Même avec un prélèvement à la source qui tombe chaque mois, la vraie angoisse revient au printemps, au moment de la déclaration de revenus : on ne sait jamais vraiment comment se calcule l’impôt sur le revenu, ni si l’on paie trop faute de maîtriser le foyer fiscal, le revenu imposable ou les bons abattements fiscaux. Sans mode d’emploi clair, beaucoup de foyers subissent leurs tranches d’imposition sans comprendre quels leviers concrets pourraient alléger la note entre déductions d’impôt, réductions et crédits d’impôt.

Dans ce guide, nous déroulons pas à pas les 12 étapes du calcul de l’impôt sur le revenu, du foyer fiscal aux démarches administratives sur impots.gouv.fr, pour vous aider à simuler précisément votre montant d’impôt, choisir les bons régimes et actionner les principaux leviers légaux de réduction de la facture fiscale.

1. De quoi parle-t-on quand on « calcule son impôt » ?

Avant d’entrer dans les détails, nous allons d’abord dérouler, dans l’ordre, les 12 étapes qui mènent du foyer fiscal à l’impôt net à payer. Ensuite, nous verrons qui compose exactement votre foyer fiscal et comment cela se traduit en parts. Enfin, nous passerons en revue les différents types de revenus à déclarer, pour savoir précisément quoi entre dans le calcul avant de s’intéresser à comment l’optimiser.

1.1. Les 12 étapes du calcul : vision d’ensemble

En pratique, « calculer son impôt sur le revenu », c’est une succession de mécanismes, toujours dans le même ordre. Pour les revenus 2024 (déclaration 2025), on peut les résumer en 12 grandes étapes.

- On commence par le foyer fiscal : qui est déclaré ensemble et combien de parts fiscales cela donne.

- On additionne ensuite tous les revenus catégoriels bruts : salaires, pensions, BIC, BNC, BA, revenus fonciers, certains revenus financiers…

- Pour chaque catégorie, on applique les abattements fiscaux prévus (par exemple les 10 % sur les salaires ou les régimes micro).

- On retranche ensuite les déductions d’impôt qui diminuent le revenu global : CSG déductible déjà intégrée dans le net fiscal, pensions alimentaires, versements sur PER, etc.

- On divise le revenu net global par le nombre de parts fiscales : c’est le quotient familial.

- On applique le barème progressif par tranches (0 %, 11 %, 30 %, 41 %, 45 %) sur ce quotient.

- On vérifie si le plafonnement du quotient familial limite l’avantage procuré par les parts supplémentaires (surtout pour les hauts revenus).

- On applique, le cas échéant, la décote pour les foyers dont l’impôt brut reste modeste (seuils 1 965 € et 3 249 €).

- On impute ensuite les réductions d’impôt (dons, Pinel, souscription PME, etc.).

- On ajoute les impôts forfaitaires sur certains revenus de capital : PFU à 30 % sur dividendes, intérêts, plus-values mobilières ou plus-values immobilières.

- On soustrait les crédits d’impôt (emploi à domicile, garde d’enfants, etc.), qui peuvent conduire à un remboursement.

- Enfin, on applique le plafonnement global des niches fiscales (10 000 ou 18 000 €) sur l’ensemble des réductions et crédits concernés.

À chaque étape, soit on modifie la base imposable (les revenus pris en compte), soit on modifie directement l’impôt brut, soit on ajuste l’impôt net. Certaines étapes relèvent du constat pur (le barème progressif, par exemple), d’autres correspondent à de vrais leviers d’action : choisir entre abattement ou frais réels, micro ou régime réel, PER ou non, PFU ou barème pour les revenus financiers, montant des dons, etc.

Pour vous repérer, quelques chiffres clés vont revenir tout au long du guide :

- le barème progressif par part (0 %, 11 %, 30 %, 41 %, 45 %) et les seuils associés (jusqu’à 11 497 €, puis 29 315 €, 83 823 €, 180 294 €) ;

- l’abattement de 10 % sur les salaires (minimum 504 €, plafond 14 426 €) et sur les pensions (minimum 442 €, plafond 4 321 €) ;

- le plafond d’avantage du quotient familial à 1 791 € par demi-part ;

- la décote maximale de 889 € pour un célibataire et 1 470 € pour un couple ;

- la flat tax (PFU) de 30 % sur les revenus de capitaux mobiliers ;

- le plafonnement des niches fiscales à 10 000 €, porté à 18 000 € pour certains dispositifs (SOFICA, Girardin, investissements outre-mer).

En synthèse, ces 12 marches forment une sorte de check-list : tant que vous savez où vous en êtes et où se situent les vraies marges de manœuvre, le calcul de l’impôt sur le revenu devient beaucoup plus lisible.

Pour aller plus loin que cette vue d’ensemble et disposer d’une méthode pas à pas pour repérer tous les leviers d’optimisation, vous pouvez consulter ce dossier détaillé : Optimisation de l’impôt sur le revenu.

Maintenant que le parcours global est dessiné, la première question à trancher est simple : qui est imposé ensemble et comment cela se traduit en parts fiscales ?

2. Étape 1 – Définir son foyer fiscal et ses parts : la base de tout le calcul

2.1. Comprendre qui fait partie du foyer fiscal

Avant de calculer quoi que ce soit, il faut déterminer quelles personnes sont réunies sur une même déclaration de revenus. Le foyer fiscal regroupe l’ensemble des personnes dont les revenus sont additionnés pour aboutir au montant d’impôt sur le revenu.

En pratique, les cas standards sont assez simples :

- une personne célibataire, divorcée ou veuve constitue un foyer fiscal de 1 part ;

- un couple marié ou pacsé forme un seul foyer fiscal de 2 parts, et ce pour toute l’année, quelle que soit la date du mariage ou du PACS ;

- deux personnes vivant en union libre restent deux foyers fiscaux séparés : chacune remplit sa propre déclaration de revenus.

Pour les enfants, la règle diffère selon l’âge. Un enfant mineur au 1er janvier de l’année des revenus est obligatoirement rattaché au foyer de ses parents. Il n’a pas sa propre déclaration d’impôt. Ce rattachement influence le nombre de parts fiscales, qui sera détaillé un peu plus loin.

Deux grandes catégories de cas particuliers complètent ce tableau :

- le parent isolé (célibataire, divorcé, séparé ou veuf, avec au moins un enfant à charge) bénéficie d’une demi-part supplémentaire pour son premier enfant ;

- la personne invalide (carte d’invalidité au moins 80 %, carte mobilité inclusion « invalidité », pension pour accident du travail au moins égale à 40 %) a droit à une demi-part de plus.

Ces demi-parts supplémentaires jouent sur le quotient familial, donc sur le calcul final du montant d’impôt. Nous reviendrons plus en détail sur cette mécanique au moment du barème progressif et du plafonnement, mais pour l’instant l’important est d’identifier clairement qui entre dans le foyer.

À ce stade, un choix délicat apparaît souvent dans la pratique : que faire lorsqu’un enfant devient majeur ?

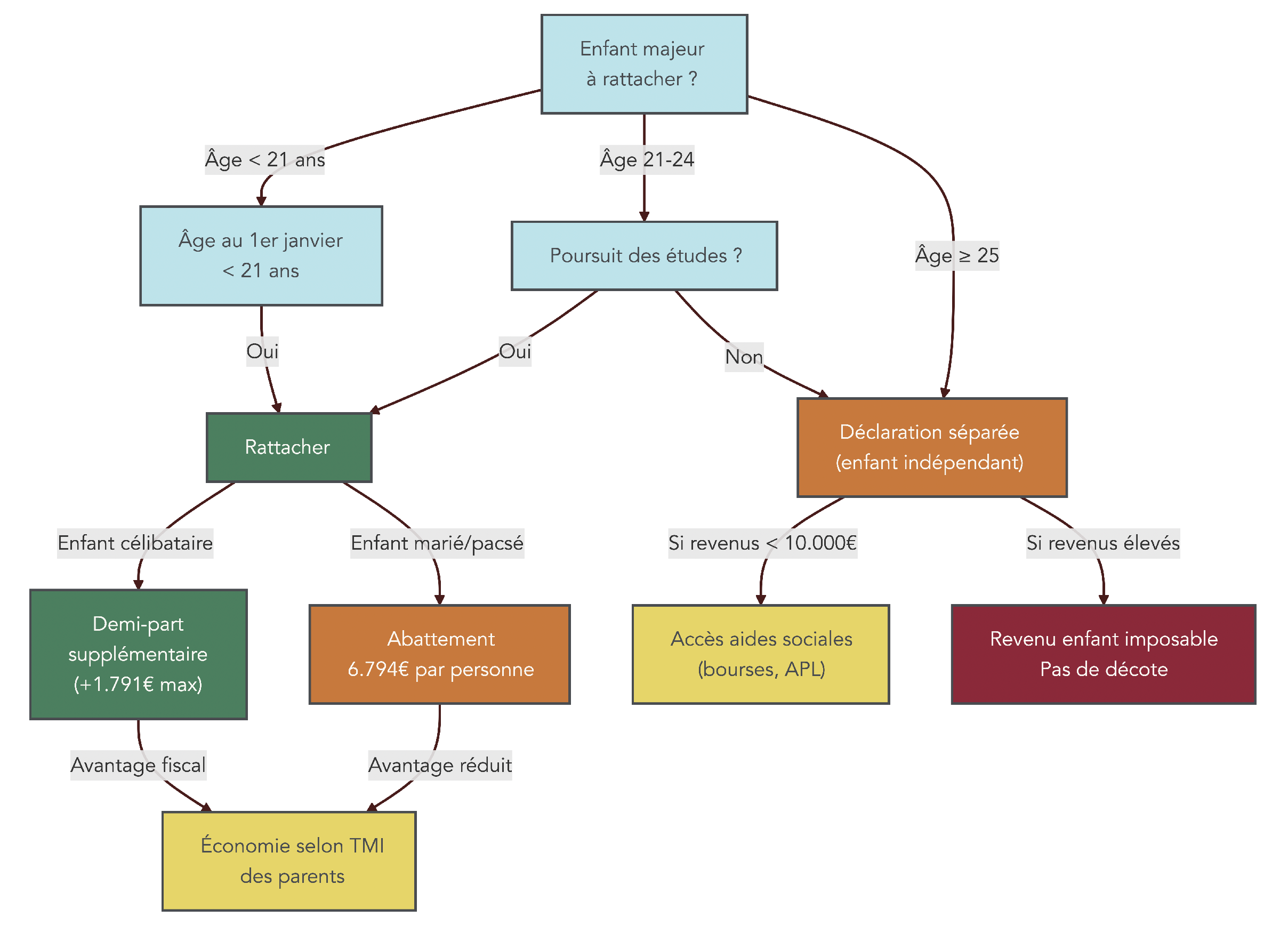

2.2. Rattacher ou non un enfant majeur : arbitrage fiscal et aides

Lorsqu’un enfant devient majeur, on ne se contente plus d’un simple rattachement automatique. Chaque année, parents et enfant doivent choisir entre rattachement au foyer fiscal et déclaration séparée, avec un impact direct sur le montant d’impôt et sur les aides auxquelles il pourra prétendre.

Les règles de base sont les suivantes. Un enfant majeur peut être rattaché au foyer des parents s’il a moins de 21 ans au 1er janvier de l’année des revenus, ou moins de 25 ans s’il est étudiant. S’il est célibataire et rattaché, il apporte en principe ½ part supplémentaire. S’il est marié ou pacsé et rattaché, il ne donne pas de part en plus mais ouvre droit à un abattement de 6 794 € sur le revenu global par personne rattachée (soit 13 588 € pour un couple d’enfants).

Ce choix n’est jamais définitif : le rattachement est un arbitrage annuel. L’enfant peut être rattaché une année, puis déposer une déclaration séparée l’année suivante selon l’évolution de ses revenus et des besoins du foyer.

Sur le papier, la part supplémentaire ou l’abattement semblent toujours avantageux. En réalité, deux limites changent souvent la donne :

- pour les revenus élevés, l’avantage d’une demi-part est plafonné à 1 791 € par demi-part via le plafonnement du quotient familial ;

- en cas de déclaration séparée, un enfant avec de faibles revenus peut bénéficier de la décote, voire de la non-imposition, et surtout accéder à des aides sociales calculées sur ses propres ressources (APL, bourses, prime d’activité, etc.).

Autrement dit, si les parents sont déjà dans une tranche de taux marginal d’imposition élevée et soumis au plafonnement, maintenir le rattachement peut n’apporter qu’un gain limité, alors qu’une autonomie fiscale de l’enfant peut déclencher plusieurs centaines ou milliers d’euros d’aides.

En pratique, la bonne approche consiste à simuler chaque année les deux scénarios :

- scénario 1 : l’enfant est rattaché, le foyer gagne une demi-part (ou un abattement de 6 794 € par personne rattachée) ;

- scénario 2 : l’enfant fait une déclaration séparée, paie peu ou pas d’impôt, et peut bénéficier de dispositifs comme la prime d’activité ou des bourses.

Une règle simple ressort de ces simulations : si le TMI des parents est modéré (11 % ou moins), si le plafonnement du quotient familial est déjà actif, ou si les revenus de l’enfant restent en dessous d’environ 10 000 €, il y a tout intérêt à regarder de près l’option de la déclaration séparée.

Une fois l’arbitrage sur les enfants majeurs posé, reste à traduire concrètement tout cela en nombre de parts fiscales selon votre situation familiale.

2.3. Cas concrets de situations familiales et nombre de parts

Pour passer du principe aux décisions concrètes, il est utile de disposer de repères simples sur le calcul des parts fiscales. Ce nombre de parts conditionne directement le quotient familial et, à terme, le taux d’imposition sur le revenu appliqué à votre foyer.

Les règles de base sont les suivantes :

- un célibataire sans enfant compte 1 part ;

- un couple marié ou pacsé sans enfant compte 2 parts ;

- les enfants à charge apportent ½ part pour le 1er et le 2e, puis 1 part entière à partir du 3e enfant.

À cela s’ajoutent plusieurs cas spécifiques :

- le parent isolé (célibataire, divorcé, séparé, veuf) bénéficie d’une ½ part supplémentaire pour son premier enfant à charge. L’avantage procuré par cette demi-part est plafonné plus haut que pour les autres demi-parts (plafonds précis vus lors du plafonnement du quotient familial) ;

- la personne invalide (carte d’invalidité ≥ 80 %, CMI invalidité, pension d’accident du travail ≥ 40 %) bénéficie également de ½ part de plus ;

- en résidence alternée, chaque parent obtient ¼ de part par enfant ; pour le 3e enfant en alternée, chaque parent obtient ½ part.

Voici un tableau récapitulatif des situations les plus fréquentes.

| Situation familiale | Parts fiscales de base | Enfant 1 | Enfant 2 | Enfant 3 | Enfant 4 |

|---|---|---|---|---|---|

| Célibataire sans enfant | 1 | – | – | – | – |

| Célibataire avec enfants (parent isolé) | 1 + 0,5 (1er enfant) | 1,5 | 2 | 3 | 4 |

| Couple marié/pacsé sans enfant | 2 | – | – | – | – |

| Couple marié/pacsé avec enfants | 2 | 2,5 | 3 | 4 | 5 |

| Personne invalide (carte ≥ 80%) | + 0,5 part | – | – | – | – |

Ce tableau permet de visualiser rapidement votre nombre de parts fiscales sans entrer tout de suite dans la mécanique détaillée du quotient familial.

Quelques exemples aident à fixer les idées :

- un couple marié avec 3 enfants dispose de 4 parts (2 + 0,5 + 0,5 + 1) ;

- un parent seul avec 2 enfants en résidence alternée a 1,5 part (1 + 0,25 + 0,25) ;

- un célibataire invalide sans enfant a 1,5 part (1 + 0,5) ;

- un couple marié sans enfant reste à 2 parts, mais la question du futur taux d’imposition sur le revenu pour 2 parts se posera plus tard, une fois les revenus et les abattements pris en compte.

Ces exemples de composition permettent ensuite de comprendre comment sera appliqué le quotient familial et, à terme, le barème progressif. Une fois vos parts clarifiées, l’étape suivante consiste à recenser tous vos revenus bruts avant d’appliquer les premiers abattements fiscaux.

3. Étape 2 – Identifier tous ses revenus imposables (catégories et régimes)

3.1. Revenus soumis au barème progressif : salaires, BIC, BNC, BA, foncier

Une fois le foyer fiscal défini, il faut lister tous les revenus catégoriels qui alimentent votre revenu imposable. La grande majorité des revenus courants sont soumis au barème progressif de l’impôt sur le revenu.

On y trouve d’abord les traitements, salaires, pensions et rentes viagères :

- salaires du secteur privé et public ;

- allocations chômage imposables ;

- pensions de retraite et de préretraite ;

- rentes viagères à titre onéreux.

Ces montants doivent être déclarés pour leur net fiscal (ou « net imposable »), et non pour le net qui arrive sur votre compte bancaire. Ce net fiscal figure sur vos bulletins de paie ou sur les attestations de la caisse de retraite : il intègre déjà la bonne part de CSG déductible et exclut les cotisations sociales obligatoires.

Viennent ensuite les bénéfices industriels et commerciaux (BIC) : ce sont les revenus des commerçants, artisans, mais aussi des loueurs en meublé (LMNP ou LMP). Selon le niveau de chiffre d’affaires, vous relevez du régime micro-BIC avec un abattement forfaitaire, ou du régime réel avec déduction des charges réelles.

Les bénéfices non commerciaux (BNC) regroupent les professions libérales (médecin, avocat, architecte, consultant…). Là encore, en dessous d’un certain seuil de recettes, vous pouvez relever du micro-BNC, sinon de la déclaration contrôlée.

Les bénéfices agricoles (BA) suivent la même logique : régime micro-BA avec fort abattement jusqu’à un certain niveau de recettes moyennes, puis régime réel agricole au-delà.

Enfin, les revenus fonciers correspondent aux loyers d’une location nue. Selon que vos loyers bruts annuels sont inférieurs ou non à 15 000 €, vous relevez du micro-foncier (abattement de 30 %) ou du régime réel avec déduction des charges.

Certains revenus de capitaux mobiliers (dividendes, intérêts, plus-values mobilières) peuvent aussi, sur option, être soumis au barème progressif plutôt qu’à la flat tax. Nous reviendrons sur ce choix plus loin, car il s’agit d’un levier d’optimisation important.

Le point clé, à ce stade, est de ne pas confondre net perçu et net fiscal. Attention : recopier le montant du virement bancaire au lieu du salaire net imposable est une erreur fréquente qui fausse tout le calcul.

À présent, il faut distinguer ceux qui, au contraire, ne passent pas par le barème progressif mais par des taux forfaitaires.

3.2. Revenus soumis à des taux forfaitaires : PFU, plus-values mobilières et immobilières

À l’inverse des revenus soumis au barème progressif, certains revenus sont imposés à des taux fixes. Ils ne se mêlent pas aux autres dans le calcul des tranches, ce qui explique pourquoi ils apparaissent à part sur l’avis d’imposition.

Les principaux sont les revenus de capitaux mobiliers au prélèvement forfaitaire unique (PFU) :

- les dividendes d’actions ;

- les intérêts de placements financiers imposables.

Par défaut, ces revenus sont taxés à 30 % : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Lors de la déclaration en ligne, vous pouvez cependant opter pour le barème progressif, ce qui déclenchera par exemple l’abattement de 40 % sur les dividendes. Nous verrons plus loin dans quels cas cette option est intéressante.

Les plus-values mobilières (revente d’actions, d’obligations, de parts de fonds sur un compte-titres ordinaire) sont, elles aussi, soumises au PFU de 30 % par défaut. Un cas particulier existe pour les titres acquis avant le 1er janvier 2018 : en cas d’option pour le barème, un abattement pour durée de détention s’applique (50 % entre 2 et 8 ans de détention, 65 % au-delà de 8 ans). Pour les titres acquis après 2018, il n’y a plus aucun abattement de durée, même en optant pour le barème.

Enfin, les plus-values immobilières (vente d’un bien locatif ou d’une résidence secondaire) supportent un taux forfaitaire de 19 % au titre de l’impôt sur le revenu, plus 17,2 % de prélèvements sociaux. Des abattements progressifs selon la durée de détention finissent par conduire à une exonération totale au bout de 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux. La résidence principale, elle, est totalement exonérée.

L’enjeu, ici, est surtout de savoir pourquoi ces revenus ne se retrouvent pas dans votre tranche d’imposition habituelle : ils sont traités à part, selon leurs propres règles, ce qui ouvre des arbitrages spécifiques (PFU ou barème, choix de l’enveloppe fiscale, moment opportun pour vendre).

3.3. Revenus exonérés et rôle des enveloppes fiscales (PEA, assurance-vie, CTO, PER)

Dernier volet de l’inventaire : certains revenus ne génèrent aucun impôt sur le revenu, soit parce qu’ils sont exonérés, soit parce qu’ils se trouvent à l’intérieur d’enveloppes fiscales particulières.

Parmi les revenus exonérés, on peut citer :

- les intérêts des livrets réglementés (Livret A, LDDS, LEP) ;

- les plus-values réalisées lors de la vente de la résidence principale ;

- les gains sur un PEA (Plan d’Épargne en Actions) détenu depuis au moins 5 ans (seuls les prélèvements sociaux de 17,2 % restent dus) ;

- certains produits d’assurance-vie en cas de décès, sous conditions ;

- de nombreuses prestations sociales (allocations familiales, RSA, bourses d’études…).

Sur le plan patrimonial, il est essentiel de distinguer les enveloppes fiscales des supports d’investissement. Le PEA, l’assurance-vie, le CTO (compte-titres ordinaire) ou le PER (Plan d’Épargne Retraite) sont des enveloppes. À l’intérieur, vous pouvez loger les mêmes supports (actions, obligations, ETF, etc.), mais la fiscalité des revenus et plus-values sera très différente selon l’enveloppe choisie.

Cette distinction change la manière de construire une stratégie d’épargne : on ne compare pas seulement les performances des supports (par exemple un ETF actions France), mais aussi l’enveloppe fiscale qui les accueille. Entre un ETF actions logé sur un PEA détenu plus de 5 ans et le même ETF sur un CTO, la fiscalité des plus-values et dividendes n’a rien à voir.

Pour l’assurance-vie, le rôle de l’enveloppe est encore plus marqué avec l’abattement annuel après 8 ans et les règles de taxation des rachats. Pour approfondir ces mécanismes et la fiscalité des retraits, vous pouvez consulter ce guide dédié : Guide assurance-vie.

En résumé, cette étape 2 consiste à classer correctement tous vos revenus : ceux qui passent par le barème progressif, ceux qui sont soumis à un taux forfaitaire, et ceux qui sont totalement exonérés ou logés dans des enveloppes avantageuses. À partir de ce socle, la suite du calcul va consister à passer du revenu brut au revenu net imposable, en jouant avec les abattements et les déductions, puis à optimiser les choix de régime (micro ou réel, PFU ou barème, frais réels ou forfait). C’est précisément ce que nous allons aborder dans la prochaine étape, où la question ne sera plus « quoi déclarer », mais comment déclarer pour limiter la facture fiscale.

4. Étapes 3 & 4 – Abattements et déductions : transformer ses revenus bruts en base imposable optimisée

Dans la partie précédente, nous avons identifié toutes les catégories de revenus qui entrent (ou non) dans le calcul de l’impôt sur le revenu. L’étape logique suivante consiste à passer de ces revenus bruts à un revenu imposable optimisé, grâce aux abattements et aux principales déductions d’impôt.

En pratique, l’enjeu est double : respecter les règles, mais aussi arbitrer entre régimes forfaitaires et charges réelles, puis utiliser quelques déductions clés (pensions, PER…) pour faire baisser la base soumise au barème progressif.

4.1. Salaires et pensions : abattement de 10 % vs frais réels

Pour les salariés et la plupart des retraités, l’optimisation commence ici. On part du salaire net fiscal (ou de la pension nette fiscale), puis on applique un abattement ou, sur option, des frais réels.

Par défaut, l’administration applique un abattement de 10 % pour frais professionnels sur les salaires et traitements. Pour les revenus 2024 :

- L’abattement est au minimum de 504 € et au maximum de 14 426 € pour les salaires.

- Pour les pensions de retraite, il reste de 10 %, avec un minimum de 442 € et un plafond de 4 321 €.

En clair, un salarié avec un salaire net fiscal de 40 000 € verra sa base imposable réduite de 4 000 € (10 %), soit un revenu net imposable de 36 000 €. Avec un net fiscal de 150 000 €, les 10 % théoriques (15 000 €) sont ramenés au plafond de 14 426 €, ce qui donne un revenu imposable de 135 574 €.

Cet abattement est pratique, mais vous pouvez y renoncer pour choisir la déduction des frais réels. Cette option est intéressante uniquement si vos frais professionnels (trajets domicile-travail, repas, déplacements, formation, outillage, télétravail…) dépassent les 10 % que l’abattement vous offrirait. En contrepartie, il faut être capable de documenter chaque dépense et conserver tous les justificatifs en cas de contrôle.

Un point de vigilance revient souvent : ne confondez pas salaire net perçu (le virement sur votre compte) et salaire net fiscal. Le net fiscal, indiqué sur le bulletin de paie et dans la déclaration en ligne, est déjà corrigé d’une partie de la CSG déductible et de certaines cotisations. C’est uniquement ce montant qui sert de base au calcul de l’abattement de 10 % ou des frais réels.

Astuces importantes

En pratique, l’arbitrage 10 % vs frais réels est un des premiers leviers pour réduire son impôt sur le revenu.

- Commencez par calculer l’abattement forfaitaire : 10 % de votre net fiscal, en vérifiant les plafonds de 504 € / 14 426 € pour les salaires.

- Listez ensuite vos dépenses professionnelles sur l’année : kilomètres domicile-travail, péages, stationnement, repas, frais de télétravail, etc.

- Concernant les frais kilométriques, utilisez le barème officiel disponible sur impots.gouv.fr et gardez une preuve de la distance (capture d’itinéraire Google Maps, relevé GPS, planning de présence).

- Comparez les deux montants (10 % vs frais réels) avant de cocher la case « frais réels » : une fois l’option choisie pour l’année, vous ne pourrez pas revenir en arrière.

Si vous parcourez beaucoup de kilomètres ou avez des frais réguliers élevés, prendre le temps de ce calcul peut vous faire économiser plusieurs centaines d’euros.

La logique est similaire pour les indépendants et bailleurs : on va maintenant voir comment fonctionne l’arbitrage entre abattement forfaitaire et régime réel pour les BIC, BNC et BA.

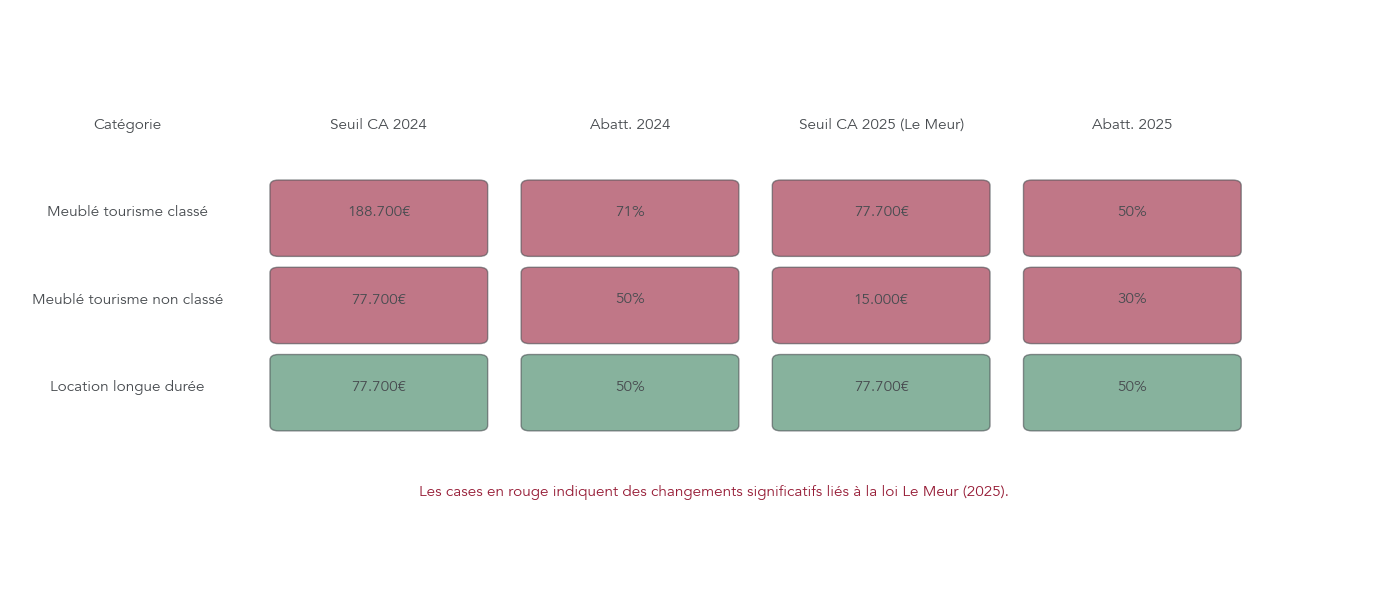

4.2. Micro-BIC, BNC, BA : choisir entre abattement et charges réelles (et anticiper la loi Le Meur)

Dès que vous percevez des bénéfices industriels et commerciaux (BIC), non commerciaux (BNC) ou agricoles (BA), on se retrouve face à deux grandes familles de régimes : les micro-régimes avec abattement et le régime réel avec charges détaillées.

En micro, l’administration simplifie tout : vous déclarez votre chiffre d’affaires brut ou vos recettes, et elle applique un abattement forfaitaire censé représenter vos charges. En contrepartie, vous ne pouvez pas déduire vos charges réelles.

Pour les revenus 2024, les principaux seuils et abattements sont les suivants :

- Micro-BIC :

- Meublé de tourisme classé : seuil 188 700 €, abattement 71 %.

- Meublé de tourisme non classé : seuil 77 700 €, abattement 50 %.

- Location meublée longue durée : seuil 77 700 €, abattement 50 %.

- Micro-BNC : seuil 77 700 €, abattement 34 % (minimum 305 €).

- Micro-BA : seuil moyen triennal 91 900 € (porté à 120 000 € pour 2024–2025), abattement 87 % (minimum 305 €).

Au-delà des seuils, le régime réel devient obligatoire et vous permet de déduire vos charges effectives : intérêts d’emprunt, loyers professionnels, frais de véhicule, assurances, amortissements, etc. Vous pouvez aussi choisir le réel sur option, même sous les seuils, si vos charges sont structurellement plus élevées que l’abattement.

Pour clarifier ces régimes et leurs seuils, le tableau suivant synthétise les données clés.

| Régime | Seuil CA 2024 | Abattement forfaitaire | Minimum abattement | Régime réel obligatoire si |

|---|---|---|---|---|

| Micro-BIC (meublé tourisme classé) | 188 700 € | 71 % | – | CA > 188 700 € |

| Micro-BIC (meublé tourisme non classé) | 77 700 € | 50 % | – | CA > 77 700 € |

| Micro-BIC (location longue durée) | 77 700 € | 50 % | – | CA > 77 700 € |

| Micro-BNC | 77 700 € | 34 % | 305 € | Recettes > 77 700 € |

| Micro-BA | 91 900 € (120 000 € pour 2024–2025) | 87 % | 305 € | Moyenne triennale > seuil |

Cette comparaison montre bien le cœur de l’arbitrage : si vos charges réelles dépassent l’abattement, il y a tout intérêt à basculer au réel.

À partir des revenus 2025, la loi Le Meur vient rebattre les cartes pour les meublés de tourisme :

- Meublés de tourisme classés : seuil abaissé à 77 700 €, abattement réduit à 50 %.

- Meublés de tourisme non classés : seuil écrasé à 15 000 €, abattement ramené à 30 %.

- Location meublée longue durée : seuil et abattement inchangés.

Conséquence directe : de nombreux loueurs en saisonnier vont se retrouver automatiquement au réel ou auront intérêt à y aller, car l’abattement deviendra nettement moins généreux que leurs charges (frais de gestion, ménage, plateformes, emprunt, travaux…).

Astuces importantes

En micro-BIC, micro-BNC ou micro-BA, votre choix de régime conditionne votre revenu imposable pendant plusieurs années.

- Si vos charges sont faibles et stables, le micro avec abattement simplifie la gestion et reste souvent performant.

- Si vous êtes loueur en meublé de tourisme non classé et que vos recettes dépassent 15 000 € à partir de 2025, anticipez le basculement au réel : tenez dès 2024 une comptabilité propre, ouvrez un compte bancaire dédié et conservez toutes vos factures.

- Pour les activités avec gros travaux ou fort levier de crédit (intérêts élevés, amortissements importants), le réel est souvent plus avantageux que l’abattement.

Pour un tour d’horizon complet des locations meublées, du statut LMNP et du choix entre micro-BIC et régime réel, vous pouvez consulter ce dossier pratique : LMNP — guide complet.

Pour les propriétaires en location nue, la logique d’arbitrage est la même, mais avec un outil supplémentaire très puissant : le déficit foncier, surtout en période de travaux de rénovation énergétique.

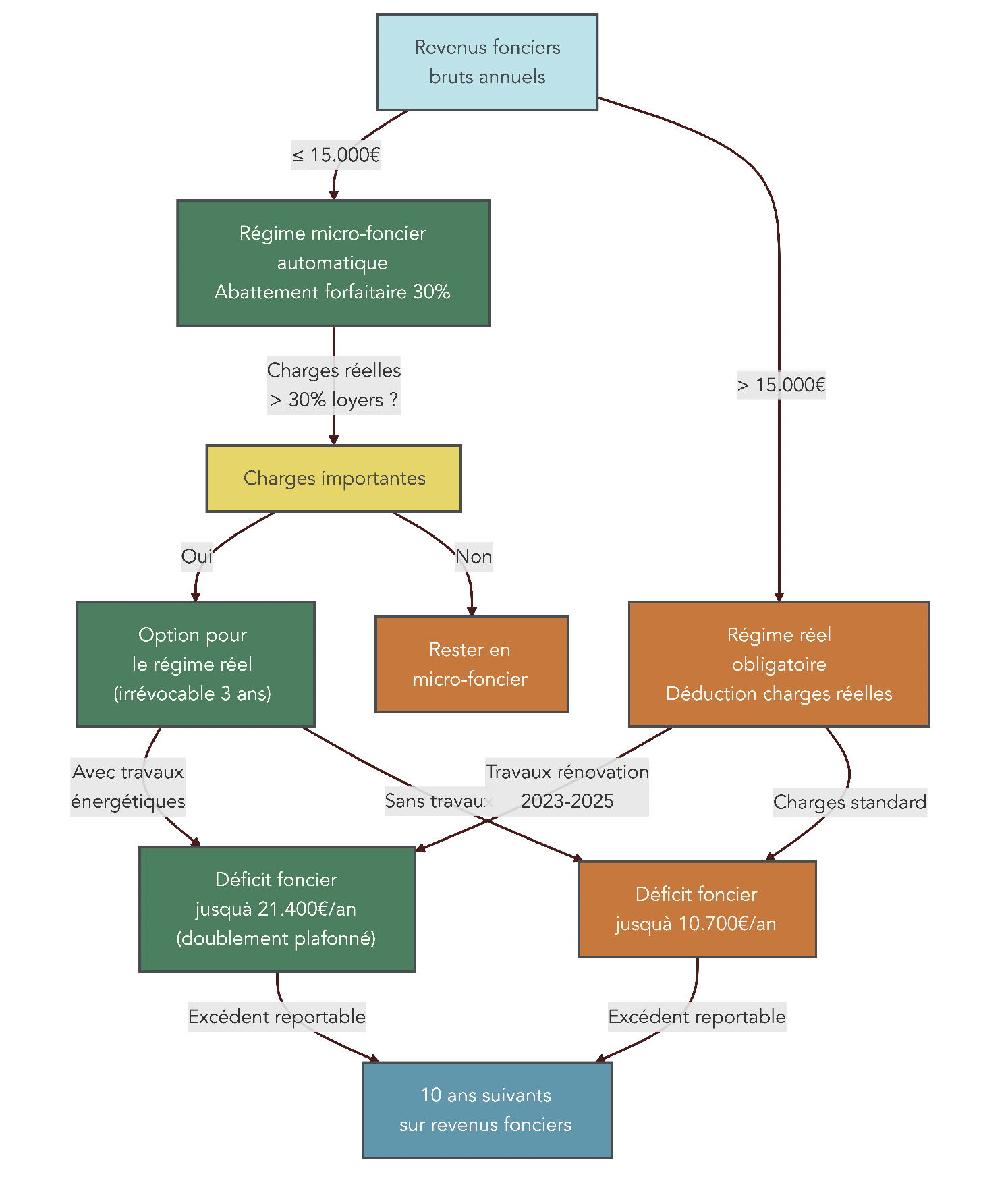

4.3. Revenus fonciers : micro-foncier, régime réel et déficit foncier

Pour les revenus fonciers, l’État a prévu un régime simplifié, le micro-foncier, et un régime détaillé, le réel. Le bon choix dépend directement du niveau de charges et de travaux.

Le micro-foncier s’applique automatiquement si vous percevez au plus 15 000 € de loyers bruts (hors charges) par an. Dans ce cas, un abattement de 30 % est appliqué, et vous êtes imposé sur 70 % des loyers. Par exemple, avec 12 000 € de loyers, votre revenu foncier imposable sera de 8 400 €.

Vous pouvez toutefois opter pour le régime réel même sous 15 000 €. Cette option commence à être intéressante lorsque vos charges réelles (intérêts d’emprunt, travaux, frais de gestion, assurance, taxe foncière, charges de copropriété…) dépassent 30 % des loyers. Elle est en revanche irrévocable pendant trois ans, ce qui impose de bien faire ses calculs avant de s’engager.

Le véritable intérêt du régime réel est la possibilité de créer un déficit foncier. Dès que vos charges déductibles dépassent vos loyers :

- Le déficit (hors intérêts d’emprunt) est imputable sur votre revenu global dans la limite de 10 700 € par an.

- Les intérêts d’emprunt et le surplus de déficit sont reportables sur vos revenus fonciers des dix années suivantes.

Entre 2023 et 2025, une mesure temporaire double ce plafond à 21 400 € pour certains travaux de rénovation énergétique réalisés sur des logements classés F ou G. Pour en bénéficier, il faut déclarer ces travaux sur la ligne 224 bis de la déclaration 2044.

Cette mécanique fait du déficit foncier un levier central de défiscalisation immobilière. Bien utilisé, il permet de réduire fortement la base imposable, voire de l’annuler sur plusieurs années, tout en finançant des travaux qui valorisent le patrimoine et anticipent les futures interdictions de location des passoires thermiques. Pour creuser le sujet, vous pouvez consulter notre dossier dédié à la défiscalisation immobilière.

Une fois abattements et déficits fonciers pris en compte, il reste encore un étage très efficace pour réduire le revenu net global : les principales déductions, qui s’appliquent avant le passage au barème.

4.4. CSG déductible, pensions alimentaires, PER : les déductions les plus utiles

Concrètement, les déductions d’impôt n’agissent pas sur l’impôt brut directement, mais sur le revenu net global soumis au barème progressif. Leur impact dépend donc de votre taux marginal d’imposition (TMI) : plus votre TMI est élevé, plus chaque euro déduit fait baisser votre impôt sur le revenu.

Première déduction, souvent méconnue car entièrement automatique : la CSG déductible. Sur les revenus d’activité et du patrimoine, une partie de la CSG (6,8 % en général) est déjà soustraite du revenu pour calculer le net fiscal. Pour les retraites, la fraction déductible est de 5,9 %, et pour les allocations chômage de 3,8 %. Vous n’avez donc rien à faire dans votre déclaration : la déduction est pré-intégrée, et il ne faut surtout pas tenter de déduire la totalité de la CSG une seconde fois.

Viennent ensuite les pensions alimentaires. Elles sont déductibles si elles répondent à une obligation alimentaire (enfant majeur, ascendant, ex-conjoint) et si elles sont proportionnées aux besoins de la personne aidée.

- Pour un enfant majeur non hébergé, vous pouvez déduire jusqu’à 6 794 € par an, sur justificatifs de paiement et de situation de besoin.

- Si l’enfant majeur ou l’ascendant est hébergé chez vous, un forfait de 4 039 € est déductible sans justificatif détaillé.

- Les pensions versées à un ex-conjoint en vertu d’un jugement de divorce sont déductibles pour leur montant intégral (hors prestation compensatoire versée en capital).

L’économie réalisée se calcule simplement : pension × TMI. Un contribuable au TMI de 30 % qui verse 6 000 € de pension alimentaire économise ainsi 1 800 € d’impôt sur le revenu.

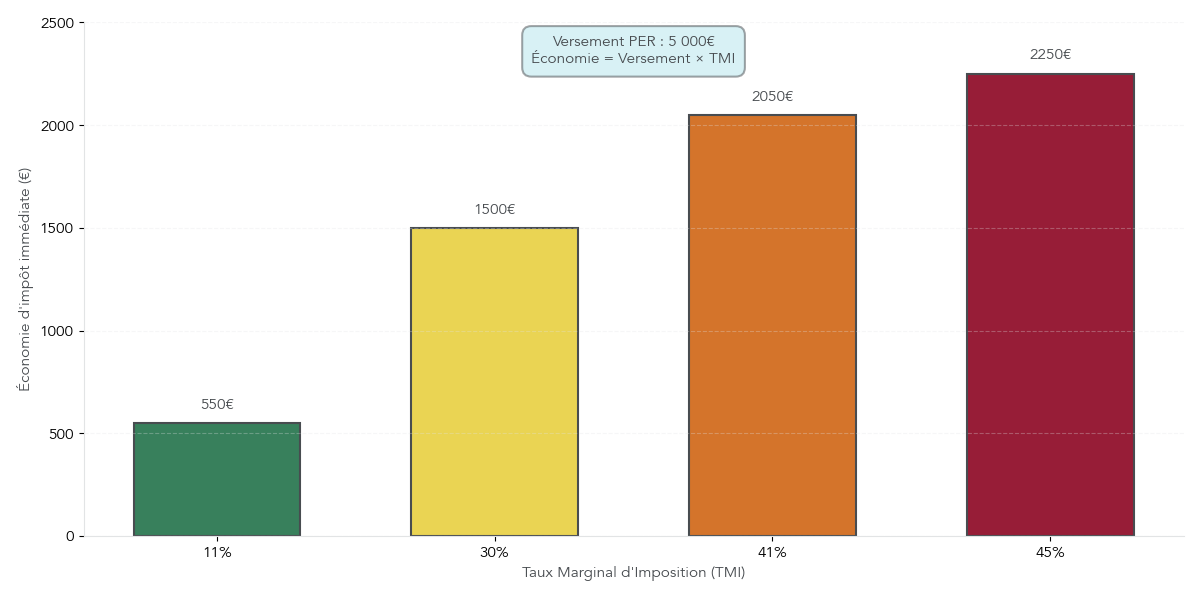

Dernier grand levier, le Plan d’épargne Retraite (PER). Les versements volontaires sur un PER individuel ou collectif sont déductibles du revenu global dans la limite de 10 % des revenus nets de l’année N‑1, avec un plafond de 35 194 € pour les revenus 2024. Si vous n’utilisez pas tout votre plafond, le reste peut être reporté sur trois ans, ce qui permet des versements exceptionnels lors d’une année de forte imposition.

Pour illustrer : avec un revenu net de 60 000 € l’année précédente, vous pouvez déduire jusqu’à 6 000 €. L’économie d’impôt dépendra de votre TMI :

- Environ 660 € d’économie au TMI de 11 %.

- 1 800 € au TMI de 30 %.

- 2 460 € au TMI de 41 %.

- 2 700 € au TMI de 45 %.

Avant de verser, il faut toutefois garder en tête que l’épargne est bloquée jusqu’à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale, invalidité, décès du conjoint, surendettement, fin de droits au chômage). À la sortie, les sommes sont imposées selon des règles proches de celles des pensions de retraite.

Pour avoir une vue d’ensemble rapide des déductions principales, le tableau suivant résume les plafonds, les justificatifs et l’impact fiscal.

| Déduction | Plafond ou limite | Justificatifs | Impact fiscal |

|---|---|---|---|

| CSG déductible | Automatique selon taux (6,8 %, 5,9 %, 3,8 %) | Intégrée au revenu net fiscal | Réduction du revenu imposable (automatique) |

| Pension alimentaire (enfant majeur non hébergé) | 6 794 € par enfant | Justificatifs de paiement et de besoin | Déduction × TMI |

| Pension alimentaire (enfant majeur hébergé) | 4 039 € (forfait) | Aucun (forfait) | Déduction × TMI |

| Pension alimentaire (ascendant hébergé) | 4 039 € (forfait) | Aucun (forfait) | Déduction × TMI |

| Versements PER | 10 % revenus N‑1 (max. 35 194 € en 2025) | Attestation organisme gestionnaire | Déduction × TMI |

Astuces importantes

Les déductions sont particulièrement puissantes si votre TMI est élevé, mais elles demandent un minimum d’anticipation.

- Pour les versements PER, l’idéal est de les réaliser en fin d’année, quand vous connaissez précisément vos revenus et donc votre TMI réel.

- Si vous disposez de plafonds de déduction non utilisés des années précédentes, vous pouvez les cumuler pour effectuer un gros versement dans une année exceptionnelle (prime importante, plus-value, rachat d’entreprise…).

- Vérifiez chaque année vos plafonds reportés dans votre espace particulier sur impots.gouv.fr avant de décider combien verser.

Pour explorer en détail le fonctionnement du PER, ses plafonds de déductibilité, les cas de déblocage et les options concrètes pour ouvrir un PER, vous pouvez consulter ce guide complet : Plan d’épargne retraite (PER).

Une fois les abattements appliqués et ces déductions intégrées, on connaît enfin le revenu net global du foyer. Il est temps de le passer au quotient familial, puis au barème progressif, pour fabriquer pas à pas l’impôt brut.

5. Étapes 5 à 8 – Quotient familial, barème, plafonnement et décote : fabriquer l’impôt brut

On dispose maintenant d’un revenu net global déjà allégé par les abattements et les principales déductions. La deuxième partie de la mécanique consiste à transformer ce montant en impôt brut, via le quotient familial, le barème progressif, puis deux correctifs importants : le plafonnement du quotient familial et la décote.

5.1. Calculer correctement ses parts et son quotient familial

Le quotient familial est le pont entre votre revenu net global et l’application du barème progressif. Il tient en une formule simple :

Quotient familial = revenu net global ÷ nombre de parts

Nous avons déjà détaillé la façon de calculer les parts fiscales : 1 part pour un célibataire, 2 parts pour un couple marié ou pacsé, puis ½ part pour le 1er et le 2e enfant, et 1 part à partir du 3e. S’ajoutent éventuellement des demi-parts pour un parent isolé, une personne invalide, ou des quarts de part en cas de résidence alternée.

Une fois le nombre de parts fixé, on divise le revenu net global par ce nombre. C’est ce quotient familial, exprimé en euros par part, qui sera ensuite confronté au barème.

Prenons un exemple concret issu des règles en vigueur : un couple marié avec 2 enfants représente 3 parts. Si ce foyer a un revenu net global de 90 000 €, le quotient familial est de 30 000 € (90 000 ÷ 3). C’est ce montant que l’on place dans les tranches du barème pour calculer l’impôt par part, avant de remultiplier par 3 pour revenir à l’impôt global du foyer.

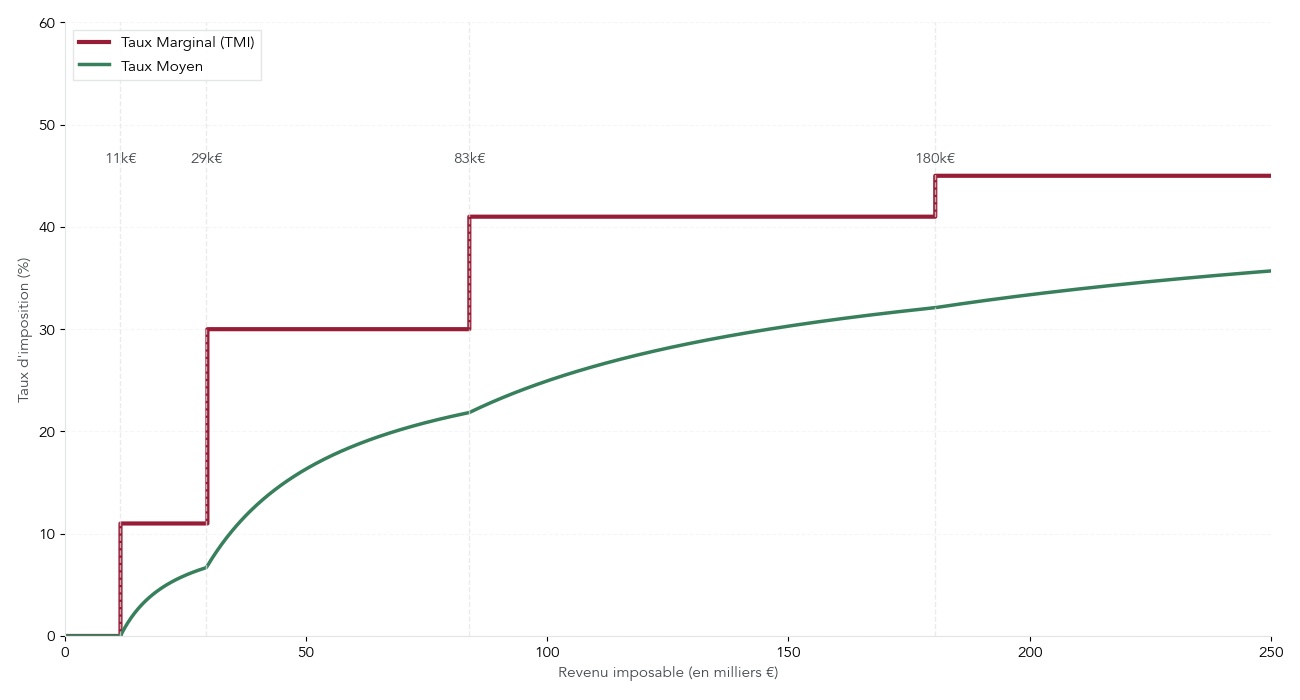

On va maintenant appliquer pas à pas le barème progressif 2024 à ce quotient familial, puis distinguer clairement le taux marginal du taux moyen, deux notions souvent confondues.

5.2. Appliquer le barème progressif 2024 et comprendre son TMI

Une fois le quotient familial obtenu, on le soumet au barème progressif de l’impôt sur le revenu. Pour les revenus 2024 (déclaration 2025), le barème par part est le suivant :

| Tranche de revenu imposable par part | Taux d’imposition |

|---|---|

| Jusqu’à 11 497 € | 0 % |

| De 11 498 € à 29 315 € | 11 % |

| De 29 316 € à 83 823 € | 30 % |

| De 83 824 € à 180 294 € | 41 % |

| Au-delà de 180 294 € | 45 % |

La méthode officielle comporte quatre étapes simples :

- Déterminer le revenu net global du foyer (après abattements et déductions).

- Diviser ce montant par le nombre de parts pour obtenir le quotient familial.

- Appliquer le barème tranche par tranche à ce quotient.

- Multiplier l’impôt par part par le nombre de parts pour obtenir l’impôt brut avant plafonnement.

Reprenons notre couple avec 2 enfants (3 parts) et 90 000 € de revenu net global. Le quotient familial est de 30 000 €.

- Tranche 0 % : de 0 à 11 497 € → 0 € d’impôt.

- Tranche 11 % : de 11 498 à 29 315 € → (29 315 – 11 497) × 11 % ≈ 1 960 €.

- Tranche 30 % : de 29 316 à 30 000 € → (30 000 – 29 315) × 30 % ≈ 206 €.

L’impôt par part est donc d’environ 2 166 €, et l’impôt brut du foyer (avant plafonnement et décote) est de 6 498 € (2 166 × 3).

Pour vos décisions financières, il est important de distinguer deux notions :

- Le taux marginal d’imposition (TMI) est le taux de la dernière tranche atteinte. Il indique à quel taux sera imposé 1 € de revenu supplémentaire.

- Le taux moyen correspond à l’impôt total divisé par le revenu imposable. Il est toujours inférieur au TMI, puisque seule une partie de vos revenus est taxée dans les tranches élevées.

Concrètement, comprendre cette différence est essentiel pour arbitrer, par exemple, entre une augmentation de salaire, la vente d’un actif ou un versement sur PER : c’est votre TMI qui indique le coût fiscal marginal de 1 000 € de revenu en plus. Pour une méthode détaillée de calcul de l’impôt et des taux, vous pouvez consulter cette méthode pas à pas du calcul de l’impôt.

Une fois l’impôt brut calculé par le barème, il reste encore deux ajustements importants : le plafonnement du quotient familial, surtout pour les hauts revenus, puis la décote, qui allège la facture des foyers modestes.

5.3. Plafonnement du quotient familial : un sujet surtout pour hauts revenus

Le quotient familial réduit naturellement l’impôt des foyers avec enfants ou personnes à charge, puisqu’il divise le revenu par un nombre de parts plus élevé. Pour éviter que cet avantage soit trop important pour les ménages aisés, l’administration applique un plafonnement du quotient familial.

Le principe est simple : l’avantage en impôt lié aux parts supplémentaires (enfants, invalidité, parent isolé) est limité à un montant maximum.

Pour les revenus 2024, les plafonds sont les suivants :

- 1 791 € par demi-part supplémentaire.

- 896 € par quart de part (enfants en résidence alternée).

- Cas particuliers :

- Parent isolé : plafond plus élevé, 4 224 € (charge exclusive) ou 2 112 € (résidence alternée) pour la demi-part spécifique.

- Personne invalide : plafond de 3 576 € par demi-part.

En pratique, l’administration compare deux calculs :

- L’impôt avec le nombre de parts réel (par exemple 3 parts pour un couple avec 2 enfants).

- L’impôt avec un nombre de parts réduit (sans les parts supplémentaires), puis ajoute au résultat un montant égal au plafond par demi-part ou quart de part.

Si le second calcul est plus faible, c’est lui qui est retenu : l’avantage lié aux parts supplémentaires est alors limité par le plafond.

Prenons l’exemple d’un couple marié avec 2 enfants (3 parts) et un revenu net global de 200 000 € :

- Impôt calculé avec 3 parts : 42 000 €.

- Impôt calculé avec 2 parts : 50 000 €.

- Avantage brut de la 3e part : 50 000 – 42 000 = 8 000 €.

Cet avantage brut dépasse largement le plafond (2 demi-parts enfant × 1 791 € = 3 582 €). L’administration limite donc le gain à 3 582 € et retient un impôt final de 46 418 € (50 000 – 3 582 €).

Dans la pratique, ce plafonnement ne concerne que des foyers à hauts revenus, typiquement au-delà de 100 000–120 000 € de revenu net global pour un couple avec enfants. Pour les revenus modestes ou moyens, l’avantage apporté par les parts supplémentaires reste inférieur aux plafonds et le mécanisme n’a aucun effet.

À l’autre bout du spectre, un mécanisme joue précisément l’effet inverse : la décote, qui réduit, voire annule, l’impôt des foyers modestes.

5.4. La décote : alléger ou annuler l’impôt des foyers modestes

La décote est une réduction automatique appliquée lorsque l’impôt brut (après barème et plafonnement) est faible. Elle vise à lisser l’entrée dans l’imposition pour les revenus modestes.

Pour les revenus 2024 :

- Un célibataire bénéficie de la décote si son impôt brut est inférieur ou égal à 1 965 €.

- Un couple marié ou pacsé y a droit si son impôt brut ne dépasse pas 3 249 €.

Les formules de calcul sont les suivantes :

- Célibataire : décote = 889 – (impôt brut × 45,25 %).

- Couple : décote = 1 470 – (impôt brut × 45,25 %).

La décote vient en déduction de l’impôt brut. Si le résultat devient négatif, l’impôt est simplement ramené à 0 € : la décote ne donne jamais lieu à un remboursement.

Quelques exemples illustrent bien l’effet du dispositif.

| Statut | Seuil impôt brut | Formule de décote | Impôt brut | Décote | Impôt après décote |

|---|---|---|---|---|---|

| Célibataire | 1 965 € | 889 – (impôt × 45,25 %) | 1 000 € | 437 € | 563 € |

| Célibataire | 1 965 € | 889 – (impôt × 45,25 %) | 1 500 € | 210 € | 1 290 € |

| Couple | 3 249 € | 1 470 – (impôt × 45,25 %) | 2 000 € | 565 € | 1 435 € |

| Couple | 3 249 € | 1 470 – (impôt × 45,25 %) | 3 000 € | 113 € | 2 887 € |

On voit que, pour un célibataire avec 1 000 € d’impôt brut, la décote de 437 € ramène l’impôt à 563 €. Pour un couple avec 2 000 € d’impôt brut, la décote de 565 € fait descendre l’impôt à 1 435 €.

Astuces importantes

La décote peut faire varier votre montant d’impôt de plusieurs centaines d’euros lorsque vous êtes proche des seuils.

- Si, après simulation, votre impôt brut se situe juste au-dessus de 1 965 € (célibataire) ou 3 249 € (couple), un petit ajustement de revenu imposable peut déclencher la décote.

- Un versement PER, une pension alimentaire supplémentaire ou un déficit foncier peuvent suffire à faire passer l’impôt brut sous le seuil et à activer la décote.

- L’effet combiné d’une légère baisse de revenu imposable + décote peut être plus fort que l’économie obtenue sur le seul passage de tranche.

Après application du plafonnement et de la décote, vous obtenez votre impôt brut sur le revenu. Il peut encore être réduit par des réductions d’impôt (non remboursables) et, le cas échéant, par les impôts forfaitaires sur le capital.

6. Étapes 9 & 10 – Réductions d’impôt et impôts sur le capital : ajuster sa facture et ses placements

Une fois l’impôt brut calculé, le travail n’est pas terminé. Les réductions d’impôt viennent le diminuer directement, sans pouvoir aller en dessous de zéro, tandis que les revenus du capital suivent souvent des règles spécifiques (PFU, plus-values, enveloppes fiscales). C’est à ce stade que vos dons, investissements locatifs ou choix de fiscalité de l’épargne font la différence.

6.1. Dons, Pinel, PME : comprendre les principales réductions d’impôt

Les réductions d’impôt s’appliquent après le barème, le plafonnement et la décote. Elles viennent diminuer directement l’impôt brut, mais ne génèrent jamais de remboursement : si leur montant dépasse l’impôt dû, l’excédent est perdu, sauf rares cas de report prévus par la loi.

La première famille à connaître est celle des dons aux associations.

- Pour les organismes d’aide aux personnes en difficulté, les dons ouvrent droit à une réduction de 75 % jusqu’à 1 000 €.

- Au-delà, et pour les autres organismes d’intérêt général, la réduction est de 66 %, dans la limite de 20 % du revenu imposable.

Un contribuable avec 50 000 € de revenu imposable peut ainsi donner jusqu’à 10 000 € et bénéficier d’une réduction maximale de 6 600 € (66 %). Si les dons dépassent la limite des 20 %, l’excédent est reportable sur cinq ans. Il ne s’agit pas d’une déduction du revenu, mais bien d’une réduction d’impôt : 100 € donnés donnent 66 € ou 75 € de réduction, indépendamment du TMI.

Deuxième grande famille, les investissements locatifs Pinel / Pinel Plus / Denormandie. En échange d’un engagement de location dans le neuf (ou dans l’ancien à rénover pour le Denormandie), vous obtenez une réduction d’impôt proportionnelle au prix du logement.

- Pinel classique : 9 %, 12 % ou 14 % de réduction totale pour des engagements respectifs de 6, 9 ou 12 ans.

- Pinel Plus : 12 %, 18 % ou 21 %, pour des logements répondant à des critères renforcés (performance énergétique, qualité d’usage…).

Le prix pris en compte est limité à 300 000 € et 5 500 €/m², et la réduction est répartie sur la durée de l’engagement. Un achat de 250 000 € en Pinel classique sur 9 ans ouvre droit à une réduction totale de 30 000 €, soit environ 3 333 € par an.

Enfin, les souscriptions au capital de PME, FIP, FCPI, SOFICA, Girardin complètent le tableau des grandes réductions :

- Souscription au capital de PME : réduction d’impôt sur le revenu de 18 %, sur un investissement plafonné à 50 000 € pour un célibataire (100 000 € pour un couple), avec report possible sur cinq ans de l’excédent.

- SOFICA, Girardin, certains investissements outre-mer : taux de réduction plus élevés, mais intégrés dans le plafonnement global des niches fiscales, qui sera détaillé plus loin.

Pour synthétiser les dispositifs les plus courants, le tableau suivant donne un panorama rapide.

| Réduction d’impôt | Taux | Plafond base | Plafond réduction | Reportable ? |

|---|---|---|---|---|

| Dons (aide personnes en difficulté) | 75 % (≤ 1 000 €), 66 % au-delà | 20 % revenu imposable | Variable | Oui (5 ans) |

| Dons (autres associations) | 66 % | 20 % revenu imposable | Variable | Oui (5 ans) |

| Pinel classique (9 ans) | 12 % (1,33 %/an) | 300 000 € et 5 500 €/m² | 36 000 € sur 9 ans | Non |

| Pinel Plus (9 ans) | 18 % (2 %/an) | 300 000 € et 5 500 €/m² | 54 000 € sur 9 ans | Non |

| PME | 18 % | 50 000 € (célibataire), 100 000 € (couple) | 9 000 € / 18 000 € | Oui (5 ans) |

Si vous envisagez un investissement locatif pour réduire vos impôts, il est indispensable de vérifier la qualité du projet immobilier avant l’avantage fiscal. Pour un panorama détaillé des dispositifs et de leurs conditions, vous pouvez consulter notre guide de défiscalisation immobilière.

Parallèlement à ces réductions, il faut regarder de près la fiscalité de vos revenus de capitaux mobiliers : dividendes, intérêts, plus-values. Le choix entre flat tax (PFU) et barème progressif conditionne directement la note fiscale.

6.2. PFU (flat tax) vs barème : choisir la bonne option pour ses dividendes et intérêts

Par défaut, les dividendes et intérêts sont taxés au prélèvement forfaitaire unique (PFU), souvent appelé « flat tax ». Le taux global est de 30 % :

- 12,8 % d’impôt sur le revenu.

- 17,2 % de prélèvements sociaux.

Lors de la déclaration, vous pouvez toutefois opter pour le barème progressif. Cette option entraîne alors :

- L’application d’un abattement de 40 % sur les dividendes.

- L’absence d’abattement sur les intérêts.

Nuance importante : l’option pour le barème est globale pour l’ensemble des revenus de capitaux mobiliers du foyer (dividendes et intérêts). On ne peut pas traiter un compte-titres au PFU et un autre au barème : soit tout est au PFU, soit tout passe au barème progressif.

En pratique, un repère simple se dégage :

- Si votre TMI est de 0 % ou 11 %, l’option barème est souvent plus intéressante, grâce à l’abattement de 40 % sur les dividendes.

- À partir d’un TMI de 30 %, le PFU de 30 % est généralement plus favorable.

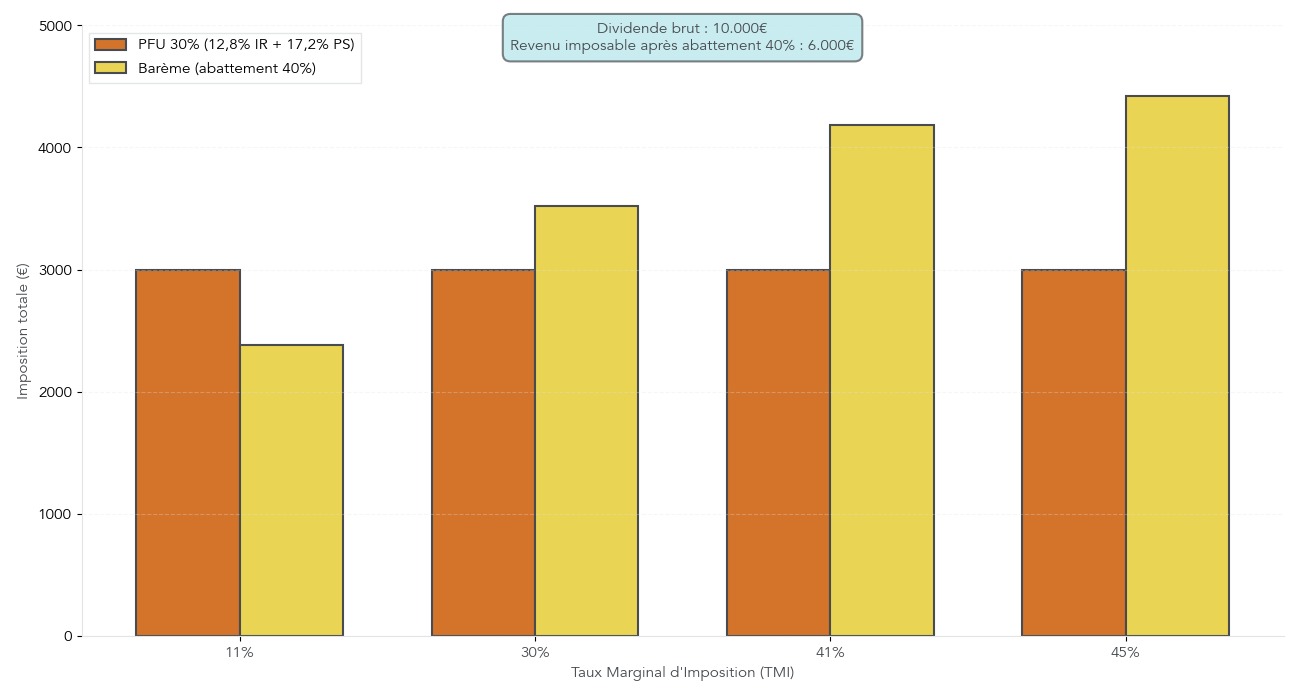

L’exemple du tableau ci-dessous, pour 10 000 € de dividendes, illustre bien l’arbitrage.

| TMI du contribuable | Dividende brut | Abattement 40 % | Base imposable | Impôt IR (barème) | PS 17,2 % | Total barème | PFU 30 % | Option avantageuse ? |

|---|---|---|---|---|---|---|---|---|

| 11 % | 10 000 € | 4 000 € | 6 000 € | 660 € | 1 720 € | 2 380 € | 3 000 € | Oui |

| 30 % | 10 000 € | 4 000 € | 6 000 € | 1 800 € | 1 720 € | 3 520 € | 3 000 € | Non |

| 41 % | 10 000 € | 4 000 € | 6 000 € | 2 460 € | 1 720 € | 4 180 € | 3 000 € | Non |

| 45 % | 10 000 € | 4 000 € | 6 000 € | 2 700 € | 1 720 € | 4 420 € | 3 000 € | Non |

On voit que pour un TMI de 11 %, le barème (2 380 €) est plus avantageux que le PFU (3 000 €), alors qu’à 30 % de TMI, la flat tax devient nettement plus intéressante.

Ce choix PFU vs barème doit être apprécié à l’échelle de l’ensemble de vos revenus de capitaux mobiliers et de votre stratégie d’investissement en bourse. Pour approfondir ce point et le choix des supports, vous pouvez consulter notre guide « investir en bourse ».

Quand on passe aux plus-values mobilières, un autre paramètre vient s’ajouter : la durée de détention des titres et leur date d’acquisition.

6.3. Plus-values mobilières : quand l’abattement de durée change la donne

Les plus-values de cession de valeurs mobilières (actions, obligations, parts de fonds) sont, comme les dividendes, soumises par défaut au PFU de 30 %. Mais, pour certains titres anciens, un abattement pour durée de détention peut encore rendre l’option barème intéressante.

Deux conditions doivent être réunies pour bénéficier de cet abattement :

- Les titres doivent avoir été acquis avant le 1er janvier 2018.

- Vous devez opter pour le barème progressif au lieu du PFU.

Dans ce cas, la plus-value bénéficie d’un abattement :

- 50 % entre 2 et 8 ans de détention.

- 65 % au-delà de 8 ans.

Pour les titres acquis après 2018, aucun abattement de durée n’existe, même si vous optez pour le barème : la plus-value est alors taxée sans réduction de base.

L’exemple suivant permet de mesurer l’enjeu. Un investisseur réalise une plus-value de 30 000 € sur des titres achetés en 2015 et revendus en 2024.

- Au PFU, l’impôt est de 30 000 × 30 % = 9 000 €.

- Au barème, avec un abattement de 65 % (détention > 8 ans), la base imposable tombe à 10 500 €. Au TMI de 30 %, cela donne 3 150 € d’impôt sur le revenu, auxquels s’ajoutent 17,2 % de prélèvements sociaux sur 30 000 €, soit 5 160 €. L’addition est alors de 8 310 €, légèrement inférieure au PFU.

Le tableau ci-dessous résume les grandes lignes selon la date d’acquisition.

| Date d’acquisition des titres | Régime fiscal | Abattement durée de détention | Taux PFU | Option barème avantageuse si |

|---|---|---|---|---|

| Avant 01/01/2018 | PFU ou barème sur option | Oui (50 % ou 65 %, barème uniquement) | 30 % | TMI ≤ 30 % ou détention longue + TMI modéré |

| Après 01/01/2018 | PFU ou barème sur option | Non | 30 % | TMI très faible (≈ 0–11 %), car les PS de 17,2 % restent dus |

Pour les titres récents, l’option barème n’est donc pertinente que si vous êtes dans une tranche très basse, puisque les prélèvements sociaux de 17,2 % s’appliquent dans tous les cas.

Au-delà de la seule notion de PFU vs barème, un autre levier important pour la fiscalité de votre épargne est le choix de l’enveloppe (PEA, assurance-vie, compte-titres) et la durée de détention. C’est ce que l’on va comparer maintenant.

6.4. PEA, assurance-vie, CTO : impact de la durée et choix d’enveloppe

Pour les placements financiers, la quantité d’impôt sur le revenu payé ne dépend pas seulement du montant des gains, mais aussi de l’enveloppe fiscale choisie et de la durée de détention. Trois grandes enveloppes structurent le jeu : le PEA (Plan d’Épargne en Actions), l’assurance-vie et le compte-titres ordinaire (CTO).

Sur un PEA, les gains (dividendes et plus-values) sont pleinement imposables si vous clôturez ou retirez des fonds avant 5 ans : ils subissent alors le PFU de 30 % (ou le barème sur option). Après 5 ans de détention, l’impôt sur le revenu est exonéré : seuls les prélèvements sociaux de 17,2 % restent dus sur les gains. Certaines opérations particulières (par exemple des rachats d’actions par l’émetteur) peuvent toutefois être traitées comme des dividendes même après 5 ans, avec une fiscalité spécifique.

Sur l’assurance-vie, la coupure se fait à 8 ans :

- Avant 8 ans, les gains sont taxés au PFU (12,8 % + 17,2 %) ou au barème.

- Après 8 ans, vous bénéficiez d’un abattement annuel sur les gains retirés : 4 600 € pour un célibataire, 9 200 € pour un couple.

Au-delà de cet abattement, le taux d’impôt sur le revenu est de 7,5 % si l’ensemble des versements ne dépasse pas 150 000 €, ou de 12,8 % au-delà, auxquels s’ajoutent les 17,2 % de prélèvements sociaux.

Enfin, sur un CTO, la règle est plus simple : PFU de 30 % par défaut ou barème sur option, avec un abattement de 40 % sur les dividendes au barème et, pour les titres acquis avant 2018, l’abattement pour durée de détention sur les plus-values.

Pour comparer ces enveloppes, le tableau suivant synthétise l’impact de la durée sur la fiscalité.

| Enveloppe fiscale | Durée détention | Impôt sur le revenu | Prélèvements sociaux | Abattements |

|---|---|---|---|---|

| PEA < 5 ans | < 5 ans | PFU 12,8 % ou barème | 17,2 % | Aucun |

| PEA ≥ 5 ans | ≥ 5 ans | Exonération | 17,2 % | – |

| Assurance-vie < 8 ans | < 8 ans | PFU 12,8 % ou barème | 17,2 % | Aucun |

| Assurance-vie ≥ 8 ans (versements < 150 000 €) | ≥ 8 ans | 7,5 % (ou barème sur option) | 17,2 % | Abattement annuel 4 600 € / 9 200 € |

| Assurance-vie ≥ 8 ans (versements ≥ 150 000 €) | ≥ 8 ans | 12,8 % (ou barème sur option) | 17,2 % | Abattement annuel 4 600 € / 9 200 € |

| CTO (titres après 2018) | Toute durée | PFU 12,8 % ou barème | 17,2 % | Abattement 40 % sur dividendes (barème) |

| CTO (titres avant 2018, barème) | 2–8 ans | Barème | 17,2 % | 50 % sur plus-values |

| CTO (titres avant 2018, barème) | > 8 ans | Barème | 17,2 % | 65 % sur plus-values |

En pratique, cela signifie qu’un même investissement (par exemple un ETF actions) ne supportera pas la même fiscalité selon qu’il est placé en PEA, en assurance-vie ou sur un CTO. C’est donc l’enveloppe qui conditionne en grande partie la performance nette d’impôt.

Deux astuces ressortent particulièrement :

- Sur une assurance-vie de plus de 8 ans, il est souvent pertinent de fractionner vos rachats sur plusieurs années pour utiliser plusieurs fois l’abattement annuel de 4 600 € ou 9 200 €.

- Pour un investissement de long terme en actions européennes, le PEA permet de cumuler une fiscalité très douce après 5 ans et une bonne flexibilité de gestion.

Pour comparer plus finement l’assurance-vie avec les autres enveloppes et l’utiliser dans une stratégie patrimoniale, vous pouvez consulter ce guide dédié : assurance-vie. Et pour choisir des supports (notamment les ETF) adaptés à chaque enveloppe (PEA, CTO, assurance-vie), notre dossier ETF et enveloppes (PEA/CTO/assurance-vie) détaille les combinaisons possibles.

Après ces ajustements liés au capital, il restera à intégrer dans le calcul les crédits d’impôt remboursables et le plafonnement global des niches fiscales, puis à passer aux démarches administratives concrètes de déclaration. Ce sera l’objet de la prochaine étape du guide.

7. Étapes 11 & 12 – Crédits d’impôt et plafonnement des niches : éviter de perdre des avantages

Dans les parties précédentes, on a vu comment le barème progressif, les déductions et les réductions d’impôt fabriquent votre montant d’impôt sur le revenu. Il reste deux étages à maîtriser pour ne pas laisser d’argent sur la table : les crédits d’impôt, souvent remboursables, et le plafonnement global des niches fiscales qui peut neutraliser une partie de vos stratégies de défiscalisation.

7.1. Emploi à domicile, garde d’enfants, cotisations syndicales : les principaux crédits remboursables

En pratique, la différence entre réduction et crédit d’impôt est simple mais décisive : une réduction baisse l’impôt jusqu’à zéro, alors qu’un crédit d’impôt peut, lui, ouvrir droit à un remboursement si son montant dépasse l’impôt dû. C’est ce caractère remboursable qui en fait un levier très intéressant, y compris pour les foyers faiblement imposés, voire non imposables.

L’exemple le plus connu est celui de l’emploi d’un salarié à domicile (ménage, jardinage, garde d’enfants à domicile, aide à une personne âgée ou handicapée, soutien scolaire, etc.). Le mécanisme est clair : vous bénéficiez d’un crédit d’impôt égal à 50 % des dépenses engagées dans l’année.

Le plafond de dépenses « générales » est fixé à 12 000 € par an, ce qui correspond à un crédit maximal de 6 000 €. La première année où vous employez un salarié à domicile, ce plafond est porté à 15 000 € (crédit maximal 7 500 €), avec des majorations possibles de 1 500 € par enfant à charge ou par personne âgée de plus de 65 ans, sans dépasser 15 000 € (ou 18 000 € la première année).

Concrètement, un couple avec 2 enfants qui emploie une aide ménagère pour 10 000 € dans l’année bénéficie d’un crédit de 5 000 € (10 000 × 50 %). Si son impôt sur le revenu avant crédit est de 3 000 €, l’impôt est ramené à zéro et 2 000 € lui sont remboursés par le fisc. Même logique si le couple est non imposable : l’intégralité des 5 000 € est alors remboursée.

Pour la garde d’enfants de moins de 6 ans hors domicile (crèche, halte-garderie, assistante maternelle agréée, etc.), le crédit d’impôt est également de 50 % des dépenses, mais dans un cadre plus étroit. Le plafond des dépenses retenues est de 3 500 € par enfant, ce qui donne un crédit maximal de 1 750 € par enfant.

Seule la dépense nette des aides est prise en compte. Si vous payez 6 000 € de crèche dans l’année et que la CAF prend en charge 2 000 €, la dépense nette est de 4 000 €. On applique alors le plafond de 3 500 € et le crédit d’impôt sera de 1 750 € (3 500 × 50 %). Là encore, si votre impôt est inférieur, l’excédent est remboursé.

Autre dispositif souvent oublié : le crédit d’impôt pour cotisations syndicales. Il s’élève à 66 % des cotisations versées, dans la limite de 1 % du revenu brut. Une cotisation syndicale de 300 € donne ainsi droit à un crédit de 198 €, remboursable si vous n’êtes pas imposable.

Voici une synthèse des principaux crédits d’impôt grand public, avec leurs plafonds et leur caractère remboursable.

| Crédit d’impôt | Taux | Plafond dépenses | Crédit maximum | Remboursable ? |

|---|---|---|---|---|

| Emploi salarié à domicile | 50% | 12.000 € (15.000 € 1re année + majorations) | 6.000 € (7.500 € 1re année) | Oui |

| Garde enfants < 6 ans (hors domicile) | 50% | 3.500 € par enfant | 1.750 € par enfant | Oui |

| Cotisations syndicales | 66% | 1% revenu brut | Variable | Oui |

Ce tableau permet de voir en un coup d’œil que ces trois crédits d’impôt peuvent générer un remboursement, ce qui change complètement la logique par rapport aux simples réductions.

Cette illustration aide à bien visualiser la mécanique : dans un cas l’avantage est plafonné à l’impôt dû, dans l’autre il peut le dépasser et donner lieu à un versement.

Astuces importantes

Pour exploiter au mieux ces crédits d’impôt, quelques règles pratiques font une vraie différence au moment de la déclaration.

- Si vous testez l’emploi d’un salarié à domicile, regroupez autant que possible les prestations sur votre première année, afin de profiter du plafond de dépenses majoré à 15 000 € (voire 18 000 € avec enfants ou personnes âgées à charge).

- Pensez à vérifier chaque année vos justificatifs (attestations de crèche, factures CESU, relevés de cotisations syndicales), car un oubli de ligne 2042-RICI peut vous faire perdre plusieurs centaines ou milliers d’euros de crédit.

- Si votre foyer est peu ou pas imposable, ne vous censurez pas : ces crédits sont remboursables, il ne s’agit pas seulement de « réduire » un impôt que vous ne payez pas.

En combinant ces réflexes avec un bon suivi des plafonds, on transforme de simples dépenses contraintes (garde d’enfants, ménage, adhésion syndicale) en véritables leviers de trésorerie.

À ce stade, la logique « crédit remboursable » est claire. La prochaine étape consiste à opposer précisément réductions et crédits d’impôt, pour choisir les bons dispositifs en fonction de votre situation.

7.2. Réduction vs crédit d’impôt : bien comprendre la mécanique avant de cumuler

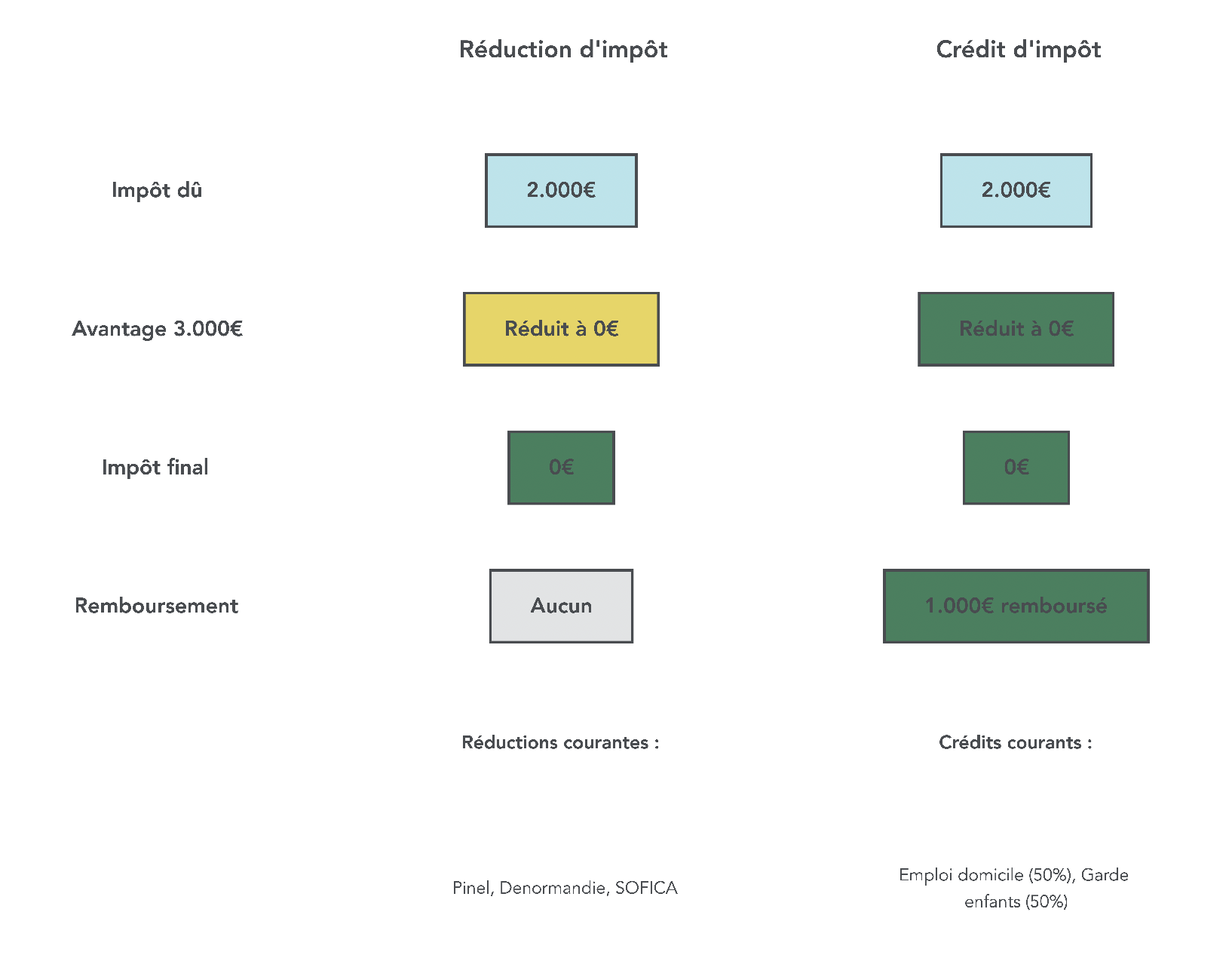

On l’a déjà esquissé, mais il vaut la peine de clarifier cette différence avant d’empiler les dispositifs : une réduction d’impôt et un crédit d’impôt ne se traduisent pas du tout de la même façon sur votre avis d’imposition.

Une réduction d’impôt vient s’imputer sur votre impôt brut (après barème, quotient familial, plafonnement et décote). Elle peut le ramener à zéro, mais jamais en dessous. Si le montant de la réduction est supérieur à votre impôt, l’excédent est perdu, sauf cas particuliers de reports (certains dons ou souscriptions PME). C’est le cas des dispositifs comme les dons aux associations, la loi Pinel, la souscription au capital de PME, les FIP/FCPI, ou encore les dispositifs SOFICA et Girardin lorsqu’ils s’imputent sur l’impôt sur le revenu.

Un crédit d’impôt, lui, suit le même chemin mais avec une issue différente : il s’impute aussi sur l’impôt dû, mais si son montant excède cet impôt, l’administration vous verse la différence. C’est le cas de l’emploi d’un salarié à domicile, de la garde d’enfants de moins de 6 ans ou des cotisations syndicales vues plus haut.

On le voit très bien avec un exemple simple. Supposons un impôt dû (avant avantage fiscal) de 2 000 €, et un dispositif qui procure 3 000 € d’avantage :

- S’il s’agit d’une réduction d’impôt, votre impôt est simplement ramené à 0 €. Les 1 000 € restants sont perdus.

- S’il s’agit d’un crédit d’impôt, l’impôt est également ramené à 0 €, mais vous recevez en plus un remboursement de 1 000 €.

Pour les ménages non imposables ou très faiblement imposés, la conséquence pratique est majeure : investir dans des dispositifs à réductions d’impôt n’a quasiment aucun intérêt, alors qu’ils ont tout intérêt à cibler en priorité les crédits d’impôt remboursables.

Une fois cette mécanique bien assimilée, on peut passer à un sujet souvent négligé mais déterminant : même en cumulant réductions et crédits, certains avantages sont limités par le plafonnement global des niches fiscales.

7.3. Plafonnement global des niches fiscales : 10 000 € ou 18 000 € ?

Après avoir choisi vos réductions d’impôt (Pinel, dons, PME…) et vos crédits d’impôt, il faut vérifier une dernière contrainte : le plafonnement global des niches fiscales. C’est lui qui détermine la part de ces avantages qui sera effectivement prise en compte.

Pour les revenus 2024 (déclaration 2025), deux plafonds coexistent et sont stables par rapport aux années précédentes :

- un plafond général de 10 000 € par an, qui s’applique à la majorité des réductions et crédits d’impôt,

- un plafond majoré de 18 000 € pour certains dispositifs spécifiques (notamment SOFICA et Girardin), avec la contrainte du plafond général qui reste applicable aux autres niches.

Dans le champ des dispositifs concernés par ce plafonnement, on trouve en particulier :

- les investissements locatifs type Pinel, Denormandie, Malraux,

- la souscription au capital de PME, les FIP et FCPI,

- les investissements forestiers,

- les montages SOFICA et Girardin, qui bénéficient de la possibilité d’aller jusqu’à 18 000 € de réduction mais entrent malgré tout dans le calcul global.

À l’inverse, certains avantages sont exclus du plafonnement global et ne viennent pas consommer cette « enveloppe » de 10 000 / 18 000 € :

- les dons aux œuvres (dans la limite de 20 % du revenu imposable),

- l’emploi d’un salarié à domicile (crédit d’impôt de 50 %),

- la garde d’enfants de moins de 6 ans,

- les cotisations syndicales.

Voici un récapitulatif des principales niches et de leur traitement vis-à-vis du plafonnement.

| Type de niche fiscale | Concernée par plafonnement 10.000 € ? | Plafond spécifique | Exemple de dispositif |

|---|---|---|---|

| Investissements locatifs | Oui | 10.000 € (18.000 € pour Girardin) | Pinel, Denormandie, Malraux |

| Souscription PME | Oui | 10.000 € | Réduction IR-PME 18% |

| FIP, FCPI | Oui | 10.000 € | Fonds d’investissement de proximité |

| SOFICA | Oui | 18.000 € | Production cinématographique |

| Girardin | Oui | 18.000 € | Investissement outre-mer |

| Dons associations | Non | 20% du revenu imposable | Dons 66% ou 75% |

| Emploi salarié à domicile | Non | 12.000 € – 18.000 € de dépenses | Crédit d’impôt 50% |

| Garde enfants < 6 ans | Non | 3.500 € par enfant | Crédit d’impôt 50% |

| Cotisations syndicales | Non | 1% revenu brut | Crédit d’impôt 66% |

Ce tableau montre que les grandes niches « patrimoniales » (immobilier, PME, Girardin) sont contraintes, alors que les dispositifs de soutien aux services à la personne et aux dons restent hors plafond.

Prenons un cas typique : un contribuable combine un investissement Pinel qui lui procure 3 333 € de réduction annuelle et une souscription SOFICA qui donne droit à 18 000 € de réduction. Théoriquement, il totalise 21 333 € d’avantages. En pratique, il est doublement limité :

- par le plafond général de 10 000 € pour les niches classiques,

- par le plafond majoré de 18 000 € en incluant la SOFICA.

Au final, une partie de la réduction théorique n’est pas utilisable et est purement perdue. D’où l’importance de simuler à l’avance ses montages de défiscalisation pour ne pas acheter des avantages fiscaux qui ne seront jamais pleinement utilisés.

Désormais, on dispose de l’ensemble de la mécanique fiscale : de la base imposable jusqu’aux plafonds de niches. Il reste à voir comment se traduisent ces règles dans la déclaration de revenus concrète, entre démarches administratives, formulaires et calendrier.

8. Démarches pratiques : déclarer, respecter les délais et corriger ses erreurs

Une fois votre montant d’impôt simulé et vos arbitrages faits (PER, PFU vs barème, réductions et crédits d’impôt), il faut passer par la case déclaration de revenus. C’est ici que les erreurs « mécaniques » (mauvaise case, oubli de formulaire, date limite dépassée) peuvent coûter cher, alors que la technique du calcul est déjà maîtrisée.

8.1. Déclaration en ligne vs papier : formulaires et pré-remplissage

En France, la règle est désormais claire : dès lors que vous disposez d’un accès internet, la déclaration en ligne sur le site impots.gouv.fr est la norme. Elle est plus rapide, mieux guidée, et permet de corriger facilement jusqu’à la date limite. La déclaration papier reste possible via le formulaire 2042 uniquement pour les personnes sans accès internet ou en difficulté avec l’outil numérique.

Chaque type de revenu ou d’avantage fiscal se rattache à un formulaire précis. Les principaux sont les suivants :

- le formulaire 2042 pour la base : salaires, pensions, retraites, revenus fonciers au micro-foncier, etc. ;

- le 2042-C pour les revenus complémentaires : revenus de capitaux mobiliers au barème, plus-values, revenus fonciers au réel, bénéfices BIC/BNC/BA ;

- le 2042-RICI pour l’ensemble des réductions et crédits d’impôt (dons, Pinel, emploi à domicile, garde d’enfants…) ;

- le 2044 pour les revenus fonciers au régime réel (location nue avec charges détaillées et déficit foncier éventuel) ;

- le 2074 pour les plus-values mobilières (cession d’actions, parts de fonds, etc.).

La déclaration en ligne présente un avantage décisif : le pré-remplissage. Les salaires, pensions et nombreux revenus financiers (intérêts, dividendes soumis au PFU) sont déjà connus de l’administration et apparaissent automatiquement. Votre rôle est alors de vérifier systématiquement : montant de salaire net imposable, catégories de revenus, cases cochées (micro ou réel, PFU ou barème), montants de dons, dépenses d’emploi à domicile, etc.

Une fois ce socle posé, le respect du calendrier devient la contrainte principale, car il conditionne aussi votre capacité à corriger ou à simuler différents scénarios.

8.2. Calendrier 2025 (revenus 2024) : dates limites par zone

Pour les revenus 2024, déclarés au printemps 2025, le calendrier reste structuré autour d’une date unique pour le papier et de trois dates pour la déclaration en ligne, selon votre département. Le respect de ces échéances évite les majorations et laisse le temps d’ajuster son montant d’impôt avec une simulation précise.

Pour la déclaration 2025 (revenus 2024) :

- en version papier, la date limite est fixée au 20 mai 2025 pour tout le monde ;

- en ligne, trois zones géographiques s’appliquent :

- Zone 1 (départements 01 à 19) : date limite au 22 mai 2025 ;

- Zone 2 (départements 20 à 54) : date limite au 28 mai 2025 ;

- Zone 3 (départements 55 à 976) : date limite au 5 juin 2025.

La nuance importante, souvent négligée, tient au département de résidence au 1er janvier, qui conditionne votre zone. Attendre le dernier jour est risqué : le site peut être saturé, et la précipitation favorise les erreurs de cases (mauvais choix micro/réel, oubli de 2042-RICI, etc.). S’y prendre quelques jours en amont permet aussi de tester plusieurs scénarios (par exemple, versement PER supplémentaire, choix PFU/barème) avant de valider.

Avant même ces dates, on a tout intérêt à tirer parti des simulateurs officiels pour faire sa simulation impôt 2025 sur revenus 2024 et arbitrer les derniers choix.

8.3. Simulateurs, outils en ligne et correction d’une déclaration

Pour passer du calcul théorique à la pratique, l’administration met à disposition plusieurs outils en ligne sur impots.gouv.fr. Bien les utiliser permet de sécuriser sa déclaration et d’optimiser ses décisions.

Le premier outil clé est le simulateur de calcul de l’impôt sur le revenu. Il reproduit le barème progressif, le quotient familial, la décote, les principales réductions et crédits. Vous pouvez y saisir vos revenus, votre situation familiale et vos charges, puis comparer différents scénarios : rattachement ou non d’un enfant majeur, versement supplémentaire sur un PER, choix entre PFU et barème progressif pour les revenus de capitaux mobiliers, etc.

Un second outil utile concerne les frais réels, notamment les trajets domicile-travail : le calculateur de frais kilométriques. Il applique automatiquement le barème kilométrique officiel en fonction de la puissance du véhicule et des kilomètres parcourus, ce qui sécurise l’option « frais réels » face à l’abattement forfaitaire de 10 %.

Enfin, via votre Espace Particulier, vous pouvez suivre l’ensemble de vos démarches :

- consultation et modification de la déclaration tant que la date limite n’est pas atteinte dans votre zone ;

- accès à vos avis d’imposition, à votre taux de prélèvement à la source et à son historique ;

- suivi des paiements et éventuels remboursements (crédits d’impôt, régularisations).

Tant que la date limite de dépôt n’est pas passée, vous pouvez corriger en ligne votre déclaration autant de fois que nécessaire. Au-delà, il faudra déposer une déclaration rectificative, avec des délais de traitement plus longs. D’où l’intérêt de tester vos principaux arbitrages (PFU/barème, rattachement d’un enfant, choix de régime réel ou micro, versement PER) avant la validation définitive.

Avec ces démarches pratiques maîtrisées, on dispose enfin de l’ensemble des briques : calcul de l’impôt, optimisation et procédures administratives. Il reste à assembler tout cela dans une synthèse globale des 12 étapes du calcul de l’impôt sur le revenu, utilisable comme check-list au moment de la déclaration.

9. Synthèse finale : les 12 étapes du calcul d’impôt à garder sous la main

9.1. Tableau récapitulatif global des 12 étapes

Pour clôturer ce guide, il est pertinent de rassembler en un seul tableau les 12 étapes du calcul de l’impôt sur le revenu : mécanisme, barèmes et plafonds 2024, impact sur l’impôt et principaux points de vigilance. Vous pouvez l’imprimer ou le garder sous la main lorsque vous ferez votre prochaine déclaration.

| Étape | Mécanisme | Barème / Plafond 2024 | Impact sur l’impôt | Points de vigilance |

|---|---|---|---|---|

| 1. Détermination du foyer fiscal | Composition du foyer, rattachement enfants majeurs | Enfant < 21 ans ou < 25 ans (études) | Nombre de parts fiscales | Arbitrage rattachement / déclaration séparée (si revenus enfant faibles) |

| 2. Calcul revenus catégoriels bruts | Salaires, pensions, BIC, BNC, BA, fonciers, capitaux mobiliers | – | Revenus bruts avant abattements | Vérifier revenu net fiscal ≠ net perçu |

| 3. Application des abattements | Salaires 10% (min. 504 €, max. 14.426 €) / Pensions 10% (min. 442 €, max. 4.321 €) / Micro-BIC, BNC, BA, foncier | Voir tableaux sections III et IV | Revenus nets catégoriels | Comparer abattement forfaitaire vs charges réelles |

| 4. Déductions (CSG, pensions, PER) | CSG déductible, pensions alimentaires (max. 6.794 €), PER (max. 35.194 €) | Plafonds selon nature | Revenu net global réduit | PER = blocage jusqu’à retraite |

| 5. Quotient familial | Division du revenu par nb parts | 1 part (célibataire), 2 parts (couple), 0,5 ou 1 par enfant | Quotient familial | Plafonnement si hauts revenus |

| 6. Barème progressif | 0%, 11%, 30%, 41%, 45% | Tranches par part (voir section VI) | Impôt brut par part | TMI ≠ taux moyen |

| 7. Plafonnement quotient familial | Avantage par demi-part limité | 1.791 € par demi-part / 896 € par quart de part | Réduction avantage parts supplmentaires | Concerne surtout hauts revenus |

| 8. Décote | Réduction pour revenus modestes | Seuils : 1.965 € (célibataire), 3.249 € (couple) | Réduction impôt brut | Applicable si impôt brut ≤ seuil |

| 9. Réductions d’impôt | Dons (66% ou 75%), Pinel (9%-21%), PME (18%) | Plafonds spécifiques (voir section VII) | Réduction impôt (non remboursable) | Plafonnement niches 10.000 € |

| 10. Impôts forfaitaires (PFU) | Capitaux mobiliers, plus-values | 30% (12,8% IR + 17,2% PS) | Impôt additionnel sur capital | Option barème si TMI ≤ 11% |

| 11. Crédits d’impôt | Emploi domicile (50%), garde enfants (50%) | Max. 6.000 € (emploi), 1.750 € par enfant (garde) | Réduction impôt (remboursable) | Excédent remboursé |

| 12. Plafonnement niches fiscales | Somme réductions limitée | 10.000 € (18.000 € SOFICA/Girardin) | Excédent perdu | Dons et emploi domicile exclus |

Ce tableau résume l’ordre des opérations : on part du foyer fiscal et des revenus bruts, on applique abattements et déductions pour arriver au revenu imposable, puis on passe par le barème progressif, le quotient familial, la décote, les réductions et crédits d’impôt, sans oublier les impôts forfaitaires sur le capital et le plafonnement des niches fiscales. Utilisé comme check-list, il permet de vérifier que chaque levier a bien été envisagé avant de valider votre déclaration.

Conclusion

Au terme de ce guide, on voit bien que calculer son impôt sur le revenu n’est pas qu’un exercice administratif : c’est une succession de 12 étapes où chaque choix sur le foyer, les revenus et les abattements influe directement sur la note finale. Deux points, selon nous, sont à garder en mémoire : la différence entre salaire net perçu et net fiscal, qui évite des erreurs de déclaration dès la première ligne, et l’arbitrage global entre PFU et barème pour les revenus financiers, décisif dès que l’on commence à percevoir dividendes ou intérêts. En pratique, quelques leviers simples peuvent déjà changer la donne : comparer chaque année le rattachement ou la déclaration séparée pour un enfant majeur, ou utiliser à bon escient les versements sur PER quand votre taux marginal est élevé. Pour aller plus loin, vous pouvez maintenant creuser la fiscalité de vos placements en détail, en comparant PEA et assurance vie dans nos articles sur les investissements et la bourse, ou vous pencher sur l’immobilier locatif pour comprendre, chiffres à l’appui, l’intérêt du déficit foncier et les effets des nouvelles règles sur le meublé touristique. Ceux qui préparent la suite de leur parcours auront aussi tout intérêt à explorer nos contenus dédiés à la retraite et à la transmission, où l’on croise fiscalité, PER, assurance vie et organisation du patrimoine.

Foire aux questions (FAQ)

1. Comment puis-je calculer concrètement mon impôt sur le revenu ?

Le calcul se déroule en 12 étapes, du foyer fiscal aux crédits d’impôt. On commence par déterminer les personnes rattachées et le nombre de parts, puis on recense tous les revenus au bon format (salaire net fiscal, BIC, BNC, BA, foncier, capitaux). On applique ensuite les abattements par catégorie, puis les déductions du revenu global (pensions, CSG déductible déjà intégrée, versements PER dans la limite de 10 % des revenus N-1, plafonnés à 35 194 € pour 2024). Le revenu net global est divisé par les parts pour obtenir le quotient familial, soumis au barème 2024; on corrige ensuite par le plafonnement et, si éligible, par la décote (seuils 1 965 € / 3 249 €). Viennent ensuite les réductions d’impôt, puis les impôts forfaitaires sur le capital: PFU 30 % sur dividendes, intérêts et plus-values mobilières; plus-values immobilières à 19 % + 17,2 % (résidence principale exonérée). Enfin, on impute les crédits d’impôt remboursables et on vérifie le plafonnement global des niches (10 000 € ou 18 000 €), puis on valide avec le simulateur impôt sur le revenu sur impots.gouv.fr.

2. Quelle est la formule pour calculer le revenu imposable ?

Le revenu imposable soumis au barème se construit par couches successives. Pour chaque catégorie, on part du revenu brut puis on applique les abattements: 10 % sur salaires (min 504 €, max 14 426 €, ou frais réels), 10 % sur pensions (min 442 €, max 4 321 €), micro‑BIC/BNC/BA/foncier selon les taux, et abattements spécifiques sur rentes viagères selon l’âge. On additionne ces revenus nets catégoriels pour former le revenu brut global. On retranche ensuite les déductions du revenu global: pensions alimentaires (6 794 € ou forfait 4 039 € selon les cas), versements PER (10 % des revenus N‑1, plafond 35 194 € pour 2024), CSG déductible déjà prise en compte dans le net fiscal. Le résultat est le revenu net global imposable, base du quotient familial et du barème progressif. Cette méthode évite les confusions fréquentes entre net perçu et net imposable, et sécurise la déclaration.

3. Qui est considéré dans le foyer fiscal ?