On lance souvent sa micro‑entreprise en se disant qu’en tant qu’auto‑entrepreneur on « paiera 1 % d’impôt », puis on découvre, au moment de la première déclaration de revenus, que l’impôt sur le revenu s’ajoute aux cotisations sociales, à la CFE et parfois à la TVA, jusqu’à grignoter 20 % à 30 % du chiffre d’affaires. Depuis la forte hausse des taux de cotisation pour les activités en BNC — portés progressivement à 25,6 % en 2026 —, l’écart entre le chiffre d’affaires encaissé et le revenu net réellement disponible s’est encore creusé pour de nombreux micro‑entrepreneurs, surtout en profession libérale. Comprendre précisément quels impôts vous payez, comment se calculent l’abattement forfaitaire, le versement libératoire et la cotisation foncière des entreprises, devient alors indispensable pour fixer vos tarifs, éviter les mauvaises surprises et sécuriser votre trésorerie.

Dans ce guide, nous suivons pas à pas le parcours fiscal réel d’un auto‑entrepreneur en 2026 pour détailler d’abord les grands ordres de grandeur, puis l’impôt sur le revenu, les cotisations sociales, la TVA, la CFE, la formation et la retraite, avant de finir par des simulations complètes et les arbitrages clés pour estimer votre revenu net et choisir le bon régime.

1. Le cadre général des impôts de l’auto-entrepreneur en 2026

Avant de parler de formulaires, de tranches ou de taux précis, nous allons d’abord définir le cadre général des impôts et cotisations d’un auto‑entrepreneur en 2026. Ensuite, nous verrons en détail comment se calcule l’impôt sur le revenu : plafonds de chiffre d’affaires, abattement forfaitaire, barème progressif. Enfin, nous comparerons le régime classique avec le versement libératoire et nous terminerons par la déclaration 2042‑C PRO et les erreurs à éviter.

On l’a vu dans l’introduction : le fameux « 1 % » ne correspond qu’au taux du versement libératoire de l’impôt sur le revenu pour une activité de vente, et encore, uniquement sur la partie impôt. En pratique, un micro‑entrepreneur doit anticiper cinq grandes catégories de prélèvements qui, ensemble, expliquent pourquoi 13 % à 30 % du chiffre d’affaires peut partir en impôts et cotisations.

- D’abord, les cotisations sociales versées à l’URSSAF (Union de Recouvrement des Cotisations de Sécurité Sociale et d’Allocations Familiales). Elles représentent en 2026 de 12,3 % à 25,6 % du chiffre d’affaires encaissé en métropole, selon que l’on exerce une activité commerciale, artisanale ou libérale. Elles financent maladie, retraite, allocations familiales, et intègrent déjà la contribution à la formation professionnelle.

- Ensuite, l’impôt sur le revenu (IR). Il peut être payé soit au barème progressif après abattement, soit via le versement libératoire (1 % du CA pour la vente, 1,7 % pour les prestations de services BIC, 2,2 % pour les BNC) si l’on est éligible et si l’option est intéressante pour son foyer fiscal.

- Troisième élément, la cotisation foncière des entreprises (CFE), un impôt local dû à partir de la 2ᵉ année d’activité (sauf très faible chiffre d’affaires). Son montant annuel varie fortement selon la commune : la base minimum nationale va de 247 € à 7 669 €, et dans la réalité on se situe souvent entre quelques centaines et plus de 1 000 €.

- Quatrième brique, la contribution à la formation professionnelle (CFP). Elle est déjà comprise dans les cotisations sociales et correspond à une petite fraction du chiffre d’affaires (environ 0,1 % à 0,3 % selon l’activité), mais elle ouvre des droits concrets à des formations.

- Enfin, la TVA (Taxe sur la Valeur Ajoutée). En micro‑entreprise, on bénéficie de la franchise en base de TVA tant que l’on reste sous les seuils (85 000 € pour la vente, 37 500 € pour les services/libéral). Au‑delà, on devient redevable de la TVA, avec toutes les conséquences sur la facturation.

Deux nuances sont essentielles à ce stade. D’une part, le « 1 % » mis en avant par certains simulateurs ne concerne que le taux d’IR en versement libératoire pour l’activité de vente et ne dit rien du reste des prélèvements (cotisations, CFE, éventuelle TVA). D’autre part, tout ce que nous décrivons ici repose sur un cadre bien précis : entreprise individuelle en régime micro, sans salarié, avec un chiffre d’affaires qui reste sous les plafonds du régime micro‑fiscal et micro‑social.

Si l’on additionne ces éléments, on obtient les ordres de grandeur suivants pour un auto‑entrepreneur ayant choisi le versement libératoire :

- pour une activité de vente, un taux global autour de 13 % à 15 % du chiffre d’affaires (cotisations + IR, hors CFE et TVA) ;

- pour des prestations de services BIC (artisan, commerce de services), environ 22 % à 25 % ;

- pour une activité libérale BNC, une facture globale qui monte à 28 % à 30 % du chiffre d’affaires.

Ces repères donnent une première idée du vrai « coût fiscal et social » du statut. La question suivante est alors : jusqu’où peut‑on monter en chiffre d’affaires sans sortir du régime micro, et comment ce chiffre d’affaires se transforme‑t‑il en revenu imposable pour l’IR ?

2. L’impôt sur le revenu du micro-entrepreneur : de l’abattement au versement libératoire

Le point clé, maintenant, c’est de comprendre le fonctionnement précis de l’impôt sur le revenu pour un micro‑entrepreneur, car c’est lui qui conditionne l’intérêt ou non du versement libératoire et la manière de remplir sa déclaration annuelle.

2.1 Les plafonds de chiffre d’affaires : rester en micro sans confondre avec la TVA

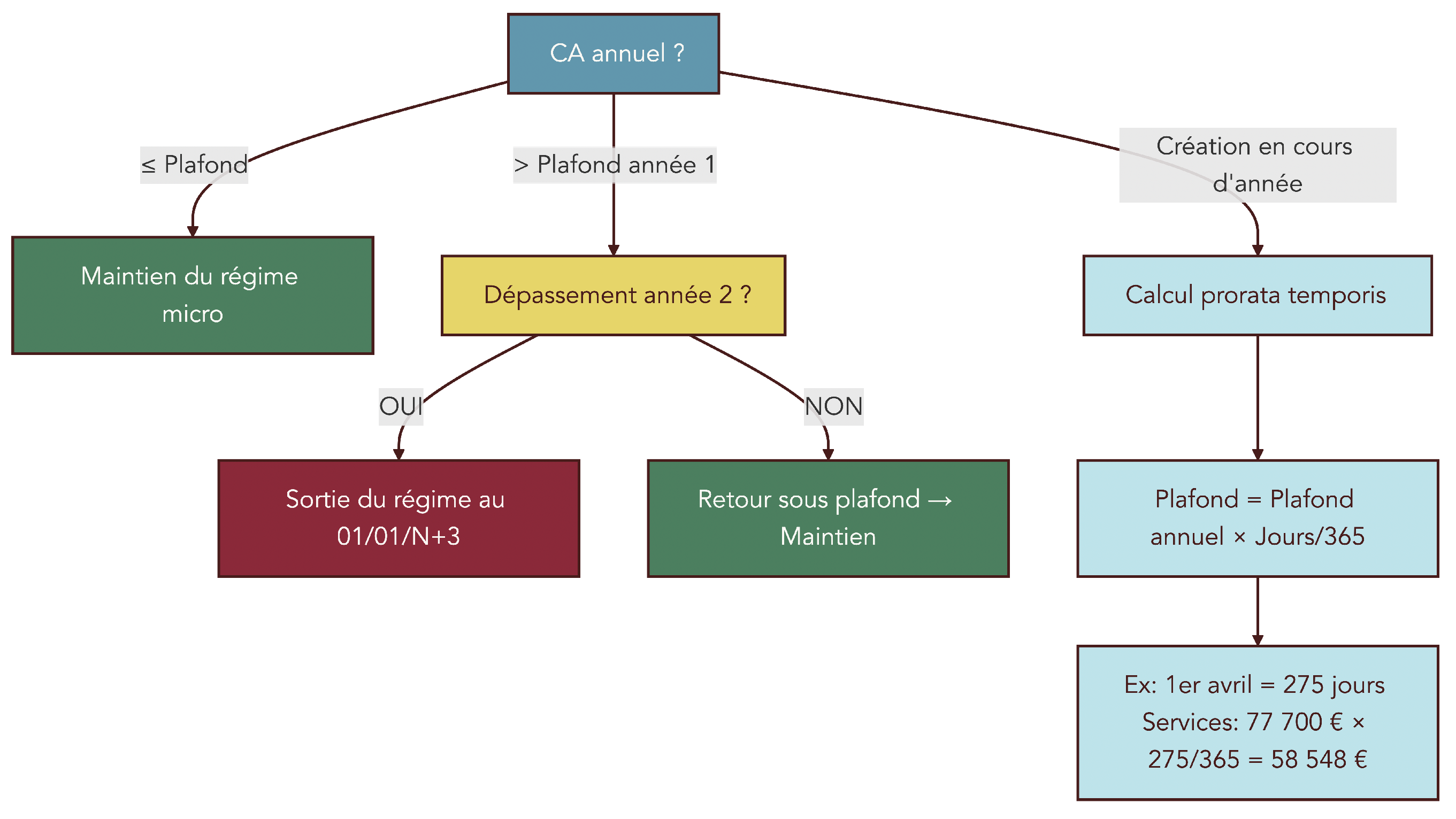

En régime micro, tout commence par les plafonds de chiffre d’affaires. Tant que vous restez en dessous, vous conservez le régime micro‑fiscal (abattement forfaitaire) et le régime micro‑social (cotisations proportionnelles au CA). Si vous les dépassez deux années de suite, vous basculez au régime réel.

En 2026, les plafonds annuels de chiffre d’affaires hors taxes sont les suivants :

| Type d’activité | Plafond CA HT annuel | Régime fiscal | Abattement |

|---|---|---|---|

| Vente de marchandises, fournitures, denrées à emporter | 188 700 € | Micro-BIC | 71% |

| Fourniture de logement (hôtels, chambres d’hôtes, meublés de tourisme classés) | 188 700 € | Micro-BIC | 71% ou 50%* |

| Prestations de services commerciales ou artisanales (BIC) | 77 700 € | Micro-BIC | 50% |

| Activités libérales (BNC) | 77 700 € | Micro-BNC | 34% |

| Location de meublés de tourisme classés | 77 700 € | Micro-BIC | 50% |

| Location de meublés de tourisme non classés | 15 000 € | Micro-BIC | 30% |

Ce tableau résume les seuils à surveiller pour rester en micro‑BIC ou micro‑BNC, mais aussi les taux d’abattement qui serviront ensuite à calculer le bénéfice imposable.

En année de création, ces plafonds ne s’appliquent pas « en entier ». Ils sont calculés au prorata temporis de la durée réelle d’activité dans l’année :

Plafond proratisé = plafond annuel × (nombre de jours d’activité / 365)

Prenons l’exemple de Jeanne, qui crée une activité de prestations de services le 1ᵉʳ avril 2026. Elle exercera 275 jours sur l’année. Son plafond 2026 n’est donc pas 77 700 €, mais 77 700 € × (275 / 365), soit 58 548 €. Si elle encaisse 60 000 € de chiffre d’affaires la première année, elle dépasse le plafond proratisé et sera en situation de basculer au réel si elle dépasse à nouveau en 2027.

C’est là qu’intervient la règle des deux années consécutives :

- si vous dépassez le plafond une seule année puis revenez sous le plafond l’année suivante, vous restez en micro ;

- si vous le dépassez deux années civiles de suite, vous sortez du régime micro au 1ᵉʳ janvier de l’année suivante et passez au régime réel.

Pour éviter toute confusion : ces plafonds de régime micro ne sont pas les seuils de TVA. On peut parfaitement être encore dans le régime micro (par exemple 60 000 € de prestations de services) tout en ayant dépassé les seuils de TVA de franchise en base et devoir facturer la TVA. Les plafonds micro décident du régime fiscal et social (micro ou réel), alors que les seuils de TVA décident de l’assujettissement à la TVA. La suite du guide reviendra plus précisément sur ces seuils de TVA et sur le cas des activités mixtes où chaque catégorie de chiffre d’affaires est appréciée séparément.

Une fois que l’on sait jusqu’où on peut aller en chiffre d’affaires, il faut comprendre sur quelle base exacte se calcule l’impôt sur le revenu : ce n’est jamais directement sur le CA, mais sur un bénéfice imposable après abattement.

2.2 L’abattement forfaitaire : comment il transforme le CA en bénéfice imposable

En micro‑entreprise, l’impôt sur le revenu ne se calcule jamais directement sur le chiffre d’affaires, mais sur un bénéfice imposable obtenu après un abattement automatique. C’est le cœur du régime micro‑fiscal : pas de comptabilité complexe, mais un abattement forfaitaire qui remplace totalement la déduction de vos charges réelles.

Concrètement, vous déclarez à l’administration fiscale votre chiffre d’affaires encaissé, et elle applique d’office un abattement censé représenter vos frais professionnels moyens. En échange de cette simplification (pas de bilan, pas de liste de charges à fournir), vous renoncez à déduire vos vrais frais, même s’ils sont plus élevés que l’abattement. L’abattement n’est pas modulable, même si vous avez eu une année avec beaucoup d’investissements ou de dépenses.

Les taux d’abattement et la part de chiffre d’affaires considérée comme bénéfice imposable sont fixés par la loi :

| Catégorie d’activité | Abattement forfaitaire | Bénéfice imposable | Abattement minimum |

|---|---|---|---|

| Vente de marchandises (achat-revente), fourniture de logement | 71% | 29% du CA | 305 € |

| Prestations de services commerciales ou artisanales (BIC) | 50% | 50% du CA | 305 € |

| Activités libérales (BNC) | 34% | 66% du CA | 305 € |

| Location meublée de tourisme classée | 50% | 50% du CA | 305 € |

| Location meublée de tourisme non classée | 30% | 70% du CA | 305 € |

Un abattement minimum de 305 € est prévu, et pour les activités mixtes un minimum global de 610 € s’applique. Cela évite que les très petits chiffres d’affaires se retrouvent imposés sans aucune déduction.

C’est plus parlant avec des cas concrets.

- Julia est graphiste en activité libérale (BNC) et encaisse 45 000 € sur l’année. L’abattement BNC est de 34 %. On calcule donc 45 000 € × 34 %, soit 15 300 € d’abattement. Son bénéfice imposable est de 45 000 € − 15 300 €, donc 29 700 €. C’est ce montant qui sera soumis au barème de l’impôt sur le revenu, et non les 45 000 €.

- Stéphane est e‑commerçant et réalise 120 000 € de ventes. Pour la vente, l’abattement est de 71 %. L’abattement représente 120 000 € × 71 %, soit 85 200 €. Son bénéfice imposable est donc de 34 800 €. Il a pourtant un chiffre d’affaires presque trois fois plus élevé que Julia, mais un bénéfice imposable assez proche, car la vente est censée avoir des marges plus faibles.

- Marcel cumule deux activités : 30 000 € de CA en conseil (BNC) et 20 000 € en vente de produits. On applique l’abattement séparément : sur la partie BNC, 30 000 € × 34 % = 10 200 € d’abattement, soit 19 800 € de bénéfice ; sur la partie vente, 20 000 € × 71 % = 14 200 € d’abattement, soit 5 800 € de bénéfice. Son bénéfice imposable total est donc de 25 600 €.

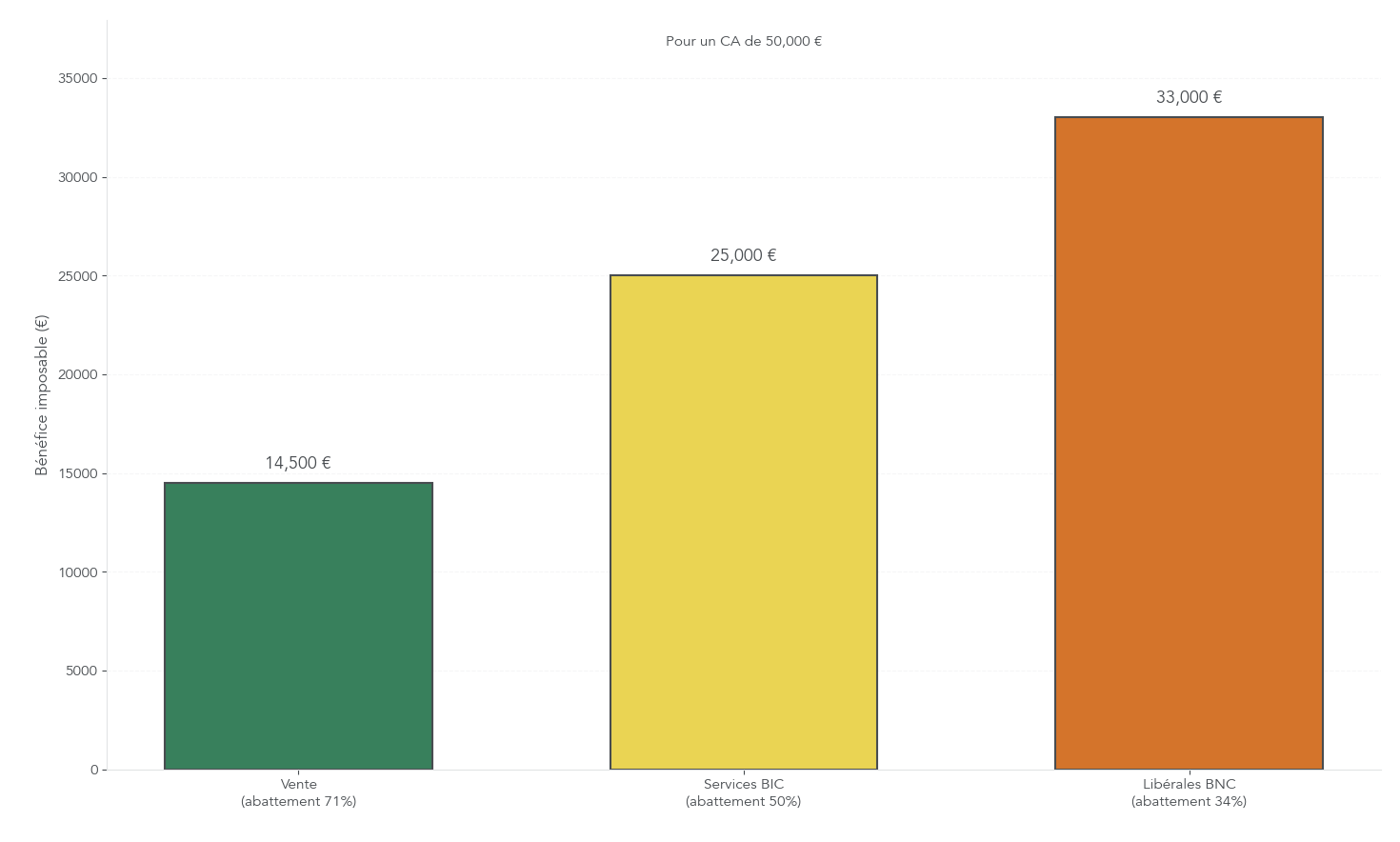

Ces exemples montrent à quel point la nature de l’activité pèse sur le calcul de l’impôt : pour un même chiffre d’affaires de 50 000 €, un commerçant soumis à un abattement de 71 % n’a qu’environ 14 500 € de bénéfice imposable, alors qu’un libéral BNC avec un abattement de 34 % se retrouve avec 33 000 € de base imposable. Autrement dit, deux auto‑entrepreneurs avec le même chiffre d’affaires peuvent avoir un impôt sur le revenu très différent.

Ce mécanisme d’abattement forfaitaire est central : il simplifie la vie administrative, mais peut devenir défavorable si vos charges réelles dépassent largement l’abattement. À ce stade, retenons surtout que l’impôt sur le revenu se calcule sur le bénéfice après abattement, et non sur le chiffre d’affaires brut. Pour un éclairage détaillé sur l’abattement forfaitaire et le calcul de l’impôt, vous pouvez consulter notre dossier dédié.

Maintenant que l’on sait transformer un chiffre d’affaires en bénéfice imposable, voyons comment ce bénéfice s’insère dans le barème progressif de l’impôt sur le revenu lorsque l’on n’a pas opté pour le versement libératoire.

2.3 Le barème progressif : calculer l’impôt quand on n’a pas choisi le versement libératoire

Lorsque vous n’avez pas choisi le versement libératoire, votre bénéfice imposable de micro‑entrepreneur est ajouté aux autres revenus du foyer (salaires, pensions, revenus fonciers…) et soumis au barème progressif de l’impôt sur le revenu. C’est le fonctionnement « classique » de l’IR.

Le barème de référence pour les revenus 2024 (déclarés en 2025) est le suivant par part de quotient familial :

| Tranche de revenu imposable (par part) | Taux marginal d’imposition (TMI) |

|---|---|

| Jusqu’à 11 497 € | 0% |

| De 11 498 € à 29 315 € | 11% |

| De 29 316 € à 83 823 € | 30% |

| De 83 824 € à 180 294 € | 41% |

| Au-delà de 180 294 € | 45% |

Ce barème fonctionne avec le quotient familial. On commence par diviser le revenu imposable total du foyer par le nombre de parts fiscales, on applique le barème à ce quotient, puis on multiplie le résultat par le nombre de parts.

Par exemple, une personne seule a 1 part, un couple marié/pacsé a 2 parts, chaque enfant ajoute 0,5 part (et 1 part à partir du troisième enfant). Ce mécanisme permet d’ajuster l’impôt au nombre de personnes dans le foyer.

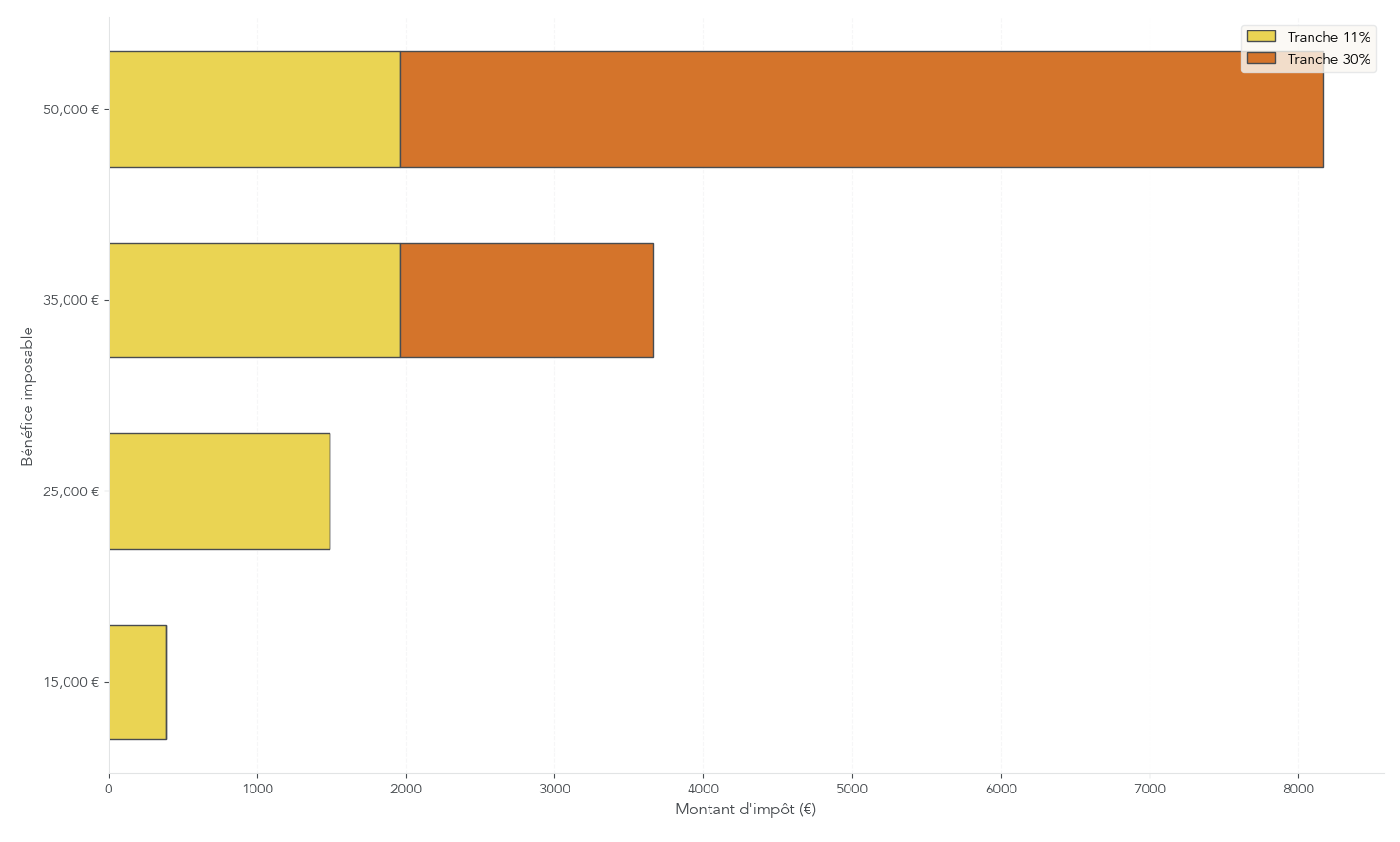

Prenons un cas concret : Charles, consultant BNC célibataire (1 part), avec 50 000 € de chiffre d’affaires. Avec l’abattement de 34 % des BNC, son bénéfice imposable est 50 000 € × 66 %, soit 33 000 €. On applique ensuite le barème, tranche par tranche :

- jusqu’à 11 497 €, il ne paie rien ;

- entre 11 498 € et 29 315 €, il paie 11 % ;

- entre 29 316 € et 33 000 €, il paie 30 %.

En chiffres, cela donne :

- tranche 0 % : 11 497 € × 0 % = 0 € ;

- tranche 11 % : (29 315 − 11 497) × 11 % = 17 818 € × 11 % = 1 960 € ;

- tranche 30 % : (33 000 − 29 315) × 30 % = 3 685 € × 30 % = 1 106 €.

Son impôt brut est donc de 3 066 €, soit un taux moyen d’environ 9 % sur ses 33 000 € de bénéfice imposable. Les décotes, réductions ou crédits d’impôt éventuels peuvent ensuite ajuster ce montant, mais le mécanisme de base reste celui‑ci.

En pratique, ce qui va surtout compter pour vos décisions, c’est votre taux marginal d’imposition (TMI), c’est‑à‑dire le taux appliqué à la dernière tranche de vos revenus. C’est lui qui servira de repère pour savoir si le versement libératoire peut être intéressant ou non. Pour des cas pratiques détaillés et des pistes concrètes pour optimiser ce calcul, voyez notre méthode pas à pas : Optimisation de l’impôt sur le revenu.

Une fois ce fonctionnement classique compris, on peut le comparer à un autre mode de calcul possible pour les micro‑entrepreneurs : le versement libératoire, qui applique un pourcentage fixe sur le chiffre d’affaires.

2.4 Verser l’impôt au fil de l’eau : le versement libératoire et son arbitrage

Le versement libératoire (aussi appelé prélèvement libératoire) permet de payer son impôt sur le revenu au fil de l’eau, en même temps que les cotisations sociales URSSAF. Au lieu de passer par le barème progressif, on applique un pourcentage fixe au chiffre d’affaires encaissé ; ce paiement est définitif, sans régularisation en fin d’année.

Les taux applicables en 2026 sont :

| Type d’activité | Taux IR libératoire | Taux cotisations sociales | Taux global |

|---|---|---|---|

| Vente de marchandises | 1,0% | 12,3% | 13,3% |

| Prestations de services (BIC) | 1,7% | 21,2% | 22,9% |

| Activités libérales BNC (hors Cipav) | 2,2% | 25,6% | 27,8% |

| Activités libérales Cipav | 2,2% | 23,2% | 25,4% |

On voit que le versement libératoire augmente légèrement le taux global de prélèvements (cotisations + IR) par rapport à un micro‑entrepreneur qui ne paierait que les cotisations sociales, mais il donne la visibilité d’un pourcentage fixe sur le chiffre d’affaires.

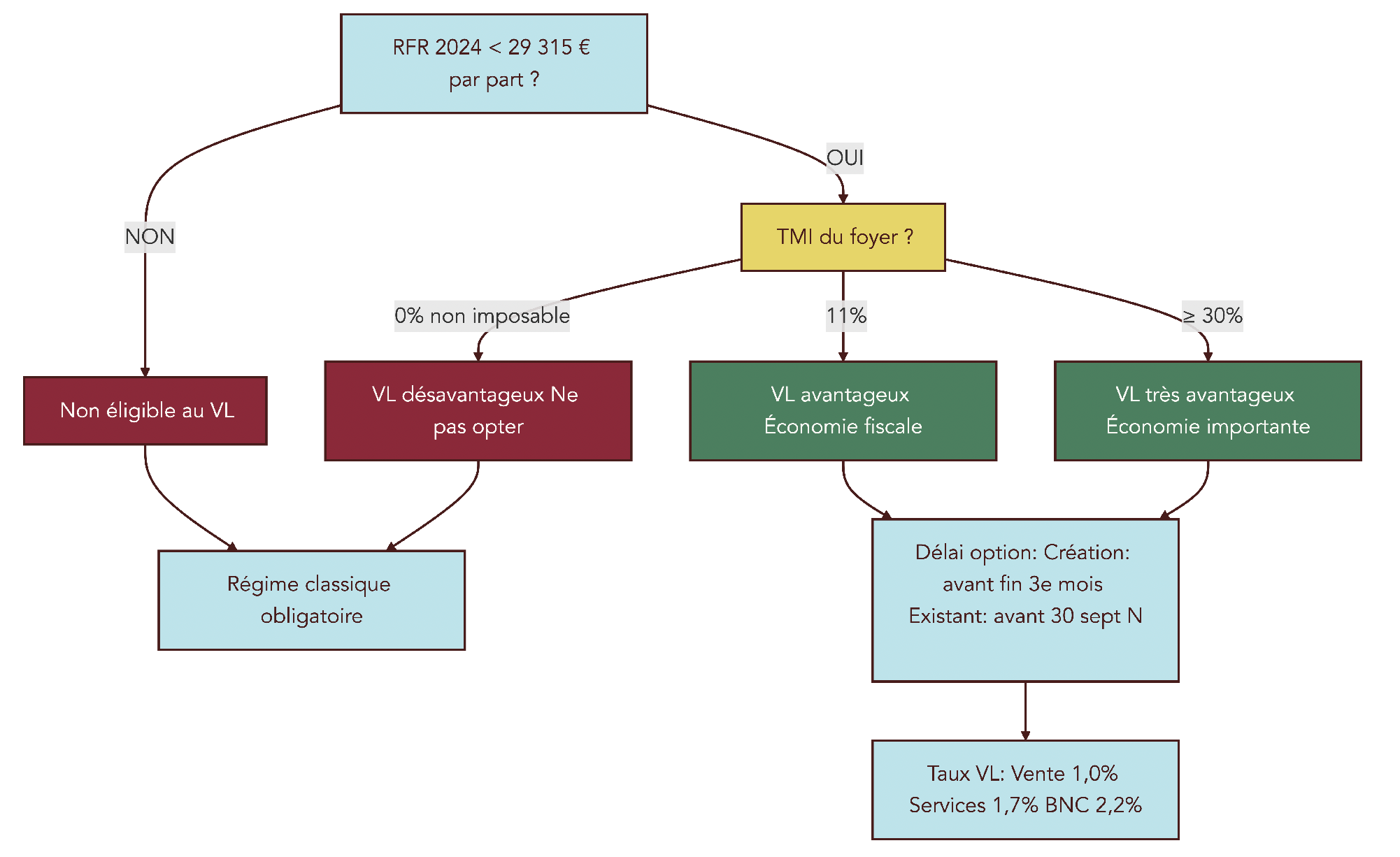

Pour pouvoir en bénéficier, il existe une condition d’éligibilité liée au revenu fiscal de référence (RFR) du foyer : le RFR 2024 ne doit pas dépasser 29 315 € par part. Ce plafond est multiplié par le nombre de parts du foyer, selon le tableau suivant :

| Composition du foyer fiscal | Nombre de parts | Plafond RFR 2024 |

|---|---|---|

| Personne seule | 1 | 29 315 € |

| Couple sans enfant | 2 | 58 630 € |

| Couple + 1 enfant | 2,5 | 73 288 € |

| Couple + 2 enfants | 3 | 87 945 € |

| Couple + 3 enfants | 4 | 117 260 € |

Si votre RFR dépasse ce plafond, vous ne pouvez tout simplement pas opter pour le versement libératoire.

Les délais à respecter sont également très précis :

| Situation | Délai | Effet |

|---|---|---|

| Création d’entreprise | Avant la fin du 3e mois suivant la création | Application immédiate |

| Entreprise existante souhaitant opter | Avant le 30 septembre de l’année N | Application au 1er janvier N+1 |

| Renonciation à l’option | Avant le 30 septembre de l’année N | Retour au régime classique au 1er janvier N+1 |

L’option ou la renonciation se font via votre espace sur autoentrepreneur.urssaf.fr, dans la messagerie ou les paramétrages de votre dossier.

Reste la vraie question : quand le versement libératoire est‑il intéressant ? La réponse tient en une règle simple : il devient d’autant plus avantageux que votre taux marginal d’imposition est élevé. Quelques cas concrets permettent de s’en rendre compte.

- Lise est étudiante, exerce une petite activité libérale BNC et encaisse 9 000 € dans l’année. Elle vit chez ses parents, n’a pas d’autres revenus imposables, et le foyer auquel elle est rattachée est non imposable (TMI = 0 %). En régime classique, son bénéfice imposable est 9 000 € × 66 % = 5 940 €, mais comme le foyer reste sous la première tranche, l’IR dû sur cette activité est de 0 €. Avec un versement libératoire à 2,2 %, elle paierait 9 000 € × 2,2 %, soit 198 € d’impôt pour rien. Dans son cas, le versement libératoire est clairement perdant.

- Jean est salarié et a en plus une micro‑entreprise de vente. Il touche 35 000 € de salaire imposable et 25 000 € de chiffre d’affaires en vente, pour un foyer marié avec deux enfants (3 parts). Son bénéfice imposable micro au régime classique est 25 000 € × 29 % = 7 250 €. En ajoutant ce bénéfice à son salaire, il se retrouve avec un TMI de 11 %. L’impôt supplémentaire lié à la micro serait donc d’environ 7 250 € × 11 % = 798 €. Avec le versement libératoire à 1 % sur la vente, il paierait 25 000 € × 1 %, soit 250 €, soit une économie d’environ 548 €.

On peut résumer cette logique en fonction du TMI : si le foyer est non imposable (TMI = 0 %), le versement libératoire fait payer un impôt qui aurait été nul au barème, il est donc à éviter. Dès que le TMI passe à 11 %, et a fortiori à 30 % ou plus, le pourcentage fixe appliqué au chiffre d’affaires devient souvent plus intéressant que la taxation du bénéfice imposable par tranches.

Une dernière nuance importante : même avec le versement libératoire, vous restez obligé de remplir la déclaration 2042‑C PRO chaque année. Le chiffre d’affaires y est tout de même déclaré, car il sert à calculer le revenu fiscal de référence du foyer et peut influencer d’autres aspects (plafonds d’aides, taux d’imposition des autres revenus…).

En résumé, le versement libératoire peut être un excellent outil de lisibilité et d’optimisation pour les foyers imposables, mais il doit se décider en fonction de votre TMI, de votre revenu fiscal de référence et de vos autres revenus. Une fois ce choix fait, il reste à bien déclarer votre chiffre d’affaires dans les bonnes cases.

Astuces importantes – Bien choisir (et gérer) le versement libératoire

Pour que le versement libératoire reste un allié et non un piège, quelques règles pratiques méritent d’être gravées noir sur blanc.

- Vérifiez d’abord le TMI de votre foyer : si votre taux marginal d’imposition est de 0 %, le versement libératoire vous ferait payer entre 1 % et 2,2 % de chiffre d’affaires en impôt inutile. Dans ce cas, mieux vaut rester au barème classique.

- Contrôlez ensuite votre revenu fiscal de référence (RFR) : pour 2026, il doit rester en dessous de 29 315 € par part. Si vous dépassez ce seuil, l’option n’est pas accessible, même si le versement libératoire serait théoriquement avantageux.

- Notez les délais clés : option possible au plus tard le 30 septembre pour une application au 1ᵉʳ janvier suivant, ou dans les 3 mois suivant la création pour un effet immédiat. Passé ce délai, il faudra attendre l’année suivante pour changer.

- N’oubliez pas que la déclaration 2042‑C PRO reste obligatoire même avec le versement libératoire : ne pas la remplir peut entraîner des erreurs sur votre revenu fiscal de référence et compliquer vos démarches ultérieures.

En respectant ces quelques règles, vous limitez le risque de choisir un mode d’imposition défavorable ou de rater une fenêtre d’option intéressante.

2.5 Déclarer correctement son activité : 2042-C PRO, cases et erreurs à éviter

Même quand on a choisi le versement libératoire, la déclaration de revenus annuelle reste un passage obligé. C’est le formulaire 2042‑C PRO qui centralise les informations liées à votre activité de micro‑entrepreneur.

Cette annexe à la déclaration principale 2042 sert à reporter votre chiffre d’affaires annuel, avec des cases différentes selon que vous êtes ou non au versement libératoire et selon la nature de votre activité :

| Régime | Activité | Cases (déclarant 1) | Cases (déclarant 2) |

|---|---|---|---|

| Sans versement libératoire | Vente de marchandises | 5KO | 5LO |

| Sans versement libératoire | Prestations services BIC | 5KP | 5LP |

| Sans versement libératoire | Activités libérales BNC | 5HQ | 5IQ |

| Avec versement libératoire | Vente de marchandises | 5TA | 5UA |

| Avec versement libératoire | Prestations services BIC | 5TB | 5UB |

| Avec versement libératoire | Activités libérales BNC | 5TE | 5UE |

En pratique, cela signifie par exemple que si vous êtes micro‑BNC sans versement libératoire, vous indiquez votre chiffre d’affaires en case 5HQ (ou 5IQ pour le second déclarant). Si vous êtes micro‑BIC en prestations de services avec versement libératoire, vous utilisez la case 5TB, etc.

Deux erreurs de déclaration coûtent particulièrement cher. La première concerne la notion de chiffre d’affaires : l’administration demande toujours le CA encaissé, jamais le CA facturé. Si vous émettez une facture de 1 000 € en décembre, mais qu’elle n’est payée qu’en janvier, cette somme devra être déclarée sur l’année suivante, tant pour l’URSSAF que pour la 2042‑C PRO. Inversement, encaisser en avance une prestation à cheval sur deux années la rend imposable dès l’année de l’encaissement.

La deuxième erreur à éviter absolument est de cocher ou de remplir la case 5HY. Cette case est réservée aux revenus BIC/BNC soumis aux prélèvements sociaux, alors que, comme micro‑entrepreneur, vous payez déjà vos cotisations sociales via l’URSSAF. La remplir entraîne une double imposition des prélèvements sociaux sur les mêmes revenus.

Enfin, le calendrier de la déclaration reste celui de tout contribuable : la campagne s’ouvre généralement mi‑avril pour se terminer entre fin mai et début juin selon votre département de résidence. On remplit la 2042‑C PRO en même temps que la déclaration de revenus classique, principalement via la déclaration en ligne.

En maîtrisant ces quelques points (bonnes cases, chiffre d’affaires encaissé, case 5HY à laisser vide), on évite la plupart des erreurs qui entraînent des redressements ou un impôt sur le revenu surévalué.

À ce stade, vous connaissez la logique de l’impôt sur le revenu pour un micro‑entrepreneur, du chiffre d’affaires jusqu’à la déclaration annuelle. La composante suivante de la facture globale, souvent plus lourde encore que l’IR, ce sont les cotisations sociales URSSAF : elles ne sont pas qu’un « impôt » mais financent votre protection sociale. C’est justement ce que nous allons détailler dans le bloc suivant.

3. Les cotisations sociales : combien coûtent vraiment vos droits sociaux ?

Dans la première partie, on a vu comment est calculé l’impôt sur le revenu d’un micro‑entrepreneur. Il reste maintenant la « grosse » partie de la facture : les cotisations sociales prélevées par l’URSSAF, qui financent vos droits sociaux présents et futurs.

3.1 Que couvrent vos cotisations : maladie, retraite, droits à la formation

En pratique, on a souvent tendance à voir les cotisations sociales uniquement comme une charge qui pèse sur le chiffre d’affaires. En réalité, ce que vous versez à l’URSSAF, c’est un véritable « paquet de protection sociale » qui couvre plusieurs risques.

Voici la composition de ce forfait.

| Risque couvert | Prestations correspondantes |

|---|---|

| Assurance maladie-maternité | Remboursement frais médicaux, congé maternité/paternité |

| Indemnités journalières | Compensation en cas d’arrêt maladie (sous conditions) |

| Assurance invalidité-décès | Capital décès, pension d’invalidité |

| Allocations familiales | Prestations CAF (allocations, prime de naissance, etc.) |

| Retraite de base | Pension vieillesse du régime général (CNAV ou Cipav) |

| Retraite complémentaire | Pension complémentaire obligatoire |

| CSG/CRDS | Contributions sociales généralisées |

| Formation professionnelle | Accès au Compte Personnel de Formation (CPF) |

Ce tableau montre bien que vos cotisations ne sont pas un impôt « pur » : elles financent votre assurance maladie, des droits à pension de retraite de base et complémentaire, des prestations familiales, une protection en cas d’invalidité ou de décès, ainsi que vos droits à la formation via la contribution à la formation professionnelle intégrée dans ce forfait.

Point important : ces cotisations sont calculées sur le chiffre d’affaires encaissé, sans tenir compte de vos charges. Même si votre marge est faible une année donnée, vous payez vos cotisations sur 100 % des sommes encaissées, et non sur un bénéfice.

Sachez-le : cette logique s’applique aussi quand la micro‑entreprise est une activité complémentaire à un emploi salarié. Vous cotisez alors à la fois via votre salaire et via votre activité indépendante. En revanche, tous régimes confondus, vous ne validerez jamais plus de 4 trimestres de retraite par an. Les cotisations supplémentaires améliorent le montant de votre future pension, mais ne créent pas de trimestres au‑delà de ce plafond annuel. Pour approfondir comment ces cotisations vous aident à préparer sa retraite, un guide dédié détaille les mécanismes.

Maintenant que la nature de cette couverture est clarifiée, on peut passer aux chiffres : quels sont exactement les taux appliqués selon votre activité en 2026, et comment ont-ils évolué, notamment pour les professions libérales en BNC ?

3.2 Taux 2026 en métropole : focus sur la hausse des libéraux

En 2026, les taux de cotisations sociales du micro‑entrepreneur en France métropolitaine varient fortement selon le type d’activité. Ces taux incluent déjà la contribution à la formation professionnelle.

| Type d’activité | Taux 2024 | Taux 2025 | Taux 2026 | Évolution 2024-2026 |

|---|---|---|---|---|

| Vente de marchandises (BIC) | 12,3% | 12,3% | 12,3% | = |

| Prestations de services artisanales/commerciales (BIC) | 21,2% | 21,2% | 21,2% | = |

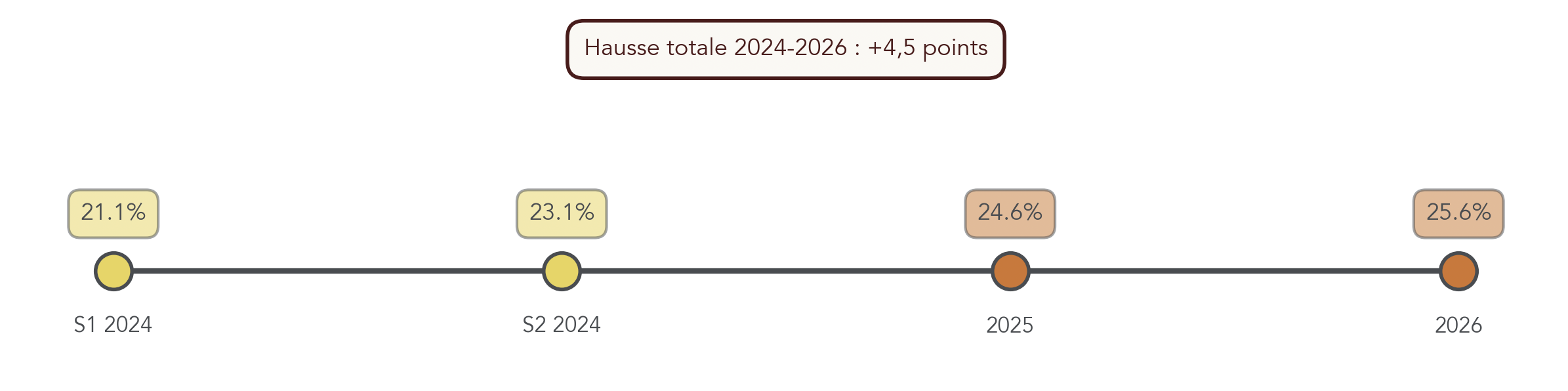

| Activités libérales BNC (non Cipav) | 21,1% puis 23,1% | 24,6% | 25,6% | +4,5 pts |

| Professions libérales Cipav (BNC) | 23,2% | 23,2% | 23,2% | = |

| Location meublés de tourisme classés | 6,0% | 6,0% | 6,0% | = |

| Location d’habitation meublée (hors tourisme) | 21,2% | 21,2% | 21,2% | = |

Pour les activités de vente, le taux reste fixé à 12,3 % du chiffre d’affaires encaissé. Pour les prestations de services commerciales ou artisanales (BIC), on reste à 21,2 %. Les locations de meublés de tourisme classés bénéficient d’un taux particulièrement bas de 6 %, tandis que la location meublée d’habitation classique est alignée sur les services BIC à 21,2 %.

Le point clé se situe du côté des activités libérales BNC (hors Cipav). Leur taux a été relevé par paliers : environ 21,1 % au premier semestre 2024, 23,1 % au second, 24,6 % en 2025, puis 25,6 % au 1er janvier 2026. Initialement, un taux de 26,1 % était envisagé, mais le décret de septembre 2025 l’a finalement fixé à 25,6 %, soit tout de même 4,5 points de plus en deux ans.

On visualise bien cette trajectoire avec une frise qui retrace la montée des taux pour les BNC.

Concrètement, pour un libéral BNC avec 45 000 € de chiffre d’affaires, une hausse de 4,5 points représente 2 025 € de cotisations supplémentaires par an (45 000 € × 4,5 %). À 50 000 € de CA, l’écart atteint 2 250 €. C’est un élément majeur à intégrer dans votre calcul de revenu net et dans la fixation de vos tarifs.

Ces taux s’appliquent aux micro‑entrepreneurs de métropole. Les activités ultra‑marines bénéficient d’un dispositif allégé spécifique, que l’on verra un peu plus loin. Avant cela, voyons comment il est possible de réduire temporairement cette charge durant les premiers mois d’activité grâce à l’ACRE.

3.3 L’ACRE : réduire ses cotisations de 50 % la première année (sans toucher à l’IR)

L’ACRE (Aide à la Création ou Reprise d’Entreprise) reste un levier important pour alléger le poids des cotisations sociales au démarrage. Pour les micro‑entrepreneurs éligibles, elle permet une réduction de 50 % des cotisations sociales pendant les 4 premiers trimestres civils d’activité, soit environ 12 à 15 mois selon la date de création.

Cette exonération ne concerne que les cotisations sociales, pas l’impôt sur le revenu : que vous soyez au barème ou au versement libératoire, le calcul de votre IR reste inchangé.

| Type d’activité | Taux normal 2026 | Taux avec ACRE (−50%) |

|---|---|---|

| Vente de marchandises (BIC) | 12,3% | 6,2% |

| Prestations de services artisanales/commerciales (BIC) | 21,2% | 10,6% |

| Activités libérales BNC (non Cipav) | 25,6% | 12,8% |

| Professions libérales Cipav (BNC) | 23,2% | 11,6%* |

| Location meublés de tourisme classés | 6,0% | 3,0% |

En pratique, grâce à l’ACRE, un prestataire de services BIC ne verse plus que 10,6 % de cotisations au lieu de 21,2 %, et un libéral BNC hors Cipav tombe à 12,8 %. L’économie est immédiate sur la trésorerie de la première année.

Pour en bénéficier, il faut toutefois remplir des conditions précises : être demandeur d’emploi indemnisé ou inscrit depuis au moins 6 mois, bénéficiaire du RSA, de l’ASS, de l’AAH ou de l’ATA, avoir entre 18 et 25 ans (ou jusqu’à 29 ans en cas de handicap), créer dans un Quartier Prioritaire de la Politique de la Ville, être sous contrat d’appui (CAPE), bénéficier de la PreParE, et ne pas avoir profité de l’ACRE dans les 3 années précédentes.

Deux autres plafonds sont à connaître. D’abord, la durée : l’exonération court pendant les 4 premiers trimestres civils à partir de la création. Ensuite, le montant : l’allègement s’applique uniquement sur la part de revenu inférieure ou égale au PASS (Plafond Annuel de la Sécurité Sociale), fixé à 48 060 € pour 2026. Au‑delà, la part excédentaire est soumise aux taux normaux.

Enfin, bonne nouvelle côté retraite : même si vous versez deux fois moins de cotisations pendant cette période, vos droits ne sont pas réduits. Le nombre de trimestres validés dépend de votre chiffre d’affaires, pas des montants effectivement prélevés.

Astuces importantes – ACRE et première année

L’ACRE est une vraie opportunité au démarrage, mais quelques règles pratiques reviennent fréquemment.

- La demande doit être faite dans les 45 jours suivant la création de la micro‑entreprise, via votre espace sur autoentrepreneur.urssaf.fr. Passé ce délai, l’ACRE n’est pas accordée rétroactivement.

- L’exonération couvre les 4 premiers trimestres civils, ce qui correspond en pratique à 12 à 15 mois de cotisations réduites selon la date d’immatriculation.

- L’ACRE ne dispense jamais de payer l’impôt sur le revenu : il vient s’ajouter, que vous soyez au barème ou au versement libératoire.

- Vous ne pouvez pas obtenir l’ACRE si vous en avez déjà bénéficié au cours des 3 années précédentes, même pour une autre entreprise.

Si vous êtes éligible, vous avez tout intérêt à déposer la demande dans les temps, car l’économie de 50 % de cotisations la première année représente souvent plusieurs milliers d’euros.

À présent, après ces taux « plein pot » et leur version réduite avec ACRE en métropole, regardons maintenant les règles spécifiques qui s’appliquent en outre‑mer.

3.4 DOM : des taux de cotisations réduits et progressifs

Les micro‑entrepreneurs installés dans les départements et régions d’outre‑mer (Guadeloupe, Guyane, Martinique, La Réunion, Mayotte) bénéficient d’un régime social allégé. Les taux de cotisations y sont réduits les premières années, puis augmentent progressivement.

| Période d’activité | Taux applicable |

|---|---|

| Jusqu’à la fin du 7e trimestre civil | 1/6 des taux métropole |

| Du 8e trimestre à la fin de la 3e année civile | 1/2 des taux métropole |

| À partir de la 4e année civile | 2/3 des taux métropole |

Ce mécanisme concerne les artisans, commerçants et libéraux non réglementés des DROM. Il vise à alléger la charge sociale au démarrage, dans des territoires où le contexte économique est souvent plus fragile.

Prenons l’exemple d’un prestataire de services BIC en Martinique. Le taux métropolitain est de 21,2 %. Il paiera donc :

- 1/6 du taux pendant les 7 premiers trimestres : 21,2 % / 6 ≈ 3,5 %,

- puis la moitié du taux métropole du 8e trimestre à la fin de la 3e année civile, soit 10,6 %,

- enfin les deux tiers du taux métropolitain à partir de la 4e année, soit 14,1 %.

L’économie de cotisations est très significative les premières années, mais il ne faut pas oublier que le montant de vos droits (et notamment de vos trimestres de retraite) reste directement lié à votre chiffre d’affaires déclaré.

Rreste à voir comment déclarer correctement votre chiffre d’affaires à l’URSSAF pour éviter les pénalités et la taxation d’office.

3.5 Déclarer à l’URSSAF sans se faire taxer d’office

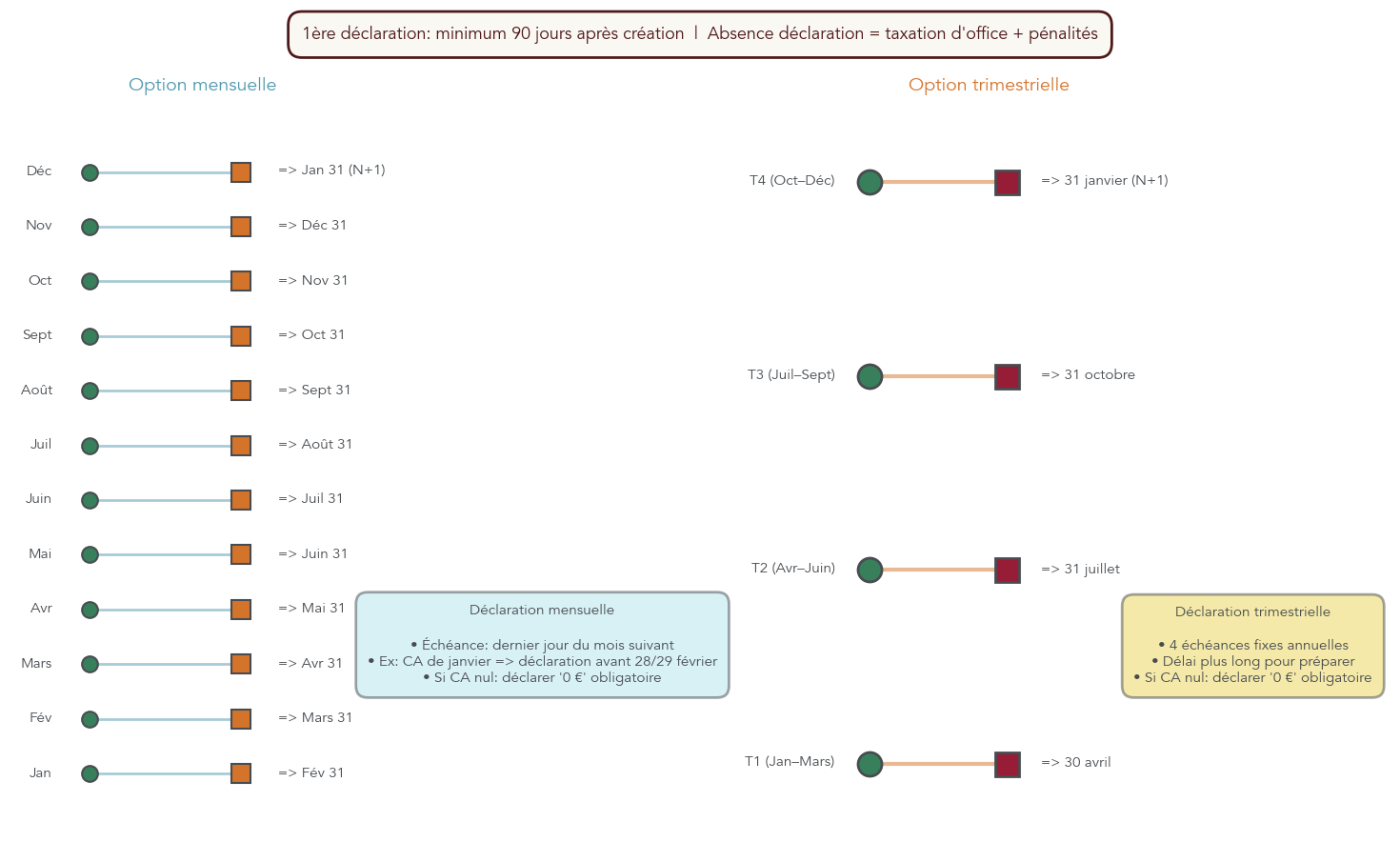

En pratique, la gestion des cotisations sociales passe par des déclarations régulières de chiffre d’affaires sur le site de l’URSSAF. L’oubli ou le retard de déclaration peut déclencher des cotisations calculées d’office sur une base forfaitaire, souvent défavorable, avec taxation d’office.

| Élément | Détail |

|---|---|

| Fréquence au choix | Mensuelle ou trimestrielle |

| Portail de déclaration | autoentrepreneur.urssaf.fr |

| Délai 1ère déclaration | Minimum 90 jours après la création |

| Date limite mensuelle | Dernier jour du mois suivant la période concernée |

| Date limite trimestrielle | 30 avril, 31 juillet, 31 octobre, 31 janvier |

| CA nul | Déclaration obligatoire (indiquer « 0 €») |

| Pénalité absence de déclaration | Taxation d’office sur une base forfaitaire |

Lors de la création de votre micro‑entreprise, vous choisissez entre une déclaration mensuelle ou trimestrielle. Dans les deux cas, tout se passe sur le portail autoentrepreneur.urssaf.fr. La première déclaration ne peut intervenir qu’au bout d’au moins 90 jours d’activité, ce qui laisse un peu de temps pour encaisser vos premiers paiements.

Ensuite, le rythme dépend de l’option choisie : en mensuel, vous déclarez le CA d’un mois donné au plus tard le dernier jour du mois suivant. En trimestriel, vous avez quatre échéances fixes dans l’année : 30 avril, 31 juillet, 31 octobre et 31 janvier.

Deux points de vigilance sont essentiels. D’abord, l’obligation de déclarer même en l’absence totale de chiffre d’affaires : si votre CA est nul, vous devez tout de même saisir 0 €. À défaut, l’URSSAF peut appliquer une taxation d’office sur une base forfaitaire, avec des pénalités à la clé. Ensuite, le choix entre mensuel et trimestriel a un impact direct sur votre trésorerie : une déclaration mensuelle lisse les prélèvements, alors que le trimestriel concentre les sorties de trésorerie mais vous laisse plus de liquidité entre deux échéances. Pour choisir la périodicité la plus adaptée à votre trésorerie et comprendre les conséquences pratiques, consultez ce guide sur la gestion de trésorerie.

Pour visualiser ces échéances et ne pas les oublier, un calendrier comparant les deux options est très pratique.

Les cotisations sociales que vous déclarez ainsi conditionnent aussi vos droits à la retraite. Le nombre de trimestres validés dépend directement de votre chiffre d’affaires, sujet que l’on reprendra plus loin. Avant cela, passons à un autre bloc majeur de la fiscalité du micro‑entrepreneur : la TVA.

4. TVA : comprendre la franchise et surveiller les seuils pour ne pas facturer au hasard

Après les prélèvements URSSAF, la question suivante est de savoir si vous devez facturer de la TVA ou non, et à partir de quel niveau de chiffre d’affaires. Le régime de franchise en base permet à beaucoup de micro‑entrepreneurs de ne pas gérer la TVA, mais il s’accompagne de seuils à surveiller de près.

4.1 Franchise en base : quand vous n’avez pas à facturer de TVA

La plupart des micro‑entrepreneurs débutent sous le régime de la franchise en base de TVA. Concrètement, cela signifie que vous ne facturez pas de TVA à vos clients et que, en contrepartie, vous ne récupérez pas la TVA sur vos achats professionnels.

Sur vos factures, vous indiquez des montants hors taxes et devez faire figurer la mention obligatoire : « TVA non applicable, art. 293 B du CGI ». Vous n’avez alors aucune déclaration de TVA à déposer.

Cette situation peut constituer un avantage si vous travaillez principalement en B2C : vos prix TTC sont mécaniquement plus bas que ceux d’un concurrent assujetti à la TVA, puisque vous n’ajoutez pas 20 % au total payé par le client. En B2B, lorsqu’en face vos clients récupèrent eux‑mêmes la TVA, l’effet est neutre sur le coût final.

Le régime de franchise s’applique automatiquement tant que vous ne dépassez pas certains seuils de chiffre d’affaires, différents selon la nature de l’activité. C’est précisément l’objet de la section suivante.

4.2 Seuils de franchise TVA 2025–2026 : vente, services, avocats et auteurs

Depuis le 1er janvier 2025, les seuils de la franchise en base de TVA ont été maintenus, après abandon d’un projet de seuil unique à 25 000 €. Ils varient selon que vous exercez une activité de vente, de services, ou certaines professions particulières comme les avocats et les auteurs.

| Activité | Seuil de base | Seuil majoré |

|---|---|---|

| Vente de marchandises, fourniture de logement | 85 000 € | 93 500 € |

| Prestations de services, activités libérales | 37 500 € | 41 250 € |

| Avocats (activités réglementées) | 50 000 € | 55 000 € |

| Avocats (activités non réglementées) | 35 000 € | 38 500 € |

| Auteurs d’œuvres de l’esprit, artistes-interprètes (livraisons d’œuvres et cession de droits) | 50 000 € | 55 000 € |

| Auteurs d’œuvres de l’esprit, artistes-interprètes (autres activités) | 35 000 € | 38 500 € |

Ces seuils fixent la limite au‑delà de laquelle vous sortez de la franchise et devez commencer à collecter la TVA pour l’État. Ils sont indépendants des plafonds de chiffre d’affaires du régime micro (188 700 € pour la vente, 77 700 € pour les services et BNC). On peut donc très bien rester en micro‑entreprise tout en devenant assujetti à la TVA si l’on dépasse les seuils de franchise.

Les avocats et les auteurs/artistes‑interprètes disposent de seuils spécifiques, actualisés au 1er janvier 2025 : 50 000 €/55 000 € pour les activités réglementées (ou les livraisons d’œuvres et cessions de droits), et 35 000 €/38 500 € pour les activités non réglementées ou les autres prestations.

Très bien, maintenant, mettons‑les à l’épreuve : ce qui compte ensuite, c’est de savoir comment ils s’appliquent en pratique lorsque vous les franchissez.

4.3 Que se passe-t-il si vous dépassez les seuils ?

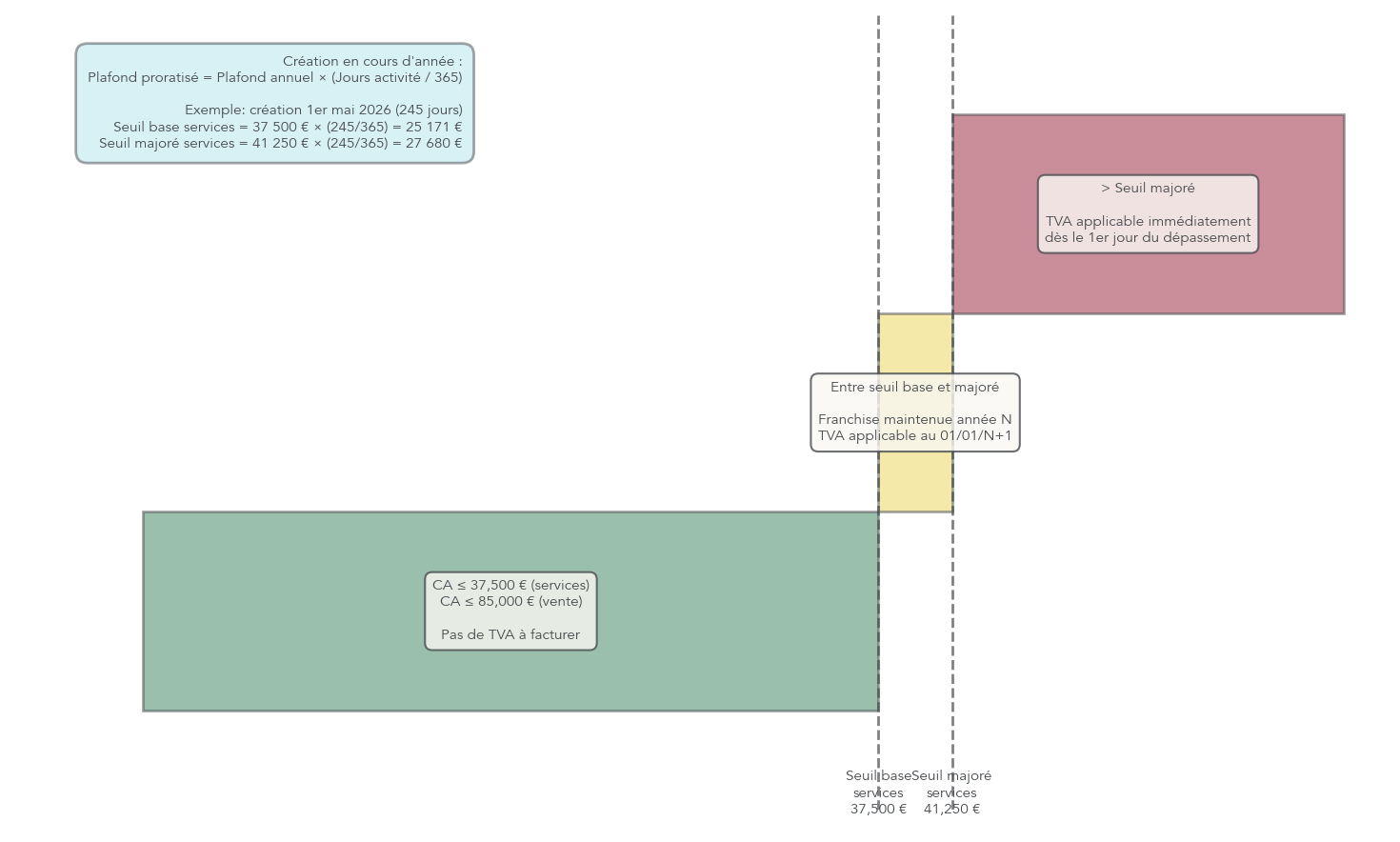

Le dépassement des seuils de franchise en base ne produit pas toujours les mêmes effets. Tout dépend du niveau exact de chiffre d’affaires que vous atteignez par rapport au seuil de base et au seuil majoré.

| Situation | Conséquence | Date d’effet |

|---|---|---|

| CA ≤ seuil de base | Maintien de la franchise | — |

| CA > seuil de base mais ≤ seuil majoré | Franchise maintenue pour l’année en cours | TVA applicable au 01/01 N+1 |

| CA > seuil majoré | TVA applicable immédiatement | Dès le 1er jour du dépassement |

Tant que votre chiffre d’affaires reste en dessous du seuil de base, vous conservez la franchise. Si vous le dépassez sans franchir le seuil majoré, vous restez en franchise pour l’année en cours mais vous devrez appliquer la TVA à compter du 1er janvier de l’année suivante, si le dépassement se confirme.

En revanche, si vous franchissez le seuil majoré, vous devenez redevable de la TVA immédiatement, à partir du premier jour de dépassement. À partir de cette date, toutes vos factures doivent comporter la TVA.

Prenons l’exemple de Clément, professeur de musique en micro‑entreprise (prestations de services). Ses seuils sont 37 500 € (base) et 41 250 € (majoré).

- Cas 1 : en août, il atteint 38 000 € de chiffre d’affaires cumulé. Il a dépassé le seuil de base mais pas le majoré. Il reste en franchise jusqu’au 31 décembre. Si son CA de l’année suivante franchit à nouveau 37 500 €, il devra facturer la TVA dès le 1er janvier.

- Cas 2 : la même année, un gros contrat le fait passer à 42 000 € de CA cumulé. Il dépasse cette fois le seuil majoré. La TVA devient alors applicable dès le jour du dépassement et il doit facturer la TVA sur toutes les prestations réalisées à partir de cette date.

Pour bien visualiser ces trois zones (sous le seuil, entre les deux seuils, au‑dessus du majoré) et leurs effets dans le temps, un schéma en « escalier » est particulièrement parlant.

Cette logique rend indispensable un suivi précis de votre chiffre d’affaires au fil de l’année, en particulier autour de 37 500 € pour les services et 85 000 € pour la vente, afin d’anticiper la bascule et d’ajuster vos tarifs si besoin.

4.4 Cas particuliers : prorata la première année et activités mixtes

La première année d’activité et les situations d’activités mixtes ajoutent un peu de complexité aux règles de TVA, mais les principes restent gérables si l’on suit quelques repères simples.

En année de création, les seuils de franchise sont proratisés en fonction du nombre réel de jours d’activité. Par exemple, si vous créez votre micro‑entreprise de services le 1er mai 2026, vous exercez 245 jours sur l’année. Vos seuils deviennent alors :

- Seuil de base : 37 500 € × 245/365 ≈ 25 171 €,

- Seuil majoré : 41 250 € × 245/365 ≈ 27 680 €.

Si vous franchissez ce seuil majoré proratisé dès cette première année (par exemple 28 000 € de CA encaissé), vous devenez assujetti à la TVA immédiatement, comme dans le cas d’un dépassement du seuil majoré en année pleine.

Autre cas fréquent : les activités mixtes combinant vente de marchandises et prestations de services. Chaque activité dispose alors de ses propres seuils de franchise TVA. Le fait de dépasser le seuil sur l’activité de vente n’entraîne pas automatiquement l’assujettissement de vos prestations de services, et inversement, tant que chaque catégorie reste en dessous de ses propres seuils.

Enfin, il est possible d’être à la fois en régime micro pour l’impôt et les cotisations sociales et assujetti à la TVA sur une partie de son activité si certains seuils ont été dépassés. Il faut donc bien distinguer ces trois plans : régime micro, franchise en base de TVA et assujettissement éventuel à la TVA par activité.

Après URSSAF et TVA, il reste un impôt local souvent sous‑estimé mais qui pèse parfois lourd dans le budget d’un micro‑entrepreneur : la CFE.

5. CFE et CET : anticiper l’impôt local pour éviter les mauvaises surprises

La contribution économique territoriale regroupe deux impôts locaux : la CFE et la CVAE. Pour un auto‑entrepreneur, c’est essentiellement la CFE qui compte, car la CVAE ne s’applique pas dans le cadre du régime micro.

5.1 CFE : comment est-elle calculée et pourquoi elle varie autant par commune

La CFE (cotisation foncière des entreprises) est due par tout professionnel non salarié qui exerce au 1er janvier de l’année d’imposition. Elle a remplacé l’ancienne taxe professionnelle et reste aujourd’hui l’impôt local le plus visible pour un micro‑entrepreneur.

Son calcul repose sur une formule simple : CFE = Base d’imposition × Taux communal. La difficulté vient du fait que la base et le taux varient d’une commune à l’autre.

- Si vous disposez d’un local professionnel, la base est la valeur locative cadastrale de ce local.

- Si vous travaillez à domicile ou de façon itinérante, sans local dédié, la base est une base minimum fixée par la commune dans une fourchette nationale.

| CA de l’avant-dernière année (N-2) | Fourchette de base minimum |

|---|---|

| ≤ 10 000 € | 247 € à 589 € |

| 10 001 € à 32 600 € | 247 € à 1 179 € |

| 32 601 € à 100 000 € | 247 € à 2 477 € |

| 100 001 € à 250 000 € | 247 € à 4 129 € |

| 250 001 € à 500 000 € | 247 € à 5 897 € |

| > 500 000 € | 247 € à 7 669 € |

Les micro‑entrepreneurs dont le chiffre d’affaires est inférieur ou égal à 5 000 € sont exonérés de CFE. Au‑delà, la commune choisit librement la base exacte dans la fourchette et vote un taux qui s’applique à cette base, ce qui explique les écarts parfois très importants entre territoires.

Pour illustrer cette variabilité, prenons trois micro‑entrepreneurs avec exactement le même chiffre d’affaires.

| Micro-entrepreneur | CA (N-2) | Commune | Base minimum choisie | Taux communal | CFE approximative |

|---|---|---|---|---|---|

| Sophie | 25 000 € | Paris | 399 € | 16,52% | 66 € |

| Marc | 25 000 € | Marseille | 1 019 € | 34,12% | 348 € |

| Claire | 25 000 € | Lyon | 1 138 € | 24,80% | 282 € |

À chiffre d’affaires identique, la CFE varie du simple au quintuple selon la commune. C’est pourquoi il est important de se renseigner sur les montants pratiqués localement avant de fixer son budget.

Une fois le mécanisme de calcul compris, voyons dans quels cas il est possible d’y échapper totalement ou partiellement.

5.2 Exonérations : quand pouvez-vous (partiellement) échapper à la CFE ?

La CFE n’est pas due dans toutes les situations. Plusieurs dispositifs d’exonération ou de réduction permettent de réduire, voire d’annuler la facture selon votre niveau de chiffre d’affaires, votre ancienneté ou votre localisation.

| Cas d’exonération | Durée | Conditions | Automatique ? |

|---|---|---|---|

| Année de création | 1 an | Toutes les créations | Oui |

| CA ≤ 5 000 € | Permanente | CA annualisé sur 12 mois | Oui |

| 2e année d’activité | Réduction 50% de la base | Automatique | Oui |

| Zones BUD, ZDP | Variable | Création entre 2018/2019 et 31/12/2026 | Sur demande |

| Artisans | Variable | Travail manuel, sans main-d’œuvre | Sur demande |

| Pêcheurs artisanaux | Permanente | Propriétaires ou locataires de bateaux | Oui |

Dans la pratique, cela signifie notamment :

- Une exonération totale la première année de création, pour tous les micro‑entrepreneurs.

- Une exonération définitive si votre chiffre d’affaires est inférieur ou égal à 5 000 € par an, après annualisation en cas de création en cours d’année.

- Une réduction automatique de 50 % de la base la deuxième année d’activité.

- Des exonérations plus ciblées pour certaines zones géographiques (BUD, ZDP) ou certains métiers (artisans travaillant seuls, pêcheurs artisanaux), qui nécessitent souvent une demande explicite auprès du Service des impôts des entreprises.

À noter : l’absence de chiffre d’affaires n’entraîne pas toujours une exonération. Si vous avez eu du CA les années précédentes, la CFE peut rester due malgré une année à 0 €, en fonction des bases retenues par l’administration.

Une fois que l’on sait qu’on peut être exonéré, encore faut‑il accomplir les formalités dans les délais. C’est l’objet de la sous‑section suivante.

5.3 Démarches CFE : formulaires, délais et erreur fatale à éviter

Sur le volet CFE, les montants à payer dépendent en partie de déclarations que vous devez effectuer auprès de l’administration fiscale. Oublier ces démarches peut vous faire perdre des exonérations ou même générer des pénalités.

| Démarche | Formulaire | Délai | Portail |

|---|---|---|---|

| Déclaration initiale de création | 1447-C-SD | Avant le 31 décembre de l’année de création | impots.gouv.fr |

| Modification de situation | 1447-M | Avant le 2e jour ouvré suivant le 1er mai N+1 | impots.gouv.fr |

| Demande d’exonération | Formulaire spécifique selon cas | Variable | SIE compétent |

| Paiement | Télépaiement obligatoire | 15 décembre | impots.gouv.fr |

Le formulaire clé est le 1447‑C‑SD. Il doit être transmis avant le 31 décembre de l’année de création, même si vous êtes exonéré cette première année et même si vous ne disposez pas de local professionnel. C’est à partir de cette déclaration initiale que l’administration établit votre situation de CFE.

Ensuite, si votre situation change (déménagement, prise ou abandon d’un local, modification de surface), un formulaire 1447‑M doit être rempli. Enfin, les demandes d’exonération spécifiques (zones particulières, statut d’artisan) se font via des échanges avec votre Service des impôts des entreprises.

Le paiement de la CFE se fait par télépaiement via votre espace en ligne, en général autour du 15 décembre. Ne pas respecter ce calendrier expose à des majorations.

Astuces importantes – CFE et formalités

Les erreurs autour de la CFE reviennent souvent chez les micro‑entrepreneurs. Quelques réflexes permettent de les éviter.

- Remplissez systématiquement le formulaire 1447‑C‑SD l’année de création, même si vous pensez être exonéré : c’est une obligation et c’est lui qui conditionne vos exonérations futures.

- Vérifiez chaque année votre avis de CFE en ligne pour repérer les changements de base ou de taux décidés par la commune et contester rapidement en cas d’erreur.

- Si vous changez de commune ou de local, pensez au formulaire 1447‑M : sans mise à jour, vous risquez de payer une CFE sur un lieu que vous n’occupez plus.

En respectant ces démarches et ces délais, vous limitez le risque de payer une CFE supérieure à ce que prévoit la loi.

5.4 CVAE : pourquoi les micro-entrepreneurs ne sont pas concernés

La seconde composante de la contribution économique territoriale est la CVAE (cotisation sur la valeur ajoutée des entreprises). Elle ne s’applique qu’aux structures dont le chiffre d’affaires dépasse 500 000 € hors taxes.

Or, les plafonds de chiffre d’affaires du régime micro‑entreprise sont très en dessous de ce niveau (188 700 € pour les activités de vente, 77 700 € pour les services et les BNC, 15 000 € pour certains meublés de tourisme). En pratique, un auto‑entrepreneur ne peut donc jamais être redevable de la CVAE tant qu’il reste dans le cadre du régime micro.

Pour un micro‑entrepreneur, la contribution économique territoriale se résume donc à la seule CFE. Les autres cotisations spécifiques, comme la contribution à la formation professionnelle, seront détaillées à part, car elles jouent un rôle clé dans vos droits à la formation et dans la construction de votre carrière d’indépendant.

6. Formation et retraite : ce que votre CA finance pour votre avenir

On l’a vu, vos cotisations sociales ne sont pas un simple impôt : elles financent maladie, retraite, prévoyance… et aussi votre droit à la formation et vos trimestres retraite. Cette partie clarifie précisément ce que chaque euro de chiffre d’affaires (CA) vous apporte pour préparer l’avenir.

6.1 CFP : comment votre CA alimente votre droit à la formation

En pratique, dès que vous déclarez du chiffre d’affaires à l’URSSAF, vous versez aussi une petite contribution à la formation professionnelle (CFP). Elle ne fait pas l’objet d’un prélèvement séparé : elle est déjà incluse dans vos cotisations sociales.

Concrètement, la CFP est un pourcentage de votre CA, qui varie selon votre activité :

| Activité | Taux CFP |

|---|---|

| Artisans | 0,3% du CA |

| Commerçants | 0,1% du CA |

| Professions libérales | 0,2% du CA |

Ces montants sont modestes à l’échelle d’un mois, mais sur l’année ils viennent alimenter votre Compte Personnel de Formation (CPF). Vous pouvez ensuite utiliser ce CPF pour financer :

- des formations courtes pour monter en compétences sur votre cœur de métier (logiciels, marketing, prospection, etc.) ;

- un bilan de compétences si vous envisagez d’orienter votre activité différemment ;

- une reconversion partielle ou totale, en finançant une formation plus longue.

Pour savoir précisément où vous en êtes, il suffit de vous connecter sur le site officiel moncompteformation.gouv.fr et de consulter le solde disponible. Vous verrez ainsi concrètement comment votre activité de micro entrepreneur finance aussi votre évolution professionnelle.

Au-delà de la formation, le sujet le plus structurant pour un indépendant reste la retraite : le niveau de CA ne détermine pas seulement le montant des cotisations, mais aussi le nombre de trimestres validés chaque année.

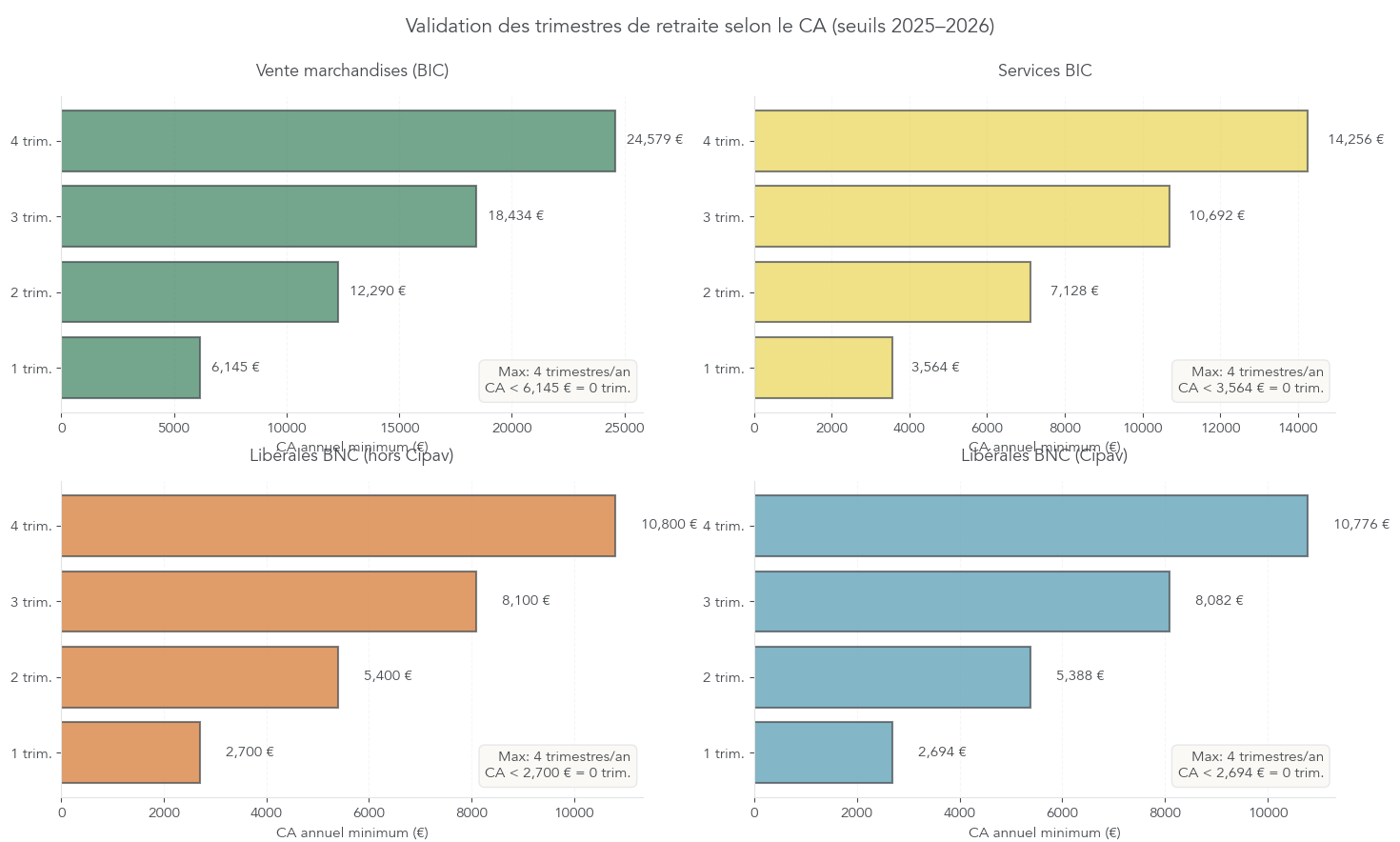

6.2 Retraite : combien de CA pour valider vos 4 trimestres ?

Pour les salariés, les trimestres retraite sont liés à la durée de travail. Pour un auto entrepreneur, la logique est différente : seuls les montants de chiffre d’affaires déclarés comptent. L’administration convertit votre CA en « revenu cotisé », puis le compare à un seuil équivalent à 150 fois le SMIC horaire brut par trimestre. Vous pouvez valider au maximum 4 trimestres par an, tous régimes confondus.

Les seuils de CA à atteindre dépendent de la nature de l’activité (vente, services BIC, BNC hors Cipav, BNC Cipav). Voici les repères 2025–2026 pour valider 1 à 4 trimestres de retraite :

| Activité | 1 trimestre | 2 trimestres | 3 trimestres | 4 trimestres |

|---|---|---|---|---|

| Vente de marchandises (BIC) | 6 145 € | 12 290 € | 18 434 € | 24 579 € |

| Prestations de services (BIC) | 3 564 € | 7 128 € | 10 692 € | 14 256 € |

| Prestations BNC (hors Cipav) | 2 700 € | 5 400 € | 8 100 € | 10 800 € |

| Prestations BNC (Cipav) | 2 694 € | 5 388 € | 8 082 € | 10 776 € |

Ces seuils sont des repères clés pour fixer vos objectifs de chiffre d’affaires annuels. Ils montrent, par exemple, que les professions libérales en BNC hors Cipav valident leurs 4 trimestres dès 10 800 € de CA, quand un e-commerçant en vente doit dépasser 24 579 €.

Point clé à retenir : si votre CA est inférieur au seuil des 4 trimestres, vous ne validez que 1, 2 ou 3 trimestres, et non 4 automatiquement. Par exemple, un graphiste en BNC hors Cipav qui réalise 8 000 € de chiffre d’affaires en 2026 ne dépasse pas le seuil des 10 800 €. Il ne validera donc que 2 trimestres sur l’année, ce qui crée un « trou » dans sa carrière pour la retraite de base.

Cela illustre pourquoi il est pertinent de relier vos objectifs de CA non seulement à votre revenu net, mais aussi à vos droits futurs. Si vous anticipez une retraite publique plutôt modeste, il peut être judicieux de compléter par un Plan d’Épargne Retraite (PER), dont les versements sont déductibles de votre revenu imposable. Pour estimer précisément l’impact de vos revenus d’indépendant sur votre future pension et construire une stratégie adaptée, consultez notre guide complet : Préparer sa retraite.

Vous disposez désormais de repères clairs sur vos droits sociaux et sur les seuils de CA à viser pour sécuriser votre retraite. On peut maintenant passer à une question très concrète : combien vous reste-t-il vraiment sur votre chiffre d’affaires ?

7. Combien il vous reste vraiment : synthèse des prélèvements et simulations

Après avoir détaillé séparément l’impôt sur le revenu, les cotisations sociales, la CFE et la TVA, l’enjeu est désormais de les remettre ensemble pour voir l’ordre de grandeur de la ponction totale. Cette section commence par une vision globale par activité, puis illustre les chiffres par trois profils concrets.

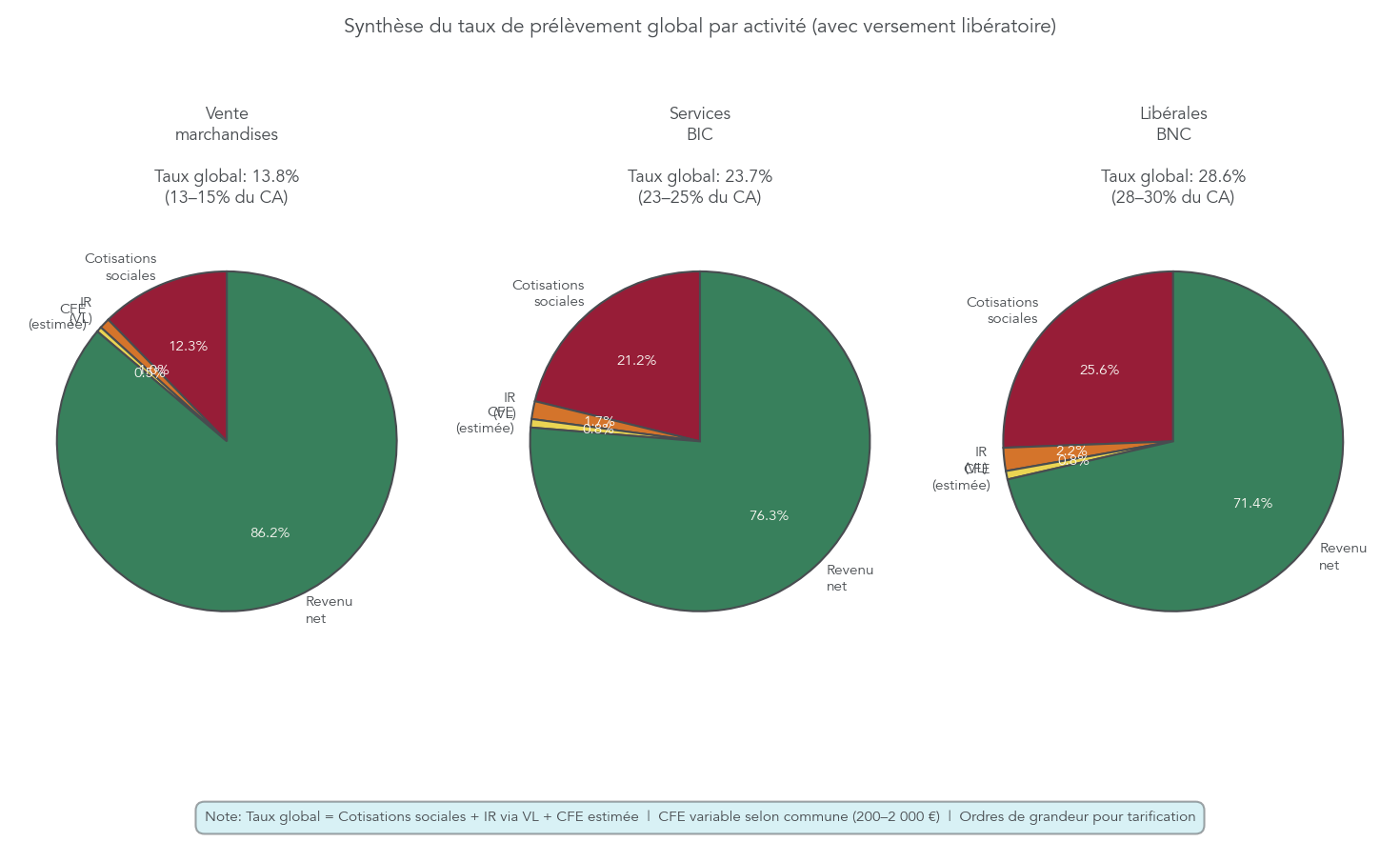

7.1 Taux globaux par activité : se faire une idée rapide de la ponction totale

Pour avoir un premier ordre de grandeur du calcul impôt auto-entrepreneur, il est pratique de regarder un taux global de prélèvements par type d’activité. Ce taux additionne les cotisations sociales et l’impôt sur le revenu via le versement libératoire, en gardant en tête que la contribution à la formation professionnelle est incluse dans les cotisations.

Voici la synthèse 2026 (hors CFE) :

| Activité | Cotisations sociales | IR (VL) | CFP | Total avec VL | Total sans VL* |

|---|---|---|---|---|---|

| Vente marchandises | 12,3% | 1,0% | incl. | 13,3% | 12,3% + IR variable |

| Services BIC | 21,2% | 1,7% | incl. | 22,9% | 21,2% + IR variable |

| Libérales BNC (non Cipav) | 25,6% | 2,2% | incl. | 27,8% | 25,6% + IR variable |

| Libérales Cipav | 23,2% | 2,2% | incl. | 25,4% | 23,2% + IR variable |

L’IR au régime classique dépend du TMI du foyer et de l’abattement forfaitaire appliqué (71 %, 50 %, 34 % selon l’activité).

En pratique, cela signifie qu’un micro entrepreneur en activité commerciale de vente verra autour de 13–15 % de son CA partir en cotisations sociales et impôt (avec versement libératoire), hors CFE. Pour les prestations de services BIC, on se situe plutôt autour de 23–25 %, et pour une profession libérale BNC entre 28 % et 30 % en incluant une CFE typique. Ces ordres de grandeur aident à fixer un taux horaire ou un prix de vente réaliste.

Attention toutefois : ces pourcentages ne tiennent pas compte de la TVA tant que vous êtes en franchise en base de TVA, ni de la CFE qui reste un impôt local fixe, non proportionnel au chiffre d’affaires, et qui peut représenter quelques centaines d’euros supplémentaires selon la commune.

Ces repères donnent une première idée de l’écart entre chiffre d’affaires et revenu net. Pour rendre tout cela plus concret, rien ne vaut maintenant quelques profils types, avec de vrais montants annuels.

7.2 Trois profils types : graphiste, e-commerçant, formatrice avec ACRE

Les simulations qui suivent illustrent, pour trois micro entrepreneurs, le cumul des cotisations sociales, de l’impôt sur le revenu via le versement libératoire et de la CFE. Elles montrent aussi le revenu net final et les trimestres retraite validés.

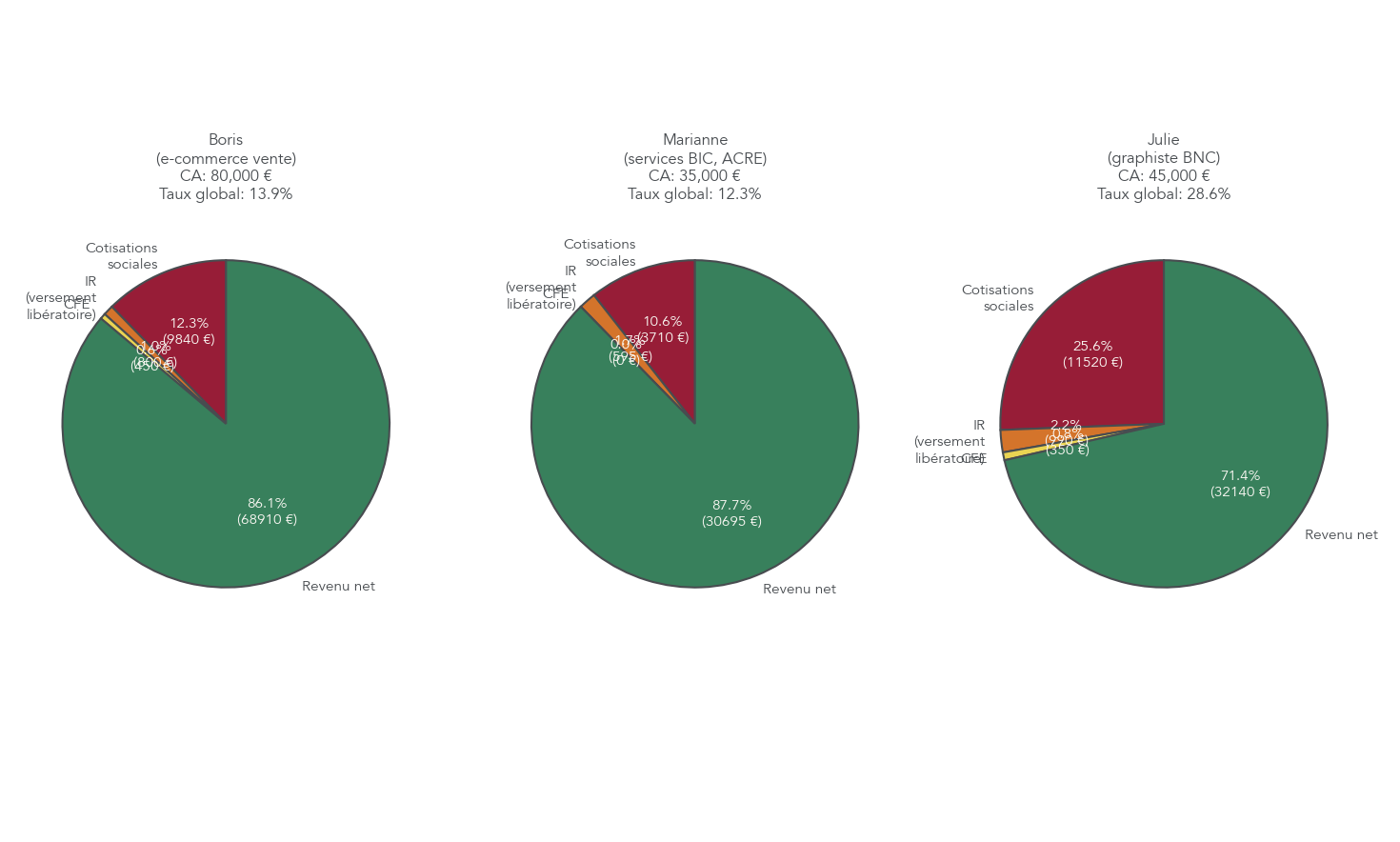

Premier cas : Jeanne, graphiste freelance en BNC non Cipav.

| Élément | Montant |

|---|---|

| CA annuel | 45 000 € |

| Cotisations sociales | 45 000 € × 25,6% = 11 520 € |

| IR versement libératoire | 45 000 € × 2,2% = 990 € |

| CFE (estimation) | 350 € |

| Total prélèvements | 12 860 € |

| Revenu net après prélèvements | 45 000 € − 12 860 € = 32 140 € |

| Taux de prélèvement global | 12 860 € / 45 000 € = 28,6% |

| Trimestres retraite validés | 4/4 (CA > 10 800 €) |

Jeanne supporte donc presque 29 % de prélèvements, mais elle valide ses 4 trimestres de retraite et finance ses droits à la formation professionnelle.

Deuxième cas : Simon, e-commerçant en activité de vente.

| Élément | Montant |

|---|---|

| CA annuel | 80 000 € |

| Cotisations sociales | 80 000 € × 12,3% = 9 840 € |

| IR versement libératoire | 80 000 € × 1,0% = 800 € |

| CFE (estimation) | 450 € |

| Total prélèvements | 11 090 € |

| Revenu net après prélèvements | 80 000 € − 11 090 € = 68 910 € |

| Taux de prélèvement global | 11 090 € / 80 000 € = 13,9% |

| Trimestres retraite validés | 4/4 (CA > 24 579 €) |

On voit ici la différence structurelle entre une activité artisanale ou libérale et une activité commerciale de revente : le taux de cotisations sociales est bien plus faible en vente, ce qui se traduit par un taux de prélèvement global proche de 14 % seulement pour Simon.

Troisième cas : Manon, formatrice en prestations de services BIC, qui bénéficie de l’ACRE la première année.

| Élément | Montant |

|---|---|

| CA annuel (1ère année) | 35 000 € |

| Cotisations sociales avec ACRE | 35 000 € × 10,6% = 3 710 € |

| IR versement libératoire | 35 000 € × 1,7% = 595 € |

| CFE | Exonérée (1ère année) |

| Total prélèvements | 4 305 € |

| Revenu net après prélèvements | 35 000 € − 4 305 € = 30 695 € |

| Taux de prélèvement global | 4 305 € / 35 000 € = 12,3% |

Pour Manon, l’ACRE réduit de moitié ses cotisations sociales la première année, et l’exonération de CFE renforce encore l’écart. Son taux de prélèvement global tombe à environ 12,3 % de son chiffre d’affaires, ce qui améliore fortement sa trésorerie de démarrage.

Ces trois exemples mettent en évidence deux écarts majeurs : la charge relative beaucoup plus élevée pour les professions libérales par rapport à la vente, et l’effet très significatif de l’ACRE sur les cotisations la première année. Ils montrent aussi que le choix du versement libératoire pèse sur le taux global, mais ne suffit pas, à lui seul, à effacer une structure de charges défavorable.

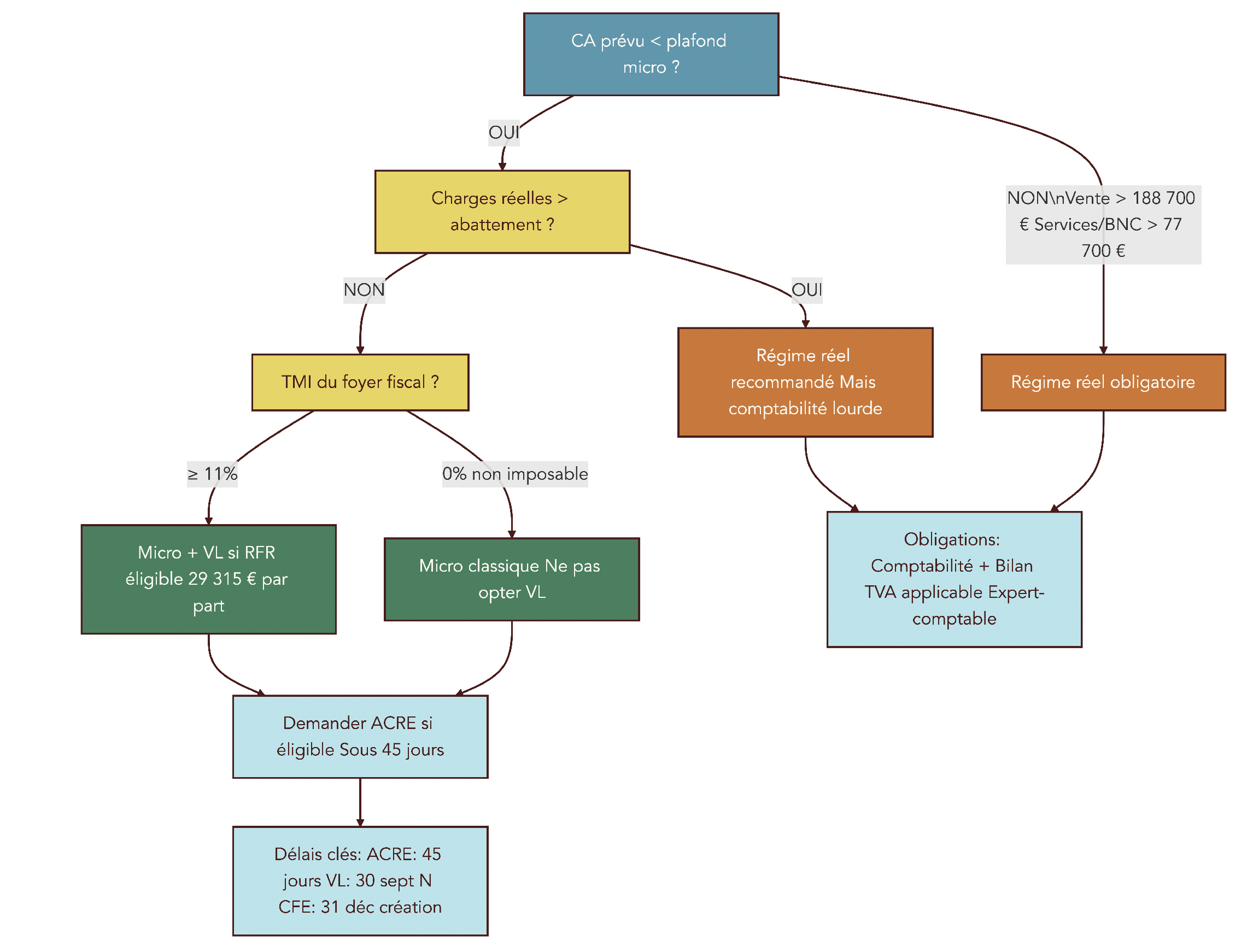

Ces simulations chiffrées amènent naturellement une autre question : le régime micro lui-même reste-t-il intéressant quand vos frais réels sont élevés, ou vaut-il mieux envisager le régime réel ?

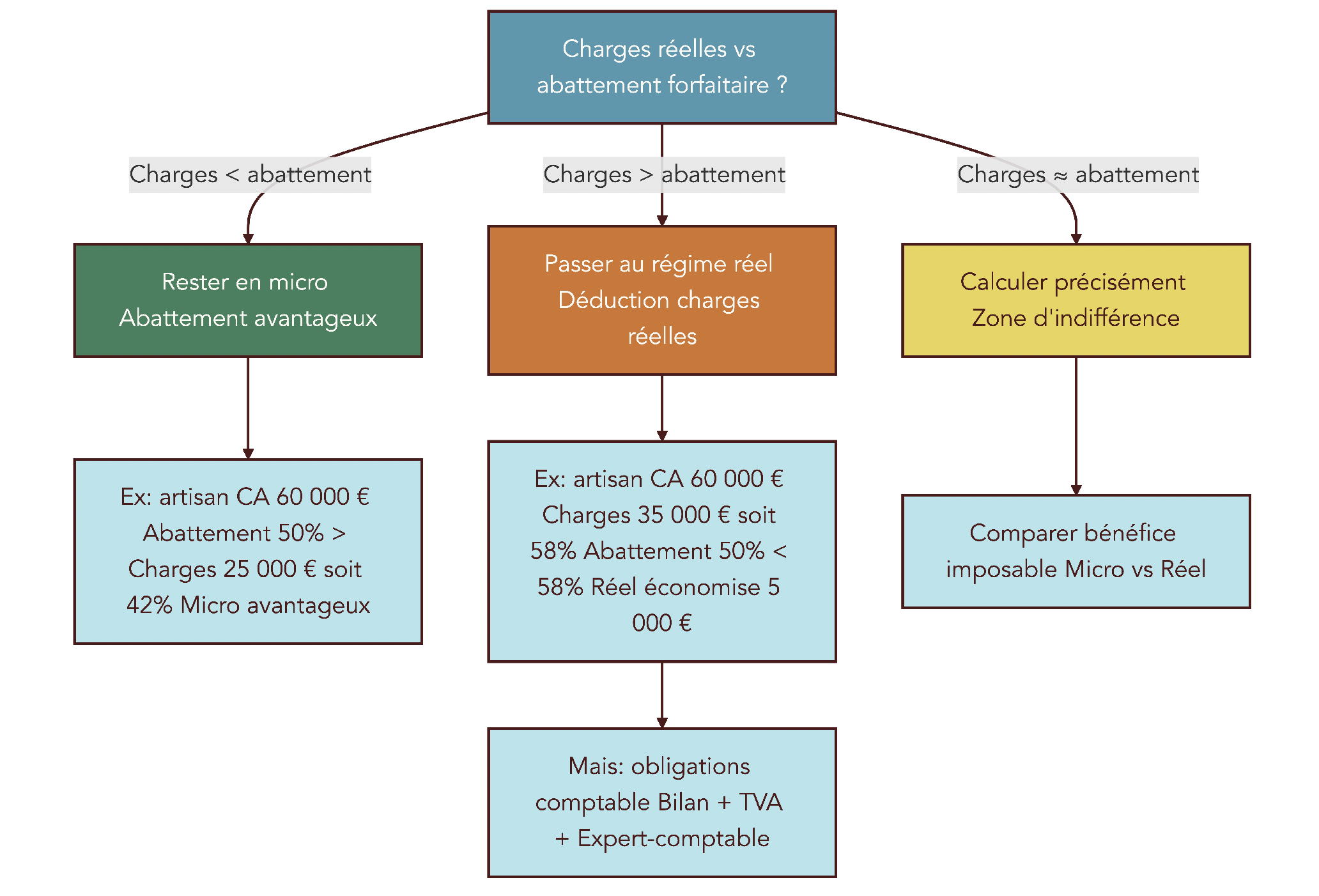

7.3 Micro ou réel : quand vos charges réelles rendent le micro moins intéressant

Le régime micro-fiscal fonctionne avec un abattement forfaitaire : 71 % / 50 % / 34 % (respectivement pour la vente, les prestations de services BIC et les BNC). Tant que vos charges réelles restent en dessous de cet abattement, le régime micro est en général avantageux ou à minima confortable grâce à sa simplicité administrative.

En revanche, dès que vos frais professionnels dépassent ces pourcentages, la règle change : vous avez tout intérêt à comparer avec un régime réel simplifié, qui permet de déduire vos charges réelles avant calcul de l’impôt sur le revenu.

Le tableau suivant résume ce critère d’arbitrage :

| Activité | Abattement forfaitaire | Charges réelles > abattement ? | Régime recommandé |

|---|---|---|---|

| Vente | 71% | Si charges > 71% du CA | Régime réel |

| Services BIC | 50% | Si charges > 50% du CA | Régime réel |

| Libérales BNC | 34% | Si charges > 34% du CA | Régime réel |

Prenons un exemple concret : un artisan plombier qui réalise 60 000 € de chiffre d’affaires et supporte 35 000 € de charges réelles (achat de matériaux, véhicule, outillage, assurance, etc.), soit 58 % de son CA.

- Au régime micro-BIC, l’abattement forfaitaire est de 50 %. Le bénéfice imposable retenu est donc : 60 000 € × 50 % = 30 000 €.

- Au régime réel simplifié, on déduit les charges réelles : 60 000 € − 35 000 € = 25 000 € de bénéfice imposable.

Avec le régime réel, il ne sera imposé que sur 25 000 € au lieu de 30 000 €. L’économie porte sur 5 000 € de base imposable, ce qui peut représenter plusieurs centaines d’euros d’impôt économisés selon sa tranche marginale d’imposition.

En contrepartie, le régime réel impose des obligations comptables plus lourdes : tenue d’une comptabilité complète (bilan, compte de résultat), et souvent assujettissement à la TVA. Le gain fiscal doit donc être mis en balance avec ce surcroît de gestion.

Le principe est donc simple : si vos charges réelles dépassent l’abattement forfaitaire applicable à votre secteur (34 %, 50 % ou 71 %), le régime micro-fiscal mérite d’être remis en question et un passage au régime réel doit être étudié sérieusement.

Avant de conclure sur les arbitrages à opérer, il reste un dernier bloc très concret à explorer : les erreurs fréquentes de l’auto-entrepreneur, celles qui font perdre des centaines d’euros par an en mauvaise option fiscale ou en oubli de démarches.

8. Erreurs fréquentes, choix clés et tableau récapitulatif final

Cette dernière grande partie rassemble d’abord les confusions classiques qui coûtent cher, puis les décisions structurantes à prendre pour 2026, avant de terminer par un tableau récapitulatif de tous les prélèvements de la micro-entreprise.

8.1 Les erreurs qui coûtent cher : confusions à éviter absolument

En micro-entreprise, beaucoup de mauvaises surprises viennent de simples malentendus sur les règles fiscales ou de petits oublis administratifs. Voici les principaux pièges identifiés, avec leur impact financier potentiel.

| Erreur/Confusion | Réalité | Impact financier |

|---|---|---|

| « Je paie 1% d’impôt en auto-entrepreneur » | 1% = taux VL pour vente seulement ; s’ajoutent les cotisations (12,3%) + CFE | Sous-estimation de 200-300% |

| Oublier la CFE | Payable dès la 2e année (exonération 1ère année uniquement) | Charge imprévue de 200 € à 2 000 € |

| Confondre plafond CA et seuil TVA | Plafond CA (188 700 €/77 700 €) ≠ Seuil TVA (85 000 €/37 500 €) | Facturation TVA non anticipée |

| Ne pas déclarer un CA nul à l’URSSAF | Déclaration obligatoire même si CA = 0 € | Taxation d’office, pénalités |

| Penser que l’ACRE exonère de l’IR | ACRE = exonération cotisations sociales uniquement | Impôt dû normalement |

| Déduire ses frais réels en micro | Abattement forfaitaire = seule déduction possible | Redressement fiscal |

| Opter pour le VL quand TMI = 0% | Paiement d’un impôt inutile | Perte de 1% à 2,2% du CA |

| Remplir la case 5HY sur la 2042-C Pro | Cette case entraîne une double imposition des prélèvements sociaux | Surpaiement de plusieurs % du CA |

| Ne pas demander l’ACRE | L’ACRE n’est pas automatique pour les micro-entrepreneurs | Perte de 50% d’économie sur les cotisations |

| Oublier le formulaire 1447-C-SD | Déclaration CFE obligatoire avant le 31/12 de l’année de création | Pénalités, perte d’exonérations |

On retrouve ainsi l’illusion du « 1 % d’impôt » (qui correspond uniquement au versement libératoire sur la vente de marchandises), l’oubli de la CFE après l’exonération de première année, ou encore la confusion entre seuils de chiffre d’affaires du régime micro et seuils de franchise en base de TVA. D’autres erreurs tiennent au non-respect des démarches : absence de déclaration de CA nul à l’URSSAF, oubli de l’ACRE alors qu’on est éligible, ou non-dépôt du formulaire 1447-C-SD pour la CFE.

Beaucoup de ces pièges se traduisent par des dizaines ou des centaines d’euros perdus chaque année, simplement faute de vigilance ou d’information. Pour établir un contrôle rapide et structuré de vos finances afin d’éviter ces pièges, suivez notre méthode de gestion au quotidien : finances personnelles.

Une fois ces erreurs identifiées, l’étape suivante consiste à structurer vos décisions clés pour 2026 : options fiscales, régime social, suivi des seuils… C’est l’objet du tableau d’arbitrages qui suit.

8.2 Vos décisions clés pour 2026 : tableau des choix et prochaines actions

Au-delà des règles générales, chaque auto entrepreneur doit trancher une série de décisions structurantes : versement libératoire ou non, demander l’ACRE, choisir la périodicité URSSAF, rester au régime micro ou passer au régime réel, surveiller les seuils de TVA, gérer la CFE, ventiler une activité mixte, voire ouvrir un PER pour la retraite.

Le tableau ci-dessous résume ces arbitrages, avec pour chaque décision le critère de choix, la recommandation générale et le délai d’action :

| Décision | Critère de choix | Recommandation | Délai d’action |

|---|---|---|---|

| Versement libératoire vs classique | TMI du foyer fiscal | Si TMI ≥ 11% → VL avantageux ; Si TMI = 0% → Classique | 30 septembre N-1 ou 3 mois après création |

| Déclaration mensuelle vs trimestrielle | Besoin de trésorerie | Trimestriel = décalage paiement ; Mensuel = lissage | Choix à la création |

| Demander l’ACRE | Éligibilité (chômeur, < 26 ans, QPV…) | Toujours demander si éligible : −50% cotisations 12 mois | 45 jours après création |

| Régime micro vs réel | Charges réelles / CA | Si charges > abattement forfaitaire → Réel avantageux | Variable selon situation |

| Surveiller seuils TVA | CA approchant 37 500 € ou 85 000 € | Anticiper passage TVA ; ajuster tarifs si nécessaire | Suivi permanent |

| Déclarer CFE même sans local | CA > 5 000 € | Remplir 1447-C-SD avant 31/12 année de création | 31 décembre année N |

| Activité mixte | 2 types d’activité différents | Ventiler CA par catégorie ; respecter plafonds par activité | Déclarations séparées |

| PER complémentaire | Préparation retraite | Ouvrir un PER pour compléter la pension (versements déductibles) | À tout moment |

Ces repères font le lien direct avec les « astuces importantes » vues tout au long de l’article : ne pas opter pour le versement libératoire si votre foyer est non imposable, demander l’ACRE dans les 45 jours, déposer le formulaire 1447-C-SD pour la CFE, suivre de près les seuils de TVA, ou encore envisager le régime réel si vos charges dépassent l’abattement forfaitaire. Ils constituent une véritable to-do list pour sécuriser vos choix fiscaux sur l’année.

Reste à réunir tout ce que nous avons vu sur les prélèvements dans une synthèse unique, facile à consulter : c’est l’objet du tableau récapitulatif final.

8.3 Tableau récapitulatif final des prélèvements de l’auto-entrepreneur en 2026

Pour terminer, voici une vue d’ensemble des principaux prélèvements auxquels un micro entrepreneur est confronté en 2026 : assiette, taux, fréquence et points clés à retenir pour chaque impôt ou cotisation.

| Prélèvement | Assiette | Taux / Montant 2026 | Fréquence | Points clés |

|---|---|---|---|---|

| Cotisations sociales | CA encaissé | 12,3% (vente) à 25,6% (BNC) | Mensuel ou trimestriel | Inclut retraite, maladie, CFP. ACRE = -50% la 1ère année |

| IR (versement libératoire) | CA encaissé | 1% (vente), 1,7% (services), 2,2% (BNC) | Mensuel ou trimestriel | Optionnel, avantageux si TMI ≥ 11%. RFR 2024 ≤ 29 315 €/part |

| IR (régime classique) | Bénéfice imposable (CA – abattement) | Barème progressif (0% à 45%) | Annuel | Abattement 71%/50%/34% selon activité. Minimum 305 € |

| CFE | Base minimum communale | 247 € à 7 669 € selon CA et commune | Annuel (15 déc.) | Exonérée 1ère année et si CA ≤ 5 000 €. Formulaire 1447-C-SD obligatoire |

| TVA | CA si dépassement seuils | 20% (taux normal) | Mensuel/trimestriel si redevable | Seuils : 85 000 € (vente) / 37 500 € (services). Franchise sinon |

| Retraite (validation trimestres) | CA déclaré | CA minimum 2 694 € à 6 145 € par trimestre | Annuel | Max 4 trimestres/an. 167-172 trimestres pour taux plein |

Conclusion

Au fond, retenez ceci : la micro-entreprise ne se résume pas à « 1 % d’impôt », mais à un ensemble de prélèvements qui peuvent atteindre 20 à 30 % du chiffre d’affaires selon votre activité et vos choix fiscaux. Deux points méritent de rester bien présents à l’esprit : le versement libératoire est perdant dès que votre foyer reste non imposable, et les plafonds du régime micro n’ont rien à voir avec les seuils de TVA, qui peuvent vous faire basculer dans la facturation de la taxe alors que vous restez pourtant micro-entrepreneur. En pratique, quelques réflexes font une vraie différence, comme demander l’ACRE dans les 45 jours si vous y avez droit, ou déposer la déclaration CFE 1447-C-SD avant le 31 décembre de l’année de création pour ne pas perdre l’exonération.

Une fois ces bases maîtrisées, la vraie question devient la suite de votre trajectoire : rester en micro ou envisager un passage au régime réel, voire en société, si vos charges dépassent largement l’abattement. Pour prolonger ce travail de fond, nous vous invitons à explorer nos analyses sur le cumul emploi salarié et micro-entreprise, sur la retraite et la prévoyance des indépendants, ou encore sur l’intérêt de récupérer la TVA quand votre activité B2B se développe.

FAQ – Impôts et charges de l’auto-entrepreneur en 2026

Quelles sont les charges à payer quand on est auto-entrepreneur ?

Les cotisations sociales versées à l’URSSAF constituent le premier poste ; elles sont calculées sur le chiffre d’affaires encaissé : 12,3 % pour la vente, 21,2 % pour les services BIC, 25,6 % pour les BNC hors Cipav et 23,2 % pour les professions Cipav en 2026. Elles incluent la contribution à la formation professionnelle (0,1 % à 0,3 % du CA). S’ajoute l’impôt sur le revenu : soit au barème progressif appliqué au bénéfice après abattement (71 %, 50 % ou 34 %), soit via le versement libératoire à 1 %–2,2 % du CA. La CFE intervient ensuite à partir de la deuxième année ; elle est exonérée si le CA est inférieur ou égal à 5 000 €, avec des montants très variables selon la commune. Enfin, la TVA ne s’applique que si l’on dépasse les seuils de franchise : 85 000 € en vente, 37 500 € en services. Cette cartographie donne l’ordre de grandeur réel des prélèvements du statut micro-entreprise.

Quelle est la différence entre un auto-entrepreneur et un micro-entrepreneur ?

Juridiquement, il n’y a aucune différence : les deux termes désignent exactement le même statut de micro-entreprise. « Auto-entrepreneur » est l’appellation historique, tandis que « micro-entrepreneur » est le terme officiel depuis 2016 ; les administrations utilisent indifféremment les deux. Dans ce régime, le volet micro-fiscal applique un abattement forfaitaire sur le chiffre d’affaires pour calculer le bénéfice imposable. Le volet micro-social, lui, prévoit des cotisations proportionnelles au chiffre d’affaires, sans cotisations minimales. On bénéficie ainsi d’une gestion simplifiée, en échange de règles forfaitaires. C’est précisément ce compromis qui séduit pour démarrer une activité indépendante.

Quel est le montant à ne pas dépasser en auto-entrepreneur ?

En 2026, les plafonds annuels de chiffre d’affaires hors taxes sont de 188 700 € pour la vente et l’hébergement, 77 700 € pour les prestations de services et activités libérales, et 15 000 € pour les meublés de tourisme non classés. La sortie du régime micro n’intervient qu’en cas de dépassement pendant deux années civiles consécutives, avec effet au 1er janvier suivant le second dépassement. Lors d’une création en cours d’année, ces plafonds se calculent au prorata temporis de la durée d’activité. Il ne faut pas confondre ces plafonds avec les seuils de franchise en base de TVA, fixés à 85 000 € pour la vente et à 37 500 € pour les services. On peut donc rester en micro-entreprise tout en devenant redevable de la TVA. Surveiller ces deux repères évite les mauvaises surprises.

Qu’est-ce que le versement libératoire et est-ce avantageux ?

Le versement libératoire permet de payer l’impôt sur le revenu au fil de l’eau, en même temps que les cotisations, via un pourcentage appliqué au chiffre d’affaires : 1 % en vente, 1,7 % en services BIC, 2,2 % en BNC. Ce paiement est définitif, sans régularisation annuelle. Il devient généralement intéressant si le taux marginal d’imposition du foyer atteint au moins 11 %, tandis qu’il est perdant pour un foyer non imposable (TMI = 0 %). Pour y être éligible en 2026, le revenu fiscal de référence 2024 ne doit pas dépasser 29 315 € par part. L’option se demande avant le 30 septembre pour application l’année suivante, ou dans les trois mois suivant la création. Même avec le versement libératoire, la déclaration 2042-C PRO reste obligatoire.

Comment est calculée la CFE d’un auto-entrepreneur ?

La CFE se calcule en multipliant une base d’imposition par le taux voté par la commune. Sans local professionnel, la base correspond à une cotisation minimum fixée localement dans une fourchette nationale allant de 247 € à 7 669 €, selon le chiffre d’affaires de l’avant-dernière année (N-2). Chaque commune choisit le niveau exact dans cette fourchette, d’où des écarts parfois marqués entre territoires. La CFE est exonérée la première année d’activité et réduite de 50 % la deuxième année. Elle est aussi exonérée si le CA annuel est inférieur ou égal à 5 000 € et qu’on n’a pas de local professionnel. La déclaration initiale 1447-C-SD doit être déposée avant le 31 décembre de l’année de création, même en cas d’exonération.