Découvrir qu’une succession familiale entraîne plus de 100 000 € de droits de succession sur un patrimoine de 500 000 € prend souvent les héritiers de court, surtout quand rien n’a été préparé. Depuis que le projet de loi de finances 2026 prévoit de geler le barème fiscal et les abattements jusqu’en 2028, la valeur réelle de chaque abattement s’érode avec l’inflation et la fiscalité successorale augmente silencieusement. Sans planification successorale, la transmission d’un patrimoine pourtant modeste se traduit alors par une facture fiscale lourde pour vos enfants et complique la protection du conjoint ou des familles recomposées.

Dans ce guide, nous décryptons comment optimiser la succession en combinant cadre juridique, donations, démembrement de propriété, choix des enveloppes comme l’assurance-vie et des stratégies avancées, puis nous illustrons le tout par un cas pratique pour vous aider à transmettre le plus possible à vos proches avec un minimum d’impôts.

1. Comprendre le cadre fiscal des successions

Avant de chercher à optimiser une transmission de patrimoine, nous allons d’abord voir combien peuvent coûter les droits de succession aujourd’hui et pourquoi le barème fiscal rend la planification successorale incontournable. Ensuite, nous passerons aux textes-clés du Code général des impôts (CGI) et du Code civil qui encadrent chaque décision pratique. Puis nous ferons le tour des abattements selon le lien de parenté, afin de savoir qui peut recevoir combien sans payer d’impôts. Enfin, nous clarifierons la différence entre enveloppes fiscales (assurance-vie, PER, PEA, CTO…) et placements eux-mêmes, car ce sont les enveloppes qui pilotent la fiscalité de la succession.

1.1 Barème, abattements et enjeux concrets

Pour optimiser les droits de succession, il faut d’abord mesurer l’ampleur du problème. En France, en ligne directe (parents-enfants), la fiscalité peut monter jusqu’à 45 % au-delà de 1 805 677 € d’actif taxable par héritier. Sans aucune préparation, une succession de 500 000 € après abattements peut déjà générer autour de 100 000 € de droits, ce qui surprend souvent une famille qui se pensait « dans la moyenne ».

Le barème 2026 en ligne directe fonctionne par tranches, un peu comme l’impôt sur le revenu. Après déduction des abattements, chaque tranche est imposée à un taux croissant :

| Tranche d’assiette taxable | Taux applicable |

|---|---|

| 0 à 8 072€ | 5% |

| 8 073€ à 12 109€ | 10% |

| 12 110€ à 15 932€ | 15% |

| 15 933€ à 552 324€ | 20% |

| 552 325€ à 902 838€ | 30% |

| 902 839€ à 1 805 677€ | 40% |

| Au-delà de 1 805 677€ | 45% |

Ce tableau montre que la plus grande partie d’une succession familiale classique sera taxée à 20 %, puis à 30 % si l’on dépasse environ 550 000 € d’assiette taxable par enfant. L’objectif de l’optimisation est donc simple : réduire autant que possible cette « assiette taxable » avant l’application du barème.

Avant même ce barème, il existe un abattement de 100 000 € par parent et par enfant. Cet abattement s’applique sur la valeur transmise pour calculer la base taxable, puis il se reconstitue tous les 15 ans. Si un parent laisse 300 000 € à un enfant et n’a jamais donné auparavant, on enlève d’abord 100 000 € d’abattement, ce qui laisse une assiette de 200 000 €. Une fois le barème appliqué tranche par tranche, les droits tournent autour de 32 000 €. On voit déjà que même après un abattement généreux, la facture reste significative.

À cela s’ajoute la « hausse silencieuse » liée au gel des barèmes et abattements jusqu’en 2028 alors que l’inflation est estimée autour de 3–4 % par an. En pratique, la valeur réelle de l’abattement de 100 000 € pourrait perdre 10 à 15 % d’ici 2028. Autrement dit, sans rien changer aux textes, l’abattement parent-enfant devient moins protecteur en termes de pouvoir d’achat.

L’idée de tout l’article est donc de jouer sur deux leviers : profiter au maximum de ces abattements avant qu’ils ne s’érodent, et diminuer l’assiette taxable par des donations, du démembrement de propriété ou des enveloppes comme l’assurance-vie, de façon à rester dans les tranches basses du barème, voire à faire disparaître la base imposable sur une grande partie du patrimoine.

La question suivante est : quels textes de loi déterminent précisément ces abattements, ces tranches et la façon dont ils s’appliquent à votre situation familiale ? C’est l’objet de la section suivante.

1.2 Les articles-clés du CGI et du Code civil qui régissent votre succession

Les règles successorales françaises reposent sur une mosaïque d’articles du Code général des impôts et du Code civil. En pratique, on peut se concentrer sur une poignée d’articles qui déterminent directement les montants d’abattement, la fiscalité des contrats d’assurance-vie ou de PER, le démembrement de propriété et la réserve héréditaire.

Côté fiscalité (CGI), les principaux textes à connaître sont les suivants :

| Article CGI | Objet | Mécanisme fiscal |

|---|---|---|

| 779 | Abattement parent-enfant | 100 000€ par parent/enfant, renouvelable tous 15 ans |

| 790 G | Don familial sommes d’argent | 31 865€ exonérés, donateur <80 ans, donataire >18 ans, cumulable avec art. 779 |

| 990 I | Assurance-vie versements <70 ans | 152 500€/bénéficiaire exonérés, puis 20% jusqu’à 700k€, 31,25% au-delà |

| 757 B | Assurance-vie versements >70 ans | 30 500€ global tous bénéficiaires, seules primes taxées (gains exonérés) |

| 787 B | Pacte Dutreil | Exonération 75% valeur titres entreprise, conditions proposées de renforcement (PLF 2026 en discussion) |

| 669 | Barème usufruit/nue-propriété | Valorisation démembrement selon âge usufruitier |

Ces articles couvrent les grands leviers de la transmission de patrimoine :

- les abattements classiques comme l’abattement parent-enfant de 100 000 € et le don familial de sommes d’argent (souvent appelé « don Sarkozy »),

- la fiscalité successorale très particulière de l’assurance-vie avant et après 70 ans,

- la valorisation de l’usufruit et de la nue-propriété pour le démembrement de propriété,

- et, pour les chefs d’entreprise, l’exonération de 75 % via le Pacte Dutreil, même si son durcissement reste en discussion au 17 janvier 2026.

Côté Code civil, ce sont surtout les articles relatifs à la réserve héréditaire et à la protection du conjoint qui comptent :

| Article | Objet | Portée |

|---|---|---|

| 912 | Réserve héréditaire et quotité disponible | Part minimale garantie aux héritiers réservataires (enfants) |

| 913 | Calcul quotité disponible | 1 enfant: 50%, 2 enfants: 1/3, 3+ enfants: 1/4 du patrimoine |

| 920 | Action en réduction | Libéralités dépassant quotité disponible réductibles |

| 1094-1 | Quotité disponible spéciale conjoint | Options élargies pour conjoint survivant (usufruit total, 1/4 PP + 3/4 US, quotité disponible) |

Les articles 912 et 913 définissent la réserve héréditaire des enfants et la quotité disponible, c’est-à-dire la part du patrimoine dont vous pouvez disposer librement par donation ou testament : la moitié avec un enfant, un tiers avec deux, un quart avec trois enfants ou plus. L’article 920 permet aux héritiers de demander une réduction si vous dépassez cette quotité disponible et que certaines libéralités portent atteinte à leur réserve. L’article 1094-1 crée, lui, une quotité disponible spéciale au profit du conjoint, via la donation au dernier vivant, qui sera détaillée plus loin.

Une nuance importante traverse tout cela : le rapport civil et le rapport fiscal n’obéissent pas aux mêmes règles. Le rapport civil, géré par le Code civil, vise à assurer l’égalité entre héritiers et raisonne aux valeurs du jour du partage. Le rapport fiscal, lui, sert à calculer les droits de succession et prend en compte les valeurs au jour de chaque donation, en remontant sur les 15 dernières années. Une donation qui a beaucoup pris de valeur pourra donc compter différemment selon qu’on raisonne en droit civil ou en droit fiscal.

Maintenant que les principaux textes sont identifiés, il reste à savoir quels abattements et exonérations ils ouvrent concrètement selon le lien de parenté. C’est ce que nous allons détailler dans la section suivante.

1.3 Qui peut recevoir combien sans droits ? Panorama des abattements par lien de parenté

En pratique, une bonne partie de l’optimisation successorale consiste à exploiter intelligemment les abattements disponibles selon le lien de parenté. Le tableau ci-dessous résume les montants auxquels vous avez droit en donation et en succession, ainsi que leur renouvellement.

| Lien avec défunt/donateur | Abattement donation | Abattement succession | Renouvellement |

|---|---|---|---|

| Enfant/parent | 100 000€ | 100 000€ | 15 ans |

| Petit-enfant | 31 865€ | 31 865€ | 15 ans |

| Arrière-petit-enfant | 5 310€ | 5 310€ | 15 ans |

| Conjoint marié | 80 724€ (donation) | Exonération totale | 15 ans |

| Partenaire PACS | 80 724€ (donation) | Exonération totale si testament | 15 ans |

| Frère/sœur | 15 932€ | 15 932€ | 15 ans |

| Neveu/nièce | 7 967€ | 7 967€ | 15 ans |

| Enfant conjoint/partenaire (famille recomposée) | 15 932€ (depuis nov. 2025) | 15 932€ (depuis nov. 2025) | 15 ans |

| Personne handicapée (supplément) | 159 325€ | 159 325€ | Cumulable |

| Concubin | 1 594€ | 1 594€ | – |

On voit d’emblée plusieurs points clés. En ligne directe, chaque parent peut donner ou transmettre 100 000 € à chaque enfant, en donation comme en succession, et cet abattement se reconstitue tous les 15 ans. Les petits-enfants disposent d’un abattement spécifique de 31 865 €, puis 5 310 € pour les arrière-petits-enfants. Un conjoint marié ou un partenaire PACS peut recevoir jusqu’à 80 724 € en donation, mais surtout bénéficie d’une exonération totale de droits de succession (à condition qu’il y ait un testament pour le PACS).

Les collatéraux sont bien moins favorisés : 15 932 € pour un frère ou une sœur, 7 967 € pour un neveu ou une nièce, et seulement 1 594 € pour un concubin, qu’il s’agisse d’une donation ou d’une succession. À l’inverse, une personne handicapée bénéficie d’un abattement supplémentaire de 159 325 €, cumulable avec l’abattement de droit commun lié à son lien de parenté. Enfin, bonne nouvelle pour les familles recomposées : depuis novembre 2025, les enfants du conjoint ou du partenaire PACS bénéficient d’un abattement de 15 932 €, soit dix fois plus qu’auparavant.

La subtilité à garder en tête est la suivante : les montants d’abattement sont identiques en donation et en succession, mais une donation consomme l’abattement pour 15 ans. Si le décès intervient avant la fin de cette période, l’abattement disponible au moment de la succession sera réduit de ce qui a déjà été utilisé dans les 15 années précédentes. Cela impose de suivre un minimum de calendrier et d’historique des dons pour chaque enfant ou bénéficiaire.

En résumé, connaître ces abattements par lien de parenté permet de décider qui faire hériter, qui gratifier par des donations, et dans quel ordre, pour transmettre un maximum de patrimoine sans droits. La prochaine question, c’est de voir comment utiliser ces abattements dans des enveloppes adaptées et sans les confondre avec les supports d’investissement eux-mêmes.

1.4 Enveloppes fiscales vs classes d’actifs : ne pas confondre le contenant et le contenu

Une confusion fréquente complique la mise en place d’une stratégie de transmission de patrimoine : on mélange souvent enveloppes fiscales et placements. Pourtant, du point de vue de la fiscalité succession, ce sont d’abord les enveloppes qui comptent, bien avant les supports (actions, obligations, immobilier papier, etc.).

Une enveloppe fiscale, c’est par exemple une assurance-vie, un Plan d’Épargne Retraite (PER), un Plan d’Épargne en Actions (PEA) ou un compte-titres ordinaire (CTO). Ce sont des « contenants » juridiques avec leurs propres règles fiscales pour les revenus, les plus-values et, ici, la transmission. À l’intérieur, on loge des classes d’actifs – OPCVM, ETF, actions, obligations, parts de SCPI ou de Groupement Forestier d’Investissement – qui portent le risque financier.

Prenons un exemple simple : une action TotalEnergies détenue sur un CTO et la même action logée dans une assurance-vie. Le risque boursier est identique, car c’est le même titre. En revanche, la fiscalité de la transmission est totalement différente : sur un CTO, les titres sont intégrés à l’actif successoral et subissent le barème des droits de succession après abattement; dans une assurance-vie, les capitaux décès sont traités hors succession, avec l’abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans, puis un taux spécifique de 20 % ou 31,25 % au-delà.

On retrouve la même logique avec un ETF logé dans un PER assurantiel plutôt que dans un PER bancaire. Dans le premier cas, la transmission suit les règles de l’assurance-vie (article 990 I ou 757 B du CGI selon l’âge au décès). Dans le second, l’encours du PER bancaire intègre l’actif successoral classique, sans avantage spécifique sur les droits de succession.

En pratique, bâtir une stratégie pour optimiser la succession consiste donc à choisir d’abord la bonne enveloppe fiscale, puis seulement à sélectionner les supports d’investissement en fonction de votre profil de risque. Dans la majorité des cas, l’assurance-vie et le PER assurantiel jouent un rôle central dans cette optimisation, notamment grâce à leurs abattements dédiés et à la clause bénéficiaire.

Pour comprendre en détail comment l’assurance-vie fonctionne comme enveloppe fiscale et quelles sont ses implications pour la transmission, consultez notre guide complet : Guide assurance-vie.

On peut maintenant passer aux leviers concrets à activer de votre vivant, à commencer par les donations programmées qui permettent de vider progressivement l’assiette taxable.

2. Utiliser les donations du vivant pour vider progressivement l’assiette taxable

La première grande famille d’outils à mobiliser pour optimiser la succession est celle des donations du vivant. Nous allons d’abord voir comment programmer des donations classiques tous les 15 ans pour exploiter les abattements parent-enfant. Ensuite, nous détaillerons le don familial de sommes d’argent (don Sarkozy) et le dispositif temporaire « logement ». Puis nous verrons comment les présents d’usage permettent de transmettre régulièrement sans formalisme, avant de terminer par la déclaration des dons via le formulaire 2735 pour sécuriser toute la stratégie.

2.1 Programmer des donations simples et renouvelables tous les 15 ans

En ligne directe, toute donation d’un parent à un enfant bénéficie de l’abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans. Cet abattement fonctionne sur une période glissante de 15 ans : si vous donnez aujourd’hui 100 000 € à votre enfant, vous pourrez à nouveau lui donner 100 000 € en franchise totale de droits dans 15 ans.

Le mécanisme est simple : imaginez une première donation de 100 000 € faite le 1er janvier 2010. L’abattement est alors intégralement consommé. Si vous faites une nouvelle donation de 50 000 € en 2015, elle viendra se loger dans l’abattement restant disponible sur la période 2010–2025. Le 2 janvier 2025, la donation de 2010 sort de la période de 15 ans et l’abattement se reconstitue pour ce flux : une troisième donation de 100 000 € pourra donc être réalisée sans droits, et ainsi de suite.

Pour un couple avec deux enfants, le potentiel est très important. À chaque cycle de 15 ans, chaque parent peut donner 100 000 € à chaque enfant, soit 100 000 € × 2 parents × 2 enfants = 400 000 € sans droits. Sur 30 ans, avec des donations à 50, 65 et 80 ans, cela fait trois cycles complets et donc 1 200 000 € transmis en franchise de droits, rien que via ces donations classiques.

En pratique, cela plaide pour un démarrage assez tôt, autour de 50–60 ans, afin de bénéficier de deux à trois cycles d’abattements et, en parallèle, de pouvoir combiner ces dons avec un démembrement de propriété à un âge où la nue-propriété est encore valorisée à 50 % ou moins. Une bonne pratique consiste à établir un calendrier familial des donations avec les dates de reconstitution des abattements et des montants cibles à transmettre à chaque étape.

Une fois ce socle posé avec les donations « classiques », il existe un deuxième étage de la fusée : le don familial de sommes d’argent, dit don Sarkozy, qui vient s’ajouter aux 100 000 € tous les 15 ans.

2.2 Le don familial de sommes d’argent (don Sarkozy) et le don logement 2025–2026

Au-delà des donations classiques, l’article 790 G du CGI encadre un dispositif spécifique de don familial de sommes d’argent, souvent présenté comme le mécanisme de référence pour un don d’argent aux enfants. Il s’agit d’un outil puissant pour transmettre du cash en exonération, en plus des abattements parent-enfant.

Pour en bénéficier, plusieurs conditions doivent être réunies :

| Critère | Condition |

|---|---|

| Donateur | Âge <80 ans au jour du don |

| Donataire | Majeur (>18 ans) ou émancipé |

| Forme | Espèces, virement, chèque, mandat |

| Bénéficiaires | Enfant, petit-enfant, arrière-petit-enfant, neveu/nièce (à défaut descendance) |

| Plafond | 31 865€ par donateur/bénéficiaire |

| Renouvellement | 15 ans |

| Déclaration | Formulaire 2735 dans 1 mois |

Concrètement, un parent de moins de 80 ans peut donner jusqu’à 31 865 € à chaque enfant majeur (ou petit-enfant, etc.) en exonération totale, à condition de déclarer le don via le formulaire 2735 dans le mois qui suit. Ce plafond se reconstitue lui aussi tous les 15 ans.

L’intérêt majeur du don Sarkozy est qu’il se cumule avec la donation classique de l’article 779. Ainsi, par parent et par enfant, vous pouvez transmettre 100 000 € (abattement parent-enfant) + 31 865 € (don familial de sommes d’argent), soit 131 865 € tous les 15 ans. Pour un couple avec deux enfants, cela représente 31 865 € × 2 parents × 2 enfants = 127 460 € supplémentaires, en plus des 400 000 € de donations classiques. Au total, ce sont donc 527 460 € transmissibles tous les 15 ans sans droits.

Beaucoup de familles confondent ce dispositif avec les présents d’usage. La différence est nette : le don Sarkozy est un mécanisme fiscal encadré, avec des plafonds chiffrés et une déclaration obligatoire, tandis que le présent d’usage est un cadeau d’un montant raisonnable, lié à une occasion, qui ne fait pas l’objet d’une déclaration.

À côté de ce dispositif pérenne, une fenêtre d’opportunité exceptionnelle a été ouverte pour 2025–2026 : le don familial temporaire logement. Entre le 15 février 2025 et le 31 décembre 2026, chaque donateur peut transmettre jusqu’à 100 000 € supplémentaires en exonération totale, pour autant que ces sommes soient affectées à l’achat ou à la construction d’un logement neuf (ou en VEFA), ou à des travaux de rénovation énergétique de la résidence principale du bénéficiaire, hors part déjà couverte par MaPrimeRénov’ ou un crédit d’impôt. Le plafond est de 300 000 € par bénéficiaire, tous donateurs confondus.

Ce don logement est cumulable avec l’abattement classique de 100 000 € et le don Sarkozy de 31 865 €. Résultat : sur cette courte période, un parent peut transmettre jusqu’à 231 865 € à chaque enfant en exonération (100 000 € + 31 865 € + 100 000 € logement). Pour un couple avec un enfant, cela représente près d’un demi-million d’euros.

Même lorsque le don est entièrement exonéré, la déclaration via le formulaire 2735 reste fortement recommandée. Elle permet de fixer une date officielle, de sécuriser la traçabilité des flux et de faire démarrer le compteur de 15 ans pour la reconstitution des abattements.

Après ces dons structurés et plafonnés, il existe un autre mode de transmission, plus souple et discret : les présents d’usage, que l’on peut utiliser pour lisser la transmission dans le temps sans consommer les abattements.

2.3 Les présents d’usage : transmettre régulièrement sans formalités

Les présents d’usage sont les cadeaux que l’on fait à l’occasion d’un événement précis – un anniversaire, Noël, un mariage, la réussite à un examen – et dont la valeur reste modeste au regard de la fortune du donateur. Contrairement aux donations classiques, ils n’ont pas à être déclarés et ne consomment pas d’abattement.

La loi ne fixe pas de plafond absolu, mais la jurisprudence a dégagé quelques repères :

| Critère | Seuil indicatif |

|---|---|

| Valeur vs patrimoine | 1 à 2% du patrimoine |

| Valeur vs revenus annuels | 2,5% des revenus annuels |

| Occasion | Événement familial identifiable |

Autrement dit, un présent d’usage doit rester raisonnable par rapport à votre patrimoine global ou à vos revenus, et être rattaché à une occasion identifiable. Un exemple parlant : une mère possédant un patrimoine de 1 250 000 € a donné 15 000 € à chacun de ses deux enfants pour Noël. La somme représente environ 1,2 % de son patrimoine. La justice a considéré qu’il s’agissait bien de présents d’usage, non taxables.

Sur la durée, ces gestes peuvent représenter des montants significatifs. Imaginons un couple aisé qui offre 2 000 € par an à chacun de ses deux enfants pendant 20 ans, sous forme de cadeaux d’anniversaire ou de Noël. Le total transmis atteint alors 2 000 € × 2 parents × 2 enfants × 20 ans, soit 160 000 €, en dehors de toute fiscalité et sans consommer les abattements de 100 000 € ou de 31 865 €.

Cette stratégie des présents d’usage réguliers est un excellent complément aux autres outils de transmission. Il faut simplement veiller à ne pas franchir la ligne : si les montants deviennent manifestement excessifs compte tenu de votre patrimoine ou de vos revenus, l’administration pourrait requalifier ces « cadeaux » en donations, avec des droits de mutation et éventuellement des pénalités à la clé.

Pour que toutes ces donations, qu’elles soient importantes ou régulières, restent un atout lors de la succession, il est essentiel de les déclarer correctement lorsqu’elles sortent du cadre des présents d’usage. C’est là que le formulaire 2735 entre en scène.

2.4 Bien déclarer ses dons (formulaire 2735) pour sécuriser la succession

Dès qu’un don sort du champ des présents d’usage – qu’il s’agisse d’une donation classique, d’un don familial de sommes d’argent ou d’un don logement – il doit être déclaré à l’administration fiscale. L’outil standard est le formulaire Cerfa 2735, intitulé « Déclaration de dons manuels et de sommes d’argent ».

Ce formulaire, à remplir en deux exemplaires, est déposé au Service des impôts des entreprises (SIE) du domicile du donataire, en principe dans le mois qui suit le don. On parle aussi de « révélation » d’un don lorsqu’il est découvert à l’occasion d’un contrôle ou de l’ouverture d’une succession : la déclaration devient alors obligatoire si elle ne l’a pas été spontanément.

Le Cerfa 2735 se compose de plusieurs cadres, chacun ayant une fonction précise :

| Cadre | Contenu |

|---|---|

| 1 | Modalités déclaration (spontanée, révélée, etc.) |

| 2 | Identité donateur(s) |

| 3 | Identité donataire |

| 4 | Certification, signature, mode paiement droits |

| 5 | Détail biens donnés (espèces, titres, objets) |

| 6 | Rappel donations antérieures (15 ans) |

En pratique, le fait de déclarer un don même totalement exonéré offre trois avantages majeurs. D’abord, cela date précisément l’opération et fixe le point de départ de la période de 15 ans pour la reconstitution des abattements. Ensuite, cela fournit une preuve claire en cas de contestation entre héritiers au moment de la succession. Enfin, cela clarifie la nature du flux vis-à-vis de l’administration : il s’agit d’un don, et non d’un prêt ou d’un simple mouvement de trésorerie.

Depuis 2024, une déclaration en ligne est également possible via l’espace particulier sur impots.gouv.fr, ce qui simplifie encore les démarches. L’important est de systématiser cette déclaration dès qu’un don manuel sort de la catégorie des présents d’usage, afin de sécuriser à la fois la fiscalité et l’équité entre héritiers le jour où la succession sera ouverte.

Une fois les dons du vivant bien maîtrisés et déclarés, un autre levier très puissant pour réduire l’assiette taxable et optimiser, au passage, l’IFI, consiste à jouer sur la structure même de la propriété des biens via le démembrement de propriété. C’est le sujet du chapitre suivant.

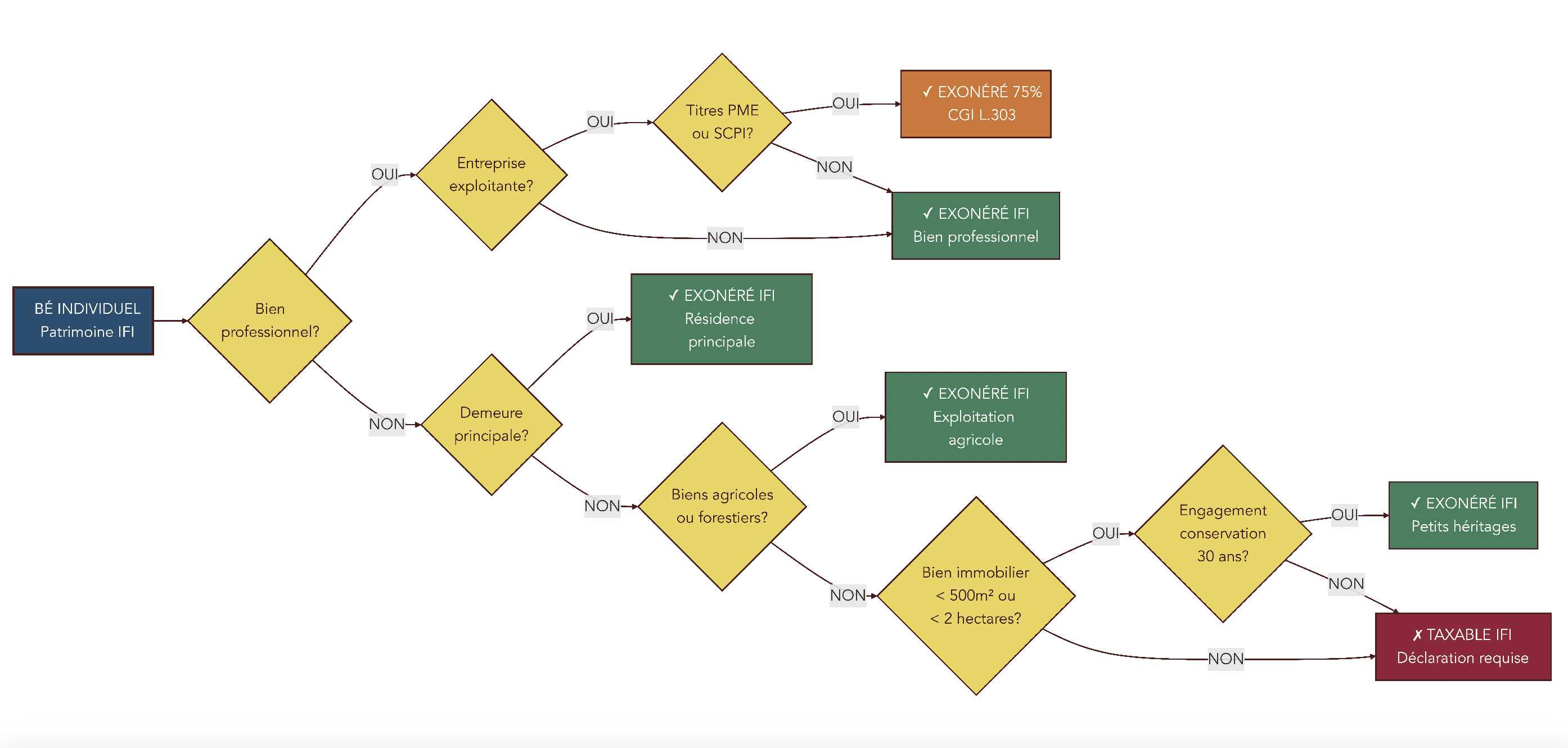

3. Jouer sur le démembrement pour réduire la base taxable et optimiser l’IFI

Les donations permettent de faire sortir progressivement des actifs du futur actif successoral. Le démembrement de propriété, lui, va encore plus loin : il modifie la façon dont un bien est juridiquement détenu, en séparant usufruit et nue-propriété. Nous allons d’abord expliquer simplement ce mécanisme et son intérêt successoral, puis voir comment le barème fiscal valorise l’usufruit et la nue-propriété selon l’âge. Nous illustrerons ensuite, chiffres à l’appui, l’économie réalisée grâce à une donation de nue-propriété, avant de montrer comment une donation temporaire d’usufruit peut réduire, voire supprimer, l’IFI pendant plusieurs années.

3.1 Comprendre l’usufruit et la nue-propriété dans une logique de transmission

Le démembrement de propriété repose sur une idée simple : au lieu de posséder un bien en pleine propriété, on sépare deux droits distincts. L’usufruit correspond au droit d’utiliser le bien et d’en percevoir les revenus : habiter un logement, le louer, encaisser les loyers. La nue-propriété représente le droit de disposer du bien, c’est-à-dire de décider à qui il reviendra définitivement lorsque l’usufruit s’éteindra.

Appliqué à une transmission de patrimoine, le schéma classique est le suivant : un parent conserve l’usufruit d’un bien immobilier (sa résidence principale ou un bien locatif) et donne la nue-propriété à ses enfants. Pendant toute sa vie, il continue à occuper le bien ou à en percevoir les revenus, et à supporter l’entretien courant, les charges et, en principe, l’impôt foncier et l’IFI. Les enfants, en tant que nus-propriétaires, prennent à leur charge les gros travaux, sauf convention contraire.

Au décès du parent usufruitier, l’usufruit s’éteint automatiquement et se réunit à la nue-propriété. Les enfants deviennent alors pleins propriétaires sans payer de droits supplémentaires, puisque la valeur transmise a déjà été taxée au moment de la donation de nue-propriété. Le démembrement a donc un double effet : il réduit immédiatement la base taxable en ne faisant porter la donation que sur la valeur de la nue-propriété, et il fait sortir définitivement du futur actif successoral la valeur du bien, y compris ses éventuelles hausses de prix.

Pour mesurer pleinement la puissance de ce mécanisme, il faut maintenant regarder comment la loi valorise l’usufruit et la nue-propriété selon l’âge de l’usufruitier.

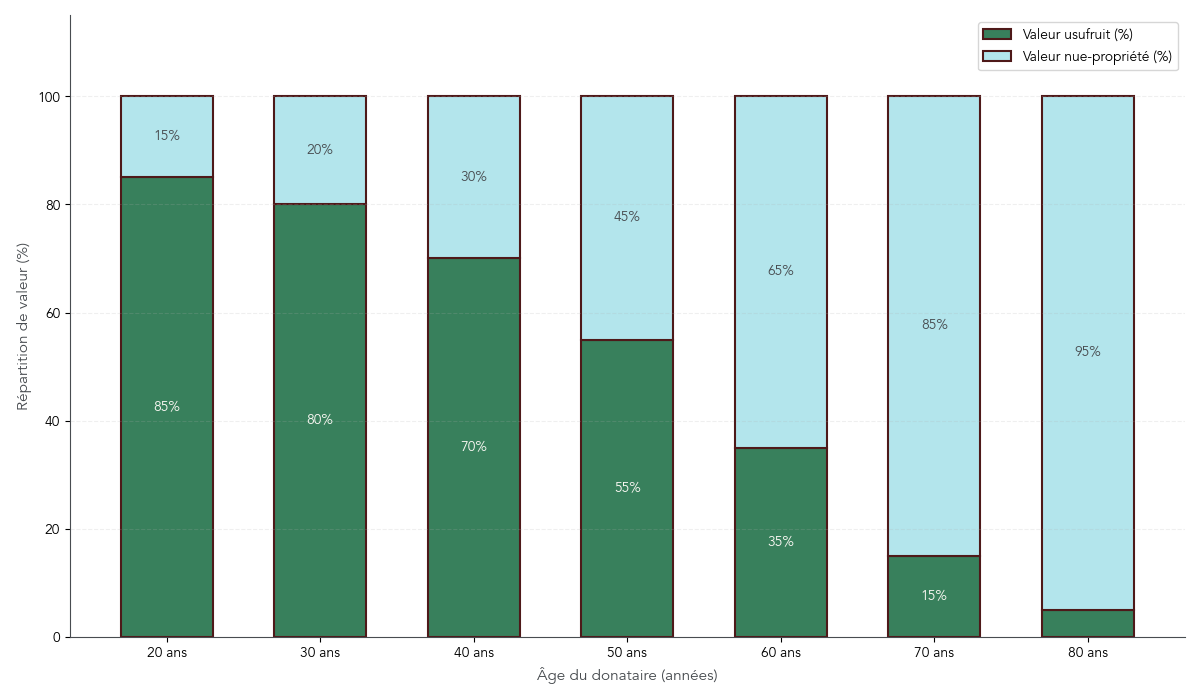

3.2 Le barème fiscal du démembrement : pourquoi il faut agir avant 60 ans

La répartition de valeur entre usufruit et nue-propriété n’est pas laissée au hasard : elle est fixée par l’article 669 du CGI, qui propose un barème en fonction de l’âge de l’usufruitier au jour de la donation. Plus l’usufruitier est jeune, plus l’usufruit est valorisé cher et la nue-propriété faiblement, et inversement.

| Âge usufruitier | Valeur usufruit | Valeur nue-propriété |

|---|---|---|

| <21 ans | 90% | 10% |

| 21-30 ans | 80% | 20% |

| 31-40 ans | 70% | 30% |

| 41-50 ans | 60% | 40% |

| 51-60 ans | 50% | 50% |

| 61-70 ans | 40% | 60% |

| 71-80 ans | 30% | 70% |

| 81-90 ans | 20% | 80% |

| >91 ans | 10% | 90% |

Ce barème a une conséquence directe sur la fiscalité de la donation. Les droits de mutation sont calculés uniquement sur la valeur de la nue-propriété transmise. Si vous donnez la nue-propriété d’un bien à 55 ans, elle ne vaut que 50 % de la pleine propriété. À 75 ans, elle en vaut déjà au moins 75 %.

C’est là que le timing devient crucial. Anticiper un démembrement autour de 50–60 ans permet de combiner deux avantages : une nue-propriété valorisée à 50 % ou moins, ce qui réduit fortement l’assiette taxable aujourd’hui, et la possibilité de bénéficier de deux ou trois cycles d’abattements de 100 000 € sur 15 ans. À l’inverse, effectuer une donation de nue-propriété trop tard, par exemple après 75 ans, revient presque à donner la pleine propriété, puisque la nue-propriété vaut alors plus de 75 % de la valeur du bien.

Une fois ce barème intégré, on peut passer à un cas concret de donation de nue-propriété pour mesurer l’économie de droits par rapport à une donation en pleine propriété.

3.3 Donation de la nue-propriété : réduire immédiatement les droits et geler la valeur

Pour illustrer l’intérêt pratique du démembrement, prenons un exemple chiffré. Un parent de 55 ans détient un bien immobilier d’une valeur de 400 000 € et souhaite le transmettre à son enfant unique. Selon le barème de l’article 669, à 55 ans, l’usufruit vaut 50 % et la nue-propriété 50 % de la pleine propriété.

S’il donne la nue-propriété seulement, l’assiette taxable pour les droits de donation sera de 400 000 € × 50 %, soit 200 000 €. On applique ensuite l’abattement parent-enfant de 100 000 €, ce qui laisse une base imposable de 100 000 €. En appliquant le barème en ligne directe sur cette base, les droits de donation tournent autour de 15 000 €.

S’il donne au contraire la pleine propriété du bien, l’assiette taxable est de 400 000 €. Après abattement de 100 000 €, la base imposable ressort à 300 000 €, ce qui conduit à environ 50 000 € de droits. L’économie liée au démembrement est donc de l’ordre de 35 000 € pour le même bien, avec un parent qui conserve, en plus, l’usage ou les loyers.

À cette économie immédiate s’ajoute un effet « gel ». Les droits ont été calculés sur une nue-propriété de 200 000 €. Si, entre la donation et le décès, le bien double de valeur pour atteindre 800 000 €, cette plus-value ne sera pas taxée lors de la réunion de l’usufruit et de la nue-propriété au décès de l’usufruitier. Les enfants deviendront pleins propriétaires d’un bien de 800 000 €, alors que la fiscalité aura été calculée sur une base de 200 000 € au moment de la donation.

Dans la pratique, ce schéma s’applique très bien à une résidence secondaire ou à un bien locatif : les parents conservent les revenus et la jouissance pendant leur vie, tout en préparant une transmission optimisée à leurs enfants.

Le démembrement ne sert toutefois pas qu’aux donations définitives. Utilisé sous forme de donation temporaire d’usufruit, il peut aussi devenir un outil très efficace pour faire passer un patrimoine immobilier en dessous du seuil d’IFI.

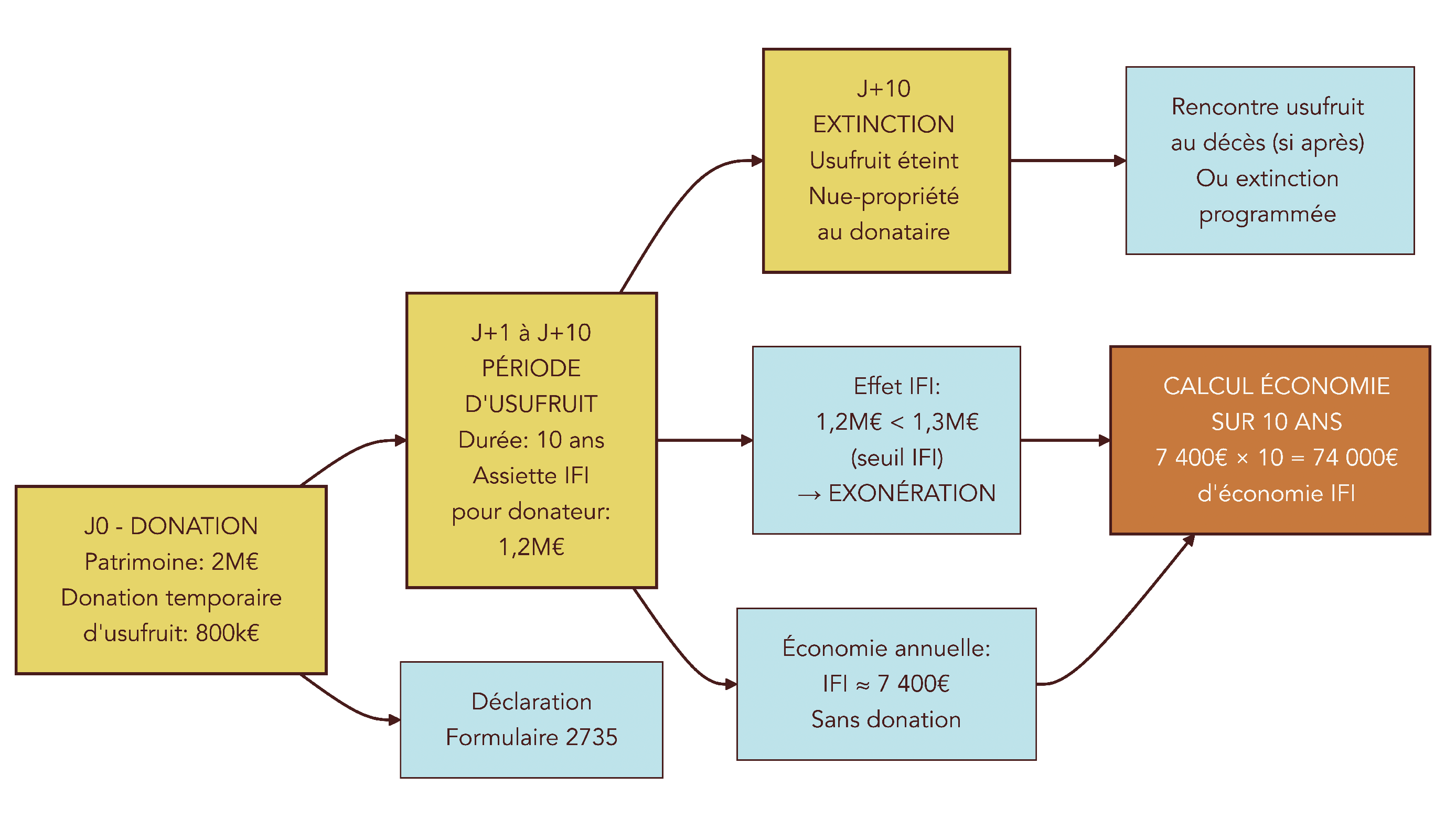

3.4 Donation temporaire d’usufruit : un outil pour réduire ou supprimer l’IFI

La donation temporaire d’usufruit est une variante du démembrement qui vise autant l’optimisation de l’impôt sur la fortune immobilière (IFI) que la transmission. Le principe est de donner l’usufruit d’un bien ou d’un portefeuille immobilier pour une durée déterminée, par exemple 10 ans, tout en conservant la nue-propriété. À l’issue de cette période, l’usufruit s’éteint automatiquement, sans nouvelle imposition.

Pour l’IFI, la règle est simple : seul l’usufruitier déclare la valeur de la pleine propriété du bien démembré. Le nu-propriétaire ne déclare pas ce bien dans son patrimoine IFI. Si le donateur dépasse le seuil d’imposition à l’IFI – fixé à 1 300 000 € de patrimoine immobilier net – cette donation d’usufruit peut le faire repasser en dessous du seuil pendant toute la durée du démembrement.

Prenons l’exemple d’un patrimoine immobilier de 2 000 000 €, générant un IFI d’environ 7 400 € par an. Si le propriétaire donne l’usufruit temporaire d’un ensemble de biens d’une valeur de 800 000 € pendant 10 ans, son patrimoine taxable à l’IFI tombe à 1 200 000 €, donc en dessous du seuil. Pendant cette période, l’IFI est donc ramené à zéro, ce qui représente une économie de 7 400 € × 10 ans, soit 74 000 €.

En pratique, les bénéficiaires de ce type d’usufruit temporaire sont souvent une association ou une fondation reconnue d’utilité publique, ou un membre de la famille à faible patrimoine. Selon les cas, la donation d’usufruit à une association peut en plus ouvrir droit à une réduction d’impôt sur le revenu, ce qui renforce encore l’intérêt du montage.

Ce type de montage doit cependant s’intégrer dans une stratégie patrimoniale globale, en prenant en compte les besoins de revenus du donateur et la situation du bénéficiaire. Une fois que l’on a exploré les donations classiques et le démembrement, un autre bloc majeur pour optimiser la succession concerne le choix des enveloppes fiscales (assurance-vie, PER, CTO, contrat de capitalisation), que nous aborderons dans la suite de l’article.

4. Choisir les bonnes enveloppes fiscales pour transmettre (AV, PER, CTO, capitalisation)

Maintenant que les règles du jeu fiscal et les principaux leviers (donations, démembrement) sont en place, la question devient très concrète : dans quelles enveloppes loger votre patrimoine pour optimiser la transmission de patrimoine et réduire les droits de succession ? C’est précisément le rôle de l’assurance-vie, du PER, du compte-titres ordinaire et du contrat de capitalisation.

4.1 L’assurance-vie : pierre angulaire de la transmission avant et après 70 ans

En pratique, l’assurance-vie fait office de couteau suisse de la transmission. Elle bénéficie de deux régimes fiscaux complètement différents selon que les primes ont été versées avant ou après vos 70 ans. Bien comprendre cette frontière est indispensable pour optimiser la succession.

Avant 70 ans, c’est l’article 990 I du CGI qui s’applique. Les capitaux transmis au décès sont alors hors succession civile et chaque bénéficiaire profite d’un abattement de 152 500 euros sur la part qu’il reçoit, tous contrats confondus pour un même assuré. Au-delà de cet abattement, la fraction comprise entre 152 500 et 700 000 euros par bénéficiaire est taxée à 20 %, puis 31,25 % au‑delà. L’assiette soumise à cette taxation est le capital versé au bénéficiaire (primes + gains), étant précisé que les prélèvements sociaux de 17,2 % ont déjà été prélevés sur les gains au fil de la vie du contrat.

Pour un couple avec deux enfants, le potentiel est considérable. Si chaque parent alimente un contrat à hauteur de 305 000 euros et désigne les deux enfants par parts égales, chaque enfant reçoit 152 500 euros issus du contrat du premier parent et 152 500 euros issus du contrat du second. Résultat : 610 000 euros peuvent être transmis en franchise totale de droits de succession en combinant ces abattements de 152 500 euros par bénéficiaire.

La conséquence est claire en pratique : tant que possible, on a tout intérêt à concentrer l’essentiel des versements avant 70 ans, pour exploiter cet abattement de 152 500 euros par bénéficiaire. Pour savoir quand et comment ouvrir concrètement un contrat d’assurance‑vie et à qui il s’adresse, notre guide pratique détaille les démarches et les cas particuliers : Ouvrir une assurance-vie.

Après 70 ans, le régime change complètement. Les primes versées sont alors soumises à l’article 757 B du CGI. L’abattement n’est plus individuel mais global : 30 500 euros pour l’ensemble des bénéficiaires, tous contrats confondus, et il ne porte que sur les primes versées après 70 ans, pas sur les gains. Au-delà de ces 30 500 euros, les primes sont taxées au barème classique des droits de succession selon le lien de parenté, tandis que les gains exonérés de droits restent en dehors de l’assiette.

Prenons un exemple simple : vous versez 100 000 euros de primes après 70 ans et le contrat vaut 120 000 euros au décès (20 000 euros de gains). L’administration ne retient que 100 000 euros dans l’assiette taxable. On applique d’abord l’abattement global de 30 500 euros sur ces primes, puis on répartit la base restante de 69 500 euros entre les bénéficiaires, qui seront imposés au barème des droits de succession correspondant à leur lien de parenté. Les 20 000 euros de gains, eux, ne supportent aucun droit de succession.

Attention : cette architecture en deux blocs (avant/après 70 ans) amène une question clé : jusqu’où peut‑on alimenter un contrat sans prendre le risque que les primes soient jugées « manifestement exagérées » et réintégrées dans la succession ? La jurisprudence apprécie au cas par cas, en fonction de l’âge, du niveau de patrimoine et de l’impact sur la réserve héréditaire. Des versements massifs à un âge très avancé ou représentant une part disproportionnée du patrimoine peuvent être remis en cause, avec à la clé une taxation comme s’il s’agissait d’une donation ordinaire.

Pour éviter les confusions et les erreurs de calcul, il est conseillé de séparer clairement les flux avant et après 70 ans. En pratique, ouvrir deux contrats distincts (l’un réservé aux versements avant 70 ans, l’autre pour les versements ultérieurs) simplifie grandement la liquidation au décès. Les bénéficiaires, comme le notaire, savent immédiatement quel régime appliquer à chaque contrat, ce qui réduit les risques de contestation et de redressement.

Enfin, tout l’avantage fiscal de l’assurance vie repose aussi sur la rédaction de la clause bénéficiaire. Une clause standard (« mon conjoint, à défaut mes enfants, à défaut mes héritiers ») peut suffire dans une famille simple, mais devient vite inadaptée en présence de famille recomposée, de bénéficiaires handicapés ou d’objectifs spécifiques (protéger un conjoint tout en réservant le capital aux enfants). Il est souvent pertinent de prévoir des bénéficiaires de repli, voire une clause démembrée (usufruit au conjoint, nue-propriété aux enfants) pour concilier protection et équité. Dans tous les cas, la clause doit être revue à chaque événement majeur (mariage, divorce, naissance, décès) pour rester cohérente avec votre projet patrimonial.

Pour approfondir concrètement la fiscalité des versements avant et après 70 ans et le rôle de la clause bénéficiaire, vous pouvez consulter notre guide assurance-vie.

4.2 PER assurantiel vs PER bancaire : un choix décisif pour la succession

On l’oublie souvent, mais le choix de la forme de son plan d’épargne retraite (PER) a un impact majeur sur les droits de succession. Deux PER coexistent : le PER assurantiel et le PER bancaire (sous forme de compte-titres ordinaire). Leur fonctionnement en phase d’épargne est assez proche, mais leur fiscalité au décès n’a rien à voir.

Le PER assurantiel est un produit d’assurance. À ce titre, sa transmission reprend quasi à l’identique les règles de l’assurance-vie. En cas de décès avant 70 ans, les capitaux versés aux bénéficiaires désignés relèvent de l’article 990 I, avec l’abattement de 152 500 euros par bénéficiaire puis les taux de 20 % et 31,25 %. Après 70 ans, ce sont les règles de l’article 757 B qui s’appliquent : abattement global de 30 500 euros sur les primes, gains exonérés, taxation au barème des droits de succession.

Avec un PER assurantiel, la nuance va même un peu plus loin : les plus-values transmises ne subissent pas les prélèvements sociaux de 17,2 % au décès. C’est un avantage par rapport à une assurance-vie classique où, rappelons‑le, les prélèvements sociaux sont prélevés progressivement sur les gains. Sur le long terme, cette absence de prélèvements sociaux au moment de la transmission peut représenter plusieurs milliers d’euros conservés pour vos bénéficiaires.

À l’inverse, le PER bancaire est un simple compte-titres dédié à la retraite. Juridiquement, il n’y a pas de mécanisme d’assurance ni de clause bénéficiaire hors succession. Au décès, la valeur du PER bancaire entre pleinement dans l’actif successoral, au même titre qu’un compte-titres ordinaire. Il n’existe alors aucun abattement spécifique lié au PER lui-même : seuls les abattements de droit commun (par exemple 100 000 euros par parent et par enfant) s’appliquent avant calcul des droits de succession.

Concrètement, cela signifie que deux PER de même montant peuvent conduire à des droits de succession totalement différents selon leur forme. Un PER assurantiel permet d’utiliser l’abattement de 152 500 euros par bénéficiaire (avant 70 ans) et d’éviter les prélèvements sociaux sur les gains transmis, alors qu’un PER bancaire sera imposé comme le reste du patrimoine successoral, sans avantage dédié.

Dans une optique de planification successorale, la recommandation est donc claire : si votre PER a vocation à la fois à compléter votre retraite et à transmettre dans de bonnes conditions, il est logique de privilégier la forme assurantielle, en prenant soin de bien remplir la clause bénéficiaire. Pour comprendre plus en détail les conséquences de chaque option et les règles de transmission, vous pouvez consulter notre dossier complet : Plan d’épargne retraite.

Une fois ce choix tranché, il reste à savoir comment sont traités les titres détenus en direct, en dehors de toute enveloppe d’assurance ou de retraite. C’est le rôle du compte-titres ordinaire.

4.3 Compte-titres ordinaire (CTO) : purge de plus-values au décès, mais pas d’abattement dédié

Le compte-titres ordinaire (CTO) est l’enveloppe la plus souple pour investir en bourse, mais ce n’est pas la plus efficace pour transmettre sans droits de succession. Au décès, la valeur du CTO s’intègre à l’actif successoral, sans abattement spécifique autre que ceux de droit commun (abattement parent-enfant de 100 000 euros, abattement pour les petits-enfants, etc.). Les droits de succession sont donc calculés directement sur la valeur des titres détenus au jour du décès, après application de ces abattements généraux.

Il existe cependant un avantage souvent méconnu : la purge de la plus-value latente au décès. Prenons un exemple concret. Vous avez acheté un portefeuille boursier 100 000 euros et sa valeur est de 200 000 euros au moment de votre décès. La plus-value latente de 100 000 euros n’a jamais été imposée. Les héritiers reprennent les titres à leur valeur au jour du décès, soit 200 000 euros. Si l’un d’eux revend plus tard le portefeuille pour 250 000 euros, seule la plus-value de 50 000 euros (250 000 – 200 000) sera imposée au prélèvement forfaitaire unique de 30 %.

Cette purge de la plus-value antérieure améliore la situation des héritiers sur le plan de l’impôt sur la plus-value mobilière, mais elle ne change rien aux droits de succession eux-mêmes, qui restent calculés sur la valeur de 200 000 euros au décès. À enveloppe égale, un CTO est donc moins optimisé pour transmettre sans frais de succession qu’une assurance-vie ou un PER assurantiel, car il ne bénéficie pas d’abattement spécifique par bénéficiaire ni de clause bénéficiaire hors succession.

En pratique, le CTO garde pourtant toute sa place dans une stratégie globale : il reste un support très efficace pour investir en bourse à long terme et gérer librement ses allocations (actions, obligations, ETF…). Simplement, il doit être complété par des enveloppes plus favorables à la transmission de patrimoine, comme l’assurance-vie ou le PER assurantiel, si l’objectif est de réduire significativement les droits de succession.

Pour mieux comprendre comment fonctionne un CTO, comment se calcule la plus-value et comment l’articuler avec d’autres enveloppes, vous pouvez consulter notre dossier pour apprendre à investir en bourse.

4.4 Contrat de capitalisation : complément technique à l’assurance-vie

Le contrat de capitalisation ressemble beaucoup à une assurance-vie pendant la phase d’épargne, mais son comportement au décès est très différent. Cette différence peut devenir un atout dans certaines stratégies de transmission, en particulier via la donation.

Première distinction majeure : un contrat de capitalisation ne se dénoue pas au décès de son souscripteur. Sa valeur est intégrée à la succession, au même titre qu’un autre actif financier, alors qu’un contrat d’assurance-vie se dénoue et est transmis directement aux bénéficiaires hors succession civile. La fiscalité de la transmission du contrat de capitalisation suit donc le barème classique des droits de succession, sans abattement spécifique comme les 152 500 euros de l’assurance-vie.

En revanche, le contrat de capitalisation peut être donné de son vivant, en pleine propriété ou en démembrement (par exemple en donnant la nue-propriété à un enfant et en conservant l’usufruit). Dans ce cas, l’antériorité fiscale du contrat (ancienneté, régime de rachat) est conservée par le donataire ou l’héritier. C’est un point clé : un enfant qui reçoit un contrat déjà ancien bénéficie d’emblée de la fiscalité plus douce liée à cette ancienneté lors des rachats futurs, ce qui peut alléger sensiblement l’impôt sur le revenu.

Autre particularité intéressante : au moment de la donation ou de la transmission, la plus-value antérieurement accumulée sur le contrat est « effacée » pour le nouveau titulaire sur le plan de l’impôt sur le revenu et des prélèvements sociaux. Seuls les gains futurs réalisés après la donation ou la succession seront imposés lorsqu’il effectuera des rachats. Cela permet de transmettre un contrat déjà bien valorisé tout en offrant au bénéficiaire une base fiscale plus favorable pour la suite.

Voici un tableau comparatif pour bien visualiser les différences entre assurance-vie et contrat de capitalisation dans une stratégie de transmission :

| Critère | Assurance-vie | Contrat de capitalisation |

|---|---|---|

| Dénouement au décès | Oui, versement direct aux bénéficiaires | Non, le contrat continue |

| Intégration à la succession | Non (hors succession civile via la clause bénéficiaire) | Oui, valeur intégrée à l’actif successoral |

| Possibilité de donation de son vivant | Non (on ne « donne » pas un contrat d’assurance-vie, on change au mieux le souscripteur dans des cas très encadrés) | Oui, en pleine propriété ou en démembrement |

| Fiscalité de la transmission | Articles 990 I et 757 B (abattements spécifiques, taxation forfaitaire) | Barème classique des droits de succession selon le lien de parenté |

| Antériorité fiscale | S’éteint au décès (nouveaux contrats pour les bénéficiaires) | Conservée par le donataire ou l’héritier |

| Traitement des plus-values | Prélèvements sociaux prélevés au fil de la vie du contrat, gains parfois fiscalisés au décès selon la configuration | Plus-value antérieure effacée pour le nouveau titulaire ; seuls les gains futurs sont imposés |

| Désignation libre de bénéficiaires | Oui, via clause bénéficiaire | Non, la dévolution suit les règles civiles (ou une donation organisée) |

Ce tableau montre bien que le contrat de capitalisation n’a pas vocation à remplacer l’assurance-vie, mais plutôt à la compléter dans certaines situations : transmission d’un contrat déjà ancien à un enfant, montages en démembrement pour préparer une succession tout en conservant les revenus, ou encore optimisation de la fiscalité des rachats pour la génération suivante.

Après ces enveloppes de base (assurance-vie, PER, CTO, contrat de capitalisation), certains patrimoines nécessitent d’aller plus loin, notamment lorsqu’il s’agit d’entreprises familiales, de gros blocs immobiliers ou d’investissements forestiers. C’est là qu’entrent en jeu des optimisations avancées, souvent à manier avec un professionnel.

5. Optimisations avancées pour patrimoines conséquents

À partir d’un certain niveau de patrimoine, la simple exploitation des abattements et des enveloppes fiscales ne suffit plus pour réduire les droits de succession. Il devient alors pertinent de réfléchir au régime matrimonial, à la forme des donations (donation-partage, démembrement), au calendrier des cessions ou encore aux dispositifs à forte exonération comme le Pacte Dutreil ou le régime Monichon pour les forêts.

5.1 Changer de régime matrimonial pour doubler les abattements mobilisables

Lorsque le patrimoine d’un couple est très déséquilibré entre les deux époux, une partie des abattements parent–enfant risque de rester inutilisée. Dans ce cas, un changement de régime matrimonial, s’il est cohérent avec la situation familiale, peut permettre de mieux exploiter la fiscalité de la succession.

Imaginons un couple marié avec deux enfants et un patrimoine global de 2 millions d’euros, dont 1,5 million au nom de Monsieur et 500 000 euros au nom de Madame. Si seul Monsieur réalise une donation à hauteur de son patrimoine, la base de calcul est de 1,5 million d’euros. Après déduction de l’abattement de 100 000 euros par enfant (soit 200 000 euros au total), la base taxable est encore de 1,3 million d’euros, ce qui conduit à des droits d’environ 260 000 euros.

En changeant de régime pour passer à la séparation de biens, puis en rééquilibrant le patrimoine pour que chacun détienne 1 million d’euros, le couple peut utiliser deux fois les abattements parent–enfant. Monsieur donne 1 million à ses deux enfants : après abattements de 100 000 euros par enfant (200 000 euros au total), la base taxable est de 800 000 euros, pour des droits d’environ 173 000 euros. Madame fait la même donation de 1 million : elle supporte elle aussi environ 173 000 euros de droits. Au total, les droits sont de 346 000 euros au lieu de 520 000 euros, soit une économie d’environ 113 000 euros.

L’intérêt de ce type d’optimisation est donc de mieux répartir la propriété des biens en amont, pour que chaque parent puisse utiliser l’abattement de 100 000 euros par enfant, plutôt que de concentrer tout le patrimoine sur un seul époux. Toutefois, l’administration fiscale surveille de près ces opérations : si le changement de régime matrimonial est immédiatement suivi de donations massives et ne s’explique que par un objectif fiscal, le montage peut être requalifié en abus de droit.

En pratique, il faut donc que le choix du régime matrimonial reste cohérent avec la réalité du couple (protection du conjoint, organisation professionnelle, gestion quotidienne des biens), et pas uniquement avec la volonté de réduire les droits de succession. Un délai raisonnable entre le changement de régime et les donations, ainsi qu’une justification patrimoniale globale, renforcent la sécurité du montage.

5.2 Donation-partage (souvent en nue-propriété) : organiser la paix familiale et geler les valeurs

La donation-partage est un outil très puissant pour qui veut à la fois optimiser la fiscalité et préserver la paix familiale. Il s’agit d’une donation faite par les parents à leurs enfants, mais assortie d’un partage immédiat des biens entre eux. Chaque enfant reçoit sa part au moment de l’acte, ce qui fige définitivement l’égalité et limite les sources de conflit au décès.

Sur le plan fiscal, la donation-partage permet d’utiliser les abattements de 100 000 euros par parent et par enfant, renouvelables tous les 15 ans, tout comme une donation classique. Surtout, la valeur des biens est « gelée » au jour de l’acte : les plus-values ultérieures ne seront pas prises en compte lors de la succession. Autre avantage, le partage réalisé à cette occasion ne supporte pas le droit de partage de 2,5 %, contrairement au partage successoral classique.

Les bénéfices civils sont tout aussi importants. Les enfants connaissent à l’avance ce qu’ils recevront, ce qui évite les discussions sur la valeur des biens au décès. Sauf clause particulière, les biens reçus ne sont plus rapportables à la succession, ce qui sécurise définitivement la répartition. En pratique, cette technique est particulièrement appréciée lorsque des biens spécifiques (entreprise familiale, résidence secondaire, immeuble locatif) doivent être attribués à tel ou tel enfant.

L’effet est encore plus fort quand la donation-partage est réalisée en nue-propriété, avec réserve d’usufruit pour les parents. Prenons un couple de 60 ans avec deux enfants et un patrimoine de 800 000 euros. À 60 ans, la valeur fiscale de la nue-propriété est de 50 % selon le barème de démembrement. En donnant la nue-propriété des biens à leurs enfants via une donation-partage, les parents transmettent une assiette taxable de 400 000 euros (50 % de 800 000). Chaque enfant reçoit 200 000 euros de nue-propriété, sur lesquels s’applique l’abattement de 100 000 euros. La base imposable nette est donc nulle pour chacun, et les droits à payer tournent autour de 30 000 euros au total dans l’exemple détaillé, ce qui reste très inférieur à une transmission en pleine propriété au décès.

Les parents conservent l’usufruit, c’est-à-dire l’usage des biens et les revenus éventuels (loyers), jusqu’à leur décès. Le jour où l’usufruit s’éteint, les enfants récupèrent la pleine propriété sans droits supplémentaires. La donation-partage en nue-propriété combine ainsi trois avantages : gel de la valeur, réduction de l’assiette taxable et clarification définitive des parts, ce qui en fait un pilier des stratégies de planification successorale pour des patrimoines significatifs.

5.3 Donation avant cession : purger la plus-value latente dans de bonnes conditions

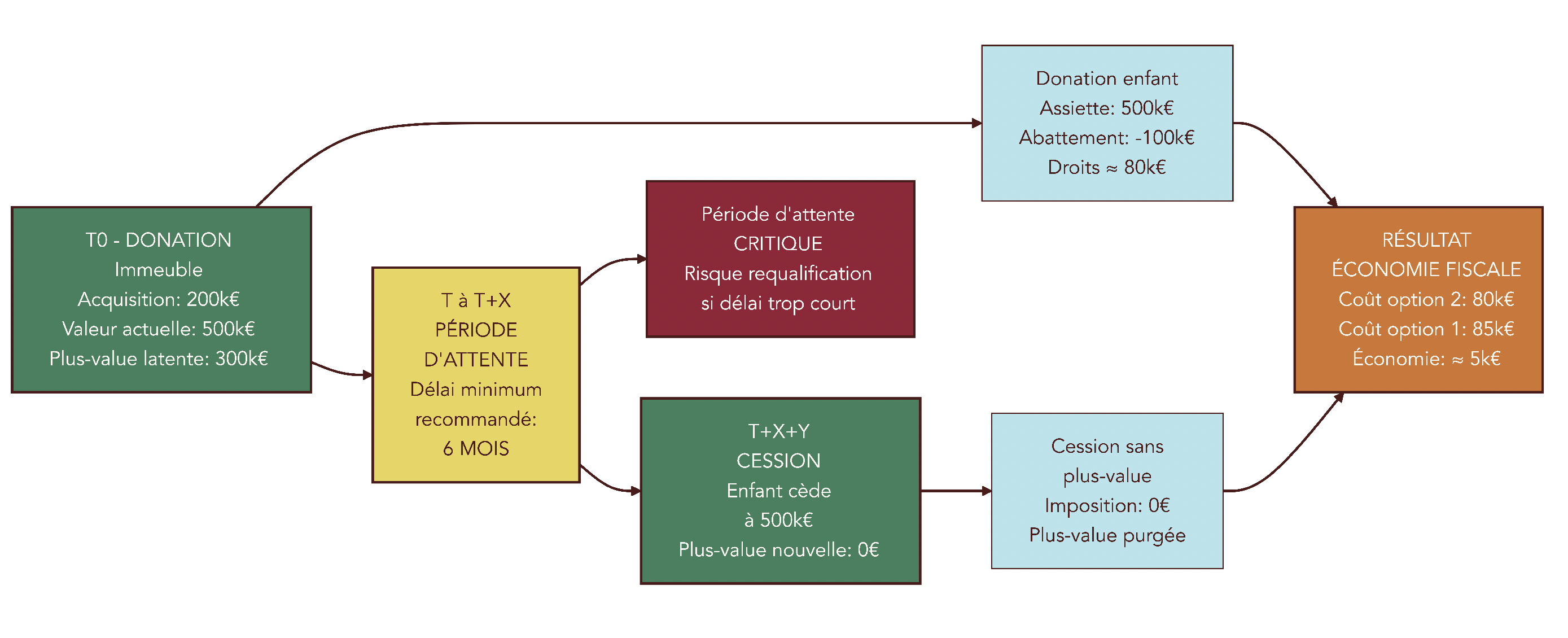

Pour certains biens très appréciés (immobilier, titres), la question n’est pas seulement de réduire les droits de succession, mais aussi l’impôt sur la plus-value immobilière ou mobilière. La donation avant cession permet précisément de « purger » cette plus-value latente, à condition de respecter quelques règles.

Le mécanisme est le suivant : le propriétaire d’un bien acquis 100 000 euros, et qui vaut aujourd’hui 300 000 euros, le donne d’abord à son enfant à sa valeur actuelle (300 000 euros). L’enfant devient propriétaire à ce nouveau prix de référence. S’il revend le bien à ce même prix de 300 000 euros, il ne réalise aucune plus-value et ne paie donc aucun impôt sur la plus-value. La plus-value de 200 000 euros réalisée par le parent entre l’achat et la donation est ainsi effacée fiscalement.

L’exemple chiffré suivant permet de mesurer l’ordre de grandeur. Un immeuble a été acquis 200 000 euros et vaut aujourd’hui 500 000 euros, soit une plus-value latente de 300 000 euros. En cas de vente directe par le parent, la plus-value serait taxée à environ 85 000 euros (en tenant compte du régime de la plus-value immobilière et des abattements de durée). Si, au contraire, le parent donne d’abord l’immeuble à son enfant à sa valeur actuelle de 500 000 euros, puis que l’enfant revend le bien à ce même prix, la plus-value est nulle au moment de la cession. Il restera alors uniquement les droits de donation à payer, calculés sur (500 000 – 100 000 euros d’abattement parent–enfant) à un taux de 20 %, soit environ 80 000 euros. Dans cet exemple, l’économie n’est « que » de 5 000 euros, mais elle peut être bien plus élevée selon les montants, la durée de détention et les abattements disponibles.

Cette stratégie fonctionne bien seulement si la donation n’est pas immédiatement suivie de la vente. Si l’administration constate une donation et une cession quasi simultanées, elle peut considérer qu’il s’agit d’un montage d’abus de droit dont l’unique but est d’échapper à l’impôt sur la plus-value. La recommandation est donc de laisser s’écouler un délai raisonnable de plusieurs mois (souvent au moins 6 mois sont évoqués en pratique) entre la donation et la cession, et de pouvoir justifier l’opération par des éléments concrets (besoin de liquidités de l’enfant, opportunité de marché, réorganisation familiale…).

En résumé, la donation avant cession est un bon outil ponctuel pour alléger à la fois la fiscalité de la plus-value et, parfois, les droits de succession, mais elle doit être maniée avec prudence et préparée avec l’aide d’un notaire ou d’un conseiller en gestion de patrimoine.

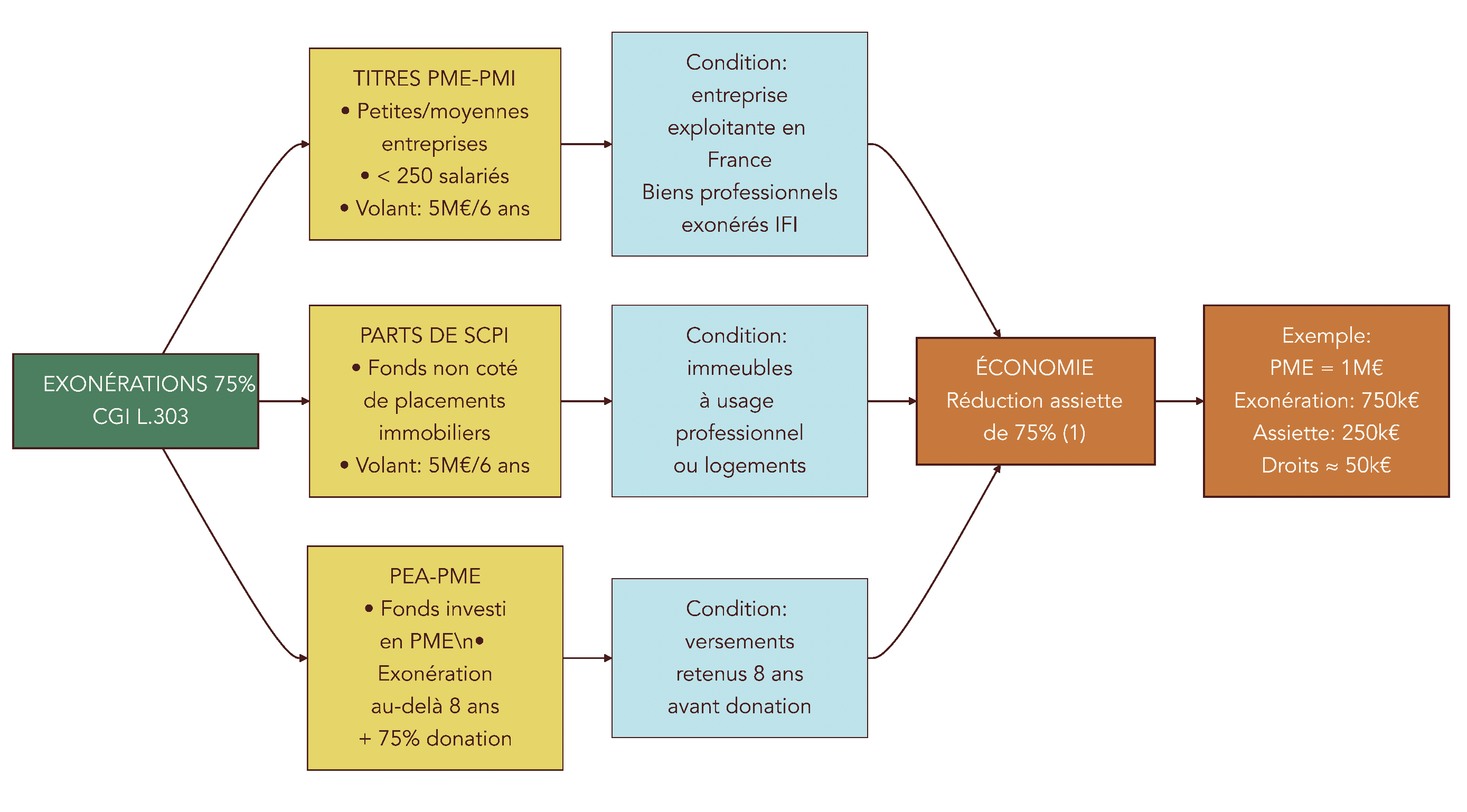

5.4 Pacte Dutreil et investissements forestiers : viser l’exonération de 75 %

Pour les chefs d’entreprise ou les détenteurs de forêts, certains dispositifs permettent d’aller beaucoup plus loin en matière d’exonération des droits de succession. L’idée est de viser l’exonération de 75 % de la valeur de l’actif transmis, soit une exoneration des droits de succession très significative, sous réserve de respecter des conditions strictes.

Le Pacte Dutreil, prévu par l’article 787 B du CGI, concerne la transmission d’entreprises ou de titres de sociétés. Il permet de ne soumettre aux droits de succession que 25 % de la valeur des titres transmis, les 75 % restants étant exonérés. En contrepartie, plusieurs engagements doivent être pris : un engagement collectif de conservation d’au moins deux ans sur un certain pourcentage du capital, puis un engagement individuel de conservation des titres pendant quatre ans par les bénéficiaires. L’un des bénéficiaires doit par ailleurs exercer une fonction de direction pendant au moins trois ans et l’activité de la société doit être éligible (industrielle, commerciale, artisanale, agricole ou libérale).

En complément, un projet de réforme dans le PLF 2026 envisage de durcir ces conditions (allongement de l’engagement individuel à six ans, condition d’âge 18–60 ans pour au moins un bénéficiaire, exclusion des biens somptuaires), mais à la date de référence, ces mesures ne sont pas encore adoptées et le dispositif en vigueur reste celui des règles actuelles. Cette incertitude renforce l’intérêt de se faire accompagner pour tout projet de transmission d’entreprise via un Pacte Dutreil.

L’impact fiscal peut être spectaculaire. Pour une entreprise valorisée 1 million d’euros, l’exonération de 75 % ramène l’assiette taxable à 250 000 euros. Après application de l’abattement parent–enfant de 100 000 euros, la base imposable n’est plus que de 150 000 euros, ce qui se traduit par des droits d’environ 25 000 euros. Sans Pacte Dutreil, la donation de ces mêmes titres, après abattement, aurait conduit à des droits de l’ordre de 173 000 euros. L’économie se situe donc autour de 148 000 euros.

Le dispositif Monichon s’applique, lui, aux bois, forêts et parts de groupements forestiers (GFI ou GFF). Là encore, il permet une exonération de 75 % de la valeur des actifs transmis, en échange d’un engagement de gestion durable sur 30 ans, d’une détention minimale de deux ans avant transmission en cas d’acquisition à titre onéreux et de la production d’un bilan de gestion tous les dix ans. Pour des parts valorisées 400 000 euros, l’exonération porte l’assiette taxable à 100 000 euros. En ajoutant l’abattement parent–enfant de 100 000 euros, on peut aboutir à des droits de succession nuls.

Compte tenu du statut juridique encore incertain du Pacte Dutreil début 2026, il est indispensable de suivre l’évolution du projet de loi de finances et de valider toute opération avec un professionnel (notaire, avocat fiscaliste, conseil en gestion de patrimoine), afin d’éviter une mauvaise surprise réglementaire en cours de route.

5.5 Utiliser une SCI pour transmettre un patrimoine immobilier significatif

Pour un patrimoine immobilier conséquent, souvent au-delà de 500 000 euros, la société civile immobilière (SCI) devient un outil intéressant pour organiser la transmission immobilière. L’idée est de loger les biens dans une société dont les membres de la famille détiennent les parts, plutôt que de les posséder en indivision directe.

Dans une SCI familiale, ce sont les parts sociales qui sont transmises, pas les immeubles eux‑mêmes. Cela présente plusieurs avantages. D’abord, la transmission peut être progressive : les parents peuvent donner des parts tous les 15 ans en exploitant les abattements parent–enfant de 100 000 euros, ce qui permet d’échelonner les transferts et de lisser la fiscalité. Ensuite, la gestion est plus fluide qu’en indivision : les décisions importantes se prennent en assemblée générale, selon les règles statutaires, au lieu d’exiger l’unanimité de tous les indivisaires.

Sur le plan fiscal, les parts de SCI bénéficient généralement d’une décote de valorisation de l’ordre de 10 à 15 %, liée à leur moindre liquidité et à la structure sociétaire. Concrètement, un immeuble valant 500 000 euros en détention directe peut être valorisé, sous certaines conditions, autour de 425 000 euros via des parts de SCI (décote de 15 %), ce qui réduit d’autant la base taxable pour les droits de succession ou de donation. Par ailleurs, pour l’IFI, un abattement de 10 % peut s’appliquer sur la valeur des parts, ce qui améliore légèrement la situation des contribuables concernés.

Le démembrement des parts de SCI est également plus simple à mettre en œuvre que celui d’un immeuble détenu en direct. Il est fréquent que les parents conservent l’usufruit des parts (et donc les loyers) tout en donnant la nue-propriété à leurs enfants. Cette structure facilite la transmission, tout en conservant le contrôle et les revenus pendant la retraite.

Reprenons notre exemple chiffré. Un bien valant 500 000 euros détenu en direct et transmis à deux enfants implique une assiette de 250 000 euros par enfant avant abattement. Après application de l’abattement de 100 000 euros, la base imposable est de 150 000 euros par enfant, avec des droits d’environ 25 000 euros chacun. Si le même bien est logé dans une SCI et que les parts sont valorisées 425 000 euros (décote de 15 %), chaque enfant reçoit des parts d’une valeur théorique de 212 500 euros. Après abattement de 100 000 euros, la base imposable est de 112 500 euros, pour des droits d’environ 17 000 euros par enfant. L’économie globale atteint alors environ 16 000 euros.

Cette économie doit cependant être mise en regard des coûts de constitution et de gestion de la SCI (rédaction des statuts, frais de notaire ou d’avocat si besoin, comptabilité, assemblées générales…). C’est pourquoi il est généralement pertinent d’envisager une SCI à partir d’un patrimoine immobilier d’au moins 500 000 euros, où le gain fiscal et organisationnel compense les frais récurrents.

Au terme de ces optimisations avancées, on voit bien que la réduction des droits de succession repose autant sur la structure juridique du patrimoine que sur le choix des enveloppes fiscales. Reste un point essentiel : cette optimisation n’a de sens que si elle va de pair avec une bonne protection du conjoint et des proches, et avec une gestion pratique des démarches (délais, frais, risques de requalification). C’est ce que nous aborderons dans la suite du guide, en recentrant la réflexion sur la protection du conjoint survivant et sur les aspects très concrets de la succession au quotidien.

6. Protéger efficacement le conjoint (et le concubin) dans la succession

Dans les parties précédentes, on a surtout parlé d’enveloppes fiscales et de montages pour optimiser la transmission de patrimoine. Il reste une question très concrète : comment organiser ces droits de succession pour protéger au mieux le conjoint ou le partenaire… sans oublier le concubin, qui est très mal traité par la loi.

6.1 Exonération totale pour conjoints et PACS, mais pas pour concubins

Sur le plan fiscal, la règle est très claire depuis 2007, mais les différences de traitement entre couples sont fortes et peuvent coûter cher si on les ignore. En pratique, la loi TEPA a instauré une exonération totale des droits de succession entre époux et pour le partenaire PACS. Autrement dit, il n’y a plus de droits de succession à payer entre conjoints mariés et partenaires pacsés, quel que soit le montant transmis.

En revanche, mariage et PACS ne jouent pas du tout le même rôle sur le plan civil. Le conjoint marié est héritier légal automatique : si rien n’est prévu (pas de testament), il est quand même appelé à la succession, avec des droits définis par le Code civil. Le partenaire PACS, lui, n’est pas héritier par défaut. Il bénéficie de l’exonération fiscale, mais uniquement si un testament a été rédigé en sa faveur.

C’est là que beaucoup de couples pacsés se trompent : fiscalement, tout va bien, mais sans testament le partenaire ne reçoit… rien. Il est donc indispensable d’articuler PACS et testament pour que l’exonération des droits de succession produise réellement un transfert de patrimoine.

À l’opposé, le concubin reste dans la zone rouge. Il ne dispose que d’un abattement de 1 594 € et tout ce qui dépasse est taxé à 60 %. Même avec un testament, la fiscalité est celle d’un « tiers » sans lien de parenté. Pour un legs de 200 000 €, l’essentiel part en droits de succession.

Dans ce contexte, l’assurance‑vie devient l’outil clé pour protéger un concubin, ou même un partenaire PACS si aucun testament n’a encore été rédigé. Les capitaux d’assurance‑vie sont transmis hors succession, directement au bénéficiaire désigné, et profitent de l’abattement spécifique de 152 500 € par bénéficiaire sur les versements avant 70 ans. En désignant son concubin comme bénéficiaire, on contourne ainsi la taxation à 60 % dans la succession classique, tout en restant dans le cadre légal.

Le point clé, maintenant, c’est de décider de la part de patrimoine que recevra réellement le conjoint. C’est exactement le rôle de la donation au dernier vivant.

6.2 Donation au dernier vivant : choisir la bonne option pour la part du conjoint

La donation au dernier vivant et l’organisation des droits du conjoint survivant permettent d’aller bien plus loin que la simple exonération fiscale. En pratique, elle repose sur l’article 1094‑1 du Code civil et offre au conjoint plusieurs options pour sa part dans la succession, notamment lorsque le couple a des enfants.

En présence d’enfants communs, trois grandes options existent.

- Option 1 : le conjoint prend la quotité disponible ordinaire en pleine propriété, soit 1/2 s’il y a un enfant, 1/3 s’il y en a deux, 1/4 à partir de trois enfants. Les enfants reçoivent alors le reste, en pleine propriété.

- Option 2 : le conjoint reçoit la totalité de la succession en usufruit, et les enfants la nue‑propriété de la totalité. Le conjoint garde ainsi la main sur l’usage du patrimoine et les revenus, tout en préservant le capital pour les enfants à son décès.

- Option 3 : le conjoint recueille 1/4 en pleine propriété et 3/4 en usufruit, les enfants recevant la nue‑propriété des 3/4 restants. C’est un compromis entre revenus et capital immédiat.

En cas de famille recomposée (enfants non communs), la donne change nettement : sans donation au dernier vivant, le conjoint est limité à 1/4 de la succession en pleine propriété. La donation permet alors d’élargir ses droits, par exemple en lui accordant l’usufruit sur tout le patrimoine.

En pratique, le choix dépend du profil du conjoint survivant au moment du décès. Un conjoint encore jeune et autonome financièrement préférera souvent davantage de pleine propriété, quitte à laisser plus de capital immédiat aux enfants. Un conjoint plus âgé ou dépendant, qui a surtout besoin de revenus réguliers et de pouvoir occuper le logement, aura tout intérêt à privilégier l’option de l’usufruit total.

Sachez‑le : le conjoint ne choisit pas l’option au moment de la signature de la donation au dernier vivant, mais au décès, en fonction de la situation réelle (revenus, santé, besoins des enfants). C’est donc un outil très souple pour ajuster la répartition au bon moment.

Voici un tableau de synthèse des principales options.

| Option | Part du conjoint | Conséquences pour les enfants |

|---|---|---|

| Quotité disponible ordinaire en pleine propriété | 1/2 si 1 enfant, 1/3 si 2 enfants, 1/4 si 3 enfants ou plus | Les enfants reçoivent le reste en pleine propriété, avec une part de capital immédiate plus importante. |

| Totalité de la succession en usufruit | Usufruit sur 100 % de la succession | Les enfants reçoivent la nue-propriété de 100 % du patrimoine et deviennent pleins propriétaires au décès du conjoint. |

| 1/4 en pleine propriété + 3/4 en usufruit | 1/4 en pleine propriété et usufruit sur les 3/4 restants | Les enfants reçoivent la nue-propriété des 3/4 de la succession, avec un équilibre entre protection du conjoint et transmission de capital. |

Très bien. Maintenant, même avec une bonne organisation civile via la donation au dernier vivant, il reste à articuler cette protection avec l’assurance‑vie, surtout dans les familles recomposées. C’est là que les clauses bénéficiaires personnalisées deviennent décisives.

6.3 Clauses bénéficiaires d’assurance-vie adaptées aux familles recomposées

L’assurance‑vie ne protège efficacement le conjoint ou le partenaire que si la clause bénéficiaire est bien pensée. Par défaut, beaucoup de contrats comportent une clause standard souvent proposée pour le bénéficiaire d’une assurance vie succession : « mon conjoint, à défaut mes enfants, à défaut mes héritiers ». Cette formule fonctionne à peu près dans une famille « classique », mais elle montre vite ses limites dans les familles recomposées.

Dans un couple où chacun a des enfants d’une première union, cette clause peut par exemple conduire à écarter totalement les beaux‑enfants, ou à concentrer trop de capital sur le conjoint au détriment des enfants communs et non communs. Il faut donc aller plus loin que la simple clause préremplie.

Une solution puissante consiste à utiliser une clause bénéficiaire démembrée : l’usufruit de l’assurance‑vie est attribué au conjoint (ou partenaire), et la nue‑propriété aux enfants. Le conjoint peut alors percevoir les revenus ou utiliser les capitaux selon les modalités prévues, tandis que les enfants ont la garantie de récupérer la pleine propriété au décès du conjoint, sans droits supplémentaires.

Astuce importante n°6 : pour les familles recomposées, la clause démembrée est souvent la meilleure manière d’assurer la protection du conjoint sans déshériter les enfants. Elle permet à la fois de sécuriser le niveau de vie du conjoint et de verrouiller la part qui reviendra aux enfants du premier lit.

On peut aller encore plus loin avec une clause de remploi. Cette clause oblige l’usufruitier, s’il consomme une partie des capitaux, à les réinvestir dans des supports sécurisés (par exemple un fonds en euros ou des placements peu volatils). L’objectif est d’éviter une dilapidation brutale au détriment des nus‑propriétaires.

Enfin, la clause bénéficiaire ne doit jamais être figée. Elle doit être revue à chaque grand événement de vie : mariage, PACS, divorce, naissance d’un enfant, décès d’un proche, nouveau patrimoine. Une clause qui était pertinente dix ans plus tôt peut devenir totalement inadaptée après un remariage ou l’arrivée d’un nouvel enfant.

Même avec de bonnes clauses et une structure robuste, une stratégie successorale peut dérailler si l’exécution pratique est mal gérée. Attention : il faut regarder maintenant les délais, les formulaires et les modalités de paiement des droits.

7. Aspects pratiques, erreurs à éviter et risques de requalification

Après les outils et les montages, on arrive au terrain concret : formulaires, délais, paiements, frais. C’est souvent là que les héritiers se sentent débordés, alors que quelques repères simples suffisent à éviter la plupart des problèmes.

7.1 Délais, déclaration de succession et paiement des droits

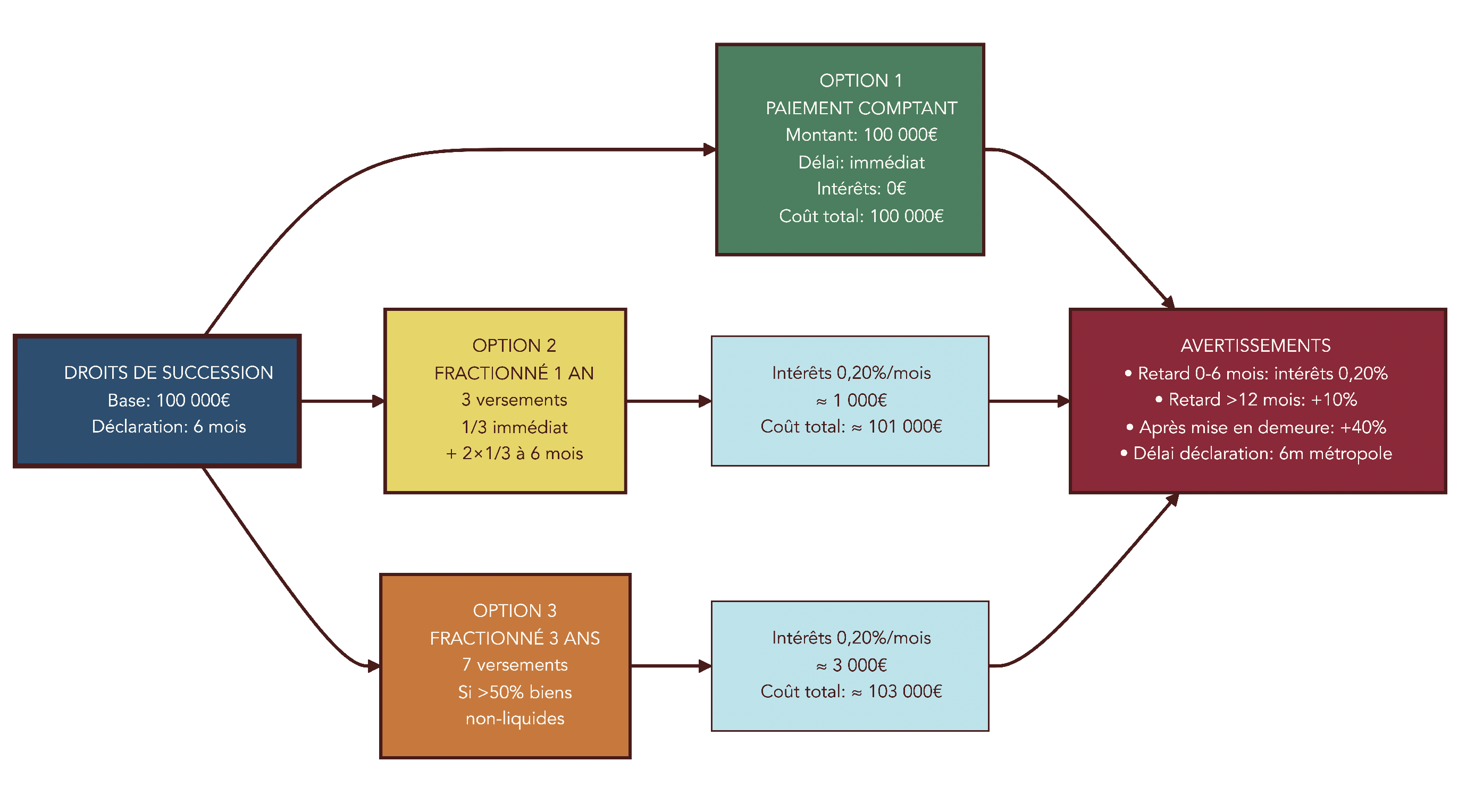

En pratique, la première contrainte est le temps. La déclaration de succession doit être déposée dans un délai de 6 mois à compter du décès si celui‑ci a lieu en France métropolitaine. Ce délai est porté à 12 mois en cas de décès à l’étranger. L’administration applique une tolérance jusqu’au dernier jour du mois de l’échéance, mais pas au‑delà.

La déclaration passe par plusieurs formulaires : le 2705‑SD (déclaration principale), le 2705‑S‑SD (feuille de suite), la notice 2705‑NOT‑SD et, pour l’assurance‑vie, le 2705‑A‑SD. Depuis 2024, une déclaration en ligne est possible via l’espace particulier sur impots.gouv.fr, ce qui simplifie les démarches pour les héritiers.

Vient ensuite la question du paiement des droits de succession. En théorie, ils sont dus au même moment que le dépôt de la déclaration. Mais des facilités existent : paiement comptant, paiement fractionné sur un an (trois versements avec intérêts à 0,20 % par mois), fractionnement étendu sur trois ans (sept versements) si plus de 50 % des biens sont non liquides, et même un différé de paiement jusqu’au décès de l’usufruitier pour les biens reçus en nue‑propriété.

Voici un tableau récapitulatif des principales options de paiement.

| Type de paiement | Durée | Conditions principales | Modalités financières |

|---|---|---|---|

| Paiement comptant | Immédiate | Aucune condition particulière | Règlement intégral des droits au dépôt de la déclaration. |

| Paiement fractionné sur 1 an | 1 an (3 versements) | Ouvert sur demande des héritiers | 1/3 des droits à la déclaration, puis 2 × 1/3 tous les 6 mois avec intérêts de 0,20 % par mois sur le solde. |

| Paiement fractionné étendu | 3 ans (7 versements) | Possible si plus de 50 % des biens de la succession sont non liquides | Échelonnement en 7 échéances sur 3 ans, avec intérêts de 0,20 % par mois sur le capital restant dû. |

| Paiement différé | Jusqu’au décès de l’usufruitier | Applicable aux biens reçus en nue-propriété | Les droits afférents à la nue-propriété peuvent être payés au décès de l’usufruitier, avec application d’intérêts pendant la période de différé. |

En cas de retard, les sanctions montent vite : intérêts de 0,20 % par mois, puis majoration de 10 % au‑delà de 12 mois de retard, et jusqu’à 40 % après mise en demeure. Mieux vaut donc anticiper les liquidités nécessaires ou demander à temps un paiement fractionné.

Autre point souvent négligé : les frais bancaires de succession. Depuis novembre 2025, ils sont plafonnés à 1 % des soldes et produits d’épargne du défunt, avec un plafond absolu de 850 €, et certaines successions simples ou à faible solde sont totalement exonérées. Ce plafonnement limite un coût qui pouvait peser lourd, notamment sur les petits patrimoines.

Une fois ces délais et modes de règlement clarifiés, il faut intégrer un autre coût important dans vos simulations : les frais de notaire sur les donations.

7.2 Frais de notaire sur les donations : les intégrer dans le calcul global

Quand on prépare une stratégie de transmission, on se focalise naturellement sur les droits de succession. Pourtant, les donations passent en général devant notaire, surtout pour l’immobilier, et génèrent des frais qu’il faut intégrer dans la comparaison des scénarios.

Pour une donation de bien immobilier, les émoluments du notaire suivent un barème proportionnel par tranche, avec des taux dégressifs à mesure que la valeur augmente. À partir de 60 000 €, le taux tombe à 0,998 %. Pour les donations de sommes d’argent ou de titres cotés, le barème est plus faible, avec un taux de 0,479 % au‑delà de 60 000 €.

Par exemple, pour une donation de 200 000 €, les émoluments notariés tournent autour de 1 900 €. À cela s’ajoutent les droits de donation eux‑mêmes (qui peuvent être nuls si les abattements sont disponibles) et les frais de formalités et de publicité foncière.

En pratique, ces frais restent généralement bien inférieurs aux droits de succession économisés sur le long terme, surtout pour des donations structurées (démembrement, donation‑partage). Il faut donc les voir comme un investissement pour réduire la facture future et sécuriser la paix familiale.

Pour éviter toute confusion, il faut maintenant distinguer deux notions souvent confondues : le rapport civil et le rapport fiscal des donations passées.

7.3 Rapport civil vs rapport fiscal : deux logiques différentes à ne pas confondre

Une source de confusion majeure vient du fait que les donations passées sont traitées différemment selon qu’on raisonne en droit civil ou en droit fiscal. Pourtant, cette distinction est essentielle pour savoir ce que chaque héritier reçoit et combien d’impôts seront effectivement dus.

Le rapport civil vise d’abord l’égalité de traitement entre héritiers. Il intervient au moment du partage de la succession et se fait à la valeur des biens au jour du partage. Il concerne les donations rapportables, c’est‑à‑dire la plupart des donations simples, à l’exception notamment de la donation‑partage (sauf clause contraire). Le but est de vérifier que personne n’a été avantagé au‑delà de la quotité disponible.

Le rapport fiscal, lui, n’a qu’un objectif : calculer les droits de succession. Il prend en compte toutes les donations réalisées et déclarées dans les 15 années précédant le décès, mais à la valeur des biens au jour de la donation, pas au jour du décès. On regarde donc ce qui a déjà consommé des abattements et quelles tranches du barème ont déjà été utilisées.

Certains transferts échappent à ces deux rapports. Les présents d’usage, par exemple, ne sont ni rapportables civilement, ni pris en compte fiscalement. À l’inverse, le don Sarkozy est rapportable civilement (il peut être pris en compte pour rétablir l’égalité entre enfants), mais non rapportable fiscalement (il ne vient pas diminuer de futurs abattements).

On le voit bien avec un exemple simple : un bien immobilier donné en 2015 valait 100 000 € à l’époque, et 200 000 € en 2026 au moment de la succession.

- Rapport civil : on retient 200 000 € pour apprécier l’égalité entre héritiers.

- Rapport fiscal : on ne tient compte que de 100 000 € pour le calcul des droits de succession.

Le tableau suivant résume ces différences.

| Critère | Rapport civil | Rapport fiscal |

|---|---|---|

| Objet | Assurer l’égalité de traitement entre héritiers et le respect de la réserve héréditaire. | Calculer les droits de succession dus à l’administration fiscale. |

| Moment de référence | Au jour du partage de la succession. | Au jour de la donation. |

| Valeur prise en compte | Valeur actuelle des biens au décès/partage. | Valeur des biens au moment de la donation. |

| Donations concernées | Donations rapportables (hors donation-partage sauf clause contraire). | Toutes les donations déclarées dans les 15 ans précédant le décès. |

| Présents d’usage | Non rapportables. | Non pris en compte. |

| Don Sarkozy | Rapportable civilement. | Non rapportable fiscalement. |

Comprendre cette double logique permet d’éviter les mauvaises surprises au moment du règlement et de mieux calibrer les donations à venir. Reste un dernier écueil majeur : le risque d’abus de droit et de requalification par l’administration.

7.4 Abus de droit et requalification : les montages à manier avec prudence

Même lorsque les règles sont respectées à la lettre, l’administration peut considérer qu’un montage est abusif si son but est exclusivement fiscal. C’est ce qu’on appelle l’abus de droit fiscal, défini à l’article L64 du Livre des procédures fiscales : il s’agit soit d’actes fictifs, soit de l’utilisation littérale d’un texte à l’encontre de l’intention du législateur, dans le seul objectif d’éluder l’impôt.