On se retrouve facilement avec une gestion de l’argent éclatée, des livrets ouverts au fil du temps et un budget subi plutôt qu’organisé, avec en parallèle des projets précis comme un apport immobilier ou la préparation de la retraite. Sans méthode claire pour structurer ses finances personnelles, hiérarchiser ses objectifs de vie et transformer chaque euro en capacité d’épargne, il devient difficile de sécuriser son futur et d’investir de façon cohérente.

Dans ce guide, nous suivons étape par étape le parcours d’un particulier qui reprend la main sur son budget, construit une épargne automatique, puis définit une allocation patrimoniale simple en choisissant les bonnes enveloppes et supports de placement pour concrétiser ses projets de vie.

1. Clarifier vos priorités financières avant d’agir

Avant de modifier votre budget ou de choisir un placement, il est important de comprendre ce que vous cherchez vraiment à financer. Nous allons d’abord donner du sens à la gestion de vos finances personnelles (le « pourquoi »). Ensuite, nous traduirons vos projets en montants et en horizons, puis nous les hiérarchiserons avec une pyramide simple. Enfin, on verra comment le temps et les intérêts composés changent la donne, avant de passer à la mise en pratique, très concrète, avec le budget.

1.1 Comprendre à quoi sert vraiment la gestion de vos finances

Gérer ses finances personnelles, ce n’est pas « remplir des tableaux pour le principe ». C’est organiser son budget, son épargne et ses placements pour financer des projets de vie et sécuriser le quotidien. En d’autres termes : on cherche à transformer une somme d’argent « en vrac » en une stratégie lisible.

Quand on parle de finances personnelles, on parle à la fois de budget (revenus et dépenses), d’épargne (court terme et précaution), d’investissement (moyen/long terme), de retraite, de fiscalité et même de transmission du patrimoine. En pratique, on retrouve toujours les mêmes questions structurantes : pourquoi gérer activement son argent, comment structurer un budget, quels placements selon l’horizon et le risque, comment éviter une fiscalité inutile, et à quel moment se faire accompagner.

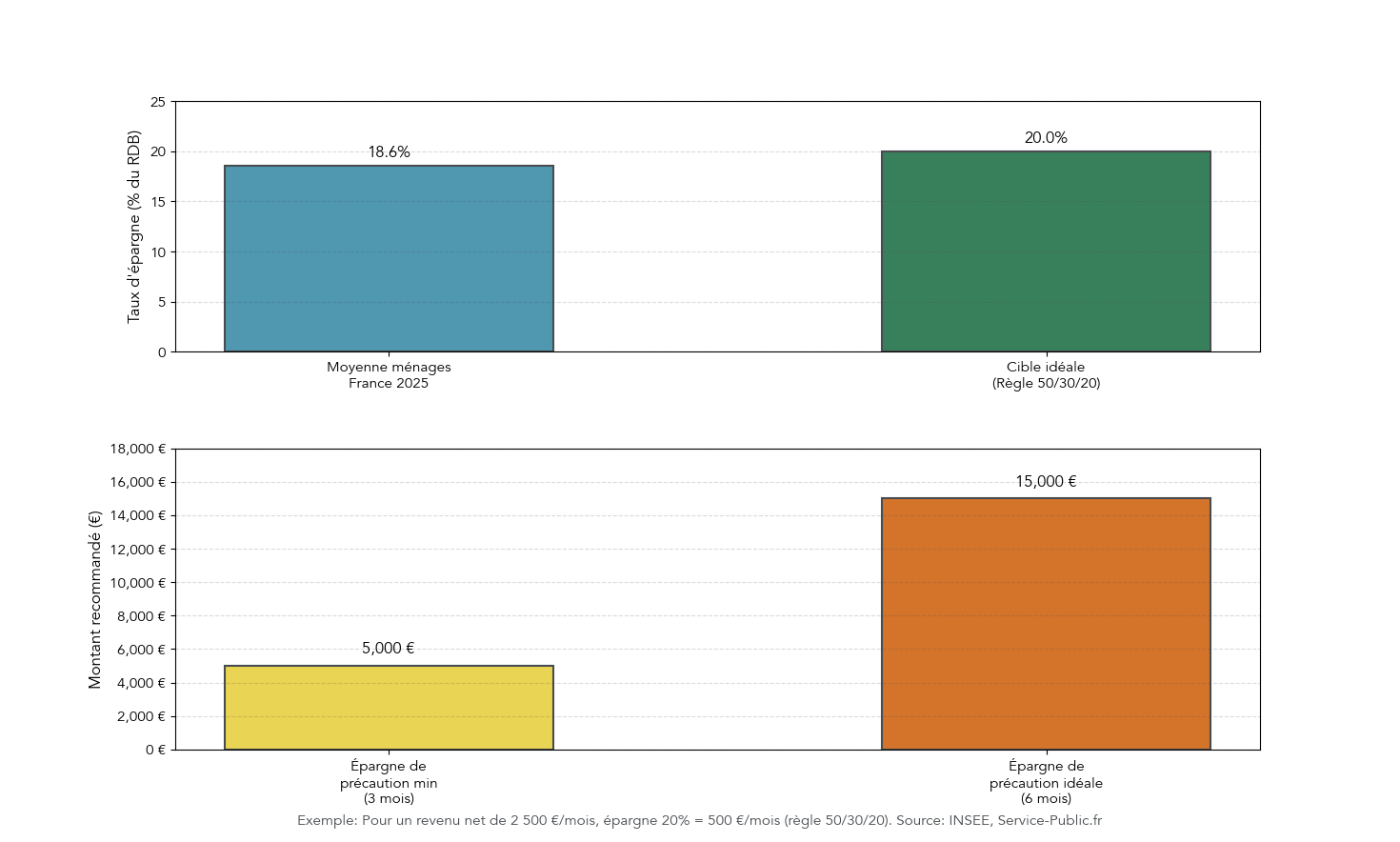

Le contexte français 2025–2026 rend cette démarche encore plus pertinente. D’un côté, les ménages affichent un taux d’épargne élevé, autour de 18,2% à 18,9% du revenu disponible brut (RDB). De l’autre, cette épargne reste souvent mal allouée : trop d’argent sur des livrets faiblement rémunérés, un LEP encore sous-utilisé, des produits chargés en frais, et une préparation retraite souvent repoussée.

Notre guide suit donc une méthode pas à pas : partir d’un état des lieux, donner une place claire à l’épargne, puis aller vers des choix plus structurants. Et avant de parler d’outils et de produits, une question s’impose : combien coûtent vos projets, et lesquels passent en premier ? Pour organiser votre épargne par objectifs (précaution, immobilier, retraite) et comprendre la hiérarchie des priorités, lisez : Organiser son épargne par objectifs.

1.2 Traduire vos projets de vie en montants chiffrés

Une gestion de budget devient nettement plus simple quand on met des chiffres derrière les projets. On ne pilote pas une « envie d’immobilier » ; on pilote un apport de 20 000 €, 40 000 € ou 60 000 €, à atteindre d’ici 3, 5 ou 7 ans. Ces ordres de grandeur servent ensuite à dimensionner votre capacité d’épargne et, plus tard, à choisir des placements cohérents avec l’horizon.

En pratique, pour vous aider à démarrer, voici des repères de coûts 2025–2026, avec un horizon typique.

| Projet de vie | Coût estimé 2025-2026 | Horizon typique |

|---|---|---|

| Épargne de précaution (3-6 mois de dépenses) | 5 000 € à 15 000 € | Immédiat |

| Réfrigérateur/électroménager | 700 € | Court terme |

| Permis de conduire enfant | 1 500 € à 2 000 € | Court terme |

| Mariage (100 personnes) | 13 500 € à 20 100 € | Moyen terme |

| École supérieure privée (3-5 ans) | 10 000 € à 70 000 € (total) | Moyen terme |

| Apport immobilier (10-20% d’un bien) | 20 000 € à 60 000 € | Moyen-Long terme |

| Constitution retraite complémentaire | Variable selon objectif | Long terme |

Deux nuances changent la façon de planifier. D’abord, l’apport immobilier : en 2025, les banques demandent en moyenne 16% à 20% d’apport, et cet apport doit au minimum couvrir les frais de notaire (environ 7,5% à 8,5% dans l’ancien). Ensuite, la retraite : pour un cadre, la perte de revenus de 30% à 50% à la retraite justifie de chiffrer tôt un besoin de complément.

Avec ces repères, vous pouvez classer vos objectifs par horizon (immédiat, court, moyen, moyen-long, long terme) et éviter un piège classique : attention : immobiliser une épargne dont vous aurez besoin trop tôt. Pour aller plus loin sur la notion d’horizon de placement, nous détaillons comment relier durée, risque et supports.

1.3 Utiliser la pyramide des besoins financiers pour hiérarchiser

Une fois les projets chiffrés, la question devient : par quoi commencer ? En pratique, la pyramide des besoins financiers donne une réponse simple, inspirée d’une logique très concrète : sécuriser l’essentiel avant de chercher du rendement.

| Niveau | Besoin financier | Action correspondante |

|---|---|---|

| 1 | Survie | Couvrir les dépenses essentielles (logement, alimentation, santé) |

| 2 | Sécurité | Constituer une épargne de précaution (3-6 mois de charges) |

| 3 | Confort | Épargne pour projets moyen terme (vacances, équipement, véhicule) |

| 4 | Développement | Investissement long terme (immobilier, bourse, retraite) |

| 5 | Liberté financière | Revenus passifs couvrant les dépenses sans travail obligatoire |

La règle est claire : tant que l’étage « sécurité » n’est pas atteint, on évite d’investir en actions. Ce n’est pas une posture prudente « par principe », c’est une question de liquidité : si un imprévu arrive et que votre argent est placé sur un support volatil, vous risquez de vendre au mauvais moment.

Astuces importantes

On gagne beaucoup de temps (et on évite des erreurs coûteuses) avec deux règles simples.

- Si votre horizon est inférieur à 3 ans, gardez une logique de sécurité et de disponibilité : on évite les actions.

- Avant tout investissement de long terme, visez 3 à 6 mois de dépenses en épargne de précaution.

- Classez vos projets dans la pyramide : l’épargne de précaution est au niveau 2, l’apport immobilier est souvent au niveau 3 ou 4 selon l’échéance.

Avec cette hiérarchie, vous évitez d’inverser les priorités et vous préparez naturellement l’étape suivante : comprendre comment le temps fait grossir (ou réduire) vos résultats.

À ce stade, le point clé, maintenant, c’est que même avec des objectifs clairs, le résultat final dépend énormément de la durée et des frais. C’est exactement ce qu’illustrent les intérêts composés, avant d’aborder plus loin la notion de profil d’investisseur.

1.4 Comprendre la puissance des intérêts composés

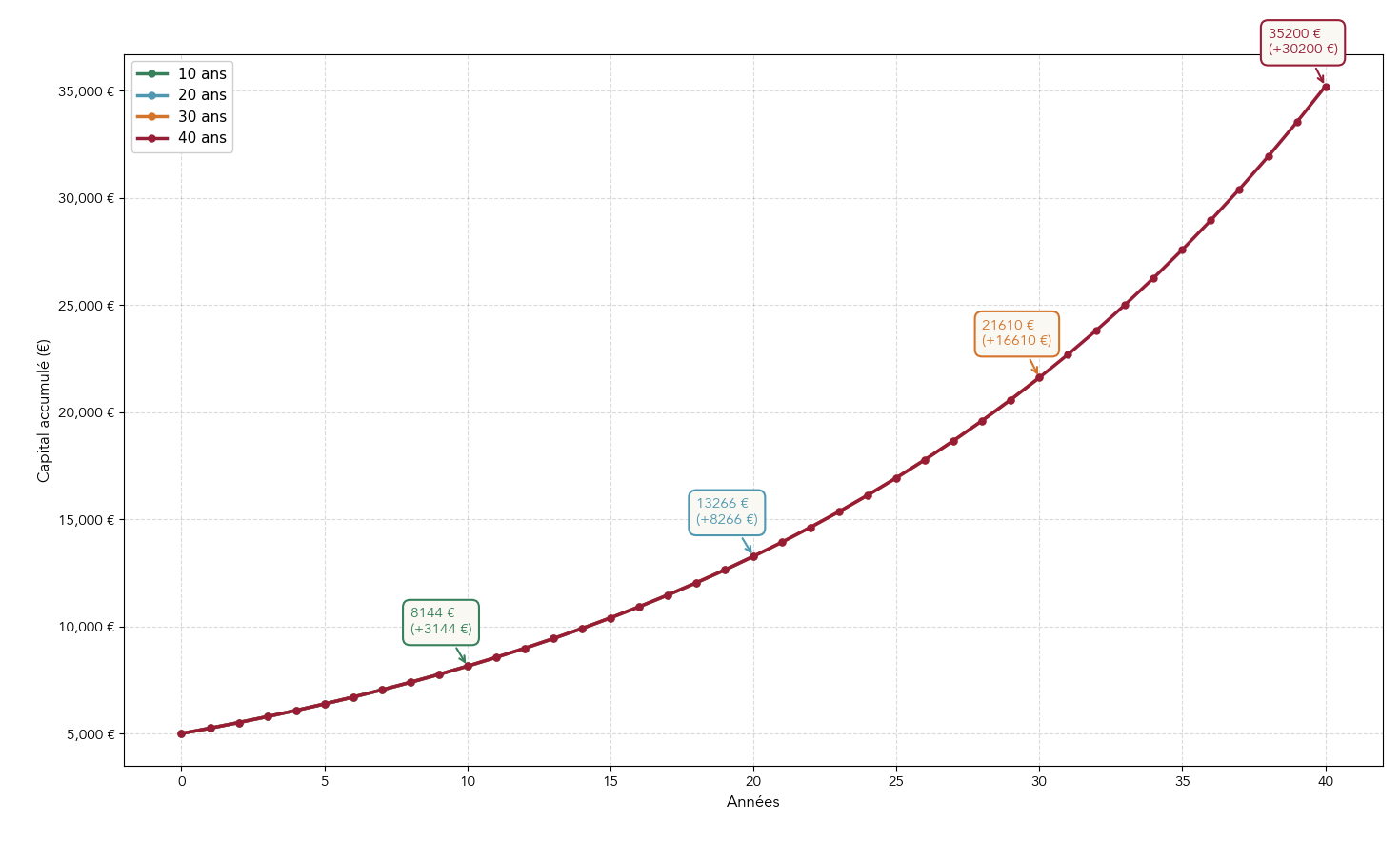

Les intérêts composés, c’est l’effet boule de neige de l’épargne : vos gains génèrent eux-mêmes des gains. La mécanique se résume par une formule simple : capital final = capital initial × (1 + taux)^durée. Plus la durée s’allonge, plus la courbe se redresse.

On le voit immédiatement avec quelques simulations à 5% par an.

| Capital initial | Rendement annuel | Durée | Capital final | Gain total |

|---|---|---|---|---|

| 5 000 € | 5% | 10 ans | 8 144 € | 3 144 € |

| 5 000 € | 5% | 20 ans | 13 266 € | 8 266 € |

| 5 000 € | 5% | 40 ans | 35 200 € | 30 200 € |

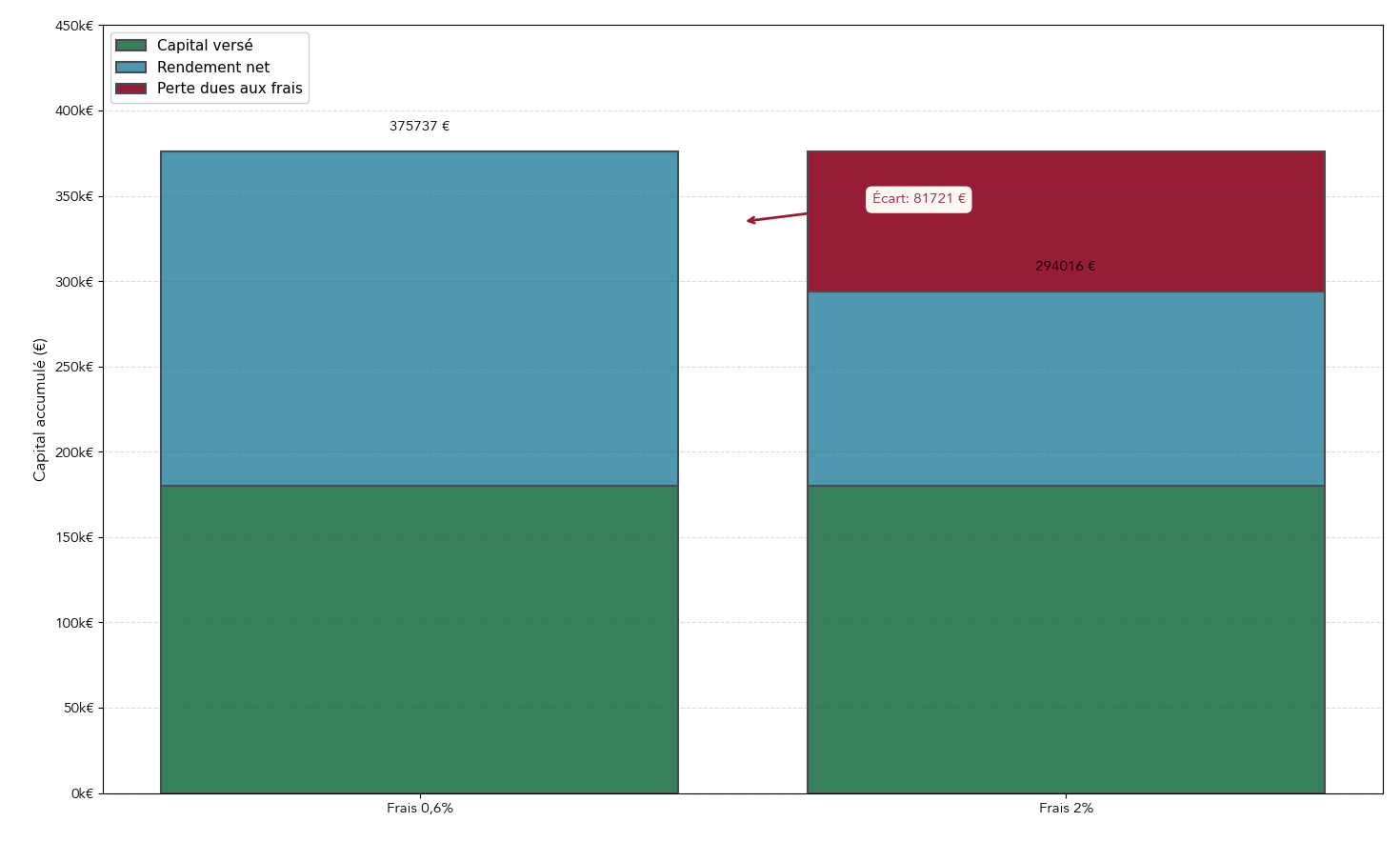

| 500 €/mois | 5% | 30 ans | ~418 000 € (frais 0,6%) | ~238 000 € |

| 500 €/mois | 5% | 30 ans | ~338 000 € (frais 2%) | ~158 000 € |

Le message le plus important, c’est l’impact des frais sur la durée. Sur 30 ans, verser 500 € par mois à 5% aboutit à environ 418 000 € avec 0,6% de frais… contre environ 338 000 € avec 2% de frais, soit un manque à gagner d’environ 80 000 €. Quand on investit, la question n’est pas seulement « combien ça rapporte », mais « combien ça coûte chaque année ».

Cette logique rend l’épargne programmée particulièrement puissante : investir tôt et régulièrement pèse souvent plus que chercher le placement parfait. Pour approfondir les principes d’investissement long terme, nous détaillons les bonnes pratiques de régularité et de coût.

Maintenant que le rôle du temps et des frais est clair, nous pouvons passer à l’outil central du quotidien : le budget, qui transforme ces objectifs en flux concrets mois après mois.

2. Construire un budget solide et réaliste

2.1 Faire l’état des lieux et organiser ses flux mensuels

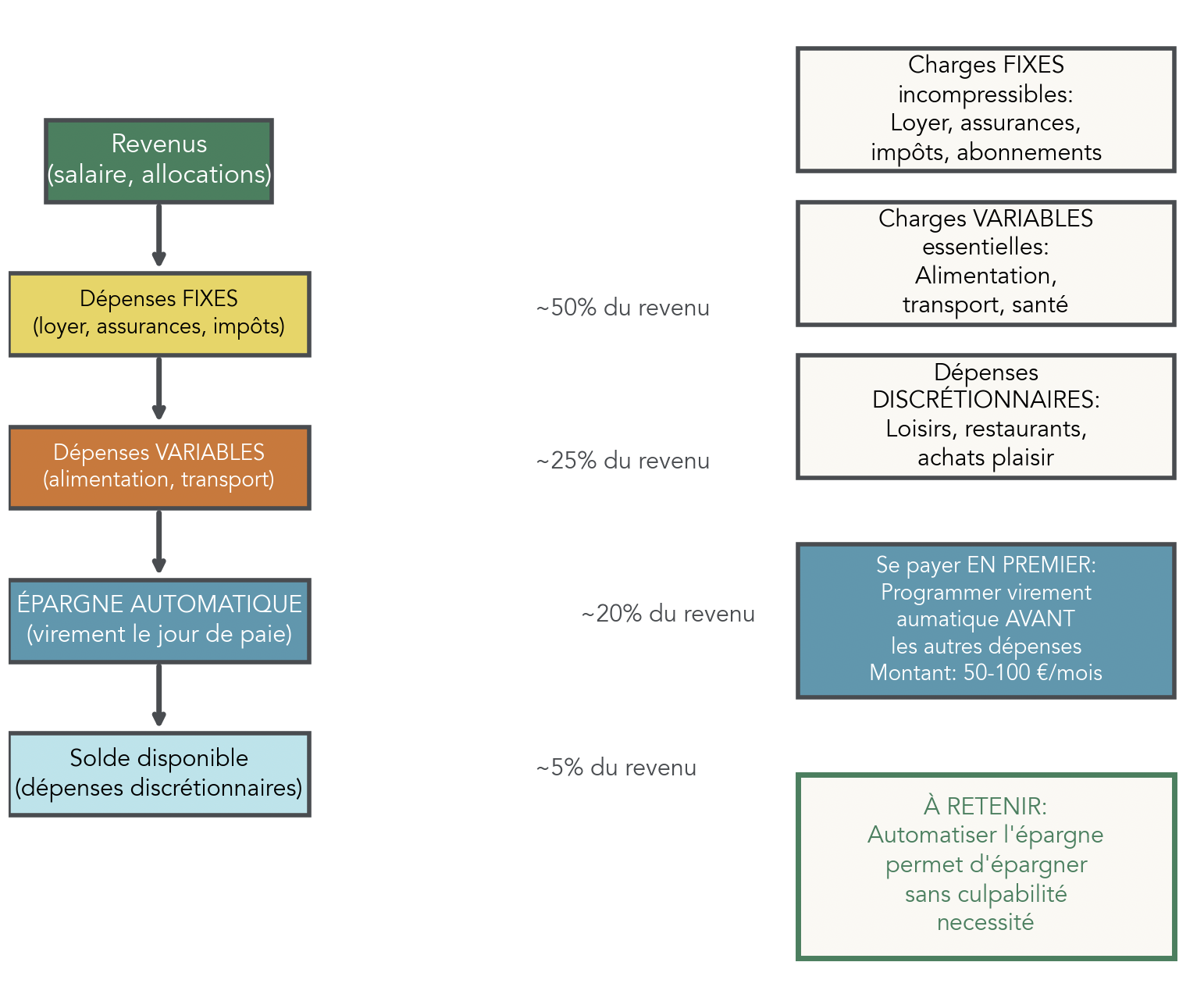

Concrètement, un budget efficace commence par un diagnostic simple : savoir d’où vient l’argent et où il part. L’objectif n’est pas de traquer chaque dépense au centime, mais d’obtenir une photo fidèle de vos flux pour identifier une capacité d’épargne réaliste.

Dans l’ordre, la méthode tient en quatre actions. D’abord, recensez tous vos revenus (salaires, allocations, revenus locatifs, etc.). Ensuite, listez toutes vos dépenses sur les 3 derniers mois, pour éviter l’effet « mois exceptionnel ». Troisième étape : classez ces dépenses en trois familles, car on n’optimise pas de la même façon un loyer et des sorties.

- Les charges fixes incompressibles regroupent typiquement le loyer, les assurances, les impôts et certains abonnements.

- Les charges variables essentielles couvrent l’alimentation, le transport et la santé.

- Les dépenses discrétionnaires correspondent aux loisirs, restaurants et achats plaisir.

Enfin, fixez un seuil minimal d’épargne mensuelle (en euros ou en pourcentage), puis suivez chaque mois l’écart entre « prévu » et « réalisé » pour ajuster. Cette séquence correspond à la logique « état des lieux » puis « budget » : on mesure, on pilote, on corrige.

Une fois ces flux clarifiés, on peut appliquer un cadre simple pour répartir le revenu et éviter de décider « au feeling » : la règle des 50/30/20.

2.2 Appliquer (et adapter) la règle des 50/30/20

La règle des 50/30/20 est une méthode de gestion du budget qui répartit le revenu net après impôts en trois poches : besoins, envies et épargne. Elle a un avantage clé : elle donne un repère simple, et elle se prête bien aux ajustements selon votre situation.

Voici ce que cela donne avec un exemple à 2 500 € par mois.

| Catégorie | % du revenu net | Exemples de dépenses | Pour 2 500 €/mois |

|---|---|---|---|

| Besoins essentiels | 50% | Loyer, énergie, alimentation, transport, assurances | 1 250 € |

| Envies personnelles | 30% | Loisirs, restaurants, shopping, abonnements streaming | 750 € |

| Épargne et remboursement dettes | 20% | Livrets, investissements, remboursement anticipé crédits | 500 € |

Ces 20% servent à deux choses : construire une épargne, et réduire les dettes quand c’est prioritaire. Bien sûr, la vie réelle oblige parfois à adapter. Si vos charges fixes dépassent 50% (souvent en grande ville), vous réduisez temporairement la part « envies » vers 20%–25%. À l’inverse, avec des revenus confortables et peu de charges, monter la part épargne à 30%–40% accélère nettement les projets. Enfin, en cas d’endettement important, le remboursement anticipé prend logiquement sa place dans les 20%.

L’intérêt de ce repère se voit vite sur l’épargne de précaution : avec 500 € par mois, vous construisez progressivement un coussin de 5 000 € à 15 000 € sans réinventer votre budget chaque semaine. Définir une cible est une étape, mais le vrai changement vient ensuite : automatiser pour ne plus dépendre de la motivation.

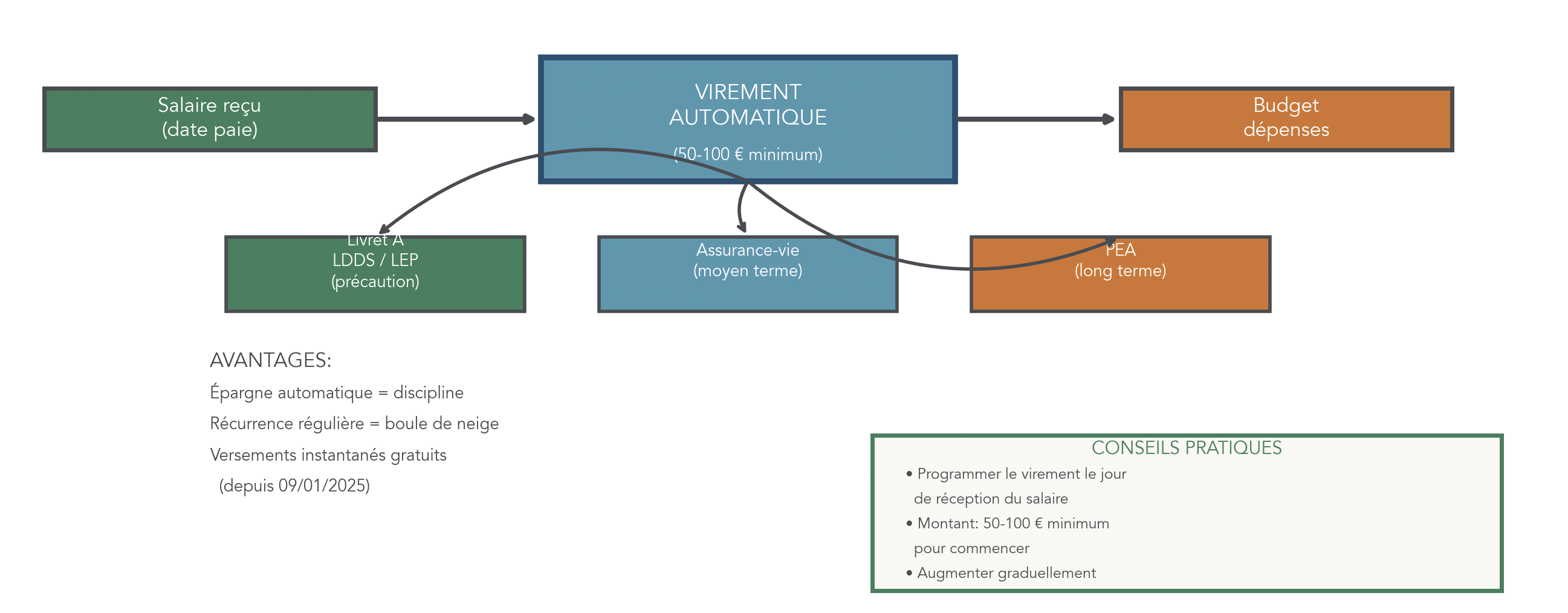

2.3 Se payer en premier : mettre en place des versements programmés

Si vous ne retenez qu’un principe : on épargne au début du mois, pas à la fin. Attendre « ce qui reste » conduit souvent à ne rien épargner, parce que les dépenses s’ajustent naturellement au solde disponible.

En pratique, l’idée est simple : paramétrez un virement permanent le jour de la paie vers une poche dédiée. Pour l’épargne de précaution, cela peut aller vers un livret réglementé. Pour le moyen ou long terme, vous utiliserez plus tard des enveloppes adaptées comme l’assurance-vie ou le PEA (Plan d’Épargne en Actions), mais sans multiplier les supports en une seule fois.

Les bénéfices des versements programmés sont très concrets.

| Avantage | Description |

|---|---|

| Discipline | Épargne prélevée automatiquement, pas de tentation de dépenser |

| Régularité | Constitution progressive du capital sans effort mental |

| Lissage des risques (DCA) | Achats réguliers sur les marchés = prix d’entrée moyenné |

| Intérêts composés | Capital investi plus tôt = effet boule de neige accéléré |

| Simplicité | Paramétrage unique, puis l’épargne se fait « sans y penser » |

Astuces importantes

Pour que l’automatisation fonctionne dès le premier mois, quelques réglages suffisent.

- Programmez le virement le jour de réception du salaire, pas une semaine plus tard.

- Commencez avec un montant atteignable, typiquement 50 € à 100 €/mois, puis augmentez quand le budget est stabilisé.

- Donnez une destination claire au virement : précaution (liquide) ou projet (horizon plus long).

Une fois l’habitude installée, vous transformez l’épargne en réflexe et non en effort.

Quand vous serez prêt à structurer une poche moyen/long terme, vous pouvez déjà vous renseigner sur ouvrir une assurance‑vie, car c’est l’une des enveloppes les plus utilisées pour investir avec des versements programmés.

Pour que ces virements programmés soient efficaces sur la durée, il faut aussi un outillage minimal : pas pour complexifier, mais pour garder une vue d’ensemble sans se perdre.

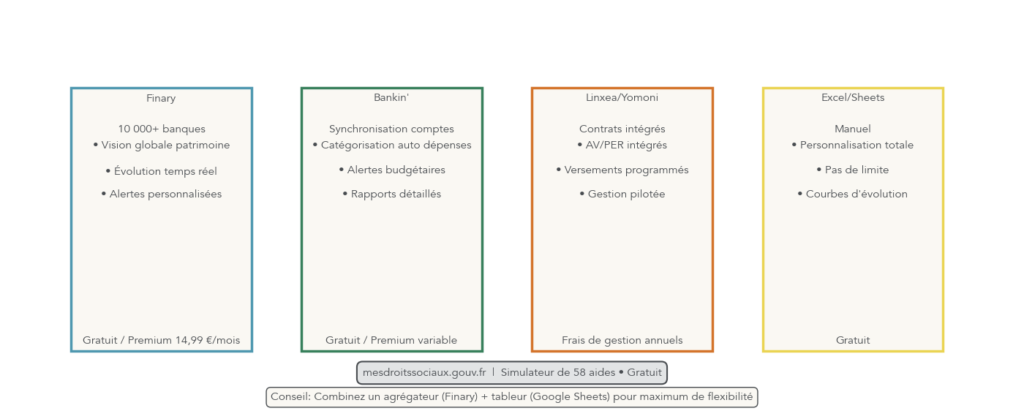

2.4 Choisir ses outils de suivi : agrégateurs, tableurs et simulateurs

Un bon outil de suivi n’a qu’un objectif : vous permettre de piloter votre gestion d’argent sans y passer des heures. Là encore, il n’y a pas une solution unique : tout dépend de votre besoin (budget, patrimoine global, aides possibles) et de votre goût pour les chiffres.

Si vous voulez une vision consolidée de votre patrimoine, un agrégateur comme Finary connecte vos comptes et placements auprès de plus de 10 000 banques, et affiche une vue patrimoine brut/net avec évolution dans le temps. Pour suivre surtout vos dépenses au quotidien, Bankin’ automatise la catégorisation et peut envoyer des alertes. Si vous utilisez une assurance-vie ou un PER (Plan d’Épargne Retraite) via des interfaces comme Linxea ou Yomoni, vous disposez souvent d’outils intégrés pour les versements programmés et, selon les cas, d’une gestion pilotée.

À l’inverse, un simple tableur Excel ou Google Sheets reste imbattable en flexibilité : vous personnalisez les catégories, vous créez vos courbes, et vous gardez la main. Enfin, pour optimiser un budget côté « droits et aides », le simulateur mesdroitssociaux.gouv.fr permet d’estimer 58 aides simultanément.

Voici un comparatif rapide pour choisir.

| Outil | Type | Fonctionnalités clés | Coût |

|---|---|---|---|

| Finary | Agrégateur patrimoine | Synchronisation 10 000+ banques, vision globale, évolution temps réel | Gratuit / Premium 14,99 €/mois |

| Bankin’ | Agrégateur comptes | Catégorisation automatique dépenses, alertes | Gratuit / Premium |

| Linxea/Yomoni | Assurance-vie/PER | Versements programmés intégrés, gestion pilotée | Frais de gestion annuels |

| Excel/Google Sheets | Tableur | Personnalisation totale, courbes d’évolution | Gratuit |

| mesdroitssociaux.gouv.fr | Simulateur droits sociaux | Estimation 58 aides simultanément | Gratuit |

Notre recommandation la plus simple est d’utiliser un agrégateur comme Finary si vous avez plusieurs comptes ou placements : vous gagnez du temps et vous consolidez votre suivi, ce qui facilite l’étape « suivre et ajuster » sur l’année. Et si vous cherchez une banque plus orientée outils numériques, notre comparatif des banques digitales peut vous aider à y voir plus clair.

Le budget et l’épargne sont en place. L’étape suivante consiste à décider où placer l’argent, en fonction de l’horizon, du risque et des contraintes du fameux « triangle impossible ».

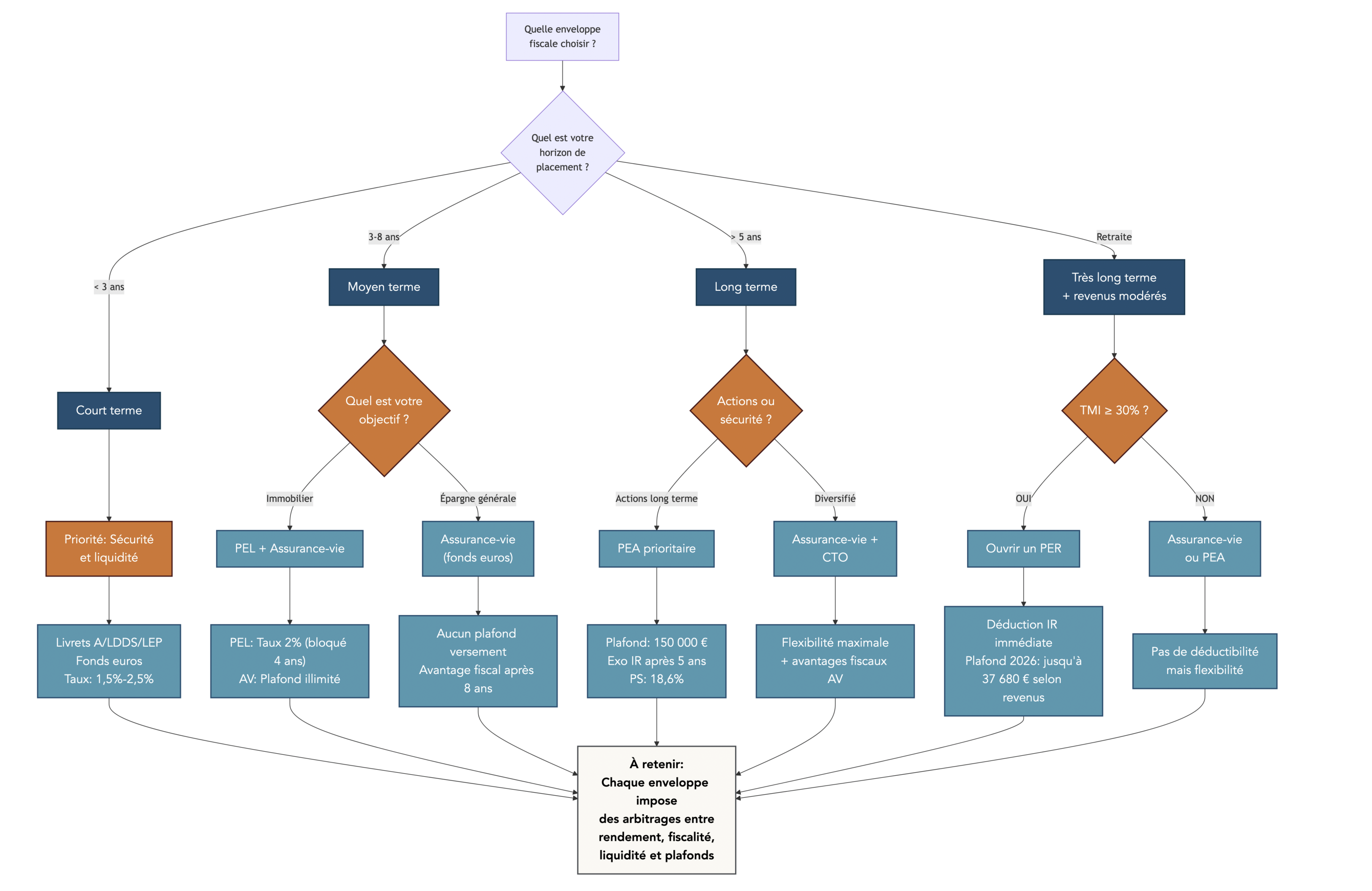

3. Relier horizon de placement, risque et triangle impossible

Nous avons déjà clarifié vos objectifs et mis en place un budget qui dégage une capacité d’épargne. La suite est plus « placement » : avant de choisir un produit, il faut répondre à deux questions très concrètes. Quand aurez-vous besoin de cet argent ? Et quel niveau de variation (à la hausse comme à la baisse) êtes-vous prêt à accepter en cours de route ?

3.1 Définir son horizon de placement et sa tolérance au risque

En pratique, l’horizon, c’est le délai avant lequel vous pourriez devoir récupérer l’argent. Dans cette méthode, on raisonne simplement avec trois repères :

- Court terme : moins de 3 ans.

- Moyen terme : de 3 à 8 ans.

- Long terme : plus de 8 ans.

En pratique, pour éviter les mauvais choix, commencez par vous poser les mêmes questions, toujours dans cet ordre :

| Paramètre | Questions à se poser |

|---|---|

| Horizon de placement | Quand aurai-je besoin de cet argent ? (< 3 ans, 3-8 ans, > 8 ans) |

| Tolérance au risque | Quelle perte maximale suis-je prêt à supporter temporairement ? |

| Objectifs financiers | Épargne de précaution ? Achat immobilier ? Retraite ? |

La pyramide des besoins que nous avons vue plus tôt sert ici de garde-fou. Tant que vos niveaux 1 et 2 (survie puis sécurité) ne sont pas couverts, vous n’êtes pas dans une logique de performance, mais de protection : l’objectif est de pouvoir faire face à un imprévu sans vendre au mauvais moment.

Une fois ce repère acquis, vous aurez une lecture beaucoup plus claire de votre horizon de placement… et vous pourrez associer chaque horizon à des placements cohérents.

3.2 Associer chaque horizon aux placements adaptés

À présent, passons du principe à une grille d’action. L’idée n’est pas de « trouver le meilleur produit », mais de rester cohérent avec le délai et le risque accepté.

| Horizon | Caractéristiques | Placements adaptés | Risque |

|---|---|---|---|

| Court terme (< 3 ans) | Liquidité, sécurité prioritaires | Livret A, LDDS, LEP, fonds euros | Très faible |

| Moyen terme (3-8 ans) | Équilibre rendement/risque | Fonds euros, SCPI, fonds diversifiés | Faible à modéré |

| Long terme (> 8 ans) | Rendement prioritaire | Actions (ETF World), PEA, immobilier | Modéré à élevé |

Ce tableau rappelle une règle simple, souvent sous-estimée : si votre horizon inférieur à 3 ans, investir en actions est une mauvaise idée. Les marchés peuvent baisser fortement et rester bas plus longtemps que prévu ; sur une période courte, vous risquez surtout d’être contraint de vendre quand vous avez justement besoin de liquidités. À l’inverse, sur le long terme, vous pouvez vous permettre davantage de fluctuations en échange d’un potentiel de rendement supérieur.

Dès lors, cette logique amène la question suivante : comment arbitrer entre sécurité, disponibilité et rendement quand aucun placement ne peut tout offrir à la fois ? Pour aller plus loin sur ce tri, vous pouvez aussi consulter notre guide pour choisir ses placements.

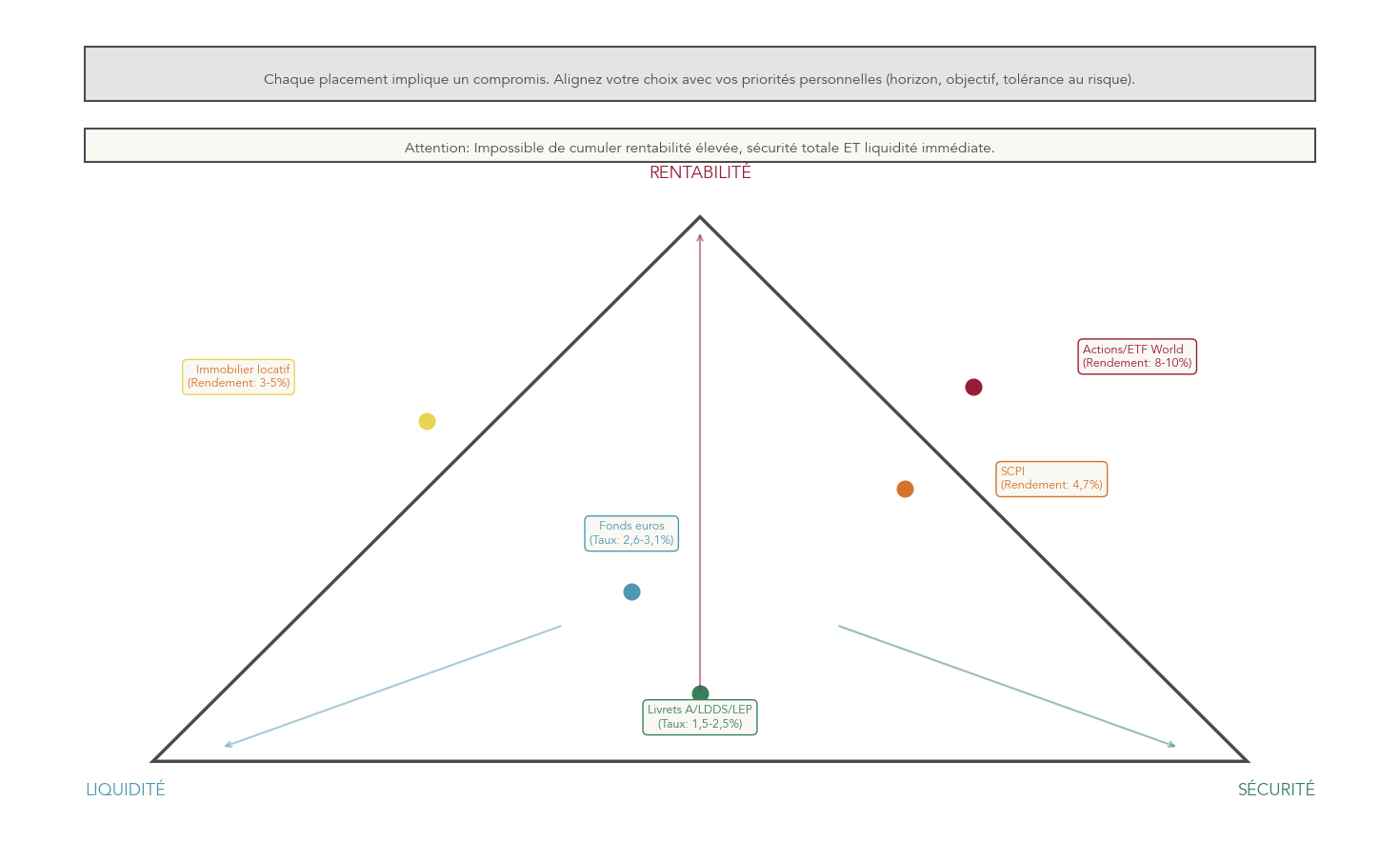

3.3 Comprendre le triangle impossible : rentabilité, sécurité, liquidité

En pratique, dès qu’on investit, on se heurte à un principe très sain : aucun placement ne coche simultanément ces trois cases.

- Rentabilité élevée.

- Sécurité totale (capital garanti).

- Liquidité immédiate (récupération rapide, sans décote).

En synthèse, c’est ce qu’on appelle le « triangle impossible ». Il sert à détecter les promesses trop belles : si une offre prétend être très rentable, sans risque, et disponible à tout moment, il faut lever un drapeau rouge.

Quelques exemples parlent d’eux-mêmes.

- Les livrets réglementés et les fonds en euros privilégient la sécurité, avec une liquidité élevée. En contrepartie, la rentabilité reste modérée.

- Un ETF actions monde (type MSCI World) a un rendement historique moyen d’environ 8 % à 10 % par an sur longue période, mais le capital n’est pas garanti et la volatilité peut être forte.

- Les SCPI et l’immobilier cherchent un rendement attractif, mais l’argent est moins liquide (délais de revente) et le capital n’est pas garanti.

Si vous souhaitez creuser la partie actions, gardez ce repère à l’esprit : un ETF est un outil de diversification, à condition d’accepter la fluctuation et de viser le long terme.

Et une fois ces compromis intégrés, il reste une confusion à lever, car elle fait perdre du temps (et parfois de l’argent) : le contenant fiscal n’est pas le contenu investi.

3.4 Distinguer enveloppe fiscale et classe d’actifs

Beaucoup d’épargnants confondent « enveloppe » et « placement ». Pourtant, c’est une distinction clé.

- Une enveloppe fiscale (PEA, assurance-vie, Plan d’Épargne Retraite, compte-titres, livrets) fixe des règles juridiques et fiscales : disponibilité, imposition, plafonds.

- Une classe d’actifs (actions, obligations, fonds euros, ETF, SCPI) décrit ce dans quoi vous investissez réellement.

Concrètement, une assurance-vie peut héberger un fonds en euros (capital garanti) et, selon le contrat, des unités de compte en ETF ou en SCPI. À l’inverse, un PEA (Plan d’Épargne en Actions) est une enveloppe dédiée aux actions (et ETF éligibles) avec une logique fiscale spécifique.

C’est pour cela que, selon nous, la bonne démarche est souvent : d’abord choisir l’enveloppe (les règles du jeu), puis choisir les supports (ce que vous mettez dedans). Pour approfondir ces bases, vous pouvez relire notre guide PEA et notre guide assurance‑vie.

Avec cette distinction claire, nous pouvons maintenant comparer les enveloppes fiscales majeures d’un particulier en France et voir comment elles s’articulent avec vos objectifs.

4. Choisir ses enveloppes fiscales : livret, PEA, assurance‑vie, PER, CTO

Une fois que vous savez quand vous aurez besoin de l’argent, l’enjeu devient clair : dans quelle « boîte » investir pour éviter de payer trop d’impôts ou de vous bloquer inutilement. Ici, l’objectif est simple : comprendre les règles, puis choisir l’enveloppe adaptée.

4.1 Panorama comparatif des principales enveloppes fiscales

Le tableau ci-dessous offre une vue d’ensemble : plafond, disponibilité, supports possibles et délai avant avantage fiscal.

| Enveloppe | Plafond versements | Fiscalité avantageuse après | Disponibilité | Supports éligibles (classes d’actifs) |

|---|---|---|---|---|

| Livret A | 22 950 € | Immédiat (exonéré) | Immédiate | Épargne réglementée uniquement |

| LDDS | 12 000 € | Immédiat (exonéré) | Immédiate | Épargne réglementée uniquement |

| LEP | 10 000 € | Immédiat (exonéré, sous conditions revenus) | Immédiate | Épargne réglementée uniquement |

| Livret Jeune | 1 600 € | Immédiat (exonéré, 12-25 ans) | Immédiate | Épargne réglementée uniquement |

| PEA | 150 000 € | 5 ans (exo IR, PS 18,6% dus) | Après 5 ans sans clôture | Actions UE, ETF éligibles, OPCVM actions |

| PEA-PME | 225 000 € (global avec PEA, max 150 000 € sur PEA) | 5 ans | Après 5 ans | Actions PME-ETI européennes |

| Assurance-vie | Aucun | 8 ans (abattement 4 600/9 200 €) | Quelques jours | Fonds euros, UC, ETF, SCPI, obligations |

| PER | 10% revenu imposable (plafond 4 710 € à 37 680 € en 2026) | Retraite (sauf exceptions) | Bloqué jusqu’à retraite | Fonds euros, UC, ETF |

| CTO | Aucun | Aucun avantage fiscal propre | Immédiate | Tous titres mondiaux |

Deux détails fiscaux méritent d’être visibles tout de suite. Depuis le 01/01/2026, les prélèvements sociaux (PS) sont à 18,6 % sur le PEA et le PER. L’assurance-vie, elle, est explicitement exclue de cette hausse : ses PS restent à 17,2 %. Ce n’est pas un détail quand on raisonne sur des gains cumulés pendant des années.

Une fois ce panorama assimilé, on peut zoomer sur les trois enveloppes les plus structurantes dans la pratique : le PEA, l’assurance-vie, puis le PER. Et pour les investisseurs qui veulent une liberté totale sans avantage fiscal, on garde aussi en tête le compte‑titres (CTO).

4.2 PEA : enveloppe de référence pour les actions

Le PEA (Plan d’Épargne en Actions) sert à investir en actions européennes et en ETF éligibles, avec une fiscalité très favorable si vous acceptez la règle du temps. Son plafond de versement est de 150 000 € (hors gains), ce qui couvre largement les besoins de la plupart des particuliers.

En pratique, la mécanique fiscale est simple : avant 5 ans, vous payez et le plan se ferme (à part pour quelques cas exceptionnels) ; après 5 ans, les gains ne sont plus imposés à l’impôt sur le revenu, mais les prélèvements sociaux restent dus.

| Situation | Fiscalité (IR) | Prélèvements sociaux | Conséquence |

|---|---|---|---|

| Retrait < 5 ans | PFU 12,8% sur gains | 18,6% (depuis 01/01/2026) | Clôture du PEA |

| Retrait ≥ 5 ans | 0% IR sur gains | 18,6% (depuis 01/01/2026) | PEA reste ouvert |

| Exceptions (licenciement, invalidité) | Exonération | 18,6% | Pas de clôture |

Le point qui surprend souvent : depuis 2026, les PS sont à 18,6 % sur le PEA. Et surtout, un retrait avant 5 ans entraîne en principe la clôture du plan, avec taxation des gains au PFU total de 31,4 % (12,8 % d’IR + 18,6 % de PS) en 2026. Certaines exceptions existent (licenciement, invalidité), mais l’idée générale reste la même : le PEA est une enveloppe faite pour durer.

Ce caractère « long terme » colle bien à une exposition actions diversifiée, notamment via des ETF monde éligibles PEA (souvent via une réplication synthétique). Pour comprendre le fonctionnement, les titres éligibles et la fiscalité du PEA, consultez : Guide PEA : fonctionnement, titres et fiscalité.

Dès lors, si le PEA est taillé pour les actions, quelle enveloppe choisir quand on veut plus de souplesse et une grande variété de supports ? C’est exactement le rôle de l’assurance‑vie.

4.3 Assurance‑vie : enveloppe polyvalente et outil de long terme

L’assurance‑vie fait office de couteau suisse. Vous pouvez y mettre une partie sécurisée (fonds en euros à capital garanti, pratique aussi pour l’épargne de précaution si vous acceptez une liquidité en quelques jours) et une partie plus dynamique (unités de compte), qui peuvent inclure des ETF, des obligations ou des SCPI selon les contrats.

Son gros intérêt se déclenche après 8 ans: la fiscalité sur les gains retirés devient plus douce grâce à un abattement annuel, et un taux réduit s’applique selon le montant total des primes versées.

| Montant des primes versées | Taux d’imposition (IR) | Abattement annuel | Prélèvements sociaux |

|---|---|---|---|

| ≤ 150 000 € | 7,5% | 4 600 € (célibataire) / 9 200 € (couple) | 17,2% |

| > 150 000 € | PFU 12,8% sur l’excédent | Idem | 17,2% |

Deux précisions évitent des erreurs.

- L’abattement de 4 600 € (ou 9 200 € pour un couple) porte sur les gains retirés, pas sur votre capital.

- Les prélèvements sociaux restent à 17,2 % sur l’assurance‑vie (elle est exclue de la hausse de 2026), alors que PEA et PER sont à 18,6 %.

À l’inverse du PEA, l’assurance‑vie n’a pas de plafond de versement et elle est généralement déblocable en quelques jours. C’est aussi un outil souvent apprécié pour la transmission, mais retenez surtout l’idée pratique : pour investir en actions, le PEA est souvent plus avantageux fiscalement après 5 ans ; pour la flexibilité et la variété des supports, l’assurance‑vie garde un net avantage.

Astuces importantes

Après 8 ans, l’assurance‑vie permet une optimisation simple si vous avez besoin de récupérer une partie de votre capital.

- Pensez aux rachats partiels annuels dans la limite de l’abattement (4 600 € ou 9 200 € de gains), afin de réduire l’impôt sur le revenu sur les gains retirés.

- Sachez que l’abattement s’applique aux gains, pas aux versements : la stratégie consiste donc à étaler les retraits plutôt qu’à tout sortir d’un coup.

Cette approche transforme l’assurance‑vie en enveloppe très souple pour piloter vos besoins de liquidité à moyen/long terme.

Pour comprendre l’enveloppe fiscale, les fonds en euros et la fiscalité des rachats, lisez : Guide assurance‑vie : fonctionnement et fiscalité.

Et si votre objectif principal est la retraite, une troisième enveloppe devient centrale, surtout quand l’impôt sur le revenu pèse lourd : le PER.

4.4 PER : optimiser sa retraite en jouant sur la fiscalité

Préparer la retraite n’est pas un luxe, surtout quand on sait qu’un cadre peut subir une perte de revenus de 30 % à 50 % au moment du départ. Le PER (Plan d’Épargne Retraite) répond à ce sujet avec une logique particulière : vous pouvez déduire vos versements de votre revenu imposable aujourd’hui, mais l’argent est en principe bloqué jusqu’à la retraite (hors cas de sortie anticipée prévus).

La clé de lecture est votre taux marginal d’imposition (TMI), c’est-à-dire la tranche d’impôt à laquelle se situe votre dernier euro imposable : 0 %, 11 %, 30 %, 41 % ou 45 %. Plus cette tranche est élevée, plus la déduction à l’entrée est puissante.

| TMI | Versement PER | Économie d’impôt | Coût réel |

|---|---|---|---|

| 11% | 5 000 € | 550 € | 4 450 € |

| 30% | 5 000 € | 1 500 € | 3 500 € |

| 41% | 5 000 € | 2 050 € | 2 950 € |

| 45% | 5 000 € | 2 250 € | 2 750 € |

On voit immédiatement la logique : à TMI 30 %, 5 000 € versés « coûtent » en réalité 3 500 € après économie d’impôt. C’est pour cela que le PER devient particulièrement intéressant quand la TMI est au moins à 30 %, et si vous anticipez une TMI plus faible à la retraite.

Astuces importantes

Le PER est une enveloppe qui se pilote avec le calendrier fiscal.

- Si votre TMI est ≥ 30 %, vous avez tout intérêt à maximiser vos versements avant le 31 décembre pour réduire l’impôt immédiatement.

- Respectez le plafond annuel de déduction : 10 % des revenus imposables, avec une borne entre 4 710 € et 37 680 € en 2026.

- N’oubliez pas la contrainte : capital bloqué jusqu’à la retraite, et prélèvements sociaux à 18,6 % sur le PEA et le PER depuis 2026.

Le PER ne doit pas être choisi « pour défiscaliser », mais parce qu’il colle à un objectif retraite et à votre niveau d’imposition.

Pour savoir quand et comment utiliser un PER, ses règles de déduction et les cas de déblocage, consultez : Guide PER : fonctionnement et optimisation fiscale.

Nous savons maintenant à quoi servent les enveloppes. Il est temps de choisir les supports concrets (livrets, fonds euros, ETF, SCPI) en tenant compte des taux, frais et de la fiscalité.

5. Sélectionner ses supports d’investissement : du livret aux ETF

Une enveloppe fiscale vous donne un cadre. Le support d’investissement, lui, décide de la performance, du risque et de la liquidité. On commence logiquement par ce qui sécurise votre quotidien : les livrets, avant d’aller vers les supports plus rémunérateurs.

5.1 Maximiser son épargne de précaution : livrets réglementés et LEP

Pour l’épargne de précaution, la priorité est la même qu’au niveau « sécurité » de la pyramide : disponibilité immédiate et capital stable. Les livrets réglementés sont faits pour ça, avec des taux nets d’impôts.

| Livret | Taux net | Plafond | Conditions | Liquidité |

|---|---|---|---|---|

| Livret A | 1,5% | 22 950 € | Tout public, 1 par personne | Immédiate |

| LDDS | 1,5% | 12 000 € | Majeur, résident fiscal France | Immédiate |

| LEP | 2,5% | 10 000 € | RFR ≤ 22 823 € (personne seule, 1 part) | Immédiate |

| Livret Jeune | ≥ 1,5% (variable selon banque, minimum = taux Livret A) | 1 600 € | 12-25 ans | Immédiate |

| PEL (ouvert en 2026) | 2% brut (~1,4% net après PFU) | 61 200 € | Capital partiellement bloqué 4 ans | Partielle |

Le point qui change vraiment la donne, c’est le LEP (Livret d’Épargne Populaire). Si votre revenu fiscal de référence respecte le plafond (RFR ≤ 22 823 € par part pour une personne seule), il rapporte 2,5 % net au 1er février 2026, contre 1,5 % net pour le Livret A et le LDDS.

Et pourtant, environ 50 % des Français éligibles n’en ont pas ouvert. C’est dommage, car c’est souvent l’un des meilleurs arbitrages « sans prise de tête » pour la poche de précaution.

Astuces importantes

Quelques règles simples permettent d’optimiser immédiatement cette partie sécurisée.

- Si vous êtes éligible, ouvrez le LEP en priorité avant de remplir le Livret A.

- Sachez que le LEP n’est pas clôturé dès le premier dépassement du plafond : il l’est après deux années consécutives de dépassement.

Avec ces repères, votre épargne de précaution travaille mieux, sans changer de niveau de risque.

Pour un comparatif complet des livrets (Livret A, LDDS, LEP, PEL) et leurs usages, voyez : Guide des livrets d’épargne.

Une fois cette poche sécurisée constituée, l’excédent peut viser un peu plus de rendement tout en restant relativement stable : c’est là que les fonds en euros prennent tout leur sens.

5.2 Utiliser les fonds en euros pour le moyen terme et la sécurité

Les fonds en euros sont des supports à capital garanti, logés dans une assurance‑vie. Ils investissent principalement en obligations, ce qui explique leur profil : moins de volatilité, mais un rendement généralement inférieur aux actions sur longue période.

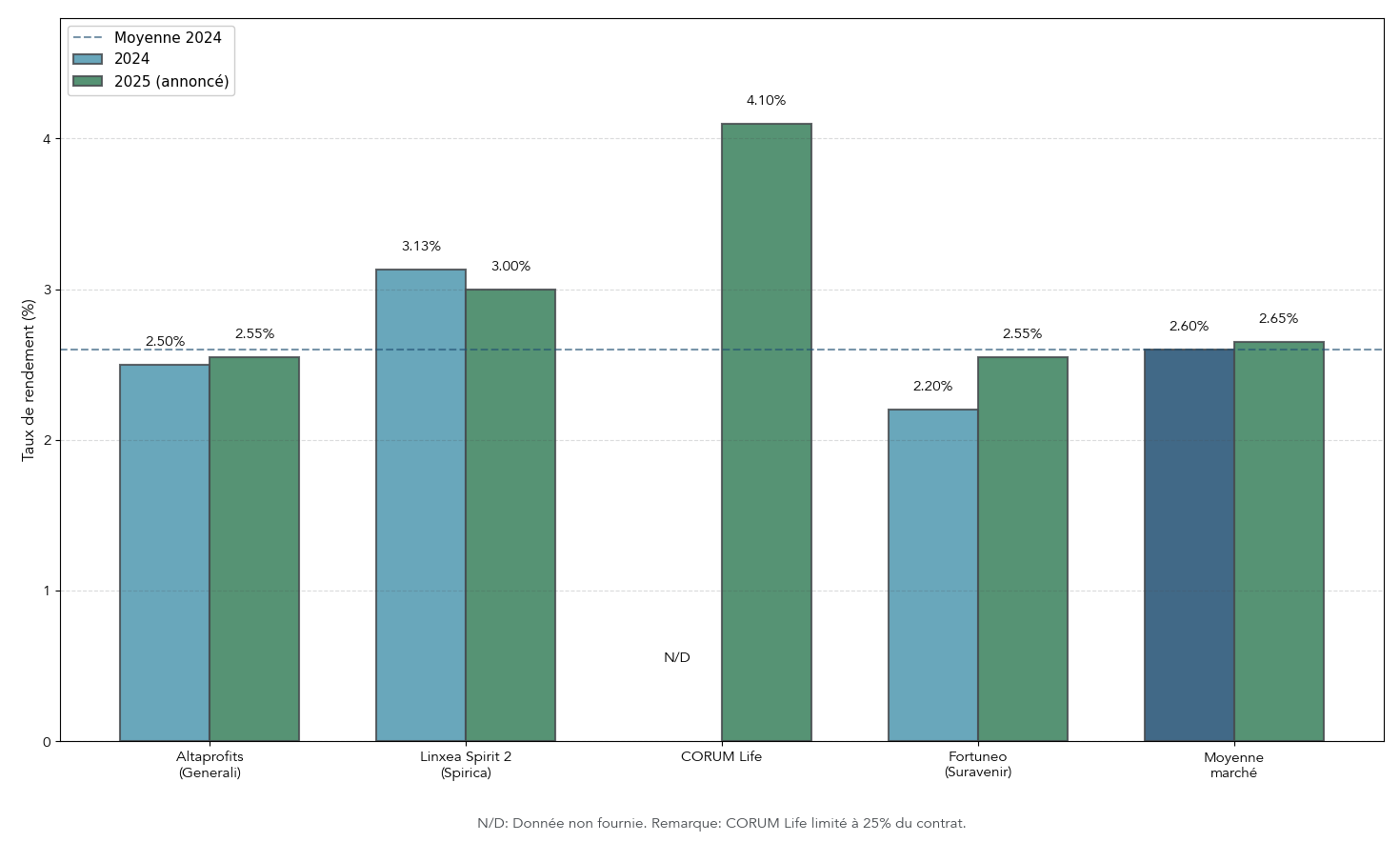

Ce qui surprend souvent, c’est l’écart entre contrats. En 2024, la moyenne du marché s’établit à 2,60 %, alors que certains contrats se situent nettement au-dessus.

| Assureur / Contrat | Taux 2024 | Taux 2025 (annoncé) | Frais de gestion UC |

|---|---|---|---|

| Altaprofits Vie (Generali) | 2,50% | 2,10% à 3,00% | 0,45-0,60% |

| Linxea Spirit 2 (Spirica) | 3,13% | ~3,00% | 0,50% |

| CORUM Life | – | 4,10% (max 25% du contrat) | Variable |

| Fortuneo Vie (Suravenir) | 2,20% | 2,10% (Rendement) / 3,00% (Opportunités) | 0,60% |

| Moyenne marché 2024 | 2,60% (ACPR) | 2,60% à 2,70% (estimé) | 0,50-1,00% |

On voit bien pourquoi le choix du contrat compte : sur un support sécurisé, quelques dixièmes de point font déjà une différence. Les fonds en euros sont donc une brique cohérente pour un horizon moyen terme (3 à 8 ans) ou pour la poche sécurisée d’une allocation plus dynamique. Si vous voulez approfondir ce support, retrouvez notre page dédiée aux fonds en euros.

Mais attention : le rendement affiché ne suffit pas. En assurance‑vie, les frais peuvent grignoter votre performance sur la durée. C’est le point clé de la section suivante.

5.3 Minimiser les frais d’assurance‑vie pour protéger son rendement

Une assurance‑vie peut sembler « correcte » sur le papier, puis devenir décevante à cause des frais. Ils sont parfois visibles (frais sur versement), parfois moins intuitifs (frais de gestion annuels), et ils s’additionnent.

Voici les principaux postes à regarder avant de signer.

| Type de frais | Contrats en ligne | Contrats traditionnels | Impact |

|---|---|---|---|

| Frais sur versement | 0% | 0% à 3% | 3 000 € sur 100 000 € versés |

| Frais de gestion fonds euros | 0,50-0,75% | 0,60-1,00% | Réduit le rendement annuel |

| Frais de gestion UC | 0,50-0,60% | 0,80-1,50% | Cumul avec frais internes des fonds |

| Frais d’arbitrage | 0% | 0,5-1,0% ou forfait 15-25 € | Coût en cas de changement d’allocation |

| Frais de rachat | 0% (contrats récents) | 0-4% (contrats anciens) | Pénalise les retraits anticipés |

Le plus parlant reste l’effet cumulé. Sur 30 ans, avec 500 € investis chaque mois à 5 % de rendement, passer de 0,6 % à 2 % de frais annuels représente environ 80 000 € d’écart de capital final. Ce n’est pas une nuance, c’est un gouffre.

Astuces importantes

Les frais sont l’un des rares leviers que vous contrôlez à 100 %.

- Visez des contrats avec 0 % de frais sur versement.

- Sur la durée, privilégiez des frais de gestion bas, idéalement sous 0,6 %.

- Regardez aussi les frais d’arbitrage et de rachat, car ils peuvent pénaliser les ajustements ou les retraits.

En pratique, choisir une assurance‑vie low-cost est souvent l’un des meilleurs moyens d’améliorer votre rendement net sans changer votre niveau de risque.

Si vous voulez passer à l’action sur le choix du contrat, vous pouvez lire notre guide pour ouvrir une assurance‑vie.

Une fois les supports sécurisés et peu coûteux couverts, on peut envisager des placements plus rentables mais moins liquides, comme les SCPI, puis les actions via un ETF mondial.

5.4 Diversifier avec l’immobilier papier : SCPI

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir collectivement dans de l’immobilier locatif : bureaux, commerces, santé, logistique… L’intérêt, c’est d’ajouter une brique immobilière sans acheter un bien en direct.

En 2024, le taux de distribution moyen des SCPI s’établit à 4,72 %. En contrepartie, il faut intégrer deux contraintes : les frais (souvent significatifs) et une liquidité plus faible que celle d’un livret ou d’un fonds euros.

| Indicateur | Valeur 2024 |

|---|---|

| Taux de distribution moyen | 4,72% |

| Frais de souscription | 8% à 12% (sauf SCPI sans frais) |

| Frais de gestion annuels | 8% à 12% des loyers bruts |

| SCPI nouvelles (sans frais d’entrée) | 2% + frais de retrait si sortie < 8 ans |

Dans la logique du triangle impossible, les SCPI se placent souvent du côté « rentabilité » et « diversification », mais avec une liquidité réduite (revente pouvant prendre du temps) et un risque de perte en capital.

Côté allocation patrimoniale, elles servent généralement de poche immobilière complémentaire, dans une fourchette de 0 % à 20 % selon le profil. Pour approfondir, vous pouvez consulter notre dossier sur l’immobilier papier (SCPI).

Après cette brique immobilière, il nous reste la grande classe d’actifs du long terme : les actions. Et pour débuter sans multiplier les paris, un support revient souvent comme point d’entrée : l’ETF MSCI World.

5.5 S’exposer aux marchés actions simplement : ETF MSCI World

Investir en actions ne veut pas dire choisir quelques titres « au feeling ». Pour un particulier, la solution la plus simple pour diversifier est souvent un ETF MSCI World : un seul produit, et vous êtes exposé à plus de 1 300 entreprises, réparties dans 23 pays développés, avec une diversification géographique et sectorielle automatique.

Les deux avantages mis en avant dans cette approche sont très concrets.

- Des frais de gestion faibles, typiquement entre 0,10 % à 0,50 % par an.

- Un rendement historique moyen de l’ordre de 8 % à 10 % par an sur longue période, avec la précision indispensable : les performances passées ne préjugent pas des performances futures.

| Caractéristique | Valeur |

|---|---|

| Nombre d’entreprises | > 1 300 dans 23 pays développés |

| Frais de gestion annuels | 0,10% à 0,50% |

| Éligibilité PEA | Oui (via ETF synthétiques) |

| Rendement historique moyen | ~8% à 10% par an sur le long terme (selon période) |

| Diversification | Automatique (géographique et sectorielle) |

En pratique, cet ETF peut être logé dans un PEA (souvent via des ETF synthétiques éligibles) ou via l’assurance‑vie selon les contrats. Et pour transformer cette exposition en stratégie, on utilise ensuite une règle de bon sens comme point de départ : pourcentage d’actions ≈ 100 – âge, à ajuster selon votre tolérance au risque.

Pour comprendre la mécanique des ETF, leur réplication et comment les loger (PEA, CTO, assurance‑vie), consultez : Guide ETF : fonctionnement et usages.

Tous ces supports prennent sens lorsqu’ils sont combinés dans une allocation globale cohérente avec votre profil. C’est l’étape suivante.

6. Construire une allocation patrimoniale adaptée à votre profil

À ce stade, vous avez déjà identifié vos horizons, vos enveloppes (PEA, assurance‑vie, PER, etc.) et les supports associés (livrets, fonds euros, SCPI, ETF World). Désormais, il s’agit de relier ces briques : combien mettre dans chaque « poche » pour obtenir une allocation patrimoniale cohérente… et surtout tenable dans la vraie vie.

6.1 Profils types : prudent, équilibré, dynamique, offensif

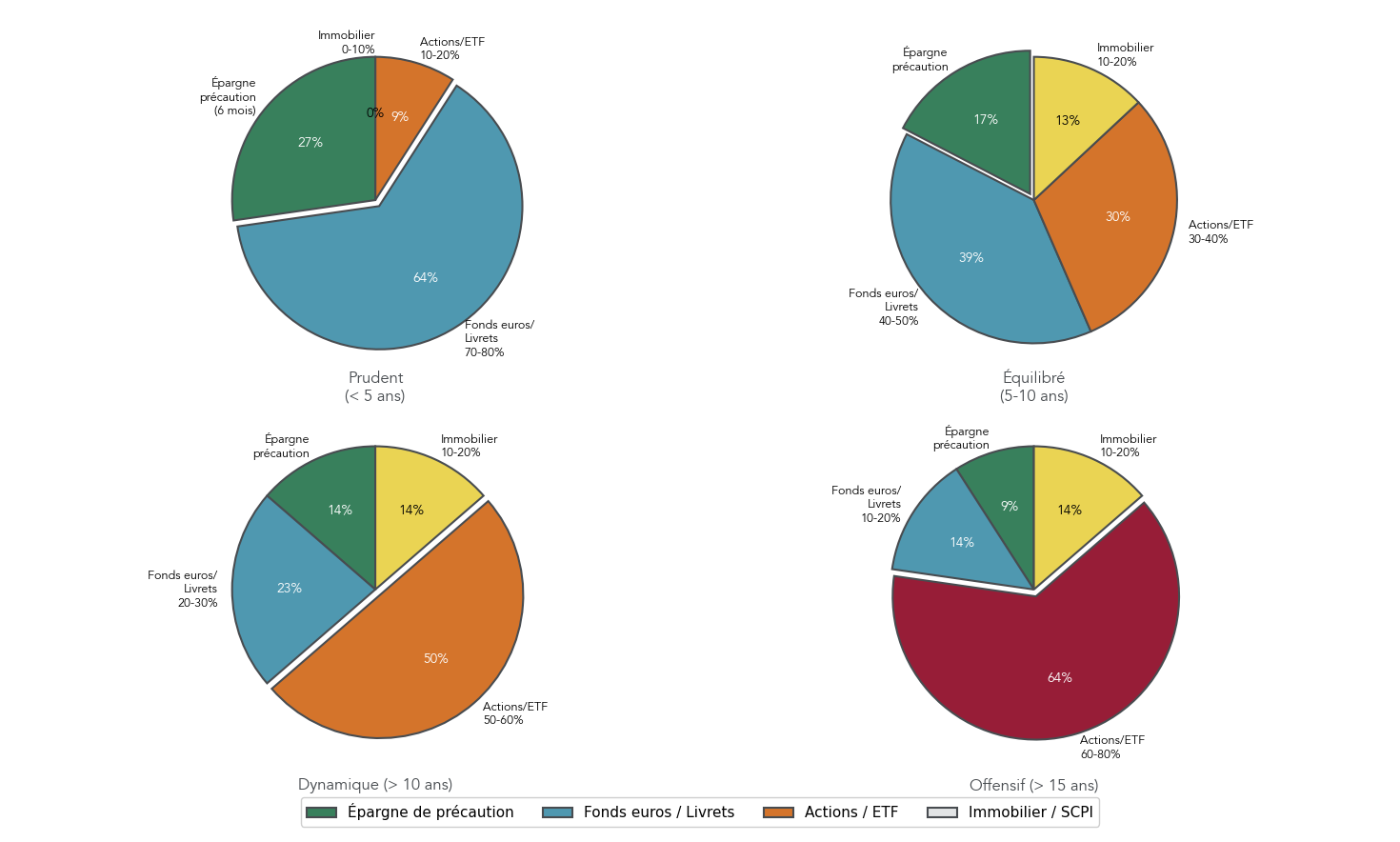

En pratique, l’idée n’est pas de trouver l’allocation parfaite, mais une répartition simple qui colle à votre horizon et à votre tolérance au risque. Les profils ci-dessous servent de repère clair : une base sécurisée (livrets / fonds euros), une part actions via ETF, et éventuellement une poche immobilière via SCPI.

Voici les allocations types.

| Profil | Horizon | Épargne précaution | Fonds euros/Livrets | Actions/ETF | Immobilier/SCPI |

|---|---|---|---|---|---|

| Prudent | < 5 ans | 6 mois de dépenses | 70-80% | 10-20% | 0-10% |

| Équilibré | 5-10 ans | 4-6 mois | 40-50% | 30-40% | 10-20% |

| Dynamique | > 10 ans | 3-4 mois | 20-30% | 50-60% | 10-20% |

| Offensif | > 15 ans | 3 mois | 10-20% | 60-80% | 10-20% |

Concrètement, vous pouvez aussi utiliser une règle indicatrice très simple pour calibrer la poche actions : pourcentage en actions ≈ 100 – âge. Ce n’est pas une loi, mais un point de départ. Si vous dormez mal dès que votre portefeuille baisse, vous adaptez à la baisse. À l’inverse, si votre horizon est très long et que vous acceptez la volatilité, vous pouvez rester davantage investi en actions.

Pour le dire simplement : les livrets servent d’abord à l’épargne de précaution, les fonds euros construisent une poche sécurisée à moyen terme, la SCPI ajoute une brique immobilière moins liquide, et un ETF MSCI World (en PEA ou en assurance‑vie) fait la poche actions diversifiée.

Pour aller plus loin sur la logique de répartition entre classes d’actifs, vous pouvez aussi consulter notre guide sur l’allocation d’actifs.

6.2 Relier votre situation réelle à un profil type

Choisir un profil n’est pas un test de personnalité. C’est une traduction pratique de trois éléments que vous avez déjà clarifiés : votre stade dans la pyramide des besoins (sécurité vs développement), votre horizon principal (immobilier, retraite, études…), et votre tolérance au risque.

Voici quelques cas concrets pour se situer rapidement :

- Jeune actif sans épargne de précaution : vous visez d’abord un profil prudent tant que vous n’avez pas accumulé 3 à 6 mois de dépenses sur des livrets réglementés. Tant que cette base n’existe pas, la volatilité des actions peut vous mettre en difficulté au mauvais moment.

- Famille avec épargne de précaution et projet immobilier à 5 ans : un profil équilibré colle souvent bien. Vous gardez une part sécurisée significative (livrets / fonds euros) pour protéger l’apport, et vous commencez à investir progressivement sur le long terme.

- Cadre à 20 ans de la retraite, épargne de précaution constituée, souhaite compléter sa pension : le profil dynamique devient logique, avec une combinaison d’actions via PEA et une utilisation du PER si la TMI est au moins à 30%.

Si vous hésitez entre deux profils, ne cherchez pas la précision au millimètre. Prenez le plus prudent des deux, mettez en place l’automatisation, puis ajustez quand votre situation (revenus, charges, projets) devient plus stable.

Pour affiner votre décision, notamment sur la partie « tolérance au risque », vous pouvez passer par un questionnaire de profil d’investisseur.

À ce stade, vous avez un profil, une cible d’allocation et les briques pour l’atteindre. Reste à organiser dans le temps les actions concrètes à réaliser pour mettre ce plan en œuvre.

7. S’organiser dans le temps : plan d’action et accompagnement

Une allocation patrimoniale, même bien pensée, ne sert à rien si elle reste théorique. La différence se fait sur l’exécution : l’ordre des étapes, l’automatisation, puis un suivi simple et régulier.

7.1 Mettre en musique les étapes : du diagnostic au suivi

On peut résumer la méthode en un chemin très opérationnel. D’abord, vous faites l’état des lieux : revenus, dépenses et capacité d’épargne sur les trois derniers mois. Ensuite, vous structurez un budget 50/30/20 (ou une version adaptée si vos charges fixes sont déjà trop hautes).

À partir de là, la priorité devient la base de sécurité : constituer l’épargne de précaution sur livrets réglementés (LEP si vous êtes éligible, sinon Livret A ou LDDS). Une fois ce socle en place, vous automatisez l’épargne avec des virements programmés vers vos enveloppes (livrets, assurance‑vie, PEA). C’est ce « se payer en premier » qui évite de dépendre de la discipline en fin de mois.

Ensuite seulement, vous listez vos objectifs (immobilier, retraite, études…) avec un montant et un horizon, puis vous choisissez les enveloppes adaptées (PEA, assurance‑vie, PER, CTO) selon l’horizon et, pour le PER, selon la TMI. Vous sélectionnez enfin les supports cohérents avec votre profil : fonds euros et livrets pour la partie sécurisée, ETF MSCI World pour la poche actions, SCPI si vous souhaitez une poche immobilière.

Une fois l’investissement lancé, il faut un rythme de suivi réaliste : consolidation du patrimoine via un agrégateur ou un tableur, et vérification trimestrielle ou annuelle de l’allocation (sans réagir à chaque variation de marché). Et chaque année, vous repassez par la case optimisation fiscale : versements PER avant fin d’année si c’est pertinent, rachats partiels d’assurance‑vie après 8 ans dans la limite des abattements, respect des durées du PEA, et contrôle des frais.

Astuces importantes

Quelques rappels font gagner beaucoup de temps et évitent des erreurs coûteuses.

- Si vous êtes éligible, le LEP est prioritaire : il sert exactement à la poche « précaution » et rémunère davantage que le Livret A.

- Le PER est surtout intéressant quand la TMI est à 30% ou plus, car l’économie d’impôt à l’entrée devient significative.

- Automatisez dès que possible, même avec 50 € à 100 €/mois : ce qui compte, c’est la régularité.

- Sur la longue durée, les frais finissent par peser lourd ; privilégier des contrats low-cost change concrètement le capital final.

Avec cette logique, le plan tient dans le temps. La question suivante s’impose : est-ce que vous pouvez mettre tout ça en place seul, ou faut-il un accompagnement ?

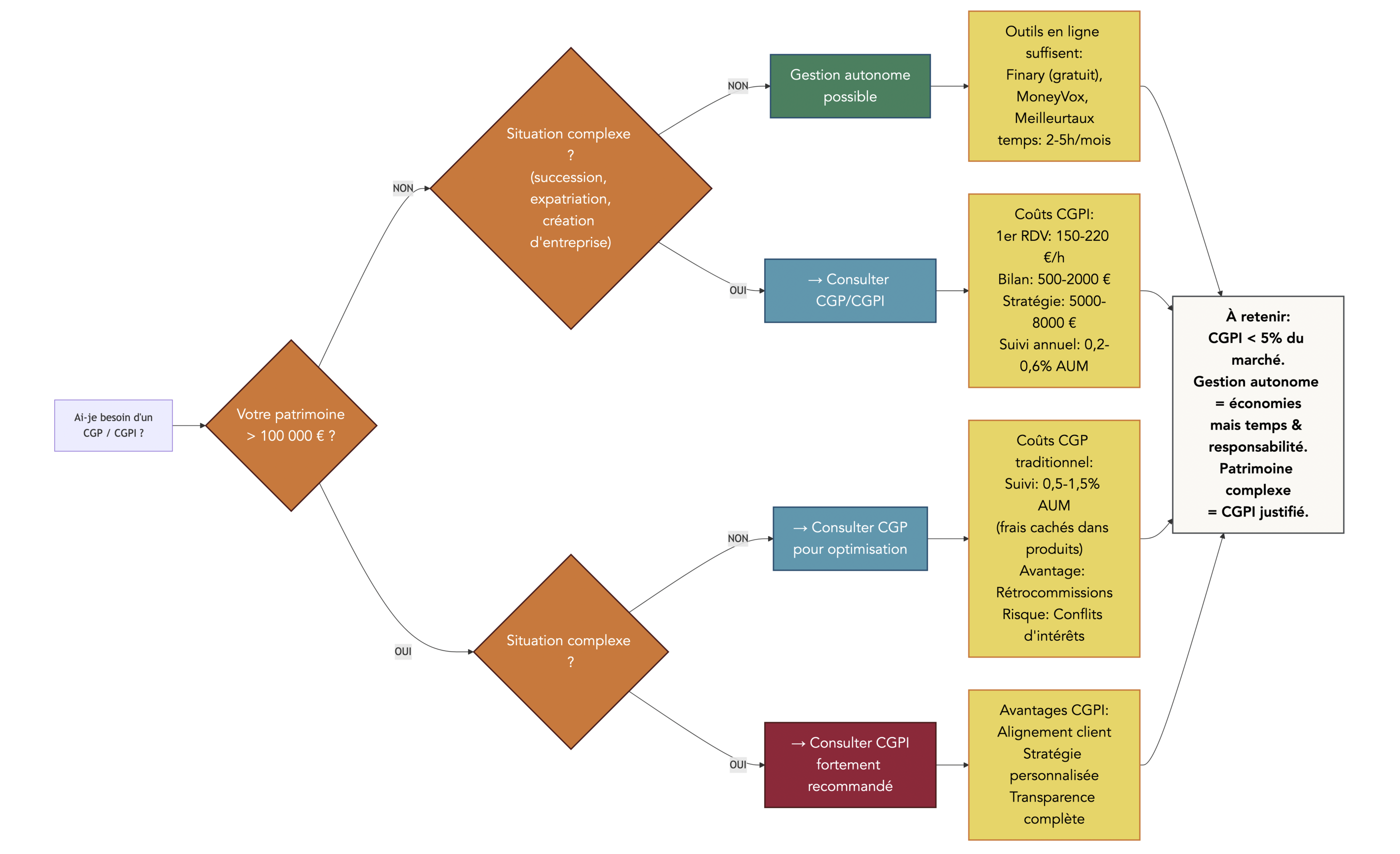

7.2 Gérer seul ou avec un conseiller ?

L’enjeu n’est pas seulement organisationnel : il touche aussi au conseil en investissement, c’est-à-dire à la question de passer par un professionnel (CGP/CGPI) ou de piloter soi-même. En pratique, la gestion autonome est souvent adaptée quand le patrimoine reste simple et inférieur à 100 000 €, et quand on accepte de consacrer un peu de temps à se former.

Dans ce cas, les outils suffisent généralement : un agrégateur patrimonial (comme Finary), un tableur pour le budget et quelques comparateurs pour choisir des contrats et limiter les frais. Les avantages sont clairs : vous économisez des honoraires, vous gardez le contrôle et vous comprenez ce que vous faites. La contrepartie, c’est le temps à y passer et le risque de mal interpréter un détail fiscal ou de choisir un produit trop chargé en frais.

Quand la situation devient plus complexe, l’accompagnement prend de la valeur. La directive MIF 2 impose de la transparence sur les frais, mais attention : une distinction importante subsiste entre un CGP « classique » et un CGPI (indépendant) : le premier est souvent rémunéré par rétrocommissions des partenaires (assureurs, sociétés de gestion), ce qui peut créer des conflits d’intérêts ; le second est rémunéré en honoraires, avec un coût visible, mais un alignement généralement meilleur. À noter : moins de 5% des CGP seraient réellement indépendants.

Voici une grille de lecture simple.

| Critère | CGP « classique » (commission) | CGP indépendant (CGPI, honoraires) |

|---|---|---|

| Rémunération principale | Rétrocommissions des partenaires (assureurs, gérants) | Honoraires facturés au client |

| Conflits d’intérêts potentiels | Oui (incitation à placer certains produits) | Minimisés (alignement avec le client) |

| Réglementation | MIF 2 (transparence obligatoire sur frais) | MIF 2 renforcé (titre « indépendant » protégé) |

| % du marché | ~95% des CGP | < 5% des CGP |

Avant de signer, un réflexe fait la différence : demandez noir sur blanc comment le conseiller est rémunéré, et s’il peut vous fournir la liste des rétrocommissions ou une option en honoraires. Si vous voulez un guide plus détaillé sur les critères de choix, vous pouvez lire notre article pour choisir un conseiller financier.

Si vous faites appel à un conseil, ses honoraires s’ajoutent aux autres frais (assurance-vie, SCPI, etc.), ce qui doit être mis en balance avec la valeur apportée. Quoi qu’il en soit, certains services publics restent gratuits et peuvent améliorer très concrètement votre budget.

7.3 Mobiliser les acteurs publics et anticiper les frais de notaire

La gestion de patrimoine ne se limite pas aux placements. Pour beaucoup de foyers, améliorer le revenu disponible passe aussi par des droits sociaux mal utilisés ou simplement oubliés.

Côté acteurs publics, les repères sont simples : la CAF gère notamment les APL, le RSA, la prime d’activité et les allocations familiales. France Travail intervient sur les allocations chômage (ARE) et, depuis le 1er janvier 2025, l’inscription est automatique pour les bénéficiaires du RSA, avec un contrat d’engagement prévoyant 15h d’activité par semaine minimum. Enfin, le site mesdroitssociaux.gouv.fr permet de simuler 58 aides simultanément, tandis que Service-Public.fr et impots.gouv.fr centralisent l’information officielle, les démarches et les simulations.

Voici les principaux points d’entrée à connaître.

| Acteur | Services pertinents | Accès |

|---|---|---|

| CAF | Allocations logement (APL), RSA, prime d’activité, allocations familiales | caf.fr |

| France Travail (ex-Pôle Emploi) | Allocations chômage (ARE), inscription automatique RSA depuis 01/2025 | francetravail.fr |

| mesdroitssociaux.gouv.fr | Simulateur de 58 aides simultanément | mesdroitssociaux.gouv.fr |

| Service-Public.fr | Information officielle sur tous les droits | service-public.fr |

| Impots.gouv.fr | Déclaration, simulation impôt, avis | impots.gouv.fr |

En parallèle, le notaire joue un rôle central dès qu’on parle d’immobilier ou de transmission : succession, donation, testament, achat immobilier (authentification, formalités hypothécaires) et protection familiale (contrat de mariage, PACS).

Enfin, si vous avez un projet immobilier, ne sous-estimez pas les frais de notaire. Sur l’ancien, ils se situent désormais autour de 7,5% à 8,5% du prix depuis la hausse possible de 0,5 point des DMTO dans certains départements. Nuance importante : cette hausse est temporaire (jusqu’au 30/04/2028), elle ne s’applique pas au neuf et il existe des cas d’exonération, notamment pour certains primo-accédants. Pour anticiper en 2025–2026, vérifiez simplement si votre département a appliqué la hausse. Pour approfondir, vous pouvez lire notre dossier sur les frais et fiscalité immobilière.

Pour clore la méthode, rassemblons maintenant toutes les étapes clés dans une check-list unique, à utiliser comme fil conducteur.

8. Synthèse : votre check‑list en 10 étapes

L’objectif ici est de passer de la logique à l’action. Le tableau ci-dessous condense tout le parcours : vous pouvez le lire comme une feuille de route, cocher ce qui est fait, puis identifier ce qui manque.

8.1 Tableau récapitulatif étape par étape

Ce tableau reprend les 10 étapes dans l’ordre le plus robuste : sécuriser, automatiser, investir, suivre, puis optimiser. Gardez-le sous la main : une gestion des finances personnelles efficace tient souvent à la répétition de quelques routines simples.

| Étape | Action clé | Outils / Supports | Fréquence |

|---|---|---|---|

| 1. État des lieux | Recenser revenus et dépenses | Relevés bancaires, tableur | Une fois + mise à jour annuelle |

| 2. Budget | Appliquer la règle 50/30/20 ou adapter | Application budget, tableur | Mensuel |

| 3. Épargne de précaution | Constituer 3-6 mois de dépenses | Livret A, LDDS, LEP (si éligible) | Jusqu’à atteinte du montant cible |

| 4. Automatiser l’épargne | Programmer virements | Virement automatique vers livrets/AV/PEA | Mensuel |

| 5. Définir objectifs | Lister projets, horizons, montants | Tableau objectifs | Annuel |

| 6. Choisir enveloppes | PEA, assurance-vie, PER selon horizon et TMI | Comparateurs en ligne | Une fois + ajustements |

| 7. Sélectionner supports | ETF World, fonds euros, SCPI | Courtiers low-cost, assureurs en ligne | Une fois + rééquilibrage annuel |

| 8. Suivre et ajuster | Consolider patrimoine, vérifier allocation | Finary, tableur | Trimestriel/annuel |

| 9. Optimiser fiscalité | Utiliser plafonds PER, AV 8 ans, PEA 5 ans | Déclaration impôts | Annuel |

| 10. Se faire accompagner (optionnel) | Consulter CGPI si patrimoine > 100 k€ ou situation complexe | CGP indépendant | Selon besoin |

Pour bien l’utiliser, retenez surtout trois points de vigilance. D’abord, commencez toujours par l’épargne de précaution avant d’aller chercher du rendement. Ensuite, respectez les horizons : pas d’actions si l’argent est nécessaire à moins de 3 ans. Enfin, exploitez les avantages des enveloppes (PEA après 5 ans, assurance‑vie après 8 ans, PER si TMI ≥ 30%), en gardant également un œil sur les prélèvements sociaux (18,6% sur PEA et PER depuis 2026) et sur les frais, y compris ceux d’un éventuel conseiller.

Conclusion

Au fond, organiser ses finances, c’est relier clairement chaque euro à un objectif précis, puis choisir les bons outils pour passer de l’épargne subie à une stratégie maîtrisée. Une fois la pyramide des besoins respectée et l’épargne de précaution sécurisée, l’essentiel se joue, en pratique, dans deux choix structurants : automatiser ses versements dès la réception du salaire et distinguer soigneusement l’enveloppe fiscale du support d’investissement, afin de profiter au mieux du PEA, de l’assurance-vie ou du PER. Se rappeler le triangle impossible aide aussi à rester lucide face aux promesses trop belles : aucun placement ne cumule rendement élevé, capital garanti et retrait instantané.

Pour aller plus loin, vous pouvez maintenant approfondir l’achat d’ETF pas à pas avec un guide pour débutants sur l’investissement en bourse, ou creuser la fiscalité de l’assurance-vie afin de tirer parti des rachats après huit ans. Ceux qui réfléchissent déjà à leur niveau de vie à la retraite gagneront aussi à explorer un dossier dédié à la préparation de la retraite, qui compare concrètement PER, assurance-vie et immobilier.

FAQ – Finances personnelles et mise en pratique

C’est quoi les finances personnelles ?

Les finances personnelles regroupent toutes les décisions qui touchent votre argent au niveau du foyer.

On y trouve la gestion du budget, l’épargne de précaution, puis les placements comme livrets, fonds en euros, actions ou SCPI. Elles incluent aussi la préparation de la retraite via le Plan d’Épargne Retraite (PER) et l’assurance‑vie. Le choix des enveloppes fiscales compte autant que celui des supports : PEA, assurance‑vie, PER, CTO et livrets n’obéissent pas aux mêmes règles. L’optimisation fiscale s’appuie sur abattements, taux marginal d’imposition et prélèvements sociaux dans un cadre clair. L’ensemble vise un objectif simple : sécuriser votre situation et concrétiser des projets de vie chiffrés et datés.

Comment gérer ses finances personnelles au quotidien ?

On commence par dresser l’état des lieux des revenus et dépenses sur trois mois, puis on bâtit un budget clair. La règle 50/30/20 donne un cadre simple que l’on ajuste selon sa situation pour maîtriser les dépenses. On constitue ensuite une épargne de précaution de 3 à 6 mois sur des livrets réglementés, LEP si éligible, sinon Livret A/LDDS. Dès le jour de paie, on programme des virements automatiques vers ses objectifs pour se payer en premier. On liste les montants et les horizons de chaque projet, puis on choisit l’enveloppe adaptée, PEA, assurance‑vie, PER ou CTO. Enfin, on sélectionne des supports diversifiés à frais réduits, on suit le portefeuille via un agrégateur comme Finary et on rééquilibre périodiquement.

Quelle est la règle des 50/30/20 et comment l’appliquer ?

La règle 50/30/20 répartit le revenu net entre besoins essentiels, envies personnelles et épargne ou dettes. Concrètement, on vise 50% pour logement, énergie, alimentation, transport et assurances.

On réserve 30% aux loisirs, restaurants et achats plaisir, puis 20% à l’épargne et aux remboursements.

Avec 2 500 € par mois, cela donne 1 250 € de besoins, 750 € d’envies et 500 € d’épargne. Ce cadre reste flexible : on réduit temporairement les envies si les charges pèsent plus lourd, ou on augmente l’épargne avec un revenu élevé. On relie cette épargne à la constitution du matelas de sécurité et à des virements programmés pour la discipline.

Comment placer intelligemment 10 000 € ?

Avant de placer 10 000 €, on vérifie d’abord l’épargne de précaution et l’horizon de besoin. Sans matelas de 3 à 6 mois, on priorise les livrets réglementés, LEP si éligible, Livret A/LDDS sinon.

Pour un horizon inférieur à trois ans, on évite les actions et on reste sur livrets ou fonds en euros.

Entre trois et huit ans, on combine la sécurité des fonds euros et, selon sa tolérance, une part mesurée de supports diversifiés. Au‑delà de huit ans, on privilégie la bourse via un PEA ou une assurance‑vie investis en ETF monde. On tient compte de la fiscalité : PEA exonéré d’IR après cinq ans avec prélèvements sociaux à 18,6%, assurance‑vie avantageuse après huit ans avec abattement et PS à 17,2%.

Comment optimiser ses placements d’un point de vue fiscal ?

L’optimisation commence par choisir le bon contenant : PEA pour les actions, assurance‑vie pour la souplesse, PER pour la déduction. Après cinq ans, le PEA exonère d’impôt sur le revenu, avec prélèvements sociaux à 18,6% sur les gains. Après huit ans, l’assurance‑vie bénéficie d’un abattement annuel de 4 600 € ou 9 200 € et d’un taux d’IR à 7,5%, avec PS à 17,2%. Le PER est pertinent si votre TMI est au moins de 30%, la déduction à l’entrée réduisant immédiatement l’impôt dans la limite du plafond annuel. On respecte les horizons pour éviter les retraits pénalisants et on minimise les frais en préférant des contrats à coût réduit. Enfin, pour les situations complexes, se faire accompagner en vérifiant la rémunération du conseiller aide à rester aligné sur vos intérêts.