De nombreux salariés et dirigeants voient passer l’intéressement, la participation et la prime de partage de la valeur sans savoir comment les convertir en une épargne d’entreprise, et laissent parfois filer plusieurs milliers d’euros en impôt sur le revenu faute de maîtriser les règles du plan d’épargne entreprise (PEE). Cette question devient encore plus stratégique avec la nouvelle obligation de partage de la valeur pour les PME à partir de 2025, qui pousse de nombreuses entreprises à créer ou renforcer un dispositif d’épargne salariale. Dans ce contexte, ne pas comprendre précisément le fonctionnement de l’abondement, les conditions d’accès pour chaque salarié ou dirigeant, les cas de déblocage anticipé et les plafonds du PEE revient à passer à côté d’un des rares outils qui permet d’augmenter la rémunération nette sans explosion des cotisations sociales.

Nous allons donc décrypter, pas à pas, le fonctionnement concret du PEE, depuis son rôle parmi les dispositifs d’épargne salariale jusqu’aux arbitrages avec le PER collectif, en passant par l’éligibilité, les sources d’alimentation, la fiscalité, les cas de blocage et de sortie, le choix des supports d’investissement et les erreurs fréquentes à éviter pour utiliser au mieux ce levier au sein de votre entreprise.

1. Le rôle du PEE dans vos finances personnelles

Avant d’optimiser un Plan d’Épargne Entreprise (PEE), nous allons d’abord clarifier le PEE comme enveloppe d’épargne salariale, avec ses règles propres (blocage, fiscalité, sortie). Ensuite, nous situerons votre plan parmi les formats existants (PEE, PEI, PEG) pour savoir ce que vous avez vraiment entre les mains. Enfin, nous suivrons le parcours d’un euro versé sur le PEE, du versement jusqu’à la sortie, pour rendre la mécanique très concrète.

1.1 Clarifier ce qu’est un PEE

Le plan épargne entreprise est encadré par le Code du travail (articles L3332-1 à L3332-27). Dit simplement, c’est un dispositif collectif qui permet aux salariés (et, dans certains cas, aux dirigeants) de se constituer un portefeuille de valeurs mobilières avec l’aide de l’entreprise.

En pratique, quelques caractéristiques structurantes permettent de comprendre son intérêt tout de suite. D’abord, le PEE est un système collectif et en principe facultatif : l’entreprise choisit de le mettre en place, et le salarié choisit d’y verser (ou non) ses primes/son épargne, selon les règles du plan. Ensuite, il fonctionne avec une durée de blocage de 5 ans par versement, et une sortie uniquement en capital (pas de rente).

Point important : il n’existe pas de plafond global d’encours sur un PEE. En revanche, il y a des plafonds par flux (versements volontaires, abondement, intéressement, etc.), que nous détaillerons plus loin.

Enfin, gardez bien cette distinction très utile à l’esprit : le PEE est une enveloppe fiscale et juridique. Les supports à l’intérieur (FCPE, SICAV, titres…) peuvent être plus ou moins risqués. Autrement dit, PEE ne veut pas dire « sans risque » : on peut y trouver du monétaire très prudent, mais aussi des fonds actions qui peuvent baisser.

Pour situer rapidement, le PEE se compare souvent à d’autres enveloppes comme l’assurance-vie, le PEA (Plan d’Épargne en Actions) ou encore le compte-titres (CTO). La différence, selon nous, c’est que le PEE ajoute une logique de rémunération optimisée (notamment via l’abondement) et des règles de blocage/déblocage spécifiques.

Ce dispositif est massif (166 milliards d’euros d’encours fin 2024), mais l’enjeu pour vous est très concret : c’est souvent l’outil le plus direct pour transformer une prime en capital avec une fiscalité allégée, à condition de bien connaître ses règles. Une fois ce principe acquis, on peut regarder quel type de plan vous concerne réellement (car tous les PEE ne se ressemblent pas).

1.2 Situer le PEE dans l’épargne salariale (PEE, PEI, PEG)

Quand on dit « j’ai un PEE », on mélange parfois plusieurs réalités. En pratique, il existe trois formats : le PEE (plan d’une entreprise), le PEI (Plan d’Épargne Interentreprises) et le PEG (Plan d’Épargne Groupe). Leurs règles de blocage et de fiscalité sont similaires, mais l’expérience au quotidien peut changer : frais, complexité administrative, et possibilité (ou non) d’actionnariat salarié.

Le tableau ci-dessous résume les différences qui comptent vraiment.

| Critère | PEE | PEI | PEG |

|---|---|---|---|

| Définition | Plan d’une seule entreprise | Plan inter-entreprises (branche, territoire) | Plan d’un groupe d’entreprises |

| Mise en place | Accord collectif ou DUE + dépôt DREETS | Adhésion à accord pré-négocié | Accord groupe + dépôt DREETS |

| Actionnariat salarié | Oui (FCPE dédié possible) | Non (actions entreprise exclues) | Oui (actions du groupe) |

| Mutualisation frais | Non | Oui (répartis entre adhérents) | Oui (au sein du groupe) |

| Dépôt obligatoire | Oui (TéléAccords) | Non (accord déjà agréé) | Oui |

| Avantage principal | Flexibilité totale | Simplicité TPE | Mobilité intra-groupe |

| Inconvénient principal | Coût fixe si petite entreprise | Pas d’actionnariat | Complexité administrative |

| Adapté pour | PME avec projet d’actionnariat | TPE sans ressources RH | Groupes multi-sociétés |

Pour un salarié, l’impact se voit surtout dans la qualité de l’offre : diversité des FCPE, présence éventuelle d’un FCPE d’actionnariat, et niveau de frais (mutualisés ou non). Pour un dirigeant, le choix du véhicule dépend souvent de la taille et des moyens RH.

En pratique, les règles simples du terrain sont les suivantes : une TPE de moins de 10 salariés sans projet d’actionnariat a tout intérêt à regarder un PEI (mise en place plus simple et frais mutualisés). Une PME qui veut ouvrir la voie à l’actionnariat salarié s’oriente plutôt vers un PEE. Et quand on est dans un groupe multi-sociétés, le PEG facilite la mobilité interne des salariés.

Pour aller plus loin sur l’ensemble des dispositifs, vous pouvez consulter notre guide de l’épargne salariale. Une fois votre type de plan identifié, le décor est planté. Place à la mécanique : comment l’argent entre, comment il est investi, et quand il peut ressortir.

1.3 Le cycle de vie d’un euro versé sur le PEE

Pour comprendre le fonctionnement d’un PEE, le plus simple est de suivre le parcours d’un euro, du versement à la sortie. On peut le découper en quatre étapes.

D’abord, le plan est alimenté par six sources possibles : versements volontaires, intéressement, participation, abondement, prime de partage de la valeur (PPV) et transferts depuis un CET (compte épargne-temps). Ensuite, l’argent est investi sur des supports éligibles (souvent des FCPE, mais aussi parfois des SICAV ou des titres en direct).

Troisième étape, la plus structurante : le blocage de 5 ans s’apprécie versement par versement, et il démarre à la date de valeur (pas forcément la date à laquelle vous avez demandé le versement). Exemple simple : vous faites une demande le 10 mars 2026, mais la valeur liquidative est fixée au 15 mars 2026. Dans ce cas, la disponibilité « 5 ans plus tard » se calcule à partir du 15 mars 2026.

Enfin, la sortie se fait en capital : soit à l’issue des 5 ans, soit via un déblocage anticipé si vous entrez dans un cas prévu par la loi. Dans tous les cas, les gains sont exonérés d’impôt sur le revenu, mais soumis aux prélèvements sociaux (18,6 % en 2026).

Pour garder une vision d’ensemble, voici un récapitulatif des six sources.

| Source | Nature | Plafond 2026 | Fiscalité entrée | Fiscalité sortie |

|---|---|---|---|---|

| Versements volontaires | Épargne personnelle | 25% rémunération brute | Non déductible | PS 18,6% sur gains |

| Intéressement | Prime de performance | 36 045 € (75% PASS) | Exonéré IR si bloqué | PS 18,6% sur gains |

| Participation | Quote-part bénéfices | 36 045 € (75% PASS) | Exonérée IR si bloquée | PS 18,6% sur gains |

| Abondement | Complément employeur | 3 844,80 € (8% PASS) | Exonéré IR | PS 18,6% sur gains |

| PPV | Prime partage valeur | 3 000 € / 6 000 € | Exonérée (conditions) | PS 18,6% sur gains |

| Transferts CET | Jours de congés | 10 jours/an max | Exonéré IR | PS 18,6% sur gains |

Ce tableau dit aussi une chose essentielle : votre PEE peut être partiellement disponible et partiellement bloqué, selon l’ancienneté de chaque versement. Avec cette logique, la question suivante s’impose : qui peut réellement profiter du PEE, et sous quelles conditions ?

2. Qui peut profiter du PEE et dans quelles conditions ?

2.1 Conditions d’accès pour les salariés et nuance sur l’ancienneté

Pour un salarié, la règle est simple : le PEE est ouvert à tous les salariés de l’entreprise, quelle que soit la nature du contrat. CDI, CDD, temps plein, temps partiel, apprentis : tous peuvent en bénéficier.

Là où les choses se compliquent, c’est sur l’ancienneté. Le plan peut prévoir une condition d’ancienneté, mais elle ne peut pas dépasser 3 mois. Et cette condition est optionnelle : certaines entreprises ouvrent l’accès dès le premier jour. Il faut donc vérifier le règlement du plan (ou l’accord), car c’est lui qui fixe la règle appliquée chez vous.

Autre nuance qui compte pour les parcours « hachés » : l’ancienneté s’apprécie sur les 12 mois précédents, et elle n’a pas besoin d’être continue. Un CDD de deux mois suivi d’un CDI peut donc permettre d’atteindre la condition. De même, certaines périodes de suspension du contrat (maladie, maternité) comptent dans l’ancienneté.

Enfin, il existe des statuts à part. Les stagiaires ne sont pas éligibles. Les intérimaires, eux, ne peuvent accéder au PEE que si un accord spécifique le prévoit (logique tripartite).

Si vous avez un doute, trois réflexes suffisent : relire l’accord/notice du PEE, interroger le service RH, ou contacter le teneur de comptes (le gestionnaire du plan) qui confirme l’éligibilité et la date d’ouverture des versements.

Voici une synthèse des situations les plus courantes.

| Situation | Éligibilité PEE | Condition | Justificatif |

|---|---|---|---|

| CDI temps plein | Oui | 0-3 mois ancienneté selon règlement | Contrat de travail |

| CDI temps partiel | Oui | Idem | Contrat de travail |

| CDD | Oui | Idem | Contrat de travail |

| Apprenti | Oui | Idem | Contrat d’apprentissage |

| Stagiaire | Non | — | — |

| Intérimaire | Selon accord tripartite | Variable | Convention collective |

| Ancien salarié (après départ) | Maintien sans nouveaux versements | — | Certificat de travail |

| Retraité (ex-salarié) | Idem + dernière prime possible | — | Attestation retraite |

Une fois l’accès des salariés clarifié, une question revient souvent côté dirigeants : peut-on, soi-même, bénéficier du PEE, et jusqu’à quand si l’entreprise grandit ?

2.2 Dirigeants, mandataires sociaux et règle du seuil de 250 salariés

Le PEE n’est pas réservé aux salariés au sens strict. Dans les entreprises de 1 à 249 salariés, certains dirigeants et mandataires sociaux peuvent aussi en bénéficier, à condition qu’il y ait au moins un salarié distinct du dirigeant. Autrement dit, une SASU sans salarié ne permet pas au président de profiter du PEE ; dès qu’un salarié est présent, la porte s’ouvre.

Les statuts concernés couvrent la plupart des formes courantes de PME : président de SAS ou SASU, directeur général, gérant de SARL (minoritaire, égalitaire ou majoritaire), entrepreneur individuel, professionnel libéral TNS avec salarié, membres du directoire, etc. Le point clé n’est pas « assimilé salarié » ou « TNS », mais bien l’effectif et la présence d’au moins un salarié.

| Statut du dirigeant | Forme juridique | Effectif entreprise | Éligibilité PEE |

|---|---|---|---|

| Président (assimilé salarié) | SAS, SASU | 1-249 salariés | Oui |

| Directeur général | SA, SAS | 1-249 salariés | Oui |

| Gérant minoritaire/égalitaire | SARL | 1-249 salariés | Oui |

| Gérant majoritaire (TNS) | SARL, EURL | 1-249 salariés | Oui |

| Entrepreneur individuel | EI, EIRL | Au moins 1 salarié | Oui |

| Professionnel libéral | Exercice individuel | Au moins 1 salarié | Oui |

| Membre du directoire | SA à directoire | 1-249 salariés | Oui |

| Dirigeant entreprise ≥250 salariés | Toute forme | ≥250 salariés | Non |

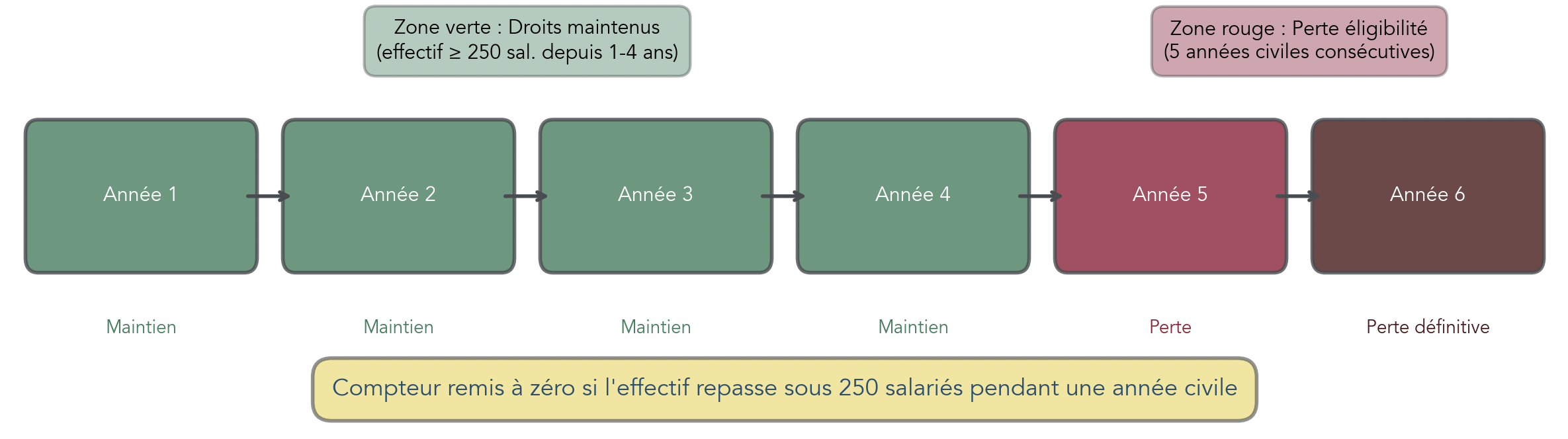

Le point le plus piégeux est la règle du seuil de 250 salariés. Si l’entreprise dépasse 250 salariés pendant 5 années civiles consécutives, le dirigeant perd définitivement l’éligibilité. Pendant les quatre premières années de dépassement, les droits sont maintenus. Et si l’effectif repasse sous 250 sur une année civile, le compteur repart à zéro.

Pour un dirigeant, l’implication est très opérationnelle : tant que l’effectif reste durablement sous 250, le PEE peut devenir un outil central d’épargne d’entreprise pour soi et, souvent, pour le foyer. Cette logique ouvre naturellement un cas patrimonial souvent oublié : le conjoint collaborateur ou associé.

Astuces importantes

Ces détails d’éligibilité ont des conséquences très concrètes quand on pilote une PME en croissance.

- Vérifiez qu’il existe au moins un salarié distinct du dirigeant, sinon l’éligibilité dirigeant tombe immédiatement.

- Surveillez le seuil de 250 salariés en années civiles : c’est 5 années consécutives de dépassement qui déclenchent la perte définitive.

- Si l’effectif repasse sous 250 sur une année civile, le compteur est remis à zéro, ce qui change la stratégie de long terme.

Avec ces trois repères, on évite les mauvaises surprises et on peut planifier sereinement la suite.

2.3 Conjoint collaborateur ou associé : un plafond spécifique à exploiter

Dans de nombreuses TPE/PME, le conjoint du dirigeant contribue à l’activité sans forcément percevoir de rémunération. Le PEE peut alors devenir un outil intéressant pour capitaliser au niveau du foyer, à condition de distinguer les statuts.

Deux situations sont prévues. Le conjoint collaborateur travaille dans l’entreprise sans rémunération et doit être déclaré comme tel (mention au RNE). Le conjoint associé, lui, détient des parts sociales dans la société.

La particularité importante est le plafond de versements volontaires. Quand le conjoint n’a pas de rémunération, le plafond ne se calcule pas sur un salaire (puisqu’il n’y en a pas), mais sur le PASS. En 2026, cela donne un plafond spécifique de 25 % du PASS, soit 12 015 €.

Sur le plan patrimonial, cela crée une capacité d’épargne salariale autonome pour le conjoint. Pour un couple dirigeant, l’effet est immédiat : on peut mieux répartir l’effort d’épargne et, dans le respect des règles, augmenter l’enveloppe totale mobilisée via le PEE.

Une fois cette situation couverte, il reste un sujet très fréquent dans la vraie vie des plans : que se passe-t-il si vous quittez l’entreprise, volontairement ou non, ou lorsque vous partez à la retraite ?

2.4 Anciens salariés et retraités : que devient votre PEE après le départ ?

Quitter une entreprise ne fait pas disparaître votre plan épargne entreprise. Les avoirs restent sur le PEE, et vous conservez des droits importants, mais avec deux changements majeurs : vous ne pouvez plus alimenter le plan par de nouveaux versements volontaires, et les frais de tenue de compte finissent souvent à votre charge.

Concrètement, après le départ, les nouveaux versements sont interdits, sauf une situation classique : si une dernière prime d’intéressement ou de participation est encore due au titre de votre période d’emploi, elle peut être versée. En revanche, l’abondement employeur s’arrête. Vous gardez la possibilité d’arbitrer entre FCPE, donc de modifier la répartition de votre épargne à l’intérieur du plan.

Le point le plus avantageux est le déblocage. Vous avez accès aux 14 cas de déblocage anticipé, et surtout à un cas spécifique : la rupture du contrat de travail. Ce motif permet de débloquer à tout moment.

| Droit | Salarié actif | Ancien salarié | Retraité |

|---|---|---|---|

| Versements volontaires | Oui (25% rémun.) | Non | Non |

| Dernière prime intéressement | Oui | Oui (si due) | Oui (si due) |

| Abondement | Oui | Non | Non |

| Arbitrages entre FCPE | Oui | Oui | Oui |

| Déblocage anticipé 14 cas | Oui | Oui (+ cas rupture contrat) | Oui |

| Frais tenue de compte | Employeur | Salarié (sur encours) | Salarié (sur encours) |

En pratique, cela crée un réflexe simple : après un départ, vous pouvez récupérer votre PEE sans pénalité fiscale liée au fait de sortir « trop tôt » (tant que vous êtes bien dans un cas légal). L’autre réflexe est de regarder les frais : après le départ, ils sont prélevés sur l’encours. Quand ils dépassent 30 € par an, le transfert vers un autre gestionnaire ou vers un PERECO / PER d’entreprise peut devenir un choix rationnel (nous détaillerons la mécanique plus loin).

Maintenant que vous savez précisément qui est éligible et comment le droit évolue dans le temps, la vraie question devient : combien peut-on verser sur le PEE, et via quelles sources ? C’est exactement ce que nous allons traiter dans la prochaine partie, dédiée aux flux d’alimentation et à leur optimisation.

3. D’où vient l’argent de votre PEE et comment optimiser chaque flux ?

On a clarifié qui peut bénéficier du plan épargne entreprise (PEE) et ce qu’il devient quand on change d’entreprise. Maintenant, cap sur la mécanique qui fait vraiment la différence sur votre rémunération nette : les flux qui alimentent le PEE, leurs plafonds et les bons arbitrages.

3.1 Versements volontaires : plafonds, calculs et impact de la PPV

Commençons par la brique la plus simple : les versements volontaires. C’est votre épargne personnelle versée sur le PEE. Contrairement à certains versements sur des produits retraite, ces versements ne sont pas déductibles de l’impôt sur le revenu.

La règle de base est claire : chaque année, vos versements volontaires sont plafonnés à 25 % de votre rémunération brute annuelle (salaires, primes, avantages en nature). Cela saute aux yeux dès qu’on prend un exemple chiffré : avec 50 000 € brut, le plafond annuel de 12 500 € s’applique.

Depuis 2025, un point mérite, selon nous, une attention particulière : si vous affectez une PPV (prime de partage de la valeur) sur votre PEE, elle est comptabilisée dans ce plafond de 25 %. Autrement dit, elle réduit d’autant votre capacité de versements volontaires. Exemple : vous demandez l’affectation de 3 000 € de PPV sur le PEE, alors votre plafond de versements volontaires diminue de 3 000 €.

Dernière nuance utile pour certains profils :

- Un dirigeant TNS (travailleur non salarié) raisonne sur 25 % du revenu professionnel N-1.

- Le conjoint collaborateur ou associé dispose d’un plafond autonome basé sur 25 % du PASS, soit 12 015 € en 2026.

Pour rendre les montants plus concrets, voici la synthèse des plafonds.

| Catégorie de bénéficiaire | Base de calcul | Plafond 2025 | Plafond 2026 |

|---|---|---|---|

| Salarié | 25% rémunération brute | Variable | Variable |

| Dirigeant TNS | 25% revenu professionnel N-1 | Variable | Variable |

| Conjoint collaborateur/associé | 25% PASS | 11 775 € | 12 015 € |

| Ancien salarié | 0 (pas de nouveaux versements) | 0 € | 0 € |

| Retraité | 25% pensions annuelles (si règlement le prévoit) | Variable | Variable |

En pratique, pour optimiser, on commence souvent par capter les primes d’entreprise (intéressement/participation) et l’abondement, puis seulement à compléter par des versements volontaires si besoin. Le point clé, maintenant, c’est l’arbitrage sur l’intéressement, que l’on aborde tout de suite.

3.2 Intéressement : comment arbitrer entre cash et PEE

En pratique, l’intéressement est une prime liée à la performance. Il est facultatif (l’entreprise choisit de le mettre en place), aléatoire (il dépend des résultats) et collectif (il doit bénéficier à une population de salariés selon des règles objectives). L’entreprise définit librement sa formule, mais les critères doivent rester mesurables et vérifiables : chiffre d’affaires, bénéfice, productivité, qualité, ou encore objectifs RSE.

Deux plafonds encadrent le dispositif :

- un plafond global de 20 % de la masse salariale brute ;

- et un plafond individuel de 75 % du PASS, soit 36 045 € en 2026 par bénéficiaire.

| Élément | Description | Référence |

|---|---|---|

| Caractère | Facultatif | Code travail L3312-1 |

| Formule | Libre (définie par accord) | Accord d’intéressement |

| Critères admis | Résultats (CA, bénéfice, EBE) + Performances (qualité, productivité, RSE) | Art. L3314-2 |

| Exigence | Aléatoire, collectif, objectif, mesurable, vérifiable | Jurisprudence constante |

| Plafond global | 20% masse salariale brute | Art. L3314-8 |

| Plafond individuel 2026 | 36 045 € (75% PASS) | Art. D3314-6 |

| Répartition | Uniforme, proportionnelle salaire, proportionnelle présence, ou combinaison | Art. L3314-5 |

Le vrai sujet, côté salarié, c’est le choix : toucher la prime en cash ou la placer sur le PEE.

- Si vous percevez l’intéressement en cash, il est soumis à l’impôt sur le revenu (barème) et à la CSG/CRDS de 9,7 %.

- Si vous placez l’intéressement sur le PEE, vous êtes exonéré d’impôt sur le revenu à l’entrée. À la sortie, les gains restent exonérés d’impôt sur le revenu si vous respectez les règles (blocage ou déblocage légal), mais ils supportent les prélèvements sociaux.

Pour décider, un repère simple fonctionne bien : si votre TMI de 30 % ou plus, placer l’intéressement sur le PEE est généralement un réflexe d’optimisation. Sur 5 000 € d’intéressement, la seule économie d’impôt sur le revenu de 1 500 € (5 000 × 30 %), avant même de parler d’abondement.

Le piège, lui, est administratif : vous devez demander l’affectation sur le PEE dans les 15 jours suivant la notification. Passé ce délai, la prime est versée en cash et l’avantage fiscal est perdu.

Astuces importantes

Ces détails semblent mineurs, mais ils font souvent la différence entre un PEE « sympa » et un PEE vraiment optimisé.

- Si votre TMI est au moins de 30 %, placer l’intéressement sur le PEE évite mécaniquement au moins 30 % d’impôt sur le revenu.

- Si votre entreprise propose un abondement sur les versements, placer l’intéressement sur le PEE permet souvent de cumuler exonération d’IR et abondement.

- Vous n’avez que 15 jours après notification pour demander l’affectation sur le PEE.

Une fois cette règle intégrée, vous pouvez raisonner plus globalement, en construisant votre stratégie d’épargne autour des enveloppes les plus efficaces.

Après l’intéressement, l’autre grande source d’alimentation (souvent semi-automatique) est la participation. Elle est plus encadrée et sa formule peut impressionner, mais on peut la rendre lisible.

3.3 Participation : formule, plafonds et répartition entre salariés

La participation est l’autre pilier de l’épargne salariale, avec une différence majeure : elle devient obligatoire à partir de 50 salariés. En pratique, l’idée est simple : redistribuer une partie des bénéfices selon une formule légale.

Cette formule calcule la RSP (réserve spéciale de participation) :

RSP = ½ × (B – 5 % C) × (S / VA)

Sans entrer dans des mathématiques inutiles, retenez la logique suivante :

- B correspond au bénéfice net fiscal ;

- on retranche une rémunération « standard » des capitaux propres (5 % de C) ;

- puis on pondère par le poids des salaires (S) dans la valeur ajoutée (VA).

Le résultat peut être très concret. Dans l’exemple fourni : bénéfice net 500 000 €, capitaux propres 1 000 000 €, salaires 2 000 000 €, valeur ajoutée 3 000 000 €… et une RSP de 150 000 € à répartir.

Ensuite, l’accord de participation définit comment cette enveloppe est répartie : montant identique pour tous, proportionnel au salaire, proportionnel au temps de présence, ou une combinaison.

| Mode de répartition | Description | Impact |

|---|---|---|

| Uniforme | Même montant pour tous | Favorise les bas salaires |

| Proportionnelle au salaire | Au prorata des rémunérations | Favorise les hauts salaires |

| Proportionnelle à la présence | Au prorata du temps de présence | Favorise les temps pleins |

| Combinée | Mix des critères (ex: 50% uniforme + 50% salaire) | Équilibré |

| Plafond salaire | 3 PASS = 144 180 € (2026) | Limite l’avantage des très hauts salaires |

Le plafond à 3 PASS (144 180 € en 2026) est important : même si votre salaire dépasse ce seuil, la répartition ne peut pas vous avantager au-delà de cette base.

Enfin, comme pour l’intéressement, le salarié doit souvent choisir entre versement immédiat (imposable) et placement sur le PEE (exonéré d’impôt sur le revenu à l’entrée, mais bloqué). Et dès qu’on parle de primes et de blocage, la question suivante s’impose : que rajoute l’employeur par-dessus ? C’est là que l’abondement change la donne.

3.4 Abondement employeur : levier clé et montant optimal à verser

L’abondement, c’est le supplément versé par l’employeur en complément de ce que vous mettez sur votre PEE. C’est souvent le levier le plus puissant, parce qu’il peut créer un gain immédiat, indépendamment de la performance des supports.

Les règles à connaître sont très claires :

- l’abondement ne peut pas dépasser 300 % de votre versement ;

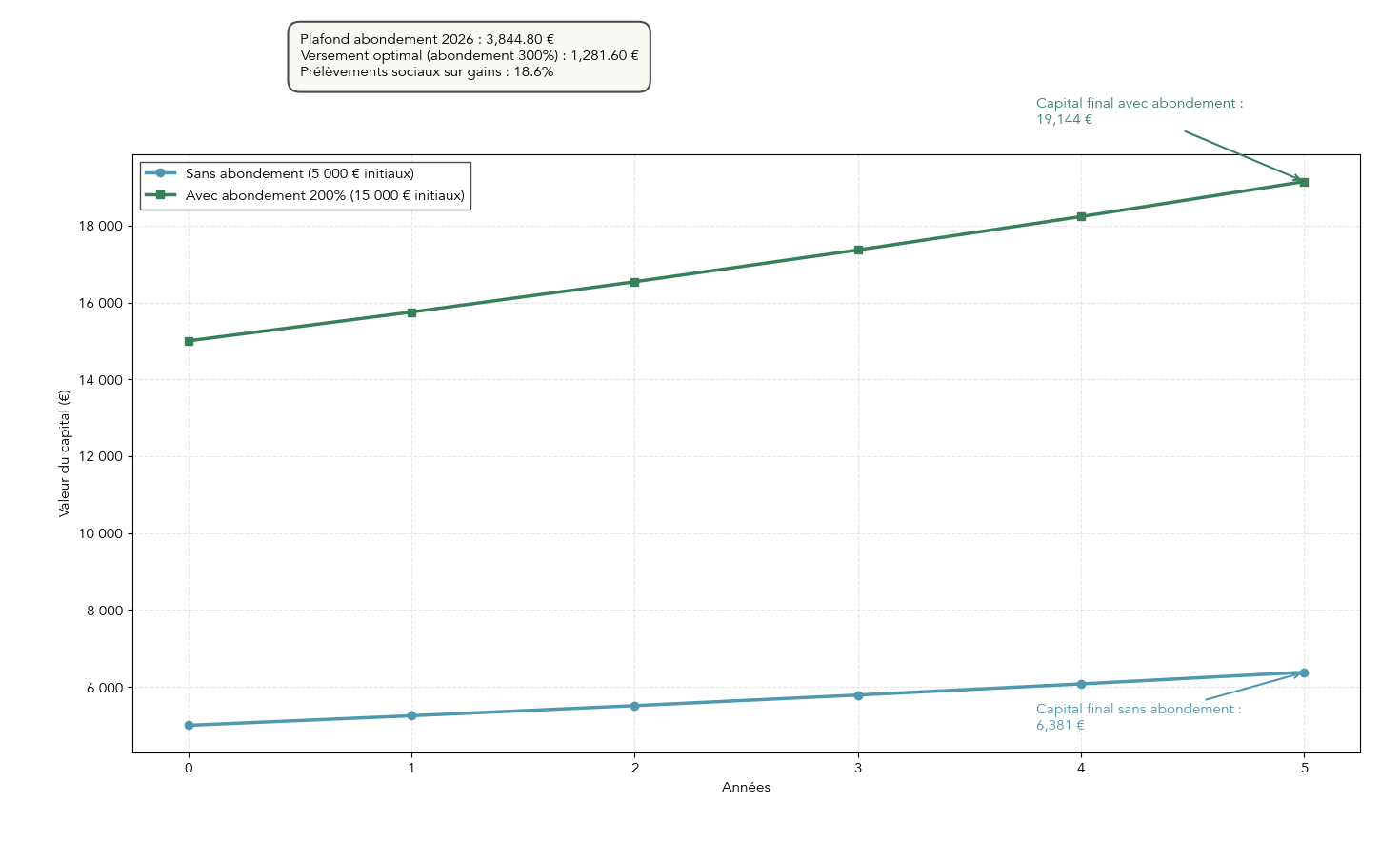

- il est plafonné en montant : 8 % du PASS, soit 3 844,80 € en 2026 pour un PEE standard ;

- et il existe un plafond majoré en cas d’actionnariat salarié : 14,4 % du PASS, soit 6 920,64 € (on reviendra sur les conditions plus tard).

Concrètement, tout se joue sur un couple : taux d’abondement × votre versement. Exemple simple : si votre entreprise abonde à 200 % et que vous versez 1 000 €, l’employeur ajoute 2 000 €.

Le calcul d’optimisation le plus utile, lui, concerne le taux maximal de 300 %. Pour capter le plafond standard de 3 844,80 €, il faut verser au minimum 1 281,60 € (3 844,80 ÷ 3). Si vous versez moins, vous laissez une partie de l’abondement « sur la table ».

| Type d’abondement | Base de calcul | Plafond 2025 | Plafond 2026 |

|---|---|---|---|

| Abondement PEE standard | 8% PASS | 3 768 € | 3 844,80 € |

| Abondement PEE actionnariat | 8% × 1,8 PASS | 6 782,40 € | 6 920,64 € |

| Abondement PERECO | 16% PASS | 7 536 € | 7 689,60 € |

| Abondement unilatéral PERECO | Fixe | 3 000 € | 3 000 € |

| Abondement unilatéral PERECO majoré* | Fixe | 6 000 € | 6 000 € |

| Versement actions gratuites PEE | 7,5% PASS | 3 532,50 € | 3 604,50 € |

| *Si accord participation/intéressement volontaire |

Pour appliquer cela simplement, le premier réflexe est de relire le règlement du plan : il précise le taux d’abondement, les plafonds et parfois des règles par tranches (par exemple, un taux plus élevé sur les premiers euros). Ensuite, vous pouvez programmer des versements (mensuels ou ponctuels) pour atteindre le seuil pertinent.

Fiscalement, l’abondement est exonéré d’impôt sur le revenu pour le salarié. En revanche, il supporte la CSG/CRDS à l’entrée (9,7 %), et les gains supporteront les prélèvements sociaux à la sortie.

Après intéressement, participation et abondement, un dernier flux prend de l’importance : la PPV (et, côté employeur, le versement unilatéral). Les deux complètent la boîte à outils d’alimentation du PEE.

3.5 PPV et versement unilatéral : des compléments à ne pas négliger

La PPV (prime de partage de la valeur) peut désormais alimenter le PEE, à condition que le salarié en fasse la demande. Elle est plafonnée à 3 000 € par an, ou 6 000 € en cas d’accord d’intéressement ou de participation. Et, comme pour l’intéressement, il existe un délai court : vous avez 15 jours après information du versement pour demander l’affectation au PEE.

Sur la fiscalité, il faut raisonner selon deux critères : la taille de l’entreprise et votre rémunération (seuil de 3 SMIC). Le tableau ci-dessous reprend la logique telle qu’elle s’applique quand la PPV est bloquée sur le PEE.

| Situation | Exonération IR | Exonération CSG-CRDS | Forfait social |

|---|---|---|---|

| Entreprise <50 sal., rémun. <3 SMIC | Oui | Oui | 0% |

| Entreprise <50 sal., rémun. ≥3 SMIC | Oui (si PEE) | Non (9,7%) | 0% |

| Entreprise ≥50 sal., rémun. <3 SMIC | Oui (si PEE) | Non (9,7%) | 20% |

| Entreprise ≥50 sal., rémun. ≥3 SMIC | Oui (si PEE) | Non (9,7%) | 20% |

On l’a vu plus haut : depuis 2025, une PPV affectée au PEE entre aussi dans le plafond des versements volontaires (25 %). Il ne faut donc pas additionner les deux « comme si c’était séparé ».

Autre mécanisme intéressant, côté entreprise : le versement unilatéral. Depuis la loi PACTE, l’employeur peut verser sur le PEE même si le salarié ne verse rien. C’est plafonné à 2 % du PASS, soit 961,20 € en 2026, et la répartition doit être uniforme pour tous les salariés éligibles (à condition que le règlement du plan le prévoie).

Pour beaucoup de salariés à revenus bas ou moyens, surtout en petite entreprise, le cumul PPV + versement unilatéral + abondement peut représenter une épargne significative sans effort personnel important.

Maintenant que vous savez d’où viennent les sommes et comment les maximiser, la question suivante est naturelle : quel est l’avantage fiscal réel, ligne par ligne, et comment la hausse de prélèvements sociaux en 2026 change la donne ? On passe à la fiscalité du PEE.

4. Fiscalité du PEE, hausse de la CSG et comparaison avec les autres enveloppes

4.1 Comprendre la fiscalité du PEE côté salarié

La fiscalité PEE se lit en deux temps : ce qui se passe à l’entrée (au moment où l’argent arrive sur le plan) et ce qui se passe à la sortie (sur les gains). Une fois ce schéma compris, vous pouvez comparer objectivement un versement sur PEE à une prime « classique » sur la fiche de paie.

- Versements volontaires : ils sont non déductibles à l’entrée. En revanche, les gains sont exonérés d’impôt sur le revenu à la sortie, avec des prélèvements sociaux sur les gains.

- Intéressement et participation : la différence clé est entre « perçu » (imposable) et « placé sur le PEE » (exonéré d’impôt sur le revenu à l’entrée, sous réserve de blocage ou de déblocage légal).

- Abondement et PPV : l’impôt sur le revenu peut être neutralisé sous conditions, mais il reste généralement la CSG/CRDS à l’entrée (selon les cas), puis les prélèvements sociaux sur les gains.

Le tableau suivant récapitule précisément les traitements.

| Source | IR à l’entrée | CSG-CRDS entrée | IR sur gains | PS sur gains (2026) |

|---|---|---|---|---|

| Versements volontaires | Non déductibles | Non | Exonéré | 18,6% |

| Intéressement (bloqué) | Exonéré | 9,7% | Exonéré | 18,6% |

| Intéressement (perçu) | Imposable (barème) | 9,7% | — | — |

| Participation (bloquée) | Exonérée | 9,7% | Exonéré | 18,6% |

| Participation (perçue) | Imposable (barème) | 9,7% | — | — |

| Abondement | Exonéré | 9,7% | Exonéré | 18,6% |

| PPV (bloquée, <50 sal.) | Exonérée | Exonérée | Exonéré | 18,6% |

L’exemple le plus parlant reste celui de l’intéressement. Avec 5 000 € et un TMI de 30 %, percevoir la prime en cash coûte 1 500 € d’impôt sur le revenu. En la plaçant sur le PEE, l’impôt est nul à l’entrée et vous investissez la totalité des 5 000 €.

Enfin, une confusion revient souvent : le déblocage anticipé n’entraîne pas de pénalité fiscale spécifique si vous êtes dans un cas légal. L’exonération d’impôt sur le revenu sur les plus-values est maintenue dans les situations prévues.

Après votre fiscalité « côté salarié », il est éclairant de regarder l’autre face de la pièce : ce que cela coûte (ou économise) à l’employeur. Cela explique souvent pourquoi certaines entreprises sont plus généreuses que d’autres.

4.2 Coût et avantages du PEE pour l’employeur (et impact sur le salarié)

Si le PEE est attractif pour les salariés, c’est aussi parce qu’il l’est pour l’entreprise. Une grande partie de l’épargne salariale (intéressement, participation, abondement) est déductible du résultat imposable de l’entreprise, et elle échappe aux cotisations patronales classiques, tant que les plafonds sont respectés.

Le point qui change tout, c’est le forfait social : une contribution patronale qui peut être réduite… ou supprimée. Dans les entreprises de moins de 50 salariés, le taux est à 0 % sur l’intéressement, la participation, l’abondement, et la PPV. Autrement dit, verser 3 000 € d’abondement coûte 3 000 €.

| Avantage | Description | Conditions |

|---|---|---|

| Déductibilité IS/IR | Intéressement, participation, abondement déductibles du résultat | Accord conforme déposé |

| Exonération cotisations patronales | Pas de cotisations sociales classiques | Respect des plafonds |

| Forfait social réduit/nul | 0% si <50 salariés | Effectif <50 (moyenne N-1) |

| Crédit d’impôt famille | Non cumulable avec abondement | — |

| Provision pour investissement | Supprimée depuis 2015 | — |

L’illustration est parlante : une entreprise de 30 salariés qui verse 100 000 € d’intéressement évite 20 000 € de forfait social par rapport à une entreprise de 60 salariés (où le taux est de 20 %). Côté salarié, cela se traduit souvent par une réalité simple : dans les petites structures, l’épargne salariale est plus facile à défendre, car le coût social est bien moindre.

Pour comprendre ces écarts de coût, il faut maintenant détailler précisément les taux du forfait social selon la taille de l’entreprise et le dispositif concerné.

4.3 Forfait social : pourquoi la taille de l’entreprise change tout

Le forfait social fonctionne comme une « taxe employeur » sur certaines sommes versées dans le cadre de l’épargne salariale. Ce n’est pas le salarié qui le paie, mais il influence fortement la générosité possible de l’entreprise.

Voici la grille de lecture, par taille d’entreprise et par dispositif.

| Dispositif | <50 salariés | 50-249 salariés | ≥250 salariés |

|---|---|---|---|

| Intéressement | 0% | 0% | 20% (16% si PERCOL) |

| Participation | 0% | 20% (16% si PERCOL) | 20% (16% si PERCOL) |

| Abondement PEE | 0% | 20% | 20% |

| Abondement PERCOL | 0% | 20% (16%)* | 20% (16%)* |

| PPV | 0% | 20% | 20% |

| Actionnariat salarié | 0% | 10% | 10% |

| *Taux réduit si gestion pilotée vers retraite |

Avec cette table, le calcul devient immédiat. Si votre entreprise est soumise au taux de 20 % et verse 3 000 € d’abondement, le forfait social représente 600 € supplémentaires. Le coût total employeur de 3 600 € pour 3 000 € versés sur votre PEE.

À l’inverse, dans une entreprise de moins de 50 salariés, le coût est strictement égal au montant versé. C’est une des raisons pour lesquelles l’épargne salariale peut être plus rationnelle pour une PME qu’une prime classique.

Une fois le forfait social clair, il reste une évolution à intégrer côté épargnant : la hausse de la CSG en 2026 sur les gains. Elle ne détruit pas l’intérêt du PEE, mais elle peut influencer le calendrier d’un rachat.

4.4 Hausse de la CSG 2026 et arbitrage calendrier de rachat

À partir du 01/01/2026, les prélèvements sociaux sur les gains du PEE augmentent. Le total passe de 17,2 % à 18,6 %, uniquement parce que la CSG progresse de 9,2 % à 10,6 %. La CRDS (0,5 %) et le prélèvement de solidarité (7,5 %) restent inchangés.

| Composante | Taux 2025 | Taux 2026 | Évolution |

|---|---|---|---|

| CSG | 9,2% | 10,6% | +1,4 pt |

| CRDS | 0,5% | 0,5% | — |

| Prélèvement de solidarité | 7,5% | 7,5% | — |

| Total | 17,2% | 18,6% | +1,4 pt |

Le point technique à retenir est simple (et souvent contre-intuitif) : la hausse s’applique à tous les rachats effectués à partir du 01/01/2026, quelle que soit la date de versement initial. Il n’y a pas de « droit acquis » à l’ancien taux.

Autre précision : la CSG-CRDS à l’entrée (9,7 %) sur les montants d’intéressement, de participation, d’abondement ou de PPV ne change pas.

Enfin, l’assurance-vie conserve un taux de prélèvements sociaux à 17,2 %, ce qui renforce légèrement son avantage relatif sur les gains.

Astuces importantes

Sur un PEE bien rempli, 1,4 point peut représenter plusieurs centaines d’euros. Le bon réflexe est de raisonner avec un calendrier.

- Si un rachat est prévu début 2026 et que vos avoirs sont déjà disponibles, le faire avant le 31/12/2025 permet d’éviter la hausse sur les gains.

- La hausse concerne la sortie (les gains), pas les versements : elle ne change pas les règles d’exonération d’impôt sur le revenu.

- Même après 2026, l’abondement et l’exonération d’IR restent le moteur principal de l’avantage du PEE.

Avec ce repère, on peut comparer le PEE aux autres enveloppes sans se perdre dans les détails.

4.5 PEE vs PEA, assurance-vie, CTO : où se situe le PEE ?

Pour arbitrer au niveau de tout votre patrimoine, il faut comparer le PEE à trois références courantes : le PEA, l’assurance-vie, et le CTO. L’objectif n’est pas de « choisir un seul produit », mais de comprendre ce que chaque enveloppe fait mieux que les autres.

| Critère | PEE | PEA | Assurance-vie | CTO |

|---|---|---|---|---|

| Durée minimale | 5 ans | 5 ans (fiscal) | 8 ans (fiscal) | Aucune |

| IR sur gains (après durée) | Exonéré | Exonéré | Abattement 4 600 €/9 200 € | PFU 12,8% ou barème |

| PS sur gains (2026) | 18,6% | 18,6% | 17,2% | 18,6% |

| Abondement possible | Oui (jusqu’à 300%) | Non | Non | Non |

| Plafond versement | 25% rémunération | 150 000 € | Aucun | Aucun |

| Liquidité | Après 5 ans ou déblocage | Après 5 ans | À tout moment | Immédiate |

La lecture décisionnelle est assez nette :

- Le PEE est souvent imbattable dès qu’il y a de l’abondement et/ou des primes d’intéressement/participation significatives, car il combine exonération d’impôt sur le revenu et « argent gratuit » de l’employeur.

- Le PEA reste un excellent complément si vous voulez investir en actions dans un cadre fiscal proche, mais avec plus de liberté sur les supports. Pour aller plus loin sur ses règles, vous pouvez consulter notre guide PEA.

- L’assurance-vie fait office de couteau suisse patrimonial : elle est plus liquide et conserve 17,2 % de prélèvements sociaux sur les gains, même après 2026. Si vous hésitez entre durée, fiscalité et flexibilité, notre guide assurance-vie détaille les bons usages.

- Le CTO est l’enveloppe la plus libre, mais aussi la moins avantageuse fiscalement dans ce comparatif.

Si vous utilisez des supports indiciels dans ces enveloppes (notamment sur PEA ou CTO), les ETF sont souvent le point de départ pour comprendre les choix possibles.

Connaissant maintenant la fiscalité et la place du PEE dans l’écosystème des placements, la question suivante devient très concrète : à quel point l’argent est-il vraiment immobilisé, et comment le récupérer proprement ? On passe aux règles de blocage et de déblocage.

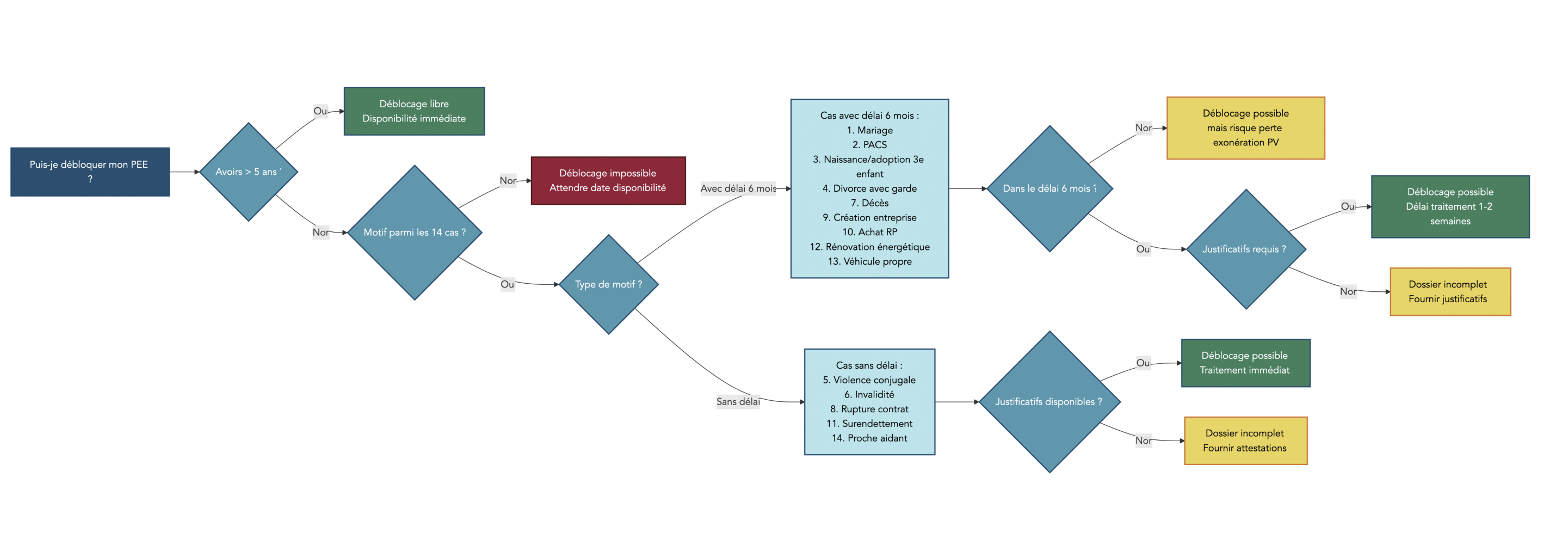

5. Blocage 5 ans, 14 cas de déblocage : comment récupérer son épargne PEE ?

5.1 Blocage 5 ans : comment se calcule réellement la date de disponibilité ?

On parle souvent du « blocage 5 ans » comme d’une règle simple. En pratique, c’est simple… à condition de regarder la bonne date. Le délai légal se calcule versement par versement, sur 5 ans glissants.

Le point qui crée le plus d’erreurs est la date de valeur. Le blocage ne démarre pas forcément le jour où vous faites le virement, mais à la date de valeur retenue par le plan (qui peut dépendre de la centralisation, ou de la valorisation des parts de FCPE). Ce décalage est souvent de quelques jours, mais il décale aussi la date exacte de disponibilité.

Exemple : vous versez le 10 mars, mais la date de valeur est au 15 mars. La somme devient disponible le 15 mars, cinq ans plus tard.

Autre conséquence pratique : le PEE fonctionne « en tiroirs ». Si vous versez chaque année, chaque versement a sa propre échéance. Avec le temps, une partie de l’encours devient disponible alors que le reste reste bloqué.

Pour planifier un projet, le bon réflexe est donc de vérifier sur vos relevés (ou votre espace en ligne) les dates de valeur associées à chaque versement. Si votre horizon est précisément de cinq ans, ce guide sur placer sur 5 ans permet de mieux caler vos échéances.

Une fois cette mécanique comprise, les 14 cas de déblocage anticipé prennent tout leur sens : ils réintroduisent de la liquidité quand un événement de vie survient.

5.2 Les 14 cas de déblocage anticipé : panorama complet

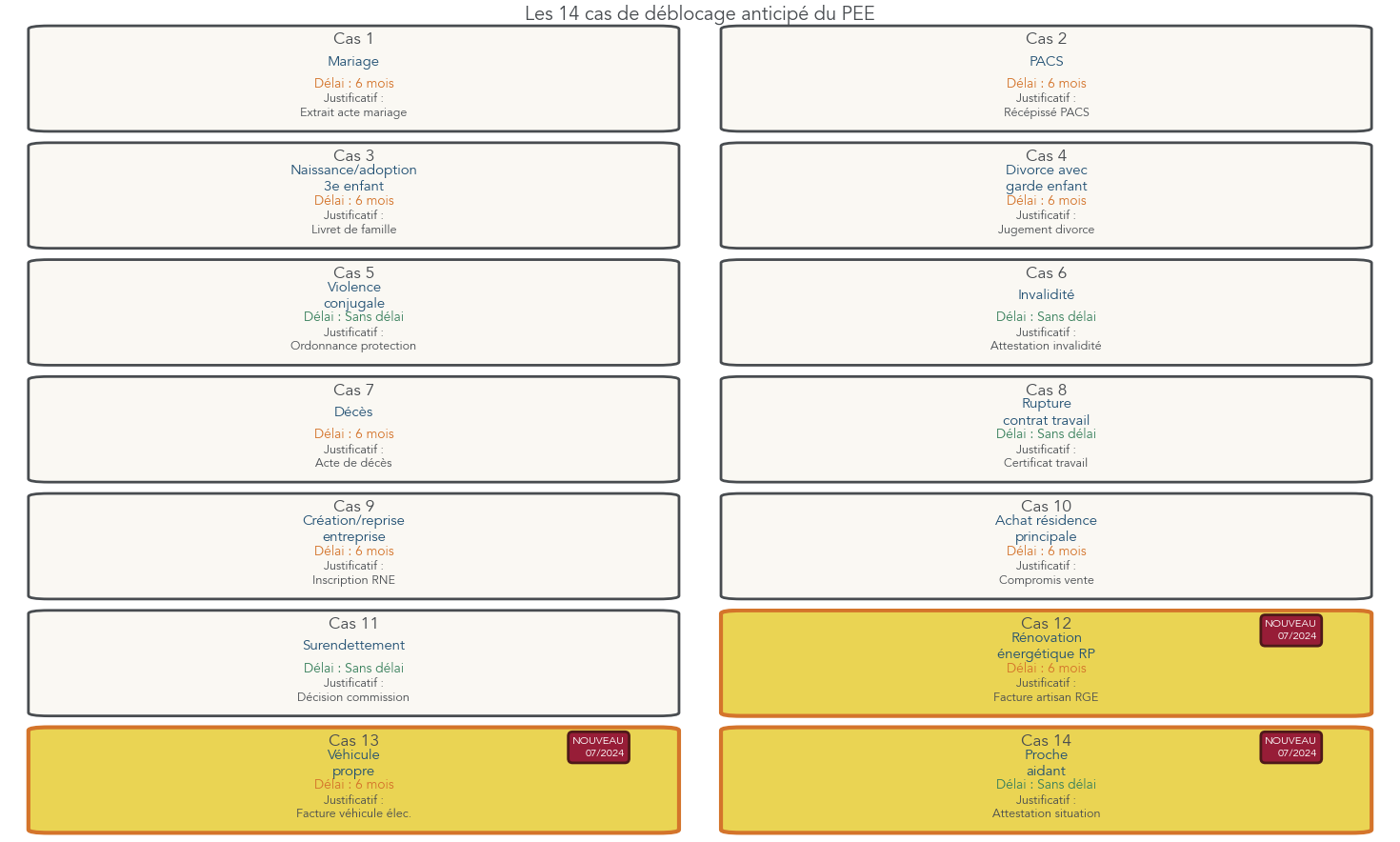

Le déblocage anticipé du PEE ne se fait pas « à la demande ». Il repose sur une liste de 14 cas légaux, exhaustive. Chaque demande doit être rattachée à un événement précis, souvent daté, et vous devez fournir des justificatifs.

Voici la vue complète des 14 cas, avec leurs délais et les justificatifs principaux. Gardez surtout un repère : pour la majorité des cas familiaux et immobiliers, le délai de demande de 6 mois s’applique. À l’inverse, certains événements lourds n’ont pas de délai (invalidité, violence conjugale, surendettement, proche aidant, rupture de contrat de travail).

| N° | Motif | Délai demande | Justificatifs principaux |

|---|---|---|---|

| 1 | Mariage | 6 mois | Extrait acte mariage ou livret de famille |

| 2 | PACS | 6 mois | Récépissé PACS (mairie ou notaire) |

| 3 | Naissance/adoption 3e enfant | 6 mois | Livret de famille, extrait acte naissance |

| 4 | Divorce avec garde enfant | 6 mois | Jugement de divorce + fixation résidence |

| 5 | Violence conjugale | Sans délai | Ordonnance de protection ou procédure pénale |

| 6 | Invalidité (salarié, conjoint, enfant) | Sans délai | Attestation invalidité + carte invalidité |

| 7 | Décès (salarié, conjoint) | 6 mois (pour exo PV)* | Acte de décès + livret de famille |

| 8 | Rupture contrat de travail | Sans délai | Certificat de travail |

| 9 | Création/reprise entreprise | 6 mois | Inscription RNE + statuts |

| 10 | Achat résidence principale | 6 mois | Compromis ou acte de vente |

| 11 | Surendettement | Sans délai | Décision commission ou ordonnance juge |

| 12 | Rénovation énergétique RP (07/2024) | 6 mois | Facture travaux artisan RGE |

| 13 | Véhicule propre (07/2024) | 6 mois | Facture véhicule électrique/hydrogène |

| 14 | Proche aidant (07/2024) | Sans délai | Attestation situation proche aidant |

| *Délai de 6 mois pour bénéficier de l’exonération d’IR sur les plus-values |

Notez que ces cas s’appliquent aussi aux anciens salariés et aux retraités : conserver un PEE après un départ ne vous fait pas perdre vos droits au déblocage anticipé.

Trois cas sont nouveaux depuis juillet 2024. Ils sont très encadrés, et les gestionnaires sont attentifs aux justificatifs. On les détaille tout de suite.

5.3 Zoom sur les nouveaux cas 2024 : rénovation énergétique, véhicule propre, proche aidant

En pratique, les trois nouveaux cas de déblocage anticipé (entrée en vigueur le 7 juillet 2024) répondent à des politiques publiques ciblées. Résultat : les conditions sont strictes, et il vaut mieux vérifier les détails avant de déposer un dossier.

Pour la rénovation énergétique de la résidence principale, le critère central est l’éligibilité des travaux à MaPrimeRénov’. On parle typiquement d’isolation, de chauffage, de ventilation (VMC) ou de fenêtres. Deux conditions pratiques comptent : les travaux doivent être réalisés par un artisan RGE (Reconnu garant de l’environnement), et la facture doit être datée après le 7 juillet 2024. Le délai de demande est de 6 mois à partir de la facture.

Pour le véhicule propre, seuls les véhicules électriques ou hydrogène sont éligibles (les hybrides thermiques sont exclus). Les catégories couvertes incluent voitures, camionnettes, 2/3 roues et quadricycles, neufs ou d’occasion. Il existe une exception importante : les vélos à assistance électrique ne sont éligibles que s’ils sont neufs. Côté pièces, une facture ou un bon de commande doit mentionner le type d’énergie. En occasion, la carte grise avec le code EL ou H2 est requise.

Enfin, le cas « proche aidant » fonctionne sur une attestation de situation de proche aidant, et il n’y a pas de délai de demande.

Une fois les cas identifiés, il reste la partie « terrain » : comment déposer la demande, en combien de temps vous recevez le virement, et quelle fiscalité s’applique réellement à la sortie. C’est ce qu’on traite maintenant.

5.4 Procédure de déblocage : étapes, délais et fiscalité à la sortie

Dans la pratique, un déblocage PEE se déroule comme un mini-parcours administratif. Si votre dossier est complet dès le départ, les délais sont plutôt raisonnables.

| Étape | Description | Délai |

|---|---|---|

| 1. Vérification éligibilité | Contrôler que le motif est dans la liste des 14 cas | — |

| 2. Rassemblement justificatifs | Obtenir les documents requis (voir tableau 19) | Variable |

| 3. Demande au teneur de comptes | Formulaire + justificatifs (courrier ou en ligne) | — |

| 4. Traitement | Vérification par le gestionnaire | 3-7 jours ouvrés |

| 5. Versement | Virement sur compte bancaire | 3-5 jours ouvrés |

| Délai total | De la demande au versement | 1-2 semaines |

Dans un scénario standard, comptez donc 1 à 2 semaines entre une demande complète et le virement effectif.

Attention au délai de 6 mois : ne pas le respecter n’empêche pas forcément le déblocage, mais peut vous faire perdre l’exonération d’impôt sur le revenu sur les plus-values dans certains cas (le décès est l’exemple le plus sensible, avec un délai de 6 mois pour bénéficier de l’exonération sur les gains).

Sur la fiscalité à la sortie, retenez une règle nette :

- le capital est toujours exonéré d’impôt sur le revenu, y compris en cas de déblocage anticipé légal ;

- les plus-values supportent les prélèvements sociaux (18,6 % en 2026) ;

- il n’existe pas de pénalité additionnelle liée au déblocage anticipé.

Pour l’achat de la résidence principale, une précision pratique peut faire gagner du temps : le déblocage est possible dès le compromis de vente, sans attendre l’acte authentique, à condition de respecter le délai de 6 mois.

À ce stade, vous savez comment l’argent entre (primes, abondement, versements) et comment il sort (échéance ou déblocage). Reste un point crucial pour la performance et le risque : où cet argent est-il investi, quels sont les frais, et comment choisir les supports adaptés à votre horizon ? C’est l’objet de la partie suivante, dédiée aux FCPE et à l’actionnariat salarié.

6. Où et comment investir dans votre PEE : supports, risques, diversification

Nous avons vu comment alimenter le PEE, puis comment récupérer l’épargne (à échéance ou via un déblocage anticipé). La suite logique, c’est de se demander : une fois l’argent dans le plan, où est-il investi, avec quel risque, et comment éviter les erreurs de casting qui coûtent cher sur 5 ans.

6.1 Types de FCPE et choix du profil de risque selon l’horizon

Dans un plan épargne entreprise, l’enveloppe (le PEE) fixe les règles fiscales et de disponibilité. Mais ce sont les supports (les FCPE), Fonds Communs de Placement d’Entreprise, qui déterminent votre risque… et votre performance. La bonne approche consiste donc à partir d’un critère simple : votre horizon.

En pratique, voici la grille de lecture des grandes familles de FCPE, avec leur composition typique, un horizon recommandé, un indicateur de risque SRI (échelle 1 à 7) et des rendements indicatifs.

| Type FCPE | Composition | Horizon recommandé | SRI* | Rendement indicatif |

|---|---|---|---|---|

| Monétaire | Titres court terme, OAT | <6 mois | 1/7 | 2-3%/an |

| Obligataire | Obligations État/entreprises | 2-3 ans | 2/7 | 3-5%/an |

| Mixte prudent | 70% obligations, 30% actions | 3 ans | 3/7 | 4-6%/an |

| Mixte équilibré | 50% obligations, 50% actions | 5 ans | 3-4/7 | 5-8%/an |

| Mixte dynamique | 30% obligations, 70% actions | 5 ans | 4/7 | 6-10%/an |

| Actions | 100% actions | >5 ans | 4-5/7 | 8-15%/an |

| Solidaire | Part ESS obligatoire | Variable | Variable | Variable |

| *SRI : Synthetic Risk Indicator (échelle 1-7) |

La conclusion pratique est assez intuitive : un FCPE actions peut être pertinent si vous investissez sur plus de 5 ans, mais il peut aussi afficher des baisses marquées sur des périodes plus courtes. À l’inverse, si vous savez que vous allez mobiliser l’argent rapidement (projet à 1–2 ans, incertitude, besoin de sécuriser), le monétaire et l’obligataire sont plus cohérents.

Astuces importantes

Pour que votre allocation de FCPE reste logique (et actionnable), gardez ces deux règles simples.

- Si votre horizon est inférieur à 3 ans, privilégiez des FCPE monétaires ou obligataires pour limiter le risque de perte en capital.

- Si votre horizon dépasse 5 ans et que vous tolérez les variations, les FCPE actions deviennent plus adaptés pour aller chercher davantage de rendement.

- Pensez toujours en deux étages : l’enveloppe PEE pour la fiscalité, et le support FCPE pour le niveau de risque.

Avec ces repères, vous pouvez ajuster votre PEE à vos projets, au lieu de subir la gamme par défaut.

Dernier point de contexte : depuis le 01/07/2024, chaque PEE (et PERECO) doit proposer au moins un fonds labellisé participant à la transition écologique ou labellisé ISR/ESG. Concrètement, vous aurez donc au minimum un support « responsable » dans la sélection, ce qui peut compléter une démarche de diversification des supports.

Une catégorie mérite toutefois un focus à part : l’actionnariat salarié, potentiellement très rentable… mais aussi très concentré.

6.2 Actionnariat salarié : opportunité puissante mais à manier avec prudence

Les FCPE d’actionnariat salarié investissent tout ou partie de l’épargne dans les titres de votre entreprise (ou de votre groupe). Sur le papier, c’est souvent la « meilleure affaire » du PEE, car l’entreprise ajoute des avantages très visibles.

En pratique, on retrouve trois leviers :

- Une décote sur le prix de souscription : jusqu’à 30% si le plan est bloqué 5 ans, ou jusqu’à 40% si le plan est bloqué 10 ans.

- Un abondement majoré : le plafond peut grimper à 14,4% du PASS (au lieu de 8% en PEE standard).

- Des actions gratuites, parfois présentées comme « 3 pour 1 ».

Cela devient très parlant avec l’exemple chiffré : une action cotée 100 € est proposée à 70 € grâce à une décote de 30%. Avec un abondement équivalent à 3 actions gratuites pour 1 souscrite, on obtient 4 actions de 100 € (soit 400 € de valeur) pour 70 € investis. Le gain immédiat de 330 €, soit 471% de rendement instantané.

Le revers de la médaille, c’est le risque de concentration. Si l’entreprise traverse une crise, vous pouvez cumuler deux chocs : perte d’emploi et perte d’épargne. C’est typiquement le scénario qu’on veut éviter quand le PEE représente déjà une part importante du patrimoine financier.

Astuces importantes

L’actionnariat salarié peut être intéressant, mais mieux vaut lui imposer des limites simples.

- Ne mettez pas 100% de votre PEE sur votre entreprise : c’est le piège classique.

- Une règle de prudence consiste à ne pas dépasser environ 30% de votre portefeuille PEE en titres de l’entreprise.

- Méfiance accrue quand on est jeune salarié : les très fortes décotes donnent une impression de « gain garanti », alors que le risque principal (la concentration) reste entier.

En gardant cette discipline, on profite de l’avantage sans transformer le PEE en pari unique.

Quel que soit le support choisi, une autre variable joue dans l’ombre : les frais. Et sur 5 ans, ils peuvent faire une vraie différence.

6.3 Frais des FCPE : ce qu’ils coûtent vraiment à long terme

Sur un PEE, les frais sont peu visibles, car ils sont souvent prélevés directement sur l’encours. Pourtant, c’est un sujet central : à performance brute identique, un FCPE à 0,5% de frais annuels laissera mécaniquement plus de rendement net qu’un FCPE à 1,5%.

On distingue généralement plusieurs lignes de frais.

| Type de frais | Description | Fourchette | Qui paie |

|---|---|---|---|

| Frais de tenue de compte | Gestion administrative | 20-50 €/an | Employeur (puis salarié après départ) |

| Frais sur versement | Prélevés à l’entrée | 0-1,5% | Salarié (sur versement) |

| Frais de gestion FCPE | Prélevés sur l’encours | 0,3-2%/an | Salarié (sur performance) |

| Frais d’arbitrage | Changement de fonds | 0-1% | Salarié |

| Frais de sortie | À la liquidation | 0% (généralement) | — |

Deux points méritent d’être soulignés. D’abord, tant que vous êtes salarié actif, les frais de tenue de compte sont généralement pris en charge par l’employeur. Après un départ, ils basculent sur l’épargnant et sont prélevés sur l’encours : on peut donc voir son capital s’éroder « en silence ».

Ensuite, côté gestion financière, l’AMF a relevé des frais courants moyens de 1,26% par an pour les FCPE (données disponibles), légèrement inférieurs à ceux des fonds classiques. Cela ne veut pas dire que tous les FCPE se valent : dans une même gamme, on peut trouver des écarts notables.

Si vous ne retenez qu’une règle d’action : quand vous comparez des fonds au sein de votre PEE, comparez à horizon et risque comparables, puis choisissez les frais les plus bas possible. Pour aller plus loin sur cette logique, vous pouvez aussi consulter notre guide pour choisir ses placements.

Fin du décor, place aux chiffres récents. Un dernier repère aide à valider ses choix : les performances historiques récentes, par grandes classes d’actifs.

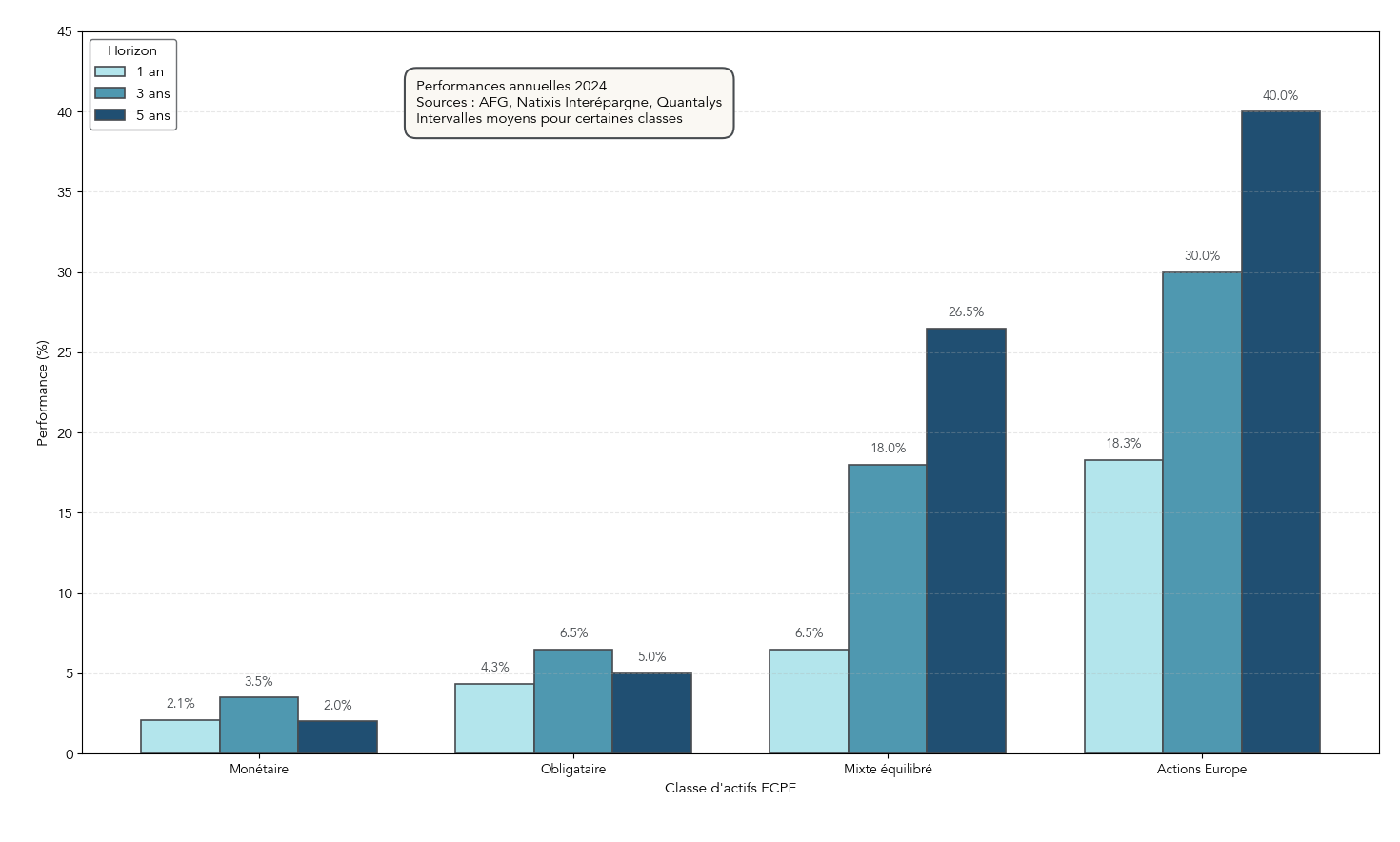

6.4 Performance historique des FCPE : ce que disent les chiffres récents

Les performances passées ne préjugent pas des performances futures. Pour autant, regarder des ordres de grandeur récents permet de mieux comprendre le couple rendement/risque et de vérifier si votre allocation est cohérente avec votre horizon.

Sur les données 2024, on observe des écarts marqués entre les grandes familles de FCPE.

| Classe d’actifs | Performance 1 an | Performance 3 ans | Performance 5 ans |

|---|---|---|---|

| Monétaire | +2,1% | +3,5% | +2,0% |

| Obligataire | +4,0% à +4,7% | +5% à +8% | Variable |

| Mixte équilibré | +6,2% à +6,8% | +15% à +21% | +20% à +33% |

| Actions Europe | +18,3% | +25% à +35% | +30% à +50% |

On retrouve bien la hiérarchie « classique » : plus la part d’actions est élevée, plus la performance potentielle sur plusieurs années augmente, mais avec des variations plus fortes à court terme. C’est exactement ce que traduit l’indicateur de risque (SRI) évoqué en 6.1, et cela justifie les règles par horizon : sécuriser si l’échéance est proche, accepter davantage de fluctuations si vous visez au-delà de 5 ans.

Pour ceux qui veulent approfondir ces repères au-delà des seuls FCPE, notre page sur la performance des classes d’actifs permet de comparer les tendances de long terme.

Avec une vision claire des supports, des frais et des performances, on peut maintenant passer à une question plus globale : selon votre objectif, faut-il privilégier le PEE, le PERECO ou un PER individuel ?

7. PEE, PERECO, PER individuel : quel plan choisir selon vos objectifs ?

Le PEE n’est pas « l’enveloppe parfaite » pour tout. Il est excellent sur le moyen terme, surtout quand il y a abondement. Mais dès que l’objectif devient la retraite (et que la fiscalité à l’entrée compte), le PERECO et le PER individuel entrent dans l’équation.

7.1 PEE vs PERECO vs PER individuel : la vue d’ensemble

Pour choisir, on peut comparer trois dimensions : horizon, règles de sortie, et avantage fiscal. Le tableau ci-dessous résume les différences structurantes.

| Critère | PEE | PERECO | PER individuel |

|---|---|---|---|

| Horizon | Moyen terme (5 ans) | Long terme (retraite) | Long terme (retraite) |

| Blocage | 5 ans glissants | Jusqu’à la retraite | Jusqu’à la retraite |

| Cas déblocage | 14 motifs | 6 motifs | 6 motifs + achat RP |

| Mode sortie | Capital | Capital et/ou rente | Capital et/ou rente |

| Abondement max | 3 844,80 € (8% PASS) | 7 689,60 € (16% PASS) | Non |

| Déductibilité versements | Non | Oui (compartiment individuel) | Oui |

| Forfait social (<50 sal.) | 0% | 0% | — |

| Gestion pilotée | Optionnelle | Obligatoire par défaut | Optionnelle |

| Actionnariat salarié | Oui | Non | Non |

| Sortie anticipée RP | Oui | Oui | Oui |

| PS sur gains (2026) | 18,6% | 18,6% | 18,6% |

Trois règles simples ressortent de cette comparaison.

- Si vous avez un projet à 5–10 ans (par exemple constituer un apport), le PEE colle bien : blocage à 5 ans et 14 cas de déblocage.

- Si votre objectif est la retraite et que votre TMI est au moins de 30%, le PERECO (ou un PER) prend un avantage via la déductibilité des versements.

- Si vous avez besoin de flexibilité, le PEE garde un net avantage pratique (14 cas contre 6).

Si vous souhaitez creuser la logique retraite et les impacts fiscaux, notre dossier sur le plan d’épargne retraite (PER) complète bien cette vue. Et côté entreprise, on détaille aussi le fonctionnement du PER collectif / PERECO.

Cette vue d’ensemble donne le cadre. La suite consiste à traduire ces règles en situations concrètes : jeune actif, salarié fortement imposé, projet immobilier, ancien salarié…

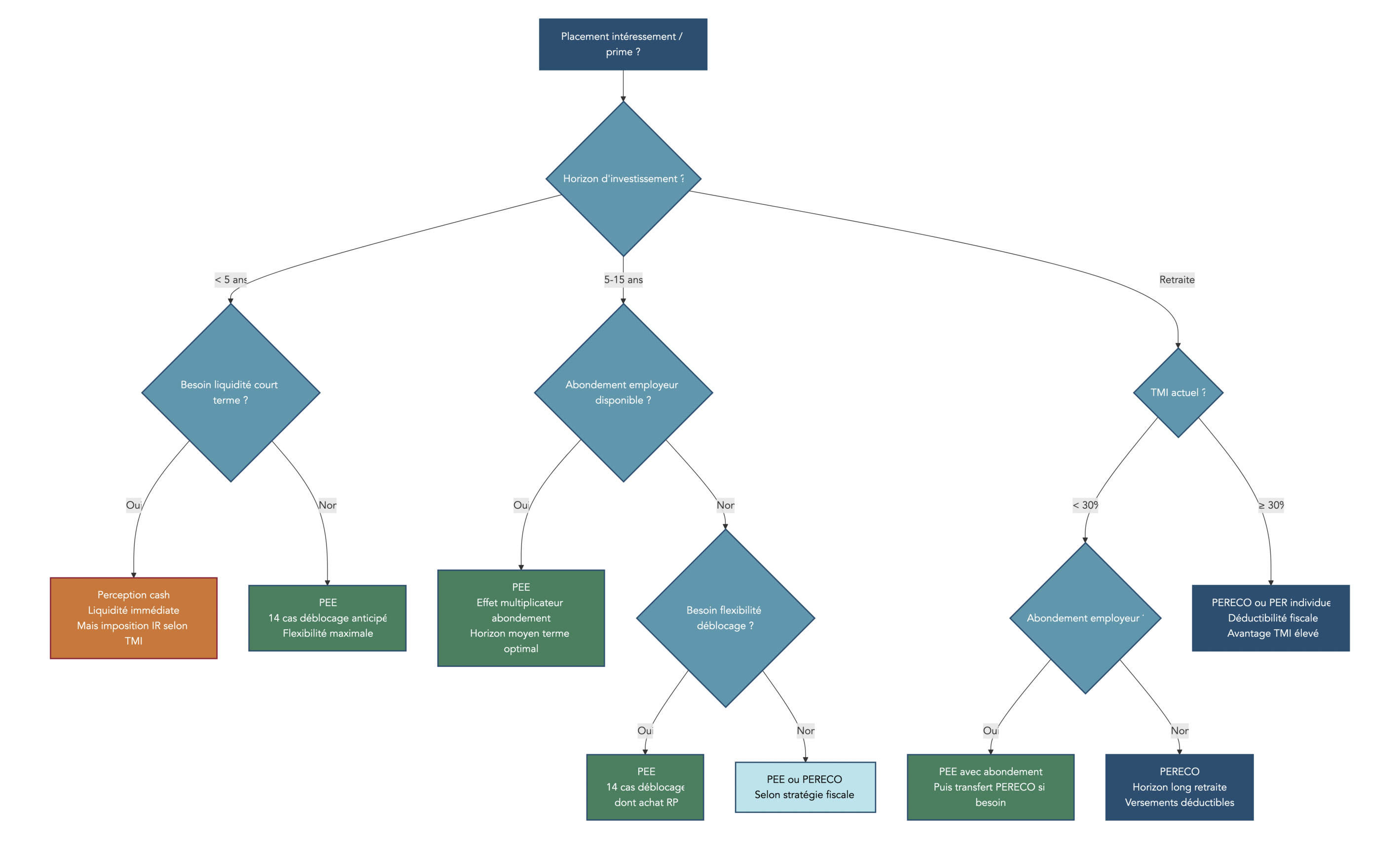

7.2 Cas pratiques d’arbitrage : quel plan pour quel profil ?

Dans la vraie vie, on ne choisit pas un plan « en théorie » : on choisit en fonction d’un horizon, d’un niveau d’imposition et d’un besoin de liquidité. Voici quelques scénarios typiques qui reprennent les règles If/Then.

Un jeune actif avec un horizon supérieur à 10 ans et un TMI faible a souvent intérêt à prioriser le PEE tant qu’il peut capter l’abondement et les primes d’épargne salariale, et garder la flexibilité des 14 cas de déblocage. Ensuite, rien n’empêche de compléter avec d’autres enveloppes hors entreprise.

Un salarié avec un TMI à 30% ou plus et un objectif retraite a tout intérêt à combiner. La logique est la suivante : continuer à placer intéressement/participation sur le PEE si l’entreprise abonde, puis orienter ses versements volontaires vers le PERECO (ou un PER individuel) pour bénéficier de la déductibilité à l’entrée.

Un salarié avec un projet d’achat de résidence principale dans 5 à 8 ans se retrouve dans le « cas d’école » du PEE : horizon compatible avec le blocage, et possibilité de déblocage anticipé pour la résidence principale.

Enfin, l’ancien salarié avec un PEE dormant doit regarder deux choses : les frais (notamment la tenue de compte qui devient à sa charge) et la qualité de la gamme de fonds. Si les frais sont élevés, on peut envisager un déblocage (cas rupture du contrat) ou un transfert, ce qu’on détaille juste après.

Pour structurer vos choix au-delà du seul PEE, vous pouvez vous appuyer sur une approche plus globale de stratégie d’épargne.

Certains lecteurs voudront donc « bouger » leur PEE : vers un autre gestionnaire, ou vers un PERECO pour renforcer une logique retraite. Voyons les règles concrètes.

7.3 Transférer son PEE ou le basculer vers un PERECO : quand et comment ?

Le transfert est un sujet très pratique, surtout après un départ de l’entreprise. Il existe trois situations.

- Le transfert collectif : l’entreprise change de teneur de comptes pour tous. Le délai moyen est de 2 à 4 mois, et les frais dépendent de la convention.

- Le transfert individuel : vous prenez l’initiative, y compris après votre départ. Le délai moyen est de 1 à 2 mois. Les frais sortants vont de 0 à 50 €, et il n’y a généralement pas de frais entrants.

- Le cas spécifique PEE vers PERECO : il peut être gratuit (0% de frais sortants) si les avoirs ont été détenus plus de 5 ans.

| Type de transfert | Initiative | Délai moyen | Frais sortants | Frais entrants |

|---|---|---|---|---|

| Collectif | Entreprise | 2-4 mois | Variables (convention) | Généralement 0 € |

| Individuel | Salarié | 1-2 mois | 0 à 50 € | Généralement 0 € |

| Départ salarié | Salarié | 1-2 mois | 0 à 50 € | 0 € |

| PEE → PERECO | Salarié | 1-2 mois | 0% si >5 ans | 0 € |

Dans un transfert individuel, la séquence est généralement simple : vous contactez le nouveau gestionnaire, vous fournissez une pièce d’identité, un relevé de compte et les coordonnées de l’ancien teneur, vous signez un bulletin de transfert (souvent par signature électronique), puis le nouveau teneur gère les démarches.

Le critère de décision le plus concret reste celui des frais après départ : si les frais de tenue de compte > 30 € par an, l’intérêt du transfert devient fort, car ces frais sont prélevés sur l’encours et grignotent la performance nette.

Et si votre objectif devient clairement la retraite, le basculement vers un PERECO peut aussi faire sens, notamment via les règles de déductibilité détaillées dans notre guide sur le plan d’épargne retraite (PER).

À ce stade, vous avez les leviers de placement et d’arbitrage. Reste un changement réglementaire majeur qui va toucher de nombreuses PME dès 2025 : l’obligation de partage de la valeur.

8. Nouvelles obligations de partage de la valeur, erreurs fréquentes et synthèse des arbitrages

Cette dernière partie sert de check-list : ce qui change en 2026 pour les entreprises, les pièges qui reviennent le plus souvent côté salariés, puis une synthèse opérationnelle sous forme de tableaux.

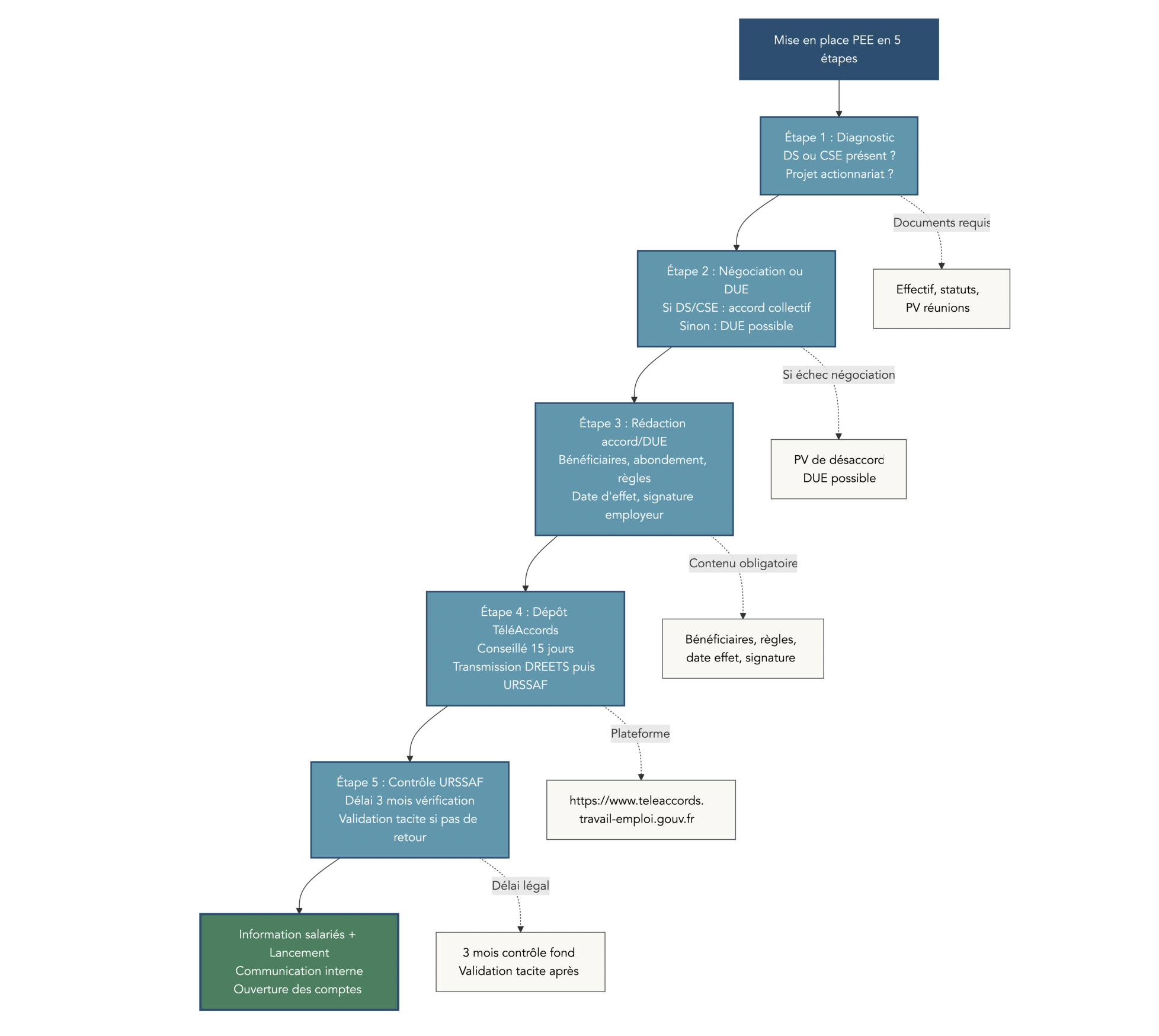

8.1 Obligation de partage de la valeur 2025 pour les PME : ce que ça change pour vous

À partir du 1er janvier 2025, une partie des PME est concernée par une obligation nouvelle : mettre en place un dispositif de partage de la valeur. Les conditions sont précises.

- Entreprises de 11 à 49 salariés.

- Bénéfice net fiscal au moins égal à 1% du chiffre d’affaires pendant 3 exercices consécutifs.

- Obligation à compter du 01/01/2025, sous forme d’expérimentation pendant 5 ans (jusqu’au 29/11/2028).

Point d’attention important : le moratoire de franchissement de seuils ne s’applique pas ici. Dès que les conditions sont remplies, l’obligation s’active.

Concrètement, l’entreprise a plusieurs options pour se mettre en conformité.

| Option | Description | Avantage principal |

|---|---|---|

| Participation | Accord redistribuant les bénéfices | Obligation >50 sal. anticipée |

| Intéressement | Accord sur objectifs de performance | Flexibilité des critères |

| Abondement PEE/PERECO | Complément aux versements salariés | Ciblage épargne long terme |

| PPV | Prime de partage de la valeur | Simplicité, flexibilité |

Côté finances personnelles, la conséquence est simple : si vous êtes salarié d’une PME qui devient durablement bénéficiaire, la probabilité d’accéder (ou de voir renforcé) un dispositif d’épargne salariale augmente nettement. Et côté dirigeant, il devient stratégique de choisir l’outil le plus aligné avec l’objectif (fidélisation, partage des résultats, retraite), d’autant que le PEE et le PERECO profitent d’un forfait social à 0% si l’entreprise a moins de 50 salariés.

Pour prolonger la réflexion sur l’organisation globale, vous pouvez aussi parcourir notre dossier pour optimiser vos finances.

Une fois ce contexte posé, il est essentiel d’éviter les erreurs « bêtes » : elles reviennent souvent, et elles coûtent vite en impôt ou en frais.

8.2 Erreurs et confusions fréquentes autour du PEE : check-list à éviter

Les erreurs sur un PEE ne viennent pas d’un manque de connaissances financières avancées. Elles viennent surtout d’oublis de délais, d’une mauvaise lecture des frais, ou d’une confusion entre enveloppe et support.

Voici les erreurs les plus fréquentes et la parade associée.

| Erreur | Conséquence | Solution |

|---|---|---|

| Percevoir l’intéressement en cash (TMI ≥30%) | Perte de 30%+ d’impôt | Toujours placer sur PEE si abondement |

| Ne pas atteindre le seuil d’abondement | Abondement non maximisé | Calculer le versement optimal |

| Oublier le délai de 6 mois pour déblocage | Risque de perte exonération PV | Noter les dates limites |

| Confondre date de versement et date de valeur | Erreur sur date de disponibilité | Vérifier relevé de compte |

| Investir 100% en actionnariat salarié | Risque de concentration | Diversifier sur plusieurs FCPE |

| Ignorer les frais des FCPE | Érosion de la performance | Comparer les frais courants |

| Ne pas transférer après départ | Frais prélevés sur encours | Regrouper chez un gestionnaire |

Et voici les confusions qui reviennent le plus souvent, avec la réalité à retenir.

| Confusion | Réalité |

|---|---|

| PEE = placement sans risque | Faux : capital non garanti (sauf FCPE monétaire) |

| Déblocage = pénalité fiscale | Faux : exonération IR maintenue en cas légal |

| Abondement = automatique | Faux : dépend du versement du salarié |

| PEE et PERECO = même chose | Faux : horizons et cas de déblocage différents |

| PPV remplace l’intéressement | Faux : dispositifs distincts, cumulables |

Ce tri permet aussi de retenir une distinction structurante : PEE, PERECO, PER, assurance-vie ou PEA (Plan d’Épargne en Actions) sont des enveloppes. Monétaire, obligataire, actions ou fonds diversifiés sont des classes d’actifs. On choisit d’abord le cadre (blocage, fiscalité), puis le support (risque, frais, diversification).

Si vous voulez approfondir la méthode de sélection, notamment sur les coûts et la cohérence, notre guide pour choisir ses placements vous aidera à comparer les offres.

On peut maintenant condenser tous les arbitrages clés dans un tableau mémo, pensé pour décider rapidement.

8.3 Synthèse des arbitrages clés pour le particulier

Le PEE est un outil très puissant, mais il récompense surtout ceux qui prennent deux minutes pour arbitrer correctement : fiscalité à l’entrée, abondement, choix des FCPE, et frais après un départ. Le tableau ci-dessous rassemble les règles de décision principales.

| Question décisionnelle | Critères d’analyse | Recommandation | Règle |

|---|---|---|---|

| Accepter intéressement cash ou PEE ? | TMI, besoin liquidité, abondement | PEE si TMI ≥11% | Si TMI ≥30% ET abondement disponible → PEE |

| Montant optimal à verser ? | Taux abondement, plafond | Atteindre le plafond d’abondement | Si abondement 300% → verser au moins 1 282 € |

| Quel FCPE choisir ? | Horizon, tolérance risque | Actions si horizon >5 ans | Si déblocage prévu <3 ans → monétaire/obligataire |

| Débloquer pour RP ou attendre ? | Taux crédit vs rendement FCPE, apport nécessaire | Débloquer si taux crédit > rendement net | Si taux crédit >4% ET rendement FCPE <4% → débloquer |

| Transférer ancien PEE ? | Frais sortants, qualité FCPE | Transférer si frais faibles | Si frais tenue compte >30 €/an → transférer |

| PEE ou PERECO ? | Horizon, objectif fiscal | PEE projets <10 ans | Si besoin RP dans 5-8 ans → PEE |

| Investir en actionnariat ? | Confiance entreprise, diversification | Max 30% du portefeuille | Si entreprise stable ET décote >20% → oui (limité) |

| Optimiser la fiscalité sortie ? | Date de rachat, hausse CSG | Anticiper si possible | Si rachat prévu 2026 ET possibilité 2025 → anticiper |

L’idée n’est pas de transformer ces règles en automatisme aveugle, mais de s’en servir comme garde-fou. Une fois les arbitrages tranchés, il reste un dernier tableau qui résume la problématique PEE en un coup d’œil.

8.4 Tableau récapitulatif final : la problématique centrale du PEE en un coup d’œil

Pour conclure le corps de l’article, voici le tableau qui relie les grandes règles (blocage, fiscalité, plafonds, obligations, supports) à leur implication pratique. C’est la feuille de route à relire avant de prendre une décision sur son plan épargne entreprise.

| Dimension | Élément clé | Valeur/Règle 2026 | Implication pratique |

|---|---|---|---|

| Blocage | Durée légale | 5 ans par versement | Anticiper besoins de liquidité |

| Déblocage anticipé | Nombre de cas | 14 cas légaux | Flexibilité si événement de vie |

| Fiscalité gains | IR | Exonéré | Avantage majeur vs CTO |

| Fiscalité gains | Prélèvements sociaux | 18,6% | Hausse de +1,4 pt en 2026 |

| Abondement | Plafond standard | 3 844,80 € (8% PASS) | Effet multiplicateur jusqu’à ×4 |

| Intéressement/Participation | Plafond individuel | 36 045 € (75% PASS) | Économie IR si bloqué |

| Forfait social | Entreprise <50 salariés | 0% | Coût employeur réduit |

| Dirigeants | Éligibilité | 1-249 salariés | Avantage PME/TPE |

| Obligation 2025 | PME 11-49 salariés | Si bénéfice ≥1% CA × 3 ans | Dispositif obligatoire |

| Supports | FCPE transition écologique | Obligatoire depuis 07/2024 | Au moins un fonds labellisé |

Ce tableau ferme la boucle : le PEE est une enveloppe fiscale puissante, mais elle ne donne ses meilleurs résultats que si vous combinez correctement abondement, choix de supports (FCPE) et maîtrise des règles de sortie.

Conclusion

Au final, le PEE est surtout un levier pour transformer intéressement, participation et PPV en épargne vraiment efficace, grâce à l’exonération d’impôt sur les gains et à l’abondement qui peut multiplier votre effort d’épargne.

Deux réflexes valent la peine d’être gardés à l’esprit : placer l’intéressement sur le PEE dès que votre TMI atteint 30 %, et viser au moins 1 281,60 € de versements quand l’abondement monte à 300 %, afin de capter tout ce que votre entreprise est prête à mettre sur la table. Autre nuance à ne pas négliger : la hausse des prélèvements sociaux en 2026 change légèrement le calcul du bon moment pour débloquer, surtout si vous envisagez déjà un rachat dans les prochains mois.

Maintenant que les règles du PEE sont claires, la suite logique consiste à organiser vos autres enveloppes : assurance vie pour les projets à moyen terme et la transmission, PEA pour diversifier vos investissements en actions hors FCPE. Pour ceux qui visent la retraite et supportent une fiscalité à 30 % ou plus, il devient également pertinent de creuser le PER individuel et le PERECO, afin d’articuler au mieux déductibilité à l’entrée et fiscalité à la sortie.

FAQ – Plan d’Épargne Entreprise (PEE)

Quel est l’intérêt d’un PEE ?

Le PEE réunit trois atouts majeurs pour un salarié. À l’entrée, l’intéressement et la participation affectés au plan sont exonérés d’impôt sur le revenu ; seules la CSG-CRDS de 9,7 % s’appliquent. À la sortie, les gains sont totalement exonérés d’IR ; seuls les prélèvements sociaux de 18,6 % en 2026 s’appliquent, au lieu de la flat tax d’un CTO. L’employeur peut abonder jusqu’à 300 % dans la limite de 3 844,80 € en 2026, ce qui peut quadrupler l’épargne. Pour un contribuable imposé à 30 %, placer 5 000 € d’intéressement sur le PEE plutôt qu’en cash évite 1 500 € d’impôt. Si l’entreprise abonde à 100 %, 5 000 € versés deviennent 10 000 € d’épargne investie.

Peut-on perdre de l’argent avec un PEE ?

Oui, on peut perdre de l’argent dans un PEE, car le capital n’est pas garanti hors fonds monétaires. Les fonds monétaires ont un risque très faible et délivrent autour de 2 % par an, alors que les fonds actions peuvent varier fortement. En période de crise, une poche actions peut afficher des moins-values de 20 à 30 %, ce qui surprend si l’horizon est trop court. Sur 2022, les fonds mixtes équilibrés ont reculé d’environ 11 % en moyenne, avant de se reprendre ensuite. Historiquement, sur 5 ans et plus, les portefeuilles diversifiés reviennent généralement en territoire positif. Pour limiter le risque, on privilégie monétaire/obligataire quand l’horizon est court et on diversifie davantage quand il s’allonge.

Quel est le montant maximum PEE ?

Il n’existe pas de plafond d’encours sur un PEE, mais des plafonds annuels s’appliquent aux versements. Les versements volontaires sont limités à 25 % de la rémunération brute annuelle. L’intéressement et la participation sont chacun plafonnés à 36 045 € en 2026 par bénéficiaire. L’abondement standard de l’employeur est limité à 3 844,80 € en 2026, même s’il peut atteindre 300 % du versement. En cumulant ces sources, un salarié très bien rémunéré avec un abondement généreux peut dépasser 80 000 € par an. Ce potentiel suppose bien sûr que l’entreprise distribue régulièrement intéressement et participation.

Quelle est la différence entre un PEE et un PEI ?

Le PEE est le plan propre à une seule entreprise, offrant une grande latitude de paramétrage. Le PEI, lui, est commun à plusieurs entreprises et propose une adhésion à un accord déjà négocié, ce qui simplifie la mise en place. Les frais y sont souvent mutualisés, un atout pour les très petites entreprises sans service RH dédié. En contrepartie, le PEI n’autorise pas l’actionnariat salarié dans les titres de l’entreprise. Pour le salarié, blocage sur 5 ans, cas de déblocage et fiscalité restent identiques entre PEE et PEI. Le choix dépend donc surtout du périmètre, des ressources internes et d’un éventuel projet d’actionnariat.

Quand peut-on récupérer son épargne salariale ?

Sur un PEE, chaque versement est bloqué 5 ans à compter de sa date de valeur, puis il devient récupérable librement. Avant ce terme, la loi autorise 14 cas de déblocage couvrant événements familiaux, accidents de vie et projets professionnels. On peut ainsi financer un achat de résidence principale, une rénovation énergétique, l’acquisition d’un véhicule propre ou aider un proche aidant. Sauf exceptions graves, la demande doit intervenir dans les six mois qui suivent l’événement déclencheur. Une fois la demande et les justificatifs validés par le teneur de comptes, le virement intervient en une à deux semaines. Le capital retiré est exonéré d’impôt sur le revenu et seuls les gains supportent les prélèvements sociaux de 18,6 % en 2026.