Arrivé à la retraite, vous vous retrouvez avec un patrimoine conséquent mais éclaté, entre résidence principale, épargne de précaution et anciens contrats, sans véritable stratégie de placement senior pour générer un revenu passif régulier et préparer la succession. Attention: la moindre erreur de support ou d’enveloppe pèse directement sur le niveau de pension de retraite, la sécurité du capital et la transmission du patrimoine aux proches.

Dans ce guide, nous suivons pas à pas le parcours d’un ménage senior pour structurer sa gestion de patrimoine, en partant de l’immobilier et de la résidence principale, puis des placements financiers comme l’assurance vie et les SCPI, jusqu’aux outils de donation et de démembrement, afin d’identifier les meilleurs placements et de les organiser de manière cohérente à chaque étape.

1. Comprendre le profil patrimonial des seniors et les grands objectifs

Avant de choisir un placement senior, nous allons d’abord clarifier les objectifs qui reviennent presque toujours après 60 ans (revenus, sécurité, transmission). Ensuite, on verra à quoi ressemble le patrimoine des seniors en France, chiffres à l’appui, pour comprendre les marges de manœuvre.

1.1 Objectifs financiers spécifiques des 60+ (revenus, sécurité, transmission)

À partir de la retraite, trois objectifs s’imposent dans la plupart des situations : générer des revenus passifs réguliers, sécuriser une partie du capital, et organiser la transmission du patrimoine. En pratique, l’idée n’est pas de trouver un produit « magique », mais d’évaluer chaque solution sous ces trois angles, car un placement peut être excellent pour le revenu… et médiocre pour la transmission, ou l’inverse.

Pour un senior, les revenus passifs sont des flux qui demandent une participation minimale après l’investissement initial. Concrètement, on retrouve notamment : les loyers (en direct ou via des SCPI), les dividendes (actions ou foncières cotées de type SIIC/REIT), les intérêts (fonds euros d’assurance vie, obligations), et les rentes viagères (issues d’un viager immobilier ou de certains cadres d’investissement). Pour savoir comment transformer un capital en revenu mensuel et quelles solutions privilégier (immobilier, assurance-vie, PER…), consultez ce guide : Guide revenus-passifs.

En pratique, cette notion de « participation minimale » change tout à la retraite : on veut des solutions simples, qui ne nécessitent pas de gérer des locataires, de surveiller des marchés au quotidien, ou de faire des déclarations complexes. C’est aussi pour cela que la délégation (gestion pilotée, immobilier collectif) prend une place croissante, surtout quand l’énergie et le temps disponibles diminuent.

Dès lors, une règle de lecture devient indispensable pour la suite : il faut distinguer les enveloppes fiscales (le cadre) et les classes d’actifs (ce qu’on met dedans). C’est la condition pour comparer correctement les solutions et éviter les mauvais arbitrages.

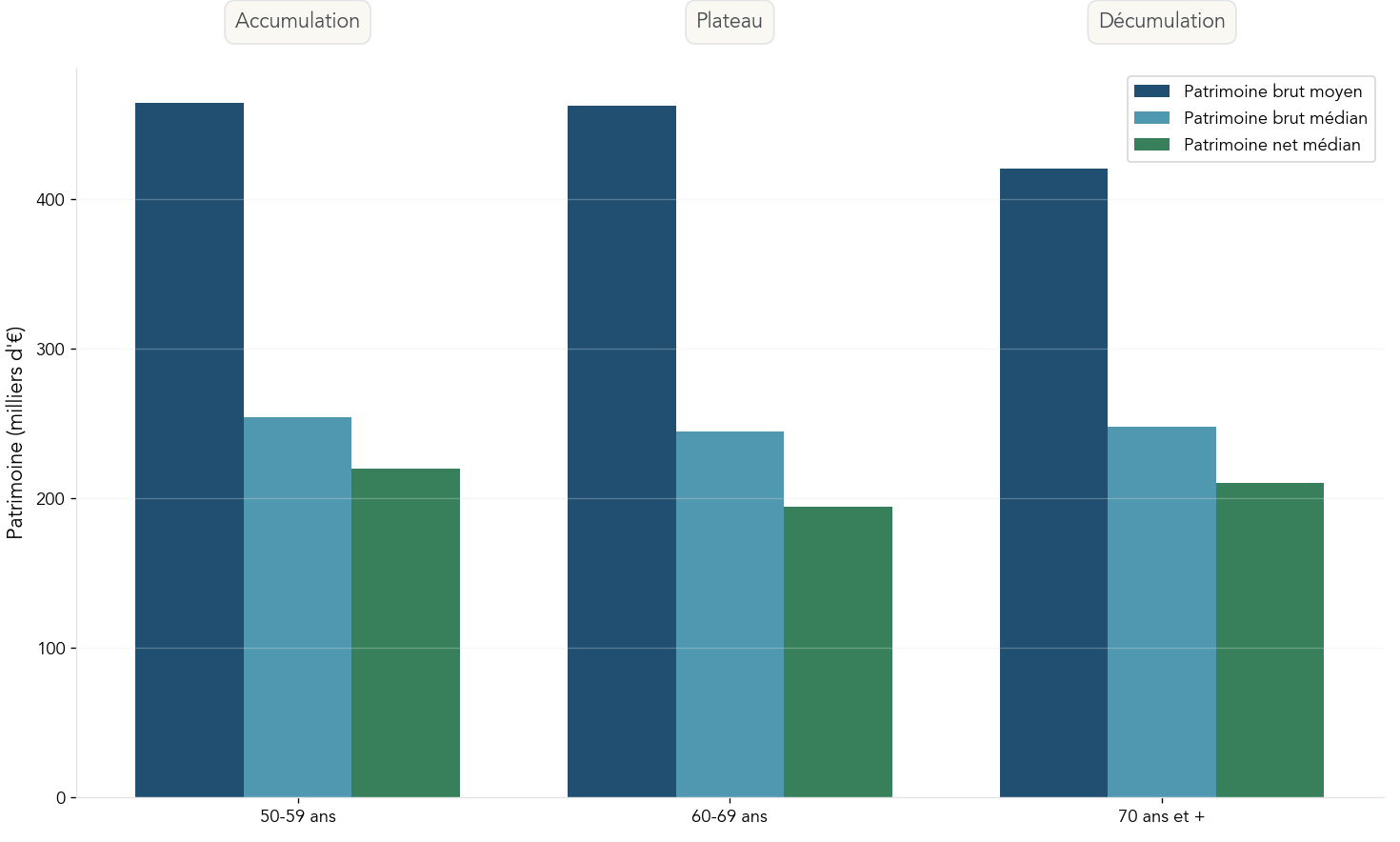

1.2 Patrimoine typique d’un senior : niveaux, composition, point culminant

Avant de décider quoi faire, il est utile de se situer, selon nous. En France, le patrimoine des ménages atteint souvent un plateau autour de la soixantaine, puis ne baisse que légèrement après 70 ans. Autrement dit, beaucoup de décisions patrimoniales se jouent à un moment où le capital est important, mais où les besoins (revenus complémentaires, santé, aide aux proches) deviennent plus concrets.

Voici les ordres de grandeur à connaître (enquête Patrimoine INSEE 2024). Ils montrent aussi une nuance importante : les seniors peuvent avoir un patrimoine brut élevé, tout en ayant une « liquidité » limitée si l’essentiel est immobilisé dans l’immobilier.

| Tranche d’âge | Patrimoine brut moyen | Patrimoine brut médian | Patrimoine net médian | 10% les plus dotés |

|---|---|---|---|---|

| 50-59 ans | 464 800 € | 254 100 € | 220 000 € | > 1 021 900 € |

| 60-69 ans | 462 500 € | 245 000 € | 194 300 € | > 1 024 700 € |

| 70 ans et + | 420 300 € | 247 600 € | 210 000 € | > 900 500 € |

Ces chiffres s’expliquent bien quand on regarde l’évolution par âge : accumulation, plateau, puis début de décumulation. On observe aussi que le patrimoine financier des seniors vivant à domicile ne diminue pas : il augmente jusqu’à environ 75 ans, puis se stabilise. Enfin, l’immobilier reste la pièce maîtresse : il représente environ 53 % du patrimoine brut des ménages aisés, et la détention de la résidence principale atteint 71,3 % chez les 70 ans et plus.

On comprend alors pourquoi la question immobilière arrive très vite sur la table : quand une part significative du patrimoine est dans la résidence principale, la première décision structurante devient « je garde, je vends, ou je monétise ? ». C’est précisément ce qui nous mène au point suivant.

1.3 Enveloppe fiscale vs support : éviter la confusion de base

Attention : une erreur classique consiste à comparer des choses qui ne sont pas de la même nature. Une enveloppe fiscale est un contenant juridique et fiscal (assurance vie, PEA, PER, compte-titres ordinaire). Un support, c’est ce que vous achetez à l’intérieur : fonds euros, actions, obligations, ETF, SCPI, etc.

Cette confusion se voit souvent avec une phrase du type « assurance vie = fonds euros ». C’est faux : l’assurance vie est une enveloppe qui peut contenir un fonds euros (capital garanti) mais aussi des unités de compte (UC) investies en actions, obligations ou immobilier (SCPI, SCI, OPCI). Pour comprendre en détail l’enveloppe assurance‑vie, ses fonds euros et unités de compte, sa fiscalité des rachats et de la succession, voir : guide assurance-vie.

Même logique côté immobilier : une SCPI peut être détenue en direct, ou logée dans une assurance vie. Le support est le même (des parts de SCPI), mais la fiscalité, la liquidité et la transmission changent. C’est la raison pour laquelle le bon choix se fait souvent en deux temps : d’abord on choisit l’enveloppe, ensuite on sélectionne les supports et la diversification des supports adaptée.

Une fois cette distinction bien claire, la lecture devient beaucoup plus simple : on peut analyser les grandes familles d’actifs sans mélanger les sujets. Et comme l’immobilier est souvent le cœur du patrimoine des seniors, on commence logiquement par la résidence principale.

2. Immobilier des seniors : résidence principale, viager et placements locatifs

L’immobilier reste souvent la « colonne vertébrale » du patrimoine à la retraite, mais il pose une question concrète : comment transformer une valeur immobilisée en protection et en revenus, sans se créer une charge de gestion ? On va avancer du plus personnel (la résidence principale) vers des solutions de monétisation (viager), puis vers l’investissement immobilier (locatif direct et pierre-papier).

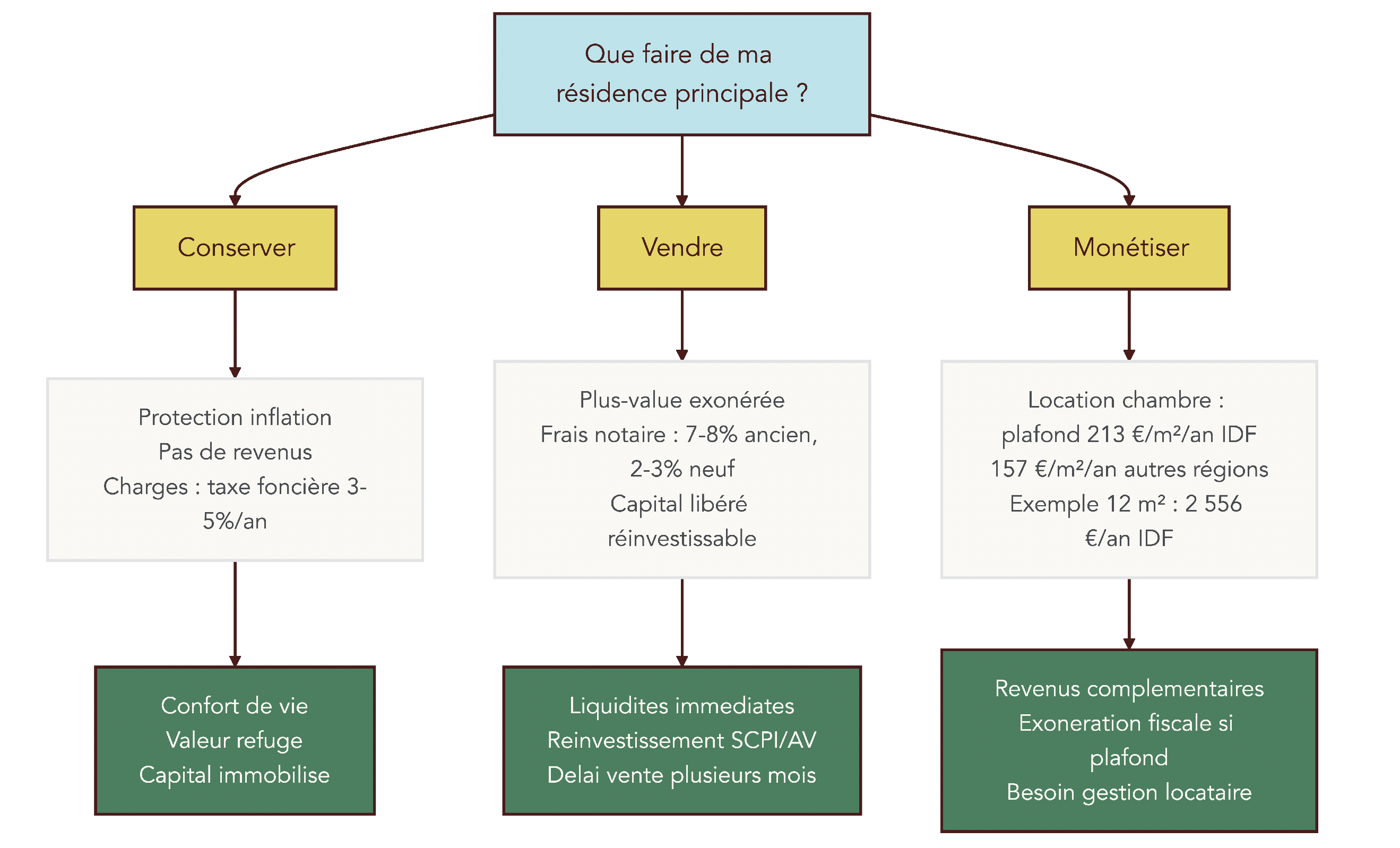

2.1 Résidence principale : conserver, vendre ou monétiser une partie

Chez les 70 ans et plus, 71,3 % des ménages détiennent leur résidence principale. C’est donc, dans la vraie vie, l’actif qui pèse le plus lourd dans les décisions d’investissement senior : selon que l’on conserve, que l’on vend ou que l’on monétise une partie du logement, on ne crée pas du tout le même niveau de revenus, ni la même flexibilité.

Option 1, conserver : vous ne générez pas de revenus, mais vous gardez un rempart contre l’inflation et, surtout, la plus-value exonérée d’impôt lors de la vente d’une résidence principale (si les conditions d’occupation sont respectées). En contrepartie, il faut assumer les charges : taxe foncière (hausse moyenne 3 à 5 % par an), entretien, assurance. Cette option est cohérente si votre patrimoine financier couvre déjà vos besoins, ou si l’attachement au logement est fort.

Option 2, vendre pour réinvestir : l’intérêt est de dégager un capital pour financer des placements générateurs de revenus (par exemple via une assurance vie ou de la pierre-papier). L’exonération de plus-value sur la résidence principale est un atout fort, mais il faut intégrer le coût d’un éventuel nouvel achat immobilier : les frais de notaire sont typiquement de 7 à 8 % dans l’ancien (dont environ 5,8 % de droits de mutation), contre 2 à 3 % dans le neuf. Enfin, une vente prend plusieurs mois : si vous avez un besoin de liquidités à horizon court, l’anticipation devient décisive. Pour comparer objectivement l’achat et la location de votre résidence principale selon votre horizon et vos coûts, reportez‑vous à cet article : Achat vs location.

Option 3, monétiser une partie du logement : louer une chambre meublée peut fournir un complément de revenus sans vendre le bien, avec une exonération d’impôt sur le revenu si le loyer reste sous les plafonds et si la pièce fait partie intégrante de la résidence principale.

| Zone | Plafond loyer/m² (2025) | Exemple chambre 12 m² | Fiscalité |

|---|---|---|---|

| Île-de-France | 213 € | 2 556 €/an (213 €/mois) | Exonéré si ≤ plafond |

| Autres régions | 157 € | 1 884 €/an (157 €/mois) | Exonéré si ≤ plafond |

| Location touristes | 760 €/an TTC max | – | Exonéré si ≤ 760 €/an |

Pour bénéficier de l’exonération, il faut notamment que le logement soit votre résidence principale, que la pièce louée en fasse partie (pas d’entrée indépendante), et que le loyer soit « raisonnable » au sens des plafonds. Dans le cas du meublé, un minimum de mobilier est attendu (lit, rangement, éclairage…).

Dès lors, la question suivante s’impose : si l’on veut monétiser davantage son logement tout en y restant, quelle solution permet de transformer une valeur immobilière en capital et/ou en rente ? C’est exactement le rôle du viager.

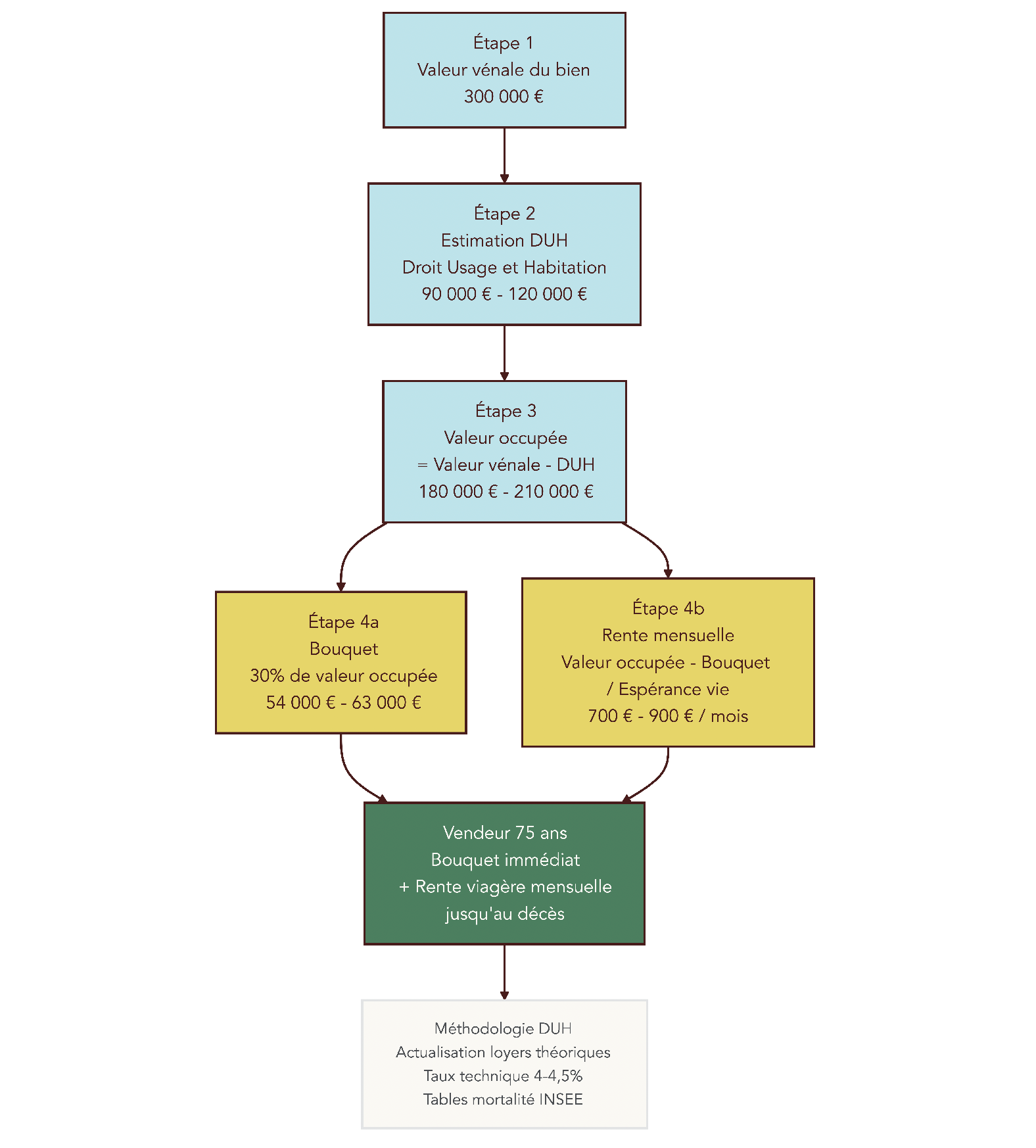

2.2 Viager classique et viager mutualisé : transformer son logement en rente et capital

Le viager consiste à vendre un logement en échange d’un capital immédiat (le bouquet) et, souvent, d’une rente viagère versée jusqu’au décès. La variante qui intéresse beaucoup de seniors est le viager occupé : vous vendez, mais vous conservez un droit d’usage et d’habitation (DUH), ce qui vous permet de rester dans le logement.

En pratique, on distingue trois grandes formes, qui n’impliquent pas les mêmes délais ni les mêmes risques.

| Critère | Viager occupé | Viager libre | Viager mutualisé |

|---|---|---|---|

| Occupation | Vendeur reste dans le bien | Bien libéré immédiatement | Vendeur reste (le plus souvent) |

| Acquéreur | Particulier | Particulier | Institutionnel (fonds, SCI) |

| Paiement | Bouquet + rente viagère | Bouquet + rente viagère | 100% bouquet (pas de rente) |

| Délai de vente moyen | 18-24 mois | Variable | 3-6 mois |

| Risque impayés | Oui (défaillance acheteur) | Oui | Non (sécurité institutionnelle) |

| Décote DUH | 15-40% selon âge/zone | Aucune | Variable selon formule |

Le décor est planté. Place à la mécanique, avec un viager occupé, car c’est la forme la plus fréquente quand on veut rester chez soi. Le calcul se fait en 4 étapes : on estime la valeur vénale du bien, puis on valorise le DUH en actualisant des loyers théoriques avec un taux technique de 4 à 4,5 %. Ensuite, on obtient la valeur occupée (valeur vénale moins DUH). Enfin, on répartit entre bouquet (souvent 20 à 40 % de la valeur occupée) et rente.

Ça devient plus tangible avec un exemple : pour un bien estimé à 300 000 € et un vendeur de 75 ans, le DUH est évalué autour de 90 000 à 120 000 €. La valeur occupée ressort donc entre 180 000 et 210 000 €. Si l’on prend un bouquet de 30 %, cela représente environ 54 000 à 63 000 €, puis une rente mensuelle de l’ordre de 700 à 900 € selon les tables de mortalité.

Un point souvent rassurant pour un senior : la fiscalité de la rente viagère est allégée, car seule une fraction imposable est imposable selon l’âge au premier versement.

| Âge au 1er versement | Fraction imposable | Fraction exonérée | Impact pour 1 000 €/mois de rente |

|---|---|---|---|

| < 50 ans | 70% | 30% | 700 € imposés, 300 € exonérés |

| 50-59 ans | 50% | 50% | 500 € imposés, 500 € exonérés |

| 60-69 ans | 40% | 60% | 400 € imposés, 600 € exonérés |

| ≥ 70 ans | 30% | 70% | 300 € imposés, 700 € exonérés |

À partir de 70 ans, seulement 30 % de la rente entre donc dans l’assiette imposable à l’impôt sur le revenu. Et si l’on veut surtout un capital immédiat, le viager mutualisé se démarque : il se fait souvent en 100 % bouquet, avec un délai de vente plus court (3 à 6 mois) et sans risque d’impayés lié à un acheteur particulier.

Astuces importantes

Avant de signer un viager, quelques détails font une différence très concrète sur la sécurité et le montant perçu.

- En viager occupé, le DUH n’est pas un détail : il explique la décote et doit être cohérent avec le loyer théorique et l’âge.

- Le bouquet se situe le plus souvent entre 20 % et 40 % de la valeur occupée : plus il est élevé, plus la rente baisse mécaniquement.

- Si vous privilégiez la rapidité et l’absence de risque d’impayés, le viager mutualisé vise souvent un paiement en 100 % bouquet avec un délai de 3 à 6 mois.

L’objectif est d’obtenir un montage lisible, adapté à votre besoin de revenus ou de capital. Pour un guide complet sur le viager (bouquet, rente, viager occupé/libre) et la méthode de calcul, voir : Viager – guide.

Une fois la résidence principale conservée, vendue ou monétisée, on peut se demander si l’immobilier locatif « classique » reste pertinent à la retraite. C’est l’étape suivante.

2.3 Investissement locatif direct : intérêt réel pour un senior ?

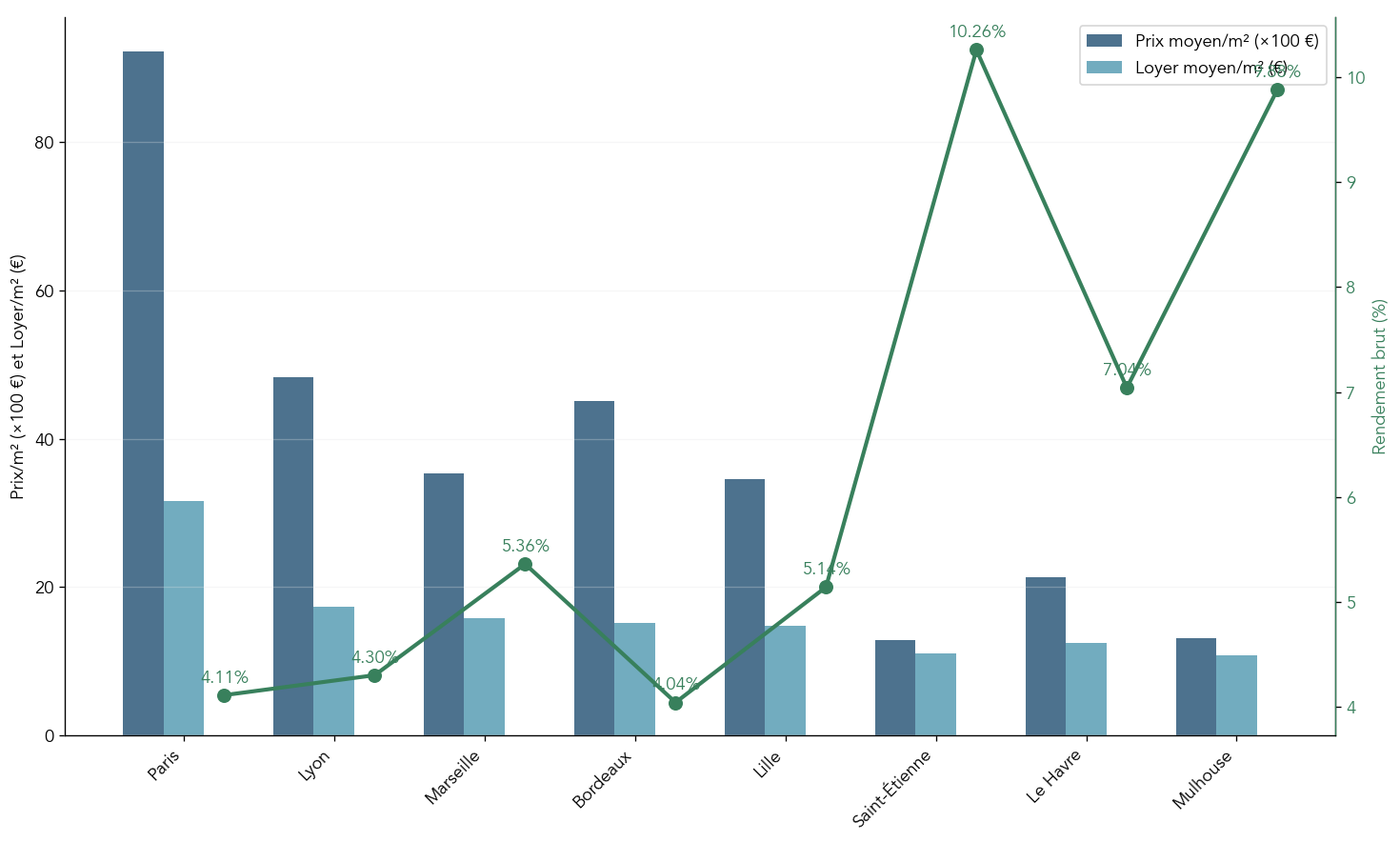

Sur le papier, l’investissement locatif peut sembler attractif : on achète, on loue, et on encaisse des revenus locatifs. Dans les faits, le niveau de rendement dépend énormément de la ville, et le rendement brut ne dit pas tout.

| Ville | Prix moyen/m² | Loyer moyen/m² | Rendement brut |

|---|---|---|---|

| Paris | 9 224 € | 31,6 € | 4,11% |

| Lyon | 4 827 € | 17,3 € | 4,30% |

| Marseille | 3 537 € | 15,8 € | 5,36% |

| Bordeaux | 4 512 € | 15,2 € | 4,04% |

| Lille | 3 456 € | 14,8 € | 5,14% |

| Saint-Étienne | 1 287 € | 11,0 € | 10,26% |

| Le Havre | 2 132 € | 12,5 € | 7,04% |

| Mulhouse | 1 312 € | 10,8 € | 9,88% |

Ce graphique montre bien la réalité : certaines villes affichent un rendement brut élevé, mais cela ne signifie pas que le rendement net sera excellent. Il faut retrancher les frais d’acquisition (notaire), les travaux, la vacance locative, le risque d’impayés, et parfois la gestion.

Côté contraintes, le locatif direct demande une gestion active : trouver un locataire, faire les états des lieux, gérer les travaux et l’administratif. On peut déléguer à une agence, mais cela coûte généralement 5 à 10 % des loyers, ce qui réduit le rendement net. Et si l’achat est financé, il faut intégrer le coût et les conditions du crédit d’investissement locatif, ainsi que le délai de revente qui se compte en mois.

La fiscalité fait souvent basculer la décision. En location nue, on choisit entre le micro-foncier (jusqu’à 15 000 € de loyers, abattement 30 %) et le régime réel (déduction des charges, intérêts d’emprunt, et déficit foncier imputable dans certaines limites). En meublé, le statut LMNP ouvre le micro-BIC (jusqu’à 77 700 € avec abattement 50 %) ou le réel, avec amortissement du bien, souvent proche d’une neutralité fiscale.

| Régime | Location nue | Location meublée (LMNP) |

|---|---|---|

| Seuil micro | 15 000 €/an (micro-foncier) | 77 700 €/an (micro-BIC classique) ; 15 000 €/an (meublé tourisme non classé depuis 2024) |

| Abattement micro | 30% | 50% (classique) ; 30% (meublé tourisme non classé depuis 2024) |

| Régime réel | Déduction charges réelles, intérêts emprunt, déficit foncier imputable | Amortissement du bien (souvent quasi-neutralité fiscale) |

| Imposition | TMI + 17,2% PS | TMI + 18,6% PS (depuis 2026 pour LMNP) |

| Déclaration | Formulaire 2044 | Formulaire 2031 (liasse fiscale simplifiée) |

Dernier point, très concret : dès qu’on passe au réel en meublé, on ajoute de la complexité (déclarations, souvent un expert-comptable, coût typique 300 à 600 € par an). Pour un senior, c’est souvent là que le locatif direct perd son avantage, même quand le rendement brut semblait alléchant.

Cette lourdeur de gestion explique pourquoi beaucoup se tournent ensuite vers la pierre-papier, notamment les SCPI, qui promettent des loyers sans gérer d’appartement. Regardons cela de près.

2.4 SCPI : pierre-papier et détention via assurance vie

Les SCPI sont souvent présentées comme un outil de revenus passifs pour les seniors : vous achetez des parts d’une société qui détient un portefeuille d’immobilier (bureaux, commerces, logistique, santé…), et vous percevez des loyers proportionnels à vos parts, sans gestion locative directe.

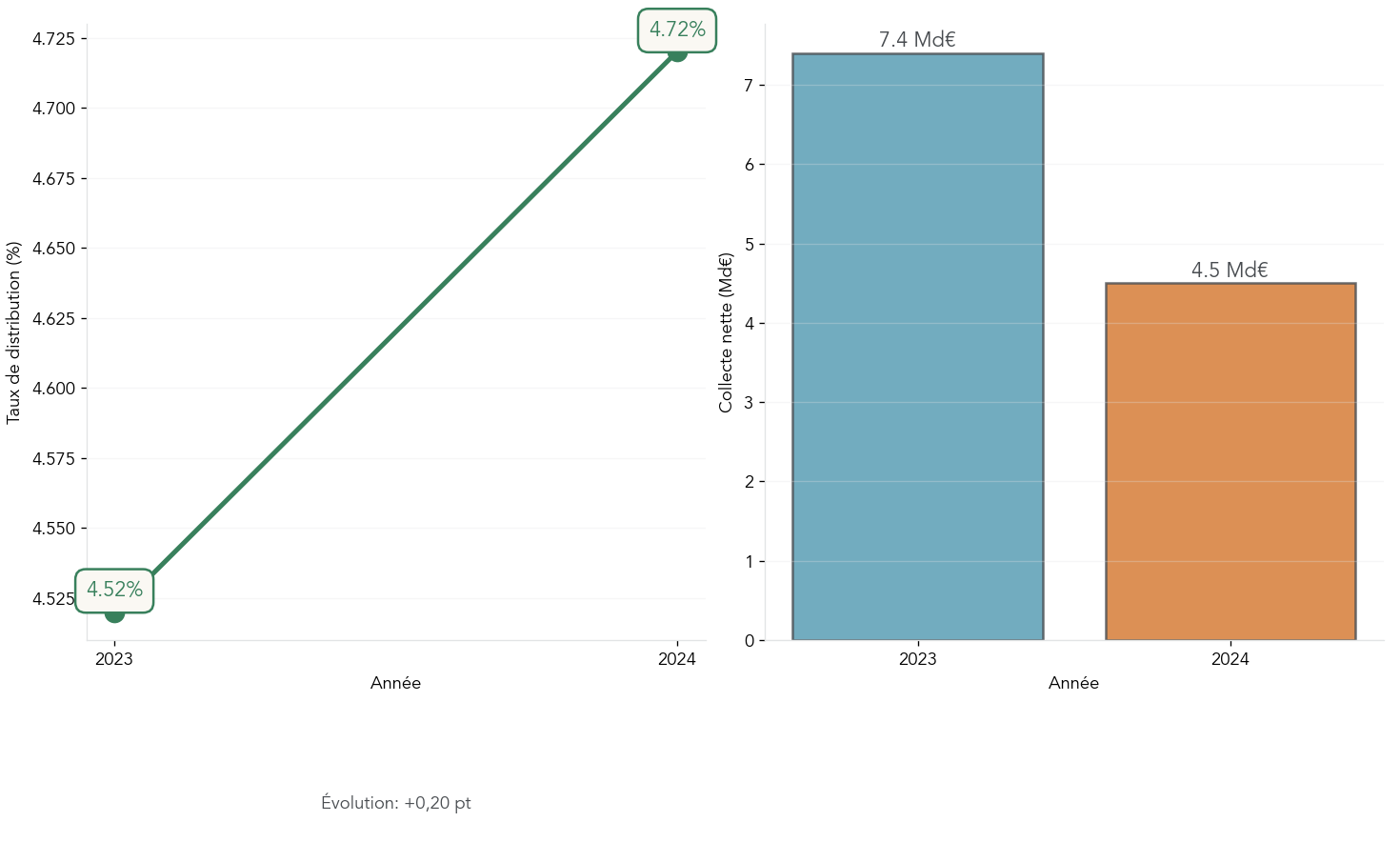

Sur les dernières données consolidées, le taux de distribution (TD) moyen 2024 à 4,72 % (contre 4,52 % en 2023). En parallèle, la collecte nette 2023 à 7,4 Md€ s’est tassée (4 à 5 Md€ estimés en 2024), et plusieurs SCPI ont ajusté le prix des parts : la variation moyenne 2023 à -4,9 %, avec une pression marquée sur les bureaux.

| Indicateur | 2023 | 2024 | Évolution |

|---|---|---|---|

| Taux de distribution moyen | 4,52% | 4,72% | +0,20 pt |

| Collecte nette | 7,4 Md€ | 4-5 Md€ (estimation) | En baisse |

| Prix de part moyen | – | -4,9% (variation moyenne 2023) | Baisses ciblées (bureaux) |

Toutes les SCPI ne se valent pas. Les SCPI diversifiées et logistiques ont affiché, en moyenne, des TD plus élevés en 2024, alors que les bureaux restent sous pression.

| Catégorie SCPI | TD moyen 2024 | Commentaire |

|---|---|---|

| Diversifiées | 5,80% | Meilleure performance |

| Logistique | 5,59% | Porté par l’e-commerce |

| Commerce | 4,58% | Stable |

| Bureaux | ~4,0% | Sous pression (télétravail) |

| Santé/Éducation | ~4,00% | Défensif mais rendement modéré |

Certaines SCPI ont affiché des TD 2024 très élevés, mais il faut aussi regarder les frais de souscription, qui varient fortement.

| SCPI | TD 2024 | Catégorie | Frais souscription |

|---|---|---|---|

| Sofidynamic | 9,52% | Diversifiée | 10% |

| Transitions Europe | 8,25% | Diversifiée | Sans frais |

| Remake Live | 6,75% | Diversifiée | Sans frais |

| Iroko Zen | 7,12% | Diversifiée | Sans frais |

| Corum Origin | 6,06% | Diversifiée Europe | 12% |

Côté fonctionnement, la différence capital fixe / capital variable joue surtout sur la liquidité et la formation du prix.

| Critère | Capital fixe | Capital variable |

|---|---|---|

| Nombre de parts | Limité (fixé par AG) | Variable (souscriptions continues) |

| Achat de parts | Marché secondaire (confrontation offres/demandes) | Directement auprès de la société de gestion |

| Prix de part | Fixé par le marché secondaire | Fixé par la société de gestion (valeur de reconstitution) |

| Liquidité | Plus faible (dépend des acheteurs) | Meilleure (rachat par la société de gestion) |

| Volatilité | Plus forte (prix de marché) | Plus faible (lissage par la gestion) |

Enfin, attention au sujet des frais « sans frais d’entrée » : ce n’est pas un miracle, c’est un autre modèle économique. Les SCPI sans frais d’entrée ont des frais de gestion annuels 14 à 18 % des loyers contre 8 à 12 % pour les SCPI classiques. L’avantage se voit surtout sur des horizons plus courts (en pratique, avant 8 à 10 ans).

| Type de frais | SCPI classique | SCPI sans frais d’entrée |

|---|---|---|

| Frais de souscription | 6-12% (moyenne 8-10%) | 0% |

| Frais de gestion/an | 8-12% des loyers | 14-18% des loyers |

| Horizon de récupération des frais | 5-8 ans | Immédiat (mais frais de gestion plus élevés) |

| Impact à 10 ans | Performance nette similaire | Légèrement avantageuse si horizon < 10 ans |

Le point clé, pour beaucoup de seniors, n’est pas seulement « quelle SCPI ? », mais « où la loger ? ». En direct, les revenus sont des revenus fonciers imposés à la tranche marginale d’imposition (TMI) plus 17,2 % de prélèvements sociaux, avec inclusion potentielle à l’IFI et une liquidité qui peut prendre du temps.

À l’inverse, loger des SCPI dans une assurance-vie change la donne : fiscalité de l’assurance vie (abattements après 8 ans de 4 600 € ou 9 200 € sur les gains), prélèvements sociaux prélevés à la sortie, et transmission hors succession civile selon le régime de l’assurance vie. Sur certaines plateformes, 100 % des loyers peuvent être reversés dans le contrat sans délai de jouissance, avec des frais de gestion d’UC qui peuvent rester contenus (par exemple 0,50 % par an sur Linxea Spirit 2).

Pour un panorama complet de la « pierre‑papier » (SCPI, OPCI, SCI), leurs frais et où les loger, consultez : Investir immobilier papier.

Une fois qu’on a compris l’intérêt des SCPI, la suite logique est de se demander s’il existe une version plus liquide de l’immobilier « rendement ». C’est exactement ce que proposent les foncières cotées (SIIC/REIT), avec un profil de risque très différent.

2.5 SIIC/REIT : immobilier coté, rendement et liquidité

Les SIIC (Sociétés d’Investissement Immobilier Cotées) et les REIT (Real Estate Investment Trusts) sont des foncières cotées en bourse. Leur modèle repose sur la détention d’immobilier et la redistribution d’une grande partie des résultats sous forme de dividendes. Pour un senior, l’attrait principal est la liquidité : on achète et on vend en bourse, avec un règlement-livraison typiquement à J+2.

Cette liquidité a un prix : la volatilité. Le cours d’une SIIC bouge comme une action, avec une corrélation aux marchés actions, surtout en période de stress. En contrepartie, les frais d’ordre sont faibles (autour de 0,1 % via un courtier en ligne).

Côté fiscalité, les dividendes sont soumis au PFU, qui passe à 31,4 % à partir de 2026 pour les revenus concernés (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Autre différence notable avec les SCPI détenues en direct : les SIIC/REIT ne rentrent pas dans l’assiette de l’IFI.

Quelques exemples de rendements de dividendes 2025 illustrent le potentiel… et les pièges possibles (dividende exceptionnel, baisse du cours).

| SIIC | Rendement dividende 2025 | Secteur | Commentaire |

|---|---|---|---|

| Carmila | ~8% | Commerce (Carrefour) | Rendement élevé mais risque retail |

| Icade | 21,36% | Promotion/santé | Attention : forte baisse du cours, dividende exceptionnel |

| Covivio | 6,63% | Bureaux/résidentiel | Diversifié Europe |

| Klepierre | 6,01% | Centres commerciaux | Exposition grande distribution |

| Gecina | 4,85% | Bureaux Paris | Prime de qualité |

Pour comparer proprement SCPI et SIIC/REIT, il faut revenir à la grille senior : liquidité, volatilité, frais, fiscalité, IFI et effort de diversification.

| Critère | SCPI | SIIC/REIT |

|---|---|---|

| Liquidité | Semaines/mois | Immédiate (bourse) |

| Volatilité | Faible (prix lissés) | Élevée (cotation temps réel) |

| Frais d’acquisition | 6-12% ou 0% (nouvelles SCPI) | ~0,1% (ordre de bourse) |

| Fiscalité | TMI + 17,2% PS (revenus fonciers) | PFU 30-31,4% (dividendes) |

| IFI | Inclus dans l’assiette IFI | Exclu de l’IFI |

| Diversification | 1 SCPI = 1 portefeuille immobilier | 1 titre = 1 société (diversifier soi-même) |

En pratique, les SIIC peuvent servir une poche « rendement + liquidité » dans un patrimoine senior, mais elles restent plus risquées que les SCPI. Pour approfondir les foncières cotées et, plus largement, les placements boursiers, vous pouvez consulter notre dossier dédié.

À l’inverse, certains placements immobiliers promettent des rendements très élevés avec une durée courte : c’est le crowdfunding immobilier. Et c’est précisément là que le couple rendement/risque devient souvent incompatible avec les attentes des seniors.

2.6 Crowdfunding immobilier : pourquoi ce n’est pas un placement senior

Le crowdfunding immobilier consiste à financer, via une plateforme, des projets de promotion ou de rénovation, contre des intérêts. Les rendements affichés sont souvent de 8 à 12 % par an, pour des durées annoncées de 12 à 36 mois. Sur le papier, l’argument peut séduire quand on cherche un revenu régulier. Dans la réalité, la visibilité est faible, car les retards et défauts ne sont pas marginaux.

Les chiffres récents donnent une image claire : 20 à 25 % des projets accusent des retards de plus de 6 mois, 10 à 15 % entrent en procédures collectives, et les pertes définitives se situent entre 4 et 10 % selon les sources et millésimes. Ajoutez à cela une absence totale de liquidité avant l’échéance : une fois investi, vous ne sortez pas quand vous voulez.

La fiscalité n’améliore pas l’équation : les intérêts sont soumis au PFU (31,4 % à partir de 2026) pour les revenus concernés. Au final, on se retrouve avec un risque de perte en capital, un risque de retard (donc un calendrier de revenus incertain) et une concentration forte sur un seul promoteur et un seul projet.

Astuces importantes

Si vous tombez sur une offre de crowdfunding « très rentable », quelques repères permettent de garder la tête froide.

- Un projet de crowdfunding immobilier n’est pas diversifié : c’est un promoteur, un chantier, un marché local, et une date de sortie imposée.

- Les retards ne sont pas anecdotiques : 20 à 25 % des projets dépassent 6 mois de retard, ce qui brouille la planification des revenus.

- Le risque de perte existe : 4 à 10 % de pertes définitives selon les millésimes, ce qui est difficilement compatible avec un cœur de patrimoine senior.

La conclusion est simple : ce n’est pas un support à mettre au centre d’une stratégie d’investissement senior. Pour comprendre les risques, retards et pertes possibles du crowdfunding immobilier, consultez notre panorama : crowdfunding immobilier.

Après ce tour d’horizon de l’immobilier (résidence principale, viager, locatif, pierre-papier), la suite logique consiste à consolider l’autre jambe du patrimoine : les placements financiers. On commence par la base indispensable, celle qui conditionne tous les arbitrages : l’épargne de précaution.

3. Construire le socle de sécurité : livrets et assurance vie

Après avoir vu comment l’immobilier pèse dans le patrimoine des seniors et comment le monétiser sans se tromper de risque, la question suivante s’impose : où mettre l’argent disponible, et dans quel ordre ? En pratique, la logique la plus robuste consiste à avancer « poche par poche » : d’abord la liquidité immédiate, puis la sécurité rémunérée, et enfin la diversification.

3.1 Épargne de précaution : calibrer Livret A, LDDS, LEP

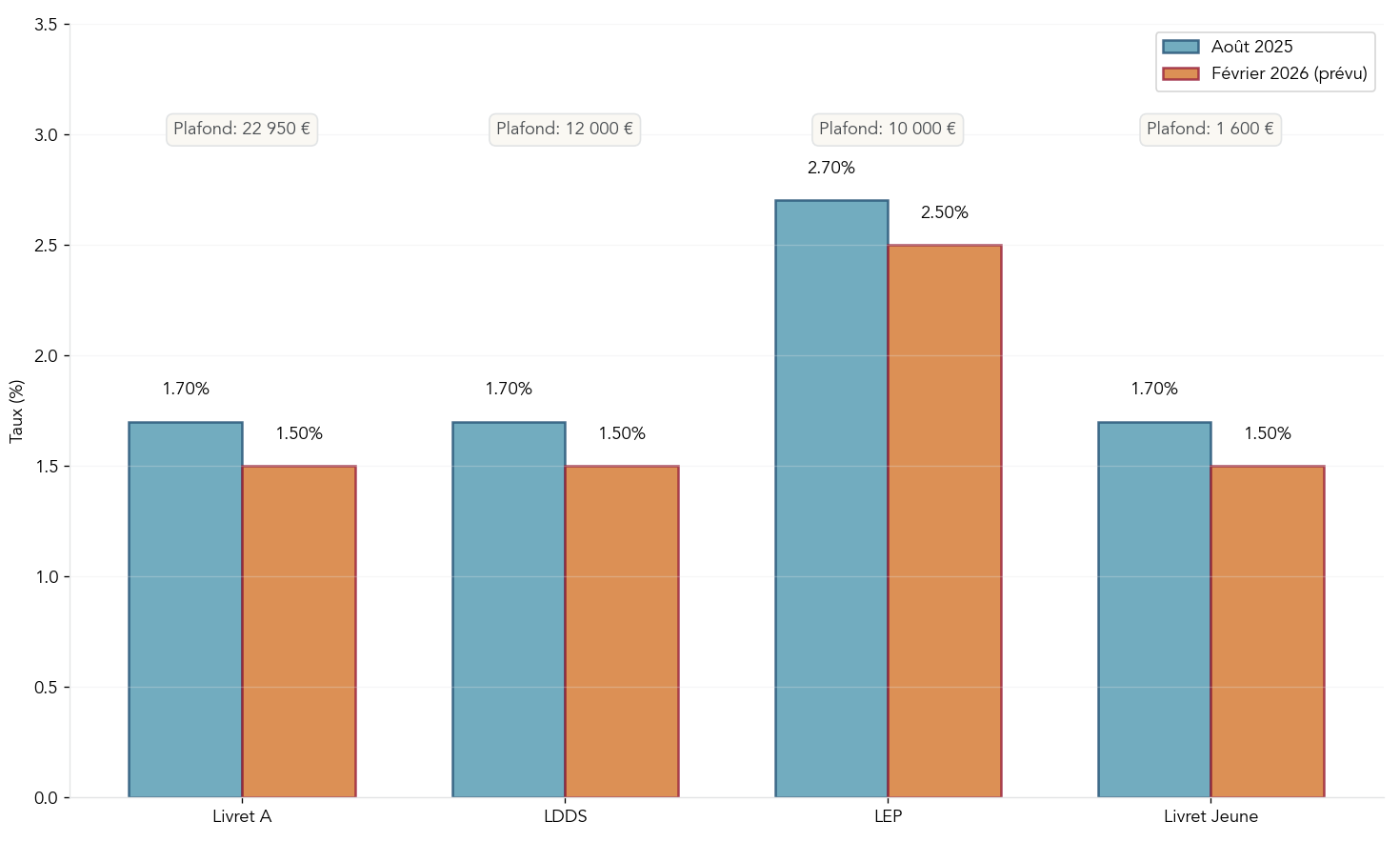

Avant de chercher du rendement, on sécurise d’abord le quotidien. L’épargne de précaution sert à encaisser un imprévu sans vendre un placement au mauvais moment : réparation, reste à charge médical, aide ponctuelle à un proche, etc. La règle simple est de viser 3 à 6 mois de dépenses courantes, avec deux contraintes non négociables : disponibilité immédiate et capital garanti.

Les livrets réglementés répondent précisément à ce besoin. Ils ont des plafonds de versement, un taux connu à l’avance, et, surtout, une fiscalité très favorable : intérêts totalement exonérés d’impôt sur le revenu et de prélèvements sociaux.

Pour visualiser en un coup d’œil les taux et plafonds (et comprendre pourquoi le LEP mérite souvent la priorité), ce comparatif est parlant.

Voici les caractéristiques à retenir, avec les taux d’août 2025 et la trajectoire attendue pour février 2026.

| Livret | Plafond | Taux (août 2025) | Taux prévu (fév. 2026) | Fiscalité |

|---|---|---|---|---|

| Livret A | 22 950 € | 1,70% | 1,50% | Exonéré IR + PS |

| LDDS | 12 000 € | 1,70% | 1,50% | Exonéré IR + PS |

| LEP (sous conditions de revenus) | 10 000 € | 2,70% | 2,50% | Exonéré IR + PS |

| Livret Jeune (< 25 ans) | 1 600 € | ≥ taux Livret A | ≥ 1,50% | Exonéré IR + PS |

Ce tableau donne une règle d’usage très concrète : si vous êtes éligible au LEP, commencez par le remplir en priorité (c’est le meilleur taux garanti). Ensuite, complétez avec le Livret A et le LDDS.

Pour un panorama des livrets, taux et plafonds et pour calibrer votre épargne de précaution, voyez : Guide livrets d’épargne.

Astuces importantes

Pour éviter l’erreur classique « trop sur les livrets » ou « pas assez de cash disponible », on peut appliquer trois réflexes simples.

- Visez 3 à 6 mois de dépenses courantes sur livrets, pas plus pour le cœur du patrimoine.

- Si vous avez droit au LEP, remplissez-le d’abord : c’est le meilleur taux garanti de cette famille.

- Gardez en tête que les taux peuvent baisser (Livret A et LDDS attendus à 1,50% en février 2026), donc la poche livrets ne doit pas devenir une poche long terme.

Une fois ce matelas calibré, on peut chercher une brique plus rémunératrice sans perdre la notion de sécurité.

Cette mise en garde est importante : ces rendements restent proches ou inférieurs à l’inflation. Autrement dit, au-delà du « matelas de sécurité », il devient logique d’envisager des supports plus efficaces pour financer la retraite, comme le fonds euros et des unités de compte dans une assurance vie.

3.2 Assurance vie : supports, fiscalité des rachats et stratégie de revenus

Quand le socle de liquidités est en place, l’assurance vie devient souvent l’enveloppe centrale du placement senior. Elle fait office de couteau suisse : vous pouvez y loger une poche très sécurisée (fonds euros), mais aussi des supports plus dynamiques (unités de compte), notamment des supports immobiliers ou obligataires pour diversifier.

Côté supports, on retrouve quatre grandes familles, avec des niveaux de risque très différents.

| Support | Caractéristiques | Rendement 2025 | Risque |

|---|---|---|---|

| Fonds euros | Capital garanti, rendement annuel | 2-4% | Nul (capital garanti) |

| UC actions | Investies en actions/ETF | Variable (dépend des marchés) | Élevé |

| UC obligations | Investies en obligations | Variable | Modéré |

| UC immobilières (SCPI, SCI, OPCI) | Investies en immobilier | 4-6% | Modéré |

Cette diversité de contenus est précisément ce qu’on cherche en assurance vie : vous pouvez diversifier les supports sans multiplier les comptes et sans complexifier la gestion.

Sur la partie la plus défensive (fonds euros), les écarts de rendement sont significatifs selon les contrats. En 2025, la moyenne marché se situe à 2,60%, mais certains fonds se distinguent nettement.

| Contrat/Assureur | Fonds euros | Taux 2025 |

|---|---|---|

| CORUM Life | Fonds garanti | 4,10% |

| Spirica (Linxea Spirit 2) | Objectif Climat | 3,26% |

| Spirica | Nouvelle Génération | 3,08% |

| Suravenir | Opportunités 2 | 3,00% |

| Garance | Actif général | 3,50% |

| Suravenir | Rendement 2 | 2,10% |

| Moyenne marché | – | 2,60% |

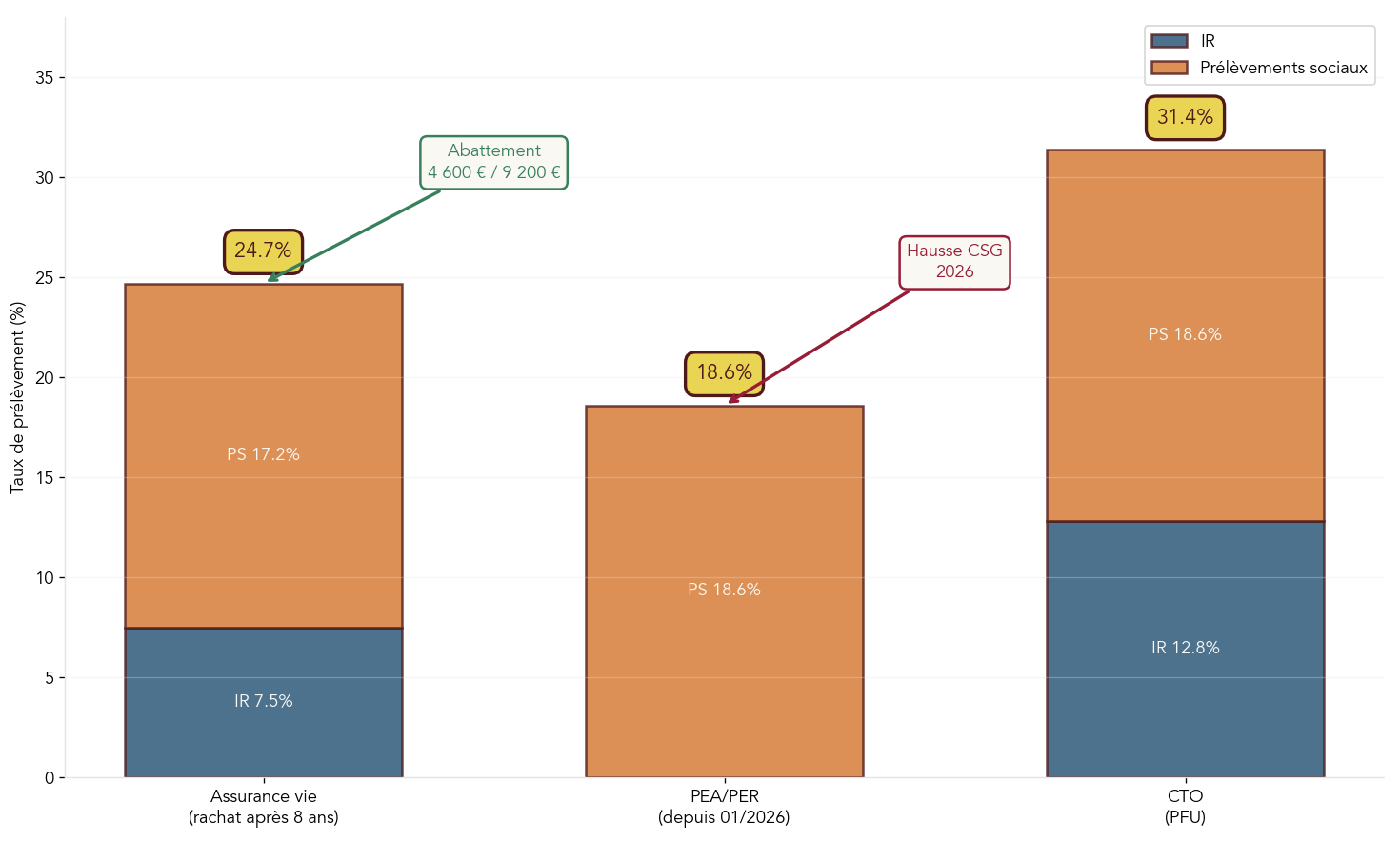

Le point qui change la donne en 2026, c’est la fiscalité : l’assurance vie n’est pas concernée par la hausse de CSG. Les prélèvements sociaux restent à 17,2% sur l’assurance vie, alors qu’ils montent à 18,6% sur d’autres enveloppes. Sur des revenus réguliers, cet écart finit par compter.

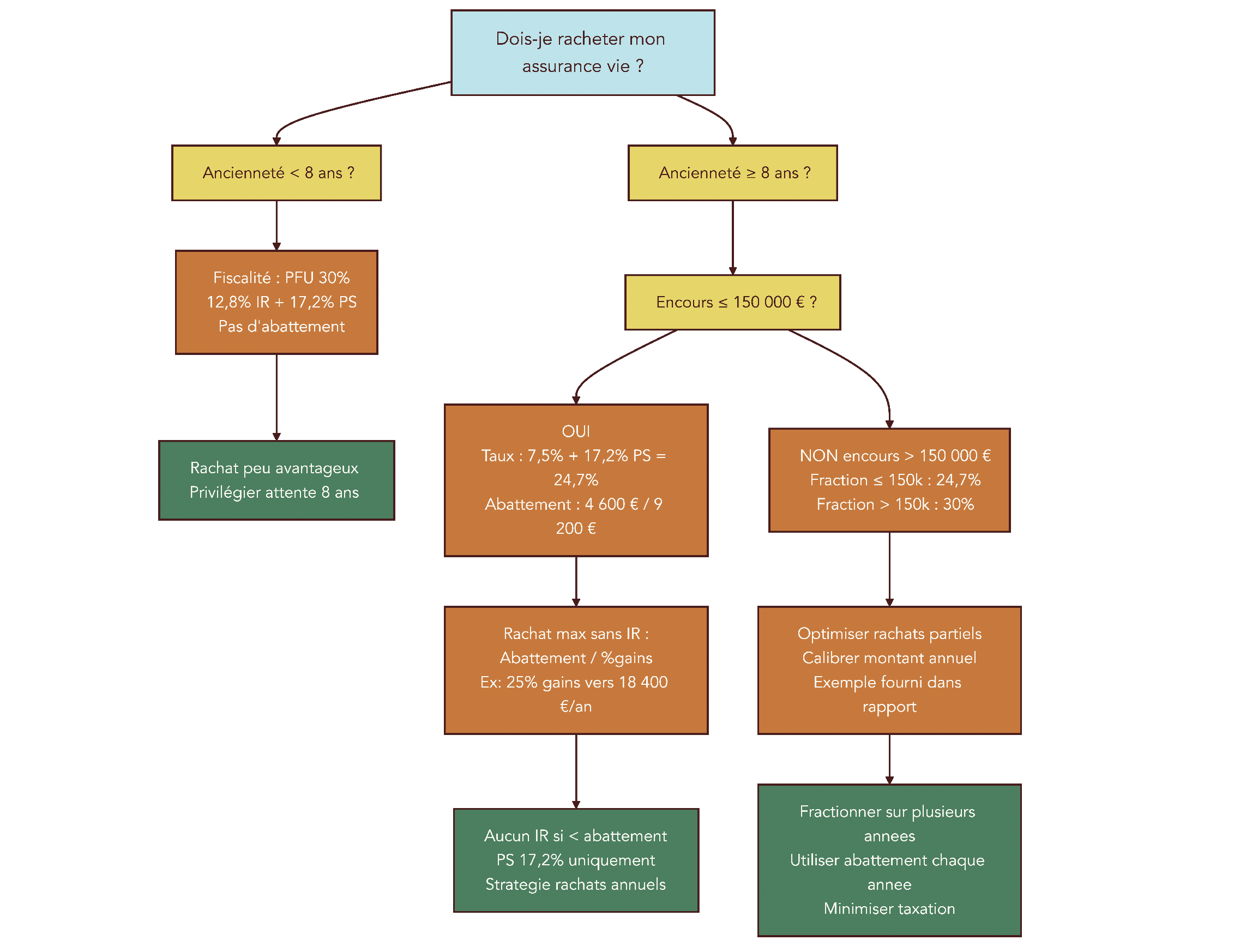

Fiscalité des rachats : comprendre ce qui est imposé

Un rachat (retrait) d’assurance vie est imposé uniquement sur la part de gains comprise dans la somme retirée. C’est une nuance décisive : l’abattement annuel après 8 ans ne s’applique pas au montant retiré, mais à la part de gains incluse dans ce retrait.

Voici la grille fiscale pour les versements effectués après le 27/09/2017.

| Durée contrat | Encours versements | Taux imposition gains | Abattement annuel |

|---|---|---|---|

| < 8 ans | Tout encours | PFU 12,8% + 17,2% PS = 30% | Aucun |

| ≥ 8 ans | ≤ 150 000 € | 7,5% + 17,2% PS = 24,7% | 4 600 € (célibataire) / 9 200 € (couple) |

| ≥ 8 ans | > 150 000 € | 12,8% + 17,2% PS = 30% (fraction > 150 k€) | 4 600 € / 9 200 € |

En pratique, pour piloter vos revenus, il faut donc savoir calculer la part de gains dans un rachat partiel. La formule officielle est simple, mais elle mérite d’être posée noir sur blanc.

| Élément | Formule / définition |

|---|---|

| Valeur de rachat totale | Valeur totale du contrat au moment du retrait (capital versé + gains) |

| Gains totaux | Valeur de rachat totale – total des primes versées |

| Part de gains incluse dans un rachat partiel | Montant du rachat × (Gains totaux / Valeur de rachat totale) |

Avec cette mécanique, on comprend pourquoi l’assurance vie peut produire un revenu complémentaire très faiblement fiscalisé, voire net d’impôt sur le revenu.

| Donnée | Valeur |

|---|---|

| Valeur du contrat | 100 000 € |

| Primes versées | 80 000 € |

| Gains latents | 20 000 € |

| Montant du rachat | 10 000 € |

| Part de gains dans le rachat | 10 000 × 20 000 / 100 000 = 2 000 € |

| Situation fiscale (contrat ≥ 8 ans, célibataire) | 2 000 € de gains < 4 600 € d’abattement → 0 € d’IR ; PS = 17,2% × 2 000 = 344 € |

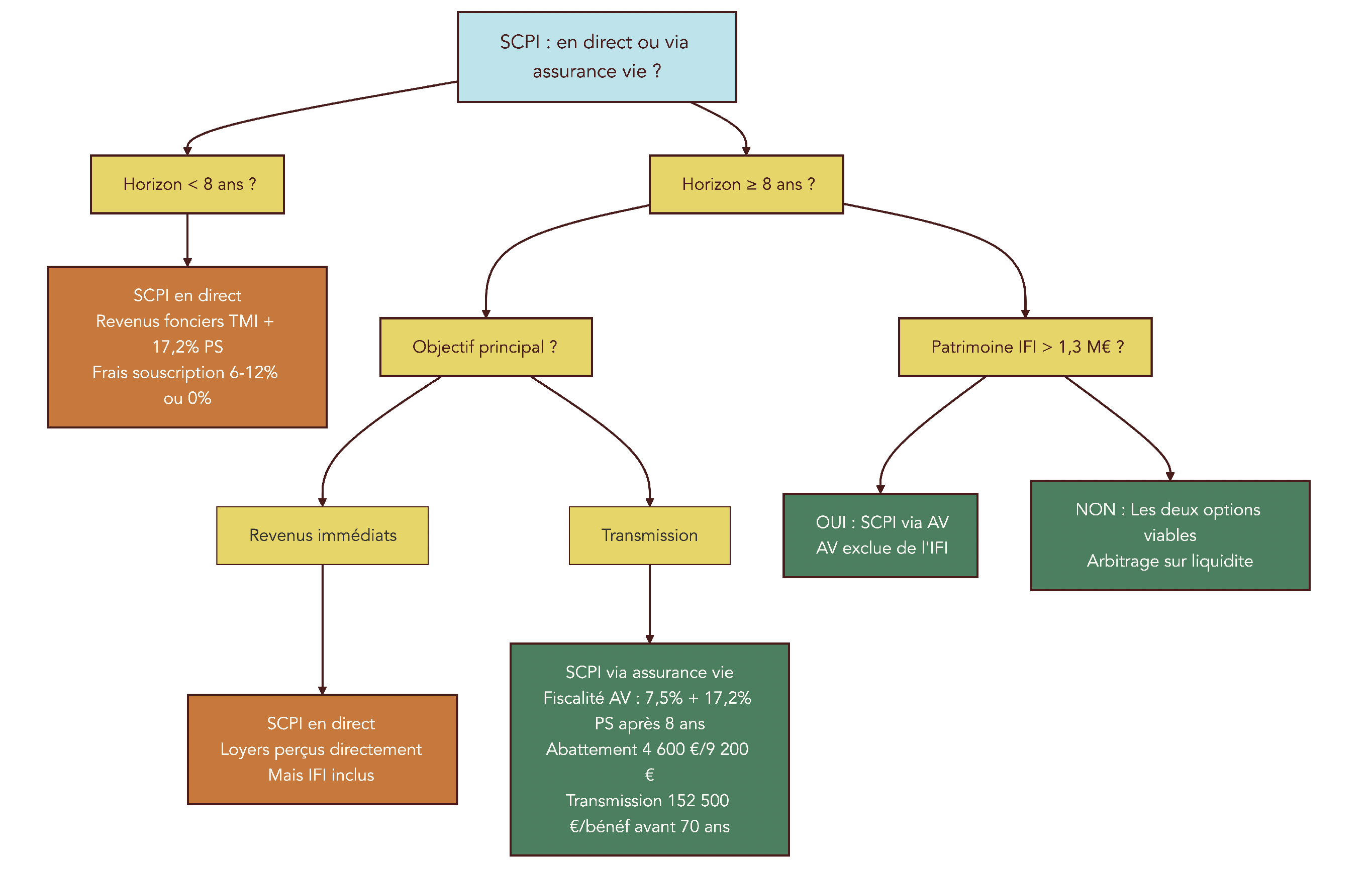

Concrètement, si votre contrat a plus de 8 ans et que votre part de gains est faible, vous pouvez retirer une somme significative tout en restant sous l’abattement annuel. C’est exactement ce que résume l’arbre de décision ci-dessous.

Astuces importantes

Une stratégie de revenus réguliers via l’assurance vie se joue sur le calibrage, pas sur des retraits « au hasard ».

- Commencez par calculer le pourcentage de gains dans le contrat : gains latents / valeur totale.

- Calibrez ensuite votre rachat pour consommer l’abattement, pas plus : rachat maximal sans impôt sur le revenu = abattement / % de gains.

- Pensez au délai pratique : un rachat prend souvent 3 à 7 jours, même si le maximum légal est de 30 jours. Cela évite de sur-stocker sur le compte courant par crainte d’un manque de liquidités.

Avec ces règles, l’assurance vie devient une source de revenus « pilotable » et compatible avec un objectif de sécurité.

Si vous vous demandez comment ouvrir ou utiliser une assurance‑vie en 2025 pour combiner fonds euros et unités de compte, voyez : Ouvrir une assurance-vie.

Une fois l’assurance vie maîtrisée comme outil de revenus et de sécurité, on peut compléter la stratégie avec d’autres enveloppes (PEA, PER, CTO) pour diversifier, ajuster la fiscalité et structurer la rente.

4. PEA, PER et CTO : arbitrer entre rendement, fiscalité et rente

À ce stade, on a une base solide : livrets pour l’imprévu, assurance vie pour sécuriser et organiser des retraits. Reste un arbitrage plus fin, surtout quand on détient déjà des enveloppes historiques : que faire du PEA, à quelles conditions le PER vaut encore le coup après 60 ans, et quand le CTO devient incontournable ?

4.1 PEA après 5 ans : capital exonéré et option rente viagère

Le PEA (Plan d’Épargne en Actions) est souvent vu comme un simple outil de capitalisation en actions. Pourtant, après 5 ans de détention, il peut aussi devenir un outil de décumulation, avec une option méconnue : la sortie en rente viagère.

Le cadre est le suivant : le PEA est plafonné à 150 000 € de versements, et il permet d’investir sur des actions et ETF européens. La condition clé, c’est la durée : avant 5 ans, tout retrait entraîne une fiscalité lourde et la clôture du plan.

| Enveloppe | Plafond de versement | Supports éligibles |

|---|---|---|

| PEA (classique) | 150 000 € | Actions européennes, OPCVM actions Europe, ETF Europe |

| PER | Plafond de déduction (selon revenus) | Fonds euros (assurantiel), unités de compte (actions, obligations, immobilier), selon contrat |

La fiscalité du PEA dépend directement de l’ancienneté.

| Durée détention | Retrait en capital | Sortie en rente viagère |

|---|---|---|

| < 5 ans | 12,8% IR + 18,6% PS = 31,4% sur gains, clôture PEA | Non disponible |

| ≥ 5 ans | 0% IR, 18,6% PS sur gains (depuis 01/2026) | 0% IR, PS dus sur fraction de la rente |

Le détail qui intéresse particulièrement les seniors est la rente : elle est possible dès 5 ans de détention, avec exonération d’impôt sur le revenu sur la rente. Seuls les prélèvements sociaux s’appliquent, et uniquement sur une fraction de la rente, déterminée par l’âge au premier versement (le même principe que pour les rentes viagères vues avec le viager).

Autrement dit, pour un senior déjà détenteur d’un PEA bien valorisé, la question n’est pas seulement « vendre ou garder », mais aussi « convertir en flux » au moment de la retraite.

Pour tout savoir sur le PEA, ses titres éligibles et la fiscalité après 5 ans, consultez : Guide PEA.

Le PEA couvre surtout la poche actions européennes. Pour optimiser la retraite et la transmission, le PER apporte un autre levier fiscal, mais il comporte des contraintes et, depuis 2026, un frottement social plus élevé.

4.2 PER : quand est-il encore intéressant pour un senior ?

Le PER (Plan d’Épargne Retraite) peut être très puissant après 60 ans, mais seulement dans certains cas. Son avantage principal est immédiat : les versements peuvent être déduits du revenu imposable, dans la limite d’un plafond annuel.

En 2026, ce plafond correspond à 10% des revenus professionnels de l’année précédente, avec un minimum de 4 710 € et un maximum de 37 680 €. Et si vous n’avez pas utilisé vos plafonds les années précédentes, vous pouvez les reporter sur trois ans, avec une mutualisation possible au sein du couple.

Ce levier se voit tout de suite quand on traduit la déduction en euros d’impôt économisés.

| TMI | Versement PER | Économie d’impôt immédiate |

|---|---|---|

| 11% | 10 000 € | 1 100 € |

| 30% | 10 000 € | 3 000 € |

| 41% | 10 000 € | 4 100 € |

| 45% | 10 000 € | 4 500 € |

Ensuite, il faut être très clair sur la sortie : tout dépend à la fois de la forme (capital ou rente) et du fait que les versements aient été déduits ou non. C’est souvent là que les incompréhensions coûtent cher.

| Type de versement | Sortie en capital | Sortie en rente viagère |

|---|---|---|

| Versements déduits | Capital : IR au barème (sans abattement 10%) ; Gains : PFU 31,4% | Rente : IR au barème (après abattement 10%) ; PS 18,6% |

| Versements non déduits | Capital : exonéré IR + PS ; Gains : PFU 31,4% | Rente : IR sur fraction selon âge ; PS 17,2% sur gains |

Le contexte 2026 ajoute un point concret à l’arbitrage : les prélèvements sociaux sur le PER montent à 18,6%, alors qu’ils restent à 17,2% sur l’assurance vie. Sur des revenus passifs réguliers, l’écart de 1,4 point est réel.

En synthèse, on peut raisonner en trois profils.

- Si votre TMI est à 30% ou plus et que vous avez moins de 70 ans, le PER est très intéressant : la déduction crée un effet de levier, et la transmission bénéficie du même abattement que l’assurance vie sur les versements avant 70 ans (152 500 € par bénéficiaire).

- Si votre TMI est inférieur à 30% et que vous cherchez de la flexibilité de retraits, l’assurance vie est souvent plus simple à piloter.

- Après 70 ans, l’abattement successoral tombe à 30 500 € global, et les prélèvements sociaux du PER sont plus élevés : on privilégie généralement l’assurance vie pour de nouveaux versements.

Pour visualiser l’écart de fiscalité entre enveloppes depuis 2026, un schéma comparatif permet de trancher plus vite.

Pour décider si le PER reste pertinent après 60 ans et comprendre les règles de déductibilité, lisez : Plan épargne retraite.

Au-delà de PEA et PER, il reste une enveloppe très simple dans son principe : le compte-titres ordinaire. Il n’offre pas d’avantage fiscal, mais il devient vite indispensable dès qu’on veut diversifier hors Europe.

4.3 CTO : diversification mondiale et choix PFU/barème

Le compte-titres ordinaire (CTO) est l’enveloppe la plus libre : actions du monde entier, ETF internationaux, obligations, et plus largement tous les titres non éligibles aux enveloppes plus encadrées. Il n’y a ni plafond de versement, ni durée minimale. En contrepartie, il n’y a pas d’avantage fiscal.

En 2026, la fiscalité par défaut est le PFU à 31,4% (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux) sur dividendes, plus-values et intérêts. Et vous gardez une option importante : choisir le barème progressif plutôt que le PFU.

| Type de revenu | Imposition par défaut (PFU) | Option barème progressif |

|---|---|---|

| Dividendes | 31,4% (12,8% IR + 18,6% PS) | TMI + 18,6% PS (avec abattement 40% sur dividendes) |

| Plus-values | 31,4% (12,8% IR + 18,6% PS) | TMI + 18,6% PS |

| Intérêts | 31,4% | TMI + 18,6% PS |

Pour les dividendes, l’option barème peut devenir plus intéressante quand le TMI du foyer est bas, grâce à l’abattement de 40%. Le tableau ci-dessous donne une lecture immédiate de l’arbitrage.

| TMI foyer | PFU 31,4% | Barème + abattement 40% (dividendes) | Option optimale |

|---|---|---|---|

| 0% | 31,4% | 18,6% | Barème |

| 11% | 31,4% | 11% × 60% + 18,6% = 25,2% | Barème |

| 30% | 31,4% | 30% × 60% + 18,6% = 36,6% | PFU |

| 41% | 31,4% | 41% × 60% + 18,6% = 43,2% | PFU |

Pour un senior, la logique est souvent la suivante : utiliser le CTO surtout pour la diversification internationale, et piloter l’option fiscale chaque année selon la tranche marginale d’imposition. Et attention à une confusion fréquente : les titres américains ne sont pas éligibles au PEA, donc ce qui relève « monde » bascule généralement sur CTO.

Quel que soit le mix assurance vie, PEA, PER et CTO retenu, une question reste entière : comment déléguer la gestion sans se faire grignoter par les frais ? C’est exactement le sujet du prochain bloc.

5. Déléguer intelligemment : gestion pilotée et impact des frais

Après avoir choisi vos enveloppes (assurance vie, PEA, PER, CTO) et commencé à structurer vos poches (sécurité, rendement, diversification), une question pratique revient souvent chez les seniors : qui fait les arbitrages au quotidien ? C’est là que la gestion pilotée (ou gestion sous mandat) prend tout son sens : vous déléguez la sélection et les rééquilibrages à une équipe de gestion, avec un niveau de risque défini à l’avance.

5.1 Performances récentes des gestions pilotées selon le profil de risque

Pour savoir ce qu’on peut attendre d’une gestion pilotée, le plus simple est de regarder des repères récents, profil par profil. En 2024 comme en 2025, on observe logiquement une hiérarchie : plus le profil est exposé aux actions, plus les performances peuvent être élevées… et plus elles peuvent varier d’une année sur l’autre.

Voici les chiffres de référence du palmarès 2024-2025.

| Profil | Performance moyenne 2024 | Performance moyenne 2025 | Meilleure performance 2025 |

|---|---|---|---|

| Prudent/Sécurité | 5,03% | 4-5% | RES Multisupport 4,90% |

| Équilibré | 7-8% | 5,55% | Mon Petit Placement 9,54% |

| Dynamique | 9,84% | 6-8% | Yomoni 6,00% (profil 6) |

| Offensif | 10,53% | 8-12% | Yomoni 19,60% (profil 10, 2024) |

Ces repères aident à calibrer vos attentes : un profil prudent vise une progression plus régulière, tandis qu’un profil dynamique ou offensif suppose d’accepter des phases de baisse. Autre point crucial pour un investissement senior : ces profils n’ont de sens que si l’horizon suit. Pour du dynamique/offensif, on vise généralement au moins 5 à 8 ans, afin de laisser le temps aux marchés d’absorber un choc.

Enfin, attention à la lecture des chiffres : selon les sources, les performances peuvent être exprimées avant ou après certains frais, et elles ne préjugent jamais des performances futures. Pour replacer la gestion pilotée dans votre stratégie globale, voyez aussi notre dossier sur la gestion de portefeuille.

La suite s’impose : la performance n’est qu’une face de la médaille. Pour un senior, l’autre face, souvent sous-estimée, ce sont les frais. Et sur la durée, ils peuvent faire une différence spectaculaire.

5.2 Frais des fintechs vs banques traditionnelles : l’effet ciseaux sur 20 ans

Quand on délègue, on paye. La vraie question n’est donc pas « est-ce que la gestion pilotée est bonne ? », mais « combien elle me coûte chaque année, et sur quoi ? ». En pratique, l’écart le plus frappant oppose les fintechs (souvent orientées ETF) aux banques traditionnelles (souvent orientées OPCVM maison), avec des niveaux de frais qui n’ont rien à voir.

Voici les ordres de grandeur observés, frais totaux annuels à l’appui.

| Contrat/Gestionnaire | Frais gestion totaux/an | Supports | Versement min |

|---|---|---|---|

| Ramify | 1,20-1,60% | ETF, SCPI, Private Equity | 1 000 € |

| Nalo | 1,65% | ETF | 1 000 € |

| Yomoni | 1,60% | ETF | 1 000 € |

| Goodvest | 1,70-1,90% | ETF ISR | 300 € |

| Linxea Spirit 2 (GP) | 1,10% | ETF | 500 € |

| CORUM Life | 0% (hors supports) | SCPI, fonds obligataires | 50 € |

| Banque traditionnelle | 3-4% | OPCVM maison | Variable |

On voit le contraste : d’un côté, des enveloppes autour de 1,2% à 1,9% ; de l’autre, des offres à 3% à 4% par an. Or, ces pourcentages s’additionnent année après année. Et c’est précisément ce qui crée « l’effet ciseaux » : vous cherchez du rendement, mais les frais en captent une part.

Ça devient évident avec un exemple chifré sur 20 ans, volontairement simple.

| Hypothèse | Frais 1,5%/an | Frais 3,0%/an |

|---|---|---|

| Capital initial | 100 000 € | 100 000 € |

| Rendement brut | 5%/an | 5%/an |

| Rendement net (brut – frais) | 3,5%/an | 2,0%/an |

| Capital final à 20 ans | 198 979 € | 148 595 € |

| Écart lié aux frais | – | 50 384 € |

Perdre plus de 50 000 € sur 100 000 € investis, uniquement à cause d’un écart de frais, ce n’est pas un détail. Pour un senior qui commence une phase de décumulation progressive (rachats, complément de revenus), réduire les frais revient souvent à gagner du rendement « sans risque » : on ne change pas les marchés, mais on cesse de laisser une part disproportionnée partir en coûts.

Astuces importantes

Avant de choisir une gestion pilotée, quelques vérifications simples évitent des erreurs qui coûtent cher sur la durée.

- Comparez les frais totaux annuels (pas seulement les frais de mandat), car c’est ce taux qui se capitalise sur 10 à 20 ans.

- Vérifiez la nature des supports : une gestion majoritairement en ETF n’implique pas les mêmes couches de frais qu’une offre surtout composée d’OPCVM maison.

- Ajustez le profil de risque à votre horizon : un profil offensif n’est cohérent que si vous pouvez rester investi plusieurs années.

L’idée est de déléguer les arbitrages, pas de déléguer le contrôle des coûts.

Au moment de choisir un prestataire réellement compétitif, vous pouvez aussi consulter notre guide pour choisir un conseiller financier.

Une fois l’immobilier, les enveloppes fiscales et la délégation mieux organisés, il reste l’enjeu qui pèse souvent le plus dans les décisions des seniors : la transmission, et la façon de limiter la fiscalité pour les proches.

6. Organiser la transmission : assurance vie, PER, donations et démembrement

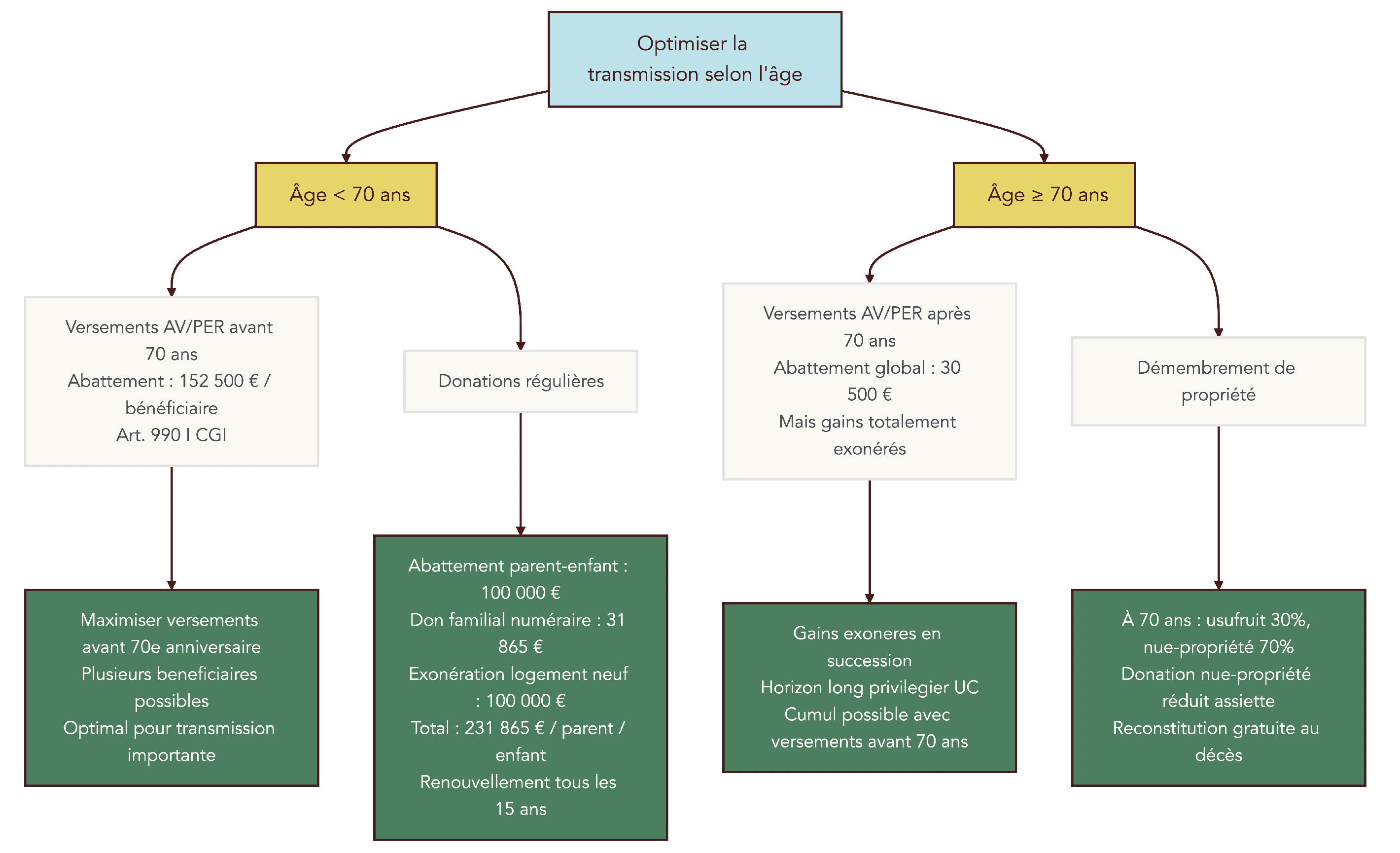

La transmission ne se résume pas à « laisser un capital ». Elle se joue sur des détails très concrets : l’âge au moment des versements, le choix de l’enveloppe, l’anticipation via les donations et, parfois, des montages comme le démembrement. Le point de bascule le plus important est simple à retenir : 70 ans.

6.1 Assurance vie et seuil des 70 ans : point de bascule majeur

On l’a vu plus haut : l’assurance vie fait office de couteau suisse pour un investissement senior. En transmission, elle a une autre particularité : les capitaux vont directement aux bénéficiaires désignés, sans suivre le circuit civil classique de la succession.

Mais ce « super-pouvoir » dépend d’un seuil : l’âge du souscripteur au moment des versements. Deux régimes coexistent.

| Âge au versement | Régime applicable | Abattement | Taxation au-delà |

|---|---|---|---|

| Avant 70 ans | Art. 990 I CGI | 152 500 €/bénéficiaire | 20% jusqu’à 852 500 €, puis 31,25% |

| Après 70 ans | Art. 757 B CGI | 30 500 € global (tous bénéficiaires) | Droits de succession classiques sur le capital versé |

La nuance clé, que beaucoup découvrent trop tard, est la suivante : après 70 ans, la fiscalité porte uniquement sur le capital versé. Les gains, eux, sont totalement exonérés de droits de succession. Autrement dit, le seuil des 70 ans ne « supprime » pas l’intérêt de l’assurance vie ; il change l’objectif.

Le mécanisme est plus clair avec un exemple identique avant/après 70 ans.

| Situation | Versement à 65 ans (avant 70 ans) | Versement à 75 ans (après 70 ans) |

|---|---|---|

| Capital versé | 200 000 € | 200 000 € |

| Gains générés | 100 000 € | 100 000 € |

| Capital transmis | 300 000 € | 300 000 € |

| Abattement | 152 500 € (par bénéficiaire) | 30 500 € (global) |

| Base taxable | 300 000 – 152 500 = 147 500 € (capital + gains) | 200 000 – 30 500 = 169 500 € (capital versé seulement) |

| Illustration de taxation | 147 500 × 20% = 29 500 € (cas 1 bénéficiaire) | Droits de succession selon lien (ex. enfant : barème classique) |

En synthèse, la stratégie se lit ainsi.

- Avant 70 ans, l’objectif est de maximiser les versements quand c’est possible, car l’abattement de 152 500 € s’applique par bénéficiaire. C’est particulièrement puissant si vous avez plusieurs bénéficiaires.

- Après 70 ans, l’objectif devient de capitaliser dans le temps pour faire grossir des gains qui, eux, sortiront de la succession sans droits.

À noter : le conjoint ou partenaire de PACS est exonéré quel que soit l’âge et le montant transmis. Et si vous avez versé avant et après 70 ans, vous pouvez cumuler les deux régimes. Pour visualiser rapidement les choix selon votre âge, voici le support recommandé :

Pour un panorama des leviers de transmission (donation, assurance‑vie, démembrement) et des méthodes pour limiter les droits, voyez : succession – optimiser.

Une fois ce point clarifié, on peut regarder le PER : il suit une logique successorale proche, mais avec des contraintes de disponibilité qui changent souvent la décision, surtout quand on approche ou qu’on a déjà atteint la retraite.

6.2 PER et succession : miroir de l’AV avec moins de flexibilité

Sur le papier, le PER assurantiel ressemble beaucoup à l’assurance vie en matière de succession. On retrouve les mêmes seuils et la même logique liée à l’âge au moment des versements.

| Âge au versement | Abattement | Régime |

|---|---|---|

| Avant 70 ans | 152 500 €/bénéficiaire | Art. 990 I CGI |

| Après 70 ans | 30 500 € global | Art. 757 B CGI |

Comme pour l’assurance vie, le conjoint ou partenaire de PACS est exonéré. Donc, si l’on ne regardait que la transmission, on pourrait se dire que PER et assurance vie se valent.

La différence, pour un senior, se joue surtout ailleurs : le PER est une épargne pensée pour la retraite, avec un blocage jusqu’à la liquidation (hors cas de déblocage anticipé prévus). Et depuis 2026, les prélèvements sociaux sur les revenus concernés (dont PER) sont à 18,6%, ce qui renforce l’écart avec l’assurance vie (17,2%).

Le message clé est donc simple : quand on est déjà retraité ou très proche de l’être, l’assurance vie offre généralement un meilleur compromis entre souplesse (rachats possibles) et transmission. Pour approfondir l’enveloppe, vous pouvez consulter notre dossier PER.

La transmission ne passe pas uniquement par des contrats. Dans beaucoup de familles, les solutions les plus efficaces sont aussi les plus « terre à terre » : donner progressivement, au bon rythme, pour utiliser les abattements au lieu de les laisser dormir.

6.3 Donations et dons familiaux : exploiter les abattements tous les 15 ans

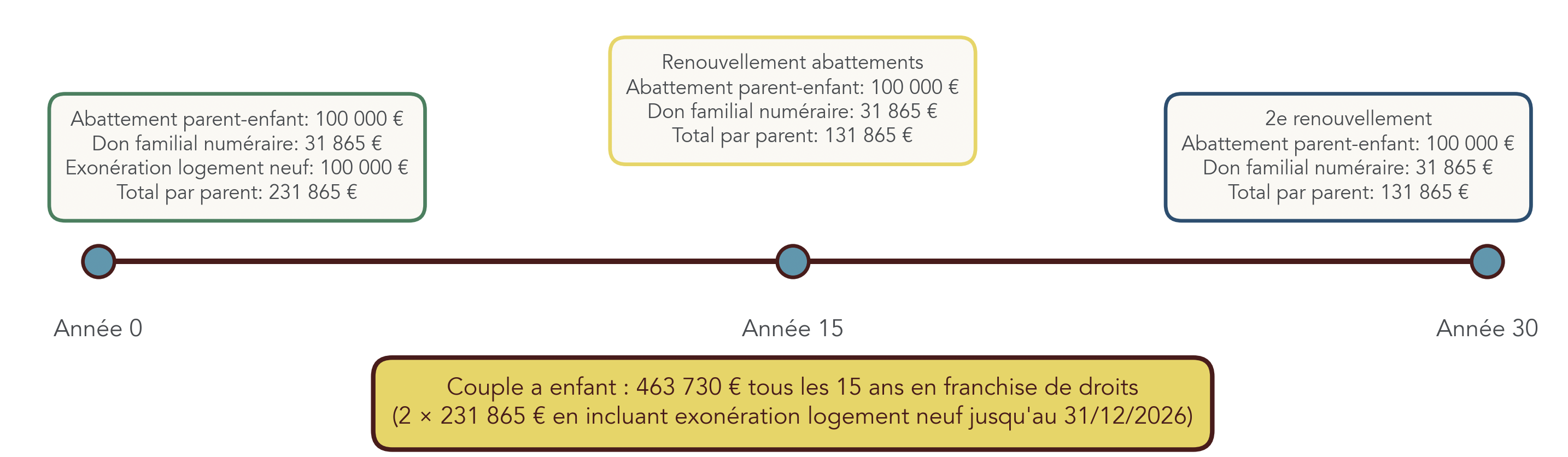

Quand on parle de succession, on pense souvent « au décès ». Pourtant, une grande partie de l’optimisation se fait avant, via des donations étalées. La règle structurante est la suivante : les abattements se renouvellent tous les 15 ans.

Voici les principaux abattements selon le lien de parenté.

| Lien de parenté | Abattement | Périodicité renouvellement |

|---|---|---|

| Parent → Enfant | 100 000 € | Tous les 15 ans |

| Grand-parent → Petit-enfant | 31 865 € (donation) / 1 594 € (succession) | Tous les 15 ans |

| Arrière-grand-parent → Arrière-petit-enfant | 5 310 € | Tous les 15 ans |

| Époux/Partenaire PACS (donation entre vifs) | 80 724 € | Tous les 15 ans |

| Frère/Sœur | 15 932 € | Tous les 15 ans |

À côté de ces abattements « classiques », il existe un levier très concret : le don familial de sommes d’argent (article 790 G CGI). Il permet de donner 31 865 € par donateur et par bénéficiaire, à condition que le donateur ait moins de 80 ans et que le bénéficiaire soit majeur. Ce don est cumulable avec l’abattement parent-enfant.

| Dispositif | Montant | Conditions clés |

|---|---|---|

| Don familial de sommes d’argent (art. 790 G CGI) | 31 865 € | Donateur < 80 ans ; donataire majeur ; renouvelable tous les 15 ans |

Enfin, un dispositif temporaire 2025–2026 (article 790 A bis CGI) cible le logement : exonération jusqu’à 100 000 € par donateur, et jusqu’à 300 000 € par bénéficiaire, si le don finance l’achat d’un logement neuf/VEFA ou une rénovation énergétique de la résidence principale, avec une validité jusqu’au 31/12/2026.

| Dispositif | Montant max | Conditions principales |

|---|---|---|

| Exonération logement neuf/rénovation énergétique (art. 790 A bis CGI) | 100 000 €/donateur ; 300 000 €/bénéficiaire | Achat RP neuf/VEFA ou rénovation énergétique ; jusqu’au 31/12/2026 |

En cumulant ces trois briques, on atteint des montants qui changent vraiment la facture de droits de succession demain.

| Dispositif | Montant max | Conditions |

|---|---|---|

| Abattement ligne directe | 100 000 € | Aucune |

| Don familial numéraire | 31 865 € | Donateur < 80 ans |

| Exonération logement neuf/réno | 100 000 € | Achat RP neuf ou réno énergétique, jusqu’au 31/12/2026 |

| Total max/parent/enfant | 231 865 € | En cumulant tous les dispositifs |

Concrètement, un couple peut transmettre jusqu’à 463 730 € par enfant (2 × 231 865 €) tous les 15 ans, en franchise de droits, si les conditions sont respectées.

La logique est claire : étaler, renouveler, et documenter correctement les dons. Et quand il s’agit d’immobilier, une technique complète très bien ces donations « en pleine propriété » : le démembrement.

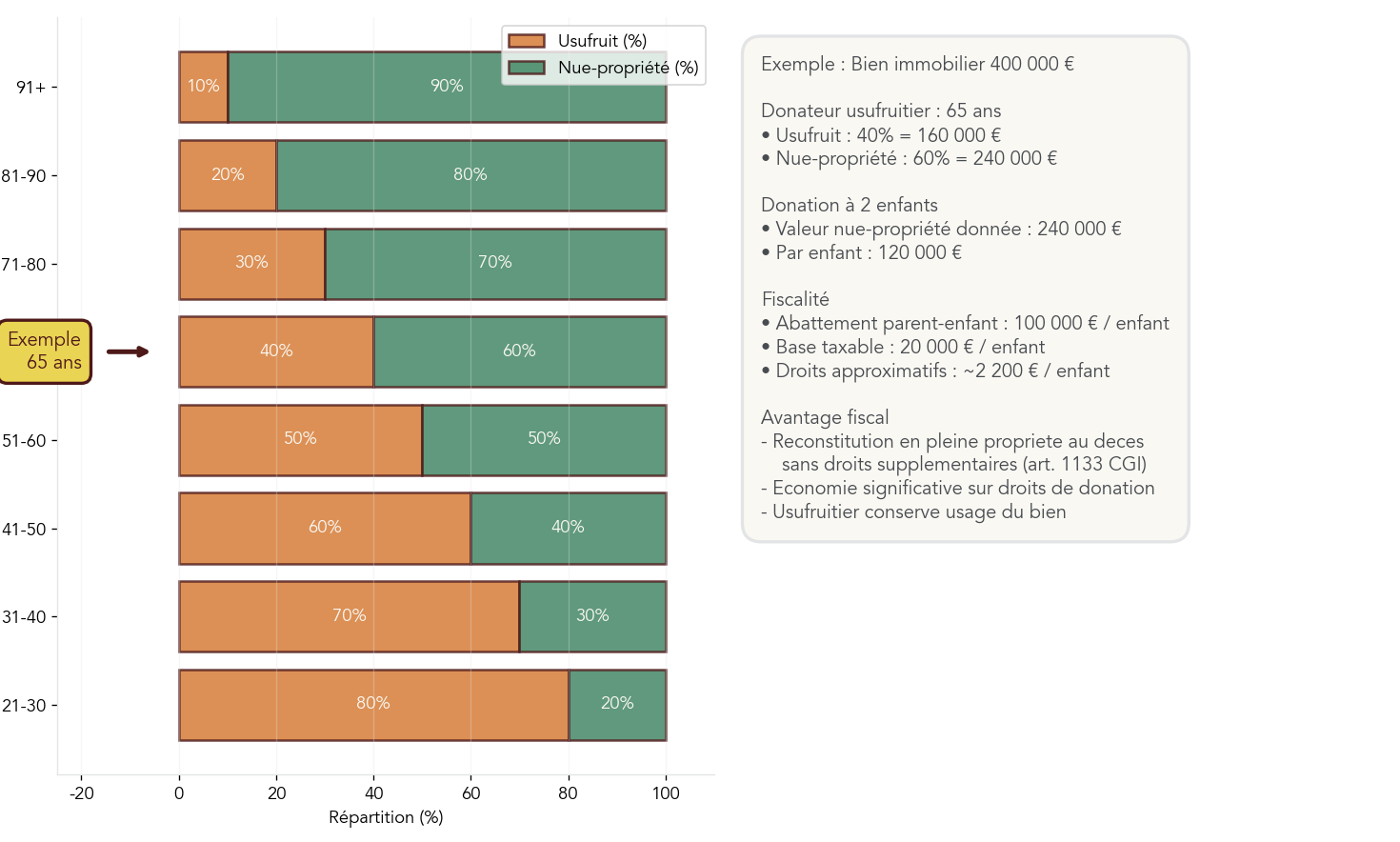

6.4 Démembrement de propriété : donner tôt, payer moins

Le démembrement de propriété repose sur une idée simple : on sépare l’usufruit (le droit d’utiliser le bien et d’en percevoir les revenus) de la nue-propriété (le droit de disposer du bien). Pour transmettre, l’intérêt est majeur : lors d’une donation démembrée, seule la valeur de la nue-propriété est taxée.

Cette valeur dépend d’un barème fiscal (article 669 du CGI) : plus l’usufruitier est âgé, plus l’usufruit vaut peu… et plus la nue-propriété vaut cher. D’où l’astuce : plus on donne tôt, plus la base taxable est faible.

| Âge de l’usufruitier | Valeur usufruit | Valeur nue-propriété |

|---|---|---|

| < 21 ans | 90% | 10% |

| 21-30 ans | 80% | 20% |

| 31-40 ans | 70% | 30% |

| 41-50 ans | 60% | 40% |

| 51-60 ans | 50% | 50% |

| 61-70 ans | 40% | 60% |

| 71-80 ans | 30% | 70% |

| 81-90 ans | 20% | 80% |

| ≥ 91 ans | 10% | 90% |

On le comprend mieux avec un exemple réaliste.

| Élément | Valeur |

|---|---|

| Valeur du bien | 400 000 € |

| Âge du donateur (usufruitier) | 65 ans |

| Valeur fiscale de l’usufruit (barème) | 40% soit 160 000 € |

| Valeur fiscale de la nue-propriété (barème) | 60% soit 240 000 € |

| Donation à 2 enfants (nue-propriété) | 120 000 € par enfant |

| Abattement parent-enfant | 100 000 € par enfant |

| Base taxable par enfant | 20 000 € |

| Droits (ordre de grandeur, ligne directe) | ~2 200 € par enfant |

| Au décès de l’usufruitier | Pleine propriété reconstituée sans droits supplémentaires (art. 1133 CGI) |

L’avantage est double : vous conservez la jouissance (habiter, louer et percevoir les loyers), et vos enfants récupèrent la pleine propriété au décès sans payer de droits supplémentaires. À noter aussi l’IFI : le nu-propriétaire n’est pas redevable, c’est l’usufruitier qui déclare la valeur totale.

Pour aller plus loin sur des cas pratiques, vous pouvez consulter notre dossier sur la transmission de patrimoine.

Ces techniques sont puissantes, mais elles n’empêchent pas les erreurs. Et chez les seniors, quelques pièges reviennent si souvent qu’ils méritent une check-list claire avant de signer, verser ou arbitrer.

7. Erreurs fréquentes des seniors et comment les éviter

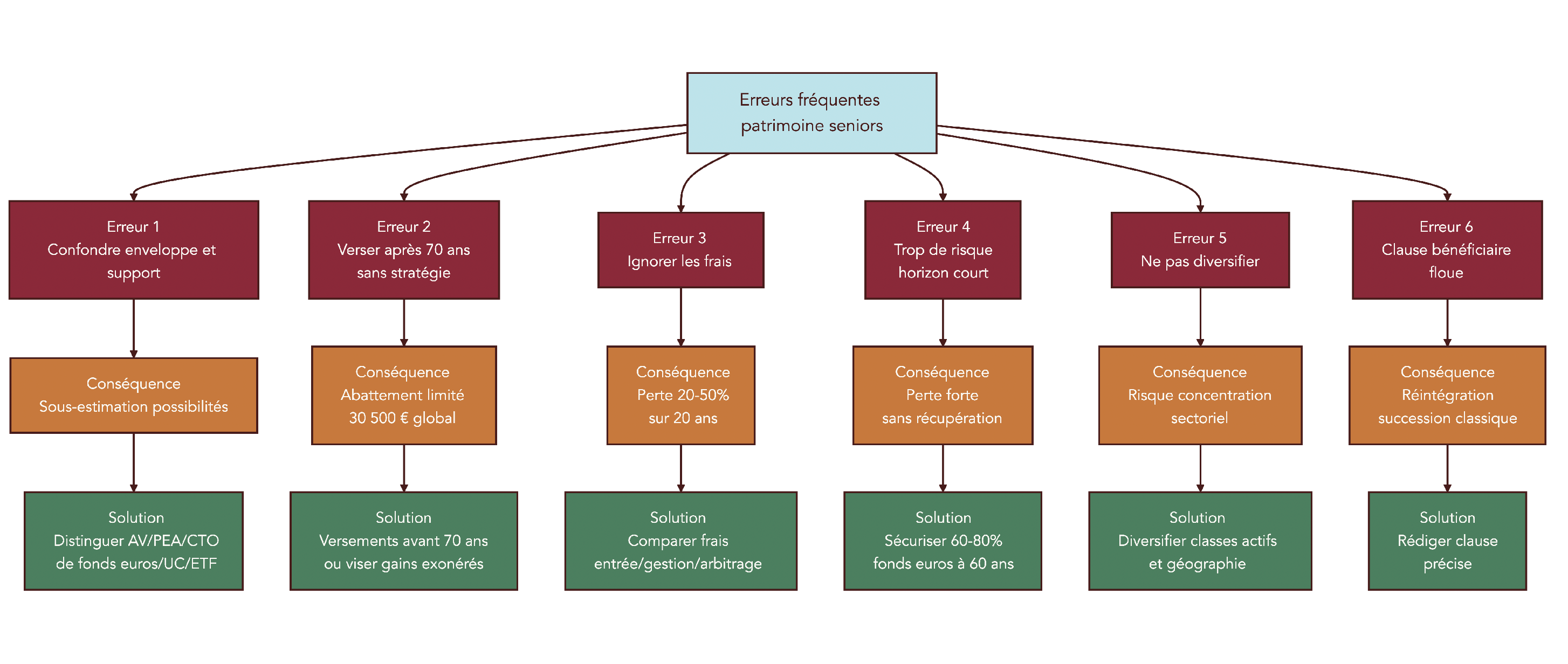

On peut avoir une bonne allocation sur le papier, et perdre beaucoup en pratique à cause d’une confusion, d’un mauvais timing, ou d’un détail administratif (clause, frais, liquidité). L’objectif ici est simple : passer en revue les erreurs qui coûtent le plus cher et, à chaque fois, vous donner le réflexe correct.

7.1 Pièges classiques : enveloppes, frais, risque, clause bénéficiaire

La première erreur est conceptuelle : confondre l’enveloppe et le support. Une assurance vie n’est pas « un fonds euros » ; c’est un contenant. À l’intérieur, on peut loger du fonds euros, des unités de compte (actions, obligations) ou de l’immobilier papier. Si on mélange tout, on se prive d’options et on compare des choses incomparables.

Deuxième piège, très fréquent : verser massivement après 70 ans sans stratégie. Oui, on peut verser après 70 ans. Mais l’abattement tombe à 30 500 € au global, donc on doit le faire avec un objectif précis (notamment laisser fructifier des gains exonérés), pas par automatisme.

Troisième point, et il revient partout : ignorer les frais. La démonstration sur 20 ans en gestion pilotée suffit à comprendre que quelques points par an peuvent représenter 50 000 € sur 100 000 € investis. On doit donc regarder les frais d’entrée, de gestion, et d’arbitrage, sur tous les placements.

Quatrième erreur : prendre trop de risque à horizon court. Le cas typique est une exposition 100% actions à 60 ans, avec une retraite dans 5 ans. Un krach peut forcer à vendre au mauvais moment, avec une perte forte sans temps de récupération. La solution recommandée est de sécuriser progressivement, par exemple en visant 60% à 80% de fonds euros à 60 ans.

D’autres pièges sont tout aussi concrets.

- Ne pas diversifier (ex. tout concentrer sur une seule SCPI sectorielle) augmente le risque de choc spécifique ; on diversifie par classes d’actifs et par zones géographiques.

- Oublier la liquidité des SCPI est coûteux : la revente peut prendre des semaines ou des mois, donc on vise un horizon d’au moins 10 ans.

- Oublier les prélèvements sociaux sur les fonds euros fausse le rendement net : les 17,2% sont prélevés sur les intérêts.

- Ignorer l’écart fiscal assurance vie / PER depuis 2026 (18,6% de PS sur PER contre 17,2% sur assurance vie) peut conduire à choisir une enveloppe moins efficiente.

Enfin, la clause bénéficiaire mérite un arrêt sur image. Une clause vague du type « mes héritiers » peut créer des tensions familiales, voire conduire à une réintégration dans le schéma successoral classique. La nuance importante est qu’une clause doit être précise, personnalisée et cohérente avec votre situation (conjoint, enfants, représentation). Si vous voulez approfondir ce volet, voici un guide pour optimiser votre succession.

| Erreur | Description | Conséquence | Solution |

|---|---|---|---|

| Confondre enveloppe et support | Assimiler assurance vie = fonds euros | Sous-estimation des possibilités (UC, SCPI en AV) | Distinguer contenant (AV, PEA, CTO) et contenu (fonds euros, UC, ETF) |

| Verser après 70 ans sans stratégie | Verser massivement sur AV/PER après 70 ans | Abattement succession limité (30 500 € global) | Privilégier versements avant 70 ans ou viser les gains exonérés |

| Ignorer les frais | Choisir un contrat sans comparer les frais | Perte de 20-50% de la performance sur 20 ans | Comparer frais d’entrée, de gestion, d’arbitrage |

| Prendre trop de risques (horizon court) | 100% UC actions à 60 ans, retraite dans 5 ans | Krach boursier = perte de 30% sans récupération | Sécuriser progressivement (60-80% fonds euros à 60 ans) |

| Ne pas diversifier | Tout sur un seul support (ex. 100% SCPI bureaux) | Risque de concentration sectoriel | Diversifier par classe d’actifs et par géographie |

| Clause bénéficiaire floue | « Mes héritiers » sans précision | Réintégration dans la succession classique, litiges | Rédiger une clause précise et personnalisée |

| Sous-utiliser les abattements | Ne pas donner régulièrement | Droits de succession élevés au décès | Donner tous les 15 ans pour reconstituer les abattements |

| Confondre PEA et CTO | Investir en actions US via PEA | Non-éligibilité des titres américains au PEA | Actions/ETF européens pour PEA, titres monde pour CTO |

| Oublier les PS sur les fonds euros | Croire que les fonds euros sont totalement exonérés | PS prélevés chaque année sur les intérêts | Intégrer les 17,2% PS dans le calcul du rendement net |

| Négliger la liquidité SCPI | Considérer les SCPI comme liquides | Délai de revente de plusieurs mois | Prévoir un horizon de 10 ans minimum |

| Ignorer l’écart fiscal AV/PER depuis 2026 | Choisir le PER sans considérer la hausse des PS | Surcoût fiscal de 1,4 pt sur le PER (18,6% vs 17,2% AV) | Comparer AV et PER en tenant compte de la réforme 2026 |

Pour visualiser ces pièges sous forme de check-list « erreurs → conséquences → solutions », voici le support recommandé :

Une fois cette check-list en tête, on peut prendre un peu de recul. La suite consiste à relier vos objectifs (revenus, sécurité, liquidité, transmission) aux placements réellement adaptés, pour aboutir à une synthèse exploitable.

8. Synthèse : relier objectifs, placements et actions concrètes

On arrive au moment où la stratégie doit se lire d’un coup d’œil. L’objectif n’est pas de tout faire, mais de choisir une combinaison cohérente avec vos priorités d’aujourd’hui : compléter votre pension, protéger le capital, ou transmettre avec un minimum de frottement fiscal.

8.1 Relire ses objectifs personnels à la lumière des arbitrages clés

Pour un placement senior, trois objectifs reviennent presque toujours, avec des pondérations différentes.

- Obtenir des revenus passifs réguliers, pour compléter la retraite.

- Garder une sécurité et une liquidité suffisantes, pour faire face aux imprévus.

- Préparer une transmission optimisée, plutôt que de laisser le fisc décider par défaut.

À partir de là, les rôles des grandes familles de placements sont assez lisibles.

- Les livrets restent le socle de court terme : liquidité immédiate et capital garanti.

- L’assurance vie (fonds euros et unités de compte) sert souvent de pilier central, car elle combine retraits pilotables et avantage successoral.

- Les SCPI, idéalement logées en assurance vie, renforcent la poche « pierre-papier » si l’horizon est long.

- Les SIIC/REIT et le compte-titres ordinaire (CTO) apportent une diversification mondiale et une liquidité plus élevée, au prix d’une volatilité et d’une fiscalité plus lourdes.

- Le PEA (Plan d’Épargne en Actions) et le PER peuvent jouer un rôle de long terme (capitalisation, rente viagère, déduction), mais leur intérêt dépend fortement de l’âge et du niveau d’imposition.

- Le viager (notamment mutualisé) répond à un cas à part : monétiser la résidence principale.

Avant de lire le tableau final, prenez une minute pour formuler votre priorité en une phrase mesurable. Par exemple : « sécuriser mon capital avant la retraite », « augmenter mes revenus de 500 € par mois », ou « optimiser la transmission à mes enfants ». Avec cette formulation, il devient plus simple de choisir vos placements.

On peut maintenant dérouler la synthèse : elle met face à face objectifs, placements recommandés et points de vigilance.

8.2 Tableau récapitulatif des arbitrages placements/objectifs

Le tableau ci-dessous synthétise les placements recommandés selon les objectifs prioritaires, avec les repères de rendement, la fiscalité 2026, l’angle transmission et les précautions principales.

| Objectif prioritaire | Placement recommandé | Rendement indicatif | Fiscalité 2026 | Transmission | Horizon | Points d’attention |

|---|---|---|---|---|---|---|

| Revenus passifs + Sécurité | Fonds euros (AV) | 2-4% | 7,5% + 17,2% PS (après 8 ans) | 152 500 €/bénéf. (< 70 ans) | ≥ 8 ans | Capital garanti, rendement modéré |

| Revenus passifs + Rendement | SCPI via AV | 4-6% net | Fiscalité AV (17,2% PS) | 152 500 €/bénéf. (< 70 ans) | ≥ 10 ans | Liquidité limitée, IFI évité |

| Revenus passifs + Liquidité | SIIC/REIT | 4-8% div. | PFU 31,4% | Hors IFI | Moyen-long | Volatilité élevée |

| Transmission < 70 ans | AV + PER | Variable | Voir sections dédiées | 152 500 €/bénéf. chacun | Retraite+ | Maximiser versements avant 70 ans |

| Transmission ≥ 70 ans | AV (gains exonérés) | 2-6% | 17,2% PS (protégée) | Gains totalement exonérés | ≥ 10 ans | 30 500 € global abattement |

| Monétisation RP | Viager mutualisé | Bouquet 100% | Pas de rente | Capital transmis | Définitif | Sécurité, délai ≤ 6 mois |

| Diversification monde | CTO (ETF monde) | Variable | PFU 31,4% | Succession classique | Variable | Pas d’avantage fiscal |

| Épargne précaution | LEP / Livret A | 1,5-2,5% | Exonéré | Succession classique | Court | Plafonds limités |

Conclusion

Au fil de l’article, vous l’avez vu : il ne s’agit pas de trouver « le » placement miracle pour les seniors, mais d’assembler quelques briques simples : une épargne de précaution claire, une assurance vie bien utilisée, un peu d’immobilier choisi avec soin, puis une stratégie de transmission anticipée.

Deux repères, selon nous, méritent de rester bien présents au moment d’agir : le seuil des 70 ans, qui change complètement la donne pour l’assurance vie et le PER, et le calibrage précis des rachats d’assurance vie afin de profiter chaque année de l’abattement de 4 600 ou 9 200 euros sur les seuls gains. En pratique, utiliser les SCPI via une assurance vie plutôt qu’en direct, ou transformer un PEA de plus de cinq ans en rente viagère, peuvent aussi faire une vraie différence sur le niveau de revenus et la fiscalité, surtout sur la longue durée.

Pour continuer à structurer votre stratégie, vous pouvez maintenant creuser la fiscalité des revenus fonciers et trancher entre location nue et meublée si vous êtes bailleur. Il sera ensuite naturel de vous pencher sur les questions d’IFI et de donation-partage, afin d’ajuster vos arbitrages immobiliers et d’organiser une répartition équitable entre vos héritiers. Enfin, si la question de la dépendance ou de l’érosion du pouvoir d’achat par l’inflation vous préoccupe, nos dossiers dédiés à l’assurance dépendance et à la protection du rendement réel vous donneront des repères chiffrés pour compléter ce premier travail.

FAQ – Questions fréquemment posées

Où investir après 60 ans pour un bon équilibre entre sécurité et revenus ?

En pratique, on obtient un bon équilibre avec un socle de 3 à 6 mois de dépenses sur livrets réglementés, en priorité LEP si éligible (2,5% prévu début 2026), puis Livret A/LDDS à 1,5%.

On place ensuite l’assurance vie multisupport au centre, avec une part majoritaire en fonds euros à capital garanti (rendement 2025 autour de 2 à 4%, moyenne 2,6%). Pour doper les revenus passifs, on ajoute des SCPI logées en unités de compte dans le contrat, ce qui combine rendement et fiscalité de l’assurance vie. Selon l’horizon et le profil, on peut garder une petite poche actions via PEA ou CTO pour la diversification. Les choix précis dépendent de l’âge, de la tranche marginale d’imposition et de la part d’immobilier déjà détenue. Concrètement, le trio Livrets + Assurance vie + SCPI en assurance vie sert très souvent d’ossature.

Quel est le meilleur placement pour un senior ?

On ne parle pas d’un placement « miracle », mais d’une combinaison cohérente selon vos objectifs et votre tolérance au risque. Dans la plupart des cas, l’assurance vie multisupport s’impose comme enveloppe la plus polyvalente pour allier sécurité, revenus et transmission. Le fonds euros apporte le capital garanti avec 2 à 4% en 2025, tandis que des SCPI en unités de compte visent 4 à 6% de distribution moyenne. Après 8 ans, la fiscalité devient avantageuse avec l’abattement de 4 600/9 200 € sur les gains et un taux réduit sur le solde. Côté succession, les versements avant 70 ans bénéficient de 152 500 € par bénéficiaire. Les versements après 70 ans gardent un atout distinct: les gains sont exonérés de droits au décès.

Combien investir pour gagner 1 000 euros par mois de revenus passifs ?

Pour générer 12 000 € nets par an, le capital requis varie selon le rendement net après fiscalité.

À 2% net, il faut environ 600 000 €; à 3,5% net, environ 343 000 €; à 4,5% net, environ 267 000 €; à 6% net, environ 200 000 €. Ces repères correspondent, par exemple, à des fonds euros, des SCPI via assurance vie, des SCPI en direct ou des SIIC/REIT, selon le cas. La fiscalité réelle dépendra de votre TMI, de l’ancienneté des contrats et de l’enveloppe utilisée. On garde en tête que la quête de rendement ne doit pas dépasser son profil de risque. Mieux vaut un flux prévisible et diversifié qu’un coupon élevé mais fragile.

Où placer 100 000 € sans risque à la retraite ?

Sans risque signifie capital garanti et disponibilité correcte : on combine livrets réglementés pour la poche très liquide et fonds euros pour le cœur du dispositif. Les livrets (LEP 2,5% si éligible; Livret A/LDDS 1,5% prévu début 2026) restent plafonnés mais totalement défiscalisés. Le reste peut aller sur un fonds euros d’assurance vie, avec 2 à 4% en 2025 et la garantie de l’assureur. On peut programmer des rachats partiels pour un revenu complémentaire et profiter, après 8 ans, de l’abattement annuel de 4 600/9 200 € sur la part de gains. Les capitaux d’assurance vie se transmettent hors succession, avec 152 500 € par bénéficiaire pour les versements avant 70 ans. Il faut toutefois intégrer les prélèvements sociaux de 17,2% sur les intérêts dans le calcul du rendement net.

Est-il rentable d’investir 50 000 euros en SCPI quand on est senior ?

Oui, si l’on respecte quelques conditions clés: un horizon d’au moins 8 à 10 ans, l’acceptation d’une liquidité lente et une possible variation des prix de parts. Le taux de distribution moyen 2024 s’est établi à 4,72%, certaines SCPI diversifiées dépassant ponctuellement 6 à 7%. En direct, les loyers sont imposés comme revenus fonciers (TMI + 17,2% de prélèvements sociaux) et les parts entrent dans l’IFI.

Via l’assurance vie, les flux subissent la fiscalité de l’AV, avec abattement après 8 ans, PS prélevés à la sortie et une transmission plus fluide. On garde à l’esprit que les SCPI sans frais d’entrée affichent en contrepartie des frais de gestion plus élevés. Elles ne deviennent réellement avantageuses que si l’horizon est inférieur à 8–10 ans, sinon l’écart s’estompe.