On se projette vers la retraite en espérant conserver son niveau de vie, puis on découvre une estimation de pension à 1 500 euros alors que le budget mensuel le dépasse largement. En janvier 2026, les prélèvements sociaux sur une partie des revenus du capital passent à 18,6 %, ce qui vient encore réduire le rendement net des placements mal logés et renforce l’urgence d’organiser une véritable épargne retraite, en combinant patrimoine immobilier, assurance-vie et d’autres solutions de retraite par capitalisation pour ne pas dépendre uniquement du système par répartition.

Dans ce guide détaillé pour préparer sa retraite, on commence par mesurer l’écart entre pension et dépenses, puis on détaille pas à pas les bons réflexes pour le logement, les enveloppes fiscales, les supports d’investissement, la fiscalité, les démarches administratives afin de structurer votre patrimoine et sécuriser des revenus complémentaires durables.

1. Comprendre l’écart futur entre salaire et pension

Avant de choisir vos produits d’épargne, nous allons d’abord mesurer, chiffres à l’appui, l’écart futur entre vos revenus d’activité et votre pension. Ensuite, nous verrons comment ce choc de revenu se combine avec la recomposition de votre budget senior, notamment autour de la santé. Enfin, nous commencerons à explorer le rôle de l’immobilier pour sécuriser votre logement et créer des revenus complémentaires.

1.1. Pourquoi le système par répartition ne suffira pas

On entend souvent que « la retraite est garantie » parce que le système français est basé sur la répartition. En pratique, ce socle reste essentiel, mais il n’a plus, à lui seul, les moyens de maintenir le niveau de vie de chacun.

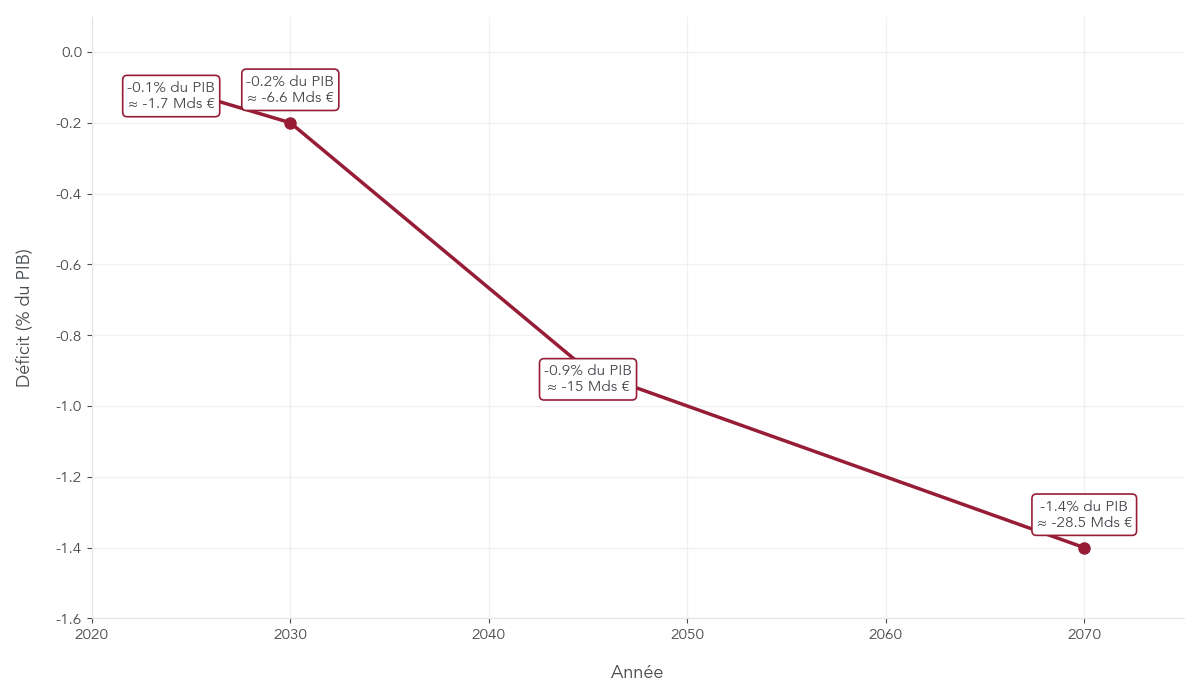

En 2024, l’ensemble des régimes de retraite affichait déjà un déficit de 1,7 milliard d’euros, soit -0,1 % du PIB. Selon les projections officielles, ce besoin de financement devrait se creuser à -0,2 % du PIB en 2030 (environ 6,6 milliards d’euros courants), pour atteindre -0,9 % en 2045 puis -1,4 % du PIB en 2070. Dit autrement, même après la réforme de 2023, le système ne revient pas durablement à l’équilibre : il s’enfonce progressivement dans le rouge.

Voici les principaux repères chiffrés.

| Année | Déficit (% PIB) | Déficit (Mds € courants) |

|---|---|---|

| 2024 | -0,1% | -1,7 |

| 2030 | -0,2% | -6,6 |

| 2045 | -0,9% | ~15 |

| 2070 | -1,4% | ~27-30 |

Ce tableau montre bien que la dérive est structurelle : vieillissement démographique, moins d’actifs pour financer un nombre croissant de retraités, et arbitrages budgétaires de l’État en faveur d’autres priorités que l’assurance vieillesse.

Concrètement, pour un futur retraité, cela signifie plusieurs choses : les pensions deviennent plus difficiles à revaloriser, le taux de remplacement réel a tendance à s’éroder, et chaque euro de dépense publique supplémentaire doit être arbitré entre retraites, santé, éducation, dette… Dans ce contexte, compter sur l’État pour « combler » l’écart n’est plus une stratégie réaliste.

La conclusion pratique est claire : la retraite par répartition reste une base, mais chacun a tout intérêt à bâtir, à côté, une retraite par capitalisation personnelle. L’objectif de la suite est justement de quantifier ce que le système vous versera, puis de calculer ce qu’il faudra compléter avec votre patrimoine.

Avec ce diagnostic macro en place, la question suivante s’impose : de combien parle-t-on pour une pension « moyenne » aujourd’hui, et dans quel paysage d’inégalités ? C’est ce que l’on regarde maintenant.

1.2. Montant moyen des pensions et écarts selon les profils

Pour se situer, commencez par les ordres de grandeur. En 2025, la pension moyenne brute de droit direct tourne autour de 1 661 euros par mois, soit environ 1 545 euros nets après prélèvements sociaux, pour 17,2 millions de retraités. Autre repère frappant : la moitié des retraités touchent moins de 1 500 euros bruts, et 75 % moins de 2 100 euros bruts.

Derrière cette moyenne, les écarts entre régimes et entre femmes et hommes sont très marqués. Le tableau suivant illustre ces différences.

| Régime | Montant net moyen | Écart vs moyenne |

|---|---|---|

| Moyenne nationale | 1 545 € | Référence |

| Régime général (privé) | 1 290 € | -16,5% |

| Fonctionnaires d’État | 1 825 € | +18,1% |

| SNCF | 2 050 € | +32,7% |

| RATP | 2 400 € | +55,3% |

| Femmes (tous régimes) | 1 180 € | -23,6% |

| Hommes (tous régimes) | 1 906 € | +23,4% |

On voit d’emblée trois réalités : les salariés du privé sont nettement en dessous de la moyenne (1 290 euros nets), la fonction publique et certains régimes spéciaux bénéficient de pensions plus élevées, et les femmes restent fortement pénalisées, avec une pension moyenne autour de 1 180 euros nets contre 1 906 euros pour les hommes.

Pour se représenter, au quotidien, ce que cela signifie, imaginons un retraité avec 1 545 euros nets mensuels. Une fois le logement payé (loyer ou charges de copropriété, taxe foncière), la mutuelle santé, l’alimentation et les dépenses courantes, il reste peu de marge pour les loisirs, les voyages ou l’aide aux enfants. Si l’on ajoute le vieillissement et la hausse des dépenses de santé, ce niveau de pension rend très difficile le maintien du niveau de vie d’un actif gagnant 2 000 à 3 000 euros nets.

Ces chiffres forment un point de départ : ils permettent à chacun de se comparer à la moyenne et de prendre la mesure de l’écart qui risque de se creuser. Pour aller plus loin, il faut maintenant regarder le lien entre votre dernier salaire et votre future pension : c’est le rôle du taux de remplacement.

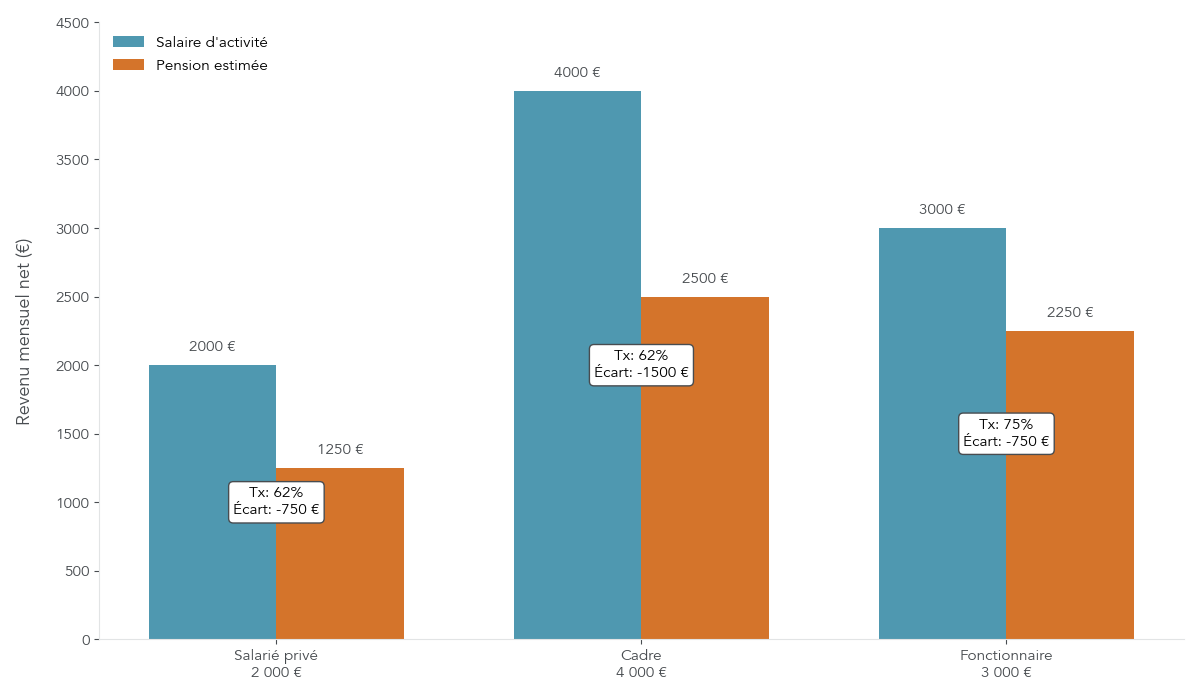

1.3. Taux de remplacement : mesurer l’écart à combler

Le taux de remplacement est un indicateur simple mais central : il mesure le rapport entre votre pension et votre dernier revenu d’activité. Si vous gagnez 3 000 euros nets et touchez 2 100 euros de pension, votre taux de remplacement est de 70 %.

En France, la moyenne nationale tourne autour de 74,7 %. Mais cette moyenne cache des écarts importants selon les profils : environ 75 % pour un fonctionnaire avec une carrière complète, 50 % au régime de base pour un salarié du privé (avec un taux effectif autour de 60–65 % une fois la complémentaire AGIRC‑ARRCO intégrée). Les bas salaires (moins de 1 000 euros) peuvent monter jusqu’à 96 % grâce au minimum contributif, alors que les revenus supérieurs à 3 000 euros se situent plutôt autour de 64 %.

Ces différences sont résumées ci‑dessous.

| Profil | Taux remplacement | Base de calcul |

|---|---|---|

| Moyenne nationale | 74,7% | Dernier revenu activité |

| Fonctionnaire (carrière complète) | 75% | Traitement indiciaire 6 mois |

| Salarié privé régime base | 50% | 25 meilleures années |

| Salarié privé base+complémentaire | 60-65% | Avec AGIRC-ARRCO |

| Bas salaires (< 1 000 €) | 96% | Avec minimum contributif |

| Hauts revenus (> 3 000 €) | 64% | Plafonnement |

C’est plus parlant avec un exemple concret. Prenons un salarié du privé qui termine sa carrière à 3 000 euros nets par mois. Avec un taux de remplacement de 60 à 65 %, il peut attendre une pension comprise entre 1 800 et 1 950 euros nets. La baisse de revenu se situe donc entre 1 050 et 1 200 euros par mois.

Ce montant n’est pas une simple statistique : c’est l’écart à combler avec votre épargne retraite et vos futurs revenus complémentaires (loyers, dividendes, intérêts…). Toute la logique de la préparation retraite consiste à transformer cet écart mensuel en un objectif de capital à constituer sur la durée, en fonction du rendement que vous visez et de l’âge auquel vous commencez.

Vous savez désormais que vos revenus baisseront, et dans quels ordres de grandeur selon votre profil. La prochaine étape consiste à regarder comment votre budget va se transformer à la retraite, car certaines dépenses augmentent quand d’autres disparaissent. C’est ce qui va permettre de calibrer plus finement le besoin réel de revenus complémentaires.

2. Anticiper son budget de retraité : postes en hausse et en baisse

Une fois l’écart entre salaire et pension clarifié, il faut se demander comment vos dépenses vont évoluer. Votre budget senior se recompose en profondeur, avec certains postes qui augmentent nettement et d’autres qui disparaissent totalement. Comprendre cette recomposition évite de sous‑estimer des charges structurantes comme la mutuelle santé, et aide à dimensionner correctement vos revenus complémentaires.

2.1. La santé et la mutuelle : le poste qui explose

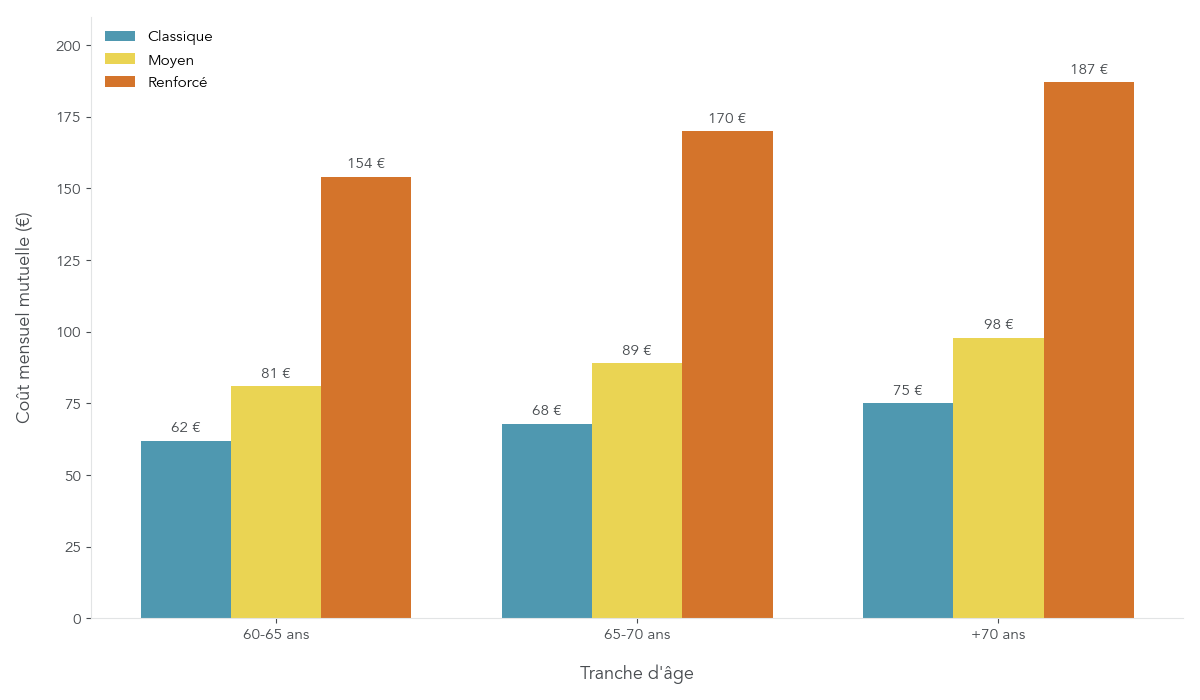

En pratique, la santé est le premier poste à surveiller quand on prépare sa retraite. Non seulement la fréquence des soins augmente avec l’âge, mais le coût de la mutuelle santé grimpe lui aussi, surtout si l’on souhaite de bonnes garanties.

En 2026, pour une personne seule, une mutuelle senior classique coûte déjà autour de 60 à 75 euros par mois entre 60 et 70 ans, et une formule renforcée (optique, dentaire, audition mieux couvertes) peut monter de 150 à près de 190 euros dès 60–70 ans. Pour un couple de 60 à 70 ans, l’enveloppe mensuelle se situe facilement entre 120 et 230 euros selon le niveau de garanties.

Le tableau suivant donne des repères précis.

| Tranche d’âge | Classique (personne seule) | Moyen (personne seule) | Renforcé (personne seule) |

|---|---|---|---|

| 50-55 ans | 55-70 € | 70-90 € | 100-130 € |

| 60-65 ans | 62 € | 81 € | 154 € |

| 65-70 ans | 68 € | 89 € | 170 € |

| +70 ans | 75 € | 98 € | 187 € |

| Couple 60-70 ans | 120-160 € | 130-170 € | 160-230 € |

Ce surcoût ne vient pas seul : les dépenses de santé non remboursées (lunettes, prothèses dentaires, appareils auditifs, dépassements d’honoraires) augmentent elles aussi avec l’âge. Une bonne mutuelle limite le reste à charge, mais représente alors un budget annuel de 1 200 à 2 200 euros par personne pour des garanties renforcées.

L’augmentation de ce poste est quasi mécanique avec l’âge : plus vous avancez, plus votre assureur anticipe un risque de dépenses, et plus la cotisation grimpe. Pour préparer votre retraite, il est donc indispensable d’intégrer ce coût dans le calcul de vos futurs besoins de revenus, plutôt que de le subir au dernier moment.

Une fois ce poste santé examiné, il reste à comprendre comment l’ensemble de votre budget va se transformer : ce que vous économisez (transports, cotisations) et ce qui prend le relais (loisirs, aides domestiques, etc.).

2.2. Comment votre budget se recompose après 60 ans

À la retraite, votre revenu net chute en moyenne à 60–75 % de votre revenu d’activité, mais vos dépenses ne suivent pas toutes la même trajectoire. Certains postes disparaissent presque totalement, d’autres augmentent fortement. L’objectif est de comprendre comment votre budget senior se recompose, pour savoir si la baisse de revenu sera supportable.

Globalement, on observe les tendances suivantes : la mutuelle santé peut augmenter de 50 à 100 %, le poste transport domicile‑travail tombe à zéro, les cotisations retraite et prévoyance disparaissent, les loisirs et voyages ont tendance à progresser, tandis que le crédit immobilier peut s’éteindre si le prêt est remboursé avant ou peu après le départ.

Le tableau ci‑dessous synthétise ces évolutions.

| Poste | Avant retraite | Après retraite | Variation | Commentaire |

|---|---|---|---|---|

| Revenu net | 100% | 60-75% | -25-40% | Selon taux remplacement |

| Mutuelle santé | 50-70 € | 75-150 € | +50-100% | Augmentation progressive avec âge |

| Transport domicile-travail | 100-200 € | 0 € | -100% | Disparition |

| Cotisations retraite | 10-15% salaire | 0 € | -100% | Arrêt cotisations |

| Loisirs/voyages | Variable | +20-50% | +20-50% | Temps disponible |

| Crédit immobilier | 800-1 500 € | 0-800 € | 0-100% | Si remboursement achevé ou réduit |

En pratique, la situation est très différente selon que vous êtes propriétaire ou locataire. Un couple propriétaire dont le crédit est intégralement remboursé voit disparaître une mensualité de 800 à 1 500 euros, ce qui compense une partie de la baisse de revenus. À l’inverse, un couple locataire doit continuer à assumer un loyer qui peut représenter 30 à 40 % de la pension globale.

Pour autant, la baisse de revenus n’est pas intégralement subie : la suppression des cotisations retraite et prévoyance, la fin des trajets domicile‑travail et de certains frais professionnels libère du pouvoir d’achat. Mais ce « souffle » est en grande partie absorbé par la hausse de la santé et, pour beaucoup, par un budget loisirs en hausse de 20 à 50 %.

Au total, cette recomposition du budget met en évidence deux leviers qui structurent fortement votre niveau de vie à la retraite : maîtriser votre logement et anticiper le coût de la santé. Avant d’aborder en détail la question du logement, il reste un point à ne pas négliger : votre capital santé.

2.3. Préparer sa retraite, c’est aussi entretenir son « capital santé »

On associe spontanément préparation de la retraite et épargne financière, mais préparer sa retraite, c’est aussi entretenir son capital santé par la prévention et un mode de vie adapté. Cette dimension sanitaire a un impact financier direct à long terme.

En effet, une meilleure santé réduit le recours à certains soins lourds, limite le reste à charge et peut éviter le besoin de garanties de mutuelle extrêmement coûteuses. Activité physique régulière, alimentation équilibrée, suivi médical préventif : ces choix améliorent la qualité de vie, mais jouent aussi sur votre budget santé futur.

Un point tactique souvent sous‑estimé consiste à anticiper la souscription ou l’adaptation de votre mutuelle avant 65 ans. Beaucoup d’offres appliquent des hausses plus marquées après cet âge, alors qu’un contrat souscrit quelques années plus tôt permet d’ancrer des tarifs plus favorables et de limiter les mauvaises surprises.

En résumé, votre besoin financier futur dépend autant de la manière dont vous entretenez votre capital financier que de la taille de votre capital santé. Réduire les dépenses évitables et lisser dans le temps les hausses prévisibles vous évite de devoir viser des montants de revenus complémentaires irréalistes.

Une fois ces besoins budgétaires éclaircis, la question devient : comment agir sur le poste le plus lourd, le logement, et comment transformer l’immobilier en atout pour la retraite ? C’est l’objet du chapitre suivant.

3. Immobilier : sécuriser son logement et créer des revenus complémentaires

L’immobilier joue un double rôle dans la préparation de la retraite : il sécurise votre toit, et il peut générer des revenus locatifs complémentaires. Avant de parler investissements locatifs ou pierre‑papier, il faut d’abord trancher une question structurante : rester locataire ou acheter sa résidence principale en pensant à la retraite.

3.1. Résidence principale : achat ou location en vue de la retraite ?

L’arbitrage achat/location ne se résume pas à « l’immobilier, c’est du solide ». Il s’agit de comparer le coût réel d’être propriétaire à celui de rester locataire, sur une durée suffisante, en tenant compte de la retraite.

En pratique, on peut utiliser une règle simple : la règle des 5 %. Le coût annuel non récupérable de la propriété (taxe foncière autour de 1 %, entretien environ 1 %, coût d’opportunité du capital immobilisé proche de 3,5 %) représente environ 5 % du prix d’achat. Si le loyer que vous payez aujourd’hui est inférieur à ce « loyer implicite » (Prix × 5 % ÷ 12), la location est plutôt avantageuse. S’il est nettement supérieur, l’achat devient intéressant, à condition de garder le bien au moins 8 à 10 ans.

Les écarts sont forts selon les marchés. À Paris et dans les grandes métropoles, les rendements locatifs tournent autour de 2,5 à 3 %, ce qui rend l’achat rentable seulement sur des horizons très longs. Dans beaucoup de villes moyennes, les rendements sont plutôt entre 4 et 6 %, ce qui rend l’achat plus favorable, surtout si vous restez en place.

Voici les principaux critères de décision.

| Critère | Achat favorable | Location favorable |

|---|---|---|

| Horizon de détention | ≥ 8-10 ans | < 5 ans |

| Rendement locatif implicite | ≥ 4-5% | < 3,5% |

| Capacité d’apport | ≥ 10-20% + frais notaire | Faible ou nulle |

| Mobilité professionnelle | Faible | Élevée |

| Marché immobilier local | Stable ou haussier | Incertain ou baissier |

| Loyer actuel vs prix achat | Loyer > (Prix × 5% / 12) | Loyer < (Prix × 5% / 12) |

L’impact sur la retraite est massif : un propriétaire ayant fini de rembourser son crédit supprime un loyer de 700 à 1 500 euros par mois, selon la zone. À revenu de pension identique, un retraité propriétaire a donc besoin de beaucoup moins de revenus complémentaires qu’un locataire.

Pour trancher plus finement entre conserver un loyer ou acquérir, et comparer le coût du crédit, les frais de notaire et l’horizon de détention, vous pouvez consulter une analyse détaillée : Achat vs location.

Une fois ce premier arbitrage posé sur votre résidence principale, certains voudront aller plus loin en utilisant le crédit immobilier pour préparer une rente future. C’est la logique de l’investissement locatif.

3.2. Investissement locatif : utiliser le levier du crédit sans se surendetter

L’investissement locatif permet de profiter de l’effet de levier du crédit : vous achetez un bien en grande partie financé par la banque, les loyers remboursent une partie des mensualités, et, une fois le crédit terminé, les loyers deviennent une source de revenus pour la retraite.

Les durées d’emprunt standard sont de 15, 20 ou 25 ans. Plus la durée est longue, plus la capacité d’emprunt augmente, mais plus le coût total de l’emprunt explose. Un exemple chiffré, basé sur un emprunteur à 2 000 euros nets avec une mensualité autour de 700 euros, illustre bien le compromis.

| Durée | Capacité emprunt | Intérêts totaux | Mensualité | Coût global |

|---|---|---|---|---|

| 15 ans | 101 505 € | 24 495 € | ~700 € | 126 000 € |

| 20 ans | 125 085 € | 43 070 € | ~700 € | 168 155 € |

| 25 ans | 145 210 € | 65 200 € | ~700 € | 210 410 € |

Entre 15 et 25 ans, la capacité d’emprunt augmente d’environ 44 000 euros, mais vous payez plus de 40 000 euros d’intérêts supplémentaires. Il faut donc accepter ce coût en connaissance de cause, et vérifier que le marché locatif local permet de supporter la mensualité visée.

L’intérêt pour votre retraite est clair : une fois le crédit remboursé, les loyers perçus constituent une véritable retraite complémentaire immobilière pour compléter votre pension, après déduction des charges, travaux et impôts. Mais attention : le locatif direct implique aussi des risques de vacance, des travaux imprévus, une fiscalité parfois lourde (revenus fonciers imposés au barème ou à la flat tax), et une gestion locative à organiser.

Pour ceux qui apprécient l’immobilier mais souhaitent une approche plus passive, il existe une alternative : la pierre‑papier. Elle permet de mutualiser les risques et d’éviter la gestion en direct, via des SCPI ou des foncières cotées (SIIC).

3.3. SCPI vs SIIC : deux façons très différentes d’investir dans la pierre

Les SCPI et les SIIC permettent toutes deux d’investir dans l’immobilier, mais leur fonctionnement et leur fiscalité n’ont rien à voir. Clarifier cette différence est essentiel pour construire une stratégie retraite cohérente.

Les SCPI (Sociétés Civiles de Placement Immobilier) sont des sociétés civiles qui achètent des immeubles (bureaux, commerces, santé, logistique) et distribuent des loyers aux porteurs de parts. Le rendement moyen brut tourne autour de 4,3–4,5 %, certaines SCPI thématiques montant à 7,5–8 %. Le ticket d’entrée est accessible (dès 1 000 euros), mais les frais de souscription peuvent aller jusqu’à 12 %, et la liquidité reste faible : la revente prend souvent plusieurs semaines ou mois. Les revenus sont imposés comme des revenus fonciers, au barème de l’impôt sur le revenu plus 17,2 % de prélèvements sociaux, sauf optimisation via une assurance-vie.

Les SIIC (Sociétés d’Investissement Immobilier Cotées) sont des foncières cotées en Bourse. Elles offrent une liquidité quotidienne, un rendement de dividendes autour de 4 %, et des frais limités au courtage. En contrepartie, la valeur des titres est très volatile car elle suit les marchés actions. La fiscalité des dividendes correspond au PFU à 30 % ou au barème + prélèvements sociaux. Certaines SIIC sont éligibles au PEA (Plan d’Épargne en Actions) ou peuvent être logées dans une assurance-vie.

Le tableau suivant met en regard ces deux véhicules.

| Critère | SCPI | SIIC |

|---|---|---|

| Support | Parts de société civile | Actions cotées en Bourse |

| Ticket d’entrée | 1 000-5 000 € minimum | Dès 100 € (prix action) |

| Rendement moyen | 4,3-4,5% brut | ~4% net dividendes |

| Frais souscription | 0-12% | Frais courtage (~0,1-0,5%) |

| Frais gestion annuels | ~10% loyers (déjà déduits) | Aucun (société gère) |

| Liquidité | Faible (semaines/mois) | Immédiate (cotation quotidienne) |

| Volatilité | Faible (prix part stable) | Élevée (cours Bourse) |

| Fiscalité revenus | Revenus fonciers (TMI + 17,2% PS) | PFU 30% ou barème + PS |

| Éligibilité enveloppes | Assurance-vie, démembrement | PEA (certaines), CTO, AV |

Loger des SCPI dans une assurance‑vie permet de lisser la fiscalité et de bénéficier, à terme, d’une fiscalité plus douce sur les retraits. Pour comprendre en détail ce fonctionnement, vous pouvez vous reporter à un guide dédié sur l’assurance‑vie.

En pratique, les SCPI conviennent bien à ceux qui recherchent des revenus réguliers et relativement stables à horizon long, quitte à accepter une liquidité limitée. Les SIIC s’adressent davantage à des profils qui souhaitent une exposition immobilière plus liquide, acceptent une forte volatilité boursière, et privilégient le long terme.

Pour des investisseurs prêts à aller chercher des rendements encore plus élevés à court ou moyen terme, le crowdfunding immobilier peut apparaître comme une solution. Il faut alors bien cadrer le couple rendement/risque et la part de patrimoine à y consacrer.

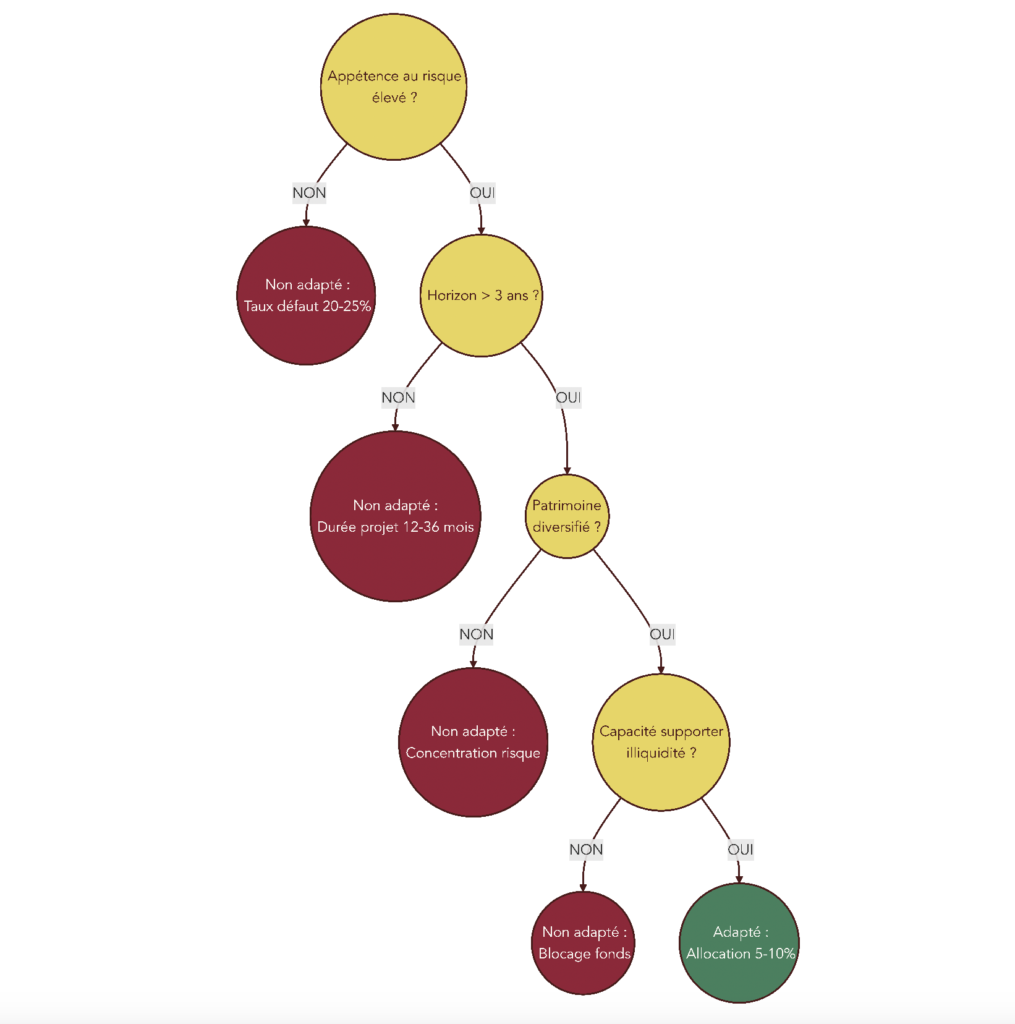

3.4. Crowdfunding immobilier : booster le rendement sans exploser le risque

Le crowdfunding immobilier consiste à financer des projets immobiliers (promotion, rénovation, marchand de biens) via des plateformes en ligne. Sur le papier, les chiffres ont de quoi attirer : les rendements bruts annoncés se situent entre 8 et 12 %, et le rendement moyen du premier semestre 2025 atteint 10,9 %. La durée de blocage des fonds est généralement de 12 à 36 mois, avec un ticket d’entrée très bas, souvent entre 1 et 100 euros.

Mais ces rendements élevés s’accompagnent de risques tout aussi élevés. Au premier semestre 2025, entre 20 et 25 % des projets connaissent plus de 6 mois de retard, et 10 à 15 % sont en procédure collective. Autrement dit, une partie non négligeable des projets peut aboutir à des retards importants de remboursement, voire à des pertes en capital.

Le tableau suivant résume ce profil risque/rendement.

| Élément | Valeur |

|---|---|

| Rendement brut annoncé | 8-12% |

| Rendement moyen 1S 2025 | 10,9% |

| Durée moyenne projet | 12-36 mois |

| Ticket minimum | 1-100 € |

| Taux projets >6 mois retard | 20-25% |

| Taux procédure collective | 10-15% |

| Fiscalité gains | PFU 30% ou barème + PS |

| Allocation patrimoniale recommandée | 5-10% maximum |

Les gains sont taxés au PFU à 30 % (ou au barème + prélèvements sociaux), sans abattement de durée. Pour une stratégie retraite, il est donc recommandé de limiter l’exposition au crowdfunding immobilier à 5–10 % maximum de votre patrimoine global, et de diversifier largement entre projets et plateformes.

En résumé, le crowdfunding immobilier peut être un complément offensif pour dynamiser une partie de votre épargne, mais il ne doit jamais constituer le pilier de votre retraite. L’immobilier direct, les SCPI et les enveloppes d’épargne de long terme restent les fondations.

L’immobilier vous permet ainsi de traiter deux enjeux majeurs : réduire votre besoin de revenus (en supprimant le loyer) et en créer de nouveaux (via des distributions). Pour construire le pilier « capital financier » qui viendra compléter ce socle, il faut maintenant comprendre les différentes enveloppes fiscales disponibles (assurance-vie, PEA, PER, CTO) et la façon de les combiner intelligemment. C’est le sujet de la prochaine partie du guide.

4. Bien utiliser les enveloppes fiscales (PEA, assurance‑vie, PER, CTO)

Dans la première partie, nous avons chiffré l’écart entre salaire et pension, puis on a vu comment l’immobilier peut créer des revenus complémentaires. Prochaine étape logique : organiser votre épargne financière dans les bonnes « enveloppes » pour préparer votre retraite.

4.1. Enveloppes fiscales vs classes d’actifs : ne plus tout mélanger

Avant de choisir un produit d’épargne retraite, il convient de clarifier le vocabulaire. On confond très souvent ce qui sert de contenant fiscal et juridique, et ce qu’on met à l’intérieur.

Une enveloppe fiscale, c’est le contenant : PEA (Plan d’Épargne en Actions), assurance‑vie, PER (Plan d’Épargne Retraite), CTO (Compte‑Titres Ordinaire). Chacune a ses propres règles de fiscalité, de plafonds, de durée, de sortie et de transmission.

Une classe d’actifs ou support, c’est le contenu : fonds euros, actions, obligations, ETF, SCPI, SIIC, etc. On peut loger ces supports dans plusieurs enveloppes différentes, avec des conséquences fiscales très différentes à la sortie.

Deux confusions reviennent souvent. D’abord, « assurance‑vie = fonds euros ». En réalité, une assurance‑vie peut être investie à 100 % en unités de compte (ETF, SCPI, actions) ou mixée avec un fonds euros. Ensuite, comparer « assurance‑vie » à « actions » n’a aucun sens : la bonne comparaison, c’est par exemple « actions via PEA » vs « actions via assurance‑vie » vs « actions via CTO ».

En pratique, il faut toujours raisonner en combinaisons enveloppe + support : PEA + ETF actions, assurance‑vie + fonds euros + SCPI, PER + unités de compte, CTO + actions monde. C’est cette grille de lecture qui vous permettra de choisir la bonne structure pour votre épargne retraite.

Une fois cette distinction entre contenant et contenu bien posée, on peut entrer dans le détail de chaque enveloppe fiscale. On commence par l’assurance‑vie, qui fait office de couteau suisse pour préparer sa retraite.

4.2. Assurance‑vie : enveloppe polyvalente pour capitaliser et transmettre

L’assurance‑vie est souvent le premier pilier d’épargne retraite, justement parce qu’elle est souple et polyvalente. Vous effectuez des versements libres, ponctuels ou programmés, et vous pouvez récupérer votre argent à tout moment via des rachats partiels ou totaux.

Sur le contrat, vous avez en général deux grands types de supports. Le fonds euros, d’abord, avec capital garanti par l’assureur et un rendement annuel (environ 2,6 à 3,5 % nets de frais de gestion en 2025, selon les contrats). Ensuite, les unités de compte, qui regroupent les supports non garantis : ETF actions, obligations, SCPI, fonds diversifiés, etc. La clé consiste à combiner ces deux briques en fonction de votre horizon et de votre tolérance au risque. Pour comprendre en détail le fonctionnement, la fiscalité des rachats et les critères pour choisir un bon contrat, consultez ce guide complet : Comprendre l’assurance‑vie et choisir son contrat.

L’horizon idéal pour une épargne retraite en assurance‑vie est d’au moins 8 ans, car la fiscalité devient alors beaucoup plus douce. Avant cela, les rachats restent possibles, mais ils sont plus taxés, ce qui réduit l’intérêt de l’enveloppe pour un usage trop court terme.

Voici un récapitulatif de la fiscalité en fonction de l’ancienneté du contrat :

| Ancienneté | Versements | IR sur gains | PS | Total |

|---|---|---|---|---|

| < 4 ans | Tous | 35% (PFL) ou barème | 17,2% | 52,2% ou barème+17,2% |

| 4-8 ans | Tous | 15% (PFL) ou barème | 17,2% | 32,2% ou barème+17,2% |

| ≥ 8 ans | ≤ 150 k€ | 7,5% (après abattement 4 600/9 200 €) | 17,2% | 24,7% |

| ≥ 8 ans | > 150 k€ | 12,8% (après abattement) | 17,2% | 30% |

Cette table montre pourquoi l’assurance‑vie est particulièrement adaptée à la retraite. Après 8 ans, vous bénéficiez chaque année d’un abattement sur les gains de 4 600 € si vous êtes seul, ou 9 200 € si vous êtes en couple marié ou pacsé. En dessous de ces montants, les gains retirés ne supportent pas l’impôt sur le revenu, seuls les prélèvements sociaux restent dus.

Pour votre retraite, l’intérêt est de pouvoir vous verser une « rente maison » : vous programmez des rachats partiels réguliers, en jouant sur l’abattement annuel pour limiter l’impôt. Le capital reste investi, et vous ajustez progressivement la part sécurisée (fonds euros) et la part dynamique (unités de compte) à l’approche de l’arrêt d’activité.

L’assurance‑vie a aussi un avantage majeur pour transmettre votre patrimoine. Pour les versements effectués avant vos 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 €. Au‑delà, la fiscalité reste souvent plus douce que celle de la succession classique. Les versements après 70 ans obéissent à des règles différentes, avec un abattement global de 30 500 € sur les primes, mais des gains exonérés de droits de succession : cette distinction sera détaillée dans la partie dédiée à la fiscalité.

Une fois cette enveloppe polyvalente maîtrisée, on peut passer au second pilier pour investir en actions à long terme : le PEA.

4.3. PEA : moteur d’actions à long terme… à condition de ne pas toucher avant 5 ans

Le PEA (Plan d’Épargne en Actions) est conçu pour investir en actions et ETF européens avec une très bonne fiscalité à long terme. C’est une enveloppe idéale pour lier retraite et actions, en capitalisant sur le long terme avec une fiscalité très avantageuse après 5 ans.

Concrètement, chaque personne majeure fiscalement résidente en France peut ouvrir un PEA, avec un plafond de versements de 150 000 € pour la version classique. Il existe aussi un PEA‑PME dédié aux petites et moyennes entreprises, mais le plafond global PEA + PEA‑PME est de 225 000 €, et non 150 000 € + 225 000 € cumulables.

À l’intérieur, vous pouvez acheter des actions européennes ou des ETF éligibles, y compris des ETF monde qui répliquent un indice global via des titres européens. Le choix d’ETF et la sélection de l’enveloppe la plus adaptée sont détaillés dans notre dossier pratique pour apprendre à investir en bourse.

La vraie contrainte du PEA, c’est l’horizon temporel. Avant 5 ans d’ancienneté, tout retrait entraîne la clôture du plan et la taxation des gains au PFU de 31,4 % en 2026 (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux). Après 5 ans, la situation change radicalement :

| Ancienneté | Retrait | Impôt sur le revenu | Prélèvements sociaux | Effet sur plan |

|---|---|---|---|---|

| < 5 ans | Entraîne clôture | 12,8% (PFU) | 18,6% | Clôture |

| ≥ 5 ans | Possible sans clôture | 0% (exonération) | 18,6% | Reste ouvert |

Après 5 ans, vos gains sont exonérés d’impôt sur le revenu : seuls les prélèvements sociaux restent dus. C’est pour cela que le PEA est, selon nous, un excellent moteur d’actions à long terme pour votre épargne retraite, à condition de s’engager sur un horizon de 10, 20 ou 30 ans sans retrait anticipé.

En pratique, on peut utiliser le PEA pour accumuler des ETF actions pendant la phase de constitution, puis, plus tard, soit arbitrer une partie vers des supports moins volatils dans une autre enveloppe, soit effectuer des retraits ponctuels pour compléter ses revenus à la retraite. Sa principale limite vient de son univers géographique restreint (titres européens et ETF éligibles) par rapport à un CTO ou à une assurance‑vie multi‑pays.

Avec l’assurance‑vie et le PEA, vous disposez déjà de deux piliers solides pour investir à long terme. Reste à voir comment le PER s’insère dans cette architecture, grâce à son levier fiscal à l’entrée.

4.4. PER : levier fiscal puissant, mais à manier avec prudence

Le PER (Plan d’Épargne Retraite) a été conçu pour encourager l’épargne longue en jouant sur un avantage fiscal à l’entrée. Les versements volontaires que vous y effectuez peuvent être déduits de votre revenu imposable, dans la limite d’un plafond annuel calculé à partir du PASS. En 2026, ce plafond de versements déductibles peut aller jusqu’à 38 448 €.

Il est important de bien comprendre que ce plafond concerne les versements déductibles de l’année, et non le montant total que le PER peut contenir. Sur toute la durée du plan, le capital accumulé (versements de plusieurs années + plus‑values) peut largement dépasser ce chiffre.

L’avantage immédiat du PER est donc la déduction d’impôt. Si vous versez 10 000 € et que votre tranche marginale d’imposition est de 30 %, vous économisez 3 000 € d’impôt sur le revenu. À 41 %, l’économie monte à 4 100 €. Ce mécanisme en fait un outil intéressant d’optimisation de l’impôt pour les contribuables les plus imposés, qui souhaitent travailler leur optimisation de l’impôt.

En contrepartie, l’argent est en principe bloqué jusqu’à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale, invalidité, décès du conjoint, surendettement, etc.). Et surtout, la fiscalité à la sortie dépend de l’origine des versements et du mode de sortie (capital ou rente) :

| Type versement | Déduction IR entrée | Fiscalité sortie capital | Fiscalité sortie rente |

|---|---|---|---|

| Volontaire déduit | Oui (jusqu’à plafond) | Capital imposé IR + gains PFU 30% | Rente imposée IR barème |

| Volontaire non déduit | Non | Capital exonéré IR, gains PFU 30% | Fraction gains imposée IR |

| Épargne salariale | Exonération IR entrée | Exonération IR capital, gains PS 17,2% | Exonération partielle |

Si vous déduisez vos versements à l’entrée, puis que vous vous retrouvez à la retraite avec une tranche marginale toujours élevée, vous pouvez subir une forme de double taxation : économie d’impôt aujourd’hui, mais imposition significative demain sur le capital retiré et les gains.

La ligne directrice qui se dégage est simple : le PER prend tout son sens lorsque votre TMI est d’au moins 30 % et que vous avez un horizon long. Dans ce cas, l’économie d’impôt immédiate compense largement la fiscalité de sortie. En dessous de 30 %, l’assurance‑vie reste souvent plus intéressante, grâce à sa flexibilité, sa fiscalité douce après 8 ans et l’absence de blocage jusqu’à la retraite.

On peut donc voir le PER comme un troisième étage, à activer uniquement quand l’assurance‑vie et, parfois, le PEA sont déjà bien alimentés et que l’avantage fiscal supplémentaire justifie les contraintes.

4.5. CTO : enveloppe « tout terrain » mais fiscalement peu avantageuse

Le CTO (Compte‑Titres Ordinaire) complète ce panorama en jouant le rôle d’enveloppe « tout terrain ». Contrairement au PEA, à l’assurance‑vie ou au PER, il n’a ni plafond, ni contrainte d’horizon : vous pouvez y loger pratiquement tout ce qui est coté (actions monde, obligations, ETF, et parfois même des ETP crypto), avec une grande liberté d’arbitrage.

Cette liberté a cependant un prix : les dividendes et plus‑values sont taxés chaque fois qu’ils sont réalisés, au PFU de 31,4 % en 2026 (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), sauf si vous optez pour le barème progressif + prélèvements sociaux. Il n’existe pas d’avantage successoral spécifique : les titres entrent simplement dans votre actif successoral classique.

Dans une stratégie retraite, le CTO joue donc plutôt un rôle de complément :

- il permet d’investir sur des ETF ou des actions non éligibles au PEA ou à l’assurance‑vie ;

- il prend le relais lorsque les plafonds du PEA sont atteints, ou lorsque vous voulez une exposition très large aux marchés mondiaux.

L’erreur fréquente consiste à y loger des placements de long terme qui pourraient passer par un PEA ou une assurance‑vie, et donc bénéficier d’une fiscalité beaucoup plus douce après quelques années. Mieux vaut réserver le CTO aux actifs impossibles à loger ailleurs, aux stratégies plus spécifiques ou aux investisseurs déjà au plafond de leurs autres enveloppes.

Pour synthétiser le rôle de chaque enveloppe dans une stratégie d’épargne retraite, voici un comparatif fiscal :

| Enveloppe | Horizon clé | Fiscalité gains optimale | Transmission | Plafond |

|---|---|---|---|---|

| Assurance-vie | 8 ans | 7,5-12,8% IR + 17,2% PS (après abattement 4 600/9 200 €) | 152 500 €/bénéf. avant 70 ans | Aucun |

| PEA | 5 ans | 0% IR + 18,6% PS | Actif successoral | 150 000 € |

| PER | Retraite | Déduction entrée, IR sortie + PFU gains | 152 500 €/bénéf. (transmission AV) | 38 448 € déduction/an |

| CTO | Aucun | 12,8% IR + 18,6% PS (PFU 31,4%) | Actif successoral | Aucun |

En raisonnant ainsi « enveloppe par enveloppe », on obtient une architecture claire. Reste maintenant à décider quoi mettre à l’intérieur : fonds euros, ETF, SCPI… C’est l’objet de la section suivante, consacrée aux supports d’investissement eux‑mêmes.

Astuces importantes

Pour utiliser au mieux ces enveloppes fiscales dans une stratégie retraite, quelques repères simples permettent d’éviter les erreurs coûteuses.

- Si votre TMI est inférieure ou égale à 30 %, vous avez tout intérêt à privilégier l’assurance‑vie et le PEA avant le PER, car l’avantage de la déduction d’impôt à l’entrée est alors limité.

- Si votre horizon d’investissement est inférieur à 5 ans, mieux vaut exclure le PEA, car tout retrait avant 5 ans entraîne sa clôture et la taxation des gains au PFU.

- Si vous approchez des 150 000 € de versements sur un contrat d’assurance‑vie, il est pertinent d’ouvrir un deuxième contrat avant de franchir ce seuil, pour continuer à bénéficier du taux d’impôt sur le revenu à 7,5 % après 8 ans.

- Si vous avez déjà un CTO bien rempli, vérifiez qu’aucun de vos placements long terme ne pourrait être basculé dans un PEA ou une assurance‑vie pour améliorer durablement la fiscalité.

Avec ces règles simples, vous structurez vos contenants fiscaux de manière cohérente avant même de vous pencher sur le choix des supports.

5. Choisir ses supports d’investissement pour la retraite

Une fois les enveloppes fiscales choisies, la question devient : que mettre dedans pour préserver et faire croître votre patrimoine retraite ? On commence par le support le plus sécurisant, puis on remonte progressivement en rendement… et en risque.

5.1. Fonds euros : socle sécuritaire, mais rendement limité

Les fonds euros constituent le socle sécurisé de nombreux contrats d’assurance‑vie et de PER. Ils offrent un capital garanti et une valorisation annuelle, ce qui en fait un support rassurant pour la phase de sécurisation de votre épargne retraite.

En coulisse, un fonds euros est investi en grande majorité en obligations d’État et d’entreprises, complétées par un peu d’immobilier et d’actions. Cette structure permet de servir un rendement supérieur aux livrets réglementés, tout en lissant les à‑coups des marchés.

En 2025, la moyenne du marché se situe autour de 2,60 à 2,65 % nets de frais de gestion. Certains fonds se distinguent, avec des rendements entre 3,15 et 3,75 %, et des fonds « boostés » comme Suravenir Opportunités 2 qui visent 4,5 % sous condition d’investir une part des versements en unités de compte.

Voici quelques repères :

| Fonds euros | Assureur | Rendement 2025 | Rendement 2024 |

|---|---|---|---|

| MACSF RES | MACSF | 3,15% | 3,10% |

| Garance Épargne | Garance | 3,50% | – |

| Gaipare Selectissimo | Gaipare | 2,30-2,50% | 2,20% |

| Moyenne marché estimée | – | 2,60-2,65% | 2,50% |

| Suravenir Opportunités 2 (objectif) | Suravenir | 4,50% (cible) | – |

À comparer avec un Livret A à 1,70 % en 2025 et attendu autour de 1,4–1,5 % en 2026 : à inflation proche de 1–1,5 %, les fonds euros offrent un rendement réel positif, là où les livrets se contentent de protéger à peine le pouvoir d’achat.

Pour autant, ces supports ne suffisent pas seuls à préparer une retraite sur 20 ou 30 ans. Une fois l’inflation déduite, le rendement réel des fonds euros moyens tourne autour de 1,3 à 1,6 %. Ils jouent donc plutôt le rôle de réserve de sécurité : support principal dans les 10 dernières années avant la retraite, et poche défensive dans une allocation mixte plus tôt dans la vie.

À long terme, il est nécessaire d’ajouter des supports plus dynamiques, notamment les ETF actions et autres unités de compte, pour espérer compenser la baisse des revenus et la hausse de certaines dépenses.

5.2. Unités de compte et ETF : moteur de performance à long terme

En miroir des fonds euros, les unités de compte regroupent tous les supports non garantis. On y trouve des fonds actions, des obligations, des SCPI, mais surtout des ETF indiciels, qui sont devenus la brique centrale de nombreuses stratégies d’épargne retraite.

Un ETF (Exchange Traded Fund) est un fonds coté qui réplique un indice boursier. Son intérêt principal tient à ses frais très bas, généralement entre 0,07 et 0,30 % par an, et à une diversification automatique. Par exemple, un ETF MSCI World donne accès à environ 1 500 sociétés des pays développés, en une seule ligne.

Parmi les ETF fréquemment utilisés pour investir pour la retraite, on peut citer l’Amundi MSCI World PEA (monde développé éligible au PEA), l’iShares Core MSCI World, l’Amundi CAC 40 pour une exposition France, ou encore le Vanguard FTSE Developed Europe pour l’Europe. L’important n’est pas de collectionner les produits, mais de s’appuyer sur quelques indices larges, peu chers et robustes. Pour un guide pas à pas sur le choix d’enveloppe, la sélection d’ETF et le passage du premier ordre, reportez‑vous à ce dossier pratique : Bases de l’investissement en bourse.

Historiquement, les actions ont produit un rendement d’environ 7 % par an sur la durée, mais avec une volatilité marquée : certaines années, les marchés peuvent perdre 20 à 30 %, d’autres fois gagner autant. C’est précisément cette alternance qui rend indispensable un horizon d’au moins 10 ans pour intégrer des ETF actions dans une stratégie retraite.

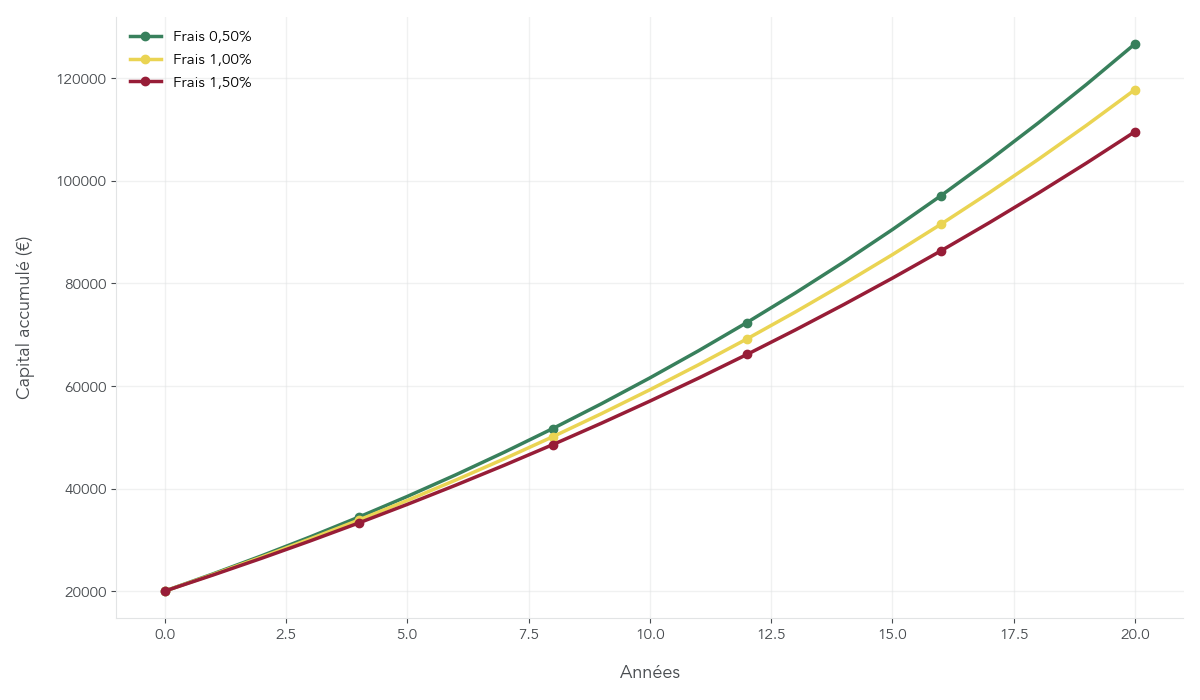

Au‑delà du risque de marché, il faut être très attentif aux frais. Sur une assurance‑vie, par exemple, vous cumulez les frais de gestion de l’enveloppe (souvent 0,5 à 1,5 % sur les unités de compte) et les frais propres à l’ETF (0,1 à 0,3 %). Le coût total peut donc varier entre 0,6 et 1,8 % par an. Sur 20 ans, un surcoût de 0,9 point par an représente un écart de l’ordre de 20 000 € pour 100 000 € investis, uniquement lié aux frais.

Au total, pour un objectif retraite à horizon lointain, les ETF actions sont un pilier de performance, à condition d’accepter des fluctuations parfois fortes à court terme et de viser un horizon d’au moins 10 ans avant les premiers décaissements. D’autres supports plus sophistiqués existent (fonds actifs, produits structurés), mais ils ne remplacent pas une allocation simple et bien diversifiée en ETF.

Une fois ces grands types de supports identifiés, il reste à les comparer sur trois dimensions clés : rendement réel, risque et liquidité. C’est ce que nous faisons maintenant.

5.3. Comparer rendements, risques et liquidité des principaux supports

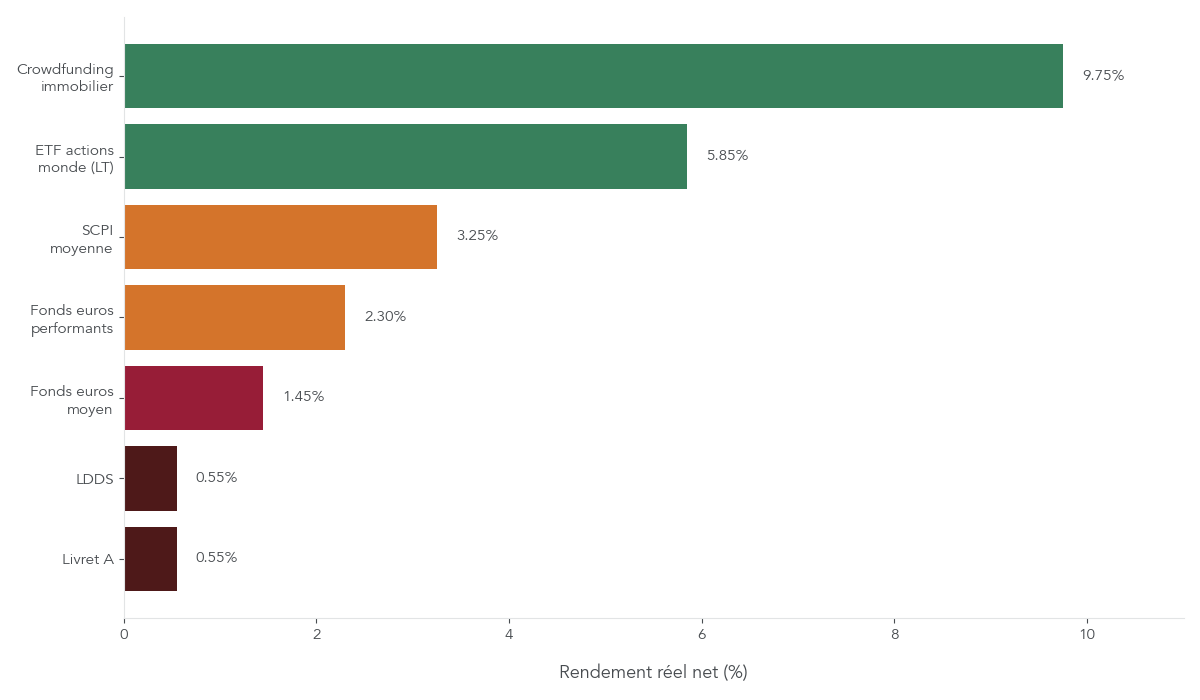

Pour arbitrer entre les multiples placements possibles pour votre épargne retraite, il est utile de les mettre côte à côte avec les mêmes critères : rendement brut, rendement réel après inflation, risque de perte en capital et liquidité.

En 2025‑2026, un panorama type ressemble à ceci :

| Support | Rendement brut | Inflation 2025-2026 | Rendement réel | Risque capital | Liquidité |

|---|---|---|---|---|---|

| Livret A | 1,70% | 1,0-1,3% | +0,4-0,7% | Nul | Immédiate |

| LDDS | 1,70% | 1,0-1,3% | +0,4-0,7% | Nul | Immédiate |

| Fonds euros moyen | 2,60% | 1,0-1,3% | +1,3-1,6% | Nul | J+3 à J+30 |

| Fonds euros performants | 3,15-3,75% | 1,0-1,3% | +1,85-2,75% | Nul | J+3 à J+30 |

| SCPI moyenne | 4,3-4,5% | 1,0-1,3% | +3,0-3,5% | Modéré | Semaines/mois |

| ETF actions monde (LT) | ~7% | 1,0-1,3% | +5,7-6,0% | Élevé | Immédiate (Bourse) |

| Crowdfunding immobilier | 10,9% | 1,0-1,3% | +9,6-9,9% | Très élevé | Bloquée 1-3 ans |

On voit immédiatement que, sur le court terme, les supports garantis comme le Livret A, le LDDS ou les fonds euros restent pertinents pour la poche de précaution et les projets à quelques années. En revanche, pour une préparation retraite qui s’étale sur 15, 20 ou 25 ans, ce sont les actions/ETF qui dominent largement en rendement réel, au prix d’une volatilité plus forte.

En pratique, la bonne approche consiste à combiner ces briques selon votre âge et votre horizon. Plus la retraite est lointaine, plus la part d’ETF actions peut être élevée dans votre allocation patrimoniale. À mesure que la retraite approche, on augmente progressivement la part de fonds euros et de supports stables, pour sécuriser le capital accumulé.

Enfin, n’oubliez pas la poche totalement liquide (Livret A, LDDS et autres livrets d’épargne) pour les dépenses imprévues et les projets à court terme : elle protège votre portefeuille long terme en évitant de vendre vos placements au mauvais moment.

Avec ces repères, vous savez désormais quelles briques privilégier, et par quelles enveloppes fiscales les loger. Reste une dimension souvent sous‑estimée : le choix des intermédiaires et le niveau de frais, qui peut faire perdre des dizaines de milliers d’euros sur la durée.

6. Choisir les bons intermédiaires et réduire les frais

Les meilleurs supports d’investissement et les enveloppes les plus adaptées ne suffisent pas si les frais viennent grignoter vos performances. La prochaine étape consiste donc à choisir les bons distributeurs et à quantifier l’impact des frais sur votre capital retraite.

6.1. Pourquoi privilégier les courtiers en ligne pour l’assurance‑vie et le PER

En matière d’assurance‑vie et de PER, la différence se joue souvent moins sur le produit lui‑même que sur le distributeur. Les courtiers en ligne spécialisés proposent des contrats adossés aux mêmes assureurs que les banques traditionnelles, mais avec des frais sensiblement plus bas et un univers de supports plus large.

Parmi les acteurs les plus connus, on trouve Linxea, Placement‑direct ou encore Boursorama. Linxea propose par exemple deux contrats phares : Linxea Spirit 2, assuré par Spirica, et Linxea Avenir 2, assuré par Suravenir. Le premier affiche 0 % de frais sur versement, 0,50 % de frais de gestion sur les unités de compte, un fonds euros compétitif et un large choix de SCPI et d’ETF. Le second applique 0,60 % de frais de gestion sur UC, donne accès à 81 ETF et à plusieurs SCPI, et s’ouvre dès 100 €.

Placement‑direct Liberté Vie et Boursorama Vie suivent la même logique : 0 % de frais de versement, des frais de gestion modérés sur les unités de compte, et un choix de supports plus large que dans la plupart des réseaux bancaires.

Le tableau suivant permet de visualiser quelques différences concrètes :

| Contrat | Courtier/Assureur | Frais versement | Frais gestion UC | Fonds euros | UC disponibles | Ouverture min |

|---|---|---|---|---|---|---|

| Linxea Spirit 2 | Linxea/Spirica | 0% | 0,50% | Spirica Novembre | 41 SCPI, 38 ETF, actions CAC/Nasdaq, Private Equity | 100 € |

| Linxea Avenir 2 | Linxea/Suravenir | 0% | 0,60% | Suravenir Rendement | 81 ETF, SCPI, fonds actifs | 100 € |

| Placement-direct Liberté Vie | Placement-direct/Swiss Life | 0% | 0,60% | – | ETF, SCPI | 500 € |

| Boursorama Vie | Boursorama/Generali | 0% | 0,75% | Euro Exclusif | ETF, fonds Generali | 300 € |

Face à ces offres, beaucoup de contrats distribués en agence bancaire cumulent encore des frais sur versement (jusqu’à 2–3 % dans certains cas), des frais de gestion sur unités de compte autour de 1–1,5 %, et une gamme de supports centrée sur des fonds maison plus chers que les ETF indiciels.

En privilégiant un courtier en ligne sérieux, vous réduisez donc vos frais annuels, vous accédez plus facilement aux ETF à bas coût et, au final, vous améliorez la performance nette de votre épargne retraite sans prendre plus de risque.

Au‑delà des noms de contrats, c’est la structure de frais qui fait la vraie différence sur 20 ou 30 ans. La section suivante quantifie précisément cet impact.

6.2. L’effet cumulatif des frais sur 20 ans

Cette section quantifie concrètement l’impact des frais sur la retraite en simulant leur effet sur 20 ans. Deux profils de distributeurs se détachent : les courtiers en ligne et la bancassurance traditionnelle.

Côté courtiers en ligne, on retrouve typiquement 0 % de frais sur versement, des frais de gestion sur unités de compte entre 0,50 et 0,60 %, et des fonds euros qui servent en moyenne entre 2,8 et 3,5 %. Du côté des banques traditionnelles, les frais sur versement peuvent aller de 0 à 4 %, les frais de gestion sur unités de compte se situent plutôt entre 0,85 et 1,50 %, et les fonds euros rapportent souvent un peu moins (environ 2,3 à 2,8 %).

Le tableau ci‑dessous résume ces écarts :

| Type distributeur | Frais versement moyen | Frais gestion UC moyen | Rendement fonds euros moyen 2025 |

|---|---|---|---|

| Courtiers en ligne | 0% | 0,50-0,60% | 2,8-3,5% |

| Banques traditionnelles | 0-4% | 0,85-1,50% | 2,3-2,8% |

| Bancassurance mutualiste | 0% | 0,60-1,00% | 2,5-3,2% |

Pour mesurer l’impact concret, prenons une base de 100 000 € investis en unités de compte. À 0,60 % de frais de gestion, cela représente 600 € par an. À 1,50 %, on monte à 1 500 € par an. L’écart de 900 € chaque année correspond à 18 000 € de frais supplémentaires sur 20 ans… sans même tenir compte de la capitalisation manquée sur ces sommes.

C’est exactement l’effet mis en lumière par le graphique d’impact des frais présenté plus haut : à rendement brut identique, une différence de 0,5 à 1 point de frais par an se traduit, au bout de 20 ans, par plusieurs dizaines de milliers d’euros de capital en moins.

En pratique, la recommandation est simple : vérifiez les frais de vos contrats actuels (frais de versement, frais de gestion sur UC, performance du fonds euros). Si vos frais de gestion sur unités de compte dépassent 0,80 %, étudiez sérieusement un transfert d’assurance‑vie vers un courtier en ligne offrant des frais plus bas, tout en conservant si possible l’antériorité fiscale.

Une fois vos enveloppes, vos supports et vos intermédiaires optimisés, il reste un dernier étage essentiel pour votre stratégie retraite : la fiscalité détaillée (PFU, prélèvements sociaux, IFI, transmission). C’est elle qui déterminera, in fine, le revenu net réellement disponible à la sortie et au moment de transmettre votre patrimoine.

7. Maîtriser fiscalité, transmission et IFI pour la retraite

Nous avons désormais une bonne vision des enveloppes (PEA, assurance‑vie, PER, CTO), des supports et des frais. Reste une dimension décisive pour préparer sa retraite : ce que l’État prélève réellement sur vos gains, pendant la vie du contrat et au moment de la transmission.

7.1. Prélèvements sociaux et PFU : ce que vous paierez vraiment sur vos gains

Depuis 2026, le cadre fiscal a légèrement évolué : les prélèvements sociaux sur une partie des revenus du capital sont passés de 17,2 % à 18,6 %. Cela porte le PFU (le fameux « flat tax ») à 31,4 % sur la plupart des revenus mobiliers : 12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux.

En pratique, un dividende encaissé sur un CTO (Compte‑Titres Ordinaire) ou une plus‑value de cession d’actions est taxé à 31,4 % si vous choisissez le PFU, sauf option pour le barème progressif. C’est ce qui fait du CTO une enveloppe fiscalement moins attractive pour l’épargne retraite de long terme.

Pour autant, tous les produits ne sont pas logés à la même enseigne. Certains bénéficient d’un régime spécifique, en particulier l’assurance‑vie et le PEA (Plan d’Épargne en Actions).

Tableau 18 : Taux de prélèvements sociaux par produit (2026)

| Produit | CSG | CRDS | PS total | Taux global (PFU IR+PS) |

|---|---|---|---|---|

| Dividendes actions (CTO) | 10,6% | 0,5% | 18,6% | 31,4% |

| Plus-values mobilières (CTO) | 10,6% | 0,5% | 18,6% | 31,4% |

| Assurance-vie rachats | 9,2% | 0,5% | 17,2% | 24,7-30% selon ancienneté |

| PEA (après 5 ans) | 10,6% | 0,5% | 18,6% | 18,6% (IR exonéré) |

| Livret A, LDDS, LEP | 0% | 0% | 0% | 0% (exonération totale) |

Ce tableau illustre bien l’écart de traitement entre les produits. L’assurance‑vie reste soumise à 17,2 % de prélèvements sociaux sur les gains lors des rachats, soit un léger avantage par rapport au taux de 18,6 %. Sur un contrat de plus de 8 ans, la fiscalité globale (IR + PS) est souvent plus douce que le PFU classique.

Le PEA est encore plus intéressant à long terme : après 5 ans, les gains sont exonérés d’impôt sur le revenu, et seuls les prélèvements sociaux de 18,6 % s’appliquent. En pratique, cela revient à diviser par presque deux la pression fiscale par rapport au CTO pour un même investissement en actions.

À l’autre extrême, les livrets réglementés (Livret A, LDDS, LEP) restent totalement exonérés d’impôt et de prélèvements sociaux. Leur rendement brut est plus faible, mais pour l’épargne de précaution ou les petits montants, l’avantage net est réel.

En matière de fiscalité retraite, la conséquence est claire : on a tout intérêt à loger au maximum ses placements de long terme dans les enveloppes bénéficiant de taux allégés (PEA, assurance‑vie) plutôt que sur un CTO. Il faut aussi tenir compte de la durée : un PEA ne révèle tout son intérêt qu’après 5 ans, et une assurance‑vie après 8 ans. Miser sur ces enveloppes revient donc à accepter un horizon de préparation cohérent avec la retraite.

Pour une méthode pas à pas pour calculer l’impôt et identifier les bons leviers d’optimisation, consultez : Optimisation de l’impôt sur le revenu.

En synthèse, bien comprendre ces taux permet de raisonner en rendement net et pas seulement en rendement brut. La question suivante est alors logique : comment ces règles s’articulent‑elles avec la transmission du patrimoine, notamment via l’assurance‑vie ?

7.2. Transmission via l’assurance‑vie : tirer parti des règles avant/après 70 ans

L’assurance‑vie n’est pas seulement un outil d’épargne retraite. C’est aussi une enveloppe très puissante pour transmettre son patrimoine dans de bonnes conditions fiscales, à condition de respecter une règle clé : l’âge au moment des versements.

Deux régimes coexistent et se superposent sur un même contrat.

- Versements effectués avant 70 ans : chaque bénéficiaire désigné bénéficie d’un abattement de 152 500 €. Au‑delà, la part reçue est taxée à 20 % jusqu’à 852 500 €, puis 31,25 % au‑delà.

- Versements effectués après 70 ans : l’ensemble des bénéficiaires se partage un abattement global de 30 500 €. Les gains (intérêts, plus‑values) sont exonérés, mais les versements qui dépassent 30 500 € réintègrent la succession classique, avec les droits de succession habituels.

Tableau 19 : Transmission assurance‑vie – fiscalité selon âge des versements

| Âge versements | Abattement | Taxation au-delà abattement | Gains/intérêts |

|---|---|---|---|

| < 70 ans | 152 500 €/bénéficiaire | 20% entre 152 500 € et 852 500 €, puis 31,25% au-delà | Inclus capital |

| ≥ 70 ans | 30 500 € global | Droits succession selon lien parenté | Exonérés |

Attention : nuance essentielle. Un même contrat peut contenir des versements faits avant et après 70 ans. En cas de décès, chaque euro transmis suit la règle correspondant à son âge de versement. Il ne faut donc pas croire qu’ouvrir un « contrat spécial avant 70 ans » suffirait ; c’est bien la date des versements qui compte.

On le visualise mieux avec un exemple simplifié. Imaginez un couple avec deux enfants :

- Chacun des parents détient un contrat d’assurance‑vie alimenté à hauteur de 150 000 € avant 70 ans.

- Chaque contrat désigne les deux enfants comme bénéficiaires à parts égales.

Au décès des parents, les enfants peuvent recevoir jusqu’à 4 × 152 500 €, soit 610 000 €, totalement exonérés de droits de succession grâce au cumul des abattements (2 parents × 2 enfants × 152 500 €). Dans la pratique, les montants transmis seront souvent plus modestes, mais la logique reste la même : multiplier les bénéficiaires et, le cas échéant, les contrats de couple permet de maximiser ces abattements.

À l’inverse, si l’essentiel des versements est réalisé après 70 ans, on se retrouve vite limité par l’abattement global de 30 500 €, ce qui réduit fortement l’intérêt successoral de l’assurance‑vie.

En pratique, la stratégie la plus efficace consiste donc à planifier les versements significatifs sur l’assurance‑vie avant 70 ans. Au‑delà, l’enveloppe garde son intérêt pour la gestion de l’épargne, mais beaucoup moins pour l’optimisation de la transmission.

La question du patrimoine immobilier vient ensuite se greffer à cette réflexion, car il peut déclencher l’IFI (Impôt sur la Fortune Immobilière) à partir d’un certain niveau. C’est ce que nous allons voir maintenant.

7.3. IFI : comment l’immobilier pèse (ou pas) sur votre retraite

L’IFI ne concerne qu’une minorité de foyers, mais pour ceux dont le patrimoine immobilier s’en rapproche, il peut peser fortement sur le revenu disponible à la retraite. Mieux vaut donc comprendre comment il se calcule pour structurer intelligemment ses investissements.

Par principe, l’IFI ne s’applique que si votre patrimoine immobilier net taxable dépasse 1,3 million d’euros. Le calcul du patrimoine commence à 800 000 €, mais l’impôt n’est dû qu’au‑delà de 1,3 million. Le barème démarre à 0,5 % et grimpe progressivement jusqu’à 1,5 % pour les patrimoines supérieurs à 10 millions.

La résidence principale bénéficie d’un abattement de 30 % sur sa valeur vénale. Par exemple, une maison estimée à 1 million d’euros n’est retenue qu’à hauteur de 700 000 € pour l’IFI. Cet avantage est un argument de poids dans l’arbitrage entre achat et location, en particulier dans les grandes villes où les prix sont élevés. Si vous hésitez encore sur cet arbitrage, ce dossier peut vous aider : achat vs location.

Autre élément clé : l’IFI porte sur la valeur nette de votre immobilier, c’est‑à‑dire après déduction des dettes liées (crédits immobiliers en cours, par exemple). Et surtout, l’immobilier détenu à travers des unités de compte en assurance‑vie (comme des SCPI) est considéré comme un actif financier, et non comme de l’immobilier direct : il sort donc de l’assiette IFI.

Tableau 20 : IFI – calcul et optimisations (2026)

| Élément | Valeur/Règle |

|---|---|

| Seuil déclenchement | 1,3 M€ patrimoine net taxable |

| Abattement résidence princ. | 30% valeur vénale |

| Barème min (800k-1,3M€) | 0,5% |

| Barème max (>10 M€) | 1,5% |

| Plafonnement | IR + IFI + PS ≤ 75% revenus annuels |

En pratique, pour un patrimoine immobilier élevé, il peut être pertinent de privilégier une partie de l’exposition via des SCPI logées dans une assurance‑vie plutôt qu’en détention directe. On garde ainsi un revenu potentiellement similaire (les loyers des SCPI) tout en réduisant la base taxable à l’IFI.

Le plafonnement (IR + IFI + prélèvements sociaux ≤ 75 % des revenus annuels) joue également un rôle de sécurité : au‑delà de ce seuil, l’IFI est réduit. Mais ce mécanisme ne doit pas être une béquille pour accumuler de l’immobilier sans réflexion fiscale : mieux vaut anticiper la structure de son patrimoine dès la phase de constitution.

Une fois ces aspects fiscaux (PFU, assurance‑vie, PEA, transmission, IFI) clarifiés, la suite logique consiste à passer aux outils très concrets pour piloter sa retraite : simulateurs officiels, rachat de trimestres et démarches administratives.

8. Outils pratiques, rachat de trimestres et démarches administratives

Après la stratégie patrimoniale et fiscale, on arrive au volet très opérationnel : combien vais‑je toucher, quand, et quelles démarches dois‑je lancer pour sécuriser ma pension ? Les outils publics existent, à condition de bien les utiliser.

8.1. Utiliser les simulateurs officiels pour estimer sa future pension

Avant de décider d’un âge de départ ou d’un éventuel rachat de trimestres, c’est indispensable d’obtenir une estimation personnalisée de votre future pension. Pour cela, le portail info‑retraite.fr est la porte d’entrée centrale.

Ce site inter‑régimes donne accès au simulateur M@rel (« Mon Estimation Retraite »), qui agrège l’ensemble de vos droits : régime de base, complémentaires, régimes spécifiques le cas échéant. Vous pouvez également y accéder via LAssuranceRetraite.fr ou depuis votre espace AGIRC‑ARRCO si vous êtes salarié du privé.

Ces simulateurs permettent de :

- Estimer le montant de votre pension selon différents âges de départ.

- Visualiser la part venant de chaque régime.

- Tester l’effet d’une retraite progressive.

- Intégrer, progressivement, les dernières évolutions réglementaires.

Attention toutefois : début 2026, les simulateurs n’intègrent pas encore totalement la suspension partielle de la réforme, ce qui peut créer de petits écarts pour les départs les plus proches. Une mise à jour est annoncée, mais il est prudent de lire les messages d’avertissement affichés.

En pratique, il est recommandé de réaliser une simulation tous les 3 à 5 ans à partir de 45–50 ans, puis de passer à un rythme plus rapproché à l’approche de la retraite (tous les 1 à 2 ans). Ces projections constituent la base de travail pour ajuster votre épargne, vos choix immobiliers et l’éventuel recours au PER.

Une fois cette vision chiffrée établie, la question suivante est de savoir s’il vaut la peine de racheter des trimestres pour améliorer votre future pension.

8.2. Racheter des trimestres : dans quels cas c’est vraiment rentable ?

Le rachat de trimestres est souvent présenté comme une solution miracle pour partir plus tôt ou augmenter sa pension. Dans les faits, c’est un outil puissant, mais coûteux, dont la rentabilité dépend étroitement de votre âge, de votre fiscalité et de votre espérance de vie après la retraite.

En pratique, le principe est simple : vous pouvez racheter jusqu’à 12 trimestres pour valider des années d’études supérieures ou des années incomplètes. Deux formules existent :

- La formule « taux seul » réduit la décote sans augmenter la durée d’assurance. Elle est moins chère et sert surtout à améliorer le taux de liquidation.

- La formule « taux + durée » améliore simultanément le taux et la durée d’assurance. Elle coûte plus cher, mais peut augmenter davantage la pension.

Les montants varient fortement avec l’âge. En 2025, à revenus moyens :

- À 20 ans, un trimestre coûte environ 1 055 € en « taux seul » et 2 085 € en « taux + durée ».

- À 30 ans : 1 487 € / 2 938 €.

- À 40 ans : 2 065 € / 4 080 €.

- À 52 ans, on atteint environ 6 684 € par trimestre.

Tableau 21 : Coût rachat trimestre selon âge et formule (exemples 2025)

| Âge | Taux seul (€/trim.) | Taux + durée (€/trim.) | Économie IR estimée (TMI 30%) |

|---|---|---|---|

| 20 ans | 1 055 | 2 085 | 316-625 € |

| 30 ans | 1 487 | 2 938 | 446-881 € |

| 40 ans | 2 065 | 4 080 | 619-1 224 € |

| 52 ans | ~6 684 (tranche 3) | ~6 684 | ~2 005 € |

Ces montants sont intégralement déductibles de votre revenu imposable, ce qui génère une économie d’impôt proportionnelle à votre tranche marginale (TMI). À TMI 30 %, un trimestre à 4 000 € revient, après impôt, à environ 2 800 €.

La vraie question est celle du point mort : combien d’années de retraite faudra‑t‑il pour « récupérer » le coût net du rachat grâce au supplément de pension ? Par exemple, si un rachat de 4 trimestres augmente votre retraite de 100 € par mois (1 200 € par an) pour un coût net de 12 000 €, il faudra 10 ans de retraite pour l’amortir.

En pratique, racheter jeune est plus intéressant : le coût par trimestre est nettement plus faible et vous avez plus de temps pour profiter de la majoration de pension. À 50 ans passés, les tarifs deviennent élevés ; il faut donc être particulièrement sélectif.

Astuces importantes

En matière de rachat de trimestres, quelques règles simples permettent d’éviter les mauvaises surprises :

- Commencez par une simulation détaillée sur info‑retraite.fr pour mesurer le gain de pension selon le nombre de trimestres rachetés.

- Si vous êtes proche du taux plein et qu’il vous manque seulement 1 à 4 trimestres, la formule « taux seul » est souvent suffisante et plus rentable.

- Pour une TMI de 30 % ou plus, pensez à étaler le rachat sur plusieurs années afin de lisser l’effort financier et optimiser la déduction fiscale.

- Au‑delà de 50 ans, il est préférable de comparer systématiquement le coût net du rachat au gain de pension sur une espérance de vie réaliste.

Avec ces repères, le rachat de trimestres reste un outil pertinent, mais qui doit être manié avec des chiffres, pas à l’aveugle. L’autre levier tout aussi important, et souvent négligé, concerne la vérification de votre carrière et les délais administratifs.

8.3. Vérifier sa carrière et déposer sa demande à temps

Beaucoup d’assurés découvrent au moment de leur départ que leur relevé de carrière comporte des erreurs. Statistiquement, un dossier sur six contient des anomalies, et dans 75 % des cas elles sont défavorables à l’assuré. Le préjudice médian est estimé à 123 € de retraite en moins par an, soit plus de 2 400 € sur 20 ans.

Vous pouvez consulter votre relevé de carrière complet sur info‑retraite.fr. Les erreurs fréquentes sont bien identifiées : jobs d’été non pris en compte, périodes de maladie ou de maternité mal reportées, changement d’employeur incomplet, passage cadre oublié, etc. Chacune de ces lacunes peut supprimer des trimestres ou sous‑évaluer vos revenus de référence.

La procédure de correction se fait en ligne ou par courrier, en joignant les justificatifs nécessaires (bulletins de salaire, contrats de travail, attestations). Les délais sont longs : il faut compter de 2 à 6 mois pour corriger un relevé, et 4 à 6 mois pour traiter une demande de retraite. C’est pourquoi il est conseillé de commencer ces vérifications entre 6 et 12 mois avant la date envisagée de départ.

Utiliser une checklist permet de s’assurer que rien n’est oublié dans les derniers mois : vérification de carrière, simulations, dépôt de la demande, choix de la mutuelle senior et premiers arbitrages de transmission. C’est un moyen simple de réduire le risque de retard de versement et de pertes de droits.

Il reste à passer en revue les erreurs les plus fréquentes qui peuvent ruiner une bonne préparation retraite, puis à construire une feuille de route claire par tranche d’âge.

9. Les erreurs les plus coûteuses… et comment les éviter

Même avec de bons produits et une fiscalité maîtrisée, certaines erreurs de comportement peuvent coûter très cher. L’idée est donc de les identifier pour les corriger avant qu’il ne soit trop tard.

9.1. Erreurs de stratégie d’épargne et de choix de produits

La première erreur consiste à compter uniquement sur la retraite par répartition. On l’a vu en début d’article : pour un salarié du privé, le taux de remplacement réel tourne plutôt autour de 60–65 % du dernier salaire, et le pouvoir d’achat peut baisser de 25 à 40 %. Sans capitalisation complémentaire (épargne financière, immobilier, PER), l’écart se traduira par des arbitrages douloureux sur le budget.

Deuxième erreur majeure : commencer à épargner trop tard. Les intérêts composés jouent un rôle déterminant. À 5 % de rendement annuel, 200 € par mois pendant 30 ans permettent d’atteindre environ 166 000 €. Les mêmes 200 € par mois pendant seulement 10 ans ne donnent qu’environ 31 000 €. Le temps est votre meilleur allié si vous démarrez tôt.

Autre piège fréquent : ouvrir un PER alors que votre TMI est faible. Le principal intérêt du PER repose sur la déduction fiscale à l’entrée. Si votre TMI est à 11 ou 14 %, le gain d’impôt est limité, alors que les contraintes de blocage et la fiscalité à la sortie restent bien réelles. Dans ce cas, l’assurance‑vie et le PEA sont souvent plus adaptés.

Beaucoup d’épargnants restent aussi 100 % en fonds euros sur le long terme. Sur 20 ou 30 ans, un rendement réel d’environ 1,5 % ne suffit pas à compenser la hausse du coût de la vie et à construire un capital significatif. Pour un horizon supérieur à 10 ans, il est indispensable d’intégrer une part importante d’unités de compte (ETF actions notamment).

Enfin, deux erreurs de construction de portefeuille se cumulent souvent : confondre classes d’actifs et enveloppes (par exemple, penser qu’« assurance‑vie = fonds euros ») et surinvestir des supports très risqués comme le crowdfunding immobilier, au‑delà de 10 % du patrimoine, alors que le taux de défaut et de retard y est élevé.

Tableau 22 : Erreurs courantes préparation retraite et corrections

| Erreur | Conséquence | Correction |

|---|---|---|

| Compter uniquement sur système répartition | Pouvoir achat -25-40% retraite | Capitalisation PER/AV/PEA dès 30-40 ans |

| Reporter épargne retraite | Perte effet intérêts composés | Démarrer 200 €/mois à 30 ans vs 50 ans |

| Choisir PER à TMI faible | Perte avantage fiscal | PER si TMI ≥30%, sinon AV/PEA |

| 100% fonds euros | Rendement réel faible (~1,5%) | Allocation 50-70% UC/ETF horizon >10 ans |

| Frais élevés (1,5% vs 0,5%) | Surcoût 25 000 € sur 20 ans/100 k€ | Courtiers en ligne (0,5-0,6% UC) |

| Ne pas vérifier relevé carrière | Erreur 1/6 dossiers, -123 €/an médian | Vérification annuelle info-retraite.fr |

| Demande retraite tardive | Retard 1er versement | Demande 4-6 mois avant départ |

| Crowdfunding >10% patrimoine | Risque défaut 20-25% | Limiter à 5-10% patrimoine |

Ce tableau permet de faire un auto‑diagnostic rapide : en quelques minutes, vous identifiez les pièges dans lesquels vous êtes déjà tombé et les corrections prioritaires à mettre en œuvre.

Au‑delà des choix de produits, certaines erreurs de pilotage et de démarches peuvent aussi rogner sensiblement votre retraite. C’est l’objet de la sous‑section suivante.

9.2. Erreurs de pilotage, de frais et de démarches administratives

Même avec une bonne allocation, la négligence des frais peut coûter cher. Accepter une assurance‑vie ou un PER avec 1,5 % de frais de gestion sur unités de compte au lieu de 0,5 % représente un surcoût d’environ 900 € par an pour 100 000 € investis. Sur 20 ans, cela fait au moins 18 000 € de frais supplémentaires, sans même compter l’effet de la capitalisation manquée.

Ne pas vérifier régulièrement son relevé de carrière est une autre erreur lourde. On l’a vu : un dossier sur six comporte des anomalies, et le préjudice médian est de 123 € par an de pension en moins. Si l’on laisse passer le délai sans correction, la perte devient définitive.

Enfin, déposer sa demande de retraite trop tard est un classique. Les caisses ont besoin de 4 à 6 mois pour traiter un dossier complet. Si vous déposez votre demande à la dernière minute, vous risquez plusieurs mois de décalage entre votre dernier salaire et le premier versement de pension.

Beaucoup de futurs retraités sous‑estiment aussi la question de la mutuelle santé. Ne pas anticiper le choix d’une mutuelle senior adaptée peut conduire à des restes à charge élevés et à des difficultés pour obtenir de bonnes garanties à un prix raisonnable après 65 ans.

La correction de ces erreurs passe par quelques réflexes simples : comparer systématiquement les frais de vos contrats, utiliser info‑retraite.fr tôt pour vérifier votre carrière, anticiper vos démarches au moins 6 mois avant la date visée, et comparer les mutuelles avant 65 ans pour verrouiller des tarifs plus favorables.

Une fois ces pièges identifiés, l’étape suivante consiste à se doter d’une feuille de route claire, par tranche d’âge, pour savoir quoi faire concrètement entre 25 et 70 ans.

10. Construire sa feuille de route retraite de 25 à 70 ans

Plutôt que de penser la retraite comme un bloc lointain, il est plus efficace de raisonner par grandes étapes de vie. Entre 25 à 70 ans, les priorités ne sont pas les mêmes : démarrer l’épargne, acheter sa résidence principale, densifier le patrimoine, puis sécuriser et organiser la sortie.

Cette timeline offre un fil conducteur visuel. Entrons maintenant dans le détail de chaque étape.

10.1. 25–40 ans : démarrer tôt, acheter sa résidence principale, miser sur les actions

Entre 25 et 30 ans, l’objectif principal est d’installer de bons réflexes. Il s’agit d’abord de constituer une épargne de précaution, en utilisant un livret d’épargne adapté. Parallèlement, ouvrir un PEA et une assurance‑vie, même avec de petits versements, permet de préparer sa retraite tôt avec beaucoup de temps devant soi. Idéalement, on cherche à épargner 10 à 15 % de ses revenus nets.

Pour l’allocation, cette période se prête bien à une exposition très dynamique : par exemple 80 % en actions (via des ETF sur PEA ou unités de compte en assurance‑vie) et 20 % en fonds euros. L’horizon est long, ce qui permet de lisser les à‑coups de marché.

Entre 30 et 40 ans, si votre situation géographique et professionnelle se stabilise, l’achat de la résidence principale devient une priorité. Un crédit sur 20 à 25 ans permet d’être propriétaire avec un prêt intégralement remboursé autour de 55–60 ans, ce qui allège fortement le budget logement à la retraite. En parallèle, il est judicieux de maintenir une allocation offensive sur PEA et assurance‑vie, et éventuellement d’ouvrir un PEA‑PME dans la limite globale de 225 000 € si vous souhaitez diversifier davantage.

L’effet des intérêts composés joue à plein à ces âges : chaque euro investi tôt sur des supports actions a des décennies pour fructifier. C’est ce qui rend cette période décisive pour la suite.

Une fois ces bases posées, la quarantaine et la cinquantaine vont servir à densifier le patrimoine, augmenter le taux d’épargne et, le cas échéant, ajouter un PER si votre TMI est élevée.

10.2. 40–55 ans : densifier le patrimoine et ajouter le PER si votre TMI est élevée

Entre 40 et 55 ans, la carrière est souvent plus établie, les revenus ont progressé, et la capacité d’épargne augmente. L’objectif est alors de passer à un effort d’épargne de 15 à 20 % des revenus nets, en continuant de faire grossir le capital sur les enveloppes déjà ouvertes.

Côté allocation, on reste majoritairement en actions, par exemple 60 à 70 % d’unités de compte/ETF et 30 à 40 % de supports sécurisés. On peut commencer une légère sécurisation, mais le potentiel de croissance reste important sur 15 à 20 ans.

C’est aussi la période idéale pour lancer un PER si votre TMI est d’au moins 30 %. Les versements sont déductibles de votre revenu imposable dans la limite d’un plafond annuel qui peut aller jusqu’à 38 448 € en 2026. Vous pouvez, de plus, utiliser les plafonds non consommés des trois années précédentes pour une année de revenu exceptionnel, ce qui renforce le levier de déduction.

En parallèle, vous pouvez développer un immobilier locatif ou investir dans des SCPI pour viser à terme des revenus complémentaires de 300 à 800 € par mois selon le capital investi. Là encore, la forme (SCPI en direct ou via assurance‑vie, appartement en direct) se choisit en fonction de votre appétence pour la gestion et, pour les patrimoines élevés, de l’impact sur l’IFI.

Enfin, cette période est un bon moment pour contrôler au moins une fois votre relevé de carrière. Cela laisse largement le temps de corriger d’éventuelles erreurs avant l’approche de la retraite.

À l’approche de 55 ans, l’enjeu va progressivement se déplacer : il ne s’agit plus seulement de faire croître le capital, mais aussi de le sécuriser et d’organiser la sortie.

10.3. 55–65 ans : sécuriser, anticiper la santé et organiser la sortie

Entre 55 et 65 ans, l’allocation doit évoluer. On commence à basculer progressivement vers des supports sécurisés, avec une cible de 50/50 entre actions et fonds euros autour de 55–60 ans, puis 70 à 80 % de fonds euros ou d’actifs peu volatils à l’approche de 60–65 ans. L’idée est de réduire l’impact d’un choc de marché juste avant le départ.

C’est aussi le bon moment pour s’occuper sérieusement de la mutuelle senior. Souscrire ou ajuster sa complémentaire santé avant 65 ans permet souvent de verrouiller des tarifs plus avantageux sur la durée, alors même que le coût moyen d’une mutuelle entre 60 et 70 ans grimpe entre 70 à 150 € par mois selon le niveau de garanties.

Cette phase est également propice à une analyse fine de l’intérêt d’un rachat de trimestres, à la lumière des coûts détaillés plus haut. Les montants sont élevés à cet âge, il faut donc mettre en face les gains de pension attendus et le nombre d’années de retraite nécessaires pour amortir l’opération.

C’est enfin le moment d’effectuer des simulations précises de pension pour différentes dates de départ. Entre 55 et 65 ans, l’enjeu est de préparer concrètement son départ en retraite en sécurisant le capital et en anticipant la santé. Les démarches administratives doivent être anticipées : vérification et correction du relevé de carrière, puis dépôt de la demande 4 à 6 mois avant la date souhaitée pour éviter les retards de premier versement.

En parallèle, vous pouvez commencer à réfléchir à vos arbitrages de décaissement : quels supports mobiliser en premier (liquidités, assurance‑vie, PEA, PER), quels contrats garder plus longtemps pour optimiser la fiscalité et la transmission.

Après 65 ans, la logique change encore : il s’agit surtout de vivre de ses revenus, de protéger son capital et d’organiser sa transmission dans de bonnes conditions.

10.4. 65–70 ans et au‑delà : vivre de ses revenus et transmettre dans de bonnes conditions

Passé 65 ans, la phase d’accumulation laisse place à la phase de décaissement. L’idée n’est plus d’alimenter vos enveloppes, mais de les utiliser pour compléter vos pensions et financer vos projets, tout en conservant un matelas de sécurité.