On a souvent envie d’investir en bourse pour faire mieux que son livret, mais entre les sigles techniques, la crainte de perdre son argent et l’idée qu’il faudrait déjà être riche, beaucoup laissent finalement dormir leur épargne. Pourtant, investir en bourse avec quelques centaines d’euros, via des ETF diversifiés et un courtier en ligne peu cher, est à la portée d’un débutant qui suit une méthode claire et respecte quelques règles de base en matière de risque et de fiscalité.

Dans ce guide, on suit pas à pas le parcours d’un débutant en bourse jusqu’au premier ordre, en choisissant entre PEA, assurance-vie, compte-titres, en sélectionnant les bons supports, en limitant les frais et en évitant les erreurs courantes pour construire une stratégie simple, et adaptée sur la longue durée.

1. Établir les bases : êtes-vous vraiment prêt à investir en bourse ?

Avant de choisir un PEA, une assurance-vie ou un compte-titres, nous vérifierons deux prérequis essentiels : disposer d’une épargne de précaution suffisante et ne pas être plombé par des dettes de consommation. Ensuite, nous introduisons une grille de lecture simple en trois niveaux (enveloppe fiscale, support, classe d’actifs) qui servira de fil rouge pour la suite, avant de passer au choix concret entre PEA, assurance-vie, CTO et PER.

1.1 Clarifier l’objectif et le périmètre de votre investissement

Le but est simple : comprendre comment combiner intelligemment quatre briques – l’enveloppe fiscale, le support d’investissement, le courtier en ligne et la méthode d’investissement – en fonction de votre horizon de temps, de votre capital et de vos objectifs. Par exemple, un même ETF actions mondiales ne donnera pas du tout le même résultat net selon qu’il est placé dans un PEA, une assurance-vie ou un compte-titres.

Pour que la suite vous soit vraiment pertinente, deux questions préalables s’imposent : votre horizon d’investissement est-il suffisant, et avez-vous déjà mis en place une épargne de précaution solide avant de vous exposer aux marchés?

1.2 Vérifier vos prérequis : épargne de précaution, dettes, stabilité de revenus

La première règle est non négociable : on n’investit pas en bourse l’argent dont on peut avoir besoin dans les prochaines années. La bourse expose à un risque de perte en capital à court terme, avec des baisses possibles de 20 % ou plus pendant les phases de marché difficiles, même si l’historique montre qu’à horizon 10 à 20 ans les périodes négatives deviennent extrêmement rares.

La base, c’est donc une épargne de précaution suffisante, placée sur des supports sûrs et disponibles. Le repère classique est le suivant :

- Un minimum absolu d’environ 3 mois de dépenses courantes.

- Entre 3 et 6 mois de dépenses pour un salarié en CDI avec revenus stables.

- Entre 6 et 12 mois pour un indépendant ou quelqu’un dont les revenus sont irréguliers.

Par exemple, si votre foyer dépense 2 000 € par mois (logement, alimentation, transports, charges), l’épargne de précaution cible se situe entre 6 000 € et 12 000 € selon la stabilité de vos revenus. Tant que ce matelas n’est pas constitué, il est prématuré de parler de PEA ou d’ETF.

Pour cette épargne, on privilégie des produits liquides et garantis : le Livret A, le LEP si vous y avez droit, le LDDS, et éventuellement un fonds en euros d’assurance-vie. Les taux début 2026 donnent un ordre de grandeur : le Livret A et le LDDS servent 1,70 % en janvier 2026 (avec une baisse attendue autour de 1,40–1,50 % en février), tandis que le LEP monte à 2,70 % (et devrait lui aussi baisser légèrement). Ces livrets offrent une liquidité quasi immédiate et un capital garanti, même si, une fois l’inflation déduite, le rendement réel peut être légèrement négatif. Pour aller plus loin sur ces produits de base, vous pouvez consulter notre guide dédié aux Livret A, LEP, LDDS.

Les fonds en euros d’assurance-vie ajoutent une couche de rendement (entre 2,5 % et 3,31 % nets selon les contrats), avec un capital garanti mais une disponibilité un peu moins immédiate : il faut compter en général entre 3 à 7 jours ouvrés pour récupérer l’argent après une demande de rachat. Ils peuvent compléter un livret une fois les plafonds atteints, ou si votre matelas excède 20 000–30 000 €.

En parallèle, il est fortement recommandé de solder d’abord toutes les dettes de consommation coûteuses (crédit renouvelable, cartes de magasin, prêts personnels à taux élevés). Payer 15 % d’intérêt sur un crédit tout en cherchant 7 % de rendement en bourse n’a pas de sens : le « placement » le plus rentable reste alors le remboursement anticipé de ces dettes.

Pour les sommes qui peuvent être bloquées quelques mois supplémentaires, un compte à terme ou un fonds en euros peuvent se justifier, mais votre cœur de sécurité doit rester sur des supports rapidement mobilisables. Une fois ce socle en place et les crédits à la consommation sous contrôle, la vraie question n’est plus « faut-il investir ? » mais « comment structurer intelligemment son investissement ».

Astuces importantes

Pour vérifier que le moment est vraiment venu de vous lancer, quelques repères simples aident à trancher.

- Si votre épargne de précaution est inférieure à 3 mois de dépenses, concentrez-vous d’abord sur les livrets réglementés, avant d’envisager la bourse.

- Avec des revenus salariés stables, visez plutôt 3 à 6 mois de dépenses côté matelas ; pour un indépendant ou un entrepreneur, montez à 6–12 mois.

- Tant qu’un crédit renouvelable ou un prêt conso au-delà de 8–10 % d’intérêt est en cours, chaque euro disponible a tout intérêt à servir d’abord à le rembourser.

- L’argent destiné à un projet dans les 2 à 3 ans (achat de voiture, déménagement, apport immobilier) ne doit pas être investi en actions, même via un ETF.

Une fois ces cases cochées, on peut passer plus sereinement à la mise en place d’un plan d’investissement structuré.

La question suivante est : comment organiser concrètement vos placements, et en particulier faire la différence entre ce qui est « contenant » (enveloppe fiscale) et ce qui est « contenu » (support d’investissement) ?

1.3 Comprendre les 3 niveaux : enveloppe fiscale, support, classe d’actifs

Avant de choisir un produit précis, il est essentiel de lever une confusion très fréquente chez les débutants en bourse : on mélange souvent PEA, ETF et actions, comme s’il s’agissait de choses comparables. En réalité, ce sont trois niveaux différents qu’il faut distinguer clairement.

Premier niveau, les enveloppes fiscales et juridiques : PEA, assurance-vie, compte-titres ordinaire, PER. Ce sont les « contenants » qui définissent la fiscalité applicable (flat tax immédiate ou exonération après un certain délai), les plafonds de versement, les règles de retrait et parfois les supports accessibles. Une même action ou un même ETF ne sera pas imposé de la même manière selon l’enveloppe qui l’héberge.

Deuxième niveau, les classes d’actifs : actions, obligations, immobilier papier (SCPI), fonds en euros, liquidités. Ce sont sont des ensembles regroupant des supports d’investissement aux caractéristiques similaires.

Troisième niveau, les supports d’investissement : un ETF, OPCVM, actions individuelles, fonds euro, SCPI, etc spécifique. Ce sont les instruments concrets qui permettent de détenir une classe d’actifs donnée dans une enveloppe donnée.

C’est là que naissent les confusions. Dire « j’hésite entre un PEA et un ETF World » n’a pas de sens : le PEA est le contenant, l’ETF World est le contenu. La bonne question serait plutôt : « j’hésite entre un PEA avec un ETF World et un CTO avec le même ETF World ». Dans les deux cas, le support est identique, mais la fiscalité et les contraintes de retrait changent radicalement selon l’enveloppe. C’est la même logique lorsqu’on hésite entre un fonds euro et un ETF au sein d’une assurance-vie : l’enveloppe reste la même, mais la classe d’actifs et le niveau de risque ne sont pas du tout comparables.

Concrètement, cela signifie que pour comparer deux solutions, il faut fixer soit l’enveloppe (PEA vs assurance-vie vs CTO) en gardant le même support, soit le support (ETF World vs OPCVM actions) dans la même enveloppe, mais éviter de tout mélanger. Cette grille de lecture en trois niveaux servira de base pour la suite, lorsque nous choisirons d’abord le bon contenant, puis les bons contenus.

Maintenant que cette architecture est en place, on peut passer au point clé suivant : quel « contenant » choisir concrètement entre PEA, assurance-vie, CTO et PER pour que votre stratégie soit fiscalement et opérationnellement cohérente ?

2. Choisir le bon « contenant » : PEA, assurance-vie, CTO ou PER ?

Une fois que l’on sait distinguer enveloppe, support et classe d’actifs, la prochaine étape consiste à choisir le ou les bons « contenants » pour vos placements. Nous allons d’abord faire un tour d’horizon rapide des quatre grandes enveloppes disponibles, puis proposer quelques règles simples pour vous orienter. Ensuite seulement, nous détaillerons le fonctionnement et les cas d’usage de chacune : PEA, assurance-vie, CTO et PER.

2.1 Panorama rapide des enveloppes

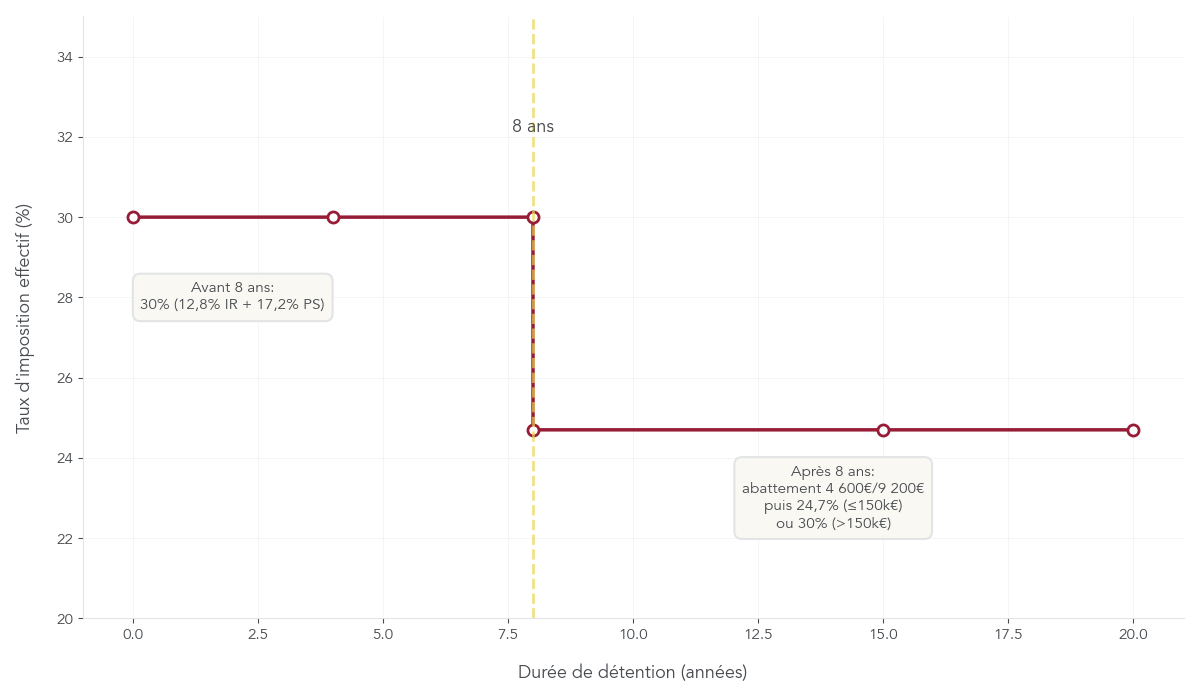

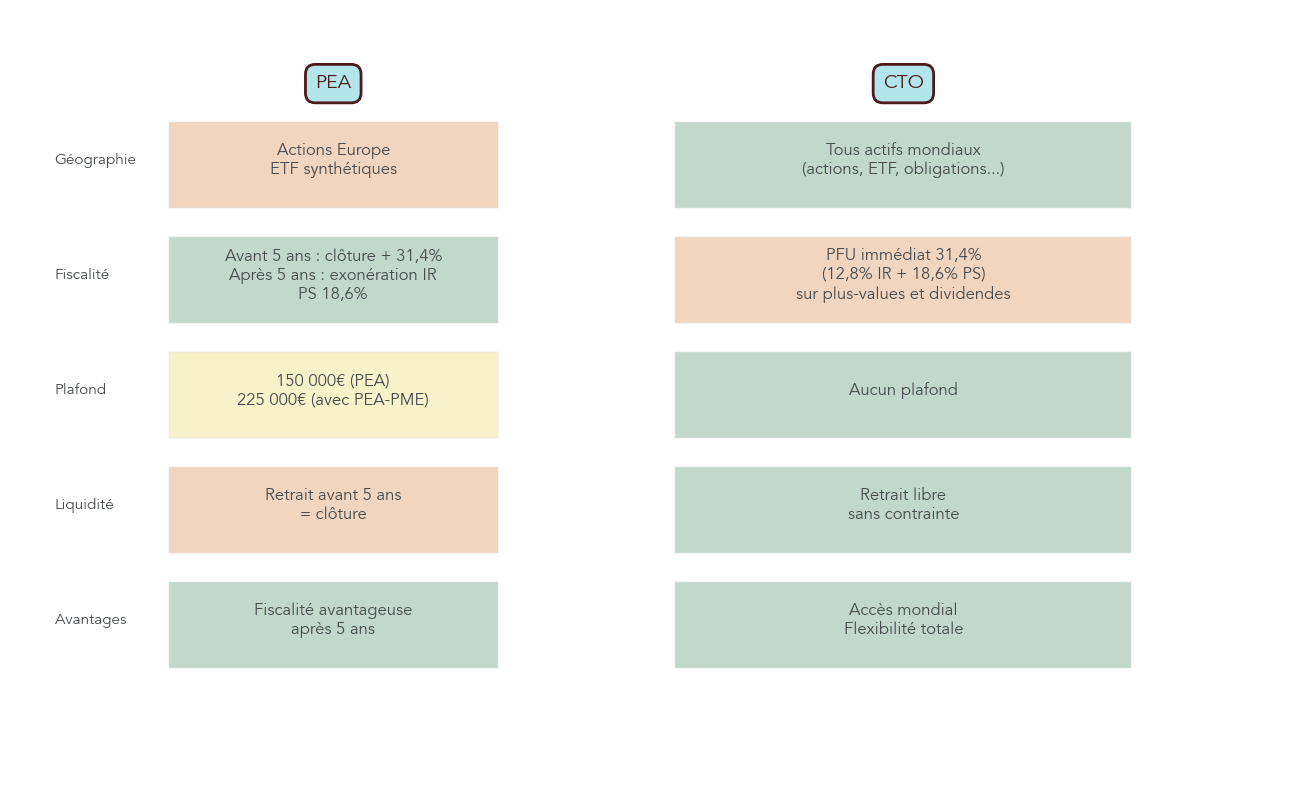

On peut résumer les quatre grandes enveloppes boursières françaises en quelques lignes. Le PEA (Plan d’Épargne en Actions) permet d’investir en actions européennes et en ETF éligibles, avec un plafond de 150 000 € de versements. S’il est fermé avant 5 ans, tout retrait entraîne sa clôture et les gains sont imposés au taux de la flat tax (31,4 %). Après 5 ans, il bénéficie d’une exonération totale d’impôt sur le revenu : seuls les prélèvements sociaux à 18,6 % restent dus sur les plus-values.

L’assurance-vie fait office de couteau suisse de l’épargne : elle permet de combiner un fonds en euros à capital garanti et des unités de compte (ETF, actions, SCPI, obligations…). Il n’y a pas de plafond de versement, mais la fiscalité devient vraiment intéressante après 8 ans, avec un abattement annuel de 4 600 € de gains pour une personne seule (9 200 € pour un couple) et un taux d’impôt sur le revenu réduit sur les gains au-delà. Les prélèvements sociaux restent à 17,2 % en 2026, ce qui la distingue du PEA et du CTO.

Le compte-titres ordinaire (CTO) n’a ni plafond de versement ni durée minimale de détention. Il donne accès à quasiment tous les actifs cotés dans le monde, des actions américaines aux ETF émergents, mais n’offre aucun avantage fiscal : chaque dividende et chaque plus-value est taxé à 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), dès la première année.

Le PER (Plan d’Épargne Retraite) joue dans une catégorie un peu différente. En échange d’un blocage des fonds jusqu’à la retraite (sauf quelques cas de déblocage anticipé strictement encadrés), il permet de déduire les versements de votre revenu imposable, dans la limite d’un plafond annuel lié au PASS (jusqu’à environ 38 448 € déductibles en 2026), avec un plancher d’environ 4 806 € pour les faibles revenus. C’est une enveloppe très puissante pour les contribuables situés en tranche marginale à 30 % ou plus, mais elle n’est pas faite pour l’épargne de moyen terme.

Pour ne pas se perdre dans les détails, on peut s’appuyer sur une règle très concrète :

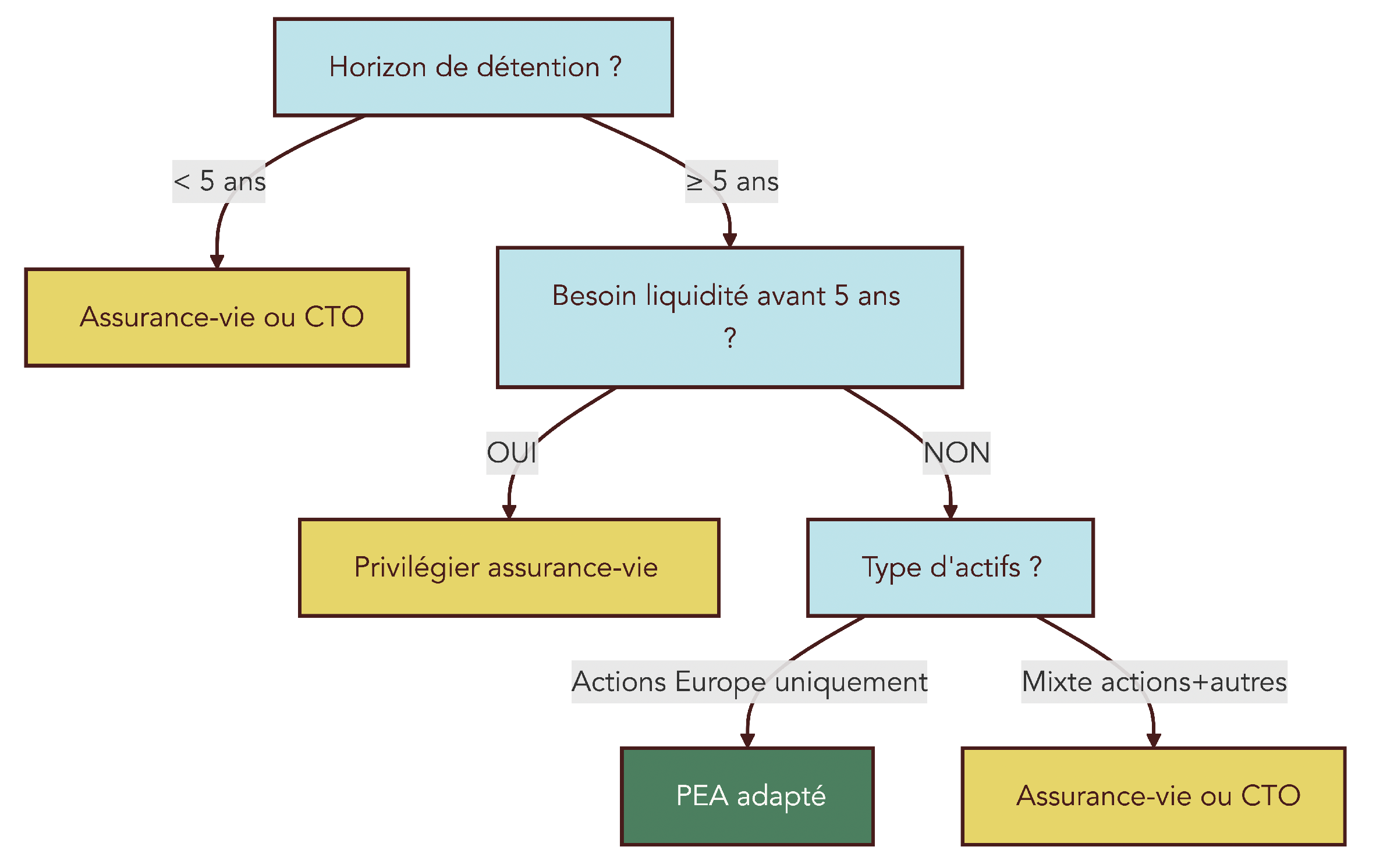

- Si votre horizon est d’au moins 10 ans et que vous visez principalement les actions, vous avez tout intérêt à privilégier le PEA.

- Si votre horizon se situe entre 5 et 10 ans, ou si vous souhaitez conserver une réelle souplesse de retrait, l’assurance-vie est souvent plus adaptée.

- Si votre PEA est déjà plein ou que vous voulez acheter directement des actions hors Europe (ex : actions américaines), le CTO prend le relais.

- Si vous êtes imposé dans une tranche à 30 % ou plus et que vous préparez la retraite, le PER mérite d’être étudié sérieusement.

- Si votre horizon est inférieur à 5 ans ou qu’il s’agit d’épargne de précaution, il vaut mieux rester sur les livrets réglementés ou les fonds en euros.

Voici un résumé comparatif pour visualiser rapidement les forces et faiblesses de chaque enveloppe.

| Critère | PEA | Assurance-vie | CTO | PER |

|---|---|---|---|---|

| Plafond versements | 150 000 € (225 000 € avec PEA-PME) | Aucun | Aucun | ~38 448 € déductibles/an (plancher 4 806 €) |

| Fiscalité optimale | Après 5 ans : exonération IR | Après 8 ans : abattement 4 600 €/9 200 € | Aucune (flat tax 31,4% immédiate) | Déduction IR à l’entrée |

| Prélèvements sociaux | 18,6% (après 5 ans) | 17,2% (exclusion hausse 2026) | 18,6% (flat tax) | 17,2% |

| Supports disponibles | Actions Europe, ETF synthétiques | Fonds euro, UC (ETF, actions, SCPI, etc.) | Tous actifs mondiaux | ETF, OPCVM, fonds euro |

| Liquidité | Retrait clôture avant 5 ans | Retrait possible toujours | Libre | Bloquée jusqu’à retraite |

| Transmission | Hors succession (valeur PEA) | Abattement 152 500 €/bénéficiaire | Succession classique | Succession classique |

| Usage optimal | Long terme actions | Diversification + transmission | Accès mondial, sans contrainte | Retraite + optimisation fiscale |

Ce tableau donne le paysage global : il montre notamment que PEA et assurance-vie sont les piliers de l’épargne longue, le CTO sert de complément pour élargir l’univers d’investissement, et le PER répond principalement à un objectif de retraite et de fiscalité. Dans les sections suivantes, nous allons détailler chaque enveloppe en commençant par le PEA, qui reste la référence pour investir en actions sur le long terme.

2.2 PEA : l’enveloppe reine pour les actions à long terme

Selon nous, pour un particulier français qui souhaite investir en actions sur la longue durée, le PEA est souvent l’enveloppe centrale. Il s’agit d’un compte dédié aux actions européennes et aux ETF éligibles, avec un avantage fiscal puissant au-delà de 5 ans de détention. Chaque personne majeure résidente fiscale en France ne peut détenir qu’un seul PEA.

Côté plafonds, le PEA classique permet jusqu’à 150 000 € de versements en numéraire. Il existe aussi un PEA-PME, destiné aux petites et moyennes entreprises, avec un plafond individuel de 225 000 €. Attention cependant : le plafond global PEA + PEA-PME est de 225 000 € au total, et non 150 000 € + 225 000 €. Les jeunes de 18 à 25 ans rattachés au foyer fiscal peuvent, eux, ouvrir un PEA Jeunes plafonné à 20 000 €, qui se transformera en PEA classique à partir de 25 ans en conservant son ancienneté.

La fiscalité est le gros atout de ce plan. Si vous retirez de l’argent avant 5 ans, le PEA est automatiquement clôturé et les gains sont taxés à 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux). Passé le cap des 5 ans, l’impôt sur le revenu disparaît totalement : seuls les prélèvements sociaux de 18,6 % s’appliquent sur les plus-values. Tant que vous ne retirez rien, les dividendes et gains restent capitalisés à l’intérieur du plan sans imposition.

Les supports éligibles sont principalement les actions cotées sur les marchés européens et les ETF éligibles PEA. Parmi ces derniers, on trouve des ETF synthétiques qui répliquent des indices mondiaux comme le MSCI World ou le S&P 500, ce qui permet d’accéder aux marchés internationaux tout en restant dans le cadre fiscal du PEA. En revanche, les obligations, les fonds euros et les actions hors Europe en direct sont exclus de cette enveloppe.

Depuis la loi Pacte, les frais sont plafonnés : les frais de courtage sur PEA ne peuvent pas dépasser 0,5 % du montant de l’ordre et les frais de tenue de compte sont encadrés. Dans la pratique, les courtiers en ligne comme Trade Republic ou Bourse Direct proposent des frais de garde nuls et des tarifs de courtage très bas, ce qui rend l’enveloppe encore plus attractive.

En résumé, le PEA est particulièrement adapté pour un portefeuille d’actions ou d’ETF actions avec un horizon d’au moins 5 ans, et idéalement de 10 ans ou plus. Là où les choses se compliquent, c’est lorsque l’on ouvre un PEA sans être certain de pouvoir laisser l’argent investi aussi longtemps : un retrait anticipé pour financer un projet non prévu peut alors coûter cher fiscalement et fait perdre définitivement l’avantage de l’antériorité du plan.

Même si le PEA offre une fiscalité très attractive pour les actions, il ne répond pas à tous les besoins, notamment lorsqu’on veut combiner sécurité (fonds euros), diversification large et préparation de la transmission. C’est là que l’assurance-vie prend le relais comme deuxième grande enveloppe grand public.

2.3 Assurance-vie : enveloppe polyvalente, fiscalité et transmission

L’assurance-vie est l’autre grand pilier de l’épargne en France. Derrière son nom trompeur, il s’agit surtout d’un contrat d’épargne-investissement qui permet de répartir son capital entre un fonds en euros à capital garanti et des unités de compte (ETF, OPCVM, SCPI, actions, obligations…). C’est une enveloppe très modulable, qui fait à la fois office de produit d’épargne, de support d’investissement en bourse et d’outil de transmission.

Contrairement au PEA, il n’y a pas de plafond de versement. En revanche, la fiscalité évolue avec le temps et le montant total placé. Avant 8 ans, les gains retirés sont imposés au taux de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux) ou au barème de l’impôt sur le revenu sur option. À partir de 8 ans, le contrat devient nettement plus intéressant : vous bénéficiez chaque année d’un abattement sur les gains de 4 600 € pour une personne seule, ou 9 200 € pour un couple, puis les gains au-delà de cet abattement sont taxés à 7,5 % d’impôt sur le revenu si le total de vos versements n’excède pas 150 000 €, ou 12,8 % au-delà, toujours avec 17,2 % de prélèvements sociaux.

Nuance importante dans le contexte 2026 : l’assurance-vie est explicitement exclue de la hausse des prélèvements sociaux. Là où PEA et CTO voient leurs prélèvements passer à 18,6 %, l’assurance-vie reste à 17,2 %, ce qui renforce son attrait fiscal, surtout pour des horizons de 8 ans et plus.

Sur le plan successoral, l’assurance-vie dispose d’un régime très favorable. Pour les primes versées avant 70 ans, chaque bénéficiaire désigné peut recevoir jusqu’à 152 500 € sans droits de succession, puis sera taxé à 20 % jusqu’à 852 500 € supplémentaires et 31,25 % au-delà. Pour les versements après 70 ans, un abattement global de 30 500 € s’applique, au-delà duquel les capitaux sont réintégrés dans la succession classique. Le conjoint ou partenaire de PACS est entièrement exonéré.

Les fonds en euros offrent un capital garanti et ont servi entre 2,5 % et 3,31 % en 2024 selon les contrats (avec des exemples à 3,13 % et 3,31 % sur certaines gammes récentes), les prélèvements sociaux étant prélevés chaque année sur les intérêts. Les unités de compte, elles, permettent d’accéder à des ETF et à d’autres fonds, mais comportent un risque de perte en capital. Les frais de gestion du contrat tournent souvent autour de 0,5 à 1 % par an en gestion libre (par exemple sur un contrat type Linxea Spirit 2), et peuvent monter jusqu’à 1,6 % en gestion pilotée chez des acteurs comme Yomoni, auxquels s’ajoutent les frais propres aux ETF ou OPCVM.

En pratique, l’assurance-vie est particulièrement intéressante si votre horizon est d’au moins 8 ans, que vous souhaitez mélanger sécurité (fonds euro) et recherche de performance (ETF, SCPI…), ou que vous préparez une transmission. Une astuce souvent sous-utilisée consiste à exploiter l’abattement annuel : après 8 ans, vous pouvez sortir jusqu’à 4 600 € de gains par an (9 200 € pour un couple) sans impôt sur le revenu, seuls les prélèvements sociaux restant dus. Cela permet de transformer progressivement votre capital en complément de revenus peu fiscalisé.

Pour ceux qui souhaitent passer à l’action, il est utile de comparer les contrats et de regarder finement les frais sur versement, les frais de gestion et la qualité des fonds euros avant de ouvrir une assurance-vie. Mais avant cela, il reste deux enveloppes à clarifier : le CTO et le PER, qui jouent un rôle plus complémentaire.

2.4 CTO et PER : compléments utiles mais à manier avec précaution

Le compte-titres ordinaire (CTO) et le PER ne sont pas forcément les premiers outils à ouvrir pour un débutant, mais ils ont chacun leur utilité dans une stratégie plus aboutie. Le CTO est l’enveloppe la plus simple juridiquement : il n’y a aucun avantage fiscal particulier, mais aussi aucun plafond ni contrainte de durée. Vous pouvez y loger tous types d’actifs cotés (actions françaises, américaines, asiatiques, ETF internationaux, obligations, matières premières, produits dérivés…), les acheter et les vendre à votre rythme.

En contrepartie de cette flexibilité, chaque plus-value et chaque dividende est taxé au taux forfaitaire de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), sans abattement de durée. La fiscalité est donc plus lourde que dans un PEA ou une assurance-vie, mais le CTO devient incontournable lorsque le plafond du PEA est atteint ou que vous souhaitez investir en direct dans des actions hors Europe non accessibles dans le PEA. Il convient aussi à ceux qui veulent garder une totale liberté de retrait, sans condition d’ancienneté de l’enveloppe.

Le PER, lui, s’adresse clairement à l’épargne retraite. Il permet de déduire vos versements de votre revenu imposable dans la limite de 10 % de vos revenus professionnels de l’année précédente, avec un plafond d’environ 38 448 € en 2026, et un plancher de 4 806 € même pour les revenus faibles ou inexistants. Concrètement, si vous versez 10 000 € sur un PER et que votre tranche marginale d’imposition est de 30 %, vous économisez 3 000 € d’impôt l’année du versement.

En contrepartie, les fonds sont bloqués jusqu’à la retraite, sauf cas très spécifiques de déblocage anticipé (achat de résidence principale, invalidité, décès du conjoint, fin de droits au chômage, surendettement). À la sortie, en capital, les versements qui ont été déduits sont imposés au barème de l’impôt sur le revenu, et les gains supportent les prélèvements sociaux.

Au total, le CTO est à privilégier lorsque le PEA est plein ou que l’on veut aller au-delà de son univers géographique, tandis que le PER prend tout son sens pour les contribuables en TMI élevée (30 %), qui ont déjà une épargne de précaution et un début de patrimoine financier, et qui acceptent de bloquer une partie de leur capital jusqu’à la retraite. Pour approfondir ce dernier, vous pouvez consulter notre dossier sur le Plan d’épargne retraite (PER).

On peut donc résumer ainsi la logique d’usage : d’abord des livrets pour la sécurité immédiate, puis PEA et/ou assurance-vie comme cœur de portefeuille, le CTO pour compléter l’accès aux marchés mondiaux et le PER pour optimiser la retraite. Dans la suite du guide, nous allons passer du contenant au contenu, en détaillant les principaux supports d’investissement (ETF, fonds euro, actions…) et la manière de les combiner selon votre profil.

3. Choisir le bon « contenu » : ETF, fonds euro, OPCVM, actions, SCPI

Dans la première partie, nous avons clarifié le rôle des enveloppes fiscales (PEA, assurance-vie, CTO, PER). La question devient maintenant : que met-on concrètement à l’intérieur de ces enveloppes pour investir en bourse de façon simple et efficace ?

3.1 Pourquoi les ETF sont le support standard pour débutant

Pour un débutant en bourse qui veut investir simplement, les ETF s’imposent comme le « standard » de base. Un ETF (Exchange-Traded Fund) est un fonds indiciel coté : il réplique un indice boursier (CAC 40, MSCI World, S&P 500, etc.) et se négocie en bourse comme une action, à l’unité.

On distingue deux grandes familles :

- la réplication physique, où le fonds achète directement les actions de l’indice ;

- la réplication synthétique, où le fonds passe un contrat d’échange (swap) avec une banque pour coller à l’indice.

Pour un investisseur français, ces ETF synthétiques offrent un avantage clef : ils permettent, dans un PEA (Plan d’Épargne en Actions), d’accéder à des indices mondiaux pourtant composés d’actions non européennes. C’est le cas par exemple de l’ETF Amundi MSCI World PEA (FR001400U5Q4), lancé en 2025, qui suit le MSCI World avec seulement 0,20 % de frais annuels et reste éligible au PEA.

En pratique, quelques ETF suffisent largement pour se diversifier :

- Amundi PEA S&P 500 (FR0011871128), avec 0,12 % de frais annuels et une performance moyenne à 5 ans autour de 15,63 % par an ;

- un ETF CAC 40 à 0,25 % de frais pour couvrir la Bourse de Paris ;

- pour un compte-titres ordinaire (CTO), un iShares Core MSCI World à réplication physique autour de 0,20 % de frais.

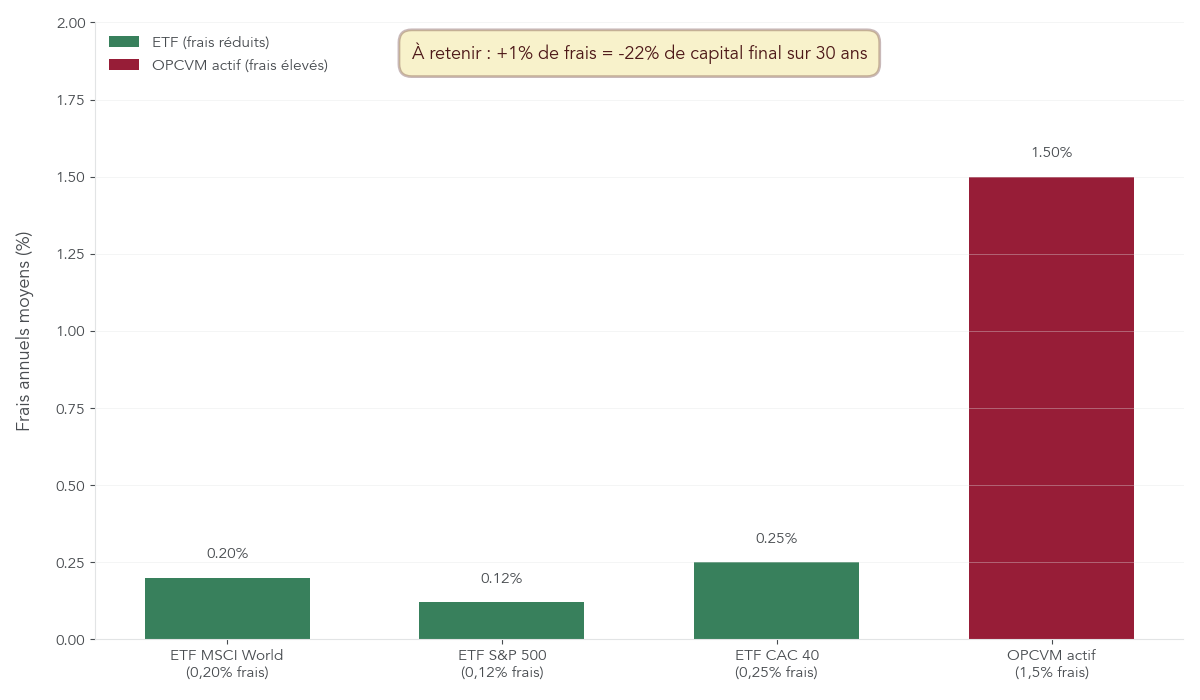

Les frais des ETF sont en général compris entre 0,12 % à 0,38 % par an, très loin des 1 à 2 % des fonds actifs classiques. À la longue, cet écart peut sembler modeste, mais sur 20 ou 30 ans, il transforme sérieusement la performance finale.

Pour un particulier, les avantages des ETF sont clairs : on obtient une diversification automatique (souvent plusieurs centaines de titres), une bonne liquidité, une composition transparente et une gestion très simple pour une stratégie long terme « acheter et garder ».

Une approche minimaliste fonctionne déjà très bien : ouvrir un PEA, choisir un seul ETF World éligible et mettre en place un versement programmé mensuel (DCA). Cette combinaison « 1 ETF World + PEA + DCA » est un protocole minimal viable pour un débutant absolu qui veut investir en bourse sans se perdre dans les détails techniques. Nous y reviendrons dans la partie stratégie, mais l’idée est déjà de comprendre que ce trio couvre la majorité des besoins d’un investisseur particulier sur la longue durée.

Avant de comparer les autres supports (fonds euro, SCPI, actions individuelles, OPCVM), il est important de bien mesurer à quel point les frais font la différence dans la performance nette, et pourquoi les ETF dominent la plupart des fonds actifs sur ce terrain.

3.2 Fonds euro, SCPI, obligations : sécuriser et diversifier autrement

Tous vos investissements n’ont pas vocation à être à 100 % en actions. Pour compléter un portefeuille d’ETF, ou pour un profil plus défensif, d’autres supports jouent un rôle important : fonds euro, SCPI et obligations.

Les fonds euro se trouvent uniquement dans les contrats d’assurance-vie. Le capital garanti y est assuré par l’assureur, avec des rendements récents autour de 2,5 à 3,31 % net de frais de gestion internes. Sur des contrats en ligne comme Linxea Spirit 2, le fonds Nouvelle Génération a servi 3,13 % et le fonds Objectif Climat 3,31 % en 2024. Les prélèvements sociaux de 17,2 % sont prélevés chaque année sur les intérêts et les frais internes tournent entre 0,7 et 2 %. Ces fonds constituent une poche sécurisée intéressante pour un horizon court ou moyen terme, ou pour la part prudente d’un profil défensif.

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier locatif sans s’occuper de la gestion. Les rendements cibles se situent en général entre 4 à 6 % par an, mais il existe un risque de perte en capital lié au marché immobilier. Les frais (de souscription, de gestion) sont intégrés à la performance nette publiée. On y accède soit via une assurance-vie, soit via un CTO, ce qui permet d’ajouter une brique immobilière à son patrimoine sans acheter un bien en direct.

Enfin, les obligations sont le socle classique des portefeuilles plus défensifs. En pratique, un particulier y accède surtout via des ETF ou des fonds obligataires. Elles offrent des revenus relativement stables, mais leur valeur est sensible aux variations de taux d’intérêt. Elles entrent typiquement dans les allocations de type 60/40 (60 % actions, 40 % obligations) ou dans des profils prudents. Par exemple, un profil défensif peut combiner 50 % de fonds euro et 50 % d’ETF obligataires ou mixtes.

On peut résumer la place de ces supports dans un portefeuille par profil de risque :

| Support | Risque | Rendement espéré | Horizon recommandé | Frais moyens |

|---|---|---|---|---|

| Fonds euro | Très faible (capital garanti) | 2,5% à 3,31% net | Court à moyen terme | 0,7% à 2% par an |

| ETF actions World | Moyen à élevé | 7% à 9% historique | Long terme (≥ 10 ans) | 0,2% à 0,4% par an |

| OPCVM actions | Moyen à élevé | 6% à 8% net (après frais) | Long terme | 1% à 2% par an |

| Actions individuelles | Élevé (concentration) | Variable (−50% à +100% par an possible) | Long terme | Frais courtage uniquement |

| SCPI | Moyen (immobilier) | 4% à 6% par an | Moyen à long terme | Inclus dans performance |

Ce tableau montre bien comment chaque brique contribue à un ensemble cohérent : on ne recherche pas le même couple risque/rendement sur un fonds euro que sur un ETF World.

Pour la partie sécurisée à côté de votre épargne de précaution, les fonds euro complètent les livrets réglementés et, éventuellement, un compte à terme si vous acceptez une liquidité un peu moins immédiate.

Avec cette vision d’ensemble, la vraie question n’est plus « quel produit est le meilleur ? », mais « quelle combinaison de supports correspond à mon profil de risque et à mon horizon ? ». C’est exactement ce que nous allons clarifier avant de revenir plus en détail sur les actions individuelles et les fonds actifs.

3.3 Actions individuelles et OPCVM : quand (et comment) y toucher ?

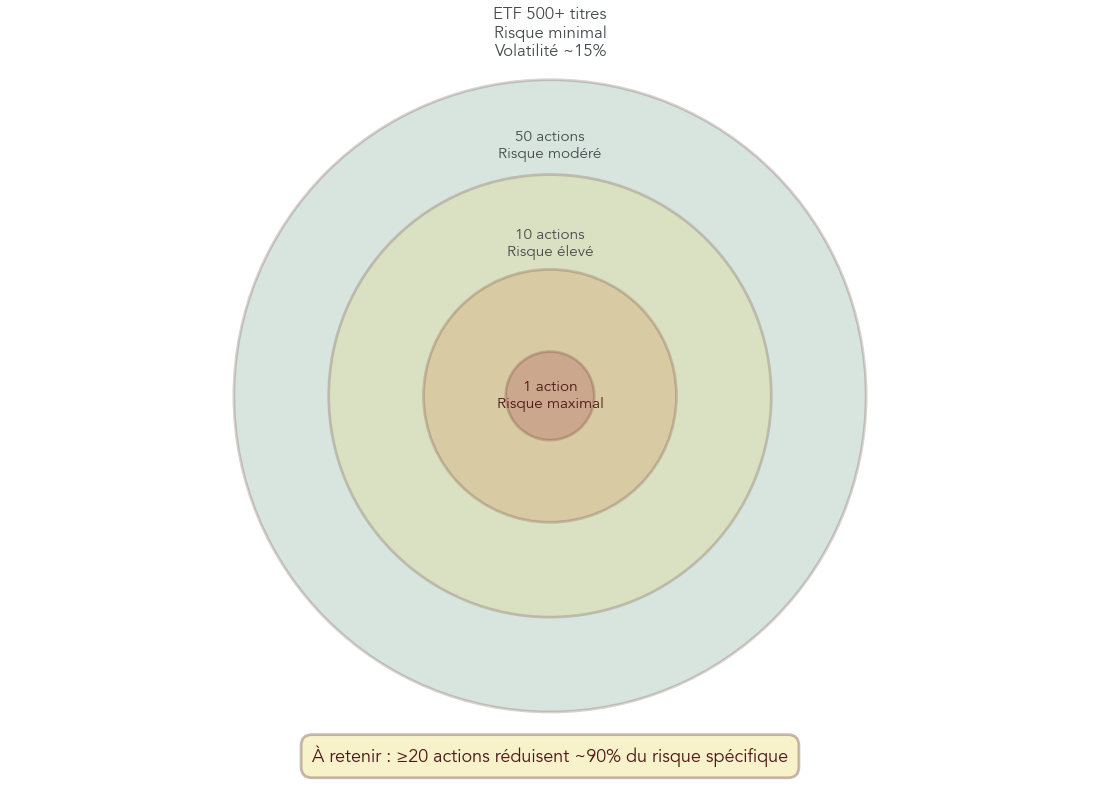

Une erreur fréquente des débutants est de se ruer sur quelques actions « stars » ou sur des fonds d’investissement sophistiqués recommandés par leur banque, sans mesurer le risque ni les frais. Il est donc important de bien cadrer quand ces outils peuvent avoir une place dans un portefeuille.

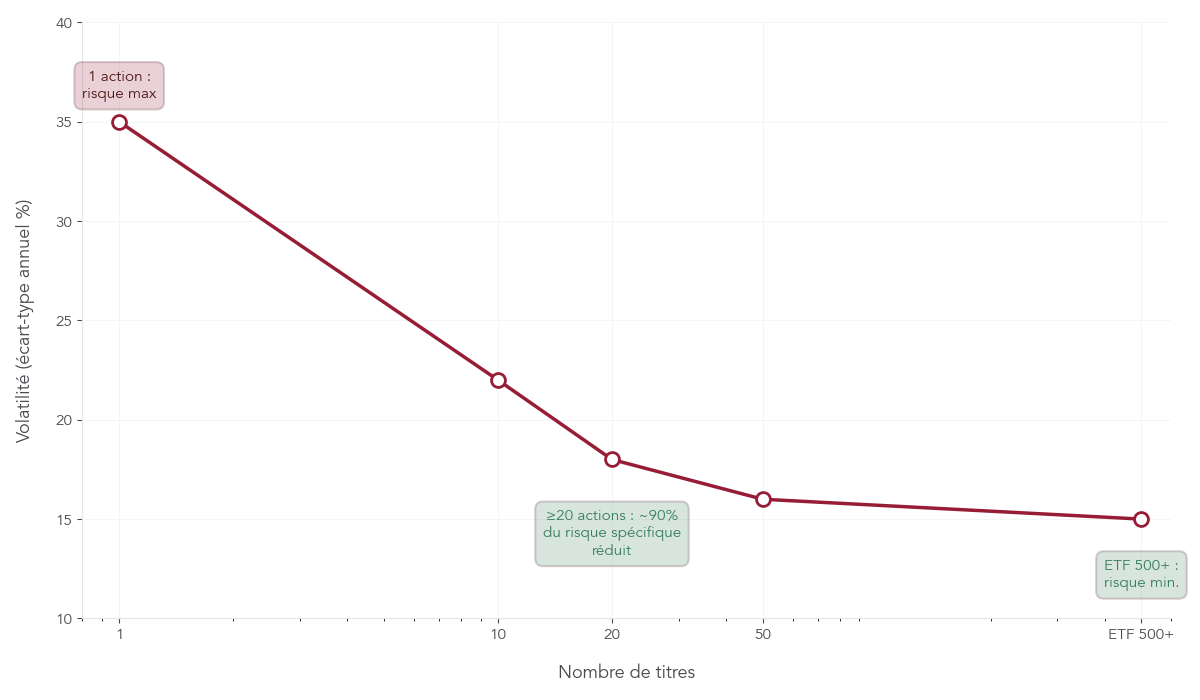

Les actions individuelles ont des atouts évidents : potentiel de surperformance si vous choisissez bien vos sociétés, sentiment de contrôle plus fort, perception directe des dividendes. Mais ces avantages ont un revers : un risque de concentration très élevé (une seule mauvaise nouvelle peut faire perdre 30 à 50 % sur une ligne), un besoin réel de compétences d’analyse, du temps pour suivre les résultats et les annonces, et, statistiquement, une forte probabilité de sous-performer un simple ETF large pour un investisseur non professionnel.

L’erreur typique consiste à mettre plus de 20 % de son portefeuille sur une ou deux actions « coup de cœur ». On se retrouve alors avec un portefeuille dont le destin dépend d’une seule entreprise, ce qui est exactement l’inverse de la logique de diversification.

Pour un investisseur déjà expérimenté, il peut être cohérent de consacrer jusqu’à 20 % de son patrimoine boursier à du stock-picking en actions individuelles, le reste étant investi sur des ETF diversifiés. Mais pour un débutant, commencer directement par quelques actions isolées est rarement une bonne idée.

Les OPCVM (fonds de gestion active) fonctionnent différemment. Ici, une équipe de gérants sélectionne des titres avec l’objectif de battre un indice de référence. Sur le papier, cela semble séduisant. En pratique, ces fonds cumulent plusieurs couches de frais :

- des frais d’entrée pouvant atteindre plusieurs pourcents dans les réseaux bancaires ;

- des frais de gestion annuels de 1 à 2 % ;

- parfois une commission de surperformance ;

- des frais de mouvement intégrés dans les frais courants.

Une fois ces frais déduits, la majorité de ces fonds fait moins bien que l’indice sur longue période. La mécanique est simple : 1 % de frais en plus par an se traduit, à rendement brut identique, par environ 22 % de capital final en moins sur 30 ans. C’est considérable.

Les OPCVM ont encore un intérêt dans quelques cas précis : lorsqu’on vise une thématique très spécifique, très peu couverte par les ETF (certains fonds ESG pointus, des secteurs de niche), et que l’on accepte le surcoût associé. Mais pour un usage général, les ETF passifs restent plus adaptés.

Si l’on s’intéresse aux différents styles d’investissement en bourse, ou aux choix entre gestion active et gestion passive, on peut approfondir ces questions de stratégie via les styles d’investissement détaillés ailleurs.

À ce stade, nous avons passé en revue la plupart des supports disponibles. Il reste maintenant à combiner enveloppes et contenus au travers de quelques profils types afin que chacun puisse se situer concrètement.

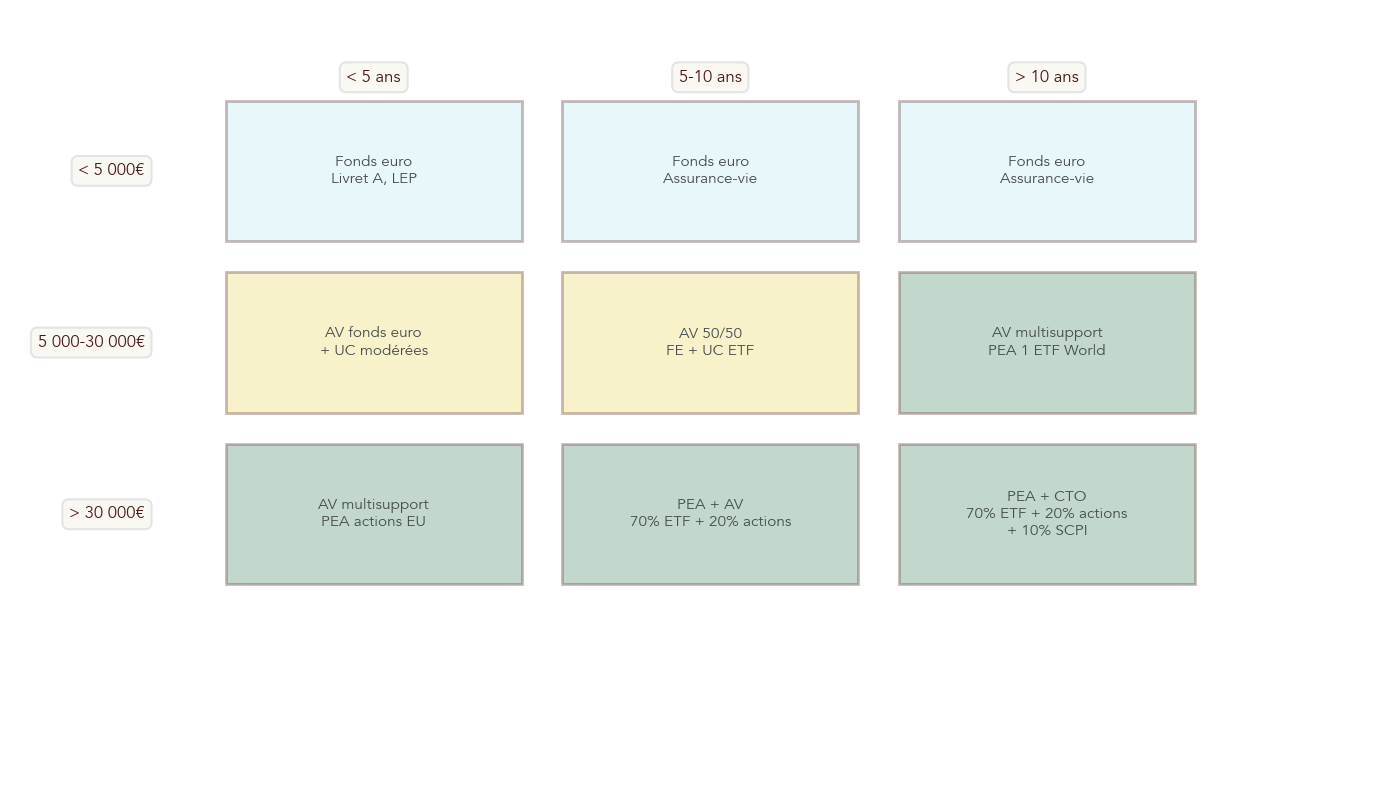

3.4 Trois profils types : débutant, défensif, confirmé

Pour rendre toutes ces notions concrètes, il est très utile de se projeter dans quelques profils types. L’idée n’est pas de tout couvrir, mais de proposer des architectures simples que l’on peut adapter.

Profil 1 – Débutant (capital < 10 000 €, horizon ≥ 10 ans, risque moyen) :

- Enveloppe principale : un PEA si l’on vise surtout des actions, ou une assurance-vie si l’on souhaite mélanger fonds euro et unités de compte.

- Supports : un ou deux ETF globaux, par exemple un MSCI World en base, éventuellement complété plus tard par un ETF émergents.

- Courtier : Trade Republic ou Bourse Direct, qui combinent faible dépôt minimum et frais de courtage très bas.

- Stratégie : investissement programmé (DCA) de 200 à 500 € par mois, sans chercher à timer le marché.

Profil 2 – Épargnant défensif (environ 30 000 €, horizon 5–10 ans, priorité à la sécurité) :

- Enveloppe : une assurance-vie en ligne de bonne qualité.

- Supports : 50 % en fonds euro pour la sécurité, 50 % en ETF obligataires ou mixtes pour un peu de rendement.

- Intermédiaires : Linxea Spirit 2 en gestion libre, ou Yomoni en gestion pilotée si l’on préfère déléguer.

- Stratégie : un versement initial, puis éventuellement des versements complémentaires, avec un rééquilibrage annuel pour revenir à la répartition cible.

Profil 3 – Confirmé (> 50 000 €, horizon ≥ 10 ans, tolérance au risque élevée) :

- Enveloppes : un PEA complété par un CTO.

- Supports : environ 70 % en ETF diversifiés (monde, S&P 500, émergents), 20 % en actions individuelles pour le stock-picking, 10 % en SCPI pour la brique immobilière.

- Courtier : Saxo Banque ou Bourse Direct, adaptés aux ordres plus importants et aux marchés internationaux.

- Stratégie : diversification géographique et sectorielle, part de stock-picking strictement limitée pour éviter la sur-concentration.

Ces trois profils couvrent déjà une grande partie des situations courantes. Si votre objectif principal est de préparer sa retraite, on peut ajouter une couche de PER au schéma, mais la logique de base reste la même : une enveloppe adaptée, une poignée de supports bien choisis, des frais bas et une stratégie claire.

Une fois votre profil clarifié et la combinaison enveloppe/support définie, le levier suivant pour améliorer votre performance nette consiste à choisir le bon courtier en ligne et à bien comprendre la structure des frais.

4. Quel courtier choisir et combien coûtent vraiment les frais ?

Après le choix du « contenant » (PEA, assurance-vie, CTO) et du « contenu » (ETF, fonds euro, SCPI, actions…), reste un paramètre souvent sous-estimé : le courtier et l’ensemble des frais liés à votre investissement.

4.1 Comprendre les frais de courtage et les frais totaux

Quand on parle de frais de courtage, on pense spontanément au coût facturé à chaque ordre d’achat ou de vente. Effectivement, chaque courtier a une grille tarifaire différente selon la place de cotation (Euronext, marchés US, etc.) et le montant de l’ordre. Mais se focaliser uniquement sur ce poste serait une erreur.

En réalité, les coûts se situent à trois niveaux :

- Les frais du courtier : frais par ordre, éventuellement frais de garde ou d’inactivité (souvent nuls chez les courtiers en ligne modernes).

- Les frais du support : le TER d’un ETF ou les frais courants d’un OPCVM, qui sont prélevés chaque année au sein du fonds.

- Les frais de l’enveloppe : par exemple, les frais de gestion d’un contrat d’assurance-vie ou de la gestion pilotée.

De nombreux investisseurs débutants comparent les courtiers uniquement sur la base du tarif par ordre, sans regarder ce que leur coûte vraiment le support sous-jacent. Or, économiser 0,99 € par ordre pour investir dans un fonds actif à 1,5 % de frais annuels au lieu d’un ETF à 0,3 % revient à se tromper de combat. Sur 30 ans, 1 % de frais annuels en plus réduit le capital final d’environ 22 % à rendement brut identique.

La règle simple à retenir est la suivante : à chaque choix (courtier, support, enveloppe), posez-vous la question « combien cela me coûte par an (en euros) sur mon capital moyen ? ». C’est en additionnant ces trois couches qu’on peut réellement comparer deux configurations.

Maintenant que cette structure de coûts est claire, on peut comparer plus sereinement les principaux courtiers PEA et CTO, chiffres à l’appui.

4.2 Comparer les principaux courtiers PEA et CTO

Les courtiers en ligne low-cost ont profondément changé l’accès à la bourse. En 2026, quelques acteurs se détachent pour un PEA ou un compte-titres : Trade Republic, Bourse Direct, Saxo Banque et Fortuneo.

Pour le PEA, les écarts viennent surtout des frais de courtage par tranche d’ordre. Le tableau suivant donne une vision synthétique :

| Courtier | Frais ordre ≤ 500 € | Frais ordre 500-1 000 € | Frais ordre > 1 000 € | Frais garde/inactivité | Dépôt minimum |

|---|---|---|---|---|---|

| Trade Republic | 0,50% (max) ou 0 € si programmé | 1 € | 1 € | 0 € | 1 € |

| Bourse Direct | 0,99 € | 1,90 € | 2,90 € (1 000-2 000 €), puis 0,09% (> 4 400 €) | 0 € | 1 € |

| Saxo Banque | 0,50% (plafonné légal PEA) | 0,08% min. 2 € | 0,08% min. 2 € | 0 € | 1 € |

| Fortuneo | 0 € (1 ordre < 500 €/mois offert) | 0,35% au-delà du 1er ordre gratuit | 0,35% | 0 € | NC |

Trade Republic est particulièrement compétitif pour les ordres programmés (0 € de frais) et très correct pour les ordres ponctuels. Bourse Direct se situe souvent au meilleur prix pour des ordres de 500 à 1 000 €. Saxo Banque devient intéressant pour les gros ordres et ceux qui veulent concentrer l’ensemble de leurs investissements multi-marchés. Fortuneo, de son côté, est attractif pour un investisseur très passif qui réalise un seul ordre inférieur à 500 € par mois, gratuit.

Sur le CTO, il faut ajouter la dimension « marchés étrangers », notamment les actions américaines :

| Courtier | Euronext Paris | Bourse US (NYSE, Nasdaq) | Frais garde | Dépôt minimum |

|---|---|---|---|---|

| Trade Republic | 1 € (0 € si programmé) | 1 € (0 € si programmé) | 0 € | 1 € |

| Saxo Banque | 0,08% min. 2 € | 0,08% min. 1 $ | 0 € | 1 € |

| Bourse Direct | 0,99 € à 2,90 € selon montant | 8,50 € (≤ 10 000 €), 0,09% au-delà | 0 € | 1 € |

| Fortuneo | Idem PEA | 9,50 € (formule Progress/Trader) | 0 € | NC |

Pour des actions US ou asiatiques, Trade Republic et Saxo sortent clairement du lot. Trade Republic propose un tarif fixe de 1 € par ordre (0 € si programmé), et Saxo applique un pourcentage très compétitif (0,08 %, minimum 1 dollar) adapté aux ordres plus importants.

Ces chiffres donnent un premier repère brut. L’étape suivante consiste à les ramener à des coûts annuels concrets selon votre manière d’investir.

4.3 Coût annuel selon profil d’investisseur et courtier

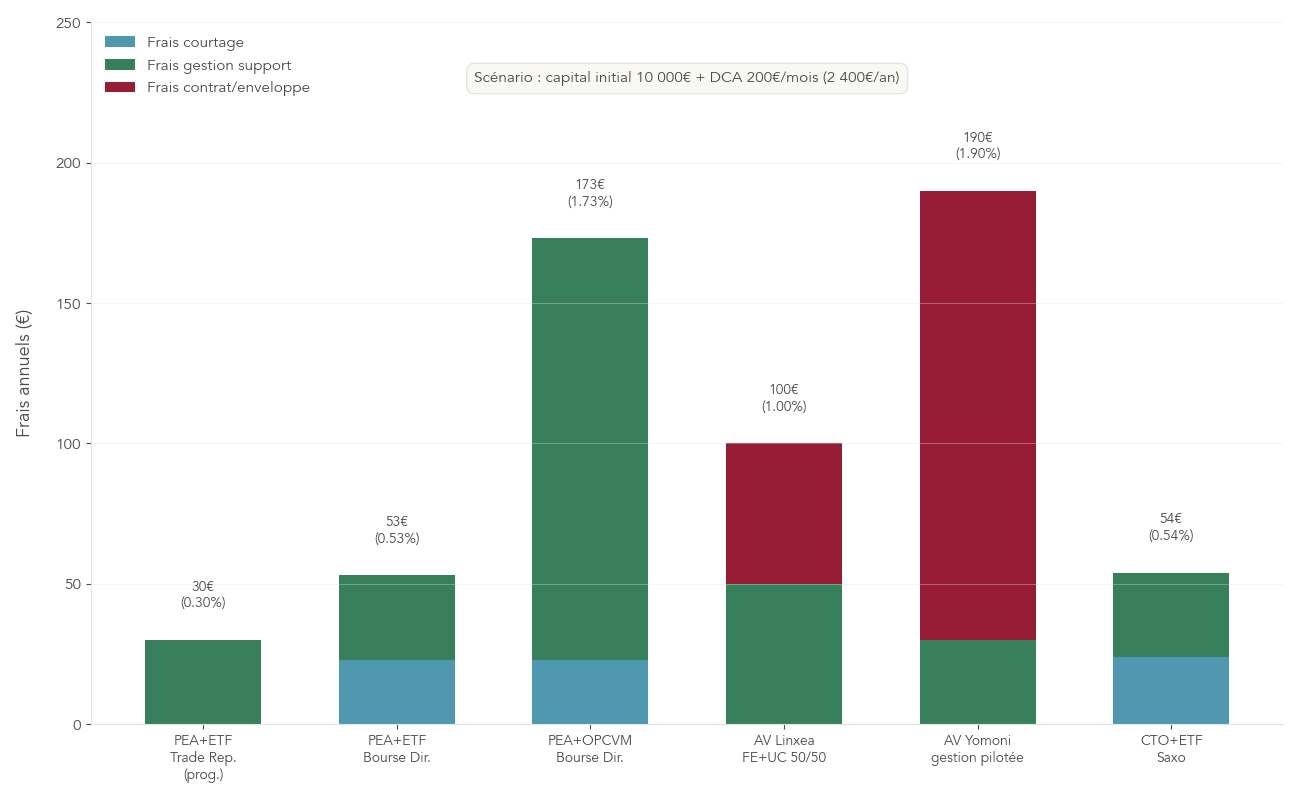

Pour se rendre compte de l’impact réel des frais, rien de tel qu’un cas chiffré. Prenons un scénario simple : 10 000 € investis au départ, puis 200 € par mois pendant un an, soit un capital moyen d’environ 11 200 € la première année.

Le tableau ci-dessous résume les frais totaux annuels selon différentes combinaisons enveloppe/support/courtier :

| Enveloppe | Support | Courtier | Frais courtage an 1 | Frais gestion support | Frais contrat/enveloppe | Total frais an 1 | Total frais an 1 (% capital moyen ~11 200 €) |

|---|---|---|---|---|---|---|---|

| PEA | ETF World | Trade Republic (programmé) | 0 € | 30 € (0,3% × 10 000 €) | 0 € | 30 € | 0,27% |

| PEA | ETF World | Bourse Direct | 23 € (12 × 1,90 €) | 30 € | 0 € | 53 € | 0,47% |

| PEA | OPCVM actions | Bourse Direct | 23 € | 150 € (1,5% × 10 000 €) | 0 € | 173 € | 1,54% |

| Assurance-vie | Fonds euro + UC (50/50) | Linxea Spirit 2 | 0 € | Fonds euro : 35 € (0,7% × 5 000 €) + UC : 15 € (0,3% × 5 000 €) | 50 € (0,5% × 10 000 €) | 100 € | 0,89% |

| Assurance-vie | 100% UC ETF | Yomoni (gestion pilotée) | 0 € | 30 € (0,3% ETF) | 160 € (1,6% × 10 000 €) | 190 € | 1,70% |

| CTO | ETF World | Trade Republic (programmé) | 0 € | 30 € | 0 € | 30 € | 0,27% |

| CTO | ETF World | Saxo | 24 € (12 × 2 €) | 30 € | 0 € | 54 € | 0,48% |

On voit immédiatement se détacher la combinaison PEA + ETF + Trade Republic avec ordres programmés, à environ 0,27 % de frais annuels. C’est l’une des solutions les plus économiques pour un débutant en investissement long terme. Un PEA avec ETF chez Bourse Direct reste très compétitif, à moins de 0,5 % de frais annuels. En revanche, un PEA investi en OPCVM à 1,5 % de frais chute immédiatement à plus de 1,5 % de coûts totaux.

La différence entre 0,3 % et 1,5 % de frais peut paraître faible sur un an, mais elle devient massive sur 20 ou 30 ans à cause de l’effet des intérêts composés. C’est exactement pour cela qu’il est si important de choisir à la fois des supports peu chers et un courtier adapté à votre manière d’investir.

Sur cette base, on peut maintenant proposer un petit arbre de décision pour vous orienter vers le meilleur courtier selon votre profil.

4.4 Arbre de décision : quel courtier pour votre manière d’investir ?

En pratique, le « meilleur courtier » dépend surtout de trois critères : le montant typique de vos ordres, leur fréquence, et votre besoin (ou non) d’accès aux marchés internationaux.

On peut résumer la logique ainsi :

- Débutant qui fait du DCA avec moins de 5 000 € et un ordre mensuel entre 100 et 500 € : Trade Republic est un excellent choix, grâce aux ordres programmés à 0 € (et 1 € seulement pour les ordres manuels).

- Épargnant régulier avec 5 000 à 30 000 €, qui passe 1 à 2 ordres par mois entre 500 et 1 000 € : Bourse Direct est généralement le plus intéressant, avec 1,90 € par ordre dans cette tranche.

- Investisseur actif avec plus de 30 000 € et 4 à 8 ordres par mois supérieurs à 1 000 € : Saxo Banque devient pertinent, avec 0,08 % de frais par ordre (minimum 2 €) et un accès large aux bourses internationales.

- Investisseur très passif qui ne fait qu’un ordre inférieur à 500 € par mois : Fortuneo est attractif grâce à un ordre gratuit par mois.

- Investisseur tourné vers les actions US ou asiatiques avec plus de 10 000 € sur ces marchés : Trade Republic ou Saxo se détachent par leurs frais très compétitifs à l’international.

Un point rassurant : tous ces courtiers en ligne modernes affichent des frais de garde nuls et des dépôts minimums symboliques (souvent 1 €). L’accès à la bourse n’est donc plus une question de niveau de revenu élevé, mais surtout de méthode.

Une fois ce choix effectué, il ne reste plus qu’à passer à l’opérationnel : ouvrir votre enveloppe, alimenter le compte et passer un premier ordre.

5.1 Ouvrir votre PEA, assurance-vie, CTO ou PER en pratique

L’ouverture d’un PEA, d’un contrat d’assurance-vie, d’un CTO ou d’un PER chez un courtier ou un assureur en ligne est aujourd’hui une démarche simple, même si elle demande de réunir quelques documents.

Dans la plupart des cas, on vous demandera :

- une pièce d’identité en cours de validité (carte nationale d’identité, passeport, titre de séjour) ;

- un justificatif de domicile de moins de 3 mois (facture d’énergie, téléphone, avis d’imposition, taxe foncière) ;

- un RIB du compte bancaire qui servira pour les versements et les retraits ;

- votre numéro fiscal, notamment pour le PEA et le PER.

Quelques règles spécifiques s’appliquent à chaque enveloppe :

- le PEA est limité à un seul par personne, pour les résidents fiscaux français, avec vérification de non-détention d’un autre PEA ;

- l’assurance-vie n’a pas de limite de nombre de contrats, vous pouvez en ouvrir plusieurs auprès de différents assureurs ;

- le CTO n’est pas plafonné en nombre non plus ;

- le PER existe en version individuelle (un par personne), distinct des PER d’entreprise.

Les délais d’ouverture tournent en général entre 48 heures à 7 jours si le dossier est complet. Le premier versement est très accessible chez les courtiers (1 € chez Trade Republic ou Bourse Direct), tandis que certaines assurances-vie demandent un ticket d’entrée plus élevé, entre 500 à 1 000 €.

Enfin, vous devrez remplir un questionnaire MIF (Marchés d’Instruments Financiers) qui évalue vos connaissances et votre expérience. Il ne s’agit pas d’un examen, mais d’une obligation réglementaire pour que l’établissement adapte son discours et, le cas échéant, vous mette en garde contre certains produits.

Une fois votre compte ouvert et alimenté, vous pouvez passer votre premier ordre. Encore faut-il savoir présenter correctement cet ordre pour maîtriser le prix et éviter les mauvaises surprises.

5.2 Comprendre et utiliser les principaux types d’ordres

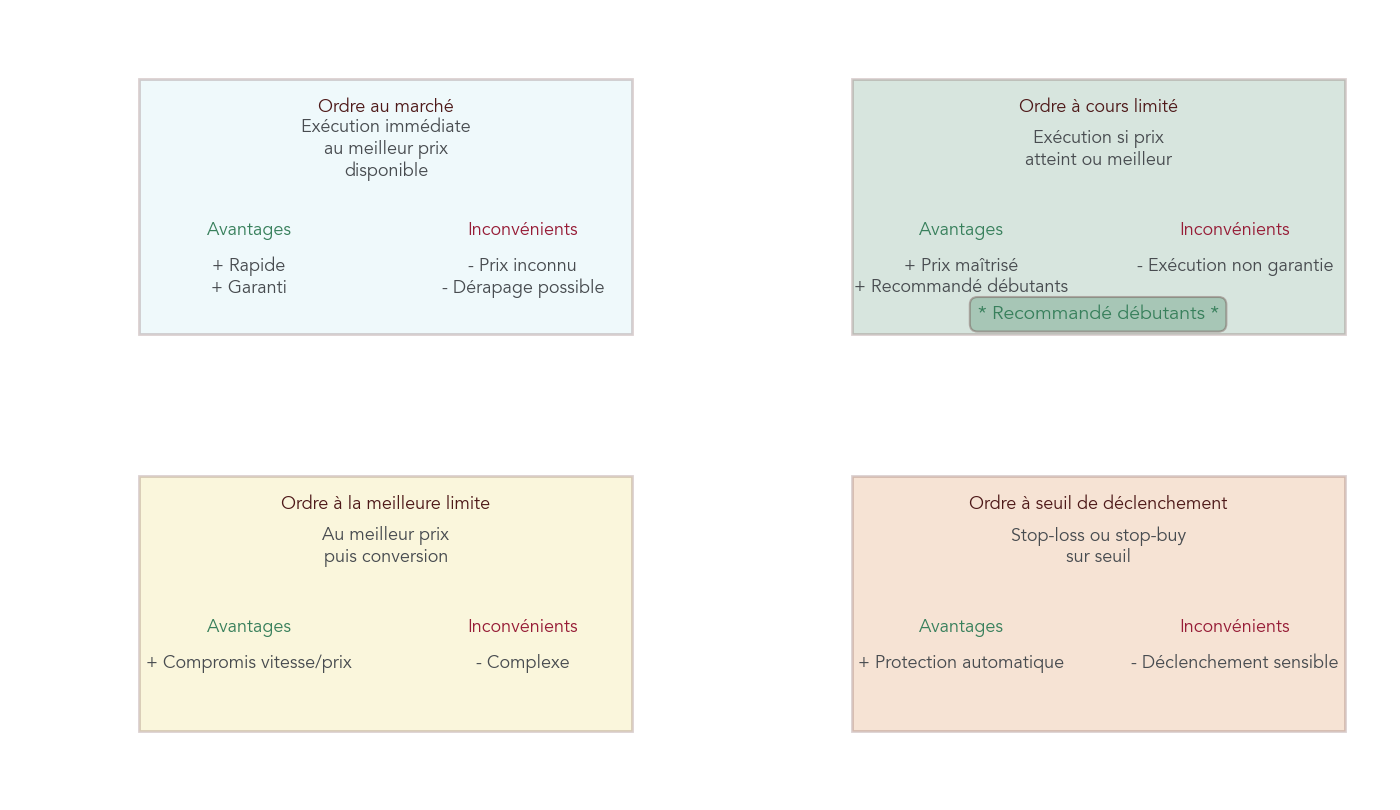

Passer un ordre de bourse consiste à dire à votre courtier quoi acheter ou vendre, à quel prix maximum ou minimum et pendant combien de temps votre demande reste valable. Les types d’ordres principaux restent simples à comprendre, à condition de les distinguer clairement.

Les quatre grandes familles à connaître sont :

- L’ordre au marché : il demande l’exécution immédiate au meilleur prix disponible. Il est prioritaire, mais ne garantit pas le prix final. Sur un titre peu liquide, le prix peut s’écarter fortement de la dernière cotation.

- L’ordre à cours limité : vous fixez un prix maximum pour un achat (ou minimum pour une vente). L’ordre ne s’exécute que si le marché touche ce prix ou mieux. Vous contrôlez ainsi le prix d’exécution, au prix d’un risque de non-exécution si le marché ne vient jamais à votre limite.

- L’ordre à la meilleure limite : il s’exécute au meilleur prix disponible dans le carnet d’ordres, puis se transforme en ordre limité si la quantité n’est pas entièrement servie.

- L’ordre à seuil de déclenchement (stop) : il ne devient actif que si un certain seuil de prix est atteint. On l’utilise souvent en stop-loss (vente automatique en cas de baisse sous un seuil) ou en stop-buy (achat seulement si le cours dépasse un certain niveau).

Les principaux risques viennent d’une mauvaise utilisation de ces outils. Un ordre au marché sur une valeur très peu liquide peut vous faire acheter beaucoup plus cher que prévu. Un stop-loss placé trop près du cours sur un marché très volatil peut déclencher une vente automatique au pire moment, juste avant un rebond.

Pour un débutant, la recommandation simple est de privilégier l’ordre à cours limité sur les ETF et les actions suffisamment liquides. C’est un bon compromis entre maîtrise du prix et simplicité. Il est aussi important de tenir compte de la durée de validité : un ordre peut être limité à la séance (ordre jour), à la semaine, au mois, ou rester valable jusqu’à annulation (GTC pour « Good Till Cancelled »). Un ordre trop longtemps valable peut se déclencher plusieurs jours plus tard, dans un contexte de marché très différent de celui qui a motivé sa saisie.

Une fois ces bases maîtrisées, reste à organiser le rythme de vos investissements : entrer en une seule fois ou progressivement dans le temps.

5.3 Mettre en place un investissement programmé (DCA)

Le DCA (Dollar Cost Averaging) consiste à investir un montant fixe à intervalles réguliers, par exemple tous les mois, indépendamment des niveaux de marché. Expliquer le fonctionnement du DCA, ses avantages concrets et comment investir dans les etf de manière programmée permet de structurer une méthode accessible aux débutants.

Cette approche présente plusieurs avantages :

- elle lisse le prix moyen d’achat, puisque vous achetez plus de parts quand les cours baissent et moins quand ils montent ;

- elle installe une discipline d’épargne et d’investissement, sans avoir à se demander chaque mois « est-ce le bon moment ? » ;

- elle s’adapte très bien aux petits montants, à partir de 50 à 200 € par mois ;

- elle réduit la pression psychologique liée au timing du marché.

Un exemple chiffré illustre bien le mécanisme :

Supposons que vous investissiez 100 € par mois pendant 5 mois sur un ETF, avec des prix successifs de 5 €, 3 €, 2 €, 4 € et 4 €. Vous investissez donc 500 € au total. Les parts achetées seront d’environ 20, 33,33, 50, 25 et 25, soit 153,33 parts. Le prix moyen réellement payé est 500 / 153,33 ≈ 3,26 €, alors que la moyenne arithmétique des prix mensuels est de 3,60 €. Le DCA vous a permis de profiter des baisses intermédiaires.

En pratique, mettre en œuvre un DCA est simple :

- vous programmez un virement automatique depuis votre compte bancaire vers votre courtier chaque mois ;

- vous mettez en place un ordre d’achat programmé sur votre ETF principal (chez Trade Republic, ces ordres programmés sont gratuits, ce qui renforce encore l’intérêt de la méthode).

Une astuce efficace consiste à automatiser ce processus le 5 du mois, juste après la réception du salaire, afin de transformer votre investissement en réflexe automatique. Vous profitez ainsi à la fois de la discipline des versements automatiques et de la gratuité des ordres programmés chez certains courtiers.

Du point de vue théorique, investir en une fois (lump sum) surperforme statistiquement le DCA dans environ 67 % des cas, avec environ 2,4 % de performance moyenne supplémentaire sur le long terme. Mais cette statistique ne tient pas compte du facteur psychologique. Pour un débutant qui craint de tout investir juste avant une baisse, le DCA limite le risque de regret et réduit la probabilité de vendre en panique après un gros investissement mal « timé ».

Un compromis intéressant peut consister à investir immédiatement une partie du capital déjà disponible, puis à étaler le reste en DCA sur quelques mois. Dans tous les cas, l’objectif reste de rester investi sur la longue durée, pas de deviner le point bas.

Une fois votre investissement programmé en place, la dernière brique opérationnelle consiste à bien gérer vos arbitrages et vos retraits pour ne pas casser inutilement les avantages fiscaux de vos enveloppes.

5.4 Arbitrages, retraits et délais : ne pas casser vos enveloppes par erreur

Un arbitrage consiste à vendre un support pour en acheter un autre au sein de la même enveloppe. Dans un PEA ou une assurance-vie, ces arbitrages ne déclenchent pas d’imposition tant que l’argent ne sort pas de l’enveloppe. Vous pouvez donc, par exemple, vendre un ETF Europe pour acheter un ETF World dans votre PEA sans payer d’impôt à ce moment-là.

Sur un CTO, la logique est différente : chaque vente est immédiatement imposable. La plus-value réalisée est soumise à la flat tax de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux). Multiplier les arbitrages revient donc à multiplier les petites factures fiscales intermédiaires.

Les retraits obéissent, eux, à des règles spécifiques selon l’enveloppe :

- Sur un PEA, un retrait avant 5 ans entraîne la clôture automatique et définitive du plan, avec taxation des gains au PFU de 31,4 %. Vous perdez aussi l’ancienneté de votre PEA. Après 5 ans, les retraits sont possibles sans clôture, et seuls les prélèvements sociaux de 18,6 % s’appliquent sur les gains.

- Sur une assurance-vie, les retraits sont possibles à tout moment, mais la fiscalité est nettement plus favorable après 8 ans grâce à l’abattement annuel sur les gains et à des taux réduits. Retirer trop tôt peut donc vous priver d’un avantage important.

- Sur un CTO, les retraits sont libres. La fiscalité a en principe déjà été appliquée au moment des ventes des titres.

- Sur un PER, les fonds sont en principe bloqués jusqu’à la retraite, sauf cas de déblocage anticipé prévus par la loi (achat de résidence principale, invalidité, décès du conjoint, fin de droits au chômage, surendettement). Le PER doit donc être considéré à part, comme une enveloppe très longue durée.

Les délais de récupération de l’argent varient aussi : comptez en général 48 à 72 heures pour un PEA ou un CTO, de 3 à 7 jours ouvrés pour une assurance-vie (même si le délai légal peut aller jusqu’à 2 mois), et des délais plus longs pour un PER en cas de déblocage anticipé.

Parmi les erreurs fréquentes, on retrouve le retrait d’un PEA avant 5 ans pour faire face à un imprévu, faute d’épargne de précaution, ou le rachat important d’une assurance-vie juste avant son 8e anniversaire, ce qui fait perdre l’abattement à venir. D’où l’importance de bien dimensionner sa poche sécurisée avant d’exposer le reste en bourse.

Après ces aspects pratiques et fiscaux, l’enjeu principal devient de ne pas saboter sa stratégie par des réactions émotionnelles ou de fausses attentes de rendement. La suite du guide se concentre justement sur ce que l’on peut raisonnablement attendre de la bourse, sur le rôle de l’horizon de temps et sur les principales erreurs psychologiques à éviter.

6. Ce que la bourse rapporte vraiment (et à quel prix de risque)

Dans les parties précédentes, on a vu comment choisir son enveloppe (PEA, assurance-vie, CTO, PER), ses supports (ETF, fonds euro, SCPI, actions) et un courtier en ligne peu cher. Reste une question centrale : concrètement, qu’est‑ce que la bourse rapporte par rapport aux placements « sans risque », et pour quel niveau de montagnes russes faut‑il s’attendre ?

6.1 Rendements historiques des actions vs placements sans risque

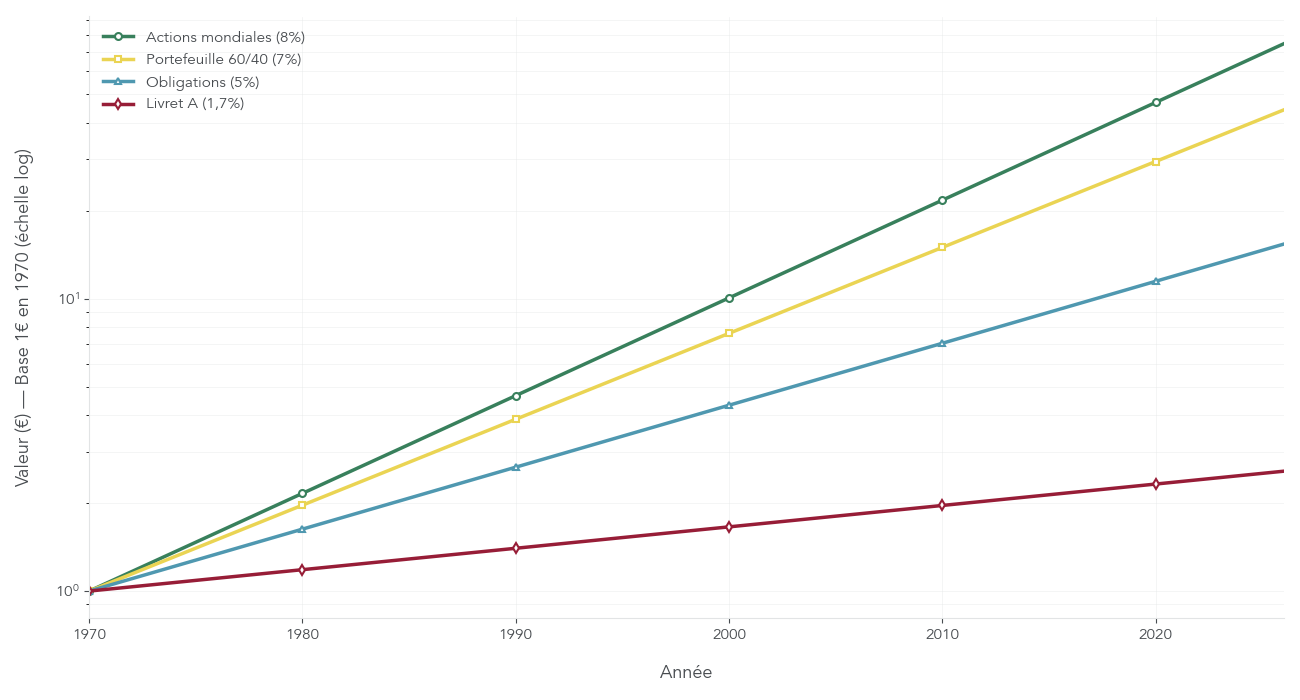

Pour calibrer vos attentes, il faut d’abord regarder le film sur plusieurs décennies, pas une photo sur 1 ou 2 ans. Sur 1970–2024, les grandes classes d’actifs n’ont rien rapporté de comparable.

Les actions mondiales (indices type MSCI World) ont offert en moyenne 8 à 9 % de rendement nominal par an, soit environ 5,2 à 7 % par an une fois l’inflation déduite. Aux États‑Unis, le S&P 500 tourne autour de 7 % réels sur plus de deux siècles (1802–2024). En France, le CAC 40 dividendes réinvestis (CAC 40 GR) a délivré entre 8,96 et 10,7 % nominaux par an depuis 1988, soit à nouveau autour de 7 à 8,5 % après inflation.

À l’inverse, les obligations souveraines, les portefeuilles mixtes 60 % actions / 40 % obligations et les placements « sans risque » comme le Livret A ou les fonds euro ont été nettement moins généreux, même s’ils bougent beaucoup moins. Le tableau ci‑dessous résume ces ordres de grandeur.

Voici les rendements historiques par grande classe d’actifs sur la période 1970–2024.

| Classe d’actifs | Rendement nominal annuel moyen | Rendement réel annuel moyen | Volatilité (écart-type) |

|---|---|---|---|

| Actions mondiales (100%) | 8% à 9% | 5,2% à 7% | ~15% à 20% |

| Obligations souveraines | 5% à 6% | 3,3% | ~5% à 10% |

| Portefeuille 60/40 (60% actions, 40% obligations) | 7% à 8% | 4% à 5% | ~10% à 12% |

| Livret A (2025-2026, taux janvier) | 1,7% (évolution 1,4-1,5% attendue février) | −0,3% à +0,4% (inflation ~2%) | 0% (capital garanti) |

| Fonds euro assurance-vie (2024-2025) | 2,5% à 3,31% | ~0,5% à 1,3% réel | 0% (capital garanti) |

Ce tableau met en évidence le coût d’opportunité de rester uniquement sur des livrets ou des fonds garantis quand on a un horizon long terme. À 1,7 % de Livret A ou 3 % de fonds euro, le rendement réel est proche de zéro, voire légèrement négatif si l’inflation tourne autour de 2 %. À l’inverse, rester investi en actions via des ETF larges permet de profiter pleinement de l’effet boule de neige des intérêts composés.

Ce type de graphique montre très clairement que, sur plusieurs décennies, les courbes actions s’éloignent très largement des placements sécurisés, même si elles zigzaguent fortement au passage.

Le revers de la médaille, c’est justement cette volatilité. Les actions mondiales font du +20 % certaines années, du −20 % d’autres, avec un écart‑type annuel de l’ordre de 15 à 20 %. Autrement dit, la route est cahoteuse, mais la destination lointaine reste très au‑dessus des livrets. Pour un horizon de 10 à 20 ans, il devient donc très difficile de battre, à iso‑risque, une allocation majoritairement en actions (via ETF globaux) avec des produits « sécurisés ».

La vraie question, maintenant, est de comprendre comment cet horizon d’investissement influence votre risque de perte à un instant donné.

6.2 Rôle de l’horizon long terme sur le risque de perte

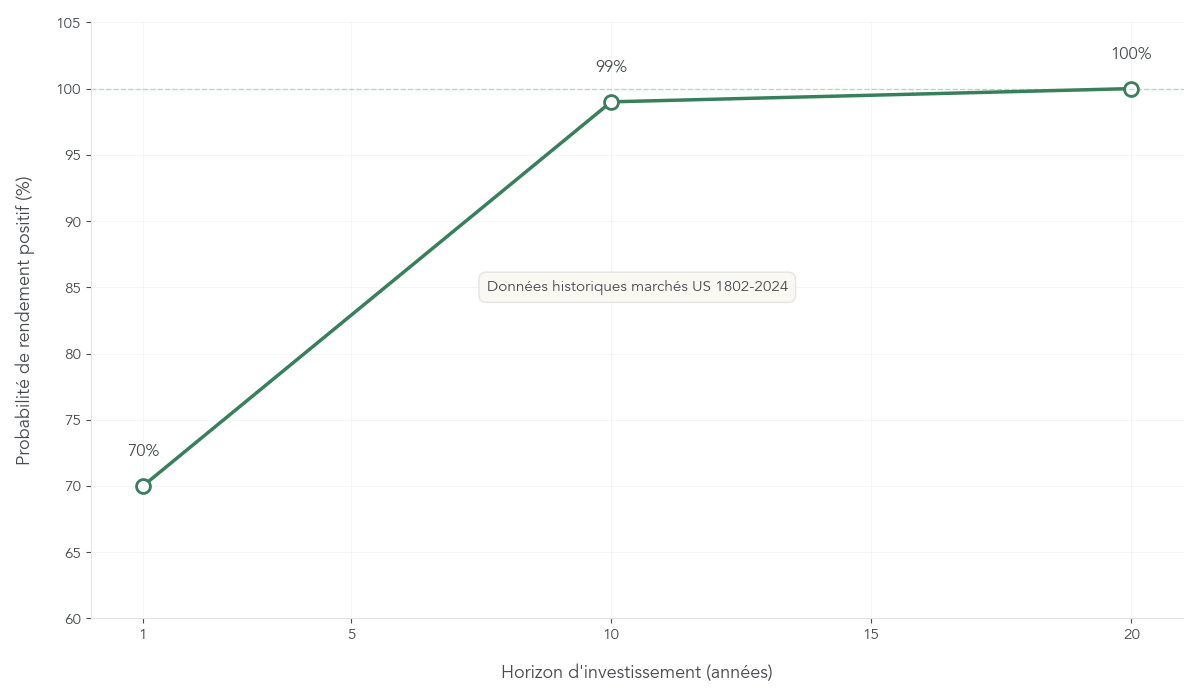

On entend souvent que « la bourse, c’est risqué ». En pratique, ce qui compte, c’est le couple risque / durée. Sur 1 an, les marchés actions peuvent très bien finir en territoire négatif. Sur 20 ans, historiquement, ce risque disparaît pratiquement.

Les données longues sur les marchés américains (1802–2024) donnent quelques repères clairs : environ 70 % des années sont positives et 30 % négatives. Mais quand on regarde des périodes roulantes de 10 ans, environ 99 % d’entre elles finissent avec un rendement positif. Et sur 20 ans, toutes les périodes observées ont été gagnantes, avec un rendement réel moyen autour de 7 % par an.

On comprend alors mieux pourquoi investir en bourse n’a de sens que si l’on accepte de laisser son argent travailler au moins 5 à 10 ans, et idéalement plus de 10 ans pour les ETF actions globaux.

Les phases de marché baissier (baisse d’au moins 20 %) durent en moyenne 21 mois. Elles sont ensuite suivies par des phases de reprise de l’ordre de 49 mois, avec une performance moyenne de +57 %. Autrement dit, vendre en plein creux revient souvent à cristalliser la pire zone de la courbe et à manquer une grande partie du rebond.

En pratique, on peut résumer les règles de bon sens suivantes :

- Pour un horizon inférieur à 5 ans, mieux vaut privilégier les supports à capital garanti ou à faible volatilité : fonds euro, Livret A, LEP, quelques obligations de bonne qualité.

- Entre 5 et 10 ans, une approche mixte actions / obligations (par exemple un portefeuille 60/40) réduit le risque de devoir vendre en perte tout en laissant un vrai potentiel de performance bourse.

- Au‑delà de 10 ans, une forte exposition actions (80 à 100 % via des ETF mondiaux) devient envisageable pour un investisseur qui accepte les variations intermédiaires.

Pour se donner un ordre de grandeur simple, la règle des 72 est très parlante : si votre placement rapporte en moyenne 7 % par an, votre capital double en environ 10 ans (72 / 7 ≈ 10). À 8,5 %, le doublement se fait plutôt en 8 à 9 ans. On voit immédiatement l’impact d’un rendement de type actions par rapport à un livret à 1,5 %.

Même avec un horizon adapté, il reste toutefois un paramètre qui change fortement la donne : la fiscalité de l’enveloppe que vous utilisez.

6.3 Impact fiscal concret selon l’enveloppe après 10 ans

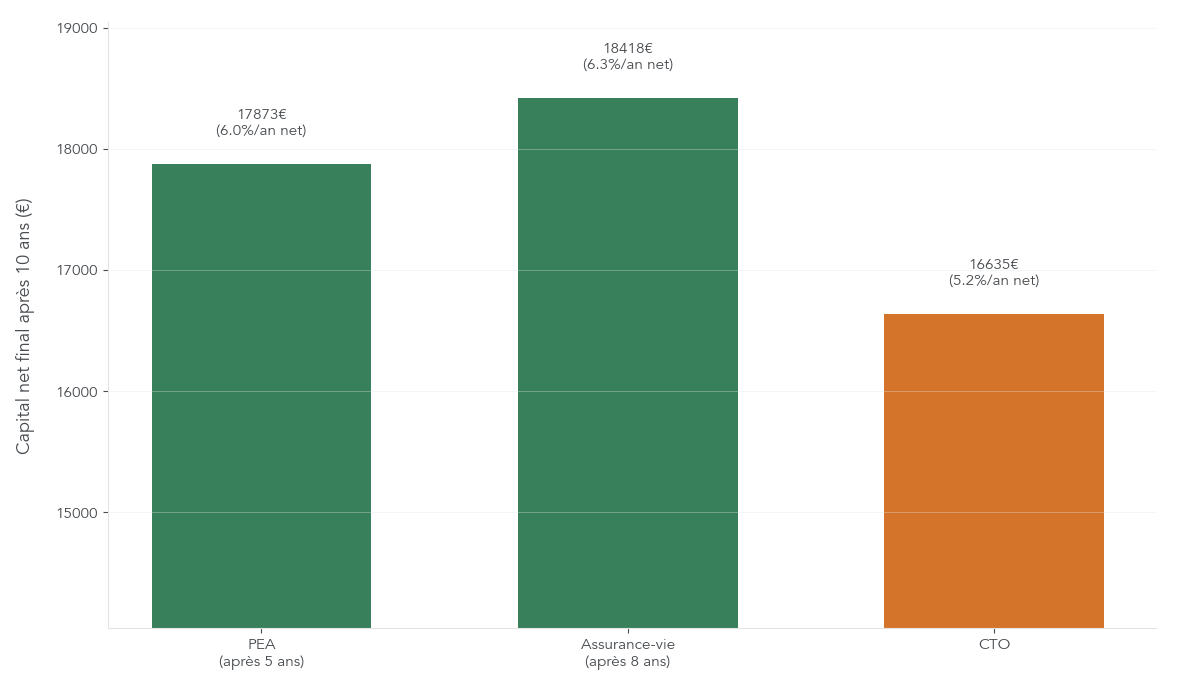

Deux placements avec le même rendement brut peuvent donner des résultats très différents une fois l’impôt passé. Pour le voir clairement, prenons un scénario simple : vous investissez 10 000 € à 7 % brut par an pendant 10 ans, sans nouveaux versements. Au bout de 10 ans, avant impôts, votre capital vaut 19 672 €, soit un gain de 9 672 €.

Selon que ce placement se trouve dans un PEA, une assurance‑vie, un compte‑titres ordinaire (CTO) ou un PER, le montant net récupéré diffère fortement.

Voici la comparaison chiffrée.

| Enveloppe | Fiscalité appliquée | Montant imposable | Impôt dû | Capital net final | Performance nette annualisée |

|---|---|---|---|---|---|

| PEA (après 5 ans) | PS 18,6% sur gains | 9 672 € | 1 799 € | 17 873 € | 6,0% par an |

| Assurance-vie (après 8 ans, versements < 150 k€) | 7,5% IR + 17,2% PS sur gains > abattement 4 600 € | 5 072 € (9 672 – 4 600) | 1 254 € | 18 418 € | 6,3% par an |

| CTO | Flat tax 31,4% sur gains | 9 672 € | 3 037 € | 16 635 € | 5,2% par an |

| PER (sortie capital, TMI 30% + PS) | 30% IR + 17,2% PS sur gains (incertitude PS) | 9 672 € | ~4 566 € (IR 2 902 + PS 1 664 – déduction initiale) | Voir détail PER | Variable selon déduction entrée |

On constate trois choses :

- Le CTO, soumis à la flat tax de 31,4 % sur l’intégralité du gain, est largement derrière avec une performance nette autour de 5,2 % par an.

- Le PEA fait nettement mieux : après 5 ans, vous ne payez plus que les prélèvements sociaux de 18,6 % sur les plus‑values, ce qui laisse environ 6,0 % nets par an sur ce scénario.

- L’assurance‑vie fait encore légèrement mieux à 10 ans dans ce cas précis, grâce à deux avantages : les prélèvements sociaux y restent à 17,2 % en 2026 et l’abattement de 4 600 € de gains après 8 ans (pour une personne seule) réduit fortement la base imposable. Résultat : environ 6,3 % de rendement net annualisé.

Le cas du PER est plus délicat car il faut intégrer l’économie d’impôt à l’entrée (liée à votre tranche marginale) et la fiscalité à la sortie, avec en plus une incertitude sur le niveau exact des prélèvements sociaux à long terme. Le gain ou la perte dépend donc très fortement de votre TMI au moment du versement et de celle que vous aurez à la retraite. Cette enveloppe est adaptée à la

préparation de la retraite, mais nécessite un calcul au cas par cas.

Au total, pour un horizon d’au moins 10 ans, PEA et assurance‑vie surclassent nettement le CTO si l’objectif est d’optimiser la performance bourse nette après impôts. L’assurance‑vie bénéficie en plus de la stabilité de ses prélèvements sociaux à 17,2 % et de l’abattement après 8 ans, ce qui renforce son intérêt dans une logique d’optimisation de l’impôt.

Une fois ces mécanismes de rendement, de volatilité et de fiscalité bien compris, la principale menace qui pèse encore sur vos résultats vient… de votre propre comportement d’investisseur.

7. Les erreurs qui coûtent cher et les bonnes habitudes à adopter

Même avec une bonne enveloppe, les bons ETF et un courtier peu cher, une série de mauvaises réactions peut suffire à ruiner votre performance. Cette partie se concentre sur ces pièges et sur les routines simples qui permettent de tenir votre stratégie sur la durée.

7.1 Pièges comportementaux : panique, timing du marché, surconfiance

En pratique, la plupart des sous‑performances des particuliers ne viennent pas de la qualité des produits, mais de la manière dont ils réagissent aux mouvements de marché. Plusieurs biais psychologiques reviennent systématiquement.

Premier piège : le panic selling. Lors d’une forte baisse, voir son portefeuille perdre 20 % ou 30 % en quelques mois est désagréable. Beaucoup vendent alors « pour arrêter l’hémorragie ». Problème : les données montrent que les marchés baissiers durent en moyenne 21 mois, puis laissent place à environ 49 mois de reprise avec une performance moyenne de +57 %. Vendre en plein creux, c’est donc figer la perte et se priver de la remontée.

Deuxième piège : vouloir timer le marché. Tenter de deviner le point bas pour acheter et le point haut pour vendre. Même les professionnels échouent à cet exercice. Sur 20 ans, rater seulement les 10 meilleures journées de bourse peut diviser la performance par deux. Or ces journées surviennent souvent au milieu de périodes très volatiles, quand on a justement le plus envie de sortir.

Troisième écueil : la surconfiance. Beaucoup de débutants se persuadent qu’ils battront aisément un indice mondial en faisant du trading actif ou en misant sur quelques actions « stars ». Les études montrent au contraire qu’environ 85 % des traders actifs finissent par sous‑performer les indices diversifiés.

À cela s’ajoutent deux biais très courants :

- Le home bias, qui consiste à sur‑pondérer les actions françaises et à négliger la diversification internationale. Or un ETF mondial type MSCI World répartit le risque entre plusieurs centaines d’entreprises sur plusieurs zones géographiques.

- L’effet mouton, qui pousse à suivre les « bons plans » vus dans les médias ou sur les réseaux sociaux, sans se demander si ces paris sont cohérents avec son horizon, son profil de risque et sa stratégie.

Ce schéma aide à mieux comprendre pourquoi, pour un débutant bourse, un ou deux ETF globaux sont souvent bien préférables à une poignée d’actions choisies au feeling.

La réponse la plus efficace à ces biais est de mettre en place une stratégie simple, largement automatisée, centrée sur des ETF très diversifiés, et de limiter fortement les paris individuels. On ne joue pas en bourse, on investit.

Une fois ces réflexes mentaux identifiés, il faut aussi corriger les erreurs de structure dans le choix des enveloppes et des supports.

7.2 Mauvais choix d’enveloppe, de support ou de niveau de diversification

En parallèle des biais comportementaux, de nombreuses erreurs viennent de choix structurels mal adaptés à la situation de l’investisseur.

L’une des plus coûteuses consiste à ouvrir un PEA (Plan d’Épargne en Actions) alors qu’on sait pertinemment qu’on aura besoin de cet argent avant 5 ans. Tout retrait avant 5 ans entraîne la clôture automatique du PEA et l’imposition des gains à la flat tax de 31,4 %. C’est la double peine : fiscalité lourde et perte définitive de l’ancienneté.

Autre confusion fréquente : mélanger enveloppe et support. Comparer « PEA ou ETF » ou « assurance‑vie ou actions » n’a pas de sens, car le PEA et l’assurance‑vie sont des contenants fiscaux, tandis que les ETF et les actions sont des contenus. On peut parfaitement détenir un ETF World dans un PEA, un CTO ou une assurance‑vie, avec des conséquences fiscales différentes mais un même support.

À l’inverse, beaucoup ouvrent simultanément PEA, assurance‑vie, CTO et PER, avec un capital limité et sans vraie stratégie. Résultat : des comptes éparpillés, difficiles à suivre, et aucun avantage vraiment optimisé. Pour un débutant, démarrer avec une seule enveloppe bien choisie (souvent un PEA ou une assurance‑vie) est plus efficace, quitte à en ajouter une deuxième plus tard.

Du côté des supports, une erreur courante est de choisir des OPCVM de gestion active chers alors qu’un ETF passif existe sur le même indice. Payer 1,5 % de frais par an plutôt que 0,3 % semble anodin à court terme, mais cela représente environ 1 % de frais supplémentaires chaque année et peut conduire à une perte de l’ordre de 22 % de capital final sur 30 ans à performance brute identique.

On rencontre aussi deux extrêmes en matière de diversification :

- La sur‑diversification inutile en ETF : détenir 8 ou 10 ETF très corrélés (par exemple plusieurs ETF Monde différents) complique la gestion sans réel gain de diversification.

- La sous‑diversification excessive : concentrer l’essentiel de son capital sur 1 ou 2 actions individuelles, ce qui expose à un risque spécifique très élevé.

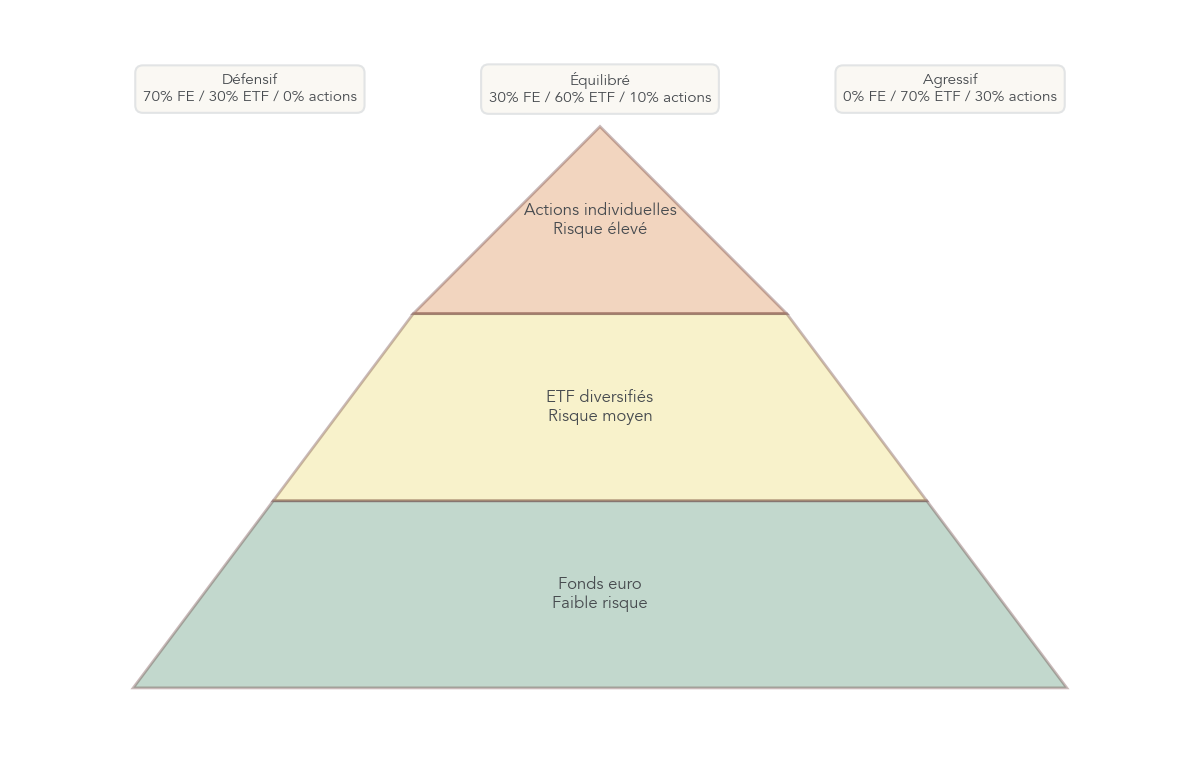

Pour remettre les choses en ordre, on peut s’appuyer sur une pyramide des risques simple :

- À la base, les fonds euro et supports garantis, pour la poche sécurisée.

- Au milieu, les ETF globaux, qui constituent le cœur de portefeuille.

- Au sommet, les actions individuelles, éventuellement quelques SCPI, réservées à une fraction limitée du capital.

Dans cette logique, un profil défensif gardera une large base en fonds euro, un profil équilibré mettra la majorité sur des ETF et un petit sommet en actions, et un profil agressif pourra monter la part d’ETF et d’actions individuelles, tout en gardant une structure lisible. Cette même grille permet aussi d’identifier des allocations déséquilibrées (trop d’actions concentrées, pas assez de poche sécurisée) et de corriger le tir.

Enfin, une mise en garde s’impose sur les produits complexes et coûteux vendus comme des solutions miracles. Certains montages comme les

produits structurés comportent des frais élevés et des mécanismes difficiles à maîtriser pour un débutant. Ils n’ont généralement pas leur place dans une première stratégie bourse.

Une fois ces grosses erreurs d’architecture évitées, il reste à installer quelques routines simples pour que votre comportement suive réellement votre stratégie.

7.3 Discipline, automatisation et hygiène de suivi

Construire une bonne allocation ne suffit pas : il faut aussi réussir à la respecter sur la durée. C’est là que l’automatisation et certaines règles de conduite font une grande différence entre la performance « théorique » de votre portefeuille et ce que vous obtenez réellement.

L’outil central, déjà évoqué, est l’investissement programmé (DCA). Programmer un virement mensuel de 200 à 500 € puis un ordre automatique d’achat d’un ETF (par exemple un ETF World dans un PEA) chez un courtier comme Trade Republic ou via une gestion pilotée type Yomoni permet d’investir quoi qu’il arrive, sans se demander chaque mois « est‑ce le bon moment ? ».

Vient ensuite l’hygiène de consultation. Regarder son portefeuille plusieurs fois par jour est un excellent moyen de renforcer l’angoisse et les réactions impulsives. Une bonne règle consiste à viser une revue mensuelle (pour vérifier que les versements programmés se sont bien faits) ou trimestrielle (pour jeter un œil à la performance d’ensemble), et à désactiver les notifications en temps réel.

Autre règle utile : considérer les baisses comme des périodes de soldes potentielles, non comme un signal d’alarme. Renforcer ses positions (« buy the dip ») peut être intéressant, mais uniquement si votre épargne de précaution est intacte, que vous avez des liquidités excédentaires et que votre horizon long terme n’a pas changé. En aucun cas il ne faut entamer le fonds d’urgence pour en profiter.

Enfin, il est sain de se fixer une règle mentale simple : ne pas toucher à son portefeuille hors de deux cas précis. Le premier, ce sont les rééquilibrages planifiés (par exemple une fois par an, pour revenir à l’allocation cible si un support a beaucoup divergé). Le second, ce sont les changements majeurs de situation de vie : achat de résidence principale, départ à la retraite, changement important de revenus.

Avec ces routines, vous maximisez la probabilité que les rendements historiques de la bourse se traduisent, pour vous, en performance concrète et pas seulement en chiffres théoriques.

La dernière étape consiste maintenant à transformer tout cela en feuille de route opérationnelle : par où commencer, dans quel ordre alimenter ses différentes enveloppes, et quelle stratégie minimaliste adopter si l’on est débutant absolu.

8. Feuille de route concrète : par où commencer selon votre profil ?

Jusqu’ici, on a détaillé les briques (enveloppes, supports, courtiers), les chiffres clés (rendements, risques, fiscalité) et les erreurs à éviter. Il reste à organiser l’ensemble en une démarche simple, avec un ordre de priorité clair pour vos versements et une stratégie minimale facile à mettre en place.

8.1 La cascade optimale de vos versements

En pratique, l’idée est de donner une priorité à chaque enveloppe en fonction de son rôle (sécurité, retraite, investissement actions) et de son efficacité fiscale. On peut résumer cette hiérarchie sous forme de « cascade » de versements.

- D’abord, l’épargne de précaution. Avant d’investir en bourse, il est recommandé de mettre de côté 3 à 6 mois de dépenses courantes sur des supports liquides et garantis comme le Livret A ou le LEP (si vous y avez droit). Cette étape évite d’avoir à casser un PEA ou une assurance‑vie en urgence.

- Ensuite, le PER (Plan d’Épargne Retraite) pour les contribuables avec une tranche marginale d’imposition d’au moins 30 %. Les versements y sont déductibles de vos revenus dans la limite d’un plafond annuel (environ 38 448 € en 2026), ce qui peut générer une économie d’impôt significative pour préparer sa retraite.

- Puis vient le PEA, jusqu’à son plafond de 150 000 €, si vous avez un horizon long terme et une allocation centrée sur les actions. C’est l’outil de référence pour capitaliser sur la performance bourse tout en limitant l’impôt à long terme.

- Une fois cette capacité remplie, l’assurance‑vie prend le relais pour diversifier (fonds euro, SCPI, obligations, actions internationales via ETF) et organiser la transmission. Elle n’a pas de plafond de versement et bénéficie d’une fiscalité adoucie après 8 ans.

- Le CTO ne vient qu’en complément, par exemple pour investir sur certaines actions américaines ou marchés spécifiques non accessibles via PEA ou assurance‑vie, ou une fois les autres enveloppes saturées.

Cette cascade a un fil conducteur simple : éviter d’immobiliser à long terme des sommes dont on pourrait avoir besoin rapidement, tout en profitant au maximum des avantages fiscaux lorsque les durées de blocage ou de détention sont cohérentes avec vos projets. C’est aussi une bonne base pour

préparer sa retraite de façon structurée.

La prochaine étape est de traduire cette logique en une stratégie bourse minimaliste pour le cas le plus fréquent : celui du débutant absolu.

8.2 Stratégie minimaliste recommandée pour un débutant absolu

Pour environ 80 % des débutants bourse, une stratégie très simple, base solide pour aborder la bourse de a à z, suffit largement à faire le travail. L’« astuce » consiste à combiner trois éléments : un PEA, un seul ETF Monde et un investissement programmé mensuel.

Concrètement, la démarche ressemble à ceci :

- Ouvrir un PEA low‑cost chez un courtier en ligne comme Trade Republic ou Bourse Direct.

- Choisir un ETF World éligible PEA, par exemple l’Amundi PEA Monde (MSCI World, code ISIN FR001400U5Q4), qui réplique la performance des grandes actions des pays développés.

- Programmer un virement mensuel depuis votre compte bancaire (par exemple entre 200 et 500 € selon vos capacités d’épargne) à une date fixe, typiquement quelques jours après la réception de votre salaire.

- Mettre en place un ordre programmé d’achat de ce même ETF pour le montant viré. Chez certains courtiers, comme Trade Republic, ces ordres programmés sont sans frais de courtage.

Avec cette configuration, vos frais totaux annuels tournent autour de 0,27 % : environ 0,20–0,30 % de frais de gestion pour l’ETF, et 0 € de courtage sur les ordres programmés. En face, vous profitez du rendement historique d’un indice mondial, soit autour de 7 à 9 % par an en nominal sur le long terme, même si les performances futures ne sont jamais garanties.

Pour un lecteur qui préfère déléguer totalement, un couple assurance‑vie + gestion pilotée (par exemple via Yomoni ou un contrat Linxea avec mandat) est une alternative cohérente, au prix de frais un peu plus élevés. La stratégie « 1 ETF World + PEA + DCA » correspond, elle, au choix d’une autonomie assez élevée avec un niveau de connaissance encore modeste : peu de lignes à suivre, règle simple, automatisation maximale.

Si l’on ne devait retenir qu’une seule recette pour débuter, ce serait celle‑ci : un PEA, un ETF Monde, un versement automatique mensuel, et ne plus y toucher hors rééquilibrages ou besoins majeurs.

8.3 Tableau récapitulatif général : débutant, défensif, confirmé

Pour finir le corps de l’article, il est utile de remettre côte à côte les principaux paramètres pour trois profils types : débutant, défensif et confirmé. Ce tableau synthétise les enveloppes fiscales les plus adaptées, les supports privilégiés, les courtiers possibles, les frais attendus, la fiscalité, l’horizon minimum, le niveau d’épargne de précaution et l’erreur majeure à éviter dans chaque cas.

| Critère | Profil Débutant (< 10 k€, horizon 10+ ans) | Profil Défensif (30 k€, horizon 5-10 ans) | Profil Confirmé (> 50 k€, horizon 10+ ans) |

|---|---|---|---|

| Enveloppe fiscale | PEA ou Assurance-vie | Assurance-vie | PEA + CTO |

| Support principal | 1-2 ETF diversifiés (MSCI World) | 50% Fonds euro + 50% ETF | 70% ETF + 20% Actions + 10% SCPI |

| Courtier recommandé | Trade Republic (0 € prog.) ou Bourse Direct (0,99-1,90 €) | Linxea Spirit 2 ou Yomoni | Saxo Banque ou Bourse Direct |

| Stratégie opérationnelle | DCA mensuel 200-500 € | Rééquilibrage annuel | Diversification géo + sectorielle |

| Frais totaux annuels | 0,27% à 0,47% | 0,89% à 1,70% | 0,48% à 1,54% |

| Fiscalité optimale | Exonération IR après 5 ans (PEA) | Abattement 4 600-9 200 € après 8 ans (AV) | Cumul avantages PEA + CTO intl |

| Prélèvements sociaux | 18,6% (PEA après 5 ans) | 17,2% (AV exclusion hausse 2026) | 18,6% (PEA) / 31,4% flat tax (CTO) |

| Horizon minimum | 10 ans | 5-8 ans | 10+ ans |

| Épargne précaution | 3-6 mois dépenses (Livret A) | 3-6 mois dépenses | 6-12 mois dépenses |

| Erreur clé à éviter | Panic selling lors baisse | Retrait avant 8 ans (perte abattement) | Sur-concentration actions individuelles |

| Fiscalité retrait (après seuil) | PS 18,6% uniquement (PEA > 5 ans) | 7,5% IR + 17,2% PS (AV > 8 ans, < 150 k€) | PS 18,6% (PEA) ou Flat tax 31,4% (CTO) |

| Plafond versements | 150 000 € (PEA) ou illimité (AV) | Illimité (AV) | 150 000 € (PEA) + illimité (CTO) |

| Liquidité | Bloquée 5 ans (PEA) ou libre (AV) | Libre (AV) | Libre après 5 ans (PEA) ou immédiate (CTO) |

| Transmission successorale | Hors succession (PEA) | Abattement 152 500 €/bénéficiaire (AV) | Succession classique (PEA/CTO) |

| Supports interdits | Actions hors Europe (PEA) | Aucune restriction (AV) | Aucune restriction (CTO) |

| Automatisation possible | Oui (Trade Republic, Yomoni) | Oui (Yomoni gestion pilotée) | Optionnelle (gestion active possible) |

Ce tableau vous permet de repérer rapidement la configuration qui se rapproche le plus de votre situation actuelle, puis d’affiner la mise en place à partir des sections détaillées vues plus haut. Il rappelle aussi que la fiscalité et les éventuelles optimisations (abattements, choix d’enveloppe) font partie intégrante de la performance nette, ce qui renvoie naturellement aux questions d’optimisation de l’impôt.

Les questions pratiques qui restent — montant pour démarrer, choix précis d’ETF, cas particuliers fiscaux, étapes si l’on a déjà un contrat ancien, etc. — sont ensuite traitées dans une FAQ dédiée, qui prolonge ce guide sans alourdir le corps de l’article.

Conclusion