Vous avez probablement déjà entendu un conseiller vanter les mérites de l’assurance-vie luxembourgeoise : protection renforcée, architecture ouverte, pas de loi Sapin II. Le discours est rodé. Mais dans les cas que l’on voit le plus souvent, il omet soigneusement le ticket d’entrée de 250 000 euros, les frais réels du contrat et le fait qu’un résident fiscal français paie exactement les mêmes impôts qu’avec un contrat français. Résultat : des épargnants souscrivent une enveloppe coûteuse sans contrepartie mesurable, alors qu’une assurance-vie française en ligne à moins de 1 % de frais par an aurait mieux servi leur performance nette.

Dans ce guide, on passe au crible chaque avantage et chaque limite de l’assurance-vie luxembourgeoise face à la française, chiffres à l’appui, pour déterminer dans quels cas elle apporte une réelle valeur ajoutée et dans quels cas elle relève avant tout du marketing.

L’assurance-vie luxembourgeoise : comment ça fonctionne concrètement ?

L’introduction a posé le décor : l’assurance-vie luxembourgeoise fait l’objet d’un discours commercial bien rôdé, mais les avantages réels méritent un examen chiffré. La première question à trancher est la plus basique : qu’est-ce qu’un contrat d’assurance-vie luxembourgeois, et comment y accède-t-on dans la pratique ? On commence par le parcours de souscription, puis on regarde les tickets d’entrée et les modes de gestion disponibles — trois éléments qui conditionnent tout le reste.

Un contrat d’assurance-vie luxembourgeois est un contrat émis par un assureur agréé au Grand-Duché de Luxembourg, soumis au droit luxembourgeois (loi modifiée du 7 décembre 2015 sur le secteur des assurances) et supervisé par le CAA (Commissariat aux Assurances). Le Luxembourg est le premier centre de distribution transfrontalière d’assurance-vie en Europe : environ 80 % des primes vie collectées par les assureurs luxembourgeois en 2024 l’ont été en libre prestation de services (LPS), c’est-à-dire auprès de souscripteurs résidant dans d’autres pays européens.

La distinction fondamentale avec un contrat français : le droit luxembourgeois régit la protection des actifs et le fonctionnement du contrat, mais la fiscalité applicable dépend du pays de résidence fiscale du souscripteur. C’est le principe de neutralité fiscale — on y reviendra en détail plus loin. Retenez simplement ceci pour l’instant : un résident fiscal français paie exactement les mêmes impôts sur un contrat luxembourgeois que sur un contrat français.

La souscription : un parcours plus exigeant qu’en France

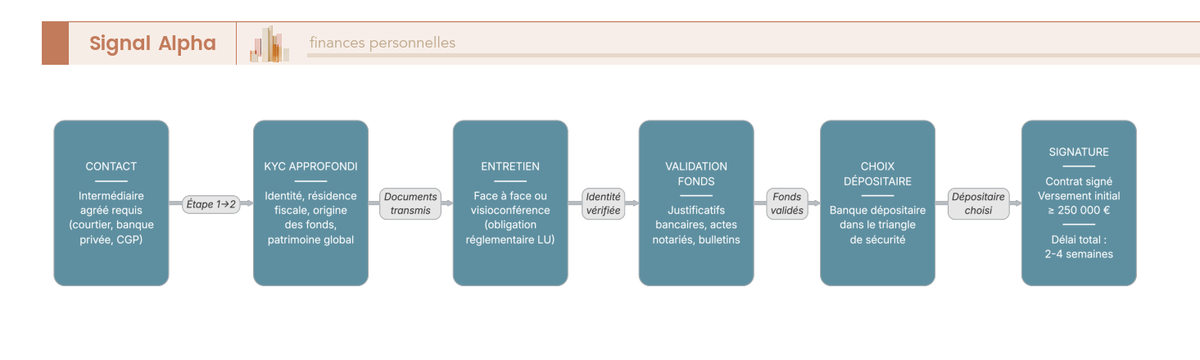

Pour souscrire une assurance vie luxembourgeoise, le parcours comporte six étapes obligatoires, depuis le premier contact avec un intermédiaire agréé jusqu’au versement initial :

- Contact avec un intermédiaire agréé — courtier spécialisé, banque privée ou conseiller en gestion de patrimoine indépendant. Pas de souscription en autonomie.

- Questionnaire de connaissance client (KYC) approfondi — identité, résidence fiscale, origine des fonds, patrimoine global, objectifs d’investissement.

- Entretien en face à face ou en visioconférence — obligation réglementaire luxembourgeoise pour l’identification du souscripteur.

- Validation de l’origine des fonds — justificatifs bancaires, actes notariés, bulletins de salaire, etc.

- Choix de la banque dépositaire — un acteur central du mécanisme de protection (on verra pourquoi dans la section suivante).

- Signature du contrat et versement initial.

Comptez 2 à 4 semaines entre le premier contact et l’ouverture effective du contrat. Pour comparer : ouvrir une assurance-vie française en ligne prend entre 1 et 5 jours, sans intermédiaire obligatoire et avec un KYC standard (identité + RIB).

| Critère | AV luxembourgeoise | AV française (en ligne) |

|---|---|---|

| Mode de souscription | Face à face / visio obligatoire | 100 % en ligne possible |

| KYC | Approfondi (origine des fonds, patrimoine) | Standard (identité, RIB) |

| Délai d’ouverture | 2-4 semaines | 1-5 jours |

| Ticket d’entrée minimum | 250 000 € (standard) | 100-500 € |

| Intermédiaire obligatoire | Oui (courtier, banque privée) | Non |

Ce qui ressort de ce tableau, c’est que le parcours luxembourgeois est structurellement plus lourd. Ce n’est pas un défaut — c’est la contrepartie d’un cadre réglementaire plus exigeant en matière de protection. Mais pour un épargnant habitué à ouvrir un contrat en quelques clics, le changement d’échelle est significatif.

Le ticket d’entrée : de 50 000 € à 500 000 € selon la gamme

Le montant minimum d’une assurance vie luxembourgeoise varie de 50 000 € pour les contrats d’entrée de gamme à 500 000 € ou plus pour les fonds dédiés avancés (FAS). Le ticket d’entrée détermine directement le type de contrat accessible — et donc les fonctionnalités dont vous bénéficiez.

| Type de contrat / gestion | Ticket d’entrée indicatif |

|---|---|

| Contrat « entrée de gamme » (gestion pilotée) | 50 000 – 100 000 € |

| FID (Fonds Interne Dédié) standard | 125 000 – 250 000 € |

| FID avec titres vifs / PE | 250 000 – 500 000 € |

| FAS (Fonds d’Assurance Spécialisé) | ≥ 250 000 € (souvent 500 000 €+) |

Attention, c’est un piège classique : les offres « démocratisées » à 50 000–100 000 € (Linxea via Generali Luxembourg, Ramify via OneLife, Wealins ou La Bâloise) n’offrent pas l’architecture ouverte complète. Ce sont des contrats en gestion pilotée ou avec une liste restreinte de supports présélectionnés. Concrètement, à ce niveau de ticket, la différence avec un contrat français haut de gamme est marginale — sauf sur la protection des actifs, qu’on détaille juste après.

Pour un résident français qui souhaite investir selon son capital, la comparaison est parlante : une assurance-vie française s’ouvre à partir de 100 à 500 €. L’écart de ticket d’entrée va de 1 à 2 500.

Les modes de gestion disponibles : de la gestion libre au FAS

Une fois le ticket d’entrée franchi, le souscripteur accède à l’un des quatre modes de gestion d’une assurance vie luxembourgeoise. Le choix dépend du montant investi et du degré d’autonomie souhaité.

| Mode de gestion | Description | Ticket indicatif |

|---|---|---|

| Gestion libre | Le souscripteur choisit ses UC parmi une liste | 50 000 €+ |

| Gestion conseillée | Un CGP recommande des arbitrages, le souscripteur valide | 100 000 €+ |

| Gestion sous mandat (FID) | Mandat délégué à une société de gestion agréée | 125 000 – 250 000 €+ |

| FAS (Fonds d’Assurance Spécialisé) | Le souscripteur pilote intégralement l’allocation (titres vifs, PE, etc.) | 250 000 €+ |

Le FID est le véhicule le plus courant pour les patrimoines intermédiaires. C’est un mandat de gestion dédié au souscripteur, géré par une société de gestion externe agréée par l’assureur. Le FAS, réservé aux patrimoines plus importants, offre une liberté quasi totale : le souscripteur agit comme un gestionnaire de portefeuille, avec la capacité de loger des actifs non cotés — private equity, obligations en direct, fonds non UCITS.

On retient donc trois choses : la souscription est plus lourde qu’en France, le ticket d’entrée conditionne tout, et le FID est le cœur du dispositif pour la majorité des souscripteurs. Mais pourquoi accepter ces contraintes ? La réponse tient en un mot : la protection. Voyons comment le Luxembourg protège vos actifs en cas de faillite de votre assureur — et pourquoi cette protection est structurellement différente de celle qui existe en France.

La protection de vos actifs : super-privilège et triangle de sécurité

Le fonctionnement du contrat est posé. Reste la question qui justifie, pour beaucoup, le surcoût luxembourgeois : mes avoirs sont-ils mieux protégés dans un contrat luxembourgeois qu’en France ? On part du mécanisme le plus concret — la séparation physique des actifs — pour aller vers les subtilités juridiques du rang de créancier, puis on vérifie tout ça avec un cas de faillite réel.

Le triangle de sécurité : vos actifs ne sont pas chez l’assureur

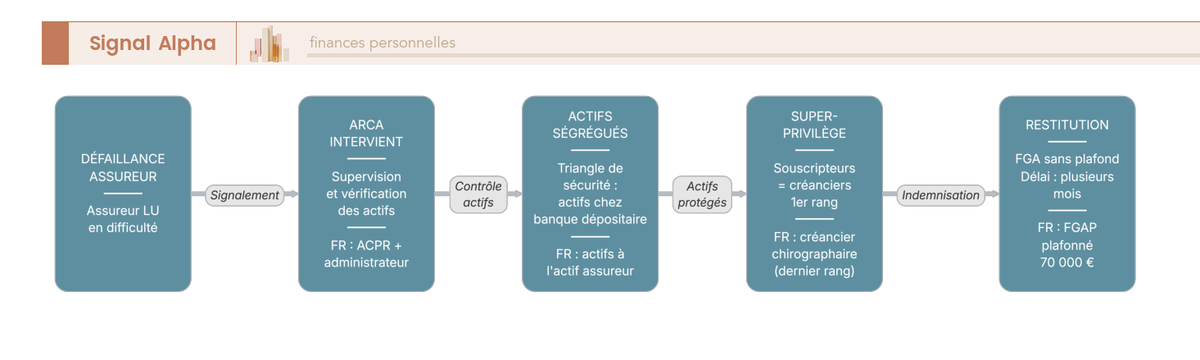

Le triangle de sécurité Luxembourg repose sur trois piliers distincts : l’assureur, la banque dépositaire et le CAA, liés par une convention tripartite obligatoire inexistante en France.

Concrètement, voici comment ça fonctionne. L’assureur émet le contrat et gère la relation avec vous. La banque dépositaire conserve vos actifs sur des comptes ségrégués — juridiquement séparés du patrimoine de l’assureur. L’CAA supervise l’ensemble et impose cette séparation. Les trois signent une convention tripartite qui formalise leurs obligations respectives.

La base légale est l’article 118 de la loi modifiée du 7 décembre 2015. Cette séparation est une protection structurelle : elle ne dépend pas de la santé financière de l’assureur. Si l’assureur fait faillite, vos actifs restent sur les comptes de la banque dépositaire et ne peuvent pas être saisis par les créanciers de l’assureur.

En France, le mécanisme est radicalement différent. Les actifs des contrats d’assurance-vie sont inscrits à l’actif de l’assureur. Il n’y a pas de séparation juridique. En cas de faillite, le souscripteur est un créancier parmi d’autres — et pas le mieux placé dans la file d’attente.

| Critère de protection | Luxembourg | France |

|---|---|---|

| Séparation des actifs | Oui (comptes ségrégués chez dépositaire) | Non (actifs à l’actif de l’assureur) |

| Rang du souscripteur en cas de faillite | Créancier super-privilégié (1er rang) | Créancier chirographaire (dernier rang) |

| Superviseur de la séparation | CAA (contrôle les dépositaires) | ACPR (contrôle l’assureur) |

| Convention tripartite | Obligatoire (assureur-dépositaire-CAA) | Inexistante |

Ce tableau résume l’essentiel : au Luxembourg, vos actifs ne sont pas chez l’assureur. En France, ils le sont. C’est une différence de nature, pas de degré. Pour les lecteurs qui souhaitent approfondir le fonctionnement de l’assurance-vie française en miroir, notre guide assurance-vie détaille les mécanismes côté français.

Le super-privilège : créancier de premier rang vs dernier rang

Le triangle de sécurité sépare physiquement les actifs. Le super-privilège luxembourgeois (articles 118 à 121 de la loi modifiée de 2015) va plus loin : il garantit que les souscripteurs sont désintéressés avant tous les autres créanciers en cas de liquidation de l’assureur. Avant l’État luxembourgeois. Avant les salariés de l’assureur. Avant les créanciers bancaires.

En France, c’est l’inverse. L’article L. 327-2 du Code des assurances prévoit un privilège sur les actifs représentatifs des provisions techniques, mais ce privilège est partagé avec d’autres créanciers. Le souscripteur français est un créancier chirographaire — il passe en dernier.

En complément du rang de créancier, il existe un filet de sécurité : le fonds de garantie.

| Critère | FGA (Luxembourg) | FGAP (France) |

|---|---|---|

| Plafond de garantie | Pas de plafond légal | 70 000 € par assuré et par assureur |

| Champ d’application | Contrats vie souscrits auprès d’assureurs LU | Contrats vie souscrits auprès d’assureurs FR |

| Financement | Cotisations des assureurs LU | Cotisations des assureurs FR |

| Historique d’activation | FWU Life Insurance (2023-2025) | Jamais activé (à date) |

Attention : le FGA luxembourgeois « sans plafond » ne signifie pas garantie illimitée dans l’absolu. Le FGA dispose de réserves financières qui, en cas de défaillance d’un très gros assureur, pourraient être insuffisantes. La vraie protection, c’est le triangle de sécurité — le FGA n’est qu’un filet supplémentaire.

Il existe d’ailleurs une stratégie alternative côté français : diversifier ses contrats sur 3 ou 4 assureurs différents permet de cumuler 210 000 à 280 000 € de protection FGAP, gratuitement et sans complexité supplémentaire.

Le cas FWU Life Insurance : le triangle de sécurité en conditions réelles

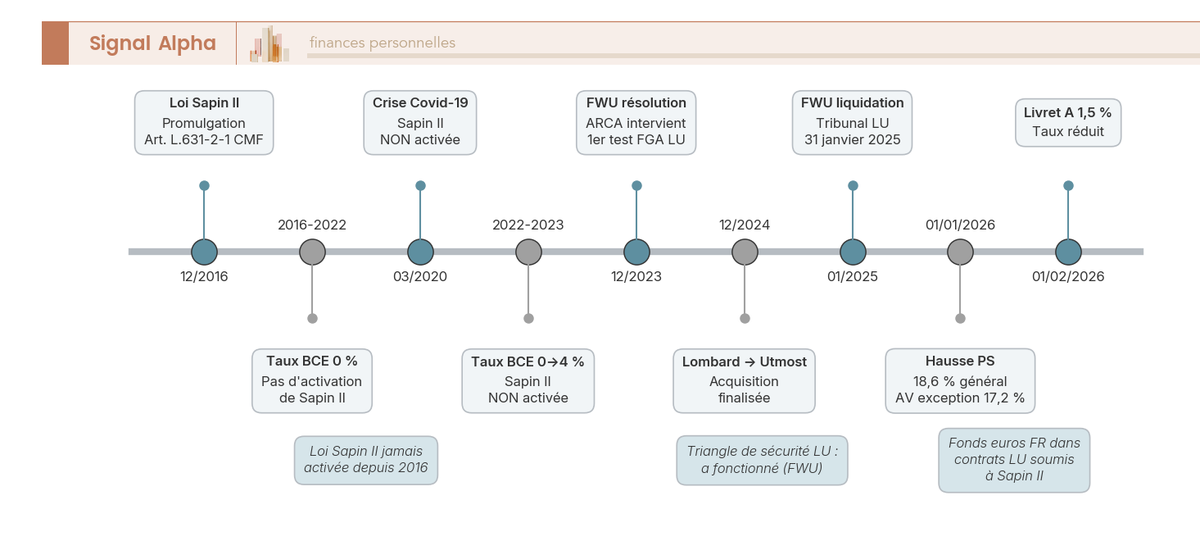

La théorie, c’est bien. La pratique, c’est mieux. FWU Life Insurance, filiale luxembourgeoise du groupe allemand FWU, a été placée sous sursis de paiement le 2 août 2024 — après que sa holding FWU AG s’est déclarée surendettée le 19 juillet 2024 — puis en liquidation judiciaire par jugement du Tribunal d’Arrondissement de Luxembourg le 31 janvier 2025. C’est le premier test réel du triangle de sécurité et du FGA luxembourgeois.

FWU commercialisait principalement des contrats en Italie, en Allemagne et en Autriche. Les encours concernaient des patrimoines significatifs — le type de profils que l’on retrouve dans la gestion de fortune.

Le résultat : le triangle de sécurité a fonctionné. Les actifs ségrégués chez les banques dépositaires n’ont pas été mélangés aux créances de FWU. Le FGA a été activé pour la première fois de son histoire.

Les limites, en revanche, sont à connaître. Le processus de restitution a été lent — plusieurs mois. Les contrats ont été gelés temporairement : pas de rachats, pas d’arbitrages. Les souscripteurs investis en unités de compte ont subi les fluctuations de marché pendant toute la durée du gel, sans pouvoir intervenir.

La leçon est claire : la protection structurelle luxembourgeoise fonctionne, mais elle atténue les conséquences d’une faillite sans les supprimer. Ce premier test réel confirme que l’assurance vie luxembourgeoise protège les souscripteurs conformément au mécanisme prévu — à condition d’accepter un délai de restitution qui peut se compter en mois.

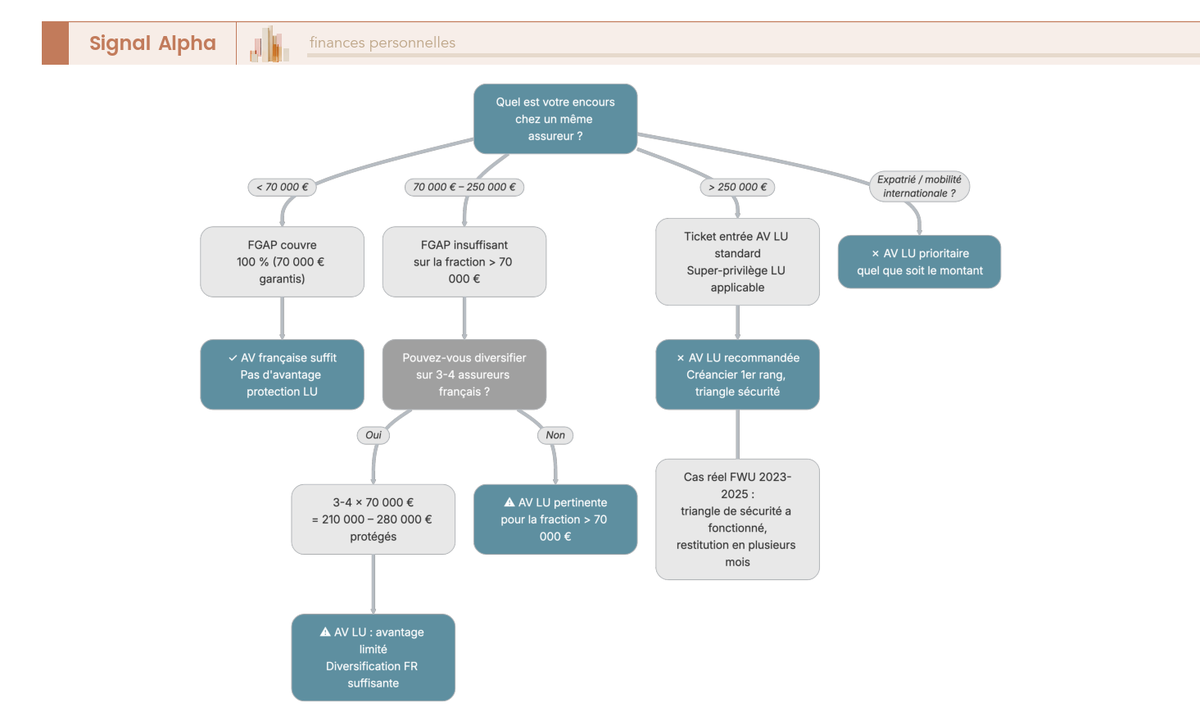

Avez-vous vraiment besoin du super-privilège ? L’auto-diagnostic

Ce qui change tout, c’est le montant que vous avez chez un seul assureur. La question n’est pas « le super-privilège est-il bien ? » — c’est « en ai-je besoin compte tenu de ma situation ? ».

Voici la grille de lecture :

| Patrimoine financier par assureur | Besoin de protection | AV luxembourgeoise pertinente ? |

|---|---|---|

| < 70 000 € | Le FGAP France couvre 100 % de l’encours | Non — la protection française suffit |

| 70 000 – 250 000 € | Le FGAP ne couvre pas tout, mais diversifier sur 2-3 assureurs FR résout le problème | À évaluer — l’AV LU est une option, pas une nécessité |

| > 250 000 € | Le FGAP est largement insuffisant, la diversification FR atteint ses limites | Oui — le super-privilège prend tout son sens |

| Expatrié / mobilité internationale | Quel que soit le montant, la portabilité du contrat est un avantage décisif | Oui — prioritaire quel que soit l’encours |

En dessous de 70 000 € par assureur, le FGAP France suffit. Au-delà, la protection luxembourgeoise devient pertinente — mais elle n’est pas la seule option. Et pour les expatriés, l’AV luxembourgeoise est prioritaire quel que soit le montant, pour une raison simple : le contrat suit le souscripteur dans ses changements de résidence fiscale sans rupture.

Gardez aussi en tête le cas FWU : la protection est réelle, mais pas instantanée. Si vous avez besoin d’une liquidité immédiate et garantie, aucun contrat — français ou luxembourgeois — ne la promet en cas de faillite de l’assureur.

Pour aller plus loin dans l’évaluation de votre situation, un bilan patrimonial permet de cartographier vos encours par assureur et de déterminer si le super-privilège luxembourgeois apporte une valeur ajoutée mesurable dans votre cas.

La protection renforcée est l’avantage le plus structurant de l’AV luxembourgeoise. Mais un contrat ne se résume pas à sa sécurité — l’autre argument phare est la liberté d’investissement. Quels supports peut-on réellement loger dans un contrat luxembourgeois, et cette liberté justifie-t-elle le surcoût ?

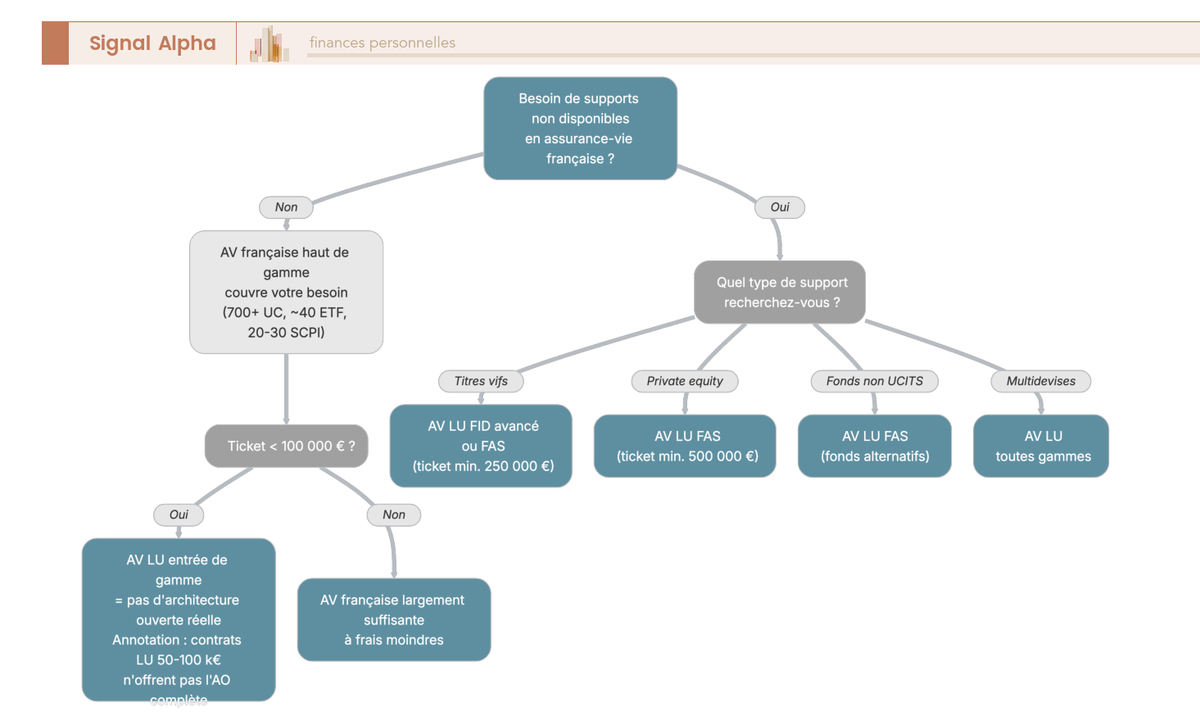

L’architecture ouverte : quels supports d’investissement peut-on réellement choisir ?

Vous savez maintenant comment fonctionne le contrat et comment il protège vos actifs. La question suivante est naturelle : qu’est-ce que je peux mettre dedans ? L’architecture ouverte est l’un des arguments commerciaux majeurs de l’AV luxembourgeoise — la promesse de choisir librement ses supports d’investissement, sans être contraint par une liste prédéfinie. On va voir ce que cette promesse vaut vraiment, selon le montant que vous investissez.

Du FID standard au FAS : les supports accessibles selon votre ticket

L’architecture ouverte n’est pas un bloc monolithique. Ce que vous pouvez réellement loger dans votre contrat dépend directement de votre ticket d’entrée et du type de gestion choisi.

| Support | FID standard | FID avancé | FAS |

|---|---|---|---|

| OPCVM / ETF (toutes places) | Oui | Oui | Oui |

| SCPI / SCI / OPCI | Oui (souvent limité) | Oui | Oui |

| Obligations en direct | Non | Oui (selon mandat) | Oui |

| Actions en direct (titres vifs) | Non | Oui (selon mandat) | Oui |

| Private equity (FCPR, FPCI) | Non | Selon assureur | Oui |

| Produits structurés | Non | Oui | Oui |

| Fonds non UCITS / fonds étrangers | Non | Selon assureur | Oui |

| Crypto-actifs | Non | Non | Selon assureur |

| Fonds euros | Rare | Rare | Rare |

Ce qu’on observe, c’est une gradation très nette. En FID standard, l’accès est limité aux OPCVM, aux ETF et à quelques SCPI — rien de fondamentalement différent d’un bon contrat français. C’est à partir du FID avancé (250 000 €+) qu’apparaissent les titres vifs et les produits structurés. Et le FAS (250 000 €+, souvent 500 000 €+) donne accès au private equity, aux fonds non UCITS et, selon l’assureur, à certains actifs cryptographiques.

En termes d’accès réel selon le montant investi :

| Ticket d’entrée | Accès réel aux supports |

|---|---|

| 50 000 – 100 000 € | Gestion pilotée / UC présélectionnées. Pas d’architecture ouverte. Peu de différence avec un contrat français. |

| 125 000 – 250 000 € | FID avec mandat de gestion. Accès à tous les OPCVM/ETF. SCPI possibles. Pas de titres vifs ni PE. |

| 250 000 – 500 000 € | FID avancé. Titres vifs possibles selon le mandat. Produits structurés sur mesure. |

| 500 000 €+ | FAS. Liberté quasi totale : titres vifs, PE, obligations en direct, fonds non UCITS, structurés. |

La règle est simple : si vous n’avez pas besoin de titres vifs, de private equity ou de fonds non UCITS, un contrat français haut de gamme offre une gamme de supports suffisante à des frais nettement inférieurs.

AV luxembourgeoise vs AV française haut de gamme : la comparaison réelle

Pour un comparatif assurance vie luxembourgeoise point par point, prenons un contrat FID face à l’un des meilleurs contrats français disponibles en ligne (Linxea Spirit 2, pour fixer les idées) :

| Critère | AV luxembourgeoise (FID) | AV française haut de gamme (ex. Linxea Spirit 2) |

|---|---|---|

| Nombre d’UC référencées | Illimité (choix libre) | 700+ UC référencées |

| ETF | Tous ETF éligibles UCITS | ~40 ETF |

| SCPI | Toutes SCPI éligibles AV | 20-30 SCPI |

| Titres vifs | Oui (FID avancé/FAS) | Non |

| Private equity | Oui (FAS) | 5-10 fonds PE (selon contrat) |

| Produits structurés | Oui | Parfois (sur mesure, rare) |

| Fonds euros | Rare, peu performant | 1-3 fonds euros (rendement 2,5-4,5 %) |

Le point clé, ce n’est pas le nombre d’UC — c’est l’accès à des classes d’actifs spécifiques. Les titres vifs, le private equity en direct, les produits structurés sur mesure : voilà ce que l’AV luxembourgeoise offre et que la française n’offre pas. Pour tout le reste — ETF, SCPI, OPCVM classiques — une AV française haut de gamme fait le travail, avec plus de fonds euros performants en prime.

Attention : les contrats luxembourgeois à 50 000–100 000 € (proposés par Linxea ou Ramify) n’offrent pas cette architecture ouverte. Ils proposent des UC présélectionnées ou une gestion pilotée. Le véritable avantage luxembourgeois en matière de supports n’est accessible qu’à partir de 250 000 €. C’est un point que l’on constate régulièrement : des épargnants souscrivent un contrat luxembourgeois « démocratisé » en pensant accéder à l’architecture ouverte, alors qu’ils obtiennent un contrat comparable à une AV française — avec des frais plus élevés.

Pour les lecteurs qui restent sur un contrat français, notre guide pour diversifier son assurance-vie détaille les stratégies d’allocation entre fonds euros, actions et immobilier.

La gestion multidevises : un avantage réservé aux profils internationaux

Dernier volet de l’architecture ouverte : la gestion multidevises. L’assurance vie luxembourgeoise multidevises permet de détenir au sein d’un même contrat des actifs libellés en euros, dollars, francs suisses ou livres sterling. Pour un investisseur français classique, ça sonne bien. Mais est-ce vraiment un avantage ?

| Profil | Besoin multidevises | Alternative française |

|---|---|---|

| Expatrié aux USA (revenus en USD) | Investir en USD sans conversion | Impossible en AV française |

| Frontalier suisse (revenus en CHF) | Placer en CHF pour éviter le risque de change | Impossible en AV française |

| Investisseur français classique | Diversification géographique | ETF en devise dans l’AV suffisent |

| Retraité au Portugal | Pas de besoin spécifique en devise | AV française suffit |

Pour un résident français qui investit uniquement en euros, l’avantage multidevises est marginal. Les ETF libellés en devise étrangère mais cotés en EUR offrent une exposition en devises sans gestion de change au niveau du contrat. Vous achetez un ETF S&P 500 coté en EUR dans votre AV française : votre performance suit le dollar sans que vous ayez besoin d’un contrat multidevises.

L’avantage devient décisif pour les expatriés et profils internationaux : un frontalier suisse qui reçoit son salaire en CHF et veut investir en CHF sans conversion, un expatrié aux États-Unis qui veut placer en dollars — pour eux, la gestion multidevises résout un problème concret que l’AV française ne peut pas adresser.

L’architecture ouverte est un vrai plus pour les gros patrimoines (250 000 €+) ayant besoin de supports spécifiques — titres vifs, private equity, fonds non UCITS, gestion multidevises. Pour les autres, un contrat français haut de gamme offre une gamme largement suffisante. Mais il existe un autre argument récurrent dans le discours commercial : l’assurance-vie luxembourgeoise échappe à la loi Sapin II. Cet avantage est-il aussi décisif qu’on le présente ?

Loi Sapin II : avantage réel ou épouvantail commercial ?

Vous connaissez maintenant le fonctionnement du contrat, sa protection structurelle et la gamme de supports accessibles. L’argument commercial suivant revient systématiquement dans les plaquettes : l’assurance-vie luxembourgeoise échappe à la loi Sapin II. Autrement dit, vos rachats ne pourraient jamais être bloqués. C’est un argument qui fait mouche — mais mérite-t-il le poids qu’on lui donne ? On part du mécanisme de la loi, on vérifie les faits depuis 2016, puis on regarde une nuance que la plupart des distributeurs omettent.

Comment fonctionne la loi Sapin II

La loi Sapin II (loi n° 2016-1691 du 9 décembre 2016), dans son article 49 devenu l’article L. 631-2-1 du Code monétaire et financier, confère au Haut Conseil de Stabilité Financière (HCSF) un pouvoir exceptionnel : celui de suspendre, retarder ou limiter temporairement les rachats sur les contrats d’assurance-vie français. Le HCSF peut également limiter les versements de primes, restreindre les arbitrages et suspendre les avances sur contrats.

Les conditions d’activation sont strictes : il faut une menace grave et caractérisée pour la stabilité du système financier, constatée sur avis du gouverneur de la Banque de France. La durée maximale est de 3 mois, renouvelable une fois — soit 6 mois consécutifs au maximum.

L’objectif de cette disposition est clair : éviter un bank run sur les fonds euros en période de crise. Si des millions d’épargnants demandaient simultanément le rachat de leurs contrats, les assureurs seraient contraints de vendre massivement des obligations — potentiellement à perte — pour honorer les demandes. La loi Sapin II est un fusible de dernier recours.

Un contrat d’assurance-vie émis par un assureur luxembourgeois n’est pas soumis à cette loi. Le HCSF n’a aucune compétence sur les assureurs de droit luxembourgeois. En cas d’activation, un souscripteur d’un contrat luxembourgeois pourrait continuer à effectuer des rachats normalement — du moins sur ses unités de compte. On verra pourquoi cette précision est capitale.

Bilan depuis 2016 : la loi n’a jamais été activée

La loi Sapin II a été promulguée en décembre 2016. Depuis, le système financier français a traversé plusieurs crises — sans que le HCSF n’active jamais ce dispositif.

La crise Covid de mars 2020 a provoqué un krach boursier brutal : le CAC 40 a perdu 38 % en un mois. Les marchés obligataires se sont tendus. Les assureurs ont été sous pression. Le HCSF n’a pas bougé.

La remontée des taux directeurs de la BCE entre 2022 et 2023 — de 0 % à 4 % en moins de 18 mois — a représenté le scénario le plus redouté pour les fonds euros. Une hausse rapide des taux rend les obligations anciennes (à faible rendement) moins attractives, ce qui peut déclencher des rachats massifs. C’est précisément le scénario pour lequel la loi Sapin II a été conçue. Résultat : aucune activation. La collecte nette des fonds euros est restée positive, les épargnants n’ont pas paniqué.

Pendant ces mêmes années, c’est au Luxembourg qu’un assureur a fait faillite. FWU Life Insurance a été placée sous sursis de paiement en août 2024, puis en liquidation en janvier 2025. Le triangle de sécurité a protégé les actifs — mais les contrats ont été gelés pendant des mois. Paradoxe : le blocage tant redouté en France via Sapin II s’est produit au Luxembourg via une faillite d’assureur.

En 2026, le contexte évolue : la hausse des prélèvements sociaux à 18,6 % (LFSS 2026) épargne l’assurance-vie, qui conserve un taux de PS à 17,2 %. Le Livret A est redescendu à 1,5 % depuis février 2026. L’assurance-vie redevient un placement central — français comme luxembourgeois. Côté marché luxembourgeois, la consolidation se poursuit : Utmost Group a finalisé l’acquisition de Lombard International Assurance en décembre 2024. Pour les lecteurs qui souhaitent approfondir les fondamentaux de l’assurance-vie française, notre guide détaille les mécanismes côté français.

En résumé : en presque dix ans, la stabilité financière du secteur assurantiel français a tenu sans que le HCSF n’ait jamais eu à actionner les pouvoirs que lui confère la loi. Le risque est non nul — mais il est théorique.

Le piège du fonds euros dans un contrat luxembourgeois

Voici la nuance que la plupart des distributeurs ne mentionnent pas — et c’est un piège classique.

Les fonds euros d’une assurance vie luxembourgeoise sont presque toujours d’origine française. Les assureurs luxembourgeois ne gèrent quasiment pas de fonds euros en propre. Les fonds euros proposés dans les contrats luxembourgeois sont des fonds gérés par des assureurs français, distribués via un mécanisme de réassurance.

La conséquence est directe : si le HCSF active la loi Sapin II et suspend les rachats sur les fonds euros, la composante fonds euros de votre contrat luxembourgeois sera également gelée — parce que le fonds euros sous-jacent est français.

| Composante du contrat LU | Soumise à la loi Sapin II ? |

|---|---|

| UC (OPCVM, ETF, SCPI, PE, etc.) | Non |

| Fonds euros d’origine luxembourgeoise | Non (mais quasi inexistant en pratique) |

| Fonds euros d’origine française (réassurance) | Oui |

Ce tableau dit l’essentiel : l’exemption Sapin II ne vaut que pour les unités de compte. Or, c’est précisément le fonds euros — le support le plus susceptible de provoquer un bank run — qui resterait bloqué. L’argument « pas de Sapin II au Luxembourg » est donc partiellement vrai : il protège vos UC, pas votre fonds euros.

Pour un investisseur 100 % en UC (ce qui est le cas de la majorité des souscripteurs d’AV luxembourgeoise à partir de 250 000 €), l’exemption est réelle. Mais pour un investisseur qui panache fonds euros et UC, l’argument perd une bonne partie de sa force.

L’exemption Sapin II est un avantage théorique mais limité : elle ne couvre pas les fonds euros, et la loi n’a jamais été activée depuis presque dix ans. Reste la question la plus fréquente : l’assurance-vie luxembourgeoise offre-t-elle un avantage fiscal ? La réponse dépend entièrement de votre résidence fiscale.

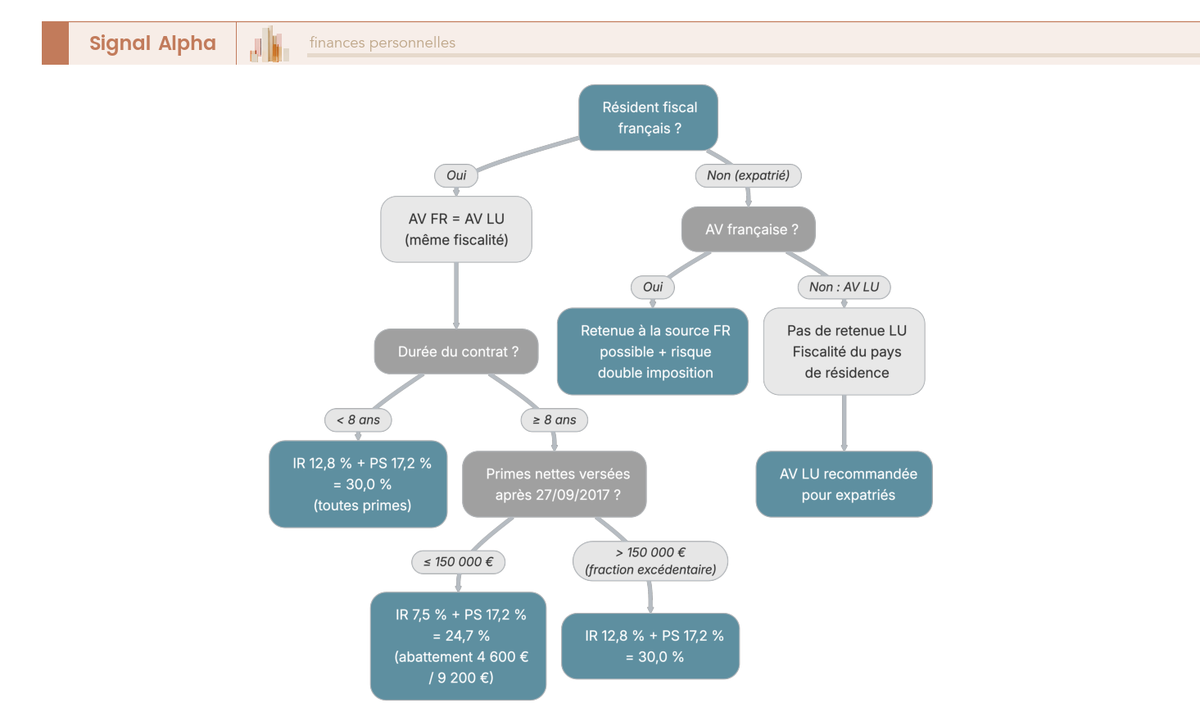

Fiscalité comparée : zéro avantage pour un résident français, avantage décisif pour un expatrié

Le lecteur qui a suivi jusqu’ici connaît la protection, les supports et le statut Sapin II. La question qui vient naturellement est celle de la fiscalité — et c’est souvent celle qui motive la souscription. On commence par le cas le plus courant (résident français), on passe à la succession, puis on traite le cas où l’AV luxembourgeoise fait vraiment la différence : les expatriés.

Pour un résident français : même fiscalité, au centime près

Pour un résident fiscal français, l’assurance vie luxembourgeoise ne procure aucun avantage fiscal. La fiscalité s’applique à l’identique, au centime près, qu’il s’agisse d’un contrat souscrit en France ou au Luxembourg.

Le mécanisme est le suivant : le Luxembourg pratique la neutralité fiscale. Il n’applique aucun impôt à la source sur les contrats d’assurance-vie — ni sur les rachats, ni sur les successions, ni sur les prélèvements sociaux. La fiscalité applicable est celle du pays de résidence fiscale du souscripteur au moment du fait générateur (rachat ou décès). Pour un résident français, c’est la fiscalité française qui s’applique — point final.

Attention, c’est un piège classique : certains conseillers en gestion de patrimoine présentent l’AV luxembourgeoise comme un outil d’optimisation fiscale. C’est faux. Neutralité fiscale signifie « même impôt », pas « moins d’impôt ».

Voici la grille applicable en 2026 pour les versements effectués après le 27/09/2017 :

| Durée du contrat | Primes ≤ 150 000 € | Primes > 150 000 € (fraction excédentaire) |

|---|---|---|

| Avant 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | IR 12,8 % + PS 17,2 % = 30,0 % |

| Après 8 ans | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement 4 600 € / 9 200 €) | IR 12,8 % + PS 17,2 % = 30,0 % |

Ce tableau s’applique de la même manière à un contrat français et à un contrat luxembourgeois. L’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) s’impute sur l’IR uniquement. Les prélèvements sociaux de 17,2 % sont dus même en deçà de l’abattement. Le seuil de 150 000 € s’apprécie sur l’ensemble des contrats d’assurance-vie du souscripteur, tous assureurs confondus.

Point important pour 2026 : la LFSS 2026 a relevé les prélèvements sociaux à 18,6 % pour la plupart des placements, mais l’assurance-vie bénéficie d’une exception et reste à 17,2 %. L’option pour le barème progressif de l’IR reste possible, avec un assouplissement LFSS 2026 permettant de renoncer à l’option dans le délai de réclamation.

Pour situer l’assurance-vie dans le paysage fiscal 2026 :

| Enveloppe | Fiscalité des gains (2026) | PS applicables |

|---|---|---|

| AV (FR et LU) — avant 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | 17,2 % (exception) |

| AV — après 8 ans (≤ 150 k€) | IR 7,5 % + PS 17,2 % = 24,7 % | 17,2 % (exception) |

| PEA — après 5 ans | IR exonéré + PS 18,6 % = 18,6 % | 18,6 % |

| CTO | PFU = IR 12,8 % + PS 18,6 % = 31,4 % | 18,6 % |

| PER (sortie en capital) | Barème IR + PS 17,2 % | 17,2 % (exception) |

Ce qui ressort de ce comparatif : l’assurance-vie (française ou luxembourgeoise) reste une enveloppe fiscalement avantageuse après 8 ans, notamment grâce à l’exception PS à 17,2 %. Mais cette exception vaut pour les deux — aucun avantage spécifique à choisir le Luxembourg. Pour les lecteurs qui souhaitent optimiser leur impôt sur le revenu, les leviers se situent ailleurs que dans le choix entre AV française et luxembourgeoise.

Succession : identique en France, avantageuse pour les non-résidents

La fiscalité des rachats est identique — qu’en est-il de la succession ? Pour un résident fiscal français, la réponse est la même : aucune différence.

La fiscalité de l’assurance vie luxembourgeoise en matière de succession est strictement identique à celle d’un contrat français pour un résident fiscal hexagonal :

| Critère | Versements avant 70 ans | Versements après 70 ans |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global (tous bénéficiaires) |

| Assiette | Primes + intérêts | Primes uniquement (intérêts exonérés) |

| Taxation au-delà | 20 % jusqu’à 852 500 €, puis 31,25 % | Droits de succession du droit commun |

| Applicable AV FR et AV LU ? | Oui, identique | Oui, identique |

Ce tableau confirme la neutralité totale : un contrat luxembourgeois ne permet pas de transmettre plus, ni de transmettre mieux, qu’un contrat français — tant que le souscripteur reste résident fiscal français.

L’avantage successoral de l’AV luxembourgeoise apparaît pour les non-résidents. La neutralité fiscale fait que la succession sera traitée selon les règles du pays de résidence du défunt. Et certains pays n’appliquent pas de droits de succession sur l’assurance-vie : Suisse, Portugal, Dubaï, entre autres. Pour les familles internationales, cette flexibilité est un atout majeur. Notre guide sur les stratégies pour optimiser la transmission de patrimoine détaille les mécanismes côté français.

Pour les expatriés : l’avantage fiscal décisif de l’AV luxembourgeoise

La fiscalité est identique pour un résident français, identique pour la succession en France. Mais c’est pour l’assurance vie luxembourgeoise expatrié que l’avantage fiscal devient concret et mesurable.

| Situation | AV française | AV luxembourgeoise |

|---|---|---|

| Expatrié réalisant un rachat depuis un pays sans convention fiscale | Retenue à la source FR possible (12,8 % ou 7,5 %) | Pas de retenue à la source LU |

| Expatrié dans un pays à faible imposition | Double imposition possible (retenue FR + impôt local) | Fiscalité du pays de résidence uniquement |

| Changement de résidence fiscale | Fiscalité FR appliquée sur gains accumulés | Fiscalité du nouveau pays de résidence |

| Décès d’un non-résident | Régime FR (art. 990 I CGI) si bénéficiaire résident FR | Fiscalité du pays de résidence du défunt |

Ce qui change tout, c’est la retenue à la source. Avec une AV française, un expatrié qui effectue un rachat depuis un pays à faible imposition peut se retrouver avec une retenue à la source française de 12,8 % ou 7,5 %, à imputer ensuite sur son impôt local. Avec une AV luxembourgeoise : pas de retenue luxembourgeoise, fiscalité du seul pays de résidence.

Prenons un cas concret. Le régime RNH (Residente Não Habitual) portugais, qui offrait une fiscalité avantageuse aux nouveaux résidents, a pris fin le 1er janvier 2024 pour les nouvelles demandes. Un régime transitoire a permis certains dépôts jusqu’au 31 mars 2025 sous conditions strictes. Les bénéficiaires existants conservent le régime jusqu’à expiration de leur période de 10 ans. Pour ces expatriés, un rachat sur une AV luxembourgeoise est imposé au taux portugais applicable. Avec une AV française, une retenue à la source française s’appliquerait d’abord, puis serait imputée sur l’impôt portugais — ajoutant de la complexité administrative et parfois un surcoût fiscal réel.

Gardez en tête une nuance : un expatrié de retour en France sera soumis à la fiscalité française. Si le contrat luxembourgeois a moins de 8 ans d’ancienneté au moment du retour, la fiscalité sera moins favorable qu’un contrat français ouvert depuis plus de 8 ans avant le départ. L’astuce, c’est d’ouvrir le contrat luxembourgeois avant le départ de France : le KYC est plus simple avec des justificatifs français, et l’ancienneté fiscale commence à courir immédiatement. Pour approfondir les risques de fiscalité liée à l’expatriation, notre guide détaille les pièges à éviter.

La fiscalité tranche nettement : aucun avantage pour un résident français, avantage décisif pour un expatrié. Mais au-delà de la fiscalité, l’AV luxembourgeoise offre des fonctionnalités patrimoniales avancées — notamment le crédit Lombard, qui permet de financer des projets sans déclencher d’impôt.

Fonctionnalités patrimoniales avancées : crédit Lombard et récapitulatif

La protection est posée, les supports sont évalués, la fiscalité est tranchée. Reste à examiner les outils patrimoniaux que l’AV luxembourgeoise met à disposition des gros patrimoines. On commence par le crédit Lombard — un mécanisme méconnu mais puissant —, puis on prend du recul avec un récapitulatif de tous les avantages vus jusqu’ici.

Le crédit Lombard : financer un projet sans vendre vos actifs

Le recours au crédit Lombard dans une assurance vie luxembourgeoise permet d’obtenir des liquidités en nantissant le contrat, sans rachat ni déclenchement de fiscalité. Le contrat sert de garantie auprès de la banque dépositaire ou d’une banque partenaire, qui prête une fraction de la valeur du portefeuille.

| Paramètre | Valeurs indicatives |

|---|---|

| LTV (Loan-to-Value) | 50-80 % de la valeur du contrat |

| Taux d’intérêt | Euribor + 0,5-2 % (variable) |

| Durée | In fine ou amortissable, 1-5 ans renouvelables |

| Marge de sécurité | Si la valeur du contrat baisse sous le seuil, appel de marge |

| Disponibilité | AV LU (standard) et certaines AV FR haut de gamme |

Ce tableau résume les paramètres clés. La LTV de 50 à 80 % signifie qu’un contrat de 500 000 € peut générer 250 000 à 400 000 € de liquidités — sans vendre une seule position et sans déclencher un centime d’impôt.

Les cas d’usage les plus fréquents : financer un achat immobilier sans attendre la vente d’un bien, couvrir un besoin de trésorerie ponctuel sans désinvestir en période de marché baissier, ou encore utiliser le levier pour investir davantage — une stratégie risquée qui ne convient qu’aux profils avertis.

Attention, le crédit Lombard comporte un risque réel : l’appel de marge. Si la valeur de votre contrat chute — parce que les marchés baissent — et passe sous le seuil de couverture exigé par la banque, vous devez apporter des fonds supplémentaires ou la banque peut liquider partiellement vos positions. Bien utilisé, le crédit Lombard est un levier puissant. Mal calibré, il peut vite devenir un effet massue.

Nuance importante : le crédit Lombard n’est pas exclusif à l’AV luxembourgeoise. Certains contrats français haut de gamme le proposent aussi, via la banque dépositaire. Mais l’AV luxembourgeoise, avec sa banque dépositaire obligatoire dans le triangle de sécurité, facilite naturellement ce type d’opération. L’infrastructure est en place par défaut — pas besoin de la créer. Pour les lecteurs qui souhaitent approfondir le sujet, notre guide du crédit Lombard détaille le mécanisme, les cas d’usage et les risques d’appel de marge.

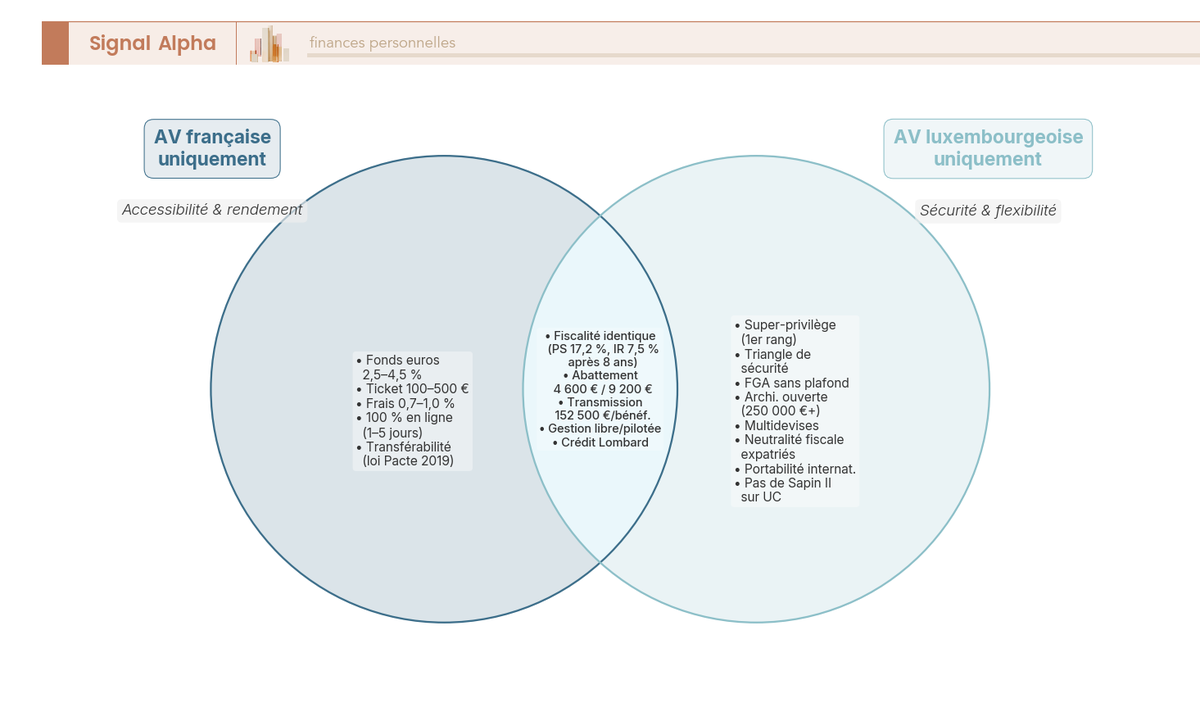

Récapitulatif : les avantages communs et exclusifs de chaque contrat

Après six sections, il est temps de prendre du recul. Ce récapitulatif assurance-vie luxembourgeoise vs française distingue les fonctionnalités partagées de celles qui restent exclusives à chaque contrat.

Exclusif AV française :

– Fonds euros abondants et performants (2,5-4,5 % en 2024)

– Ticket d’entrée accessible (100-500 €)

– Frais totaux bas (0,7-1,0 % par an)

– Souscription 100 % en ligne, en quelques jours

– Transférabilité intra-assureur (loi Pacte 2019)

Commun aux deux contrats :

– Enveloppe fiscale identique (PS 17,2 %, IR 7,5 % après 8 ans, abattement 4 600 €/9 200 €)

– Transmission avantageuse (152 500 € par bénéficiaire avant 70 ans)

– Gestion libre et pilotée disponibles

– Crédit Lombard possible (AV LU standard, AV FR haut de gamme uniquement)

Exclusif AV luxembourgeoise :

– Super-privilège et triangle de sécurité (créancier 1er rang, FGA sans plafond)

– Architecture ouverte complète (titres vifs, PE, fonds non UCITS) — à partir de 250 000 €

– Gestion multidevises (EUR, USD, CHF, GBP)

– Neutralité fiscale pour les expatriés (pas de retenue à la source LU)

– Portabilité internationale (le contrat suit le souscripteur)

– Exemption loi Sapin II sur les unités de compte

Ce qui ressort de ce récapitulatif : les avantages exclusifs de l’AV luxembourgeoise sont réels — mais ils ne concernent qu’une fraction des épargnants. La protection renforcée prend son sens au-delà de 70 000 € par assureur, l’architecture ouverte au-delà de 250 000 €, la neutralité fiscale uniquement pour les expatriés. Pour un résident français avec un patrimoine inférieur à 250 000 €, l’AV française coche toutes les cases à un coût nettement inférieur. Quant au plan épargne retraite (PER), il constitue une enveloppe complémentaire à considérer dans une stratégie globale, indépendamment du choix entre contrat français et luxembourgeois.

On a maintenant une vue complète des avantages de l’AV luxembourgeoise. Mais tout avantage a un prix. Et le prix de l’AV luxembourgeoise est élevé — parfois trop élevé pour qu’il soit compensé. Passons aux limites concrètes : frais, fonds euros, et impact réel sur votre performance nette.

Les limites pour un résident français : frais, fonds euros et impact sur la performance

Les avantages sont posés — protection, architecture ouverte, neutralité fiscale, crédit Lombard. Reste la question que tout épargnant rationnel finit par poser : combien ça coûte, et le jeu en vaut-il la chandelle ? On commence par les frais poste par poste, on simule l’impact sur 20 ans, puis on regarde le problème spécifique des fonds euros avant de tout résumer en un tableau comparatif final.

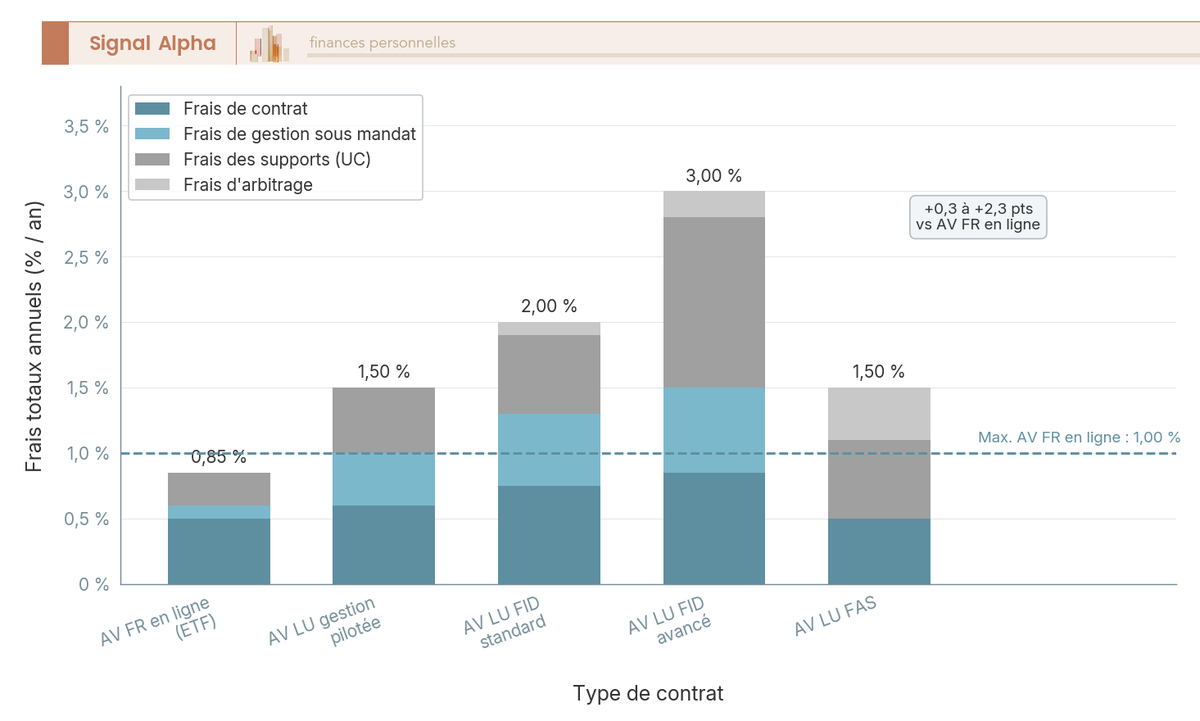

Frais comparés poste par poste : AV luxembourgeoise vs AV française en ligne

Pour comprendre le poids réel des frais d’une assurance vie Luxembourg, il faut comparer chaque poste sur un capital identique. Prenons 300 000 € — un montant représentatif pour un FID standard — et mettons-le en face d’un contrat français en ligne de référence.

| Poste de frais | AV luxembourgeoise (FID) | AV française en ligne (ex. Linxea Spirit 2) |

|---|---|---|

| Frais d’entrée (contrat) | 0-2 % | 0 % |

| Frais de gestion annuels (contrat) | 0,50-1,00 % | 0,50 % |

| Frais de gestion sous mandat | 0,30-0,80 % | 0-0,20 % (gestion pilotée) |

| Frais des supports (UC moyens) | 0,20-2,00 % | 0,20-0,30 % (ETF en gestion passive) |

| Frais d’arbitrage | 0-0,50 % | 0 % |

| Frais totaux annuels estimés | 1,00-3,30 % | 0,70-1,00 % |

Ce qui saute aux yeux, c’est l’écart sur les supports. En AV française en ligne, un ETF coûte 0,20 à 0,30 % par an. En AV luxembourgeoise, les supports sous mandat (OPCVM actifs, fonds non UCITS, produits structurés) affichent 0,20 à 2,00 %. C’est là que l’essentiel du surcoût se niche — pas dans les frais du contrat lui-même, mais dans les couches de frais qui s’empilent.

Et le total varie fortement selon le type de gestion choisi :

| Type de gestion LU | Frais totaux annuels indicatifs |

|---|---|

| Gestion pilotée (entrée de gamme) | 1,20-1,80 % |

| FID standard (OPCVM) | 1,50-2,50 % |

| FID avancé (titres vifs, structurés) | 1,80-3,00 % |

| FAS | 1,00-2,00 % (frais contrat réduits, mais coûts de courtage) |

Le FAS affiche les frais de contrat les plus bas — mais attention, les coûts de courtage (achat/vente de titres vifs, PE en direct) s’ajoutent et ne sont pas toujours visibles dans la grille tarifaire. L’erreur la plus fréquente, c’est de comparer uniquement les frais de gestion du contrat (0,50-1,00 %) sans intégrer les frais de mandat et les frais des supports. Le point clé, ce n’est pas le frais affiché en plaquette — c’est le total annuel réel, tous postes confondus.

Astuce : avant de signer quoi que ce soit, exigez la liste exhaustive des frais. Ne vous fiez pas à la plaquette commerciale — demandez le détail poste par poste. Si votre intermédiaire ne peut pas vous fournir un total annuel tout compris en 30 secondes, c’est un signal d’alerte.

L’impact des frais sur 20 ans : une différence de 140 000 à 214 000 €

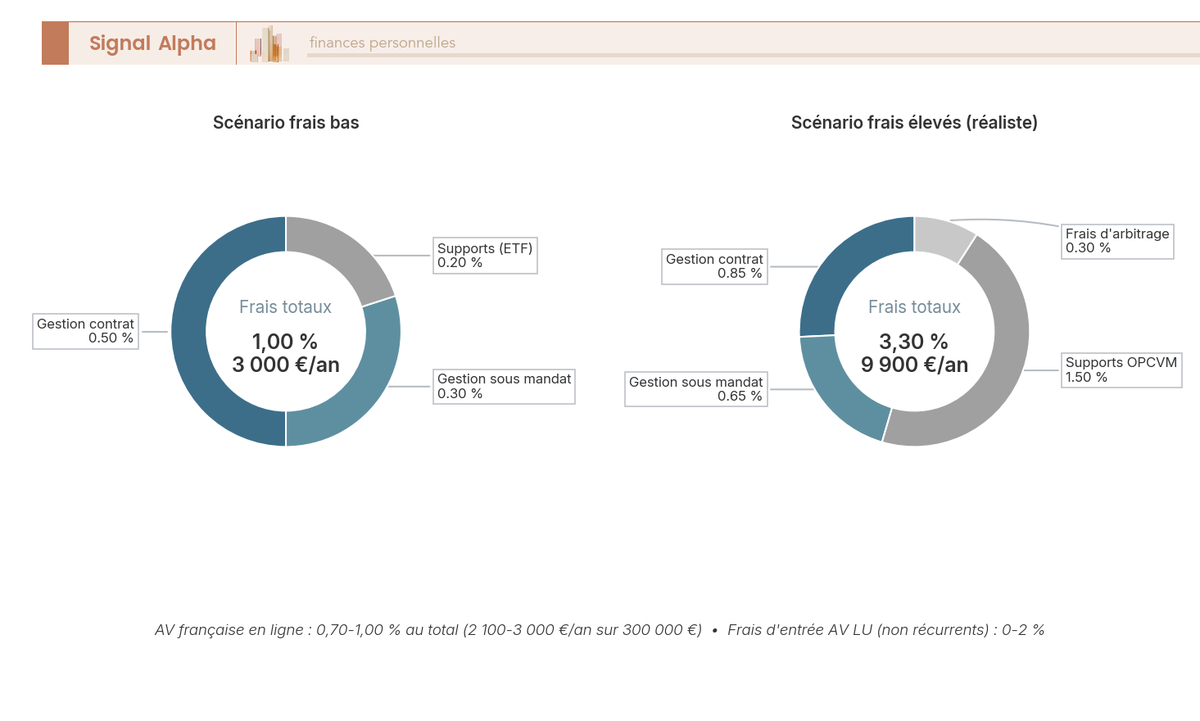

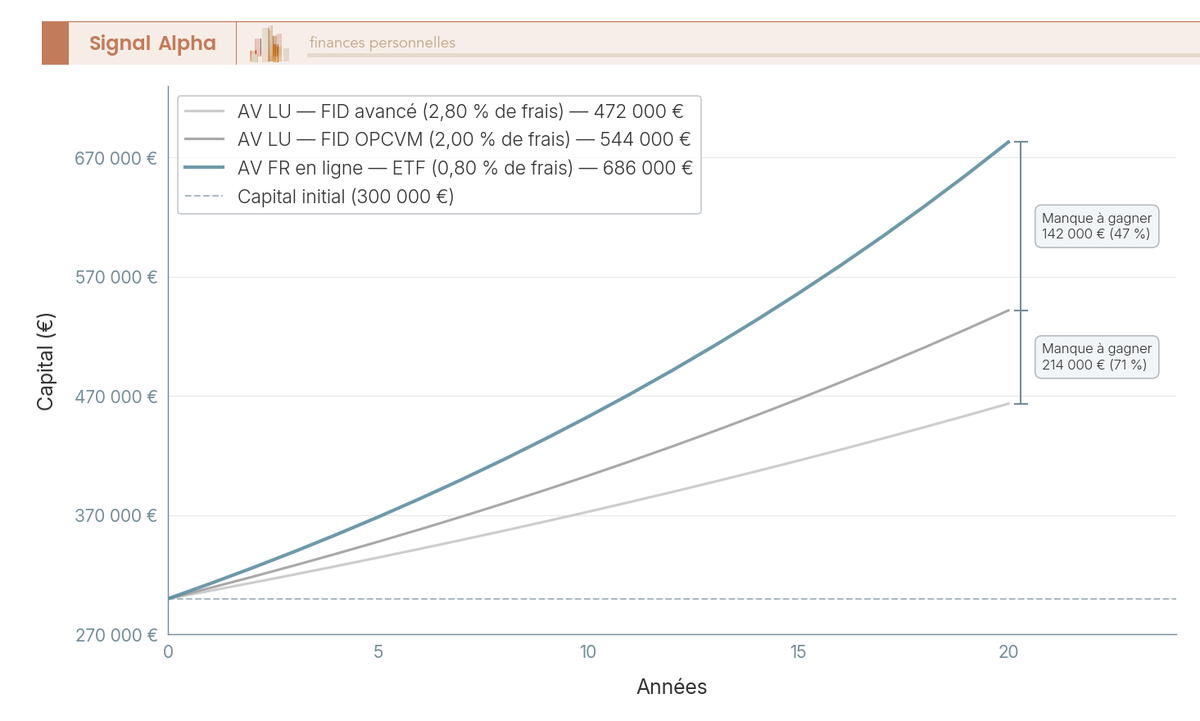

Les pourcentages abstraits ne disent pas grand-chose. Ce qui parle, c’est la simulation en euros. Prenons le même capital de 300 000 €, un rendement brut de 5 % par an (hypothèse raisonnable pour un portefeuille diversifié actions/obligations), et projetons sur 20 ans.

| Scénario | Frais totaux annuels | Capital après 20 ans (avant impôts) | Frais cumulés sur 20 ans |

|---|---|---|---|

| AV française en ligne (ETF) | 0,80 % | 686 000 € | 110 000 € |

| AV luxembourgeoise (FID OPCVM) | 2,00 % | 544 000 € | 252 000 € |

| AV luxembourgeoise (FID avancé) | 2,80 % | 472 000 € | 324 000 € |

Le manque à gagner entre un contrat français en ligne et un FID standard : 142 000 €. Soit 47 % du capital initial. Avec un FID avancé : 214 000 € — 71 % du capital initial. En d’autres termes, l’écart de frais sur 20 ans peut représenter les deux tiers de votre mise de départ.

L’écart de performance nette sur 20 ans atteint 142 000 € entre un contrat français en ligne et un FID standard luxembourgeois, pour un même rendement brut de 5 %. Et cet écart se creuse avec le temps — les frais composent, exactement comme les intérêts. Chaque année, les frais s’appliquent sur un capital déjà amputé par les frais de l’année précédente.

Ce que cette simulation ne dit pas, c’est ce que l’AV luxembourgeoise peut offrir en contrepartie : un accès à des classes d’actifs — private equity, titres vifs, fonds non UCITS — susceptibles de générer un rendement supérieur au 5 % brut de notre hypothèse. Si votre FID avancé génère 8 % brut grâce au private equity au lieu de 5 %, l’équation change. Mais « si » n’est pas une garantie. Pour les lecteurs qui souhaitent approfondir cette réflexion, notre guide sur la stratégie d’investissement long terme détaille les mécanismes de capitalisation composée et l’impact des frais sur la durée.

Fonds euros : rares et moins performants en AV luxembourgeoise

Après les frais, un autre point faible mérite d’être posé clairement. Les fonds euros sont le talon d’Achille de l’AV luxembourgeoise.

Les assureurs luxembourgeois ne gèrent quasiment pas de fonds euros en propre. Les fonds euros que l’on trouve dans les contrats luxembourgeois sont presque tous d’origine française, distribués via un mécanisme de réassurance. Et leur rendement est systématiquement inférieur à celui des meilleurs fonds euros français.

| Fonds euros | Rendement 2024 (net de frais, brut PS) | Type |

|---|---|---|

| Meilleurs fonds euros FR (Garance, Corum) | 3,50-4,50 % | Français |

| Fonds euros Spirica (Linxea Spirit 2) | 3,13 % | Français |

| Fonds euros moyens FR | 2,50-3,00 % | Français |

| Fonds euros dans contrats LU (d’origine FR) | 2,00-3,00 % | FR via réassurance |

| Fonds euros LU natif | Quasi inexistant | — |

L’écart de rendement est significatif : les meilleurs fonds euros français affichent 3,50-4,50 % en 2024, contre 2,00-3,00 % pour les équivalents dans les contrats luxembourgeois. Et rappelons ce que l’on a vu en section 4 : ces fonds euros d’origine française restent soumis à la loi Sapin II, même logés dans un contrat luxembourgeois. L’exemption Sapin II ne protège que les unités de compte.

Pour un résident français qui cherche du fonds euros — sécurité du capital, rendement garanti, liquidité —, l’AV luxembourgeoise est le mauvais choix. Les meilleurs contrats français offrent des fonds euros plus performants, en plus grande variété, et à des frais inférieurs.

Ce constat ne concerne évidemment pas les souscripteurs d’AV luxembourgeoise qui investissent à 100 % en unités de compte — ce qui est le cas de la majorité des profils à partir de 250 000 €. Mais pour ceux qui souhaitent panacher fonds euros et UC, l’AV française fait mieux sur les deux tableaux. Pour aller plus loin dans les stratégies d’allocation, notre guide pour diversifier son assurance-vie entre fonds euros et unités de compte détaille les options disponibles en contrat français.

Le tableau comparatif final : tous les critères en un coup d’œil

Frais, fonds euros, protection, supports, fiscalité — on a tout passé en revue. Ce tableau récapitulatif présente les avantages et inconvénients de l’assurance vie luxembourgeoise sur les 12 critères les plus déterminants pour un épargnant français.

| Critère | AV luxembourgeoise | AV française (en ligne) | Verdict |

|---|---|---|---|

| Ticket d’entrée | 50 000 – 250 000 €+ | 100 – 500 € | AV FR nettement plus accessible |

| Frais totaux annuels | 1,0 – 3,3 % | 0,7 – 1,0 % | AV FR moins chère de 0,3 à 2,3 pts |

| Fonds euros | Rare, moins performant | Abondant, 2,5-4,5 % en 2024 | AV FR supérieure |

| Architecture ouverte (UC) | Oui (FID/FAS : titres vifs, PE, structurés) | Limitée (700+ UC mais pas de titres vifs/PE) | AV LU si besoin de supports spécifiques |

| Multidevises | Oui (EUR, USD, CHF, GBP) | Non | AV LU exclusive |

| Protection faillite assureur | Super-privilège + triangle de sécurité (sans plafond) | FGAP 70 000 € par assureur | AV LU si encours > 70 k€ par assureur |

| Loi Sapin II | Non (sauf fonds euros FR) | Oui | AV LU avantage théorique (jamais activée) |

| Fiscalité rachat (résident FR) | PS 17,2 % (identique AV FR) | PS 17,2 % | Identique |

| Fiscalité succession (résident FR) | Identique (152 500 € / 30 500 €) | Identique | Identique |

| Fiscalité expatrié | Neutralité totale, pas de retenue LU | Retenue à la source FR possible | AV LU avantage décisif |

| Crédit Lombard | Standard | Disponible (haut de gamme) | AV LU plus facile d’accès |

| Souscription | Face à face, 2-4 semaines | En ligne, 1-5 jours | AV FR plus simple |

Ce qui ressort de ce tableau, c’est que l’AV française gagne sur 5 critères (ticket, frais, fonds euros, souscription, accessibilité), l’AV luxembourgeoise gagne sur 4 critères (architecture ouverte, multidevises, protection, expatriés), et 3 critères sont neutres (fiscalité rachat, succession, Sapin II en pratique). La conclusion est limpide : pour un résident français sans besoin de supports spécifiques ni de protection au-delà de 70 000 € par assureur, l’AV française est plus performante nette. L’AV luxembourgeoise ne prend le dessus que pour des besoins précis et un patrimoine significatif.

Les frais sont le principal frein de l’AV luxembourgeoise pour un résident français. Mais les chiffres bruts ne suffisent pas — tout dépend de votre profil. Pour certains épargnants, le surcoût est rédhibitoire. Pour d’autres, il est largement compensé. La dernière question est donc : faites-vous partie des profils pour lesquels l’AV luxembourgeoise a un sens ?

Pour qui l’assurance-vie luxembourgeoise est-elle réellement pertinente ?

Vous connaissez maintenant les avantages, les limites et le coût réel. Reste la question la plus personnelle : est-ce que ça vaut le coup pour vous ? La réponse dépend de trois variables — votre résidence fiscale, votre patrimoine financier, et vos besoins en supports d’investissement. On commence par le profil pour lequel le verdict est le plus net.

Les expatriés et profils internationaux : le cas d’usage le plus convaincant

C’est ici que l’AV luxembourgeoise fait la plus grande différence. La neutralité fiscale Luxembourg — absence de toute retenue à la source — est le premier avantage concret pour les expatriés, car elle évite toute double imposition lors des rachats.

| Avantage | Mécanisme | Impact pratique |

|---|---|---|

| Neutralité fiscale | Pas de retenue LU à la source | Fiscalité du pays de résidence uniquement |

| Multidevises | Investir dans la devise des revenus | Pas de risque de change inutile |

| Portabilité | Le contrat suit le souscripteur | Pas de rachat-réouverture à chaque déménagement |

| Reconnaissance internationale | Droit luxembourgeois reconnu dans 40+ pays | Pas de blocage réglementaire local |

| Optimisation successorale | Pas de droits de succession LU | Fiscalité successorale du pays de résidence |

Ce tableau dit l’essentiel : pour un expatrié, l’AV luxembourgeoise résout cinq problèmes que l’AV française ne peut pas adresser. La portabilité, notamment, évite de devoir racheter un contrat français (avec déclenchement de la fiscalité) à chaque changement de résidence.

Les profils concernés : cadres en mobilité internationale, expatriés installés durablement hors de France, frontaliers (France-Luxembourg, France-Suisse), retraités à l’étranger, doubles nationaux avec patrimoine dans plusieurs juridictions.

Deux astuces à garder en tête. La première : ouvrir le contrat luxembourgeois avant le départ de France. Le KYC est plus simple avec des justificatifs français (relevés bancaires, avis d’imposition, bulletins de salaire). Depuis l’étranger, la procédure se complique — surtout sans intermédiaire francophone sur place. Pour approfondir les implications fiscales, notre guide sur la fiscalité de l’expatriation détaille les pièges à éviter.

La seconde : l’ancienneté fiscale compte. Un contrat ouvert depuis 8 ans bénéficie du taux réduit d’IR à 7,5 % et de l’abattement de 4 600 €/9 200 € en cas de retour en France. Prendre date le plus tôt possible si un projet d’expatriation est envisagé — même avec un versement initial modeste. Pour les profils avec un patrimoine important en titres, la question de l’exit tax lors d’une expatriation mérite également d’être anticipée.

Les résidents français fortunés : à partir de quel patrimoine ça vaut le coup ?

Pour un résident français, le verdict est plus nuancé. L’AV luxembourgeoise ne se justifie qu’à partir de montants significatifs — et pour des besoins identifiés.

| Patrimoine financier | Besoin identifié | AV LU pertinente ? |

|---|---|---|

| < 250 000 € | Épargne diversifiée | Non — AV française largement suffisante |

| 250 000 – 500 000 € | Protection renforcée uniquement | Marginal — diversifier sur 2-3 assureurs FR couvre le FGAP |

| 250 000 – 500 000 € | Accès PE / titres vifs | Oui, si le besoin est documenté |

| 500 000 – 1 000 000 € | Protection + architecture ouverte | Oui, en complément d’une AV française |

| > 1 000 000 € | Ingénierie patrimoniale complète | Oui, souvent pertinent |

Ce qui ressort de cette matrice, c’est que le seuil de pertinence se situe autour de 500 000 €. En dessous, l’AV française fait le travail à moindre coût. Au-dessus, les avantages de l’assurance vie luxembourgeoise — architecture ouverte, super-privilège, crédit Lombard — commencent à compenser le surcoût en frais.

Pour les patrimoines supérieurs à 1 000 000 €, la stratégie optimale est souvent une combinaison : AV française pour le fonds euros et les ETF à frais bas, AV luxembourgeoise pour les actifs spécifiques (private equity, titres vifs, produits structurés, multidevises). La complémentarité prime sur le choix exclusif. Comment choisir entre banque privée, CGPI et courtier en ligne ? Notre guide détaille les critères de sélection selon votre patrimoine.

Voici les réflexes à avoir — et les erreurs à éviter :

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Vérifier si le besoin justifie le surcoût (PE, titres vifs, multidevises) | Souscrire une AV LU « par prestige » sans besoin identifié | Croire que l’AV LU offre un avantage fiscal pour un résident FR |

| Comparer les frais totaux (contrat + supports + gestion) | Comparer uniquement les frais du contrat sans les frais de supports | Ignorer les frais des UC (parfois > 2 % dans les contrats LU) |

| Diversifier sur plusieurs assureurs FR si patrimoine > 70 000 € | Concentrer tout son patrimoine sur un seul assureur LU | Croire que le FGAP ne protège rien du tout |

| Vérifier l’origine du fonds euros (FR ou LU) pour Sapin II | Croire que « AV LU = pas de Sapin II » sur tous les supports | Ignorer que les fonds euros FR dans un contrat LU restent soumis à Sapin II |

| Pour un expatrié : ouvrir l’AV LU AVANT le départ | Attendre d’être expatrié pour commencer la démarche (KYC plus complexe) | Souscrire depuis l’étranger sans intermédiaire francophone |

| Exiger la liste complète des frais avant signature | Se fier aux frais affichés sur la plaquette commerciale | Confondre frais de gestion du contrat et frais totaux |

Ce tableau concentre les retours les plus fréquents. L’erreur que l’on constate le plus souvent : un épargnant qui souscrit une AV luxembourgeoise en pensant bénéficier d’un avantage fiscal. Il n’y en a aucun pour un résident français. Aucun.

Les profils pour lesquels l’AV luxembourgeoise n’est PAS adaptée

Autant être direct. Les inconvénients de l’assurance vie luxembourgeoise — ticket d’entrée élevé, fonds euros rares, frais supérieurs — excluent de facto plusieurs profils courants d’épargnants français.

| Profil | Raison de non-pertinence |

|---|---|

| Épargnant avec < 50 000 € | Sous le ticket d’entrée minimum |

| Résident français cherchant du fonds euros | Fonds euros LU rares et moins performants |

| Investisseur passif en ETF | AV française en ligne (0,5-0,8 % frais totaux) largement suffisante |

| Épargnant sensible aux frais | Surcoût de 1-2 % par an non compensé par les avantages |

| Profil sans besoin de supports exotiques | L’architecture ouverte n’apporte rien de plus qu’un bon contrat français |

Ce tableau élimine une grande partie des épargnants français. Et c’est normal : l’AV luxembourgeoise n’a jamais été conçue comme un produit de masse. C’est un outil patrimonial de niche, taillé pour des besoins spécifiques.

La règle est simple : si le patrimoine à investir est inférieur à 250 000 € et que l’objectif est l’épargne long terme en France, une AV française en ligne avec ETF — frais totaux inférieurs à 1 % par an — est presque toujours plus performante nette qu’une AV luxembourgeoise, même « entrée de gamme ».

Et rappelons une alternative gratuite au super-privilège : diversifier ses contrats sur 3 ou 4 assureurs français différents permet de cumuler 210 000 à 280 000 € de protection FGAP, sans frais supplémentaires et sans complexité. Ça ne remplace pas le triangle de sécurité pour les gros encours — mais pour des montants inférieurs à 250 000 €, c’est une solution efficace et gratuite.

Dernier point : si vous envisagez des SCPI dans un contrat luxembourgeois, vérifiez leur éligibilité avant de signer. Certains assureurs LU limitent les SCPI à celles ayant un accord de distribution spécifique — la gamme peut être plus restreinte qu’en AV française. Pour une vue d’ensemble des options disponibles, notre guide où placer son argent en 2026 passe en revue toutes les enveloppes.

Le marché en 2025-2026 : assureurs, courtiers et offres accessibles

Pour le lecteur qui a identifié un besoin réel, reste à savoir vers qui se tourner. Le marché du contrat assurance vie Luxembourg s’articule aujourd’hui autour d’une dizaine d’assureurs actifs, avec des tickets d’entrée allant de 125 000 € à 500 000 € selon la gamme.

| Assureur | Groupe | Spécialité | Ticket d’entrée indicatif |

|---|---|---|---|

| Lombard International Assurance | Utmost Group (depuis décembre 2024) | HNWI, solutions patrimoniales complexes | 500 000 €+ |

| Baloise Vie Luxembourg | Baloise Group | FID, clientèle aisée | 250 000 €+ |

| OneLife | APICIL Group (ex-La Mondiale Europartner) | Marché français, FID | 125 000 €+ |

| Sogelife | Société Générale | Clientèle banque privée SG | 250 000 €+ |

| Generali Luxembourg | Generali Group | Large gamme, clientèle diversifiée | 125 000 €+ |

| Vitis Life | Monument Group | FID, gestion sous mandat | 50 000 € (FID/FAS dès 125 000 €) |

| Wealins | Foyer Group | HNWI, international | 250 000 €+ |

Ce qui ressort de ce panorama, c’est la spécialisation. Lombard International (désormais intégrée à Utmost Wealth Solutions) vise les très gros patrimoines. OneLife et Generali Luxembourg sont les portes d’entrée les plus accessibles pour le marché français. Sogelife ne travaille qu’avec la banque privée de la Société Générale. Le choix de l’assureur conditionne directement le ticket d’entrée, la gamme de supports et la qualité du service.

Côté distribution, trois canaux coexistent :

Les banques privées (BNP Paribas Wealth Management, Société Générale Private Banking, Rothschild & Co, Lazard Frères Gestion) proposent des contrats luxembourgeois dans le cadre d’une relation patrimoniale globale — ticket d’entrée souvent supérieur à 500 000 €. Les CGP indépendants agissent comme intermédiaires agréés, avec des tickets plus accessibles mais une vigilance nécessaire sur les rétrocessions de frais — un CGP rémunéré par rétrocession n’a pas toujours intérêt à vous orienter vers le contrat le moins cher. Et les courtiers en ligne tentent de démocratiser l’accès.

| Courtier en ligne | Assureur LU partenaire | Ticket d’entrée | Type de gestion | Architecture ouverte ? |

|---|---|---|---|---|

| Linxea | Generali Luxembourg | 100 000 € | Gestion pilotée / libre | Limitée (UC présélectionnées) |

| Ramify | OneLife, Wealins, La Bâloise (multi-assureurs) | 100 000 € | Gestion pilotée | Limitée |

Ces offres « démocratisées » abaissent la barrière d’entrée — mais ne donnent pas accès à l’architecture ouverte complète. Le souscripteur est limité à une gestion pilotée ou une liste restreinte de supports, comme dans un contrat français. Le véritable avantage luxembourgeois — FID avec titres vifs, FAS, multidevises — reste accessible à partir de 250 000 €+ via un intermédiaire traditionnel. Nalo a également fait son entrée sur le marché de l’AV luxembourgeoise récemment.

Pour choisir son conseiller en gestion de patrimoine et sélectionner le bon intermédiaire, notre guide détaille les critères de sélection : indépendance, mode de rémunération, gamme de contrats proposés.

Vous avez maintenant toutes les cartes en main pour décider si l’AV luxembourgeoise correspond à votre situation.

Conclusion

Au fond, l’assurance-vie luxembourgeoise n’est pas meilleure que la française. Elle est différente. Pour un résident fiscal français, la fiscalité est strictement identique, et les frais supérieurs du contrat luxembourgeois grignotent la performance nette sur la durée : entre 1 % et 3,3 % de frais annuels contre 0,7 % à 1 % pour une assurance-vie française en ligne, l’écart se chiffre en dizaines de milliers d’euros sur vingt ans.

Là où le contrat luxembourgeois prend tout son sens, c’est pour deux profils bien précis. Les expatriés et les profils en mobilité internationale, d’abord, pour qui la neutralité fiscale et la gestion multidevises changent réellement la donne. Les patrimoines importants ensuite, au-delà du million d’euros, qui ont besoin d’une architecture ouverte complète et d’une protection renforcée au-delà du plafond FGAP de 70 000 euros. C’est un point que l’on constate régulièrement : la stratégie la plus efficace pour ces profils consiste souvent à combiner une assurance-vie française pour le fonds euros et les ETF à frais bas, et une assurance-vie luxembourgeoise pour les actifs spécifiques comme le private equity ou les titres vifs. Pour creuser ces arbitrages, vous pouvez maintenant explorer l’optimisation fiscale pour les expatriés, le fonctionnement du crédit Lombard, ou encore le calcul des frais cachés qui pèsent sur la performance réelle de votre contrat.

FAQ – Assurance-vie luxembourgeoise : les questions que l’on se pose vraiment

Quel est l’intérêt réel de l’assurance-vie luxembourgeoise par rapport à un contrat français ?

L’assurance-vie luxembourgeoise se distingue sur trois points concrets. D’abord, la protection des avoirs : vos actifs sont ségrégués dans une banque dépositaire séparée de l’assureur, ce qui signifie qu’en cas de faillite de l’assureur, vous êtes créancier de premier rang — c’est ce qu’on appelle le super-privilège, sans plafond contrairement au FGAP français plafonné à 70 000 €. Ensuite, l’architecture ouverte : à partir de 250 000 €, un contrat luxembourgeois donne accès à des supports indisponibles en France — titres vifs, private equity via FPCI, fonds non UCITS, actifs en devises étrangères. Enfin, la neutralité fiscale, qui intéresse surtout les expatriés : pas de retenue à la source luxembourgeoise, imposition uniquement dans le pays de résidence du souscripteur. Pour un résident fiscal français avec moins de 250 000 € à placer, ces avantages sont souvent neutralisés par des frais nettement plus élevés qu’une assurance-vie française en ligne.

Quels sont les inconvénients de l’assurance-vie luxembourgeoise ?

L’inconvénient principal, c’est le coût : les frais totaux annuels d’un contrat luxembourgeois se situent entre 1,0 % et 3,3 % par an, contre 0,7 % à 1,0 % pour une assurance-vie française en ligne de qualité. Sur 20 ans avec 300 000 € investis, cet écart peut représenter 100 000 à 300 000 € de manque à gagner. S’y ajoutent un ticket d’entrée élevé (50 000 à 250 000 € selon le contrat et l’assureur), une souscription lourde avec vérification d’identité en face à face ou visioconférence obligatoire, un KYC approfondi, et un délai de mise en place de deux à quatre semaines. Les fonds euros, quand ils existent dans un contrat luxembourgeois, affichent des rendements inférieurs aux meilleurs fonds euros français — entre 2,0 % et 3,0 % en 2024, contre 3,5 % à 4,5 % pour les meilleures assurances-vie françaises. Ce sont des points que l’on constate régulièrement et qui méritent d’être chiffrés avant toute décision.

L’assurance-vie luxembourgeoise offre-t-elle un avantage fiscal pour un résident français ?

Non, et c’est l’erreur la plus fréquente que l’on voit circuler sur ce produit. La neutralité fiscale luxembourgeoise signifie que le Luxembourg ne prélève aucun impôt à la source — mais que vous restez imposé selon les règles de votre pays de résidence. Concrètement, un résident fiscal français détenant un contrat luxembourgeois paie exactement les mêmes impôts qu’avec un contrat français : 7,5 % d’IR après 8 ans sur la part de gains éligible (jusqu’à 150 000 € de versements nets post-2017), avec l’abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple, plus 17,2 % de prélèvements sociaux. Avant 8 ans, la fiscalité est identique à celle d’un contrat français : 12,8 % d’IR + 17,2 % de PS, soit 30 % au total. L’argument fiscal n’est donc pas un critère de différenciation entre les deux enveloppes pour un résident fiscal en France.

Peut-on souscrire une assurance-vie luxembourgeoise en ligne ?

Partiellement. Des courtiers comme Linxea (via Generali Luxembourg) et Ramify (via OneLife, Wealins et La Bâloise) proposent désormais des contrats luxembourgeois accessibles à partir de 100 000 €, avec une partie des démarches réalisables en ligne. Mais le processus n’est pas aussi simple qu’une assurance-vie française en ligne : la réglementation luxembourgeoise impose une vérification d’identité en face à face ou en visioconférence, et le KYC (Know Your Customer) est nettement plus approfondi. Ces offres « entrée de gamme » n’offrent par ailleurs pas l’architecture ouverte complète — le souscripteur est limité à une gestion pilotée ou à une liste restreinte de supports présélectionnés, sans accès aux titres vifs ni au private equity illimité. Le véritable avantage distinctif du contrat luxembourgeois (fonds internes dédiés, actifs non cotés, multidevises) n’est pleinement accessible qu’à partir de 250 000 € via un intermédiaire traditionnel — banque privée ou conseiller en gestion de patrimoine spécialisé.

L’assurance-vie luxembourgeoise protège-t-elle vraiment mieux qu’un contrat français ?

La protection est structurellement différente, mais il faut la regarder en face. Le triangle de sécurité luxembourgeois — qui sépare les actifs des souscripteurs, de ceux de l’assureur, et les confie à une banque dépositaire agréée — est une protection réelle et reconnue. La faillite de FWU Life Insurance en 2025 l’a confirmé : les actifs ségrégués ont été protégés et le Fonds de Garantie luxembourgeois a été activé pour la première fois. Mais le FGA « sans plafond » ne signifie pas « garantie illimitée » — ses réserves sont finies, et en cas de défaillance d’un très gros assureur, leur suffisance ne serait pas garantie. À mettre en perspective : un résident français peut obtenir une protection comparable en répartissant ses encours sur trois ou quatre assureurs français, soit 210 000 à 280 000 € couverts par le FGAP (4 × 70 000 €), sans frais supplémentaires. Ce qui change tout pour les patrimoines supérieurs à 500 000 €, c’est la combinaison du super-privilège sans plafond et de l’architecture ouverte — là, l’avantage luxembourgeois devient mesurable.

L’assurance-vie luxembourgeoise est-elle adaptée pour préparer sa succession ?

Pour un résident fiscal français, la fiscalité successorale est strictement identique entre un contrat français et un contrat luxembourgeois : abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans, abattement global de 30 500 € pour les versements après 70 ans, puis taxation à 20 % jusqu’à 700 000 € et 31,25 % au-delà. L’avantage successoral spécifique au Luxembourg ne joue que pour les non-résidents : grâce à la neutralité fiscale, la succession sera traitée selon les règles du pays de résidence du défunt, ce qui peut être nettement plus favorable dans certains pays (absence de droits de succession sur l’assurance-vie au Portugal, en Suisse, ou dans certains pays du Golfe). Pour les familles internationales ou les personnes envisageant une expatriation, cette flexibilité est un atout concret. Pour un Français vivant en France, ce point ne constitue pas un argument différenciant.

À partir de quel patrimoine l’assurance-vie luxembourgeoise devient-elle vraiment intéressante ?

Dans la pratique, le seuil à partir duquel l’assurance-vie luxembourgeoise apporte une valeur ajoutée mesurable se situe autour de 250 000 €, et encore — uniquement si le besoin de supports spécifiques (private equity, titres vifs, actifs en devises) est réel. En dessous de ce seuil, une assurance-vie française en ligne avec des ETF et des frais totaux inférieurs à 1 % par an est presque systématiquement plus performante nette de frais. Pour les patrimoines supérieurs à 1 million d’euros, la stratégie que l’on observe le plus souvent est la combinaison : une assurance-vie française en ligne pour les ETF et le fonds euros à frais bas, et une assurance-vie luxembourgeoise pour les actifs spécifiques — private equity, structurés, multidevises. Ce n’est pas l’un ou l’autre, c’est la complémentarité qui fait la différence. En dessous de 500 000 €, la surcharge de frais luxembourgeoise est rarement compensée par les avantages structurels du contrat.