Vous avez engrangé des gains en crypto, multiplié les opérations de staking et de lending, acheté quelques NFT, ouvert un compte sur une plateforme à l’étranger, et, au moment de la déclaration fiscale en France, tout se mélange : formulaires, flat tax et la peur de l’erreur qui peut coûter jusqu’à 1 500 € par compte non déclaré. Depuis l’entrée en vigueur de la directive européenne DAC8 au 1er janvier 2026, chaque grande plateforme d’échange transmet automatiquement vos données de transactions aux administrations fiscales, ce qui met fin à l’illusion d’une invisibilité des cryptomonnaies et rend toute omission de plus-value ou de comptes étrangers beaucoup plus risquée. Comprendre précisément la fiscalité des actifs numériques — de la cession classique aux cas particuliers comme le minage ou les comptes à l’étranger — devient désormais aussi important que le choix de votre portefeuille crypto.

Dans ce guide sur la fiscalité des cryptomonnaies en France, on explique, étape par étape, le cadre du régime fiscal, le calcul de l’impôt et des plus-values, les formulaires à remplir, le traitement des revenus complexes comme le staking ou le lending, le choix des plateformes et des outils comme Waltio, les risques de contrôle et sanctions, puis les leviers d’optimisation légale pour déclarer correctement vos opérations tout en limitant la facture fiscale.

1. Ce que l’administration française considère comme imposable

Avant d’entrer dans le détail des formulaires, nous allons d’abord définir précisément quels actifs numériques sont concernés par la fiscalité française et quelles opérations font réellement naître une imposition. Ensuite, nous verrons combien la flat tax va coûter en 2026 et dans quels cas il est pertinent de changer d’option pour le barème progressif. Enfin, nous expliquerons la méthode de calcul par portefeuille global, le seuil de 305 € et la façon de transformer ces calculs en déclarations concrètes (formulaire 2086, 3916-bis, calendrier et preuves à conserver).

1.1. Actifs numériques, opérations imposables : de quoi parle-t-on exactement ?

La première étape, pour éviter tout faux pas fiscal, consiste à savoir de quels actifs on parle. Le droit français ne parle pas « seulement » de Bitcoin ou d’Ether, mais d’« actifs numériques » au sens de l’article L. 54‑10‑1 du Code monétaire et financier.

Cet article distingue deux grandes catégories. D’abord, les jetons, c’est-à-dire des biens incorporels qui représentent, sous forme numérique, un ou plusieurs droits enregistrés sur une blockchain ou un registre distribué. Ensuite, les représentations numériques de valeur qui ne sont ni émises ni garanties par une banque centrale, ne sont pas une monnaie ayant cours légal, mais sont acceptées comme moyen d’échange et peuvent être transférées ou stockées électroniquement.

Concrètement, pour un particulier en France, cela couvre la plupart des cryptomonnaies « classiques » (Bitcoin, Ether, etc.), les utility tokens donnant accès à un service, les stablecoins comme l’USDT ou l’USD Coin, et une grande partie des NFT. En revanche, certains jetons qui représentent directement des actions, obligations ou autres valeurs mobilières sont qualifiés d’instruments financiers et sortent du régime crypto pour basculer dans celui des plus-values mobilières classiques.

Le tableau suivant résume les grandes familles d’actifs numériques et leur traitement de principe.

| Catégorie | Exemples | Qualification | Source |

|---|---|---|---|

| Currency tokens | Bitcoin, Ethereum, Litecoin | Actifs numériques | Art. L. 54-10-1 |

| Utility tokens | Tokens d’usage, accès services | Actifs numériques | Art. L. 54-10-1 |

| Stablecoins | USDT, USDC, DAI | Actifs numériques | Art. L. 54-10-1 |

| NFT (débattu) | Bored Ape, CryptoPunk | Actif numérique ou œuvre d’art | Débat juridique |

| Security tokens | Tokens représentant valeurs mobilières | EXCLUS (instruments financiers) | Art. L. 211-1 CMF |

Ce cadre s’applique aux personnes fiscalement résidentes en France (métropole et DOM‑TOM). Dès lors que votre foyer fiscal est en France, vos plus-values sur ces actifs numériques relèvent du régime français, même si la plateforme d’échange est située à l’étranger.

Certaines catégories restent en zone grise. C’est le cas de nombreux NFT, qui pourraient être traités soit comme actifs numériques, soit comme œuvres d’art selon leur nature, ou encore de certaines opérations DeFi. On y reviendra plus loin, mais la prudence reste de mise tant que l’administration n’a pas formalisé sa position. Pour distinguer clairement ce qui relève d’un coin, d’un token ou d’un NFT et comprendre les implications en fiscalité, vous pouvez consulter ce guide pratique : Distinguez coin, token et altcoin.

Une fois les actifs bien identifiés, la question logique devient : à partir de quel moment une opération sur ces actifs numériques déclenche-t-elle des impôts sur la plus-value ? C’est exactement ce que traitent les faits générateurs que l’on va détailler maintenant.

1.2. Les faits générateurs : à partir de quand une opération crypto devient-elle imposable ?

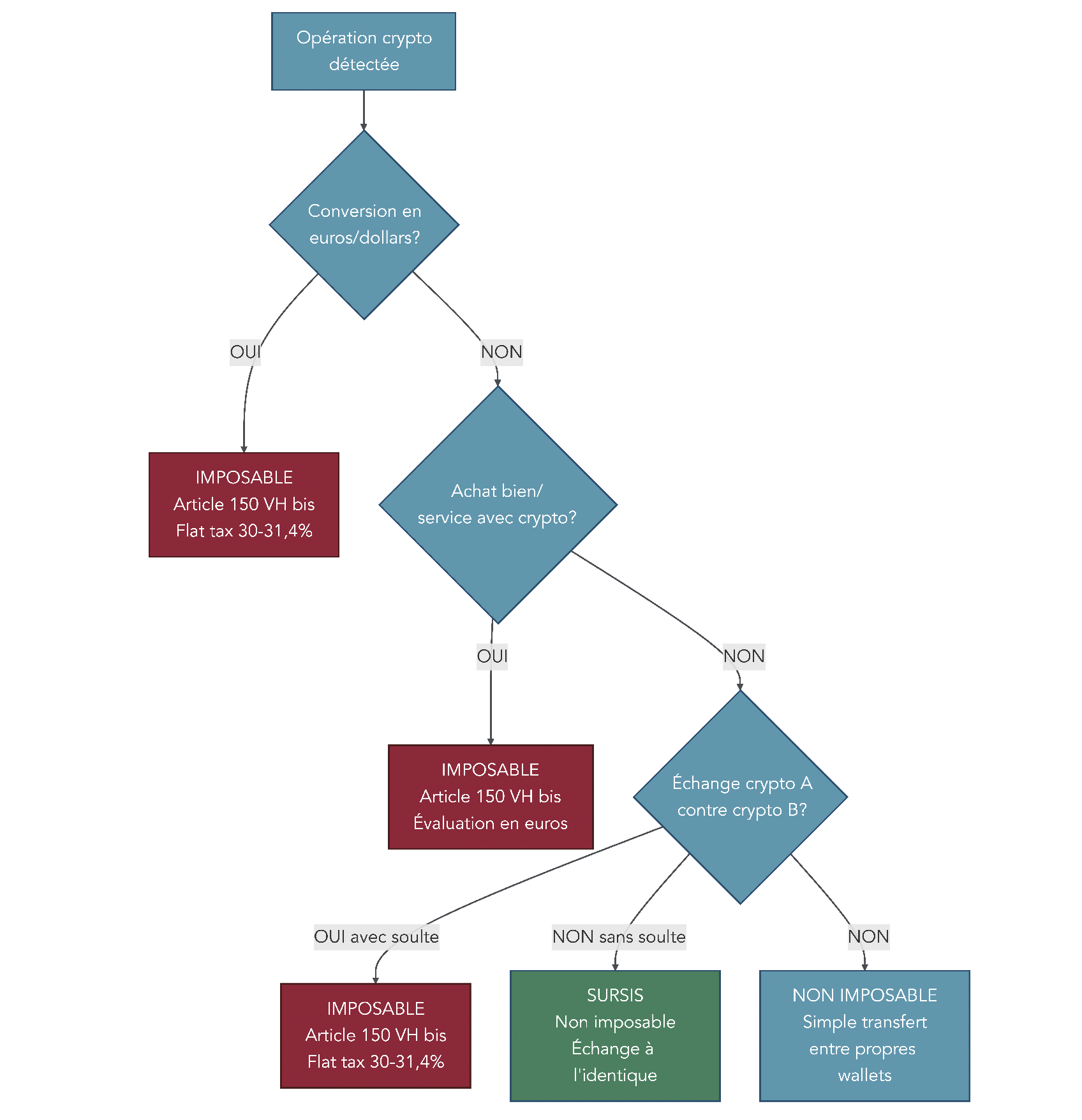

Dès qu’on parle d’imposition cryptomonnaie France, le texte de référence pour les particuliers occasionnels est l’article 150 VH bis du Code général des impôts. Il fixe les situations dans lesquelles une opération sur actifs numériques se transforme en « cession imposable ».

Trois faits générateurs seulement déclenchent l’impôt sur la plus-value : la conversion de crypto vers une monnaie fiat (euros, dollars…), l’utilisation de vos cryptos pour acheter un bien ou un service, et l’échange entre deux cryptos lorsqu’il y a une soulte en monnaie fiat (une partie du règlement se fait en euros ou en dollars).

À l’inverse, un échange crypto‑crypto pur, sans la moindre soulte en monnaie, bénéficie d’un sursis d’imposition. Cela signifie que l’opération ne déclenche pas immédiatement l’impôt : la plus‑value latente reste « en attente » et ne sera réellement imposée que lors d’une future conversion en fiat ou d’un paiement en crypto. Attention toutefois : dès qu’une soulte en euros ou en dollars apparaît dans la transaction, la partie correspondante devient une cession imposable.

Le tableau ci-dessous synthétise ces situations selon la base légale.

| Type d’opération | Imposable | Base légale |

|---|---|---|

| Vente crypto → euros | ✓ Oui | Art. 150 VH bis CGI |

| Vente crypto → dollars | ✓ Oui | Art. 150 VH bis CGI |

| Achat bien/service avec crypto | ✓ Oui | Art. 150 VH bis CGI |

| Échange crypto A → crypto B (avec soulte) | ✓ Oui | Art. 150 VH bis CGI |

| Échange crypto A → crypto B (sans soulte) | ✗ Non (sursis) | Art. 150 VH bis II-A CGI |

| Achat initial de crypto | ✗ Non | – |

| Détention simple (holding) | ✗ Non | – |

| Transfert entre propres wallets | ✗ Non | – |

En pratique, nombreux sont ceux qui confondent « toute opération » et « cession imposable ». L’achat initial de crypto, le simple fait de les conserver (holding) ou les transferts entre vos propres wallets ne déclenchent aucun impôt. De même, un swap crypto‑crypto sans soulte reste en sursis. Cette distinction est déterminante, car elle conditionne le nombre de lignes que vous devrez reporter sur le formulaire 2086.

Pour replacer ces faits générateurs dans un contexte plus large et revoir les grands types d’opérations crypto (ventes, paiements, échanges), vous pouvez parcourir ce guide pratique : Guide pour investir en cryptomonnaies. Maintenant que le « quand » de l’imposition est clair, la question devient : « à quel taux et selon quel régime ces plus-values sont-elles taxées ? » C’est ce que nous allons voir avec la flat tax.

2. Comprendre la flat tax crypto et choisir son régime d’imposition

Une fois les opérations imposables identifiées, l’enjeu est de mesurer l’impact concret sur vos impôts et de choisir le bon régime. D’abord, nous allons regarder comment la flat tax évolue entre 2025 et 2026 et ce que cela représente en euros. Ensuite, nous comparerons cette flat tax au barème progressif de l’impôt sur le revenu pour savoir dans quels cas changer d’option. Enfin, nous verrons comment la France calcule la plus-value avec la méthode du portefeuille global, avant de préciser le rôle du seuil de 305 €.

2.1. Flat tax 2025 vs 2026 : combien l’impôt va-t-il vous coûter ?

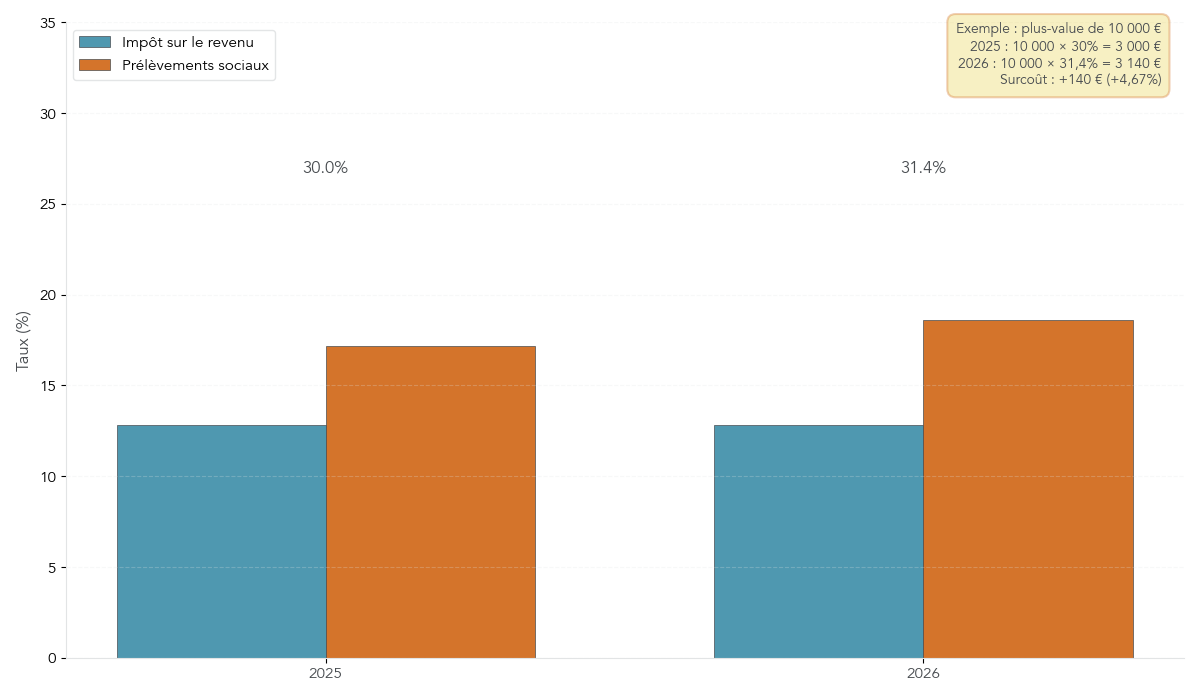

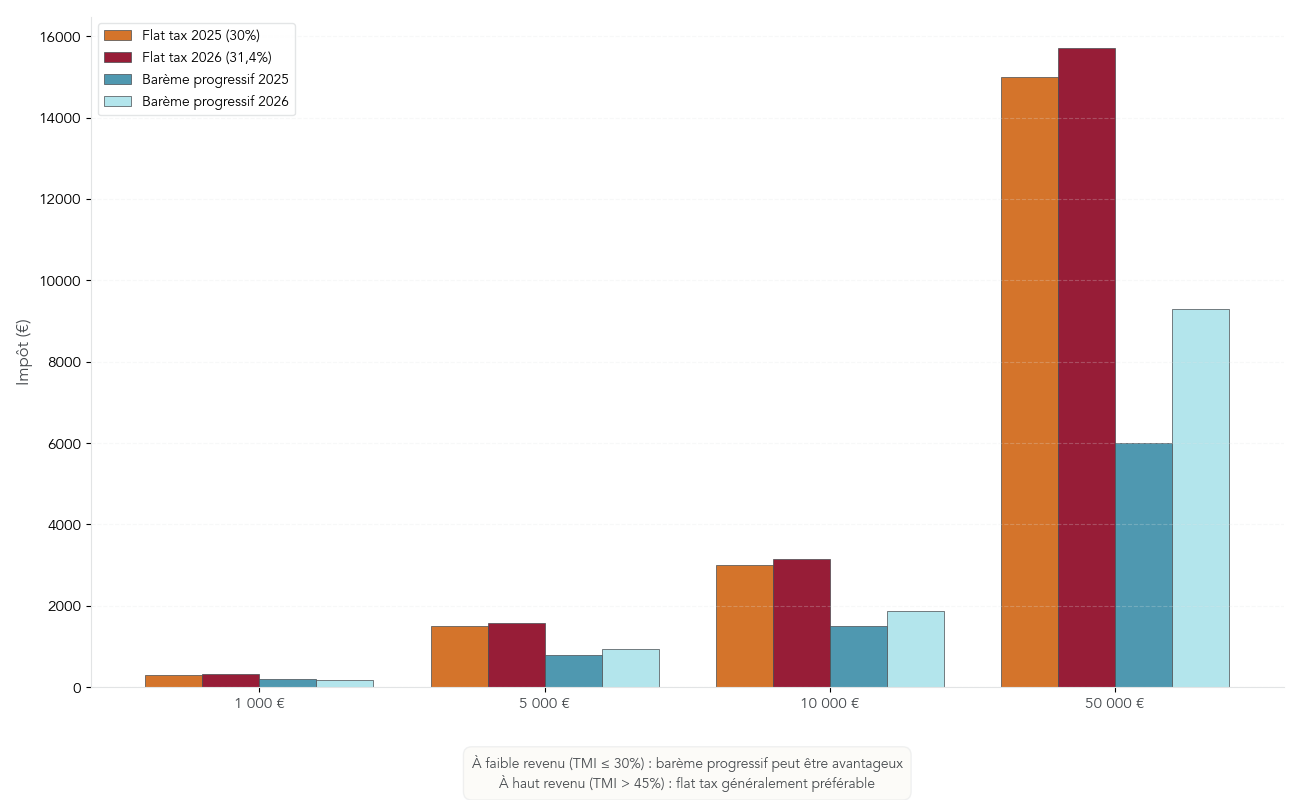

Pour les investisseurs occasionnels, la règle générale est le prélèvement forfaitaire unique, plus couramment appelé flat tax. Sur les plus-values issues de la cession d’actifs numériques, elle s’élève à 30 % en 2025, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. À compter du 1er janvier 2026, les prélèvements sociaux montent à 18,6 %, ce qui porte la flat tax à 31,4 %.

Cette hausse de 1,4 point a été confirmée par le PLFSS 2026 adopté le 16 décembre 2025. Elle concerne tous les revenus du capital, y compris vos plus-values crypto. L’impôt s’applique sur la plus-value nette globale annuelle, après compensation des moins-values de l’année (qui, elles, ne sont pas reportables sur les années suivantes).

| Année | Impôt sur le revenu | Prélèvements sociaux | Total flat tax | Statut |

|---|---|---|---|---|

| 2025 | 12,8% | 17,2% | 30,0% | Applicable |

| 2026 | 12,8% | 18,6% | 31,4% | Confirmé (PLFSS adopté 16/12/2025) |

Sur un exemple simple, une plus-value de 10 000 € entraîne 3 000 € d’impôt en 2025 (10 000 × 30 %), contre 3 140 € en 2026 (10 000 × 31,4 %), soit 140 € de surcoût, environ 4,67 % de plus. À l’échelle de 100 000 € de plus-value, céder avant le 31 décembre 2025 permet donc d’économiser 1 400 € par rapport à une cession en 2026, tout en restant attentif aux conditions de marché.

Ce prélèvement forfaitaire s’applique par défaut à tous les particuliers, quel que soit le volume ou la fréquence des opérations, tant qu’ils restent dans un cadre d’investissement occasionnel. La question suivante est donc de savoir si vous avez intérêt, dans votre cas, à renoncer à cette flat tax pour choisir le barème progressif.

2.2. Flat tax ou barème progressif : dans quels cas changer d’option ?

La loi offre une alternative à la flat tax : l’option pour le barème progressif de l’impôt sur le revenu. Cette option, prévue par l’article 200 C du CGI, doit être exercée explicitement dans votre déclaration 2042‑C, dans les délais de dépôt. Elle est globale (elle vaut pour tous les revenus normalement soumis au PFU) et irrévocable pour l’année concernée.

Le barème progressif 2025 pour une part (revenus 2024) est structuré en cinq tranches, de 0 % à 45 % :

| Tranche de revenus (1 part) | Taux d’imposition |

|---|---|

| Jusqu’à 11 497 € | 0% |

| De 11 498 € à 29 315 € | 11% |

| De 29 316 € à 83 823 € | 30% |

| De 83 824 € à 180 294 € | 41% |

| Plus de 180 294 € | 45% |

En intégrant les prélèvements sociaux (17,2 % en 2025, 18,6 % en 2026), on peut comparer cette option au PFU. Pour un contribuable au taux marginal d’imposition (TMI) de 0 %, le barème + PS revient à 17,2 % en 2025 ou 18,6 % en 2026, contre 30 % ou 31,4 % en flat tax : le gain est de 12,8 points. Pour un TMI de 11 %, on tombe à 28,2 % en 2025 ou 29,6 % en 2026, soit encore 1,8 point de mieux que la flat tax.

Au‑delà, la tendance s’inverse. À partir d’un TMI de 30 %, la charge totale grimpe à 47,2 % en 2025 (30 % + 17,2 %) et 48,6 % en 2026, très au‑dessus de la flat tax. Pour un TMI de 41 % ou 45 %, l’écart devient massif, jusqu’à un taux marginal global de 63,6 % en 2026.

Un exemple concret aide à visualiser. Avec une plus-value de 5 000 € en 2025 et un TMI de 11 %, l’option flat tax coûte 1 500 € d’impôt (5 000 × 30 %), alors que le barème progressif + PS conduit à 1 410 € (5 000 × (11 % + 17,2 %)), soit 90 € d’économie.

En pratique, la règle se résume ainsi : l’option barème est intéressante pour les contribuables à faible TMI (0 % ou 11 %), surtout si les plus-values sont significatives. Elle est à éviter au‑delà, car la taxation devient considérablement plus lourde que la flat tax. En pratique, pour les contribuables à faible TMI, il est essentiel de simuler les deux scénarios avant de décider quand opter pour la flat tax ou pour le barème progressif. Pour apprendre à simuler précisément l’impact de ce choix sur votre impôt sur le revenu, vous pouvez suivre cette méthode pas à pas : méthode d’optimisation de l’impôt sur le revenu.

Une fois le régime choisi, reste à comprendre comment la France calcule exactement la plus-value imposable. C’est là que la méthode du portefeuille global fait toute la différence.

2.3. Méthode de calcul par portefeuille global : la spécificité française

Contrairement à d’autres pays qui appliquent des méthodes de type FIFO ou LIFO par coin, la France impose une méthode de calcul par portefeuille global pour les plus-values sur actifs numériques. L’idée est de considérer l’ensemble de votre portefeuille crypto comme un seul bloc fiscal.

La formule officielle est la suivante :

Plus‑value = Prix de cession – [(Prix total d’acquisition × Prix de cession) / Valeur globale du portefeuille]

Derrière cette formule, trois notions clés se cachent. Le prix de cession est le montant en euros que vous recevez lors de la vente, frais de transaction déduits. Le prix total d’acquisition correspond à la somme de tous les montants investis en cryptos, frais inclus, depuis l’origine. Enfin, la valeur globale du portefeuille est la valeur en euros de toutes les cryptomonnaies de votre foyer fiscal, juste avant la cession, tous comptes et wallets confondus.

Cela signifie que la valorisation doit inclure vos comptes sur plateformes, mais aussi vos wallets non‑custodial (Ledger, Metamask, etc.), ainsi que les cryptos immobilisées en staking ou en DeFi. Oublier une « poche » de votre portefeuille fausserait le calcul et donc la plus-value déclarée.

On le voit mieux avec l’exemple chiffré du rapport. Vous avez investi 10 000 € en crypto, qui valent désormais 20 000 €. La plus-value latente est donc de 10 000 €.

- Première cession : vous vendez pour 5 000 €. La valeur de votre portefeuille juste avant la vente est de 20 000 €. Le quotient est de 5 000 / 20 000 = 0,25. La part d’acquisition correspondant à cette cession est donc 10 000 × 0,25 = 2 500 €. La plus-value imposable est de 5 000 – 2 500 = 2 500 €.

- Après cette opération, il reste 7 500 € de capital initial dans le portefeuille. Si la valeur du portefeuille avant une deuxième cession est de 18 000 € et que vous vendez à nouveau 5 000 €, le quotient est de 5 000 / 18 000 ≈ 0,278. La part d’acquisition « utilisée » pour cette deuxième cession est alors de 7 500 × 0,278 ≈ 2 083 €, ce qui donne une plus‑value d’environ 2 917 €.

Le tableau suivant résume ces calculs, en ajoutant une troisième cession pour illustrer la mécanique.

| Opération | Prix acquisition restant | Valeur portefeuille | Prix cession | Quotient | Part acquisition | Plus-value |

|---|---|---|---|---|---|---|

| Cession 1 | 10.000€ | 20.000€ | 5.000€ | 0,25 | 2.500€ | 2.500€ |

| Cession 2 | 7.500€ | 18.000€ | 5.000€ | 0,278 | 2.083€ | 2.917€ |

| Cession 3 | 5.417€ | 11.000€ | 3.000€ | 0,273 | 1.479€ | 1.521€ |

Dans un marché très volatil, cette méthode peut conduire à des situations contre‑intuitives, avec des « plus-values fantômes » : vous pouvez être globalement en perte sur votre portefeuille tout en réalisant des plus-values imposables sur certaines cessions, car la formule regarde le portefeuille global à l’instant T, pas la performance de chaque coin.

En pratique, plus vous multipliez les plateformes et les opérations, plus il devient difficile d’appliquer cette méthode manuellement, surtout avec un portefeuille crypto diversifié. C’est précisément pour cette raison que les outils d’assistance fiscale sont devenus si populaires. Avant d’y venir, il reste un dernier paramètre à comprendre pour éviter les erreurs fréquentes : le seuil de 305 €.

2.4. Le seuil de 305€ : franchise utile mais souvent mal comprise

La législation prévoit une petite franchise qui intéresse particulièrement les petits portefeuilles : si vos cessions d’actifs numériques restent très limitées, la plus-value peut être exonérée. L’article 150 VH bis fixe ce seuil à 305 € par an.

Nuance essentielle : ce seuil porte sur le montant total brut des cessions de l’année, et non sur la plus-value nette. Tant que la somme de toutes vos ventes crypto imposables (en euros ou en paiement de biens/services) reste inférieure ou égale à 305 €, la plus-value correspondante est exonérée. En revanche, dès que le total des cessions dépasse 305 €, la totalité de la plus-value devient imposable, sans abattement de 305 €.

Le tableau ci‑dessous illustre plusieurs cas typiques :

| Montant total cessions annuelles | Plus-value nette | Imposition 2025 | Imposition 2026 | Déclaration |

|---|---|---|---|---|

| 200€ | 80€ | 0€ (exonéré) | 0€ (exonéré) | Obligatoire |

| 305€ | 100€ | 0€ (exonéré) | 0€ (exonéré) | Obligatoire |

| 310€ | 120€ | 36€ (120 × 30%) | 37,68€ (120 × 31,4%) | Obligatoire |

| 500€ | 150€ | 45€ (150 × 30%) | 47,10€ (150 × 31,4%) | Obligatoire |

| 10.000€ | 4.000€ | 1.200€ (4.000 × 30%) | 1.256€ (4.000 × 31,4%) | Obligatoire |

Beaucoup confondent encore ce seuil de 305 € avec l’ancien seuil de 5 000 € appliqué en 2018, qui n’existe plus. Pour les petits montants, une stratégie simple consiste à étaler les ventes dans le temps pour rester sous les 305 € de cessions annuelles et bénéficier de l’exonération, tout en gardant à l’esprit que l’obligation de remplir le formulaire 2086 subsiste même en cas de franchise.

Avec ces éléments, le cadre général de la taxation est posé. Reste à traduire ces règles en démarches concrètes : quels formulaires remplir, dans quel ordre et à quelles dates, et quels justificatifs conserver. C’est l’objet de la section suivante.

3. Déclarer ses cryptos pas à pas : formulaires, calendrier, preuves

Une fois le régime fiscal compris, l’enjeu est de transformer des opérations parfois nombreuses en déclarations claires et conformes. Nous allons d’abord voir comment fonctionne le formulaire 2086, qui est le pivot de la déclaration des plus-values crypto. Puis nous détaillerons la déclaration des comptes à l’étranger via le 3916‑bis, avant d’installer un calendrier fiscal crypto et de préciser les preuves à conserver, parfois jusqu’à 10 ans.

3.1. Formulaire 2086 : transformer ses calculs en déclaration officielle

Pour déclarer vos plus-values d’actifs numériques, le passage obligé est le formulaire 2086 (Cerfa 16043*03 ou sa version actualisée). Il s’agit d’une annexe dédiée aux cessions d’actifs numériques, à joindre à votre déclaration annuelle de revenus dès qu’au moins une cession imposable a eu lieu dans l’année, même si les montants sont modestes.

Ce formulaire recense, ligne par ligne, toutes les cessions imposables de l’année. Pour chaque opération, vous devez y indiquer le prix de cession (en euros, frais déduits), le prix total d’acquisition de votre portefeuille, la valeur globale du portefeuille juste avant la cession, puis la plus‑value ou moins‑value correspondante selon la méthode du portefeuille global. En bas de formulaire, un récapitulatif fait apparaître la plus‑value nette ou la moins‑value nette de l’année.

Ce montant final doit ensuite être reporté sur votre déclaration 2042‑C : la case 3AN pour une plus‑value imposable, la case 3BN pour une moins‑value (même si elle n’est pas reportable, elle doit être mentionnée). La difficulté principale, et la source de nombreuses erreurs, vient du fait qu’il faut être capable de valoriser correctement la totalité de votre portefeuille crypto à chaque cession.

C’est exactement ce que les outils comme Waltio proposent d’automatiser : à partir de vos historiques (CSV ou API), ils calculent la plus-value selon la méthode française et génèrent un formulaire 2086 prêt à être reporté sur impots.gouv.fr.

Une fois les plus-values correctement déclarées, il reste une obligation distincte mais tout aussi importante : la déclaration de vos comptes crypto à l’étranger, qu’ils soient utilisés ou non. C’est le rôle du formulaire 3916‑bis.

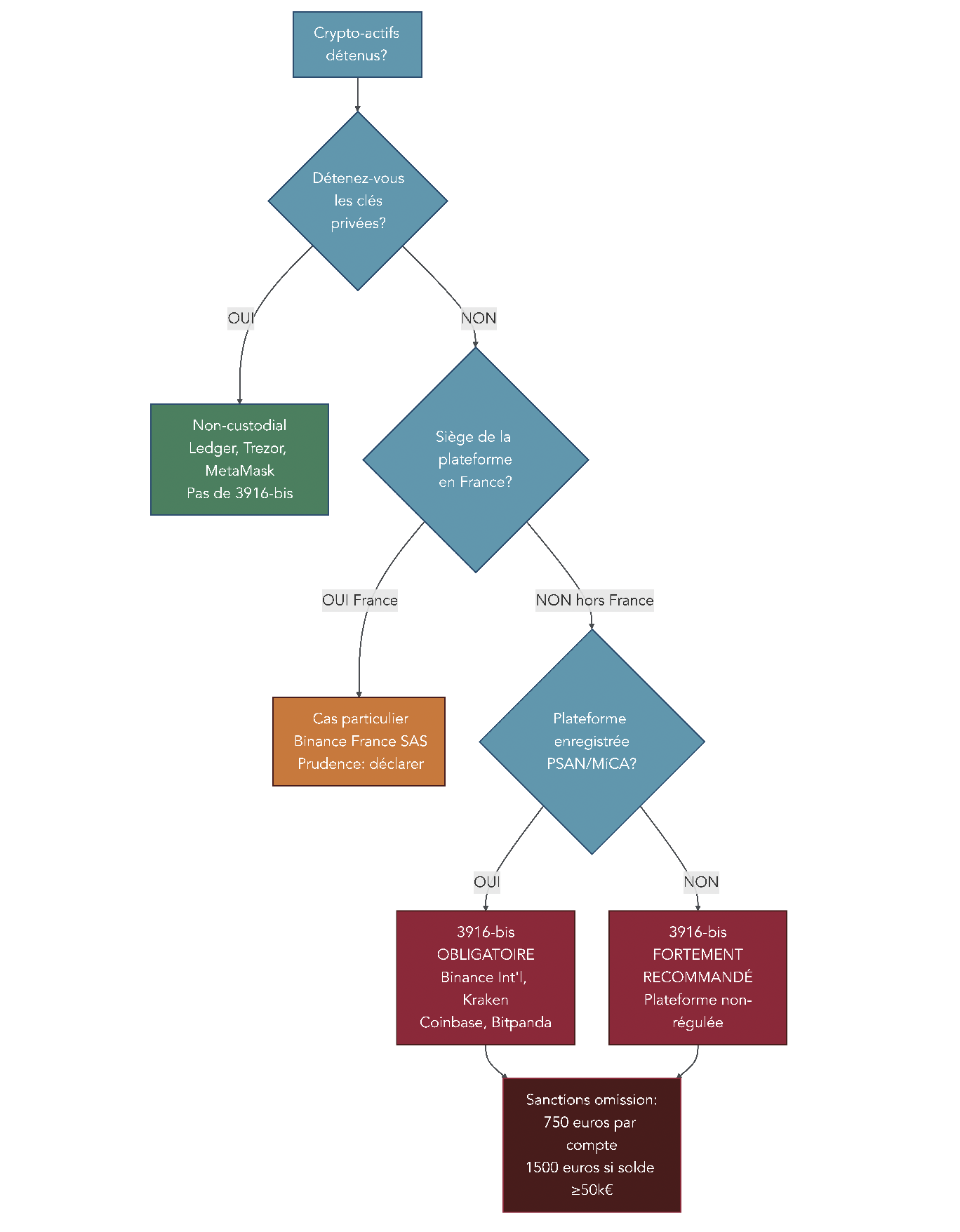

3.2. Formulaire 3916-bis : déclarer (même) ses comptes jamais utilisés

Le formulaire 3916‑bis concerne non pas vos plus-values, mais vos comptes d’actifs numériques ouverts, détenus, utilisés ou clos à l’étranger. Il s’agit de déclarer l’existence même de ces comptes, indépendamment des gains réalisés ou non.

Sont visés les comptes auprès de plateformes dites custodiales ayant leur siège hors de France, comme Binance, Kraken, Coinbase, Bybit ou Bitpanda. Peu importe que le compte soit inactif, à solde nul, ou même fermé en cours d’année : dès qu’il a existé à un moment de l’année, il doit être déclaré lors de la campagne suivante. Seule exception de calendrier : un compte ouvert après le 1er janvier de l’année N est à déclarer lors de la campagne N+1.

Les wallets non‑custodial (Ledger, Trezor, Metamask…), où vous détenez vous‑même les clés privées, ne sont pas concernés par le 3916‑bis. De même, l’utilisation d’un DEX comme Uniswap, sans compte détenu auprès d’une entité centralisée, ne déclenche pas cette obligation. En revanche, même les plateformes enregistrées PSAN en France peuvent rester à déclarer si leur groupe a son siège effectif à l’étranger, comme c’est le cas de Binance France ou de Bitpanda (siège en Autriche), pour lesquels la position prudente reste de remplir un 3916‑bis.

Le tableau suivant résume les principales situations.

| Type de compte/wallet | Obligation 3916-bis | Justification |

|---|---|---|

| Binance (international) | ✓ Oui | Siège à l’étranger, custodial |

| Binance France SAS | Débat (prudence: OUI) | PSAN AMF mais groupe siège étranger |

| Kraken | ✓ Oui | Siège USA, custodial |

| Coinbase | ✓ Oui | Siège USA, custodial |

| Bitpanda | ✓ Oui | Siège Autriche, custodial, PSAN AMF + MiCA |

| Bybit | ✓ Oui | Siège étranger, custodial |

| Ledger (hardware wallet) | ✗ Non | Non-custodial, clés privées détenues |

| Trezor (hardware wallet) | ✗ Non | Non-custodial, clés privées détenues |

| Metamask | ✗ Non | Non-custodial, clés privées détenues |

| Uniswap (DEX) | ✗ Non | Décentralisé, pas d’entité dépositaire |

Sur le 3916‑bis, l’administration vous demande l’identité du titulaire, la nature du compte, le nom et l’adresse du siège de la plateforme, l’URL, votre identifiant client ainsi que les dates d’ouverture et, le cas échéant, de fermeture. Les sanctions en cas d’oubli sont lourdes : 750 € par compte non déclaré, 1 500 € si le compte a dépassé 50 000 € de solde dans l’année, plus 125 € par omission ou inexactitude, avec un plafond et des majorations supplémentaires possibles pour certains pays non coopératifs. Ces sanctions rappellent qu’un simple oubli déclaration compte crypto peut coûter très cher au contribuable.

Une fois les formulaires identifiés, reste à savoir quand s’en occuper dans l’année et comment organiser votre préparation pour ne rien oublier. C’est l’objet du calendrier fiscal crypto.

3.3. Calendrier fiscal crypto et organisation annuelle

En France, l’année fiscale s’étend du 1er janvier au 31 décembre. Toutes les opérations crypto imposables réalisées pendant cette période doivent être prises en compte dans la déclaration de l’année suivante, généralement entre avril et juin.

En pratique, on peut découper une campagne comme celle de 2025 (revenus 2024) en grandes étapes. De janvier à mars, le travail consiste à récupérer les historiques de transactions auprès de toutes les plateformes (CSV, API), les justificatifs de virements, et à effectuer un premier calcul de plus-values, idéalement avec un assistant fiscal comme Waltio dès que le volume d’opérations devient important. En avril, le service en ligne s’ouvre sur impots.gouv.fr. Entre mi‑mai et mi‑juin, selon votre département et le fait que vous déclariez en ligne ou sur papier, se situent les dates limites de dépôt.

Le tableau suivant synthétise ce calendrier pour la campagne 2024‑2025.

| Date/Période | Événement | Action requise |

|---|---|---|

| 1er janvier – 31 décembre 2024 | Année fiscale 2024 | Conserver traces de toutes transactions |

| Janvier – mars 2025 | Préparation | Récupérer historiques, calculer plus-values |

| Avril 2025 | Ouverture déclaration | Accès en ligne sur impots.gouv.fr |

| Mi-mai 2025 | Deadline papier | Envoi formulaires papier si nécessaire |

| Fin mai – mi-juin 2025 | Deadlines en ligne | Déclaration en ligne selon département |

| Septembre 2025 | Avis d’imposition | Réception avis et montant à payer |

| Automne 2025 | Paiement | Paiement de l’impôt (prélèvement ou paiement direct) |

Déposer sa déclaration en retard entraîne une majoration de 10 % des droits dus, qui peut grimper à 40 % si vous déposez après une mise en demeure. D’où l’intérêt d’anticiper : préparer vos fichiers et vos formulaires en amont laisse le temps de corriger les erreurs éventuelles au lieu de tout faire dans l’urgence.

Avec ce calendrier en tête, il reste une question pratique décisive : quels documents garder et pendant combien de temps pour pouvoir justifier vos chiffres en cas de contrôle ?

3.4. Documentation et conservation des preuves : penser à 10 ans

En droit fiscal français, c’est au contribuable de prouver ce qu’il avance. Pour la fiscalité crypto, cette charge de la preuve est encore plus forte, car l’administration n’a pas accès directement à vos comptes si vous ne les avez pas correctement déclarés. Il est donc indispensable de constituer et de garder un dossier solide.

Les éléments à conserver sont nombreux : les historiques complets de toutes vos plateformes (fichiers CSV, exports API), les captures d’écran de soldes et de valorisations à des dates clés, les justificatifs de virements bancaires entre votre banque et vos plateformes d’échange, ainsi que les fichiers ou tableurs retraçant vos calculs de plus-values selon la méthode du portefeuille global. Il est également judicieux de conserver les coordonnées complètes de chaque plateforme pour faciliter le remplissage ou la mise à jour de vos 3916‑bis.

Un bon réflexe consiste à tenir un véritable « livre de comptes » crypto, par exemple sous forme de tableur, où chaque ligne représente une opération avec la date, la plateforme, le type d’opération (achat, vente, échange, transfert), la crypto concernée, la quantité, la valeur en euros, les frais, la valorisation globale du portefeuille (pour les cessions), l’indication « imposable ou non » et la plus‑ ou moins‑value calculée. Cette discipline facilite énormément les déclarations futures et les éventuels échanges avec l’administration.

Compte tenu des délais de prescription allongés à 10 ans pour les comptes étrangers non déclarés ou certaines situations particulières, il est recommandé de conserver cette documentation sur une durée équivalente. En cas de documentation insuffisante, le fisc peut recourir à une taxation d’office, assortie de majorations lourdes. C’est aussi pour ces raisons qu’on insiste sur la nécessité d’archiver soigneusement toutes les opérations atypiques (staking, lending, DeFi, NFT, mining), qui feront l’objet de la prochaine partie du guide.

Avec ce cadre standard de déclaration maîtrisé – actifs concernés, opérations imposables, taux, méthode de calcul, formulaires, calendrier et preuves – on peut maintenant aborder les cas qui sortent de la simple cession d’un Bitcoin contre des euros : mining, staking, lending, DeFi, dont la fiscalité est plus complexe et parfois encore instable.

4. Mining, staking, lending, NFT, DeFi : que faire des cas complexes ?

Dans la première partie, nous avons clarifié le régime « standard » des plus‑values crypto et les formulaires à remplir. Dès qu’on sort de ce schéma simple pour faire du minage, du staking, du lending, des NFT ou de la DeFi, la fiscalité devient plus technique. En pratique, on va donc passer en revue ces cas un par un, en restant très concret pour que vous sachiez quoi déclarer et où.

4.1. Mining : revenus BNC et double imposition à anticiper

Le minage est l’un des rares cas où le droit fiscal français est clair. Depuis une décision du Conseil d’État de 2018, les gains de mining sont traités comme des Bénéfices Non Commerciaux (BNC), sur le fondement de l’article 92 du CGI. Autrement dit, le fisc considère que vous êtes rémunéré pour votre participation au fonctionnement du réseau.

Le point clé, c’est le fait générateur : vous êtes imposé au moment où vous recevez les cryptos minées, et non au moment où vous les vendez. Chaque récompense doit donc être valorisée en euros au jour de sa réception, puis déclarée comme un revenu BNC.

En BNC, il existe deux régimes possibles.

- Le micro‑BNC s’applique si vos recettes annuelles de mining sont inférieures à 77 700 € hors taxes. L’administration applique alors un abattement forfaitaire de 34 %, avec un minimum d’abattement de 305 €, puis impose le solde au barème de l’impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux (17,2 % en 2025, 18,6 % en 2026).

- Le réel devient obligatoire au‑delà de 77 700 € de recettes ou sur option. Vous devez alors tenir une comptabilité détaillée, mais vous pouvez déduire vos charges réelles (électricité, matériel, amortissements, abonnements, etc.) avant application du barème et des prélèvements sociaux.

Pour bien visualiser les différences, on peut s’appuyer sur le tableau de synthèse suivant.

| Critère | Micro-BNC | Réel (déclaration contrôlée) |

|---|---|---|

| Seuil recettes | < 77.700€ | ≥ 77.700€ ou option |

| Abattement | 34% forfaitaire (min. 305€) | Charges réelles déductibles |

| Comptabilité | Simplifiée | Détaillée obligatoire |

| Taux imposition | Barème progressif (0-45%) + 17,2% PS (2025) ou 18,6% PS (2026) | Barème progressif (0-45%) + 17,2% PS (2025) ou 18,6% PS (2026) |

| Déclaration | 2042-C PRO | 2035 + annexes |

En synthèse, ce tableau illustre bien le trade‑off classique : simplicité mais peu de finesse en micro‑BNC, plus de charge administrative mais une vraie optimisation possible au réel si vos coûts sont élevés.

Dans un exemple typique avec 50 000 € de recettes de minage, le micro‑BNC aboutit à un revenu imposable de 33 000 € après abattement de 34 %. Avec un taux marginal d’imposition de 30 %, l’impôt sur le revenu atteint 9 900 €, auxquels s’ajoutent les prélèvements sociaux : 5 676 € en 2025 (17,2 %) puis 6 138 € en 2026 (18,6 %). La hausse des prélèvements sociaux fait donc passer la pression globale d’environ 31,2 % des recettes à un peu plus de 32 %.

Autre point important à retenir, c’est la double imposition :

- une première fois en BNC, à la réception des cryptos minées, sur leur valeur en euros du jour ;

- une seconde fois, lorsque vous vendez plus tard ces mêmes cryptos, au titre de l’article 150 VH bis sur les plus‑values d’actifs numériques. Dans ce calcul, le prix d’acquisition retenu est justement la valeur déjà imposée en BNC.

On le voit très bien avec une frise simple : vous minez par exemple 1 BTC lorsque le cours est à 30 000 €, puis vous le vendez plus tard à 45 000 €. Les 30 000 € sont imposés en BNC l’année de la réception, puis les 15 000 € de différence sont taxés comme plus‑value à la flat tax (30 % en 2025, 31,4 % en 2026).

En pratique, cette mécanique impose deux réflexes : prévoir de la trésorerie pour payer l’impôt dès la réception (même si vous n’avez pas vendu vos cryptos), et tenir un journal précis des montants reçus et des dates, avec leur valorisation en euros. Pour un tour d’horizon plus large sur la fiscalité du minage dans une stratégie d’investissement, vous pouvez aussi consulter notre guide dédié sur la fiscalité du mining.

Astuces importantes

Le mining cumule revenus BNC et futures plus-values, ce qui peut vite se retourner contre vous si vous ne l’anticipez pas.

- Si vous démarrez et que vos recettes annuelles restent modestes, le micro‑BNC avec abattement minimum de 305 € est souvent suffisant et évite une lourde comptabilité.

- Dès que vos coûts fixes (électricité, matériel) deviennent importants, une option pour le réel peut réduire fortement la base imposable, à condition d’accepter une comptabilité complète.

- Pensez à provisionner l’impôt sur un compte en euros au fur et à mesure des rewards, plutôt que d’espérer le financer plus tard grâce à une hausse du cours.

- Conservez systématiquement les cours au jour de réception : ce seront vos prix d’acquisition pour le calcul de la plus‑value à la revente.

En restant rigoureux sur ces quelques points, vous transformez une activité très technique en régime fiscal gérable sur la durée.

4.2. Staking : une zone grise à traiter avec prudence

Avec le staking, on se rapproche du mining par l’idée de sécuriser un réseau et de recevoir une récompense, mais le droit fiscal français n’a pas encore tranché officiellement. Au début 2026, aucune doctrine claire ne vient préciser le régime applicable, ce qui crée une véritable zone grise.

Trois grandes lectures coexistent.

La première consiste à assimiler le staking au mining. Dans cette logique, les rewards sont imposés en BNC à la réception, sur la base du cours en euros au moment où ils arrivent sur votre portefeuille. Vous basculez alors dans le micro‑BNC (34 % d’abattement, minimum 305 €) ou le réel, exactement comme pour le minage. C’est l’interprétation la plus conservative, et c’est celle qu’adoptent plusieurs acteurs spécialisés.

La deuxième approche repousse toute imposition jusqu’à la vente des tokens reçus. Les récompenses seraient vues comme obtenues à titre gratuit et intégrées directement dans le portefeuille. L’impôt ne tomberait qu’à la cession, selon l’article 150 VH bis, avec un prix d’acquisition égal à 0 € pour ces tokens. Cette vision minimise le risque de taxation à un taux très élevé (jusqu’à plus de 60 % en BNC), mais elle est nettement plus fragile juridiquement.

Troisième possibilité, plus minoritaire : traiter les rewards de staking comme des revenus de capitaux mobiliers (RCM), assimilables à des intérêts. Ils seraient alors imposés au prélèvement forfaitaire unique (30 % en 2025, 31,4 % en 2026) à la réception, et déclarés comme des revenus financiers.

Pour comparer ces approches, le tableau ci‑dessous résume les principaux impacts.

| Critère | BNC à réception | Report jusqu’à vente | RCM à réception |

|---|---|---|---|

| Moment imposition | Réception rewards | Vente ultérieure | Réception rewards |

| Taux 2025 | Barème (0-45%) + 17,2% | Flat tax 30% | Flat tax 30% |

| Taux 2026 | Barème (0-45%) + 18,6% | Flat tax 31,4% | Flat tax 31,4% |

| Valorisation | Cours jour réception | Cours jour vente | Cours jour réception |

| Prix acquisition | Valeur déclarée | 0€ (gratuit) | Valeur déclarée |

| Sécurité juridique | Moyenne-élevée (analogie mining) | Incertaine | Incertaine |

| Risque contrôle | Faible (conservative) | Moyen-élevé | Moyen |

| Position Waltio | Recommandée | Non recommandée | Non mentionnée |

La situation se complique encore avec le staking délégué ou le liquid staking : dans ces cas, l’utilisateur ne contrôle pas directement les paramètres de validation et ne participe pas de façon évidente au fonctionnement du réseau. Parler de « participation active » et basculer automatiquement en BNC devient discutable, ce qui renforce l’insécurité juridique.

Dans ce contexte flou, la position la plus sécurisée reste de déclarer les rewards en BNC à la réception, en profitant si possible du micro‑BNC et de son abattement minimum de 305 € pour les petits montants. Cette approche réduit fortement le risque de redressement ultérieur.

Quel que soit le choix retenu, deux réflexes sont indispensables : documenter chaque flux (date, quantité, cours en euros, protocole utilisé) et, dès que les montants deviennent significatifs, se faire accompagner par un fiscaliste. En cas de contrôle, pouvoir expliquer pourquoi vous avez choisi tel régime plutôt qu’un autre pèsera lourd dans la balance.

4.3. Lending et prêts crypto : des intérêts traités comme des revenus de créances

À l’inverse du staking, la fiscalité du lending est aujourd’hui beaucoup plus stabilisée. Quand vous déposez des stablecoins ou des cryptos sur une plateforme (DeFi ou CeFi) en échange d’un rendement, vous réalisez en pratique un prêt et percevez des intérêts.

La grande majorité des praticiens considèrent ces intérêts comme des revenus de créances. Ils sont donc imposés en Revenus de Capitaux Mobiliers (RCM), au prélèvement forfaitaire unique : 30 % en 2025, 31,4 % en 2026. Le fait générateur est là encore la réception des intérêts, qui doivent être valorisés au cours du jour.

Pour les stablecoins indexés sur le dollar, comme l’USDC ou l’USDT, la conversion en euros est très simple. Pour des tokens volatils, il faut en revanche relever le prix au moment précis où les intérêts tombent. Prenons un exemple concret : vous déposez 10 000 USDC sur un protocole de lending et encaissez 500 USDC d’intérêts sur l’année. Cela représente 500 € de revenus, soit 150 € d’impôt en 2025 et 157 € en 2026.

Les autres opérations liées au lending n’ont pas toutes un impact fiscal immédiat. Le dépôt initial et le retrait du dépôt sont considérés comme un simple retour de capital : pas d’imposition à ce stade. De même, le fait d’emprunter des cryptos ou du fiat en posant un collatéral n’est pas imposable en soi à la réception. Seuls les intérêts payés ou reçus intéressent le fisc, les premiers pouvant, dans certains cas d’investissement, être déductibles dans une approche professionnelle.

En revanche, si votre collatéral est liquidé, vous subissez une cession imposable au titre de l’article 150 VH bis, comme n’importe quelle vente de crypto.

Le tableau suivant permet de garder une vision rapide des règles du jeu.

| Opération | Fait générateur | Régime fiscal | Taux 2025 | Taux 2026 |

|---|---|---|---|---|

| Dépôt crypto en lending | – | Non imposable | – | – |

| Réception intérêts en crypto | Perception | RCM (PFU) | 30% | 31,4% |

| Récupération du dépôt initial | – | Non imposable | – | – |

| Emprunt (réception fonds) | – | Non imposable | – | – |

| Paiement intérêts emprunt | – | Potentiellement déductible* | Variable | Variable |

| Liquidation collatéral | Liquidation | Plus-value (150 VH bis) | 30% | 31,4% |

*Sous conditions précises, notamment si l’emprunt sert à financer une activité d’investissement structurée.

Pour un investisseur particulier, la conséquence pratique est simple : les intérêts de lending doivent être reportés en plus des plus-values de cession. Ils viennent alimenter la catégorie « revenus de capitaux mobiliers » de votre déclaration, tandis que les ventes et liquidations se retrouvent sur le formulaire 2086.

4.4. NFT, airdrops, DeFi : gérer les zones grises sans se mettre en danger

Une fois le mining, le staking et le lending clarifiés, il reste une galaxie d’opérations plus spécifiques : NFT, airdrops, hard forks, yield farming et DeFi au sens large. Ici encore, l’objectif est de ne pas rester paralysé par l’incertitude, tout en évitant les prises de position trop agressives.

NFT : actif numérique ou œuvre d’art ?

À ce jour, il n’existe aucun régime fiscal spécifique pour les NFT. Tout se joue donc sur leur qualification juridique. Deux pistes sont discutées :

- considérer le NFT comme un actif numérique au sens de l’article 150 VH bis, ce qui conduit à une taxation à la flat tax (30 % puis 31,4 %) sur les plus‑values de cession ;

- le qualifier d’œuvre d’art et appliquer l’article 150 VL (plus-values sur objets précieux), avec un taux global de 36,2 %, un seuil d’exonération à 5 000 € par cession, un abattement progressif de 5 % par an après 2 ans et une exonération complète après 22 ans de détention.

Dans la grande majorité des cas, la voie la plus raisonnable est de rester dans le régime 150 VH bis, et donc de traiter les NFT comme des crypto‑actifs classiques. Le recours au régime œuvres d’art ne se discute vraiment que pour des NFT à forte dimension artistique, avec un sous‑jacent clairement assimilable à une œuvre.

| Critère | Régime actif numérique (150 VH bis) | Régime œuvre d’art (150 VL) |

|---|---|---|

| Taux d’imposition 2025 | 30% (flat tax) | 36,2% (avec abattement possible) |

| Taux d’imposition 2026 | 31,4% (flat tax) | 36,2% (avec abattement possible) |

| Seuil exonération | 305€ cessions annuelles | 5.000€ par cession |

| Abattement durée | Non | 5% par an après 2 ans |

| Exonération totale | Non | Oui après 22 ans de détention |

| Probabilité application | Élevée (régime par défaut) | Faible (cas spécifiques) |

Autre point à ne pas négliger : payer un NFT avec de la crypto est déjà une cession imposable. Si vous achetez un NFT en ETH, la plus‑value sur les ETH utilisés doit être calculée et déclarée au titre de l’article 150 VH bis, indépendamment de la fiscalité future du NFT lui‑même. Pour bien comprendre la nature de ce que vous achetez, il est d’ailleurs souvent utile de distinguer token et œuvre : cette qualification de départ guidera votre choix de régime.

Airdrops et hard forks : gratuités… mais pas forcément hors impôt

Les airdrops et hard forks sont une autre source de confusion. On distingue généralement :

- les airdrops gratuits ou aléatoires, envoyés sans condition particulière à une liste d’adresses ;

- les airdrops conditionnels, obtenus après avoir réalisé une action simple (inscription, bridge, volume de transactions) ;

- les airdrops assimilables à une rémunération, qui récompensent un travail ou une prestation ;

- les hard forks, qui créent de nouveaux tokens lorsque la blockchain se divise.

L’approche la plus répandue est de ne pas imposer à la réception la plupart des airdrops gratuits ou conditionnels, ni les tokens issus de hard forks. L’imposition intervient alors uniquement lors de la vente, au titre de l’article 150 VH bis, comme pour n’importe quelle crypto. En revanche, lorsque l’airdrop ressemble clairement à une rémunération pour un service rendu, un traitement en BNC dès la réception peut se défendre.

Dans tous les cas, il est crucial de noter la date et la valeur en euros au moment de la réception. Cette information alimente le calcul de votre portefeuille global : elle peut constituer un prix d’acquisition (si vous retenez l’approche non imposable à réception) ou la base d’un BNC.

Le tableau ci‑dessous récapitule ces cas de figure.

| Type d’airdrop | Imposition à réception | Régime fiscal | Imposition à la vente 2025 | Imposition à la vente 2026 |

|---|---|---|---|---|

| Airdrop gratuit/aléatoire | ✗ Non (majoritaire) | – | ✓ Oui (150 VH bis, 30%) | ✓ Oui (150 VH bis, 31,4%) |

| Airdrop action simple | ✗ Non (probable) | – | ✓ Oui (150 VH bis, 30%) | ✓ Oui (150 VH bis, 31,4%) |

| Airdrop rémunération | ✓ Oui (possible) | BNC | ✓ Oui (150 VH bis, 30%) | ✓ Oui (150 VH bis, 31,4%) |

| Hard fork | ✗ Non | – | ✓ Oui (150 VH bis, 30%) | ✓ Oui (150 VH bis, 31,4%) |

Là encore, la sécurité passe moins par le choix d’un schéma « idéal » que par une bonne traçabilité et une justification claire en cas de contrôle.

Yield farming & DeFi : identifier les vraies cessions imposables

Enfin, la DeFi et le yield farming mixent plusieurs briques : dépôts dans des pools de liquidité, réception de LP tokens, frais de trading, tokens de gouvernance, staking DeFi, retraits, swaps… D’un point de vue fiscal, la logique est la suivante :

- le transfert vers un pool de liquidité et la réception de LP tokens ne constituent pas en soi une cession imposable ;

- les frais de trading encaissés, les tokens de gouvernance et les rewards DeFi (staking sur protocole, incentives) sont, eux, imposables à la réception, en PFU ou éventuellement en BNC selon l’interprétation retenue ;

- le retrait du pool est imposable si vous réalisez une plus‑value par rapport à votre apport initial, via la méthode du portefeuille global, et relève de l’article 150 VH bis ;

- les swaps crypto‑crypto sans soulte restent en sursis d’imposition, comme dans le régime général.

L’« impermanent loss », souvent redoutée par les fournisseurs de liquidité, n’a pas d’existence fiscale tant qu’elle n’est pas cristallisée par une opération de retrait ou de cession. En revanche, les gas fees supportés lors d’une vente peuvent venir en déduction du produit de cession : si vous vendez 1 ETH pour 2 000 € avec 50 € de frais de gas, le produit net retenu pour le calcul de la plus‑value sera de 1 950 €.

Voici un tableau de synthèse des principales opérations DeFi.

| Opération DeFi | Fait générateur | Imposition | Régime | Taux 2025 | Taux 2026 |

|---|---|---|---|---|---|

| Transfert vers pool liquidité | – | ✗ Non | – | – | – |

| Réception LP tokens | – | ✗ Non | – | – | – |

| Frais trading perçus (pool LP) | Perception | ✓ Oui | PFU/BNC | 30%/progressif | 31,4%/progressif |

| Réception token gouvernance | Perception | ✓ Oui | PFU/BNC | 30%/progressif | 31,4%/progressif |

| Staking rewards DeFi | Perception | ✓ Oui (débat) | PFU/BNC | 30%/progressif | 31,4%/progressif |

| Retrait du pool (avec PV) | Retrait | ✓ Oui | 150 VH bis | 30% | 31,4% |

| Swap token A → token B | – | ✗ Non (sursis) | – | – | – |

Au vu de la complexité de ces enchaînements, la meilleure protection reste une documentation minutieuse de toutes les opérations non standard : noter les dates, les montants, la nature précise du gain, conserver des captures d’écran, les liens vers les explorateurs de blocs. Une « zone grise » bien documentée sera bien plus défendable qu’une opération mal retracée.

Cette partie couvre les aspects techniques des opérations complexes. Pour la plupart des particuliers, ces revenus restent complémentaires à une activité d’investissement « occasionnelle ». Mais à partir d’un certain volume ou d’une certaine intensité de trading, le fisc peut vous requalifier en professionnel : c’est ce que nous allons détailler maintenant.

5. Êtes-vous encore un investisseur occasionnel ou déjà un trader pro ?

On vient de voir comment traiter les principales sources de gains crypto, des plus simples aux plus complexes. Reste une question déterminante : dans quel statut fiscal vous situez‑vous ? Investisseur occasionnel, quasi‑pro en BNC, véritable commerçant en BIC ou via société à l’IS ? La réponse change littéralement la facture fiscale.

5.1. Occasionnel, BNC, BIC : comment l’administration vous classe

Depuis la loi de finances 2022, l’administration ne s’en tient plus à des seuils chiffrés (nombre de trades, montants) pour distinguer l’investisseur occasionnel du trader pro. Elle raisonne désormais en critères qualitatifs, en analysant la situation dans son ensemble.

Plusieurs indices sont passés au crible :

- le recours à l’emprunt pour financer vos positions ;

- l’usage de bots, algorithmes, IA, infrastructure professionnelle ;

- la fréquence et la régularité des opérations (day trading, scalping) ;

- votre expertise (formation dédiée, activité pro en finance ou crypto) ;

- la durée très courte des positions et la recherche d’arbitrages permanents.

L’administration utilise un faisceau d’indices : aucun critère ne suffit seul, mais l’accumulation de signaux peut conduire à considérer que vous agissez « dans des conditions analogues à un professionnel ».

Sur cette base, trois catégories se dégagent :

- l’investisseur occasionnel, soumis à l’article 150 VH bis et à la flat tax (30 % en 2025, 31,4 % en 2026) sur ses plus-values nettes annuelles ;

- le quasi‑pro en BNC, lorsque l’activité de trading est menée avec une intensité et une organisation proches d’un professionnel, sans pour autant être une activité commerciale d’achat‑revente ;

- le professionnel BIC, quand il s’agit clairement d’une activité d’achat‑revente d’actifs numériques exercée à titre habituel.

Le tableau ci‑dessous permet de se situer rapidement.

| Critère | Occasionnel (150 VH bis) | Quasi-pro (BNC) | Professionnel (BIC) |

|---|---|---|---|

| Volume transactions | Variable (non déterminant) | Important | Très important |

| Fréquence | Sporadique | Régulière | Quotidienne/habituelle |

| Outils utilisés | Plateforme simple | Bots, algo, IA | Infra. professionnelle |

| Expertise | Aucune requise | Avérée (formation) | Expert reconnu |

| Financement | Fonds propres | Possible emprunt | Emprunt structuré |

| Durée positions | Variable | Courte/moyenne | Très courte (day trading) |

| Nature activité | Gestion patrimoine | Analogie pro | Activité commerciale |

| Imposition 2025 | Flat tax 30% | Barème (0-45%) + 17,2% PS | Barème (0-45%) + 17,2% PS |

| Imposition 2026 | Flat tax 31,4% | Barème (0-45%) + 18,6% PS | Barème (0-45%) + 18,6% PS |

En pratique, le régime occasionnel reste la norme, et la qualification BNC/BIC l’exception. Mais pour un trader intensif qui multiplie les opérations à crédit avec des bots, le risque de requalification est réel. À la clé : un basculement vers des taux pouvant aller jusqu’à 62,2 % en 2025 et 63,6 % en 2026 (TMI 45 % + prélèvements sociaux), avec rappel d’impôt, majorations et intérêts de retard sur plusieurs années.

Si vous utilisez déjà l’emprunt pour financer vos positions, il est d’autant plus important de bien comprendre la logique de levier et ses risques. Si le texte évoque le recours à l’emprunt pour trader, ce guide explique concrètement le fonctionnement du crédit lombard et ses risques : Comprendre le crédit lombard.

Cette distinction occasionnel / pro pose naturellement la question suivante : pour les gros portefeuilles, vaut‑il mieux rester en nom propre ou loger l’activité dans une société à l’IS ?

5.2. Trader via une société à l’IS : quand est-ce réellement intéressant ?

Pour des volumes de gains importants, certains investisseurs envisagent de créer une société soumise à l’impôt sur les sociétés (IS) pour loger leur activité crypto. En pratique, l’idée est simple : profiter de taux d’IS plus bas que la flat tax et pouvoir réinvestir les bénéfices avant impôt.

En France, l’IS fonctionne avec deux paliers :

- 15 % de taux réduit sur les premiers 42 500 € de bénéfices, sous conditions (chiffre d’affaires inférieur à 10 M€, capital entièrement libéré, détenu majoritairement par des personnes physiques) ;

- 25 % au‑delà de ce seuil.

Les avantages sont clairs : vous pouvez réinvestir les bénéfices dans d’autres actifs (crypto, actions, immobilier) avant même de les avoir sortis en dividendes, et vous bénéficiez d’une large palette de charges déductibles (frais de plateformes, matériel, locaux, salaires…). En revanche, la contrepartie est lourde : création de société, comptabilité complète, coûts récurrents d’expert‑comptable et, surtout, double imposition si vous souhaitez vous verser les gains (IS au niveau de la société, puis flat tax sur les dividendes au niveau personnel).

L’exemple chiffré suivant illustre bien cet arbitrage pour 100 000 € de gains.

- En personne physique, avec la flat tax 2025 à 30 %, l’impôt s’élève à 30 000 €, il vous reste 70 000 € en poche. En 2026, à 31,4 %, il vous resterait 68 600 €.

- En société à l’IS, les 100 000 € de bénéfices supportent 15 % jusqu’à 42 500 € puis 25 % au‑delà, soit 20 750 € d’IS. Il reste 79 250 € dans la société pour être réinvestis. Si vous distribuez ensuite l’intégralité en dividendes, ces 79 250 € seront frappés par la flat tax, ce qui ramène la fiscalité globale autour de 44–46 %.

On peut synthétiser ces différences ainsi.

| Critère | Particulier (150 VH bis) 2025 | Particulier (150 VH bis) 2026 | Particulier (BNC) | Société IS |

|---|---|---|---|---|

| Taux imposition gains | 30% | 31,4% | 0-62,2% (2025) / 0-63,6% (2026) | 15-25% |

| Réinvestissement | Après impôt | Après impôt | Après impôt | Avant impôt (effet levier) |

| Distribution gains | Immédiate | Immédiate | Immédiate | Double imposition (IS + flat tax) |

| Charges déductibles | Non | Non | Oui (réel) | Oui (large) |

| Complexité | Faible | Faible | Moyenne | Élevée |

| Coûts structure | Nuls | Nuls | Faibles | Importants (3.000-10.000€/an) |

| Pertinence | < 50k€ gains | < 50k€ gains | 50-150k€ | > 150k€ + réinvestissement |

En pratique, une structure à l’IS commence à devenir intéressante pour des gains annuels supérieurs à environ 150 000 €, à condition d’accepter de laisser une bonne partie des bénéfices dans la société pour les réinvestir. Si votre objectif est de tout sortir rapidement en cash pour consommer, l’intérêt est bien plus limité, voire nul une fois l’IS, la flat tax sur dividendes et les coûts de structure additionnés.

Quelle que soit la structure retenue (occasionnel, BNC/BIC, société), tous les investisseurs passent par des plateformes d’échange et, souvent, par des outils de calcul fiscal. C’est ce que l’on va comparer maintenant.

6. Plateformes d’échange et outils fiscaux : bien choisir pour simplifier sa vie

Les règles fiscales sont les mêmes pour tous, mais le choix de vos intermédiaires peut rendre leur application beaucoup plus simple… ou inutilement compliquée. Deux questions se posent : sur quelles plateformes trader, et avec quel outil préparer vos déclarations ?

6.1. Choisir ses plateformes crypto en intégrant les enjeux fiscaux

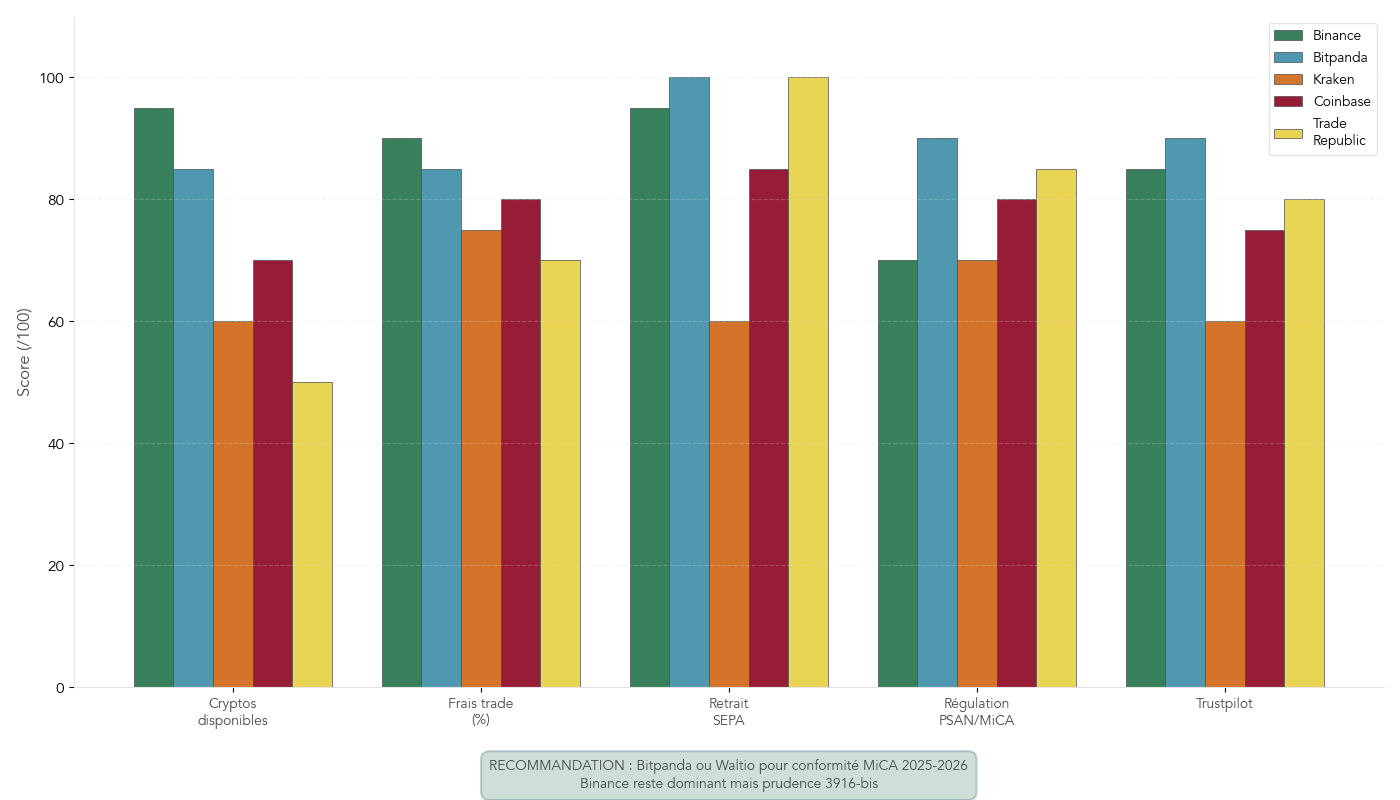

On choisit souvent sa plateforme crypto pour le nombre de coins disponibles ou le niveau des frais. Pourtant, quand on s’intéresse à la fiscalité, d’autres critères deviennent tout aussi importants : régulation, localisation du siège, obligation de formulaire 3916‑bis, qualité des exports d’historique.

Le tableau suivant résume les grandes plateformes évoquées :

| Plateforme | Cryptos disponibles | Frais trade | Frais retrait SEPA | Enregistrement/Régulation | Trustpilot | Obligation 3916-bis |

|---|---|---|---|---|---|---|

| Binance | 600+ | 0,1% | 1€ | PSAN AMF (Binance France SAS, mai 2022) | Faible | ✓ Oui (débat, prudence: déclarer) |

| Bitpanda | 500-600+ | Variables | Gratuit | PSAN AMF + PSCA MiCA (févr. 2025) | 4/5 | ✓ Oui (siège Autriche) |

| Kraken | 100+ | 0,16-0,26% | Variables | Non France | Faible | ✓ Oui |

| Coinbase | 271 | 0,5-1% | 0,15€ | Non France | 3,5/5 | ✓ Oui |

| Trade Republic | 50+ | Spread | Gratuit | Allemagne | 4/5 | ✓ Oui |

Concrètement :

- Binance offre plus de 600 cryptos, des frais très compétitifs (0,1 %), une interface complète pour les traders actifs et un enregistrement PSAN en France via Binance France SAS, mais le siège du groupe reste à l’étranger. La position prudente consiste donc à déclarer ses comptes Binance via le 3916‑bis.

- Bitpanda, basé en Autriche, est aussi PSAN AMF et dispose d’un agrément MiCA (PSCA) obtenu en 2025, ce qui lui donne un passeport européen. Interface simple, retraits SEPA gratuits, environ 500–600 cryptos : c’est une option appréciée des débutants comme des profils intermédiaires. Là encore, le siège étant en Autriche, le compte doit être déclaré comme compte étranger.

- Kraken et Coinbase, tous deux hors de France, restent à déclarer systématiquement.

- Trade Republic, néobanque allemande, combine un univers d’investissement traditionnel et une cinquantaine de cryptos. L’obligation de 3916‑bis s’applique également.

Au‑delà de ces différences, une bonne pratique ressort clairement : limiter le nombre de plateformes utilisées à 2 ou 3. Moins vous avez de comptes, plus :

- la collecte d’historiques (CSV, API) est rapide ;

- le remplissage des 3916‑bis reste gérable ;

- le risque d’« oublier » un petit compte ouvert il y a des années diminue.

Même avec ce recentrage, le calcul précis des plus-values selon la méthode du portefeuille global devient vite lourd dès que vous accumulez quelques dizaines de transactions. C’est là qu’interviennent les outils d’assistance fiscale.

6.2. Outils d’assistance fiscale (Waltio & co.) : quand et pourquoi s’en servir

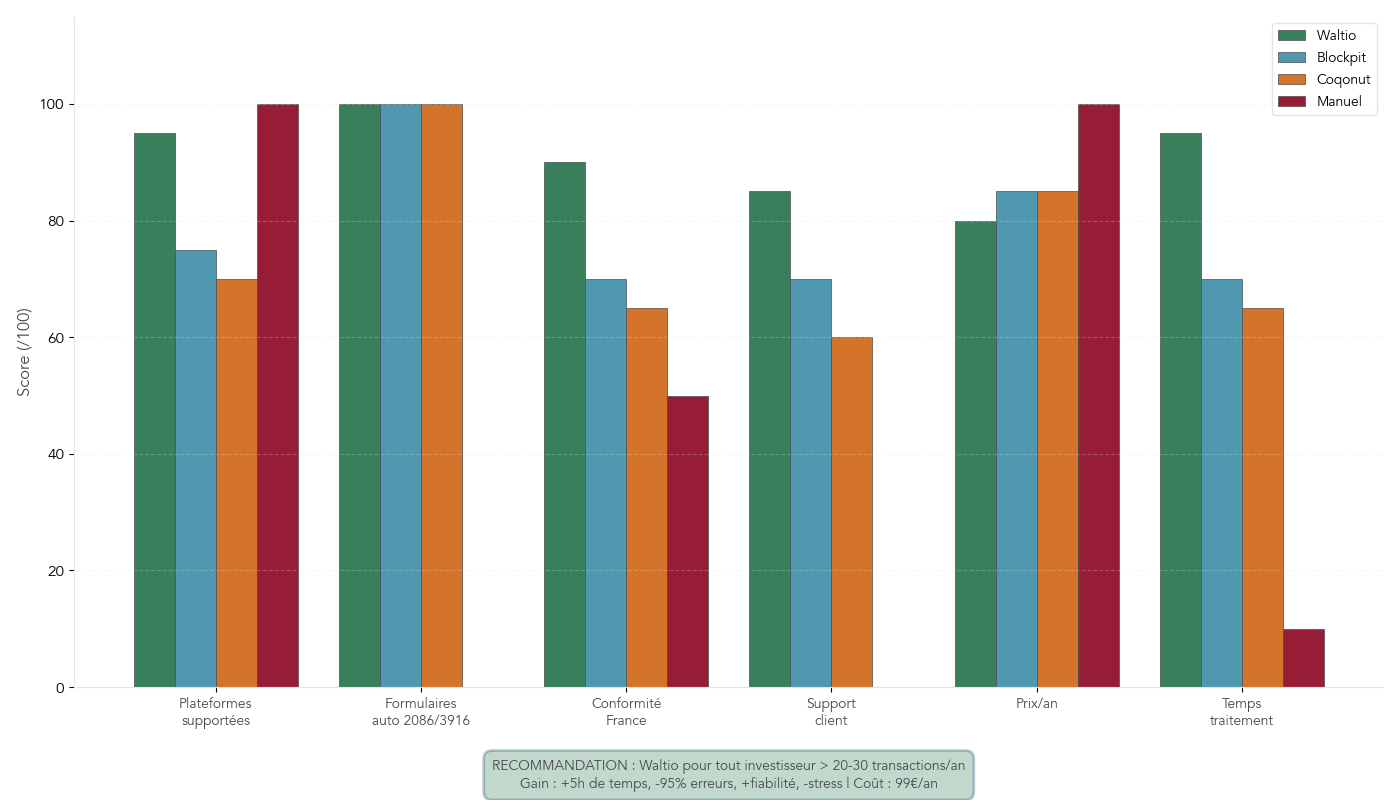

Faire ses calculs à la main, sur Excel, reste possible pour quelques opérations simples. Mais dès qu’on dépasse 20–30 transactions annuelles, multiplier les cessions, les plateformes et les cas particuliers (staking, lending, DeFi) fait exploser la complexité. Les outils spécialisés permettent alors de gagner du temps et de réduire massivement le risque d’erreur.

Sur le marché français, Waltio s’est imposé comme le leader de la fiscalité crypto. Entre 2025 et début 2026, la plateforme revendique entre 80 000 et 100 000 utilisateurs, une note de 4,8/5 sur Trustpilot et le support de plus de 200 plateformes (exchanges, wallets, protocoles DeFi).

Concrètement, Waltio se connecte à vos comptes via API ou import de fichiers CSV, reconstitue l’historique complet de vos opérations, applique automatiquement la méthode du portefeuille global conforme à l’article 150 VH bis, puis génère les formulaires 2086 et 3916‑bis prêts à être reportés sur votre déclaration. Le tout en moins de 4 minutes en moyenne selon les retours d’utilisateurs.

Côté tarif, la grille reste lisible :

- une offre gratuite jusqu’à 50 transactions par an ;

- un plan Starter à 99 €/an jusqu’à 1 000 transactions ;

- des plans supérieurs pour les gros volumes.

D’autres outils existent (Blockpit, Coqonut, etc.), mais l’idée reste la même : automatiser les imports, appliquer correctement la formule de calcul, sortir les bons formulaires. Le tableau ci‑dessous permet de comparer rapidement ces options à l’approche 100 % manuelle.

| Critère | Waltio | Blockpit | Coqonut | Calcul manuel |

|---|---|---|---|---|

| Utilisateurs France | 80.000-100.000 | – | – | – |

| Plateformes supportées | 200+ | 150+ | – | Toutes |

| Génération auto formulaires | ✓ Oui (2086 + 3916-bis) | ✓ Oui | ✓ Oui | ✗ Non |

| Conformité France | ✓ Oui (ORWL Avocats) | ✓ Oui | ✓ Oui | Si bien fait |

| Support client | Excellent (4,8/5) | Bon | Bon | – |

| Prix (> 50 tx) | 99€/an (Starter) | Payant | Payant | Gratuit |

| Complexité | Très faible (< 4 min) | Moyenne | Moyenne | Élevée |

| Temps requis | < 10 min | 15-30 min | 15-30 min | Plusieurs heures |

| Risque erreur | Très faible | Faible | Faible | Élevé |

| Trustpilot | 4,8/5 (348 avis) | – | – | – |

En pratique, dès que vous dépassez 20 à 30 transactions par an, il y a tout intérêt à recourir à un outil dédié. Le coût annuel est largement compensé par le temps économisé, la tranquillité au moment de la déclaration fiscale et la réduction du risque de redressement lié à une mauvaise application de la méthode du portefeuille global.

Même avec de bons outils, ignorer la montée en puissance du contrôle fiscal serait toutefois une erreur. Les prochaines années seront marquées par l’entrée en vigueur complète de DAC8 et par l’automatisation des échanges de données entre plateformes et administrations. La suite du guide se concentre précisément sur ces risques de contrôle et sur la façon de s’y préparer.

7. Contrôle fiscal : DAC8, sanctions et contribution sur les hauts revenus

Après avoir vu comment choisir ses plateformes et s’équiper d’outils comme Waltio pour fiabiliser les calculs, il reste une question clé : jusqu’où l’administration fiscale peut‑elle aller, et avec quels moyens ? C’est précisément l’enjeu de cette partie sur DAC8, les sanctions et la contribution sur les hauts revenus.

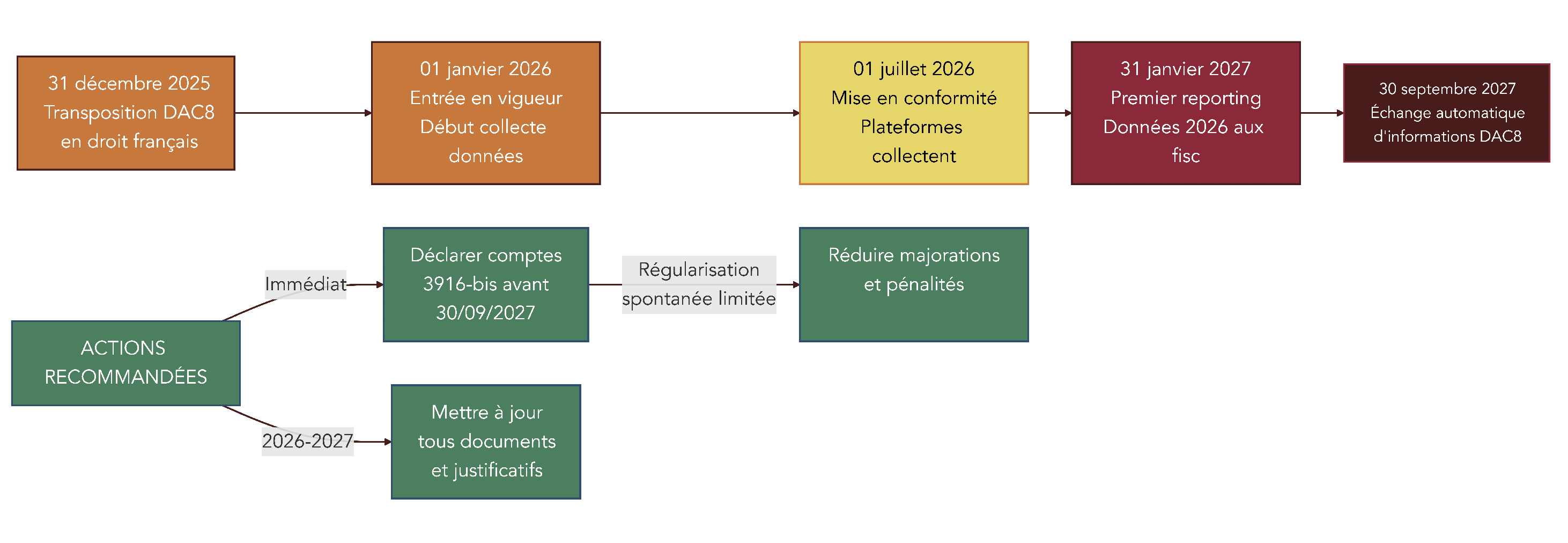

7.1. DAC8 : fin de l’invisibilité fiscale des cryptos

DAC8 est la 8e directive européenne sur la coopération administrative. Elle étend aux actifs numériques la logique déjà appliquée aux comptes bancaires classiques avec l’échange automatique d’informations. Concrètement, il ne s’agit plus uniquement de règles nationales, mais d’un système européen de remontée de données sur les transactions crypto.

L’objectif est clair : lutter contre la fraude et l’évasion fiscales liées aux actifs numériques, en donnant aux administrations un panorama précis des comptes, des soldes et des opérations des contribuables résidents. Pour un investisseur français, cela signifie que le fisc ne dépendra plus uniquement de ce que vous déclarez sur les formulaires 2086 et 3916‑bis.

Le calendrier est déjà fixé. Les États membres devaient transposer la directive dans leur droit interne au plus tard le 31 décembre 2025. Au 1er janvier 2026, DAC8 entre officiellement en vigueur : les plateformes commencent à collecter les données de leurs clients pour l’année 2026. Elles disposent ensuite jusqu’au 1er juillet 2026 pour mettre leurs systèmes techniques en conformité.

À partir de là, le jeu change vraiment pour les résidents français. Les plateformes d’échange, qu’elles soient établies dans l’UE ou hors UE mais actives auprès de clients européens, devront transmettre chaque année un fichier extrêmement détaillé : identité, numéro fiscal, numéros de compte, dates d’ouverture et de clôture, montants de toutes les ventes et achats imposables, ainsi que la valeur des portefeuilles au 31 décembre.

Voici, en un coup d’œil, les grandes étapes et leurs conséquences pour un investisseur particulier :

| Date | Événement | Impact investisseurs |

|---|---|---|

| 31 décembre 2025 | Transposition dans droits nationaux | Finalisation législation locale |

| 1er janvier 2026 | DAC8 entre en vigueur | Plateformes commencent collecte données 2026 |

| 1er juillet 2026 | Mise en conformité plateformes | Systèmes de reporting opérationnels |

| Année 2026 complète | Collecte des données | Toutes transactions 2026 enregistrées |

| 31 janvier 2027 | Reporting des plateformes | Plateformes transmettent données 2026 aux fiscs nationaux |

| 30 septembre 2027 | Premier échange automatique | Fiscs européens partagent données 2026 entre eux |

| 2028 et suivantes | Contrôles fiscaux | Administration française utilise données DAC8 pour contrôles ciblés |

Ce tableau montre que la bascule réelle intervient en 2027, lorsque les premiers échanges automatiques de données 2026 auront lieu. À partir de cette date, l’administration française pourra identifier très rapidement les comptes non déclarés, les plus‑values omises ou les incohérences entre vos déclarations et les données reçues.

En pratique, cela rend la stratégie consistant à « passer sous les radars » très risquée. Le plus raisonnable est de vérifier dès maintenant que tous vos comptes étrangers sont bien déclarés via le 3916‑bis, que vos plus‑values ont été correctement calculées et, le cas échéant, de déposer des déclarations rectificatives avant septembre 2027. Nous recommandons clairement de se mettre en conformité avant cette échéance, car ne pas déclarer ses crypto deviendra beaucoup plus risqué une fois DAC8 pleinement opérationnelle.

Avec ce nouveau cadre, la question n’est plus seulement « faut‑il déclarer ? », mais « combien coûte une erreur ou un oubli ? ». C’est exactement ce que l’on va détailler maintenant.

7.2. Amendes, majorations, délais de prescription : combien coûte une erreur ?

Dès lors que le fisc recevra les données de vos comptes crypto, la question devient très concrète : quel est le prix d’un oubli, même non intentionnel ? Il faut distinguer les sanctions liées aux comptes non déclarés et celles qui frappent les plus‑values omises.

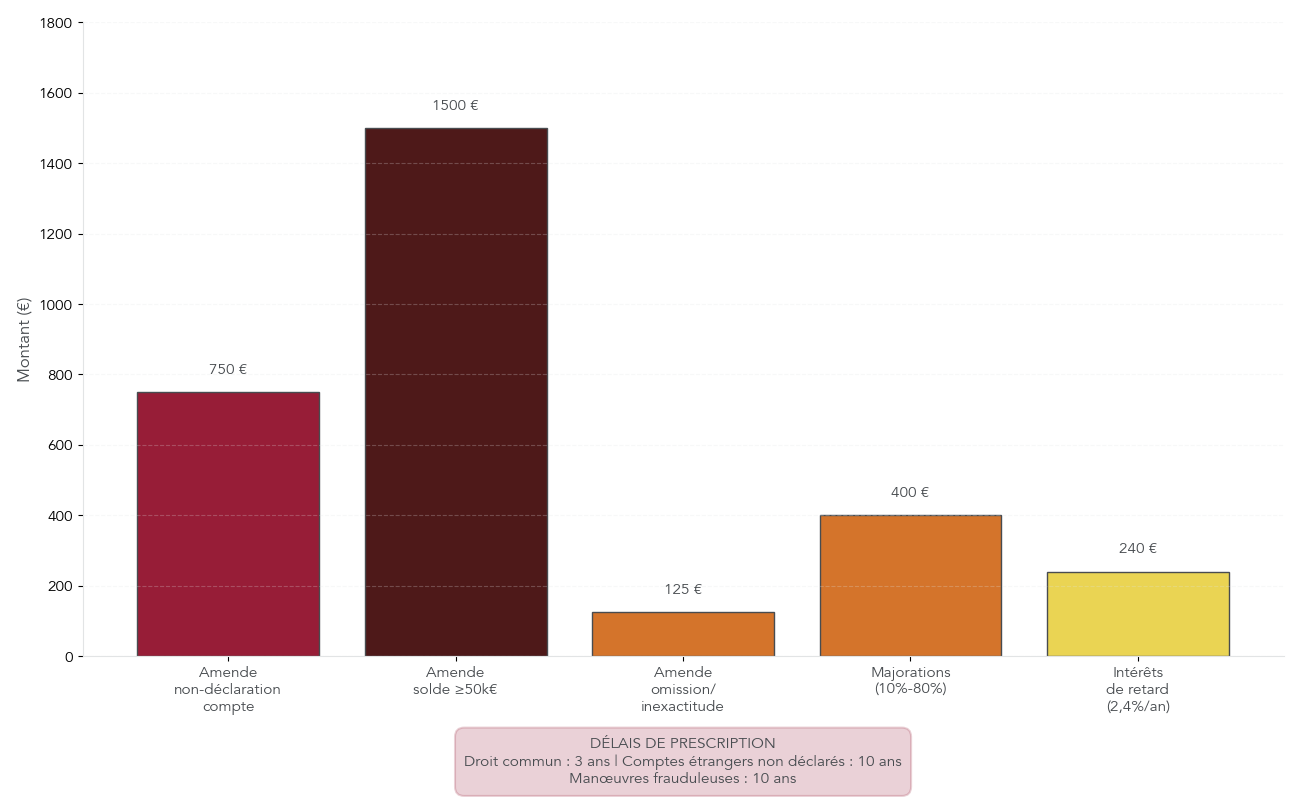

Pour les comptes étrangers soumis au 3916‑bis, le régime est très mécanique. Chaque compte custodial (Binance, Kraken, Bitpanda, etc.) non déclaré entraîne une amende de 750 euros. Si le solde du compte a dépassé 50 000 euros à un moment de l’année, l’amende monte à 1 500 euros par compte. En cas d’omission ou d’inexactitude dans les informations transmises, une pénalité de 125 euros par erreur peut s’ajouter, dans la limite de 10 000 euros par déclaration. Et si le compte est situé dans un État ou territoire non coopératif, l’amende peut grimper jusqu’à 10 000 euros.

Ces amendes sont automatiques : l’administration n’a pas besoin de prouver une intention frauduleuse. Elles s’ajoutent, le cas échéant, au rappel d’impôt sur les plus‑values et aux pénalités sur l’impôt lui‑même. Pour un investisseur avec trois comptes non déclarés, dont un a dépassé le seuil de 50 000 euros, la note atteint déjà 3 000 euros, avant même d’aborder la fiscalité des gains.

Sur les plus‑values non déclarées, la mécanique est encore plus lourde. En cas de redressement, l’administration réclame d’abord l’impôt éludé (par exemple 30 % en 2025, 31,4 % en 2026), puis applique une majoration qui dépend du contexte : 10 % en cas de régularisation spontanée, 40 % en cas de manquement délibéré (mauvaise foi), jusqu’à 80 % en cas de fraude caractérisée. À cela s’ajoutent des intérêts de retard de 0,20 % par mois, soit 2,4 % par an, calculés sur le montant de l’impôt impayé.

Si l’on prend l’exemple d’une plus‑value de 20 000 euros oubliée sur la déclaration 2025, l’impôt éludé est de 6 000 euros (30 %). Avec une majoration de 40 % pour mauvaise foi, on ajoute 2 400 euros. Sur deux ans de retard, les intérêts représentent encore environ 288 euros. Au total, on finit à près de 8 700 euros, soit 145 % de l’impôt initial. En 2026, avec une flat tax à 31,4 %, les montants augmentent encore légèrement.

Pour naviguer dans ce barème de pénalités, mieux vaut disposer d’une vision synthétique des principaux taux de majoration :

| Situation | Majoration | Base légale |

|---|---|---|

| Régularisation spontanée avant action fisc | 10% | Art. 1729 |

| Acceptation proposition rectification (< 30j) | 0% | Art. 1729 |

| Dépôt tardif de déclaration | 10% (40% si après mise en demeure) | Art. 1728 |

| Manquement délibéré (mauvaise foi) | 40% | Art. 1729 |

| Abus de droit | 40% (ou 80% si but principalement fiscal) | Art. 1729 |

| Manœuvres frauduleuses | 80% | Art. 1729 |

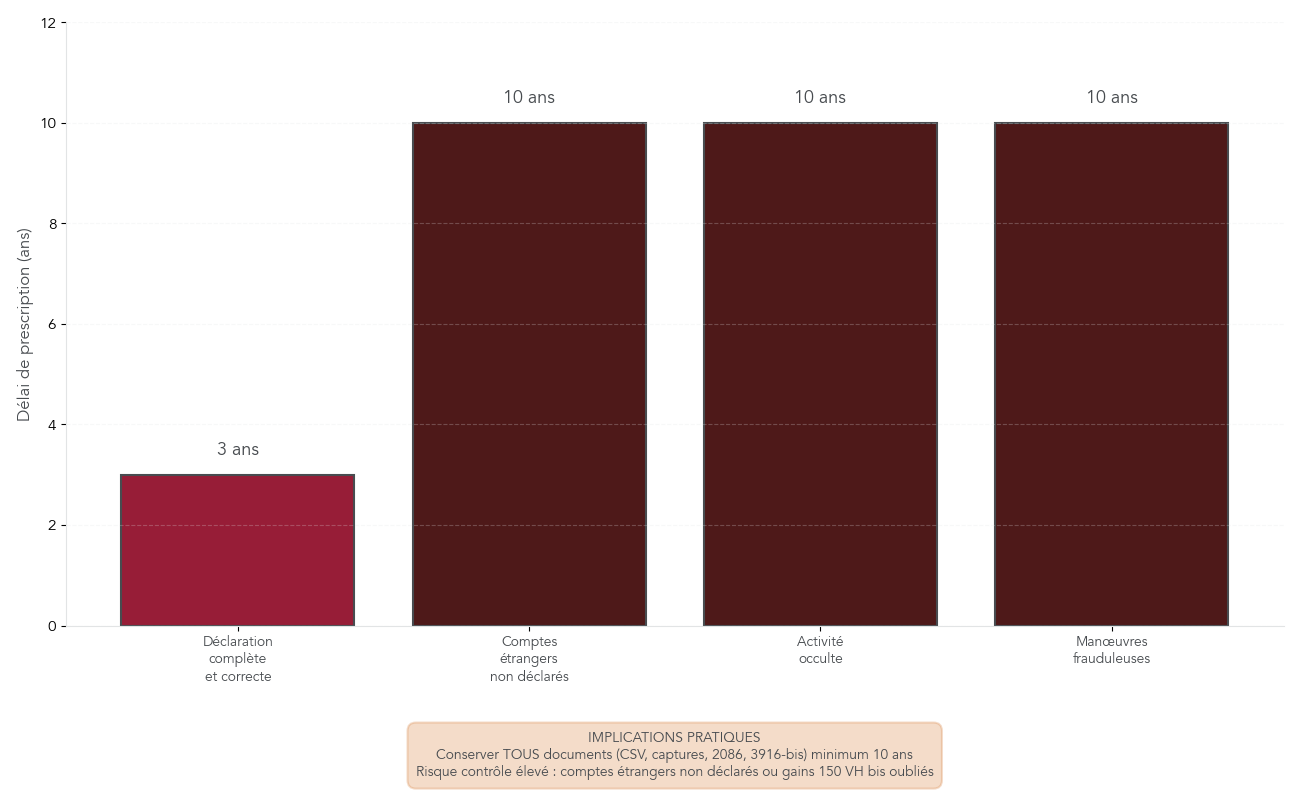

Au‑delà du montant des amendes, il faut aussi tenir compte du temps pendant lequel l’administration peut remonter dans le passé. En droit commun, lorsque les déclarations sont complètes, le délai de reprise est de trois ans : pour des revenus 2024, le fisc peut intervenir jusqu’au 31 décembre 2028. En revanche, dès qu’il s’agit d’un compte étranger non déclaré, d’une activité occulte (mining ou trading pro dissimulé) ou de manœuvres frauduleuses, le délai passe à dix ans.

| Situation | Délai de reprise | Base légale |

|---|---|---|

| Déclaration complète et exacte | 3 ans | Art. L. 169 LPF |

| Erreur ou omission involontaire | 3 ans | Art. L. 169 LPF |

| Compte étranger non déclaré (3916-bis) | 10 ans | Art. L. 169 LPF |

| Activité occulte | 10 ans | Art. L. 169 LPF |

| Manœuvres frauduleuses | 10 ans | Art. L. 169 LPF |

Un compte crypto étranger oublié en 2024 peut donc rester « contrôlable » jusqu’en 2034. C’est la raison pour laquelle il est recommandé de conserver tous les justificatifs (exports CSV, captures, calculs) pendant au moins dix ans et de privilégier, lorsqu’on découvre une erreur, la démarche de régularisation spontanée qui permet de réduire sensiblement les majorations.

Ces règles peuvent paraître sévères, mais elles sont relativement claires : plus on attend pour se mettre à jour, plus la facture augmente. Pour les très gros portefeuilles, un autre étage peut s’ajouter : la contribution différentielle sur les hauts revenus.

7.3. Contribution différentielle sur les hauts revenus (CDHR) : un risque limité mais à connaître

La CDHR, entrée en scène avec la loi de finances 2025, remplace l’ancienne contribution exceptionnelle sur les hauts revenus. Son principe est simple : lorsque le revenu fiscal de référence (RFR) dépasse 250 000 euros pour un célibataire ou 500 000 euros pour un couple, le taux effectif d’imposition ne doit pas être inférieur à 20 %.

Techniquement, l’administration applique une formule :

CDHR = max(0 ; 20 % × RFR – [IR + prélèvements sociaux effectivement payés])

Autrement dit, on calcule d’abord ce que représenterait un impôt total égal à 20 % du RFR, puis on le compare à ce que le foyer a réellement payé (impôt sur le revenu + prélèvements sociaux). Si ce total réel est déjà supérieur à 20 %, la CDHR est égale à zéro. Si le total est inférieur, la CDHR vient combler la différence.

Les plus‑values crypto entrent pleinement dans le RFR, puisqu’elles sont imposées via l’article 150 VH bis. Elles comptent donc pour franchir ou non les seuils de 250 000 / 500 000 euros. En revanche, la flat tax payée sur ces gains est aussi prise en compte dans les « impôts effectivement payés », ce qui change beaucoup la donne pour un investisseur dont l’essentiel du revenu provient des cryptos.

Prenons un profil type de gros investisseur crypto, célibataire, avec 300 000 euros de RFR dont 200 000 euros de plus‑values crypto imposées à 31,4 %. Sur ces 200 000 euros, la flat tax représente déjà 62 800 euros. En ajoutant l’impôt sur les autres revenus, on dépasse largement les 60 000 euros que représenterait un taux effectif de 20 % sur 300 000 euros. Résultat : la CDHR ne se déclenche pas.

C’est ce que résume le tableau suivant pour différents profils :

| Profil | RFR estimé | Flat tax payée | Taux effectif | CDHR applicable |

|---|---|---|---|---|

| Petit investisseur | 50.000€ | 30-31,4% | 30-31,4% | ✗ Non (sous seuil) |

| Investisseur moyen | 150.000€ | 30-31,4% | 30-31,4% | ✗ Non (sous seuil) |

| Gros investisseur (célibataire) | 300.000€ | 30-31,4% | 30-31,4% | ✗ Non (taux > 20%) |

| Très gros investisseur + optimisations | 500.000€ | Variable (optimisé) | < 20% possible | ✓ Oui (si taux < 20%) |

| Trader professionnel BNC/BIC | > 250.000€ | Barème progressif | > 45% | ✗ Non (taux > 20%) |

En pratique, la majorité des investisseurs crypto — même avec des plus‑values confortables — ne verront donc jamais la CDHR s’ajouter à leur impôt. Elle cible plutôt des foyers très aisés, combinant de gros revenus diversifiés et des montages qui abaissent trop leur taux effectif.

Pour les contribuables susceptibles d’être concernés, un acompte de 95 % de la CDHR estimée devait être versé entre le 1er et le 15 décembre 2025, sur la base des revenus 2024, avant régularisation lors de la déclaration 2026. Si votre RFR dépasse les seuils, il est prudent de faire simuler cette contribution par un professionnel afin d’éviter les mauvaises surprises.

Une fois ce panorama des risques complété, on peut aborder une dimension plus offensive : comment réduire légalement la facture sans jamais franchir la ligne rouge.

8. Optimiser légalement sa fiscalité crypto : leviers et erreurs à éviter

Jusqu’ici, on a surtout parlé d’obligations et de sanctions. La bonne nouvelle est qu’il existe aussi des marges de manœuvre tout à fait légales pour alléger sa note fiscale. Ces leviers ne sont pas magiques, mais, bien utilisés, ils peuvent faire une vraie différence sur le long terme.

8.1. Jouer sur le timing des cessions et la compensation des pertes

L’un des atouts du régime français, souvent sous‑estimé, est le sursis d’imposition pour les échanges crypto‑crypto sans soulte. Tant que vous passez d’un actif numérique à un autre sans ajouter ni retirer de monnaie fiat, aucune plus‑value n’est cristallisée. L’impôt n’est déclenché qu’au moment où vous sortez en euros, achetez un bien ou un service, ou réalisez un échange avec soulte.

Sur cette base, plusieurs stratégies de timing sont possibles. Pour les petits portefeuilles, limiter certaines années le montant brut des cessions à 305 euros permet de profiter de la franchise d’imposition : on reste tenu de déposer un 2086, mais la plus‑value est exonérée. D’autres arbitrages sont plus subtils, comme le choix de vendre en décembre plutôt qu’en janvier : l’impôt sera payé un an plus tôt ou plus tard, ce qui n’est qu’un effet de trésorerie, mais peut compter si vous avez besoin de conserver le capital un peu plus longtemps.

Pour les gros montants, l’enjeu est souvent de lisser des cessions importantes sur plusieurs années afin d’éviter de franchir les seuils de la CDHR ou de grimper dans les tranches d’impôt si vous optez pour le barème progressif. Vendre 300 000 euros de cryptos en une seule année n’a pas du tout le même impact fiscal que vendre 100 000 euros par an sur trois ans, surtout si vos autres revenus sont déjà élevés.

Enfin, il existe un timing très concret lié à l’augmentation de la flat tax : la montée de 30 % en 2025 à 31,4 % en 2026. Réaliser vos grandes cessions avant le 31 décembre 2025 permet d’économiser 1,4 point sur chaque euro de plus‑value. Sur 100 000 euros de gains, cela représente 1 400 euros d’écart.

En parallèle de ces arbitrages de calendrier, un autre levier puissant consiste à utiliser systématiquement les moins‑values de l’année pour réduire la base imposable. C’est le principe du tax loss harvesting.

En pratique, l’idée est simple : en fin d’année, vous identifiez les lignes de votre portefeuille en perte latente. Vous les vendez pour cristalliser une moins‑value qui viendra diminuer la plus‑value nette globale de l’année, puis vous rachetez immédiatement les mêmes actifs si vous croyez toujours à leur potentiel. Le montage reste parfaitement légal : la France ne connaît pas de règle de « wash sale » qui interdirait ce type d’aller‑retour.

Dans un exemple détaillé, cette technique permet de réduire l’impôt d’environ 10 % sur une opération donnée, même après rachat immédiat. Le tax loss harvesting est souvent présenté comme une réponse à la question comment ne pas payer d’impôt sur les crypto, alors qu’il s’agit simplement de réduire légalement la plus‑value nette de l’année, pas de faire disparaître toute imposition.

Il faut néanmoins rester lucide sur les limites : chaque vente et rachat engendre des frais de transaction, et le marché peut bouger entre les deux opérations. L’intérêt est réel mais mesuré, surtout sur de petites sommes. Et surtout, les moins‑values ne sont pas reportables d’une année sur l’autre. Si vous ne les utilisez pas l’année où elles apparaissent, elles sont perdues pour la suite, d’où l’intérêt de faire un bilan fiscal en décembre pour décider quelles pertes cristalliser.

Pour arbitrer entre flat tax et barème progressif, et visualiser l’impact combiné du timing et de ces différentes stratégies, il peut être intéressant de

simuler l’impact fiscal avant de passer vos ordres de vente.

Avec ces leviers en tête, certains investisseurs vont plus loin et réfléchissent à des choix patrimoniaux lourds, comme un changement de résidence fiscale. Cela mérite un focus spécifique.

8.2. Expatriation et exit tax : ce que change (ou pas) la crypto

Quand un investisseur français possède un gros portefeuille d’actions, l’exit tax est souvent un sujet d’angoisse au moment d’envisager une expatriation. L’un des points les plus marquants du cadre actuel est que les crypto‑actifs ne sont tout simplement pas visés par ce dispositif.

L’exit tax, prévue à l’article 167 bis du Code général des impôts, vise les plus‑values latentes sur les valeurs mobilières (actions, parts sociales, certains placements) lorsque le contribuable transfère son domicile fiscal hors de France, au‑delà de certains seuils. Lors de ce départ, la France taxe en principe la plus‑value accumulée, avec éventuellement un sursis de paiement selon le pays de destination.

Les cryptomonnaies et autres actifs numériques n’entrent pas dans cette catégorie. Ils ne sont ni des valeurs mobilières, ni des droits sociaux au sens du texte. Résultat : un résident fiscal français peut, aujourd’hui, changer de résidence fiscale sans déclencher d’imposition immédiate sur les plus‑values latentes de son portefeuille crypto.

En théorie, un schéma idéal pour un gros investisseur crypto serait le suivant : s’expatrier réellement (logement, centre des intérêts économiques, vie familiale) vers un pays où les plus‑values crypto sont peu ou pas taxées, attendre d’y être reconnu comme résident fiscal à part entière, puis réaliser ses cessions sous le régime local. La France ne prélève alors pas d’exit tax sur ces gains, puisqu’ils ne sont pas dans le champ de l’article 167 bis.

Mais ce type de stratégie n’est pas à prendre à la légère. D’abord, l’exil doit être réel : si vous conservez en France votre logement principal, votre activité professionnelle, vos enfants scolarisés, le risque de requalification en résident français est important, avec toutes les conséquences fiscales associées. Ensuite, de nombreux pays « amis des crypto » ont déjà commencé à durcir leur législation, comme on l’a vu au Portugal. Enfin, une expatriation engage l’ensemble de votre vie patrimoniale (retraite, santé, succession), pas seulement vos cryptos.

Pour des montants significatifs, il est donc quasiment indispensable de se faire accompagner par un fiscaliste international avant toute décision, ne serait‑ce que pour vérifier l’articulation entre la loi française, la convention fiscale avec le pays d’accueil et les règles locales sur les actifs numériques.

En résumé, la crypto échappe à l’exit tax, ce qui ouvre des possibilités d’optimisation internationale que n’ont pas les gros portefeuilles d’actions. Mais cet avantage ne doit pas faire oublier la complexité globale d’un changement de résidence fiscale.

8.3. Top erreurs à éviter et bonnes pratiques à adopter dès maintenant

Au‑delà des montages sophistiqués, une grande partie des problèmes vient en réalité d’erreurs très simples. La bonne nouvelle, c’est qu’on peut les éviter en adoptant quelques réflexes de base.

La première erreur, la plus fréquente et la plus coûteuse, consiste à ne pas déclarer ses comptes étrangers sur le 3916‑bis. Beaucoup de particuliers pensent qu’un compte avec peu d’activité, un solde nul ou un compte ouvert puis fermé rapidement n’a pas à être signalé. C’est faux : l’obligation porte sur le fait d’avoir ouvert, détenu, utilisé ou clos un compte, et les amendes de 750 à 1 500 euros par compte sont automatiques.

La deuxième erreur récurrente touche au calcul même de la plus‑value. De nombreux investisseurs remplissent le formulaire 2086 comme s’ils appliquaient une méthode par ligne ou par actif (type FIFO), alors que la loi impose de valoriser l’ensemble du portefeuille au moment de chaque cession. Oublier un wallet Ledger ou un compte secondaire dans cette valorisation fausse tout le calcul.