Bien utilisé, un PER peut devenir le cœur de votre préparation retraite en combinant avantage fiscal immédiat, et options de sortie adaptées à votre tranche d’imposition.

Dans ce guide, nous suivons votre parcours décisionnel pas à pas pour comprendre ce qu’est vraiment un plan d’épargne retraite, mesurer l’intérêt de la fiscalité du PER pour votre profil, choisir le bon moment et le bon acteur pour ouvrir un PER, définir votre mode de gestion et vos supports, puis préparer la sortie, les éventuels déblocages anticipés et les transferts pour éviter les erreurs coûteuses.

1. Comprendre le PER comme enveloppe et savoir s’il est fait pour vous

Avant de décider où et combien verser, nous allons d’abord clarifier ce qu’est un plan d’épargne retraite (PER) et en quoi il se distingue des autres produits d’épargne. Ensuite, nous le replacerons face aux deux grandes enveloppes patrimoniales françaises que sont l’assurance‑vie et le PEA. Enfin, nous verrons ses forces et ses limites, puis sa mécanique interne (formes, compartiments, règles récentes) avant de passer aux aspects plus stratégiques : fiscalité, plafonds, moment d’ouverture et niveaux de versement.

1.1. Le PER en un coup d’œil : enveloppe fiscale, pas produit miracle

Le PER n’est pas né de nulle part : il a été créé par la loi PACTE et est disponible depuis octobre 2019. L’objectif du législateur était simple : remplacer la galaxie d’anciens produits retraite (PERP, Madelin, PERCO, Article 83…) par un dispositif unique et plus lisible. Résultat, au troisième trimestre 2024, plus de 11,2 millions de Français détiennent un PER et les encours atteignent 118,9 milliards d’euros.

En pratique, un PER est une enveloppe fiscale dédiée à la préparation de la retraite. Cette enveloppe peut contenir plusieurs types de supports :

- un fonds euros, avec capital garanti par l’assureur et rendement annuel servi,

- des unités de compte (UC) : ETF actions ou obligations, fonds diversifiés (OPCVM), SCPI immobilières, voire private equity,

- parfois des supports immobiliers ou ISR plus spécifiques.

Ce point est essentiel : on ne « place » pas son argent dans un PER comme on achèterait une action. On choisit d’abord l’enveloppe (PER, assurance‑vie, PEA…), puis, à l’intérieur, les supports qui feront la performance. Pour une présentation plus opérationnelle de ce cadre, vous pouvez consulter notre guide complet du PER.

En pratique, il faut clairement distinguer deux niveaux :

- les enveloppes fiscales : PER, assurance‑vie, PEA (Plan d’Épargne en Actions), CTO (compte‑titres ordinaire), chacune avec ses propres règles de fiscalité et de disponibilité ;

- les classes d’actifs : ETF, fonds actions, obligations, fonds euros, SCPI, etc., qui sont les supports dans lesquels votre argent est réellement investi.

On ne compare donc pas « PER vs ETF », mais plutôt PER vs assurance‑vie vs PEA d’un côté, et ETF vs OPCVM de l’autre. Un PER peut très bien être investi à 100 % en ETF monde, ou à 100 % en fonds euros : dans les deux cas, l’enveloppe est la même, mais le niveau de risque et la performance attendue n’ont plus rien à voir. Pour approfondir le choix des supports indiciels à l’intérieur de votre PER, notre guide ETF détaille les principaux indices et leurs frais.

Pour bien situer ce produit, il faut aussi rappeler qu’il existe plusieurs formes de PER (individuel, collectif, obligatoire) et, à l’intérieur de chaque contrat, trois compartiments distincts. Nous reviendrons en détail sur ces éléments dans la partie « Anatomie d’un PER », mais retenez déjà que tous les euros d’un PER n’obéissent pas aux mêmes règles.

Enfin, une mise en garde s’impose : il n’y a aucune magie liée à l’enveloppe en elle‑même. La performance de votre épargne retraite dépendra :

- des supports choisis (fonds euros, ETF, SCPI…),

- des frais prélevés chaque année par l’assureur et le distributeur,

- de la durée pendant laquelle vous laissez travailler le capital.

Un PER investi en ETF peu chargés en frais peut délivrer une performance solide sur la durée ; un PER en banque traditionnelle rempli de fonds maison à 2 % de frais annuels fera, au contraire, perdre une partie de l’avantage fiscal. À présent, cette distinction claire va nous permettre, dans la section suivante, de comparer le PER aux autres grandes enveloppes patrimoniales.

1.2. PER, assurance‑vie, PEA : à quoi sert chaque enveloppe ?

Maintenant que le PER est identifié comme une enveloppe fiscale, il faut le replacer parmi les autres outils d’épargne longue. En France, trois grands piliers structurent l’essentiel du patrimoine financier : le PER, l’assurance‑vie et le PEA. Chacun répond à un objectif prioritaire différent.

En synthèse :

- le PER est un produit d’épargne retraite, centré sur la déduction fiscale à l’entrée et le blocage jusqu’à la retraite (hors rares cas de déblocage anticipé) ;

- l’assurance‑vie fait office de couteau suisse patrimonial : épargne polyvalente, disponible, avec un traitement très favorable pour la transmission ;

- le PEA vise l’investissement en actions européennes sur le long terme, avec une fiscalité allégée sur les gains après 5 ans.

En pratique, pour comparer ces enveloppes, plusieurs critères concrets comptent : disponibilité de l’épargne, fiscalité à la sortie, plafonds de versement, possibilité de rente, transmission. Le tableau suivant synthétise ces différences.

Voici la même logique sous forme de tableau, avec les chiffres clés :

| Critère | PER | Assurance-vie | PEA |

|---|---|---|---|

| Déduction à l’entrée | Oui (plafonnée) | Non | Non |

| Disponibilité des fonds | Bloquée jusqu’à retraite (sauf 6 exceptions) | Immédiate | Immédiate après 5 ans |

| Fiscalité sortie (après 8 ans AV / 5 ans PEA) | Capital déduction : IR barème. Gains : PFU 30% | Gains : abattement puis PFU 7,5% | Gains : exonération IR, PS 17,2% |

| Sortie rente | Possible | Possible | Non |

| Transmission | Abattement 152 500 €/bénéf. (PER assurantiel) | Abattement 152 500 €/bénéf. (< 70 ans) | Hors succession |

| Plafond versement | Illimité (hors plafond déduction) | Illimité | 150 000 € (ou 225 000 € PEA+PEA-PME) |

| Objectif principal | Retraite | Épargne polyvalente | Actions européennes |

Ce tableau met clairement en évidence la spécialisation de chaque enveloppe. Le PER est « verrouillé » jusqu’à la retraite, sauf 6 cas précis de déblocage anticipé que nous détaillerons plus loin. L’assurance‑vie et le PEA, eux, restent mobilisables en cours de route, même s’il existe des règles de durée pour bénéficier de la meilleure fiscalité, notamment au‑delà de 8 ans pour l’assurance‑vie.

Sur la disponibilité, le contraste est donc net :

- un capital sur PER est en principe inaccessible avant la retraite, sauf accident de la vie ou achat de la résidence principale ;

- un capital en assurance‑vie peut être racheté à tout moment ;

- un PEA permet des retraits après 5 ans sans clôture du plan.

Voilà pourquoi on utilise rarement le PER comme « matelas de sécurité ». Les besoins de trésorerie de court terme sont plutôt couverts par les livrets réglementés et l’épargne disponible. Si vous avez besoin d’un panorama détaillé des solutions liquides avant de penser au long terme, notre panorama des livrets d’épargne vous aidera à poser ces fondations.

Enfin, il ne s’agit pas de choisir un camp une fois pour toutes. Dans une stratégie patrimoniale cohérente, on retrouve très souvent PER + assurance‑vie, avec éventuellement un PEA pour l’exposition actions. Le PER sert à défiscaliser et préparer la retraite ; l’assurance‑vie conserve la souplesse, finance les projets intermédiaires et optimise la transmission. Pour comparer plus finement les mécanismes de rachats, les abattements et les règles de succession, vous pouvez consulter : Comprendre l’assurance‑vie.

Avec cette comparaison à l’esprit, on peut maintenant regarder ce qui fait vraiment la spécificité du PER : son triptyque avantage fiscal, blocage et options de sortie.

1.3. Les grandes forces du PER… et ses limites structurelles

Le PER repose sur trois grands piliers qu’il faut avoir à l’esprit avant de verser le moindre euro :

- une déduction fiscale sur les versements volontaires, dans la limite d’un plafond calculé chaque année ;

- un blocage de l’épargne jusqu’à la retraite, avec seulement six cas légaux de sortie anticipée ;

- une flexibilité de sortie au moment de la retraite : en capital, en rente, ou sous une forme mixte (sauf pour les cotisations obligatoires d’un PER d’entreprise obligatoire).

En pratique, lorsque ces trois éléments jouent dans le bon sens, le PER devient un outil très puissant. L’avantage principal vient du lissage fiscal : on déduit des versements pendant les années où l’on est fortement imposé (TMI 30 %, 41 % ou 45 %), puis on récupère l’épargne à la retraite avec une tranche marginale souvent plus basse. Entre‑temps, le capital a bénéficié de plusieurs années de capitalisation sur des supports potentiellement dynamiques.

À l’inverse, le PER comporte des limites qu’il faut assumer dès le départ. L’épargne est indisponible en dehors des six cas prévus par la loi (invalidité, décès du conjoint ou partenaire de PACS, fin de droits au chômage, surendettement, liquidation judiciaire pour les indépendants, achat de la résidence principale). Si vous avez un doute sur la stabilité de vos revenus ou un besoin de souplesse pour les dix prochaines années, c’est un point de vigilance majeur.

La sortie, ensuite, n’est pas toujours simple à appréhender : la fiscalité varie selon que vous optez pour le capital ou la rente, et selon que vos versements ont été déduits ou non à l’entrée. Un même PER peut donc mélanger plusieurs « histoires fiscales » suivant les choix effectués au fil du temps. À cela s’ajoute une dépendance aux futures réformes : l’âge légal actuel (62 ans et 9 mois figé jusqu’à fin 2027 pour certaines générations) pourrait évoluer, tout comme la fiscalité des retraites.

Dernier élément de complexité : la structuration interne du PER en trois compartiments distincts, qui n’obéissent pas tous aux mêmes règles de sortie, notamment pour l’achat de la résidence principale ou la forme de liquidation (capital ou rente). Beaucoup d’épargnants pensent, à tort, que « tout » leur PER pourra être débloqué pour financer une acquisition immobilière : ce n’est vrai que pour une partie de l’épargne.

À ce stade, l’objectif est donc double : profiter intelligemment de l’avantage fiscal quand il est réellement intéressant, tout en restant lucide sur le blocage et les règles de sortie. Pour y parvenir, il faut d’abord comprendre comment est construit un PER (formes et compartiments), puis les règles récentes qui encadrent son fonctionnement.

2. Anatomie d’un PER : formes, compartiments, règles 2025–2026

On a vu ce que le PER permet, il faut maintenant regarder comment il est construit. La structure du produit conditionne qui peut l’ouvrir, comment il est alimenté et dans quelles conditions l’épargne pourra sortir.

2.1. Les trois formes de PER : individuel, collectif, obligatoire

En pratique, il existe trois grandes formes de plan d’épargne retraite. Elles fonctionnent toutes avec la même logique d’enveloppe fiscale, mais ne s’adressent pas aux mêmes personnes et ne se remplissent pas de la même manière.

- Le PER individuel (PERin) est ouvert à tous : salarié, travailleur non salarié, retraité ou sans activité professionnelle. Il remplace les anciens PERP et contrats Madelin. On le souscrit librement auprès d’un assureur, d’une banque ou d’un courtier en ligne, et il est alimenté par des versements volontaires.

- Le PER d’entreprise collectif (PERcol) est mis en place par l’employeur, avec adhésion facultative pour les salariés. Il a succédé aux PERCO. Il peut recevoir les versements volontaires des salariés, mais aussi l’épargne salariale : intéressement, participation, abondement, jours monétisés du compte épargne‑temps…

- Le PER d’entreprise obligatoire (PERO) est réservé à certains salariés d’une entreprise et l’adhésion y est imposée par l’employeur. Il remplace l’ancien Article 83. Il est alimenté par des cotisations obligatoires, côté employeur et parfois côté salarié.

Pour mesurer leur poids respectif dans le paysage, on peut regarder les encours au troisième trimestre 2024 : 68,1 milliards d’euros pour le PER individuel, 27,2 milliards pour le PER collectif et 23,6 milliards pour le PER obligatoire. Cela montre bien que le PER individuel est devenu la forme dominante, mais que les dispositifs d’entreprise jouent aussi un rôle important dans la préparation retraite.

Les différences pratiques tiennent surtout à trois questions : qui peut ouvrir, qui alimente et comment sort l’épargne. Le tableau suivant récapitule ces points.

| Critère | PER individuel | PER collectif | PER obligatoire |

|---|---|---|---|

| Ouverture | Tout public | Salariés de l’entreprise (facultatif) | Salariés concernés (obligatoire) |

| Alimentation | Versements volontaires | Versements volontaires + épargne salariale | Cotisations obligatoires employeur+salarié |

| Remplace | PERP, Madelin | PERCO | Article 83 |

| Encours T3 2024 | 68,1 Mds€ | 27,2 Mds€ | 23,6 Mds€ |

| Sortie capital | Oui (hors compt. 3) | Oui (hors compt. 3) | Non (sauf rente < 110€/mois) |

| Déblocage résidence principale | Oui (compt. 1+2) | Oui (compt. 1+2) | Non (compt. 3 bloqué) |

Ce tableau met en lumière un point souvent sous‑estimé : attention, la sortie en capital n’est pas forcément possible sur l’intégralité des droits, en particulier dans un PER obligatoire, et le déblocage pour résidence principale n’est jamais autorisé sur les cotisations obligatoires.

Dès lors que vous avez identifié la forme de PER qui vous concerne (contrat individuel, PER d’entreprise ou PER obligatoire), la question suivante est de savoir comment sont organisés les flux à l’intérieur du contrat. C’est là qu’interviennent les trois compartiments.

2.2. Les trois compartiments étanches : versements volontaires, épargne salariale, cotisations obligatoires

À l’intérieur d’un même PER, l’épargne est rangée dans trois compartiments distincts, chacun avec ses règles propres d’alimentation, de sortie et de fiscalité. C’est un point clé pour éviter les mauvaises surprises au moment de financer un projet ou de préparer la retraite.

- Le compartiment 1 regroupe les versements volontaires. Il est alimenté par les versements personnels de l’épargnant, qu’ils soient déductibles ou non du revenu imposable (le choix est fait à chaque versement). Il peut aussi recevoir les sommes transférées d’anciens contrats retraite (PERP, Madelin, Préfon…). À la retraite, la sortie peut se faire en capital, en rente, ou de manière mixte. Avant la retraite, ce compartiment peut être débloqué pour l’achat de la résidence principale, ainsi que dans les autres cas de déblocage anticipé.

- Le compartiment 2 est dédié à l’épargne salariale : intéressement, participation, abondement de l’employeur, jours inscrits sur un compte épargne‑temps, certaines primes exceptionnelles. Ces montants sont exonérés d’impôt sur le revenu à l’entrée lorsqu’ils sont versés dans le PER. La sortie à la retraite est possible en capital, en rente ou en combinant les deux. Ce compartiment peut aussi être mobilisé pour financer l’acquisition de la résidence principale.

- Le compartiment 3 concerne les cotisations obligatoires d’un PER d’entreprise obligatoire (PERO). Il est alimenté par les cotisations prévues par l’accord d’entreprise, versées par l’employeur et parfois par le salarié. Ici, la règle est plus stricte : la sortie se fait obligatoirement en rente viagère, sauf si la rente calculée est inférieure à 110 euros par mois (dans ce cas, une conversion en capital est autorisée). Ce compartiment n’est jamais déblocable pour l’achat de la résidence principale.

Ces compartiments sont étanches : chacun a ses propres règles fiscales et de sortie. Le fait que le compartiment 1 permette, par exemple, un déblocage pour résidence principale ne signifie pas que tout votre PER est mobilisable pour cet achat ; seule la partie logée dans les compartiments 1 et 2 peut l’être. C’est une erreur fréquente qu’il vaut mieux corriger tôt que tard.

Cette architecture en place explique pourquoi deux épargnants ayant le même montant total sur leur PER ne disposeront pas forcément de la même flexibilité au moment de financer un achat immobilier ou de choisir une sortie en capital. La suite logique consiste à intégrer les règles récentes qui encadrent encore davantage l’ouverture, la gestion pilotée et les transferts.

2.3. Les règles à connaître en 2025–2026 : mineurs, loi Industrie verte, transferts et âge de la retraite

Le cadre du PER a connu plusieurs évolutions récentes qui changent concrètement la donne pour les épargnants. Avant de parler stratégie personnelle, il est important de connaître ces règles pour ne pas construire un plan sur des hypothèses dépassées.

Première évolution majeure : depuis le 1er janvier 2024, les mineurs ne peuvent plus ouvrir de PER ni effectuer de nouveaux versements sur un PER existant. Les contrats ouverts avant cette date subsistent, mais sont gelés jusqu’à la majorité. Les stratégies consistant à multiplier les plafonds de déduction via les enfants ne sont donc plus possibles ; le PER redevient un outil strictement centré sur les majeurs.

Deuxième évolution : la loi Industrie verte, entrée en vigueur le 24 octobre 2024, impose l’intégration d’une part d’actifs non cotés dans les PER en gestion pilotée. Selon le profil de risque et l’horizon reste à courir jusqu’à la retraite, entre 3 % et 8 % de l’épargne doit être investie dans du private equity ou des infrastructures liées à la transition écologique. Cela ouvre l’accès à des actifs auparavant réservés aux investisseurs très fortunés, mais introduit aussi un risque d’illiquidité partielle et de volatilité spécifique sur cette poche.

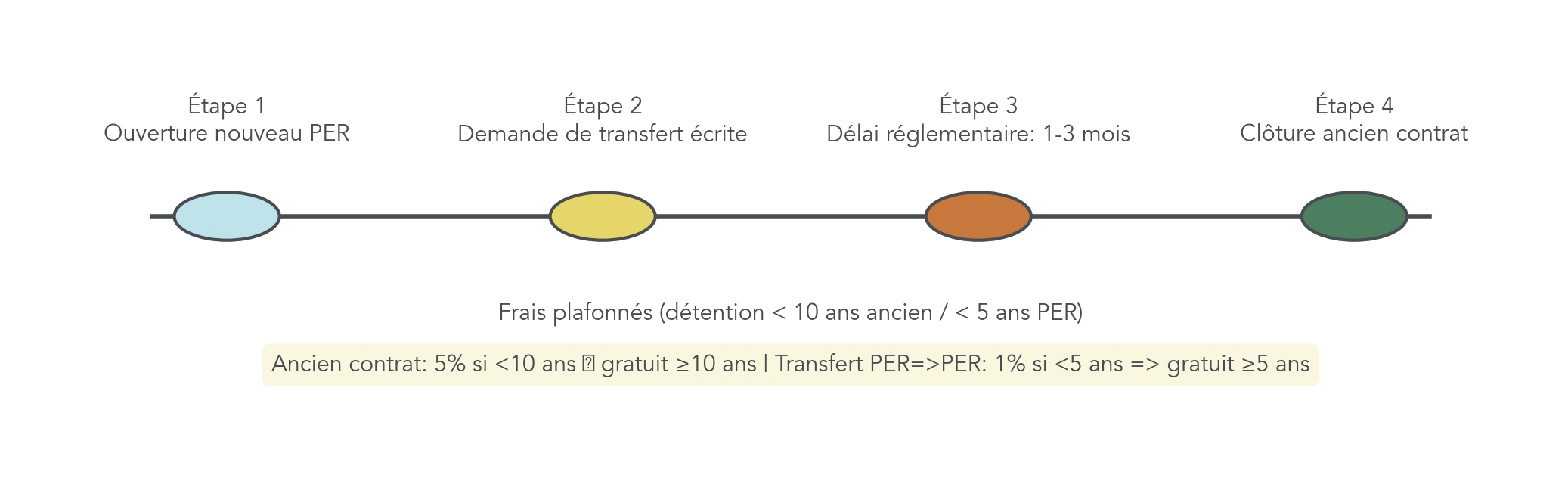

En parallèle, les frais de transfert sont désormais strictement encadrés. Le transfert d’un PER vers un autre PER est plafonné à 1 % de l’encours si le contrat a moins de 5 ans ; il devient gratuit au‑delà. Pour les anciens produits (PERP, Madelin, Article 83, PERCO), les frais ne peuvent dépasser 5 % si la détention est inférieure à 10 ans, et tombent à 0 % au‑delà de ce seuil. Ces plafonds ont été pensés pour faciliter la migration vers des PER plus modernes, mieux gérés et moins chargés en frais.

Enfin, la question de l’âge légal de départ à la retraite reste un repère central pour l’horizon de placement. Suite à la suspension de la réforme des retraites début 2026, l’âge légal est maintenu à 62 ans et 9 mois jusqu’au 31 décembre 2027 pour les générations concernées. À partir de 2028, pour les personnes nées à partir de 1968, la cible se déplace vers 64 ans, sous réserve de l’absence de nouvelle réforme. En pratique, cela signifie que votre horizon PER peut être un peu plus long que prévu si vous êtes né après le milieu des années 1960, ce qui influence la part que vous pouvez accepter de placer en supports risqués.

Toutes ces évolutions doivent être intégrées dans votre plan global de préparation retraite, en particulier si vous anticipez des transferts d’anciens contrats ou si vous comptez sur la gestion pilotée à horizon. Pour mettre ces règles en perspective avec votre future pension, vos droits et vos autres compléments de revenus, vous pouvez consulter notre guide pour préparer sa retraite.

Le décor réglementaire est désormais posé. La question suivante s’impose : compte tenu de votre fiscalité, de votre âge et de vos autres placements, le PER est‑il vraiment intéressant pour vous, et à quel niveau de versement ? C’est exactement l’objet de la partie suivante, centrée sur l’avantage fiscal et la stratégie d’entrée.

3. Avantage fiscal du PER : plafonds, gain immédiat et stratégie entrée

Après avoir compris la mécanique du PER, il est temps de passer au cœur de son intérêt : la déduction fiscale. L’enjeu n’est pas seulement de savoir que le PER permet de payer moins d’impôt, mais de chiffrer combien vous pouvez déduire et à partir de quelle tranche marginale d’imposition cette stratégie devient vraiment rentable.

3.1. Plafonds de déduction : salariés, TNS, inactifs

Le premier réflexe avant de verser sur un PER consiste à estimer votre plafond de déduction. Ce plafond dépend de votre statut et de vos revenus professionnels de l’année précédente.

Pour un salarié, le plafond annuel correspond à 10 % des revenus professionnels nets de l’année N‑1, avec un minimum et un maximum liés au plafond annuel de la Sécurité sociale (PASS). Pour les versements 2025, le plancher est de 4 710 euros (10 % du PASS 2025 fixé à 47 100 euros) et le plafond à 37 094 euros. Pour 2026, avec un PASS annoncé à 48 060 euros, le plafond devrait monter à 38 448 euros.

Pour un travailleur non salarié (TNS), la formule est plus généreuse : 10 % du bénéfice imposable, auxquels s’ajoutent 15 % de la fraction comprise entre 1 et 8 PASS. Le tout est plafonné à 87 135 euros en 2025. Là aussi, un minimum de 4 710 euros s’applique. Par exemple, un TNS avec 80 000 euros de bénéfice peut verser jusqu’à 27 625 euros déductibles sur son PER.

Pour un inactif, un retraité ou une personne sans revenus professionnels, le plafond se limite à 10 % du PASS, soit 4 710 euros pour 2025 et 4 806 euros pour 2026.

Autre point important : les plafonds non utilisés se reportent sur les trois années suivantes. Si vous n’avez pas utilisé vos plafonds 2022, 2023 et 2024, vous pouvez en 2025 cumuler le plafond de l’année en cours et les reliquats des trois années précédentes, dans l’ordre du plus ancien au plus récent. Un projet existe pour étendre ce report à cinq ans à partir de 2026, mais il n’est pas encore définitivement adopté.

Le tableau ci‑dessous récapitule ces ordres de grandeur.

| Profil | Base de calcul | Plancher 2025 | Plafond 2025 | Plafond 2026 (prévisionnel) | Report possible |

|---|---|---|---|---|---|

| Salarié | 10% revenus N-1 | 4 710 € | 37 094 € | 38 448 € | Oui, 3 ans* |

| TNS | 10% bénéfice + 15% (1-8 PASS) | 4 710 € | 87 135 € | 89 091 € | Oui, 3 ans* |

| Inactif / Retraité | 10% PASS N | 4 710 € | 4 710 € | 4 806 € | Oui, 3 ans* |

| PASS 2025 | — | — | 47 100 € | (+1,6%) | — |

| PASS 2026 (annoncé) | — | — | 48 060 € | (+2,0%) | — |

* Projet d’extension à 5 ans en cours d’examen (PLF 2026, non définitif).

On le voit, les marges de manœuvre sont importantes, surtout pour les TNS. Mais avant de remplir au maximum ces plafonds, il reste à mesurer l’économie d’impôt réelle que vous obtenez, en fonction de votre tranche marginale d’imposition. Pour aller plus loin sur la façon de calculer votre impôt et d’utiliser ces plafonds efficacement, vous pouvez consulter notre méthode d’optimisation de l’impôt sur le revenu.

La prochaine étape consiste donc à transformer ce plafond théorique en gain fiscal concret.

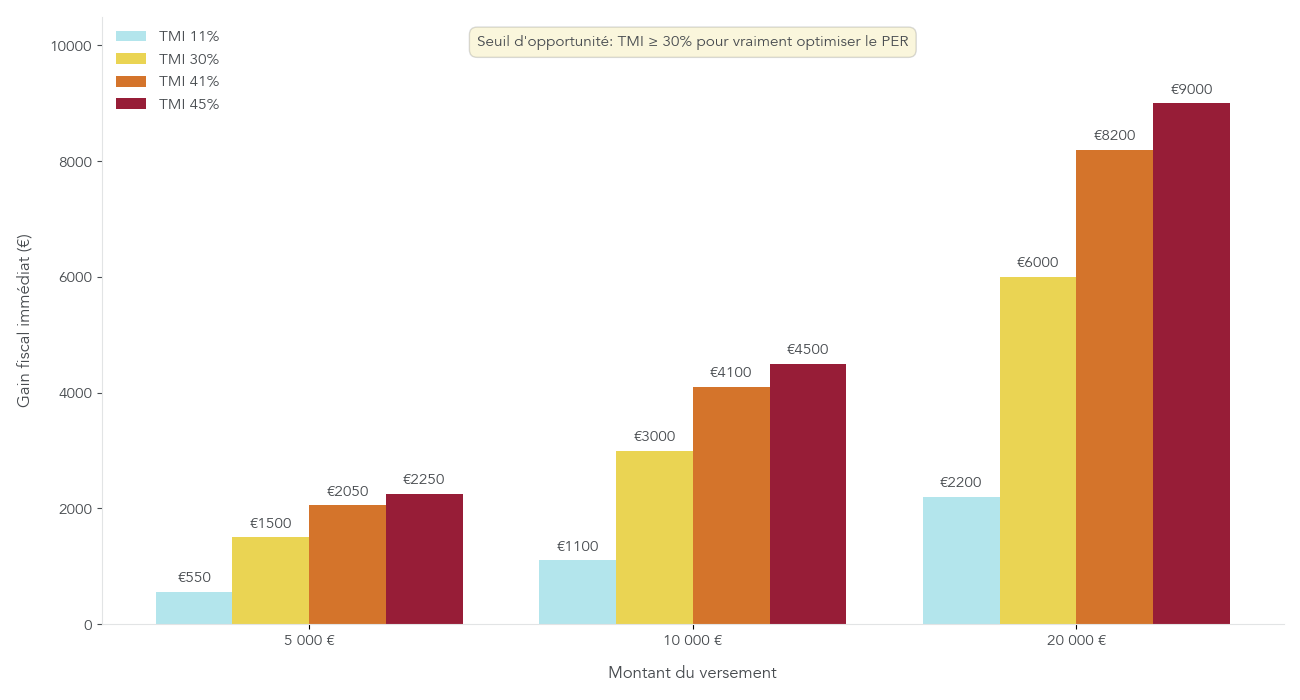

3.2. Calculer son gain fiscal immédiat et le seuil critique de TMI 30 %

En pratique, le gain fiscal d’un versement sur un PER se calcule très simplement :

gain fiscal = montant du versement déductible × TMI

Si vous versez 10 000 euros sur votre PER et que votre tranche marginale d’imposition est de 30 %, vous économisez 3 000 euros d’impôt. Avec une TMI de 41 %, l’économie monte à 4 100 euros ; avec 45 %, à 4 500 euros. À l’inverse, si votre TMI est de 11 %, le gain n’est plus que de 1 100 euros pour le même versement.

Ces ordres de grandeur rendent très visible une règle empirique simple : le PER devient vraiment pertinent à partir d’une TMI de 30 %. En dessous, l’économie d’impôt est souvent trop modeste pour compenser le manque de liquidité et la fiscalité à la sortie. À 11 %, un versement de 10 000 euros vous fait certes économiser 1 100 euros, mais votre épargne est bloquée pendant des années et sera de nouveau imposée à la sortie si votre TMI ne baisse pas.

À l’inverse, pour les foyers très imposés, l’effet de levier fiscal est spectaculaire. Prenons le cas d’un travailleur non salarié avec 80 000 euros de bénéfice annuel et une TMI de 45 %. Son plafond de déduction lui permet de verser jusqu’à 27 625 euros sur son PER. S’il les utilise pleinement, il diminue immédiatement sa facture fiscale de 12 431 euros. Autrement dit, plus de 12 000 euros qui, sans le PER, seraient partis à l’impôt, sont désormais investis pour sa retraite.

La conclusion est claire : avant d’ouvrir un PER ou d’y verser des montants significatifs, il faut croiser montant disponible, plafond de déduction et TMI actuelle. Une TMI de 30 % est le seuil où le PER commence à prendre l’avantage sur des enveloppes plus souples ; au‑delà de 41 % et 45 %, il devient un outil central de votre optimisation fiscale. Reste à voir comment vos choix à l’entrée conditionnent la fiscalité à la sortie.

3.3. Versements déduits ou non déduits : un choix irrévocable à chaque euro

Un point clé, souvent mal compris, est que chaque versement sur un PER peut être déduit ou non déduit de votre revenu imposable. Ce n’est pas une décision globale une fois pour toutes, mais une option prise à chaque versement, et irrévocable pour les sommes en question.

- Si vous choisissez de déduire un versement, vous profitez immédiatement de l’économie d’impôt (gain = montant × TMI). En contrepartie, le capital correspondant sera imposé au barème de l’impôt sur le revenu lors d’une sortie en capital, et la rente éventuelle sera traitée comme une pension de retraite. En cas de sortie en capital importante d’un seul coup, vous risquez donc un pic d’imposition.

- Si vous choisissez de ne pas déduire un versement, vous renoncez à l’avantage fiscal immédiat. Mais à la sortie, le capital correspondant sera exonéré d’impôt sur le revenu et de prélèvements sociaux en cas de sortie en capital ; seuls les gains (plus‑values) seront soumis au prélèvement forfaitaire unique de 30 %. C’est particulièrement intéressant si vous anticipez une sortie majoritairement en capital.

Ce mécanisme ouvre la voie à des stratégies mixtes. On peut, par exemple :

- déduire les versements effectués pendant les années de forte imposition (TMI 41 % ou 45 %),

- et ne pas déduire ceux réalisés lors d’années où la TMI tombe à 11 % ou 0 % (congé sabbatique, baisse de revenus, passage à temps partiel).

L’enjeu est de coordonner ces choix avec votre trajectoire professionnelle et vos projets de sortie (capital, rente, ou combinaison). La prochaine question devient alors : comment organiser ces versements dans le temps, surtout au sein d’un couple, pour tirer le maximum des plafonds disponibles ?

3.4. Mutualisation des plafonds et reports : optimiser à l’échelle du couple et du temps

Jusqu’ici, nous avons raisonné individu par individu. Or, en pratique, beaucoup de foyers sont imposés en couple, ce qui ouvre deux leviers puissants : la mutualisation des plafonds entre conjoints mariés ou pacsés et le report des plafonds non utilisés sur plusieurs années.

Dans un foyer marié ou pacsé, chacun dispose de son propre plafond PER. La règle permet de les mutualiser, c’est‑à‑dire d’utiliser le plafond de l’un pour un versement effectué sur le PER de l’autre. Exemple : Monsieur a un plafond de 10 000 euros, Madame de 5 000 euros. Il est possible de verser 15 000 euros sur le PER du conjoint qui a la TMI la plus élevée (souvent Monsieur dans cet exemple) et de déduire la totalité grâce à la mutualisation des plafonds. La famille concentre ainsi l’avantage fiscal là où il est le plus fort.

En parallèle, les plafonds non utilisés des trois années précédentes peuvent être reportés. Si vous n’avez pas utilisé 3 000 euros de plafond en 2022, 2 500 euros en 2023 et 4 000 euros en 2024, vous disposez en 2025 de 9 500 euros de reports, en plus de votre plafond 2025. Cela devient particulièrement intéressant lors d’une année de revenus exceptionnels (grosse prime, bonus, plus‑value) : vous pouvez alors verser davantage sur votre PER et déduire d’un coup plafond courant + reports accumulés.

En combinant ces deux mécanismes, on comprend pourquoi le PER est souvent utilisé en « coups d’accélérateur » : certaines années, lorsque la TMI grimpe fortement, le foyer a tout intérêt à concentrer les versements sur le conjoint le plus imposé et à rattraper les plafonds non consommés. Les années moins chargées, on pourra se contenter de versements plus modestes, ou même suspendre temporairement l’alimentation du PER.

L’intérêt fiscal du PER est désormais bien posé, tant au niveau individuel qu’à l’échelle du couple et du temps. La prochaine grande étape consistera à articuler ces règles avec des situations de vie concrètes : âge, horizon jusqu’à la retraite, besoins de liquidité, mais aussi choix de l’assureur, des supports (fonds euros, ETF, SCPI…) et du mode de gestion. C’est ce que nous aborderons dans la suite du guide, pour passer des principes aux décisions pratiques.

4. Qui a intérêt à ouvrir un PER, quand et avec quelle intensité ?

Dans les sections précédentes, on a clarifié la fiscalité du plan d’épargne retraite, les plafonds de versements et l’effet de la tranche marginale d’imposition (TMI). À présent, on peut passer au concret : selon votre âge, votre TMI et votre horizon de retraite, combien de place donner au PER dans votre stratégie d’épargne, et quand l’ouvrir.

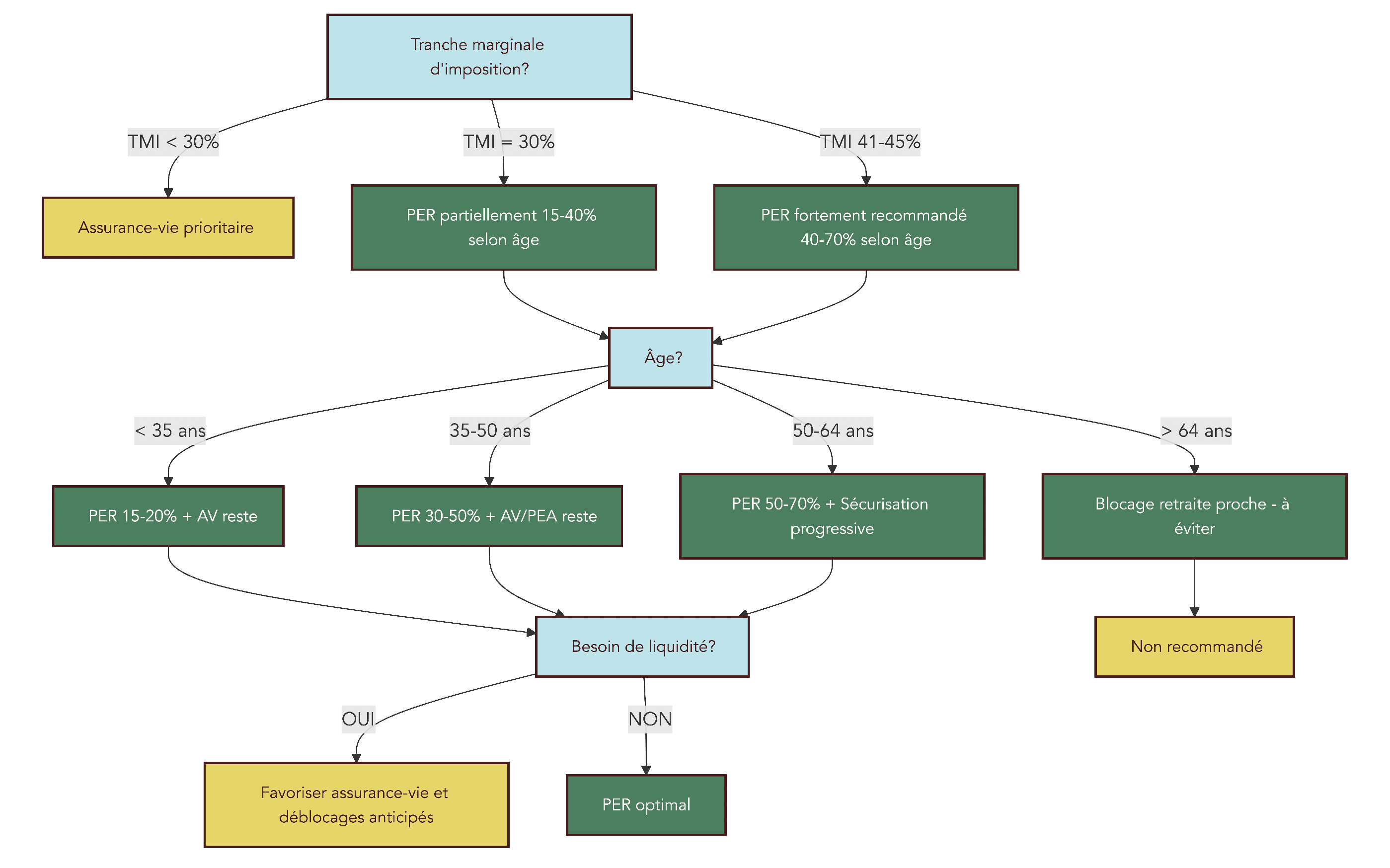

4.1. TMI, âge, horizon retraite : la matrice pour décider

À ce stade, l’objectif est simple : vous donner un repère clair pour savoir si c’est le bon moment pour ouvrir un PER, et quelle part de votre épargne longue y consacrer, en fonction de votre TMI et de votre âge.

On retient d’abord trois grandes tranches de TMI qui changent vraiment la donne :

- 11 % : le gain fiscal est limité (1 100 € d’économie pour 10 000 € versés). Dans beaucoup de cas, ce n’est pas suffisant pour compenser le blocage du PER et la fiscalité à la sortie.

- 30 % : c’est le vrai seuil d’intérêt. Un versement de 10 000 € fait économiser 3 000 € d’impôt. Si votre TMI est plus basse à la retraite, le PER devient un levier puissant.

- 41–45 % : c’est la zone où le PER est le plus attractif. Pour 10 000 € versés, l’économie grimpe à 4 100–4 500 €. Même si vous restez à 30 % de TMI à la retraite, l’écart reste très favorable.

Ensuite, on croise cette TMI avec l’âge, qui donne une bonne approximation de l’horizon retraite et du besoin de liquidité :

- Moins de 35 ans : jeune actif, horizon > 30 ans, mais vie encore mouvante (changement de ville, projet immobilier, reconversion…).

- 35–50 ans : cœur de carrière, revenus plus stables, TMI souvent ≥ 30 %, horizon 15–30 ans.

- 50–64 ans : proche de la retraite, horizon < 15 ans, parfois besoin intense de défiscalisation, mais aussi nécessité de sécuriser le capital.

- Plus de 64 ans : retraité ou quasi, TMI souvent plus basse, besoins de liquidité et de transmission qui passent avant la défiscalisation.

En combinant ces deux dimensions, on obtient une véritable matrice de décision, qui sert de boussole pour arbitrer entre PER et assurance‑vie.

Voici la matrice synthétique qui en découle.

| TMI / Âge | < 35 ans | 35-50 ans | 50-64 ans | > 64 ans |

|---|---|---|---|---|

| 11% | Assurance-vie prioritaire | Assurance-vie prioritaire | Assurance-vie ou PER si gestion prudente | Assurance-vie uniquement |

| 30% | PER 15-20% + AV | PER 30-40% + AV | PER 30-50% + AV (gestion pilotée) | AV prioritaire |

| 41-45% | PER 20-30% + AV | PER 40-60% + AV | PER 50-70% + AV (sécurisation) | AV prioritaire |

On lit cette table très simplement :

- TMI 11 % : quel que soit l’âge, l’assurance‑vie fait office de couteau suisse prioritaire. Le PER ne se justifie que marginalement, par exemple si vous anticipez une TMI quasi nulle à la retraite et que vous acceptez le blocage.

- TMI 30 % :

- avant 35 ans, un PER « léger » (15–20 % de votre épargne longue) peut déjà avoir du sens, surtout si vous êtes à l’aise avec un blocage partiel et que vous ciblez un achat de résidence principale via le déblocage anticipé ;

- entre 35 et 50 ans, le PER devient la colonne vertébrale de la préparation retraite, avec 30–40 % de l’épargne longue orientée vers ce support, le reste en assurance‑vie pour garder de la souplesse ;

- entre 50 et 64 ans, on peut monter à 30–50 % de l’épargne longue sur PER, mais en privilégiant la gestion pilotée à horizon pour sécuriser progressivement.

- TMI 41–45 % :

- avant 35 ans, une allocation de 20–30 % de l’épargne longue sur PER est déjà défendable, surtout si vous ne manquez pas de liquidités ;

- entre 35 et 50 ans, consacrer 40–60 % de votre épargne longue au PER est cohérent : le gain fiscal est maximal et l’horizon reste confortable ;

- entre 50 et 64 ans, 50–70 % de l’épargne retraite peut passer par le PER, à condition de bien gérer la sécurisation pour éviter de subir une baisse de marché juste avant la sortie.

Le message clé, c’est que le cœur de cible du PER se situe clairement chez les 35–50 ans avec une TMI d’au moins 30 % et un horizon de plus de 10 ans. Pour eux, ne pas utiliser le PER revient souvent à laisser plusieurs milliers d’euros par an à l’administration fiscale sans contrepartie.

Pour articuler PER, assurance‑vie, PEA et autres briques dans une stratégie globale, vous pouvez approfondir avec ce guide pour préparer sa retraite.

4.2. Arbre décisionnel pratique : ouvrir un PER maintenant, partiellement ou pas du tout ?

En pratique, de nombreux lecteurs préfèrent un cheminement pas à pas plutôt qu’un tableau. On peut donc traduire la matrice TMI × âge en quelques questions simples qui mènent à trois réponses types : « PER oui », « PER partiel » ou « PER non ».

On commence par trois critères essentiels :

- votre TMI actuelle (supérieure ou inférieure à 30 %) ;

- votre horizon par rapport à la retraite (< 5 ans, 5–10 ans, > 10 ans) ;

- votre besoin de liquidité à court terme (épargne de précaution déjà constituée ou non, projet immobilier à moyen terme).

Un cheminement typique pourrait ressembler à ceci :

- Votre TMI est‑elle au moins à 30 % ?

- Non : en règle générale, priorité à l’assurance‑vie et au PEA. Le PER ne sera envisagé que dans des cas très particuliers (TMI qui chutera fortement à la retraite et épargne déjà très confortable ailleurs).

- Oui : on continue, le PER devient potentiellement intéressant.

- Votre horizon retraite est‑il inférieur à 5 ans ?

- Oui : le PER est déconseillé pour de nouveaux versements significatifs. La durée est trop courte pour amortir les frais et les éventuelles fluctuations des marchés. Mieux vaut des supports liquides ou faiblement volatils.

- Non : si votre horizon est de 5 à 10 ans, PER possible mais avec une part modérée et une gestion prudente ; au‑delà de 10 ans, le PER peut devenir une enveloppe centrale.

- Disposez‑vous d’une épargne de précaution solide (3 à 6 mois de dépenses courantes) sur des supports disponibles ?

- Non : il est prioritaire de consolider cette épargne avant de bloquer des sommes sur un produit d’épargne retraite. Dans ce cas, on peut se contenter d’ouvrir un PER « à blanc » ou de verser de très petits montants, en attendant de sécuriser la trésorerie.

- Oui : on peut envisager des versements plus ambitieux.

- Avez‑vous un projet immobilier à moyen terme (3–10 ans) pour votre résidence principale ?

- Oui : un PER peut alors jouer un double rôle : défiscalisation immédiate et future tirelire pour l’apport, grâce au déblocage anticipé pour l’acquisition de la résidence principale.

- Non : le PER servira alors uniquement de solution retraite, et l’arbitrage avec l’assurance‑vie se fait surtout sur la fiscalité et la disponibilité.

En combinant ces réponses, on obtient des décisions types :

- TMI < 30 %, horizon > 10 ans, épargne de précaution insuffisante : PER non, priorité à l’assurance‑vie et aux placements liquides.

- TMI < 30 %, horizon > 10 ans, épargne de précaution solide : PER partiel au mieux, pour de petits montants ciblés, mais l’assurance‑vie reste devant.

- TMI ≥ 30 %, horizon 5–10 ans, épargne de précaution correcte : PER partiel, avec une part d’épargne retraite (par exemple 20–30 %) orientée vers le PER, en gestion plutôt prudente.

- TMI ≥ 30 %, horizon > 10 ans, épargne de précaution solide : PER oui, souvent comme support principal de préparation retraite, avec une part significative de l’épargne longue allouée.

- TMI ≥ 30 %, horizon < 5 ans : PER très limité voire « non » pour de nouveaux apports, sauf cas où l’on vise seulement une petite optimisation fiscale avec une gestion ultra sécurisée.

Cet arbre ne remplace pas un conseil personnalisé, mais il permet déjà de dégrossir rapidement la décision : si plusieurs réponses pointent vers « PER non » ou « PER très partiel », mieux vaut renforcer d’abord d’autres enveloppes.

Pour autant, il existe des cas où, même avec ce filtre, le PER reste peu pertinent ou doit être cantonné à une petite partie de l’épargne. C’est ce que l’on regarde maintenant.

4.3. Cas particuliers : quand le PER n’est pas optimal (et que faire à la place)

Tous les épargnants n’ont pas forcément intérêt à ouvrir un PER, ou du moins pas à en faire la pièce maîtresse de leur stratégie. Certains profils ont clairement plus à gagner avec des enveloppes souples comme l’assurance‑vie ou le PEA.

Quelques situations ressortent nettement :

- TMI 11 % avec besoin de liquidité : l’économie fiscale d’un versement sur PER est faible. Si vous risquez d’avoir besoin de cet argent avant la retraite (déménagement, changement professionnel, aléa de revenus), le blocage devient un handicap. Sauf cas très spécifique où votre TMI tomberait à 0 % à la retraite, l’assurance‑vie est généralement préférable.

- Horizon < 5 ans (proche retraite ou gros projet imminent) : à cet horizon, la volatilité des marchés et les frais d’un produit d’épargne retraite pèsent lourd. On a peu de temps pour rattraper une mauvaise année de marché. Dans ce cas, il est plus prudent de privilégier des supports liquides et peu risqués, même si la défiscalisation est séduisante sur le papier.

- Objectif principal : transmission : si votre priorité est de transmettre dans de bonnes conditions fiscales et avec une grande souplesse sur les bénéficiaires, l’assurance‑vie est nettement mieux armée. Elle offre l’abattement de 152 500 € par bénéficiaire (pour les primes versées avant 70 ans) et une clause bénéficiaire extrêmement modulable, alors qu’un PER assurantiel est plus rigide sur ces aspects.

- Indépendants en phase de lancement : pour un travailleur non salarié qui démarre son activité, les revenus sont instables et la trésorerie fragile. Tant que l’activité n’est pas stabilisée et que l’épargne de précaution n’est pas solide, il est préférable de ne pas immobiliser de flux sur un produit d’épargne retraite bloqué.

Dans toutes ces situations, le réflexe est souvent le même : renforcer d’abord les enveloppes souples.

- Pour la liquidité et la constitution de réserve, l’assurance‑vie couplée à un PEA (pour la partie actions) fournit un duo très efficace.

- Pour la transmission, l’assurance‑vie est la référence ; elle peut être ouverte chez le même assureur ou via un courtier en ligne à frais réduits. Pour explorer cette alternative plus en détail, vous pouvez vous pencher sur ce guide dédié : ouvrir une assurance‑vie.

Le PER reste donc un produit d’épargne retraite très puissant, à condition de l’utiliser là où il a vraiment un avantage concurrentiel. Et parfois, son intérêt tient à une stratégie plus originale que la simple épargne jusqu’à la retraite, notamment chez les jeunes actifs.

4.4. Stratégies spéciales : PER jeune pour l’achat de la résidence principale

Un cas particulier mérite un zoom : le « PER jeune » orienté apport immobilier. L’idée est d’utiliser le PER non seulement comme produit d’épargne retraite, mais aussi comme tirelire fiscalement optimisée pour votre futur apport immobilier.

En pratique, la stratégie ressemble à ceci :

- ouvrir un PER vers 25–30 ans, une fois l’épargne de précaution constituée ;

- alimenter le compartiment 1 avec des versements volontaires déductibles, chaque année, tant que votre TMI est d’au moins 30 % ;

- laisser ces sommes investir sur des supports dynamiques (par exemple des ETF actions via la gestion libre ou pilotée) pendant 10 à 15 ans ;

- au moment de l’achat de la résidence principale (autour de 35–40 ans par exemple), utiliser le cas légal de déblocage anticipé pour acquisition de la résidence principale pour récupérer le capital.

Le double gain est évident :

- vous réalisez une économie d’impôt cumulée importante pendant toute la phase de versement (chaque année, le fisc finance une partie de votre futur apport) ;

- vous constituez en parallèle un apport significatif, logé sur un produit d’épargne retraite, que vous pourrez libérer en une fois au moment de l’achat, tout en bénéficiant d’un déblocage exonéré d’impôt sur le revenu et de prélèvements sociaux.

Une fois le bien acquis, le PER ne disparaît pas : vous pouvez parfaitement le garder ouvert et reprendre une logique de préparation retraite classique, en réalimentant le compartiment 1 avec de nouveaux versements.

Deux points pratiques à garder à l’esprit :

- il faut anticiper le délai de déblocage, qui se situe généralement entre 1 et 3 mois après l’envoi d’un dossier complet. Autrement dit, on ne compte pas sur le PER pour signer un compromis du jour au lendemain ;

- le gestionnaire exigera des justificatifs précis (compromis ou acte de vente, contrat VEFA, permis de construire, attestation sur l’honneur…). Il est donc prudent de prévoir cette étape dans votre calendrier de projet.

Cette stratégie « PER jeune » illustre bien que le PER n’est pas uniquement un produit d’épargne retraite figé jusqu’à 62 ans et 9 mois : utilisé intelligemment, il peut aussi aider à franchir le cap majeur de l’accession à la propriété, sans sacrifier la logique de long terme.

À partir du moment où vous avez décidé si et comment utiliser le PER, se pose une nouvelle question clé : où l’ouvrir. Le choix entre banque traditionnelle et courtier en ligne peut peser des dizaines de milliers d’euros sur 20 ou 30 ans.

5. Où ouvrir son PER : banques, courtiers et choix d’acteur

Une fois le principe du PER validé pour votre profil, le canal de souscription devient déterminant. Sur un produit d’épargne retraite, les différences de frais entre banques traditionnelles et courtiers en ligne ont un impact massif sur le capital final.

5.1. Banques traditionnelles vs courtiers en ligne : impact concret sur 20–30 ans

Dans les réseaux bancaires classiques, le PER est souvent distribué comme un produit de catalogue parmi d’autres. Vous bénéficiez d’un interlocuteur en agence, mais ce confort a un prix :

- des frais d’entrée fréquents de 1 à 5 % sur chaque versement ;

- des frais de gestion annuels élevés, autour de 0,7 à 1,5 % sur les unités de compte ;

- un univers de supports réduit, centré sur des OPCVM maison dont les frais internes dépassent souvent 2 % par an.

À l’inverse, les courtiers en ligne et fintechs (Linxea, Placement‑direct, Yomoni, Nalo, Ramify, Goodvest) ont bâti leur modèle sur des frais compressés et une offre largement digitalisée :

- 0 % de frais sur versements (voire 1 % au maximum sur certaines offres marginales) ;

- des frais de gestion UC souvent compris entre 0,5 et 0,85 % ;

- un large choix de supports, notamment des ETF, des SCPI et des fonds ISR, accessibles en quelques clics ;

- une souscription 100 % en ligne, avec un service client par chat, mail ou téléphone.

Cette différence de structure se traduit par un écart colossal sur la durée. Pour 100 000 € investis sur 20 ans, les frais cumulés se situent généralement :

- entre 30 000 et 50 000 € en banque traditionnelle ;

- entre 15 000 et 25 000 € chez un courtier en ligne.

L’écart de 0,5 à 2 points de frais annuels n’a donc rien d’anecdotique : il peut représenter plus de 30 % de votre capital final.

Pour visualiser ces différences, voici un comparatif synthétique.

| Critère | Banques traditionnelles | Courtiers en ligne |

|---|---|---|

| Frais d’entrée | 1-5% | 0-1% |

| Frais gestion UC | 0,7-1,5% | 0,5-0,85% |

| Frais OPCVM supports | 1,5-2,5%/an | 0,2-0,5%/an (ETF) |

| Conseil personnalisé | Oui (en agence) | Non (SAV digital) |

| Choix supports | Limité (OPCVM maison) | Large (ETF, OPCVM indépendants, SCPI) |

| Souscription | Physique ou digitale | 100% digitale |

| Frais cumulés 20 ans (exemple 100 k€) | 30-50 k€ | 15-25 k€ |

Cette comparaison met noir sur blanc le trade‑off : accepter des frais élevés en échange d’un conseil en face‑à‑face, ou privilégier un courtier en ligne avec des frais bas et une plus grande autonomie.

La logique est exactement la même que pour l’assurance‑vie : les différences de coût pèsent énormément sur la performance nette. Si vous hésitez encore entre une ouverture en agence ou en ligne, le parallèle avec le fait d’ouvrir une assurance‑vie peut aider à trancher.

Une fois ce premier choix posé (banque vs courtier), il reste à comparer les acteurs concrets qui proposent des PER en ligne et à repérer ceux qui se distinguent vraiment sur les critères importants.

5.2. Comparatif synthétique des principaux PER de courtiers en ligne

Parmi les courtiers en ligne, plusieurs noms reviennent régulièrement lorsque l’on parle de meilleur PER : Linxea, Placement‑direct, Yomoni, Nalo, Ramify, Goodvest. Ils n’ont pas tous la même philosophie, ni les mêmes atouts.

En résumé :

- Linxea Spirit PER propose une grande liberté de gestion, des frais de gestion UC très bas (0,5 %) et deux fonds euros performants (3,13–3,31 % en 2024) via l’assureur Spirica.

- Placement‑direct Retraite ISR mise sur un fonds euros parmi les meilleurs du marché (3,60 % en 2024, 4,00 % annoncés en 2025), des frais de gestion de 0,5–0,6 % et une offre 100 % ISR sur les unités de compte.

- Yomoni Retraite+ offre une gestion pilotée 100 % ETF, avec des frais globaux de 1,6 % par an et des performances 2024 élevées sur les profils dynamiques.

- Nalo propose une gestion pilotée sur‑mesure, construite à partir d’ETF, avec jusqu’à 1,7 % de frais tout compris et un fonds euros plus modeste.

- Ramify se positionne comme une « banque privée digitale », avec 5 grandes classes d’actifs (actions, obligations, immobilier, private equity, structurés) et des performances très élevées en 2024 sur le profil dynamique.

- Goodvest cible les épargnants très sensibles à l’écologie, avec une gestion pilotée ISR stricte, sans exposition aux énergies fossiles.

Le tableau suivant synthétise leurs caractéristiques clés.

| Acteur | Assureur | Fonds € 2024 | Frais gestion | Versement min | Gestion | Points forts |

|---|---|---|---|---|---|---|

| Linxea Spirit | Spirica | 3,13-3,31% | 0,5% UC, 2% FE | 500 € | Libre + Pilotée | Frais UC bas, large choix |

| Yomoni Retraite+ | Spirica | 3,13% | 1,6% TTC | 1 000 € | Pilotée ETF | Performances, interface |

| Nalo | Apicil | 1,30% | 1,7% max | 1 000 € | Pilotée sur-mesure | Gestion personnalisée |

| Ramify | Apicil | 1,30% | 1-1,3% | 1 000 € | Pilotée 5 classes | Diversification, perf. 2024 +27% |

| Goodvest | Apicil | N/C | 1,5-1,7% | 300 € | Pilotée climat | Engagement ISR strict |

| Placement-direct ISR | UMR | 3,60% (4 % 2025) | 0,5-0,6% | 500 € | Libre + Pilotée | Meilleur FE 2025, frais |

On voit immédiatement que :

- les profils prudents ou proches de la retraite seront attirés par les fonds euros les plus solides, comme celui de Placement‑direct (4,0 % annoncé pour 2025), combinés à des frais bas ;

- les épargnants qui veulent une gestion pilotée simple à base d’ETF se tourneront souvent vers Yomoni ou Nalo, en acceptant des frais un peu plus élevés pour la délégation ;

- les profils en quête de diversification poussée (exposition à 5 classes d’actifs, y compris private equity) regarderont de près Ramify ;

- les investisseurs écoresponsables, pour qui l’empreinte climatique prime sur la performance pure de court terme, privilégieront Goodvest ou Placement‑direct Retraite ISR, dont les unités de compte sont labellisées.

Choisir un acteur est une première étape, mais ce n’est pas suffisant. Il faut ensuite comprendre comment se composent réellement les frais et à quel niveau ils deviennent pénalisants sur la durée.

5.3. Comprendre la structure de frais : où se cachent les coûts ?

Les frais d’un PER se nichent à plusieurs niveaux. Pour bien comparer deux offres, il ne suffit pas de regarder un seul pourcentage sur une plaquette commerciale.

On trouve généralement :

- des frais d’adhésion (souvent une dizaine d’euros, liés à l’association qui porte le contrat) ;

- des frais sur versements : encore fréquents en banque traditionnelle (1 à 3 %, parfois 5 %), quasi inexistants chez les courtiers en ligne ;

- des frais de gestion annuels du contrat, différents selon qu’il s’agit de fonds euros ou d’unités de compte ;

- des frais de mandat pour la gestion pilotée, qui viennent s’ajouter à la gestion du contrat ;

- les frais propres aux supports (ETF, OPCVM, SCPI) ;

- d’éventuels frais d’arbitrage ou de sortie en rente ;

- et, le cas échéant, des frais de transfert sortant si vous migrez vers un autre PER avant 5 ans.

Pour y voir clair, il est intéressant de regarder le « tout compris » annuel, dans un scénario standard où le portefeuille est investi en UC (par exemple 100 % ETF) avec gestion pilotée.

| Type de frais | Linxea Spirit | Yomoni | Nalo | Placement-direct ISR | Banque trad. (moy.) |

|---|---|---|---|---|---|

| Versement | 0% | 0% | 0% | 0% | 1-3% |

| Gestion UC | 0,5% | Inclus 1,6% | Inclus 1,7% | 0,5% | 0,8-1% |

| Gestion FE | 2,0% | 2,0% | Inclus | 0,6% | 0,6-0,8% |

| Gestion pilotée | +0,2% | Inclus | Inclus | 0% | +0,5-0,7% |

| Arbitrage | 0% | 0% | 0% | 0% | 0,5-1% |

| ETF/OPCVM | 0,1-0,3% | 0,2% | 0,2% | 0,1-0,3% | 1,5-2,5% |

| Total annuel (UC ETF, gest. pilotée) | 0,8% | 1,6% | 1,7% | 0,6% | 2,3-3,5% |

En pratique, cela donne :

- environ 0,6 % par an de frais tout compris chez Placement‑direct pour un portefeuille d’ETF en gestion libre ou pilotée sans surcoût ;

- environ 0,8 % par an chez Linxea, en incluant le mandat de gestion pilotée ;

- autour de 1,6–1,7 % par an chez Yomoni et Nalo ;

- et 2,3 à 3,5 % par an en banque traditionnelle, une fois additionnés les frais d’OPCVM maison, de gestion et d’arbitrage.

Une bonne règle pratique consiste à viser des frais totaux inférieurs à 0,85 % par an. Au‑delà, on sacrifie une part importante de la performance potentielle. Chaque dixième de point économisé se traduit en effet par 2 à 3 % de capital en plus sur 20 ans.

Pour se rendre compte de l’ampleur de l’écart, le plus parlant reste de regarder ce que ces frais changent concrètement sur un horizon de 20 ou 30 ans.

5.4. L’impact des frais sur votre retraite : 0,6 % vs 1,6 % vs 2,5 %

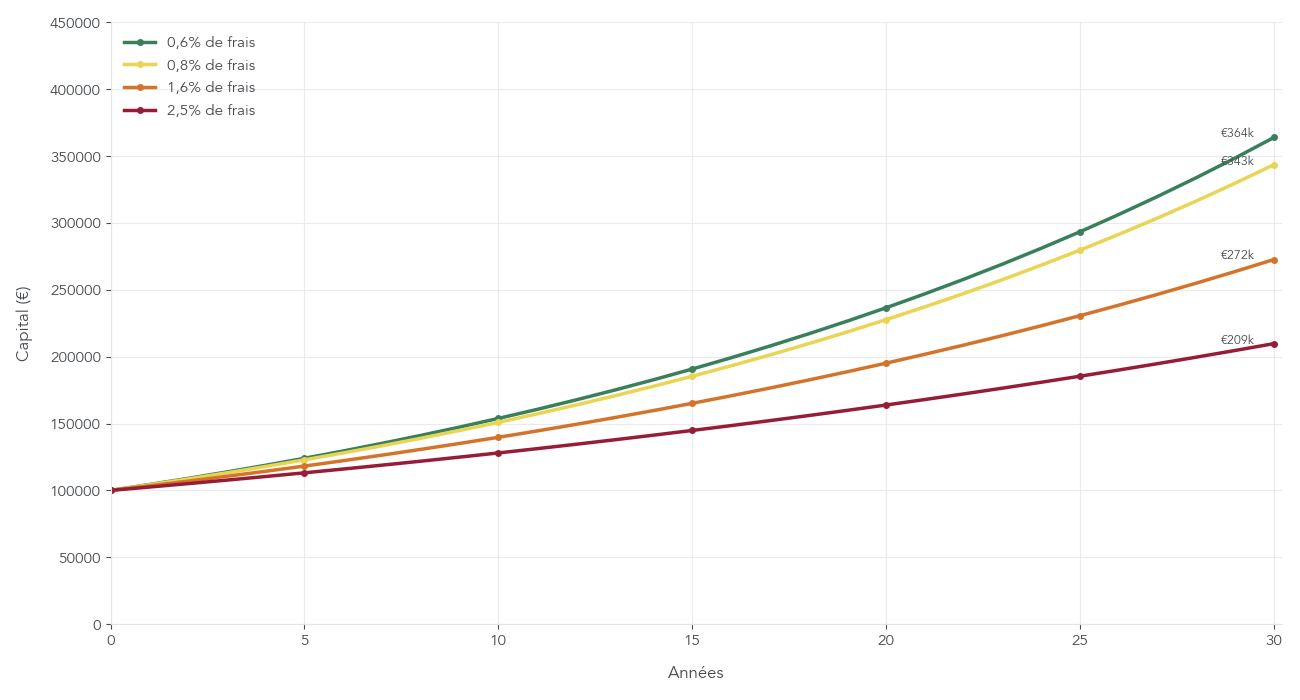

Prenons un exemple simple : 100 000 € investis sur un PER, avec un rendement brut de 5 % par an, et regardons le capital final après 20 ans selon différents niveaux de frais.

- Avec 0,6 % de frais annuels (rendement net 4,4 %), le capital atteint environ 237 000 € au bout de 20 ans.

- Avec 0,8 % de frais (net 4,2 %), le capital descend à 229 000 €.

- Avec 1,6 % de frais (net 3,4 %), il tombe à 193 000 €.

- Avec 2,5 % de frais (net 2,5 %), il n’est plus que de 164 000 €.

Entre 0,6 % et 2,5 % de frais, l’écart représente 73 000 € sur 20 ans, soit environ 31 % du capital final. Sur 30 ans, le différentiel dépasse les 150 000 €, ce qui équivaut à plusieurs années de pension complémentaire pour un épargnant.

On comprend vite l’enjeu : choisir un PER à frais réduits chez un courtier en ligne plutôt qu’un contrat chargé en banque traditionnelle, c’est parfois l’équivalent, en résultat final, d’avoir « surperformé » les marchés sans prendre de risque supplémentaire. Les frais grignotent la performance sur la durée ; les limiter est l’un des leviers les plus sûrs pour augmenter votre future épargne retraite.

Une fois l’acteur choisi et la question des frais clarifiée, reste un dernier volet crucial : comment gérer votre PER au quotidien et choisir les supports d’investissement adaptés à votre profil.

6. Comment gérer son PER : gestion libre ou pilotée, allocation et supports

Ouvrir un PER et choisir un bon acteur ne suffit pas. Il faut aussi définir un mode de gestion, un niveau de risque et une allocation cohérente avec votre horizon de retraite. C’est cette combinaison qui déterminera la performance de votre produit d’épargne retraite dans le temps.

6.1. Gestion libre, pilotée, à horizon : quelle formule pour quel profil ?

La première décision de gestion touche au degré d’autonomie que vous souhaitez conserver sur votre portefeuille PER.

Avec la gestion libre, vous choisissez vous‑même les supports (fonds euros, ETF, SCPI, fonds ISR, etc.) et leurs poids. Vous décidez quand arbitrer, comment ajuster la part sécurisée ou dynamique, et vous suivez les marchés. Il n’y a pas de frais de mandat spécifiques, mais cela suppose de disposer d’un minimum de connaissances financières et de temps.

La gestion pilotée repose sur une délégation à un gestionnaire professionnel. Vous définissez un profil de risque (prudent, équilibré, dynamique), et le gestionnaire se charge du reste : sélection des supports, arbitrages, rééquilibrages. En contrepartie, des frais de mandat viennent s’ajouter, souvent entre 0 et 1 % par an, selon les acteurs. C’est le mode de gestion par défaut pour les PER depuis 2019.

La gestion pilotée à horizon est une variante de la gestion pilotée : elle prend explicitement en compte votre âge et votre date cible de départ à la retraite. Plus l’échéance approche, plus la part d’actifs sécurisés (fonds euros, obligations) augmente, tandis que la part d’unités de compte risquées diminue. Depuis l’arrêté du 1er juillet 2024, cette sécurisation progressive est encadrée par des seuils réglementaires.

Un point important à ne pas confondre :

- gestion pilotée ne veut pas dire capital garanti ;

- les unités de compte restent exposées à la volatilité des marchés, même dans un mandat prudent ;

- seul le fonds euros offre une garantie en capital (hors frais) sur la durée.

Pour résumer les différences, voici un tableau comparatif.

| Critère | Gestion libre | Gestion pilotée (dont à horizon) |

|---|---|---|

| Autonomie | Totale | Déléguée |

| Expertise requise | Élevée (connaissances financières) | Aucune |

| Temps de gestion | Important (suivi, arbitrages) | Nul (automatique) |

| Frais supplémentaires | 0% | +0 à +1%/an (mandat) |

| Sécurisation progressive | Manuelle | Automatique (gestion à horizon) |

| Choix supports | Libre (tous supports disponibles) | Sélection gestionnaire |

| Personnalisation | Maximale | Profils standardisés (P, E, D) |

| Avantages | Frais bas, flexibilité | Simplicité, expertise |

| Inconvénients | Expertise requise, temps | Frais mandat, moins de contrôle |

En pratique, la gestion libre convient surtout aux épargnants qui aiment suivre leurs investissements et qui maîtrisent déjà les grandes classes d’actifs (fonds euros, ETF, SCPI…). La gestion pilotée (surtout à horizon) est plus adaptée aux profils qui veulent une gestion simplifiée de leur PER, quitte à accepter quelques dixièmes de point de frais supplémentaires.

Une fois ce choix effectué, il reste à se positionner sur l’échelle prudent / équilibré / dynamique et à comprendre comment l’allocation évoluera avec le temps.

6.2. Profils prudent, équilibré, dynamique et sécurisation progressive

Pour gérer un PER de manière cohérente, il faut d’abord se situer sur une échelle de risque simple. On peut la résumer en trois profils.

- Le profil prudent vise avant tout la préservation du capital. L’allocation type comporte 70 à 90 % de supports sécurisés (fonds euros, obligations de qualité) et seulement 10 à 30 % d’unités de compte peu volatiles. Le rendement espéré tourne autour de 1 à 3 % par an. Ce profil convient bien aux personnes à moins de 5 ans de la retraite ou très averses au risque.

- Le profil équilibré recherche un compromis entre sécurité et performance. L’allocation cible se situe souvent autour de 50 % de supports sécurisés (fonds euros, obligations) et 50 % d’unités de compte (ETF actions monde, SCPI, fonds diversifiés). L’objectif de rendement se situe vers 3 à 5 % par an, avec une volatilité modérée.

- Le profil dynamique met l’accent sur la croissance du capital à long terme, avec une part importante d’unités de compte actions (ETF actions monde, secteurs, émergents, private equity), et seulement 20 à 30 % de fonds euros. On vise alors 5 à 8 % par an sur la longue durée, au prix de fortes variations à court terme.

Dans une gestion pilotée à horizon, la réglementation impose des seuils minimaux de sécurisation au fur et à mesure que l’on se rapproche de la retraite :

- pour un profil prudent, au moins 30 % d’actifs sécurisés au‑delà de 10 ans de la retraite, 60 % entre 5 et 10 ans, 80 % entre 2 et 5 ans, et 90 % à moins de 2 ans ;

- pour un profil équilibré, pas de minimum au‑delà de 10 ans, mais au moins 20 % d’actifs sécurisés entre 5 et 10 ans, 50 % entre 2 et 5 ans et 70 % à moins de 2 ans ;

- pour un profil dynamique, pas de seuil imposé au‑delà de 10 ans ni entre 5 et 10 ans, mais au moins 30 % d’actifs sécurisés entre 2 et 5 ans, puis 50 % à moins de 2 ans de l’échéance.

Concrètement, un épargnant dynamique de 45 ans, visant la retraite à 62 ans et 9 mois, peut être investi quasi à 100 % en unités de compte pendant plus de 10 ans. À 55 ans, il peut encore rester très exposé aux marchés. En revanche, à partir de 60 ans (horizon 3 ans), la part de fonds euros commence à monter (au moins 30 %), puis atteint au moins 50 % à moins de 2 ans de la retraite.

Cette sécurisation progressive évite de rester trop exposé aux marchés à l’approche de la sortie, tout en laissant le temps au capital de croître quand l’horizon est lointain. Une fois votre profil de risque choisi, il faut ensuite remplir le contrat avec les bons supports, en commençant par le socle sécurisé.

6.3. Fonds euros : socle sécurisé et choix des meilleurs contrats

Le fonds euros joue souvent le rôle de fondation dans un PER. Il s’agit d’un support à capital garanti (hors frais de gestion), adossé à l’actif général de l’assureur, principalement investi en obligations, complété par une part d’actions et d’immobilier. Les intérêts versés chaque année sont définitivement acquis grâce à l’effet cliquet.

Sur le marché, les fonds euros ont connu un regain d’attractivité ces dernières années :

- la moyenne 2024 s’établit autour de 2,5–2,6 % nets ;

- les prévisions 2025–2026 tablent sur 2,5 à 2,8 %, portées par des taux obligataires remontés.

Certains contrats se détachent nettement :

- Placement‑direct Retraite ISR (UMR) affiche 3,60 % en 2024 et annonce 4,00 % pour 2025 ;

- Linxea Spirit PER, via Spirica, sert 3,31 % en 2024 sur le fonds euros Objectif Climat et 3,13 % sur Nouvelle Génération ;

- Yomoni Retraite+ s’appuie également sur le fonds euros Nouvelle Génération à 3,13 % ;

- Ramify et Nalo, adossés à Apicil Euro Garanti, affichent 1,30 % en 2024.

Une nuance importante concerne Placement‑direct : le rendement de son fonds euros dépend de la part d’unités de compte (UC) détenues. Pour un encours inférieur à 250 000 € en 2024, le rendement est de 1,9 % si vous détenez moins de 40 % d’UC, 2,4 % entre 40 et 60 % d’UC, et 3,25 % au‑delà de 60 % d’UC ; au‑delà de 250 000 €, on ajoute 0,2 point. Cela pousse à garder une part significative d’UC pour bénéficier du meilleur taux.

Voici un tableau récapitulatif des rendements récents.

| Acteur | Assureur | Fonds euros | Rendement 2024 | Rendement 2025 (annoncé) | Conditions |

|---|---|---|---|---|---|

| Placement-direct ISR | UMR | Actif général UMR | 3,60% | 4,00% | Conditionné % UC |

| Linxea Spirit | Spirica | Objectif Climat | 3,31% | N/C | Versements complémentaires |

| Linxea Spirit | Spirica | Nouvelle Génération | 3,13% | N/C | Sans contrainte UC |

| Yomoni | Spirica | Nouvelle Génération | 3,13% | N/C | Sans contrainte UC |

| Ramify | Apicil | Euro Garanti | 1,30% | N/C | Sans contrainte UC |

| Nalo | Apicil | Euro Garanti | 1,30% | N/C | Sans contrainte UC |

| Moyenne marché | — | — | 2,5-2,6% | 2,5-2,8% | — |

Pour construire une stratégie solide, l’idée est de combiner ce fonds euros avec des unités de compte :

- si votre horizon est inférieur à 5 ans, la partie sécurisée doit rester dominante (80–90 % de fonds euros) ;

- entre 5 et 10 ans, on peut viser 50–60 % de fonds euros ;

- au‑delà, la part sécurisée peut être réduite pour laisser plus de place aux actifs dynamiques.

Le rôle des fonds euros dans un PER est très proche de celui qu’ils jouent dans une assurance‑vie. Si vous souhaitez approfondir leur fonctionnement et leur place dans une stratégie patrimoniale globale, vous pouvez consulter ce guide : Comprendre l’assurance‑vie.

6.4. ETF, OPCVM, SCPI et supports ISR : construire une allocation PER efficace

Une fois le socle sécurisé posé, c’est la partie « unités de compte » qui va donner du relief à la performance de votre PER sur la durée. On peut distinguer quatre grandes familles de supports.

Les ETF (trackers) sont des fonds indiciels qui répliquent un indice (par exemple un indice actions monde) avec une gestion passive. Leurs frais sont extrêmement faibles, entre 0,1 et 0,3 % par an, et leur transparence est totale. Sur 10 ans, un ETF monde typique surperforme entre 87 et 98 % des fonds actifs comparables, avec un écart moyen de l’ordre de 3,3 points par an en leur faveur.

Les OPCVM actifs, à l’inverse, facturent généralement entre 1 et 2,5 % par an pour tenter de battre leur indice de référence. Dans les faits, peu d’entre eux y parviennent après frais. C’est pourquoi, dans une enveloppe comme le PER, la recommandation consiste à privilégier largement les ETF et, si l’on choisit quelques fonds actifs, à cibler ceux dont les frais sont inférieurs à 1 % par an.

Les SCPI (immobilier papier) permettent de s’exposer à l’immobilier professionnel (bureaux, commerces, santé, logistique) avec un rendement moyen autour de 4,72 % en 2024. Logées dans un PER, leurs revenus ne sont pas distribués mais capitalisés, ce qui peut être intéressant car le montant investi bénéficie de la déduction fiscale à l’entrée. En contrepartie, l’investissement reste bloqué jusqu’à la retraite.

Enfin, les supports ISR et écoresponsables répondent à une demande croissante d’aligner ses placements avec ses convictions. Ils portent des labels comme ISR ou Greenfin et se déclinent en versions plus ou moins strictes. Goodvest, par exemple, applique une sélection très exigeante (zéro fossile, exclusions sectorielles larges), tandis que Placement‑direct Retraite ISR propose un univers 100 % labellisé sur ses unités de compte.

Pour la partie dynamique de votre PER, les ETF monde à bas coûts constituent souvent le socle le plus efficace. Les SCPI peuvent compléter pour diversifier vers l’immobilier, et les fonds ISR permettent d’adapter l’allocation à vos convictions environnementales et sociales.

Pour approfondir le fonctionnement des ETF, leurs frais et la manière de les intégrer dans une enveloppe comme le PER, consultez : Guide ETF : fonctionnement et usages.

Si vous souhaitez explorer plus en détail les SCPI et l’immobilier papier (SCPI, OPCI, SCI) dans un PER ou une assurance‑vie, vous pouvez lire ce dossier : Investir dans l’immobilier papier.

6.5. Exemple d’allocation PER équilibrée sur 20–30 ans

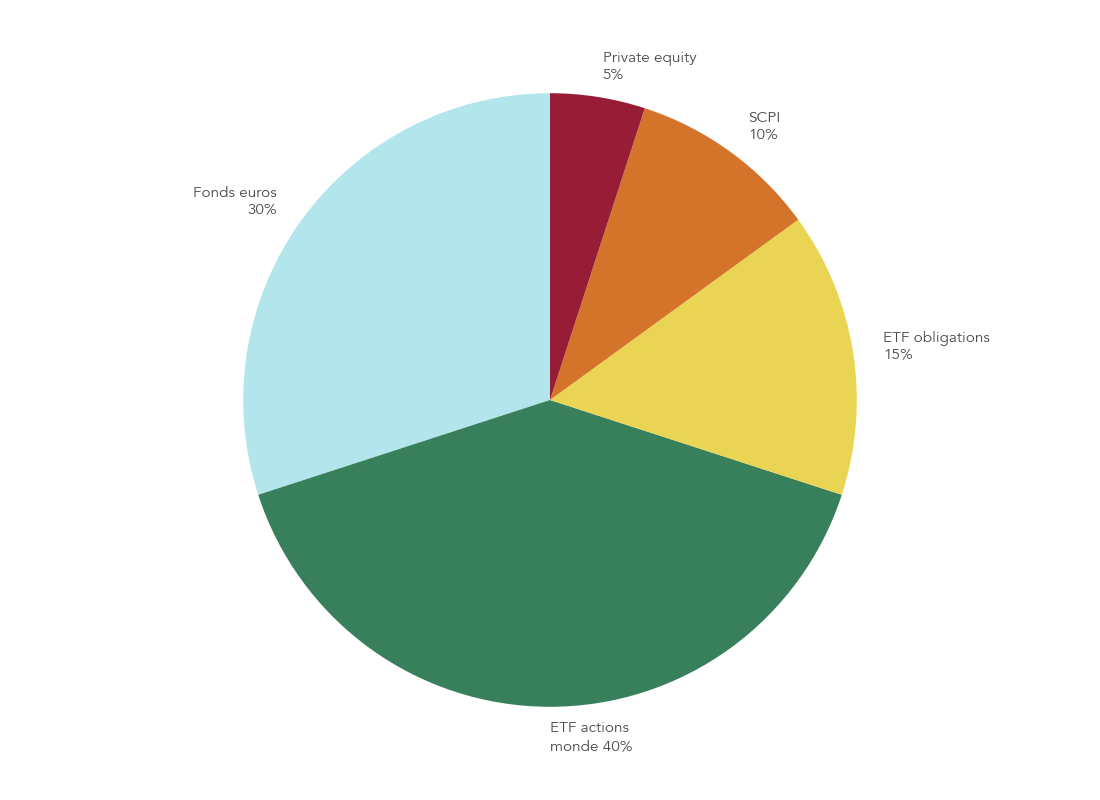

Pour rendre tout cela plus concret, prenons un exemple d’allocation équilibrée pour un investisseur avec un horizon long (20–30 ans) et une tolérance au risque modérée.

Une répartition typique pourrait être :

- 30 % fonds euros : base sécurisée qui amortit les chocs et fournit un rendement modéré mais régulier.

- 40 % ETF actions monde : moteur principal de performance, exposé aux grandes zones géographiques (États‑Unis, Europe, Asie développée), avec des frais très réduits.

- 15 % ETF obligations : rôle de stabilisateur complémentaire, qui limite la volatilité globale du portefeuille.

- 10 % SCPI : diversification vers l’immobilier professionnel, avec un rendement cible autour de 4–5 % par an et un comportement différent des marchés actions.

- 5 % private equity : exposition à des actifs non cotés, en cohérence avec l’obligation d’intégrer 3 à 8 % d’actifs non cotés en gestion pilotée depuis la loi Industrie verte.

Chaque brique a un rôle précis :

- les fonds euros et les obligations forment le socle de stabilisation ;

- les ETF actions monde assurent le moteur de croissance sur la longue durée ;

- les SCPI apportent une diversification réelle vers l’immobilier, souvent peu corrélé aux marchés actions ;

- le private equity apporte un supplément de diversification et s’inscrit dans la dynamique de financement de la transition économique.

Les règles prudentielles limitent naturellement la part d’actifs non cotés dans un PER et encadrent leur utilisation dans la gestion pilotée. Mais dans une proportion maîtrisée (quelques pourcents), ils complètent de façon intéressante le couple fonds euros / ETF.

Une fois la phase d’accumulation définie, l’allocation calibrée et le contrat bien choisi, une nouvelle série de questions se pose : comment sortir du PER à la retraite, en capital ou en rente, et avec quelle fiscalité ? C’est ce que la suite du guide examine en détail.

7. Comment sortir de son PER : capital, rente, fiscalité et cas de déblocage anticipé

Après avoir vu comment alimenter et gérer votre plan d’épargne retraite, la question suivante s’impose : une fois l’âge de la retraite atteint, comment récupérer concrètement cet argent, et avec quelles conséquences fiscales ?

7.1. Capital, rente ou mixte : options de sortie à la retraite

La première brique, c’est l’âge à partir duquel vous pouvez liquider votre PER. En janvier 2026, l’âge légal de départ à la retraite est figé à 62 ans et 9 mois jusqu’au 31 décembre 2027 pour les personnes nées en 1965. Pour les générations nées à partir de 1968, il doit progressivement monter à 64 ans, mais uniquement à partir de 2028 en l’absence de nouvelle réforme. Concrètement, la date à laquelle vous pourrez demander la sortie de votre PER dépend donc de votre année de naissance et du régime de base.

Une fois la liquidation possible, trois grandes options de sortie s’ouvrent à vous (hors compartiment obligatoire d’entreprise) :

- La sortie en capital : vous récupérez votre épargne sous forme de capital, en une fois ou en plusieurs retraits. C’est la solution la plus flexible : vous pouvez financer de gros projets (travaux, donation à vos enfants, investissement immobilier, remboursement anticipé de crédit…). Le revers, c’est que si vos versements ont été déduits de votre revenu imposable, la fiscalité peut être lourde en cas de retrait massif d’un seul coup.

- La sortie en rente viagère : votre capital est converti en une rente versée à vie. Le montant dépend du capital disponible, de votre âge au moment de la conversion, des tables de mortalité utilisées par l’assureur et des options de réversion choisies pour protéger un conjoint. Cette solution transforme le PER en véritable complément de retraite régulier.

- La sortie mixte : vous combinez les deux. Par exemple, 40 % en capital pour financer des projets dans les 5 premières années de retraite, puis 60 % en rente viagère pour sécuriser un revenu récurrent. C’est souvent un bon compromis entre liquidité et sécurité.

Il faut aussi distinguer les compartiments du PER : pour le compartiment 1 (versements volontaires) et le compartiment 2 (épargne salariale), vous pouvez choisir capital, rente ou mixte. En revanche, le compartiment 3 (PERO), alimenté par des cotisations obligatoires d’entreprise, ne permet qu’une sortie en rente. Il n’y a d’exception que si la rente calculée est inférieure à 110 euros par mois : dans ce cas, elle peut être versée sous forme de capital.

L’enjeu principal devient alors la fiscalité associée à chacune de ces options, selon que vos versements étaient déduits ou non : c’est précisément ce que l’on détaille maintenant.

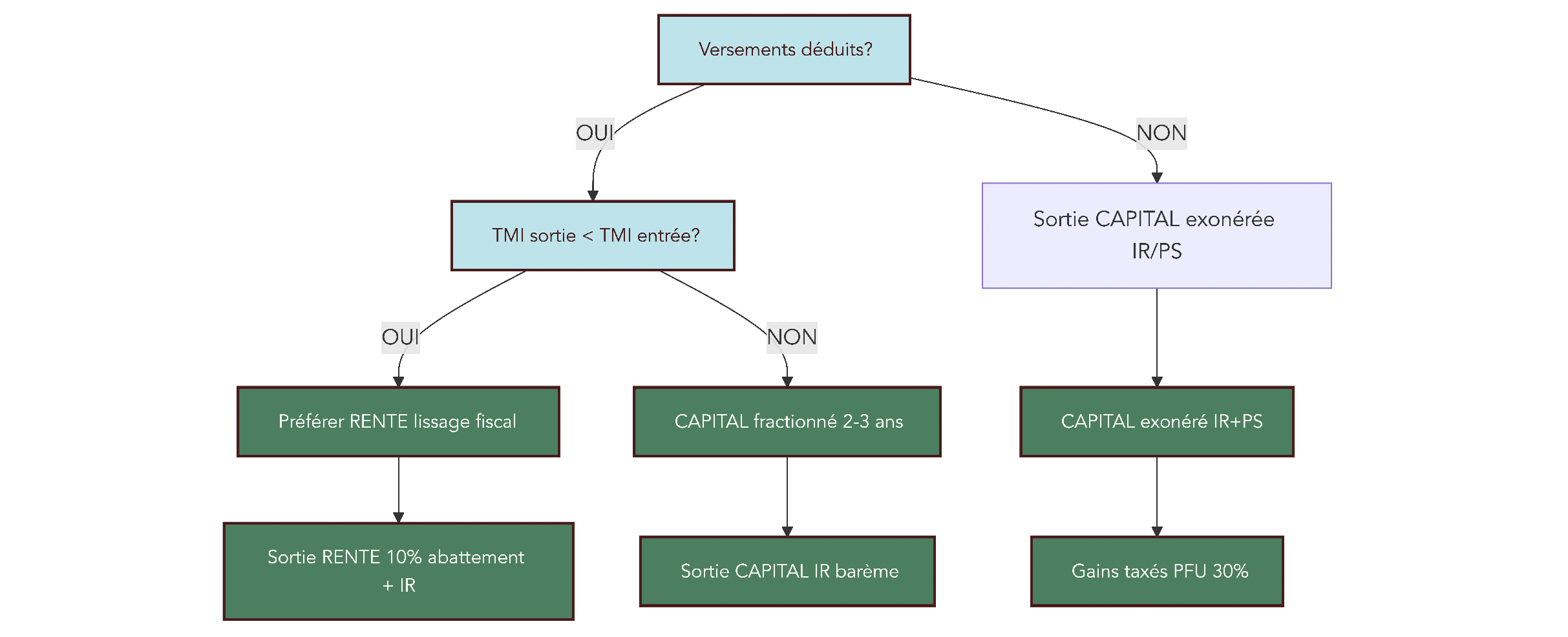

7.2. Fiscalité de sortie : ce que changent les versements déduits ou non

La fiscalité du PER à la sortie peut sembler complexe, mais elle suit en réalité une grille assez logique : tout dépend de l’historique des versements (déduits ou non) et du mode de sortie (capital ou rente).

Pour un PER alimenté par des versements déduits (compartiment 1) :

- En cas de sortie en capital, la partie correspondant aux versements est imposée au barème de l’impôt sur le revenu, sans l’abattement de 10 % réservé aux pensions. Les gains (plus-values, intérêts) sont, eux, taxés au PFU de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux). Si vous retirez un gros capital en une seule année, vous pouvez donc grimper d’une tranche marginale d’imposition.

- En cas de sortie en rente, la rente est imposée comme une pension de retraite : abattement de 10 % plafonné (4 321 euros pour le foyer, valeur de référence), puis barème progressif de l’impôt sur le revenu. Des prélèvements sociaux de 17,2 % s’appliquent sur la fraction de la rente considérée comme revenu, selon les règles classiques des pensions.

Pour un PER alimenté par des versements non déduits :

- En capital, la partie correspondant à vos versements est totalement exonérée d’impôt sur le revenu et de prélèvements sociaux. Seuls les gains sont taxés au PFU de 30 %. C’est un régime très favorable si votre stratégie était dès le départ de sortir tout ou partie de votre PER en capital.

- En rente viagère, la fiscalité suit le régime des rentes viagères à titre onéreux : seule une fraction de la rente est imposable, en fonction de votre âge au premier versement (70 % exonéré si vous avez au moins 70 ans, 60 % si 60–69 ans, 50 % si 50–59 ans, 30 % si moins de 50 ans). Sur cette fraction taxable, on applique le barème de l’impôt sur le revenu, et les gains supportent des prélèvements sociaux de 17,2 %.

Pour le compartiment 2 (épargne salariale) :

- En capital, le capital est exonéré d’impôt sur le revenu, et seuls les gains sont soumis aux prélèvements sociaux de 17,2 %.

- En rente, on applique également le régime des rentes viagères à titre onéreux, avec les mêmes abattements d’âge et les prélèvements sociaux.

Pour rendre ce panorama plus lisible, on peut résumer la fiscalité de sortie du PER dans le tableau suivant.

| Versements | Sortie | Capital (versements) | Gains (plus-values) | Rente | Optimal si |

|---|---|---|---|---|---|

| Déduits | Capital | Barème IR (sans abatt. 10%) | PFU 30% | — | TMI sortie < TMI entrée, capital fractionné |

| Déduits | Rente | — | — | Pension retraite (abatt. 10%, barème IR, PS 17,2%) | TMI sortie < TMI entrée, lissage |

| Non déduits | Capital | Exonéré IR et PS | PFU 30% | — | Besoin liquidité, transmission |

| Non déduits | Rente | — | — | Rente viagère onéreuse (abatt. selon âge, PS 17,2% gains) | Complément revenu régulier |

| Épargne salariale | Capital | Exonéré IR | PS 17,2% | — | Liquidité immédiate |

| Épargne salariale | Rente | — | — | Rente onéreuse (PS 17,2% gains) | Complément revenu |

Ce tableau montre bien que le même PER peut être fiscalement très avantageux… ou très coûteux selon la façon dont vous l’utilisez à la sortie.

Une fois ces règles posées, la vraie question est de savoir comment organiser la sortie pour minimiser l’impôt tout en répondant à vos besoins concrets.

7.3. Optimiser sa sortie : rente, capital fractionné et comparaison TMI entrée/sortie

En pratique, la règle directrice est la suivante : un plan d’épargne retraite est vraiment performant si votre tranche marginale d’imposition (TMI) à la sortie est plus basse que celle à l’entrée. Si vous étiez à 41 % ou 45 % pendant votre vie active et que vous tombez à 11 % ou 0 % à la retraite, l’arbitrage fiscal est très favorable. Si votre TMI reste au même niveau, l’avantage décroît, voire s’annule.

Pour des versements déduits, deux grandes stratégies ressortent :

- privilégier une sortie en rente, qui lisse l’imposition sur de nombreuses années, comme une pension classique. L’intérêt est de ne pas concentrer tout le capital dans une seule année fiscale, ce qui éviterait de vous propulser dans une tranche supérieure ;

- ou organiser une sortie en capital fractionné, par exemple étalée sur deux ou trois années, surtout si vous avez un besoin important mais pas urgent sur un seul exercice.

On peut illustrer l’effet du fractionnement avec un exemple. Imaginez un PER avec 150 000 euros issus de versements déduits, et une TMI de 30 % à la retraite :

- si vous sortez les 150 000 euros en une seule fois, l’intégralité vient s’ajouter à votre revenu imposable de l’année. Selon votre situation, vous pouvez dépasser le seuil de 41 % et voir une grande partie de cette somme taxée lourdement ;

- si vous sortez 50 000 euros par an pendant 3 ans, vous avez plus de chances de rester dans votre TMI de 30 %, voire de profiter de seuils plus bas si vos autres revenus diminuent. À la clé, plusieurs dizaines de milliers d’euros d’impôt en moins.

Pour des versements non déduits, la logique est presque inversée : le capital correspondant à vos versements est exonéré. Dans ce cas, une sortie en capital est souvent la solution la plus intéressante, surtout si vous n’avez pas besoin d’un complément de revenu régulier mais plutôt d’une enveloppe pour financer un projet, aider vos proches ou arbitrer votre patrimoine.

Reste la solution mixte, qui s’adapte bien à la plupart des situations :

- une part en capital pour les projets identifiés (apport immobilier, travaux, donation, diversification vers d’autres placements) ;

- une part en rente pour sécuriser un revenu de base complémentaire aux retraites obligatoires.

La bonne combinaison dépend de votre budget prévisionnel à la retraite, de vos autres sources de revenus et de votre mode de vie. L’objectif est d’optimiser votre épargne retraite sans tomber dans l’incivisme fiscal ou des montages hasardeux, mais simplement en utilisant intelligemment les règles existantes.

Avec ces stratégies en tête, on peut maintenant regarder les situations où le PER peut être débloqué avant la retraite.

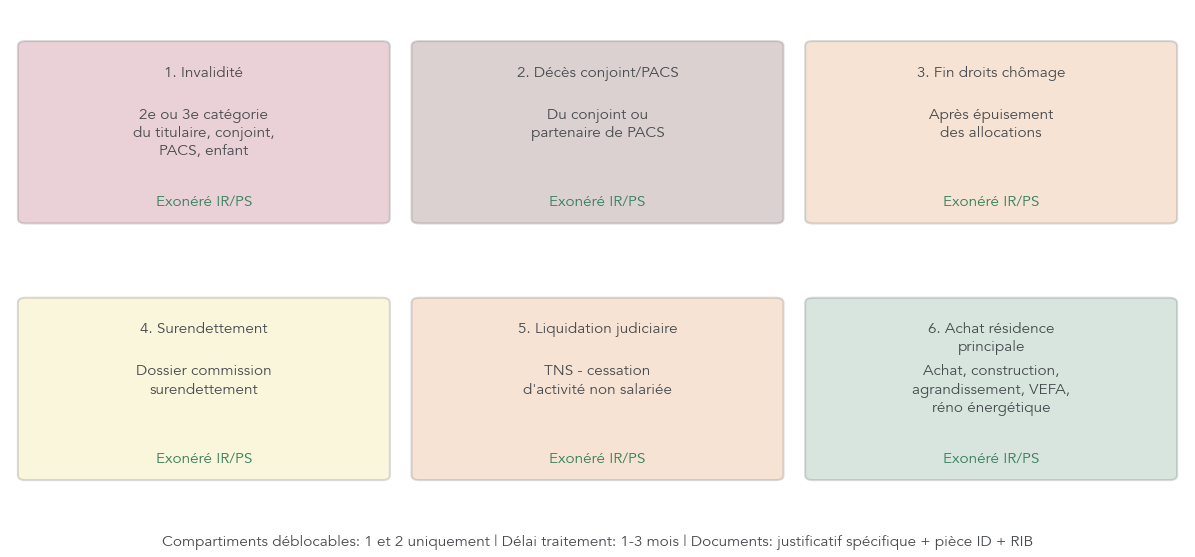

7.4. Déblocage anticipé : les 6 cas légaux et la stratégie résidence principale

Un PER est conçu comme un produit d’épargne retraite de long terme, mais la loi a prévu six cas bien précis dans lesquels vous pouvez le débloquer par anticipation. Ces exceptions concernent uniquement les compartiments 1 et 2 (versements volontaires et épargne salariale) : le compartiment 3 (PERO obligatoire) n’est pas déblocable, sauf pour convertir une petite rente en capital à la retraite.

Les six cas légaux sont les suivants :

- Invalidité de 2e ou 3e catégorie de la Sécurité sociale, qui peut concerner vous-même, votre conjoint ou partenaire de PACS, ou l’un de vos enfants.

- Décès du conjoint ou du partenaire de PACS, qui provoque un déséquilibre financier important dans le foyer.

- Fin de droits au chômage, c’est-à-dire l’expiration de vos allocations après une période de chômage indemnisé.

- Situation de surendettement, reconnue par la commission de surendettement, avec possibilité de déblocage dans le cadre du plan de redressement.

- Cessation d’activité non salariée à la suite d’une liquidation judiciaire si vous êtes travailleur non salarié (TNS).

- Acquisition de la résidence principale, qui est le seul cas positif, non lié à un accident de la vie.

Dans tous ces cas, vous pouvez demander le déblocage des compartiments 1 et 2. Pour les accidents de la vie, la fiscalité est particulièrement protectrice : exonération d’impôt sur le revenu et de prélèvements sociaux, afin de ne pas ajouter une charge fiscale à une situation déjà délicate.

Pour l’achat de la résidence principale, la règle est très avantageuse également : si vous débloquez vos droits avant la liquidation de votre retraite, le capital retiré est exonéré d’impôt et de prélèvements sociaux. En revanche, si vous attendez la liquidation de vos droits à la retraite pour invoquer ce motif, la fiscalité redevient celle d’une sortie classique.

Sur le plan pratique, la procédure de déblocage anticipé suit toujours les mêmes grandes étapes :

- vous envoyez une demande écrite à votre gestionnaire de PER (souvent via un formulaire spécifique) ;

- vous joignez une pièce d’identité et un RIB du compte à créditer ;

- vous ajoutez les justificatifs propres au cas concerné : notification de la CPAM pour l’invalidité, acte de décès, notification de fin de droits Pôle Emploi, décision de la commission de surendettement, jugement de liquidation judiciaire, compromis de vente ou permis de construire pour la résidence principale, etc.

Le délai de traitement se situe généralement entre un et trois mois après réception d’un dossier complet. C’est une nuance importante à intégrer, surtout pour un projet immobilier : mieux vaut anticiper la demande pour ne pas bloquer la signature chez le notaire.

Zoomons maintenant sur le cas le plus stratégique : l’achat de la résidence principale. C’est le seul motif qui n’est pas lié à un coup dur, et il couvre une grande variété de situations :

- achat dans le neuf ou dans l’ancien ;

- construction de votre maison ;

- achat en VEFA (vente en état futur d’achèvement) ;

- agrandissement avec création de surface habitable (souvent avec permis de construire ou déclaration préalable) ;

- remise en état de la résidence principale après une catastrophe naturelle reconnue ;

- travaux de rénovation énergétique de la résidence principale.