Nombreux son ceux qui défilent les annonces immobilières en se demandant si l’on ne « jette pas un loyer par la fenêtre », tout en redoutant d’engager un crédit immobilier de 20 ans pour un achat qu’on risquerait de devoir revendre trop tôt. Depuis le second semestre 2025, les banques demandent en moyenne un apport nettement plus faible, autour de 28 500 € pour les primo-accédants, ce qui facilite l’accès à la propriété, mais attention : cela renforce aussi la tentation d’acheter sans mesurer tous les frais de notaire, la taxe foncière, la durée réelle de détention ou l’évolution des prix de l’immobilier sur votre marché local. Entre la location, qui préserve la flexibilité, et l’achat de résidence principale, qui structure le patrimoine sur la longue durée, la bonne décision dépend de quelques paramètres clés qu’il faut chiffrer plutôt que deviner.

Dans ce guide, on passe en revue ces paramètres un à un, puis on s’appuie sur un simulateur achat-location pour comparer, concrètement, le scénario de locataire et celui de propriétaire, avant d’en tirer un plan d’action clair pour votre situation.

I. Quand la question acheter ou louer sa résidence principale se pose vraiment

Avant de vous lancer dans une simulation, nous allons d’abord replacer la question acheter ou louer sa résidence principale dans votre contexte personnel : durée de projet, stabilité de vie et marché immobilier français. Ensuite, nous passerons en revue les paramètres déterminants de l’arbitrage. Enfin, nous verrons comment la durée de détention et les coûts cachés peuvent faire basculer le résultat avant de regarder, plus loin dans l’article, les scénarios de marché et votre profil financier.

I.1. Définir votre cadre décisionnel personnel

La question acheter ou louer sa résidence principale n’a de sens que si on la replace dans un projet de vie précis. Il ne s’agit pas de choisir en théorie, mais de décider pour vous, dans un marché immobilier local donné, avec un horizon de plusieurs années et des contraintes financières concrètes.

En France métropolitaine, l’achat de résidence principale repose presque toujours sur un crédit immobilier à taux fixe : en mai 2025, 96 % des emprunts étaient à taux fixe. En janvier 2026, les taux moyens tournent autour de 3,1–3,4 % sur 20 ans, avec une durée d’emprunt qui avoisine 21 ans. Autrement dit, décider d’acheter, c’est accepter un engagement de 15 à 20 ans dans la plupart des cas.

Les chiffres de détention montrent d’ailleurs que cet engagement est bien réel. En Île-de-France en 2024, la durée réelle de détention atteint 13,7 ans pour les appartements et 15,8 ans pour les maisons, avec 15,7 ans pour les appartements parisiens. La vieille règle des « 7 ans en moyenne » est désormais dépassée : on reste bien plus longtemps propriétaire de son bien qu’on ne le pense souvent au départ.

Sur le plan collectif, la France reste dans une position médiane en Europe : 57,4 % des ménages sont propriétaires de leur résidence principale. On n’est ni dans une culture où tout le monde achète coûte que coûte, ni dans un modèle à l’allemande où la location reste dominante. Cela laisse la place à un vrai choix patrimonial, à adapter à votre situation.

L’enjeu n’est pas seulement de comparer un loyer à une mensualité, mais de raisonner patrimoine sur la longue durée. Acheter, c’est s’exposer à des frais d’acquisition importants, à des charges de propriétaire et à un risque sur les prix immobiliers. Louer, c’est préserver sa flexibilité, garder son capital disponible et accepter de ne pas « mettre de pierre dans son patrimoine » à cet endroit.

Dans la suite de l’article, on va donc se concentrer sur la comparaison patrimoniale achat-location, en laissant de côté l’investissement locatif. Les grandes questions sont claires : quels sont les coûts réels de chaque option, à partir de quelle durée de détention l’achat devient-il généralement gagnant, quel rôle joue l’évolution des prix, et comment votre profil financier et vos objectifs de vie (flexibilité, transmission, localisation) doivent orienter la décision.

Cette première brique étant posée, le pas suivant consiste à identifier les paramètres qui pilotent vraiment l’arbitrage, plutôt que de se fier à des slogans du type « louer c’est jeter l’argent par les fenêtres ».

I.2. Les paramètres déterminants de l’arbitrage

Pour éclairer le choix entre achat immobilier et location, il est plus efficace de le découper en quelques paramètres clés que de chercher une réponse « universelle ». En pratique, quatre blocs structurent l’arbitrage.

Le premier bloc, c’est la durée de détention : combien de temps pensez-vous garder le bien et, surtout, combien de temps allez-vous réellement le garder. On verra que la durée réelle observée (13 à 16 ans) s’éloigne souvent des projections initiales de 7 à 10 ans, et que cet écart a des conséquences lourdes.

Le deuxième bloc, ce sont les coûts propres au propriétaire : les frais d’acquisition à l’entrée (frais de notaire, droits de mutation, frais d’agence) et toutes les charges récurrentes ensuite (taxe foncière, charges de copropriété, entretien, travaux). Ces coûts peuvent facilement représenter 11–12 % du prix à l’achat, puis 2–3 % de la valeur du bien chaque année.

Le troisième bloc concerne l’évolution des prix immobiliers. Selon que votre bien prend 30 % de valeur en 7 ans ou reste stable, la rentabilité de l’achat n’a plus rien à voir. Les simulations que nous verrons plus loin montrent qu’un simple écart de 10 points sur la hausse des prix peut inverser le résultat entre acheter et louer.

Enfin, le quatrième bloc est votre profil financier : niveau de revenus, taux d’endettement, montant d’apport, capacités d’épargne. Un ménage contraint devra souvent allonger la durée du crédit pour respecter la règle des 35 % d’endettement, ce qui renchérit nettement le coût des intérêts sur la durée.

Ces paramètres n’agissent pas chacun dans leur coin. Une durée de détention longue permet d’amortir les frais d’acquisition et de rendre l’achat robuste même si les prix stagnent. À l’inverse, des coûts d’entrée élevés combinés à une revente rapide créent une forte probabilité d’« achat perdant ». Un mauvais pari sur le marché local peut, lui aussi, faire basculer un achat a priori raisonnable en mauvaise opération. L’idée est donc de passer d’une intuition floue à un raisonnement chiffré, paramètre par paramètre, avant de lancer une simulation.

Dans ce cadre, la première question que tout le monde se pose spontanément – « combien de temps je pense rester ? » – est en réalité plus piégeuse qu’il n’y paraît. C’est par la durée de détention que l’on va commencer.

II. Durée de détention et coûts cachés : la base de la comparaison

La comparaison acheter ou louer repose d’abord sur deux éléments très concrets : combien de temps vous restez réellement dans le logement, et quels coûts vous supportez en plus du crédit. C’est cette combinaison qui explique pourquoi un achat rentable au bout de 20 ans peut être destructeur de patrimoine si vous devez revendre au bout de 5 ou 7 ans.

II.1. Durée projetée vs durée réelle : un écart lourd de conséquences

On aime souvent se dire qu’on gardera son logement « au moins 7 ou 10 ans ». Pourtant, quand on regarde les données de durée réelle de détention observée en Île-de-France en 2024, la réalité est très différente :

- Appartements : 13,7 ans (contre 10 ans en 2005).

- Maisons : 15,8 ans (contre 12,7 ans en 2005).

- Paris (appartements) : 15,7 ans.

La fameuse référence des 7 ans, qui circulait encore largement avant 2010, est désormais obsolète. L’allongement tient à plusieurs facteurs : une population qui vieillit et bouge moins, des exigences d’apport qui ont longtemps été élevées, des moins-values latentes pour ceux qui ont acheté au pic de 2020–2022, et des coûts de transaction suffisamment lourds pour dissuader de revendre.

Cet allongement n’est pas toujours un choix confortable. De nombreux acheteurs se projettent sur 7–10 ans mais se retrouvent à rester 13–15 ans, parce que les frais d’entrée et de sortie rendent la revente trop coûteuse. À l’inverse, un aléa de vie peut écourter brutalement l’histoire : séparation de couple, mutation professionnelle, arrivée d’un enfant qui nécessite une chambre supplémentaire, voire un changement de projet de vie complet.

En pratique, on peut retenir trois repères de décision. Si votre horizon est inférieur à 5 ans, la location est généralement préférable : les frais d’acquisition ne sont pas amortis. Entre 7 et 10 ans, on entre dans une zone grise où le résultat dépend fortement de l’évolution des prix sur votre marché local. Au-delà de 15 ans, l’achat devient en général favorable, à condition de ne pas vous mettre en danger financièrement.

Ce critère de durée est le paramètre critique numéro un du bilan final achat-location. Pour vous y projeter, il est utile de confronter votre planning idéal aux événements de vie qui surviennent souvent plus tôt que prévu.

Une fois admis que la durée effective est incertaine et souvent plus courte ou plus longue que prévu, il faut regarder ce que coûte réellement une entrée puis une sortie de propriété à différents horizons.

II.2. Frais d’acquisition : ces 11–12 % qu’on oublie trop souvent

Quand on calcule « à la louche » la rentabilité d’un achat immobilier, on a tendance à oublier un bloc de coût massif : les frais d’acquisition. Pour un bien ancien à 250 000 €, ils représentent à eux seuls plus de 11 % du prix de vente immobilier.

Voici la décomposition type pour un achat dans l’ancien :

| Poste | Montant (€) | % prix bien | Commentaire |

|---|---|---|---|

| Prix bien | 250 000 | 100,0% | Base calcul |

| Frais notaire (total) | 15 608 – 17 500 | 6,2 – 7,0% | Variation départementale |

| – Émoluments notaire | 2 394 | 1,0% | Tarif réglementé |

| – Droits mutation (DMTO) | 11 613 – 14 500 | 4,6 – 5,8% | 4,5-5% selon département |

| – Contribution sécu immobilière | 200 | 0,08% | 0,10% prix (min 15 €) |

| – Débours/formalités | 1 400 | 0,6% | Moyenne |

| Frais agence | 12 500 | 5,0% | Si 5% (fourchette 3-8%) |

| Coût acquisition total | 28 108 – 30 000 | 11,2 – 12,0% | Hors apport/crédit |

Cette table montre que, pour un bien de 250 000 €, vous payez dès le départ environ 28 000 à 30 000 € qui ne reviendront jamais dans votre patrimoine au moment de la revente. C’est l’équivalent de 3,1 à 3,3 années de loyer à 750 € par mois, dépensées uniquement pour entrer dans la propriété, sans parler encore des mensualités de crédit.

À cela s’ajoute une évolution récente : plusieurs départements ont relevé leurs droits de mutation (DMTO) de 4,5 % à 5 % depuis le 1er mai 2025. Sur un bien à 200 000 €, cette hausse représente déjà 1 000 € supplémentaires de frais de notaire. Avant de vous engager, il est donc prudent de vérifier le taux de DMTO local appliqué dans le département où vous achetez.

Ces frais d’entrée élevés ne seraient pas un problème si l’on gardait systématiquement son bien 20 ans ou plus. Mais combinés à une revente anticipée, ils pèsent très lourd dans la balance et peuvent transformer un achat apparemment raisonnable en mauvaise affaire.

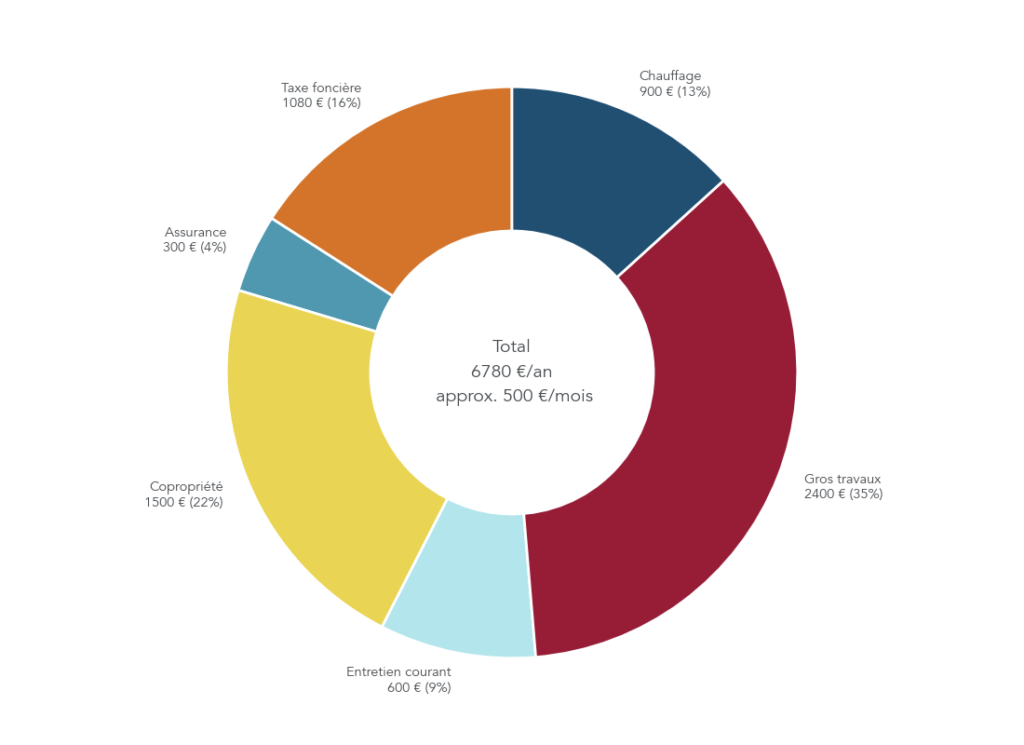

II.3. Charges récurrentes du propriétaire vs locataire : l’erreur de calcul la plus fréquente

Un autre piège classique consiste à comparer simplement la mensualité de crédit au loyer, en oubliant toutes les charges spécifiques au propriétaire. Or ces charges représentent souvent plusieurs centaines d’euros par mois pour un logement standard.

Pour un logement type de 70 m², on peut résumer les choses ainsi :

| Poste | Propriétaire (€/an) | Locataire (€/an) | Différentiel | Source |

|---|---|---|---|---|

| Loyer | – | 9 000 – 10 800 | – | 750-900 €/mois |

| Mensualités crédit | 16 800 | – | – | 1 400 €/mois (250k€, 20 ans, 3,3%) |

| Taxe foncière | 865 – 1 090 | – | +865/1090 | – |

| Assurance habitation | 251 – 317 | 111 – 155 | +140/162 | – |

| Charges copropriété | 1 200 – 1 500 | Incluses loyer | +1200/1500 | Estimé |

| Entretien courant | 300 – 600 | – | +300/600 | – |

| Gros travaux (provisionné) | 2 500 – 3 000 | – | +2500/3000 | 1% valeur bien |

| Total charges annuelles | 5 116 – 6 507 | 0 | +5116/6507 | Hors loyer/mensualités |

En pratique, cela signifie que le propriétaire supporte entre 5 000 et 6 500 € de charges par an que le locataire n’a pas à payer. Rapporté au mois, ce sont environ 400 à 540 € à ajouter à la mensualité du crédit pour obtenir le coût complet de la propriété.

L’erreur de calcul la plus fréquente consiste donc à se dire, par exemple : « 1 400 € de mensualité contre 900 € de loyer, la différence n’est que de 500 €, c’est jouable ». En réalité, il faudrait ajouter environ 500 € de charges de propriétaire chaque mois, ce qui rapproche davantage le coût total de 1 900 € que de 1 400 €. La comparaison honnête doit intégrer ces charges récurrentes, mais aussi les frais d’acquisition payés au départ.

En parallèle, il est judicieux de prévoir une épargne dédiée aux travaux pour absorber les gros postes sans choc de trésorerie. Une règle simple consiste à mettre de côté environ 1 % de la valeur du bien par an sur un livret dédié aux travaux. Un livret dédié de ce type vous permet de lisser ces dépenses plutôt que de les subir sous forme de coups de massue.

En combinant frais d’entrée et charges récurrentes, on comprend mieux pourquoi une revente trop rapide peut coûter très cher. Il faut maintenant chiffrer ce risque d’achat « perdant » sur une durée courte.

II.4. Le cas critique de la revente à 5–7 ans : quand la propriété détruit du patrimoine

La combinaison d’une durée courte et de coûts élevés se voit très bien lorsqu’on regarde un scénario de revente à 5 ans. Prenons un acquéreur qui achète un bien ancien à 250 000 € et revend au bout de 5 ans, hors impact de l’évolution des prix.

Il a déjà payé environ 30 000 € de frais d’acquisition, qui sont définitivement perdus. Sur 5 ans, il a aussi supporté autour de 30 000 € de charges de propriétaire (en prenant une base de 6 000 € par an). Au moment de la revente, il devra souvent repasser par une agence immobilière avec des frais de sortie de 3 à 8 % du prix, soit de l’ordre de 7 500 à 20 000 € dans notre exemple. Il ne faut pas oublier non plus les indemnités de remboursement anticipé sur le crédit, qui peuvent aller jusqu’à l’équivalent de six mois d’intérêts ou 3 % du capital restant dû.

En agrégeant ces postes, la perte sèche peut s’approcher de 69 000 € sans même tenir compte d’une éventuelle baisse ou hausse des prix. Pour revenir à l’équilibre, il faut donc une valorisation très forte du bien : plus de 25 % de hausse globale en 5 ans, ce qui correspond à un marché immobilier franchement haussier.

Ce cas critique concerne directement les profils à forte mobilité : jeunes actifs qui peuvent changer de ville, cadres susceptibles d’être mutés, couples sans enfants dont la trajectoire familiale est encore incertaine. Les données de mobilité montrent d’ailleurs que 62 % de la population déménage au moins une fois en 10 ans, ce qui prouve que l’hypothèse d’une revente avant 10–15 ans est loin d’être théorique.

Le message clé est simple : si votre horizon est court ou incertain, la location combinée à une constitution d’épargne doit être envisagée comme stratégie par défaut. Reporter un achat lorsque l’horizon est inférieur à 7 ans, ou en cas de mobilité probable, permet souvent d’éviter de détruire du patrimoine au lieu d’en créer.

Une fois ces coûts structurels intégrés, il reste un facteur qui peut tout faire basculer : l’évolution des prix immobiliers. C’est le deuxième grand paramètre à intégrer avant toute décision.

III. Évolution des prix et scénarios de marché : pourquoi il faut raisonner en scénarios

Connaître ses coûts est une chose, mais la question acheter ou louer reste incomplète si l’on ne regarde pas le contexte de marché. Sur un marché en forte hausse, l’achat peut être gagnant plus vite ; sur un marché stable ou en baisse, le risque d’achat perdant augmente. D’où l’importance de raisonner en scénarios plutôt que de parier sur une seule trajectoire de prix.

III.1. Ce que disent les prévisions 2025–2026… et leurs limites

Les dernières données disponibles montrent un marché immobilier français en reprise modérée après la correction de 2022–2023. En 2023, on comptait 855 000 transactions, soit une chute de plus de 22 % par rapport à 2019. En 2024, le volume est resté stable autour de 855 000 ventes. Pour 2025, les estimations tournent entre 929 000 et 945 000 transactions, soit une hausse de 9 à 11 %, et les projections pour 2026 visent 960 000 à 970 000 ventes.

Côté prix, les hausses restent mesurées : environ +0,8 à +1,0 % en 2025, puis +2 à +3 % attendus en 2026. Les taux de crédit immobilier moyens sont estimés entre 3,0 et 3,2 % en 2025, avec une légère remontée possible vers 3,1–3,4 % en 2026.

Derrière ces moyennes se cachent de fortes disparités géographiques. Entre 2024 et 2025, Paris affiche une hausse d’environ +2,3 %, Lyon +2,5 % et Bordeaux +3,6 %, alors que certaines périphéries voient encore leurs prix reculer de −1,1 % à −2,3 %. La rentabilité de l’achat dépend donc largement de votre marché local, pas seulement des chiffres nationaux.

Sur le plan macroéconomique, le taux directeur de la Banque centrale européenne est à 2,0 %, pour une inflation de la zone euro proche de 2 % et une inflation en France à seulement 0,8 % en décembre 2025. Le Livret A sert 1,7 % début 2026, avec une baisse attendue vers 1,4–1,5 %. Le crédit immobilier reste donc plus cher que l’épargne de précaution, mais l’écart s’est réduit par rapport à la phase de taux très bas.

Au total, les prévisions de prix pour 2026 sont relativement sages, autour de +2 à +3 % par an. Mais les écarts territoriaux restent importants, et rien ne garantit qu’une ville donnée n’enregistrera pas une nouvelle baisse locale. C’est là qu’intervient la notion de scénarios : il faut accepter qu’on ne peut pas prédire précisément le prix de revente dans 7 ou 10 ans.

Pour aller plus loin, il faut voir comment, concrètement, une petite erreur d’anticipation sur les prix peut changer totalement le bilan entre acheter et louer.

III.2. Une sensibilité extrême : 10 points d’écart qui changent tout

Les résultats du simulateur achat-location utilisé dans ce guide illustrent à quel point la rentabilité de l’achat est sensible à l’évolution des prix, surtout sur un horizon de 7 ans. Pour un bien conservé précisément 7 ans, les ordres de grandeur sont les suivants :

| Scénario évolution prix | Gain/perte achat vs location (€) | Interprétation |

|---|---|---|

| +30% | +20 372 | Achat gagnant |

| +20% | +5 372 | Achat légèrement gagnant |

| +10% | Négatif | Achat perdant |

| 0% (stable) | Fortement négatif | Achat nettement perdant |

| -10% | Très fortement négatif | Achat très perdant |

On voit immédiatement que la frontière se situe entre +10 % et +20 % sur 7 ans, soit environ +1,4 à +2,8 % par an. Un simple écart de 10 points sur la valorisation finale (+10 % au lieu de +20 %) suffit donc à inverser complètement l’arbitrage.

La nuance est importante : anticiper avec précision l’évolution des prix locaux à 7 ou 10 ans est extrêmement difficile. Les prix réagissent aux taux d’intérêt, à la politique du logement, à la démographie, aux crises économiques… autant d’éléments impossibles à maîtriser pour un ménage.

La recommandation de bon sens est donc de viser un projet d’achat raisonnablement gagnant même si le marché est stable ou seulement modérément haussier. Un achat qui ne devient rentable qu’en scénario très optimiste, avec une hausse de 3 ou 4 % par an, repose sur un pari fragile.

Pour traiter correctement cette incertitude, il ne suffit pas de se dire « le marché va forcément remonter ». La bonne pratique consiste à utiliser des outils de simulation pour tester plusieurs scénarios de prix et de durée, plutôt que de s’arrêter à un seul scénario flatteur.

III.3. Profils de marché particuliers : Paris et grandes métropoles

Dans certaines villes, les niveaux de prix atteints rendent l’achat très défavorable sur le court ou moyen terme. C’est particulièrement vrai à Paris et, dans une moindre mesure, dans quelques grandes métropoles où le ratio prix/loyer est élevé.

Le tableau ci-dessous donne un aperçu des loyers moyens et du ratio prix/loyer pour un logement de 70 m² dans plusieurs grandes villes françaises en 2025 :

| Ville | Loyer moyen (€/m²/mois) | Loyer 70 m² (€/mois) | Prix moyen (€/m²) | Ratio prix/loyer (mois) |

|---|---|---|---|---|

| Paris | 31,20 | 2 184 | 10 550 | 338 |

| Lyon | 17,30 | 1 211 | 4 827 | 279 |

| Marseille | 15,80 | 1 106 | 3 537 | 224 |

| Toulouse | 14,60 | 1 022 | 3 366 | 231 |

| Bordeaux | 16,60 | 1 162 | 4 413 | 266 |

| Nantes | 14,10 | 987 | 3 443 | 244 |

Le ratio prix/loyer exprime combien de mois de loyer représente le prix d’achat. À Paris, il atteint 338 mois, soit près de 28 ans de loyers. Dans certains quartiers encore plus chers, on monte même jusqu’à 500 mois. À Marseille, ce ratio tombe à 224 mois, soit moins de 19 ans de loyers, ce qui change complètement la donne en termes de rentabilité locative.

Dans un marché comme Paris, l’achat immobilier n’est rationnel financièrement que pour des horizons très longs, souvent supérieurs à 20–25 ans, ou pour des profils très solvables qui anticipent une forte valorisation et supportent bien un endettement important. Pour la plupart des ménages, la combinaison location + investissement du différentiel (entre loyer et mensualité que coûterait un achat) peut être bien plus efficace pour développer son patrimoine.

Un repère simple consiste à cibler un ratio prix/loyer inférieur à 250 mois (environ 20,8 ans) lorsque l’on cherche un marché où l’achat a de bonnes chances d’être rentable, même en cas de mobilité dans la décennie. En dessous de ce seuil, les frais d’acquisition sont plus faciles à amortir et l’écart entre le coût de la propriété et le loyer est plus raisonnable.

Dans les grandes métropoles, une stratégie fréquente consiste aussi à regarder la périphérie bien desservie plutôt que l’hypercentre. Les communes connectées par le métro ou le RER offrent souvent des ratios prix/loyer plus favorables et des surfaces plus grandes pour un budget équivalent, tout en restant compatibles avec un temps de trajet acceptable.

Une fois ces logiques de marché intégrées – ratios prix/loyer, scénarios d’évolution des prix, disparités entre villes – il reste à regarder la troisième grande brique de la décision : votre profil financier concret et les conditions de crédit auxquelles vous pouvez réellement accéder, ce que la suite de l’article détaillera.

IV. Profil financier et crédit : pouvez-vous acheter sans vous mettre en danger ?

On l’a vu : la durée de détention, les frais d’acquisition et l’évolution du marché immobilier pouvaient transformer un achat immobilier en bonne ou en mauvaise affaire. Le point suivant est tout aussi décisif : votre profil financier et les conditions de votre crédit. C’est lui qui va déterminer non seulement si la banque vous suit, mais aussi à quel prix et avec quelle marge de manœuvre au quotidien.

IV.1. Revenus, endettement et capacité d’emprunt (règles HCSF)

Avant de parler de taux ou de durée de prêt immobilier, il faut commencer par une question simple : combien pouvez-vous raisonnablement emprunter sans mettre en péril votre budget ? En France, la réponse passe par les règles du HCSF (Haut Conseil de Stabilité Financière), que toutes les banques appliquent.

Les recommandations actuelles sont claires :

- Un taux d’endettement maximum de 35 % assurance comprise.

- Une durée d’amortissement limitée à 25 ans pour une résidence principale (27 ans en VEFA, c’est-à-dire en achat sur plan).

- La possibilité pour les banques de déroger à ces limites dans 20 % des dossiers, dont 80 % réservés aux résidences principales.

Ces règles sont résumées dans le tableau ci-dessous.

| Critère | Limite | Exceptions possibles | Impact emprunteur |

|---|---|---|---|

| Taux endettement | 35% max (assurance incluse) | 20% des dossiers peuvent déroger | Plafonne capacité emprunt |

| Durée amortissement | 25 ans max (résidence principale) | +2 ans pour VEFA (neuf) | Limite étalement remboursement |

| Dérogations | 20% volume crédits | 80% réservés résidences principales | Favorise primo-accédants |

Dans les faits, la plupart des dossiers restent dans la limite des 35 %. Les dérogations existent, mais elles sont loin d’être automatiques : les banques les réservent surtout à des primo-accédants très solides (CDI, bons revenus, apport confortable, gestion de comptes propre). Miser sur une dérogation pour faire passer un projet déjà tendu est donc une fausse bonne idée.

Au-delà du pourcentage d’endettement, les banques regardent aussi le « reste à vivre », c’est-à-dire ce qu’il vous reste une fois les mensualités de crédits et les charges fixes payées. Elles se fixent des planchers indicatifs, souvent autour de 400 à 600 euros par adulte et 300 à 400 euros par enfant. Si vous êtes déjà très engagé en crédits à la consommation ou en prêt auto, même avec un taux d’endettement théorique à 35 %, votre reste à vivre peut être jugé insuffisant et bloquer le projet.

Pour fixer les idées, voici des ordres de grandeur pour un taux de 3,25 % sur 20 ans et un endettement au plafond réglementaire de 35 %.

| Revenus nets mensuels | Mensualité max (35%) | Capacité emprunt | Surface finançable (prix moyen 3 500 €/m²) |

|---|---|---|---|

| 2 000 € | 700 € | 126 000 € | 36 m² |

| 2 706 € (2×SMIC) | 947 € | 170 000 € | 49 m² |

| 3 000 € | 1 050 € | 189 000 € | 54 m² |

| 4 000 € | 1 400 € | 252 000 € | 72 m² |

| 4 300 € | 1 505 € | 271 000 € | 77 m² |

Avec 3 000 euros nets par mois, la mensualité maximale à 35 % est d’environ 1 050 euros, ce qui permet d’emprunter autour de 189 000 euros sur 20 ans. À 4 000 euros, on passe à 252 000 euros, soit un saut de 63 000 euros de capacité de crédit. On voit bien que la surface accessible dépend directement du niveau de revenus et du plafond d’endettement.

Si l’on joue sur ce plafond, l’impact est immédiat sur le budget d’achat. Pour un ménage à 3 000 euros nets, la différence entre un endettement à 30 %, 33 % ou 35 % est résumée ci-dessous.

| Taux endettement | Mensualité max | Capacité emprunt (20 ans, 3,25%) | Différentiel vs 35% |

|---|---|---|---|

| 30% | 900 € | 162 000 € | -27 000 € |

| 33% | 990 € | 178 200 € | -10 800 € |

| 35% (max HCSF) | 1 050 € | 189 000 € | Référence |

Descendre de 35 % à 30 % d’endettement fait perdre environ 27 000 euros de capacité d’emprunt, soit l’équivalent d’une pièce en moins ou d’un changement de quartier. À l’inverse, rester légèrement sous les 35 % améliore le reste à vivre et la résilience du budget en cas d’imprévu.

En pratique, cela plaide pour une stratégie simple avant de déposer un dossier de crédit immobilier : solder en priorité les crédits à la consommation, lisser ses charges fixes, et viser un taux d’endettement cible plutôt autour de 30–33 % si vos revenus sont modestes ou instables. C’est souvent ce travail en amont qui fait la différence entre un projet accepté sur de bonnes bases et un achat qui vous met sous pression pendant 20 ans.

Cette infographie permet de se situer rapidement par rapport aux critères que les banques apprécient et de prioriser les actions à mener avant de se lancer : consolider ses revenus, améliorer sa gestion de compte, augmenter un peu son apport.

Maintenant que les règles du jeu et ces ordres de grandeur sont clairs, on peut passer à un autre levier majeur : la structure même du crédit, c’est-à-dire le couple taux/durée et son impact sur le coût total.

IV.2. Taux, durées et coût total du crédit

Une fois votre capacité d’emprunt définie, la deuxième question clé pour votre projet d’achat immobilier est la suivante : combien va réellement vous coûter votre crédit en intérêts, et comment ce coût dépend-il de la durée choisie ? En janvier 2026, on évolue dans un environnement de taux plutôt stables depuis plusieurs mois.

Les niveaux moyens observés sont les suivants :

| Durée | Taux moyen | Fourchette profils | Évolution vs déc 2025 |

|---|---|---|---|

| 10 ans | 2,90 – 3,00% | 2,90-3,00% | Stable |

| 15 ans | 3,05 – 3,20% | 2,92-3,20% | +0,05 pt |

| 20 ans | 3,10 – 3,31% | 2,99-3,35% | +0,05 pt |

| 25 ans | 3,15 – 3,40% | 3,15-3,50% | +0,05 pt |

| Taux moyen global | 3,12% | – | Stable depuis sept 2025 |

Les meilleurs profils (bons revenus, apport de 20 %, CDI) décrochent des taux proches du bas de la fourchette, quand les profils plus fragiles se situent plutôt vers le haut. La durée d’emprunt moyenne s’établit autour de 250 mois, soit près de 21 ans, et près de la moitié des prêts dépassent 25 ans. Autrement dit, beaucoup de ménages étalent au maximum pour faire rentrer la mensualité dans leur budget, au prix d’un coût total plus élevé.

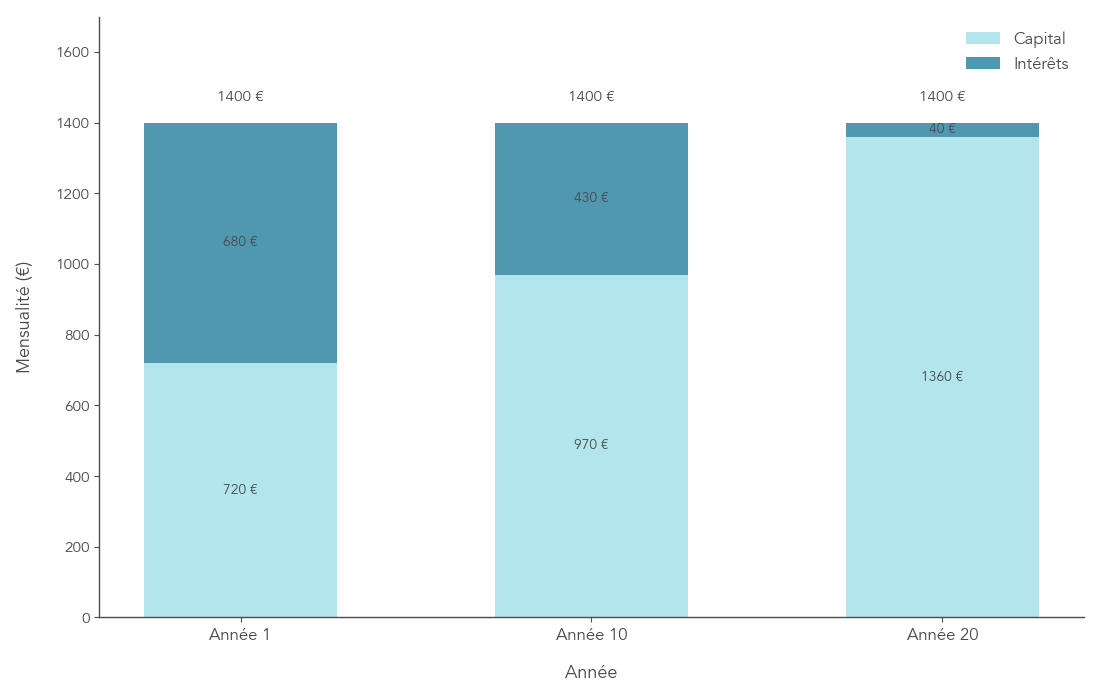

On le mesure en regardant le coût d’un même prêt immobilier de 250 000 euros à 3,25 % selon la durée :

| Durée | Mensualité (€) | Coût intérêts total (€) | Coût intérêts (% capital) |

|---|---|---|---|

| 15 ans | 1 717 | 59 060 | 23,6% |

| 20 ans | 1 385 | 82 400 | 33,0% |

| 25 ans | 1 220 | 116 000 | 46,4% |

En passant de 20 à 25 ans, on allège la mensualité d’environ 165 euros, mais on paie 33 600 euros d’intérêts supplémentaires sur la durée. À l’inverse, réduire la durée à 15 ans augmente la mensualité de 332 euros par rapport à 20 ans, mais permet d’économiser plus de 23 000 euros d’intérêts.

La bonne approche consiste donc à trouver un équilibre : une durée suffisamment courte pour ne pas faire exploser le coût global du crédit, mais compatible avec un taux d’endettement raisonnable et un reste à vivre confortable. Pour beaucoup de profils, viser 20 ans plutôt que 25 ans est un compromis pertinent, quitte à allonger un peu si la mensualité reste vraiment trop lourde.

Le contexte actuel ouvre aussi la porte à une optimisation pour ceux qui ont emprunté récemment à des taux plus élevés. Si vous avez souscrit un crédit immobilier autour de 4 % en 2023–2024, la baisse des taux vers 3,1–3,4 % rend souvent une renégociation ou un rachat intéressant, surtout si vous êtes encore dans le premier tiers du prêt et que le capital restant dû est élevé. Un écart de 0,7 à 1 point de taux peut représenter plusieurs dizaines de milliers d’euros d’intérêts économisés sur la durée.

Ce graphique permet de visualiser à quel point la part d’intérêts est concentrée au début du prêt : c’est précisément dans ces premières années qu’une renégociation ou un remboursement anticipé a le plus d’impact sur le coût total.

Avec ce panorama des taux et des durées, il reste à examiner un troisième levier essentiel de votre financement : l’apport personnel et, juste derrière lui, l’assurance emprunteur.

IV.3. Rôle de l’apport personnel et négociation de l’assurance emprunteur

L’apport personnel joue un double rôle dans un achat immobilier : il conditionne l’accès même au crédit, et il influence le coût global de l’opération (mensualité, intérêts, parfois même taux proposé par la banque).

En 2025, les données montrent un mouvement net :

- Pour les primo-accédants, l’apport moyen était de 57 844 euros (22,7 % du prix) en juillet 2025, puis a chuté aux alentours de 28 500–28 600 euros (environ 18 % du crédit) en octobre 2025.

- Pour les secundo-accédants, on reste sur un apport moyen de 83 378 euros (22,3 %).

- Pour les investisseurs, l’apport moyen tourne autour de 33 297 euros (18 %).

Ces chiffres se retrouvent dans le tableau suivant.

| Profil | Apport moyen (€) | % prix bien | Prix bien moyen (€) | Évolution récente |

|---|---|---|---|---|

| Primo-accédant | 57 844 (juil 2025) | 22,7% | 254 513 | ↓ 28 500-28 600 € (oct 2025, 18%) |

| Secundo-accédant | 83 378 | 22,3% | 373 761 | – |

| Investisseur | 33 297 | 18,0% | 185 000 | – |

| Moyenne 10 grandes villes | 81 294 | – | – | – |

La baisse récente de l’apport moyen traduit un assouplissement des banques, qui acceptent désormais de financer une part plus importante du projet. C’est une bonne nouvelle pour l’accession à la propriété, mais cela ne change pas un repère pratique : un apport d’environ 20 % du prix du bien reste idéal pour obtenir de meilleures conditions, en particulier sur le taux.

On le voit bien avec quelques exemples concrets :

| Prix bien | Apport 10% | Apport 20% | Crédit sollicité (10%) | Crédit sollicité (20%) | Gain mensualité (20% vs 10%) |

|---|---|---|---|---|---|

| 150 000 € | 15 000 € | 30 000 € | 135 000 € | 120 000 € | -80 € (20 ans, 3,25%) |

| 200 000 € | 20 000 € | 40 000 € | 180 000 € | 160 000 € | -107 € |

| 250 000 € | 25 000 € | 50 000 € | 225 000 € | 200 000 € | -134 € |

| 300 000 € | 30 000 € | 60 000 € | 270 000 € | 240 000 € | -161 € |

Pour un achat immobilier de 250 000 euros, passer de 10 % à 20 % d’apport réduit la mensualité d’environ 134 euros sur 20 ans. À l’échelle d’un budget mensuel, cela peut faire la différence entre un endettement à 35 % et un endettement plus confortable autour de 30–32 %. Et comme le capital emprunté est plus faible, vous paierez aussi moins d’intérêts au total.

Plus d’apport, c’est donc :

- une mensualité plus basse,

- un coût d’intérêts réduit,

- une meilleure marge de manœuvre pour absorber taxe foncière, charges et imprévus.

Vient ensuite un poste souvent sous-estimé : l’assurance emprunteur. Pour un prêt de 250 000 euros, elle représente facilement 50 à 100 euros par mois, soit entre 12 000 et 24 000 euros sur 20 ans. Depuis la loi Lemoine, vous pouvez changer d’assurance à tout moment, sans attendre la date anniversaire. Comparer plusieurs offres dès le départ et, si besoin, changer pour un contrat en délégation permet d’alléger significativement le coût total du crédit.

Cette checklist permet aussi de visualiser l’effet d’un apport de 20 % sur la perception de votre dossier par la banque : plus votre profil est « vert » sur ces critères, plus vous avez de chances de négocier un bon taux et une assurance moins chère.

Avec ces trois briques – endettement, taux/durée et apport/assurance – on dispose désormais d’un panorama complet de votre profil financier côté acheteur. La prochaine étape consiste à comparer ce scénario d’achat, chiffré, à celui de la location grâce à un simulateur dédié.

V. Comparer objectivement avec un simulateur achat-location

Une fois les paramètres de crédit et de budget clarifiés, il reste à comparer l’achat et la location non plus à l’intuition, mais à l’aide d’un outil qui met tous les flux financiers sur la table. C’est exactement ce que permet le simulateur asi77.

V.1. Pourquoi et comment utiliser le simulateur asi77

En pratique, il est très difficile de comparer à la main tous les paramètres qui interviennent dans un arbitrage achat-location : frais de notaire, mensualités de crédit immobilier, taxe foncière, travaux, mais aussi l’épargne qu’un locataire pourrait placer. Le simulateur Excel développé par asi77, disponible sur le forum Bulle-immobilière.org, est l’un des outils parmi les plus aboutis pour faire cet exercice.

L’idée générale est de comparer, au bout d’un certain nombre d’années, le patrimoine net d’un propriétaire et celui d’un locataire dans un même contexte :

- Côté propriétaire, on calcule la valeur du bien au moment de la revente, on retire le capital restant dû, puis on soustrait le cumul des charges spécifiques (taxe foncière, entretien, travaux, etc.).

- Côté locataire, on suppose que l’apport initial qui aurait servi à acheter a été placé, que la différence entre une mensualité théorique de crédit et le loyer est épargnée tous les mois, et que la taxe foncière évitée est elle aussi placée. Tout cela est capitalisé à un taux donné.

Pour fonctionner, le simulateur demande de renseigner un certain nombre de paramètres, regroupés comme suit :

| Catégorie | Paramètres requis | Utilité décisionnelle |

|---|---|---|

| Bien immobilier | Prix bien, frais notaire, frais agence, estimation travaux | Coût acquisition total |

| Financement | Montant apport, durée prêt, taux prêt, taux assurance | Mensualités, coût crédit |

| Charges propriétaire | Taxe foncière, revalorisation annuelle | Charges récurrentes |

| Alternative location | Loyer mensuel équivalent, ou ratio prix/loyer | Comparatif flux sortants |

| Scénario revente | Durée conservation avant revente (défaut 7 ans), inflation annuelle | Valorisation bien |

| Placement épargne | Taux placement alternatif (ex : Livret A, SCPI) | Capitalisation épargne locataire |

En pratique, vous pouvez par exemple supposer que l’épargne du locataire est placée sur un produit sécurisé comme le Livret A, ou sur un support plus dynamique (fonds euros, SCPI, voire ETF indiciels) si vous voulez tester des scénarios plus offensifs. Dans ce dernier cas, l’outil vous permet aussi d’explorer l’impact d’un rendement plus élevé, par exemple via des ETF.

L’intérêt du simulateur est de pouvoir tester, à partir de votre cas réel, plusieurs hypothèses de marché : un scénario pessimiste avec baisse des prix, un scénario neutre avec stabilité ou légère hausse, et un scénario optimiste avec forte progression des prix immobiliers. La recommandation prudente est simple : n’acheter que si l’option reste intéressante même dans un scénario neutre, et idéalement encore acceptable en scénario légèrement défavorable.

Une fois cet outil apprivoisé, la question n’est plus seulement de savoir comment le paramétrer, mais surtout comment lire et interpréter ses résultats dans le temps.

V.2. Lire les résultats : seuils de rentabilité en fonction de la durée

Le simulateur renvoie des chiffres parfois impressionnants : plusieurs dizaines de milliers d’euros de gain ou de perte selon les durées et les scénarios de prix. Pour les transformer en décisions concrètes, il faut d’abord bien comprendre ce que signifie un « achat gagnant ».

Il ne s’agit pas de comparer des flux mensuels bruts (mensualité de crédit versus loyer), mais bien le patrimoine net à un horizon donné. Un achat est dit gagnant si, à la date choisie, le patrimoine du propriétaire (valeur du bien nette de dette et de charges) est supérieur à celui du locataire (capital financier accumulé avec l’épargne et les placements). Dans le cas inverse, l’achat est perdant.

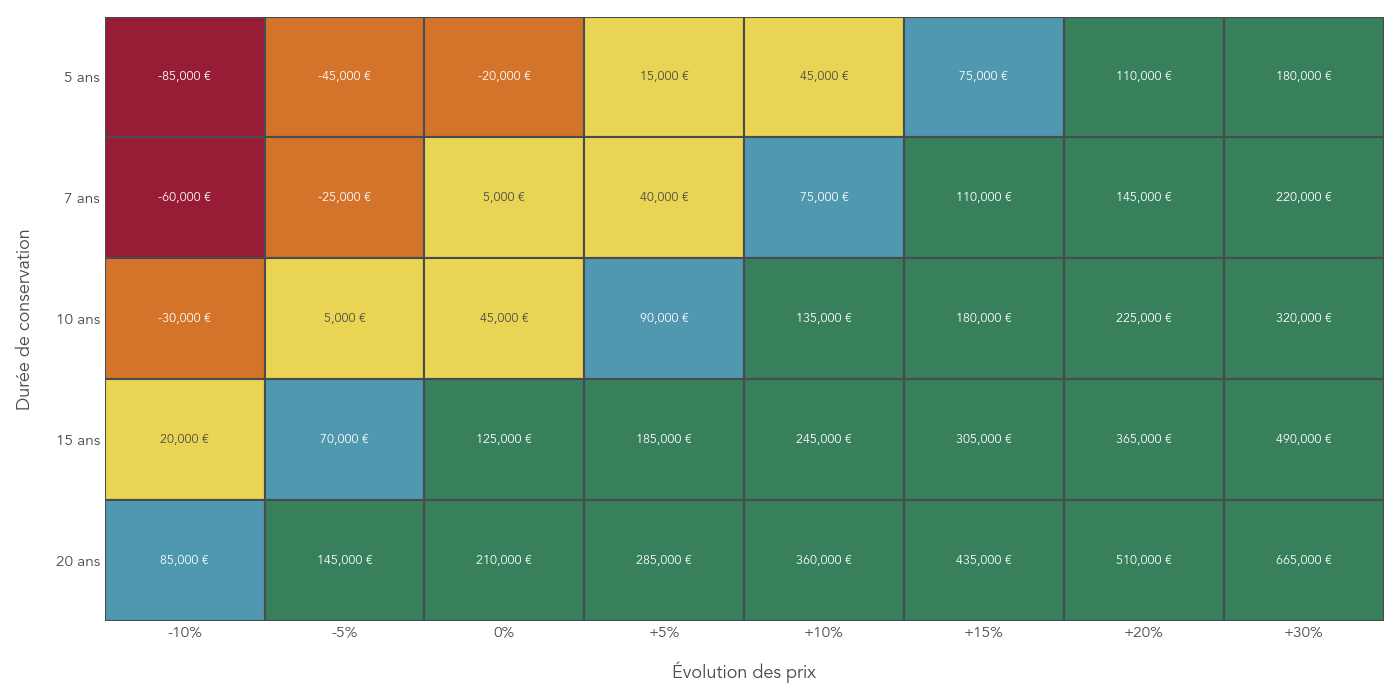

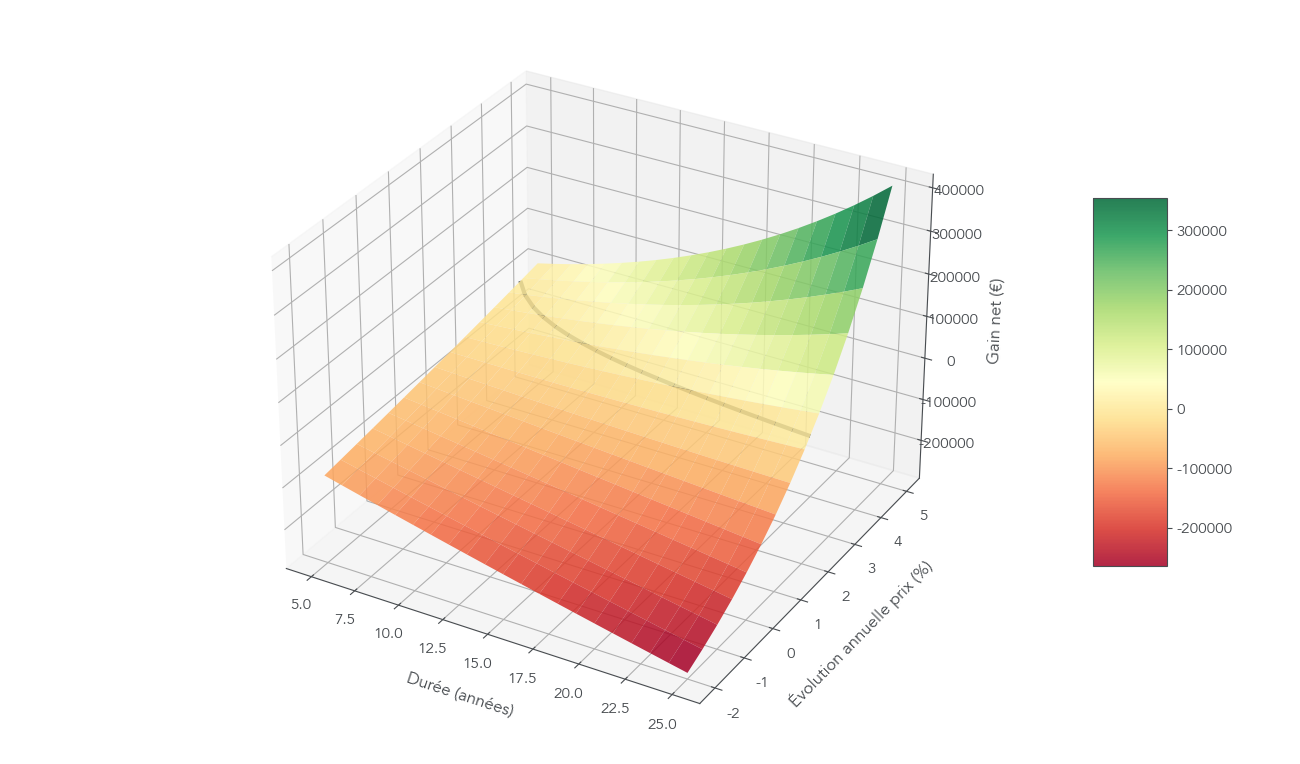

En synthèse, les seuils logiques qui ressortent des simulations sont les suivants :

- Pour un horizon inférieur à 5–7 ans, l’achat est en général perdant, sauf scénario d’envolée des prix. Les frais de notaire et les charges spécifiques au propriétaire n’ont pas le temps d’être amortis.

- Entre 7 et 10 ans, on entre dans une zone d’incertitude : le résultat dépend fortement de l’évolution des prix immobiliers et du ratio prix/loyer du marché local.

- Au-delà de 15 ans, l’achat devient généralement gagnant, même si les prix stagnent ou baissent légèrement, car les frais d’acquisition sont amortis et la part de capital remboursée devient importante.

Les calculs montrent par exemple que, pour un bien conservé 20 ans, l’achat reste favorable même si les prix baissent d’environ 10 % sur la période. L’épargne forcée via le remboursement du capital joue ici un rôle central : mois après mois, vous transformez votre mensualité en propriété du bien, alors que le locataire doit maintenir une discipline d’épargne équivalente pour suivre le rythme.

Concrètement, la meilleure façon de lire les résultats du simulateur est de les voir comme un tableau à double entrée : en ligne, plusieurs horizons (5, 7, 10, 15, 20 ans) ; en colonne, différents scénarios d’évolution des prix (baisse, stabilité, hausse modérée, forte hausse). L’objectif n’est pas de chercher la case la plus verte, mais de vérifier si l’achat reste intéressant dans des colonnes réalistes (prix stables ou +2–3 %), et pas seulement dans la colonne « +20 % ou +30 % ».

Ce type de graphique aide à repérer le « point de bascule » à partir duquel l’achat commence à dépasser durablement la location, selon que le marché est haussier, stable ou légèrement baissier.

Reste qu’un simulateur ne peut pas vous dire si vous allez réellement rester 7, 10 ou 20 ans dans le même logement. Pour ça, il faut rapprocher ces horizons de votre mobilité prévisible et de votre besoin de flexibilité.

VI. Flexibilité, mobilité et psychologie de l’épargne

Les chiffres ne suffisent pas à trancher entre acheter et louer : encore faut-il les mettre en perspective avec votre vie réelle. Deux dimensions sont particulièrement importantes : votre mobilité résidentielle et votre manière d’épargner sur la durée.

VI.1. Location = flexibilité, propriété = engagement : qui a vraiment besoin de bouger ?

Acheter sa résidence principale revient à s’engager pour une longue période dans un logement et un territoire. Or, la mobilité résidentielle en France évolue, et pas toujours dans le sens que l’on imagine.

En 2023, environ 8,8 % de la population a déménagé, soit près de 5,9 millions de personnes. Dix ans plus tôt, en 2013, ce taux atteignait 10,8 %. La mobilité a donc reculé d’environ 2 points, principalement en raison du vieillissement de la population, de contraintes financières plus fortes, d’exigences d’apport élevées et de moins-values latentes qui freinent la revente chez ceux qui ont acheté au pic des prix.

Dans le détail, ces 8,8 % de déménagements en 2023 se répartissent ainsi :

- 2,9 % de mouvements à l’intérieur de la même commune,

- 3,3 % à l’intérieur du même département,

- 2,5 % vers un département différent.

Cette baisse de la mobilité n’est pas synonyme de confort : elle tient aussi au fait que sortir de la propriété coûte cher. Lors d’une revente, un propriétaire supporte en général :

- des frais d’agence de 3 à 8 % du prix de vente s’il passe par une agence immobilière,

- des indemnités de remboursement anticipé (IRA) pouvant aller jusqu’au minimum entre six mois d’intérêts et 3 % du capital restant dû,

- des délais de transaction de l’ordre de 3 à 6 mois (compromis, obtention de financement par l’acheteur, signature chez le notaire).

Le locataire, lui, bénéficie d’une flexibilité nettement supérieure : un préavis de départ location de 1 à 3 mois selon la zone, très peu de coûts de sortie au-delà d’un éventuel complément sur l’état des lieux, et la possibilité d’adapter rapidement son logement à un changement de situation professionnelle ou familiale.

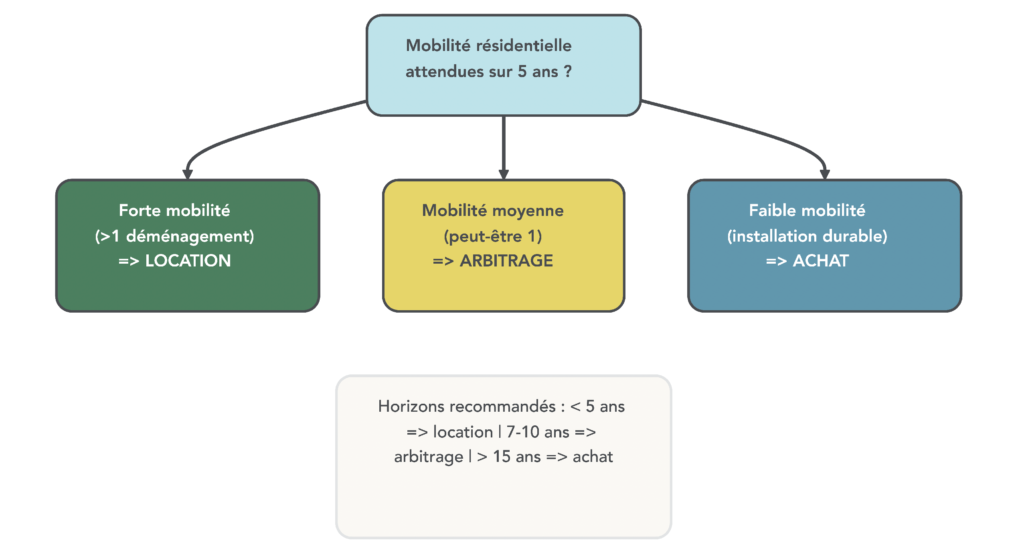

Cette flexibilité est particulièrement précieuse pour certains profils : jeunes actifs en début de carrière, cadres susceptibles d’être mutés, couples sans enfants dont le projet de vie n’est pas encore stabilisé, personnes en situation professionnelle fragile (CDD, intérim, reconversion). Pour ces ménages à forte mobilité géographique, la location est souvent la stratégie par défaut la plus rationnelle, au moins sur les 5 à 7 premières années.

À l’inverse, les ménages dont la situation est plus stable (familles avec enfants scolarisés, fonctionnaires, retraités souhaitant s’installer durablement) peuvent davantage envisager l’engagement d’un achat, en acceptant l’idée qu’une éventuelle revente ne se fera pas sans coûts.

Ce schéma permet de se situer rapidement : forte mobilité prévue, location privilégiée ; mobilité moyenne, arbitrage fin selon le marché local ; mobilité faible, achat possible si le financement est sain.

Enfin, même si l’on décide d’acheter, il reste un levier à ne pas négliger : choisir le bon moment pour revendre afin de limiter les indemnités de remboursement anticipé. L’écart peut représenter plusieurs milliers d’euros entre une revente en début ou en fin de crédit.

Au-delà de la mobilité, il reste un facteur clé qui penche souvent en faveur de l’achat sur la longue durée : la manière dont il organise votre épargne mois après mois.

VI.2. L’épargne forcée du crédit vs la discipline d’épargne du locataire

Un prêt immobilier n’est pas qu’une dette : c’est aussi une forme d’épargne forcée. Chaque mensualité se compose d’une part d’intérêts (qui rémunèrent la banque) et d’une part de capital (qui augmente votre part de propriété sur le bien). Au début du crédit, les intérêts pèsent lourd, puis leur part diminue progressivement au profit du capital.

Cette mécanique a un effet psychologique fort. Le crédit vous oblige à épargner chaque mois via la part de capital remboursée. En théorie, un locataire pourrait parfaitement reproduire ce mouvement en plaçant, tous les mois, la différence entre une mensualité de crédit et son loyer sur un support d’épargne. Dans les faits, c’est rarement ce qui se passe : tentations de consommation, imprévus, manque de discipline font que peu de locataires épargnent réellement l’intégralité de ce différentiel sur 15 ou 20 ans.

On le voit bien dans les comparaisons chiffrées à 20 ans. Pour un achat immobilier de 250 000 euros avec une valorisation de 2 % par an et des charges de l’ordre de 6 000 euros par an, le patrimoine net du propriétaire au bout de 20 ans atteint environ 371 000 euros. En face, un locataire qui épargnerait rigoureusement le différentiel de mensualité, placé à 2 % par an, accumulerait aux alentours de 165 000 euros de capital financier.

L’écart provient à la fois de la valeur du bien, des frais d’acquisition amortis sur la durée et de cette épargne forcée que représente le remboursement du capital. La théorie montre qu’un locataire très discipliné, prêt à investir régulièrement sur des supports plus dynamiques (actions, SCPI), peut rivaliser voire dépasser un propriétaire dans certains contextes. Mais ce niveau de discipline est rare dans la pratique.

Pour ceux qui choisissent de rester locataires, une bonne manière de « mimer » l’effet d’un crédit immobilier consiste à automatiser un virement mensuel vers un produit d’épargne (assurance-vie, PEA investi en actions ou SCPI, selon votre tolérance au risque), d’un montant équivalent au différentiel mensualité-loyer. C’est cette automatisation qui permet de transformer une bonne intention en véritable accumulation de patrimoine sur la durée.

Visualiser comment, au fil du temps, la part de capital domine de plus en plus la mensualité permet de mieux comprendre pourquoi l’achat finit souvent par constituer un socle solide de patrimoine, même dans un scénario de marché immobilier seulement neutre.

Reste un dernier point à intégrer pour avoir une vision vraiment globale : la place de la résidence principale dans l’ensemble de votre patrimoine (par rapport aux autres placements) et dans votre projet de transmission à vos proches. C’est ce que nous explorerons dans la suite du guide.

VII. Immobilier, placements alternatifs et transmission

Nous avons vu que la résidence principale structure fortement l’épargne, mais qu’elle enferme aussi une partie importante du patrimoine dans un actif peu liquide. Pour terminer la comparaison achat-location, il convient donc de la replacer face aux autres placements possibles, puis de regarder ce que cela change en matière de transmission.

VII.1. Immobilier vs autres placements : rendement, risque, liquidité

Quand on hésite entre acheter ou rester locataire, la vraie question ne se résume pas à « loyer ou crédit », mais aussi : que pourrait rapporter l’épargne si elle était placée ailleurs que dans la pierre ? Le tableau ci-dessous résume les ordres de grandeur actuels.

| Placement | Rendement annuel | Risque | Liquidité | Fiscalité |

|---|---|---|---|---|

| Livret A | 1,7% (→1,4-1,5% fév 2026) | Nul | Immédiate | Exonéré |

| Assurance-vie fonds euros | 2,0-2,5% | Très faible | Moyenne | PFU 30% (>8 ans avantageux) |

| SCPI (immobilier papier) | 4,0-5,5% | Moyen | Faible | TMI ou PFU 30% |

| Actions/ETF monde | 7-10% | Élevé | Haute | PFU 30% |

| Immobilier locatif | 4-8% (net) | Moyen | Très faible | TMI (revenus fonciers) |

| Résidence principale | 0-3% (valorisation) + économie loyer | Moyen | Très faible | Exonéré plus-value |

Ce tableau montre clairement que la résidence principale n’est pas, sur le papier, le placement le plus rentable. Des ETF actions monde visent historiquement 7 à 10 % par an, des SCPI peuvent servir 4 à 5,5 %, et même une assurance-vie en fonds euros dépasse souvent le Livret A. En face, on a « seulement » une valorisation de 0 à 3 % par an, mais avec un avantage décisif : l’économie de loyer.

En pratique, être propriétaire, c’est éviter de payer un loyer pendant des années. Cette économie de loyer agit comme un flux positif récurrent, qui vient s’ajouter à la revalorisation du bien. Le tout est amplifié par l’effet de levier du crédit : vous achetez un bien de 250 000 ou 300 000 euros avec un apport bien plus faible, et la plus-value éventuelle porte sur la totalité du bien, pas seulement sur vos fonds propres. À la revente, la plus-value de la résidence principale est en outre exonérée d’impôt, ce qui améliore sensiblement la rentabilité nette.

À l’inverse, l’immobilier (résidence principale ou investissement locatif) souffre d’un défaut majeur : une liquidité très faible. Vendre prend généralement entre 3 et 6 mois, il faut accepter des frais de sortie (agence, diagnostics, éventuels travaux de remise en état) et immobiliser beaucoup de capital dans un seul bien. À l’inverse, un portefeuille d’ETF ou une assurance-vie restent beaucoup plus flexibles, même si cela implique d’accepter une volatilité parfois forte.

Pour un locataire discipliné, il est donc possible, en théorie, de rester en location et d’investir chaque mois le différentiel entre un loyer et une mensualité de crédit, par exemple sur une assurance-vie ou des ETF larges. Pour investir ce différentiel vers des produits liquides et maîtrisés (choix d’enveloppe, sélection d’actifs et ETF), voir : Bases de l’investissement en bourse.

Quel que soit votre choix, un point reste non négociable : conserver une épargne de précaution réellement liquide en parallèle de l’immobilier. Sans cette poche de sécurité, on peut se retrouver obligé de vendre dans de mauvaises conditions (chute de prix, urgence personnelle), ce qui ruine une partie des bénéfices attendus de la propriété. L’assurance-vie en fonds euros fait alors souvent office de « couteau suisse » d’épargne long terme ; pour comprendre son fonctionnement, sa fiscalité et le choix de contrat, vous pouvez consulter : Comprendre l’assurance-vie et choisir son contrat.

Cette comparaison de rendement et de liquidité plante le décor. Reste à voir comment le fait d’acheter ou non sa résidence principale influe sur un sujet souvent sous-estimé : ce que l’on pourra transmettre à ses proches.

VII.2. Transmission patrimoniale : ce que change le fait d’être propriétaire

La résidence principale ne sert pas uniquement à se loger : elle pèse lourd dans une stratégie de transmission. Elle entre dans l’actif successoral pour sa valeur vénale, et, en cas de revente du vivant, la plus-value est totalement exonérée d’impôt si les conditions sont réunies.

Concrètement, au décès, la maison ou l’appartement viennent s’ajouter aux autres biens pour le calcul des droits de succession. Il est possible d’anticiper en organisant une donation (pleine propriété, ou démembrement avec nue-propriété donnée aux enfants et usufruit conservé par les parents), voire en passant par une SCI familiale. L’idée générale reste la même : transformer une épargne « immobilisée » en un patrimoine qui sera un jour partagé entre les héritiers. Ces montages peuvent aussi s’accompagner d’une réflexion plus large sur l’optimisation de l’impôt.

Le rapport quantitatif entre achat et location se voit bien avec un exemple simplifié sur 25 ans. Dans un scénario d’achat d’une résidence principale à 300 000 euros, financée à crédit, avec une valorisation de +2 % par an, la valeur finale du bien atteint environ 492 000 euros. Après prise en compte des frais de succession, le montant transmis net ressort autour de 482 000 euros.

En face, imaginons un locataire discipliné qui, à revenus comparables, parvient à épargner 400 euros par mois pendant 25 ans sur un support rapportant 3 % par an. Au terme de la période, il transmettrait un capital financier d’environ 231 000 euros. À hypothèses identiques, le propriétaire transmet donc environ 109 % de patrimoine en plus que le locataire dans ce scénario.

Deux nuances fiscales sont essentielles ici. D’abord, l’exonération de plus-value n’est acquise que si le bien est bien la résidence principale au moment de la vente, ou s’il a été quitté depuis moins d’un an pour un motif légitime (mutation, séparation, etc.). Passé ce délai, la plus-value est taxée à 36,2 % (19 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux), avec des abattements progressifs selon la durée de détention.

Autre piège fréquent : transformer sa résidence principale en logement locatif pendant quelques années, puis la revendre. Dans ce cas, on perd l’exonération totale, et la plus-value devient imposable. C’est un point souvent mal compris, qui peut alourdir la facture fiscale de plusieurs dizaines de milliers d’euros lors de la revente.

Après avoir replacé la résidence principale face aux autres placements et dans une logique de transmission, on peut maintenant revenir à une question plus concrète : dans quels profils l’achat a-t-il vraiment le plus de sens, et quand vaut-il mieux rester locataire ?

VIII. Synthèse pratique : profils types, erreurs à éviter et prochaines étapes

Les sections qui suivent visent à traduire tous les éléments vus jusque-là en repères opérationnels : profils types, pièges à éviter, puis plan d’action. L’objectif n’est pas de donner un verdict unique, mais d’aider chacun à se situer.

VIII.1. Profils types : dans quels cas l’achat a le plus de sens ?

On peut résumer les critères décisifs en quelques questions simples : durée de conservation probable du logement, stabilité professionnelle, niveau d’apport, endettement, situation familiale, caractéristiques du marché local et objectifs patrimoniaux. Selon la combinaison de ces facteurs, l’aiguille penche plutôt vers l’achat ou vers la location.

D’abord, la durée joue un rôle central. Si vous pensez conserver le bien au moins 10 à 15 ans, l’achat a de bonnes chances d’être gagnant, même avec une hausse des prix modérée. En dessous de 5 à 7 ans, la location reste en général préférable, car les frais de notaire, les frais d’agence et les charges récurrentes ne sont pas amortis.

Ensuite, la stabilité professionnelle compte beaucoup. Un CDI, un statut de fonctionnaire ou une activité indépendante bien installée sécurisent le projet, alors qu’une mobilité fréquente (mutations, projets d’expatriation, reconversions à venir) milite plutôt pour la location. Même logique pour l’apport : avec 20 % de fonds propres, on accède souvent à de meilleures conditions de crédit qu’avec moins de 10 %.

La situation familiale pèse également : un couple stable avec enfants et un projet de scolarisation sur place pour plusieurs années a tout intérêt à envisager l’achat, tandis qu’un célibataire ou un jeune couple sans enfant aura souvent besoin de plus de flexibilité. Le marché local joue enfin un rôle clé : un ratio prix/loyer inférieur à 250 mois favorise l’achat, alors qu’un ratio supérieur à 300 mois incite à la prudence, surtout à Paris et dans certains hypercentres.

Au-delà de ces paramètres, il faut aussi se demander quelle est votre tolérance au risque de variation des prix, votre besoin de liquidité, votre objectif de transmission, et si vous cherchez éventuellement un bon rendement locatif en plus de la résidence principale via un investissement distinct. Certains ménages privilégieront la sécurité d’un toit payé à la retraite, d’autres préféreront garder une forte capacité de mouvement et un patrimoine plus liquide.

On peut illustrer ces critères par quelques profils types :

- Jeune couple en CDI, projet d’enfants, horizon d’au moins 15 ans dans une ville où le ratio prix/loyer est autour de 230 : l’achat est souvent cohérent, à condition de respecter un endettement raisonnable et de garder une épargne de précaution.

- Cadre de 30 ans, mobilité internationale probable, horizon incertain à 3–5 ans : la location reste à privilégier, même avec un bon salaire, car le risque de revente anticipée est élevé.

- Couple en pré-retraite avec une forte épargne, mais un projet de déménager à la retraite (changement de région, climat plus doux) : l’arbitrage est plus fin ; il peut être pertinent de rester locataire quelques années en attendant de clarifier le projet définitif, ou de choisir une résidence principale qui sera aussi adaptée à la retraite. Dans ce contexte, une réflexion globale sur la manière de préparer sa retraite est précieuse.

Une fois que l’on s’est situé par rapport à ces profils, la question devient : quelles erreurs éviter pour ne pas fausser le calcul achat-location ?

VIII.2. Pièges fréquents et erreurs de calcul à éviter

Même avec un bon simulateur, beaucoup de particuliers se trompent pour des raisons très simples : durée mal anticipée, frais oubliés, hypothèses de prix trop optimistes, fiscalité mal comprise. Revenir sur ces « nuances importantes » permet de sécuriser la décision.

La première erreur consiste à confondre durée projetée et durée réelle. On se dit souvent qu’on gardera le logement 15 ou 20 ans, alors que les statistiques de mobilité montrent que de nombreux ménages revendent au bout de 7 à 10 ans, voire plus tôt en cas de séparation ou de mutation. Sous-estimer le risque de revente anticipée, c’est oublier que, sur 5 à 7 ans, les frais d’acquisition et de sortie pèsent très lourd.

Deuxième écueil : omettre les charges récurrentes et les frais d’acquisition dans la comparaison achat/location. Se focaliser uniquement sur la mensualité de crédit est trompeur, car il faut y ajouter la taxe foncière, l’entretien, les gros travaux et les charges de copropriété, qui représentent souvent 5 000 à 6 500 euros par an pour un bien autour de 250 000 euros.

Troisième point, la forte sensibilité aux hypothèses d’évolution des prix. Un même bien conservé 7 ans peut être gagnant si les prix montent de 20 à 30 %, mais perdant si la hausse n’est que de 10 % ou si les prix stagnent. Il est donc indispensable de travailler avec plusieurs scénarios (pessimiste, neutre, optimiste) et de ne pas baser toute la décision sur un scénario de marché haussier.

Quatrième nuance : la propriété n’est pas toujours synonyme de gain patrimonial sur 5 à 7 ans. Pour un bien de 250 000 euros revendu rapidement, le simple cumul des frais d’entrée, des charges et des frais de revente peut représenter autour de 69 000 euros, avant même de parler d’évolution des prix. Sans hausse significative, le locataire discipliné peut alors sortir avec un patrimoine supérieur.

Cinquième point : certains marchés, en particulier Paris avec des ratios prix/loyer très élevés, constituent des cas à part. Dans ces zones, il faut souvent accepter un horizon d’au moins 20 ans pour que l’achat devienne clairement favorable, ou envisager des alternatives géographiques (périphérie bien desservie) lorsque c’est compatible avec la vie quotidienne.

La fiscalité de la plus-value constitue un autre piège : beaucoup de propriétaires pensent être automatiquement exonérés à la revente, alors que cela n’est vrai que si le bien est encore la résidence principale au moment de la vente, ou s’il a été quitté depuis moins d’un an pour un motif reconnu. Au-delà, la plus-value est imposable à 36,2 %. Là encore, il est intéressant de se pencher sur certains points fiscaux pour éviter une mauvaise surprise.

Viennent ensuite des éléments plus techniques mais tout aussi lourds de conséquences : la hausse récente des droits de mutation dans certains départements, qui renchérit les frais de notaire ; la tendance à surestimer la probabilité d’obtenir une dérogation aux règles du HCSF sur le taux d’endettement ; ou encore la négligence de l’optimisation de l’assurance emprunteur, alors qu’elle peut représenter 12 000 à 24 000 euros sur la durée d’un prêt standard.

En résumé, chaque nuance a une conséquence pratique :

- Se méfier des projections trop optimistes de durée de détention et tester ce qui se passe en cas de revente à 5 ou 7 ans.

- Intégrer systématiquement tous les frais (acquisition, charges annuelles, frais de sortie) dans la comparaison achat/location.

- Travailler avec plusieurs scénarios de prix, et non un seul schéma de marché immobilier haussier.

- Se renseigner précisément sur la fiscalité de la plus-value et les conditions d’exonération.

- Vérifier le taux de droits de mutation dans le département visé avant de signer.

- Ne pas compter d’emblée sur une dérogation HCSF pour dépasser 35 % d’endettement.

- Mettre en concurrence les assurances emprunteur dès le début du projet.

Une fois ces pièges identifiés, il reste à transformer l’ensemble de ces éléments en un véritable plan d’action, étape par étape, avant de trancher entre achat et location.

VIII.3. Plan d’action concret avant de trancher : acheter ou rester locataire ?

À ce stade, l’objectif est simple : disposer d’une feuille de route claire pour passer des principes à une décision adaptée à votre situation. On peut la résumer en cinq étapes.

La première consiste à clarifier votre horizon et votre mobilité. Les statistiques de mobilité résidentielle montrent qu’une partie importante de la population déménage au moins une fois en dix ans. Il faut donc se poser honnêtement la question : quelles sont les chances que je doive déménager dans les 5 à 7 prochaines années (mutation, séparation, changement de taille de logement, projet d’expatriation) ? Si l’horizon est inférieur à 7 ans ou si une mobilité significative est probable, mieux vaut en général différer l’achat et rester locataire.

Deuxième étape : faire un état des lieux de votre profil financier. Il s’agit de calculer votre taux d’endettement actuel, votre reste à vivre après charges fixes et de recenser votre épargne disponible pour l’apport. Les ordres de grandeur vus plus haut (capacité d’emprunt selon les revenus, impact du taux, du niveau d’apport et des règles HCSF) permettent de savoir si votre projet est réaliste ou s’il vous expose à un endettement trop tendu.

La troisième étape consiste à analyser le marché local. Identifier le ratio prix/loyer dans votre ville ou votre quartier, puis le comparer aux seuils repérés dans l’article : un ratio inférieur à 250 mois est plutôt favorable à l’achat, alors qu’un ratio au-delà de 300 incite à la prudence. Les marchés de type parisien, avec des ratios très élevés, doivent être abordés avec une vigilance particulière.

Quatrième étape, lancer trois simulations complètes avec l’outil asi77 : un scénario pessimiste (prix en légère baisse), un scénario neutre (hausse modérée, proche de 1 à 2 % par an) et un scénario optimiste (marché plus haussier). Il est recommandé de ne retenir l’option achat que si elle sort gagnante au moins dans le scénario neutre, et idéalement supportable dans le scénario pessimiste.

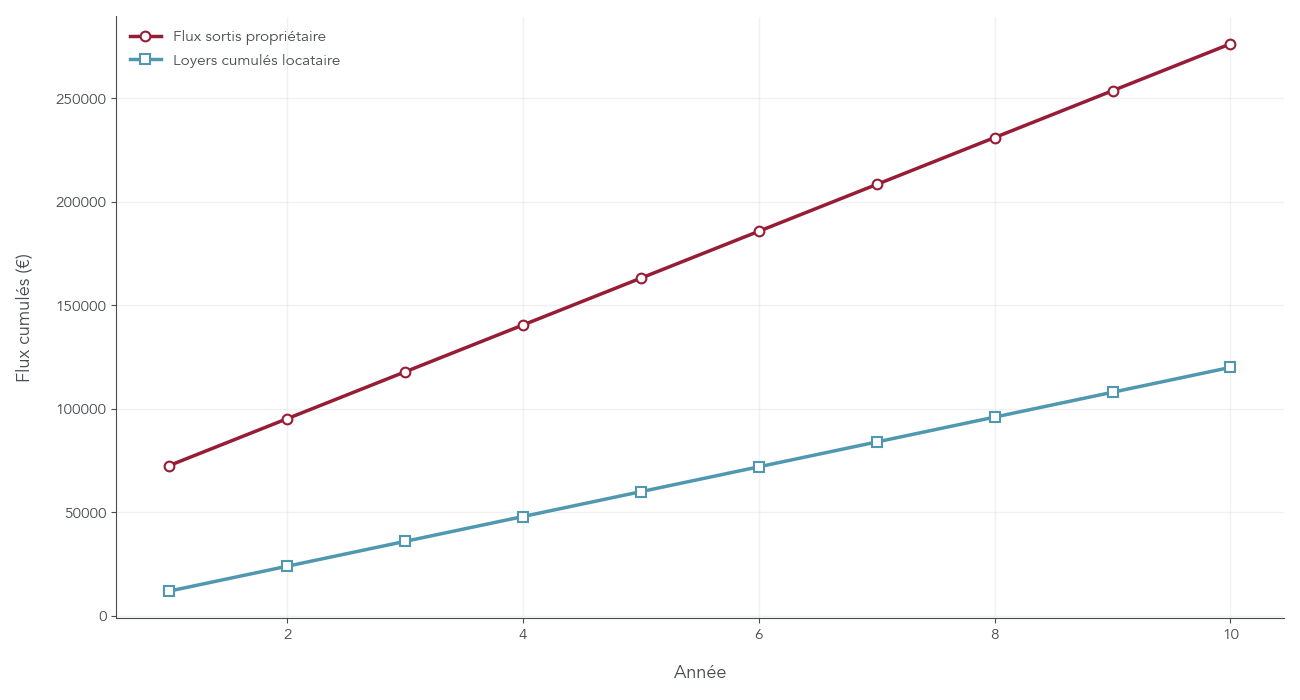

Une infographie détaillant les flux achat/location sur 10 ans aide à visualiser comment, année après année, se construit le patrimoine dans chaque scénario et à quel moment l’acheteur dépasse le locataire.

Enfin, cinquième étape : optimiser le montage si l’achat est retenu. Cela implique de négocier l’assurance emprunteur, de vérifier une éventuelle éligibilité à l’exonération de la hausse des droits de mutation pour les primo-accédants, et de mettre en place dès le début une épargne dédiée aux travaux et à l’entretien, par exemple en provisionnant environ 1 % de la valeur du bien par an.

En suivant ces cinq étapes, chacun peut se rapprocher d’une décision éclairée, en cohérence avec son profil et son marché local. Il reste toutefois à disposer d’une vue d’ensemble compacte de tous les critères, pour vérifier en un coup d’œil de quel côté penche son cas particulier.

IX. Tableau récapitulatif : achat vs location

Pour terminer la partie analytique, il est utile de rassembler l’ensemble des critères étudiés dans un tableau synthétique. Il ne s’agit pas d’un verdict automatique, mais d’un outil d’auto-positionnement : plus vous cochez d’éléments dans la colonne « achat favorable », plus l’achat de votre résidence principale paraît cohérent, et inversement si la majorité des cases se retrouve côté « location favorable ».

| Critère | Achat favorable si | Location favorable si | Commentaire clé |

|---|---|---|---|

| Durée de conservation projetée | Horizon ≥ 10–15 ans sans événement majeur anticipé | Horizon < 5–7 ans ou forte probabilité de déménagement rapide | La durée permet d’amortir les frais d’acquisition (11–12 % du prix) et les frais de sortie. |

| Évolution des prix anticipée | Confiance raisonnable dans une hausse de l’ordre de +2 à +3 % par an sur votre marché | Anticipation de stagnation ou de baisse des prix à moyen terme | La rentabilité est très sensible au scénario de prix ; ne pas fonder la décision uniquement sur un scénario optimiste. |

| Situation professionnelle | CDI, fonction publique ou activité stable, faible risque de mobilité contrainte | Emploi précaire, reconversion en cours ou fortes probabilités de mutation géographique | L’achat engage sur le long terme et supporte mal les ruptures de revenus ou les déménagements fréquents. |

| Apport disponible | Apport ≥ 20 % du prix du bien, sans vider l’épargne de précaution | Apport < 10 % ou nécessité d’utiliser toute l’épargne de sécurité | Un apport significatif facilite le crédit, réduit les mensualités et le coût total du prêt. |

| Revenus et endettement | Taux d’endettement futur < 30 %, reste à vivre confortable après mensualités | Endettement déjà élevé ou revenus trop justes pour absorber une mensualité + charges | La règle HCSF (35 %) limite de toute façon la capacité d’emprunt, et un reste à vivre trop serré fragilise le projet. |

| Âge de l’acheteur | Moins de 45 ans avec un horizon de carrière encore long | Plus de 55 ans avec projet de retraite mobile ou horizon réduit | La durée de crédit sera plus courte pour les seniors, ce qui alourdit les mensualités pour un même montant emprunté. |

| Situation familiale | Couple stable avec enfants ou projet d’enfants dans la même zone | Célibataire ou couple sans enfant avec projets de vie encore très ouverts | Une situation familiale stabilisée augmente la probabilité de conserver le bien longtemps. |

| Marché local | Ratio prix/loyer < 250 mois sur le secteur visé | Ratio prix/loyer > 300 mois (hypercentres très chers, Paris notamment) | Un ratio faible rend l’achat plus compétitif face à la location ; un ratio élevé demande un horizon très long. |

| Tolérance au risque de prix | Acceptation d’une possible variation de -10 % à +10 % de la valeur du bien sans besoin de vendre | Refus d’exposer une part importante du patrimoine à la volatilité du marché immobilier | Le propriétaire est exposé aux cycles du marché, alors que le locataire ne porte pas ce risque sur son logement. |

| Objectif de transmission | Volonté de laisser un bien immobilier ou une valeur importante aux enfants | Priorité à la consommation de l’épargne pour la retraite plutôt qu’à la transmission | La résidence principale est un support de transmission puissant, mais peu liquide. |

| Besoin de liquidité | Besoin limité de cash rapide, avec une épargne financière déjà en place | Besoin fréquent d’accéder à l’épargne (projets réguliers, aléas importants) | Un bien immobilier se revend en plusieurs mois et ne peut pas être fractionné. |

| Capacité d’épargne | Difficulté à épargner régulièrement sans contrainte extérieure | Discipline forte pour épargner chaque mois en restant locataire | Le crédit agit comme une épargne forcée via le remboursement du capital, ce qui aide les profils peu disciplinés. |

| Coûts d’acquisition | Acceptation des frais d’entrée (frais de notaire, agence, garantie) sur un horizon long | Répulsion pour l’idée de « brûler » 10–12 % du prix du bien en quelques mois | Ces coûts correspondent à environ trois années de loyer pour un bien moyen et ne sont jamais récupérés. |

| Charges récurrentes | Capacité à assumer 2–3 % de la valeur du bien par an en taxe foncière, entretien et travaux | Préférence pour un budget plus simple, centré sur le loyer et quelques charges limitées | Le propriétaire doit prévoir un budget annuel dédié à la taxe foncière, aux travaux et à la copropriété. |

| Flexibilité du logement | Besoin relativement stable en termes de surface, de localisation et de type de bien | Besoins susceptibles de changer rapidement (agrandissement, séparation, changement total de cadre de vie) | Revendre ou acheter à nouveau est coûteux ; le préavis de location reste beaucoup plus souple. |

Conclusion

Au fond, la question n’est pas de savoir si l’achat est « meilleur » que la location, mais de vérifier si votre horizon, votre marché local et votre profil financier réunissent les bonnes conditions pour que l’achat devienne réellement plus intéressant qu’un bail.

Deux points sont à garder à l’esprit : la durée de détention, car une revente au bout de 5 ans peut absorber jusqu’à plusieurs dizaines de milliers d’euros en frais et charges, et l’évolution des prix, puisqu’un simple écart de 10 points sur la valorisation peut faire basculer le match achat-location. En pratique, la démarche la plus solide, selon nous, consiste à passer par le simulateur asi77, à tester trois scénarios de marché pessimiste, neutre et optimiste, puis à décider d’acheter uniquement si votre projet reste cohérent au moins dans le scénario neutre. Ceux qui se savent mobiles dans les 5 à 7 prochaines années auront souvent tout intérêt à rester locataires et à mettre en place un virement automatique du « faux crédit » vers une épargne dédiée, afin de transformer cette flexibilité en vrai capital.

Pour aller plus loin, vous pouvez maintenant creuser l’optimisation du crédit immobilier et de l’assurance emprunteur, comparer la résidence principale et l’investissement locatif ou encore explorer les alternatives d’épargne comme l’assurance-vie et les ETF pour un locataire discipliné.

FAQ

Est-il plus rentable de louer ou d’acheter sa résidence principale ?

La rentabilité dépend d’abord de la durée de détention et de l’évolution des prix.

Sur une durée courte, sous 5 à 7 ans, l’achat perd souvent.

Les frais d’acquisition représentent 11 à 12% du prix, soit 28 à 30 k€ pour 250 000 €, et ne sont jamais récupérés.

S’y ajoutent 5 100 à 6 500 € de charges annuelles spécifiques au propriétaire.

À 7 ans, les simulations asi77 exigent une hausse de 10 à 20% pour seulement équilibrer.

À l’inverse, au-delà de 15 à 20 ans, l’achat devient généralement gagnant.

Sur 20 ans avec +2%/an, on observe environ 371 k€ pour l’acheteur contre 165 k€ pour le locataire.

Est-ce que ça vaut le coup d’acheter en 2025–2026 ?

Le contexte 2025–2026 est plus porteur qu’en 2023–2024, sans pour autant être euphorique.

Les taux se sont stabilisés autour de 3,1 à 3,4% et les prix ont progressé de 0,8 à 1% en 2025.

Pour 2026, les prévisions tablent sur +2 à +3%, tandis que l’apport moyen des primo-accédants a fortement baissé vers 28,5 k€.

Acheter peut valoir le coup si vous visez 10 à 15 ans, avec un ratio prix/loyer raisonnable (< 250–280 mois) et un financement sain.

Idéalement, l’endettement reste sous 30%, l’apport atteint 10 à 20%, et le scénario neutre du simulateur reste au moins équilibré.

En revanche, si l’horizon est court ou en cas de marché très cher comme Paris intramuros, la location reste préférable.

Quels sont les avantages de devenir propriétaire par rapport à rester locataire ?

Devenir propriétaire instaure une épargne forcée : chaque mensualité rembourse du capital, et au terme du prêt on détient le bien.

La durée moyenne d’un crédit tourne autour de 21 ans, ce qui structure l’effort dans le temps.

On fige sa mensualité à taux fixe, alors que les loyers suivent l’indice de référence, et la valeur du bien suit l’inflation sur la longue durée.

On gagne la liberté d’usage pour aménager son logement selon ses besoins sans solliciter de bailleur.

La plus-value de la résidence principale est totalement exonérée si le bien est votre résidence au moment de la vente ou sous un an après départ.

Enfin, l’effet de levier du crédit peut doper la rentabilité des fonds propres et faciliter la transmission patrimoniale.

Quels sont les avantages de rester locataire ?

Rester locataire, ce n’est pas jeter de l’argent par les fenêtres, surtout avec une forte mobilité.

La flexibilité est maximale avec un préavis de 1 à 3 mois et des coûts de sortie limités.

Vous évitez la taxe foncière, les gros travaux et l’entretien structurel, soit 5 000 à 6 500 € par an économisés en moyenne.

Vous n’êtes pas exposé aux moins-values en cas de revente forcée, car vous ne portez pas le risque de marché.

La location donne accès aux zones très chères, comme Paris, sans apport important ni capacité d’endettement élevée.

Enfin, vous constituez une épargne liquide en plaçant le différentiel entre mensualité théorique et loyer réel.

Quels sont les principaux pièges à éviter lors d’un achat immobilier pour sa résidence principale ?

Le premier piège consiste à sous-estimer une revente anticipée : entre 5 et 7 ans, l’achat est souvent défavorable.

On oublie aussi d’intégrer les frais d’entrée de 11 à 12% et les charges propriétaires de 5 000 à 6 500 € par an dans les calculs.

Évitez de fonder la décision sur une forte hausse des prix, car une simple erreur de 10 points inverse souvent le résultat.

Ne comptez pas sur une dérogation HCSF au-delà de 35% d’endettement : elles existent mais restent limitées et incertaines.

Restez vigilant sur la fiscalité : hors résidence principale au moment de la vente, la plus-value peut être taxée à 36,2%.

Comparez enfin l’assurance emprunteur dès l’origine, la loi Lemoine permettant 12 à 24 k€ d’économies sur un prêt de 250 000 €.