Entre épargne de précaution, fonds en euros, actions ou immobilier, une allocation d’actifs mal pensée peut vous faire perdre plusieurs centaines de milliers d’euros sur 30 ans, alors qu’une diversification cohérente améliore à la fois la performance et la résilience de votre patrimoine.

Dans ce guide, nous décryptons pas à pas comment cartographier les grandes classes d’actifs, choisir les bonnes enveloppes fiscales, définir votre profil d’investisseur, puis construire des allocations types chiffrées et éviter les principales erreurs pour organiser une stratégie patrimoniale claire et adaptée à chaque horizon de placement.

1. Définir le cadre : allocation patrimoniale, enjeu clé de vos finances personnelles

Avançons dans le bon ordre. Nous allons d’abord clarifier ce qu’on appelle exactement une allocation patrimoniale. Ensuite, on verra pourquoi cette répartition pèse souvent plus que le choix de « la bonne action ». Enfin, on passera au terrain de jeu concret : les grandes classes d’actifs, puis les enveloppes fiscales qui vont conditionner votre rendement net.

1.1 Clarifier ce qu’est (et n’est pas) une allocation d’actifs

Concrètement, une allocation patrimoniale, c’est la répartition en pourcentage de votre patrimoine investissable entre de grandes classes d’actifs : une poche de liquidités (monétaire), une poche sécurisée (obligations via fonds euros), une poche de croissance (actions), une poche « pierre » (immobilier direct ou collectif) et, éventuellement, une petite poche d’actifs alternatifs.

Cette répartition n’est pas un simple détail technique. Elle pilote en même temps votre rendement annuel moyen, les variations possibles de votre portefeuille (volatilité), la fiscalité globale, et votre capacité à financer des projets au bon moment (résidence principale, études, retraite, transmission). Le bon réflexe est donc de raisonner avec trois filtres très simples : votre profil (tolérance aux baisses temporaires), votre horizon de placement (court, moyen, long terme), et vos projets de vie qui imposent plus ou moins de liquidité.

Concrètement, l’objectif de ce guide est de vous donner une méthode applicable pour choisir une répartition des actifs cohérente, puis la loger dans les bons produits et les bonnes enveloppes, avec un rendement net optimisé.

Dès lors que la notion est clarifiée, la question devient : quelles classes d’actifs existent réellement pour un particulier en France, avec quels rendements, quels risques et quelles contraintes ?

1.2 Pourquoi l’allocation pèse plus que le stock-picking

On pourrait croire que la performance vient surtout du choix des « bons » titres. En pratique, sur un patrimoine de particulier, l’écart se fait d’abord sur la répartition des actifs et le niveau de risque accepté sur la durée.

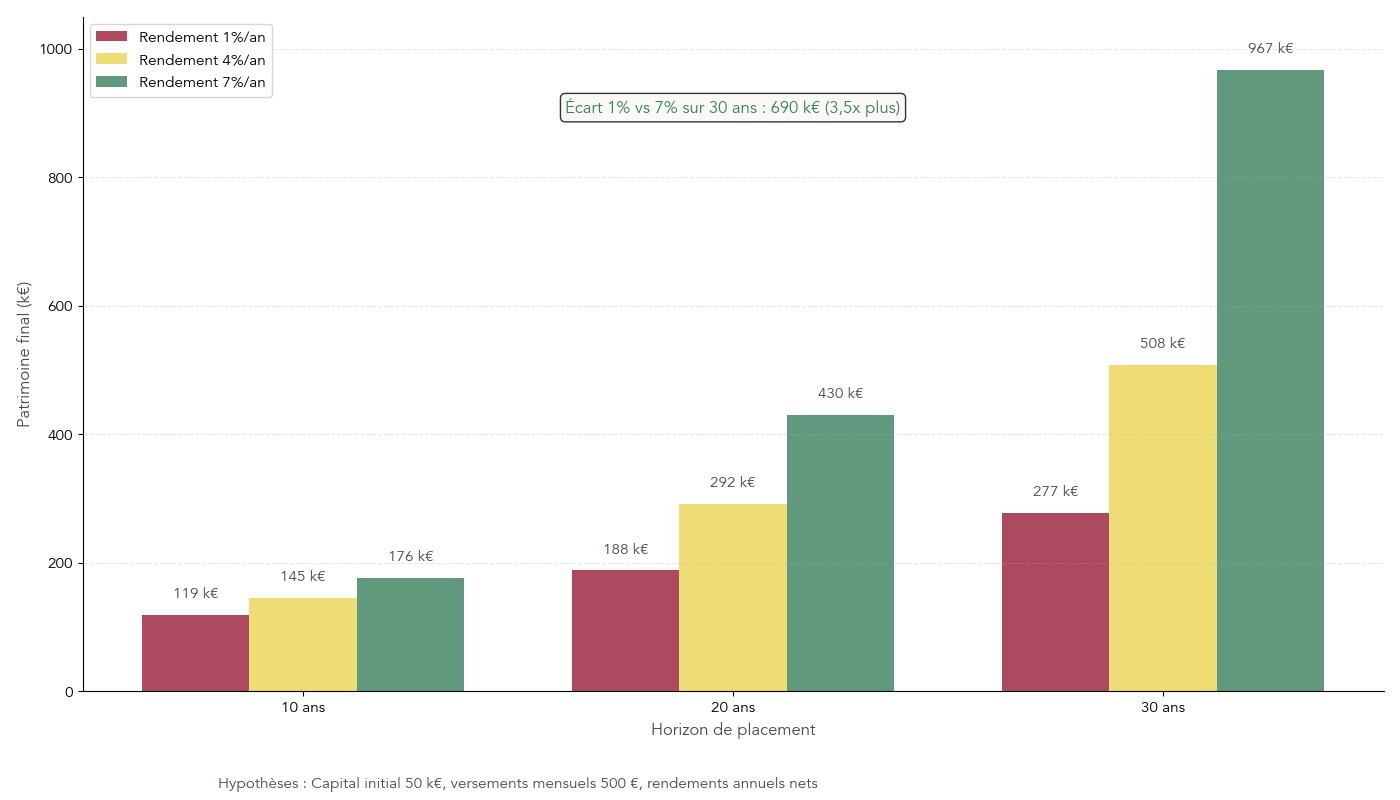

Concrètement, cela se voit immédiatement avec une simulation simple : en partant de 50 000 € et en ajoutant 500 € par mois, la différence entre 1%, 4% et 7% de rendement moyen sur 30 ans est énorme. À 1%/an, on arrive à 277 k€. À 4%/an, 508 k€. À 7%/an, 967 k€. Entre 1% et 7%, l’écart atteint 690 k€ sur 30 ans, soit environ 3,5 fois plus de patrimoine.

Cela ne veut pas dire qu’il faut « jouer en Bourse ». Cela veut dire que la décision structurante, c’est la place que vous donnez à chaque moteur (sécurité, revenus, croissance) et la discipline sur la durée. Juste derrière l’allocation, un autre levier pèse lourd : les frais (entrée, gestion), car ils grignotent le rendement net année après année.

Si vous envisagez le stock-picking, lisez notre méthode dédiée qui explique comment démarrer et pourquoi c’est plus exigeant que l’investissement indiciel : Méthode “actions en direct”.

En pratique, pour construire cette allocation, il faut maîtriser deux briques : les classes d’actifs (ce dans quoi on investit) et les enveloppes fiscales (où on les loge). On commence par passer en revue les grandes classes d’actifs accessibles.

2. Cartographier les grandes classes d’actifs accessibles en France

2.1 Panorama des classes d’actifs : rendement, risque, liquidité

En pratique, avant de répartir, il faut savoir ce que chaque classe d’actifs apporte réellement au portefeuille. Certaines sont là pour la sécurité et la disponibilité (monétaire, fonds euros). D’autres jouent le rôle de moteur de croissance (actions via ETF), au prix de variations parfois fortes. D’autres enfin diversifient via des revenus immobiliers (SCPI, locatif) ou des « épices » (or, alternatifs) à garder en proportion raisonnable.

En synthèse, le tableau ci-dessous résume les repères utiles en 2026 (rendement, risque, liquidité, ticket d’entrée, horizon). L’idée n’est pas de tout avoir, mais de comprendre le rôle de chaque brique.

| Classe d’actifs | Rendement annuel moyen (historique / estimé) | Risque de perte en capital | Liquidité | Ticket d’entrée minimum | Horizon conseillé |

|---|---|---|---|---|---|

| Monétaire (Livret A, LDDS, LEP) | 1,5-2,5% (2026) | Nul (capital garanti) | Immédiate | 10 € | Court terme (< 3 ans) |

| Fonds euros (assurance-vie) | 2,5-4% (2024-2025) | Très faible (capital garanti à 97-100%) | 2-10 jours (rachat) | 500 € | Court à moyen terme |

| Actions / ETF (PEA, CTO, AV) | 6-10% (long terme) | Élevé (volatilité 15-20%, drawdown possible > 30%) | Immédiate (Bourse) | 1 € (fractionnement) | Long terme (> 8 ans) |

| SCPI (AV, direct) | 4-6% (2024-2025) | Moyen (valeur de part peut baisser, vacance locative) | Faible (revente 3-12 mois) | 200-500 € (via AV) | Moyen à long terme (> 5 ans) |

| Immobilier locatif direct (LMNP) | 3-5% net (hors plus-value) | Moyen à élevé (vacance, travaux, marché local) | Très faible (vente 6-18 mois) | 50-150 k€ (apport + crédit) | Long terme (> 10 ans) |

| Crowdfunding immobilier | 8-12% (annoncé) | Très élevé (risque de défaut 4-6%, retards 25-53% en 2024) | Nulle (blocage 12-24 mois) | 1 000 € | Court terme (18 mois) mais risqué |

| Or, matières premières | 5-12% (volatil) | Élevé (pas de revenu, volatilité prix) | Moyenne (revente physique) | Variable | Long terme, diversification |

| Alternatifs (vin, montres, art, crypto) | 5-15% (très variable) | Très élevé (illiquide, expertise requise, mode) | Faible à nulle | Variable (500-5 000 €) | Long terme, < 5-10% du patrimoine |

Le décor est planté : rendement, risque et liquidité forment toujours un triangle d’arbitrage. Pour aller plus loin sur la pierre-papier, vous pouvez lire notre dossier sur l’investissement immobilier papier. Et si vous regardez le crowdfunding immobilier, gardez bien en tête la combinaison « liquidité nulle + risques de défaut/retards ».

À présent, ces supports vivent à l’intérieur de « contenants » fiscaux (assurance-vie, PEA, PER, etc.) qui conditionnent la fiscalité et la flexibilité. Avant d’allouer, il faut comprendre ces enveloppes.

2.2 Ne pas confondre support d’investissement et enveloppe fiscale

C’est l’erreur numéro 1 quand on compare des placements : mélanger le contenant et le contenu. Une enveloppe fiscale est un cadre juridique et fiscal (assurance-vie, PEA, compte-titres, PER, livrets). Un support d’investissement est ce que vous achetez à l’intérieur (fonds euros, ETF, SCPI, actions, or…).

Du coup, comparer « assurance-vie » et « actions » n’a pas de sens : l’assurance-vie peut contenir des actions via des unités de compte. Même chose pour « SCPI vs assurance-vie » : une SCPI peut être détenue en direct, ou dans une assurance-vie, et la fiscalité n’a alors plus rien à voir.

Deux exemples concrets permettent de se repérer rapidement. D’un côté, une SCPI achetée en direct verse des revenus fonciers fiscalisés comme tels ; la même SCPI logée dans une assurance‑vie suit la fiscalité de l’assurance-vie lors des rachats (avec l’abattement après 8 ans). De l’autre, un ETF actions Europe peut être logé dans un PEA (avantage fiscal après 5 ans), alors qu’un ETF Monde est souvent logé ailleurs (compte-titres ou assurance-vie) car il n’est pas forcément éligible au PEA.

En pratique, cette double lecture devient notre règle pour la suite : quel support ? dans quelle enveloppe ? Pour approfondir des cas concrets (dont la SCPI en assurance-vie), voyez aussi notre article sur la diversification des supports en assurance‑vie.

Maintenant que la différence contenant/contenu est claire, on peut se concentrer sur les contenants eux-mêmes : quelles enveloppes fiscales prioriser, avec quels plafonds et quelles règles ?

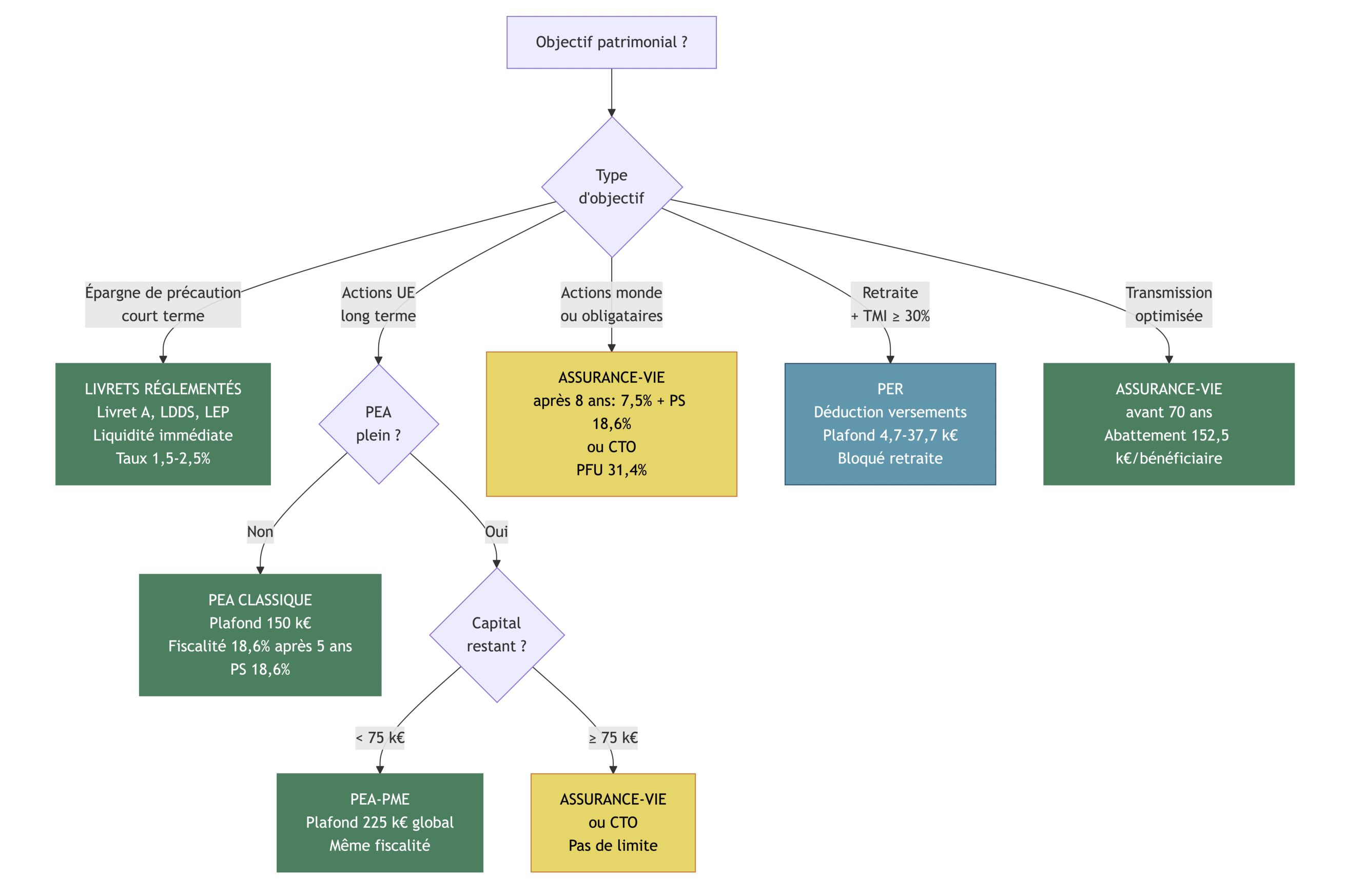

3. Choisir les bonnes enveloppes fiscales avant de répartir ses actifs

3.1 Comparer les enveloppes : AV, PEA, CTO, PER, livrets

Une stratégie patrimoniale robuste ne consiste pas seulement à choisir de bons supports, mais à les loger au bon endroit. En 2026, la fiscalité fait une vraie différence : le PFU (Prélèvement Forfaitaire Unique) est à 31,4% et les prélèvements sociaux à 18,6%. Le choix de l’enveloppe conditionne donc directement votre rendement net.

Voici le comparatif synthétique des enveloppes clés.

| Enveloppe | Plafond de versement | Fiscalité gains / rachats | Fiscalité transmission (décès) | Flexibilité rachats | Supports éligibles | Nombre de comptes autorisés |

|---|---|---|---|---|---|---|

| Assurance-vie | Aucun | Avant 8 ans : PFU 31,4% (12,8% IR + 18,6% PS) ; Après 8 ans : abattement 4 600 € / 9 200 € puis 7,5% (≤150 k€) ou 12,8% (>150 k€) + 18,6% PS | Versements avant 70 ans : 152 500 € / bénéficiaire exonéré, puis 20% jusqu’à 852 500 €, puis 31,25% au-delà ; Après 70 ans : 30 500 € global exonéré | Rachat partiel / total à tout moment, délai 2-10 jours | Fonds euros, UC (ETF, SCPI, actions, fonds), SCPI | Illimité |

| PEA | 150 000 € (versements) | Avant 5 ans : IR + PS (clôture du plan) ; Après 5 ans : exonération IR, PS 18,6% | Succession : intégré au patrimoine, droits de succession classiques | Retrait avant 5 ans = clôture ; Après 5 ans : libre, plan maintenu | Actions UE, ETF actions UE | 1 par personne |

| PEA-PME | 225 000 € (dont 150 k€ PEA max, plafond global 225 k€) | Idem PEA | Idem PEA | Idem PEA | Actions PME-ETI UE, ETF PME | 1 par personne |

| CTO (Compte-Titres Ordinaire) | Aucun | Flat tax 31,4% (12,8% IR + 18,6% PS) ou option barème IR | Succession : intégré au patrimoine, droits de succession classiques | Libre à tout moment | Tous titres (actions monde, obligations, ETF, produits structurés, crypto via ETF) | Illimité |

| PER (Plan Épargne Retraite) | Plafond déduction fiscale : 4 710-37 680 € (salariés, revenus 2025), 88 911 € (TNS) | Versements déductibles du revenu imposable ; Sortie : capital/rente imposé IR ou PFU 31,4% (capital) | Transmission : hors succession si décès avant terme, sinon droits classiques | Bloqué jusqu’à retraite sauf déblocages anticipés (achat RP, décès conjoint, invalidité, surendettement) | Fonds euros, UC, SCPI, actions | Illimité (1 PER individuel + PER entreprise) |

| Livrets réglementés (Livret A, LDDS, LEP) | Livret A : 22 950 € ; LDDS : 12 000 € ; LEP : 10 000 € | Exonération totale IR et PS | Succession : intégré au patrimoine, droits de succession classiques | Immédiate | Monétaire uniquement (capital + intérêts) | 1 Livret A, 1 LDDS, 1 LEP par personne |

En pratique, on retient une logique simple pour prioriser : livrets pour la réserve de sécurité, PEA pour les actions européennes, assurance-vie pour sa polyvalence (et la transmission), CTO pour tout ce qui ne rentre pas ailleurs, et PER pour la retraite si la déduction fiscale est intéressante.

Après ce comparatif global, il faut des repères plus fins sur les enveloppes du quotidien : assurance-vie, PEA/CTO, PER et livrets. On les prend une par une avec un angle très pratique.

3.2 Assurance-vie : fiscalité dans le temps et impact des frais

L’assurance-vie fait office de couteau suisse, mais sa fiscalité est moins intuitive qu’elle n’en a l’air. Deux éléments comptent : l’ancienneté du contrat (< 4 ans, 4–8 ans, > 8 ans) et la date des versements (avant/après le 27/09/2017). Le tableau ci-dessous résume les régimes.

| Ancienneté contrat | Versements avant 27/09/2017 | Versements après 27/09/2017 |

|---|---|---|

| < 4 ans | PFL 35% + PS 18,6% = 53,6% OU barème IR + PS 18,6% | PFU 12,8% + PS 18,6% = 31,4% OU barème IR + PS 18,6% |

| 4-8 ans | PFL 15% + PS 18,6% = 33,6% OU barème IR + PS 18,6% | PFU 12,8% + PS 18,6% = 31,4% OU barème IR + PS 18,6% |

| > 8 ans | PFL 7,5% + PS 18,6% = 26,1% OU barème IR + PS 18,6%, APRÈS abattement 4 600 € (célibataire) / 9 200 € (couple) | PFU 7,5% (si versements ≤ 150 k€) ou 12,8% (si > 150 k€) + PS 18,6%, APRÈS abattement 4 600 € / 9 200 € |

Le point clé après 8 ans, c’est l’abattement annuel sur les gains (4 600 € / 9 200 €). Attention : même quand l’impôt sur le revenu tombe à 0 grâce à l’abattement, les prélèvements sociaux restent dus. Autre nuance importante : le rendement d’un fonds euros est annoncé net de frais de gestion, mais brut de prélèvements sociaux.

On le comprend bien avec un cas concret : un contrat ouvert depuis 10 ans, alimenté à hauteur de 100 k€ et valorisé 130 k€ (30 k€ de gains). Si vous rachetez 13 k€ et que la part de gains dans ce rachat est de 3 k€, ces 3 k€ sont couverts par l’abattement de 4 600 € (célibataire). Résultat : 0 € d’impôt sur le revenu, mais des prélèvements sociaux sur les gains (dans l’exemple, 516 € si le taux historique de 17,2% s’applique à ces gains).

Astuces importantes

Sur l’assurance-vie, quelques détails font vraiment la différence au quotidien.

- Prenez date tôt : l’ancienneté fiscale démarre dès l’ouverture du contrat, même avec 100 €. Cela vous rapproche mécaniquement du seuil des 8 ans.

- Fuyez les frais sur versement des contrats de réseau (souvent 3 à 5%). Sur 10 000 € versés avec 3% de frais, 300 € ne travaillent jamais ; à 4% sur 30 ans, le coût d’opportunité atteint 973 €.

- Gardez en tête la réalité de la liquidité : un rachat se fait souvent en 2 à 10 jours, mais certains supports (comme des SCPI dans le contrat) peuvent rallonger le délai.

Une assurance-vie performante, c’est donc autant une question de fiscalité que de frais et de choix de supports.

Sur les frais, la différence entre les contrats en ligne et les contrats bancaires se voit vite : certains contrats affichent 0% de frais sur versement et 0,50%/an de frais sur unités de compte. Côté fonds euros, la moyenne du marché était à 2,50% en 2024, avec des fonds plus performants autour de 3–4% (par exemple Linxea Spirit 2 à 3,31% et 3,13% en 2024, ou Lucya Cardif à 2,75% avec des bonus possibles selon conditions).

Pour savoir pourquoi et comment ouvrir concrètement une assurance‑vie en 2026 (fonds euros, unités de compte, transmission), vous pouvez consulter : pourquoi ouvrir une assurance-vie en 2026.

Maintenant que l’assurance-vie est bien comprise, le second pilier d’une allocation actions efficace en France est le PEA. Il faut donc clarifier son fonctionnement, ses plafonds et surtout son avantage fiscal par rapport au CTO.

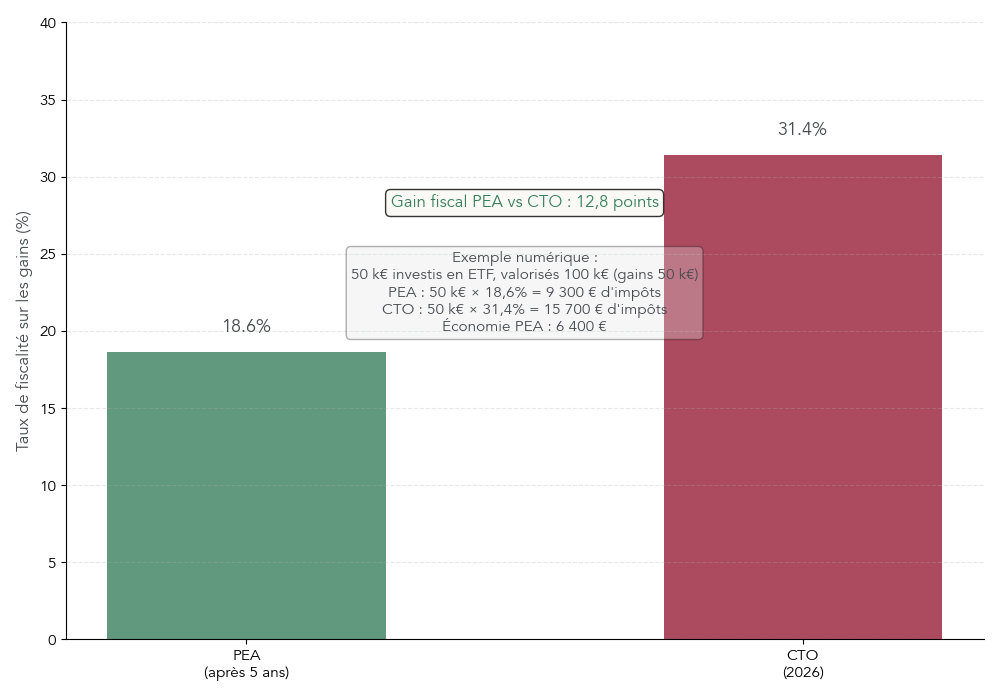

3.3 PEA vs CTO : optimiser la fiscalité de la poche actions

Pour loger votre poche actions, le Plan d’Épargne en Actions (PEA) est l’enveloppe à privilégier dès que les titres sont éligibles. La raison est simple : après 5 ans, les gains sont exonérés d’impôt sur le revenu ; il ne reste que les prélèvements sociaux à 18,6%.

Côté règles, retenez deux repères. D’abord, le plafond de versement du PEA est de 150 000 €. Ensuite, il existe un PEA-PME (Plan d’Épargne en Actions PME-ETI) avec une logique de plafond global de 225 000 € (avec une règle de cumul asymétrique entre PEA et PEA-PME).

Avant 5 ans, tout retrait clôture le plan et les gains sont fiscalisés (PFU 31,4% ou barème). Après 5 ans, vous pouvez retirer librement sans clôturer, et la fiscalité sur les gains tombe à 18,6%.

L’écart devient très concret avec l’exemple suivant : 50 000 € investis et valorisés 100 000 € au bout de 10 ans (50 000 € de gains). Sur PEA, les prélèvements sociaux représentent 9 300 € ; sur un compte‑titres (CTO), l’impôt total au PFU atteint 15 700 €. L’avantage du PEA est donc de 6 400 €, soit 12,8 points d’impôt sur le revenu économisés.

Dernier filtre, très opérationnel : le PEA n’accepte que des actions et ETF investis en UE/EEE. Tout ce qui sort de cet univers (actions hors Europe, obligations, de nombreux ETF Monde) se loge plutôt en CTO ou en assurance-vie.

Pour tout comprendre du PEA (titres éligibles, fiscalité avant/après 5 ans et plafond), consultez : Comprendre le PEA de A à Z.

Il reste un arbitrage à faire : le PER pour la retraite (blocage mais avantage fiscal immédiat) et les livrets pour la trésorerie d’urgence. Ce sont souvent les deux extrêmes de l’horizon de placement.

3.4 PER et livrets : retraite d’un côté, trésorerie d’urgence de l’autre

Le Plan d’Épargne Retraite (PER) et les livrets réglementés servent deux besoins opposés : immobiliser une partie de l’épargne très longtemps pour préparer la retraite, ou au contraire rester disponible à tout moment.

Côté PER, l’intérêt majeur est la déduction fiscale des versements. En 2026, le plafond de déduction pour un salarié se situe entre 4 710 € et 37 680 €, et il peut monter jusqu’à 88 911 € pour un travailleur non salarié. Le plafond non utilisé se reporte sur 3 ans, avec une extension à 5 ans votée dans le cadre du PLF 2026, en attente de confirmation.

Un exemple suffit à mesurer l’effet : un salarié en tranche marginale d’imposition (TMI) à 41% verse 6 000 € sur son PER. L’économie d’impôt immédiate est de 2 460 €, ce qui ramène le coût net du versement à 3 540 €. En contrepartie, l’argent est bloqué jusqu’à la retraite, sauf cas précis de déblocage anticipé : achat de la résidence principale, invalidité, décès du conjoint, surendettement, fin de droits chômage, liquidation judiciaire.

Le tableau suivant permet de situer rapidement le PER par rapport à l’assurance-vie.

| Critère | PER | Assurance-vie |

|---|---|---|

| Déduction fiscale versements | Oui, dans la limite du plafond annuel | Non |

| Flexibilité rachats | Bloqué jusqu’à retraite (sauf déblocages anticipés) | Libre à tout moment |

| Fiscalité rachats avant 8 ans | Non applicable (blocage) | PFU 31,4% |

| Fiscalité rachats après 8 ans | Non applicable (blocage) | Abattement 4 600 € / 9 200 €, puis 7,5-12,8% + PS 18,6% |

| Fiscalité sortie (retraite) | Rente : barème IR + PS 10,1% ; Capital : barème IR + PS 18,6% (fraction déductible) | N/A (pas de notion de sortie retraite) |

| Transmission (décès avant retraite) | Capital transmis hors succession (sauf droits si décès après terme) | Abattement 152 500 € / bénéficiaire (versements avant 70 ans) |

| Utilité principale | Préparation retraite + optimisation fiscale immédiate (TMI ≥ 30%) | Projets multi-horizons + transmission optimisée |

À l’autre bout du spectre, les livrets réglementés sont une épargne de précaution par excellence : intérêts exonérés d’impôt sur le revenu et de prélèvements sociaux, capital garanti, liquidité immédiate. Les taux au 01/02/2026 sont de 1,50% pour le Livret A et le LDDS, et 2,50% pour le LEP (sous conditions de revenus).

Astuces importantes

Les livrets ont une mécanique simple, mais deux réflexes évitent des erreurs fréquentes.

- Dimensionnez la réserve : 3 à 6 mois de dépenses courantes suffisent, au-delà le coût d’opportunité devient important.

- Versez avant le 1er ou le 16 du mois : les intérêts sont calculés par quinzaine, et le timing change la rémunération.

- Ne confondez pas « plafond » et « besoin » : le fait de pouvoir aller jusqu’à 22 950 € sur le Livret A ne signifie pas qu’il faut le remplir.

Avec cette réserve en place, les autres enveloppes peuvent servir à aller chercher davantage de rendement sur la durée.

Pour tout savoir sur le PER (types, déduction fiscale, cas de déblocage et options de sortie), consultez : Guide complet du PER.

Maintenant que les contenants sont bien identifiés, l’enjeu est d’organiser la répartition concrète entre les différentes classes d’actifs en fonction de votre profil et de votre horizon. C’est là que commencent les vraies décisions d’allocation.

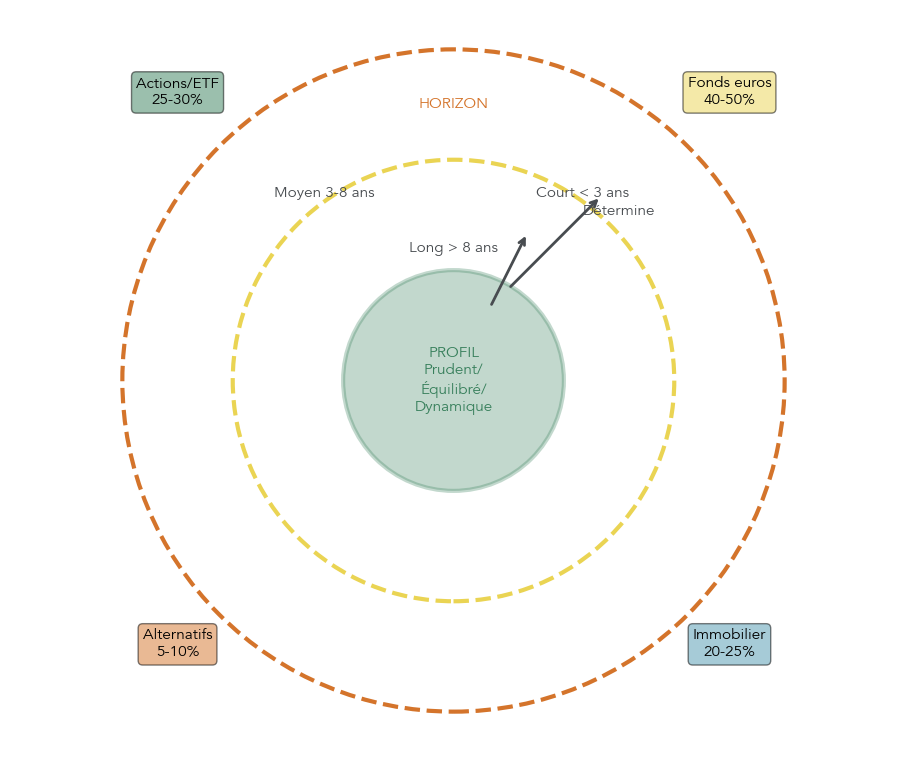

4. Identifier son profil d’investisseur et son horizon pour cadrer l’allocation

À ce stade, on a maintenant une bonne vision des classes d’actifs et des enveloppes (assurance-vie, PEA, PER, CTO, livrets). La suite devient beaucoup plus personnelle : à quoi ressemble une allocation d’actifs cohérente pour vous, compte tenu de votre tolérance au risque et de vos projets ? Tout se joue sur deux paramètres simples : votre profil d’investisseur (ce que vous supportez vraiment en baisse) et votre horizon de placement (quand vous aurez besoin de l’argent).

4.1 Profils prudent, équilibré, dynamique : comment se situer concrètement

Dans la vraie vie, votre profil ne se résume pas à une case. Pour autant, ces trois profils donnent des repères opérationnels pour organiser la répartition des actifs, sans se raconter d’histoires.

- Prudent : vous tolérez mal les pertes temporaires et vous privilégiez la sécurité et la liquidité. C’est typiquement le cas quand l’horizon est inférieur à 5 ans, ou quand un décaissement important approche.

- Équilibré : vous acceptez une baisse passagère, à condition qu’elle reste « supportable ». Concrètement, cela correspond à des baisses de l’ordre de –10 à –20% et à un horizon 5 à 15 ans.

- Dynamique : vous visez la performance sur la durée, en acceptant des phases difficiles. Ici, il faut être capable de traverser des drawdowns (creux) qui peuvent dépasser –30%, avec un horizon supérieur à 15 ans.

En pratique, pour traduire ces profils en allocation patrimoniale, voici la grille de fourchettes maximales par grande classe d’actifs.

| Classe d’actifs | Profil Prudent | Profil Équilibré | Profil Dynamique |

|---|---|---|---|

| Monétaire + Fonds euros | 70-80% | 40-50% | 20-30% |

| Actions / ETF | 0-10% | 25-30% | 50-60% |

| Immobilier (SCPI, locatif) | 10-20% | 20-25% | 20-30% |

| Alternatifs (or, vin, crypto, etc.) | 0-5% | 5-10% | 0-10% |

L’élément décisif, c’est la dimension psychologique. Une allocation « dynamique » n’est pas un badge d’ambition : c’est un engagement à ne pas paniquer quand les actions corrigent fortement (ce qui arrive). Si vous savez d’avance que vous vendrez au pire moment, une part actions trop élevée devient contre-productive.

Pour vous aider à bien définir votre profil (prudent/équilibré/dynamique) et adapter votre allocation, consultez notre guide : Définir son profil d’investisseur.

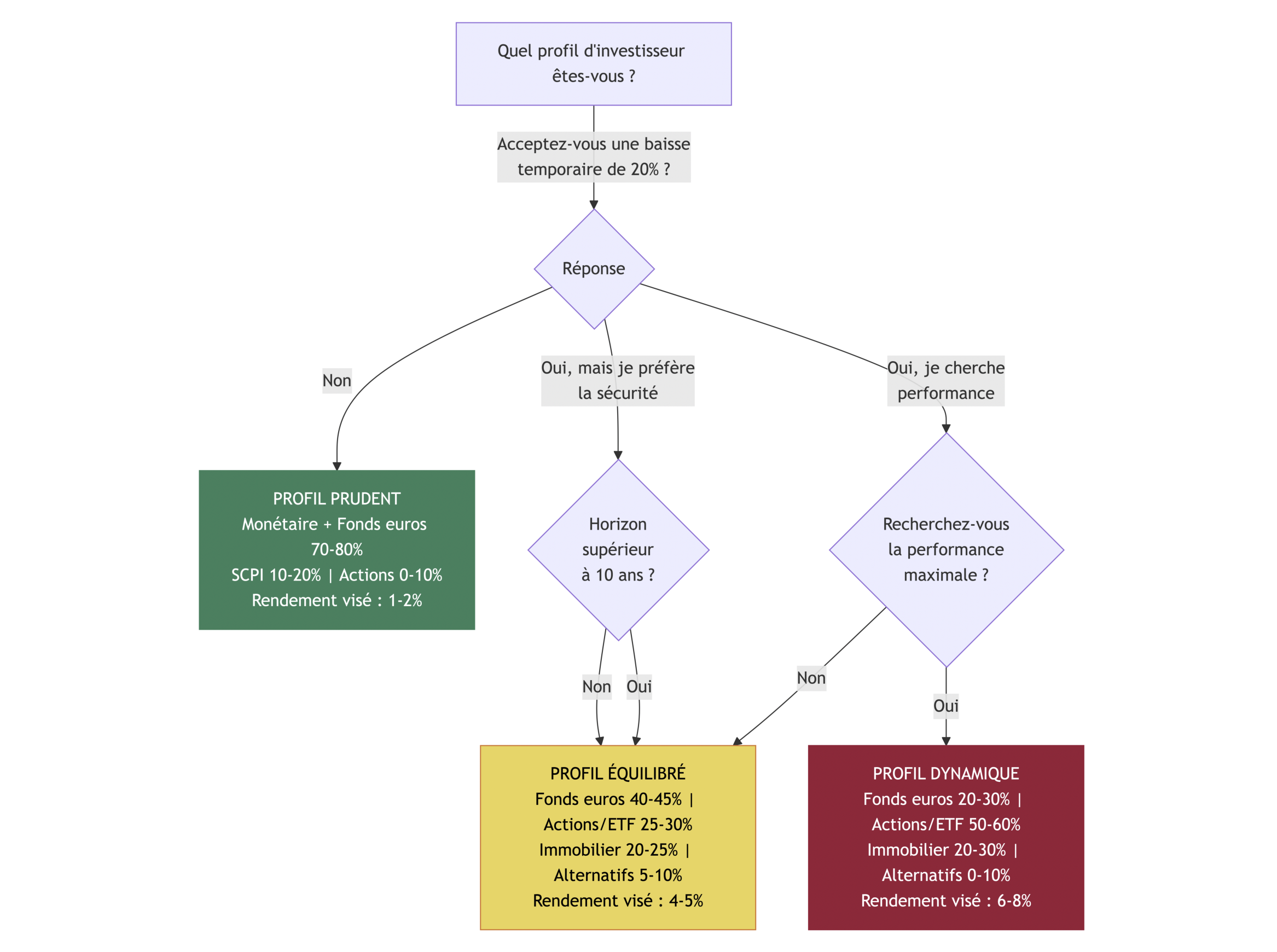

4.2 Arbre décisionnel : déterminer rapidement son profil

Si vous voulez aller vite, voici une méthode simple en 2 à 3 questions. L’idée est de vous aider à choisir un profil d’investisseur cohérent, sans jargon.

Concrètement, l’arbre suit cette logique :

- Question 1 : “Supportez-vous une baisse temporaire de 20% de votre capital ?” Si la réponse est non, vous êtes plutôt prudent (poche sécurisée majoritaire).

- Question 2 : “Votre horizon de placement est-il supérieur à 10 ans ?” Si la réponse est non, on reste généralement sur équilibré : vous pouvez avoir des actions, mais pas au point de vous mettre en danger à moyen terme.

- Question 3 : “Recherchez-vous la performance maximale au détriment de la sécurité ?” Si oui, et avec un horizon long, le profil dynamique devient cohérent.

À chaque profil, associez une répartition indicative : prudent (70–80% monétaire + fonds euros, actions 0–10%), équilibré (fonds euros 40–45%, actions 25–30%, immobilier 20–25%, alternatifs 5–10%), dynamique (actions 50–60%, fonds euros 20–30%, immobilier 20–30%).

Ce diagnostic est volontairement simplifié. Il donne une direction, mais une situation patrimoniale réelle peut justifier des ajustements (par exemple si l’immobilier pèse déjà très lourd, ou si vous avez des revenus très irréguliers). Pour aller plus loin, on peut s’appuyer sur un diagnostic plus complet de profil d’investisseur.

Une fois le profil clarifié, il reste à traduire ce profil en répartition concrète, puis à la décliner par projet et par horizon.

4.3 Horizon de placement : court, moyen, long terme

Deux personnes avec le même profil peuvent pourtant avoir des allocations différentes, simplement parce qu’elles n’ont pas le même calendrier. Et surtout : on n’a presque jamais “un seul horizon”. On a un horizon pour l’épargne de précaution, un autre pour un apport immobilier, un autre pour la retraite.

On peut découper simplement en trois horizons, avec des objectifs de rendement cohérents.

- Court terme (< 3 ans) : priorité à la liquidité et à la sécurité. La cible de rendement se situe autour de 1,5 à 3%. Les supports typiques sont les livrets et, selon le besoin de disponibilité, une poche en fonds euros.

- Moyen terme (3 à 8 ans) : on cherche un compromis entre stabilité et rendement, avec un objectif autour de 3 à 5%. Cela peut mélanger fonds euros, une dose d’immobilier type SCPI et, avec prudence, des actions plutôt défensives.

- Long terme (> 8 ans) : la priorité devient le rendement, avec une cible de 5 à 8%. Ici, les actions (souvent via ETF diversifiés) reprennent logiquement un rôle central, complétées par de l’immobilier et éventuellement une petite poche alternative.

Le point clé : raisonner “épargne par projet”. Une même personne peut être prudente sur un projet à 2 ans (100% sécurisé) et dynamique sur sa retraite à 25 ans. Pour approfondir cette logique, vous pouvez consulter notre guide sur l’horizon de placement.

Profil et horizon clarifiés, on peut passer à des schémas d’allocation concrets : défensif, équilibré, dynamique.

5. Construire son allocation : défensive, équilibrée ou dynamique

Une allocation patrimoniale efficace, c’est une répartition des actifs qui correspond à votre tolérance aux baisses et à votre calendrier, puis qui reste stable dans le temps (avec quelques ajustements). Les trois modèles ci-dessous ne sont pas des recettes universelles : ce sont des structures de référence, à adapter.

5.1 Allocation défensive : pour qui, avec quels compromis ?

L’allocation défensive se comprend très bien : elle vise d’abord à éviter les mauvaises surprises. Elle correspond aux périodes où l’on ne peut pas se permettre de subir une baisse importante (projet proche, retraite imminente) ou quand on sait que l’on dormirait mal avec des variations fortes.

La répartition type repose sur une très grosse poche sécurisée.

- 20 à 30% sur des livrets (liquidité immédiate).

- 50 à 60% en fonds euros (stabilité, capital garanti à 97–100% selon les fonds).

- 10 à 15% en SCPI (poche immobilière mutualisée).

- 0 à 5% en actions/ETF.

Le revers de la médaille est clair : le rendement attendu tourne autour de 1 à 2% par an. Sur la durée, cela peut créer un vrai coût d’opportunité, notamment si l’inflation est au même niveau. Cette allocation a donc tout son sens pour un horizon court, mais elle pénalise fortement une phase de constitution de patrimoine (à 25–35 ans, par exemple) si elle s’applique à tout le patrimoine.

Astuces importantes

Pour que cette allocation défensive reste une stratégie, et pas une immobilisation subie, retenez trois règles simples.

- Si votre horizon est inférieur à 3 ans, la sécurité prime : livrets et fonds euros sont la base la plus cohérente.

- Au-delà de 3 à 6 mois de dépenses en liquidités, l’excès de prudence devient souvent un coût d’opportunité.

- Une petite poche actions (même 0 à 5%) n’a de sens que si vous acceptez l’idée de la voir baisser sans vendre.

L’objectif est de sécuriser un projet précis, pas de renoncer durablement au moteur de croissance.

Lorsqu’on n’est pas dans un objectif court terme, l’allocation équilibrée devient souvent le meilleur compromis.

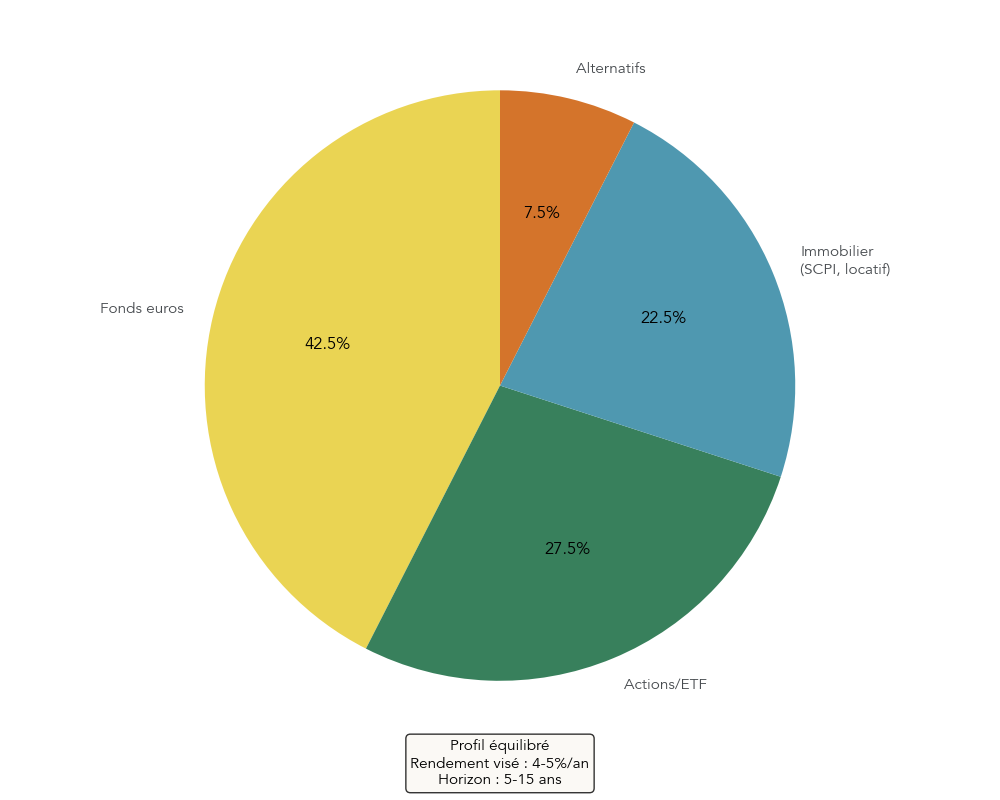

5.2 Allocation équilibrée : le cœur de portefeuille pour la plupart des foyers

L’allocation équilibrée est souvent un bon “cœur de portefeuille” : elle cherche un rendement plus élevé, tout en gardant une poche sécurisée suffisamment importante pour encaisser les périodes agitées. Elle correspond à un horizon 5 à 15 ans et à une acceptation de fluctuations temporaires de l’ordre de –10 à –20%.

La répartition type est la suivante :

- 40 à 45% en fonds euros.

- 25 à 30% en actions/ETF.

- 20 à 25% en immobilier (SCPI et/ou locatif direct).

- 5 à 10% en alternatifs.

Sur ce type de schéma, on vise généralement 4 à 5% de rendement annuel moyen. Pour le rendre concret, on peut le traduire en supports et enveloppes, sans chercher à faire compliqué.

- Poche sécurisée : fonds euros dans une assurance-vie en ligne, sans frais sur versement.

- Poche actions : ETF diversifiés (Monde et Europe), logés dans les enveloppes adaptées (PEA, assurance-vie, CTO selon l’éligibilité).

- Poche immobilier : SCPI diversifiées (souvent via assurance-vie pour la fiscalité et l’intégration au portefeuille) ou immobilier locatif si vous acceptez la gestion.

- Poche alternatifs : une dose d’or ou de crypto, mais plafonnée.

Ce schéma sert de base. On l’ajuste ensuite selon votre situation (par exemple un patrimoine déjà très immobilier, ou une TMI élevée). Pour travailler cette logique de règles simples et de rééquilibrage, vous pouvez approfondir la gestion de portefeuille.

Pour certains profils jeunes et très tolérants au risque, une allocation plus dynamique change la trajectoire, mais elle demande des garde-fous.

5.3 Allocation dynamique : maximiser la part actions sans perdre pied

L’allocation dynamique prend acte d’un fait : sur le long terme, ce sont les actions qui portent la performance. En contrepartie, il faut accepter une volatilité élevée, avec des baisses possibles supérieures à –30% lors des crises. Cette allocation est donc cohérente surtout avec un horizon au-delà de 15 ans et une vraie capacité à tenir le cap.

La répartition type s’articule ainsi :

- 20 à 30% en fonds euros (stabilité et réserve de rééquilibrage).

- 50 à 60% en actions/ETF.

- 20 à 30% en immobilier.

- 0 à 10% en alternatifs.

Sur la poche actions, l’approche la plus robuste consiste à privilégier des ETF larges, plutôt que de multiplier les paris. Le rendement historique des actions sur longue période se situe autour de 6 à 10% par an, mais avec une volatilité typique de 15 à 20% et des drawdowns marqués. Autrement dit : la performance se gagne en restant investi, pas en essayant d’échapper à chaque correction.

En pratique, on commence souvent par saturer le PEA (Plan d’Épargne en Actions) pour les titres éligibles, puis on complète via assurance-vie ou CTO pour les expositions non éligibles. Et surtout, cette allocation n’a de sens que si l’épargne de précaution est déjà correctement constituée sur des supports liquides et sûrs.

Pour ancrer une stratégie vraiment orientée long terme (et survivre aux baisses), vous pouvez approfondir la gestion portefeuille long terme.

Quel que soit le profil, il reste une règle d’or : plus on se rapproche d’un objectif, plus on réduit le risque de devoir vendre au mauvais moment. C’est la logique de gestion à horizon.

5.4 Gestion à horizon : faire évoluer son allocation avec l’âge et les projets

Même avec une allocation bien choisie, l’erreur classique est de la laisser inchangée alors que votre horizon se raccourcit. La gestion à horizon consiste à désensibiliser progressivement le portefeuille : on réduit la part d’actifs risqués (souvent les actions) à mesure que l’échéance approche.

Une règle empirique souvent citée pour se donner un ordre de grandeur est : % actions ≈ 100 – âge. Ce n’est pas une loi, mais un repère pour éviter de rester trop exposé à 55–60 ans si l’objectif est proche.

Pour passer de la théorie à une règle simple de décision par projet, on peut retenir trois paliers.

- Horizon < 3 ans : allocation très sécurisée, en pratique 100% livrets et fonds euros.

- Horizon 3 à 8 ans : mix plus diversifié, avec fonds euros, une poche immobilière type SCPI, et éventuellement des actions plus défensives.

- Horizon > 8 ans (et TMI élevée) : combinaison d’enveloppes orientées long terme, notamment PER pour la déduction et actions via PEA pour l’exposition actions UE.

C’est aussi pour cela que de nombreux PER proposent une gestion pilotée “à horizon”, avec désensibilisation automatique. L’intérêt est concret : réduire le risque d’avoir à vendre des actions en forte baisse juste avant un besoin de liquidités.

Si votre objectif principal est la retraite, vous pouvez prolonger avec notre dossier pour préparer sa retraite.

On sait maintenant à quoi peut ressembler une répartition cible. Reste à choisir les bons produits pour la mettre en musique, en surveillant particulièrement les frais et la qualité des supports.

6. Mettre en œuvre concrètement : produits, acteurs et frais

Une allocation patrimoniale ne se joue pas seulement dans les pourcentages. Elle se joue aussi dans l’exécution : quels contrats, quels supports, quels frais, et quel degré de liquidité réelle. On commence par l’assurance-vie, car c’est souvent le couteau suisse du patrimoine financier.

6.1 Assurance-vie : choisir des contrats performants (Linxea Spirit 2, Lucya Cardif)

Pour que votre assurance-vie serve vraiment votre allocation d’actifs, il faut vérifier quelques critères simples : 0% de frais sur versement, des frais de gestion raisonnables, un fonds euros solide et une offre d’unités de compte (ETF, SCPI, titres) suffisamment large pour éviter de vous enfermer.

Deux contrats ressortent particulièrement, avec des positionnements complémentaires.

| Critère | Linxea Spirit 2 | Lucya Cardif |

|---|---|---|

| Assureur | Spirica (Crédit Agricole) | BNP Paribas Cardif |

| Courtier | Linxea | Assurancevie.com |

| Frais sur versement | 0% | 0% |

| Frais de gestion UC | 0,50%/an | 0,50%/an |

| Frais de gestion fonds euros | 2%/an (maximum contractuel ; ~0,70% en pratique) | 0,70%/an (Fonds Général) |

| Ticket d’entrée | 500 € | 500 € |

| Fonds euros disponibles | 2 (Objectif Climat, Nouvelle Génération) ; garantis à 98% | 2 (Général 100% garanti, Private Strategies 97% garanti) |

| Rendement fonds euros 2024 | 3,31% et 3,13% nets | 2,75% (+ bonus jusqu’à 1,10% en 2025-2026) |

| Nombre d’UC (ETF, SCPI, actions) | ~700 UC dont 38 ETF, 31 SCPI, ~100 titres vifs | ~2 300 UC dont 50 ETF, 6 SCPI, ~1 000 titres vifs |

| Avantage principal | Large choix de SCPI (31) et Private Equity (12 fonds) | Large choix d’ETF et titres vifs ; versements programmés sur ETF possibles |

| Notre avis (synthèse sources) | Idéal pour SCPI et Private Equity | Idéal pour ETF, titres vifs, fonds euros garanti 100% |

L’idée n’est pas de collectionner les contrats. L’idée est d’avoir une assurance-vie qui permet d’exécuter votre allocation à faible coût. Une approche cohérente consiste à ouvrir les deux contrats pour diversifier les assureurs (protection FGAP jusqu’à 70 000 € par assureur et par assuré) et profiter de leurs points forts respectifs.

Enfin, gardez une règle très simple : évitez les contrats avec frais d’entrée et couches de gestion inutiles. Un contrat en ligne avec ETF à faibles frais fait souvent mieux sur la durée.

Pour aller plus loin sur l’ouverture et les critères de choix, vous pouvez consulter notre guide pour ouvrir une assurance‑vie et, côté allocation interne, nos conseils pour diversifier les supports en assurance‑vie.

Côté immobilier, l’arbitrage suivant est décisif : immobilier en direct (avec levier et gestion) ou SCPI (mutualisées et déléguées).

6.2 Immobilier locatif direct vs SCPI : quel rôle dans l’allocation ?

Dans une allocation patrimoniale, la poche immobilier est souvent la plus émotionnelle… et la plus engageante. Pour choisir correctement, il faut comparer ce que chaque option apporte vraiment : rendement, diversification, liquidité, fiscalité et charge mentale.

L’immobilier locatif direct vise souvent un rendement net de 3 à 5% (hors plus-value), mais il dépend énormément de l’emplacement et de la gestion. Son atout majeur est l’effet de levier du crédit : le rendement sur fonds propres peut devenir très élevé, à condition que le projet tienne la route. Sur le plan fiscal, le régime LMNP au réel est souvent recherché, car il permet d’amortir le bien et de déduire de nombreuses charges, ce qui peut neutraliser l’impôt sur le revenu pendant de longues années.

Les contraintes sont tout aussi claires : illiquidité forte (souvent 6 à 18 mois pour revendre), gestion chronophage (locataires, travaux, impayés) et risque de concentration sur une ville, voire un quartier.

Les SCPI, elles, jouent un rôle différent : elles mutualisent un parc de biens, géré par des professionnels, et versent des revenus réguliers. Le rendement observé se situe souvent entre 4 et 6%, avec un TDD moyen 2024 à 4,72% et quelques SCPI au-delà de 7%. En contrepartie, il y a des frais de souscription significatifs en direct (8 à 12%), souvent réduits en passant via assurance-vie. La liquidité est meilleure que le locatif direct, mais reste limitée : on parle plutôt de 3 à 12 mois pour revendre, selon le marché.

Pour synthétiser l’arbitrage, voici la comparaison structurée.

| Critère | Immobilier locatif direct | SCPI |

|---|---|---|

| Ticket d’entrée | 50-150 k€ (apport + crédit) | 500-1 000 € |

| Rendement net | 3-5% (loyers nets, hors plus-value) | 4-7% (TDD net de frais de gestion SCPI) |

| Gestion | Active : recherche locataires, travaux, impayés | Passive : société de gestion s’occupe de tout |

| Liquidité | Très faible (vente 6-18 mois) | Faible (revente 3-12 mois) |

| Diversification | Faible (1 bien = 1 emplacement) | Forte (parc de plusieurs dizaines/centaines de biens) |

| Effet de levier crédit | Oui, possible d’emprunter 80-90% | Non (achat comptant des parts) |

| Fiscalité | LMNP : amortissement, déduction charges | Revenus fonciers (si détention directe) ou fiscalité AV (si via AV) |

| Risque de concentration | Élevé (1 bien, 1 marché local) | Faible (mutualisation) |

Dans une allocation équilibrée, les SCPI servent souvent de diversification immobilière “papier”, notamment via assurance-vie. L’immobilier direct, lui, convient plutôt à ceux qui veulent le levier du crédit et qui acceptent de “mettre les mains dans le cambouis”. Si vous souhaitez approfondir l’immobilier papier et ses usages dans une allocation, vous pouvez lire notre guide sur l’investissement immobilier papier.

À côté de cet immobilier “cœur de portefeuille”, il existe un segment très à la mode : le crowdfunding immobilier. La promesse de rendement est forte, mais il faut regarder le risque en face.

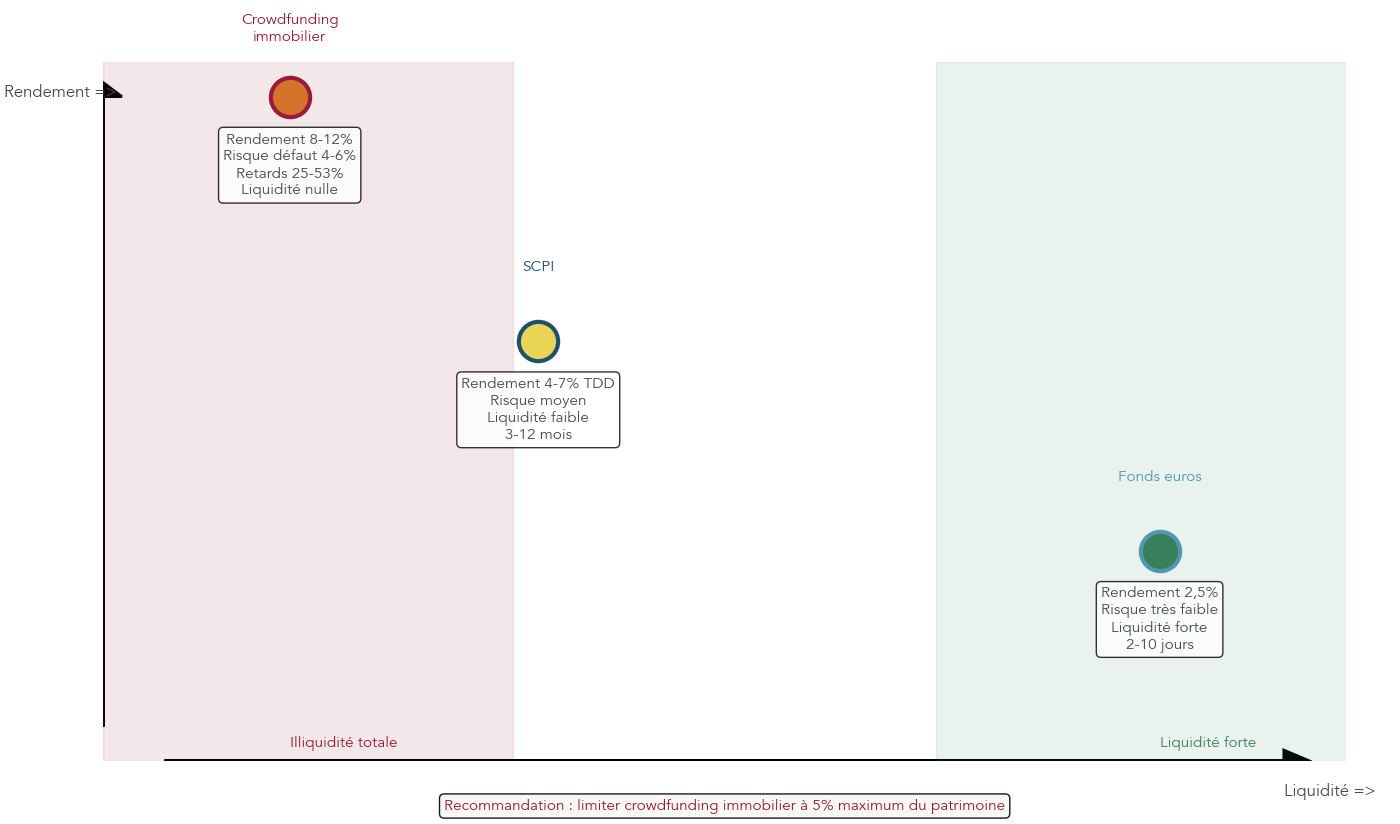

6.3 Crowdfunding immobilier : un complément risqué à manier avec prudence

Le crowdfunding immobilier fonctionne comme un prêt à un promoteur sur un projet donné, souvent sur 12 à 24 mois, avec des taux affichés de 8 à 12%. Sur le papier, c’est séduisant. Dans la pratique, le risque est très différent d’une SCPI ou d’un fonds euros.

Les chiffres récents sont parlants : un TRI moyen autour de 10,9%, mais des pertes définitives estimées entre 4 et 6%, et surtout des retards de remboursement qui concernent 25 à 53% des projets en 2024 (selon les agrégateurs). Et il faut ajouter un point souvent sous-estimé : l’illiquidité est totale. Une fois investi, l’argent est bloqué, sans marché secondaire.

Pour visualiser où se place le crowdfunding par rapport aux autres briques immobilières, cette matrice aide à remettre les choses à leur place.

La fiscalité est celle des intérêts : PFU 31,4% (ou barème IR + prélèvements sociaux). Un exemple permet de voir le rendement net réel : 5 000 € à 10% sur 18 mois génèrent 750 € d’intérêts bruts. Après PFU, il reste 514 €, soit 6,9% net par an sur la période. Maintenant, le point qui pique : en cas de défaut total, la perte est de 5 000 €. Pour compenser une telle perte, il faudrait réussir 10 projets similaires.

La conclusion opérationnelle est stricte : ce placement ne doit jamais devenir une poche centrale. Une exposition de 5% maximum du patrimoine, diversifiée sur plusieurs projets et plateformes, est le plafond raisonnable. Pour approfondir le fonctionnement et les points de vigilance, vous pouvez consulter notre dossier sur le crowdfunding immobilier et notre guide du crowdfunding.

Après le crowdfunding, il reste un dernier bloc souvent surpondéré par effet de mode : les alternatifs (or, crypto, objets de collection). L’idée n’est pas de les interdire, mais de les remettre à leur place.

6.4 Alternatifs (or, crypto, objets de collection) : diversification marginale, pas pilier

Les investissements alternatifs regroupent des actifs très différents : or et matières premières, vin, montres, art, voitures de collection, Lego, et bien sûr cryptomonnaies. On peut y observer des performances impressionnantes sur certaines périodes, avec des rendements parfois annoncés entre 5 et 15%, mais c’est précisément le piège : la dispersion des résultats est énorme, et les risques sont spécifiques.

Trois risques reviennent systématiquement.

- Illiquidité : revendre au bon prix peut prendre du temps, et dépend souvent d’un marché de niche.

- Besoin d’expertise : sans connaissance, on s’expose à payer trop cher, ou à des problèmes d’authenticité.

- Effet de mode : les cycles peuvent être violents, surtout sur les crypto.

Sur les cryptomonnaies, l’exemple d’un acteur régulé illustre bien le compromis. Une plateforme enregistrée PSAN comme CoinHouse met en avant la régulation, l’accès à plus de 70 cryptoactifs et des services (dont un compte euro). Cela ne change rien au cœur du sujet : la volatilité est extrême, avec des drawdowns pouvant dépasser –70% sur les phases de marché baissier, et des risques technologiques ou réglementaires.

La règle de bon sens pour l’allocation patrimoniale est donc ferme : limitez les alternatifs à 5 à 10% maximum du patrimoine, sur un horizon long, et uniquement une fois le socle en place (épargne de précaution, fonds euros, actions, immobilier diversifié). Pour approfondir, vous pouvez lire nos guides sur investir en cryptomonnaies et investir dans l’or.

On dispose désormais de briques concrètes pour remplir chaque poche de son allocation. La question suivante s’impose : qu’est-ce que ces choix changent vraiment, en euros, sur 10, 20 ou 30 ans, et combien coûtent les erreurs classiques ? C’est ce que nous allons quantifier dans la suite.

7. Mesurer l’impact chiffré de ses choix d’allocation

On a déjà défini des profils (prudent, équilibré, dynamique), des horizons, et des « recettes » d’allocation patrimoniale cohérentes. À présent, mettons ces choix à l’épreuve avec des chiffres simples. Car au fond, l’allocation d’actifs ne sert pas à « faire joli » sur un camembert : elle détermine votre rendement moyen… et donc la vitesse de croissance de votre patrimoine.

7.1 Simuler l’évolution du patrimoine selon le rendement moyen

Pour visualiser l’effet du rendement annuel moyen, en pratique, on part d’hypothèses volontairement basiques (mais parlantes) : un capital initial de 50 000 €, des versements mensuels de 500 €, et trois scénarios de performance annuelle moyenne (1%, 4% et 7%), sur 10, 20 et 30 ans.

Voici les résultats de la simulation :

| Rendement | 10 ans | 20 ans | 30 ans |

|---|---|---|---|

| 1% | 119 k€ | 188 k€ | 277 k€ |

| 4% | 145 k€ | 292 k€ | 508 k€ |

| 7% | 176 k€ | 430 k€ | 967 k€ |

Le point marquant, c’est l’écart sur 30 ans entre 1% et 7% : 967 k€ contre 277 k€, soit 690 k€ de différence. Autrement dit, à effort d’épargne identique, la répartition des actifs (et donc le rendement moyen) peut multiplier le patrimoine final.

On retrouve ici un lien direct avec les profils : une allocation défensive (majorité de livrets et fonds euros) se rapproche mécaniquement du scénario à 1%. Une allocation équilibrée vise plutôt 4%. Et une allocation dynamique, avec une part d’actions plus élevée, cherche à se rapprocher de 7% sur le long terme.

Concrètement, ces trajectoires sont particulièrement pertinentes quand votre objectif est de préparer sa retraite ou d’atteindre un jalon précis (comme l’objectif 1 million pour la retraite). Et pour compléter cette intuition, il existe un raccourci mental très pratique : la règle des 72.

7.2 Règle des 72 : combien de temps pour doubler votre capital ?

La règle des 72 permet d’estimer, de mémoire, le temps nécessaire pour doubler un capital. La formule est simple : temps de doublement (en années) ≈ 72 / rendement annuel (en %).

| Rendement | Doublement |

|---|---|

| 1% | 72 ans |

| 4% | 18 ans |

| 7% | 10,3 ans |

Avec 1% par an, il faut donc 72 ans pour doubler. À l’échelle d’une vie d’épargnant, cela veut dire une chose : si tout votre patrimoine reste durablement sur des supports à 1–2%, il ne « change » presque jamais de dimension.

À 4%, le doublement arrive autour de 18 ans : on commence à sentir l’effet boule de neige des intérêts composés. Et à 7%, on tombe à environ 10 ans : sur une carrière, plusieurs doublements deviennent possibles, ce qui explique pourquoi la part actions (quand l’horizon le permet) joue un rôle clé dans la croissance du patrimoine et le rendement attendu en bourse.

Bien sûr, l’autre face de la médaille, c’est que chercher davantage de rendement suppose d’accepter une part de risque. La bonne question n’est donc pas « actions ou pas actions », mais plutôt « quel rendement net réaliste après frais et impôts, compte tenu de mon profil ? ». Et c’est précisément là que les erreurs classiques coûtent cher.

7.3 Coût des erreurs d’allocation : frais, mauvais choix d’enveloppe, profil inadapté

Les simulations montrent l’impact d’un rendement moyen plus élevé. Mais, dans la vraie vie, beaucoup d’épargnants s’auto-sabotent sans s’en rendre compte, via trois leviers : les frais, l’enveloppe fiscale, et un profil trop défensif par défaut.

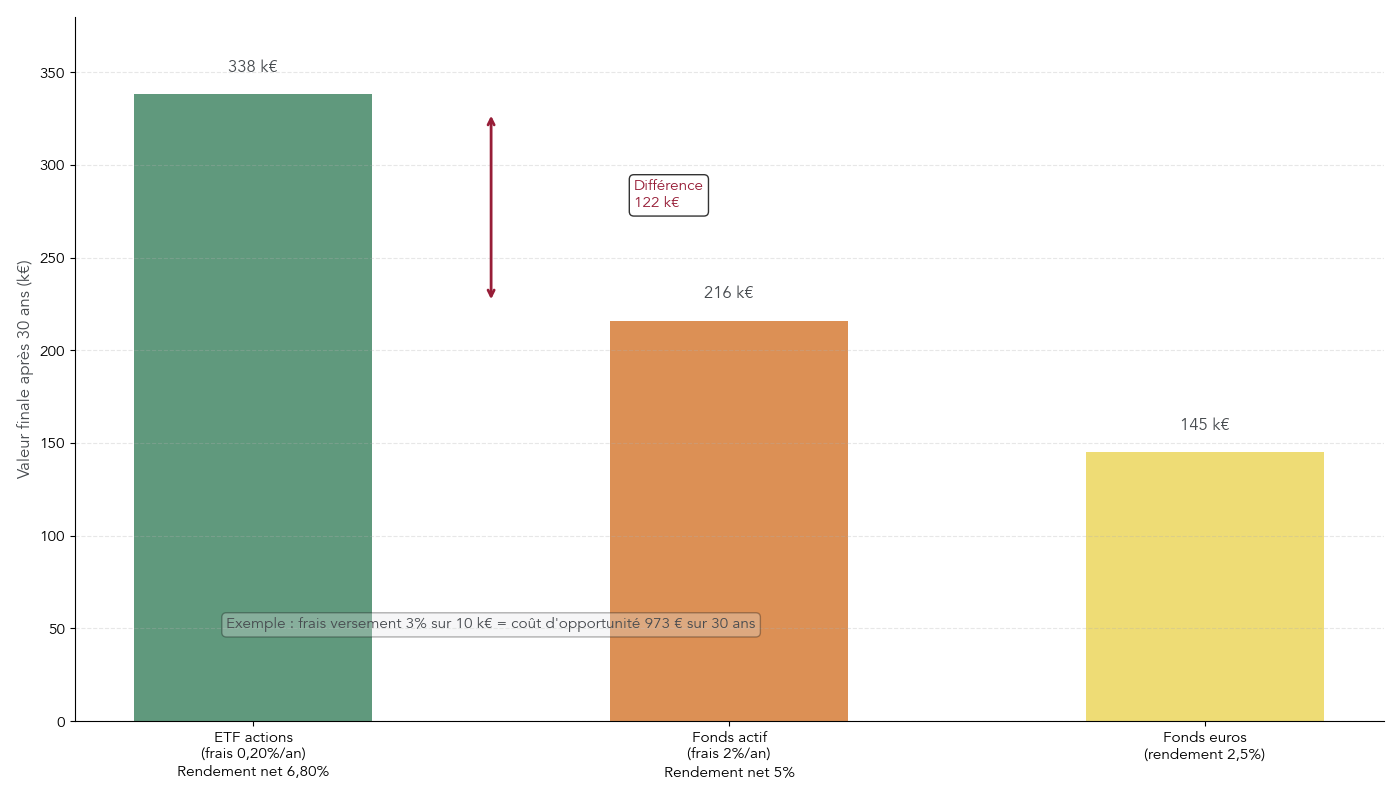

Premier piège : les frais sur versement. Sur certains contrats d’assurance-vie « de réseau », 3% peuvent être prélevés dès l’entrée. Sur 10 000 € versés, 300 € disparaissent immédiatement. Et sur 30 ans à 4% par an, ces 300 € auraient grossi jusqu’à 973 €. C’est un petit pourcentage… qui se répète à chaque versement.

Deuxième piège : payer des frais de gestion trop élevés pour la poche actions. L’exemple est très parlant : pour 50 000 € investis avec un rendement brut de 7% par an, un ETF à 0,20% de frais annuels (soit 6,80% net avant fiscalité) aboutit à 338 k€ après 30 ans, alors qu’un fonds actif à 2% (soit 5% net) arrive à 216 k€. La différence est de 122 k€ sur une seule poche.

Troisième piège : rester coincé dans une allocation défensive quand l’horizon permet une allocation équilibrée ou dynamique. Les chiffres de la section précédente parlent d’eux-mêmes : sur 30 ans, passer de 1% à 4% change déjà la trajectoire (277 k€ vs 508 k€). Et à 7%, on change carrément d’échelle (967 k€).

Enfin, il y a le piège discret mais massif : le mauvais choix d’enveloppe fiscale. Un cas simple illustre bien l’enjeu : 50 000 € qui deviennent 100 000 € (donc 50 000 € de gains) génèrent 9 300 € de prélèvements sociaux en PEA (Plan d’Épargne en Actions) après 5 ans, contre 15 700 € en CTO (Compte-Titres Ordinaire) au PFU 31,4% : 6 400 € « donnés » au fisc pour un mauvais contenant. Et sur 30 ans, dans l’exemple d’une capitalisation actions à 6,80% net avant fiscalité, l’écart PEA vs CTO atteint 36,8 k€.

Le plus important : ces erreurs s’additionnent. Frais d’entrée + frais annuels trop élevés + enveloppe mal choisie + profil trop prudent peuvent amputer très fortement le résultat final. Pour structurer cette chasse aux fuites et faire les bons arbitrages, on peut s’appuyer sur une démarche d’optimiser ses finances, et, au moment d’investir, s’astreindre à une règle simple : comparer le rendement net, pas la promesse commerciale, afin de mieux choisir ses placements.

8. Check-list des erreurs fréquentes et astuces pratiques d’optimisation

Après les chiffres, place aux réflexes. Cette check-list reprend les confusions et biais les plus fréquents, ceux qui font dérailler une répartition des actifs pourtant logique sur le papier.

8.1 Sur-concentration immobilière et excès de liquidités sur livrets

Deux erreurs reviennent très souvent quand on regarde les patrimoines « réels » : trop d’immobilier d’un côté, trop de cash immobilisé sur les livrets de l’autre.

Le cas typique de sur-concentration immobilière, c’est un foyer avec une résidence principale et un ou plusieurs biens locatifs. Au final, 70–80% du patrimoine se retrouve exposé à la même classe d’actifs… et souvent au même marché local. Le problème n’est pas l’immobilier en soi ; le problème, c’est la dépendance à un secteur, l’illiquidité (revendre prend du temps), et la difficulté à rééquilibrer quand la vie change (travaux, divorce, perte d’emploi, besoin de liquidités).

Une cible plus équilibrée consiste à limiter l’immobilier (résidence principale incluse) à environ 50–60% du patrimoine total, et à compléter avec des actifs financiers diversifiés, via fonds euros et actions/ETF. Pour approfondir cette logique de diversification, on peut s’appuyer sur une stratégie d’investissement immobilier cohérente avec le reste de son allocation patrimoniale.

À l’inverse, l’excès de liquidités sur livrets part souvent d’une bonne intention : se sentir « en sécurité ». Mais le repère opérationnel reste le même : 3 à 6 mois de dépenses (plutôt 6 mois pour un indépendant). Au-delà, l’argent devient une poche long terme déguisée… mais avec un rendement de court terme.

L’exemple est parlant : 20 000 € laissés 30 ans sur un Livret A à 1,5% deviennent 31 000 €. Le même montant placé à 4% (par exemple via une assurance-vie mix fonds euros / unités de compte) monte à 65 000 €. Le coût d’opportunité, c’est 34 000 €.

L’idée à retenir est simple : le Livret A est une trésorerie d’urgence, pas un outil central de création de patrimoine. Et au-delà de la répartition elle-même, beaucoup d’erreurs viennent d’une confusion plus profonde : mélanger le contenant (enveloppe) et le contenu (support).

8.2 Confusion enveloppe / support : bien séparer contenant et contenu

En pratique, beaucoup de décisions deviennent plus claires dès qu’on sépare deux niveaux.

- L’enveloppe fiscale, c’est le cadre juridique et fiscal : assurance-vie, PEA, CTO, PER, livrets. Elle fixe des plafonds, des règles de retrait, une fiscalité sur les gains et des règles de transmission.

- Le support d’investissement, c’est ce que vous mettez dedans : fonds euros, ETF, actions, SCPI, obligations, or.

Cette distinction évite deux confusions fréquentes : opposer « assurance-vie » et « actions » (alors qu’on peut acheter des ETF actions dans une assurance-vie), ou opposer « assurance-vie » et « SCPI » (alors qu’on peut détenir des SCPI au sein d’une assurance-vie).

| Niveau | Type | Exemples | Caractéristiques |

|---|---|---|---|

| Enveloppe fiscale | Contenant | Assurance-vie, PEA, CTO, PER, Livret A | Cadre juridique, fiscalité, plafonds, durée |

| Support d’investissement (classe d’actifs) | Contenu | Fonds euros, SCPI, ETF, actions, obligations, or | Rendement, risque, secteur, géographie |

Deux cas pratiques aident à ancrer l’idée. Une SCPI détenue en direct produit des revenus fonciers, avec la fiscalité associée. Logée dans une assurance-vie, elle bascule dans la fiscalité de l’assurance‑vie, ce qui peut changer le rendement net après impôt, surtout après 8 ans.

Autre exemple : des actions européennes éligibles ont tout intérêt à être logées dans un PEA, tandis que des expositions actions « monde » se logent plus naturellement en assurance-vie (unités de compte) ou en CTO selon les contraintes. Cette clarification mène naturellement au point suivant : la fiscalité réelle, souvent sous-estimée.

8.3 Sous-estimation de la fiscalité : PEA, CTO, AV, PFU 31,4%

Depuis le 1er janvier 2026, les prélèvements sociaux à 18,6% et le PFU 31,4% s’appliquent. Dans une stratégie patrimoniale, ça force à raisonner « rendement net », pas rendement affiché.

Quelques repères opérationnels suffisent à éviter les plus grosses erreurs :

- Pour des actions européennes, la priorité va au PEA : après 5 ans, les gains ne subissent que 18,6% de prélèvements sociaux.

- Pour des expositions actions monde, des obligations ou des ETF non éligibles PEA, l’assurance-vie (notamment après 8 ans) devient souvent un bon compromis ; sinon, le CTO prend le relais.

- Pour des intérêts de placements comme le crowdfunding, la fiscalité retombe généralement sur le PFU 31,4% (ou le barème IR + PS).

Le cas chiffré est difficile à ignorer : sur 30 ans, pour 50 000 € investis en actions avec un rendement net avant fiscalité de 6,80%, l’écart entre un PEA et un CTO atteint 36,8 k€ en faveur du PEA, uniquement par optimisation fiscale.

Autre point de vigilance : sur CTO, on peut choisir la flat tax ou opter pour le barème de l’impôt sur le revenu. L’arbitrage dépend surtout de votre TMI (Tranche Marginale d’Imposition).

| TMI | Flat tax (31,4%) | Barème IR (TMI + PS 18,6%) | Différence |

|---|---|---|---|

| 0% | 314 € (sur 1 000 € de gains) | 186 € (PS seuls) | Barème plus avantageux (–128 €) |

| 11% | 314 € | 296 € (11% + 18,6%) | Barème plus avantageux (–18 €) |

| 30% | 314 € | 486 € (30% + 18,6%) | Flat tax plus avantageuse (–172 €) |

| 41% | 314 € | 596 € (41% + 18,6%) | Flat tax plus avantageuse (–282 €) |

| 45% | 314 € | 636 € (45% + 18,6%) | Flat tax plus avantageuse (–322 €) |

Concrètement, le barème est plus intéressant pour une TMI à 0–11%. À partir de 30%, la flat tax devient nettement plus favorable. Pour aller plus loin sur ce type d’arbitrage, vous pouvez aussi consulter notre dossier sur l’optimisation de l’impôt sur le revenu.

Une fois ces repères fiscaux intégrés, il reste un facteur qui fait souvent dérailler l’allocation d’actifs : le comportement, notamment le market timing et l’effet de mode.

8.4 Market timing, effets de mode… et 6 astuces concrètes pour mieux allouer

Même avec une bonne répartition des actifs, les décisions « émotionnelles » peuvent ruiner une stratégie. Le market timing en est l’exemple typique : on vend après une baisse parce qu’on a peur, puis on rachète après une hausse parce qu’on se sent rassuré. C’est exactement l’inverse de ce qui crée de la performance.

Même logique pour les effets de mode : cryptos, NFT, montres… Le problème n’est pas d’y toucher, mais de le faire sans cadre et sans plafond, jusqu’à transformer une épice en plat principal.

Astuces importantes

Pour rendre tout cela actionnable, voici 6 repères très concrets à appliquer dans votre gestion au quotidien.

- Ouvrez un PEA et une assurance-vie tôt, même avec 100 €, pour faire courir l’ancienneté fiscale (prenez date).

- Versez sur les livrets avant le 1er ou le 16 du mois, car les intérêts sont calculés par quinzaine.

- Fuyez les contrats avec frais d’entrée, et privilégiez des ETF autour de 0,20% de frais pour la poche actions.

- Connaissez les principales exceptions de déblocage anticipé : achat de la résidence principale pour le PER, et cas spécifiques pour le PEA (licenciement, invalidité 2e/3e catégorie, retraite anticipée).

- Optimisez la fiscalité en logeant les actions UE dans le PEA, et en utilisant l’assurance-vie (après 8 ans) pour les expositions monde et les SCPI ; si votre TMI est élevée, le PER devient un levier majeur.

- Ajustez l’allocation à l’horizon : moins de 3 ans = 100% supports sécurisés ; 3–8 ans = mix fonds euros, SCPI et ETF défensifs ; au-delà de 8 ans avec TMI élevée = combinaison PER et actions UE en PEA.

Ces règles ne remplacent pas une réflexion sur vos objectifs de vie, mais elles évitent les erreurs bêtes qui « grignotent » la performance. Pour structurer cette logique par projets et priorités, vous pouvez aussi vous appuyer sur une stratégie d’épargne. Et si votre projet est très long terme (type FIRE), la discipline et la cohérence d’allocation sont exactement les ingrédients évoqués dans notre dossier sur l’indépendance financière.

Avec ces garde-fous, on peut maintenant rassembler l’essentiel dans une synthèse actionnable : un tableau d’allocations types par profil.

9. Synthèse : allocations types par profil (tableau récapitulatif)

On arrive au moment où l’on veut une « carte » simple : un outil qui condense le profil, l’horizon de placement, la répartition idéale en grandes classes d’actifs et les enveloppes à privilégier.

Ce tableau se lit de gauche à droite.

D’abord, la colonne « Profil » vous aide à vous situer (prudent, équilibré, dynamique, ou situation retraite avec TMI ≥ 30%). Ensuite, l’« Horizon » donne le contexte temporel typique. La colonne « Allocation recommandée » traduit la répartition des actifs en fourchettes simples. Puis viennent le rendement annuel visé, les « enveloppes prioritaires » (celles qui maximisent le rendement net), et enfin les risques principaux à surveiller.

La méthode est toujours la même :

- Situez-vous dans un profil (via l’auto-évaluation et votre tolérance aux baisses).

- Vérifiez que l’horizon correspond à votre projet (vous pouvez avoir plusieurs projets et donc plusieurs poches).

- Déduisez une répartition cible, puis comparez-la à votre patrimoine actuel pour repérer les surpondérations (immobilier trop dominant, trop de cash sur livrets, etc.).

- Enfin, priorisez les enveloppes à ouvrir ou à remplir : livrets pour la précaution, assurance-vie pour la polyvalence, PEA pour les actions UE, PER pour la retraite quand la TMI est élevée.

L’objectif n’est pas de suivre ces pourcentages au millimètre. Ils servent de boussole, à adapter à votre réalité (poids déjà important de la résidence principale, stabilité professionnelle, projets à 3 ans vs 15 ans).

| Profil | Horizon | Allocation recommandée | Rendement visé | Enveloppes prioritaires | Risques principaux |

|---|---|---|---|---|---|

| Prudent | < 5 ans | 70-80% fonds euros/livrets, 10-20% SCPI, 0-10% actions | 1-2% | Livrets, AV (fonds euros) | Coût d’opportunité, érosion par inflation |

| Équilibré | 5-15 ans | 40-45% fonds euros, 25-30% actions/ETF, 20-25% immobilier, 5-10% alternatifs | 4-5% | AV, PEA, SCPI | Volatilité modérée (–10 à –20%) |

| Dynamique | > 15 ans | 20-30% fonds euros, 50-60% actions/ETF, 20-30% immobilier, 0-10% alternatifs | 6-8% | PEA, AV (UC), CTO | Volatilité élevée (–30% possible) |

| Retraite (TMI ≥ 30%) | > 15 ans | Idem profil + PER pour déduction | 4-7% | PER, PEA, AV | Blocage PER jusqu’à retraite |

Conclusion

Au fond, répartir son patrimoine, c’est aligner chaque euro sur un horizon précis et dans une enveloppe adaptée, plutôt que de laisser s’accumuler des placements éparpillés au hasard. Une fois votre profil et vos projets clarifiés, la priorité, selon nous, est de bien distinguer le contenant fiscal, comme l’assurance-vie ou le PEA, du contenu, par exemple un fonds euros ou un ETF, car la combinaison des deux conditionne à la fois rendement, risque et fiscalité sur plusieurs décennies.

Deux points sont à retenir après lecture : prendre date tôt sur un PEA et une assurance-vie, même avec quelques centaines d’euros, pour activer plus vite les avantages fiscaux, et éviter les contrats chargés en frais d’entrée ou de gestion qui amputent lourdement la performance à long terme.

Pour la suite, vous avez tout intérêt à approfondir les enveloppes qui structureront le cœur de votre stratégie, en particulier le comparatif détaillé des assurances-vie et des PER, ou encore les guides banques et placements pour affiner la partie sécurisée de votre épargne. Ceux qui veulent renforcer la composante dynamique de leur portefeuille pourront continuer avec nos dossiers sur les ETF et la Bourse, puis explorer l’immobilier, des SCPI au locatif, pour compléter intelligemment le pilier actions.

Enfin, les lecteurs déjà avancés auront tout intérêt à parcourir les rubriques Impôts, Retraite et Stratégie financière, où l’on relie allocation, fiscalité et transmission pour construire une trajectoire patrimoniale cohérente de bout en bout.

Quelle est la différence entre une enveloppe fiscale et un support d’investissement ?

Une enveloppe fiscale, c’est le contenant juridique et fiscal qui détermine les règles du jeu (assurance‑vie, PEA, CTO, PER, livrets). Le support d’investissement, c’est le contenu qu’on y loge et qui porte le rendement et le risque (fonds euros, ETF, SCPI, actions). On a tendance à confondre les deux : une SCPI peut par exemple être détenue en direct ou au sein d’une assurance‑vie.

Maîtriser cette distinction aide à optimiser la fiscalité sans dégrader la gestion du risque.

Dans une stratégie d’allocation d’actifs, on choisit d’abord l’enveloppe adaptée à l’objectif, puis on sélectionne les supports cohérents avec votre profil. Ainsi, la fiscalité se décide au niveau de l’enveloppe, tandis que la performance et la volatilité se jouent au niveau des supports.

Combien placer en épargne de précaution ?

On recommande de conserver l’équivalent de 3 à 6 mois de dépenses courantes en épargne de précaution. Cette réserve se place sur les livrets réglementés – Livret A, LDDS et LEP si vous êtes éligible – car le capital est garanti et disponible immédiatement. Depuis le 1er février 2026, le taux net du Livret A et du LDDS est de 1,50 %, et celui du LEP de 2,50 %. Salariés stables, trois mois suffisent souvent ; indépendants (TNS), viser plutôt six mois pour absorber un aléa d’activité. Au‑delà de ce coussin, l’excès de liquidités coûte cher en rendement sur la durée. Il vaut mieux alors allouer le surplus vers des supports plus rémunérateurs, selon votre profil et votre horizon.

PEA ou assurance-vie pour les actions ?

Pour les actions européennes éligibles, le Plan d’Épargne en Actions (PEA) est prioritaire : après 5 ans, les gains sont exonérés d’impôt sur le revenu et ne supportent que 18,6 % de prélèvements sociaux.

Le PEA n’accueille toutefois que des titres UE/EEE, ce qui limite la diversification mondiale.

Pour les actions monde ou si votre PEA est plein, l’assurance‑vie permet d’investir via des unités de compte. Après 8 ans, on bénéficie d’un abattement annuel de 4 600 € (9 200 € pour un couple), puis d’un taux de 7,5 % ou 12,8 % selon les versements, auxquels s’ajoutent 18,6 % de prélèvements sociaux. Concrètement, on combine souvent PEA pour l’Europe et assurance‑vie pour le reste du monde. Ce duo optimise la fiscalité tout en servant votre allocation d’actifs et votre gestion du risque.

Quel est le meilleur rendement sans risque ?

Pour une épargne à capital garanti et disponible, les livrets réglementés (Livret A, LDDS) servent 1,50 % net depuis février 2026. Leur liquidité est immédiate et l’exonération fiscale totale, ce qui en fait la base de la poche sécurisée. Au‑delà du coussin de précaution, les fonds euros d’assurance‑vie offrent généralement 2,5 % à 4 % nets de frais de gestion. Le capital y est garanti à 97–100 % selon les fonds, avec une liquidité sous 2 à 10 jours en cas de rachat. Les taux servis varient selon les assureurs et les années, mais restent un cran au‑dessus des livrets. On combine donc les livrets pour l’ultra‑liquide et les fonds euros pour un rendement sécurisé complémentaire.

Faut-il investir dans le crowdfunding immobilier ?

On ne s’y expose que si l’on accepte un risque élevé et une illiquidité sur 12 à 24 mois.

Les taux annoncés sont attractifs, mais les données 2024 rappellent la réalité du risque : pertes définitives estimées entre 4 % et 6 % des projets. Les retards de remboursement sont fréquents, avec 25 % à 53 % des opérations concernées selon les sources agrégées. Fiscalement, les intérêts sont soumis au PFU de 31,4 % (ou au barème de l’impôt). Dans une allocation d’actifs disciplinée, on limite strictement cette poche à 5 % du patrimoine maximum. On diversifie en outre sur plusieurs projets et plateformes, sans y rechercher des revenus réguliers ni une liquidité rapide.