Vous avez passé des années à bâtir votre société et, au moment de la cession d’entreprise, vous réalisez qu’une plus-value de 1, 2 ou 3 millions d’euros peut être amputée de plus de 30 % par la flat tax et les prélèvements sociaux, soit jusqu’à 35 % pour les hauts revenus. L’article 150-0 B Ter du Code Général des Impôts permet pourtant, via une opération d’apport-cession à une holding que vous contrôlez, de placer cette plus-value en report d’imposition et de conserver 100 % des liquidités pour un réinvestissement ciblé, à condition de respecter des règles précises de remploi et de délai.

Dans ce guide, nous détaillons étape par étape comment fonctionne ce report d’imposition, quelles sont les conditions d’éligibilité, comment structurer le réinvestissement et la transmission, puis comment intégrer les nouvelles contraintes de 2026 dans une stratégie d’optimisation fiscale et patrimoniale cohérente avant de décider entre vente directe, apport-cession ou abattement retraite.

1. Dans quels cas l’apport-cession a du sens pour un dirigeant particulier ?

Avant d’entrer dans les règles et les formulaires, nous allons d’abord identifier les situations où l’article 150-0 B ter change vraiment la donne pour votre patrimoine. Ensuite, nous déroulerons le mécanisme de l’apport-cession étape par étape, puis nous le mettrons en chiffres face à une vente directe. Enfin, nous verrons comment valider l’éligibilité (contrôle de la holding, titres, déclarations) avant d’attaquer, dans la suite, le sujet décisif du réinvestissement.

1.1 Objectif et problématique pour un chef d’entreprise qui cède

Quand on vend sa société, le problème n’est pas seulement « combien d’impôt je vais payer ? ». C’est surtout « combien de capital je peux remettre au travail juste après la cession ? ». Sans dispositif, la plus-value est imposée immédiatement, souvent autour de 30–35% d’imposition quand on cumule PFU (Prélèvement forfaitaire unique) et contribution exceptionnelle sur les hauts revenus (CEHR). À l’échelle d’une cession, la différence se chiffre vite en centaines de milliers d’euros qui, au lieu d’être investis, partent à l’administration fiscale.

Ce sujet n’est pas marginal : on parle d’un mécanisme déjà largement utilisé, avec environ 13 Md€ de plus-values placées en report en 2026, et une part significative de dirigeants de plus de 60 ans qui y ont recours (environ 40%). Autrement dit, l’apport-cession n’est pas une niche « exotique » : c’est un outil de gestion patrimoniale que beaucoup d’entrepreneurs utilisent au moment où ils arbitrent entre vente, réinvestissement et transmission patrimoniale.

Le point clé : le report d’imposition n’est pas une exonération. L’impôt sur la plus-value est simplement mis en attente. Si les conditions ne sont pas respectées (notamment sur le remploi, les délais, la conservation et le contrôle), le report peut tomber et l’impôt devient exigible, avec des intérêts de retard à 0,2% par mois (2,4% par an) calculés depuis la date de l’apport.

Pour mesurer concrètement l’ordre de grandeur entre PFU, barème et CEHR, il faut toujours faire une simulation à votre situation. Pour calculer précisément l’impact d’une plus-value sur votre imposition et comparer PFU vs barème, consultez notre méthode dédiée : impôt revenu calcul.

On a vu l’enjeu : transformer une facture fiscale immédiate en capacité d’investissement. Dès lors, la question est simple : est-ce que vous faites partie des profils pour lesquels l’apport-cession est une vraie option, ou une fausse bonne idée ?

1.2 À qui s’adresse (et ne s’adresse pas) le 150-0 B ter ?

L’article 150-0 B ter vise une situation assez précise : une personne physique (vous, via votre foyer fiscal), résidente fiscale française, qui détient des titres d’une société opérationnelle (PME/ETI non cotée dans la majorité des cas pratiques) et qui se prépare à une cession totale ou partielle.

Dans la vie réelle d’un entrepreneur, on retrouve trois cas typiques.

D’abord, l’entrepreneur encore en activité, qui veut réinvestir une partie importante du produit de cession dans une autre entreprise ou dans des supports éligibles. C’est là que l’apport-cession a tout intérêt à s’envisager, car le report d’imposition permet de conserver 100% des liquidités dans une holding à l’IS.

Ensuite, le dirigeant proche de la retraite, qui hésite entre l’apport-cession et l’abattement fixe de 500 000 € (dispositif prolongé jusqu’au 31/12/2031). Dans beaucoup de configurations, si la plus-value est modeste (notamment inférieure à 500 000 €) et si le projet de réinvestissement est faible, l’abattement retraite peut être plus adapté.

Enfin, le chef d’entreprise qui réfléchit déjà à la transmission familiale. Le 150-0 B ter reste un dispositif « personnel » (il porte sur votre plus-value), mais il s’appuie sur une société interposée : la holding à l’impôt sur les sociétés, autrement dit une holding patrimoniale contrôlée par le dirigeant.

À l’inverse, si vous n’avez pas de projet de réinvestissement et que vous avez besoin de liquidités rapidement, l’apport-cession perd sa logique : vous ajoutez de la complexité, sans bénéfice patrimonial clair.

Une fois cette première grille de lecture faite, il faut comprendre la mécanique concrète. On va donc décortiquer l’opération d’apport-cession, puis la comparer à une vente directe pour que vous puissiez juger de sa pertinence.

2. Comprendre le mécanisme de l’apport-cession et son intérêt patrimonial

2.1 Mécanisme en deux temps : apport puis cession

Une opération d’apport-cession se raconte simplement, en deux mouvements.

D’abord, vous apportez les titres de votre société opérationnelle à une holding soumise à l’impôt sur les sociétés (IS) que vous contrôlez. En échange, vous recevez des titres de cette holding. Fiscalement, c’est à ce moment-là que se calcule la plus-value d’apport : valeur retenue à l’apport moins prix d’acquisition (et frais) des titres.

Ensuite, la holding cède les titres apportés à l’acquéreur final. Le prix de vente est encaissé par la holding (et non par vous directement). C’est ce point qui change la dynamique patrimoniale : tant que la plus-value d’apport reste en report d’imposition, la holding dispose de 100% du produit de cession pour réinvestir, organiser des flux, ou gérer une trésorerie.

Il faut toutefois garder la règle de prudence : l’impôt est seulement « endormi ». Certains événements peuvent le réveiller (par exemple la cession des titres de la holding ou le non-respect des conditions de remploi). On détaillera ces déclencheurs plus loin ; ici, l’objectif est surtout d’avoir le film global.

Pour visualiser la différence avec une vente directe, voici le comparatif de base.

| Élément | Vente directe | Apport-cession |

|---|---|---|

| Imposition immédiate de la plus-value | Oui (30-35%) | Non (report) |

| Capacité de réinvestissement | 65-70% du produit | 100% du produit |

| Contraintes post-cession | Aucune | Réinvestissement 60-70% si cession < 3 ans |

| Flexibilité patrimoniale | Limitée | Élevée (diversification, transmission) |

| Complexité administrative | Faible | Élevée |

La holding qui encaisse le prix de vente va ensuite devoir arbitrer entre réinvestissement et gestion de liquidités. Si vous souhaitez approfondir les options de gestion post-cession, vous pouvez aussi lire notre guide placer sa trésorerie.

Une fois le schéma global compris, il faut le transformer en plan d’action. Quelles étapes, dans quel ordre, et quels points demandent de l’anticipation ?

2.2 Les trois grandes étapes de mise en œuvre dans la vie du dirigeant

Concrètement, une opération d’apport-cession se prépare en trois étapes qui s’enchaînent dans le temps.

Étape 1 : créer la holding. Elle doit être à l’IS (ou un impôt équivalent dans l’UE/EEE avec convention d’assistance administrative). Le choix de la forme juridique (SAS/SASU, SARL, SA, SCI à l’IS) a un impact très pratique : souplesse statutaire, capital minimum, et parfois droits d’enregistrement lors des cessions. Surtout, cette étape se réfléchit en amont : créer une holding « au dernier moment » est une erreur classique, car l’opération doit avoir une cohérence économique et patrimoniale.

Étape 2 : apporter les titres. Vous transférez vos actions/parts de la société opérationnelle à la holding, contre des titres de holding. Cette phase demande un formalisme réel : valorisation, traité d’apport, parfois commissaire aux apports, assemblées et enregistrement. C’est aussi là que la plus-value se calcule et se place en report d’imposition.

Étape 3 : laisser la holding céder. La holding vend à l’acquéreur et encaisse le produit. À ce moment, une règle simple pilote déjà le calendrier : si la cession intervient moins de 3 ans après l’apport, une obligation de remploi peut s’appliquer ; à partir de 3 ans, l’obligation disparaît.

Pour aider à choisir la structure, voici le comparatif des principales formes de holding.

| Forme juridique | Avantages | Inconvénients | Usage recommandé |

|---|---|---|---|

| SAS/SASU | Flexibilité statutaire, pas de capital minimum, cession d’actions simple (0,1%) | Formalisme possible si nombreux associés | Structure familiale ou individuelle |

| SARL | Encadrement légal protecteur, familiarité | Droits d’enregistrement 3% sur cessions de parts (abattement 23 000 € proratisé) | Petit groupe d’associés |

| SA | Crédibilité, possibilité de cotation future | Capital minimum 37 000 €, formalisme lourd | Opérations de grande envergure |

| SCI à l’IS | Gestion immobilière intégrée | Non adaptée aux opérations purement mobilières | Holding mixte (mobilier + immobilier) |

On a maintenant une vision « terrain » de l’apport-cession. Avant d’aller plus loin, il faut le traduire en euros : qu’est-ce que ce report d’imposition change immédiatement sur votre patrimoine ?

2.3 Exemple chiffré : combien d’impôt immédiat l’apport-cession permet-il de différer ?

L’intérêt de l’apport-cession devient évident quand on compare le net disponible juste après la cession.

Sans dispositif, la plus-value de cession de titres est imposée immédiatement. En 2026, le PFU est à 31,4% (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux). Selon votre revenu fiscal de référence, la CEHR peut s’ajouter (3% ou 4%). Et si vous optez pour le barème progressif, l’imposition peut monter beaucoup plus haut (jusqu’à 63,6% au maximum théorique).

Prenons l’exemple de M. Bouchard : il a acquis ses titres 200 000 €, revend 1 000 000 €, soit une plus-value de 800 000 €. Sans apport-cession, l’impôt immédiat au PFU représente 251 200 € et, si la CEHR à 4% s’applique, 32 000 € de plus. Au total, environ 283 200 € d’impôt, et un net disponible d’environ 716 800 €.

Avec l’apport-cession, la holding encaisse 1 000 000 € et la plus-value est mise en report : l’impôt n’est pas payé tout de suite. L’« économie » est donc immédiate (283 200 € non sortis du circuit), mais elle reste conditionnelle : cet impôt est latent et peut redevenir exigible si les règles ne sont pas respectées.

Le même raisonnement se voit sur des montants plus élevés. Dans un cas type à 2 M€ de cession et 1,8 M€ de plus-value, avec CEHR à 4%, on arrive à un impôt immédiat d’environ 637 200 € en vente directe, contre 0 € immédiatement via apport-cession, ce qui change radicalement la capacité de réinvestissement.

Pour garder une trace claire du calcul, voici le détail de l’exemple principal.

| Élément | Montant | Calcul/Justification |

|---|---|---|

| Prix d’acquisition des titres | 200 000 € | Capital initial + frais d’acquisition |

| Valeur de cession | 1 000 000 € | Valorisation par l’acquéreur |

| Plus-value latente | 800 000 € | 1 000 000 – 200 000 |

| PFU 31,4% | 251 200 € | 800 000 × 31,4% |

| CEHR 4% (si applicable) | 32 000 € | 800 000 × 4% |

| Impôt total sans dispositif | ~283 200 € | PFU + CEHR |

| Net disponible sans dispositif | ~716 800 € | 1 000 000 – 283 200 |

| Net disponible avec apport-cession | 1 000 000 € | Impôt reporté, 100% disponible |

| Économie fiscale immédiate | 283 200 € | Différé, non annulé |

Une fois ce gain potentiel visualisé, la suite logique est de vérifier si vous pouvez juridiquement en bénéficier. Cela passe par trois blocs : le contrôle de la holding, la nature des titres (et la question de la soulte), puis la conformité déclarative.

Pour réfléchir à l’utilisation du produit de cession dans une logique patrimoniale plus large, vous pouvez aussi consulter placer le capital après une vente.

3. Vérifier son éligibilité : contrôle de la holding, titres et obligations déclaratives

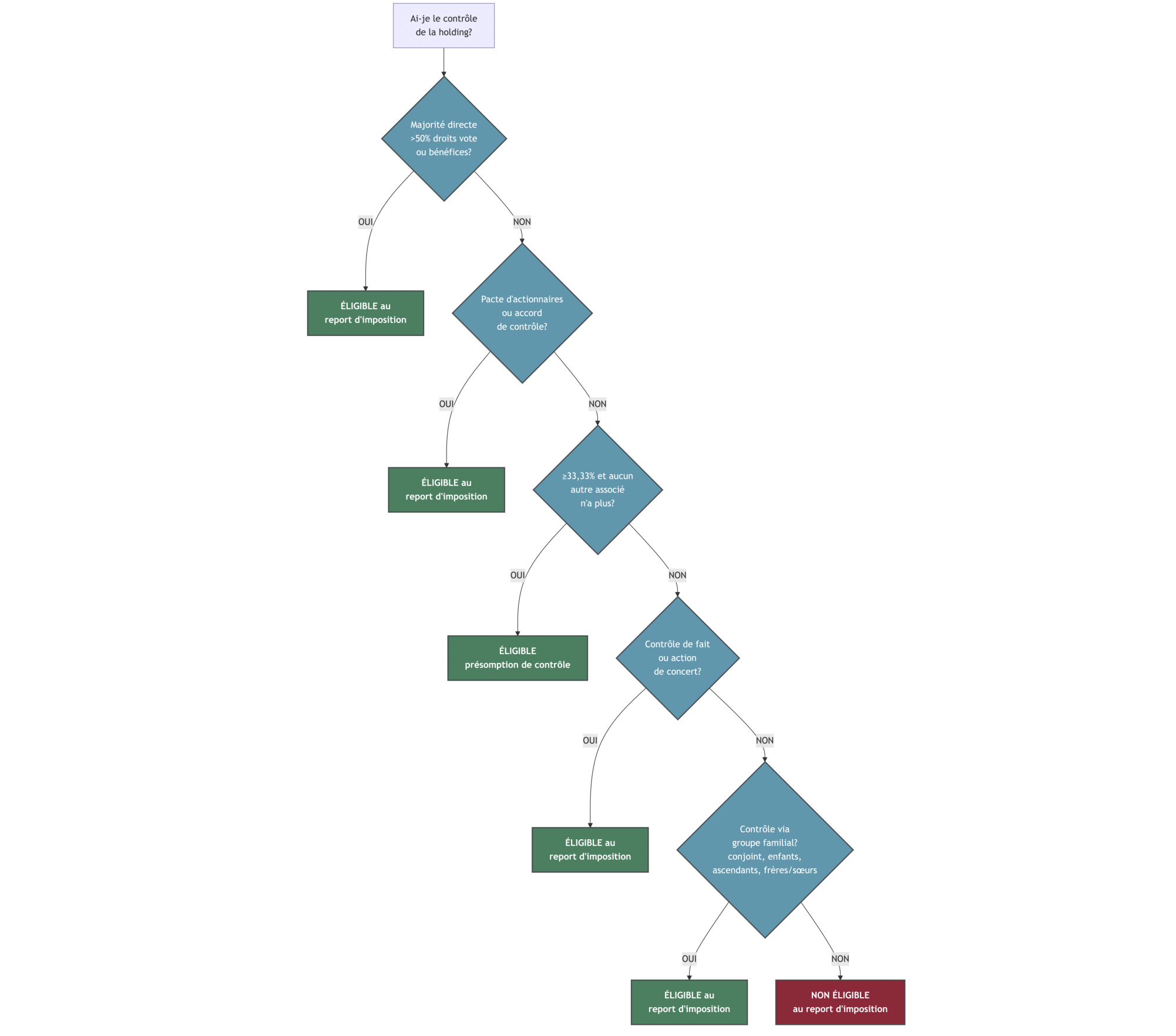

3.1 Avoir le contrôle de la holding : condition incontournable

Tout commence par une règle : après l’apport, vous devez contrôler la holding bénéficiaire de l’apport. C’est une condition structurante, parce que le report d’imposition repose sur l’idée que vous n’avez pas réellement « sorti » la valeur de votre entreprise du périmètre que vous pilotez.

Le contrôle peut prendre plusieurs formes. Le cas le plus simple reste la majorité directe : plus de 50% des droits de vote ou des droits aux bénéfices. Mais le texte et la doctrine admettent aussi d’autres situations : un pacte d’actionnaires (accord formalisé), une présomption de contrôle à partir de 33,33% si aucun autre associé ne détient davantage, ou encore un contrôle de fait (plus rare et plus délicat à sécuriser).

Point souvent sous-estimé : l’administration regarde aussi le groupe familial dans l’appréciation du contrôle (conjoint ou partenaire de PACS, enfants mineurs, ascendants, descendants, frères et sœurs). C’est une bonne nouvelle si vous organisez une détention familiale ; c’est aussi un point d’attention si la répartition du capital est éclatée.

Enfin, ce contrôle n’est pas seulement une photo à l’instant de l’apport. Une perte de contrôle ultérieure (par exemple une dilution lors d’une augmentation de capital) peut remettre en cause le report d’imposition.

Si vous voulez approfondir les montages (majorité, pactes, détention familiale) côté statuts et gouvernance, notre dossier holding et statuts juridiques complète bien cette partie.

Une fois le contrôle clarifié, il reste deux vérifications concrètes : les titres que vous apportez sont-ils dans le bon périmètre, et la soulte (si vous en prévoyez une) reste-t-elle dans des limites acceptables ?

3.2 Titres éligibles et limite de la soulte : ne pas déclencher un abus de droit

Le régime vise l’apport de titres relevant du champ des plus-values mobilières : actions et parts de sociétés (SA, SAS, SCA, SARL, SNC, sociétés civiles…), y compris de sociétés situées dans l’UE/EEE quand les conditions de convention et d’assistance administrative sont réunies.

À l’inverse, certains actifs ne rentrent pas dans la logique de l’apport : les parts de fonds de capital-investissement (FCPR, FPCI) ne sont pas des « titres à apporter » dans ce schéma ; ce sont plutôt des supports possibles de réinvestissement. De même, les crypto-actifs sont hors champ ici.

L’autre sujet sensible, c’est la soulte. Lors de l’apport, il est possible de recevoir une fraction en numéraire en complément des titres de holding. Mais la règle est stricte : la soulte ne doit pas dépasser 10% de la valeur nominale des titres reçus en échange. Et fiscalement, la partie de plus-value correspondant à cette soulte est imposée immédiatement (au PFU ou au barème).

Attention : une soulte n’est pas un « robinet à cash » pour sortir des liquidités tout en gardant le report sur le reste. Des décisions récentes (Conseil d’État 29/09/2023 et CAA Paris 28/06/2024) montrent que, si la soulte n’a pas de justification économique et apparaît conçue uniquement pour obtenir une liquidité immédiate, il existe un risque de requalification en abus de droit.

Une fois ces conditions matérielles validées (contrôle, titres, soulte), on pourrait croire que le plus dur est fait. En réalité, une erreur bête arrive souvent après coup : un oubli déclaratif. La sous-section suivante détaille ce qu’il faut suivre chaque année.

3.3 Obligations déclaratives annuelles : éviter les mauvaises surprises

Le report d’imposition vit dans le temps. En pratique, cela signifie une chose : tant que la plus-value est en report, vous devez la déclarer, et la suivre chaque année.

L’année de l’apport, la plus-value en report se déclare via le formulaire 2074-I, joint à la déclaration de revenus. Ensuite, chaque année, le montant total des plus-values en report doit apparaître sur la déclaration 2042 C (ligne 8UT), avec un état de suivi (annexe 2074-I) qui permet d’identifier les opérations.

Selon les situations, d’autres formulaires peuvent s’ajouter : 2074-CMV si vous avez des compensations plus-values/moins-values, ou 2074-ETD si vous êtes concerné par l’exit tax (en cas de transfert de domicile fiscal hors de France).

Il faut aussi retenir un aspect rassurant, mais à ne pas surinterpréter : une décision de la CAA de Toulouse (18/09/2025) a jugé qu’un manquement déclaratif ne faisait pas automatiquement tomber le report dès lors que le réinvestissement était effectivement réalisé. Cela ne dispense pas d’être rigoureux, car des pénalités restent possibles et, dans la vraie vie, c’est une source de stress administratif évitable.

Pour garder le contrôle, le mieux est de traiter le report comme un dossier pluriannuel : calendrier partagé avec l’expert-comptable, pièces conservées, et capacité de produire une attestation de la holding si l’administration la demande.

| Obligation | Formulaire | Échéance | Contenu |

|---|---|---|---|

| Déclaration initiale de la plus-value en report | 2074-I | Année de l’apport (avec déclaration revenus) | Montant plus-value, conditions de l’apport |

| Report sur déclaration de revenus | 2042 C (ligne 8UT) | Chaque année jusqu’à expiration | Montant total des plus-values en report |

| État de suivi des plus-values | 2074-I annexe | Chaque année | Détail par opération |

| Attestation holding (sur demande) | Libre | À fournir à l’administration | Confirmation des conditions |

Le cadre d’éligibilité et de déclaration est maintenant clair. Pas de suspense : la question suivante, centrale dans une stratégie d’optimisation fiscale, concerne le remploi : combien faut-il réinvestir, dans quels délais, et sur quels supports pour conserver le report d’imposition ?

4. Réinvestir pour maintenir le report : seuils, supports et délais

Une fois le report d’imposition obtenu lors de l’apport, tout l’enjeu consiste à le conserver après la cession. Et c’est ici que les règles deviennent très concrètes : montants à réinvestir, délais, supports éligibles et durées de conservation. Nous allons avancer dans l’ordre : d’abord « combien et quand », puis « où », et enfin les pièges calendaires à ne pas rater.

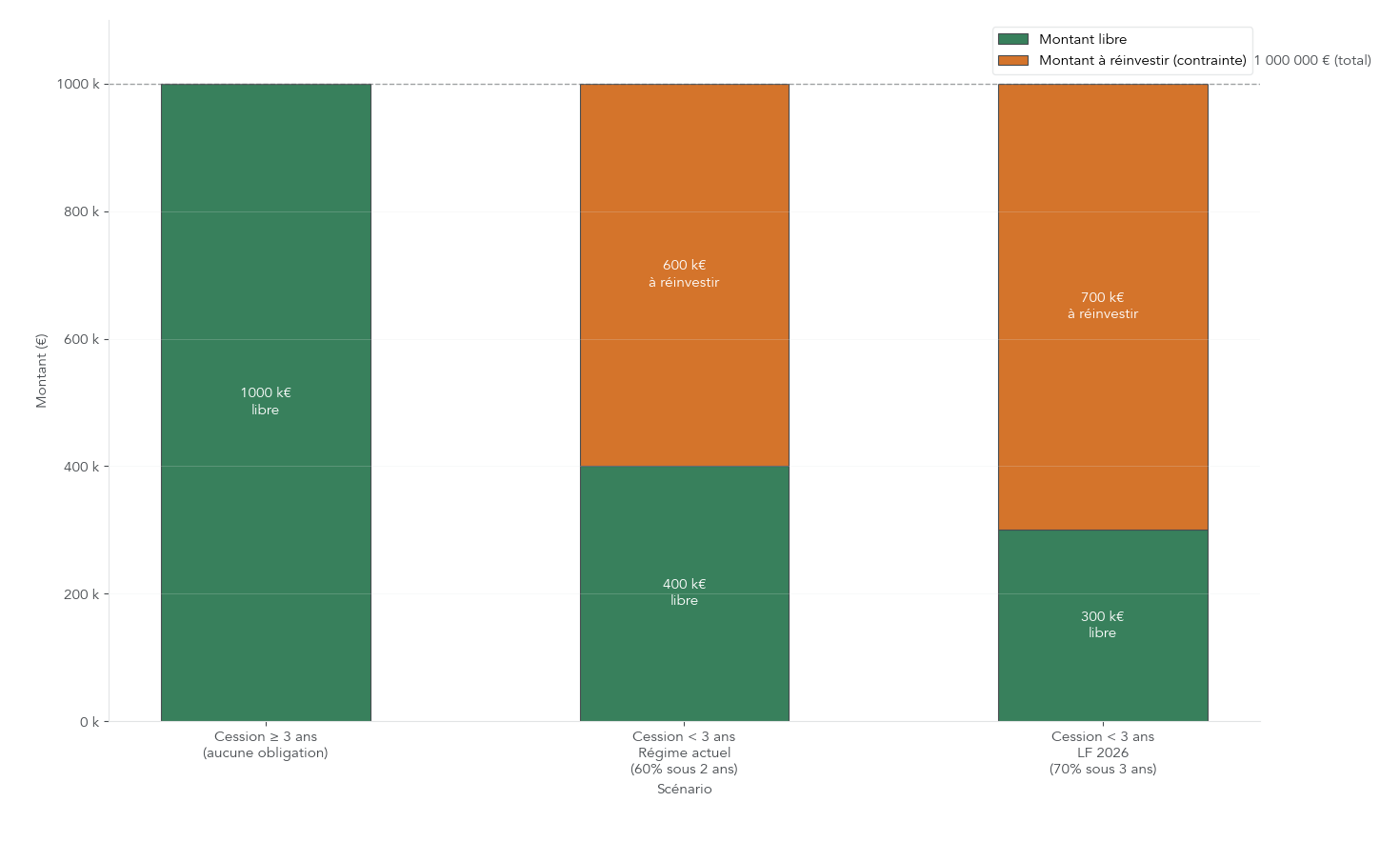

4.1 Combien et quand réinvestir ? (seuil 60 % → 70 % et délais)

En pratique, le point de départ est simple : l’obligation de réinvestissement ne s’applique que si la holding revend les titres apportés moins de 3 ans après l’apport. Si la cession intervient après 3 ans, vous n’avez pas d’obligation légale de remploi au titre de l’article 150-0 B ter (même si, patrimonialement, vous pouvez évidemment choisir d’investir).

Quand la cession a lieu avant 3 ans, le report d’imposition devient « conditionnel » : il est maintenu si la holding réinvestit une fraction minimale du produit de cession dans un délai donné, et si elle respecte ensuite une durée minimale de conservation.

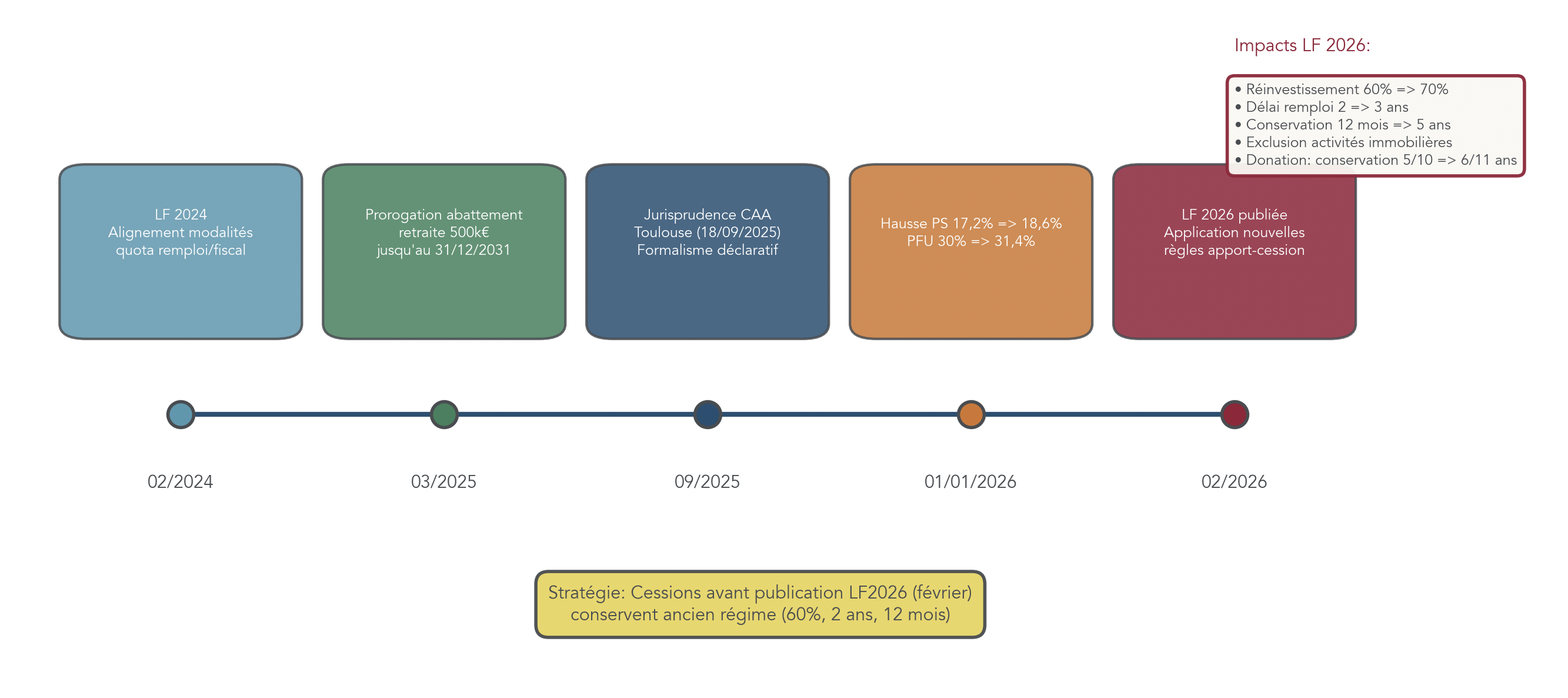

Voici les paramètres clés, avec la bascule prévue par la loi de finances 2026.

| Paramètre | Régime actuel (cessions avant LF 2026) | Régime LF 2026 (dès publication) |

|---|---|---|

| Seuil de réinvestissement | 60% du produit de cession | 70% du produit de cession |

| Délai de réinvestissement | 2 ans à compter de la cession | 3 ans à compter de la cession |

| Durée de conservation (investissement direct) | 12 mois minimum | 5 ans minimum |

| Durée de conservation (fonds PE) | 5 ans minimum | 5 ans minimum (inchangé) |

Une nuance importante concerne les compléments de prix (earn-out). Le produit de cession s’entend du prix initial augmenté de ces compléments. Et surtout : chaque complément perçu fait courir un nouveau délai de réinvestissement pour la fraction correspondante, afin d’atteindre (ou de maintenir) le seuil de 60 % ou 70 %.

Enfin, du point de vue de vos finances personnelles, ces seuils disent aussi une chose très concrète : une partie du cash reste réellement « libre ». En régime LF 2026, si vous devez réinvestir 70 %, il reste 30 % non contraints (contre 40 % dans l’ancien régime). C’est cette poche qui peut servir à des projets personnels non productifs, ou à une gestion plus prudente de la liquidité. Pour traiter justement la question pratique de la trésorerie non réinvestie, vous pouvez aussi regarder comment placer sa trésorerie.

Une fois ces montants et ces délais compris, la question suivante est : où investir, concrètement, pour rester dans les clous ?

4.2 Les quatre grandes familles de remploi éligible

Le réinvestissement exigé par l’article 150-0 B ter n’est pas un « investissement au choix ». Il doit entrer dans l’une des quatre catégories prévues par la loi. L’idée générale est de flécher le produit de cession vers l’économie productive, plutôt que vers de la simple gestion de patrimoine.

En pratique, ces catégories couvrent quatre chemins assez lisibles : financer directement une activité, racheter une entreprise (avec contrôle), souscrire au capital d’une société, ou déléguer via des fonds de capital-investissement.

| Catégorie | Description détaillée | Conditions spécifiques | Durée conservation |

|---|---|---|---|

| 1. Financement direct | Moyens d’exploitation d’une activité opérationnelle | Activités commerciales, industrielles, artisanales, libérales, agricoles ou financières (hors gestion patrimoine propre) | 12 mois (5 ans LF 2026) |

| 2. Acquisition avec contrôle | Titres d’une société opérationnelle | Prise de contrôle obligatoire (>50% droits de vote ou bénéfices) | 12 mois (5 ans LF 2026) |

| 3. Souscription au capital | Capital initial ou augmentation de capital | Sociétés éligibles, sans condition de contrôle | 12 mois (5 ans LF 2026) |

| 4. Fonds de capital-investissement | FCPR, FPCI, SLP, SCR | Quota de 75% d’actifs éligibles vérifié à 5 ans | 5 ans |

Pour un entrepreneur, le choix est souvent assez intuitif.

- Si vous souhaitez continuer à entreprendre, les catégories 1 et 2 (financer une activité ou prendre le contrôle d’une société opérationnelle) s’inscrivent dans une logique « business ».

- Si vous basculez davantage dans un rôle d’investisseur, les catégories 3 et 4 permettent de diversifier, avec une implication opérationnelle plus faible.

Point d’attention : les durées de conservation font partie du dispositif. Dans le régime actuel, un investissement direct devait être conservé 12 mois au minimum (contre 5 ans après LF 2026), tandis que les fonds imposent 5 ans.

Nombre de dirigeants choisissent la voie des fonds pour déléguer la sélection et diversifier. Mais ces fonds ont leurs règles propres (quota, horizon, tickets). On clarifie cela maintenant.

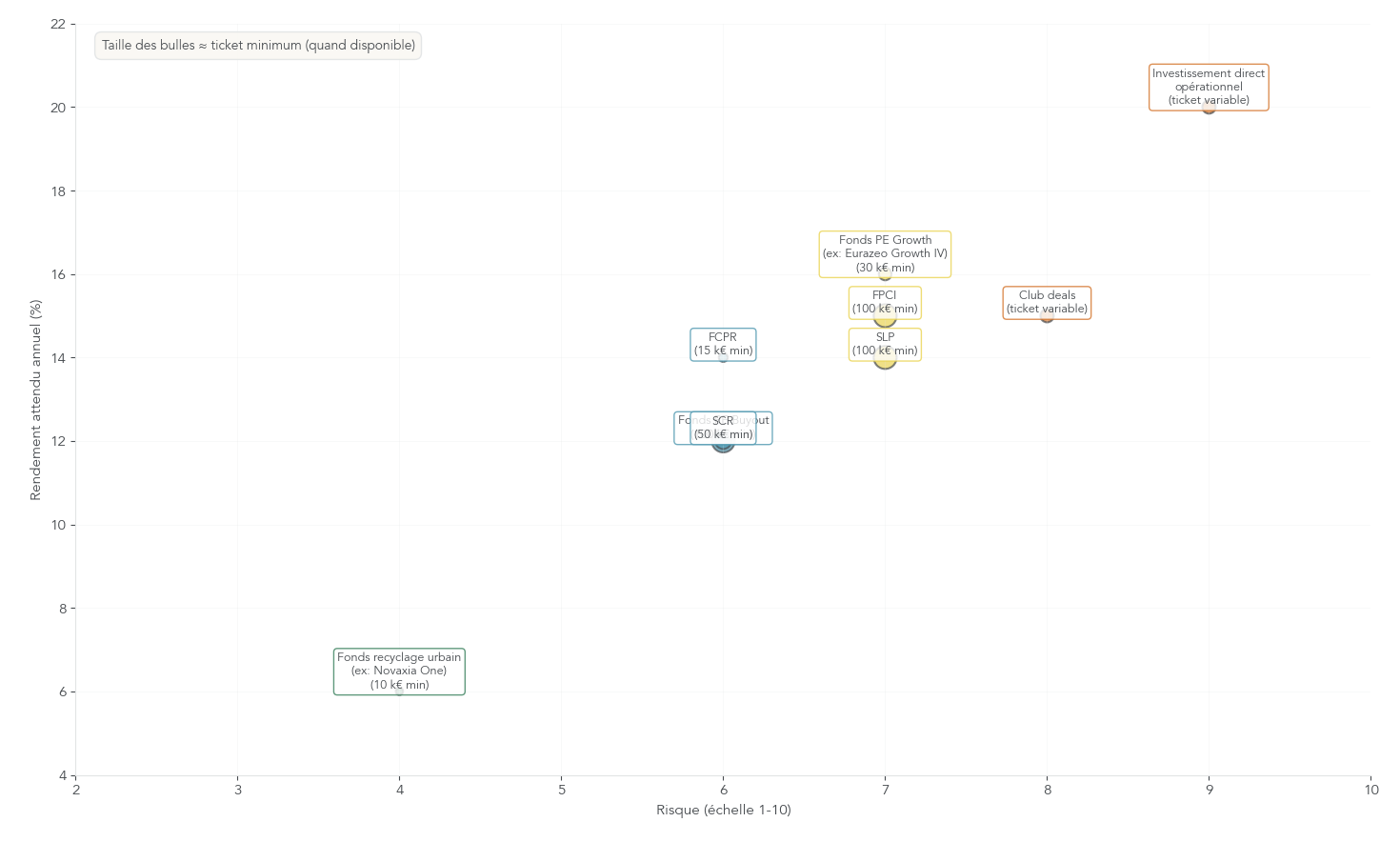

4.3 Utiliser des fonds de capital-investissement : quota 75 % et horizon 5 ans

Les fonds de capital-investissement éligibles au remploi prennent plusieurs formes : FCPR (Fonds commun de placement à risques), FPCI (Fonds professionnel de capital-investissement), SLP (Société de libre partenariat) ou SCR (Société de capital-risque). Ils sont souvent choisis parce qu’ils permettent d’investir dans plusieurs sociétés non cotées, sans devoir gérer chaque dossier soi-même.

La règle la plus importante à comprendre est celle du quota : le fonds doit atteindre 75 % d’actifs éligibles, mais cette condition est appréciée à l’issue d’un délai de 5 ans suivant la souscription. Autrement dit, le quota n’est pas « contrôlé » dès le premier jour. Cela évite un contresens fréquent : un fonds peut mettre du temps à déployer le capital, et ce n’est pas, en soi, un problème tant que la trajectoire permet d’atteindre le quota au moment prévu.

À noter : la loi de finances 2024 a aligné des modalités de calcul des quotas, ce qui a facilité la structuration des fonds (sans changer le seuil de 75 %).

Le rapport donne aussi quelques exemples de fonds, à prendre comme des repères de stratégie et d’horizon, pas comme des promesses.

| Fonds | Gestionnaire | Stratégie | Objectif performance | Horizon |

|---|---|---|---|---|

| Eurazeo Growth IV | Eurazeo | Tech/Growth Europe | ~16%/an (TRI) | 10 ans |

| Entrepreneurs Club 3 | Eurazeo | Tech européenne | Variable | 10 ans |

| Novaxia One | Novaxia | Recyclage urbain | 6%/an | 6 ans |

| Ring Capital Altitude Growth II | Ring Capital | Growth tous secteurs | 16%/an | 10 ans |

On rappelle la règle de base : les performances passées ne préjugent pas des performances futures. Les chiffres ci-dessus sont cités à titre indicatif.

Côté contraintes patrimoniales, il faut composer avec deux réalités.

- La liquidité est faible : l’horizon typique se situe plutôt entre 5 et 10 ans.

- Les tickets d’entrée peuvent être significatifs : 10 000 à 30 000 € pour certains FCPR, et souvent 100 000 € pour des FPCI/SLP.

Pour mieux comprendre le fonctionnement des fonds de private equity, leurs horizons et leurs risques, lisez notre guide : capital-investissement.

Après le « où investir », il reste un sujet qui fait tomber beaucoup d’opérations : les délais et durées de conservation. On les synthétise clairement dans la sous-section suivante.

4.4 Délais de réinvestissement et de conservation : ce qu’il ne faut pas rater

Dans un dossier d’apport-cession, le risque n’est pas seulement de choisir un mauvais support. Le risque, c’est aussi de rater une date. Et dans ce cas, la sanction est lourde : fin du report d’imposition, avec des intérêts de retard.

Le tableau ci-dessous rassemble les principaux déclencheurs, délais et conséquences, en distinguant le régime actuel et la LF 2026.

| Événement | Délai/Durée (régime actuel) | Délai/Durée (LF 2026) | Conséquence du non-respect |

|---|---|---|---|

| Cession par holding < 3 ans après apport | Déclenche obligation remploi | Déclenche obligation remploi | Report maintenu si remploi |

| Réinvestissement effectif | 2 ans max après cession | 3 ans max après cession | Fin du report + intérêts |

| Conservation investissement direct | 12 mois minimum | 5 ans minimum | Fin du report |

| Conservation parts de fonds | 5 ans minimum | 5 ans minimum | Fin du report |

| Appel des fonds FCPR/FPCI | 5 ans pour atteindre quota 75% | 5 ans pour atteindre quota 75% | Vérification quota |

| Donation : conservation par donataire | 5 ans (10 ans si fonds) | 6 ans (11 ans si fonds) | Imposition du donataire |

Deux précisions font vraiment la différence.

- Les intérêts de retard sont de 0,2 % par mois (2,4 % par an) depuis 2018.

- Ils se calculent à partir de la date de l’apport initial, ce qui peut coûter cher si l’erreur est détectée plusieurs années plus tard.

Sur ce sujet, la meilleure défense, selon nous, reste l’organisation : un suivi calendaire strict avec vos conseils (expert-comptable, avocat fiscaliste) et des jalons écrits.

On a maintenant les règles du remploi. Mais pour sécuriser le dispositif, il faut aussi connaître ce qui est explicitement exclu, car un réinvestissement inéligible peut faire tomber tout le report. C’est l’objet de la prochaine section.

5. Ce qui fait tomber le report : événements déclencheurs, exclusions d’investissements et gestion de la transmission

Après avoir vu comment maintenir le report d’imposition, on va passer à l’autre face de la pièce : ce qui le fait tomber. Et, dans la pratique, l’erreur la plus coûteuse vient souvent d’un réinvestissement inéligible, en particulier quand on veut orienter le produit de cession vers l’immobilier.

5.1 Investissements exclus, en particulier dans l’immobilier

Le dispositif 150-0 B ter fixe un périmètre « en creux » : certains investissements sont exclus car ils relèvent de la gestion patrimoniale ou de placements financiers, et non d’une démarche économique productive.

On retrouve notamment, parmi les exclusions :

- la gestion de patrimoine mobilier propre ;

- la gestion de patrimoine immobilier propre ;

- l’immobilier locatif, y compris meublé ;

- les placements financiers « purs » (par exemple OPCVM, actions cotées).

Avec la LF 2026, l’exclusion devient plus nette encore sur les activités immobilières. Le texte s’aligne sur un périmètre proche de celui visé à l’article 199 terdecies-0 A, en excluant notamment des activités de la section L de la nomenclature NAF.

| Activités désormais exclues (section L NAF) | Activités restant éligibles |

|---|---|

| Marchand de biens (achat-revente) | Commerce, industrie, artisanat |

| Promotion immobilière | Professions libérales |

| Lotissement | Agriculture |

| Agences immobilières | Hôtellerie (activité opérationnelle) |

| Administration de biens | Résidentiel géré (sous conditions) |

| Syndics de copropriété | Tech/Digital |

| Gestion immobilière | Activités financières (hors gestion patrimoine propre) |

| Location meublée (y compris Airbnb) | Services aux entreprises |

Le message à retenir est simple : après 2026, l’immobilier n’est plus le terrain « naturel » du remploi 150-0 B ter, sauf exceptions à analyser finement (hôtellerie, certaines formes de résidentiel géré sous conditions).

Astuces importantes

Si vous avez un projet de remploi très orienté immobilier, le calendrier peut changer la donne.

- Quand une cession est envisageable début 2026, conclure avant la publication de la loi de finances 2026 permet de rester sur l’ancien régime (60 %, 2 ans, 12 mois de conservation).

- Cette anticipation est d’autant plus importante si votre projet ressemble à une activité désormais exclue (marchand de biens, promotion, agence, syndic, gestion immobilière, location meublée).

- Dans tous les cas, faites qualifier l’activité exacte (et pas seulement « c’est de l’immobilier ») avant d’engager le réinvestissement.

L’objectif est d’éviter un placement séduisant sur le papier, mais qui ferait sauter tout le dispositif.

Au moment où l’immobilier devient plus délicat, beaucoup de lecteurs vont vouloir approfondir leur stratégie d’investissement immobilier avec des règles distinctes de celles du remploi.

Une fois les exclusions comprises, il faut aussi anticiper les événements de vie qui déclenchent l’impôt (ou, au contraire, purgent la plus-value). Passons à cette liste, car c’est souvent là que se jouent les stratégies de transmission patrimoniale.

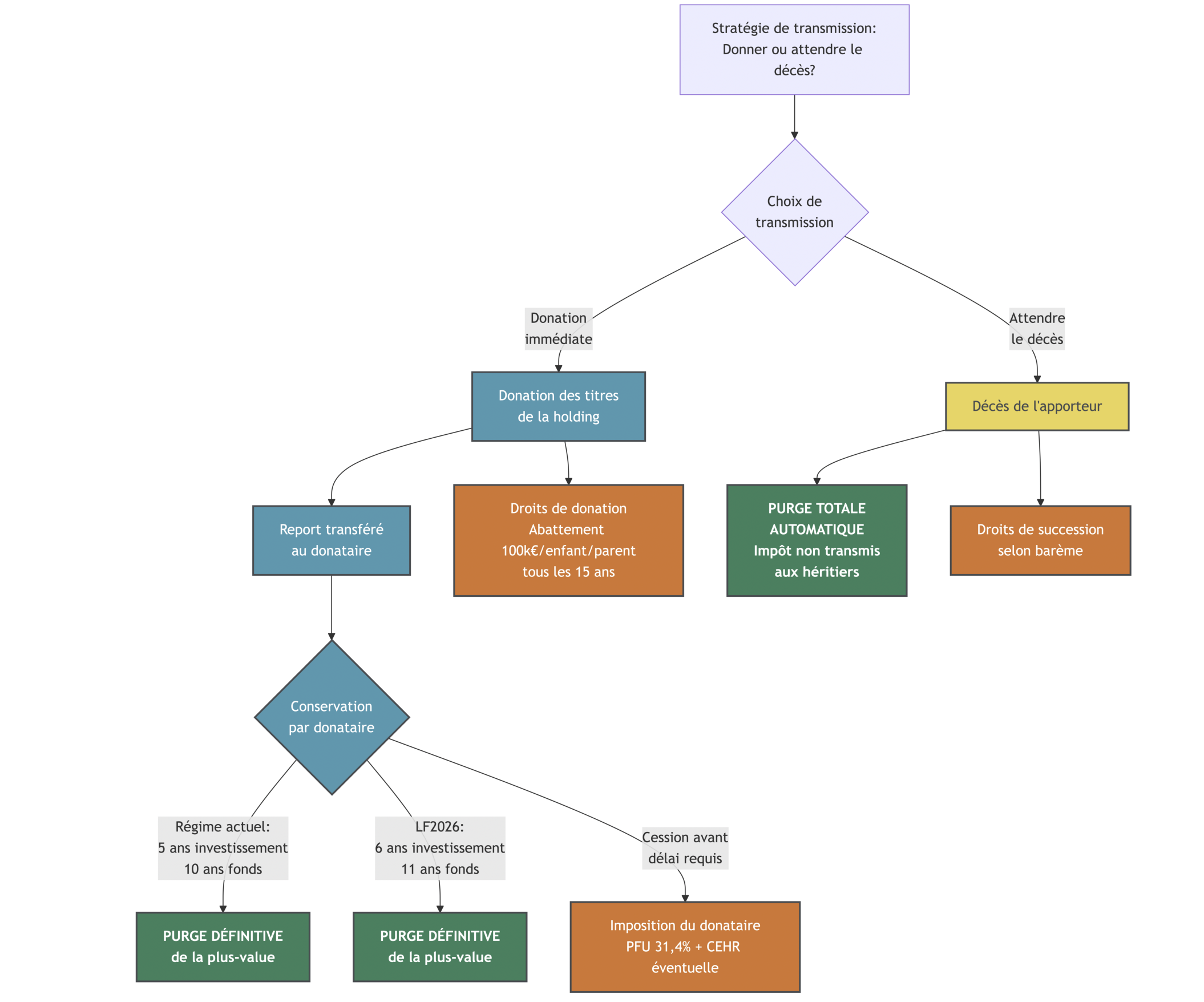

5.2 Événements qui purgent définitivement la plus-value ou déclenchent l’impôt

Tous les événements n’ont pas le même effet sur une plus-value en report. Certains purgent définitivement l’impôt (exonération), d’autres mettent fin au report avec imposition immédiate. Bien distinguer les deux permet d’éviter des surprises et d’organiser une stratégie cohérente.

D’abord, les événements qui peuvent purger définitivement la plus-value :

- Le décès de l’apporteur entraîne une purge totale automatique : l’impôt latent n’est pas transmis aux héritiers. C’est un élément très puissant de planification successorale.

- La donation peut aussi conduire à une purge, mais attention à la nuance : la donation ne purge pas automatiquement le report. Elle le transfère au donataire, qui devra respecter une durée de conservation.

- Cas plus rare : si la donation s’accompagne d’une perte de contrôle par le donataire, la purge peut être immédiate.

À l’inverse, plusieurs événements mettent fin au report avec imposition :

- la cession des titres de la holding (ou leur rachat, remboursement, annulation) ;

- la cession des titres apportés dans les 3 ans sans respecter l’obligation de remploi ;

- le non-respect du montant à réinvestir, du délai de 2 ans/3 ans, ou des durées de conservation ;

- le transfert de domicile fiscal hors de France, via l’exit tax (article 167 bis) : il existe un sursis automatique pour les départs vers l’UE/EEE, et une possibilité d’effacement au bout de 15 ans sans événement déclencheur ;

- une donation suivie d’une cession par le donataire avant la durée de conservation requise, avec imposition au niveau du donataire.

Dans les cas de manquement, il faut ajouter un point qui change la facture : les intérêts de retard de 0,2 % par mois, calculés depuis la date de l’apport.

Le décès purge donc la plus-value, mais il ouvre aussi un sujet de droits successoraux. Pour aller plus loin, vous pouvez lire notre dossier pour optimiser une succession.

Comme la transmission est un cas d’usage majeur du 150-0 B ter, on va maintenant zoomer sur la donation et la succession, avec un angle très pratico-pratique.

5.3 Donation et succession : organiser la transmission sans perdre l’avantage fiscal

La donation est souvent vue comme une « sortie » du dispositif. En réalité, elle fonctionne plutôt comme un passage de relais : vous donnez des titres de la holding, et le report d’imposition est transféré au(x) donataire(s). Si les conditions sont respectées, la plus-value finit par être purgée.

Trois règles résument l’essentiel.

- Donation des titres de holding : le report est transféré au donataire, qui devient celui qui supporte l’obligation de conservation.

- Donation avec démembrement (nue-propriété) : le report est transféré au nu-propriétaire, avec la même logique de durée.

- Succession (décès) : purge totale automatique, sans transmission du report.

Les durées de conservation exigées du donataire dépendent du régime et du support de remploi.

- Régime actuel : 5 ans (ou 10 ans si le remploi a été réalisé via des fonds).

- Après LF 2026 : 6 ans (ou 11 ans si fonds).

Ce mécanisme peut se combiner avec un levier bien connu des familles : les abattements sur les droits de donation, de 100 000 € par parent et par enfant, renouvelables tous les 15 ans. Dans le cas pratique « Boulanger », une donation immédiate d’une partie des titres a permis de transmettre avec quasi absence de droits grâce aux abattements, sous réserve que les enfants conservent les titres sur la durée requise.

Astuces importantes

Pour un entrepreneur patrimonial, il existe une stratégie simple à mémoriser : donner, puis laisser le temps faire le travail.

- Vous pouvez donner des titres de la holding à vos enfants, ce qui transfère le report d’imposition.

- Si les enfants conservent ensuite les titres 5 ans (ou 10 ans si fonds), la plus-value en report est purgée dans le régime actuel.

- Après LF 2026, ces durées passent à 6 ans (ou 11 ans si fonds), ce qui pousse à planifier plus tôt.

- Les abattements de 100 000 € par parent et par enfant (tous les 15 ans) peuvent réduire fortement les droits.

L’intérêt est double : organiser la transmission patrimoniale, tout en évitant de « réveiller » l’impôt.

Quand on parle de donation, la fiscalité des transmissions est évidemment un sujet à part entière. Si vous voulez revoir les règles de base et les ordres de grandeur, voici un point d’entrée sur les droits de succession.

Une fois ce « territoire fiscal » maîtrisé (remploi, exclusions, événements), il faut intégrer une variable supplémentaire : la réforme 2026 et son calendrier d’entrée en vigueur. C’est ce qu’on traite maintenant.

6. Intégrer les évolutions 2026 dans son calendrier de cession

Les règles du 150-0 B ter ne sont pas figées. Et, sur une cession d’entreprise, quelques semaines de décalage peuvent suffire à changer le régime applicable. Avant de parler mise en œuvre, on doit donc clarifier ce que la loi de finances 2026 modifie, puis à quelle date le basculement s’opère.

6.1 Ce que change la loi de finances 2026 sur le dispositif 150-0 B ter

La loi de finances 2026 durcit plusieurs paramètres, tout en laissant davantage de temps pour réaliser le remploi. Le résultat, pour l’entrepreneur, est un arbitrage plus contraignant sur les montants, et un horizon de conservation plus long.

| Paramètre | Ancien régime | Nouveau régime LF 2026 | Impact pratique |

|---|---|---|---|

| Taux de réinvestissement | 60% | 70% (+10 points) | Moins de liberté sur 30% restants |

| Délai de réinvestissement | 2 ans | 3 ans (+12 mois) | Plus de temps pour identifier les opportunités |

| Durée conservation (tous supports) | 12 mois / 5 ans (fonds) | 5 ans (unifié) | Engagement plus long sur investissements directs |

| Donation : conservation donataire | 5 ans / 10 ans (fonds) | 6 ans / 11 ans (fonds) | +1 an de conservation |

| Activités éligibles | Larges (hors gestion patrimoine) | Restreintes (exclusion immobilier) | Révision des stratégies immobilières |

À ces règles spécifiques s’ajoute une évolution plus générale du contexte fiscal du capital : la hausse des prélèvements sociaux à 18,6 % et une flat tax (PFU) à 31,4 % en 2026. Cela renforce, mécaniquement, l’intérêt du report d’imposition… mais augmente aussi le coût d’un faux pas.

En pratique, trois conséquences ressortent.

- Le seuil de remploi à 70 % réduit la part de produit de cession immédiatement disponible pour des projets personnels.

- La conservation unifiée à 5 ans allonge l’horizon de blocage, surtout pour les investissements directs.

- L’exclusion de l’immobilier vous oblige à orienter le réinvestissement vers d’autres activités opérationnelles ou vers des fonds éligibles.

Ces changements ne s’appliquent pas à toutes les opérations de la même manière. Tout dépend de la date de cession. C’est ce régime transitoire qui permet, parfois, d’accélérer ou de retarder intelligemment.

6.2 Régime transitoire : à quelle date se joue le basculement ?

Le point technique à retenir est le suivant : les nouvelles règles s’appliquent aux cessions réalisées à compter du lendemain de la publication de la loi de finances 2026 (publication attendue en février 2026). Ce n’est donc pas une bascule au 1er janvier ; c’est une bascule « au fil de l’eau » en fonction de la publication.

Concrètement, cela donne trois situations.

- Si la cession a lieu avant la publication : l’ancien régime continue de s’appliquer (60 %, délai 2 ans, conservation 12 mois pour les investissements directs).

- Si la cession a lieu après la publication : le nouveau régime s’applique (70 %, délai 3 ans, conservation 5 ans).

- Si la cession a eu lieu avant la publication, mais que le remploi intervient ensuite : l’opération reste traitée sous l’ancien régime.

On comprend pourquoi, dans une négociation début 2026, la date de signature peut devenir un paramètre stratégique, notamment si vous aviez un projet orienté immobilier (désormais beaucoup plus contraint après la réforme).

Le cadre réglementaire et son calendrier étant clairs, la question suivante devient très opérationnelle : combien coûte concrètement la mise en place d’une holding et d’un apport-cession, et quelles démarches faut-il anticiper pour exécuter l’opération sans erreur ? C’est ce que nous abordons maintenant.

7. Démarches pratiques et coûts pour mettre en place une opération d’apport-cession

À présent qu’on a clarifié les règles de remploi, les délais et les pièges (notamment avec le durcissement 2026), la question devient très concrète : comment mettre tout cela en place, combien de temps ça prend, et combien ça coûte réellement ? Une opération d’apport-cession réussie, c’est d’abord une holding bien montée, puis des titres correctement valorisés, et enfin un budget maîtrisé.

7.1 Étapes clés pour créer la holding (vue pratique)

En pratique, lister de façon opérationnelle les étapes pour créer une holding, avec les intervenants et les délais, permet de planifier l’opération et de limiter les mauvaises surprises.

Concrètement, on retrouve 7 étapes qui reviennent quasiment systématiquement :

- D’abord, on définit l’objectif de la holding et on vérifie la faisabilité (report d’imposition, contrôle, calendrier, projet de réinvestissement). Cette phase se fait en général avec l’expert-comptable et, idéalement, un avocat fiscaliste. Comptez environ 1 à 2 semaines.

- Ensuite, on choisit la forme juridique (SAS, SARL, SA, voire SCI à l’IS selon le projet). Ce choix est souvent intégré à l’étape précédente, car il dépend des objectifs (souplesse, gouvernance, coûts). Pour aller plus loin sur ce point, voici notre dossier sur la holding et statuts juridiques.

- Troisième étape : la rédaction des statuts. Elle peut se faire avec un professionnel (avocat / expert-comptable) ou via une plateforme juridique. Prévoir 1 à 2 semaines.

- Quatrième étape : le dépôt du capital social à la banque (ouverture du compte, dépôt, attestation). Comptez 1 à 2 semaines.

- Cinquième étape : la publication de l’annonce légale. Elle se fait rapidement, souvent en 1 à 3 jours.

- Sixième étape : l’immatriculation au registre du commerce et des sociétés (RCS), via le greffe / Infogreffe. Comptez 1 à 2 semaines.

- Enfin, on récupère le Kbis, qui matérialise l’existence de la société (48h à 1 semaine).

En pratique, le bon réflexe, c’est d’anticiper : une holding créée « au dernier moment », alors que la cession est déjà quasiment ficelée, alimente le risque de remise en cause sur le terrain de l’abus de droit. Cette question du timing devient vite centrale, et on va justement y revenir.

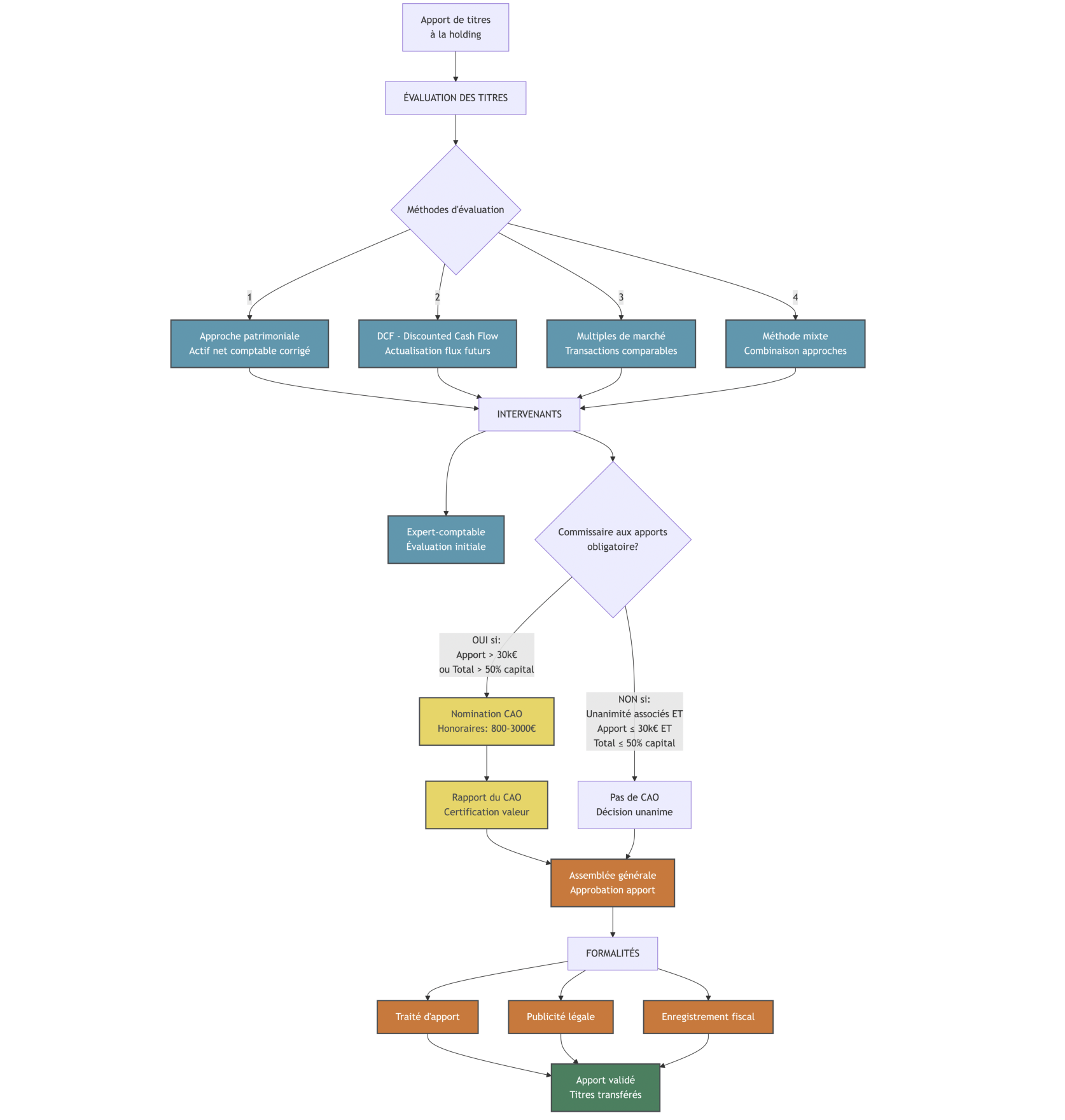

7.2 Évaluer les titres et faire intervenir (ou non) un commissaire aux apports

Une fois la holding sur de bons rails, le point qui inquiète souvent les dirigeants est l’évaluation des titres apportés. Pourtant, l’idée est simple : l’apport doit se faire à la valeur réelle des titres au jour de l’opération, et cette valeur doit pouvoir se défendre.

En pratique, pour construire une évaluation solide, plusieurs méthodes existent, souvent combinées :

- L’approche patrimoniale, basée sur l’actif net comptable corrigé, est souvent pertinente quand l’entreprise détient des actifs tangibles significatifs.

- L’approche par les flux (méthode DCF, Discounted Cash Flows), repose sur l’actualisation des flux de trésorerie futurs. Elle s’applique plutôt à des sociétés rentables avec une bonne visibilité.

- La méthode des multiples de marché compare l’entreprise à des transactions similaires (même secteur, même profil).

- La méthode mixte combine plusieurs approches et reste la plus courante en pratique.

Côté intervenants, on retrouve généralement : l’expert-comptable (données financières), l’avocat (sécurisation juridique et fiscale), parfois un commissaire aux apports, et bien sûr l’assemblée (approbation de l’apport).

Question suivante : faut-il obligatoirement nommer un commissaire aux apports ? Dans les SAS et SARL, c’est obligatoire pour les apports en nature… sauf si trois conditions sont réunies en même temps :

- Les associés décident à l’unanimité de ne pas y recourir.

- Aucun apport en nature n’excède 30 000 €.

- Le total des apports en nature ne dépasse pas 50 % du capital.

Quand il est requis (ou simplement recommandé pour sécuriser), le coût se situe généralement entre 800 € et 3 000 € selon la complexité.

Au fond, l’enjeu n’est pas seulement « fiscal ». Une surévaluation peut créer un contentieux et donner un angle d’attaque à l’administration. À l’inverse, une valorisation sérieuse, documentée, alignée avec l’économie de l’entreprise, réduit fortement le risque de contestation. C’est typiquement le genre de point à sécuriser via un audit patrimonial quand les montants deviennent significatifs.

7.3 Combien coûte concrètement une opération d’apport-cession ?

La mécanique peut paraître lourde, mais en réalité les coûts se concentrent sur quelques postes bien identifiés. L’idée est d’avoir un ordre de grandeur, puis de demander des devis à vos conseils.

Voici la synthèse des frais indicatifs, tels qu’on les observe le plus souvent (hors capital social, qui dépend surtout de la forme retenue) :

| Poste de coût | Fourchette basse | Fourchette haute | Commentaire |

|---|---|---|---|

| Création holding | |||

| Capital social minimum | 1 € | 37 000 € (SA) | SAS/SARL : 1 € minimum |

| Annonce légale | 142 € (SASU) | 399 € (SA) | Tarifs 2026 selon forme et département |

| Immatriculation RCS | 35,59 € | 100 € | Frais de greffe |

| Honoraires rédaction statuts | 0 € (auto) | 2 500 € (pro) | Plateforme juridique : ~300-600 € |

| Apport des titres | |||

| Commissaire aux apports | 800 € | 3 000 € | Selon complexité |

| Traité d’apport | 350 € | 2 000 € | Honoraires avocat/EC |

| Droits d’enregistrement | 0,1% (SAS) | 5% (SCI immo) | Actions SAS : 0,1% ; parts SARL : 3% (abat. 23k€ proratisé) |

| Frais récurrents annuels | |||

| Expert-comptable | 900 € | 2 500 € | Tenue + liasse IS |

| Domiciliation | 180 € | 720 € | 15-60 €/mois |

| Compte bancaire pro | 96 € | 360 € | 8-30 €/mois |

| TOTAL INDICATIF | 3 000 € | 8 000 €+ | Hors capital social |

Ces chiffres servent de boussole : le plus souvent, on se situe autour de 3 000 à 8 000 € (hors capital social), puis quelques frais récurrents annuels.

En face, l’impact financier potentiel est massif quand la plus-value est élevée. Dans les cas chiffrés vus plus haut, l’apport-cession peut éviter une sortie immédiate de plusieurs centaines de milliers d’euros (PFU 31,4% et parfois CEHR). Autrement dit : le sujet n’est pas seulement le coût en euros, mais aussi le coût en temps (organisation, suivi des échéances, décisions d’investissement).

Sur ce point, il est pertinent de comparer les approches et les niveaux d’accompagnement, et de se faire une idée claire des honoraires avant de signer. Si vous hésitez, lisez aussi notre guide pour choisir un conseiller financier.

La mise en place étant clarifiée, on peut passer à l’étape suivante : intégrer ces paramètres dans une vraie stratégie patrimoniale, avec le bon timing, les bons arbitrages… et éviter les erreurs qui coûtent cher.

8. Construire sa stratégie patrimoniale : timing, arbitrages retraite, diversification et erreurs à éviter

Une opération d’apport-cession ne se résume pas à un montage « technique ». Ce qui fait la différence, ce sont les décisions autour : quand on crée la holding, comment on justifie la démarche, et comment on construit une allocation de réinvestissement cohérente avec sa vie (projets, retraite, transmission).

8.1 Anticiper le timing : éviter l’abus de droit et sécuriser le montage

Le scénario classique qui crée des problèmes est connu : holding créée quelques jours avant une cession déjà négociée. Sur le papier, tout peut être conforme. Dans les faits, l’administration peut considérer que la holding n’a pas de substance économique et que l’objectif principal est uniquement fiscal.

La recommandation pratique est donc de viser un calendrier raisonnable : créer la holding 6 à 12 mois avant toute négociation formalisée (type LOI, protocole), et idéalement dès que le projet patrimonial long terme est clair. L’objectif n’est pas de « faire joli » : il s’agit de rendre crédible la logique économique.

Concrètement, on sécurise le montage en documentant la substance :

- Un minimum de formalisation du projet (business plan de la holding, choix des axes de réinvestissement).

- Des procès-verbaux d’assemblées, décisions de gestion, échanges avec les conseils.

- Une cohérence d’ensemble : stratégie de réinvestissement, politique de distribution éventuelle, stratégie de transmission.

Si une zone grise subsiste, le rescrit fiscal peut devenir un vrai filet de sécurité. Il faut distinguer deux mécanismes :

- Le rescrit général : l’administration répond sous 3 mois, mais le silence ne vaut pas accord.

- Le rescrit spécifique « abus de droit » : l’administration dispose de 6 mois, et l’absence de réponse dans ce délai empêche ensuite l’administration d’engager l’action en répression sur l’opération décrite (ce qui revient, en pratique, à une forme d’accord tacite).

Enfin, un point sensible revient régulièrement : la soulte. Même si elle est plafonnée à 10 % de la valeur nominale des titres reçus, une soulte « mal racontée » ou sans justification économique peut être un déclencheur d’abus de droit.

En somme, plus vous anticipez et documentez, plus le dispositif devient un outil patrimonial défendable. Et une fois le timing sécurisé, la question suivante s’impose : comment diversifier ses réinvestissements sans se piéger soi-même ?

8.2 Diversifier intelligemment ses réinvestissements selon son profil de risque

Le remploi n’est pas un concours de défiscalisation. Il s’agit d’investir et d’optimiser fiscalement. Et comme on parle souvent de montants importants, la diversification devient un réflexe de survie patrimoniale : on ne met pas tous ses œufs dans le même panier.

On retrouve quatre grandes façons de structurer le réinvestissement, chacune avec ses avantages et ses contraintes :

- 100 % en fonds de private equity : vous déléguez la sélection et la gestion, avec une diversification forte. En contrepartie, l’illiquidité est réelle (souvent 5 à 10 ans) et les frais peuvent se cumuler.

- Un mix investissements directs + fonds : vous gardez du contrôle sur une partie (par exemple une acquisition avec prise de contrôle) tout en diversifiant via des fonds. C’est plus riche, mais aussi plus exigeant à piloter.

- Un investissement opérationnel unique (rachat d’une PME/ETI) : c’est la voie du serial entrepreneur. Vous concentrez le risque et la charge de travail, mais vous gardez la main.

- Plusieurs fonds et plusieurs millésimes : utile quand les montants sont élevés, car vous lissez le risque de timing et les cycles d’investissement.

Deux profils se dessinent rapidement :

- L’investisseur plutôt passif, qui privilégie la délégation et la diversification, et accepte l’illiquidité.

- Le dirigeant « entrepreneur-investisseur », qui aime garder une part de contrôle et qui peut s’impliquer dans une reprise.

À noter aussi : certains fonds impliquent des tickets minimums non négligeables (par exemple 10 000 à 30 000 € pour des FCPR, et autour de 100 000 € pour certains FPCI ou SLP). Ces ordres de grandeur structurent mécaniquement la stratégie.

Enfin, il y a un point souvent sous-estimé : la fiscalité des flux au niveau de la holding après la cession. Une fois réinvesti, un dividende peut remonter sous régime mère-fille avec une imposition effective de 1,25% (QPFC 5% à l’IS 25%). Et une plus-value sur titres de participation peut n’être taxée qu’à 3% (QPFC 12% à l’IS 25%). C’est précisément ce qui rend la holding intéressante pour organiser des cycles d’investissement.

Pour approfondir cette classe d’actifs et ses contraintes (horizon, frais, sélection), vous pouvez lire notre guide sur le capital-investissement.

Une autre question d’arbitrage revient ensuite très souvent, surtout pour les dirigeants proches de la retraite : faut-il choisir l’apport-cession, ou l’abattement retraite de 500 000 € ?

8.3 Arbitrer entre apport-cession et abattement retraite 500 k€

C’est un point de friction classique : ces deux dispositifs sont puissants, mais ils ne se cumulent pas sur une même opération. En d’autres termes, il faut choisir.

- L’abattement fixe de 500 000 € (article 150-0 D ter, dirigeant partant à la retraite) ne peut pas s’appliquer en même temps que le report d’imposition de l’article 150-0 B ter.

- Cet abattement a été prorogé jusqu’au 31/12/2031.

Pour décider, il faut bien comprendre la mécanique de l’abattement retraite :

- Il joue sur l’impôt sur le revenu (IR) uniquement, pas sur les prélèvements sociaux.

- Il est extrêmement favorable si la plus-value est inférieure ou proche de 500 000 €, car l’IR peut alors être effacé sur cette fraction.

- Au-delà, son avantage devient mécaniquement « plafonné » (500 000 € fixes), donc moins spectaculaire quand la plus-value dépasse 1 M€.

- Il s’applique sous conditions, dont un départ en retraite dans les 2 ans, l’exercice de fonctions de direction, et une configuration de PME. L’âge légal de départ en retraite (62 à 64 ans selon l’année de naissance) s’invite évidemment dans l’équation.

À l’inverse, l’apport-cession est souvent plus pertinent quand :

- La plus-value est importante (souvent au-delà de 1 M€).

- Vous avez un vrai projet de réinvestissement éligible et vous acceptez les contraintes de remploi et de conservation.

Voici le comparatif de critères, pour lire la situation rapidement :

| Critère | Abattement retraite 500k€ | Apport-cession 150-0 B ter |

|---|---|---|

| Nature avantage | Réduction d’assiette (IR uniquement) | Report d’imposition (IR + PS) |

| Plus-value < 500k€ | Très avantageux (exonération IR) | Moins pertinent |

| Plus-value 500k€-1M€ | Avantageux (économie partielle) | À comparer selon projet |

| Plus-value > 1M€ | Avantage limité (500k€ fixe) | Très avantageux |

| Contraintes post-cession | Aucune | Réinvestissement obligatoire |

| Projet de réinvestissement | Non requis | Indispensable |

| Conditions | Départ retraite sous 2 ans, fonctions direction, PME, âge légal (62-64 ans selon année de naissance) | Contrôle holding, délais |

| Date limite du dispositif | 31 décembre 2031 | Pas de limite |

L’astuce opérationnelle, c’est de simuler (vraiment) : en dessous de 500 000 € de plus-value, l’abattement retraite est souvent gagnant si vous n’avez pas de projet de remploi. Au-delà de 1 M€, l’apport-cession peut reprendre l’avantage si vous voulez réinvestir et organiser votre capital dans une holding. Entre les deux, on est dans une zone de calcul.

Si vous êtes dans ce cas, vous êtes typiquement dans une démarche de préparer sa retraite, et le choix mérite d’être chiffré avec votre conseil avant toute signature.

Une fois ces arbitrages posés, il reste un dernier volet très concret : les erreurs fréquentes. Ce sont souvent des détails… mais les montants en jeu ne pardonnent pas.

8.4 Erreurs fréquentes et check-list de sécurisation

Sur le papier, le 150-0 B ter est « simple » : apport, report, cession, remploi. En pratique, les erreurs reviennent toujours aux mêmes endroits, et elles peuvent déclencher l’imposition avec intérêts de retard (0,2 % par mois, calculés depuis la date de l’apport).

Voici les pièges les plus fréquents, avec le réflexe à adopter :

- Holding créée trop tard, juste avant une cession déjà négociée : il faut anticiper (6 à 12 mois) et documenter la substance économique.

- Perte de contrôle de la holding : sécurisez la gouvernance et évitez les dilutions non maîtrisées.

- Réinvestissement inéligible (et, depuis 2026, l’immobilier est un terrain miné) : validez l’éligibilité avant d’investir.

- Dépassement des délais de remploi (2 ans ou 3 ans selon le régime) : mettez un suivi calendaire avec alertes.

- Non-respect des durées de conservation (12 mois/5 ans ou 5 ans selon le support et le régime) : contractualisez, et n’improvisez pas la liquidité.

- Oubli des déclarations annuelles : même si une jurisprudence a admis que l’oubli déclaratif ne fait pas forcément perdre le report si le remploi est effectif, les pénalités restent possibles.

- Confusion entre abattement retraite et apport-cession : simulez et choisissez avant d’engager des frais.

- Surévaluation des titres apportés : documentez l’évaluation, et n’hésitez pas à recourir à un commissaire aux apports si le dossier est sensible.

- Soulte excessive ou sans justification économique : rester sous 10 % et justifier la logique économique.

- Apport effectué alors que la cession est déjà quasi certaine : même problème que le timing tardif, avec un risque de requalification.

Astuces importantes

Avant de lancer les formalités, prenez 10 minutes pour dérouler une mini check-list avec vos conseils.

- Contrôle : êtes-vous bien au-dessus de 50 % après l’apport, et ce contrôle peut-il être maintenu ?

- Titres et soulte : titres éligibles et soulte ≤ 10 %, avec une justification économique si elle existe.

- Remploi : calendrier suivi, seuil (60 % ou 70 %) et supports conformes, en évitant les activités immobilières exclues.

- Conservation : durée minimale respectée selon le type d’investissement et le régime applicable.

- Arbitrages : simulations apport-cession vs abattement retraite faites si vous êtes proche de la retraite.

- Sécurisation : rescrit « abus de droit » envisagé si une zone grise subsiste.

Cette check-list ne remplace pas le travail des professionnels, mais elle réduit fortement le risque d’angles morts. Pour cadrer l’ensemble (fiscalité, investissements, transmission), un audit patrimonial reste souvent l’étape la plus rentable.

Pour terminer, on va synthétiser tout ce qu’on a vu sous forme de comparatifs et d’un parcours en étapes. L’objectif : que vous puissiez vous situer en un coup d’œil.

9. Synthèse des arbitrages de cession et du parcours apport-cession

À ce stade, vous avez les règles, les contraintes et les points de vigilance. Il reste à convertir tout cela en choix simples : quelle stratégie de cession correspond à votre situation, et à quoi ressemble le parcours « type » d’une opération bien menée ?

9.1 Comparer les options de cession : vente directe, apport-cession, abattement retraite

Le tableau suivant reprend les grandes options et leurs conséquences, avec un focus sur ce qui compte vraiment pour un dirigeant : l’imposition immédiate, la capacité de réinvestissement, les contraintes, et le profil pour lequel chaque option est la plus cohérente.

| Critère | Vente directe (PFU) | Apport-cession (régime actuel) | Apport-cession (LF 2026) | Abattement retraite 500k€ |

|---|---|---|---|---|

| Imposition immédiate | 31,4% + CEHR | Aucune (report) | Aucune (report) | IR : 0 à 45% sur PV-500k€ + PS 18,6% |

| Taux effectif sur 1M€ PV | ~32-35% | Report | Report | ~17-25% (selon TMI) |

| Capacité réinvestissement | 65-68% | 100% | 100% | 65-83% |

| Contrainte remploi | Aucune | 60% sous 2 ans | 70% sous 3 ans | Aucune |

| Conservation investissements | Aucune | 12 mois/5 ans (fonds) | 5 ans (tous) | Aucune |

| Activités éligibles remploi | N/A | Larges | Restreintes (excl. immobilier) | N/A |

| Transmission (décès) | Impôt payé, rien à transmettre | Purge totale | Purge totale | Impôt payé |

| Transmission (donation) | Impôt payé | Purge si conservation 5-10 ans | Purge si conservation 6-11 ans | Impôt payé |

| Complexité | Faible | Élevée | Très élevée | Moyenne |

| Coût structuration | ~0 € | 3 000-8 000 € | 3 000-8 000 € | ~0 € |

| Profil idéal | Pas de projet réinvestissement, besoin liquidité | Entrepreneur actif, projet réinvestissement | Idem, hors immobilier | Dirigeant ≥62-64 ans, pas de projet |

| Cumul possible | Avec CEHR | Non avec abat. retraite | Non avec abat. retraite | Non avec 150-0 B ter |

| Date limite dispositif | – | – | – | 31/12/2031 |

Ce tableau sert surtout à éviter deux mauvaises décisions : payer un impôt immédiat alors que vous aviez un vrai projet de réinvestissement, ou au contraire vous engager dans un apport-cession alors que l’abattement retraite suffisait.

Une fois l’option choisie, il reste à dérouler la feuille de route. La dernière sous-section reprend le parcours type, étape par étape.

9.2 Parcours en 6 étapes d’une opération d’apport-cession réussie

Pour terminer le corps de l’article, voici le chemin le plus lisible pour piloter une opération d’apport-cession : il ne s’agit pas d’un « formalisme », mais d’une suite d’actions qui doivent s’enchaîner dans le bon ordre.

1) On commence par créer la holding (souvent SAS ou SARL) en veillant à conserver le contrôle à l’issue de l’apport (en pratique, > 50 %).

2) Ensuite, on apporte les titres éligibles à la holding. Si une soulte existe, elle doit rester ≤ 10 % de la valeur nominale des titres reçus.

3) La holding cède alors les titres à l’acquéreur. C’est là que le délai apport → cession devient déterminant : en dessous de 3 ans, on bascule sur l’obligation de remploi.

4) On réinvestit le produit de cession dans les activités éligibles, en respectant le seuil (60 % ou 70 %) et le délai (2 ans ou 3 ans, selon le régime).

5) On conserve les investissements pendant la durée minimale : 12 mois (investissement direct) et 5 ans (fonds) dans le régime antérieur, puis 5 ans pour tous les supports sous LF 2026.

6) Enfin, on organise la transmission (donation ou décès). Le décès purge automatiquement la plus-value. En cas de donation, le donataire doit conserver les titres pendant la durée requise (5/10 ans, puis 6/11 ans) pour obtenir la purge définitive.

Le bénéfice économique se lit simplement : vous évitez une imposition immédiate à la cession, et vous faites travailler en holding un capital qui, sinon, aurait été amputé par le PFU et, parfois, la CEHR. Si toutes les conditions sont respectées, la purge finale peut conduire à une économie globale allant jusqu’à 35 % de la plus-value.

Le tableau ci-dessous synthétise la réponse à la question centrale et vous sert de support de discussion avec vos conseils (avocat fiscaliste, expert-comptable, conseiller en gestion de patrimoine).

| Étape | Action | Condition clé | Régime actuel | Régime LF 2026 | Bénéfice |

|---|---|---|---|---|---|

| 1 | Créer une holding (SAS/SARL) | Contrôle >50% post-apport | Idem | Idem | Structure de réception |

| 2 | Apporter les titres à la holding | Titres éligibles (art. 150-0 A) | Soulte ≤10% valeur nominale | Idem | Report d’imposition |

| 3 | Cession des titres par la holding | Délai apport-cession | Si <3 ans : remploi obligatoire | Idem | 100% du produit disponible |

| 4 | Réinvestir le produit | Activités éligibles | 60% sous 2 ans | 70% sous 3 ans | Maintien du report |

| 5 | Conserver les investissements | Durée minimale | 12 mois (direct) / 5 ans (fonds) | 5 ans (tous) | Report maintenu |

| 6 | Transmettre (donation/décès) | Conservation donataire | 5 ans (10 ans fonds) | 6 ans (11 ans fonds) | Purge définitive |

| Résultat | Report puis purge | Conditions respectées | 0% immédiat | 0% immédiat | Économie jusqu’à 35% |

Conclusion

Au final, l’apport-cession via l’article 150-0 B ter sert surtout à transformer une imposition immédiate pouvant atteindre 35 % en la capacité de réinvestir la totalité du produit de cession, à condition de respecter des règles précises de remploi et de calendrier. On l’a vu, le point vraiment décisif est de ne jamais oublier que le report n’efface pas l’impôt : il le décale dans le temps, et toute erreur sur le réinvestissement ou les délais se paie avec des intérêts de retard.

Deux nuances à garder sous la main : la donation ne purgera la plus-value qu’après plusieurs années de conservation par les enfants, et l’abattement dirigeant retraite de 500 000 euros ne se cumule pas avec l’apport-cession, d’où l’intérêt de simuler les deux scénarios avant de trancher. Pour ceux qui envisagent une cession proche de 2026 avec un projet immobilier, le timing devient stratégique, car seule une opération finalisée avant l’entrée en vigueur de la nouvelle loi permettra encore de loger ce type de projets dans le remploi.

La suite logique consiste à travailler la transmission et l’organisation de votre patrimoine autour de la holding, par exemple en combinant apport-cession et pacte Dutreil pour réduire les droits de donation, ou en utilisant le régime mère-fille pour faire remonter les dividendes à moindre coût. Vous pouvez aussi creuser les sujets de private equity et de diversification post-cession, ou encore l’exit tax si une expatriation est dans vos plans, pour construire une stratégie cohérente du jour de la vente jusqu’à la transmission à la génération suivante.

FAQ – Article 150-0 B ter et apport-cession

Qu’est-ce que le régime 150-0 B ter du CGI ?

Le 150-0 B ter est le mécanisme fiscal qui permet de mettre en report d’imposition la plus-value réalisée lors de la cession, à condition d’avoir d’abord apporté ses titres à une holding que l’on contrôle.

Concrètement, on apporte ses titres à une holding soumise à l’IS, puis cette holding cède ultérieurement ces titres, et la plus-value d’apport est alors différée. L’intérêt patrimonial est majeur : on conserve 100 % du produit de cession dans la holding pour le réinvestir, au lieu de payer immédiatement 30–35 % d’impôts (PFU 31,4 % + CEHR éventuelle). Ce report n’est pas une exonération : l’impôt reste latent tant qu’aucun événement déclencheur n’intervient.

Ainsi, bien utilisé, ce dispositif transforme une contrainte fiscale immédiate en une capacité de réinvestissement dans l’économie productive.

Quand une plus-value en report art. 150-0 B ter est-elle définitivement purgée ?

La purge définitive intervient d’abord en cas de décès de l’apporteur : l’impôt n’est pas transmis aux héritiers et la plus-value est effacée. Elle peut aussi résulter d’une donation des titres de la holding, si le donataire conserve ces titres pendant 5 ans (ou 10 ans lorsque le remploi a été fait via des fonds de capital-investissement). Après la loi de finances 2026, ces durées de conservation passent à 6 ans et 11 ans respectivement. Il existe un cas plus rare : une purge immédiate par donation avec perte de contrôle par le donataire. Attention, la donation ne purge pas instantanément : elle transfère le report au donataire, qui supportera l’impôt si les conditions ne sont pas respectées.

Quels sont les investissements éligibles au réinvestissement pour maintenir le report ?

Le remploi est obligatoire uniquement si la holding revend les titres apportés dans les 3 ans suivant l’apport ; sinon, aucune obligation ne s’applique. Quatre voies sont prévues : financer directement des moyens d’exploitation d’une activité opérationnelle, acquérir des titres avec prise de contrôle, souscrire au capital d’une société éligible, ou souscrire des parts de fonds de capital‑investissement. Pour les fonds (FCPR, FPCI, SLP, SCR), un quota de 75 % d’actifs éligibles est contrôlé à 5 ans. La durée de conservation est aujourd’hui de 12 mois pour les investissements directs, portée à 5 ans après la LF 2026, et de 5 ans pour les parts de fonds. Sont exclus la gestion de patrimoine propre, les placements financiers purs, et, après 2026, la plupart des activités immobilières visées par la section L de la NAF.

Certaines activités d’hôtellerie ou de résidentiel géré peuvent, sous conditions, rester éligibles et doivent être analysées avec soin.

Comment le choix entre vente directe, apport-cession et abattement dirigeant retraite influence-t-il ma fiscalité ?

En vente directe, la plus-value est taxée immédiatement au PFU 31,4 % avec, pour hauts revenus, une CEHR de 3–4 %, ce qui laisse souvent 65–70 % nets. Avec l’apport‑cession, il n’y a pas d’imposition immédiate : 100 % du produit reste disponible, mais il faut respecter un remploi de 60 % (70 % après 2026) et des durées de conservation. L’abattement dirigeant retraite de 500 k€ réduit l’assiette d’IR sans obligation de réinvestissement, et il est prorogé jusqu’au 31/12/2031. Ces deux régimes ne se cumulent pas sur une même opération ; il faut choisir. En pratique, une plus‑value inférieure à 500 k€ sans projet de remploi penche vers l’abattement retraite, tandis qu’au‑delà de 1 M€ avec projet de réinvestissement, l’apport‑cession est souvent plus pertinent. Les cas intermédiaires se tranchent par des simulations personnalisées.

Quels sont les principaux risques de perdre le bénéfice du report d’imposition ?

Le report tombe si l’on cède, rachète, rembourse ou annule les titres de la holding, ou si l’on perd le contrôle de celle‑ci. Il prend fin en cas de non‑respect du remploi (montant de 60/70 % ou délai de 2/3 ans) ou des durées de conservation (12 mois/5 ans puis 5 ans). Un réinvestissement inéligible, notamment dans les activités immobilières désormais exclues, déclenche aussi l’imposition.

Un départ du domicile fiscal peut entraîner l’exit tax, malgré un sursis automatique en cas de départ dans l’UE/EEE. En cas de manquement, l’impôt s’accompagne d’intérêts de retard de 0,2 % par mois depuis la date de l’apport. La jurisprudence 2025 a toutefois admis que des oublis déclaratifs n’emportent pas forcément la fin du report si le remploi est effectif ; il convient de sécuriser en planifiant tôt et, au besoin, via un rescrit « abus de droit ».