Vous avez déjà structuré un portefeuille boursier solide et mis de côté une épargne de précaution, mais vous sentez que les marchés cotés ne suffisent plus à vraiment doper la performance de votre patrimoine. Depuis la loi PACTE, et surtout avec l’entrée en vigueur de la loi Industrie verte, une part croissante de l’épargne des particuliers se dirige vers le private equity : à la clé, un rendement net de 12,4 % sur 10 ans selon France Invest, mais aussi des contraintes marquées d’illiquidité, de frais et de risque en capital. On se retrouve alors face à un dilemme très concret : comment profiter de ce capital-investissement, devenu plus accessible — parfois dès 1 000 euros via une assurance-vie — sans fragiliser sa liquidité ni surpayer des fonds de private equity mal compris.

Dans ce guide, nous décortiquons, étape par étape, le fonctionnement du private equity, ses stratégies, ses performances historiques, ses risques spécifiques et les différents modes d’accès pour un investisseur particulier, afin de vous aider à décider quelle place donner à ce placement exclusif dans votre diversification de portefeuille.

1. Comprendre ce que change (vraiment) le private equity dans un patrimoine de particulier

Avant de décider si vous allez ajouter du private equity à votre portefeuille, nous allons d’abord voir pourquoi cette classe d’actifs attire autant aujourd’hui et ce que cela change concrètement dans un patrimoine. Ensuite, nous préciserons pour quels profils d’épargnants ce type de placement peut être pertinent. Enfin, nous entrerons dans les chiffres de performance, la diversité des stratégies et la dispersion entre gérants, sans oublier la courbe en J qui rend les premières années souvent décevantes.

1.1 Pourquoi cette classe d’actifs attire autant les épargnants aujourd’hui

Depuis quelques années, le marché français du private equity a changé d’échelle. En 2024, près de 26 milliards d’euros ont été investis en capital-investissement hors infrastructures, et 36,9 milliards d’euros si l’on inclut les infrastructures, pour financer 2 692 entreprises. On ne parle donc plus d’une niche réservée à quelques fonds souverains et family offices, mais d’un véritable pilier du financement des PME et ETI françaises.

Ce qui attire les épargnants, c’est d’abord le rendement historique. Sur longue période, les fonds de private equity français ont délivré un taux de rendement interne net d’environ 11,3 % par an depuis la fin des années 1980. Sur les dix dernières années (2014–2024), le rendement net moyen monte à 12,4 % par an, contre 8,9 % pour le CAC 40 dividendes réinvestis. Autrement dit, la classe d’actifs a surperformé les actions cotées d’environ 3,5 points par an sur cette période, ce qui change sensiblement la trajectoire d’un patrimoine sur la durée.

Cette performance arrive au moment où l’accès au private equity se démocratise. Historiquement, il fallait un ticket d’entrée de 100 000 euros, voire bien plus, pour accéder à un FPCI (Fonds Professionnel de Capital-Investissement) ou à un fonds dédié de private equity. Depuis la loi PACTE en 2019, puis la loi Industrie verte en 2023, les assureurs et les gérants ont progressivement ouvert des unités de compte de private equity en assurance-vie et en PER avec des tickets autour de 1 000 euros. On voit également apparaître des fonds de fonds et des fonds evergreen accessibles via des plateformes digitales, toujours à partir de quelques milliers d’euros.

En parallèle, la réglementation pousse une partie de l’épargne vers l’investissement non coté. Les contrats d’assurance-vie et les PER en gestion pilotée doivent désormais intégrer une poche d’actifs non cotés (4 à 8 % en assurance-vie selon le profil, 2 à 12 % en PER), ce qui renforce encore la visibilité de cette classe d’actifs auprès du grand public. On est passé d’un univers réservé à quelques investisseurs institutionnels à une offre structurée pour les particuliers investisseurs.

Mais attention : ce supplément de rendement potentiel a un prix très concret. D’abord, le private equity est illiquide : pour un fonds millésimé, le capital peut être immobilisé 7 à 12 ans, sans possibilité de retrait anticipé hors cas très particuliers. Ensuite, les frais sont nettement plus élevés que sur un ETF actions : entre 1,5 et 2,5 % de frais de gestion annuels, auxquels s’ajoute souvent un carried interest de 20 % au-delà d’un seuil de rendement (hurdle rate), et parfois des frais supplémentaires liés à l’enveloppe comme l’assurance-vie. Au total, l’impact sur le rendement peut atteindre 2,5 à 4,5 points par an par rapport à la performance brute du portefeuille d’entreprises.

À cela s’ajoute un risque en capital réel : les performances moyennes cachent une forte dispersion entre fonds, avec des gérants très performants et d’autres en perte. Le rendement du private equity n’est donc ni garanti, ni linéaire, ni automatique : il dépend du cycle macroéconomique, du segment choisi et, surtout, de la qualité de la gestion.

En pratique, le private equity doit être vu comme une brique de diversification dans un portefeuille, pas comme un substitut à votre PEA (Plan d’Épargne en Actions) ou à votre fonds en euros. Les recommandations prudentes convergent vers une allocation limitée à 5 à 10 % du patrimoine financier total, en complément des marchés cotés et de l’immobilier. Utilisé ainsi, ce placement peut augmenter le rendement global sur la longue durée, à condition de respecter l’horizon et les contraintes d’illiquidité.

Pour approfondir les fondamentaux, ce guide détaille le fonctionnement du private equity (capital-investissement), ses rendements attendus, les principaux risques (dont l’illiquidité) et les solutions accessibles aux particuliers par fonds, assurance-vie ou plateformes : Comprendre le private equity (capital-investissement).

La question qui vient naturellement ensuite est de savoir si ce type d’investissement non coté correspond vraiment à votre profil. C’est ce que nous clarifions dans la prochaine sous-section.

1.2 Pour quel type d’épargnant le private equity peut-il être pertinent ?

Une fois que l’on a compris le potentiel de rendement du private equity, la question devient très concrète : à partir de quel niveau de patrimoine et pour quel horizon ce type de placement commence-t-il à avoir du sens ? Tous les particuliers investisseurs ne sont pas concernés, et c’est une bonne chose.

Premier critère, la taille de votre patrimoine financier. Si vous disposez de moins de 50 000 euros d’épargne financière, il est préférable de vous concentrer sur une épargne de précaution solide (3 à 6 mois de dépenses sur des supports sûrs et liquides) et sur des placements simples et liquides comme un PEA ou une bonne assurance-vie en unités de compte diversifiées. Avec un patrimoine encore modeste, consacrer plusieurs milliers d’euros à un fonds illiquide et concentré en entreprises non cotées vous expose à un manque de diversification global et à des frustrations en cas de besoin de cash. Dans ce cas, il vaut mieux renforcer d’abord les bases de votre portefeuille.

Au-delà de ce seuil d’environ 50 000 euros, le private equity peut commencer à entrer dans l’équation, à condition d’y consacrer une part limitée. Une règle simple ressort : limiter l’allocation au private equity à 5 à 10 % du patrimoine financier, tout en conservant une réserve de sécurité équivalente à 3 à 6 mois de dépenses sur des supports très liquides. Cette approche vous permet de profiter d’un rendement potentiellement supérieur sans mettre en péril votre capacité à gérer les aléas du quotidien.

Le deuxième critère clé est l’horizon de placement. Si vous anticipez un besoin important de liquidité à moins de 5 ans (achat ou rénovation de résidence principale, reconversion professionnelle, création d’entreprise), le private equity est à éviter. Les fonds millésimés ont un cycle de vie typique de 8 à 12 ans, et même les fonds evergreen, plus flexibles, demandent un horizon de 3 à 5 ans pour absorber les fluctuations de valorisation et les délais de rachat. Investir avec un horizon trop court, c’est courir le risque d’être bloqué au mauvais moment ou d’accepter une sortie en décote.

On peut résumer les repères d’horizon ainsi : pour un fonds millésimé classique, visez plutôt 7 à 10 ans minimum avant de juger le résultat ; pour un fonds evergreen logé en assurance-vie ou en PER, comptez au moins 3 à 5 ans pour que la stratégie déploie ses effets. En dessous, le risque de déception est élevé, notamment à cause de la courbe en J que nous détaillerons plus loin.

Les cas de figure sont différents selon votre situation de vie. Un épargnant déjà bien équipé (PEA, assurance-vie, éventuellement PER) et en phase d’accumulation aura plus de marge pour intégrer une poche de private equity à long terme. À l’inverse, un retraité qui commence à puiser régulièrement dans son patrimoine devra être plus sélectif : un fonds evergreen diversifié, avec une petite allocation en non coté dans une assurance-vie, peut se justifier, mais un gros engagement dans un fonds millésimé bloqué 10 ans sera souvent inadapté.

Il est aussi important de distinguer les débutants complets en investissement des épargnants déjà à l’aise avec les actions cotées. Le private equity ne doit pas servir à « faire fructifier rapidement 100 euros » ou à se lancer dans la finance en espérant un gain rapide. Il intervient plutôt comme un étage supplémentaire, une fois qu’un portefeuille diversifié en actions et en obligations est déjà construit. Si vous débutez, il est plus logique de structurer d’abord vos placements liquides, puis d’envisager l’investissement non coté dans un second temps.

Si vous souhaitez prioriser d’autres solutions avant d’ajouter du non coté, ce guide vous aide à investir selon votre montant de départ et à organiser votre épargne étape par étape.

En résumé, le private equity s’adresse à des épargnants qui disposent déjà d’une base patrimoniale solide, d’un horizon long et d’une tolérance au risque assumée. L’enjeu est de bien se connaître : situation familiale, stabilité des revenus, sensibilité aux fluctuations de valeur. Pour clarifier ce point, il peut être utile de définir précisément votre profil d’investisseur avant de prendre une décision.

Avec ce filtre posé sur les profils pour lesquels le private equity peut avoir du sens, on peut maintenant regarder ce que cette classe d’actifs a réellement rapporté, et à quel prix, par rapport aux actions cotées.

2. Rendements : ce que le private equity a réellement rapporté (et à quel prix)

On a vu pourquoi le private equity séduit et pour quels épargnants il peut s’intégrer dans une allocation. Le point clé, maintenant, c’est de regarder les chiffres : quels rendements ont été délivrés en France, comment se comparent-ils à la Bourse, et quelles différences existe-t-il selon les segments d’investissement non coté ? C’est ce que nous allons détailler dans cette section, avant de revenir sur le rôle décisif du choix du gérant et sur la dynamique particulière de la courbe en J.

2.1 Surperformance historique vs Bourse : jusqu’où cela va ?

Pour évaluer sereinement le rendement private equity, il faut partir de données longues. En France, les statistiques consolidées sur plus de 30 ans montrent un taux de rendement interne (TRI net) de 11,3 % par an depuis 1987 pour l’ensemble des fonds étudiés. Sur la période plus récente 2014–2024, le TRI net moyen atteint 12,4 % par an, quand le CAC 40 dividendes réinvestis tourne autour de 8,9 %. Sur cinq ans (2019–2024), le TRI net ressort à 10,4 %, contre environ 7 à 8 % pour les actions françaises.

En revanche, si l’on zoome sur les trois dernières années (2021–2024), le TRI net du private equity français descend à 6,9 %, légèrement en dessous d’un CAC 40 revenus réinvestis proche de 8 %. Cette contre-performance récente s’explique surtout par la normalisation des valorisations après la hausse des taux et le retour de l’inflation : les multiples payés pendant la période 2019–2021 ont été revus à la baisse, ce qui pèse temporairement sur la performance.

Pour bien interpréter ces chiffres, il faut comprendre ce qu’est le TRI. Contrairement à un simple rendement moyen annuel, le TRI prend en compte tous les flux de trésorerie : les appels de fonds successifs que vous versez au fonds, puis les distributions (dividendes, remboursements de capital, plus-values) que vous recevez au fil des années. C’est une mesure plus exigeante, qui reflète le rythme réel des investissements et des sorties.

La surperformance du private equity sur longue période vient de plusieurs moteurs. Les analyses récentes montrent que, sur 2019–2024, environ 77 % de la création de valeur provient de la croissance opérationnelle des entreprises (progression de l’excédent brut d’exploitation), 36 % de l’évolution des multiples de valorisation, le tout complété par un effet de levier financier modéré. Autrement dit, la valeur est d’abord créée par l’augmentation des résultats des sociétés financées, et seulement en partie par la hausse des multiples.

Pour un investisseur particulier, la leçon principale est double. D’un côté, sur la longue durée, le private equity français a bel et bien amélioré le rendement par rapport à un simple portefeuille d’actions cotées, ce qui en fait un outil intéressant pour booster le rendement global d’un portefeuille diversifié. De l’autre, cette performance n’est pas lisse : elle dépend des cycles de taux, des valorisations et des millésimes de fonds, comme pour les rendements en bourse. Il ne faut donc pas extrapoler mécaniquement les chiffres des dix dernières années vers l’avenir.

Si l’on élargit la focale aux grandes performances par classe d’actifs, on voit que le private equity se situe dans le haut du spectre sur longue période, mais avec un profil de risque, de frais et d’illiquidité plus marqué que les actions cotées. La suite consiste donc à affiner la vision par segment d’investissement non coté.

2.2 Performances par segment : infrastructure, buyout, venture, growth

Quand on parle de private equity, on a souvent tendance à tout mettre dans le même panier. En réalité, dans la famille venture capital et private equity, chaque stratégie a son propre couple rendement/risque, et les chiffres le confirment.

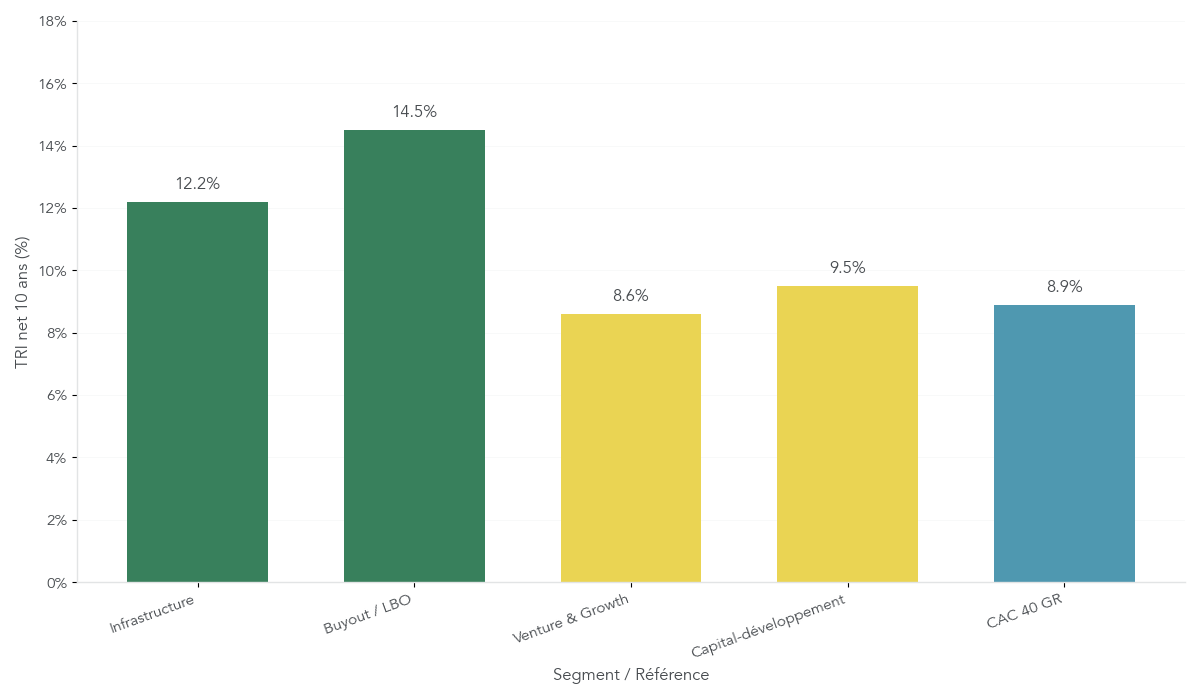

Sur les dix dernières années, les fonds d’infrastructure en France affichent un TRI net moyen d’environ 12,2 % par an. Ils investissent dans des actifs réels (énergies renouvelables, réseaux, data centers) qui génèrent des flux de trésorerie relativement réguliers et très contractualisés, ce qui limite la volatilité. Les fonds de capital-transmission (buyout/LBO), eux, ont historiquement délivré les rendements les plus élevés, autour de 14 à 15 % nets par an, en ciblant des entreprises matures, rentables, financées avec un levier de dette de 50 à 70 %.

À l’autre extrémité du spectre, les fonds de venture & growth ont un TRI net sur dix ans d’environ 8,6 %, proche de celui du CAC 40 dividendes réinvestis (8,9 %). Le capital-développement, qui finance des PME déjà rentables en phase d’expansion, se situe dans une zone intermédiaire, autour de 9 à 10 % nets sur longue période.

Pourquoi les LBO paient-ils autant, alors même que les entreprises ciblées sont plus matures que les start-ups du venture capital ? D’une part, les cash-flows stables de ces sociétés permettent d’utiliser un levier financier important, ce qui amplifie le rendement des fonds propres lorsque tout se passe bien. D’autre part, ces entreprises disposent souvent de marges de manœuvre pour des stratégies de build-up (acquisitions successives) ou d’amélioration opérationnelle, qui soutiennent la croissance de l’EBE et donc la valorisation.

À l’inverse, le venture capital cumule un très fort taux d’échec (70 à 90 % des start-ups ne dépassent pas quelques années d’existence) avec quelques très gros succès qui tirent la moyenne vers le haut. Le résultat est une distribution de performances très asymétrique : quelques fonds ou quelques participations concentrent l’essentiel de la valeur, mais le TRI moyen n’est pas forcément supérieur à celui d’un buyout bien exécuté, malgré un risque très élevé.

En pratique, ces différences de profils se traduisent par des choix de stratégie. Un investisseur prudent, qui cherche un rendement supérieur aux obligations sans accepter une volatilité extrême, s’intéressera plutôt aux fonds d’infrastructure ou aux fonds diversifiés combinant plusieurs segments. Un profil plus dynamique pourra privilégier les fonds de buyout, en gardant en tête le risque lié au levier. Enfin, les épargnants très risquophiles, prêts à accepter une forte dispersion des résultats, se tourneront vers des stratégies de type venture capital ou vers des fonds orientés croissance.

Pour les investisseurs déjà familiers des stratégies de growth investing en Bourse, le capital-développement et le growth equity apparaissent comme une extension naturelle dans l’univers non coté : on continue de chercher des entreprises en forte croissance, mais en acceptant une illiquidité plus longue et une sélection plus concentrée.

Même à stratégie égale, pourtant, les écarts entre fonds restent considérables. C’est pourquoi il est essentiel de regarder non seulement le segment choisi, mais aussi la qualité et l’historique du gérant qui va piloter votre capital.

2.3 Dispersion entre gérants : pourquoi le choix du fonds est décisif

Les chiffres de performance moyens masquent une réalité que beaucoup de particuliers sous-estiment : en private equity, l’écart entre un bon et un mauvais gérant est gigantesque. Ce n’est pas un détail, c’est souvent le principal risque pour un investisseur individuel.

Les données disponibles sur dix ans montrent par exemple qu’en infrastructures, le premier quartile de gérants (les 25 % meilleurs fonds) affiche un TRI net d’environ 17,5 % par an. À l’autre extrême, le dernier quartile (les 25 % plus faibles) est en territoire négatif, autour de –5,8 % par an. Autrement dit, un même segment réputé défensif peut soit créer beaucoup de valeur, soit en détruire, selon la compétence et la discipline du gestionnaire.

En venture capital, la dispersion est encore plus marquée. Les meilleurs fonds peuvent dépasser 25 à 30 % de TRI, tandis que les plus mauvais enregistrent des performances négatives à deux chiffres. Le profil très risqué du capital-risque, avec de nombreuses start-ups qui échouent, amplifie mécaniquement l’écart entre gérants : le moindre biais dans la sélection des dossiers ou dans l’accompagnement des participations se paie au prix fort.

Face à cela, un concept devient central : le track record. Avant d’entrer dans un fonds de private equity, il est indispensable de regarder les performances nettes déjà réalisées par l’équipe sur plusieurs millésimes, la stabilité des associés clés, la cohérence de la stratégie au fil du temps et la transparence du reporting. L’objectif n’est pas de courir après la star du moment, mais d’identifier des gérants qui ont démontré leur capacité à créer de la valeur sur différents cycles de marché.

Une solution souvent mise en avant pour réduire ce « risque de gérant » est de passer par des fonds de fonds. Ces véhicules investissent dans une sélection de 10 à 30 fonds sous-jacents, ce qui dilue le risque de tomber sur un mauvais gérant de type quartile 4. En contrepartie, ils ajoutent une couche de frais supplémentaires (souvent 0,5 à 1 % par an), qui vient rogner un peu plus le TRI net reçu par l’investisseur.

Pour un particulier qui cherche à gérer la dispersion des performances dans son portefeuille global, ces arbitrages entre diversification et frais relèvent d’une véritable gestion de portefeuille. La suite de l’article reviendra sur les critères concrets à analyser pour sélectionner un fonds ou un fonds de fonds, mais retenez déjà que le « risque private equity » est d’abord un risque de mauvais gérant.

Maintenant que ce point est posé, il reste une spécificité temporelle à intégrer avant d’aller plus loin : même un bon fonds commence souvent par afficher des performances décevantes les premières années, en raison de la fameuse courbe en J.

2.4 La courbe en J : pourquoi vos premières années peuvent être décevantes

Quand on investit en private equity, l’expérience psychologique est très différente de celle d’un ETF coté qui fluctue chaque jour. Pendant les premières années d’un fonds, la valeur apparente de votre investissement peut même baisser avant de remonter. C’est ce que l’on appelle la courbe en J.

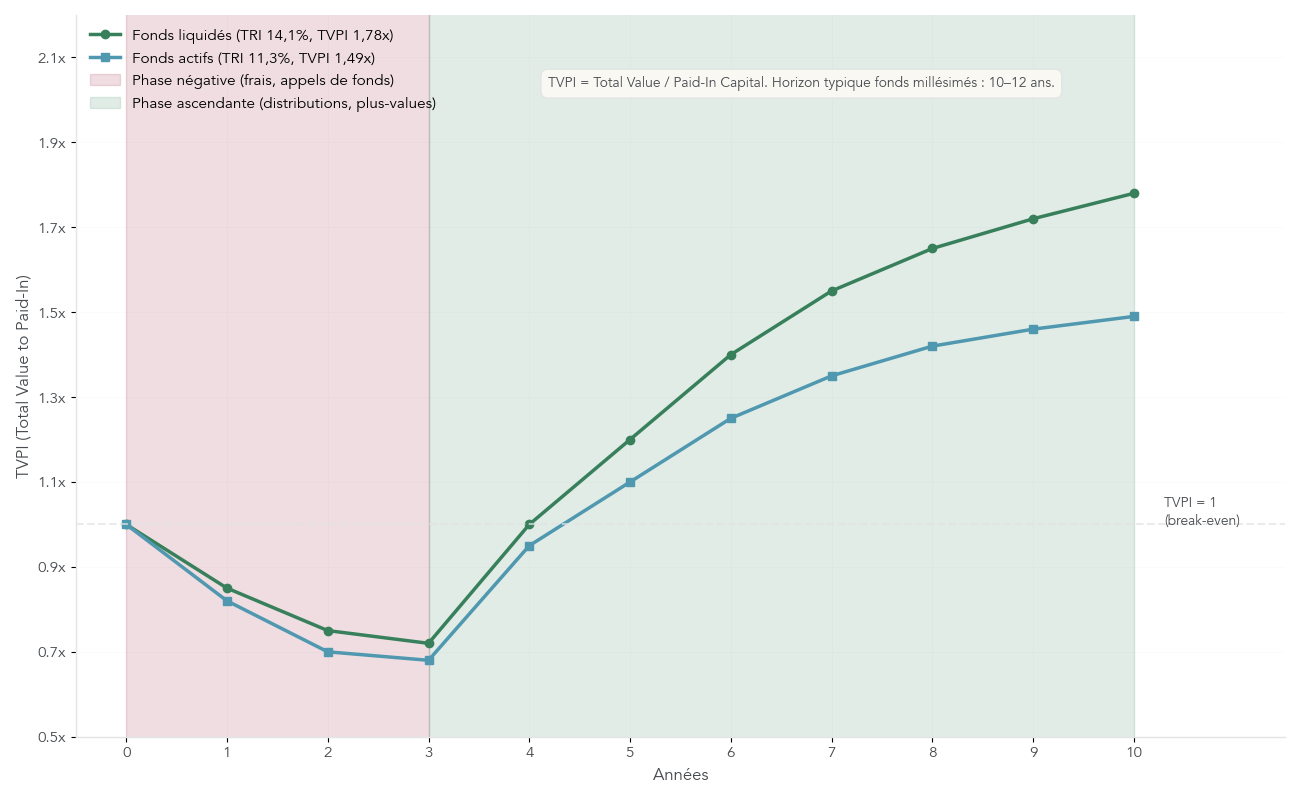

Concrètement, lors des années 0 à 3, le gérant réalise progressivement ses investissements : il appelle le capital engagé au fur et à mesure qu’il trouve des opportunités, alors que les sociétés en portefeuille n’ont pas encore eu le temps de créer de la valeur. Pendant cette phase, les frais de gestion sont pourtant déjà prélevés chaque année, ce qui pèse sur la valeur liquidative. Le résultat, c’est que la performance observée sur les premières années est souvent nulle ou légèrement négative, même si le fonds est bien géré.

Ce phénomène apparaît clairement quand on compare les fonds selon leur stade de vie. Les fonds liquidés (millésimes antérieurs ou égaux à 2008), qui ont eu le temps d’aller au bout de leur cycle, affichent un TRI net moyen d’environ 14,1 % et un multiple TVPI de 1,78 fois. En d’autres termes, chaque euro investi a généré en moyenne 1,78 euro au total, distributions et valeur résiduelle comprises. Les fonds encore actifs, eux, présentent un TRI net d’environ 11,3 % et un TVPI autour de 1,49 fois, car une partie de la valeur reste encore à matérialiser.

Cette différence ne signifie pas que les fonds actifs soient intrinsèquement moins bons. Elle traduit surtout le fait qu’ils se trouvent en pleine phase de montée de la courbe en J, avec des participations encore en cours de développement et un potentiel de plus-values non encore réalisé. Statistiquement, il faut souvent attendre 7 à 10 ans pour que la performance finale d’un fonds millésimé soit lisible.

Pour un particulier, la conséquence pratique est simple mais cruciale : ne pas paniquer en voyant une valeur liquidative faible ou en léger recul dans les premières années. Tant que le fonds est dans sa phase d’investissement et que le gérant exécute sa stratégie, cette situation est normale. Le blocage contractuel du capital pendant 8 à 12 ans n’est pas un caprice : il reflète le temps nécessaire pour acheter, développer puis céder des entreprises non cotées.

Avec cette vision réaliste du profil de performance dans le temps, on comprend mieux pourquoi le private equity exige un horizon long et une réelle patience. La prochaine étape de l’article consistera donc à expliquer plus précisément ce qu’est un fonds de private equity, comment il fonctionne et comment distinguer les « contenants » fiscaux des « contenus » que sont les supports non cotés, afin de structurer vos décisions d’accès.

3. Private equity : définition, fonctionnement d’un fonds et distinction enveloppe/support

3.1 Qu’est-ce que le capital-investissement (private equity) ?

Jusqu’ici, on a vu ce que le private equity pouvait rapporter et pour quels profils il avait du sens. Pour avancer, il faut maintenant une définition claire de ce qu’est, de manière très concrète, le capital-investissement.

Le private equity, ou capital-investissement, correspond à l’investissement en fonds propres ou quasi-fonds propres dans des sociétés non cotées en Bourse. Autrement dit, au lieu d’acheter des actions d’Apple ou de TotalEnergies sur un marché coté, un fonds de private equity prend des participations dans des PME, des ETI ou des start-ups qui ne sont pas listées.

Le schéma classique est toujours le même :

- Le fonds lève de l’argent auprès d’investisseurs, puis prend des participations minoritaires ou majoritaires dans plusieurs entreprises.

- Pendant plusieurs années, il accompagne ces sociétés : stratégie, gouvernance, recrutements clés, internationalisation, acquisitions (build-up)…

- Au bout de 5 à 10 ans, il revend ses parts (à un industriel, à un autre fonds, via une IPO…) en espérant une plus-value.

La grande différence avec les actions cotées, c’est l’absence de cotation quotidienne. La valeur de vos parts est estimée périodiquement (trimestriellement ou annuellement) via une valeur liquidative (NAV) calculée par le gérant, en se basant sur les comptes des entreprises et des comparables de marché. Par construction, il s’agit donc d’un investissement non coté, avec une illiquidité structurelle : vous ne pouvez pas vendre vos parts en un clic.

Le private equity recouvre plusieurs grandes familles : le capital-risque (venture capital) pour les entreprises en création, le capital-développement (growth equity) pour les PME/ETI rentables en croissance, et le capital-transmission (buyout/LBO) pour les entreprises matures en phase de transmission. On y reviendra en détail dans la partie consacrée aux stratégies.

Enfin, il est important de ne pas tout mélanger : le private equity n’est ni un hedge fund, ni de l’immobilier papier type SCPI, même si tout cela appartient au vaste univers des placements non cotés. On parle ici de prise de participation dans le capital d’entreprises, avec un horizon long et un pilotage actif de la création de valeur.

Comprendre cette logique d’investissement non coté est une première étape. La suivante, c’est de voir comment fonctionne un fonds dans le temps, et pourquoi votre argent y est bloqué aussi longtemps.

3.2 Le cycle de vie d’un fonds : pourquoi votre capital est bloqué 8–12 ans

Une fois la définition clarifiée, la question qui revient toujours est : « Concrètement, que se passe-t-il entre le jour où je souscris et le jour où je récupère mon argent ? ». C’est là qu’intervient le cycle de vie d’un fonds de private equity.

Un fonds millésimé suit généralement quatre grandes phases sur 8 à 12 ans :

- Une phase de levée de fonds de 6 à 18 mois, pendant laquelle le gérant (GP) collecte les engagements des investisseurs (LPs).

- Une période d’investissement de 3 à 5 ans, où le fonds sélectionne et acquiert progressivement ses participations.

- Une période de détention de 3 à 7 ans, consacrée à la création de valeur : croissance, amélioration opérationnelle, opérations de build-up.

- Enfin, une phase de sorties et de liquidation de 1 à 2 ans, où les dernières sociétés sont revendues et les capitaux restants distribués.

Contrairement à un fonds actions classique, vous ne versez pas l’intégralité de votre investissement dès le premier jour. Vous signez un engagement (par exemple 20 000 euros), puis le GP émet des appels de fonds successifs au fil des opportunités d’investissement. Avantage : votre cash ne dort pas inutilement pendant que le fonds cherche des cibles. Inconvénient : vous devez garder une réserve de liquidité disponible de votre côté pour répondre à ces appels de fonds, souvent sur 3 à 5 ans.

Ce séquençage explique deux éléments clés : d’une part, la durée longue de blocage (le fonds a besoin de temps pour investir, développer puis céder ses participations) ; d’autre part, la concentration des distributions sur les dernières années, ce qui alimente la fameuse courbe en J évoquée plus haut. Vos flux sortants (appels de fonds et frais) dominent au début, puis les flux entrants (distributions) prennent le relais en fin de vie du fonds.

Cette illiquidité de 8 à 12 ans est la contrepartie directe du rendement private equity. Elle impose de bien réfléchir à la place de ce type de fonds dans vos placements rentables à long terme, et de ne jamais engager une épargne dont vous pourriez avoir besoin à moyen terme.

Maintenant que la mécanique temporelle est clarifiée, il reste une confusion fréquente à lever : la différence entre le contenant (enveloppe fiscale) et le contenu (support de private equity).

3.3 Ne pas confondre enveloppes fiscales et supports de private equity

En pratique, beaucoup d’épargnants confondent le « type de produit » et l’« emballage fiscal ». Pourtant, distinguer ces deux niveaux est essentiel pour raisonner correctement en fiscalité et en rendement net.

D’un côté, on trouve les enveloppes fiscales, qui sont des contenants : le PEA (Plan d’Épargne en Actions), le PEA-PME, l’assurance-vie, le PER (Plan d’Épargne Retraite) ou encore le compte-titres ordinaire (CTO). Chacune a ses règles propres de plafond, de durée minimale et de fiscalité à la sortie.

De l’autre côté, on trouve les supports ou classes d’actifs, c’est-à-dire les véhicules de capital investissement non coté : FCPR, FCPI, FIP, FPCI, ELTIF, fonds de fonds… Ce sont ces supports qui investissent effectivement dans des entreprises non cotées. Un même FCPR peut ainsi être détenu en direct (nominatif), ou via une assurance-vie, ou via un PEA-PME (s’il est éligible), avec à chaque fois une fiscalité différente.

Le tableau suivant résume les principales enveloppes fiscales et leurs caractéristiques pour le private equity :

| Enveloppe fiscale | Plafond | Fiscalité sortie (> durée min.) | Private equity éligible |

|---|---|---|---|

| PEA | 150 000 € | Exonération d’IR, prélèvements sociaux 18,6 % (> 5 ans) | FCPR éligibles limités |

| PEA-PME | 225 000 € (cumul PEA + PEA-PME) | Exonération d’IR, prélèvements sociaux 18,6 % (> 5 ans) | FCPR, FPCI si critères remplis |

| Assurance-vie | Aucun | 7,5 % d’IR + 17,2 % de PS (> 8 ans, < 150 k€ de versements) | FCPR en unités de compte, FPCI (loi PACTE) |

| PER | Aucun | Rente : IR marginal ; capital : PFU 30 % | FCPR en UC, obligation 2–12 % de non coté |

| CTO / Direct | Aucun | PFU 30 % ou barème IR + PS | FCPR fiscal : exonération d’IR après 5 ans |

Ce qui compte donc, ce n’est pas de « comparer un FCPR à un PEA », mais de comparer, par exemple, un FCPR logé dans un PEA-PME, le même FCPR en assurance-vie, et ce même FCPR détenu en direct. Dans les trois cas, l’actif sous-jacent est identique, mais la fiscalité et la liquidité changent.

La distinction enveloppe/support étant posée, on peut maintenant se demander qui pilote vraiment ces fonds et comment la valeur créée est partagée entre investisseurs et gestionnaires.

3.4 LPs et GPs : qui fait quoi, qui gagne quoi ?

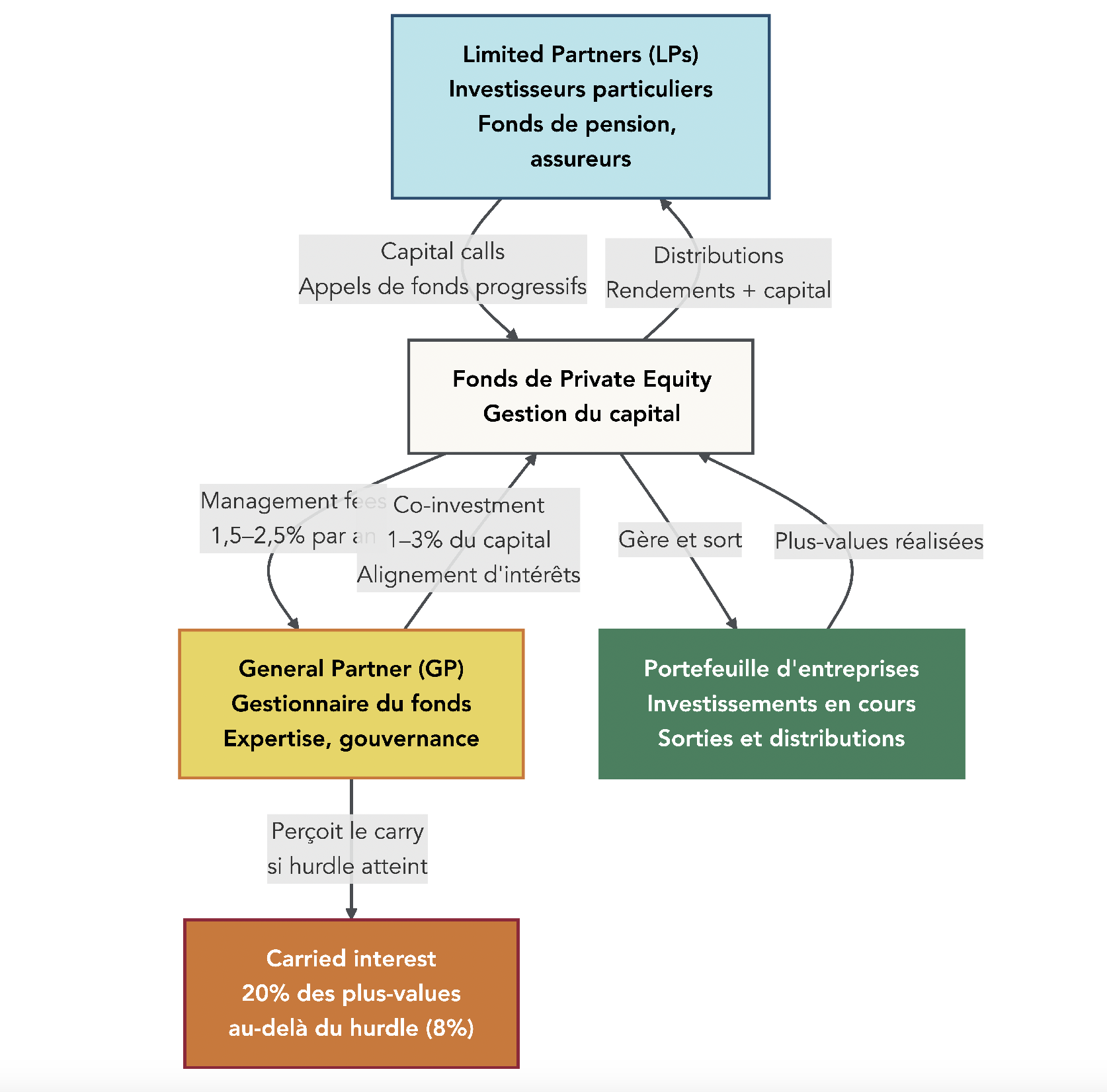

Pour comprendre le fonctionnement économique du private equity, il faut distinguer deux grandes catégories d’acteurs : les Limited Partners (LPs) et les General Partners (GPs).

Les LPs sont les investisseurs du fonds : compagnies d’assurance, caisses de retraite, fonds souverains, family offices, mais aussi particuliers via des FCPR, FCPI, FIP, contrats d’assurance-vie ou PER. Leur rôle est passif : ils s’engagent sur un montant, répondent aux appels de fonds, reçoivent des reportings réguliers (valorisation, deals réalisés, distributions), et leur responsabilité est limitée au capital engagé.

Les GPs, eux, sont les sociétés de gestion qui pilotent activement le fonds. Ils conçoivent la stratégie, lèvent les capitaux, sourcent et analysent les opportunités (due diligence), siègent aux conseils des sociétés, accompagnent leur développement et décident des moments et modes de sortie. En contrepartie, ils sont rémunérés par des frais de gestion annuels (management fees, typiquement 1,5 à 2,5 % du capital engagé ou de la valeur du portefeuille) et par une commission de surperformance (carried interest), souvent 20 % des plus-values nettes au-delà d’un seuil de rendement (hurdle rate) autour de 8 %.

Pour renforcer l’alignement d’intérêts, les GPs investissent généralement 1 à 3 % du capital du fonds à titre personnel. Ils ont donc, eux aussi, quelque chose à perdre si la performance n’est pas au rendez-vous.

Avec ce panorama des acteurs et des flux, on peut à présent s’intéresser aux différentes stratégies de private equity, qui correspondent chacune à un stade de vie des entreprises et à un profil de risque spécifique.

4. Stratégies de private equity : associer stade de l’entreprise et profil investisseur

4.1 Cycle de vie d’une entreprise et grandes familles de stratégies

Derrière le mot « private equity », on trouve en réalité plusieurs stratégies bien distinctes, qui se calent sur le cycle de vie des entreprises. Pour un investisseur particulier, l’enjeu est de savoir à quel moment de ce cycle son argent est investi.

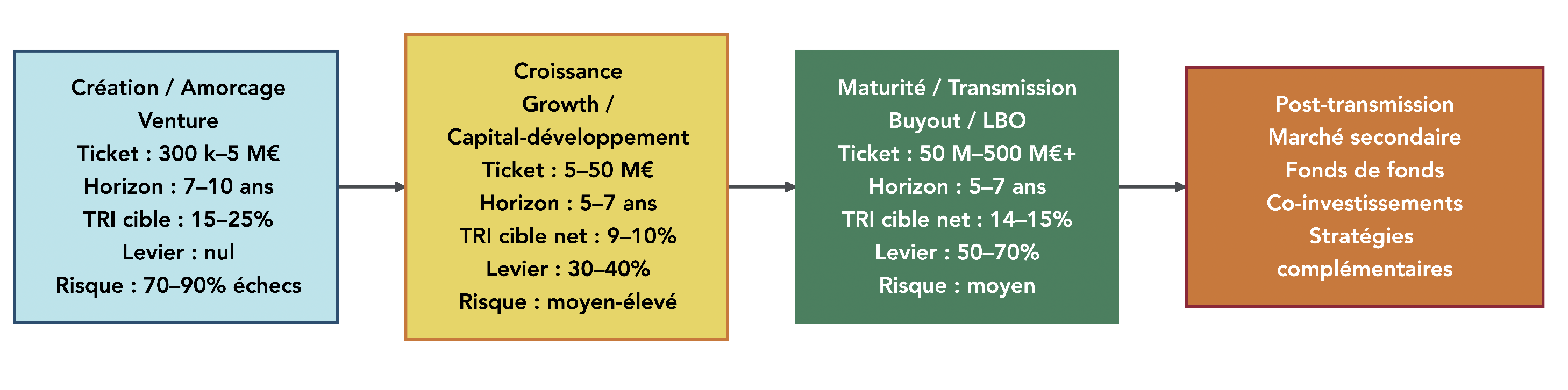

On peut résumer ce cycle en quatre grandes étapes : la création, la croissance, la maturité et la transmission.

- Au stade de la création, on parle de venture capital ou capital-risque : le fonds finance des start-ups de moins de 5 ans, souvent pas encore rentables, avec un potentiel de croissance énorme mais un risque très élevé.

- Au stade de la croissance, le capital-développement (growth equity) accompagne des PME ou ETI déjà rentables, qui cherchent des fonds pour accélérer (nouveaux marchés, R&D, acquisitions ciblées).

- Au stade de la maturité et de la transmission, les fonds de buyout / LBO reprennent des entreprises établies, avec des cash-flows stables, souvent lors du départ d’un fondateur ou d’une succession.

À côté de ces trois grands piliers, il existe des stratégies complémentaires : capital-retournement (restructurer des entreprises en difficulté), marché secondaire (racheter des parts de fonds existants), fonds de fonds (qui investissent dans plusieurs fonds sous-jacents) ou co-investissements aux côtés d’un fonds sur une opération précise.

Cette cartographie permet de relier, d’un côté, le stade de développement des sociétés financées, et de l’autre, votre tolérance au risque et votre horizon. On peut maintenant détailler chaque grande stratégie en commençant par le capital-risque, la plus explosive… et la plus risquée.

4.2 Venture capital : potentiel explosif, risque extrême

Le capital-risque (venture capital) finance les débuts de la vie des entreprises : start-ups de moins de 5 ans, souvent encore déficitaires, qui investissent massivement dans la R&D, le produit ou la conquête de marché. Les tickets par société vont typiquement de 300 000 à 5 millions d’euros.

L’horizon d’investissement est long, de l’ordre de 7 à 10 ans, car il faut du temps pour transformer une idée en entreprise rentable ou en licorne. Les fonds n’utilisent généralement pas de levier financier à ce stade : les sociétés n’ont pas de cash-flows stables pour supporter de la dette.

Sur le papier, le rendement cible est élevé : 15 à 25 % de TRI brut. Mais cette moyenne masque une réalité très asymétrique : 70 à 90 % des start-ups échouent ou ne rapportent qu’un retour modeste, tandis qu’une poignée de grands succès compensent les pertes à l’échelle du fonds. Pour un particulier, cela signifie qu’investir dans une ou deux start-ups isolées est extrêmement risqué ; l’exposition au venture capital ne se conçoit que via un portefeuille très diversifié.

En pratique, un épargnant non spécialiste a tout intérêt à passer par un fonds bien diversifié, voire un fonds de fonds spécialisé en venture, plutôt que par un véhicule ultra-concentré. Cette approche permet de lisser le risque de perte totale sur quelques lignes et de laisser la diversification jouer son rôle. Cet article vous aidera à comprendre en détail comment fonctionne l’investissement en startups, les stades concernés, la logique de portefeuille, l’accès pour particuliers (fonds, plateformes), ainsi que les risques clés et bonnes pratiques : Investir en venture capital.

À l’autre extrémité du spectre, on trouve des stratégies comme le buyout, qui ciblent des entreprises matures, utilisent l’effet de levier et ont souvent délivré les meilleurs TRI nets historiques. Leur risque existe, mais il vient d’ailleurs.

4.3 Capital-développement et buyout : le « cœur » du private equity pour particuliers

Si le venture capital fait rêver par ses licornes, ce sont souvent le capital-développement et surtout le buyout/LBO qui constituent le socle le plus pertinent pour un particulier à la recherche d’un bon couple rendement/risque.

Le capital-développement (growth equity) vise des PME ou ETI déjà rentables, en phase de croissance. Les tickets par société vont de 5 à 50 millions d’euros, pour un horizon de 5 à 7 ans. Le levier financier est modéré (30 à 40 % de dette), ce qui permet de doper le rendement sans mettre l’entreprise sous une pression excessive. Les TRI nets visés tournent autour de 9–10 %, portés par la croissance organique et quelques acquisitions ciblées.

Le buyout ou LBO (Leveraged Buy-Out) s’adresse à des entreprises matures, avec des cash-flows stables, souvent lors d’une transmission (sortie d’un fondateur, changement d’actionnaire). Les tickets dépassent fréquemment 50 millions d’euros, et peuvent aller bien au-delà pour les grandes opérations. L’horizon est similaire (5–7 ans), mais le levier financier est plus élevé : 50 à 70 % de dette. Ce levier est un puissant moteur de rendement – les TRI nets historiques tournent autour de 14–15 % – mais il augmente aussi le risque si les cash-flows se dégradent.

On peut faire un parallèle entre le buyout et certaines approches actions de value investing : il s’agit souvent de reprendre des sociétés solides mais parfois mal valorisées ou mal exploitées, puis de créer de la valeur par une meilleure gestion et des opérations de build-up.

Dans les fonds accessibles au grand public (FCPR, fonds evergreen, fonds de fonds), ces stratégies growth et buyout sont très présentes. Pour de nombreux particuliers, elles constituent la brique centrale d’une poche private equity, à laquelle on ajoute éventuellement une petite dose de venture ou de stratégies complémentaires pour diversifier.

4.4 Stratégies complémentaires : secondaire, capital-retournement, fonds de fonds

Au-delà de ce triptyque venture / growth / buyout, il existe plusieurs stratégies complémentaires qui peuvent affiner la diversification ou faciliter la gestion de la liquidité, surtout pour les patrimoines plus importants.

Le marché secondaire permet par exemple d’acheter des parts de fonds déjà en cours de vie. Un investisseur qui souhaite sortir avant l’échéance peut céder ses parts avec une décote de 10 à 20 % par rapport à la NAV. L’acheteur bénéficie alors d’un horizon réduit et d’une courbe en J raccourcie, puisque le portefeuille est déjà en grande partie investi.

Le capital-retournement cible des entreprises en difficulté ou en restructuration. Le potentiel de plus-value est important si le redressement réussit, mais le risque élevé demeure, car le scénario de faillite reste plausible. C’est une stratégie de niche, plutôt réservée aux investisseurs avertis.

Les fonds de fonds, eux, investissent dans 10 à 30 fonds sous-jacents. Ils offrent une diversification très large par gérant, stratégie et millésime, au prix d’une double couche de frais. Pour un petit ou moyen portefeuille (ticket inférieur à 10 000 euros), ils sont souvent la meilleure façon de mutualiser le risque de tomber sur un gérant médiocre.

Enfin, les co-investissements permettent à certains investisseurs de participer directement à une opération aux côtés d’un fonds, généralement avec des tickets élevés et une expertise conséquente. Pour un particulier, ce type d’accès reste marginal.

En combinant judicieusement ces briques, on peut structurer une poche de private equity qui s’inscrit dans une véritable logique d’investissement long terme, tout en gérant plus finement la diversification et l’horizon des flux.

Une fois ce panorama stratégique posé, reste une question très concrète : comment y accéder en pratique, avec vos enveloppes existantes (assurance-vie, PER, PEA-PME, CTO) et vos montants disponibles ?

5. Comment un particulier accède au private equity

5.1 De la loi PACTE à la loi Industrie verte : ce qui a changé pour vous

Jusqu’à la fin des années 2010, le private equity restait largement réservé aux institutionnels et aux gros patrimoines. La loi pacte 2019 a profondément modifié l’accès des particuliers au non coté en élargissant les supports éligibles et en abaissant les tickets d’entrée.

Cette loi PACTE a d’abord élargi le PEA-PME en ouvrant la possibilité d’y loger des FPCI et certaines obligations convertibles, et porte le plafond cumulé PEA + PEA-PME à 225 000 euros. Elle a ensuite rendu éligibles les FPCI et certains fonds professionnels spécialisés dans les contrats d’assurance-vie, via des unités de compte. Enfin, elle a relevé la capacité d’emprunt des FCPR et FPCI à 30 % de leurs actifs, ce qui donne plus de souplesse pour gérer la liquidité.

Conséquence très concrète : les tickets d’entrée qui tournaient autour de 100 000 euros sur les fonds professionnels ont été ramenés à 1 000 euros via le PEA-PME et l’assurance-vie. Cette démocratisation s’est poursuivie avec la loi Industrie verte de 2023 (entrée en vigueur le 24 octobre 2024), qui impose une allocation minimale en actifs non cotés dans les contrats d’assurance-vie et de plan d’épargne retraite (PER) en gestion pilotée.

Les pourcentages varient selon le profil : pas d’obligation en assurance-vie pour un profil prudent, mais 4 % minimum pour un profil équilibré et 8 % pour un profil dynamique ; dans un PER en gestion pilotée, l’obligation va de 2 à 6 % pour un profil prudent (si l’horizon retraite est lointain) jusqu’à 10 à 12 % pour un profil dynamique de long terme. Les contrats en gestion libre ne sont pas concernés : vous restez totalement maître de votre allocation.

Un point important à retenir : vous pouvez déjà être exposé au non coté sans le savoir, via une gestion pilotée qui applique ces quotas réglementaires. D’où l’intérêt de lire attentivement les documents de votre contrat pour savoir ce que vous détenez réellement. Une fois ce cadre posé, la question devient très concrète : avec quel montant minimum, quelle liquidité et via quels véhicules pouvez-vous investir ?

5.2 Tickets d’entrée, liquidité et accessibilité selon les véhicules

Avant de comparer tickets et liquidité, il faut d’abord savoir qu’est-ce qu’un fonds de private equity et sous quelles formes il est proposé aux particuliers. En pratique, les principaux véhicules accessibles diffèrent surtout par le ticket d’entrée, la liquidité et la fiscalité associée.

Le tableau ci-dessous récapitule les ordres de grandeur pour les solutions les plus courantes :

| Véhicule | Ticket minimum | Accessibilité | Liquidité | Fiscalité |

|---|---|---|---|---|

| FCPR (assurance-vie/PER) | 1 000–5 000 € | Tous publics | Trimestrielle (evergreen) | Via l’enveloppe fiscale |

| FCPR (direct nominatif) | 5 000–20 000 € | Investisseurs avertis | Nulle (≈ 10 ans) | Exonération d’IR après 5 ans |

| FCPI | 1 000–5 000 € | Tous publics | Nulle (≈ 10 ans) | Réduction d’IR, puis exonération d’IR après 5 ans |

| FIP | 1 000–5 000 € | Tous publics | Nulle (≈ 10 ans) | Réduction d’IR (Corse/DOM encore en vigueur) |

| FPCI | 100 000 € | Investisseurs avertis | Nulle (≈ 10 ans) | Exonération d’IR après 5 ans |

| Fonds evergreen (via AV) | 1 000–10 000 € | Tous publics | Mensuelle/trimestrielle | Via l’enveloppe fiscale |

| Fonds millésimés (AV Lux) | 125 000 € | HNWI (> 1,25 M€ de patrimoine) | Nulle (8–12 ans) | Fiscalité de l’AV luxembourgeoise |

Pour un épargnant qui démarre, les FCPR ou FCPI logés dans une assurance-vie ou un PER, avec des tickets de 1 000 à 5 000 euros, sont les plus accessibles. Les FCPR en direct exigent plutôt 5 000 à 20 000 euros et une vraie acceptation de l’illiquidité totale sur 8 à 12 ans. Les FPCI ou les fonds millésimés en assurance-vie luxembourgeoise ciblent clairement les patrimoines élevés, avec des tickets à 100 000 ou 125 000 euros.

Côté liquidité, les fonds evergreen offrent une possibilité de rachat trimestriel (ou mensuel), tandis que les fonds millésimés restent fermés jusqu’à leur liquidation. Ce contraste est au cœur de l’arbitrage entre rendement et flexibilité, que l’on va détailler maintenant.

5.3 Fonds evergreen vs fonds millésimés : arbitrer entre liquidité et rendement

Pour structurer votre poche de private equity, vous serez souvent amené à choisir entre deux grands formats de fonds : les fonds millésimés et les fonds evergreen. Chacun a une logique propre.

Les fonds millésimés sont fermés dans le temps : ils ont une date de début, une période d’investissement, puis une date de fin (typiquement 8 à 12 ans). Les capitaux sont appelés sur 3 à 5 ans, puis les cessions et distributions se concentrent sur la deuxième moitié de vie du fonds. Comme ils n’ont pas besoin de garder une grosse poche de liquidités pour rembourser des investisseurs en cours de route, l’essentiel du capital est investi en actifs de private equity, ce qui permet de viser un TRI plus élevé.

Les fonds evergreen, au contraire, n’ont pas de date de fin prédéfinie. Vous pouvez souscrire à tout moment, et demander un rachat mensuel ou trimestriel, sous réserve des règles du fonds. Pour offrir cette liquidité, le gérant doit conserver une poche de 5 à 20 % de trésorerie ou d’actifs très liquides. Cette poche, qui ne travaille pas à plein régime en private equity, a tendance à aplatir la courbe en J et à tirer légèrement le rendement vers le bas.

En résumé, si vous avez un horizon très long et la capacité de bloquer le capital, les fonds millésimés sont faits pour viser le rendement maximum. Si vous avez besoin d’une certaine flexibilité (par exemple pour adapter progressivement votre allocation), les fonds evergreen sont plus adaptés, en acceptant un TRI potentiellement un peu inférieur.

Une fois le format de fonds choisi, il reste un dernier levier pour optimiser la performance nette : sélectionner l’enveloppe fiscale la plus adaptée à votre situation.

5.4 Choisir son enveloppe : PEA-PME, assurance-vie, PER ou FCPR direct ?

Le même support de private equity peut produire un résultat très différent selon l’enveloppe fiscale qui l’abrite. Pour un particulier, le choix du contenant est donc aussi important que celui du fonds lui-même.

Le PEA-PME permet d’investir jusqu’à 225 000 euros (cumul avec le PEA classique), avec une exonération totale d’impôt sur le revenu au-delà de 5 ans, seuls les prélèvements sociaux de 18,6 % restant dus. Son principal inconvénient est la profondeur limitée de l’offre de FCPR éligibles, comme le montre notre guide dédié au PEA.

L’assurance-vie n’a pas de plafond légal et offre, après 8 ans, un abattement annuel sur les gains (4 600 euros pour une personne seule, 9 200 euros pour un couple), puis un taux d’IR réduit (7,5 ou 12,8 % selon le montant des versements), en plus des 17,2 % de prélèvements sociaux. C’est souvent l’enveloppe « couteau suisse » des particuliers, avec une offre très large de FCPR, FCPI ou fonds evergreen.

Le PER offre une déduction fiscale à l’entrée : vos versements viennent réduire votre revenu imposable, dans la limite de 10 % de vos revenus de l’année précédente. La fiscalité à la sortie dépend ensuite du choix entre rente et capital, mais la mécanique peut être très avantageuse pour les contribuables dans les tranches élevées, d’autant plus que la loi Industrie verte impose une part de non coté en gestion pilotée.

Enfin, le FCPR détenu en direct, via un compte-titres ordinaire (CTO) ou en nominatif, permet une exonération d’impôt sur le revenu sur les plus-values après 5 ans, avec seulement 18,6 % de prélèvements sociaux. En contrepartie, vous n’avez pas les avantages d’une enveloppe capitalisante (comme l’assurance-vie) et vous acceptez une illiquidité totale.

Pour illustrer l’impact de ces choix, prenons un gain brut de 10 000 euros sur un même support, logé dans trois enveloppes différentes :

| Enveloppe | Gain brut | Impôt sur le revenu | Prélèvements sociaux | Prélèvement total | Gain net |

|---|---|---|---|---|---|

| PEA-PME (> 5 ans) | 10 000 € | 0 € | 1 860 € | 1 860 € | 8 140 € |

| Assurance-vie (> 8 ans, < 150 k€) | 10 000 € | 405 € (après abattement) | 1 720 € | 2 125 € | 7 875 € |

| CTO (PFU 30 %) | 10 000 € | 1 280 € | 1 720 € | 3 000 € | 7 000 € |

On voit immédiatement l’écart de gain net selon l’enveloppe utilisée. Avec un taux marginal d’imposition élevé (30 % ou plus), les solutions de type PEA-PME ou FCPR direct deviennent particulièrement attractives ; avec un TMI plus faible, l’assurance-vie offre déjà un cadre très compétitif pour accéder au private equity.

En pratique, l’essentiel est de toujours raisonner en rendement net, après frais et après fiscalité, plutôt qu’en rendement brut affiché par les brochures commerciales. C’est ce travail sur les frais, la fiscalité et les risques spécifiques du secteur que l’on va approfondir dans la suite du guide, avant de passer concrètement à l’action.

6. Fiscalité et défiscalisation : maximiser le net après impôts

Dans les sections précédentes, nous avons vu comment choisir une stratégie de private equity, un véhicule et une enveloppe. Le dernier étage du raisonnement consiste à regarder ce qui compte vraiment sur votre relevé : le rendement net après impôts.

6.1 Rappels clés sur la fiscalité des principales enveloppes PE

En pratique, avant de parler défiscalisation, il est essentiel de rappeler les grands principes des principales enveloppes qui accueillent des fonds de private equity.

Pour un particulier, quatre cadres fiscaux reviennent le plus souvent :

- Le PEA-PME (Plan d’Épargne en Actions pour PME et ETI) : après 5 ans, les gains sont exonérés d’impôt sur le revenu. Vous ne payez que les prélèvements sociaux, au taux réduit de 18,6 %. C’est l’une des combinaisons les plus efficaces pour héberger du non coté, à condition de trouver des FCPR éligibles.

- L’assurance-vie : au-delà de 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € / 9 200 € de gains (célibataire/couple), puis les gains restants sont imposés à 7,5 % d’IR si la somme de vos versements ne dépasse pas 150 000 €, toujours avec 17,2 % de prélèvements sociaux. Ce cadre fait office de couteau suisse pour loger des unités de compte private equity.

- Le compte-titres ordinaire (CTO) : par défaut, les plus-values et dividendes sont soumis au PFU de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux). C’est simple, mais rarement optimal pour du non coté sur la longue durée.

- Le FCPR détenu en direct (nominatif ou via CTO) : si vous conservez vos parts au moins 5 ans et si le fonds respecte les critères réglementaires, les plus-values sont exonérées d’impôt sur le revenu ; vous ne payez que 18,6 % de prélèvements sociaux.

En synthèse, ces différences de traitement se traduisent, au bout de 10 ou 15 ans, par des écarts très importants de capital net, à rendement brut identique. D’où l’importance de raisonner en rendement net après frais et fiscalité, et pas seulement en promesse de TRI brut. Si vous souhaitez aller plus loin dans les mécanismes d’impôt et les arbitrages possibles, vous pouvez consulter notre dossier dédié à l’optimisation de l’impôt sur le revenu.

Un dernier point de vigilance : certains produits sont défiscalisants à l’entrée (comme le PER, avec déduction des versements de votre revenu imposable), d’autres jouent surtout à la sortie (PEA-PME, assurance-vie, FCPR direct). Confondre ces logiques conduit souvent à des choix contre-productifs.

6.2 FCPI standard, FCPI JEI, IR-PME : ne plus les confondre

Une fois cette architecture en place, on peut aborder les produits spécifiquement conçus pour réduire l’impôt sur le revenu. Trois dispositifs sont souvent mélangés alors qu’ils répondent à des logiques distinctes : FCPI standard, FCPI JEI et IR-PME.

Les FCPI (Fonds Communs de Placement dans l’Innovation) « classiques » donnent droit à une réduction d’impôt sur le revenu de 18 % de votre versement. Pour les souscriptions réalisées entre le 28 septembre et le 31 décembre 2025, ce taux est temporairement porté à 25 %, avant un retour à 18 %. Le plafond d’investissement est de 12 000 € / 24 000 € (personne seule/couple), avec une durée minimale de détention de 5 ans.

Le nouveau dispositif FCPI JEI (Jeunes Entreprises Innovantes), applicable à partir de 2025, est plus généreux :

- réduction d’impôt de 30 % du montant investi ;

- plafonds beaucoup plus élevés : 75 000 € pour un célibataire, 150 000 € pour un couple ;

- et, point clé, ces montants sont hors plafonnement des niches fiscales, à condition que le fonds investisse dans des entreprises répondant au statut JEI, avec au moins 20 % de dépenses de R&D dans leurs charges.

L’IR-PME, enfin, n’est pas un fonds mais un dispositif de réduction pour investissement direct au capital d’une PME. Il offre 25 % de réduction d’IR, sur un plafond de 50 000 € pour une personne seule et 100 000 € pour un couple, toujours avec une obligation de conserver les titres au moins 5 ans.

Gardez en tête que tous ces avantages s’insèrent dans le plafonnement global des niches fiscales : 10 000 € par an en règle générale, porté à 18 000 € pour certains investissements Outre-mer ou SOFICA. Le FCPI JEI fait figure d’exception, puisqu’il est hors plafond. Pour bien exploiter ces marges, il est indispensable de suivre d’année en année votre consommation de plafond, en particulier si vous combinez plusieurs dispositifs. Notre article sur le plafond des niches fiscales détaille la logique à adopter.

Pour y voir clair, voici un récapitulatif des principaux dispositifs liés au private equity :

| Véhicule | Taux réduction IR | Plafond investissement (couple) | Réduction max | Conservation min | Validité / Spécificités |

|---|---|---|---|---|---|

| FCPI standard | 18% (permanent) | 24 000 € | 4 320 € | 5 ans | Permanent |

| FCPI standard (temporaire) | 25% (28/09-31/12/2025) | 24 000 € | 6 000 € | 5 ans | 2025 uniquement |

| FCPI JEI | 30% | 150 000 € | 45 000 € | 5 ans | Hors plafond niches |

| IR-PME (direct) | 25% | 100 000 € | 25 000 € | 5 ans | Souscription directe |

| FIP métropole | Supprimé | – | – | – | Supprimé 01/01/2025 |

| FIP Corse/DOM | 30% | 24 000 € | 7 200 € | 5 ans | Permanent, plafond majorable 18 k€ |

Ce tableau montre que la « bonne » défiscalisation n’est pas la même pour tous : elle dépend de votre capacité à immobiliser des montants plus ou moins élevés et de votre marge de manœuvre sous le plafond des niches.

6.3 FIP Corse/DOM et disparition des FIP métropole

Les FIP (Fonds d’Investissement de Proximité) ont longtemps été mis en avant comme solution de défiscalisation, mais le paysage a changé depuis 2025. Le FIP métropole classique a été supprimé au 1er janvier 2025 : il n’ouvre plus droit à réduction d’impôt pour les nouvelles souscriptions.

Seuls subsistent désormais les FIP Corse et FIP Outre-mer. Ils offrent une réduction d’impôt de 30 %, avec des plafonds d’investissement de 12 000 € pour une personne seule et 24 000 € pour un couple, soit une réduction maximale de 3 600 € ou 7 200 € selon la situation familiale. La conservation minimale réglementaire est de 5 ans, mais dans la pratique, la durée de blocage se situe plutôt entre 6 à 10 ans, en fonction du rythme des cessions.

Sur le plan fiscal, ces réductions s’intègrent au plafond annuel de 10 000 € de niches, mais pour les investissements Outre-mer, ce plafond global peut être porté à 18 000 €, ce qui permet de cumuler davantage de dispositifs.

En clair, pour un particulier, la mise en garde est simple : vérifier systématiquement la date de commercialisation et la nature du FIP proposé. En 2025 et au-delà, seuls des FIP Corse ou Outre-mer restent éligibles à la réduction d’impôt ; un « FIP métropole » commercialisé comme défiscalisant serait, au mieux, un abus de langage.

Les dispositifs de réduction d’IR viennent donc en amont, mais le gain réel dépendra aussi des frais des fonds et de la durée de blocage. C’est ce que nous allons regarder maintenant de près.

7. Frais du private equity : comprendre l’impact sur votre rendement net

Après la fiscalité, l’autre grande ligne qui grignote votre performance, ce sont les frais. Pour juger un placement en capital-investissement, il faut comprendre ce qu’ils financent et comment ils se traduisent en points de rendement en moins.

7.1 Management fees : ce que finance votre 1,5–2,5 % par an

Les management fees sont les frais de gestion annuels prélevés par la société de gestion (le GP) sur le fonds de private equity. Ils servent à payer l’équipe, les analyses financières et juridiques, le sourcing des dossiers, les déplacements, le reporting aux investisseurs, bref, tout l’appareil nécessaire pour investir dans des entreprises non cotées.

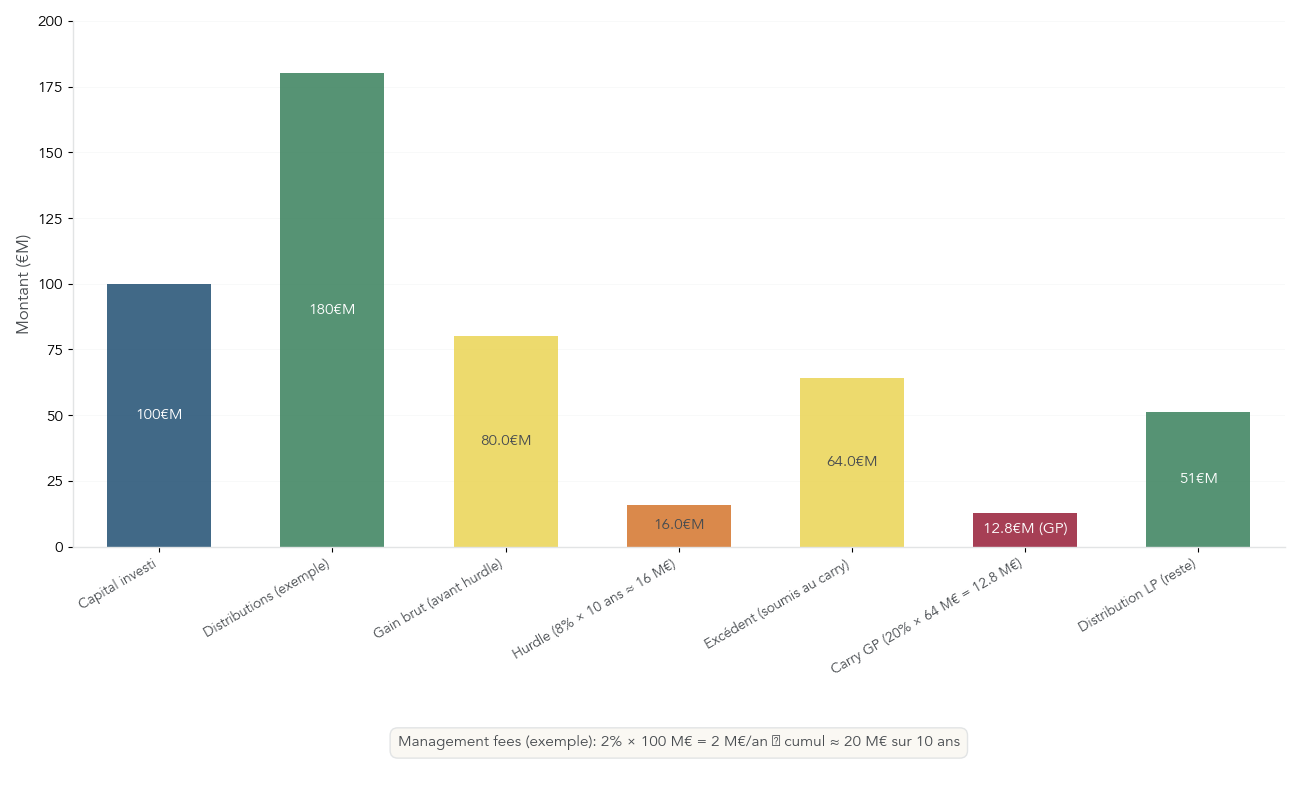

En pratique, ces frais varient généralement entre 1,5 % à 2,5 % par an. Pendant la période d’investissement (3 à 5 ans environ), ils s’appliquent au capital engagé ; ensuite, ils sont calculés sur la valeur nette du portefeuille (NAV). Sur un fonds de 100 M€ avec 2 % de frais, cela représente 2 M€ prélevés chaque année, soit 20 M€ sur 10 ans : l’équivalent de 20 % du capital initial.

Ces frais sont dus quelle que soit la performance du fonds : même si le TRI final est décevant, ils auront été prélevés année après année. C’est pourquoi la sélection d’un gérant efficace, capable de générer un rendement brut largement supérieur à ces coûts, est déterminante.

Cette première couche de frais plante le décor. Il reste à comprendre une spécificité majeure du private equity : la commission de surperformance, ou carried interest.

7.2 Hurdle rate et carried interest : comment le GP est incité à performer

Au-delà des frais de gestion, une grande partie de la rémunération du GP vient du carried interest, une commission de performance encadrée par un seuil appelé hurdle rate. Le principe est le suivant : tant que les investisseurs (les LPs) n’ont pas atteint un certain rendement minimum, en général 8 % par an, le gérant ne touche pas de carry.

Concrètement, le carried interest représente 20 % des plus-values nettes au-delà de ce hurdle. Avant cela, 100 % des flux vont aux LPs. Ce mécanisme vise à aligner les intérêts : le GP n’est vraiment bien payé que si le fonds délivre une surperformance significative.

Prenons un exemple chifré pour rendre cette logique tangible. Imaginons un fonds qui investit 100 M€ et distribue au total 180 M€ à la fin de sa vie. Le gain brut est de 80 M€. Si l’on applique un hurdle de 8 % par an sur 10 ans, cela correspond, dans une approche simplifiée, à un montant de 116 M€ qui doit d’abord revenir aux LPs. Les 64 M€ restants constituent la part excédentaire. Sur cette tranche, le GP prélève 20 % de carry, soit 12,8 M€, et les LPs encaissent les 51,2 M€ restants.

Dans les bons millésimes, le GP peut ainsi capter une part significative de la surperformance. Une clause dite de clawback prévoit toutefois qu’il restitue une partie de ce carry si, in fine, la performance globale du fonds est insuffisante.

Pour un épargnant, la conclusion est simple : le duo hurdle/carry aligne bien les intérêts sur le principe, mais il réduit d’autant le rendement net qui vous revient. Il faut donc regarder le TRI net annoncé, pas seulement le TRI brut avant carry.

7.3 Additionner tous les frais : management, carry, frais d’UC

Pour juger un placement, il ne suffit pas de regarder chaque frais séparément. En pratique, votre rendement net dépend de la somme de toutes les couches de coûts auxquelles vous êtes exposé.

On peut distinguer trois grandes familles :

- Les management fees, entre 1,5 % et 2,5 % par an.

- Le carried interest, soit 20 % des plus-values au-delà d’un hurdle de 8 %.

- Les frais de l’enveloppe, par exemple 0,5 % à 1 % par an pour une unité de compte en assurance-vie.

Le tableau ci-dessous donne un ordre de grandeur de l’impact cumulé sur le TRI :

| Type de frais | Montant annuel | Impact sur TRI net (estimation) |

|---|---|---|

| Management fees | 1,5-2,5% | -1,5 à -2,5 pts/an |

| Carried interest | 20% au-delà hurdle 8% | -1 à -2 pts/an (si TRI brut > 12%) |

| Frais UC (si assurance-vie) | 0,5-1% | -0,5 à -1 pt/an |

| Total | ~2,5-4,5% annuels | -2,5 à -4,5 pts/an |

Autrement dit, un fonds capable de produire 15 % de TRI brut peut laisser au final 11 % à 12,5 % nets pour l’investisseur, une fois toutes les couches de frais déduites. Dans le cas des fonds de fonds, une couche de 0,5 % à 1 % vient encore s’ajouter, ce qui justifie de vérifier soigneusement la valeur ajoutée de cette diversification supplémentaire.

En pratique, vous avez tout intérêt à demander au distributeur un chiffrage complet « tous frais inclus », en raisonnant en TRI net attendu plutôt qu’en frais unitaires.

7.4 Spécificités de frais des FCPI/FIP : quand la réduction d’impôt compense (partiellement)

Les FCPI et FIP cumulent frais élevés et avantage fiscal en entrée. Pour les évaluer correctement, il faut mettre ces deux dimensions en regard.

Côté coûts, on observe généralement :

- des frais d’entrée entre 0 % et 5 % ;

- des frais de gestion compris entre 2 % et 3,92 % par an sur l’actif.

Prenons un exemple concret : vous investissez 10 000 € dans un FCPI. Avec 2 % de frais d’entrée, 200 € partent immédiatement en commissions. Sur 10 ans, des frais de gestion de 3 % représentent environ 3 000 € prélevés sur l’actif. Au total, on arrive à 3 200 € de frais sur la période.

En parallèle, la réduction d’impôt en 2025, au taux de 25 %, vous rapporte 2 500 € dès l’année suivant la souscription. Sur 10 ans, le coût net global du montage n’est plus que d’environ 700 €, hors performance financière du fonds lui-même. On voit bien ici que la défiscalisation vient amortir une bonne partie des frais.

Pour autant, cela ne fait pas disparaître le risque : capital non garanti, horizon long, dispersion importante entre gérants. La réduction d’impôt doit être vue comme un bonus qui améliore le rendement net si le fonds se comporte correctement, pas comme une assurance contre un mauvais investissement.

Avec ces éléments, vous disposez maintenant des principaux repères sur le triptyque rendement, frais et fiscalité. Il reste à examiner l’autre face de la médaille : les risques et les erreurs classiques à éviter.

8. Risques, erreurs fréquentes et démarche pratique pour investir

À ce stade, nous avons vu ce que le private equity peut apporter en termes de rendement net. Reste à se confronter à ce qui peut mal tourner, et à la manière d’intégrer prudemment cette classe d’actifs dans votre patrimoine.

8.1 Les principaux risques du private equity et comment les atténuer

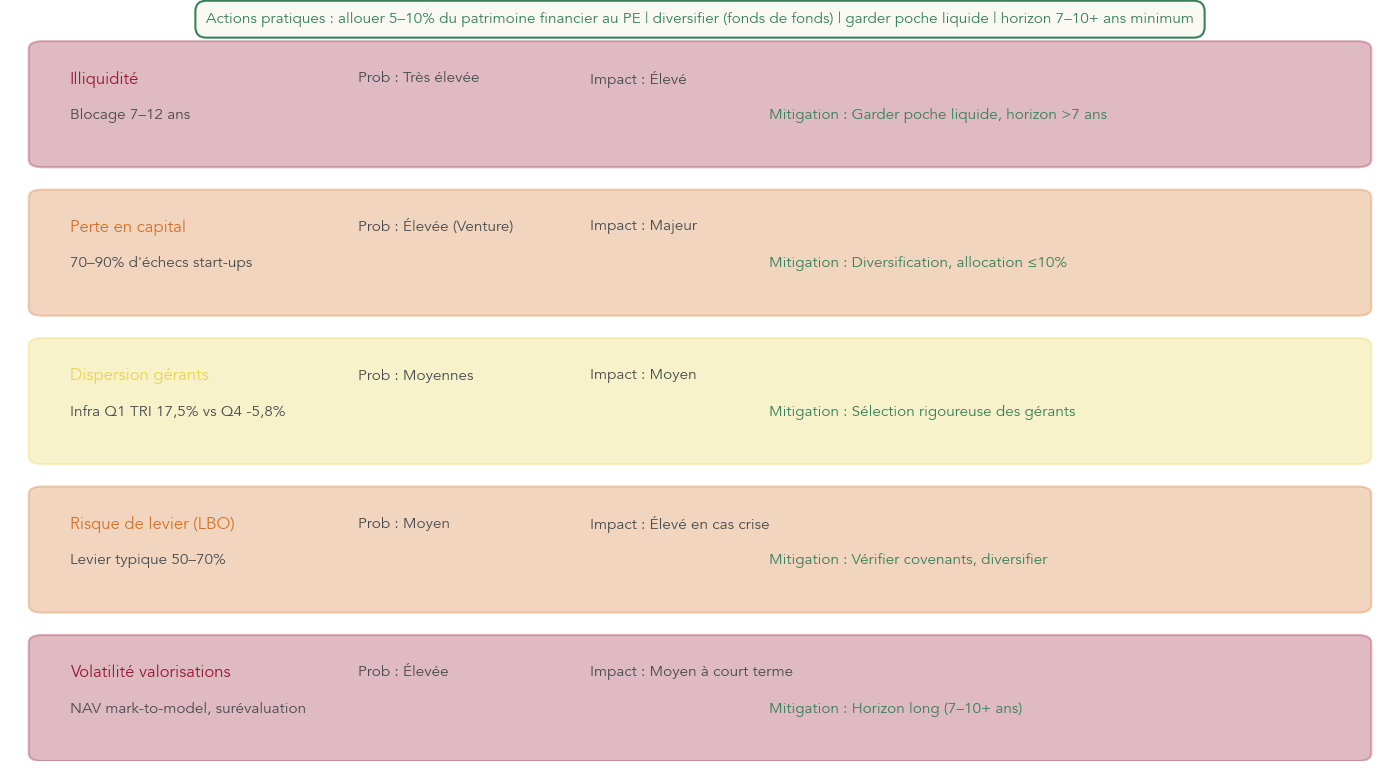

Le private equity concentre plusieurs risques spécifiques qu’il est indispensable de cartographier avant d’investir. Le premier, structurel, est l’illiquidité : un fonds millésimé implique un blocage de votre capital pendant 8 à 12 ans, tandis qu’un fonds evergreen vous impose de raisonner sur au moins 3 à 5 ans, malgré une liquidité théorique trimestrielle ou mensuelle.

Vient ensuite le risque de perte en capital. Il n’existe aucune garantie : dans le capital-risque, 70 % à 90 % des start-ups échouent ; dans les LBO, un levier de dette de 50 % à 70 % peut se retourner en cas de dégradation des cash-flows. S’ajoute la volatilité des valorisations : les parts sont valorisées à partir de modèles (mark-to-model), ce qui peut occasionner des révisions brutales en période de crise.

Enfin, la dispersion entre gérants est très forte : en infrastructure, le premier quartile affiche un TRI net de 17,5 %, tandis que le dernier quartile est à –5,8 %. Choisir un gérant « Q4 » peut transformer une stratégie attractive sur le papier en perte réelle.

Le tableau suivant synthétise quelques grands risques et des pistes de mitigation :

| Risque | Probabilité | Impact | Mitigation |

|---|---|---|---|

| Illiquidité | Élevée (structurelle) | Élevé si besoin urgent | Allouer < 10% patrimoine, garder poche liquide |

| Perte en capital | Moyenne (70% échec start-ups) | Très élevé (perte totale possible) | Diversifier (fonds de fonds, 10+ sociétés) |

| Mauvaise sélection gérant | Moyenne | Élevé (Q4 : -5,8% TRI) | Analyser track record, privilégier fonds établis |

| Crise liquidité fonds | Faible (gates, poches liquidité) | Moyen (blocage temporaire) | Choisir fonds evergreen régulés (ELTIF) |

En pratique, plusieurs règles simples se dégagent : limiter la part de private equity à 5–10 % de votre patrimoine financier, conserver une poche de liquidités séparée pour les imprévus, privilégier des fonds de fonds ou des véhicules très diversifiés pour mutualiser le risque gérant, et vérifier le cadre de régulation du fonds et de la plateforme. Pour approfondir la façon de répartir vos placements entre classes d’actifs et utiliser la diversification comme levier de mitigation, vous pouvez consulter notre guide sur l’allocation d’actifs.

Une fois ce panorama des risques posé, il est utile de traduire ces concepts en erreurs concrètes que les particuliers commettent souvent.

8.2 Erreurs de particuliers à éviter absolument

Les risques du private equity se matérialisent surtout à travers des erreurs récurrentes des épargnants. La première consiste à surpondérer cette classe d’actifs au-delà de 10 % du patrimoine financier, ce qui fragilise la liquidité en cas de coup dur.

Deuxième faute classique : investir avec un horizon trop court, typiquement moins de 5 ans, parce que l’on a été séduit par un rendement brut affiché sans mesurer le blocage du capital. De la même manière, beaucoup se concentrent sur la promesse de performance sans additionner management fees, carried interest et frais d’unité de compte en assurance-vie, ce qui conduit à surestimer fortement le rendement attendu.

D’autres erreurs tiennent à la diversification et à la compréhension des produits : tout miser sur un seul fonds ou un seul gérant, ignorer la fiscalité (par exemple, loger du non coté sur un CTO plutôt qu’en PEA-PME ou via un FCPR direct), ou encore confondre FCPI standard, FCPI JEI, IR-PME, voire fonds evergreen et fonds millésimés. S’y ajoute parfois un excès de confiance dans un storytelling séduisant, sans analyse rigoureuse du track record et de la stratégie du gérant.

Identifier ces écueils en amont permet déjà d’éviter une grande partie des déconvenues. Il reste à structurer une démarche concrète pour décider si, combien et comment investir en private equity.

8.3 Démarche pas à pas pour intégrer (ou non) du private equity à son patrimoine

En pratique, pour passer de la théorie à l’action, mieux vaut suivre une démarche structurée. La première étape consiste à réaliser un diagnostic patrimonial rapide : montant de votre patrimoine financier, existence d’une épargne de précaution (3 à 6 mois de dépenses sur des supports liquides) et horizon de vos grands projets (résidence principale, études des enfants, retraite). Un audit patrimonial plus complet peut vous aider à formaliser cet état des lieux.

Sur cette base, vous pouvez décider d’un plafond d’allocation au private equity, généralement entre 5 % et 10 % de votre patrimoine financier. Vient ensuite le choix du type de fonds : si votre horizon dépasse 10 ans et que vous acceptez un blocage long, des fonds millésimés sont adaptés pour viser un rendement élevé ; si vous avez besoin de davantage de flexibilité, des fonds evergreen diversifiés, avec des fenêtres de rachat trimestrielles, peuvent être préférables.

L’étape suivante est celle de l’enveloppe fiscale, à choisir en fonction de votre tranche marginale d’imposition (TMI) : PEA-PME ou FCPR direct pour les TMI élevées, assurance-vie pour les TMI plus faibles, PER pour combiner horizon retraite et avantage à l’entrée. Viennent ensuite le choix de la stratégie (venture, growth, buyout), souvent via des fonds diversifiés ou des fonds de fonds, puis l’analyse du gérant : track record, dispersion de performance entre millésimes, niveau de frais total.

Enfin, une fois investi, il convient de suivre l’investissement dans le temps : lecture régulière des reportings, mise à jour de la valeur dans votre tableau patrimonial, et réévaluation périodique de la part du private equity dans votre allocation globale.

8.4 Synthèse : les repères clés à garder en tête

Pour conclure le corps de ce guide, il est utile de rassembler dans un seul tableau les principaux repères chiffrés évoqués : rendements, tickets d’entrée, frais, contraintes d’illiquidité, fiscalité, cadre réglementaire, données de marché et allocation recommandée.

Voici la synthèse chiffrée à utiliser comme mémo avant toute souscription :

| Critère | Valeur / Caractéristique |

|---|---|

| Rendements | TRI net 12,4% sur 10 ans (France, fin 2024) |

| Surperformance vs CAC 40 GR : +3,5 pts/an (10 ans) | |

| Dispersion : Q1 17,5%, Q4 -5,8% (infrastructures) | |

| Tickets d’entrée | 1 000-5 000 € (FCPR en assurance-vie/PER) |

| 100 000 € (FPCI, particuliers) | |

| 125 000 € (AV Luxembourg, fonds millésimés) | |

| Frais | Management fees : 1,5-2,5% annuels |

| Carried interest : 20% au-delà hurdle 8% | |

| Frais UC (AV) : 0,5-1% | |

| Illiquidité | 8-12 ans (fonds millésimés) |

| Liquidité trimestrielle/mensuelle (fonds evergreen) | |

| Fiscalité | PEA-PME : exo IR, PS 18,6% (> 5 ans) |

| Assurance-vie : 7,5% IR + 17,2% PS (> 8 ans, < 150 k€) | |

| FCPR direct : exo IR, PS 18,6% (> 5 ans) | |

| FCPI standard : réduction IR 18% (25% temp. 2025) | |

| FCPI JEI : réduction IR 30%, plafond 75 k€/150 k€ | |

| Réglementation | AMF (agrément fonds, contrôle gérants) |

| Loi PACTE (2019) : ouverture PEA-PME, AV | |

| Loi Industrie verte (2023) : 4-8% non-coté AV pilotée | |

| Marché France 2024 | 26 Md€ investis (hors infrastructures), +16% vs 2023 |

| 10,9 Md€ infrastructures, +8% | |

| 2 692 entreprises financées | |

| Stratégies | Venture Capital : TRI 15-25% brut, risque très élevé |

| Growth Equity : TRI 9-10% net, risque moyen | |

| Buyout/LBO : TRI 14-15% net historique, levier 50-70% | |

| Acteurs | Limited Partners (LPs) : investisseurs passifs |

| General Partners (GPs) : gérants actifs, fees + carry | |

| Allocation recommandée | 5-10% du patrimoine financier |

| Horizon minimum | 7-10 ans (millésimés), 3-5 ans (evergreen) |

| Risques principaux | Illiquidité, perte capital, dispersion gérants, levier |

Conclusion

Au fond, le private equity n’est ni baguette magique ni produit réservé à une élite, mais bien un outil puissant pour doper le rendement d’un patrimoine déjà solide, à condition d’en accepter l’horizon long et l’illiquidité. La clé, selon nous, consiste à l’intégrer comme une brique de diversification limitée à 5 à 10 % de votre patrimoine financier, en choisissant soigneusement l’enveloppe fiscale et le gérant plutôt que de vous laisser guider par les promesses de performance brute. Deux nuances sont à retenir après cette lecture : distinguer clairement l’enveloppe fiscale du support, car un même FCPR n’a pas du tout le même impact net en PEA-PME qu’en compte-titres, et bien mesurer le compromis entre rendement et liquidité quand on hésite entre fonds evergreen et fonds millésimés. En pratique, le bon réflexe consiste aussi à additionner tous les frais avant de souscrire, puis à vérifier que votre horizon d’investissement est cohérent avec la durée de blocage annoncée, afin de ne pas être forcé de vendre au mauvais moment. Pour la suite, vous pouvez approfondir la construction de votre allocation globale, et voir comment une poche de non coté s’articule avec vos ETF, votre immobilier et vos placements de trésorerie. Il sera également pertinent d’explorer la fiscalité de l’assurance-vie et du PER pour combiner private equity, optimisation de l’impôt et préparation de la retraite, ou encore de comparer le rôle du private equity avec celui de l’immobilier non coté pour structurer une vraie poche d’actifs illiquides.

FAQ – Questions fréquemment posées sur le private equity pour particuliers

Qu’est-ce que le private equity (capital-investissement) ?

Le private equity (capital‑investissement) désigne l’investissement en fonds propres ou quasi‑fonds propres dans des entreprises non cotées. Concrètement, des fonds prennent des participations minoritaires ou majoritaires dans des PME, ETI ou start‑ups. Ils accompagnent leur développement (stratégie, international, build‑up), puis cèdent leurs titres après 5 à 10 ans. On distingue classiquement le capital‑risque, le capital‑développement et le capital‑transmission (LBO). Contrairement aux actions cotées, les parts ne se négocient pas en continu ; la valorisation repose sur une NAV estimée périodiquement. L’illiquidité est structurelle : le capital reste immobilisé 7 à 12 ans selon les véhicules.

Qu’est-ce qu’un fonds de private equity et comment fonctionne-t-il ?

Un fonds de private equity est un véhicule géré par un General Partner (GP) qui regroupe l’épargne de Limited Partners (LPs). Son cycle de vie dure en général 10 à 12 ans, avec une phase de levée, des investissements sur 3 à 5 ans, création de valeur et cessions. Les capitaux sont appelés progressivement via des appels de fonds, ce qui évite du cash dormant, mais exige une réserve de liquidité. Les sorties se font par IPO, cession industrielle, LBO secondaire ou MBO, avec distributions au fil des cessions. Le GP est rémunéré par des management fees de 1,5 à 2,5 % par an selon la phase du fonds. Il peut aussi percevoir un carried interest de 20 % des plus‑values au‑delà d’un hurdle rate de 8 %, ce qui aligne ses intérêts sur ceux des LPs.

Quel est le rendement d’un placement en private equity en France ?

En France, le private equity affiche à fin 2024 un TRI net de 11,3 % par an depuis l’origine et de 12,4 % sur 10 ans. Sur la même période, le CAC 40 dividendes réinvestis tourne autour de 8,9 %, soit une surperformance d’environ +3,5 points. À 5 ans, le TRI net ressort à 10,4 %, et à 3 ans à 6,9 %, pénalisé par la baisse des multiples en 2022‑2023. Ces moyennes masquent une forte dispersion entre gérants et segments, en particulier pour les infrastructures. Le top quartile y atteint 17,5 % quand le dernier quartile tombe à –5,8 %, d’où l’importance de la sélection. Enfin, les frais totaux (environ 2,5 à 4,5 points par an) réduisent sensiblement le rendement brut affiché.

Qu’est-ce que la loi PACTE et comment a-t-elle démocratisé le private equity ?

La loi PACTE, promulguée en 2019, a clairement démocratisé l’accès des particuliers au private equity.

Elle a élargi le PEA‑PME aux FPCI et relevé le plafond cumulé PEA + PEA‑PME à 225 000 €, ce qui ouvre de nouveaux supports. Elle a aussi rendu éligibles en assurance‑vie des unités de compte investies en non coté (FPCI, FPS) sous conditions de diversification. Par ailleurs, la capacité d’emprunt des FCPR et FPCI a été portée à 30 %, améliorant la gestion de la liquidité des fonds. Concrètement, ces mesures ont fait baisser le ticket d’entrée via assurance‑vie et PER jusqu’à 1 000 €. On a ainsi vu l’offre de fonds s’élargir, avec un accès plus simple pour un investisseur non professionnel.

Quels sont les principaux types de fonds de private equity ?

Les grands types de fonds se classent par stratégie et maturité des entreprises ciblées. Les fonds de capital‑risque financent des start‑ups en amorçage, visent 15 à 25 % de TRI brut sur 7 à 10 ans, avec un risque très élevé. Les fonds de capital‑développement soutiennent des PME/ETI rentables, horizon 5 à 7 ans, TRI net cible autour de 9 à 10 %, avec un levier modéré. Les fonds de capital‑transmission (buyout/LBO) rachètent des entreprises matures avec 50 à 70 % de dette et visent 14 à 15 % de TRI net. Des fonds diversifiés ou fonds de fonds combinent plusieurs stratégies ou investissent dans d’autres fonds pour mutualiser le risque gérant. Pour un particulier, l’accès se fait souvent via FCPR, FCPI, FPCI ou des fonds evergreen/millésimés logés en assurance‑vie, PER ou PEA‑PME.