Depuis la baisse du taux du livret A à 1,50 % en février 2026, avec une inflation estimée entre 1,3 % et 1,6 %, laisser dormir 1 000 €, 10 000 € ou 100 000 € sur ce type de placement revient quasiment à figer votre pouvoir d’achat. Dans le même temps, la fiscalité a évolué avec des prélèvements sociaux plus lourds sur certains supports tandis que l’assurance vie garde un avantage, ce qui renforce l’importance de savoir où investir pour viser un meilleur rendement sans mettre en péril votre épargne de précaution.

Dans ce guide, nous organisons pas à pas votre investissement en 2026, du premier palier de 1 000 à 5 000 € jusqu’au capital de 100 000 € et plus, en définissant le contexte macroéconomique, puis les fondamentaux de l’investissement, avant de détailler les différents placements financiers et immobiliers, les enveloppes fiscales et des stratégies types adaptées à votre profil et à vos objectifs, du court au long terme.

1. À quoi sert ce guide quand on a entre 1 000 € et 100 000 € à investir ?

Nous allons d’abord clarifier ce que vous pouvez faire selon votre capital et votre situation, puis passer par l’environnement 2026 (inflation, taux, fiscalité). Ensuite, on installera les fondamentaux qui servent à arbitrer entre les placements. Enfin, on construira la base sécurisée avec les livrets et les fonds euros, avant d’aller chercher davantage de rendement dans la suite de l’article.

1.1 Objectifs du guide et profils concernés

Le sujet est simple à formuler et moins simple à exécuter : comment investir un capital de 1 000 € à 100 000 € (ou plus) selon vos objectifs, votre horizon et votre tolérance au risque, sans oublier l’impact de la fiscalité 2026 et la nécessité de diversifier.

Ce guide s’adresse à des profils très différents, mais qui partagent souvent le même point de départ : une épargne qui stagne sur des supports peu rémunérateurs.

Concrètement, on pense notamment : au jeune actif qui démarre avec 1 000 à 5 000 €, au foyer qui a déjà 10 000 à 50 000 € à organiser, au cadre ou chef d’entreprise avec 100 000 € et plus, ou encore au retraité qui veut sécuriser et transmettre.

L’objectif n’est pas de vous noyer dans les produits, mais de vous donner des repères qui tiennent dans la vraie vie : comprendre les mécanismes des placements, intégrer les règles fiscales 2026, comparer les options à risque comparable, éviter les pièges classiques et, surtout, dérouler une logique de décision. Si vous cherchez déjà à structurer « où placer » votre épargne selon votre situation, vous êtes exactement au bon endroit.

La suite suivra une progression volontairement pédagogique : prérequis, fondamentaux, produits sécurisés, produits plus dynamiques, enveloppes fiscales, puis immobilier/alternatifs, défiscalisation et cas pratiques. Avant de choisir un produit ou une enveloppe, il faut toutefois regarder l’environnement économique 2026, car il redéfinit directement ce qu’est un “bon” rendement réel.

1.2 Environnement 2026 : inflation, taux, nouvelle fiscalité du capital

En 2026, deux chiffres dictent une bonne partie des décisions : l’inflation attendue et le taux “sans risque”. Fin 2025, l’inflation était autour de 0,8%, et les projections 2026 se situent entre 1,3% et 1,6%. En parallèle, l’OAT 10 ans (emprunt d’État français) se traite autour de 3,45% à 3,50% début février 2026. C’est un repère clé : si on vous promet 8% à 10% “sans risque”, il y a forcément un risque quelque part (ou une incompréhension).

On comprend vite pourquoi le rendement affiché ne suffit pas. Un placement à 2% nominal, avec une inflation à 1,3%, ne vous enrichit réellement que d’environ 0,7% : c’est la différence entre gagner “sur le papier” et protéger votre pouvoir d’achat.

Enfin, 2026 apporte un changement réglementaire majeur : les prélèvements sociaux (dont la CSG) montent à 18,6% pour le PEA (Plan d’Épargne en Actions), le compte-titres, le PER (Plan d’Épargne Retraite) et les cryptos à partir du 01/01/2026. L’assurance-vie, elle, reste à 17,2%, ce qui lui redonne un avantage relatif. Nuance importante côté PEA : cette hausse à 18,6% ne s’applique que sur les gains réalisés après le 01/01/2026 ; elle n’est pas rétroactive pour les gains antérieurs sur les PEA ouverts avant 2018.

Pour fixer les idées, voici les repères chiffrés à garder sous la main.

| Indicateur | Valeur 2026 | Impact pour l’épargnant |

|---|---|---|

| Inflation (prévision annuelle) | 1,3% à 1,6% | Seuil minimum de rendement réel à dépasser |

| Taux Livret A | 1,50% | Rendement réel proche de 0% à légèrement positif |

| Taux LEP | 2,50% | Seul livret avec rendement réel positif (~1% à 1,2%) |

| OAT 10 ans | 3,45-3,50% | Référence pour taux longs, crédits immobiliers |

| €STR (taux interbancaire court) | ~1,90% | Base de calcul du taux Livret A |

| Prélèvements sociaux AV | 17,2% | Inchangés, avantage relatif vs autres enveloppes |

| Prélèvements sociaux PEA/CTO | 18,6% | Hausse de 1,4 point vs 2025 |

Ce tableau permet une lecture immédiate : le LEP et les meilleurs fonds euros redeviennent intéressants en rendement réel, et l’assurance-vie gagne en attractivité relative. Pour aller plus loin sur cet impact macroéconomique sur les classes d’actifs, on peut ensuite reconnecter ces chiffres à vos objectifs.

Maintenant on va rappeler les fondamentaux qui structurent toutes les décisions : rendement, risque, liquidité, puis horizon et profil.

2. Les fondamentaux pour arbitrer ses placements avant de parler produits

2.1 Comprendre le triptyque rendement – risque – liquidité

Un bon réflexe d’investisseur, c’est de ne jamais regarder un placement sous un seul angle. On l’évalue toujours avec le triptyque rendement–risque–liquidité, car ces trois dimensions se compensent.

Le rendement, d’abord, se décline en plusieurs “couches” : brut (avant tout), net de frais, net de fiscalité, puis réel (après inflation). Le risque, ensuite, n’est pas qu’un mot : il peut être une perte en capital, une forte volatilité (valeur qui bouge beaucoup), un risque de liquidité (argent difficile à récupérer), ou un risque de contrepartie (défaillance d’un intermédiaire). Enfin, la liquidité mesure votre capacité à récupérer votre capital sans délai ni pénalité.

Le point clé est simple : il n’y a pas de rendement élevé sans risque. En 2026, le taux sans risque autour de 3,5% (OAT 10 ans). Au-dessus, on a forcément une contrepartie : marché actions, immobilier, risque de défaut, ou argent immobilisé.

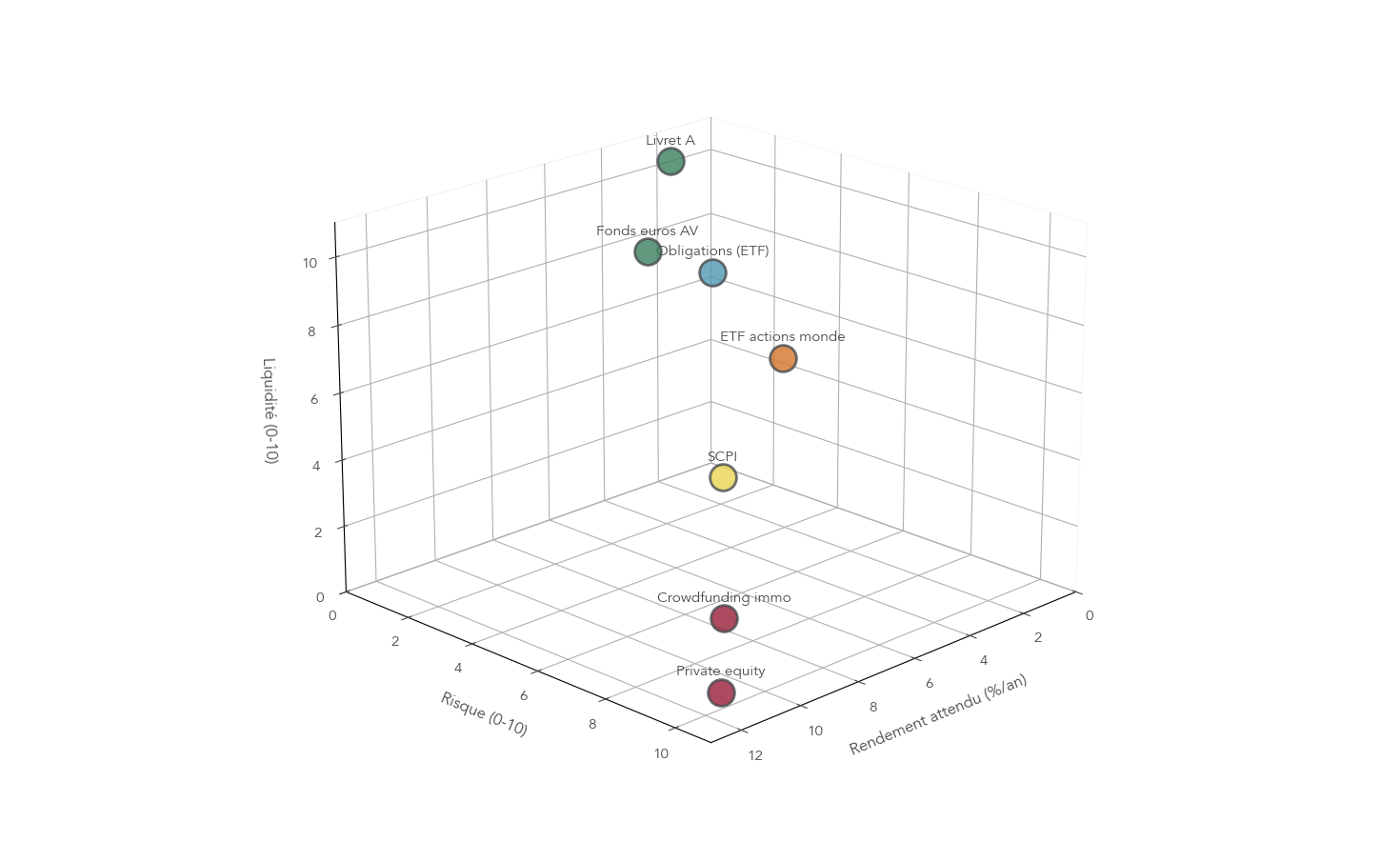

Pour rendre tout ça concret, ce tableau positionne les grandes familles de placements.

| Placement | Rendement attendu | Niveau de risque | Liquidité |

|---|---|---|---|

| Livret A | 1,50% net | Nul (capital garanti) | Immédiate |

| Fonds euros AV | 2,5-4,5% net | Très faible | Quelques jours |

| Obligations (via ETF) | 3-4% | Faible à modéré | Quelques jours (via PEA/AV) |

| SCPI | 4-7% | Modéré | Plusieurs mois |

| ETF actions monde | 6-8% historique LT | Élevé (volatilité) | Quelques jours |

| Crowdfunding immo | 8-10% cible | Élevé (défaut possible) | Nulle (bloqué) |

| Private equity | 8-15% cible | Très élevé | Nulle (5-10 ans) |

On voit tout de suite pourquoi la liquidité est centrale pour un projet court terme : un investissement en crowdfunding ou en private equity peut être bloqué, alors qu’un livret est disponible immédiatement. Et quand on parle d’obligations, l’idée n’est pas de les “vendre” comme miraculeuses, mais de comprendre leur place : généralement plus stables que les actions, moins rémunératrices sur la longue durée.

Une fois ce triptyque acquis, la deuxième clé de lecture devient évidente : le temps. C’est lui qui transforme un placement “correct” en vrai moteur de patrimoine.

2.2 L’effet boule de neige des intérêts composés et du temps

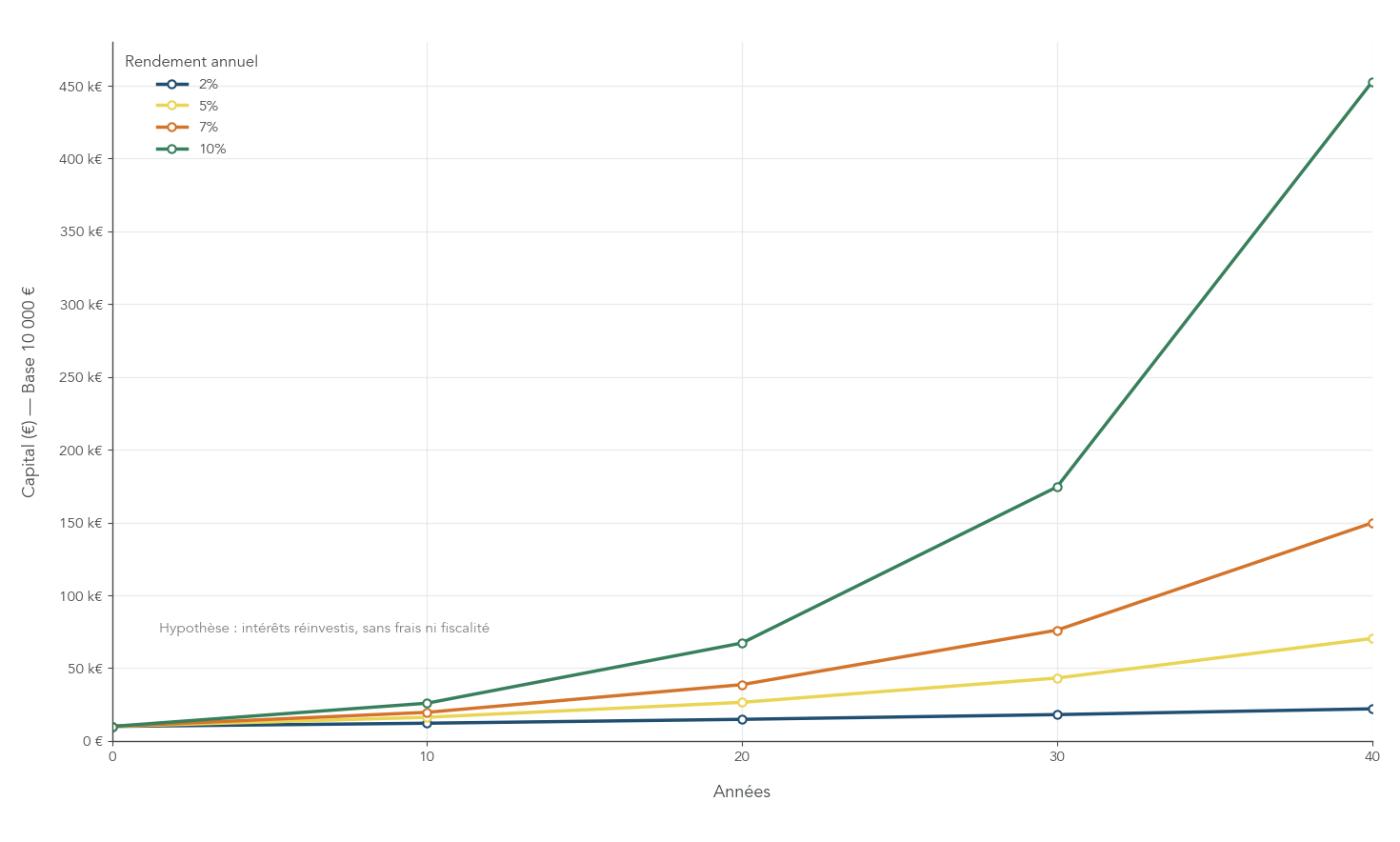

Les intérêts composés, c’est le mécanisme qui fait que vos gains produisent eux-mêmes des gains. Contrairement aux intérêts simples (calculés seulement sur le capital initial), les intérêts composés réinvestissent automatiquement les intérêts dans le capital, année après année.

La formule résume bien l’idée : Vf = Vi × (1 + r)^n. Dit autrement : plus le taux r est élevé et plus la durée n est longue, plus la progression accélère.

Ça se voit immédiatement avec un exemple : 10 000 € placés à 7% pendant 30 ans. En intérêts simples, on arrive à 31 000 €. En intérêts composés, on atteint 76 123 €. La différence (45 123 €) ne vient pas d’un effort d’épargne supplémentaire, mais du temps qui travaille.

Pour visualiser l’accélération, voici l’évolution d’un capital de 10 000 € selon le taux et la durée.

| Durée / Taux | 2% | 5% | 7% | 10% |

|---|---|---|---|---|

| 10 ans | 12 190 € | 16 289 € | 19 672 € | 25 937 € |

| 20 ans | 14 859 € | 26 533 € | 38 697 € | 67 275 € |

| 30 ans | 18 114 € | 43 219 € | 76 123 € | 174 494 € |

| 40 ans | 22 080 € | 70 400 € | 149 745 € | 452 593 € |

La conséquence est radicale : commencer tôt, même avec 1 000 €, change plus la trajectoire que d’attendre d’avoir “un gros montant”. Et c’est aussi pour ça que les frais, sur la durée, cassent l’effet boule de neige — on y reviendra plus loin, car c’est un point décisif en investissement long terme.

Mais le temps ne suffit pas : encore faut-il être cohérent avec votre horizon. C’est ce qui détermine quels risques vous pouvez accepter.

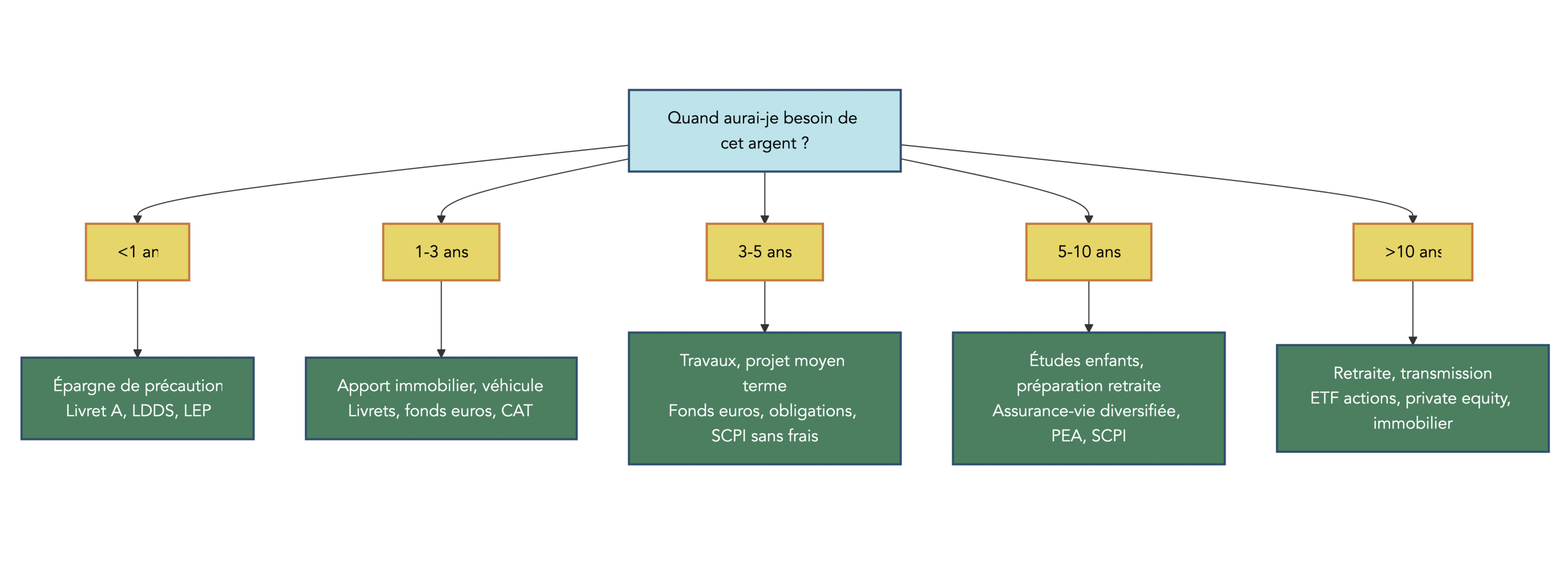

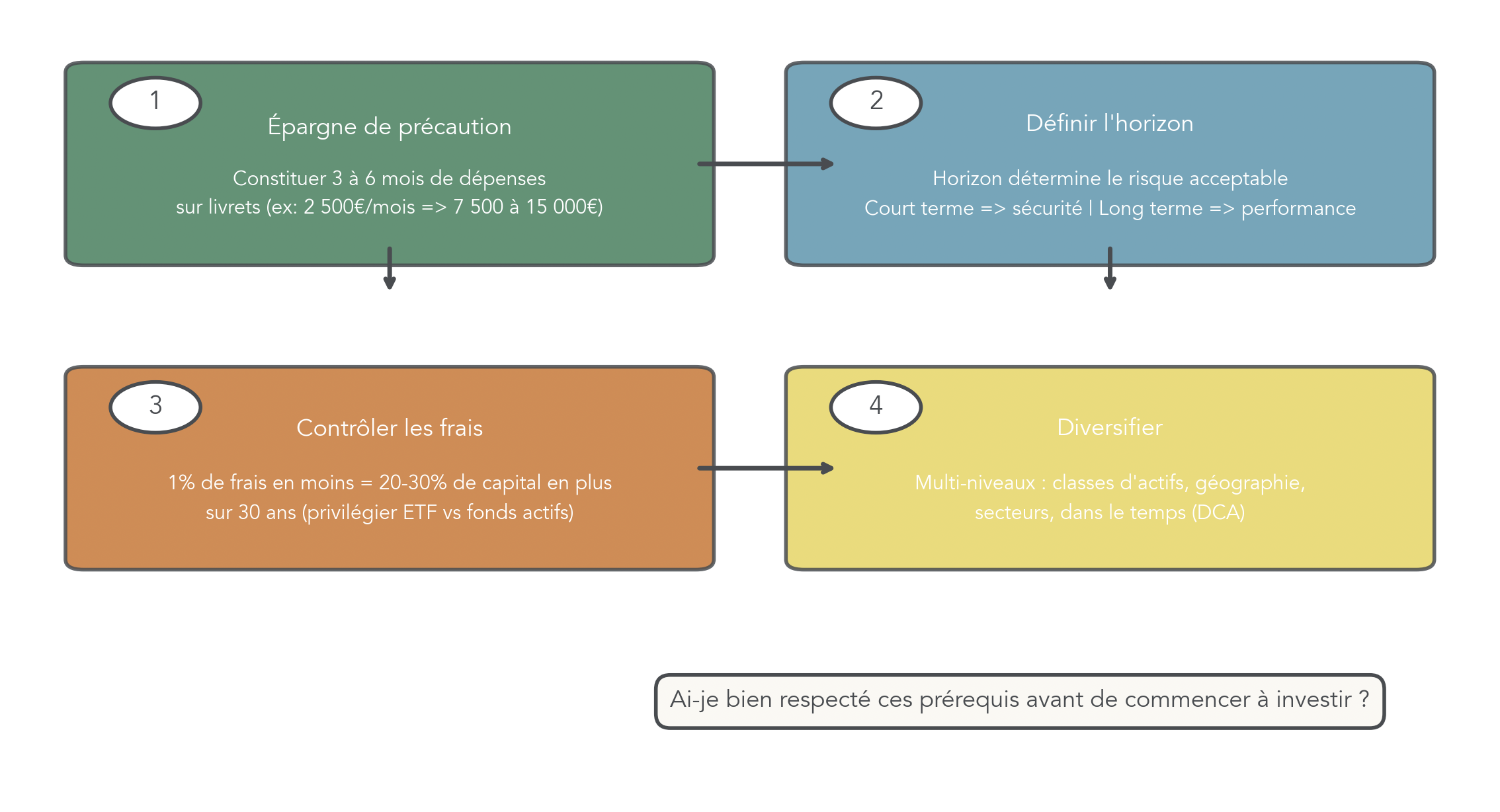

2.3 Adapter le risque à son horizon : court, moyen, long terme

Avant de choisir un placement, la question la plus opérationnelle est souvent : quand aurez-vous besoin de cet argent ? On distingue classiquement trois horizons.

- Court terme : moins de 3 ans. Ici, l’objectif est de rester liquide et de ne pas risquer une perte en capital.

- Moyen terme : 3 à 10 ans. On peut aller chercher un peu plus de rendement, en acceptant une part de fluctuations.

- Long terme : plus de 10 ans. On peut assumer une volatilité plus forte, car on a le temps de traverser les cycles.

Pourquoi cette frontière est-elle si importante ? Parce que les actions peuvent baisser fort à court terme : -30% à -50% lors de crises, ce n’est pas une hypothèse d’école. À l’inverse, sur des durées longues (15 ans et plus), les grands indices mondiaux n’ont historiquement pas connu de performance négative, ce qui rend l’exposition actions plus “supportable”… si vous n’êtes pas forcé de vendre.

Le tableau ci-dessous relie directement un horizon à des objectifs typiques, avec les placements adaptés et ceux à éviter.

| Horizon | Objectifs typiques | Placements adaptés | Placements à éviter |

|---|---|---|---|

| < 1 an | Épargne de précaution, projet immédiat | Livret A, LDDS, LEP | Actions, SCPI, crowdfunding |

| 1-3 ans | Apport immobilier, achat véhicule | Livrets, fonds euros, CAT | Actions volatiles, PE |

| 3-5 ans | Travaux, projet moyen terme | Fonds euros, obligations, SCPI (sans frais) | Private equity, actions concentrées |

| 5-10 ans | Études enfants, prép. retraite | AV diversifiée, PEA, SCPI | Crowdfunding unique |

| > 10 ans | Retraite, transmission | ETF actions, PE, immobilier | Livrets (rendement insuffisant) |

Cette logique d’horizon donne déjà un filtre puissant. Reste un point : deux personnes avec le même horizon ne vivent pas les baisses de la même façon. C’est exactement le rôle du profil de risque.

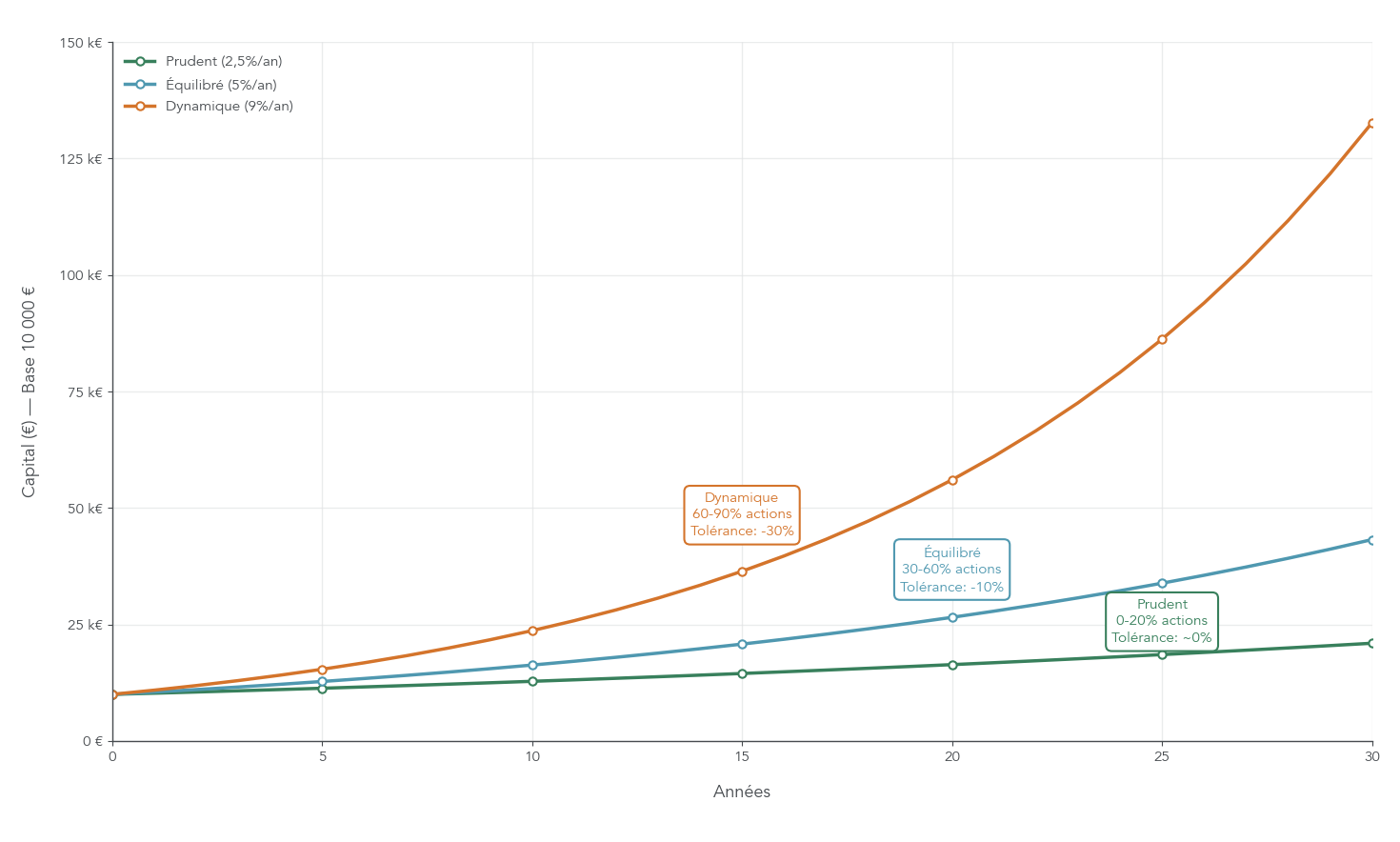

2.4 Se situer : prudent, équilibré ou dynamique ?

Votre profil d’investisseur n’est pas une étiquette marketing : c’est une façon de calibrer une allocation que vous tiendrez vraiment dans les périodes agitées. En pratique, on distingue trois grands profils : prudent, équilibré, dynamique.

- Prudent : vous cherchez d’abord à préserver le capital. Le rendement visé se situe autour de 2% à 3% par an, avec une tolérance aux pertes proche de zéro.

- Équilibré : vous acceptez des fluctuations temporaires (jusqu’à environ -10%) pour viser 4% à 6% par an.

- Dynamique : vous visez la performance long terme (8% à 10% par an) en acceptant des baisses temporaires plus marquées, autour de -30%.

Ce positionnement dépend de facteurs très concrets : votre âge, la stabilité des revenus, la taille de votre épargne de précaution, le patrimoine déjà constitué (par exemple une résidence principale), et votre psychologie face aux baisses. Le point le plus important reste celui-ci : surévaluer sa tolérance au risque conduit souvent à vendre au pire moment.

Voici une synthèse, avec des ordres de grandeur d’allocation.

| Critère | Prudent | Équilibré | Dynamique |

|---|---|---|---|

| Objectif principal | Préserver le capital | Équilibre sécu./perf. | Maximiser la performance |

| Rendement cible | 2-3% /an | 4-6% /an | 8-10% /an |

| Tolérance perte max | ≈ 0% | -10% temporaire | -30% temporaire |

| Horizon recommandé | < 5 ans | 5-10 ans | > 10 ans |

| Part actions/UC | 0-20% | 30-60% | 60-90% |

| Part fonds euros/livrets | 80-100% | 40-70% | 10-40% |

Pour vous situer précisément entre prudent, équilibré et dynamique et connaître l’allocation associée à chaque profil, ce guide vous aide à définir votre profil d’investisseur et ses conséquences pratiques : Profil d’investisseur.

Une fois votre profil identifié, la question suivante s’impose : comment éviter de dépendre d’un seul scénario ? La réponse tient en un mot : diversification.

2.5 Diversifier intelligemment : classes d’actifs, zones, temps

On ne met pas tous ses œufs dans le même panier. La diversification, ce n’est pas collectionner des lignes au hasard, c’est réduire un risque spécifique sans renoncer au rendement attendu.

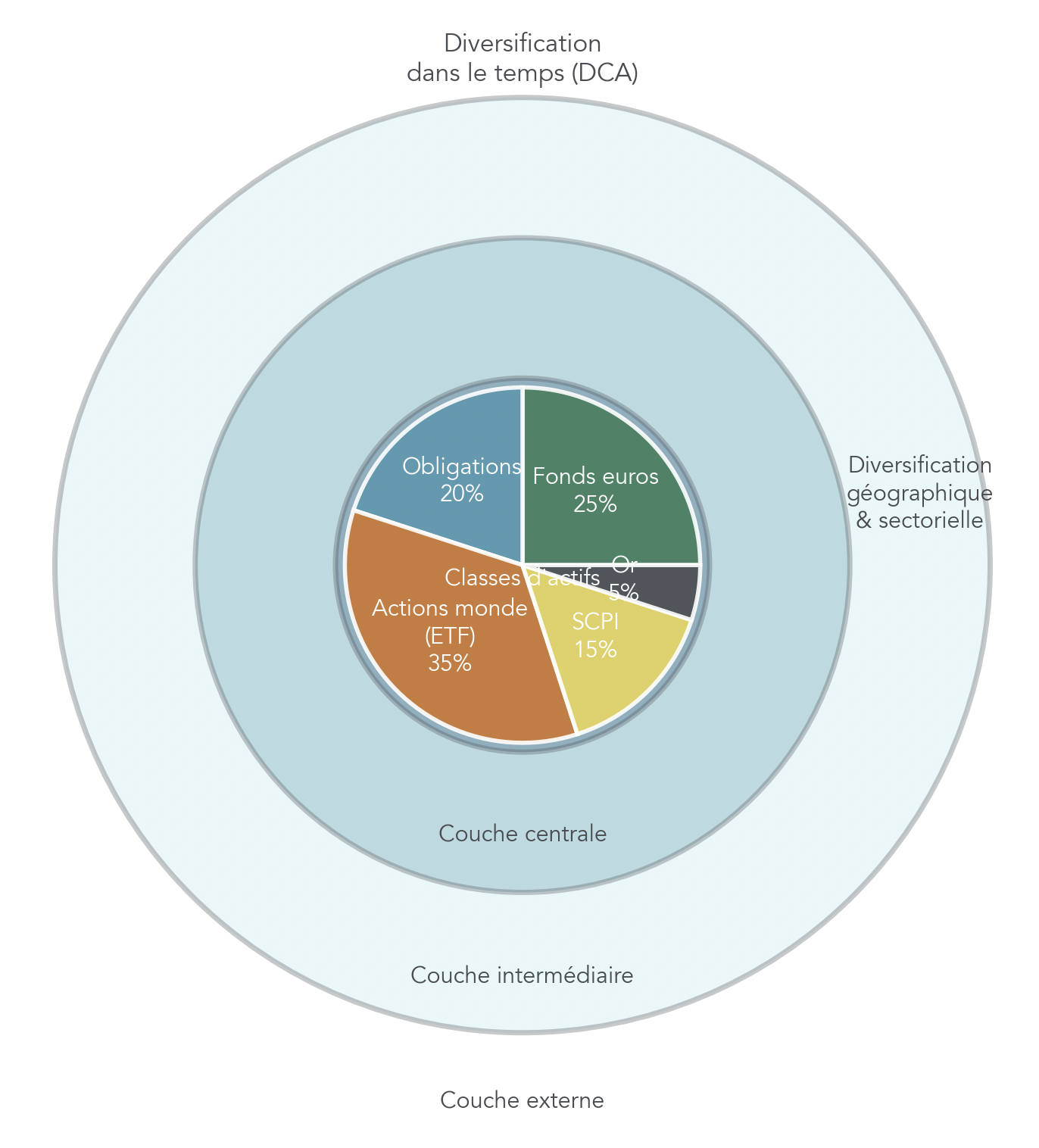

Elle se joue à trois niveaux. D’abord entre classes d’actifs : actions, obligations, immobilier, liquidités. Ensuite à l’intérieur d’une classe : zones géographiques, secteurs, tailles d’entreprises. Enfin dans le temps, via l’investissement progressif (DCA), pour lisser le risque d’un mauvais “timing”.

Un exemple de portefeuille équilibré permet de comprendre la logique de chaque brique : 25% en fonds euros pour la stabilité, 20% en obligations pour amortir les chocs, 35% en actions monde via ETF pour la croissance, 15% en SCPI pour ajouter une poche immobilière, et 5% en or ou matières premières comme couverture. L’intérêt n’est pas que ce soit “la” recette, mais que chaque composant ait un rôle.

Attention à la fausse diversification : détenir 10 actions françaises très corrélées ne protège pas vraiment. On retient donc l’idée centrale : diversifier par classes d’actifs, par zones, et dans le temps. Pour approfondir la logique de diversification d’actifs, gardez aussi en tête que la première brique d’un portefeuille, quel que soit le profil, reste l’épargne de précaution.

La suite est donc très concrète : avant d’investir sur des supports plus rémunérateurs, on sécurise l’argent dont on peut avoir besoin rapidement, via les livrets.

3. D’abord sécuriser : épargne de disponibilité et de précaution sur livrets

3.1 Faire le tour des livrets réglementés et de leurs plafonds

Les livrets réglementés sont souvent sous-estimés parce qu’ils “ne rapportent pas beaucoup”. Pourtant, ils jouent un rôle unique dans une stratégie de patrimoine : capital garanti, disponibilité immédiate et exonération totale d’impôt et de prélèvements sociaux.

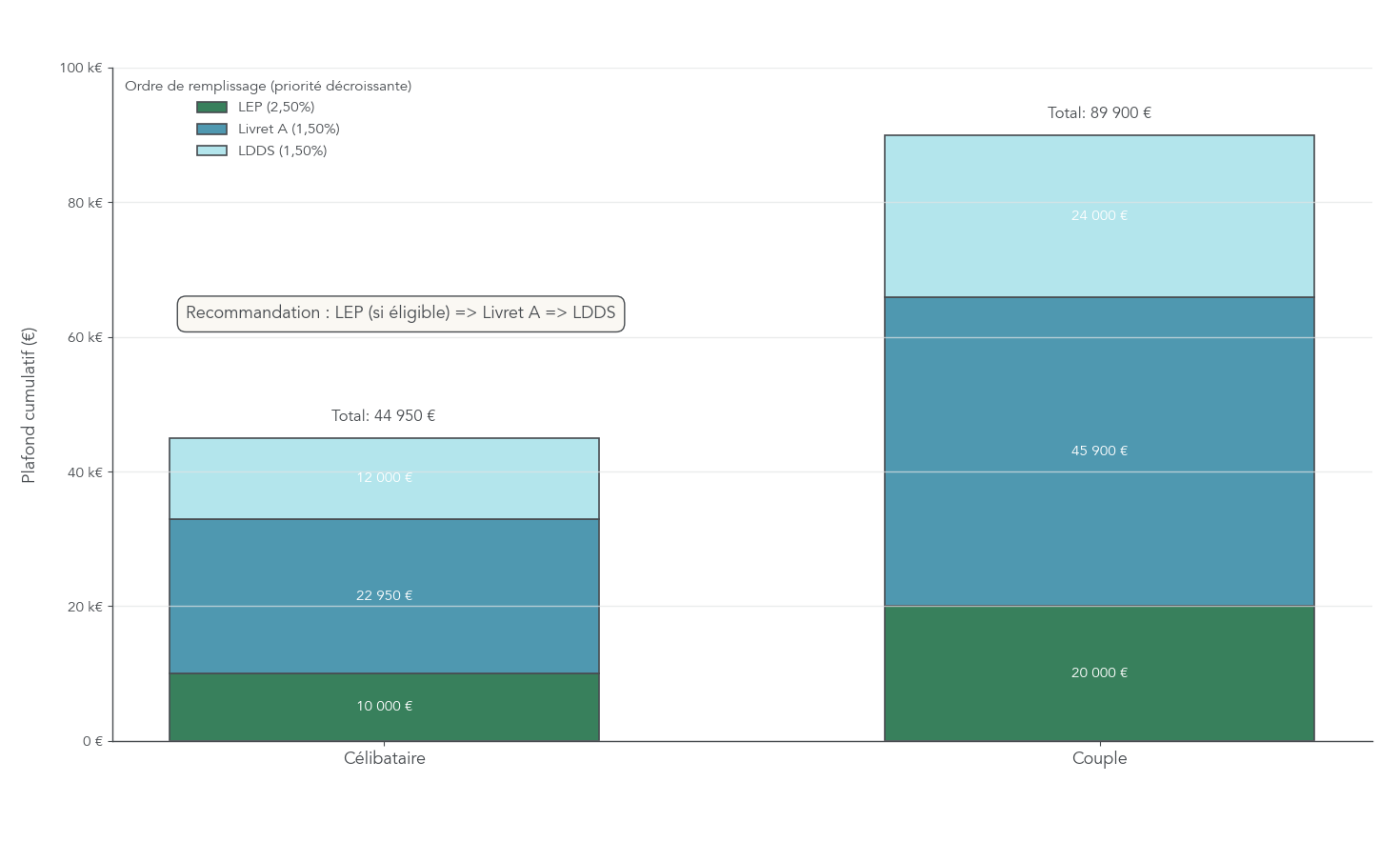

Le Livret A reste la référence la plus répandue. Son taux est de 1,50% au 1er février 2026, avec un plafond de 22 950 € (hors intérêts capitalisés). Les intérêts sont calculés par quinzaine, et l’argent reste disponible à tout moment.

Le LDDS (Livret de Développement Durable et Solidaire) fonctionne de façon similaire, avec le même taux de 1,50% et un plafond de 12 000 €. Il est réservé aux majeurs résidents fiscaux français.

Le LEP (Livret d’Épargne Populaire) est, en 2026, le livret le plus intéressant en rendement “sans risque” : 2,50% avec un plafond de 10 000 €. En contrepartie, il faut respecter des conditions de revenu fiscal de référence (RFR) : 22 823 € pour 1 part, 35 013 € pour 2 parts, puis +6 095 € par demi-part supplémentaire. Il est très sous-utilisé : plus de 10 millions de Français éligibles n’en possèdent pas.

Enfin, pour les 12–25 ans, il existe le Livret Jeune, rémunéré au moins 1,50% (taux fixé par la banque), plafonné à 1 600 €.

Pour comparer rapidement, voici le tableau récapitulatif.

| Caractéristique | Livret A | LDDS | LEP | Livret Jeune |

|---|---|---|---|---|

| Taux | 1,50% net | 1,50% net | 2,50% net | ≥ 1,50% (fixé par banque) |

| Plafond | 22 950 € | 12 000 € | 10 000 € | 1 600 € |

| Conditions | Aucune (1/personne) | Majeur, résident fiscal FR | RFR ≤ seuils | 12-25 ans |

| Fiscalité | Exonéré IR + PS | Exonéré IR + PS | Exonéré IR + PS | Exonéré IR + PS |

| Disponibilité | Immédiate | Immédiate | Immédiate | Immédiate |

| Garantie | État (illimitée) | État (illimitée) | État (illimitée) | État (illimitée) |

Si vous voulez creuser les détails pratiques (fonctionnement par quinzaines, ouvertures, subtilités), on peut aussi consulter notre dossier Livret A, LEP, LDDS. La question suivante, maintenant, est de ne pas se laisser hypnotiser par un taux : ce qui compte, c’est le rendement après inflation.

3.2 Regarder le rendement réel, pas seulement le taux affiché

Un taux nominal est un bon début, mais ce n’est pas ce qui mesure votre enrichissement. Pour savoir si votre épargne progresse vraiment, on regarde le rendement réel, c’est-à-dire le rendement net corrigé de l’inflation.

La règle d’approximation est simple : rendement réel ≈ rendement nominal − inflation. Avec une inflation autour de 1,3% en 2026, on obtient des ordres de grandeur parlants : le Livret A à 1,50% donne environ +0,2% réel. Le LEP à 2,50% donne environ +1,2% réel.

Dès qu’on sort des livrets exonérés, il faut aussi intégrer la fiscalité. Un compte à terme à 3% soumis au PFU de 30% donne 2,1% net, soit environ +0,8% réel avec inflation à 1,3%.

Et c’est là que les fonds euros reprennent de l’intérêt : un fonds euros à 3% subit 17,2% de prélèvements sociaux sur les intérêts, ce qui donne environ 2,48% net, soit environ +1,18% réel.

Le tableau suivant synthétise la comparaison à inflation 1,3%.

| Placement | Rendement nominal | Fiscalité | Rendement net | Rendement réel |

|---|---|---|---|---|

| Livret A | 1,50% | 0% | 1,50% | +0,20% |

| LEP | 2,50% | 0% | 2,50% | +1,20% |

| Fonds euros (3%) | 3,00% | 17,2% PS | 2,48% | +1,18% |

| Fonds euros boosté (4,5%) | 4,50% | 17,2% PS | 3,73% | +2,43% |

| CAT 12 mois (3%) | 3,00% | 30% PFU | 2,10% | +0,80% |

On retient une conclusion très opérationnelle : en 2026, le LEP et les bons fonds euros font partie des rares solutions “très prudentes” qui restent clairement positives en pouvoir d’achat. Pour comparer plus en détail la logique du CAT aux autres placements sécurisés, c’est un bon point de repère.

La question suivante devient donc : combien faut-il garder sur ces livrets, et dans quel ordre les remplir ?

3.3 Dimensionner et organiser son épargne de précaution

L’épargne de précaution sert à absorber les imprévus sans casser votre stratégie d’investissement. La règle la plus robuste, parce qu’elle reste simple, est de viser 3 à 6 mois de dépenses courantes. Si un foyer dépense 2 500 € par mois, la cible se situe donc entre 7 500 € et 15 000 €.

Ensuite, on organise cette réserve comme une “cascade”, en donnant la priorité au rendement net tout en conservant la liquidité.

- D’abord, remplissez le LEP si vous êtes éligible, car c’est le meilleur taux des livrets réglementés en 2026 (2,50%) avec un plafond de 10 000 €.

- Ensuite, utilisez le Livret A jusqu’au niveau de précaution visé.

- Enfin, complétez avec le LDDS si vous avez besoin de liquidités supplémentaires.

Le cas du couple montre à quel point les plafonds peuvent être confortables : 2 livrets A (45 900 €) + 2 LDDS (24 000 €) + 2 LEP si éligibles (20 000 €) = 89 900 € en livrets exonérés. Dans la pratique, c’est bien au-delà du besoin standard d’épargne de précaution.

Astuces importantes

Cette organisation paraît basique, mais elle évite des erreurs coûteuses quand on commence à investir.

- Visez 3 à 6 mois de dépenses (pas de revenus) : ce repère colle mieux à la réalité qu’un montant “au feeling”.

- Remplissez le LEP en priorité si vous êtes éligible : à 2,50% net, il surclasse le Livret A à niveau de risque identique.

- N’oubliez pas que les plafonds sont individuels : un couple peut doubler Livret A, LDDS et LEP (sous conditions), ce qui change l’organisation possible.

Une fois ce matelas constitué, l’argent au-delà mérite souvent mieux qu’un livret : c’est exactement là que le fonds euros en assurance-vie devient le prochain étage naturel, surtout pour le court/moyen terme et les profils prudents. Pour approfondir la logique de la règle des 3–6 mois, gardez ce chiffre comme votre première “ligne de défense”.

4. Fonds euros : la brique sécurisée et souple pour compléter les livrets

4.1 Comment fonctionne concrètement un fonds euros ?

Une fois les livrets optimisés, beaucoup d’épargnants cherchent une solution toujours prudente, mais plus rémunératrice. Le fonds euros, logé dans un contrat d’assurance-vie, répond précisément à cette logique : sécurité du capital (selon conditions), rendement supérieur aux livrets, et souplesse de retraits.

Derrière le terme, il y a une mécanique assez simple. L’assureur investit majoritairement en obligations d’État et d’entreprises (souvent 70% à 80%), avec des poches complémentaires : immobilier (via SCI/SCPI), actions, et monétaire pour gérer les rachats.

La différence essentielle avec les unités de compte (UC) est la suivante : sur un fonds euros, la garantie du capital est portée par l’assureur (souvent 98% à 100% selon les contrats). Vous ne subissez donc pas directement la volatilité des marchés comme en actions.

Autre point clé : l’effet cliquet. Chaque année, les intérêts servis sont acquis définitivement et s’ajoutent au capital garanti. Ils génèrent ensuite des intérêts à leur tour, ce qui fait le lien direct avec l’effet boule de neige vu plus haut.

Les rendements sont aussi lissés grâce à une réserve, la PPB (provision pour participation aux bénéfices), encadrée dans le temps : l’assureur ne peut pas “garder” indéfiniment et doit restituer sous 8 ans. Enfin, la fiscalité est particulière : les prélèvements sociaux de 17,2% sont prélevés chaque année sur les intérêts du fonds euros (et non sur le capital).

Pour résumer les caractéristiques techniques :

| Caractéristique | Description | Impact pour l’épargnant |

|---|---|---|

| Garantie capital | 98-100% selon contrats | Protection contre les pertes |

| Effet cliquet | Gains acquis définitivement | Sécurité des intérêts passés |

| Liquidité | Rachat sous 30 jours max | Disponibilité satisfaisante |

| Frais de gestion | 0,5-1% /an (prélevés sur le rendement brut) | Rendement net = brut – frais |

| Fiscalité | PS 17,2% prélevés annuellement sur fonds euros | Impact régulier mais limité |

| Garantie assureur | FGAP : 70 000 € par assuré et assureur | Protection en cas de faillite |

Pour aller plus loin sur le contenant (le contrat) et bien distinguer fonds euros, UC et fiscalité, ce point est détaillé dans notre Guide assurance-vie.

Mais attention : “garanti” ne veut pas dire “sans nuance”. On clarifie justement, tout de suite après, ce qui est réellement garanti et dans quelles limites.

4.2 Comprendre les limites de la garantie capital

Le fonds euros est souvent présenté comme “sans risque”. En réalité, il est surtout “très prudent”, avec des limites qu’il faut connaître pour éviter les malentendus.

Première nuance : tous les fonds euros ne garantissent pas 100% du capital. Les fonds euros classiques restent généralement à 100%, mais certains fonds “nouvelle génération” ou euro-croissance peuvent garantir partiellement, par exemple 98% du capital. L’idée est d’accepter une petite marge de baisse possible pour viser plus de rendement.

Deuxième nuance : la garantie s’apprécie net des frais de gestion. Si votre contrat prélève 1% par an et que, sur une période, le fonds euros sert 0% brut, votre capital diminuera mécaniquement de 1% malgré la “garantie” de principe. Un exemple suffit : avec 10 000 € et 1% de frais, une année à 0% brut laisse environ 9 900 € après frais.

Troisième nuance : le risque ultime n’est pas le marché, c’est l’assureur. En cas de faillite, le FGAP (Fonds de Garantie des Assurances de Personnes) couvre jusqu’à 70 000 € par assuré et par assureur. Pour des encours importants, répartir entre plusieurs assureurs peut donc être une mesure de prudence.

Une fois ces limites comprises, on peut regarder les rendements observés et, surtout, replacer les fonds euros face à l’inflation et aux livrets. C’est là que l’arbitrage redevient concret.

4.3 Ce que rapportent les meilleurs fonds euros et pourquoi les rendements « boostés » demandent de la prudence

Après plusieurs années de faibles rendements, les fonds euros ont remonté grâce à la hausse des taux obligataires. En 2025 (rendements publiés en janvier 2026), on voit des contrats entre 2,75% et 3,75% en standard, et des niveaux plus élevés via certains contrats ou via des bonus conditionnels.

Le tableau suivant donne des repères précis.

| Contrat | Assureur | Fonds euros | Rendement 2025 | Bonus conditionnel | Garantie |

|---|---|---|---|---|---|

| PER Garance Vivacité | Garance | Vivacité (PER) | 4,50% | Non | 100% |

| Garance Épargne (AV) | Garance | Fonds euros AV | 3,50% | Non | 100% |

| AMPLI-AV | AMPLI Mutuelle | Standard | 3,75% | Non | 100% |

| Placement-direct | Swiss Life | Euro+ | 3,70% | +1,20% (si 40% UC) | 100% |

| Linxea Spirit 2 | Spirica | Euro Nouvelle Génération | 3,08% | +1,10% (si 30% UC) | 98% |

| Linxea Spirit 2 | Spirica | Objectif Climat | 3,26% | Non | 100% |

| Lucya Cardif | BNP Paribas Cardif | Fonds Général | 2,75% | +1,30% (si 35% UC) | 100% |

| Nalo | Generali | Netissima boosté | 2,90% | +1,60% (si 50% UC) | 100% |

La mise au point la plus importante est une confusion fréquente : ne mélangez pas support et enveloppe. Ici, les 4,50% concernent le PER Garance Vivacité (enveloppe retraite), alors que l’assurance-vie Garance Épargne est à 3,50%. Même “fonds euros”, mais pas le même contrat, ni les mêmes contraintes.

Face à une inflation attendue entre 1,3% et 1,6%, ces rendements rendent à nouveau le fonds euros intéressant pour les profils prudents et pour des projets à 1 à 5 ans, en complément des livrets.

Reste le sujet des fonds euros “boostés”. Ils affichent parfois 4% à 5%, mais le bonus est presque toujours conditionné : obligation de mettre 30% à 50% en unités de compte, bonus limité à 1 à 2 ans, et parfois plafonné à certains versements. La question suivante s’impose donc : dans quels cas ce compromis est-il cohérent ?

4.4 Quand (et comment) utiliser un fonds euros boosté

Un fonds euros boosté est une proposition simple sur le papier : l’assureur vous offre un bonus de rendement (souvent +0,5% à +2%) si vous acceptez de mettre une part de votre versement sur des unités de compte, donc sur des supports qui peuvent baisser.

Les conditions se ressemblent beaucoup d’un contrat à l’autre : 30% à 50% d’UC, bonus temporaire (1 à 2 ans), et parfois un plafond sur les versements bonifiés. Par exemple, un fonds type Euro+ ou un fonds type Netissima peut offrir un bonus d’environ +1% à +1,6% si 40% à 50% du versement part en UC.

L’arbitrage se fait avec une règle très claire.

- Si vous avez un profil équilibré ou dynamique et un horizon supérieur à 5 ans, le montage “fonds euros boosté + UC” est cohérent : le bonus devient une incitation à diversifier, et vous avez du temps pour absorber une baisse temporaire des UC.

- Si vous êtes strictement prudent, mieux vaut un fonds euros classique sans contrainte : sinon, une baisse des UC peut effacer les intérêts supplémentaires obtenus sur le fonds euros.

Ce point rejoint directement la diversification : le bonus n’est pas un cadeau, c’est un échange entre rendement potentiel et prise de risque sur une partie du capital.

On retient donc une logique simple pour la base sécurisée : livrets pour la liquidité immédiate, puis fonds euros pour compléter sur le court/moyen terme. La prochaine étape, pour construire la performance sur la longue durée, passe par les marchés actions via ETF, et c’est là que les frais deviennent un sujet central.

5. Booster la performance à long terme : investir en Bourse via les ETF

Après avoir sécurisé le court terme avec les livrets et les fonds euros, la question suivante s’impose : comment faire vraiment croître son capital sur 10, 20 ou 30 ans ? En pratique, pour la plupart des particuliers, la réponse la plus simple et la plus robuste passe par la Bourse… mais pas via le stock picking ou des fonds chers. La brique la plus efficace, ce sont les ETF.

5.1 Ce qu’est un ETF et pourquoi il est adapté à l’investisseur particulier

Un ETF (Exchange-Traded Fund), qu’on appelle aussi tracker, est un fonds coté en Bourse qui cherche à reproduire la performance d’un indice (CAC 40, S&P 500, MSCI World…). En pratique, vous n’achetez pas « une action » mais un panier d’actions (ou d’obligations) qui suit automatiquement l’indice visé.

L’intérêt pour l’investisseur particulier est immédiat.

- Vous obtenez une diversification quasi instantanée : un ETF MSCI World vous expose à environ 1 500 entreprises de 23 pays développés.

- Vous payez très peu de frais : typiquement 0,07 % à 0,30 % par an, quand beaucoup de fonds actifs tournent à 1,5 % à 2,5 %.

- Vous gagnez en transparence : la composition est connue et mise à jour régulièrement.

- Vous gardez une bonne liquidité : l’ETF s’achète et se revend en Bourse, via un ordre, comme une action.

Et il y a un point qui pèse lourd sur la durée : sur le long terme, environ 80 % des fonds actifs finissent par faire moins bien que leur indice (après frais). Autrement dit, essayer de « battre le marché » coûte souvent plus cher que cela ne rapporte.

Un cas d’usage simple : si vous ne voulez pas passer vos soirées à analyser des entreprises, un ETF MSCI World peut devenir le cœur d’un portefeuille actions long terme. Pour maîtriser le fonctionnement des ETF (réplication d’indice, frais, éligibilité PEA/CTO/AV) et savoir comment les utiliser, consultez ce guide pratique : Guide ETF.

La seule zone d’inconfort, souvent, vient d’une question technique : comment l’ETF « réplique » l’indice ? C’est exactement ce que nous clarifions maintenant.

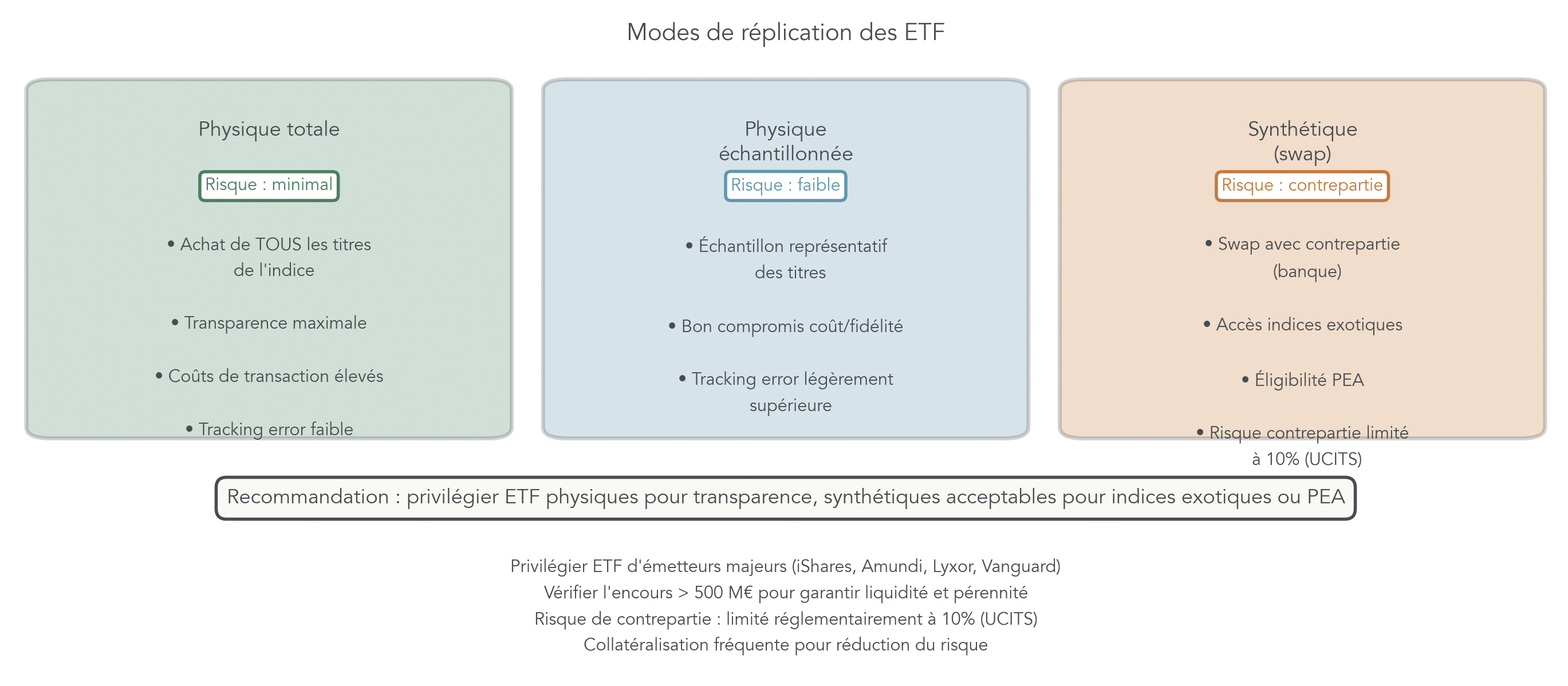

5.2 Réplication physique ou synthétique : ce que cela change pour vous

Quand vous choisissez un ETF, vous verrez souvent les termes réplication physique ou synthétique. Ce n’est pas un détail, mais ce n’est pas non plus un piège mystérieux.

- En réplication physique totale, l’ETF achète tous les titres de l’indice. C’est la méthode la plus intuitive, avec une transparence maximale. En contrepartie, elle peut générer plus de coûts de transaction, et un léger écart de suivi (tracking error).

- En réplication physique échantillonnée, l’ETF n’achète qu’un échantillon représentatif, surtout quand l’indice est très large. Les coûts baissent, mais l’écart de suivi peut être un peu plus élevé.

- En réplication synthétique (swap), l’ETF détient un panier d’actifs « de substitution » et signe un contrat d’échange avec une banque pour recevoir la performance de l’indice. Cette méthode est souvent utilisée pour accéder à des indices difficiles ou, point très pratique en France, pour rendre éligibles au PEA certains indices non européens.

Voici le comparatif synthétique.

| Méthode | Fonctionnement | Avantages | Risques |

|---|---|---|---|

| Physique totale | Achat de tous les titres de l’indice | Transparence maximale, pas de risque contrepartie | Coûts de transaction, tracking error |

| Physique échantillonnée | Achat d’un échantillon représentatif | Coûts réduits pour indices larges | Tracking error légèrement supérieure |

| Synthétique (swap) | Swap avec banque pour la performance | Éligibilité PEA, accès indices exotiques | Risque de contrepartie (limité à 10% max réglementairement) |

Le point qui rassure : sur les ETF UCITS, le risque de contrepartie est encadré (10 % maximum). Il est limité à 10 % maximum de l’actif net, et les grands émetteurs collatéralisent souvent au-delà. En pratique, un ETF synthétique n’est pas un produit « toxique » si vous restez sur des maisons solides et des ETF suffisamment gros.

Astuces importantes

Pour limiter les risques inutiles sans vous compliquer la vie, gardez ces repères simples.

- Si l’ETF est synthétique, vérifiez qu’il est bien sous réglementation UCITS (10 % max) : c’est elle qui encadre le risque de contrepartie (10 % max).

- Privilégiez les émetteurs majeurs (Amundi, iShares, Xtrackers, Vanguard) et des ETF avec un encours important, typiquement au-delà de 500 M€.

- Ne rejetez pas automatiquement un ETF synthétique s’il est éligible PEA : c’est souvent la seule façon d’obtenir une exposition monde ou US dans cette enveloppe.

Avec ces trois filtres, le sujet « physique vs synthétique » devient un critère de sélection, pas un motif de blocage.

Une fois la structure comprise, l’élément qui fait vraiment la différence sur 20 à 30 ans, c’est le coût annuel. Et là, les chiffres parlent d’eux-mêmes.

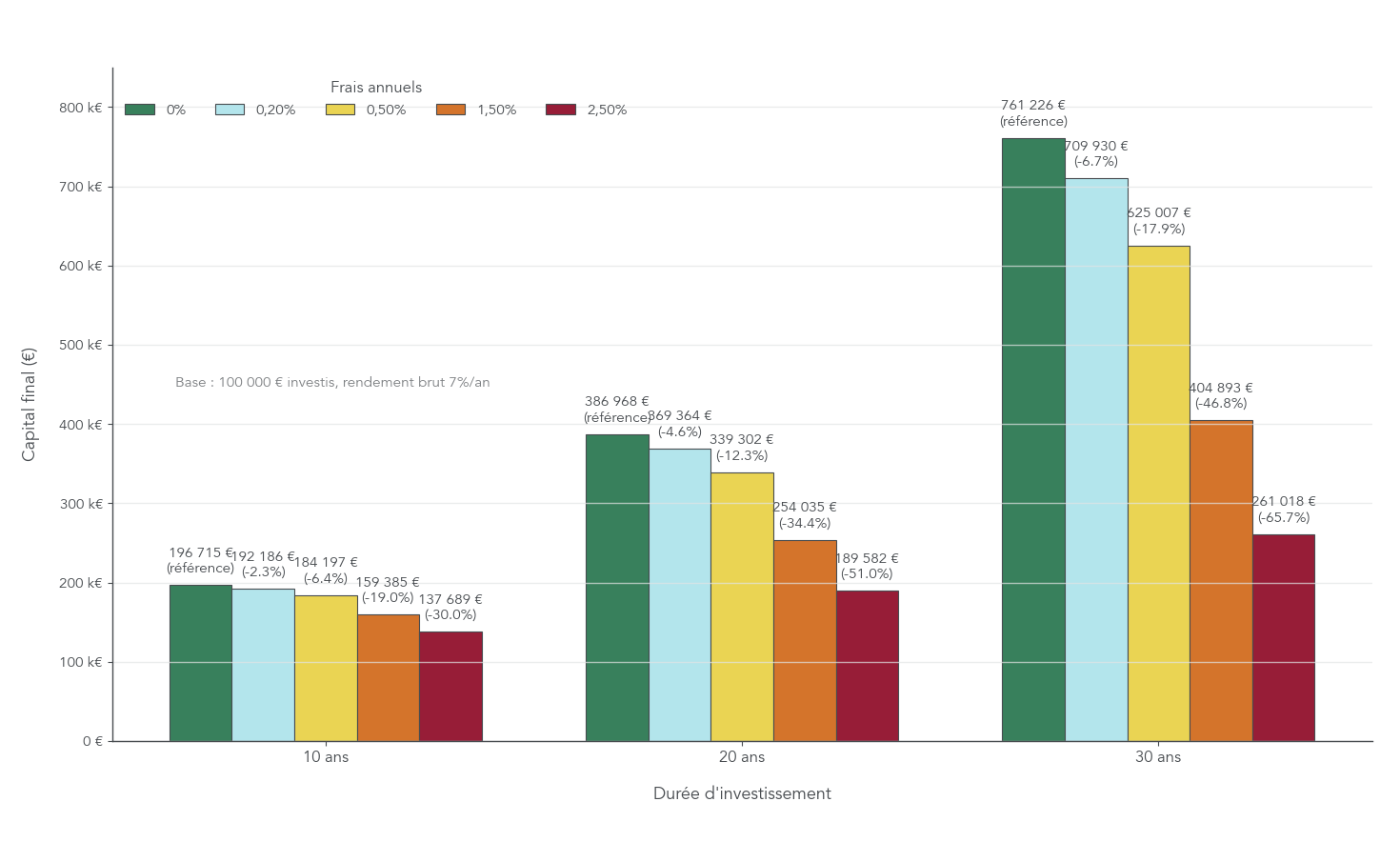

5.3 Pourquoi les frais sont l’ennemi invisible de votre capital

Les frais ne se contentent pas de « grignoter un peu » la performance. Comme ils s’appliquent chaque année sur un capital qui grossit, ils détruisent une partie de l’effet boule de neige des intérêts composés. C’est exactement pour cela que les ETF (à faible TER) prennent l’avantage face aux fonds actifs chers.

Regardons un exemple volontairement simple : 100 000 € investis à 7 % brut par an. Selon le niveau de frais annuels, l’écart au bout de 30 ans devient immense.

| Frais annuels | Capital après 10 ans | Capital après 20 ans | Capital après 30 ans | Perte vs 0% frais |

|---|---|---|---|---|

| 0% (théorique) | 196 715 € | 386 968 € | 761 226 € | Référence |

| 0,20% (ETF) | 192 186 € | 369 364 € | 709 930 € | -6,7% |

| 0,50% (ETF moyen) | 184 197 € | 339 302 € | 625 007 € | -17,9% |

| 1,50% (fonds actif) | 159 385 € | 254 035 € | 404 893 € | -46,8% |

| 2,50% (fonds actif + entrée) | 137 689 € | 189 582 € | 261 018 € | -65,7% |

On voit l’ordre de grandeur : à 30 ans, avec 0,20 % de frais, on arrive autour de 709 930 €. Avec 1,50 % (typique d’un fonds actif), on tombe à 404 893 € : presque moitié moins. Et à 2,50 %, le capital final est de 261 018 €, soit une perte de 65,7 % par rapport au scénario sans frais.

Si vous visez l’investissement long terme, en pratique, réduire les frais est une décision de performance, pas un détail administratif.

Astuces importantes

Sur la durée, les « petites » différences de frais deviennent des sommes très réelles.

- Pour l’exposition actions, privilégiez des ETF à frais réduits (TER souvent entre 0,07 % et 0,30 %).

- Méfiez-vous des fonds à 1,5 % à 2,5 % de frais récurrents : sur 30 ans, ils peuvent amputer le capital final de 30 % à plus de 60 % dans les scénarios présentés.

- Avant de signer, posez-vous une question concrète : combien cela coûte par an, en % et en euros ?

Une fois cette discipline des frais adoptée, il reste à choisir les briques d’exposition : monde, US, Europe, émergents.

5.4 Quels ETF choisir selon vos objectifs (monde, US, Europe, émergents)

Pour construire un portefeuille d’ETF, on peut aller droit au but : choisir quelques expositions larges, robustes, qui couvrent l’essentiel des marchés. Dans la majorité des cas, un ETF monde (ou monde + émergents) constitue la colonne vertébrale, puis on ajoute éventuellement des « satellites » selon vos convictions.

Voici une sélection de base, alignée sur les grands indices et les ETF les plus courants.

| Objectif | Indice | ETF recommandé | ISIN | TER | Éligible PEA |

|---|---|---|---|---|---|

| Monde développé | MSCI World | Amundi MSCI World | LU1681043599 | 0,18% | Oui |

| Monde total | MSCI ACWI | iShares MSCI ACWI | IE00B6R52259 | 0,20% | Non |

| États-Unis | S&P 500 | Amundi S&P 500 | LU1681048804 | 0,15% | Oui |

| Europe | STOXX 600 | Amundi STOXX 600 | LU0908500753 | 0,18% | Oui |

| Émergents | MSCI EM | Amundi MSCI EM | LU1681045370 | 0,20% | Oui |

Quelques repères pour les utiliser sans vous disperser.

- MSCI World ou MSCI ACWI : très souvent le cœur de portefeuille long terme, parce que vous achetez d’un coup une large diversification.

- S&P 500 : sert surtout si vous voulez surpondérer les États-Unis.

- STOXX Europe 600 : pertinent si vous souhaitez renforcer l’Europe, et c’est aussi une brique naturelle quand on investit via PEA.

- Marchés émergents : à réserver à une poche plus risquée et en proportion plus limitée.

Dernière précision avant de passer à l’étape suivante : un même ETF peut être acheté dans différentes enveloppes (PEA, assurance-vie, compte-titres), mais le rendement net final dépend beaucoup de la fiscalité et des règles de retrait. C’est exactement ce qu’on traite maintenant, en commençant par le PEA.

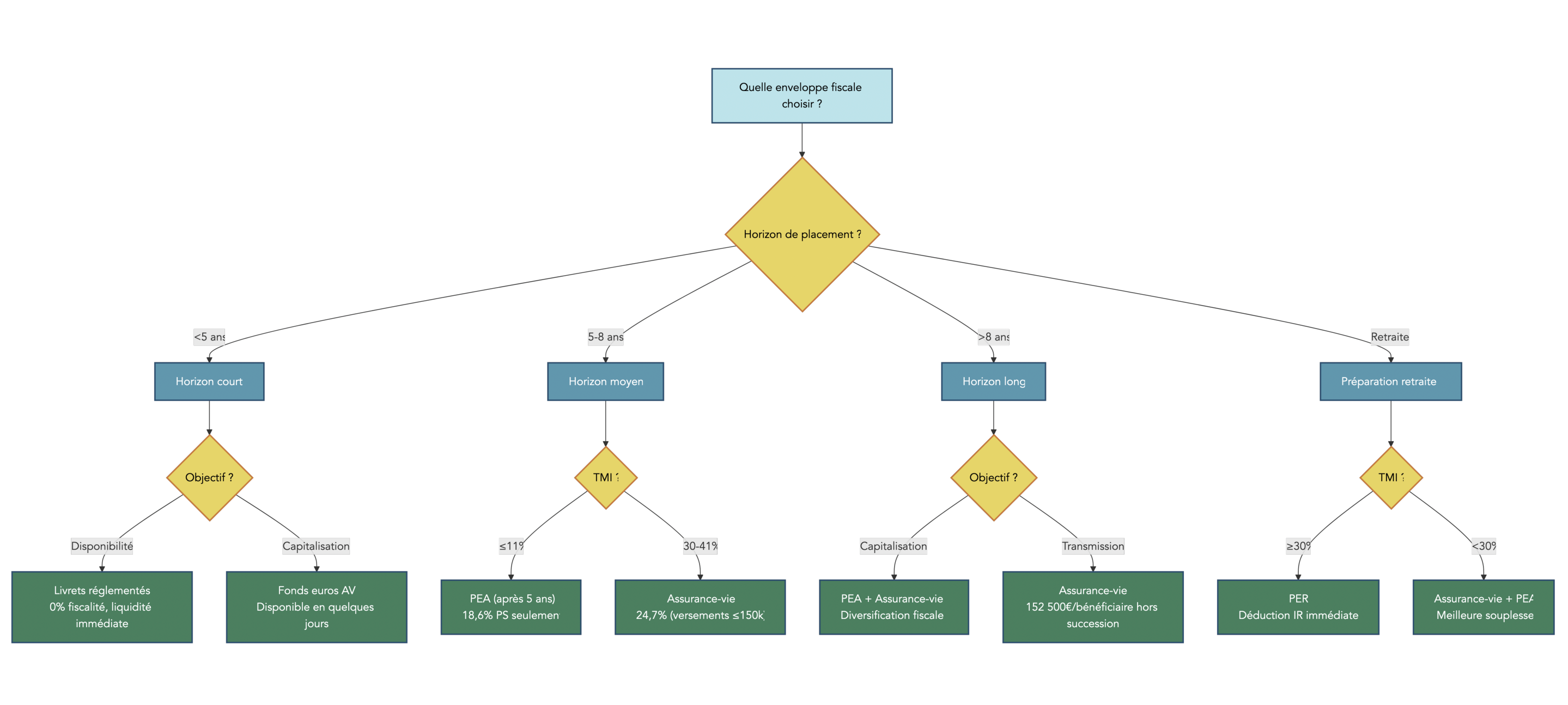

6. Bien choisir son enveloppe fiscale : PEA, assurance-vie, PER, CTO, livrets

À ce stade, vous avez les supports (ETF, fonds euros…). Reste le contenant, et c’est là que beaucoup d’épargnants perdent de l’argent sans le voir. Deux personnes peuvent acheter le même ETF, au même moment, et finir avec un résultat net différent, juste parce que l’enveloppe fiscale n’est pas la même.

6.1 PEA : la machine à actions à fiscalité allégée

Le PEA (Plan d’Épargne en Actions) est une enveloppe pensée pour investir en actions avec un avantage fiscal majeur après 5 ans. Il fonctionne avec deux comptes : un compte-espèces (où vous versez l’argent) et un compte-titres (où vous achetez vos actions et ETF).

Côté plafonds, retenez l’essentiel : vous pouvez verser jusqu’à 150 000 € sur un PEA classique (225 000 € si vous ajoutez un PEA-PME). Pour un couple, le cumul peut atteindre 300 000 €. Et surtout, ce plafond porte sur les versements : la valorisation peut dépasser sans problème.

La règle clé, ce sont les titres éligibles. On peut loger :

- des actions de sociétés situées dans l’UE ou l’EEE,

- des fonds (OPCVM, ETF) investis au moins à 75 % en actions éligibles,

- et, point très pratique, certains ETF synthétiques qui répliquent des indices monde ou US et restent éligibles.

À l’inverse, vous ne mettez pas dans un PEA des obligations en direct ou un fonds euros, et certaines actions hors UE/EEE (comme les actions suisses ou britanniques).

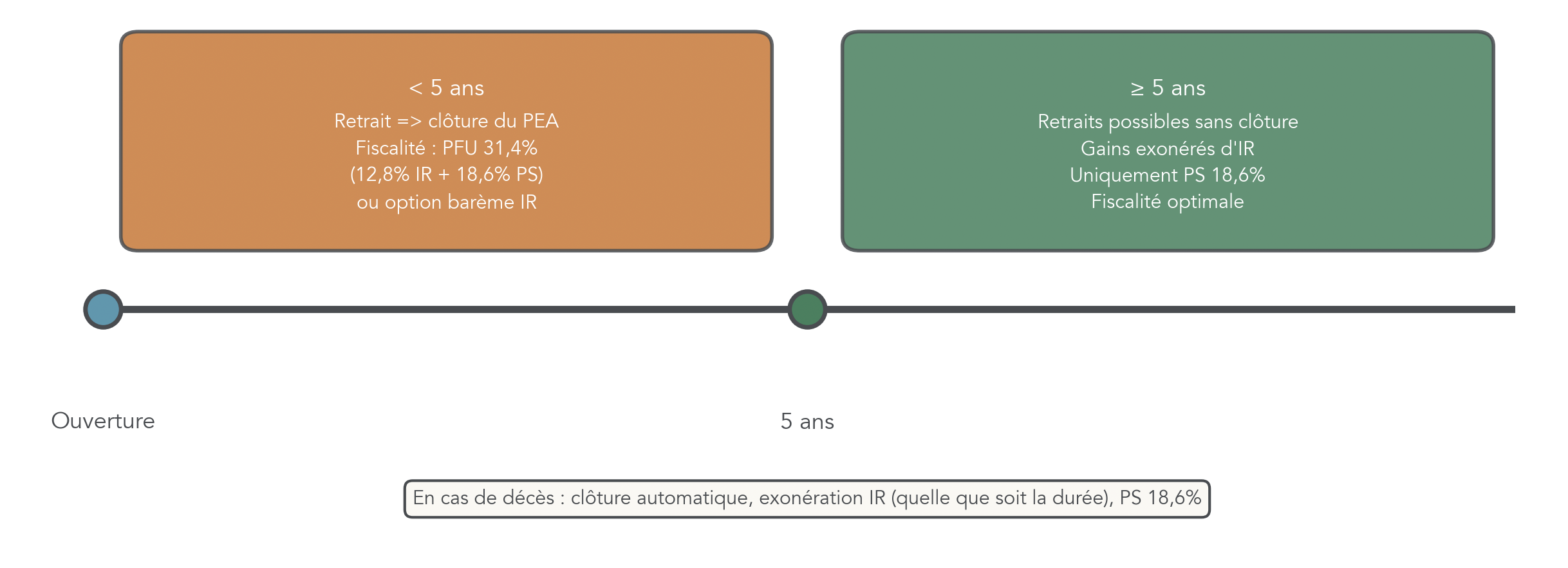

La fiscalité dépend ensuite du temps.

| Durée | Retrait possible ? | Fiscalité des gains | Conséquence sur le PEA |

|---|---|---|---|

| < 5 ans | Oui | PFU 31,4% (ou barème IR) | Clôture obligatoire |

| ≥ 5 ans | Oui | PS 18,6% uniquement (exo IR) | PEA maintenu ouvert |

| Décès | Clôture automatique | Exo IR quelle que soit la durée, PS 18,6% | Titres transmis aux héritiers |

Notez que les prélèvements sociaux (PS) passent à 18,6 % sur les gains, et cette hausse s’applique aux gains réalisés après le 01/01/2026. Pour les PEA ouverts avant 2018, la partie historique des gains n’est pas concernée rétroactivement.

En pratique, le PEA est idéal pour loger des ETF actions quand votre horizon dépasse 5 à 10 ans. Pour aller plus loin sur les titres éligibles, le plafond et les retraits, vous pouvez lire : Guide PEA.

Le PEA fait donc très bien une chose : la capitalisation actions. Mais il ne propose ni fonds euros, ni un outil de transmission aussi puissant que l’assurance-vie. D’où l’enveloppe suivante.

6.2 Assurance-vie : enveloppe polyvalente pour capitalisation et transmission

L’assurance-vie fait office de couteau suisse du patrimoine : vous y trouvez des fonds euros, des unités de compte (UC), et une souplesse de retrait que le PEA ne vous donne pas avant 5 ans. Techniquement, vous signez un contrat avec un assureur, vous désignez des bénéficiaires, et vous pouvez effectuer des rachats quand vous le souhaitez.

La fiscalité, elle, suit une logique simple : lors d’un retrait, seuls les gains sont imposés, jamais le capital que vous avez versé. Ensuite, tout dépend de l’ancienneté du contrat.

- Avant 8 ans, les gains subissent le PFU à 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux).

- Après 8 ans, vous obtenez un abattement annuel sur les gains de 4 600 € (9 200 € pour un couple). Au-delà, le taux sur les gains est de 24,7 % si vos versements sont ≤ 150 000 €, et de 30 % au-delà.

| Ancienneté | Versements ≤ 150 000 € | Versements > 150 000 € | Abattement annuel |

|---|---|---|---|

| < 8 ans | PFU 30% (12,8% + 17,2%) | PFU 30% | Aucun |

| ≥ 8 ans | 24,7% (7,5% + 17,2%) | 30% (12,8% + 17,2%) | 4 600 € / 9 200 € |

En 2026, l’assurance-vie garde un avantage clair : les prélèvements sociaux restent à 17,2 %, alors qu’ils montent à 18,6 % sur PEA, CTO et PER. Ce petit écart (1,4 point) compte quand on capitalise sur des années.

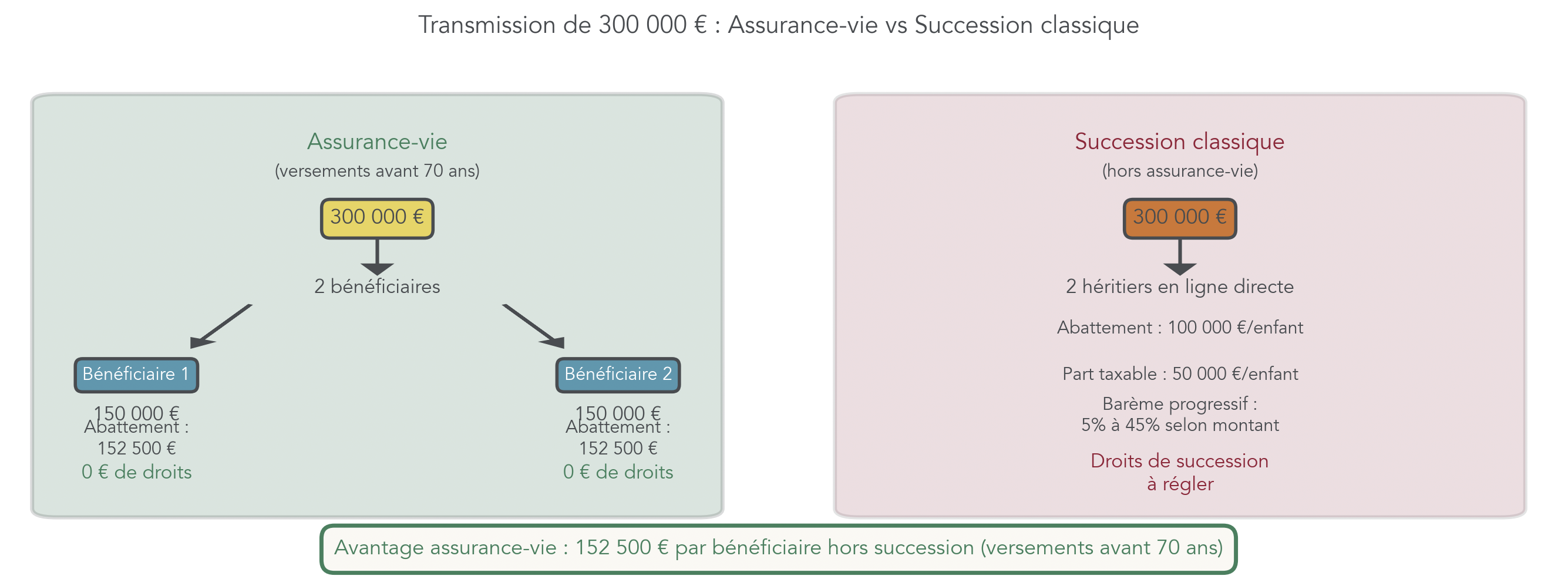

L’autre atout est la transmission. Pour les versements effectués avant 70 ans, l’assurance-vie offre un abattement de 152 500 € par bénéficiaire. Au-delà, la taxation est de 20 %, puis 31,25 %. Après 70 ans, la règle change : abattement global de 30 500 € (tous bénéficiaires confondus), et réintégration du surplus dans la succession (hors gains).

Astuces importantes

L’assurance-vie et le PEA ont un point commun : le temps joue pour vous, parce que l’ancienneté ouvre des règles plus favorables.

- Ouvrir un PEA et une assurance-vie le plus tôt possible permet de prendre date (5 ans pour le PEA, 8 ans pour l’assurance-vie).

- Un petit versement suffit : l’objectif est de lancer le compteur d’ancienneté, pas d’investir tout d’un coup.

- En 2026, gardez aussi en tête l’avantage relatif de l’assurance-vie sur les prélèvements sociaux (17,2 %).

Une fois la mécanique comprise, vous pouvez décider d’ouvrir une assurance-vie tôt, même avec un montant modeste.

Cela dit, un autre produit est souvent vendu pour sa défiscalisation immédiate : le PER. Il peut être excellent… mais seulement dans certains cas.

6.3 PER : outil puissant de défiscalisation, mais pas pour tout le monde

Le PER (Plan d’Épargne Retraite) a une promesse claire : vos versements peuvent être déduits de votre revenu imposable, dans certaines limites. En échange, l’argent est bloqué jusqu’à la retraite, sauf exceptions (achat de la résidence principale, accidents de la vie…).

Les plafonds de déduction 2026 dépendent de votre statut.

- Salariés : 10 % des revenus professionnels de N-1, avec un minimum de 4 710 € et un maximum de 37 680 €.

- Indépendants (TNS) : plafonds plus élevés, pouvant aller jusqu’à environ 88 911 €.

- Sans revenus : plafond plancher de 4 710 €.

La vraie question n’est pas « est-ce que je déduis ? », mais « quel impôt je paierai à la sortie ? ». À la retraite, les sorties sont imposées (IR) et supportent aussi les prélèvements sociaux à 18,6 %.

Le tableau ci-dessous montre bien l’arbitrage, pour un versement de 10 000 € (calcul simplifié, hors valorisation pendant la durée de détention).

| TMI actuelle | Économie d’impôt | TMI retraite estimée | Impôt à la sortie (sur 10 000 €) | Gain net estimé |

|---|---|---|---|---|

| 11% | 1 100 € | 11% | 1 100 € + 1 860 € PS | Négatif |

| 30% | 3 000 € | 11% | 1 100 € + 1 860 € PS | +1 040 € |

| 41% | 4 100 € | 30% | 3 000 € + 1 860 € PS | +240 € |

| 45% | 4 500 € | 30% | 3 000 € + 1 860 € PS | +640 € |

La règle If/Then est limpide : si votre TMI est au moins à 30 %, que la retraite est à plus de 10 ans, et que vous anticipez une TMI plus faible à la retraite, le PER a tout intérêt à entrer dans la stratégie. À l’inverse, avec une TMI à 11 %, la carotte fiscale est faible, et le blocage devient souvent pénalisant.

Pour aller plus loin sur les plafonds, la sortie et les cas de déblocage, voici le guide dédié : Plan Épargne Retraite.

Une fois PEA, assurance-vie et PER clarifiés, il reste l’enveloppe la plus libre : le compte-titres. Elle est moins douce fiscalement, mais elle a un rôle précis.

6.4 CTO et livrets : quand les utiliser malgré une fiscalité moins douce

Le compte-titres ordinaire (CTO) est l’enveloppe de la liberté totale : actions mondiales en direct, obligations, ETF, parfois crypto… Il n’a pas de plafond de versement, vous pouvez en ouvrir plusieurs, et il permet aussi de compenser des moins-values avec des plus-values sur une période de 10 ans.

Son point faible est la fiscalité. En 2026, les plus-values et dividendes sont soumis au PFU à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux). On peut opter pour le barème progressif, ce qui peut devenir intéressant si votre TMI est à 11 % ou moins.

Dans quels cas le CTO devient-il pertinent ?

- Quand votre PEA approche du plafond, mais que vous souhaitez continuer à investir en actions.

- Quand vous voulez des titres non éligibles au PEA (par exemple des actions US en direct).

- Quand vous privilégiez une stratégie de revenus immédiats avec une TMI faible, et que l’option barème vous est favorable.

Et les livrets dans tout ça ? Ils gardent leur rôle : zéro fiscalité, liquidité totale, parfaits jusqu’aux plafonds pour l’argent dont vous pouvez avoir besoin à tout moment. Le CTO ne remplace pas cette base ; il la complète, une fois le reste organisé.

Avec toutes ces enveloppes, on peut maintenant faire une comparaison rapide et surtout, choisir par situation. C’est l’objectif de la prochaine sous-partie.

6.5 Comparer rapidement les enveloppes et choisir par situation

Pour décider vite, il faut une grille de lecture simple : plafond, horizon minimum, fiscalité optimale, supports possibles, liquidité et transmission. Le tableau ci-dessous synthétise les enveloppes clés en 2026.

| Critère | Livrets | PEA | Assurance-vie | PER | CTO |

|---|---|---|---|---|---|

| Plafond | 34 950 € (LA+LDDS) | 150 000 € | Illimité | Illimité | Illimité |

| Fiscalité optimale | 0% | 18,6% (après 5 ans) | 24,7% (après 8 ans) | Variable (à la sortie) | 31,4% |

| Horizon minimum | Aucun | 5 ans | 8 ans (optimal) | Retraite | Aucun |

| Supports | Aucun (capital) | Actions/ETF Europe | Fonds euros, UC, SCPI | Fonds euros, UC | Tout |

| Transmission | Succession classique | Succession classique | Hors succession (152k€/bénéf.) | Succession | Succession classique |

| Liquidité | Immédiate | Bonne (après 5 ans) | Bonne | Bloqué (sauf cas) | Immédiate |

Quelques lectures opérationnelles suffisent pour démarrer.

- Horizon court : livrets et, si besoin, assurance-vie sur fonds euros.

- Horizon 5 à 10 ans : PEA pour les actions, et assurance-vie pour la souplesse.

- Horizon retraite avec TMI élevée : le PER devient intéressant en complément, tout en gardant une poche PEA.

On retrouve ici deux réflexes structurants : prendre date (PEA + assurance-vie) et diversifier entre enveloppes, car chacune a ses forces. Si vous voulez une approche guidée pour choisir son enveloppe, ce point d’entrée vous aidera à trancher rapidement.

Maintenant que l’arsenal financier est clair, la suite logique est d’ouvrir la porte à la diversification immobilière accessible dès 1 000 € : la « pierre-papier », qui peut se loger en assurance-vie ou en CTO et venir compléter ETF et fonds euros.

7. Se diversifier dans l’immobilier et les placements alternatifs avec un petit capital

Une fois les ETF et les enveloppes fiscales maîtrisés, beaucoup d’épargnants veulent ajouter une brique immobilière sans acheter un bien en direct. C’est possible dès quelques centaines ou milliers d’euros, mais il faut regarder deux choses avant tout : les frais et la liquidité.

7.1 SCPI : comprendre les mécanismes, les frais et la liquidité

Une SCPI (Société Civile de Placement Immobilier) collecte l’épargne des particuliers pour acheter et gérer un parc immobilier professionnel (bureaux, commerces, logistique, résidences gérées). Vous achetez des parts, la société de gestion s’occupe des locataires et de l’entretien, puis redistribue des loyers (souvent chaque trimestre) au prorata de vos parts.

Sur le papier, la promesse est séduisante : ticket d’entrée autour de 200 à 1 000 €, diversification immobilière, revenus réguliers, gestion déléguée. Dans la vraie vie, deux points méritent d’être regardés froidement.

Le premier, ce sont les frais. Ils peuvent être élevés et prennent plusieurs formes.

| Type de frais | SCPI classique | SCPI sans frais de souscription | Impact |

|---|---|---|---|

| Frais de souscription | 8-12% | 0% | Prélevés à l’achat, amortis sur la durée |

| Frais de gestion | 10-14% des loyers | 14-20% des loyers | Prélevés sur les revenus distribués |

| Frais de cession | 0-5% | 5-7% | Prélevés à la revente |

| Délai de jouissance | 3-6 mois | 1-3 mois | Période sans revenus après souscription |

Le second point, c’est la liquidité. Une SCPI se revend, mais pas comme un ETF. Il peut y avoir des délais, parfois une décote, et il faut accepter que l’argent ne soit pas récupérable en quelques jours.

Enfin, la fiscalité peut être lourde si vous détenez des SCPI en direct : les revenus sont imposés comme des revenus fonciers, au barème de l’IR, avec prélèvements sociaux. Le choix du « contenant » (assurance-vie ou CTO, par exemple) influence donc fortement le rendement net.

Pour un panorama clair de la « pierre‑papier » (SCPI, SCI, OPCI) et savoir où loger ces placements, consultez ce guide : Investir dans l’immobilier papier.

Une fois qu’on a compris ces frais, une nouveauté récente attire l’œil : les SCPI « sans frais de souscription ». Elles sont intéressantes, mais il faut lire au-delà du marketing.

7.2 SCPI classiques vs SCPI sans frais de souscription : lire au-delà du marketing

Quand une SCPI annonce 0 % de frais d’entrée, on a l’impression d’avoir trouvé une exception miraculeuse. En réalité, les coûts se déplacent. On passe d’un modèle « frais à l’entrée » à un modèle « frais pendant la détention et à la sortie ».

- Les SCPI classiques facturent souvent 8 % à 12 % à la souscription, avec des frais de gestion autour de 10 % à 14 % des loyers.

- Les SCPI sans frais d’entrée affichent 0 % à la souscription, mais montent souvent à 14 % à 20 % de frais de gestion, et ajoutent des frais de cession à la revente (5 % à 7 %).

Voici quelques SCPI leaders, pour illustrer concrètement ces deux modèles.

| SCPI | Société de gestion | TD 2025 | Prix part | Frais souscription | Frais gestion | TOF |

|---|---|---|---|---|---|---|

| IROKO ZEN | Iroko | 7,14% | 204 € | 0% | 14,4% | 98,6% |

| REMAKE LIVE | REMAKE AM | 7,50% | 204 € | 0% | 18% | 99% |

| Novaxia NEO | Novaxia | 6,51% | 187 € | 0% | 18% | 99% |

| CORUM Origin | CORUM AM | 6,50% | 1 135 € | 11,96% | 13,2% | 97% |

| Épargne Pierre | Atland Voisin | 5,28% | 208 € | 10% | 12% | 98% |

| Primovie | Primonial REIM | 4,51% | 203 € | 9,11% | 12% | 97% |

Attention : SCPI sans frais de souscription ne veut pas dire SCPI sans coût. À l’inverse, une SCPI classique demande souvent un horizon de 10 ans ou plus pour que les revenus compensent les frais initiaux.

Cette logique d’horizon se retrouve encore plus fortement dans le crowdfunding immobilier : la durée est courte, le rendement affiché est élevé… mais le risque et l’illiquidité montent d’un cran.

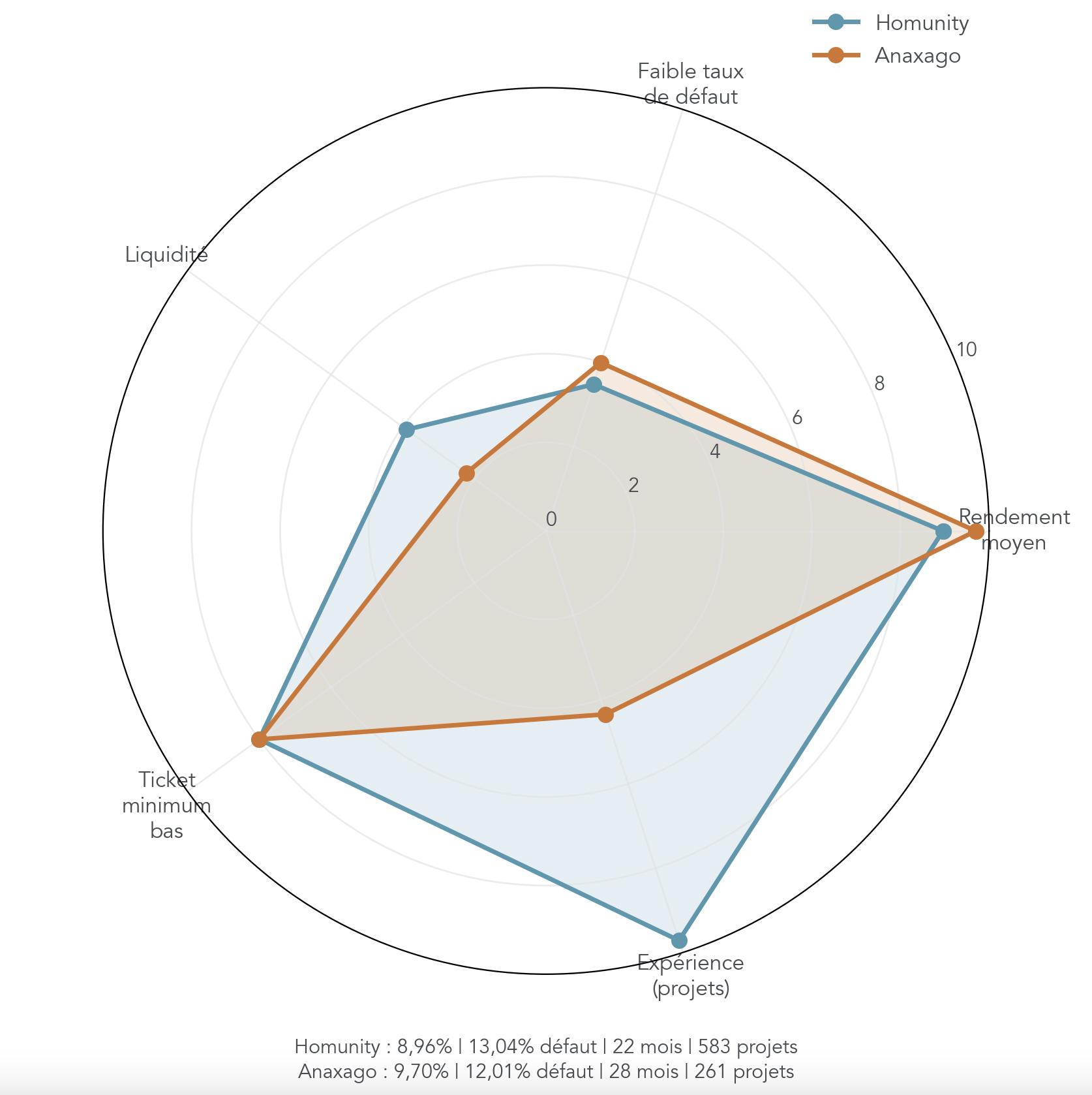

7.3 Crowdfunding immobilier : rendements, risques et lecture du « taux de défaut »

Le crowdfunding immobilier consiste à financer des projets de promotion ou de réhabilitation via une plateforme, généralement sous forme d’obligations ou de prêts au promoteur. Le ticket d’entrée commence souvent autour de 1 000 €, et les rendements cibles annoncés se situent entre 8 % et 12 % brut, pour des durées de 12 à 36 mois.

Sur le papier, c’est tentant. Mais il faut accepter trois réalités.

- Le risque de défaut : si l’opération se passe mal, vous pouvez perdre une partie (voire la totalité) du capital.

- L’illiquidité totale : votre argent est bloqué jusqu’à l’échéance, sans marché secondaire.

- Les retards : dans l’immobilier, les délais se décalent fréquemment, et une durée peut s’allonger de 6 à 18 mois.

Les statistiques de défaut/retard, souvent mises en avant, doivent être lues correctement : des taux autour de 12 % à 23 % reflètent des projets en retard ou en difficulté, pas forcément des pertes définitives. Mais c’est tout de même un signal de risque, et il faut le traiter comme tel.

| Plateforme | Projets financés | Montant total | Rendement moyen | Taux de défaut/retard | Durée moyenne |

|---|---|---|---|---|---|

| Homunity | 583 | 760 M€ | 8,96% | 13,04% | 22 mois |

| Anaxago | 261 | 641 M€ | 9,70% | 12,01% | 28 mois |

| ClubFunding | 1 188 | 1 645 M€ | NC | 20,89% | 22 mois |

| La Première Brique | 207 | 96 M€ | 10,11% | 23,40% | 18 mois |

La règle de prudence est claire : ne dépassez pas 5 % à 10 % de votre patrimoine sur ce type de placement, et diversifiez sur au moins 10 projets pour diluer le risque spécifique.

Après les SCPI et le crowdfunding, on arrive sur des placements encore plus « à part » : private equity, forêt, crypto. Ils peuvent compléter une stratégie, mais ils ne doivent jamais devenir la base.

7.4 Private equity, groupements forestiers, crypto : à réserver à une petite part du patrimoine

Ces trois familles ont un point commun : elles s’adressent surtout à des investisseurs qui acceptent plus de risque, plus de complexité, ou une liquidité très faible. On peut les utiliser comme compléments de diversification, mais en petite proportion.

Private equity : investir dans des entreprises non cotées via des fonds accessibles aux particuliers (FCPR, FCPI, FIP, FPCI). La contrepartie du potentiel de rendement (certains fonds affichent des TRI de 12 % à 15 % sur 10 ans) est une dispersion énorme des résultats, et une sélection du gérant décisive. S’ajoutent des frais élevés et un blocage long (souvent 5 à 10 ans).

| Type | Quota non coté | Réduction IR | Plafond réduction | Durée blocage | Risque |

|---|---|---|---|---|---|

| FCPR | 50% min | Non | – | 5-10 ans | Élevé |

| FCPI | 60% min (innovantes) | 25% | 3 000 € | 5-10 ans | Très élevé |

| FIP | 60% min (régionales) | 25% | 3 000 € | 5-10 ans | Très élevé |

| FPCI | 50% min | Non | – | 5-10 ans | Élevé (investisseurs avertis) |

Si vous voulez creuser le sujet, la porte d’entrée est ici : private equity.

Groupements forestiers (GFF/GFI) : vous investissez dans la forêt, avec une logique patrimoniale long terme. Le rendement financier est modeste (1 % à 3 %), mais la fiscalité est attractive : réduction d’IR de 18 % (plafonds 50 000 € / 100 000 €), exonération IFI à 75 %, et abattement de 75 % en succession sous conditions. C’est souvent une brique de transmission et de diversification, pas un moteur de performance.

Cryptomonnaies : ce sont des actifs très volatils, avec des variations pouvant atteindre ±50 % sur quelques mois. En 2026, la fiscalité des plus-values passe au PFU de 31,4 % et l’option barème est supprimée pour les cryptos. Le fait générateur est la conversion crypto vers monnaie fiat ; les échanges crypto-crypto ne déclenchent pas l’imposition. Ajoutez les obligations déclaratives (comptes étrangers, plus-values) et vous avez un actif à manier avec prudence. Pour la plupart des investisseurs, limiter les cryptoactifs à 1 % à 5 % du patrimoine (profils dynamiques) reste une règle de bon sens. Pour approfondir : cryptomonnaies.

Avec ces briques, vous avez maintenant un panorama cohérent : ETF pour la croissance, enveloppes fiscales pour optimiser le net, immobilier papier et alternatifs pour diversifier. La question suivante revient alors très souvent : faut-il ajouter une couche de défiscalisation pour réduire l’impôt sur le revenu ? C’est précisément ce que la suite va trancher, avec des règles de sélection et des mises en garde.

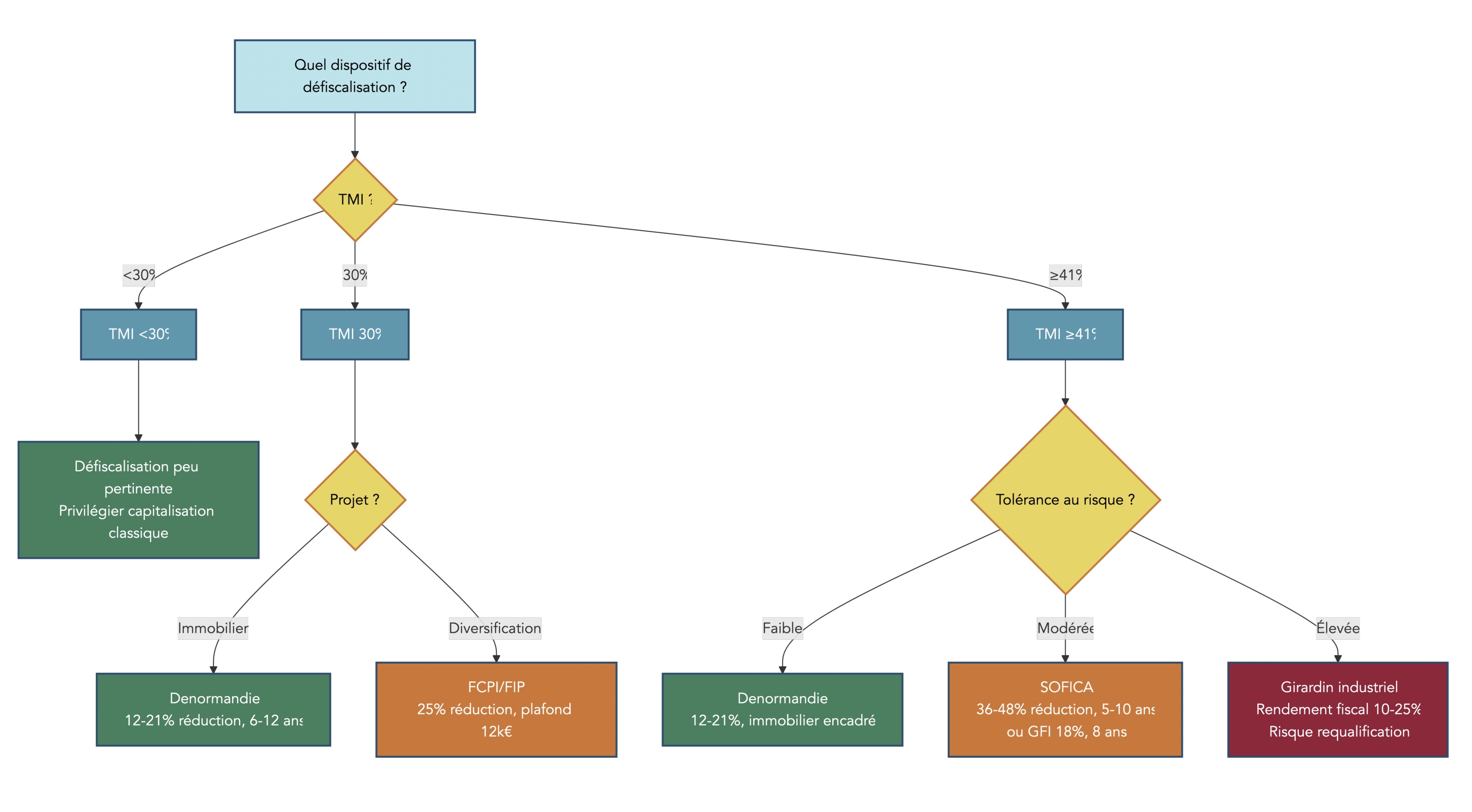

8. Défiscaliser sans se faire piéger : du Denormandie au Girardin

On a déjà vu comment chercher de la performance (ETF), structurer ses enveloppes (PEA, assurance-vie, PER, CTO) et diversifier avec l’immobilier papier ou quelques alternatifs. La question qui arrive ensuite, presque automatiquement, c’est : « OK, et pour réduire ses impôts ? » Bonne nouvelle : il existe des dispositifs. Moins bonne nouvelle : l’avantage fiscal peut devenir un piège si on l’utilise comme seul critère.

8.1 Après la fin du Pinel : quelles alternatives pour défiscaliser via l’immobilier ?

Pas de suspense : la loi Pinel a pris fin au 31/12/2024. Cela signifie qu’en 2026, vous ne pouvez plus lancer un nouvel investissement Pinel, même si vous en entendez encore parler.

Pour autant, « défiscaliser via l’immobilier » ne s’arrête pas là. Il reste plusieurs leviers, mais ils n’ont de sens que si le projet tient debout patrimonialement (emplacement, prix, demande locative, capacité à gérer). Sinon, vous gagnez un peu d’impôt… et vous vous retrouvez avec un mauvais actif.

Parmi les alternatives hors Pinel, on retrouve notamment :

- le statut LMNP (location meublée non professionnelle), qui joue beaucoup via l’amortissement ;

- le déficit foncier, lorsqu’on fait des travaux déductibles de revenus fonciers ;

- Loc’Avantages, qui échange une contrainte de loyer contre une réduction d’impôt.

Si vous voulez un panorama clair des options (et surtout des conditions), vous pouvez approfondir via ce dossier sur la défiscalisation immobilière.

Dans ce paysage « post-Pinel », un dispositif ressort pour l’ancien à rénover : Denormandie. C’est celui qu’on va détailler, car c’est aussi celui qui, selon nous, demande le plus de vigilance sur les chiffres et les contraintes.

8.2 Denormandie : conditions, calcul de la réduction, profil cible

Le Denormandie vise un cas précis : acheter un logement ancien dans certaines communes et le rénover, puis le louer avec des règles proches de l’ancien Pinel. En pratique, le mécanisme est simple sur le papier, mais il repose sur des conditions strictes.

D’abord, l’éligibilité géographique : le logement doit se situer dans une commune cible (liste d’environ 244 communes) ou dans une zone ORT (Opération de Revitalisation du Territoire). Ensuite, le point le plus structurant : les travaux doivent représenter au moins 25 % du coût total de l’opération (achat + travaux). C’est souvent là que se joue la faisabilité.

Côté location, vous vous engagez à louer nu (résidence principale du locataire) pendant 6, 9 ou 12 ans, avec des plafonds de loyers et des conditions de ressources des locataires. Enfin, il existe un double plafond d’investissement : 300 000 € au maximum, et 5 500 €/m².

La réduction d’impôt sur le revenu dépend de la durée d’engagement :

- 12 % sur 6 ans, soit jusqu’à 36 000 € ;

- 18 % sur 9 ans, soit jusqu’à 54 000 € ;

- 21 % sur 12 ans, soit jusqu’à 63 000 €.

En pratique, Denormandie parle surtout aux foyers avec une TMI d’au moins 30 %, qui veulent réellement investir dans l’immobilier ancien dans ces zones, et qui ont l’énergie (et le temps) de gérer un chantier puis une location. Si votre motivation principale est uniquement « réduire ses impôts », on revient très vite au problème classique : le risque de payer trop cher un bien ou de sous-estimer les travaux.

Pour aller plus loin sur les contraintes et les plafonds, vous pouvez retrouver les détails du dispositif Denormandie dans notre guide dédié.

Maintenant que Denormandie est clarifié, cap sur un univers très différent : le Girardin, qui assume une logique de réduction d’impôt « one shot » et qui s’accompagne d’un autre type de risque.

8.3 Girardin industriel et autres dispositifs hyper-déficitaires (SOFICA, GFI)

Le Girardin industriel est l’exemple typique du dispositif fiscal qui attire parce qu’il est spectaculaire. Le principe : vous financez, via un montage, des équipements industriels (ou parfois du logement social) en Outre-mer. En échange, vous obtenez une réduction d’impôt supérieure au montant investi.

Concrètement, un exemple fréquent illustre l’idée : investir 10 000 € pour obtenir 11 000 à 12 500 € de réduction d’impôt, soit une « rentabilité fiscale » de l’ordre de 10 % à 25 %. C’est tentant, mais l’argent est en pratique immobilisé sur 5 ans, et surtout il existe un risque de requalification fiscale si les conditions ne sont pas tenues jusqu’au bout. Autre point souvent sous-estimé : la solidarité des associés. En cas de problème sur l’opération, on peut vous demander de contribuer.

Dans un registre voisin, les SOFICA financent le cinéma et l’audiovisuel. L’avantage fiscal est élevé (36 % à 48 %), mais le plafond de versement est limité à 18 000 €, ce qui donne une réduction maximum de 8 640 €. En contrepartie, le capital est bloqué 5 à 10 ans et le risque de perte en capital est réel : la rentabilité financière est souvent médiocre, parfois négative. Ce sont donc des outils plutôt réservés à des foyers très imposés (souvent TMI ≥ 41 %) qui acceptent de payer une performance financière faible contre un avantage fiscal.

À l’inverse, les GFI (groupements forestiers) sont moins « explosifs » fiscalement, mais beaucoup plus patrimoniaux. On retrouve une réduction d’IR de 18 % (plafond 50 000 €) avec un engagement de 8 ans, un risque en capital plus faible, et un intérêt marqué pour la diversification et la transmission.

Enfin, rappel important : les FCPI/FIP (déjà vus côté private equity) peuvent offrir une réduction d’IR de 25 %, mais ce sont des supports à risque très élevé, avec une sélection du fonds absolument déterminante.

Pour les lecteurs qui veulent travailler le sujet de façon structurée (et éviter les mauvaises surprises), on retombe sur la même logique : tout se joue sur la cohérence globale et sur le risque fiscal. C’est précisément l’enjeu de l’optimisation de l’impôt : optimiser, sans transformer l’impôt en boussole unique.

En synthèse, cette diversité de dispositifs impose une dernière étape : remettre l’avantage fiscal à sa place, et regarder froidement le risque, la durée de blocage et la qualité intrinsèque de l’investissement.

8.4 Garder la tête froide face à la « carotte fiscale »

Les erreurs reviennent toujours avec la même mécanique : on « achète » une réduction d’impôt, puis on découvre les contraintes après coup. Les cas typiques sont connus : un bien Denormandie mal situé ou surpayé, un FCPI/FIP choisi pour ses 25 % sans regarder la qualité du gérant, ou un engagement sur 12 ans alors que la situation de vie (mobilité, revenus, famille) peut changer.

La règle d’or, si vous ne deviez en retenir qu’une, est la suivante : un bon investissement à fiscalité ordinaire vaut mieux qu’un mauvais investissement défiscalisant. La réduction d’impôt ne doit jamais servir à « excuser » un mauvais prix, des frais excessifs ou une rentabilité économique fragile.

Pour vous donner un repère simple, voici la synthèse des principaux dispositifs de défiscalisation en 2026 (réduction, plafonds, blocage, risques et profil type). L’idée n’est pas de vous pousser à en faire, mais de savoir quoi comparer avant de signer.

| Dispositif | Réduction IR | Plafond | Durée blocage | Risque capital | Pertinence |

|---|---|---|---|---|---|

| Denormandie | 12-21% | 300 000 € | 6-12 ans | Modéré (immobilier) | TMI ≥ 30% + projet immo |

| Girardin | > 100% | 52 941 € réduction | 5 ans | Moyen (requalification) | TMI ≥ 30% + accompagnement |

| SOFICA | 36-48% | 18 000 € | 5-10 ans | Élevé (rentabilité négative) | TMI ≥ 41% + diversification |

| GFI | 18% | 50 000 € | 8 ans | Faible | TMI ≥ 30% + transmission |

| FCPI/FIP | 25% | 12 000 € | 5-10 ans | Très élevé | TMI ≥ 41% + sélection rigoureuse |

Ce tableau a une vertu : il rend visible ce qu’on oublie quand on ne regarde que la ligne « réduction d’impôt ». Durée de blocage, risque capital, risque fiscal : tout cela compte autant.

Astuces importantes

Avant de courir après une niche fiscale, trois vérifications simples évitent des erreurs coûteuses.

- Vérifiez la durée d’engagement : 6 à 12 ans en Denormandie, 5 ans en Girardin, 5 à 10 ans en SOFICA, 8 ans en GFI.

- Comparez le risque principal : risque immobilier (Denormandie), risque de requalification (Girardin), risque de perte économique (SOFICA), risque très élevé de fonds (FCPI/FIP).

- Ne décidez pas sans cohérence patrimoniale : un bien locatif ou un fonds illiquide doit rester compatible avec vos projets et votre capacité d’épargne.

Si votre situation est complexe ou si les montants engagés deviennent importants, il peut être pertinent de choisir un conseiller financier pour challenger les hypothèses et sécuriser le montage.

Concrètement, la suite consiste à sortir de la théorie : à quoi ressemble une stratégie quand on a 1 000 €, 5 000 €, ou 100 000 € à investir en 2026 ?

9. Mettre en musique : stratégies types pour 1 000 €, 5 000 € et 100 000 €+

Lire des dispositifs, c’est bien. Les assembler proprement selon votre capital, votre horizon et votre fiscalité, c’est là que tout se joue. On va donc passer sur des cas concrets, volontairement simples, pour montrer le chemin.

9.1 Construire une stratégie quand on a 1 000 à 5 000 € de départ

Quand on démarre avec un petit capital, le piège classique est de vouloir « tout faire » : un peu de SCPI, un peu de crowdfunding, un peu de private equity… Résultat : des frais, de la complexité, et souvent des placements illiquides alors que l’épargne de précaution n’est pas encore solide.

Prenons un exemple simple, inspiré d’un profil très courant : Marie, 28 ans, locataire, TMI 30 %, 5 000 € disponibles, pas de projet immobilier avant 5 à 7 ans. L’objectif n’est pas de devenir experte, mais de démarrer correctement.

Concrètement, la stratégie tient en trois étapes.

1) D’abord, sécuriser une base de liquidités : viser au minimum 3 mois de dépenses sur un livret (LEP si éligible, sinon Livret A ou LDDS). C’est ce matelas qui vous évite de revendre un placement à perte au mauvais moment.

2) Ensuite, « prendre date » sur un PEA (Plan d’Épargne en Actions), même avec un petit versement, puis acheter une première brique actions via un ETF MSCI World éligible PEA (Amundi LU1681043599). L’idée la plus simple consiste à automatiser un investissement progressif, 100 à 200 € par mois, pour lisser le risque de mauvais timing. Pour mieux comprendre le fonctionnement des ETF et leur rôle dans un portefeuille, ce guide vous aidera à éviter les erreurs de départ.

3) Enfin, si possible, ouvrir une assurance-vie low-cost avec quelques centaines d’euros pour lancer le compteur fiscal des 8 ans. Même si vous n’y mettez pas beaucoup au début, le fait de ouvrir une assurance-vie tôt vous donne de la souplesse plus tard.

À ce stade, le plus important est ce que vous ne faites pas : multiplier les produits complexes tant que le capital n’atteint pas au moins 10 à 20 k€ et que l’épargne de précaution n’est pas vraiment en place.

Dès lors que ce chemin est compris, on peut le transposer à un capital bien plus élevé. Et là, la diversification entre enveloppes et classes d’actifs devient l’élément central.

9.2 Allouer intelligemment 100 000 € : exemple de portefeuille complet

Avec 100 000 €, la question n’est plus « par quoi commencer ? », mais « comment organiser pour que fiscalité, horizon et diversification travaillent ensemble ». Pour rendre cela concret, voici un exemple cohérent inspiré d’un profil type : Thomas, 45 ans, TMI 41 %, épargne de précaution déjà constituée, horizon retraite autour de 17 ans.

La logique proposée est volontairement claire : une partie pour optimiser l’impôt, une partie pour la performance actions, et une partie pour la flexibilité.

Côté PER (Plan d’Épargne Retraite) : verser 15 000 € par an pendant 3 ans, soit 45 000 € au total. À une TMI de 41 %, l’économie d’impôt est de 6 150 € par an (41 % × 15 000 €). À l’intérieur du PER, l’allocation du cas type est 60 % ETF actions et 40 % fonds euros.

Côté PEA : investir progressivement 70 000 €, avec un cœur de portefeuille en actions mondiales via ETF. Dans l’exemple, on a 80 % MSCI World et 20 % émergents, ce qui ajoute une poche plus volatile.

Côté assurance-vie : placer 15 000 € pour la souplesse (rachats possibles) et la transmission. Le cas type combine fonds euros et SCPI via l’assurance-vie, pour structurer un patrimoine diversifié sans tout loger dans la même fiscalité.

Pourquoi cette répartition fonctionne-t-elle bien dans ce profil ? Parce que la TMI élevée rend le PER efficace, l’horizon long autorise une forte composante actions, et l’assurance-vie apporte une brique transmission et liquidité intermédiaire.

Cette approche « multi-niveaux » (enveloppes, classes d’actifs, géographies) est exactement ce qui permet d’éviter les portefeuilles bancals. À l’inverse, si votre objectif principal n’est plus la capitalisation, mais la succession, la stratégie change encore : on bascule vers un usage plus offensif de l’assurance-vie.

9.3 Préparer la transmission avec 150 000 € : focus assurance-vie

Quand la priorité devient la transmission, la performance pure passe souvent au second plan. Le point clé, c’est la fiscalité successorale et la clarté du montage. Prenons un cas concret : Monique, 68 ans, 150 000 € à transmettre, 2 enfants, TMI 11 %.

La recommandation est directe : verser les 150 000 € sur une assurance-vie en désignant les enfants bénéficiaires. L’intérêt majeur, ce sont les versements réalisés avant 70 ans, car ils ouvrent droit à l’abattement de 152 500 € par bénéficiaire.

Dans un exemple simple, si deux enfants sont bénéficiaires, chacun peut recevoir une part du capital sans droits à payer dans la limite de 152 500 €. Cela donne une marge très confortable pour 150 000 € transmis, tant que l’abattement n’est pas dépassé. C’est précisément pour cela que, dans ce type de situation, agir avant 70 ans change réellement la donne.

Côté allocation, on reste généralement prudent : 80 % en fonds euros et 20 % en SCPI pour générer un complément de revenus. Le but n’est pas de maximiser la volatilité, mais d’obtenir un couple rendement/risque cohérent avec l’âge et l’objectif.

Dernier point, souvent sous-estimé : la clause bénéficiaire. Un libellé soigné (voire un démembrement selon la situation familiale) évite des effets non souhaités. Pour approfondir les logiques et les pièges, ce dossier sur la transmission de patrimoine permet de comprendre les options.

Maintenant qu’on a vu comment assembler une stratégie selon le capital et l’objectif, il reste une couche décisive : éviter les pièges de compréhension, les biais psychologiques et les erreurs techniques qui ruinent une bonne stratégie sur le terrain.

10. Les pièges à éviter et les bonnes pratiques transversales

Vous pouvez avoir le bon produit, la bonne enveloppe et la bonne allocation… et malgré tout faire une erreur qui coûte cher. Dans la pratique, ces erreurs viennent souvent de confusions simples, de réactions émotionnelles en période de baisse, ou de détails opérationnels qu’on repousse.

10.1 Trois confusions qui plombent les décisions

La première confusion, et la plus fréquente, consiste à mélanger enveloppe fiscale et classe d’actifs. Le PEA, l’assurance-vie, le PER ou le CTO sont des contenants. Les actions, les obligations, un ETF, un fonds euros ou une SCPI sont des contenus. Vous pouvez acheter un ETF actions dans un PEA, dans une assurance-vie ou sur un CTO : ce n’est pas le même traitement fiscal, mais c’est la même classe d’actifs.

Cette confusion crée des erreurs très concrètes. Par exemple : croire qu’un « fonds actions PEA » est une catégorie à part, alors que c’est juste un fonds actions logé dans une enveloppe donnée. Ou, à l’inverse, croire que le PEA est un « produit » avec un rendement propre, alors qu’il ne fait qu’héberger des supports. Ces bases relèvent des finances personnelles au sens large : savoir distinguer structure et contenu.

Deuxième confusion : parler de rendement sans préciser de quoi on parle. Un rendement brut peut sembler attractif, mais il ignore les frais. Un rendement net de frais peut rester trompeur si la fiscalité est lourde. Et le rendement réel, celui qui compte, est encore autre chose puisqu’il enlève aussi l’inflation. Ce sont des nuances simples, mais elles changent totalement une comparaison.

Troisième confusion : « garantie du capital » versus « garantie de rendement ». Un fonds euros garantit le capital, mais pas le rendement (qui peut baisser). Un livret, lui, garantit le capital et un taux connu à l’avance sur la période où il s’applique. Mélanger les deux mène à de mauvaises attentes, puis à de mauvaises décisions.

Une fois ces mots clarifiés, le problème suivant est rarement technique. Il est psychologique : c’est notre cerveau qui nous pousse à faire l’inverse de ce qu’il faudrait.

10.2 Biais psychologiques : ne pas saboter sa stratégie

Même avec une stratégie simple, les biais comportementaux peuvent faire dérailler l’investissement. Le biais de confirmation pousse à ne lire que ce qui nous rassure. L’aversion à la perte fait qu’une baisse de -10 % « fait plus mal » qu’un gain de +10 % ne réjouit. L’effet de récence nous incite à extrapoler la dernière année. Et l’excès de confiance nous fait croire qu’on va battre le marché, alors que la grande majorité des gérants n’y arrive pas sur la durée.

Le scénario classique est très concret : vous achetez un ETF monde, tout se passe bien, puis arrive une crise et le portefeuille fait -30 %. Sous stress, on vend « pour arrêter l’hémorragie ». Et on fige la perte, alors que l’horizon initial était justement long.

Deux antidotes ressortent souvent.

- Investir progressivement (DCA) plutôt qu’en une seule fois, surtout quand on engage une grosse somme.

- Se référer à son horizon et à son profil plutôt qu’au bruit du marché du mois.

Si vous voulez prolonger sur la discipline et les règles simples qui évitent les ventes paniques, on détaille cette logique dans notre dossier sur investir en bourse.

Avec les biais en tête, il reste un dernier chapitre : les erreurs techniques qui ne font pas de bruit… mais qui vous coûtent des années.

10.3 Erreurs techniques coûteuses et 4 règles d’or à respecter

Certaines erreurs sont frustrantes car elles sont évitables, et elles ne dépendent pas du marché. Elles dépendent de l’organisation.

D’abord, ouvrir trop tard son PEA ou son assurance-vie. L’ancienneté fiscale compte : 5 ans pour le PEA, 8 ans pour l’assurance-vie. Même un petit versement suffit à « prendre date », et vous évite de perdre du temps plus tard.

Ensuite, investir un gros montant en une seule fois. Le risque de mauvais timing est réel, surtout quand vous débutez. Investir progressivement (DCA) sur plusieurs mois est souvent plus facile à tenir émotionnellement.

Troisième point : négliger les frais. On l’a vu, l’écart entre 0,2 % et 1,5 % par an devient énorme sur 20 ou 30 ans.

Enfin, concentrer son épargne sur très peu de supports, en pensant être diversifié parce qu’on a « plusieurs lignes ». La vraie diversification se joue entre classes d’actifs, zones et enveloppes.

Pour garder ces points sous la main, voici une checklist très simple, qui reprend les 4 règles de base.

- Règle 1 : constituez l’épargne de précaution (3 à 6 mois de dépenses).

- Règle 2 : clarifiez l’horizon avant chaque décision.

- Règle 3 : contrôlez systématiquement les frais.

- Règle 4 : diversifiez réellement.

Si vous souhaitez rendre cette checklist actionnable dans votre quotidien (budget, flux, allocations), vous pouvez aussi approfondir via optimiser ses finances.

À ce stade, tout est en place : placements, enveloppes, fiscalité, et même les pièges. Il manque encore un outil pour relier tout cela à votre situation en 30 secondes : un tableau récapitulatif.

11. Synthèse : tableau récapitulatif des arbitrages selon votre situation

L’objectif, ici, est de vous aider à décider vite sans simplifier à l’excès. Ce tableau résume les grandes situations rencontrées par les particuliers, et associe à chacune un horizon, un niveau de risque cohérent, des enveloppes prioritaires et des supports adaptés. Pensez-y comme à un point de départ, pas comme à une recette unique.

11.1 Utiliser le tableau récapitulatif pour décider rapidement

La bonne manière d’utiliser ce tableau est la suivante : partez de votre besoin de liquidité (horizon), vérifiez si votre profil est plutôt prudent, équilibré ou dynamique, puis regardez quelles enveloppes fiscales sont logiques avant même de choisir les supports.

- Si l’argent doit rester disponible en moins d’un an, on reste sur des livrets, avec le LEP si vous y avez droit.

- Pour un projet à 1–3 ans, on peut compléter les livrets avec un fonds euros en assurance-vie.

- À 3–5 ans, l’assurance-vie devient souvent le centre, avec une part majoritaire en fonds euros et une petite poche prudente.

- Entre 5 et 10 ans, le couple PEA + assurance-vie permet généralement d’équilibrer performance (ETF) et stabilité (fonds euros), avec une brique immobilier papier.

- Pour la retraite, surtout si TMI ≥ 30 %, le PER prend du sens en complément du PEA.

- Pour la transmission, l’assurance-vie avant 70 ans est l’outil structurant.

- Enfin, pour une logique de défiscalisation, certains dispositifs (Denormandie, SOFICA, FCPI/FIP, GFI) ne deviennent pertinents que sur des TMI élevées, et avec une vraie acceptation du risque et des durées de blocage.

Voici le tableau récapitulatif.

| Situation | Horizon | Profil risque | Enveloppe(s) prioritaire(s) | Supports recommandés | Objectif rendement |

|---|---|---|---|---|---|

| Épargne précaution | < 1 an | Nul | Livrets (LEP si éligible, puis LA, LDDS) | Capital garanti | 1,5-2,5% net |

| Projet court terme (apport, voyage) | 1-3 ans | Très faible | Livrets + Fonds euros AV | Capital garanti | 2-3% net |

| Projet moyen terme (études, travaux) | 3-5 ans | Faible à modéré | AV (fonds euros + UC prudentes) | 70% FE, 30% oblig/SCPI | 3-4% net |