Nombreux sont ceux qui ouvrent une assurance-vie, puis laissent tout sur le même fonds en euros, rassuré par le capital garanti, mais frustré par un rendement moyen. Sans stratégie de diversification, ces contrats n’exploitent ni ce potentiel de performance, ni les principaux leviers de protection face aux différents risques de marché.

Dans ce guide, nous allons clarifier le fonctionnement de l’assurance-vie, construire pas à pas un socle sécurisé en fonds en euros, puis ajouter les briques actions, obligataires, immobilières et alternatives, avant de passer à la gestion concrète des frais et des allocations types pour que vous puissiez diversifier votre contrat de façon cohérente avec votre profil et vos objectifs.

I. Comment une assurance vie se diversifie vraiment

En pratique, avant de répartir votre épargne entre fonds en euros, actions, immobilier ou autres unités de compte, nous allons d’abord clarifier ce qu’est vraiment une assurance vie et la distinguer des autres enveloppes comme le PEA ou le compte-titres. Ensuite, nous verrons comment rendement et risque se combinent et pourquoi chacun n’a pas la même allocation idéale. Enfin, nous construirons un socle sécurisé avec les fonds euros et les poches monétaires, avant d’ouvrir la porte aux actions et à leur indicateur de risque SRI.

I.1 Clarifier le rôle de l’assurance vie et des différentes enveloppes

Écartons d’emblée une confusion fréquente : la nature même de l’assurance vie. Une assurance vie n’est pas un « produit » unique dans lequel on placerait son argent une bonne fois pour toutes, mais une enveloppe fiscale. À l’intérieur, on loge différents supports : un ou plusieurs fonds euros à capital garanti, et des unités de compte (UC) qui peuvent être des fonds actions, des fonds obligataires, des supports immobiliers (SCPI, SCI, OPCI) ou des placements alternatifs (private equity, produits structurés, or, etc.).

À côté de l’assurance vie, on trouve deux autres grandes enveloppes pour investir en bourse : le PEA (Plan d’Épargne en Actions) et le CTO (Compte-Titres Ordinaire). Chacune a son rôle, mais leurs possibilités de diversification ne sont pas les mêmes.

- Le PEA permet d’investir en actions et ETF éligibles principalement sur la zone euro, avec un plafond de 150 000 euros (porté à 225 000 euros si l’on cumule PEA et PEA-PME). Sa fiscalité devient très intéressante après 5 ans, mais il n’accueille ni fonds euros, ni SCPI, ni private equity.

- Le CTO offre l’univers le plus large en titres (toutes zones géographiques, actions, obligations, ETF, etc.), sans plafond. En revanche, il ne donne accès ni aux fonds euros, ni aux avantages fiscaux spécifiques de l’assurance vie.

- L’assurance vie fait office de couteau suisse : dans un même contrat, on peut combiner fonds euros garantis, fonds actions, obligations, immobilier (SCPI, SCI, OPCI), private equity, produits structurés ou certificats or, le tout sous un régime fiscal unifié.

Pour comprendre l’assurance vie de A à Z — enveloppe fiscale, fonds en euros, unités de compte, fiscalité des rachats et de la succession — consultez : Guide assurance-vie.

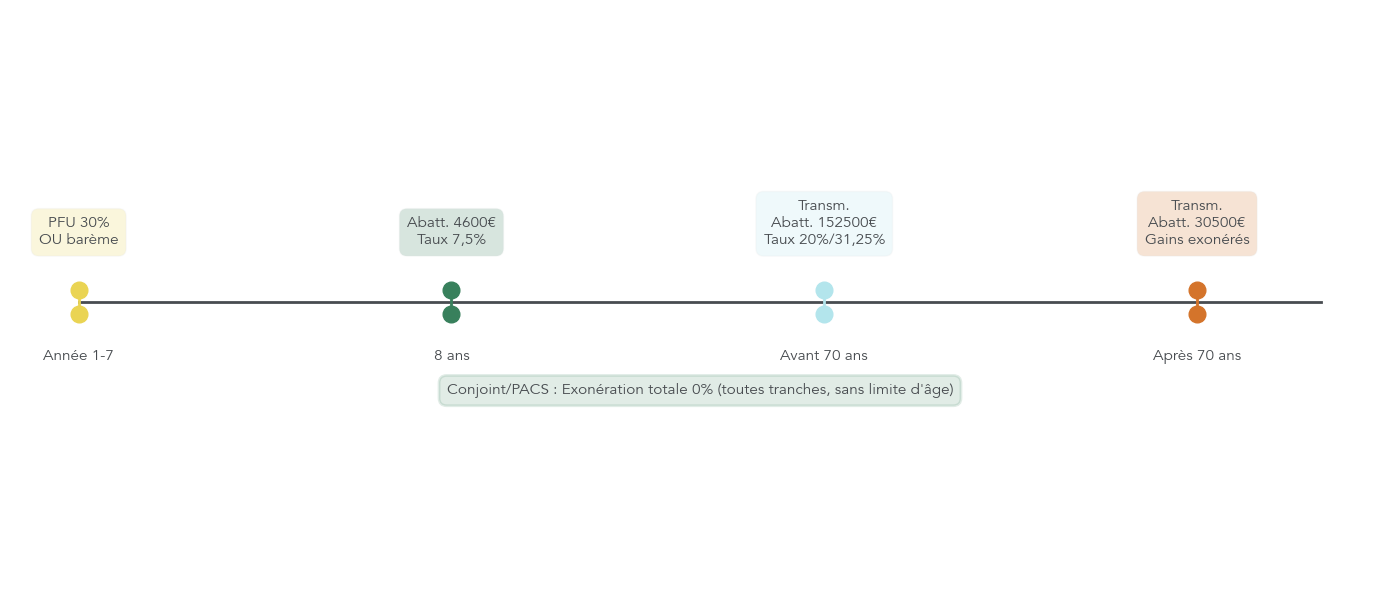

Au-delà de cette polyvalence, l’assurance vie se distingue aussi par sa fiscalité. Sur les rachats, avant 8 ans, les gains sont taxés au PFU de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux), avec une option possible pour le barème de l’impôt si celui-ci est plus favorable. À partir de 8 ans, un abattement annuel de 4 600 euros / 9 200 euros de gains pour une personne seule, ou pour un couple, s’applique tous contrats confondus. Au-delà de cet abattement, le taux est de 7,5 % jusqu’à 150 000 euros de versements, puis 12,8 %, toujours auxquels s’ajoutent les 17,2 % de prélèvements sociaux.

En matière de transmission de patrimoine, l’assurance vie dispose d’atouts encore plus marquants. Les sommes versées avant 70 ans bénéficient, pour chaque bénéficiaire, d’un abattement de 152 500 euros. Au-delà, les capitaux sont taxés à 20 % jusqu’à 700 000 euros, puis 31,25 %. Les versements effectués après 70 ans ne profitent que d’un abattement global de 30 500 euros, partagé entre tous les bénéficiaires, mais les gains générés par ces versements sont exonérés de droits de succession. Le conjoint ou partenaire de PACS, lui, est totalement exonéré, sans plafond ni condition d’âge.

Ces règles fiscales s’inscrivent dans le temps et structurent vos décisions de versements et de retraits.

Cette frise rappelle un point clé, souvent mal compris : l’assurance vie n’est jamais « bloquée 8 ans ». Vous pouvez retirer à tout moment, la seule différence porte sur la fiscalité des gains. Les 8 ans servent à déclencher un traitement plus favorable, pas à libérer une épargne prétendument bloquée.

En pratique, cela donne tout intérêt à ouvrir un contrat le plus tôt possible, même avec de petits versements mensuels. Vous « prenez date » fiscalement : le compteur des 8 ans tourne déjà, ce qui vous permettra, plus tard, d’effectuer des rachats partiels beaucoup mieux taxés.

Enfin, la fiscalité attractive de l’assurance vie au décès en fait un outil central dans la préparation de votre succession, notamment pour transmettre des capitaux importants à des enfants ou à des proches en profitant au maximum des abattements.

Cette distinction claire entre enveloppes (assurance vie, PEA, CTO) et classes d’actifs permet désormais d’examiner comment rendement et risque se combinent selon votre profil d’épargnant.

I.2 Comprendre la logique risque/rendement et le rôle des profils

Dès que l’on commence à diversifier son assurance vie, on se heurte à la même réalité : plus on espère de rendement, plus on doit accepter de fluctuations à court terme. Les ordres de grandeur servent de repère.

Un fonds en euros classique offre en 2024 un rendement autour de 1,5 à 2,5 %, et jusqu’à 3,5 % pour les fonds les plus dynamiques ou de nouvelle génération. Les SCPI, qui représentent l’immobilier de « pierre-papier », distribuent en moyenne environ 4,7 %, avec des écarts de 4 à 7 % selon les véhicules. Les actions, accessibles via des fonds ou des ETF, ont historiquement produit autour de 7 à 8 % par an sur longue période. Les fonds obligataires investment grade tournent autour de 3 à 4 %, tandis que les fonds high yield, plus risqués, visent plutôt 5 à 7 %. Enfin, certaines solutions alternatives, comme le private equity ou les produits structurés, affichent un potentiel plus élevé, avec des produits structurés fréquemment positionnés dans une fourchette de 4 à 8 %.

Pour bien choisir ses unités de compte, il est utile de disposer d’un indicateur simple pour mesurer le risque : le SRI (Synthetic Risk Indicator). Il classe chaque support de 1 (très faible risque) à 7 (très élevé). Concrètement, les fonds monétaires se situent en SRI 1, les obligations bien notées (investment grade) en SRI 2, des fonds mixtes ou obligataires diversifiés en SRI 3, des fonds patrimoniaux ou obligations high yield en SRI 4, et la plupart des fonds actions diversifiés entre 5 et 7 selon leur exposition (small caps, marchés émergents, effet de levier, etc.).

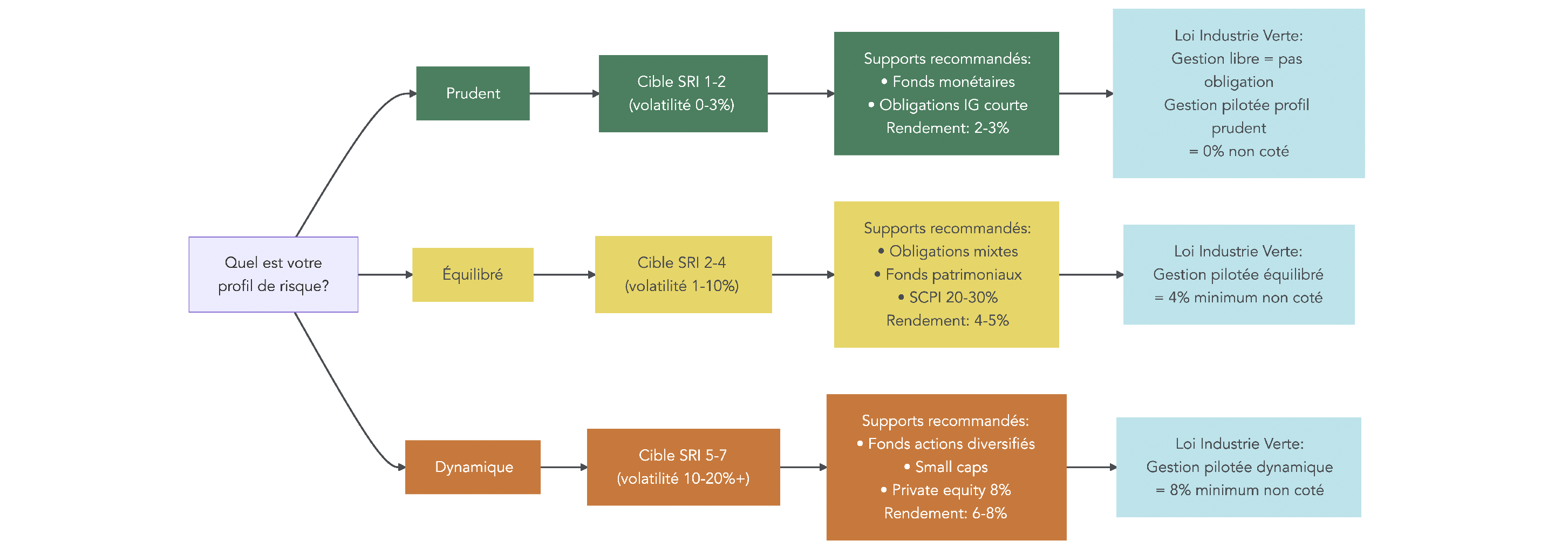

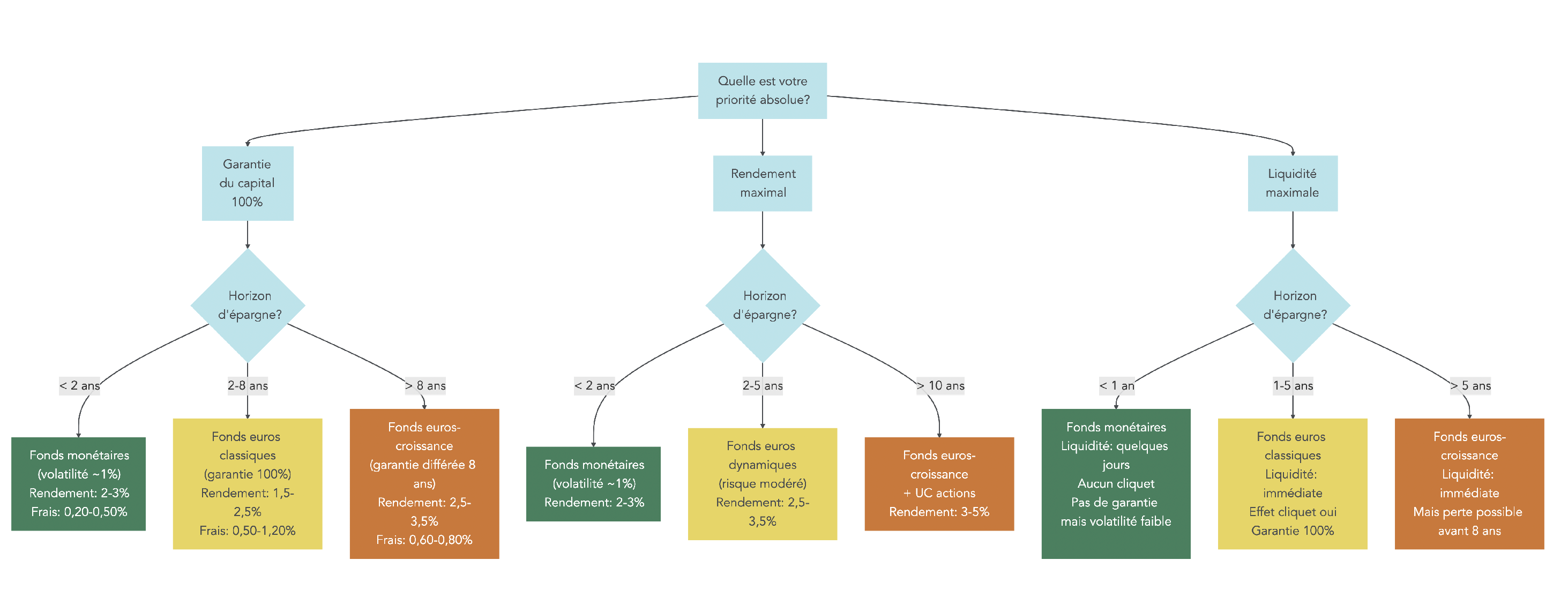

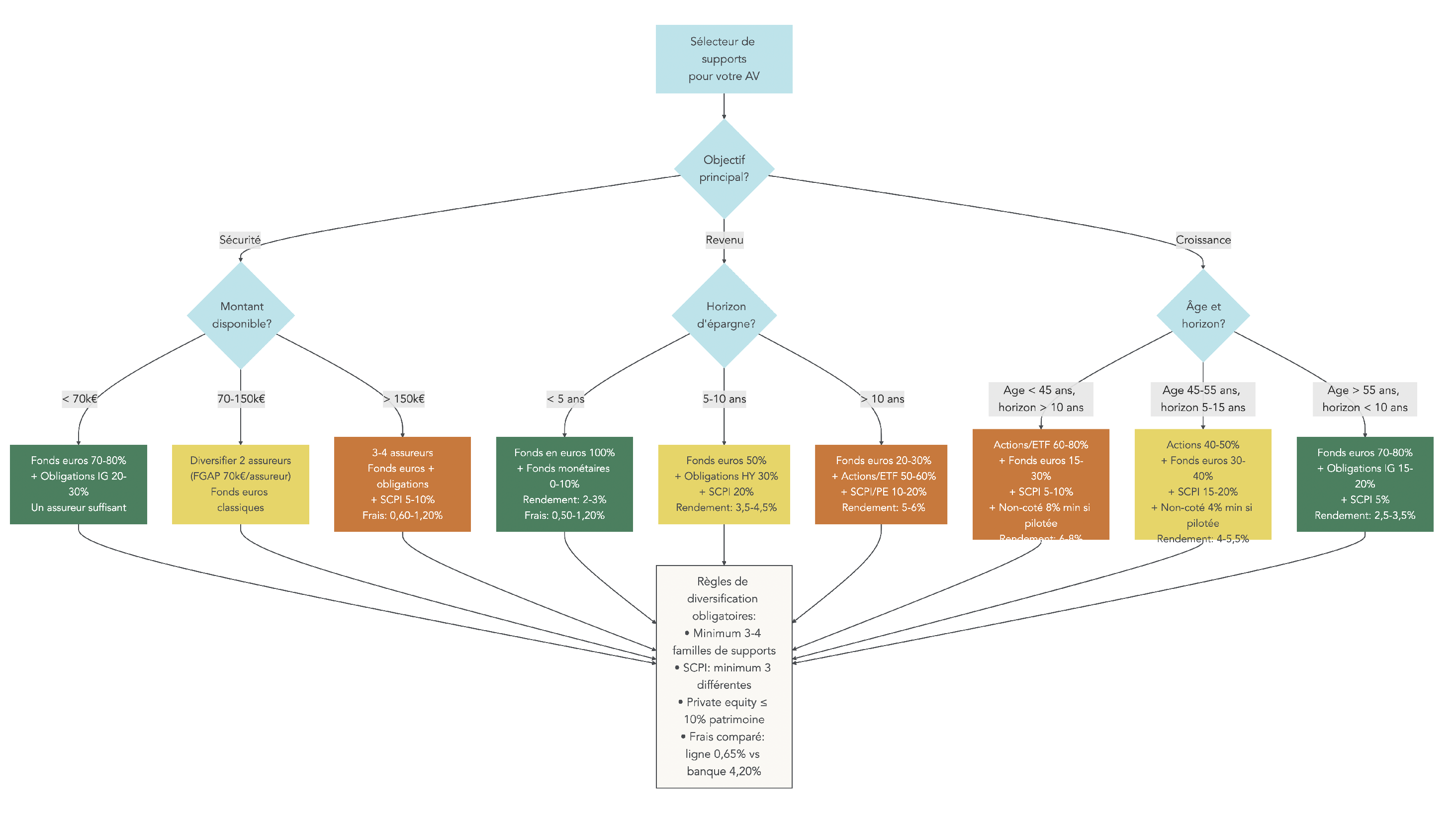

En pratique, on distingue trois grands profils d’épargnants, qui ne vont pas diversifier leur assurance vie de la même façon. Le profil prudent cherche avant tout à préserver son capital : une large part de fonds euros, complétée à la marge par des obligations de qualité ou un peu d’immobilier, lui conviendra mieux. Le profil équilibré accepte davantage de volatilité pour améliorer son rendement : il combine une base de fonds euros avec une proportion significative d’unités de compte actions et immobilières. Le profil dynamique, lui, vise la performance à long terme, avec une forte part d’actions et une poche sécurisée plus restreinte.

Certaines mini-règles donnent des repères rapides. Si votre horizon est inférieur à 5 ans, mieux vaut viser 70 à 80 % de fonds euros, complétés par 20 à 30 % de supports monétaires ou obligataires investment grade, en évitant les actions et les SCPI. À l’inverse, si votre horizon dépasse 10 ans et que vous avez moins de 45 ans, une allocation comprenant 60 à 80 % d’actions, 10 à 20 % de fonds euros et 10 à 20 % de SCPI est plus cohérente avec un objectif de croissance du patrimoine.

Lorsque l’on parle d’actions comme moteur de performance via des fonds ou des ETF, on parle aussi, très concrètement, d’investir en bourse dans le cadre fiscal de l’assurance vie plutôt que via un compte-titres brut.

Maintenant que les règles du jeu sont posées — couple rendement/risque, SRI, horizon et profil — on peut construire concrètement la partie sécurisée du contrat, autour des fonds euros et des supports monétaires.

II. Construire le socle sécurisé : maîtriser les fonds euros et les poches monétaires

Une assurance vie bien diversifiée repose toujours sur un socle sécurisé solide. Ce socle est principalement constitué de fonds euros, parfois complétés par des fonds euros-croissance et des fonds monétaires. La question n’est pas seulement « combien mettre en fonds euros ? », mais aussi « quels types de fonds euros choisir » et « comment les compléter intelligemment ».

II.1 Types de fonds euros et conséquences pour votre diversification

Sachez-le : tous les fonds euros ne se ressemblent pas. Selon leur composition, ils offrent un compromis différent entre sécurité absolue, rendement et potentiel de diversification.

Voici la typologie de base.

| Type de fonds | Composition typique | Garantie capital | Effet cliquet | Rendement attendu 2025 |

|---|---|---|---|---|

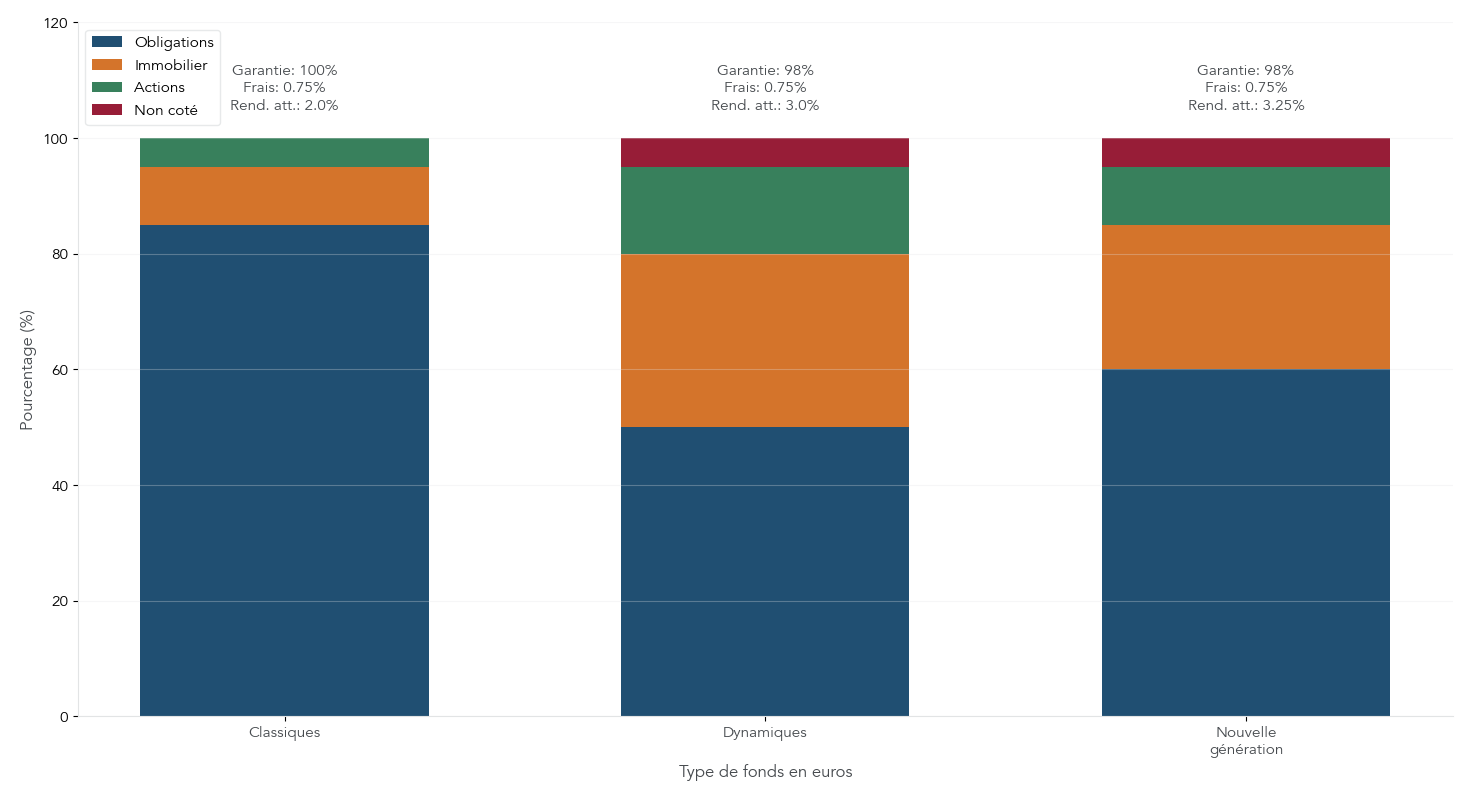

| Fonds euros classiques | 80-90% obligations, 10-20% diversification (actions, immo) | 100% | Oui | 1,5% – 2,5% |

| Fonds euros dynamiques | 50% obligataire + 50% actifs diversifiés (actions, immo, non coté) | 97-99% | Oui | 2,5% – 3,5% |

| Fonds euros nouvelle génération | 60% obligations + 40% diversification accrue | 98% | Oui | 3% – 3,5% |

Cette table résume pourquoi certains fonds euros délivrent davantage de rendement que d’autres : plus la part d’actifs risqués (actions, immobilier, non coté) augmente, plus le rendement potentiel grimpe, mais au prix d’une garantie qui n’est plus toujours à 100 %.

Le mécanisme de l’effet cliquet est un élément central : chaque année, les intérêts servis par le fonds euros s’ajoutent définitivement à votre capital garanti et ne peuvent plus être remis en cause. La provision pour participation aux bénéfices (PPB) permet à l’assureur de lisser les rendements d’une année sur l’autre, en mettant de côté une partie des gains des bonnes années pour soutenir les rendements futurs. Enfin, le renouvellement progressif des obligations au sein du portefeuille permet de profiter, au fil du temps, de la remontée des taux.

L’exemple d’Eurossima, fonds euros de Generali, illustre bien la structure d’un fonds classique : au 31/12/2024, il était investi à 74 % en obligations, 17,3 % en immobilier et 2,1 % en actions, pour un encours de 4,3 milliards d’euros et des frais de gestion de 0,75 % par an.

À côté de ces fonds, il existe une autre famille qui prête à confusion : les fonds euros-croissance. Ils ne doivent pas être confondus avec les fonds euros classiques. Leur garantie est différée (acquise seulement au terme, après au moins 8 ans) et ils n’appliquent pas l’effet cliquet. Ils seront détaillés plus loin, mais il est important de bien distinguer les deux dès maintenant.

Pour un fonctionnement détaillé des fonds euros, de l’effet cliquet et des garanties, vous pouvez approfondir avec ce guide assurance-vie.

En pratique, plus un fonds euros est « dynamique » (part importante d’actifs diversifiés, garantie légèrement inférieure à 100 %), plus il peut servir de tremplin vers des supports risqués, tout en restant dans une poche considérée comme prudente. La contrepartie, ce sont ces quelques points de garantie en moins qu’il faut accepter sur le capital placé.

Très bien : la question devient alors la suivante. Combien ces fonds ont-ils réellement rapporté ces dernières années, et à quelles conditions ?

II.2 Rendements récents et boosts : opportunités et conditions cachées

Les années récentes ont vu un regain d’attractivité des fonds euros, avec des rendements en nette hausse par rapport au creux de la période 2015-2020. Mais derrière les chiffres annoncés, il faut regarder les conditions.

Le tableau ci-dessous rassemble quelques rendements nets 2024 de fonds euros emblématiques.

| Assureur | Fonds euros | Rendement net 2024 | Conditions | Frais gestion annuels |

|---|---|---|---|---|

| Generali | Netissima | 3,00% | Sans frais entrée, sans condition UC | 0,95% |

| Generali | Eurossima | 1,70% | Jusqu’à 100% versements | 0,75% |

| Spirica (Linxea) | Objectif Climat | 3,31% | Support Article 9 SFDR, garantie 98% | 0,75% |

| Spirica (Linxea) | Nouvelle Génération | 3,13% | Garantie 98%, +40% diversification | 0,75% |

| Suravenir (Linxea) | Opportunités 2 | 2,50% | Conditions boost possibles | 0,60% |

| Cardif (Lucya) | Fonds Général | Variable selon boost | Boost +1,1% si 35% UC et >8 000€ | 0,60-1,20% |

| Cardif (Lucya) | Private Strategies | 3,00% | Garantie 97%, nécessite 2x montant en UC | 0,60% |

En moyenne, le marché s’est situé autour de 2,5 % nets de frais de gestion en 2024, avec des écarts importants selon les contrats et la nature du fonds euros.

À ces rendements de base s’ajoutent des offres temporairement « boostées » sur 2025-2026. Par exemple, sur certains contrats distribués par des courtiers en ligne, Netissima peut viser 4,5 à 4,6 % nets, à condition de respecter un pourcentage minimum en unités de compte, de réaliser des versements hors versements programmés et de souscrire pendant une période limitée. Sur le fonds général de Cardif, un bonus de +1,1 % est proposé si l’on verse plus de 8 000 euros et que l’on maintient au moins 35 % d’UC.

Ces boosts sont intéressants, mais ils ne doivent pas être interprétés comme un nouveau niveau de rendement pérenne pour votre poche sécurisée. Ils sont par nature temporaires et conditionnels. Avant de vous engager, il est essentiel de lire les petites lignes : quelle proportion d’UC est exigée ? Les versements programmés sont-ils éligibles ? La bonification vaut-elle uniquement pour l’année de versement ou pour plusieurs années ?

Surtout, il faut intégrer dans votre réflexion le risque des UC associées à la condition de boost. Un taux affiché de 4,5 % sur la part en fonds euros peut être séduisant, mais si 30 à 40 % de votre versement sont investis sur des unités de compte volatiles, c’est l’ensemble du contrat qui porte davantage de risque.

Pour comparer ces offres et choisir un contrat adapté (frais, fonds euros, gamme d’UC), il peut être utile d’anticiper le moment où vous souhaiterez ouvrir une assurance-vie ou en changer.

Après ces rendements « dopés » des fonds euros classiques, beaucoup d’épargnants se tournent vers les euros-croissance ou les fonds monétaires pour chercher encore un peu plus de performance sans sacrifier la sécurité. Là aussi, il faut bien comprendre les règles du jeu.

II.3 Euros-croissance et fonds monétaires : sécuriser avec (ou sans) garantie

Les fonds euros-croissance et les fonds monétaires occupent une place intermédiaire entre le fonds euros traditionnel et les unités de compte plus risquées. Ils ne remplissent pas le même rôle et ne s’adressent pas au même horizon de placement.

Commençons par les fonds euros-croissance. Leur principe est simple : la garantie du capital n’est acquise qu’à l’échéance, après un minimum de 8 ans, parfois 10 ans. Le niveau de garantie varie de 80 à 100 % selon les fonds. Contrairement aux fonds euros classiques, il n’y a pas d’effet cliquet : les gains peuvent fluctuer d’une année sur l’autre, et le capital n’est pas garanti en cas de rachat anticipé. En contrepartie, l’assureur peut investir une part plus importante sur des actifs dynamiques. Les rendements attendus se situent généralement entre 2 et 4 %, avec, par exemple, un fonds Eurocroissance AXA/Agipi qui a servi 3,30 % nets en 2024 pour une échéance à 10 ans.

Les risques sont clairs : une perte en capital est possible si vous sortez avant l’échéance de 8 à 10 ans, et la volatilité est plus forte en cours de route. Il s’agit donc d’un support à réserver aux épargnants capables de laisser leur argent investi sur la durée prévue, en échange d’un potentiel de rendement supérieur à un fonds euros classique avec garantie finale.

Les fonds monétaires, eux, ont une approche très différente. Ils investissent en titres de créance de très court terme, avec une duration très faible, pour offrir un rendement proche du taux interbancaire €STR, de l’ordre de 2 à 3 %. Il n’y a pas de garantie en capital, mais la volatilité historique ~1 %, donc les fluctuations quotidiennes sont très limitées. Les frais sont généralement inférieurs à ceux des fonds euros (0,2 à 0,5 % contre 0,5 à 1,2 %).

Voici un comparatif synthétique entre fonds monétaires et fonds euros classiques.

| Critère | Fonds monétaires | Fonds euros |

|---|---|---|

| Rendement attendu 2025 | Proche €STR (~2-3%) | 1,5% – 3% selon fonds |

| Garantie capital | Non (volatilité ~1%) | Oui 100% (fonds classiques) |

| Effet cliquet | Non | Oui |

| Liquidité | Immédiate | Immédiate (quelques jours) |

| Frais moyens | 0,20% – 0,50% | 0,50% – 1,20% |

Dans une assurance vie, les fonds monétaires sont souvent utilisés comme « parking » de trésorerie : on y stationne temporairement une somme en attente d’être investie progressivement en unités de compte, ou bien on l’utilise comme alternative courte durée à un fonds euros lorsque les taux courts sont élevés.

Une règle pratique ressort : si votre horizon est inférieur à 5 ans ou que votre profil est très prudent, mieux vaut éviter les actions et les SCPI, et viser plutôt 70 à 80 % en fonds euros complétés par 10 à 30 % en obligations investment grade ou en fonds monétaires.

Pour la trésorerie de court terme ou les montants en attente d’investissement, les fonds monétaires peuvent aussi être comparés à d’autres solutions pour placer sa trésorerie avec une volatilité très limitée.

Une fois ces briques sécurisées bien comprises, reste à savoir quelle place leur donner selon votre âge, votre patrimoine et vos projets.

II.4 Quelle place pour les fonds euros selon votre âge et votre patrimoine ?

La part de fonds euros dans une assurance vie n’a pas à être figée à vie. Elle évolue logiquement au fil des grandes phases de votre parcours patrimonial. Le tableau suivant donne des repères concrets.

| Phase de vie | % fonds euros recommandé | Rôle du fonds euros | Complément recommandé |

|---|---|---|---|

| Construction (25-35 ans) | 20-30% | Poche de liquidité opportunités marché | 70-80% UC actions/immo |

| Consolidation (35-50 ans) | 40-50% | Sécurisation gains UC via arbitrages | 50-60% UC diversifiées |

| Pré-retraite (50-65 ans) | 50-60% | Stabilisation patrimoine | 40-50% UC progressivement sécurisées |

| Distribution (65+ ans) | 70-80% | Revenus complémentaires rachats partiels | 20-30% UC croissance |

En phase de construction (25-35 ans), le fonds euros sert surtout de réserve de liquidité et de poche d’opportunités pour investir en actions lorsque les marchés corrigent. En phase de consolidation (35-50 ans), il devient un outil pour sécuriser progressivement une partie des plus-values réalisées sur les UC. À l’approche de la retraite (50-65 ans), la hausse de la part en fonds euros permet de stabiliser le patrimoine. Enfin, en phase de distribution (65 ans et plus), il sert de base pour des rachats programmés réguliers, afin de se constituer un revenu complémentaire relativement stable.

À côté de cette question de proportion, il faut aussi tenir compte de la protection offerte par le Fonds de Garantie des Assurances de Personnes (FGAP). En cas de défaillance d’un assureur vie, ce mécanisme couvre jusqu’à 70 000 euros par personne et par assureur pour les contrats d’assurance vie et de capitalisation. En co-souscription, ce plafond est doublé à 140 000 euros pour le contrat, soit 70 000 euros par co-souscripteur.

Concrètement, si un épargnant détient 120 000 euros répartis sur plusieurs contrats chez un seul assureur, il ne sera couvert qu’à hauteur de 70 000 euros en cas de faillite de cet assureur. Pour des encours importants, il est donc pertinent d’ouvrir plusieurs contrats auprès d’assureurs différents afin de multiplier la protection FGAP.

Astuces importantes

Pour calibrer intelligemment votre poche de fonds euros et limiter les risques cachés, quelques règles simples peuvent faire une vraie différence :

- Si votre encours dépasse 70 000 euros chez un même assureur, vous avez tout intérêt à diversifier sur au moins un second assureur pour bénéficier d’une double protection FGAP (2 × 70 000 euros).

- En couple, la co-souscription d’un contrat permet de porter la garantie FGAP à 140 000 euros pour ce contrat, ce qui peut suffire pour un premier palier d’épargne de long terme.

- Pour des patrimoines plus élevés, ouvrir 3 à 5 contrats auprès d’assureurs distincts permet de couvrir jusqu’à 350 000 euros de fonds euros (5 × 70 000 euros), tout en comparant les rendements et les frais.

- En phase de construction, pensez le fonds euros comme une poche d’opportunités plutôt que comme un refuge permanent, et augmentez progressivement sa part à mesure que la retraite approche.

En appliquant ces quelques repères, vous construisez une base sécurisée à la fois efficace et protégée, sur laquelle les unités de compte pourront venir chercher davantage de rendement.

Avec cette poche sécurisée bien dimensionnée et répartie, la suite logique consiste à utiliser les unités de compte, à commencer par les actions, pour dynamiser la performance de votre contrat.

III. Diversifier par les actions : moteurs de performance et maîtrise des frais

Les actions sont le principal moteur de performance à long terme dans une assurance vie, mais elles se déclinent sous plusieurs formes : fonds actions traditionnels, ETF (trackers), voire titres vifs pour les investisseurs aguerris. La manière d’y accéder, le niveau de frais et le risque associé doivent être compris avant d’augmenter significativement la part d’unités de compte.

III.1 Actions via fonds et ETF : choisir le bon véhicule

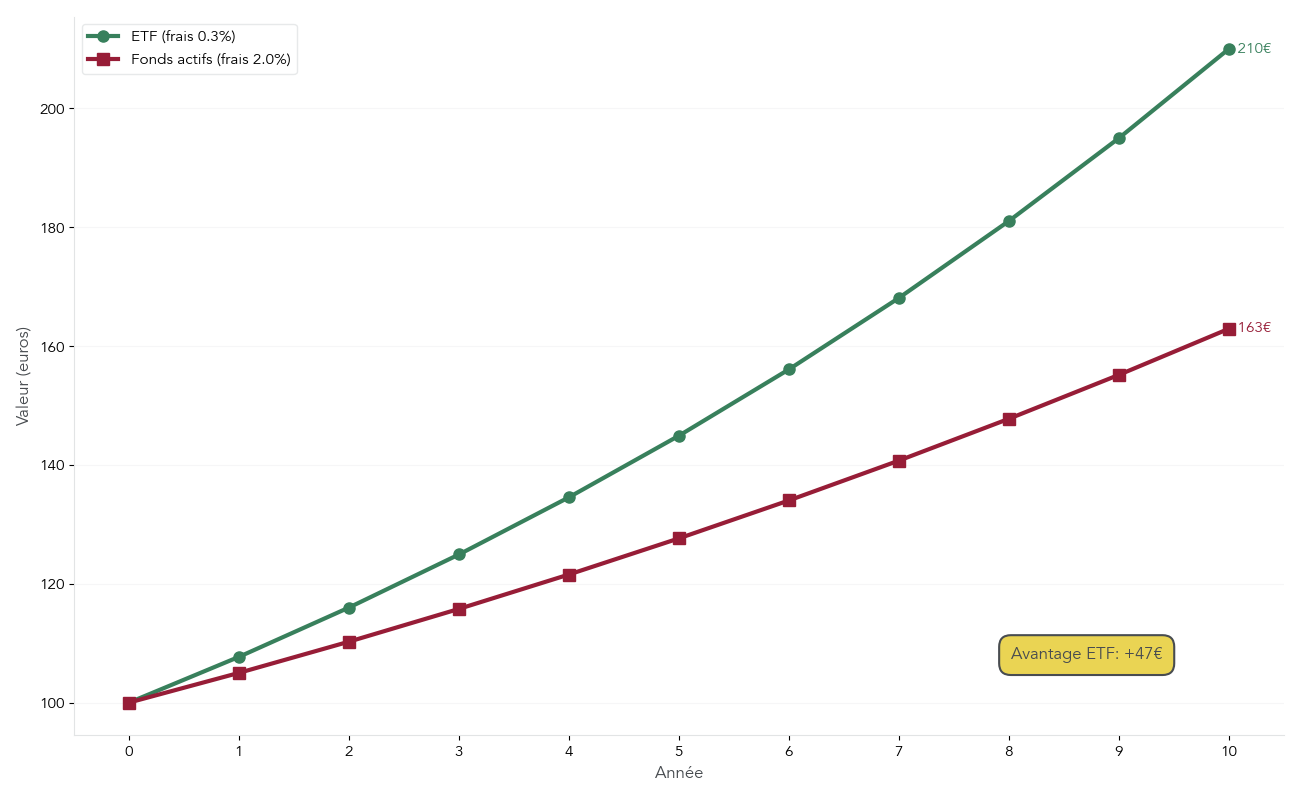

Lorsque l’on souhaite investir en actions dans une assurance vie, on passe presque toujours par des unités de compte assurance vie, qu’il s’agisse de fonds actions « classiques » ou d’ETF (trackers). Le véhicule choisi a un impact direct sur votre performance nette, principalement à cause des frais.

Le comparatif suivant résume les grandes différences entre fonds actions actifs et ETF passifs.

| Critère | Fonds actions actifs | ETF actions (passifs) |

|---|---|---|

| Frais de gestion moyens | ~2% par an | 0,10% – 0,30% par an |

| Performance historique moyenne | ~7% annuel lissé | ~8% annuel lissé (MSCI World) |

| Objectif | Surperformance de l’indice via sélection titres | Réplication fidèle d’un indice de référence |

| Volatilité | Variable selon stratégie | Similaire à l’indice répliqué |

| Accessibilité assurance vie | Oui, catalogue OPCVM | Oui, sélection limitée selon contrat |

En pratique, la plupart des fonds actifs n’arrivent pas à surperformer durablement leur indice une fois les frais déduits. Les ETF se contentent de répliquer un indice (MSCI World, S&P 500, etc.) à très faible coût, ce qui explique pourquoi ils sont de plus en plus utilisés comme brique de base pour la diversification actions.

Parmi les ETF accessibles en assurance vie, on trouve par exemple un ETF S&P 500 de BNP Paribas Easy (code ISIN FR0011550185, TER 0,14 %, éligible PEA et assurance vie) ou un ETF S&P 500 Amundi (LU1135865084, TER autour de 0,15 %). Des ETF mondiaux comme l’Amundi MSCI World sont également souvent proposés dans les meilleurs contrats.

Il faut cependant aller au-delà des frais visibles des fonds pour mesurer le coût réel : dans une assurance vie, les frais de gestion des unités de compte (souvent 0,5 à 0,7 % par an dans les contrats en ligne) s’ajoutent aux frais internes des fonds (TER). Un ETF S&P 500 à 0,15 % de TER dans un contrat à 0,5 % de frais de gestion UC revient donc à 0,65 % de frais totaux. À l’inverse, un fonds actions actif à 2 % de frais internes, hébergé dans un contrat bancaire à 1,2 % de frais sur UC, représente 3,2 % de frais annuels au total.

Sur 10 ou 20 ans, cet écart de frais se traduit par des milliers, voire des dizaines de milliers d’euros de différence sur un patrimoine significatif. C’est pour cela que les ETF sont devenus la brique standard de nombreuses stratégies actions en assurance vie.

Pour comprendre clairement le fonctionnement des ETF, leurs frais et comment les utiliser dans une assurance vie, un PEA ou un CTO, vous pouvez consulter : Guide ETF.

Une fois ce choix fonds actifs vs ETF posé, il reste à sélectionner des contrats qui donnent réellement accès à une large gamme de trackers, avec des frais de gestion raisonnables.

III.2 Choisir des contrats riches en ETF et peu chargés en frais

Tous les contrats d’assurance vie ne se valent pas lorsqu’il s’agit d’investir en actions via des ETF. Certains n’en proposent que quelques-uns, d’autres en offrent plusieurs dizaines, avec des frais de gestion réduits et des arbitrages gratuits.

Le tableau suivant résume l’offre ETF de quelques contrats de référence.

| Contrat | Nombre ETF disponibles | Frais gestion UC contrat | Frais opérations ETF/actions | Exemples ETF |

|---|---|---|---|---|

| Linxea Spirit 2 | 38+ | 0,50%/an | 0% | ETF World, S&P 500, SCPI |

| Linxea Avenir 2 | 81+ | 0,60%/an | 0% | Large gamme trackers |

| Lucya Cardif | 40-60+ | 0,60%/an | 0,10% sur ETF/actions | ETF sectoriels et géographiques |

| Linxea Vie (Generali) | 126+ | 0,60%/an | 0% | Catalogue étendu |

Les courtiers en ligne, comme ceux qui distribuent ces contrats, ont plusieurs atouts : 0 % de frais sur versement, arbitrages gratuits, frais de gestion sur UC généralement compris entre 0,5 et 0,7 % et accès à une large palette d’ETF et de supports immobiliers (SCPI, SCI, OPCI).

Une astuce simple consiste à privilégier ce type de contrats en ligne, associés à des ETF peu chargés, pour construire une poche actions qui ne se fait pas grignoter par les frais. Dans certains cas, des contrats comme Lucya Cardif proposent aussi l’accès à des titres vifs (actions individuelles) avec des frais d’opération de 0,10 %, ce qui donne encore plus de liberté aux investisseurs expérimentés, au prix d’un suivi plus exigeant.

Pour des patrimoines plus importants, d’autres solutions existent, comme l’assurance-vie au Luxembourg, qui obéit à des règles spécifiques et peut intéresser au-delà de certains seuils, mais cela dépasse le cadre de ce guide.

Avant d’augmenter fortement votre exposition aux actions, il reste un point à maîtriser : le niveau de risque concret des supports que vous choisissez, et la manière de le lire simplement grâce au SRI.

III.3 Comprendre le risque actions grâce au SRI

Quand on parle d’unités de compte et d’actions dans une assurance vie, la question n’est pas seulement « combien investir », mais aussi « à quel niveau de risque ». L’indicateur SRI (Synthetic Risk Indicator) a justement été conçu pour donner un repère lisible à tous les investisseurs.

Le SRI, obligatoire dans les documents d’information clés, classe chaque support sur une échelle de 1 à 7. Il remplace depuis 2023 l’ancien SRRI. Sa particularité est d’intégrer non seulement la volatilité historique, mais aussi des scénarios défavorables et le risque de crédit, ce qui le rend plus pertinent pour appréhender les cas extrêmes.

Le tableau ci-dessous résume les correspondances usuelles entre niveaux SRI, types de supports et volatilité attendue.

| Niveau SRI | Qualification risque | Supports typiques | Volatilité attendue |

|---|---|---|---|

| 1 | Très faible | Fonds monétaires court terme | ~0-1% |

| 2 | Faible | Obligations investment grade courte durée | ~1-3% |

| 3 | Faible à modéré | Fonds euros diversifiés, obligations mixtes | ~3-5% |

| 4 | Modéré | Fonds patrimoniaux, obligations high yield | ~5-10% |

| 5 | Modéré à élevé | Fonds actions diversifiés Europe | ~10-15% |

| 6 | Élevé | Fonds actions sectoriels, marchés émergents | ~15-20% |

| 7 | Très élevé | Fonds actions small caps, produits à effet de levier | >20% |

Une nuance importante est à garder à l’esprit : le passage du SRRI au SRI en 2023 s’est accompagné d’un changement méthodologique. Certains fonds ont ainsi vu leur note baisser de 7 à 5 ou 6 sans que leur stratégie ne change. Il ne faut donc pas comparer directement un ancien SRRI avec un SRI actuel, mais se référer aux grilles à jour.

En pratique, ce repère permet d’aligner vos supports avec votre profil : un profil prudent visera majoritairement des supports SRI 1 à 2, éventuellement un peu de SRI 3. Un profil équilibré construira un mix de SRI 2 à 4, avec une poche significative de SRI 3-4 pour dynamiser la performance. Un profil dynamique, enfin, acceptera une forte part de SRI 5 à 7, parfois complétée par des supports SRI 2 à 3 pour tempérer la volatilité globale.

Ces repères seront utilisés ensuite pour définir des allocations types cohérentes avec votre horizon et votre tolérance aux fluctuations. Après les actions, l’autre grand pilier des unités de compte est constitué par les obligations et les fonds monétaires, qui permettent de lisser la volatilité tout en améliorant le rendement par rapport au simple fonds euros.

IV. Utiliser obligations et monétaires pour stabiliser le portefeuille

On a déjà vu comment les fonds euros et les unités de compte actions structurent les deux piliers extrêmes de votre contrat : la sécurité d’un côté, le moteur de performance de l’autre. Entre les deux, obligations et fonds monétaires aident à lisser la volatilité et à sécuriser les phases de transition, sans revenir au 100 % capital garanti.

IV.1 Obligations IG, HY et fonds datés : à quoi servent-ils dans une AV ?

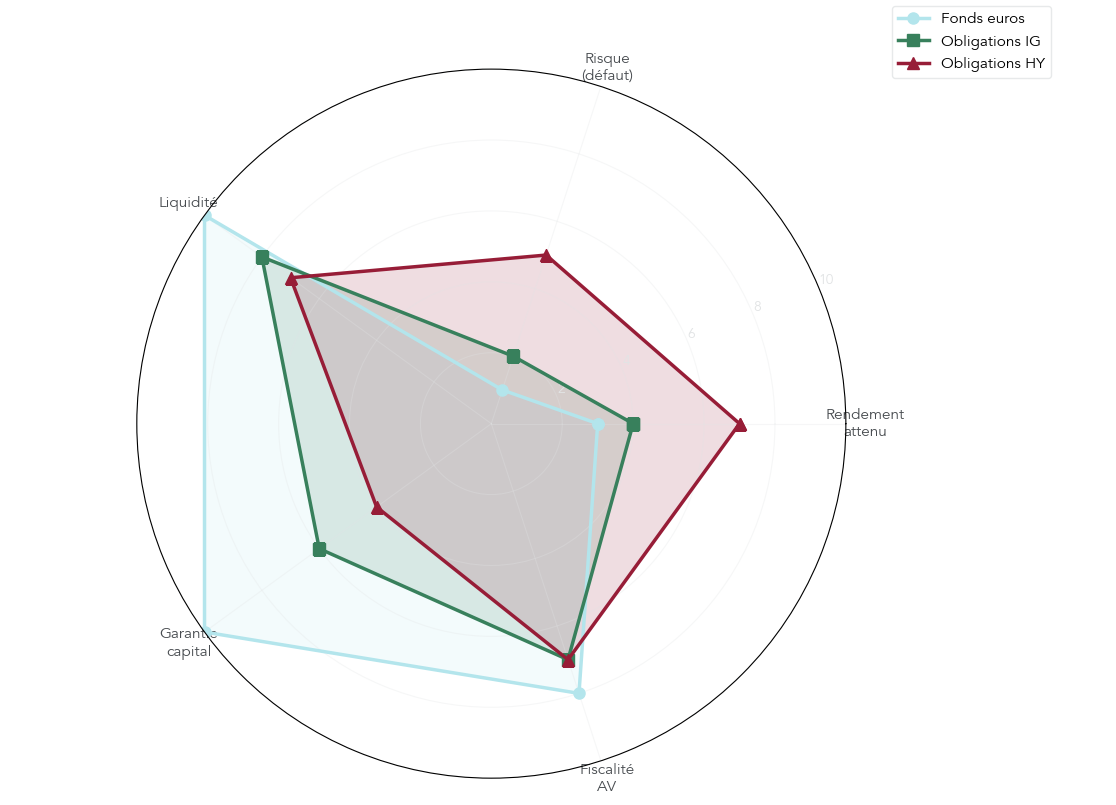

En pratique, pour bien utiliser la poche obligataire, il faut distinguer clairement trois grandes briques : les obligations Investment Grade, le High Yield et les fonds obligataires datés à échéance. Chacune a un rôle différent aux côtés des fonds euros et des fonds actions.

Les obligations Investment Grade (IG) regroupent les emprunts les mieux notés, de AAA à BBB+. En 2024, cette poche a offert une performance moyenne de +7,73 %, portée par le contexte de taux. Pour 2025, le rendement courant se situe plutôt autour de 3,2–3,3 %, avec un taux de défaut annuel inférieur à 0,5 %. En net d’une inflation autour de 2 %, cela laisse un rendement réel proche de +1 %, avec un risque de crédit très contenu.

En synthèse, voici les principaux repères pour ce segment IG.

| Caractéristique | Valeur |

|---|---|

| Notation | AAA à BBB+ |

| Rendement moyen 2024 | +7,73% |

| Rendement actuel 2025 | 3,2% – 3,3% |

| Taux de défaillance annuel | Très faible (inférieur à 0,5%) |

| Rendement réel (après inflation 2%) | ~1% positif |

Ce tableau montre pourquoi les fonds obligataires IG sont une bonne alternative légèrement plus risquée que les fonds euros, mais mieux rémunérée, notamment pour les profils prudents qui acceptent une petite variation de valeur en contrepartie d’un meilleur rendement.

À l’opposé, les obligations High Yield (HY), notées de BB+ à C, ciblent davantage le rendement. En 2024, la performance moyenne a atteint +10,48 %, et le rendement attendu pour 2025 tourne entre 5 et 7 %. En contrepartie, le taux de défaut annuel est nettement plus élevé, autour de 2,5–3,6 % en Europe. On passe donc sur un niveau de risque qui se rapproche des actions défensives, avec des à-coups possibles en cas de tensions sur le marché obligataire.

Entre les deux, les fonds datés à échéance jouent un rôle à part. Ils fonctionnent sur une durée fixée d’avance, typiquement autour de 5 ans. À la souscription, le gérant construit un portefeuille d’obligations arrivant toutes à peu près au même terme. Si tout se passe bien (pas de défaut majeur), l’épargnant récupère son capital à l’échéance, plus les coupons encaissés. En 2024, ces fonds ont délivré une performance d’environ +6,92 %, avec des millésimes lancés en période de taux hauts qui ont pu « verrouiller » des rendements de l’ordre de 7–8 % sur 5 ans.

En pratique, cela donne trois briques complémentaires dans une assurance vie :

- IG : alternative aux fonds euros pour aller chercher un peu plus de rendement avec un risque de défaut très limité.

- HY : recherche de rendement plus élevé, avec un risque crédit nettement plus marqué.

- Datés : visibilité accrue sur un horizon de 3 à 7 ans, au prix d’une épargne qu’il vaut mieux ne pas bouger en cours de route.

Pour un horizon de 3 à 7 ans, ces supports ont toute leur place en unités de compte obligataires dans un contrat, à condition d’accepter qu’il n’y ait ni garantie, ni effet cliquet comme sur les fonds euros.

Pour choisir, il faut donc raisonner à la fois en horizon et en profil. Si vous êtes prudent ou avec un horizon court, il est recommandé de privilégier les fonds obligataires IG plutôt que le High Yield ou les datés les plus offensifs : vous améliorez le rendement par rapport au fonds euro, tout en restant sur un niveau de risque relativement contenu.

Une fois ce rôle des obligations clarifié, il reste une autre brique de stabilisation à comprendre : les fonds monétaires, qui servent de véritable poche de trésorerie dans votre contrat.

IV.2 Quand préférer les fonds monétaires aux fonds euros ?

Les fonds monétaires sont souvent mal connus, alors qu’ils jouent un rôle très spécifique dans une assurance vie. Ils investissent en titres de créance très court terme, afin de suivre de près le taux €STR. Concrètement, leur rendement attendu en 2025 se situe autour de 2–3 %, avec une volatilité très faible (de l’ordre de 1 %), mais sans garantie en capital.

Par rapport aux fonds euros, deux différences majeures se détachent. D’abord, il n’y a ni garantie à 100 %, ni effet cliquet : la valeur du fonds peut légèrement bouger à la baisse sur une courte période, même si les pertes observées historiquement restent très limitées. Ensuite, les frais sont en général plus bas, souvent entre 0,20 et 0,50 % par an, là où beaucoup de fonds euros facturent entre 0,50 et 1,20 %.

En pratique, les fonds monétaires servent surtout à « garer » une trésorerie pour quelques mois ou quelques trimestres avant de l’arbitrer vers d’autres unités de compte. Ils sont aussi intéressants quand les taux courts sont élevés par rapport aux rendements des fonds euros : dans ces phases, ils peuvent offrir un couple rendement/risque plus attractif pour un horizon court.

Pour la construction d’un placement diversifié, on peut les utiliser comme une poche de cash améliorée au sein d’une allocation prudente. Sur un profil prudent, la part recommandée reste modeste, souvent entre 0 et 10 % du contrat, le reste de la poche sécurisée étant assuré par les fonds euros et, éventuellement, un peu d’obligations Investment Grade.

Lorsque vous cherchez seulement à immobiliser une somme pour 6 à 24 mois sans nécessité absolue de garantie, un fonds monétaire en assurance vie peut aussi rivaliser avec un compte à terme, tout en restant dans la même enveloppe fiscale. Dans ce cas, l’arbitrage devient surtout une question d’horizon exact, de besoin de garantie et de comparaison des frais.

Une fois que l’on a trouvé son équilibre entre actions, obligations et monétaires, il reste un pilier majeur à intégrer dans l’assurance vie : l’immobilier, via la pierre papier, qui offre des revenus complémentaires mais avec des subtilités importantes en matière de frais, de reversement et de liquidité.

V. Immobilier en assurance vie : SCPI, SCI, OPCI et foncières

L’immobilier ne se limite plus à acheter un appartement en direct. Dans une assurance vie, plusieurs véhicules de « pierre papier » coexistent, chacun avec son propre fonctionnement. On commence par les SCPI, souvent la porte d’entrée la plus connue, avant d’élargir à d’autres briques comme les SCI, OPCI et foncières cotées.

V.1 SCPI dans l’assurance vie : rendement, reversement et gros pièges

Les SCPI (Sociétés Civiles de Placement Immobilier) ont pour vocation de distribuer des loyers réguliers. En 2024, certaines SCPI comme Corum Origin ont versé 6,05 %, avec un taux annoncé de 6,50 % pour 2025, alors que la moyenne du marché pour 2025 est estimée autour de 4,7 %. Ce taux de distribution est souvent mis en avant par les sociétés de gestion… mais ce n’est pas forcément ce que vous toucherez dans votre contrat d’assurance vie.

Nuance cruciale : le taux affiché par la SCPI s’applique au niveau de la société, pas au niveau de votre contrat. Selon l’assureur, seule une partie des loyers est reversée à l’épargnant. Certains contrats en ligne comme Linxea Spirit 2 reversent 100 % des loyers SCPI ; d’autres, comme Linxea Avenir 2, en reversent 85 %. Beaucoup de contrats bancaires tournent entre 80 et 85 %.

Cela change directement le rendement que vous percevez. Si une SCPI sert 5 % et que votre contrat ne vous reverse que 85 % des loyers, votre rendement net tombe à 4,25 %. À l’inverse, avec un contrat qui reverse 100 %, vous captez l’intégralité du taux distribué.

| Contrat | Taux reversement loyers SCPI | Impact sur rendement net épargnant |

|---|---|---|

| Linxea Spirit 2 | 100% | Loyers intégralement crédités sur le contrat |

| Linxea Avenir 2 | 85% | 15% prélevés par l’assureur |

| Lucya Cardif | 85-100% selon support | À vérifier SCPI par SCPI |

| Contrats bancaires traditionnels | 80-85% | Réduction significative du rendement net |

Ce simple tableau illustre pourquoi deux épargnants investissant dans la même SCPI peuvent avoir des rendements très différents. Dans l’idéal, il faut privilégier les contrats qui reversent 100 % des loyers, comme Linxea Spirit 2, pour ne pas voir une partie de la performance amputée au passage.

Par rapport à une SCPI en direct, la détention via assurance vie présente plusieurs différences importantes. Le ticket d’entrée est beaucoup plus bas (souvent 500 € contre 5 000 €), les frais d’achat peuvent être réduits, et la liquidité est assurée par l’assureur, ce qui simplifie la sortie. Surtout, les loyers encaissés restent dans l’enveloppe assurance vie : ils ne sont pas taxés immédiatement comme des revenus fonciers, mais seulement au moment où vous effectuez un rachat.

En revanche, vous perdez la possibilité d’acheter à crédit comme en direct et donc l’effet de levier immobilier classique. Il faut donc arbitrer selon votre objectif : si vous cherchez avant tout des revenus réguliers et un ticket accessible, la SCPI en assurance vie est pertinente ; si votre priorité est le levier du crédit immobilier, la détention en direct reste incontournable. Pour un panorama clair des SCPI, SCI et OPCI — frais, rendements et choix de l’enveloppe (assurance vie, PER, compte-titres) — consultez : Investir immobilier papier.

Autre avantage souvent oublié : en assurance vie, le délai de jouissance (période entre la souscription et le début du versement des loyers) est généralement plus court qu’en direct. À l’échelle de plusieurs années de détention, cela améliore encore le rendement effectif.

En résumé, SCPI et assurance vie vont bien ensemble, à condition de choisir un contrat qui ne rogne pas trop le taux de reversement. C’est une brique de diversification solide, surtout pour les profils équilibrés ou prudents qui acceptent de bloquer une partie de leur épargne sur un horizon d’au moins 8 ans.

V.2 SCI, OPCI, foncières : choisir la bonne brique immobilière

Les SCPI ne sont qu’une facette de l’immobilier en assurance vie. D’autres véhicules existent, avec des profils de frais, de liquidité et de distribution très différents. L’idée est de les combiner pour adapter finement votre poche immobilière à vos objectifs.

On peut résumer les grandes options ainsi :

| Support | Composition | Liquidité | Distribution revenus | Cas d’usage |

|---|---|---|---|---|

| SCPI | Biens immobiliers en direct | Moyenne | Loyers distribués (mensuel/trimestriel) | Revenus réguliers, horizon >8 ans |

| SCI | SCPI, OPCI, autres SCI, foncières, biens directs | Moyenne à bonne | Revenus capitalisés | Diversification « douce », horizon moyen terme |

| OPCI | Immobilier + actifs financiers (obligations, actions, liquidités) | Bonne | Variable selon fonds | Mix immobilier/financier plus liquide |

| SIIC / foncières cotées | Sociétés cotées propriétaires d’actifs immo | Élevée (bourse) | Dividendes | Exposition immobilière proche des actions |

Les SCI au sein de l’assurance vie se distinguent des SCPI par leur mode de fonctionnement. Les frais d’entrée sont en général faibles (0 à 2 %), les revenus sont capitalisés automatiquement dans la valeur de la part, et l’horizon conseillé est plutôt le moyen terme. Elles agrègent souvent plusieurs SCPI, OPCI et foncières, ce qui en fait un outil de diversification immobilière « clé en main ».

En face, les SCPI gardent l’avantage quand on cherche des revenus réguliers distribués. Elles restent cependant plus chargées en frais de souscription, avec un horizon de détention clairement long terme. Il est donc pertinent de combiner les deux : quelques SCPI pour les loyers, et une SCI de capitalisation pour lisser la poche immobilière et réduire les frais initiaux.

Les OPCI occupent une position intermédiaire : ils mélangent immobilier et actifs financiers pour offrir une meilleure liquidité. Ils peuvent convenir à ceux qui veulent une exposition immobilière plus flexible, au prix d’une volatilité un peu plus proche des marchés financiers. Enfin, les foncières cotées (SIIC) et les ETF immobiliers se comportent presque comme des actions : liquidité quotidienne, forte sensibilité aux marchés, mais aussi potentiel de rebond rapide.

Pour un profil prudent ou équilibré, une combinaison typique consiste à détenir 3 SCPI diversifiées par secteur et zone, complétées par une SCI à capitalisation pour amortir les à-coups et réduire les frais. Pour un profil plus dynamique, une petite poche de SIIC ou d’ETF immobiliers peut être ajoutée, mais il faut alors les considérer comme une extension de la poche actions plutôt que comme de « l’immobilier pur ».

Avec ce panorama, on voit que l’immobilier en assurance vie offre plusieurs façons de diversifier au-delà du simple fonds en euros. Reste à regarder une dernière catégorie de supports, plus techniques mais de plus en plus présents dans les contrats : les investissements alternatifs.

VI. Investissements alternatifs : private equity, structurés, or

Les investissements alternatifs regroupent des briques comme le private equity, les produits structurés et les certificats or. Ils peuvent apporter de la décorrélation et un surcroît de rendement potentiel, mais ils demandent plus de prudence et ne doivent pas dépasser une petite partie de votre patrimoine global.

VI.1 Private equity en assurance vie : outil puissant mais à manier avec parcimonie

Le private equity consiste à investir dans des entreprises non cotées, via des fonds spécialisés. En direct, l’accès est réservé à de gros patrimoines : un FPCI (Fonds Professionnel de Capital Investissement) demande typiquement un ticket d’entrée de 100 000 €, hors assurance vie, sans garantie de liquidité.

Via un contrat français, le tableau change :

| Modalité | Ticket d’entrée minimum | Enveloppe | Liquidité assurée |

|---|---|---|---|

| Direct (FPCI) | 100 000€ | Hors AV | Non |

| Via assurance vie française | 500€ – 1 000€ | Fiscalité AV | Oui (par l’assureur) |

| Via AV luxembourgeoise | 50 000€ – 100 000€ | Fiscalité AV | Oui |

Dans une assurance vie française, l’accès est donc démocratisé, avec des tickets de 500 à 1 000 € par fonds, une fiscalité adoucie (gains taxés seulement à la sortie du contrat) et une liquidité théorique assurée par l’assureur. En pratique, ces supports restent cependant conçus pour des horizons de 5 à 10 ans, car les actifs sous-jacents ne se revendent pas instantanément.

La réglementation encadre d’ailleurs la part de private equity dans un contrat : si l’encours est inférieur à 100 000 €, la poche non cotée est plafonnée à 10 % ; au-delà de 100 000 €, elle peut monter jusqu’à 50 % du contrat, ce qui reste très ambitieux pour la plupart des épargnants. La recommandation raisonnable est de ne pas dépasser environ 10 % de votre patrimoine total sur l’ensemble des alternatifs (private equity, infrastructures, dette privée, etc.).

Ces fonds visent une performance supérieure aux actions cotées sur la longue durée, mais avec une forte hétérogénéité entre millésimes et aucun rendement garanti. En contrepartie, ils apportent une forme de décorrélation par rapport aux marchés boursiers classiques.

En résumé, l’assurance vie est un bon vecteur pour accéder au private equity avec des montants modestes et une fiscalité avantageuse. Il faut cependant garder à l’esprit que la liquidité assurée par l’assureur ne change pas la nature sous-jacente : ce sont des actifs illiquides, à réserver à la partie du patrimoine que l’on accepte de bloquer longtemps.

Une fois ce rôle du non coté compris, il faut encore dire un mot d’une autre famille d’alternatifs très présente dans les unités de compte : les produits structurés.

VI.2 Produits structurés : comprendre la mécanique avant d’investir

Les produits structurés sont des montages qui combinent un actif de référence (souvent un indice boursier) et des dérivés pour offrir un rendement conditionnel, parfois avec une protection partielle du capital. Ils sont aujourd’hui massivement distribués via l’assurance vie : on comptait fin 2024 environ 57 milliards d’euros d’unités de compte structurées, soit près de 11 % de l’encours total en UC, et 79 % de ces produits passent par des contrats d’assurance vie.

Entre 2021 et 2023, les produits structurés arrivés à échéance ont affiché un rendement médian brut autour de 6,5 %, ce qui explique leur succès commercial. La formule la plus fréquente est l’autocall : le produit verse des coupons et peut être remboursé de manière anticipée si l’indice sous-jacent dépasse certains seuils à des dates prédéfinies. D’autres structures existent, comme les bonus, les reverse convertibles ou les repack.

Sur le papier, beaucoup de produits affichent un indicateur SRI entre 2 et 4, ce qui les positionne comme des supports de risque modéré. En réalité, le profil exact dépend finement de la formule (niveau de protection, barrière de désactivation, durée maximale, etc.), d’où l’importance de lire attentivement le document d’information clé.

Les avantages sont clairs : un rendement potentiel souvent supérieur à celui d’un simple fonds obligataire, la possibilité de profiter de marchés stables ou légèrement baissiers, et parfois une protection partielle du capital à l’échéance. Les inconvénients le sont tout autant : grande complexité, rendement non garanti, sensibilité forte à certains scénarios de marché et liquidité limitée avant l’échéance.

Pour comprendre en détail la mécanique d’un autocall (barrières, coupons, scénarios de remboursement), et l’intérêt de loger ces produits dans une assurance vie plutôt qu’en compte-titres, il est conseillé de lire : Produits structurés assurance-vie.

En pratique, ces supports doivent rester une brique complémentaire et non le cœur de votre allocation. Ils peuvent trouver leur place dans le cadre d’une diversification alternative, mais seulement après avoir bien compris ce à quoi vous vous exposez.

VI.3 Certificats or : une petite brique de couverture

Dernier type d’investissement alternatif accessible dans certains contrats : les certificats or. Il s’agit d’unités de compte dont la valeur suit le cours de l’or, sans que vous déteniez de métal physique. Vous profitez ainsi des variations du prix de l’or directement au sein de votre assurance vie.

Le rôle de cette brique est différent de celui des autres unités de compte. L’or est souvent considéré comme une valeur refuge : il tend à se comporter relativement bien en période de stress sur les marchés financiers et peut servir de protection partielle contre l’inflation. Sa performance est décorrélée, au moins en partie, des actions et des obligations, ce qui en fait un bon outil de diversification complémentaire.

Les certificats or ne versent pas de coupon : tout se joue sur l’évolution du cours. Les frais annuels se situent généralement entre 0,30 et 0,80 %. Logés dans une assurance vie, ils bénéficient du même avantage fiscal que les autres unités de compte : tant que vous ne faites pas de rachat, il n’y a pas de taxation des plus-values, et la liquidité est assurée par l’assureur.

Pour un profil équilibré ou dynamique, une allocation de 5 à 10 % de la poche unités de compte en or est souvent suffisante. Par exemple, dans une allocation type où une épargnante de 35 ans répartit 50 % en fonds euros, 30 % en actions et 15 % en SCPI, une poche de 5 % en or constitue déjà une bonne couverture. Au-delà, on s’expose à une volatilité supplémentaire sans gain de diversification proportionnel.

Avec cette dernière brique, le tour d’horizon des grands supports accessibles en assurance vie est complet : fonds euros, actions, obligations, immobilier et alternatifs. La question qui vient maintenant est simple : comment assembler concrètement toutes ces pièces à l’intérieur d’un contrat, en choisissant les bons modes de gestion, en arbitrant au fil du temps et en maîtrisant les frais qui peuvent rogner la performance nette sur la durée ?

VII. Gestion, arbitrages et frais : transformer la théorie en pratique

Jusqu’ici, nous avons passé en revue les grandes familles de supports disponibles dans une assurance vie : fonds euros, actions, obligations, immobilier, private equity, produits structurés, or. Très bien. La question devient maintenant très concrète : comment organiser cette diversification au quotidien, choisir son mode de gestion, utiliser les arbitrages et limiter les frais qui grignotent la performance sur la durée ?

VII.1 Gestion libre vs gestion pilotée : quel mode pour quelle personne ?

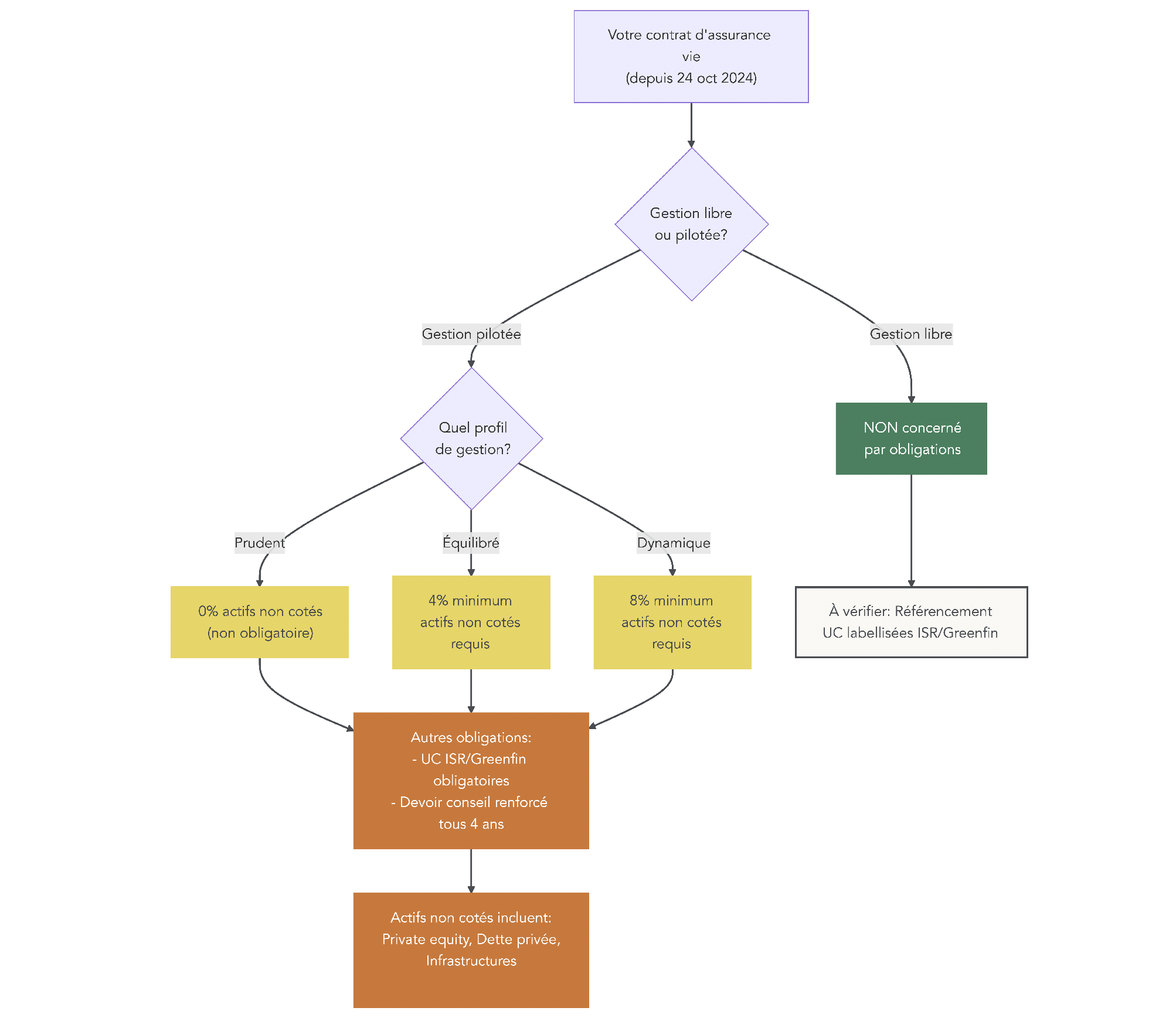

Avant de parler d’allocation, il faut d’abord trancher une question simple : préfère-t-on gérer soi-même son contrat (gestion libre) ou déléguer à un professionnel (gestion pilotée) contre des frais supplémentaires ?

En gestion libre, c’est vous qui choisissez les unités de compte (UC), les proportions entre fonds euros, actions, obligations, immobilier, et les dates d’arbitrage. Cela suppose un minimum de temps et de connaissances, mais les frais de gestion restent limités aux frais du contrat et des supports.

En gestion pilotée, on confie ce travail à un gestionnaire qui fait les arbitrages en fonction d’un profil prédéfini (prudent, équilibré, dynamique). Cette délégation a un coût : la plupart des contrats facturent 0,20 à 0,50 % de frais supplémentaires par an sur l’encours, mais incluent généralement les arbitrages dans ces frais, sans surcoût à chaque mouvement.

Voici un résumé des différences principales.

| Critère | Gestion libre | Gestion pilotée |

|---|---|---|

| Principe | Souscripteur choisit supports et allocations | Délégation à professionnel, arbitrages automatiques |

| Décisions d’investissement | Autonomie totale | Gestionnaire selon profil défini |

| Frais supplémentaires | Aucun | +0,20% à +0,50% par an |

| Frais arbitrage | Gratuits (contrats en ligne) | Inclus dans frais gestion pilotée |

| Suivi | Régulier requis par souscripteur | Suivi actif par gestionnaire |

| Profil investisseur | Expérimenté, disponible | Manque temps ou connaissances |

Pour un investisseur déjà à l’aise avec les marchés, la gestion libre permet de piloter plus finement sa diversification et d’économiser 0,20 à 0,50 % de frais chaque année. À l’inverse, pour quelqu’un qui manque de temps ou qui débute, la gestion pilotée sert souvent de tremplin : on s’habitue à la volatilité tout en gardant une allocation cohérente.

La Loi Industrie Verte ajoute une couche importante pour ceux qui optent pour la gestion pilotée :

- en profil prudent, il n’y a pas d’obligation de détenir des actifs non cotés ;

- en profil équilibré, au moins 4 % des versements doivent aller vers des actifs non cotés (private equity, dette privée, infrastructures) ;

- en profil dynamique, ce minimum monte à 8 %.

Concrètement, si vous choisissez une gestion pilotée dynamique, vous acceptez automatiquement une poche plus importante d’actifs illiquides au sein de votre assurance vie. Cela ne pose pas de problème si votre horizon est long, mais ce n’est pas anodin pour quelqu’un qui pourrait avoir besoin d’une grande partie de son capital à moyen terme.

En résumé, la gestion libre convient plutôt aux profils autonomes et disponibles, quand la gestion pilotée cible les épargnants qui préfèrent déléguer la sélection et les arbitrages, en intégrant désormais les nouvelles contraintes réglementaires sur les actifs non cotés. Une fois ce choix arrêté, la question suivante est de savoir comment exploiter intelligemment les arbitrages internes de l’assurance vie.

VII.2 Arbitrages internes : sécuriser, équilibrer, saisir des opportunités

Une des grandes forces de l’assurance vie, souvent sous-exploitée, est la possibilité de faire des arbitrages entre supports sans déclencher de fiscalité et sans repartir à zéro en termes d’ancienneté fiscale. Tant que l’argent reste dans le contrat, vous pouvez vendre un fonds actions pour acheter un fonds obligataire, ou passer du fonds euros à une SCPI, sans impôt immédiat sur les plus-values.

Un arbitrage, c’est tout simplement un transfert de votre épargne d’un support vers un autre au sein du même contrat. Ces mouvements servent plusieurs objectifs très différents.

On peut distinguer quatre grands types d’arbitrages :

| Type arbitrage | Objectif | Exemple |

|---|---|---|

| Sécurisation progressive | Réduire risque à l’approche de l’horizon | Transférer 10% UC vers fonds euros chaque année les 5 dernières années |

| Écrêtage plus-values | Cristalliser gains, protéger contre corrections | Transférer automatiquement gains >10% vers fonds euros |

| Rééquilibrage | Maintenir allocation cible | Portefeuille 30/70 actions/obligations devient 50/50 → arbitrage pour revenir à 30/70 |

| Opportunités marché | Saisir performances sectorielles | Arbitrer d’actions Europe vers actions USA si surperformance attendue |

La sécurisation progressive est particulièrement précieuse à l’approche d’un objectif daté (achat immobilier, études des enfants, retraite). Plutôt que de tout vendre au dernier moment, on bascule chaque année une petite partie des unités de compte vers le fonds euros, ce qui réduit le risque de subir un gros trou d’air juste avant l’échéance.

L’écrêtage de plus-values consiste, lui, à transférer automatiquement les gains au-delà d’un certain seuil vers un support plus sûr, typiquement le fonds euros. Par exemple, dès qu’un fonds actions a progressé de plus de 10 %, la plus-value est envoyée vers le fonds garanti. On garde ainsi une participation à la hausse, tout en protégeant les gains déjà réalisés.

Le rééquilibrage périodique, enfin, sert à revenir à votre allocation cible (par exemple 50 % fonds euros, 30 % actions, 20 % immobilier) lorsque les marchés ont fait dériver les proportions. Et les arbitrages « opportunistes » permettent de réallouer entre zones géographiques ou secteurs (Europe, États-Unis, émergents…) selon vos convictions, toujours sans frottement fiscal.

Beaucoup de contrats en ligne proposent désormais des options automatiques de gestion pour vous aider à ne pas céder à vos émotions :

- stop-loss : arbitrage automatique vers le fonds euros si une unité de compte baisse de plus d’un certain pourcentage ;

- investissement progressif : transfert programmé du fonds euros vers les unités de compte pour lisser le point d’entrée ;

- dynamisation progressive : montée graduelle en UC lorsque les marchés se normalisent ;

- sécurisation de plus-values : transfert automatique des gains au-delà d’un seuil vers le fonds euros.

Ces mécanismes programmés sont précieux pour éviter les « ventes paniques » en bas de cycle et les « achats euphoriques » après plusieurs mois de hausse. Ils permettent d’appliquer une discipline simple, sans devoir surveiller en permanence les marchés ni votre contrat.

Avec ces outils, on voit bien que la diversification ne se résume pas au choix des supports : c’est aussi la manière de les piloter dans le temps qui compte. Reste un élément déterminant pour la performance nette sur la durée : les frais.

VII.3 Comprendre et traquer les frais visibles et cachés

Deux contrats d’assurance vie investis de la même façon peuvent donner des résultats très différents au bout de 20 ans, simplement à cause des frais. Pour bien diversifier, il faut aussi savoir combien chaque brique vous coûte réellement, contrat et supports compris.

D’abord, regardons les principaux types de frais et les écarts entre contrats en ligne et banques traditionnelles.

| Type de frais | Contrats en ligne | Banques traditionnelles | Quand prélevés |

|---|---|---|---|

| Frais sur versement | 0% | 2% – 3% | À chaque versement |

| Frais de gestion fonds euros | 0,50% – 1% | 0,60% – 1,20% | Annuellement |

| Frais de gestion UC | 0,50% – 0,70% | 0,80% – 1,50% | Annuellement |

| Frais d’arbitrage | 0% (gratuits) | 0% à 0,50% | À chaque arbitrage |

| Frais gestion pilotée | +0,20% – +0,50% | +0,20% – +0,50% | Annuellement (en sus frais UC) |

Et si l’on zoome sur quelques contrats de référence, on obtient :

| Contrat | Frais versement | Frais gestion fonds euros | Frais gestion UC | Frais arbitrage |

|---|---|---|---|---|

| Linxea Spirit 2 | 0% | 0,75% | 0,50% | 0% |

| Linxea Avenir 2 | 0% | 0,60% | 0,60% | 0% |

| Lucya Cardif | 0% | 0,60-1,20% | 0,60% | 0% sauf ETF/actions (0,10%) |

| Banque traditionnelle (moyenne) | 2-3% | 0,80-1,20% | 1-1,50% | 0-0,50% |

Un contrat bancaire classique peut ainsi prélever 2 à 3 % de frais d’entrée à chaque versement (300 € qui disparaissent immédiatement sur 10 000 € versés), puis 1 % ou plus de frais de gestion sur les unités de compte chaque année. À l’inverse, un contrat en ligne fonctionne en général sans frais de versement et avec des frais annuels bien plus bas.

À ces frais de contrat s’ajoutent les frais internes des supports (TER ou frais courants) :

- ETF : 0,10 à 0,30 % par an ;

- fonds actions actifs : 1,50 à 2,50 % ;

- fonds obligataires : 0,80 à 1,50 % ;

- SCPI : 10 à 12 % de frais sur la collecte, amortis sur la durée ;

- private equity : souvent 2 à 3 % de frais de gestion plus un carried interest.

Le coût réel, c’est donc « frais du contrat + frais du support ». Un ETF actions logé dans un contrat en ligne peu chargé conduit typiquement à 0,65 % de frais par an, là où un fonds actions actif cher dans une banque traditionnelle peut grimper à plus de 3 %.

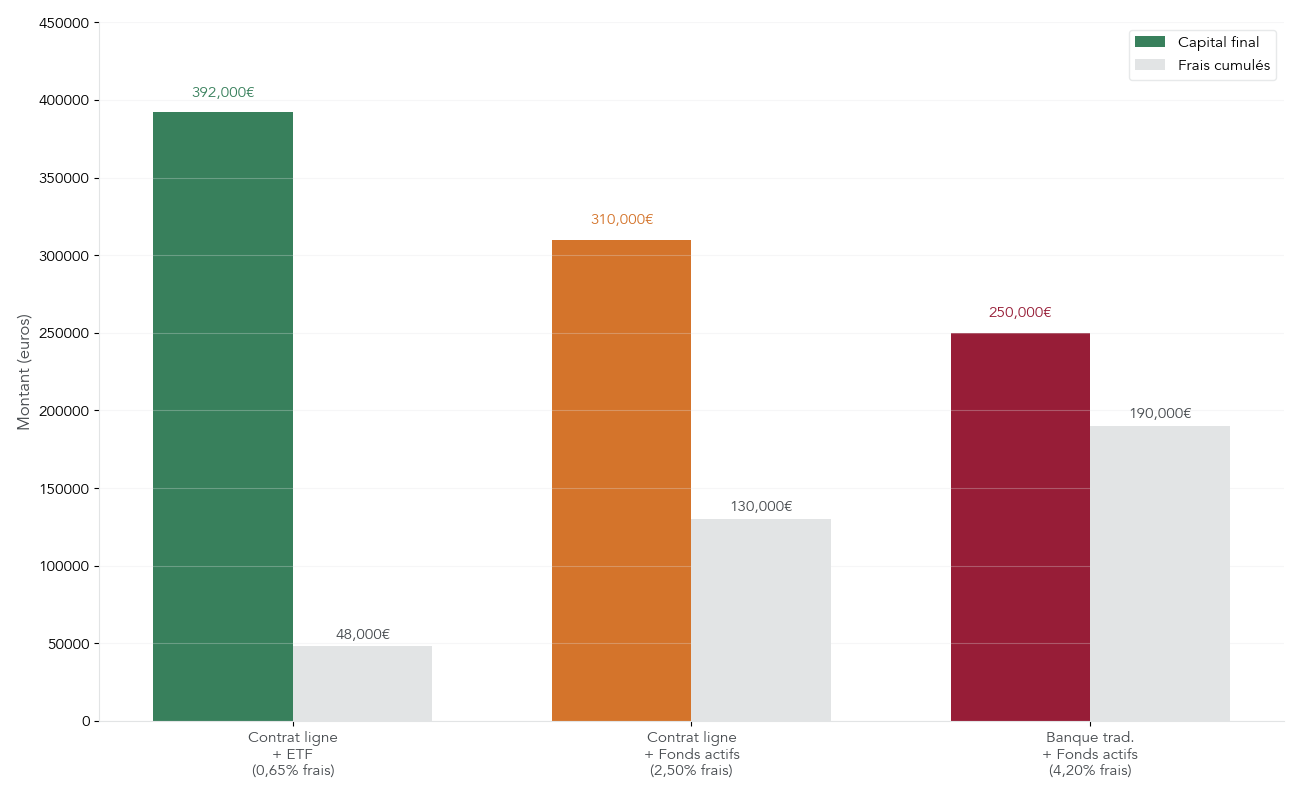

Ça devient très parlant quand on regarde une simulation sur 20 ans, avec 50 000 € de départ, 500 € investis chaque mois et un rendement brut de 6 % par an.

| Scénario | Frais totaux annuels | Capital final | Frais prélevés sur 20 ans | Performance nette annualisée |

|---|---|---|---|---|

| Contrat en ligne + ETF | 0,65% | ~392 000€ | ~48 000€ | ~5,30% |

| Contrat en ligne + fonds actifs | 2,50% | ~310 000€ | ~130 000€ | ~3,40% |

| Banque traditionnelle + fonds actifs | 4,20% | ~250 000€ | ~190 000€ | ~1,70% |

Entre 0,65 % et 4,20 % de frais annuels, l’écart de capital final atteint plus de 140 000 € sur 20 ans. Autrement dit, chaque point de frais supplémentaire fait baisser le capital final d’environ 20 à 25 % à horizon 20 ans. C’est colossal.

En pratique, on a donc tout intérêt à privilégier des contrats en ligne sans frais de versement, avec des frais de gestion UC de 0,50 à 0,70 %, des arbitrages gratuits, et une sélection de supports peu chargés comme les ETF. C’est un levier de performance aussi important que le choix des classes d’actifs. Une fois ces éléments opérationnels maîtrisés, on peut passer à l’étape suivante : construire concrètement une allocation adaptée à son profil.

VIII. Construire son allocation : profils types, erreurs à éviter et synthèse finale

Maintenant que les briques (supports), la mécanique des arbitrages et l’impact des frais sont clairs, il reste à assembler le puzzle. On va d’abord regarder trois allocations types selon le profil, puis les erreurs fréquentes à éviter (notamment la clause bénéficiaire), avant de terminer par une synthèse globale des supports.

VIII.1 Trois allocations types (prudent, équilibré, dynamique)

Se retrouver face à des dizaines d’UC dans son contrat est souvent paralysant. Pour éviter l’angoisse de la page blanche, on peut partir de trois grilles d’allocation « prêtes à l’emploi », à adapter ensuite à sa situation : profil prudent, équilibré ou dynamique.

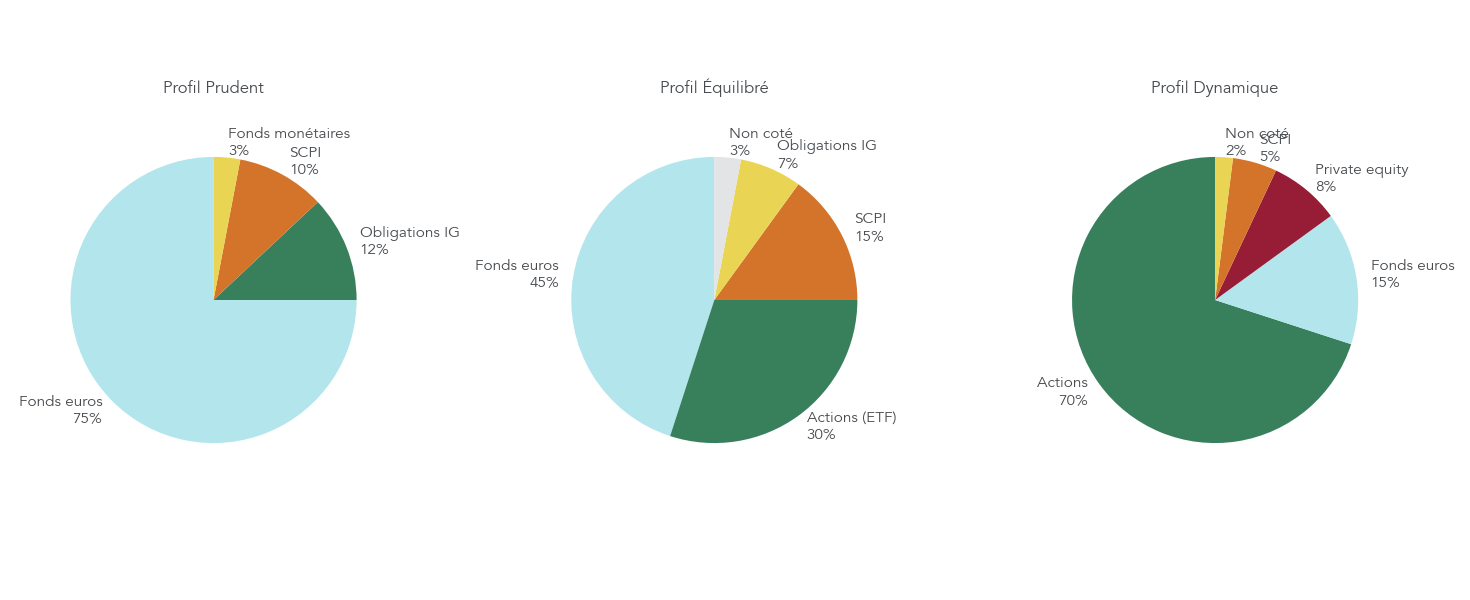

Pour le profil prudent, qui donne la priorité à la préservation du capital et a un horizon court ou moyen terme, une allocation type ressemble à ceci :

| Support | % allocation | Rôle | Exemples supports |

|---|---|---|---|

| Fonds euros | 70-80% | Sécurisation capital, liquidité immédiate | Netissima, Objectif Climat, Eurossima |

| Fonds monétaires | 0-10% | Trésorerie ultra-sécurisée | Amundi Smart Overnight Return |

| Obligations Investment Grade | 10-15% | Rendement faiblement risqué >fonds euros | Fonds obligataires AAA-BBB+ |

| SCPI | 5-10% | Revenus réguliers diversification | SCPI diversifiées (Corum Origin) |

Ce type d’allocation vise un rendement global de l’ordre de 2,5 à 3,5 % par an net de frais, tout en limitant fortement les à-coups. L’immobilier (SCPI) n’y dépasse pas 10 % et les obligations restent concentrées sur le segment Investment Grade, peu risqué.

Pour un profil équilibré, avec un horizon de 5 à 15 ans et une tolérance au risque moyenne, la répartition se déplace :

- 40 à 50 % en fonds euros (éventuellement dynamiques) pour servir de socle et de poche de rachats programmés ;

- 25 à 35 % en fonds actions, idéalement avec un mélange d’ETF mondiaux (MSCI World, S&P 500) et de quelques fonds actifs sélectionnés ;

- 15 à 20 % en immobilier (SCPI, SCI, éventuellement OPCI) pour générer des revenus réguliers et lisser la volatilité ;

- 5 à 10 % en fonds obligataires (IG ou fonds datés) pour stabiliser l’ensemble ;

- et, en gestion pilotée, au moins 4 % des versements en actifs non cotés pour respecter la Loi Industrie Verte.

Enfin, pour un profil dynamique, avec un horizon de plus de 10 ans et un objectif de performance maximale, les unités de compte actions deviennent majoritaires :

- 60 à 80 % en fonds actions (ETF et/ou fonds actifs) comme moteur principal de rendement ;

- 10 à 20 % en fonds euros pour disposer d’une poche d’opportunités et gérer les imprévus ;

- 5 à 10 % en SCPI ou autres supports immobiliers ;

- 5 à 10 % en private equity et autres alternatifs, sans dépasser 10 % du patrimoine total ;

- en gestion pilotée, au moins 8 % des versements en actifs non cotés, conformément à la réglementation.

Ces trois modèles ne sont pas des cases rigides, mais des repères. On peut les ajuster avec quelques mini-règles simples : si l’horizon est inférieur à 5 ans, on augmente le poids des fonds euros et des obligations IG ; si le patrimoine total dépasse 70 000 € sur assurance vie, on diversifie entre deux ou trois assureurs pour profiter pleinement de la garantie FGAP. C’est particulièrement pertinent pour la phase de pré-retraite, où il est utile de combiner une estimation de ses besoins futurs avec une stratégie pour préparer sa retraite. Une fois cette architecture en place, il reste à éviter les erreurs classiques qui ruinent une partie de l’intérêt de l’assurance vie.

VIII.2 Erreurs fréquentes à éviter et rédaction de la clause bénéficiaire

Même avec une bonne allocation, certaines erreurs de gestion ou de paramétrage du contrat peuvent coûter cher. Les régulateurs et les conseillers patrimoniaux remontent régulièrement les mêmes pièges.

Parmi les plus fréquents : ne pas vérifier la solidité de l’assureur et concentrer plus de 70 000 € chez un seul acteur ; rester 100 % en fonds euros pendant des années, avec un rendement à peine supérieur à l’inflation ; sous-estimer l’importance des frais ; laisser ses émotions dicter les arbitrages (vendre en panique, racheter trop tard) ; et conserver un vieux contrat chargé en frais sans jamais l’auditer.

L’impact d’un seul point de frais en plus est loin d’être anecdotique : sur 20 ans, on perd typiquement 20 à 25 % de capital final par rapport à un contrat plus sobre. D’où l’intérêt de comparer sérieusement les frais totaux et de privilégier les contrats en ligne quand c’est possible.

Un autre point souvent négligé touche directement la transmission de patrimoine : la clause bénéficiaire. Clause bénéficiaire : bien rédiger la clause et choisir les bénéficiaires assurance vie est essentiel pour éviter les erreurs classiques. Selon l’AMF, environ 30 % des clauses sont mal rédigées ou inadaptées à la situation familiale réelle.

| Formulation problématique | Risque | Formulation recommandée |

|---|---|---|

| « Mon conjoint actuel » | Ex-conjoint perçoit en cas divorce non actualisé | « Mon époux/épouse au jour de mon décès » |

| Nom prénom sans lien de parenté | Homonymie, identification difficile | « M. [Nom Prénom], né le [date] à [lieu], mon fils » |

| Clause standard non personnalisée | Répartition non conforme à volonté | Clause sur-mesure précisant répartition et ordre |

| Absence de bénéficiaire subsidiaire | Si bénéficiaire 1er rang décédé → succession classique | Désigner bénéficiaires 2nd et 3ème rangs |

La formulation « mon conjoint actuel » est particulièrement piégeuse : en cas de divorce non signalé, l’ex-conjoint peut rester bénéficiaire à votre insu. Il vaut mieux utiliser une formule générique comme « mon époux/épouse au jour de mon décès, à défaut mes enfants nés ou à naître vivants ou représentés, à défaut mes héritiers ». Ce type de rédaction s’actualise automatiquement en cas de remariage ou de naissance, et permet de sécuriser aussi bien la répartition que l’avantage fiscal spécifique de l’assurance vie.

Bien penser la clause bénéficiaire est d’autant plus important que l’assurance vie bénéficie d’abattements spécifiques en matière de transmission : 152 500 € par bénéficiaire pour les primes versées avant 70 ans, puis 20 % jusqu’à 700 000 € et 31,25 % au-delà, là où la succession classique se limite à 100 000 € d’abattement par enfant. Il est également possible de jouer sur le calendrier des versements (avant ou après 70 ans) pour optimiser le cumul entre ces abattements et ceux de la succession ordinaire. Pour approfondir ces aspects et affiner votre stratégie de succession, un tour d’horizon dédié est très utile.

En corrigeant ces quelques points – frais, diversification minimale, gestion des émotions, clause bénéficiaire – on tire déjà une meilleure valeur du contrat. Reste à vérifier, en un coup d’œil, que toutes les familles de supports utiles sont bien prises en compte.

VIII.3 Synthèse finale des supports disponibles en assurance vie

Pour terminer, il est précieux de disposer d’une vue d’ensemble des principaux supports accessibles dans une assurance vie, avec leurs caractéristiques clés : garantie, rendement attendu, frais, liquidité, horizon conseillé et rôle dans la diversification. Cette matrice sert de check-list pour vérifier si votre allocation exploite bien toutes les possibilités pertinentes.

| Famille de supports | Supports spécifiques | Garantie capital | Rendement attendu 2025-2026 | Frais typiques | Liquidité | Horizon recommandé | Risque (SRI) | Cas d’usage |

|---|---|---|---|---|---|---|---|---|

| Fonds sécurisés | Fonds euros classiques | 100% | 1,5% – 2,5% | 0,50-1,20% | Immédiate | Tous horizons | 1-2 | Socle sécurisé, rachats programmés |

| Fonds euros dynamiques | 97-99% | 2,5% – 3,5% | 0,60-1,20% | Immédiate | >5 ans | 2-3 | Sécurité + rendement accru | |

| Fonds euros-croissance | 80-100% à échéance | 2% – 4% | 0,50-1% | Totale, risque si <8 ans | ≥8 ans | 3-4 | Garantie différée, rendement supérieur | |

| Fonds monétaires | Non | ~€STR (2-3%) | 0,20-0,50% | Immédiate | <2 ans | 1 | Trésorerie court terme | |

| Actions | Fonds actions actifs | Non | ~7% historique | ~2% | Quelques jours | >8 ans | 5-7 | Sélection titres, gestion active |

| ETF actions passifs | Non | ~8% historique | 0,10-0,30% | Quotidienne | >8 ans | 5-7 | Réplication indice, frais bas | |

| Titres vifs | Non | Variable | Frais transaction | Quotidienne | >5 ans | 6-7 | Sélection sur-mesure | |

| Obligations | Fonds Investment Grade | Non | 3-4% | 0,50-1,50% | Quelques jours | 3-7 ans | 2-3 | Faible risque, rendement >fonds euros |

| Fonds High Yield | Non | 5-7% | 0,80-1,80% | Quelques jours | 5-10 ans | 4-5 | Rendement élevé, risque modéré | |

| Fonds datés | Non | Variable selon échéance | 0,60-1,50% | Limitée avant échéance | 3-7 ans fixe | 3-4 | Rendement connu à l’avance | |

| Immobilier | SCPI | Non | 4% – 7% | 10-12% TTC collecte | Moyenne | >8 ans | 3-4 | Revenus réguliers, pierre-papier |

| OPCI | Non | 3% – 5% | 1-2% | Bonne | 5-8 ans | 3-4 | Diversification immo-financier | |

| SCI | Non | Variable (capitalisation) | 0-2% | Moyenne | 3-8 ans | 3-4 | Diversification immo sans frais élevés | |

| SIIC / Foncières cotées | Non | Dividendes + plus-values | Frais transaction | Élevée | >5 ans | 5-6 | Immobilier via actions | |

| Alternatifs | Private equity | Non | Potentiel élevé | 2-3% + carried | Assurée par assureur | ≥10 ans | 6-7 | Surperformance potentielle, décorrélation |

| Produits structurés | Partielle selon formule | 4% – 8% | 1-3% | Limitée | 3-7 ans fixe | 3-5 | Rendement conditionnel protégé | |

| Certificats or | Non | Corrélé cours or | 0,30-0,80% | Bonne | >5 ans | 4-5 | Couverture inflation, choc de marché |

Au-delà de ce panorama, quelques règles simples de diversification ressortent : viser au moins trois à quatre grandes familles de supports différentes ; faire varier la part de fonds euros entre 20 et 80 % selon votre profil ; répartir la poche SCPI sur au moins trois véhicules distincts ; limiter le private equity et les alternatifs à 10 % maximum du patrimoine global ; et, si vos encours dépassent 70 000 € en assurance vie, ouvrir des contrats chez deux ou trois assureurs pour répartir la garantie FGAP.

Cette synthèse vous permet de passer en revue votre propre contrat : vérifier si certaines briques manquent, si les frais sont compétitifs, et si les proportions correspondent à votre horizon et à votre tolérance au risque. À partir de là, il devient plus simple de programmer quelques arbitrages, ou d’ouvrir un nouveau contrat mieux adapté, pour faire de votre assurance vie un véritable portefeuille diversifié, cohérent avec vos objectifs.

Conclusion

En synthèse, diversifier son assurance vie revient à combiner un socle réellement sécurisé en fonds euros avec plusieurs poches en unités de compte, pour que chaque euro ait un rôle clair entre protection du capital, revenus et croissance. Deux points sont à garder à l’esprit : ne pas confondre l’enveloppe fiscale et les classes d’actifs, et surveiller le coût total de chaque choix, attention : les frais du contrat s’ajoutent à ceux des supports et peuvent rogner des dizaines de milliers d’euros sur vingt ans. Pour l’immobilier, par exemple, le simple fait de privilégier un contrat qui reverse 100 % des loyers de SCPI plutôt que 85 % change déjà sensiblement le rendement net, tout comme une approche multi-contrats permet de mieux profiter de la garantie FGAP. En pratique, votre marge de manœuvre vient aussi des arbitrages internes à l’assurance vie, qui vous permettent d’ajuster votre allocation sans déclencher d’impôt et de faire évoluer le niveau de risque au fil des années. La prochaine étape, c’est souvent d’articuler cette assurance vie avec le reste de votre patrimoine : livrets réglementés pour la trésorerie, PEA pour les actions zone euro, voire PER pour la préparation de la retraite. Vous pouvez ensuite approfondir des briques spécifiques telles que les ETF actions, les SCPI en direct face à l’immobilier détenu via l’assurance vie, ou encore la fiscalité des rachats et de la transmission.

FAQ – Diversifier son assurance vie

Comment puis-je diversifier mon assurance-vie ?

Pour diversifier votre assurance vie, on répartit l’épargne entre plusieurs familles de supports complémentaires au sein du contrat. Le socle sécurisé repose sur les fonds en euros (capital garanti) qui peuvent représenter 20% à 80% selon votre profil, complétés si besoin par un peu de monétaire pour la trésorerie. On ajoute une poche actions via des ETF à faibles frais (0,10–0,30% de TER) et/ou des fonds actifs, moteurs sur le long terme avec 7–8% historiques mais plus volatils. La poche obligataire stabilise l’ensemble avec de l’Investment Grade (3–4%), voire du High Yield ou des fonds datés (5–7%) si l’on accepte plus de risque crédit. Côté immobilier, les SCPI apportent des revenus réguliers (4–7% de distribution) et viennent compléter la diversification. En pratique, pensez aussi à diversifier entre assureurs si vos encours dépassent 70 000€ pour maximiser la protection FGAP, et lissez vos entrées avec des versements programmés.

Quels sont les pièges de l’assurance-vie ?

Le piège numéro un, ce sont les frais cumulés : frais de contrat (0,50–1,50% sur UC) + frais internes des supports (0,10–2,50%) peuvent atteindre 3–4% par an, et chaque point de frais en plus réduit le capital final d’environ 20–25% sur 20 ans. Les contrats bancaires ajoutent souvent 2–3% de frais d’entrée, qui amputent le capital dès le premier jour. Rester à 100% en fonds en euros fige le pouvoir d’achat sur la longue durée, car le rendement moyen se rapproche de l’inflation. La clause bénéficiaire mal rédigée est fréquente (environ 30%) et peut contrecarrer vos souhaits ; on privilégie des formules génériques actualisables. Négliger la solidité de l’assureur et le plafond FGAP de 70 000€ par personne et par assureur constitue un autre risque de concentration. La parade passe par des contrats en ligne peu chargés, une allocation claire et diversifiée, des rééquilibrages réguliers, et une clause bénéficiaire robuste.

C’est quoi le fonds euro ?

Le fonds en euros est le support sécurisé emblématique de l’assurance vie, avec une garantie du capital à 100% pour les fonds classiques et un effet cliquet qui rend définitifs les intérêts annuels. Son portefeuille est majoritairement obligataire, complété d’actions et d’immobilier pour soutenir le rendement. En 2024, les rendements nets observés vont d’environ 1,7% à 3,31% selon les fonds. Il existe des variantes plus dynamiques ou de nouvelle génération, avec une garantie partielle de l’ordre de 97–99%/98% et une allocation plus diversifiée. À ne pas confondre avec les fonds euro‑croissance, qui n’ont pas d’effet cliquet et dont la garantie est différée, au minimum à 8 ans. Dans une allocation, le fonds en euros fait office de socle, modulé de 20% à 80% selon l’âge et la tolérance au risque.

Qu’est-ce qu’un fonds obligataire et pourquoi en détenir dans son assurance vie ?

Un fonds obligataire investit dans un panier d’obligations d’États ou d’entreprises et vous expose à la classe d’actifs sans acheter chaque titre. En assurance vie, on distingue l’Investment Grade (AAA à BBB+) avec des rendements actuels autour de 3,2–3,3% et des défauts très faibles (<0,5%). Le High Yield vise 5–7% mais avec un risque de défaut plus élevé (2,5–3,6% en Europe). Les fonds datés à échéance, souvent sur 5 ans, offrent une meilleure visibilité du rendement attendu à la souscription, sous réserve d’absence de défauts. Leur intérêt est de stabiliser le portefeuille et d’améliorer le couple rendement/risque par rapport à un 100% fonds en euros. Dans les allocations types, cette brique pèse souvent 5–15% selon les profils.

Quel est l’intérêt d’avoir une assurance vie plutôt qu’un PEA ou un CTO ?

Le Plan d’Épargne en Actions (PEA) est imbattable pour les actions/ETF de la zone euro sur plus de 5 ans, avec exonération d’impôt sur le revenu après ce délai, mais il reste plafonné et n’ouvre pas l’accès aux fonds en euros ni aux SCPI. Le Compte‑Titres Ordinaire (CTO) est universel et sans plafond, mais chaque plus‑value est imposée immédiatement, généralement au PFU de 30%. L’assurance vie se distingue par sa polyvalence : fonds en euros garantis, actions/ETF, obligations, immobilier (SCPI, SCI, OPCI), private equity, produits structurés, voire or, avec des arbitrages internes sans fiscalité. Fiscalement, après 8 ans, on bénéficie d’un abattement annuel de 4 600€/9 200€ et d’un taux de 7,5% jusqu’à 150 000€ de versements, puis 12,8% (hors prélèvements sociaux). En transmission, les versements avant 70 ans profitent d’un abattement de 152 500€ par bénéficiaire. C’est ce cumul de diversification, de souplesse et d’atouts successoraux qui fait la force de l’assurance vie.