Vous avez une entreprise britannique qui génère du bénéfice, mais au moment de transférer des fonds vers votre structure en France, la réalité vous rattrape : entre l’impôt sur les sociétés au Royaume-Uni, la fiscalité transfrontalière française et le risque de double imposition, près de la moitié du résultat peut s’évaporer avant même d’atteindre votre compte.

Dans ce guide, nous détaillons pas à pas les différentes façons de transférer des fonds d’une société britannique vers une société française, de la distribution simple au régime mère-fille via une société holding, avant d’élargir la réflexion de défiscalisation à Andorre.

1. De quel « transfert de fonds » parle-t-on ?

Avant de choisir une stratégie pour transférer des fonds de l’Angleterre vers la France, nous allons d’abord préciser de quoi on parle exactement : distributions de bénéfices, types de bénéficiaires et contexte post‑Brexit. Ensuite, nous déroulerons la logique fiscale complète d’un flux de dividendes Royaume‑Uni → France, étape par étape. Enfin, nous clarifierons la notion de double imposition et le rôle des conventions fiscales, pour pouvoir ensuite comparer les différentes options d’optimisation.

1.1 Objectif, profils concernés et périmètre

Quand on parle de « transférer des fonds » d’une entreprise britannique vers la France, ce n’est pas qu’un virement bancaire classique entre deux comptes. Sur le plan fiscal, ce qui compte, c’est le transfert de bénéfices : autrement dit, la manière dont une société britannique (Ltd ou Plc) distribue ses résultats sous forme de dividendes, soit à une société française, soit directement à une personne physique résidente en France.

En pratique, un simple virement entre comptes bancaires n’a pas d’impact fiscal particulier. Ce qui déclenche l’impôt, c’est la décision de distribuer le bénéfice, et la qualité du destinataire : société (personne morale) ou personne physique (dirigeant, investisseur, associé). Toute l’analyse qui suit tourne autour de ces flux de dividendes et de leurs traitements fiscaux, pas autour de moyens de paiement comme un virement international ou un service de transfert d’argent.

Les profils concernés sont variés, mais tous ont en commun des intérêts croisés entre le Royaume‑Uni et la France :

- le dirigeant français qui possède une Ltd au Royaume‑Uni et souhaite remonter la trésorerie vers une société française ;

- l’entrepreneur ou investisseur basé au Royaume‑Uni qui détient une participation dans une entreprise française et perçoit des dividendes en France ;

- l’investisseur avec un groupe de sociétés dans plusieurs pays, dont le Royaume‑Uni et la France, et qui cherche à réduire le frottement fiscal sur les distributions.

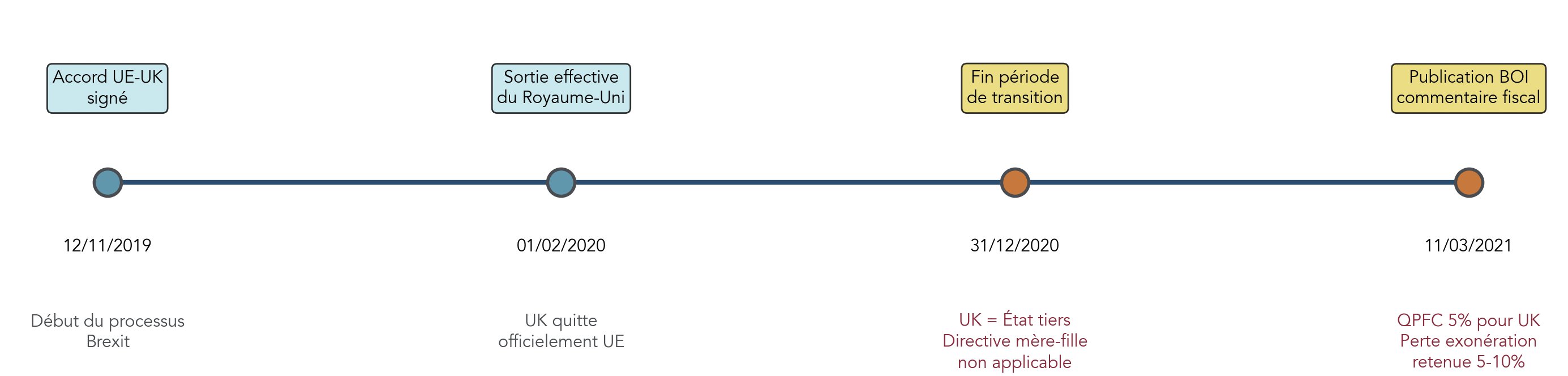

Depuis le Brexit, le décor a changé : les directives européennes (comme la directive mère‑fille) ne s’appliquent plus au Royaume‑Uni. Les flux de dividendes UK → France reposent désormais uniquement sur la convention fiscale franco‑britannique de 2008, complétée par le droit interne de chaque pays. Cela a fait remonter certains taux effectifs d’imposition, en particulier pour les participations comprises entre 5 % et 10 % du capital d’une filiale britannique.

Pour certains dirigeants, une piste d’optimisation plus radicale consiste à s’intéresser à l’Andorre : impôt sur les sociétés à 10 %, dividendes exonérés pour les résidents, charges sociales allégées. Mais cette option suppose un changement de résidence fiscale et une vraie réflexion patrimoniale sur la durée, au même titre que l’ensemble de sa stratégie pour gérer son patrimoine à l’étranger.

Avec ce périmètre clarifié, on peut maintenant voir comment se déroule, un flux de dividendes entre une société britannique et un bénéficiaire français, du bénéfice initial jusqu’à l’impôt final.

1.2 Comprendre la logique fiscale globale d’un flux UK → France

Pour prendre de bonnes décisions, il faut visualiser toute la chaîne, du bénéfice réalisé au Royaume‑Uni jusqu’à ce qui reste réellement en France après impôts. Un transfert de trésorerie d’une entreprise britannique vers la France suit toujours à peu près la même séquence.

On peut la résumer ainsi :

- la société britannique réalise un bénéfice ;

- ce bénéfice est taxé à la Corporation Tax (19 % à 25 % selon le niveau de profit et la présence de sociétés associées) ;

- les dirigeants décident d’une distribution de dividendes sur le bénéfice après impôt ;

- selon la configuration, il peut exister une retenue à la source dans l’État d’origine (le Royaume‑Uni) ;

- le dividende arrive ensuite en France, sur le compte d’une société française ou d’une personne physique résidente ;

- la France applique alors sa propre fiscalité : impôt sur les sociétés (IS) si le bénéficiaire est une société, ou impôt sur le revenu / PFU si c’est une personne physique ;

- enfin, un crédit d’impôt vient, le cas échéant, neutraliser tout ou partie de l’impôt déjà payé à l’étranger.

Il faut bien distinguer la retenue à la source (prélevée dans le pays d’origine des dividendes, ici le Royaume‑Uni) et l’imposition dans l’État de résidence (la France pour un résident fiscal français). La convention fiscale franco‑britannique organise la coordination de ces deux couches grâce au mécanisme de crédit d’impôt, pour limiter la double imposition sans la supprimer totalement.

Cette logique se visualise très bien avec un schéma de flux.

L’objectif, pour un dirigeant ou un investisseur, est clair : réduire au maximum cette cascade d’impositions, en jouant sur plusieurs leviers légaux (seuils de détention dans la filiale britannique, usage du régime mère‑fille via une holding, choix entre taxation à l’IS ou au PFU, voire changement de pays de résidence dans certains cas).

Dans une logique de finances personnelles, ce qui compte n’est pas seulement le taux d’IS ou de PFU pris isolément, mais le net disponible à la fin pour le foyer : autrement dit, combien il reste réellement sur votre compte après toutes les couches d’impôt, du Royaume‑Uni jusqu’à votre déclaration française. Pour comprendre comment les conventions fiscales, le domicile fiscal et le mécanisme de crédit d’impôt s’articulent plus largement pour limiter la double imposition, consultez ce dossier pratique : Impôts des expatriés.

Maintenant que cette vision d’ensemble est acquise, il reste à préciser ce que l’on entend par « double imposition » et comment les conventions franco‑britannique et franco‑andorrane viennent l’atténuer en pratique.

1.3 Clarifier « double imposition », conventions et crédit d’impôt

On parle souvent de « double imposition » sans toujours préciser de quoi il s’agit. Dans le cas des dividendes, on rencontre en fait deux réalités différentes.

La première, c’est la double imposition économique : la société qui réalise le bénéfice paie d’abord l’impôt sur les sociétés (Corporation Tax au Royaume‑Uni, IS en France), puis le même flux est imposé une seconde fois lorsqu’il est distribué en dividendes au niveau de l’actionnaire (IS ou PFU/IR en France, IRPF en Andorre, etc.). C’est cette double taxation économique que le régime mère‑fille cherche à alléger dans les groupes de sociétés.

La seconde, c’est la double imposition juridique internationale : le même dividende pourrait, en théorie, être taxé à la fois dans le pays de la société qui verse le dividende (État de la source) et dans le pays de résidence du bénéficiaire (État de résidence). C’est pour traiter ce risque que des conventions de non‑double imposition existent, comme la convention France–Royaume‑Uni de 2008 ou la convention France–Andorre de 2015.

Ces conventions répartissent le droit d’imposer entre les États : elles fixent les plafonds de retenue à la source (par exemple 15 % ou 0 % selon les cas pour le Royaume‑Uni) et prévoient un mécanisme de crédit d’impôt dans l’État de résidence. Côté franco‑britannique, l’article 24 est central : il prévoit que la France accorde un crédit d’impôt égal à l’impôt payé au Royaume‑Uni, dans la limite de l’impôt français dû sur ce même revenu. Si la retenue étrangère est plus élevée que l’impôt français, l’excédent est perdu.

Historiquement, certains montages profitaient d’anciens dispositifs d’« avoir fiscal » prévus par la convention de 1968 entre la France et le Royaume‑Uni. La convention de 2008 a supprimé ces mécanismes : les schémas anciens fondés sur cet avoir fiscal ne sont donc plus d’actualité, et il faut raisonner avec les règles actuelles de crédit d’impôt.

Concrètement, un dirigeant ou un actionnaire français qui reçoit un dividende d’une société britannique verra apparaître sur sa déclaration française un montant brut de dividendes de source étrangère, l’impôt français calculé (IS ou PFU/IR), puis une ligne de crédit d’impôt correspondant à la retenue éventuellement subie à l’étranger. C’est ce jeu de colonnes qui permet de vérifier que l’on ne paie pas deux fois plein pot sur le même flux.

On peut maintenant entrer dans la mécanique, chiffres à l’appui, et voir ce que coûte une distribution simple de dividendes UK → France, sans holding optimisée.

2. Option 1 : Distribution simple de dividendes UK → France

2.1 Étape 1 : imposition au Royaume-Uni (Corporation Tax)

Avant même de parler de transfert de fonds, il faut regarder ce qui se passe dans la société britannique. Toute distribution de dividendes part du bénéfice après Corporation Tax. Plus la charge d’impôt est lourde au Royaume‑Uni, moins il reste à distribuer vers la France.

Depuis la réforme entrée en vigueur en 2023, le Royaume‑Uni applique deux grands niveaux de taux d’impôt sur les sociétés : 19 % pour les bénéfices les plus modestes et 25 % pour les bénéfices élevés, avec une zone intermédiaire où un mécanisme de « Marginal Relief » fait grimper progressivement le taux effectif.

Voici le barème en vigueur pour 2025‑2026 :

| Tranche de bénéfices | Taux de Corporation Tax | Commentaire |

|---|---|---|

| Bénéfices ≤ £50,000 | 19% | Taux réduit pour petites entreprises |

| Bénéfices £50,001 – £250,000 | 19% à 25% (progressif) | Marginal Relief applicable |

| Bénéfices > £250,000 | 25% | Taux plein |

Ce tableau montre que deux sociétés britanniques avec le même niveau de bénéfice ne seront pas toujours imposées de la même manière si elles font partie d’un groupe. En effet, les seuils de 50 000 £ et 250 000 £ sont répartis entre les “associated companies” : si un entrepreneur détient plusieurs sociétés au Royaume‑Uni, chacune voit ses seuils abaissés, et peut donc basculer plus vite au taux de 25 %.

En pratique, un dirigeant français qui a multiplié les structures au Royaume‑Uni a tout intérêt à se demander s’il ne gagnerait pas à rationaliser ou regrouper ses sociétés UK pour rester, lorsque c’est pertinent, dans des tranches de bénéfices permettant un taux moyen plus bas.

Une fois cette première couche d’impôt payée, la société britannique dispose d’un bénéfice après Corporation Tax qu’elle peut décider de distribuer. La question suivante est alors celle de la retenue à la source éventuelle et du rôle de la convention franco‑britannique.

2.2 Étape 2 : retenue à la source et convention franco-britannique

En pratique, cette étape est souvent mal comprise, car le Royaume‑Uni a une particularité : en droit interne, il n’applique pas de retenue à la source sur les dividendes versés à des non‑résidents. Autrement dit, si on se limite au droit britannique, les dividendes sortent du pays bruts de toute retenue UK.

L’enjeu fiscal se joue donc surtout du côté de la convention franco‑britannique de 2008, et des anciennes règles européennes qui s’appliquaient avant le Brexit. L’article 11 de cette convention fixe des plafonds de retenue à la source autorisés lorsque le Royaume‑Uni décide d’en prélever une, en fonction du pourcentage de détention et de la nature du bénéficiaire.

| Situation | Taux maximal de retenue à la source | Base légale |

|---|---|---|

| Dividendes versés à une société détenant < 10% du capital | 15% maximum | Art. 11 § 2 (b) |

| Dividendes versés à une société détenant ≥ 10% du capital (directement ou indirectement) | 0% (exonération) | Art. 11 § 1 (c) |

| Dividendes versés à une personne physique | 15% maximum | Art. 11 § 2 (b) |

| Dividendes versés à un fonds de pension agréé | 15% maximum | Art. 11 § 4 |

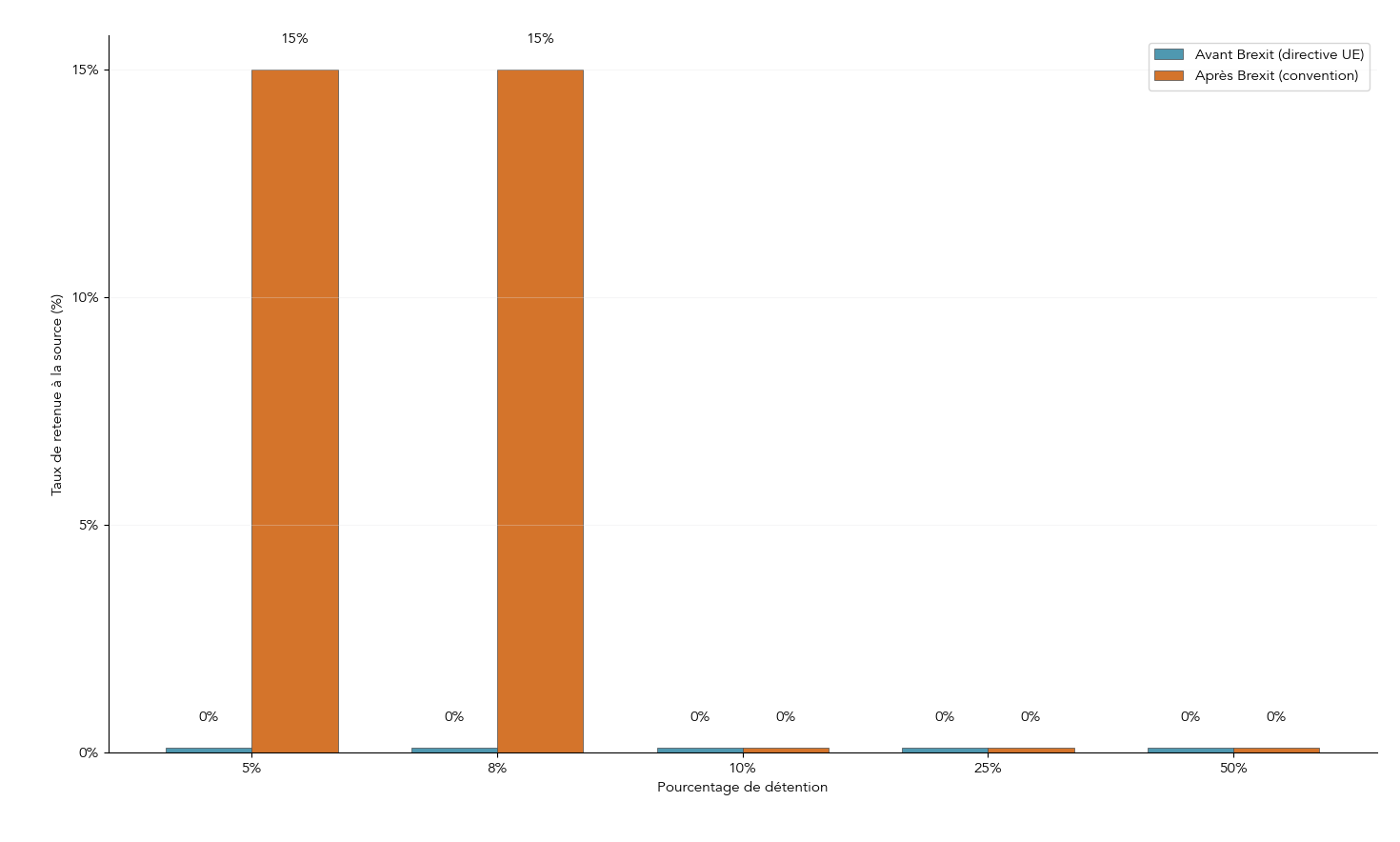

Le seuil de 10 % de détention est donc un véritable bouton d’optimisation : à partir de 10 % du capital, une société française peut bénéficier d’une exonération totale de retenue à la source au Royaume‑Uni, là où une participation de 9 % ou 8 % peut rester exposée à un plafonnement conventionnel à 15 %.

Avant le Brexit, la situation était plus favorable pour les participations comprises entre 5 % et 10 %. La directive mère‑fille européenne permettait, via l’article 119 ter du CGI côté français, d’obtenir une exonération de retenue dès 5 % de détention dans une filiale située dans un autre État membre. Depuis que le Royaume‑Uni est devenu un État tiers, cette directive ne s’applique plus et ces participations intermédiaires peuvent se voir appliquer le plafond de 15 %.

Autrement dit, une participation de 8 % dans une Ltd britannique est passée d’un régime très avantageux avant 2021 à un régime potentiellement beaucoup plus lourd après le Brexit, sauf à monter au seuil critique de 10 %.

C’est exactement ce que met en lumière un graphique comparatif avant/après.

Après cette étape côté Royaume‑Uni (Corporation Tax, puis éventuelle retenue à la source selon la convention franco‑britannique), le dividende arrive en France. Il faut alors distinguer deux grandes situations : le bénéficiaire est une société française ou une personne physique résidente fiscale française.

2.3 Étape 3 : si le bénéficiaire français est une société (hors régime mère-fille)

Lorsque le dividende britannique est perçu par une société française qui n’applique pas le régime mère‑fille, on est dans le régime de droit commun. Dans ce cas, les dividendes sont intégralement inclus dans le résultat imposable de la société à l’IS au taux normal de 25 %.

On se retrouve alors face à une vraie double imposition économique : le bénéfice a déjà été taxé au Royaume‑Uni au niveau de la filiale, puis à nouveau en France au niveau de la société mère, sur le montant du dividende reçu.

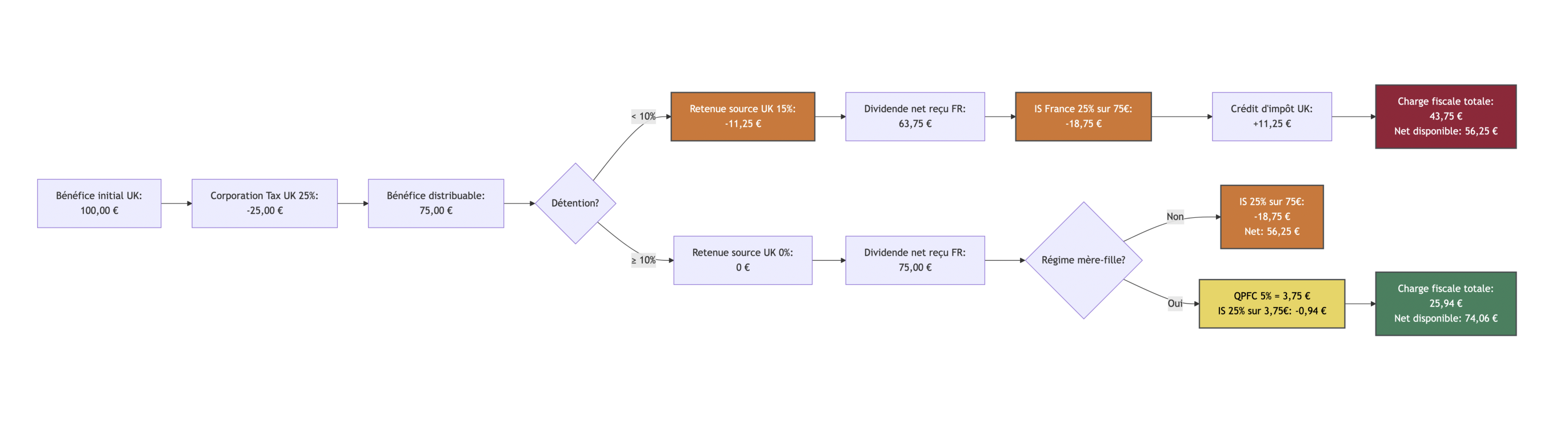

Sur un exemple standard de 100 € de bénéfice initial au Royaume‑Uni, avec une détention inférieure à 10 % (donc retenue à la source possible de 15 %), la chaîne fiscale ressemble à ceci :

| Élément | Montant |

|---|---|

| Bénéfice initial (UK) | 100,00 € |

| Corporation Tax UK (25%) | – 25,00 € |

| Bénéfice distribuable | 75,00 € |

| Retenue source UK (15% si détention < 10%) | – 11,25 € |

| Dividende net reçu en France | 63,75 € |

| IS France 25% sur dividende brut (75 €) | – 18,75 € |

| Crédit d’impôt (retenue UK, plafonné) | + 11,25 € |

| Charge fiscale totale | 43,75 € (43,75%) |

| Montant net disponible | 56,25 € |

Même si le crédit d’impôt français permet d’imputer la retenue à la source UK, on voit que pour 100 € de bénéfice initial, la charge globale atteint environ 43,75 %, avec seulement 56,25 € réellement disponibles dans la société française.

Pour un dirigeant qui envisage ensuite de se verser une partie de ce bénéfice en dividendes personnels, cette première couche de frottement fiscal côté sociétés réduit déjà fortement la marge de manœuvre. C’est précisément ce qui justifie, dans de nombreux cas, le recours à une structuration différente via une holding et le régime mère‑fille, que nous détaillerons plus loin.

Avant cela, restons sur la distribution simple, mais cette fois lorsque le bénéficiaire est directement une personne physique résidente fiscale française.

2.4 Étape 4 : si le bénéficiaire est une personne physique résidente fiscale française

Lorsque le dirigeant ou l’investisseur encaisse directement les dividendes UK en son nom propre, sans passer par une société française, la fiscalité bascule du côté de l’impôt sur le revenu. Par défaut, les dividendes de source étrangère sont soumis au Prélèvement Forfaitaire Unique (PFU), la fameuse « flat tax ».

En 2026, avec la hausse des prélèvements sociaux décidée fin 2025, le PFU peut atteindre :

- 12,8 % d’impôt sur le revenu ;

- + 18,6 % de prélèvements sociaux sur les revenus du capital ;

- soit 31,4 % au total pour les dividendes étrangers concernés.

Le contribuable peut choisir, sur option globale pour l’ensemble de ses revenus du capital, d’être imposé au barème progressif de l’IR : dans ce cas, les dividendes bénéficient d’un abattement de 40 % pour le calcul de l’IR, mais les prélèvements sociaux (17,2 % ou 18,6 % selon le cas) restent dus sur le montant brut.

Deux ordres de grandeur permettent de comparer.

Pour 10 000 € de dividendes étrangers imposés au PFU 2026 :

| Élément | Montant |

|---|---|

| Dividende brut reçu | 10 000 € |

| PFU (31,4%) | – 3 140 € |

| Dividende net après impôt français | 6 860 € |

Pour le même montant, si l’on opte pour le barème progressif avec un taux marginal d’imposition (TMI) de 41 % en 2026 :

| Élément | Montant |

|---|---|

| Dividende brut | 10 000 € |

| Abattement 40% | – 4 000 € |

| Base imposable IR | 6 000 € |

| IR (TMI 41%) | 2 460 € |

| Prélèvements sociaux (18,6% sur 10 000 €) | 1 860 € |

| Imposition totale | 4 320 € (43,2%) |

On voit immédiatement qu’avec un TMI élevé (41 % dans cet exemple), l’option pour le barème est plus coûteuse que le PFU. Ce constat reste valable pour la plupart des contribuables dont le TMI dépasse 12,8 %.

Si l’on remet bout à bout la Corporation Tax au Royaume‑Uni, puis l’imposition en France (PFU ou barème), la ponction globale sur le bénéfice initial peut aisément dépasser 50 % en l’absence de structuration optimisée, surtout pour les foyers déjà dans les tranches hautes de l’IR.

Pour approfondir l’arbitrage entre salaire et dividendes, les conséquences sociales et fiscales (PFU vs barème) et trouver le bon équilibre pour maximiser le net disponible, voyez : Rémunération dirigeant : salaire vs dividendes.

Ces chiffres montrent qu’une distribution simple, qu’elle soit vers une société ou directement vers une personne physique, entraîne des frottements fiscaux importants. La suite de l’article va donc introduire l’outil central qui permet de réduire fortement la facture côté société française : le régime mère‑fille via une holding adaptée.

3. Option 2 : Utiliser le régime mère-fille pour une holding française

Après avoir constaté que la distribution simple de dividendes UK → France pouvait faire disparaître plus de 40 % du bénéfice initial, on peut désormais passer à l’outil‑clé pour réduire la note côté société française : le régime mère‑fille.

3.1 Ce que fait vraiment le régime mère-fille

En pratique, le régime mère‑fille est un dispositif français prévu par les articles 145 et 216 du Code général des impôts. Son idée directrice est simple : éviter une double imposition économique des bénéfices au sein d’un même groupe de sociétés.

Sans ce régime, le même euro de bénéfice est taxé deux fois : d’abord dans la filiale (impôt sur les sociétés local), puis à nouveau dans la société mère française lorsqu’elle encaisse les dividendes. Avec le régime mère‑fille, la quasi‑totalité de ces dividendes est neutralisée dans le résultat fiscal de la mère.

Concrètement, lorsque la société française remplit les conditions, 95 % des dividendes sont exonérés d’IS. Seuls 5 % restent imposables sous forme de « quote‑part de frais et charges » (QPFC). Cela signifie qu’on considère forfaitairement que 5 % des dividendes correspondent aux frais de gestion des participations (comptabilité, suivi des filiales, réunions, conseil, etc.) et qu’ils doivent rester imposables.

Résultat : avec un taux d’IS à 25 %, l’impôt effectif sur un dividende de filiale britannique passe à 5 % × 25 % = 1,25 % seulement. On n’est plus du tout dans les ordres de grandeur de la distribution simple décrite dans la première partie.

Nuance importante : la QPFC n’est pas un impôt supplémentaire qui viendrait s’ajouter aux autres. C’est une fraction des dividendes que l’on réintègre dans le résultat imposable pour représenter les frais de gestion. C’est uniquement cette fraction (5 % ou parfois 1 %) qui supporte l’IS.

Enfin, le régime mère‑fille est optionnel : il ne s’applique pas automatiquement, même si toutes les conditions sont réunies. L’option se matérialise chaque année dans la liasse fiscale, en particulier sur le formulaire 2058‑A que l’on verra plus loin.

Pour bien visualiser comment une holding peut s’insérer dans votre stratégie (simple holding de détention ou holding animatrice plus active) et comment elle fonctionne avec le régime mère‑fille sur les dividendes, vous pouvez consulter ce guide dédié : Holding patrimoniale.

Sur cette base, la question devient donc : dans quels cas votre société française peut‑elle bénéficier du régime mère‑fille sur les dividendes d’une filiale UK ?

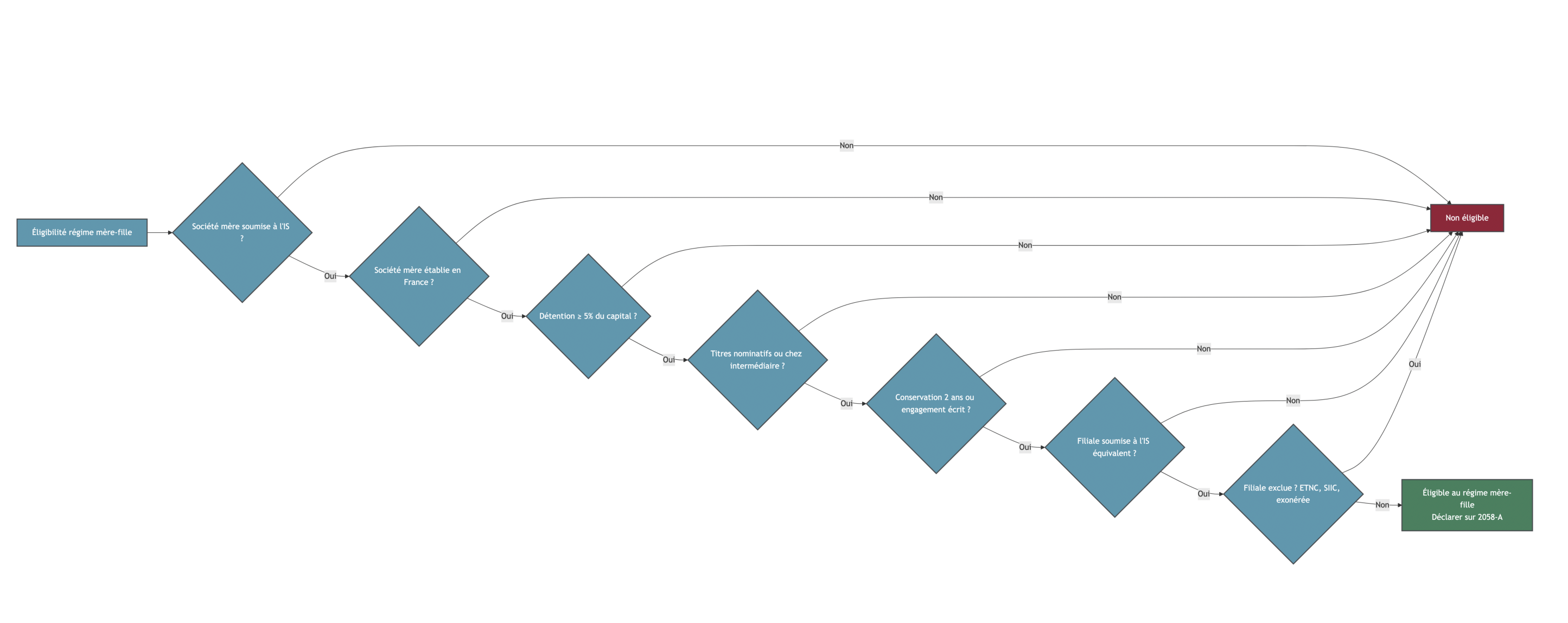

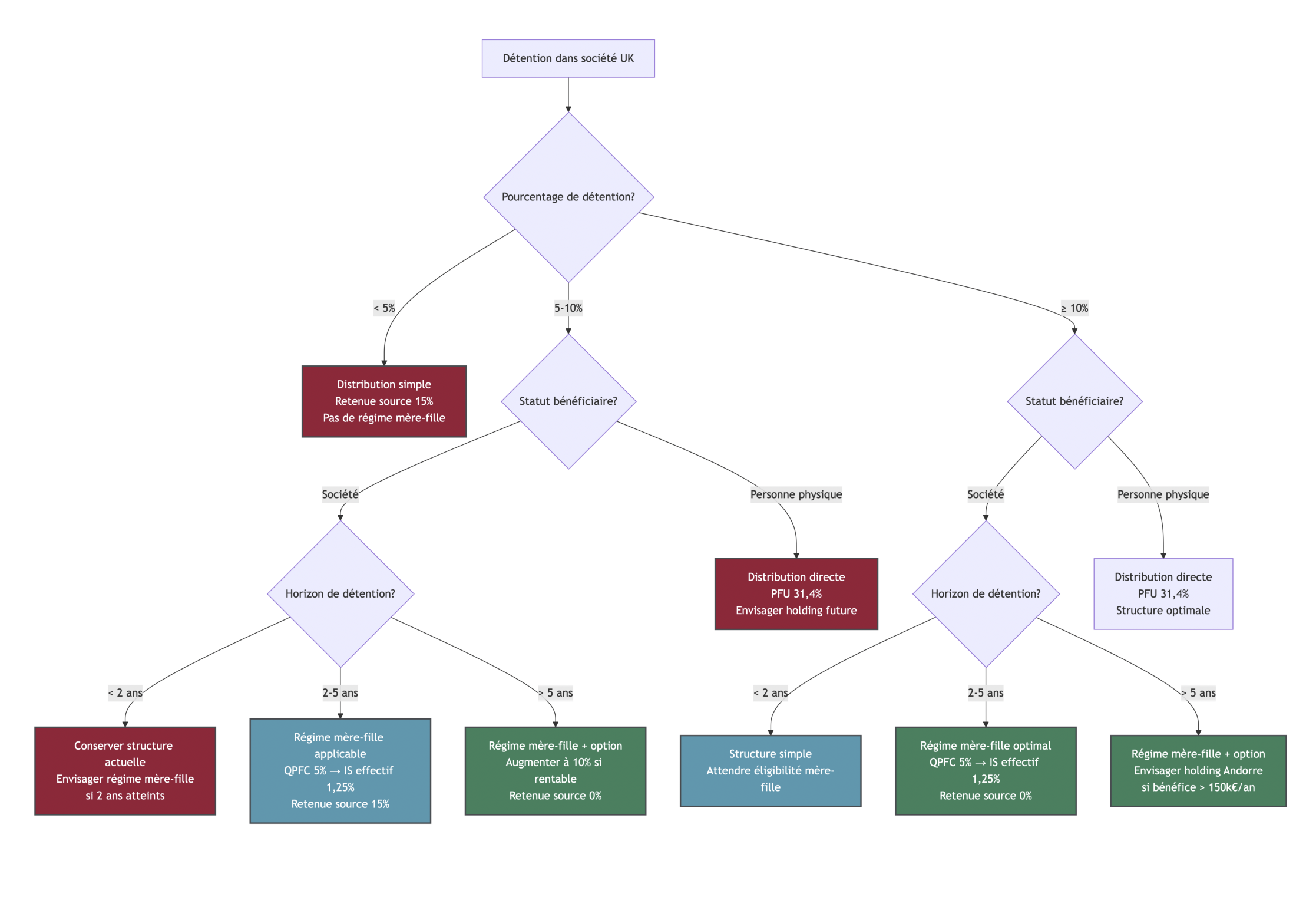

3.2 Vérifier son éligibilité au régime mère-fille

En pratique, l’accès au régime mère‑fille repose sur une série de conditions cumulatives définies à l’article 145 du CGI. L’objectif ici est que vous puissiez faire un premier auto‑diagnostic avant d’aller plus loin.

Voici la grille complète des conditions :

| Condition | Exigence précise | Référence |

|---|---|---|

| Nature de la société mère | Soumise à l’IS au taux normal (ou réduit PME) | CGI art. 145-1 |

| Localisation de la société mère | Établie en France | CGI art. 145-1 |

| Seuil de détention | ≥ 5% du capital de la filiale (ou 2,5% + 5% droits de vote sous conditions) | CGI art. 145-1-b |

| Forme de détention | Pleine propriété ou nue-propriété | CGI art. 145-1-b |

| Forme des titres | Nominatifs ou déposés chez un intermédiaire habilité | CGI art. 145-1-a |

| Durée de conservation | 2 ans minimum (5 ans pour seuil 2,5%) | CGI art. 145-1-c |

| Nature de la filiale | Soumise à l’IS ou impôt équivalent (pas de restriction de localisation) | CGI art. 145, doctrine |

Ce tableau montre bien que le régime ne dépend ni de l’activité précise de la filiale ni du type de produits financiers qu’elle détient, mais du lien capitalistique et de quelques critères juridiques.

Quelques points pratiques à surveiller :

- Le seuil de 5 % du capital s’apprécie à la date de mise en paiement des dividendes, pas simplement à la date où l’assemblée décide la distribution.

- Vous pouvez détenir les titres en pleine propriété ou en nue‑propriété : cela n’empêche pas l’accès au régime, tant que le seuil de 5 % est respecté.

- La durée de conservation de 2 ans peut être anticipée par un engagement écrit : vous pouvez appliquer le régime dès maintenant si vous vous engagez à garder les titres pendant au moins deux ans à compter de leur acquisition.

- La filiale peut être située au Royaume‑Uni ou dans un autre État tiers, du moment qu’elle est soumise à un impôt équivalent à l’IS. Le Royaume‑Uni reste donc concerné, même post‑Brexit.

Attention aussi aux cas d’exclusion : produits de sociétés d’investissement, filiales situées dans un État ou territoire non coopératif sans réelle activité, SIIC (pour la part exonérée) ou sociétés totalement exonérées d’IS. Dans ces cas, le régime mère‑fille est fermé.

Lorsque les titres de la filiale UK ont été apportés à la holding française (apport de titres), la durée de détention se calcule en tenant compte de l’ancienneté chez l’apporteuse. Cela évite de « remettre le compteur à zéro » lors d’une restructuration.

Dernier point de vigilance : la perte d’une seule condition (par exemple une cession de titres trop tôt qui casse la durée de détention de 2 ans) peut déclencher un rappel d’IS avec intérêts de retard sur les exercices antérieurs où le régime a été appliqué à tort. C’est typiquement le genre d’erreur qui coûte cher plusieurs années plus tard.

Pour vérifier rapidement si vous pouvez activer le régime mère‑fille sur vos dividendes de filiale UK, un arbre décisionnel qui reprend ces 7 conditions peut servir de check‑list visuelle.

Si vous souhaitez approfondir la logique globale du régime mère-fille et son articulation avec une holding patrimoniale (passive ou animatrice), le sujet est détaillé dans ce dossier spécialisé.

Une fois cette éligibilité validée, l’enjeu devient purement chiffré : combien d’IS paierez‑vous réellement sur les dividendes de votre filiale UK grâce à la QPFC ?

3.3 Comment se calcule la QPFC et l’IS effectif sur les dividendes UK

Pour mesurer l’intérêt concret du régime mère‑fille, il faut regarder de près cette fameuse quote‑part de frais et charges et son impact sur le taux d’imposition effectif des dividendes étrangers.

Du point de vue des textes, on distingue deux grands cas :

| Situation | Taux QPFC | Calcul IS effectif |

|---|---|---|

| Filiale hors UE/EEE (dont UK post-Brexit) | 5% | 5% × 25% = 1,25% |

| Filiale UE/EEE membre du groupe intégré | 1% | 1% × 25% = 0,25% |

| Filiale UE/EEE remplissant conditions d’intégration (sans intégration effective) | 1% | 0,25% |

Pour une filiale britannique depuis le Brexit, on applique donc une QPFC de 5 %. Cela revient à dire que, pour 100 € de dividendes remontés à la holding française, seulement 5 € sont soumis à l’IS, soit 1,25 € d’impôt avec un taux de 25 %. Le reste (95 €) est neutralisé.

On le voit immédiatement avec un exemple simple :

| Étape | Montant |

|---|---|

| Dividendes reçus de la filiale UK | 100 000 € |

| Déduction extra-comptable (100%) | – 100 000 € |

| Réintégration QPFC (5%) | + 5 000 € |

| Base imposable liée aux dividendes | 5 000 € |

| IS 25% sur cette base | 1 250 € |

| Taux effectif d’imposition des dividendes | 1,25% |

Autrement dit, sur 100 000 € de dividendes venant de votre société anglaise, la holding française ne supporte que 1 250 € d’IS grâce au régime mère‑fille. À comparer à la situation de « droit commun » sans ce régime (vue dans la première partie), où la même chaîne pouvait conduire à plus de 43 % de ponction totale sur le bénéfice initial, entre Corporation Tax UK, retenue à la source et IS français.

Un point souvent mal compris : l’accès au régime mère‑fille et le calcul de la QPFC ne dépendent pas de ce que fait la filiale avec sa trésorerie (immobilier, actions, ETF, activité opérationnelle…). Seules comptent la détention en capital, la durée, la localisation et le fait que la filiale soit soumise à un impôt équivalent à l’IS.

Pour que cette économie d’impôt se matérialise vraiment, il reste toutefois une étape technique mais incontournable : bien paramétrer la déclaration de résultat dans la liasse fiscale.

3.4 Comment déclarer le régime mère-fille dans la liasse (2058-A)

Sur le plan administratif, le régime mère‑fille se traduit dans un formulaire clé de la liasse fiscale des sociétés à l’IS : le 2058‑A, qui sert à déterminer le résultat fiscal à partir du résultat comptable.

Deux lignes sont particulièrement importantes :

| Ligne | Intitulé | Action à réaliser |

|---|---|---|

| XA | Déductions diverses (quote-part exonérée des dividendes) | Inscrire 100% des dividendes éligibles (ou 95% selon présentation) |

| 2A | Réintégrations diverses (quote-part frais et charges) | Inscrire la QPFC (5% ou 1%) |

En pratique, le schéma est toujours le même : on déduit les dividendes éligibles à la ligne XA, puis on réintègre la quote‑part de frais et charges à la ligne 2A.

Prenons l’exemple d’une holding française qui reçoit 9 000 € de dividendes de sa filiale britannique, avec QPFC à 5 % :

| Ligne 2058-A | Montant | Explication |

|---|---|---|

| XA (déductions) | 8 550 € | 9 000 € – (5% × 9 000 €) = montant net exonéré |

| 2A (réintégrations) | 450 € | 5% × 9 000 € = quote-part imposable |

La base réellement imposée à l’IS est donc de 450 €, soit 1,25 % d’IS effectif sur les 9 000 € de dividendes UK.

Deux erreurs reviennent souvent :

- Oublier la déduction à la ligne XA : dans ce cas, les 9 000 € de dividendes restent intégralement imposés, et le bénéfice du régime mère‑fille est perdu pour l’exercice.

- Oublier la réintégration de la QPFC à la ligne 2A : l’administration peut alors considérer qu’il y a sous‑imposition, avec risque de redressement et d’intérêts de retard.

Le bon paramétrage de ces lignes sur la 2058‑A est donc indispensable pour profiter en toute sécurité du régime mère‑fille sur vos dividendes de filiale britannique.

Le principe est clair ; reste à comprendre ce que le Brexit a changé dans le traitement des filiales UK par rapport aux autres filiales européennes.

3.5 Effets spécifiques du Brexit sur les holdings avec filiale UK

Le 1ᵉʳ janvier 2021, le Royaume‑Uni est officiellement passé du statut d’État membre de l’UE à celui d’État tiers. Ce changement de statut n’est pas symbolique : il a des effets très concrets sur le traitement fiscal des dividendes UK dans les groupes français.

Les principaux impacts sur le régime mère‑fille sont résumés dans ce comparatif :

| Aspect | Avant 31/12/2020 | Depuis 01/01/2021 |

|---|---|---|

| Qualification du UK | État membre UE | État tiers |

| QPFC pour filiales UK détenues ≥ 95% | 1% | 5% |

| QPFC pour filiales UK détenues 5-95% | 5% (sauf conditions intégration) | 5% |

| Exonération retenue source (art. 119 ter) | Applicable (seuil 5%) | Non applicable |

| Intégration fiscale avec intermédiaire UK | Possible (intégration « papillon ») | Impossible |

| Groupes horizontaux avec mère UK | Éligibles | Non éligibles |

Avant le Brexit, une filiale britannique détenue à 95 % ou plus et intégrée fiscalement pouvait bénéficier d’une QPFC réduite à 1 %. Depuis 2021, ce n’est plus le cas : le Royaume‑Uni étant désormais un État tiers, la QPFC remonte à 5 %, comme pour n’importe quelle filiale hors UE/EEE.

L’impact chiffré est facile à visualiser :

| Scénario | QPFC | IS sur QPFC (25%) | Coût supplémentaire/100 k€ dividendes |

|---|---|---|---|

| Avant Brexit (filiale UK ≥ 95%, intégrée) | 1% | 250 € | — |

| Après Brexit (même filiale) | 5% | 1 250 € | + 1 000 € |

Sur 100 000 € de dividendes, la sortie du Royaume‑Uni de l’UE représente donc 1 000 € d’IS en plus via la QPFC. Ce n’est pas négligeable, mais on reste très loin du coût d’une distribution simple sans régime mère‑fille.

En parallèle, la fin de l’application de l’article 119 ter du CGI aux sociétés britanniques a renforcé la retenue à la source côté France lorsque des dividendes remontent d’une filiale française vers une mère UK (ce qui est moins notre sujet ici, centré sur UK → France). Enfin, certaines intégrations fiscales complexes (intégration « papillon », groupes horizontaux avec mère UK) ont dû être démantelées, les sociétés britanniques ne pouvant plus servir de maillon dans un groupe intégré français.

Pour bien replacer ces évolutions dans le temps et comprendre sur quels exercices elles ont joué, une frise chronologique des jalons fiscaux liés au Brexit est très parlante.

Au total, le régime mère‑fille reste donc largement attractif pour des dividendes de filiales UK, même si le Brexit a renchéri la QPFC pour certains groupes intégrés. Reste maintenant à répondre à la question structurante : faut‑il créer une holding française pour exploiter ce régime, et qu’est‑ce que cela change concrètement pour un entrepreneur ?

4. Créer une holding française pour optimiser les flux UK → France

Une fois le régime mère‑fille compris, l’étape logique suivante consiste à se demander s’il est pertinent de créer une holding française pour centraliser les dividendes de votre société britannique et optimiser la fiscalité des flux UK → France.

4.1 À quoi sert concrètement une holding pour un entrepreneur ?

Une holding est tout simplement une société dont l’objet principal est de détenir des participations dans d’autres sociétés. Pour un dirigeant, ce n’est pas un concept théorique : c’est un outil très concret d’organisation de son patrimoine professionnel.

On distingue classiquement deux grands profils :

- La holding passive (ou pure) qui se contente de détenir des titres et d’encaisser des dividendes.

- La holding animatrice qui joue un rôle actif dans la conduite du groupe (management, stratégie, prestations de services facturées aux filiales).

Dans notre sujet « dividendes Royaume‑Uni France », les intérêts sont multiples :

- La holding permet d’appliquer le régime mère‑fille sur les dividendes de la filiale UK : la remontée de cash se fait alors avec seulement 1,25 % d’IS effectif au niveau français.

- Lors de la création de la holding, l’apport de vos titres (par exemple de votre société opérationnelle française) peut bénéficier du report d’imposition sur la plus‑value, via le mécanisme d’apport-cession (150-0 B ter).

- La holding sert de véhicule pour des opérations de LBO (Leveraged Buy‑Out) : elle peut s’endetter pour racheter une société cible, rembourser la dette grâce aux dividendes remontés, et profiter de la déductibilité des intérêts.

- Elle prépare plus facilement la transmission de l’entreprise (donation des titres de holding plutôt que de chaque société) et, si elle est animatrice, elle peut entrer dans des dispositifs comme le pacte Dutreil ou le régime de bien professionnel pour l’IFI.

En contrepartie, une holding engendre des coûts de structure (comptabilité, formalités, parfois commissaire aux comptes) et ajoute une couche de complexité administrative. La question n’est donc pas « holding ou pas » en absolu, mais plutôt : est‑ce que les gains (fiscaux et patrimoniaux) justifient ces coûts dans votre cas précis ?

Une fois l’intérêt global clarifié, il faut encore choisir comment mettre en place cette holding d’un point de vue juridique.

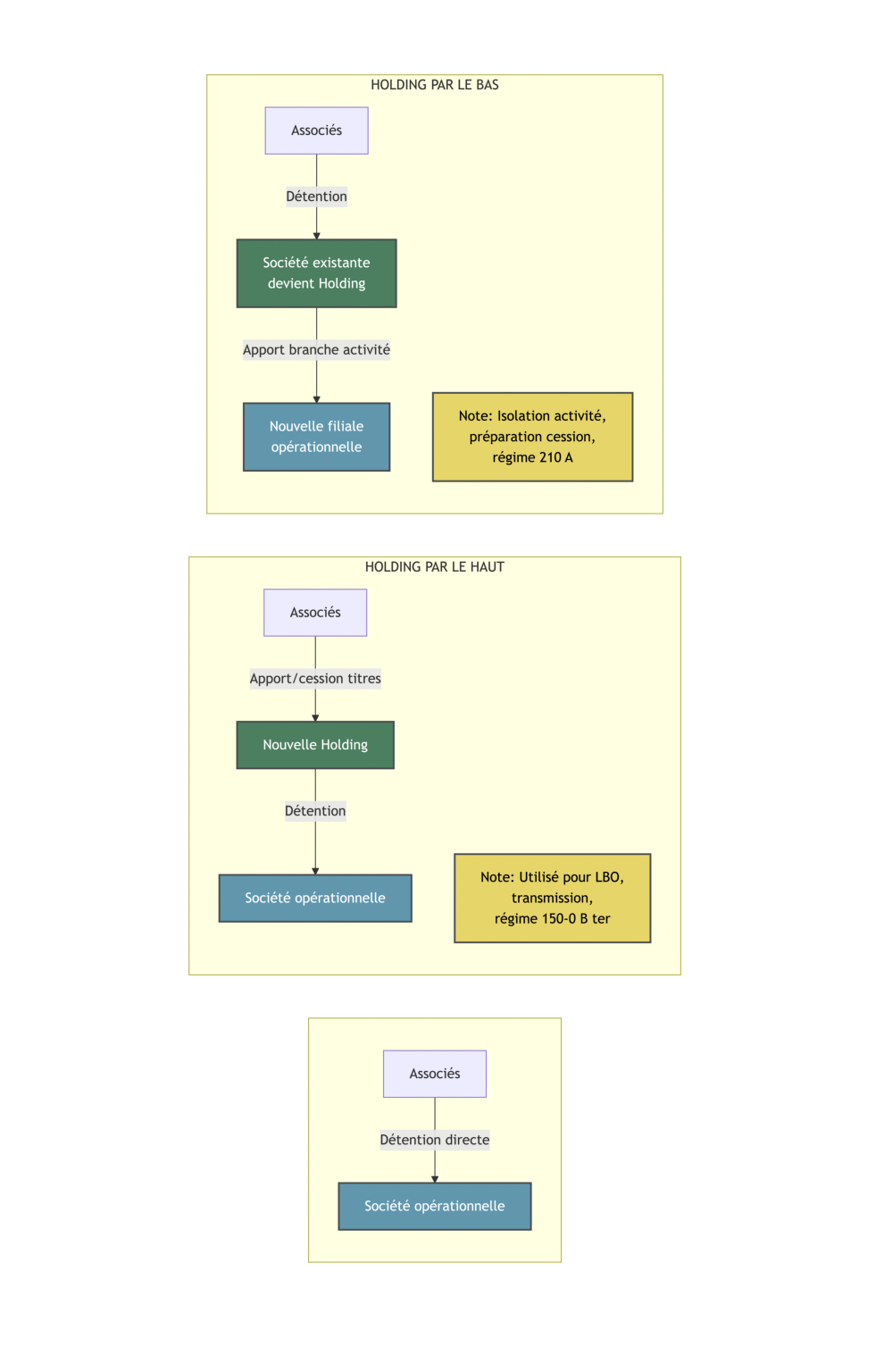

4.2 Deux méthodes de mise en place : holding par le haut vs par le bas

Pour créer une holding autour d’une société existante (qu’elle soit française ou britannique), deux grandes méthodes s’offrent à vous. Elles répondent à des objectifs proches mais avec des schémas techniques différents.

- La holding par le haut : les associés (personnes physiques ou morales) apportent ou cèdent leurs titres de la société opérationnelle à une nouvelle société qui devient la holding. Au final, la nouvelle société détient les parts de la société opérationnelle.

- La holding par le bas (ou filialisation) : ici, c’est la société existante qui crée une filiale en lui apportant une branche complète d’activité ou certains actifs. La société d’origine devient alors elle‑même une holding puisqu’elle détient la nouvelle filiale opérationnelle.

Schématiquement :

- Si vous détenez directement une Ltd UK ou une société française et que vous voulez une structure au‑dessus pour centraliser les dividendes et appliquer le régime mère‑fille, on est presque toujours dans un schéma de holding par le haut.

- Si vous voulez plutôt isoler une activité risquée ou préparer la cession d’un périmètre sans céder toute la société, la filialisation par le bas est souvent plus adaptée.

Les objectifs associés à chaque méthode sont résumés ainsi :

- Holding par le haut : rachat d’entreprise (LBO), transmission, structuration patrimoniale, centralisation de dividendes (dont UK → France).

- Holding par le bas : isolation d’une activité, séparation des risques, préparation de cession partielle.

Pour visualiser ces deux approches, un organigramme « avant / après » permet de bien comprendre ce que l’on déplace dans la structure :

Une fois la méthode choisie (par le haut ou par le bas), reste à déterminer sous quelle forme juridique créer la holding française et à quel budget de constitution s’attendre.

4.3 Choisir la forme juridique et estimer les coûts de création

Le choix de la forme juridique de votre holding influence à la fois sa souplesse de fonctionnement, son coût de création et son régime social pour le dirigeant.

Les options principales se présentent ainsi :

| Forme juridique | Capital minimum | Avantages | Inconvénients |

|---|---|---|---|

| SAS / SASU | 1 € | Grande liberté statutaire, pas de minimum de capital, formalisme léger | Charges sociales élevées sur rémunération du dirigeant |

| SARL / EURL | 1 € | Statut TNS possible (charges réduites), cadre juridique bien établi | Moins de flexibilité statutaire |

| SA | 37 000 € | Crédibilité, accès aux marchés financiers | Formalisme lourd (CA/CS), coûts élevés |

| SCI | 1 € | Adaptée aux holdings immobilières, fiscalité IR ou IS au choix | Non adaptée pour holding d’actions de sociétés commerciales |

| Société civile holding | 1 € | Souplesse de gestion patrimoniale | Responsabilité illimitée des associés |

En pratique, pour une holding de participations commerciales (par exemple détention d’une Ltd UK et d’une société française), la SAS est très souvent privilégiée : capital libre à partir de 1 €, grande liberté pour organiser les droits politiques et financiers, image moderne auprès des partenaires.

Côté budget, on peut distinguer les frais incompressibles (liés à l’administration) et les honoraires éventuels d’accompagnement.

Les coûts fixes minimum en 2026 ressemblent à ceci :

| Poste | Montant indicatif | Commentaire |

|---|---|---|

| Annonce légale | 124 € – 399 € HT | Forfait 2026 selon forme juridique (EURL 124 €, SASU 142 €, SARL 148 €, SAS 199 €, SA 399 €) |

| Immatriculation RCS | 35,59 € | Société commerciale (SAS, SARL) |

| Immatriculation société civile | 63,54 € | SCI, société civile holding |

| Déclaration bénéficiaires effectifs (RBE) | 20,34 € | Obligatoire depuis 2017 |

| Dépôt de capital | 0 € – 100 € | Gratuit chez certaines néobanques |

| Total minimum (sans accompagnement) | 180 € – 520 € | Création simple, statuts rédigés seul |

À ces montants s’ajoutent les honoraires des professionnels si vous ne souhaitez pas rédiger les statuts et gérer les formalités seul :

| Prestation | Fourchette de prix | Prestataires |

|---|---|---|

| Rédaction statuts simples (Legaltech) | 150 € – 600 € | Legalstart, Legalplace, Captain Contrat |

| Rédaction statuts + accompagnement complet | 800 € – 1 500 € | Expert-comptable, Legaltech premium |

| Structuration avancée (pacte d’associés, options fiscales) | 1 500 € – 3 000 € | Avocat fiscaliste |

| Structuration complexe (apports en nature, multi-associés) | 3 000 € – 10 000 € | Avocat + expert-comptable |

À partir du 1ᵉʳ janvier 2026, une astuce pratique vient renforcer l’intérêt de la SAS : les annonces légales passent sur un forfait fixe de 199 € pour cette forme, ce qui permet de maîtriser à l’euro près une partie du coût de création, là où les tarifs au caractère pouvaient être plus élevés.

Pour un projet simple et un budget serré, on peut donc envisager une création de holding en France entre 200 € et 600 € de frais administratifs, plus éventuellement quelques centaines d’euros via une Legaltech. Pour un projet plus stratégique (apports de titres, pacte d’associés, fiscalité internationale), un accompagnement par expert‑comptable ou avocat fiscaliste, facturé entre 1 500 € et 3 000 €, est souvent un bon investissement pour sécuriser la structure.

Le bon arbitrage se fait donc entre faire soi‑même pour réduire le coût immédiat, et se faire accompagner pour limiter les risques juridiques et fiscaux à moyen terme. Un guide dédié peut vous aider à choisir un conseiller financier adapté à vos besoins et à la complexité de votre situation.

Dans de nombreux cas, surtout lorsqu’on apporte des titres de sociétés ou d’autres actifs en nature à la holding, se pose ensuite une question incontournable : faut‑il nommer un commissaire aux apports, et à quel coût ?

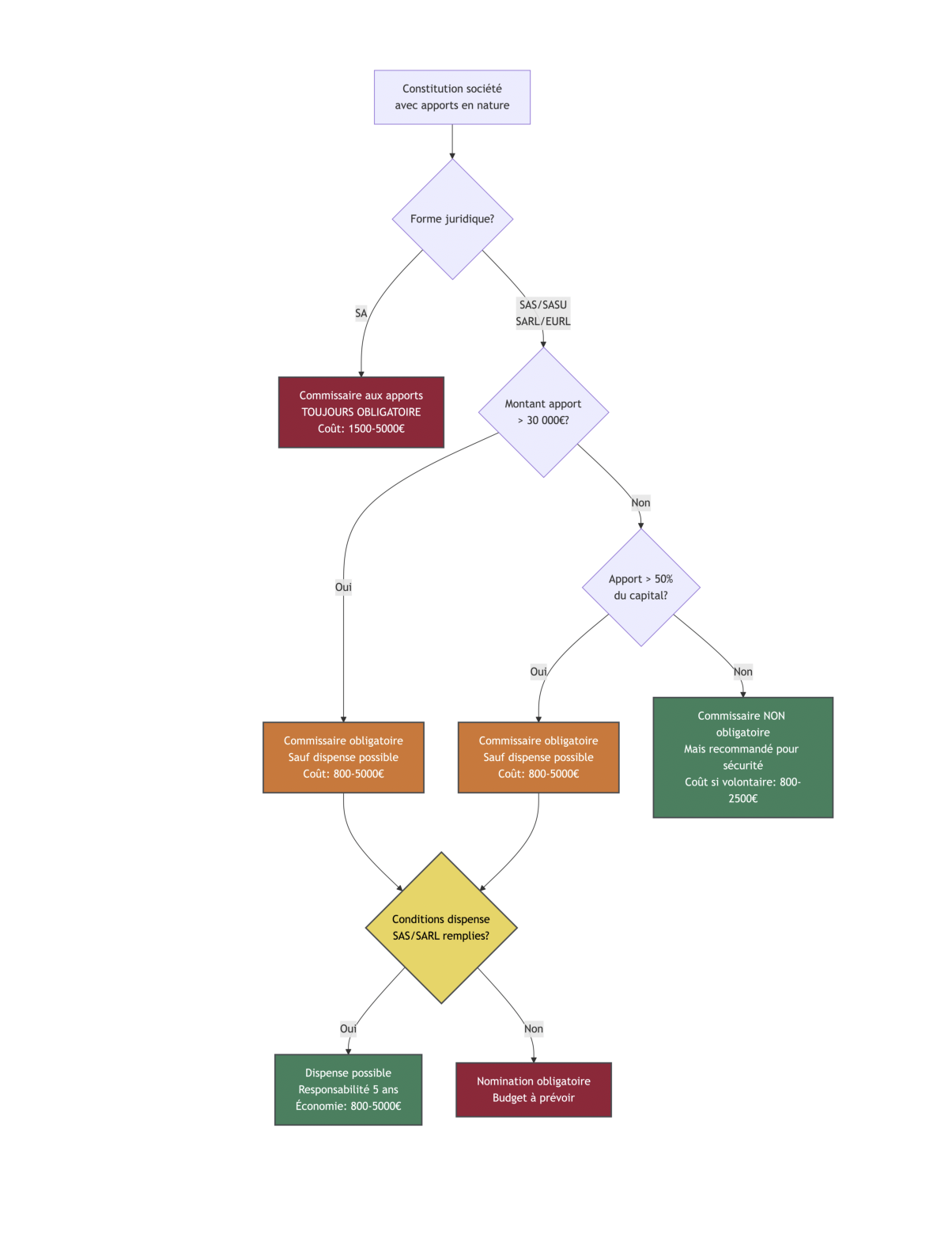

4.4 Commissaire aux apports, substance économique et risques de requalification

Dès qu’il y a des apports en nature (titres de PME, immeubles, fonds de commerce, marques…) lors de la création ou de la restructuration d’une holding, le recours à un commissaire aux apports devient un sujet sérieux. Son rôle est d’évaluer la valeur de ces apports et de certifier qu’ils ne sont pas surévalués.

Les règles d’obligation dépendent de la forme juridique et de l’importance des apports :

| Forme juridique | Seuil d’obligation | Possibilité de dispense |

|---|---|---|

| SAS / SASU | Apport > 30 000 € OU apport > 50% du capital | Oui, si conditions cumulatives remplies |

| SARL / EURL | Apport > 30 000 € OU apport > 50% du capital | Oui, à l’unanimité des associés (responsabilité 5 ans) |

| SA | Toujours obligatoire | Non |

Côté budget, les honoraires varient surtout selon la complexité de l’évaluation :

| Complexité | Fourchette | Exemples |

|---|---|---|

| Évaluation simple (titres cotés, valeur évidente) | 800 € – 1 500 € | Apport d’actions cotées |

| Évaluation intermédiaire | 1 500 € – 2 500 € | Apport de titres de PME |

| Évaluation complexe (multiple méthodes, actifs incorporels) | 2 500 € – 5 000 € | Apport d’un fonds de commerce, marques |

Certes, il peut être tentant de profiter d’une possibilité de dispense pour économiser ces frais. Mais cette économie peut se retourner contre vous en cas de contestation ultérieure de la valorisation (par l’administration fiscale ou un associé). Le rapport d’un commissaire aux apports apporte une vraie sécurité juridique lorsque les montants en jeu sont significatifs.

Au‑delà de ce formalisme, un autre sujet devient critique dès qu’on parle de holding, que ce soit en France ou à l’étranger : la substance économique.

Une holding qui n’a ni locaux, ni personnel, ni véritable pouvoir de décision peut être vue comme une « coquille vide » créée uniquement pour des raisons fiscales. Dans ce cas, l’administration peut invoquer l’abus de droit (article L.64 du Livre des procédures fiscales) et requalifier la structure.

Les principaux critères de substance regardés sont :

- l’existence de locaux identifiés (propres ou partagés, mais justifiés économiquement) ;

- la présence de personnel, même partiel, ou au minimum d’une direction effective identifiée ;

- des décisions stratégiques réellement prises au niveau de la holding (et documentées dans des procès‑verbaux) ;

- une activité réelle de gestion ou d’animation des participations (et pas seulement une détention passive sans justification).

Cette exigence de substance est une nuance déterminante, en France comme en Andorre : une holding qui ne remplit pas ces critères reste exposée à une requalification, avec à la clé des rappels d’impôts et des pénalités.

Pour naviguer entre les différentes formes de holding et éviter de créer une structure purement fiscale qui serait contestable, un guide comparatif sur les holding et statuts juridiques peut vous aider à cadrer vos choix dès la conception.

Astuces importantes

Dans cette phase de création ou de restructuration autour d’une holding, quelques repères pratiques permettent d’éviter des erreurs coûteuses :

- Vérifiez systématiquement les seuils de 30 000 € et 50 % du capital pour savoir si un commissaire aux apports est nécessaire, et anticipez son coût dans votre budget.

- Même en cas de dispense légale, envisagez de recourir volontairement à un commissaire si la valorisation des titres ou des actifs est sensible ou susceptible d’être contestée.

- Documentez dès le départ la substance économique de la holding (contrat de mise à disposition de locaux, convention de management fees, procès‑verbaux réguliers), afin de pouvoir démontrer une activité réelle.

- En cas de doute sur la forme juridique ou la structuration (France seule ou structure plus internationale), faites valider votre schéma par un professionnel avant de signer les statuts.

En gardant ces quelques règles en tête, vous réduisez fortement le risque de devoir « reconstruire » votre structure plus tard sous la pression de l’administration ou d’un associé.

Pour certains profils, même une holding française bien structurée et optimisée via le régime mère‑fille ne suffit pas à atteindre le niveau de fiscalité souhaité. La réflexion s’ouvre alors vers des solutions plus radicales, comme le changement de pays de la société et/ou de la résidence fiscale, notamment vers l’Andorre, que nous explorerons dans la suite du guide.

5. Andorre : comprendre la fiscalité avant de penser expatriation

Dans les parties précédentes, nous avons vu jusqu’où on pouvait aller en restant dans un schéma France–Royaume-Uni, avec ou sans holding. La question suivante s’impose : que se passe-t-il si l’on change carrément de terrain de jeu et que l’on regarde vers l’Andorre ?

Avant d’imaginer une expatriation ou une holding andorrane, il est indispensable de comprendre comment la Principauté a fait évoluer sa fiscalité et où elle se situe aujourd’hui.

5.1 L’Andorre est-elle encore un « paradis fiscal » ?

Pendant longtemps, l’Andorre était assimilée à un paradis fiscal opaque, sans impôt sur les sociétés ni impôt sur le revenu, et avec un secret bancaire très marqué. Cette image ne correspond plus à la réalité depuis plus de dix ans.

En pratique, le pays a engagé une transformation en profondeur à partir de 2012, sous la pression des standards OCDE et européens.

| Date | Événement | Impact |

|---|---|---|

| 2012 | Libéralisation des investissements étrangers | Ouverture aux capitaux internationaux |

| 2012 | Création de l’Impôt sur les Sociétés (IS) | Taux maximal de 10% |

| 2012 | Création de l’Impôt Général Indirect (IGI) | Équivalent TVA à 4,5% |

| 2015 | Création de l’IRPF (impôt sur le revenu) | Taux maximal de 10% |

| 01/07/2015 | Entrée en vigueur convention France-Andorre | Élimination double imposition |

| 2017 | Sortie définitive des listes noires OCDE/UE | Reconnaissance internationale |

| 2018 | Adhésion au CRS (échange automatique d’informations) | Transparence fiscale |

Cette chronologie montre bien le changement de modèle : l’Andorre a introduit un impôt sur les sociétés, une « TVA » locale (IGI), puis un impôt sur le revenu des personnes physiques (IRPF). Elle a aussi signé des conventions de non‑double imposition, dont une avec la France, et adhéré au standard CRS d’échange automatique d’informations.

Aujourd’hui, on ne parle plus d’un paradis fiscal opaque mais d’une juridiction à fiscalité privilégiée : les taux sont faibles, mais le pays joue selon les règles internationales. La convention fiscale France–Andorre de 2015 offre d’ailleurs un cadre clair pour éviter la double imposition et sécuriser les flux entre les deux pays.

Dès lors que ce repositionnement est acté, la question devient très concrète : quels sont exactement les taux d’IS, d’IR et d’IGI, et comment se comparent-ils à ceux de la France ?

5.2 IS, TVA (IGI) et impôts sur le revenu : les grands chiffres

En pratique, pour évaluer l’intérêt d’une implantation ou d’une holding andorrane, il faut d’abord regarder les grands taux : impôt sur les sociétés, « TVA » locale et fiscalité des dividendes et revenus personnels.

Côté impôt sur les sociétés, l’Andorre applique un taux général de 10 %, avec quelques régimes très attractifs pour certains profils.

| Catégorie | Taux IS | Conditions |

|---|---|---|

| Taux général | 10% | Applicable à la majorité des entreprises |

| Taux réduit propriété intellectuelle | 2% | Revenus de brevets, licences, sous conditions strictes |

| Holding ETVE | 0% – 2% | Exonération des dividendes et PV de participations qualifiées |

| Première année d’activité | 5% | Réduction de 50% la première année |

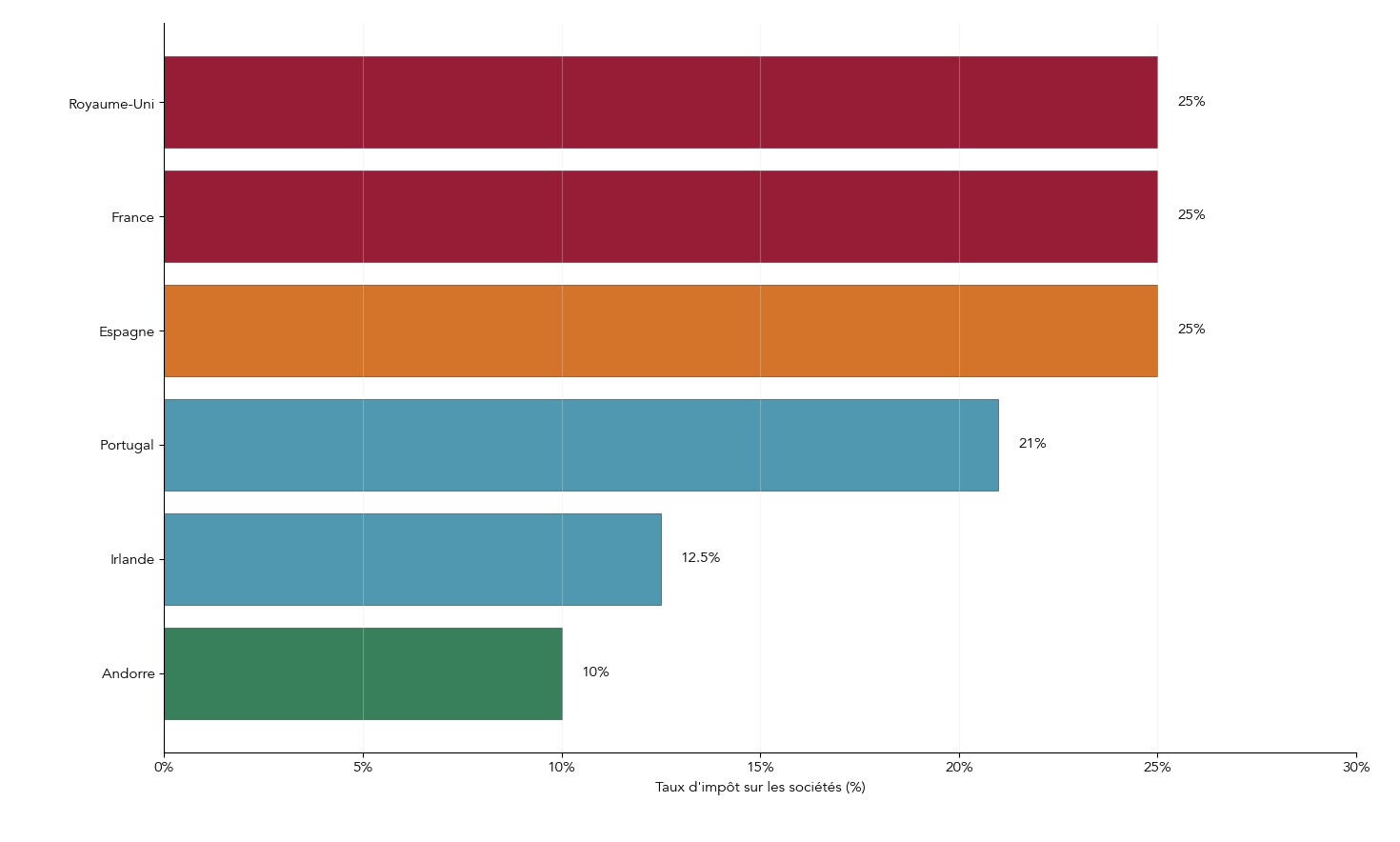

À titre de repère, la France est à 25 % au taux normal, avec un taux réduit de 15 % réservé à une petite tranche de bénéfice des PME. Le Royaume‑Uni vise 19 % ou 25 % selon le niveau de bénéfice, l’Espagne est à 25 %, le Portugal à 21 %, et l’Irlande à 12,5 %.

| Pays | Taux IS normal | Taux réduit PME | Écart avec Andorre |

|---|---|---|---|

| Andorre | 10% | 2% (IP) | — |

| France | 25% | 15% (≤ 42 500 €) | +15 pts |

| Royaume-Uni | 25% (> £250k) | 19% (< £50k) | +15 pts / +9 pts |

| Espagne | 25% | 23% (nouvelles) | +15 pts |

| Portugal | 21% | 17% (PME) | +11 pts |

| Irlande | 12,5% | 12,5% | +2,5 pts |

Sur la consommation, l’Andorre applique l’IGI, équivalent local de la TVA, avec un taux normal de 4,5 % seulement.

| Catégorie | Taux IGI | Exemples de biens/services |

|---|---|---|

| Taux général | 4,5% | Majorité des biens et services |

| Taux réduit | 1% | Alimentation (hors alcool), médicaments, livres |

| Taux intermédiaire | 2,5% | Transport de personnes, spectacles culturels, hôtellerie |

| Taux majoré | 9,5% | Services bancaires et financiers |

| Taux super-réduit | 0% | Santé publique, éducation, aide sociale, location de logements |

Comparé à la TVA française à 20 % sur le taux normal, l’écart est très net.

| Taux | Andorre (IGI) | France (TVA) | Différence |

|---|---|---|---|

| Taux normal | 4,5% | 20% | -15,5 pts |

| Taux réduit alimentation | 1% | 5,5% | -4,5 pts |

| Taux super-réduit | 0% | 2,1% | -2,1 pts |

En ce qui concerne les personnes physiques, l’IRPF andorran est lui aussi très léger : revenus jusqu’à 24 000 € exonérés, puis 5 % jusqu’à 40 000 €, et 10 % au‑delà. Surtout, les dividendes perçus par un résident fiscal andorran restent exonérés.

| Tranche de revenus | Taux IRPF |

|---|---|

| 0 € – 24 000 € | 0% |

| 24 001 € – 40 000 € | 5% |

| > 40 000 € | 10% |

| Situation | Imposition des dividendes |

|---|---|

| Résident Andorre recevant dividendes d’une société andorrane | 0% |

| Résident Andorre recevant dividendes d’une société étrangère | Selon convention / IRPF (0% – 10%) |

| Non-résident recevant dividendes d’une société andorrane | Selon convention bilatérale |

Autrement dit, un entrepreneur installé en Andorre peut, dans un cadre bien structuré, sortir des dividendes de sa société à 0 % au niveau personnel. Pour un résident français, le même flux serait imposé à 31,4 % via le PFU 2026.

Les impôts directs ne racontent toutefois qu’une partie de l’histoire : pour un dirigeant, les charges sociales pèsent autant dans le coût global que l’IS et l’IR, d’où l’intérêt de regarder maintenant la CASS andorrane.

5.3 Charges sociales CASS vs charges sociales françaises

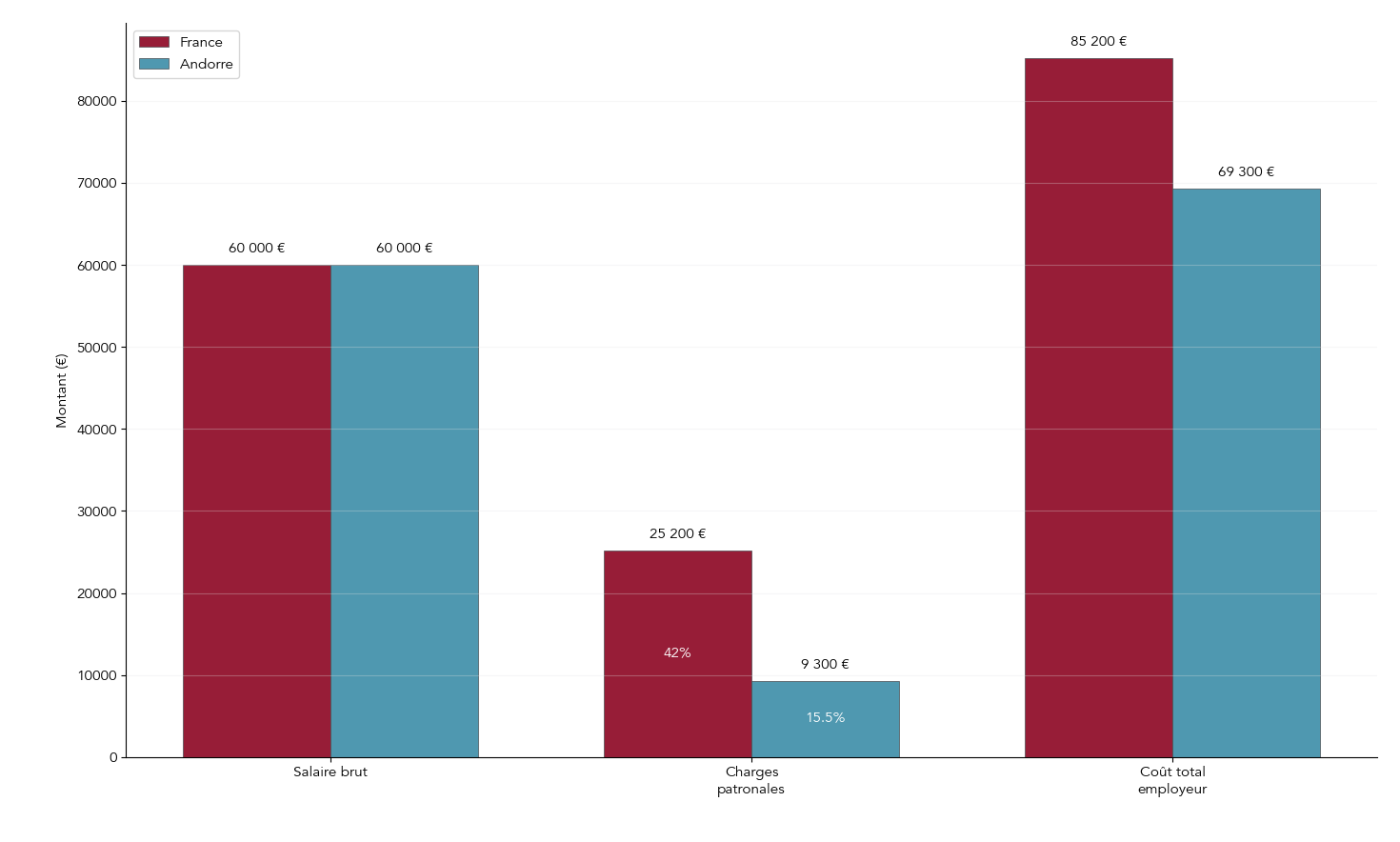

En pratique, lorsque l’on envisage de déplacer une structure ou une activité, les écarts de charges sociales peuvent, à eux seuls, faire basculer le calcul. L’Andorre dispose ici aussi d’un avantage marqué par rapport à la France.

Pour les salariés, la CASS (Caixa Andorrana de Seguretat Social) applique un total de 22 % de cotisations, réparties entre salarié et employeur.

| Catégorie | Taux total | Part salarié | Part employeur |

|---|---|---|---|

| Branche générale | 10% | 3% | 7% |

| Branche retraite | 12% | 3,5% | 8,5% |

| Total | 22% | 6,5% | 15,5% |

Pour les indépendants, la cotisation est calculée à partir du salaire mensuel moyen (SGMMC 2025 : 2 560,99 €), avec plusieurs paliers.

| Pourcentage de base | Cotisation mensuelle 2025 | Conditions |

|---|---|---|

| 25% | 140,86 € | Revenus < 6 000 €/an |

| 50% | 318,41 € | Revenus faibles |

| 100% | 563,42 € | Taux standard |

| 125% | 704,27 € | Revenus élevés |

| 137,5% | 774,70 € | Revenus très élevés (> 50 k€ net ou > 500 k€ CA) |

En face, un salarié français supporte en moyenne autour de 22 % de charges salariales et l’employeur environ 42 % de charges patronales : pour 100 € de brut, le coût employeur tourne autour de 142 €, contre environ 115,5 € en Andorre.

| Élément | France | Andorre | Économie |

|---|---|---|---|

| Charges salariales | ~22% | 6,5% | ~15,5 pts |

| Charges patronales | ~42% | 15,5% | ~26,5 pts |

| Coût total employeur (100 € brut) | ~142 € | ~115,5 € | ~26,5 € |

| Cotisation indépendant (équivalent) | ~1 200 €/mois min | 563 €/mois | ~640 €/mois |

En pratique, cela veut dire qu’un même poste de 60 000 € brut coûte sensiblement moins cher en Andorre qu’en France, et qu’un indépendant peut y cotiser pour la retraite et la santé avec une charge de base autour de 563 € par mois.

Astuces importantes

Pour intégrer ces chiffres dans un plan de trésorerie réaliste, quelques repères sont à garder à l’esprit.

- Pour un indépendant qui s’installe en Andorre, il est raisonnable d’anticiper une cotisation CASS proche du palier standard, soit 563,42 € par mois (base 100 % en 2025).

- À masse salariale identique, le coût global pour l’employeur est en moyenne d’environ 142 € pour 100 € de brut en France, contre 115,5 € en Andorre ; l’écart cumulé devient très significatif dès que l’on dépasse un ou deux salariés.

- Les taux CASS étant révisés par décret, il est important de vérifier chaque année les nouvelles bases (SGMMC) pour ne pas sous‑budgéter ses charges.

En résumé, les charges sociales andorranes sont nettement plus légères, mais il faut les intégrer très tôt dans votre plan de cash‑flow pour éviter les mauvaises surprises après installation.

Après les taux et les cotisations, l’autre question clé est très concrète : comment créer une société en Andorre, avec quelles formes juridiques, quels coûts et quels délais ?

5.4 Créer une société en Andorre : formes, coûts et délais

Passer d’une réflexion théorique à un projet andorran suppose de savoir quel type de société créer, quelles démarches effectuer et avec quel budget global.

Les deux formes principales sont la SL (Societat Limitada), équivalent de la SARL, et la SA (Societat Anònima), proche de la SA française.

| Structure | Capital minimum | Associés | Responsabilité | Cas d’usage |

|---|---|---|---|---|

| SL (Societat Limitada) | 3 000 € | 1 minimum | Limitée aux apports | PME, freelances, e-commerce |

| SLU (SL unipersonnelle) | 3 000 € | 1 (unique) | Limitée | Entrepreneur individuel |

| SA (Societat Anònima) | 60 000 € | 1 minimum | Limitée au capital | Grandes entreprises, holdings |

| SAU (SA unipersonnelle) | 60 000 € | 1 | Limitée | Structure à actionnaire unique |

| Société collective | Variable | 2 minimum | Illimitée et solidaire | Rare, professions libérales |

Dans la pratique, la SL suffit, selon nous, à la grande majorité des entrepreneurs (consulting, e‑commerce, prestations à l’international). La SA est réservée aux projets plus lourds ou aux holdings qui ont besoin d’une image plus institutionnelle.

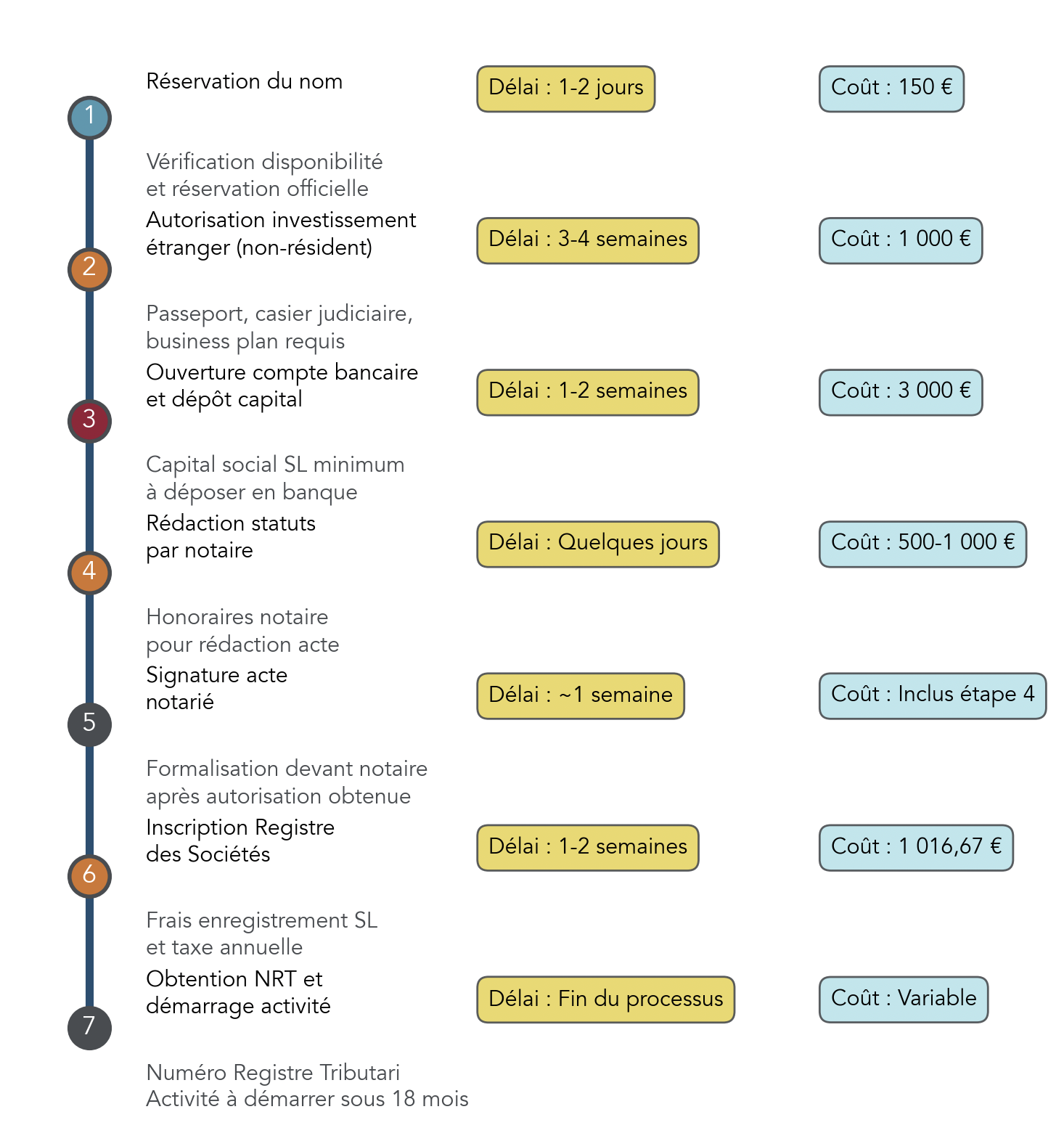

La procédure d’immatriculation, elle, se déroule en plusieurs étapes successives, avec un délai global de 2 à 4 mois.

| Étape | Description | Délai indicatif | Documents |

|---|---|---|---|

| 1. Réservation du nom | Demande auprès du Registre des Sociétés | 1-2 jours | Formulaire + 150 € |

| 2. Demande d’investissement étranger | Autorisation gouvernementale (si non-résident) | 3-4 semaines | Passeport, casier judiciaire, business plan |

| 3. Ouverture compte bancaire | Dépôt du capital social | 1-2 semaines | Pièce d’identité, justificatifs |

| 4. Rédaction des statuts | Par notaire andorran | Variable | Projet de statuts |

| 5. Signature acte notarié | Constitution officielle | 1 semaine après autorisation | Présence physique ou procuration |

| 6. Inscription Registre des Sociétés | Obtention personnalité morale | 1-2 semaines | Acte notarié |

| 7. Obtention NRT | Numéro de registre tributaire (fiscal) | Simultané | Automatique |

| 8. Inscription Registre du Commerce | Obligatoire dans les 3 mois | Variable | Formulaire |

| 9. Autorisation d’ouverture | Déclaration commune | Avant début activité | Selon secteur |

Un point central pour les non‑résidents est l’autorisation d’investissement étranger. Elle est obligatoire dès qu’une personne qui n’est pas résidente andorrane détient 10 % ou plus du capital ou des droits de vote. La demande nécessite un passeport et un casier judiciaire apostillés couvrant les 10 dernières années, un business plan et des justificatifs d’origine des fonds. Le délai moyen est de 3 à 4 semaines.

Côté budget, il faut additionner taxes, honoraires et capital social.

| Poste | Montant indicatif | Commentaire |

|---|---|---|

| Réservation de nom | 150 € | Registre des Sociétés |

| Taxe gouvernementale (investissement étranger) | 1 000 € | Obligatoire si non-résident |

| Honoraires notaire | 500 € – 1 000 € | Rédaction acte constitutif |

| Honoraires avocat/gestoria | 1 500 € – 3 000 € | Accompagnement complet |

| Capital social SL | 3 000 € | Bloqué jusqu’à immatriculation |

| Frais d’enregistrement Registre Sociétés | 1 016,67 € | Taxe fixe SL |

| Taxe annuelle d’État | 1 016,67 € | À payer chaque année (SL) |

| Total création SL (hors capital) | 5 000 € – 8 000 € | Estimation intermédiaire |

| Total avec capital | 8 000 € – 11 000 € | Budget réaliste |

Pour une SA, le capital minimum grimpe à 60 000 €, avec des frais d’enregistrement un peu plus élevés (environ 1 480 €), ce qui amène un budget total autour de 66 000–70 000 €.

En plus de la création, il faut tenir compte des obligations post‑immatriculation : démarrer une réelle activité économique dans les 18 mois sous peine de révocation de l’autorisation, déposer des comptes, déclarer l’IS et l’IGI, et régler les cotisations CASS.

Autrement dit, l’Andorre n’est pas une optimisation « gratuite » : il faut prévoir 8 000 à 15 000 € de budget global et 2 à 4 mois devant soi pour une installation effective, société et situation personnelle comprises. Pour aller plus loin sur les démarches administratives lorsque l’on souhaite investir hors de France, un accompagnement dédié est souvent pertinent.

Une fois ces paramètres bien à l’esprit, la vraie question devient : pour votre profil précis, la France ou l’Andorre offre‑t‑elle le meilleur compromis ? C’est l’objet de la comparaison qui suit.

6. France vs Andorre : comparer les scénarios pour profils types

On dispose désormais des chiffres de base côté France et côté Andorre. L’étape suivante consiste à mettre ces deux environnements fiscaux en regard, puis à décliner des stratégies concrètes selon différents profils d’entrepreneurs.

6.1 Comparatif multi-critères France / Andorre

En pratique, pour se faire une idée claire, il est pratique de résumer les principaux critères dans un même tableau : impôt sur les sociétés, TVA/IGI, fiscalité des dividendes, charges sociales, coûts et délais de création, sans oublier l’accès au marché européen et les obligations de résidence.

| Critère | France | Andorre | Avantage |

|---|---|---|---|

| IS taux normal | 25% | 10% | Andorre (+15 pts) |

| IS taux réduit PME | 15% (≤ 42 500 €) | 2% (IP) | Andorre |

| TVA / IGI | 20% | 4,5% | Andorre (+15,5 pts) |

| Dividendes (résident PF) | 31,4% (PFU 2026) | 0% | Andorre |

| Dividendes (société via mère-fille) | 1,25% effectif | 0% (holding) | Andorre |

| Charges sociales salarié | ~22% | 6,5% | Andorre |

| Charges patronales | ~42% | 15,5% | Andorre |

| Capital minimum SL/SARL | 1 € | 3 000 € | France |

| Capital minimum SA | 37 000 € | 60 000 € | France |

| Coût création société | 180 € – 3 000 € | 5 000 € – 15 000 € | France |

| Délai création | 1-2 semaines | 2-4 mois | France |

| Accès marché UE | Direct | Limité (accords) | France |

| Convention fiscale FR | — | Oui (2015) | — |

| Échange automatique d’informations | Oui | Oui (CRS) | — |

On voit immédiatement les forces de chaque côté : l’Andorre écrase la France sur les taux (IS, IGI, dividendes, charges sociales), tandis que la France garde l’avantage sur la facilité de création, le capital minimum, et surtout l’accès direct au marché de l’Union européenne.

Un point à ne pas sous‑estimer : pour profiter pleinement de la fiscalité andorrane sur les dividendes, il faut devenir résident fiscal andorran, donc passer plus de 183 jours par an dans la Principauté ou y avoir son centre d’intérêts économiques. Cela a des implications familiales, scolaires et professionnelles qui vont bien au‑delà des seuls chiffres.

Lorsque l’on met bout à bout fiscalité, charges, coûts d’installation et contraintes de vie, la bonne question n’est donc pas « France ou Andorre ? » en général, mais « pour mon profil précis, quel chemin est le plus cohérent ? ». C’est ce qu’on va décliner maintenant par grands cas de figure. Pour approfondir la façon de gérer son patrimoine à l’étranger en fonction de ces contraintes, il est souvent pertinent de prendre du recul sur l’ensemble de la situation familiale.

6.2 Choisir sa stratégie selon son profil (France seule, FR+UK, FR+Andorre)

En pratique, tous les lecteurs ne sont pas dans la même configuration. On peut distinguer quelques profils récurrents, pour lesquels les recommandations ne seront pas les mêmes.

On retrouve notamment :

- l’entrepreneur français qui détient déjà une Ltd au Royaume‑Uni et reste résident fiscal en France ;

- le dirigeant prêt à s’expatrier si le gain est significatif ;

- la holding passive qui encaisse des dividendes sans réelle activité ;

- l’activité qui a besoin d’un accès fort au marché de l’UE ;

- le nomade digital, souvent très mobile.

Le tableau suivant synthétise les grandes lignes.

| Profil | Stratégie recommandée | Économie potentielle | Complexité |

|---|---|---|---|

| Entrepreneur FR avec Ltd UK, reste en France | Créer holding FR (≥ 10% UK) + régime mère-fille | IS dividendes : 25% → 1,25% | Moyenne |

| Dirigeant prêt à s’expatrier | Création SL Andorre + résidence fiscale AND | IS 25% → 10%, dividendes 31,4% → 0% | Élevée |

| Holding passive pure | Andorre (régime ETVE) | Exonération quasi-totale | Élevée |

| Activité nécessitant accès UE | France ou structure mixte | Privilégier accès marché | Variable |

| Entrepreneur nomade digital | SL Andorre + résidence AND | Optimisation globale | Élevée |

Pour l’entrepreneur français avec Ltd UK qui reste en France, la réponse la plus rationnelle reste souvent de créer une holding française soumise à l’IS, qui détiendra au moins 5 % de la Ltd (et idéalement 10 % ou plus). On applique alors le régime mère‑fille, avec une QPFC à 5 % sur les dividendes UK, soit un IS effectif d’environ 1,25 % sur ces flux, et l’on supprime la retenue à la source britannique en franchissant le seuil de 10 % de détention.

Pour le dirigeant prêt à s’expatrier avec un bénéfice annuel élevé, la SL andorrane couplée à une résidence fiscale AND peut faire chuter l’IS de 25 % à 10 % et l’imposition des dividendes de 31,4 % à 0 %, au prix d’un changement de vie et de la gestion de l’exit tax.

Pour une holding purement passive, l’Andorre (via un régime de type ETVE) permet d’envisager une exonération quasi totale des dividendes et plus‑values de participations qualifiées, mais au prix d’une complexité juridique et d’une exigence forte de substance économique.

Pour une activité qui a besoin d’un accès fort au marché UE (logistique, distribution, contrats publics européens…), conserver une société française (ou un autre État membre) reste souvent nécessaire, quitte à articuler une structure mixte France–Andorre si les flux le justifient.

Enfin, pour le nomade digital, la combinaison SL andorrane + résidence fiscale AND peut offrir un cadre très compétitif, à condition de respecter les règles de résidence et d’éviter les situations de double domiciliation de fait.

Astuces importantes

Pour arbitrer entre ces voies, quelques repères chiffrés peuvent aider à trancher.

- Si la participation dans la société britannique est inférieure à 10 %, il vaut la peine de comparer le coût pour monter à 10 % (achat de titres, augmentation de capital) avec l’économie de retenue à la source : passer de 15 % à 0 % sur tous les dividendes futurs peut amortir rapidement l’investissement.

- Si l’horizon de détention est inférieur à 5 ans, il est souvent plus pertinent d’optimiser la structure existante (holding française, régime mère‑fille) que de se lancer dans une expatriation ou une structure andorrane.

- Si les bénéfices récurrents dépassent 150 000 € par an et que l’expatriation est envisageable, les simulations montrent que l’Andorre devient économiquement intéressante dès la première année, une fois les coûts de création et d’installation absorbés.

- Si une cession de titres est prévue dans les 15 ans suivant une expatriation, il faut intégrer d’emblée l’exit tax dans le calcul, car l’impôt sur la plus‑value latente sera alors effectivement dû.

À ce stade, on a donc des scénarios par profil. Pour les dirigeants qui envisagent sérieusement l’expatriation vers l’Andorre, il reste à illustrer l’écart chiffré entre une structure française et une structure andorrane.

6.3 Étude de cas chiffrée : relocalisation France → Andorre

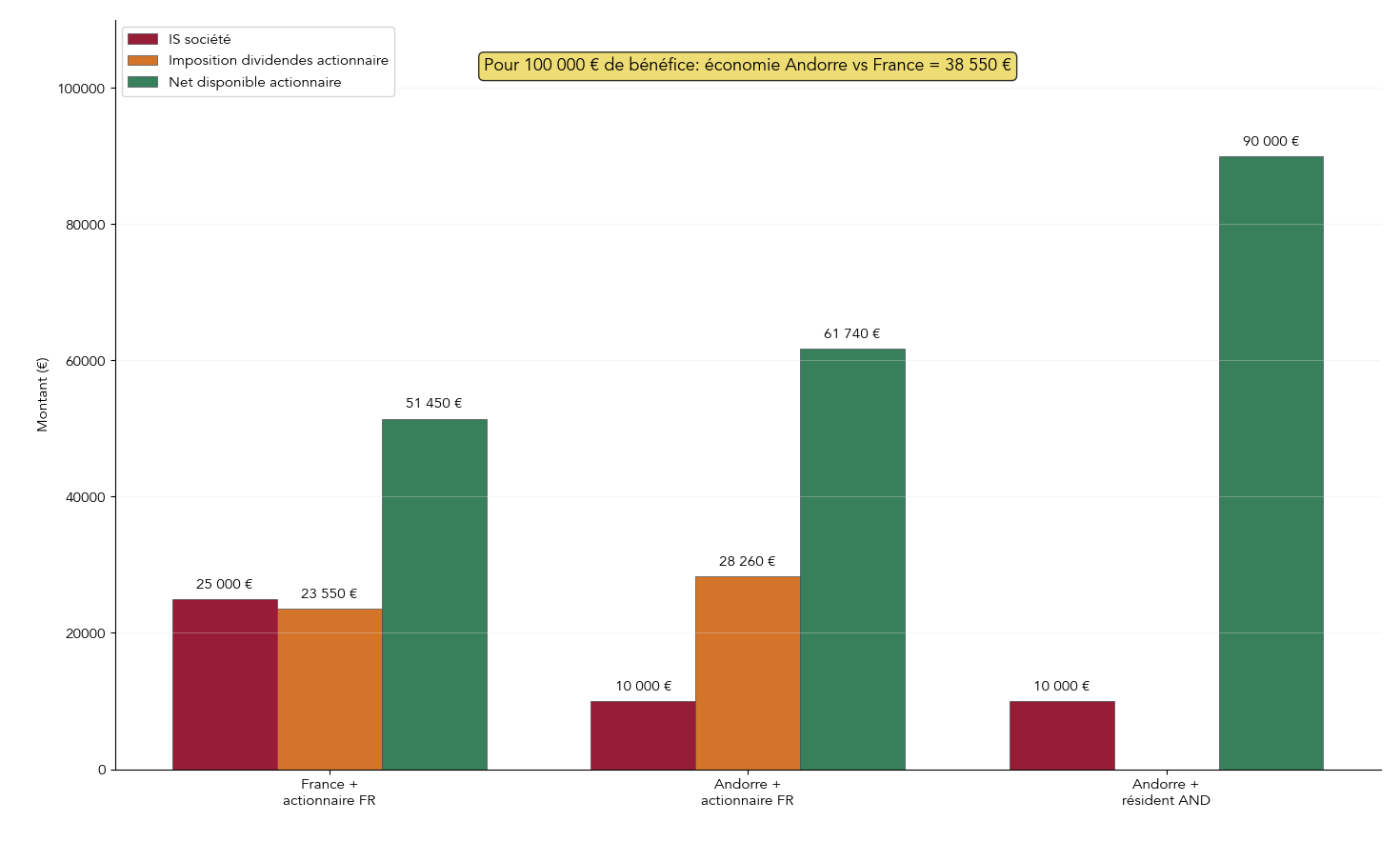

Rien ne vaut un exemple numérique pour mesurer l’impact réel d’un changement de pays de la société et de résidence fiscale. Prenons le cas d’un entrepreneur qui réalise chaque année 200 000 € de bénéfice et souhaite se verser la totalité en dividendes.

Côté France, avec une SAS soumise à l’IS et des dividendes imposés au PFU 2026, on obtient :

- IS à 25 % sur 200 000 €, soit 50 000 € d’impôt ;

- bénéfice distribuable de 150 000 € ;

- PFU à 31,4 % sur 150 000 €, soit 47 100 € d’impôt sur les dividendes ;

- au final, un net disponible de 102 900 €.

Côté Andorre, avec une SL à l’IS 10 % et un dirigeant résident fiscal AND :

- IS à 10 % sur 200 000 €, soit 20 000 € d’impôt ;

- bénéfice distribuable de 180 000 € ;

- dividendes exonérés à 0 % pour le résident andorran ;

- net disponible de 180 000 €.

| Élément | France (SAS + PFU 2026) | Andorre (SL + résident) | Économie AND |

|---|---|---|---|

| Bénéfice avant IS | 200 000 € | 200 000 € | — |

| IS | – 50 000 € (25%) | – 20 000 € (10%) | + 30 000 € |

| Bénéfice distribuable | 150 000 € | 180 000 € | — |

| Imposition dividendes | – 47 100 € (31,4%) | 0 € | + 47 100 € |

| Net disponible | 102 900 € | 180 000 € | + 77 100 €/an |

L’écart est spectaculaire : 77 100 € de plus par an dans la poche de l’entrepreneur en scénario Andorre, à bénéfice identique.

Il faut évidemment mettre ce gain en regard :

- des coûts de création de la société andorrane (environ 8 000 € à 11 000 € avec le capital) ;

- des frais d’installation personnelle (logement, déménagement, scolarité, déplacements) ;

- du coût de la vie sur certains postes (immobilier, santé privée, transports) ;

- de l’horizon de temps : plus vous restez longtemps, plus les coûts initiaux sont amortis.

Avec une économie de 77 100 € par an, un budget de départ de l’ordre de 20 000 € est absorbé dès la première année dans ce cas type. Pour autant, la décision ne doit pas être purement fiscale : elle engage votre vie et celle de votre famille, et impose de gérer deux risques majeurs côté français, que l’on va maintenant détailler : la substance économique et l’exit tax.

7. Risques, garde-fous et points de vigilance

Optimiser la fiscalité ne signifie pas ignorer les lignes rouges. Dès que l’on parle de holding française, de société andorrane ou d’expatriation, deux familles de risques deviennent centrales : la substance économique (et l’abus de droit) et l’exit tax.

7.1 Substance économique et abus de droit (France & Andorre)

On l’a vu avec les holdings françaises : une structure sans réalité économique s’expose à une requalification. Le même principe vaut pour une société andorrane.

En droit français, l’article L.64 du Livre des procédures fiscales permet à l’administration d’écarter un montage constitutif d’abus de droit. Depuis 2019, l’article 205 A du CGI ajoute une clause anti‑abus générale qui cible notamment l’usage artificiel du régime mère‑fille.

Pour une holding ou une société andorrane, l’administration regarde d’abord si une substance économique réelle existe :

- des locaux, même partagés, identifiés comme siège réel de la société ;

- du personnel, à temps plein ou partiel, qui exécute effectivement des tâches ;

- une direction effective sur place, avec des décisions stratégiques réellement prises dans le pays concerné ;

- une activité économique réelle : holding animatrice qui gère activement ses participations, contrats, management fees, etc. ;

- une documentation soignée : procès‑verbaux d’assemblée, conventions de prestations, contrats intragroupe, justificatifs de déplacements.

En cas de requalification, les conséquences peuvent être lourdes : reprise de tous les avantages du régime mère‑fille (imposition des dividendes comme si le régime n’avait jamais été appliqué), pénalités pour manquement délibéré, voire application des règles CFC (article 209 B du CGI) aux sociétés andorranes considérées comme interposées pour échapper à l’impôt français.

Côté Andorre, la substance est tout aussi scrutée : une SL ou SA qui n’a ni locaux, ni salariés, ni activité réelle, mais ne sert qu’à encaisser des dividendes, est dans le viseur des administrations étrangères, notamment françaises.

Il est donc crucial, lorsqu’on met en place une structure de holding internationale, de travailler aussi les statuts, l’organisation interne et la documentation, et pas uniquement l’aspect fiscal. Pour approfondir ces points de droit des sociétés, un tour d’horizon des différentes formes de holding et statuts juridiques est souvent une bonne base de réflexion.

En parallèle de cette question de substance, un autre risque peut peser sur les projets d’expatriation : l’exit tax.

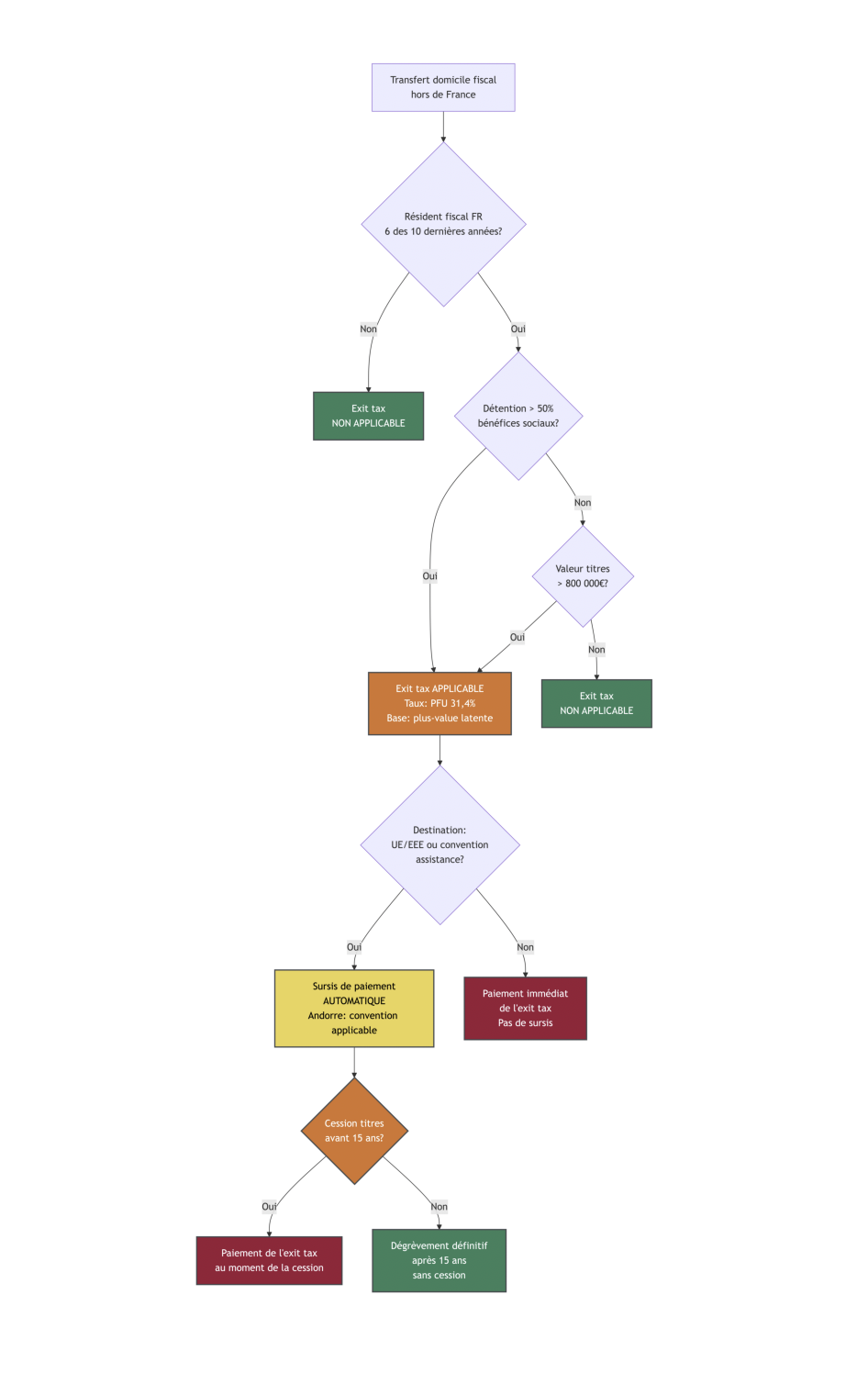

7.2 Exit tax : qui est concerné et avec quel impact ?

L’exit tax a été conçue pour taxer les plus‑values latentes lorsqu’un contribuable quitte la France avec un portefeuille significatif de titres. Le mécanisme est prévu par l’article 167 bis du CGI.

Pour être concerné, deux conditions principales doivent être réunies :

- avoir été résident fiscal français au moins 6 des 10 dernières années qui précèdent le départ ;

- détenir directement ou indirectement soit plus de 50 % des bénéfices sociaux d’une société, soit des titres dont la valeur globale dépasse 800 000 €.

La base imposable est la plus‑value latente au jour du départ : différence entre la valeur des titres à cette date et leur prix d’acquisition. Cette plus‑value est alors taxée au taux du PFU dans sa configuration 2026, soit 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux).

En pratique, l’impôt n’est pas toujours immédiatement exigible. Pour les départs vers un État de l’UE, de l’EEE ou un pays ayant signé avec la France une convention d’assistance administrative (c’est le cas de l’Andorre), un sursis de paiement automatique est accordé.

La grande évolution récente tient au délai au‑delà duquel ce sursis se transforme en dégrèvement définitif : la loi de finances 2026 a rétabli un délai long de 15 ans. Concrètement, si vous cédez vos titres dans ce délai de 15 ans après votre départ, l’impôt calculé au titre de l’exit tax devient effectivement dû. Si vous les conservez au‑delà de 15 ans sans cession, la dette fiscale est annulée.

Pour un départ vers l’Andorre, la conséquence est claire :

- si vous projetez de céder vos titres à court ou moyen terme (moins de 15 ans), vous devez intégrer un coût d’exit tax potentiellement très élevé dans vos simulations ;

- si vous envisagez de conserver vos titres très longtemps, le sursis pourra être définitivement purgé, mais au prix d’un horizon de conservation particulièrement long.

Pour savoir si vous êtes concerné par l’exit tax, ses seuils et les règles de sursis ou d’exonération lors d’un départ, consultez : Exit tax : cession d’entreprise et fiscalité.

Au‑delà de ces risques de fond, il faut aussi garder en tête que certains paramètres utilisés dans les exemples chiffrés (taux, plafonds, délais) ne sont pas figés pour toujours.

7.3 Données à actualiser et incertitudes réglementaires

Comme toujours en fiscalité, les règles d’aujourd’hui ne sont pas forcément celles de demain. Avant de prendre une décision structurante, il est prudent de vérifier quelques points sensibles.

| Donnée | Ancienneté | Raison | Prochaine MAJ attendue |

|---|---|---|---|

| Taux CASS Andorre indépendants | 01/2025 | Décret 16/2025 | 01/2026 |

| Frais création société Andorre | Variable | Dépend des gestorias | Continu |

| Convention FR-AND | 2015 | Pas de modification depuis entrée en vigueur | Pas d’évolution annoncée |

| Taux IS France | 01/2025 | LF 2025 | LF 2026 (automne 2025) |

| Prélèvements sociaux FR | 01/2026 | LFSS 2026 | LFSS 2027 |

| Exit tax délai dégrèvement | 01/2026 | LF 2026 | Potentiellement révisable |

Les principaux points de vigilance sont les suivants :

- les taux CASS andorrans pour les indépendants, fixés par décret et mis à jour régulièrement ;

- les frais de création d’une société en Andorre, qui dépendent beaucoup des prestataires (gestorias, avocats) ;

- les possibles évolutions des taux d’IS français, des prélèvements sociaux ou encore du délai de dégrèvement de l’exit tax ;

- d’éventuelles renégociations futures des conventions France–Royaume‑Uni ou France–Andorre, même si rien n’est acté à ce stade.

Avant de restructurer un groupe ou de s’expatrier, il est donc essentiel de faire un point à jour avec un professionnel, en recalant tous les chiffres clés sur l’année de décision.

Une fois ces garde‑fous intégrés, revenons à l’essentiel : mettre côte à côte les trois grandes options étudiées – distribution simple, régime mère‑fille, option Andorre – pour disposer d’une synthèse opérationnelle.

8. Mettre les trois scénarios côte à côte : simple, mère-fille, Andorre

Pour aider à l’arbitrage final, il est utile de comparer, pour 100 000 € de bénéfice réalisé au Royaume‑Uni, les trois grandes voies possibles :

- distribution simple des dividendes vers la France, sans holding ni régime mère‑fille ;

- régime mère‑fille via une holding française qui détient au moins 10 % de la filiale UK ;

- structuration via une holding andorrane couplée à une résidence fiscale en Andorre.

Le tableau ci‑dessous reprend les principaux critères qui ressortent de tout ce que l’on a vu.

| Critère | Distribution simple UK → FR | Régime mère-fille UK → FR (holding ≥ 10%) | Holding Andorre + résidence AND |

|---|---|---|---|

| Retenue source UK | 15% (< 10%) / 0% (≥ 10%) | 0% (participation ≥ 10%) | N/A (bénéfice remonté vers Andorre) |

| IS société mère / holding | 25% sur le dividende reçu (après crédit d’impôt) | 1,25% effectif via QPFC 5% | 0% – 10% selon régime (holding/activité) |

| Imposition finale pour la personne physique | 31,4% (PFU 2026) sur les dividendes perçus en France | 31,4% (PFU 2026) si l’actionnaire reste résident français | 0% sur les dividendes pour un résident andorran |

| Charge fiscale totale pour 100 k€ de bénéfice | Environ 50% (Corporation Tax UK 25% + retenue + IS/PFU FR) | Environ 28% (25% UK + 1,25% en FR, hors PFU sur distribution finale) | Environ 10% (IS Andorre 10% + dividendes 0% pour résident AND) |

| Complexité juridique et opérationnelle | Faible (aucune restructuration) | Moyenne (création et gestion d’une holding française) | Élevée (création société AND + expatriation + substance) |

| Coût de mise en place | 0 € (hors frais courants) | 2 000 € – 10 000 € (frais de création, conseils, éventuellement commissaire aux apports) | 8 000 € – 20 000 € (création SL/SA, conseils) + coûts de relocalisation personnelle |

| Délais de mise en œuvre | Immédiat (distribution possible dès décision de l’AG) | 2 – 6 mois (création holding + éventuels apports de titres) | 3 – 6 mois pour la société + temps d’installation personnelle |

| Accès au marché UE | Oui (via société française) | Oui (holding française, filiales UE possibles) | Limité (Andorre hors UE, nécessité de structures complémentaires pour certains marchés) |

| Obligation de résidence pour optimiser la fiscalité personnelle | Non (résidence française conservée) | Non (résidence française possible) | Oui : présence > 183 jours/an ou centre d’intérêts en Andorre |

| Risque de requalification (substance) | Faible (si flux simples et justifiés) | Moyen : nécessité de substance suffisante au niveau de la holding | Élevé si la structure andorrane est une « coquille vide » visée par les règles CFC et l’abus de droit |

| Exposure à l’exit tax | Non (résidence française maintenue) | Non (structure FR, pas de départ du domicile fiscal) | Oui si expatriation : plus-values latentes imposables, sursis avec délai de dégrèvement 15 ans |

Ce tableau met en lumière deux enseignements clés : le saut de performance déjà très important entre la distribution simple (autour de 50 % de charge globale) et le régime mère‑fille (autour de 28 %), puis le potentiel, encore plus fort mais plus engageant, d’une structuration andorrane (autour de 10 %), à condition d’accepter les contraintes de résidence, de substance et de gestion du risque d’exit tax.

Pour un grand nombre de dirigeants qui comptent rester résidents français, la priorité est donc souvent de sécuriser une holding française efficace, en respectant les conditions du régime mère‑fille et les exigences de substance, avant même de réfléchir à un changement de pays.

Conclusion

Au final, ce que l’on a vu, c’est qu’un même bénéfice réalisé au Royaume-Uni peut aboutir à 50 % ou à un peu plus de 25 % de fiscalité globale selon que l’on reste en distribution simple ou que l’on passe par une holding française au régime mère-fille. En pratique, la clé consiste à bien distinguer la retenue à la source du pays de la société qui verse le dividende et l’imposition dans votre pays de résidence, car c’est l’articulation des deux qui détermine la facture réelle.