Nombreux sont ceux qui investissent au gré des opportunités, jusqu’à se retrouver avec un empilement de placements sans vraie stratégie d’investissement sur la longue durée. Depuis la hausse du PFU à 31,4 % sur les comptes-titres en janvier 2026, chaque dividende ou plus-value mal logé pèse davantage, alors qu’un arbitrage simple entre PEA, assurance-vie et autres enveloppes peut facilement changer la performance nette sur vingt ans. Et lorsque s’ajoutent le stock-picking improvisé et le market timing raté, le résultat est souvent le même : un portefeuille volatil, peu diversifié, qui encaisse le risque sans capter pleinement le rendement long terme.

Dans ce guide, nous décortiquons pas à pas une méthode pour investir sur la longue durée, des classes d’actifs aux enveloppes fiscales, pour construire une allocation patrimoniale cohérente, illustrée par un exemple concret et des règles claires de suivi et de rééquilibrage, afin d’éviter les principaux pièges qui grignotent la performance.

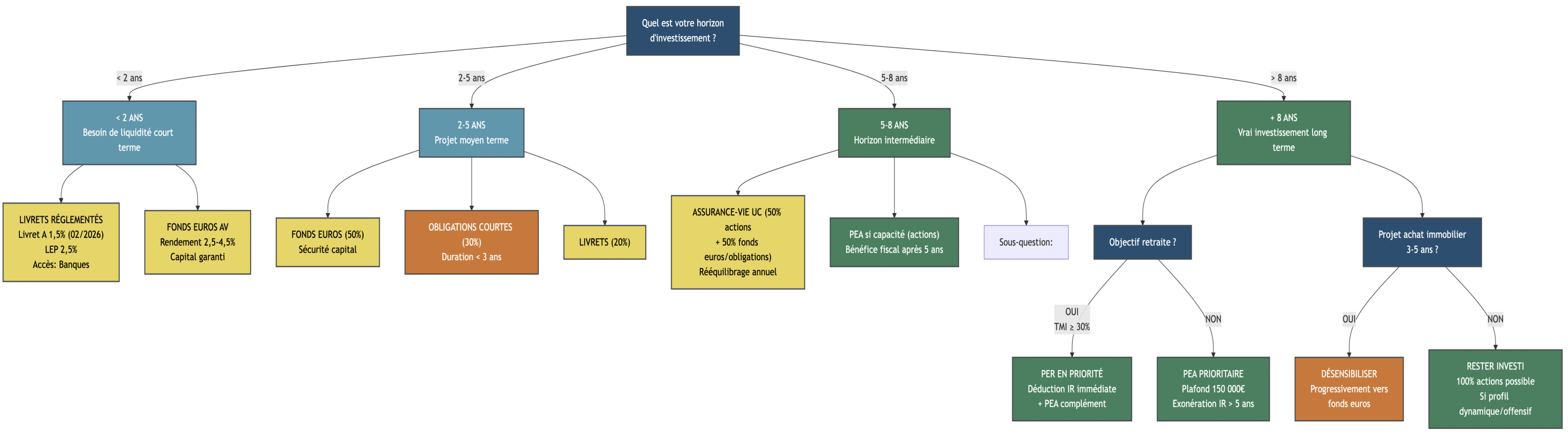

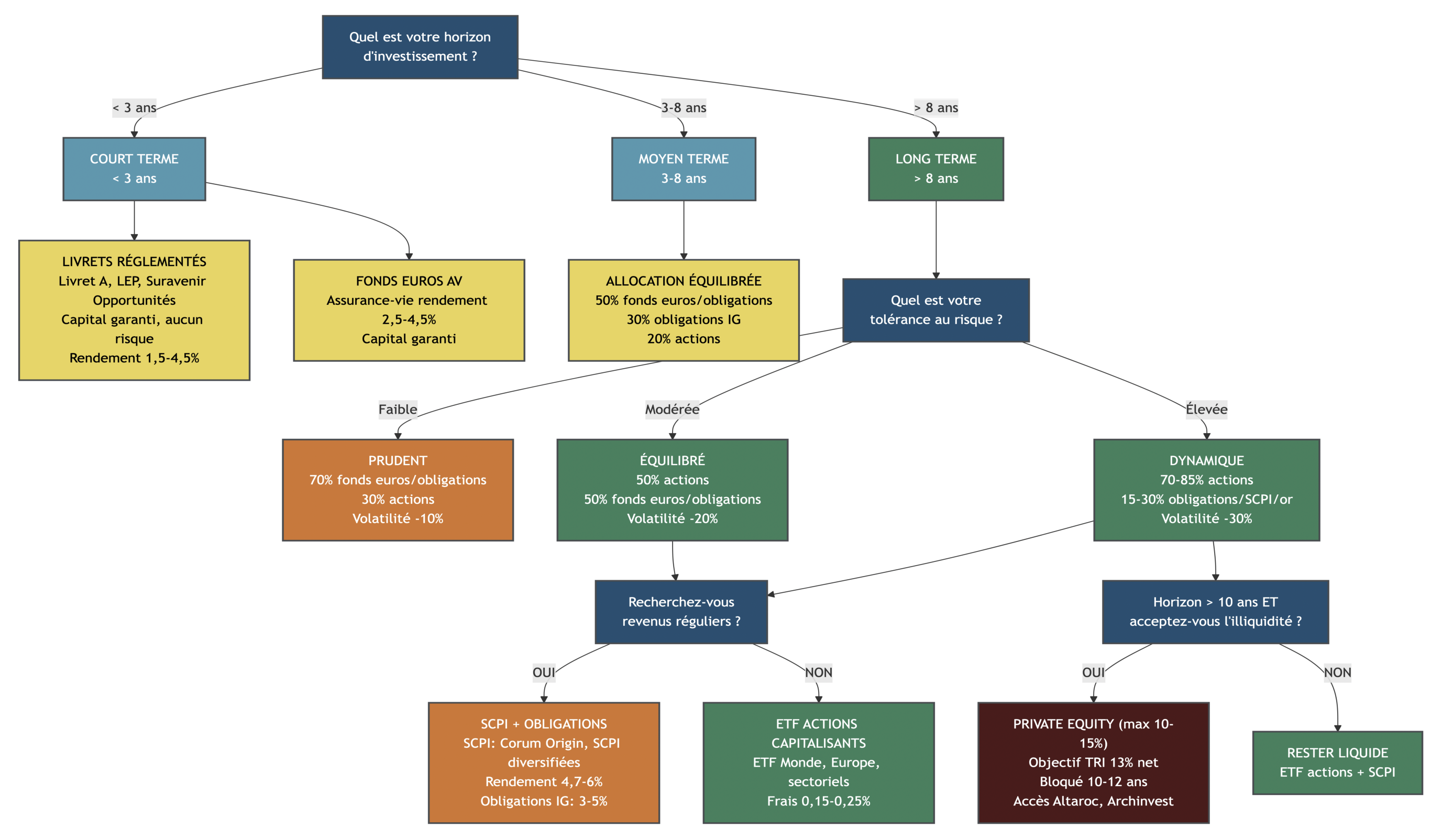

1. Clarifier son horizon et le rôle de l’investissement long terme

Avant de choisir vos supports d’investissement, nous allons d’abord clarifier ce qu’on appelle vraiment « long terme » et comment cela s’articule avec vos projets de vie. Ensuite, nous distinguerons clairement les enveloppes fiscales (PEA, assurance vie, CTO, PER) des classes d’actifs (actions, obligations, immobilier…), pour éviter les confusions. Enfin, nous verrons pourquoi les approches actives (trading, stock‑picking, market timing, chasse aux dividendes) échouent statistiquement, avant de dresser un panorama des grandes classes d’actifs pour construire une allocation patrimoniale solide.

1.1 Pourquoi l’horizon (8 ans et plus) change tout

La première brique d’une stratégie d’investissement, c’est l’horizon. Ici, on parle de long terme à partir de 8 ans de placement sur des actifs risqués comme les actions ou l’immobilier coté. Ce seuil n’a rien de magique, mais il correspond à ce que montrent les données de marché depuis la fin des années 1980 : sur des périodes de 10 à 15 ans, même en intégrant les crises majeures (2008‑2009, 2020, 2022), les marchés actions finissent par absorber les krachs et retrouvent une trajectoire de croissance.

Concrètement, à moins de 2 ans, on n’est pas en investissement mais en épargne de précaution : l’argent doit rester disponible et garanti, sur un livret réglementé ou un bon fonds euros. Entre 2 et 5 ans, on est sur des projets intermédiaires (changement de voiture, travaux, petit apport immobilier) où une part modérée d’actifs risqués peut avoir du sens, mais avec une poche sécurisée importante. À partir de 8 ans, on parle de vraie épargne de long terme, qui sert à construire votre patrimoine, préparer votre retraite ou financer les études des enfants.

Cet horizon ne joue pas seulement sur le risque de marché, il conditionne aussi la fiscalité. En France, les principales enveloppes sont pensées pour récompenser la durée : le PEA (Plan d’Épargne en Actions) devient très performant fiscalement après 5 ans, l’assurance vie atteint son plein régime à partir de 8 ans, et le PER (Plan d’Épargne Retraite) se conçoit sur au moins 10 à 15 ans.

Ce type de schéma aide à traduire une notion abstraite (« long terme ») en décisions concrètes : à moins de 2 ans, priorité aux livrets et aux fonds euros ; après 8 ans, le PEA et l’assurance vie en unités de compte deviennent les contenants centraux pour investir en bourse. Pour aider à définir un horizon de placement et arbitrer entre liquidité et potentiel de performance, vous pouvez aussi consulter ce guide pratique : Horizon de placement.

Il reste une nuance clé à comprendre avant de parler produits : un PEA ou une assurance vie ne sont pas des placements en soi, ce sont des contenants. À l’intérieur, vous pouvez loger plusieurs types d’actifs, qui n’ont pas du tout le même couple risque/rendement.

1.2 Enveloppes fiscales vs classes d’actifs : bien distinguer contenants et contenus

Écartons d’abord une confusion fréquente : on oppose « PEA » et « actions », ou « assurance vie » et « immobilier », comme si l’un excluait l’autre. En réalité, il faut distinguer deux niveaux : l’enveloppe fiscale, qui est le cadre juridique et fiscal, et la classe d’actifs, qui est le moteur économique de performance et de risque.

Côté enveloppes, le paysage français tourne autour de quelques grandes briques. Le PEA (et ses déclinaisons PEA‑PME et PEA Jeunes) est un plan dédié aux actions européennes et aux ETF éligibles, avec un plafond de 150 000 euros pour le PEA classique et une exonération d’impôt sur le revenu après 5 ans. Le PEA‑PME permet d’aller un cran plus loin vers les petites et moyennes entreprises, dans la limite d’un plafond global PEA + PEA‑PME de 225 000 euros. Pour les jeunes rattachés au foyer fiscal des parents, le PEA Jeunes offre jusqu’à 20 000 euros de versements, qui se transformeront ensuite en PEA classique en conservant l’ancienneté fiscale. Pour un rappel structuré des règles, titres éligibles et plafonds, vous pouvez vous appuyer sur ce dossier dédié : Guide PEA.

À côté du PEA, l’assurance vie permet de combiner fonds euros à capital garanti et unités de compte (actions via ETF, obligations, SCPI…). Elle offre, au‑delà de 8 ans, un abattement fiscal annuel intéressant sur les gains retirés. Le CTO (Compte‑Titres Ordinaire) donne accès à l’ensemble des marchés (y compris actions américaines et ETF non éligibles PEA), mais subit le PFU de 31,4 % dès que vous réalisez une plus‑value ou encaissez un dividende. Le PER, enfin, est une enveloppe spécialement pensée pour la retraite, avec un avantage à l’entrée pour les contribuables fortement imposés.

De l’autre côté, les classes d’actifs correspondent à ce que vous détenez réellement : actions (souvent via des ETF indiciels), obligations investment grade, immobilier (SCPI ou immobilier coté), private equity non coté, crowdfunding immobilier, or, voire cryptomonnaies. Ce sont ces briques qui portent le rendement et la volatilité.

On comprend alors pourquoi les comparaisons du type « PEA vs actions » n’ont pas de sens : on peut très bien détenir des actions dans un PEA, dans une assurance vie ou sur un CTO. La bonne question, c’est plutôt : pour une même classe d’actifs (par exemple actions monde via ETF), vaut‑il mieux utiliser un PEA, une assurance vie ou un CTO ? Et, à l’inverse, pour un même contenant (par exemple un PEA déjà ouvert), faut‑il privilégier les actions, les obligations éligibles ou un peu d’immobilier coté ? Pour approfondir la logique des retraits, du fonds euros et des unités de compte, un détour par ce guide détaillé peut s’avérer pertinent : Guide assurance‑vie.

Le décor est planté : on peut s’attaquer à ce qui coûte le plus cher à la plupart des particuliers : la tentation de faire beaucoup de mouvements et de croire qu’on va « battre le marché » en tradant activement.

2. Pourquoi les stratégies « actives » échouent pour la plupart des particuliers

Sur le papier, faire mieux que le marché semble attractif. Dans les chiffres, c’est rarement ce qui se passe, que l’on parle de trading court terme, de stock‑picking ou de market‑timing. Les études disponibles convergent : plus on multiplie les paris, plus la performance se dégrade après frais et fiscalité. Cette section va détailler ce constat, avant de revenir aux vraies briques d’un investissement long terme.

2.1 Trading court terme : un jeu perdant documenté

Le trading court terme sur Forex, CFD ou actions intraday est souvent présenté comme une voie rapide vers l’indépendance financière. Les données de l’Autorité des Marchés Financiers racontent une histoire très différente. Sur 14 799 clients français suivis entre 2009 et 2012, 89,4 % des traders particuliers sur Forex et CFD ont perdu de l’argent sur la période. La perte moyenne par client atteint 10 887 euros, la médiane 1 843 euros, pour une perte cumulée de 161 millions d’euros sur l’échantillon.

L’AMF met en évidence un schéma clair : plus un client multiplie les transactions, plus sa perte est élevée ; plus la taille moyenne des positions augmente, plus la perte augmente ; plus l’exposition cumulée est importante, plus le résultat est négatif. Autrement dit, l’hyperactivité joue contre vous. Et ce constat ne se limite pas au Forex : la montée en puissance de 1,7 million de particuliers actifs en bourse en 2024 s’accompagne de taux de pertes élevés chez ceux qui pratiquent un trading intensif sur actions.

À cela s’ajoutent des coûts structurels difficilement rattrapables. Chaque ordre de bourse entraîne des frais de courtage (souvent entre 0,08 % et 0,5 %), un spread achat/vente (0,05 à 0,2 % par aller‑retour) et, sur CTO, une fiscalité immédiate de 31,4 % sur chaque plus‑value réalisée. Sur 100 transactions annuelles de 5 000 euros, vous pouvez laisser 2 000 à 5 000 euros par an en frais, avant même de parler de pertes de marché. Pour comprendre pourquoi le trading court terme demande des compétences spécifiques et pourquoi il est risqué pour la grande majorité des particuliers, vous pouvez lire ce décryptage : Trading : bien démarrer.

Dès lors que l’on mesure l’ampleur des dégâts pour les traders individuels, la question devient naturelle : si même les particuliers s’y cassent les dents, peut‑on faire confiance aux gérants actifs pour battre durablement les indices à notre place ?

2.2 Gestion active et stock-picking : les chiffres SPIVA, Dalbar et Barber & Odean

La mauvaise nouvelle, c’est que les professionnels ne font pas beaucoup mieux. Les rapports SPIVA, qui comparent les fonds actifs à leurs indices de référence, montrent qu’au premier semestre 2024, 84,5 % des fonds actions France ont sous‑performé leur indice, avec un rendement moyen de -1,0 % contre +1,7 % pour l’indice. En 2023, le taux de sous‑performance montait même à 89,5 %. Sur 15 ans aux États‑Unis, plus de 90 % des fonds actifs font moins bien que le S&P 500.

Les études comportementales vont dans le même sens lorsqu’on regarde les décisions des particuliers. Dalbar observe depuis 1985 l’écart entre la performance du S&P 500 et celle de l’investisseur actions moyen. En 2024, l’indice a progressé de 25,02 %, mais l’investisseur moyen n’a capté que 16,54 % : un écart de 8,48 points, le quatrième plus grand jamais enregistré. Cet écart n’est pas dû aux frais de gestion, mais au mauvais timing : sorties pendant les creux (par exemple au troisième trimestre 2024), retours trop tardifs une fois le rebond déjà engagé.

Les travaux de Barber & Odean confirment que la suractivité coûte cher. En analysant 78 000 comptes de courtage américains entre 1991 et 1997, ils constatent que les 20 % d’investisseurs les plus actifs obtiennent un rendement annuel brut de 11,4 %, contre 18,5 % pour les 20 % les moins actifs. Après frais, l’écart s’aggrave encore. Les hommes, plus enclins à trader, effectuent 45 % de transactions de plus que les femmes et sous‑performent en moyenne de 2,65 points par an, un écart attribué à la surconfiance.

Pour un particulier français, la conclusion est limpide : si même les gérants actifs et les investisseurs « experts » peinent à battre les indices après frais, construire une stratégie autour d’ETF indiciels low‑cost et d’une approche passive disciplinée est statistiquement beaucoup plus logique qu’un stock‑picking maison ou la chasse au « meilleur fonds ».

| Stratégie | Taux d’échec | Perte/Sous-performance moyenne | Horizon étude | Source | Date |

|---|---|---|---|---|---|

| Trading Forex/CFD | 89,4% perdants | -10 887 € par client | 4 ans (2009-2012) | AMF France | 2014 |

| Fonds actifs France | 84,5% sous-performent indice | -2,7 points vs indice (S1 2024) | Semestriel | SPIVA France | 06/2024 |

| Fonds actifs US (15 ans) | > 90% sous-performent S&P 500 | Non spécifié | 15 ans | SPIVA US | 2024 |

| Investisseurs equity vs S&P 500 (2024) | Sous-performance 15 ans consécutifs | Écart 848 bps (8,48% en 2024, 4ème plus grand depuis 1985) | Annuel depuis 1985 | Dalbar QAIB | 2024-2025 |

| Investisseurs actifs vs passifs | Actifs sous-performent | 11,4% vs 18,5% annuel | 1991-1997 | Barber & Odean | 2000 |

| Market-timing (manquer top 10 jours) | Destruction valeur | ~4 points annuels perdus | 30 ans | Études synthétiques | 2025 |

Ce tableau résume l’échec massif des approches actives, qu’il s’agisse de trading, de sélection de fonds ou de market‑timing. Pour un investisseur qui n’a ni le temps ni les outils d’un professionnel, la gestion passive apparaît comme un choix de bon sens. Pour saisir pourquoi le stock‑picking exige formation, temps et une discipline rarement tenable, vous pouvez creuser ce point ici : Stratégie stock‑picking.

Attention : il reste un réflexe très répandu à examiner : tenter d’entrer et de sortir du marché au « bon moment », même lorsqu’on utilise des ETF par ailleurs très pertinents.

2.3 Market-timing : illusion statistique et coût de manquer les meilleures journées

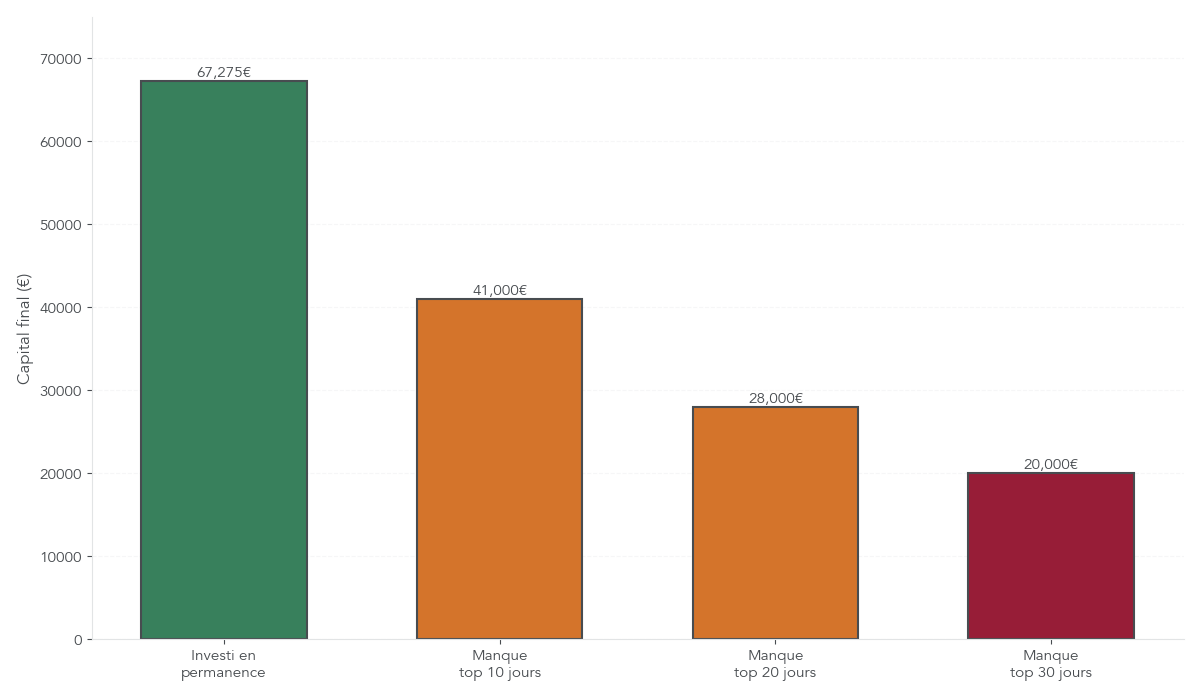

Le market‑timing consiste à essayer d’acheter au plus bas et de vendre au plus haut. Sur le papier, l’idée est séduisante ; dans les chiffres, elle est destructrice. D’une part, les marchés sont imprévisibles à court terme, comme le montre le fait que la plupart des gérants actifs échouent à battre leurs indices. D’autre part, quelques journées exceptionnelles expliquent une grande partie de la performance sur plusieurs décennies.

Les simulations sur le marché actions américain entre 1990 et 2020 sont parlantes. Un investisseur resté investi en continu sur cette période obtient un rendement annualisé proche de 10 %. S’il manque simplement les 10 meilleures journées, sa performance tombe autour de 6 %. S’il rate les 20 meilleures, elle se rapproche de 3 %. Autrement dit, quelques jours « clés », souvent situés en plein cœur des crises, font une différence énorme sur le capital final.

Sur un simple capital de 10 000 euros placé 20 ans, rester investi en continu peut conduire à plus de 67 000 euros, quand le fait de manquer seulement les 10 meilleures journées réduit le résultat autour de 41 000 euros, et rater 20 journées exceptionnelles laisse à peine 28 000 euros. Il est très difficile d’anticiper ces jours‑là, car ils surviennent souvent au moment où l’actualité est la plus anxiogène.

Une expérience de pensée souvent citée illustre bien le problème : imaginons un « investisseur malchanceux » qui placerait toujours son argent juste avant chaque grand krach. Sur 30 ans, il finit tout de même positif, grâce aux reprises successives des marchés. En face, celui qui attend indéfiniment « le bon moment » sans jamais entrer reste, lui, à zéro. La leçon est simple : rester longtemps exposé au marché, avec une allocation adaptée, est bien plus important que d’essayer de deviner le prochain retournement. C’est tout le sens de l’adage selon lequel le « time in the market » compte davantage que le « timing the market » pour l’investissement en bourse.

Même lorsque l’on reste investi, une autre idée reçue mérite d’être corrigée : celle selon laquelle les dividendes seraient, par nature, une source de richesse à privilégier, en particulier sur un compte‑titres.

2.4 Dividendes : pourquoi ils ne vous enrichissent pas sur CTO

Les actions à gros dividendes sont souvent présentées comme un moyen d’obtenir des « revenus passifs » confortables. Pour juger de leur intérêt, il faut revenir au mécanisme très concret du détachement de dividende. Le jour où une société verse 3 euros de dividende par action, le cours baisse mécaniquement de 3 euros : une action qui valait 100 euros passe à 97 euros, pendant que vous recevez 3 euros en cash. Avant fiscalité, votre richesse nette reste la même.

Sur un CTO, le problème vient de la fiscalité. À partir de 2026, les dividendes encaissés sont soumis au PFU de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux). Pour 100 euros de dividende brut, il ne reste que 68,60 euros nets. Or, le jour du détachement, votre action a tout de même perdu 100 euros en valeur. Vous encaissez donc immédiatement une perte nette de 31,40 euros. Si vous souhaitez réinvestir ce dividende, vous rajoutez des frais de courtage (0,08 à 0,5 %) qui amputeront encore un peu plus la somme replacée.

Sur un PEA, la logique est différente : tant que vous ne faites pas de retrait, les dividendes ne sont pas fiscalisés. Ils restent dans le plan et peuvent être réinvestis sans friction fiscale, les prélèvements sociaux de 17,2 % n’étant prélevés qu’au moment d’un retrait partiel ou de la clôture. En assurance vie, les dividendes sont intégrés dans la fiscalité globale du contrat, avec un taux de 30 % mais un abattement intéressant après 8 ans (4 600 euros pour une personne seule, 9 200 euros pour un couple) et des prélèvements sociaux limités à 17,2 %.

Les exemples concrets confirment que le rendement affiché du dividende ne dit rien de la performance globale. Sur 10 ans, un investissement de 10 000 euros sur Total, dividendes réinvestis, a généré environ 4 500 euros de gains, quand un simple ETF CAC 40 acheteur de l’indice a dépassé 10 000 euros de performance, avec une volatilité moindre. Dans le cas d’Orange, le rendement du dividende peut dépasser 9 %, mais la performance totale sur une décennie est inférieure à celle du Livret A.

En pratique, on ne choisit donc pas des actions pour leur dividende sur un CTO : c’est une stratégie fiscalement pénalisante. Si vous visez un flux de revenus réguliers, mieux vaut réfléchir à l’enveloppe (PEA ou assurance vie) et à l’allocation globale, plutôt qu’à la seule chasse aux coupons sur un compte‑titres ordinaire. Si vous voulez approfondir la réalité économique et fiscale des dividendes et leur place dans une stratégie de patrimoine, vous pouvez lire ce dossier complet : Stratégie dividendes.

Fin du décor : maintenant que les illusions les plus coûteuses sont déconstruites, on peut revenir à l’essentiel : quelles grandes familles de placements ont vraiment créé de la valeur sur 15 à 40 ans, et comment les comparer de façon structurée ?

3. Comprendre les grandes classes d’actifs pour le long terme

Une stratégie de long terme ne se construit ni sur des promesses commerciales ni sur des coups ponctuels, mais sur l’observation de ce que les différentes classes d’actifs ont rapporté historiquement, pour un niveau de risque donné. Cette partie va présenter un panorama chiffré des rendements passés, puis un tableau comparatif plus pratique, avant de zoomer sur quelques supports clés comme les ETF, les SCPI, les obligations, l’or, les cryptos ou le private equity.

3.1 Panorama historique : actions, obligations, immobilier, fonds euros… qui rapporte quoi ?

Sur longue période, les données convergent : les actions et l’immobilier ressortent en tête, suivis par les obligations, puis les produits de taux garantis. L’étude de l’IEIF sur 40 ans (1983‑2023) montre qu’un logement parisien a généré un taux de rendement interne supérieur à 10 % par an, quand les actions se situent autour de 8 à 9 %, l’immobilier direct hors Paris entre 7 et 8 %, et les obligations autour de 5 %.

Si l’on zoome sur les 15 dernières années (2009‑2024), les actions se situent entre 7,8 % par an pour les grands indices et 8,9 % pour les actions « green ». Côté immobilier, la logistique française affiche 7,78 %, le logement France autour de 5,5 %, le logement parisien 5,35 % et la moyenne des SCPI un taux de distribution de 4,72 % en 2024. Les obligations et les produits de taux ont, sur cette période, globalement à peine suivi l’inflation. Sur les 5 dernières années (2019‑2024), l’immobilier a connu un choc marqué, avec des baisses sur les bureaux, les OPCI ou les foncières cotées, tandis que la logistique restait encore légèrement positive.

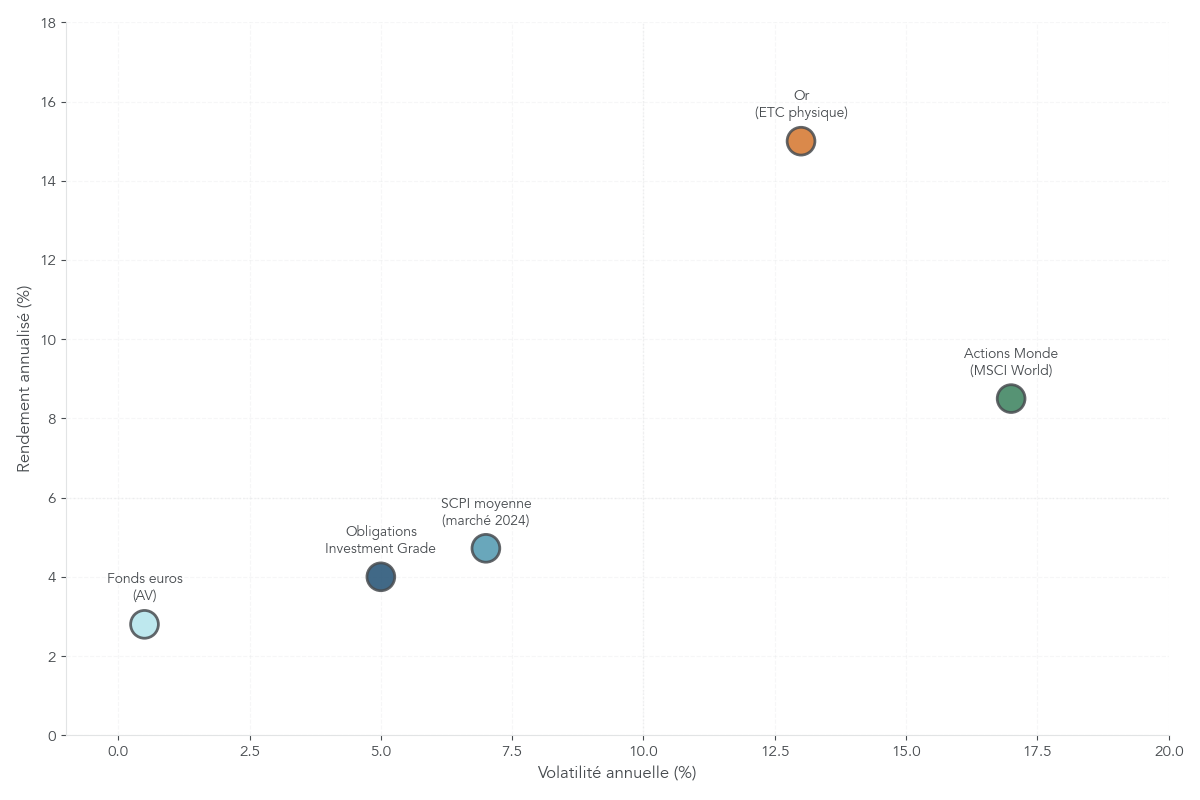

Les backtests sur 1989‑2022 confirment cette hiérarchie : un ETF actions monde (type MSCI World) dégage environ 9 à 10 % annualisés, les obligations investment grade 4 à 5 %, les SCPI 5 à 6 %, les fonds euros 2 à 4 % avec une tendance baissière au fil de la baisse des taux, et les livrets entre 1 et 2,5 %. La volatilité accompagne logiquement ce classement : 15 à 20 % pour les actions, 5 à 10 % pour l’immobilier, 3 à 7 % pour les obligations, moins de 1 % pour les fonds euros à capital garanti. L’or se situe entre 13 et 15 %, les cryptos entre 50 et 80 %, ce qui les rend difficiles à intégrer dans une stratégie patrimoniale de base.

Un nuage de points rendement/risque sur 15 ans permet de visualiser immédiatement que les actions et l’or combinent rendement élevé et volatilité forte, tandis que les fonds euros et les livrets offrent un rendement plus faible pour un risque quasi nul. Entre les deux, les SCPI et les obligations jouent un rôle d’intermédiaires. Gardez bien à l’esprit que toutes ces performances sont des données historiques, brutes de fiscalité et de frais, et qu’elles ne sont jamais garanties pour l’avenir. Pour un panorama plus chiffré et comparatif des performances par classe d’actifs, vous pouvez consulter cette synthèse : Performance des classes d’actifs.

À partir de ce constat, l’étape suivante consiste à mettre côte à côte rendement, volatilité, liquidité, horizon conseillé et fiscalité hors enveloppe, afin de voir quels actifs correspondent vraiment à votre projet.

3.2 Comparatif : rendement, risque, liquidité, fiscalité des placements

Pour choisir entre plusieurs types de placements, il ne suffit pas de regarder le rendement moyen : il faut aussi considérer la variabilité des résultats, la liquidité et l’impôt qui s’applique si vous les détenez « à nu », hors PEA ou assurance vie. Le tableau qui suit synthétise ces dimensions pour les grandes classes d’actifs accessibles en France en 2026.

| Classe d’actifs | Rendement annualisé (15 ans) | Volatilité annuelle | Liquidité | Horizon min. conseillé | Fiscalité (hors enveloppe, 2026) |

|---|---|---|---|---|---|

| Actions (ETF Monde) | 7,8 – 8,9% | 15-20% | Immédiate (J+2) | > 8 ans | PFU 31,4% (CTO) |

| SCPI (moyenne marché 2024) | 4,72% (TD 2024) | 5-10% | 2-6 mois (dépend SCPI) | 8-10 ans | IR barème + PS 17,2% sur loyers |

| Obligations IG | 3-5% | 3-7% | Immédiate à quelques jours | 3-8 ans | PFU 31,4% |

| Fonds euros (AV) | 2,5 – 3,1% (2024-2025) | < 1% (capital garanti) | 48-72h | Aucun (mais 8 ans pour fiscalité optimale) | Abattement 4 600/9 200 € après 8 ans, puis 30% (17,2% PS) |

| Private equity | 13% (objectif TRI net) | Non coté (difficile à estimer) | 0 (bloqué 8-12 ans) | 10-15 ans | PFU 31,4% à la sortie |

| Crowdfunding immo | 8-10% brut | Projet-dépendant | 0 (bloqué 12-36 mois) | 2-3 ans | IR ou PFU 31,4% |

| Or (ETC physique) | 15,1% (10 ans), 45-65% (2025) | 13-15% | Immédiate | > 5 ans | PFU 31,4% ou taxe 11,5% |

| Cryptomonnaies | Très variable (30-200% ou pertes 50%+) | 50-80% | Immédiate (plateformes) | > 5 ans (très spéculatif) | PFU 31,4%, franchise 305 € |

| Livrets réglementés | 1,5% (Livret A) / 2,5% (LEP) dès 01/02/2026 | 0 (capital garanti) | Immédiate | Court terme | Exonéré |

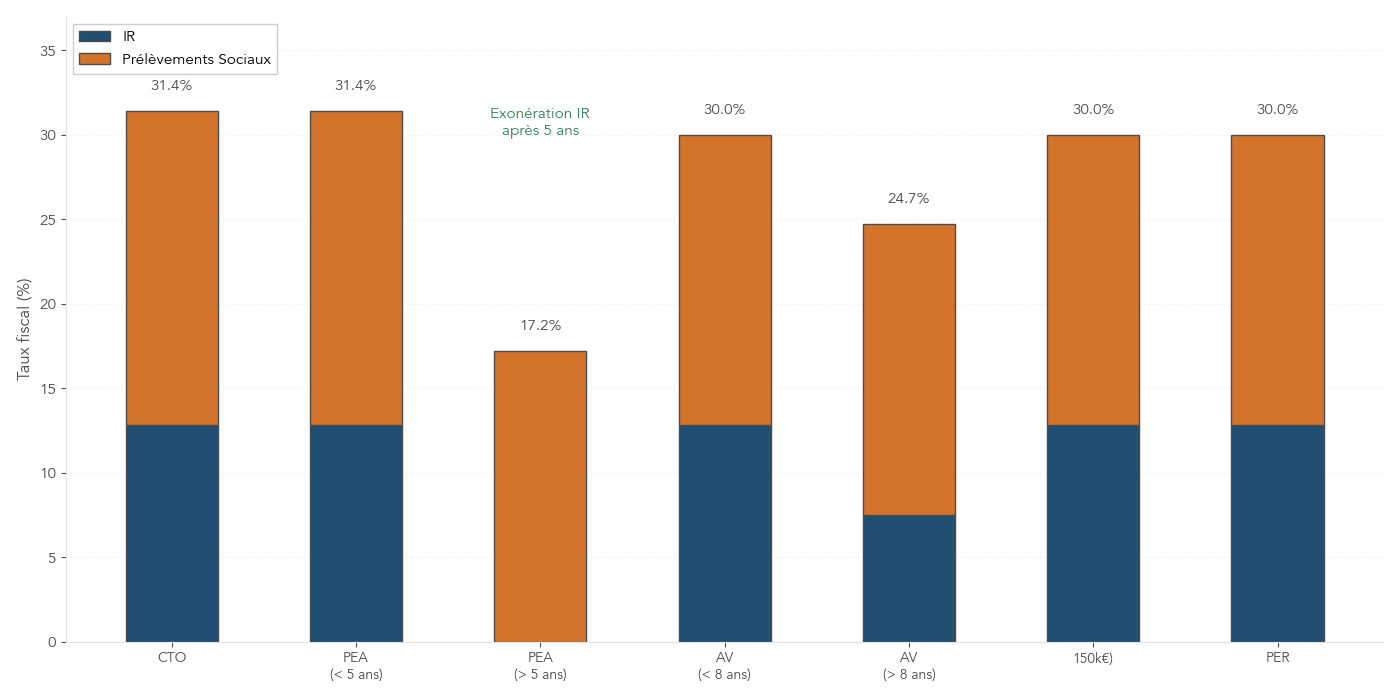

Ce tableau rappelle aussi une mise à jour importante : depuis janvier 2026, tous les revenus et plus‑values réalisés sur un CTO sont soumis au PFU de 31,4 %, sous l’effet de la hausse des prélèvements sociaux à 18,6 %. À l’exception de quelques produits (assurance vie, PEL, CEL, PEP) qui restent à 30 %, la fiscalité hors enveloppe est devenue plus lourde, ce qui renforce encore l’intérêt de passer par PEA, assurance vie ou PER pour loger vos investissements.

La bonne façon de lire ce comparatif, c’est de partir de votre horizon et de votre besoin de liquidité : à moins de 3 ans, on exclut de fait les SCPI, le private equity ou le crowdfunding immobilier ; au‑delà de 8 ans, il devient raisonnable de monter progressivement la part d’actions et, pour un patrimoine conséquent, d’envisager une petite poche d’actifs illiquides plus rémunérateurs.

3.3 Zoom produits : ETF, SCPI, obligations, or, crypto, private equity, crowdfunding

Une fois ces repères en tête, il est pertinent de passer en revue les principaux supports de placement en bourse et en immobilier papier, avec leurs atouts et leurs points de vigilance, afin de les intégrer de manière cohérente dans votre portefeuille.

Les ETF (Exchange‑Traded Funds) sont au cœur d’une stratégie d’investissement long terme. Il s’agit de fonds indiciels cotés, qui reproduisent passivement un indice comme le MSCI World ou le CAC 40, avec des frais très bas (souvent entre 0,15 et 0,25 % par an). L’ETF Amundi PEA Monde (code DCAM) illustre bien cette logique : éligible au PEA, il facture désormais 0,15 % de frais annuels et peut être acheté sans frais de courtage chez plusieurs courtiers comme Saxo, Bourse Direct ou Fortuneo grâce à des partenariats. Le concurrent iShares WPEA a abaissé ses frais à 0,20 %. Sur 10 000 euros investis sur 10 ans, une différence de 0,05 % par an représente déjà plusieurs dizaines d’euros d’écart, qui se cumulent avec le temps. Pour comprendre le rôle central des trackers, leurs frais et leur usage selon PEA, CTO ou assurance vie, vous pouvez consulter ce guide : Guide ETF.

Les SCPI (Sociétés Civiles de Placement Immobilier) représentent la pierre‑papier : vous achetez des parts d’une société qui détient un parc immobilier (bureaux, commerces, logistique, santé) et encaissez des revenus locatifs trimestriels. Les frais d’entrée sont élevés, souvent entre 8 à 12 %, ce qui impose un horizon de 8 à 10 ans pour les amortir. Corum Origin, par exemple, affiche un rendement de 6,05 % brut en 2024, un taux d’occupation financier supérieur à 96 %, un patrimoine très diversifié sur 13 pays et, fait rare dans le contexte actuel, aucune part en attente de retrait, avec un délai de sortie de l’ordre de 2 à 4 semaines. Mais cette bonne liquidité est une exception : le marché des SCPI traverse une crise, avec plus de 2,3 milliards d’euros de parts bloquées et des délais de sortie qui dépassent parfois 600 jours sur certains véhicules. Il est donc crucial de considérer l’immobilier papier (SCPI) comme un actif semi‑liquide, à réserver à une portion limitée de votre patrimoine.

Les obligations investment grade constituent la poche de revenu et de stabilité relative d’un portefeuille. Les taux actuels tournent autour de 3,5 % pour une OAT française à 10 ans, et de 3 à 5 % pour des obligations d’entreprises bien notées. Le risque principal est le risque de taux : si les rendements montent, la valeur de vos obligations baisse, surtout si leur durée de vie restante est longue. Pour la plupart des particuliers, passer par des ETF obligataires diversifiés est plus simple que d’acheter des titres un à un, car cela mutualise le risque émetteur et simplifie la gestion. Une présentation complète des rendements courants, du fonctionnement des coupons et de la duration est disponible dans ce guide obligations.

L’or, souvent via un ETC physique comme iShares Physical Gold, a connu un rally exceptionnel en 2024‑2025, avec des performances entre 45 et près de 65 % selon la date de mesure, et un rendement annualisé d’environ 15 % sur 10 ans. Ses frais sont très faibles (0,12 % par an), et il joue un rôle de diversification, avec une corrélation faible voire négative aux actions en période de crise. Dans une allocation long terme, il est généralement recommandé de ne pas dépasser 5 à 10 % du portefeuille en or, qui ne verse ni coupon ni dividende.

Les cryptomonnaies, enfin, restent un actif extrêmement volatil, avec des hausses et des baisses de 50 à 80 % possibles sur une année. Le régime fiscal français applique le PFU de 31,4 % sur les plus‑values, avec une petite franchise de 305 euros de cessions annuelles, et impose une déclaration spécifique des comptes sur plateformes étrangères. Vu le risque de perte totale (piratage, faillite d’une plateforme, effondrement de certaines monnaies), il est prudent de ne jamais y consacrer plus de 5 % de son patrimoine financier, et seulement l’argent que l’on accepte vraiment de voir disparaître. Un tour d’horizon des enjeux, de la fiscalité et des risques pratiques est disponible ici : cryptomonnaies.

Du côté des actifs non cotés, le private equity, via des fonds comme ceux d’Altaroc ou Archinvest, vise un TRI net de l’ordre de 13 % sur 10 à 12 ans, mais en contrepartie d’une illiquidité totale pendant la durée du fonds et d’un ticket d’entrée élevé (souvent 100 000 euros). Les appels de fonds sont échelonnés dans le temps, et une bonne pratique consiste à ne pas y consacrer plus de 10 à 15 % de son patrimoine financier global. Le crowdfunding immobilier, par exemple via Homunity, propose des rendements bruts de 8 à 10 % sur 12 à 36 mois, avec des tickets d’entrée d’environ 1 000 euros. Là encore, le risque porte sur la solidité des promoteurs et la bonne fin des projets, d’où l’importance de diversifier sur 5 à 10 opérations différentes.

Cette matrice permet de synthétiser, en un coup d’œil, les atouts et contraintes de chaque grande famille de placements. Elle sert de base pour construire une allocation patrimoniale adaptée à votre profil de risque et à vos projets. Dans la suite de l’article, la question ne sera plus seulement « dans quoi investir ? », mais aussi « dans quelles enveloppes françaises loger ces actifs pour optimiser la fiscalité et la souplesse », un point décisif pour la performance nette sur la longue durée.

4. Choisir et combiner intelligemment les enveloppes (PEA, AV, CTO, PER)

Dans la première partie, on a vu quelles classes d’actifs utiliser pour investir sur le long terme. À présent, on peut répondre à la question clé : où loger concrètement ces investissements pour limiter les impôts et garder de la souplesse ? C’est le rôle des principales enveloppes françaises : PEA, assurance‑vie, CTO et PER.

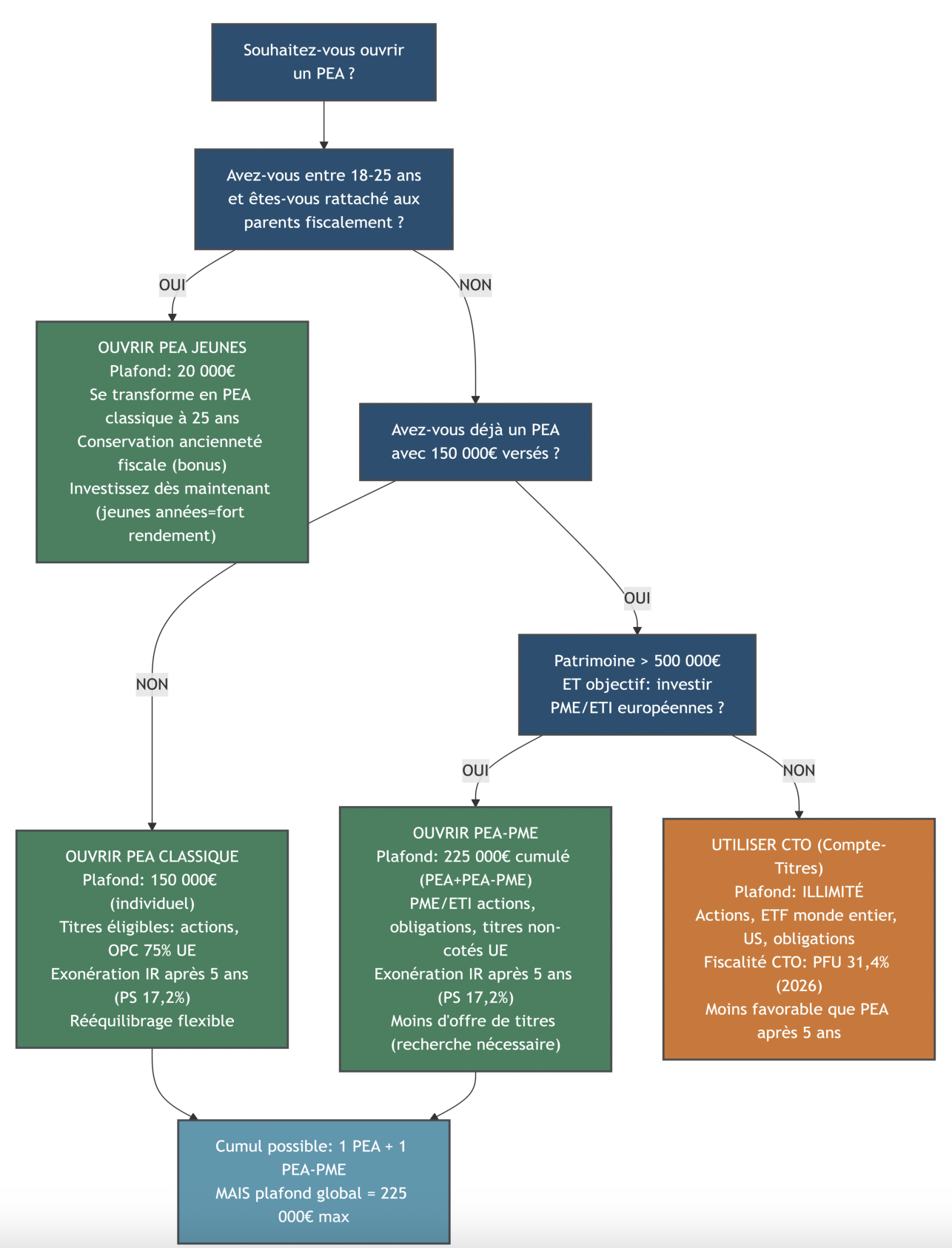

4.1 PEA, PEA-PME, PEA Jeunes : avantages, plafonds, pièges

Le PEA (Plan d’Épargne en Actions) est l’enveloppe reine pour investir en actions si l’on accepte un horizon d’au moins 5 ans. Son intérêt tient à un traitement fiscal très différent du compte-titres ordinaire.

Après 5 ans d’existence, tous les gains (plus-values et dividendes) sortent exonérés d’impôt sur le revenu. On ne paie que les prélèvements sociaux de 17,2 % au moment du retrait. Avant 5 ans, c’est l’inverse : tout retrait clôture automatiquement le plan et déclenche la flat tax de 31,4 % sur la totalité des gains. Il est donc crucial de n’ouvrir un PEA que si l’on est certain de pouvoir laisser l’argent travailler au moins 5 ans.

Côté plafonds, il faut distinguer les trois dispositifs.

| Critère | PEA | PEA-PME | PEA Jeunes |

|---|---|---|---|

| Plafond versements (individuel) | 150 000 € | 225 000 € (mais plafond cumulé PEA+PEA-PME = 225k max) | 20 000 € |

| Plafond pour un couple | 300 000 € (2×150k) | 450 000 € total (2×225k cumul) | 40 000 € (si 2 enfants éligibles) |

| Fiscalité après 5 ans | Exonération IR, PS 17,2% (retrait) | Idem | Idem |

| Fiscalité avant 5 ans | Flat tax 31,4% (2026) + clôture | Idem | Idem |

| Titres éligibles | Actions + OPC 75% UE/EEE | PME/ETI actions, obligations, non cotés (UE) | Idem PEA |

| Cumulable | Avec PEA-PME (plafond global 225k) et PEA Jeunes | Avec PEA (plafond global 225k) et PEA Jeunes | Transformé en PEA classique si âge > 25 ans |

| Nombre par personne | 1 | 1 | 1 (si éligible âge et rattachement fiscal) |

La clé est le plafond cumulé de 225 000 € par personne pour PEA + PEA‑PME. Si votre PEA classique est déjà plein à 150 000 €, votre PEA‑PME ne pourra recevoir que 75 000 €. Si votre PEA contient 100 000 €, votre marge sur PEA‑PME est de 125 000 €. Pour un couple, le plafond global monte ainsi à 450 000 €.

Le PEA Jeunes s’adresse aux 18–25 ans rattachés au foyer fiscal parental, avec un plafond de 20 000 €. À la sortie du foyer ou au plus tard à 25 ans, il est automatiquement transformé en PEA classique, en conservant son ancienneté fiscale. C’est un levier puissant pour « prendre date » très tôt.

Autre point souvent mal compris : les titres éligibles. Le PEA ne peut accueillir que des actions et OPC/ETF investis à au moins 75 % en actions de l’Union européenne ou de l’Espace économique européen. On peut ainsi y loger un ETF Monde éligible PEA, mais pas des actions américaines en direct.

Pour profiter pleinement de l’avantage fiscal et éviter la sanction d’un retrait anticipé, il est important de bien maîtriser les plafonds et la règle des 5 ans. Pour un panorama détaillé des plafonds, des titres éligibles et des conséquences d’un retrait avant 5 ans, vous pouvez consulter ce guide PEA.

En pratique, on a donc tout intérêt à réserver le PEA à son épargne réellement de long terme (horizon clairement au‑delà de 5 ans) et à loger les besoins de liquidité plus proches dans l’assurance‑vie ou sur les livrets.

4.2 Assurance-vie : fiscalité après 8 ans et enjeux de transmission

L’assurance‑vie fait office de couteau suisse patrimonial : elle permet de combiner un fonds en euros au capital garanti et des unités de compte (UC) investies en actions, obligations, immobilier ou ETF, sans bloquer l’épargne. Contrairement à une idée tenace, un rachat partiel ne clôture pas le contrat : on peut retirer une partie des fonds et laisser le reste travailler.

Fiscalement, tout se joue sur deux repères : l’ancienneté du contrat et le seuil de 150 000 € de versements. Avant 8 ans, chaque retrait est imposé à 30 % sur la quote‑part de gains comprise dans le rachat (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), avec la possibilité d’opter pour le barème dans quelques cas particuliers. Après 8 ans, on bénéficie chaque année d’un abattement sur les gains retirés : 4 600 € pour une personne seule, 9 200 € pour un couple.

Au‑delà de cet abattement, les gains issus de versements inférieurs à 150 000 € sont taxés à 24,7 % (7,5 % d’IR + 17,2 % de prélèvements sociaux). Pour les versements qui dépassent ce seuil, la fiscalité remonte à 30 % (12,8 % + 17,2 %). Point important confirmé pour 2026 : l’assurance‑vie reste soumise à un prélèvement forfaitaire total de 30 %, elle n’est pas touchée par la hausse des prélèvements sociaux à 18,6 % qui concerne le CTO.

| Ancienneté contrat | Versements avant 150 k€ | Versements après 150 k€ | Abattement annuel (célibataire / couple) |

|---|---|---|---|

| < 4 ans | 30% (12,8% IR + 17,2% PS) | 30% | 0 € |

| 4-8 ans | 30% ou 24,7% (selon date versement, ancien dispositif) | 30% | 0 € |

| > 8 ans | 24,7% (7,5% IR + 17,2% PS) | 30% (12,8% IR + 17,2% PS) | 4 600 € / 9 200 € |

Seule la partie « gains » du rachat est imposée. Elle se calcule en appliquant au montant retiré le ratio gains totaux / valeur totale du contrat. Cette mécanique, combinée à l’abattement, en fait une enveloppe très efficace pour générer des compléments de revenus à la retraite.

L’assurance‑vie est aussi une arme de transmission. Pour les versements effectués avant 70 ans, chaque bénéficiaire dispose d’un abattement de 152 500 € ; au‑delà, les capitaux sont taxés à 20 %, puis 31,25 %. Pour les versements après 70 ans, l’abattement est global (30 500 € sur les versements), mais les gains sont intégralement exonérés de droits de succession.

Un exemple concret permet de mesurer l’effet : si vous versez 100 000 € à 72 ans et que le contrat vaut 250 000 € au décès, seuls les 100 000 € de versements, diminués de l’abattement de 30 500 €, entrent dans la succession ; les 150 000 € de gains sont exonérés. C’est un avantage massif par rapport à un compte‑titres ou à un compte bancaire.

Côté supports, des contrats en ligne comme Linxea Spirit 2 et Linxea Avenir 2 combinent des frais bas (0 % sur versements, autour de 0,5–0,6 % de frais de gestion) avec des fonds euros parmi les mieux placés en 2024 (entre 3 et 3,3 % nets de frais de gestion) et un large choix d’UC (ETF, SCPI, titres vifs). Certains offrent même des conditions pour « booster » temporairement le rendement du fonds euros en contrepartie d’une part minimale en UC.

Une fois ce fonctionnement compris, l’assurance‑vie s’impose comme l’enveloppe la plus polyvalente pour un épargnant français : optimisation fiscale après 8 ans, souplesse des rachats et gros atouts en matière de succession. On verra plus loin comment elle se combine au PEA dans une stratégie globale.

4.3 CTO : la flexibilité maximale… au prix de la fiscalité

Le compte‑titres ordinaire (CTO) est l’enveloppe la plus simple : pas de plafond, pas de restriction de titres, nombre de comptes illimité. On peut y loger actions du monde entier, ETF non éligibles au PEA, obligations, produits dérivés, matières premières… C’est la porte d’entrée universelle sur les marchés.

En revanche, depuis 2026, sa fiscalité est devenue nettement plus lourde. Par défaut, tous les dividendes, coupons et plus‑values sont soumis à la flat tax de 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux). On peut toujours opter pour le barème progressif, avec abattement de 40 % sur les dividendes, mais cette option n’est vraiment intéressante que pour les tranches marginales les plus faibles ou des situations particulières.

Surtout, le CTO ne bénéficie d’aucune prime liée à la durée de détention : chaque vente déclenche immédiatement l’imposition des plus‑values, même si l’on réinvestit aussitôt. C’est ce qui en fait une enveloppe fiscalement coûteuse pour les arbitrages fréquents.

| Type de revenu | Flat tax (PFU) 2026 | Barème progressif IR (option) | Abattement éventuel |

|---|---|---|---|

| Plus-values actions | 31,4% (12,8% IR + 18,6% PS) | TMI + 18,6% PS | Aucun |

| Dividendes actions | 31,4% | TMI + 18,6% PS | 40% sur montant brut (si option barème) |

| Coupons obligataires | 31,4% | TMI + 18,6% PS | Aucun |

| Plus-values obligations | 31,4% | TMI + 18,6% PS | Aucun |

Pour les dividendes en particulier, le constat est sévère : sur CTO, chaque dividende encaissé est amputé d’un tiers et vient en plus augmenter la base imposable, alors que dans un PEA il capitalise sans frottement fiscal tant qu’on ne retire pas.

En pratique, le CTO garde tout son sens dans deux cas : lorsqu’on a déjà saturé les plafonds PEA/PEA‑PME et qu’on souhaite continuer à investir en actions, ou lorsqu’on veut accéder à des actifs non éligibles au PEA (certaines actions américaines, ETF sectoriels ou pays, private equity coté, etc.). Dans une stratégie d’ETF à long terme, il doit rester une enveloppe complémentaire, pas le premier réflexe.

À la lumière de la hausse de la fiscalité en 2026, mieux vaut bien connaître les caractéristiques et les coûts attachés à chaque mouvement sur cette enveloppe. Pour une présentation détaillée des avantages, limites et de la fiscalité actualisée du CTO, reportez‑vous à : Guide CTO.

4.4 PER : quand le levier fiscal retraite est-il réellement intéressant ?

Le Plan d’Épargne Retraite (PER) est une enveloppe spécifique, pensée pour la retraite. Son principe est simple : les versements volontaires peuvent être déduits de votre revenu imposable, dans la limite de plafonds annuels. Vous économisez donc de l’impôt à l’entrée, mais vous serez imposé à la sortie.

En 2026, les plafonds ont été revalorisés avec le PASS. Pour les salariés et retraités, la déduction est possible jusqu’à 10 % des revenus professionnels, avec un plafond de 38 448 € et un plancher de 4 806 € même en l’absence de revenus. Pour les indépendants, le plafond renfoncé grimpe à 88 911 €. Ces plafonds non utilisés sont reportables sur 3 ans.

Concrètement, un salaire imposable de 40 000 € donne droit à 4 000 € de versements déductibles. Avec une tranche marginale à 30 %, cela représente une économie immédiate de 1 200 € d’impôt. À court terme, verser 4 000 € sur le PER ne coûte donc que 2 800 € de trésorerie.

À la sortie, la fiscalité dépend du type de versement (déductible ou non) et du mode de dénouement (capital ou rente).

| Type versements | Avantage entrée | Fiscalité sortie capital | Fiscalité sortie rente | Prélèvements sociaux |

|---|---|---|---|---|

| Déductibles | Déduction IR (économie = versement × TMI) | Capital : barème IR. Gains : PFU 31,4% | Barème IR (abattement 10%), PS 18,6% (avec abattements selon âge) | Dus à la sortie |

| Non déductibles | Aucun | Capital : exonéré. Gains : PFU 31,4% | Fraction capital exonérée, gains imposés barème IR | Dus à la sortie |

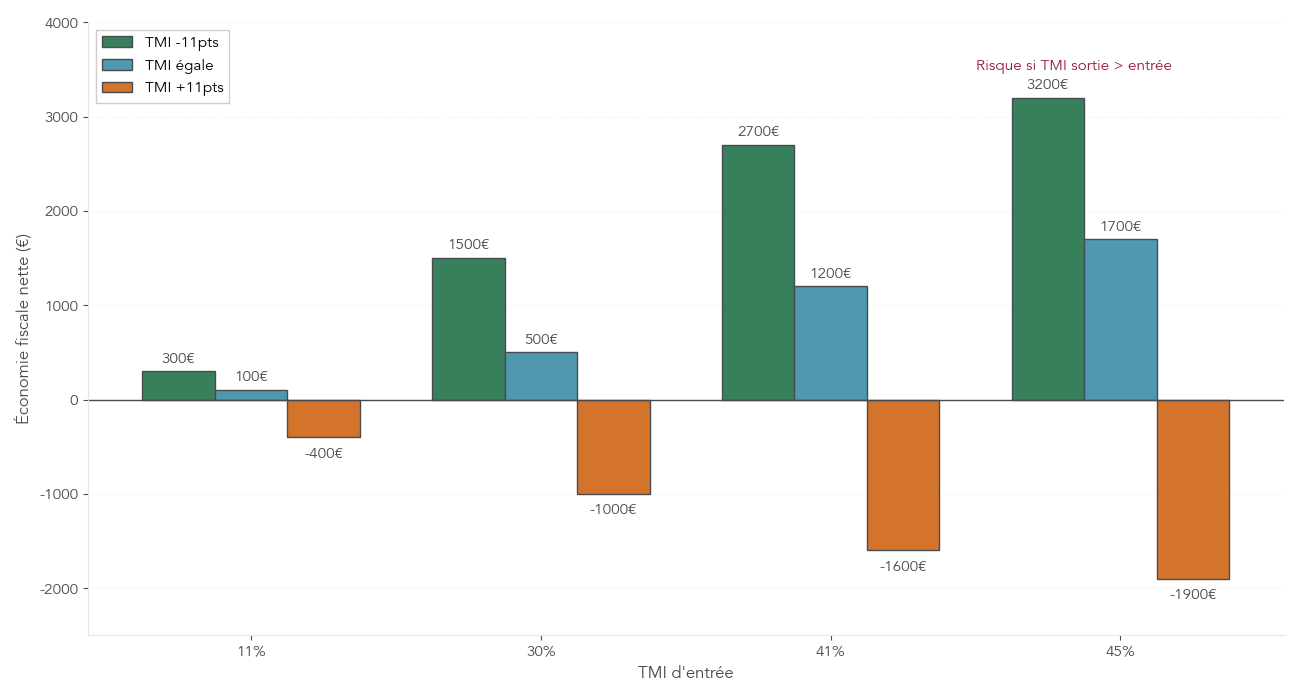

Le levier du PER n’est donc intéressant que si votre tranche marginale d’imposition à la retraite sera plus basse que celle d’aujourd’hui. Les simulations montrent bien le piège : avec un TMI d’entrée de 30 %, un capital final d’environ 26 500 € au bout de 20 ans peut générer 4 000 à 5 500 € d’impôts à la sortie si votre TMI est resté à 30 % ou est monté à 41 %. Dans ce cas, le gain fiscal initial est en grande partie, voire totalement, effacé.

Le message central est clair : on réserve le PER aux situations où l’on a une forte probabilité d’avoir, à la retraite, un TMI inférieur (par exemple passer de 41 % à 11 %). Sinon, PEA et assurance‑vie offrent une combinaison bien plus souple et souvent plus avantageuse sur la longue durée. Pour savoir si le PER est adapté à votre profil fiscal et approfondir les plafonds et la fiscalité de sortie, consultez : Guide PER.

4.5 Stratégies d’enveloppes selon votre profil et votre horizon

Une fois les mécanismes de chaque enveloppe compris, la vraie question devient : dans quel ordre les utiliser selon votre profil, votre tranche marginale et votre horizon ? La combinaison optimale n’est pas la même pour un jeune actif, un cadre très imposé, un indépendant ou un retraité.

Le tableau ci‑dessous synthétise les cas types.

| Profil | Horizon | Enveloppe priorité 1 | Enveloppe priorité 2 | Enveloppe complémentaire | Justification |

|---|---|---|---|---|---|

| Jeune actif, TMI 11-30%, actif | > 15 ans | PEA | Assurance-vie | CTO (si PEA rempli) | PEA : fiscalité optimale long terme, souplesse. AV : ancienneté pour futur |

| Cadre, TMI 41-45%, actif | 10-20 ans | PER | PEA | Assurance-vie | PER : déduction IR immédiate (jusqu’à 38 448 €). PEA : diversification fiscale |

| Indépendant, revenus variables | > 10 ans | PEA + PER (années hauts revenus) | Assurance-vie | CTO | PER flexible selon TMI annuelle (plafond TNS 88 911 €). PEA stable |

| Retraité, revenus modestes | Court/Moyen | Assurance-vie > 8 ans | PEA (si détenu) | Fonds euros, livrets | AV : abattement rachats 4 600/9 200 €. PEA : PS 17,2% uniquement. Liquidités sécurisées |

| Patrimoine élevé (> 1 M€) | Variable | Assurance-vie (transmission 152 500 €/bénéficiaire) | PER (optimisation IR) | CTO + Private equity | AV : abattements successoraux inchangés 2026. Diversification maximale |

Pour un jeune actif imposé à 11–30 % avec plus de 15 ans devant lui, la priorité est d’abord au PEA (pour loger un ETF Monde par exemple), tout en ouvrant une assurance‑vie assez tôt pour lancer le compteur des 8 ans. Le CTO ne vient qu’en complément, une fois les plafonds atteints ou pour des actifs non éligibles.

Un cadre avec un TMI à 41–45 % a tout intérêt à exploiter en priorité le PER, car la déduction peut atteindre plusieurs dizaines de milliers d’euros par an. Le PEA sert ensuite de relais pour diversifier la fiscalité de ses placements actions, et l’assurance‑vie complète l’ensemble pour la transmission. Chez un indépendant aux revenus très variables, le schéma est un peu différent : un PEA comme socle, un PER alimenté surtout les années de très hauts revenus (où la déduction est la plus précieuse), et une assurance‑vie pour la liquidité et la succession.

Enfin, pour un retraité aux revenus modestes, l’arbitrage se déplace : une assurance‑vie de plus de 8 ans devient centrale pour produire des compléments de revenus dans la limite de l’abattement, tandis qu’un PEA déjà ancien reste une enveloppe secondaire. Les patrimoines élevés, eux, combinent généralement les trois (AV, PER, PEA) et recourent au CTO pour compléter la diversification (actions internationales, private equity coté).

Ces repères permettent déjà de répondre à la question « PEA, AV, PER, CTO : dans quel ordre ? » pour la plupart des profils. Pour des recommandations encore plus opérationnelles et un ordre de priorité détaillé selon votre situation, reportez‑vous à : Choisir ses placements.

4.6 Astuces importantes

Cette combinaison d’enveloppes repose sur quelques règles simples qui évitent des erreurs coûteuses.

- Ouvrir un PEA et une assurance‑vie le plus tôt possible permet de « prendre date » fiscalement : l’horloge des 5 ans pour le PEA et des 8 ans pour l’AV tourne même si vous ne versez que de petites sommes au départ.

- Ne retirez jamais d’un PEA avant son 5ᵉ anniversaire, sauf cas de force majeure : le retrait anticipé entraîne la clôture et réactive la flat tax de 31,4 % sur tous les gains.

- Utilisez le PER uniquement si votre TMI actuelle est nettement supérieure à celle que vous anticipez à la retraite ; sinon, vous transformez un avantage immédiat en facture future.

- Gardez le CTO pour les actifs non éligibles PEA/AV et limitez les arbitrages, car chaque vente y déclenche l’impôt.

En appliquant ces quelques règles, on sécurise l’architecture fiscale de son portefeuille avant même de parler d’allocation détaillée.

5. Construire une allocation adaptée à votre profil de risque

Une fois les enveloppes choisies, reste à décider comment répartir votre épargne entre actions, obligations, immobilier, or, etc. C’est cette allocation d’actifs qui détermine l’essentiel du couple rendement/risque de votre portefeuille sur la longue durée.

5.1 Identifier son profil de risque : tolérance, capacité, horizon

Avant de parler pourcentage d’actions ou de fonds euros, il est indispensable de savoir où vous vous situez sur l’échelle sécuritaire → offensif. Ce profil de risque repose sur trois piliers qui se complètent.

La tolérance au risque est d’abord psychologique : comment réagiriez‑vous face à une baisse de –5 %, –10 %, –20 %, –30 % ou –50 % de votre portefeuille ? Certains dorment mal dès –5 %, d’autres acceptent sans paniquer –30 % car ils ont l’habitude des marchés actions. Se connaître honnêtement sur ce point évite de liquider son portefeuille au pire moment.

La capacité de risque est, elle, purement financière. On peut l’approcher via un ratio simple : (patrimoine financier – épargne de précaution de 6 mois de dépenses) / patrimoine financier. Plus ce ratio est élevé, plus vous pouvez loger une part significative de ce patrimoine en actifs volatils sans mettre en danger votre quotidien.

Enfin, l’horizon d’investissement correspond au temps dont vous disposez avant de devoir utiliser les fonds. Un horizon supérieur à 8–10 ans permet de supporter une part importante d’actions, alors qu’un horizon de 3–5 ans impose une approche plus prudente, sous peine d’être obligé de vendre pendant un creux de marché.

Sur cette base, on distingue cinq profils types :

- Un profil sécuritaire recherche un capital garanti, vise 1,5–3 % de rendement et s’inscrit sur un horizon court, en restant quasi intégralement en fonds euros et livrets.

- Un profil prudent accepte une baisse maximale de –5 à –10 %, vise 2–4 % par an et se projette sur 3–5 ans avec une majorité de supports sécurisés et une petite poche actions.

- Un profil équilibré accepte des baisses de –10 à –20 %, vise 4–6 % de rendement et investit sur 5–8 ans avec un partage à peu près moitié actions, moitié supports défensifs.

- Un profil dynamique peut supporter des baisses de –20 à –30 %, vise 6–8 % par an et se place sur plus de 8 ans, avec une majorité d’actions.

- Un profil offensif accepte des creux de –30 à –50 % et plus, vise 8–10 % et davantage et investit sur plus de 10–15 ans en actions et private equity.

Ce diagnostic suppose d’avoir déjà constitué une épargne de précaution de l’ordre de 6 mois de dépenses courantes : tant que cette base n’est pas en place, augmenter le risque sur le reste de l’épargne est prématuré. Pour affiner votre positionnement et formaliser votre tolérance au risque, voyez : Profil investisseur.

5.2 Allocations types par profil : de prudent à offensif

Sur la base de ces profils, on peut proposer des allocations « gabarit » qui servent de point de départ. Elles combinent fonds euros, obligations, actions via ETF, immobilier (SCPI) et or, avec des rendements attendus et une volatilité estimée.

Pour un profil prudent, une structure possible est la suivante : 50 % en fonds euros, 25 % en obligations investment grade, 20 % en ETF Monde et 5 % en SCPI logées en assurance‑vie. Un tel portefeuille vise 3–4 % de rendement annuel pour une volatilité de 4–6 %, à condition de respecter un horizon d’au moins 3–5 ans.

Un profil équilibré peut viser 50 % d’actions (ETF Monde et Europe), 20 % de fonds euros, 15 % d’obligations, 10 % de SCPI et 5 % d’or. Le rendement attendu se situe autour de 5–6 %, pour une volatilité proche de 10–12 %, avec un horizon minimal de 5–8 ans.

Les profils dynamiques et offensifs montent encore la part d’actions : jusqu’à 70 % d’actions pour un dynamique (complétés par 15 % de SCPI, 10 % d’obligations et 5 % d’or), puis 85 % pour un offensif, auquel on ajoute 10 % de private equity et 5 % d’or. Dans ces cas, l’horizon dépasse 8 ans pour un dynamique et 10–15 ans pour un offensif, avec des baisses possibles de l’ordre de –30 à –50 % en période de crise.

Le tableau récapitulatif ci‑dessous permet de comparer les grandes familles de profils.

| Profil | Actions | Obligations | Immobilier | Fonds euros | Autres | Rendement attendu | Volatilité | Horizon min |

|---|---|---|---|---|---|---|---|---|

| Sécuritaire | 0% | 0% | 0-10% | 90-100% | Livrets | 1,5-3% | < 1% | Court terme |

| Prudent | 20-30% | 20-30% | 5-10% | 40-50% | Or 0-5% | 3-4% | 4-6% | 3-5 ans |

| Équilibré | 50% | 15% | 10% | 20% | Or 5% | 5-6% | 10-12% | 5-8 ans |

| Dynamique | 70% | 10% | 15% | 0% | Or 5% | 6-8% | 14-16% | > 8 ans |

| Offensif | 85% | 0% | 0% | 0% | PE 10%, Or 5% | 8-10%+ | 18-22% | > 10 ans |

Ces modèles ne sont pas des ordonnances figées, mais des points de repère : chacun doit les adapter à sa situation (âge, stabilité des revenus, patrimoine existant). Néanmoins, ils donnent une bonne idée de ce qu’implique concrètement se dire « prudent », « équilibré » ou « dynamique ».

Pour des exemples chiffrés de pondérations et de supports (ETF, SCPI, or) profil par profil, consultez : Allocation d’actifs.

5.3 Ce que votre choix de profil change sur 20 ans

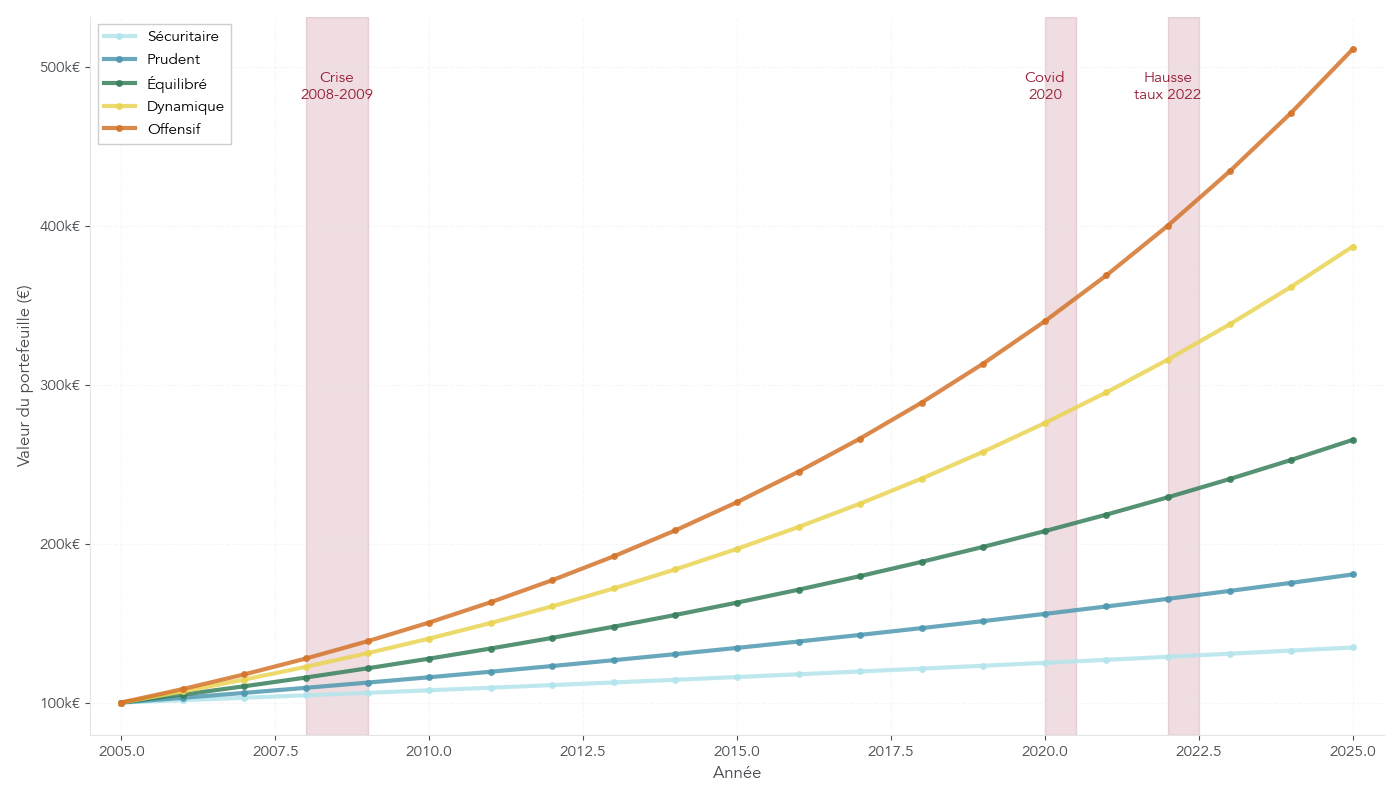

Choisir un profil plus ou moins risqué ne change pas seulement la volatilité au jour le jour : cela transforme profondément la valeur finale de votre portefeuille à long terme. Une simulation sur 20 ans, avec un capital initial de 100 000 €, l’illustre bien.

En supposant un rendement annuel moyen d’environ 1,5 %, un profil sécuritaire atteint autour de 130 000 € au bout de 20 ans. Un profil prudent monté à 3 % approche 180 000 €. Un profil équilibré, à 5 %, grimpe à environ 270 000 €. Un profil dynamique, à 7 %, tourne autour de 380 000 €, et un profil offensif à 8,5 % avoisine 490 000 €.

Cette trajectoire n’est pas linéaire : les années de crise (2008–2009, 2020, 2022) se traduisent par des baisses plus ou moins marquées selon le profil. Les portefeuilles dynamiques et offensifs subissent des drawdowns plus profonds, mais ils bénéficient aussi de rattrapages plus puissants dans les phases de reprise. À l’inverse, les profils sécuritaires amortissent les chocs, mais plafonnent leur potentiel de croissance.

L’enjeu est donc de trouver l’équilibre entre la tranquillité désirée face aux baisses et le niveau de capital que l’on souhaite atteindre à long terme. Un profil trop prudent par rapport à votre horizon peut vous priver de plusieurs centaines de milliers d’euros, mais un profil trop offensif par rapport à votre tolérance au risque vous exposera au risque de vendre en plein creux.

5.4 Entrer sur le marché : lump sum ou DCA ? Et comment éviter les pièges psychologiques

Une fois le profil et l’allocation définis, reste à décider de la méthode d’entrée : investir tout d’un coup (lump sum) ou étaler ses achats (DCA, pour dollar cost averaging). Les études de long terme sont assez claires : sur des données US, UK et australiennes, Vanguard montre que le lump sum surperforme le DCA dans environ 66–68 % des cas sur 10 ans. Autrement dit, investir immédiatement maximise statistiquement le « time in the market ».

Cela ne signifie pas pour autant que le DCA est à proscrire. Sur 10 000 € à investir, étaler les achats peut réduire la sous‑performance moyenne par rapport à un lump sum, tout en rendant le processus beaucoup plus supportable psychologiquement. Le réflexe à adopter dépend donc autant de la théorie que de votre tolérance aux baisses à court terme.

En pratique, si vous recevez une grosse somme et que vous avez un bon sang‑froid, investir d’un seul coup reste, chiffres à l’appui, la solution la plus efficace. Si cette perspective vous inquiète, un compromis simple consiste à placer 50 % immédiatement, puis à programmer le reste en DCA sur 6 à 12 mois. Si vous investissez chaque mois une partie de votre salaire, vous faites du DCA par construction, via des versements réguliers.

Au‑delà de la méthode d’entrée, les principaux adversaires sont vos biais comportementaux : aversion aux pertes, surconfiance, biais de récence, effet de dotation, ancrage sur le prix d’achat, effet troupeau… Tous ces biais poussent à acheter après les hausses, vendre après les baisses et multiplier les arbitrages inutiles, ce qui grignote plusieurs points de performance par an.

| Biais | Manifestation typique | Coût estimé annuel (études) | Technique mitigation |

|---|---|---|---|

| Aversion pertes | Vendre gagnants trop tôt, garder perdants trop longtemps | -1 à -2 points rendement | Rééquilibrage mécanique, règle « ne jamais regarder portefeuille plus d’1x/mois » |

| Surconfiance | Trading excessif, stock-picking | -2,65 points (Barber & Odean, hommes vs femmes) | Investissement passif ETF, rappel études SPIVA |

| Biais récence | Acheter haut (FOMO), vendre bas (panique) | -3 à -5 points (Dalbar 2024 : -8,48 points cas extrême) | DCA, stratégie écrite, ne pas consulter actualités quotidiennes |

| Ancrage mental | Attendre « retour au prix d’achat » pour vendre perdant | -1 à -2 points | Oublier prix achat, raisonner sur valeur actuelle |

| Effet troupeau | Suivre mode (cryptos 2021, meme stocks) | Variable, jusqu’à -20 à -50% (bulles) | Allocation écrite à l’avance, discipline |

Pour limiter l’impact de ces biais, plusieurs outils simples sont recommandés : rédiger une stratégie écrite (Investment Policy Statement) précisant votre allocation cible, vos règles de rééquilibrage mécanique et les rares raisons acceptables de changer d’allocation ; mettre en place un rééquilibrage mécanique ; consulter votre portefeuille au maximum une fois par mois ; et éviter de suivre en continu le flux d’actualités boursières.

Cette discipline rejoint l’idée centrale de la gestion passive via ETF : accepter de capturer la performance moyenne du marché, plutôt que chercher à « battre » les indices en essayant de timer les mouvements à court terme. Pour comprendre pourquoi une gestion passive est souvent préférable au market‑timing et comment la mettre en place concrètement, consultez : Gestion passive.

6. Gérer son portefeuille dans la durée : rééquilibrages et arbitrages

Définir une allocation et choisir les bonnes enveloppes n’est que la première étape. Pour que la stratégie tienne sur 10, 20 ou 30 ans, il faut aussi se doter de règles simples de gestion sur la durée : rééquilibrer, arbitrer quand c’est vraiment nécessaire et tenir compte de la fiscalité propre à chaque enveloppe.

6.1 Rééquilibrage systématique : fréquence, seuils et méthodes selon l’enveloppe

Le rééquilibrage consiste à ramener périodiquement votre portefeuille vers l’allocation cible que vous avez choisie. Si vous partez sur 60 % d’actions et 40 % d’obligations, un marché haussier peut vous faire dériver vers 70/30 ; un marché baissier vers 50/50. Dans les deux cas, votre niveau de risque n’est plus celui que vous aviez décidé au départ.

Rééquilibrer remplit trois fonctions. D’abord, c’est un outil de contrôle du risque : il évite qu’une phase de hausse prolongée ne vous fasse glisser sans vous en rendre compte vers un portefeuille quasi 100 % actions. Ensuite, c’est un mécanisme automatique de « vendre cher, acheter moins cher », puisqu’on vend les classes qui ont surperformé pour renforcer celles qui ont sous‑performé. Enfin, les études montrent qu’un rééquilibrage annuel peut apporter un léger gain de performance (de l’ordre de +0,3 à +0,8 point par an) par rapport à un portefeuille laissé dériver.

Côté fréquence, le bon compromis est généralement un rééquilibrage annuel. On peut passer à un rythme semestriel si l’on souhaite être plus proche en permanence de l’allocation cible, mais aller au‑delà (trimestriel, mensuel) génère des coûts de transaction, et sur CTO, une facture fiscale inutile. Une approche intéressante consiste à combiner une fréquence annuelle avec un seuil de déclenchement (par exemple ±5 % d’écart sur une classe d’actifs avant d’agir).

Il existe trois méthodes pratiques : vendre et acheter (on vend la poche trop pondérée pour acheter la sous‑pondérée), utiliser exclusivement les nouveaux versements pour renforcer la poche en retard, ou mixer les deux. Sur PEA et assurance‑vie, le coût fiscal des arbitrages internes est nul, ce qui incite à privilégier ces enveloppes pour rééquilibrer.

| Enveloppe | Fréquence recommandée | Méthode privilégiée | Coût fiscal | Frais transaction |

|---|---|---|---|---|

| PEA (> 5 ans) | Annuelle ou à seuil ±5% | Vente/achat ou versements nouveaux | Aucun (PS 17,2% seulement lors retrait futur) | 0€ (Saxo, Fortuneo, Bourse Direct sur ETF partenaires) |

| Assurance-vie | Annuelle | Vente/achat (arbitrage gratuit) | Aucun (fiscalité lors rachat uniquement) | 0€ en ligne (Linxea Spirit 2, Avenir 2) |

| CTO | Annuelle à seuil ±10% (prudence fiscale) | Nouveaux versements prioritaire, vente si dérive forte | PFU 31,4% sur plus-values réalisées | 0,08-0,50% par transaction (selon courtier) |

| PER | Annuelle ou gestion pilotée auto | Automatique si gestion pilotée | Aucun (fiscalité sortie uniquement) | Inclus frais gestion (0,5-0,8%) |

En gardant ces repères, on maintient son allocation sans sur‑trader ni multiplier les impôts inutiles, ce qui est une des clés de la performance nette sur la durée. Pour un mode d’emploi encore plus détaillé des fréquences et seuils selon chaque enveloppe, reportez‑vous à : Gérer son portefeuille.

6.2 Arbitrages exceptionnels : quand changer vraiment son allocation ?

À côté de ces rééquilibrages réguliers, il peut être tentant de modifier plus profondément son allocation au gré des cycles de marché. C’est souvent là que les erreurs les plus coûteuses se produisent, en particulier lorsqu’on confond ajustement stratégique et réaction émotionnelle.

En pratique, seuls quelques événements justifient vraiment un arbitrage exceptionnel. Une chute durable des revenus (perte d’emploi, baisse d’activité) ou un changement familial majeur peuvent rendre nécessaire une réduction du risque pour sécuriser une partie du capital. L’approche d’un objectif daté, comme un achat immobilier prévu sous 2–3 ans ou un départ à la retraite dans 5 ans, est un autre déclencheur légitime : il devient alors rationnel de désensibiliser progressivement la poche actions pour éviter de subir une forte baisse juste avant d’avoir besoin des fonds.

On peut aussi adapter son allocation lorsque l’horizon change structurellement : par exemple, passer d’un profil dynamique à un profil plus prudent à mesure qu’on se rapproche de la retraite. Les cas de déséquilibre de marché manifeste (bulle extrême) restent, eux, très rares et délicats à interpréter. Même dans ces situations, une réduction modérée de l’exposition actions, plutôt qu’une sortie complète, est la seule approche raisonnable.

À l’inverse, certains « motifs » d’arbitrage sont à proscrire : vendre après une baisse de –10 ou –20 %, suivre un article alarmiste ou un conseil non qualifié, ou encore réagir à la mode du moment (valeur « miracle », crypto à la mode). La règle d’or proposée est simple : en cas de doute, ne rien faire, attendre 48 heures, relire sa stratégie écrite, et si besoin demander un avis indépendant.

Pour des cas concrets d’ajustement d’allocation en cas de chômage, d’achat immobilier ou de préparation de la retraite, vous pouvez voir : Cas pratiques – choisir placements.

6.3 Impact fiscal des arbitrages : où peut-on bouger sans casse ?

Tous les arbitrages ne se valent pas du point de vue fiscal. Selon l’enveloppe, vendre un actif pour en acheter un autre peut être totalement neutre ou au contraire déclencher immédiatement l’impôt.

Sur un PEA de moins de 5 ans, les ventes et achats internes ne génèrent aucun impôt, mais tout retrait — même minime — entraîne la clôture et l’application automatique de la flat tax de 31,4 % sur l’ensemble des gains. Au‑delà de 5 ans, les arbitrages restent libres et les retraits partiels ne supportent que les prélèvements sociaux de 17,2 %, sans impôt sur le revenu.

Sur une assurance‑vie, la mécanique est similaire : quels que soient l’âge du contrat et la répartition entre fonds euros et unités de compte, les arbitrages internes sont fiscalement neutres. Les retraits, eux, sont imposés à 30 % avant 8 ans, puis bénéficient de l’abattement et des taux réduits après 8 ans. Sur un PER, tous les arbitrages sont également neutres, la fiscalité ne jouant qu’à la sortie, au moment de la retraite ou dans un cas de déblocage anticipé.

À l’inverse, sur un CTO, chaque vente est un fait générateur d’impôt : la plus‑value éventuelle est taxée à 31,4 % en 2026, même si l’on réinvestit immédiatement le produit de la vente dans un autre titre. C’est pourquoi il est fortement recommandé de limiter la rotation de portefeuille sur cette enveloppe et de privilégier les rééquilibrages dans PEA, assurance‑vie ou PER.

| Enveloppe | Fiscalité arbitrage interne | Fiscalité retrait/rachat | Stratégie optimale |

|---|---|---|---|

| PEA < 5 ans | 0% | 31,4% + clôture | Ne jamais retirer, arbitrer librement |

| PEA > 5 ans | 0% | 17,2% (PS uniquement, exonération IR) | Arbitrer librement, retirer si besoin |

| AV < 8 ans | 0% | 30% sur gains | Arbitrer librement, éviter rachats |

| AV > 8 ans | 0% | 24,7% (ou 30% si > 150k) sur gains au-delà abattement | Arbitrer librement, rachats optimisés dans limite abattement |

| CTO | 31,4% sur PV réalisée à chaque vente | 31,4% (idem) | Limiter rotations, buy-and-hold, arbitrer si nécessaire uniquement |

| PER | 0% | Selon type sortie (voir IV.4) | Arbitrer librement (gestion pilotée recommandée) |

Autrement dit, il est rationnel de concentrer les rééquilibrages et les ajustements d’allocation dans les enveloppes où cela ne coûte rien fiscalement, et de manier les ventes sur compte‑titres (CTO) avec parcimonie.

6.4 Cas pratiques : rééquilibrer un PEA, un CTO et préparer un achat immobilier

Pour rendre ces principes concrets, on peut s’appuyer sur trois scénarios chiffrés.

Premier cas : un PEA de plus de 5 ans dont l’allocation cible est de 70 % d’actions et 30 % d’obligations pour une valeur de 80 000 €. À la suite d’un marché haussier, la poche actions gagne 20 % et la poche obligataire 3 %, ce qui porte la valeur totale à 91 920 € et fait dériver la répartition à environ 73,1/26,9. Un simple arbitrage interne, consistant à vendre 2 856 € d’ETF actions pour acheter le même montant d’ETF obligataires, suffit à revenir à 70/30. Les frais de courtage peuvent être nuls chez certains courtiers, et la fiscalité est inexistante tant qu’aucun retrait n’est effectué.

Deuxième cas : un CTO de 50 000 € structuré en 60 % d’actions et 40 % d’obligations. Après une baisse de –15 % sur les actions et une hausse de +5 % sur les obligations, le portefeuille passe à 46 500 € avec une dérive vers 54,8/45,2. Pour revenir à 60/40, on vend une petite partie de la poche obligataire (2 400 €) pour racheter des actions. La plus‑value réalisée sur les obligations est d’environ 114 €, soit une imposition de 36 € à 31,4 %, à laquelle s’ajoutent quelques euros de frais de courtage. Le coût global du rééquilibrage représente environ 0,09 % du portefeuille.

Troisième cas : un contrat d’assurance‑vie de plus de 8 ans qui doit servir d’apport pour un achat immobilier dans 2 ans. La valeur est de 120 000 €, dont 40 000 € de gains, et l’objectif est de retirer 80 000 €. La stratégie recommandée consiste à désensibiliser progressivement le contrat sur 24 mois en arbitrant par paliers la poche actions vers le fonds euros, sans aucun coût fiscal. Au moment du rachat, la quote‑part de gains dans les 80 000 € est d’environ 26 667 €. Après application de l’abattement de 9 200 € pour un couple, seuls 17 467 € de gains sont taxés à 24,7 %, soit une facture d’environ 4 314 €, ce qui représente un coût effectif autour de 5,4 % du retrait.

Ces exemples montrent l’importance d’anticiper, d’étaler les arbitrages lorsque c’est possible et d’utiliser en priorité les enveloppes les plus neutres fiscalement pour ajuster son portefeuille avant un projet daté.

Pour approfondir l’ouverture et le choix d’un bon contrat pour ce type de stratégie (désensibilisation progressive, rachats partiels), vous pouvez voir comment ouvrir une assurance‑vie.

À ce stade, la stratégie est structurée : les enveloppes sont choisies, l’allocation est calibrée, les méthodes d’entrée et de suivi sont en place. La prochaine étape consistera à automatiser les versements et garder le cap malgré les aléas des marchés.

7. Choisir ses courtiers et contrats : réduire les frais pour augmenter la performance

Dans les parties précédentes, nous avons vu comment structurer son patrimoine entre les différentes enveloppes et classes d’actifs. La question devient maintenant très concrète : par quels intermédiaires passer pour mettre cette stratégie en œuvre sans laisser les frais grignoter le rendement sur 20 ou 30 ans ?

7.1 Bien choisir son courtier PEA et son CTO international

En pratique, le choix du courtier pèse lourd dès qu’on investit régulièrement. Deux profils reviennent souvent : l’épargnant qui veut un PEA pour acheter des ETF, et celui qui souhaite en plus un compte-titres (CTO) pour accéder aux marchés internationaux.

Sur la partie PEA, trois acteurs sortent du lot par leurs frais et leur politique d’ETF sans courtage. Saxo Banque propose un PEA avec des frais de courtage de 0,08 % (minimum 5 €) sur Euronext, mais surtout plus de 750 ETF sans frais de courtage grâce à ses partenariats avec Amundi, iShares, Lyxor ou Xtrackers. Les droits de garde sont de 0 € sous réserve d’effectuer au moins une transaction par trimestre.

Fortuneo adopte une approche proche, mais avec une interface de banque en ligne plus simple : sur une sélection d’environ 190 ETF, les ordres sont à 0 € dans la limite de 100 transactions par mois. En dehors de cette liste, le tarif bascule à 0,20 % par ordre. Bourse Direct, de son côté, offre 0 € de courtage sur plus de 350 ETF, avec ensuite un forfait 0,99 € (ou 0,20 %) sur les autres ordres, et aucun droit de garde. Quant à Interactive Brokers et Trade Republic, ils n’offrent pas de PEA à ce jour : ils interviennent uniquement sur CTO.

Pour visualiser d’un coup d’œil les écarts de frais et d’usage entre ces courtiers PEA, le tableau suivant reprend les principaux éléments.

| Courtier | Frais courtage ETF | ETF gratuits (nombre) | Droits de garde | Plateforme | Recommandation |

|---|---|---|---|---|---|

| Saxo Banque | 0,08% min 5€, ou 0€ (sélection 750 ETF) | 750+ | 0€ (condition 1 tx/trim.) | Pro (SaxoTrader) | PEA avancé, accès international |

| Fortuneo | 0€ (sélection 190 ETF), 0,20% sinon | 190 | 0€ (condition compte courant) | Simple (web/app) | PEA débutant, ETF passif |

| Bourse Direct | 0€ (sélection 350 ETF), 0,99€/0,20% sinon | 350 | 0€ | Intermédiaire | PEA ETF, choix large |

| IBKR | N/A | Pas de PEA | N/A | Très pro (TWS) | CTO uniquement |

| Trade Republic | N/A | Pas de PEA | N/A | App mobile | CTO uniquement |

Pour un investisseur qui veut une stratégie de PEA 100 % ETF Monde en gestion passive, Fortuneo et Bourse Direct sont donc des candidats évidents. En se limitant aux ETF partenaires « gratuits », on peut se constituer un portefeuille diversifié avec 0 € de courtage à vie.

Dès qu’on souhaite investir au-delà du PEA, il faut regarder les offres de CTO internationaux. Interactive Brokers se distingue par des frais extrêmement bas : environ 0,35 USD par ordre sur actions américaines, des frais de change de 0,002 %, l’accès à plus de 150 places boursières et aucun droit de garde. Saxo Banque propose également un CTO très étoffé avec plus de 60 000 titres sur 30 places mondiales, mais des frais de courtage plus élevés sur les États-Unis (0,15 % min. 15 USD). Trade Republic fonctionne avec un tarif simple : 1 € forfaitaire par ordre, plus de 8 500 titres Europe/USA, une rémunération attractive sur le cash et la possibilité d’achats fractionnés. Fortuneo, en CTO, reste plus limité et facture 0,20 % avec un minimum de 15 USD sur les actions américaines.

Ce comparatif permet de choisir un duo PEA/CTO adapté : souvent un PEA ETF chez Fortuneo ou Bourse Direct, complété par un CTO chez Interactive Brokers ou Trade Republic pour accéder à des actions ou ETF internationaux hors PEA.

| Courtier | Frais courtage USA | Frais change devise | Actions disponibles | Droits de garde | Recommandation |

|---|---|---|---|---|---|

| Interactive Brokers | 0,35 USD/ordre | 0,002% | 150+ bourses | 0€ | CTO international, frais minimaux |

| Saxo Banque | 0,15% min 15 USD | ~0,25% | 60 000+ titres, 30 bourses | 0€ | CTO diversifié, plateforme pro |

| Trade Republic | 1€ forfait | Inclus (spread ~0,3%) | 8 500+ (Europe/USA) | 0€ | CTO mobile, DCA petits montants |

| Fortuneo | 0,20% min 15 USD | ~0,30% | Limité | 0€ | CTO France/Europe uniquement |

En synthèse, un PEA ETF low-cost passif se prête particulièrement bien à Fortuneo ou Bourse Direct, en ciblant les ETF partenaires à 0 € de courtage. Saxo est davantage indiqué pour un investisseur avancé qui a besoin d’un large accès international, y compris en CTO. Interactive Brokers et Trade Republic sont d’excellents compléments pour les CTO internationaux ou les plans d’investissement fractionnés, mais ne remplacent pas un bon PEA.

Pour comparer frais, accès et services des principaux courtiers PEA/CTO et affiner votre choix selon votre usage, consultez : Comparatif courtiers.

En parallèle du choix du courtier bourse, il faut aussi s’occuper des contrats d’assurance-vie. Les écarts de frais entre une banque de réseau et un courtier en ligne peuvent représenter 20 à 30 % du capital final sur la longue durée, ce qui justifie de regarder ces contrats de très près.

7.2 Sélectionner une assurance-vie low-cost : Linxea vs banques de réseau

Une fois votre PEA choisi, l’autre pilier de votre stratégie long terme demeure l’assurance-vie. C’est là que les différences de frais sont les plus spectaculaires entre un courtier en ligne comme Linxea et une banque de réseau classique.

Linxea Spirit 2, assuré par Spirica, illustre bien ce que proposent les contrats modernes. Les frais de versement sont de 0 %, les frais de gestion sur unités de compte se situent à 0,50 % par an, et les arbitrages en ligne sont gratuits. Côté fonds euros, les rendements 2024 tournent autour de 3,13 % pour le fonds « Nouvelle Génération » et 3,31 % pour le fonds « Objectif Climat », ce qui dépasse la moyenne du marché. L’univers de supports est large, avec des ETF, mais aussi 31 SCPI, dont Corum Origin, ce qui permet de construire une réelle allocation patrimoniale dans une seule enveloppe.

Linxea Avenir 2, assuré par Suravenir, adopte une logique proche, avec 0 % de frais à l’entrée et 0,60 % de frais de gestion sur les unités de compte. Sa force tient dans le fonds euros Opportunités 2, qui affiche un objectif de 4,50 % en 2025 sous certaines conditions (notamment une part minimale en unités de compte et des versements programmés). On choisira plutôt Spirit 2 si l’on souhaite concentrer une partie significative sur des SCPI ou des ETF, et Avenir 2 si l’on vise un fonds euros particulièrement performant.

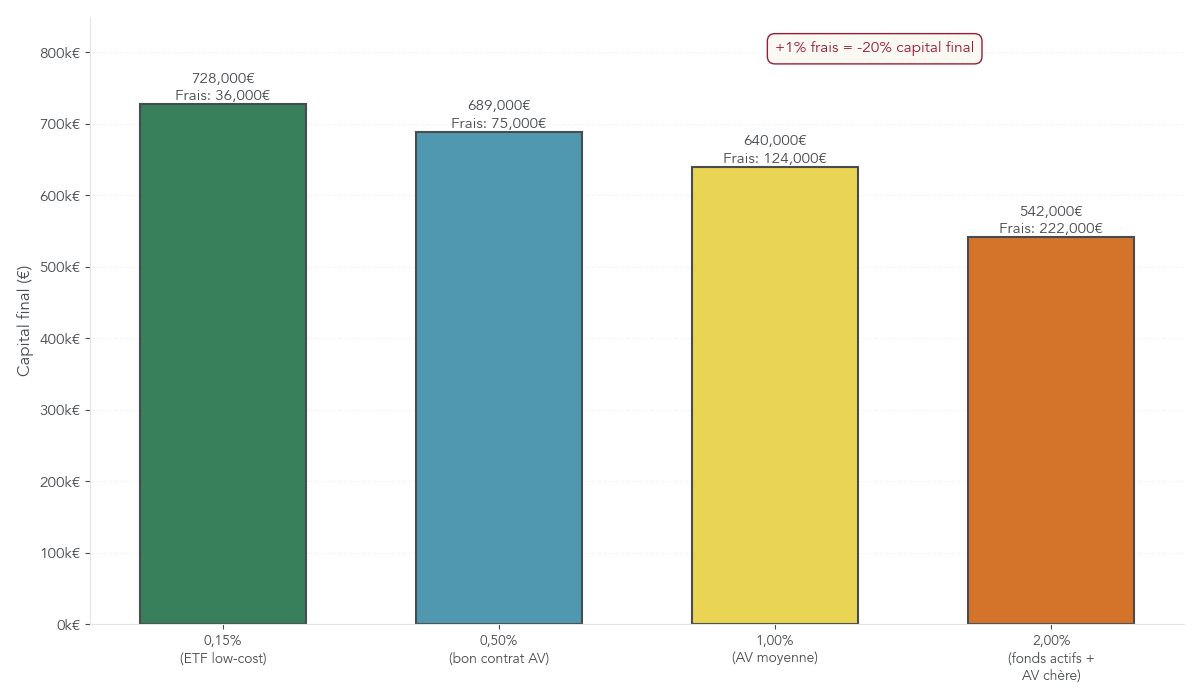

Face à ces contrats, les assurances-vie des banques de réseau cumulent généralement 2 à 4 % de frais de versement, 0,8 à 1,2 % de frais de gestion sur unités de compte, et des arbitrages facturés entre 0,5 et 1 %. Les fonds euros y sont souvent moins performants que les meilleurs contrats en ligne. Lorsque l’on projette ces frais sur 20 ans, l’écart de capital final devient massif.

Un exemple simple suffit à s’en rendre compte : pour 10 000 € investis pendant 20 ans avec un rendement brut de 5 %, on arrive à environ 24 270 € sur un contrat type Linxea, contre 19 800 € sur un contrat bancaire classique. La différence de 4 470 € représente environ 22,5 % du capital final « mangés » par les frais supplémentaires.

En pratique, pour 98 % des épargnants, un contrat d’assurance-vie en ligne type Linxea Spirit 2 ou Avenir 2 sera plus adapté qu’un contrat bancaire, sauf cas de patrimoine vraiment complexe qui justifie un accompagnement patrimonial sur mesure. Pour évaluer plus finement l’impact des frais et la qualité des supports (fonds euros, SCPI, ETF) selon les contrats, voyez : Diversifier supports AV.

Pour certains profils déjà bien équipés en PEA et assurance-vie, il existe ensuite des outils plus sophistiqués pour optimiser le levier et la trésorerie, comme le crédit Lombard, les versements programmés ou la gestion pilotée. Il faut cependant les manier avec prudence.

8. Outils avancés et optimisations pour investisseurs plus avancés

Après avoir mis en place les bons produits et les bons intermédiaires, certains investisseurs peuvent aller un cran plus loin avec des outils d’optimisation. L’idée n’est pas d’en faire une obligation pour tous, mais de savoir ce qui existe, dans quels cas cela a du sens, et quels risques cela implique.

8.1 Crédit Lombard : levier fiscal puissant, mais à manier avec précaution

Le crédit Lombard est un prêt garanti par vos titres (ETF, actions, obligations) : vous n’avez pas à vendre votre portefeuille, vous le donnez en nantissement, et la banque vous prête une partie de sa valeur. Il s’adresse clairement à des profils déjà avancés et patrimoniaux.

Concrètement, la banque autorise en général entre 40 et 70 % de la valeur de votre portefeuille en montant empruntable, selon la qualité des titres (un ETF Monde diversifié sera mieux accepté qu’une poignée d’actions spéculatives). Le taux d’intérêt est indexé sur l’Euribor, avec une marge d’environ 1,5 à 3 points. En 2026, on se situe typiquement autour de 4 à 5,5 % par an. La durée est souvent renouvelable (crédit revolving) ou in fine, avec un remboursement principal à l’échéance et des intérêts servis périodiquement.

L’avantage clé est fiscal : vous pouvez obtenir des liquidités sans vendre vos titres et donc sans déclencher tout de suite la fiscalité (PFU 31,4 % sur un CTO). C’est particulièrement pertinent si vous avez un portefeuille en forte plus-value latente et un besoin ponctuel d’argent pour un achat immobilier ou un besoin de trésorerie professionnelle.

Prenons l’exemple d’un portefeuille de 200 000 € d’ETF MSCI World sur un CTO, avec une plus-value latente de 100 000 €. Vous avez besoin de 80 000 € pour un projet immobilier. Si vous vendez pour 80 000 €, vous réalisez environ 40 000 € de plus-value taxée à 31,4 %, soit 12 560 € d’impôts immédiats, et vous réduisez votre exposition au marché. Avec un crédit Lombard, vous empruntez 80 000 € en nantissant 120 000 € de titres (ratio de 67 %), sans vente ni impôt. Les intérêts à 5 % représentent 4 000 € par an, mais votre portefeuille continue de croître, par exemple à 7 % par an. Sur cinq ans, le coût cumulé des intérêts (20 000 €) reste inférieur à ce que vous auriez payé en impôts en vendant tout de suite, et vous laissez le capital investi travailler.

Le revers de la médaille, ce sont les risques d’appel de marge. Si le marché baisse fortement, la valeur du collatéral chute. Au-delà d’un certain seuil (souvent autour de 80 % de ratio dette/garantie), la banque peut exiger un remboursement partiel ou l’apport de titres supplémentaires. Le crédit Lombard exige donc une gestion du levier très prudente pour éviter les appels de marge en cas de baisse. Mal utilisé, le levier peut transformer un simple krach boursier en crise personnelle, avec des ventes forcées au plus mauvais moment.

Les bonnes pratiques sont claires : réserver cet outil aux patrimoines supérieurs à 300 000 €, rester sur un levier modéré (idéalement en dessous de 40 % de la valeur des titres), et ne jamais l’utiliser pour spéculer sur des placements encore plus risqués. Il doit servir à lisser un besoin de liquidité, pas à jouer au casino.

Pour un exposé détaillé du fonctionnement, des risques et du mécanisme d’appel de marge, vous pouvez consulter : Crédit Lombard.

À l’opposé de ce levier sophistiqué, il existe un outil extrêmement simple mais redoutablement efficace pour un investissement long terme discipliné : les versements programmés.

8.2 Versements programmés et automatisation (PEA, AV, CTO)

Automatiser ses investissements consiste à transformer l’acte d’investir en un geste mécanique, mensuel ou trimestriel, plutôt qu’en une décision à reprendre à chaque fois. C’est le principe même du DCA : acheter régulièrement, quel que soit l’état du marché.

Sur un PEA chez Saxo, Fortuneo ou Bourse Direct, on peut mettre en place des versements programmés, parfois couplés à des ordres automatiques. Fortuneo, par exemple, permet de programmer à la fois le virement et l’achat mensuel d’un ETF Monde éligible, comme l’Amundi MSCI World PEA (DCAM) ou l’iShares WPEA. Cela permet de capitaliser sur la gestion passive via ETF sans se préoccuper du market timing.

Sur une assurance-vie Linxea Spirit 2 ou Avenir 2, les versements programmés sont ventilés automatiquement entre fonds euros et unités de compte selon la clé que vous définissez (par exemple 60 % fonds euros, 40 % ETF Monde). Linxea Avenir 2 incite même à mettre en place ce type de flux récurrents en offrant un objectif de rendement plus élevé sur le fonds euros Opportunités 2 si certaines conditions de versements programmés et d’allocation en UC sont remplies.