Dernière mise à jour : juin 2026

La plupart des épargnants français détiennent un livret A, une assurance-vie ouverte par habitude et quelques actions choisies un peu au hasard. Le schéma le plus fréquent, c’est une collection de produits empilés au fil des années, sans logique d’ensemble. Or accumuler des produits n’est pas une stratégie d’investissement. Faute de cap clair sur le long terme, ces patrimoines subissent des frais élevés, une fiscalité mal exploitée et finissent par sous-performer un portefeuille pourtant simple et diversifié. Le problème n’est presque jamais le manque d’argent à placer : c’est l’absence de méthode pour relier objectifs, horizon et répartition entre les classes d’actifs.

Le contexte de 2026 rend cette mise en cohérence plus pressante encore. Depuis le 1er février 2026, le livret A est revenu à 1,5 %, et les autres livrets réglementés ont baissé dans la même logique. La rémunération de l’épargne garantie se réduit, ce qui creuse l’écart avec le rendement que l’on peut raisonnablement espérer d’une allocation d’actifs construite et tenue dans la durée. Laisser dormir un capital important sur des supports liquides a désormais un coût d’opportunité visible.

Avant de comparer des supports ou de viser un rendement, il faut donc revenir aux fondations : saisir ce qu’est réellement une stratégie de long terme et pourquoi la répartition entre grandes classes d’actifs pèse davantage que le choix des titres. Ce guide détaille la méthode pas à pas, depuis la définition de votre profil de risque et de votre horizon jusqu’au choix des bonnes enveloppes françaises, le plan d’épargne en actions (PEA), l’assurance-vie et le plan d’épargne retraite (PER), puis à la construction d’une allocation cible et à une gestion de portefeuille disciplinée, rééquilibrage compris, pour viser une performance nette de frais et de fiscalité qui tienne sur le long terme.

1. Les fondations d’une stratégie d’investissement de long terme

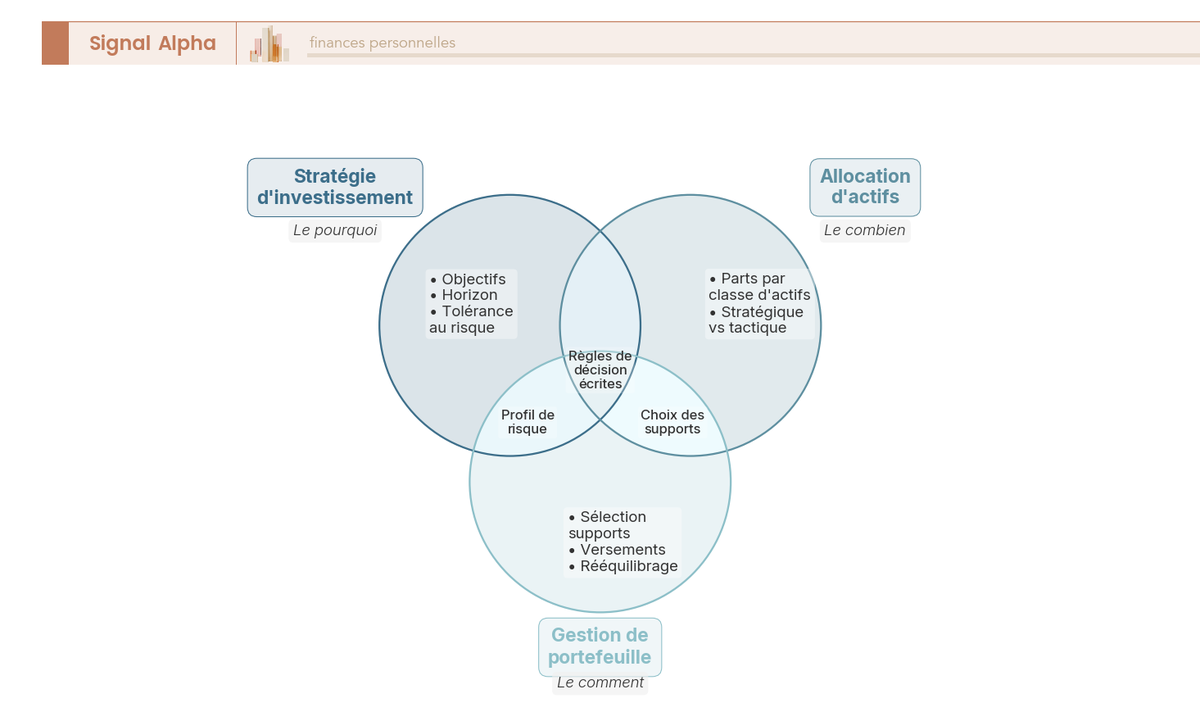

1.1 Stratégie, allocation, gestion de portefeuille : de quoi parle-t-on vraiment

Avant de comparer le moindre support, vous gagnerez à distinguer trois niveaux que l’on confond presque toujours, car chacun répond à une question différente. La stratégie d’investissement, c’est l’ensemble cohérent qui relie vos objectifs, votre horizon, votre tolérance au risque et vos règles de décision écrites : elle répond au « pourquoi » et au « combien de risque ». L’allocation d’actifs en est la traduction chiffrée, exprimée en parts de classes d’actifs, par exemple 60 % d’actions, 30 % d’obligations et 10 % de monétaire. On y distingue l’allocation stratégique, qui fixe la cible de long terme, de l’allocation tactique, faite d’écarts temporaires que l’on déconseille au débutant.

La gestion de portefeuille, enfin, désigne l’exécution courante : la sélection des supports, les versements, le rééquilibrage et le suivi. C’est le « comment » au quotidien, une fois la stratégie posée et l’allocation décidée.

De cette hiérarchie découle la distinction la plus importante du guide, celle qui conditionne toute la suite : une enveloppe fiscale comme le PEA, l’assurance-vie, le PER ou le compte-titres est un contenant, tandis qu’une classe d’actifs ou un support, comme les actions, les obligations, le fonds euros, un ETF (exchange traded fund, un fonds indiciel coté) ou une SCPI (société civile de placement immobilier), est un contenu. Comparer « PEA contre ETF » revient à comparer un sac et son contenu, une erreur de catégorie. On compare un PEA et une assurance-vie, qui sont deux contenants, ou un ETF actions et un fonds euros, qui sont deux supports.

Le diagramme ci-dessous sépare visuellement les trois niveaux et fait apparaître ce qui appartient à chacun, pour repérer à quel étage se situe une question quand vous bloquez.

1.2 Pourquoi l’allocation d’actifs pèse plus que le choix des titres

Maintenant que le vocabulaire est clarifié, une question se pose : sur quoi un débutant doit-il concentrer son effort, le choix des bonnes actions ou la répartition entre grandes classes d’actifs ? La réponse est nette, et elle va à l’encontre de l’intuition. La répartition entre actions, obligations, fonds euros et immobilier explique l’essentiel de la variabilité du rendement d’un portefeuille diversifié sur longue période, de l’ordre de 90 %. Les travaux fondateurs de Brinson, Hood et Beebower et leurs réplications reprises par le CFA Institute situent cette part autour de 90 % de la variabilité du rendement dans le temps, bien davantage que le market timing ou la sélection de valeurs individuelles.

C’est ici que se loge la croyance la plus coûteuse du débutant, celle qui voudrait qu’investir consiste d’abord à dénicher les titres gagnants. Deux mécanismes la démentent. D’une part, la diversification annule le risque propre à chaque titre : une faillite ou un scandale isolé pèse lourd sur une action détenue seule, mais se dilue dans un indice large, et le seul risque qui subsiste, le risque de marché, est gouverné par l’allocation. D’autre part, la gestion active sous-performe en moyenne, net de frais. Sur dix ans, environ 84 % des fonds actions européens sont battus par leur indice de référence, une part qui grimpe jusqu’à 97 % pour les fonds actions de la zone euro, selon le bilan SPIVA Europe de fin 2025.

La conséquence pratique est claire : la répartition entre actions, obligations et SCPI mérite l’essentiel de votre attention, et le contenu actions se délègue sans complexe à des indices larges. Vous savez désormais où porter l’effort. Reste à comprendre pourquoi le temps long change radicalement les ordres de grandeur.

1.3 Horizon, intérêts composés et rendement réel net d’inflation

Pour saisir le poids de l’horizon, partez d’un principe que l’inflation peut anéantir : seul le rendement réel construit du capital. Le rendement réel, c’est le rendement nominal diminué de l’inflation. Un fonds euros à 2,5 % avec une inflation à 1,5 % protège tout juste le pouvoir d’achat, et la même rémunération face à une inflation à 4 % le détruit. En France, l’inflation est revenue autour de 1 à 2 % en glissement annuel sur 2025 et 2026, avec une moyenne annuelle 2025 à +0,9 % et +2,2 % sur un an en avril 2026 selon l’INSEE. Ce reflux restaure un rendement réel positif pour les actifs risqués, mais il continue d’éroder l’épargne garantie, le livret A étant revenu à 1,5 % depuis le 1er février 2026.

Note de Henri

quand l’inflation reflue, on a tendance à se rassurer trop vite sur les placements garantis ; ce qui compte n’est jamais le taux affiché mais l’écart qui reste une fois la hausse des prix retranchée.

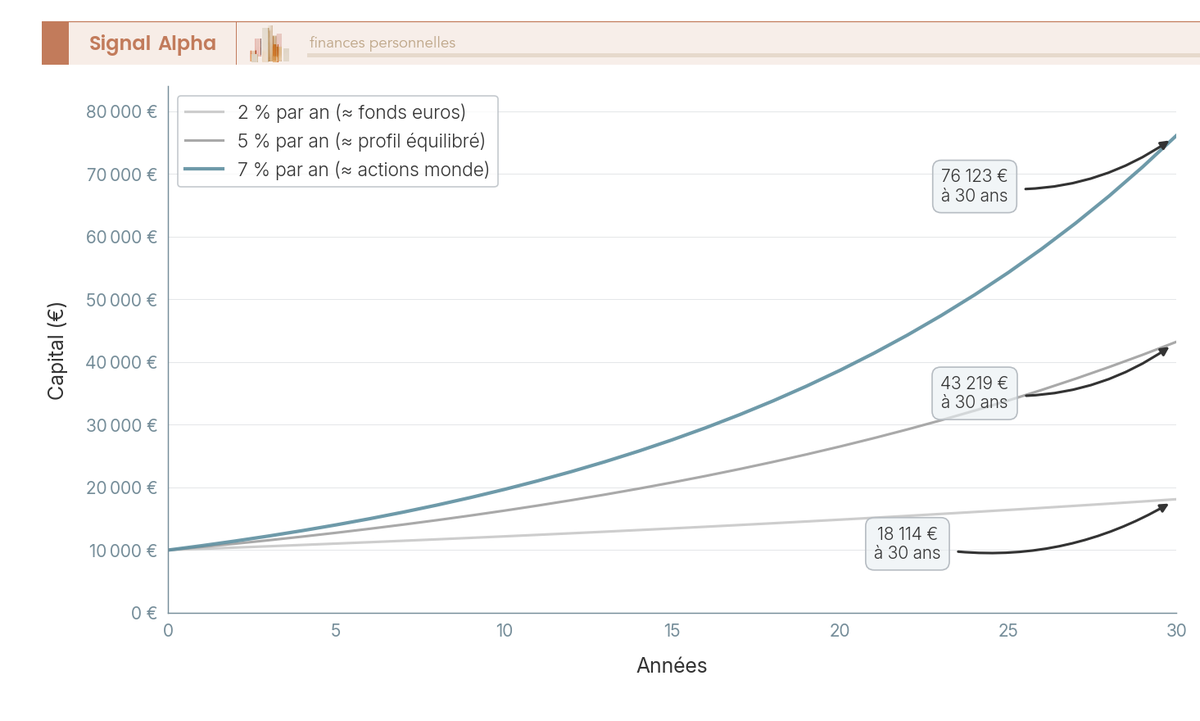

Le second moteur du temps long est l’effet des intérêts composés : l’intérêt produit lui-même de l’intérêt, un effet faible au début puis exponentiel ensuite. Le tableau ci-dessous montre ce que devient un versement initial de 10 000 €, sans nouvel apport, selon le taux annuel et la durée de capitalisation.

Capital final de 10 000 € selon le taux et la durée (intérêts composés, hors frais et fiscalité)

| Taux annuel | 10 ans | 20 ans | 30 ans |

|---|---|---|---|

| 2 % (proche du fonds euros) | 12 190 € | 14 859 € | 18 114 € |

| 5 % (proche d’un profil équilibré) | 16 289 € | 26 533 € | 43 219 € |

| 7 % (proche des actions monde) | 19 672 € | 38 697 € | 76 123 € |

À la lecture de la dernière colonne, le constat saute aux yeux : doubler le taux ne double pas le résultat à 30 ans, il le quadruple. Cet effet n’a de sens que sur la durée, ce qui relie chaque classe d’actifs à une durée minimale de détention. Le monétaire convient à moins de deux ans, le fonds euros à deux à quatre ans, les obligations à trois à cinq ans, les actions à huit à dix ans et plus. L’horizon agit comme un amplificateur : plus il est long, plus la part actions tolérable est élevée, parce que le temps lisse la volatilité et laisse jouer la capitalisation.

1.4 À chaque classe d’actifs son horizon minimal

Ce lien entre durée et risque mérite d’être détaillé classe par classe, car chaque famille de placement impose sa propre patience minimale. Le tableau ci-dessous indique l’horizon minimal recommandé et la raison qui le justifie, à lire comme un seuil en dessous duquel le placement devient hasardeux.

Horizon recommandé minimal par classe d’actifs

| Classe d’actifs | Horizon minimal indicatif | Justification |

|---|---|---|

| Monétaire / livrets | moins de 2 ans | Capital garanti, liquidité immédiate |

| Fonds euros | 2 à 4 ans | Garantie du capital, rendement modeste |

| Obligations / fonds obligataires | 3 à 5 ans | Sensibilité aux variations de taux |

| SCPI / immobilier papier | 8 à 10 ans | Frais d’entrée élevés, faible liquidité |

| Actions / ETF actions | 8 à 10 ans et plus | Volatilité lissée sur le long terme |

Chaque seuil répond à une contrainte concrète. Les actions exigent du temps parce que leur volatilité ne se lisse qu’au fil des années, et l’Autorité des marchés financiers (AMF) recommande pour elles un horizon d’au moins cinq ans, idéalement dix ans et plus. Les obligations dépendent de la sensibilité de leur valeur aux mouvements de taux, ce qui suppose quelques années pour absorber un cycle. Les SCPI, elles, supportent des frais d’entrée importants et une liquidité réduite, qui ne s’amortissent que sur huit à dix ans.

La leçon est simple à formuler : un objectif à trois ans et un objectif à vingt-cinq ans n’autorisent pas la même part de risque. Le graphique ci-dessous illustre cet écartement, en suivant un même capital de 10 000 € sur trente ans à trois rythmes de croissance différents.

2. Clarifier son profil, ses objectifs et son horizon

2.1 Sécuriser les fondations : épargne de précaution et dettes coûteuses

Avant de placer le moindre euro à long terme, deux préalables ne se négocient pas, et le premier est un coussin de liquidités. La norme courante retient trois à six mois de dépenses courantes, logés sur des supports immédiatement disponibles et garantis. Un indépendant ou un dirigeant aux revenus irréguliers vise plutôt le haut de la fourchette, six à douze mois, pour absorber un trou de revenu sans toucher à ses placements. Cette poche précaution n’a pas vocation à rapporter, mais à rester mobilisable à tout instant.

Le tableau ci-dessous compare les supports adaptés à cette poche en 2026, pour repérer lequel combine disponibilité, plafond suffisant et fiscalité nulle.

Supports de l’épargne de précaution (taux 2026)

| Support | Taux net 2026 | Plafond | Disponibilité | Fiscalité |

|---|---|---|---|---|

| Livret A | 1,5 % depuis le 01/02/2026 | 22 950 € | Immédiate | Exonéré d’impôt sur le revenu et de prélèvements sociaux |

| LDDS | 1,5 % depuis le 01/02/2026 | 12 000 € | Immédiate | Exonéré d’impôt sur le revenu et de prélèvements sociaux |

| LEP (sous condition de revenus) | 2,5 % depuis le 01/02/2026 | 10 000 € | Immédiate | Exonéré d’impôt sur le revenu et de prélèvements sociaux |

| Fonds euros (assurance-vie) | environ 2,6 % brut 2025 | Aucun | Quelques jours | Prélèvements sociaux de 17,2 % au rachat |

Le livret A et le livret de développement durable et solidaire (LDDS) rémunèrent à 1,5 %, le livret d’épargne populaire (LEP) à 2,5 % sous condition de revenus, et le fonds euros à environ 2,6 % brut au titre de 2025. Ces supports opposent une disponibilité totale aux placements de long terme, ce qui justifie de bien séparer horizon et niveau de disponibilité.

Le second préalable est le remboursement des dettes coûteuses. Solder un crédit à la consommation à 5 ou 7 % offre un rendement certain et sans risque que peu de placements égalent. Si une dette non immobilière coûte plus que le rendement net espéré du portefeuille, son remboursement passe avant tout investissement.

2.2 Mesurer sa tolérance au risque sans se mentir

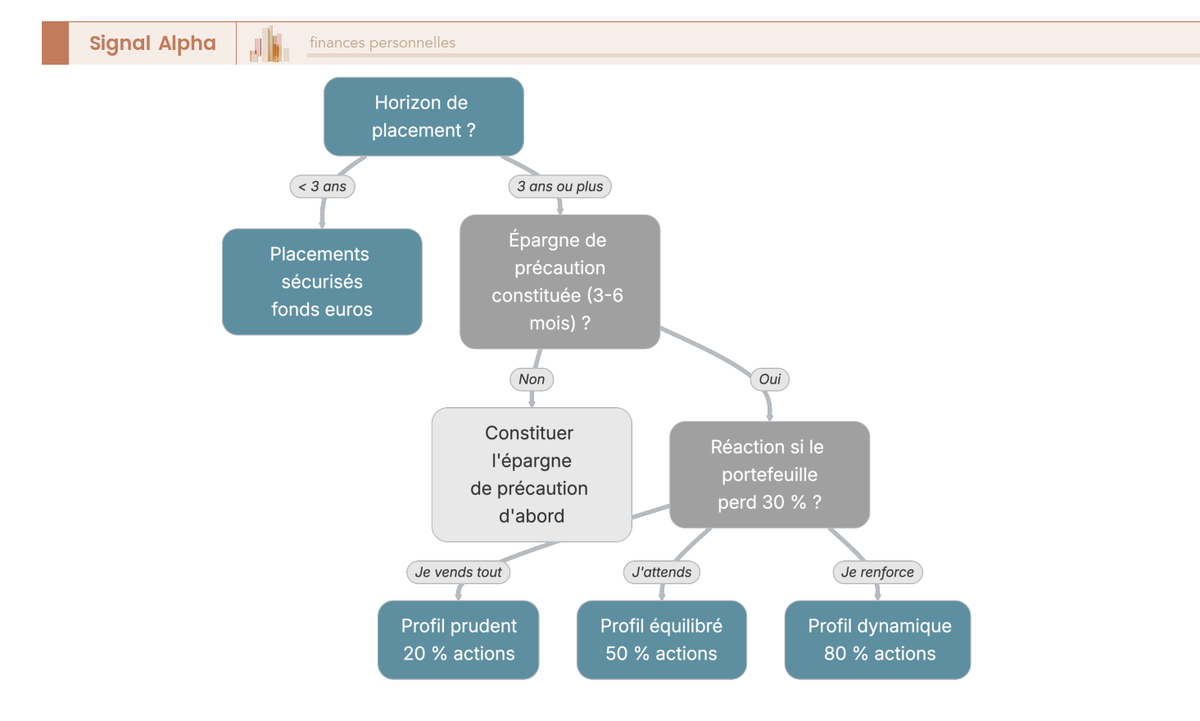

Une fois les fondations saines, l’étape suivante consiste à mesurer honnêtement la part de risque que vous pouvez porter, ce qui recouvre en réalité trois dimensions distinctes. La capacité objective dépend de faits : des revenus stables, un horizon long et une épargne de précaution constituée élèvent cette capacité. La tolérance psychologique tient à votre réaction émotionnelle réelle face à une baisse marquée. Le besoin de risque, enfin, mesure si le rendement nécessaire pour atteindre l’objectif justifie vraiment de s’exposer.

Un test concret en dit souvent plus long qu’un questionnaire interminable : imaginez un portefeuille de 100 000 € qui chute à 70 000 € en six mois. Si votre première réaction serait de tout vendre, la part actions visée est trop élevée, quelle que soit votre capacité théorique. Cette logique d’évaluation est d’ailleurs encadrée : la réglementation MiFID II (directive sur les marchés d’instruments financiers) impose aux intermédiaires un questionnaire d’adéquation, croisant profil de risque, connaissances et objectifs, avant toute souscription dans le cadre d’un conseil en investissement.

De ce diagnostic émergent trois profils types, prudent, équilibré et dynamique, qui orienteront plus loin la construction de l’allocation. L’arbre ci-dessous relie l’horizon, l’existence d’une épargne de précaution et la réaction à une baisse pour aboutir au profil correspondant, et vous permet de situer le vôtre en quelques branches.

Pour aller plus loin sur la lecture de ces trois familles, du profil de risque, du sécurisé à l’offensif, le cheminement reste le même : on part de l’horizon, on vérifie le coussin, puis on confronte sa réaction réelle à une baisse.

2.3 Cartographier ses objectifs par horizon de temps

Le profil étant établi, il reste à relier chaque projet de vie à son horizon, car c’est l’échéance qui commande la poche d’allocation adaptée. Cette approche par poches consiste à dater chaque euro épargné selon l’objectif qu’il sert, puis à en déduire le niveau de risque acceptable. Le tableau ci-dessous associe les objectifs les plus courants à leur horizon, à la poche recommandée et à l’enveloppe qui l’héberge naturellement.

Objectifs, horizons et poche d’allocation type

| Objectif | Horizon | Poche recommandée | Enveloppe type |

|---|---|---|---|

| Apport résidence principale | 2 à 4 ans | Monétaire / fonds euros | Livret, fonds euros (assurance-vie) |

| Études des enfants | 8 à 15 ans | Mixte actions / obligations | Assurance-vie multi-supports, PEA |

| Constitution de capital | 10 à 20 ans | Majoritairement actions | PEA, assurance-vie, compte-titres |

| Retraite | 15 à 30 ans | Actions décroissant vers obligations | PER, PEA, assurance-vie |

La logique se lit ligne par ligne : un apport résidence à deux ou trois ans reste sur des supports garantis, tandis qu’une constitution de capital à quinze ans peut supporter une forte dominante actions. Le PER se révèle ici taillé pour la retraite, avec sa déduction à l’entrée et son blocage jusqu’au départ, là où le PEA et l’assurance-vie laissent davantage de souplesse de sortie.

Un point mérite d’être souligné car il corrige une idée reçue tenace : ce n’est pas l’âge qui commande le niveau de risque, mais l’horizon restant avant d’avoir besoin de l’argent. Un quinquagénaire qui place pour ses petits-enfants raisonne sur un horizon long et peut conserver une part actions élevée.

Vous savez maintenant quelle part de risque vous pouvez porter et pour quels objectifs. Il reste à savoir où loger ces placements au moindre coût fiscal, ce qui conduit directement à la question des enveloppes françaises et de leur fiscalité 2026.

3. Choisir les bonnes enveloppes fiscales françaises

3.1 La fiscalité des placements en 2026 : PFU, prélèvements sociaux et exceptions

Votre profil et vos objectifs étant clarifiés, reste à régler la question du contenant : dans quel cadre fiscal loger chaque euro pour qu’il rapporte le plus possible net d’impôt. Avant de comparer le PEA, l’assurance-vie, le plan d’épargne retraite (PER) et le compte-titres, vous devez maîtriser trois paramètres que toutes ces enveloppes partagent : la tranche marginale d’imposition, le prélèvement forfaitaire unique et les prélèvements sociaux.

La tranche marginale d’imposition (TMI) est le taux qui frappe la dernière tranche de vos revenus : 0 %, 11 %, 30 %, 41 % ou 45 %. C’est elle qui rend ou non un avantage fiscal intéressant, et le savoir conditionne le choix d’enveloppe une fois le calcul de l’impôt sur le revenu compris. Le prélèvement forfaitaire unique (PFU), souvent appelé flat tax, s’élève à 31,4 % depuis le 1er janvier 2026, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. La loi de financement de la sécurité sociale pour 2026 a en effet relevé la contribution sociale généralisée de 1,4 point, portant les prélèvements sociaux (PS) de droit commun de 17,2 % à 18,6 %.

Tout l’enjeu tient ensuite aux exceptions, qui restent à 17,2 % : l’assurance-vie, les revenus fonciers, les plus-values immobilières des particuliers et l’épargne logement de type PEL et CEL. Trois confusions reviennent sans cesse, autant les lever tout de suite. Le PEA après cinq ans n’est pas une exception : l’impôt sur le revenu est exonéré, mais les prélèvements sociaux y sont bien à 18,6 % et non à 17,2 %. L’assurance-vie, elle, n’est jamais imposée à 31,4 %, puisqu’elle conserve l’exception à 17,2 %. Enfin, les revenus fonciers d’une société civile de placement immobilier (SCPI) ne relèvent pas du PFU : ils sont soumis au barème de l’impôt sur le revenu majoré de 17,2 % de prélèvements sociaux.

3.2 Le PEA : actions européennes et fiscalité allégée après cinq ans

Première enveloppe à considérer pour un horizon long en actions, le plan d’épargne en actions (PEA) combine un univers d’investissement restreint et une fiscalité très favorable une fois la maturité atteinte. Il accueille les actions et les fonds d’actions de l’Union européenne, y compris des ETF éligibles, dont certains ETF synthétiques qui répliquent des indices mondiaux. En revanche, il n’admet ni obligations en direct ni fonds euros.

Le plafond de versement est de 150 000 € pour le PEA classique. Une idée reçue tenace voudrait que le cumul avec le PEA-PME, dédié aux titres de petites et moyennes entreprises (PME), atteigne 375 000 € : c’est faux. Le total des deux plans est plafonné à 225 000 €, car les plafonds ne s’additionnent pas. Un PEA rempli à 150 000 € ne laisse donc que 75 000 € disponibles pour le PEA-PME.

L’intérêt fiscal se révèle avec le temps. Avant cinq ans, les gains sont taxés au PFU à 31,4 % et tout retrait clôture en principe le plan. Après cinq ans, en revanche, l’impôt sur le revenu est exonéré et seuls les prélèvements sociaux de 18,6 % s’appliquent ; les retraits partiels deviennent possibles sans clôture et de nouveaux versements restent autorisés dans la limite du plafond. D’où une recommandation simple que l’on répète sans relâche : ouvrez le PEA tôt, même avec un versement minimal, car cela suffit à démarrer le compteur des cinq ans sans attendre d’avoir une somme conséquente à investir.

Cette antériorité acquise, le PEA reste une enveloppe dédiée aux actions européennes dont la principale limite est précisément géographique. Vous ne pouvez pas y détenir d’actions hors Union européenne en direct, ce qui justifie de compléter le PEA par d’autres contenants pour le reste de votre portefeuille.

3.3 L’assurance-vie : la boîte à outils multi-supports et la transmission

L’assurance-vie est le couteau suisse de l’épargne de long terme, car elle réunit dans un seul contrat des supports très différents. D’un côté, le fonds euros à capital garanti, qui a servi environ 2,6 % brut au titre de 2025 selon le bilan de France Assureurs. De l’autre, les unités de compte (UC) non garanties : ETF, organismes de placement collectif en valeurs mobilières (OPCVM), SCPI, parfois titres vifs. Et, point qui change tout pour les gros patrimoines, il n’existe aucun plafond de versement.

Sa fiscalité de rachat est dégressive et conserve toujours l’exception de prélèvements sociaux à 17,2 %. Pour les primes versées depuis le 27 septembre 2017, les gains retirés avant huit ans supportent 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux, soit 30,0 %. Après huit ans, et pour des primes inférieures ou égales à 150 000 €, le taux d’impôt sur le revenu tombe à 7,5 %, ce qui ramène l’imposition à 24,7 %, après un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple imputé sur le seul impôt sur le revenu.

À cet atout fiscal s’ajoute un cadre de transmission spécifique. Grâce à la clause bénéficiaire, les capitaux se transmettent largement hors succession : pour les primes versées avant 70 ans, un abattement de 152 500 € par bénéficiaire s’applique au titre de l’article 990 I du code général des impôts, en dehors du barème successoral.

C’est cette combinaison de contrats selon son profil et sa durée qui explique la souplesse de l’assurance-vie : épargne disponible à tout moment, large palette de supports et arbitrages internes sans friction fiscale tant que rien n’est retiré. Pour les patrimoines importants, l’assurance-vie luxembourgeoise reprend la même exception à 17,2 % en y ajoutant le triangle de sécurité, qui protège le souscripteur, et la neutralité fiscale, moyennant un ticket d’entrée plus élevé.

3.4 Le PER : préparer la retraite avec un avantage fiscal à l’entrée

Le plan d’épargne retraite (PER) individuel poursuit une logique différente : un avantage fiscal immédiat en échange d’un blocage de l’épargne. Issu de la loi PACTE de 2019, il vous permet de déduire vos versements volontaires du revenu imposable, dans une limite assise sur le plafond annuel de la sécurité sociale.

Pour les versements de 2026, ces bornes reposent sur le PASS 2025, fixé à 47 100 €. Le plafond de déduction d’un salarié va d’un minimum de 4 710 € à un maximum de 37 680 €. En contrepartie, les fonds restent bloqués jusqu’à la retraite, sauf cas de déblocage anticipé limitativement prévus : achat de la résidence principale et accidents de la vie comme l’invalidité, le décès du conjoint ou la fin des droits au chômage.

L’avantage réel dépend entièrement de votre TMI, car la déduction vous économise un impôt proportionnel à ce taux. Le calcul est simple à se représenter : un versement de 5 000 € fait économiser 2 250 € d’impôt à une TMI de 45 %, mais seulement 550 € à une TMI de 11 %. Gardez en tête que la déduction à l’entrée n’est qu’un report d’imposition, puisque le capital sera imposé à la sortie ; l’opération devient gagnante surtout si votre TMI baisse une fois à la retraite.

De cet arbitrage entrée contre sortie découle une règle pratique : le PER ne se justifie vraiment qu’à partir d’une TMI de 30 %, seuil en dessous duquel l’avantage immédiat reste limité. Au-delà de ce seuil, mieux vaut alimenter le PER avant le compte-titres. Pour aller plus loin sur cet arbitrage, notre guide pour structurer et comparer son PER détaille les modes de sortie en capital ou en rente.

3.5 Compte-titres et ordre de priorité de remplissage des enveloppes

Reste l’enveloppe sans contrainte ni cadeau fiscal, utile précisément quand les autres ont atteint leurs limites. Le compte-titres ordinaire (CTO) n’a ni plafond ni restriction géographique : il accueille les actions du monde entier, les obligations en direct et les ETF non éligibles au PEA. Son revers, vous l’aurez deviné, est l’absence d’avantage fiscal, les gains étant taxés au PFU à 31,4 %. Il prend tout son sens lorsque les plafonds du PEA et du PEA-PME sont saturés, pour loger des actifs non éligibles au PEA, ou lorsque vous recherchez une liquidité totale sans contrainte de durée, comme le rappelle notre guide sur le compte-titres ordinaire.

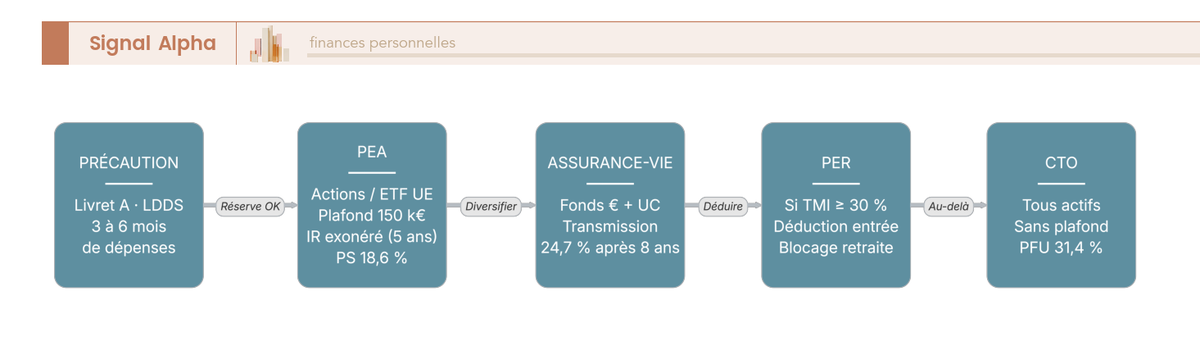

Ces quatre enveloppes ne se concurrencent pas, elles se complètent dans un ordre de priorité logique : épargne de précaution d’abord, puis PEA, puis assurance-vie, puis PER si la TMI atteint 30 %, et enfin CTO au-delà des plafonds. Le tableau ci-dessous met les quatre contenants côte à côte ; lisez-le ligne par ligne pour repérer celui qui correspond à votre objectif et à votre horizon.

Comparatif des enveloppes (2026)

| Critère | PEA | Assurance-vie | PER | CTO |

|---|---|---|---|---|

| Supports | Actions / ETF UE | Fonds euros + UC (large) | Fonds euros + UC | Tout (monde) |

| Plafond de versement | 150 000 € | Aucun | Aucun (déduction plafonnée) | Aucun |

| Avantage fiscal | Après 5 ans : impôt sur le revenu exonéré, PS 18,6 % | Après 8 ans : 24,7 % (primes ≤ 150 000 €) | Déduction à l’entrée | Aucun (PFU 31,4 %) |

| Disponibilité | Souple après 5 ans | À tout moment | Bloqué jusqu’à la retraite | Totale |

| Transmission | Intègre la succession | Régime hors succession (abattements) | Selon le mode de sortie | Intègre la succession |

Le diagramme ci-dessous traduit cet ordre de priorité en cinq étapes, à suivre comme une séquence de remplissage avant de décider du moindre versement.

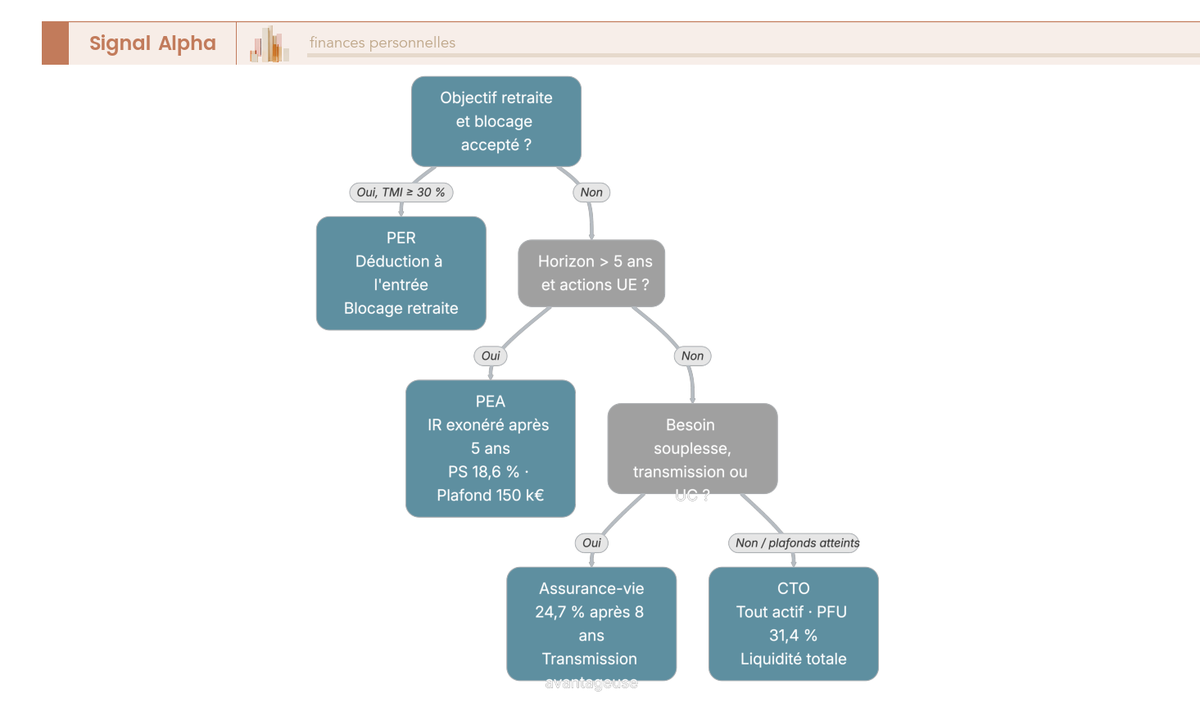

3.6 Quelle enveloppe pour mon prochain versement

Cette hiérarchie générale étant établie, encore faut-il savoir où diriger concrètement votre versement du mois. La logique de choix dépend de l’objectif et de l’horizon. Un objectif retraite, avec un blocage de l’épargne accepté, vous oriente vers le PER. Un horizon supérieur à cinq ans tourné vers les actions de l’Union européenne désigne le PEA. Un besoin de souplesse, une visée de transmission ou l’envie de supports variés vous conduisent à l’assurance-vie. Enfin, un dépassement des plafonds ou des actifs non éligibles vous renvoient au compte-titres.

Une précision de méthode s’impose, car elle évite la confusion la plus fréquente : cette comparaison porte exclusivement entre contenants. Vous ne choisissez pas entre un PEA et un ETF, mais entre un PEA et une assurance-vie ; le support viendra ensuite se loger dans l’enveloppe retenue. C’est ainsi que vous parvenez à structurer son épargne selon ses objectifs sans mélanger les deux niveaux de décision.

L’arbre ci-dessous reprend ce cheminement de la gauche vers la droite, chaque embranchement écartant une enveloppe pour aboutir à celle qui convient au versement du moment.

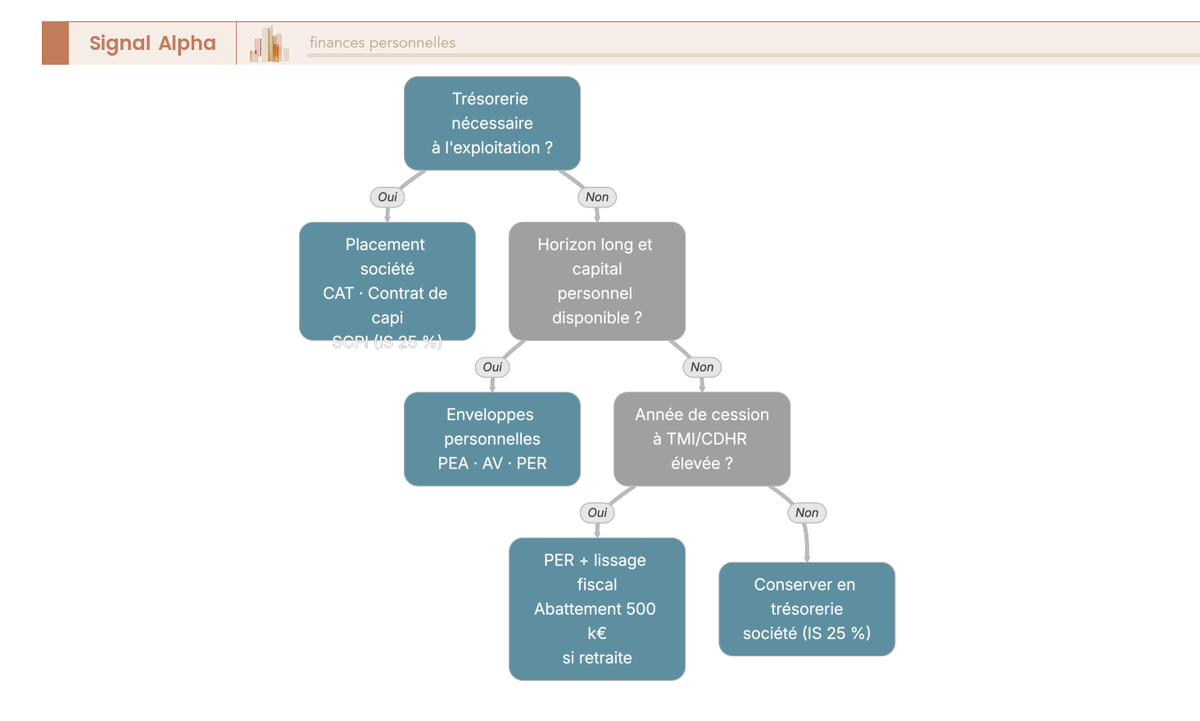

3.7 Spécificités du dirigeant : PER TNS, trésorerie société et année de cession

Le dirigeant raisonne sur les mêmes enveloppes que le particulier, mais il dispose en plus de leviers professionnels qui changent tout. Le premier tient au PER : pour un travailleur non salarié (TNS), un plafond de déduction complémentaire assis sur le bénéfice imposable s’ajoute aux versements volontaires classiques. Pour 2026, ce plafond de déduction épargne retraite propre aux TNS peut atteindre environ 88 911 €, ce qui en fait un outil de pilotage fiscal redoutable lors d’une année à bénéfice élevé.

Le deuxième levier concerne la trésorerie d’entreprise excédentaire. Plutôt que de la sortir pour la placer au PFU personnel, vous pouvez la faire fructifier au niveau de la société, où les produits financiers relèvent de l’impôt sur les sociétés au taux normal de 25 %. Les supports usuels sont alors le compte à terme (CAT), le contrat de capitalisation détenu par la personne morale et la SCPI en démembrement. Le PEA se sature par ailleurs vite chez un dirigeant disposant d’un capital important, d’où le recours à l’assurance-vie française ou luxembourgeoise pour les gros tickets, parfois adossée à un crédit lombard adossé à son CTO ou à son contrat luxembourgeois lorsqu’il s’agit de financer un projet sans désinvestir.

Note de Tom

après un LBO et un cash-out, on comprend vite que la trésorerie qui dort dans la holding n’est pas neutre ; la garder au niveau de la société plutôt que de la sortir tout de suite change profondément la trajectoire patrimoniale.

L’année d’une cession impose deux vigilances particulières. La contribution différentielle sur les hauts revenus (CDHR), reconduite par la loi de finances pour 2026, impose une imposition minimale de 20 % au-delà d’un revenu fiscal de référence de 250 000 € pour une personne seule et de 500 000 € pour un couple, avec une décote jusqu’à 330 000 € et 660 000 €. Le dirigeant qui part à la retraite peut en parallèle bénéficier d’un abattement fixe de 500 000 € sur la plus-value de cession des titres de sa PME, au titre de l’article 150-0 D ter du code général des impôts, sous trois conditions : cesser toute fonction dans la société cédée, faire valoir ses droits à la retraite dans les vingt-quatre mois avant ou après la cession, et détenir les titres depuis au moins un an. Avant de réinvestir le produit d’une vente, vérifiez donc cet abattement et mesurez l’effet de la CDHR sur l’année concernée.

L’arbre ci-dessous aide à répondre à la question de fond : placer cette trésorerie au niveau de la société ou au niveau personnel, selon l’usage prévu et l’horizon.

4. Construire son allocation d’actifs cible

4.1 Les grandes classes d’actifs et leur rôle dans un portefeuille

L’enveloppe étant choisie, il reste à décider de son contenu, c’est-à-dire à répartir le capital entre les grandes classes d’actifs selon le rôle que chacune joue. Les actions, détenues via des ETF monde, sont le moteur de performance, avec un rendement annualisé brut de l’ordre de 7 à 9 % sur longue période, en contrepartie d’un risque élevé. Les obligations font office d’amortisseur et de source de revenu, autour de 2 à 4 %. Le fonds euros apporte la sécurité d’un capital garanti, à environ 2,6 % en 2025. Les SCPI offrent du revenu et de la diversification, avec un taux de distribution moyen de 4,9 % en 2025, au prix d’une faible liquidité. Le monétaire et les livrets, enfin, assurent la liquidité, entre 1,5 et 2,5 %.

Le tableau ci-dessous récapitule ce rôle, ce rendement indicatif et ce niveau de risque pour chaque classe ; lisez-le comme une clé de lecture du couple rendement-risque avant d’arbitrer les parts.

Classes d’actifs, rôle, rendement et risque (longue période)

| Classe d’actifs | Rôle dans le portefeuille | Rendement annualisé indicatif | Risque (volatilité) |

|---|---|---|---|

| Actions (ETF monde) | Moteur de performance | environ 7-9 % brut | Élevé |

| Obligations / fonds obligataires | Amortisseur, revenu | environ 2-4 % | Modéré |

| Fonds euros | Sécurité, capital garanti | environ 2,6 % (2025) | Faible |

| SCPI / immobilier papier | Revenu, diversification | environ 4,9 % (distribution 2025) | Modéré, peu liquide |

| Monétaire / livrets | Liquidité, précaution | 1,5-2,5 % | Très faible |

Un réflexe doit accompagner la lecture de ces chiffres : distinguer le rendement brut du rendement net. Une SCPI affichée à 4,9 % brut de revenus fonciers, imposée au barème pour une TMI de 30 % majoré de 17,2 % de prélèvements sociaux, ne ressort en réalité qu’autour de 2,3 à 2,6 % net. Comparer des rendements bruts sans tenir compte de la fiscalité de chaque support fausse complètement la performance des classes d’actifs telle qu’elle arrive vraiment dans votre poche.

4.2 Diversifier intelligemment : zones, secteurs et facteurs de risque

Une fois les classes d’actifs comprises, l’erreur classique consiste à croire que diversifier veut dire multiplier les lignes. C’est l’inverse : diversifier, c’est réduire les corrélations, pas empiler les fonds. Quelques ETF larges couvrent déjà des milliers de titres répartis sur des dizaines de pays, et au-delà d’environ 20 à 30 titres le gain de diversification devient marginal. Multiplier les fonds qui se recoupent n’ajoute alors que des frais, sans réduire le risque.

Le vrai danger se situe ailleurs, dans deux formes de surconcentration que les indices capi-pondérés entretiennent à bas bruit. La première est géographique : les États-Unis pèsent plus de 70 % du MSCI World, si bien qu’un simple ETF monde reste très dépendant d’un seul marché. La seconde est sectorielle, avec un poids important de quelques grandes capitalisations technologiques. Ces deux biais se surveillent dans la composition réelle du portefeuille, pas dans le nombre de fonds détenus.

Pour décorréler véritablement, mieux vaut ajouter des classes d’actifs au comportement différent que des actions supplémentaires. C’est précisément ce que permet l’immobilier papier en SCPI, dont les revenus locatifs suivent une logique distincte de celle des marchés actions et apportent une diversification réelle au-delà des titres cotés.

4.3 Privilégier les supports à faibles frais : le rôle des ETF

Le contenu choisi, un dernier paramètre pèse lourdement sur le résultat final : les frais. Les ETF, ces fonds indiciels cotés, répliquent un indice à un coût très inférieur à celui des fonds gérés activement. Le tableau ci-dessous compare les frais courants annuels par type de support ; repérez-y l’écart considérable entre un ETF et un fonds actif.

Frais courants typiques par type de support (frais courants annuels, dits TER, ou frais de gestion)

| Support | Frais courant annuel typique | Niveau |

|---|---|---|

| ETF actions monde | 0,12-0,30 % | Très bas |

| ETF obligataire | 0,10-0,25 % | Très bas |

| Fonds actif (OPCVM actions) | 1,5-2,5 % | Élevé |

| Fonds euros (frais de gestion) | 0,5-1,0 % (prélevés avant rendement servi) | Modéré |

| SCPI | Frais d’entrée 8-12 % + frais de gestion | Élevé à l’entrée |

L’écart peut sembler anodin, mais il ne l’est pas sur la durée. Un point et demi de frais annuels en plus ampute, sur trente ans, une fraction substantielle du capital final, car ces frais se prélèvent chaque année sur un capital qui aurait dû capitaliser. C’est le levier de performance le plus sûr, parce que le seul totalement contrôlable. D’où une astuce directe : remplacer un fonds actif facturant plus de 2 % par un support indiciel à 0,2-0,3 % de frais équivalent améliore votre rendement net sans rien changer au risque pris.

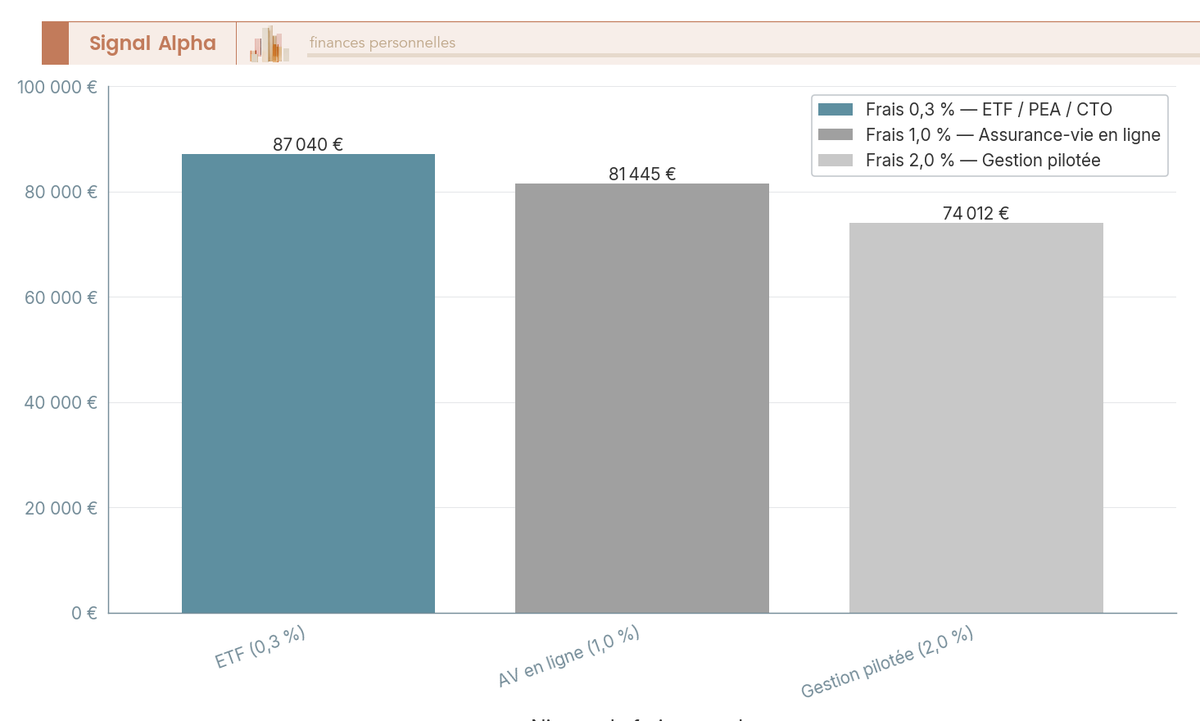

Quatre postes méritent une attention systématique : les frais sur versement, à viser à 0 % en ligne ; les frais de gestion annuels ; les frais d’arbitrage en assurance-vie ; et le courtage ou les droits de garde sur PEA et CTO. Le graphique ci-dessous chiffre l’enjeu en suivant un portefeuille de 50 000 € placé à 6 % sur dix ans selon trois niveaux de frais.

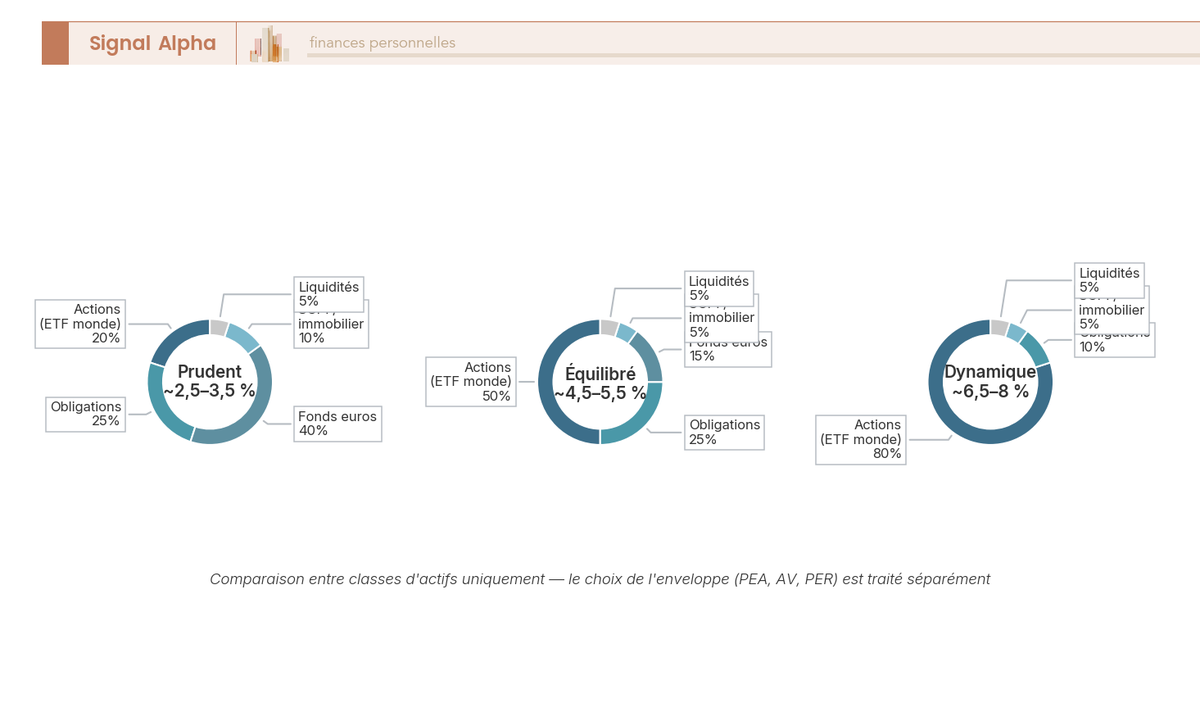

4.4 Trois allocations cibles selon le profil de risque

Tous ces éléments réunis, vous pouvez enfin traduire un profil de risque en parts chiffrées. Le tableau ci-dessous propose trois allocations types, du prudent au dynamique ; repérez celle qui correspond à votre profil tel que défini plus haut, puis ajustez les parts à votre situation.

Trois allocations cibles par profil (illustratif, classes d’actifs)

| Classe d’actifs | Prudent | Équilibré | Dynamique |

|---|---|---|---|

| Actions (ETF monde) | 20 % | 50 % | 80 % |

| Obligations / fonds obligataires | 25 % | 25 % | 10 % |

| Fonds euros | 40 % | 15 % | 0 % |

| SCPI / immobilier papier | 10 % | 5 % | 5 % |

| Liquidités / monétaire | 5 % | 5 % | 5 % |

| Rendement brut espéré indicatif | environ 2,5-3,5 % | environ 4,5-5,5 % | environ 6,5-8 % |

Chaque profil suppose un horizon et des enveloppes cohérents. L’allocation prudente, dominée par le fonds euros et les obligations, convient à un horizon court à moyen et se loge volontiers en assurance-vie. L’allocation équilibrée mêle actions, obligations et fonds euros, et se répartit naturellement entre PEA pour la poche actions européennes et assurance-vie pour le reste. L’allocation dynamique, très majoritairement en actions, vise un horizon long et trouve sa place principale dans le PEA, complété par un compte-titres pour les actifs hors Union européenne.

Ces rendements bruts espérés restent indicatifs et volatils ; vous les recalculerez selon l’allocation effectivement retenue. Surtout, ces parts ne sont qu’un point de départ qu’il faut adapter à sa propre situation : le tableau ouvre l’arbitrage entre classes d’actifs, il ne le ferme pas.

Le visuel ci-dessous présente ces trois profils sous forme d’anneaux, pour comparer d’un coup d’œil le poids relatif de chaque classe d’actifs.

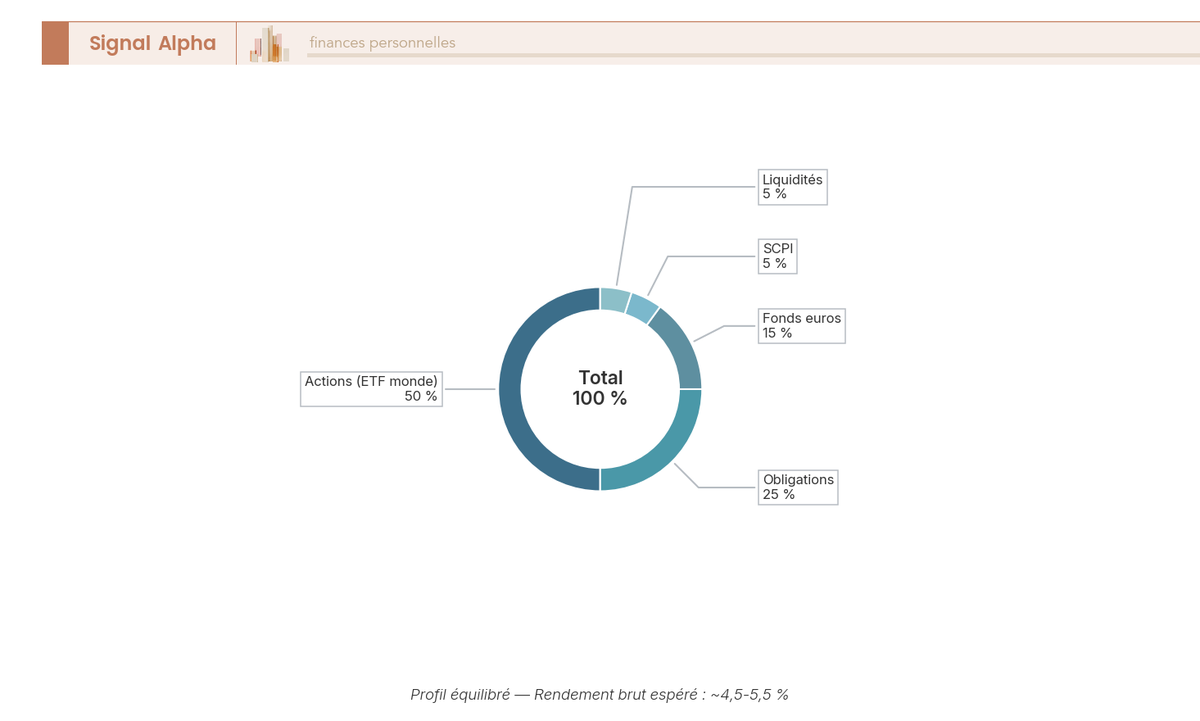

4.5 Lire la composition d’un portefeuille équilibré 60/40

Pour ancrer ces principes, décortiquons l’allocation équilibrée la plus citée, le portefeuille 60/40. Derrière ce raccourci, la répartition réelle ventile le capital entre cinq classes d’actifs : environ 50 % d’actions monde, 25 % d’obligations, 15 % de fonds euros, 5 % de SCPI et 5 % de liquidités, pour un total de 100 % et un rendement brut espéré de l’ordre de 4,5 à 5,5 %. Les 60 % de la formule recouvrent ici la poche de croissance au sens large, actions et immobilier, face aux 40 % défensifs.

Une précision de lecture vaut d’être mentionnée ici : cette répartition compare uniquement des classes d’actifs. Le choix de l’enveloppe qui hébergera chaque poche, PEA pour les actions, assurance-vie pour le fonds euros et les SCPI, se décide séparément, comme vu en section 3. Cette lecture vous sert surtout à repérer une dérive : si les actions ont gonflé jusqu’à représenter 70 % du total, le portefeuille n’est plus équilibré et réclame un rééquilibrage.

L’anneau ci-dessous matérialise cette composition cible, à utiliser comme référence pour repérer une éventuelle surconcentration dans votre propre portefeuille.

Vous disposez maintenant d’une allocation cible chiffrée et d’un choix d’enveloppes arrêté. Reste à passer à l’exécution : ouvrir les supports, programmer les versements et tenir cette allocation dans la durée, ce qui suppose une discipline de diversifier les supports en assurance-vie et de rééquilibrage que la suite détaille pas à pas.

5. Mettre en œuvre et piloter sa stratégie dans la durée

5.1 Investir progressivement plutôt que chercher le bon moment

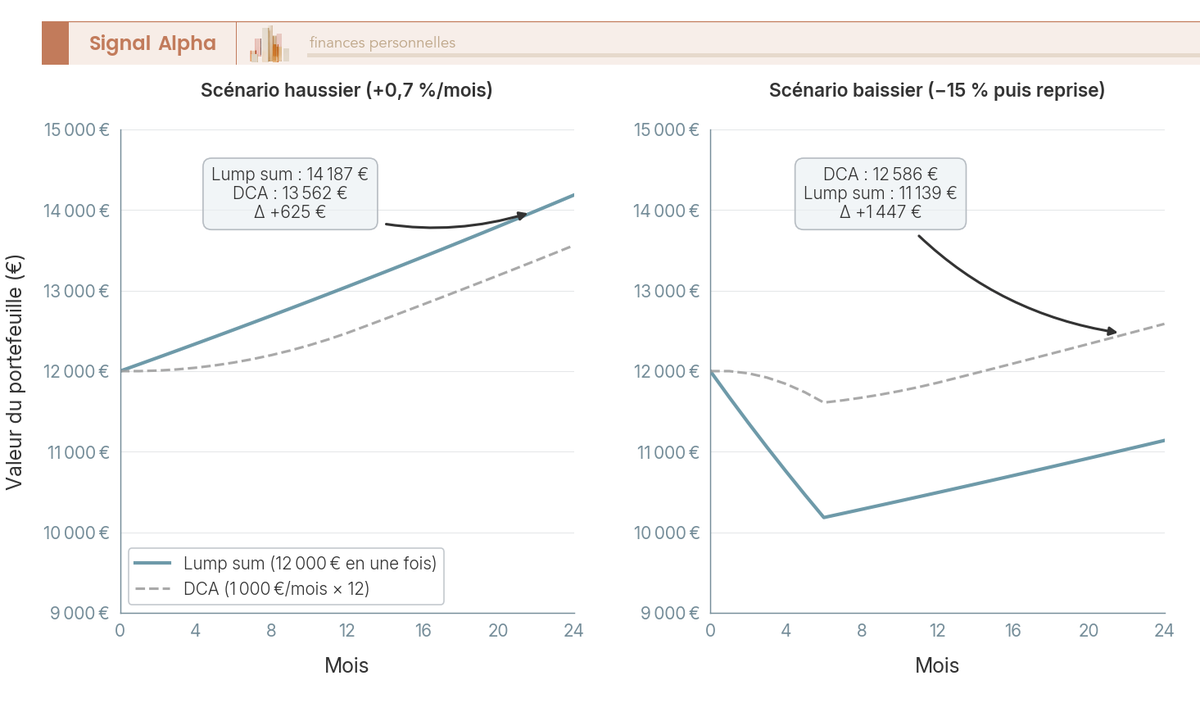

Une fois l’allocation et les enveloppes décidées, le premier geste d’exécution consiste à choisir comment faire entrer l’argent sur les marchés : d’un coup, ou de façon étalée. La question paraît anodine, et pourtant elle ne l’est pas : elle conditionne autant le résultat final que votre confort psychologique au quotidien.

Deux approches s’opposent. Le lump sum, soit l’investissement en une fois, consiste à placer immédiatement le capital disponible. Statistiquement, c’est l’option gagnante dans une majorité de cas historiques, parce que les marchés montent plus souvent qu’ils ne baissent : l’étude Vanguard chiffre cette surperformance à environ 68 % des fenêtres examinées. À l’inverse, le DCA (Dollar Cost Averaging), ou investissement progressif, consiste à placer un montant fixe à intervalle régulier, ce qui lisse le prix d’entrée et réduit le risque de regret en cas de baisse juste après être entré.

La règle pratique se déduit directement du test de tolérance vu plus haut, celui du portefeuille de 100 000 € qui tombe à 70 000 €. Si cette baisse ne vous ferait pas vendre, votre tolérance émotionnelle est solide et investir d’un coup capte plus tôt le rendement attendu. Si, au contraire, l’angoisse d’un krach survenu juste après l’entrée risquait de bloquer votre décision, mieux vaut étaler les versements sur six à douze mois. L’enjeu n’est pas seulement statistique : une méthode qu’on ne tient pas ne sert à rien.

Pour la majorité des épargnants, la question ne se pose d’ailleurs même pas. L’épargne issue d’un revenu mensuel arrive par définition au fil de l’eau, et la verser au fur et à mesure relève déjà du DCA. L’essentiel est alors d’automatiser ces versements programmés, pour retirer du processus toute charge de décision et tout réflexe de market timing. Le graphique ci-dessous compare les deux approches sur un capital de 12 000 €, d’abord dans un marché haussier puis dans un marché baissier, pour visualiser dans quel scénario chacune prend l’avantage.

Note de Henri

Les études en finance comportementale convergent sur un point que la statistique brute masque : le meilleur plan d’investissement n’est pas le plus performant sur le papier, c’est celui qu’on parvient à tenir sans craquer. Le DCA fait parfois perdre quelques points de rendement espéré, mais il évite le scénario le plus coûteux pour un particulier, celui où l’on n’ose jamais commencer, ou bien où l’on vend dans la panique au pire moment.

C’est exactement cette opposition entre une entrée méthodique et la recherche du bon moment qui sépare l’épargnant discipliné de celui qui aborde l’investissement en bourse comme un pari. Reste, une fois l’argent investi, à empêcher l’allocation de dériver au fil des années.

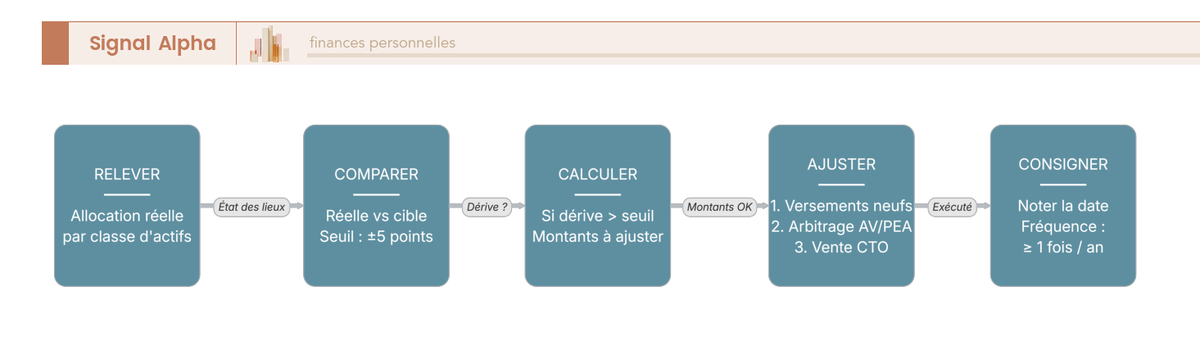

5.2 Rééquilibrer son portefeuille : quand et comment, au moindre coût fiscal

Une allocation n’est pas une décision que l’on prend une fois pour toutes, car le temps la déforme. Les classes qui montent prennent mécaniquement du poids, et un portefeuille équilibré à 60/40 peut glisser vers 75/25 sans que vous ayez rien décidé, augmentant le risque à votre insu. Le rééquilibrage consiste précisément à ramener le portefeuille à sa cible.

Deux méthodes coexistent pour déclencher cette opération. La première est calendaire : on rééquilibre une fois par an, ce qui suffit à la plupart des particuliers, un rééquilibrage au moins annuel étant la fréquence usuellement recommandée par la doctrine de l’Autorité des marchés financiers. La seconde fonctionne par seuil de dérive : on intervient dès qu’une classe d’actifs s’écarte de plus de cinq points de sa cible. Les deux se combinent volontiers, le calendrier servant de rendez-vous régulier et le seuil de garde-fou en cas de mouvement brutal.

Le plus important n’est pas tant le moment que la manière, car rééquilibrer maladroitement peut déclencher une facture fiscale inutile. L’ordre à respecter est hiérarchique et part toujours de la voie la moins coûteuse. La priorité va à la redirection des versements neufs : on dirige les apports du mois vers les classes sous-pondérées, sans rien vendre et donc sans aucune imposition. Vient ensuite l’arbitrage interne, au sein d’une assurance-vie ou d’un PEA, qui ne déclenche pas l’impôt tant qu’aucun retrait n’est effectué. La vente en compte-titres n’arrive qu’en tout dernier recours, car elle déclenche le PFU à 31,4 % sur les plus-values : on ne l’emploie que si aucune autre voie n’existe.

Un dernier réflexe complète la procédure : consigner la date et les montants de chaque rééquilibrage, ce qui transforme un geste émotionnel en discipline traçable. Le diagramme ci-dessous décrit cette séquence en cinq étapes, à suivre dans l’ordre pour rééquilibrer sans payer d’impôt évitable.

Note de Tom

Quand on répartit un portefeuille sur plusieurs classes d’actifs, le rééquilibrage devient vite l’opération qui coûte le plus cher si on la pilote mal. J’ai pris l’habitude de tout faire passer par les versements neufs et les arbitrages internes en priorité, et de ne sortir l’arme de la vente que lorsqu’il n’y a vraiment pas d’autre choix : sur la durée, ces quelques réflexes fiscaux pèsent plus lourd sur le rendement net que le choix de tel ou tel support.

Cette dérive et la nécessité d’un rééquilibrage discipliné sont au cœur de la gestion d’un portefeuille dans la durée. Encore faut-il suivre son portefeuille sans tomber dans l’excès inverse, celui du contrôle permanent qui nourrit les mauvaises décisions.

5.3 Suivre sans surréagir : tableau de bord et erreurs à éviter

Un bon suivi de portefeuille tient en une phrase : regarder assez pour rester aligné sur sa cible, pas assez pour réagir au bruit quotidien. Un point annuel ou semestriel suffit largement à un investisseur de long terme, et le sur-suivi, loin de protéger, alimente les décisions émotionnelles en donnant l’illusion qu’il faut agir à chaque soubresaut.

Les biais comportementaux qui vous guettent sont connus et coûteux. La panique pousse à vendre au creux d’un krach, c’est-à-dire à matérialiser une perte qui n’était que latente. Le sur-trading multiplie les opérations, donc les frais, sans améliorer le rendement. La course aux modes attire vers le dernier actif à la hausse, souvent au plus mauvais moment. Le market timing, enfin, prétend deviner les points hauts et bas, un pari statistiquement perdant pour le particulier. La méthode défendue dans tout ce guide, allocation fixée puis discipline de versement et de rééquilibrage, vous protège justement de ces réflexes, parce qu’elle remplace la décision permanente par une règle écrite.

Pour transformer ces principes en routine, le tableau ci-dessous reprend chaque étape de la démarche et lui associe ce qu’il faut faire, ce qu’il faut éviter et l’erreur la plus fréquente, à parcourir comme une liste de contrôle avant et pendant l’investissement.

À faire, à éviter et erreurs fréquentes par étape

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Fondations | Constituer 3 à 6 mois de dépenses | Investir avant l’épargne de précaution | Tout placer en actions sans coussin |

| Profil | Tester sa réaction à une baisse de 30 % | Surestimer sa tolérance | Vendre dans la panique d’un krach |

| Enveloppes | Loger le bon actif au bon endroit | Confondre enveloppe et support | Croire que PEA + PEA-PME = 375 000 € |

| Allocation | Diversifier via des ETF larges | Multiplier les lignes inutiles | Surconcentration sur la technologie et les États-Unis |

| Frais | Viser un coût global bas | Payer plus de 2 % de frais de gestion | Ignorer l’effet des frais sur 30 ans |

| Pilotage | Rééquilibrer une fois par an | Faire du market timing | Sur-suivre et surréagir |

La lecture verticale de la colonne « erreur fréquente » dessine en creux le portrait de l’investisseur qui se sabote, et c’est précisément ce portrait qu’une gestion structurée de ses finances personnelles cherche à éviter. Reste un dernier mouvement à anticiper, celui qui fait évoluer l’allocation à mesure que l’objectif se rapproche.

5.4 Faire évoluer son allocation au fil de la vie

L’allocation cible n’est pas gravée dans le marbre, car l’horizon qui la justifie se raccourcit mécaniquement avec le temps. À mesure qu’un objectif daté approche, retraite ou achat, vous réduisez progressivement la part actions pour sécuriser les gains accumulés : c’est le principe du glide path, ou désensibilisation progressive. Le tableau ci-dessous décrit cette trajectoire par phase, à lire comme une fourchette indicative de part actions selon l’horizon qu’il reste à courir.

Glide path indicatif par tranche d’âge et horizon restant

| Phase | Horizon restant | Part actions indicative | Logique |

|---|---|---|---|

| Constitution | plus de 15 ans | 70 à 90 % | Maximiser la croissance |

| Consolidation | 8 à 15 ans | 50 à 70 % | Croissance et amortisseur |

| Pré-objectif | 3 à 8 ans | 30 à 50 % | Sécuriser progressivement |

| Proche objectif | moins de 3 ans | 0 à 20 % | Protéger le capital |

La règle empirique du « 100 moins l’âge » en part actions, parfois portée à « 110 moins l’âge », donne un repère grossier, mais raisonner par horizon restant plutôt que par âge reste plus juste, comme l’a déjà montré la cartographie des objectifs : un quinquagénaire qui place pour ses petits-enfants conserve un horizon long et donc une part actions élevée. La trajectoire ci-dessus décroît ainsi de 70 à 90 % d’actions en phase de constitution jusqu’à 0 à 20 % à l’approche immédiate de l’objectif.

Cette désensibilisation peut s’appliquer à la main, mais elle est aussi automatisée dans certains produits. Pour un PER, la gestion pilotée à horizon retraite réalise ce glide path sans intervention de votre part : elle réduit l’exposition actions à mesure que la retraite approche, et c’est l’option par défaut prévue par la loi PACTE, sauf si vous choisissez la gestion libre. Deux précautions complètent la démarche à l’approche de l’échéance. La première consiste à anticiper le mode de sortie, en capital, en rente ou en formule mixte, car il commande la fiscalité finale. La seconde est de conserver une poche de liquidités suffisante, pour n’être jamais contraint de vendre un actif risqué au pire moment du marché.

Le degré de délégation de cette gestion reste un choix personnel : certains épargnants pilotent eux-mêmes leur glide path, d’autres préfèrent s’appuyer sur la gestion pilotée ou se faire accompagner pour choisir un conseiller financier adapté à leur situation. Avec ce dernier temps, la méthode est complète : il reste à la rassembler d’un seul regard.

6. Synthèse pratique : les cinq temps de la démarche

6.1 De l’épargne dispersée à la stratégie : tableau de synthèse

Toute la démarche tient en cinq temps, qui résument tout ce guide et que ce dernier tableau réunit pour les embrasser d’un seul coup d’œil avant de passer à l’action. Le premier temps est de comprendre que l’allocation prime sur le choix des titres. Le deuxième, de se connaître en croisant profil, horizon et épargne de précaution. Le troisième, de choisir l’enveloppe, c’est-à-dire le bon contenant pour chaque objectif. Le quatrième, d’allouer en diversifiant à bas coût. Le cinquième, de piloter dans la durée, par les versements et le rééquilibrage.

Le tableau ci-dessous associe à chacun de ces cinq temps sa décision centrale, le repère chiffré 2026 qui sert de balise et le piège le plus courant à éviter ; lisez-le ligne par ligne comme une feuille de route condensée.

De l’épargne dispersée à la stratégie, les cinq temps et leurs décisions clés

| Étape | Décision centrale | Repère chiffré 2026 | Piège à éviter |

|---|---|---|---|

| 1. Comprendre | Allocation avant choix des titres | L’allocation explique l’essentiel de la variabilité du rendement, de l’ordre de 90 % | Croire qu’il faut « choisir les bonnes actions » |

| 2. Se connaître | Profil, horizon et précaution | 3 à 6 mois de dépenses en coussin liquide | Surestimer sa tolérance au risque |

| 3. Choisir l’enveloppe | Le bon contenant par objectif | PEA 150 000 €, cumul 225 000 € ; assurance-vie après 8 ans 24,7 % ; PER si TMI ≥ 30 % | Confondre enveloppe et support |

| 4. Allouer | Diversifier à bas coût | ETF monde de 0,12 à 0,30 % de frais ; trois profils à 20, 50 et 80 % d’actions | Frais supérieurs à 2 % ; surconcentration États-Unis et technologie |

| 5. Piloter | Versements et rééquilibrage | DCA mensuel ; rééquilibrage annuel ou par seuil de 5 points | Market timing ; sur-suivi ; vente taxée en compte-titres |

La méthode est désormais complète, de la première brique à la discipline de long terme. Le mouvement décisif consiste maintenant à la formaliser pour soi : écrire noir sur blanc son allocation cible, chiffrée par classe d’actifs, et son plan de versements, montant et fréquence, transforme une intention en stratégie tenable.

Pour approfondir chaque brique de cette feuille de route, vous pouvez désormais creuser nos guides dédiés, et notamment les cas pratiques d’arbitrage entre PEA, AV, SCPI et PER qui déclinent ces principes sur des situations concrètes.

Conclusion

Construire une stratégie d’investissement de long terme ne tient pas à un coup de génie boursier, mais à un enchaînement de décisions simples tenues dans la durée. Tout part des fondations : comprendre qu’une stratégie relie objectifs, horizon et règles de décision, et qu’à ce niveau la répartition entre grandes classes d’actifs pèse bien davantage que le choix des titres. Sur cette base se greffe la connaissance de soi, ce diagnostic honnête qui croise capacité objective, tolérance émotionnelle et besoin réel de risque pour aboutir à un profil, prudent, équilibré ou dynamique, et à une cartographie des objectifs par horizon.

Vient alors la question du contenant. Le PEA, l’assurance-vie, le PER et le compte-titres ne se concurrencent pas, ils se complètent dans un ordre de priorité logique, une fois l’épargne de précaution constituée et les dettes coûteuses soldées. Choisir la bonne enveloppe pour chaque objectif, en gardant à l’esprit que l’on compare des contenants entre eux et non un contenant avec un support, conditionne directement la performance nette de frais et de fiscalité. Ce contenant rempli, l’allocation cible traduit le profil en parts chiffrées, diversifiées par des supports à faibles frais plutôt que par une multiplication de lignes qui se recoupent.

Reste l’exécution, là où beaucoup de bonnes intentions se perdent. Investir progressivement ou en une fois selon sa tolérance, automatiser les versements, rééquilibrer une fois par an en privilégiant les apports neufs et les arbitrages internes avant toute vente taxée, suivre sans surréagir, puis désensibiliser l’allocation à mesure que l’objectif approche : ces gestes transforment une allocation théorique en patrimoine réellement piloté. En résumé, la valeur d’une stratégie ne se mesure pas à sa sophistication, mais à la régularité avec laquelle on la tient. Le dernier geste est aussi le plus modeste : écrire noir sur blanc son allocation cible, classe par classe, et son plan de versements, montant et fréquence, pour qu’une intention devienne une règle à laquelle se tenir quand les marchés s’agitent.

Vous pouvez désormais approfondir chaque brique de cette méthode avec nos guides dédiés : les cas pratiques d’arbitrage entre PEA, assurance-vie, SCPI et PER déclinent ces principes sur des situations concrètes, notre guide pour sélectionner des ETF à bas coût détaille le choix des supports, et le profil investisseur, du sécurisé à l’offensif aide à affiner le diagnostic de départ.

Questions fréquentes

Quel est le meilleur placement à long terme ?

Il n’existe pas de placement unique idéal, mais une combinaison adaptée à l’horizon et au profil. Pour faire travailler un capital sur quinze ans et plus, les actions mondiales via un fonds indiciel coté (ETF) à bas frais restent le moteur de performance le plus solide, avec un rendement annualisé historique de l’ordre de 7 à 9 % brut. Le fonds en euros (environ 2,6 % net en 2025) sert plutôt à sécuriser. Le vrai gagnant est une allocation diversifiée, logée dans la bonne enveloppe et tenue dans la durée.

Quelle est la durée d’un placement à long terme ?

On parle de long terme à partir de huit à dix ans, seuil au-delà duquel la volatilité des actions se lisse statistiquement et où les intérêts composés produisent l’essentiel de leur effet. L’Autorité des marchés financiers (AMF) recommande au moins cinq ans pour investir en actions, idéalement dix ans et plus. Chaque classe d’actifs a son horizon minimal : moins de deux ans pour le monétaire, trois à cinq ans pour les obligations, huit à dix ans pour les actions et l’immobilier papier.

Quels sont les différents profils d’investisseurs ?

On distingue classiquement trois profils. Le profil prudent privilégie la sécurité du capital, avec une part actions faible (autour de 20 %) et une forte pondération en fonds en euros. Le profil équilibré recherche un compromis croissance et stabilité, soit environ 50 % d’actions. Le profil dynamique vise la performance sur longue durée et accepte de fortes variations, avec 80 % d’actions ou plus. Ce classement traduit une tolérance au risque, pas un niveau de richesse.

Comment établir son profil d’investisseur ?

Son profil croise trois dimensions. La capacité objective dépend de revenus stables, d’un horizon long et d’une épargne de précaution déjà constituée. La tolérance psychologique se teste honnêtement : imaginez un portefeuille de 100 000 € chutant à 70 000 € en six mois ; si la réaction serait de tout vendre, la part actions visée est trop élevée. Le besoin de risque mesure le rendement réellement nécessaire pour atteindre l’objectif. La réglementation MiFID II impose d’ailleurs un questionnaire d’adéquation avant toute souscription.

Qu’est-ce que la gestion passive ?

La gestion passive consiste à répliquer un indice de marché plutôt que de tenter de le battre par la sélection de titres. Elle s’appuie sur des fonds indiciels et des ETF à très bas frais (frais courants annuels de 0,12 à 0,30 % pour un ETF actions monde). Son intérêt est démontré : sur dix ans, une large majorité des fonds gérés activement sous-performent leur indice de référence net de frais, jusqu’à 97 % pour les actions de la zone euro selon l’étude SPIVA Europe.

Faut-il privilégier le PEA, l’assurance-vie ou le PER pour investir à long terme ?

Ces trois enveloppes sont complémentaires, pas concurrentes. Le plan d’épargne en actions (PEA) convient aux actions européennes, avec impôt sur le revenu exonéré après cinq ans et prélèvements sociaux à 18,6 %. L’assurance-vie offre la plus grande souplesse de supports et un cadre de transmission avantageux, avec une fiscalité de rachat de 24,7 % après huit ans (primes ≤ 150 000 €). Le plan d’épargne retraite (PER) ne se justifie qu’à partir d’une tranche marginale d’imposition de 30 %, son avantage tenant à la déduction des versements contre un blocage jusqu’à la retraite.

Quelle allocation d’actifs adopter selon son âge et son horizon de placement ?

C’est l’horizon restant avant d’avoir besoin de l’argent qui commande l’allocation, plus que l’âge lui-même. Au-delà de quinze ans d’horizon, une part actions de 70 à 90 % reste cohérente. Entre huit et quinze ans, on vise 50 à 70 %. Entre trois et huit ans, on ramène à 30-50 %. À moins de trois ans, on sécurise à 0-20 % d’actions. Cette désensibilisation progressive protège les gains à l’approche d’un objectif daté comme la retraite ou un achat immobilier.

Vaut-il mieux investir en une fois ou de façon progressive chaque mois ?

Statistiquement, investir un capital disponible en une fois bat l’étalement dans une majorité de cas, environ 68 % des fenêtres historiques selon une étude Vanguard, car les marchés montent plus souvent qu’ils ne baissent. L’investissement progressif réduit toutefois le risque de regret en cas de baisse juste après l’entrée et facilite le passage à l’action. En résumé, si la tolérance émotionnelle est solide, investir d’un coup ; sinon, étaler sur six à douze mois. Pour une épargne issue d’un revenu mensuel, le versement programmé est par nature progressif.

À quelle fréquence faut-il rééquilibrer son portefeuille d’investissement ?

Un rééquilibrage annuel suffit à la plupart des investisseurs particuliers, fréquence usuellement recommandée par l’AMF. On peut y ajouter un déclencheur par seuil, en rééquilibrant dès qu’une classe d’actifs s’écarte de plus de cinq points de sa cible. Le plus efficace fiscalement consiste à rediriger les nouveaux versements vers les classes sous-pondérées, puis à arbitrer en interne dans une assurance-vie ou un PEA (sans impôt tant qu’on ne retire pas), et seulement en dernier recours à vendre en compte-titres, ce qui déclenche le prélèvement forfaitaire unique (PFU).

Quels frais surveiller pour ne pas rogner la performance de long terme ?

Quatre postes méritent attention : les frais sur versement, à viser à 0 % en ligne ; les frais de gestion annuels, soit le TER des ETF (0,12 à 0,30 %) contre 1,5 à 2,5 % pour les fonds actifs ; les frais d’arbitrage en assurance-vie ; et les frais de courtage ou droits de garde sur PEA et compte-titres. Un écart de 1,5 point de frais annuels ampute une fraction substantielle du capital sur trente ans. C’est le levier de performance le plus sûr, car le seul totalement contrôlable.