Dernière mise à jour : juin 2026

Vous avez rempli votre Livret A, le solde de votre compte courant gonfle après une prime, la vente d’un bien ou un héritage, et cet argent dort sans rien rapporter. Vous cherchez un placement sûr, disponible et un minimum rémunéré pour cette trésorerie de court terme — sans la bloquer ni risquer le capital. C’est précisément le domaine des fonds monétaires, ces poches d’épargne collective qui suivent les taux courts de la zone euro. Encore faut-il savoir s’ils valent encore le détour en 2026, et surtout où les loger.

Car deux questions se rejoignent. La première tient au rendement : après le pic de 2023-2024, où le monétaire servait près de 4 % brut, la Banque centrale européenne (BCE) a enchaîné les baisses de taux. Résultat, un fonds monétaire rapporte aujourd’hui entre 1,8 et 2,1 % brut — soit, une fois l’impôt prélevé, à peine plus, voire moins, qu’un Livret A figé à 1,5 % net. La seconde question, on l’oublie souvent, pèse pourtant autant que la première : l’enveloppe dans laquelle vous logez ce fonds. Le même placement ne laisse pas le même gain dans votre poche selon qu’il vit dans un compte-titres ordinaire (CTO), une assurance vie (AV) ou un plan d’épargne retraite (PER) ; et il est tout simplement interdit dans un plan d’épargne en actions (PEA). Entre le prélèvement forfaitaire unique (PFU) et les prélèvements sociaux (PS), c’est là que se joue le rendement net réellement encaissé.

Autrement dit, un rendement brut séduisant ne dit rien du gain net. Pour trancher dans votre situation, encore faut-il comprendre ce qu’est réellement un fonds monétaire et d’où vient son rendement, le comparer ensuite aux autres placements sécurisés — Livret A, fonds euros, compte à terme —, puis arbitrer entre les enveloppes fiscales disponibles avant de calculer le net après impôt et frais. Ce guide déroule cet enchaînement, de la mécanique du placement jusqu’à la souscription concrète du bon fonds.

1 Comprendre les fonds monétaires : mécanisme, rendement et forme juridique

Avant de comparer quoi que ce soit, vous avez besoin de savoir précisément ce que recouvre ce placement et d’où sort son rendement. C’est tout l’objet de cette première section : nous partons de la composition du fonds pour comprendre pourquoi son risque est faible, puis nous remontons la chaîne qui relie la Banque centrale européenne (BCE) au taux servi, et nous finissons par l’habillage juridique du véhicule et le cadre réglementaire qui l’encadre.

1.1 Qu’est-ce qu’un fonds monétaire et que contient-il

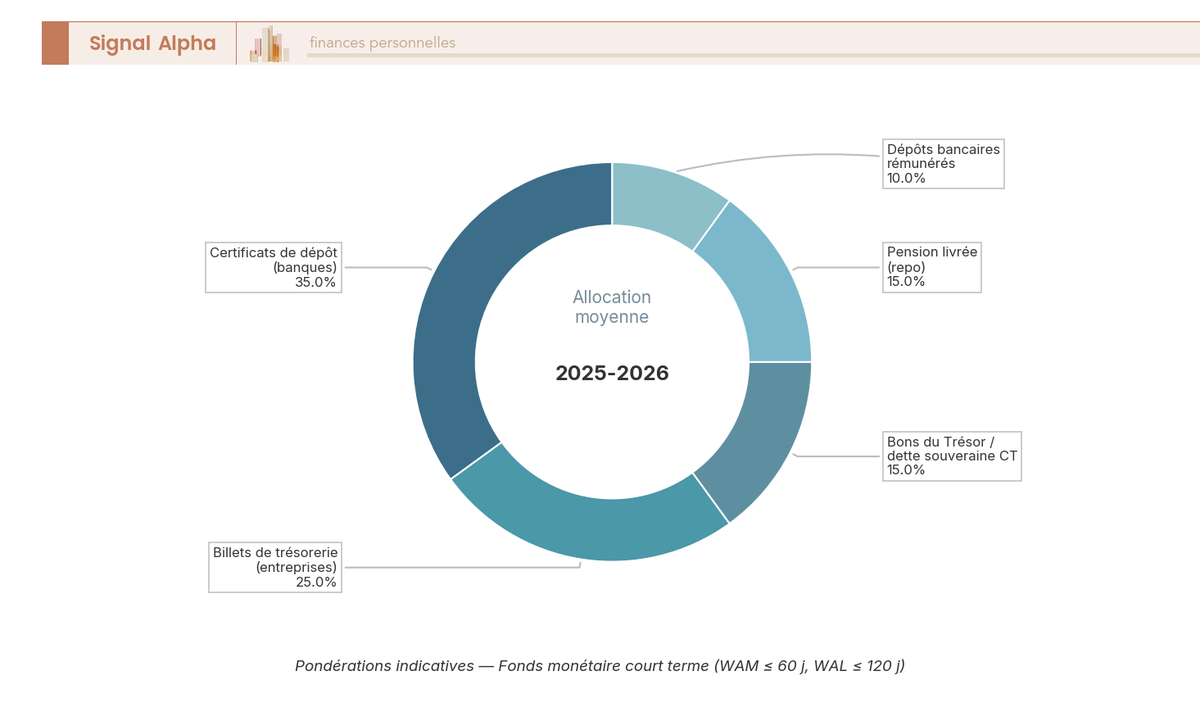

Un fonds monétaire est un organisme de placement collectif en valeurs mobilières (OPCVM) dont la poche est investie en titres de créance de très court terme et de haute qualité de signature. Concrètement, vous mettez votre épargne en commun avec celle d’autres investisseurs, et un gérant l’emploie à prêter de l’argent, sur quelques jours à quelques mois, à des emprunteurs réputés solides : banques, grandes entreprises, États. C’est cette mécanique de prêt très court et très sûr qui explique pourquoi la valeur du fonds bouge à peine.

Le portefeuille se répartit entre quelques grandes familles de titres. Les certificats de dépôt sont des titres de créance négociables émis par les banques : quand un fonds en achète, il prête à une banque qui a besoin de liquidités sur trois ou six mois, contre un intérêt. Les billets de trésorerie (ou commercial paper) jouent le même rôle pour les grandes entreprises. Les bons du Trésor et la dette souveraine de court terme financent les États sur des échéances rapprochées. Les opérations de pension livrée (repo et reverse repo) consistent à prêter du cash contre des titres remis en garantie sur quelques jours seulement. S’y ajoutent des dépôts bancaires rémunérés. Lorsque le fonds détient des bons du Trésor et de la dette souveraine, il fait exactement le même métier que les supports décrits dans notre guide sur les obligations et titres de créance, mais sur des maturités beaucoup plus courtes.

Deux caractéristiques imposées par la réglementation expliquent la volatilité quasi nulle de ce placement : la maturité très courte des titres, qui limite leur sensibilité aux variations de taux, et la qualité de signature élevée des émetteurs, qui réduit le risque de défaut. Reste une précision clé à retenir tout de suite : un fonds monétaire n’est pas un fonds euros. Il n’offre aucune garantie en capital, contrairement au fonds euros d’assurance vie. Le risque de perte y est faible, mais il existe, et nous y reviendrons en détail.

1.2 D’où vient le rendement : €STR, taux directeurs BCE et transmission

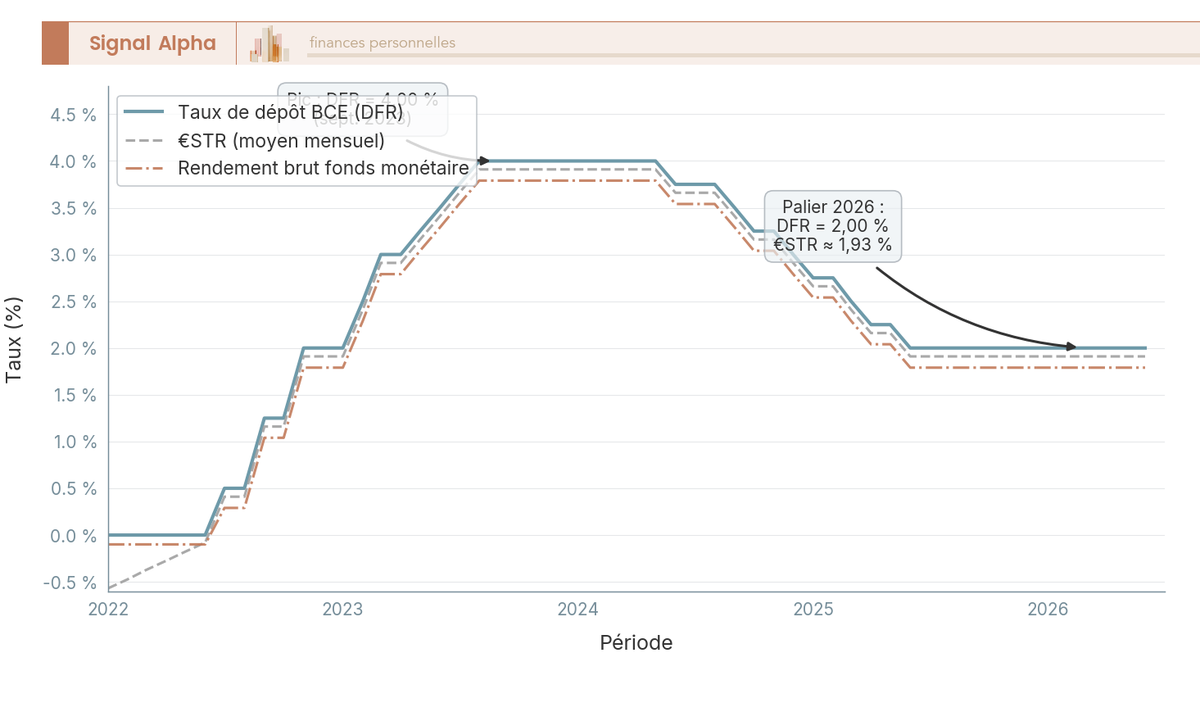

Le rendement d’un fonds monétaire n’est pas fixé par le gérant : il glisse avec un taux de référence, l’€STR (Euro Short-Term Rate), le taux interbancaire au jour le jour de la zone euro qui a remplacé l’ancien EONIA. Comprendre la chaîne qui mène de la BCE à votre rendement, c’est comprendre pourquoi le taux servi monte et descend tout seul.

La chaîne tient en quatre maillons. La BCE fixe son taux de la facilité de dépôt (DFR), c’est-à-dire le taux auquel elle rémunère les liquidités que les banques déposent chez elle. L’€STR s’établit structurellement quelques points de base sous ce DFR. Les taux des certificats de dépôt et des opérations de pension livrée suivent l’€STR. Et le rendement brut du fonds revient, en première approximation, à l’€STR diminué des frais de gestion. En 2026, ces repères se lisent ainsi : DFR à 2,00 % (décision de la BCE du 5 février 2026), €STR à environ 1,93 %, rendement brut d’un fonds monétaire entre 1,8 et 2,1 %. Le décalage temporel est faible, car la maturité des titres est courte : le portefeuille se renouvelle vite et se repositionne sur les nouveaux taux en quelques semaines.

Les trois courbes ci-dessus montrent bien que le rendement du fonds colle au DFR avec un léger retard. De là découle une nuance décisive pour ne pas se tromper : le rendement publié n’est pas le rendement futur. Le chiffre affiché sur une fiche fonds reflète les douze derniers mois écoulés ; en cycle de baisse, il surestime ce que vous toucherez sur l’année à venir. Le bon repère prospectif, c’est l’€STR courant diminué des frais. Vous pouvez suivre l’€STR gratuitement dans les statistiques publiées par la BCE, ce qui vous donne une estimation bien plus honnête que la performance passée.

Note de Henri

Quand un épargnant me montre la fiche d’un fonds monétaire, je regarde d’abord la date du chiffre affiché. En cycle de baisse, ce nombre raconte le passé, pas ce que vous toucherez l’an prochain. Prenez l’habitude de raisonner sur le taux du jour, pas sur celui qu’on vous brandit.

1.3 SICAV, FCP, capitalisation ou distribution : la forme juridique du placement

Une fois compris ce que contient le fonds et d’où vient son rendement, reste à savoir sous quelle forme juridique vous le souscrivez, car ce détail a une conséquence fiscale directe. Deux formes coexistent. Dans une SICAV (société d’investissement à capital variable), vous êtes actionnaire de la société qui détient le portefeuille. Dans un FCP (fonds commun de placement), vous êtes copropriétaire d’une quote-part du portefeuille. Pour un particulier, la distinction est purement juridique : en pratique, les deux fonctionnent de façon identique.

Le prix auquel vous achetez et revendez vos parts s’appelle la valeur liquidative (VL), calculée chaque jour. Vous souscrivez ou vous rachetez à cette VL, avec une exécution à J ou J+1 selon l’heure à laquelle vous passez l’ordre. Là où le choix compte vraiment, c’est entre une part de capitalisation et une part de distribution. Une part de capitalisation réinvestit automatiquement les intérêts dans le fonds : ils ne sont imposés qu’à la sortie, sur la plus-value réalisée au rachat. Une part de distribution vous verse le revenu régulièrement, et ce revenu est imposé au fil de l’eau.

| Forme / part | Nature juridique | Moment d’imposition du revenu | Réflexe pour le particulier |

|---|---|---|---|

| SICAV | Actionnaire de la société | Selon la part détenue (cap. ou dist.) | Identique au FCP en pratique |

| FCP | Copropriétaire du portefeuille | Selon la part détenue (cap. ou dist.) | Identique à la SICAV en pratique |

| Part capitalisation | Intérêts réinvestis | À la sortie, sur la plus-value de rachat | À privilégier sur CTO (impôt différé) |

| Part distribution | Revenu versé | Au fil de l’eau, à chaque versement | Réservé au besoin de revenu régulier |

Autrement dit, chaque forme emporte une conséquence directe sur votre fiscalité et sur votre choix. La conclusion pratique est simple : sur un compte-titres ordinaire, privilégiez une part de capitalisation. Vous différez ainsi l’impôt jusqu’au rachat et vous laissez les intérêts produire eux-mêmes des intérêts entre-temps. C’est le réflexe à adopter par défaut quand vous logez un fonds monétaire dans un compte-titres ordinaire, sauf si vous avez un besoin précis de revenu régulier.

1.4 Court terme ou standard : le cadre réglementaire MMF qui sécurise le fonds

Tous les fonds monétaires ne se ressemblent pas, et c’est un règlement européen qui trace la frontière. Le règlement MMF 2017/1131 (Money Market Funds) impose à ces fonds un cadre prudentiel strict : des contraintes de maturité, de qualité de signature et de liquidité. Savoir lire cette classification vous aidera plus loin à décoder un document d’information clé et à choisir le profil le plus défensif.

Le règlement distingue deux familles. La catégorie court terme est la plus défensive : la maturité moyenne pondérée du portefeuille (WAM, weighted average maturity) ne dépasse pas 60 jours, et la durée de vie moyenne (WAL, weighted average life) reste sous 120 jours. La catégorie standard autorise des maturités plus longues (WAM jusqu’à 6 mois, WAL jusqu’à 12 mois) et offre en contrepartie un rendement légèrement supérieur, au prix d’une sensibilité un peu plus forte.

| Catégorie MMF | Maturité (WAM / WAL) | Profil rendement-risque | Type de VL fréquent |

|---|---|---|---|

| Court terme | WAM ≤ 60 j / WAL ≤ 120 j | Plus défensif | VL variable ou constante |

| Standard | WAM ≤ 6 mois / WAL ≤ 12 mois | Rendement légèrement supérieur, sensibilité plus forte | VL variable |

Pour chaque famille, le tableau précise le type de valeur liquidative que vous rencontrerez. La plupart des fonds publient une VL variable (VNAV, variable net asset value), qui flotte au gré du portefeuille. Certains fonds court terme, notamment ceux investis en dette publique, affichent une VL constante (CNAV, constant net asset value, ou LVNAV, low volatility net asset value). Attention à ne pas mal interpréter ce point : une VL constante n’est pas une garantie de capital. C’est une simple convention de valorisation, sans rapport avec la garantie qu’apporterait l’État sur un livret réglementé. Cette distinction entre stabilité de la valeur et garantie réelle est au cœur de la section suivante.

2 Le contexte 2026 : pourquoi les rendements monétaires ont baissé

Le mécanisme du rendement étant clair, regardons où il en est aujourd’hui. Puisque le taux servi suit la BCE, une question s’impose : après le pic de 2023-2024, où en sommes-nous dans le cycle, et qu’est-ce que cela change pour ce que vous pouvez espérer ? Cette section retrace la trajectoire des taux, en tire une règle d’anticipation, et fait le point sans complaisance sur le risque.

2.1 Du pic de 2023-2024 à la détente de 2026

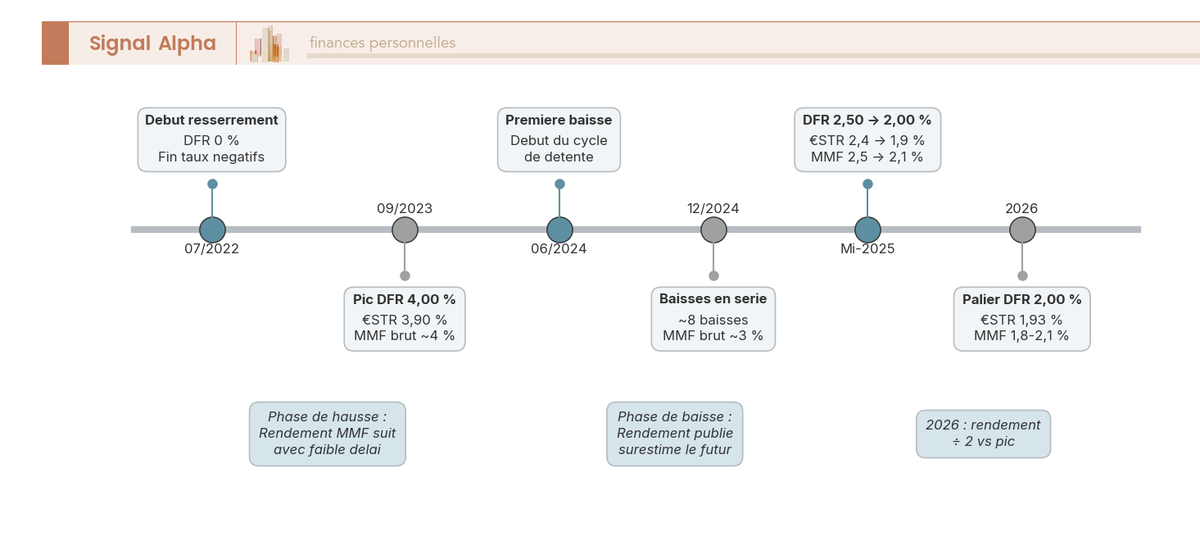

Pour situer le moment du cycle où vous vous trouvez, il faut remonter à 2022. Face à l’inflation, la BCE a entamé cette année-là un resserrement rapide qui a porté son taux de dépôt jusqu’à un pic de 4,00 %, en vigueur à compter du 20 septembre 2023. Les fonds monétaires français servaient alors des rendements bruts proches de 3,9 à 4,0 % (Banque de France, performance des OPC). C’était l’âge d’or du monétaire, et beaucoup d’épargnants gardent encore ce chiffre en tête.

La détente s’est ensuite enclenchée. À partir de juin 2024, la BCE a engagé une série de baisses (de l’ordre de huit jusqu’à mi-2025), ramenant progressivement son taux directeur. Fin 2024, le rendement brut d’un fonds monétaire tournait autour de 3 %. En 2025, le DFR est passé d’environ 2,5 % à 2,0 %. Et en 2026, il s’établit à 2,00 % (décision du 5 février 2026), avec un €STR à environ 1,93 % et un rendement brut de fonds monétaire compris entre 1,8 et 2,1 %.

| Période | Taux dépôt BCE (DFR) | €STR | Rendement brut MMF |

|---|---|---|---|

| 09/2023 (pic) | 4,00 % | ≈ 3,90 % | 3,9-4,0 % |

| Fin 2024 | en baisse | en baisse | ≈ 3,0 % |

| 2025 | 2,5 % puis 2,0 % | 2,4 puis 1,9 % | 2,5 puis 2,1 % |

| 2026 | 2,00 % | 1,93 % | 1,8-2,1 % |

La trajectoire que retrace ce tableau livre le message essentiel : le rendement monétaire de 2026 vaut environ la moitié de celui du pic. Un épargnant qui raisonnerait encore sur les chiffres de 2023 se tromperait du simple au double. C’est précisément pour cette raison qu’il faut dater ses repères et ne jamais extrapoler une performance ancienne.

La frise chronologique ci-dessus matérialise ce parcours, du début du resserrement en 2022 au palier de 2026, en pointant à chaque étape le taux directeur et son effet sur le rendement servi.

2.2 Anticiper l’évolution du rendement : un placement qui suit les taux

Cette trajectoire descendante a une implication directe sur la façon de gérer votre placement. Le risque principal d’un fonds monétaire n’est pas de perdre brutalement du capital, c’est le risque de réinvestissement : quand la BCE baisse ses taux, le portefeuille du fonds renouvelle ses titres à des conditions moins favorables, et le rendement glisse à la baisse, mois après mois.

Vous retrouvez ici, sous un angle décisionnel, la nuance vue plus haut entre rendement publié et rendement futur. Un fonds qui affiche fièrement 2,3 % sur les douze derniers mois pourra ne servir que 1,8 % sur l’année à venir si la BCE continue d’assouplir. Extrapoler la performance passée à douze mois est l’erreur classique, et elle coûte cher en attentes déçues. Le seul repère honnête reste l’€STR courant diminué des frais.

La conséquence pratique est claire : un fonds monétaire est un support de trésorerie à horizon court, pas un placement que l’on garde sans y penser. Il demande une réévaluation régulière, face à l’évolution des taux et face aux alternatives disponibles. Nous verrons en fin de guide quand et comment arbitrer ; retenez pour l’instant qu’aucun rendement futur n’est promis, et qu’aucun gérant sérieux ne vous en promettra.

2.3 Risque en capital, volatilité et cas historiques

Reste à nuancer la réputation de « placement sans risque » que traîne le monétaire, car elle mélange deux notions distinctes. La volatilité d’un fonds monétaire est minime : sa valeur ne fait pas de soubresauts. Mais faible volatilité ne veut pas dire capital garanti. La valeur liquidative n’est pas assurée, le capital n’est ni garanti par l’État ni couvert par le Fonds de garantie des dépôts et de résolution (FGDR), qui protège les dépôts bancaires jusqu’à 100 000 € mais ne couvre pas les parts d’OPCVM. C’est la même nuance que pour la VL constante : la stabilité apparente n’est pas une garantie.

L’histoire récente rappelle que le rendement peut même disparaître. Entre 2014 et 2022, le taux de dépôt de la BCE a été négatif, jusqu’à −0,50 % de septembre 2019 à juillet 2022. Les fonds monétaires ont alors affiché des rendements bruts nuls ou négatifs, et après frais la valeur liquidative pouvait s’éroder lentement. Le scénario reste théoriquement possible si la BCE repassait un jour sous zéro. La tension de 2008 sur les marchés monétaires avait, dans un autre registre, montré que ces fonds ne sont pas totalement à l’abri des secousses.

La portée pour vous est mesurée, mais réelle. Sur un horizon court, le risque de perte demeure très faible : la qualité de signature des titres est élevée par règlement et la volatilité est négligeable. Pour autant, ce n’est pas un coffre-fort garanti, et le confondre avec un Livret A serait une erreur d’analyse.

Le décor de 2026 est désormais erigé : un rendement monétaire deux fois plus faible qu’au pic, qui peut encore glisser, et un risque faible mais bien réel. La vraie question devient alors comparative. À ce niveau de rendement, le fonds monétaire vaut-il mieux que le Livret A, le fonds euros ou le compte à terme, et pour quel besoin ? C’est ce face-à-face que nous engageons maintenant.

3 Évaluer les alternatives : le fonds monétaire face aux autres placements sécurisés

Passons au face-à-face. Un rendement brut de 1,8 à 2,1 % ne veut rien dire tant qu’on ne l’a pas confronté aux placements que tout épargnant a déjà sous la main. Nous comparons donc le fonds monétaire, terme à terme, au Livret A, au fonds euros et au compte à terme, en raisonnant toujours en net d’impôt, avant de conclure par une méthode de décision selon votre besoin et votre horizon.

3.1 Fonds monétaire ou Livret A / LDDS / LEP : net d’impôt contre net d’impôt

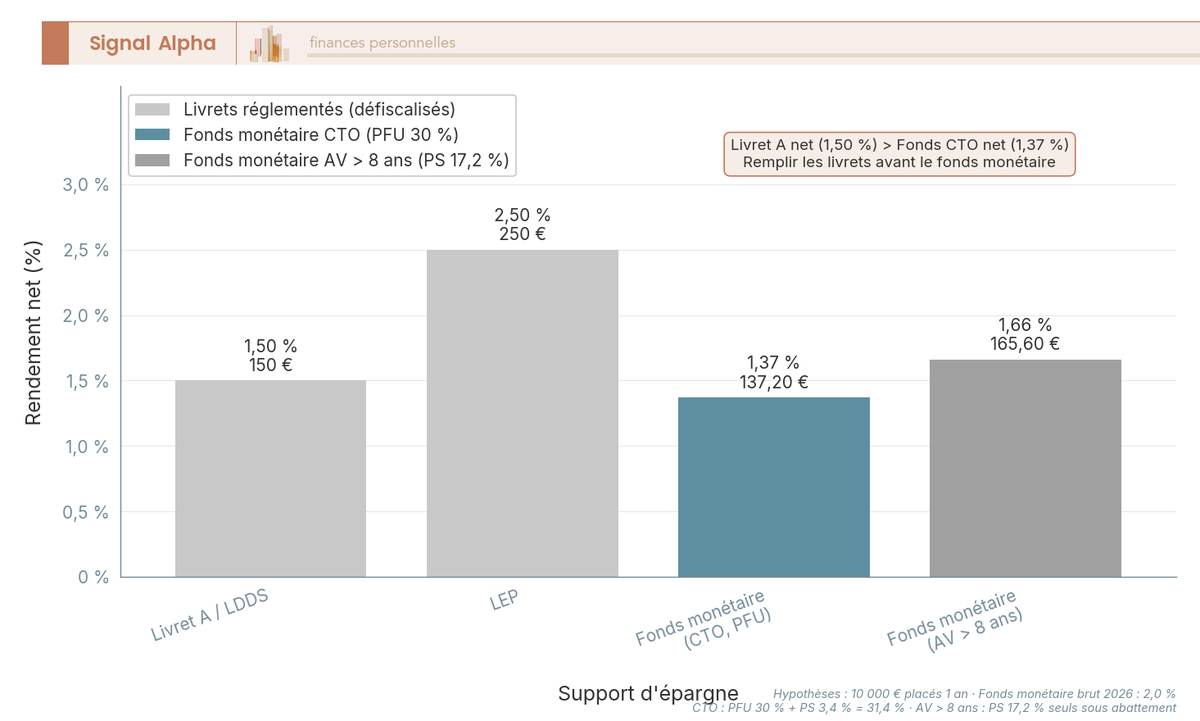

La première comparaison oppose deux logiques fiscales radicalement différentes, et c’est elle qui surprend le plus d’épargnants. Les livrets réglementés versent un taux défiscalisé : ce que la banque affiche, vous l’encaissez intégralement. Le compte-titres ordinaire (CTO) qui héberge un fonds monétaire, lui, affiche un taux brut sur lequel l’impôt mordra au rachat. Comparer les deux suppose donc de ramener le fonds monétaire à son rendement après impôt, sinon vous comparez des pommes et des poires.

Les repères 2026 sont nets. Le Livret A et le livret de développement durable et solidaire (LDDS) servent 1,5 % net depuis le 1er février 2026, plafonnés respectivement à 22 950 € et 12 000 €. Le livret d’épargne populaire (LEP), réservé aux foyers sous condition de revenus, sert 2,5 % net dans la limite de 10 000 €. En face, un fonds monétaire à 2 % brut logé sur CTO subit le prélèvement forfaitaire unique (PFU) de 31,4 % en 2026 : il ne laisse donc qu’environ 1,37 % net dans votre poche.

Le tableau suivant met ces supports côte à côte ; regardez en particulier la ligne du net indicatif, qui inverse le classement apparent.

| Critère | Fonds monétaire (CTO) | Livret A / LDDS | LEP |

|---|---|---|---|

| Rendement de référence 2026 | brut ≈ 1,8-2,1 % | 1,5 % | 2,5 % |

| Fiscalité | PFU 31,4 % (ou barème) | Exonéré | Exonéré |

| Net indicatif sur 2,0 % brut | ≈ 1,37 % | 1,5 % (net = brut) | 2,5 % (net = brut) |

| Plafond | Aucun | 22 950 / 12 000 € | 10 000 € (si éligible) |

| Garantie capital | Non (très faible risque) | État | État |

| Liquidité | J / J+1 | Immédiate | Immédiate |

La conclusion saute aux yeux : à 2 % brut, le fonds monétaire net de PFU (≈ 1,37 %) passe sous le Livret A net (1,5 %), et très loin derrière le LEP. La règle de priorité en découle. Tant que vos livrets réglementés défiscalisés ne sont pas pleins, remplissez-les avant d’envisager un fonds monétaire, comme le détaille notre guide des livrets réglementés défiscalisés. Le seul terrain où le fonds reprend l’avantage, c’est le surplus : l’argent qui dépasse les plafonds cumulés des livrets et qui n’a plus nulle part où aller en défiscalisé.

Le diagramme ci-dessus traduit ce verdict sur 10 000 € placés un an : vous voyez d’un coup d’œil que le rendement net du fonds monétaire reste en retrait du Livret A tant que ce dernier n’est pas saturé.

3.2 Fonds monétaire ou fonds euros d’assurance vie

Deuxième confusion à lever, et croyez-nous, elle est fréquente : le fonds monétaire n’est pas le fonds euros. Les deux passent pour des placements « sûrs », mais ils n’offrent pas la même protection. Le fonds euros d’assurance vie (AV) garantit le capital par l’assureur, qui s’engage à ne jamais vous rendre moins que ce que vous avez versé. Le fonds monétaire, on l’a vu plus haut, n’apporte aucune garantie de ce type : sa valeur liquidative peut s’éroder.

Les deux supports réagissent aussi différemment au cycle des taux, et c’est là que ça devient intéressant. Le fonds euros a servi environ 2,6 % en moyenne au titre de 2025, et il lisse les variations grâce aux réserves accumulées par l’assureur, ce qui amortit la baisse pendant un ou deux ans. Le fonds monétaire, lui, suit l’€STR sans inertie : il encaisse la baisse de la BCE presque immédiatement. Pour comprendre comment un assureur construit ce rendement lissé et lequel choisir, notre sélection des fonds euros les mieux rémunérés détaille les contrats actuellement les plus performants.

| Critère | Fonds monétaire (UC ou CTO) | Fonds euros (en AV) |

|---|---|---|

| Garantie capital | Non | Oui (par l’assureur) |

| Rendement 2026 | brut ≈ 1,8-2,1 % | ≈ 2,6 % moyen (servi au titre de 2025) |

| Réactivité à la baisse BCE | Immédiate (suit l’€STR) | Lissée (inertie, réserves) |

| Prélèvements sociaux | 18,6 % si CTO / 17,2 % si en AV | 17,2 % (exception AV) |

| Liquidité | J/J+1 | Quelques jours à semaines |

Le tableau fait apparaître un point de fiscalité à garder en tête pour la suite : les prélèvements sociaux (PS) ne sont pas au même taux selon le contenant. Un fonds monétaire logé sur CTO subit 18,6 % de PS en 2026, contre 17,2 % en assurance vie, taux que le fonds euros conserve lui aussi. Nous y reviendrons en détail. Pour l’usage, retenez la règle simple : le fonds euros sert la garantie sur un horizon long, le fonds monétaire sert la liquidité immédiate sur le court terme. Ils ne se concurrencent pas, ils répondent à deux besoins distincts.

3.3 Fonds monétaire ou compte à terme : liquidité contre rendement bloqué

Le troisième concurrent introduit le choix le plus subtil, celui entre disponibilité et taux verrouillé. Le compte à terme (CAT) est un dépôt bancaire dont le taux est fixe, connu dès la souscription, et garanti par le Fonds de garantie des dépôts jusqu’à 100 000 €. Sa contrepartie : l’argent est bloqué pour la durée choisie, et un retrait anticipé est pénalisé. Le fonds monétaire offre l’inverse, une disponibilité en J ou J+1 sans pénalité, mais un taux variable qui glisse avec l’€STR.

Tout se joue donc sur la direction des taux. Si la BCE poursuit ses baisses, le rendement du fonds monétaire continue de fondre mois après mois, tandis qu’un CAT souscrit aujourd’hui fige le taux pour toute sa durée. En 2026, les comptes à terme s’échelonnent d’environ 2,1 à 2,9 % brut selon la durée d’engagement, soit souvent davantage que le fonds monétaire ; notre tour d’horizon des comptes à terme recense les offres et leurs durées.

| Critère | Fonds monétaire | Compte à terme (CAT) |

|---|---|---|

| Taux | Variable (suit l’€STR) | Fixe, connu à la souscription |

| Liquidité | J / J+1, sans pénalité | Bloqué ; retrait anticipé pénalisé |

| Protection baisse de taux | Non (rendement glisse) | Oui (taux verrouillé) |

| Garantie | Non (FGDR ne couvre pas l’OPCVM) | FGDR 100 000 € |

| Fiscalité | PFU 31,4 % sur plus-value | PFU 31,4 % sur intérêts |

| Taux indicatif 2026 | brut ≈ 1,8-2,1 % | ≈ 2,1-2,9 % brut selon durée |

Le tableau isole la vraie ligne de partage, celle de la protection contre la baisse des taux : seul le CAT verrouille le taux. La règle pratique en découle. Si votre horizon est ferme, d’au moins douze mois, et que vous anticipez de nouvelles baisses de la BCE, un compte à terme protège mieux votre rendement qu’un fonds monétaire dont le taux va continuer de glisser. À l’inverse, si vous pouvez avoir besoin de l’argent à tout moment, la liquidité du fonds monétaire prime, même au prix d’un taux un peu plus bas et incertain.

3.4 Pour quel besoin et quel horizon le fonds monétaire est-il pertinent

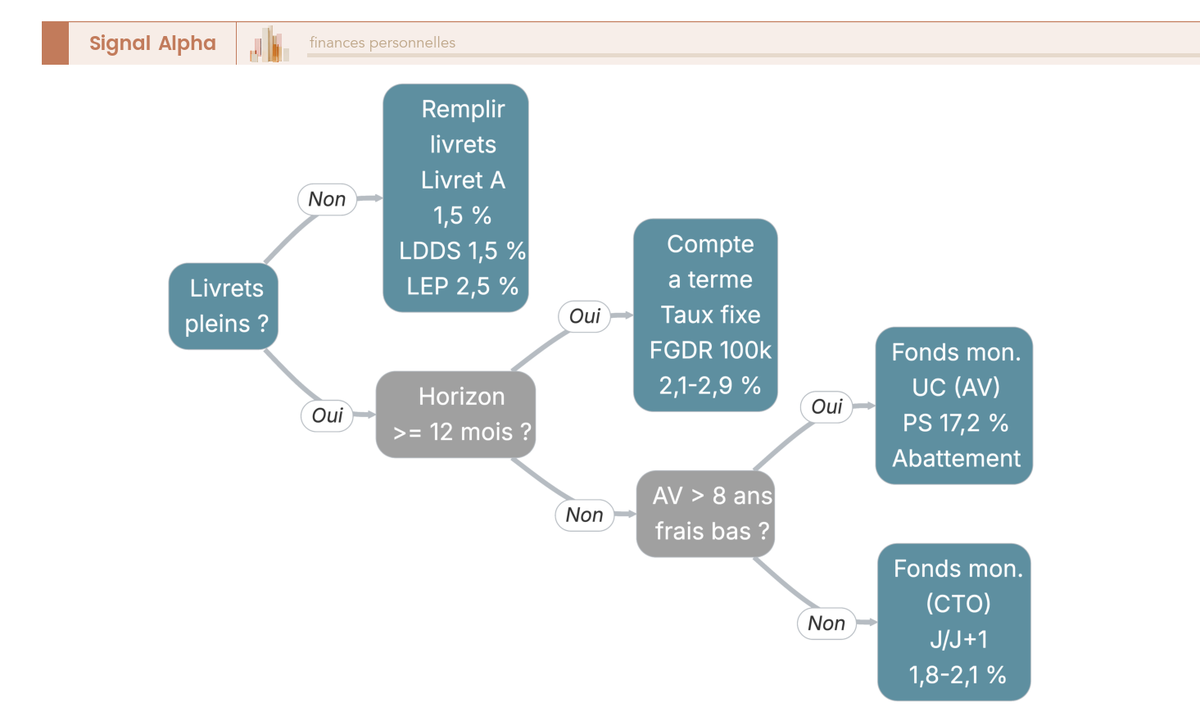

Cette dernière sous-section condense les trois comparaisons précédentes en une méthode applicable à votre situation. Aucun de ces supports n’est meilleur dans l’absolu ; chacun couvre un besoin précis, et le fonds monétaire occupe une niche bien délimitée. Il devient pertinent dans quatre cas de figure typiques.

D’abord, le surplus : l’épargne de précaution qui dépasse les plafonds des livrets réglementés saturés. Ensuite, le capital en attente de réinvestissement, sur quelques semaines à quelques mois, comme le produit d’une vente immobilière, d’une prime ou d’un héritage que vous ne voulez pas laisser dormir ; notre guide pour placer un capital après une vente immobilière couvre précisément ce moment de transition. Troisième cas, la poche de sécurité « cash » d’un portefeuille, que vous voulez mobiliser vite pour saisir une opportunité. Quatrième cas, la sécurisation progressive d’un PER ou d’une assurance vie à l’approche d’un objectif, sujet sur lequel nous reviendrons en parlant des enveloppes.

L’arbre de décision ci-dessus formalise la méthode de priorisation que ces cas dessinent ; suivez-le de haut en bas. L’horizon adapté reste court, de quelques semaines à deux ans environ. Et la séquence à retenir tient en trois temps : remplissez d’abord vos livrets non saturés ; pour un horizon ferme d’au moins douze mois, verrouillez plutôt un compte à terme ; et réservez le fonds monétaire au cas où votre horizon est incertain, votre besoin de liquidité immédiat et votre montant supérieur aux plafonds des livrets.

Le choix comparatif est fait : le fonds monétaire ne s’impose que pour le surplus liquide au-delà des livrets, et son intérêt dépend lourdement de la fiscalité qu’on lui applique. Or cette fiscalité n’est pas la même selon l’enveloppe qui héberge le fonds. Entrons donc dans le cœur de l’optimisation, le choix du contenant.

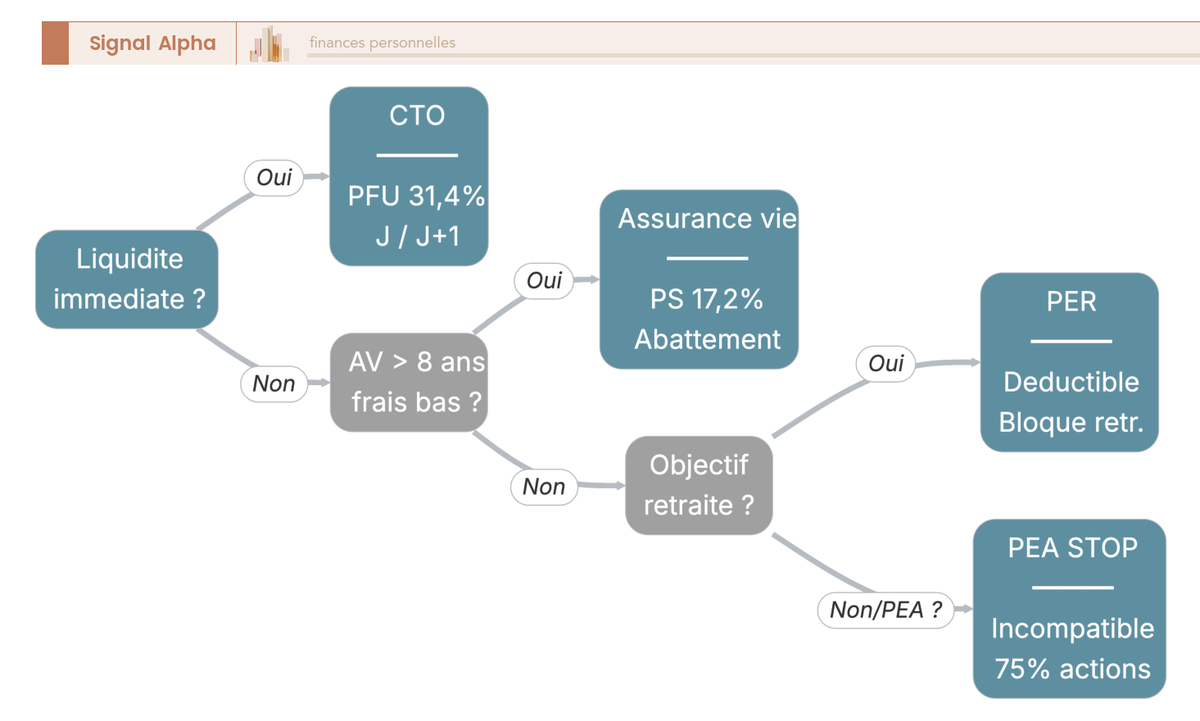

4 Choisir l’enveloppe fiscale : CTO, assurance vie, PER et incompatibilité PEA

Savoir quand le fonds monétaire est pertinent ne suffit pas : encore faut-il choisir où le loger, car le même fonds ne laisse pas le même gain dans votre poche selon l’enveloppe. Nous partons de la plus simple et la plus liquide, le compte-titres, puis nous montons vers l’assurance vie qui diffère l’impôt et le PER qui sécurise la pré-retraite, avant de fermer la porte du PEA, incompatible par règlement. La mécanique chiffrée du net viendra ensuite ; ici, nous posons les usages et les taux-résultats.

4.1 Le compte-titres ordinaire : la voie directe et liquide

L’enveloppe la plus immédiate pour loger un fonds monétaire est aussi la plus simple à comprendre. Le compte-titres ordinaire donne un accès direct à n’importe quel fonds du marché, sans condition d’ancienneté ni plafond, avec une liquidité totale en J ou J+1. C’est l’outil par défaut pour qui veut placer un surplus sans contrainte et le récupérer vite.

Sa contrepartie est fiscale et tombe sans délai. La plus-value réalisée au rachat est imposée l’année même, au PFU de 31,4 % en 2026 (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), ou sur option au barème progressif. Aucun différé, aucun abattement : le CTO ne lisse rien. En ce qui concerne les coûts, la bonne nouvelle est que les droits de garde sont souvent nuls chez les courtiers en ligne, ce qui évite une strate de frais inutile sur un rendement déjà mince. Pour qui veut comparer ces acteurs, notre analyse montre pourquoi le compte-titres reste pertinent en 2026.

Un réflexe atténue malgré tout la note fiscale : sur CTO, privilégiez une part de capitalisation, comme nous l’avons vu plus haut. Les intérêts réinvestis ne sont imposés qu’au rachat, ce qui repousse l’échéance fiscale et laisse les intérêts produire eux-mêmes des intérêts entre-temps. C’est le seul levier d’optimisation que le CTO offre, mais il est gratuit et automatique une fois la bonne part choisie.

4.2 L’assurance vie : différer et lisser la fiscalité

L’assurance vie change complètement la donne fiscale, à condition de bien la choisir. Logé en unité de compte (UC) au sein d’un contrat, un fonds monétaire ne génère aucune imposition tant que vous ne rachetez pas. L’impôt est mis en sommeil, et l’antériorité du contrat travaille pour vous : plus le contrat vieillit, plus sa fiscalité s’allège.

Le détail compte, à condition de ne pas le confondre avec le CTO. En assurance vie, les prélèvements sociaux restent à 17,2 % en 2026, contre 18,6 % sur CTO : l’exception qui épargne l’assurance vie de la hausse s’applique dès la souscription. Avant huit ans, un rachat supporte donc 12,8 % d’impôt et 17,2 % de PS, soit 30,0 % au total, et non 31,4 %. Après huit ans, et pour des primes versées inférieures à 150 000 €, l’impôt tombe à 7,5 %, ce qui ramène le total à 24,7 % de prélèvements, après un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, imputé sur le seul impôt sur le revenu. Notre guide de l’assurance vie déroule cette fiscalité au fil des seuils.

Reste une condition impérative, sans laquelle tout cet avantage s’évapore : les frais. Une assurance vie qui prélève 0,8 % de frais de gestion annuels sur l’unité de compte ampute lourdement un rendement de 2 %. Exigez des frais de gestion UC inférieurs ou égaux à 0,5 % et zéro frais d’entrée, comme le rappelle notre guide pour ouvrir une assurance vie, faute de quoi le gain fiscal sera entièrement mangé par le coût du contrat, et vous auriez mieux fait de rester sur un CTO sans droits de garde.

Note de Henri

Je vois trop souvent des épargnants ouvrir une assurance vie « parce que c’est mieux fiscalement », sans regarder la ligne des frais. Sur un fonds monétaire à 2 % brut, un contrat chargé à 0,8 % ne vous laisse plus grand-chose avant même l’impôt. L’enveloppe ne sauve rien si elle coûte plus cher que ce qu’elle fait gagner.

4.3 Le PER et le fonds monétaire : sécuriser à l’approche de la sortie

Le plan d’épargne retraite répond à un usage bien plus spécifique, et il faut le comprendre pour ne pas s’y méprendre. Le plan d’épargne retraite (PER) sert avant tout à préparer la retraite ; y loger un fonds monétaire n’a de sens qu’à quelques années de la liquidation, pour mettre le capital à l’abri des secousses de marché juste avant de le toucher. C’est une manœuvre de désensibilisation, pas une recherche de rendement.

L’enveloppe a ses propres règles, qu’il faut peser. À l’entrée, les versements sont déductibles du revenu imposable selon votre tranche marginale d’imposition (TMI), dans la limite de votre plafond épargne retraite : l’économie d’impôt est d’autant plus forte que votre tranche est élevée. En contrepartie, le capital est bloqué jusqu’à la retraite, sauf cas de déblocage anticipé prévus par la loi (achat de la résidence principale, invalidité, décès du conjoint, surendettement, expiration des droits au chômage, cessation d’activité non salariée). À la sortie, le capital correspondant aux versements déduits est imposé au barème, et les gains au PFU. Notre guide du plan d’épargne retraite détaille ces arbitrages d’entrée et de sortie.

La nuance à ne jamais perdre de vue tient à deux liquidités distinctes. Le fonds monétaire est un support liquide, vous pouvez l’arbitrer en interne d’un jour à l’autre, mais l’enveloppe PER, elle, reste fermée jusqu’à la retraite. Autrement dit, vous pouvez bouger l’argent à l’intérieur du plan, pas le faire sortir. Le fonds monétaire en PER sert donc une seule chose : sécuriser la poche à l’approche de l’objectif, sans toucher au verrou de l’enveloppe.

4.4 Pourquoi le PEA est incompatible avec les fonds monétaires

Reste à fermer une porte que beaucoup d’épargnants tentent d’ouvrir à tort. On ne peut pas « garer » un fonds monétaire dans un plan d’épargne en actions (PEA), et ce n’est pas une question de préférence mais de règlement. Le PEA et le PEA-PME (sa déclinaison dédiée aux petites et moyennes entreprises) imposent que le portefeuille soit investi à au moins 75 % en actions et titres assimilés de sociétés de l’Union européenne ou de l’Espace économique européen (Code monétaire et financier, article L.221-31). Un fonds monétaire, fait de titres de créance de court terme, n’entre dans aucune de ces catégories : il est simplement inéligible.

Une seule nuance subsiste, et elle ne change pas le verdict. Les liquidités en espèces qui dorment sur le compte-espèces d’un PEA peuvent patienter entre deux achats d’actions, mais elles ne sont pas rémunérées comme un fonds monétaire le ferait. N’essayez pas d’y loger du monétaire pour faire travailler ce cash : la mécanique du plan l’interdit. Pour le détail du quota d’actions et des règles d’éligibilité, reportez-vous à notre guide du PEA.

Le tableau suivant clôt le chapitre des enveloppes ; lisez la colonne d’éligibilité d’abord, c’est elle qui élimine le PEA d’emblée.

| Enveloppe | Éligibilité fonds monétaire | Fiscalité du gain (2026) | Liquidité de l’enveloppe |

|---|---|---|---|

| CTO | Oui | PFU 31,4 % (ou barème) | Totale (J/J+1) |

| Assurance vie (UC) | Oui | PS 17,2 % ; abattement après 8 ans | Bonne (quelques jours) |

| PER | Oui (gestion libre) | Sortie : barème + PFU | Bloquée jusqu’à la retraite |

| PEA / PEA-PME | Non (quota 75 % actions UE) | — | — |

L’arbre de décision ci-dessus transforme cette synthèse en règle d’orientation : le CTO pour la liquidité immédiate, l’assurance vie à frais bas pour différer et lisser sur le long terme, le PER pour sécuriser une poche à l’approche de la retraite, et surtout pas le PEA. Le choix du contenant est désormais tranché. Mais derrière ces taux affichés (31,4 %, 17,2 %, abattements) se cache un calcul qu’il faut savoir mener pour connaître le gain réellement encaissé. C’est ce passage du brut au net que nous apprenons ensuite.

5 Calculer le rendement net : fiscalité, prélèvements sociaux et frais

Vos enveloppes sont choisies, leurs taux affichés noir sur blanc : 31,4 % sur le compte-titres, 17,2 % de prélèvements sociaux en assurance vie, un abattement après huit ans. Mais ces pourcentages ne vous disent rien tant que vous ne les avez pas transformés en euros réellement encaissés. C’est précisément ce calcul que nous menons ici, en trois temps : d’abord le passage du brut au net via le PFU ou l’option barème selon votre tranche, ensuite l’application des prélèvements sociaux qui change avec l’enveloppe, et pour finir les frais, la strate la plus sournoise parce qu’elle ronge un rendement déjà mince. Vous repartirez de cette section en sachant calculer votre net réel.

5.1 Du rendement brut au rendement net : PFU 31,4 % ou option barème

Tout commence par le prélèvement forfaitaire unique, car c’est lui qui s’applique par défaut, sans la moindre démarche de votre part. En 2026, le PFU pèse 31,4 % sur la plus-value d’un fonds monétaire logé en compte-titres : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, ces derniers ayant grimpé de 17,2 à 18,6 % avec la loi de financement de la Sécurité sociale pour 2026. Vous n’avez rien à faire pour qu’il s’applique, il est retenu automatiquement.

Prenons un cas concret, le genre de calcul que vous referez chez vous. Vous placez 10 000 € à 2 % brut, le fonds vous fait gagner 200 € sur l’année. Le PFU prélève 31,4 % de ces 200 €, soit 62,80 €, et vous laisse 137,20 € dans la poche, c’est-à-dire un rendement net de 1,37 %. Retenez bien ce chiffre, et non les 2 % affichés : c’est lui qu’il faut comparer au Livret A.

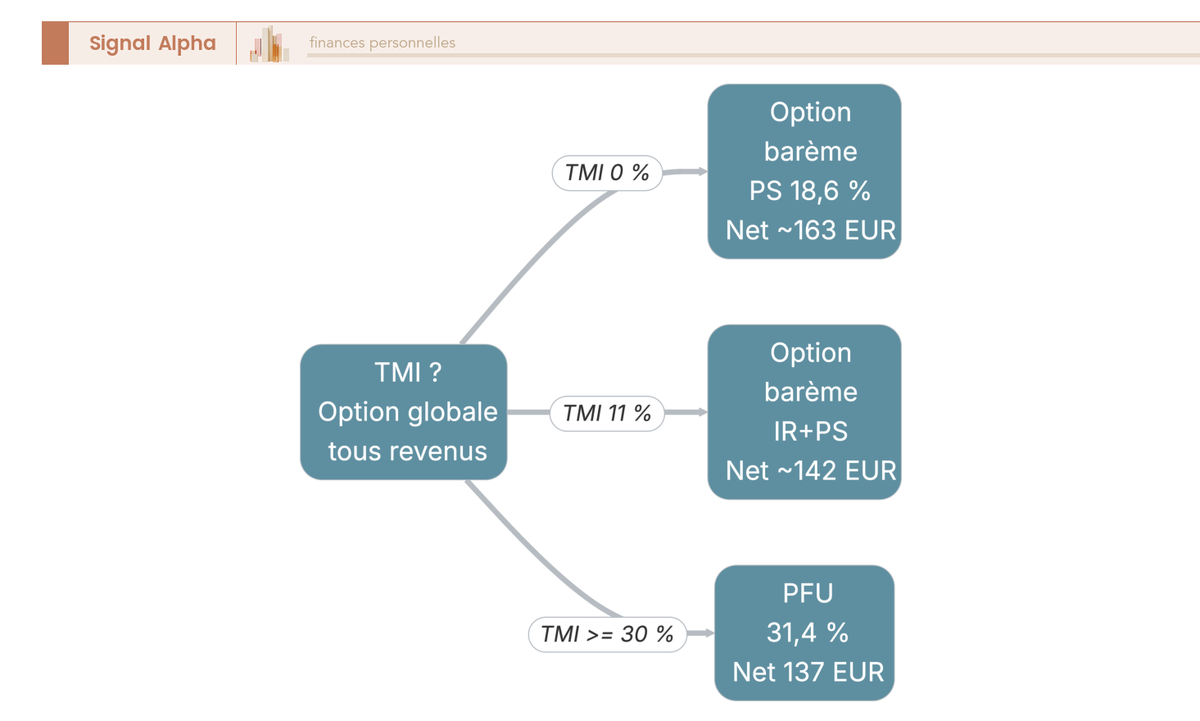

Une alternative existe : sur option, vous pouvez soumettre ce gain au barème progressif de l’impôt sur le revenu plutôt qu’au PFU. Mais cette option n’est intéressante que dans deux situations, selon votre tranche marginale d’imposition (TMI). Le tableau ci-dessous tranche, sur nos 200 € de gain.

| Profil / option | Taux global | Net sur 200 € de gain | Quand le choisir |

|---|---|---|---|

| PFU (défaut) | 31,4 % | 137,20 € | TMI ≥ 30 % |

| Barème TMI 0 % | PS 18,6 % seuls | ≈ 162-163 € | TMI 0 % |

| Barème TMI 11 % | IR 11 % + PS 18,6 % | ≈ 140-145 € | TMI 0 % ou 11 % |

| Barème TMI 30 % et plus | défavorable | inférieur au PFU | jamais (vs PFU) |

Données à jour — juin 2026.

Vous lisez la règle d’un coup d’œil. Si vous n’êtes pas imposable (TMI 0 %), l’option barème efface les 12,8 % d’impôt et ne laisse que les prélèvements sociaux, ce qui remonte votre net à environ 162 €. À 11 %, l’option reste légèrement gagnante. Dès 30 % en revanche, le barème devient défavorable et le PFU s’impose. Attention toutefois à deux subtilités. D’abord, l’option barème est globale : elle vaut pour tous les revenus de capitaux mobiliers de votre foyer, pas seulement pour votre fonds monétaire, et vous l’exercez une fois pour l’ensemble. Ensuite, opter pour le barème ouvre droit à une fraction de contribution sociale généralisée (CSG) déductible du revenu imposable, à hauteur de 6,8 points, un avantage que le PFU ne procure pas.

L’arbre de décision ci-dessus résume cet arbitrage en partant de votre tranche : suivez la branche qui correspond à votre situation pour savoir s’il faut cocher l’option barème ou laisser le PFU s’appliquer. Et si vous hésitez sur la tranche où vous vous situez, notre méthode de calcul de l’impôt sur le revenu détaille le passage du revenu net imposable au taux marginal.

5.2 Les prélèvements sociaux selon l’enveloppe : 18,6 % en CTO, 17,2 % en assurance vie

Reste à isoler la part la plus mouvante du PFU : les prélèvements sociaux ne sont pas au même taux selon le contenant, et c’est là qu’on voit le plus d’erreurs. En 2026, un fonds monétaire logé en compte-titres subit 18,6 % de prélèvements sociaux sur sa plus-value au rachat, conséquence de la hausse votée en loi de financement de la Sécurité sociale. Le même fonds logé en unité de compte d’assurance vie reste, lui, à 17,2 %, et le fonds euros conserve également ce taux. Cette exception qui épargne l’assurance vie de la hausse s’applique dès la souscription du contrat.

La conséquence est simple à retenir : ne reportez jamais le taux de 18,6 % sur un gain d’assurance vie. L’écart de 1,4 point peut vous paraître anecdotique, mais il joue dans le même sens que les autres avantages de l’enveloppe et finit par compter sur la durée, surtout combiné au différé. Car en assurance vie, les prélèvements sociaux sur un fonds monétaire en unité de compte n’interviennent qu’au rachat, et non chaque année : tant que vous ne sortez pas, rien n’est prélevé, et votre gain continue de travailler en entier.

| Support / enveloppe | Taux PS 2026 | Base | Remarque |

|---|---|---|---|

| Fonds monétaire en CTO | 18,6 % | plus-value au rachat | hausse LFSS 2026 |

| Fonds monétaire en UC (AV) | 17,2 % | gain au rachat | exception AV |

| Fonds euros (AV) | 17,2 % | intérêts | exception AV |

Données à jour — juin 2026.

Le tableau isole la ligne qui change tout : à support identique, c’est l’enveloppe qui fixe le taux de vos prélèvements sociaux. Cet écart de 1,4 point en faveur de l’assurance vie s’ajoute au report de l’impôt dans le temps, ce qui creuse l’avantage du contrat dès lors que ses frais restent contenus. Et ce sont justement ces frais, la troisième strate, qu’il faut maintenant peser.

5.3 Les frais qui rognent le rendement : gestion, entrée, enveloppe

L’impôt n’est pas le seul à entamer votre rendement ; les frais le font en amont, et sur un placement qui ne sert que 2 % brut, leur poids relatif devient considérable. Là où ils ne représenteraient qu’une fraction marginale d’un placement actions à 7 %, ils peuvent ici emporter la moitié du gain. D’où l’importance de les inventorier strate par strate avant de souscrire, plutôt que de les découvrir au relevé annuel.

Plusieurs couches se superposent. Les frais courants du fonds, prélevés chaque année sur l’actif, vont d’environ 0,10 à 0,30 % pour les parts institutionnelles, et de 0,30 à 0,50 % pour les parts grand public, la moyenne du marché tournant autour de 0,15 %. Les frais d’entrée sur un fonds monétaire sont quasi toujours nuls, comme les frais de rachat. Les droits de garde du compte-titres sont fréquemment gratuits chez les courtiers en ligne. Et il y a la strate qui pèse le plus : les frais de gestion de l’unité de compte en assurance vie, de 0,5 à 1 % par an, qui s’ajoutent à ceux du fonds lui-même.

| Strate de frais | Fourchette indicative 2026 | Sur 10 000 € / an | Effet sur 2 % brut |

|---|---|---|---|

| Frais courants fonds (part grand public) | 0,30-0,50 % | 30-50 € | −0,3 à −0,5 pt |

| Frais courants fonds (institutionnel) | 0,10-0,30 % | 10-30 € | −0,1 à −0,3 pt |

| Frais d’entrée monétaire | ≈ 0 % | 0 € | nul |

| Droits de garde CTO (en ligne) | ≈ 0 € | 0 € | nul |

| Frais de gestion UC (AV) | 0,5-1 % | 50-100 € | −0,5 à −1 pt |

Données à jour — juin 2026.

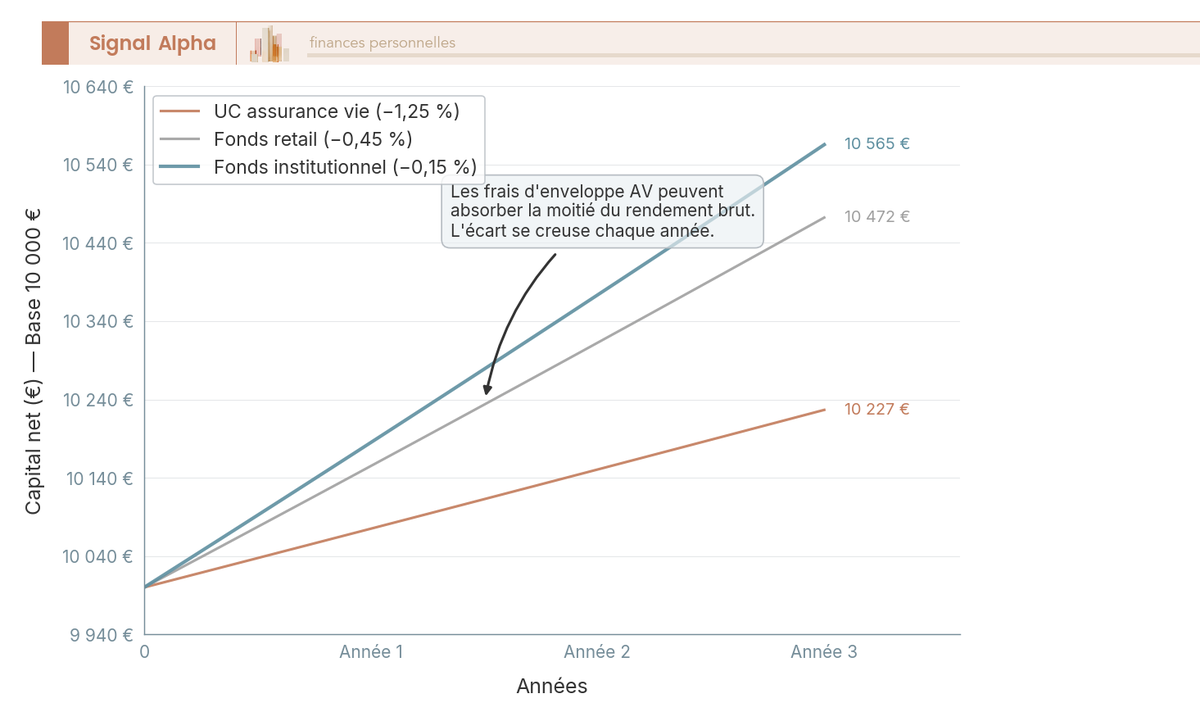

L’effet cumulé, vous le mesurez facilement. Un fonds grand public à 0,40 % de frais courants, logé dans une assurance vie qui prélève 0,80 % de gestion, ne vous laisse plus qu’environ 0,80 % net de frais avant même l’impôt : la moitié de votre rendement de 2 % est partie en route. Le même fonds sur un compte-titres sans droits de garde vous conserve à l’inverse près de 1,60 % avant impôt. La cible à viser découle de ce constat : des frais courants inférieurs ou égaux à 0,30 %, un compte-titres sans droits de garde, et une assurance vie dont les frais de gestion d’unité de compte ne dépassent pas 0,5 %.

Le graphique ci-dessus prolonge ce constat annuel sur trois ans, à rendement brut constant : l’écart entre une structure de frais légère et une structure chargée se creuse à mesure que les années passent, signe que le choix des frais pèse autant que le choix du fonds. Pour comparer les contrats sur ce seul critère, notre décryptage des frais d’assurance vie classe les offres ligne à ligne.

Note de Henri

Sur un fonds monétaire, je regarde la ligne des frais avant même le rendement affiché. Un contrat chargé à 1 % transforme un placement de précaution en perte de pouvoir d’achat une fois l’inflation déduite. Mes lecteurs qui choisissent un compte-titres sans droits de garde gardent presque tout leur gain ; ceux qui empilent les frais d’une assurance vie mal choisie travaillent pour leur assureur, pas pour eux.

Vous savez désormais calculer ce que vous encaissez vraiment, net d’impôt, de prélèvements sociaux et de frais. Il ne vous reste plus qu’à passer à l’acte : choisir le bon fonds, le souscrire et le piloter dans le temps.

6 Agir : sélectionner, souscrire et suivre son fonds monétaire

Tout est compris et chiffré, place à l’exécution. Cette dernière section traduit l’acquis en gestes concrets. On part des critères pour trier un bon fonds parmi l’offre, puis on déroule le parcours de souscription étape par étape, avant de fixer la discipline de suivi : quand garder, quand arbitrer, quand sortir face à l’évolution des taux de la Banque centrale européenne. Le tableau de synthèse qui clôt la section condensera la matrice de décision pour 2026.

6.1 Les critères de sélection : encours, frais, rendement, notation

Avant de souscrire, encore faut-il distinguer un bon fonds d’un fonds médiocre, et quelques critères suffisent à faire le tri. Tous se lisent dans deux ou trois documents publics et gratuits, sans avoir besoin de pousser la porte d’un conseiller. Votre enjeu n’est pas de dénicher la perle rare, mais d’écarter les fonds trop chargés ou trop confidentiels.

Le premier critère est celui des frais courants, qui se lisent dans le document d’informations clés (DIC, ou KID en anglais), la fiche réglementaire de deux à trois pages remise avant toute souscription. Le deuxième est la classification du fonds, court terme ou standard, indiquée dans le prospectus, qui vous renseigne sur son profil défensif. Le troisième est l’encours, c’est-à-dire la taille du fonds : un encours important, lisible sur la fiche fonds ou le reporting mensuel, signale un produit établi et liquide. Vient ensuite la société de gestion, dont la solidité et l’expertise comptent (les grands noms de la gestion monétaire en zone euro sont bien identifiés). Le synthetic risk indicator (SRI), l’indicateur de risque réglementaire noté de 1 à 7 dans le DIC, doit afficher 1 pour un fonds monétaire, le niveau le plus défensif. Enfin, l’international securities identification number (ISIN), le code unique du fonds, vous évite toute confusion entre deux parts d’un même produit au moment de passer l’ordre.

| Critère | Quoi vérifier | Où le trouver |

|---|---|---|

| Frais courants | % annuel | DIC/KID |

| Classification | court terme / standard, VNAV | prospectus, DIC |

| Encours | taille du fonds | fiche fonds, reporting |

| Société de gestion | solidité, expertise | site de la société, Autorité des marchés financiers (AMF) |

| Indicateur de risque (SRI) | 1/7 attendu | DIC/KID |

| ISIN | identifiant exact | DIC, plateforme |

Données à jour — juin 2026.

Le tableau vous donne, pour chaque critère, la valeur à viser et le document où la trouver, de quoi mener votre propre vérification en quelques minutes. Avec ces critères en main, le choix du fonds devient une formalité ; encore faut-il le souscrire dans les règles.

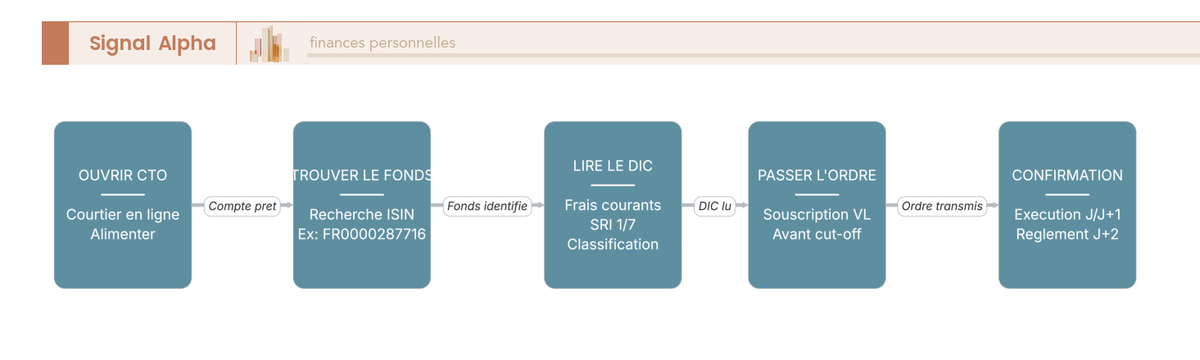

6.2 La démarche de souscription, étape par étape

Souscrire un fonds monétaire ne présente aucune difficulté technique, à condition de suivre les étapes dans l’ordre et de connaître le seul point qui décale parfois l’exécution. Le parcours reste le même quel que soit le montant, et chaque étape s’appuie sur ce que vous avez déjà décidé dans les sections précédentes.

La première étape consiste à choisir l’enveloppe et l’intermédiaire selon ce que vous avez arbitré au chapitre des enveloppes : un compte-titres chez un courtier en ligne pour la liquidité maximale, dont notre comparatif des courtiers en Bourse recense les offres, une assurance vie en unité de compte pour différer l’impôt, ou un plan d’épargne retraite pour sécuriser une poche à l’approche de la retraite. La deuxième est d’ouvrir et d’alimenter le compte, ce qui prend quelques jours le temps que le virement soit crédité. La troisième consiste à identifier précisément le fonds par son ISIN, pour ne pas confondre deux parts du même produit. La quatrième est de lire le document d’informations clés : vérifiez-y les frais courants, l’indicateur de risque et la classification avant de vous engager. La cinquième est de passer l’ordre, qui s’exécute au prix de la valeur liquidative et non à un cours négocié en continu.

C’est ici qu’intervient le seul point sensible : l’heure de cut-off, c’est-à-dire l’heure limite de prise en compte des ordres fixée par la société de gestion. Un ordre passé avant ce cut-off est exécuté sur la valeur liquidative du jour ; passé après, il bascule sur celle du lendemain. Vérifiez donc cette heure limite si la date d’exécution compte pour vous. Dernier cas particulier : si vous logez le fonds en assurance vie, l’opération prend la forme d’un arbitrage interne, où vous basculez une partie de votre unité de compte ou de votre fonds euros vers le fonds monétaire, sans aucune fiscalité tant que l’argent reste dans le contrat. Pour comparer la mécanique d’arbitrage d’un contrat à l’autre, notre guide de l’arbitrage en assurance vie détaille les frais et les délais propres à chaque assureur.

Le diagramme ci-dessus reprend ces étapes dans l’ordre, du choix de l’enveloppe à la confirmation de l’ordre, en signalant le moment où le cut-off joue. Une fois le fonds en portefeuille, votre travail n’est pas terminé pour autant : un placement qui suit les taux, ça se pilote.

6.3 Suivre, arbitrer et sortir au bon moment

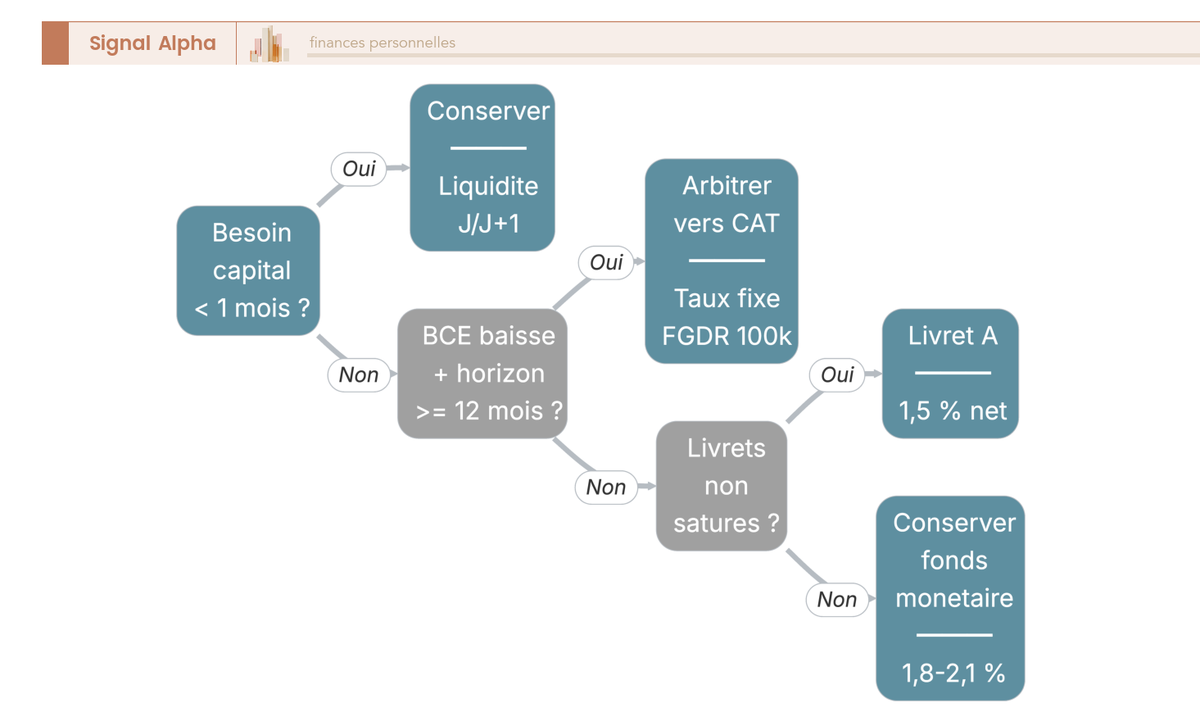

Un fonds monétaire n’est pas un placement qu’on souscrit et qu’on oublie, justement parce que son rendement glisse avec les taux. Le suivi tient en un geste simple, répété de loin en loin : comparer périodiquement le rendement courant de votre fonds aux alternatives disponibles. Votre meilleur repère prospectif reste l’€STR du moment diminué des frais (l’€STR tourne autour de 1,93 % en 2026), à confronter au Livret A net (1,5 %) et aux comptes à terme proposés (de l’ordre de 2,1 à 2,9 % brut selon la durée).

De cette comparaison découlent quelques règles d’arbitrage claires. Si votre besoin de liquidité tombe à moins d’un mois, conservez le fonds : sa disponibilité en J ou J+1 est précisément ce que vous payez. Si la BCE engage de nouvelles baisses et que votre horizon devient ferme, d’au moins douze mois, arbitrez une partie vers un compte à terme pour verrouiller le taux avant qu’il ne glisse davantage ; si le fonds est logé en assurance vie, cet arbitrage interne vers d’autres unités de compte se pilote comme l’explique notre guide pour diversifier les supports d’une assurance vie. Si vos livrets réglementés se sont libérés ou n’ont jamais été pleins, basculez vers le Livret A, défiscalisé et garanti. Et si au contraire la BCE remonte ses taux, le fonds monétaire capte la hausse plus vite qu’un fonds euros ou qu’un livret, ce qui en fait alors le meilleur poste d’attente.

La sortie, enfin, ne vous posera aucune difficulté. Vous passez un ordre de rachat au prix de la valeur liquidative, le règlement intervient en J+1 à J+2 ouvrés, et il vous reste à déclarer la plus-value (sur compte-titres) ou le gain au rachat (en assurance vie). Aucun blocage, aucune pénalité, contrairement au compte à terme ou au plan d’épargne retraite : c’est la contrepartie même de la liquidité du support. Cette discipline de suivi rejoint la logique de trésorerie globale exposée dans notre guide pour placer sa trésorerie de court terme, qui replace le fonds monétaire dans l’ensemble des poches disponibles.

L’arbre de décision ci-dessus formalise cette règle de pilotage : partez de votre horizon et de la direction des taux pour savoir s’il faut conserver, arbitrer ou sortir. Vous disposez maintenant de la méthode complète, du calcul du net au pilotage dans le temps. Il ne reste plus qu’à la condenser en une vue d’ensemble.

6.4 Tableau de synthèse : la matrice de décision fonds monétaire 2026

Tout le guide se ramène, au fond, à une dizaine de décisions, et vous gagnez à les retrouver d’un seul coup d’œil plutôt que dispersées sur l’ensemble du parcours. Le tableau ci-dessous condense cette matrice de décision pour 2026 : à gauche la question que vous vous posez, au centre la réponse synthétique de l’année, à droite la donnée ou le seuil qui la justifie. Gardez-le comme aide-mémoire au moment d’agir.

| Question de décision | Réponse synthétique 2026 | Donnée/seuil clé |

|---|---|---|

| À quoi sert un fonds monétaire ? | trésorerie court terme et attente d’investissement, pas du long terme | horizon : semaines à 2 ans |

| D’où vient le rendement ? | il suit l’€STR (proche du taux de dépôt BCE), diminué des frais | DFR 2,0 %, €STR ≈ 1,93 % |

| Quel rendement net espérer (CTO) ? | ≈ 1,3-1,4 % net sur 2 % brut | PFU 31,4 % |

| Bat-il le Livret A ? | non, tant que vos livrets ne sont pas pleins (Livret A 1,5 % net) | Livret A 1,5 % depuis 01/02/2026 |

| Quelle enveloppe maximise le net ? | AV en UC si horizon long et frais bas, sinon CTO | PS 17,2 % (AV) vs 18,6 % (CTO) |

| PEA possible ? | non, quota de 75 % d’actions UE | incompatible |

| Frais à viser ? | frais courants ≤ 0,30 %, éviter une UC chargée | 0,10-0,50 % selon la part |

| Option barème ou PFU ? | barème si TMI 0-11 %, sinon PFU | seuil de bascule ≈ TMI 30 % |

| Délai pour récupérer ? | J/J+1 à la souscription, J+1 à J+2 au règlement du rachat | liquidité élevée |

| Risque de capital ? | très faible mais non garanti, à la différence du Livret A | non couvert par le FGDR (OPCVM) |

Données à jour — juin 2026.

Cette synthèse restitue en un seul endroit ce que la prose a déroulé section après section : l’usage du fonds, l’origine et le niveau de son rendement, l’enveloppe qui maximise le net, les frais à surveiller et le risque réel. Pour un dernier arbitrage entre les enveloppes selon votre projet, notre comparatif pour choisir son compte-titres complète cette matrice du côté des courtiers et des droits de garde.

Conclusion : le gain net se joue sur l’enveloppe, pas sur le rendement affiché

Un fonds monétaire reste, en 2026, ce qu’il a toujours été : un outil de trésorerie de court terme, sûr et disponible, dont la valeur tient au taux que sert la Banque centrale européenne. Le piège n’est pas là. Il est dans le réflexe de juger ce placement sur son rendement brut — ces 1,8 à 2,1 % affichés sur une fiche fonds — alors que le chiffre qui finit dans votre poche dépend de deux leviers que le brut ne dit pas : l’enveloppe qui héberge le fonds et les frais que vous laissez prélever.

Sur ces deux leviers, vous tenez désormais des repères chiffrés et non des impressions. Le même fonds à 2 % brut ne laisse que 1,37 % net sur un compte-titres au prélèvement forfaitaire unique de 31,4 %, là où il passe sous l’exception des prélèvements sociaux à 17,2 % en assurance vie — à condition de ne pas confondre les deux taux. Et un contrat chargé à 0,8 % de frais de gestion peut engloutir la moitié de ce rendement avant même l’impôt, ce qui annule l’avantage fiscal de l’enveloppe censée vous protéger. Le choix se résume donc à un test simple : remplissez d’abord vos livrets défiscalisés, qui battent le monétaire net tant qu’ils ne sont pas pleins ; au-delà, logez le surplus sur un compte-titres sans droits de garde pour la liquidité immédiate, ou sur une assurance vie à frais bas si votre horizon s’allonge ; et oubliez le plan d’épargne en actions, fermé par règlement à ce type de fonds.

Une dernière idée mérite d’être retenue, parce qu’elle commande tout le reste : dans un cycle où la BCE continue d’assouplir, le rendement publié surestime le rendement futur. Le seul repère honnête reste l’€STR du moment diminué des frais. C’est pourquoi un fonds monétaire se pilote — vous le comparez régulièrement au Livret A net et aux comptes à terme, vous arbitrez vers un taux verrouillé quand votre horizon devient ferme, vous sortez sans pénalité quand le besoin se présente.

Ce raisonnement, vous le retrouverez à l’identique dès qu’il s’agit de faire travailler une trésorerie disponible : il prolonge la logique de notre guide pour placer sa trésorerie de court terme, et il croise les arbitrages d’enveloppe détaillés dans notre guide de l’assurance vie comme dans notre comparatif pour choisir son compte-titres. Le fonds monétaire n’est jamais une fin en soi : c’est une poche d’attente, et sa pertinence se mesure toujours, net en main, face à l’alternative du moment.

Questions fréquentes

Un fonds monétaire est-il sans risque de perte en capital ?

Non, le capital n’est pas garanti : ni l’État ni le FGDR (le fonds de garantie des dépôts, qui couvre les livrets et comptes bancaires mais pas les parts d’OPCVM) ne le protègent. Le risque de perte reste néanmoins marginal sur un horizon court, car la volatilité est quasi nulle et la qualité de signature des titres détenus est imposée par le règlement européen. Le vrai risque est celui du réinvestissement : le rendement glisse à chaque baisse de la BCE.

Quel est le rendement d’un fonds monétaire en 2026 ?

Le rendement brut tourne autour de 1,8 % à 2,1 % en 2026, dans le sillage de l’€STR (le taux interbancaire au jour le jour de la zone euro, environ 1,93 %) et du taux de dépôt de la BCE fixé à 2,00 %. C’est près de deux fois moins que le pic de 3,9-4 % atteint en 2023-2024. Net de fiscalité sur un compte-titres, il ne reste qu’environ 1,3-1,4 % sur un brut de 2 %.

Vaut-il mieux placer son épargne sur un fonds monétaire ou sur le Livret A ?

Le Livret A l’emporte tant que son plafond de 22 950 € n’est pas atteint : son taux de 1,5 % depuis février 2026 est net, défiscalisé et garanti par l’État, alors qu’un fonds monétaire à 2 % brut ne laisse que 1,37 % une fois imposé sur un compte-titres. Le fonds monétaire ne devient pertinent que pour le surplus, une fois les livrets réglementés saturés.

Peut-on loger un fonds monétaire dans un PEA ?

Non, c’est impossible. Le PEA (plan d’épargne en actions) impose au moins 75 % d’actions de sociétés de l’Union européenne ou de l’EEE ; un fonds monétaire, investi en titres de créance de court terme, ne respecte pas ce quota et reste inéligible. Seules les liquidités espèces du compte-espèces du PEA peuvent patienter en attente d’achat, sans aucune rémunération de type monétaire.

Quelle enveloppe fiscale choisir pour un fonds monétaire : CTO ou assurance vie ?

Le CTO (compte-titres ordinaire) offre la liquidité maximale mais une fiscalité immédiate au rachat : PFU (prélèvement forfaitaire unique) de 31,4 % en 2026. L’assurance vie en unité de compte diffère l’impôt, applique des PS (prélèvements sociaux) à 17,2 % au lieu de 18,6 %, et ouvre un abattement après 8 ans. Mais ses frais de contrat annulent vite l’avantage : elle n’a de sens qu’en ligne, à frais bas et avec antériorité fiscale.

Comment sont imposés les gains d’un fonds monétaire ?

Sur un CTO, la plus-value de rachat subit le PFU de 31,4 % en 2026 (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), ou le barème progressif sur option, intéressant si votre tranche marginale est de 0 % ou 11 %. En assurance vie, rien n’est dû tant qu’il n’y a pas de rachat ; au rachat, les PS tombent à 17,2 % et la fiscalité s’allège après 8 ans grâce à l’abattement annuel.

Quels sont les frais d’un fonds monétaire et comment les réduire ?

Les frais courants vont d’environ 0,10-0,30 % pour les parts institutionnelles à 0,30-0,50 % pour les parts retail ; les frais d’entrée et de rachat sont généralement nuls. Pour les comprimer : retenez la part la moins chargée, privilégiez un CTO sans droits de garde, et écartez une assurance vie dont les frais de gestion UC (souvent 0,5-0,6 %, parfois 1 %) ampute une bonne moitié d’un rendement déjà mince.

En combien de temps récupère-t-on son argent placé sur un fonds monétaire ?

Très vite : la souscription comme le rachat s’exécutent au prix de la valeur liquidative, en J ou J+1 selon l’heure de cut-off, et le règlement d’un rachat intervient en J+1 à J+2 ouvrés. Aucun blocage du capital, contrairement au compte à terme ou au PER (plan d’épargne retraite), ce qui fait du fonds monétaire l’un des supports de trésorerie les plus liquides à votre disposition.