Vous confiez plusieurs centaines de milliers d’euros à une banque privée pour piloter votre patrimoine, vous payez des frais bancaires vendus comme « raisonnables », et vous réalisez, parfois des années plus tard, que 3 à 4 % de votre capital s’évaporent chaque année entre frais de gestion, gestion sous mandat et rétrocessions, au détriment de la performance nette de vos placements financiers. Continuer à payer le prix fort pour un conseil patrimonial non indépendant a de quoi interroger, surtout quand des alternatives banque privée via un courtier en ligne ou un conseiller indépendant affichent des frais divisés par deux ou trois.

Dans ce guide, nous passons en revue ce que propose réellement une banque privée, nous décortiquons l’impact chiffré de ses frais sur la longue durée, puis nous comparons, étape par étape, les principales alternatives pour vous aider à choisir, selon votre niveau de patrimoine entre 100 000 et 8 millions d’euros, la stratégie de gestion la plus efficace et la mieux alignée avec vos intérêts.

1. Banques privées et alternatives pour votre patrimoine

Avant de trancher entre banque privée et alternatives, nous allons d’abord préciser pour qui ce sujet se pose vraiment et dans quelle tranche de patrimoine se situent les banques privées. Ensuite, nous verrons concrètement ce que recouvre le terme banque privée en termes de services et de mode de fonctionnement. Enfin, nous replacerons ces acteurs dans l’écosystème patrimonial et nous décortiquerons leurs frais, jusqu’au conflit d’intérêts lié aux rétrocommissions.

1.1. Clarifier le périmètre : pour qui la question se pose-t-elle vraiment ?

Dans l’imaginaire collectif, la banque privée serait réservée à une poignée de très riches. En pratique, la réalité est plus nuancée : de nombreuses enseignes acceptent des clients dès 100 000 euros d’actifs financiers, ce qui concerne déjà une partie importante de la clientèle patrimoniale.

Ici, on parle uniquement de patrimoine financier liquide : comptes espèces, assurance vie, PEA, PER, compte-titres, trésorerie d’entreprise éventuellement mobilisable. La résidence principale n’est pas prise en compte. Si vous possédez par exemple 200 000 euros d’épargne et une maison valorisée 500 000 euros, c’est bien 200 000 euros qui entrent dans le radar d’une banque privée, pas 700 000 euros.

La fourchette étudiée se situe entre 100 000 et 8 millions d’euros. En dessous de 100 000 euros, les offres dites « private » n’apportent pratiquement rien de plus qu’une banque de détail classique, alors même qu’elles restent nettement plus chères que des solutions en ligne. Au‑delà de 8 millions d’euros, on entre dans l’univers de la gestion de fortune et des family offices, avec une autre logique de services et de coûts. Pour situer les différences de services et de coûts entre acteurs haut de gamme, voici un panorama synthétique : Panorama de la gestion de fortune.

Entre ces deux bornes, la banque privée occupe une position intermédiaire : plus « premium » qu’une banque traditionnelle, mais moins pointue qu’un multi‑family office, lui-même accessible plutôt à partir de 5 à 10 millions d’euros. C’est exactement sur ce segment intermédiaire que se rencontrent tous les concurrents : banques privées, courtiers en ligne, conseillers en gestion de patrimoine indépendants, robo‑advisors et gestion autonome.

Autre précision importante : nous parlons de résidents fiscaux français, avec une fiscalité standard (flat tax à 31,4 %, prélèvements sociaux à 18,6 % hors assurance vie). Les cas ultra‑complexes – contentieux fiscaux, montages internationaux sophistiqués, transmissions d’entreprises très importantes – relèvent de cabinets spécialisés et de family offices, et sortent du périmètre de ce guide.

La vraie question devient donc : si vous disposez de 100 000 à 8 millions d’euros d’actifs financiers, avez‑vous vraiment intérêt à confier votre gestion à une banque privée, ou pouvez‑vous obtenir un meilleur rapport qualité/prix en passant par un courtier en ligne, un cabinet de gestion de patrimoine indépendant ou en gérant vous‑même vos placements ? C’est exactement ce que l’on va examiner, pas à pas.

On a ainsi délimité à qui s’adresse vraiment le sujet « banque privée ou alternative ? ». Il faut maintenant préciser de quoi on parle exactement quand on dit « banque privée ».

1.2. Ce que recouvre concrètement le terme « banque privée »

En pratique, derrière l’étiquette banque privée, on ne trouve pas une banque à part entière, mais une division spécialisée au sein d’un groupe bancaire. Elle vise une clientèle dite « patrimoniale » avec un banquier privé attitré et une gamme de services plus large qu’en agence classique.

Concrètement, une banque privée met en général à votre disposition :

- des comptes courants avec cartes haut de gamme et une tarification spécifique ;

- des placements financiers variés : contrats d’assurance vie, PER (Plan d’Épargne Retraite), PEA (Plan d’Épargne en Actions) et compte‑titres, parfois des SCPI ou d’autres fonds immobiliers ;

- de la gestion sous mandat ou gestion pilotée, où la banque décide des arbitrages à votre place ;

- des services d’ingénierie patrimoniale et de gestion patrimoniale (fiscalité, régime matrimonial, succession, structuration de patrimoine professionnel) plus ou moins développés selon les établissements ;

- parfois des services annexes comme une conciergerie ou des événements privés réservés aux clients.

Sur le papier, la promesse est celle du sur‑mesure. Mais pour les encours modestes au regard des standards de la profession – typiquement 100 000 à 500 000 euros – la réalité devient bien plus industrialisée. Un même conseiller peut suivre 150 à 200 clients, ce qui laisse peu de temps pour analyser en profondeur chaque situation et ajuster régulièrement la stratégie. La plupart des portefeuilles sont alors construits à partir des mêmes grilles de produits maison.

En pratique, le décalage entre discours et réalité est souvent là : on vous parle de gestion personnalisée, alors qu’une bonne partie de l’offre repose sur des solutions standardisées, surtout pour les patrimoines en dessous de quelques centaines de milliers d’euros. D’où l’importance de poser des questions précises sur la façon dont le conseiller est rémunéré, sur le nombre de clients qu’il gère et sur la marge de liberté réelle dans le choix des supports. Pour apprendre à choisir un interlocuteur et repérer les conflits d’intérêts, consultez notre guide pratique : Choisir un conseiller financier.

Il reste à voir qui peut concrètement accéder à ces services, à partir de quel montant et comment ce positionnement se compare aux autres acteurs de la gestion de patrimoine.

1.3. Astuces importantes

En pratique, quelques repères simples permettent déjà de mieux aborder un rendez‑vous en banque privée.

- Si votre banquier parle beaucoup de « sur‑mesure » mais vous propose exclusivement des fonds de son groupe, vous êtes dans une architecture fermée, moins intéressante à long terme qu’une architecture ouverte.

- Au‑delà de 150 clients par conseiller, le temps disponible pour un suivi vraiment individualisé devient très limité ; un ratio proche de 200 clients par conseiller est courant en banque privée d’entrée de gamme.

- Les services de conciergerie ou les événements « VIP » ne compensent pas des frais de gestion trop lourds : ce sont des extras marketing, pas un levier de performance.

Garder ces points à l’esprit vous aidera à évaluer si l’offre proposée correspond réellement à vos besoins, ou si elle sert surtout à justifier un habillage « élitiste » sans valeur ajoutée nette pour votre patrimoine.

2. Seuils d’accès et positionnement des banques privées dans l’écosystème

Maintenant que l’on sait ce qu’est une banque privée, il faut se demander à partir de quel niveau de patrimoine ces services deviennent accessibles, puis comment ils se comparent aux autres solutions possibles.

2.1. Seuils d’entrée : à partir de quel montant une banque devient-elle « privée » ?

Les banques privées ne regardent pas votre patrimoine global, mais les actifs financiers que vous acceptez de confier à l’établissement. La résidence principale est donc exclue du calcul. Si vous possédez 200 000 euros d’épargne financière et une maison de 500 000 euros, votre levier de négociation en banque privée reste 200 000 euros.

Les grands acteurs se situent grosso modo dans la fourchette ci‑dessous :

| Établissement | Patrimoine minimum | Services inclus |

|---|---|---|

| Boursorama Banque Privée | 100 000 € | Conseiller expert, tarifs préférentiels, placements diversifiés |

| Crédit Agricole Banque Privée | 300 000 € | Banquier privé dédié, stratégie patrimoniale, solutions d’investissement, conseils en gestion |

| Société Générale Banque Privée | 400 000 € | Expertise patrimoniale, accès marchés privés, conciergerie |

| BNP Paribas Banque Privée | 500 000 € | Conseiller dédié, gestion de patrimoine sous mandat, bilan patrimonial, ingénierie patrimoniale |

| Rothschild & Co | 2 000 000 € | Gestion de fortune discrétionnaire, family office, conseil en gestion, fiscalité internationale |

Ce tableau donne un premier ordre de grandeur, mais il faut aller plus loin et distinguer trois segments de clientèle.

Pour 100 000 à 300 000 euros, on parle de banques privées « accessibles ». Vous êtes admis dans l’offre, mais les services restent très standardisés et le conseiller peut suivre 150 à 200 dossiers. Entre 500 000 et 1 million d’euros, les banques privées intermédiaires offrent un suivi plus régulier et une gamme de produits plus large. À partir de 2 millions d’euros, on bascule sur une clientèle premium, avec parfois un accès à des fonds institutionnels et à des services proches du family office.

Un point clé toutefois : franchir le ticket d’entrée banque privée ne signifie pas automatiquement que vous serez bien servi. On peut être « accepté » et payer des frais élevés pour une gestion finalement assez banale, alors que des solutions en ligne ou des banques en ligne et néobanques facturent beaucoup moins pour des services suffisants.

Connaître ces seuils vous permet de savoir si l’option est sur la table. Il reste maintenant à comparer ce positionnement à celui des autres acteurs de la gestion patrimoniale.

2.2. Où se place la banque privée entre banque de détail, CGPI et family office ?

Pour bien juger de l’intérêt d’une banque privée, il faut la replacer dans la chaîne complète des acteurs qui peuvent gérer votre patrimoine.

Sous 100 000 euros d’actifs financiers, l’équation est simple : la banque privée n’a pratiquement aucun intérêt. Les frais sont disproportionnés et les services très proches de ceux d’une banque traditionnelle, alors que des courtiers en ligne permettent déjà d’accéder à des placements financiers de qualité avec des frais très bas.

Entre 100 000 et 500 000 euros, certaines offres « private » deviennent accessibles, en particulier chez les établissements d’entrée de gamme. Mais le rapport qualité/prix est souvent moins bon qu’avec un courtier en ligne ou un robo‑advisor : on se retrouve facilement avec 3 à 4 % de frais annuels, là où une solution digitale tourne plutôt entre 0,6 et 2 %.

Entre 500 000 et 2 millions d’euros, on est au cœur de cible des banques privées intermédiaires. C’est aussi là que les cabinets de gestion de patrimoine indépendants (CGPI) entrent pleinement en jeu, avec un conseil global (civil, fiscal, financier) pour des honoraires généralement compris entre 0,4 et 0,6 % des encours, souvent plus transparents que les frais bancaires.

De 2 à 8 millions d’euros, les banques privées positionnent leurs offres premium, avec plus de services et un discours proche de la gestion de fortune. Mais dès 5 à 10 millions d’euros, les multi‑family offices deviennent accessibles, avec un ratio conseiller/clients plus favorable et une expertise plus poussée pour un coût par unité de patrimoine comparable.

Au‑delà de 8 millions d’euros, la banque privée n’est plus forcément l’acteur le plus adapté. Les multi‑family offices, puis les single family offices pour les patrimoines supérieurs à 100 millions d’euros, offrent une gestion véritablement sur‑mesure, souvent avec une meilleure maîtrise des coûts et une expertise plus fine.

Il en résulte un angle mort assez net : la banque privée est souvent trop chère pour les patrimoines inférieurs à 500 000 euros, et pas assez spécialisée pour les patrimoines supérieurs à 5 millions d’euros. Entre les deux, il faut mettre ses frais et ses services en balance avec ceux d’un CGPI indépendant ou d’une architecture en ligne.

Désormais, on sait où la banque privée se situe dans le paysage. Le prochain enjeu est de comprendre le prix réel de ce modèle : comment les frais se structurent, à quels niveaux et avec quel impact sur votre performance nette.

3. Anatomie des coûts en banque privée : où part votre rendement ?

On a vu le positionnement des banques privées. Le point clé, maintenant, c’est leur coût total, car ce sont les frais qui grignotent la performance nette sur la durée. Nous allons d’abord passer en revue toutes les couches de frais, puis voir comment elles s’additionnent sur un exemple concret, avant de revenir sur le conflit d’intérêts lié aux rétrocommissions.

3.1. Les différentes couches de frais : ce que vous payez réellement

Les frais en banque privée ne se résument jamais à un simple pourcentage affiché. Ils se cumulent sur plusieurs étages : contrat, gestion, supports, garde, et frais fixes. Voici une vue d’ensemble.

| Type de frais | Montant typique | Base de calcul | Fréquence |

|---|---|---|---|

| Frais de versement (assurance-vie) | 0 à 3% | Montant versé | À chaque versement |

| Frais de gestion fonds euros | 0,6 à 1% | Encours | Annuelle |

| Frais de gestion unités de compte | 0,8 à 1,5% | Encours UC | Annuelle |

| Frais de gestion sous mandat | 0,5 à 1,5% | Encours géré | Annuelle |

| Frais de gestion fonds (OPCVM) | 1,5 à 2% | Encours fonds | Annuelle (intégrée) |

| Droits de garde compte-titres | 0,09 à 0,21% + frais fixes | Encours CTO | Annuelle |

| Frais de tenue de compte | 48 à 144 € | Forfait | Annuelle |

Ces chiffres restent des ordres de grandeur, mais ils reflètent bien la réalité du marché français de la banque privée.

Si l’on zoome sur des exemples précis, on voit comment ces frais s’appliquent concrètement. Chez Louvre Banque Privée (ex‑BPE), la tenue de compte est facturée 48 euros par an, les droits de garde sur compte‑titres vont de 0,21 % jusqu’à 50 000 euros à 0,09 % au‑delà de 200 000 euros, auxquels s’ajoutent 30 euros de frais fixes annuels et 4,50 euros par ligne. Les ordres de bourse PEA sont tarifiés à 0,50 %, ceux sur compte‑titres à 0,60 % avec un minimum de 9 euros.

Autre illustration : la gestion sous mandat FID Sogelife de Société Générale Private Banking est facturée 1,5 % « tout compris » (mandat, tenue de compte, droits de garde, transactions), avec un minimum de perception de 8 000 euros par an sur certains mandats. En pratique, cela revient à dire qu’en dessous d’environ 530 000 euros gérés (8 000 / 1,5 %), le poids des frais minimums devient très important.

Le problème n’est pas seulement le niveau de chaque frais pris isolément, mais le cumul opaque de l’ensemble. Beaucoup de clients pensent payer « 1 % » parce qu’ils ont à l’esprit les frais du contrat d’assurance vie, sans réaliser qu’ils supportent en plus les frais des fonds sous‑jacents et, éventuellement, des droits de garde et frais fixes sur d’autres enveloppes. Pour comprendre précisément la répartition des frais sur un contrat et leur impact fiscal, consultez notre guide complet : Comprendre l’assurance‑vie de A à Z.

Une fois toutes ces couches identifiées, la question naturelle est : à combien se monte la facture totale sur un contrat type, et comment cela se compare à une solution en ligne à bas coûts ?

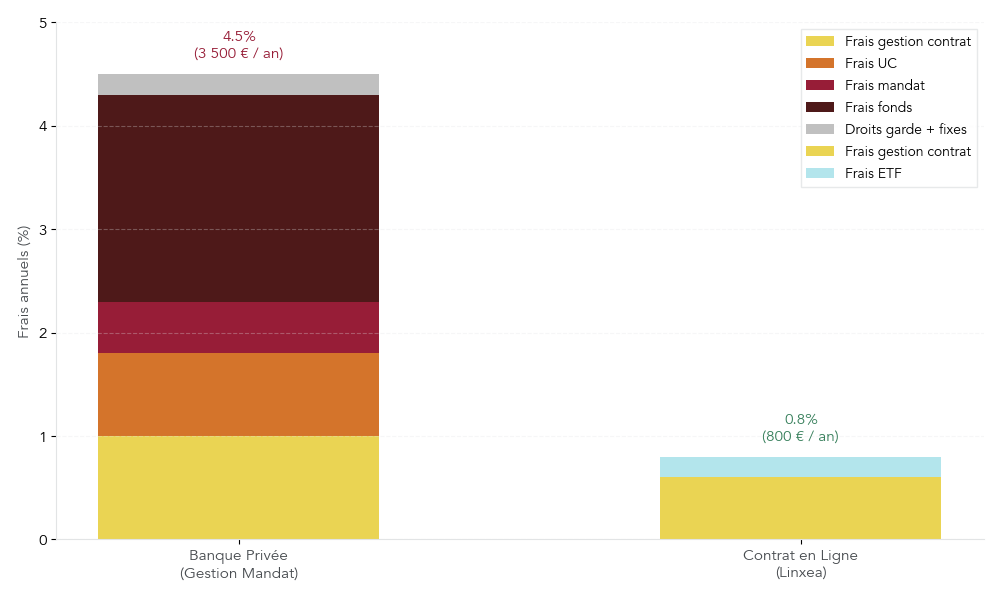

3.2. Exemple de cumul : du contrat à 3,5 % de frais annuels

Ça devient beaucoup plus parlant lorsque l’on prend un exemple chiffré simple. Imaginons une assurance vie logée en banque privée, gérée sous mandat, avec 100 000 euros investis en unités de compte.

Dans un schéma typique, on retrouve :

- 1 % de frais de gestion du contrat, soit 1 000 euros par an ;

- 0,5 % de frais de gestion sous mandat, soit 500 euros par an ;

- 2 % de frais de gestion sur les fonds sous‑jacents (OPCVM), soit 2 000 euros par an.

Au total, vous payez donc 3,5 % de frais annuels, soit 3 500 euros prélevés chaque année sur un capital de 100 000 euros. Si l’on suppose un rendement brut de 5 %, votre rendement net tombe mécaniquement autour de 1,5 % (5 % – 3,5 %), avant fiscalité.

Face à cela, un contrat d’assurance vie en ligne de bon niveau (type Linxea Avenir 2 ou Spirit 2) combine en général 0 % de frais d’entrée, 0,5 à 0,6 % de frais de gestion sur les unités de compte et 0,2 à 0,3 % de frais de gestion sur des ETF. On arrive donc autour de 0,8 % de frais annuels au total, soit 800 euros par an pour 100 000 euros.

Dans le même scénario de rendement brut à 5 %, l’épargnant qui utilise un contrat en ligne diversifié en ETF à bas coûts peut espérer un rendement net proche de 4,2 %, contre 1,5 % en banque privée. La différence est massive sur la durée, alors que le risque du portefeuille peut être similaire. Pour la partie actions, l’usage d’ETF à bas coûts reste un levier central ; notre guide des ETF détaille ce point.

Cette mécanique de cumul se retrouve partout : dès que l’on ajoute une couche de gestion pilotée ou de mandat à un contrat déjà chargé en frais, le coût total grimpe rapidement. Une partie de cet écart s’explique par les rétrocommissions, un point crucial pour comprendre le modèle économique de la banque privée.

Maintenant que l’on voit comment les pourcentages se transforment en euros chaque année, il reste à comprendre pourquoi les banques privées privilégient certains produits plutôt que d’autres.

3.3. Rétrocommissions et conseil non‑indépendant : le conflit d’intérêts structurel

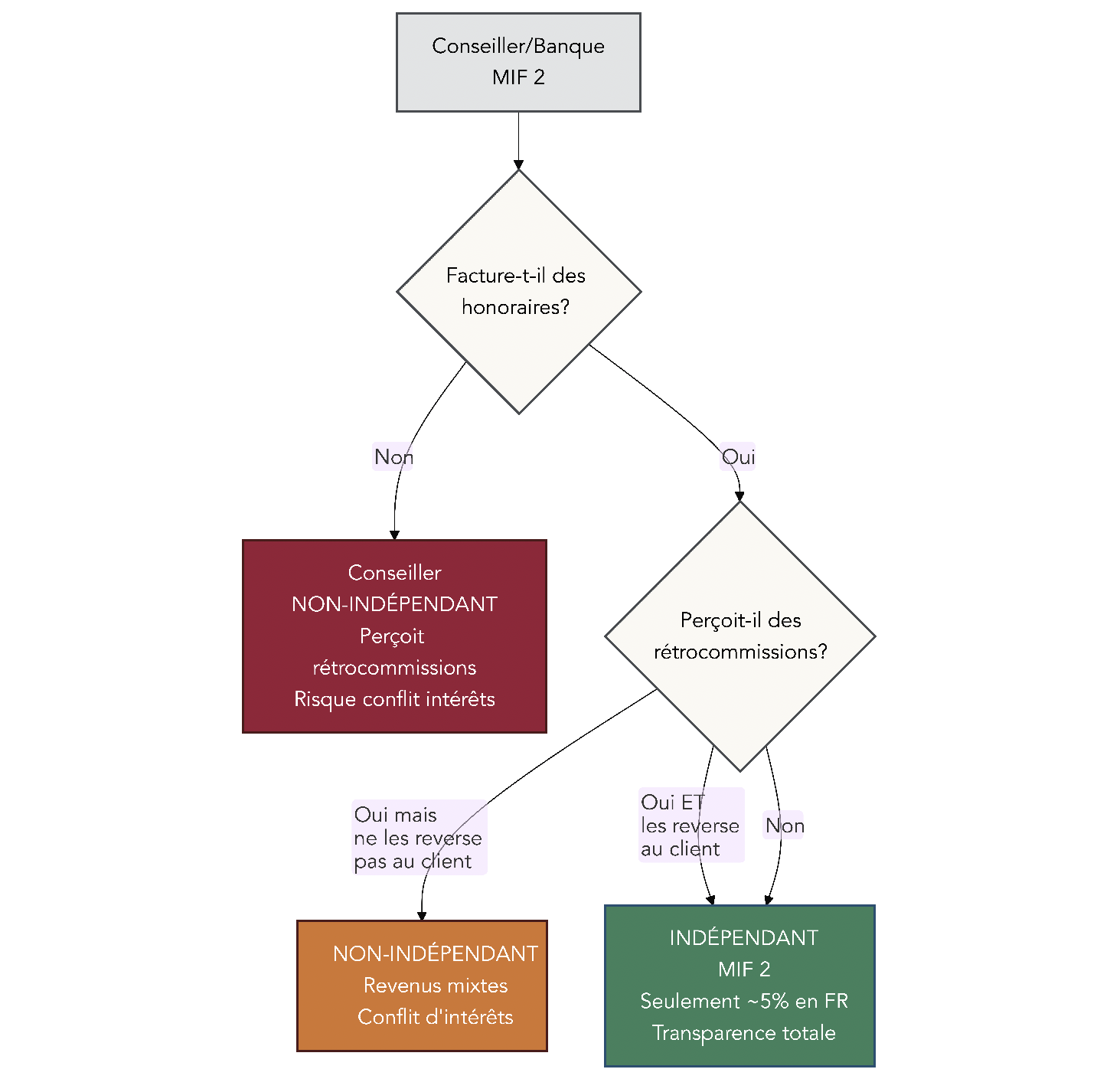

Derrière la question des frais se cache celle, tout aussi importante, de l’alignement des intérêts. La directive européenne MIF 2 a fait émerger une distinction nette entre conseil indépendant et conseil non‑indépendant.

Dans le premier cas, le conseiller est rémunéré exclusivement par des honoraires facturés au client, et il doit reverser au client toute rétrocommission éventuellement perçue. Il travaille donc, par construction, sans être incité financièrement à privilégier tel ou tel produit. Dans le second cas, le conseiller peut conserver les rétrocommissions versées par les fournisseurs (assureurs, sociétés de gestion) et se limiter à une gamme de produits maison ou partenaires.

En France, la quasi‑totalité des banques privées se situent dans cette seconde catégorie : elles exercent en conseil non‑indépendant. Seule une petite minorité – environ 5 % – des conseillers en gestion de patrimoine revendique un véritable statut indépendant au sens de MIF 2, avec rémunération uniquement par honoraires et restitution des rétrocommissions.

Le mécanisme est simple : sur un fonds actif logé dans votre assurance vie, la société de gestion reverse typiquement 0,5 à 1 % par an d’encours à la banque privée sous forme de rétrocommission. Pour 250 000 euros investis, cela représente 1 250 à 2 500 euros de flux annuels qui rémunèrent la distribution du produit. Sur 10 ans, un modèle basé sur ces rétrocommissions peut aboutir à un coût total autour de 45 000 euros, contre environ 20 000 euros pour un cabinet de gestion de patrimoine indépendant travaillant aux honoraires sur le même niveau d’encours.

La nuance est importante : le mot « indépendant » est souvent utilisé dans les plaquettes marketing, alors que, juridiquement, il ne s’applique qu’aux acteurs qui renoncent aux rétrocommissions et facturent directement leurs honoraires. D’où l’intérêt, lors d’un premier rendez‑vous, de poser des questions claires sur la manière dont le conseiller est rémunéré et sur l’existence de ces rétrocommissions.

On voit ainsi que le coût d’une banque privée ne se résume pas à un pourcentage, mais à un modèle complet où la rémunération dépend des produits vendus. La prochaine étape consistera à mettre ce modèle face aux solutions concurrentes – courtiers en ligne, CGPI indépendants, robo‑advisors et gestion autonome – pour voir, chiffres à l’appui, où se situe réellement le meilleur compromis entre coût, qualité de conseil et performance nette.

4. Panorama des alternatives : qui peut remplacer une banque privée ?

Dans la partie précédente, on a vu que le modèle banque privée repose sur une structure de frais lourde et un conseil non‑indépendant. La question devient donc très concrète : par qui remplacer ce modèle, et à quelles conditions ? On va passer en revue les principaux acteurs alternatifs, puis chiffrer l’écart de coût et de performance.

4.1. Courtiers en ligne : baisser drastiquement les frais sans renoncer aux enveloppes clés

Les courtiers en ligne sont la brique de base de la gestion de patrimoine moderne. Ils donnent accès aux mêmes grandes enveloppes fiscales qu’une banque privée (PEA, compte‑titres, assurance‑vie), mais avec des frais divisés par 3 à 5.

Pour la bourse, plusieurs noms ressortent : Boursorama, Fortuneo, Bourse Direct, Interactive Brokers. Ils permettent d’acheter des actions françaises, européennes ou américaines et des ETF avec des frais de courtage très faibles, sans droits de garde.

Voici un récapitulatif des principaux tarifs de passage d’ordre :

| Courtier | Frais d’ordre (actions françaises) | Frais d’ordre (actions US) | Droits de garde |

|---|---|---|---|

| Boursorama (formule Découverte) | 1,99 € max (0,5% plafonné) | Jusqu’à 10 000 € : 9,50 € | 0 € |

| Fortuneo (formule Starter) | 1 ordre gratuit/mois, puis 0,35% | 0,20% min 20 € | 0 € |

| Bourse Direct | 0,99 € pour ordres < 500 €, puis 0,09% au-delà | Jusqu’à 10 000 € : 8,50 € | 0 € |

| Interactive Brokers | 0,05% min 1,25 € | 0,005 USD par action min 0,35 USD | 0 € |

On est très loin des 0,50% à 0,60% par ordre parfois facturés en banque privée, sans parler des droits de garde récurrents. En pratique, pour comparer plus finement les acteurs et leurs grilles, vous pouvez consulter notre dossier détaillé : Ce qu’est un broker/courtier en bourse.

Côté assurance‑vie, les mêmes logiques low cost s’appliquent. Des contrats en ligne comme Linxea Avenir 2, Linxea Spirit 2, Boursorama Vie ou Fortuneo Vie proposent 0% de frais sur versement, des frais de gestion annuels autour de 0,5–0,85% sur les unités de compte et 0,6–0,75% sur les fonds euros.

| Contrat | Assureur | Frais versement | Frais gestion UC | Frais gestion fonds euros |

|---|---|---|---|---|

| Linxea Avenir 2 | Suravenir | 0% | 0,60% | 0,60% |

| Linxea Spirit 2 | Spirica | 0% | 0,50% | 0,70% |

| Linxea Vie | Generali | 0% | 0,60% | 0,75% |

| Boursorama (Ex Direct) | APICIL | 0% | 0,85% | 0,75% |

| Fortuneo | Suravenir | 0% | 0,75% | 0,75% |

La grande force de ces contrats est leur architecture ouverte : plusieurs centaines, parfois plus de 1 000 supports accessibles, dont des ETF, des SCPI, des SCI ou des OPCI, là où une banque traditionnelle se limite souvent à 50–200 fonds maison. Résultat : pour une assurance‑vie en unités de compte, vous économisez typiquement 75–85% de frais de gestion par rapport à une banque privée, à allocation comparable.

Ces solutions s’adressent surtout aux épargnants prêts à être un minimum autonomes, ou à ceux qui acceptent d’apprendre à utiliser un PEA, un CTO et une assurance‑vie en ligne. Elles servent de socle à la gestion autonome, ou de support pour un conseiller indépendant.

4.2. CGPI indépendants : le conseil global sans rétrocommissions

À partir d’un certain niveau de patrimoine, avoir un « chef d’orchestre » pour la gestion de patrimoine devient pertinent. C’est le rôle des CGPI (conseillers en gestion de patrimoine indépendants) au sens de la directive MIF 2.

Un CGPI vraiment indépendant est rémunéré exclusivement par des honoraires (0,5–1,5% par an en général) et reverse à ses clients toutes les rétrocommissions perçues sur les contrats et supports. Il travaille en architecture ouverte : il peut utiliser des contrats en ligne (Linxea, courtiers) ou des solutions d’assureurs divers, sélectionner des ETF, des SCPI, des SCI, des OPCI, sans être enfermé dans une gamme maison.

Ses missions typiques : réaliser un bilan patrimonial global, choisir les enveloppes adaptées (assurance‑vie, PEA, PER, CTO), sélectionner les supports (ETF, SCPI, etc.), optimiser la fiscalité courante et future (retraite, succession), et coordonner au besoin notaire, expert‑comptable ou avocat fiscaliste.

Sur 10 ans, l’écart de coût avec un conseiller en rétrocommissions est loin d’être anecdotique. Pour 250 000 € gérés :

- CGPI indépendant : environ 20 000 € d’honoraires transparents sur 10 ans.

- CGP non‑indépendant (banque privée ou réseau) : environ 45 000 € de frais cumulés.

Soit 25 000 € d’écart, uniquement lié au mode de rémunération et à la structure de frais.

En pratique, le modèle devient vraiment rentable à partir d’un certain seuil. Autour de 100 000 €, on peut déjà travailler avec un CGPI, mais le poids des honoraires fixes est proportionnellement élevé. Le cœur de cible se situe entre 250 000 € et 2 millions d’euros : dans cette zone, le rapport coût / valeur d’un CGPI indépendant est souvent supérieur à celui d’une banque privée.

Entre la gestion totalement autonome et le recours à un CGPI, il existe toutefois des solutions intermédiaires pour ceux qui veulent déléguer l’allocation boursière tout en gardant des frais contenus : les robo‑advisors.

4.3. Robo‑advisors : déléguer à coût intermédiaire pour des patrimoines modestes

Les robo‑advisors sont une forme de gestion pilotée modernisée, accessible en ligne. Des acteurs comme Nalo, Yomoni ou Ramify proposent de gérer pour vous une assurance‑vie, un PER ou parfois un PEA/CTO en s’appuyant principalement sur des ETF à bas coûts.

Le fonctionnement est simple : vous remplissez un questionnaire (objectifs, horizon de placement, tolérance au risque, situation personnelle). L’algorithme traduit ces réponses en allocation cible (plus ou moins d’actions, d’obligations, de liquidités), puis investit automatiquement en ETF et rééquilibre régulièrement le portefeuille.

Côté frais, il faut distinguer trois couches :

- des frais de gestion pour le robo lui‑même, autour de 0,5–1,6% par an selon l’offre ;

- les frais de gestion du contrat support (assurance‑vie, PER), souvent 0,5–0,6% ;

- les frais internes des ETF, de l’ordre de 0,15–0,25%.

Au total, on se situe typiquement entre 1,15% et 2,45% de frais annuels. C’est 40 à 60% moins cher qu’une gestion sous mandat en banque privée, mais plus cher qu’une gestion autonome sur courtiers.

Le principal point faible des robo‑advisors est l’absence de vision patrimoniale globale : ils gèrent bien un contrat, parfois deux, mais ils ne traitent pas la structuration civile, la succession, ni l’arbitrage entre enveloppes. Ils s’adressent surtout aux patrimoines inférieurs à 250 000 €, ou aux profils qui veulent déléguer la gestion des placements financiers sans basculer en banque privée.

Une dernière option reste à considérer, pour ceux qui acceptent d’apprendre et de consacrer un peu de temps : la gestion autonome, qui combine les courtiers en ligne et une allocation simple.

4.4. Gestion autonome : quand et comment prendre le volant soi‑même

Gérer soi‑même son patrimoine ne signifie pas passer ses soirées à faire du stock picking. En pratique, la gestion autonome consiste à ouvrir un PEA (Plan d’Épargne en Actions), un CTO (compte‑titres ordinaire) et une assurance‑vie en ligne, y loger principalement des ETF, éventuellement quelques SCPI, et effectuer soi‑même les arbitrages de temps en temps.

Les ordres de frais sont alors très contenus :

- 0,5–0,75% par an pour l’assurance‑vie en ligne ;

- 0,1–0,3% pour les ETF ;

- quelques euros par ordre de bourse pour le PEA ou le CTO, sans droits de garde.

Au total, on se situe en général entre 0,6% et 1,05% de frais annuels, soit 3 à 4 fois moins qu’en banque privée pour une gestion comparable en termes de risque.

Cette voie demande toutefois quelques compétences : comprendre la différence entre enveloppe fiscale (PEA, assurance‑vie, PER, CTO) et classe d’actifs (actions, obligations, ETF, SCPI), maîtriser les bases de la diversification et accepter la volatilité des marchés actions sur la durée. Il faut aussi un minimum de temps pour ouvrir les comptes, mettre en place les versements réguliers et revoir son allocation une fois par an.

Pour un horizon d’investissement supérieur à 8 ans, la règle simple qui se dégage des données est claire : privilégier largement des ETF actions Monde dans une enveloppe fiscalement optimisée (PEA ou assurance‑vie en ligne) maximise la performance nette à frais réduits. À l’inverse, tant que vous n’avez pas 3 à 6 mois de dépenses courantes sur des livrets, il est prématuré de vous lancer dans cette gestion autonome : la réserve de précaution vient toujours en premier.

Fin du décor : on peut maintenant chiffrer ce que chaque modèle coûte réellement, en euros et en pourcentage, pour un patrimoine donné.

5. Comparer les coûts : combien coûtent vraiment les différentes solutions ?

La vraie question n’est pas seulement « qui fait quoi », mais « combien cela vous coûte par an, et sur 10 à 30 ans ». On commence par un comparatif chifré pour un patrimoine type de 300 000 €, puis on regarde l’effet des frais sur la trajectoire de votre capital.

5.1. Comparatif chiffré des structures de frais pour 300 000 €

Pour objectiver le débat, prenons 300 000 € investis via différentes solutions : banque privée, banque traditionnelle, courtier en ligne avec CGPI indépendant, courtier en ligne en gestion autonome, et robo‑advisor. Les postes de frais principaux sont toujours les mêmes : frais sur versement, frais de gestion du contrat, frais des supports (fonds actifs ou ETF), et le cas échéant frais de gestion sous mandat.

Le tableau ci‑dessous synthétise les structures de coûts annuels et leur impact sur 10 ans, hors effet des intérêts composés :

| Acteur | Frais versement | Frais gestion contrat/an | Frais gestion fonds/an | Frais gestion sous mandat/an | Total annuel indicatif | Total sur 10 ans (hors effet composé) |

|---|---|---|---|---|---|---|

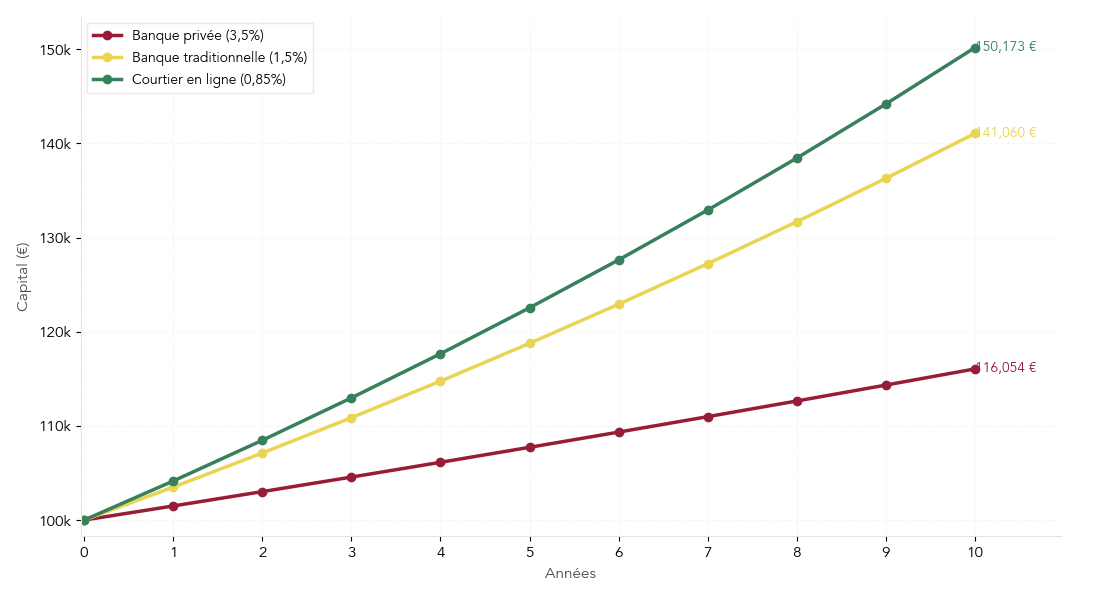

| Banque privée (gestion mandat) | 3% (1ère année) | 1% | 2% | 0,5% | 3,5% = 10 500 € | 96 000 € |

| Banque traditionnelle (gestion libre) | 2% (1ère année) | 0,85% | 2% | – | 2,85% = 8 550 € | 79 500 € |

| Courtier en ligne + CGPI conseil indépendant | 0% | 0,6% | 0,25% (ETF) | 0,5% (honoraires) | 1,35% = 4 050 € | 40 500 € |

| Courtier en ligne + gestion autonome | 0% | 0,6% | 0,25% (ETF) | – | 0,85% = 2 550 € | 25 500 € |

| Robo-advisor | 0% | 0,6% | 0,20% (ETF) | 1% (gestion pilotée) | 1,80% = 5 400 € | 54 000 € |

On voit immédiatement que la banque privée facture environ 10 500 € de frais par an sur 300 000 €, contre 2 550 € seulement pour une gestion autonome, et 4 050 € pour un tandem courtier + CGPI indépendant. L’ordre de grandeur est simple à retenir : la banque privée coûte 3 à 4 fois plus cher que les solutions en ligne.

Sur 10 ans, sans même tenir compte de l’effet des intérêts composés, cela représente 96 000 € de frais cumulés en banque privée, contre 25 500 € en gestion autonome. Ces écarts sont la matière première de l’analyse qui suit.

Concrètement, qu’est‑ce que cela change sur la trajectoire de votre capital ?

5.2. L’effet « ciseaux » des frais sur 10 à 30 ans

Les frais annuels ne se contentent pas de rogner légèrement la performance chaque année : ils amputent aussi les intérêts composés que votre capital aurait pu générer. L’effet est spectaculaire dès qu’on projette sur 10, 20 ou 30 ans.

Voici une première simulation pour 50 000 € placés 10 ans à 5% brut, selon différents niveaux de frais :

| Niveau de frais | Rendement net | Capital final | Gain net | Manque à gagner vs 0% |

|---|---|---|---|---|

| 0% | 5% | 81 445 € | 31 445 € | – |

| 1% | 4% | 74 012 € | 24 012 € | 7 433 € (24%) |

| 2% | 3% | 67 196 € | 17 196 € | 14 249 € (45%) |

| 3% | 2% | 60 950 € | 10 950 € | 20 495 € (65%) |

Avec 3% de frais annuels, typiques d’une banque privée, vous perdez environ 65% du gain potentiel par rapport à une situation sans frais. Entre 1% et 3% de frais, l’écart de manque à gagner atteint déjà plus de 20 000 € sur 10 ans pour 50 000 € investis.

Sur des efforts d’épargne réguliers, l’impact est tout aussi massif. Pour 200 € par mois pendant 30 ans à 5% brut, un support à frais réduits (0,3% de gestion, 0% d’entrée) aboutit à environ 159 000 € de capital. La même épargne sur un produit cher (1,5% de gestion, 2% d’entrée) ne donne que 122 000 € : 37 000 € de moins, soit 42% du gain envolé.

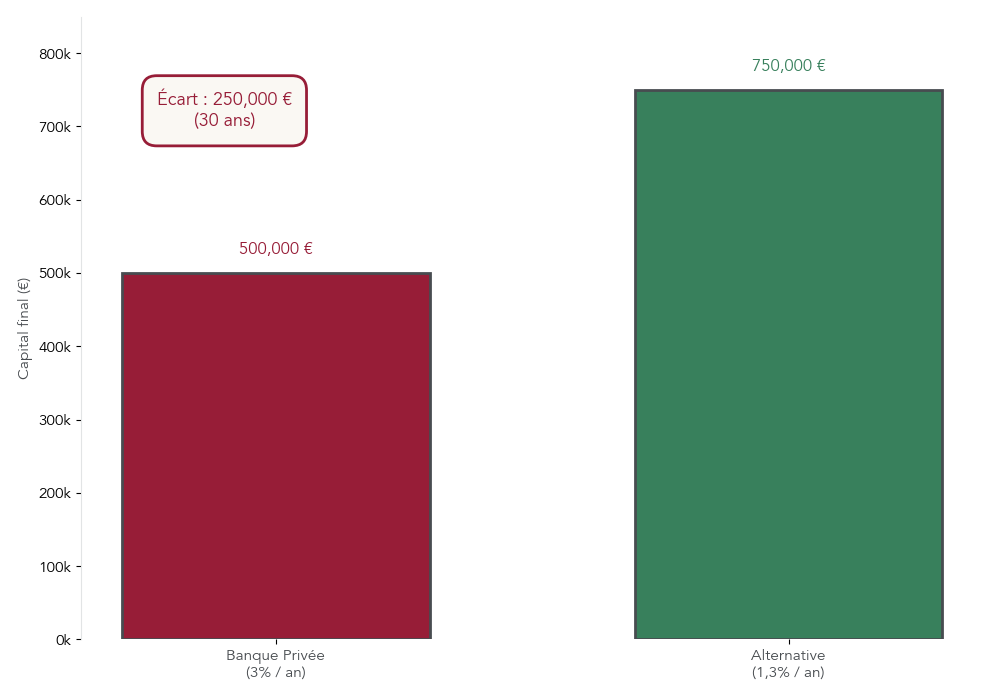

On retrouve les mêmes ordres de grandeur sur des patrimoines plus élevés. Pour 100 000 € investis 20 ans à 6% brut, la banque privée (3% de frais) mène à environ 180 611 €, alors qu’une gestion autonome autour de 0,8% de frais permet d’atteindre près de 275 903 €. Le manque à gagner dépasse 95 000 €.

Pour 300 000 € sur 10 ans à 5% brut, l’illustration est encore plus parlante : environ 347 000 € en banque privée (3,5% de frais), contre 450 000 € en gestion autonome (0,85% de frais). L’écart dépasse 100 000 € de capital final, et se traduit par environ 663 € de revenus mensuels en moins si l’on cherche à se verser un complément de revenu.

Sur un PER, le même mécanisme joue à plein : pour 500 € par mois pendant 30 ans, un PER bancaire cher aboutit autour de 260 000 €, là où un PER en ligne à frais réduits monte vers 350 000 €. On parle d’environ 90 000 € de différence, pour un effort d’épargne identique.

Stop aux idées reçues : les frais ne sont cependant qu’une partie de l’histoire. L’autre grande variable, c’est le type de supports utilisés pour investir ce capital.

5.3. Supports : fonds actifs de banque privée vs ETF indiciels

À frais identiques, deux fonds investis sur le même marché devraient finir avec des performances proches. Or, en pratique, les fonds mis en avant par les banques privées sont souvent des fonds actifs chers, là où les alternatives privilégient des ETF indiciels à bas coûts.

D’un point de vue tarifaire, l’écart est net. Si l’on regarde les frais de gestion annuels usuels sur les supports en unité de compte :

- les fonds actifs typiques de banque privée tournent entre 1,5% et 2,5% de frais par an ;

- les ETF se situent généralement entre 0,05% et 0,30%.

Les études de long terme montrent par ailleurs que moins de 10% des fonds actifs parviennent à surperformer leur indice de référence sur 10 ans. Autrement dit, dans l’immense majorité des cas, vous payez plus cher pour un résultat inférieur ou comparable à l’indice.

Le cas chiffré suivant, sur 100 000 € investis 10 ans sur un indice actions monde à 8% brut, permet de visualiser l’écart :

- fonds actif avec 2,5% de frais : performance nette autour de 5,5% → capital final ≈ 172 875 € ;

- ETF avec 0,30% de frais : performance nette autour de 7,7% → capital final ≈ 215 892 €.

Soit un différentiel de l’ordre de 43 000 € sur 10 ans, uniquement dû à la couche de frais de support.

Au‑delà de la performance, les ETF offrent une transparence très supérieure (composition publiée en temps quasi réel) et une liquidité continue en séance de bourse. Beaucoup de fonds actifs restent plus opaques, avec une liquidité qui dépend des fenêtres de rachat et des conditions de marché.

| Critère | Fonds actifs (typiques banque privée) | ETF (typiques courtiers en ligne / CGPI) |

|---|---|---|

| Frais de gestion annuels | 1,5 à 2,5% | 0,05 à 0,30% |

| Performance vs indice de référence (sur 10 ans) | Moins de 10% des fonds surperforment | Réplique l’indice à -0,1% près |

| Transparence | Limitée (composition non publique en temps réel) | Totale (composition publiée quotidiennement) |

| Liquidité | Variable selon le fonds | Élevée (cotation continue) |

Pour toutes ces raisons, la stratégie la plus rationnelle, selon nous, est de renoncer aux « fonds star » vendus pour leurs performances passées, pour privilégier systématiquement les ETF indiciels dans une démarche de gestion passive.

Le point clé, maintenant, est de traiter un aspect souvent mal compris et pourtant décisif : dans quelles enveloppes fiscales loger vos placements pour optimiser la fiscalité et la souplesse de votre patrimoine ?

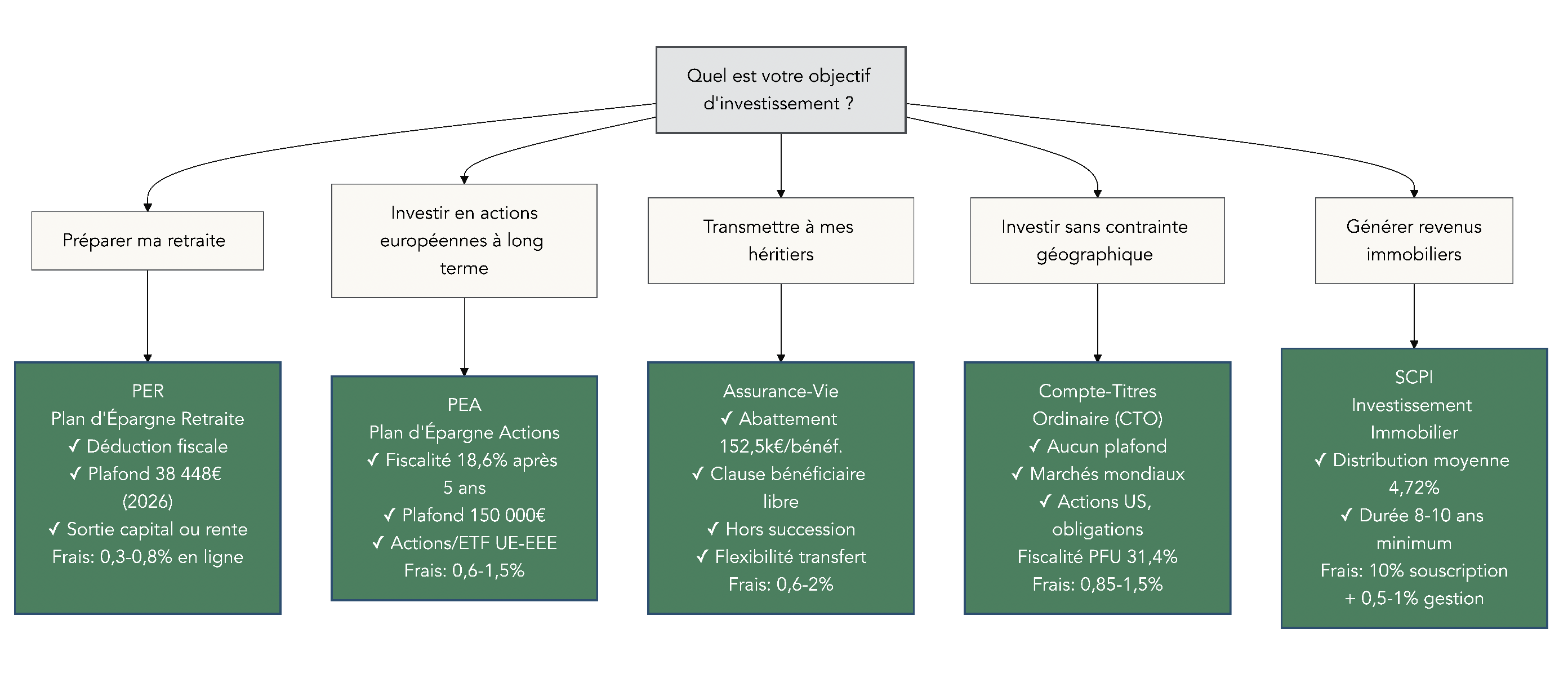

6. Bien choisir ses enveloppes fiscales : PEA, assurance‑vie, PER, CTO, SCPI…

On vient de voir que l’on peut fortement baisser ses frais et améliorer ses supports. Le dernier étage consiste à choisir les bonnes enveloppes fiscales pour loger ces placements, selon vos objectifs (liquidité, retraite, transmission, revenus immobiliers).

6.1. Distinguer enveloppe fiscale et classe d’actifs : base de toute stratégie

Écartons d’abord une confusion fréquente qui complique la gestion de patrimoine : mélanger enveloppes fiscales et classes d’actifs. Pourtant, distinguer les deux est la base d’une stratégie claire.

Les enveloppes fiscales sont les « contenants » : PEA, assurance‑vie, CTO, PER, contrat de capitalisation. Elles déterminent la fiscalité applicable (impôt, prélèvements sociaux), les plafonds éventuels, les règles de blocage ou de disponibilité.

Les classes d’actifs sont les « contenus » : actions, obligations, ETF, SCPI, fonds euros, liquidités, etc. Ce sont elles qui portent le rendement et le risque.

Un même support peut souvent être logé dans plusieurs enveloppes. Par exemple, un ETF Monde peut exister en version éligible au PEA, être accessible en assurance‑vie ou être acheté via un CTO. De même, une SCPI peut être détenue en direct (hors enveloppe) ou via une assurance‑vie.

La bonne démarche est donc la suivante : décider d’abord de l’enveloppe en fonction de l’objectif (préparer sa retraite, transmettre, garder une épargne disponible), puis choisir la classe d’actifs adaptée à votre couple rendement/risque.

En parallèle, il faut éviter de confondre PEA et CTO, ou de mélanger SCPI, SCI et OPCI, qui n’ont ni la même structure ni la même fiscalité. Pour approfondir cette logique de choix et éviter ces confusions, vous pouvez consulter notre guide pour choisir ses placements.

Avec cette grille de lecture, on peut maintenant passer en revue les principales enveloppes et juger, pour chacune, ce que la banque privée apporte réellement par rapport aux alternatives.

6.2. Assurance‑vie : enveloppe pivot pour épargne long terme et transmission

L’assurance‑vie fait office de véritable couteau suisse dans une stratégie de gestion de patrimoine : épargne long terme, préparation de projets, complément de retraite et optimisation de la succession.

Sur le plan fiscal, la taxation des rachats dépend de l’âge du contrat : avant 4 ans, le taux forfaitaire sur les gains est de 35%, puis 15% entre 4 et 8 ans, et 7,5% ou 12,8% après 8 ans selon le montant de primes versées (en plus des prélèvements sociaux). Particularité importante depuis 2026 : les prélèvements sociaux restent à 17,2% pour l’assurance‑vie, contrairement aux autres enveloppes passées à 18,6%.

En matière de transmission, l’assurance‑vie bénéficie d’un régime à part. Pour les primes versées avant 70 ans, l’article 990 I prévoit un abattement de 152 500 € par bénéficiaire, puis une taxation à 20% jusqu’à 852 500 €, puis 31,25% au‑delà. Pour les primes versées après 70 ans, un abattement global de 30 500 € s’applique, au‑delà duquel les capitaux sont soumis aux droits de succession, mais les intérêts produits par le contrat restent exonérés.

L’autre enjeu majeur tient à l’architecture du contrat. En banque traditionnelle, on est souvent sur une architecture fermée : 50 à 200 fonds, majoritairement maison, des frais de gestion de 0,8 à 1,5% et un accès limité aux ETF. À l’inverse, les contrats en architecture ouverte (courtiers en ligne, certaines banques privées haut de gamme) proposent 500 à 1 000 supports, multi‑sociétés de gestion, et des frais de gestion autour de 0,5–0,75%.

| Critère | Architecture fermée (banques traditionnelles) | Architecture ouverte (courtiers en ligne, banques privées haut de gamme) |

|---|---|---|

| Nombre de fonds disponibles | 50 à 200 | 500 à 1 000 |

| Origine des fonds | Principalement fonds du groupe bancaire | Fonds de multiples sociétés de gestion indépendantes |

| Accès aux fonds institutionnels | Non | Oui (pour patrimoines > 500 k€) |

| Frais de gestion | 0,8 à 1,5% | 0,5 à 0,75% |

| Flexibilité | Limitée aux offres internes | Totale, sélection sur l’ensemble du marché |

En pratique, il est souvent plus intéressant d’ouvrir ou de transférer son contrat vers un acteur en ligne en architecture ouverte, puis de se faire accompagner au besoin sur le choix des supports. Si vous devez ouvrir ou transférer un contrat, notre guide pratique détaille les étapes et les points de vigilance : Pourquoi ouvrir une assurance‑vie en 2025.

Sur la succession, une astuce simple se dégage : privilégier les versements avant 70 ans pour maximiser les abattements. Un couple avec deux enfants peut ainsi transmettre, via assurance‑vie, jusqu’à 152 500 € × 2 parents × 2 enfants = 610 000 € totalement exonérés de droits. En combinant cette enveloppe avec des donations classiques, on atteint des montants transmis très significatifs sans fiscalité.

Côté pilotage, une mini‑règle fonctionne bien : si l’horizon de votre projet est inférieur à 8 ans, privilégiez les supports sûrs (fonds euros, monétaire) pour limiter le risque de devoir vendre à perte. Au‑delà de 8 ans, les unités de compte actions/ETF deviennent clairement préférables pour aller chercher davantage de rendement. Pour approfondir les frais, les options de gestion libre ou pilotée et les meilleurs contrats, vous pouvez consulter notre guide assurance‑vie.

Après cette enveloppe pivot, l’autre grande star des placements actions est le PEA, dont la puissance fiscale est parfois sous‑estimée, surtout en banque privée.

6.3. PEA vs CTO : optimiser la fiscalité de vos actions et ETF

Pour investir en actions et ETF, le choix entre PEA et CTO est central. Les deux permettent d’acheter des titres, mais la fiscalité et l’univers d’investissement diffèrent fortement.

Le PEA (Plan d’Épargne en Actions) est plafonné à 150 000 € de versements. Il permet d’investir dans des actions et ETF d’entreprises ayant leur siège dans l’Union européenne ou l’Espace économique européen, via des titres éligibles. Chaque personne ne peut détenir qu’un seul PEA. Avant 5 ans, tout retrait entraîne la clôture du plan et l’imposition des gains à la flat tax de 31,4% (12,8% d’impôt + 18,6% de prélèvements sociaux). Après 5 ans, les gains sont exonérés d’impôt sur le revenu : seuls les prélèvements sociaux de 18,6% restent dus.

Le CTO (compte‑titres ordinaire), lui, n’a pas de plafond de versement et permet d’investir partout dans le monde : actions américaines, ETF sectoriels, obligations, produits dérivés, etc. En contrepartie, les plus‑values et dividendes sont taxés à 31,4% (ou au barème, sur option). Il est possible d’ouvrir un CTO joint, ce qui n’est pas le cas du PEA.

| Critère | PEA | CTO (Compte-Titres Ordinaire) |

|---|---|---|

| Plafond versement | 150 000 € | Aucun |

| Univers d’investissement | Actions UE/EEE, ETF éligibles | Monde entier, tous actifs |

| Fiscalité (après 5 ans) | 18,6% (PS uniquement, depuis 2026) | 31,4% (PFU : 12,8% + 18,6%, depuis 2026) |

| Flexibilité des retraits | Clôture si retrait < 5 ans | Retraits libres |

| Nombre de comptes | 1 par personne | Illimité |

Une simulation simple illustre l’intérêt fiscal du PEA : pour 50 000 € investis 10 ans à 6%, le capital brut atteint 89 500 €. Via un PEA, l’impôt se limite à 18,6% sur le gain de 39 500 €, soit 7 347 €, pour un capital net d’environ 82 153 €. Via un CTO, l’imposition à 31,4% sur le même gain ampute 12 403 €, et le capital net tombe à 77 097 €. L’économie fiscale atteint donc 5 056 €.

En pratique, le PEA est l’enveloppe à privilégier pour vos ETF actions Europe et Monde (via les ETF PEA‑éligibles), avec un horizon minimum de 5 ans pour bénéficier de la niche fiscale. Pour le reste du monde, l’immobilier coté ou les produits plus spécifiques, le compte‑titres (CTO) prend le relais.

Pour bien maîtriser les règles, plafonds et avantages du PEA, vous pouvez consulter le Guide complet du PEA. Après les enveloppes boursières, il reste un pilier pour la retraite et pour l’immobilier papier : le PER et les SCPI.

6.4. PER, SCPI, contrat de capitalisation : outils spécialisés à manier avec précaution

Au‑delà du duo assurance‑vie / PEA et du CTO, trois outils méritent une place à part : le PER pour la retraite, les SCPI pour les revenus immobiliers, et le contrat de capitalisation pour certaines stratégies patrimoniales avancées.

Pour le PER (Plan d’Épargne Retraite), l’atout majeur est la déductibilité des versements du revenu imposable, dans la limite de 10% des revenus professionnels, soit 38 448 € en 2026 (10% de 8 PASS). À la sortie, en capital ou en rente, les sommes sont imposées à l’impôt sur le revenu, avec des prélèvements sociaux de 18,6%. Des cas de déblocage anticipé existent (achat de résidence principale, décès du conjoint, invalidité, cessation d’activité, surendettement), mais l’esprit du produit reste un blocage jusqu’à la retraite.

Les frais des PER varient énormément entre offres bancaires et contrats en ligne. Les PER bancaires ou assurantiels classiques affichent souvent 0–5% de frais d’entrée et 0,6–2% de frais de gestion. Les PER en ligne, eux, se contentent de 0% de frais d’entrée et environ 0,6% de frais de gestion.

| Type de frais | PER en ligne (courtiers) | PER bancaire / assurantiel |

|---|---|---|

| Frais d’entrée | 0% | 0 à 5% |

| Frais de gestion fonds euros | 0,6% | 0,6 à 2% |

| Frais de gestion UC | 0,6% | 0,6 à 1,2% |

| Frais de gestion sous mandat | 0,6 à 0,8% | 0,8 à 1,5% |

La question clé est donc d’arbitrer entre l’avantage fiscal immédiat de la déduction et le blocage de l’épargne jusqu’à la retraite : le PER est puissant pour les contribuables fortement imposés, mais inadapté si vous avez besoin de flexibilité.

Côté SCPI (Sociétés Civiles de Placement Immobilier), on achète de l’immobilier professionnel mutualisé avec un rendement moyen autour de 4,72% en 2024. En contrepartie, les frais de souscription sont élevés, typiquement 8–12% du montant investi, souvent 10%. Un investissement de 100 000 € en SCPI supporte ainsi 10 000 € de frais initiaux. Avec un taux de distribution de 4,72%, il faut environ 2,1 ans pour simplement amortir ces frais.

Les SCPI impliquent donc un horizon de détention d’au moins 8 à 10 ans. Certains CGPI indépendants peuvent obtenir des frais réduits (5–8%), ou proposer des SCPI via assurance‑vie ou OPCI avec des frais d’entrée allégés mais une fiscalité différente.

Enfin, le contrat de capitalisation partage beaucoup de caractéristiques avec l’assurance‑vie, mais il se distingue sur la succession : il ne comporte pas de clause bénéficiaire, il entre dans l’actif successoral et son antériorité fiscale peut être transmise aux héritiers. Il devient intéressant surtout pour des patrimoines supérieurs à 1 million d’euros, dans des stratégies de transmission (donation de contrat, optimisation des droits) où l’on cherche précisément ces caractéristiques.

Pour bien comprendre le rôle spécifique du contrat de capitalisation et ses usages en donation ou succession, vous pouvez consulter notre analyse dédiée : contrat de capitalisation.

On a désormais fait le tour des enveloppes principales. Pour les patrimoines significatifs, l’enjeu suivant sera d’organiser la transmission (donations, démembrement, clauses bénéficiaires) et de savoir quels professionnels mobiliser, en complément ou à la place de la banque privée.

7. Transmission et optimisation patrimoniale sans (ou avec peu de) banque privée

Dans les parties précédentes, on a surtout parlé de frais, d’enveloppes fiscales et d’acteurs alternatifs à la banque privée. Il reste un enjeu majeur pour les patrimoines significatifs : organiser la transmission. Bonne nouvelle : l’essentiel peut se faire sans banque privée, en s’appuyant sur le trio notaire / CGPI / expert-comptable.

7.1. Donations tous les 15 ans : tirer parti des abattements

En pratique, le cadre des donations en France est beaucoup plus généreux qu’on ne l’imagine, à condition d’anticiper et de respecter la fameuse règle des 15 ans. Chaque parent peut donner à chaque enfant jusqu’à un certain montant sans payer de droits, montant qui se reconstitue tous les 15 ans.

Voici les principaux abattements applicables par bénéficiaire :

| Lien de parenté | Abattement par bénéficiaire | Renouvellement |

|---|---|---|

| Parent → enfant | 100 000 € | Tous les 15 ans |

| Grand-parent → petit-enfant | 31 865 € | Tous les 15 ans |

| Don familial de sommes d’argent (parent → enfant, < 80 ans donateur) | 31 865 € | Tous les 15 ans |

| Époux / partenaire PACS | 80 724 € | Tous les 15 ans |

| Frère / sœur | 15 932 € | Tous les 15 ans |

La mécanique devient très puissante dès qu’on la projette dans le temps. Un couple avec deux enfants peut, tous les 15 ans, donner en franchise de droits :

- 2 parents × 2 enfants × 100 000 € via les abattements classiques, soit 400 000 € ;

- 2 parents × 2 enfants × 31 865 € via les dons familiaux de sommes d’argent, soit 127 460 €.

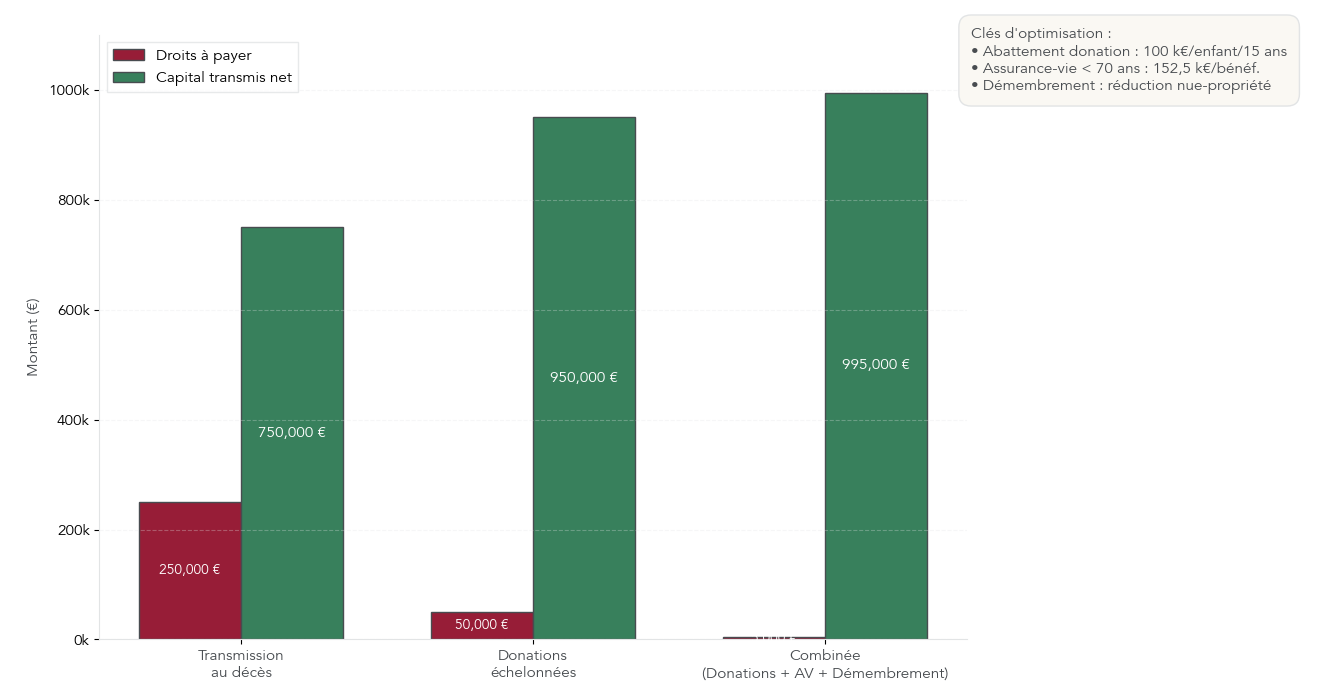

Soit au total 527 460 € sans droits de donation, à chaque cycle de 15 ans. Sur 30 ans (deux périodes), ce même couple peut donc transmettre plus de 1 050 000 € à ses enfants sans droits, uniquement grâce à ces abattements renouvelables. Pour voir l’ensemble des leviers (donation, assurance‑vie, démembrement) et des cas pratiques, consultez : Panorama des leviers de transmission.

Au-delà des montants, la règle des 15 ans implique de commencer assez tôt, vers 50–60 ans, pour pouvoir utiliser deux voire trois fois les abattements. Sur 30 ans, un parent peut ainsi approcher 300 000 € transmis par enfant (100 000 € à 55 ans, à 70 ans, puis à 85 ans), sans compter les dons familiaux d’argent.

Un autre levier souvent sous-exploité est la donation avant cession, notamment sur un compte-titres ordinaire. Imaginons un CTO valorisé 400 000 €, acquis pour 100 000 €. La plus-value latente est donc de 300 000 €. Si le titulaire vend directement, il supporte la flat tax de 31,4 % sur ces 300 000 €, soit 94 200 € d’impôt. S’il donne d’abord ce portefeuille à son enfant, en profitant de l’abattement de 100 000 € et en payant des droits de donation d’environ 58 000 € sur le reliquat, puis que l’enfant revend ensuite les titres, il n’y a plus d’impôt sur la plus-value. L’économie fiscale nette approche 36 200 €.

En pratique, ces montants imposent quasiment toujours un passage chez le notaire pour sécuriser les actes, et l’intervention éventuelle d’un conseiller en gestion de patrimoine indépendant pour vérifier que les donations restent cohérentes avec vos propres besoins de revenus.

La donation est donc un levier massif pour réduire la « taxe de la mort », mais elle n’est pas toujours suffisante, surtout en présence d’immobilier locatif ou de certains portefeuilles financiers. C’est là que le démembrement de propriété apporte une couche supplémentaire d’optimisation.

7.2. Démembrement : transmettre tôt tout en conservant les revenus

Le démembrement de propriété est souvent vu comme technique, mais, en pratique, son principe est simple : on sépare la pleine propriété en deux droits distincts. L’usufruit, qui donne le droit d’utiliser le bien ou d’en percevoir les revenus (loyers, dividendes). La nue‑propriété, qui donne le droit de disposer du bien (le vendre, le donner) mais sans en toucher les revenus.

Quand un parent donne la nue‑propriété d’un bien à ses enfants tout en conservant l’usufruit, il continue à encaisser les loyers ou à occuper le logement. Au décès de l’usufruitier, la pleine propriété se reconstitue automatiquement entre les mains des nus‑propriétaires, sans droits de succession supplémentaires.

Fiscalement, l’intérêt tient au barème de l’article 669 du Code général des impôts, qui fixe la valeur de l’usufruit et de la nue‑propriété selon l’âge de l’usufruitier :

| Âge usufruitier | Valeur usufruit | Valeur nue-propriété |

|---|---|---|

| < 21 ans | 90% | 10% |

| 21-30 ans | 80% | 20% |

| 31-40 ans | 70% | 30% |

| 41-50 ans | 60% | 40% |

| 51-60 ans | 50% | 50% |

| 61-70 ans | 40% | 60% |

| 71-80 ans | 30% | 70% |

| 81-90 ans | 20% | 80% |

| > 91 ans | 10% | 90% |

Plus l’usufruitier est âgé, plus la nue‑propriété « vaut cher » fiscalement. Il existe donc une fenêtre de tir idéale.

Prenons un exemple concret. Monsieur A, 62 ans, détient un immeuble de rapport estimé 500 000 €, qui génère 20 000 € de loyers par an. À 62 ans, la nue‑propriété est valorisée à 60 % de la pleine propriété. Il décide de donner la nue‑propriété à ses deux enfants et de conserver l’usufruit. La base taxable de la donation est donc de 500 000 € × 60 % = 300 000 €. En appliquant les abattements parent‑enfant (100 000 € par parent et par enfant, soit 200 000 € dans ce cas), les droits ne portent plus que sur 100 000 €, ce qui représente environ 15 000 € de droits de donation. Monsieur A continue à percevoir les 20 000 € de loyers chaque année. Au jour de son décès, ses enfants deviennent pleins propriétaires sans payer le moindre droit supplémentaire.

On le voit bien : le timing est crucial. Entre 60 et 70 ans, la valeur fiscale de la nue‑propriété (60 % de la pleine propriété) offre souvent le meilleur compromis entre économie de droits de donation et durée de perception des revenus par le parent.

Pour les biens immobiliers mais aussi certains portefeuilles de titres ou contrats de capitalisation, ce mécanisme permet de concilier trois objectifs : réduire la base taxable, garder des revenus et sécuriser la transmission automatique à terme.

7.3. Combiner assurance-vie, PER et changement de régime matrimonial

Au-delà des donations et du démembrement, les enveloppes financières comme l’assurance‑vie et le Plan d’Épargne Retraite (PER), combinées à un éventuel changement de régime matrimonial, permettent de peaufiner la protection du conjoint et la transmission globale.

L’assurance‑vie joue ici un rôle central. Sur le plan successoral, tout se joue autour de l’âge au moment des versements :

- pour les primes versées avant 70 ans, chaque bénéficiaire profite de 152 500 € exonérés ; au-delà, les capitaux sont taxés à 20 % jusqu’à 852 500 €, puis 31,25 % ;

- pour les primes versées après 70 ans, l’abattement est global (30 500 € pour l’ensemble des bénéficiaires), mais les intérêts générés par le contrat restent exonérés de droits.

En combinant ces règles avec les donations, les marges de manœuvre deviennent importantes. Un couple marié ayant deux enfants peut, via l’assurance‑vie seule, transmettre 152 500 € × 2 parents × 2 enfants = 610 000 € totalement exonérés, à condition que les versements aient été effectués avant les 70 ans de chacun. Ajoutez à cela plus de 500 000 € transmis en franchise de droits via les donations échelonnées (plus les dons familiaux d’argent), et on dépasse sans difficulté 1,1 million d’euros transmis sans droits.

Le PER, lui, reste d’abord un outil de retraite, mais il a aussi un visage successoral. Lorsque le titulaire décède avant la liquidation de son PER, le capital suit un régime très proche de celui de l’assurance‑vie : abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans, puis abattement global de 30 500 € au-delà. Si le décès intervient après la liquidation en rente, la logique change : la rente s’éteint (sauf clause de réversion éventuelle au conjoint).

À côté de ces enveloppes, le régime matrimonial pèse également sur la transmission entre époux. Passer d’une séparation de biens ou d’une communauté réduite aux acquêts à une communauté universelle avec clause d’attribution intégrale au conjoint survivant permet, au décès du premier époux, de transmettre l’intégralité du patrimoine au conjoint restant, en exonération de droits entre époux. Ce type de changement nécessite un acte notarié, et parfois une homologation judiciaire, et doit être anticipé : on recommande en pratique un délai d’au moins deux ans entre le changement et le décès pour éviter tout risque de remise en cause fiscale.

En pratique, une stratégie efficace de gestion de patrimoine repose souvent sur une combinaison : donations échelonnées tous les 15 ans, démembrement pour l’immobilier ou certains portefeuilles, assurance‑vie et PER pour la souplesse des capitaux, et, si nécessaire, ajustement du régime matrimonial pour protéger le conjoint survivant.

Ces montages ne sont pas réservés aux très grandes fortunes, mais ils impliquent de coordonner plusieurs professionnels. C’est là qu’il faut clarifier qui fait quoi autour de vous.

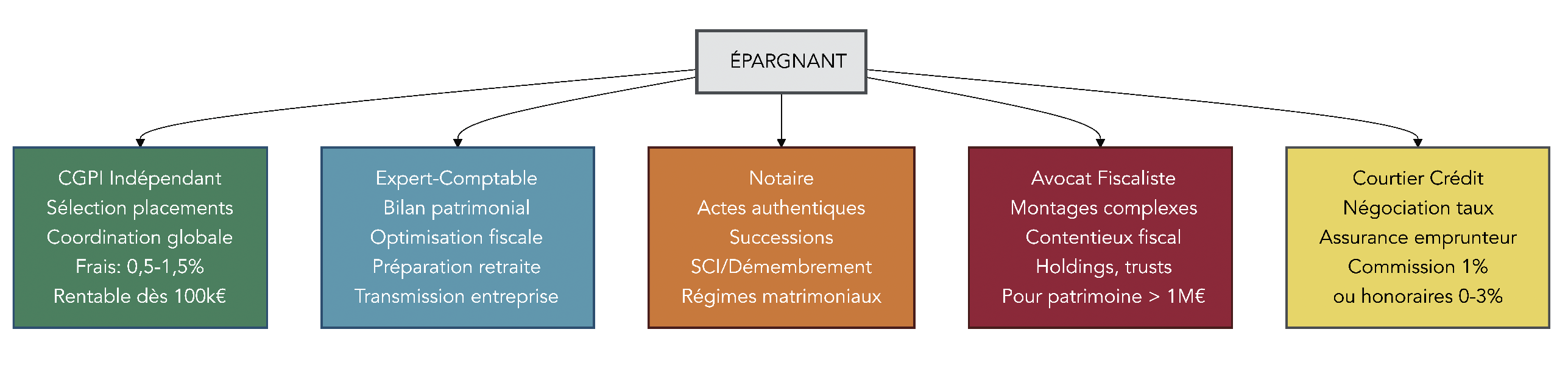

7.4. Qui solliciter : notaire, expert-comptable, avocat fiscaliste, courtier crédit…

On l’a vu : optimiser la transmission et la gestion de son patrimoine ne passe pas forcément par une banque privée. En revanche, cela suppose souvent de s’entourer des bons spécialistes, chacun dans son domaine, plutôt qu’espérer un « guichet unique » qui ferait tout parfaitement.

L’expert‑comptable joue un rôle clé, surtout pour les chefs d’entreprise et professions libérales. Au-delà de la comptabilité pure, il peut réaliser un véritable bilan patrimonial global, en articulant patrimoine professionnel et personnel, et proposer des pistes d’optimisation fiscale (rémunération, dividendes, structure de détention, retraite, préparation de cession). La gestion de patrimoine reste pour lui une mission accessoire, mais sa connaissance fine de vos chiffres en fait un interlocuteur central.

Le notaire, lui, est le pilier juridique de vos opérations patrimoniales. C’est lui qui formalise les donations, règle les successions, conseille sur les régimes matrimoniaux, rédige les statuts de SCI ou met en place les démembrements de propriété. Il sécurise les montages, mais ne choisit pas vos placements financiers.

L’avocat fiscaliste intervient dès que la situation devient plus complexe : transmission d’entreprise, structuration via holding patrimoniale, enjeux internationaux, risque d’abus de droit, contentieux avec l’administration. Son rôle est de valider la solidité fiscale des schémas et de défendre vos intérêts en cas de contrôle.

Le courtier en crédit immobilier, enfin, est le spécialiste du financement. Il met en concurrence les banques, négocie taux, assurance et indemnités de remboursement anticipé. Sa rémunération vient en général d’une commission bancaire autour de 1 % du montant emprunté, parfois complétée par des honoraires. Quelques dixièmes de point de taux gagnés grâce à lui compensent largement ce coût sur un crédit long.

Au centre de tout cela, le conseiller en gestion de patrimoine indépendant peut jouer le rôle de chef d’orchestre. Il coordonne expert‑comptable, notaire, avocat fiscaliste et courtier crédit, afin d’aligner fiscalité, transmission, placements financiers et projets de vie. Un audit patrimonial sérieux permet justement de poser ce diagnostic global et de savoir quels experts mobiliser et quand.

Pour s’y retrouver, on peut résumer la répartition des rôles ainsi :

| Problématique | Expert-comptable | Notaire | Avocat fiscaliste | CGPI | Courtier crédit |

|---|---|---|---|---|---|

| Bilan patrimonial global | ● | ○ | ○ | ● | – |

| Optimisation fiscale courante | ● | – | ○ | ● | – |

| Montages fiscaux complexes | ○ | – | ● | ○ | – |

| Sélection placements financiers | ○ | – | – | ● | – |

| Transmission (donation, succession) | ○ | ● | ● | ○ | – |

| Achat immobilier (acte notarié) | – | ● | – | – | – |

| Financement immobilier | – | – | – | ○ | ● |

| Contentieux fiscal | – | – | ● | – | – |

● Rôle principal | ○ Rôle secondaire / consultation | – Non concerné

Sans banque privée, il devient donc possible de recomposer un écosystème sur‑mesure autour de votre patrimoine. Reste à décider, selon votre niveau de patrimoine et votre degré d’autonomie, quelle solution de gestion privilégier au quotidien.

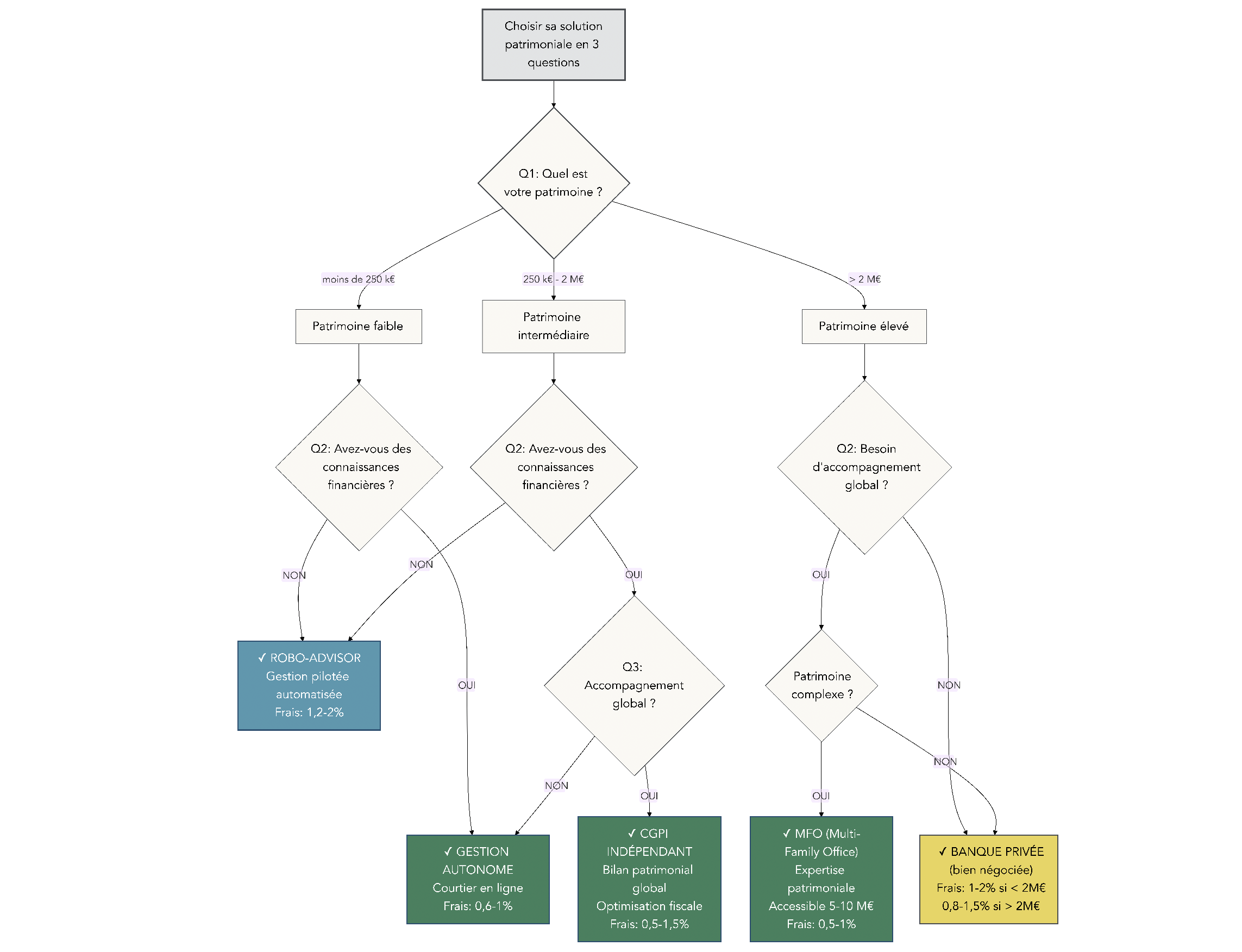

8. Se décider : banque privée ou alternative selon votre profil

Les briques techniques sont maintenant en place : coûts, enveloppes, transmission, acteurs. La question devient très concrète : à qui confier quoi, à quel prix, et avec quel niveau de conseil ? On peut aborder ce choix sous deux angles complémentaires : le montant de votre patrimoine puis votre besoin d’accompagnement.

8.1. Par niveau de patrimoine : grille de lecture 100 k€ à 8 M€

Par niveau de capital, les rapports coût / valeur des différentes solutions se dessinent assez nettement.

- En dessous de 100 000 €, la gestion autonome via un courtier en ligne demeure la référence : frais totaux autour de 0,6–1 % par an, accès aux principales enveloppes (PEA, CTO, assurance‑vie en ligne) et large choix d’ETF. À ce niveau, la banque privée est clairement inadaptée : ticket d’entrée élevé et frais disproportionnés.

- Entre 100 000 et 250 000 €, on peut encore rester en gestion autonome si l’on a le temps et un minimum de connaissances, ou s’orienter vers un robo‑advisor si l’on souhaite déléguer l’allocation sans basculer en banque privée. Les frais se situent alors entre 0,6 et 1,8 % par an. Certains établissements acceptent déjà un client en banque privée dans cette tranche, mais le rapport qualité‑prix reste défavorable.

- Entre 250 000 et 500 000 €, l’intervention d’un cabinet de gestion de patrimoine indépendant prend tout son sens. En combinant CGPI et courtier, on se situe autour de 1,1–1,5 % de frais annuels, avec un vrai conseil global. La banque privée, à ce niveau, cumule souvent frais élevés et offre de produits standardisée : mieux vaut l’éviter.

- Entre 500 000 € et 2 M€, le CGPI indépendant reste généralement la solution de référence. On peut commencer à envisager la banque privée, mais uniquement si les frais globaux sont négociés sous 2 % par an, en gardant à l’esprit les conflits d’intérêts et l’architecture souvent fermée.

- Entre 2 et 8 M€, plusieurs voies s’ouvrent : CGPI haut de gamme, accès progressif à certains multi‑family offices, et, pour ceux qui y tiennent, banque privée avec une négociation très serrée des frais. Contrairement à une idée reçue, la banque privée n’est pas automatiquement optimale dans cette tranche : un CGPI bien choisi peut rester plus aligné et moins coûteux.

En synthèse, les ordres de grandeur de frais annuels tout compris sont les suivants : banque privée autour de 3–4 %, CGPI 1–1,5 %, gestion autonome via courtier en ligne 0,6–1 %, robo‑advisor 1,2–2 %. Dans les faits, la banque privée ne se justifie vraiment qu’au‑delà de 2 M€ d’encours, et encore sous réserve d’avoir obtenu une baisse de frais substantielle.

Pour affiner encore ces choix par niveau de capital et type de placements, il peut être utile de consulter notre guide pour choisir ses placements selon le capital.

Le patrimoine n’est toutefois qu’une partie de l’équation. Deux autres critères comptent autant : votre envie de gérer vous‑même et la complexité de votre situation.

8.2. Par besoin d’accompagnement : autonomie, délégation, complexité

À patrimoine égal, deux profils peuvent faire des choix diamétralement opposés. L’un aime suivre ses placements financiers, l’autre veut tout déléguer. L’un a une situation simple, l’autre gère une entreprise, de l’immobilier locatif et des problématiques internationales. On peut structurer la décision autour de trois axes : autonomie, besoin de conseil global, complexité.

- Si vous êtes autonome et déjà à l’aise avec les notions de PEA, assurance‑vie, ETF et diversification, la combinaison courtiers en ligne + gestion autonome reste imbattable en termes de frais. Un simple portefeuille d’ETF Monde dans un PEA et une assurance‑vie en ligne constitue souvent une excellente base.

- Si vous avez les connaissances mais peu de temps, un robo‑advisor peut jouer le rôle de « pilote automatique » : vous déléguez l’allocation pour 1,2–2 % de frais annuels, sans entrer en banque privée et sans subir de rétrocommissions.

- Si vous avez besoin d’un conseil 360° (fiscal, civil, retraite, transmission), un CGPI indépendant est l’interlocuteur le plus adapté. Il vous aide à structurer l’ensemble : enveloppes, allocation, transmission, protection du conjoint, articulation avec le patrimoine professionnel.

- Si votre situation est très complexe (transmission d’entreprise, holdings, multi‑résidence fiscale, gros passif immobilier), la bonne équipe est en général un CGPI expérimenté épaulé par un avocat fiscaliste et un expert‑comptable.

- Enfin, si vous tenez absolument à un interlocuteur unique estampillé « prestige », la banque privée peut entrer en scène, mais le prérequis reste le même : patrimoine financier supérieur à 2 M€ et frais fermement négociés. Sans cela, vous payez très cher des services qui peuvent être obtenus ailleurs à moindre coût.

Dans cette logique, la directive MIF 2 est un repère simple : demandez systématiquement si le conseil est « indépendant » au sens réglementaire (honoraires uniquement, rétrocommissions reversées) ou non. C’est un filtre rapide pour savoir à quel point l’intermédiaire a, ou non, intérêt à vous vendre ses produits maison.

Pour aller plus loin sur le choix de vos placements et sur l’arbitrage entre gestion directe et délégation, vous pouvez consulter notre guide dédié pour choisir ses placements.

Une fois que vous avez clarifié votre degré d’autonomie et la complexité de votre situation, la question qui reste est très concrète : que faire si vous êtes déjà en banque privée ? Faut‑il négocier, rester, ou organiser une sortie ?

8.3. Négocier (ou quitter) sa banque privée : marges de manœuvre concrètes

De nombreux lecteurs arrivent avec une situation déjà en place : comptes ouverts en banque privée, assurance‑vie maison, gestion sous mandat… et la découverte progressive des frais cumulés. L’objectif devient alors de réduire la facture, ou, si ce n’est pas possible, de préparer une migration propre vers une alternative.

Côté négociation, plusieurs postes sont attaquables :

- les frais sur versement en assurance‑vie (viser 0 %, alors que les grilles affichent souvent jusqu’à 3 %) ;

- les frais de gestion du contrat, en particulier sur les unités de compte, à ramener si possible vers 0,5–0,8 % ;

- les frais de mandat et les droits de garde sur compte‑titres ;

- les frais de tenue de compte et les cartes haut de gamme, parfois facturés alors qu’ils pourraient être offerts.

Les chances de succès augmentent avec le niveau d’encours (au‑delà de 500 000 €), la centralisation de vos comptes dans l’établissement et la perspective d’une relation de long terme. Dans les faits, beaucoup de banques privées acceptent des remises importantes pour éviter de perdre un client significatif.

Mais attention : les remises sont parfois temporaires ou simplement verbales. Il n’est pas rare de voir des promesses orales qui ne se traduisent jamais dans les conditions tarifaires effectives, ou qui disparaissent au bout de quelques années.

En parallèle, de plus en plus de clients choisissent d’organiser une transition en douceur vers des courtiers en ligne et un CGPI indépendant. Concrètement, cela passe par l’ouverture des nouvelles enveloppes (PEA, assurance‑vie, PER en ligne), puis par des transferts progressifs, en arbitrant les supports existants en fonction des frais de sortie et de la fiscalité (par exemple, éviter de matérialiser une grosse plus‑value en une seule fois).

Astuces importantes

Pour limiter les mauvaises surprises lors d’une négociation ou d’un changement de prestataire, quelques règles simples méritent d’être suivies au pied de la lettre.

- Exigez systématiquement une confirmation écrite de toute remise : un mail commercial ne suffit pas, il faut un avenant au contrat ou un courrier signé par la hiérarchie précisant la nature de la remise, son montant et sa durée.

- Vérifiez le périmètre exact : certains établissements ne baissent que les frais de mandat, mais laissent intacts les frais des fonds sous‑jacents ou les droits de garde.

- Comparez toujours les frais « négociés » aux tarifs publics des courtiers en ligne et aux offres recommandées par un CGPI indépendant ; une gestion à 2,5 % « après remise » reste chère face à une solution à 1–1,5 %.

- Envisagez une migration progressive pour limiter l’impact fiscal : commencer par arrêter les nouveaux versements sur les produits les plus chargés en frais, puis redéployer les flux sur des enveloppes en ligne.

En appliquant ces quelques réflexes, on réduit déjà sensiblement le coût d’une relation en banque privée, ou on prépare une sortie structurée vers des solutions plus alignées avec vos intérêts.

Pour fermer la boucle, il reste à comparer, en un coup d’œil, les caractéristiques des quatre grandes familles d’acteurs : banque privée, CGPI indépendant, courtier + gestion autonome, robo‑advisor.

8.4. Synthèse : banque privée vs CGPI vs courtier vs robo

Tout au long de l’article, on a détaillé les frais, les types de conseil, les niveaux de service et les profils cibles. Cette dernière synthèse vise à rassembler ces éléments en un seul tableau, afin de faciliter votre décision.

| Critère | Banque privée | CGPI indépendant | Courtier en ligne + gestion autonome | Robo-advisor |

|---|---|---|---|---|

| Seuil d’entrée (patrimoine minimum) | 100 000 – 500 000 € | 100 000 € (rentable dès 250 000 €) | Aucun | Aucun |

| Frais annuels totaux | 3 à 4% | 1 à 1,5% | 0,6 à 1% | 1,2 à 2% |

| Type de conseil | Non-indépendant (rétrocommissions) | Indépendant (honoraires) | Pas de conseil | Automatisé |

| Architecture | Fermée (produits internes) | Ouverte (marché complet) | Ouverte | Ouverte (ETF) |

| Accompagnement patrimonial global | Oui (si équipe dédiée) | Oui | Non | Non |

| Accès ETF à frais réduits | Non (fonds actifs privilégiés) | Oui | Oui | Oui |

| Transparence frais | Limitée (cumul opaque) | Totale | Totale | Totale |

| Coût sur 10 ans (300 k€) | 96 000 € | 45 000 € | 30 000 € | 54 000 € |

| Performance nette attendue (5% brut) | 1,5 à 2% | 3,5 à 4% | 4 à 4,5% | 3 à 3,8% |

| Public cible | > 500 k€, recherche relation unique | > 250 k€, besoin conseil expert | Tous, autonome | Tous, délégation automatisée |

Au vu de ces éléments, la ligne directrice reste claire : pour un patrimoine compris entre 100 000 € et 2 M€, les alternatives (courtiers en ligne, gestion autonome, robo‑advisors, CGPI indépendants) offrent en général un meilleur rapport coût / valeur que la banque privée. Celle‑ci ne commence à se justifier qu’au‑delà de 2 M€ et après une forte négociation des frais, en ayant pleinement conscience de la nature non indépendante du conseil qui vous est délivré.

Cette synthèse clôt la partie analytique du guide. La suite prendra la forme d’une FAQ, pour revenir de manière plus courte sur les questions les plus fréquentes autour des banques privées, des enveloppes d’investissement et des stratégies patrimoniales évoquées.

Conclusion

Au terme de ce tour d’horizon, une idée ressort nettement : entre 100 000 et 8 millions d’euros, la valeur d’une banque privée, selon nous, se joue surtout sur ce que vous payez en frais et sur l’indépendance réelle du conseil, bien plus que sur le vernis « premium » de la relation. Tant que vous ne distinguez pas clairement l’enveloppe fiscale qui porte vos placements, comme le PEA ou l’assurance-vie, de la classe d’actifs choisie à l’intérieur, il reste très difficile de comparer objectivement une banque privée, un courtier en ligne ou un CGPI indépendant.

Deux leviers pratiques méritent d’être gardés à l’esprit : profiter à plein de la fiscalité du PEA au-delà de cinq ans, afin de ne payer que les prélèvements sociaux, et anticiper la transmission via donations tous les quinze ans et versements d’assurance-vie avant 70 ans pour maximiser les abattements. À partir de là, la question n’est plus « banque privée ou pas », mais « quel mix d’acteurs et d’enveloppes me permet de réduire les frais à 1 % ou 1,5 % par an et de garder le niveau d’accompagnement dont j’ai réellement besoin ».

Pour avancer, vous pouvez désormais creuser le choix entre PEA et CTO, explorer les meilleurs contrats d’assurance-vie en ligne ou comparer en détail PER et assurance-vie pour votre retraite. Ceux qui réfléchissent déjà à la transmission auront aussi tout intérêt à approfondir le démembrement, la rédaction des clauses bénéficiaires et l’articulation entre donations et assurance-vie.

FAQ – Banques privées et gestion de patrimoine

Quel est l’intérêt d’une banque privée pour un particulier ?

Sur le papier, une banque privée propose un conseiller dédié, l’accès à une large palette de placements (assurance‑vie, PER, PEA/CTO, SCPI, produits structurés) et des services d’ingénierie patrimoniale. Dans la pratique, le cœur du sujet, ce sont les frais totaux, souvent compris entre 3 et 4% par an, qui amputent fortement la performance nette pour des patrimoines de 100 k€ à 2 M€. Dans cette fourchette, les alternatives à bas coûts délivrent généralement un meilleur rapport qualité‑prix. La banque privée se justifie surtout au‑delà de 2 M€ et à condition de négocier les frais sous 2% annuels. Il faut aussi garder en tête que le conseil y est non‑indépendant, avec des rétrocommissions de 0,5 à 1%/an et une préférence pour les produits maison.

Qui peut aller en banque privée et à partir de quel montant ?

Les seuils d’accès varient selon les acteurs : offres « accessibles » dès 100 000 € (par exemple Boursorama Banque Privée), banques privées intermédiaires à 300–500 k€ (Crédit Agricole 300 k€, Société Générale 400 k€, BNP Paribas 500 k€), et acteurs premium à partir de 2 M€ (Rothschild & Co). Ces montants portent sur les actifs financiers confiés, résidence principale exclue. Atteindre le ticket d’entrée ne signifie pas pour autant que c’est économiquement pertinent. Entre 100 et 500 k€, courtiers en ligne et robo‑advisors offrent souvent un meilleur rapport qualité‑prix. À partir de 250 k€, un conseiller en gestion de patrimoine indépendant devient fréquemment plus adapté.

Quel est l’intérêt d’avoir une assurance-vie dans une stratégie patrimoniale ?

L’assurance‑vie fait office d’enveloppe pivot pour épargner et transmettre. Après 8 ans, la fiscalité s’allège nettement avec un abattement annuel de 4 600 € (9 200 € pour un couple) et des taux réduits sur les gains, tout en combinant fonds euros et unités de compte. Côté succession, les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire, puis d’une taxation forfaitaire de 20% et 31,25% au‑delà. Concrètement, un couple avec deux enfants peut transmettre jusqu’à 610 000 € en exonération totale via assurance‑vie. On privilégiera des contrats en ligne à architecture ouverte, sans frais d’entrée et avec 0,5–0,75% de frais de gestion, bien plus compétitifs que la plupart des contrats de banque privée.

Quand peut-on récupérer l’argent d’une assurance-vie ?

On peut racheter une assurance‑vie à tout moment, en partie ou en totalité : il n’y a pas de blocage légal. Ce qui évolue avec le temps, c’est la fiscalité des gains : avant 4 ans, prélèvement forfaitaire de 35% ; entre 4 et 8 ans, 15% ; après 8 ans, 7,5% ou 12,8% selon le montant des primes, après abattement annuel. Les prélèvements sociaux s’appliquent dans tous les cas. Particularité importante, l’assurance‑vie reste à 17,2% de prélèvements sociaux, contrairement au PEA, au PER et au CTO passés à 18,6% depuis 2026. Cette stabilité renforce son attrait sur la longue durée.

Quel est le meilleur placement financier actuel pour un horizon long terme ?

Il n’existe pas de « meilleur placement » universel, mais sur un horizon long (> 8 ans), une allocation majoritairement composée d’ETF actions Monde à bas coûts, logée dans une enveloppe optimisée (PEA ou assurance‑vie en ligne), a historiquement surperformé la plupart des fonds actifs. Les ETF facturent typiquement 0,15–0,30% par an et répliquent l’indice, quand moins de 10% des fonds actifs le battent sur 10 ans tout en prélèvant 1,5–2,5%. On veille d’abord à garder une épargne de précaution liquide. Ensuite, on ajuste l’exposition actions à son horizon de placement. Pour des projets à moins de 8 ans, on privilégie des supports sûrs comme les fonds euros ou le monétaire.