On a l’impression de subir sa fiscalité lorsque l’impôt grimpe vers 5 000, 8 000, voire 10 000 euros par an et qu’on entend parler de défiscalisation immobilière sans vraiment savoir par où commencer. Depuis la fin définitive de la loi Pinel et de Pinel Plus au 31 décembre 2024, il n’existe plus de solution évidente dans le neuf, et le paysage s’est déplacé vers d’autres dispositifs fiscaux liés à l’investissement locatif dans l’ancien, aux Monuments historiques ou à la location meublée. Entre réduction d’impôt, amortissement, déficit foncier et avantages hors plafonnement des niches fiscales, attention : le risque est bien réel de choisir un mécanisme mal adapté à votre tranche d’imposition, à votre montant d’impôt ou au type de bien que vous pouvez financer.

Dans ce guide comparatif sur la défiscalisation immobilière, on passe au crible chaque dispositif actif pour aligner concrètement votre projet d’investissement locatif avec la bonne stratégie fiscale.

1. Définir le cadre : défiscalisation immobilière et choix de dispositif

Avant de choisir un dispositif de défiscalisation immobilière, nous allons d’abord préciser ce qu’est vraiment la défiscalisation via l’investissement locatif et rappeler le nouveau paysage post-2024. Ensuite, nous distinguerons les dispositifs fiscaux (les « enveloppes ») des classes d’actifs, pour les remettre à leur juste place dans votre stratégie globale. Enfin, nous ferons un tour d’horizon des dispositifs encore accessibles en 2026 et un rapide rappel sur le Pinel, avant de passer à la mise en pratique par profils.

1.1 Pourquoi la défiscalisation immobilière n’est pas un objectif en soi

En pratique, la défiscalisation immobilière, au sens strict, consiste à réduire votre impôt sur le revenu en échange d’un engagement de location sur un bien immobilier. L’État vous accorde alors une réduction ou une déduction d’impôt si vous achetez un logement, que vous le louez selon des règles précises (durée, loyer, type de locataire) et que vous respectez les conditions du dispositif choisi.

Entre 2024 et 2026, le paysage a changé en profondeur. La loi Pinel et Pinel Plus ont pris fin au 31 décembre 2024, tout comme Censi‑Bouvard un peu plus tôt. En revanche, plusieurs mécanismes restent pleinement actifs : la loi Denormandie (ancien à rénover) prorogée jusqu’au 31 décembre 2027, la loi Malraux et le régime Monuments historiques (patrimonial, permanents), le dispositif Loc’Avantages (loyers sociaux, prorogé également jusqu’en 2027), la location meublée LMNP/LMP et le mécanisme de déficit foncier sur la location nue.

Les montants en jeu sont loin d’être anecdotiques. Selon les dispositifs, l’avantage fiscal peut aller de 12 % du montant investi (Denormandie sur 6 ans) à 30 % pour certains secteurs Malraux, voire 100 % de déduction des travaux pour les Monuments historiques, sans plafond annuel. Les plafonds de réduction varient d’environ 10 700 € par an pour le déficit foncier standard jusqu’à 120 000 € de réduction cumulée sur 4 ans pour un projet Malraux en secteur sauvegardé. Certains mécanismes, comme Monuments historiques, n’ont tout simplement pas de plafond de déduction annuelle.

Le public le plus concerné se situe généralement entre 30 % et 45 % de tranche marginale d’imposition, avec un impôt annuel qui commence à être douloureux. Pour ces contribuables, une réduction d’impôt de quelques milliers d’euros par an change réellement la donne. Mais attention : réduire son impôt ne suffit pas si le projet immobilier en lui‑même est mauvais. Un bien mal situé, trop cher, difficile à louer ou à revendre, reste un mauvais investissement, même s’il « défiscalise ».

La vraie question devient donc : comment sélectionner le dispositif adapté à votre profil fiscal, à votre patrimoine existant et à vos objectifs (recherche de revenus, valorisation à long terme, transmission) ? La logique gagnante est toujours la même : on choisit d’abord un projet immobilier locatif cohérent (type de bien, localisation, budget, stratégie patrimoniale), puis on regarde quelle enveloppe fiscale vient l’optimiser, et non l’inverse. Pour comprendre le calcul de l’impôt et évaluer précisément le gain fiscal d’un dispositif, notre méthode pas à pas en 7 étapes explique comment se construit l’IR : Optimisation de l’impôt sur le revenu.

Une fois ces repères posés, on peut affiner encore le raisonnement en distinguant clairement ce qui relève de l’enveloppe fiscale et ce qui relève de la classe d’actifs. Cette nuance structure toute la suite.

1.2 Enveloppes fiscales vs classes d’actifs : bien comprendre ce qu’on compare

En pratique, beaucoup de confusion vient du fait qu’on mélange enveloppes fiscales et classes d’actifs. Une enveloppe fiscale ou juridique, c’est un cadre qui définit les règles d’imposition, de durée et parfois de sortie : PEA (Plan d’Épargne en Actions), assurance‑vie, PER (Plan d’Épargne Retraite), mais aussi les dispositifs de défiscalisation immobilière comme Denormandie, Malraux, Monuments historiques, LMNP ou déficit foncier. Une classe d’actifs, de son côté, décrit la nature de ce dans quoi vous investissez : actions, obligations, immobilier, SCPI, etc.

Comparer directement « loi Pinel » ou « loi Denormandie » à « actions » ou « obligations » n’a donc pas de sens. On compare Pinel ou Denormandie à d’autres enveloppes comme l’assurance‑vie ou le PEA, car le vrai sujet est : où loger vos investissements pour bénéficier de la meilleure fiscalité, compte tenu de votre situation. À l’intérieur d’une assurance‑vie, vous pouvez d’ailleurs détenir des fonds actions ou obligations et parfois des SCPI : ce sont les actifs. L’immobilier locatif défiscalisant est une enveloppe supplémentaire, à côté des autres, dédiée à la pierre.

Cette distinction a des implications concrètes pour votre stratégie de gestion de patrimoine. Concrètement, vous pouvez déjà disposer d’un PEA bien rempli et d’une assurance‑vie pour le long terme, et vous demander ensuite si cela a du sens d’ajouter une enveloppe de défiscalisation immobilière via un projet locatif. La vraie question n’est pas « dois‑je abandonner la bourse pour un Denormandie ? », mais plutôt « est‑ce pertinent, pour mon TMI et mon niveau d’impôt, d’ajouter une poche immobilière défiscalisante à côté de mes enveloppes financières existantes ? ».

Si l’on souhaite comparer enveloppes plutôt que classes d’actifs, notre guide pour débuter en bourse détaille le choix d’une enveloppe et la sélection des actifs : Investissement en bourse. Enfin, gardez à l’esprit les principaux dispositifs immobiliers, ces lois defiscalisation, en tant qu’enveloppes distinctes : Denormandie pour l’ancien à rénover dans certaines communes, Malraux et Monuments historiques pour l’immobilier patrimonial, Loc’Avantages pour des loyers sociaux conventionnés, LMNP/LMP pour la location meublée, et le déficit foncier pour la location nue avec travaux.

Maintenant que cette différence entre enveloppe et actif est clarifiée, on peut se concentrer sur ce qui est encore réellement accessible. La prochaine étape consiste à regarder noir sur blanc quels dispositifs seront encore en vigueur en 2026.

1.3 Panorama 2026 : quels dispositifs sont encore utilisables ?

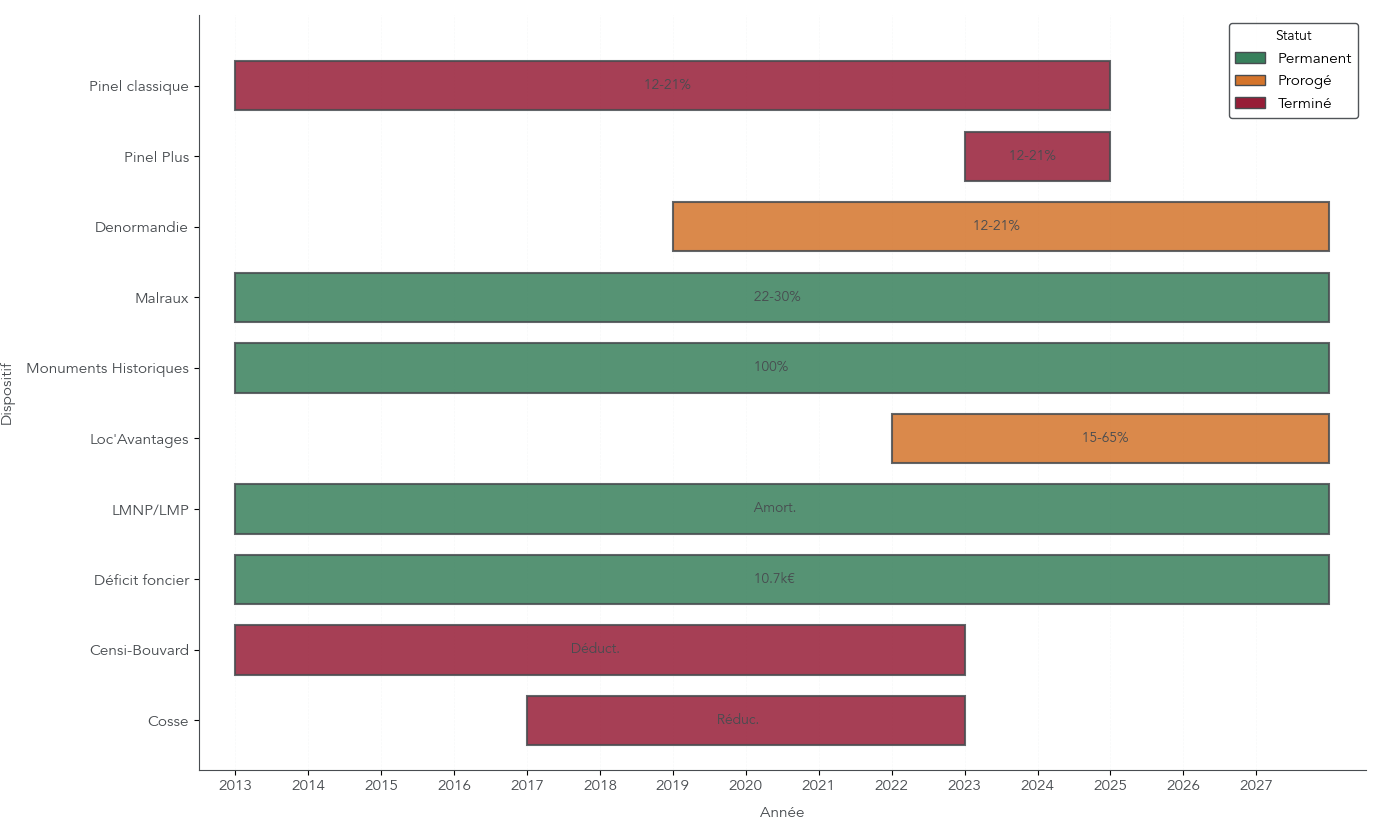

Pour éviter de bâtir tout un projet d’investissement locatif sur un régime fiscal disparu, il est essentiel de savoir quels dispositifs de défiscalisation immobilière restent ouverts en 2026. On peut les regrouper en deux familles : ceux qui sont encore actifs et ceux qui ne sont plus accessibles pour de nouveaux projets.

En 2026, six grands dispositifs sont opérationnels pour l’investissement locatif résidentiel : Denormandie, la loi Malraux, le régime Monuments historiques, le dispositif Loc’Avantages, la location meublée LMNP/LMP et le mécanisme de déficit foncier. Chacun vise un type de bien précis (ancien à rénover, patrimoine remarquable, meublé, location nue) et propose un avantage fiscal de nature différente (réduction d’impôt, déduction du revenu, amortissement).

Voici une vue synthétique de ces leviers encore ouverts.

| Dispositif | Période validité | Nature bien | Réduction maximale | Durée engagement | Plafonnement niches |

|---|---|---|---|---|---|

| Denormandie | 2019-2027 | Ancien à rénover | 21% (63 000 €) | 6/9/12 ans | Oui (10 000 €) |

| Malraux | Permanent | Ancien patrimonial | 30% (120 000 €/4 ans) | 9 ans | Non |

| Monuments Historiques | Permanent | MH classés/inscrits | 100% déductible | 15 ans conservation | Non |

| Loc’Avantages | 2022-2027 | Nu existant | 15-65% loyers | 6 ans min | Oui (10 000 €) |

| LMNP/LMP | Permanent | Meublé | Amortissement | Variable | Non (amortissement) |

| Déficit foncier | Permanent | Location nue | 10 700 €/an (15 300 €, 21 400 €) | 3 ans engagement | Non |

Ce tableau montre d’emblée deux points clés pour votre fiscalité immobilière. D’abord, certains mécanismes (Malraux, Monuments historiques, déficit foncier et amortissement LMNP) échappent au plafonnement global des niches fiscales de 10 000 €, ce qui les rend particulièrement puissants pour les hauts revenus. Ensuite, les dispositifs à réduction d’impôt « classique » comme Denormandie ou Loc’Avantages, soumis au plafond de 10 000 €, restent ciblés sur des tickets d’entrée et des profils plus larges.

Pour bien visualiser la durée de vie de chaque mécanisme entre 2013 et 2027, une frise chronologique apporte un regard d’ensemble.

En parallèle, plusieurs régimes ont tiré leur révérence. Le Pinel classique et Pinel Plus ont pris fin au 31 décembre 2024, le Censi‑Bouvard s’est arrêté au 31 décembre 2022, et l’ancien dispositif Cosse a été remplacé par Loc’Avantages. Pour les épargnants qui ont investi avant ces dates, les avantages continuent, mais il n’est plus possible d’y loger un nouveau projet en 2026.

L’élément souvent sous‑estimé est la chronologie : ce qui compte, c’est la date d’acquisition (ou de signature de l’acte) ou la date de début d’activité pour la location meublée. Deux investisseurs qui détiennent un bien similaire peuvent donc relever de régimes fiscaux différents selon l’année où ils ont signé. À présent, passons à un cas particulier très fréquent : les personnes qui détiennent déjà un Pinel et se demandent comment l’articuler avec de nouveaux dispositifs.

1.4 Zoom rapide sur Pinel / Pinel Plus (pour ceux qui en ont déjà un)

Beaucoup de propriétaires ont acheté un logement neuf en loi Pinel ou Pinel Plus avant fin 2024. Pour eux, le dispositif n’est pas « mort » : il est simplement fermé aux nouveaux entrants. Les acquisitions réalisées avant le 31 décembre 2024 continuent de bénéficier de la réduction d’impôt, tant que les engagements sont respectés.

Le mécanisme de base était simple : vous achetiez un logement neuf (ou assimilé, souvent en VEFA) dans une zone éligible, vous vous engagiez à le louer nu, en résidence principale du locataire, pendant 6, 9 ou 12 ans, et vous obteniez en contrepartie une réduction d’impôt calculée sur le prix d’achat. Pour les acquisitions réalisées entre 2013 et 2022, les taux de réduction atteignaient 12 % sur 6 ans, 18 % sur 9 ans et 21 % sur 12 ans. En 2023 et 2024, les taux du Pinel classique ont été progressivement dégradés, alors que Pinel Plus permettait de conserver les taux pleins sous réserve d’exigences renforcées.

Les paramètres de plafonnement étaient structurants pour le calcul de rentabilité locative : le montant investi pris en compte était limité à 300 000 € par an et par foyer fiscal, avec un plafond de 5 500 € par mètre carré et au maximum deux logements par an. Côté locataires, des plafonds de loyer par zone (A bis, A, B1) et des plafonds de ressources devaient être respectés, calculés à partir du revenu fiscal de référence N‑2. Le non‑respect de ces règles pouvait entraîner la remise en cause de la réduction d’impôt.

Plusieurs conditions restent à garder en mémoire jusqu’au terme de votre engagement : location nue obligatoire, mise en location dans les 12 mois suivant la livraison, respect des zones éligibles (A bis, A, B1), interdiction de louer meublé sous peine de perdre l’avantage fiscal. En 2026, il est donc encore possible de gérer un Pinel ou un Pinel Plus existant, mais il est impossible d’en démarrer un nouveau. Pour suivre au plus près l’impact de ces plafonds sur votre impôt, un rappel du calcul de l’impôt permet de vérifier que la réduction s’impute correctement.

Très bien, une fois ce rapide point fait pour les investisseurs déjà engagés, le cœur du sujet consiste désormais à comprendre comment choisir parmi les dispositifs encore accessibles. Pour y arriver, on commence par un filtre très concret : le type de bien que vous êtes prêt à acheter et votre niveau d’implication.

2. Définir son profil et ses contraintes avant de choisir

2.1 Identifier son type de bien et son niveau d’implication

Avant de se lancer dans une simulation de défiscalisation immobilière, il est essentiel de clarifier quel type de bien vous visez et jusqu’où vous êtes prêt à vous impliquer dans la gestion de travaux. C’est le premier filtre qui oriente vers tel ou tel dispositif.

On peut distinguer plusieurs grandes familles de biens. Le neuf (logement de moins de 5 ans, première vente) relevait historiquement de la loi Pinel, mais depuis 2025 il se trouve sur le marché libre, sans nouveau dispositif dédié. L’ancien à rénover ouvre la porte au Denormandie dans certaines communes, ou à la loi Malraux si l’immeuble se situe dans un secteur patrimonial protégé. L’ancien patrimonial (immeuble en Site Patrimonial Remarquable ou classé/inscrit) renvoie aux dispositifs Malraux et Monuments historiques. L’ancien existant sans gros travaux lourds peut être exploité avec Loc’Avantages ou par du déficit foncier classique. Enfin, la location meublée, qu’il s’agisse de neuf ou d’ancien, renvoie au statut LMNP ou LMP.

Pour rendre ces correspondances plus lisibles, on peut s’appuyer sur la segmentation suivante.

| Nature bien | Dispositifs applicables | Remarques |

|---|---|---|

| Neuf (construction < 5 ans, 1re vente) | Ex-Pinel, Ex-Pinel Plus (terminés) | Marché libre depuis 01/01/2025 |

| Ancien à rénover | Denormandie, Malraux (selon zone) | Travaux obligatoires |

| Ancien patrimonial | Malraux, Monuments Historiques | Secteurs protégés uniquement |

| Ancien existant (sans travaux) | Loc’Avantages, Déficit foncier | Location nue |

| Meublé (neuf ou ancien) | LMNP/LMP | Ameublement obligatoire |

À ce critère de nature du bien s’ajoute celui de l’implication opérationnelle. Des travaux lourds en centre‑ville ancien (Denormandie, Malraux, Monuments historiques) demandent un suivi étroit : choix d’artisans, gestion de chantier, contraintes administratives avec les Architectes des Bâtiments de France (ABF) ou la DRAC pour les projets patrimoniaux. À l’inverse, un appartement ancien sans gros travaux en Loc’Avantages, ou une location meublée standard en LMNP, impliquent une charge de gestion plus modérée.

Une confusion fréquente consiste à croire qu’on peut transformer facilement un projet de location meublée en logement éligible Pinel ou Denormandie, ou l’inverse. En réalité, la nature du bien (neuf ou ancien), le caractère meublé ou non, et la réglementation propre à chaque régime empêchent ces glissements : un logement Pinel ou Denormandie doit rester loué nu, alors que LMNP suppose un ameublement complet. Cette distinction a aussi un impact sur votre choix entre achat vs location pour votre résidence principale, puisqu’elle conditionne votre capacité d’emprunt pour un projet locatif.

Une fois que le type de bien et votre degré d’implication sont clarifiés, la deuxième dimension clé à examiner est votre situation fiscale : TMI, montant d’impôt et place disponible sous le plafond des niches fiscales.

2.2 Mesurer sa fiscalité : TMI, montant d’impôt et plafond des niches

Pour choisir un dispositif de défiscalisation immobilière adapté, il faut d’abord savoir de quel impôt vous partez. Deux repères comptent : votre tranche marginale d’imposition (TMI) et le montant annuel d’impôt à réduire. La TMI correspond au taux appliqué à votre dernier euro de revenu (30 %, 41 % ou 45 % pour les foyers les plus imposés) et ne doit pas être confondue avec le taux moyen. Le rapport se concentre sur les foyers à TMI 30–45 %, pour lesquels un gain fiscal de quelques milliers d’euros par an a un impact sensible.

Le deuxième repère est le montant d’impôt sur le revenu que vous payez chaque année. En deçà d’environ 5 000 € d’IR, certains montages lourds n’ont pas vraiment de sens. À partir de 5 000–10 000 € d’impôt, les économies générées par un Denormandie, un Loc’Avantages ou un LMNP réel commencent à devenir significatives. Au‑delà de 10 000 €, les dispositifs hors plafonnement des niches fiscales (Malraux, Monuments historiques, déficit foncier, amortissement LMNP) prennent tout leur intérêt.

Il faut ensuite intégrer une contrainte souvent négligée : le plafonnement global des niches fiscales. En 2025, la plupart des réductions et crédits d’impôt sont soumis à un plafond général de 10 000 € par an. Un plafond spécifique relevé à 18 000 € s’applique aux investissements Outre‑mer et aux SOFICA, mais ce n’est pas le cœur du sujet ici. Denormandie, Loc’Avantages, les anciens Pinel ou Censi‑Bouvard, les dons aux œuvres, l’emploi à domicile ou certains investissements PME consomment ce plafond.

À l’inverse, plusieurs mécanismes sont complètement hors plafond : la réduction Malraux, le régime Monuments historiques, le déficit foncier et l’amortissement en LMNP/LMP n’entrent pas dans ces 10 000 €. Cela signifie que vous pouvez, par exemple, cumuler un Malraux à 30 000 € de réduction annuelle et du déficit foncier, tout en continuant à profiter de 10 000 € de réductions dans le champ du plafonnement (comme des dons ou de l’emploi à domicile).

Un exemple chiffré illustre bien l’effet d’écrêtement. Imaginez un investisseur qui obtient 5 250 € de réduction d’impôt par an via un Denormandie, 3 000 € via des dons et 2 000 € via l’emploi à domicile. Le total s’élève à 10 250 € de niches soumises au plafond. Or, le plafond général est de 10 000 € : 250 € de réduction sont donc perdus chaque année. D’où une règle simple : additionner ses niches avant de lancer un projet immobilier défiscalisant, pour vérifier qu’on ne dépasse pas déjà ce plafond.

En parallèle, il est pertinent de comparer ces enveloppes immobilières avec d’autres enveloppes comme le PER, qui fonctionne lui aussi par déduction ou réduction d’impôt. L’objectif est de répartir vos efforts de défiscalisation entre plusieurs poches complémentaires, sans concentrer tout le jeu sur un seul mécanisme. Une fois votre TMI, votre impôt et votre marge sous le plafond des niches clarifiés, vous pouvez raisonner plus sereinement en termes de profils.

2.3 Associer rapidement profil investisseur et dispositifs adaptés

Avec les éléments précédents, on peut désormais dresser une grille de lecture simple pour faire le lien entre profil investisseur et dispositifs adaptés. L’idée n’est pas de tout couvrir, mais de vous donner quelques repères fiables pour orienter votre projet immobilier locatif.

Pour un foyer à TMI 30 %, primo‑investisseur, avec un capital modéré et une capacité d’emprunt raisonnable, les dispositifs Denormandie et Loc’Avantages ressortent souvent comme des options cohérentes : ticket d’entrée accessible, fonctionnement relativement lisible et réduction d’impôt significative. À l’autre extrême, un contribuable à TMI 41–45 % doté d’une capacité d’emprunt élevée a tout intérêt à regarder vers Malraux et Monuments historiques, qui offrent une défiscalisation patrimoniale hors plafonnement des niches.

Un investisseur à TMI 30 % qui cherche surtout des revenus complémentaires peut s’orienter vers la location meublée au régime réel (LMNP), où l’amortissement permet souvent de neutraliser l’imposition des loyers pendant de longues années. Pour un investisseur très patrimonial avec un horizon de détention long, les Monuments historiques ont une logique à part : déduction illimitée des travaux, possibilité d’occupation du bien, et impact fort sur la valorisation du patrimoine transmissible.

Pour ceux qui privilégient la simplicité et une implication faible, Loc’Avantages et le LMNP au micro‑BIC forment une combinaison intéressante : la gestion reste relativement souple et les déclarations fiscales sont allégées. À l’inverse, un profil disposant d’une vraie expertise en rénovation, implanté dans une zone éligible, pourra tirer parti de Denormandie ou de Malraux, en transformant des travaux importants en levier de défiscalisation et de valorisation.

Une astuce décisive ressort de cette synthèse : si votre TMI est d’au moins 41 % et que votre impôt dépasse 10 000 € par an, les dispositifs hors plafonnement (Malraux, Monuments historiques, déficit foncier, amortissement LMNP) deviennent souvent prioritaires. Se contenter de regarder le taux affiché d’un dispositif, sans tenir compte de votre TMI ni du plafond des niches fiscales, expose à de mauvaises surprises : sur le papier, le taux peut sembler attractif, mais en pratique une partie de la réduction peut être perdue par écrêtement.

Avec ces repères, vous pouvez déjà cibler une courte liste de dispositifs cohérents avec votre profil et vos objectifs. La suite du guide consiste à passer en revue ces dispositifs, un par un, en commençant par Denormandie, l’héritier du Pinel dans l’ancien à rénover.

3. Denormandie : l’héritier de Pinel dans l’ancien à rénover

3.1 Où peut-on investir en Denormandie ?

Le dispositif Denormandie prolonge l’esprit du Pinel, mais dans l’immobilier ancien à rénover, avec une contrainte géographique beaucoup plus forte. Il a été conçu pour soutenir la revitalisation des centres‑villes en difficulté, et ne s’applique donc pas partout.

Concrètement, seules 507 communes sont éligibles en 2025. Trois catégories de territoires entrent dans le champ Denormandie : les villes du programme Action Cœur de Ville, les communes engagées dans une Opération de Revitalisation du Territoire (ORT) et certaines communes dont l’habitat est identifié comme dégradé. On y trouve par exemple Meaux, Melun ou Évry en Île‑de‑France, Cambrai ou Valenciennes dans les Hauts‑de‑France, Lorient ou Vannes en Bretagne, Montluçon ou Vichy en Auvergne‑Rhône‑Alpes, parmi d’autres.

Cette contrainte territoriale doit être prise très au sérieux. Il ne suffit pas qu’une ville figure sur une liste nationale : certains secteurs ou copropriétés peuvent avoir un statut particulier, notamment avec l’extension aux copropriétés en difficulté. Le bon réflexe est donc de vérifier systématiquement, avant tout compromis, l’éligibilité exacte de la commune et du secteur auprès du service urbanisme de la mairie. C’est un point de vigilance majeur : un achat dans une commune non éligible ne peut pas être « rattrapé » après coup.

Une fois que le périmètre géographique est validé, reste à se pencher sur le point qui bloque le plus souvent les particuliers : la nature et le volume des travaux à réaliser.

3.2 Travaux obligatoires et exigences de performance

Le cœur du dispositif Denormandie, ce sont les travaux. Pour qu’un projet soit éligible, la part des travaux doit représenter au moins 25 % du coût total de l’opération (prix d’achat + travaux). En‑dessous de ce seuil, aucune réduction d’impôt Denormandie n’est possible, même si le bien est situé dans une commune éligible.

Au‑delà de ce pourcentage minimal, le législateur impose une amélioration de la performance énergétique du logement. Deux voies sont possibles : soit atteindre un gain de performance d’au moins 20 % pour un logement collectif ou 30 % pour une maison individuelle, soit réaliser au moins 5 catégories sur 6 parmi une liste prédéfinie. Ces travaux portent notamment sur le changement de chaudière, l’isolation des murs, de la toiture et des fenêtres, ainsi que sur la création ou la restructuration de surface habitable.

Les travaux énergétiques doivent être réalisés par des artisans certifiés RGE (Reconnu Garant de l’Environnement). C’est une condition de forme, mais aussi un garde‑fou sur la qualité des travaux. Côté budget, le montant total de l’opération pris en compte (achat + travaux) est plafonné à 300 000 € par an et par contribuable, dans la lignée de l’ancien plafond Pinel. Les travaux de rénovation énergétique bénéficient en outre d’une TVA réduite à 5,5 %, ce qui améliore la rentabilité globale de l’opération.

Le piège récurrent consiste à sous‑estimer le montant des travaux ou à les réduire en cours de route, au point de passer sous le seuil des 25 %. Dans ce cas, le projet perd purement et simplement son éligibilité au Denormandie. Il est donc crucial de chiffrer précisément les travaux avec devis détaillés avant de signer le compromis, et de s’assurer que le programme retenu permet d’atteindre les objectifs énergétiques requis.

Une fois les contraintes techniques comprises, on peut s’intéresser à ce que Denormandie apporte concrètement sur la feuille d’impôt et à la manière dont la réduction se calcule.

3.3 Réduction d’impôt Denormandie : taux, exemples, durée

La réduction d’impôt Denormandie reprend la mécanique du Pinel, avec des taux et des durées d’engagement similaires. L’investisseur choisit une durée d’engagement de location nue (6, 9 ou 12 ans) et bénéficie en contrepartie d’un pourcentage de réduction calculé sur le total de l’opération (achat + travaux), dans la limite de 300 000 €.

Les taux de réduction sont les suivants : 12 % pour un engagement de 6 ans, 18 % pour 9 ans et 21 % pour 12 ans. Cela correspond à un avantage maximal de 36 000 €, 54 000 € ou 63 000 € respectivement, étalé sur la durée d’engagement.

| Durée engagement | Taux réduction | Réduction maximale |

|---|---|---|

| 6 ans | 12% | 36 000 € |

| 9 ans | 18% | 54 000 € |

| 12 ans | 21% | 63 000 € |

Ça devient plus tangible avec un exemple chiffré. Imaginez un appartement ancien à Brest acheté 150 000 €, avec 40 000 € de travaux, soit un total de 190 000 €. Pour un engagement de location nue sur 9 ans, la réduction d’impôt sera de 190 000 × 18 % = 34 200 €, soit environ 3 800 € par an pendant 9 ans. Ce montant vient directement en diminution de l’impôt dû, dans la limite du plafonnement des niches fiscales.

Il est en effet essentiel de rappeler que Denormandie entre dans le plafond global de 10 000 € de niches fiscales par an. Avant de s’engager, il faut donc vérifier l’espace disponible sous ce plafond, en tenant compte de vos autres réductions (dons, emploi à domicile, investissements PME, etc.). Une fois cette vérification faite, le véritable levier supplémentaire de Denormandie apparaît lorsqu’on dépasse largement les 25 % de travaux.

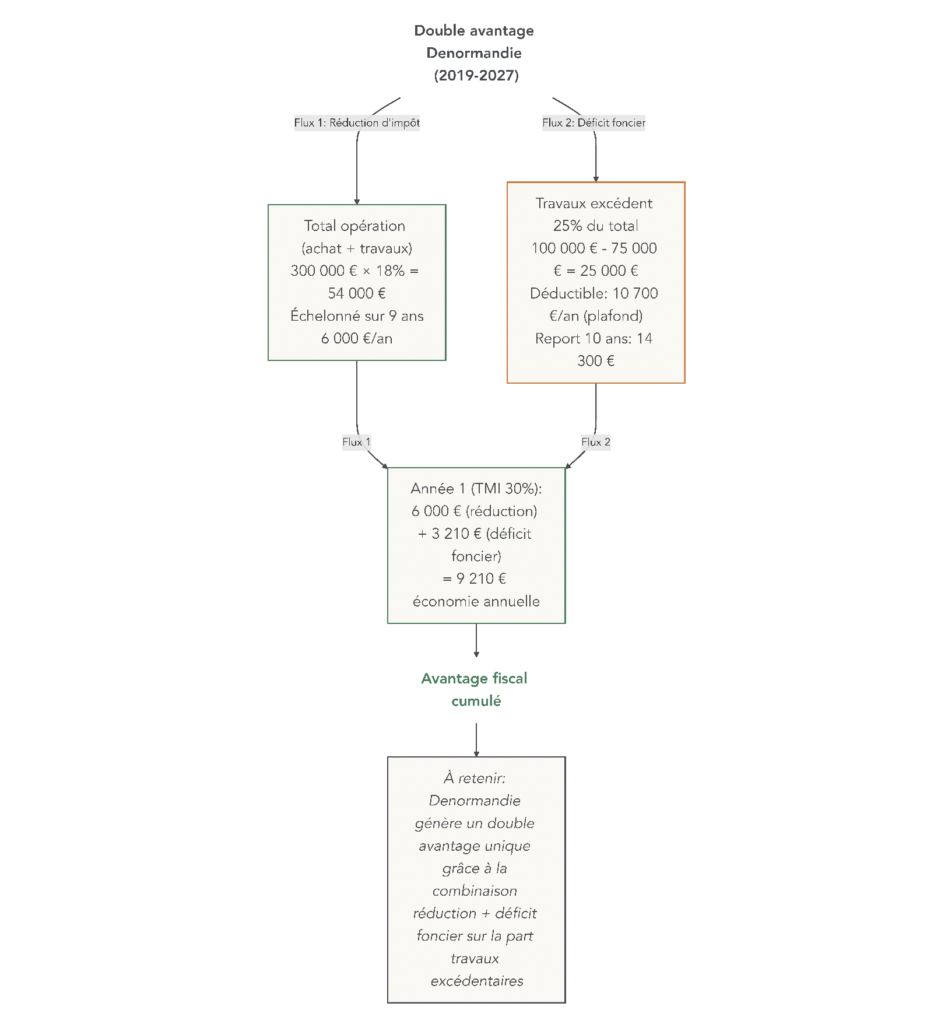

3.4 Cumul Denormandie + déficit foncier : exploiter le double avantage

L’un des grands atouts du Denormandie, pour ceux qui sont prêts à engager des travaux significatifs, est la possibilité de cumuler deux mécanismes : le double avantage avec réduction d’impôt Denormandie sur l’ensemble de l’opération et déficit foncier sur la part de travaux dépassant le seuil réglementaire de 25 %.

Le principe est le suivant : la réduction Denormandie s’applique sur 100 % du coût (achat + travaux) dans la limite de 300 000 €. En parallèle, la fraction de travaux qui dépasse les 25 % du total génère un déficit foncier, imputable sur votre revenu global à hauteur de 10 700 € par an (ou davantage en cas de travaux de rénovation énergétique bénéficiant du plafond exceptionnel porté à 21 400 € jusqu’au 31 décembre 2027), le surplus étant reportable pendant 10 ans sur vos revenus fonciers.

Prenons l’exemple détaillé d’une opération de 300 000 €, dont 100 000 € de travaux, soit 33 % du total. Le seuil de 25 % correspond à 75 000 € de travaux. L’excédent de travaux est donc de 25 000 €. Sur la base d’un engagement de 9 ans, la réduction Denormandie sera de 300 000 × 18 % = 54 000 € au total, soit 6 000 € par an. En parallèle, les 25 000 € de travaux au‑delà du seuil peuvent être imputés en déficit foncier : 10 700 € la première année sur le revenu global, le reste (14 300 €) étant reporté sur vos revenus fonciers des dix années suivantes.

Dans le cadre de travaux de rénovation énergétique permettant de sortir un bien des classes E, F ou G, le plafond exceptionnel de déficit foncier à 21 400 € par an jusqu’au 31 décembre 2027 renforce encore ce levier : une part plus importante du coût des travaux peut venir directement réduire votre impôt sur le revenu. C’est particulièrement intéressant pour les contribuables à TMI élevée.

Pour visualiser ce double flux d’avantages (réduction d’impôt d’un côté, déficit foncier de l’autre), une infographie est précieuse.

En contrepartie, le déficit foncier impose un engagement de location nue pendant 3 ans à compter de l’imputation sur le revenu global. Une vente anticipée, ou un passage prématuré en location meublée, peut entraîner la remise en cause du déficit imputé. Structurer un projet Denormandie pour que les travaux dépassent nettement 25 % permet donc d’exploiter à plein ce double avantage, à condition de respecter à la fois les engagements Denormandie et les contraintes du déficit foncier.

Si Denormandie vise principalement des investisseurs à TMI 30–41 % sur de l’ancien à rénover en centre‑ville, d’autres dispositifs, comme Malraux ou Monuments historiques, ciblent plutôt les hauts revenus sur du patrimoine d’exception. La suite du guide va justement s’intéresser à ces dispositifs patrimoniaux, puis à des mécanismes plus grand public comme Loc’Avantages et la location meublée, pour compléter le panorama.

4. Malraux & Monuments Historiques : les dispositifs patrimoniaux hors plafond

Après Denormandie, qui cible l’ancien à rénover dans 507 communes, on passe un cap avec deux dispositifs très particuliers : Malraux et les Monuments historiques. Ils ont un point commun majeur : ils sortent du plafonnement global des niches fiscales, ce qui les rend extrêmement puissants pour les hauts revenus, mais aussi nettement plus techniques à manier.

4.1 Malraux : zones éligibles, travaux encadrés, contrôle ABF

Avec la loi Malraux, on bascule clairement dans l’immobilier patrimonial. En pratique, le principe est simple : l’État vous accorde une réduction d’impôt en échange de la restauration complète d’un immeuble ancien situé dans un secteur protégé, avec des travaux validés et contrôlés par les services du patrimoine.

Concrètement, seuls trois types de zones ouvrent droit à la loi Malraux :

- Les Sites Patrimoniaux Remarquables (SPR) dotés d’un Plan de Sauvegarde et de Mise en Valeur (PSMV), qui donnent accès au taux le plus élevé, 30 % de réduction d’impôt.

- Les SPR couverts par un Plan de Valorisation de l’Architecture et du Patrimoine (PVAP), avec un taux de 22 %.

- Certains quartiers anciens dégradés faisant l’objet d’une Déclaration d’Utilité Publique (DUP), eux aussi éligibles au taux de 22 %.

On ne choisit donc pas librement n’importe quel immeuble de centre-ville : l’adresse doit se trouver dans un périmètre précisément délimité, et le projet doit répondre à une logique de restauration lourde, pas à une simple remise au goût du jour.

Le deuxième pilier de Malraux, c’est le contrôle très serré des travaux. Avant de démolir une cloison ou de toucher à une façade, il faut obtenir les autorisations :

- L’Architecte des Bâtiments de France (ABF) valide le projet sur le plan architectural.

- La DRAC (Direction Régionale des Affaires Culturelles) suit l’ensemble du chantier et s’assure que les prescriptions sont respectées.

En pratique, cela signifie que les plans, les matériaux, les techniques employées, tout doit être validé en amont. Démarrer des travaux sans ces feux verts, ou s’en écarter en cours de route, expose à une remise en cause pure et simple de l’avantage fiscal.

Depuis 2024, un renforcement énergétique est également exigé sur ces opérations, avec l’obligation d’atteindre une performance minimale. Le texte ne fixe pas de niveau chiffré unique, mais la tendance est claire : les projets Malraux doivent conjuguer préservation du bâti ancien et amélioration énergétique.

Ce degré de contrainte et de technicité n’a rien à voir avec une simple rénovation d’appartement. Pour un investisseur particulier, il est vivement recommandé de se faire accompagner par un conseiller en gestion de patrimoine habitué à ce type de montage et/ou par un promoteur spécialisé Malraux. Les montants en jeu, les délais administratifs et le risque de perdre l’avantage fiscal en cas d’erreur justifient largement ce recours.

Maintenant que ce zonage et ces contraintes sont clairs, la question suivante est directe : combien Malraux permet-il réellement de réduire son impôt et pendant combien de temps ? C’est le sujet de la prochaine sous-section.

4.2 Malraux : taux, plafonds, durée et avantage hors plafond

Sur le plan chiffré, la loi Malraux repose sur un barème clair, que l’on peut résumer avec les taux et plafonds suivants.

Voici les paramètres applicables en 2025–2026 :

| Secteur | Taux | Plafond travaux 4 ans | Réduction maximale 4 ans |

|---|---|---|---|

| SPR + PSMV | 30% | 400 000 € | 120 000 € |

| SPR + PVAP ou DUP | 22% | 400 000 € | 88 000 € |

Cette table signifie deux choses importantes pour un projet Malraux :

- Le plafond de travaux pris en compte est de 400 000 euros sur une période de 4 ans à compter du permis de construire ou de l’autorisation de travaux.

- La réduction d’impôt maximale atteint donc 120 000 euros sur 4 ans en secteur SPR + PSMV (30 %), ou 88 000 euros en SPR + PVAP ou quartier ancien dégradé (22 %).

En parallèle, l’investisseur s’engage à louer le bien nu pendant au moins 9 ans. Contrairement à Pinel ou Denormandie, il n’y a ni plafond de loyer ni plafond de ressources pour le locataire : le marché locatif local retrouve donc ses droits, ce qui facilite souvent la mise en location et améliore la rentabilité locative brute.

Un exemple permet de mieux visualiser l’ampleur de l’avantage. Sur un immeuble situé en secteur PSMV :

- Prix d’acquisition : 240 000 €.

- Travaux de restauration : 255 000 €.

- Taux applicable : 30 %.

La réduction d’impôt porte uniquement sur les 255 000 euros de travaux :

- 255 000 × 30 % = 76 500 € de réduction totale.

Cette réduction peut être utilisée sur une à quatre années fiscales, en fonction du calendrier de paiement des travaux. On peut donc lisser l’économie fiscale pour l’aligner sur son niveau d’impôt chaque année.

Le point clé à retenir est que la réduction Malraux est totalement hors plafonnement des niches fiscales. Elle ne vient pas consommer le plafond de 10 000 euros utilisé par d’autres dispositifs (Denormandie, Loc’Avantages, emploi à domicile, dons, etc.). Pour un foyer en tranche marginale à 41 % ou 45 % et avec un impôt annuel supérieur à 10 000 euros, Malraux devient ainsi un outil privilégié pour dépasser largement ce seuil sans écrêtement.

Dans une stratégie globale, on a tout intérêt à mobiliser d’abord les dispositifs plafonnés (jusqu’à environ 10 000 euros de réductions annuelles), puis à ajouter du Malraux pour aller bien au-delà, sans perdre un euro de réduction d’impôt.

À ce stade, Malraux apparaît déjà très puissant. Mais il existe encore plus fort : le régime Monuments historiques, qui transforme les travaux en déduction intégrale du revenu global, sans obligation de location. C’est ce que nous allons voir maintenant.

4.3 Monuments Historiques : conditions d’éligibilité et déduction 100 %

Le régime Monuments Historiques (MH) est le dispositif le plus radical de la défiscalisation immobilière française. Ici, on ne parle plus seulement de réduction d’impôt, mais de déduction de 100 % des travaux du revenu global, sans aucun plafond et sans plafond de niches.

Pour en bénéficier, le bien doit répondre à des critères très précis de protection patrimoniale :

- Un immeuble classé Monument Historique (MH).

- Un immeuble inscrit à l’Inventaire Supplémentaire des Monuments Historiques (ISMH).

- Ou un bien labellisé par la Fondation du Patrimoine, avec avis favorable des services de l’architecture et une visibilité depuis la voie publique.

Ces conditions limitent naturellement le nombre de biens éligibles, mais elles expliquent aussi la générosité du régime.

Sur le plan fiscal, la mécanique est unique :

- 100 % des travaux de restauration et d’entretien sont déductibles du revenu global, sans plafond annuel.

- Cette déduction est hors plafonnement des niches fiscales.

- Les intérêts d’emprunt liés à l’opération peuvent également être imputés.

- Si la déduction est supérieure au revenu global, l’excédent se reporte pendant six années.

Prenons un cas simple :

- Travaux : 100 000 €, réalisés sur 2 ans.

- TMI : 41 %.

On peut répartir ces travaux à raison de 50 000 € par an sur deux années fiscales. L’économie d’impôt correspond alors à la déduction (50 000 €) multipliée par la tranche marginale (41 %) :

- Économie annuelle ≈ 20 500 € pendant 2 ans.

Avec une TMI de 30 %, la même enveloppe de travaux génère encore 15 000 € d’économie d’impôt par an pendant deux ans. On comprend vite l’intérêt pour des contribuables lourdement imposés.

Cette puissance s’accompagne de contraintes fortes :

- Obligation de conserver le bien au moins 15 ans. Il s’agit d’un engagement de conservation, pas seulement de location.

- Tous les travaux doivent être autorisés en amont (préfet de région, DRAC, ABF) et contrôlés pendant le chantier.

- Les travaux doivent respecter l’intégrité historique et architecturale du bien.

- Les revenus et charges liés au bien sont déclarés chaque année sur un formulaire spécifique, le 2044 Spéciale.

La spécificité la plus étonnante de ce régime est l’absence d’obligation de location. Le propriétaire peut très bien occuper lui-même le bien, tout en déduisant les travaux de son revenu global, ce qui en fait un cas à part dans l’univers de la défiscalisation immobilière. Dans certains cas, l’ouverture au public du monument peut même avoir des effets favorables sur les droits de succession, mais cela relève de montages encore plus patrimoniaux.

En résumé, Malraux et Monuments Historiques s’adressent à des profils à très haut revenu et à des projets au ticket d’entrée élevé, avec un niveau de complexité et de suivi administratif important. Pour la majorité des investisseurs, des solutions plus accessibles existent, comme Loc’Avantages ou la location meublée.

Nous allons justement revenir à ces dispositifs plus « grand public », qui permettent de concilier investissement locatif, baisse d’impôt et gestion plus souple.

5. Loc’Avantages : réduire ses impôts en louant moins cher

Loc’Avantages a pris la relève de l’ancien dispositif Cosse. Il s’adresse aux propriétaires qui acceptent de pratiquer des loyers inférieurs au marché, en échange d’une réduction d’impôt proportionnelle aux loyers encaissés.

5.1 Principe, convention ANAH et engagement de loyers abordables

Avec Loc’Avantages, l’idée est claire : on signe une convention avec l’ANAH (Agence Nationale de l’Habitat) pour louer un logement nu, à un loyer abordable, et l’État compense cette décote par une réduction d’impôt.

Le dispositif ne concerne que la location nue. Le logement doit être loué comme résidence principale du locataire, avec un bail classique. En contrepartie de ces engagements, vous bénéficiez d’une convention d’une durée minimale de 6 ans, pendant laquelle vous devez respecter des plafonds de loyer et de ressources fixés par l’ANAH en fonction de la zone géographique.

Loc’Avantages se décline en trois niveaux, qui correspondent à trois degrés de décote par rapport au loyer de marché :

- Loc1, dit « intermédiaire », avec une décote modérée.

- Loc2, dit « social », avec un loyer plus bas.

- Loc3, dit « très social », avec le loyer le plus réduit et, souvent, une intermédiation locative.

Plus le loyer est bas par rapport au marché, plus le pourcentage de réduction d’impôt sera généreux, comme on le verra juste après.

En Loc3, il est possible de passer par un organisme agréé d’intermédiation locative. Cet organisme signe le bail, gère la relation avec les occupants et reverse un loyer au propriétaire, ce qui réduit fortement les risques de vacance ou d’impayés, au prix d’une baisse encore plus prononcée du loyer facial.

La loi de finances a prorogé Loc’Avantages jusqu’au 31 décembre 2027, ce qui laisse plusieurs années pour intégrer ce mécanisme dans une stratégie d’investissement locatif à vocation sociale.

Maintenant que le cadre est posé, reste à chiffrer ce que la réduction d’impôt représente concrètement, selon le niveau Loc1, Loc2 ou Loc3 choisi.

5.2 Réduction d’impôt Loc’Avantages : niveaux et exemple concret

La réduction d’impôt Loc’Avantages est directement proportionnelle aux loyers annuels que vous encaissez, après application de la décote. Les pourcentages sont les suivants :

- Loc1 : 15 % des loyers annuels.

- Loc2 : 35 % des loyers annuels.

- Loc3 : 65 % des loyers annuels (avec possibilité d’intermédiation locative).

On peut résumer cette structure avec le tableau suivant :

| Niveau | Décote loyer | Réduction d’impôt | Intermédiation |

|---|---|---|---|

| Loc1 | Loyer intermédiaire | 15% loyers annuels | Non |

| Loc2 | Loyer social | 35% loyers annuels | Non |

| Loc3 | Loyer très social | 65% loyers annuels | Oui possible |

Prenons un exemple concret, basé sur un loyer de marché de 750 euros par mois. Si l’on opte pour Loc2 (loyer social) :

- Le loyer pratiqué descend autour de 606 €/mois, soit 7 272 € par an.

- La réduction d’impôt correspond à 35 % de ces loyers annuels.

- 7 272 × 35 % ≈ 2 545 € d’économie d’impôt par an.

Dans les sources utilisées, une estimation plus prudente fait ressortir un montant autour de 1 091 € par an, ce qui illustre que les chiffres précis dépendent du zonage ANAH et du loyer retenu. L’essentiel est de bien comprendre la logique : plus vous acceptez de baisser votre loyer par rapport au marché, plus la réduction d’impôt monte.

Il ne faut pas oublier que Loc’Avantages entre dans le plafonnement global des niches fiscales de 10 000 euros par an. Si vous cumulez déjà d’autres réductions (dons, emploi à domicile, Denormandie, etc.), il est indispensable de vérifier que la somme ne dépasse pas ce plafond sous peine de voir une partie de l’avantage écrêtée.

Autre point intéressant : dans certains montages, le déficit foncier bénéficie d’un plafond majoré à 15 300 euros quand il est lié à un logement sous convention ANAH. On commence donc à voir que Loc’Avantages ne se limite pas à une simple réduction d’impôt : il peut aussi améliorer la déductibilité de certains travaux.

Pour exploiter le dispositif sereinement, il faut cependant respecter une série de conditions et d’interdictions, que nous allons passer en revue.

5.3 Conditions, interdictions et liens avec le déficit foncier

En pratique, Loc’Avantages repose sur quelques règles incontournables. Les respecter scrupuleusement, c’est sécuriser son avantage fiscal sur toute la durée de la convention.

Les conditions de base sont les suivantes :

- Le logement doit être loué nu, et non meublé.

- Il doit constituer la résidence principale du locataire.

- Les plafonds de loyers et de ressources fixés par l’ANAH doivent être respectés en permanence.

- Une convention Loc’Avantages doit être signée avec l’ANAH, puis respectée sur toute la durée (au moins 6 ans).

Les inéligibilités les plus pénalisantes sont à connaître avant de signer :

- Il est interdit de louer à un membre de son foyer fiscal ou à un membre de la famille proche (conjoint, ascendant, descendant, etc.). C’est un piège fréquent : un bail à un enfant étudiant ou à un parent invalide peut faire perdre tout l’avantage.

- Il est impossible de cumuler Loc’Avantages avec Pinel, Denormandie ou Malraux sur le même bien. On choisit donc une seule enveloppe fiscale par logement.

Du point de vue du déficit foncier, Loc’Avantages est compatible avec le régime réel et les travaux déductibles. Mieux : dans certains cas, le plafond du déficit imputable sur le revenu global est majoré à 15 300 € au lieu de 10 700 €. Ce bonus de plafond renforce l’intérêt d’un projet associant convention ANAH et travaux, notamment pour des contribuables en TMI 30 à 41 %.

En termes de profil, Loc’Avantages vise plutôt des propriétaires en TMI 30 % qui recherchent à la fois une solution simple, un effort modéré de gestion et un engagement social via des loyers plus abordables. Dans certains cas, des aides de l’ANAH peuvent compléter le montage pour financer des travaux de rénovation ou d’adaptation, ce qui améliore encore l’équation globale.

Pour ceux qui préfèrent, au contraire, maximiser la souplesse de gestion et neutraliser la fiscalité des loyers plutôt que de passer par une réduction d’impôt, la prochaine étape logique est de regarder du côté de la location meublée.

6. LMNP/LMP : optimiser la fiscalité via l’amortissement

La location meublée occupe une place à part dans la fiscalité immobilière. On ne parle plus de revenus fonciers, mais de BIC (Bénéfices Industriels et Commerciaux), avec la possibilité, au régime réel, d’amortir le bien et le mobilier pour neutraliser l’impôt pendant de longues années.

6.1 Comprendre les statuts LMNP vs LMP et les régimes micro-BIC / réel

Avant d’entrer dans le détail de l’amortissement, il faut d’abord savoir dans quel cadre on se situe : LMNP ou LMP, micro-BIC ou réel. C’est ce choix initial qui conditionne la suite.

Les revenus de la location meublée sont imposés dans la catégorie des BIC. Deux statuts sont possibles :

- LMNP (Loueur en Meublé Non Professionnel) si les revenus tirés de la location meublée sont inférieurs à 23 000 € par an, ou s’ils représentent moins de 50 % des revenus globaux du foyer.

- LMP (Loueur en Meublé Professionnel) si les revenus meublés sont au moins égaux à 23 000 € par an et qu’ils dépassent 50 % des revenus globaux.

Il faut bien distinguer ces BIC de la fiscalité des revenus fonciers, qui s’applique à la location nue. Confondre les deux régimes conduit à des erreurs de déclaration, voire à des redressements.

Ensuite, deux grands régimes d’imposition coexistent :

- Le micro-BIC, qui s’applique automatiquement si les recettes annuelles ne dépassent pas 77 700 €. Il offre un abattement forfaitaire de 50 % sur les loyers déclarés, sans justification de charges.

- Le micro-BIC pour meublés classés et chambres d’hôtes, qui bénéficiait d’un abattement de 71 % en 2024. Depuis 2025, cet abattement est abaissé à 50 %, ce qui les aligne sur la location meublée classique.

- Le régime réel simplifié, que l’on peut choisir sur option ou qui s’applique d’office au-delà de 77 700 € de recettes, et qui permet de déduire les charges réelles et d’amortir le bien.

La réforme de 2025, en réduisant l’avantage du micro-BIC pour les meublés classés, renforce l’attrait du régime réel, surtout pour ceux qui ont des charges importantes et un projet sur le long terme.

Dernier point administratif à ne pas négliger : le démarrage d’une activité de location meublée doit être déclaré via le formulaire P0i dans les 15 jours suivant le début de la location. Oublier cette formalité expose à des requalifications (en LMP, par exemple) et à la perte de certains avantages. C’est un réflexe simple à adopter dès la première mise en location.

Une fois ce cadre choisi (statut et régime), on peut passer à l’outil central de la location meublée au réel : l’amortissement.

6.2 L’amortissement en pratique : neutraliser l’impôt pendant la détention

L’amortissement est ce qui fait la force du LMNP/LMP au régime réel. Il permet de considérer comptablement que le bien, le mobilier et certains travaux perdent progressivement de la valeur, et cette « perte » vient en déduction des loyers imposables pour neutraliser l’impôt.

En pratique, on amortit :

- La partie bâtie du bien (le terrain n’est jamais amortissable).

- Les éléments de structure (toiture, gros œuvre), les installations (électricité, plomberie).

- Les aménagements intérieurs (parquet, peinture).

- Le mobilier et les équipements (meubles, électroménager, informatique), dès qu’ils dépassent un certain montant.

Les durées d’amortissement varient selon la nature des éléments. On peut les résumer ainsi :

| Catégorie | Élément | Durée |

|---|---|---|

| Structure | Gros œuvre | 40-50 ans |

| Structure | Toiture | 25-30 ans |

| Installations | Électricité, plomberie | 25-30 ans |

| Aménagements | Parquet | 15 ans |

| Aménagements | Peinture | 10 ans |

| Mobilier | Table, canapé | 10 ans |

| Mobilier | Literie | 6 ans |

| Équipements | Électroménager | 5 ans |

| Équipements | Informatique | 3 ans |

Un exemple chiffré illustre bien l’effet :

- Prix d’achat de l’appartement : 250 000 €.

- Terrain estimé à 20 % : 50 000 € (non amortissables).

- Bâti : 200 000 €, amortis sur 40 ans → 5 000 € par an.

- Mobilier : 8 000 €, amortis sur 5 à 10 ans → entre 800 et 1 600 € par an. On peut retenir 1 000 € pour l’illustration.

- Loyers annuels : 9 000 €.

- Charges réelles (copropriété, assurance, taxe foncière, etc.) : 3 000 €.

Le résultat fiscal au régime réel devient alors :

- 9 000 € (loyers) – 3 000 € (charges) – 6 000 € (amortissements) = 0 €.

L’investisseur perçoit pourtant un cash-flow net de charges de 6 000 €, mais son résultat fiscal est nul, donc il ne paie pas d’impôt sur ces loyers. À noter : l’amortissement ne peut pas créer ou augmenter un déficit, il sert uniquement à ramener le résultat au plus près de zéro.

Autre avantage stratégique : ce mécanisme d’amortissement ne relève pas du plafonnement des niches fiscales. Il permet donc d’optimiser la fiscalité des loyers même si votre plafond de 10 000 euros est déjà saturé par d’autres réductions.

Pour apprécier pleinement l’intérêt de l’amortissement, il faut toutefois regarder ce qui se passe à la sortie, au moment de la revente, surtout depuis la réforme de 2025.

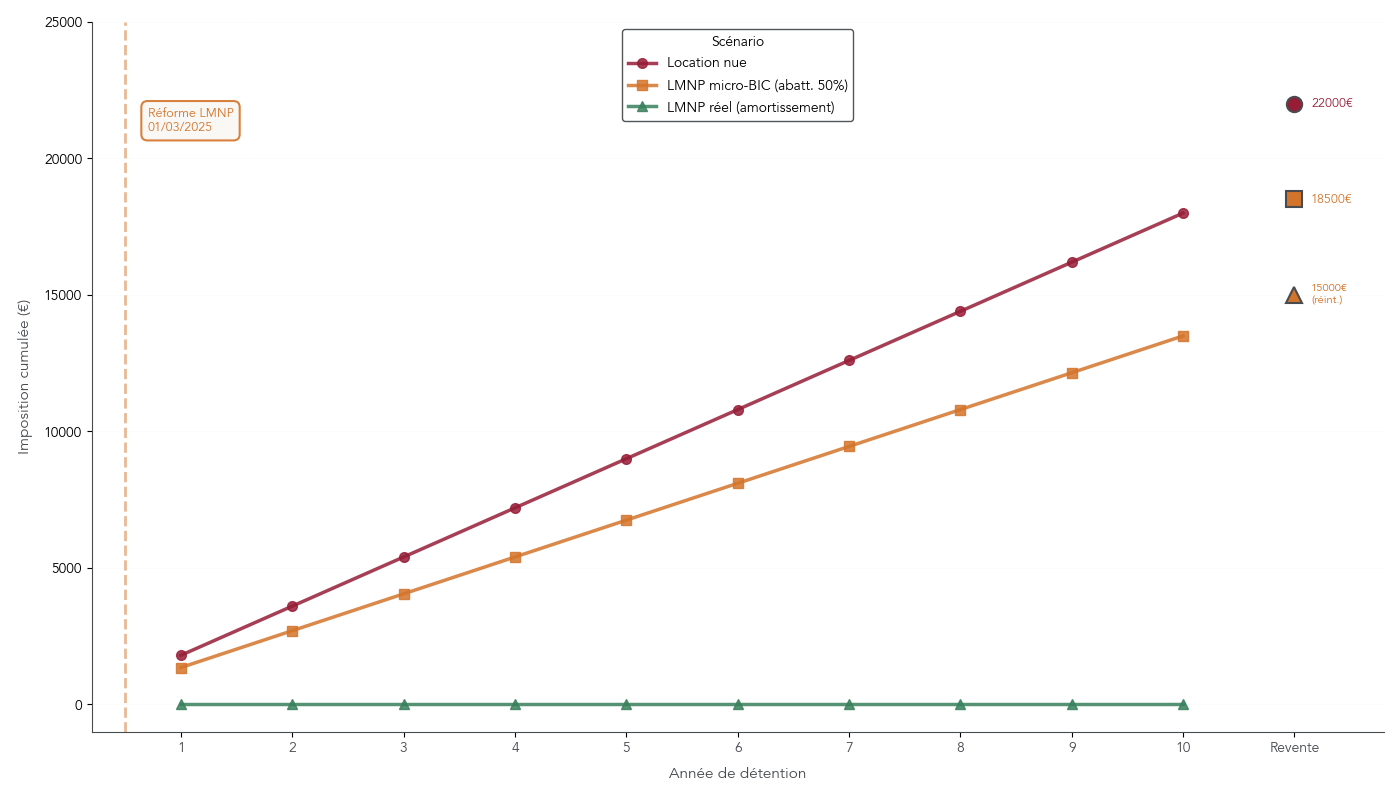

6.3 Réforme 2025 : impact de la réintégration des amortissements à la revente

Jusqu’au 1er mars 2025, la location meublée au réel avait un avantage décisif : les amortissements déduits pendant la détention n’étaient pas pris en compte dans le calcul de la plus-value immobilière à la revente. On profitait donc d’une fiscalité très allégée à la fois en phase de détention et à la sortie.

Depuis le 1er mars 2025, la règle a changé. La loi de finances impose désormais de réintégrer les amortissements cumulés dans la plus-value imposable. La formule devient :

- Plus-value imposable = Prix de vente – (Prix d’achat – Amortissements cumulés).

Autrement dit, si vous avez amorti 50 000 € sur la durée de détention, la base de calcul de la plus-value est augmentée de 50 000 € par rapport à l’ancien régime. L’avantage fiscal accordé pendant les années de location est en partie « récupéré » par l’administration à la sortie.

En conséquence :

- Le LMNP au réel reste très intéressant pour neutraliser l’impôt sur les loyers pendant 15 à 25 ans, surtout si l’on est en TMI 30 % ou 41 %.

- En revanche, la fiscalité de sortie est plus lourde qu’avant, ce qui rend les stratégies de détention courte ou de rotation rapide beaucoup moins pertinentes.

Les recommandations qui ressortent des analyses sont donc les suivantes :

- Privilégier un horizon de détention long (au moins 15 ans), afin que les économies d’impôt en phase de détention compensent largement la surtaxation à la revente.

- Pour certains profils, se tourner vers des résidences de services spécifiques (étudiantes, seniors, EHPAD) qui, dans certains cas, échappent à la réintégration des amortissements, même si ces montages sortent du cadre de ce guide.

Pour comparer cette nouvelle donne, il est intéressant de mettre en regard, sur 10 ans, la fiscalité cumulée d’une location nue, d’un LMNP au micro-BIC et d’un LMNP au réel avec amortissement, puis de regarder l’impact de la réintégration des amortissements l’année de la revente.

En mettant côte à côte ces trois courbes, on visualise très bien le trade-off : la location nue profite peu en phase de détention mais reste plus simple à la sortie, tandis que le LMNP réel offre un fort gain fiscal chaque année au prix d’une plus-value gonflée le jour de la revente.

Loc’Avantages et la location meublée (LMNP/LMP) constituent ainsi deux piliers accessibles pour l’investisseur « grand public ». Pour arbitrer entre eux, et plus largement entre tous les dispositifs présentés, il reste un mécanisme transversal à bien maîtriser : le déficit foncier, qui interagit avec plusieurs régimes et peut changer la donne sur votre impôt global. C’est ce qui sera traité dans la suite du guide.

7. Déficit foncier : le couteau suisse de la location nue

On a déjà vu comment Denormandie, Loc’Avantages et la location meublée jouent chacun sur un levier fiscal différent. Le déficit foncier, lui, traverse tous les dispositifs de location nue et peut transformer des travaux en puissante baisse d’impôt quand il est bien utilisé.

7.1 Rappels sur le mécanisme et les plafonds 10 700 € / 15 300 € / 21 400 €

En pratique, le principe est simple : dès que vos charges de location nue (hors intérêts d’emprunt) dépassent vos loyers, vous créez un déficit foncier. Une partie de ce déficit peut alors venir diminuer votre revenu global, donc votre impôt, dans la limite de plafonds précis.

On distingue trois niveaux :

- un plafond standard de 10 700 € par an imputables sur le revenu global ;

- un plafond majoré de 15 300 € par an lorsqu’on est dans un cadre type Loc’Avantages (héritier de l’ancien Cosse) ;

- un plafond exceptionnel de 21 400 € par an pour certains travaux de rénovation énergétique, prolongé jusqu’au 31 décembre 2027.

Ce dernier point est clé : si vous réalisez des travaux permettant à un logement classé E, F ou G au DPE (Diagnostic de Performance Énergétique) de passer en A, B, C ou D au plus tard au 31/12/2027, le plafond d’imputation sur le revenu global est doublé à 21 400 € par an. Cette mesure, initialement prévue jusqu’en 2025, a été prolongée par le législateur fin 2025 pour laisser davantage de temps aux propriétaires de rénover leurs passoires énergétiques.

Au‑delà de ces plafonds, le déficit n’est pas perdu. L’excédent, ainsi que les intérêts d’emprunt, sont reportables sur vos revenus fonciers des dix années suivantes, mais uniquement sur ces revenus, plus sur le revenu global. On reste donc sur un mécanisme très généreux, surtout en tranche marginale à 41 % ou 45 %, où 10 700 € de déficit imputé peuvent effacer 4 387 € d’impôt, et 21 400 € jusqu’à 8 774 € par an.

Avec ces ordres de grandeur, on comprend que le déficit foncier peut devenir le « couteau suisse » de la location nue, à condition de respecter des règles d’imputation très encadrées, que l’on détaille maintenant.

7.2 Conditions d’imputation et erreurs fréquentes

Pour que le déficit foncier joue pleinement son rôle de baisse d’impôt, quelques conditions sont incontournables. La première, souvent oubliée, est que le bien doit être loué nu, donc non meublé : les loyers sont alors des revenus fonciers, et non des Bénéfices Industriels et Commerciaux (BIC) comme en location meublée. La seconde est le choix du régime réel : pas de déficit foncier possible au micro‑foncier.

Une fois ces deux points acquis, le déficit imputé sur votre revenu global vous engage à maintenir la location pendant au moins trois ans à compter de l’imputation. En cas de vente ou de changement d’affectation avant ce délai, l’administration peut remettre en cause la déduction pratiquée et redresser l’impôt.

Les charges qui créent du déficit sont nombreuses : travaux d’entretien, de réparation, d’amélioration, travaux de rénovation énergétique, frais de gestion, assurance propriétaire non occupant (PNO), taxe foncière, charges de copropriété non récupérables, etc. En revanche, les intérêts d’emprunt ne peuvent jamais être imputés sur le revenu global ; ils ne servent qu’à réduire vos revenus fonciers présents ou futurs.

Les erreurs recensées tournent toujours autour des mêmes confusions : vendre le bien trop tôt, avant la fin des trois ans après imputation ; basculer en location meublée (LMNP) alors que le mécanisme ne fonctionne que pour la location nue ; ou encore croire que les intérêts d’emprunt peuvent entrer dans le calcul du déficit imputable sur le revenu global. Dans le contexte actuel de lutte contre les passoires énergétiques, bien articuler déficit foncier et travaux de rénovation est d’autant plus important que l’interdiction progressive de location des logements F et G va pousser beaucoup de propriétaires à engager des travaux lourds.

Astuces importantes

Pour exploiter le déficit foncier sans mauvaise surprise, quelques réflexes font la différence :

- Vérifiez toujours que vous êtes bien au régime réel sur des revenus fonciers de location nue, sinon aucun déficit foncier ne sera possible.

- Anticipez le délai d’engagement de trois ans après imputation avant de décider d’une vente ou d’un changement de régime (passage en meublé, par exemple).

- Séparez clairement dans vos calculs les intérêts d’emprunt (imputables seulement sur revenus fonciers) et les autres charges, seules à créer un déficit imputable sur le revenu global.

- En cas de travaux énergétiques lourds, ciblez explicitement un passage du bien vers une classe D ou mieux pour bénéficier, si possible, du plafond exceptionnel de 21 400 € jusqu’en 2027.

Avec ces garde‑fous, le déficit foncier devient un outil robuste pour transformer des travaux indispensables en véritable baisse d’impôt, surtout pour les foyers en TMI 30 à 45 %.

7.3 Cumuler déficit foncier et dispositifs : où est‑ce possible ?

Une fois la mécanique comprise, la vraie question devient : dans quels dispositifs de défiscalisation immobilière peut‑on combiner déficit foncier et avantage spécifique du régime (réduction ou déduction) ? La réponse n’est pas immédiate, car tous les montages ne sont pas autorisés.

Le panorama suivant résume les possibilités.

| Dispositif | Cumul déficit foncier | Modalités |

|---|---|---|

| Denormandie | Oui | Sur travaux > 25% du total |

| Pinel/Pinel Plus | Non | Revenus fonciers déclarés directement |

| Malraux | Oui | Déficit sur travaux excédant réduction |

| Monuments Historiques | Oui | Déduction intégrale travaux + déficit foncier |

| Loc’Avantages | Oui | Plafond majoré 15 300 € |

| LMNP/LMP | Non | BIC, pas revenus fonciers |

Ce tableau montre que le déficit foncier se marie bien avec la plupart des dispositifs de location nue, mais pas avec ceux relevant des BIC (LMNP/LMP), ni avec l’ex‑Pinel. En Denormandie, le cumul devient particulièrement intéressant dès que les travaux dépassent le seuil réglementaire de 25 % du coût total : la partie excédentaire génère un déficit foncier imputable, en plus de la réduction d’impôt propre au dispositif.

Même logique en Malraux ou en Monuments Historiques : la réduction ou la déduction s’applique d’abord sur l’assiette prévue, puis les travaux au‑delà peuvent alimenter un déficit foncier dans la déclaration. Avec Loc’Avantages, le cumul est également possible, avec un plafond de déficit porté à 15 300 € dans certains montages conventionnés, ce qui renforce encore la cohérence entre loyers abordables, travaux de remise à niveau et optimisation fiscale.

Enfin, le plafond exceptionnel de 21 400 € jusqu’en 2027 offre une fenêtre idéale pour financer des rénovations énergétiques lourdes sur des biens destinés à rester en location nue, que ce soit dans un dispositif particulier ou en simple location libre.

8. Coûts, procédures et erreurs fréquentes : sécuriser son projet

On a désormais une vue claire des grands leviers fiscaux. Pour qu’un projet d’investissement locatif défiscalisant tienne ses promesses, il faut maintenant regarder deux sujets souvent sous‑estimés : les coûts complets (acquisition, gestion, travaux) et le respect des procédures déclaratives. C’est là que se jouent de nombreuses dérives de rentabilité.

8.1 Ne pas sous‑estimer frais d’acquisition, de gestion et travaux

Avant de parler de réduction d’impôt, il est indispensable de connaître le « ticket d’entrée » réel d’un projet. Les premiers postes à regarder sont les frais d’acquisition, et en particulier les frais de notaire.

En immobilier ancien, ils tournent autour de 7 à 8 % du prix d’achat dans la quasi‑totalité des départements, et entre 6 et 7 % dans quatre d’entre eux (Indre, Isère, Morbihan, Mayotte). Dans le neuf, ces frais descendent autour de 2 à 3 % du prix hors taxes, la TVA à 20 % étant déjà incluse et les droits de mutation étant réduits. Sur un achat de 300 000 €, la différence peut atteindre plusieurs dizaines de milliers d’euros.

Voici les ordres de grandeur pour 2025.

| Type bien | Frais moyens | Composition | Remarque |

|---|---|---|---|

| Immobilier ancien | 7-8% prix achat | Droits mutation 5,80665% + émoluments + débours | 97 départements taux max |

| Immobilier ancien (4 dép.) | 6-7% prix achat | Droits mutation 5,09006% + émoluments + débours | Indre, Isère, Morbihan, Mayotte |

| Immobilier neuf | 2-3% prix HT | TVA 20% incluse, droits réduits | Économie significative |

L’exemple classique est parlant : pour un bien à 300 000 € en Loire‑Atlantique, les frais de notaire atteindraient environ 23 973 € dans l’ancien, contre 7 158 € dans le neuf, soit une économie de l’ordre de 16 815 €. Il est possible de réduire encore la note en mentionnant distinctement le mobilier dans l’acte (les frais sont calculés sur le prix du bien hors meubles) et en négociant, dans la limite de 20 %, les émoluments du notaire sur la tranche du prix supérieure à 100 000 €.

Au‑delà de l’acquisition, il faut intégrer les frais récurrents qui pèsent chaque année sur la rentabilité locative : taxe foncière, charges de copropriété (souvent 20 à 50 €/m²/an en collectif), assurance PNO autour de 150 à 300 € par an, frais de gestion locative si vous déléguez (6 à 10 % des loyers), et un budget d’entretien et de travaux courants à hauteur de 0,5 à 1 % de la valeur du bien par an.

Certains dispositifs amènent aussi des frais spécifiques : honoraires d’Architecte des Bâtiments de France et coûts de suivi par la DRAC pour Malraux et Monuments Historiques, honoraires d’expert‑comptable en LMNP au réel, ou encore frais de souscription élevés pour les SCPI fiscales. Tous ces postes doivent être intégrés dans vos simulations de rentabilité avant de signer.

Avec un financement à crédit, les critères bancaires (endettement autour de 35 %, apport de 10 à 20 %, qualité du dossier) deviennent déterminants pour boucler l’opération. Pour optimiser le financement et préparer un dossier bancaire solide (banque vs courtier, règles d’endettement à 35 %), consultez notre guide détaillé du crédit d’investissement locatif : Crédit d’investissement locatif.

Une fois ce paysage de coûts bien défini, il devient beaucoup plus simple de juger si l’avantage fiscal compense vraiment les charges et justifie le projet.

8.2 Maîtriser les déclarations fiscales par dispositif

En parallèle des coûts, la réussite d’un projet de défiscalisation immobilière dépend du respect des bonnes procédures déclaratives. Un oubli de formulaire peut suffire à faire perdre un avantage fiscal prévu, voire à déclencher un redressement.

Chaque grande famille de dispositifs s’appuie sur un « couple » de formulaires : d’un côté la déclaration de revenus fonciers ou BIC, de l’autre la déclaration spécifique des réductions ou déductions. Le tableau suivant récapitule les principaux imprimés à déposer.

| Dispositif | Formulaires à remplir | Fréquence | Remarques |

|---|---|---|---|

| Ex-Pinel/Denormandie | 2044 (ou 2044 Spé) + 2042 + 2042 RICI + 2044 EB (1re année) | Annuelle | 2044 EB uniquement année acquisition |

| Malraux | 2044 + 2042 + 2042 RICI | Annuelle | Joindre autorisations ABF |

| Monuments Historiques | 2044 Spéciale + 2042 | Annuelle | Formulaire spécifique MH |

| Loc’Avantages | 2044 + 2042 + Convention ANAH | Annuelle | Joindre copie convention |

| LMNP micro-BIC | 2042 C PRO | Annuelle | Abattement automatique |

| LMNP régime réel | 2031 (BIC) + 2042 C PRO | Annuelle | Déclaration P0i création activité (15 jours) |

| Déficit foncier | 2044 + 2042 | Annuelle | Report déficit cases 440-441 |

Dans la grande majorité des cas, la déclaration de revenus intervient au printemps (avril‑mai) via le formulaire 2042 et ses annexes en ligne. Les dispositifs comme Pinel ou Denormandie nécessitent en plus, l’année de l’acquisition, le dépôt du formulaire 2044 EB pour acter l’engagement de location. En LMNP, la déclaration P0i doit être envoyée dans les 15 jours suivant le début de l’activité pour ouvrir le bon régime BIC.

Les pièges recensés sont récurrents : oubli du 2044 EB la première année, confusion entre micro‑foncier et régime réel pour les revenus fonciers, absence de P0i en LMNP réel, ou mélange sur le même bien de périodes de location nue et meublée sans adaptation des déclarations. Au‑delà des formulaires, il est recommandé de conserver pendant au moins six ans tous les justificatifs : factures de travaux, attestations RGE, autorisations ABF, conventions ANAH, avis d’imposition des locataires pour les plafonds de ressources.

Avec une checklist claire par dispositif, la partie déclarative devient beaucoup plus lisible, ce qui limite le risque de perdre un avantage fiscal faute de respecter la procédure.

8.3 Confusions fréquentes, pièges récurrents et critères de choix pratiques

Même avec des tableaux clairs, certaines confusions conceptuelles reviennent sans cesse et peuvent conduire à de mauvais choix avant même de regarder un simulateur de défiscalisation immobilière. Il est donc utile de les passer en revue, puis de rappeler les critères pratiques qui orientent vers tel ou tel dispositif.

Sur le terrain, les erreurs les plus coûteuses tiennent rarement à la loi elle‑même, mais à sa mauvaise application : louer meublé sous Pinel ou Denormandie (interdit, ces dispositifs imposent la location nue), ne pas vérifier à temps les plafonds de ressources des locataires pour Loc’Avantages, lancer un Denormandie avec un volume de travaux insuffisant (< 25 % du total), ou encore engager des travaux Malraux ou Monuments Historiques sans les autorisations préalables de l’ABF et de la DRAC. Louer via Loc’Avantages à un membre de la famille reste également un motif classique d’inéligibilité, tout comme l’oubli de la déclaration P0i en LMNP, ou la vente d’un bien avec déficit foncier avant la fin du délai de trois ans.

Ces pièges s’appuient souvent sur des confusions de vocabulaire :

- confondre réduction d’impôt (montant soustrait directement de l’impôt à payer) et déduction du revenu (montant retranché du revenu imposable, avec un gain égal à la déduction multipliée par la TMI) ;

- mélanger plafonds de loyers et plafonds de ressources, alors qu’ils s’appliquent séparément ;

- assimiler déficit foncier et amortissement LMNP, alors qu’il s’agit de régimes fiscaux distincts (revenus fonciers versus BIC) ;

- ne pas distinguer LMNP et LMP, alors que le passage en LMP se joue à la fois sur un seuil de 23 000 € et sur la part des revenus globaux ;

- ou encore confondre Malraux (réduction plafonnée 22‑30 %) et Monuments Historiques (déduction illimitée de 100 % des travaux).

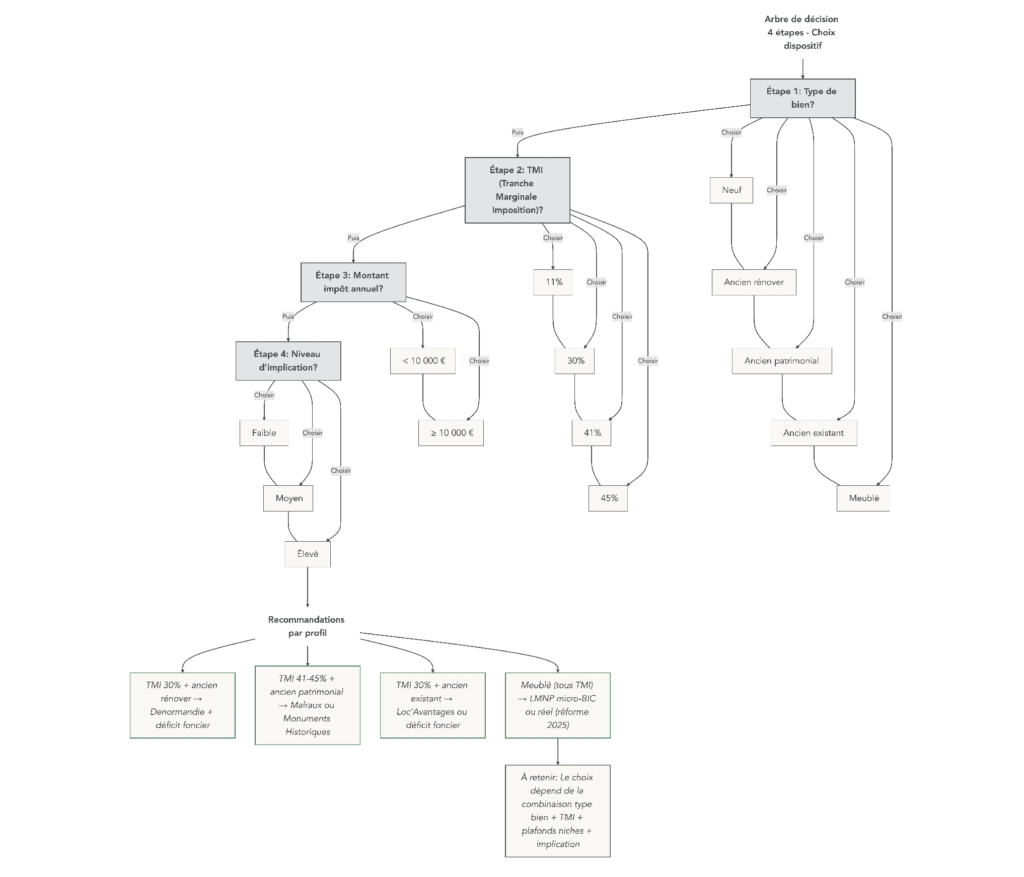

Pour s’orienter dans cette forêt de définitions, un arbre de critères simple reste très efficace. Il démarre par le type de bien que vous visez (neuf, ancien à rénover, patrimoine historique, ancien existant, meublé), puis regarde votre TMI (11 %, 30 %, 41 % ou 45 %). Vient ensuite le montant d’impôt à réduire : en‑dessous de 10 000 € par an, les dispositifs soumis au plafonnement suffisent souvent ; au‑delà, les solutions hors plafond (Malraux, Monuments Historiques, déficit foncier, amortissement LMNP) prennent le relais. Enfin, votre niveau d’implication souhaité (faible, moyen, élevé) permet de trancher entre, par exemple, Loc’Avantages ou LMNP micro‑BIC pour la simplicité, Denormandie pour un engagement intermédiaire, et Malraux ou Monuments Historiques pour des projets plus exigeants en suivi de travaux.

En gardant ces repères et ce petit arbre décisionnel à l’esprit, les dispositifs cessent d’être une liste abstraite pour devenir un choix concret aligné sur votre profil.

9. Synthèse finale : comparer les dispositifs actifs en un coup d’œil

Après ce tour d’horizon, il reste à rassembler toutes les informations clés en un seul outil visuel. C’est l’objet du tableau récapitulatif suivant, qui met côte à côte les principaux critères de décision pour les dispositifs encore accessibles en 2026.

9.1 Lecture guidée du tableau récapitulatif

Le tableau ci‑dessous reprend les éléments que l’on a croisés tout au long de l’article : statut du dispositif en 2026, nature du bien (ancien à rénover, patrimonial, meublé, location nue), type d’avantage fiscal (réduction, déduction, amortissement), montant annuel maximal envisageable, statut par rapport au plafonnement des niches fiscales, TMI où le dispositif fonctionne le mieux, durée d’engagement, obligations de location, besoin ou non de travaux, contraintes de zonage, complexité, ticket d’entrée, possibilité de cumul avec le déficit foncier, ainsi que le profil d’investisseur typique.

L’idée n’est pas de tout retenir par cœur, mais de pouvoir valider en quelques minutes si le dispositif qui vous attire correspond bien à votre situation fiscale et patrimoniale.

| Critère décisionnel | Denormandie | Malraux | Monuments Historiques | Loc’Avantages | LMNP/LMP | Déficit foncier |

|---|---|---|---|---|---|---|

| Statut en 2026 | Actif (→2027) | Actif (permanent) | Actif (permanent) | Actif (→2027) | Actif (permanent) | Actif (permanent) |

| Nature du bien | Ancien à rénover | Ancien patrimonial (SPR) | MH classés/inscrits | Ancien existant | Meublé (neuf/ancien) | Location nue |

| Avantage fiscal | Réduction 12-21% | Réduction 22-30% | Déduction 100% | Réduction 15-65% loyers | Amortissement | Déduction 10 700-21 400 € |

| Montant max/an | 5 250-7 000 €/an | 22 000-30 000 €/an | Illimité | Variable (selon loyers) | Variable (neutralise IR) | 10 700-21 400 €/an |

| Hors plafond niches | Non (10 000 €) | Oui | Oui | Non (10 000 €) | Oui (amortissement) | Oui |

| TMI optimale | 30-41% | 41-45% | 45% | 30% | Tous profils | 30-45% |

| Durée engagement | 6/9/12 ans | 9 ans | 15 ans conservation | 6 ans | Variable | 3 ans |

| Obligation location | Oui (nue) | Oui (nue, 9 ans) | Non | Oui (nue, 6 ans) | Oui (meublée) | Oui (nue, 3 ans) |

| Travaux obligatoires | Oui (≥25% total) | Oui (restauration) | Oui (restauration) | Non | Non | Facultatif |

| Zonage/Éligibilité | 507 communes | SPR + PSMV/PVAP | Classement MH | Tout territoire | Tout territoire | Tout territoire |

| Plafonds loyer/ressources | Non | Non | Non | Oui (ANAH) | Non | Non |

| Complexité | Moyenne | Élevée | Très élevée | Faible | Faible-Moyenne | Moyenne |

| Ticket d’entrée | 150-300 k€ | 300-600 k€ | 500 k€-1 M€+ | 100-250 k€ | 100-300 k€ | Variable |

| Cumul déficit foncier | Oui (>25%) | Oui | Oui | Oui | Non (BIC) | — |

| Profil investisseur | Primo-accédant TMI 30%, ancien à rénover | Hauts revenus TMI 41-45%, patrimoine | Très hauts revenus TMI 45%, patrimoine historique | TMI 30%, loyers sociaux | Tous profils, revenus locatifs | Travaux importants, déduction IR |

| Recommandation usage | Revitalisation centres-villes, double avantage fiscal si travaux >25% | Optimisation fiscale hors plafond, secteurs protégés | Déduction illimitée, pas d’obligation location, transmission | Engagement social, loyers abordables | Optimisation via amortissement, gestion souple | Travaux rénovation énergétique, plafond 21 400 € jusqu’en 2027 |

Concrètement, un lecteur en TMI 30 %, payant autour de 6 000 € d’impôt par an et souhaitant investir dans un logement ancien à rénover sera naturellement orienté vers Denormandie ou Loc’Avantages, voire un projet de location nue avec déficit foncier si des travaux importants sont prévus. À l’inverse, un contribuable en TMI 45 %, avec un impôt supérieur à 15 000 € et déjà propriétaire ou en recherche d’un bien à forte valeur patrimoniale, verra logiquement Malraux, Monuments Historiques et le déficit foncier en première ligne.

Ce tableau clôt le cœur de l’article en offrant une synthèse opérationnelle. Les questions plus pointues (cas particuliers, exceptions, montage détaillé de dossier, évolutions législatives futures) trouveront leur place dans la FAQ et les ressources complémentaires, pour vous permettre d’affiner et de sécuriser votre stratégie de défiscalisation immobilière.

Conclusion

Au final, choisir un dispositif de défiscalisation immobilière revient surtout à aligner votre fiscalité, le type de bien que vous ciblez et votre degré d’implication, plutôt qu’à traquer la « meilleure loi » censée convenir à tout le monde. Deux points méritent de rester à l’esprit : ne pas confondre dispositifs fiscaux et classes d’actifs, et surveiller le plafonnement des niches, car au‑delà de 10 000 euros certaines réductions se perdent tandis que Malraux, Monuments Historiques, déficit foncier ou amortissement LMNP y échappent. En pratique, une astuce simple pour les TMI à partir de 41 % consiste à privilégier ces dispositifs hors plafond, et pour ceux qui rénovent lourdement dans l’ancien, à exploiter le double avantage Denormandie plus déficit foncier lorsque les travaux dépassent 25 % du coût total. Si vous voulez maintenant aller plus loin, la prochaine étape logique consiste à travailler le financement avec votre banque et à comparer l’effet du crédit sur la rentabilité réelle de votre projet. Vous pouvez aussi explorer les autres enveloppes fiscales, comme l’assurance‑vie ou le PEA, pour mettre en perspective l’immobilier avec des placements financiers et clarifier votre allocation globale. Enfin, de nombreux lecteurs prolongent cette réflexion en lisant des articles dédiés à la stratégie financière d’ensemble, à l’optimisation des impôts ou à la préparation de la retraite, afin d’intégrer leur opération immobilière dans un plan patrimonial cohérent et durable.

FAQ – Défiscalisation immobilière et dispositifs 2026

1. Comment défiscaliser avec de l’immobilier ?

En 2026, on peut défiscaliser via six dispositifs encore actifs : Denormandie, Malraux, Monuments Historiques, Loc’Avantages, LMNP/LMP et déficit foncier. Trois mécaniques fiscales coexistent : la réduction d’impôt (Denormandie, Malraux, Loc’Avantages), la déduction du revenu global (Monuments Historiques, déficit foncier) et l’amortissement comptable en meublé (LMNP/LMP au réel). Le bon levier dépend de votre TMI, du montant d’impôt visé et du type de bien ciblé. Concrètement, Denormandie offre 12–21 % et peut se combiner avec du déficit si les travaux dépassent 25 %. Malraux accorde 22–30 % sur 400 000 € de travaux, hors plafond des niches, quand les Monuments Historiques déduisent 100 % des travaux sans plafond. Loc’Avantages ouvre 15–65 % des loyers en réduction, le LMNP réel neutralise l’IR grâce aux amortissements, et le déficit foncier déduit 10 700 à 21 400 € par an avec report sur 10 ans.

2. Comment défiscaliser en 2025–2026 dans l’immobilier maintenant que la loi Pinel est terminée ?

La loi Pinel (classique et Plus) s’est arrêtée au 31 décembre 2024, sans nouvelle entrée possible depuis 2025. Pour de nouveaux projets, les relais principaux sont Denormandie jusqu’en 2027 (ancien à rénover dans 507 communes, 12–21 %, cumul déficit foncier possible) et Loc’Avantages jusqu’en 2027 (réduction de 15–65 % des loyers avec convention ANAH). On peut aussi activer un programme loi Malraux (22–30 % hors plafonnement), ou viser Monuments Historiques avec déduction intégrale des travaux sans plafond et sans obligation de location. La fiscalité location meublée via LMNP/LMP au réel reste efficace pendant la détention, malgré la réintégration des amortissements dans la plus-value depuis 2025. Enfin, le déficit foncier demeure un pilier, avec un plafond exceptionnel porté à 21 400 € jusqu’au 31/12/2027 pour la rénovation énergétique. Ces leviers se combinent sur des biens distincts en surveillant le plafond des niches (10 000 €) et en priorisant les dispositifs hors plafond pour TMI 41–45 %.

3. Qu’est-ce que la loi Denormandie et quelles sont les conditions pour en bénéficier ?

Denormandie transpose l’esprit de Pinel à l’ancien à rénover dans des communes ciblées et reste ouvert jusqu’au 31 décembre 2027. Le bien doit se situer dans l’une des 507 communes (Action Cœur de Ville, ORT, habitat dégradé), avec des travaux représentant au moins 25 % du coût global, et une amélioration énergétique de 20 % en collectif ou 30 % en individuel, ou bien 5 catégories de travaux sur 6, avec artisans RGE. L’investissement est plafonné à 300 000 € par an, la location est nue et engagée sur 6/9/12 ans. Les taux de réduction sont de 12 %, 18 % et 21 % (plafonds 36 000/54 000/63 000 €), calculés sur prix + travaux. On peut en plus générer du déficit foncier sur la part de travaux au-delà de 25 % (10 700 €/an, voire 21 400 € pour rénovation énergétique, avec report sur 10 ans). On veille à vérifier l’éligibilité de la commune et à bien chiffrer les travaux pour ne jamais passer sous 25 %.

4. Comment fonctionne la loi Malraux et en quoi diffère-t-elle d’une loi type Pinel ?