Vous recevez une prime de participation ou d’intéressement, on vous parle de PEE et de plan d’épargne retraite, vous avez 15 jours pour choisir, et, au final, vous laissez la case cochée par défaut sans vraiment savoir si vous faites le bon choix. Bien piloter vos plans d’épargne et choisir entre perception immédiate, plan d’épargne entreprise et plan d’épargne retraite collectif est un enjeu crucial pour ne pas laisser filer des milliers d’euros d’avantage fiscal.

Dans ce guide, on cartographie d’abord les dispositifs d’épargne salariale, puis on détaille les règles des primes, la fiscalité, les supports d’investissement, les cas de déblocage anticipé et les transferts, avant de terminer par des stratégies simples pour décider où placer chaque euro de participation, d’intéressement et d’abondement.

1. À quoi sert l’épargne salariale ?

L’épargne salariale regroupe les dispositifs qui vous permettent de recevoir une prime liée aux résultats ou à la performance de l’entreprise, puis de choisir entre la percevoir tout de suite ou la placer dans un plan dédié (avec, souvent, un avantage fiscal et social à la clé).

- La participation correspond à une part des bénéfices redistribuée aux salariés selon une formule encadrée.

- L’intéressement est une prime indexée sur des objectifs ou des indicateurs de performance définis par accord (résultats, qualité, productivité, etc.).

- Et selon les entreprises, vous pouvez aussi toucher une PPV (prime de partage de la valeur), qui vient s’ajouter ponctuellement.

En face, il y a souvent un levier clé : l’abondement employeur. C’est un complément versé par l’entreprise lorsque vous mettez une partie de votre prime (ou de vos versements volontaires) dans un plan d’épargne salariale. Autrement dit, vous versez X, l’employeur ajoute Y, dans la limite des règles du plan (plafonds, taux, conditions).

Concrètement, prime après prime, vous allez vous poser les mêmes questions :

- Dois-je percevoir ou placer ma participation, mon intéressement (et, selon les cas, une PPV) ?

- Si je place, quel plan privilégier entre PEE (logique “projets”, blocage 5 ans par versement) et PERECO (logique “retraite”, blocage jusqu’à la liquidation des droits) ?

- Comment capter l’abondement employeur au maximum, sans immobiliser trop de cash ?

- Et à la sortie, vais-je récupérer en capital, en rente, ou un mix — et avec quelle fiscalité ?

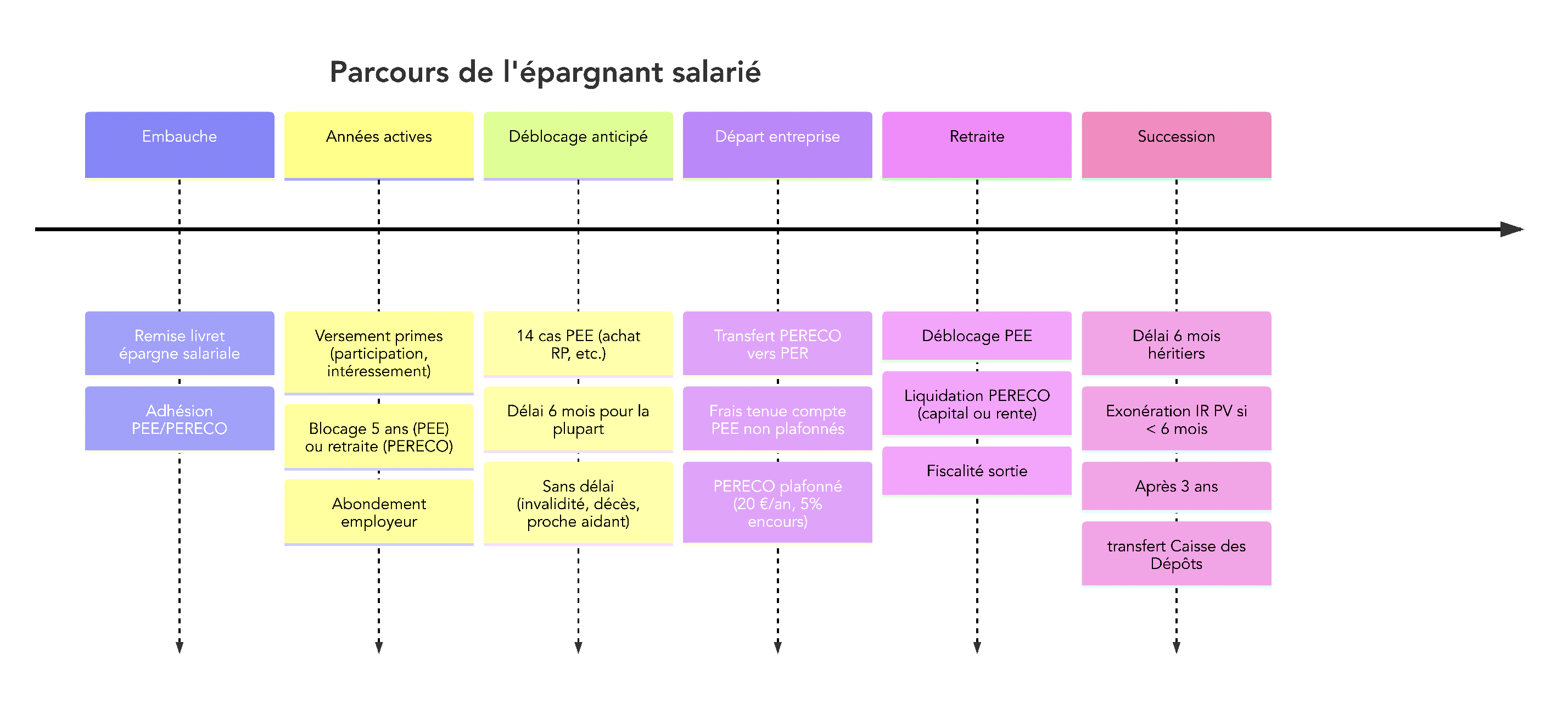

On comprend mieux ces choix quand on les situe dans le temps : embauche, premières primes, période de blocage, événements de vie permettant un retrait anticipé, départ de l’entreprise, puis retraite.

Le bon réflexe consiste à positionner cette épargne salariale au bon endroit dans votre organisation patrimoniale globale. L’épargne salariale n’est pas faite pour remplacer votre épargne de précaution (celle qui doit rester disponible à tout moment), mais plutôt pour financer des projets à moyen terme (PEE) ou préparer la retraite (PERECO/PERO). En parallèle, elle se combine avec vos autres enveloppes personnelles (par exemple des livrets d’épargne, un PEA (Plan d’Épargne en Actions), une assurance-vie ou un PER individuel) sans jouer exactement le même rôle, car ses règles fiscales, sociales et de blocage sont spécifiques.

Pour répondre correctement aux questions “percevoir ou placer ?” et “où placer ?”, il faut d’abord connaître les enveloppes disponibles (PEE, PEI, PEG, PERECO, PERO, CET) et leurs règles de blocage et de sortie. C’est exactement l’objet de la section suivante.

2. Panorama des dispositifs : PEE, PEI, PEG, PERECO, PERO, CET, fonction publique

2.1 PEE, PEI, PEG : comprendre le socle de l’épargne salariale

Dans la majorité des entreprises, le premier contact avec l’épargne salariale passe par un plan d’épargne entreprise. Le point qui prête le plus à confusion, c’est qu’on met derrière ce terme trois “architectures” possibles : PEE, PEI ou PEG.

- Le PEE (Plan d’Épargne Entreprise) est un plan propre à une entreprise.

- Le PEI (Plan d’Épargne Interentreprises) est mutualisé entre plusieurs entreprises (souvent via une branche ou un territoire) avec un accord déjà négocié.

- Le PEG (Plan d’Épargne Groupe) est mis en place à l’échelle d’un groupe de sociétés.

Sur le papier, beaucoup de règles sont identiques : vous pouvez y placer des primes, bénéficier d’un abondement, et vos versements sont en principe bloqués 5 ans. Attention, la mécanique du blocage est souvent mal comprise : elle se fait versement par versement, en “date à date”. Par exemple, un versement réalisé le 15/03/2026 devient disponible le 15/03/2031.

La plupart des plans prévoient aussi une condition d’ancienneté, mais elle ne peut pas dépasser 3 mois. Et détail administratif qui explique certaines différences d’usage : les PEE et PEG nécessitent un dépôt à la DREETS dans les 15 jours, alors que le PEI n’en a pas besoin (accord de branche déjà validé).

Le point clé pour l’investisseur, en revanche, c’est l’actionnariat salarié. Si votre entreprise propose l’achat de titres maison avec décote, seuls le PEE et le PEG peuvent l’accueillir. Le PEI ne le permet pas : c’est une confusion fréquente, et elle peut coûter cher si vous pensez “profiter de la décote” dans un PEI.

Avant d’aller plus loin, un détour par le comparatif aide à trancher rapidement.

| Critère | PEE | PEI | PEG |

|---|---|---|---|

| Définition | Plan propre à une entreprise | Plan mutualisé entre plusieurs entreprises (branche, territoire) | Plan au niveau d’un groupe de sociétés |

| Mise en place | Accord collectif, référendum ou DUE | Accord de branche pré-négocié | Accord de groupe |

| Dépôt DREETS | Obligatoire dans les 15 jours | Non requis (accord de branche déjà validé) | Obligatoire |

| Actionnariat salarié | Possible (titres de l’entreprise) | Non possible | Possible |

| Décote titres entreprise | 30% (blocage 5 ans) ou 40% (blocage 10 ans) | — | Idem PEE |

| Durée de blocage | 5 ans minimum (date de chaque versement) | 5 ans | 5 ans |

| Transfert vers autre PEE | Possible (sommes disponibles) | Possible | Possible |

| Condition d’ancienneté max | 3 mois | 3 mois | 3 mois |

Enfin, à l’embauche, l’employeur doit remettre un livret d’épargne salariale (plans en place, règles de versement, cas de déblocage, frais). Relisez-le avec ce guide à côté, car c’est souvent là que se cachent les détails qui changent vos arbitrages.

Pour aller plus loin sur le sujet, vous pouvez aussi consulter notre page dédiée au PEE.

Ces plans sont surtout pensés pour des projets à moyen terme. Si votre objectif principal est la retraite, on change de logique avec le PERECO, ses compartiments, et des règles de sortie différentes.

2.2 PERECO/PERCOL : l’épargne retraite collective et ses compartiments

Le PERECO (Plan d’Épargne Retraite d’Entreprise Collectif), aussi appelé PERCOL, est le successeur du PERCO depuis la loi PACTE. C’est aujourd’hui le cœur de l’épargne retraite collective, puisqu’il concentre environ 80 % des encours retraite collectifs.

La différence majeure avec un PEE est immédiate : l’argent est bloqué jusqu’à la liquidation des droits à la retraite (ou un âge légal assimilé). À l’échéance, vous pouvez sortir en capital, en rente, ou combiner les deux, mais ce choix dépend aussi de l’origine des sommes (on y revient juste après).

Le PERECO est souvent très intéressant quand l’entreprise abonde fortement. En 2026, le plafond d’abondement atteint 16 % du PASS, soit 7 689,60 €, avec un taux d’abondement maximal de 300 % du versement salarié. Ces deux chiffres expliquent pourquoi, dans certains cas, le PERECO devient l’enveloppe à prioriser.

Deux autres points font basculer la décision :

- Les versements volontaires sur PERECO peuvent être déductibles de l’impôt sur le revenu, dans la limite du plafond épargne retraite (10 % des revenus professionnels, ou 10 % du PASS si plus favorable, avec report possible sur 3 ans). Cette déductibilité est un levier central quand la tranche marginale d’imposition est élevée.

- Il existe un plafond spécifique sur les versements volontaires dans le PERECO, fixé à 25 % de la rémunération annuelle brute. Nuance importante : ce plafond de 25 % ne s’applique pas aux anciens PERCO transformés en PERECO.

Côté portabilité, le PERECO est plus “mobile” qu’on ne l’imagine, mais avec des règles à connaître. Tant que vous êtes encore salarié, un transfert vers un PER individuel est possible une fois tous les 3 ans. Après votre départ de l’entreprise, cette contrainte de 3 ans disparaît : vous pouvez transférer sans délai. Les frais de transfert sont encadrés : au plus 1 % si le plan a moins de 5 ans, et gratuits au-delà.

Dernier détail qui pèse à long terme : les frais de tenue de compte après départ sont plafonnés sur PERECO (20 € par an et 5 % de l’encours), ce qui n’est pas le cas de tous les dispositifs. On reviendra plus tard sur les conséquences concrètes, mais retenez déjà que la mobilité professionnelle change la donne.

Pour visualiser l’architecture, le tableau ci-dessous résume les règles structurantes.

| Caractéristique | PERECO/PERCOL |

|---|---|

| Blocage | Jusqu’à la retraite (liquidation des droits) |

| Sortie à l’échéance | Capital et/ou rente (au choix du bénéficiaire) |

| Plafond abondement 2026 | 16% PASS = 7 689,60 € |

| Taux d’abondement max | 300% du versement salarié |

| Versements volontaires déductibles | Oui, dans la limite du plafond épargne retraite |

| Plafond versements volontaires | 25% de la rémunération annuelle brute |

| Exception plafond 25% | Ne s’applique pas aux anciens PERCO transformés par loi PACTE |

| Transfert vers PER individuel | 1 transfert tous les 3 ans (si toujours salarié) |

| Transfert après départ | Sans délai |

| Frais de transfert | ≤ 1% si ancienneté < 5 ans, gratuit après |

| Frais post-départ | Plafonnés à 20 €/an et 5% de l’encours |

| Gestion par défaut | Gestion pilotée (sécurisation progressive) |

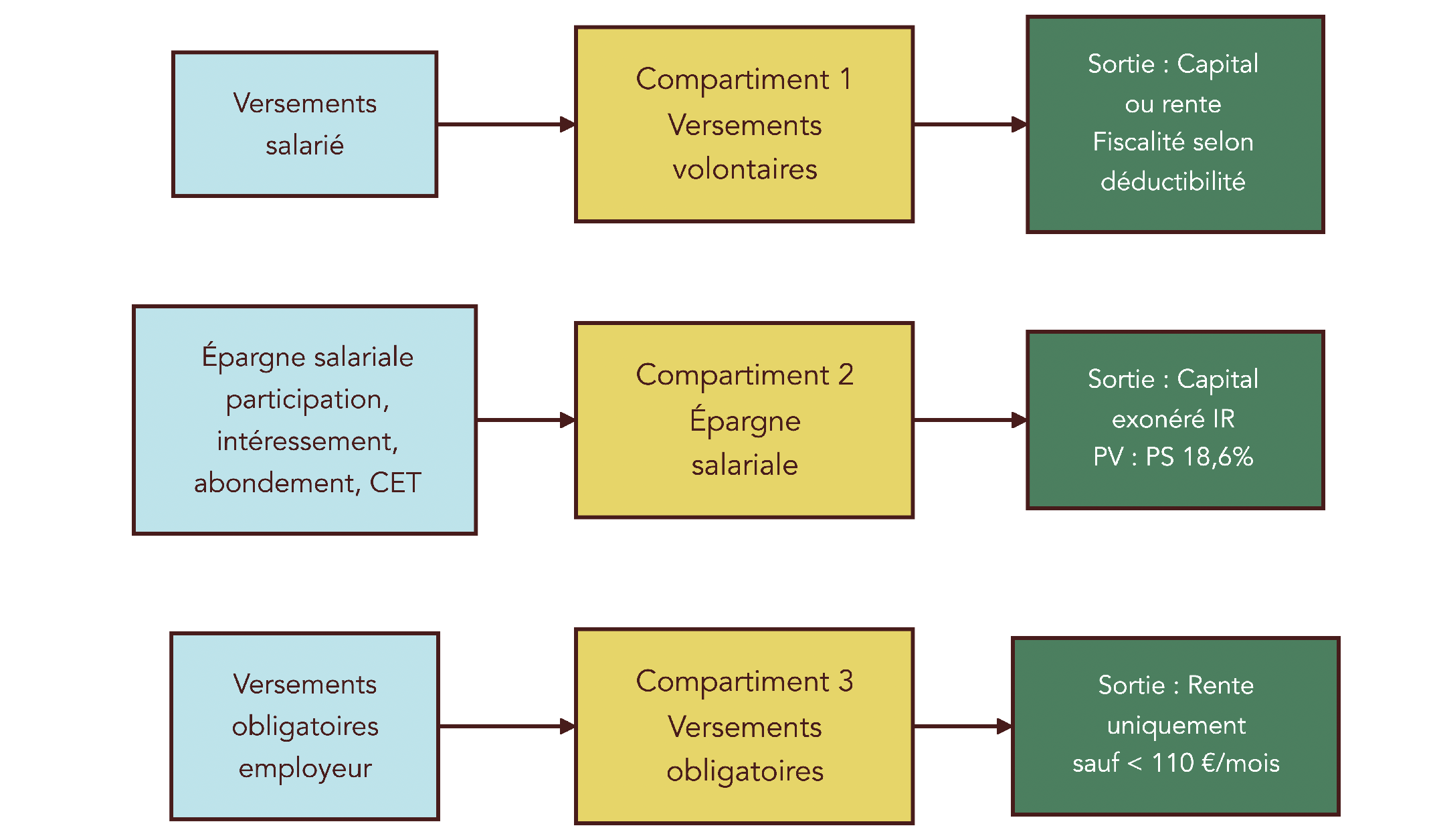

Enfin, pour ne pas mélanger les régimes (et la fiscalité future), retenez que le PERECO est “découpé” en trois compartiments :

- Compartiment 1 : versements volontaires (déductibles ou non).

- Compartiment 2 : épargne salariale (participation, intéressement, abondement, CET).

- Compartiment 3 : versements obligatoires (uniquement s’il existe un PERO associé).

Pour connaître en détail le fonctionnement du PER d’entreprise (PERECO/PERO), ses règles de versement, de sortie et ses cas de déblocage, consultez notre guide du PER d’entreprise.

À côté du PERECO, certaines entreprises (souvent pour les cadres) ont aussi un plan obligatoire, le PERO. Et lui, pour le coup, ne joue pas avec les mêmes règles de sortie.

2.3 PERO/PERCAT : comprendre les contraintes de la retraite obligatoire

Le PERO (Plan d’Épargne Retraite Obligatoire), parfois encore appelé par réflexe “Article 83”, s’adresse généralement à une catégorie objective de salariés, très souvent des cadres ou des dirigeants. La logique est différente : ce n’est pas un plan où vous choisissez librement de verser, c’est un plan alimenté par des cotisations obligatoires (employeur, et parfois salarié).

La règle à retenir, celle qui a le plus d’impact patrimonial, est simple : les versements obligatoires sortent en rente viagère uniquement. Même si vous transférez ensuite ces droits vers un PER individuel, ils conservent leur nature obligatoire et restent soumis à cette sortie en rente. Autrement dit, un transfert ne “déverrouille” pas la possibilité de récupérer en capital.

Il existe une soupape, mais elle est encadrée : la sortie en capital est possible pour les petites rentes, lorsque la rente mensuelle estimée est inférieure à 110 € (soit 1 320 € par an). Le seuil a évolué récemment, de 40 € à 100 € (arrêté du 7 juin 2021), puis de 100 € à 110 € (arrêté du 17 juillet 2023). C’est un détail, mais il compte, car beaucoup de salariés découvrent la contrainte “rente obligatoire” seulement à l’approche de la retraite.

À noter : le PERO peut aussi accueillir des versements volontaires, et ceux-là peuvent sortir en capital ou en rente au choix. Dans la pratique, cette brique est moins utilisée, mais elle existe.

Le tableau ci-dessous résume les caractéristiques qui distinguent le PERO.

| Élément | PERO (ex-Article 83) |

|---|---|

| Caractère | Obligatoire pour une catégorie objective de salariés |

| Alimentation | Cotisations obligatoires employeur (+éventuellement salarié) |

| Sortie versements obligatoires | Rente viagère uniquement |

| Exception sortie capital | Si rente mensuelle estimée < 110 € (soit < 1 320 €/an) |

| Sortie versements volontaires | Capital ou rente (au choix) |

| Forfait social employeur | 16% (taux réduit) |

| Déductibilité cotisations | Oui, dans les plafonds légaux |

| Transfert vers PER individuel | Possible, mais versements obligatoires conservent leur nature |

Si vous voyez “compartiment 3” dans vos relevés, prenez le temps d’identifier son origine : c’est souvent là que se cache la part qui ne sera pas récupérable en capital (sauf petite rente). Pour approfondir cette mécanique spécifique, vous pouvez aussi consulter la page dédiée au PERO.

Au-delà des plans d’épargne eux-mêmes, il existe un autre réservoir souvent sous-estimé : le Compte Épargne Temps. Il peut se transformer en épargne salariale, avec une fiscalité très différente selon que vous l’orientez vers un PEE ou vers un PERECO.

2.4 Compte Épargne Temps (CET) : monétiser ses congés pour épargner mieux

Le CET (Compte Épargne Temps) permet d’accumuler des jours de congés ou de repos et, selon les règles de votre accord d’entreprise, de les utiliser plus tard. Ce qui intéresse l’épargnant, c’est la possibilité de monétiser une partie de ces jours pour alimenter un plan d’épargne salariale.

La règle de base est simple : vous pouvez transférer jusqu’à 10 jours par an du CET vers un PEE ou vers un PERECO. Mais fiscalement, les deux options n’ont rien à voir.

- Vers un PEE, les jours transférés ne bénéficient pas d’exonération d’impôt sur le revenu. Il existe une possibilité d’étalement sur 4 ans, mais il n’y a pas d’exonération de cotisations sociales.

- Vers un PERECO, les jours transférés sont exonérés d’impôt sur le revenu et de cotisations sociales, hors CSG/CRDS de 9,7 %. Et point important : ce transfert ne rentre pas dans le plafond des 25 % de rémunération applicable aux versements volontaires, contrairement à certains versements vers un PEE.

Votre employeur peut en plus abonder ces transferts, ce qui ajoute un levier de plus si vous cherchez à convertir des jours en épargne long terme.

Le tableau comparatif ci-dessous permet de voir immédiatement pourquoi le choix du plan de destination change la donne.

| Modalité de transfert | CET → PEE | CET → PERECO |

|---|---|---|

| Limite annuelle | 10 jours | 10 jours |

| Exonération IR sur les jours transférés | Non (possibilité d’étalement sur 4 ans) | Oui |

| Exonération cotisations sociales | Non | Oui (hors CSG/CRDS 9,7%) |

| Abondement employeur possible | Oui | Oui |

| Inclusion dans le plafond 25% rémunération | Oui (sauf actionnariat salarié) | Non pour le PERECO |

| Valorisation des jours | Selon règles de l’accord CET | Selon règles de l’accord CET |

Astuces importantes

Le CET est un levier simple, mais il faut éviter deux erreurs fréquentes.

- Si votre tranche marginale d’imposition est à 30 % ou plus et que votre horizon est clairement retraite (plus de 10 ans), le transfert CET vers PERECO a tout intérêt à être privilégié, grâce à l’exonération d’impôt sur le revenu.

- Si vous pensez avoir besoin de liquidités avant 5 ans, mieux vaut conserver vos jours ou les monétiser autrement, car le PERECO reste bloqué jusqu’à la retraite (sauf cas spécifiques).

- Point de vigilance : un CET ne peut pas alimenter un PER individuel. Il peut alimenter un PEE ou un PERECO, mais pas un contrat retraite individuel.

Avec ces repères, vous transformez un “stock de congés” en décision patrimoniale assumée, au lieu de subir l’option par défaut.

Il reste un dernier cas à traiter : les lecteurs du secteur public n’ont pas accès aux mêmes enveloppes que dans le privé, sauf situations particulières.

2.5 Fonction publique : quels équivalents à l’épargne salariale ?

Les dispositifs d’épargne salariale classiques (PEE, PERECO) sont construits pour le secteur privé. En tant que fonctionnaire, vous êtes donc majoritairement exclu de ces plans dans votre statut de base.

Pour autant, il existe des compléments retraite dédiés au secteur public, qui jouent un rôle voisin (constituer une épargne retraite en plus des régimes obligatoires). On retrouve notamment : Préfon-Retraite, COREM, CRH, RMC et le RAFP (Retraite Additionnelle de la Fonction Publique). L’objectif ici n’est pas d’entrer dans leurs détails, mais de vous donner le bon repère : si vous êtes agent public, cherchez l’équivalent “complément retraite” plutôt qu’un PEE/PERECO.

Le cas particulier à connaître concerne la mobilité : un fonctionnaire en disponibilité qui travaille dans le privé peut bénéficier des plans d’épargne salariale de son employeur privé pendant cette période.

Pour situer rapidement ces dispositifs, voici un tableau de repérage.

| Dispositif | Public cible | Caractéristiques |

|---|---|---|

| Préfon-Retraite | Agents publics (actifs, retraités, anciens) | PER dédié, valeur du point 2026 : 0,10219 € |

| COREM | Adhérents mutualistes | Complément retraite mutualiste |

| CRH | Personnel hospitalier | Complémentaire retraite des hospitaliers |

| RMC | Anciens combattants | Retraite Mutualiste du Combattant |

| RAFP | Tous fonctionnaires | Retraite additionnelle obligatoire (primes) |

Maintenant que les enveloppes sont claires, on peut passer du “quoi” au “comment” : il faut comprendre comment l’argent arrive sur ces plans (participation, intéressement, PPV, abondement). C’est ce qui va conditionner votre décision percevoir/placer et, surtout, le calcul des montants optimaux.

3. D’où vient l’argent ? Participation, intéressement, PPV, abondement

On a désormais les enveloppes (PEE, PERECO, PERO, CET). La question suivante est très concrète : d’où vient l’argent qui arrive sur ces plans, et pourquoi le montant varie autant d’une année à l’autre ? C’est là que se jouent vos choix « percevoir ou placer »… et surtout votre capacité à capter un maximum d’abondement.

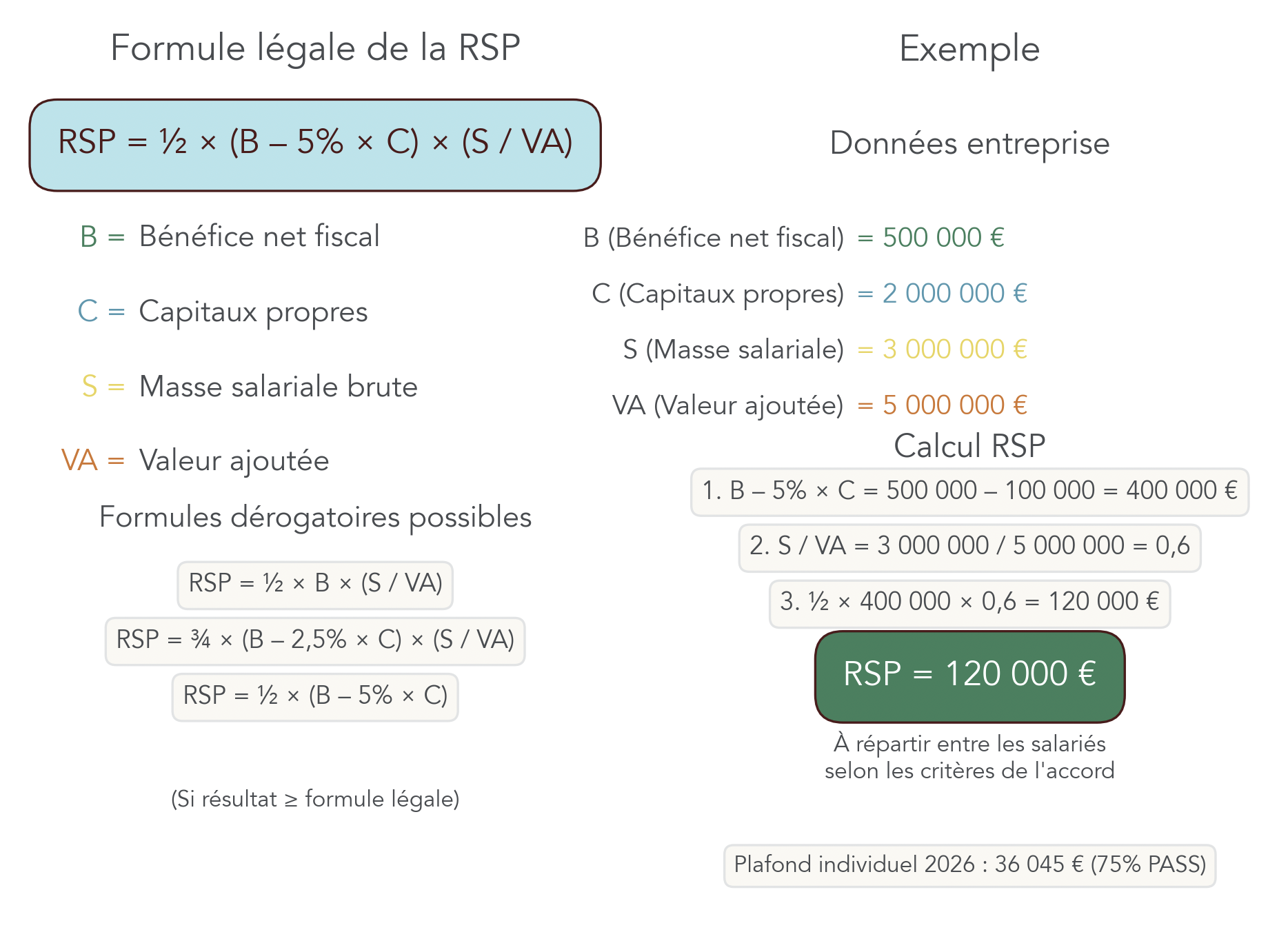

3.1 Participation : comprendre la prime liée aux bénéfices de l’entreprise

La participation est la prime « historique » liée aux bénéfices : elle est strictement définie, collective, et souvent mal comprise parce qu’elle dépend directement de la mécanique comptable de l’entreprise.

Premier point clé à connaître : elle est obligatoire dans les entreprises d’au moins 50 salariés, lorsqu’elles ont maintenu ce seuil pendant 5 années civiles consécutives. Et depuis 2025, l’obligation de « partage de la valeur » s’étend aussi à certaines PME : les entreprises de 11 à 49 salariés qui réalisent un bénéfice net fiscal d’au moins 1 % du chiffre d’affaires pendant 3 exercices consécutifs doivent mettre en place un dispositif (participation, intéressement, PPV ou abondement PEE).

Ensuite, le montant global à partager s’appelle la Réserve Spéciale de Participation (RSP). La formule légale ressemble à une équation, mais en pratique, l’idée est simple : plus le bénéfice net fiscal est élevé, plus la RSP peut monter ; et elle est ajustée par des variables qui reflètent la structure financière et la « part » des salaires dans la valeur ajoutée.

Voici la formule légale, à connaître au moins dans ses grandes lignes :

| Formule | Composantes | Référence |

|---|---|---|

| RSP = ½ × (B – 5% × C) × (S / VA) | B = bénéfice net fiscal, C = capitaux propres, S = masse salariale brute, VA = valeur ajoutée | Code du travail (RSP) |

Les entreprises peuvent prévoir des formules dites « dérogatoires », mais attention : le résultat doit être au moins aussi favorable que la formule légale.

Enfin, votre montant individuel dépend de deux étages de plafonds et de la clé de répartition. En 2026 :

- le plafond individuel de participation est de 36 045 € (75 % du PASS) ;

- si la répartition est proportionnelle au salaire, le salaire pris en compte est plafonné à 3 × PASS (soit 144 180 €).

Côté répartition, l’accord peut prévoir une prime :

- uniforme (même montant pour tous),

- proportionnelle au salaire,

- proportionnelle au temps de présence,

- ou une combinaison (par exemple une part fixe + une part salaire + une part présence).

On comprend donc pourquoi deux collègues peuvent toucher des montants très différents sans que l’un ait « mieux performé » individuellement : la participation est collective et dépend autant de l’accord que des résultats.

Autre source majeure d’alimentation, plus souple que la participation et souvent mieux reliée aux objectifs de performance, l’intéressement a ses propres plafonds et spécificités.

3.2 Intéressement : prime de performance collective

L’intéressement fonctionne comme une prime de performance… mais attention : il doit rester collectif et aléatoire. Autrement dit, il ne peut pas être construit sur des objectifs individuels (même si, dans la pratique, on confond parfois « motivation » et « performance personnelle »).

L’entreprise définit, via un accord, des critères mesurables. On retrouve généralement quatre grandes familles :

| Catégorie | Exemples de critères |

|---|---|

| Critères financiers | Chiffre d’affaires, marge brute, résultat d’exploitation, EBITDA, taux de croissance |

| Critères de performance opérationnelle | Rotation des stocks, délais de livraison, taux de satisfaction client, réduction des impayés |

| Critères RSE/ESG | Performance énergétique, gestion des déchets, bien-être des salariés, accidents du travail |

| Critères qualitatifs | Qualité de service, qualité de l’accueil, présentéisme |

Le point clé à retenir est le caractère d’aléa : l’accord ne peut pas garantir un versement. Si la performance définie n’est pas atteinte, la prime peut être faible… ou nulle.

En 2026, les plafonds sont proches de ceux de la participation :

| Plafond | Montant 2026 |

|---|---|

| Plafond individuel intéressement | 36 045 € (75 % PASS) |

| Plafond global entreprise | 20 % de la masse salariale brute |

Et du côté employeur, l’intéressement a une raison structurelle de se développer : il est « bon marché » en charges sociales dans beaucoup de cas, via le forfait social.

| Taille entreprise | Forfait social intéressement |

|---|---|

| < 50 salariés | 0 % |

| 50–249 salariés | 0 % (sous conditions accord) |

| ≥ 250 salariés | 20 % |

| Versements alimentant PERCO/PERE | 16 % (taux réduit) |

En clair, si votre entreprise pousse ce dispositif, ce n’est pas seulement « pour faire plaisir » : c’est un mode de rémunération collective qui peut être plus efficient qu’une prime classique, d’où l’intérêt de bien maîtriser vos options de placement.

À côté de ces dispositifs, la Prime de Partage de la Valeur (PPV) donne davantage de latitude à l’employeur. Elle peut aussi être placée sur PEE/PERECO, d’où l’intérêt de comprendre ses règles.

3.3 Prime de Partage de la Valeur (PPV) : un bonus à optimiser

La PPV (ex-prime Macron/PEPA) est un bonus plus « flexible » : l’employeur choisit de la verser, dans un cadre social et fiscal spécifique. Deux montants servent de repères, car ils conditionnent l’exonération :

| Paramètre | Conditions | Montant/Taux |

|---|---|---|

| Plafond exonéré sans accord intéressement | Toutes entreprises | 3 000 € |

| Plafond exonéré avec accord intéressement/participation volontaire | Toutes entreprises | 6 000 € |

| Exonération IR | Entreprises < 50 salariés ET rémunération < 3 SMIC | Oui, jusqu’au 31/12/2026 |

| Exonération CSG/CRDS | Entreprises < 50 salariés ET rémunération < 3 SMIC | Oui, jusqu’au 31/12/2026 |

| Nombre de versements/an | — | 2 maximum |

| Fractionnement | — | 1 échéance par trimestre max |

| Placement sur PEE/PERECO | Possible | Bénéficie des avantages de l’épargne salariale |

En pratique, il faut donc distinguer deux situations :

- Dans une entreprise de moins de 50 salariés, si vous êtes en dessous de 3 SMIC, la PPV peut être exonérée d’impôt sur le revenu et de CSG/CRDS jusqu’au 31/12/2026.

- Dans les autres cas, elle reste un revenu exonéré de cotisations sociales, mais avec CSG/CRDS (9,7 %) et une imposition à l’impôt sur le revenu.

Et c’est là que l’optimisation rejoint l’épargne salariale : si la PPV est versée avec la possibilité d’être affectée à un PEE ou un PERECO, son placement vous fait basculer dans la logique « prime d’épargne salariale » (notamment l’exonération d’IR à l’entrée lorsque l’affectation est faite dans les règles).

Ces primes sont la matière première de votre épargne salariale. Mais l’effet de levier réel vient de l’abondement de l’employeur. La section suivante montre comment le maximiser, avec une méthode de calcul simple.

3.4 Abondement employeur : calculer le versement optimal

L’abondement employeur, c’est le « coup d’accélérateur » : vous versez, l’employeur complète. Et c’est souvent le rendement le plus immédiat que vous trouverez dans une stratégie patrimoniale.

Deux règles structurent tout :

- Le taux maximal d’abondement est de 300 % de votre versement.

- L’abondement est plafonné par plan, avec des montants qui dépendent du PASS (Plafond Annuel de la Sécurité Sociale). En 2026, le PASS est de 48 060 €, ce qui rehausse mécaniquement les plafonds.

Voici les plafonds d’abondement 2026 à connaître :

| Plan | Plafond brut | Calcul | Plafond net (après CSG/CRDS 9,7%) |

|---|---|---|---|

| PEE/PEI/PEG standard | 3 844,80 € | 8 % PASS | ~3 471,64 € |

| PEE avec actionnariat salarié | 6 920,64 € | 8 % + 80 % majoration | ~6 249,04 € |

| PERECO/PERCOL | 7 689,60 € | 16 % PASS | ~6 941,61 € |

| Abondement unilatéral (titres/PERECO) | 3 000 € ou 6 000 € | Selon existence accord intéressement | — |

Le levier, c’est de ne pas verser « au hasard ». On calcule le versement optimal qui capte 100 % de l’abondement disponible, sans immobiliser plus de cash que nécessaire.

| Taux abondement | Versement nécessaire pour plafond PEE | Versement nécessaire pour plafond PERECO |

|---|---|---|

| 300% | 3 844,80 / 3 = 1 281,60 € | 7 689,60 / 3 = 2 563,20 € |

| 200% | 3 844,80 / 2 = 1 922,40 € | 7 689,60 / 2 = 3 844,80 € |

| 100% | 3 844,80 € | 7 689,60 € |

On le voit immédiatement : à 300 %, vous n’avez pas besoin de verser 3 844,80 € sur le PEE pour toucher le plafond d’abondement. Le bon montant est 1 281,60 €. Même logique sur le PERECO : 2 563,20 € suffisent pour aller chercher 7 689,60 € d’abondement.

Astuces importantes

Avant de verser, deux réflexes évitent les erreurs coûteuses.

- Calculez votre versement à partir du plafond, pas l’inverse : si l’abondement est à 300 %, c’est plafond ÷ 3 ; à 200 %, plafond ÷ 2.

- Vérifiez qu’il existe bien un plafond propre à votre entreprise (accord) et qu’il ne diffère pas du plafond réglementaire maximal.

- Ne sacrifiez pas votre épargne de précaution : l’abondement est attractif, mais le cash immobilisé doit rester cohérent avec votre situation.

Avec cette méthode, vous maximisez l’abondement sans sur-verser « par réflexe ».

Une fois qu’on sait combien verser, reste à décider : percevoir ou placer sa prime, sur quel plan, et avec quelles conséquences fiscales. C’est précisément l’objet de la partie suivante sur la fiscalité.

4. Fiscalité : optimiser à l’entrée et à la sortie

La fiscalité est le second grand moteur de l’épargne salariale, juste après l’abondement. Et elle se joue en deux temps : à l’entrée (quand la prime tombe) puis à la sortie (quand vous récupérez l’argent).

4.1 À l’entrée : percevoir ou placer ses primes ?

Le choix « percevoir ou placer » paraît anodin, mais il conditionne souvent l’essentiel du gain. Quand vous placez participation, intéressement et abondement sur un PEE ou un PERECO, vous profitez d’une règle très favorable : pas d’impôt sur le revenu à l’entrée, et pas de cotisations sociales. Il reste seulement la CSG/CRDS à 9,7 %.

La logique d’ensemble est résumée dans le tableau ci-dessous :

| Type de versement | Cotisations sociales | CSG/CRDS | Impôt sur le revenu |

|---|---|---|---|

| Participation placée | Exonérées | 9,7% | Exonéré |

| Intéressement placé | Exonérées | 9,7% | Exonéré |

| Abondement | Exonérées | 9,7% | Exonéré |

| PPV (< 50 sal., < 3 SMIC) | Exonérées | Exonérée | Exonéré jusqu’au 31/12/2026 |

| PPV (autres cas) | Exonérées | 9,7% | Imposable |

| Versements volontaires PEE | — | — | Non déductibles |

| Versements volontaires PERECO (déductibles) | — | — | Déductibles (plafond épargne retraite) |

| Versements volontaires PERECO (non déductibles) | — | — | Non déductibles |

| CET → PERECO | Exonérées (hors CSG/CRDS) | 9,7% | Exonéré |

| CET → PEE | Soumises | 9,7% | Imposable (étalement 4 ans possible) |

Ce tableau explique pourquoi, pour beaucoup de salariés, placer est plus intéressant que percevoir : vous évitez l’impôt sur le revenu sur la prime, et vous ne laissez que 9,7 % « sur la table ». L’arbitrage change surtout si vous avez un besoin de liquidité immédiat.

Deux points pratiques méritent d’être gravés dans le marbre.

Astuces importantes

Ce sont des détails administratifs, mais ils font la différence.

- Vous avez 15 jours pour choisir entre perception et placement. Si vous ne faites rien, la perception peut devenir le scénario par défaut et donc être imposable.

- Si votre tranche marginale d’imposition de 30 % ou plus, les versements volontaires déductibles sur PERECO prennent souvent un intérêt particulier : vous économisez immédiatement de l’impôt à hauteur de votre TMI, dans la limite du plafond épargne retraite (10 % des revenus professionnels ou 10 % du PASS, avec report possible sur 3 ans).

Le bon arbitrage, c’est donc de combiner besoin de cash et gain fiscal, pas de choisir « par habitude ».

Pour décider si la déduction fiscale des versements volontaires (et son calcul) rend le PER pertinent dans votre situation, consultez ce guide pratique : Guide complet du PER : fonctionnement et optimisation fiscale

On a vu le cadre général : à la sortie, le mode de taxation dépend du plan… et parfois de l’origine des sommes. On commence par le PEE, qui est le plus lisible.

4.2 Sortie PEE : un cadre fiscal très avantageux

Le PEE (plan d’épargne entreprise) a un atout simple : à la sortie, vous récupérez toujours en capital. Et fiscalement, c’est l’un des cadres les plus favorables.

Le principe est le suivant :

- Tout le capital versé (vos versements, les primes de participation/intéressement placées, l’abondement) sort sans impôt sur le revenu et sans prélèvements sociaux.

- Seules les plus-values (les gains liés à la performance des fonds) supportent des prélèvements sociaux. Depuis 2026, ils sont à 18,6 %.

| Composante | Impôt sur le revenu | Prélèvements sociaux 2026 |

|---|---|---|

| Capital (versements + participation + intéressement + abondement) | Exonéré | Exonéré |

| Plus-values | Exonéré | 18,6% |

Sur le papier, c’est très clair. Dans les faits, le calcul des plus-values peut être technique car il suit une méthode de Prix Moyen Pondéré d’Acquisition (PMPA) et des « strates » historiques, notamment pour les versements antérieurs à 2018. Bonne nouvelle : le gestionnaire fait le calcul, vous n’avez pas à le refaire.

Et si vous vous posez la question « peut-on perdre de l’argent avec un PEE ? », la réponse est surtout financière, pas fiscale : le risque de perte en capital vient des supports (FCPE actions, obligataires, diversifiés), pas d’une fiscalité punitive. Côté impôt, le PEE reste très protecteur.

À l’inverse, la fiscalité du PERECO est plus fine : elle dépend fortement de l’origine des sommes (épargne salariale, versements volontaires déductibles ou non, versements obligatoires). C’est ce qu’on clarifie maintenant.

4.3 Sortie PERECO : capital, rente et subtilités selon l’origine des fonds

Sur un PERECO (plan d’épargne retraite collectif), le piège classique est de penser que « tout est taxé pareil ». En réalité, il faut raisonner compartiment par compartiment. C’est précisément la logique du PER : la fiscalité dépend de l’origine des versements et du mode de sortie (capital ou rente).

Voici la grille de lecture à garder :

| Origine des fonds | Sortie capital | Sortie rente |

|---|---|---|

| Épargne salariale (participation, intéressement, abondement) | Capital : exonéré IR, PV : PS 18,6% | Rente : RVTO (fraction selon âge) |

| Versements volontaires déductibles | Capital : IR au barème, PV : PFU 31,4% | Rente : IR (pensions), PS 18,6% |

| Versements volontaires non déductibles | Capital : exonéré IR, PV : PFU 31,4% | Rente : RVTO (fraction selon âge) |

| Versements obligatoires (PERO) | Sortie rente uniquement (sauf < 110 €/mois) | Rente : IR (pensions), PS |

On peut résumer en trois idées simples.

D’abord, l’épargne salariale logée dans le compartiment 2 est traitée comme au PEE : en sortie capital, le capital est exonéré d’impôt sur le revenu, et seules les plus-values supportent les prélèvements sociaux (18,6 %).

Ensuite, les versements volontaires déductibles sont un vrai levier… mais à double tranchant : vous gagnez à l’entrée (déduction), puis vous payez à la sortie. Le capital est imposé au barème de l’impôt sur le revenu, et les plus-values au PFU global (31,4 % en 2026).

Enfin, les versements obligatoires issus d’un PERO (compartiment 3) sont les plus contraignants : la sortie est en rente uniquement, sauf cas de « petites rentes » (rente estimée inférieure à 110 € par mois). C’est une nuance essentielle si vous avez eu, ou aurez, un dispositif retraite obligatoire.

Quand la sortie se fait en rente sous le régime RVTO (Rente Viagère à Titre Onéreux), seule une fraction de la rente est imposable, selon l’âge au premier versement.

| Âge au 1er versement | Fraction imposable | PS effectifs (18,6% × fraction) |

|---|---|---|

| < 50 ans | 70% | 13,02% |

| 50-59 ans | 50% | 9,30% |

| 60-69 ans | 40% | 7,44% |

| ≥ 70 ans | 30% | 5,58% |

Au fond, la stratégie se construit autour de cette question : « est-ce que la déduction aujourd’hui vaut la taxation demain ? » Plus votre TMI est élevée pendant la vie active, plus la déduction peut être puissante, à condition d’accepter une fiscalité future plus forte sur les versements déduits.

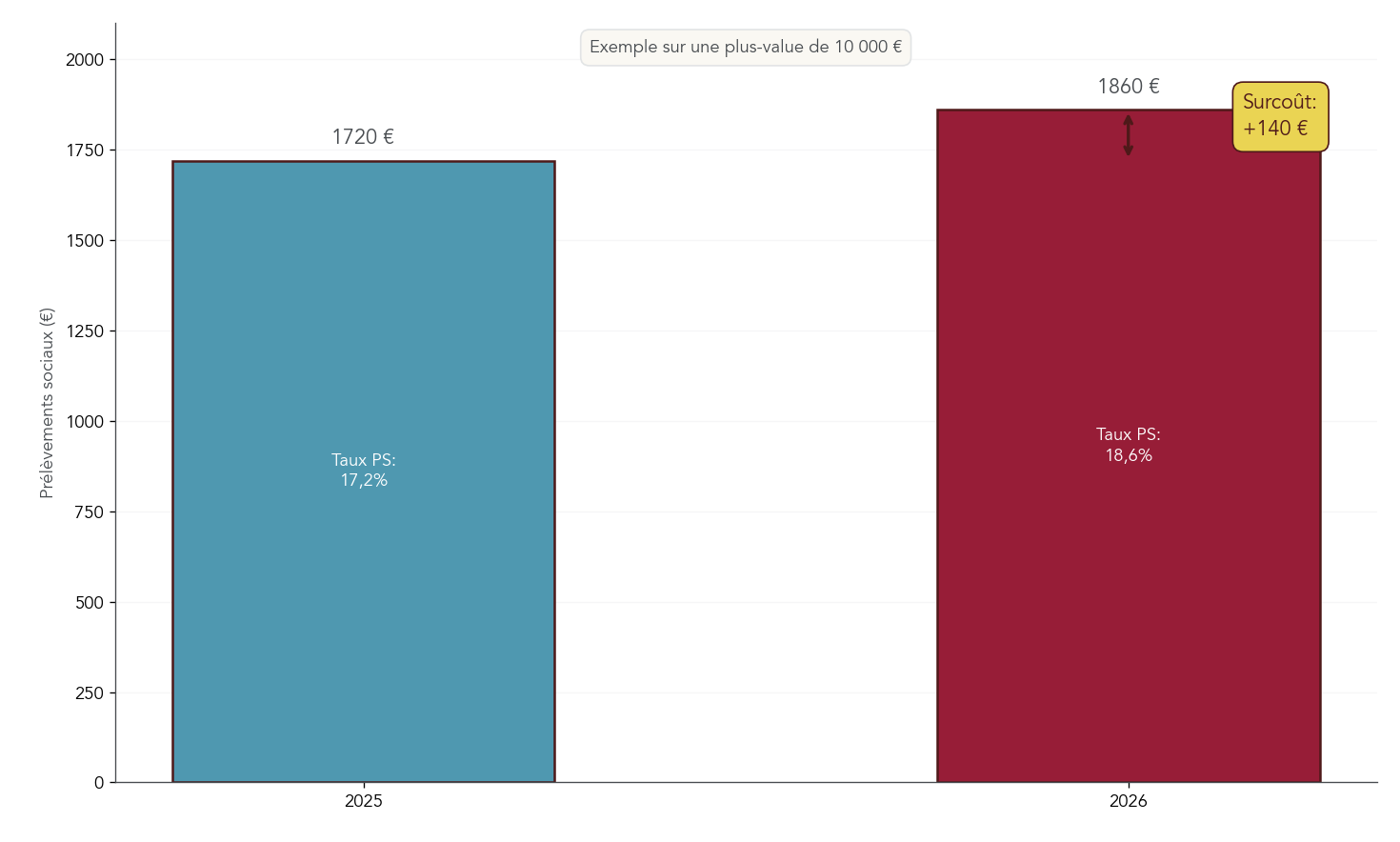

En 2026, un autre paramètre vient s’ajouter, à la marge : la hausse de la CSG renchérit la taxation des plus-values. Mettons un chiffre dessus pour bien mesurer l’impact.

4.4 Impact de la hausse de CSG 2026 sur vos plus-values

Depuis 2026, la CSG sur les revenus du capital a augmenté de 1,4 point. Concrètement, cela relève :

- les prélèvements sociaux totaux sur les plus-values de 17,2 % à 18,6 % ;

- le PFU global de 30 % à 31,4 %.

| Composante | Taux 2025 | Taux 2026 | Évolution |

|---|---|---|---|

| CSG | 9,2% | 10,6% | +1,4 pt |

| CRDS | 0,5% | 0,5% | = |

| Prélèvement de solidarité | 7,5% | 7,5% | = |

| Total prélèvements sociaux | 17,2% | 18,6% | +1,4 pt |

| PFU total | 30% | 31,4% | +1,4 pt |

Point important : la CSG/CRDS à l’entrée (9,7 % sur les primes placées) ne bouge pas. La hausse concerne la fiscalité des gains à la sortie.

Prenons un exemple simple : une plus-value de 10 000 €.

- En 2025, elle subit 1 720 € de prélèvements sociaux (10 000 × 17,2 %).

- En 2026, elle subit 1 860 € (10 000 × 18,6 %).

Le surcoût est donc de 140 €. Ce n’est pas ce qui doit dicter votre stratégie long terme, mais sur un gros déblocage, le timing peut légèrement changer la note.

Une fois les règles fiscales comprises, le vrai sujet devient souvent la performance nette : quels supports choisir, et surtout quels frais vous payez au fil des années. C’est là que l’écart se creuse sur 10, 20 ou 25 ans.

5. Quels supports choisir ? FCPE, gestion pilotée et frais

Les primes et l’abondement ne sont que le début : ensuite, votre argent est investi, le plus souvent via des FCPE (Fonds Communs de Placement d’Entreprise). Et sur la durée, deux plans qui reçoivent les mêmes versements peuvent produire des résultats très différents uniquement à cause de l’allocation et des frais.

5.1 Types de FCPE : du monétaire à l’actionnariat salarié

Dans l’épargne salariale, les supports sont généralement des FCPE, des fonds encadrés (notamment par l’AMF) et proposés dans une gamme définie par votre entreprise. L’idée n’est pas de « trouver le meilleur fonds » au sens marketing, mais de comprendre la famille de risque dans laquelle vous investissez.

Voici les grandes typologies et leurs repères de risque (SRRI) et de frais courants :

| Type de FCPE | Allocation type | Niveau de risque (SRRI) | Frais courants moyens |

|---|---|---|---|

| FCPE monétaire | 100% instruments monétaires | 1/7 | 0,36% |

| FCPE obligataire | 100% obligations | 2-3/7 | 1,25% |

| FCPE diversifié prudent | 20-40% actions, 60-80% obligations/monétaire | 3-4/7 | 1,3-1,6% |

| FCPE diversifié équilibré | 40-60% actions | 4/7 | 1,5-1,8% |

| FCPE diversifié dynamique | 60-80% actions | 5/7 | 1,6-2,0% |

| FCPE actions | 75-100% actions | 5-6/7 | 1,3-2,5% |

| FCPE solidaire | 5-10% ESS + reste variable | Variable | Variable |

| FCPE actionnariat salarié | 100% titres de l’entreprise | 6-7/7 | Variable |

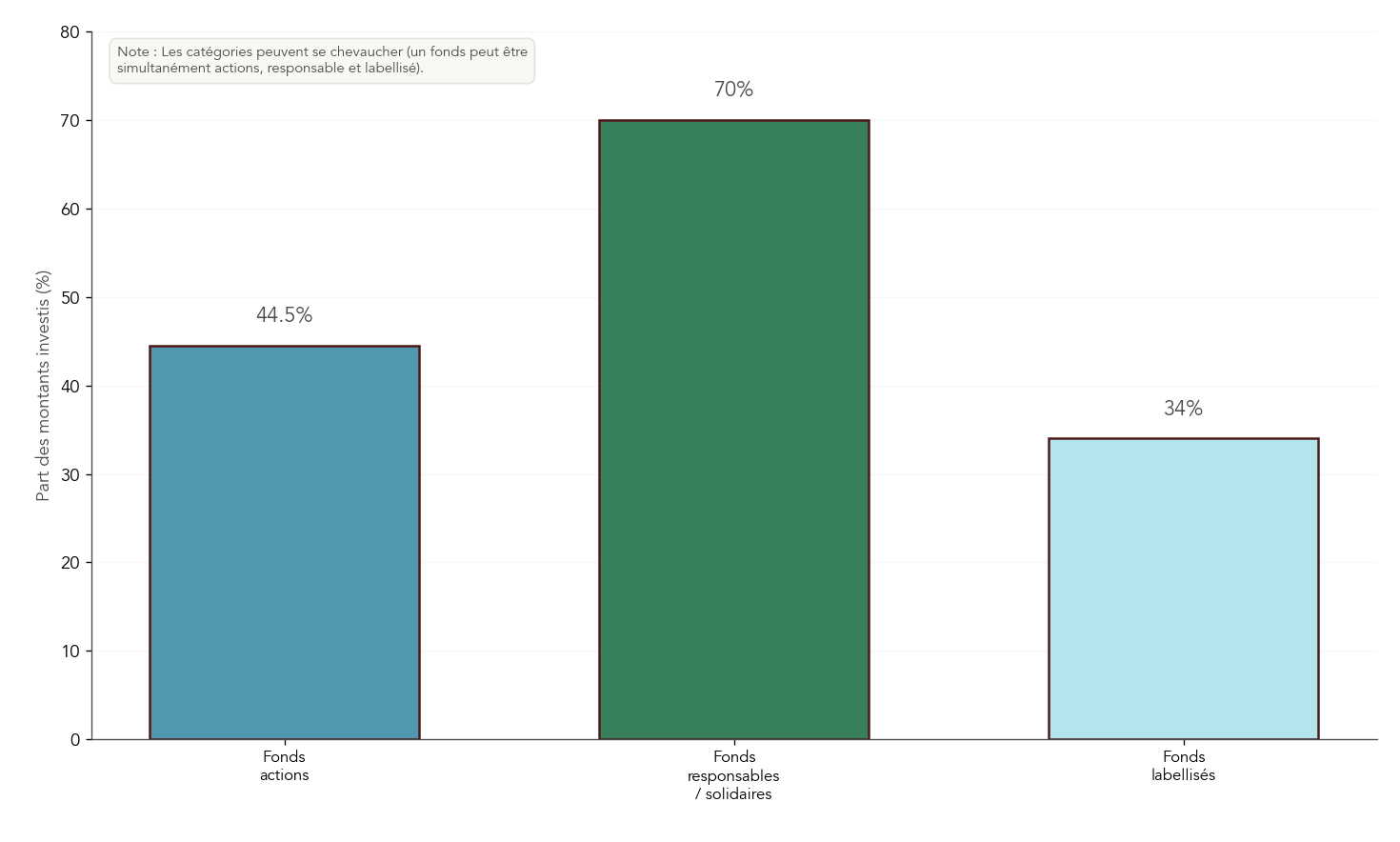

En 2024, on observe une appétence réelle pour le risque et l’investissement « responsable » : 44,5 % des montants ont été investis sur des fonds actions, 70 % sur des fonds responsables ou solidaires, et 34 % sur des fonds labellisés (CIES, Greenfin, Finansol). Ces chiffres aident à se situer : êtes-vous plutôt dans la moyenne, ou à l’opposé ?

Dernier réflexe : lisez le DIC/DICI du FCPE avant de valider (frais, indice de risque, univers d’investissement). Et si votre gamme propose des fonds construits avec des ETF (trackers) à frais plus bas, cela peut devenir un critère déterminant sur la durée. Pour comprendre le fonctionnement des ETF et pourquoi les privilégier dans des FCPE à faible frais, voir : Guide ETF : fonctionnement, frais et usages

Le choix des supports dépend aussi de la gestion : certains préfèrent piloter eux-mêmes, d’autres délèguent à une gestion par horizon. C’est particulièrement vrai sur le PERECO.

5.2 Gestion pilotée vs gestion libre : comment choisir ?

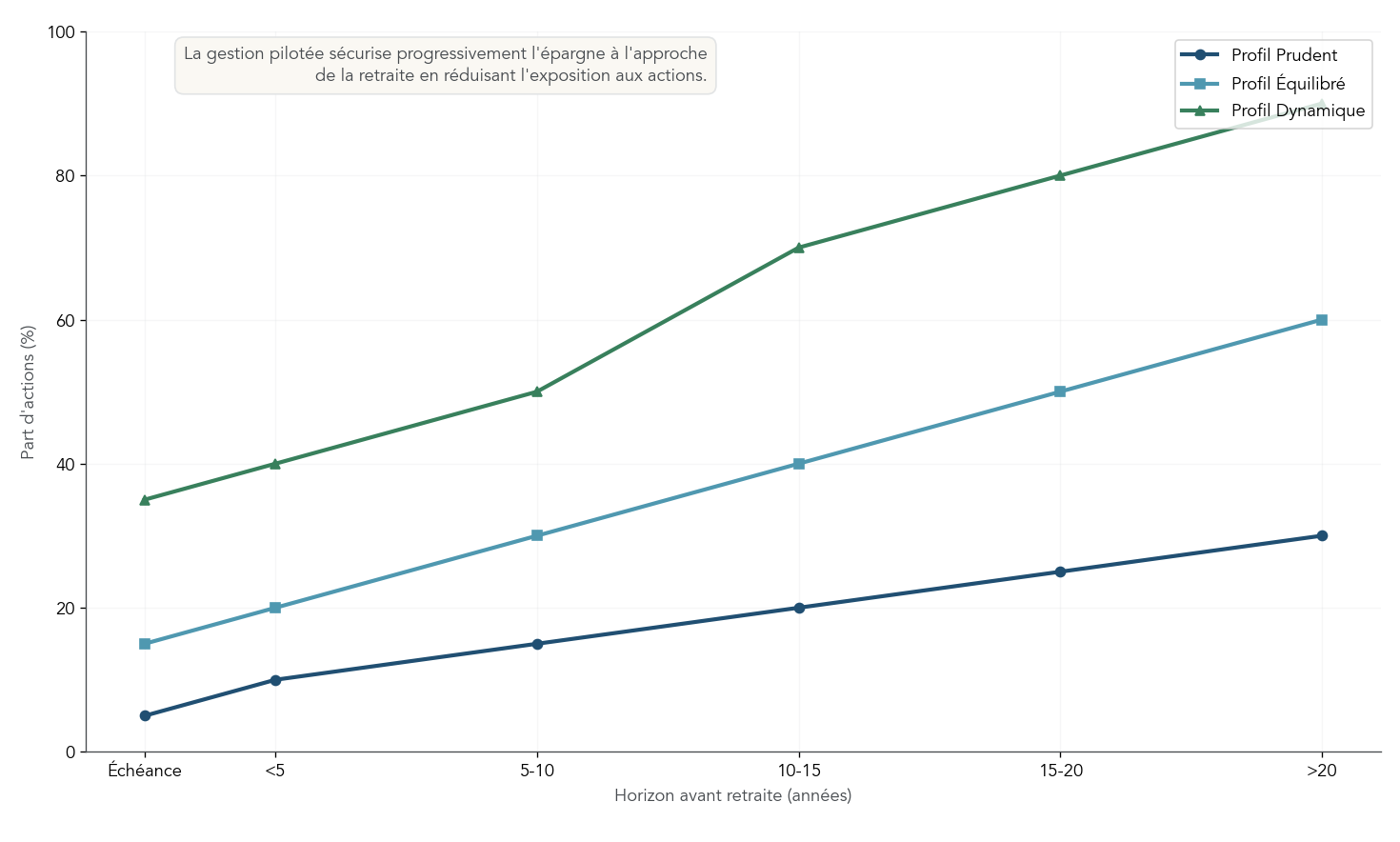

Sur un PERECO, la gestion pilotée est généralement le mode par défaut. Elle suit une logique simple : investir plus dynamiquement quand la retraite est loin, puis sécuriser progressivement à l’approche de l’échéance.

Concrètement, la gestion pilotée :

- ajuste l’allocation selon votre horizon retraite et votre profil (prudent, équilibré, dynamique) ;

- désensibilise au fil du temps (moins d’actions, plus de supports défensifs à l’approche de la retraite) ;

- réalise des arbitrages automatiques, en principe sans frais d’arbitrage.

À l’inverse, la gestion libre vous laisse choisir vos FCPE, et arbitrer vous-même (avec parfois des frais selon l’accord).

| Aspect | Gestion pilotée | Gestion libre |

|---|---|---|

| Principe | Allocation automatique selon horizon retraite | Choix libre des FCPE par l’épargnant |

| Sécurisation progressive | Oui (désensibilisation) | Non (sauf arbitrage manuel) |

| Arbitrages | Automatiques et gratuits | À l’initiative du salarié |

| Profils disponibles | Prudent, Équilibré, Dynamique | — |

| Horizon idéal | Long terme (> 10 ans) | Variable selon expertise |

La mécanique est bien résumée par la grille d’allocation type ci-dessous : elle montre, pour chaque horizon, quelle part d’actions est généralement visée selon le profil.

| Horizon avant retraite | Profil Prudent | Profil Équilibré | Profil Dynamique |

|---|---|---|---|

| > 20 ans | 30% actions | 60% actions | 90% actions |

| 15-20 ans | 25% actions | 50% actions | 80% actions |

| 10-15 ans | 20% actions | 40% actions | 70% actions |

| 5-10 ans | 15% actions | 30% actions | 50% actions |

| < 5 ans | 10% actions | 20% actions | 40% actions |

| À l’échéance | 0-10% actions | 10-20% actions | 30-40% actions |

En pratique, si vous ne voulez pas suivre les marchés, la gestion pilotée est cohérente, surtout avec un horizon supérieur à 10 ans. La gestion libre est plus pertinente si vous avez une allocation claire et l’habitude d’arbitrer.

À ce stade, la question de préparer sa retraite rejoint un point très concret : même une bonne allocation peut être plombée par des frais trop élevés. C’est ce qu’on regarde maintenant.

5.3 Frais : où passent vos rendements ?

Les frais de l’épargne salariale ont deux visages. Certains sont visibles (tenue de compte, arbitrages), d’autres sont « cachés » car prélevés directement dans la performance des fonds (frais courants des FCPE). Sur la durée, c’est ce deuxième bloc qui grignote le plus.

La structure type ressemble à ceci :

| Type de frais | Prise en charge | Montant typique | Plafonnement |

|---|---|---|---|

| Frais de tenue de compte (salarié actif) | Employeur obligatoire | 0 € pour le salarié | — |

| Frais de tenue de compte (ex-salarié PEE) | Salarié (1 an après départ) | 15-30 €/an | Non plafonné |

| Frais de tenue de compte (ex-salarié PERECO) | Salarié | 15-20 €/an | 20 €/an ET 5% encours |

| Frais de gestion FCPE | Prélevés sur le fonds | 0,36% – 2,5%/an | — |

| Frais d’entrée | Selon accord (souvent employeur) | 0% – 5% | — |

| Frais d’arbitrage | Selon accord | 0 € – 15 € | 1 gratuit/an minimum |

| Frais de transfert PERECO | Salarié | ≤ 1% si < 5 ans | Gratuit si ≥ 5 ans |

Deux nuances sont particulièrement importantes si vous changez d’employeur.

- Tant que vous êtes salarié, les frais de tenue de compte sont en principe pris en charge : pour vous, c’est 0 €.

- Après départ, le PEE peut devenir coûteux à laisser « en sommeil » car les frais de tenue de compte peuvent être facturés et, surtout, ils ne sont pas plafonnés. À l’inverse, le PERECO est plus protecteur sur ce point (20 € par an maximum et 5 % de l’encours).

Enfin, une étude de l’AMF montre que les FCPE ont des frais « intermédiaires » : souvent moins chers que des fonds grand public équivalents, mais plus chers que certains fonds institutionnels. Moralité : il faut comparer au sein de votre gamme, pas se contenter de la moyenne.

Au-delà du montant des frais, ce qui compte est l’impact cumulé sur la performance sur 10, 20 ou 25 ans. C’est ce qu’on chiffre dans la section suivante, avec une recommandation simple : viser des FCPE intégrant des ETF quand c’est possible.

5.4 Performance et impact des frais : pourquoi viser des FCPE à ETF

Deux fonds peuvent investir sur les mêmes marchés et produire des écarts massifs… uniquement à cause des frais. Sur 10 ans, on le voit déjà : un FCPE actions France typique (frais 1,5–2 %) peut afficher des performances très variables (+15 % à +40 %), alors que l’indice CAC 40 fait +35 % et qu’un ETF CAC 40 (à 0,25 % de frais) est autour de +33 %.

| Comparaison sur 10 ans | Performance | Frais annuels |

|---|---|---|

| FCPE actions France typique | +15% à +40% | 1,5-2,0% |

| CAC 40 (indice) | +35% | — |

| ETF CAC 40 (via PEA) | +33% | 0,25% |

| FCPE S&P 500 (Eres) | Variable | 0,79% |

| ETF S&P 500 (via PEA) | Variable | 0,15% |

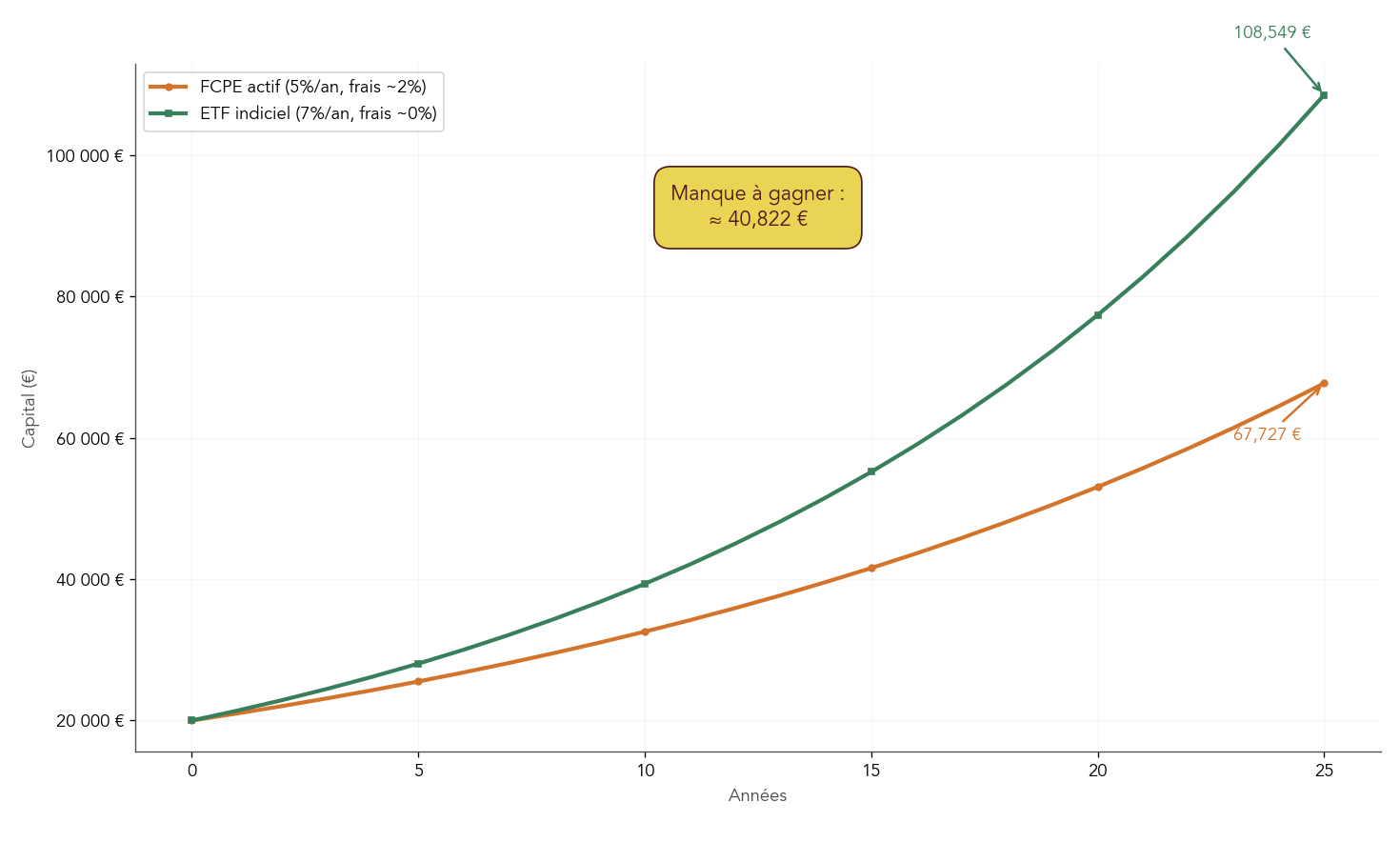

Mais l’effet devient vraiment spectaculaire sur 25 ans, à cause des intérêts composés. Avec un capital de 20 000 € :

| Scénario | Capital initial | Performance nette/an | Capital final |

|---|---|---|---|

| FCPE actif typique | 20 000 € | 5% | ~67 700 € |

| ETF indiciel | 20 000 € | 7% | ~108 500 € |

| Différence (manque à gagner) | — | — | ~40 800 € |

En pratique, l’astuce la plus rentable sur la durée est souvent la plus simple : privilégier, dans votre gamme, les FCPE qui intègrent des ETF ou des approches indicielle/trackers, avec des frais inférieurs à 1 % par an quand c’est disponible.

Une fois les supports et les frais maîtrisés, reste à gérer le calendrier : quand l’épargne devient-elle disponible, dans quels cas peut-on y accéder avant terme, et comment organiser d’éventuels transferts entre plans ? C’est l’objet de la partie suivante.

6. Disponibilité, déblocages anticipés et transferts

On a déjà vu comment alimenter vos plans, choisir vos supports et limiter les frais. Maintenant, la vraie question devient très concrète : quand pourrez-vous récupérer cet argent, et dans quelles situations la loi vous autorise à sortir avant l’échéance ? C’est là que se jouent beaucoup de bonnes (ou mauvaises) décisions, notamment au moment d’un projet immobilier, d’un départ d’entreprise ou d’un imprévu.

6.1 Quand votre épargne est-elle disponible ? (échéances normales)

Avant d’aborder le déblocage anticipé, il faut clarifier les échéances « normales » de chaque plan. Elles fixent l’horizon minimal de placement et vous évitent de bloquer de l’épargne dont vous pourriez avoir besoin.

- Sur un PEE (Plan d’Épargne Entreprise), chaque versement est bloqué 5 ans. Point important : c’est une base glissante, calculée à partir de la date de chaque versement. La sortie se fait uniquement en capital.

- Sur un PERECO (Plan d’Épargne Retraite d’Entreprise Collectif), les sommes issues de l’épargne salariale (compartiment 2) sont disponibles à la retraite, avec une sortie possible en capital et/ou rente.

- Sur un PERECO, les versements obligatoires issus d’un PERO (compartiment 3) restent, eux aussi, disponibles à la retraite, mais la sortie est en rente uniquement.

Après l’échéance, rien ne vous oblige à retirer immédiatement : l’épargne peut rester investie et être retirée quand vous le souhaitez.

Pour une vue d’ensemble en une ligne, voici le repère à garder sous la main.

| Plan | Échéance normale | Mode de sortie |

|---|---|---|

| PEE | 5 ans après chaque versement | Capital uniquement |

| PERECO (épargne salariale) | Retraite (liquidation des droits) | Capital et/ou rente |

| PERECO (versements obligatoires) | Retraite | Rente uniquement |

| Après l’échéance, les sommes restent investies et peuvent être retirées à tout moment |

Astuces importantes

Si vous cherchez une règle simple pour choisir l’enveloppe selon votre horizon, celle-ci évite beaucoup d’erreurs.

- Si votre horizon est inférieur à 5 ans, ou si vos projets de vie restent incertains, vous avez tout intérêt à privilégier le PEE, car il propose 14 cas de déblocage anticipé.

- À l’inverse, le PERECO est conçu pour la retraite : il offre seulement 6 cas de déblocage anticipé.

Avec ce tri, on limite le risque de se retrouver « coincé » sur un plan retraite alors qu’on a besoin de liquidités à moyen terme.

Au-delà de ces échéances standard, la loi prévoit de nombreux cas de déblocage anticipé. Ils sont centraux pour la stratégie, notamment en cas de projet immobilier ou d’aléa de vie. On commence par le PEE, le plus souple.

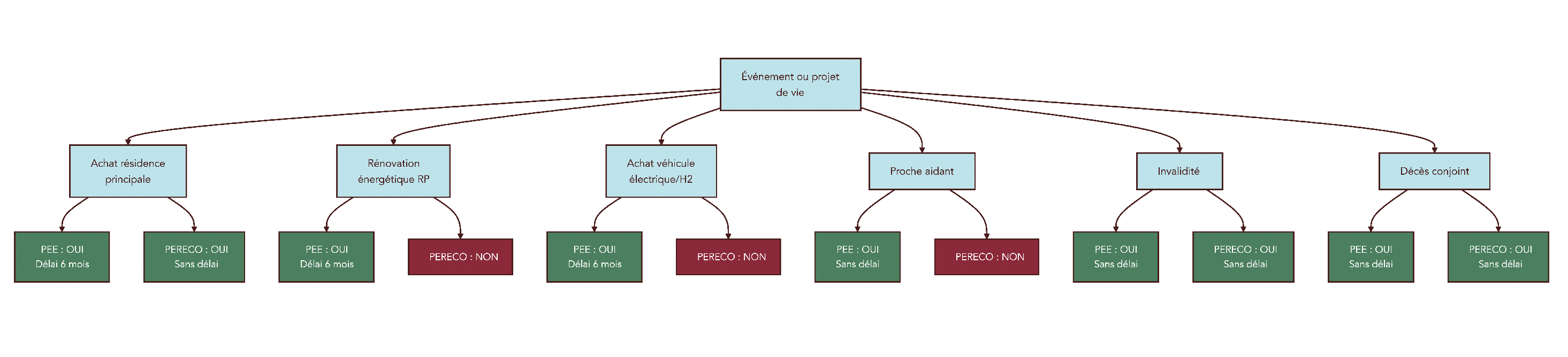

6.2 Déblocage anticipé PEE : 14 cas et délais à ne pas rater

Le PEE est l’enveloppe la plus flexible de l’épargne salariale. Il autorise 14 cas de déblocage anticipé, sans remettre en cause le cadre fiscal, à condition de respecter les règles… et surtout les délais.

On peut regrouper ces 14 cas par grandes situations.

| Motif | Délai demande | Épargne déblocable | Justificatifs principaux |

|---|---|---|---|

| Mariage ou PACS | 6 mois | Versements antérieurs | Acte mariage/PACS |

| Naissance/adoption 3e enfant (ou +) | 6 mois | Versements antérieurs | Acte naissance, jugement adoption |

| Divorce/séparation avec garde enfant | 6 mois | Versements antérieurs | Jugement, convention |

| Acquisition résidence principale | 6 mois après acquisition | Toute l’épargne | Acte notarié, compromis |

| Agrandissement/travaux RP | 6 mois | Toute l’épargne | Devis, factures |

| Remise en état RP après catastrophe naturelle | 6 mois | Toute l’épargne | Arrêté préfectoral, déclaration sinistre |

| Rénovation énergétique RP (nouveau 2024) | 6 mois après travaux | Toute l’épargne | Factures travaux éligibles |

| Achat véhicule propre (nouveau 2024) | 6 mois après achat | Toute l’épargne | Facture véhicule électrique/H2 |

| Proche aidant (nouveau 2024) | Sans délai | Toute l’épargne | Attestation aidant |

| Invalidité (salarié, conjoint, enfant) | Sans délai | Toute l’épargne | Certificat médical |

| Décès (conjoint/pacsé) | Sans délai | Toute l’épargne | Acte décès |

| Cessation contrat de travail | Sans délai | Toute l’épargne | Attestation employeur |

| Surendettement | Sans délai | Toute l’épargne | Décision commission |

| Création/reprise entreprise | 6 mois | Toute l’épargne | Kbis, statuts |

| Violences conjugales | Sans délai | Toute l’épargne | Ordonnance protection |

Deux points méritent d’être soulignés.

D’abord, la plupart des motifs se jouent sur une fenêtre de 6 mois. Ensuite, certains cas sont sans délai (décès, invalidité, cessation du contrat de travail, surendettement, violences conjugales, et depuis 2024 : proche aidant). Cette nuance change tout, parce qu’elle conditionne votre capacité à débloquer au « bon moment ».

Astuces importantes

Le PEE est généreux en cas de déblocage anticipé, mais il y a un piège récurrent : la demande tardive.

- Pour la plupart des cas, faites la demande dans les 6 mois suivant l’événement déclencheur.

- Ce respect du délai vous permet de conserver le régime fiscal favorable sur les plus-values.

- Retenez aussi le nouveau levier 2024 : le cas proche aidant permet un déblocage sans délai.

Dans la pratique, notez l’événement, rassemblez les justificatifs, et ne laissez pas « traîner ».

Pour visualiser rapidement si votre projet passe par le PEE ou si le PERECO peut aussi être concerné, ce repère aide à décider en quelques secondes.

Enfin, l’un des ajouts les plus commentés depuis juillet 2024 concerne l’achat d’un véhicule propre. Le cas est simple, mais les exclusions font souvent trébucher.

| Critère | Exigence |

|---|---|

| Véhicules éligibles | Voitures, camionnettes, motos électriques/H2, vélos électriques neufs |

| Véhicules exclus | Hybrides thermiques, vélos électriques d’occasion, trottinettes |

| Occasion | Admis entre particuliers (électrique/H2 uniquement) |

| Justificatifs | Bon commande/facture + type énergie (EL ou H2) |

| En cas de prêt | Plan de financement de l’établissement de crédit |

En comparaison, le PERECO propose une liste bien plus réduite de cas, limitée à de grands aléas de vie et à l’acquisition de la résidence principale. Cela renforce le rôle du PEE pour les projets à moyen terme.

6.3 Déblocage anticipé PERECO : des cas plus restrictifs

Le PERECO est pensé pour la retraite. Il existe bien des sorties anticipées, mais elles restent limitées à 6 situations, qui correspondent à des événements lourds (accidents de vie) et à un seul grand projet : l’achat de la résidence principale.

| Motif | Commentaire |

|---|---|

| Acquisition résidence principale | Y compris versements déductibles |

| Décès (salarié ou conjoint) | — |

| Invalidité | Catégorie 2 ou 3 |

| Surendettement | — |

| Expiration droits chômage | — |

| Liquidation judiciaire | — |

| Le PERECO ne permet pas le déblocage pour rénovation énergétique, véhicule propre ou proche aidant |

C’est là une différence structurante avec le PEE : pas de déblocage PERECO pour une rénovation énergétique de la résidence principale, pas de déblocage pour l’achat d’un véhicule propre, et pas de déblocage lié au statut de proche aidant.

En pratique, le PERECO se révèle redoutable pour l’horizon long, notamment quand on a une tranche marginale d’imposition (TMI) élevée et qu’on veut capitaliser pour la retraite. En revanche, si votre objectif est de financer un projet à 3 à 5 ans, mieux vaut éviter d’y immobiliser des sommes dont vous pourriez avoir besoin.

Au-delà du déblocage, un autre levier de flexibilité consiste à transférer ses avoirs entre dispositifs (PERECO → PER individuel, PEE → nouveau PEE, CET → PEE/PERECO). Il est crucial de connaître les passerelles autorisées, interdites et les contraintes de fréquence/frais.

6.4 Transferts entre dispositifs : consolider et optimiser ses plans

Quand on change d’employeur, qu’on quitte l’entreprise, ou qu’on veut simplement réduire les frais et améliorer la gamme de supports, la question du transfert devient centrale. L’idée n’est pas de multiplier les mouvements, mais de savoir quelles passerelles existent réellement.

Voici les principales règles à connaître.

| Transfert | Conditions | Frais |

|---|---|---|

| PERECO → PER individuel (salarié actif) | 1 fois tous les 3 ans | ≤ 1% si < 5 ans, gratuit après |

| PERECO → PER individuel (après départ) | Sans délai | ≤ 1% si < 5 ans |

| PEE → nouveau PEE (changement employeur) | Sommes disponibles uniquement | Variables |

| PEE → PERECO | Non possible | — |

| CET → PERECO | 10 jours/an maximum | Gratuit |

| CET → PEE | 10 jours/an | Gratuit |

| CET → PER individuel | Non possible | — |

| Article 83/PERO → PER | Possible, mais compartiment 3 | Variables |

Deux nuances changent souvent la décision.

D’une part, tant que vous êtes salarié de l’entreprise, le transfert d’un PERECO vers un PER individuel est limité à une fois tous les 3 ans. D’autre part, après votre départ, cette contrainte disparaît : vous pouvez transférer sans délai, avec des frais plafonnés à 1% si l’ancienneté du plan est inférieure à 5 ans (et gratuit au-delà).

Avant de transférer, comparez toujours ce qui compte vraiment : les frais (fonds et tenue de compte) et l’univers d’investissement. Si votre PERECO propose peu de fonds intéressants ou des frais élevés, une stratégie opérationnelle consiste à capter l’abondement au maximum, puis à envisager le transfert vers un PER individuel plus performant, surtout après un départ d’entreprise.

Pour visualiser les flux autorisés et ceux qui sont bloqués, ce schéma rend la lecture immédiate.

Reste un dernier volet important : que se passe-t-il en cas de décès ? Comment l’épargne salariale se transmet-elle et comment se compare-t-elle à l’assurance-vie, souvent utilisée pour la transmission patrimoniale ?

7. En cas de décès : succession et transmission de l’épargne salariale

Le sujet est rarement traité quand tout va bien, et pourtant il a un impact patrimonial majeur. Contrairement à l’assurance-vie, l’épargne salariale n’a pas été conçue comme un outil de transmission.

7.1 Règles de transmission et comparaison avec l’assurance-vie

La règle centrale est simple : un PEE et un PERECO n’ont pas de clause bénéficiaire. Au décès, les avoirs entrent dans l’actif successoral et reviennent donc aux héritiers légaux, selon les règles classiques de succession.

Concrètement, les héritiers récupèrent les sommes en capital (pas de rente). Les démarches passent généralement par le notaire. À défaut, les ayants droit peuvent aussi faire la demande en fournissant les justificatifs attendus (acte de décès, certificat de notoriété ou document équivalent, pièces d’identité).

Un délai est déterminant : délai de 6 mois. Si les héritiers demandent le déblocage dans ce délai, les plus-values sont exonérées d’impôt sur le revenu, avec seulement les prélèvements sociaux à 18,6% qui restent dus. Au-delà, les plus-values générées après le 7e mois peuvent devenir imposables à l’impôt sur le revenu, ce qui durcit la note.

Enfin, et c’est la grande différence avec l’assurance-vie : l’épargne salariale est pleinement soumise aux droits de succession. L’assurance-vie bénéficie, elle, d’un régime hors succession jusqu’à 152 500 € par bénéficiaire pour les primes versées avant 70 ans, ce qui explique pourquoi elle reste l’outil privilégié pour organiser une transmission.

| Aspect | PEE | PERECO | Assurance-vie (comparaison) |

|---|---|---|---|

| Clause bénéficiaire | Non | Non | Oui |

| Transmission | Héritiers légaux uniquement | Héritiers légaux | Bénéficiaires désignés |

| Mode de récupération | Capital | Capital (pas de rente) | Capital ou rente |

| Délai demande héritiers | 6 mois pour exonération IR PV | 6 mois | — |

| Fiscalité PV si < 6 mois | Exonérée IR, PS 18,6% | Exonérée IR, PS 18,6% | — |

| Fiscalité PV si > 6 mois | IR + PS sur PV post-7e mois | IR + PS | — |

| Droits de succession | Oui (actif successoral) | Oui | Hors succession (< 152 500 €/bénéficiaire avant 70 ans) |

Pour comparer l’impact successoral et la fiscalité entre assurance‑vie et épargne salariale, ce guide détaille les règles de l’assurance‑vie et son intérêt pour la transmission : comprendre l’assurance‑vie et choisir son contrat

Après ce tour complet, il est utile de récapituler les arbitrages essentiels et d’orienter, selon quelques profils types, vers des choix de dispositifs et de comportements (placer vs percevoir, PEE vs PERECO, etc.).

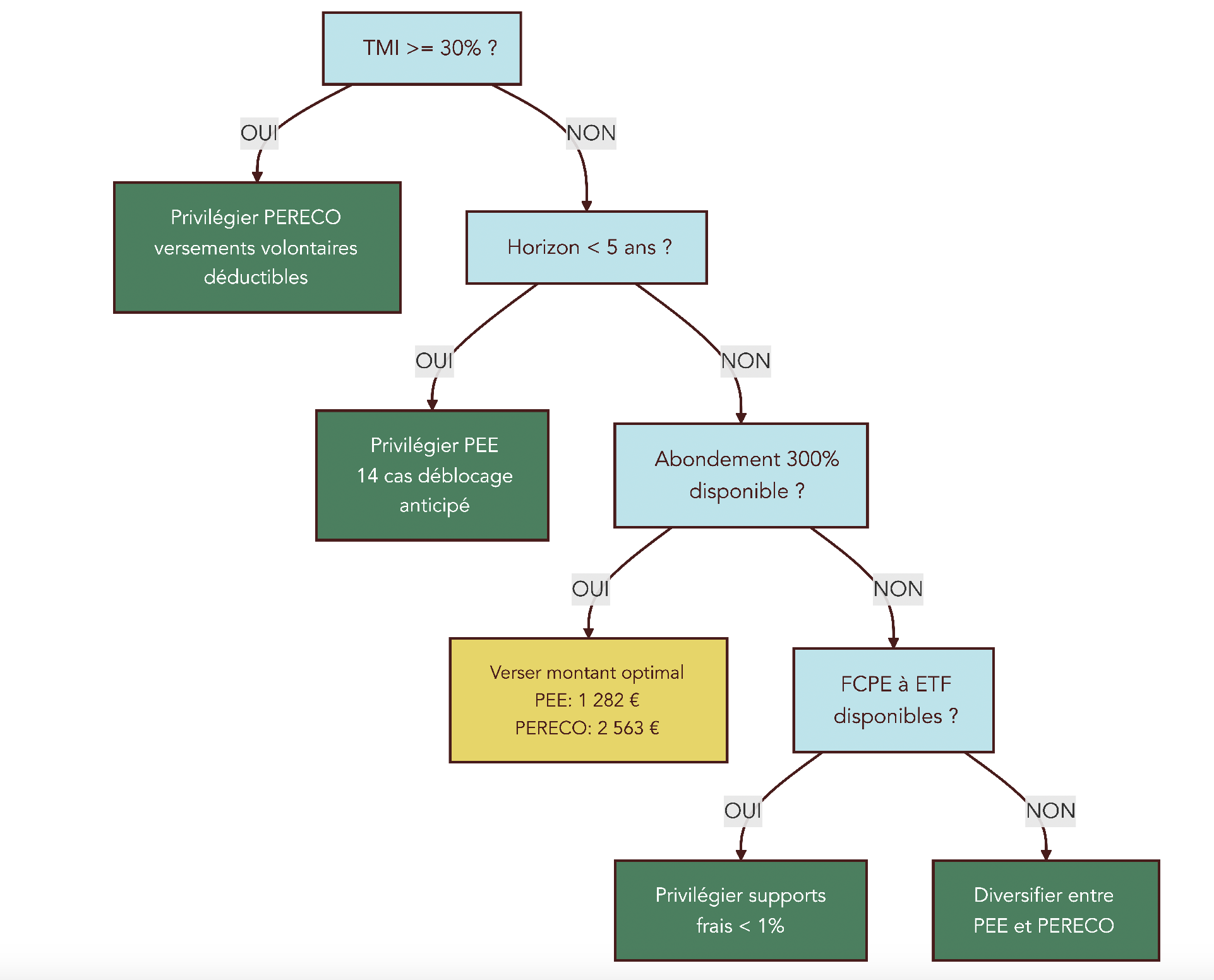

8. Synthèse stratégique : comment choisir et quoi faire maintenant ?

Maintenant qu’on a clarifié l’alimentation, la fiscalité, les supports, les règles de disponibilité et les transferts, on peut transformer tout ça en décisions simples. L’objectif n’est pas de chercher l’optimisation « parfaite », mais de suivre une logique robuste qui marche dans la plupart des situations.

8.1 Arbitrer entre PEE, PERECO et PERO selon son profil

Le premier tri se fait sur deux critères : l’horizon et la flexibilité. Ensuite seulement viennent les options de déduction fiscale et les questions de supports.

- Si votre horizon est inférieur à 5–10 ans, ou si vos projets (logement, mobilité, situation familiale) restent incertains, le PEE est généralement prioritaire. Il combine le blocage de 5 ans (par versement) et 14 cas de déblocage anticipé.

- Si votre horizon est la retraite, et que votre tranche marginale d’imposition est au moins de 30%, le PERECO devient très intéressant, surtout via les versements volontaires déductibles, en plus de l’abondement.

- Le PERO (plan obligatoire, ex-Article 83) se raisonne différemment : ce n’est pas une enveloppe pilotable librement. Les versements obligatoires relèvent du compartiment 3 et sortent en rente uniquement (sauf petite rente estimée sous 110 € par mois).

Quel que soit le plan, l’abondement employeur reste le « rendement gratuit » à capter en premier. C’est souvent l’arbitrage le plus rentable, avant même de discuter de fiscalité fine ou de sélection de fonds.

Pour transformer ces règles en parcours de décision clair (horizon, TMI, abondement, présence de FCPE à ETF), cet arbre aide à passer à l’action et s’inscrit dans une stratégie d’épargne cohérente.

Une fois les grands choix de plans tranchés, reste à dérouler des check-lists concrètes : quoi faire cette année, quoi vérifier sur ses relevés, comment anticiper un projet à 2–3 ans ou un départ de l’entreprise.

8.2 Check-lists d’actions concrètes selon 3 situations types

Pour rendre tout cela actionnable, voici trois situations fréquentes et une liste d’actions associées. L’idée est de rester sur des règles simples déjà vues, sans chercher la micro-optimisation.

Profil 1 : jeune actif, épargne de précaution encore faible, TMI bas ou nul

- Priorisez la constitution d’une épargne de précaution en dehors de l’épargne salariale.

- Profitez de l’abondement sur le PEE, mais sans sur-bloquer de capital si vous n’avez pas encore de marge.

- Tant que les projets de vie ne sont pas stabilisés, le PEE est souvent plus pertinent que le PERECO, grâce à sa flexibilité.

Profil 2 : salarié avec projets à moyen terme (résidence principale, travaux) et TMI 11–30%

- Placez systématiquement participation, intéressement et PPV quand vous n’avez pas besoin de liquidité immédiate.

- Utilisez le PEE comme enveloppe principale pour financer l’acquisition ou des travaux sur la résidence principale, puisque les cas de déblocage anticipé sont nombreux (y compris rénovation énergétique et véhicule propre).

- Si un déblocage est prévu, sécurisez progressivement : arbitrer vers un fonds monétaire 6 à 12 mois avant la date cible permet de limiter la volatilité au mauvais moment.

Profil 3 : cadre avec TMI ≥ 30%, horizon retraite 10–20 ans

- Maximisez l’abondement sur PEE et PERECO : c’est le premier levier de performance.

- Utilisez les versements volontaires déductibles sur le PERECO pour réduire l’impôt, en surveillant le plafond épargne retraite et ses reports.

- Comparez frais et supports et, si nécessaire, programmez un transfert vers un PER individuel performant (tous les 3 ans tant que vous êtes salarié, ou sans délai après départ).

Si vous voulez aller plus loin dans l’organisation de vos priorités financières, ces actions s’intègrent naturellement dans une démarche pour optimiser vos finances.

Dernière étape : afficher le tableau récapitulatif global pour donner une vue consolidée des caractéristiques des plans et des implications pratiques, comme support de référence.

8.3 Tableau récapitulatif global des dispositifs

À ce stade, vous avez tous les éléments. Le tableau suivant synthétise les arbitrages clés entre PEE, PERECO et PERO, avec une colonne de recommandations pour décider vite.

| Critère | PEE/PEI/PEG | PERECO/PERCOL | PERO (ex-Art. 83) | Recommandation stratégique |

|---|---|---|---|---|

| Horizon de blocage | 5 ans (par versement) | Retraite | Retraite | PEE si projets < 10 ans |

| Flexibilité déblocage | 14 cas de déblocage anticipé | 6 cas (restrictifs) | 6 cas + sortie rente obligatoire | PEE si incertitude sur projets |

| Plafond abondement 2026 | 3 845 € (8% PASS) | 7 690 € (16% PASS) | Pas d’abondement salarié | Maximiser plan le mieux abondé |

| Actionnariat salarié | Possible (décote 30-40%) | Non | Non | PEE si titres entreprise |

| Déductibilité versements IR | Non | Oui (versements volontaires) | Oui (cotisations) | PERECO si TMI ≥ 30% |

| Sortie capital | Oui | Oui (sauf C3) | Rente uniquement (sauf < 110 €/mois) | PEE/PERECO préférables |

| Fiscalité sortie capital (ES) | PV : PS 18,6% | PV : PS 18,6% | N/A | Quasi-identique |

| Fiscalité sortie capital (VV déduits) | N/A | IR barème + PFU 31,4% PV | N/A | Attention sortie imposable |

| Gestion pilotée par défaut | Non | Oui | Oui | Selon profil risque |

| Transfert vers PER individuel | Non | Oui (1×/3 ans si salarié) | Oui | PERECO pour portabilité |

| Frais post-départ | Non plafonnés | Plafonnés (20 €/an, 5%) | Selon contrat | PERECO si mobilité fréquente |

| Transmission | Actif successoral | Actif successoral | Actif successoral | Assurance-vie préférable pour transmission |

| Alimentation CET | Possible (10 j/an) | Possible (exonéré IR) | Non | PERECO pour CET |

| VV = versements volontaires, ES = épargne salariale, PS = prélèvements sociaux, C3 = compartiment 3 (obligatoire), TMI = tranche marginale d’imposition |

Conclusion

Au fil de l’article, nous avons vu que l’essentiel, selon nous, consiste à orienter avec soin chaque euro de participation, d’intéressement et d’abondement entre PEE et PERECO, en fonction de votre horizon et de votre tranche d’imposition.

Deux leviers ressortent clairement pour augmenter le gain sans effort supplémentaire : placer systématiquement vos primes dans les quinze jours pour éviter l’impôt sur le revenu, et calibrer votre versement pour atteindre exactement le plafond d’abondement proposé par l’employeur. Il faut aussi garder à l’esprit quelques nuances structurantes, comme la sortie obligatoirement en rente des versements PERO ou la possibilité de transférer son PERECO vers un PER individuel une fois parti de l’entreprise, ce qui ouvre la porte à des supports moins chargés en frais.

Pour aller plus loin, la suite logique consiste, selon nous, à creuser le PER individuel afin de comparer la gestion, les frais et les options de sortie avec votre PERECO. Vous pouvez également explorer le PEA pour comprendre comment utiliser des ETF actions en dehors de l’épargne salariale, ou vous intéresser à l’assurance-vie si la question de la transmission prend de l’importance dans votre patrimoine.

FAQ – Questions fréquemment posées

Comment fonctionne l’épargne salariale ?

L’épargne salariale regroupe des dispositifs mis en place par l’employeur (PEE, PEI, PEG, PERECO, PERO, CET) permettant d’y placer la participation, l’intéressement, les PPV et vos versements volontaires, avec un abondement possible. Chaque année, vous avez 15 jours pour choisir entre percevoir la prime comme salaire imposable ou la placer sur un PEE ou un PERECO; dans ce cas elle est exonérée d’impôt sur le revenu et seuls 9,7 % de CSG/CRDS s’appliquent. L’abondement peut aller jusqu’à 300 % du versement, dans la limite de 3 844,80 € sur PEE et 7 689,60 € sur PERECO en 2026. Les sommes sont en principe bloquées 5 ans sur PEE et jusqu’à la retraite sur PERECO/PERO. De nombreux cas permettent un déblocage anticipé (14 sur PEE, 6 sur PERECO). L’épargne est investie en FCPE et reste donc exposée au risque de marché malgré l’avantage fiscal.

Quel est l’intérêt d’un PEE ? Est-ce que le PEE vaut le coup ?

Le PEE combine un avantage fiscal important à l’entrée et à la sortie, ce qui en fait un outil efficace pour épargner au moyen terme. La participation, l’intéressement et l’abondement qui y sont placés sont exonérés d’impôt sur le revenu, avec seulement 9,7 % de prélèvements sociaux à l’entrée. Au retrait, le capital (versements, primes, abondement) est exonéré d’impôt sur le revenu et seuls les gains supportent 18,6 % de prélèvements sociaux. L’abondement peut atteindre 300 % du versement du salarié, dans la limite de 3 844,80 € en 2026, et transformer un versement de 1 281,60 € en plus de 5 000 € investis selon la politique de l’entreprise. La flexibilité est réelle, avec 14 cas de déblocage anticipé. Sous réserve d’une épargne de précaution constituée à côté, le PEE « vaut le coup » dès lors que l’abondement est significatif.

Peut-on perdre de l’argent avec un PEE ?

Le PEE est une enveloppe fiscale, pas un produit garanti : la performance dépend des FCPE choisis et des marchés. Les fonds actions ou diversifiés peuvent baisser, tandis que les FCPE monétaires présentent un risque très faible mais un rendement plus modeste. Sur le PERECO, la gestion pilotée sécurise progressivement l’épargne à l’approche de la retraite, tandis que sur le PEE la gestion est le plus souvent libre. Les frais des FCPE constituent un risque « silencieux » : à 1,5–2 % par an, ils grèvent la performance sur la longue durée. Une simulation montre qu’un FCPE actif à 5 % net/an sur 25 ans aboutit à ~67 700 € pour 20 000 € investis, contre ~108 500 € avec 7 % net/an, soit ~40 800 € d’écart. Vous maîtrisez mieux le risque en adaptant votre profil et en privilégiant les FCPE les moins chargés, idéalement à base d’ETF.

Quand peut-on récupérer son épargne salariale ?

Sur un PEE, chaque versement est bloqué 5 ans sur une base glissante avant de devenir disponible en capital à tout moment. Sur un PERECO, l’épargne est en principe indisponible jusqu’à la retraite, la sortie pouvant être en capital et/ou en rente selon l’origine des sommes, tandis que les versements obligatoires en PERO ne donnent droit qu’à une sortie en rente, sauf pour de petites rentes inférieures à 110 € par mois. Le PEE offre 14 cas de déblocage anticipé, couvrant les grands événements de vie, l’immobilier, certains besoins spécifiques et, depuis 2024, la rénovation énergétique, le véhicule propre et la situation de proche aidant. La demande se fait en général dans un délai de 6 mois, sauf cas graves où elle peut intervenir sans délai. Le PERECO ne prévoit que 6 cas de déblocage anticipé, ce qui le rend principalement orienté retraite.

Quel est l’intérêt de l’épargne salariale par rapport à une prime classique ?

Percevoir une prime sous forme de salaire la soumet à l’impôt sur le revenu et aux charges habituelles, ce qui réduit nettement le net. La placer dans les 15 jours sur un PEE ou un PERECO l’exonère d’impôt sur le revenu et n’entraîne que 9,7 % de CSG/CRDS, améliorant immédiatement le rendement net. S’y ajoute l’abondement de l’employeur, qui peut aller jusqu’à 300 % du versement dans les plafonds réglementaires. À la sortie, l’avantage fiscal est important, notamment sur le PEE où seul le gain est soumis aux prélèvements sociaux de 18,6 %. Pour une personne imposée à 30 % ou plus, l’intérêt est accru, et les versements volontaires déductibles sur PERECO renforcent encore l’optimisation. Sauf besoin de trésorerie immédiat, l’épargne salariale surclasse la prime imposable.