Vous avez encaissé une belle plus‑value sur une cryptomonnaie avant de tout laisser dormir en euros par crainte de la volatilité et de la fiscalité? Depuis l’entrée en vigueur du règlement européen MiCA les règles du jeu ont changé pour tout investisseur crypto qui veut sécuriser son capital, préserver une valeur stable et optimiser l’imposition de ses opérations. Dans ce contexte, les stablecoins apparaissent souvent comme une piste de solution. Reste à comprendre ce qu’ils sont exactement, à quoi ils servent dans l’écosystème crypto, et comment les utiliser sans se tromper entre rendement, risques (dépeg, contrepartie, liquidité) et nouvelles exigences réglementaires.

1. Comprendre ce qu’est (et ce que n’est pas) un stablecoin

Avant d’entrer dans les cas pratiques et les choix de tokens, nous allons d’abord clarifier ce qu’est un stablecoin et en quoi il se distingue d’une cryptomonnaie volatile. Ensuite, nous verrons les grandes familles de stablecoins et leurs niveaux de risque. Enfin, nous comparerons concrètement stablecoins et cryptos comme Bitcoin ou Ethereum pour savoir dans quels cas utiliser l’un ou l’autre.

1.1 Définition opérationnelle pour un particulier

Pour un particulier, on peut résumer un stablecoin de manière simple : c’est une « copie numérique » d’une monnaie ou d’un actif, circulant sur une blockchain, qui vise à garder une valeur stable. Un USDC cherche à valoir en permanence 1 dollar américain, un EUROC 1 euro, un XAUt une once d’or.

Techniquement, il s’agit d’un token émis sur une blockchain (Ethereum, Solana, etc.) dont la valeur est indexée sur un actif de référence. L’objectif est clair : maintenir une parité la plus stable possible, par exemple 1 USDC = 1 USD ou 1 EUROC = 1 EUR. C’est cette stabilité qui fait toute la différence avec des cryptomonnaies comme Bitcoin ou Ethereum, dont le prix peut varier de plusieurs pourcents en quelques heures.

Dans l’écosystème crypto, un stablecoin remplit trois fonctions : il sert de moyen d’échange (payer, recevoir, transférer), d’unité de compte (on affiche les prix en USDC/EUR plutôt qu’en ETH très volatil) et de réserve de valeur stable entre deux investissements. Autrement dit, c’est le « cash numérique » de l’univers crypto.

Concrètement, on retrouve plusieurs grands exemples : USDC et USDT pour le dollar, EUROC et EURCV pour l’euro, DAI pour une version décentralisée, ou XAUt pour une exposition à l’or. Tous n’ont pas le même fonctionnement ni le même niveau de risque, mais ils poursuivent tous ce même objectif de prix stable.

Du point de vue de vos finances personnelles, un stablecoin sert surtout à garer temporairement une valeur, à payer quelqu’un, à encaisser une facture ou à transférer de l’argent d’un point A à un point B. Ce n’est pas un outil pour « miser » ou spéculer sur une hausse de prix : si tout se passe bien, 1 USDC vaudra toujours 1 dollar, aujourd’hui comme dans un an.

La nuance clé est là : un stablecoin n’est pas une classe d’actifs d’investissement, mais une enveloppe technologique pour détenir ou déplacer des euros, des dollars ou de l’or sur une blockchain. On le compare plutôt à un compte courant ou à du cash qu’à une action ou à un Bitcoin. Pour distinguer plus finement ces notions de coin, token et stablecoin, vous pouvez consulter : bases des cryptos : coin, tokens et altcoins.

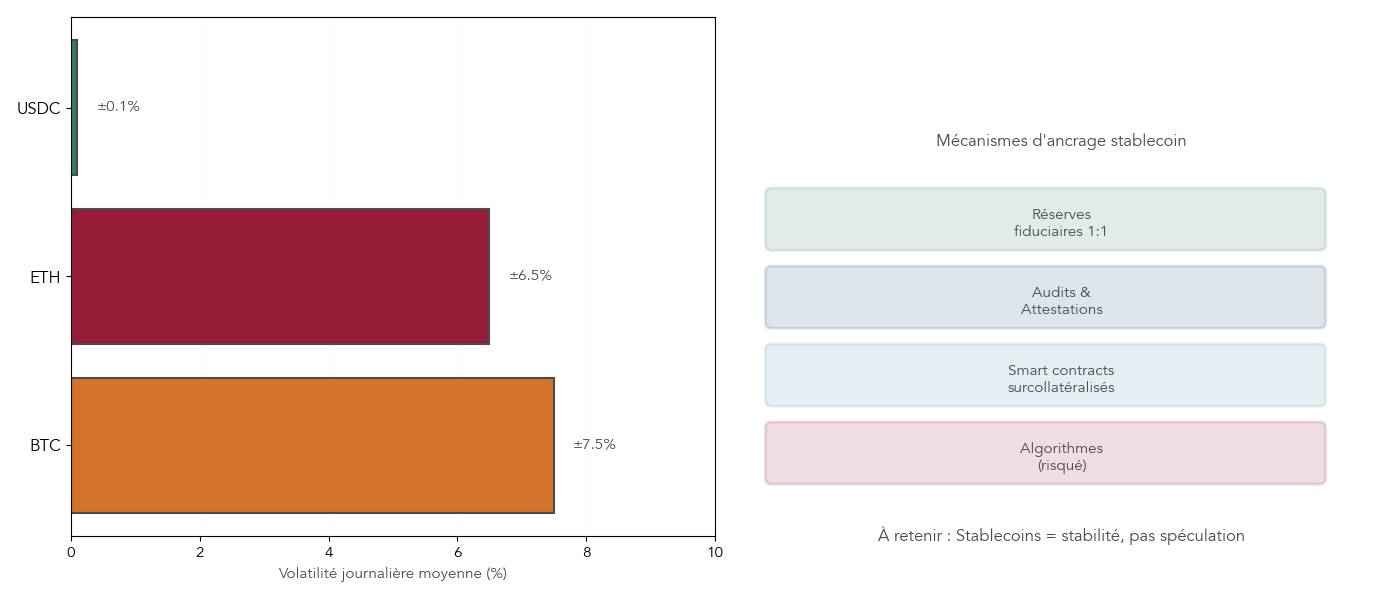

Pour bien visualiser le contraste avec Bitcoin et Ethereum, il est instructif de regarder la différence de volatilité moyenne entre ces actifs.

Ce type de schéma montre immédiatement que là où Bitcoin et Ethereum peuvent bouger de ±5 à 10 % par jour, un stablecoin bien géré reste généralement dans un couloir de ±0,1 % autour de sa valeur cible.

1.2 Les grandes familles de stablecoins : mécanismes et risques

Une fois cette définition posée, la question suivante est simple : tous les stablecoins se valent-ils ? La réponse est non. Il existe plusieurs familles, avec des mécanismes d’ancrage et des profils de risque très différents.

On distingue d’abord les stablecoins fiat-collateralized. Ici, chaque token est censé être couvert 1 pour 1 par de la monnaie fiduciaire (dollars, euros) ou des actifs très liquides comme des bons du Trésor court terme ou des dépôts bancaires sécurisés. C’est le cas d’USDT, d’USDC, d’EUROC, de PYUSD ou d’EURCV. L’avantage est la simplicité et l’acceptation par les régulateurs, mais le risque principal reste la contrepartie : si l’émetteur ou la banque dépositaire fait défaut, la récupération des fonds peut devenir incertaine, comme on l’a brièvement vu pour USDC lors de la faillite de Silicon Valley Bank en mars 2023.

Deuxième famille, les stablecoins crypto-collateralized comme DAI. Ils ne reposent pas sur des réserves en banque, mais sur une surcollatéralisation en cryptomonnaies verrouillées dans des smart contracts. Pour frapper 100 DAI, il faut par exemple déposer 150 dollars d’ETH. La transparence est excellente (tout est visible on-chain), mais vous êtes exposé à la volatilité du collatéral et au risque de liquidation forcée si le marché chute brutalement.

Troisième famille, les stablecoins adossés à une commodité physique, le plus souvent l’or. XAUt (Tether Gold) ou PAXG sont couverts par des lingots stockés en coffre. L’intérêt est de pouvoir détenir de l’or fractionné et liquide, mais le risque porte sur la garde physique, la dépendance au dépositaire et une liquidité plus faible que les grands stablecoins en dollar ou en euro.

Enfin, on trouve les stablecoins algorithmiques. Leur parité est maintenue par des algorithmes qui ajustent en permanence l’offre de tokens en fonction de la demande, avec peu ou pas de collatéral réel. TerraUSD (UST) en était l’exemple le plus connu avant son effondrement en mai 2022, qui a entraîné environ 45 milliards de dollars de pertes. Ce type de modèle est très fragile : si la confiance disparaît, la mécanique peut partir en « spirale de mort » et la parité se brise définitivement.

Pour comparer rapidement ces grandes catégories et le niveau de risque associé, on peut s’appuyer sur la typologie suivante.

| Type de stablecoin | Mécanisme d’ancrage | Exemples | Niveau de risque | Transparence |

|---|---|---|---|---|

| Fiat-collateralized | Réserves 1:1 en monnaie fiduciaire ou équivalent (bons du Trésor, dépôts bancaires) | USDT, USDC, EUROC, PYUSD, EURCV | Risque de contrepartie (émetteur, banque dépositaire), risque réglementaire | Élevée (attestations mensuelles pour USDC/EUROC), moyenne (Tether moins transparent historiquement) |

| Crypto-collateralized | Surcollatéralisation par cryptomonnaies verrouillées dans smart contracts | DAI (MakerDAO) | Risque de volatilité des collatéraux, risque de liquidation forcée, risque de smart contract | Élevée (on-chain, auditable en temps réel) |

| Commodity-backed | Adossé à une commodité physique (or, métaux précieux) | XAUt (Tether Gold), PAXG | Risque de garde physique, risque de contrepartie, liquidité moindre | Moyenne (certificats de détention, mais dépendance au dépositaire) |

| Algorithmic | Algorithmes ajustant l’offre en fonction de la demande, sans collatéral complet | TerraUSD/UST (effondré), FRAX (hybride) | Très élevé (spirales de dépeg, dépendance à la confiance du marché) | Faible à moyenne (mécanismes complexes, peu testés) |

Cette grille est précieuse pour un particulier : pour une trésorerie ou des paiements courants, on a tout intérêt à privilégier des stablecoins fiat-collateralized conformes à MiCA, et à se montrer très méfiant vis‑à‑vis des modèles algorithmiques purs, dont TerraUST est l’exemple à ne pas reproduire.

Avec ces grandes familles à l’esprit, il reste à voir comment les stablecoins se positionnent face aux cryptomonnaies volatiles comme Bitcoin ou Ethereum dans votre portefeuille.

1.3 Stablecoins vs cryptos volatiles : deux outils complémentaires

On entend souvent « toutes les cryptos se valent ». En pratique, un stablecoin et une cryptomonnaie volatile n’ont pas le même rôle, ni le même risque. Il est donc plus pertinent de les voir comme deux outils complémentaires plutôt que comme des concurrents.

Sur quelques critères clés, la différence est nette :

| Critère | Stablecoins (USDT, USDC, DAI) | Cryptomonnaies volatiles (BTC, ETH) |

|---|---|---|

| Objectif | Stabilité de valeur (1 token = 1 USD/EUR) | Appréciation du capital, spéculation |

| Volatilité | Très faible (±0,5 % par jour en conditions normales) | Très élevée (±5–15 % par jour) |

| Usage principal | Paiements, transferts, stockage temporaire de valeur, trading | Investissement long terme, réserve de valeur (BTC), smart contracts (ETH) |

| Rendement attendu | Nul, hors intérêts générés via DeFi ou CeFi | Potentiellement élevé mais très incertain |

| Risque de perte | Risque de dépeg et de contrepartie | Risque de marché important, variations extrêmes |

Dans une logique de finance personnelle, on peut résumer les choses ainsi :

- un stablecoin, c’est un parking temporaire pour votre argent, une sorte de cash numérique qui vous permet de sortir de la volatilité sans repasser en euros, de payer ou d’envoyer des fonds à l’étranger ;

- une crypto volatile comme Bitcoin ou Ethereum est un actif risqué de long terme, avec un potentiel de performance important, mais aussi des baisses possibles de 50 % en quelques mois.

Il ne faut donc pas poser le choix en termes de « USDC ou Bitcoin, lequel est le meilleur placement ? ». La bonne comparaison est plutôt USDC vs compte courant / cash, et Bitcoin vs actions risquées. La question devient alors : quelle part de mon patrimoine je garde liquide et stable, et quelle part j’accepte d’exposer à des fluctuations fortes ? Pour une vue d’ensemble sur la place de Bitcoin et d’Ethereum dans une stratégie d’investissement globale, vous pouvez consulter : investir en cryptomonnaies. Pour un éclairage plus technique sur les différentes catégories de tokens, voyez aussi : coin, token et altcoin.

Concrètement, cette complémentarité se voit très bien dans quelques scénarios typiques. Vous détenez du Bitcoin, le cours a beaucoup monté, et vous souhaitez sécuriser la valeur sans revenir tout de suite en euros : vous pouvez vendre votre BTC contre de l’USDC sur une plateforme, geler la valeur en dollar numérique, puis décider plus tard de revenir en euro ou de réinvestir dans une autre cryptomonnaie. Autre usage fréquent : utiliser USDC ou EUROC comme base pour des transferts internationaux rapides, là où Bitcoin ou Ethereum seraient trop volatils pour être une « monnaie de paiement » stable.

Maintenant que cette distinction est claire, on peut passer à la question centrale pour vos finances personnelles : dans quels cas précis les stablecoins apportent-ils une vraie valeur ajoutée au quotidien ?

2. À quoi servent concrètement les stablecoins pour vos finances perso ?

Une fois que l’on a compris que les stablecoins sont l’équivalent de « billets numériques » en dollar, en euro ou en or, la vraie question est de savoir à quoi cela sert pour un particulier ou une petite entreprise. Nous allons d’abord traduire les trois grandes fonctions monétaires en cas d’usage concrets, puis voir comment générer des intérêts via la finance décentralisée, comment optimiser les virements internationaux et, enfin, comment stabiliser ses gains crypto tout en maîtrisant la fiscalité française.

2.1 Les trois fonctions économiques : unité de compte, moyen de paiement, réserve de valeur

En économie, une monnaie remplit trois fonctions : unité de compte, moyen d’échange et réserve de valeur. Les stablecoins reprennent exactement ces trois rôles, mais dans l’univers des actifs numériques.

Comme unité de compte, ils servent de référence stable pour afficher des prix. Sur de nombreuses plateformes de finance décentralisée, les rendements ou les soldes sont exprimés en USDC plutôt qu’en ETH, car 100 USDC conservent leur pouvoir d’achat, alors que 0,03 ETH peut varier fortement en quelques jours. C’est également le cas pour le prix de certains NFT ou la rémunération de développeurs payés en USDC plutôt qu’en une cryptomonnaie volatile.

Comme moyen d’échange, les stablecoins permettent de payer et d’être payé rapidement, y compris à l’international. Un freelance français peut facturer une mission à un client américain en USDC, et recevoir le paiement en quelques minutes, là où un virement bancaire international prendrait plusieurs jours et coûterait plus cher. Entre entreprises, des factures peuvent être réglées en USDC ou en EUROC sans passer par les circuits SWIFT classiques.

Enfin, comme réserve de valeur stable, ils sont très utilisés pour « stationner » des gains réalisés sur des cryptos volatiles. Après une plus‑value sur Bitcoin ou Ethereum, on peut vendre vers USDC ou EUROC, sortir de la volatilité et attendre la prochaine opportunité sans subir les variations de marché, ni déclencher immédiatement l’impôt français tant qu’on ne revient pas en euros.

Par rapport au système bancaire traditionnel, les stablecoins offrent plusieurs avantages concrets : des transferts en quelques minutes au lieu de 2 à 4 jours, des frais souvent compris entre 0,5 et 3 % contre environ 6 % pour de nombreux virements internationaux, une disponibilité 24 h/24 et 7 j/7, et une transparence totale grâce à la blockchain. De plus, leur caractère programmable permet d’automatiser des paiements récurrents ou conditionnels via des smart contracts.

Pour des résidents français, ces fonctionnalités peuvent être comparées aux produits bancaires classiques, par exemple les comptes courants ou certains livrets réglementés, en gardant à l’esprit que les stablecoins ne bénéficient pas de garantie d’État.

Nous allons maintenant voir comment transformer ces « jetons stables » en source de rendement, notamment via la finance décentralisée.

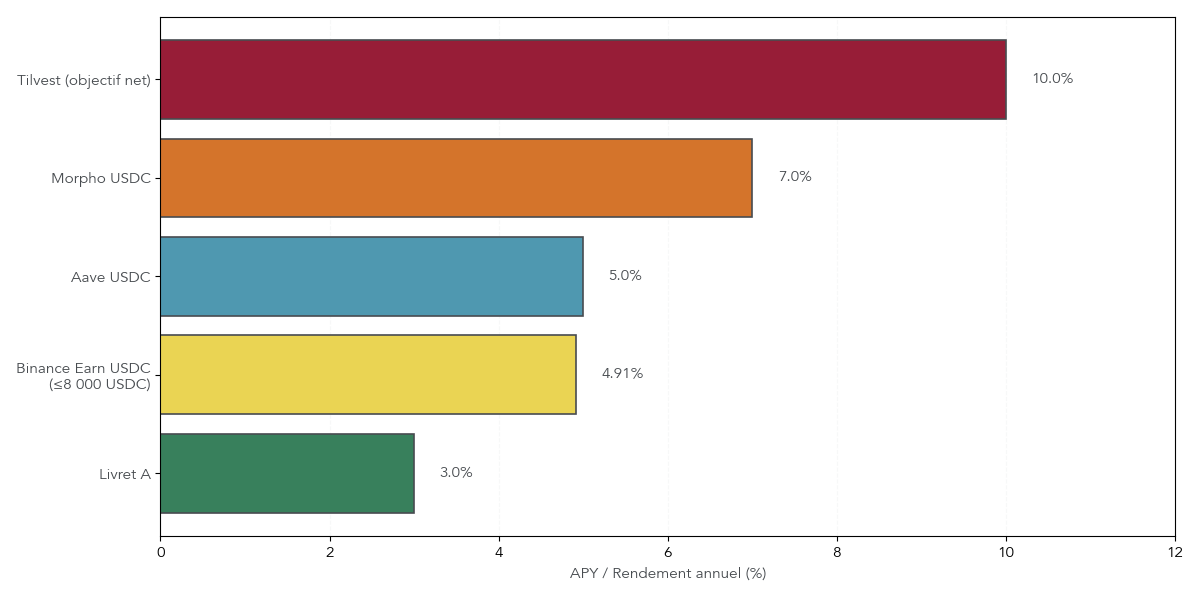

2.2 Utilisation en DeFi : prêter ses stablecoins et générer des intérêts

En pratique, une grande partie de l’intérêt des stablecoins pour un investisseur crypto vient des rendements qu’ils peuvent générer via la finance décentralisée (DeFi). L’idée est simple : vous déposez vos USDC ou vos DAI sur un protocole, et vous percevez des intérêts payés par les emprunteurs ou par les utilisateurs de la liquidité.

Les usages principaux sont le prêt/emprunt sur des protocoles comme Aave, Compound ou Morpho, la fourniture de liquidité à des pools sur Uniswap ou Curve, et, pour les plus avancés, le yield farming, qui consiste à combiner plusieurs protocoles pour optimiser le rendement.

Les ordres de grandeur observés en 2025–2026 sur les stablecoins sont synthétisés dans le tableau ci‑dessous :

| Protocole | Type | Rendement typique (APY) | Risques principaux |

|---|---|---|---|

| Aave | Prêt/emprunt | 2–8 % | Smart contract, liquidité, volatilité des taux |

| Compound | Prêt/emprunt | 1–6 % | Smart contract, liquidité |

| Morpho | Prêt peer‑to‑peer optimisé | 3–10 % | Smart contract, liquidité, protocole récent |

| Tilvest (France) | Mandat géré (CeFi+DeFi) | Objectif 10 % net | Contrepartie, risque DeFi sous‑jacent |

Ces rendements ne sont pas garantis : ils fluctuent en fonction de l’offre et de la demande de capitaux sur chaque protocole, et peuvent être temporairement plus élevés lors de campagnes d’incentives. En parallèle, ils s’accompagnent de risques techniques (bugs de smart contracts, hacks), de risque de liquidité (difficulté à sortir rapidement si la TVL est faible) et de risque de dépeg du stablecoin utilisé, qui affecterait directement la valeur de votre dépôt.

Pour un particulier français, ces solutions peuvent compléter un Livret A ou un fonds en euros, mais il ne faut surtout pas les traiter comme de l’épargne garantie. Elles se situent plutôt dans une poche de rendement plus élevée, avec un risque de perte en capital qu’il faut accepter en connaissance de cause.

Pour visualiser comment ces taux se comparent aux produits classiques, un graphique de rendements peut être très parlant.

Une fois qu’on a compris cette dimension « rendement », il reste un autre usage très concret où les stablecoins brillent : les paiements et transferts internationaux.

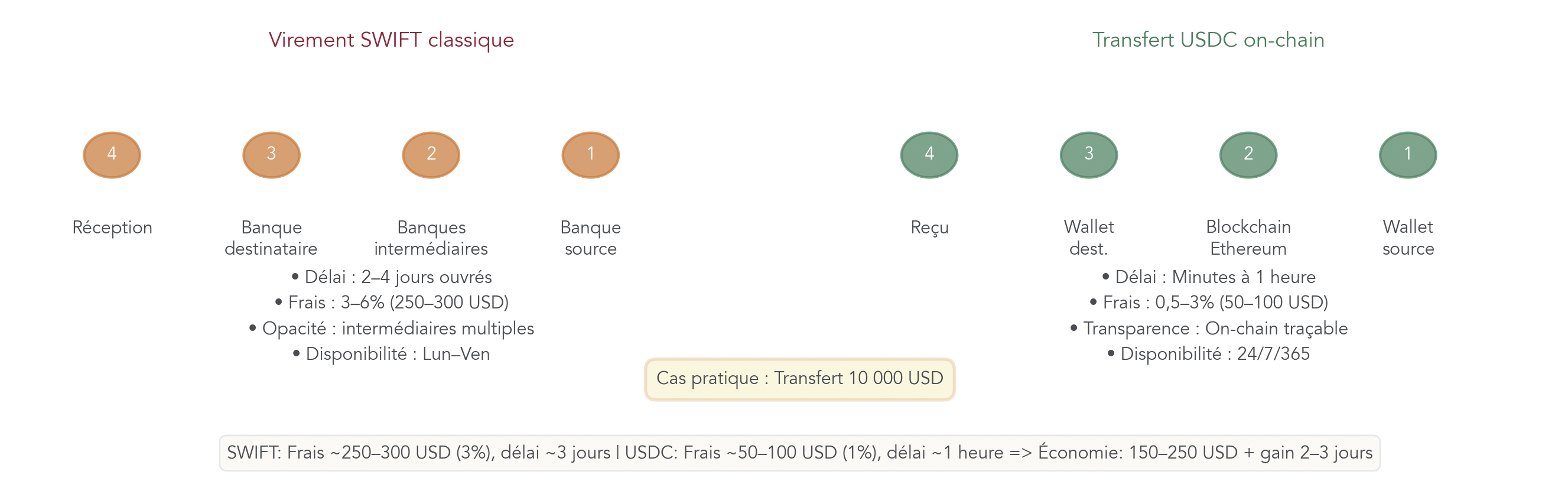

2.3 Remplacer (partiellement) SWIFT : transferts internationaux avec stablecoins

Les virements internationaux via le réseau SWIFT sont souvent longs, coûteux et opaques. Les stablecoins offrent une alternative intéressante dans de nombreux cas, en particulier pour les freelances, les indépendants, les petites entreprises ou les familles qui envoient de l’argent à l’étranger.

Sur les principaux critères, la comparaison est la suivante :

| Critère | Virement SWIFT classique | Paiement en stablecoin |

|---|---|---|

| Délai | 2–4 jours ouvrés | Quelques minutes à 1 heure |

| Frais | 3–6 % (banques correspondantes, change) | 0,5–3 % (frais réseau, spreads plateformes) |

| Disponibilité | Jours ouvrés, hors jours fériés | 24/7/365 |

| Transparence | Faible, multiples intermédiaires | Traçable on‑chain |

| Accessibilité | Compte bancaire requis | Un simple wallet crypto suffit |

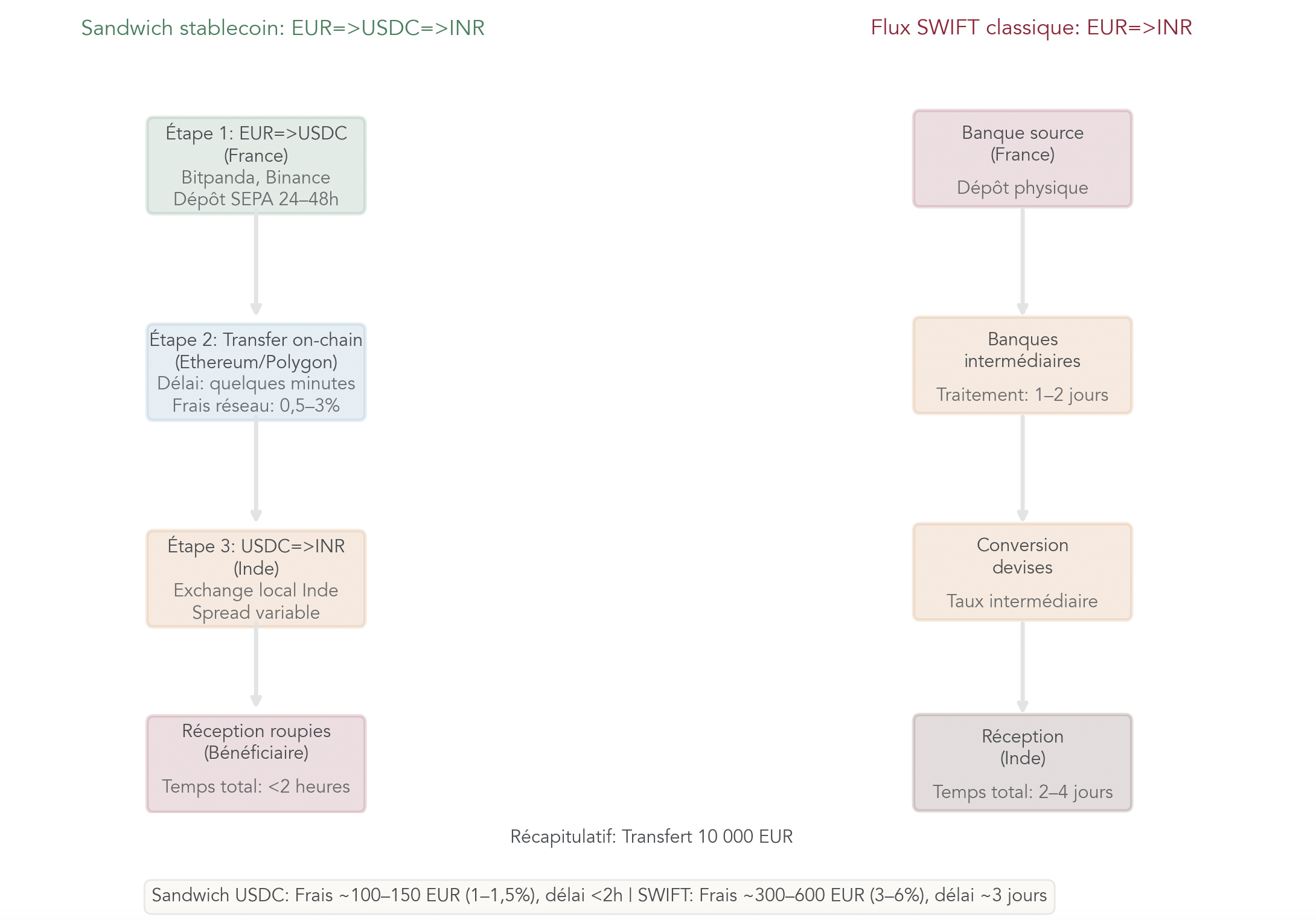

Prenons un exemple concret France → Inde pour l’équivalent de 10 000 dollars. Par SWIFT, on se retrouve typiquement avec 250 à 300 dollars de frais (environ 3 %) et un délai d’environ 3 jours. En passant par un stablecoin comme l’USDC, les frais totaux se situent plutôt entre 50 et 100 dollars (autour de 1 %) et le transfert complet prend environ une heure. L’économie tourne donc autour de 150 à 250 dollars, avec un gain de temps de 2 à 3 jours.

En pratique, ce fonctionnement repose sur ce qu’on appelle souvent un « sandwich stablecoin » :

- étape 1 : vous convertissez des euros en USDC sur une plateforme européenne (Bitpanda, Binance, Coinbase) via un virement SEPA ;

- étape 2 : vous envoyez les USDC on‑chain vers le wallet du bénéficiaire, idéalement sur un réseau peu coûteux (Polygon, Arbitrum, Optimism) pour réduire les frais à quelques centimes ;

- étape 3 : le bénéficiaire reconvertit les USDC dans sa monnaie locale (par exemple en roupies en Inde) sur une plateforme présente dans son pays.

Cette approche est particulièrement intéressante pour des freelances, des indépendants, des TPE/PME qui travaillent avec des partenaires hors Union européenne, ou des familles qui soutiennent des proches à l’étranger. Pour certains indépendants qui veulent payer en cryptomonnaie en france ou à l’international, les stablecoins permettent de remplacer partiellement les virements SWIFT et de mieux maîtriser coûts et délais. Si votre objectif est aussi de mieux placer sa trésorerie tout en facilitant ces flux, ce type de solution peut faire partie des options à envisager.

Après les paiements et les rendements, il reste une dimension essentielle pour un résident français : la fiscalité, et la manière dont les stablecoins permettent de sécuriser vos gains tout en choisissant le bon moment pour passer en euros.

2.4 Stabiliser ses gains crypto et optimiser la fiscalité française

Pour bien utiliser les stablecoins dans une stratégie patrimoniale, il faut intégrer la règle fiscale française. Depuis le 1er janvier 2026, les plus‑values sur actifs numériques sont soumises à une flat tax de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux). Le fait générateur est la conversion en monnaie fiduciaire (euro, dollar) ou l’achat d’un bien ou service, pas le simple passage d’une crypto à une autre.

Autrement dit, une conversion BTC → USDC ou ETH → EUROC n’est pas imposable tant que vous restez dans l’univers crypto. Ce point ouvre une marge de manœuvre intéressante pour stabiliser vos gains et choisir le bon timing de sortie en euros.

Prenons un exemple simple. Vous achetez 1 Bitcoin à 20 000 euros. Quelques années plus tard, ce Bitcoin vaut 100 000 euros. Vous décidez de le vendre contre 100 000 USDC. À ce stade, vous avez figé une plus‑value latente de 80 000 euros, mais aucun impôt n’est encore dû, car vous êtes passé de crypto à crypto. L’imposition interviendra plus tard, au moment où vous convertirez les USDC en euros, sur la base de la plus‑value globale réalisée.

La stratégie qui en découle est la suivante :

- sécuriser vos gains en stablecoins (USDC, EUROC) lorsque vous ne souhaitez plus subir la volatilité de Bitcoin ou d’Ethereum, tout en différant la taxation ;

- placer ces stablecoins sur des solutions DeFi, CeFi ou gérées (Aave, Morpho, mandat Tilvest) pendant la phase d’attente, pour générer un rendement de l’ordre de quelques pourcents par an ;

- choisir le moment de conversion en euros, par exemple une année où vos autres revenus sont plus faibles, ou en fractionnant les sorties sur plusieurs exercices fiscaux, dans la mesure de ce que permettent les règles actuelles.

Il faut cependant garder à l’esprit un risque législatif : la Cour des comptes a proposé en 2024 de taxer les conversions crypto → stablecoin dès la conversion, ce qui supprimerait cet avantage. Cette proposition n’est pas adoptée à janvier 2026, mais elle montre que le cadre peut évoluer et mérite d’être suivi de près. Pour connaître en détail les règles applicables et calculer vos plus‑values, vous pouvez vous référer à notre dossier : fiscalité des cryptos en France.

La prochaine étape consiste à choisir concrètement quels stablecoins utiliser.

3. Tour d’horizon des principaux stablecoins utilisables en 2026

Avec la mise en place de MiCA et le délisting de certains tokens en Europe, tous les stablecoins ne sont pas aussi accessibles ni aussi pertinents pour un résident français. Dans cette partie, on va passer en revue les principaux stablecoins en dollars et en euros, puis les options plus spécifiques comme les stablecoins décentralisés ou adossés à l’or.

3.1 Les grands stablecoins en dollars : USDT, USDC, PYUSD, TUSD

Le marché des stablecoins en dollar reste largement dominant, et quatre noms reviennent souvent : USDT, USDC, PYUSD et TUSD. Le tableau ci‑dessous résume leur situation début 2026 :

| Stablecoin | Émetteur | Capitalisation janv. 2026 | Conformité MiCA (UE) | Transparence / attestations | Disponibilité France |

|---|---|---|---|---|---|

| USDT (Tether) | iFinex (Tether Ltd) | 186,8 Mds USD | Non conforme, dlisté EEE | Moyenne (controverses historiques) | Non (dlisté Binance, Kraken UE depuis 03/2025) |

| USDC (USD Coin) | Circle | 75,1 Mds USD | Conforme MiCA | Élevée (attestations mensuelles, audits réguliers) | Oui (Coinbase, Bitpanda, Zengo, etc.) |

| PYUSD (PayPal USD) | PayPal (émis par Paxos) | 3,68–3,72 Mds USD | Statut MiCA incertain | Moyenne (réserves Paxos auditées) | Limité (PayPal/Venmo US, quelques plateformes) |

| TUSD (TrueUSD) | Techteryx | 494 M USD | Non conforme MiCA, dlisté | Moyenne | Non (dlisté Binance UE) |

USDT, émis par Tether, reste le géant mondial avec environ 60 % de part de marché et une capitalisation proche de 187 milliards de dollars. Sa force est une liquidité énorme, notamment en Asie. Mais son historique de transparence est contesté, et surtout, il n’est pas conforme à MiCA. Résultat : il a été dlisté des grandes plateformes de l’Espace économique européen (Binance, Kraken, Crypto.com) au 31 mars 2025, ce qui le rend beaucoup moins pratique pour un particulier qui veut rester dans un cadre réglementaire propre.

USDC, émis par Circle, s’impose progressivement comme le stablecoin dollar de référence pour les résidents européens. Sa capitalisation a bondi à 75,1 milliards de dollars (+73 % sur 2025), il publie des attestations mensuelles via Grant Thornton, et il est utilisé par des acteurs institutionnels comme Visa, Stripe ou Coinbase. Il a connu un épisode de dépeg en mars 2023, lié à la faillite de Silicon Valley Bank, mais la parité a été rétablie en 48 heures grâce à l’intervention de la FDIC. Pour un épargnant ou une entreprise en zone euro, c’est aujourd’hui le principal choix « compliant » en dollar.

PYUSD, le stablecoin de PayPal émis par Paxos, a pris de l’ampleur (autour de 3,7 milliards de dollars) et propose un programme de rendement de 3,7 % aux États‑Unis. Mais son usage reste limité pour un résident français : disponibilité essentiellement aux États‑Unis, statut MiCA incertain.

Enfin, TUSD (TrueUSD) a également été dlisté dans le cadre de MiCA et n’a guère d’intérêt pour un particulier de l’EEE. En résumé, pour un usage en France, USDC se détache comme le stablecoin dollar principal, là où USDT devient un produit plutôt réservé aux plateformes hors UE.

Après les dollars, la question suivante est de savoir quels stablecoins en euro privilégier pour vos paiements et votre trésorerie dans votre devise du quotidien.

3.2 Les stablecoins en euro : EUROC, EURCV, EURT

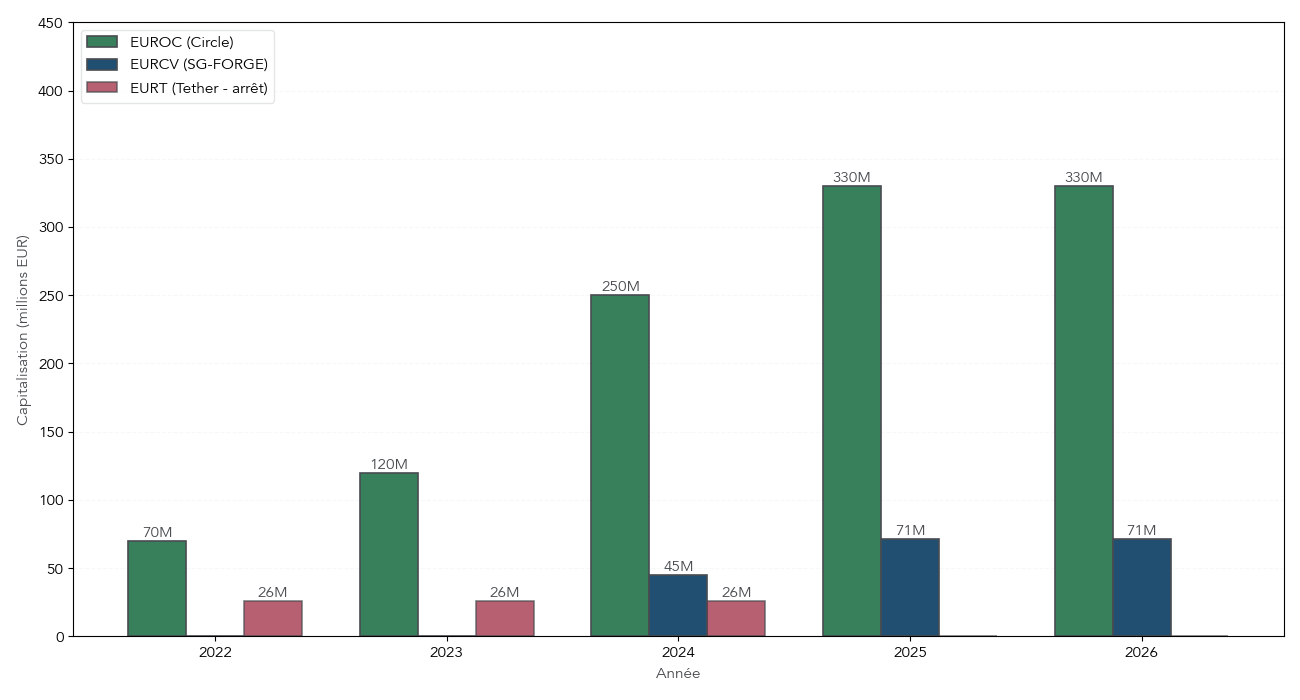

Si vous vivez et dépensez en euro, il est logique de regarder aussi les stablecoins qui suivent directement l’euro. Trois noms comptent en 2026 : EUROC, EURCV et EURT.

Le tableau suivant récapitule leurs caractéristiques principales :

| Stablecoin | Émetteur | Capitalisation janv. 2026 | Conformité MiCA | Blockchains | Disponibilité France |

|---|---|---|---|---|---|

| EUROC | Circle | 357 M USD (~330 M EUR) | Conforme MiCA | Ethereum, Solana, Avalanche, Base, Stellar | Oui (Coinbase, Bitpanda, etc.) |

| EURCV | Société Générale-FORGE | 76,5 M USD (~71 M EUR) | Conforme MiCA | Ethereum, Solana | Oui (clients SG, BCB Group, Bitvavo, DeFi) |

| EURT | Tether | 26–27 M EUR | Non conforme, arrêt annoncé | Ethereum, Solana, Tron | Non (retrait programmé nov. 2025) |

EUROC, lancé par Circle, a vu sa capitalisation passer d’environ 70 à 300 millions d’euros en 2024–2025. C’est le premier stablecoin euro pleinement conforme à MiCA, avec des réserves à 100 % en euros dans des banques de l’Espace économique européen. Il est disponible sur des plateformes comme Coinbase ou Bitpanda, et déjà intégré dans plusieurs protocoles DeFi (Uniswap, Curve, Aave).

EURCV est émis par SG‑FORGE, la filiale crypto de Société Générale. Sa capitalisation reste plus modeste (environ 71 millions d’euros), mais il bénéficie de la signature d’une grande banque française, est conforme à MiCA et vise clairement un positionnement institutionnel. EURCV commence à être intégré à la fois dans les circuits bancaires (intégration testée avec SWIFT) et dans la DeFi.

EURT, l’euro de Tether, reste de taille réduite (26–27 millions d’euros) et n’est pas conforme à MiCA. Tether a annoncé l’arrêt du produit, avec une deadline de remboursement fixée au 27 novembre 2025. Pour un particulier, la conclusion est simple : il est préférable d’éviter d’entrer sur EURT et de se concentrer sur EUROC ou EURCV.

Pour un épargnant français, l’arbitrage se fait donc surtout entre EUROC et EURCV : EUROC offre davantage de liquidité et un écosystème crypto déjà développé, tandis qu’EURCV s’appuie sur une grande banque française et vise plutôt des usages institutionnels. Outre les monnaies fiduciaires, certains investisseurs s’intéressent aussi aux stablecoins décentralisés ou aux modèles algorithmiques, ce qui amène à regarder des cas comme DAI et TerraUST.

3.3 Stablecoins décentralisés et algorithmiques : DAI vs TerraUST

Tous les stablecoins ne sont pas émis par des entreprises centralisées. DAI est un exemple de stablecoin décentralisé, tandis que TerraUST illustre le modèle algorithmique pur, aujourd’hui largement discrédité.

Voici un tableau synthétique pour comparer ces deux cas :

| Stablecoin | Type | Émetteur / Gouvernance | Capitalisation janv. 2026 | Mécanisme | Statut |

|---|---|---|---|---|---|

| DAI | Crypto‑collateralized | MakerDAO (DAO) | 5,36 Mds USD | Surcollatéralisation (ETH, WBTC, actifs réels) | Actif, partiellement conforme MiCA (mais dlisté sur certaines plateformes UE) |

| TerraUSD (UST) | Algorithmic | Terraform Labs | 0 (effondré en 2022) | Dual‑token (UST/LUNA), mint/burn algorithmique | Effondré, projet abandonné |

DAI, créé en 2017, est adossé à un panier de collatéraux (ETH, WBTC et désormais des actifs réels comme des bons du Trésor américains). Pour frapper des DAI, l’utilisateur doit verrouiller un montant de collatéral supérieur à la valeur émise (ratio minimum autour de 150 %). La gouvernance est assurée par une DAO, les détenteurs du token MKR votant sur les paramètres clés. La transparence est excellente, puisqu’il est possible de vérifier en temps réel le collatéral on‑chain. En revanche, le fonctionnement est techniquement plus complexe, DAI dépend partiellement d’USDC dans ses réserves (ce qui introduit une forme de centralisation indirecte), et il a été dlisté de certaines plateformes européennes dans le cadre de MiCA.

TerraUST reposait, lui, sur un modèle purement algorithmique, sans collatéral réel suffisant. La parité avec le dollar était maintenue via un mécanisme dual‑token UST/LUNA de mint/burn, qui fonctionnait tant que la confiance était là. En mai 2022, une vague de retraits a déclenché une spirale de mort : ventes massives d’UST, création exponentielle de LUNA, chute de son prix de 70 dollars à quelques centimes puis à presque zéro, pour un total d’environ 45 milliards de dollars de pertes et près d’un million de victimes. Cet épisode a servi d’exemple aux régulateurs, et MiCA interdit désormais ce type d’architecture purement algorithmique sans collatéral solide.

Le message à retenir pour vos finances personnelles est clair : privilégiez les stablecoins fiat‑collatéralisés ou crypto‑collatéralisés transparents, et évitez les modèles algorithmiques purs qui reposent uniquement sur la confiance du marché. Si vous souhaitez approfondir le fonctionnement d’un stablecoin décentralisé comme DAI, mieux vaut déjà être à l’aise avec les mécanismes de collatéral et de gouvernance on‑chain.

En parallèle de ces stablecoins monétaires, certains épargnants cherchent une exposition à l’or via la blockchain, ce qui nous amène aux tokens adossés à des commodités.

3.4 Stablecoins adossés à l’or : XAUt comme exemple

Enfin, il existe des stablecoins qui ne suivent pas une monnaie mais une matière première, en premier lieu l’or. XAUt (Tether Gold) en est l’exemple le plus connu : chaque token représente une once troy d’or physique (environ 31,1 grammes) stockée en Suisse.

Début 2026, XAUt affiche une capitalisation d’environ 2,3 à 2,4 milliards de dollars, soit un peu plus de 520 000 tokens en circulation. Son prix suit le cours spot de l’or, autour de 4 600 dollars l’once à cette période. Les avantages sont clairs : accès à l’or sans logistique de stockage, possibilité de fractionner jusqu’au millième d’once (via le projet « Scudo »), et négociation 24 h/24, 7 j/7.

Les inconvénients ne sont pas négligeables pour autant : la liquidité est nettement plus faible que sur USDC ou USDT, vous dépendez de Tether pour la garde des lingots et la bonne tenue des réserves, et vous restez exposé à la volatilité propre de l’or, même si celle‑ci est généralement plus faible que celle des grandes cryptomonnaies. Pour quelqu’un qui cherche une exposition à l’or dans une optique de diversification patrimoniale, ce type de token peut avoir du sens, à condition d’accepter ce risque de contrepartie.

XAUt s’apparente donc davantage à un outil de diversification à moyen/long terme qu’à un outil de trésorerie court terme comme USDC ou EUROC. Après ce panorama des principales options disponibles en 2026, la réglementation européenne, et en particulier MiCA, devient le critère déterminant pour choisir des stablecoins adaptés à un résident français. La suite du guide sera consacrée à ce nouveau cadre et à ses conséquences pratiques sur vos choix de tokens et de plateformes.

4. MiCA : ce que change la nouvelle réglementation européenne pour vous

Dans les parties précédentes, nous avons vu à quoi sert un stablecoin, comment il se compare au Bitcoin ou à l’Ethereum, et quels tokens dominent le marché en 2026. La question suivante est simple : avec MiCA, qu’est-ce qui change concrètement pour vous si vous détenez ou voulez acheter des stablecoins ?

4.1 Le calendrier et le périmètre de MiCA

MiCA, acronyme de Markets in Crypto‑Assets, est le règlement européen qui encadre l’ensemble des crypto‑actifs dans l’Union européenne, et en particulier les stablecoins. Son objectif est double : protéger les investisseurs et la stabilité financière d’un côté, permettre l’innovation dans un cadre sécurisé de l’autre. Il impose des règles communes à tous les États membres, ce qui évite d’avoir 27 régimes différents.

Pour bien mesurer l’impact sur vos stablecoins, il faut d’abord regarder le calendrier. Quatre dates clés structurent l’application de MiCA :

| Date | Événement |

|---|---|

| 9 juin 2023 | Publication au Journal officiel de l’UE |

| 29 juin 2023 | Entrée en vigueur du règlement |

| 30 juin 2024 | Application des dispositions spécifiques aux stablecoins (ART, EMT) |

| 30 décembre 2024 | Application complète à tous les prestataires de services sur crypto‑actifs (PSCA) |

Ce tableau montre que les règles pour les stablecoins sont entrées en application dès l’été 2024, et que depuis fin 2024, ce sont aussi les plateformes (exchanges, courtiers, custodians) qui sont pleinement concernées.

Concrètement, MiCA couvre trois grands blocs d’acteurs :

- Les stablecoins eux‑mêmes, classés en ART (tokens adossés à un panier d’actifs) et EMT (tokens de monnaie électronique adossés à une seule monnaie comme l’euro ou le dollar).

- Les prestataires de services sur crypto‑actifs (PSCA) : plateformes d’échange, dépositaires, brokers, conseillers.

- Les autres crypto‑actifs (tokens utilitaires, certains security tokens), avec des règles propres.

À l’inverse, les NFT purement artistiques ou de collection, et certains utility tokens qui ne servent pas de moyen de paiement, restent en dehors du périmètre principal. Ils peuvent être concernés par d’autres textes, mais pas par le cœur de MiCA sur les stablecoins.

Pour un particulier européen, la traduction est assez simple :

- le choix des stablecoins se réduit aux tokens conformes MiCA (USDC, EUROC, EURCV, puis de nouveaux venus comme EURQ),

- les plateformes que vous utilisez passent du statut français PSAN (ancien régime) au statut européen PSCA, avec des exigences plus strictes.

Comprendre ce calendrier et ce périmètre donne le décor. Le point clé, maintenant, c’est ce que MiCA impose aux émetteurs de stablecoins eux‑mêmes, car c’est là que se joue la solidité réelle des tokens que vous détenez.

4.2 Les obligations imposées aux émetteurs de stablecoins

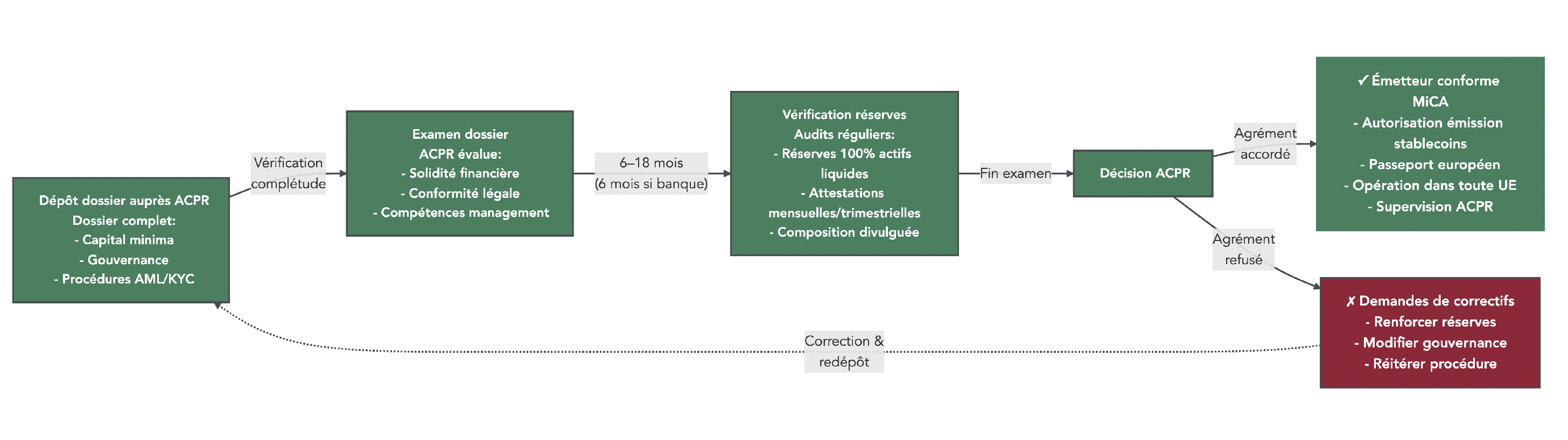

Depuis l’entrée en vigueur de MiCA, un acteur qui veut émettre un stablecoin en euro ou en dollar dans l’UE doit obtenir un agrément d’établissement de monnaie électronique (EMI) auprès de l’autorité de son pays (en France, l’ACPR). Cet agrément s’accompagne d’un cahier des charges assez strict, pensé justement pour éviter un nouveau « cas Terra ».

Les grandes obligations sont les suivantes :

| Obligation | Détail | Sanction en cas de non‑respect |

|---|---|---|

| Réserves 100 % | Chaque token doit être adossé à des actifs liquides et sûrs (cash, bons du Trésor court terme) | Interdiction d’émettre, retrait de l’agrément |

| Audits réguliers | Attestations mensuelles ou trimestrielles par un auditeur externe indépendant | Amendes, suspension de l’activité |

| Transparence | Publication de la composition des réserves et des droits des détenteurs | Sanctions de l’ESMA ou de l’autorité nationale |

| Limites de volume | Possibilité de plafonner certains tokens pour éviter une concurrence directe à la monnaie officielle | Restriction du périmètre d’activité |

| Gouvernance et conformité | Dispositifs de contrôle interne, gestion des risques, procédures AML/KYC robustes | Amendes, retrait de licence |

Ce tableau résume l’essentiel : un stablecoin conforme MiCA doit être intégralement collatéralisé par des actifs liquides, contrôlé en continu et géré comme une vraie monnaie électronique.

En pratique, la procédure ressemble à celle d’une banque en ligne : dossier complet auprès de l’ACPR ou de l’autorité locale, validation de la gouvernance, des processus de lutte contre le blanchiment (AML/KYC), et vérification précise de la nature des réserves.

MiCA prévoit aussi des sanctions lourdes en cas de manquement : retrait de l’agrément, interdiction d’émettre, amendes significatives. La logique est simple : si l’émetteur ne respecte pas la promesse « 1 token = 1 euro ou 1 dollar disponible à tout moment », il sort du jeu européen.

Pour vous, cela crée une ligne de fracture claire :

- d’un côté, les stablecoins adossés à des émetteurs régulés, avec réserves auditées et agrément MiCA (USDC, EUROC, EURCV, EURQ, USDQ) ;

- de l’autre, des tokens comme USDT ou certains TUSD qui restent dominants à l’échelle mondiale mais ne se sont pas mis dans le cadre MiCA.

C’est cette distinction qui explique pourquoi, même si Tether (USDT) reste le plus gros stablecoin en capitalisation, ce sont plutôt USDC, EUROC ou EURCV qui deviennent des références pour une trésorerie en Europe.

Ensuite, regardons comment cette nouvelle donne réglementaire se répercute sur les plateformes que vous utilisez au quotidien, et par ricochet, sur vos propres décisions.

4.3 Quelles conséquences pour les plateformes et pour vous ?

Une fois les règles posées pour les émetteurs, MiCA s’attaque aux intermédiaires : les plateformes centralisées où vous achetez et stockez vos cryptomonnaies. Ces acteurs, désormais qualifiés de PSCA, n’ont plus le droit de proposer n’importe quel token à leurs clients européens.

Pour les plateformes, les conséquences sont nettes :

- elles doivent ne lister que des stablecoins conformes MiCA, ou dont la mise en conformité est en cours et encadrée,

- elles ont dlisté les stablecoins jugés non conformes, comme USDT, DAI, TUSD ou FDUSD dans l’Espace économique européen au 31 mars 2025,

- elles ont parfois organisé des conversions automatiques : par exemple, Binance a converti les soldes USDT de certains utilisateurs EEE en USDC sur les comptes de marge,

- elles doivent obtenir l’agrément PSCA avant de continuer à opérer dans l’UE ; à défaut, elles doivent restreindre ou cesser leurs services.

Pour un particulier résident dans l’EEE, cela se traduit de façon très concrète :

- il n’est plus possible d’acheter ou de trader de l’USDT sur les grandes plateformes conformes MiCA (Binance UE, Kraken, Crypto.com, etc.),

- il devient nécessaire de migrer vers des stablecoins considérés comme « standards » en Europe : USDC pour le dollar, EUROC et EURCV pour l’euro,

- conserver des stablecoins non conformes sur des plateformes non régulées revient à assumer seul un risque réglementaire et de contrepartie plus élevé.

MiCA encadre aussi la question des rendements. Le règlement interdit la rémunération automatique simplement liée à la détention d’un stablecoin, sur le modèle d’un livret bancaire intégré au token. Les intérêts doivent venir d’une activité économique réelle : prêt sur Aave ou Morpho, services de paiement, frais de protocole, etc. C’est ce qui explique, par exemple, l’arrêt du programme de rendement USDC pour les clients européens de Coinbase.

| Stablecoin | Conformité MiCA | Disponible dans l’EEE (plateformes conformes) | Alternative conforme recommandée |

|---|---|---|---|

| USDT | Non | Non (dlisté) | USDC, EUROC |

| USDC | Oui | Oui | — |

| DAI | Non (dlisté sur certaines plateformes) | Limité (surtout via DeFi on‑chain) | USDC, EUROC |

| EUROC | Oui | Oui | — |

| EURCV | Oui | Oui | — |

| EURT | Non (arrêté) | Non | EUROC, EURCV |

| TUSD | Non | Non (dlisté) | USDC |

| PYUSD | Statut incertain | Accès limité depuis l’UE | USDC |

Ce tableau résume la situation en début 2026 : dans un cadre pleinement régulé, le choix se resserre autour d’une poignée de stablecoins bien identifiés. Les autres restent parfois accessibles via des wallets et des DEX, mais sortent du champ « conformité européenne ».

Après avoir clarifié ces effets à l’échelle européenne, il reste à voir qui fait quoi en France, entre l’ACPR, l’AMF, les statuts PSAN, PSCA et EMI. C’est un point souvent flou pour les épargnants, alors qu’il est central pour juger la solidité d’un acteur.

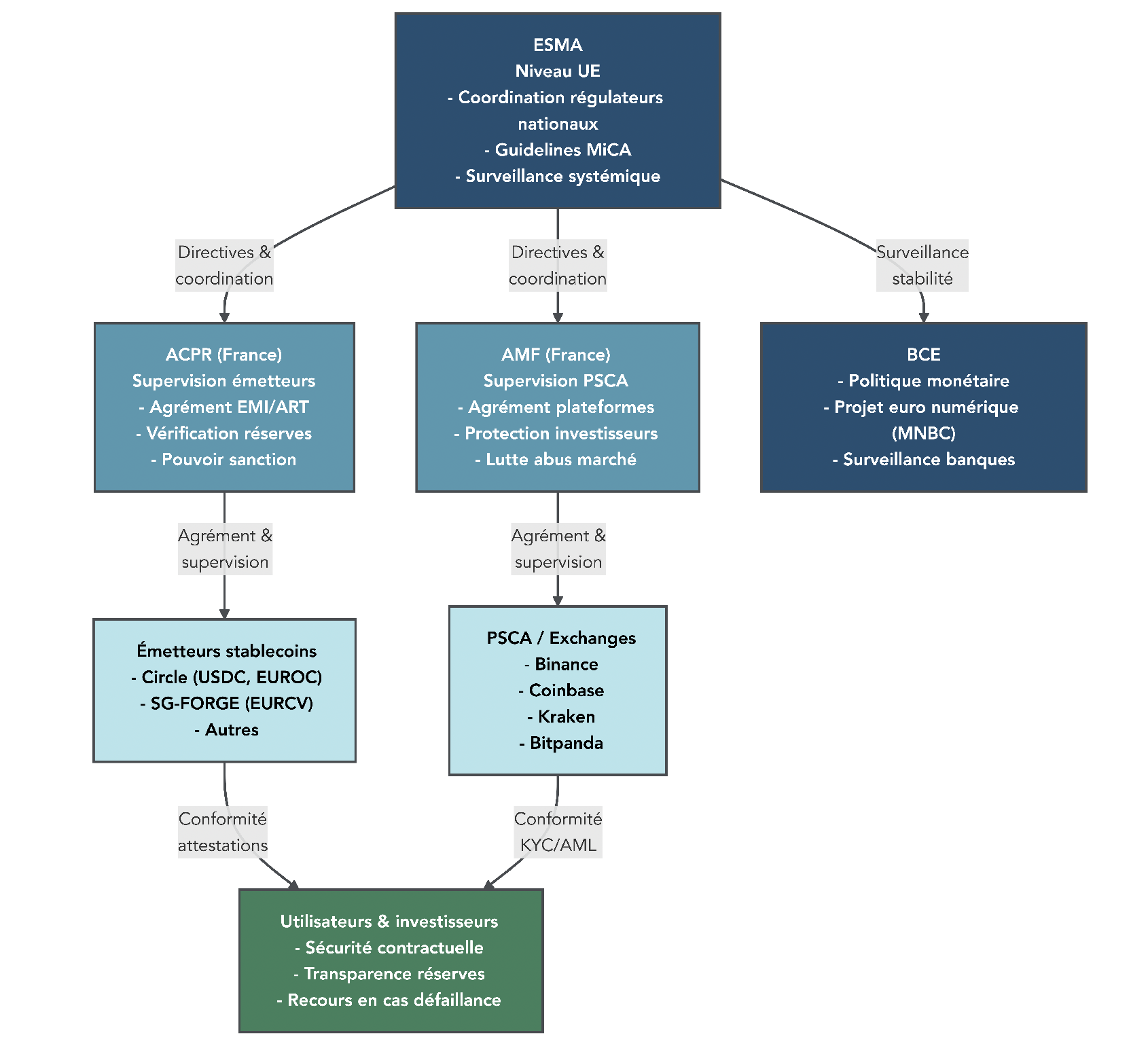

4.4 Focus France : ACPR, AMF, PSAN, PSCA, EMI

En France, deux autorités se partagent la supervision des acteurs crypto :

- l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) surveille les établissements de monnaie électronique, donc les émetteurs de stablecoins qui obtiennent un agrément EMI ;

- l’AMF (Autorité des Marchés Financiers) supervise les prestataires de services sur crypto‑actifs (PSCA), c’est‑à‑dire les plateformes, courtiers, conseillers et dépositaires qui offrent des services sur ces tokens.

Avant MiCA, la France avait mis en place un statut national de PSAN (Prestataire de Services sur Actifs Numériques) via la loi PACTE. Cet enregistrement PSAN, géré par l’AMF, était une première marche : il attestait d’un minimum de conformité, mais restait optionnel et limité au territoire français.

Avec MiCA, le PSAN laisse place au PSCA, un agrément européen complet. Les PSAN déjà enregistrés bénéficient d’un délai de transition de 18 mois pour obtenir le nouveau statut, soit jusqu’à mi‑2026 dans la plupart des cas. Passé ce délai, ils devront soit avoir obtenu l’agrément PSCA, soit restreindre fortement leurs services.

Il est important de bien distinguer les métiers et les statuts :

- un EMI, supervisé par l’ACPR, émet des stablecoins (c’est le cas de SG‑FORGE pour EURCV, ou de Quantoz pour EURQ et USDQ) ;

- un PSCA, supervisé par l’AMF, opère une plateforme d’échange, un service de garde, ou un intermédiaire de paiement en crypto ;

- un même groupe peut cumuler plusieurs casquettes, mais chaque métier a sa licence propre.

Quelques exemples rendent ces sigles plus concrets :

- Tilvest est aujourd’hui PSAN, en transition vers PSCA, et propose des mandats gérés sur stablecoins ;

- SG‑FORGE, filiale de Société Générale, est agrée comme établissement de monnaie électronique pour émettre EURCV, un stablecoin euro conforme MiCA ;

- la banque Delubac & Cie a obtenu un agrément PSCA fin 2025, devenant la première banque française à pouvoir offrir des services crypto dans le nouveau cadre européen.

Une fois ce cadre réglementaire posé, on peut passer des institutions aux acteurs privés concrets : qui émet vos stablecoins, sur quelles plateformes vous les achetez et quels protocoles de finance décentralisée permettent de générer du rendement.

5. Les acteurs clés : émetteurs, plateformes, protocoles DeFi

Avec MiCA, l’écosystème se structure autour de trois familles d’acteurs : les émetteurs de stablecoins, les plateformes d’échange et de garde, et les protocoles DeFi qui servent de moteur aux rendements. Bien les identifier permet de mieux mesurer le risque de contrepartie derrière chaque euro ou dollar numérique que vous détenez.

5.1 Qui émet vos stablecoins ?

Chaque stablecoin est adossé à une entité bien précise, avec son pays, son niveau de régulation et sa transparence propre. On peut résumer le paysage actuel ainsi :

| Émetteur | Siège | Stablecoins émis | Capitalisation totale (janv. 2026) | Statut réglementaire | Niveau de transparence |

|---|---|---|---|---|---|

| Tether (iFinex) | Hong Kong / Îles Vierges britanniques | USDT, EURT (arrêt), XAUt | Environ 188 Mds USD | Non régulé MiCA, controverses historiques sur les réserves | Moyenne |

| Circle | États‑Unis (Boston) | USDC, EUROC | 75,5 Mds USD | Conforme MiCA, licences aux États‑Unis | Élevée (attestations mensuelles) |

| PayPal / Paxos | États‑Unis | PYUSD | 3,68–3,72 Mds USD | Régulé par l’État de New York, statut UE à clarifier | Élevée (Paxos audité) |

| SG‑FORGE | France (Paris) | EURCV, USDCV | ~77 M USD | Banque supervisée par l’ACPR, conforme MiCA | Élevée |

| MakerDAO | Organisation décentralisée | DAI | 5,36 Mds USD | Décentralisé, partiellement compatible MiCA | Élevée (tout est on‑chain) |

| Quantoz Payments | Pays‑Bas | EURQ, USDQ, EURD | Marché émergent | EMI agréé par la banque centrale néerlandaise | Élevée |

Tether, via USDT, domine toujours le marché mondial en volume et en capitalisation, et émet aussi XAUt, un stablecoin adossé à l’or. Son point faible historique tient à la transparence de ses réserves, souvent critiquée même si la communication s’est améliorée depuis 2023.

À l’inverse, Circle met clairement en avant sa conformité :

- USDC et EUROC sont collatéralisés à 100 % par du cash et des bons du Trésor court terme ;

- des attestations mensuelles sont publiées par Grant Thornton ;

- en Europe, ces tokens sont alignés sur MiCA, ce qui les rend particulièrement adaptés aux résidents de l’EEE.

PayPal, via Paxos, a lancé PYUSD pour sa base d’utilisateurs américaine et commence à tisser des liens avec l’écosystème crypto, mais l’accès reste limité pour un résident français et son statut MiCA n’est pas encore tranché. De leur côté, Quantoz et SG‑FORGE incarnent une nouvelle génération « MiCA‑native » de stablecoins en euro, pensée dès le départ pour être régulée en Europe.

Enfin, DAI occupe une place à part : c’est un stablecoin décentralisé, surcollatéralisé par des cryptos et des actifs réels, gouverné par une DAO. Sa transparence on‑chain est excellente, mais son exposition à la volatilité du collatéral et son statut réglementaire partiel en font plutôt un outil pour utilisateurs avancés.

La leçon pour un épargnant ou une PME est simple : plus l’émetteur est régulé et transparent, plus le risque de contrepartie est maîtrisé, et plus le stablecoin peut être envisagé comme un véritable support de trésorerie.

5.2 Où acheter et conserver ses stablecoins : CEX, wallets, DEX

En pratique, vous n’interagissez pas directement avec les émetteurs, mais avec des plateformes et des wallets. Le choix de l’interface d’achat et de conservation va dépendre de votre niveau de confort technique et de votre priorité entre simplicité, frais et contrôle de vos fonds.

Les grandes options accessibles en France se répartissent en deux blocs :

- les plateformes centralisées (CEX) comme Binance, Coinbase, Bitpanda ou Kraken ;

- la combinaison wallet + échange décentralisé (DEX), typiquement Zengo ou un hardware wallet couplé à Uniswap ou Curve.

On peut synthétiser leurs caractéristiques ainsi :

| Critère | CEX (Binance, Bitpanda…) | Wallet + DEX (Zengo + Uniswap…) |

|---|---|---|

| Facilité d’usage | Interface guidée, dépôts SEPA simples | Prise en main plus technique, gestion de wallet |

| Sécurité | Custody par un tiers (la plateforme garde vos clés) | Auto‑custody, vous gardez le contrôle des clés |

| Conformité | PSAN/PSCA, supervision de l’AMF | Pas d’agrément, pas de recours direct en cas de bug du protocole |

| Frais | Trading autour de 0,1 % ; Bitpanda propose 0 frais sur dépôts/retraits SEPA | Frais de swap (≃0,3 %) + gas réseau (forts sur Ethereum, très faibles sur les Layer 2) |

| Liquidité | Très élevée, surtout sur Binance et Kraken | Variable selon les pools de liquidité |

| KYC | Obligatoire (vérification d’identité) | Pas de KYC côté DEX, KYC éventuel chez le fournisseur d’on‑ramp |

| Stablecoins disponibles en EEE | USDC, EUROC, parfois EURCV ; USDT dlisté | USDC, DAI, EUROC et encore USDT on‑chain (avec risque réglementaire) |

Pour un débutant qui veut simplement acheter un peu d’USDC ou d’EUROC, Bitpanda fait office de bon point d’entrée : PSAN enregistré auprès de l’AMF, 0 frais SEPA, interface claire. Coinbase joue un rôle similaire, avec l’avantage d’être très intégré à l’écosystème Circle.

Les utilisateurs plus aguerris, qui font du trading ou gèrent déjà un portefeuille de cryptomonnaies, se tournent souvent vers Binance ou Kraken, pour bénéficier d’une meilleure profondeur de marché et d’outils avancés comme les API et le margin trading.

Enfin, les puristes de la finance décentralisée privilégient l’auto‑custody : un wallet comme Zengo, qui simplifie la gestion des clés grâce à la technologie MPC, associé à des DEX comme Uniswap ou Curve pour acheter et échanger des stablecoins directement sur la blockchain.

À ce stade, beaucoup d’investisseurs individuels hésitent entre renforcer leur exposition aux cryptos volatiles ou structurer une poche plus stable pour investir en cryptomonnaies de façon plus réfléchie.

Astuces importantes

En pratique, le choix de la plateforme et du mode de conservation est une décision structurante. Quelques repères simples aident à limiter les mauvaises surprises :

- pour des montants modestes (quelques centaines ou milliers d’euros), une CEX régulée (Bitpanda, Coinbase, Binance France, Kraken) peut suffire, en acceptant le risque de contrepartie sur la plateforme ;

- au‑delà de 5 000 à 10 000 euros de stablecoins, il devient prudent de passer à l’auto‑custody, au moins pour une partie des fonds, avec un wallet mobile sécurisé ou un hardware wallet ;

- si vous utilisez un DEX, vérifiez toujours que le réseau choisi (Ethereum, Polygon, Arbitrum) correspond bien au réseau de réception de votre wallet et tenez compte des frais de gas ;

- pour rester dans le cadre de la réglementation européenne, privilégiez les stablecoins conformes MiCA (USDC, EUROC, EURCV, puis EURQ/USDQ) plutôt que des équivalents plus opaques.

L’idée n’est pas de devenir un expert technique, mais de garder une règle simple : plus votre montant grossit, plus vous devez soigner à la fois le choix de la plateforme et le mode de garde.

5.3 Les principaux protocoles DeFi de rendement (Aave, Compound, Morpho, Tilvest)

Dès que l’on quitte la simple détention de stablecoins pour aller chercher un rendement, les protocoles de finance décentralisée prennent le relais. Ils constituent l’infrastructure sous‑jacente de la majorité des offres de rendement, qu’elles soient proposées directement en DeFi ou via des solutions gérées.

Les grands noms à connaître en 2026 sont :

- Aave et Compound, les piliers historiques du prêt/emprunt en DeFi ;

- Morpho, qui se branche sur ces protocoles pour optimiser la rencontre entre prêteurs et emprunteurs ;

- Tilvest, qui n’est pas un protocole mais une solution française de mandat géré, construite sur ces briques DeFi dans un cadre PSAN.

Un aperçu chiffré aide à se repérer :

| Protocole | Type | TVL (janv. 2026) | Rendement indicatif sur USDC/USDT (APY) | Niveau de risque | Audits |

|---|---|---|---|---|---|

| Aave | Prêt / emprunt décentralisé | 10–15 Mds USD | 2–8 % | Moyen (risque smart contract, liquidité) | Oui (Trail of Bits, Consensys) |

| Compound | Prêt / emprunt décentralisé | 3–5 Mds USD | 1–6 % | Moyen | Oui (OpenZeppelin) |

| Morpho | Optimiseur P2P sur Aave/Compound | 2–4 Mds USD | 3–10 % | Moyen à élevé (protocole plus récent) | Oui (Spearbit, Chainsecurity) |

| Tilvest | Mandat géré (CeFi + DeFi) | Non communiqué | Objectif 10 % net | Moyen (risques de contrepartie et DeFi sous‑jacents) | N/A (gestion active, pas un smart contract unique) |

Morpho illustre bien la logique d’optimisation propre à la DeFi : en appariant directement prêteurs et emprunteurs, il réduit la marge prise par le protocole, ce qui se traduit par des taux plus attractifs pour les deux parties, tout en conservant Aave ou Compound comme filet de sécurité lorsqu’aucun appariement direct n’est possible.

Tilvest, de son côté, propose des mandats gérés en dollars et en euros :

- l’équipe investit les stablecoins des clients sur une sélection de protocoles (Aave, Compound, Morpho, etc.) ;

- l’objectif est de viser environ 10 % net par an pour le mandat dollar, 6 % net pour le mandat euro ;

- la structure de frais est de 2,35 % fixes par an plus 10 % de commission de performance, avec High Water Mark.

Ces mandats s’adressent autant à des particuliers disposant de quelques milliers d’euros qu’à des TPE/PME qui ne souhaitent pas gérer elles‑mêmes la complexité des protocoles DeFi.

Astuces importantes

Au moment de choisir entre DeFi « en direct » et solution gérée, gardez en tête quelques règles simples :

- si vous êtes à l’aise avec les wallets, les signatures on‑chain et les interfaces comme Aave ou Morpho, la DeFi directe vous évite les frais de gestion et vous donne un contrôle total sur vos positions ;

- si vous n’avez ni le temps ni l’appétence pour suivre la technique, une solution gérée comme Tilvest apporte un cadre français régulé (PSAN en transition vers PSCA), au prix de frais plus élevés ;

- les rendements annoncés (5–10 % en DeFi, 10 % net visés pour certains mandats) ne sont jamais garantis et peuvent varier fortement selon les conditions de marché ;

- plus une stratégie combine de briques (prêt, fourniture de liquidité, incentives, levier), plus le risque augmente : erreurs possibles, exposition simultanée à plusieurs smart contracts, difficulté de suivre les positions.

L’idée, là encore, est d’aligner le canal choisi avec votre profil : maîtrise technique et temps disponible d’un côté, besoin de simplicité et de conformité réglementaire de l’autre.

Une fois ce panorama des acteurs complété, on peut se concentrer sur un sujet central pour beaucoup de lecteurs : les différents canaux pour générer du rendement avec des stablecoins, et les compromis en termes de risque.

6. Chercher du rendement avec des stablecoins : options et compromis

Les stablecoins peuvent rester un simple « parking » provisoire entre deux investissements. Mais beaucoup d’investisseurs, particuliers comme entreprises, cherchent à transformer cette poche en source de rendement. Les solutions se répartissent alors entre plateformes centralisées (CeFi), stratégies DeFi plus ou moins complexes et mandats gérés.

6.1 Rendements sur plateformes centralisées (CeFi)

Les plateformes centralisées restent souvent la première porte d’entrée pour obtenir un rendement sur ses stablecoins. Elles proposent des produits très simples d’accès, sous des marques connues (Binance Earn, Kraken, PayPal, Feel Mining, etc.), avec des taux affichés en clair.

En 2026, le paysage ressemble à ceci :

| Plateforme | Stablecoin concerné | Rendement (APY) indicatif | Conditions principales | Risque clé |

|---|---|---|---|---|

| Binance Earn | USDC | 4,91 % jusqu’à 8 000 USDC, puis 0,91 % | Paliers de rémunération, flexibles ou bloqués | Risque de contrepartie sur Binance |

| Kraken | DAI, USDC | 2–4 % | Taux variables, possibilité de staking flexible | Risque de contrepartie sur Kraken |

| Coinbase (EEE) | USDC | Programme de rendement arrêté | Plus aucune rémunération automatique en zone EEE | — |

| PayPal (US) | PYUSD | 3,7 % | Réservé aux utilisateurs PayPal/Venmo américains | Risque de contrepartie sur PayPal, indisponible en EEE |

| Feel Mining (France) | USDC | 8 % | Taux fixe annoncé, peu de détails sur la stratégie sous‑jacente | Risque de contrepartie élevé et transparence limitée |

En apparence, ces offres sont attractives : elles évitent de manipuler des wallets ou des smart contracts, et se présentent comme des « produits d’épargne » simples. Mais la mécanique sous‑jacente reste la même : la plateforme place vos stablecoins quelque part (souvent en DeFi), garde une partie de la performance pour elle, et vous reverse le reste.

Le risque principal vient donc de la solvabilité de la plateforme. Déposer 20 000 USDC chez un intermédiaire centralisé, c’est s’exposer à son éventuelle faillite, comme l’ont montré les cas FTX ou Celsius, même s’ils ne figuraient pas dans le tableau. En cas de défaut, les créanciers peuvent attendre des années, sans garantie de récupérer la totalité.

MiCA renforce le cadre en limitant certains programmes européens de rémunération automatique (type « livret stablecoin » intégré) et en imposant que les rendements proviennent d’activités économiques réelles. C’est ce qui a conduit Coinbase à stopper la rémunération d’USDC pour les clients de l’EEE fin 2024.

Pour mettre ces chiffres en perspective, on peut les comparer aux produits bancaires traditionnels comme un compte à terme qui tourne autour de 3 % fin 2025 : les rendements sur stablecoins sont plus élevés, mais ils s’achètent au prix d’un risque de contrepartie et d’un risque réglementaire plus prononcés.

La CeFi n’est toutefois qu’une partie du tableau. Les rendements les plus élevés, et les plus variables, viennent des stratégies DeFi directement sur la blockchain.

6.2 Stratégies DeFi : du prêt simple au yield farming complexe

Dès que l’on bascule de la CeFi vers la DeFi, le spectre des stratégies possibles s’élargit. L’enjeu est de savoir dans quelle « couche de complexité » on souhaite se situer, en gardant à l’esprit que chaque marche supplémentaire augmente le risque technique et opérationnel.

On peut distinguer quatre grands types de stratégies avec des stablecoins :

- le prêt simple sur des protocoles comme Aave ou Compound ;

- le prêt optimisé via Morpho en mode pair à pair ;

- la fourniture de liquidité (LP) dans des pools de stablecoins sur Uniswap ou Curve ;

- le yield farming multi‑protocoles, qui empile plusieurs briques pour maximiser l’APY.

Les ordres de grandeur 2025–2026 sont les suivants :

| Stratégie DeFi sur stablecoins | APY moyen observé | APY maximum en période d’incentives | Principaux risques |

|---|---|---|---|

| Prêt simple (Aave, Compound) | 2–6 % | Jusqu’à 8 % | Risques smart contracts, variation des taux, liquidité |

| Morpho P2P sur USDC/DAI | 5–8 % | Jusqu’à 10 % | Risque smart contracts, protocole plus récent |

| Fourniture de liquidité sur Uniswap/Curve (pools de stablecoins) | 3–7 % | Jusqu’à 12 % lors de campagnes d’incentives | Impermanent loss (faible sur pools stables), risque smart contracts |

| Yield farming multi‑protocoles | 8–15 % | Jusqu’à 20 % sur des périodes courtes | Complexité élevée, exposition à plusieurs contrats, risques de bugs et d’erreurs humaines |

Ces rendements ne sont ni fixes ni garantis : ils fluctuent au jour le jour selon l’offre et la demande, les campagnes de distribution de tokens de gouvernance, et l’évolution des volumes sur chaque protocole. Une pool qui paie 12 % une semaine peut retomber à 4 % la semaine suivante.

Les risques sont de plusieurs ordres :

- risque de smart contract (un bug exploité suffit à vider un protocole) ;

- risque de liquidité (difficulté à sortir si le TVL est faible ou si la pool est déséquilibrée) ;

- risque de dépeg (si un stablecoin du pool perd sa parité, la valeur déposée décroche) ;

- risque d’erreur opérationnelle (mauvais réseau, mauvaise adresse, oubli de débloquer des fonds, etc.).

Plus une stratégie est sophistiquée, plus elle empile de couches de risque. Pour un particulier, l’enjeu est donc moins de « chasser le meilleur APY absolu » que de trouver un point d’équilibre réaliste entre rendement, compréhension des mécanismes et acceptation du perte potentielle en capital.

Pour ceux qui ne souhaitent pas gérer ces choix eux‑mêmes, il existe des solutions gérées qui s’intercalent entre la CeFi classique et le DeFi direct. En France, le cas de Tilvest illustre bien cette approche.

6.3 Solutions gérées françaises : le cas Tilvest

Les solutions gérées comme Tilvest s’adressent aux épargnants et aux petites entreprises qui veulent bénéficier des rendements de la DeFi sans devoir suivre au quotidien les protocoles, les mises à jour de smart contracts ou les nouveautés réglementaires.

Le cœur de l’offre repose aujourd’hui sur deux mandats de rendement en stablecoins :

- un mandat rendement dollar, qui vise un objectif d’environ 10 % net par an ;

- un mandat rendement euro, ciblant autour de 6 % net par an.

Dans les deux cas, la mécanique est similaire :

- les dépôts sont convertis en stablecoins (USDC pour le dollar, EUROC ou d’autres tokens euro conformes pour l’euro) ;

- ces stablecoins sont alloués sur une sélection de protocoles DeFi (Aave, Compound, Morpho…) selon une allocation définie par l’équipe de gestion ;

- la gestion est active, avec des arbitrages réguliers entre protocoles en fonction des rendements, des risques perçus et des évolutions réglementaires.

La structure de frais est claire : 2,35 % de frais fixes par an, auxquels s’ajoute une commission de performance de 10 % sur la surperformance, avec mécanisme de High Water Mark pour éviter de payer plusieurs fois sur la même performance. En 2024, la performance brute a tourné autour de 15 %, ce qui s’est traduit par 10 à 12 % net pour les clients après frais.

Tilvest propose aussi un mandat équilibré BTC/ETH, qui investit à parts égales dans ces deux cryptomonnaies et met en place un écrêtage automatique des plus‑values : lorsque le portefeuille dépasse un certain seuil de gains, la fraction excédentaire est convertie en stablecoins et placée sur les mandats de rendement. Cela permet de sécuriser une partie des profits en les basculant vers une poche plus stable.

Ces offres s’adressent aussi bien aux particuliers à partir de quelques milliers d’euros qu’aux petites entreprises souhaitant externaliser la gestion technique de leur trésorerie en stablecoins. Elles illustrent bien l’arbitrage évoqué plus haut :

- DeFi directe : pas de frais de gestion, mais complexité technique, suivi quotidien et responsabilité totale en cas de bug ou d’erreur ;

- solution gérée : des frais non négligeables, mais une délégation complète de la sélection des protocoles et de la gestion du risque, dans un cadre français régulé (PSAN en transition vers PSCA).

Quel que soit le canal choisi – CeFi, DeFi directe ou mandat géré –, une condition reste incontournable : maîtriser les risques propres aux stablecoins (dépeg, contrepartie, risques techniques) et leur traitement fiscal. C’est précisément l’objet de la suite du guide, qui va détailler ces risques, la fiscalité applicable et les bonnes pratiques pour les intégrer dans une stratégie de finance personnelle.

7. Les risques à ne pas sous-estimer : dépeg, contrepartie, technique

On a déjà vu comment générer du rendement avec des stablecoins et dans quel cadre réglementaire MiCA s’applique. Pour aller plus loin, passons maintenant à l’envers du décor : ce qui peut mal se passer et comment cela impacte concrètement votre portefeuille crypto.

7.1 Comprendre le risque de dépeg : causes et conséquences

Un stablecoin est censé garder une parité de 1:1 avec son actif de référence (1 USDC = 1 USD, 1 EUROC = 1 EUR). On parle de dépeg lorsque cette parité casse : le prix s’écarte de façon notable, à la baisse ou, plus rarement, à la hausse.

En pratique, si vous détenez 10 000 USDC et que le cours tombe à 0,87 USD comme en mars 2023, votre position ne vaut plus que 8 700 USD sur le marché tant que la parité n’est pas revenue. Pour un particulier, c’est une perte potentielle immédiate, même si elle reste parfois temporaire.

Les causes possibles d’un dépeg sont variées. Le tableau suivant les résume, avec des exemples concrets.

| Cause | Mécanisme | Exemple |

|---|---|---|

| Perte de confiance émetteur | Doutes sur les réserves ou la solvabilité entraînant des ventes massives de tokens | USDT a connu plusieurs vagues de critiques sur la composition de ses réserves entre 2017 et 2019, sans dépeg majeur mais avec une prime de risque accrue |

| Défaillance du dépositaire | Faillite d’une banque qui détient une partie des réserves, créant un doute sur la capacité de remboursement 1:1 | USDC en mars 2023 : 3,3 Mds USD (environ 8 % des réserves) bloqués chez Silicon Valley Bank, entraînant une chute du cours jusqu’à 0,87 USD |

| Bank run crypto | Retraits massifs en un temps très court, qui dépassent la liquidité immédiatement disponible et déclenchent une spirale de défiance | Terra UST en mai 2022 : retraits massifs sur Curve, vente de LUNA pour soutenir l’UST, puis spirale de mort et effondrement quasi total |

| Attaque économique | Vente coordonnée et ciblée sur un pool de liquidité ou un stablecoin pour faire sauter l’ancrage | Certaines tentatives sur des pools Curve ont visé à déstabiliser des paires de stablecoins, sans succès systématique |

| Bug de smart contract | Faille dans le code d’un stablecoin décentralisé ou d’un protocole qui le gère, permettant de créer ou de bloquer des tokens de façon anormale | Risque théorique sur DAI ou d’autres stablecoins DeFi, même si aucun incident majeur de ce type n’a encore eu lieu |

En cas de dépeg, les conséquences peuvent être lourdes :

- une perte de valeur temporaire ou définitive si la parité ne revient pas ;

- des liquidations forcées en DeFi si vos positions sont collatéralisées avec ce stablecoin ;

- une panique de marché qui se répercute sur d’autres tokens du marché crypto.

Les épisodes récents illustrent bien ces deux scénarios. En mars 2023, l’USDC est tombé à 0,87 USD après la faillite de Silicon Valley Bank, avant de revenir à 1 USD en 48 heures grâce à l’intervention de la FDIC. À l’inverse, TerraUST a décroché progressivement jusqu’à quasiment 0, sans jamais retrouver sa parité.

En pratique, la réaction à adopter dépend du type de stablecoin concerné. Sur un stablecoin réglementé, bien collatéralisé et transparent comme USDC, l’épisode de mars 2023 montre qu’il peut être rationnel d’attendre 48 à 72 heures plutôt que de vendre dans la panique et cristalliser une perte qui aurait pu être évitée. À l’inverse, sur un stablecoin algorithmique ou opaque, un dépeg prolongé peut être le signe d’un problème structurel et non d’un simple incident.

Le point clé, maintenant, c’est de regarder qui se trouve derrière ces stablecoins, et comment la solidité de l’émetteur et de sa banque dépositaire influence votre risque.

7.2 Risques de contrepartie : émetteur et banque dépositaire

Même quand la parité semble tenir, un stablecoin reste exposé au risque de contrepartie. Autrement dit : vous faites confiance à deux acteurs bien concrets, l’émetteur et les banques qui gardent les réserves.

Le premier maillon, c’est l’émetteur. En cas de réserves insuffisantes, de fraude ou de mauvaise gestion, il peut devenir incapable de rembourser les tokens à 1:1. Les controverses historiques autour de Tether en sont l’exemple le plus commenté : pendant des années, la composition exacte des réserves d’USDT (part de cash, de bons du Trésor, de commercial papers) est restée floue, alimentant les doutes. Autre illustration : BUSD, le stablecoin estampillé Binance mais émis par Paxos. À la suite d’actions de la SEC et du régulateur new-yorkais (NYDFS) sur des questions de conformité, Paxos a été contraint d’arrêter l’émission de BUSD en 2023.

Le second maillon, c’est la banque dépositaire. L’épisode USDC / Silicon Valley Bank montre qu’un stablecoin peut subir un choc alors même que ses réserves globales sont suffisantes. En mars 2023, Circle détenait 3,3 milliards de dollars chez SVB, soit environ 8 % des réserves d’USDC. Lorsque la banque a fait faillite, ces fonds ont été temporairement bloqués, le marché a pris peur et le prix d’USDC a décroché à 0,87 USD.

La résolution a été rapide : la FDIC a décidé de garantir l’intégralité des dépôts au-delà du seuil standard de 250 000 USD, Circle a retrouvé l’accès aux 3,3 milliards, et l’USDC est revenu à 1 USD en deux jours. Cet épisode rappelle qu’un stablecoin peut être exposé aux mêmes risques bancaires qu’un dépôt classique, même si l’intervention des autorités peut limiter la casse.

Pour un investisseur individuel, quelques mesures simples permettent de réduire ce risque de contrepartie :

- privilégier des stablecoins émis par des acteurs régulés (USDC, EUROC, EURCV, ou les nouveaux stablecoins MiCA-natifs comme ceux de Quantoz) ;

- regarder si des attestations de réserves sont publiées, et à quelle fréquence ;

- ne pas se reposer sur un seul émetteur, mais diversifier entre plusieurs stablecoins conformes.

Lorsque vous comparez ces risques à ceux d’un produit bancaire classique, la logique est proche de celle d’un compte à terme : vous échangez une rémunération potentiellement plus élevée contre une exposition plus forte à la qualité de la contrepartie.

Au-delà de l’émetteur et des banques, il reste une couche de risque moins visible mais tout aussi importante : celle de l’infrastructure technique, des smart contracts et des protocoles de finance décentralisée.

7.3 Risques techniques : smart contracts, hacks, liquidité

Dès que vous placez vos stablecoins sur un protocole de finance décentralisée (Aave, Compound, Morpho, pools Uniswap ou Curve), vous quittez le terrain purement bancaire pour entrer dans celui du code. C’est là que apparaissent les risques techniques.

Le premier risque, ce sont les smart contracts eux-mêmes. Un bug dans le code peut permettre à un attaquant de voler ou de geler les fonds. L’histoire récente de la DeFi est jalonnée d’exemples : le hack de dForce en 2020 (25 millions de dollars dérobés), le bug du wallet Parity en 2017 qui a gelé environ 150 millions de dollars d’ETH, ou encore l’attaque de Cream Finance en 2021 (130 millions de dollars). Ces montants montrent que même des protocoles réputés peuvent être pris en défaut.

À côté du risque de bug, il existe un risque de liquidité. Sur un petit protocole ou un pool peu fourni, un afflux de retraits peut faire exploser les spreads et rendre vos sorties coûteuses, voire difficiles. Un APY alléchant sur un protocole obscur avec une faible TVL est souvent le signal d’une prime de risque plutôt que d’une « bonne affaire ».

Pour limiter ces risques, quelques réflexes sont essentiels :

- privilégier les protocoles majeurs et audités comme Aave, Compound ou Morpho ;

- vérifier que les audits sont récents, idéalement moins de 12 mois ;

- se méfier des protocoles tout nouveaux, sans historique ni volume significatif ;

- éventuellement, souscrire une couverture via des assurances DeFi comme Nexus Mutual ou InsurAce, en acceptant un coût additionnel de l’ordre de 2 à 5 % d’APY.

En résumé, exposer ses stablecoins à la DeFi peut améliorer le rendement, mais au prix d’un risque technique qui reste spécifique à la blockchain et aux smart contracts. Pour comprendre jusqu’où ces risques peuvent aller, il est instructif de revenir sur deux cas extrêmes : Terra Luna et le dépeg de l’USDC.

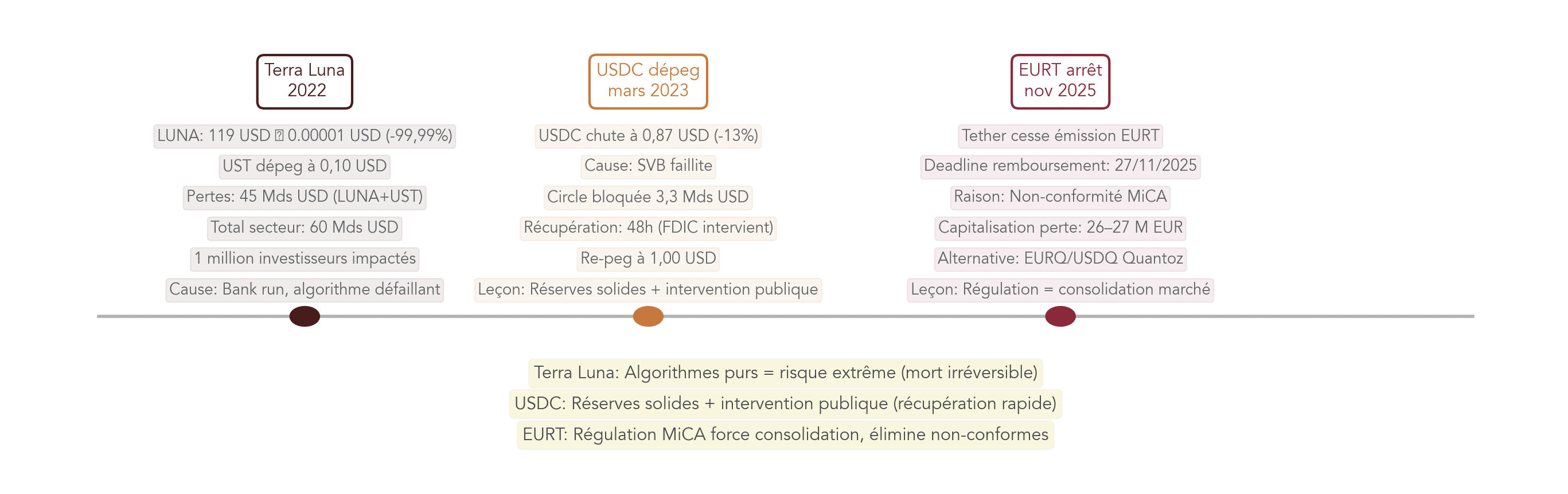

7.4 Études de cas : Terra Luna vs USDC, deux scénarios opposés

Les crises de Terra Luna en 2022 et du dépeg USDC en 2023 résument deux futurs possibles pour un stablecoin en difficulté : l’effondrement systémique, ou l’incident maîtrisé.

Le tableau suivant reprend les dimensions clés de l’effondrement de Terra Luna.

| Dimension | Détail |

|---|---|

| Dates | 7–13 mai 2022 |

| Mécanisme de défaillance | Bank run sur UST dans les pools Curve, ventes massives de LUNA pour tenter de soutenir l’UST, mint massif d’UST, hyperinflation de LUNA, spirale de mort |

| Chiffres | LUNA passe d’environ 119 USD (avril) à 0,00001 USD (mai), soit une chute de -99,99 % ; pertes estimées à 45 milliards USD sur le couple LUNA + UST et 60 milliards USD pour l’ensemble du secteur ; environ 1 million d’investisseurs touchés |

| Cause racine | Modèle de stablecoin algorithmique sans collatéral réel, dépendance totale à la confiance du marché |

| Réaction des régulateurs | Appels à une régulation stricte des stablecoins, accélération des travaux sur MiCA en Europe |

| Leçon pour les investisseurs | Éviter les stablecoins algorithmiques « purs », sans collatéral solide, et se méfier des rendements anormalement élevés offerts par ces écosystèmes |

À l’inverse, l’épisode USDC de mars 2023 illustre un dépeg sérieux, mais temporaire.

| Dimension | Détail |

|---|---|

| Dates | 10–13 mars 2023 |

| Cause | Faillite de Silicon Valley Bank, qui détient 3,3 milliards USD de réserves USDC (environ 8 % du total) ; incertitude sur la récupération de ces fonds |

| Dépeg | Le cours de l’USDC tombe jusqu’à 0,87 USD, soit -13 % par rapport à la parité |

| Résolution | La FDIC décide de garantir l’intégralité des dépôts de SVB, Circle récupère les 3,3 milliards et l’USDC revient à 1 USD en 48 heures |

| Impact marché | Panique temporaire, volatilité accrue sur BTC et ETH, et report d’une partie des flux vers Tether |

| Leçon | Même un stablecoin réputé solide reste exposé aux risques bancaires traditionnels ; la qualité de la supervision publique (FDIC, régulateurs) est déterminante pour la résilience |

Une comparaison synthétique des deux cas permet de distinguer les signaux d’alarme.

| Critère | Terra Luna (UST/LUNA) | USDC |

|---|---|---|

| Type de stablecoin | Algorithmique sans collatéral réel | Fiat-collateralized adossé à des réserves en dollars |

| Cause du dépeg | Spirale de défiance, bank run crypto et modèle économique insoutenable | Faillite d’une banque dépositaire représentant 8 % des réserves |

| Ampleur du dépeg | Effondrement total (-99,99 %) sans retour à la parité | Dépeg limité (-13 %) et retour à 1 USD en 48 heures |

| Résolution | Aucune, projet abandonné | Intervention de la FDIC, récupération des réserves et re-peg |

| Pertes investisseurs | Massives et définitives (des dizaines de milliards USD) | Pertes uniquement pour ceux qui ont vendu durant le dépeg ; aucun préjudice pour ceux qui ont conservé leurs USDC |

| Leçons principales | Fuire les stablecoins purement algorithmiques non collatéralisés, même très populaires | Sur un stablecoin bien collatéralisé, garder son sang-froid lors d’un choc lié à une banque peut éviter une perte inutile |

Ces deux épisodes rappellent trois messages essentiels : un stablecoin n’est jamais totalement « sans risque », la nature du collatéral et la qualité de la supervision (audits, régulateurs) changent tout, et la réaction de l’investisseur en situation de crise compte autant que le produit lui-même.

Les choses se compliquent encore lorsqu’on ajoute la dimension fiscale. Même si les stablecoins n’ont pas vocation à générer de plus-values spéculatives comme le bitcoin ou l’ethereum, ils entrent pleinement dans le champ de la fiscalité crypto française. C’est ce qu’on va détailler maintenant.

8. Fiscalité française des stablecoins : ce qui déclenche l’impôt (et ce qui ne le déclenche pas)

8.1 Le régime fiscal des plus-values crypto/stablecoins

Pour un résident fiscal français, les plus-values sur cryptomonnaies et stablecoins sont encadrées par l’article 150 VH bis du Code général des impôts. Depuis le 1er janvier 2026, les gains imposables sont taxés au taux forfaitaire (flat tax) de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

Ce taux s’applique uniquement lorsqu’il y a un fait générateur. Trois situations déclenchent l’impôt :

- la conversion d’une crypto ou d’un stablecoin en monnaie fiduciaire (EUR, USD, etc.) ;

- le paiement d’un bien ou d’un service en crypto ou en stablecoin ;

- la cession d’actifs numériques contre une monnaie ayant cours légal.

À l’inverse, tant que vous restez dans l’univers crypto, il n’y a pas d’imposition. La conversion de BTC en ETH, ou de BTC en USDC, n’est pas taxée dans le régime actuel. C’est un point clé pour comprendre l’intérêt des stablecoins dans une stratégie patrimoniale.

Deux nuances sont importantes : d’abord, les cessions annuelles totales inférieures ou égales à 305 euros restent exonérées. Ensuite, de nombreux particuliers pensent à tort que seules les opérations « en euros » sur leur compte bancaire sont imposables ; en réalité, toute conversion en monnaie fiduciaire, même vers un compte néo-bancaire ou une carte crypto, est susceptible de déclencher cette flat tax.

Pour un panorama plus large, vous pouvez consulter notre dossier détaillé sur le régime fiscal des cryptos, qui revient sur les principaux cas de figure et les erreurs fréquentes.

La question suivante s’impose alors : comment se répartit l’imposition lorsqu’on passe par un stablecoin avant de revenir en euros ? C’est ce que l’on va illustrer avec un exemple chiffré.

8.2 Conversion crypto → stablecoin → EUR : timing de l’imposition

La séquence typique pour un investisseur crypto est la suivante : acheter du bitcoin ou de l’ethereum, réaliser une forte plus-value, sécuriser en stablecoin, éventuellement générer un rendement sur la DeFi, puis revenir en euros. Fiscalement, toutes ces étapes ne sont pas traitées de la même façon.

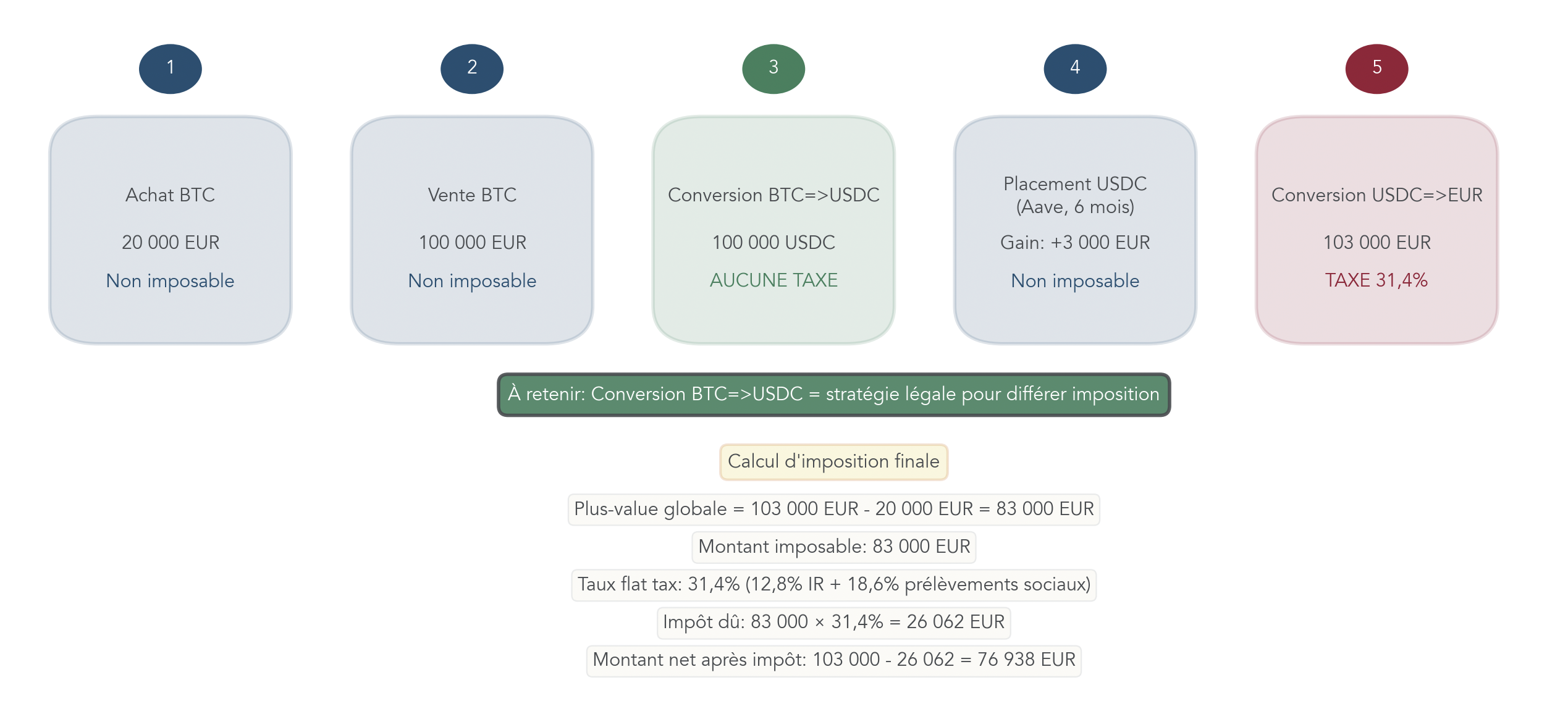

Prenons un exemple concret. Vous achetez 1 BTC à 20 000 euros. Quelques années plus tard, ce bitcoin vaut 100 000 euros. Vous décidez alors de le vendre contre 100 000 USDC.

- Étape 1 : achat du BTC à 20 000 euros. Aucune taxation, vous avez simplement acquis un actif numérique.

- Étape 2 : conversion BTC → USDC à 100 000 euros. Tant que vous restez dans l’univers des cryptomonnaies, cette conversion BTC → stablecoin ne constitue pas une cession imposable. Vous avez une plus-value latente de 80 000 euros, mais aucun impôt n’est encore dû.

- Étape 3 : placement des 100 000 USDC sur Aave ou un autre protocole et génération de rendement. Imaginons que vous gagniez 3 000 euros d’intérêts en six mois, votre solde passe à 103 000 USDC. Tant que vous ne convertissez pas ces USDC en euros, la plus-value reste latente et non imposable.

- Étape 4 : conversion finale USDC → EUR. Lorsque vous rapatriez les 103 000 USDC en euros, l’impôt se calcule sur la plus-value globale, soit 83 000 euros (103 000 – 20 000). Au taux de 31,4 %, cela représente un impôt d’environ 26 062 euros.

Cet exemple montre deux choses : d’un côté, les stablecoins permettent de reporter l’imposition tout en sécurisant une valeur stable en dollar ou en euro numérisé ; de l’autre, ils n’effacent pas la fiscalité, qui s’applique en une fois au moment du retour en monnaie fiduciaire.

Il faut aussi garder un œil sur l’évolution du droit. Une proposition de la Cour des comptes française visait à taxer dès la conversion crypto → stablecoin ; elle n’est pas en vigueur en janvier 2026, mais si elle devait être adoptée, elle transformerait radicalement la façon d’utiliser les stablecoins dans une stratégie d’optimisation fiscale.

Comprendre le moment où s’applique l’impôt ne suffit pas : il faut aussi respecter les obligations de déclaration, que l’on ait ou non réalisé une plus-value.

8.3 Obligations déclaratives : ne pas oublier le Cerfa 3916-bis