Vous avez accumulé de la valeur dans votre société ou dans votre patrimoine professionnel, mais dès qu’il faut préparer une cession, remonter des dividendes ou transmettre à vos proches, vous avez l’impression de jongler entre fiscalité, risques d’abus de droit et frais récurrents, sans vraie vision d’ensemble. Une société holding bien conçue peut, selon nous, réduire l’impôt sur les dividendes à environ 1,25 %, permettre un report d’imposition sur vos plus-values, centraliser votre trésorerie et structurer votre gestion de patrimoine, à condition de respecter un cadre précis et de mesurer aussi les inconvénients de la création d’une telle structure.

Dans ce guide, nous posons d’abord le cadre français actuel, puis nous expliquons clairement ce qu’est une société holding, avant d’entrer pas à pas dans les vrais avantages et inconvénients d’une création de holding, les mécanismes clés comme le régime mère-fille, l’apport-cession, l’intégration fiscale, et enfin la mise en place concrète avec un cas pratique pour vous aider à décider si, comment et pour quoi créer une holding dans votre situation.

1. Dans quels cas une holding a du sens pour un particulier ?

Avant de décider de créer une société holding, nous allons d’abord vous aider à voir si une structure holding correspond à votre situation (profil, objectifs, horizon). Ensuite, on fixera le périmètre du guide et les paramètres fiscaux 2026 qui serviront de repères tout du long. Enfin, une fois ces repères posés, on pourra entrer dans l’outil lui-même : définition, types de holdings et choix de la forme juridique.

1.1 Objectifs patrimoniaux typiques et profil des lecteurs

Une holding n’est pas un « truc fiscal » à faire par réflexe. C’est une société qui sert à organiser un patrimoine professionnel, à faire circuler des flux (dividendes, plus-values) et à préparer des étapes sensibles, comme une cession ou une transmission. Le bénéfice attendu, c’est d’optimiser la fiscalité à certains moments-clés, de centraliser la gestion des participations, et de garder un montage défendable si l’administration contrôle.

Concrètement, ce guide s’adresse surtout à un particulier résident fiscal français qui détient déjà (ou va détenir) une société opérationnelle, un portefeuille de participations, ou une trésorerie professionnelle significative. Si vous êtes salarié et que votre patrimoine se limite à des placements personnels, la création holding est rarement le bon premier réflexe.

On retrouve souvent trois profils : l’entrepreneur qui envisage la cession de son entreprise dans les prochaines années ; l’indépendant/profession libérale qui accumule des bénéfices dans sa société et veut investir (par exemple en bourse via un compte-titres ordinaire, ou dans une SCI à l’IS) ; et enfin la famille qui souhaite préparer une transmission en limitant les droits, notamment via le pacte Dutreil quand la holding est animatrice.

Astuces importantes

Avant de lancer une création holding, quelques repères simples évitent de « payer pour rien ».

- Si votre horizon inférieur à 5 ans, la holding risque de ne pas être rentable à cause des frais fixes de création et de fonctionnement.

- Si votre objectif est la transmission, l’anticipation est clé : une holding animatrice se construit et se documente sur la durée.

- Si votre objectif est seulement de « payer moins d’impôt tout de suite » sans logique économique, vous augmentez surtout votre risque d’abus de droit.

Une fois votre objectif clarifié, le choix de la structure holding devient beaucoup plus lisible.

1.2 Périmètre, limites et fiscalité 2026 : ne pas se tromper de cadre

Avant d’aller plus loin, on fixe deux limites claires. D’abord, on parle ici de holdings françaises, avec des filiales françaises soumises à l’impôt sur les sociétés (IS). Les montages Luxembourg/Belgique, et plus largement les schémas internationaux, obéissent à d’autres règles et ne sont pas traités.

Ensuite, les repères fiscaux sont ceux en vigueur au 31/01/2026. Pour l’IS, cela signifie un taux réduit de 15 % jusqu’à 42 500 € de bénéfice (pour les PME éligibles : chiffre d’affaires ≤ 10 M€, capital détenu à au moins 75 % par des personnes physiques), puis un taux normal de 25 %. À noter aussi : la contribution sociale sur l’IS (3,3 %) est exonérée si le chiffre d’affaires ne dépasse pas 7,63 M€.

Côté fiscalité des particuliers, le point qui change fortement la réflexion est le PFU à 31,4 % en 2026, composé de 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Dit autrement : sortir des dividendes ou une plus-value en direct coûte plus cher qu’avant, ce qui rend la réflexion « capitalisation dans une holding » plus centrale.

Enfin, il faut intégrer que la réforme du 150-0 B ter est entrée en vigueur au 01/01/2026 : réinvestissement porté à 70 % du produit de cession, délai de 3 ans, conservation de 5 ans et exclusion large de l’immobilier de rapport. Les textes d’application peuvent préciser certaines modalités, donc on garde une approche prudente sur les cas limites.

Dernier point de bon sens : les coûts (avocat fiscaliste, commissaire aux apports, honoraires d’expert-comptable) varient selon les dossiers et les régions. On donnera des ordres de grandeur, mais vous devrez toujours recalibrer à votre situation.

Si votre projet implique un transfert de domicile fiscal, ou si vous voulez comprendre les mécanismes nationaux qui s’y rattachent, ces compléments peuvent vous aider : impôts des expatries.

Le décor est planté. Place à la mécanique : qu’est-ce qu’une holding, et de quoi parle-t-on exactement quand on compare holding animatrice, passive, SAS ou SARL ?

2. Comprendre l’outil : définition, types de holdings et formes juridiques

2.1 Qu’est-ce qu’une holding, concrètement ?

Une holding est une société dont l’objet principal est de détenir des participations dans d’autres sociétés, qu’on appelle ses filiales. Pour un particulier, en pratique, l’idée est simple : au lieu de détenir vos titres « en direct », vous interposez une société entre vous et vos sociétés (ou vos investissements). C’est cette société holding qui devient l’actionnaire, encaisse les dividendes, réalise les plus-values lors des cessions de titres, et, selon les cas, facture des prestations aux filiales.

La holding, dans sa version la plus classique, a peu d’activité opérationnelle. Elle n’a pas (ou peu) de salariés, pas de clients externes, et ses flux sont surtout financiers : dividendes qui remontent, plus-values en cas de vente, éventuellement honoraires intragroupe si elle joue un rôle actif. À l’inverse, la société opérationnelle produit et vend des biens ou services, avec un chiffre d’affaires, des équipes, et une activité « terrain ».

On visualise bien la différence avec un tableau simple.

| Critère | Holding | Société opérationnelle |

|---|---|---|

| Activité principale | Détention de titres, gestion de participations | Production de biens/services |

| Revenus principaux | Dividendes, plus-values, honoraires intragroupe | Chiffre d’affaires commercial |

| Personnel | Limité ou nul (holding passive) | Salariés opérationnels |

| Clients | Filiales (si holding animatrice) | Clients externes |

| Valeur ajoutée | Centralisation, optimisation fiscale, coordination | Création de richesse directe |

À partir de là, une nuance devient déterminante pour la transmission et l’IFI (Impôt sur la Fortune Immobilière) : est-ce que votre holding est « passive » ou « animatrice » ?

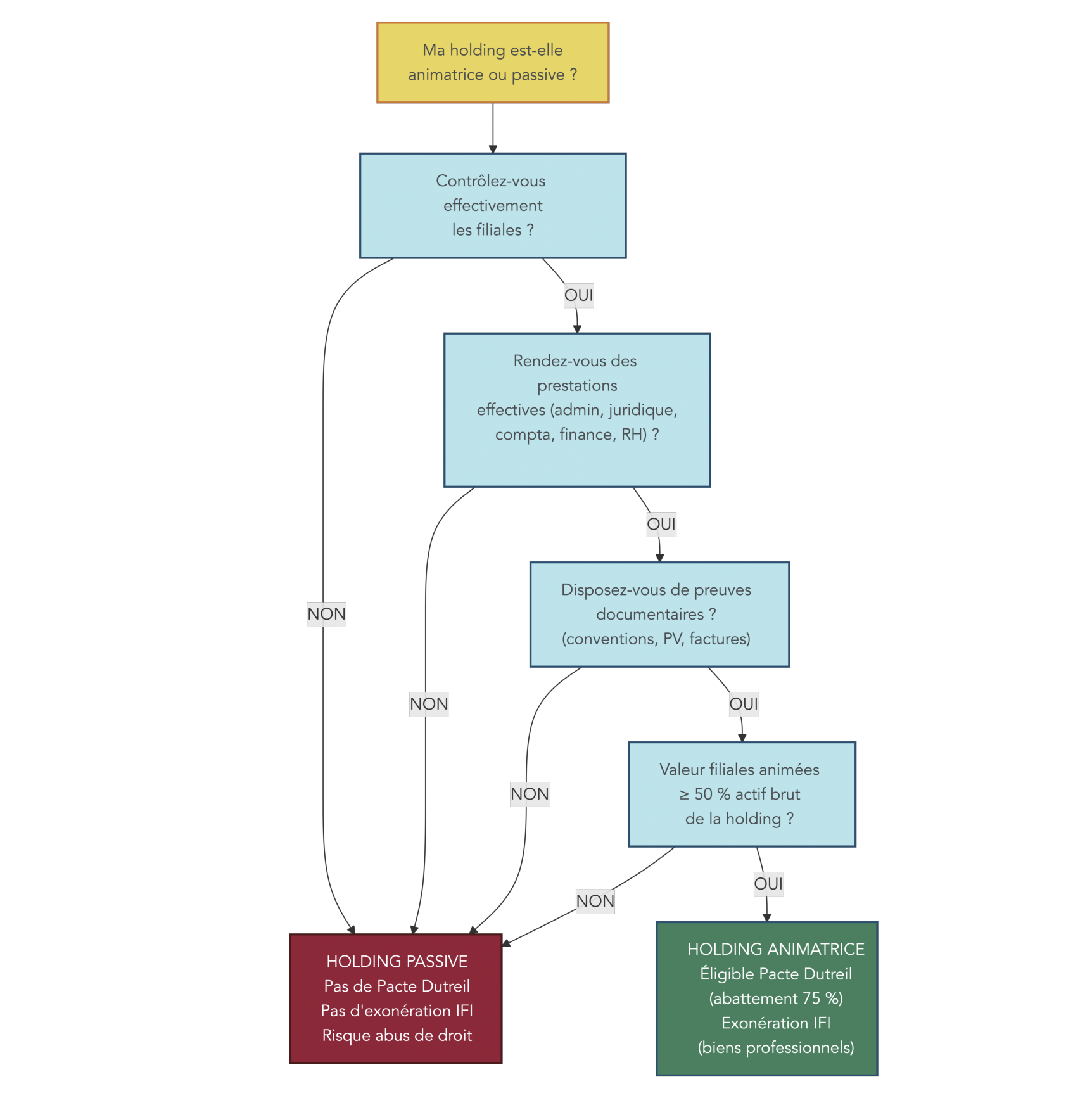

2.2 Holding animatrice vs holding passive : quelles conséquences pour votre patrimoine ?

Dans la pratique, beaucoup d’erreurs naissent d’un mot : animatrice. Une holding passive se contente de détenir des titres et d’encaisser des dividendes. Elle ne pilote pas réellement ses filiales, et rend peu ou pas de services. À l’inverse, une holding animatrice contrôle effectivement des filiales et participe activement à la stratégie du groupe, tout en fournissant des services réels (administratif, juridique, comptable, financier, ressources humaines).

Cette distinction n’est pas cosmétique. Elle conditionne des avantages patrimoniaux majeurs : seule la holding animatrice est éligible au pacte Dutreil (abattement de 75 % sur les droits de mutation) et, sous conditions, à l’exonération IFI au titre des biens professionnels.

Mais attention : l’animation doit se prouver. On parle de conventions d’animation, de procès-verbaux de comités stratégiques, de factures intragroupe correspondant à des prestations réelles. Sans substance, vous prenez le risque qu’on vous requalifie en holding passive, avec les conséquences fiscales que cela implique.

Un autre point technique compte beaucoup pour la transmission : au jour de la transmission, la valeur vénale des filiales animées (et des actifs affectés à l’animation) doit représenter plus de 50 % de l’actif brut de la holding.

Voici une synthèse des critères, volontairement opérationnelle.

| Critère | Holding passive | Holding animatrice |

|---|---|---|

| Rôle | Détention pure de titres | Direction stratégique + services aux filiales |

| Prestations aux filiales | Aucune | Administratives, juridiques, financières, comptables, RH |

| Preuves requises | Non | Convention d’animation, PV de comité stratégique, factures intragroupes |

| Pacte Dutreil (abattement 75%) | Non éligible | Éligible |

| Exonération IFI biens professionnels | Non | Oui (sous conditions) |

| Régime mère-fille | Oui (si conditions remplies) | Oui (si conditions remplies) |

| Niche Copé (PVLT exonérées) | Oui (si conditions remplies) | Oui (si conditions remplies) |

| Risque de requalification fiscale | Moyen (si montage artificiel) | Faible (si animation prouvée) |

Pour rendre cette notion très concrète, un schéma de décision aide souvent à se positionner rapidement.

Si votre réflexion porte déjà sur la transmission, vous pouvez prolonger avec : transmission du patrimoine.

Une fois le type de holding clarifié, il reste un arbitrage à faire : sous quelle forme juridique créer la holding (SAS, SARL ou société civile) ? C’est ce choix qui va impacter, très concrètement, les cotisations sociales et la souplesse de fonctionnement.

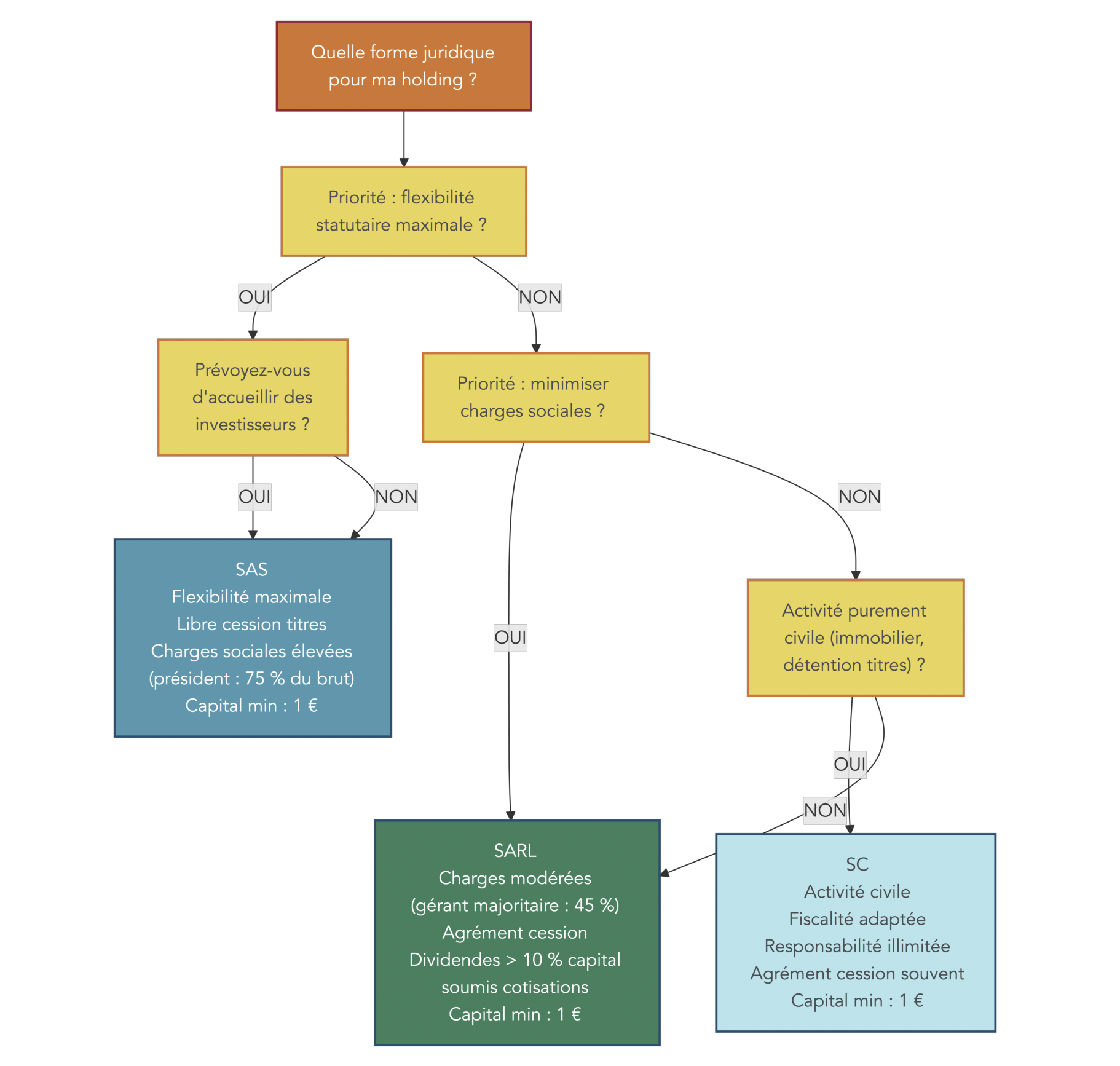

2.3 Choisir la bonne forme juridique : SAS, SARL ou société civile ?

Le choix entre SAS, SARL ou société civile n’est pas qu’une question de préférence. Il détermine votre régime social de dirigeant, le traitement des dividendes, la facilité à faire entrer d’autres actionnaires, et même le niveau de responsabilité des associés.

En simplifiant : la SAS (ou SASU) est souvent choisie pour sa flexibilité statutaire et sa capacité à accueillir des investisseurs. La SARL (ou EURL) séduit ceux qui visent une facture de cotisations sociales plus faible sur la rémunération lorsqu’ils sont gérants majoritaires TNS (travailleurs non salariés). La société civile (SC) est adaptée aux activités civiles (souvent l’immobilier), mais elle implique une responsabilité illimitée, proportionnelle aux parts.

Le tableau ci-dessous reprend les points qui font, en pratique, la différence au quotidien.

| Critère | SAS/SASU | SARL/EURL | SC (Société Civile) |

|---|---|---|---|

| Capital minimum | 1 € | 1 € | 1 € |

| Responsabilité des associés | Limitée aux apports | Limitée aux apports | Illimitée (proportionnelle aux parts) |

| Régime social du dirigeant | Assimilé-salarié (président) | TNS (gérant majoritaire) | Variable selon statuts |

| Cotisations sociales (président/gérant) | ≈ 75% du brut | ≈ 45% du brut | Variable |

| Dividendes soumis à cotisations | Non | Oui (part > 10% capital + CCA + primes émission) | Variable |

| Flexibilité statutaire | Très élevée (liberté contractuelle) | Moyenne (encadrement légal) | Élevée |

| Cession de titres | Libre (sauf clause d’agrément) | Agrément obligatoire (sauf associé/conjoint/héritier) | Agrément souvent requis |

| Obligation de CAC | Si 2 des 3 seuils dépassés | Si 2 des 3 seuils dépassés | Non obligatoire (sauf exceptions) |

| Activités possibles | Commerciales et civiles | Commerciales et civiles | Civiles uniquement |

| Accueil d’investisseurs | Facilité (actions, BSA, BSPCE) | Limité (parts sociales) | Limité |

Pour trancher vite, on peut retenir trois règles If/Then : si vous voulez flexibilité et investisseurs, la SAS est souvent la plus cohérente ; si vous cherchez à réduire les charges sociales sur une rémunération à court terme, la SARL en gérance majoritaire TNS est une piste fréquente ; si l’activité est purement civile (par exemple une détention immobilière), la société civile s’impose plus naturellement.

Un arbre de décision rend ce choix plus concret, surtout si vous hésitez entre SAS holding et SARL holding.

Si vous voulez aller plus loin sur l’arbitrage rémunération/dividendes et ses conséquences sociales, ce guide complète bien la réflexion : guide rémunération dirigeant.

Maintenant que l’outil est clair (type de holding et forme juridique), la question suivante devient naturelle : pourquoi créer une holding dans votre situation, et quels leviers concrets peut-on actionner ?

3. Pourquoi créer une holding : principaux leviers pour un particulier

3.1 Alléger l’impôt sur les dividendes : le régime mère-fille

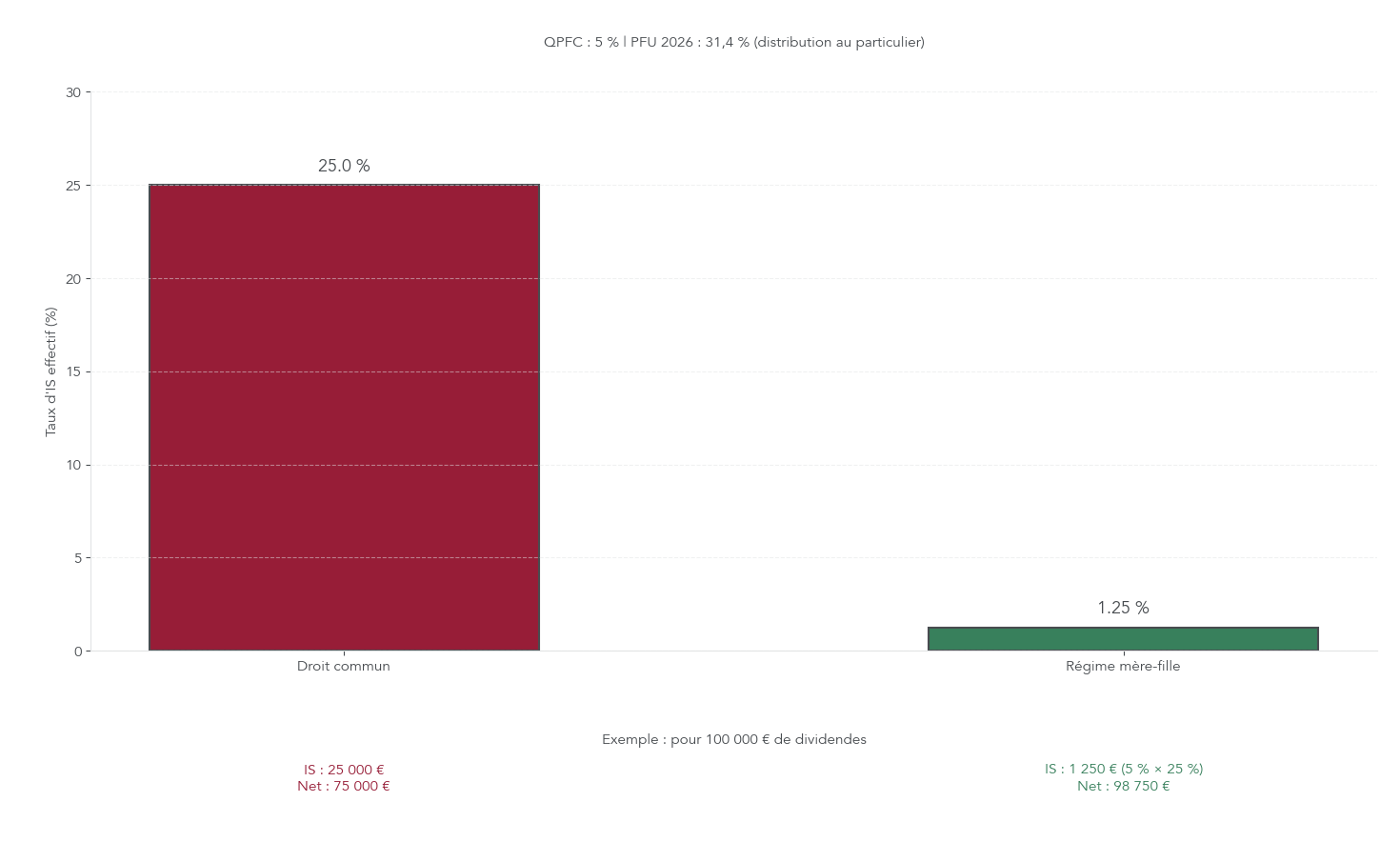

Le premier levier, souvent décisif, concerne les dividendes. Quand une filiale remonte des dividendes à une holding soumise à l’IS, le régime mère-fille (CGI articles 145 et 216) permet une exonération à 95 %. En pratique, seule une quote-part de frais et charges de 5 % (QPFC) est réintégrée au résultat imposable.

Même sans entrer dans tous les détails techniques ici (on les déroulera plus loin), vous devez déjà retenir trois conditions structurantes : holding et filiale à l’IS ; détention d’au moins 5 % du capital (en pleine propriété ou en nue-propriété, mais pas en usufruit seul) ; et un engagement de conservation de 2 ans minimum, car une cession avant 2 ans peut remettre en cause l’avantage avec effet rétroactif.

Le gain se voit immédiatement sur un exemple simple : pour 100 000 € de dividendes, la QPFC est de 5 000 €. À 25 % d’IS, l’impôt est donc de 1 250 €, soit un taux effectif de 1,25 % sur les dividendes reçus.

Un graphique permet de visualiser l’écart entre le droit commun et le régime mère-fille, et de comprendre pourquoi la holding devient une « poche de capitalisation » tant que vous ne distribuez pas au niveau personnel.

Le point clé, c’est que l’intérêt est surtout dans la capitalisation : tant que les dividendes restent dans la holding, vous évitez la flat tax de 31,4 % au niveau du particulier et vous pouvez réinvestir presque tout le flux.

Une fois les dividendes compris, l’étape suivante s’impose pour les entrepreneurs : que se passe-t-il lors de la vente de l’entreprise, et comment différer la taxation de la plus-value via l’apport-cession ?

3.2 Différer la flat tax sur la vente de son entreprise : l’apport-cession

Lors d’une cession d’entreprise, le problème est souvent brutal : la plus-value est imposée rapidement, et au PFU 31,4 % en 2026, le « ticket d’entrée » fiscal réduit fortement le capital disponible pour réinvestir.

L’apport-cession (article 150-0 B ter du CGI) répond à cette logique. Le mécanisme est, conceptuellement, assez simple : vous créez une holding à l’IS que vous contrôlez, vous lui apportez les titres de votre société à leur valeur réelle (ce qui constate une plus-value), mais cette plus-value est placée en report d’imposition, donc sans paiement immédiat. Ensuite, c’est la holding qui cède les titres à l’acquéreur, et la trésorerie de vente arrive dans la holding.

Le bénéfice économique est clair : vous pouvez réinvestir 100 % du prix de cession, sans avoir payé tout de suite la flat tax. En contrepartie, il faut respecter des règles strictes, notamment des obligations de réinvestissement quand la cession intervient dans certains délais.

À ce stade, retenez seulement l’essentiel : depuis 2026, le dispositif a été durci, avec un réinvestissement porté à 70 % dans un délai de 3 ans, une conservation de 5 ans, et une exclusion large de l’immobilier de rapport. On rentrera dans les détails et les cas pratiques plus loin.

Après l’apport-cession, il existe un autre levier plus « groupe » que patrimonial : l’intégration fiscale, utile quand on a plusieurs filiales et des résultats hétérogènes.

3.3 Lisser les résultats du groupe : l’intégration fiscale

Dès que vous avez plusieurs sociétés autour d’une structure holding, une question revient vite : peut-on compenser les profits d’une société avec les pertes d’une autre, au lieu de payer l’IS d’un côté et de reporter un déficit de l’autre ? C’est exactement la promesse de l’intégration fiscale (article 223 A du CGI).

Le principe : la holding forme un groupe intégré avec ses filiales détenues à au moins 95 %, ce qui permet de consolider les résultats. On parle ici d’un vrai changement d’échelle, avec des conditions strictes : détention directe ou indirecte de 95 % en continu sur l’exercice, sociétés à l’IS, exercices comptables alignés, et option pour 5 ans (renouvelable).

L’avantage le plus tangible est la compensation bénéfices/déficits. Exemple : une filiale fait 100 000 € de bénéfice, une autre affiche 40 000 € de déficit. Le groupe est imposé sur 60 000 €, ce qui économise 10 000 € d’IS (40 000 € × 25 %) par rapport à une taxation isolée.

Deux autres effets comptent aussi : la QPFC sur les dividendes intragroupe tombe à 1 % (au lieu de 5 %), et certaines opérations internes peuvent être neutralisées (cessions intragroupe, provisions, abandons de créances). En contrepartie, la gestion administrative est plus lourde : déclarations consolidées, suivi précis, et un pilotage serré avec l’expert-comptable.

Le tableau suivant permet de situer rapidement l’intégration fiscale par rapport au régime mère-fille.

| Critère | Régime mère-fille | Intégration fiscale |

|---|---|---|

| Seuil de détention | ≥ 5% | ≥ 95% |

| QPFC sur dividendes | 5% | 1% |

| Compensation déficits | Non | Oui |

| Neutralisation opérations internes | Non | Oui |

| Durée de conservation | ≥ 2 ans | Continue sur l’exercice |

| Option | Annuelle (formulaire 2058-A) | 5 ans renouvelable |

| Complexité administrative | Faible | Élevée (déclarations consolidées) |

Une fois ces leviers « de gestion » vus, on arrive naturellement à un usage plus patrimonial : transmettre l’entreprise (ou le groupe) dans de bonnes conditions, et comprendre le rôle spécifique d’une holding animatrice dans le pacte Dutreil.

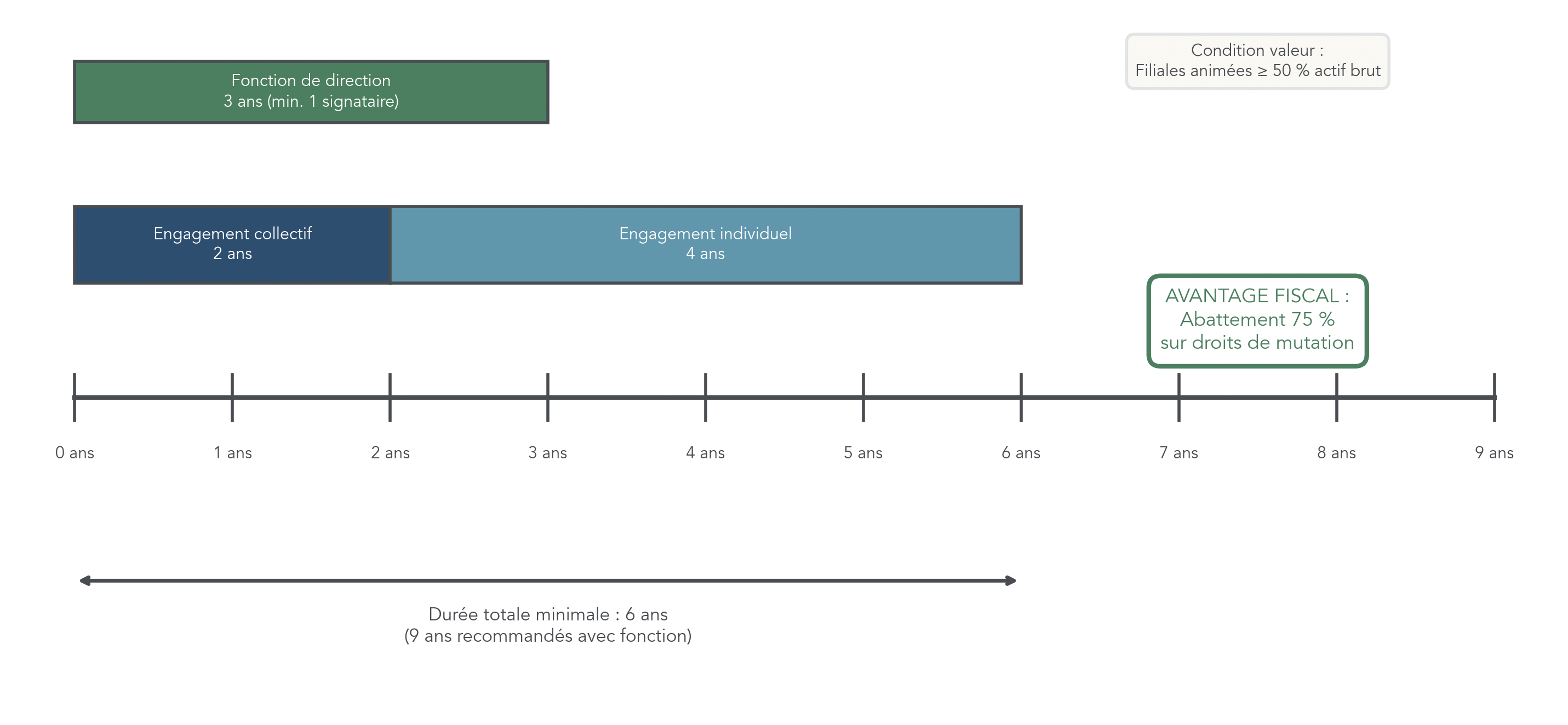

3.4 Préparer la transmission familiale : pacte Dutreil et holding animatrice

Quand le sujet est la transmission, la holding change de nature : elle devient un outil de planification familiale. Le pacte Dutreil (article 787 B du CGI) est le mécanisme central : il permet un abattement de 75 % sur les droits de mutation (donation ou succession) à condition de respecter des engagements et, dans le cas d’une holding, d’être dans une logique d’animation.

Pour une holding animatrice, les conditions à anticiper sont très concrètes. Il faut un contrôle de filiales opérationnelles, une animation réelle (pas déclarative), et une documentation solide : conventions, procès-verbaux, factures intragroupe. Et surtout, au jour de la transmission, la valeur vénale des filiales animées (et des actifs affectés à l’animation) doit représenter plus de 50 % de l’actif brut de la holding.

Les engagements temporels donnent le tempo : un engagement collectif de conservation d’au moins 2 ans, puis un engagement individuel de 4 ans supplémentaires. En parallèle, au moins un signataire doit exercer une fonction de direction pendant 3 ans pendant la durée de l’engagement collectif, puis encore 3 ans.

Pour visualiser les délais, la frise ci-dessous évite beaucoup de confusions.

Astuces importantes

Sur la transmission, les erreurs viennent souvent d’un manque d’anticipation et de preuves.

- Si vous visez Dutreil, structurez la holding en animatrice au moins 2 ans avant la transmission, et formalisez conventions, services et comités stratégiques.

- Vérifiez régulièrement la condition de valeur : les filiales animées doivent rester au-dessus de 50 % de l’actif brut en valeur vénale.

- N’attendez pas le dernier moment pour la fonction de direction : elle est obligatoire sur une durée longue (engagement collectif + 3 ans).

Cette logique de transmission se planifie sur plusieurs années. Pour aller plus loin sur les outils et arbitrages, vous pouvez lire : transmission du patrimoine.

Une fois la transmission structurée, il reste un besoin très opérationnel dans les groupes : faire circuler la trésorerie entre sociétés sans se mettre en faute. C’est le rôle des conventions intragroupe.

3.5 Centraliser la trésorerie et financer ses projets : conventions intragroupe

Une holding n’est pas seulement une « boîte à dividendes ». Dans un groupe, elle sert aussi à organiser la trésorerie : une filiale peut être excédentaire pendant qu’une autre a un besoin de financement (croissance, investissement, acquisition). La convention de trésorerie intragroupe permet de faire circuler les liquidités de manière encadrée.

Le schéma le plus courant est le suivant : la filiale A prête à la holding, puis la holding finance la filiale B. Ces mouvements se suivent en comptabilité (souvent via des comptes courants d’associés), et ils doivent être justifiés économiquement. Le point non négociable : tout doit être formalisé par écrit (modalités, durée, taux d’intérêt).

Le taux d’intérêt doit refléter un taux de marché. Un prêt à 0 %, ou trop bas sans justification, peut être analysé comme un acte anormal de gestion. Et s’il n’y a aucune convention, ou si les flux sont « à la main », le risque monte : on s’expose à des critiques de type abus de biens sociaux, en plus du risque fiscal.

L’intérêt, lui, est très concret : éviter qu’une trésorerie dorme dans une filiale, et financer un nouveau projet (par exemple l’acquisition d’une autre société) sans multiplier les financements externes.

Si votre question porte davantage sur la gestion et le placement de cette trésorerie, ce contenu complète bien : placer sa trésorerie.

À ce stade, on a vu des mécanismes puissants. Logiquement, l’administration fiscale regarde de près les montages qui n’ont pas de réalité économique. Il faut donc comprendre quand une holding devient un risque : c’est l’objet de la sous-section sur l’abus de droit.

3.6 Abus de droit : quand la holding devient un risque fiscal

Créer une holding pour optimiser, c’est légal. La bascule se fait quand le montage devient artificiel, sans substance économique, ou poursuivant un but exclusivement fiscal. C’est là qu’intervient la notion d’abus de droit (article L. 64 du Livre des procédures fiscales).

En pratique, certains signaux doivent vous alerter : une holding sans locaux, sans décisions formalisées, sans conventions, sans prestations réelles ; un apport-cession suivi d’opérations trop rapides ou sans respect des obligations de réinvestissement ; une holding étrangère interposée sans raison économique ; ou encore des distributions de dividendes très importantes juste avant une cession, qui peuvent donner le sentiment d’une optimisation « opportuniste ».

Les conséquences peuvent être lourdes : requalification des opérations comme si la holding n’existait pas, intérêts de retard, et pénalités jusqu’à 80 %.

Le tableau ci-dessous résume les cas typiques, et surtout les réflexes de sécurisation.

| Situation à risque | Conséquence | Précaution |

|---|---|---|

| Holding sans activité réelle ni services aux filiales | Requalification + intérêts de retard | Documenter les services rendus, convention d’animation |

| Apport-cession suivi d’un rachat immédiat des titres | Imposition immédiate + pénalités 80% | Respecter les délais de réinvestissement |

| Interposition holding étrangère sans raison économique | Requalification en plus-value personnelle | Justifier la substance économique à l’étranger |

| Distribution massive de dividendes juste avant cession | Remise en cause du régime mère-fille | Planifier les distributions sur plusieurs exercices |

| Réinvestissement dans des actifs non éligibles | Fin du report d’imposition | Vérifier l’éligibilité des investissements |

Astuces importantes

Pour réduire le risque d’abus de droit holding, il faut adopter des réflexes simples, mais constants.

- Documentez la raison économique : centralisation de trésorerie, stratégie de groupe, préparation de transmission, etc.

- Respectez les seuils et délais du 150-0 B ter, car c’est un terrain de contrôle fréquent.

- Évitez les montages « sans substance » : conventions, procès-verbaux, factures et suivi comptable doivent exister.

- En cas de doute sur un investissement ou un enchaînement d’opérations, passez par un avocat fiscaliste avant de signer.

Pour choisir le bon accompagnement et éviter de vous retrouver seul face à un montage sensible, ce point d’orientation peut aider : choisir conseiller financier.

Maintenant que les motivations et les risques sont clairs, on peut entrer dans le détail des deux mécanismes fiscaux centraux : d’abord le régime mère-fille, puis l’apport-cession, avec les conditions précises et des exemples chiffrés.

4. Zoom 1 : bien utiliser le régime mère-fille pour ses dividendes

Après avoir compris l’intérêt du régime mère-fille, il reste une question très concrète : « ai-je vraiment le droit de l’appliquer ? ». C’est ici que les détails comptent, car une condition manquante suffit à faire retomber la fiscalité au régime normal.

4.1 Conditions à respecter pour bénéficier du régime mère-fille

Pour appliquer le régime mère-fille sur les dividendes qui remontent dans votre société holding, il faut raisonner comme avec une checklist. Sur le papier, les conditions sont simples, mais certaines nuances (notamment sur la durée et l’usufruit) font souvent trébucher.

Voici la liste complète des conditions à respecter.

Tableau 6 : Régime mère-fille – Conditions détaillées

| Condition | Exigence | Référence | Précisions |

|---|---|---|---|

| Assujettissement IS | Mère et filiale soumises à l’IS | Art. 145-1 CGI | Pas d’exigence de taux (normal ou réduit) |

| Détention minimale | ≥ 5% du capital | Art. 145-1-b CGI | En pleine propriété ou nue-propriété ; l’usufruit seul ne suffit pas (CE, 8 février 2012, n° 326306) |

| Durée de détention | ≥ 2 ans | Art. 145-1-c CGI | Engagement de conservation suffit à l’option |

| Forme des titres | Nominatifs ou inscrits chez intermédiaire habilité | Art. 145-1-a CGI | Titres au porteur éligibles si déposés chez un PSI |

| Option | Exercée par la société mère | Formulaire 2058-A, ligne XA | Option annuelle, réparable en cas d’oubli (jurisprudence) |

Deux précisions méritent d’être retenues, car, en pratique, elles changent tout.

- D’abord, la détention doit être en pleine propriété ou en nue-propriété. Si vous ne détenez que l’usufruit des titres, le régime mère-fille ne s’applique pas.

- Ensuite, la durée de 2 ans est une vraie ligne rouge. Vous pouvez prendre un engagement de conservation dès l’acquisition, mais si vous cédez finalement avant les 2 ans, l’exonération est remise en cause de façon rétroactive, avec intérêts de retard.

Sachez-le : le régime peut s’appliquer à certains dividendes provenant de filiales étrangères, lorsque ces filiales sont soumises à un impôt équivalent à l’IS dans leur pays.

Le point clé, maintenant, c’est mécanique : comment se calcule exactement l’impôt, et pourquoi on parle toujours de QPFC à 5 % ? C’est l’objet de la sous-section suivante.

4.2 Comment se calcule l’IS avec la QPFC de 5 % ?

Le régime mère-fille ne signifie pas « zéro impôt ». Il signifie que l’essentiel des dividendes est exonéré, et qu’on réintègre une fraction forfaitaire appelée QPFC (quote-part de frais et charges).

Cette QPFC est fixée à 5 % des dividendes. Elle est censée représenter les frais liés à la détention de la participation (gestion, suivi juridique, etc.). Et surtout, elle est bien imposée à l’IS : le Conseil d’État a confirmé que cette QPFC a la nature d’une imposition.

Concrètement, le calcul ressemble à une mini-écriture comptable :

- Dividendes reçus : 100 000 €

- Déduction au titre du régime mère-fille : – 100 000 €

- Réintégration forfaitaire (QPFC 5 %) : + 5 000 €

- Base taxable à l’IS : 5 000 €

- IS (taux normal 25 %) : 1 250 €

On obtient donc un IS effectif de 1,25 % sur les dividendes (1 250 € / 100 000 €).

Si vous avez mis en place une intégration fiscale (cas des groupes plus structurés), la logique ne change pas, mais la QPFC sur dividendes intragroupe est réduite à 1 % au lieu de 5 %.

Avec cette mécanique en tête, la vraie question est simple : la holding « fait-elle gagner » de l’argent au particulier ? La réponse dépend du timing, et un exemple chiffré permet de le voir immédiatement.

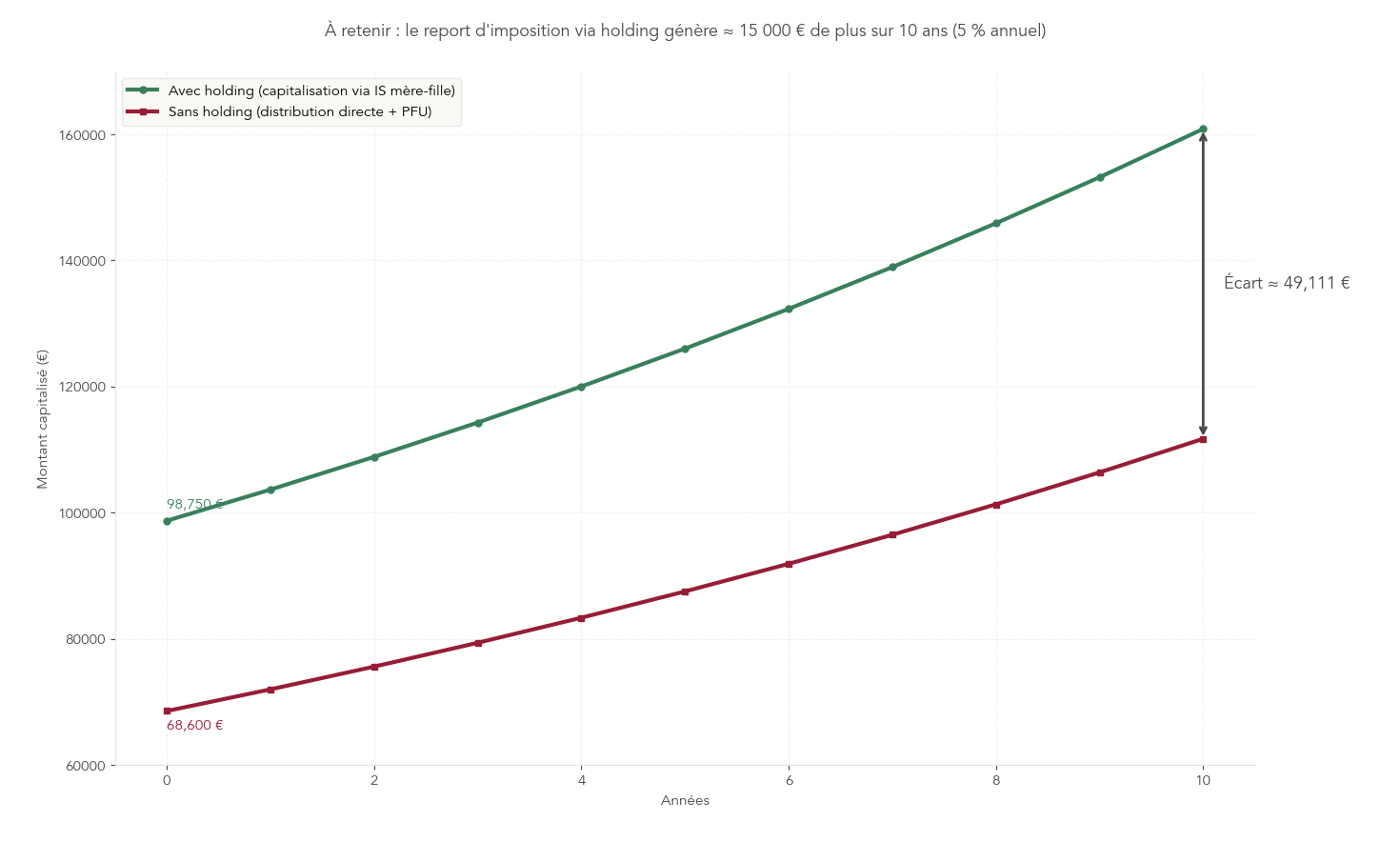

4.3 Comparer avec et sans holding : 100 000 € de dividendes

Soyons clairs : la holding n’est pas une baguette magique. Si vous remontez des dividendes dans une holding… puis que vous les redistribuez tout de suite au niveau personnel, vous retombez sur la flat tax (PFU) à 31,4 %. Et c’est précisément pour ça que l’intérêt réel d’une société holding se joue souvent sur la capitalisation.

Pour visualiser, prenons exactement le même montant : 100 000 € de dividendes.

Tableau 7 : Impact du régime mère-fille – Comparaison avec/sans holding

| Élément | Sans holding (PFU 31,4%) | Avec holding (mère-fille) | Écart |

|---|---|---|---|

| Dividendes bruts | 100 000 € | 100 000 € | — |

| Imposition niveau société | — | 1 250 € (IS sur QPFC) | — |

| Montant disponible pour réinvestissement | — | 98 750 € | — |

| Imposition si distribution au particulier | 31 400 € | 31 007 € (31,4% × 98 750 €) | – 393 € |

| Net final (si distribution immédiate) | 68 600 € | 67 743 € | – 857 € |

Le message clé saute aux yeux : en distribution immédiate, passer par la holding coûte même légèrement plus cher (ici –857 €). La holding n’est donc pas conçue pour « encaisser et ressortir » dans la foulée.

Là où elle prend tout son sens, c’est quand vous laissez les flux dans la société holding pour réinvestir. Dans cet exemple, vous capitalisez 98 750 € au lieu de 68 600 €. Et sur 10 ans, avec une hypothèse de rendement de 5 % par an, l’écart de capitalisation dépasse 15 000 € en faveur du scénario « via holding ».

Une fois cette logique assimilée sur les dividendes, on peut passer à l’autre grande mécanique à maîtriser quand on parle de montage holding : l’apport‑cession, et son report d’imposition.

5. Zoom 2 : maîtriser l’apport-cession et le report d’imposition

Après les dividendes, l’apport-cession est souvent le sujet qui justifie, à lui seul, une création holding chez un entrepreneur qui envisage une vente. Ici aussi, la puissance du dispositif vient avec des règles strictes : si on rate un seuil, un délai ou une formalité, le report peut tomber.

5.1 Les 6 grandes étapes d’un schéma d’apport-cession

Pour comprendre l’apport-cession (article 150‑0 B ter), il faut le lire comme une chronologie. La plus-value existe dès l’apport, mais elle est mise « en attente » grâce au report d’imposition, tant que certains événements ne surviennent pas.

Voici les étapes, dans l’ordre, avec les obligations associées.

Tableau 8 : Apport-cession – Étapes et obligations

| Étape | Description | Obligation |

|---|---|---|

| 1. Création holding | L’entrepreneur crée une SAS holding | Capital ≥ 1 €, statuts, immatriculation |

| 2. Apport des titres | Apport des titres de la société opérationnelle à la holding | Acte d’apport, intervention CAA (si apport > 30 000 €) |

| 3. Plus-value constatée | PV = Valeur d’apport – Prix de revient | Déclaration 2074-ABT |

| 4. Report d’imposition | Pas d’imposition immédiate | Déclaration annuelle de suivi (2042-C-PRO) |

| 5. Cession par la holding | La holding cède les titres à un acquéreur | Attestation de cession à joindre aux déclarations |

| 6. Réinvestissement | Si cession < 3 ans : réinvestir 60% (70% à partir de 2026) en 24 mois (3 ans à partir de 2026) | Attestation de réinvestissement |

Deux idées structurantes vous évitent de vous tromper dans l’interprétation.

- La première : le report d’imposition est attaché à l’apporteur (la personne physique). La holding est un véhicule, mais l’impôt « en attente » est suivi au niveau de votre déclaration, jusqu’à un événement de fin de report.

- La seconde : la documentation fait partie du dispositif. Déclaration 2074-ABT, suivi annuel sur la 2042-C-PRO, attestation de cession… ce n’est pas un détail administratif, c’est ce qui permet de sécuriser le report.

Pour comprendre pas à pas le mécanisme qui permet de reporter l’imposition lors de la vente d’une société, consultez notre dossier : Le mécanisme de l’apport cession (150‑0 B ter).

Une fois les étapes comprises, la question clé devient opérationnelle : si la holding revend rapidement les titres apportés, que doit-elle réinvestir, dans quel délai, et dans quoi exactement ?

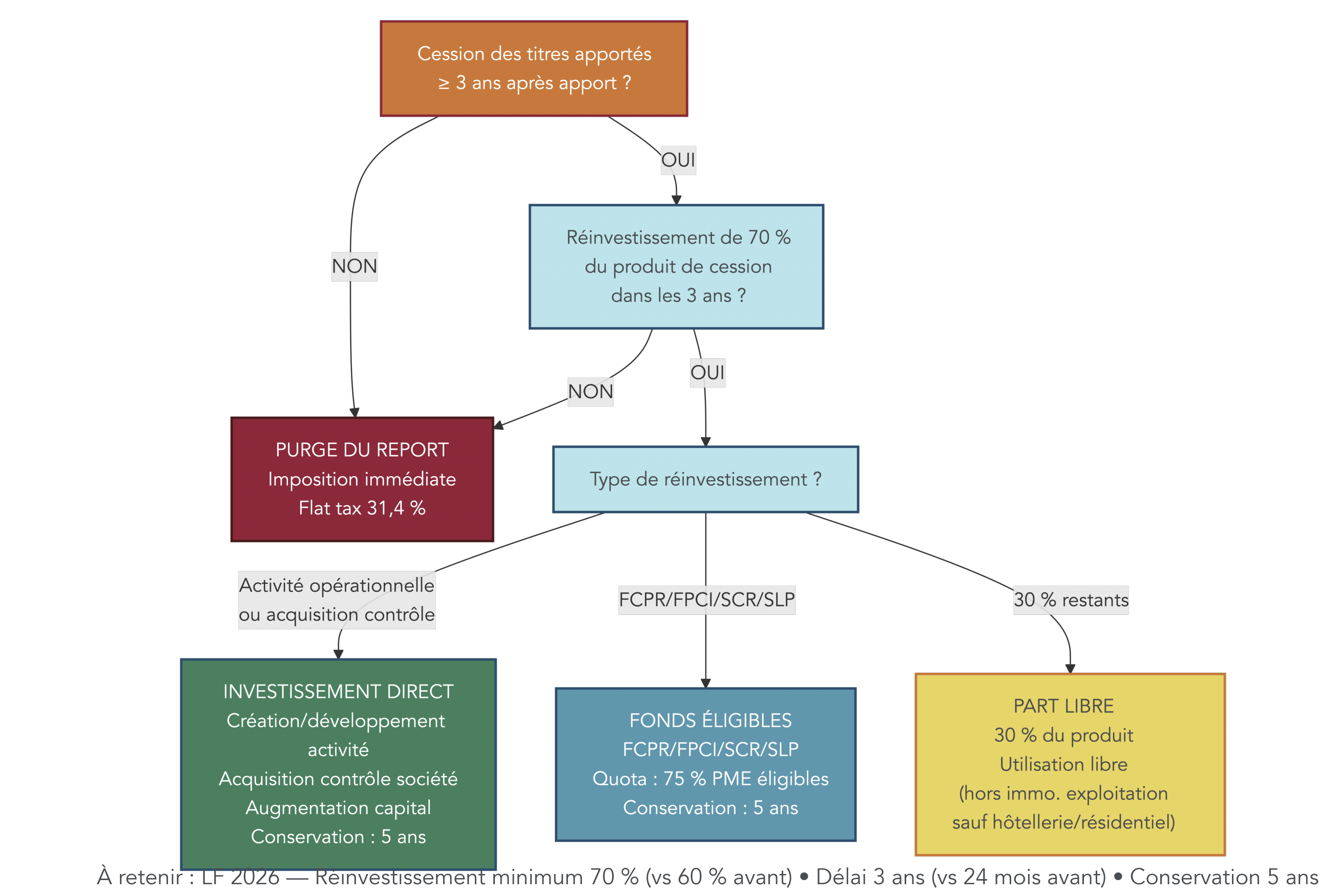

5.2 Que réinvestir, dans quel délai, pour ne pas perdre le report ?

Le déclencheur est très simple : si la holding cède les titres apportés dans les 3 ans suivant l’apport, alors le report n’est maintenu que si la holding réinvestit une fraction du produit de cession dans des actifs éligibles.

Le dispositif a évolué, et il faut distinguer deux « époques ».

- Avant 2026, le seuil était de 60 % à réinvestir dans les 24 mois, avec des durées de conservation variables (12 mois pour certains investissements directs, 5 ans pour les fonds).

- À partir de 2026, le curseur monte : 70 % à réinvestir dans un délai de 3 ans, avec une durée de conservation harmonisée à 5 ans pour tous les réinvestissements.

Les catégories de réinvestissements éligibles (et les contraintes de conservation) sont résumées dans le tableau ci-dessous.

| Type de réinvestissement | Quota dans le 60% | Conservation (avant 2026) | Conservation (après 2026) | Précisions |

|---|---|---|---|---|

| Création/développement activité opérationnelle | 100% éligible | 12 mois | 5 ans | Activité commerciale, industrielle, artisanale, libérale, agricole ou financière |

| Acquisition titres société opérationnelle (contrôle) | 100% éligible | 12 mois | 5 ans | La holding doit acquérir le contrôle (> 50% ou contrôle de fait) |

| Augmentation de capital société opérationnelle | 100% éligible | 12 mois | 5 ans | Souscription de titres nouveaux |

| Souscription FCPR/FPCI/SCR/SLP éligibles | 100% éligible | 5 ans | 5 ans | Quota ≥ 75% en titres de PME éligibles |

| Immobilier (hors exploitation) | Non éligible depuis 01/2025 | — | — | Exception : activités hôtelières et résidentiel géré |

Deux points de vigilance ressortent nettement.

- Les fonds de type FCPR, FPCI, SCR ou SLP sont bien des supports de réinvestissement possibles, mais à condition de respecter un quota de 75 % de PME éligibles. Si vous envisagez ce type de solution, vous pouvez approfondir le sujet du capital-investissement.

- L’immobilier de rapport « classique » (hors immobilier d’exploitation) ne maintient plus le report depuis 01/2025, avec des exceptions ciblées (hôtellerie et résidentiel géré).

Astuces importantes

Quand on vise un montage d’apport-cession, le risque n’est pas la théorie : c’est le calendrier.

- Si la cession des titres apportés intervient avant 3 ans, planifiez dès le départ le réinvestissement de 70 % dans les 3 ans.

- Intégrez tout de suite la contrainte de conservation de 5 ans sur les réinvestissements réalisés à partir de 2026.

- Écartez l’immobilier hors exploitation de la stratégie, car il ne sécurise plus le report depuis 01/2025 (sauf exceptions prévues).

L’objectif n’est pas de « courir après la défisc », mais de choisir des investissements compatibles avec vos contraintes de délai et votre horizon.

Avec ce socle, on peut maintenant regarder ce que la réforme 2026 change réellement dans les arbitrages, en particulier sur la part de cash qui reste libre.

5.3 Comprendre l’impact de la réforme 2026 (70 %, 3 ans, 5 ans)

Pas de suspense : la réforme 2026 du 150-0 B ter durcit le dispositif, mais elle le rend aussi plus lisible : on converge vers une règle unique de conservation à 5 ans, et on augmente l’effort de réinvestissement.

Le tableau suivant synthétise les changements structurants.

| Paramètre | Règle avant 2026 | Règle à partir de 2026 |

|---|---|---|

| Seuil de réinvestissement | 60% | 70% |

| Délai de réinvestissement | 24 mois | 36 mois (3 ans) |

| Délai de conservation (investissements directs) | 12 mois | 5 ans |

| Délai de conservation (fonds éligibles) | 5 ans | 5 ans |

| Activités immobilières | Partiellement éligibles | Exclues (sauf hôtellerie, résidentiel géré) |

Ce changement se comprend très vite sur un ordre de grandeur.

- Sur une cession à 2 M€, avant 2026, le réinvestissement minimum était de 1,2 M€ (60 %) et la part « libre » de 800 k€.

- À partir de 2026, le réinvestissement minimum devient 1,4 M€ (70 %) et la part « libre » tombe à 600 k€.

Cela a trois conséquences pratiques pour un particulier.

- Une part plus importante du prix de vente est « verrouillée » dans le périmètre des investissements éligibles.

- L’horizon d’investissement devient un paramètre central : 5 ans de conservation est désormais le standard.

- L’immobilier de rapport classique sort largement du jeu, ce qui oblige à repenser la stratégie de réinvestissement.

Même si tout est bien réinvesti, il reste un point à anticiper : le report peut prendre fin dans plusieurs situations, et pas seulement en cas de « raté » sur le réinvestissement. On déroule ces événements juste après.

5.4 Quand et comment le report prend-il fin (ou est-il purgé) ?

Attention : le report d’imposition n’est pas éternel : il tient tant qu’aucun événement de fin de report n’intervient. Le bon réflexe est donc de connaître ces événements à l’avance, car ils touchent directement votre stratégie patrimoniale (vente, expatriation, transmission).

Le tableau ci-dessous liste les cas principaux.

Tableau 11 : Événements mettant fin au report d’imposition

| Événement | Conséquence | Imposition |

|---|---|---|

| Cession des titres de la holding reçus en rémunération | Fin du report | PV imposée au PFU 31,4% |

| Non-respect du seuil 60%/70% dans les délais | Fin du report | PV imposée + intérêts de retard |

| Transfert domicile fiscal hors France | Exit tax (sursis possible) | PV imposée (sursis automatique si UE/EEE ; sursis possible si pays avec convention d’assistance, ex. : Suisse, UK, USA, Canada) |

| Annulation/rachat des titres de la holding | Fin du report | PV imposée |

| Réduction de capital de la holding | Fin du report (selon modalités) | PV imposée proportionnellement |

| Décès de l’apporteur | Purge définitive | Aucune imposition |

Le point le plus contre-intuitif pour beaucoup : le décès de l’apporteur entraîne une purge définitive de la plus-value en report (pas d’imposition sur cette plus-value pour les héritiers). C’est un fait clé du dispositif.

Sur l’expatriation, il faut raisonner en « risque de déclenchement » : transfert de domicile fiscal hors de France signifie exit tax, avec un sursis de paiement automatique en cas de départ vers l’UE/EEE, et un sursis possible vers certains pays ayant une convention d’assistance au recouvrement (comme la Suisse, le Royaume-Uni, les États-Unis ou le Canada). Pour approfondir les seuils et mécanismes, vous pouvez lire notre analyse dédiée : cession entreprise et fiscalité.

La fin du report est une chose. À l’inverse, en transmission, on a parfois le choix entre purge et transfert du report, selon la manière dont on donne les titres. C’est exactement ce qu’on clarifie maintenant.

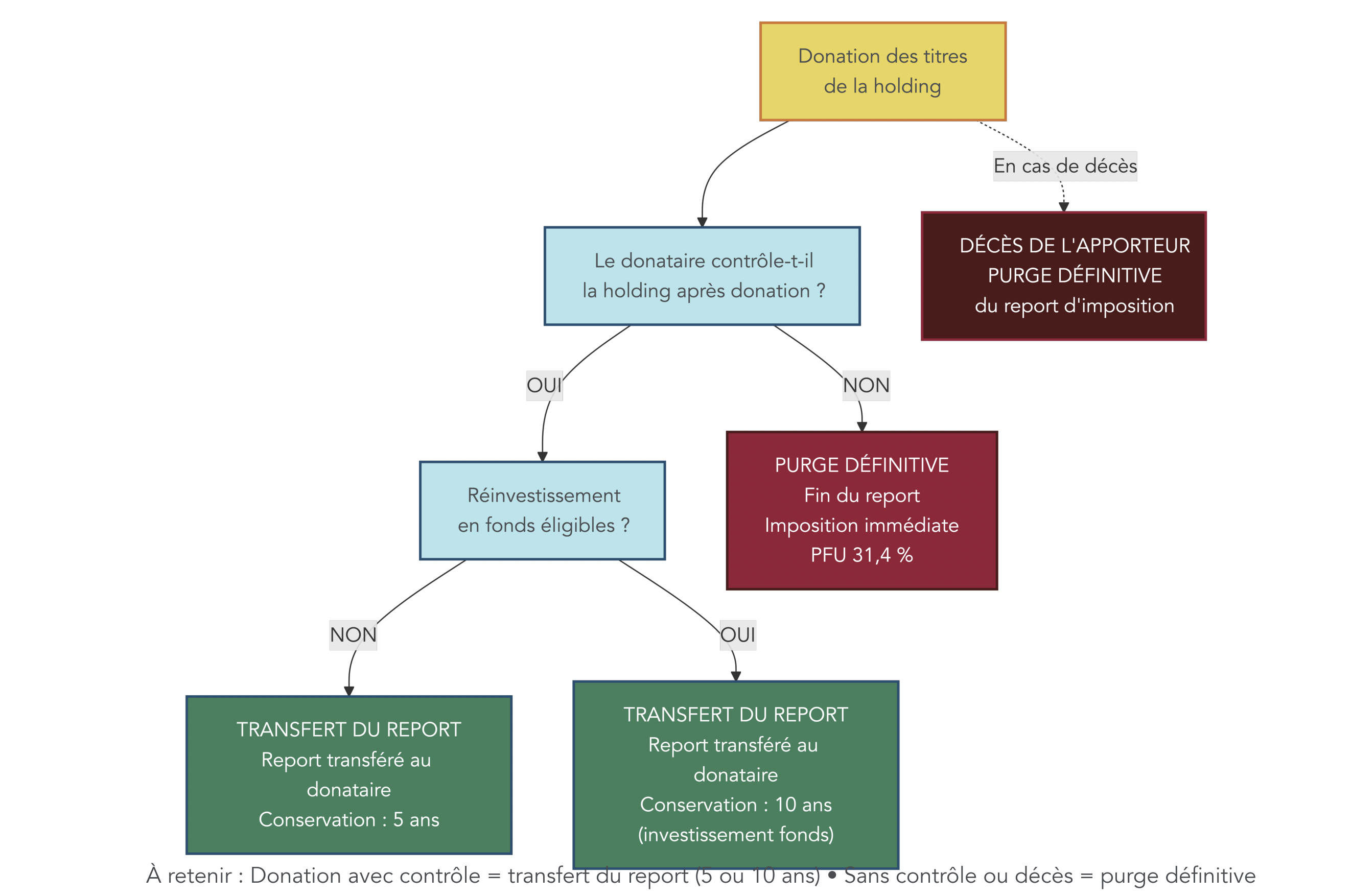

5.5 Donation et décès : transférer ou purger le report ?

En transmission, la subtilité est la suivante : le décès purge automatiquement, mais la donation peut soit purger, soit transférer le report. Et la différence se joue principalement sur un critère : le contrôle de la holding par le donataire.

Le tableau ci-dessous reprend les cas à connaître.

| Situation | Contrôle par le bénéficiaire | Effet sur le report | Condition de purge |

|---|---|---|---|

| Décès de l’apporteur | Sans objet | Purge définitive | Aucune |

| Donation (donataire ne contrôle pas la holding) | Non | Purge définitive | Aucune |

| Donation (donataire contrôle la holding) | Oui | Transfert du report au donataire | Conservation 5 ans par le donataire |

| Donation + réinvestissement en fonds éligibles | Oui | Transfert du report | Conservation 10 ans par le donataire |

On peut donc piloter l’effet recherché.

- Si vous donnez des titres mais que le donataire ne contrôle pas la holding après donation, la plus-value en report est purgée immédiatement.

- Si le donataire contrôle la holding, le report est transféré et ne sera purgée qu’après une durée de conservation (5 ans, ou 10 ans si le réinvestissement a été réalisé via certains fonds éligibles).

Pour aller plus loin sur les stratégies de transmission (donation, succession, arbitrages familiaux), vous pouvez consulter : succession optimiser.

Après ces deux zooms techniques (dividendes et apport-cession), on peut revenir au concret : combien coûte une création holding, qui fait quoi, et dans quel ordre on s’organise pour obtenir un Kbis. C’est ce que traite la section suivante.

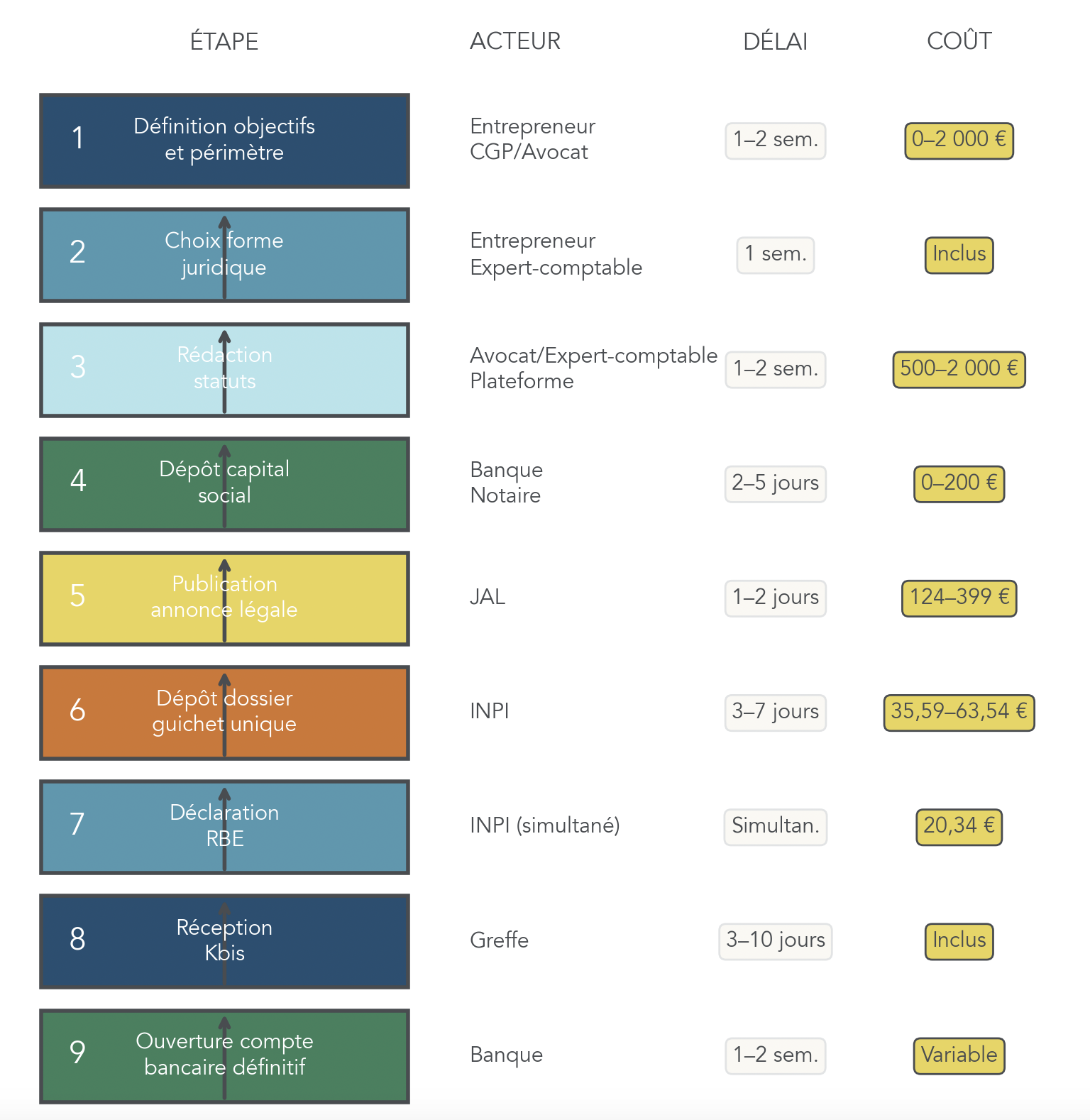

6. Mettre en place sa holding : étapes, coûts et acteurs

À ce stade, vous avez la logique fiscale. Il faut maintenant vérifier la faisabilité pratique, parce qu’une société holding reste une société : formalités, comptes, déclarations, et donc budget.

6.1 Processus de création : de l’idée au Kbis

Créer une holding se déroule en plusieurs étapes assez standard, mais avec des délais incompressibles (banque, immatriculation, parfois commissaire aux apports). Dans la plupart des cas, il faut compter entre 4 et 12 semaines selon la complexité.

Voici une feuille de route typique, avec les acteurs et les coûts indicatifs.

Tableau 15 : Étapes de création d’une holding – Chronologie détaillée (tarifs 2026)

| Étape | Acteur | Délai indicatif | Coût indicatif (2026) |

|---|---|---|---|

| 1. Définition objectifs et périmètre | Entrepreneur + CGP/avocat | 1-2 semaines | 0 – 2 000 € (consultation) |

| 2. Choix forme juridique (SAS, SARL, SC) | Entrepreneur + expert-comptable | 1 semaine | Inclus dans honoraires |

| 3. Rédaction des statuts | Avocat/expert-comptable/plateforme | 1-2 semaines | 500 – 2 000 € |

| 4. Dépôt capital social | Banque/notaire/Caisse des Dépôts | 2-5 jours | 0 – 200 € |

| 5. Publication annonce légale | Journal habilité (JAL) | 1-2 jours | 124 – 399 € (selon forme juridique) |

| 6. Dépôt dossier Guichet unique INPI | INPI/Greffe | 3-7 jours ouvrés | 35,59 € (commerciale) / 63,54 € (civile) |

| 7. Déclaration bénéficiaires effectifs (RBE) | Guichet unique | Inclus dans dépôt | 20,34 € (si simultané à l’immatriculation) |

| 8. Réception Kbis | Greffe | 3-10 jours | Inclus |

| 9. Ouverture compte bancaire définitif | Banque | 1-2 semaines | Variable |

Le point de départ, c’est presque toujours la clarification des objectifs (dividendes à capitaliser, projet de cession, transmission, centralisation). C’est aussi le moment où le choix des interlocuteurs fait la différence. Si vous voulez un repère pour sélectionner un professionnel adapté, vous pouvez consulter : choisir conseiller financier.

Une fois le chemin identifié, il reste un sujet décisif : le budget. Car même une holding « simple » a un coût d’entrée, et ce coût explose dès qu’on apporte des titres.

6.2 Coût de création : frais obligatoires et honoraires typiques

Le coût de création d’une holding dépend moins de la forme juridique (SAS holding, SARL holding ou société civile) que de la complexité du dossier. Le grand point de bascule, c’est l’apport en nature, en particulier l’apport de titres : il déclenche souvent un commissaire aux apports, et donc une facture nettement plus élevée.

Voici les principaux postes, avec les fourchettes de référence.

| Poste | SAS/SASU | SARL/EURL | SC/SCI | Commentaire |

|---|---|---|---|---|

| Annonce légale | 142 € – 199 € | 124 € – 148 € | 191 € – 222 € | Tarif forfaitaire 2026 selon forme et département |

| Immatriculation RCS | 35,59 € | 35,59 € | 63,54 € | Frais INPI + greffe |

| Déclaration RBE | 20,34 € | 20,34 € | 20,34 € | Obligatoire (si simultané à l’immatriculation) |

| Attestation dépôt capital | 0 – 200 € | 0 – 200 € | 0 – 200 € | Selon établissement bancaire |

| Honoraires constitution (statuts, conseil) | 600 – 1 500 € | 500 – 1 200 € | 500 – 1 200 € | Variable selon prestataire |

| Commissaire aux apports (si apport en nature > 30 000 €) | 600 – 3 000 € | 600 – 3 000 € | 600 – 3 000 € | Obligatoire si apport > 30 k€ ou > 50% capital |

| Avocat fiscaliste (conseil structuration) | 1 000 – 5 000 € | 1 000 – 5 000 € | 1 000 – 5 000 € | Recommandé pour montages complexes |

| Total création simple | 800 – 2 000 € | 700 – 1 700 € | 900 – 1 800 € | Sans commissaire aux apports |

| Total création avec apport titres | 2 500 – 8 000 € | 2 500 – 8 000 € | 2 500 – 8 000 € | Avec commissaire aux apports et conseil avocat |

En pratique, le repère à retenir : une création « simple » se situe souvent autour de 700 à 2 000 € selon la forme, alors qu’un dossier avec apport de titres peut monter jusqu’à 8 000 € HT.

Astuces importantes

Un montage holding devient vite coûteux si on découvre trop tard qu’un apport en nature nécessite une évaluation.

- Dès qu’un apport en nature dépasse 30 000 €, prévoyez la nomination d’un commissaire aux apports (fourchette 600 à 3 000 € HT).

- Même sans dépasser 30 000 € sur un apport isolé, l’obligation existe aussi si le total des apports en nature dépasse 50 % du capital.

- Si vous êtes dans un schéma d’apport-cession, l’apport de titres rend l’intervention du commissaire aux apports fréquente, et il faut l’intégrer au planning.

Ce réflexe évite de bloquer l’immatriculation ou de recalculer le budget en urgence.

Ces frais sont le ticket d’entrée. Mais une holding vit ensuite avec une rente de structure annuelle, qu’il faut chiffrer avant de conclure que le montage est rentable.

6.3 Coûts annuels de fonctionnement : ce qu’il faut intégrer dans vos simulations

Même si votre holding n’a pas de salariés et peu d’opérations, elle doit tenir une comptabilité, produire des déclarations fiscales, et réaliser des formalités juridiques minimales. C’est ce qui crée un coût annuel récurrent.

Le tableau ci-dessous donne une estimation réaliste des principaux postes.

Tableau 17 : Coûts annuels de fonctionnement d’une holding (tarifs 2026)

| Poste | Fourchette HT/an | Commentaire |

|---|---|---|

| Comptabilité + déclarations fiscales | 1 200 – 2 500 € | Bilan, liasse fiscale, déclarations TVA si applicable |

| Assemblées générales, PV | 200 – 500 € | AG annuelle obligatoire, PV de décisions |

| Domiciliation (si externe) | 200 – 600 € | Obligatoire si siège social chez domiciliataire |

| CFE (Cotisation Foncière des Entreprises) | 200 – 1 500 € | Selon valeur locative et taux communal |

| Dépôt des comptes annuels | 44,77 € | Obligatoire pour sociétés commerciales (tarif 2026) |

| Déclaration RBE modificative (si changement) | 43 – 47 € | Par modification (tarif en ligne 2026) |

| Total annuel | 1 800 – 4 500 € HT | — |

Ce total annuel (1 800 à 4 500 € HT) doit être mis en face des flux attendus. L’ordre de grandeur à retenir est simple : si vous ne générez pas un volume de dividendes ou de plus-values suffisant, les frais fixes mangent l’intérêt fiscal. Dans les simulations du rapport, une holding devient généralement pertinente quand les flux dépassent environ 50 k€ par an.

À ce stade, on a donc la mécanique fiscale et les coûts récurrents. Dans beaucoup de projets, un point technique revient dès la création (ou lors d’une augmentation de capital) : l’apport en nature de titres ou d’actifs, et la question du commissaire aux apports. C’est ce qu’on détaille dans la suite.

7. Points techniques souvent mal compris : commissaire aux apports, statut social, PFU

7.1 Commissaire aux apports : quand est-il obligatoire et que risque-t-on sans lui ?

Quand on crée une société holding avec un apport en nature (un véhicule, du matériel, un fonds… ou, très souvent, des titres), le sujet du commissaire aux apports (CAA) arrive vite. Et c’est typiquement un point où l’on se trompe, soit en pensant qu’il est « toujours obligatoire », soit en tentant de s’en passer alors que l’apport est significatif.

La règle centrale vient de la loi Sapin 2 : on peut être dispensé de CAA uniquement si les deux conditions suivantes sont réunies, et si les associés décident à l’unanimité :

- chaque apport en nature est inférieur ou égal à 30 000 € ;

- et le total des apports en nature ne dépasse pas 50 % du capital social.

Dès qu’une de ces conditions n’est pas respectée, le CAA redevient obligatoire. En pratique, dans un montage holding avec apport de titres (cas classique : vous apportez les titres de votre société opérationnelle à la holding), on dépasse très vite ces seuils. Résultat : le CAA est généralement nécessaire.

Le vrai piège, quand on se dispense de CAA, n’est pas seulement « juridique ». C’est la responsabilité. En cas de dispense, les associés sont responsables solidairement pendant 5 ans de la valeur d’apport retenue. Et si l’administration considère que la valorisation est surévaluée ou sous-évaluée, le risque est double : tensions entre associés (car la base de capital est contestable) et redressement fiscal.

Fin du décor, place aux chiffres : voici la règle sous forme de tableau.

| Situation | CAA obligatoire | Responsabilité |

|---|---|---|

| Apport en nature ≤ 30 000 € ET total apports ≤ 50% capital | Non (dispense possible) | Associés (5 ans) |

| Apport en nature > 30 000 € | Oui | CAA |

| Total apports > 50% capital | Oui | CAA |

| Apport de titres de société pour création holding | Généralement oui | CAA |

Astuces importantes

Si vous hésitez sur la dispense, retenez une règle pratique : mieux vaut « payer l’évaluation » que « payer l’erreur ».

- Dès qu’un apport en nature dépasse 30 000 €, le CAA redevient la norme.

- Si la somme des apports en nature dépasse 50 % du capital, la dispense ne tient plus.

- Quand il s’agit d’un apport de titres pour créer une holding, considérez que le dossier est, la plupart du temps, un apport significatif.

- En cas de montage un peu complexe, prévoir un CAA dès le départ réduit fortement le risque de contestation ultérieure.

Une fois cette mécanique comprise, il reste une question très concrète : combien prévoir au budget.

7.2 Combien coûte un commissaire aux apports ?

Le coût d’un commissaire aux apports dépend surtout d’une chose : la complexité de ce que vous apportez. Un véhicule ou du matériel se valorise vite ; des titres de société demandent une analyse des comptes et une méthode de valorisation plus structurée (comparables, discounted cash flow).

En pratique, voici les fourchettes observées.

| Type d’apport | Fourchette HT | Commentaire |

|---|---|---|

| Apport simple (matériel, véhicule) | 600 – 900 € | Mission courte, évaluation standardisée |

| Apport complexe (titres de société, fonds de commerce) | 1 200 – 2 500 € | Analyse des comptes, valorisation DCF ou comparables |

| Dossier multi-apports ou urgent | > 3 000 € | Mission longue, délais courts |

Dans le cas pratique de Jeanne (qu’on détaillera plus loin), l’apport porte sur les titres d’une société valorisée 2 M€ : le coût du CAA est estimé à 2 000 € HT. Cela donne un ordre de grandeur réaliste dès qu’on sort des apports « simples ».

Le point clé, maintenant, c’est un autre choix qui pèse lourd dans la vie d’une holding : le statut social du dirigeant.

7.3 Dirigeant de holding : statut social et cotisations selon la forme choisie

Au quotidien, une holding n’est pas qu’un outil fiscal. C’est aussi une structure avec un dirigeant, et donc une question de protection sociale, de cotisations et de stratégie de rémunération.

Tout se joue sur la forme juridique (SAS, SARL, SC). Le tableau ci-dessous résume ce que vous achetez, en quelque sorte, avec chaque forme.

| Forme | Dirigeant | Régime social | Cotisations sur rémunération | Cotisations sur dividendes |

|---|---|---|---|---|

| SAS/SASU | Président | Assimilé-salarié | ≈ 75% du brut (part salariale + patronale) | Non |

| SARL (gérant majoritaire) | Gérant | TNS | ≈ 45% du brut | Oui (part > 10% capital + CCA + primes émission) |

| SARL (gérant minoritaire/égalitaire) | Gérant | Assimilé-salarié | ≈ 75% du brut | Non |

| SC | Variable | Selon statuts | Variable | Variable |

Deux logiques se dégagent.

D’un côté, la SAS holding est souvent choisie pour sa souplesse et parce que les dividendes ne supportent pas de cotisations sociales. Cela ne veut pas dire que les dividendes sont « gratuits » : ils seront taxés au niveau du particulier lorsqu’ils sortent (PFU), mais l’absence de cotisations sociales est un point structurant.

De l’autre, une SARL avec gérant majoritaire (TNS) coûte moins cher en cotisations sur la rémunération (≈ 45 % du brut), ce qui peut améliorer le cash net immédiat si vous vous payez en salaire. En contrepartie, les dividendes deviennent plus sensibles : au-delà de 10 % (capital + compte courant d’associé + primes d’émission), ils entrent dans une assiette soumise à cotisations.

Pour approfondir les conséquences concrètes sur salaire, dividendes et protection sociale, vous pouvez aussi consulter notre guide rémunération dirigeant.

Ce choix SAS/SARL prend encore plus de relief avec l’évolution de la flat tax. C’est précisément l’objet du point suivant.

7.4 PFU à 31,4 % en 2026 : impact sur vos arbitrages salaire/dividendes

Une holding facilite la capitalisation, mais tôt ou tard, on se pose la même question : comment sortir du cash vers le patrimoine privé ? Et c’est là que le PFU (prélèvement forfaitaire unique) devient un paramètre central.

Depuis 2026, le PFU à 31,4 %. Il se décompose ainsi :

- 12,8 % d’impôt sur le revenu forfaitaire ;

- 18,6 % de prélèvements sociaux, eux-mêmes composés de CSG 10,6 %, CRDS 0,5 % et prélèvement de solidarité 7,5 %.

Par rapport à 2025, le PFU augmente (30 % → 31,4 %), notamment via la hausse de la CSG (9,2 % → 10,6 %) issue du PLFSS 2026.

Concrètement, cette hausse ne change pas la logique de fond : tant que l’argent reste dans la société holding, il n’y a pas de PFU. Le PFU s’applique quand vous distribuez des dividendes (ou réalisez une plus-value) au niveau de la personne physique. C’est pour cela qu’une simulation « salaire vs dividendes » doit raisonner en chaîne : cotisations et IR côté salaire, puis IS dans la société et PFU côté dividendes.

Pour visualiser l’évolution du PFU, voici le tableau de comparaison.

| Composante | Taux 2025 | Taux 2026 | Détail 2026 |

|---|---|---|---|

| IR forfaitaire | 12,8% | 12,8% | Inchangé |

| Prélèvements sociaux | 17,2% | 18,6% | CSG 10,6% + CRDS 0,5% + prélèvement solidarité 7,5% |

| Total PFU | 30% | 31,4% | +1,4 point |

Avec ces éléments, on a clarifié les points techniques de création et de fonctionnement personnel. La question suivante est très opérationnelle : que peut-on acheter, financer ou investir avec la trésorerie d’une holding ?

8. Que faire avec la trésorerie de sa holding : supports et montages fréquents

8.1 Investir en bourse via CTO ou contrat de capitalisation

Une fois la trésorerie centralisée dans la holding, deux supports reviennent souvent pour investir sur les marchés financiers : le CTO (compte-titres ordinaire) et le contrat de capitalisation.

En pratique, le CTO détenu par la holding est la solution la plus simple à comprendre : il offre une grande liberté d’investissement (actions, obligations, ETF). Fiscalement, les revenus et plus-values sont imposés à l’IS au niveau de la holding (taux normal 25 %), et il n’y a pas de PFU tant que vous ne distribuez pas au niveau personnel. Si vous souhaitez creuser le fonctionnement du CTO, vous pouvez lire notre guide compte titres ordinaire CTO.

À l’inverse, le contrat de capitalisation souscrit par la holding suit une logique différente. Pour une personne morale à l’IS, l’imposition annuelle ne porte pas sur les gains réellement constatés, mais sur une base forfaitaire calculée sur 105 % du TME (taux moyen des emprunts d’État). L’intérêt, quand on place une trésorerie de long terme, est de lisser l’imposition et de reporter une partie de la fiscalité par rapport à un portefeuille imposé au fil de l’eau sur ses gains réels. Pour une vue plus large de cette enveloppe, voir contrat de capitalisation fonctionnement donation succession.

En pratique, on retrouve donc un partage assez naturel : CTO pour la flexibilité (et une gestion potentiellement plus dynamique), contrat de capitalisation pour une poche de trésorerie long terme plus « linéaire ».

Si votre holding détient (ou rachète) des sociétés, un autre sujet peut changer la donne : le régime des plus-values sur titres de participation. C’est la niche Copé.

8.2 Titres de participation et niche Copé : optimiser les plus-values de cession

Quand une société holding soumise à l’IS cède des titres qu’elle a détenus dans la durée, la fiscalité n’est pas forcément celle d’une plus-value « standard » à 25 %. C’est ici qu’intervient la niche Copé (article 219 I-a quinquies du CGI).

Le principe est puissant, mais encadré : si les titres cédés sont des titres de participation (comptabilisés comme tels) et qu’ils ont été détenus au moins 2 ans, alors 88 % de la plus-value long terme est exonérée. Seule une quote-part de frais et charges (QPFC de 12 %) est réintégrée dans le résultat imposable, et taxée à l’IS.

Il faut aussi retenir une limite structurante : la niche Copé ne s’applique pas aux sociétés à prépondérance immobilière.

Le mécanisme se comprend en 10 secondes avec un exemple chiffré :

- plus-value = 1 000 000 € ;

- QPFC = 12 % soit 120 000 € ;

- IS à 25 % sur 120 000 € = 30 000 € ;

- taux effectif ≈ 3 %.

Le tableau suivant reprend l’exemple intégral.

| Élément | Montant |

|---|---|

| Plus-value de cession | 2 000 000 € |

| QPFC réintégrée (12%) | 240 000 € |

| IS sur QPFC (25%) | 60 000 € |

| Plus-value nette d’impôt | 1 940 000 € |

| Taux d’imposition effectif | 3% |

Ce régime intéresse surtout les entrepreneurs qui développent un groupe et envisagent des cessions de participations. Pour aller plus loin sur le capital investissement, vous pouvez consulter notre guide capital investissement.

Cette logique de réinvestissement se retrouve aussi dans un autre univers : les fonds de private equity, souvent utilisés via la holding, notamment après un apport-cession.

8.3 Utiliser FCPR/FPCI/SLP via la holding, notamment après un apport-cession

Les fonds de private equity (FCPR, FPCI, SCR, SLP) jouent un rôle particulier dans une structure holding. D’un côté, ce sont des supports d’investissement pour placer la trésorerie sur des PME non cotées. De l’autre, ils peuvent aussi servir de véhicule de réinvestissement dans le cadre du 150-0 B ter, à condition de respecter un quota d’investissement.

Le point à connaître est simple : ces fonds sont éligibles au quota de réinvestissement si, dans leur composition, ils respectent un quota d’au moins 75 % en titres de PME éligibles. Et côté contraintes temporelles, la logique est clairement « long terme » : la durée de conservation est de 5 ans (avant et après la réforme 2026 pour les fonds).

Dans la vraie vie, cela répond à deux besoins :

- déléguer la sélection d’entreprises non cotées, quand on ne veut pas mettre les mains dans le cambouis ;

- respecter ses obligations de réinvestissement après une cession, tout en diversifiant.

Une autre grande destination de la trésorerie, très fréquente chez les entrepreneurs, est l’immobilier. Et là, le duo holding + SCI à l’IS revient sans cesse.

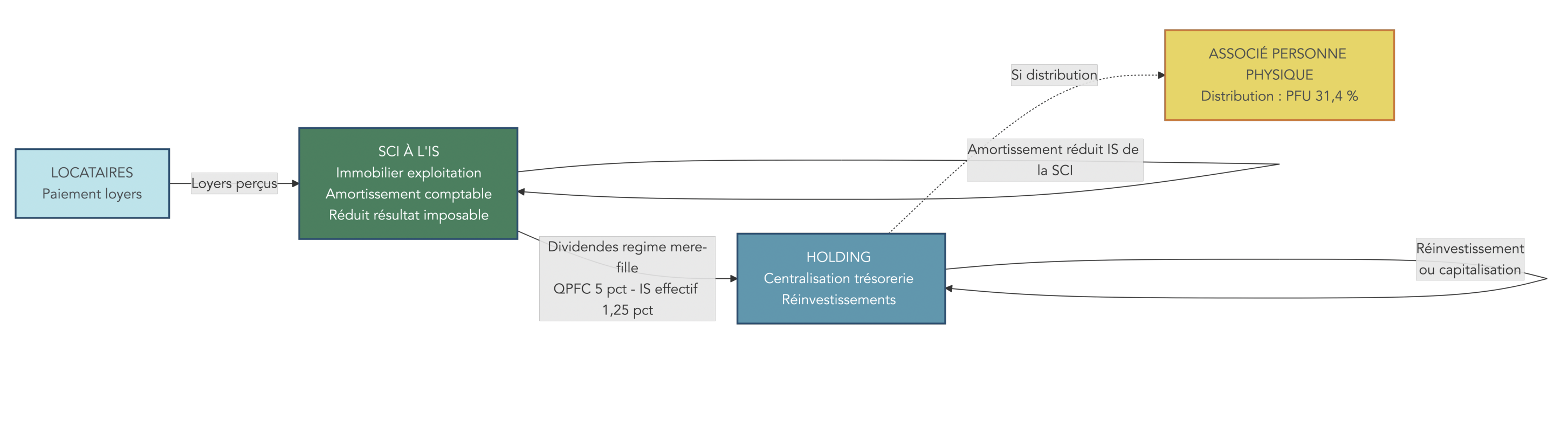

8.4 Montage holding + SCI à l’IS : gérer son immobilier d’exploitation

Le schéma est classique : une SCI à l’IS achète un immeuble (souvent un immeuble d’exploitation), encaisse des loyers, et la holding détient la SCI. On obtient ainsi une séparation claire entre l’activité opérationnelle, l’immobilier et la trésorerie centrale.

L’intérêt fiscal tient à deux étages.

D’abord, au niveau de la SCI à l’IS, l’amortissement comptable du bien vient réduire le résultat imposable. Autrement dit, une partie des loyers est neutralisée fiscalement par l’amortissement, ce qui abaisse l’IS de la SCI.

Ensuite, quand la SCI distribue des dividendes à la holding, le régime mère-fille peut s’appliquer (si les conditions vues plus haut sont respectées). Dans ce cas, la holding ne supporte, sur ces flux, qu’un IS effectif de 1,25 % (QPFC 5 % × IS 25 %). La trésorerie peut ensuite être réinvestie ailleurs dans la holding, ou distribuée au particulier (et là seulement, PFU 31,4 %).

Si vous envisagez ce type de structuration, vous pouvez approfondir la mise en œuvre avec notre guide SCI investissement immobilier.

Avec ces supports en tête, on peut maintenant passer du « schéma » à la réalité : un cas pratique complet, puis les erreurs qui coûtent cher.

9. Étude de cas et pièges à éviter : apprendre des autres avant d’agir

9.1 Cas pratique Jeanne : cession directe vs apport-cession

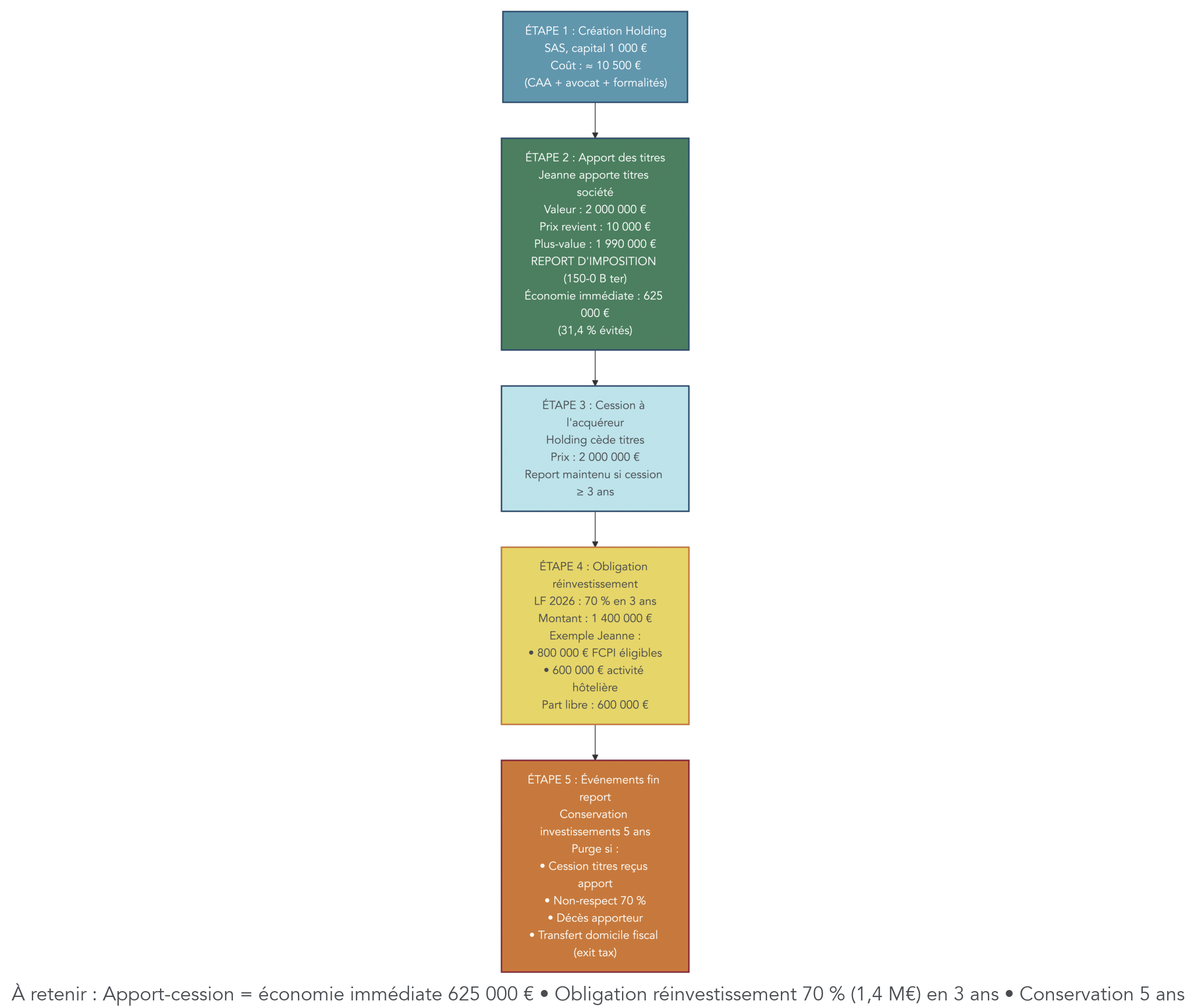

Pour cristalliser tous les mécanismes vus jusque-là, prenons un cas d’école.

Jeanne a 52 ans. Elle détient 100 % d’une SASU opérationnelle valorisée 2 000 000 €. Son prix de revient est de 10 000 €. Autrement dit, la plus-value latente est de 1 990 000 €.

Premier scénario : elle vend en direct.

- Plus-value : 1 990 000 €.

- PFU 31,4 % : 625 060 €.

- Capital net à investir : environ 1 374 940 €.

Deuxième scénario : elle passe par un montage d’apport-cession via holding.

- La plus-value est placée en report : la flat tax immédiate est de 0 €.

- La holding encaisse 2 000 000 €.

- En 2026, si la cession intervient dans les 3 ans suivant l’apport, la holding doit réinvestir au moins 70 % sous 3 ans : soit 1 400 000 €. Il reste 600 000 € « libres ».

Le tableau suivant résume l’écart.

| Élément | Cession directe (PFU 31,4%) | Apport-cession via holding |

|---|---|---|

| Plus-value brute | 1 990 000 € | 1 990 000 € |

| Flat tax immédiate | 625 060 € | 0 € (report) |

| Montant disponible investissement | 1 374 940 € | 2 000 000 € |

| Obligation réinvestissement | — | 1 400 000 € (70% de 2 M€) |

| Reste libre | — | 600 000 € (30%) |

| Délai réinvestissement | — | 3 ans (règle 2026) |

Dans l’exemple, Jeanne répartit ensuite le produit de cession ainsi :

- 800 000 € en FCPI/private equity éligibles ;

- 600 000 € dans une activité hôtelière ;

- et les 600 000 € restants dans un contrat de capitalisation.

Bien sûr, un tel montage a un coût. Mais l’ordre de grandeur est intéressant : sur l’année 1, on parle d’environ 10 500 € de frais, face à 625 060 € de PFU « différé ».

| Poste | Montant |

|---|---|

| Création holding | 2 500 € |

| Commissaire aux apports | 2 000 € |

| Conseil avocat fiscaliste | 4 000 € |

| Frais annuels holding | 2 000 €/an |

| Total année 1 | 10 500 € |

| Flat tax différée | 625 060 € |

| Économie/levier | Capital disponible + 625 060 € pendant toute la durée du report |

Si vous souhaitez revoir le dispositif dans le détail, vous pouvez aussi consulter notre guide apport cession 1500-b-ter.

Ce cas montre la puissance du montage holding, mais il met aussi en évidence un point : la moindre erreur peut faire tomber le bénéfice du report ou déclencher un redressement. Passons donc aux pièges les plus fréquents.

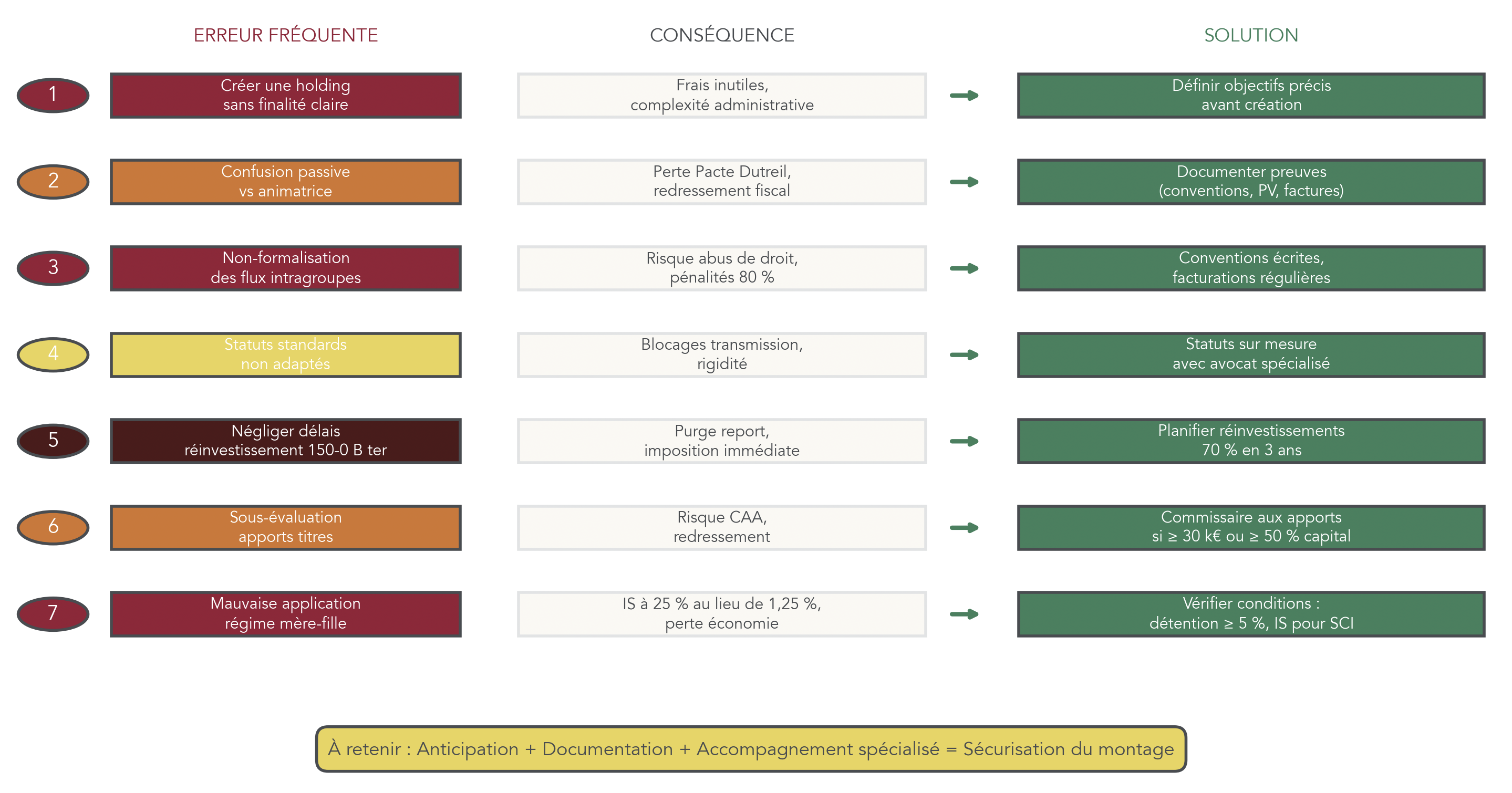

9.2 Erreurs fréquentes et confusions à éviter absolument

Ce qui coûte cher avec une société holding, ce n’est pas seulement le coût annuel. Ce sont surtout les erreurs de conception et les confusions fiscales, parce qu’elles peuvent remettre en cause un régime de faveur ou faire basculer un montage dans une zone de risque.

Le tableau ci-dessous synthétise les erreurs les plus fréquentes, leurs conséquences et la parade la plus simple.

| Erreur / Confusion | Conséquence | Solution |

|---|---|---|

| Créer une holding sans finalité claire | Frais inutiles, complexité administrative | Définir les objectifs (transmission, optimisation, centralisation) avant création |

| Confondre holding passive et animatrice | Perte du bénéfice Dutreil, IFI non exonéré | Documenter l’animation, conventions de services |

| Ne pas formaliser les flux (dividendes, prestations) | Risque d’abus de droit, redressement | Conventions écrites, factures, PV |

| Rédiger des statuts standards non adaptés | Blocages en cas de cession, transmission | Statuts sur mesure avec avocat/expert-comptable |

| Négliger les délais de réinvestissement | Fin du report d’imposition, imposition immédiate | Calendrier de suivi, alertes |

| Sous-évaluer les apports en nature | Redressement fiscal, responsabilité des associés | Recours au commissaire aux apports |

| Mauvaise application du régime mère-fille | Imposition au taux plein | Vérifier les conditions (5%, 2 ans, option) |

| Confusion entre enveloppes et classes d’actifs | Mauvais choix d’investissement | Distinguer PEA/AV/CTO (enveloppes fiscales) des ETF/SCPI/fonds euros (classes d’actifs) |

On le voit : une holding est rarement un « produit » qu’on ouvre à la volée. C’est une architecture, avec de la documentation, des conventions et une discipline de suivi. Si vous voulez sécuriser le diagnostic de départ (objectifs, risques, cohérence des flux), un audit patrimonial structuré peut éviter des erreurs coûteuses.

À ce stade, vous avez la matière pour décider. Il reste à la synthétiser en quelques arbitrages simples, avant de passer à l’action.

10. Synthèse : comment décider si une holding est faite pour vous ?

10.1 Relire les grands arbitrages avant de passer à l’action

Une holding est un excellent outil… quand elle répond à un besoin concret et qu’elle est dimensionnée à la bonne échelle. Avant de signer des statuts ou de lancer un apport de titres, on peut résumer la décision autour de quelques questions très terre à terre.

D’abord, vos flux. Les frais fixes existent (création, comptabilité, formalisme). Dans beaucoup de situations, il faut un certain volume de dividendes ou de plus-values pour absorber ces coûts, avec un repère souvent utilisé : au-delà de 50 k€ par an, la structure commence plus facilement à se justifier.

Ensuite, votre horizon. Entre les coûts initiaux et, depuis 2026, les durées de conservation de 5 ans en cas d’apport-cession, le montage a tout intérêt à s’inscrire dans un projet qui accepte le temps long.

Troisième point : la nature des projets. Une holding prend tout son sens si vous avez des projets de réinvestissement économique (rachat de sociétés, développement d’activité, private equity) ou une logique de centralisation de trésorerie. À l’inverse, si l’objectif est surtout de sortir du cash à court terme, la double couche (IS puis PFU) peut réduire l’intérêt.

Enfin, la transmission et le risque fiscal. Si l’enjeu est patrimonial et familial, la question « passive ou animatrice » devient décisive pour l’accès au pacte Dutreil. Et quel que soit le projet, il faut accepter une exigence : documenter, formaliser, justifier la substance économique, pour rester loin du risque d’abus de droit.

Le tableau ci-dessous reprend, thème par thème, les seuils et les points de vigilance qui font réellement la différence.

| Thème | Critère décisif | Seuil / Condition | Impact pour le particulier | Risque si non respecté |

|---|---|---|---|---|

| Régime mère-fille | Détention et durée | ≥ 5% capital, ≥ 2 ans | IS sur dividendes réduit à 1,25% | Imposition à 25% |

| Apport-cession (150-0 B ter) | Contrôle de la holding | Apporteur contrôle la holding | Report de 31,4% de flat tax | Imposition immédiate |

| Réinvestissement (2026) | Seuil et délai | ≥ 70% en 3 ans (si cession < 3 ans) | Maintien du report | Fin du report + intérêts |

| Conservation (2026) | Durée | 5 ans (tous réinvestissements) | Consolidation du report | Fin du report |

| Intégration fiscale | Détention | ≥ 95% filiales | Compensation déficits, QPFC 1% | Pas de consolidation |

| Niche Copé | Durée détention | ≥ 2 ans titres de participation | PVLT exonérées à 88% | IS à 25% sur PV |

| Pacte Dutreil | Nature holding | Holding animatrice (> 50% actif brut) | Abattement 75% droits mutation | Exclusion du dispositif |

| Forme juridique | Objectif dirigeant | SAS vs SARL | Charges sociales, dividendes | Inadéquation au projet |

| Coût création | Budget | 1 500 – 8 000 € HT | Investissement initial | Rentabilisé si flux > 50 k€/an |

| Coût annuel | Budget | 1 800 – 4 500 € HT | Charge récurrente | À intégrer dans simulation |

| Abus de droit | Substance économique | Raison non exclusivement fiscale | Sécurité juridique | Pénalités 80% + intérêts |

| PLF 2026 | Biens somptuaires | Actifs > 5 M€, contrôle > 50% | Holdings opérationnelles non concernées | Taxe 20% sur biens somptuaires |

| Flat tax 2026 | Taux | 31,4% | Hausse de 1,4 point | Impact sur sorties de dividendes |

Conclusion

Au final, une holding n’est ni baguette magique ni gadget fiscal : c’est un outil de long terme pour canaliser vos dividendes, différer l’impôt sur vos plus-values et organiser une transmission plus douce, à condition que les flux et l’horizon d’investissement justifient ses coûts récurrents.

Deux points sont à garder à l’esprit : la différence entre holding animatrice et passive, décisive pour accéder au pacte Dutreil et à l’exonération IFI, et le respect strict des délais, qu’il s’agisse des deux ans du régime mère-fille ou des trois ans et 70 % de réinvestissement pour l’apport-cession. En pratique, documenter la raison économique de votre schéma et anticiper les réinvestissements permet de limiter fortement le risque d’abus de droit et de sécuriser le report d’imposition sur la durée.

La suite logique, c’est de regarder comment loger la trésorerie excédentaire de votre holding, par exemple via un contrat de capitalisation ou une SCI à l’IS, et comment compléter cette structure avec une assurance-vie ou un PER pour votre patrimoine privé. Pour ceux qui envisagent déjà la transmission familiale ou une expatriation future, un focus dédié sur le pacte Dutreil et l’exit tax vous aidera à articuler correctement holding, donation et mobilité internationale.

Quel est le principe d’une holding ?

Une holding est une société dont l’objet principal est de détenir des participations dans d’autres sociétés et d’en percevoir les revenus. Elle permet de centraliser la gestion des participations, de coordonner les décisions et d’optimiser la fiscalité des flux (dividendes, plus-values). On distingue la holding passive, limitée à la détention de titres, et la holding animatrice, qui dirige activement le groupe. Une animatrice rend des services aux filiales (administratif, juridique, financier, comptable, RH) et documente cette animation. Seule la holding animatrice est éligible au pacte Dutreil avec abattement de 75% et à l’exonération IFI des biens professionnels. C’est ce statut qui ouvre la voie à une transmission facilitée, tout en permettant d’utiliser les régimes mère‑fille, Copé ou 150‑0 B ter.

Quels sont les avantages fiscaux d’une holding ?

Les intérêts majeurs tiennent d’abord au régime mère‑fille, qui ramène l’IS sur dividendes à environ 1,25% grâce à la QPFC de 5%. L’apport‑cession (article 150‑0 B ter) diffère l’imposition de la plus‑value de cession (31,4% en 2026) sous condition de réinvestissement. La niche Copé exonère 88% des plus‑values long terme sur des titres de participation détenus plus de deux ans. L’intégration fiscale permet de compenser bénéfices et déficits et de réduire la QPFC intragroupe à 1%. Une holding animatrice facilite aussi la transmission via un pacte Dutreil avec abattement de 75% sur les droits de mutation. Ces avantages doivent être comparés aux coûts de création (1 500–8 000 € HT) et de fonctionnement annuel (1 800–4 500 € HT).

Quels sont les inconvénients d’une holding ?

Monter une holding entraîne des coûts fixes de constitution et des frais annuels de gestion qu’il faut assumer sur la durée. La création mobilise honoraires et formalités, et le fonctionnement couvre la comptabilité, la CFE, les assemblées et les dépôts de comptes. La structure ajoute de la complexité administrative et des obligations déclaratives, notamment en cas de mère‑fille ou d’intégration. Un montage dépourvu de substance économique expose à l’abus de droit, avec redressement, intérêts et pénalités jusqu’à 80%. Les dividendes peuvent subir une double imposition si vous les remontez puis les distribuez rapidement au particulier (PFU 31,4%). En pratique, l’intérêt se justifie surtout si les flux annuels dépassent environ 50 000 €, sinon les frais peuvent neutraliser le gain.

Comment une holding gagne-t-elle de l’argent ?

Une holding gagne d’abord de l’argent via les dividendes versés par ses filiales, souvent quasi exonérés grâce au régime mère‑fille. Elle réalise aussi des plus‑values lors de la cession de titres de participation, avec une exonération de 88% après deux ans (niche Copé). Lorsqu’elle est animatrice, elle facture des prestations intragroupe pour des services administratifs, juridiques, financiers ou RH. Selon la stratégie, elle peut également percevoir des produits financiers liés à la trésorerie investie au niveau de la société. Tous ces revenus sont imposés à l’IS au niveau de la holding, ce qui laisse un périmètre de capitalisation avant toute distribution. Le PFU de 31,4% ne s’applique qu’au moment où la holding distribue des dividendes au niveau du foyer fiscal des associés.

Quelle est la différence entre optimisation fiscale et abus de droit ?

L’optimisation fiscale consiste à utiliser des dispositifs prévus par la loi en respectant leurs conditions et leurs délais. On parle d’abus de droit quand un montage, même régulier en apparence, n’a pas d’autre but que l’économie d’impôt. Dans ce cas, l’administration peut requalifier l’opération sur le fondement de l’article L. 64 du LPF, avec pénalités jusqu’à 80%. Pour rester du bon côté, on documente une raison économique claire: centraliser la trésorerie, structurer un groupe, préparer une transmission. On s’astreint aussi à la discipline des seuils et délais propres aux régimes utilisés, comme le 150‑0 B ter ou le pacte Dutreil. Cette approche sécurise l’optimisation et réduit le risque de remise en cause lors d’un contrôle fiscal.