Avec un taux du Livret A tombé à 1,5 % en février 2026, alors que l’inflation gravite autour de 1 %, le rendement réel de cette épargne sécuritaire est proche de zéro, ce qui rend l’objectif de devenir millionnaire bien plus lointain si l’on ne bascule pas vers des investissements plus performants. Pourtant, les données récentes montrent qu’en France, près de 4 % des ménages dépassent déjà 1 million d’euros de patrimoine, et qu’on peut, selon nous, y parvenir avec une combinaison disciplinée d’épargne, d’actions et d’immobilier, en utilisant intelligemment les bonnes enveloppes fiscales.

Dans ce guide, nous allons fixer des repères clairs sur ce que signifie la richesse en France, puis détailler, étape par étape, comment organiser son épargne, choisir entre PEA, assurance vie et retraite, structurer ses investissements en actions et en immobilier, optimiser sa fiscalité et bâtir un plan chiffré pour viser sereinement le cap du million sur le long terme.

1. Ce que « devenir riche » veut dire en France

Avant de chercher comment devenir riche ou même devenir millionnaire, nous allons d’abord clarifier ce que recouvre la richesse en France, avec des repères chiffrés sur le patrimoine et les revenus. Ensuite, nous verrons quelle capacité d’épargne un ménage peut raisonnablement dégager, car c’est le carburant de tout projet de patrimoine. Enfin, nous préciserons le périmètre du guide et la logique générale : investir de façon structurée, dans un investissement responsable, sans paris hasardeux.

1.1 Objectiver la richesse : patrimoine, revenus et où vous vous situez

On parle souvent de richesse comme d’un ressenti : se sentir à l’aise, ne plus compter à la fin du mois, pouvoir aider ses proches. Il faut pourtant des repères chiffrés. En France, on dispose de deux grandes façons d’objectiver la richesse : par le patrimoine accumulé et par le niveau de revenus.

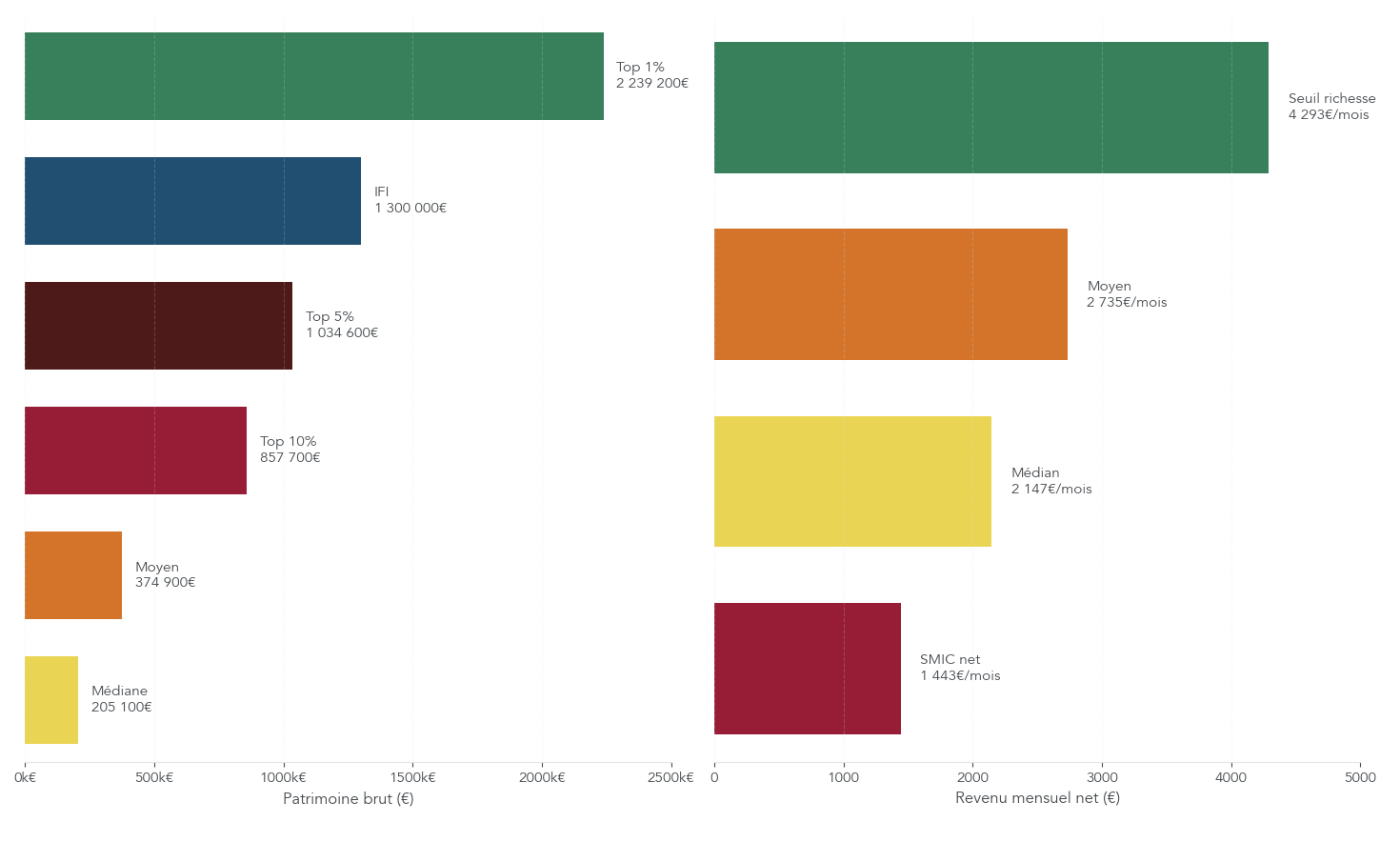

Du côté du patrimoine, les dernières données montrent qu’un ménage « typique » se situe autour de 205 100 euros de patrimoine brut et 148 100 euros de patrimoine net. La moyenne brute monte à 374 900 euros et la moyenne nette à 450 000 euros, car les très gros patrimoines tirent la moyenne vers le haut. On considère qu’un ménage devient « fortuné » lorsqu’il atteint environ le double du patrimoine médian, soit autour de 354 000 euros.

À partir de là, les seuils montent vite. Pour faire partie des top 10 %, il faut dépasser 857 700 euros de patrimoine brut. Le top 5 % commence au-delà de 1 034 600 euros et le fameux top 1 % au-delà de 2 239 200 euros. Le seuil d’entrée dans l’IFI (Impôt sur la Fortune Immobilière) se situe, lui, à 1 300 000 euros de patrimoine immobilier net taxable. Enfin, environ 4 % des ménages dépassent 1 million d’euros de patrimoine et la France compte près de 2,9 millions de millionnaires en dollars.

Cette répartition est plus parlante lorsqu’on la visualise plutôt que sous forme de chiffres bruts.

Cette infographie permet de se comparer rapidement aux grands repères nationaux et de mesurer la marche à franchir pour rejoindre le top 10 %, passer le cap du million ou approcher le seuil de l’IFI.

La richesse peut aussi se lire par les revenus. Le niveau de vie médian 2 147 euros par mois pour une personne seule, quand le salaire net médian est proche de 2 100 euros et le salaire net moyen du secteur privé autour de 2 735 euros. Le SMIC net mensuel atteint 1 443 euros en 2026. L’Observatoire des inégalités définit un seuil de richesse par les revenus à environ 4 293 euros nets par mois pour une personne seule, soit le double du niveau de vie médian.

En résumé, rejoindre le club des ménages au-delà de 1 million d’euros de patrimoine, c’est rejoindre une minorité, mais pas une caste inaccessible. L’objectif est exigeant, mais il reste compatible avec un parcours d’épargne et d’investissement bien structuré sur la durée. La question suivante devient donc : à partir de vos revenus actuels, quelle marge de manœuvre pouvez-vous dégager chaque mois pour avancer dans cette direction ?

1.2 Capacité d’épargne des ménages : votre marge de manœuvre réelle

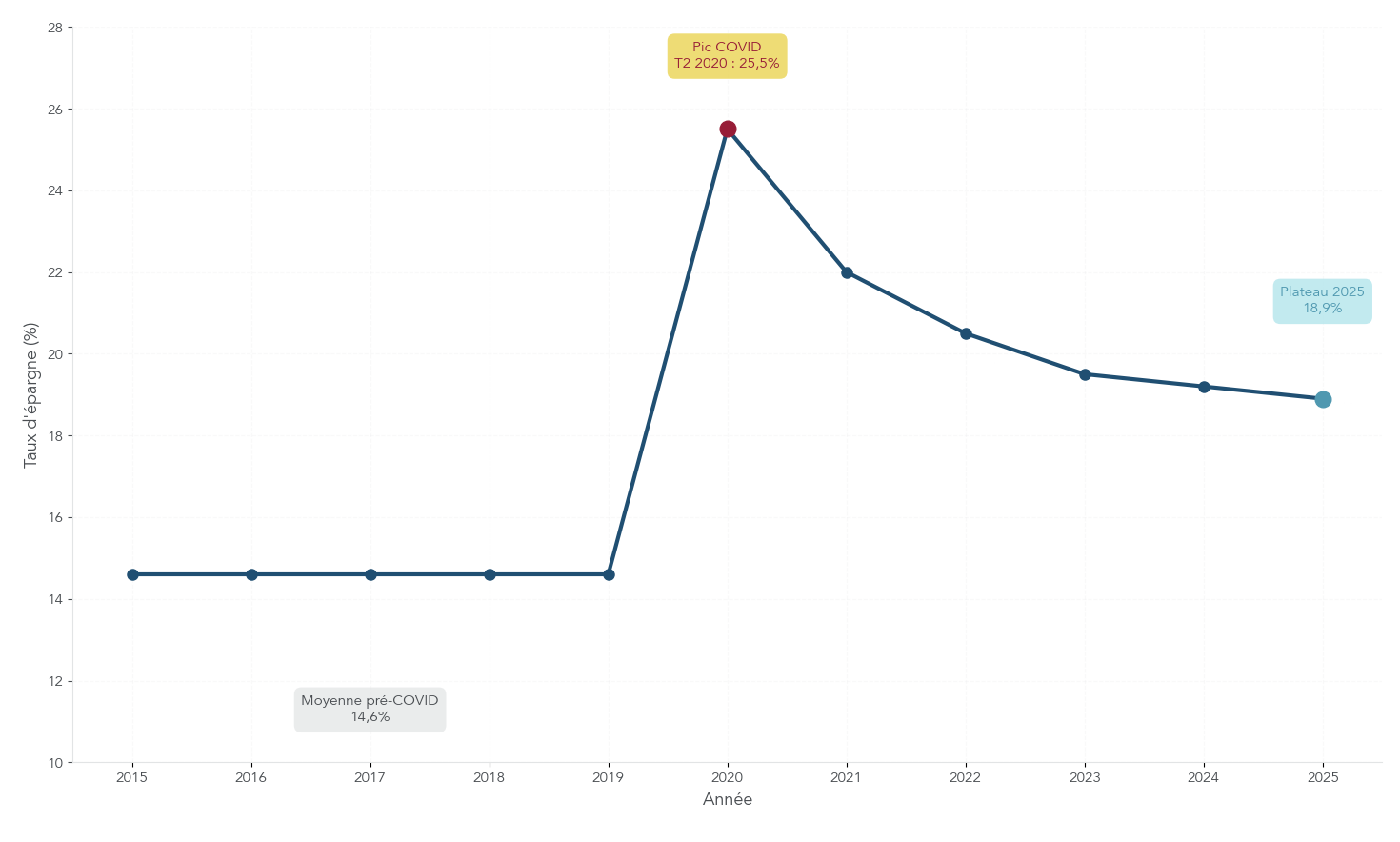

Une fois que l’on sait où se situe la cible, il faut regarder le carburant disponible, c’est-à-dire l’épargne mensuelle que l’on peut réellement dégager. Depuis quelques années, les ménages français n’ont jamais autant épargné : le taux d’épargne 18,9 % du revenu disponible brut au T2 2025, contre 14,6 % en moyenne avant le Covid.

Ce mouvement s’inscrit dans une dynamique de long terme : le taux d’épargne avait explosé à 25,5 % au plus fort du Covid, puis a reflué sans revenir à son ancien niveau. Cela signifie qu’une partie de l’effort d’épargne s’est installée dans la durée.

On le voit bien sur ce graphique : les ménages ont l’habitude d’épargner une part significative de leurs revenus, même en dehors des périodes exceptionnelles. En moyenne, l’épargne annuelle atteint environ 7 306 euros par ménage, soit un peu plus de 600 euros par mois. C’est un ordre de grandeur concret pour se projeter.

Si l’on rentre dans le détail par profil de revenus, la capacité d’épargne varie fortement, mais elle existe quasiment toujours, même au SMIC. Le tableau suivant synthétise les ordres de grandeur observés.

| Profil de revenus | Revenu net mensuel | Taux d’épargne moyen | Épargne mensuelle |

|---|---|---|---|

| SMIC | 1 443 € | 5-8% | 70-115 € |

| Salaire médian | 2 100 € | 12-15% | 250-315 € |

| Salaire moyen | 2 735 € | 15-18% | 410-490 € |

| Cadre moyen | 4 629 € | 20-25% | 925-1 160 € |

| Profession libérale | 6 000-10 000 € | 25-35% | 1 500-3 500 € |

Ces montants ne sont évidemment pas des obligations, mais ils donnent une fourchette réaliste de ce que des ménages parviennent à mettre de côté selon leur catégorie socioprofessionnelle. Le point clé pour devenir riche n’est pas de réaliser un « coup » spectaculaire, mais de maintenir un effort régulier sur de nombreuses années, même modeste au départ.

Le contexte macroéconomique joue aussi en votre faveur. Après le pic d’inflation de 2022-2023, la hausse des prix est retombée à 1,3 % en 2024 puis 0,8 % fin 2025. Autrement dit, une épargne investie sur des supports plus dynamiques que le Livret A a de nouveau de bonnes chances de progresser en termes réels, à condition de viser un rendement supérieur à 1-2 % par an.

En pratique, l’enjeu est donc de définir une capacité d’épargne réaliste, adaptée à votre situation, puis de la répartir entre plusieurs objectifs : précaution, projets à moyen terme, préparation de la retraite et construction d’un véritable patrimoine. Pour définir une capacité d’épargne réaliste et prioriser vos objectifs (précaution, moyen terme, retraite), suivez notre guide pas-à-pas : stratégie épargne.

Une fois cette marge de manœuvre clarifiée, reste à décider où orienter cet argent pour viser, sur la durée, un patrimoine de plusieurs centaines de milliers d’euros, voire le cap du million. Mais avant d’entrer dans les détails des placements, il faut d’abord préciser la philosophie générale du guide et les voies que nous excluons.

1.3 Portée du guide : ce qu’on va faire

Pour éviter toute déception ou confusion, il est essentiel de préciser clairement l’ambition de ce guide. L’objectif est d’expliquer comment un épargnant français peut constituer, sur la longue durée, un capital de l’ordre d’un million d’euros net grâce à des méthodes structurées, sans spéculation, dans une logique d’investissement responsable.

Certaines voies sont volontairement mises de côté. Nous n’aborderons pas les crypto-monnaies non régulées, les jeux de hasard ou les paris sportifs, ni l’enrichissement par héritage ou par mariage. De même, le trading à effet de levier, les produits complexes et les « coups » court terme ne font pas partie de la démarche. Ce sont des terrains où le risque de perte en capital est très élevé et où la plupart des particuliers ressortent perdants.

À l’inverse, nous allons nous concentrer sur deux grands piliers qui ont fait leurs preuves pour bâtir un patrimoine important en France : d’une part l’investissement en actions via les principales enveloppes fiscales (PEA, assurance vie, PER, puis éventuellement un compte-titres ordinaire), d’autre part l’immobilier sous ses différentes formes (investissement locatif, effet de levier du crédit, SCPI, foncières cotées).

Dans cette construction, la fiscalité joue un rôle majeur. Le taux du PFU 31,4 % en 2026, avec une hausse des prélèvements sociaux à 18,6 % sur les dividendes et plus-values mobilières. Mais certains dispositifs – PEA de plus de 5 ans, assurance vie, revenus fonciers – restent épargnés par cette hausse et conservent des prélèvements sociaux à 17,2 %. Bien utilisée, cette géographie fiscale permet de limiter le frottement fiscal et de laisser davantage d’intérêts composés travailler pour vous.

Enfin, aucune stratégie patrimoniale ne tient sans discipline psychologique. Investir en actions ou en immobilier implique d’accepter des fluctuations de valeur, parfois marquées, et d’éviter les erreurs classiques : vouloir timer le marché, paniquer lors des baisses, ou surréagir à l’actualité. Des pratiques comme l’investissement programmé (DCA) et la diversification sont au cœur de la méthode.

Gardez cependant en tête que toutes les simulations et projections reposent sur des rendements issus de l’historique des marchés sur 10 à 40 ans. Ces rendements ne sont pas garantis et la fiscalité peut évoluer. L’objectif n’est pas de prédire l’avenir, mais de vous donner une grille de lecture réaliste et des leviers concrets à actionner au quotidien. Pour définir une stratégie patrimoniale cohérente avec votre vie de tous les jours et suivre vos finances personnelles au fil du temps, vous pouvez aussi consulter notre dossier finances personnelles.

La première grande décision n’est donc pas encore de choisir un ETF précis ou un appartement à acheter. Elle consiste à choisir les bons « récipients » fiscaux dans lesquels vous allez construire votre patrimoine. C’est exactement le rôle des enveloppes comme le PEA, l’assurance vie, le PER ou le compte-titres. Passons maintenant à ce pilier essentiel.

2. Choisir les bonnes enveloppes fiscales avant de choisir les supports

On a vu que votre capacité d’épargne constitue le carburant et que la richesse peut se mesurer avec des repères clairs. La prochaine étape consiste à choisir dans quelles enveloppes fiscales placer ce carburant. Avant de parler d’actions, d’ETF MSCI World ou d’immobilier locatif, il faut décider dans quelles enveloppes fiscales vous allez investir, car c’est là que se joue une bonne partie du rendement net après impôts.

2.1 Comprendre la différence cruciale : enveloppe fiscale ≠ support d’investissement

En pratique, beaucoup d’épargnants confondent encore le contenant et le contenu : « j’ai un PEA », « j’ai une assurance vie », comme s’il s’agissait déjà de placements en soi. Or une enveloppe fiscale est avant tout un cadre juridique et fiscal qui définit les plafonds de versement, la fiscalité à l’entrée et à la sortie, la liquidité et les règles de transmission.

Le PEA (Plan d’Épargne en Actions), l’assurance vie, le PER (Plan d’Épargne Retraite) ou encore le compte-titres ordinaire (CTO) sont des enveloppes. À l’intérieur, vous choisissez des supports d’investissement : ETF, actions en direct, fonds en euros, unités de compte, SCPI, obligations, etc. Un même support, par exemple un ETF actions mondiales, pourra être logé dans un PEA, dans une assurance vie ou dans un CTO, avec des fiscalités et des contraintes très différentes.

Prenons un cas concret : un ETF « World » éligible au PEA. Placé dans un PEA, les plus-values et dividendes seront exonérés d’impôt sur le revenu après 5 ans, avec seulement les prélèvements sociaux à 17,2 %. Placé dans une assurance vie, il sera soumis à la fiscalité propre aux rachats (PFU ou barème après abattement, selon l’âge du contrat). Placé dans un CTO, il sera soumis au PFU à 31,4 % en 2026, car les prélèvements sociaux montent à 18,6 % sur les revenus mobiliers, alors même que l’ETF reste exactement le même.

Cette nuance vaut aussi pour l’immobilier papier : une SCPI achetée en direct génère des revenus fonciers soumis à l’impôt sur le revenu et aux prélèvements sociaux, et elle entre dans l’assiette de l’IFI. La même SCPI, détenue via un contrat d’assurance vie, sera soumise à la fiscalité de l’assurance vie et sortira de l’IFI tant que vous ne rachetez pas le contrat. L’enveloppe fiscale change donc profondément le rendement net et l’impact patrimonial.

Pour bien creuser le fonctionnement du Plan d’Épargne en Actions et les atouts de cette enveloppe pour vos actions européennes ou vos ETF éligibles, vous pouvez vous référer à notre guide complet PEA. De même, si vous envisagez d’utiliser une assurance vie comme second pilier, notre dossier assurance-vie détaille ses forces et ses limites.

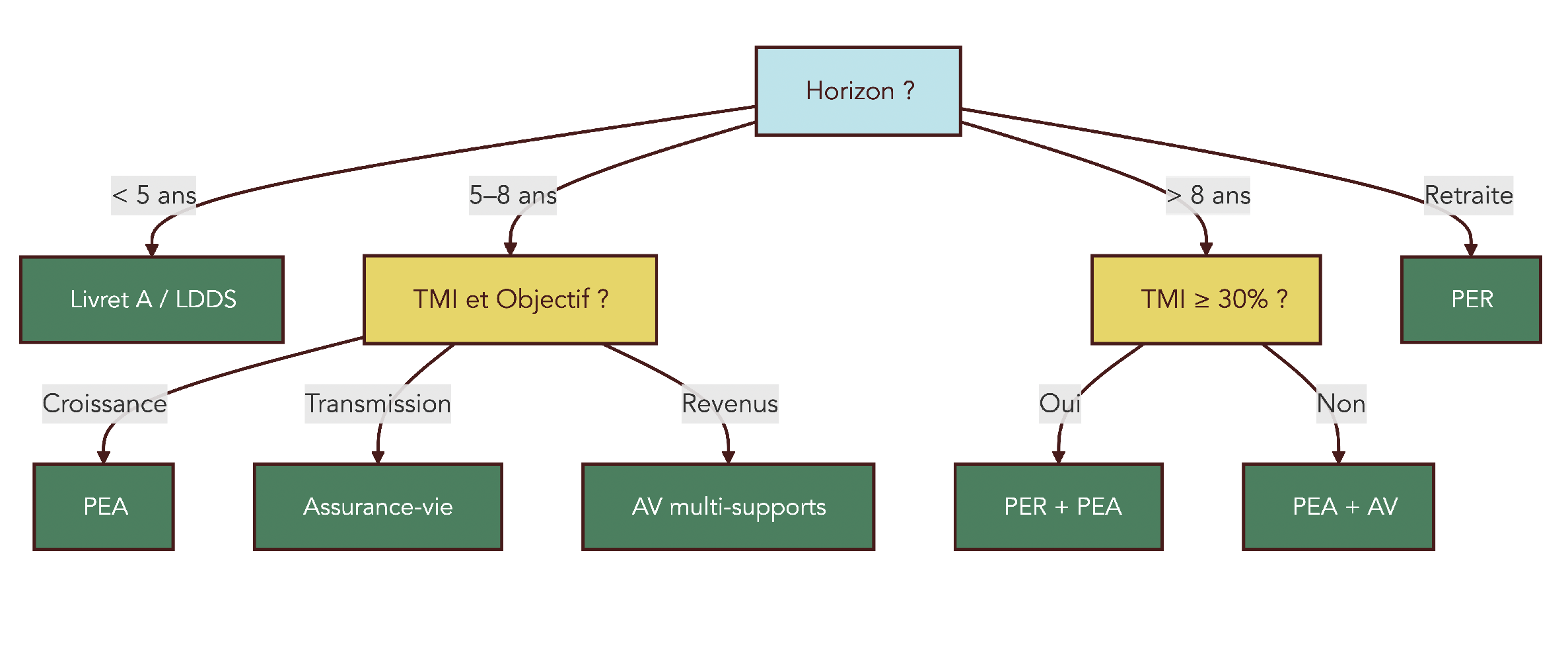

Ce schéma montre comment horizon d’investissement, tranche marginale d’imposition et objectif (croissance, transmission, revenus, flexibilité) orientent naturellement vers telle ou telle enveloppe. Une fois cette distinction entre contenant et contenu bien posée, on comprend pourquoi le PEA est souvent la première brique à mettre en place pour investir en actions de façon efficace.

2.2 PEA : la brique prioritaire pour investir en actions efficacement

Le PEA est la pierre angulaire de l’investisseur français qui veut utiliser la bourse comme moteur de son patrimoine. Il permet d’investir en actions et ETF européens, avec un avantage fiscal très fort au-delà de 5 ans : exonération d’impôt sur le revenu sur les gains, seul restent dus les prélèvements sociaux à 17,2 %, qui ne sont pas concernés par la hausse prévue en 2026.

Pour bien comprendre ses forces et ses contraintes, il faut regarder ses caractéristiques clés : plafonds, titres éligibles, fiscalité selon la durée de détention et possibilités de retrait.

| Caractéristique | PEA classique | PEA-PME | PEA Jeunes |

|---|---|---|---|

| Plafond de versements | 150 000 € | 225 000 € | 20 000 € |

| Plafond cumulé PEA + PEA-PME | 225 000 € | – | – |

| Âge d’ouverture | 18 ans minimum | 18 ans minimum | 18-25 ans (rattaché fiscal) |

| Titres éligibles | Actions/ETF UE + Norvège/Islande | PME/ETI européennes | Actions/ETF UE |

| Fiscalité retrait < 5 ans | PFU 30%* + clôture obligatoire | PFU 30%* + clôture | PFU 30%* + clôture |

| Fiscalité retrait ≥ 5 ans | PS 17,2% uniquement (IR exonéré) | PS 17,2% uniquement | PS 17,2% uniquement |

| Retrait partiel ≥ 5 ans | Possible sans clôture | Possible sans clôture | Possible sans clôture |

| Transfert vers PEA classique | – | – | Automatique à 25 ans |

*Note : Le PEA bénéficie d’une exception et conserve le taux de PS de 17,2% (non affecté par la hausse de la CSG 2026).

Ce tableau montre deux idées essentielles. D’abord, l’intérêt fiscal du PEA se révèle vraiment après 5 ans : faire un retrait avant cette échéance entraîne la clôture et la fiscalité standard (PFU). Ensuite, les plafonds sont significatifs : 150 000 euros pour un PEA classique, jusqu’à 225 000 euros en combinant PEA et PEA-PME.

C’est pour cette raison qu’il est vivement recommandé « de prendre date » au plus tôt : ouvrir un PEA avec un versement symbolique de 10 à 100 euros suffit à démarrer le compteur fiscal des 5 ans. Vous pourrez l’alimenter sérieusement plus tard, mais vous aurez déjà gagné du temps sur l’horizon requis pour profiter de l’exonération d’impôt sur le revenu.

Pour comprendre en détail les titres éligibles, les règles de plafond et la fiscalité avant et après 5 ans, lisez notre dossier complet : guide PEA.

En parallèle, le choix du courtier a un impact direct sur la performance nette, surtout si vous investissez chaque mois. Les frais de courtage, même modestes, s’accumulent à la longue. Voici un comparatif des principaux acteurs pour un PEA en 2025-2026.

| Courtier | Dépôt min. | Ordre 500 € | Ordre 1 000 € | Ordre 5 000 € | Droits de garde | Partenariat ETF |

|---|---|---|---|---|---|---|

| XTB | 10 € | 0 € | 0 € | 0 € (< 100k€/mois) | 0 € | Non |

| Saxo Banque | 1 € | ~2 € | ~2 € | ~4 € | 0 € | Amundi (0 € achat) |

| Trade Republic | 10 € | 1 € | 1 € | 1 € | 0 € | Plans programmés 0 € |

| Bourse Direct | 0 € | 0,99 € | 1,90 € | ~4,50 € | 0 € | Amundi (remboursement) |

| Fortuneo | 100 € | 0 € (1er ordre/mois) | 3,90 € | ~17,50 € | 0 € | iShares (0 € achat) |

| Boursorama | 300 € | 1,99 € | 5 € | ~25 € | 0 € | Non |

| Interactive Brokers | 0 € | ~1 € | ~1 € | ~2,50 € | 0 € | Non |

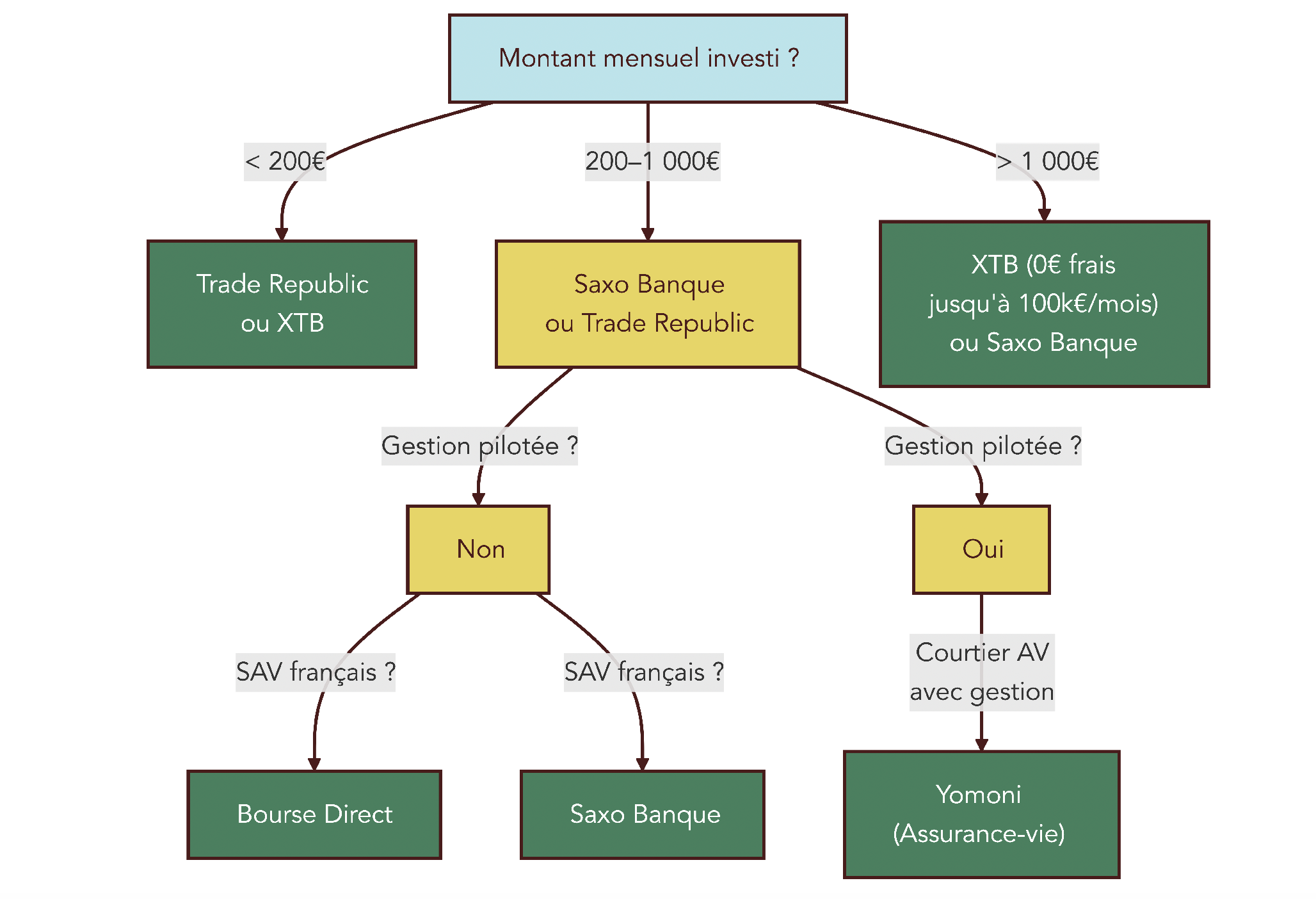

XTB se distingue en 2026 avec 0 euro de frais de courtage jusqu’à 100 000 euros de transactions mensuelles, ce qui en fait un choix très compétitif pour les gros ordres ou les investisseurs actifs. Pour de petits ordres réguliers, Bourse Direct reste très bien placé avec moins d’un euro sur un ordre de 500 euros. Trade Republic se démarque par ses plans d’épargne programmés à 0 euro, parfaitement adaptés à un plan d’épargne en actions en mode DCA.

Cet arbre décisionnel vous aide à faire le tri rapidement selon que vous investissez 100 euros par mois, 500 euros ou plus de 1 000 euros, et selon l’importance que vous accordez au service client ou à la gestion pilotée. Pour un panorama détaillé des plateformes et de leurs frais, vous pouvez aussi consulter notre comparatif des courtiers bourse.

2.3 Assurance-vie multisupport : flexibilité, fonds euros et SCPI

Si le PEA est la brique prioritaire pour les actions, l’assurance vie fait office de couteau suisse du patrimoine français. Un contrat multisupport permet de combiner un fonds en euros à capital garanti avec des unités de compte plus dynamiques (ETF, fonds actions, SCPI, obligations, etc.), tout en offrant des avantages pour la transmission.

Concrètement, vous signez un contrat avec un assureur ou via une plateforme en ligne. Vous êtes le souscripteur, vous versez des primes et vous désignez un ou plusieurs bénéficiaires en cas de décès. Votre capital est ensuite réparti entre un ou plusieurs supports : la poche fonds en euros, sécurisée, et des unités de compte, qui restent exposées aux marchés.

La fiscalité de l’assurance vie dépend de l’ancienneté du contrat et du montant total des versements. Le tableau suivant synthétise les grandes règles.

| Ancienneté contrat | Versements < 150 000 € | Versements > 150 000 € | Abattement annuel |

|---|---|---|---|

| < 4 ans | PFU 12,8% + PS 17,2% = 30% | PFU 12,8% + PS 17,2% = 30% | Aucun |

| 4-8 ans | PFU 12,8% + PS 17,2% = 30% | PFU 12,8% + PS 17,2% = 30% | Aucun |

| ≥ 8 ans | 7,5% + PS 17,2% = 24,7% | 12,8% + PS 17,2% = 30% | 4 600 € (seul) / 9 200 € (couple) |

Point important : les prélèvements sociaux restent à 17,2 % sur les rachats d’assurance vie, la hausse prévue en 2026 ne s’appliquant pas à cette enveloppe. Au-delà de 8 ans, la combinaison du taux réduit de 7,5 % et de l’abattement annuel de 4 600 euros (ou 9 200 euros pour un couple) rend la fiscalité des retraits particulièrement intéressante.

Le fonds euros, qui constitue la partie sécurisée du contrat, a retrouvé un peu de couleur après des années de taux quasi nuls. Les rendements 2024-2025 autour de 2,5 % pour les fonds classiques et entre 3,5 % et 4,5 % pour les meilleurs fonds « boostés » comme Garance ou certains contrats mutualistes. Cela ne suffira pas à vous rendre riche seul, mais c’est une bonne brique pour l’épargne de précaution long terme et l’équilibre global de votre allocation.

À côté, les unités de compte ont délivré environ 4,9 % en 2024 en moyenne, avec des écarts importants selon les supports : les poches actions et allocations flexibles ont fait mieux, les supports immobiliers ont été pénalisés par la correction du marché. Il faut surtout retenir une chose : l’assurance vie n’est pas « sans risque » par nature. Seule la poche fonds euros est garantie ; les unités de compte subissent les fluctuations des marchés financiers et immobiliers.

Pour bénéficier des meilleurs rendements et limiter les frais, il est préférable de passer par des contrats en ligne. On trouve aujourd’hui des assurances vie avec 0 % de frais sur versement, des frais de gestion sur unités de compte autour de 0,5 % et une large palette de supports (ETF, SCPI, fonds thématiques, etc.). Des contrats comme Linxea Spirit 2, Placement-direct Vie ou Lucya Cardif se distinguent justement par cette combinaison de frais serrés et de choix large.

Enfin, il faut garder en tête que les rachats sur une assurance vie ne sont pas instantanés : entre la demande de retrait et le versement sur votre compte, il faut généralement compter entre deux et quatre semaines. Cette enveloppe reste donc adaptée au moyen et long terme, pas au pilotage de trésorerie de très court terme. Pour choisir un contrat adapté (frais, supports, fonds euros vs unités de compte) et comprendre la fiscalité des rachats, consultez notre guide assurance-vie.

Maintenant que PEA et assurance vie sont en place dans le paysage, il reste une enveloppe à part, très puissante pour les foyers fortement imposés mais avec une contrainte majeure de blocage : le PER.

2.4 PER : outil puissant pour TMI élevé, mais argent bloqué

Le Plan d’Épargne Retraite (PER) est un produit hybride : à la fois enveloppe d’épargne long terme et outil de défiscalisation. Sa mécanique est simple sur le papier : les versements que vous effectuez sont déductibles de votre revenu imposable, dans la limite d’un plafond personnalisé. En échange, l’argent est bloqué jusqu’à la retraite, sauf rares cas de déblocage anticipé (achat de la résidence principale, invalidité, décès du conjoint, surendettement, fin de droits au chômage, etc.).

Les plafonds de déduction dépendent de votre statut (salarié, retraité, sans activité, travailleur non salarié) et sont indexés sur le PASS (plafond annuel de la Sécurité sociale). Le tableau suivant reprend les principaux chiffres pour 2025 et 2026.

| Profil | Plafond minimum | Plafond maximum | Calcul | Année |

|---|---|---|---|---|

| Salarié/Retraité/Sans activité | 4 637 € | 37 094 € | 10% revenus nets N-1 | 2025 |

| Salarié/Retraité/Sans activité | 4 710 € | 37 680 € | 10% revenus nets N-1 | 2026 |

| TNS (Travailleur Non Salarié) | 4 637 € | 85 780 € | 10% bénéfice + 15% tranche 1-8 PASS | 2025 |

| TNS (Travailleur Non Salarié) | 4 710 € | 88 911 € | 10% bénéfice + 15% tranche 1-8 PASS | 2026 |

Votre plafond individuel exact figure sur votre avis d’imposition : c’est un point à vérifier avant de fixer le montant de vos versements. En pratique, la règle la plus efficace est la suivante : si votre taux marginal d’imposition est d’au moins 30 % et que vous visez une retraite à plus de 10 ans, vous avez tout intérêt à utiliser le PER pour profiter de l’économie d’impôt immédiate.

Pour mesurer l’impact, on peut regarder l’économie d’impôt réalisée pour différents montants de versement et différents TMI.

| Versement annuel | TMI 11% | TMI 30% | TMI 41% | TMI 45% |

|---|---|---|---|---|

| 4 637 € (minimum 2025) | 510 € | 1 391 € | 1 901 € | 2 087 € |

| 10 000 € | 1 100 € | 3 000 € | 4 100 € | 4 500 € |

| 20 000 € | 2 200 € | 6 000 € | 8 200 € | 9 000 € |

| 37 094 € (maximum 2025) | 4 080 € | 11 128 € | 15 209 € | 16 692 € |

On voit qu’un contribuable dans la tranche à 41 % qui verse 10 000 euros sur son PER économise 4 100 euros d’impôt l’année suivante. C’est un levier puissant pour faire travailler de l’argent qui aurait autrement été prélevé par l’administration fiscale. En contrepartie, les sommes resteront immobilisées jusqu’à la retraite et seront taxées à la sortie (impôt sur le revenu et prélèvements sociaux) selon la nature des flux (capital, gains).

Autrement dit, le PER est surtout pertinent si vous anticipez un TMI plus faible à la retraite. Vous arbitrerez ainsi entre un taux d’imposition élevé aujourd’hui et un taux plus doux demain, en profitant de l’effet de capitalisation sur un montant brut de fiscalité. Si votre TMI est de 11 % ou moins, le gain immédiat devient modeste et vous avez en général intérêt à privilégier des enveloppes comme le PEA ou l’assurance vie, qui restent liquides et ne reportent pas l’imposition dans le temps.

Si votre TMI est élevé, notre dossier sur le PER détaille les mécanismes, plafonds et cas de déblocage : Plan Épargne Retraite.

Après avoir détaillé PEA, assurance vie et PER, il manque une vue d’ensemble pour choisir vos enveloppes prioritaires selon vos propres critères : horizon, besoin de liquidité, fiscalité actuelle et future. C’est l’objet de la synthèse suivante.

2.5 Comparer PEA, assurance-vie, PER et CTO selon votre objectif

À ce stade, vous avez découvert séparément les différentes enveloppes fiscales. Pour décider lesquelles privilégier, il est utile de les comparer sur quelques critères simples : plafond, avantage principal, horizon optimal, liquidité, supports accessibles et impact en matière de transmission.

Le tableau suivant reprend ces éléments pour le PEA, l’assurance vie, le PER et le compte-titres ordinaire.

| Critère | PEA | Assurance vie | PER | CTO |

|---|---|---|---|---|

| Plafond versement | 150 000 € | Illimité | Illimité | Illimité |

| Avantage entrée | Non | Non | Déduction IR (10-45%) | Non |

| Avantage sortie | PS 17,2% après 5 ans | 7,5-24,7% après 8 ans | Barème IR + PS | PFU 31,4%* |

| Horizon optimal | 5+ ans | 8+ ans | Retraite | Court terme |

| Liquidité | Retraits ≥ 5 ans | Libre (fiscalisé) | Bloqué** | Totale |

| Supports | Actions/ETF Europe | Fonds €, UC, SCPI, ETF | Fonds €, UC | Tous actifs mondiaux |

| Transmission | Droits succession | Hors succession (< 152 500 €/bénéf.) | Succession classique | Droits succession |

| Complexité | Faible | Moyenne | Moyenne | Faible |

*PFU 31,4% = 12,8% IR + 18,6% PS (hausse CSG 2026) – sauf exceptions (assurance-vie, PEA, revenus fonciers)

**Déblocages anticipés : achat résidence principale, invalidité, décès conjoint, surendettement, liquidation judiciaire, fin droits chômage

Deux points ressortent de ce comparatif. D’abord, le compte-titres ordinaire reste l’enveloppe la plus souple, mais aussi la plus fiscalisée : les dividendes et plus-values y sont soumis au PFU de 31,4 %, sauf si vous optez pour le barème et que votre situation le justifie. Ensuite, PEA et assurance vie concentrent la plupart des avantages pour un investisseur de long terme qui souhaite optimiser son rendement net.

En pratique, la règle de décision peut se résumer ainsi : si votre horizon pour les actions est d’au moins 5 ans, le PEA a tout intérêt à devenir votre contenant principal pour les ETF éligibles. Si vos priorités incluent la transmission, la diversification des supports (fonds euros, SCPI, unités de compte) et des retraits plus flexibles, l’assurance vie vient en complément naturel. Si votre TMI est d’au moins 30 % et que vous préparez activement votre retraite, le PER ajoute une troisième brique très puissante, malgré le blocage des fonds.

Le CTO, lui, sert de soupape pour les supports non logeables ailleurs (certaines foncières cotées, ETF non éligibles PEA, etc.), en acceptant le prix d’une fiscalité plus lourde. Pour aller plus loin dans la sélection des supports selon l’enveloppe et votre horizon, vous pouvez consulter notre guide pratique choisir placements.

Une fois ces enveloppes sélectionnées et hiérarchisées, la question suivante devient concrète : quels supports y loger et comment répartir votre épargne entre actions, immobilier et poches sécurisées pour viser, sur 15 à 30 ans, la constitution d’un véritable patrimoine ? C’est ce que nous verrons dans la suite du guide, en nous concentrant d’abord sur les stratégies d’investissement en actions via ETF.

3. Construire un portefeuille d’actions robuste avec les ETF

Après avoir choisi vos enveloppes fiscales (PEA, assurance vie, PER, CTO), la question suivante est limpide : que mettre dedans pour viser un vrai patrimoine, voire devenir millionnaire, sans passer ses journées à suivre les cours de bourse ? C’est là que les ETF entrent en jeu.

3.1 Choisir ses ETF dans le PEA : de la simplicité au plus sophistiqué

Un ETF (Exchange Traded Fund, ou fonds indiciel coté) est un panier d’actions qui réplique un indice comme le MSCI World, le S&P 500 ou le CAC 40. On l’achète et on le revend en bourse comme une action, mais en une seule ligne on détient des centaines d’entreprises. C’est la brique idéale pour un investisseur qui veut faire travailler son épargne sur la durée, sans stock-picking ni suivi quotidien.

Les atouts principaux des ETF pour une stratégie long terme sont clairs :

- Des frais annuels (TER) très bas, souvent entre 0,05 % et 0,30 %, là où les fonds classiques montent facilement à 1,5 % ou plus.

- Une diversification immédiate, qui limite le risque spécifique lié à une seule entreprise ou un seul secteur.

- Une grande transparence : composition connue, indice public, performances facilement comparables.

En pratique, pour comprendre le fonctionnement détaillé des ETF (réplication, frais, liquidité) et comment les loger selon vos enveloppes (PEA, CTO, assurance vie), consultez notre guide complet : guide ETF.

Dans un PEA (Plan d’Épargne en Actions), on va privilégier des ETF éligibles qui couvrent largement les marchés mondiaux ou les grandes zones. Voici une sélection concrète d’ETF PEA-compatibles pour construire votre portefeuille actions.

| ETF | ISIN | Indice répliqué | TER | Encours | Perf. 5 ans |

|---|---|---|---|---|---|

| Amundi MSCI World UCITS ETF | LU1681043599 | MSCI World | 0,38% | 4,8 Md€ | ~+70% |

| Amundi Prime Global (nouveau) | LU2089238203 | Solactive GBS Global | 0,05% | 1,2 Md€ | ~+68% |

| BNP Easy S&P 500 | FR0011550185 | S&P 500 | 0,12% | 3,1 Md€ | +112% |

| Amundi PEA Nasdaq-100 | FR0011871110 | Nasdaq-100 | 0,30% | 1,8 Md€ | +166% |

| Amundi STOXX Europe 600 | LU0908500753 | STOXX 600 | 0,18% | 2,4 Md€ | +39% |

| Amundi PEA Émergents | FR0013412020 | MSCI EM | 0,20% | 0,8 Md€ | +15% |

| Amundi CAC 40 | FR0013380607 | CAC 40 | 0,25% | 1,1 Md€ | +40% |

| iShares Core MSCI World | IE0002XZSHO1 | MSCI World | 0,20% | 2,9 Md€ | ~+70% |

Ce tableau montre que, sur 5 ans, les grands indices actions ont délivré des performances impressionnantes : environ +70 % pour le MSCI World, +112 % pour le S&P 500, +166 % pour le Nasdaq-100. Ces chiffres ne préjugent pas de l’avenir, mais ils illustrent la puissance des marchés actions pour faire croître un patrimoine.

Au-delà des performances brutes, le niveau de frais est un critère décisif. Comparons par exemple deux ETF globaux éligibles PEA :

- Amundi MSCI World UCITS ETF : TER 0,38 %.

- Amundi Prime Global : TER 0,05 %.

Sur un an, l’écart paraît minime. Mais sur 30 ans, à capital investi identique, la différence devient très concrète. Sur 100 000 € placés, un différentiel de 0,33 point de frais par an représente environ 6 600 € qui partent en frais au lieu de rester investis. Cet écart de frais réduit d’autant le capital final que vous pourrez consacrer à vos projets.

En pratique, vous pouvez structurer votre portefeuille d’ETF dans le PEA selon trois grands profils :

- Profil débutant / simplicité : 100 % sur un ETF MSCI World ou global. Une seule ligne, une large diversification internationale.

- Profil équilibré : 70 % MSCI World, 20 % pays émergents, 10 % small caps. On complète le cœur mondial par un peu de risque supplémentaire sur les émergents et les petites capitalisations.

- Profil dynamique : 50 % S&P 500, 30 % Nasdaq-100, 20 % Europe (type STOXX 600). On accentue volontairement l’exposition aux États-Unis et à la technologie, en acceptant une volatilité plus forte.

Quel que soit le profil, deux règles s’imposent : vérifier que l’ETF est bien éligible au PEA (mention explicite dans la fiche produit et contrôle du code ISIN), et privilégier les fonds avec un encours significatif et des frais contenus.

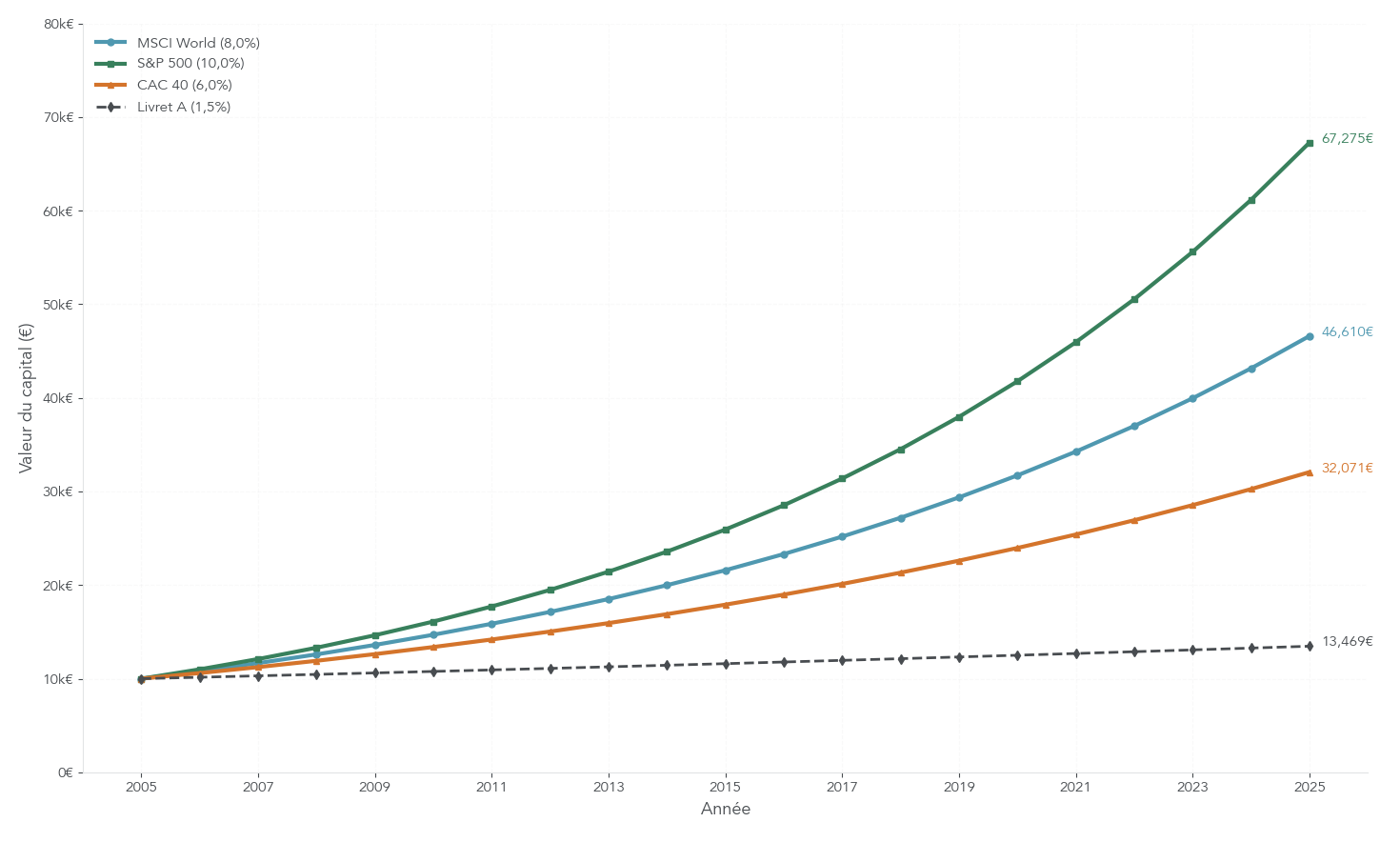

Ce type de graphique permet de visualiser d’un coup d’œil l’écart de trajectoire entre un placement actions diversifié et une épargne restée sur un livret réglementé.

3.2 Ce que nous disent 20 ans d’historique sur les principales bourses

Pour rester investi sur la durée, il faut accepter les hauts et les bas des marchés. Regarder les performances historiques des grands indices aide justement à calibrer des attentes réalistes.

Sur les 20 dernières années, les grands indices actions mondiaux ont offert des rendements annualisés solides, avec des écarts significatifs selon les zones :

| Indice | 5 ans | 10 ans | 20 ans | Depuis création |

|---|---|---|---|---|

| MSCI World (net) | ~13,4% | ~11,3% | ~8,0% | ~8,5% (1987) |

| S&P 500 | ~16% | ~13% | ~10% | ~10% (1957) |

| Nasdaq-100 | ~16% | ~17,5% | ~12% | ~11% (1993) |

| STOXX 600 | ~7% | ~6,5% | ~5,5% | ~6% (1998) |

| CAC 40 (dividendes réinvestis) | ~9% | ~8% | ~6% | ~8% (1988) |

Le MSCI World, qui regroupe les actions des principaux pays développés, a délivré environ 8 % par an sur 20 ans, et plus de 11 % par an sur 10 ans. Concrètement, 100 000 € investis début 2015 sur cet indice valent environ 292 000 € dix ans plus tard. Pourtant, le parcours n’a rien de linéaire :

- Meilleure année récente : +28 % en 2019.

- Pire année récente : -18 % en 2022.

Ces variations montrent que les marchés actions connaissent des phases de baisse parfois marquées, mais que, sur 10 à 20 ans, la tendance reste clairement haussière.

Le Nasdaq-100, très concentré sur les grandes valeurs technologiques, illustre bien le compromis rendement/volatilité. Sur 10 ans, il affiche un rendement annualisé d’environ 17,5 % et a plus que quintuplé de valeur (+521 %). En contrepartie, il subit des fluctuations plus fortes que le S&P 500, avec un risque de chute plus important en cas de correction sectorielle.

À l’inverse, les indices européens comme le STOXX 600 ou le CAC 40 (dividendes réinvestis) ont été un peu moins généreux, autour de 6 à 8 % par an selon l’horizon. C’est déjà très correct pour un investisseur de long terme, mais cela confirme l’intérêt de la diversification internationale via un indice global type MSCI World plutôt qu’une exposition centrée uniquement sur la France ou la zone euro.

Un tel graphique met en lumière la puissance des intérêts composés sur les actions par rapport à une épargne qui dort à faible rendement.

Il est essentiel de garder une nuance en tête : ces performances passées ne garantissent pas celles des 20 prochaines années. En revanche, elles fournissent un cadre raisonnable pour poser des hypothèses de rendement (par exemple 7 à 9 % par an) dans les simulations que l’on utilisera plus loin pour estimer le temps nécessaire pour atteindre 1 million d’euros. Pour approfondir ces ordres de grandeur, vous pouvez consulter notre analyse dédiée au rendement bourse.

Maintenant que l’on dispose de repères historiques, reste à savoir comment entrer sur le marché : tout d’un coup ou petit à petit.

3.3 DCA : automatiser pour neutraliser ses émotions et tenir la distance

En pratique, la plupart des épargnants perçoivent leurs revenus mois après mois. Plutôt que d’attendre d’avoir une grosse somme pour investir, il est plus logique de mettre en place un plan d’épargne programmé, aussi appelé DCA (Dollar Cost Averaging).

Le principe est simple : on investit un montant fixe à intervalle régulier (par exemple tous les mois), quel que soit le niveau du marché. Quand les prix sont élevés, on achète moins de parts ; quand ils baissent, on en achète davantage. Au fil du temps, le prix d’achat moyen se lisse.

Les avantages du DCA sont multiples :

- Il transforme votre effort d’épargne mensuelle en véritable plan d’investissement, sans y penser.

- Il réduit le stress lié aux fluctuations boursières, car on n’essaie plus de « timer » le marché.

- Il évite de tout investir au plus mauvais moment, juste avant une correction.

- Il est parfaitement adapté à un PEA ou une assurance vie alimentés par virement automatique.

Le rapport de performances comparatives entre investissement en une fois (lump sum) et DCA dans différents scénarios de marché est instructif :

| Scénario | Investissement unique (Lump Sum) | DCA mensuel | Avantage |

|---|---|---|---|

| Marché haussier linéaire | +8%/an | +7,2%/an | Lump Sum |

| Marché volatil avec reprise | +6%/an | +7,5%/an | DCA |

| Marché baissier puis reprise | +4%/an | +6,8%/an | DCA |

| Krach initial puis recovery | -2%/an | +3,5%/an | DCA nettement |

Statistiquement, en marché haussier régulier, investir d’un seul coup domine le DCA dans environ deux tiers des cas, car l’argent travaille plus tôt. Cependant, dans la vraie vie d’un particulier qui investit au fur et à mesure de ses revenus, le DCA reste la méthode la plus réaliste et la plus disciplinante.

La bonne approche consiste donc, pour la majorité des lecteurs, à programmer un virement mensuel vers un ou plusieurs ETF dans le PEA ou dans l’assurance vie, et à laisser ce plan tourner pendant des années. On neutralise ainsi la tentation de couper les versements après une baisse ou de tout mettre au plus haut.

Une fois cette mécanique de versement choisie, se pose la question clé : avec un effort donné et un rendement plausible, combien de temps pour atteindre 1 million ?

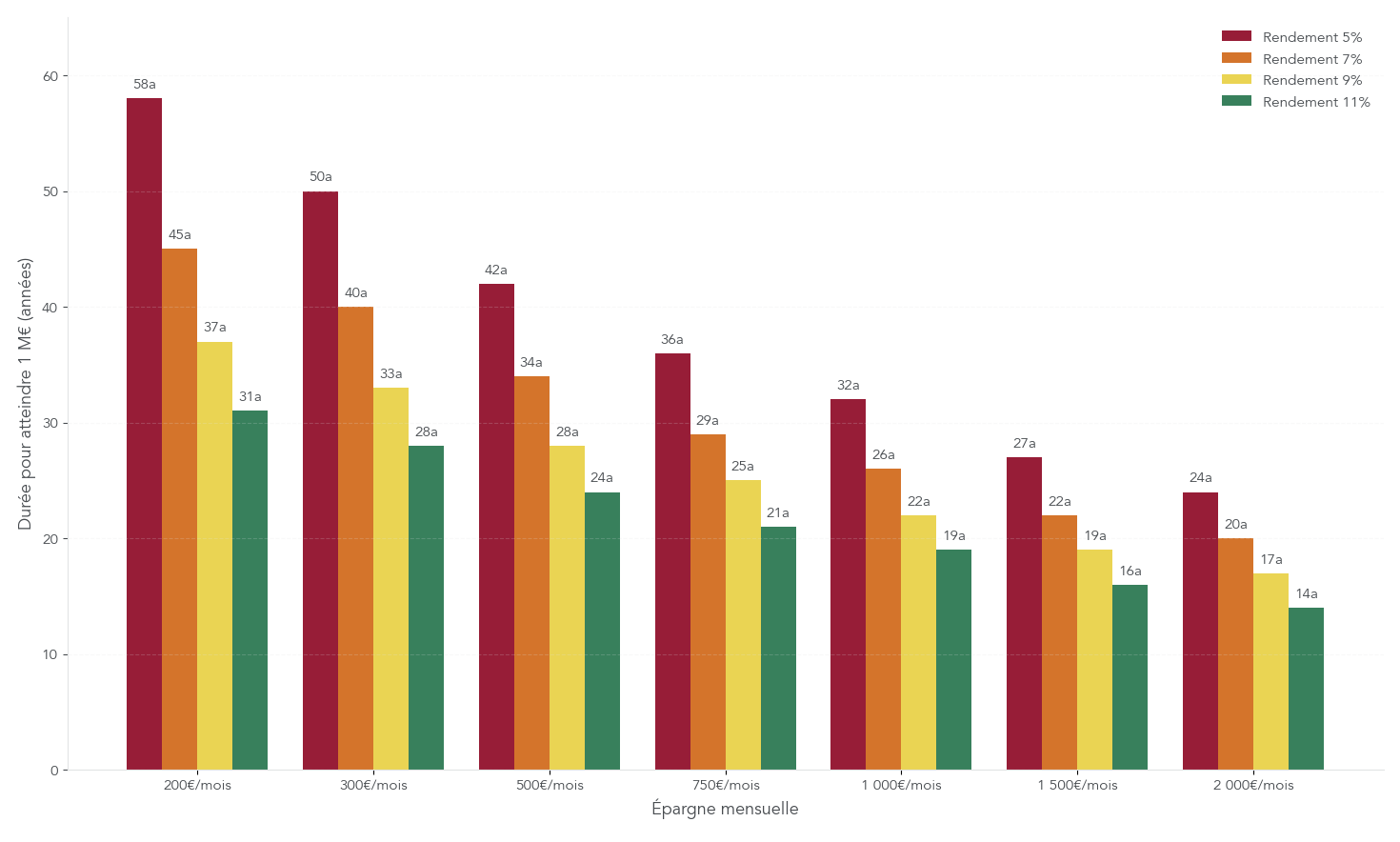

3.4 Combien de temps pour atteindre 1 million selon votre effort et le rendement ?

L’objectif du million paraît souvent abstrait. Il devient beaucoup plus concret dès qu’on relie trois variables : l’épargne mensuelle, le rendement annualisé et la durée d’investissement.

Le tableau suivant donne le nombre d’années nécessaires pour atteindre 1 million d’euros en fonction de différents montants d’épargne mensuelle (de 200 à 2 000 €) et de rendements hypothétiques (5 %, 7 %, 9 %, 11 %). Ces rendements se situent dans la fourchette de ce qu’ont produit historiquement les grands indices comme le MSCI World ou le S&P 500.

| Épargne mensuelle | Rendement 5% | Rendement 7% | Rendement 9% | Rendement 11% |

|---|---|---|---|---|

| 200 €/mois | 58 ans | 45 ans | 37 ans | 31 ans |

| 300 €/mois | 50 ans | 40 ans | 33 ans | 28 ans |

| 500 €/mois | 42 ans | 34 ans | 28 ans | 24 ans |

| 750 €/mois | 36 ans | 29 ans | 25 ans | 21 ans |

| 1 000 €/mois | 32 ans | 26 ans | 22 ans | 19 ans |

| 1 500 €/mois | 27 ans | 22 ans | 19 ans | 16 ans |

| 2 000 €/mois | 24 ans | 20 ans | 17 ans | 14 ans |

Quelques cas parlants :

- 200 €/mois à 7 % : environ 45 ans pour atteindre 1 M€.

- 500 €/mois à 7 % : environ 34 ans.

- 1 000 €/mois à 7 % : environ 26 ans.

- 1 500 €/mois à 9 % : autour de 19 ans.

Ces durées montrent que l’on peut devenir millionnaire avec une épargne mensuelle raisonnable, à condition de s’y prendre suffisamment tôt et de rester investi sur la longue durée.

Derrière ces chiffres se cache la formule des intérêts composés avec versements périodiques :

VF = C₀ × (1 + r)^n + PMT × [(1 + r)^n – 1] / r

où VF est la valeur finale, C₀ le capital de départ, r le taux de rendement par période, n le nombre de périodes et PMT le versement périodique. Même sans entrer dans les détails mathématiques, il faut retenir une idée simple : plus on commence tôt, plus les intérêts composés jouent en votre faveur.

Un exemple illustre bien ce mécanisme :

- Capital initial : 15 000 € à 30 ans.

- Versement mensuel : 500 €.

- Rendement : 7 % par an.

- Durée : 35 ans (jusqu’à 65 ans).

Au total, vous aurez versé 225 000 €. Le capital final approchera 1 460 000 €. L’écart, soit environ 1 235 000 €, provient exclusivement des intérêts composés. Vous aurez littéralement créé plus de cinq fois vos versements grâce au temps et au rendement.

Un repère simple permet d’estimer la vitesse de doublement : la règle des 72. En divisant 72 par le rendement annuel, on obtient approximativement le nombre d’années nécessaires pour doubler un capital. À 7 %, un capital double en une dizaine d’années (72 / 7 ≈ 10).

Un tel graphique aide à visualiser l’impact d’une hausse de l’épargne mensuelle ou d’un meilleur rendement sur le temps total nécessaire.

Pour aller plus loin dans ces simulations et voir comment adapter l’objectif d’1 M€ à votre âge et à votre effort d’épargne, vous pouvez consulter notre dossier détaillé : preparer retraite objectif 1 million.

Les ETF actions constituent donc un pilier puissant pour viser le million, mais le patrimoine des ménages français repose surtout sur un autre actif : l’immobilier.

4. Utiliser intelligemment l’immobilier comme deuxième pilier

On a vu comment structurer un portefeuille actions via des ETF dans les bonnes enveloppes fiscales. Le deuxième pilier majeur du patrimoine français reste l’immobilier, qui représente déjà 61 % du patrimoine moyen. L’enjeu n’est pas d’opposer actions et immobilier, mais de les combiner intelligemment.

4.1 Rendement locatif : du brut alléchant au net-net réel

L’investissement locatif attire beaucoup parce qu’il donne l’impression de « concret » : des briques, un loyer, un crédit qui se rembourse. Mais avant de se projeter, il faut traduire les rendements bruts affichés par ville en rendement net-net réellement perçu après charges et fiscalité.

Le tableau ci-dessous présente des rendements locatifs bruts par grandes villes en 2025 :

| Ville | Prix moyen/m² | Loyer moyen/m² | Rendement brut | Tendance |

|---|---|---|---|---|

| Saint-Étienne | 1 287 € | 11,00 € | 10,26% | ↑ |

| Mulhouse | 1 350 € | 10,50 € | 9,33% | ↑ |

| Le Havre | 2 132 € | 12,50 € | 7,04% | → |

| Nîmes | 2 247 € | 12,20 € | 6,52% | ↑ |

| Dijon | 2 509 € | 12,60 € | 6,03% | → |

| Grenoble | 2 801 € | 13,80 € | 5,91% | → |

| Reims | 2 594 € | 12,50 € | 5,78% | ↑ |

| Montpellier | 3 452 € | 15,80 € | 5,49% | → |

| Lille | 3 550 € | 16,00 € | 5,41% | → |

| Marseille | 3 537 € | 15,80 € | 5,36% | ↑ |

| Toulouse | 3 366 € | 14,60 € | 5,20% | → |

| Nantes | 3 443 € | 14,10 € | 4,91% | ↓ |

| Lyon | 4 827 € | 17,30 € | 4,30% | ↓ |

| Paris | 9 500-10 500 € | 31,20-31,60 € | 3,55-4,11% | → |

| Bordeaux | 4 413-5 200 € | 15,30-16,60 € | 3,53-4,51% | ↓ |

Ce tableau montre un contraste classique : les villes moyennes (Saint-Étienne, Mulhouse, Le Havre) affichent des rendements bruts élevés, parfois supérieurs à 9 ou 10 %, tandis que les grandes métropoles comme Paris, Lyon ou Bordeaux se situent plutôt entre 3,5 à 5 %. Les premiers marchés sont plus rentables en apparence, mais comportent davantage de risques de vacance locative, de difficulté de revente et parfois de stagnation des prix. Les seconds offrent plus de sécurité et une demande locative structurellement forte, au prix d’un rendement brut plus modeste.

Pour comparer honnêtement immobilier et actions, il faut descendre du brut au net-net, c’est-à-dire après toutes les charges et l’impôt. En pratique, plusieurs étapes réduisent le rendement :

- Du brut au net de charges : on soustrait la taxe foncière, les charges de copropriété non récupérables, l’assurance propriétaire non occupant (PNO), les frais de gestion si l’on délègue. Cela retire souvent 1,5 à 2,5 points de rendement.

- Du net de charges au net-net : on déduit ensuite l’imposition (impôt sur le revenu + prélèvements sociaux, ou fiscalité LMNP). On perd encore 0,5 à 2 points selon le régime.

Au final, le rendement net-net correspond généralement à 55 à 70 % du rendement brut. Un 6 % brut se transforme typiquement en 3,5 à 4 % net-net. Comparer un 6 % brut immobilier à un 7 % net sur ETF actions n’a donc pas de sens si l’on ne « retrait » pas les chiffres.

Intégrer cette nuance rend le choix de la ville et du type de bien beaucoup plus rationnel : un rendement brut élevé ne doit pas faire oublier le risque (vacance, impayés, coût des travaux, marché de revente). L’immobilier reste une brique importante dans une stratégie patrimoniale globale, à condition de raisonner en rendement net-net et pas uniquement en promesse brute. Pour organiser cette partie de votre patrimoine, vous pouvez consulter notre dossier sur la stratégie investissement immobilier.

4.2 Effet de levier du crédit : quand la banque finance votre enrichissement

L’autre spécificité majeure de l’immobilier par rapport aux ETF, c’est la possibilité d’utiliser l’effet de levier du crédit. Concrètement, vous investissez une somme limitée en apport, et la banque finance le reste. Si la rentabilité nette du bien dépasse le coût du crédit, la rentabilité de vos fonds propres est démultipliée.

Au 1er trimestre 2026, les taux de crédit immobilier se situent autour de 3,2 à 3,4 % sur les durées longues :

| Durée | Taux moyen | Meilleur taux négocié | Taux assurance moyen |

|---|---|---|---|

| 10 ans | 2,90-3,00% | 2,80% | 0,10-0,35% |

| 15 ans | 3,10-3,20% | 3,00% | 0,12-0,40% |

| 20 ans | 3,20-3,31% | 3,10% | 0,15-0,45% |

| 25 ans | 3,35-3,40% | 3,20% | 0,18-0,50% |

À ces taux d’intérêt s’ajoute l’assurance emprunteur, qui renchérit le coût total du crédit. Les règles du HCSF (Haut Conseil de Stabilité Financière) encadrent également l’effort d’endettement : taux d’effort maximal de 35 % des revenus nets, durée maximale de 25 ans (27 ans en cas de VEFA ou de travaux importants), avec une marge de flexibilité limitée pour les banques.

Il ne faut pas non plus oublier les frais de notaire dans l’ancien, qui tournent entre 7 et 8 % du prix du bien, et peuvent atteindre environ 8,5 % dans certains départements depuis les dernières hausses de droits de mutation. Demander un devis précis avant de s’engager permet d’éviter de sous-estimer cette charge d’entrée.

Pour mesurer l’effet de levier, prenons un exemple :

- Prix du bien : 200 000 €.

- Apport : 20 000 € (10 %).

- Rendement locatif net (après charges mais avant impôts) : 4 %.

Les loyers nets représentent alors 8 000 € par an. Rapportés à vos 20 000 € de fonds propres, cela correspond à une rentabilité brute sur capital propre de 40 %. Bien sûr, il faudra encore retrancher les mensualités de crédit et la fiscalité, mais cet ordre de grandeur illustre la puissance du levier, tant que le rendement net global dépasse le coût du financement.

En pratique, viser un rendement brut d’au moins 8 % permet souvent d’obtenir un cashflow proche de l’équilibre, voire légèrement positif, une fois le crédit, les charges et l’imposition pris en compte. En dessous, il faut accepter un effort d’épargne complémentaire mensuel.

Pour approfondir les conditions de financement et optimiser votre projet, vous pouvez consulter notre dossier sur le credit investissement locatif.

4.3 LMNP, micro-BIC ou régime réel : choisir la bonne fiscalité pour vos loyers meublés

Une fois le bien trouvé et financé, la fiscalité des loyers est l’autre grand levier de rentabilité. Pour un investissement locatif meublé, le statut LMNP (Loueur en Meublé Non Professionnel) s’impose souvent. Il ouvre accès à deux grandes familles de régimes fiscaux : le micro-BIC et le réel.

Le LMNP s’applique dès lors que vous louez un logement meublé sans dépasser certains plafonds de recettes et sans être inscrit au registre du commerce comme loueur professionnel. Les régimes disponibles sont :

- Le micro-BIC classique, avec abattement forfaitaire de 50 % sur les loyers.

- Le micro-BIC spécifique aux meublés de tourisme non classés, avec un abattement réduit à 30 % et un plafond de recettes de 15 000 €.

- Le régime réel simplifié, qui permet de déduire les charges réelles et d’amortir le bien et le mobilier.

| Critère | Micro-BIC classique | Micro-BIC meublé tourisme non classé | Régime réel simplifié |

|---|---|---|---|

| Seuil de recettes | 77 700 € | 15 000 € | Tous montants |

| Abattement forfaitaire | 50% | 30% | Charges réelles |

| Amortissement du bien | Non | Non | Oui (sur 25-30 ans) |

| Amortissement mobilier | Non | Non | Oui (sur 5-10 ans) |

| Comptabilité | Déclaration simplifiée | Déclaration simplifiée | Bilan comptable obligatoire |

| Déficit reportable | Non | Non | Oui (10 ans) |

| Coût annuel comptable | 0 € | 0 € | 300-600 €/an |

Depuis 2025, une réforme importante modifie l’équation : les amortissements déduits au régime réel sont désormais réintégrés dans le calcul de la plus-value à la revente. Si vous achetez un bien 200 000 € et déduisez 50 000 € d’amortissements, le prix d’acquisition retenu pour calculer la plus-value sera de 150 000 € et non 200 000 €. La bonne nouvelle, c’est que les abattements pour durée de détention restent les mêmes : exonération d’impôt sur le revenu au bout de 22 ans, et exonération de prélèvements sociaux au bout de 30 ans.

Pour comparer concrètement micro-BIC et réel, prenons un appartement type :

- Prix d’achat : 150 000 €.

- Loyer annuel : 8 400 € (700 €/mois).

- TMI de l’investisseur : 30 %.

| Paramètre | Micro-BIC | Régime réel |

|---|---|---|

| Prix d’achat | 150 000 € | 150 000 € |

| Loyer annuel | 8 400 € (700 €/mois) | 8 400 € |

| Abattement/Charges | 4 200 € (50%) | 6 500 € (réelles + amortissement) |

| Base imposable | 4 200 € | 1 900 € |

| Impôt TMI 30% + PS | 1 981 € | 896 € |

| Économie annuelle | Référence | +1 085 €/an |

Dans cet exemple, le régime réel permet de réduire l’impôt de plus de 1 000 € par an par rapport au micro-BIC, grâce à la prise en compte des charges et de l’amortissement.

Une règle pratique se dégage :

- Si vos charges réelles (intérêts d’emprunt, travaux, amortissement, taxes, frais de gestion) représentent moins de 50 % des loyers, le micro-BIC est souvent suffisant.

- Si elles dépassent 50 % ou si vous cherchez à lisser vos revenus imposables dans le temps, le régime réel devient plus attractif, malgré la complexité comptable.

Pour choisir sereinement entre micro-BIC et régime réel, comprendre les seuils, les amortissements et leurs impacts sur le long terme, vous pouvez consulter notre guide LMNP.

4.4 SCPI et SIIC : immobilier « pierre-papier » et arbitrage des frais

L’immobilier direct n’est pas la seule manière de s’exposer à la « pierre ». Pour ceux qui manquent de temps, d’appétence pour la gestion locative ou de capacité d’endettement, la pierre-papier offre des alternatives : SCPI (Sociétés Civiles de Placement Immobilier) et SIIC (foncières cotées).

Les SCPI permettent d’acheter des parts d’un portefeuille d’immeubles (bureaux, commerces, santé, logistique…) géré par une société de gestion. Les SIIC sont des sociétés immobilières cotées en bourse, qui possèdent et exploitent des actifs immobiliers.

| Critère | SCPI | SIIC (foncières cotées) | Immobilier direct |

|---|---|---|---|

| Ticket d’entrée | 200-1 000 € | 50-500 € | 50 000-200 000 € |

| Liquidité | Faible (semaines/mois) | Élevée (instantanée) | Très faible (mois) |

| Gestion | Totalement déléguée | Aucune | Active ou déléguée |

| Rendement moyen 2024 | 4,72% (TD) | 5-8% (dividendes) | 4-7% (net) |

| Frais d’entrée | 8-12% (ou 0% new gen) | 0% (courtage ~1 €) | 7-10% (notaire+agence) |

| Frais de gestion | 10-18%/loyers | Intégrés | 7-10%/loyers |

| Effet de levier crédit | Possible | Non recommandé | Possible |

| Éligibilité PEA | Non | Non (depuis 2012) | N/A |

| Éligibilité AV | Oui | Certaines via UC | Non |

| Fiscalité | Revenus fonciers (IR+PS 17,2%) | PFU 31,4% (2026) | Revenus fonciers/BIC |

Pour les SCPI, une nuance importante consiste à distinguer les SCPI traditionnelles, avec frais d’entrée de 8 à 12 %, et les SCPI dites « sans frais d’entrée ». Ces dernières n’ont pas de frais à la souscription, mais se rattrapent par des frais de gestion plus élevés et des frais lors des transactions sur les immeubles.

| Type de frais | SCPI traditionnelle | SCPI « sans frais » |

|---|---|---|

| Souscription | 8-12% | 0% |

| Gestion annuelle | 10-12% des loyers | 14-18% des loyers |

| Acquisition immeuble | 0-2% | 3-5% |

| Cession immeuble | 0-1% | 1-2% |

Sur un horizon court (moins de 8 ans), l’absence de frais d’entrée peut avantager les SCPI nouvelle génération. Sur 10 ans et plus, les SCPI classiques, malgré des frais d’entrée plus élevés, peuvent revenir au même niveau, voire mieux, grâce à une gestion annuelle un peu moins coûteuse. La clé est donc de comparer les frais et la performance attendue sur la durée, pas uniquement à l’entrée.

Le marché des SCPI est d’ailleurs très hétérogène. Certaines SCPI récentes ont affiché en 2024 des taux de distribution supérieurs à 8 ou 9 %, voire plus de 11 % pour les meilleures, quand la moyenne du marché tourne autour de 4,72 %. Ces rendements plus élevés s’accompagnent cependant souvent d’une prise de risque sectorielle ou géographique accrue.

Les SIIC, de leur côté, offrent une exposition immobilière via la bourse. Elles doivent distribuer 95 % de leurs bénéfices locatifs et 60 % de leurs plus-values, ce qui se traduit par des rendements de dividende généralement compris entre 5 à 8 %, avec un TRI historique d’environ 9 % sur 40 ans. Leur contrepartie : une volatilité boursière similaire aux actions, et une fiscalité au PFU 31,4 % en compte-titres ordinaire. Depuis 2012, elles ne sont plus éligibles au PEA.

Une astuce fréquente pour optimiser la fiscalité des revenus de SCPI consiste à les loger dans une assurance vie. Les revenus fonciers sont alors capitalisés à l’intérieur du contrat, sans imposition immédiate à l’impôt sur le revenu ; ils ne seront fiscalisés qu’au moment du rachat, selon la fiscalité avantageuse de l’assurance vie, les prélèvements sociaux restant à 17,2 %.

Pour comparer en détail immobilier direct, SCPI, OPCI et SIIC, leurs frais et la meilleure façon de les loger (assurance vie, CTO), vous pouvez lire notre panorama : investir immobilier papier.

Les deux piliers sont désormais posés : un moteur actions via ETF et un bloc immobilier diversifié. Reste à voir comment la fiscalité, les erreurs fréquentes et les arbitrages entre enveloppes peuvent influer sur le rendement net et la trajectoire vers le million, ce qui fera l’objet de la prochaine partie.

5. Optimiser la fiscalité globale et éviter les pièges

Nous avons désormais les deux grands moteurs de l’enrichissement sur la table : les actions via ETF et l’immobilier (direct ou pierre-papier). La prochaine étape consiste à regarder de près ce que l’État prélève sur ces rendements. La France est souvent décrite comme un enfer fiscal par défaut… mais avec quelques « îles paradisiaques » quand on utilise les bonnes enveloppes. Cette partie vise justement à clarifier ces règles et à corriger les malentendus les plus coûteux.

5.1 IFI : à partir de quand êtes-vous concerné et comment l’anticiper ?

L’Impôt sur la Fortune Immobilière (IFI) ne concerne qu’une minorité de ménages, mais dès qu’on vise un patrimoine important, il est prudent d’en connaître les règles. L’IFI taxe uniquement le patrimoine immobilier net, une fois déduites certaines dettes et après abattement de 30 % sur la résidence principale.

En pratique, vous êtes concerné si votre patrimoine immobilier net taxable dépasse 1,3 M€ au 1er janvier de l’année. Les placements financiers (actions, ETF, unités de compte d’assurance vie, SIIC) sont hors assiette ; en revanche, l’immobilier locatif, la résidence secondaire, les SCPI détenues en direct ou en démembrement d’usufruit sont bien pris en compte.

Pour visualiser le fonctionnement du barème, voici le tableau de l’IFI en vigueur en 2025-2026.

| Tranche patrimoine immobilier net | Taux marginal | Calcul rapide |

|---|---|---|

| 0 – 800 000 € | 0% | 0 € |

| 800 001 – 1 300 000 € | 0,50% | (P – 800 000) × 0,5% |

| 1 300 001 – 2 570 000 € | 0,70% | 2 500 + (P – 1 300 000) × 0,7% |

| 2 570 001 – 5 000 000 € | 1,00% | 11 390 + (P – 2 570 000) × 1% |

| 5 000 001 – 10 000 000 € | 1,25% | 35 690 + (P – 5 000 000) × 1,25% |

| > 10 000 000 € | 1,50% | 98 190 + (P – 10 000 000) × 1,5% |

En pratique, ce barème permet de calculer rapidement l’impôt dû. Prenons un exemple simple pour bien voir l’ordre de grandeur.

Supposons un patrimoine immobilier net taxable de 1,5 M€ :

- Sur la tranche 800 000 – 1 300 000 € : 500 000 × 0,5 % = 2 500 €

- Sur la tranche 1 300 000 – 1 500 000 € : 200 000 × 0,7 % = 1 400 €

- IFI total ≈ 3 900 €

On remarque d’emblée deux choses : l’IFI ne « tombe » qu’au-delà d’un certain seuil, et son poids reste modéré tant qu’on est autour de 1,5–2 M€ d’immobilier net. En revanche, il augmente rapidement pour les patrimoines très concentrés sur la pierre.

L’un des points les plus mal compris est que l’IFI ne taxe que l’immobilier, au sens strict. Cela signifie que :

- Les actions, ETF, unités de compte d’assurance vie, obligations, livrets bancaires ne sont pas pris en compte.

- Les SCPI détenues en direct, l’immobilier locatif, la résidence principale (après abattement de 30 %) et les résidences secondaires entrent dans l’assiette.

- Les SIIC, bien que représentant de l’immobilier en bourse, sont juridiquement des actions et restent hors IFI.

Dès lors, l’allocation de votre patrimoine devient, selon nous, un levier d’optimisation : un foyer très exposé à l’immobilier physique a tout intérêt à transférer une partie de sa « pierre » vers des supports financiers quand il s’approche du seuil IFI.

Plusieurs stratégies légales permettent de réduire l’IFI sans sortir du cadre :

- Démembrement de propriété : si vous détenez la nue-propriété d’un bien et qu’un autre (souvent un parent) en a l’usufruit, la nue-propriété n’entre pas dans votre assiette IFI.

- SCPI via assurance vie : loger des SCPI dans une assurance vie les transforme fiscalement en unités de compte, non prises en compte pour l’IFI tant que vous ne réalisez pas de rachat.

- Investissement en SIIC en compte-titres : vous restez exposé à l’immobilier, mais via des actions, donc hors assiette IFI (tout en supportant la fiscalité boursière classique).

- Dons à des fondations reconnues d’utilité publique : ils ouvrent droit à une réduction d’IFI de 75 % du don, dans la limite de 50 000 € de réduction.

Pour détailler cet arbitrage entre immobilier taxable, SCPI, résidence principale et plus-values, un point complet sur la fiscalité immobilière est très précieux. Pour tout savoir sur la fiscalité immobilière (IFI, revenus fonciers, plus-values) et les règles de déduction, consultez notre dossier : impôts immobilier.

En synthèse, l’IFI devient une vraie question uniquement au-delà de 1,3 M€ d’immobilier net, mais l’anticiper tôt permet de piloter l’équilibre entre immobilier et financier sans se retrouver à faire des ventes forcées. Pour le reste des épargnants, c’est plutôt la fiscalité de tous les jours sur les intérêts, dividendes et loyers qui va faire la différence.

5.2 PFU 31,4 %, PEA, assurance-vie, foncier : arbitrer entre les supports

Au-delà de l’IFI, chaque euro de rendement subit une fiscalité différente selon le support. Depuis 2026, la hausse de la CSG a relevé les prélèvements sociaux à 18,6 % pour une partie des revenus du capital, ce qui porte le PFU (Prélèvement Forfaitaire Unique) à 31,4 % (12,8 % d’impôt + 18,6 % de PS) pour les dividendes, intérêts et plus-values mobilières classiques.

Pour autant, tous les supports ne sont pas logés à la même enseigne. Certains, comme le PEA ou l’assurance vie mature, bénéficient encore de prélèvements sociaux à 17,2 % et d’avantages fiscaux spécifiques. Voici une synthèse des principaux cas de figure.

| Support | Imposition optimale | Conditions | Assiette IFI |

|---|---|---|---|

| Livret A/LDDS | 0% | Plafond 22 950 €/12 000 € | Non |

| PEA (≥ 5 ans) | PS 17,2% | Actions UE | Non |

| Assurance vie (≥ 8 ans) | 7,5% + PS 17,2% après abattement | Versements < 150 k€ | Non (sauf SCPI en direct) |

| PER (sortie capital) | Barème IR + PS | À la retraite | Non |

| SCPI en direct | Barème IR + PS 17,2% | Revenus fonciers | Oui |

| SCPI via AV | Fiscalité AV | Jusqu’au rachat | Non |

| SIIC | PFU 31,4% | CTO | Non |

| Immobilier locatif | IR + PS 17,2% ou LMNP | Selon régime | Oui |

| CTO (actions/ETF) | PFU 31,4% | Par défaut | Non |

| Dividendes CTO | PFU 31,4% (12,8%+18,6%) | Depuis 01/2026 | Non |

On retrouve ici une nuance essentielle : la hausse de PS à 18,6 % ne touche pas tout le monde. Les PS restent à 17,2 % pour :

- Les gains sur PEA de plus de 5 ans.

- Les rachats d’assurance vie, y compris après 8 ans.

- Les revenus fonciers et plus-values immobilières.

En revanche, dividendes, intérêts, plus-values mobilières sur CTO et coupons obligataires sont bien au nouveau taux de 18,6 %, soit un PFU global de 31,4 %. D’où l’intérêt, selon nous, d’avoir une règle mentale très simple.

On peut résumer la fiscalité 2026 avec une règle If-Then :

- Si revenu = dividendes / plus-value mobilière / intérêts en compte-titres → PFU 31,4 %.

- Si revenu = PEA ≥ 5 ans / assurance vie ≥ 8 ans / foncier → prélèvements sociaux 17,2 %.

En termes d’allocation patrimoniale, cela donne une logique claire :

- Les actions et ETF doivent être logés en priorité dans le PEA pour profiter de l’exonération d’impôt sur le revenu après 5 ans et des PS maintenus à 17,2 %.

- Les SCPI sont plus intéressantes via assurance vie (unités de compte) que détenues en direct, car les revenus fonciers sont alors neutralisés tant qu’on ne fait pas de rachat.

- Le PER est un outil de défiscalisation à l’entrée pour les TMI élevés, avec imposition reportée à la retraite.

- Le CTO reste réservé aux actifs non éligibles au PEA ou à l’assurance vie (par exemple certaines SIIC ou ETF US), en assumant le PFU 31,4 %.

Pour aller plus loin sur les arbitrages entre PFU, PEA, assurance vie et foncier, et voir comment ces règles se traduisent en choix concrets, vous pouvez vous référer à notre guide d’optimisation impôt sur le revenu.

Attention : une fois ce paysage fiscal clarifié, il reste à éviter un autre type de piège : les idées reçues et erreurs de comportement qui font perdre des milliers d’euros sur la durée.

5.3 Erreurs courantes qui coûtent cher : ce qu’il faut absolument corriger

Même avec une bonne allocation et une fiscalité bien pensée, certaines confusions peuvent ruiner une stratégie d’enrichissement. Le rapport fait le tour des erreurs les plus fréquentes, qui tournent souvent autour de trois malentendus : confondre enveloppe et support, raisonner en brut plutôt qu’en net et sous-estimer les horizons fiscaux.

Voici une synthèse des confusions à corriger prioritairement.

| Confusion/Erreur | Réalité | Impact potentiel | Correction |

|---|---|---|---|

| « PEA = épargne garantie » | PEA = investissement en actions à risque | Perte en capital possible | Diversifier, horizon long terme |

| « Assurance vie = sans risque » | Fonds € garantis, UC à risque marché | Mauvaise allocation | Comprendre les supports |

| « SCPI = immobilier liquide » | Délai revente 1-6 mois | Blocage capital | Horizon 8+ ans |

| « Rendement brut = rendement net » | Charges + fiscalité = -30 à -50% | Surestimation rentabilité | Calculer le net-net |

| « PER = épargne disponible » | Blocage jusqu’à retraite (sauf exceptions) | Illiquidité | Réserver aux TMI élevés |

| « SCPI 0% = gratuit » | Frais gestion majorés | Coût total comparable sur 10+ ans | Comparer sur horizon |

| « ETF = tous identiques » | TER, tracking error, liquidité varient | Performance différente | Comparer TER et encours |

| « DCA bat toujours Lump Sum » | Lump Sum statistiquement meilleur 2/3 du temps | Sous-performance potentielle | DCA pour discipline |

| « Immobilier ne baisse jamais » | Prix Paris -3% depuis pic 2022 | Moins-value possible | Diversifier géographiquement |

| « PFU = toujours 30% » | Depuis 2026 : 31,4% (sauf exceptions) | Mauvais calcul fiscal | Vérifier type de revenu |

À ces erreurs techniques s’ajoutent des biais comportementaux documentés :

- L’aversion aux pertes, qui pousse à vendre dans le creux des marchés et à racheter trop tard.

- L’excès de confiance, qui donne l’illusion de pouvoir « battre » les indices avec du stock-picking ou du trading de court terme.

- L’effet de mode, alimenté par les réseaux sociaux, qui incite à suivre des « tendances » (crypto, penny stocks, options…) sans plan ni gestion du risque.

- L’usage dangereux de l’effet de levier sur produits dérivés (CFD, turbos, options), alors qu’on sait qu’une large majorité de comptes particuliers est perdante sur ce type de produits.

Selon nous, tout cela plaide pour des stratégies simples, diversifiées, largement automatisées (DCA) et fiscalement optimisées, plutôt que pour le trading. Les lecteurs qui souhaitent aller plus loin sur les bonnes pratiques de gestion courante (budget, épargne, dettes, comportement face aux marchés) trouveront des compléments dans notre dossier finances personnelles.

Une fois ces pièges identifiés, la vraie question devient : comment transformer toutes ces informations en un plan concret, adapté à votre âge, vos revenus et votre tolérance au risque ? C’est précisément l’objet de la suite.

6. Construire sa feuille de route personnalisée vers 1 million

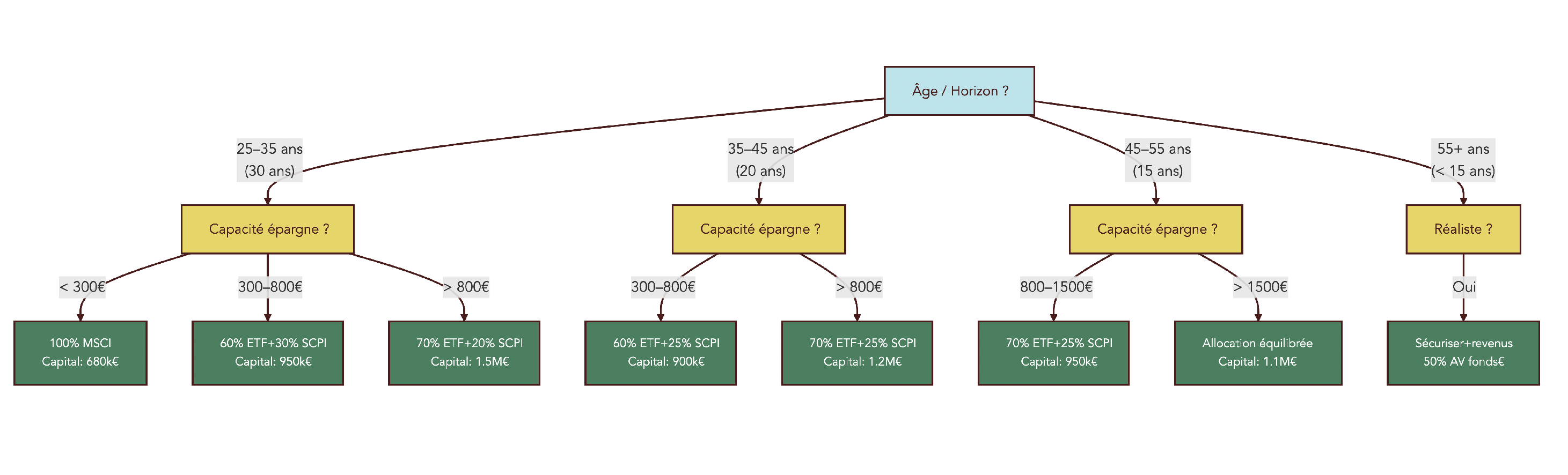

Nous disposons maintenant des briques : ETF en PEA, assurance vie, PER, immobilier direct ou via SCPI, et les règles fiscales associées. La prochaine étape est de les assembler dans un plan de route chiffré, cohérent avec votre situation et votre horizon de vie.

6.1 Se situer et définir son objectif : top 10 %, million, IFI ?

Avant de parler d’allocation, il est essentiel de savoir où vous en êtes et ce que vous visez réellement. Les repères nationaux permettent de cadrer l’ambition : en France, le patrimoine net médian tourne autour de 148 100 €, le patrimoine brut moyen autour de 374 900 €, et environ 4 % des ménages dépassent déjà 1 M€ de patrimoine. Le seuil du top 10 % se situe vers 857 700 € de patrimoine brut, le top 5 % au-delà d’environ 1,03 M€, et l’IFI commence à partir de 1,3 M€ d’immobilier net.

La première étape consiste à vous positionner honnêtement :

- Votre âge actuel (25, 35, 45 ans…)

- Votre patrimoine net (épargne, immobilier, dettes)

- Vos revenus et votre capacité d’épargne mensuelle (en vous référant par exemple aux ordres de grandeur vus plus tôt : 250–315 € d’épargne pour un salaire médian, 925–1 160 € pour un cadre moyen, etc.)

À partir de là, vous pouvez fixer un objectif : vouloir entrer dans le top 10 % patrimonial, atteindre 500 k€, 700 k€ ou 1 M€, ou encore anticiper un potentiel assujettissement à l’IFI plus tard.

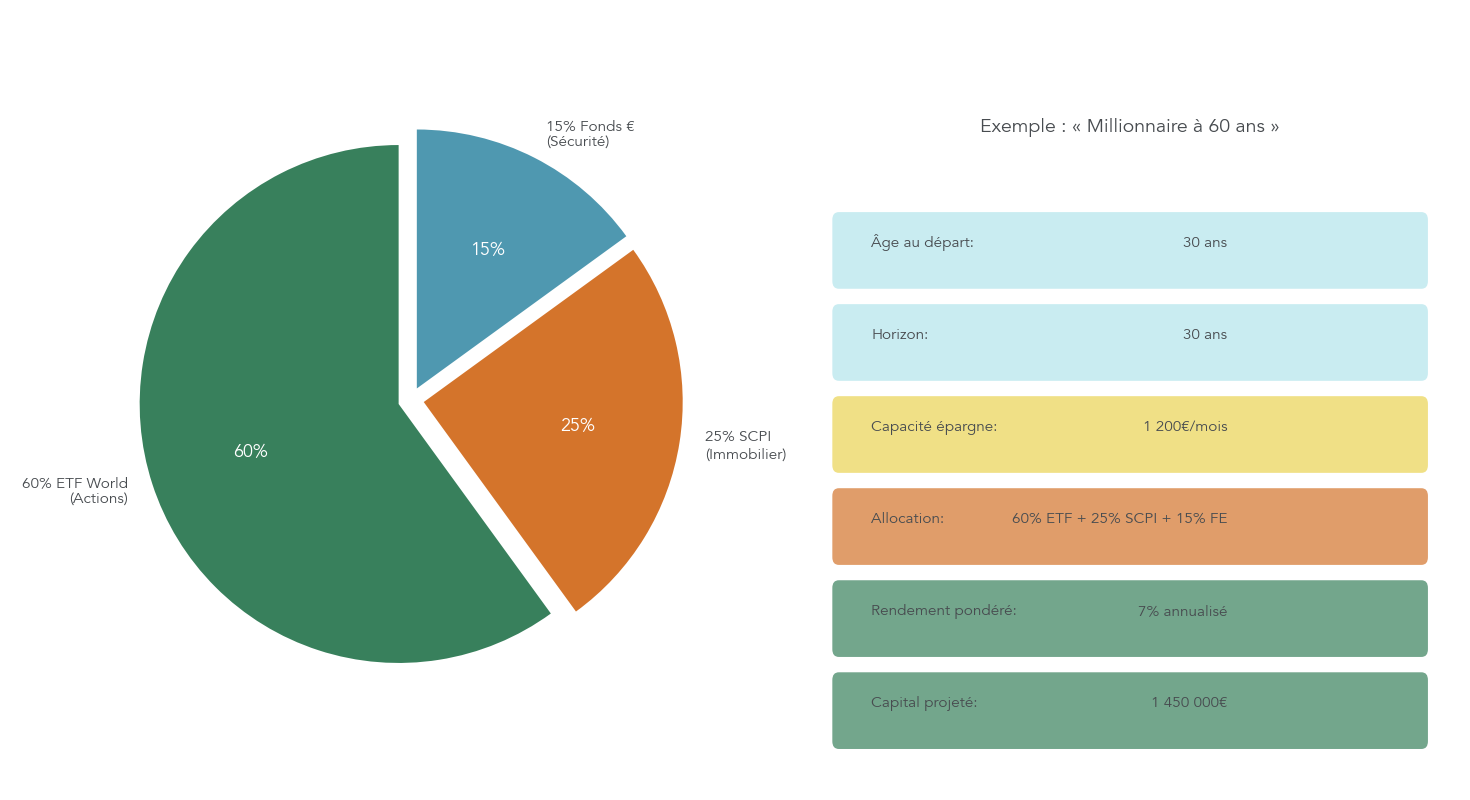

Le scénario-type présenté dans le rapport illustre bien ce qui est mathématiquement possible. Il s’agit d’un cadre de 30 ans épargnant 1 200 € par mois pendant 30 ans, avec l’allocation suivante :

- 60 % en ETF World dans un PEA.

- 25 % en SCPI via assurance vie.

- 15 % en fonds en euros.

Avec un rendement pondéré d’environ 7 % par an, ce plan conduit à un capital projeté autour de 1,45 M€ à 60 ans, dont environ 1,018 M€ de plus-values, soit 3,3 fois les versements cumulés. Un tel patrimoine place le foyer au-delà du seuil du million et proche des niveaux de patrimoine du top 5 %.

Cet objectif n’a rien d’obligatoire ni d’unique : un ménage plus âgé ou à capacité d’épargne plus modeste visera plutôt 500–700 k€, quand d’autres, avec plus de temps ou de revenus, pourront se fixer 1,5 M€ ou davantage. L’important est la cohérence entre montant visé, effort mensuel et durée.

Pour celles et ceux qui se fixent explicitement le cap du million pour la retraite, avec différents niveaux d’effort et d’horizon, un dossier dédié détaille les hypothèses de rendement et les exemples de trajectoires : Si vous visez 1 M€ pour la retraite, notre dossier présente hypothèses de rendement, effort mensuel et exemples concrets : préparer retraite objectif 1 million.

Une fois l’objectif posé, on peut passer à son corollaire naturel : quelle allocation type permet de s’en approcher ?

6.2 Allocation type pour viser 1 million : 60-70 % actions, 20-30 % immobilier, 10 % sécurité

Avec l’objectif en vue, la question devient : comment répartir concrètement votre épargne entre actions, immobilier et poches sécuritaires ? Le cœur de la recommandation, selon nous, repose sur une allocation patrimoniale simple et robuste :

- 60–70 % en actions, via des ETF mondiaux diversifiés.

- 20–30 % en immobilier, via SCPI et/ou immobilier locatif direct.

- 10 % en supports sécuritaires, principalement fonds euros et livrets.

Dans le scénario-type du cadre de 30 ans, cela se traduit par une allocation opérationnelle très lisible :

- 60 % en ETF World dans un PEA.

- 25 % en SCPI logées dans une assurance vie.

- 15 % en fonds en euros.

Avec cette structure, le rendement pondéré ressort à environ 7 % par an, en combinant des hypothèses réalistes : 7–10 % par an sur les actions mondiales, 4–6 % sur les SCPI, 2,5–4 % sur les fonds euros. C’est cette moyenne qui permet d’atteindre, avec 1 200 € par mois pendant 30 ans, un capital proche de 1,45 M€.

En pratique, cette répartition suppose un horizon de 15 à 30 ans pour la partie actions et immobilier, ce qui est cohérent avec les rendements historiques des marchés et les contraintes fiscales (5 ans pour le PEA, 8 ans pour l’assurance vie, 15–25 ans pour un investissement locatif à crédit). Elle reste toutefois modulable : un profil plus prudent pourra monter à 20 % ou plus en fonds euros, tandis qu’un investisseur très dynamique augmentera la poche actions et réduira la part sécuritaire.

Pour construire précisément cette répartition 60–70 % actions / 20–30 % immobilier / 10 % sécuritaire et l’ajuster à votre tolérance au risque et à votre horizon, vous pouvez suivre pas à pas notre guide allocation d’actifs.

Une fois l’allocation cible définie, reste à l’implémenter de manière très concrète, surtout si vous partez de zéro.

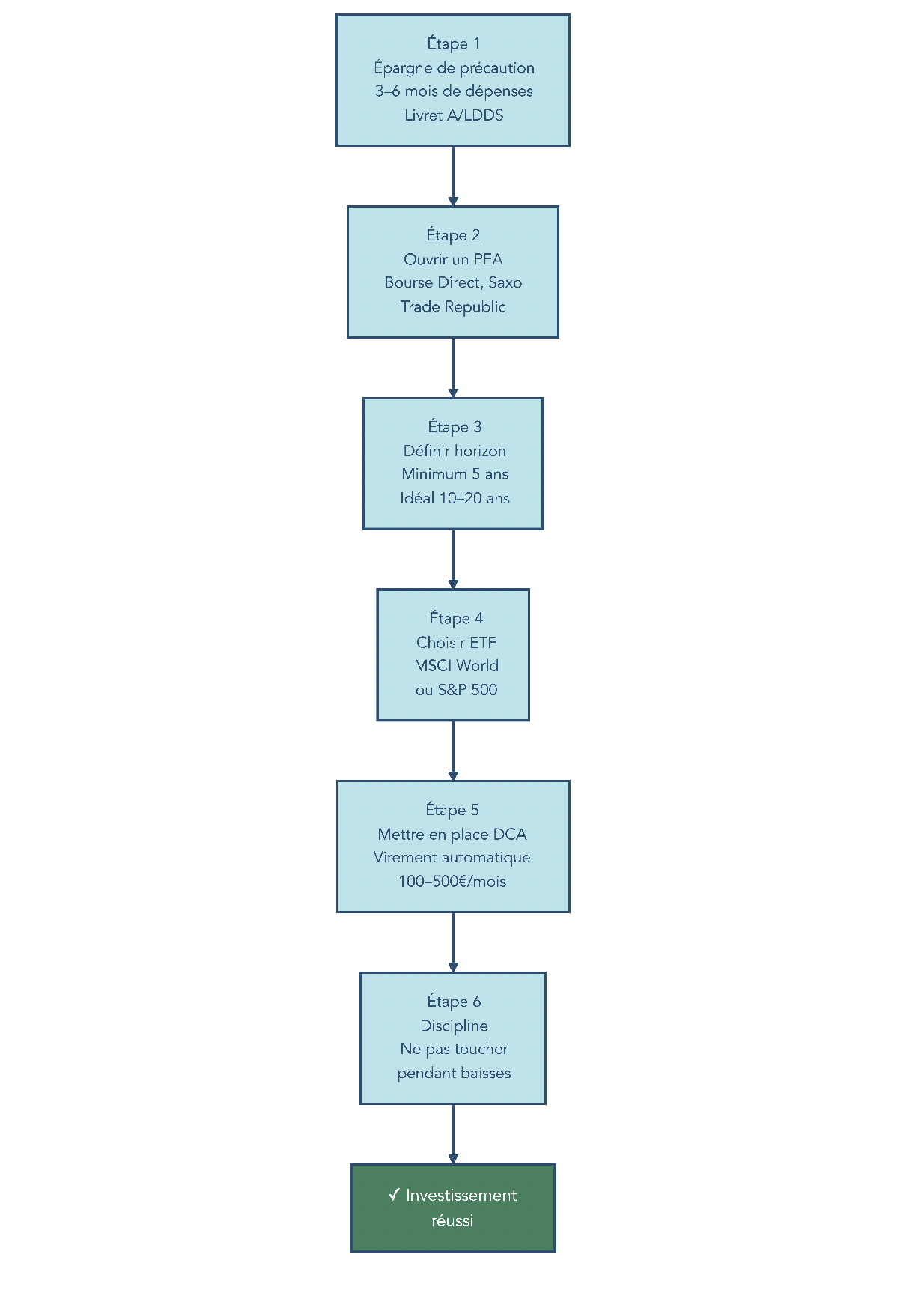

6.3 Parcours pas à pas pour le débutant : de 0 € investi à un plan d’investissement robuste

Quand on débute, le plus difficile n’est pas de comprendre les grands principes, mais de passer à l’action dans le bon ordre. Voici une séquence pragmatique qui permet de partir de 0 € investi pour arriver à un vrai plan d’investissement, cohérent avec le cap du million.

- Constituer une épargne de précaution

Avant de prendre le moindre risque, commencez par mettre de côté 3 à 6 mois de dépenses sur des supports liquides et garantis (Livret A, LDDS). Avec un taux du Livret A à 1,5 % en 2026, cette poche ne vise pas le rendement mais la sécurité : panne de voiture, perte d’emploi, travaux imprévus…

- Ouvrir un PEA chez un courtier en ligne

Dès que la précaution minimale est en place, ouvrez un PEA (Plan d’Épargne en Actions), même avec un premier versement très modeste (10–100 €). Cela permet de « prendre date » pour le compteur des 5 ans. Les courtiers en ligne comme XTB, Bourse Direct, Saxo ou Trade Republic offrent des frais très réduits et un accès simple aux ETF.

Pour comparer les principaux acteurs (frais, ergonomie, plans programmés), vous trouverez un comparatif détaillé sur notre page courtiers bourse.

- Ouvrir une assurance vie en ligne à 0 % de frais d’entrée

En parallèle, ouvrez une assurance vie multisupport en ligne, sans frais sur versements et avec un bon fonds en euros et un large choix d’unités de compte (ETF, SCPI). Des contrats comme ceux distribués via Linxea ou Placement-direct répondent à ces critères. Là encore, un premier versement modeste suffit pour démarrer le compteur des 8 ans.

Pour choisir concrètement un contrat adapté et comprendre les options de versement, vous pouvez consulter notre guide pour ouvrir une assurance vie.

- Définir l’horizon pour la partie boursière

Pour la poche actions, fixez-vous un horizon minimal de 5 ans, et idéalement 10–20 ans. C’est ce qui permet de lisser les cycles de marché et de profiter du potentiel de rendement des actions mondiales sans paniquer au premier krach.

- Choisir un ETF World comme cœur de portefeuille

Pour simplifier, commencez par un ETF World éligible PEA, qui vous expose à plusieurs milliers d’actions dans les grandes économies mondiales. Un seul ETF peut suffire au départ pour incarner la poche « actions » dans votre PEA.

- Mettre en place un virement automatique (DCA)

Programmez ensuite un virement mensuel automatique vers votre PEA, du type 100, 200 ou 300 € selon votre capacité d’épargne, afin d’acheter chaque mois des parts de cet ETF World. Vous pouvez, plus tard, ajouter un virement vers l’assurance vie pour financer progressivement des SCPI et du fonds euros.

- S’engager à ne pas vendre pendant les baisses

Le dernier point est mental : une fois ce DCA en place, engagez-vous à ne pas vendre vos ETF en réaction aux chutes de marché, sauf besoin vital ou changement profond de situation. C’est ce comportement qui permet de laisser jouer les intérêts composés sur la durée.

Ce parcours reprend deux astuces clés : prendre date tôt sur PEA et assurance vie, et automatiser l’épargne pour neutraliser vos émotions. Pour les lecteurs qui ont déjà un PEA ou une assurance vie bien dotés, voire un premier bien locatif, l’enjeu n’est plus de démarrer mais de vérifier que la stratégie actuelle mène bien, en rythme, vers le capital ciblé. C’est ce que va illustrer la synthèse finale.

7. Synthèse stratégique : comparer les grandes voies vers 1 million

Nous pouvons maintenant prendre un peu de recul et comparer les principales stratégies d’investissement réalistes pour atteindre des patrimoines de plusieurs centaines de milliers d’euros, voire le million. L’idée est de les mettre côte à côte sur des critères objectifs : rendement espéré, horizon, effort mensuel, risque, liquidité, avantage fiscal et complexité.

7.1 Comparer les grandes stratégies : rendement, effort, horizon, risque, fiscalité

Le tableau ci-dessous résume les grandes « briques » que nous avons détaillées tout au long du guide : ETF World via PEA, assurance vie en unités de compte ou fonds euros, PER, immobilier direct avec crédit, SCPI (à crédit ou via AV) et SIIC. Il ne s’agit pas de choisir une seule stratégie, mais de voir leur rôle relatif dans un plan global.

| Stratégie | Rendement espéré | Horizon | Effort mensuel | Risque | Liquidité | Avantage fiscal | Complexité |

|---|---|---|---|---|---|---|---|

| ETF World via PEA | 7-10% | 15-30 ans | 500-1 500 € | Moyen | Haute | IR exonéré ≥5 ans, PS 17,2% | Faible |

| Assurance vie UC | 5-8% | 10-25 ans | 300-1 000 € | Moyen | Haute | Abattement ≥8 ans, PS 17,2% | Faible |

| Assurance vie fonds € | 2,5-4% | 5-15 ans | 200-500 € | Très faible | Haute | Abattement ≥8 ans | Faible |

| PER (TMI ≥30%) | 5-8% | Jusqu’à retraite | 200-1 000 € | Moyen | Très faible | Déduction IR entrée | Moyenne |

| Immobilier direct + crédit | 6-12% (TRI) | 15-25 ans | 200-500 € (effort) | Moyen-élevé | Très faible | LMNP*, amortissement | Élevée |

| SCPI à crédit | 4-7% | 10-20 ans | 100-400 € (effort) | Moyen | Faible | Déduction intérêts | Moyenne |

| SCPI via AV | 4-6% | 10-20 ans | 200-500 € | Moyen | Moyenne | Fiscalité AV | Faible |

| SIIC (foncières cotées) | 5-9% | 10-20 ans | 200-500 € | Moyen-élevé | Haute | Aucun (PFU 31,4%) | Faible |

*Attention réforme LMNP 2025 : amortissements réintégrés dans plus-value à la revente

On retrouve ici la logique développée dans les parties précédentes :

- Les ETF via PEA forment le pilier central pour la croissance du capital, avec un couple rendement/fiscalité très attractif à long terme.

- L’assurance vie sert à la fois de support de diversification (SCPI, fonds euros, UC) et d’outil de transmission grâce à son régime successoral.

- Le PER est réservé en priorité aux contribuables en TMI élevé (30 % et plus), pour profiter pleinement de la déduction à l’entrée.

- L’immobilier direct et les SCPI exploitent l’effet de levier du crédit et offrent une exposition à la pierre, avec des contraintes de gestion et de liquidité plus fortes.

- Les SIIC jouent un rôle de complément boursier pour s’exposer à l’immobilier coté quand le PEA n’est plus disponible ou ne permet pas ces supports.

Les rendements indiqués sont des fourchettes espérées, sur la base de l’historique des marchés et des données récentes, et non des promesses. Le choix des briques et de leur poids dépendra toujours de votre âge, de votre TMI, de votre capacité d’épargne et de votre tolérance au risque.

Pour organiser et ajuster ces différentes poches au fil des années, notamment en fonction des variations de marché, de la fiscalité et de vos projets de vie, un suivi de votre portefeuille s’impose. Vous trouverez des méthodes concrètes de suivi et de rééquilibrage dans notre dossier gestion portefeuille.

Très bien, après ce panorama, illustrons à quoi ressemble concrètement la combinaison de ces briques pour un profil type : le fameux « cadre millionnaire à 60 ans ».

7.2 Illustration concrète : scénario « cadre millionnaire à 60 ans »

Pour montrer que devenir millionnaire est un objectif réaliste avec une stratégie structurée, prenons un cas simple, basé sur les hypothèses déjà évoquées. Il s’agit d’un salarié cadre, âgé de 30 ans, avec une capacité d’épargne de 1 200 € par mois et un horizon de 30 ans.

Son allocation cible est la suivante :

- 60 % de son effort d’épargne (720 €/mois) vers un ETF World dans un PEA.

- 25 % (300 €/mois) vers des SCPI logées dans une assurance vie.

- 15 % (180 €/mois) vers un fonds euros.

Avec ces proportions, le rendement annuel pondéré retenu est d’environ 7 %. Sur 30 ans, la capitalisation mensuelle aboutit aux ordres de grandeur suivants :

- Versements cumulés : 1 200 € × 12 × 30 = 432 000 €.

- Plus-values et intérêts composés : environ 1 018 000 €.

- Capital total projeté : autour de 1 450 000 € à 60 ans.

Ce capital situe clairement le foyer au-dessus du million d’euros et potentiellement assez proche du top 5 % des patrimoines français, tout en restant dans une zone où l’IFI n’est pas automatique, selon la part exacte d’immobilier taxable et l’organisation entre SCPI via AV et immobilier en direct.