Vous voulez investir dans l’immobilier sans avoir à gérer des locataires, des travaux ni des signatures chez le notaire, mais dès qu’on évoque la pierre papier et l’investissement immobilier indirect, vous vous perdez entre SCPI, foncières cotées, crowdfunding immobilier et immobilier fractionné. Avec des rendements de SCPI en hausse, de nouvelles plateformes digitales et des prélèvements sociaux en augmentation, laisser dormir votre épargne ou choisir un support au hasard peut coûter plusieurs points de performance par an sur la longue durée.

Dans ce guide, on déroule pas à pas un panorama d’ensemble de la pierre papier, puis on compare de façon concrète chaque grande famille de placements, leurs frais, leur fiscalité et leur liquidité, pour vous aider à construire une allocation immobilière dématérialisée vraiment adaptée à votre horizon et à votre situation fiscale.

1. Comment la pierre papier s’intègre dans une stratégie de finances personnelles

Avant de choisir un produit concret, nous allons d’abord voir pourquoi tant d’épargnants cherchent une exposition immobilière sans acheter d’appartement ni gérer de locataires. Ensuite, nous définirons clairement ce qu’est la pierre papier dématérialisée et comment elle fonctionne, avant de dresser un panorama rapide des grandes familles de solutions. Enfin, nous clarifierons la différence entre les enveloppes fiscales (PEA, assurance‑vie, PER, CTO) et les supports immobiliers eux‑mêmes, pour éviter les confusions qui coûtent cher.

1.1. Pourquoi chercher de l’immobilier sans gérer de locataires ?

Dans une stratégie de finances personnelles, nombreux épargnants veulent de l’immobilier dans leur patrimoine, mais rechignent à se lancer dans l’immobilier locatif : visites, travaux, appels de charges, impayés, changement de locataire, sans parler de la fiscalité et de la paperasse. La pierre papier répond précisément à ce besoin : garder les atouts de l’immobilier (revenus potentiels, ancrage réel, diversification) sans la gestion quotidienne.

En pratique, il s’agit d’acheter des parts, des actions ou des obligations liées à un patrimoine immobilier géré par des professionnels : société de gestion de SCPI ou d’OPCI, foncière cotée, plateforme de crowdfunding immobilier ou d’immobilier fractionné. On parle d’investissement immobilier indirect ou d’immobilier dématérialisé, avec une gestion déléguée et des flux de loyers ou d’intérêts redistribués aux investisseurs.

Toutes ces solutions de pierre papier partagent plusieurs caractéristiques. Elles mutualisent le risque sur un parc ou un ensemble de projets, avec un ticket d’entrée immobilier souvent de quelques centaines d’euros seulement. Elles suppriment la relation directe bailleur‑locataire, mais restent exposées aux cycles immobiliers (hausse/baisse des prix, évolution des loyers) et à la qualité de la gestion locative et financière.

En contrepartie, il existe des limites communes qu’il faut accepter dès le départ : risque de perte en capital, frais parfois élevés (notamment pour certaines SCPI), horizon de placement plutôt long (souvent 5 à 10 ans) et liquidité très variable selon le support, de la bourse en continu pour les foncières cotées à l’illiquidité totale pour certains projets de crowdfunding. L’enjeu n’est donc pas de fuir le risque, mais de le choisir en connaissance de cause.

Sur le plan de vos finances personnelles, ces placements n’ont pas vocation à remplacer l’épargne de précaution (3 à 6 mois de dépenses sur des supports sécurisés). Ils se situent dans la poche « investissement long terme / revenus complémentaires », à côté ou en complément d’actions, d’obligations ou de fonds euros. On investit en pierre papier parce qu’on a déjà sécurisé le court terme et qu’on accepte de laisser travailler l’argent sur la durée.

La vraie question est : parmi toutes les formes de pierre papier disponibles (SCPI, OPCI, SCI, foncières, crowdfunding, immobilier fractionné, ETF immobilier), laquelle est adaptée à votre profil, à votre horizon et à votre fiscalité ? La suite de l’article va justement démêler ces familles, en commençant par une définition claire de ce qu’on appelle « pierre papier dématérialisée ».

1.2. Qu’est-ce que la pierre papier dématérialisée ?

En pratique, la pierre papier désigne le fait d’investir dans l’immobilier sans acheter un bien en propre, mais en acquérant des titres financiers : parts de SCPI, OPCI ou SCI, actions de foncières cotées ou de REIT, obligations de promoteurs via du crowdfunding immobilier, titres d’immobilier fractionné, voire parts d’ETF immobilier. Vous ne possédez pas directement les immeubles, mais une quote‑part d’un patrimoine ou d’un projet immobilier.

Dans tous les cas, la gestion est déléguée. Ce sont des professionnels (sociétés de gestion, foncières, promoteurs) qui sélectionnent les actifs, gèrent les locataires, pilotent les travaux, arbitrent les ventes et les acquisitions. En pratique, votre rôle se limite à choisir le véhicule, le montant investi, éventuellement l’enveloppe fiscale, puis à suivre les reportings et la performance.

Par rapport à un investissement locatif classique, les différences sont structurantes. Vous avez beaucoup moins de contrôle opérationnel (vous ne choisissez pas l’appartement précis, ni le locataire), mais vous y passez aussi beaucoup moins de temps. Les charges et frais sont encadrés dans une structure : frais d’entrée, frais de gestion, frais de transaction immobilière… plutôt que des factures à gérer une par une. Le recours au crédit personnel est souvent plus limité que pour un achat de logement en direct, même si certaines SCPI se financent encore à crédit pour profiter d’un effet de levier.

Ces supports d’investissement immobilier indirect ne répondent pas tous au même besoin. Certains privilégient le rendement et les revenus locatifs réguliers, d’autres la liquidité ou la diversification géographique, d’autres encore une optimisation de la fiscalité immobilière. En résumé, chaque type de pierre papier correspond à une combinaison différente entre horizon de placement, tolérance au risque, besoin de liquidité et contraintes fiscales.

Maintenant que la définition est claire, l’étape suivante consiste à cartographier les grandes familles de produits pour commencer à filtrer ce qui est pertinent pour vous.

1.3. Panorama des grandes familles de pierre papier et de leurs caractéristiques clés

Pour y voir clair dans cet univers, on peut regrouper l’essentiel de la pierre papier autour de six grandes familles : SCPI, OPCI, SCI (souvent logées en assurance‑vie), foncières cotées et ETF immobiliers, crowdfunding immobilier, immobilier fractionné. Chacune a son statut juridique, son régulateur, son ticket d’entrée typique, son horizon conseillé et son niveau de liquidité.

Voici une vue d’ensemble synthétique des principales solutions d’investissement collectif immobilier en France :

| Solution | Statut juridique | Régulateur | Ticket minimum typique | Horizon conseillé | Liquidité |

|---|---|---|---|---|---|

| SCPI | Société civile / FIA | AMF | 200 € à 1 000 € | 8-10 ans | Faible à moyenne |

| OPCI | FIA (SPPICAV ou FPI) | AMF | 100 € à 1 000 € | 5-8 ans | Moyenne (2 mois max) |

| SCI | Société civile | Droit commun | Variable | 5-10 ans | Instantanée (via AV) |

| Foncières cotées/SIIC | SA cotée en bourse | AMF / Euronext | 10 € à 150 € | 3-5 ans | Élevée |

| Crowdfunding immobilier | Obligation ou action via plateforme CIP/PSI | AMF | 100 € à 1 000 € | 1-3 ans | Nulle |

| Immobilier fractionné | Obligation ou royalties via plateforme | AMF (PSFP ou CIP) | 100 € à 1 000 € | 3-10 ans | Faible |

Ce tableau montre bien qu’on peut accéder à l’immobilier dématérialisé dès quelques centaines d’euros, mais avec des horizons et des niveaux de liquidité très différents. Les SCPI, par exemple, se pensent plutôt sur 8 à 10 ans, avec une liquidité limitée et des rendements réguliers. À l’inverse, le crowdfunding immobilier affiche des rendements bruts élevés, sur 1 à 3 ans, mais avec une illiquidité totale pendant la durée du projet.

Un point ressort nettement lorsque l’on met toutes ces solutions côte à côte : plus un placement promet un rendement potentiel élevé, plus il impose généralement un blocage long et une liquidité faible (crowdfunding, immobilier fractionné). À l’inverse, les véhicules très liquides comme les foncières cotées ou les ETF immobiliers offrent une sortie rapide, mais avec une volatilité boursière et des rendements moins prévisibles.

Si vous cherchez le meilleur pierre papier pour votre situation, il faudra donc arbitrer entre ces critères simples : ticket, horizon, liquidité, rendement espéré, fiscalité. Pour faire ces choix correctement, il reste cependant à distinguer très clairement deux choses que beaucoup confondent encore : le contenant fiscal et le contenu immobilier.

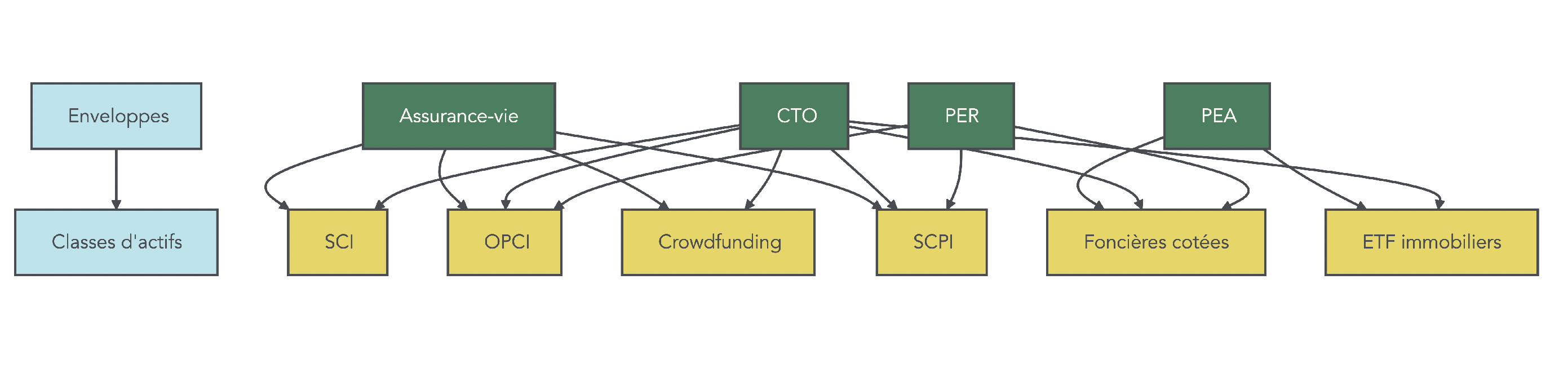

1.4. Contenant vs contenu : ne plus confondre enveloppes fiscales et classes d’actifs

Avant d’entrer dans le détail de chaque véhicule, il est essentiel de séparer deux niveaux : l’enveloppe fiscale dans laquelle vous investissez et la classe d’actifs que vous choisissez. Cette distinction évite bien des erreurs, par exemple essayer de loger des SCPI dans un PEA, ce qui est tout simplement impossible.

Les enveloppes fiscales sont les « contenants » : assurance‑vie, PEA (Plan d’Épargne en Actions), CTO (Compte‑Titres Ordinaire), PER (Plan d’Épargne Retraite)… Elles ne sont pas des placements immobiliers en soi, mais des cadres qui fixent la fiscalité des gains, la durée de blocage potentielle, les règles de sortie et parfois les plafonds de versement.

Les classes d’actifs, à l’inverse, sont les « contenus » : parts de SCPI, OPCI, SCI, actions de foncières cotées, ETF immobiliers, obligations de crowdfunding, titres d’immobilier fractionné. Ce sont ces supports qui déterminent réellement votre exposition à l’immobilier, au risque de marché, au risque de défaut et au niveau de revenus locatifs ou financiers.

Les règles de compatibilité entre enveloppes et pierre papier sont assez strictes. Le PEA n’accepte que des actions de sociétés européennes : il est donc compatible avec les foncières cotées et certains ETF immobiliers comme l’ETF Amundi PEA Immobilier Europe, mais totalement fermé aux SCPI ou OPCI. L’assurance‑vie, elle, fait office de couteau suisse : elle permet d’accéder à des SCPI, OPCI, SCI et parfois à des foncières via des unités de compte, avec une fiscalité propre à chaque contrat après 8 ans. Le CTO offre un accès quasi universel à toutes les classes d’actifs immobiliers cotés ou non (foncières, ETF, crowdfunding, certaines SCPI distribuées via des partenaires), mais avec la fiscalité standard de la flat tax ou du barème. Enfin, le PER peut accueillir SCPI, OPCI et foncières en unités de compte, en échange d’un blocage jusqu’à la retraite et d’une fiscalité spécifique à la sortie.

Une nuance importante ressort de cette cartographie : on ne choisit pas une enveloppe au hasard. Si votre objectif est d’investir dans des foncières européennes avec une bonne fiscalité à long terme, le PEA sera souvent plus intéressant qu’un CTO et vous donnera accès à des ETF immobiliers adaptés, comme les ETF immobiliers. Si vous visez des SCPI ou des OPCI sur plus de 8 ans avec une tranche marginale d’imposition élevée, l’assurance‑vie devient le contenant privilégié.

Pour les investisseurs qui préparent la retraite et cherchent à déduire leurs versements de leur revenu imposable, le Plan d’épargne retraite (PER) permet aussi de loger certains supports immobiliers, au prix d’un blocage plus long. Dans tous les cas, enveloppe et produit doivent être pensés ensemble : une bonne SCPI dans une mauvaise enveloppe peut donner un rendement net bien décevant.

Maintenant que ce couple contenant / contenu est clarifié, on peut entrer dans le concret en commençant par le grand classique de la pierre papier pour générer des revenus réguliers : les SCPI.

2. SCPI : le pilier historique pour des revenus réguliers

Les SCPI occupent une place centrale dans l’univers de la pierre papier. Pour les utiliser à bon escient, il faut d’abord comprendre comment elles fonctionnent juridiquement et au quotidien, puis savoir choisir le type de SCPI adapté à son objectif, lire les indicateurs de performance et enfin sélectionner le bon mode de détention.

2.1. Comment fonctionnent juridiquement et opérationnellement les SCPI ?

En droit, les SCPI sont des sociétés civiles, ou société civile de placement immobilier, classées comme fonds d’investissement alternatifs (FIA) au sens de la directive AIFM 2011/61/UE. Elles sont encadrées par l’Autorité des marchés financiers (AMF) et doivent respecter un ensemble de règles qui sécurisent partiellement l’investisseur.

Sur le plan réglementaire, une SCPI doit disposer d’un capital social minimum de 760 000 euros, être gérée par une société de gestion agréée par l’AMF, avoir un dépositaire indépendant et obtenir un visa de l’AMF sur sa note d’information avant d’être commercialisée. Elle doit publier au moins un bulletin d’information trimestriel, de faire expertiser son patrimoine chaque année et d’investir au minimum 60 % de son actif en immeubles détenus en direct ou via des SCI translucides. Son endettement est en général plafonné à 40 % de la valeur du patrimoine, et elle a l’obligation de distribuer au moins 85 % des loyers nets et 50 % des plus‑values réalisées.

Il existe deux grandes familles de SCPI selon leur capital : les SCPI à capital variable et les SCPI à capital fixe. Cette distinction change beaucoup de choses en matière de liquidité et de fixation du prix des parts.

| Critère | SCPI à capital variable | SCPI à capital fixe |

|---|---|---|

| Émission de parts | À tout moment, jusqu’au plafond statutaire | Uniquement lors d’augmentations de capital votées |

| Prix de la part | Fixé par la société de gestion (± 10% valeur de reconstitution) | Déterminé par l’offre et la demande sur marché secondaire |

| Liquidité | Moyenne (délai de retrait 3-6 mois si demande < offre) | Faible (nécessite trouver contrepartie) |

| Volatilité du prix | Faible (ajustements progressifs) | Élevée (décote/surcote possibles) |

Dans les faits, la grande majorité des SCPI récentes sont à capital variable, ce qui offre un prix de part plus lisible et une liquidité généralement meilleure que sur un marché secondaire de SCPI à capital fixe, où les décotes et surcotes peuvent être importantes.

Deux autres éléments pratiques comptent beaucoup : le délai de jouissance et le rythme de distribution. Le délai de jouissance correspond à la période entre la date de souscription et le moment où vos parts commencent à « produire » des loyers. Il est en moyenne de 3 à 6 mois, et souvent de 6 mois pour les SCPI jeunes, le temps qu’elles investissent les capitaux collectés. Le premier versement intervient ensuite à la fin de la période, mensuellement ou, le plus souvent, trimestriellement, à terme échu.

Ce délai de jouissance peut peser sur la performance des premières années, mais il devient relativement négligeable sur un horizon de 8 à 10 ans. Toutes ces informations (délai, frais, stratégie d’investissement, profil de risque) figurent dans le DIC, le Document d’Information Clé, et dans la note d’information de la SCPI, qu’il est indispensable de consulter avant de souscrire.

À ce stade, le message est clair : les SCPI sont faites pour un investissement patient, orienté revenu et non pour un besoin de trésorerie immédiate. Reste maintenant à choisir quel type de SCPI correspond à votre projet.

2.2. Choisir son type de SCPI en fonction de son objectif (revenu, fiscalité, plus-value)

Toutes les SCPI ne poursuivent pas le même objectif. Certaines visent avant tout un flux de revenus locatifs régulier, d’autres une optimisation fiscale ponctuelle, d’autres enfin une plus‑value immobilière à terme. Savoir dans quelle famille se situe une SCPI est fondamental pour éviter les mauvaises surprises.

On peut distinguer quatre grands types de SCPI :

| Type de SCPI | Objectif principal | Secteurs immobiliers | Fiscalité des revenus | Horizon typique |

|---|---|---|---|---|

| Rendement | Distribution de revenus locatifs réguliers | Bureaux, commerces, logistique, santé, résidentiel | Revenus fonciers (TMI + 17,2%) | 8-10 ans |

| Fiscales (Pinel, Malraux, Déficit foncier) | Réduction d’impôt via dispositifs | Résidentiel neuf ou ancien à rénover | Revenus fonciers + réduction IR | 9-15 ans |

| Plus-value | Valorisation du patrimoine à terme | Immeubles à rénover, reconversion | Revenus fonciers + plus-values immobilières | 10-15 ans |

| Européennes | Diversification géographique hors France | Bureaux, commerces Europe | Fiscalité optimisée (conventions fiscales) | 8-10 ans |

Les SCPI de rendement constituent le « cœur de gamme » : elles cherchent un bon rendement SCPI avec une distribution régulière de loyers, en investissant dans des bureaux, commerces, locaux logistiques, établissements de santé ou résidentiel. Elles s’adressent aux investisseurs qui veulent des revenus complémentaires relativement stables.

Les SCPI fiscales (Pinel, Malraux, déficit foncier) répondent à une autre logique : elles utilisent des dispositifs de défiscalisation immobilière pour réduire l’impôt, en contrepartie d’un engagement de durée (9 à 15 ans) et d’un patrimoine souvent concentré sur le résidentiel neuf ou à rénover. Le rendement locatif courant y est parfois moindre, l’intérêt principal étant la réduction d’impôt.

Les SCPI de plus‑value, elles, sacrifient souvent le revenu à court terme pour viser une plus‑value immobilière à long terme : elles achètent des immeubles à rénover, à repositionner ou à reconvertir, avec l’espoir d’une revente plus chère à l’issue de plusieurs années de travaux et de revalorisation.

Enfin, les SCPI européennes se concentrent sur des actifs situés hors de France, avec un double objectif : diversification géographique et optimisation de la fiscalité grâce aux conventions internationales, qui peuvent alléger l’imposition des revenus locatifs pour un résident fiscal français.

Un investisseur qui veut du cash‑flow régulier pour compléter ses revenus aura donc tout intérêt à regarder d’abord les SCPI de rendement. Celui qui cherche surtout à alléger une forte facture d’impôt pourra étudier les SCPI fiscales, mais avec l’idée d’immobiliser son capital sur 9 à 15 ans. La clé est de formuler clairement son objectif avant de passer en revue les fiches commerciales.

Une fois ce choix de « famille » effectué, il faut encore comprendre combien coûtent réellement ces placements et comment décrypter les indicateurs de performance mis en avant.

2.3. Frais, délais et indicateurs : lire une SCPI comme un pro

Pour évaluer correctement une SCPI, il ne suffit pas de regarder le taux de distribution de l’année en cours. Il faut aussi intégrer la structure des frais et les principaux indicateurs de suivi, afin de mesurer le rendement net de frais et la solidité du patrimoine.

En détention directe, les frais de souscription (ou frais d’entrée) peuvent aller de 0 à 12 % toutes taxes comprises, avec une moyenne autour de 8 à 10 %. Ils rémunèrent à la fois le distributeur et la société de gestion. Certaines SCPI récentes ont choisi un modèle sans frais d’entrée, mais ce sont encore des exceptions. À cela s’ajoutent des frais de gestion annuels compris entre 8 et 12 % hors taxes des loyers perçus, soit 9,6 à 14,4 % TTC, prélevés directement sur les loyers avant distribution. Les frais de transaction immobilière et de notaire sont intégrés dans la valeur de reconstitution et n’apparaissent pas comme des lignes distinctes pour l’investisseur.

Lorsque vous détenez des SCPI via une assurance‑vie, les frais de souscription sont généralement réduits (souvent 4 à 6 %), mais il faut ajouter les frais de gestion du contrat sur les unités de compte, entre 0,50 et 1 % par an selon les contrats. Le rendement brut affiché est donc amputé deux fois : par les frais de gestion de la SCPI elle‑même, puis par ceux du contrat.

Pour analyser la performance, plusieurs indicateurs clés sont à connaître :

| Indicateur | Définition | Usage |

|---|---|---|

| Taux de Distribution (TD) | Dividende annuel / Prix de souscription | Performance annuelle à court terme. Moyenne 2024 : 4,72%. |

| TD Net | TD brut – fiscalité moyenne | Rendement après impôt, varie selon TMI. |

| Taux de Rendement Interne (TRI) | Taux actuariel intégrant revenus + variation valeur de part sur durée | Performance globale à long terme. Intègre revalorisation du capital. |

| Report à Nouveau (RAN) | Réserve de trésorerie | Capacité à lisser les distributions en cas de baisse des loyers. |

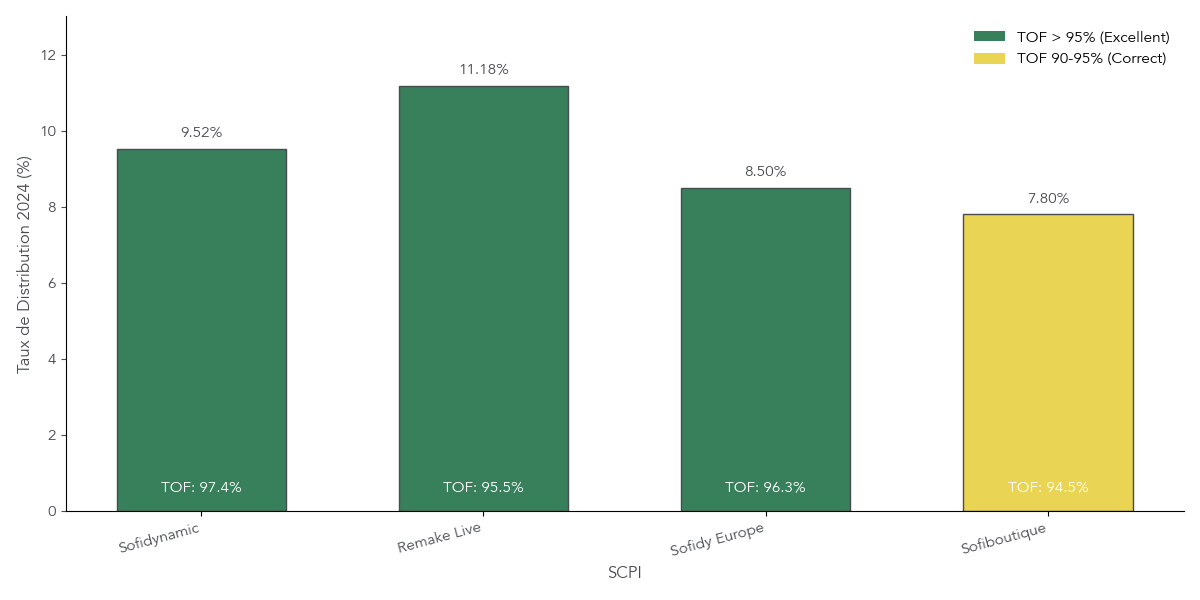

En 2024, le TD moyen de l’ensemble des SCPI s’est établi à 4,72 %, en légère hausse par rapport à 2023. Certaines SCPI se distinguent avec des rendements très élevés : Sofidynamic à 9,52 %, Remake Live à plus de 11 %, et un top 3 autour de 9,70 %. Mais attention : un taux de distribution hors norme doit toujours être mis en regard du Taux d’Occupation Financier (TOF), de la stratégie d’investissement (plus opportuniste ou plus risquée) et de l’évolution du prix de la part.

Le TOF moyen du marché tourne autour de 93 %, avec un seuil d’excellence au‑delà de 95 % et une zone de vigilance en dessous de 90 %. Une SCPI offrant 8 ou 9 % de rendement mais avec un TOF durablement bas ou une valeur de part en baisse régulière n’apporte pas la même sécurité qu’une SCPI à 5 % avec un TOF de 97 % et un patrimoine solide.

Se concentrer uniquement sur le TD d’une année revient donc à regarder le tableau par le petit bout de la lorgnette. Une lecture sérieuse croise au minimum TD, TOF, TRI sur plusieurs années et évolution de la valeur de part. C’est à ce prix que l’on peut comparer des SCPI entre elles sans se laisser hypnotiser par un classement annuel de rendement.

Astuces importantes

Pour analyser et acheter une SCPI dans de bonnes conditions, quelques repères pratiques font vraiment la différence.

- Sur les frais, privilégiez soit les SCPI sans frais d’entrée, soit les souscriptions via assurance‑vie avec des frais d’entrée réduits, voire des courtiers offrant du cashback sur les frais prélevés.

- Sur l’horizon, gardez en tête qu’un délai de jouissance de 3 à 6 mois pénalise surtout la première année : pour un projet sur 8 à 10 ans, l’impact devient marginal.

- Sur les indicateurs, ne vous contentez jamais du seul TD : vérifiez le TOF (idéalement au‑dessus de 95 %), le TRI historique et l’évolution du prix de part, ainsi que le niveau de RAN.

Avec ces règles simples, vous limitez le risque de choisir une SCPI uniquement sur la performance brute affichée, sans voir les signaux de fragilité.

2.4. Comment détenir des SCPI : direct, assurance-vie, crédit, démembrement

Même une bonne SCPI peut donner un résultat médiocre si elle est détenue dans la mauvaise enveloppe ou avec le mauvais montage. C’est pourquoi le mode de détention (direct, assurance‑vie, crédit, démembrement) est aussi important que le choix de la SCPI elle‑même.

En détention directe, les revenus distribués sont des revenus fonciers imposés à votre tranche marginale d’imposition (0, 11, 30, 41 ou 45 %) auxquels s’ajoutent 17,2 % de prélèvements sociaux. La hausse des prélèvements sociaux à 18,6 % en 2026 ne s’applique pas aux revenus fonciers, ce qui maintient la fiscalité totale maximale à 62,2 % pour une TMI de 45 %. Cette voie reste surtout intéressante pour des contribuables dont la TMI est inférieure ou égale à 11 %.

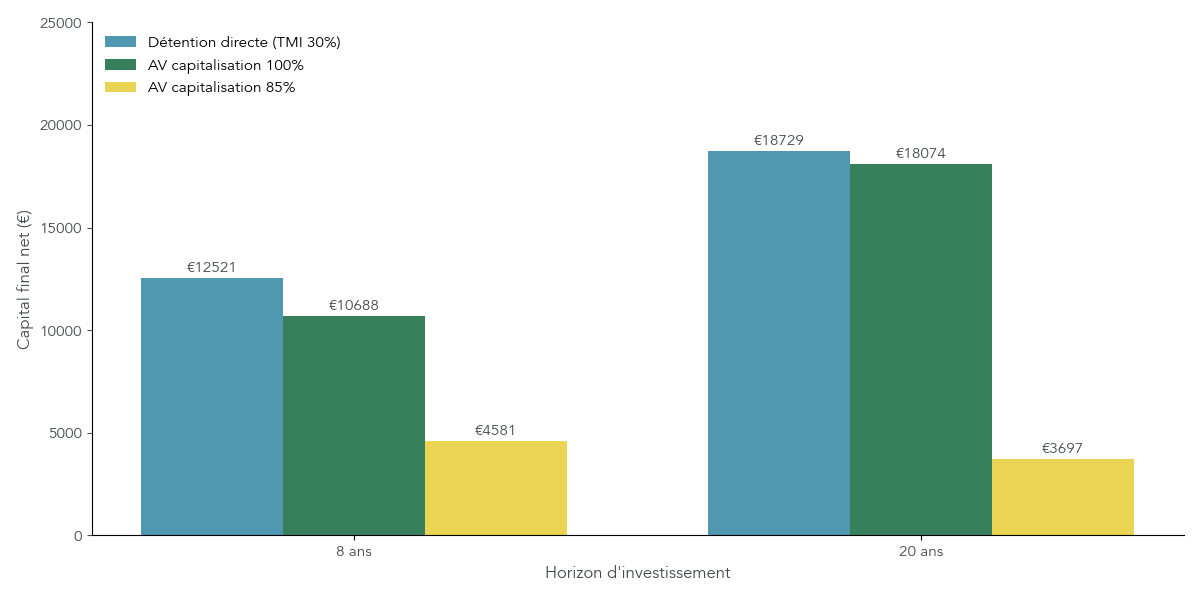

Via une assurance‑vie, la donne change : les revenus fonciers de la SCPI sont capitalisés dans le contrat, sans imposition annuelle, et la fiscalité ne s’applique qu’au moment des rachats. Après 8 ans, les gains bénéficient d’un abattement annuel de 4 600 euros pour une personne seule (9 200 euros pour un couple), puis sont taxés à 24,7 % (7,5 % d’IR + 17,2 % de prélèvements sociaux). Pour un épargnant en TMI 30 ou 41 %, loger des SCPI dans une assurance‑vie peut ainsi diviser par deux l’ardoise fiscale par rapport à une détention directe.

Attention toutefois à une nuance souvent ignorée : tous les contrats ne reversent pas la totalité des loyers de SCPI. Certains assureurs ne reversent que 85 % des loyers, gardant 15 % pour couvrir leurs propres frais, tandis que d’autres (comme Spirica ou SwissLife via certains contrats en ligne) reversent 100 %. Avant de choisir une assurance‑vie pour vos SCPI, il faut donc vérifier à la fois les frais de gestion, les frais sur unités de compte et le taux de reversement effectif des loyers. Plusieurs contrats en ligne détaillent ces points et listent les supports accessibles en assurance‑vie.

Le démembrement temporaire de parts de SCPI est un autre outil puissant. Il consiste à séparer, pour une durée déterminée (3 à 20 ans), la nue‑propriété (droit de disposer du bien à terme) de l’usufruit (droit de percevoir les loyers). Le nu‑propriétaire achète ainsi les parts avec une décote importante, souvent entre 30 et 70 % selon la durée, mais ne perçoit aucun revenu pendant le démembrement ; l’usufruitier, lui, touche 100 % des loyers et supporte la fiscalité correspondante.

| Détenteur | Droits | Fiscalité | Durée |

|---|---|---|---|

| Usufruitier | Perçoit 100% des loyers | Revenus fonciers (TMI + 17,2%) | 3 à 20 ans (fixée contractuellement) |

| Nu-propriétaire | Aucun revenu pendant le démembrement, récupère pleine propriété à terme | Aucune fiscalité pendant démembrement. Réunion usufruit/nue-propriété exonérée (art. 1133 CGI). | 3 à 20 ans |

Pour un épargnant fortement imposé qui cherche à préparer sa retraite ou une transmission, la nue‑propriété de SCPI permet de se constituer un capital immobilier futur à prix réduit, sans fiscalité pendant toute la durée du démembrement, la réunion de l’usufruit et de la nue‑propriété étant exonérée.

Les SCPI peuvent aussi être acquises à crédit, ce qui introduit un effet de levier. L’idée est simple : les loyers perçus contribuent à rembourser les mensualités, tandis que les intérêts d’emprunt déductibles sont déductibles de vos revenus fonciers, ce qui réduit votre base imposable. Ce levier était très attractif lorsque les taux de crédit tournaient autour de 1 à 2 % et que les SCPI servaient 4 à 5 % de rendement ; avec des taux proches de 4 % en 2025, le différentiel est plus serré et l’intérêt du levier doit être calculé au cas par cas, sur un horizon de 10 à 15 ans.

En pratique, on peut combiner ces leviers : par exemple, acheter des parts de SCPI européennes via assurance‑vie pour optimiser la fiscalité, mettre en place un démembrement pour préparer une transmission, ou recourir à un courtier SCPI en ligne qui négocie les conditions de crédit et propose parfois du cashback sur les frais d’entrée. Pour loger vos SCPI dans un contrat adapté, mieux vaut commencer par comparer quelques contrats d’assurance‑vie en ligne, puis ouvrir une assurance‑vie suffisamment souple pour accueillir ces supports.

Le bloc SCPI étant posé (fonctionnement, types, frais, indicateurs, fiscalité et modes de détention), il devient possible de le comparer à d’autres véhicules plus liquides mais souvent moins généreux en revenus, comme les OPCI, qui feront l’objet de la prochaine partie du guide.

3. OPCI : l’immobilier en version hybride et plus liquide

Après avoir décortiqué le fonctionnement des SCPI, on peut maintenant se pencher sur leur cousin plus liquide : l’OPCI. L’idée est de comprendre en quoi ce fonds immobilier hybride se situe entre SCPI et foncières cotées, tant en termes de rendement que de risque.

3.1. Composition et fonctionnement des OPCI : un mix immobilier + financier

Les OPCI sont des fonds de placement immobiliers créés en 2005. Juridiquement, ce sont des fonds d’investissement alternatifs (FIA) encadrés par l’AMF, avec deux formes possibles : la SPPICAV (société anonyme à prépondérance immobilière) et le FPI (fonds de placement immobilier, proche d’un fonds commun).

La loi impose une composition très précise, qui explique le comportement particulier de ces véhicules :

| Poste | Fourchette | Contrainte réglementaire |

|---|---|---|

| Immobilier direct/SCI | 60% à 80% | Minimum 60% |

| Actifs financiers (foncières cotées, obligations) | 15% à 35% | Maximum 35% |

| Liquidités (monétaire, trésorerie) | 5% à 15% | Minimum 5% |

Cette structure type d’un OPCI mélange donc un noyau immobilier, une poche d’actions et d’obligations (souvent des foncières cotées) et un coussin de trésorerie. C’est cette composition hybride qui fait toute la différence avec une SCPI :

- la partie immobilière réagit aux cycles de l’immobilier « réel » (loyers, vacance, prix des actifs) ;

- la poche financière suit davantage les marchés boursiers et obligataires ;

- la trésorerie (au moins 5 %) permet de faire face aux demandes de rachat.

En pratique, cela rend les OPCI plus volatils que les SCPI : lorsque la bourse corrige fortement (comme en 2022), la poche financière amplifie le choc. En contrepartie, la liquidité réglementaire est meilleure, avec un délai de rachat maximal de 2 mois, contre 3 à 6 mois pour une SCPI à capital variable. Cette liquidité dépend toutefois très concrètement du niveau de cash que le gérant conserve dans le fonds.

Dans une stratégie de finances personnelles, un OPCI s’insère donc comme un produit intermédiaire: moins rentable et plus chahuté qu’une SCPI à long terme, mais plus flexible et réactif que de l’immobilier « pur », et reste moins nerveux que des foncières cotées ou un ETF immobilier.

Dans ce cadre, il faut maintenant regarder un point souvent négligé et pourtant déterminant : la fiscalité, qui dépend à la fois de la forme de l’OPCI et de l’enveloppe dans laquelle vous le logez.

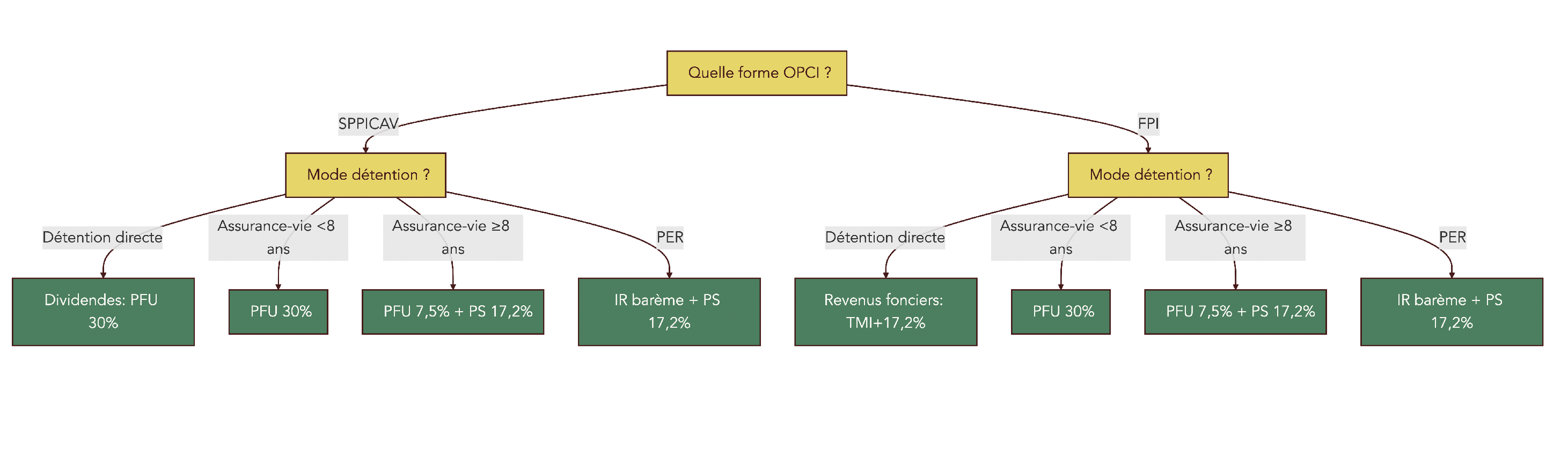

3.2. Fiscalité des OPCI selon leur forme juridique et l’enveloppe de détention

La fiscalité des OPCI est plus technique que celle des SCPI, car elle varie selon la forme juridique (SPPICAV ou FPI) et le mode de détention (direct, assurance‑vie, PER). L’objectif est de savoir comment vous serez imposé concrètement sur les distributions et les plus‑values.

En détention directe, un OPCI‑SPPICAV fonctionne fiscalement comme une action classique. Les distributions sont assimilées à des dividendes : elles subissent la flat tax de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux) ou, sur option, le barème progressif de l’IR avec éventuel abattement de 40 %. C’est donc une fiscalité de revenus mobiliers, et non de revenus fonciers.

Pour un OPCI‑FPI, la logique est plus morcelée. Le fonds ventile ses revenus entre :

- une quote‑part de revenus fonciers, imposée à votre tranche marginale d’imposition (TMI) + 17,2 % de prélèvements sociaux ;

- une quote‑part de revenus financiers, imposée comme des dividendes (flat tax 30 % ou barème) ;

- des plus‑values immobilières à la revente des immeubles, soumises au régime des plus‑values immobilières (19 % d’IR + 17,2 % de prélèvements sociaux + éventuelle taxe additionnelle), avec abattement progressif pour durée de détention après 5 ans.

Loger un OPCI dans une assurance‑vie simplifie une partie de cette complexité. Les revenus restent capitalisés à l’intérieur du contrat, et vous ne supportez la fiscalité qu’au moment des rachats, selon l’âge du contrat :

- avant 8 ans, le rachat est taxé à 30 % (PFU) sur la part d’intérêts ;

- après 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple), puis d’un taux de 24,7 % (7,5 % d’IR + 17,2 % de prélèvements sociaux) sur la fraction imposable.

Sur un horizon long, l’OPCI en assurance‑vie permet donc de lisser la fiscalité grâce à la capitalisation, surtout pour les TMI à 30 % et plus. Le même raisonnement s’applique si vous logez l’OPCI dans un PER (Plan d’Épargne Retraite) : vous bénéficiez d’une déduction de vos versements à l’entrée, dans la limite de votre plafond (au minimum 4 637 € en 2025), puis vous serez imposé à la sortie selon le barème de l’IR. Ce schéma est intéressant si vous anticipez une TMI plus faible à la retraite.

À partir de 2026, la hausse de CSG porte les prélèvements sociaux sur de nombreux revenus mobiliers à 18,6 %, ce qui fait passer la flat tax globale à 31,4 % pour les dividendes et certains intérêts. Les rachats d’assurance‑vie, eux, conservent des prélèvements sociaux à 17,2 %, tout comme les revenus fonciers. Cette différence renforce l’intérêt de l’assurance‑vie immobilière pour loger des supports comme les OPCI sur longue durée.

En pratique, si votre TMI est élevé et que vous investissez sur plus de 8 ans, vous avez tout intérêt à privilégier l’OPCI en assurance‑vie pour bénéficier de la capitalisation et du taux de 24,7 % après abattement. Pour un horizon plus court ou un besoin de flexibilité, la détention en direct conserve son intérêt, notamment sur les SPPICAV qui se traitent comme des actions.

La vraie question est la suivante : que donnent vraiment les OPCI en rendement et en volatilité, et comment se situent‑ils face aux SCPI ?

3.3. Rendements, volatilité et comparaison SCPI vs OPCI

Pour comparer SCPI et OPCI, il faut regarder les chiffres des dernières années. Sur 2019–2024, les OPCI ont affiché un rendement moyen d’environ 1 à 1,5 % par an seulement. Certaines années ont même été négatives : autour de –1,5 % en 2020, puis –3,5 % en 2022, sous l’effet combiné de la crise immobilière et de la hausse brutale des taux. La perspective 2024–2025 est une stabilisation progressive, portée par la baisse des taux de la BCE, mais on reste loin du rendement d’une SCPI classique.

Les SCPI, de leur côté, ont servi un Taux de Distribution moyen de 4,72 % en 2024, après 4,52 % en 2023. Cela illustre bien l’arbitrage :

| Critère | SCPI | OPCI |

|---|---|---|

| Composition | 100 % immobilier (minimum réglementaire 60 %) | 60–80 % immobilier + 15–35 % actifs financiers |

| Liquidité | Faible à moyenne (3–6 mois si demande < offre) | Moyenne (délai de rachat max 2 mois) |

| Rendement moyen récent | TD moyen 4,72 % (2024) | 1–1,5 % en moyenne sur 5 ans |

| Volatilité | Faible (prix ajusté progressivement) | Moyenne (sensibilité aux marchés financiers) |

| Fiscalité en direct | Revenus fonciers (TMI + 17,2 %) | Dividendes (PFU 30 %) ou mixte selon FPI |

| Frais d’entrée | 0–12 % (moyenne 8–10 %) | 3–5 % |

| Exposition IFI | Oui (quote‑part immobilière 60–100 %) | Oui (quote‑part immobilière 60–80 %) |

Cette comparaison montre que l’OPCI est vraiment un compromis : rendement plus faible, mais accès plus facile à ses parts en cas de besoin, et un profil de risque lié à la fois à l’immobilier et aux marchés financiers. L’investisseur doit accepter, attention : que la valeur de son OPCI puisse baisser rapidement lors d’un choc boursier, ce qui arrive beaucoup plus rarement avec une SCPI.

En pratique, pour un horizon de 5 à 8 ans, et si vous voulez davantage de liquidité que celle offerte par une SCPI, un OPCI peut constituer un maillon intéressant dans votre allocation d’immobilier dématérialisé. Si votre priorité est le rendement régulier sur plus de 8 ans, les SCPI conservent en revanche un net avantage.

À présent, passons à un autre outil d’immobilier collectif, souvent logé dans l’assurance‑vie et positionné comme alternative aux fonds euros : les SCI immobilières.

4. SCI immobilières via assurance‑vie : la brique immo souple

Après les fonds immobiliers régulés (SCPI, OPCI), il existe une troisième voie plus discrète : les SCI immobilières logées dans les contrats d’assurance‑vie. Leur but est de donner une exposition à l’immobilier avec une liquidité très souple.

4.1. Comment fonctionnent les SCI en assurance‑vie ?

Les SCI dont on parle ici ne sont pas les SCI familiales classiques, mais des sociétés civiles immobilières utilisées comme unités de compte dans des contrats d’assurance‑vie. Elles relèvent du droit commun des sociétés civiles et ne sont généralement pas classées comme FIA, ce qui les distingue des SCPI et OPCI.

Concrètement, ces SCI détiennent un patrimoine immobilier diversifié : bureaux, commerces, résidentiel, parfois santé ou logistique. Une société de gestion sélectionne les actifs, gère la location, les travaux et les arbitrages, puis calcule une valeur de part, souvent de manière trimestrielle ou semestrielle. Les résultats locatifs se traduisent en performance de la part et, selon la stratégie, en distributions internes.

Pour vous, l’accès se fait via un contrat d’assurance‑vie multi‑supports en unités de compte. La liquidité est « assurantielle » : vous ne revendez pas vos parts de SCI sur un marché secondaire, vous demandez un rachat d’unités de compte à l’assureur, qui vous verse la contre‑valeur en quelques jours ouvrés. La contrepartie est claire : il n’y a aucune garantie en capital, contrairement à un fonds euros.

Ces SCI sont souvent présentées comme des alternatives aux fonds euros : elles visent un rendement supérieur mais avec une volatilité et un risque de perte en capital, et restent beaucoup plus souples d’accès et de sortie que des SCPI ou des OPCI en direct. Pour en profiter, il faut bien sûr disposer d’un contrat d’assurance‑vie multi‑supports, ou en ouvrir un, par exemple auprès d’une plateforme en ligne qui référence ce type de supports. Vous pouvez ainsi ouvrir une assurance‑vie puis y ajouter une brique de SCI immobilière.

Cette architecture en place, la question suivante est très concrète : quelles sont les conditions d’accès, les frais et la fiscalité de ces SCI, et comment se situent‑elles par rapport aux SCPI logées en assurance‑vie ?

4.2. Accès, frais et fiscalité des SCI via assurance‑vie

En pratique, l’accès aux SCI immobilières se fait via des contrats d’assurance‑vie multi‑supports en unités de compte. Chaque assureur référence une sélection limitée de SCI, que vous pouvez ajouter à votre contrat au même titre qu’un fonds actions ou obligataire.

Côté frais, trois couches principales sont à prendre en compte :

- des frais d’entrée sur la SCI souvent compris entre 0 et 3 % ;

- des frais de gestion internes à la SCI, généralement entre 1,5 et 2 % par an ;

- les frais de gestion du contrat d’assurance‑vie sur les unités de compte, de l’ordre de 0,50 à 1 % par an.

La fiscalité suit celle de l’assurance‑vie, identique à celle des autres unités de compte. Tant que vous ne faites pas de rachat, les revenus restent capitalisés et ne déclenchent pas d’impôt. Lors d’un rachat, la partie de plus‑value est taxée selon l’ancienneté du contrat : avant 4 ans, la pression fiscale est la plus forte (PFU 30 % ou ancien PFL pour les vieux contrats), entre 4 et 8 ans on reste sur une flat tax de 30 %, puis après 8 ans on bénéficie de l’abattement annuel de 4 600 € ou 9 200 € et d’un taux de 24,7 % sur la part imposable.

Sur les dernières années, ces SCI ont affiché un rendement moyen autour de 3 à 4 %, soit moins que les SCPI de rendement (4,5 à 6 %), mais avec des frais d’entrée nettement plus doux et une liquidité quasi instantanée au sein du contrat. Pour un investisseur qui veut ajouter de l’immobilier à son assurance‑vie sans s’enfermer dans l’illiquidité d’une SCPI, c’est souvent un bon compromis.

Dans cette logique, les SCI en assurance‑vie s’adressent plutôt à ceux qui veulent diversifier progressivement leur contrat et rester flexibles sur les arbitrages, plutôt qu’à ceux qui cherchent à maximiser le rendement locatif coûte que coûte.

À présent, quittons le monde des fonds non cotés pour aller vers la pierre papier en bourse : les foncières cotées et les ETF immobiliers.

5. Foncières cotées et ETF immobiliers : la pierre papier en bourse

Avec les foncières cotées et les ETF immobiliers, on bascule dans l’immobilier coté en bourse, avec une liquidité quotidienne et une volatilité beaucoup plus forte. C’est une brique clé pour ceux qui veulent de l’immobilier dans leur PEA ou leur compte‑titres.

5.1. Statut SIIC / REIT : obligations de distribution et cadre fiscal

Les foncières cotées françaises bénéficient pour beaucoup du statut SIIC (Société d’Investissement Immobilier Cotée), créé en 2003 sur le modèle des REIT (Real Estate Investment Trust) américains. Ce statut leur accorde une exonération d’impôt sur les sociétés sur les revenus locatifs et certaines plus‑values, en échange d’obligations de distribution très strictes.

Pour obtenir le statut SIIC, une foncière doit être cotée sur un marché réglementé, disposer d’un capital social d’au moins 15 millions d’euros, respecter des critères de dispersion de l’actionnariat (pas d’actionnaire dominant au‑delà de certains seuils) et s’engager statutairement sur une activité centrée sur l’immobilier locatif pendant au moins 10 ans.

En contrepartie de l’exonération d’IS sur ses résultats immobiliers, la société doit distribuer :

- 95 % de ses bénéfices locatifs ;

- 70 % de ses plus‑values de cession d’immeubles ;

- 100 % des dividendes reçus de filiales SIIC.

Pour l’investisseur particulier, cela se traduit par des dividendes immobiliers souvent généreux, mais aussi par une forte sensibilité aux cycles boursiers. En détention directe sur un compte‑titres, ces dividendes sont imposés à la flat tax de 30 % (ou au barème sur option). Logés dans un PEA (Plan d’Épargne en Actions), ils profitent d’une exonération d’IR après 5 ans, avec uniquement les prélèvements sociaux à 17,2 %, ce qui change fortement la donne pour qui souhaite investir en bourse avec une dimension immobilière.

En résumé, le statut SIIC/REIT offre un flux de dividendes élevé mais au prix d’une volatilité boursière à accepter, et impose de bien choisir son enveloppe fiscale (PEA ou compte‑titres) pour optimiser la fiscalité sur le long terme.

5.2. Performance récente des foncières et ETF immobiliers, et choix de supports

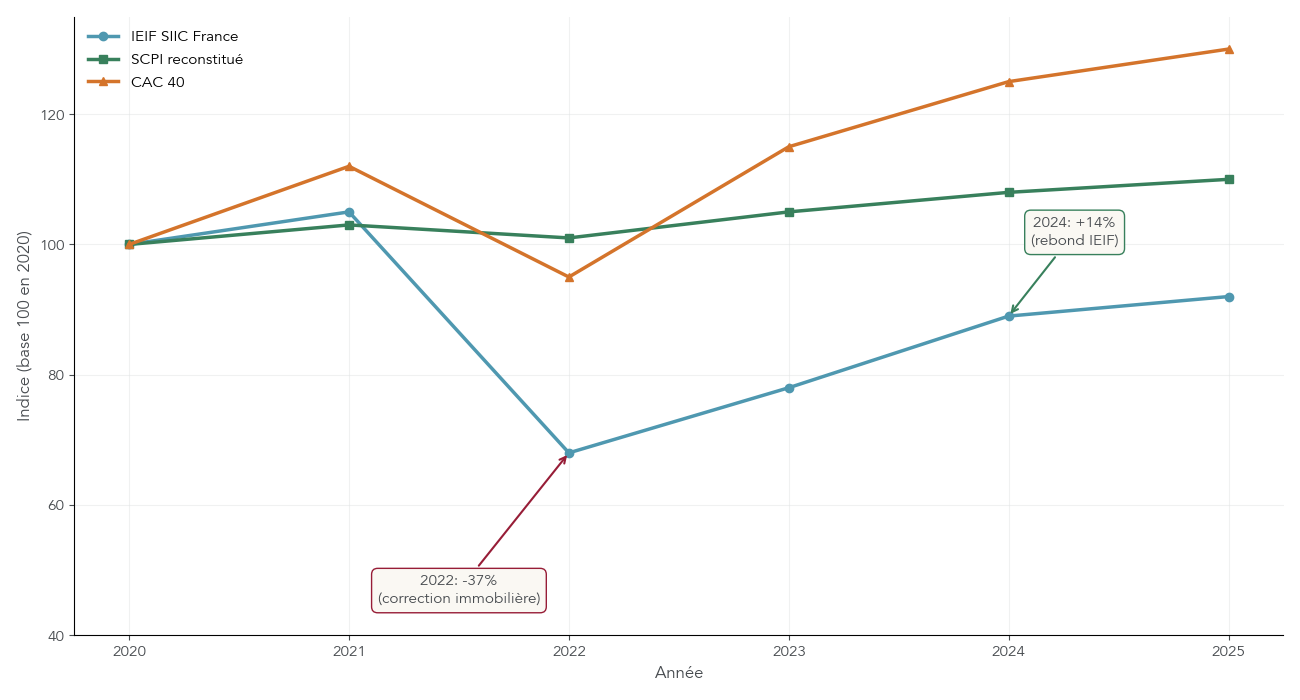

Les années 2020–2025 illustrent parfaitement la volatilité de l’immobilier coté. En 2022, les foncières et ETF immobiliers européens ont subi une forte baisse, jusqu’à –37 % pour certains indices, sous l’effet de la remontée des taux. La correction s’est prolongée en 2023, avant un net rebond en 2024 : l’indice IEIF SIIC France a progressé d’environ 14 % sur l’année, surperformant le CAC 40, tout en restant décoté de 20 à 30 % par rapport à la valeur patrimoniale (ANR).

Sur le très long terme, la classe d’actifs reste attractive : sur 40 ans (1982–2022), le couple SIIC/REIT a généré environ 11,3 % de performance annualisée, contre 8,3 % pour les SCPI, mais avec une volatilité bien plus marquée.

Voici un aperçu de quelques grandes foncières françaises :

| Foncière | Secteur | Rendement dividende | Cours (€) | ISIN |

|---|---|---|---|---|

| Gecina | Bureaux, résidentiel | 5,18 % | 90,30 | FR0010040865 |

| Covivio | Bureaux, résidentiel | 6,63 % | Variable | FR0000064578 |

| Argan | Logistique | 3,65 % | 77,80 | FR0010481960 |

| Klépierre | Centres commerciaux | Variable | Variable | FR0000121964 |

| Unibail‑Rodamco‑Westfield | Centres commerciaux | 3,37 % | Variable | FR0013326246 |

| Altarea | Promotion immobilière | 12,18 % | 71,20 | FR0000033219 |

Cette diversité sectorielle (bureaux, logistique, centres commerciaux, résidentiel) peut être exploitée titre par titre, mais beaucoup d’investisseurs particuliers préfèrent passer par des ETF immobiliers, qui mutualisent le risque sur des dizaines de foncières.

Les principaux ETF immobiliers disponibles offrent des expositions différentes : certains sont mondiaux (Amundi FTSE EPRA NAREIT Global), d’autres centrés sur l’Europe, avec parfois une éligibilité au PEA comme l’ETF Amundi PEA Immobilier Europe. Les frais annuels tournent autour de 0,24 à 0,40 %, ce qui reste réduit par rapport à la gestion active.

L’un des points à retenir est la nuance suivante : à court terme, les foncières et ETF immobiliers sont très corrélés aux marchés actions, avec des fluctuations parfois violentes. Sur le très long terme, la trajectoire reflète davantage la performance économique de l’immobilier sous‑jacent, mais il faut accepter des drawdowns importants en cours de route.

Les avantages sont clairs :

- une liquidité quotidienne (achat/vente en quelques secondes) ;

- des frais d’entrée quasi nuls (hors courtage) ;

- une diversification large via les ETF ;

- une possible éligibilité PEA, très favorable fiscalement au‑delà de 5 ans.

Les inconvénients tiennent surtout à la volatilité boursière et au caractère non garanti des dividendes. Pour approfondir le fonctionnement des ETF (réplication, frais, liquidité) et les enveloppes où les loger (PEA, CTO, assurance‑vie), vous pouvez consulter ce guide détaillé : Définition claire des ETF et guide pratique.

Après ces supports très liquides et boursiers, cap maintenant sur les produits à rendement élevé mais bloqués à court ou moyen terme : le crowdfunding immobilier, puis l’immobilier fractionné.

6. Crowdfunding immobilier : booster le rendement à court terme

Le crowdfunding immobilier permet d’aller chercher un rendement élevé sur des horizons courts, en finançant directement des opérations de promotion ou de marchands de biens via des plateformes spécialisées.

6.1. Comment fonctionne le crowdfunding immobilier et qui le régule ?

En pratique, le modèle dominant du crowdfunding immobilier repose sur des obligations émises par un promoteur ou un marchand de biens. Vous prêtez de l’argent pour une durée de 12 à 36 mois (souvent 18 à 24 mois), à un taux fixe convenu à l’avance. Le remboursement peut se faire in fine (tout à la fin) ou de manière amortissable (une partie du capital et des intérêts chaque année).

Ces plateformes sont encadrées par l’AMF et doivent disposer d’un statut réglementaire :

- CIP (Conseiller en Investissement Participatif), avec des plafonds de montant par projet ;

- PSI (Prestataire de Services d’Investissement), statut plus lourd ;

- PSFP (Prestataire de Services de Financement Participatif), nouveau cadre européen en cours de généralisation.

Elles doivent être immatriculées à l’ORIAS, publier une note de risque et d’information pour chaque projet, et détailler les garanties éventuelles mises en place : hypothèque, caution personnelle du promoteur, nantissement des titres de la société projet, assurance décès‑invalidité, etc. Ces garanties sont importantes, mais attention : elles limitent le risque de perte totale, mais ne suppriment ni le risque de retard de plusieurs mois ou années, ni celui de pertes partielles en cas de procédure collective.

Après une vague de défauts concentrés sur les opérations financées avant le retournement de marché 2022–2023, le secteur s’est stabilisé fin 2024–début 2025, avec l’obtention progressive du statut PSFP par les grandes plateformes. Cela renforce le cadre de protection, mais ne transforme pas le crowdfunding en placement sans risque.

Pour bien mesurer le couple rendement/risque, il faut maintenant regarder les chiffres plateforme par plateforme.

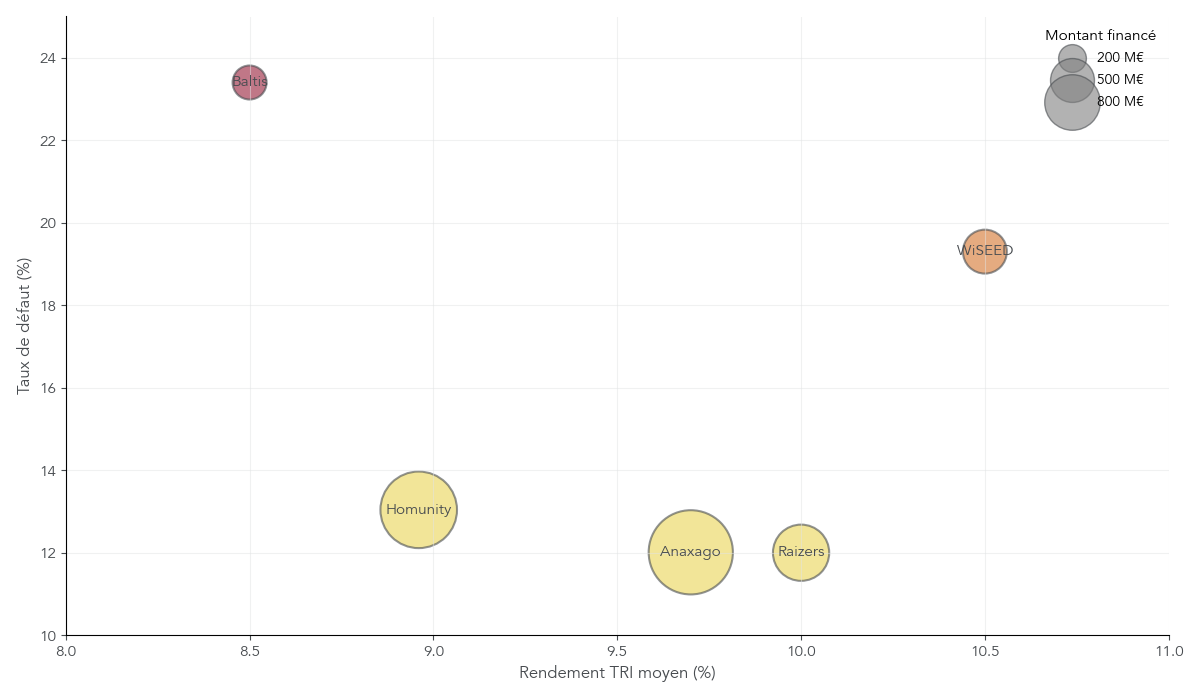

6.2. Rendements, taux de défaut et sélection des plateformes

Les projets de crowdfunding immobilier affichent généralement des rendements bruts annoncés entre 8 et 12 % par an. Mais ces chiffres ne prennent leur sens que si on les confronte aux taux de défaut et à l’historique de chaque plateforme.

Voici un condensé des données disponibles début 2025 :

| Plateforme | Montant financé (cumul) | Taux de rendement interne moyen | Taux de défaut (>6 mois ou procédure collective, en volume) | Durée moyenne | Commentaire |

|---|---|---|---|---|---|

| Homunity | 760 M€ | 8,96 % | 13,04 % | 22 mois | Aucune perte définitive à ce jour. Défauts concentrés sur projets 2020–2022. |

| Anaxago | 919,5 M€ | 9,70 % | 12,01 % (cumul historique 6,2 %) | Variable | Affaire Terlat avec environ 90 % du capital récupéré. Taux de défaut 2023 : 3,6 %. |

| Raizers | 410 M€ | 10 % | 12 % (retards < 6 mois inclus) | 21 mois | Aucune perte définitive depuis la création. TRI 2023 : 10,51 %. |

| Baltis (crowdfunding classique) | Variable | 10,11 % | 23,40 % | Variable | Taux de défaut élevé, pivot vers l’immobilier fractionné (Puzzle). |

| WiSEED | 214 M€ + 36 M€ equity | Variable | 19,30 % | Variable | Plateforme diversifiée (crowdlending + equity). |

Les taux de défaut affichés incluent les retards de remboursement supérieurs à 6 mois et les procédures collectives. Ils ne signifient pas nécessairement que tout le capital est définitivement perdu : les garanties réelles ou personnelles permettent parfois de récupérer tout ou partie des sommes, mais la procédure peut durer plusieurs années.

Quelques règles de prudence se dégagent nettement :

- diversifier vos placements sur au moins 5 à 10 projets, idéalement sur plusieurs plateformes ;

- limiter le crowdfunding immobilier à 5 à 10 % de votre patrimoine global ;

- privilégier, lorsque c’est possible, les acteurs historiques dont le taux de défaut reste inférieur à 15 % en volume.

Sur le plan fiscal, les intérêts que vous percevez sont imposés comme des revenus mobiliers. Ils subissent aujourd’hui la flat tax de 30 %, mais à compter du 1er janvier 2026, les prélèvements sociaux passent à 18,6 %, ce qui porte la flat tax globale à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux) sur ces revenus à taux fixe.

Au total, les 8–12 % de rendement brut ne sont donc pas « gratuits » : ils rémunèrent un risque réel de retards prolongés et de pertes partielles, dans un cadre totalement illiquide. C’est pourquoi il est d’autant plus utile, pour la suite, de bien distinguer ce modèle de celui de l’immobilier fractionné, qui lui ressemble mais sur un horizon et une structure juridique différents.

7. Immobilier fractionné : copropriété digitale sur le moyen/long terme

Après le crowdfunding immobilier, un autre modèle a émergé avec les plateformes digitales : l’immobilier fractionné. À première vue, il lui ressemble, mais la logique d’investissement est très différente. C’est important de bien distinguer les deux avant de décider où placer son argent.

7.1. Immobilier fractionné vs crowdfunding : deux modèles à ne pas confondre

L’immobilier fractionné permet d’acheter des « morceaux » d’un même bien immobilier, souvent un commerce ou un immeuble de services, via une plateforme en ligne. On investit quelques centaines d’euros (souvent entre 100 et 1 000 €, parfois dès 10 €), en échange d’un droit à une part des loyers et, à terme, de la plus-value lors de la revente du bien.

Sur le papier, cela peut rappeler le crowdfunding immobilier. En réalité, ce sont deux logiques opposées : l’une finance un projet court terme, l’autre consiste à détenir un actif locatif pendant plusieurs années.

Voici la comparaison structurée des deux modèles.

| Critère | Crowdfunding immobilier | Immobilier fractionné |

|---|---|---|

| Nature juridique | Obligation (prêt) ou action (equity) | Obligation avec royalties ou action avec partage revenus/PV |

| Durée | 1-3 ans (court terme) | 3-10 ans (moyen/long terme) |

| Objectif | Financer construction/rénovation | Détenir un actif générateur de revenus locatifs récurrents |

| Revenus | Intérêts fixes, remboursement à échéance | Loyers mensuels/trimestriels + potentielle plus-value à la revente |

| Risque | Défaut promoteur | Vacance locative, baisse valeur du bien |

Ce tableau montre bien la différence de nature :

- Dans le crowdfunding, vous prêtez à un promoteur ou vous entrez au capital d’une société de projet pour 12 à 36 mois. Vous touchez des intérêts fixes versés à l’échéance, et votre risque principal est le défaut du promoteur ou l’échec commercial de l’opération.

- Dans l’immobilier fractionné, vous financez l’achat d’un bien déjà loué ou à louer sur 3 à 10 ans. Vous percevez des loyers réguliers (mensuels ou trimestriels) plus une éventuelle plus-value à la revente, mais vous supportez le risque de vacance locative et de baisse de valeur sur le marché local.

En synthèse, on peut résumer les choses ainsi : le crowdfunding immobilier est un placement à court terme très risqué, orienté financement de projets, alors que l’immobilier fractionné est une forme de copropriété digitale qui vise un revenu locatif passif sur le moyen/long terme, avec une illiquidité encore plus longue (pas de sortie avant la revente du bien).

Une fois cette différence de concept clarifiée, la vraie question devient : quelles plateformes existent concrètement en immobilier fractionné, avec quels rendements, quels frais et quel niveau de risque réglementaire ? C’est précisément l’objet de la section suivante.

7.2. Plateformes d’immobilier fractionné, rendements cibles, frais et risques

En pratique, l’immobilier fractionné s’organise autour de quelques plateformes encore récentes, qui proposent des tickets d’entrée faibles et promettent des rendements cibles entre 5 et 10 % par an. Le montage juridique varie d’un acteur à l’autre, tout comme le degré d’encadrement par le régulateur.

Voici un panorama synthétique des principaux acteurs début 2025.

| Plateforme | Année création | Montant financé | Ticket minimum | Rendement cible | Durée cible | Modèle juridique | Statut régulateur |

|---|---|---|---|---|---|---|---|

| Tantiem | 2023 | 10 M€ | 100 € | 5-8% | 8 ans | Obligations | OPTF (en attente PSFP) |

| Meute Invest (Louve Invest) | 2022 | Variable | 200 € | 5-7% | 6-10 ans | Obligations | PSFP |

| Puzzle by Baltis | 2024 (relance) | Variable | 100 € | 6-10% | 6 ans | SAS + Obligations | PSFP |

| Bricks.co | 2021 | Variable | 10 € | 4-6% | 8-10 ans | Royalties (modèle contesté) | Statut incertain |

| Blocshare | 2022 | Variable | 100 € | 5-10% | 6-8 ans | Obligations | OPTF |

| Harmony Homes | 2024 | Variable | 1 000 € | >6% | 8-10 ans | Non précisé | OPTF |

Ce tableau appelle plusieurs commentaires importants.

D’abord, deux grands modèles juridiques dominent. Le plus répandu aujourd’hui est le modèle « obligations adossées aux loyers » (Tantiem, Meute Invest, Blocshare, Puzzle). La plateforme émet des obligations ; en face, une société détient le bien immobilier et encaisse les loyers. Les coupons versés aux investisseurs sont calculés en fonction des loyers perçus, et le capital est remboursé à la revente du bien, avec une éventuelle plus-value.

À côté, certains acteurs ont recours à des montages de type royalties ou à des structures moins classiques. C’est le cas de Bricks, dont le modèle de redevances a été contesté par l’AMF et se trouve dans une zone grise juridique. Cela crée un risque réglementaire supplémentaire : modification forcée du modèle, blocage temporaire ou remise en cause des flux promis.

Les rendements cibles annoncés (5 à 10 % par an) ne sont en aucun cas garantis. Ils dépendent directement :

- du niveau de loyers réellement encaissés,

- de la vacance éventuelle du bien,

- de la solidité des locataires et de la qualité de l’emplacement,

- et du prix de revente au bout de 6 à 10 ans.

Côté frais, la plupart des plateformes affichent 0 % de frais d’entrée pour l’investisseur, les coûts étant portés par le porteur de projet ou intégrés dans le prix d’acquisition. En revanche, attention : des frais de gestion significatifs sont prélevés en amont, souvent autour de 10 % des loyers encaissés, avant leur distribution. Le rendement net que vous percevez est donc inférieur au rendement brut affiché sur les loyers du bien.

Sur la fiscalité, le schéma est le suivant :

- pour les montages en obligations, les coupons sont imposés comme des intérêts. Ils supportent donc la flat tax à 30 % jusqu’à fin 2025, puis 31,4 % à partir du 1er janvier 2026 (12,8 % d’IR + 18,6 % de prélèvements sociaux), tout comme le crowdfunding immobilier ;

- pour les montages en royalties, la qualification fiscale peut osciller entre BNC et revenus de capitaux mobiliers selon la structure, avec une incertitude juridique tant que les positions de l’administration et de l’AMF ne sont pas stabilisées.

Dernier point, les risques spécifiques. En immobilier fractionné, l’illiquidité est totale : il n’existe pas de marché secondaire organisé, et vous restez bloqué jusqu’à la revente du bien, soit 3 à 10 ans selon les projets. Vous ajoutez à cela le risque locatif (vacance, impayés), le risque de baisse de valeur sur le marché local, et le risque réglementaire lié à l’évolution du statut des plateformes.

En contrepartie, ces supports étant considérés comme des actifs financiers (obligations, créances), ils ne rentrent pas dans l’assiette de l’IFI, ce qui peut intéresser les patrimoines déjà exposés à cet impôt. On reviendra plus loin sur ce point dans la partie consacrée aux enveloppes et à l’IFI.

À ce stade, on a parcouru l’ensemble des véhicules de pierre papier : SCPI, OPCI, SCI, foncières cotées/ETF, crowdfunding et immobilier fractionné. Le moment est venu d’aborder le nerf de la guerre : quelle enveloppe fiscale choisir pour loger ces supports et optimiser la fiscalité globale de son patrimoine ?

8. Bien choisir son enveloppe fiscale pour la pierre papier

Pour un même support immobilier dématérialisé, la fiscalité peut varier du simple au double selon l’enveloppe choisie : assurance-vie, PEA, PER ou simple compte-titres. On va commencer par l’assurance-vie, qui fait office de véritable couteau suisse fiscal pour la pierre papier.

8.1. Assurance-vie : le couteau suisse fiscal pour SCPI, OPCI et SCI

L’assurance-vie permet de loger des SCPI, OPCI et SCI sous forme d’unités de compte, tout en bénéficiant de sa fiscalité spécifique sur les rachats. Au lieu d’être imposé chaque année sur les loyers, on capitalise à l’intérieur du contrat et on ne paie l’impôt qu’au moment des retraits.

Sur les rachats, la règle générale est la suivante :

- avant 4 ans, la fiscalité est lourde (PFU 30 % sur la part d’intérêts ou ancien PFL 35 % + 17,2 % de prélèvements sociaux pour les vieux contrats) ;

- entre 4 et 8 ans, on reste sur le PFU 30 % ou le barème, sans abattement particulier ;

- après 8 ans, la fiscalité devient nettement plus douce : abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) sur la part d’intérêts, puis 7,5 % d’IR + 17,2 % de prélèvements sociaux, soit 24,7 % au total pour la majorité des contrats.

Point essentiel à retenir : malgré la hausse des prélèvements sociaux à 18,6 % en 2026 sur de nombreux revenus mobiliers, les rachats d’assurance-vie conservent un taux de prélèvements sociaux à 17,2 %. C’est une des « niches » qui préservent l’attrait de l’assurance-vie immobilière.

Loger des SCPI, OPCI ou SCI dans une assurance-vie présente donc plusieurs intérêts :

- les revenus (loyers, coupons) sont capitalisés dans le contrat, ce qui évite une imposition annuelle au fil de l’eau ;

- la taxation n’intervient qu’au moment des rachats, ce qui permet de la piloter (par exemple à la retraite, avec un TMI plus bas) ;

- en cas de décès, la transmission bénéficie du régime classique de l’assurance-vie, avec l’abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans.

Mais tous les contrats ne se valent pas pour loger des SCPI : il faut regarder à la loupe les frais et surtout le taux de reversement des loyers.

| Contrat | Assureur | Frais versement | Frais gestion UC/an | Nombre SCPI accessibles | Taux reversement loyers |

|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica (Crédit Agricole) | 0% | 0,50% | 30+ | 100% (sur fonds euros) |

| Placement-direct Darjeeling | SwissLife | 0% | 0,60% | 20+ | 100% |

| Linxea Avenir 2 | Suravenir (Crédit Mutuel Arkéa) | 0% | 0,60% | 20+ | 85% |

| Lucya Cardif | Cardif (BNP Paribas) | 0% | 0,85% | Variable | Variable |

Cette table illustre un point souvent ignoré : certains assureurs ne reversent que 85 % des loyers versés par les SCPI, en conservant 15 % pour couvrir leurs propres frais. D’autres, comme Spirica ou SwissLife sur les contrats Linxea Spirit 2 et Darjeeling, reversent 100 % des loyers bruts à l’assuré.

Sur quelques années, la différence peut sembler marginale. Sur 15 ou 20 ans, un contrat qui ne reverse que 85 % des loyers peut rogner sérieusement le rendement net. Avant de choisir un contrat pour loger vos SCPI en assurance-vie immobilière, il est donc crucial de vérifier ce taux de reversement, en plus des frais de gestion des unités de compte.

En pratique, quelques règles simples se dégagent :

- si votre TMI est de 30 % ou plus et que votre horizon de placement dépasse 8 ans, loger vos SCPI/OPCI/SCI dans une assurance-vie a tout intérêt à être envisagé plutôt qu’une détention directe ;

- l’assurance-vie permet aussi de réduire les frais d’entrée sur les SCPI (souvent 4 à 6 % via AV contre 8 à 10 % en direct), au prix de frais de gestion annuels sur les unités de compte (0,50 à 1 %).

8.2. PEA, CTO, PER, IFI : arbitrer enveloppes et fiscalité selon son profil

En parallèle de l’assurance-vie, trois autres enveloppes jouent un rôle clé pour la pierre papier : le PEA, le compte-titres ordinaire (CTO) et le PER, auxquels s’ajoute la contrainte éventuelle de l’IFI. Le but est de les articuler avec votre TMI, votre horizon et votre patrimoine immobilier global.

Commençons par le PEA (Plan d’Épargne en Actions). Il est éligible aux foncières cotées et à un seul ETF immobilier PEA (Amundi PEA Immobilier Europe). Les SCPI, OPCI et SCI n’y ont pas leur place, car le PEA ne peut accueillir que des actions de sociétés européennes et des fonds éligibles.

Sur le plan fiscal :

- avant 5 ans, tout retrait entraîne la clôture et une fiscalité au PFU de 30 % sur les gains ;

- après 5 ans, les dividendes et plus-values sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restant dus. La hausse à 18,6 % en 2026 ne s’applique pas aux gains du PEA.

Pour un investissement long terme en foncières cotées ou en ETF immobilier, le PEA offre donc un avantage très net par rapport au CTO. Il constitue une enveloppe de choix pour investir en bourse sur l’immobilier coté dans une optique de 5 ans et plus.

Le CTO (Compte-Titres Ordinaire) joue un autre rôle. C’est l’enveloppe la plus flexible : vous y accédez à tous les actifs financiers (foncières, ETF, obligations, crowdfunding, etc.), sans plafond de versement ni blocage dans le temps. La contrepartie, c’est une fiscalité standard :

- PFU de 30 % sur les dividendes et plus-values d’actions ;

- PFU porté à 31,4 % à partir de 2026 pour les intérêts d’obligations, les revenus de crowdfunding immobilier et d’immobilier fractionné (12,8 % IR + 18,6 % de prélèvements sociaux).

Le CTO reste donc l’outil de base pour accéder à tout ce qui n’est pas éligible PEA ou logeable en assurance-vie, mais il est rarement optimal d’y concentrer des revenus d’intérêts récurrents sur le long terme.

Le PER (Plan d’Épargne Retraite) est, lui, intéressant pour certains supports immobiliers (SCPI, OPCI, foncières) quand on cherche avant tout une déduction d’impôt immédiate. Les versements volontaires sont déductibles du revenu imposable dans la limite du plafond, avec un minimum de 4 637 € en 2025. En échange, l’épargne est bloquée jusqu’à la retraite (hors cas de déblocage anticipé) et la sortie est imposée au barème de l’impôt sur le revenu.

Le PER a donc du sens si votre TMI en activité est nettement plus élevé que celui que vous anticipez à la retraite. Dans ce cas, vous gagnez sur l’écart de taux : forte économie d’impôt à l’entrée, imposition plus douce à la sortie.

Reste l’IFI (Impôt sur la Fortune Immobilière), qui change la donne pour les patrimoines immobiliers nets supérieurs à 1,3 M€. Sont pris en compte :

- l’immobilier direct (résidence principale au-delà de 30 %, résidences secondaires, locatif),

- les SCPI, OPCI et SCI pour leur quote-part immobilière (souvent entre 60 et 100 % de la valeur des parts).

En revanche, les foncières cotées, les ETF immobiliers, le crowdfunding immobilier et l’immobilier fractionné ne sont pas soumis à l’IFI, car ce sont des actifs financiers (actions, obligations, créances). Tant que la réforme évoquée pour 2026 n’est pas adoptée, les règles en vigueur restent celles-ci.

Concrètement, pour un patrimoine soumis à l’IFI, il peut être pertinent de limiter la détention de SCPI/OPCI/SCI et de privilégier l’immobilier coté (foncières/ETF) ou les créances immobilières (crowdfunding, fractionné), afin de réduire l’assiette taxable tout en gardant une exposition immobilière.

En synthèse, on peut formuler quelques mini-règles :

- si vous êtes exposé à l’IFI, privilégiez les foncières cotées et ETF immobiliers, qui ne rentrent pas dans l’assiette ;

- si vous cherchez une déduction immédiate et préparez la retraite, le PER est à considérer pour loger une poche immobilière ;

- si votre horizon est inférieur à 3 ans, mieux vaut viser des placements à court terme (crowdfunding immobilier ou support sécurisé) plutôt que des SCPI.

On dispose maintenant des principaux éléments pour choisir son enveloppe. Reste à transformer toutes ces règles en décisions concrètes selon votre horizon, vos besoins de liquidité et votre fiscalité. C’est précisément l’objet de la section suivante.

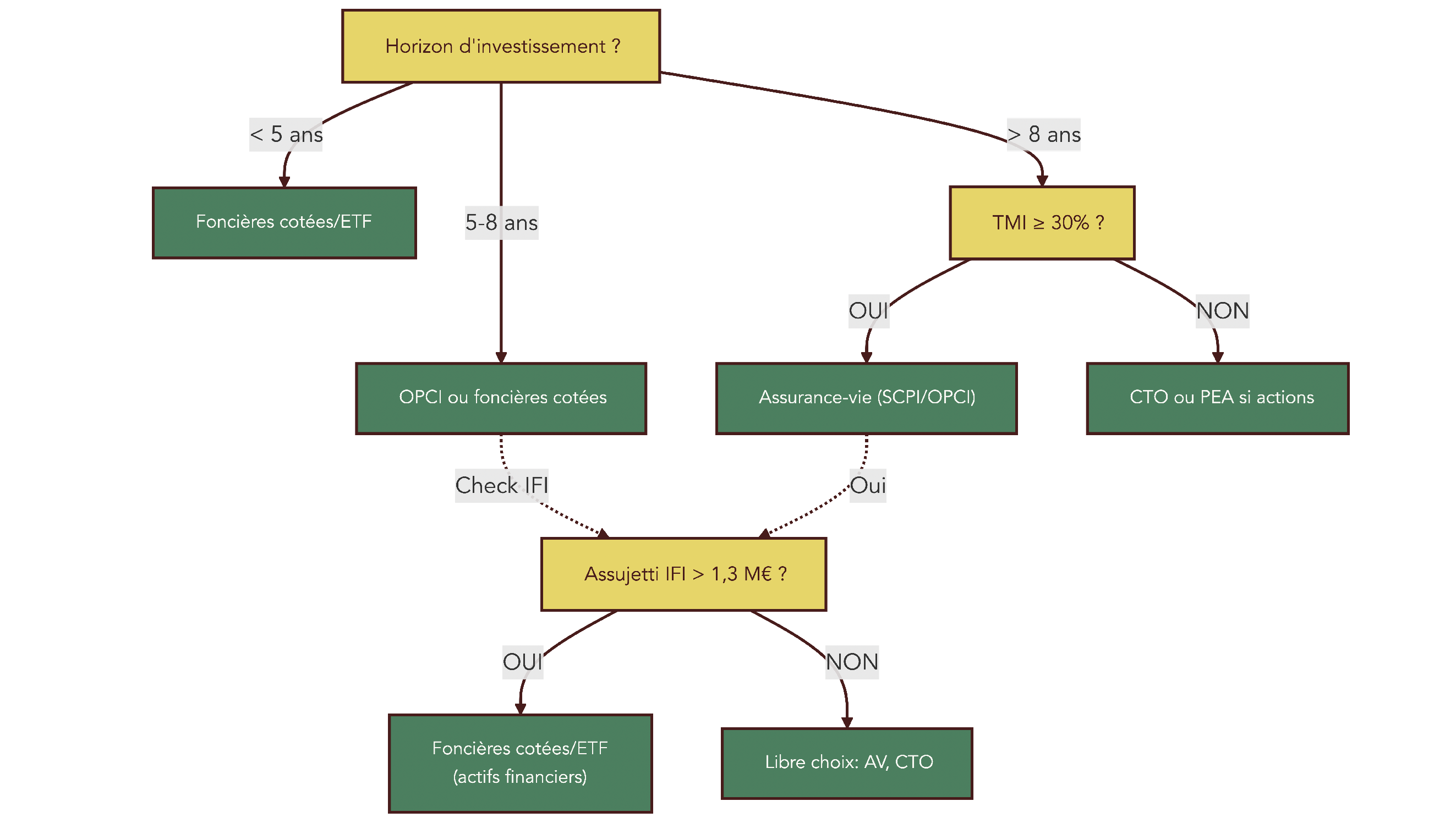

9. Se décider : quel véhicule de pierre papier pour quel profil ?

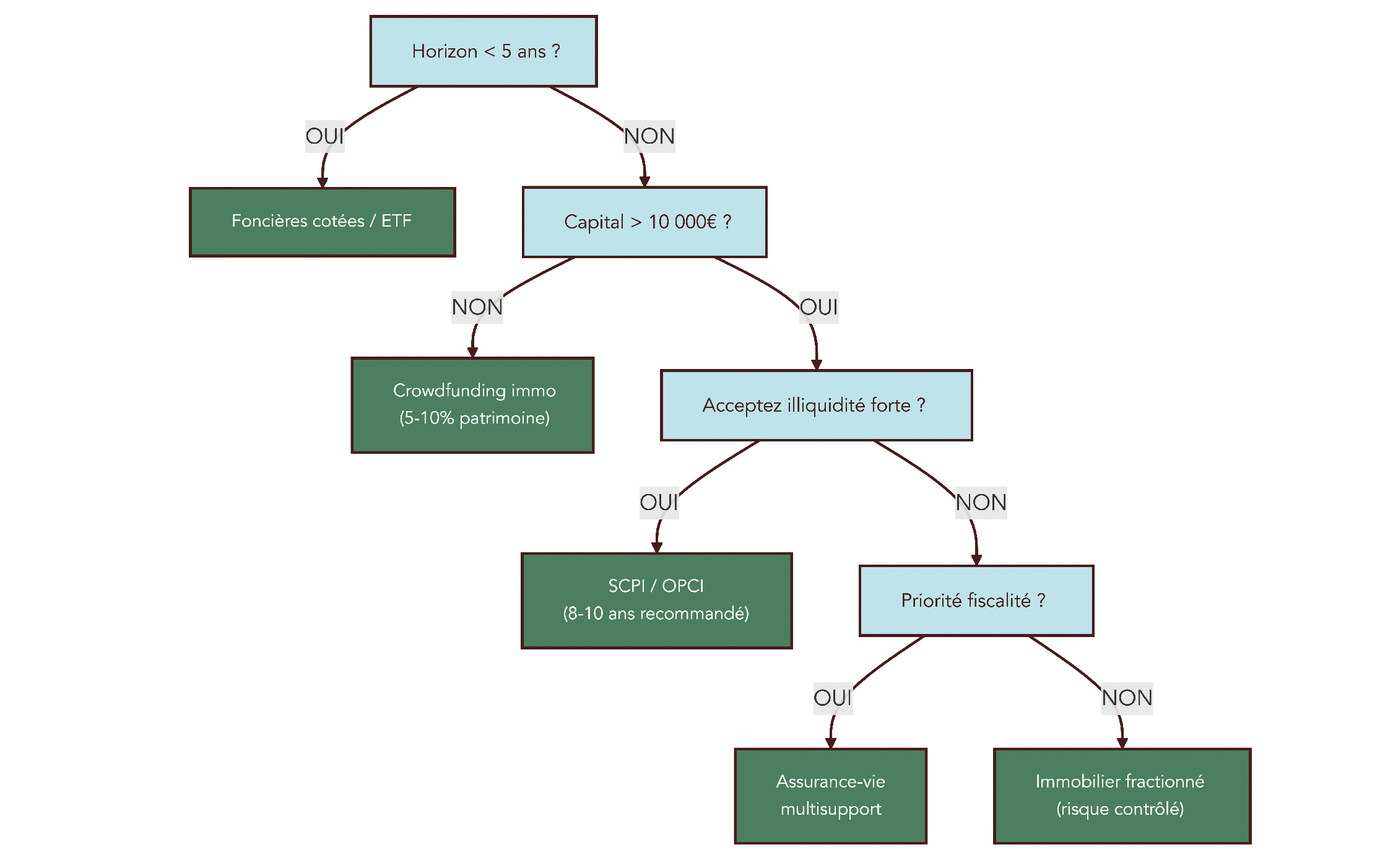

Après avoir passé en revue chaque famille de pierre papier et les enveloppes possibles, il faut maintenant répondre à la question pratique : dans votre cas, que choisir concrètement ? On va procéder par filtres successifs : d’abord l’horizon et la liquidité, puis la fiscalité (TMI, IFI).

9.1. Filtrer selon l’horizon de placement et le besoin de liquidité

L’horizon de placement est le premier critère à clarifier. Il conditionne directement les véhicules que l’on peut raisonnablement utiliser, et ceux qu’il vaut mieux écarter.

Si votre horizon est inférieur à 5 ans, deux types de supports restent cohérents :

- les foncières cotées et les ETF immobiliers, qui offrent une liquidité quotidienne, même si cela implique d’accepter une forte volatilité sur 3 à 5 ans ;

- le crowdfunding immobilier, dont les projets durent en général 12 à 36 mois, avec un remboursement à échéance.

Dans cette configuration, il est préférable d’éviter les SCPI classiques : entre le délai de jouissance (3 à 6 mois sans loyers) et l’horizon conseillé de 8 à 10 ans, le risque de devoir sortir trop tôt et de matérialiser une moins-value est réel.

Pour un horizon de 5 à 8 ans, les OPCI peuvent servir de compromis. Leur composition hybride (immobilier + actifs financiers) les rend plus volatils que les SCPI, mais ils offrent une liquidité réglementaire de 2 mois maximum. Ils se situent ainsi entre la stabilité des SCPI et la liquidité des foncières cotées.

Au-delà de 8 ans, les SCPI logées dans une assurance-vie prennent tout leur sens. Elles fournissent des revenus réguliers, une diversification immobilière importante et une fiscalité optimisable après 8 ans de détention du contrat. Pour un investisseur qui accepte d’immobiliser une partie de son capital sur la durée, ce sont des briques solides pour des revenus complémentaires.

On peut compléter ce premier filtre avec des mini-règles liées à la liquidité :

- si votre besoin de liquidité est élevé (possibilité de vendre en quelques jours ou semaines), orientez-vous vers les foncières cotées et ETF, éventuellement vers des OPCI ;

- si vous acceptez une illiquidité forte en échange d’un rendement potentiel plus élevé, une poche de crowdfunding immobilier ou d’immobilier fractionné peut se justifier, à condition de rester mesuré sur les montants.

En pratique, l’idée est simple : avant même de rentrer dans les subtilités fiscales, positionnez-vous sur ces deux axes (horizon et liquidité). Cela élimine déjà une partie des options et rend le choix beaucoup plus lisible pour la suite.

9.2. Adapter son choix à sa tranche d’imposition et à l’IFI

Une fois l’horizon et la liquidité clarifiés, le deuxième grand filtre est votre situation fiscale : TMI et éventuel assujettissement à l’IFI. C’est là que se jouent les grandes différences de rendement net entre deux investisseurs ayant pourtant le même support.

Quelques cas typiques permettent de se repérer :

- si votre TMI est inférieur ou égal à 11 %, la détention directe de SCPI reste acceptable : les revenus fonciers sont taxés à environ 28,2 % (11 % d’IR + 17,2 % de prélèvements sociaux), soit moins que la flat tax de 30 % sur beaucoup d’autres placements ;

- si votre TMI se situe entre 30 et 41 %, vous avez tout intérêt à privilégier l’assurance-vie pour loger SCPI, OPCI et SCI, car la fiscalité à 24,7 % après 8 ans devient très attractive par rapport à la taxation directe (TMI + 17,2 %) ;

- si votre TMI est de 45 %, une combinaison plus sophistiquée peut être pertinente : assurance-vie pour une partie des SCPI, démembrement de propriété pour réduire la fiscalité pendant la phase de constitution, et SCPI européennes pour tirer parti des conventions fiscales internationales ;

- si votre patrimoine immobilier net dépasse 1,3 M € et que vous êtes donc concerné par l’IFI, il devient logique de limiter la part de SCPI/OPCI/SCI et de privilégier les foncières cotées, les ETF immobiliers, ou encore le crowdfunding et l’immobilier fractionné, tous considérés comme des actifs financiers non soumis à l’IFI.

Ces mini-règles aident à répondre concrètement à la question implicite quel est un bon taux de rentabilité locative pour son propre profil fiscal, en mettant l’accent sur le rendement net après impôt plutôt que sur le chiffre brut.

Un point de nuance important concerne la hausse de la CSG en 2026. Les intérêts de crowdfunding immobilier et d’immobilier fractionné seront soumis à une flat tax de 31,4 % (12,8 % IR + 18,6 % de prélèvements sociaux). En revanche, les revenus fonciers (SCPI en détention directe), les plus-values immobilières et les rachats d’assurance-vie restent imposés avec des prélèvements sociaux de 17,2 %. Autrement dit, la fiscalité des SCPI et de l’assurance-vie est préservée, alors que celle des créances financières s’alourdit.

On peut formuler quelques « if-then » simples :

- si votre TMI est supérieur ou égal à 30 % et que votre horizon dépasse 8 ans, orientez les SCPI/OPCI/SCI vers l’assurance-vie plutôt que vers la détention directe ;

- si votre TMI est élevé et que vous êtes en plus soumis à l’IFI, une combinaison de foncières cotées en PEA (pour la fiscalité actions) et de SCPI européennes ou logées en AV peut améliorer nettement votre rendement net et votre situation vis-à-vis de l’IFI.

En articulant ces règles avec celles de la section 9.1 (horizon et liquidité), vous disposez désormais d’un filtre complet pour orienter vos choix. Il reste une dernière étape : mettre tous les chiffres côte à côte pour comparer d’un coup d’œil les différentes solutions de pierre papier.

10. Synthèse : comparer d’un coup d’œil toutes les solutions de pierre papier

La dernière étape consiste à rassembler, dans un même tableau, les critères clés de toutes les familles de pierre papier : rendements, frais, fiscalité, IFI, risques et niveau de diversification. Ce tableau répond directement à la question de départ : comment investir dans l’immobilier de manière dématérialisée, quels véhicules existent, et comment comparer leurs avantages, inconvénients, modes de souscription et performances ?

10.1. Tableau récapitulatif comparatif multi-critères (rendement, frais, fiscalité, IFI, liquidité)

Le tableau ci-dessous synthétise les caractéristiques des principales solutions de pierre papier au 1er janvier 2026. Il ne remplace pas l’analyse détaillée de chaque section, mais permet de visualiser en un clin d’œil les ordres de grandeur et les forces/faiblesses de chaque véhicule.

| Critère | SCPI | OPCI | SCI (via AV) | Foncières cotées/ETF | Crowdfunding immobilier | Immobilier fractionné |

|---|---|---|---|---|---|---|

| Rendement moyen 2024-2025 | 4,5-6% (TD brut) | 1-1,5% (5 ans) | 3-4% | Variable (dividende 3-6% + PV) | 8-12% brut | 5-10% cible |

| Ticket minimum | 200-1 000 € | 100-1 000 € | Variable | 10-150 € | 100-1 000 € | 100-1 000 € |

| Horizon recommandé | 8-10 ans | 5-8 ans | 5-10 ans | 3-5 ans | 1-3 ans | 3-10 ans |

| Liquidité | Faible (3-6 mois) | Moyenne (2 mois max) | Instantanée (via AV) | Élevée (cotation continue) | Nulle (blocage) | Nulle (blocage) |

| Frais d’entrée | 0-12% (moy. 8-10%) | 3-5% | 0-3% | 0% (frais courtage) | 0% | 0% |

| Frais de gestion annuels | 10-12% HT loyers | Inclus | 1,5-2% | Frais ETF 0,24-0,40% | 0-1% | ≈10% loyers |

| Fiscalité revenus (détention directe) | Revenus fonciers (TMI + 17,2%) | Dividendes (30%) ou mixte | Fiscalité AV | Dividendes (30%) | Intérêts (31,4% en 2026) | Intérêts/dividendes (31,4% en 2026) |

| Fiscalité optimisée via | AV (capitalisation, 24,7% >8 ans) | AV (capitalisation, 24,7% >8 ans) | AV (capitalisation, 24,7% >8 ans) | PEA (exo IR >5 ans) | Non optimisable | Non optimisable |

| Éligibilité PEA | Non | Non | Non | Oui (foncières + ETF) | Non | Non |

| Exposition IFI | Oui (quote-part immo, 60-100%) | Oui (quote-part immo, 60-80%) | Oui (quote-part immo) | Non (actifs financiers) | Non | Non |

| Achat à crédit possible | Oui (effet de levier) | Non | Non | Non (sauf crédit marge) | Non | Non |

| Risque principal | Vacance locative, baisse valeur parts | Volatilité marchés financiers + immobilier | Vacance locative | Volatilité boursière élevée | Défaut promoteur (12-23% taux défaut observés) | Vacance locative, illiquidité totale |

| Régulateur | AMF (visa note info) | AMF (agrément prospectus) | Droit commun | AMF + Euronext | AMF (CIP/PSI/PSFP) | AMF (PSFP/OPTF) |

| Diversification | Élevée (parc mutualisé) | Élevée (immo + financier) | Moyenne | Élevée (ETF) ou faible (action unique) | Faible (projet unique) | Faible (bien unique) |

Ce tableau récapitulatif gagne à être utilisé en complément des schémas de décision sur les enveloppes et les produits vus dans la section 9. Il permet de confirmer rapidement si le véhicule envisagé correspond bien à votre profil :

- investisseur prudent à la recherche d’un complément de revenu stable (SCPI via assurance-vie, SCI immobilières) ;

- investisseur dynamique prêt à accepter la volatilité boursière pour gagner en liquidité (foncières cotées, ETF immobilier) ;

- investisseur opportuniste qui accepte un risque de perte en capital significatif contre un rendement espéré élevé (crowdfunding immobilier, immobilier fractionné).

Le corps principal de l’article se termine sur cette vue d’ensemble. La suite prendra la forme d’une FAQ, pour traiter point par point les questions pratiques qui reviennent le plus souvent : choix d’une SCPI en 2026, sélection de plateformes, ou encore conduite à tenir en cas d’évolution de la fiscalité.

Conclusion

Au fond, investir dans la pierre papier, c’est choisir le bon duo véhicule et enveloppe fiscale, plutôt que de traquer un produit miracle unique. Une fois votre horizon clarifié, la grille reste simple : SCPI via assurance-vie pour le long terme, foncières ou ETF pour la liquidité, crowdfunding et immobilier fractionné uniquement en petite dose pour dynamiser la performance. Deux nuances méritent d’être gardées à l’esprit, car elles changent vraiment le rendement net : la séparation entre contenant et contenu, avec un PEA réservé aux foncières et aux ETF, et le taux de reversement des loyers en assurance-vie, qui peut varier de 85 à 100 % selon l’assureur. En pratique, les mini-règles liées à votre tranche d’imposition et à l’horizon d’investissement vous permettent déjà de bâtir un premier plan d’allocation et d’éviter les erreurs les plus coûteuses. Pour aller plus loin, vous pouvez maintenant creuser l’assurance-vie et ses arbitrages, ou explorer le versant bourse et PEA pour structurer votre poche foncières et ETF autour de votre exposition immobilière. Ceux qui réfléchissent à leur retraite ou à la transmission auront tout intérêt à relier cette brique pierre papier à leur stratégie globale, via PER, organisation des placements et fiscalité des revenus.

FAQ – Questions fréquentes sur la pierre papier

1. C’est quoi la pierre papier ?

La pierre papier désigne l’ensemble des placements qui vous exposent à l’immobilier sans posséder de bien en direct. Concrètement, on achète des parts de SCPI, d’OPCI ou de SCI, des actions de foncières cotées ou des ETF immobiliers, voire des obligations via le crowdfunding ou l’immobilier fractionné. La gestion locative, la sélection des actifs et les arbitrages sont délégués à des professionnels. Vous profitez ainsi d’une mutualisation des risques et d’un ticket d’entrée réduit par rapport à un achat locatif. En contrepartie, il existe un risque de perte en capital, des frais, et des horizons souvent longs. Cette pierre papier définition résume bien l’idée clé : investir dans l’immobilier, sans clés ni locataires à gérer.

2. Est-ce que les SCPI sont un bon placement ?

Les SCPI servent en moyenne un Taux de Distribution de 4,72 % en 2024, soit souvent 4,5–6 %, au-dessus des livrets (Livret A 3 %, LEP 3,5 %) et des fonds euros (2–3 %). On apprécie leur diversification par secteurs et par zones, avec un ticket d’entrée généralement compris entre 200 et 1 000 €. En revanche, les frais d’entrée sont élevés (souvent 8–10 %, fourchette 0–12 %) et la liquidité reste limitée, avec 3–6 mois de délai de retrait. Il faut compter un délai de jouissance de 3–6 mois avant les premiers loyers. La fiscalité en détention directe est lourde, car les revenus fonciers sont imposés au barème + 17,2 %. Pour un horizon de 8–10 ans et des revenus réguliers, elles restent pertinentes, notamment via assurance-vie, SCPI européennes ou démembrement.

3. Quel est le principe du crowdfunding immobilier, et est-ce rentable ?