Le plan d’épargne retraite (PER), issu de la loi PACTE, a dépassé 100 milliards d’euros d’encours et séduit de plus en plus de jeunes actifs, mais beaucoup hésitent encore à y verser faute de comprendre clairement son fonctionnement et sa fiscalité, à l’entrée comme à la sortie. En pratique, la différence entre un PER individuel, un plan d’entreprise et une assurance-vie, ou encore entre versement déductible et non déductible, peut représenter des milliers d’euros d’impôt économisés ou payés en trop sur toute une carrière.

Dans ce guide, on déroule, pas à pas, le fonctionnement concret du plan d’épargne retraite, des versements et plafonds de défiscalisation jusqu’aux choix de sortie en capital ou en rente, aux cas de déblocage anticipé, aux frais, aux supports d’investissement et à la comparaison avec les autres enveloppes, pour vous aider à décider si le PER est adapté à votre situation et comment choisir le bon contrat.

1. Comprendre le PER dans votre stratégie d’épargne personnelle

Avant de vous lancer dans les versements et les calculs d’impôt, nous allons d’abord voir à quoi sert concrètement le plan d’épargne retraite dans vos finances personnelles et pourquoi il s’agit d’un « contenant fiscal » parmi d’autres. Ensuite, nous ferons un panorama rapide des différents types de PER et de leurs compartiments internes pour savoir où vont réellement vos versements. Enfin, nous verrons qui propose ces produits (assureurs ou banques) et en quoi cela change pour la succession, avant de passer aux règles pratiques de versement, de plafonds et de déclaration.

1.1. À quoi sert concrètement un PER dans vos finances ?

En pratique, pour bien utiliser un PER, il faut d’abord clarifier son rôle. Le plan d’épargne retraite, tel qu’il existe depuis la loi PACTE en 2019, a remplacé l’ancienne mosaïque de produits (PERP, contrat Madelin, PERCO, Article 83) par un dispositif unique d’épargne retraite, plus simple et transférable.

En pratique, le PER répond à une triple question. D’abord, son fonctionnement : comment sont structurés les compartiments, comment on y verse de l’argent et comment on en sort, en capital ou en rente. Ensuite, sa fiscalité : que se passe‑t‑il à l’entrée (déduction ou non déduction) et à la sortie (imposition du capital et des gains). Enfin, l’optimisation : dans quels profils il permet une vraie défiscalisation et quand il vaut mieux s’en passer.

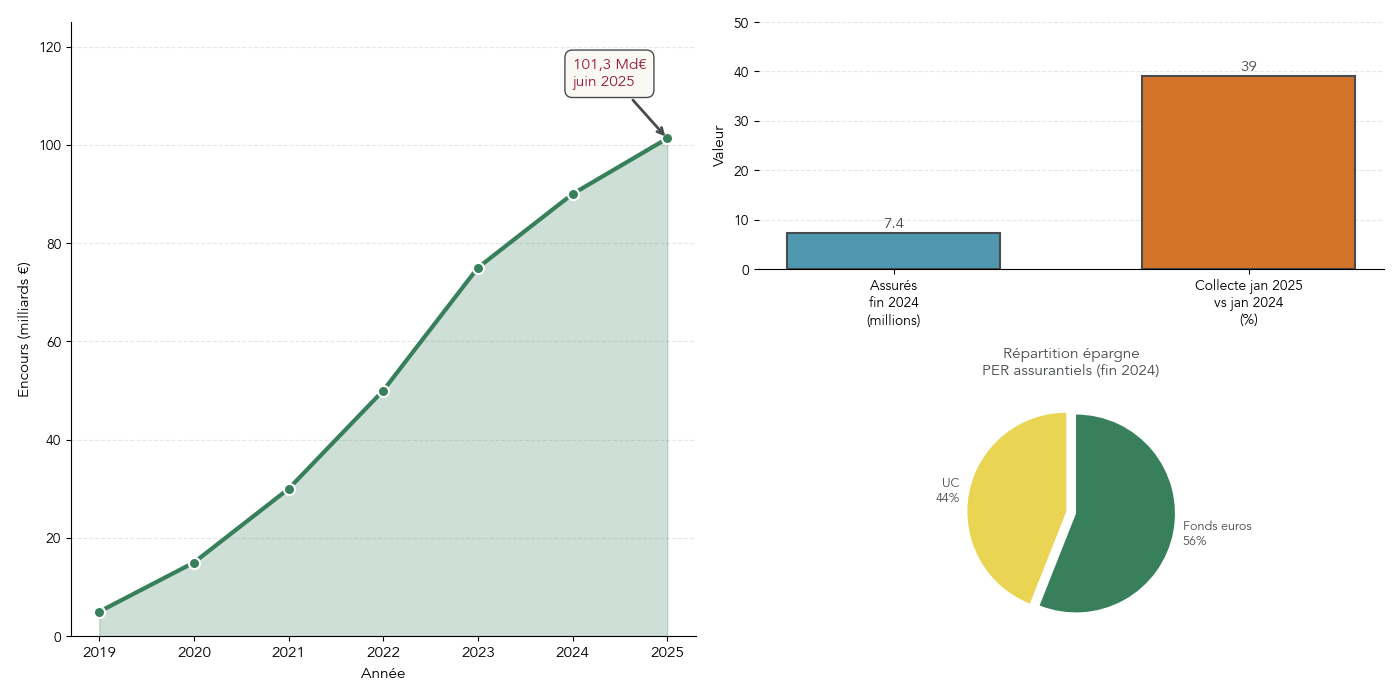

Le marché montre que ce n’est pas un produit marginal. Fin 2024, environ 11,6 millions de personnes détenaient un PER, tous types confondus. Les seuls PER assurantiels représentaient 7,4 millions d’assurés pour 101,3 milliards d’euros d’encours à fin juin 2025. La collecte nette a progressé de 39 % en janvier 2025 par rapport à janvier 2024 et 28 % des nouveaux souscripteurs ont moins de 40 ans. Autrement dit, le PER n’est plus réservé aux profils proches de la retraite, il entre progressivement dans la panoplie de l’épargne long terme.

Ces chiffres rassurent sur la solidité du dispositif et illustrent aussi un point clé : le PER n’est pas un livret figé. Dans les PER assurantiels, 56 % de l’épargne est investie sur des fonds euros et 44 % sur des unités de compte (ETF, fonds, SCPI, etc.). Cela signifie qu’un PER peut être très prudent, très dynamique ou entre les deux, selon les supports choisis.

Il faut donc bien voir le PER comme une enveloppe, un contenant fiscal. On n’achète pas un rendement garanti, on achète un cadre juridique et fiscal dans lequel on loge des supports d’investissement : fonds euros, fonds indiciels, obligations, immobilier papier… Le même ETF actions peut se trouver dans un PER, une assurance vie ou un PEA ; ce qui change, ce sont les règles d’entrée, de sortie, de fiscalité et de blocage. Pour mieux comprendre l’assurance vie comme enveloppe fiscale comparable au PER, consultez ce dossier complet : Comprendre l’assurance‑vie.

À ce stade, la comparaison pertinente n’est pas « PER ou actions », mais « PER ou assurance vie ou PEA » pour un même niveau de risque et un même horizon. Le PER sert principalement à trois choses : réduire l’impôt sur le revenu aujourd’hui grâce à la déduction, constituer une épargne retraite de long terme en profitant de la capitalisation et, dans sa version assurantielle, optimiser la transmission avec une fiscalité proche de celle de l’assurance vie.

Le point clé, maintenant, c’est la nature du plan que vous détenez : de quel type de PER êtes‑vous (ou pourriez‑vous être) titulaire, et dans quel compartiment tombent vos versements ? C’est ce que l’on détaille juste après.

1.2. Panorama rapide des types de PER et de leurs compartiments

Depuis le 1er octobre 2019, la loi PACTE a créé un cadre unique, mais il existe encore trois grandes familles de plans d’épargne retraite. Les comprendre permet de savoir où circule votre argent et pourquoi cela compte fiscalement.

On distingue d’abord le PER individuel, souvent appelé PERIN. C’est le PER « de base » : ouvert à tous, que l’on soit salarié, indépendant ou retraité, avec une adhésion volontaire et des versements libres. Ensuite, le PER d’entreprise collectif (PERECO ou PERCOL) mis en place par l’employeur, accessible aux salariés, qui est principalement alimenté par l’épargne salariale (participation, intéressement, abondement). Enfin, le PER d’entreprise obligatoire (PERO ou PERCAT), réservé à certaines catégories de salariés, pour lequel les cotisations sont imposées par l’entreprise.

Pour un PER individuel, la loi a prévu trois compartiments internes bien distincts :

- un compartiment 1 pour vos versements volontaires, ceux que vous décidez vous‑même de verser, déductibles ou non de votre revenu imposable ;

- un compartiment 2 pour l’épargne salariale (participation, intéressement, abondement, jours monétisés d’un compte épargne‑temps) qui transite sur votre PER ;

- un compartiment 3 pour les cotisations obligatoires liées à un PER d’entreprise obligatoire ou à des droits transférés d’un ancien Article 83.

Seul le compartiment 1 ouvre droit à la déduction immédiate de vos versements de votre revenu imposable. Les sommes issues de l’épargne salariale et des cotisations obligatoires n’ajoutent pas une nouvelle déduction, mais elles consomment tout de même du plafond d’épargne retraite disponible. C’est une nuance importante quand on commence à optimiser ses plafonds d’une année sur l’autre.

On peut tout à fait cumuler un PER individuel, un PER collectif et un PER obligatoire au cours d’une carrière. Dans ce cas, les droits fiscaux à la déduction restent globaux : les différents PER partagent un seul et même plafond d’épargne retraite par personne et par année.

Savoir de quel compartiment vient chaque euro est essentiel, car cela conditionne trois choses : les cas de déblocage anticipé possibles, le choix entre sortie en capital ou en rente et la fiscalité appliquée à la sortie. Maintenant que les grandes familles de PER et leurs compartiments sont posés, il reste à voir qui fabrique ces produits et pourquoi le choix entre un PER assurantiel et un PER bancaire change la donne en matière de transmission.

1.3. Qui propose les PER ? Assureurs vs banques et pourquoi ça change tout

En coulisses, de nombreux acteurs interviennent autour du plan d’épargne retraite. Le législateur et l’administration fiscale fixent les règles, l’AMF et l’ACPR contrôlent les acteurs financiers, et côté privé ce sont les compagnies d’assurance, les banques et les courtiers qui conçoivent et distribuent les PER, souvent via les entreprises pour les PER collectifs et obligatoires.

Dans les faits, le marché du PER individuel est ultra dominé par les assureurs : plus de 95 % des PER individuels sont des PER assurantiels, et moins de 5 % des PER bancaires. Cette domination s’explique par la nature même du produit. Un PER assurantiel est un contrat d’assurance vie dédié à la retraite, avec les mêmes grands mécanismes (fonds euros, unités de compte, clause bénéficiaire…). Un PER bancaire, lui, est un simple compte‑titres dédié à l’épargne retraite.

La différence clé est patrimoniale. Un PER assurantiel fonctionne comme une assurance vie : vous pouvez désigner un ou plusieurs bénéficiaires, la clause bénéficiaire s’applique en cas de décès, et la fiscalité de succession bénéficie des abattements spécifiques (152 500 euros par bénéficiaire pour les versements avant 70 ans, puis abattement global de 30 500 euros après 70 ans). À l’inverse, un PER bancaire est intégré dans l’actif successoral classique : pas de clause bénéficiaire dédiée, pas d’abattement spécifique, le capital est taxé comme le reste du patrimoine transmis, selon le lien de parenté. Si ces questions vous intéressent en détail, vous pouvez aussi vous référer à notre guide dédié à l’assurance‑vie.

Autre conséquence concrète : l’accès au fonds euros. Ce support à capital garanti n’existe que dans un PER assurantiel. Un PER bancaire ne propose que des titres financiers (ETF, actions, fonds), sans poche sécurisée équivalente.

En pratique, un PER bancaire peut intéresser quelques profils qui veulent simplement un compte‑titres dédié, sans se soucier de clauses bénéficiaires ou de fonds euros. Mais pour la grande majorité des épargnants, le PER assurantiel reste le standard, justement parce qu’il combine enveloppe retraite, fonds euros et optimisation de la transmission.

Sachez‑le : le choix assurantiel ou bancaire ne change rien aux plafonds de déduction ni au principe de défiscalisation à l’entrée. En revanche, il change profondément la façon dont le capital sera transmis et protégé en cas de décès. Le cadre général étant posé (types de PER, compartiments, nature assurantielle ou bancaire), on peut maintenant passer aux questions très concrètes : comment alimenter un PER, quels sont les plafonds et comment éviter les erreurs classiques.

2. Verser sur un PER : règles de base, plafonds et erreurs à éviter

Nous allons maintenant passer du « quoi » au « comment ». D’abord en détaillant les différentes façons d’alimenter un PER selon que l’on soit salarié, indépendant ou salarié en entreprise avec PER collectif. Ensuite, nous verrons comment se calculent les plafonds de déduction fiscale pour les salariés, retraités et travailleurs non salariés. Enfin, nous expliquerons comment exploiter les plafonds non utilisés des années précédentes et la mutualisation en couple pour optimiser la défiscalisation.

2.1. Comment peut-on alimenter un PER selon sa situation ?

En pratique, alimenter un PER est assez souple, surtout depuis la disparition des anciens contrats Madelin et PERP. Sur un PER individuel (PERIN), les versements sont totalement libres : il n’existe pas de minimum légal, même si chaque assureur fixe ses propres seuils à l’ouverture (souvent entre 100 et 500 euros). Surtout, il n’y a aucune obligation de verser chaque année, ce qui le distingue clairement des anciens contrats Madelin qui imposaient au moins un versement annuel dans une fourchette prédéfinie.

Vous pouvez effectuer des versements ponctuels, par exemple en fin d’année pour réduire votre impôt sur le revenu, ou mettre en place des versements programmés mensuels ou trimestriels. Cette flexibilité permet d’adapter votre effort d’épargne à vos revenus et à vos autres placements (assurance vie, livrets réglementés, livrets d’épargne…).

Dans un PER collectif d’entreprise, l’alimentation se fait surtout via l’épargne salariale : participation, intéressement, abondement de l’employeur, monétisation de jours de repos ou d’un compte épargne‑temps. Le salarié peut y ajouter des versements volontaires, qui tomberont alors dans le compartiment 1 de son PER.

Pour un PER obligatoire, le schéma est différent : il y a des cotisations obligatoires versées par l’employeur et parfois par le salarié lui‑même, selon les accords de l’entreprise. Là encore, des versements volontaires supplémentaires et, dans certains cas, de l’épargne salariale peuvent venir s’y ajouter.

Par rapport aux anciens dispositifs, la rupture est nette : les Madelin imposaient des versements réguliers, avec possibilité de racheter des années manquantes, et la sortie se faisait en général uniquement en rente. Les PERP, eux, restaient souples sur les versements mais ne permettaient pas, sauf cas particuliers, une sortie intégrale en capital. Le PER a mis fin à ces rigidités, tout en gardant un cadre fiscal d’épargne retraite.

Écartons d’abord une confusion fréquente : voir tout flux vers un PER d’entreprise comme une « défiscalisation supplémentaire ». Les sommes issues de la participation, de l’intéressement ou de l’abondement n’ouvrent pas de déduction supplémentaire côté salarié dans les compartiments 2 et 3 ; elles consomment en revanche du plafond global d’épargne retraite. Le vrai levier de défiscalisation, ce sont les versements volontaires sur le compartiment 1.

Pour bien visualiser ce qui a changé par rapport aux anciens produits, on peut s’appuyer sur le tableau comparatif suivant.

| Dispositif | Versements obligatoires | Versements libres | Plafond annuel | Rachat années antérieures |

|---|---|---|---|---|

| PER individuel | Non | Oui | Oui (déduction) | Non |

| Madelin (ancien) | Oui (1 minimum /an) | Dans fourchette | Oui | Oui (1 an racheté/an) |

| PERP (ancien) | Non | Oui | Oui | Non |

Ce tableau montre que le PER individuel cumule la souplesse de versement du PERP avec plus de liberté de sortie, là où les Madelin étaient nettement plus contraignants.

Le point clé, maintenant, c’est le montant déductible : jusqu’à quel niveau vos versements peuvent‑ils être déduits de votre revenu imposable ? C’est l’objet de la section suivante.

2.2. Plafonds de déduction : salariés, retraités, TNS

Les plafonds de déduction sont le cœur de la mécanique de défiscalisation du plan d’épargne retraite. Ils encadrent le montant de vos versements volontaires sur le compartiment 1 que vous pouvez déduire chaque année de votre revenu imposable.

Pour les salariés et les retraités, le calcul suit une règle simple : votre plafond annuel correspond au plus élevé entre 10 % de vos revenus professionnels nets de l’année N‑1 (dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale, le PASS, de l’année N‑1) et 10 % du PASS de cette même année N‑1. Ce mécanisme garantit un plancher de déduction, même pour les revenus modestes.

Voici les principaux repères pour les prochaines années fiscales :

| Année fiscale | PASS référence | Plancher (10% PASS) | Plafond maximum (10% x 8 PASS) |

|---|---|---|---|

| 2025 (revenus 2024) | 46 368 € (PASS 2024) | 4 637 € | 37 094 € |

| 2026 (revenus 2025) | 47 100 € (PASS 2025) | 4 710 € | 37 680 € |

| 2027 (revenus 2026) | 48 060 € (PASS 2026) | 4 806 € | 38 448 € |

Prenons un exemple concret. Un salarié qui a perçu 50 000 euros de revenus professionnels en 2024 verra son plafond 2025 calculé ainsi : 10 % de 50 000 euros, soit 5 000 euros, à comparer au plancher de 4 637 euros (10 % du PASS 2024). Son plafond de déduction 2025 sera donc de 5 000 euros.

Pour les travailleurs non salariés (TNS), la logique est différente et plus généreuse. Le plafond se calcule en deux étages : 10 % du bénéfice imposable, dans la limite de 8 PASS de l’année en cours, auxquels s’ajoutent 15 % de la fraction de ce bénéfice comprise entre 1 et 8 PASS. Autrement dit, une première tranche à 10 %, puis une sur‑tranche à 15 % au‑delà d’un PASS, ce qui permet des déductions très élevées lorsque le bénéfice est important.

Les plafonds maximaux théoriques pour les TNS sont les suivants :

| Année | PASS | 1ère tranche (10% x 8 PASS) | 2ème tranche (15% x 7 PASS) | Total maximum |

|---|---|---|---|---|

| 2025 | 47 100 € | 37 680 € | 49 455 € | 87 135 € |

| 2026 | 48 060 € | 38 448 € | 50 463 € | 88 911 € |

Nuance importante : les TNS utilisent le PASS de l’année en cours pour ce calcul, et la formule en deux tranches entraîne souvent des erreurs d’estimation quand on applique par réflexe la règle des salariés.

Enfin, pour les retraités et les inactifs sans revenus professionnels, le plafond reste possible mais se limite à 10 % du PASS de l’année, soit 4 710 euros pour les versements effectués en 2025 (déclarés en 2026) et 4 806 euros pour ceux versés en 2026 (déclarés en 2027).

Cette architecture en place fait du PER un outil particulièrement puissant pour les TNS à bénéfices élevés, qui peuvent ainsi transformer chaque année plusieurs dizaines de milliers d’euros de revenus imposables en épargne retraite investie. Pour une méthode pas à pas pour calculer votre impôt et estimer l’impact d’une déduction PER, consultez ce guide : Optimisation de l’impôt sur le revenu.

La suite consiste à mobiliser ces plafonds : que faire des plafonds non utilisés des années passées, et comment optimiser à deux lorsqu’on est en couple ?

2.3. Utiliser les reports de plafonds et la mutualisation en couple

En pratique, peu de contribuables utilisent chaque année 100 % de leur plafond d’épargne retraite. Heureusement, les plafonds non consommés ne sont pas perdus : ils sont reportables sur les trois années suivantes. Cela ouvre la porte à des versements plus importants lors d’années où l’impôt sur le revenu est particulièrement élevé.

La règle actuelle est la suivante : vous commencez par utiliser le plafond de l’année N, puis, si vos versements dépassent ce montant, vous entamez les plafonds non utilisés de N‑3, puis de N‑2, puis de N‑1 (on consomme les plus anciens d’abord). Un projet de réforme dans le cadre du PLF 2026 prévoit d’étendre cette durée de report à cinq ans, mais à la date des chiffres présentés, cette mesure n’est pas encore définitivement adoptée.

Prenons un exemple chiffré. Vous disposez de 5 000 euros de plafond pour l’année N, d’un report de 2 500 euros pour N‑3 et de 3 000 euros pour N‑2. Si vous versez 7 000 euros sur votre PER en année N, l’intégralité sera déductible : 5 000 euros imputés sur N, puis 2 000 euros sur N‑3. Il restera encore 500 euros de report N‑3 et 3 000 euros de report N‑2 pour de futurs versements.

Pour les couples mariés ou pacsés soumis à imposition commune, il existe un second levier : la mutualisation des plafonds. Concrètement, si l’un des conjoints a un plafond inutilisé et l’autre une forte TMI, le second peut utiliser le plafond du premier, à condition de cocher la case 6QR lors de la déclaration de revenus.

| Situation | Marie (cadre) | Julien (employé) | Sans mutualisation | Avec mutualisation (case 6QR) |

|---|---|---|---|---|

| Revenu imposable | 90 000 € | 25 000 € | – | – |

| Plafond PER | 9 000 € | 2 500 € | – | – |

| Versement Marie | 11 500 € | 0 € | 9 000 € déductibles | 11 500 € déductibles |

| Économie d’impôt (TMI 30%) | – | – | 2 700 € | 3 450 € |

| Gain mutualisation | – | – | – | +750 € |

Dans cet exemple, la simple coche de la case 6QR permet à Marie d’utiliser, en plus de ses 9 000 euros de plafond, 2 500 euros du plafond de Julien, ce qui augmente l’économie d’impôt du foyer de +750 euros.

Ce mécanisme de report et de mutualisation est particulièrement précieux pour concentrer de gros versements sur les années « chargées » fiscalement (prime exceptionnelle, plus‑value, année de double revenu, etc.). La case 6QR est donc un point d’attention pratique dans toute stratégie d’optimisation de l’impôt au sein d’un couple.

Les règles de versement et de plafonds étant clarifiées, il reste à mesurer l’avantage concret : combien d’impôt économisez‑vous réellement pour un montant donné, et comment déclarer correctement ces versements pour ne rien perdre en route ? C’est ce que nous allons voir dans la prochaine partie, dédiée à l’avantage fiscal à l’entrée et à la déclaration.

3. Avantage fiscal à l’entrée : calculs, choix déduction/non-déduction et déclaration

Après avoir vu comment alimenter un PER et quels plafonds s’appliquent selon votre statut, l’enjeu devient de quantifier et de sécuriser la défiscalisation. Nous allons d’abord expliquer le mécanisme de déduction et le choix stratégique entre déduire ou non ses versements. Ensuite, nous chiffrerons l’économie d’impôt selon votre tranche marginale d’imposition. Enfin, nous détaillerons les bonnes cases à remplir sur la déclaration pour ne pas passer à côté de l’avantage fiscal.

3.1. Comment fonctionne la déduction fiscale et pour qui est-elle intéressante ?

La logique de la déduction fiscale du PER est simple : vos versements volontaires sur le compartiment 1 peuvent, dans la limite de vos plafonds, être déduits de votre revenu imposable soumis au barème progressif de l’impôt sur le revenu. Moins de revenu imposable, c’est mécaniquement moins d’impôt à payer l’année suivante.

À chaque versement, deux options s’offrent à vous. Première option : choisir la déduction. Le versement vient diminuer votre revenu imposable, vous procure une économie d’impôt immédiate proportionnelle à votre TMI, mais le capital correspondant sera imposé à la sortie. Deuxième option : renoncer à la déduction. Dans ce cas, vous ne réduisez pas votre impôt aujourd’hui, mais le capital récupéré à la retraite sera exonéré d’impôt sur le revenu (seuls les gains resteront taxés).

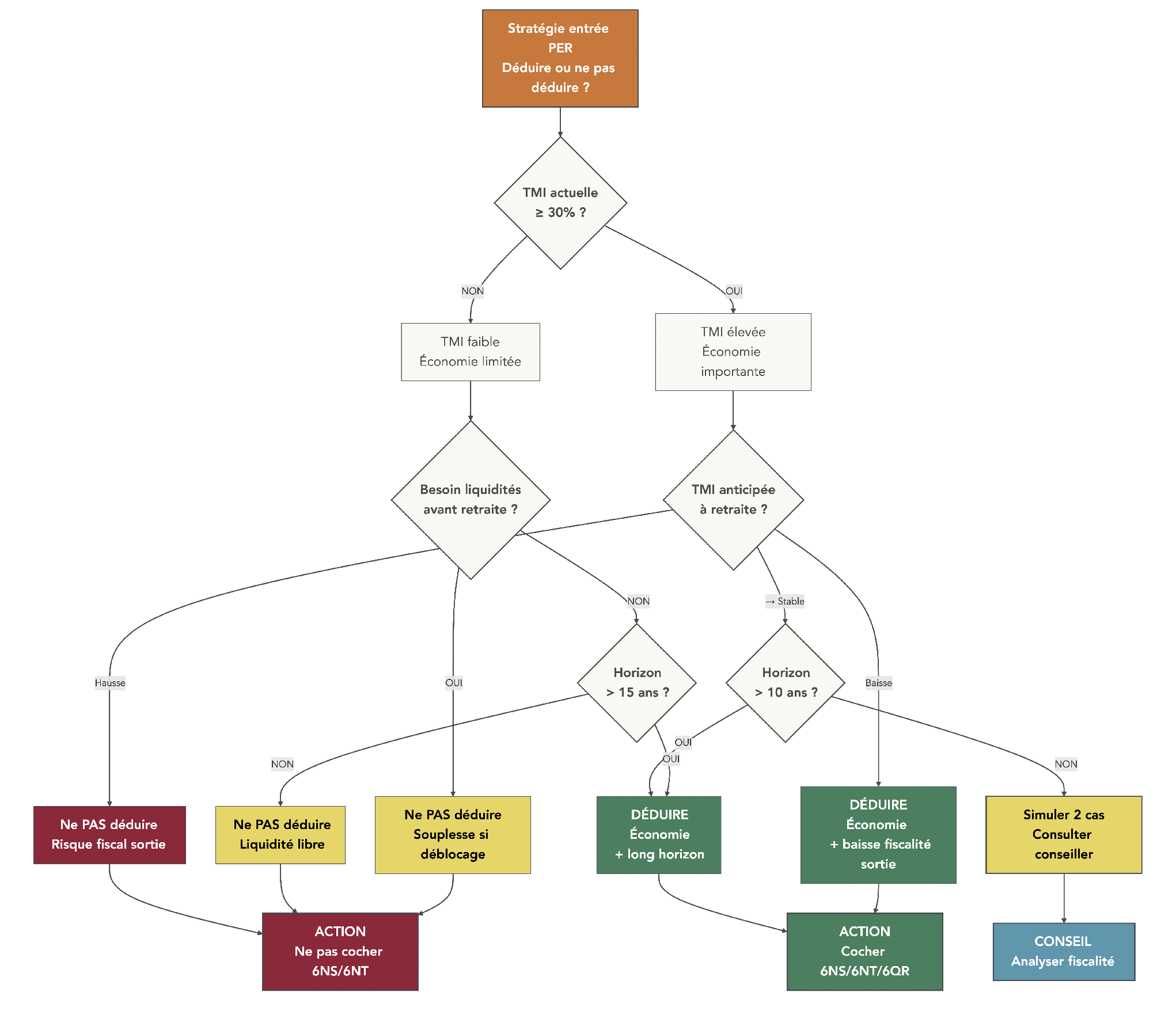

Ce choix n’est pas anodin. Il dépend de la comparaison entre votre TMI actuelle et celle que vous anticipez à la retraite. Si vous êtes aujourd’hui dans une tranche élevée (30 %, 41 %, 45 %) et que vous pensez être moins imposé plus tard, la déduction est généralement très intéressante. À l’inverse, si vous êtes actuellement peu imposé et que vous anticipez de forts revenus à la retraite (pensions élevées, revenus locatifs importants), il peut être plus cohérent de ne pas déduire pour éviter une fiscalité lourde à la sortie sur le capital.

Beaucoup de discours laissent entendre qu’il faudrait « toujours » déduire. Ce n’est pas le cas. Le bon réflexe consiste à raisonner en deux temps : TMI d’entrée, TMI de sortie. Ce choix conditionne ensuite la fiscalité de sortie en capital ou en rente, que l’on détaillera plus loin dans l’article. Pour aider à trancher ce dilemme, un arbre de décision visuel peut être très pratique.

Très bien. Maintenant, mettons‑le à l’épreuve : chiffrons cette économie d’impôt en partant de votre TMI actuelle.

3.2. Chiffrer votre économie d’impôt selon votre TMI

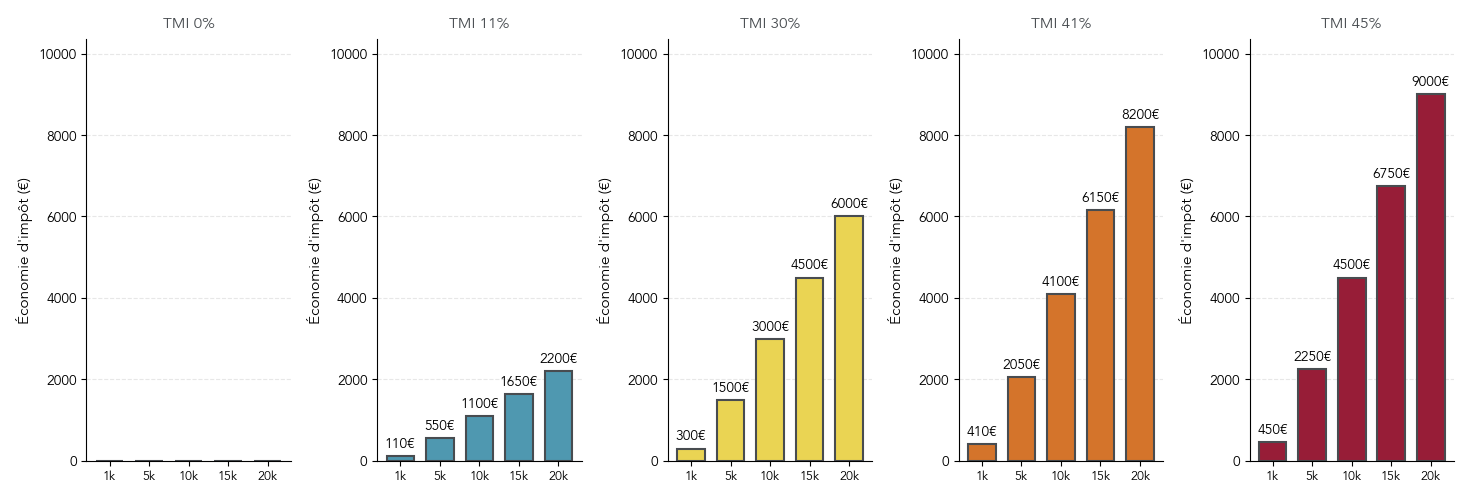

Pour mesurer l’effet de levier fiscal du plan d’épargne retraite, il suffit d’appliquer une formule très simple : économie d’impôt = versement déductible × TMI. Encore faut‑il connaître sa tranche marginale d’imposition.

Voici le barème 2025 de l’impôt sur le revenu, applicable aux revenus 2024, qui permet de situer votre TMI :

| Tranche de revenu | Taux TMI |

|---|---|

| Jusqu’à 11 497 € | 0% |

| 11 498 € à 29 315 € | 11% |

| 29 316 € à 83 823 € | 30% |

| 83 824 € à 180 294 € | 41% |

| Au-delà de 180 294 € | 45% |

Une fois votre TMI identifiée, vous pouvez estimer l’économie d’impôt générée par un versement donné :

| Versement PER | TMI 0% | TMI 11% | TMI 30% | TMI 41% | TMI 45% |

|---|---|---|---|---|---|

| 1 000 € | 0 € | 110 € | 300 € | 410 € | 450 € |

| 5 000 € | 0 € | 550 € | 1 500 € | 2 050 € | 2 250 € |

| 10 000 € | 0 € | 1 100 € | 3 000 € | 4 100 € | 4 500 € |

| 15 000 € | 0 € | 1 650 € | 4 500 € | 6 150 € | 6 750 € |

| 20 000 € | 0 € | 2 200 € | 6 000 € | 8 200 € | 9 000 € |

On voit immédiatement l’effet de levier : à TMI 30 %, un versement de 1 000 euros sur le PER génère 300 euros d’économie d’impôt. Votre effort net réel n’est donc que de 700 euros, alors que 1 000 euros sont investis dans l’enveloppe. Le levier est de +43 % (300 / 700). À TMI 45 %, le même versement ne « coûte » que 550 euros net (1 000 – 450 euros), soit un levier de +82 %.

Si l’on compare avec une épargne hors PER à TMI 30 %, voici ce que cela donne pour 1 000 euros d’effort d’épargne :

| Scénario | Versement effectif | Économie d’impôt | Capital investi PER | Capital investi sans PER |

|---|---|---|---|---|

| Sans PER | 0 € | 0 € | 0 € | 1 000 € (autre placement) |

| Avec PER | 1 000 € | 300 € | 1 000 € | 700 € disponibles |

| Avantage | – | – | +300 € travaillent immédiatement | – |

Dans le scénario avec PER, ce sont en réalité 1 000 euros qui travaillent pour vous sur le long terme, pour un coût net de 700 euros après impôt. Sur la durée, la différence de capital accumulé devient significative, surtout pour les TMI de 30 % et plus. C’est pourquoi on considère souvent que le PER devient vraiment intéressant à partir d’une TMI d’au moins 30 %, et particulièrement puissant à 41 % ou 45 %.

Pour visualiser cet effet d’un seul coup d’œil, un graphique de type histogramme peut être très parlant.

Une bonne pratique consiste donc à concentrer ses gros versements sur les années où l’on se trouve dans une tranche élevée (année de prime importante, de bonus, de cession d’actifs), afin de maximiser l’effet de levier fiscal.

Attention : pour transformer cet avantage en gain réel sur votre avis d’imposition, il faut bien remplir les bonnes cases.

3.3. Bien déclarer ses versements PER : cases 6NS/6NT/6NU/6QR et erreurs fréquentes

La dernière étape consiste à sécuriser la défiscalisation en déclarant correctement vos versements sur le plan d’épargne retraite. C’est souvent ici que se nichent des erreurs qui font perdre l’avantage fiscal sans même que le contribuable s’en rende compte.

Les versements sur un plan individuel déductible se déclarent en case 6NS du formulaire 2042 pour le déclarant 1, et 6NT pour le déclarant 2. La 6NU est réservée aux personnes à charge qui disposent elles‑mêmes d’un PER. Ces cases servent à déclarer les versements volontaires déductibles sur un PER individuel, et non les flux d’épargne salariale ou les cotisations obligatoires.

Pour les couples mariés ou pacsés avec imposition commune, la case 6QR permet de mutualiser les plafonds d’épargne retraite : en la cochant, on autorise l’administration fiscale à considérer les plafonds des deux conjoints comme un tout, de façon à ce que le conjoint le plus imposé puisse utiliser le plafond inutilisé de l’autre.

Les travailleurs non salariés disposent en plus des cases 6OS, 6OT et 6OU s’ils choisissent de déduire leurs versements directement de leurs revenus professionnels (BIC, BNC, BA). Enfin, les anciens contrats de type PERP, Madelin ou Article 83, lorsqu’ils subsistent encore, utilisent les cases 6RS, 6RT et 6RU.

Concrètement, en déclaration en ligne, la procédure se déroule en quelques clics : lors de l’étape dédiée aux charges, il faut cocher la rubrique « charges déductibles » pour faire apparaître les cases 6NS, 6NT et 6NU, puis y saisir le montant total annuel des versements déductibles indiqués sur l’Imprimé Fiscal Unique (IFU) que vous fournit votre assureur ou votre banque. Si vous êtes en couple et que vous souhaitez mutualiser vos plafonds, vous cochez en plus la case 6QR.

Un piège fréquent consiste à oublier de remplir ces cases alors que l’on a versé sur son PER, renonçant de fait à la déduction. Autre erreur courante : confondre versements déductibles sur le compartiment 1 et versements provenant de l’épargne salariale ou de cotisations obligatoires, qui ne se déclarent pas de la même manière et n’ouvrent pas le même droit à déduction.

Même de petits versements méritent d’être déclarés : chaque euro déduit réduit votre revenu imposable. Une bonne déclaration permet donc de transformer pleinement votre stratégie de versement en économie d’impôt réelle. Le lecteur maîtrise maintenant l’entrée (plafonds, levier fiscal, déclaration). Il doit comprendre la contrepartie à la sortie : capital ou rente, fiscalité associée et impact du choix déduction/non‑déduction, ainsi que les cas de sortie anticipée. C’est l’objet du bloc suivant de l’article.

4. Fiscalité à la sortie : capital, rente ou mixte et impact de vos choix

Dans les parties précédentes, nous avons vu comment alimenter un PER, calculer ses plafonds et profiter de la déduction fiscale à l’entrée. La question devient maintenant très concrète : une fois à la retraite, comment serez-vous imposé si vous sortez en capital, en rente, ou en combinant les deux, et en quoi vos choix de déduction ou non-déduction à l’entrée changent la donne ?

4.1. Sortie en capital : comment serez-vous taxé selon vos choix à l’entrée ?

En pratique, la loi PACTE a profondément changé la logique de sortie du plan d’épargne retraite. Vous pouvez désormais récupérer votre PER en capital, en une ou plusieurs fois, à partir de la liquidation de votre retraite ou de l’âge légal, sauf pour le compartiment 3 (cotisations obligatoires / anciens Article 83) qui reste souvent cantonné à la rente.

La fiscalité dépend directement d’un choix fait plusieurs années plus tôt : avoir déduit ou non vos versements volontaires.

Si vous avez déduit vos versements à l’entrée :

- Le capital qui correspond à ces versements est imposé au barème de l’impôt sur le revenu, sans l’abattement de 10 % qui s’applique habituellement aux pensions de retraite.

- Les gains (intérêts, dividendes, plus-values) sont taxés au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux).

Voici le schéma récapitulatif.

| Composante | Régime fiscal |

|---|---|

| Capital correspondant aux versements déductibles | Imposé au barème progressif de l’impôt sur le revenu, sans abattement de 10% |

| Gains (plus-values, intérêts) | PFU 30% (12,8% IR + 17,2% PS) |

À l’inverse, si vous n’avez pas déduit vos versements à l’entrée, la logique est beaucoup plus favorable sur le capital :

- Le capital (la somme de vos versements non déduits) est totalement exonéré d’impôt sur le revenu et de prélèvements sociaux.

- Les gains restent soumis au PFU de 30 %.

| Composante | Régime fiscal |

|---|---|

| Capital correspondant aux versements non déduits | Exonéré d’impôt sur le revenu et de prélèvements sociaux |

| Gains (plus-values, intérêts) | PFU 30% (12,8% IR + 17,2% PS) |

Dans tous les cas, si votre revenu fiscal de référence est inférieur à 25 000 € (personne seule) ou 50 000 € (couple), vous pouvez demander une dispense d’acompte sur la partie impôt du PFU. L’imposition sera alors régularisée lors de la déclaration de revenus.

Pour bien voir l’arbitrage déduction / non‑déduction, on peut résumer les deux stratégies :

| Situation | Versements déduits | Versements non déduits |

|---|---|---|

| Avantage à l’entrée | Économie d’impôt immédiate (selon TMI) | Aucun |

| Capital à la sortie | Imposé barème IR | Exonéré IR et PS |

| Gains à la sortie | PFU 30% | PFU 30% |

| Intérêt si | TMI entrée > TMI sortie anticipée | TMI entrée < TMI sortie anticipée |

La règle clé se dessine assez clairement :

- La déduction est pertinente si votre taux marginal d’imposition (TMI) à la retraite sera inférieur ou égal à celui de la période de versement.

- La non‑déduction devient plus intéressante si vous êtes aujourd’hui faiblement imposé et que vous anticipez une retraite avec une TMI plus élevée (par exemple à cause de revenus locatifs importants ou d’autres rentes).

Dans ce dernier cas, faire entrer votre épargne retraite avec capital exonéré à la sortie peut être plus judicieux que de chercher une économie d’impôt modeste à l’entrée. Pour l’exonération future du capital, certains épargnants préfèreront d’ailleurs loger une partie de leurs placements sur une assurance‑vie en complément du PER.

Astuces importantes – Sortie en capital

Pour ne pas subir de mauvaise surprise fiscale à la sortie en capital de votre PER, quelques repères simples suffisent.

- Si votre TMI actuelle est 0 à 11 % et que vous anticipez une TMI de 30 % ou plus à la retraite, privilégiez souvent la non‑déduction des versements : vous renoncez à un petit gain immédiat pour obtenir un capital totalement exonéré plus tard.

- À l’inverse, avec une TMI actuelle de 30 %, 41 % ou 45 % et une retraite prévue avec un TMI plus bas, la déduction maximise l’avantage global : grosse économie aujourd’hui, imposition plus douce demain.

- Anticipez aussi la façon dont vous sortirez : si vous envisagez d’étaler votre sortie en capital sur plusieurs années, vous pouvez rester dans des tranches d’imposition basses, ce qui renforce l’intérêt d’avoir déduit les versements.

L’idée est donc de raisonner en miroir : TMI entrée vs TMI sortie, plutôt que de regarder uniquement le gain fiscal immédiat.

La sortie en capital n’est cependant pas la seule option. Une partie des épargnants préfèrera transformer son PER en revenu à vie. C’est ce que permet la rente viagère.

4.2. Sortie en rente viagère : fiscalité et cas où elle se justifie

La rente viagère consiste à convertir votre capital PER en un revenu versé jusqu’à votre décès (et éventuellement au‑delà pour un conjoint en cas de réversion). Son montant dépend du capital accumulé, de votre âge au moment de la liquidation, des tables de mortalité utilisées par l’assureur et d’un taux technique interne.

Là encore, la fiscalité dépend du fait que vous ayez ou non déduit vos versements à l’entrée.

Si vous avez déduit vos versements volontaires :

- La rente est assimilée à une pension de retraite.

- Elle est imposée au barème de l’impôt sur le revenu, mais après un abattement de 10 %.

- Les prélèvements sociaux de 17,2 % s’appliquent sur une base réduite, avec un abattement qui dépend de votre âge au moment du premier versement de rente : 30 % avant 50 ans, 50 % entre 50 et 59 ans, 60 % entre 60 et 69 ans, 70 % à partir de 70 ans.

Si vous n’avez pas déduit vos versements :

- La rente suit le régime des rentes viagères à titre onéreux (RVTO).

- Seule une fraction de la rente est imposable, selon votre âge à la première mise en paiement : 70 % si vous avez moins de 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % après 70 ans.

- Cette fraction imposable supporte le barème de l’impôt sur le revenu et les prélèvements sociaux de 17,2 %.

Pour mesurer la différence, on peut comparer pour deux âges typiques de départ.

| Âge à la liquidation | Versements déduits (après abattement 10%) | Versements non déduits (RVTO) |

|---|---|---|

| 65 ans | 100% de la rente imposable au barème IR (après abattement général de 10%) + PS 17,2% sur 40% de la rente | 40% de la rente imposable au barème IR + PS 17,2% sur 40% de la rente |

| 70 ans | 100% de la rente imposable au barème IR (après abattement général de 10%) + PS 17,2% sur 30% de la rente | 30% de la rente imposable au barème IR + PS 17,2% sur 30% de la rente |

On le voit : lorsque les versements n’ont pas été déduits, la fraction imposable de la rente devient relativement faible après 60 ans. À l’inverse, si les versements ont été déduits, l’avantage fiscal a été pris à l’entrée, et la rente est davantage chargée à la sortie.

Côté pratique, les assureurs proposent plusieurs formes de rente :

- Rente simple, versée jusqu’à votre décès.

- Rente avec réversion, qui continue au profit du conjoint ou partenaire à hauteur d’un pourcentage (souvent 60 à 100 %).

- Rente avec annuités garanties (par exemple garanties 15 ou 20 ans), qui continue à être versée à vos proches en cas de décès prématuré.

Ces options sécurisent vos proches mais diminuent mécaniquement le montant de la rente initiale, et s’accompagnent souvent de frais d’arrérage (frais sur chaque échéance de rente) que l’on détaillera plus loin.

Astuces importantes – Capital ou rente à la retraite ?

Pour trancher entre sortir en capital ou en rente avec votre plan d’épargne retraite, quelques repères simples peuvent servir de boussole.

- Si votre TMI à la retraite est faible (0–11 %), il est souvent plus avantageux de sortir en capital et de gérer ensuite ce capital vous‑même, plutôt que de transformer intégralement en rente.

- La rente viagère peut se justifier si vous craignez de « vivre trop longtemps » par rapport à votre épargne ou si vous recherchez un revenu garanti à vie, même au prix d’une fiscalité un peu plus lourde et de moins de flexibilité.

- Pensez aussi à la transmission : un capital restant sur un PER ou une assurance‑vie est transmissible selon des règles successorales avantageuses, alors qu’une rente cesse au décès (sauf options de réversion ou d’annuités garanties).

- Enfin, surveillez les frais d’arrérage avant de signer une conversion en rente : 1 à 3 % sur chaque versement finissent par peser lourd sur 15 ou 20 ans.

Au final, pour beaucoup de foyers, la meilleure option n’est ni 100 % capital ni 100 % rente, mais une combinaison des deux.

4.3. Sortie mixte : combiner capital et rente pour équilibrer flexibilité et sécurité

Une solution intermédiaire consiste à choisir une sortie mixte de votre PER : une partie du capital est retirée en une ou plusieurs fois, et le solde est converti en rente viagère. Cela permet de disposer immédiatement de liquidités pour vos projets, tout en sécurisant un complément de revenu récurrent.

Concrètement, on peut par exemple décider de sortir 30 % en capital pour financer des travaux dans la résidence principale, rembourser le reliquat d’un crédit ou aider un enfant, et de convertir les 70 % restants en rente pour compléter vos pensions.

Fiscalement, rien ne change par rapport à ce qui a été vu juste avant :

- La part en capital suit les règles de la sortie en capital (imposition du capital si versements déduits, exonération du capital si versements non déduits, PFU 30 % sur les gains).

- La part en rente suit les règles de la rente (pension de retraite si versements déduits, RVTO si versements non déduits).

Tout se fait au prorata de ce que vous choisissez de retirer en capital ou de convertir en rente, et en tenant compte de la part de versements déduits ou non dans l’épargne totale.

Pour décider de la bonne combinaison, il est utile de se projeter sur vos besoins de liquidité entre 5 et 10 ans après la retraite :

- Avez‑vous des travaux à prévoir, des dettes à solder, des projets familiaux importants ?

- Votre pension de base et complémentaire couvre‑t‑elle déjà vos dépenses courantes, ou avez‑vous besoin d’un filet de sécurité mensuel supplémentaire ?

Une fois ce diagnostic fait, il devient plus simple de calibrer la part de capital à récupérer tout de suite, et la part à transformer en revenu viager.

Après avoir clarifié la fiscalité de la sortie à la retraite, une autre question revient souvent : que se passe‑t‑il si vous devez utiliser votre PER avant cette échéance ? C’est tout l’enjeu des cas de déblocage anticipé.

5. Récupérer son PER avant la retraite : cas de déblocage anticipé et pièges

Le PER est conçu comme un plan d’épargne retraite, donc verrouillé jusqu’à la retraite. Mais le législateur a prévu des portes de sortie en cas de coup dur, et un cas spécifique pour l’achat de votre résidence principale. Comprendre ces cas, leurs délais et leur fiscalité est essentiel pour éviter de perdre vos avantages.

5.1. Accidents de vie : les cas où le législateur autorise le déblocage

En cas d’accident de parcours grave, la loi prévoit des cas de déblocage anticipé qui permettent de récupérer votre épargne sans attendre la retraite.

La liste des situations, fixée par l’article L224‑4 du Code monétaire et financier, comprend notamment :

- Le décès de votre conjoint ou partenaire de PACS.

- Une invalidité vous concernant, ou concernant votre conjoint, partenaire de PACS ou vos enfants, reconnue en 2e ou 3e catégorie par la Sécurité sociale.

- L’expiration de vos droits à l’assurance chômage, après une perte d’emploi.

- Une situation de surendettement reconnue par la commission de surendettement.

- La cessation d’activité non salariée après liquidation judiciaire.

- Des cas plus récents comme certaines situations de violences conjugales ou d’activité de proche aidant.

Selon le motif, le délai pour demander le déblocage varie. Pour les accidents de vie graves (décès, invalidité, fin de droits au chômage, surendettement, liquidation judiciaire, violences conjugales, proche aidant), la demande peut être faite à tout moment après l’événement. Pour d’autres événements de vie (mariage, naissance, achat de résidence principale, vus dans la réglementation générale de l’épargne salariale), la demande doit être faite dans les 6 mois.

Les justificatifs sont cruciaux : notification d’invalidité, acte de décès, attestation France Travail, décision de surendettement, jugement de liquidation judiciaire… Sans dossier complet, l’assureur peut refuser le déblocage.

La bonne nouvelle, c’est que la fiscalité est très allégée dans ces cas :

- Le capital est exonéré d’impôt sur le revenu, même si les versements avaient été déduits à l’entrée.

- Seuls les gains supportent les prélèvements sociaux de 17,2 %.

Ce traitement fiscal vise clairement à ne pas ajouter une charge fiscale importante à un foyer déjà en grande difficulté. Une fois ces cas d’urgence couverts, un autre motif de déblocage fait débat : l’achat de la résidence principale.

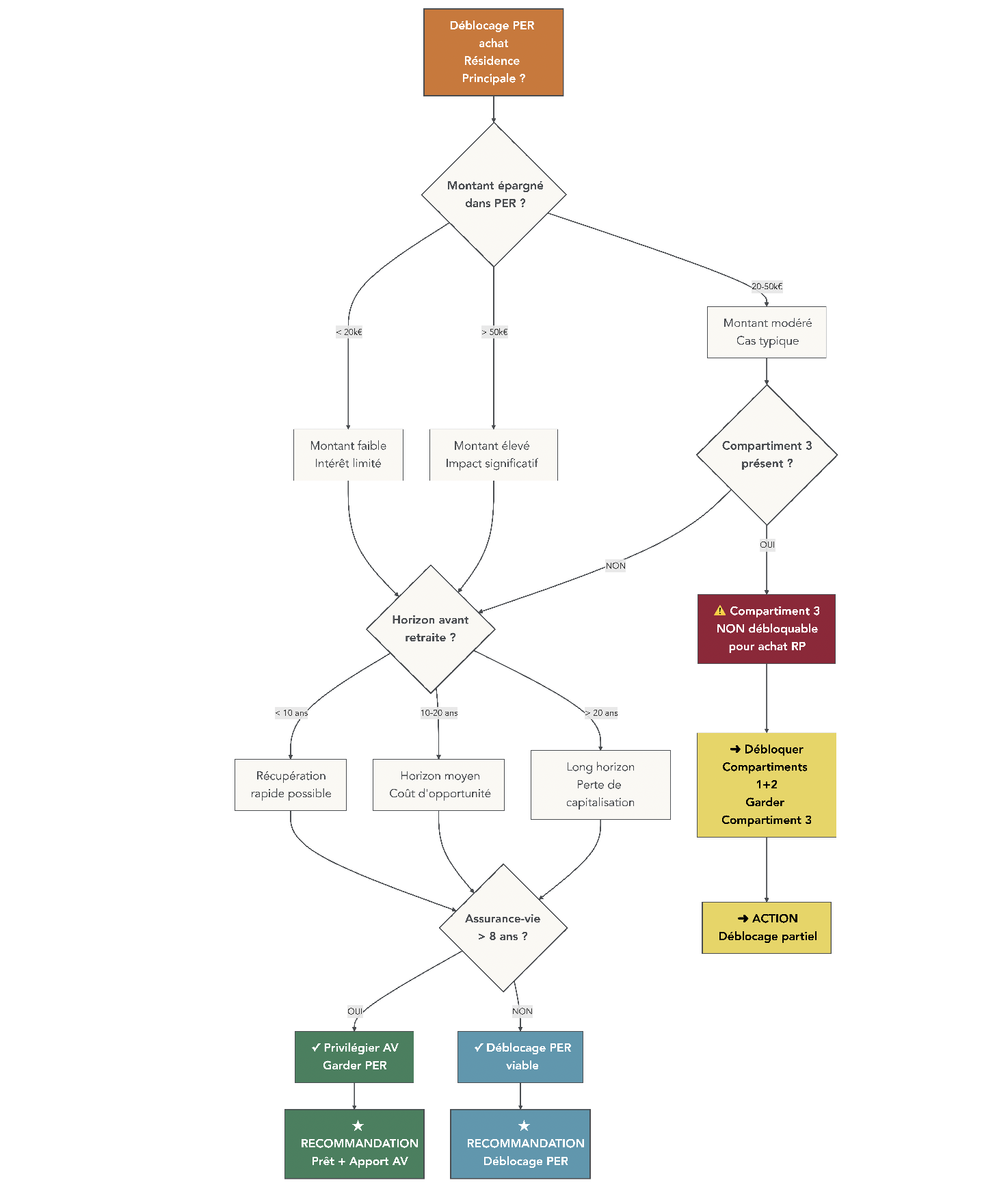

5.2. Financer l’achat de sa résidence principale avec son PER : conditions, délais et risques

Depuis la loi PACTE, le plan d’épargne retraite permet un retrait anticipé pour acheter ou construire votre résidence principale, ce qui n’était pas possible avec un PERP ou un contrat Madelin. C’est tentant, mais les règles sont strictes et les risques de refus réels si le dossier est mal monté.

Pour que le déblocage soit accepté, plusieurs conditions doivent être réunies :

- Les fonds doivent être effectivement affectés à l’achat ou à la construction de votre résidence principale.

- Vous devez fournir des justificatifs solides : attestation sur l’honneur, plan de financement, compromis de vente ou acte notarié, contrat VEFA pour un achat en état futur d’achèvement.

- La demande doit être faite dans les 6 mois suivant la signature du compromis, du contrat VEFA ou de l’acte notarié. Au‑delà, l’assureur peut refuser purement et simplement le déblocage.

- Le compartiment 3 du PER (cotisations obligatoires / anciens Article 83) est exclu : vous ne pouvez pas l’utiliser pour cet achat.

À noter : des cas ont déjà été portés devant le Médiateur de l’assurance, où la demande a été refusée car l’épargnant ne démontrait pas suffisamment l’affectation des fonds à l’opération immobilière. Il faut donc être particulièrement rigoureux sur les preuves fournies.

Fiscalement, ce retrait pour achat de résidence principale est traité comme une sortie en capital à la retraite :

- Si les versements ont été déduits, le capital est taxé au barème de l’impôt sur le revenu, sans abattement de 10 %, et les gains au PFU de 30 %.

- Si les versements n’ont pas été déduits, le capital est exonéré d’impôt, seuls les gains étant taxés au PFU de 30 %.

Ce régime n’apporte donc aucun bonus fiscal spécifique par rapport à une sortie à l’âge de la retraite, ce qui oblige à réfléchir à l’arbitrage.

Sur le plan patrimonial, utiliser son PER trop tôt pour un achat immobilier comporte plusieurs risques :

- Vous renoncez à des années de capitalisation longue avec effet de levier fiscal sur un produit pensé pour la retraite.

- Vous supportez une fiscalité identique à la sortie retraite, alors que d’autres enveloppes (notamment l’assurance‑vie de plus de 8 ans) offrent des abattements annuels sur les gains.

- Vous fragilisez votre future épargne retraite si l’horizon avant retraite est encore très long (plus de 10 à 15 ans).

Dans bien des cas, il est plus judicieux de mobiliser d’abord l’épargne disponible sur des livrets, une assurance‑vie arrivée à maturité fiscale, ou un simple prêt immobilier. Pour évaluer si recourir à l’épargne (et au PER) pour l’achat de votre résidence principale est pertinent, voyez notre comparaison achat vs location : Achat vs location.

Astuces importantes – Achat de résidence principale et PER

Le déblocage de votre plan d’épargne retraite pour acheter votre résidence principale peut sembler pratique, mais il doit rester une option de dernier recours.

- Respectez scrupuleusement le délai de 6 mois après la signature du compromis ou de l’acte : au‑delà, le refus est quasi automatique, même en cas de bonne foi.

- Constituez un dossier complet : attestation sur l’honneur, compromis, plan de financement, relevés montrant le transfert des fonds vers le notaire ou le vendeur.

- Si vous avez plus de 10–15 ans avant la retraite et d’autres solutions (assurance‑vie de plus de 8 ans, épargne de précaution, prêt immobilier), évitez d’entamer votre PER ; vous préserverez ainsi votre levier fiscal et la capitalisation sur la longue durée.

- En complément de l’assurance‑vie et des livrets, des produits comme le compte à terme peuvent aussi servir de poche dédiée à un futur apport immobilier, sans toucher à votre épargne retraite.

Une fois ces cas d’usage anticipé clarifiés, il reste à mettre à plat la fiscalité de l’ensemble des déblocages selon le motif, pour comparer ce que coûte un retrait anticipé par rapport à une sortie classique à la retraite.

5.3. Fiscalité du déblocage anticipé : synthèse par motif

Pour synthétiser, on peut distinguer trois grands scénarios :

- Les accidents de vie (décès du conjoint, invalidité, fin de droits au chômage, surendettement, liquidation judiciaire…).

- L’achat de la résidence principale.

- Le départ à la retraite, avec une sortie en capital classique.

La fiscalité n’est pas la même selon le motif, ni selon que vos versements ont été déduits ou non.

| Motif de déblocage | Capital (versements déduits) | Capital (versements non déduits) | Gains |

|---|---|---|---|

| Accident de vie (décès, invalidité, etc.) | Exonéré IR | Exonéré IR | PS 17,2% |

| Achat résidence principale | Barème IR (sans abattement) | Exonéré IR | PFU 30% |

| Départ à la retraite | Barème IR (sans abattement) | Exonéré IR | PFU 30% |

Deux enseignements se dégagent :

- En cas d’accident de vie, le cadre fiscal est très protecteur : pas d’impôt sur le capital, seuls les gains supportent les prélèvements sociaux.

- Pour l’achat de la résidence principale, il n’y a aucune faveur fiscale spécifique par rapport à une sortie à la retraite : si vous déduisez vos versements, le capital sera imposé dans les deux cas au barème, et si vous ne les déduisez pas, le capital restera exonéré dans les deux cas.

Ce tableau permet de mesurer le coût fiscal d’un retrait anticipé pour l’achat de la résidence principale par rapport à l’option « je laisse mon PER travailler jusqu’à la retraite ». Dans bien des situations, l’arbitrage dépendra donc plus de votre besoin d’apport immédiat que d’un quelconque avantage fiscal.

Après avoir vu ce qui se passe en cas de déblocage anticipé ou à la retraite, une autre étape logique consiste à se demander ce qu’il advient de votre PER en cas de décès, et comment organiser au mieux sa transmission.

6. PER et succession : transmission, fiscalité avant/après 70 ans et clause bénéficiaire

Au‑delà de la retraite, le PER joue aussi un rôle dans la transmission de votre patrimoine. La fiscalité en cas de décès dépend à la fois du type de PER (assurantiel ou bancaire) et de votre âge au moment du décès. Bien maîtriser ces règles permet de protéger efficacement vos proches.

6.1. PER assurantiel vs bancaire : conséquences successorales concrètes

On l’a vu dans la première partie : la très grande majorité des PER sont assurantiels, c’est‑à‑dire juridiquement des contrats d’assurance‑vie spécifiques à la retraite. À l’inverse, un PER bancaire est simplement un compte‑titres retraite, intégré à la succession classique.

Cette différence de nature a des conséquences majeures en cas de décès.

- Avec un PER assurantiel, le contrat est en principe hors succession civile : vous pouvez désigner des bénéficiaires dans une clause bénéficiaire, et le capital transmis profite d’abattements spécifiques (152 500 € par bénéficiaire avant 70 ans, ou abattement global de 30 500 € après 70 ans, tous contrats assurance‑vie / PER confondus).

- Avec un PER bancaire, le capital tombe dans l’actif successoral ordinaire. Il est partagé entre les héritiers selon les règles du Code civil, et taxé avec les abattements classiques (100 000 € par enfant, etc.) et le barème des droits de succession.

On peut résumer les grandes différences ainsi :

| Critère | PER assurantiel | PER bancaire |

|---|---|---|

| Nature | Contrat d’assurance-vie | Compte-titres |

| Transmission | Hors succession (clause bénéficiaire) | Intégré à l’actif successoral |

| Clause bénéficiaire | Oui (libre désignation) | Non (héritiers légaux) |

| Fiscalité | Abattements spécifiques (152 500€ ou 30 500€) | Droits de succession classiques |

| Avantage principal | Transmission optimisée, protection conjoint | Simplicité juridique |

Pour un épargnant qui pense aussi à la protection de son conjoint ou à la possibilité de favoriser un proche (enfant, ami, association) en dehors des règles de la réserve héréditaire, la nature assurantielle du PER est donc un atout structurant. Elle rapproche le PER de l’assurance‑vie, souvent utilisée comme outil de transmission.

Une fois cette distinction posée, il reste à voir comment la fiscalité change selon que le décès survient avant ou après 70 ans.

6.2. Fiscalité du PER en cas de décès avant ou après 70 ans

Pour un PER assurantiel, la fiscalité de succession suit les mêmes grandes règles que l’assurance‑vie, avec une frontière majeure à l’âge de 70 ans.

Si le décès intervient avant 70 ans :

- Chaque bénéficiaire (hors conjoint/PACS) profite d’un abattement de 152 500 €, tous contrats assurance‑vie et PER confondus.

- Au‑delà, la part qui dépasse cet abattement est taxée à 20 % jusqu’à 700 000 €, puis 31,25 % au‑delà.

- Le conjoint ou partenaire de PACS est totalement exonéré.

Si le décès intervient après 70 ans :

- Les versements faits après 70 ans profitent d’un abattement global de 30 500 €, à partager entre tous les bénéficiaires et tous les contrats assurance‑vie / PER confondus.

- Au‑delà, seuls les versements (pas les gains) sont soumis aux droits de mutation à titre gratuit (DMTG), selon le lien de parenté (barème succession classique).

- Là encore, le conjoint ou partenaire de PACS reste exonéré en vertu de la loi TEPA.

Pour un PER bancaire, l’âge au décès ne change rien : le capital rejoint l’actif successoral et subit les droits de succession classiques, par exemple abattement de 100 000 € par enfant puis barème progressif allant jusqu’à 45 %.

On peut synthétiser ces cas dans un tableau.

| Situation | PER assurantiel < 70 ans | PER assurantiel > 70 ans | PER bancaire (tout âge) |

|---|---|---|---|

| Conjoint/PACS | Exonération totale | Exonération totale | Exonération totale |

| Enfant (par bénéficiaire) | Abattement 152 500 € puis 20%/31,25% | Abattement global 30 500 € puis DMTG | Abattement 100 000 € puis barème succession (5-45%) |

| Ami (sans lien) | Abattement 152 500 € puis 20%/31,25% | Taxation DMTG (60%) | Taxation succession (60%) |

Ces règles montrent l’intérêt d’organiser certains versements significatifs sur un PER assurantiel avant 70 ans, quand cela a du sens fiscalement, afin de maximiser les abattements de 152 500 € par bénéficiaire.

Il reste un levier très pratique à maîtriser : la rédaction de la clause bénéficiaire, qui permet de personnaliser l’application de ces règles à votre situation familiale.

6.3. Utiliser la clause bénéficiaire pour protéger vos proches

La clause bénéficiaire n’existe que sur les PER assurantiels. C’est un outil souple, gratuit et modifiable, qui permet de décider qui recevra le capital de votre PER en cas de décès et dans quelles proportions.

Vous pouvez y désigner :

- Votre conjoint ou partenaire de PACS.

- Vos enfants, en parts égales ou non (par exemple 50 % pour l’aîné, 25 % pour chacun des deux autres).

- D’autres personnes : parents, frère ou sœur, ami proche, ou même une association.

- Des montages plus élaborés, comme une clause démembrée : l’usufruit (droit de percevoir les revenus ou la rente) pour le conjoint, et la nue‑propriété (droit au capital à terme) pour les enfants.

Une clause standard souvent utilisée ressemble à :

« Mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales, à défaut mes héritiers. »

Cette rédaction assure que le conjoint est prioritaire, puis les enfants, puis les héritiers légaux.

La clause bénéficiaire peut être modifiée à tout moment par simple demande à l’assureur. Il est important de la mettre à jour après chaque événement de vie important : mariage, PACS, divorce, naissance, décès d’un proche, recomposition familiale…

Un PER bancaire ne prévoit pas ce mécanisme : sans clause, le capital suit les règles rigides de la succession légale.

Avec cette palette d’options (sortie à la retraite, déblocage anticipé, décès et transmission), on voit que le PER est un véritable outil patrimonial. Mais son efficacité dépend aussi fortement des frais prélevés tout au long du contrat.

7. Coût caché du PER : comprendre et limiter les frais, gérer les transferts

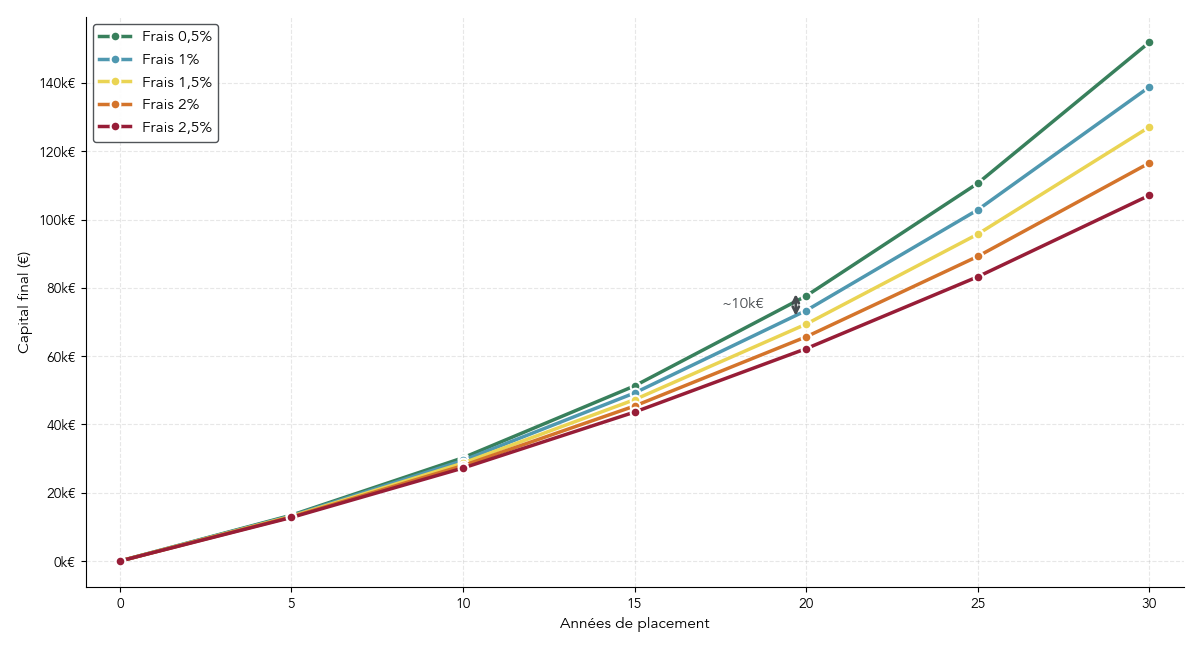

Le rendement de votre plan d’épargne retraite ne dépend pas seulement de la fiscalité et des supports choisis, mais aussi des frais prélevés chaque année : sur versement, sur l’encours, sur les arbitrages ou les rentes. Sur 20 ou 30 ans, quelques dixièmes de pour cent font une différence très concrète.

7.1. Les principaux frais d’un PER et leur impact à long terme

Un PER cumule plusieurs types de frais qu’il faut absolument identifier avant de souscrire ou de transférer.

Les principaux postes sont :

- Les frais d’entrée / d’adhésion, parfois prélevés dès la souscription.

- Les frais sur versement, ponctionnés sur chaque apport (ponctuel ou programmé).

- Les frais de gestion annuels de l’enveloppe, différents selon qu’il s’agit du fonds euros ou des unités de compte.

- Les frais d’arbitrage, facturés lors des changements de répartition entre supports.

- Les frais d’arrérage, spécifiques aux sorties en rente viagère.

Le marché présente de très gros écarts. Le tableau suivant donne les fourchettes observées en 2025.

| Type de frais | Minimum observé | Maximum observé | Meilleurs PER | Moyenne marché |

|---|---|---|---|---|

| Frais d’entrée | 0% | 5% | 0% | 1-2% |

| Frais sur versement | 0% | 5% | 0% | 2,46% |

| Frais de gestion fonds euros | 0,6% | 2% | 0,6-0,7% | 1% |

| Frais de gestion UC | 0,5% | 2,7% | 0,5% | 0,84% |

| Frais d’arbitrage | 0% | 2% | 0% | 0,5-1% |

| Frais d’arrérage | 0% | 3% | 0% | 1-3% |

Sur les meilleurs PER en ligne, on trouve souvent 0 % de frais sur versement, environ 0,5 % de frais de gestion sur les unités de compte, 0 % d’arbitrage. En gestion pilotée, il faut ajouter aux frais de l’enveloppe un frais de mandat de l’ordre de 0,3 à 1 %, ce qui conduit à un total annuel de 1 à 1,6 %.

L’impact sur la durée est loin d’être anecdotique. Si l’on considère 200 € versés chaque mois pendant 20 ans avec un rendement brut de 5 % par an :

- Avec des frais totaux d’environ 0,7 % par an, le capital final atteint de l’ordre de 80 000 €.

- Avec des frais de 2 % par an, le capital final tombe à environ 70 000 €.

- L’écart avoisine 10 000 €, soit près de 12,5 % du capital accumulé.

Sur 30 ans, l’écart est encore plus marquant. Entre deux PER investis sur des supports comparables (fonds euros, ETF, SCPI…), un ou deux points de frais supplémentaires chaque année peuvent rogner 15 à 25 % de votre épargne finale. Cette question des frais doit donc peser autant que le choix des supports d’unités de compte ou de votre stratégie d’investissement en bourse au sein du PER.

Comprendre les frais permet de mieux choisir son contrat, mais aussi de savoir quand il est pertinent de changer de PER pour réduire la facture.

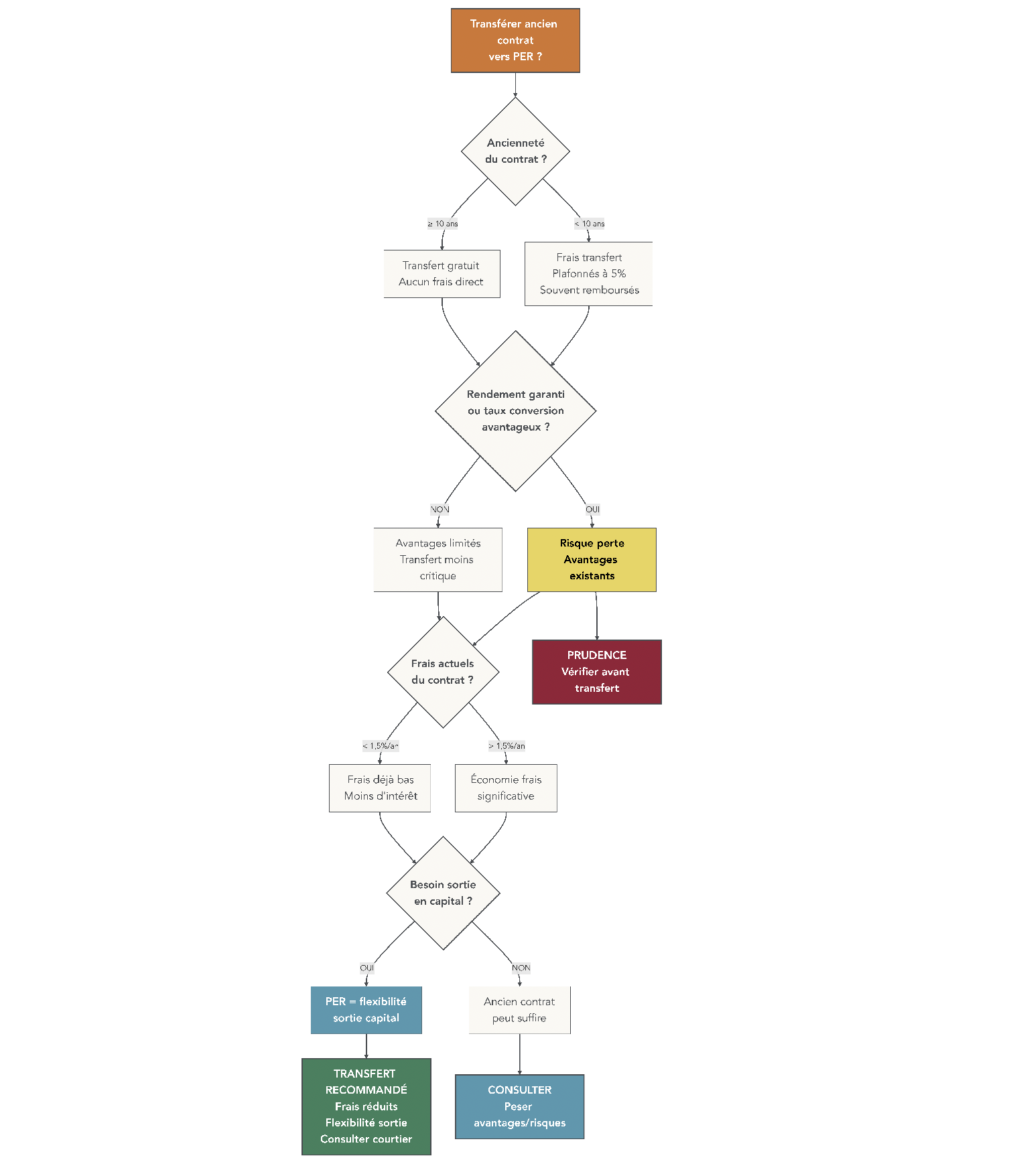

7.2. Transférer son PER (ou ses anciens contrats) : conditions, frais et timing idéal

Bonne nouvelle : vous n’êtes pas prisonnier à vie du premier PER que vous avez signé. La loi vous permet de transférer votre épargne retraite d’un PER à un autre, ou depuis d’anciens dispositifs (PERP, Madelin, PERCO, Article 83) vers un PER moderne, sous certaines conditions.

Pour un transfert PER vers PER :

- Si votre PER a moins de 5 ans, les frais de transfert sont plafonnés à 1 % de l’encours.

- À partir de 5 ans de détention, le transfert doit être gratuit.

Pour un transfert d’anciens contrats (PERP, Madelin, PERCO, Article 83) vers un PER :

- Si le contrat a moins de 10 ans, les frais de transfert sont plafonnés à 5 % de l’encours.

- Au‑delà de 10 ans, le transfert doit être gratuit.

Le tableau ci‑dessous résume ces règles.

| Type de transfert | Ancienneté < seuil | Frais maximum légaux | Ancienneté ≥ seuil | Frais |

|---|---|---|---|---|

| PER → PER | < 5 ans | 1% encours | ≥ 5 ans | Gratuit |

| PERP/Madelin → PER | < 10 ans | 5% encours | ≥ 10 ans | Gratuit |

| PERCO → PER | Pas de seuil réglementaire | Variable selon contrat | – | – |

En pratique, de nombreux courtiers en ligne proposent de rembourser ces frais de transfert, même si vous êtes encore dans la période où ils sont autorisés. Le coût réel d’un transfert peut donc être nul.

Les délais sont encadrés : le transfert doit en principe être réalisé en moins de 2 mois, même si, dans les faits, il faut souvent compter entre 1 et 3 mois, le temps de désinvestir les supports, transférer les fonds et clore l’ancien contrat.

Point important : le transfert est neutre fiscalement. Vous ne déclenchez pas d’imposition et vous conservez les droits fiscaux acquis sur vos versements. Vous changez simplement de « contenant » pour accéder à des frais plus bas ou à une meilleure gamme de supports.

Il existe toutefois des limites spécifiques pour les PER collectifs et obligatoires :

- Un PER collectif (PERCOL) n’est transférable que tous les 3 ans si vous êtes toujours salarié de l’entreprise.

- Un PER obligatoire (PERO) ne peut être transféré vers un PER individuel que lorsque vous quittez l’entreprise.

Astuces importantes – Bien choisir le moment du transfert

Pour réduire les frais et profiter des meilleurs contrats de plan d’épargne retraite, le timing du transfert compte.

- Si votre PER individuel a été ouvert depuis plus de 5 ans, un transfert vers un PER moins cher est juridiquement gratuit : c’est souvent le bon moment pour changer si vos frais actuels dépassent 1,5 % par an.

- Si vous détenez un ancien PERP ou Madelin depuis plus de 10 ans, le transfert vers un PER moderne ne doit plus supporter de frais de sortie ; vous gagnez en flexibilité (sortie en capital, déblocage pour résidence principale) et, souvent, en frais.

- Avant ces seuils, renseignez‑vous : certains courtiers remboursent les frais de transfert, ce qui permet de ne pas attendre pour quitter un contrat lourdement chargé.

- Attention toutefois aux anciens contrats avec rendement garanti ou taux de conversion en rente avantageux : avant de transférer, comparez soigneusement ce que vous perdez et ce que vous gagnez.

Une fois le bon PER choisi et les éventuels transferts réalisés, un dernier poste de frais peut encore peser lourd si vous envisagez une sortie en rente : les frais d’arrérage.

7.3. Frais d’arrérage : ce qu’ils coûtent à votre future rente

Les frais d’arrérage sont des frais spécifiques aux rentes viagères : ils sont prélevés sur chaque échéance de rente versée. Ils rémunèrent la gestion et le service de versement assuré par l’assureur.

Réglementairement, ils sont plafonnés à 3 % de chaque arrérage, mais les pratiques de marché sont très variables :

- Les meilleurs PER (souvent des PER en ligne) appliquent 0 % de frais d’arrérage.

- Des contrats plus traditionnels facturent 1 à 3 % par échéance.

L’impact sur le montant net perçu est loin d’être négligeable. Prenons un exemple :

- Vous percevez une rente brute de 12 000 € par an.

- Avec 3 % de frais d’arrérage, la rente nette tombe à 11 640 €, soit 360 € de moins chaque année.

- Sur 20 ans de perception, cela représente 7 200 € de rente perdue, sans même tenir compte de la valeur temps.

Si vous envisagez d’utiliser votre PER pour sécuriser un revenu viager significatif, il est donc crucial de vérifier ce point dans la notice contractuelle et de privilégier les PER qui ne prélèvent aucun frais d’arrérage, ou les limitent autant que possible.

Le lecteur connaît maintenant l’impact des frais et des transferts sur son PER. La prochaine étape consiste à voir comment investir concrètement à l’intérieur de cette enveloppe (fonds euros, unités de compte, ETF, SCPI…) et quels modes de gestion choisir pour trouver le bon équilibre entre risque et rendement.

8. Comment investir dans son PER : modes de gestion et choix des supports

Jusqu’ici, on a vu comment fonctionne la fiscalité du plan d’épargne retraite, ses cas de sortie et l’impact des frais. La question devient très concrète : une fois le PER choisi, comment investir à l’intérieur et avec quel degré d’autonomie ?

8.1. Gestion libre, gestion pilotée et gestion à horizon : quelle approche pour vous ?

En pratique, la plupart des PER sérieux proposent au moins trois modes de gestion : libre, pilotée et à horizon. Le bon choix dépend de votre expérience en investissement, du temps que vous pouvez y consacrer et de votre tolérance au risque.

Gestion libre : pour les épargnants autonomes

En gestion libre, vous pilotez vous‑même votre plan d’épargne retraite : vous choisissez les supports (fonds euros, ETF, SCPI, fonds actions ou obligataires…), vous décidez de la répartition entre eux et vous effectuez les arbitrages quand vous le jugez nécessaire.

Cette approche séduit les profils déjà à l’aise avec l’investissement en bourse ou l’immobilier papier.

- Les frais sont contenus : sur les meilleurs PER en ligne, les frais de gestion sur unités de compte tournent autour de 0,5 à 1 % par an, sans frais de mandat supplémentaire.

- Vous gardez un contrôle total : vous pouvez privilégier les ETF, limiter les fonds actifs, doser l’immobilier (SCPI) ou le private equity, ajuster votre exposition au risque.

- Vous pouvez réagir rapidement aux évolutions de marché (rééquilibrage, baisse de la part actions, etc.).

En contrepartie, la gestion libre demande du temps et un minimum d’expertise : suivre les marchés, vérifier les frais des supports, comprendre les risques (volatilité, risque de perte en capital). Pour un épargnant qui n’a ni l’envie ni le temps d’apprendre les bases de l’stratégies bourse, ce mode peut vite devenir contraignant.

Gestion pilotée : déléguer les décisions clés

À l’inverse, la gestion pilotée consiste à déléguer les arbitrages à un professionnel. Vous définissez un profil (prudent, équilibré, dynamique) et un gestionnaire se charge ensuite de l’allocation et des rééquilibrages.

- C’est la solution de simplicité : une fois le profil choisi, vous n’avez plus grand‑chose à faire.

- L’allocation est construite par des professionnels, souvent avec une large part d’ETF dans les offres modernes.

- Vous gagnez du temps, ce qui compte si l’épargne retraite n’est pas votre priorité du quotidien.

En revanche, cette délégation a un coût. Aux frais de gestion de l’enveloppe (environ 0,5–1 % par an) s’ajoute un surcoût de mandat de l’ordre de 0,3 à 1 %. Au total, on arrive souvent entre 1 et 1,6 % de frais par an, ce qui ampute la performance sur la durée par rapport à une bonne gestion libre.

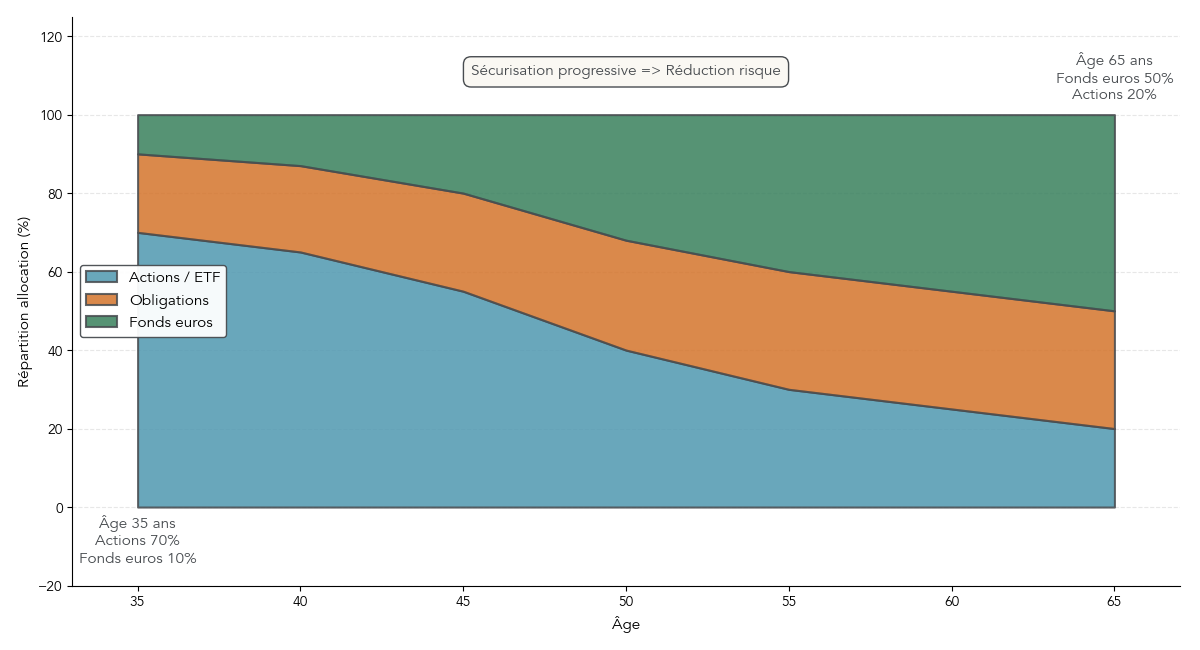

Gestion à horizon : la sécurisation progressive par défaut

En pratique, la gestion à horizon est une forme de gestion pilotée automatisée, proposée obligatoirement dans tous les PER et souvent activée par défaut si vous ne choisissez rien d’autre. Le principe est simple : plus vous êtes loin de la retraite, plus votre épargne est investie en actifs dynamiques (actions, ETF) ; plus vous approchez de la retraite, plus elle est sécurisée (obligations, fonds euros).

Concrètement, on peut avoir par exemple 70 % d’actions à 35 ans, puis seulement 20 % à 65 ans, le reste étant progressivement transféré vers obligations et fonds euros. Des minima réglementaires imposent par ailleurs une part croissante d’actifs peu risqués à mesure que l’horizon se rapproche, afin de limiter le risque de subir une forte baisse juste avant votre départ en retraite.

Cette mécanique convient bien à un épargnant qui veut rester investi en actions pendant la phase de constitution, mais qui ne souhaite pas suivre lui‑même les rééquilibrages au fil du temps.

Comparer gestion libre et pilotée

Pour bien trancher entre gestion libre et pilotée, il est utile de mettre les deux approches côte à côte.

| Critère | Gestion libre | Gestion pilotée |

|---|---|---|

| Frais annuels | 0,5–1 % | 1–1,6 % |

| Autonomie | Totale | Déléguée |

| Expertise requise | Oui (connaissances investissement) | Non |

| Temps de gestion | Régulier (suivi, arbitrages) | Minimal |

| Contrôle | Total sur supports et répartition | Aucun (sauf choix profil initial) |

| Profil adapté | Investisseur expérimenté, autonome | Investisseur novice, peu de temps |

Ce tableau donne un repère clair : si vous êtes autonome, curieux et prêt à gérer votre portefeuille, la gestion libre permet de contenir les frais. Si vous débutez ou n’avez pas de temps à y consacrer, la gestion pilotée ou à horizon offre un bon compromis. Que votre épargne retraite provienne d’un dispositif perco ou per individuel, cette logique reste la même : le choix du mode de gestion dépend surtout de votre autonomie et du temps que vous pouvez y consacrer.

Une fois ce choix tranché, il reste à comprendre sur quels supports concrets placer votre argent : fonds euros pour la partie sécurisée, unités de compte (ETF, SCPI, etc.) pour aller chercher davantage de rendement.

8.2. Fonds euros : sécurité du capital et comparaison des rendements récents

Les fonds euros restent le socle sécurisé de la plupart des PER. Ils jouent un rôle particulier : limiter le risque de perte en capital, tout en offrant un rendement généralement supérieur à un simple compte à vue.

Un fonds euros en PER fonctionne comme un fonds obligataire très encadré :

- Le capital est garanti, le plus souvent entre 98 % et 100 % des sommes versées.

- Le rendement est fixé chaque année par l’assureur, puis définitivement acquis (effet de cliquet : ce qui est servi une année n’est plus repris ensuite).

- Le risque est faible, avec un indicateur SRRI typiquement à 1 ou 2 sur 7.

Les années récentes ont été plutôt favorables, car la remontée des taux a permis aux assureurs d’améliorer progressivement les rendements.

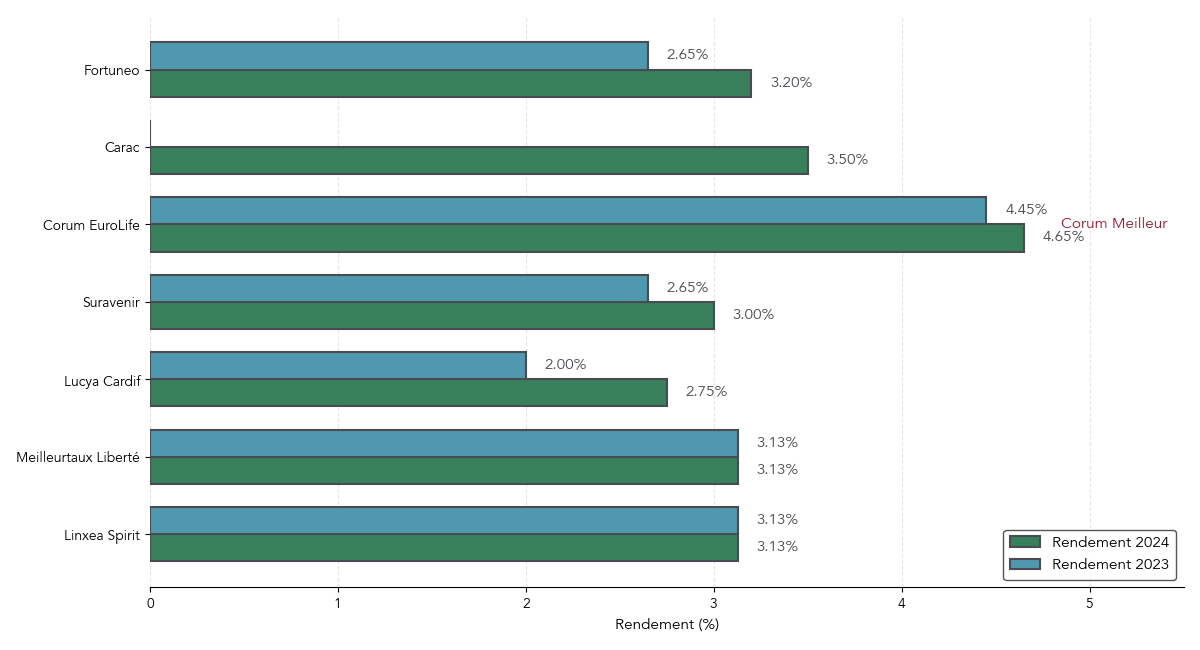

Rendements 2023–2024 des principaux fonds euros de PER

Voici un extrait des meilleurs fonds euros disponibles dans des PER individuels, avec leurs rendements 2023–2024 et les contraintes associées.

| PER | Fonds euros | Rendement 2024 | Rendement 2023 | Garantie | Contrainte allocation |

|---|---|---|---|---|---|

| Linxea Spirit PER | PER Nouvelle Génération | 3,13 % | 3,13 % | 98 % | Aucune |

| Meilleurtaux Liberté PER | PER Nouvelle Génération | 3,13 % | 3,13 % | 98 % | Aucune |

| Lucya Cardif PER | Fonds Euro Général | 2,75 % | 2,00 % | 100 % | Aucune |

| Suravenir PER | Suravenir Rendement | 3,00 % | 2,65 % | 99,4 % | Aucune |

| Corum PERLife | Fonds EuroLife | 4,65 % | 4,45 % | 100 % | 75 % UC minimum |

| PER Individuel Carac* | Fonds euros Carac | 3,50 % | – | 100 % | 50 % UC minimum |

| Fortuneo PER | Fonds euros Suravenir | 3,20 % | 2,65 % | 99,3 % | Aucune |

On voit immédiatement que certains contrats comme Corum PERLife ou le PER individuel Carac affichent des rendements spectaculaires, mais au prix de contraintes fortes : il faut accepter de placer 50 % à 75 % de son PER en unités de compte, donc sans garantie en capital, pour accéder à ces taux.

À l’inverse, des PER comme Linxea Spirit, Meilleurtaux Liberté, Lucya Cardif ou Suravenir proposent des fonds euros solides, sans contraintes d’allocation, avec des rendements de 2,75 % à un peu plus de 3 % en 2024. Le niveau précis reste corrélé au contexte obligataire : quand les taux montent, les rendements progressent avec un léger décalage ; quand ils baissent, ils mettent plus de temps à refluer.

La grande différence avec une assurance‑vie vient surtout du blocage du PER jusqu’à la retraite ou un cas de déblocage anticipé. Sur le plan des supports, on retrouve pourtant souvent les mêmes fonds euros : comparer un contrat PER avec l’idée d’ouvrir une assurance‑vie en parallèle reste donc pertinent, notamment pour garder une poche liquide à moyen terme.

Astuces importantes

Pour bien utiliser les fonds euros dans votre PER, quelques réflexes simples font la différence.

- Ne regardez jamais le rendement d’un fonds euros isolément : vérifiez toujours s’il impose un pourcentage minimal en unités de compte (50 % chez Carac, 75 % chez Corum PERLife).

- Si votre priorité est la sécurité, privilégiez des PER dont les fonds euros performants sont accessibles sans contrainte ou avec un quota UC raisonnable.

- Sur un horizon long, il est logique de combiner fonds euros et supports dynamiques : 100 % fonds euros sur 20 ans revient à renoncer à une partie importante du potentiel de rendement.

En résumé, les fonds euros constituent la brique de sécurité de votre PER ; pour dynamiser réellement votre épargne retraite, il faut ensuite regarder du côté des unités de compte.

8.3. Unités de compte, ETF et SCPI : diversifier et dynamiser son PER

Dès que l’on cherche davantage de performance, on quitte le monde des fonds euros pour entrer dans celui des unités de compte. Ici, il n’y a plus de garantie en capital : la valeur de votre portefeuille peut fluctuer fortement à court terme, avec un risque réel de baisse, mais un potentiel de rendement supérieur sur la longue durée.

On retrouve plusieurs grandes familles de supports dans les PER :

- ETF (fonds indiciels cotés) suivant des indices comme le MSCI World ou le S&P 500.

- SCPI pour l’immobilier locatif mutualisé.

- Fonds actions et obligataires classiques.

- Fonds monétaires, plus défensifs.

- Private equity et, sur certains contrats, actions en direct.

Pour ces supports, un horizon de long terme est indispensable, idéalement au‑delà de 10 à 15 ans, afin de lisser la volatilité et de bénéficier de l’effet boule de neige des intérêts composés. C’est particulièrement vrai pour les ETF exposés aux marchés actions : les baisses court terme sont fréquentes, mais l’histoire montre que la tendance de fond reste haussière sur la durée pour un investisseur patient.

Focus ETF : frais bas et diversification instantanée

Les ETF ont un avantage majeur dans un PER : leurs frais internes sont très bas (souvent entre 0,1 % et 0,5 % par an), tout en offrant une diversification immédiate sur des centaines d’actions ou d’obligations.

| Avantages | Limites |

|---|---|

| Frais très faibles (0,1–0,5 %) | Pas de garantie en capital |

| Diversification instantanée | Volatilité à court terme parfois forte |

| Réplication d’indices mondiaux (MSCI World, S&P 500…) | Nécessite un horizon de long terme |

| Transparence de la stratégie | Exposition aux risques de marché |

En pratique, les PER modernes en gestion libre ou pilotée s’appuient de plus en plus sur des ETF, justement pour limiter la couche de frais et mieux capter la performance des marchés. Si vous souhaitez approfondir la manière de sélectionner ces fonds indiciels ou de construire une allocation cohérente, notre dossier dédié sur l’ETF et sélection d’actifs complète bien ce guide.

Focus SCPI : ajouter une brique immobilière

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’ajouter une exposition immobilière diversifiée à votre PER, sans gérer vous‑même un bien locatif.

| Avantages | Limites |

|---|---|

| Accès à un parc immobilier diversifié | Frais d’entrée élevés (souvent 8–12 %) |

| Revenus locatifs réguliers (dividendes trimestriels) | Liquidité limitée, délais de revente |

| Décorrélation partielle des marchés actions | Risque de vacance locative et de baisse des prix |

| Fiscalité des revenus atténuée dans un PER | Sensibilité au cycle immobilier |

Hors PER, les SCPI sont souvent pénalisées par une fiscalité lourde sur les loyers. Logées à l’intérieur d’un plan d’épargne retraite, cette fiscalité est neutralisée tant que vous ne sortez pas les fonds : vous ne subissez donc l’impôt qu’au moment de la sortie du PER, selon les règles déjà vues (capital et gains).

Autres unités de compte possibles

Outre les ETF et les SCPI, la plupart des PER proposent :

- Des fonds actions ou obligataires classiques, parfois thématiques ou régionaux.

- Des fonds monétaires, utiles pour temporiser sans rester en fonds euros.

- Du private equity, réservé aux profils acceptant un risque élevé et une forte illiquidité.

- Sur certains contrats (Lucya Cardif, par exemple), des actions en direct ou de l’or.

L’idée n’est pas de multiplier les lignes, mais de combiner quelques briques simples et compréhensibles.

Exemples d’allocations types selon votre profil

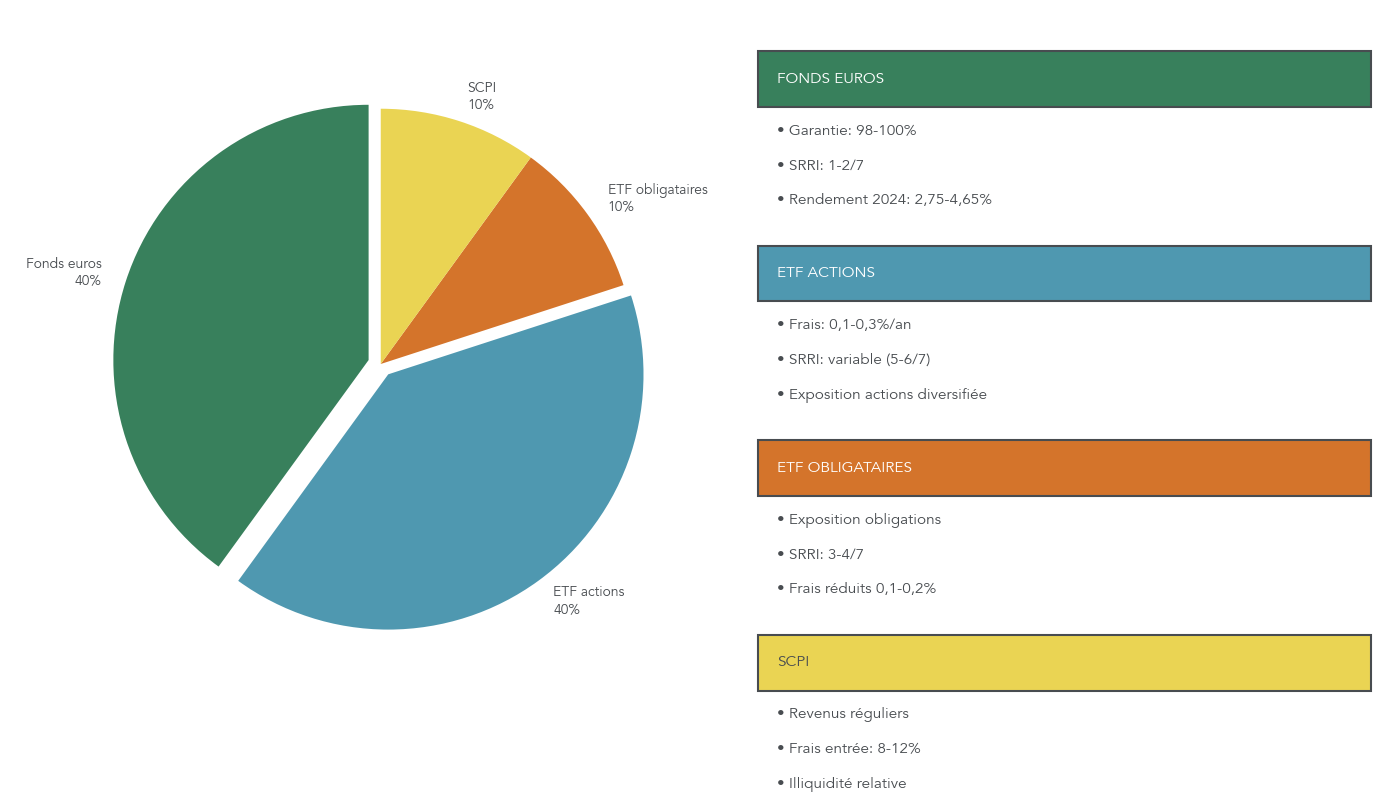

Pour vous repérer, on peut résumer trois profils standards dans un PER :

| Profil | Fonds euros | ETF actions | ETF obligataires | SCPI | Private equity |

|---|---|---|---|---|---|

| Prudent (aversion au risque, horizon court) | 70 % | 10 % | 10 % | 10 % | 0 % |

| Équilibré (horizon 15–20 ans) | 40 % | 40 % | 10 % | 10 % | 0 % |

| Dynamique (horizon très long, forte tolérance au risque) | 20 % | 60 % | 0 % | 10 % | 10 % |

Ces répartitions restent indicatives, mais elles donnent un ordre de grandeur raisonnable entre sécurité (fonds euros), croissance (ETF actions), revenus (SCPI) et diversification.

Maintenant que vous avez arrêté votre mode de gestion (libre, pilotée, à horizon) et choisi une allocation cible adaptée à votre profil, il devient plus simple de comparer les contrats et leurs frais. C’est précisément ce que l’on va faire maintenant en confrontant le PER aux autres grandes enveloppes fiscales : assurance‑vie et PEA.

9. PER vs assurance-vie et PEA : dans quels cas le PER est vraiment pertinent ?

Après avoir vu comment investir à l’intérieur du PER, reste à savoir dans quels cas il est judicieux d’en ouvrir un (ou de l’alimenter) plutôt que d’utiliser une assurance‑vie ou un PEA. L’enjeu est de bien distinguer les enveloppes fiscales, qui sont des « contenants », des supports d’investissement, qui sont les « contenus ».

9.1. PER ou assurance-vie : arbitrage disponibilité vs défiscalisation immédiate

Le PER individuel et l’assurance‑vie sont deux enveloppes fiscales très proches dans leurs supports possibles : fonds euros, unités de compte, ETF, parfois SCPI. La vraie différence se joue sur deux axes : le traitement fiscal et la disponibilité de l’épargne.

On peut résumer leurs caractéristiques principales ainsi :

| Critère | PER individuel | Assurance-vie |

|---|---|---|

| Déduction fiscale à l’entrée | Oui (versements déductibles dans la limite des plafonds) | Non |

| Disponibilité de l’épargne | Bloquée jusqu’à la retraite (sauf cas de déblocage anticipé) | Retraits possibles à tout moment |

| Fiscalité des gains avant 8 ans | – | PFU 30 % ou barème IR |

| Fiscalité des gains après 8 ans | – | Abattements annuels de 4 600 € / 9 200 € sur les gains |

| Sortie | Capital, rente, ou mixte | Capital ou rente |

| Succession avant 70 ans | Abattement 152 500 € par bénéficiaire | Abattement 152 500 € par bénéficiaire |

| Succession après 70 ans | Abattement global 30 500 € sur les versements | Abattement global 30 500 € sur les versements |

| Intérêt principal | Réduction immédiate d’impôt et préparation de la retraite | Souplesse, projets moyen terme, transmission |

En clair, le PER a tout intérêt à être alimenté en priorité lorsque votre taux marginal d’imposition est élevé (30 %, 41 % ou 45 %) et que votre horizon est vraiment long. L’assurance‑vie, elle, reste l’outil central pour vos projets à 5–15 ans et pour organiser une transmission souple du patrimoine.

La bonne approche n’est donc pas de choisir l’un contre l’autre, mais de les combiner : PER pour défiscaliser vos revenus actuels et vous constituer une retraite, assurance‑vie pour conserver une épargne disponible et profiter, après 8 ans, d’une fiscalité allégée sur les retraits.

9.2. PER ou PEA : défiscalisation immédiate vs exonération des gains

Le Plan d’Épargne en Actions (PEA) est l’autre grand concurrent du PER sur la partie investissement long terme, mais avec une philosophie différente. Là où le PER réduit immédiatement votre impôt sur le revenu, le PEA n’offre aucun avantage à l’entrée : sa force réside dans l’exonération totale d’impôt sur les gains après 5 ans (hors prélèvements sociaux).

Le PEA permet d’investir en actions et ETF éligibles, principalement européens, avec des plafonds de versements de 150 000 € pour un PEA classique et 75 000 € supplémentaires pour un PEA‑PME. Les retraits sont possibles sans clôture au‑delà de 5 ans, ce qui lui donne une flexibilité que le PER n’offre pas.

Mise en regard avec le PER, cela donne :

| Critère | PER | PEA |

|---|---|---|

| Déduction fiscale à l’entrée | Oui | Non |

| Plafond de versements | Pas de plafond légal (limité par vos plafonds de déduction) | 150 000 € (PEA) + 75 000 € (PEA‑PME) |

| Disponibilité | Bloquée jusqu’à la retraite (sauf sorties anticipées) | Retraits possibles après 5 ans sans clôture |

| Fiscalité des gains après 5 ans | PFU 30 % (si versements déduits) | Exonération d’impôt sur le revenu, prélèvements sociaux 17,2 % |

| Supports | Fonds euros, UC, ETF, SCPI, private equity… | Actions et ETF éligibles principalement européens |

| Intérêt principal | Réduction d’impôt immédiate, préparation retraite | Capitalisation actions long terme avec exonération des gains |