En combinant un investissement progressif en bourse avec des ETF diversifiés, l’effet boule de neige des intérêts composés sur plusieurs décennies et un arbitrage réfléchi entre plan d’épargne en actions et assurance-vie, l’objectif de devenir millionnaire à la retraite reste mathématiquement accessible avec un salaire moyen.

Dans ce guide, nous suivons pas à pas le parcours d’un épargnant, de la définition de son effort d’épargne jusqu’à la mise en place d’une stratégie d’investissement simple et fiscalement optimisée, puis à la transformation de ce capital en rente mensuelle durable pour la retraite.

1. Poser le cadre : objectif, réalisme et ordre de grandeur

Avant de choisir des produits et de passer des ordres, nous allons d’abord clarifier ce que signifie « viser 1 M€ » avec un salaire moyen, et quantifier l’effort mensuel réaliste. Ensuite, nous fixerons des hypothèses de rendement, d’inflation et de fiscalité pour savoir sur quoi reposent les calculs. Enfin, nous entrerons dans le cœur du sujet : comment les intérêts composés transforment une épargne régulière en capital, puis quelles classes d’actifs permettent de viser ce type de rendement sur la durée.

1.1 Clarifier l’objectif : 1 M€ pour quoi, pour qui, avec quel salaire ?

Viser 1 million d’euros pour la retraite n’est pas un slogan : c’est un ordre de grandeur. Avec ce niveau de capital, on se donne la possibilité de compléter fortement sa pension, voire de financer une partie significative de son niveau de vie. Mais avant de parler de supports, la vraie question est : est-ce cohérent avec votre situation (revenu, âge, horizon) ?

En France, les repères de revenus donnent déjà une idée du terrain de jeu : le salaire médian net mensuel est de 2 190 €, et le salaire moyen net mensuel est de 2 733 €. L’objectif de cet article est précisément de répondre à une question simple : comment un épargnant « normal », qui n’a pas un revenu exceptionnel, peut structurer un plan réaliste pour viser ce capital à l’âge de la retraite.

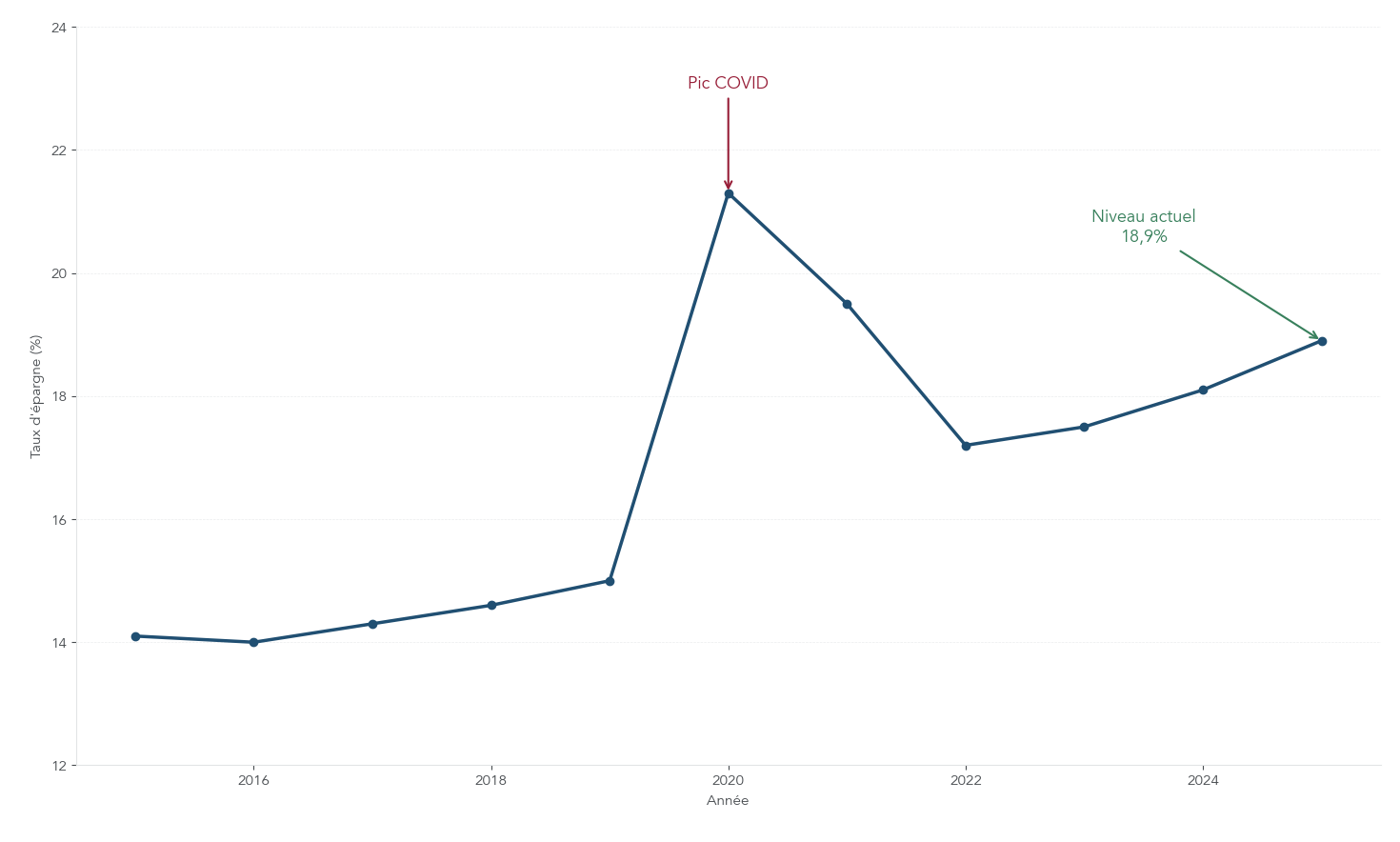

Ce qui rend l’objectif crédible, selon nous, c’est qu’il s’appuie surtout sur des paramètres maîtrisables : votre effort d’épargne, votre durée d’investissement, et votre discipline. D’ailleurs, le taux d’épargne moyen des ménages atteint 18,9% (T2 2025). Cela ne veut pas dire que tout le monde peut épargner autant, mais cela montre qu’allouer 16 à 20% de ses revenus à une stratégie d’épargne et d’investissement n’est pas une idée hors-sol pour beaucoup de foyers.

Concrètement, l’ordre de grandeur qui revient dans les simulations est le suivant : 400 à 500 € par mois. Rapporté au salaire moyen (2 733 € nets), cela représente environ 16 à 20% du revenu mensuel. Autre point clé : il faut penser en deux temps. D’abord une phase de constitution (vous accumulez du capital), puis une phase de consommation (vous transformez ce capital en revenus. On ne cherche pas un “coup” ou une méthode magique : on reste dans une approche réaliste, disciplinée, reproductible.

Pour visualiser ces repères, voici une synthèse des paramètres de départ.

| Paramètre | Valeur |

|---|---|

| Salaire médian net mensuel (2024) | 2 190 € |

| Salaire moyen net mensuel (2024) | 2 733 € |

| Taux d’épargne moyen des ménages (T2 2025) | 18,9% |

| Horizon de capitalisation visé | 35–40 ans |

| Effort mensuel typique pour viser ~1 M€ | 400–500 € / mois |

Ces repères font office de boussole, pas une promesse. La suite consiste à rendre tout cela concret avec des hypothèses claires, puis avec les maths qui font le travail en arrière-plan. Pour estimer si viser 1 M€ à la retraite correspond à vos besoins (dépenses, santé, horizon), vous pouvez approfondir ici : préparer sa retraite.

1.2 Hypothèses de travail et limites à garder en tête

À partir du moment où l’on met des chiffres sur un objectif, il faut être transparent sur les hypothèses. Sinon, on risque de surinterpréter un résultat (ou de le rejeter à tort) alors qu’il repose simplement sur un scénario donné.

Sachez que le scénario central utilisé ensuite repose sur un rendement annuel de 8,5%. Ce chiffre correspond à l’historique du MSCI World Net Return (EUR) sur 1987–2025, dividendes réinvestis. C’est un bon repère pour fixer un ordre de grandeur de rendement bourse, mais attention : ce n’est pas une garantie.

On retient aussi une inflation moyenne long terme de 2% par an. Cela sert à garder les pieds sur terre : même si on raisonne souvent en euros « nominaux », le vrai enjeu à la retraite est le pouvoir d’achat.

Côté fiscalité, l’article s’appuie sur les règles 2026 :

- La flat tax (PFU) est à 31,4% (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux).

- Les prélèvements sociaux sont différenciés : 18,6% pour PEA, compte-titres ordinaire et PER, mais 17,2% pour l’assurance-vie.

- Point important : la hausse de CSG en 2026 s’applique aux enveloppes comme le PEA, mais l’assurance-vie est explicitement exclue de cette hausse, ce qui maintient ses prélèvements sociaux à 17,2%.

Enfin, dernier pilier souvent oublié : la régularité. Tous les calculs supposent des versements mensuels constants, sans interruption. Ce n’est pas toujours la vraie vie, mais cela donne une trajectoire de référence claire.

Pour replacer l’effort de 400–500 € par mois dans le contexte français, un graphique du taux d’épargne aide à comprendre pourquoi cet effort est souvent atteignable dès qu’on structure ses finances personnelles (même si cela demande des arbitrages).

Deux limites doivent rester dans un coin de votre tête. D’abord, les performances passées ne préjugent pas des performances futures : 8,5% est une moyenne sur longue période, pas un rendement annuel « stable ». Ensuite, les marchés peuvent connaître des années à –40%. C’est précisément pour cela qu’on parle de retraite : l’horizon long est le seul qui permette de lisser ces chocs.

Dernière précision pour éviter une confusion qui coûte cher : une enveloppe fiscale (PEA, assurance-vie, compte-titres) n’est pas une classe d’actifs. L’enveloppe définit surtout la fiscalité ; la classe d’actifs (actions, fonds euros, immobilier papier) définit le risque et le rendement. Une fois ces règles du jeu clarifiées, on peut attaquer la mécanique qui rend le projet possible : la capitalisation.

2. Comprendre le moteur : intérêts composés et durée

2.1 Comment 450 €/mois deviennent plus de 1,2 M€ : la mécanique des intérêts composés

Le décor est planté. Place à la mécanique : comment quelques centaines d’euros par mois peuvent-ils devenir un capital à sept chiffres ? La réponse tient en une formule simple, mais puissante : celle des intérêts composés avec versements réguliers.

La valeur finale d’un portefeuille avec versements périodiques s’écrit : VF = P × [((1 + r)^n – 1) / r]. Dans cette expression, VF est le capital final, P le versement mensuel, r le taux de rendement par période, et n le nombre de périodes.

En pratique, pour parler concret, prenons un rendement annuel de 8,5% et traduisons-le en taux mensuel effectif : r mensuel = (1 + 0,085)^(1/12) – 1 = 0,6821%. Ce détail compte, car on verse tous les mois.

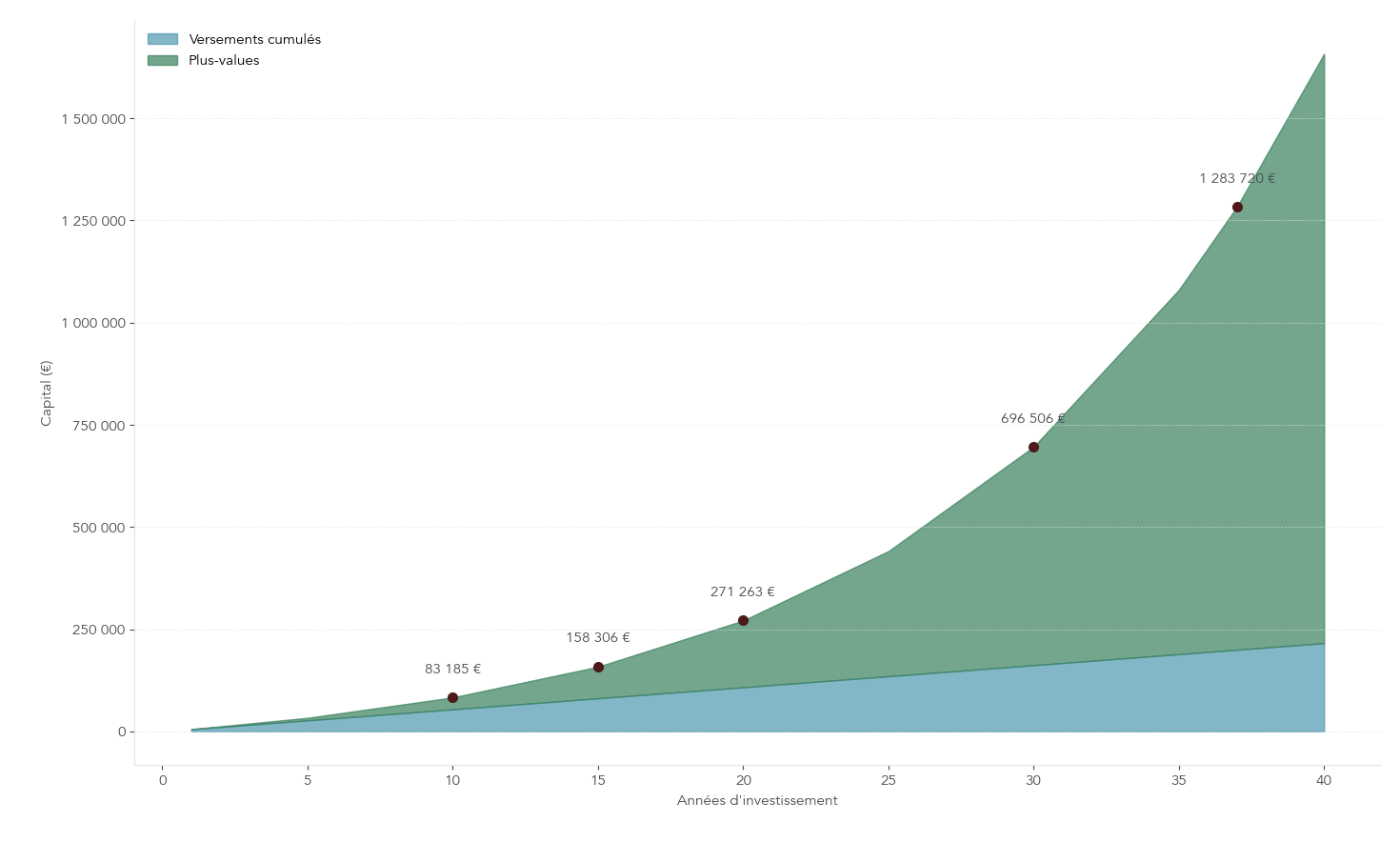

Appliquons maintenant le scénario de référence : P = 450 € par mois pendant 37 ans, soit 444 mois. Le résultat est frappant : le capital final atteint 1 283 720 €. Sur ce montant, les versements cumulés ne représentent “que” 199 800 €, et les plus-values 1 083 920 €. Autrement dit, les gains sont 5,4 fois plus élevés que l’effort d’épargne.

C’est ici que beaucoup de personnes se trompent : on croit que « devenir millionnaire » nécessite de gagner beaucoup plus, alors que le gros du résultat vient du rendement accumulé sur le temps. C’est aussi pour cela qu’investir progressivement (par exemple via un ETF mondial) est une approche cohérente d’investissement en bourse : vous alimentez le moteur, et le temps fait le reste.

Pour bien voir à quel moment ce moteur prend de la vitesse, le plus parlant est de séparer visuellement ce qui vient de vos versements et ce qui vient des plus-values.

Une règle mentale aide aussi à saisir l’enjeu : la règle des 72. À 8,5%, un capital double en environ 8,5 ans (72 / 8,5). À 10%, il double en environ 7,2 ans. On comprend immédiatement pourquoi le rendement net et la durée sont les deux leviers dominants.

On sait donc que le temps joue pour nous. Reste à voir, année après année, à quoi ressemble vraiment cette trajectoire, surtout au début quand les gains paraissent lents.

2.2 Voir année par année quand les intérêts composés prennent le relais

Au démarrage, l’investissement donne rarement l’impression d’être “spectaculaire”. C’est normal : les intérêts composés ont besoin de matière pour s’exprimer. Ce qui change tout, c’est le moment où les gains commencent à dépasser ce que vous avez versé.

Le tableau ci-dessous reprend des repères concrets sur le scénario 450 € par mois à 8,5%. Il permet de se situer dans le temps, comme on le ferait en gestion de portefeuille : on suit une trajectoire, pas une performance isolée.

| Année | Capital | Versements cumulés | Plus-values | Ratio PV/Versements |

|---|---|---|---|---|

| 1 | 5 607 € | 5 400 € | 207 € | 0,04x |

| 5 | 33 225 € | 27 000 € | 6 225 € | 0,23x |

| 10 | 83 185 € | 54 000 € | 29 185 € | 0,54x |

| 15 | 158 306 € | 81 000 € | 77 306 € | 0,95x |

| 20 | 271 263 € | 108 000 € | 163 263 € | 1,51x |

| 25 | 441 112 € | 135 000 € | 306 112 € | 2,27x |

| 30 | 696 506 € | 162 000 € | 534 506 € | 3,30x |

| 35 | 1 080 532 € | 189 000 € | 891 532 € | 4,72x |

| 37 | 1 283 720 € | 199 800 € | 1 083 920 € | 5,43x |

| 40 | 1 657 974 € | 216 000 € | 1 441 974 € | 6,68x |

Le point d’inflexion est très lisible : vers l’année 15, les plus-values (77 306 €) rattrapent presque les versements cumulés (81 000 €). Ensuite, l’écart se creuse rapidement. À 30 ans, le capital atteint 696 506 €, dont 534 506 € de plus-values (environ 77% du total). À 40 ans, on arrive à 1 657 974 €, avec 1 441 974 € de plus-values (environ 87%).

Le message est simple : les premières années servent surtout à “amorcer la pompe”. Si vous arrêtez à 10 ans parce que « ça ne bouge pas assez », vous coupez le processus juste avant qu’il ne devienne puissant.

Le point clé, maintenant, c’est de mesurer deux sensibilités : d’abord au rendement (ce qui ramène immédiatement à la question des frais), puis à la durée (et donc à l’âge de départ).

2.3 Sensibilité au rendement : pourquoi 1 % de frais en plus peut coûter des centaines de milliers d’euros

Sur 30 à 40 ans, pas de suspense : le rendement net est le détail qui devient gigantesque. Un point de performance annuelle en plus ou en moins, ce n’est pas un petit ajustement : c’est une bifurcation.

Le tableau suivant montre le capital final obtenu en investissant 450 € par mois pendant 37 ans, selon différents rendements annuels. Les écarts parlent d’eux-mêmes.

| Taux annuel | Capital final | Plus-values | Écart vs 8,5% |

|---|---|---|---|

| 5,0% | 561 258 € | 361 458 € | -722 462 € |

| 6,0% | 705 948 € | 506 148 € | -577 772 € |

| 7,0% | 893 261 € | 693 461 € | -390 459 € |

| 8,0% | 1 136 229 € | 936 429 € | -147 491 € |

| 8,5% | 1 283 720 € | 1 083 920 € | Référence |

| 9,0% | 1 451 888 € | 1 252 088 € | +168 168 € |

| 10,0% | 1 862 493 € | 1 662 693 € | +578 773 € |

| 11,0% | 2 397 093 € | 2 197 293 € | +1 113 373 € |

Entre 5% et 8,5%, on parle de plus de 700 000 € d’écart au bout de 37 ans. À l’inverse, viser 9% plutôt que 8,5% ajoute déjà 168 000 €. Ces ordres de grandeur expliquent pourquoi on insiste autant sur les frais : ils grignotent votre rendement net, année après année.

Le lien avec les ETF (trackers) est direct. Un écart de frais de 0,18 point (par exemple 0,38% vs 0,20%) peut représenter environ 42 900 € de capital en moins sur 30 ans pour 100 000 € investis. On n’est pas sur une optimisation cosmétique : chaque dixième de point compte.

Si vous voulez approfondir cet impact dans le choix des produits, notamment l’arbitrage entre ETF et frais, ce guide ETF vous donnera des repères très concrets.

Après le rendement, l’autre levier, souvent sous-estimé, est la durée. Et là, l’âge auquel vous commencez conditionne directement l’effort mensuel nécessaire.

2.4 Sensibilité à la durée : adapter son effort mensuel selon son âge de départ

Deux personnes qui investissent le même montant tous les mois n’arrivent pas du tout au même endroit si l’une commence à 25 ans et l’autre à 40 ans. La différence n’est pas linéaire : elle vient du temps laissé aux intérêts composés.

Le tableau ci-dessous illustre ce que devient un rythme de 450 € par mois à 8,5% selon la durée de placement.

| Durée | Capital | Versements | Plus-values | PV en % du total |

|---|---|---|---|---|

| 10 ans | 83 185 € | 54 000 € | 29 185 € | 35,1% |

| 15 ans | 158 306 € | 81 000 € | 77 306 € | 48,8% |

| 20 ans | 271 263 € | 108 000 € | 163 263 € | 60,2% |

| 25 ans | 441 112 € | 135 000 € | 306 112 € | 69,4% |

| 30 ans | 696 506 € | 162 000 € | 534 506 € | 76,7% |

| 35 ans | 1 080 532 € | 189 000 € | 891 532 € | 82,5% |

| 40 ans | 1 657 974 € | 216 000 € | 1 441 974 € | 87,0% |

| 45 ans | 2 526 249 € | 243 000 € | 2 283 249 € | 90,4% |

On voit la bascule : à 10 ans, les plus-values ne représentent encore que 35% du total. À 35 ans, elles pèsent plus de 82%. Autrement dit, gagner quelques années de plus change la trajectoire bien plus que “forcer” sur le montant au dernier moment.

En pratique, on peut résumer la règle de décision ainsi :

- Si vous démarrez avant 30 ans (horizon 35 ans ou plus), viser 1 M€ est cohérent avec un effort de 400 à 450 € par mois.

- Si vous démarrez entre 30 et 40 ans (horizon 25 à 35 ans), il faut souvent monter vers 500 à 600 € par mois.

- Si vous démarrez après 40 ans (horizon inférieur à 25 ans), l’effort se situe plutôt entre 700 à 900 € par mois, ou il faut accepter un objectif plus bas.

Ces ordres de grandeur ne sont pas là pour décourager, mais pour vous donner une boussole. Et ils se comprennent très bien avec la règle des 72 : chaque période de doublement gagnée vaut cher.

Si vous voulez relier ces chiffres à votre situation (âge, dates, projets), cette notion d’horizon de placement est le fil conducteur : elle dicte le risque acceptable et les supports adaptés.

On comprend maintenant le rôle du temps et des rendements. La question suivante s’impose : quelles classes d’actifs peuvent raisonnablement délivrer ce type de performance sur la longue durée, et comment les combiner sans se raconter d’histoires ?

3. Choisir les bonnes classes d’actifs pour viser ~8,5 %/an

3.1 Actions mondiales : pourquoi les ETF World sont au cœur de la stratégie

Pour viser un rendement proche de 8 à 9% par an sur plusieurs décennies, la classe d’actifs qui correspond historiquement à cet objectif, ce sont les actions. Et pour un épargnant qui veut une méthode simple et robuste, l’approche la plus cohérente consiste à passer par un ETF monde, c’est-à-dire un fonds indiciel diversifié sur les grandes entreprises internationales.

Les ordres de grandeur historiques sont clairs : le MSCI World Net Return (EUR) ressort autour de 8,5% annualisé sur 1987–2025. Le CAC 40 Gross Return (dividendes réinvestis) est à 8,96% sur la même période, alors que le CAC 40 “nu” (sans dividendes) n’est qu’à 5,5%. Et côté américain, le S&P 500 Total Return évolue autour de 10,0 à 10,5% annualisé sur 1957–2024.

Le point le plus pédagogique ici, c’est la différence “nu” versus dividendes réinvestis. Sur le CAC 40, l’écart est de 3,46 points par an. Cela représente environ 62% de la performance totale qui vient des dividendes réinvestis. En clair : si vous oubliez le réinvestissement des dividendes, vous sous-estimez totalement ce que les actions peuvent produire sur la durée.

D’où la conséquence pratique : privilégier un ETF capitalisant (qui réinvestit automatiquement les dividendes) maximise, selon nous, l’effet boule de neige. Et cela évite une autre confusion : un ETF capitalisant n’est pas “moins performant”. Au contraire, il met la mécanique des intérêts composés en pilote automatique.

Évidemment, les actions ne montent pas en ligne droite. La volatilité historique est de l’ordre de 15% sur le MSCI World, et autour de 20% sur le CAC 40. Certaines années sont extrêmes (par exemple –39% en 2008 sur le CAC 40 “nu”, ou +54% en 1999 sur le CAC 40 GR). C’est précisément pour cela qu’un horizon supérieur à 15 ans est un prérequis : on accepte des respirations de marché, mais on laisse le temps lisser les cycles.

Pour comprendre pourquoi un ETF World diversifié est adapté au long terme (réplication d’indice, frais, liquidité), consultez notre guide dédié : Guide ETF. Et si vous visez cette stratégie via un Plan d’Épargne en Actions, notre guide PEA vous aidera à comprendre les règles d’éligibilité.

3.2 Supports sécurisés (Livret A, fonds euros) : utiles, mais insuffisants pour 1 M€

Une stratégie retraite sérieuse ne peut pas reposer uniquement sur les actions. On a besoin d’une poche sécurisée pour encaisser les imprévus, éviter de vendre en baisse, et couvrir les dépenses à court terme. Là, les supports sécurisés ont un rôle clair.

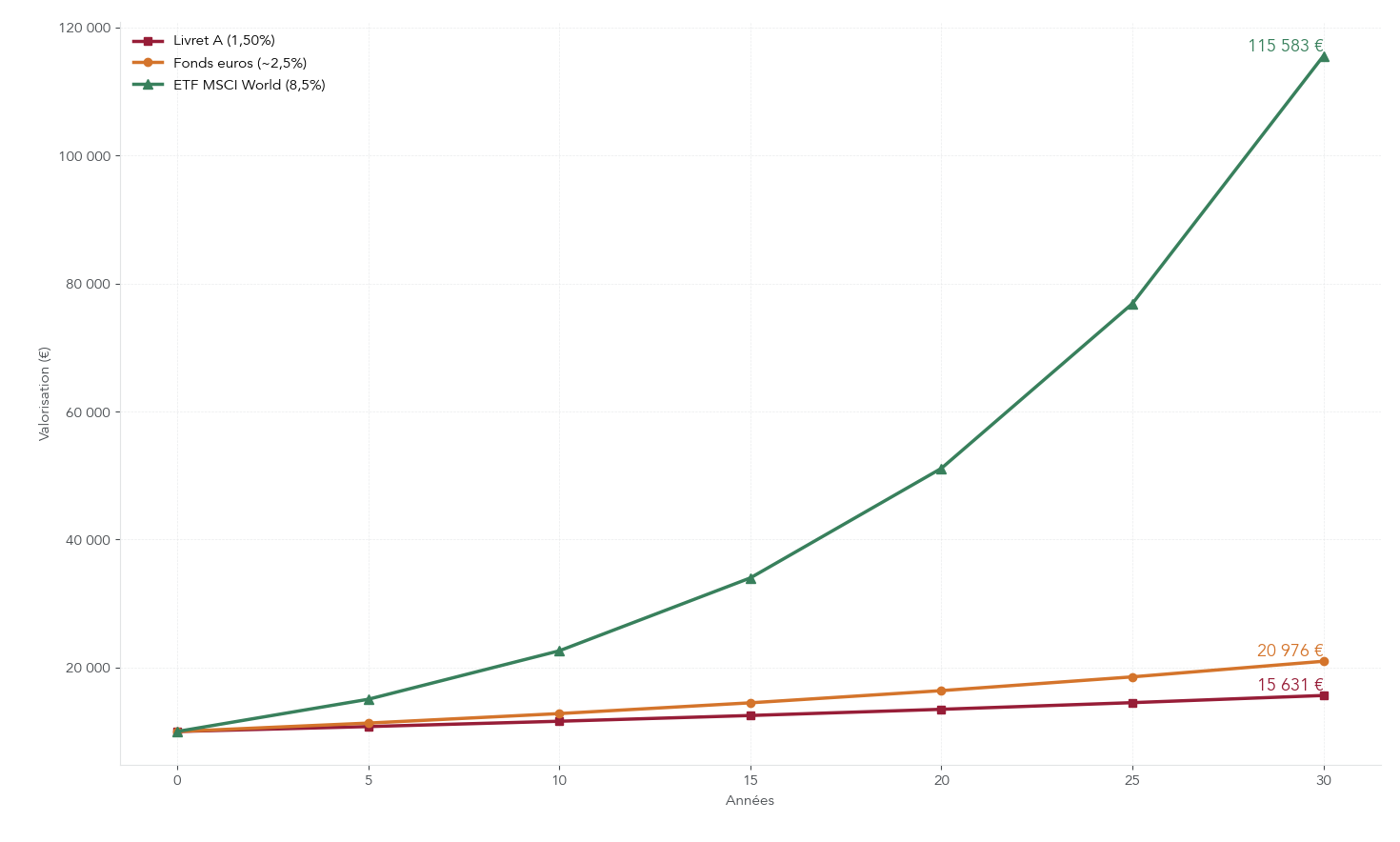

Côté rendements, les chiffres récents rappellent leurs limites : le Livret A et le LDDS sont à 1,5% (février 2026). Les fonds euros ont offert en moyenne 2,6% en 2024, avec certains fonds “nouvelle génération” autour de 3,0 à 3,3%. En contrepartie, la promesse est plus stable : le Livret A garantit 100% du capital avec une liquidité immédiate, et un fonds euros offre typiquement une garantie très élevée (souvent 97 à 100%) avec une liquidité en quelques jours.

Le piège, c’est de confondre “sécurisé” et “adapté”. Pour préparer une retraite sur 30 à 40 ans, ces rendements sont trop faibles pour viser 1 M€ dans de bonnes conditions. Ils restent indispensables, mais à la bonne place : épargne de précaution et projets à horizon inférieur à 5 ans.

Pour mettre un chiffre sur le coût d’opportunité, un comparatif sur 30 ans parle plus qu’un long discours.

Astuces importantes

Pour éviter les erreurs classiques avec les placements sécurisés, quelques règles simples suffisent.

- Si votre horizon inférieur à 5 ans, privilégiez un support sécurisé (type fonds euros ou livret) et n’investissez pas ce capital en actions.

- Gardez en tête que “sécurisé” signifie surtout faible rendement sur la durée : c’est parfait pour la précaution, insuffisant pour un objectif de capitalisation à 1 M€.

- Utilisez ces supports comme tampon psychologique : ils évitent de devoir vendre vos actions au mauvais moment quand le marché baisse.

Avec ces repères, les supports sécurisés deviennent un stabilisateur, pas le moteur de votre stratégie. Pour aller plus loin sur les caractéristiques et limites des livrets, vous pouvez consulter ce guide livrets épargne.

Outre les actions et la poche sécurisée, il reste une brique souvent utilisée pour compléter le rendement et préparer la phase de rente : l’immobilier papier. Voyons comment l’intégrer sans en sous-estimer les risques et la fiscalité.

3.3 Immobilier papier (SCPI, SIIC) : diversification et rendement complémentaire

Quand on parle d’immobilier pour la retraite, on pense souvent à un appartement en direct. Mais il existe une voie plus “financière” : l’immobilier papier, notamment via les SCPI (Sociétés Civiles de Placement Immobilier) et les foncières cotées (SIIC). L’intérêt est simple : diversifier ses sources de performance, et préparer des revenus plus réguliers pour la phase de consommation.

Sur les SCPI, les chiffres récents donnent un cadre : le taux de distribution moyen était de 4,52% en 2023 et de 4,72% en 2024, avec une reprise évoquée début 2025. En parallèle, il faut connaître l’envers du décor : les prix de parts ont baissé d’environ –4 à –8% sur 2023–2024, avant une stabilisation observée en 2025. Autrement dit, il y a bien un risque en capital, même si le support n’est pas coté en continu comme une action.

Pour vous donner des repères, voici une synthèse des indicateurs et de quelques SCPI marquantes en 2024.

| Indicateur SCPI | 2023 | 2024 | T1 2025 |

|---|---|---|---|

| Taux de distribution moyen | 4,52% | 4,72% | 4,26% |

| Collecte nette | 5,7 Md€ | 3,5 Md€ | Reprise |

| Variation prix parts | -4 à -8% | -4,5% | Stabilisation |

| Top SCPI 2024 | Taux distribution | Catégorie | Prix part |

|---|---|---|---|

| Sofidynamic | 9,52% | Diversifiée Europe | 315 € |

| Transitions Europe | 8,25% | Diversifiée Europe | 200 € |

| Remake Live | 7,50% | Diversifiée Europe | ~200 € |

| Iroko Zen | 7,00% | Diversifiée | ~200 € |

| Épargne Pierre | 5,28% | Diversifiée France | ~200 € |

Un autre point très concret : les frais. Beaucoup de SCPI ont des frais de souscription proches de 10% (certaines affichent 0%). Cela veut dire que l’horizon doit être long pour amortir l’entrée. Et comme la fiscalité des revenus immobiliers peut être lourde selon la situation, les loger via une assurance-vie est souvent plus intéressant fiscalement quand c’est possible.

Enfin, attention à un point réglementaire souvent ignoré : les SIIC (foncières cotées) ne sont plus éligibles au PEA pour les nouveaux achats depuis le 21 octobre 2011 (loi de finances 2012). C’est typiquement le genre de détail qui change le choix de l’enveloppe.

En synthèse, l’immobilier papier est davantage une brique de diversification et de préparation de la rente qu’un moteur principal de capitalisation à 8,5%. Pour approfondir les SCPI, les frais, la liquidité et les modalités d’investissement, vous pouvez lire : Investir dans l’immobilier papier.

Maintenant que les grandes classes d’actifs sont claires, la suite consiste à passer au niveau opérationnel qui fait vraiment la différence en France : dans quelles enveloppes fiscales loger ces supports, et comment arbitrer entre PEA, assurance-vie et compte-titres selon votre horizon et votre trajectoire.

4. Enveloppes fiscales : PEA, assurance-vie, PEA-PME, CTO

Après avoir identifié les classes d’actifs qui peuvent réellement faire grossir un capital sur plusieurs décennies, la question devient très concrète : où loger ces investissements pour éviter de laisser l’impôt grignoter le résultat final ? En France, tout se joue souvent sur le bon usage des enveloppes fiscales.

4.1 PEA : socle fiscal pour les actions et ETF World

Le PEA (Plan d’Épargne en Actions) est l’enveloppe la plus simple et la plus efficace quand on veut investir en actions via un ETF World éligible. La règle de base est claire : un seul PEA par personne majeure, avec un plafond de versements de 150 000 €. Vous pouvez y loger des actions européennes et des ETF éligibles PEA.

Attention à une confusion qui coûte cher : le plafond de 150 000 € concerne uniquement les versements, pas la valeur du portefeuille. Autrement dit, si votre PEA grossit bien, sa valorisation peut dépasser largement 150 000 € sans aucun problème.

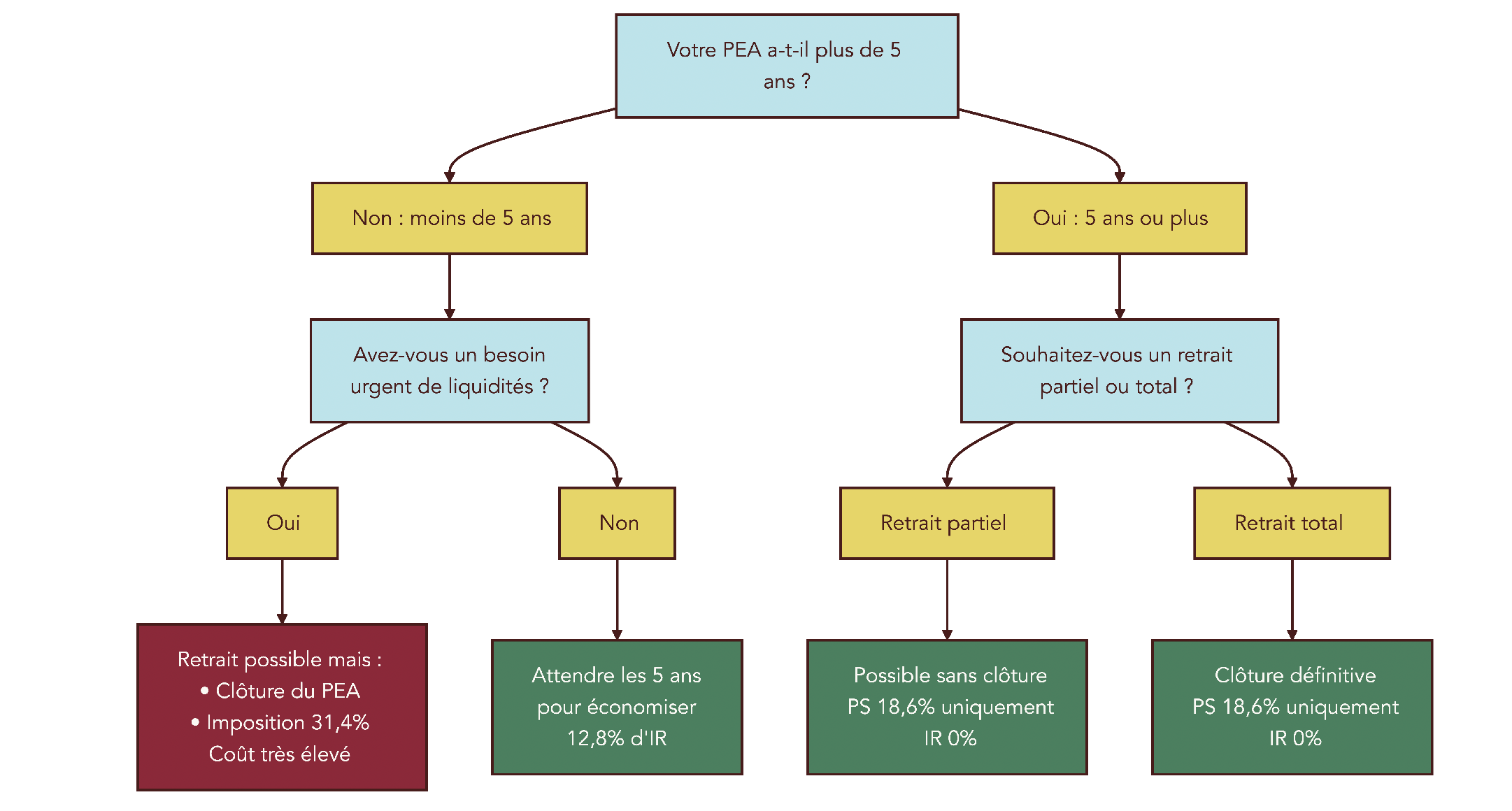

En pratique, côté fiscalité, le PEA récompense la patience. Avant 5 ans, un retrait entraîne la clôture du plan et l’imposition des gains au PFU 31,4 % en 2026 (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Après 5 ans, l’impôt sur le revenu tombe à 0 % : vous ne payez plus que les prélèvements sociaux (18,6 % en 2026) et vous pouvez faire des retraits partiels sans clôturer le PEA.

Pour bien visualiser le « piège » du retrait avant 5 ans, voici le résumé des règles.

| Critère | Avant 5 ans | Après 5 ans |

|---|---|---|

| Impôt sur le revenu | 12,8% (PFU) | 0% |

| Prélèvements sociaux | 18,6% (2026) | 18,6% (2026) |

| Taux global | 31,4% | 18,6% |

| Effet d’un retrait | Clôture du PEA | Retraits partiels possible |

Dernier point très opérationnel : au rythme de 450 €/mois, atteindre le plafond de versement de 150 000 € prend 27,8 ans. C’est long, ce qui renforce l’idée que le PEA est un « socle » : on le nourrit progressivement, et on évite d’y toucher avant ses 5 ans si ce n’est pas indispensable.

Pour tout savoir sur le fonctionnement, les plafonds et la fiscalité du PEA, consultez ce guide détaillé : Guide PEA.

Astuces importantes

Si vous voulez éviter les erreurs classiques sur le PEA, retenez ces quelques règles simples.

- Le plafond de 150 000 € porte sur les versements, pas sur la valorisation : un PEA peut dépasser largement ce montant.

- Un retrait avant 5 ans déclenche à la fois la fiscalité au PFU 31,4 % et la clôture du plan : c’est la combinaison la plus pénalisante.

- Après 5 ans, vous pouvez retirer partiellement sans fermer le PEA, avec 0 % d’impôt sur le revenu et seulement les prélèvements sociaux (18,6 % en 2026).

Avec cette discipline, le PEA devient l’enveloppe la plus naturelle pour porter la poche actions d’un objectif retraite ambitieux.

Dès lors que l’on veut aller plus loin, la question devient simple : que faire si, à l’échelle d’un foyer, on veut augmenter les plafonds « fiscalement efficaces » ? C’est exactement le rôle du PEA-PME.

4.2 PEA-PME et optimisation des plafonds pour un couple

Le PEA-PME est une enveloppe proche du PEA classique, mais dédiée aux PME et ETI européennes. On ne l’ouvre pas d’emblée, mais il devient intéressant quand on commence à buter sur les plafonds et qu’on veut continuer à investir dans un cadre fiscal cohérent.

Les plafonds sont souvent mal compris, donc autant être précis. Le PEA classique accepte 150 000 € de versements. Le PEA-PME a un plafond théorique de 225 000 €, mais il existe une règle de cumul : le total PEA + PEA-PME est plafonné à 225 000 € par personne. Concrètement, si votre PEA est déjà rempli à 150 000 €, votre PEA-PME est alors limité à 75 000 € de versements.

Le tableau ci-dessous résume ce jeu de plafonds.

| Caractéristique | PEA classique | PEA-PME | Cumul maximal |

|---|---|---|---|

| Plafond individuel | 150 000 € | 225 000 € | 225 000 € |

| Plafond si cumul avec PEA | – | 75 000 € | 225 000 € |

| Plafond couple | 300 000 € | 450 000 € | 450 000 € |

| Titres éligibles | Actions européennes, ETF | PME/ETI européennes | – |

En pratique, pour un couple marié ou PACSé, le changement est notable : chacun peut détenir son propre PEA et son propre PEA-PME. Le plafond cumulé « enveloppes actions » peut donc monter à 450 000 € de versements à l’échelle du foyer (2 PEA + 2 PEA-PME).

On peut voir le PEA-PME comme une cartouche supplémentaire : plutôt pour les épargnants déjà avancés (PEA bien rempli) et à l’aise avec une exposition PME. Mais même si vous n’êtes pas certain de l’utiliser, le connaître aide à dimensionner un objectif de capital comme 1 M€ non pas seulement à l’échelle individuelle, mais à l’échelle d’un ménage.

À l’inverse du PEA qui cible principalement les actions via ETF, l’autre enveloppe clé pour la retraite s’impose : l’assurance-vie, qui apporte une logique différente (flexibilité et abattements), avec des prélèvements sociaux à 17,2 %.

4.3 Assurance-vie : flexibilité, abattements et avantage de PS à 17,2 %

L’assurance‑vie fait office de couteau suisse patrimonial : on peut y loger des fonds euros, des unités de compte, et même des SCPI selon les contrats. Mais son intérêt, dans une stratégie retraite, vient surtout de sa fiscalité à long terme et de sa souplesse en phase de retraits.

La mécanique fiscale est plus riche que celle du PEA. Avant 8 ans, les gains retirés sont taxés à 12,8 % d’impôt sur le revenu, plus 17,2 % de prélèvements sociaux. Après 8 ans, l’impôt sur le revenu baisse à 7,5 % si les primes versées sont inférieures à 150 000 € (au-delà, on revient à 12,8 %). Dans tous les cas, les prélèvements sociaux restent à 17,2 %.

Voici le tableau de synthèse.

| Critère | Avant 8 ans | Après 8 ans, primes <150 k€ | Après 8 ans, primes >150 k€ |

|---|---|---|---|

| Taux IR sur gains | 12,8% | 7,5% | 12,8% |

| Prélèvements sociaux | 17,2% | 17,2% | 17,2% |

| Abattement annuel | 0 € | 4 600 € / 9 200 € (couple) | Idem |

| Taux effectif | 30% | ~24,7% (hors abattement) | 30% |

Il y a aussi une nuance décisive depuis 2026 : l’assurance-vie est explicitement exclue de la hausse de CSG qui a porté les prélèvements sociaux à 18,6 % sur le PEA et le CTO. Sur l’assurance-vie, les prélèvements sociaux restent à 17,2 %. Ce point évite un mauvais arbitrage fréquent.

Le cœur de l’optimisation, à la retraite, est l’abattement annuel après 8 ans : 4 600 € par personne, soit 9 200 € pour un couple. Attention : cet abattement ne s’applique qu’aux gains inclus dans vos rachats (pas au capital), il est annuel, tous contrats confondus, et il ne se reporte pas d’une année sur l’autre.

On le comprend mieux avec un exemple concret. Imaginons un couple qui dispose d’un contrat de plus de 8 ans, avec 1 000 000 € placés et un rendement annuel de 4,5 %. Les gains annuels font 45 000 €. Les prélèvements sociaux s’appliquent sur les 45 000 € (17,2 %, soit 7 740 €). Pour l’impôt sur le revenu, on retire d’abord l’abattement de 9 200 € : il reste 35 800 € taxés à 7,5 %, soit 2 685 €. Au final, le revenu net annuel ressort à 34 575 €, soit environ 2 881 € par mois.

Enfin, l’assurance-vie a un intérêt patrimonial supplémentaire via la transmission, avec un abattement de 152 500 € par bénéficiaire. Cela ne remplace pas le PEA pour la poche actions, mais cela complète très bien une stratégie retraite sur la durée.

Si vous envisagez d’ouvrir une assurance-vie, l’idée est souvent de le faire tôt pour lancer le compteur des 8 ans, même avec un petit versement.

Pour une explication détaillée de l’assurance‑vie, de ses abattements et de son rôle pour la transmission et la retraite, consultez ce guide : Guide assurance-vie.

Reste une enveloppe qu’on utilise souvent par défaut, mais qu’il vaut mieux bien comprendre avant d’y placer trop de capital : le CTO.

4.4 CTO : à réserver aux besoins spécifiques au-delà des plafonds

Le CTO (compte-titres ordinaire) est l’enveloppe la plus flexible : on peut y acheter à peu près tout. Le revers, c’est qu’il n’offre pas d’avantage fiscal structurel. En 2026, les gains sont taxés par défaut au PFU 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Il existe une option pour le barème progressif, mais elle n’est intéressante que dans certains cas.

Pour voir l’impact réel sur un projet « objectif million », il suffit de reprendre le scénario de référence : capital brut 1 283 720 €, dont 1 083 920 € de plus-values. Selon l’enveloppe, l’écart de capital net est massif.

| Enveloppe | Régime fiscal | Impôts | Capital net | Économie vs CTO |

|---|---|---|---|---|

| PEA >5 ans (PS 18,6% – 2026) | PS uniquement | 201 609 € | 1 082 111 € | 137 166 € |

| Assurance-vie >8 ans | 17,2% PS + 7,5% IR | ~267 000 € | ~1 017 000 € | ~72 000 € |

| CTO (flat tax 31,4% – 2026) | 31,4% | 340 351 € | 943 369 € | Référence |

| CTO (barème TMI 30%) | 48,6% | 526 785 € | 756 935 € | -203 566 € |

Le CTO a donc deux vrais cas d’usage. D’abord, quand vous voulez acheter des titres non éligibles au PEA ou difficiles à loger ailleurs (certaines actions hors Europe, certains ETF). Ensuite, quand vous investissez au-delà des plafonds des enveloppes plus avantageuses.

Autre confusion fréquente : la flat tax n’est pas toujours « obligatoire ». Vous pouvez opter pour le barème progressif (case 2OP), et cette option devient intéressante quand la tranche marginale d’imposition est faible (typiquement TMI ≤ 11 %).

Pour aller plus loin sur le fonctionnement et les usages du compte-titres ordinaire (CTO), notamment quand on dépasse les plafonds, vous trouverez un guide dédié.

Maintenant que chaque enveloppe est claire, il reste l’essentiel : dans quel ordre les utiliser, selon votre horizon et votre situation. C’est ce qui transforme un empilement de produits en stratégie.

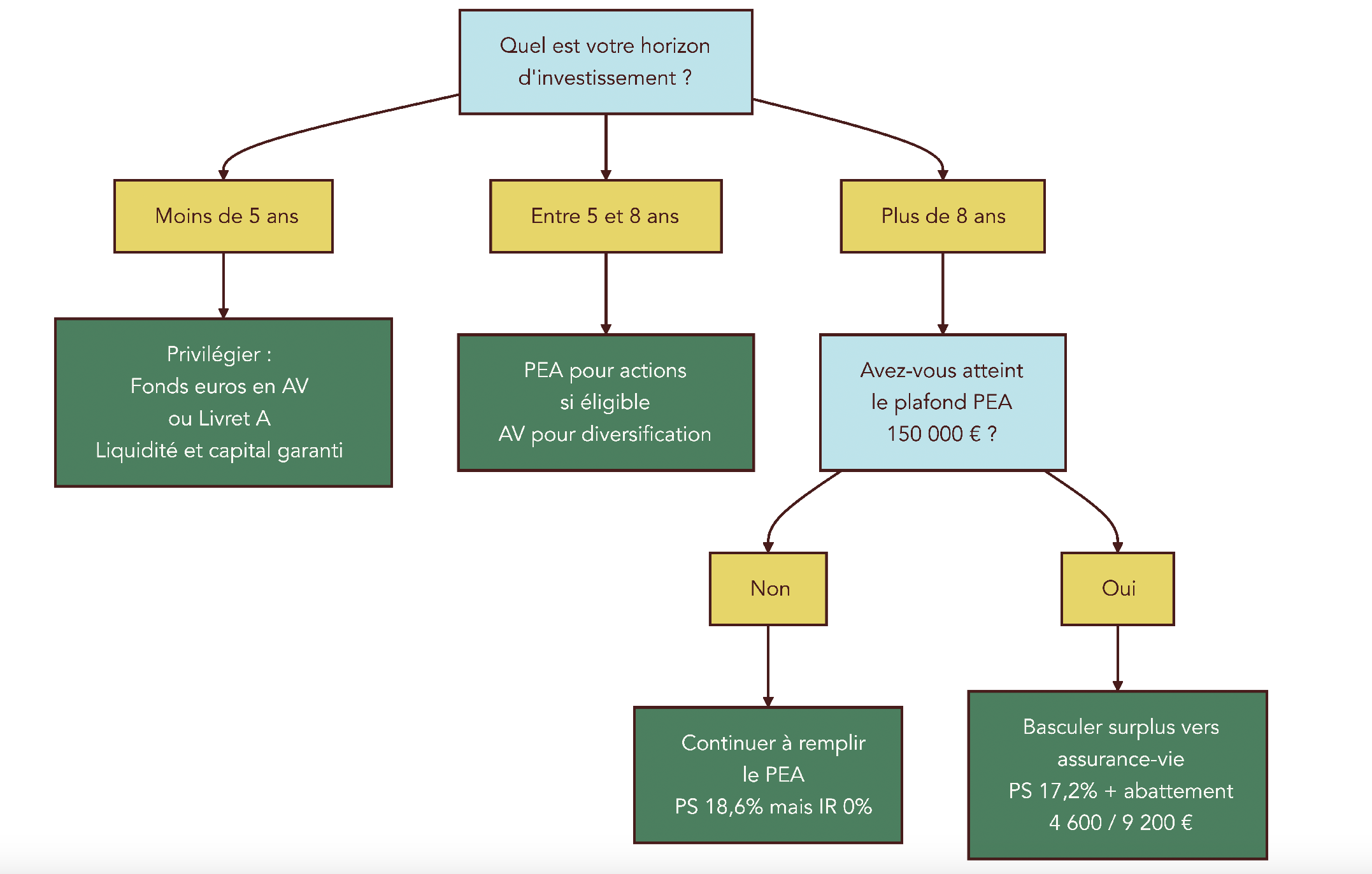

4.5 Arbitrer entre PEA, assurance-vie et CTO selon l’horizon

Le bon arbitrage n’est pas « PEA ou assurance-vie ? », mais plutôt « dans quel ordre », et pour quel horizon ? Une règle simple ressort : on investit d’abord dans les enveloppes qui réduisent durablement la taxation des gains, puis on garde le CTO pour les besoins spécifiques.

Le tableau ci-dessous sert de boussole : il compare plafonds, délai pour obtenir la fiscalité favorable, supports accessibles, transmission et liquidité.

| Critère | PEA | Assurance-vie | CTO |

|---|---|---|---|

| Plafond versements | 150 000 € | Illimité | Illimité |

| Fiscalité optimale après | 5 ans | 8 ans | Jamais |

| Taux minimal sur gains (2026) | 18,6% | 17,2% + 7,5% IR | 31,4% |

| Supports accessibles | Actions/ETF Europe | UC, fonds euros, SCPI | Tout |

| Transmission | Pas d’avantage | Abattement 152 500 € | Droits succession |

| Liquidité | Moyenne | Élevée | Élevée |

| Complexité | Faible | Moyenne | Faible |

En pratique, la stratégie proposée est très lisible.

- D’abord, on remplit le PEA en priorité avec un ETF World éligible, jusqu’à 150 000 € de versements.

- Ensuite, on ouvre une assurance-vie le plus tôt possible pour « prendre date » et construire une deuxième poche, très précieuse à la retraite.

- Puis, si l’on veut étendre le plafond dans un couple ou diversifier vers les PME, le PEA-PME devient une option.

- Enfin, on utilise le CTO en dernier recours, ou quand un titre ne rentre pas dans les enveloppes précédentes.

Cette logique dépend aussi de l’horizon. En dessous de 5 ans, on évite les actions et on reste sur des supports très stables (fonds euros ou livret). Entre 5 et 8 ans, le couple PEA + assurance-vie permet de mixer actions et diversification. Au-delà de 8 ans, on donne la priorité au PEA tant qu’il n’est pas au plafond, puis on bascule l’excédent vers l’assurance-vie.

Pour une approche opérationnelle et des repères simples, vous pouvez aussi consulter ce guide pour choisir ses placements selon son horizon.

5. Quel support choisir concrètement ? ETF World, fonds euros, SCPI

Une fois les enveloppes choisies, il faut décider dans quoi investir, concrètement. L’idée n’est pas d’empiler des supports, mais de sélectionner quelques briques robustes, cohérentes avec l’objectif et faciles à suivre sur 20, 30 ou 40 ans.

5.1 ETF World éligibles PEA : quel ETF choisir selon son montant mensuel ?

Dans la plupart des stratégies long terme, l’ETF World est la pièce maîtresse de la poche actions. Dans un PEA, il existe aujourd’hui plusieurs ETF World éligibles, avec des différences très concrètes : frais annuels (TER), prix de part et taille (encours). Ces détails comptent, surtout quand on investit tous les mois.

Voici les trois références mises en avant, avec leurs caractéristiques.

| ETF | ISIN | Frais (TER) | Encours | Prix part | Éligible PEA |

|---|---|---|---|---|---|

| Amundi MSCI World C (CW8) | LU1681043599 | 0,38% | ~6 000 M€ | ~610 € | Oui |

| Amundi PEA Monde (DCAM) | FR001400U5Q4 | 0,20% | ~500 M€ | ~5 € | Oui |

| iShares MSCI World Swap PEA (WPEA) | IE0002XZSHO1 | 0,20% | ~1 000 M€ | ~6 € | Oui |

Ce tableau donne déjà une règle pratique : un prix de part bas (5–6 €) rend le DCA plus simple quand on investit 400–600 €/mois, car on peut acheter un nombre de parts plus finement. Le CW8, lui, a un prix de part autour de 610 €, ce qui peut forcer à investir « par à-coups » si votre mensualité est plus faible.

Les frais, eux, se paient tous les ans. Et sur 30 ans, l’écart devient énorme. Pour 100 000 € investis, un ETF à 0,20 % de frais aboutit à 975 600 € (dans l’hypothèse de rendement brut 8 % du calcul), contre 932 700 € avec 0,38 % de frais. Cela représente environ 42 900 € de capital en moins.

| Frais ETF | Capital final (8% brut) | Écart vs 0,20% |

|---|---|---|

| 0,20% | 975 600 € | Référence |

| 0,25% | 963 200 € | -12 400 € |

| 0,38% | 932 700 € | -42 900 € |

La recommandation ressort alors assez naturellement. En dessous de 500 €/mois, DCAM ou WPEA sont souvent plus adaptés grâce au prix de part bas et au TER de 0,20 %. Entre 500 et 1 000 €/mois, ces deux ETF restent un bon compromis frais/liquidité. Au-delà de 1 000 €/mois, le CW8 redevient acceptable si vous privilégiez sa très grande liquidité, même si son TER est plus élevé.

À noter : fin 2025, WPEA a baissé ses frais de 0,25 % à 0,20 %, ce qui l’aligne sur DCAM.

Pour aller plus loin sur l’investissement en bourse et le choix des supports, vous trouverez des repères simples et actionnables.

Une fois la poche actions en place, il faut ajouter une brique plus stable, qui sert à la fois pendant la vie active (sécurisation progressive) et pendant la retraite (réservoir de faible risque) : les fonds euros.

5.2 Bien utiliser les fonds euros dans sa stratégie retraite

Le fonds euros est l’un des rares supports grand public avec un capital très largement garanti (souvent 97 à 100 % selon les contrats), et une volatilité quasi nulle. C’est précisément pour cela qu’il a sa place dans une stratégie retraite, même si son rendement est très inférieur aux actions.

Dans la phase d’accumulation, on l’utilise surtout comme poche de stabilité. Typiquement, il sert à loger une partie de l’épargne qui ne doit pas subir une baisse de -30 % ou -40 % au mauvais moment, notamment quand on se rapproche de la retraite et qu’on commence à réduire la part actions.

Dans la phase de rente, il devient l’un des piliers « très faible risque » de l’allocation, avec une part qui tourne autour de 30 à 40 % dans l’allocation de retraite proposée. Cette poche ne vise pas le rendement maximal : elle vise la régularité et la protection du capital.

Tous les fonds euros ne se valent pas. Les contrats en ligne affichent des rendements 2024 autour de 3 %, quand les contrats bancaires traditionnels restent souvent entre 1,5 % et 2,0 %, avec en plus des frais plus élevés sur les unités de compte.

| Contrat | Assureur | Fonds euros | Rendement 2024 | Frais gestion UC |

|---|---|---|---|---|

| Linxea Spirit 2 | Spirica | Euro Nouvelle Génération | 3,13% | 0,50% |

| Linxea Spirit 2 | Spirica | Euro Objectif Climat | 3,31% | 0,50% |

| Lucya Cardif | BNP Cardif | Général | 3,00% | 0,50% |

| BoursoBank Vie | Generali | Euro Exclusif | 3,00% | 0,75% |

| Fortuneo Vie | Suravenir | Opportunités 2 | 2,50% | 0,60% |

| Contrat banque traditionnelle | Variable | Variable | 1,5-2,0% | 0,85-1,0% |

Le lien avec l’assurance-vie est direct : le fonds euros se loge généralement dans une assurance-vie, et profite donc des prélèvements sociaux à 17,2 % (et des abattements après 8 ans). Si vous voulez approfondir la logique enveloppe + supports, ce guide assurance-vie détaille les points à vérifier.

Une fois cette poche stable définie, on peut ajouter une composante immobilière pour diversifier la future rente : les SCPI, souvent plus simples à intégrer via l’assurance-vie.

5.3 SCPI : rendement, frais et intérêt d’un accès via assurance-vie

Les SCPI peuvent jouer un rôle intéressant à la retraite, car elles visent un rendement régulier. Les chiffres récents donnent un repère : le taux de distribution moyen était de 4,72 % en 2024, et après des baisses de prix en 2023–2024, les prix se sont plutôt stabilisés en 2025. Cela n’en fait pas un support sans risque, mais un support de « rendement moyen ».

Pour un objectif retraite, la question pratique devient vite : comment y accéder et avec quels frais ? Certaines SCPI affichent des frais de souscription proches de 10 %, tandis que d’autres sont à 0 %. Et selon les contrats d’assurance-vie, toutes ne sont pas disponibles.

| SCPI | TD 2024 | Catégorie | Frais souscription | Disponible en AV |

|---|---|---|---|---|

| Sofidynamic | 9,52% | Diversifiée | ~10% | Non |

| Transitions Europe | 8,25% | Diversifiée | ~10% | Oui |

| Remake Live | 7,50% | Diversifiée | 0% | Oui |

| Iroko Zen | 7,00% | Diversifiée | 0% | Oui |

| Épargne Pierre | 5,28% | Diversifiée | ~10% | Oui |

Un point fait souvent la différence en assurance-vie : la part des loyers effectivement reversée. Par exemple, Linxea Spirit 2 reverse 100 % des loyers SCPI, là où beaucoup de contrats ne reversent que 85 %. Sur une stratégie de rente, cet écart finit par compter.

Dans l’allocation de retraite proposée, les SCPI représentent plutôt 20 à 30 % de la poche globale, avec un rendement attendu de l’ordre de 4 à 6 %. L’objectif est de diversifier les sources de revenus, pas de remplacer les actions.

Pour approfondir les performances, les frais et les différences entre SCPI, vous pouvez consulter investir immobilier papier. Et si vous voulez mieux comprendre l’accès via assurance-vie (supports, contraintes, loyers), ce guide aide à diversifier les supports en assurance‑vie.

Les supports sont maintenant sélectionnés et les enveloppes sont comprises. La suite consiste à passer à l’exécution : mettre en place un investissement régulier (DCA), choisir un courtier pour le PEA et un contrat d’assurance-vie adapté, afin de tenir le plan sur des années sans y passer ses week-ends.

6. Mettre le plan en œuvre : DCA, courtiers, contrats AV

On a maintenant les bonnes enveloppes (PEA puis assurance-vie) et des supports cohérents (ETF World, fonds euros, éventuellement SCPI). La suite, c’est de transformer cette stratégie en gestes simples, répétables et peu coûteux : investir chaque mois, au bon endroit, avec les bons intermédiaires.

6.1 Mettre en place un DCA (investissement programmé) pour lisser le risque

Le DCA (Dollar-Cost Averaging) consiste à investir un montant fixe à intervalles réguliers, sans se demander si « c’est le bon moment ». Typiquement : un virement mensuel puis l’achat d’un ETF World dans votre PEA. En pratique, cette approche colle parfaitement à une logique de gestion portefeuille long terme : vous ne cherchez pas à deviner le marché, vous cherchez à être présent, mois après mois.

Ce qui rend le DCA si efficace, c’est qu’il traite deux sujets à la fois : le risque de timing et le risque… émotionnel. Quand les marchés baissent, la plupart des erreurs viennent d’un mauvais réflexe (panique, arrêt des versements, ventes au pire moment). Avec un DCA, vous continuez à acheter, et mécaniquement vous achetez davantage de parts quand les prix sont plus bas.

Voici la synthèse des avantages et limites.

| Avantage | Explication |

|---|---|

| Lissage du prix d’achat | On achète plus de parts quand les prix sont bas, moins quand ils sont hauts |

| Réduction du risque de timing | Élimine le risque d’investir « au mauvais moment » |

| Discipline automatisée | Élimine les décisions émotionnelles |

| Accessibilité | Possible avec de petits montants (dès 1 €/mois chez certains courtiers) |

| Inconvénient | Explication |

|---|---|

| Sous-performance en marché haussier | Le lump sum (investissement en une fois) surperforme statistiquement dans 65-70% des cas |

| Coûts de transaction | Frais de courtage multipliés (à minimiser avec partenariats 0 €) |

À retenir : selon nous, le DCA ne « bat » pas systématiquement un investissement en une fois, surtout si le marché monte tout de suite. Mais il maximise vos chances de tenir le plan sur 20, 30 ou 37 ans, ce qui est la vraie condition pour atteindre un gros capital.

Conséquence directe : comme vous allez passer beaucoup d’ordres, il faut absolument minimiser les frais d’exécution. Le choix du courtier PEA devient donc un levier majeur.

6.2 Choisir un courtier PEA : réduire drastiquement les frais de courtage

Sur la durée, les frais ne font pas que « coûter quelques euros » : ils vous obligent à épargner plus pour atteindre la même cible. Et avec un DCA mensuel, un courtier trop cher peut vous pénaliser tous les mois.

Le tableau ci-dessous compare les courtiers PEA selon le coût typique par ordre, l’existence (ou non) de droits de garde, la présence d’offres ETF à 0 € et la possibilité d’automatiser.

| Courtier | Ordre 500 € | Ordre 1 000 € | Ordre 2 000 € | Droits garde | ETF 0 € | Investissement auto |

|---|---|---|---|---|---|---|

| Saxo Banque | 2 € | 2 € | 2 € | 0 € | Oui (150 Amundi) | Non |

| Bourse Direct | 0,99 € | 1,90 € | 2,90 € | 0 € | Remboursement | Non |

| Trade Republic | 1 € | 1 € | 1 € | 0 € | Remboursement | Oui |

| Fortuneo (Progress) | 2,50 € | 4,90 € | 4,90 € | 0 € | iShares | Non |

| BoursoBank (Découverte) | 1,99 € | 5 € | 10 € | 0 € | Certains | Oui |

| Banque traditionnelle | ~5 € | ~10 € | ~20 € | ~200 €/an | Non | Non |

Concrètement, regardons ce que ça donne pour une personne qui investit 1 000 € par mois (donc 12 ordres par an). Les courtiers en ligne tournent autour de 12 à 24 € par an (Trade Republic : 12 €, Saxo : 24 €, Bourse Direct : 22,80 €). En banque traditionnelle, on arrive autour de 260 € par an (courtage + droits de garde), soit jusqu’à 96 % d’économie.

Astuces importantes

Quelques détails font vraiment la différence quand on met un DCA en musique.

- Chez Saxo Banque, l’offre « ETF 0 € » porte sur 150 ETF Amundi à l’achat, dont DCAM (World PEA), ce qui peut ramener le coût d’exécution à 0 € sur la partie la plus régulière.

- Dans une banque traditionnelle, ce n’est pas seulement le courtage qui coûte cher : les droits de garde annuels (environ 200 €) s’additionnent et reviennent chaque année.

- Si vous passez un ordre mensuel, l’objectif est simple : payer 1 à 2 € par ordre, pas 10 €.

Ces arbitrages sont peu visibles au départ, mais ils s’accumulent année après année.

Pour comparer les courtiers (frais par ordre, droits de garde, offres ETF et automatisation), consultez ce dossier dédié aux brokers : Courtiers & brokers.

Une fois le PEA optimisé côté exécution, il reste l’autre pilier du plan : l’assurance-vie. Là aussi, l’écart se fait principalement sur les frais et sur la qualité de l’accès aux fonds euros et aux SCPI.

6.3 Sélectionner une assurance-vie performante et peu chargée en frais

Sur l’assurance-vie, l’erreur classique consiste à choisir un contrat « par défaut » à la banque, avec des frais sur versement et une gestion plus chère. Sur 20 ans, l’addition devient très concrète.

Le tableau ci-dessous compare plusieurs contrats souvent retenus pour une stratégie retraite : frais d’entrée, frais de gestion sur unités de compte (UC), frais d’arbitrage, nombre de supports, et point clé pour l’immobilier papier : la capacité à reverser 100 % des loyers de SCPI.

| Contrat | Assureur | Frais versement | Frais gestion UC | Frais arbitrage | Nb supports | SCPI 100% loyers |

|---|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica | 0% | 0,50% | 0% | 700+ | Oui |

| Lucya Cardif | BNP Cardif | 0% | 0,50% | 0% | 500+ | Non |

| Linxea Avenir 2 | Suravenir | 0% | 0,60% | 0% | 600+ | Non |

| Contrat banque traditionnelle | Variable | 2-4% | 0,85-1,0% | 0,5% | 50-100 | Non |

La comparaison la plus parlante reste celle des euros : pour 100 000 € investis sur 20 ans, choisir un contrat type Linxea Spirit 2 plutôt qu’un contrat bancaire traditionnel représente environ 11 000 € d’économies (en combinant frais sur versement évités et écart de frais de gestion, 0,50 % vs 0,90 %). Ce n’est pas un « bonus », c’est une partie de votre performance nette.

Dernier point très opérationnel : l’assurance-vie gagne à être ouverte tôt pour « prendre date » fiscalement, même si vous démarrez avec un petit montant. Pour savoir comment ouvrir un contrat et quels critères regarder (frais, fonds euros, SCPI accessibles), lisez ce mode d’emploi : Ouvrir une assurance‑vie.

Avec cette logistique en place (montant mensuel, supports, enveloppes, frais), le plan d’accumulation est clair. Reste la deuxième vie du patrimoine : comment transformer un capital en revenu durable au moment de la retraite.

7. Devenir rentier : transformer 1 M€ en revenu mensuel durable

Le passage le plus délicat n’est pas d’atteindre un gros capital, mais de le consommer sans le détruire. Autrement dit : combien retirer chaque année, et selon quelle règle, pour éviter d’épuiser son patrimoine au bout de 15 ou 20 ans.

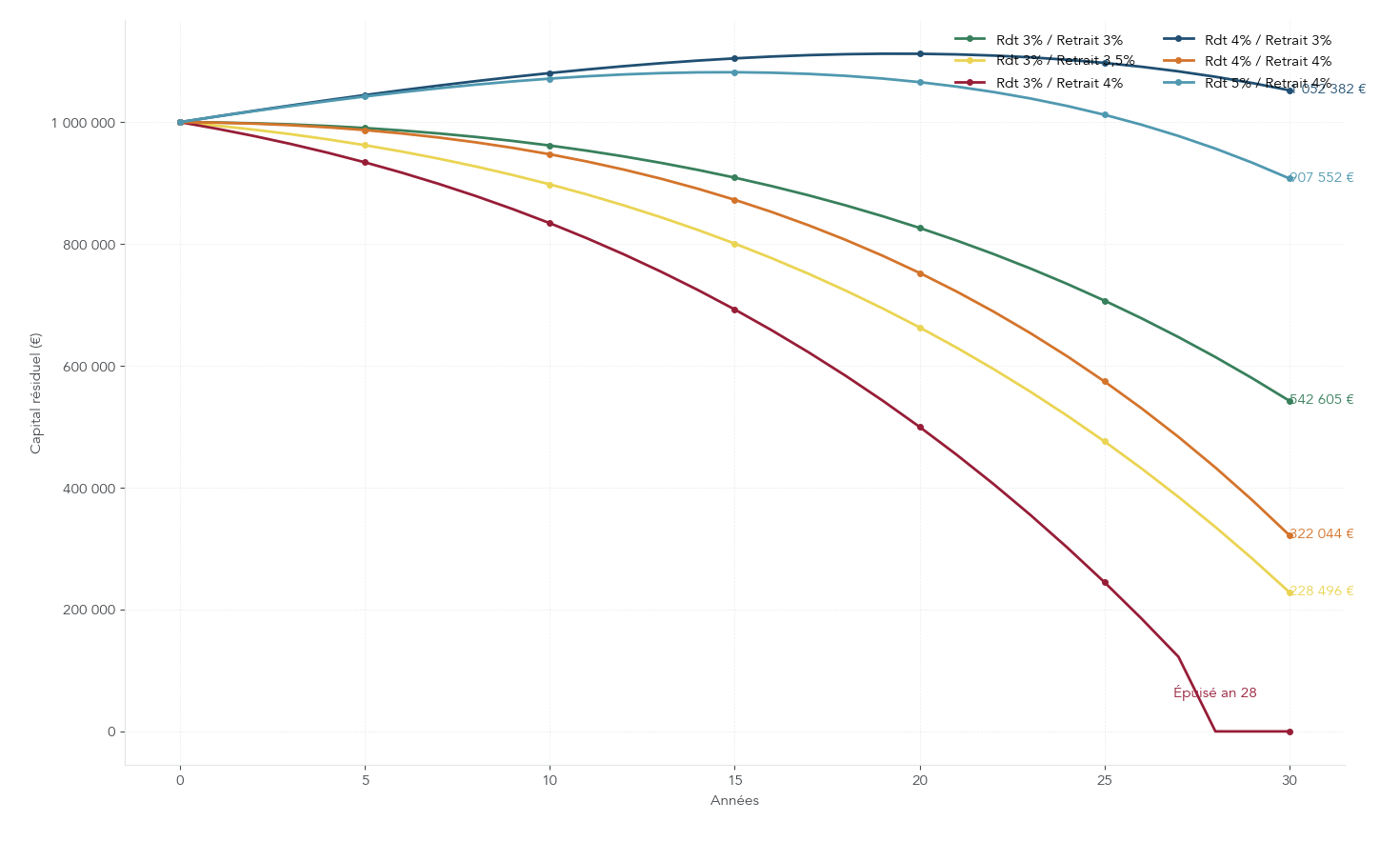

7.1 Comprendre correctement la règle des 4 %

La « règle des 4 % » vient de l’étude Trinity (1998). Elle a testé un portefeuille type 60/40 (actions/obligations) sur un horizon de 30 ans et a montré qu’un retrait initial de 4 % du capital, ensuite ajusté chaque année à l’inflation, permettait de tenir dans 95 à 96 % des cas historiques.

Le mécanisme est souvent mal interprété ; clarifions-le simplement :

- Année 1 : vous retirez 4 % du capital initial (exemple : 40 000 € sur 1 000 000 €).

- Années suivantes : vous retirez le même montant, revalorisé avec l’inflation (2 % dans les simulations présentées), pour conserver le pouvoir d’achat.

Le point clé est là : on ne retire pas « 4 % de la valeur du portefeuille chaque année ». Ce serait une règle complètement différente, qui ferait varier les retraits au gré des marchés. Ici, on parle d’un montant fixe, indexé sur l’inflation.

Si votre horizon de retraite est plus long (35 à 40 ans) ou si vous anticipez des rendements plus faibles, la prudence consiste à baisser le taux de retrait vers 3 à 3,5 %. L’objectif est de réduire le risque de décapitalisation.

Ce type de courbe permet de visualiser immédiatement l’effet d’un demi-point de retrait en plus ou en moins sur 30 ans. Et une fois la logique comprise, on peut la relier aux revenus à la retraite et, plus largement, à la façon de préparer sa retraite.

Une fois cette règle bien interprétée, la question suivante s’impose : sur 1 million d’euros, ça représente combien par mois, et à quelles conditions cela tient dans le temps ?

7.2 Simulations de retrait : combien sortir chaque mois sans épuiser le capital ?

Pour passer du concept aux décisions, prenons un cadre clair : capital initial de 1 000 000 €, inflation 2 % par an, horizon 30 ans. On fait ensuite varier deux paramètres : le rendement du portefeuille (3 %, 4 %, 5 %) et le taux de retrait (3 %, 3,5 %, 4 %, 4,5 %, 5 %).

Voici les résultats des simulations.

| Rendement portefeuille | Taux retrait | Retrait An 1 | Survie 30 ans ? | Capital final |

|---|---|---|---|---|

| 3% | 3,0% | 30 000 € | Oui | 524 129 € |

| 3% | 3,5% | 35 000 € | Oui | 206 940 € |

| 3% | 4,0% | 40 000 € | 28 ans | 0 € |

| 4% | 3,0% | 30 000 € | Oui | 1 009 421 € |

| 4% | 3,5% | 35 000 € | Oui | 637 092 € |

| 4% | 4,0% | 40 000 € | Oui | 264 763 € |

| 4% | 4,5% | 45 000 € | 28 ans | 0 € |

| 5% | 4,0% | 40 000 € | Oui | 807 129 € |

| 5% | 4,5% | 45 000 € | Oui | 367 778 € |

| 5% | 5,0% | 50 000 € | 29 ans | 0 € |

La lecture pratique est très simple :

- Si votre portefeuille sert au moins 4 % par an, un retrait de 4 % tient sur 30 ans dans cette modélisation.

- Si le rendement est inférieur à 4 %, viser 3 à 3,5 % de retrait devient nettement plus robuste.

En montant, 40 000 € par an correspondent à environ 3 333 € par mois… mais attention : ce chiffre est brut de fiscalité.

Pour consulter des simulations de décaissement (capital initial, inflation et horizon) et voir l’impact des taux de retrait sur la durée, consultez notre analyse : revenus à la retraite.

L’étape suivante consiste donc à relier ces retraits bruts à la réalité : quelle allocation et quelles enveloppes permettent de viser un rendement cohérent, tout en maîtrisant l’impôt et le risque ?

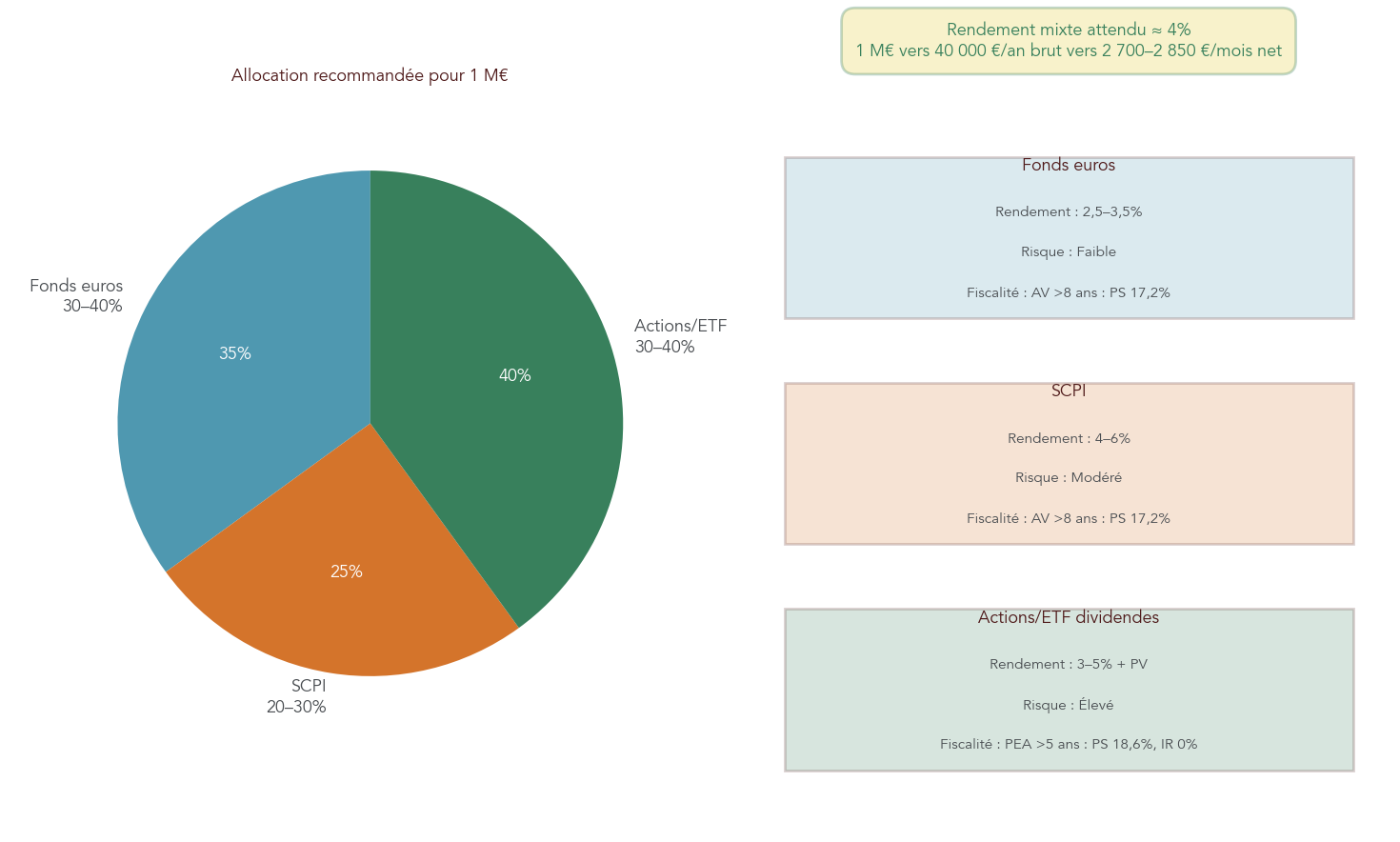

7.3 Construire une allocation de retraite équilibrée (fonds euros, SCPI, actions)

Une fois en retraite, l’objectif n’est plus de maximiser la performance à tout prix, mais d’obtenir un rendement global proche de 4 % sans dépendre d’un seul moteur. C’est exactement l’intérêt d’une allocation d’actifs équilibrée entre trois briques : fonds euros (stabilité), SCPI (revenus immobiliers) et actions (croissance).

Le tableau ci-dessous résume les rendements attendus, le niveau de risque, l’enveloppe fiscale la plus cohérente et des fourchettes d’allocation.

| Support | Rendement attendu | Risque | Fiscalité optimale | Allocation suggérée |

|---|---|---|---|---|

| Fonds euros | 2,5-3,5% | Très faible | AV >8 ans (17,2% PS) | 30-40% |

| SCPI | 4-6% | Moyen | AV >8 ans | 20-30% |

| Actions/ETF dividendes | 3-5% + PV | Élevé | PEA (18,6% PS) | 30-40% |

Avec cette répartition, le rendement mixte attendu tourne autour de 4 %, ce qui colle avec les simulations de décaissement. Et c’est là que la fiscalité redevient décisive : à capital identique, le revenu net change selon l’enveloppe.

- 1 M€ à 4 % = 40 000 € par an brut (3 333 €/mois).

- Après PFU à 31,4 %, on descend à environ 2 287 €/mois.

- Via PEA (après 5 ans), avec 18,6 % de prélèvements sociaux, on obtient environ 2 713 €/mois.

- Via assurance-vie de plus de 8 ans, avec 17,2 % de prélèvements sociaux et l’abattement, on peut viser environ 2 850 €/mois.

Astuces importantes

En phase de rente, ce n’est pas seulement le rendement qui compte, c’est votre rendement net après impôts.

- Programmez des rachats d’assurance-vie chaque année en restant sous l’abattement sur les gains (4 600 € par personne, 9 200 € pour un couple) afin de neutraliser l’impôt sur le revenu sur une partie des retraits.

- Gardez en tête la logique d’enveloppe : actions dans le PEA pour bénéficier de 0 % d’IR après 5 ans, fonds euros et SCPI en assurance-vie pour profiter des prélèvements sociaux à 17,2 %.

Cette discipline de décaissement vaut autant que la discipline d’épargne : c’est elle qui permet au capital de durer.

On sait maintenant comment consommer 1 M€ sans le faire disparaître trop vite. Reste à traiter ce qui fait souvent dérailler les plans : les risques, les mauvaises réactions et les confusions techniques.

8. Gérer les risques, éviter les erreurs, corriger les confusions

Une stratégie retraite n’échoue pas seulement à cause d’un mauvais produit. Elle échoue plus souvent parce qu’on sous-estime la volatilité, qu’on réagit mal aux baisses, ou qu’on se trompe de règle fiscale. L’idée ici est de rendre ces pièges visibles, pour éviter des erreurs coûteuses.

8.1 Comprendre les principaux risques de marché et ajuster son horizon

Les marchés ne montent pas en ligne droite. Même un indice mondial peut traverser des chutes brutales, parfois longues à digérer. Les repères historiques suivants donnent une idée de l’ordre de grandeur.

| Crise | Indice | Baisse max | Durée récupération |

|---|---|---|---|

| Dot-com (2000-2002) | S&P 500 | -49% | 7 ans |

| Subprimes (2008-2009) | MSCI World | -41% | 4 ans |

| COVID (mars 2020) | MSCI World | -34% | 6 mois |

| 2022 (inflation/taux) | MSCI World | -18% | 12 mois |

On comprend ce que ça implique : si votre horizon est trop court, la tentation de vendre « pour arrêter l’hémorragie » devient énorme, et vous risquez de figer une perte au pire moment. La règle fondamentale reste donc simple et non négociable : ne jamais investir en actions un capital dont on aura besoin à court terme, c’est-à-dire avant 5 ans.

Pour replacer ces secousses dans un contexte plus large (volatilité et performance par grandes catégories), vous pouvez aussi consulter la performance des classes d’actifs.

Une fois ce risque de marché compris, le facteur le plus dangereux n’est souvent pas la baisse elle-même. C’est notre comportement face à la baisse.

8.2 Erreurs comportementales typiques qui font échouer un plan d’épargne

Même avec de bons supports et une fiscalité optimisée, on peut saboter son plan par des décisions impulsives. Les erreurs ci-dessous reviennent très souvent, et elles ont un point commun : elles vous font acheter cher et vendre bas.

| Erreur | Description | Impact financier | Solution |

|---|---|---|---|

| Vendre en panique | Liquider après une baisse | Cristallise les pertes au pire moment | Garder une vision long terme, DCA |

| FOMO (Fear Of Missing Out) | Acheter après une hausse médiatisée | Achat au plus haut | Stratégie prédéfinie, automatisation |

| Concentration excessive | Tout miser sur 1-2 titres | Risque de perte totale | Diversification (ETF World) |

| « Timer » le marché | Attendre le « bon moment » | Manquer les meilleures journées | Investissement régulier |

| Ignorer les frais | Négliger l’impact des frais | Érosion de 15-30% sur 30 ans | Comparer systématiquement |

| Investir sans comprendre | Acheter sur recommandation | Incapacité à tenir en cas de baisse | Formation préalable |

| Lump sum mal géré | Tout investir en une fois au mauvais moment | Découragement, sortie prématurée | Étalement sur 6-12 mois |

En pratique, les parades sont cohérentes avec ce qu’on a construit plus haut : DCA, automatisation, ETF World pour la diversification, et une hygiène de frais (courtage + TER) systématique. L’idée n’est pas de « devenir trader », mais de rendre les mauvaises décisions difficiles à prendre.

Ces sujets relèvent aussi d’une approche globale des finances personnelles : budget, discipline d’épargne, et règles simples qu’on suit pendant des années.

Au-delà des émotions, certaines erreurs viennent de confusions techniques très concrètes. Et elles peuvent coûter cher, simplement parce qu’on n’a pas compris une règle.

8.3 Corriger les confusions fréquentes en investissement et fiscalité

Un plan retraite robuste repose sur des règles simples bien comprises, à condition qu’elles soient bien assimilées. Voici les confusions les plus fréquentes, et pourquoi elles changent réellement vos décisions.

| Confusion | Réalité | Conséquence si non corrigée |

|---|---|---|

| CAC 40 = CAC 40 GR | Le CAC 40 « nu » exclut les dividendes ; performance réelle = CAC 40 GR (+3,5%/an) | Sous-estimation de la performance actions |

| Plafond PEA = valorisation | Le plafond (150 k€) concerne les versements, pas la valorisation | Peur infondée de dépasser le plafond |

| Flat tax obligatoire | Option possible pour le barème progressif (case 2OP) | Surimposition si TMI faible |

| SCPI = SIIC | SCPI = non cotée, SIIC = cotée en bourse, fiscalité différente | Erreur d’allocation |

| ETF capitalisant = non performant | Les dividendes sont réinvestis automatiquement, maximisant les intérêts composés | Préférence erronée pour ETF distribuant |

| Enveloppe = classe d’actifs | Le PEA est une enveloppe fiscale ; l’ETF World est un support/classe d’actifs. L’enveloppe définit le cadre fiscal, la classe d’actifs définit le type d’investissement | Confusion dans l’allocation et la stratégie |

| AV concernée par hausse PS 2026 | L’assurance-vie est exclue de la hausse CSG ; PS restent à 17,2% | Mauvais arbitrage entre enveloppes |

Deux points méritent d’être martelés. D’abord, le plafond du PEA ne bloque pas la croissance de votre capital : il limite seulement les versements. Ensuite, la flat tax n’est pas une fatalité : l’option barème (case 2OP) peut être plus intéressante quand le taux marginal d’imposition est faible (notamment si TMI ≤ 11 %).

Une fois ces pièges écartés, on se retrouve avec un chemin beaucoup plus net : quoi faire, dans quel ordre, et pourquoi. Pour aller plus loin sur l’arbitrage concret entre enveloppes et supports, vous pouvez aussi consulter ce guide pour choisir ses placements.

Avec les pièges identifiés, il devient pertinent de rassembler tout le parcours sous une forme très opérationnelle : une vue chronologique, puis une checklist d’actions.

9. Synthèse : les grandes étapes pour viser 1 M€

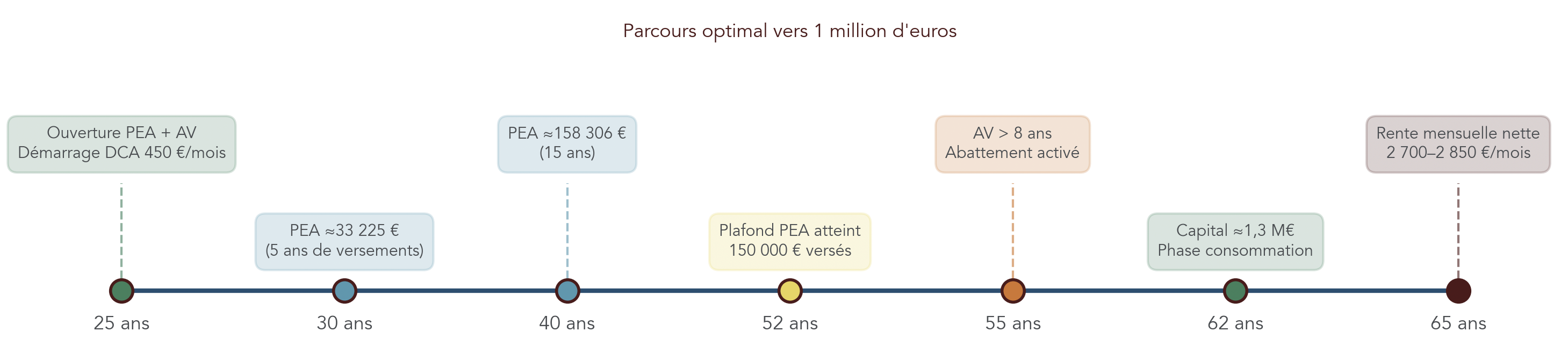

Une stratégie retraite se tient mieux quand on voit le film en entier : les jalons fiscaux, les plafonds, et le moment où l’on bascule vers la rente. Cette synthèse reprend le parcours type d’un épargnant qui démarre tôt et investit de façon régulière.

9.1 Parcours complet de l’épargnant : de 25 à 65 ans

Si l’on déroule un scénario simple (démarrage à 25 ans, investissement mensuel régulier), on obtient une trajectoire lisible, avec des « dates charnières » qui correspondent aux règles fiscales.

- 25 ans : ouverture du PEA (Plan d’Épargne en Actions) et de l’assurance-vie pour prendre date ; début d’un DCA de 450 € par mois.

- 30 ans : le portefeuille atteint environ 33 225 € après 5 ans, et surtout le PEA franchit son ancienneté clé (fiscalité optimisée acquise).

- 40 ans : le capital approche 158 306 € ; l’effet boule de neige des intérêts composés est déjà bien lancé.

- 52–53 ans : le plafond de 150 000 € de versements du PEA est atteint (à raison de 450 €/mois, il faut environ 27,8 ans).

- 55 ans : si l’assurance-vie a été ouverte tôt, elle dépasse 8 ans et permet d’activer les abattements sur les gains.

- 62–65 ans : le capital total se situe autour de 1,28 M€ dans le scénario de référence, et on passe progressivement en phase de rente.

- 65+ ans : mise en œuvre d’un taux de retrait de 3,5 à 4 %, ce qui correspond à une rente nette de l’ordre de 2 700 à 2 850 € par mois selon l’enveloppe utilisée.

Ce parcours met en évidence trois leviers qui reviennent partout : le temps (35 à 40 ans), la discipline (DCA), et l’optimisation fiscale (PEA puis assurance-vie). Si vous voulez garder une feuille de route simple, retrouvez aussi cette stratégie d’épargne.

Ce scénario type sert de base. Pour clôturer la partie opérationnelle, on peut le transformer en checklist, étape par étape.

9.2 Checklist finale des actions à mener pour viser 1 M€

L’objectif ici est de vous laisser une feuille de route actionnable. Chaque ligne correspond à une décision concrète, avec les paramètres qui comptent vraiment et le résultat attendu.

| Étape | Action recommandée | Paramètres clés | Résultat attendu |

|---|---|---|---|

| 1. Définir l’objectif | Viser 1 M€ à la retraite | Horizon 35-40 ans, démarrage < 30 ans | Capital permettant rente 2 500-3 000 €/mois |

| 2. Calculer l’effort | Épargner 400-500 €/mois | 16-20% du salaire moyen (2 733 €) | 199 800 € versés sur 37 ans |

| 3. Choisir l’enveloppe | PEA prioritaire, puis AV | Plafond PEA 150 k€, AV illimité | Fiscalité optimale : 18,6% (PEA) / 17,2% (AV) |

| 4. Sélectionner les supports | ETF MSCI World (DCAM ou WPEA) | Frais 0,20%, diversification 1 500 entreprises | Rendement cible ~8,5%/an |

| 5. Automatiser | DCA mensuel | Virement automatique, achat programmé | Discipline, lissage du risque |

| 6. Minimiser les frais | Courtier en ligne, ETF low-cost | Saxo/Bourse Direct, TER < 0,25% | Économie ~43 000 € sur 30 ans |

| 7. Patienter | Ne pas vendre en baisse | Horizon >15 ans, ignorer volatilité court terme | Intérêts composés : 84% du capital final |

| 8. Convertir en rente | Retrait 3,5-4%/an | 1 M€ → 40 000 €/an brut | ~2 700-2 850 €/mois net selon enveloppe |

Quelques astuces transverses valent la peine d’être gardées au même endroit, parce qu’elles évitent des erreurs fréquentes : ouvrir PEA et assurance-vie tôt pour prendre date, profiter des ETF Amundi à 0 € chez Saxo pour réduire les coûts d’exécution, cocher la case 2OP si TMI ≤ 11 % quand c’est pertinent, utiliser les plafonds d’un couple (2 PEA + 2 PEA-PME), et en phase de rente programmer des rachats d’assurance‑vie sous l’abattement.

Cette checklist clôt le parcours : vous avez un plan chiffré, des produits cohérents, les règles fiscales essentielles, et les pièges à éviter pour viser un capital proche de 1 M€ à la retraite à partir d’un salaire moyen.

Conclusion

Au final, selon nous, viser 1 million d’euros avec un salaire moyen repose moins sur un « coup » financier que sur un trio tout simple : un effort régulier de quelques centaines d’euros, des ETF mondiaux bien choisis et une fiscalité maîtrisée sur plusieurs décennies.

Deux points méritent vraiment d’être retenus : le plafond du PEA porte uniquement sur les versements et non sur la valeur du portefeuille, ce qui laisse votre capital croître librement, et l’assurance-vie garde un taux de prélèvements sociaux à 17,2 %, ce qui renforce son rôle pour la phase de rente. En pratique, ouvrir tôt un PEA et une assurance-vie, même avec 100 euros, vous permet de « prendre date » et d’activer plus vite les régimes fiscaux les plus favorables.

La suite logique consiste à affiner votre stratégie retraite avec un PER et à comprendre de façon plus précise l’arbitrage entre flat tax et barème, que nous détaillons dans nos dossiers dédiés sur la fiscalité de l’épargne. Vous pouvez également explorer nos analyses sur les SCPI et l’immobilier pierre-papier pour compléter votre portefeuille et diversifier vos futures sources de revenu.

FAQ – Questions fréquentes liées à l’objectif 1 M€ pour la retraite

Quel intérêt rapporte 1 million d’euros placé ?

À 4 % de rendement brut, 1 M€ produit 40 000 € par an, soit 3 333 € bruts par mois.

Soumis au prélèvement forfaitaire unique de 31,4 % en 2026, ce revenu tombe à environ 2 287 € nets par mois. Logé sur un PEA (Plan d’Épargne en Actions) de plus de 5 ans, seuls les prélèvements sociaux de 18,6 % s’appliquent, ce qui porte le net à près de 2 713 € par mois. L’assurance‑vie, une fois les 8 ans atteints, conserve des prélèvements sociaux limités à 17,2 % et bénéficie d’un abattement annuel sur les gains. Pour un couple, cet abattement est de 9 200 € par an, ce qui améliore sensiblement le revenu passif net. Dans l’exemple du rapport avec 1 M€ à 4,5 % de rendement en assurance‑vie, le revenu net mensuel atteint environ 2 850 €.

Est-il réaliste de devenir millionnaire avec un salaire moyen ?

Les calculs montrent qu’avec un salaire moyen de 2 733 € nets, viser 1 M€ est réaliste. Il faut investir 450 € par mois, soit environ 16,5 % du revenu, sur un ETF MSCI World visant 8,5 % annualisé, dividendes réinvestis. Sur 37 ans, cette discipline aboutit à 1 283 720 € de capital brut.

Les versements cumulés ne représentent que 199 800 €, le solde, soit 1 083 920 €, provenant des intérêts composés. Autrement dit, pour chaque euro versé, le marché en a généré 5,4. Cela suppose de démarrer idéalement avant 30 ans et de tenir le plan sans interruption pendant plusieurs décennies.

Quelle différence entre PEA et assurance-vie pour un investissement long terme ?

Le PEA offre le cadre fiscal le plus léger pour les actions après 5 ans, avec 0 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux en 2026. Son plafond de versements est de 150 000 € et les supports restent limités aux titres européens et ETF éligibles. L’assurance‑vie apporte davantage de flexibilité, sans plafond, avec accès aux fonds euros garantis et aux SCPI logées en unités de compte. Elle conserve des prélèvements sociaux à 17,2 % et bénéficie d’un abattement annuel sur les gains après 8 ans, ainsi que d’atouts en transmission. Dans la pratique, on remplit d’abord le PEA pour capter la performance actions au coût fiscal minimal. Puis on oriente le surplus vers l’assurance‑vie pour diversifier, lisser la volatilité et optimiser la future rente.

Comment fonctionne exactement la règle des 4% ?

La règle des 4 % propose de retirer 4 % du capital initial la première année, puis d’indexer ce montant sur l’inflation. On ne recalcule pas 4 % de la valeur du portefeuille chaque année, on ajuste seulement le même retrait réel. Testée par l’étude Trinity, elle a tenu 30 ans dans 95 à 96 % des scénarios avec un portefeuille 60 % actions, 40 % obligations. Concrètement, sur 1 M€, on retire 40 000 € la première année, puis on ajoute l’inflation, par exemple 2 %. Si l’environnement de marché s’annonce moins porteur ou l’horizon dépasse 30 ans, on descend prudemment vers 3 à 3,5 %. Ce cadre aide à transformer un capital en une rente mensuelle durable.

Quelle erreur coûte le plus cher aux investisseurs débutants ?

La pire erreur reste de vendre en panique lors d’une forte baisse. Pendant 2008‑2009, ceux qui ont coupé leurs positions autour de −40% ont figé leurs pertes. Ils ont aussi manqué la reprise 2009‑2021, qui a offert environ +400% de progression. À l’inverse, une stratégie d’investissement programmé (DCA) a permis d’acheter à meilleur prix et de profiter du rebond. L’écart se chiffre en centaines de milliers d’euros sur 30 ans pour un projet retraite. La parade consiste à automatiser les versements, à limiter le suivi du portefeuille et à garder un horizon d’au moins 15 ans.