On se retrouve souvent avec une épargne dispersée, placée par réflexe sur quelques livrets réglementés, sans vérifier si cela correspond encore à son profil d’investisseur. Faute de repères clairs, on hésite entre rester sur du “sans risque”, passer aux ETF ou aux SCPI, ouvrir une assurance-vie ou un PER — et l’on finit parfois par empiler des choix qui ne sont ni alignés avec sa tolérance au risque, ni avec ses objectifs financiers.

Dans ce guide, on décrypte pas à pas comment définir précisément votre profil d’investisseur, le relier à votre situation personnelle, puis le traduire en enveloppes fiscales, en allocation d’actifs et en choix concrets de supports, pour bâtir une gestion du patrimoine cohérente, du questionnaire investisseur jusqu’aux cas pratiques et aux erreurs à éviter.

1. Le rôle du profil d’investisseur dans vos décisions de placement

Avant de choisir vos produits d’épargne, nous allons d’abord clarifier à quoi sert concrètement un profil d’investisseur. Ensuite, nous verrons comment le cadre réglementaire MiFID II et le questionnaire « connaissance client » structurent ce profil. Enfin, nous passerons en revue les profils de risque, puis les critères pratiques qui vous permettront de vous situer et d’ajuster vos placements projet par projet.

Définir son profil d’investisseur n’est ni un gadget marketing, ni un simple formulaire administratif. C’est la pierre angulaire d’une gestion du patrimoine cohérente : votre allocation d’actifs, le choix entre livret A, assurance vie, PEA (Plan d’Épargne en Actions), PER (Plan d’Épargne Retraite), SCPI ou ETF devraient toujours découler de ce profil, et non l’inverse.

Sur le plan réglementaire, ce profil sert d’abord à vous protéger. Il doit éviter qu’un épargnant très averse au risque se retrouve exposé à des pertes de -30 % en actions, ou qu’un projet à deux ans soit investi en bourse alors que l’horizon de placement impose des supports sécurisés. Dans le même temps, il engage votre banque, votre assureur ou votre courtier : ils ont l’obligation de vous proposer des produits adaptés à votre situation, sous le contrôle des autorités (AMF et ACPR).

En pratique, tout tourne autour de trois grands paramètres. Le premier est votre tolérance au risque, c’est-à-dire votre capacité psychologique et financière à supporter des pertes temporaires sans paniquer ni compromettre vos projets essentiels. Le deuxième est votre horizon de placement, qui correspond à la durée pendant laquelle vous pouvez immobiliser un capital avant d’en avoir besoin. Le troisième regroupe vos objectifs financiers : épargne de précaution, financement d’un projet, préparation de la retraite, transmission, ou encore recherche de revenus complémentaires.

On peut maintenant passer au cœur du sujet : les différents profils d’investisseur et leur lien avec vos choix de placements.

2. Se situer dans la typologie des profils : de sécurisé à offensif

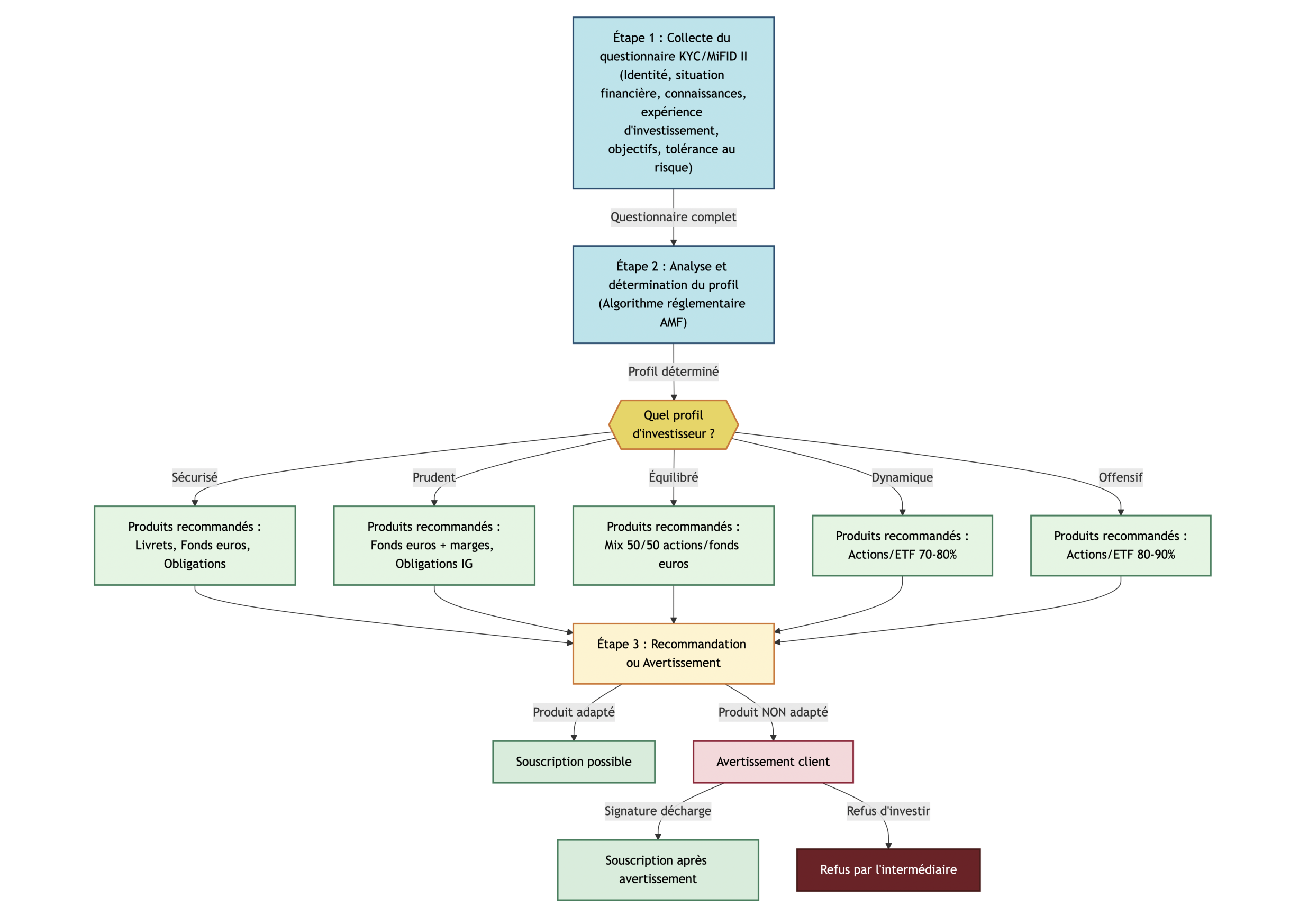

À quel type de profil appartenez‑vous, et qu’est‑ce que cela implique pour votre allocation d’actifs ? La plupart des banques et courtiers utilisent une typologie à cinq niveaux : sécurisé, prudent, équilibré, dynamique et offensif.

Cette classification reflète une graduation simple : au profil sécurisé, l’objectif est de préserver le capital, quitte à se contenter d’un rendement de 1,5 à 3 % par an. Au profil prudent, on accepte une petite part de risque pour booster légèrement le rendement. Le profil équilibré cherche un compromis entre protection et croissance. Les profils dynamique et offensif, enfin, visent une performance plus élevée à long terme en acceptant des pertes temporaires beaucoup plus marquées.

Pour chaque profil, on peut associer une fourchette indicative de volatilité ou de pertes temporaires acceptables : aucune baisse tolérée pour le profil sécurisé, environ -5 % pour le prudent, -10 à -15 % pour l’équilibré, -20 à -30 % pour le dynamique, et plus de -40 % pour l’offensif. Ces ordres de grandeur seront repris plus loin pour vous aider à vous situer honnêtement face au risque.

Dans la suite, nous allons parcourir chaque profil un par un, avec des exemples d’allocations et de produits adaptés. Gardez à l’esprit que ces profils seront ensuite croisés avec votre horizon de placement, vos objectifs et votre situation financière pour aboutir à une stratégie personnalisée.

2.1 Les 5 profils d’investisseur : panorama rapide

Avant d’entrer dans le détail des supports, il est pertinent d’avoir un panorama d’ensemble des cinq profils. Le profil sécurisé se caractérise par une aversion totale au risque : aucun recul en capital n’est accepté, l’horizon est court, et les besoins de liquidité sont permanents. À l’autre extrême, le profil offensif accepte des variations importantes de la valeur de son portefeuille, avec un horizon très long et une recherche de performance maximale.

Entre les deux, le profil prudent accepte une faible part d’actifs risqués, généralement 10 à 20 % de son patrimoine, ce qui entraîne des pertes temporaires possibles de l’ordre de -5 % sur un an. Le profil équilibré vise un compromis rendement / risque, avec des fluctuations de -10 à -15 % jugées supportables sur un an. Le profil dynamique, lui, accepte des pertes temporaires plus importantes, de l’ordre de -20 à -30 %, pour viser un rendement moyen annuel plus élevé sur la longue durée.

L’idée à ce stade n’est pas de vous enfermer dans une case, mais de vous donner une première intuition. Le schéma décisionnel ci‑dessus, basé sur la perte maximale que vous êtes prêt à accepter, votre horizon et votre objectif principal, vous aidera à identifier le profil le plus cohérent avec votre attitude vis‑à‑vis du risque.

Dans les sections suivantes, nous allons préciser pour chaque profil quels types de placements privilégier, quels rendements viser et quelles pertes temporaires vous devez être prêt à encaisser. Vous pourrez alors valider ou corriger votre première impression.

2.2 Le profil sécurisé : capital intouchable et placements garantis

Pour le profil sécurisé, la priorité absolue est simple : ne pas perdre un euro de capital. Ce type d’investisseur a une tolérance au risque nulle (1 sur 7), un horizon de placement court (moins de 3 ans le plus souvent) et un besoin de liquidités quasi permanent. C’est le cas d’un retraité qui veut garder son épargne disponible, d’une personne avec un projet imminent, ou d’un épargnant très marqué par de mauvaises expériences boursières.

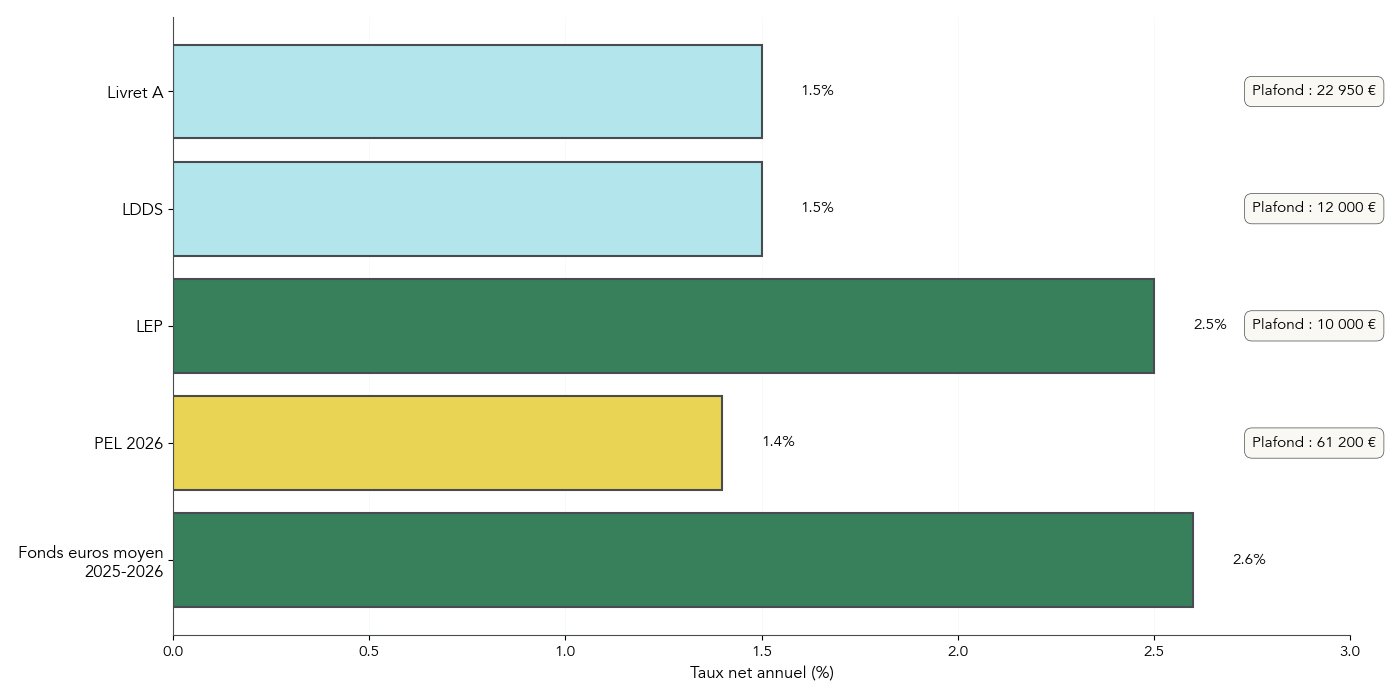

Ses supports de prédilection sont les livrets réglementés et les placements garantis. Le livret A et le LDDS affichent en février 2026 un taux net de 1,5 %, avec des plafonds respectifs de 22 950 € et 12 000 €. Le LEP, réservé aux foyers dont le revenu fiscal de référence ne dépasse pas un certain seuil, offre 2,5 % net pour un plafond de 10 000 €. Viennent ensuite le Livret Jeune pour les 12–25 ans, le CEL et le PEL ouvert en 2026, rémunéré à 2 % brut (≈1,4 % net) après fiscalité.

Au‑delà des livrets, les fonds euros en assurance vie constituent la deuxième brique du profil sécurisé. Ils offrent une garantie en capital et ont servi en moyenne entre 2,5 à 2,7 % net de frais de gestion en 2025, avant prélèvements sociaux. Les fonds monétaires, avec un rendement moyen proche de 2,93 % au 31 juillet 2025, peuvent également jouer un rôle pour des montants temporaires, même si, contrairement aux livrets, ils ne garantissent pas le capital.

Globalement, un profil sécurisé vise un rendement annuel compris entre 1,5 à 3 %, mais doit accepter que l’inflation érode légèrement le pouvoir d’achat de son capital sur la durée. Son allocation type est très simple : 100 % de placements garantis ou à très faible risque, zéro actions ou actifs volatils.

Pour structurer cette poche sécurisée, les caractéristiques des livrets réglementés sont résumées dans le tableau suivant.

| Produit | Taux net | Plafond (hors intérêts) | Conditions d’accès | Fiscalité |

|---|---|---|---|---|

| Livret A | 1,5% | 22 950 € | Un par personne, tout public | Exonéré IR + PS |

| LDDS | 1,5% | 12 000 € | Majeur, résident fiscal français | Exonéré IR + PS |

| LEP | 2,5% | 10 000 € | Plafond de revenus (RFR ≤ 22 823 € pour personne seule, année 2025 basée sur RFR 2024) | Exonéré IR + PS |

| Livret Jeune | 1,5% (minimum) | 1 600 € | 12-25 ans | Exonéré IR + PS |

| CEL | 1,25% | 15 300 € | Tout public | Exonéré IR + PS |

| PEL ouvert en 2026 | 2% brut (≈1,4% net) | 61 200 € | Tout public | Prélèvements sociaux + IR |

Une fois ces plafonds atteints, il devient logique de s’intéresser aux fonds euros comme complément, ce que nous détaillerons plus loin dans l’article. Si vous voulez approfondir les spécificités de chaque livret et affiner votre stratégie d’épargne de précaution, vous pouvez consulter notre guide des livrets réglementés.

Une fois cette base totalement sécurisée en place, beaucoup d’épargnants souhaitent néanmoins améliorer un peu le rendement sans prendre de risques excessifs : c’est exactement le terrain du profil prudent.

2.3 Le profil prudent : chercher un peu de rendement sans perdre le sommeil

Le profil prudent reste prioritairement attaché à la sécurité, mais accepte d’introduire une petite portion d’actifs risqués pour viser un rendement supérieur à celui des livrets. Sa tolérance au risque est faible (2 sur 7), l’horizon de placement se situe entre 1 et 5 ans, et la perte temporaire maximale acceptable tourne autour de -5 % sur un an.

Dans ce cadre, la colonne vertébrale du portefeuille reste le fonds euros, qui représente typiquement 70 à 80 % de l’allocation via une assurance vie. Les 20 à 30 % restants se répartissent entre obligations souveraines ou d’entreprises bien notées (investment grade), quelques SCPI à la stratégie prudente (immobilier résidentiel ou bureaux de qualité) et une exposition actions très limitée, souvent via des ETF simples.

Concrètement, une allocation type pourrait ressembler à 70–80 % en fonds euros, 10–15 % en obligations peu risquées et 5–10 % en SCPI, avec éventuellement 0 à 10 % d’actions globales via des ETF pour dynamiser un peu la performance. L’objectif est de viser un rendement annuel de l’ordre de 2,5 à 4 %, avec des fluctuations modestes, tout en conservant une bonne lisibilité des risques.

Plusieurs contrats d’assurance vie se prêtent bien à ce profil, avec des fonds euros ayant servi entre 2,5 et plus de 3 % en 2025, moyennant parfois un léger pourcentage d’unités de compte pour décrocher un bonus. Pour comparer les performances des fonds euros et comprendre comment les utiliser comme base de votre portefeuille prudent, vous pouvez approfondir le sujet dans notre dossier dédié aux fonds euros.

En complément, une petite poche d’obligations d’État ou d’obligations d’entreprises bien notées, via des fonds ou ETF obligataires, permet de stabiliser davantage encore le portefeuille en apportant des revenus réguliers. Si ces supports vous intéressent, notre guide sur les obligations détaille leurs risques et leurs rendements attendus.

Cette organisation reste néanmoins largement tournée vers le court et moyen terme. Pour des horizons plus longs et des objectifs de croissance plus marqués, c’est le profil équilibré qui devient pertinent.

2.4 Le profil équilibré : compromis rendement / risque pour les projets de 5–10 ans

Le profil équilibré occupe une position centrale dans la typologie des profils d’investisseur. Il correspond à une tolérance au risque moyenne (3 à 4 sur 7), un horizon de 5 à 10 ans, et une recherche explicite de compromis entre protection du capital et croissance. Beaucoup d’actifs de 35 à 50 ans avec plusieurs projets (retraite, études des enfants, achat immobilier futur) s’y reconnaissent.

Un investisseur équilibré accepte l’idée que son portefeuille puisse reculer de -10 à -15 % sur un an, à condition de viser en contrepartie un rendement annuel attendu de 4 à 6 % sur la durée. Sa logique n’est plus de « ne jamais perdre », mais de laisser le temps jouer en sa faveur sur les marchés, tout en gardant une part significative de supports stables.

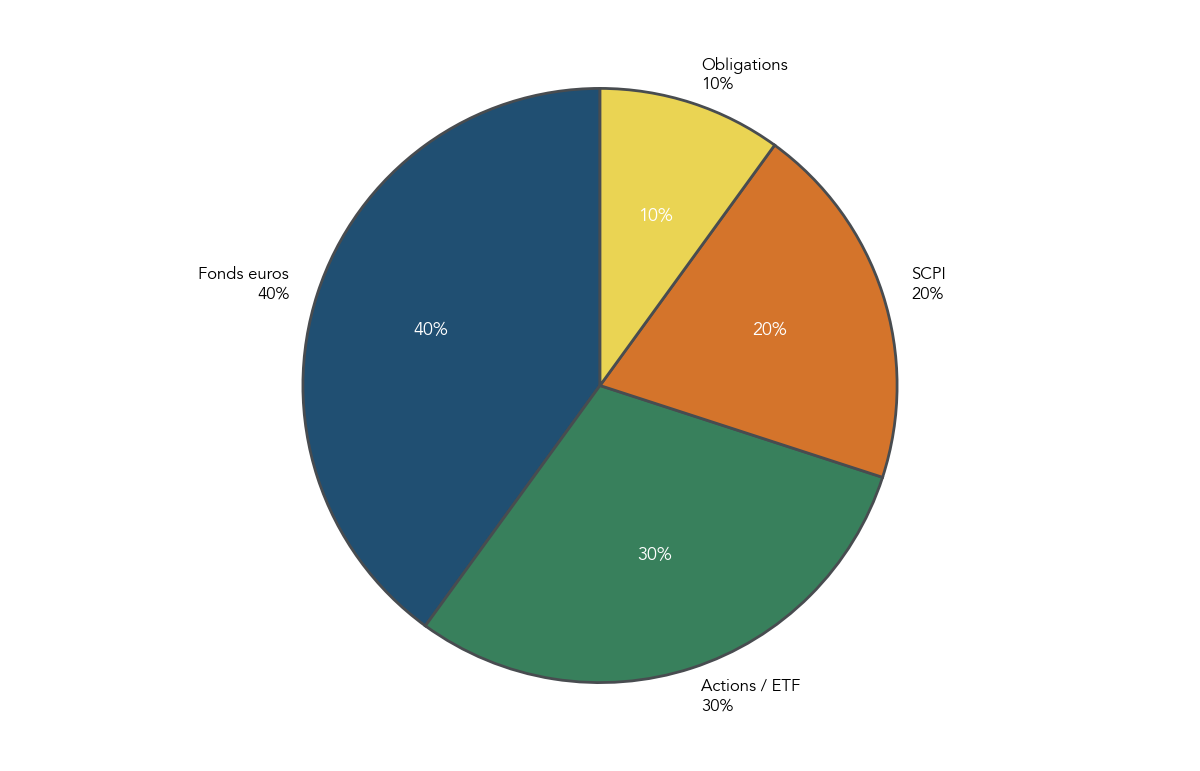

L’allocation type d’un profil équilibré combine généralement 40 à 50 % de fonds euros et d’obligations investment grade, 30 à 40 % d’actions via des ETF diversifiés (monde, Europe) et 15 à 25 % d’immobilier (SCPI ou fonds immobiliers). Une petite poche d’actifs alternatifs (private equity, infrastructures) peut représenter jusqu’à 5 à 10 % pour ceux qui souhaitent aller plus loin dans la diversification.

Dans la pratique, ce profil s’exprime souvent au travers d’une assurance vie multisupport, qui regroupe fonds euros et unités de compte, complétée par un PEA dédié aux ETF actions. Par exemple, on peut viser une allocation autour de 40 % en fonds euros, 30 % en ETF actions mondiales, 20 % en SCPI et 10 % en obligations. Cette répartition reste cohérente avec des projets situés à 8–10 ans, comme le financement des études supérieures d’enfants ou la constitution d’un capital à terme.

| Classe d’actifs | Allocation minimale | Allocation maximale | Objectif |

|---|---|---|---|

| Fonds euros / Monétaire | 30% | 50% | Stabilité, préservation du capital |

| Obligations investment grade | 10% | 20% | Revenus réguliers, faible volatilité |

| Actions / ETF diversifiés | 25% | 40% | Croissance long terme |

| Immobilier (SCPI, fonds) | 15% | 25% | Revenus complémentaires, diversification |

| Autres (private equity, infrastructures) | 0% | 10% | Performance additionnelle |

Ce tableau d’allocation équilibrée sert de repère pour ajuster votre propre répartition. Si vous souhaitez approfondir la construction d’une telle répartition, nos ressources sur l’allocation d’actifs détaillent les arbitrages possibles entre actions, obligations, immobilier et fonds euros.

Au‑delà de ce profil médian, certains épargnants visent une croissance nettement plus agressive sur des horizons très longs : ce sont les profils dynamique et offensif.

2.5 Profils dynamique et offensif : viser la performance à long et très long terme

Les profils dynamique et offensif regroupent les investisseurs prêts à accepter des pertes temporaires importantes pour maximiser la performance à long terme. Ils ne conviennent qu’aux épargnants dont l’horizon très long et la capacité à encaisser des variations marquées ne remettent pas en cause leurs projets.

Le profil dynamique, avec une tolérance au risque élevée (5 à 6 sur 7), s’inscrit sur un horizon supérieur à 10 ans. Il accepte des volatilités de -20 à -30 % sur un an. Son allocation type consacre 60 à 75 % du portefeuille aux actions et ETF, 15 à 20 % à l’immobilier (SCPI, fonds immobiliers) et 10 à 20 % à des supports sécurisés (fonds euros, obligations) qui servent de matelas. Une petite poche d’actifs alternatifs (0 à 10 %) peut compléter l’ensemble. L’objectif de rendement annuel visé se situe entre 6 à 9 %.

Le profil offensif pousse la logique au maximum. Sa tolérance au risque est notée 7 sur 7, avec un horizon supérieur à 15 ans et une acceptation déclarée de pertes temporaires supérieures à 40 %. Son portefeuille peut comporter 70 à 90 % d’actions, 5 à 15 % de private equity ou d’autres actifs non cotés, 5 à 10 % d’immobilier et éventuellement une petite fraction sécurisée (0 à 10 %). Le rendement annuel visé se situe dans une fourchette de 8 à 12 %, au prix d’une volatilité très élevée.

Dans ces profils, le PEA joue un rôle central pour l’exposition aux actions et ETF, grâce à sa fiscalité attractive à partir de 5 ans. Les ETF indiciels mondiaux (MSCI World, S&P 500) deviennent souvent le moteur principal de la performance. Une fois le PEA bien rempli, l’assurance vie peut accueillir des compléments en SCPI, fonds actions ou private equity. Pour explorer le fonctionnement détaillé de ces enveloppes et des ETF associés, vous pouvez consulter notre guide dédié au PEA et notre dossier sur les ETF indiciels.

Pour rassembler en un coup d’œil les caractéristiques de ces cinq profils, le tableau synthétique ci‑dessous récapitule tolérance au risque, horizon, rendements visés et part d’actions / de supports sécurisés.

| Profil | Tolérance risque | Horizon | Rendement visé (annuel) | Volatilité acceptée | Allocation actions | Allocation sécurisé |

|---|---|---|---|---|---|---|

| Sécurisé | Nulle (1/7) | < 3 ans | 1,5-3% | 0% | 0% | 100% |

| Prudent | Faible (2/7) | 1-5 ans | 2,5-4% | -5% max | 0-10% | 70-80% |

| Équilibré | Moyenne (3-4/7) | 5-10 ans | 4-6% | -10 à -15% | 30-40% | 40-50% |

| Dynamique | Élevée (5-6/7) | > 10 ans | 6-9% | -20 à -30% | 60-75% | 10-20% |

| Offensif | Maximale (7/7) | > 15 ans | 8-12% | > -40% | 70-90% | 0-10% |

Ce panorama clarifie les ordres de grandeur. Reste une idée importante à intégrer : vous n’êtes pas condamné à n’avoir qu’un seul profil pour toute votre épargne.

2.6 Un seul investisseur, plusieurs profils selon les projets

Dans la réalité, rares sont les épargnants qui peuvent se résumer à un seul profil de risque. On a plutôt intérêt à raisonner par « poches » d’épargne : une poche sécurisée pour les projets très proches, une poche plus dynamique pour la retraite, une autre intermédiaire pour les études des enfants, etc.

Prenons l’exemple de Pierre, 45 ans, marié avec deux enfants. Il peut être clairement prudent sur son épargne de précaution (livrets et fonds euros), équilibré sur la préparation de sa retraite via un PER et une assurance vie multisupport, et dynamique sur un capital dédié aux études de ses enfants dans une dizaine d’années via un PEA investi en ETF. Chacune de ces poches a son propre horizon et justifie un profil de risque distinct.

Autre cas : Sophie, 35 ans, qui prépare un achat immobilier dans 18 mois et dispose aussi d’un capital qu’elle n’a pas prévu d’utiliser avant 20 ans. Pour son apport immobilier, elle adoptera un profil sécurisé, en se limitant aux livrets réglementés et aux fonds euros, car l’horizon court ne permet pas d’absorber une éventuelle baisse des marchés. Pour son épargne très longue, elle pourra au contraire adopter un profil offensif, avec une forte exposition actions, puisqu’elle n’a pas besoin de cet argent avant deux décennies.

Ces exemples illustrent l’intérêt de compartimenter les comptes et contrats selon les projets : utiliser des livrets et une assurance vie très sécurisée pour la trésorerie et les projets courts, d’autres contrats pour la retraite ou la capitalisation longue. Il est utile de préciser l’objectif de chaque contrat à votre banque ou assureur au moment de la souscription, afin que l’allocation proposée soit en phase avec le projet. Pour organiser concrètement cette segmentation et mieux séparer les enveloppes, il sera nécessaire, plus loin dans l’article, de revenir sur la hiérarchie des produits.

Après ce tour d’horizon des profils et de leur possible coexistence au sein d’un même patrimoine, il reste à répondre à une question clé : comment déterminer, de manière structurée, votre propre profil pour chaque projet ? C’est l’objet de la section suivante, qui s’appuie sur cinq grands critères.

3. Déterminer votre profil : les 5 critères à passer en revue

On a vu que le profil d’investisseur n’était pas une étiquette figée, mais un repère qui s’articule autour du risque, de l’horizon et des objectifs. Pour passer du principe à la pratique, il faut maintenant décortiquer les cinq critères qui structurent les questionnaires MiFID et qui doivent, en toute logique, guider vos choix : tolérance au risque, horizon de placement, objectifs financiers, situation financière et niveau de connaissances.

Nous allons donc d’abord vous aider à évaluer honnêtement votre tolérance au risque, puis à classer vos projets dans le temps. Ensuite, nous traduirons vos objectifs concrets en choix d’enveloppes (livrets, assurance vie, PEA, PER), avant d’intégrer votre situation financière globale. Enfin, nous verrons comment votre niveau de connaissances et d’expérience doit filtrer l’accès à certains produits plus complexes.

3.1 Mesurer sa tolérance au risque : combien de perte pouvez-vous vraiment encaisser ?

La tolérance au risque est le pilier de votre profil d’investisseur. Elle combine trois dimensions : une dimension psychologique (comment vous réagissez face à l’incertitude), une dimension financière (ce que vous pouvez réellement vous permettre de perdre sans compromettre vos projets essentiels) et une dimension temporelle (le temps dont vous disposez pour laisser les marchés se reprendre en cas de baisse).

Plusieurs facteurs influencent cette tolérance : votre âge, vos revenus, la taille et la composition de votre patrimoine, votre expérience passée des marchés, la stabilité de votre emploi, mais aussi vos charges familiales. Un jeune actif en CDI, bien rémunéré et sans enfant, pourra accepter davantage de volatilité qu’un foyer proche de la retraite avec plusieurs personnes à charge, même à revenu équivalent.

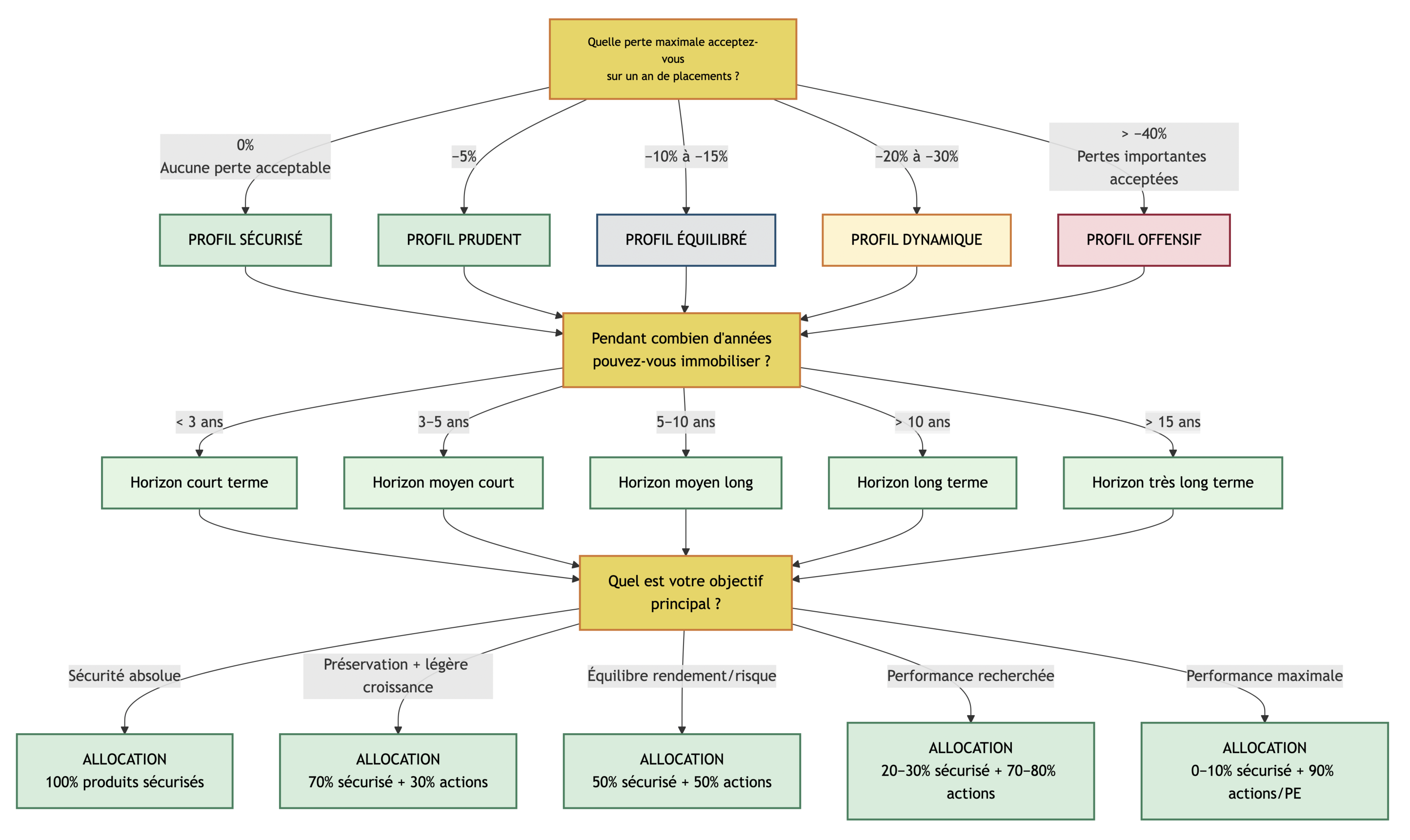

Les questionnaires MiFID utilisent des méthodes assez similaires pour l’évaluer. Ils posent des questions standardisées du type : « Si votre portefeuille perd 15 % en un an, que faites‑vous ? », ou proposent des scénarios de choix entre un rendement garanti de 2 % et un rendement espéré de 7 % avec le risque de subir -10 %. Ils vous demandent aussi clairement quelle perte maximale vous seriez prêt à accepter sur un an. Vos réponses sont ensuite traduites sur une échelle de 1 à 7, où 1 correspond à une aversion totale au risque et 7 à une appétence maximale.

Pour vous donner un aperçu de ces questions et vous permettre un premier auto‑diagnostic, le tableau suivant reprend quelques formulations typiques et met en regard la réponse type d’un profil prudent et celle d’un profil dynamique.

| Question | Réponse type profil prudent | Réponse type profil dynamique |

|---|---|---|

| 1. Quel niveau de risque êtes-vous prêt à accepter ? | « Je privilégie la protection de mon capital » | « Je privilégie un rendement élevé » |

| 2. Si votre portefeuille perd 15% en un an, quelle est votre réaction ? | « Je vends immédiatement pour limiter les pertes » | « Je maintiens ou renforce mes positions » |

| 3. Préférez-vous un rendement garanti de 2% ou un rendement espéré de 7% avec risque de -10% ? | « Rendement garanti de 2% » | « Rendement espéré de 7% » |

| 4. Quelle perte maximale seriez-vous prêt à accepter sur un an ? | « Aucune ou < 5% » | « > 20% » |

| 5. Privilégiez-vous les produits versant un revenu périodique ? | « Oui, strictement » | « Non, pas spécialement » |

Répondre honnêtement à ce type de questions est essentiel : il ne s’agit pas de se « surévaluer », mais de choisir un profil dans lequel vous resterez à l’aise lorsque surviendront inévitablement des phases de baisse. Dans la suite de l’article, ces niveaux de tolérance seront mis en regard des cinq profils pour vous aider à ajuster finement votre positionnement.

Gardez cette règle à l’esprit : même si votre tolérance semble élevée, elle ne peut pas tout justifier. Le critère suivant — l’horizon de placement — impose des contraintes fortes sur la part de risque acceptable pour chaque projet.

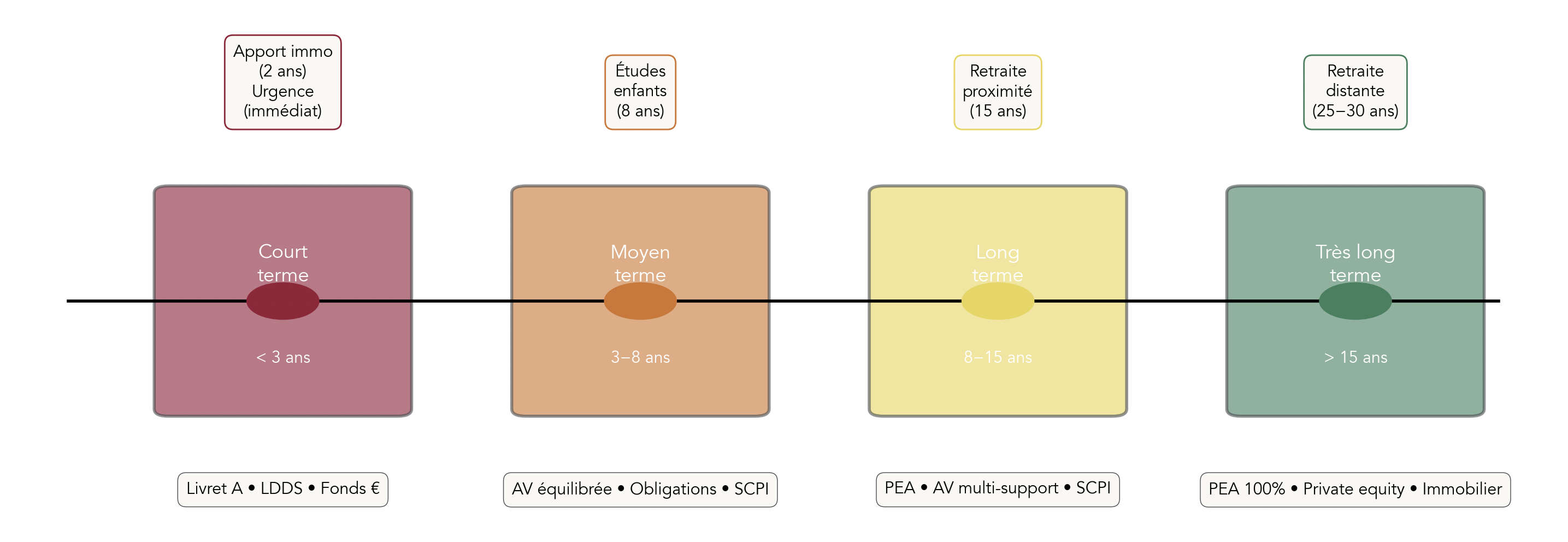

3.2 L’horizon de placement : le critère qui prime sur tout pour chaque projet

L’horizon de placement correspond à la durée pendant laquelle vous pouvez laisser un capital investi avant d’en avoir besoin. C’est un critère souvent sous‑estimé, alors qu’il devrait primer sur tout le reste pour déterminer la part d’actions, d’obligations, d’immobilier ou de supports sécurisés par projet.

On distingue généralement quatre grandes catégories : le court terme, pour les durées inférieures à 3 ans ; le moyen terme, entre 3 et 8 ans ; le long terme, entre 8 et 15 ans ; et le très long terme, au‑delà de 15 ans. Plus l’horizon est long, plus il devient raisonnable d’augmenter la part d’actions et de placements volatils, car vous disposez du temps nécessaire pour traverser plusieurs cycles de marché.

Une règle de cohérence ressort très clairement : pour tout horizon inférieur à 5 ans, même si vous êtes à l’aise avec le risque, il est recommandé de privilégier une allocation sécurisée (livrets, fonds euros, fonds monétaires, éventuellement obligations de qualité). Un apport immobilier prévu dans 2 ans, par exemple, ne devrait pas être exposé aux actions, quels que soient votre sang‑froid et votre expérience. À partir de 8–10 ans d’horizon, en revanche, la part d’actions peut augmenter nettement, car le temps joue davantage en votre faveur.

Quelques exemples le montrent bien. Pour un projet d’achat immobilier dans 2 ans, les livrets réglementés et les fonds euros restent les supports naturels. Pour financer des études dans 8 ans, on peut envisager une allocation prudente ou équilibrée, avec une part d’actions progressive. Pour préparer une retraite dans 25 à 30 ans, surtout pour un jeune actif, des profils dynamiques ou offensifs avec une majorité d’actions deviennent logiques.

Le tableau ci‑dessous met en correspondance les horizons, les produits privilégiés, les profils recommandés et les rendements attendus.

| Horizon | Durée | Produits privilégiés | Profil recommandé | Rendement attendu |

|---|---|---|---|---|

| Court terme | < 3 ans | Livrets réglementés, fonds monétaires, fonds euros, comptes à terme | Sécurisé / Prudent | 1,5-3% |

| Moyen terme | 3-8 ans | Assurance vie (mix fonds euros + UC), obligations, SCPI | Prudent / Équilibré | 3-5% |

| Long terme | 8-15 ans | Assurance vie multisupport, PEA, ETF, SCPI | Équilibré / Dynamique | 5-8% |

| Très long terme | > 15 ans | PEA 100% actions, private equity, immobilier direct | Dynamique / Offensif | 7-12% |

Pour approfondir ce sujet décisif et voir des exemples plus détaillés, vous pouvez consulter notre dossier spécifique sur l’horizon de placement, qui montre comment organiser concrètement vos poches d’épargne dans le temps.

Une fois risque et horizon clarifiés, il faut donner un contenu concret à chaque enveloppe en définissant précisément vos objectifs : précaution, projet, retraite, revenus, transmission…

3.3 Clarifier ses objectifs : précaution, projets, retraite, revenus, transmission

Vos objectifs financiers sont la boussole qui donne du sens à votre épargne. Ils déterminent non seulement l’horizon de placement, mais aussi les enveloppes fiscales à privilégier et les critères clés (liquidité, fiscalité, revenus). Sans cette clarification, il est très facile de financer un projet à 2 ans avec des actions ou, à l’inverse, de préparer une retraite lointaine exclusivement avec un livret A.

On distingue généralement plusieurs grandes catégories d’objectifs. L’épargne de précaution consiste à constituer un matelas de 3 à 6 mois de dépenses, logé en priorité sur des livrets ou des fonds euros pour une disponibilité immédiate. Viennent ensuite les projets à horizon court ou moyen (achat immobilier, travaux, véhicule), qui exigent une forte sécurité et une bonne liquidité. La préparation de la retraite, elle, s’inscrit sur 15 à 30 ans, avec des enveloppes comme le PER ou le PEA qui tirent parti des avantages fiscaux et de l’horizon long. On peut également prévoir le financement des études des enfants, la transmission patrimoniale ou la recherche de revenus complémentaires via des SCPI ou des obligations.

Pour rendre ces objectifs opérationnels, il est utile d’appliquer la logique SMART : les formuler de manière spécifique, mesurable, atteignable, réaliste et temporellement définie. Par exemple : « Constituer 30 000 € d’ici 5 ans pour l’apport d’un achat immobilier » est un objectif clair, bien plus exploitable qu’un vague « épargner pour acheter plus tard ».

Le tableau suivant met en relation ces objectifs, leurs horizons typiques, les enveloppes recommandées et le critère prioritaire à considérer.

| Objectif | Horizon typique | Enveloppe(s) recommandée(s) | Critère déterminant |

|---|---|---|---|

| Épargne de précaution | Immédiat | Livret A, LDDS, LEP | Liquidité totale |

| Apport immobilier | 2-5 ans | Livrets, fonds euros, PEL | Disponibilité, sécurité |

| Études enfants | 10-15 ans | Assurance vie multisupport | Horizon moyen/long |

| Préparation retraite | 15-30 ans | PER, PEA, assurance vie | Déduction fiscale (PER), horizon long |

| Transmission | Variable | Assurance vie | Abattement succession 152 500 € |

| Revenus complémentaires | Long terme | SCPI, obligations, dividendes | Régularité des flux |

Pour visualiser ce passage des objectifs vers les enveloppes (livrets, assurance vie, PEA, PER) en tenant compte de la fiscalité et de l’horizon, un schéma dédié sera présenté plus tard dans l’article. D’ici là, si vous souhaitez explorer davantage ce lien entre objectifs concrets et enveloppes à utiliser, notre guide sur le choix des enveloppes vous donnera des exemples supplémentaires.

Même avec des objectifs bien définis et un horizon clair, votre marge de manœuvre reste conditionnée par un élément clé : votre situation financière réelle.

3.4 Évaluer sa situation financière : combien pouvez-vous réellement risquer ?

Votre situation financière globale fixe les limites de ce que vous pouvez investir en actifs volatils sans mettre en péril votre niveau de vie. Il ne suffit pas d’être à l’aise avec l’idée de perdre temporairement 20 % de son portefeuille ; encore faut‑il que cette perte ne remette pas en cause le paiement du loyer, des crédits ou des dépenses essentielles.

Pour faire ce diagnostic, il faut passer en revue plusieurs éléments : vos revenus réguliers (salaires, pensions, loyers), votre patrimoine financier existant, vos dettes (crédit immobilier, crédit à la consommation), vos charges familiales (nombre de personnes à charge) et votre capacité d’épargne mensuelle. Ce dernier point est central : c’est lui qui conditionne le rythme auquel vous pouvez investir et la rapidité de reconstitution en cas de coup dur. Pour approfondir le calcul de cette capacité, notre dossier consacré à la capacité d’épargne détaille des repères concrets.

Une règle de prudence simple s’impose : ne jamais investir en actifs risqués plus que ce que l’on peut se permettre de perdre sans entamer son niveau de vie ni ses projets essentiels. Cela ne signifie pas que vous devez vous attendre à tout perdre, mais que vous dimensionnez la partie « risquée » de votre patrimoine de sorte qu’une mauvaise passe boursière reste supportable.

Pour illustrer, un foyer qui gagne 5 000 € par mois, dispose de 150 000 € de patrimoine financier et a deux enfants à charge peut envisager un profil global plutôt équilibré. Il aura d’abord intérêt à sécuriser 6 mois de dépenses (environ 30 000 €) sur des supports liquides, puis à répartir le reste entre placements sécurisés et placements risqués, en fonction de ses horizons et objectifs.

Le tableau ci‑dessous propose une classification indicative reliant situation financière, capacités d’épargne et profils généralement compatibles.

| Situation financière | Patrimoine financier | Revenus mensuels | Capacité épargne mensuelle | Profil compatible |

|---|---|---|---|---|

| Débutant | < 20 000 € | 2 000-3 000 € | < 200 € | Sécurisé / Prudent |

| Intermédiaire | 20 000-100 000 € | 3 000-5 000 € | 200-500 € | Prudent / Équilibré |

| Confirmé | 100 000-300 000 € | 5 000-8 000 € | 500-1 000 € | Équilibré / Dynamique |

| Avancé | > 300 000 € | > 8 000 € | > 1 000 € | Dynamique / Offensif |

Ce cadre vous aide à calibrer la part de votre patrimoine qui peut raisonnablement être exposée à la volatilité. Reste un dernier filtre à intégrer avant de retenir certains produits : votre niveau de connaissances et d’expérience.

3.5 Connaissances et expérience : à quels produits devriez-vous (ou non) accéder ?

Même si votre tolérance au risque, votre horizon et votre situation financière permettraient, sur le papier, une forte exposition à des actifs financiers complexes, votre niveau de connaissances doit rester un garde‑fou. C’est précisément ce que cherche à mesurer le questionnaire MiFID lorsqu’il vous interroge sur votre formation, votre expérience d’investissement, les produits déjà utilisés et votre compréhension des risques (perte en capital, illiquidité, risque de change, etc.).

Les établissements classent généralement les clients en trois catégories. Un investisseur débutant, avec moins d’un an d’expérience et une connaissance limitée des marchés, devrait se concentrer sur des produits simples : livrets, fonds euros, ETF indiciels de base et éventuellement SCPI, avec des avertissements renforcés dès que l’on s’approche de produits à risque supérieur à 4 sur 7. Un profil intermédiaire, avec 1 à 5 ans d’expérience et une première pratique des actions, obligations et fonds diversifiés, peut accéder à une gamme plus large, tout en recevant des avertissements au‑delà d’un niveau de risque 5 sur 7. Un profil confirmé, avec plus de 5 ans d’expérience et une compréhension solide des produits complexes, peut se voir proposer des dérivés, du private equity ou des produits structurés, à condition que l’adéquation globale avec son profil soit vérifiée.

Le tableau suivant résume ces niveaux et les produits associés.

| Niveau | Expérience | Produits accessibles | Restrictions éventuelles |

|---|---|---|---|

| Débutant | < 1 an | Livrets, fonds euros, ETF simples, SCPI | Avertissement pour produits > risque 4/7 |

| Intermédiaire | 1-5 ans | + Actions, obligations, fonds diversifiés | Avertissement pour produits > risque 5/7 |

| Confirmé | > 5 ans | + Dérivés, private equity, produits structurés | Accès complet (après vérification adéquation) |

Il est important de comprendre qu’avoir un bon profil théorique ne signifie pas qu’il faille absolument se lancer dans les dérivés ou le private equity destinés au grand public. Les risques y sont élevés, la liquidité parfois inexistante pendant plusieurs années, et les performances médianes souvent décevantes. Une construction patiente autour d’ETF, de fonds euros, d’obligations et de SCPI reste, pour la plupart des épargnants, une base solide et plus lisible.

Pour ceux qui souhaitent progresser dans leur pratique des marchés actions et dans la maîtrise des produits disponibles, notre guide sur l’expérience en bourse détaille les étapes de montée en compétence et les erreurs classiques à éviter.

Avec ces cinq critères passés en revue — tolérance au risque, horizon, objectifs, situation financière et connaissances — vous disposez d’un diagnostic solide de votre profil d’investisseur par projet. La prochaine étape consistera à traduire ce diagnostic en enveloppes fiscales prioritaires et en sélection de classes d’actifs adaptées, afin de structurer concrètement votre patrimoine.

4. Choisir et hiérarchiser vos enveloppes fiscales en fonction de votre profil

Dans les sections précédentes, nous avons clarifié votre profil d’investisseur, vos horizons et vos objectifs. L’étape suivante consiste à traduire tout cela dans le choix des enveloppes fiscales : assurance‑vie, PER, PEA, CTO… et à les classer dans le bon ordre.

En pratique, l’idée est simple : à profil de risque identique, une mauvaise enveloppe peut vous coûter très cher en fiscalité et en frais sur la durée. On commence donc par la plus polyvalente et la plus mal comprise : l’assurance‑vie.

4.1 L’assurance‑vie : l’enveloppe polyvalente à bien comprendre

L’assurance‑vie fait office de couteau suisse de la gestion du patrimoine en France. Pourtant, elle reste souvent mal comprise, alors qu’elle combine trois dimensions clés : supports d’investissement variés, fiscalité spécifique et atouts pour la succession.

Concrètement, une assurance‑vie est un contrat d’épargne multi‑supports que vous souscrivez auprès d’un assureur, souvent via votre banque, un courtier en ligne ou un conseiller en gestion de patrimoine. Vous effectuez un versement initial, puis des versements libres ou programmés. Vous pouvez ensuite choisir entre deux grandes familles de supports :

- le fonds euros, avec capital garanti et rendement annuel positif ;

- les unités de compte (UC), sans garantie en capital, qui peuvent être des fonds actions, obligations, ETF, SCPI, private equity, etc.

Vous pouvez gérer vous‑même l’allocation (gestion libre), déléguer à un gestionnaire (gestion pilotée) ou suivre un profil type (gestion profilée) aligné sur votre profil d’investisseur. Les rachats, qu’ils soient partiels ou totaux, restent possibles à tout moment ; il faut simplement compter un délai technique de quelques jours à trois semaines pour recevoir les fonds.

En arrière‑plan, vos capitaux sont couverts par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par assureur et par personne. Au‑delà, il est recommandé de diversifier sur plusieurs assureurs plutôt que de concentrer tous vos contrats au même endroit.

Sur le plan fiscal, l’assurance‑vie se distingue par un fonctionnement en deux temps, avant et après 8 ans de contrat. Tant que vous ne faites pas de rachat, il n’y a aucun impôt sur le revenu : les gains capitalisent au sein du contrat. La fiscalité n’intervient qu’au moment des retraits, et uniquement sur la part de gains comprise dans ces retraits.

Avant 8 ans, vous pouvez opter soit pour la flat tax (PFU) de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), soit pour l’intégration des gains au barème de l’impôt, à laquelle s’ajoutent toujours les prélèvements sociaux. Après 8 ans, un abattement annuel s’applique sur les gains retirés : 4 600 € pour une personne seule et 9 200 € pour un couple. Ce n’est que sur la partie de gains dépassant cet abattement que s’appliquent ensuite 7,5 % ou 12,8 % d’IR selon le montant des versements, auxquels s’ajoutent les prélèvements sociaux.

Point important en 2026 : sur l’assurance‑vie, les prélèvements sociaux restent à 17,2 %. La flat tax y demeure donc à 30 %, alors que sur un compte‑titres ordinaire (CTO), elle monte à 31,4 % (18,6 % de prélèvements sociaux). Ce petit écart finit par peser sur la performance nette quand on investit sur la longue durée.

Pour avoir une vision synthétique de cette fiscalité dans le temps et au décès, il est pratique de s’appuyer sur un tableau récapitulatif.

| Situation | Durée | Abattement | Taux d’imposition | Remarques |

|---|---|---|---|---|

| Rachat avant 8 ans | < 8 ans | Aucun | PFU 30% ou barème IR + 17,2% PS | Option la plus favorable à choisir |

| Rachat après 8 ans | ≥ 8 ans | 4 600 € / 9 200 € sur gains (annuel) | 7,5% ou 12,8% + 17,2% PS selon montant versements | Avantage fiscal important ; PS conservés à 17,2% en 2026 |

| Succession (versements < 70 ans) | – | 152 500 € par bénéficiaire | 20% puis 31,25% | Hors succession classique |

| Succession (versements ≥ 70 ans) | – | 30 500 € global | Droits de succession classiques | Sur primes uniquement (gains exonérés) |

En synthèse, ce tableau montre pourquoi l’horizon de 8 ans est si important : au‑delà, l’assurance‑vie devient l’une des enveloppes fiscales les plus efficaces pour lisser la fiscalité de vos retraits et préparer une transmission.

Sur le plan successoral, l’assurance‑vie bénéficie d’un régime à part. Les versements effectués avant vos 70 ans profitent, pour chaque bénéficiaire désigné, d’un abattement de 152 500 € sur le capital transmis. Au‑delà de cet abattement, le surplus est taxé à 20 % puis 31,25 %, tout en restant en dehors des règles classiques de la succession. Les sommes versées après 70 ans bénéficient d’un abattement global de 30 500 € sur les primes, mais les gains générés restent exonérés de droits de succession.

Enfin, côté rendement, les fonds euros se situent en 2025 autour de 2,5 à 2,7 % en moyenne nette de frais de gestion (brut de prélèvements sociaux). Les meilleurs contrats atteignent 2,7 à 3,5 %, voire 4 à 5 % avec des bonus conditionnés à une part minimale d’unités de compte. Pour un investisseur prudent ou équilibré, ce rendement sécurisé est une brique centrale de l’allocation.

Pour maîtriser le fonctionnement concret, la fiscalité des rachats, les frais et les critères de choix d’un contrat, vous pouvez consulter : Guide assurance-vie.

Dès lors que ces mécanismes sont compris, la question devient : comment positionner l’assurance‑vie par rapport au PER et au PEA, et dans quels cas privilégier telle ou telle enveloppe.

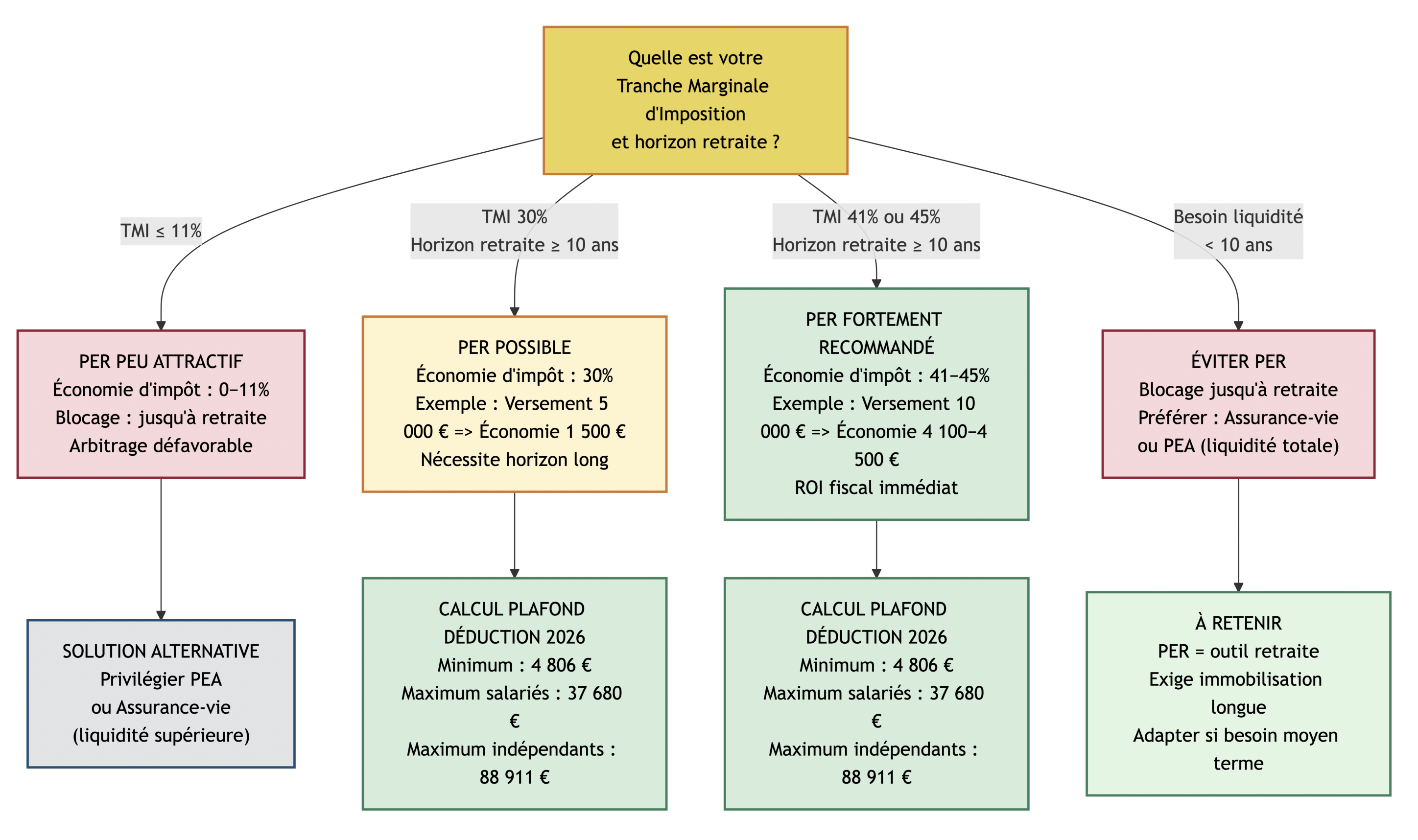

4.2 PER, PEA, Assurance‑vie : comprendre leurs rôles respectifs

En pratique, la plupart des épargnants se concentrent sur trois grandes enveloppes pour investir en actions, obligations et autres supports : le Plan d’Épargne Retraite (PER), le Plan d’Épargne en Actions (PEA) et l’assurance‑vie. Chacune a un rôle spécifique dans votre stratégie d’allocation patrimoniale.

Le PER est une enveloppe dédiée à la retraite. Les versements que vous y effectuez sont déductibles de votre revenu imposable dans la limite d’un plafond de déduction annuel. En 2026, ce plafond de déduction s’étend, selon les situations, d’environ 4 806 € à 37 680 € pour les salariés et retraités, et peut aller jusqu’à 88 911 € pour les travailleurs non salariés grâce à une formule plus généreuse. En contrepartie de cet avantage fiscal immédiat, l’épargne est bloquée jusqu’à la retraite, sauf cas de déblocage anticipé (invalidité, décès du conjoint, acquisition de la résidence principale, etc.). À la sortie, les sommes sont imposées à l’impôt sur le revenu, avec des prélèvements sociaux sur les gains.

Le PEA, lui, est une enveloppe orientée actions. Il permet d’investir en titres et ETF éligibles, principalement européens, avec la possibilité d’obtenir une exposition mondiale via certains ETF synthétiques (par exemple un ETF MSCI World éligible PEA). Son atout majeur est la fiscalité à la sortie : au‑delà de 5 ans de détention, les gains sont exonérés d’impôt sur le revenu et ne supportent que les prélèvements sociaux de 17,2 %. L’enveloppe ne supporte pas de frais de gestion annuels ; vous ne payez que des frais de courtage à chaque ordre. En revanche, les versements sont plafonnés à 150 000 €, et le plafond PEA + PEA‑PME, toutes enveloppes confondues, est limité à 225 000 €.

L’assurance‑vie, que l’on a détaillée plus haut, revient ici comme enveloppe polyvalente : fonds euros, unités de compte, fiscalité avantageuse après 8 ans, et surtout outil puissant pour la succession grâce à l’abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans. Elle n’a pas de plafond de versement et permet de combiner sécurisation (fonds euros) et investissement en actions ou SCPI via les UC.

Pour comparer ces trois enveloppes de façon claire, le tableau suivant résume leurs caractéristiques essentielles.

| Critère | PER | PEA | Assurance vie |

|---|---|---|---|

| Avantage fiscal entrée | Déduction des versements (TMI) | Aucun | Aucun |

| Avantage fiscal sortie | Imposition IR + PS (ou PFU avec PS 17,2%) | Exonération IR après 5 ans (PS 17,2%) | Abattement après 8 ans (4 600 €/9 200 €) |

| Plafond versements | Pas de plafond global (plafond annuel déduction : 4 806 € à 88 911 € selon profil) | 150 000 € PEA + 75 000 € PEA-PME (plafond cumulé 225 000 €) | Illimité |

| Liquidité | Bloqué jusqu’à retraite (sauf exceptions) | Libre (clôture si retrait < 5 ans) | Libre (rachats à tout moment) |

| Univers investissement | Fonds euros, UC (actions, obligations, ETF, SCPI, PE) | Actions/ETF éligibles (Europe + World via ETF synthétiques) | Fonds euros, UC (actions, obligations, ETF, SCPI, PE) |

| Frais de gestion | 0,5-1% par an sur UC | 0% (frais courtage ponctuels uniquement) | 0,5-1% par an sur UC |

| Sortie | Capital, rente ou mix | Capital uniquement | Capital ou rente |

| Succession | Pas d’avantage spécifique | Pas d’avantage spécifique | Abattement 152 500 € par bénéficiaire (<70 ans) |

Ce tableau montre bien la complémentarité de ces enveloppes : le PEA comme brique de base pour vos actions à long terme, l’assurance‑vie comme noyau de diversification et d’optimisation successorale, et le PER comme outil de défiscalisation pour la retraite, surtout si votre TMI est d’au moins 30 %.

Pour décider si un PER est pertinent dans votre cas, deux questions dominent : votre tranche marginale d’imposition et votre horizon jusqu’à la retraite. Un schéma décisionnel permet de s’y retrouver.

Dans la majorité des cas, on a tout intérêt à utiliser le PEA comme socle actions/ETF à long terme, puis à compléter avec l’assurance‑vie et, si la fiscalité s’y prête, avec un PER. Pour un rappel détaillé de ce qu’autorise un PEA (titres éligibles, fiscalité après 5 ans), le guide dédié reste une référence solide.

Il reste un acteur majeur à positionner dans ce paysage : le compte‑titres ordinaire, surtout depuis la hausse de la flat tax à 31,4 %.

4.3 Où se place le CTO face au PEA et à l’AV, surtout avec la flat tax 31,4 % ?

Le compte‑titres ordinaire (CTO) est souvent perçu comme l’enveloppe « libre », sans plafond, où l’on peut tout faire. C’est en partie vrai… mais cette liberté se paie par une fiscalité moins favorable que celle du PEA ou de l’assurance‑vie.

Un CTO vous donne accès à l’ensemble des marchés : actions américaines ou asiatiques en direct, obligations, ETF mondiaux, produits structurés, dérivés, voire certains produits exotiques. Il n’y a aucun plafond de versement, et la liquidité est totale : vous pouvez acheter et vendre quand vous le souhaitez, les liquidités restant disponibles sur votre compte espèces associé.

En contrepartie, la fiscalité 2026 est plus lourde. Dividendes et plus‑values mobilières réalisés sur un CTO sont, par défaut, soumis à la flat tax de 31,4 % : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. L’option pour le barème de l’IR reste possible, mais elle n’est généralement intéressante que si votre TMI est inférieure à 12,8 %, ce qui est rare pour un investisseur qui commence à disposer d’un vrai capital.

Cette flat tax à 31,4 % contraste avec deux autres enveloppes : le PEA, qui offre une exonération d’impôt sur le revenu après 5 ans (seuls les 17,2 % de prélèvements sociaux restent dus), et l’assurance‑vie, qui conserve un taux de prélèvements sociaux de 17,2 %, soit une flat tax globale de 30 %. À profil et performance bruts identiques, ces quelques points de différence finissent par creuser un écart significatif sur la performance nette.

En pratique, le CTO joue donc surtout un rôle d’enveloppe de « débordement » ou de spécialisation. On l’utilise après avoir rempli, par ordre de priorité, les enveloppes fiscalement plus douces (livrets pour la trésorerie, PEA pour les actions long terme, assurance‑vie pour la diversification et la succession, PER pour la retraite si TMI suffisante). Le CTO devient alors pertinent pour investir en actions américaines en direct, accéder à des produits complexes que le PEA ou l’assurance‑vie ne proposent pas, ou pour continuer à investir en actions une fois les plafonds PEA atteints.

Pour un tour d’horizon détaillé de sa fiscalité et des cas d’usage, vous pouvez consulter la fiche dédiée au CTO.

Il manque maintenant une dernière brique : mettre tout cela dans un ordre cohérent, en fonction de votre profil, pour éviter de vous éparpiller.

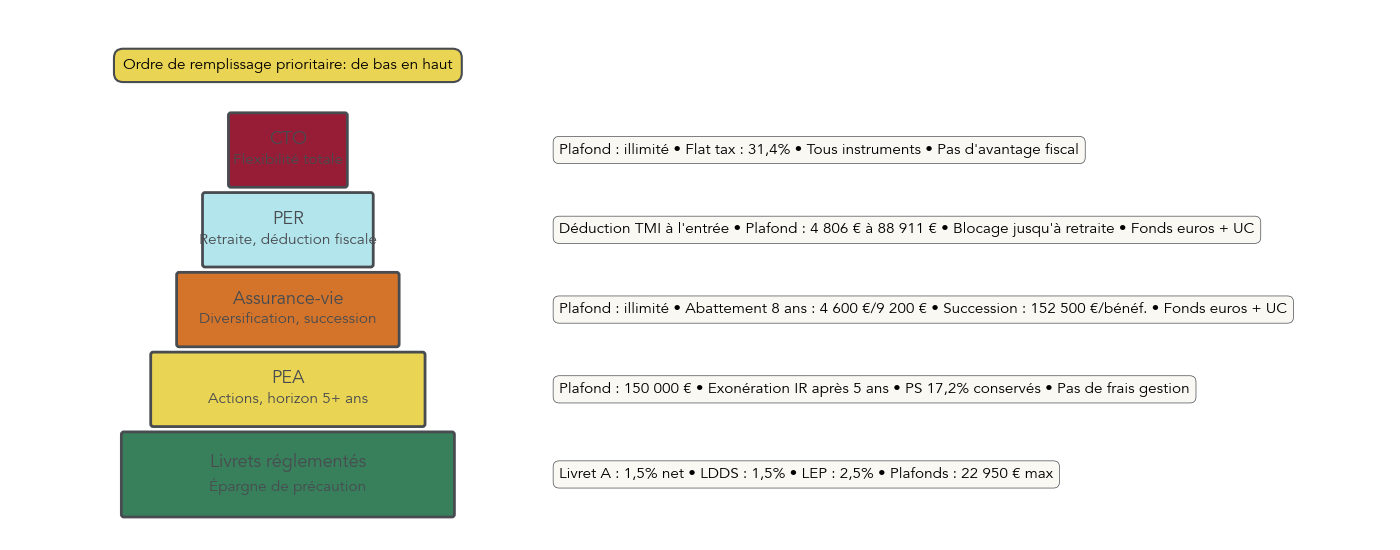

4.4 Hiérarchiser : dans quel ordre remplir Livrets, PEA, AV, PER, CTO ?

Avec toutes ces enveloppes, la question clé devient : dans quel ordre les remplir pour que votre stratégie d’épargne reste simple, efficace et alignée sur votre profil d’investisseur ? On peut résumer une approche robuste sous forme de schéma multi‑enveloppes.

En pratique, la hiérarchie suivante se dégage :

- Épargne de précaution : d’abord les livrets réglementés (Livret A et LDDS), complétés par le LEP si vous êtes éligible. Ils servent à couvrir 3 à 6 mois de dépenses, constituent votre base de sécurité et restent totalement liquides.

- Investissement actions long terme : dès que votre matelas de sécurité est en place, le PEA devient la brique de base pour vos actions et ETF à long terme, jusqu’à son plafond de 150 000 €. Sa fiscalité (0 % d’IR après 5 ans) et l’absence de frais de gestion en font une enveloppe centrale pour les profils équilibrés, dynamiques et offensifs.

- Diversification via l’assurance‑vie : une fois le PEA rempli à la hauteur souhaitée, l’assurance‑vie prend le relais pour diversifier avec des fonds euros, des obligations, des SCPI et des ETF. C’est aussi l’enveloppe clé pour préparer une transmission dans de bonnes conditions fiscales.

- Préparation de la retraite via le PER : si votre tranche marginale d’imposition est d’au moins 30 %, le PER devient intéressant pour optimiser la fiscalité de vos revenus actuels, à condition d’accepter le blocage des sommes jusqu’à la retraite. Il vient en complément, une fois les grandes briques précédentes bien structurées.

- CTO : enfin, le CTO sert pour ce qui dépasse (par exemple, des actions US en direct) ou pour des stratégies spécifiques. C’est l’étage supérieur de la pyramide, à utiliser en connaissance de cause compte tenu de sa flat tax à 31,4 % sur plus‑values et dividendes.

Ce schéma rappelle une règle essentielle : on ne choisit pas entre « ETF » et « assurance‑vie », mais entre différentes enveloppes pour loger, le plus intelligemment possible, les mêmes classes d’actifs (ETF, obligations, SCPI…). On peut ainsi détenir des ETF dans un PEA, dans une assurance‑vie ou sur un CTO ; c’est la combinaison profil / horizon / fiscalité qui détermine l’ordre de priorité.

Pour transformer cette hiérarchie en plan concret, vous pouvez détailler votre stratégie d’épargne en listant vos objectifs, puis en associant chaque objectif à une enveloppe à remplir par ordre de priorité.

Les enveloppes étant en place, la question suivante est logique : quels types d’actifs y loger pour respecter votre profil d’investisseur ?

5. Comprendre les grandes classes d’actifs avant de les mettre dans vos enveloppes

Vous avez désormais une architecture claire d’enveloppes fiscales. Il faut maintenant choisir les grandes classes d’actifs que vous allez y loger : fonds euros, monétaire, obligations, actions et ETF, SCPI, private equity… Chaque classe d’actifs a son rôle, son rendement attendu et son niveau de risque.

On commence par la brique sécurisée de référence, qui sert à la fois aux profils sécurisés et à la partie défensive des profils équilibrés à offensifs.

5.1 Fonds euros et monétaire : la brique sécurisée de référence

Les fonds euros sont la pierre angulaire de la poche sécurisée de nombreux investisseurs français. Ils ne sont accessibles qu’au sein d’une assurance‑vie ou d’un PER, mais offrent un atout majeur : le capital est garanti par l’assureur, intérêts compris.

Derrière cette promesse de garantie, la composition est en réalité diversifiée. Un fonds euros typique détient une majorité d’obligations (souveraines et corporate), complétée par de l’immobilier (SCPI, SCI, OPCI), une petite poche d’actions, un peu de monétaire et parfois une part d’actifs alternatifs comme l’infrastructure ou le private equity. L’assureur mutualise le risque pour lisser un rendement positif d’année en année.

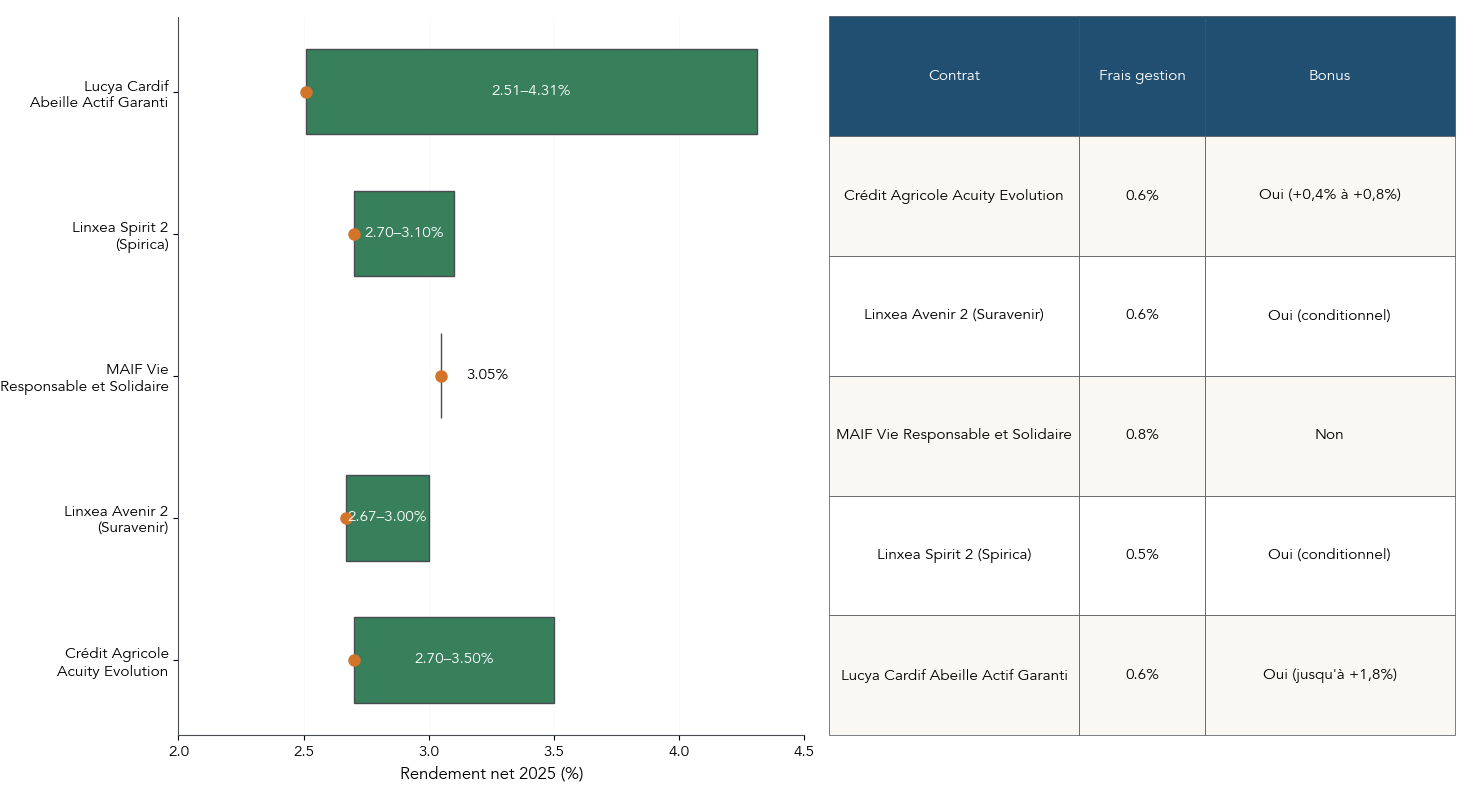

En 2025, les rendements des fonds euros ont rebondi par rapport aux années précédentes. La moyenne du marché se situe autour de 2,5 à 2,7 % nets de frais de gestion (mais avant prélèvements sociaux). Les meilleurs contrats affichent entre 2,7 et 3,5 %, avec, pour certains, des bonus portant le rendement jusqu’à 4–5 % à condition de détenir une proportion significative d’unités de compte (souvent au moins 30 à 50 % du contrat).

Pour visualiser les écarts entre contrats leaders, le tableau suivant met en regard plusieurs fonds euros parmi les plus cités.

| Contrat | Assureur | Fonds euro | Rendement 2025 (net frais, brut PS) | Bonus conditionnel | Frais gestion |

|---|---|---|---|---|---|

| Lucya Cardif | BNP Paribas Cardif | Abeille Actif Garanti | 2,51% | Jusqu’à +1,8% (selon UC) | 0,60% |

| Linxea Spirit 2 | Spirica (Crédit Agricole) | Spirica Euros | 2,7 à 3,1% | Bonus si ≥ 30% UC | 0,50% UC |

| Linxea Avenir 2 | Suravenir (Crédit Mutuel) | Suravenir Opportunités | 2,67 à 3% | Bonus si UC | 0,60% UC |

| MAIF Vie | MAIF | Responsable et Solidaire | 3,05% | Aucun | 0,80% |

| Crédit Agricole | Predica | Acuity Evolution | 2,70 à 3,50% | +0,4% si 30% UC, +0,8% si 50% UC | 0,60% |

Ce tableau illustre que, à profil de risque identique, le choix du contrat d’assurance‑vie peut générer plusieurs dixièmes de point d’écart par an sur la poche sécurisée.

Les avantages des fonds euros sont clairs : capital garanti, rendement toujours positif, disponibilité via les rachats de votre assurance‑vie. En contrepartie, leur rendement réel est souvent proche de l’inflation ; ils doivent donc être vus comme une brique de stabilité plutôt que comme un moteur de performance.

En complément, les fonds monétaires jouent un rôle de parking ultra‑liquide pour votre trésorerie excédentaire. Ils investissent dans des titres de très court terme (bons du Trésor, certificats de dépôt, billets de trésorerie). Sur les 12 mois glissants au 31/07/2025, leur rendement moyen ressort à 2,93 %, en baisse après le pic de 2024. Ils restent très peu volatils, mais ne bénéficient ni d’une garantie en capital, ni d’une fiscalité aussi favorable que les livrets ou les fonds euros : sur un CTO, ils subissent la flat tax de 31,4 %, et en assurance‑vie ils supportent les prélèvements sociaux et éventuellement l’IR comme les autres supports.

Pour explorer plus en détail les supports disponibles dans une assurance‑vie (fonds euros, unités de compte, SCPI…), un guide spécifique explique comment diversifier les supports. Si vous souhaitez creuser spécifiquement le rôle et l’horizon des fonds monétaires, une analyse dédiée détaille leurs avantages et limites.

Une fois cette poche sécurisée clarifiée, on peut structurer la partie « revenu » du portefeuille avec des obligations et des fonds obligataires.

5.2 Obligations et fonds obligataires : structurer la partie « revenu » de votre portefeuille

Les obligations constituent la deuxième grande brique défensive, aux côtés des fonds euros. Quand vous achetez une obligation, vous prêtez de l’argent à un État ou à une entreprise, qui s’engage à vous verser un coupon régulier, puis à rembourser le capital à l’échéance. Cela en fait un instrument naturel pour générer des revenus plus prévisibles que les actions.

On distingue plusieurs grandes familles d’obligations, avec des couples risque/rendement très différents :

- Les obligations d’État (OAT françaises, Bund allemands) sont considérées comme très sûres. Leur rendement attendu en 2026 tourne autour de 2,5 à 3,5 %.

- Les obligations corporate investment grade (IG) sont émises par des entreprises bien notées (notation de BBB‑ à AAA). Elles offrent un rendement de l’ordre de 3 à 4,5 %, avec un risque de crédit faible à modéré.

- Les obligations high yield européennes, notées en dessous de BBB‑, visent un rendement de 5,5 à 7 %, mais avec un risque plus élevé et un taux de défaut plus important, même s’il reste modéré selon les études récentes.

- Les obligations des pays émergents, enfin, combinent rendements élevés (6 à 9 %) et risques très significatifs (instabilité politique, risque de change, défauts plus fréquents).

Le tableau ci‑dessous permet de fixer clairement les ordres de grandeur.

| Type | Notation | Risque | Rendement attendu 2026 | Profil investisseur |

|---|---|---|---|---|

| Obligations d’État (OAT, Bund) | AAA à AA | Très faible | 2,5-3,5% | Prudent |

| Obligations corporate investment grade | BBB- à AAA | Faible à modéré | 3-4,5% | Prudent / Équilibré |

| Obligations high yield Europe | < BBB- | Élevé | 5,5-7% | Équilibré / Dynamique |

| Obligations émergentes | Variable | Très élevé | 6-9% | Dynamique / Offensif |

En pratique, les profils prudents et équilibrés s’orientent surtout vers les obligations d’État et l’investissement grade, tandis que les profils dynamiques et offensifs peuvent accepter une part de high yield ou d’émergents, en gardant à l’esprit le risque de perte en capital.

Pour la plupart des particuliers, il est recommandé de passer par des fonds obligataires diversifiés plutôt que d’acheter des obligations en direct. Un fonds ou ETF obligataire répartit le risque sur des dizaines ou centaines d’émetteurs, gère les échéances et réinvestit automatiquement les coupons. Cela simplifie énormément la gestion, tout en permettant de calibrer le risque global.

Pour approfondir ces questions (notation, duration, choix d’ETF ou de fonds actifs), un guide des obligations détaille point par point les différentes stratégies possibles.

Une fois cette brique de revenus en place, il reste à comprendre la locomotive de la performance à long terme : les actions et les ETF.

5.3 Actions et ETF : la locomotive de la performance à long terme

Les actions sont la classe d’actifs la plus puissante pour faire croître un patrimoine sur la longue durée. En achetant une action, vous devenez copropriétaire d’une entreprise et profitez de ses bénéfices sous forme de dividendes et de hausse potentielle du cours. Les ETF (Exchange Traded Funds, ou trackers) sont, eux, des fonds cotés qui répliquent automatiquement un indice boursier comme le MSCI World, le S&P 500 ou le MSCI Europe.

Historiquement, l’indice MSCI World, qui regroupe plus d’un millier de grandes entreprises des pays développés, a délivré entre 8 et 10 % de rendement annuel moyen sur plus de 30 ans. Sur 36 ans, la performance annualisée ressort à 8,47 %, et l’année 2025 s’est soldée par une hausse de l’ordre de +7,25 à +7,46 % selon les ETF qui le répliquent. Ces chiffres illustrent bien pourquoi les actions dominent les profils dynamiques et offensifs.

En contrepartie, la volatilité reste importante. Sur une année donnée, il est courant de voir des fluctuations comprises entre –20 % et +30 %. Cela implique un horizon d’investissement long, souvent d’au moins 8 à 10 ans, pour lisser les à‑coups et profiter pleinement de la croissance des marchés.

Parmi les ETF phares pour construire une allocation simple et robuste, on retrouve notamment :

- les ETF MSCI World (chez Amundi ou iShares) pour une exposition mondiale diversifiée ;

- les ETF S&P 500 pour se concentrer sur les grandes valeurs américaines ;

- les ETF MSCI Europe pour renforcer l’exposition au Vieux Continent.

L’un des grands avantages des ETF par rapport aux fonds actifs classiques tient à leurs frais. Un ETF indiciel facture généralement entre 0,05 et 0,40 % de frais de gestion annuels, là où un fonds actif se situe plutôt entre 1,5 et 2 %. Or, sur 10 ans et plus, entre 80 et 90 % des fonds actifs sous‑performent leur indice de référence une fois ces frais intégrés. Miser sur des ETF larges et peu chargés en frais permet donc, selon nous, de maximiser vos chances de capter la performance des marchés.

Les ETF s’intègrent parfaitement dans les enveloppes évoquées plus tôt : ils peuvent être logés sur un PEA (via des ETF synthétiques éligibles pour une exposition mondiale) ou en unités de compte dans une assurance‑vie. Sur un CTO, ils restent accessibles mais subissent la flat tax de 31,4 %, moins favorable qu’un PEA ou une assurance‑vie bien utilisés.

Pour comprendre en détail le fonctionnement des trackers, leurs frais et la meilleure façon de les loger dans PEA, CTO ou assurance‑vie, vous pouvez consulter : guide ETF.

Une fois les actions maîtrisées, l’autre grand pilier de long terme pour générer des revenus complémentaires et diversifier le patrimoine reste l’immobilier, notamment via les SCPI.

5.4 SCPI et immobilier indirect : générer des revenus réguliers

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’investir dans l’immobilier sans gérer soi‑même de biens en direct. En achetant des parts de SCPI, vous devenez associé d’une société qui détient un parc immobilier (bureaux, commerces, santé, logistique, résidentiel, etc.) et vous percevez une part des loyers, mutualisés entre tous les locataires.

Aujourd’hui, les SCPI de rendement affichent un taux de distribution moyen compris entre 4,5 et 6 % brut, avant impôts. Sur 10 ans, leur TRI se situe généralement entre 4 et 6 %, en tenant compte à la fois des loyers perçus et de l’évolution du prix des parts. Certaines SCPI plus récentes ou très spécialisées peuvent viser davantage, mais avec des risques accrus.

Leur principal atout est la génération de revenus réguliers, souvent trimestriels, ainsi que la diversification géographique et sectorielle qu’elles apportent au portefeuille : un même véhicule peut détenir des dizaines de biens dans plusieurs pays et secteurs. La gestion étant totalement déléguée à la société de gestion, vous n’avez pas à gérer les locataires, les travaux ou les impayés.

En contrepartie, plusieurs limites existent : la liquidité est faible (comptez souvent 3 à 6 mois pour revendre vos parts, sans garantie de prix), les frais d’entrée 5 à 12 %, et le risque de perte en capital est réel, notamment si le marché immobilier se retourne. La fiscalité, lorsqu’on détient des SCPI en direct, est également exigeante : les loyers sont imposés comme des revenus fonciers au barème de l’IR, plus les prélèvements sociaux.

Selon leur positionnement, on distingue :

- des SCPI de rendement « classiques » orientées bureaux/commerces ;

- des SCPI thématiques (santé, logistique, Europe du Nord, etc.) ;

- des SCPI résidentielles, plus prudentes ;

- des SCPI de plus‑value, qui versent peu de revenus mais misent sur la revalorisation du patrimoine.

Le tableau suivant résume ces typologies et les profils d’investisseur auxquels elles correspondent.

| Type de SCPI | Taux de distribution moyen | Risque | Liquidité | Profil investisseur |

|---|---|---|---|---|

| SCPI de rendement (bureaux, commerces) | 4,5-5,5% | Modéré | Faible | Équilibré / Dynamique |

| SCPI thématiques (santé, logistique) | 5-6,5% | Modéré à élevé | Faible | Équilibré / Dynamique |

| SCPI résidentielles | 3,5-4,5% | Modéré | Faible | Prudent / Équilibré |

| SCPI de plus-value (capitalisation) | 0-2% (revenus faibles) | Élevé | Très faible | Dynamique / Offensif |

En pratique, les SCPI de rendement et certaines thématiques conviennent bien aux profils équilibrés ou dynamiques, pour 10 à 25 % du portefeuille, tandis que les SCPI de plus‑value restent réservées aux investisseurs les plus risquophiles, sur une petite poche.

Pour approfondir le fonctionnement de ces véhicules, leurs frais et les options pour les loger en direct ou via assurance‑vie, vous pouvez consulter la page dédiée aux SCPI.

Pour certains profils très dynamiques ou offensifs, une petite partie du patrimoine peut ensuite être allouée à des actifs non cotés comme le private equity, à condition d’accepter des contraintes fortes.

5.5 Private equity et actifs non cotés : à manier avec grande prudence

Le private equity, ou capital‑investissement, consiste à investir dans des entreprises non cotées via des fonds spécialisés. Sur le papier, les performances historiques peuvent faire rêver : les fonds institutionnels français affichent un TRI net d’environ 11,3 % depuis l’origine et 12,4 % sur 10 ans. Mais cette image flatteuse masque une réalité très différente pour les produits accessibles aux particuliers.

Les particuliers accèdent au private equity principalement via des FCPR, des FCPI ou des FIP, souvent logés dans une assurance‑vie ou un PER. Or, les statistiques publiées par l’AMF en 2025 sont sans appel :

- les FCPR fermés réservés au grand public affichent un TRI médian de seulement 2,4 % ;

- les FCPI ont un TRI médian de –1,1 % ;

- les FIP sont encore plus en retrait, avec un TRI médian de –2,4 % ;

- les fonds evergreen récents présentent un TRI médian autour de 5 %, mais avec un historique encore court.

Ces contre‑performances s’expliquent en grande partie par des frais très lourds, pouvant atteindre jusqu’à 30 % du capital investi sur la durée de vie du fonds (frais d’entrée, de gestion, de performance). À cela s’ajoute un blocage de 7 à 10 ans, avec une liquidité quasi nulle pendant toute la période, ce qui illustre un risque de liquidité bancaire transposé aux produits d’investissement : vous ne pouvez pas sortir quand vous le souhaitez, même en cas de besoin urgent.

Le tableau suivant met en regard performances et contraintes selon les différents types de fonds.

| Type de fonds | TRI moyen/médian (historique) | Risque | Liquidité | Frais totaux | Profil investisseur |

|---|---|---|---|---|---|

| Fonds institutionnels directs (France Invest) | 11,3% net depuis origine ; 12,4% net 10 ans | Très élevé | Nulle (7-10 ans) | 2-3% par an | Professionnel / Institutionnel |

| FCPR fermés via AV/PER (particuliers) | 2,4% médian (AMF 2025) | Très élevé | Nulle (7-10 ans) | Variable | Dynamique / Offensif |

| FCPI | -1,1% médian (AMF 2025) | Très élevé | Nulle (7-10 ans) | Jusqu’à 30% | Offensif (avantage fiscal IR 18%) |

| FIP | -2,4% médian (AMF 2025) | Très élevé | Nulle (7-10 ans) | Jusqu’à 30% | Offensif (avantage fiscal IR 18%) |

| Fonds evergreen | 5% médian (AMF 2025, historique court) | Très élevé | Trimestrielle/mensuelle | 1,5-2,5% par an | Dynamique / Offensif |

En résumé, si le private equity institutionnel peut afficher des performances très séduisantes, les produits retail disponibles pour les particuliers sont beaucoup plus décevants en médiane, une fois les frais et la sélection des fonds pris en compte. Il est donc prudent de limiter ces supports à 5 à 10 % maximum du patrimoine financier, et seulement pour les profils dynamiques ou offensifs, avec un horizon très long et une capacité réelle à immobiliser des sommes pendant une décennie.

Pour mieux distinguer le capital‑investissement « pro » des produits grand public (FCPR, FCPI, FIP) et leurs mécanismes fiscaux, vous pouvez consulter l’analyse consacrée au private equity.

Les briques d’actifs sont maintenant posées : fonds euros, monétaire, obligations, actions et ETF, SCPI, private equity. Reste à choisir par quels intermédiaires les acheter et comment maîtriser les frais, ce qui conditionne directement votre performance nette.

6. Choisir ses intermédiaires et maîtriser les frais selon son profil

Même avec une bonne allocation et les bonnes enveloppes, un mauvais choix de distributeur peut grignoter une part significative de vos rendements sur la durée. La dernière étape consiste donc à comparer banques, courtiers et conseillers, puis à synthétiser leurs niveaux de frais.

6.1 Banques traditionnelles vs courtiers en ligne : impact direct sur vos rendements

Le choix entre banque de réseau et courtier en ligne a un impact direct sur la performance nette de votre assurance‑vie et, plus largement, de votre épargne financière. Les deux modèles n’appliquent pas les mêmes frais et ne proposent pas la même profondeur de gamme.

Les banques traditionnelles facturent encore souvent des frais sur versement 2 à 5 % en assurance‑vie, de l’ordre de 2 à 5 % des sommes investies. À cela s’ajoutent des frais de gestion annuels plus élevés, autour de 0,8 à 1 % sur les unités de compte comme sur le fonds euros. Le nombre d’unités de compte disponibles reste souvent limité, avec un choix réduit d’ETF ou de SCPI. En contrepartie, vous disposez d’un conseiller en agence, qui vous reçoit physiquement mais dont les recommandations sont souvent orientées vers les produits maison les plus rémunérateurs pour la banque.

Les courtiers en ligne ont, eux, bâti leur modèle sur des frais réduits et une offre large. Les contrats d’assurance‑vie distribués par ces acteurs (Linxea, Lucya, etc.) affichent 0 % de frais d’entrée, des frais de gestion sur UC proches de 0,5 à 0,6 %, et un accès à plusieurs centaines, voire plus de 2 000 unités de compte, incluant un vaste éventail d’ETF et un large choix de SCPI. Les performances des fonds euros y sont souvent supérieures à celles des contrats bancaires classiques, avec des rendements 2025 entre 2,5 et 3,1 %.

Le tableau ci‑dessous met en lumière ces écarts.

| Critère | Banque traditionnelle | Courtier en ligne (ex. Linxea, Lucya) |

|---|---|---|

| Frais sur versement | 2-5% | 0% |

| Frais gestion UC | 0,8-1% / an | 0,5-0,6% / an |

| Frais gestion fonds euros | 0,8-1% / an | 0,6-0,7% / an |

| Nombre UC | 200-500 | 600-2 300 |

| Performance fonds euros 2025 | 2,2-2,7% | 2,5-3,1% |

| Accès ETF | Limité | Large (50-100 ETF) |

| Accès SCPI | Limité | Large (20-40 SCPI) |

| Accompagnement | Agence physique | En ligne (chat, email, tél.) |

| Exemple contrat | Crédit Agricole Predica, BNP Cardif direct | Linxea Spirit 2, Lucya Cardif |

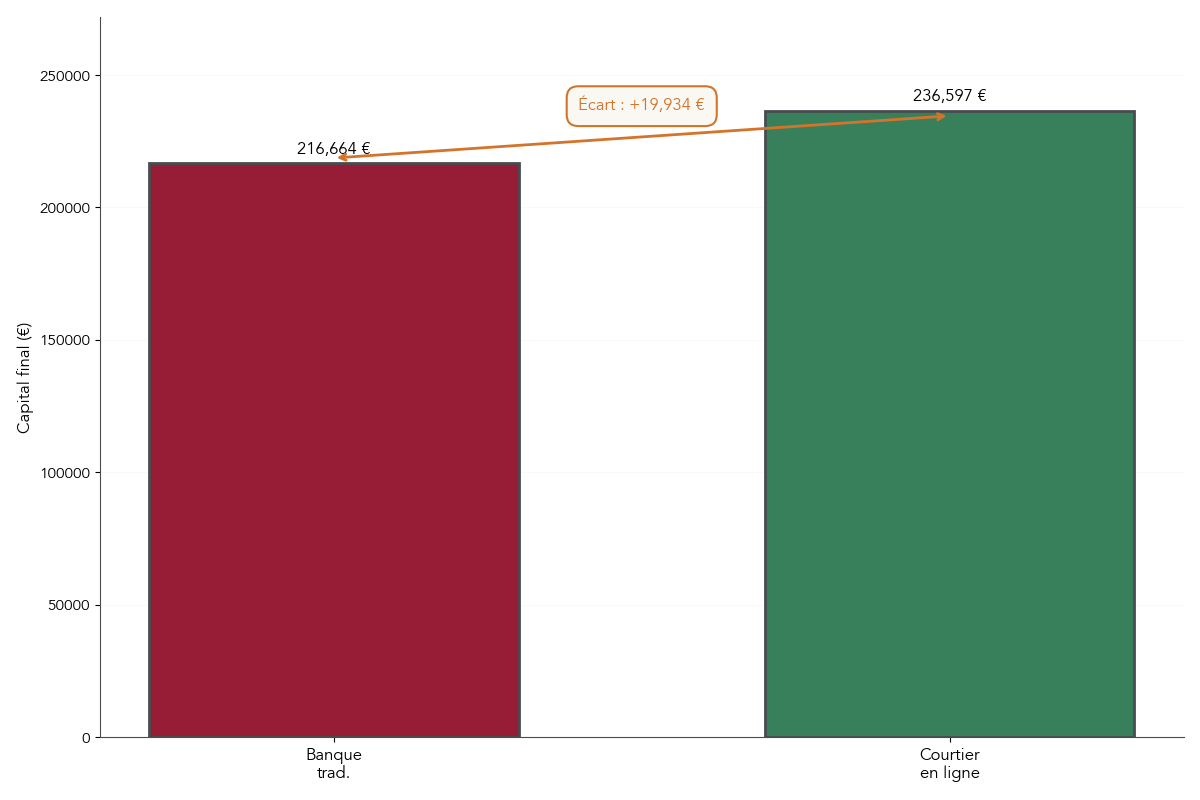

Sur 20 ou 30 ans, un écart de 0,3 à 0,4 point de frais de gestion par an, combiné à des frais sur versement inexistants chez les courtiers, peut représenter plusieurs dizaines de milliers d’euros de différence en capital final pour un même niveau de risque.

Ce graphique illustre un point clé : à allocation identique, la chasse aux frais est l’un des leviers les plus puissants pour améliorer votre performance patrimoniale. C’est particulièrement vrai pour les investisseurs autonomes, qui ont tout intérêt à combiner une banque du quotidien avec des banques digitales ou des courtiers en ligne pour leurs placements.

Au‑delà de la plateforme, il reste à voir comment sont rémunérés les conseillers et ce que cela implique pour la neutralité de leurs recommandations.

6.2 CGP dépendants vs indépendants : quelles recommandations pour quel profil ?

Les conseillers en gestion de patrimoine (CGP) peuvent vous aider à structurer votre stratégie d’investissement, mais tous ne sont pas rémunérés de la même façon. Cette différence de modèle économique a un impact direct sur la nature des produits qu’ils vous recommandent.

La grande majorité des CGP sont dits « non indépendants » au sens réglementaire. Leur rémunération provient principalement de rétrocommissions versées par les assureurs, sociétés de gestion ou promoteurs de produits (assurance‑vie, SCPI, private equity, produits structurés, etc.). Concrètement, lorsqu’ils vous font souscrire un contrat d’assurance‑vie ou une SCPI, ils perçoivent une part des frais d’entrée (par exemple 2 à 4 % sur vos versements en assurance‑vie, 5 à 8 % sur vos souscriptions en SCPI) et une part des frais de gestion annuels. Cela crée mécaniquement un conflit d’intérêts potentiel : le conseiller est incité à proposer les produits les plus rémunérateurs pour lui, qui ne sont pas toujours les plus performants pour vous.

Les CGP réglementairement « indépendants » fonctionnent selon un modèle très différent. Ils facturent des honoraires directement au client (souvent 150 à 300 € de l’heure, ou un forfait de 1 500 à 5 000 € pour un bilan patrimonial complet), et refusent les rétrocommissions des fournisseurs de produits. Ils s’engagent ainsi à une transparence totale sur leur rémunération et peuvent, en théorie, recommander les contrats les moins chers et les plus adaptés sans biais commercial.

Pour un patrimoine important (souvent au‑delà de 300 000 €) ou des situations complexes (expatriation, patrimoine professionnel, transmission), le recours à un CGP indépendant prend tout son sens. Son coût est visible, mais il peut être largement compensé par les économies de frais, l’optimisation fiscale et la cohérence globale de la stratégie. Pour des situations plus simples ou des patrimoines plus modestes, un mélange d’auto‑formation, de lecture de blogs spécialisés et de recours à des courtiers en ligne suffit souvent à mettre en place une stratégie d’investissement solide.

Pour clore ce panorama des acteurs, il est utile de disposer d’une grille comparative des frais pratiqués par les principaux types de distributeurs d’assurance‑vie.

6.3 Synthèse des frais selon distributeur : où loger vos contrats d’AV ?

Après avoir comparé banques, courtiers et modes de conseil, il reste à synthétiser l’information clé pour votre assurance‑vie : qui prend quels frais, et selon quel modèle économique ? Cette vue d’ensemble permet de décider où loger vos contrats pour limiter les frottements.

On peut distinguer cinq grands types de distributeurs :

- les banques de réseau classiques ;

- les banques en ligne ;

- les courtiers en ligne spécialisés en assurance‑vie ;

- les CGP non indépendants ;

- les CGP indépendants.

Le tableau suivant résume les frais sur versement, les frais de gestion et la logique de rémunération associée à chacun.

| Distributeur | Frais versement | Frais gestion UC | Frais gestion fonds euros | Modèle économique |

|---|---|---|---|---|

| Banque traditionnelle (agence) | 2-5% | 0,8-1% | 0,8-1% | Rétrocommissions + frais directs |

| Banque en ligne | 0-1% | 0,6-0,8% | 0,6-0,8% | Rétrocommissions + volume |

| Courtier en ligne (Linxea, Lucya) | 0% | 0,5-0,6% | 0,6-0,7% | Rétrocommissions réduites + volume |

| CGP non indépendant | 0-2% | 0,6-0,9% | 0,6-0,8% | Rétrocommissions |

| CGP indépendant (Prosper Conseil) | 0% | 0,5-0,6% | 0,6-0,7% | Honoraires client uniquement |

Ce tableau offre un repère concret : des frais sur versement supérieurs à 0 %, des frais de gestion UC proches de 1 % et des frais de fonds euros au‑delà de 0,8 % doivent alerter. À l’inverse, les contrats distribués par des courtiers ou par des CGP indépendants se situent généralement dans la zone basse de ces fourchettes.

Avant de souscrire un contrat, il est donc essentiel de passer en revue l’ensemble des frais (versement, gestion, arbitrages, options de gestion, rachats) et de se demander, chiffre à l’appui, combien cela vous coûtera par an en euros. Pour approfondir ces points et comparer les grandes offres du marché, le guide assurance‑vie permet d’entrer dans le détail des contrats et de leurs frais.

À ce stade, vous disposez des trois briques nécessaires : votre profil d’investisseur, la hiérarchie des enveloppes fiscales et le panorama des classes d’actifs et intermédiaires. Il reste à voir, dans la suite du guide, comment assembler concrètement ces éléments en portefeuilles types, puis comment les piloter dans le temps en fonction de vos projets et des évènements de vie.

7. Construire et piloter votre allocation en fonction de votre profil

Vous avez désormais tous les éléments : vous connaissez votre profil d’investisseur, vous voyez à quoi servent les grandes enveloppes fiscales et les principales classes d’actifs. Le point clé, maintenant, c’est de transformer tout cela en une allocation concrète, cohérente avec votre tolérance au risque, vos projets et votre horizon de placement.

7.1 Allocations-types par profil : une base pour démarrer

En pratique, la voie la plus simple pour construire son portefeuille consiste à partir d’allocations-types par profil, puis à les adapter. Le tableau ci-dessous résume les répartitions cibles par grande brique : poche sécurisée, actions, immobilier et actifs alternatifs.

| Profil | Allocation sécurisée | Allocation actions | Allocation immobilière | Allocation alternative | Rendement visé |

|---|---|---|---|---|---|

| Sécurisé | 100% | 0% | 0% | 0% | 1,5-3% |

| Prudent | 70-80% | 0-10% | 10-20% | 0% | 2,5-4% |

| Équilibré | 40-50% | 30-40% | 15-25% | 0-5% | 4-6% |

| Dynamique | 10-20% | 60-75% | 15-20% | 0-10% | 6-9% |

| Offensif | 0-10% | 70-90% | 5-10% | 5-15% | 8-12% |

Ces pourcentages offrent un ordre de grandeur clair : plus on monte vers les profils dynamiques et offensifs, plus la part d’actions et d’actifs alternatifs (private equity, infrastructures, or, etc.) augmente, et plus la poche sécurisée se réduit.

Concrètement, la poche sécurisée combine livrets réglementés, fonds euros et obligations investment grade. La poche actions repose surtout sur des ETF mondiaux ou européens. L’immobilier est apporté par les SCPI et l’immobilier indirect. Les alternatifs regroupent private equity, fonds d’infrastructure ou, à la marge, quelques placements plus spéculatifs.

L’exemple du profil équilibré fait bien ressortir la logique : environ la moitié en supports sécurisés (fonds euros et obligations), un tiers en ETF actions et un cinquième en SCPI pour générer des revenus et diversifier l’immobilier.

Ces allocations ne sont pas des ordonnances figées. Elles servent de bornes à personnaliser en fonction des critères que nous avons détaillés : horizon de placement, objectifs précis (retraite, projet immo, études enfants…) et situation financière globale. Si vous avez une forte capacité d’épargne et un horizon très long, vous pouvez tendre vers le haut de la fourchette en actions ; à l’inverse, à l’approche de la retraite, il est logique de rester dans le bas de la fourchette actions même avec un profil plutôt dynamique. Pour voir comment traduire ces répartitions dans un portefeuille concret, vous pouvez vous inspirer de ces allocations-types déjà structurées.

Maintenant que ces repères sont en place, la vraie finesse consiste à adapter l’allocation à chaque projet, et pas seulement à votre profil global.

7.2 Adapter l’allocation à l’horizon et au projet, pas seulement au profil global

On raisonne souvent en profil unique : « je suis dynamique » ou « je suis prudent ». En réalité, la cohérence vient surtout du couple horizon de placement / projet. L’horizon doit primer sur la tolérance au risque pour la poche concernée.

La règle de cohérence est la suivante :

- Pour un horizon court, inférieur à 3 à 5 ans, même un investisseur dynamique doit adopter une allocation sécurisée sur cette enveloppe. La raison est simple : une chute de -20 % sur les actions à deux ans d’un achat immobilier peut rendre le projet impossible.

- Pour un horizon très long, supérieur à 15 ans, un épargnant globalement prudent peut au contraire se permettre une poche dynamique, voire offensive, sur un objectif lointain comme la retraite.

Prenons un exemple concret. Un jeune actif tolérant au risque prépare un apport immobilier dans deux ans. Même si, sur le papier, il se situe plutôt en profil dynamique pour sa retraite, cette poche « apport » doit rester sécurisée : livrets, fonds euros, éventuellement un peu de monétaire. À l’inverse, ses versements à 30 ans pour une retraite dans 35 ans peuvent être investis quasiment à 100 % en ETF actions dans un PEA ou une assurance vie.