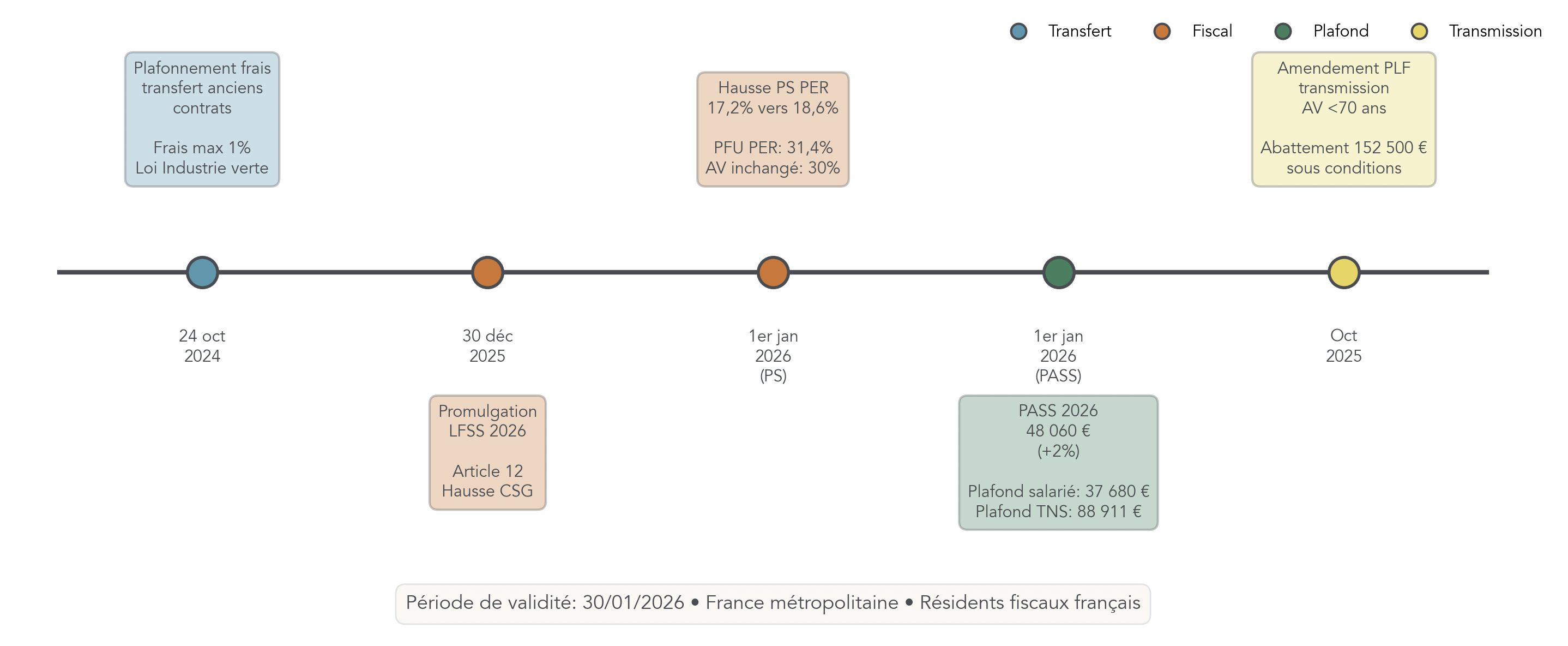

Au moment de la retraite, on découvre souvent qu’il faut trancher en une fois entre une sortie en rente ou une sortie en capital sur son plan épargne retraite ou son assurance vie, avec des conséquences souvent irréversibles sur vos revenus, votre fiscalité retraite et la transmission de votre patrimoine. Depuis le 1er janvier 2026, la hausse des prélèvements sociaux à 18,6 % sur la sortie en capital du PER renforce encore cet enjeu, car l’assurance vie reste taxée à 17,2 %, ce qui, en pratique, change concrètement l’arbitrage rente ou capital. Dans ce contexte, choisir une rente viagère aliénant le capital ou privilégier des rachats partiels pour servir un revenu régulier et préserver un capital transmissible ne relève plus d’un simple détail technique, mais d’un choix structurant pour tout votre patrimoine.

Dans ce guide, nous décortiquons pas à pas le mécanisme de la rente irréversible, la logique de la sortie en capital et des sorties mixtes, puis la fiscalité retraite et les effets en succession afin de vous aider à bâtir une stratégie de sortie claire, chiffrée et adaptée à votre situation.

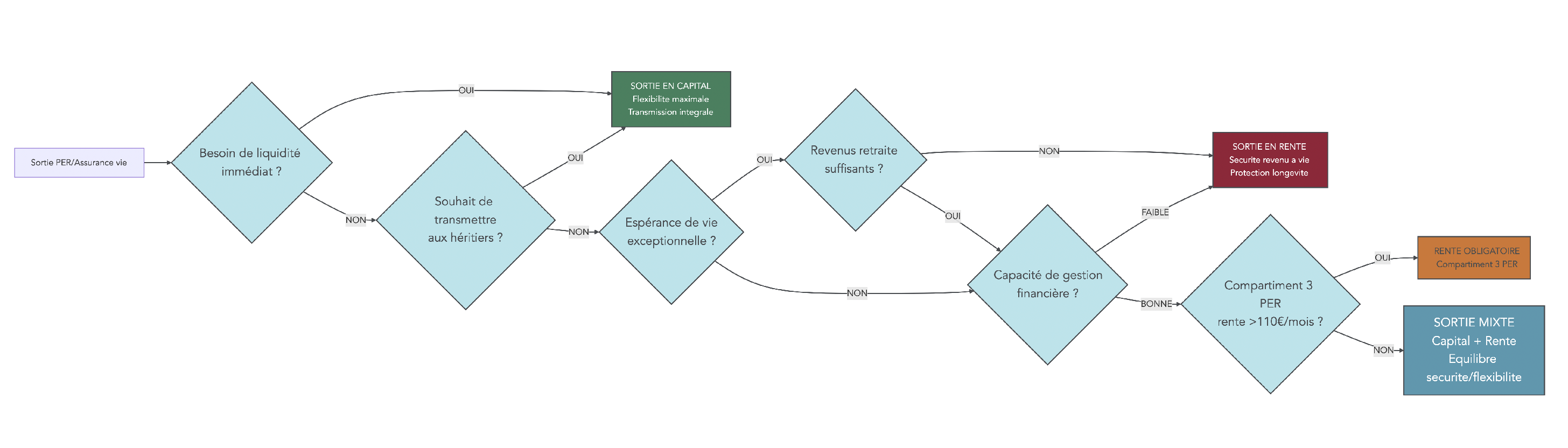

1. Clarifier le choix rente vs capital : à quoi ce guide va vraiment vous servir

Si vous êtes ici, c’est que vous voulez plus qu’un rappel de règles : vous voulez quoi faire, concrètement, quand viendra le moment de liquider votre Plan d’Épargne Retraite (PER) ou votre assurance vie. Nous allons d’abord passer en revue les trois modes de sortie (rente, capital, mixte) pour parler le même langage. Puis, on décortiquera le mécanisme de la rente viagère et les paramètres qui font varier le montant (et les coûts qu’on voit rarement venir). Enfin, on détaillera les sorties en capital et la logique des rachats partiels, parce que c’est souvent là que se joue la flexibilité… et l’optimisation.

1.1 Objectif : de la théorie aux décisions concrètes pour votre PER / assurance vie

Ce qui est en jeu est très concret : votre revenu mensuel à la retraite (montant, régularité, revalorisation), la facture fiscale cumulée (impôt sur le revenu + prélèvements sociaux), votre capacité à aider vos proches et à transmettre un capital, et votre marge de manœuvre si la vie change (santé, travaux, coup dur, aide aux enfants, baisse d’autres revenus).

Un point doit être clair tout de suite : la rente viagère est un choix très engageant, car elle implique une aliénation du capital. Autrement dit, vous échangez un capital contre un flux, et une fois la rente déclenchée, il n’existe pas de bouton “retour” pour récupérer le capital.

Justement, pour éviter les erreurs coûteuses, on va raisonner comme en personal finance : avec une grille de décision simple, des exemples chiffrés, et des points de vigilance sur les frais et les options. Le décor est planté : cette logique nous mène naturellement à l’étape suivante : définir rapidement ce qu’on met derrière “rente”, “capital” et “mixte”, avant d’entrer dans la mécanique.

1.2 Panorama rapide des trois grands modes de sortie

Pour éviter toute confusion, clarifions les définitions opérationnelles qu’on utilisera tout au long de ce guide.

La sortie en rente viagère consiste à transformer définitivement votre capital retraite en revenus versés périodiquement jusqu’à votre décès. La sortie en capital, à l’inverse, consiste à retirer tout ou partie de votre épargne (en une fois ou par étapes) avec un capital immédiatement disponible. Entre les deux, la sortie mixte combine rente et capital : une partie sert un revenu garanti à vie, l’autre reste disponible et transmissible.

Les enveloppes ne donnent pas toutes la même liberté. Sur un PER, la sortie en capital est possible sur les compartiments 1 (versements volontaires) et 2 (épargne salariale). En revanche, sur le compartiment 3 (versements obligatoires), la rente est en principe imposée, sauf exception si la rente calculée est inférieure à 110 €/mois.

Sur une assurance vie, la sortie “naturelle” est le capital (via rachats partiels ou rachat total). La sortie en rente est possible, mais elle est moins utilisée en pratique, notamment parce qu’elle fait perdre le contrôle du capital.

À partir de là, nous comparerons systématiquement les mêmes critères : revenu garanti, flexibilité, contrôle du capital, fiscalité, transmission du patrimoine, et capacité à absorber les imprévus. Maintenant que le vocabulaire est clair, passons au choix le plus engageant : convertir son capital en rente viagère.

2. Comprendre la rente viagère : mécanisme, calcul, options et coûts cachés

2.1 Comment fonctionne une rente viagère et pourquoi c’est irréversible

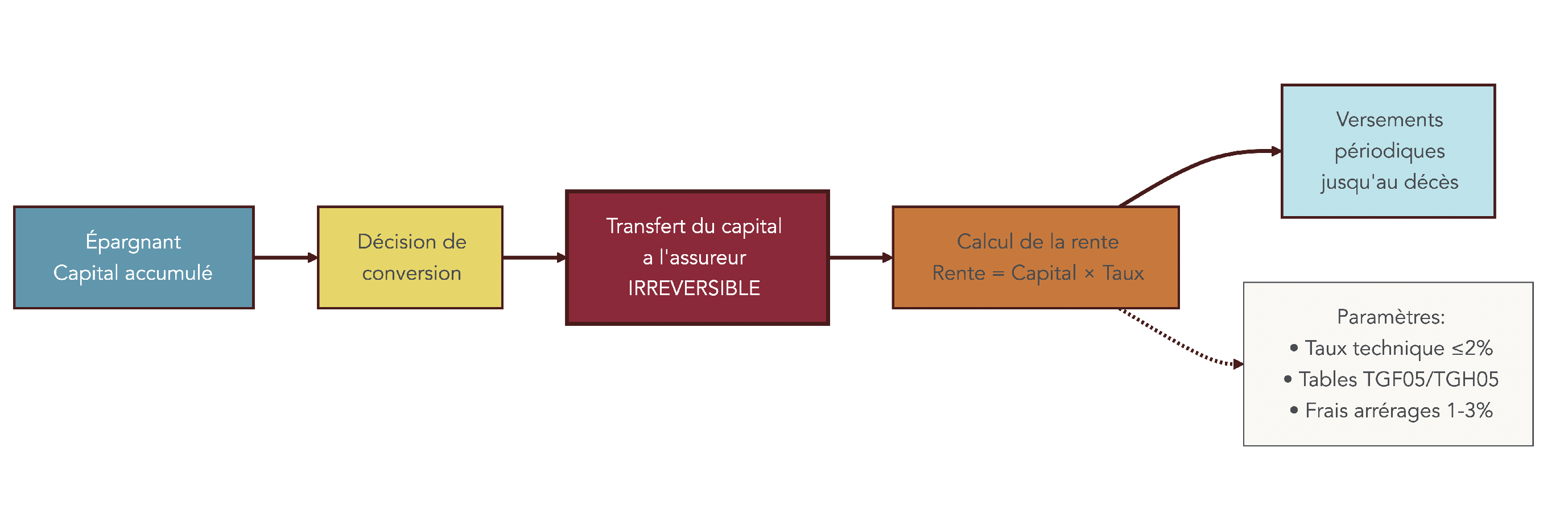

Quand on “sort en rente viagère”, on ne retire pas son argent : on l’échange. Concrètement, votre capital est transféré à l’assureur, qui calcule un montant de rente, puis vous verse des arrérages (mensuels, trimestriels ou annuels) jusqu’à votre décès.

Le point clé, c’est l’aliénation du capital : une fois la rente liquidée, le capital ne vous appartient plus. Vous ne pouvez plus le récupérer, même partiellement, et vous ne pouvez pas revenir à une sortie en capital. La décision rente ou capital n’est définitive qu’au moment de la liquidation, mais une fois la rente enclenchée, elle devient irréversible.

Ce mécanisme a deux conséquences immédiates pour la gestion de patrimoine. D’abord, votre flexibilité chute : si vous avez besoin d’une grosse somme (travaux, dépendance, coup dur familial), la rente ne vous permettra pas d’aller “piocher” dans un capital. Ensuite, la transmission est fortement limitée : une rente viagère simple s’arrête au décès, et le capital restant (s’il en reste “actuariellement”) demeure acquis à l’assureur.

En échange, l’assureur prend un risque que beaucoup de retraités veulent neutraliser : le risque de longévité. Autrement dit, si vous vivez très longtemps, l’assureur continue de payer, même après avoir “épuisé” la valeur économique initiale de votre capital.

Pour visualiser cette logique d’échange capital → revenus, la comparaison avec le viager immobilier parle souvent bien. Si vous voulez aller plus loin sur ce parallèle, vous pouvez lire notre guide du viager.

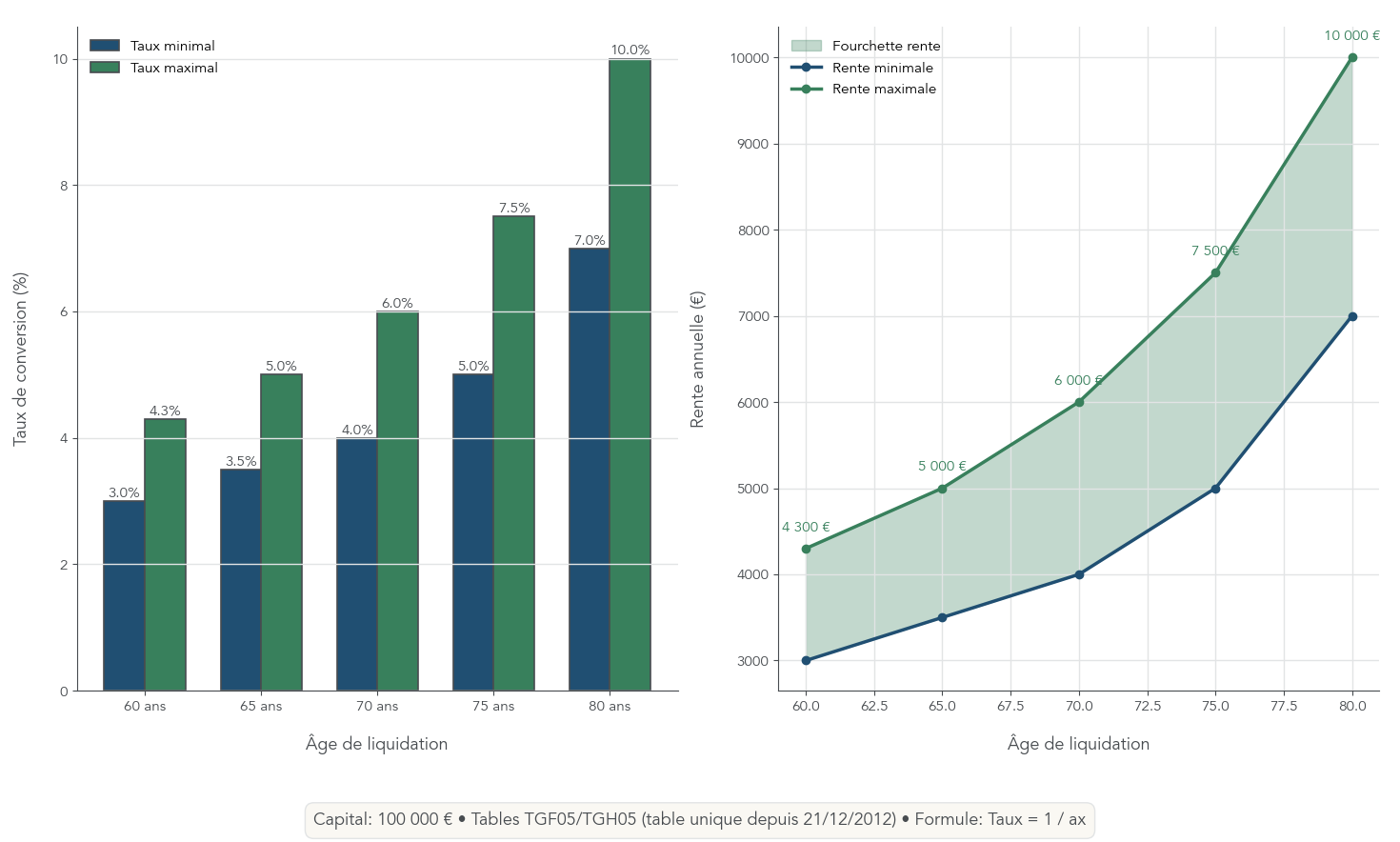

2.2 Taux de conversion, âge de liquidation et tables de mortalité

Dès lors que l’irréversibilité est comprise, la question devient chiffrée : combien de rente mensuelle vais-je obtenir pour 100 000 € de capital ? La règle de base est simple : rente annuelle = capital × taux de conversion. Toute la subtilité est dans ce taux de conversion, qui dépend surtout de votre âge au moment de la liquidation et des tables de mortalité utilisées par l’assureur.

Plus vous liquidez tard, plus la rente annuelle est élevée. La raison est intuitive : à 75 ans, l’espérance de vie résiduelle est plus courte qu’à 65 ans, donc le capital est réparti sur moins d’années attendues.

Voici des ordres de grandeur indicatifs pour 100 000 € de capital.

| Âge liquidation | Taux conversion indicatif | Rente annuelle / 100 000 € | Rente mensuelle / 100 000 € |

|---|---|---|---|

| 60 ans | 3,0% – 4,3% | 3 000 € – 4 300 € | 250 € – 358 € |

| 65 ans | 3,5% – 5,0% | 3 500 € – 5 000 € | 292 € – 417 € |

| 70 ans | 4,0% – 6,0% | 4 000 € – 6 000 € | 333 € – 500 € |

| 75 ans | 5,0% – 7,5% | 5 000 € – 7 500 € | 417 € – 625 € |

| 80 ans | 7,0% – 10,0% | 7 000 € – 10 000 € | 583 € – 833 € |

À noter : sachez que, depuis 2007, les assureurs s’appuient sur des tables prospectives (TGF05/TGH05). Mais depuis le 21/12/2012, pour les contrats récents, l’usage d’une table unique non genrée (en pratique TGF05) conduit à des rentes identiques hommes/femmes, ce qui est statistiquement moins favorable aux hommes que si leur espérance de vie propre était utilisée.

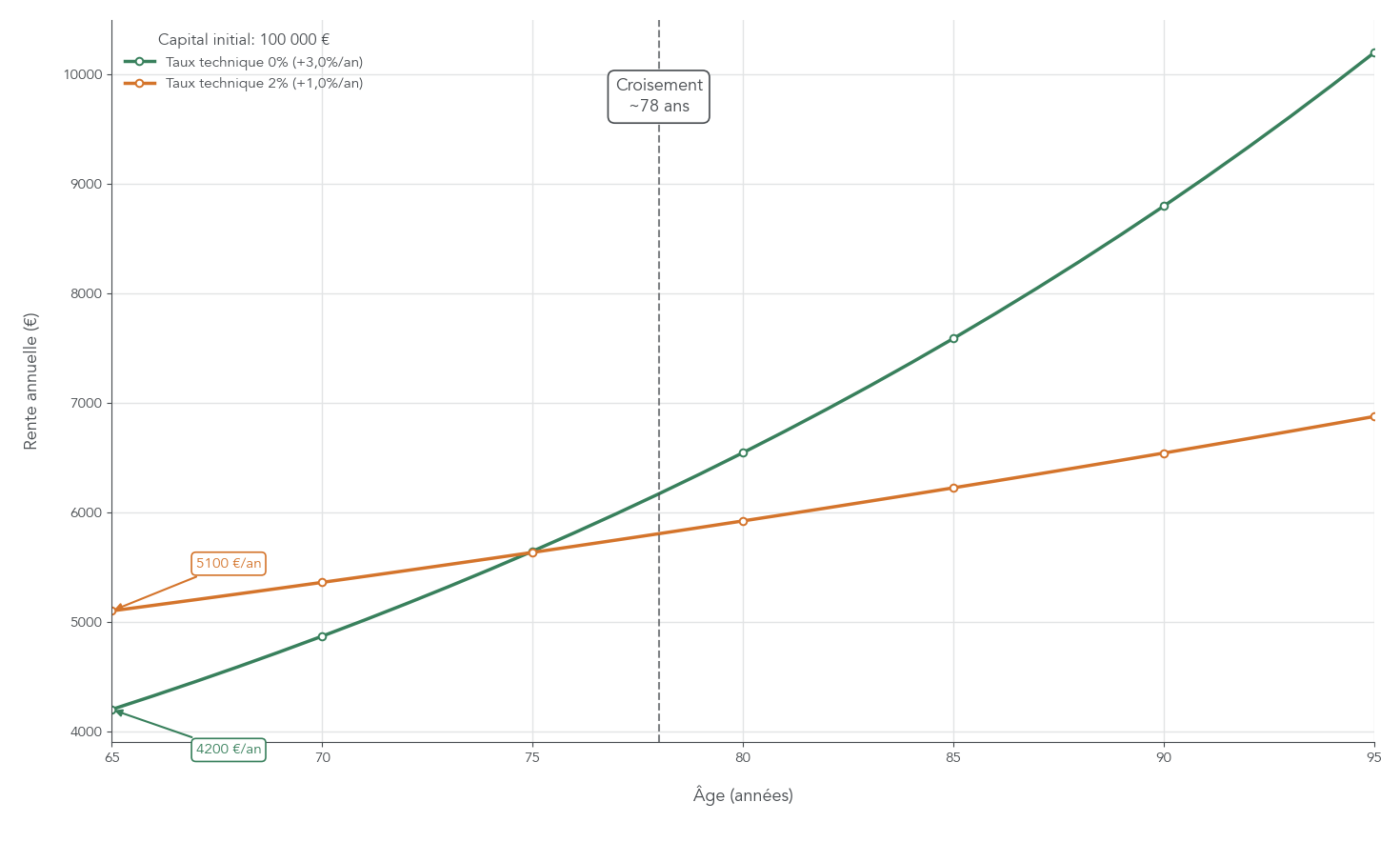

Une fois ce repère acquis, un autre paramètre fait la différence : le taux technique. C’est lui qui peut “gonfler” la rente initiale, au prix d’une revalorisation plus faible ensuite.

2.3 Taux technique : rente plus élevée au départ ou pouvoir d’achat préservé ?

En pratique, le taux technique est un taux d’intérêt garanti intégré au calcul de la rente : il correspond à une partie du rendement futur “servie d’avance”. Cela crée souvent une illusion confortable : un taux technique élevé donne une rente plus généreuse dès la première année.

Mais il y a une contrepartie mécanique : si l’assureur vous a déjà “avancé” du rendement via le taux technique, il revalorisera moins la rente par la suite. Or, sur 10 à 20 ans de retraite, une faible revalorisation peut coûter très cher en pouvoir d’achat.

Le taux technique est encadré : il est plafonné à 60 % du TME (Taux Moyen des Emprunts d’État) moyen des six derniers mois, soit un maximum de 2,00 % au 31/12/2025.

Sur un capital de 100 000 € liquidé à 65 ans, on observe le compromis suivant.

| Taux technique | Rente initiale (65 ans, 100 000 €) | Revalorisation annuelle si rendement 3% | Croisement avec rente à taux 0% |

|---|---|---|---|

| 0% | 4 200 € | +3,0%/an | – |

| 0,5% | 4 500 € | +2,5%/an | ~78 ans |

| 2% | 5 100 € | +1,0%/an | ~78 ans |

Lecture simple : avec 2 %, vous partez plus haut (5 100 € au lieu de 4 200 €), mais la rente progresse nettement moins. Le point de croisement autour de 78 ans montre bien que l’avantage “immédiat” se retourne au bout d’une douzaine d’années.

Selon nous, pour un épargnant qui anticipe une retraite longue, un taux technique bas est souvent plus cohérent, car il laisse davantage de place aux revalorisations. Et une fois ce sujet assimilé, il reste une couche qui change tout : les options de rente (réversion, annuités garanties…) et les frais d’arrérages.

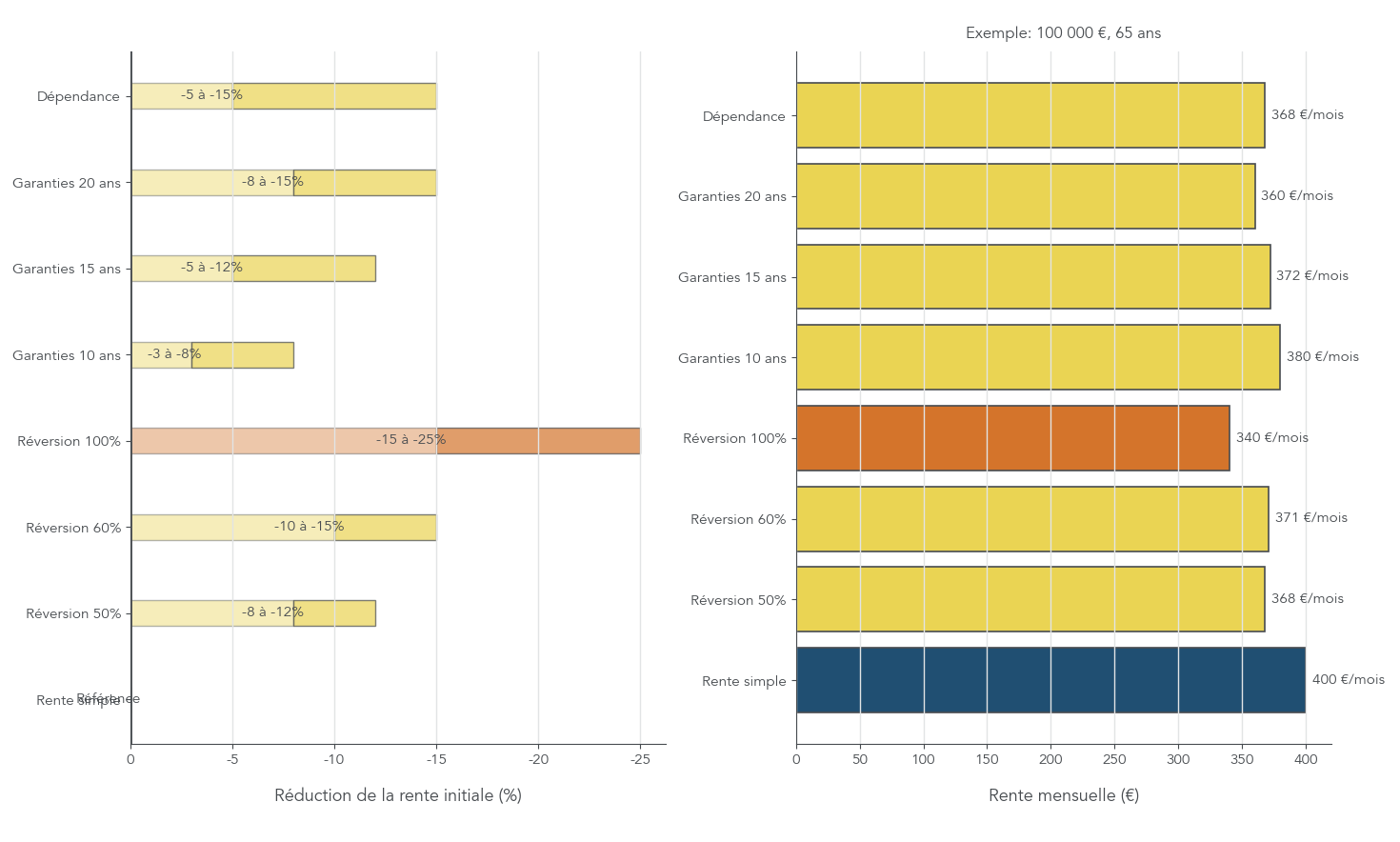

2.4 Options de rente, réversion et frais d’arrérages : ce que ça coûte vraiment

En pratique, une rente viagère n’est pas un produit “standard” : on vous propose souvent des options pour protéger un conjoint, garantir un minimum de versements, ou couvrir la dépendance. Le problème, c’est que chaque option réduit la rente initiale… et que certaines entretiennent une confusion coûteuse : rente réversible ne veut pas dire transmission de capital.

Voici les principales options et leurs effets typiques sur la rente.

| Option | Mécanisme | Réduction rente initiale | Bénéfice |

|---|---|---|---|

| Rente simple | Versements jusqu’au décès du rentier | 0% (référence) | Rente maximale |

| Rente réversible 50% | 50% versé au bénéficiaire au décès | -8% à -12% | Protection conjoint (partielle) |

| Rente réversible 60% | 60% versé au bénéficiaire au décès | -10% à -15% | Protection conjoint |

| Rente réversible 100% | 100% versé au bénéficiaire au décès | -15% à -25% | Protection conjoint totale |

| Annuités garanties 10 ans | Rente versée min. 10 ans, même si décès | -3% à -8% | Transmission partielle |

| Annuités garanties 15 ans | Rente versée min. 15 ans, même si décès | -5% à -12% | Transmission partielle |

| Annuités garanties 20 ans | Rente versée min. 20 ans, même si décès | -8% à -15% | Transmission partielle |

| Rente par paliers croissants | Rente +20% à 6 ans puis à 12 ans | Variable | Adaptation besoins croissants |

| Rente par paliers décroissants | Rente -20% à 6 ans puis à 12 ans | Variable | Adaptation besoins décroissants |

| Option dépendance | Majoration si perte d’autonomie | -5% à -15% | Couverture dépendance |

Deux remarques évitent beaucoup de déceptions. D’abord, la réversion protège un conjoint via un flux de rente, mais elle ne recrée pas un capital héritables : au second décès, tout s’éteint. Ensuite, les annuités garanties transmettent éventuellement des arrérages restants, mais seulement sur une durée limitée.

À cela s’ajoutent les frais d’arrérages, prélevés sur chaque versement. On observe typiquement 0 % sur les meilleurs PER en ligne, 1 à 2 % sur des PER classiques, et 2 à 3 % dans des réseaux traditionnels. Sur une rente de 6 800 €/an, 3 % de frais représentent 204 € par an, soit environ 4 080 € sur 20 ans. Ce n’est pas un détail : sur la durée, ces frais peuvent grignoter une part très importante des revenus cumulés.

Astuces importantes

Avant de convertir votre capital retraite en rente viagère, quelques vérifications simples évitent de payer cher une “protection” mal calibrée.

- Demandez une simulation écrite avec et sans options (réversion, annuités garanties, dépendance), car la baisse de rente se situe souvent entre -8 % et -25 %.

- Vérifiez noir sur blanc les frais d’arrérages : entre 0 % et 3 %, l’écart se compte en milliers d’euros sur 20 ans (par exemple ~4 080 € pour 3 % sur 6 800 €/an).

- Ne confondez pas rente réversible et transmission du patrimoine : la réversion transmet un revenu, pas un capital.

Avec ces trois points, vous comparez des rentes “nettes et vraies”, et pas une promesse marketing.

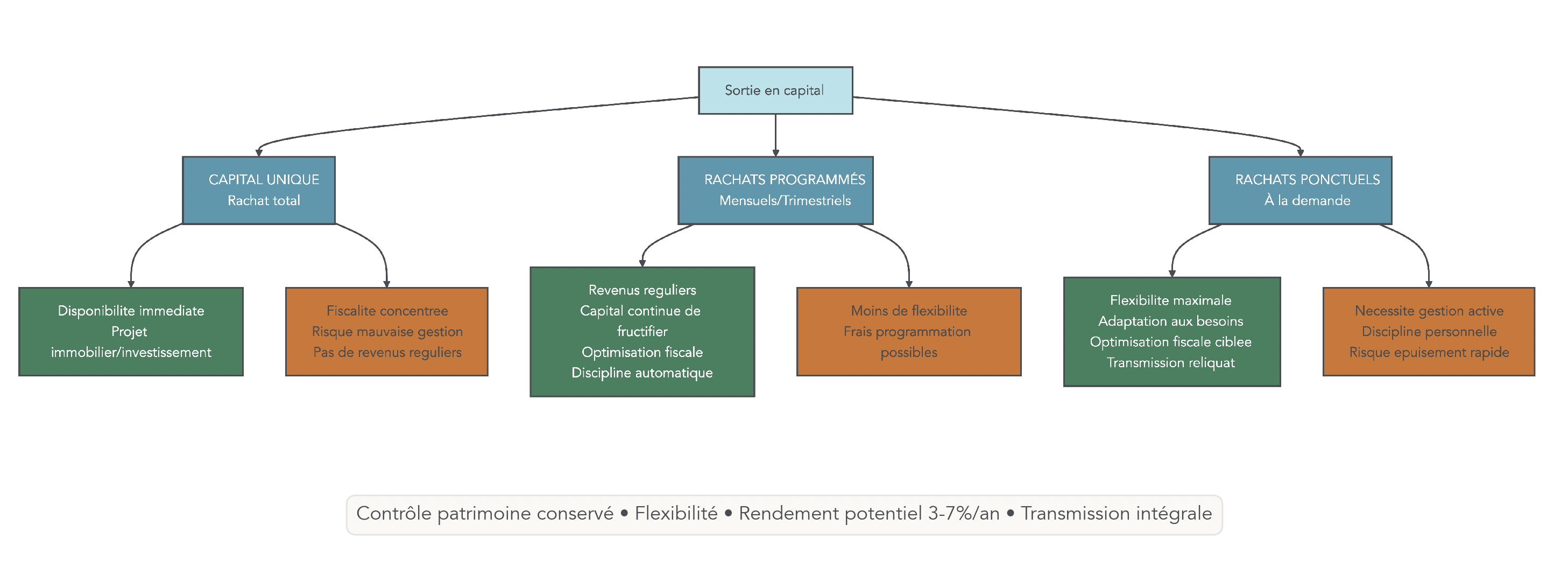

3. Sortie en capital : rachat total, rachats partiels et stratégie mixte

3.1 Trois manières très différentes de sortir en capital

À l’inverse de la rente irréversible, la sortie en capital laisse le capital retraite sous votre contrôle. Mais “sortir en capital” recouvre en réalité trois logiques très différentes, et c’est important de se reconnaître dans la bonne.

La première, c’est le rachat total (capital unique) : vous récupérez 100 % du capital en une fois. C’est cohérent si vous avez un gros besoin immédiat (par exemple un projet important ou un remboursement de dettes). En contrepartie, vous concentrez la fiscalité sur une seule année et vous prenez le risque classique de consommer trop vite un capital qui doit financer plusieurs décennies.

La deuxième, ce sont les rachats partiels programmés : vous définissez un rythme (mensuel ou trimestriel) qui imite une “quasi-rente”, tout en laissant le reste du contrat investir. C’est souvent la meilleure façon de lisser ses revenus, de conserver de la flexibilité, et de piloter la fiscalité dans le temps.

Enfin, les rachats partiels ponctuels : vous retirez à la demande, quand un besoin se présente. C’est la souplesse maximale, mais cela demande plus de discipline (suivi, arbitrages, gestion du risque de marché).

| Mode de sortie | Principe | Avantages | Inconvénients |

|---|---|---|---|

| Capital unique (rachat total) | Retrait de 100% du capital en une fois | Disponibilité immédiate, projet important | Fiscalité concentrée, risque de mauvaise gestion |

| Rachats partiels programmés | Retraits réguliers (mensuels, trimestriels) | Revenus réguliers, capital continue de fructifier, optimisation fiscale | Nécessite discipline de gestion |

| Rachats partiels ponctuels | Retraits selon besoins | Flexibilité maximale | Gestion active requise |

Dans l’arbitrage rente ou capital, retenez surtout ceci : ce sont les rachats partiels (programmés ou non) qui se rapprochent le plus d’une rente, sans aliéner votre capital. Avant d’aborder la fiscalité, il faut toutefois comprendre la mécanique de base : sur un retrait, qu’est-ce qui est réellement imposable ?

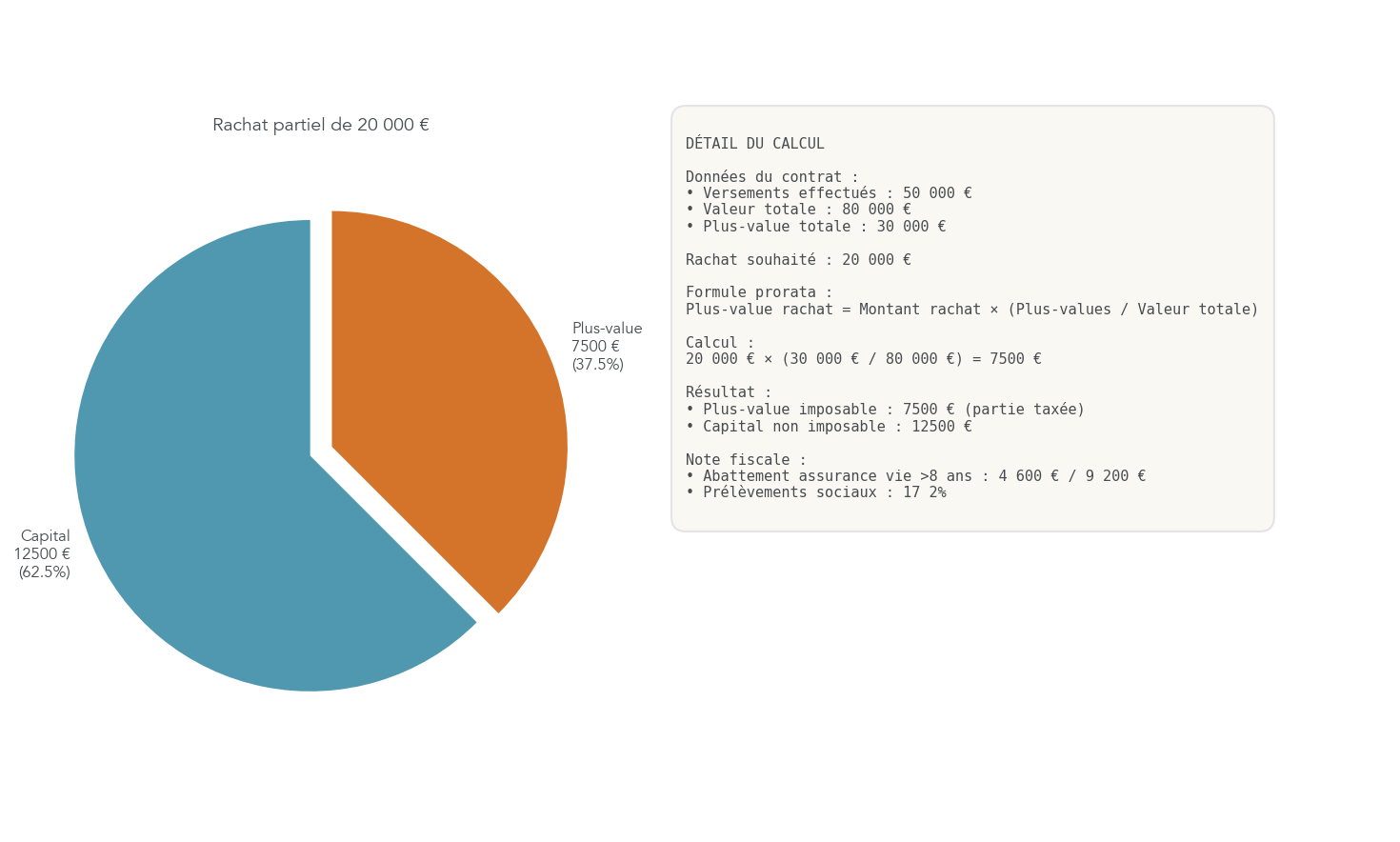

3.2 Comment est calculée la part imposable d’un rachat (PER / assurance vie)

Un retrait n’est pas imposé sur 100 % de son montant. La règle commune, sur assurance vie comme sur PER, est la suivante : seule la part de plus-value contenue dans le rachat est imposée.

Le calcul se fait au prorata de la composition du contrat :

Plus-value imposable = montant du rachat × (plus-values totales / valeur totale du contrat).

Ça devient limpide avec un exemple chiffré. Supposons 50 000 € de versements, une valeur actuelle de 80 000 €, donc 30 000 € de plus-values latentes. Si vous retirez 20 000 €, la part de plus-values dans ce retrait est : 20 000 € × (30 000 / 80 000) = 7 500 €. Les 12 500 € restants correspondent à du capital “remboursé” et ne sont pas imposés.

Cette mécanique est la base de l’optimisation : elle permet de dimensionner vos rachats annuels, soit pour rester sous certains seuils, soit pour lisser vos revenus et éviter de concentrer l’imposition sur une seule année.

Si vous souhaitez approfondir le fonctionnement des rachats et l’antériorité fiscale, notre guide assurance-vie reprend ces calculs pas à pas.

3.3 Rente vs rachats partiels : contrôle, rendement et flexibilité

On peut maintenant comparer, de façon très concrète, une sortie en rente viagère et une sortie en capital par rachats partiels. L’intérêt n’est pas de décréter une “bonne” solution universelle, mais de voir ce que chaque mode de sortie vous permet de faire… ou vous interdit de faire.

| Critère | Sortie en rente | Sortie en capital (rachats partiels) |

|---|---|---|

| Contrôle du patrimoine | Perdu (aliénation) | Conservé intégralement |

| Flexibilité | Nulle après conversion | Totale (montant, fréquence ajustables) |

| Rendement du capital restant | 0% (capital aliéné) | Potentiel 3-7%/an selon allocation |

| Transmission | Impossible (sauf options coûteuses) | Intégrale du reliquat |

| Optimisation fiscale | Limitée | Maximale (abattements annuels AV) |

| Adaptation aux besoins | Faible (montant fixe) | Élevée |

Le tableau met en évidence une asymétrie qui compte beaucoup à la retraite. Avec le capital, vous pouvez ajuster vos retraits, laisser le reste fructifier, transmettre ce qui n’a pas été consommé, et même décider plus tard de convertir une partie en rente si vous le souhaitez. Avec une rente, c’est l’inverse : une fois le capital converti, vous ne pouvez plus revenir à une sortie en capital.

C’est aussi pour cela que, dans beaucoup de situations, les rachats partiels programmés servent de “revenu régulier retraite” sans enfermer votre stratégie. Si l’idée de transformer progressivement un capital en flux vous intéresse, vous pouvez explorer notre dossier sur les revenus passifs.

La suite logique consiste à regarder une approche intermédiaire, souvent très pertinente : panacher rente et capital, pour sécuriser un socle tout en gardant des réserves.

3.4 Sortie mixte : sécuriser un socle de revenus tout en gardant du capital

La sortie mixte est souvent la voie “mi-figue, mi-raisin” qui fonctionne vraiment : elle permet de sécuriser une partie des dépenses fixes via une rente viagère, tout en conservant du capital pour les imprévus, les projets, et la transmission.

Sur un PER, la loi PACTE (2019) autorise cette combinaison sur les compartiments 1 et 2 : vous pouvez choisir une part en capital, et convertir le reste en rente. Cela vous évite de raisonner en tout-ou-rien.

Un exemple donne tout de suite l’ordre de grandeur. Pour un capital PER de 200 000 €, vous pouvez sortir 100 000 € en capital (réserve, projet, futur soutien aux enfants), et convertir 100 000 € en rente. À 65 ans, cela représente environ 290 € par mois de rente sur la partie convertie (ordre de grandeur issu des taux de conversion constatés), auxquels s’ajouteront vos autres revenus.

Le bénéfice est clair : la rente joue le rôle de filet de sécurité viager pour des charges incompressibles, tandis que le capital restant garde toute sa souplesse. La limite est tout aussi claire : vous acceptez la logique de la rente (aliénation) sur une partie seulement, et la fiscalité sera hybride puisque rente et capital n’obéissent pas aux mêmes règles.

Ce type de stratégie est particulièrement pertinent si vous avez déjà des pensions “suffisantes” mais que vous voulez verrouiller un minimum, ou si vous souhaitez aider progressivement vos proches sans vous priver d’une base de revenus garantie.

On comprend mieux les mécaniques de sortie. Prochaine étape : la fiscalité, qui change radicalement l’intérêt de chaque option selon le produit (PER vs assurance vie) et selon que les versements ont été déduits ou non.

4. Fiscalité : rente (RVTG / RVTO) vs capital sur PER et assurance vie

Après avoir comparé les mécaniques (rente irréversible, capital modulable, sortie mixte), il reste le point qui fait souvent basculer la décision : la fiscalité retraite. Et ici, attention au piège classique : on croit comparer « rente vs capital », alors qu’on compare en réalité des régimes fiscaux très différents selon l’origine des versements.

Pour visualiser l’écart, gardez une règle simple : la rente « issue de versements déduits » est traitée comme une pension (RVTG), alors que la rente « issue de versements non déduits » n’est imposée que partiellement (RVTO). Ensuite seulement, on peut comparer proprement avec la sortie en capital.

4.1 Rentes issues de versements déduits : régime RVTG (PER, PERP, Madelin…)

Quand vous avez déduit vos versements à l’entrée (PER déduit, PERP, Madelin, ou compartiment 3 du PER quand il sort en rente), la rente tombe dans le régime des rentes viagères à titre gratuit (RVTG). Concrètement, l’État vous a accordé un avantage fiscal au moment d’épargner… et il « se paie » au moment de toucher la rente.

Le calcul se fait en trois temps.

D’abord, on applique un abattement de 10% sur la rente brute, comme pour les pensions (avec un plafond estimé autour de 4 439 € en 2026). Ensuite, on impose le reste au barème progressif de l’impôt sur le revenu (IR). Enfin, on ajoute les prélèvements sociaux, et c’est là que la réforme 2026 change la donne : sur le PER, ils passent à 18,6%.

Voici le barème progressif 2026 (tel qu’il s’applique à la base imposable) :

| Tranche de revenu imposable (2026) | Taux d’imposition |

|---|---|

| Jusqu’à 11 624 € | 0% |

| 11 625 € à 29 638 € | 11% |

| 29 639 € à 84 745 € | 30% |

| 84 746 € à 182 278 € | 41% |

| Au-delà de 182 278 € | 45% |

On le comprend mieux avec un exemple simple, car le coût réel est souvent sous-estimé.

Prenons une rente annuelle brute de 10 000 €, à 65 ans, avec une TMI à 30%.

- Abattement 10% : la base IR devient 9 000 €.

- IR : 9 000 € × 30% = 2 700 €.

- Prélèvements sociaux PER (depuis 2026) : ils s’appliquent sur une fraction selon l’âge, ici 40% à 65 ans. Donc 10 000 € × 40% × 18,6% = 744 €.

Au total, cela fait 3 444 € de prélèvements, soit 34,4% de la rente brute.

Si vous voulez détailler précisément l’impact du barème dans votre situation (et pas seulement via la TMI), vous pouvez vous appuyer sur notre calcul de l’impôt sur le revenu.

Point clé : on parle bien ici de RVTG (rente « à titre gratuit »). C’est une confusion majeure, car beaucoup de retraités pensent que « rente PER » et « rente assurance vie » sont fiscalement comparables. Ce n’est pas vrai.

Toutes les rentes ne sont donc pas imposées aussi lourdement. Quand les versements n’ont pas été déduits à l’entrée, on bascule dans le régime RVTO, beaucoup plus doux. C’est la différence la plus importante à connaître avant de cocher « sortie en rente ».

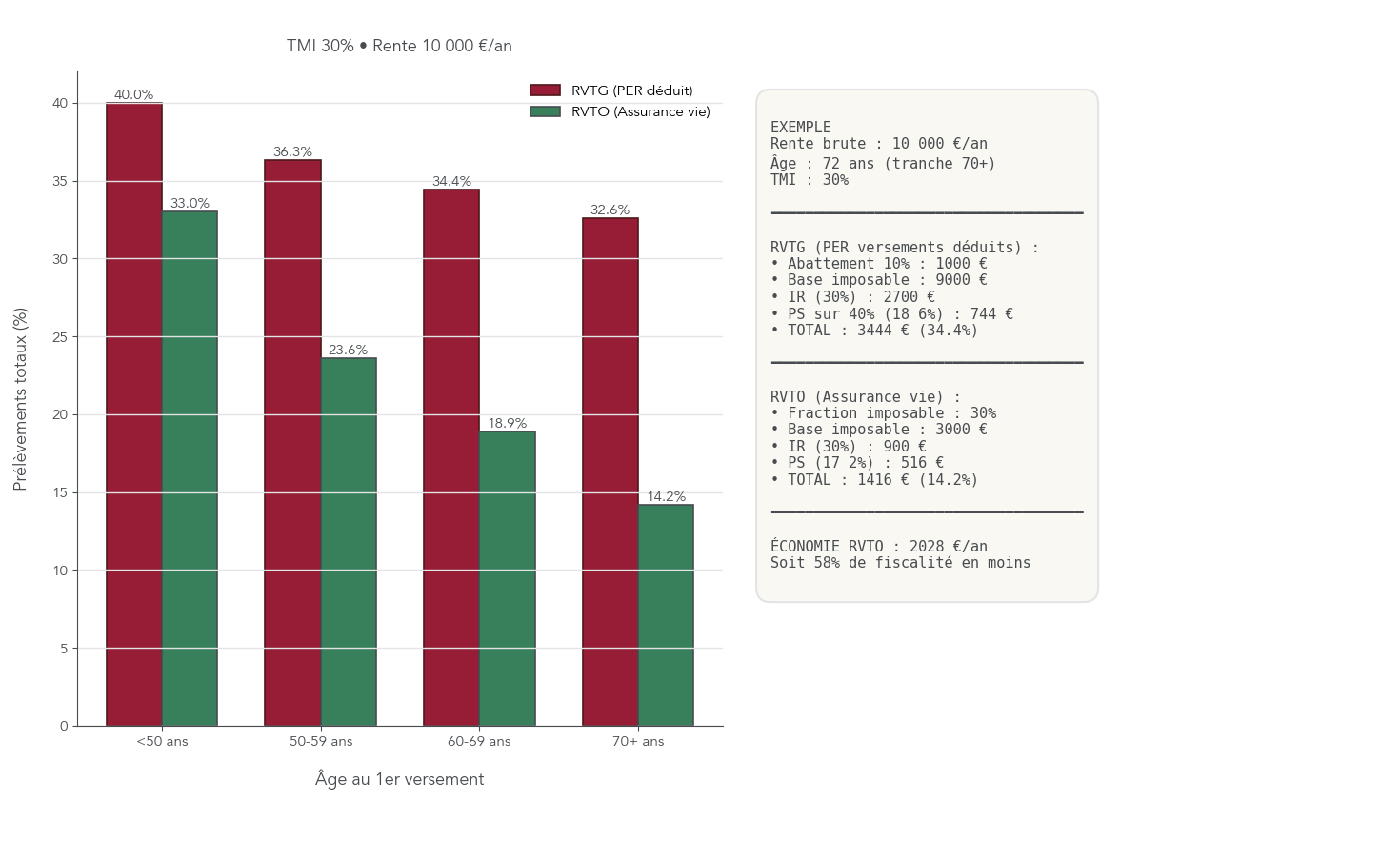

4.2 Rentes issues de versements non déduits : régime RVTO (assurance vie, PER non déduit)

Le régime des rentes viagères à titre onéreux (RVTO) concerne les rentes issues de versements non déduits : typiquement la rente d’une assurance vie, mais aussi un PER alimenté sans utiliser la déduction fiscale, ou certains dispositifs d’épargne salariale.

Ici, la mécanique est beaucoup plus favorable : seule une fraction de la rente est imposable, selon l’âge au premier versement. Plus vous étiez âgé au départ, plus la part imposable est faible.

Le point qui compte en pratique, c’est que les prélèvements sociaux restent ceux de l’assurance vie, à 17,2% (inchangés en 2026), et ils ne s’appliquent que sur la fraction imposable.

Le contraste avec la RVTG devient évident avec une comparaison chiffrée (rente brute 10 000 €, TMI 30%, âge 72 ans) :

| Régime | IR | PS | Total | % rente |

|---|---|---|---|---|

| RVTG (PER déduit) | 2 700 € | 744 € (18,6%) | 3 444 € | 34,4% |

| RVTO (AV) | 900 € | 516 € (17,2%) | 1 416 € | 14,2% |

On parle d’un écart de 2 028 € par an sur la même rente, soit près de 60% de prélèvements en plus côté RVTG. Et c’est là qu’il faut rétablir la vérité : ce n’est pas le produit (PER ou assurance vie) qui détermine RVTG ou RVTO, mais la déductibilité des versements.

Astuces importantes

Avant d’opter pour une sortie en rente, trois vérifications évitent des erreurs coûteuses.

- Vérifiez si vos versements ont été déduits : c’est ce point qui vous fait basculer en RVTG (plus lourd) ou en RVTO (plus doux).

- Ne confondez pas « rente PER » et « rente assurance vie » : à rente brute égale, l’écart annuel peut dépasser 2 000 € dans les cas courants.

- Pensez « origine des fonds » avant de penser « produit » : un PER peut produire une rente RVTO si vous n’avez pas déduit, et une assurance vie ne produira jamais une rente RVTG.

Une fois cette différence comprise, la comparaison rente vs capital devient enfin lisible.

On a clarifié la fiscalité des rentes. À présent, passons à la fiscalité des sorties en capital sur PER et assurance vie, surtout à la lumière de la hausse des prélèvements sociaux sur le PER en 2026.

4.3 Sortie en capital : nouveau paysage fiscal PER vs assurance vie depuis 2026

La sortie en capital n’est pas un bloc uniforme : sur un PER, la fiscalité dépend fortement du choix « versements déduits ou non », et depuis 2026 le PFU (prélèvement forfaitaire unique) du PER est plus élevé que celui de l’assurance vie (31,4% contre 30%).

Sur le PER, on distingue deux composantes au rachat :

- Le capital correspondant aux versements.

- Les plus-values (PV) générées.

Si les versements ont été déduits, le capital (les versements) est imposé au barème de l’IR, sans abattement de 10% (contrairement aux pensions). Les plus-values, elles, sont soumises au PFU de 31,4% (12,8% d’IR + 18,6% de prélèvements sociaux), ou sur option au barème + 18,6%.

Exemple : retrait total de 120 000 €, composé de 60 000 € de versements et 60 000 € de plus-values, avec une TMI à 30%.

- IR sur versements : 60 000 € × 30% = 18 000 €.

- PFU sur plus-values : 60 000 € × 31,4% = 18 840 €.

Total : 36 840 € prélevés, soit 30,7% du capital.

Si les versements n’ont pas été déduits, le capital (les versements) est exonéré, mais les plus-values restent taxées au PFU 31,4%.

Pour l’assurance vie, la logique est différente : on taxe uniquement la part de gains incluse dans le rachat, avec des taux qui dépendent de l’ancienneté du contrat. Avant 8 ans, les gains sont au PFU 30%. Après 8 ans, et tant que l’ensemble des versements reste sous 150 000 €, les gains passent à 7,5% d’IR + 17,2% de prélèvements sociaux (soit 24,7%), après un abattement annuel sur les gains de 4 600 € (célibataire) ou 9 200 € (couple).

C’est ce qui permet des rachats presque non imposés en IR quand on calibre bien.

Exemple : contrat de plus de 8 ans, rachat de 20 000 € dont 5 000 € de plus-values (célibataire).

- Abattement : 4 600 €.

- Gains imposables : 400 €.

- Fiscalité : 400 € × 24,7% = 99 €.

La nouveauté cruciale depuis 2026 est donc très concrète : les prélèvements sociaux sont à 18,6% sur le PER, et restent à 17,2% sur l’assurance vie. À versements non déduits, l’assurance vie reprend un avantage net de rendement après impôts.

| Situation | Capital (versements) | Plus-values | Total sur 100 000 € (dont 30 000 € PV) |

|---|---|---|---|

| Versements déduits | Barème IR (sans abat. 10%) | PFU 31,4% ou barème + 18,6% PS | ~26 000 € à 36 000 € selon TMI |

| Versements non déduits | Exonéré | PFU 31,4% | ~9 420 € (sur PV uniquement) |

Astuces importantes

En sortie en capital, deux leviers simples font souvent une grosse différence sur votre fiscalité retraite.

- Si vous sortez un PER en capital à partir de 2026, étalez les retraits sur plusieurs années : l’objectif est de rester dans une TMI basse et de limiter l’effet du PFU à 31,4% sur les plus-values.

- Si vous versez sans déduire, l’assurance vie a tout intérêt à être privilégiée pour des revenus flexibles (prélèvements sociaux à 17,2% au lieu de 18,6% sur le PER), sauf si votre priorité absolue est un avantage spécifique du PER en transmission.

La fiscalité ne se joue pas uniquement au moment de la liquidation : elle se prépare dès le choix « déduire ou non ».

Reste une question clé côté fiscalité : faut-il ou non déduire ses versements PER à l’entrée ? Cet arbitrage conditionne toute la fiscalité future, en rente comme en capital.

4.4 Faut-il déduire ses versements PER ? Impact TMI entrée / sortie

La déduction des versements sur un plan épargne retraite (PER) est une arme puissante… à condition de l’utiliser au bon moment. Le principe est simple : déduire aujourd’hui fait baisser votre impôt maintenant, mais rend les sorties plus imposées demain (rente RVTG ou capital imposé au barème sur les versements).

La décision doit donc se prendre comme un arbitrage de tranche marginale d’imposition (TMI) : votre TMI pendant la vie active versus votre TMI à la retraite.

Le tableau ci-dessous illustre l’intérêt (ou non) de la déduction sur un cas standard de 10 000 € versés :

| TMI entrée | TMI sortie | Avantage déduction | Gain net estimé (10 000 € versés) |

|---|---|---|---|

| 45% | 30% | Très favorable | +1 500 € |

| 41% | 30% | Favorable | +1 100 € |

| 30% | 30% | Neutre | 0 € |

| 30% | 11% | Très favorable | +1 900 € |

| 11% | 11% | Défavorable | -100 € à -200 € |

| 11% | 0% | Favorable | +1 100 € |

On peut en tirer une règle pratique, très opérationnelle.

- Si votre TMI à l’entrée est à 30% (ou plus), la déduction a tout intérêt à être utilisée, surtout si vous anticipez une baisse de TMI à la retraite.

- Si votre TMI à l’entrée est à 11%, on évite en général de déduire, sauf si vous pensez tomber à 0% à la retraite.

C’est précisément l’Astuce #1 : pour les profils fortement imposés (TMI ≥ 30%) qui anticipent une chute à la retraite, maximiser les versements déductibles (dans la limite des plafonds) revient à faire travailler de l’argent qui aurait sinon été prélevé par l’administration fiscale.

À noter : les plafonds de déduction 2026 rappelés ici sont de 37 680 € pour un salarié et 88 911 € pour un travailleur non salarié (TNS). Pour une vue plus large sur le fonctionnement, les compartiments et les règles clés, vous pouvez consulter notre guide du PER.

On sait maintenant comment chaque mode de sortie est fiscalement traité. Reste à replacer ces comportements dans leurs enveloppes spécifiques : PER et assurance vie n’ont pas les mêmes règles de sortie… ni les mêmes contraintes.

5. Bien utiliser les enveloppes : PER, assurance vie, anciens contrats et solutions avancées

Après la mécanique fiscale, on passe au terrain : comment s’organisent réellement un PER et une assurance vie, et comment éviter les blocages « par construction » (compartiments, sorties possibles, transferts d’anciens contrats). Cette partie sert à transformer une bonne théorie en décisions applicables.

5.1 PER : compartiments, sorties possibles, plafonds et déblocages anticipés

Un PER n’est pas un seul bloc : il est structuré en trois compartiments, et c’est ce découpage qui décide de ce que vous pourrez faire à la retraite.

- Compartiment 1 (C1), versements volontaires : sortie possible en capital, en rente ou en mixte, avec une fiscalité qui dépend de la déduction.

- Compartiment 2 (C2), épargne salariale : sortie possible en capital, en rente ou en mixte, avec un capital exonéré et des plus-values au PFU.

- Compartiment 3 (C3), versements obligatoires : sortie en rente uniquement… sauf exception.

Cette exception est importante (et méconnue) : si la rente théorique calculée sur le compartiment 3 est inférieure à 110 € par mois (seuil applicable depuis le 22/07/2023), la sortie en capital devient possible. Dans la pratique, c’est typiquement le cas de PER d’entreprise avec des cotisations obligatoires modestes.

Le deuxième sujet très concret, ce sont les plafonds de déduction. Ils déterminent combien vous pouvez déduire chaque année, donc combien vous pouvez réellement « optimiser ».

| Profil | Année | Calcul plafond | Plafond maximum | Plafond minimum |

|---|---|---|---|---|

| Salarié | 2025 (PASS 2024) | 10% revenus professionnels N-1 | 37 094 € | 4 637 € |

| Salarié | 2026 (PASS 2025) | 10% revenus professionnels N-1 | 37 680 € | 4 710 € |

| TNS | 2025 | 10% bénéfice + 15% (bénéfice – 1 PASS) | 87 135 € | 4 637 € |

| TNS | 2026 | 10% bénéfice + 15% (bénéfice – 1 PASS) | 88 911 € | 4 710 € |

Enfin, le PER est bloqué jusqu’à la retraite, sauf cas de déblocage anticipé. L’achat de la résidence principale est le cas le plus fréquent, mais attention : il faut avoir le compromis ou l’acte avant de demander le déblocage. À côté, on retrouve les cas classiques (invalidité, décès du conjoint, fin de droits chômage, surendettement, cessation d’activité non salariée).

Dernier point d’organisation : les transferts peuvent prendre du temps. Dans la pratique, transférer un ancien produit vers un PER prend souvent 2 à 6 mois (avec un maximum légal de 4 mois).

Pour comprendre en détail les types de PER, les règles de versement, l’avantage fiscal et les cas de déblocage (dont la résidence principale), consultez ce guide complet : Guide complet du PER.

Le PER est puissant pour la défiscalisation et l’épargne retraite bloquée, mais l’assurance vie fait souvent office de couteau suisse pour la flexibilité et l’optimisation des retraits à la retraite. Comparons-les maintenant.

5.2 Assurance vie : fiscalité après 8 ans, abattements annuels et usage à la retraite

À la retraite, l’assurance vie devient particulièrement intéressante quand on raisonne en « revenus complémentaires » plutôt qu’en « liquidation totale ». La raison tient en une ligne : après 8 ans, vous pouvez retirer chaque année en utilisant un abattement sur les gains, ce que le PER ne permet pas.

Rappel des règles qui structurent tout.

- Avant 8 ans : les gains retirés sont au PFU 30%.

- Après 8 ans :

- si les versements restent sous 150 000 €, les gains sont taxés à 7,5% d’IR + 17,2% de prélèvements sociaux (24,7%), après un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains ;

- au-delà, les gains reviennent au PFU 30%.

| Ancienneté | Versements < 150 000 € | Versements > 150 000 € | Abattement annuel |

|---|---|---|---|

| < 4 ans | PFU 30% sur gains | PFU 30% sur gains | Aucun |

| 4-8 ans | PFU 30% sur gains | PFU 30% sur gains | Aucun |

| > 8 ans | 7,5% IR + 17,2% PS = 24,7% | PFU 30% | 4 600 € / 9 200 € |

C’est l’Astuce #3 : programmer des rachats partiels chaque année, en calibrant le montant pour que la part de plus-values reste sous l’abattement annuel. Dans ce cas, l’impôt sur le revenu devient quasi nul, et il ne reste en pratique que les prélèvements sociaux (17,2%) sur la fraction de gains réellement retirée.

Ce point est encore renforcé depuis 2026 : les prélèvements sociaux du PER sont à 18,6%, alors que l’assurance vie reste à 17,2%. À versements non déduits, l’assurance vie redevient très souvent l’enveloppe la plus favorable pour servir un revenu régulier et flexible.

Enfin, si vous laissez du capital en fonds euros pendant cette phase de rachats, les rendements constatés sur 2024-2025 tournent autour de 2,5–2,6% en moyenne, avec des contrats nettement au-dessus (jusqu’à 4,65% pour les meilleurs). Cela ne transforme pas le fonds euros en placement miracle, mais ça donne un ordre de grandeur réaliste sur le capital qui continue de travailler pendant que vous retirez.

Pour maîtriser l’enveloppe fiscale, le fonctionnement (fonds euros, unités de compte) et la fiscalité des rachats et de la succession, consultez notre guide : Comprendre l’assurance-vie de A à Z.

Beaucoup de lecteurs détiennent encore des anciens produits retraite (PERP, Madelin, Article 83, Préfon) très orientés rente. Les nouvelles règles de transfert changent considérablement la donne.

5.3 Que faire de vos anciens PERP / Madelin / Article 83 ? Intérêt du transfert vers un PER

Si vous avez un ancien produit retraite, le risque principal est simple : vous découvrir « coincé » en rente, parfois à 100%, alors que vous auriez préféré une sortie en capital ou au moins une stratégie mixte.

Le transfert vers un PER moderne permet souvent de récupérer cette liberté, surtout sur les anciens contrats individuels.

| Ancien produit | Sortie historique | Après transfert vers PER | Intérêt du transfert |

|---|---|---|---|

| PERP | 80% rente / 20% capital max | 100% capital possible | Élevé |

| Madelin | 100% rente obligatoire | 100% capital possible | Très élevé |

| Article 83 | 100% rente (sauf petites rentes) | Capital possible (hors C3) | Élevé |

| Préfon | 100% rente obligatoire | 100% capital possible | Très élevé |

| PERCO | Capital ou rente au choix | Capital ou rente au choix | Faible (déjà flexible) |

L’Astuce #4 est venue simplifier le calcul : depuis la loi Industrie verte, les frais de transfert des anciens contrats vers un PER sont plafonnés à 1% si le contrat a moins de 10 ans, et deviennent gratuits au-delà de 10 ans. Avant, on pouvait monter jusqu’à 5%, ce qui changeait complètement l’intérêt de l’opération.

Dans la réalité, le transfert sert aussi à réduire les frais annuels en choisissant un PER en ligne plutôt qu’un contrat chargé en frais de gestion. Et il corrige une erreur fréquente : penser qu’un transfert « ne sert à rien », alors qu’il peut justement éviter d’être piégé à vie en rente.

Si vous envisagez cette piste, l’action concrète consiste souvent à ouvrir un PER puis initier le transfert (en acceptant un délai technique qui peut aller de 2 à 6 mois).

Pour les patrimoines plus élevés, l’arsenal ne s’arrête pas là : assurance vie luxembourgeoise et crédit Lombard permettent d’aller plus loin sur les plans de la sécurité, de la fiscalité et de la liquidité.

5.4 Assurance vie luxembourgeoise et crédit Lombard : optimiser sans casser ses contrats

Quand les montants conséquents deviennent l’enjeu, deux outils reviennent souvent dans les stratégies patrimoniales : l’assurance vie luxembourgeoise et le crédit Lombard.

L’assurance vie luxembourgeoise se distingue par plusieurs atouts : triangle de sécurité (avec séparation des actifs chez un dépositaire tiers), multi-devises, choix élargi d’unités de compte (dont ETF), et accès à des solutions sur mesure comme les fonds dédiés (FID/FAS). Dans les cas présentés, les seuils d’accès mentionnés tournent autour de 125 000 € pour les fonctionnalités « cœur » (triangle de sécurité, multi-devises, univers élargi), et montent à 250 000 € à 1 M€ pour les fonds dédiés.

Le crédit Lombard (Astuce #2) répond à un autre besoin : obtenir des liquidités sans faire de rachat. Le principe est simple : la banque vous prête en nantissant votre contrat (français ou luxembourgeois), souvent à hauteur de 50% à 80% de sa valeur.

La comparaison rachat vs Lombard est très parlante :

| Critère | Rachat | Crédit Lombard |

|---|---|---|

| Fiscalité immédiate | Oui (IR + PS sur gains) | Non |

| Antériorité fiscale | Perdue (pro rata) | Conservée |

| Intérêts | – | 3% à 5% (déductibles si usage pro) |

| Capital transmissible | Diminué | Intégral |

Le rachat déclenche immédiatement l’impôt sur la part de gains retirés, et il réduit mécaniquement le capital qui pourra être transmis. Le Lombard, lui, évite l’événement fiscal et préserve l’antériorité, mais il faut accepter le coût des intérêts.

Ce montage s’adresse surtout aux besoins ponctuels importants, quand on ne veut pas « casser » un contrat ancien ou fiscalement avantageux. Pour approfondir la logique de protection des actifs, vous pouvez lire notre dossier sur l’assurance-vie Luxembourg, et pour le financement, notre guide crédit Lombard.

Après le choix de l’enveloppe, reste à intégrer un autre paramètre clé : la transmission. Le choix rente vs capital modifie profondément ce qui sera laissé à vos héritiers.

6. Conséquences successorales : transmission du capital vs extinction à la rente

Après avoir clarifié la fiscalité des sorties (rente, capital, mixte) et le rôle des enveloppes (PER, assurance vie), il reste l’angle décisif : la succession. Sur le papier, c’est simple à formuler, mais ses effets sont redoutables : une sortie en rente viagère change la nature même de ce que vous possédez. Et ce changement se révèle surtout… au décès.

6.1 Rente et héritiers : ce qui disparaît vraiment au décès

Avec une rente viagère simple, le point clé est l’aliénation : le capital n’est plus votre patrimoine, et donc n’est plus transmissible. Au décès, les versements s’arrêtent, et il n’y a aucun “reste” à récupérer pour les héritiers. C’est un choc pour beaucoup de familles, car on confond instinctivement “avoir versé 200 000 €” et “avoir 200 000 € quelque part”. Une fois converti en rente, ce “quelque part” n’existe plus.

La confusion est encore plus fréquente avec la rente réversible. Oui, elle protège le conjoint (souvent), car la rente continue à lui être servie après le premier décès. Mais attention : ce n’est pas une transmission de capital. On transmet un flux, pas un patrimoine. Et ce flux s’éteint au second décès.

Les annuités garanties ajoutent une autre nuance : elles peuvent permettre qu’en cas de décès rapide, le solde des arrérages prévus sur une période donnée (10, 15, 20 ans) soit versé. Là encore, on ne “retrouve” pas un capital ; on sécurise seulement une portion de rentes non versées, et uniquement dans le cadre de la période garantie.

Enfin, il existe un cas à ne pas mélanger avec la rente : le décès avant liquidation (avant d’avoir transformé en rente). Sur un PER assurantiel, le mécanisme est alors totalement différent : le capital n’a pas été aliéné par conversion, et il est transmis selon la clause bénéficiaire, avec la fiscalité successorale propre au PER.

Pour fixer les idées, voici ce qui reste (ou non) après conversion en rente :

| Situation | Transmission possible | Commentaire |

|---|---|---|

| Rente viagère simple | 0 € | Capital aliéné |

| Rente réversible | Rente au bénéficiaire (temporaire) | Pas de capital, rente s’éteint au 2e décès |

| Annuités garanties | Reliquat des annuités | Limité dans le temps |

| Décès avant liquidation rente | 100% capital | PER transmis aux bénéficiaires |

Si votre objectif est d’optimiser une transmission, retenez cette règle : une rente réversible peut protéger un conjoint, mais elle ne reconstitue pas un capital familial.

À l’inverse, la sortie en capital (et le choix du support : PER ou assurance vie) ouvre un large champ de stratégie successorale. Encore faut-il comprendre comment chaque enveloppe est taxée au décès.

6.2 Transmission via PER et assurance vie : abattements, âge clé et prélèvements sociaux

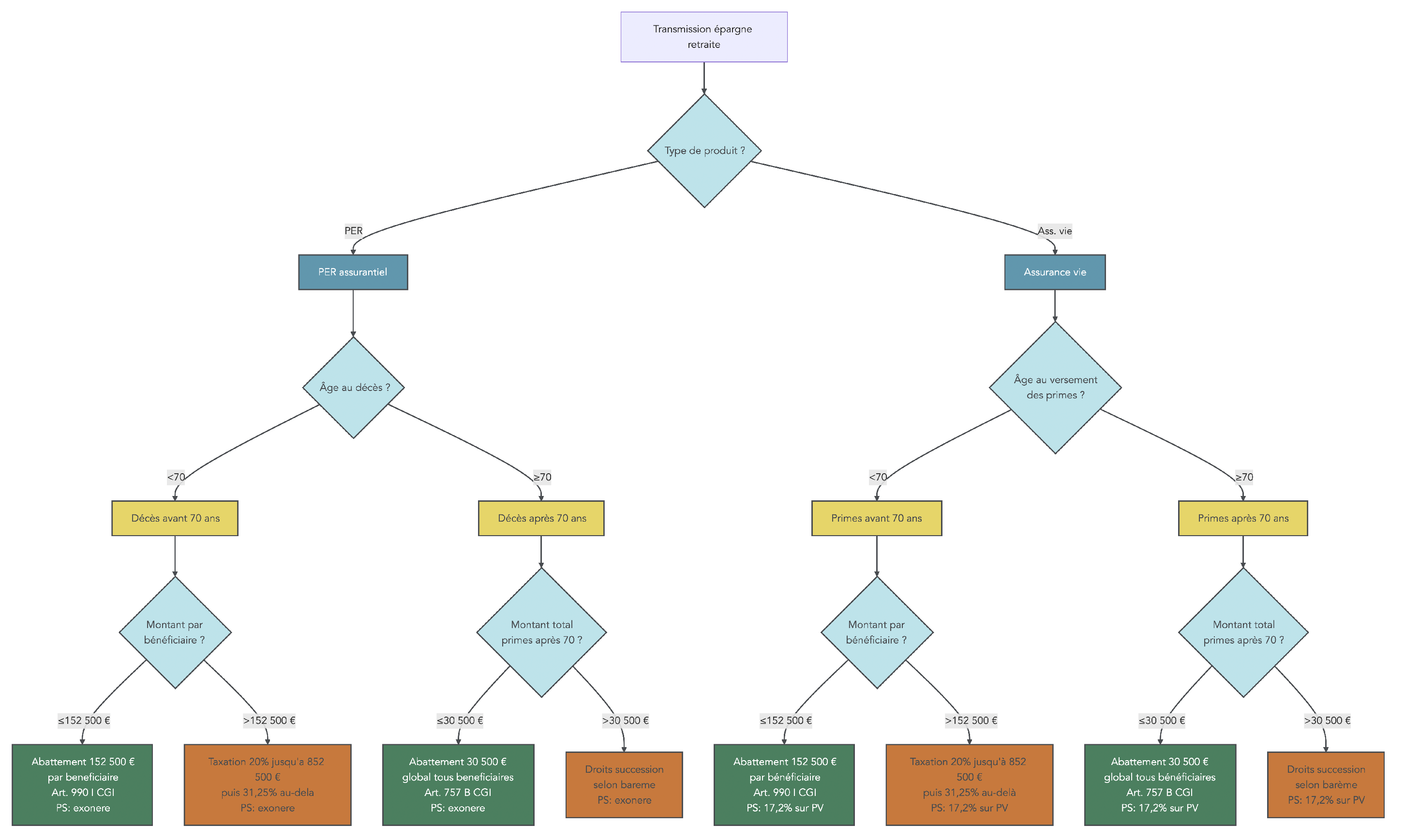

Sur le papier, PER assurantiel et assurance vie se ressemblent en succession : on retrouve les deux grands régimes, avec leurs abattements bien connus. Mais il y a une différence qui change la stratégie : l’âge qui sert de “cliquet” n’est pas le même.

- Dans un PER assurantiel, le critère déterminant est l’âge au décès.

- Dans une assurance vie, le critère déterminant est l’âge au versement des primes.

C’est précisément pour cela que l’assurance vie “récompense” fortement les versements réalisés avant 70 ans, alors que le PER est, sur ce point, plus “prévisible” puisqu’il dépend de l’âge au décès.

Voici la règle structurante côté assurance vie (elle sert de repère, même si on parlera aussi du PER juste après) :

| Âge au versement des primes | Régime fiscal | Abattement | Taxation au-delà |

|---|---|---|---|

| Avant 70 ans | Art. 990 I CGI | 152 500 € / bénéficiaire | 20% jusqu’à 852 500 €, puis 31,25% |

| Après 70 ans | Art. 757 B CGI | 30 500 € global | Droits de succession classiques |

Dans les deux enveloppes (PER assurantiel et assurance vie), on retrouve donc :

- Article 990 I CGI : abattement 152 500 € par bénéficiaire, puis taxation à 20% jusqu’à 852 500 €, puis 31,25% au-delà.

- Article 757 B CGI : abattement 30 500 € global (tous bénéficiaires confondus) sur les primes concernées, puis application des droits de succession.

Là où le PER assurantiel marque un point spécifique, c’est au moment du décès : il transmet les plus-values sans prélèvements sociaux. À l’inverse, en assurance vie, les plus-values supportent 17,2% de prélèvements sociaux au décès.

En synthèse, ce schéma résume bien la nuance qui coûte cher si on l’ignore : PER = âge au décès, assurance vie = âge au versement. Dans une stratégie patrimoniale plus large, cette différence se combine souvent avec d’autres outils comme le contrat de capitalisation.

Pour les patrimoines plus complexes, d’autres outils comme le contrat de capitalisation entrent en jeu. Il est pertinent de voir en un coup d’œil comment il se positionne face au PER et à l’assurance vie.

6.3 PER vs assurance vie vs contrat de capitalisation : quel outil pour transmettre ?

Quand on raisonne uniquement “transmission”, il faut accepter une idée simple : ces enveloppes ne jouent pas dans la même catégorie.

- Le PER assurantiel et l’assurance vie permettent une transmission largement organisée via la clause bénéficiaire, avec l’abattement de 152 500 € par bénéficiaire dans le régime avant 70 ans. Le PER ajoute un point technique très fort : pas de prélèvements sociaux au décès sur les plus-values, alors que l’assurance vie supporte 17,2%.

- Le contrat de capitalisation, lui, n’est pas hors succession. Il ne bénéficie pas d’un abattement “assurance vie” spécifique à la transmission au décès. Son avantage est ailleurs : on peut le transmettre de son vivant (donation) en conservant l’antériorité fiscale.

Le tableau comparatif met ces différences en perspective :

| Critère | PER assurantiel | Assurance vie | Contrat de capitalisation |

|---|---|---|---|

| Hors succession (< 70 ans) | Oui | Oui | Non |

| Critère temporel | Âge au décès | Âge au versement | – |

| Abattement principal | 152 500 € / bénéf. | 152 500 € / bénéf. | Aucun (intégré à succession) |

| PS au décès | Non | Oui (17,2%) | Non |

| Exonération conjoint/PACS | Totale | Totale | Non (droits de succession) |

| Transmission de son vivant | Non | Non | Oui (donation possible) |

| Antériorité fiscale conservée | Non (clôture) | Non (clôture) | Oui |

Pour donner un ordre de grandeur quand on sort du “hors succession” (donc typiquement en capitalisation), on retombe sur le barème des droits de succession 2026 :

- En ligne directe (enfant/parent) : abattement 100 000 €, puis barème progressif 5% à 45%.

- Entre frère/sœur : abattement 15 932 €, puis 35% puis 45%.

- Entre tiers : abattement 1 594 €, puis 60%.

- Conjoint/PACS : exonération totale.

Dans une stratégie globale, on retient donc une logique pratique :

- PER et assurance vie sont souvent à privilégier quand on vise une transmission via clause bénéficiaire.

- Le contrat de capitalisation devient intéressant quand la donation de son vivant et la conservation de l’antériorité fiscale sont centrales.

Pour aller plus loin sur le cadre et les taux, vous pouvez aussi consulter le détail des droits de succession.

On a vu les mécanismes, la fiscalité, l’enveloppe et la transmission. Pour ancrer tout cela, rien ne vaut des cas concrets : c’est l’objet de la prochaine partie avec Marie (rente) et Jean (capital).

7. Deux cas concrets : Marie en rente, Jean en capital, qui s’en sort le mieux ?

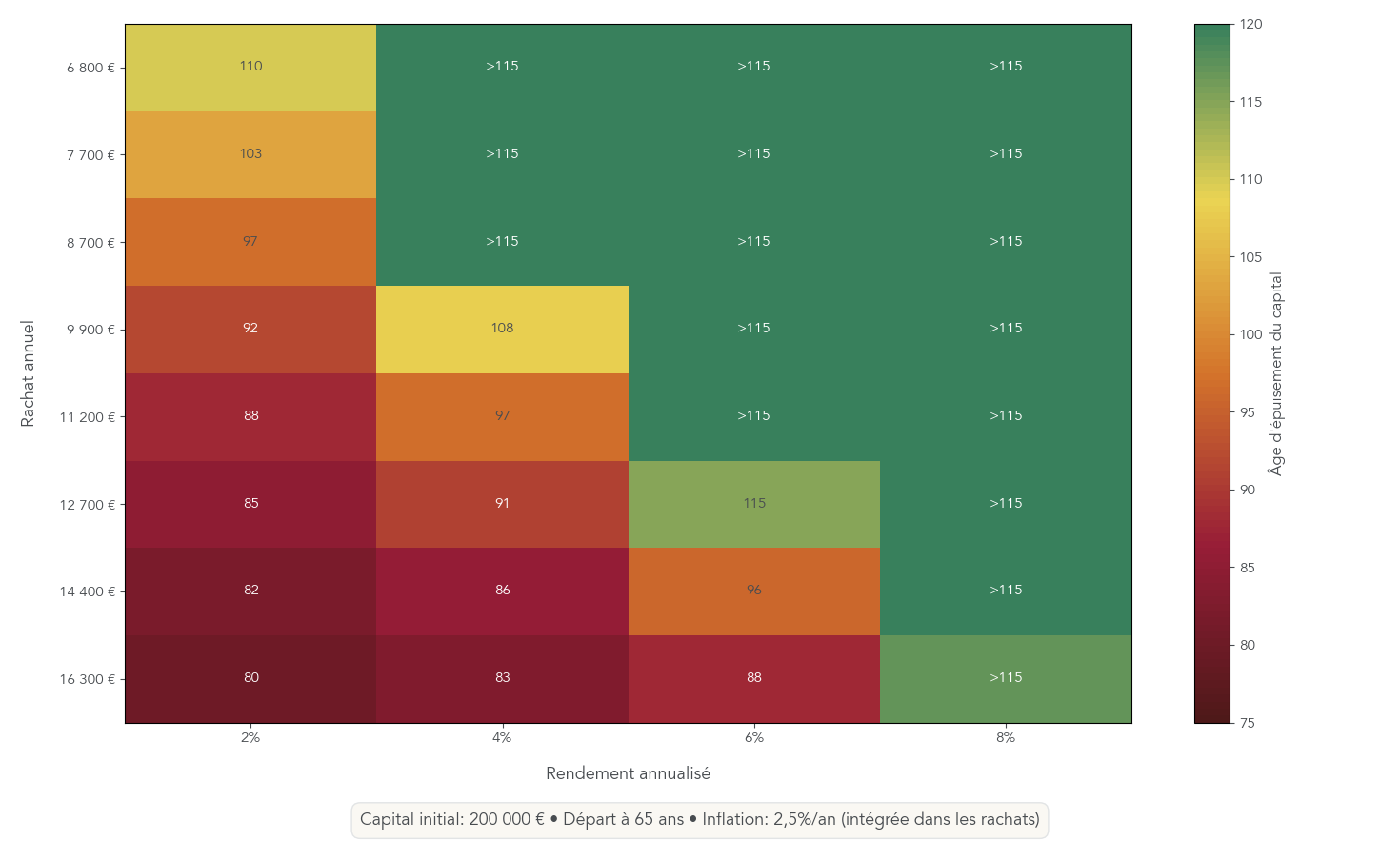

On passe maintenant du principe à la réalité chiffrée. Les deux profils partent avec le même point de départ (65 ans, 200 000 €), mais choisissent deux trajectoires opposées : rente viagère d’un côté, sortie en capital avec rachats programmés de l’autre.

7.1 Cas Marie : sortie en rente viagère sur 200 000 €

Marie a 65 ans et dispose de 200 000 € sur son PER. Elle choisit une sortie en rente, avec les paramètres suivants :

- Taux de conversion brut : 3,51% (table TGF05, taux technique 0%).

- Frais d’arrérages : 3%.

- Inflation : 2,5%.

- Revalorisation de rente : 2,5% (hypothèse favorable).

Le calcul de départ donne un ordre de grandeur très concret :

- Rente brute : 200 000 € × 3,51% = 7 020 € / an.

- Frais d’arrérages : 7 020 € × 3% = 211 €.

- Rente nette de frais : 6 809 € / an, soit 567 € / mois.

L’intérêt du cas Marie est surtout dans la lecture “long terme” : une rente revalorisée peut monter en nominal, mais son pouvoir d’achat baisse avec l’inflation, et la récupération du capital est très lente.

| Âge | Années écoulées | Rente annuelle (nominale) | Rentes cumulées (nominal) | Pouvoir d’achat rente (€ constants) | Capital « récupéré » en € constants |

|---|---|---|---|---|---|

| 65 | 0 | 6 809 € | 0 € | 6 809 € | 0 € |

| 70 | 5 | 7 700 € | 36 300 € | 6 100 € | 29 000 € |

| 75 | 10 | 8 700 € | 79 600 € | 5 400 € | 52 000 € |

| 80 | 15 | 9 900 € | 131 000 € | 4 800 € | 70 000 € |

| 85 | 20 | 11 200 € | 192 000 € | 4 300 € | 83 000 € |

| 87 | 22 | 11 800 € | 215 000 € | 4 100 € | 91 000 € |

| 90 | 25 | 12 700 € | 264 000 € | 3 800 € | 102 000 € |

| 95 | 30 | 14 400 € | 350 000 € | 3 400 € | 121 000 € |

| 100 | 35 | 16 300 € | 453 000 € | 3 000 € | 145 000 € |

Deux seuils sautent aux yeux :

- Marie “retrouve” 200 000 € en nominal vers 87 ans (22 ans de rente).

- En euros constants (en tenant compte de l’inflation), l’équivalence se rapproche plutôt de 95 ans (30 ans de rente).

Autrement dit, si Marie décède autour de 80 ans, elle aura perçu des rentes, mais n’aura “récupéré” qu’une fraction de son capital en pouvoir d’achat. C’est cohérent avec la logique de la rente : elle protège contre le risque de longévité, mais elle coûte cher si la durée de retraite est “standard”.

Pour ceux qui veulent prolonger la réflexion sur la gestion de l’épargne après 60 ans (allocation, supports, niveau de risque), on peut creuser via ces placements pour seniors.

Mettons cette trajectoire en face de celle de Jean, qui part avec le même capital, mais choisit la sortie en capital avec rachats programmés et un portefeuille correctement investi.

7.2 Cas Jean : rachats programmés sur 200 000 € en capital

Jean a 65 ans et, lui aussi, dispose de 200 000 €. Il choisit la sortie en capital et organise des rachats annuels alignés sur les flux de Marie :

- Rendement net du portefeuille : 5% par an.

- Rachats annuels équivalents à la rente nette de Marie (environ 6 800 € / an au départ), revalorisés de 2,5% / an.

Le point pédagogique est simple : Jean se verse un revenu, mais son capital continue de travailler. Résultat : il peut toucher autant de revenus que Marie, tout en conservant un capital significatif, potentiellement transmissible.

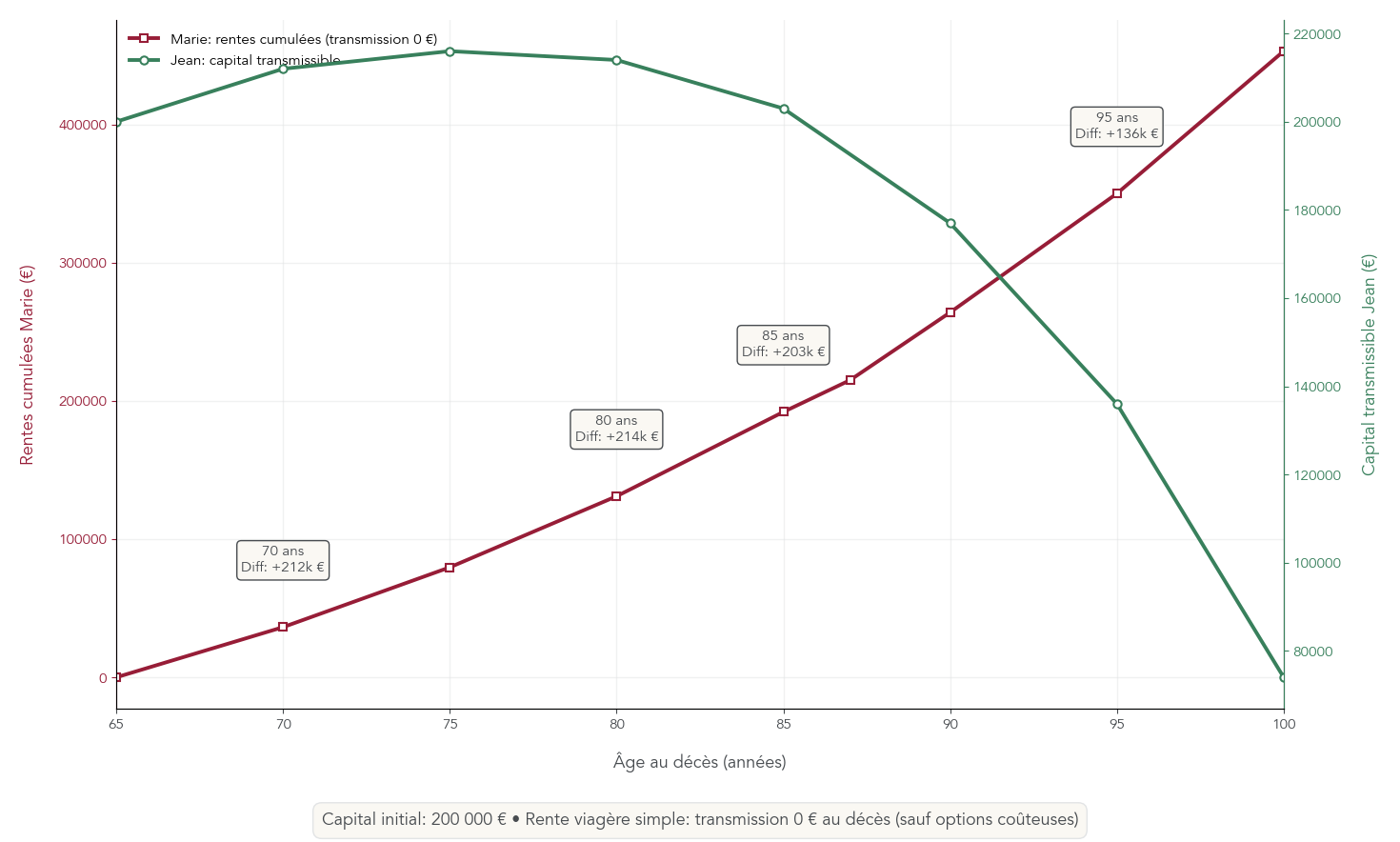

Le tableau ci-dessous compare directement ce que les héritiers pourraient recevoir selon l’âge de décès :

| Âge au décès | Marie (rente) | Jean (capital) | Différence |

|---|---|---|---|

| 70 ans | 0 € | ~212 000 € | +212 000 € |

| 75 ans | 0 € | ~216 000 € | +216 000 € |

| 80 ans | 0 € | ~214 000 € | +214 000 € |

| 85 ans | 0 € | ~203 000 € | +203 000 € |

| 90 ans | 0 € | ~177 000 € | +177 000 € |

| 95 ans | 0 € | ~136 000 € | +136 000 € |

| 100 ans | 0 € | ~74 000 € | +74 000 € |

Ce graphique rend tangible ce que les mots cachent parfois : en rente viagère simple, la transmission est nulle. En capital, même après 20 ou 30 ans de retraite, il peut rester un montant important.

Bien sûr, ce scénario suppose une gestion cohérente (allocation, frais bas, discipline de retraits). Si vous voulez une approche structurée pour construire un revenu mensuel, c’est typiquement le type de méthode à regarder avant de trancher.

Ces deux cas créent une intuition forte : la rente ne devient réellement intéressante que dans des scénarios de très grande longévité. La section suivante formalise cette intuition en analysant les seuils de rentabilité et la sensibilité aux rendements.

7.3 Seuils de rentabilité et sensibilité aux rendements : quand la rente « gagne » vraiment ?

Le match Marie vs Jean se résume finalement à trois lignes :

- Sur 20 ans, les revenus versés sont identiques en nominal : 192 000 €.

- À 85 ans, Marie ne transmet rien, alors que Jean conserve environ 203 000 €.

- La rente supprime le risque d’épuisement, mais au prix d’un risque certain : l’aliénation du capital.

La question devient alors très concrète : à quel âge la rente rattrape-t-elle la stratégie “capital + rachats” quand on intègre à la fois les revenus perçus et ce qui peut rester à transmettre ? La réponse dépend du rendement net du capital.

| Hypothèse rendement capital | Âge d’équivalence | Années de rente nécessaires |

|---|---|---|

| 3%/an | ~98 ans | 33 ans |

| 5%/an | ~105 ans | 40 ans |

| 7%/an | ~115 ans | 50 ans |

On comprend alors l’asymétrie : le “bonus” potentiel de la rente n’apparaît qu’à des âges très élevés (98, 105, parfois 115 ans selon rendement). En revanche, la perte de capital transmissible, elle, est immédiate et certaine dès la conversion.

Pour ceux qui creusent la logique de flux financiers sur la durée, le raisonnement rejoint celui des revenus passifs : on choisit une mécanique de revenus, mais on arbitre aussi le contrôle et la transmission du patrimoine.

Les cas Marie et Jean illustrent bien la mécanique, mais chaque lecteur a une situation propre. Pour l’aider à trancher, il faut maintenant transformer tout cela en profils types, critères de choix et liste d’erreurs à éviter.

8. Se positionner : pour quels profils la rente a encore du sens, et comment éviter les pièges

Après les chiffres, on peut revenir à une question plus personnelle : qu’est-ce que vous achetez vraiment avec une sortie en rente ? Vous achetez une assurance contre la longévité et une simplicité de gestion. Vous “vendez” en contrepartie la flexibilité et la transmission. À partir de là, certains profils ressortent assez nettement.

8.1 Quand la rente peut être un bon choix (hors contraintes réglementaires)

La rente viagère n’est pas “mauvaise” par nature. Elle devient cohérente quand elle répond à une contrainte forte (psychologique, budgétaire, ou réglementaire) et que la perte de capital transmissible n’est pas un problème. Les situations typiques sont les suivantes :

| Situation | Raison | Conditions |

|---|---|---|

| Espérance de vie exceptionnelle | Maximise les revenus cumulés | Historique familial de longévité, excellente santé |

| Pas de besoin/souhait de transmission | Capital non transmissible = non problématique | Pas d’héritiers ou volonté de déshériter |

| Incapacité à gérer un capital | Rente automatique, sans décision | Risque de mauvaise gestion, « argent qui brûle les doigts » |

| Revenus retraite très insuffisants | Complément garanti à vie essentiel | Dépendance au complément de revenus |

| Anxiété face à l’épuisement du capital | Sécurité psychologique prioritaire | Profil très averse au risque |

| Compartiment 3 PER important | Sortie en rente obligatoire | Pas le choix (sauf rente < 110 €/mois) |

On retrouve aussi une contrainte propre au PER : si une part importante de l’épargne est en compartiment 3 (versements obligatoires), la sortie est en rente uniquement, sauf si la rente théorique calculée est inférieure à 110 €/mois.

Astuces importantes

Avant de signer une conversion en rente, quelques vérifications évitent des regrets irréversibles :

- Vérifiez si une partie de votre PER est en compartiment 3 : c’est souvent là que la rente est imposée.

- Si la rente C3 calculée est inférieure à 110 €/mois, demandez explicitement si une sortie en capital est possible (exception en vigueur depuis 22/07/2023).

- Faites chiffrer l’impact des options (réversion, annuités garanties) sur la rente initiale, car elles réduisent le montant de -5% à -25% selon l’option.

L’idée n’est pas de “choisir la rente”, mais de vérifier si elle correspond vraiment à votre contrainte dominante.

Pour la majorité des épargnants, le capital (surtout par rachats partiels) est plus pertinent. Identifions les profils qui ont le plus à gagner à éviter la rente.

8.2 Profils pour lesquels la sortie en capital (souvent par rachats partiels) est à privilégier

Si vous avez un objectif de flexibilité, de transmission, ou simplement la volonté de rester maître de votre capital retraite, la sortie en capital devient souvent l’option la plus cohérente, surtout sous forme de rachats partiels.

| Situation | Raison | Recommandation |

|---|---|---|

| Projet immédiat important | Besoin de liquidités | Capital unique ou partiel |

| Souhait de transmettre | Capital transmissible | Rachats partiels pour préserver |

| Espérance de vie incertaine/limitée | Récupération du patrimoine | Capital + rachats selon besoins |

| Autres revenus suffisants | Flexibilité privilégiée | Rachats partiels optimisés |

| Capacité de gestion financière | Optimisation possible | Rachats programmés + arbitrages |

| Assurance vie > 8 ans | Abattements annuels | Rachats partiels < 9 200 €/an de PV |

| Volonté de contrôle | Maîtrise du patrimoine | Capital intégral |

Dans la pratique, cela se traduit souvent par une stratégie en deux temps :

- Utiliser le PER (souvent en versements déductibles) pendant la phase d’épargne, puis organiser la sortie sans “exploser” la fiscalité.

- Mettre en place des rachats partiels (programmés ou ponctuels) sur l’enveloppe la plus pertinente, en gardant un capital transmissible.

L’assurance vie prend alors tout son sens quand elle a plus de 8 ans, car elle permet de calibrer les rachats en utilisant l’abattement annuel sur les gains. Si vous n’en avez pas encore, l’idée de “prendre date” reste pertinente : ouvrir une assurance-vie permet de lancer le compteur fiscal.

Beaucoup de mauvaises décisions viennent de malentendus techniques : confusion RVTG/RVTO, fausse impression de réversibilité, surestimation de l’indexation. Pour finir, passons en revue les principaux pièges à éviter.

8.3 Erreurs fréquentes et check-list avant de choisir rente ou capital

On voit revenir les mêmes erreurs, et elles coûtent cher parce qu’elles se combinent : on choisit une rente “pour être tranquille”, on découvre ensuite qu’elle est peu indexée, qu’il y a des frais d’arrérages, et qu’on ne transmet rien. L’objectif ici est simple : vous donner une check-list de contrôle avant toute liquidation.

| Erreur / Confusion | Réalité | Impact financier |

|---|---|---|

| « La rente est toujours intéressante pour la retraite » | Rentable uniquement si durée de vie très longue (>25-30 ans après liquidation) | Perte potentielle de 30-70% du capital |

| « Je peux revenir sur ma décision de rente » | Conversion en rente = irréversible | Aucune possibilité de récupérer le capital |

| « La rente est automatiquement indexée sur l’inflation » | Rarement : majorité des rentes non ou partiellement indexées | Perte de pouvoir d’achat de 40% en 20 ans |

| « Le PER ne permet pas la sortie en capital » | Faux depuis loi PACTE : capital possible sur C1 et C2 | Choix mal informé vers la rente |

| « L’assurance vie et le PER ont la même fiscalité » | Non : depuis 2026, PS 18,6% sur PER vs 17,2% sur AV | Mauvaise optimisation fiscale |

| « La transmission en rente réversible équivaut au capital » | Non : réversible = rente temporaire, pas de capital | Perte de transmission |

| « Les frais d’arrérages sont négligeables » | 1-3%/an pendant 20-30 ans = 20-90% de frais cumulés | Érosion significative des revenus |

| « Je dois choisir mon mode de sortie à la souscription » | Non : choix définitif uniquement à la liquidation | Stress inutile |

| « Transférer mon ancien contrat vers PER n’a pas d’intérêt » | Intérêt majeur : sortie en capital possible, frais réduits à 1% depuis 10/2024 | Contrainte rente évitable |

Avant de prendre une décision, posez-vous ces questions, dans cet ordre :

- Ai-je besoin de transmettre un capital, ou est-ce secondaire dans mon cas ?

- Ma tranche marginale d’imposition (TMI) actuelle est-elle plus élevée que celle que j’anticipe à la retraite ?

- Mes contrats actuels sont-ils optimisés (frais, ancienneté, options) ou me contraignent-ils à une rente par défaut ?

Si vous souhaitez structurer votre réflexion au-delà de ce seul choix rente ou capital, vous pouvez prolonger avec une démarche plus globale de finances personnelles.

En synthèse de tout ce qui précède, on peut maintenant replacer les cinq grandes stratégies de sortie (rente simple, rente avec options, capital unique, rachats partiels, mixte) dans un tableau unique de lecture, qui conclura l’article.

9. Synthèse finale : comparer d’un coup d’œil rente simple, rente avec options, capital, rachats partiels et sortie mixte

Il ne reste plus qu’à rassembler tous les critères vus depuis le début (revenus, flexibilité, fiscalité, transmission, frais) dans une lecture unique. L’objectif : que vous puissiez vous situer rapidement, sans refaire toutes les simulations.

9.1 Tableau récapitulatif des stratégies de sortie et interprétation orientée « décisions »

Pour terminer, voici le tableau qui met côte à côte les cinq stratégies. Lisez-le comme un outil de décision : en ligne, le critère qui compte pour vous ; en colonne, la stratégie qui y répond le mieux.

| Critère | Rente viagère simple | Rente avec options | Capital unique | Rachats partiels | Sortie mixte |

|---|---|---|---|---|---|

| Revenus garantis à vie | Oui | Oui | Non | Non | Partiellement |

| Montant initial | Référence | -5% à -25% selon options | 100% disponible | 100% disponible | Variable |

| Flexibilité revenus | Nulle | Nulle | Maximale | Élevée | Modérée |

| Ajustement aux besoins | Impossible | Impossible | Total | Total | Partiel |

| Contrôle du capital | Perdu (aliéné) | Perdu | Total | Total | Sur partie capital |

| Transmission patrimoniale | Impossible | Limitée (réversion/annuités) | Totale | Totale (reliquat) | Sur partie capital |

| Risque d’épuisement | Nul | Nul | Élevé si mal géré | Modéré | Faible |

| Fiscalité (TMI 30%, >8 ans AV) | Variable (14-34%) | Variable | Concentrée | Optimisable (abattements) | Combinable |

| Frais récurrents | Arrérages 1-3%/an | Arrérages 1-3%/an | Aucun | Aucun | Sur partie rente |

| Protection conjoint | Aucune | Via réversion | À organiser | À organiser | Possible |

| Seuil de rentabilité | ~87-95 ans (22-30 ans) | ~90-100 ans | Immédiat | Immédiat | Variable |

| Sécurité psychologique | Élevée | Élevée | Variable | Variable | Modérée |

| Complexité de gestion | Nulle | Nulle | Modérée | Modérée | Modérée |

| Profil recommandé | Longévité exceptionnelle, pas de transmission | Idem + protection conjoint | Projet immédiat | Cas général | Équilibre sécurité/flexibilité |

| Recommandation générale | Rarement optimal | Si protection conjoint prioritaire | Selon projet | Option recommandée | Alternative équilibrée |

Entre le tableau et l’arbre, on retrouve la même conclusion opérationnelle : dans le cas général, les rachats partiels (souvent via assurance vie) donnent le meilleur compromis. La rente garde un rôle de niche, soit pour des profils très spécifiques, soit quand une partie du PER impose la rente.

Ce tableau clôt l’analyse technique. Le lecteur peut maintenant se référer aux FAQs pour retrouver rapidement les réponses aux questions les plus fréquentes, déjà abordées dans le corps de l’article.

Conclusion

Au fond, choisir entre rente et capital, c’est décider si l’on préfère aliéner définitivement son épargne contre un revenu garanti ou garder la main sur un capital qui continue de travailler, reste disponible et transmissible. Nous avons vu que, dans la plupart des situations, les rachats partiels sur capital l’emportent, surtout quand on combine un PER bien utilisé pendant la vie active et une assurance-vie de plus de huit ans pour profiter des abattements annuels sur les gains.

Deux nuances méritent de rester à l’esprit au moment de trancher : d’abord, l’écart massif entre RVTG et RVTO, qui peut presque doubler la facture fiscale d’une rente ; ensuite, la règle de transmission qui dépend de l’âge au décès pour le PER mais de l’âge au versement pour l’assurance-vie, ce qui ouvre des stratégies très différentes selon votre âge et votre patrimoine. En pratique, ceux qui ont une TMI d’au moins 30 pour cent en activité ont tout intérêt à déduire leurs versements PER, puis à organiser posément la sortie en capital sur plusieurs années plutôt que de subir un choc fiscal concentré.

La suite logique consiste à creuser l’optimisation des rachats partiels sur l’assurance-vie après huit ans, puis à travailler la clause bénéficiaire et, pour les patrimoines plus conséquents, à étudier le contrat de capitalisation ou le crédit Lombard pour affiner la transmission et la gestion de la liquidité.

FAQ – Sortie en rente ou en capital pour PER et assurance vie

Quelle est la différence entre la sortie en capital et la sortie en rente ?

La sortie en rente convertit définitivement votre capital en un revenu périodique, versé jusqu’au décès. Le capital est alors aliéné : il devient la propriété de l’assureur, sans possibilité de retour en arrière. À l’inverse, la sortie en capital vous restitue l’épargne en une fois, via des rachats partiels programmés ou au fil de vos besoins. Vous gardez le contrôle : le solde peut continuer à fructifier, avec un potentiel de 3 à 7 % par an selon l’allocation. Le reliquat demeure transmissible à vos héritiers, ce que la rente simple n’offre pas. Vous pouvez aussi lisser vos retraits pour optimiser la fiscalité, notamment si l’assurance vie a plus de 8 ans. Dans la plupart des cas étudiés, les rachats partiels offrent un meilleur équilibre entre rendement, flexibilité et transmission que la rente.

Comment fonctionne la sortie en rente d’une assurance vie et quelle fiscalité s’applique ?

Sur une assurance vie, on peut transformer l’épargne en rente viagère, entraînant l’aliénation définitive du capital. L’assureur sert alors un revenu à vie, éventuellement assorti d’options de réversion ou d’annuités garanties qui réduisent le montant initial. Fiscalement, c’est le régime des rentes viagères à titre onéreux (RVTO) qui s’applique. Seule une fraction de la rente est imposable, selon l’âge au premier versement : 70 %, 50 %, 40 % ou 30 %. Cette fraction supporte l’impôt au barème ainsi que les prélèvements sociaux à 17,2 %, taux inchangé en 2026 pour l’assurance vie. À 72 ans, avec une TMI de 30 %, une rente de 10 000 € supporte environ 1 416 € d’impôts et de prélèvements, soit 14,2 %. Souvent, des rachats partiels après 8 ans restent plus efficaces, grâce à l’abattement annuel de 4 600 / 9 200 € sur les gains.

Quelle est la fiscalité en cas de sortie en capital d’un PER ?

La fiscalité d’une sortie en capital de PER dépend de la déduction fiscale des versements effectués à l’entrée. Si vous avez déduit vos versements, la part correspondant à ces versements est imposée au barème de l’IR, sans abattement de 10 %. Les plus-values subissent le prélèvement forfaitaire unique de 31,4 % depuis 2026, ou, sur option, le barème augmenté de 18,6 % de prélèvements sociaux. Si vous n’avez pas déduit, le capital est exonéré d’IR et de PS ; seules les plus-values sont taxées à 31,4 %. Pour 120 000 € retirés, dont 60 000 € de versements déduits et 60 000 € de gains, l’addition atteint 36 840 € avec une TMI de 30 %. On a tout intérêt à étaler les retraits pour éviter de grimper de tranche, notamment entre 30 % et 41 %. Ainsi, des sorties lissées favorisent une fiscalité plus douce et une trésorerie plus lisible.

Sortie en rente PER : comment suis-je imposé sur ma rente ?

Sur un PER, l’imposition de la rente dépend de l’origine des sommes et du choix de déduction à l’entrée. Avec des versements déduits, la rente relève des rentes viagères à titre gratuit (RVTG), avec un abattement de 10 % plafonné et imposition au barème. S’y ajoutent des prélèvements sociaux à 18,6 % depuis 2026, calculés selon la fraction imposable liée à l’âge. Avec des versements non déduits, on bascule en RVTO, comme en assurance vie, et seule une fraction de la rente est imposable. À 72 ans et avec une TMI de 30 %, une rente de 10 000 € coûte environ 3 444 € en RVTG contre 1 416 € en RVTO. La confusion entre RVTG et RVTO fausse souvent la décision, tant l’écart de fiscalité est important. Avant de liquider, vérifiez précisément l’historique de déduction de vos versements.

Qu’est-ce que le « capital de sortie » et puis-je revenir dessus après avoir choisi la rente ?

Le capital de sortie est l’épargne accumulée sur votre PER ou votre assurance vie, au moment de la liquidation. On peut l’encaisser en capital, le convertir en rente viagère, ou combiner les deux dans une sortie mixte. Tant que la rente n’est pas enclenchée, vous conservez le choix, et vous pouvez transférer vos contrats selon les règles en vigueur, avec un droit de rétractation de 15 jours après la demande de transfert. Une fois converti en rente, le capital devient la propriété de l’assureur et la décision est irréversible. On ne peut plus revenir à une sortie en capital, ni récupérer le capital, même avec réversion ou annuités garanties. Ces options n’ouvrent qu’un droit à des versements temporaires et non à un capital transmissible. Mieux vaut donc ne décider qu’au moment de la retraite, quand revenus, fiscalité et transmission sont clarifiés.