On se retrouve vite avec une épargne éclatée, déposée au fil du temps sur un livret A ou un autre produit sans vraie stratégie, tandis que les projets de vie s’enchaînent et que le moindre imprévu peut mettre le budget à mal. Sans distinction claire entre épargne de précaution, épargne court terme et investissement de long terme, on laisse passer l’effet boule de neige des intérêts composés et l’on subit des frais et une fiscalité qui auraient pu être optimisés.

Dans ce guide, on déroule pas à pas une méthode pour structurer et optimiser vos produits d’épargne, de la disponibilité immédiate jusqu’à l’épargne retraite, afin d’aligner chaque placement sur le bon horizon et de transformer votre épargne en un véritable plan d’action financier.

1. Les bases : vos objectifs d’épargne et les 3 grands blocs à organiser

Avant de choisir vos produits d’épargne, nous allons d’abord identifier vos grands objectifs de vie et les horizons de temps associés. Ensuite, nous présenterons une architecture en trois étages pour organiser votre épargne dans la pratique. Enfin, nous verrons comment dimensionner l’épargne immédiatement disponible et où la placer pour qu’elle reste accessible sans perdre trop de pouvoir d’achat.

1.1 Clarifier ses objectifs de vie et ses horizons

Pour transformer une épargne dispersée en véritable plan d’action, la première étape consiste à relier chaque objectif à un horizon de temps. On ne gère pas de la même façon l’argent prévu pour une facture imprévue dans trois semaines et celui destiné à compléter sa retraite dans vingt ans.

On distingue cinq horizons simples, qui vont guider tout le reste du guide :

- L’horizon immédiat : l’argent doit être disponible à tout moment, sans délai ni pénalité.

- Le très court terme de précaution (moins de 2 ans) : il s’agit de faire face à un coup dur sérieux, mais rare.

- Le moyen terme (2 à 5 ans) : on prépare un projet déjà identifié, avec une date approximative.

- Le long terme (5 à 15 ans) : on construit son patrimoine et on anticipe les grands projets familiaux.

- Le très long terme (plus de 15 ans) : on prépare l’épargne retraite et, pour certains, la transmission.

Chaque horizon correspond à des objectifs concrets. Pour l’horizon immédiat, on pense aux petites dépenses imprévues : une réparation de voiture, un gros achat de dernière minute, une facture plus élevée que prévu. Sur le bloc « précaution » (moins de 2 ans), l’objectif est plus lourd : perte d’emploi, arrêt maladie prolongé, séparation, changement de situation professionnelle.

Sur le moyen terme (2 à 5 ans), on retrouve les projets que l’on peut planifier : apport pour un achat immobilier, travaux importants, changement de véhicule. Le long terme (5 à 15 ans) sert plutôt à construire un patrimoine, financer plus tard les études des enfants ou certains projets de vie coûteux. Enfin, au-delà de 15 ans, l’épargne vise surtout la retraite et, en second plan, la transmission.

L’idée clé est que tout le reste découle de cette grille horizon/objectif : combien laisser disponible, comment dimensionner la précaution, quels produits privilégier pour le moyen et le long terme, et quels supports utiliser pour l’épargne retraite. Pour approfondir la notion d’horizon (court/moyen/long terme) et ses conséquences sur le choix des supports, vous pouvez consulter cette ressource détaillée : Comprendre l’horizon de placement.

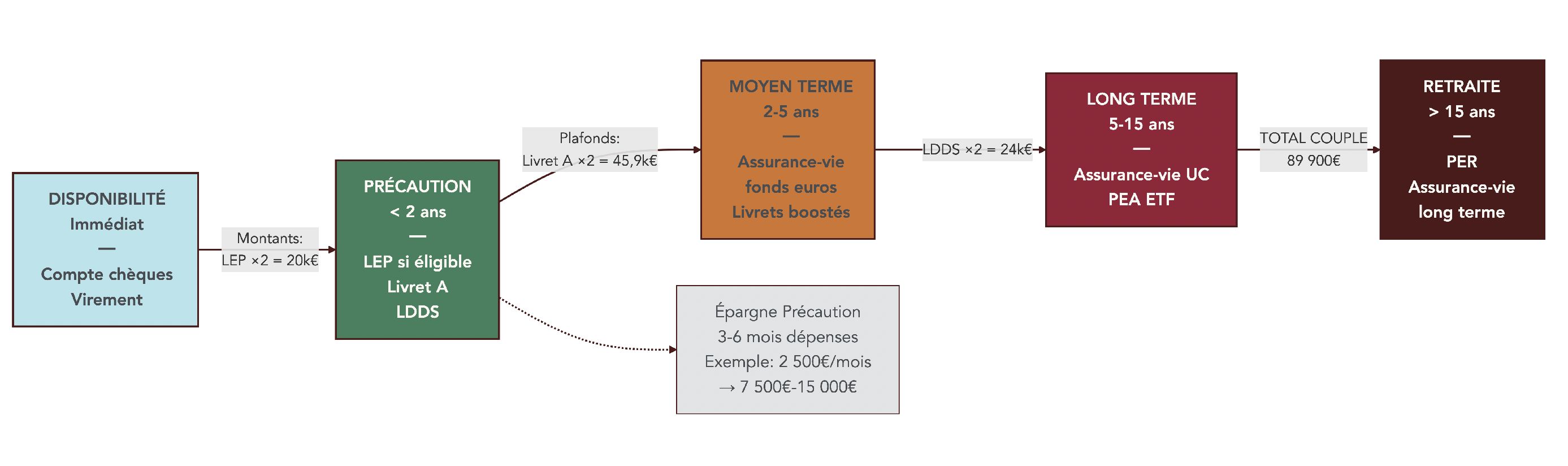

On visualise mieux cette logique avec un schéma qui suit le parcours d’un couple.

Ce type de parcours aide à se projeter : on commence par sécuriser la disponibilité, puis la précaution, avant d’alimenter les poches moyen terme, long terme et retraite. La question qui suit naturellement est : combien placer dans chacun de ces blocs ? C’est ce que l’on commence à structurer avec la logique des trois types d’épargne.

1.2 Comprendre les 3 types d’épargne à organiser

Une fois ces horizons clarifiés, il devient beaucoup plus simple de ranger son argent dans une architecture en trois étages. Cette structure reprend les différents types d’épargne en économie et permet de savoir, à chaque euro disponible, dans quelle « poche » il doit aller.

On distingue ainsi :

- L’épargne de disponibilité : l’argent pour les imprévus du quotidien, immédiatement mobilisable.

- L’épargne de précaution : un matelas de sécurité en cas de vrai coup dur.

- L’épargne de moyen/long terme et retraite : le capital que l’on cherche à faire croître sur la durée.

L’épargne de disponibilité correspond au premier étage. Elle représente environ un mois de salaire net, dédié aux petites urgences et variations du budget. Cet argent doit rester sur des supports ultra-liquides, quitte à accepter une rentabilité faible, car l’objectif est d’abord l’accessibilité.

Au deuxième étage, l’épargne de précaution sert de tampon face aux évènements lourds : perte d’emploi, arrêt d’activité, séparation, gros problème de santé. Le repère classique est de 3 à 6 mois de dépenses courantes, selon la stabilité du foyer et la régularité des revenus. Ce montant n’a pas vocation à être utilisé tous les ans ; il protège votre budget et votre patrimoine le jour où un gros aléa survient.

Enfin, le troisième étage regroupe l’investissement de moyen et long terme, ainsi que l’épargne retraite. Ici, l’objectif change : il ne s’agit plus seulement de sécuriser, mais de faire croître le capital sur la durée. On peut donc accepter davantage de fluctuations, en échange d’une meilleure rentabilité potentielle.

Une confusion fréquente mérite d’être corrigée rapidement : la fameuse « règle des 3 000 € sur le Livret A ». Ce repère vise en réalité l’épargne de disponibilité, c’est-à-dire l’équivalent d’un mois de dépenses pour un foyer moyen. Il ne s’agit ni d’un plafond légal, ni d’un montant pour l’épargne de précaution. Mélanger les deux conduit souvent à sous-dimensionner la vraie sécurité financière.

L’intérêt de cette architecture en trois blocs est de répondre clairement aux sous-questions posées dès l’introduction : combien garder immédiatement disponible, comment dimensionner la précaution, puis quels supports utiliser pour le moyen/long terme et la retraite. Pour passer de cette vue d’ensemble à une mise en œuvre concrète (budget, capacité d’épargne et priorisation des blocs), vous pouvez vous appuyer sur cette méthode simple pour gérer vos flux au quotidien : gérer son argent au quotidien.

Avec cette architecture en place, la suite consiste à remplir les étages dans le bon ordre. On commence logiquement par le premier niveau : l’épargne immédiatement disponible.

2. Épargne de disponibilité : avoir de l’argent immédiatement accessible

L’épargne de disponibilité est le socle de votre sécurité financière. Tant que ce socle n’est pas en place, le reste de la stratégie (précaution, placements à long terme, retraite) reste fragile. Commençons donc par répondre à deux questions simples : combien viser, puis où placer cet argent.

2.1 Objectif et montant à viser pour la disponibilité

L’épargne de disponibilité a un objectif très concret : permettre de gérer toutes les petites urgences sans désorganiser le reste de votre budget ni toucher à votre épargne de précaution. Il s’agit de payer une réparation de voiture, le remplacement d’un électroménager, une consultation médicale imprévue ou une facture ponctuellement plus élevée.

En pratique, le repère simple est d’environ un mois de salaire net. Pour un foyer qui gagne 2 000 € nets, on vise donc 2 000 € d’épargne de disponibilité. Ce montant permet de faire face aux variations habituelles du mois, sans devoir piocher dans des placements plus longs.

Ce repère doit toutefois être adapté à la régularité des revenus. Si vos revenus sont très stables (salarié en CDI dans un secteur peu exposé, par exemple), un mois de salaire net peut suffire. À l’inverse, si vos revenus sont irréguliers (indépendant, commercial à forte part variable), on a tout intérêt à monter jusqu’à deux mois de salaire net pour ce bloc de disponibilité.

Beaucoup de foyers appliquent sans s’en rendre compte une sorte de « règle des 3 000 € » sur le Livret A. Ce montant correspond à peu près à un mois de dépenses d’un foyer moyen et constitue un minimum raisonnable pour la disponibilité. Mais attention : ce n’est ni un plafond légal, ni une recommandation globale d’épargne. Et surtout, ce n’est pas la bonne référence pour l’épargne de précaution, qui se compte en mois de dépenses et non en simple palier sur le Livret A. Pour un panorama détaillé des différents livrets (Livret A, LDDS, LEP), avec leurs taux, plafonds et usages, vous pouvez consulter : panorama des livrets d’épargne en France.

Si l’on confond disponibilité et précaution, on se retrouve souvent avec trop peu d’argent réellement disponible au quotidien, et une précaution sous-dimensionnée. Cela entretient une illusion de sécurité (« j’ai du cash sur mes livrets ») alors que la structure globale ne protège pas correctement en cas de gros coup dur.

Enfin, un point de méthode : dès que l’horizon est inférieur à six mois, il est déconseillé d’utiliser des supports risqués, comme les unités de compte en assurance-vie. Pour l’épargne de disponibilité, dont l’horizon est par définition immédiat, on ne prend donc jamais de risque de perte en capital.

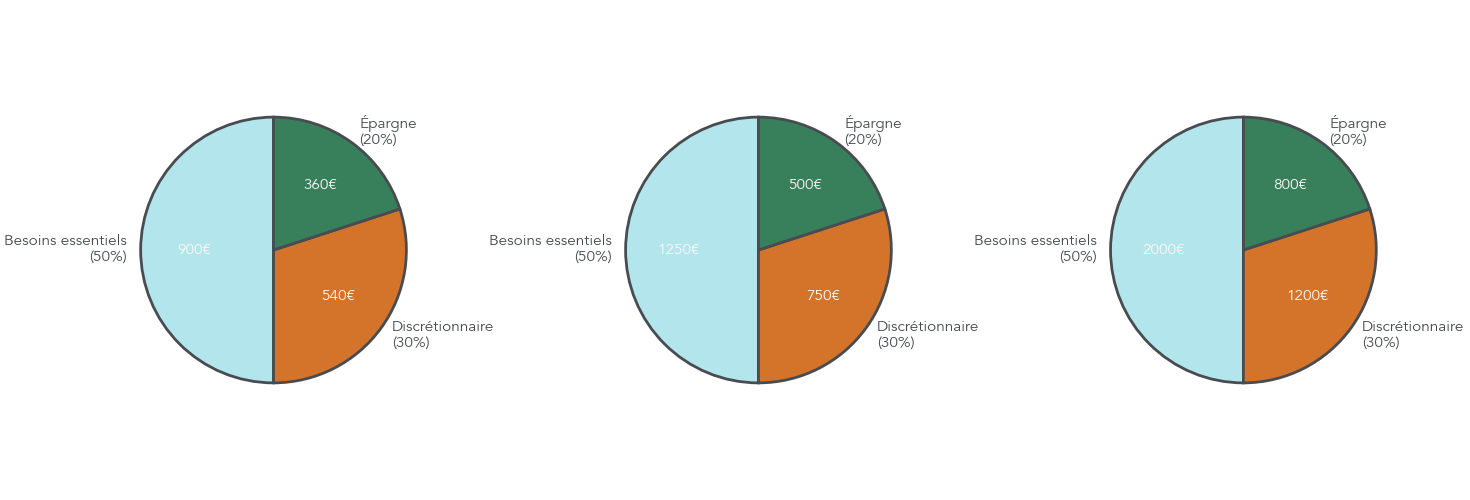

La règle 50/30/20 (50 % pour les dépenses essentielles, 30 % pour les dépenses plaisir, 20 % pour l’épargne) permet d’estimer rapidement combien représente un mois de dépenses. Ce repère aide à fixer un objectif réaliste pour votre épargne de disponibilité avant de passer au choix des supports.

Astuces importantes

Pour dimensionner et mettre en place l’épargne de disponibilité sans vous tromper de poche, quelques repères pratiques sont précieux.

- Si vos revenus sont réguliers et prévisibles, visez environ un mois de salaire net en épargne disponible ; si vos revenus sont irréguliers, montez plutôt vers deux mois.

- Limitez les supports à capital garanti et pleinement liquides, comme le compte courant et le Livret A, afin d’éviter tout risque de perte en capital sur ce bloc.

- Ne considérez jamais le LEP (Livret d’Épargne Populaire) comme une poche de disponibilité : son objectif principal est la précaution de moyen terme.

- Dès que votre horizon est inférieur à six mois, évitez les unités de compte et la bourse, même via des produits d’épargne réputés sécurisés.

Avec ces repères, on peut maintenant s’intéresser aux supports concrets qui accueillent cette épargne de disponibilité.

2.2 Où placer son épargne immédiatement disponible ?

Une fois le montant défini, la question devient : où loger cette épargne pour qu’elle soit accessible à tout moment, sans pour autant laisser tout sur le compte courant. L’idée est de trouver un équilibre entre disponibilité maximale et préservation minimale du pouvoir d’achat.

Les principaux supports adaptés sont les suivants :

| Support | Avantages | Inconvénients |

|---|---|---|

| Compte courant | Disponibilité maximale | 0% de rendement |

| Livret A (partiel) | 1,50-1,70%, exonéré, disponible | Rendement limité |

| Livret bancaire | Parfois taux promo | Fiscalisé (PFU 30%) |

Ce tableau montre que le compte courant reste imbattable en termes de liquidité, mais son rendement est nul. À l’inverse, le Livret A offre un petit taux d’intérêt réglementé, avec une exonération totale d’impôt sur le revenu et de prélèvements sociaux. Les livrets bancaires fiscalisés peuvent proposer des taux promotionnels, mais, une fois le prélèvement forfaitaire unique de 30 % appliqué, leur avantage s’amenuise rapidement.

Dans cette logique, il est déconseillé de laisser une trop grande somme dormir sur le compte courant. Au-delà de ce fameux mois de dépenses, chaque euro supplémentaire pourrait au moins être placé sur un Livret A, afin de bénéficier d’un minimum de rendement sans sacrifier la disponibilité. L’arbitrage se fait donc entre une poche très liquide sur le compte courant pour les dépenses à quelques jours, et une poche de disponibilité élargie sur le Livret A pour les besoins imprévus du mois ou des prochaines semaines.

Un point de clarification sur le LEP est important. Même s’il reste liquide et capital garanti, ce livret vise plutôt l’épargne de précaution, et non la simple disponibilité. Son taux plus élevé en fait un excellent support pour stocker plusieurs mois de dépenses, mais il n’est pas nécessaire d’y loger l’intégralité du « coussin » du quotidien. Pour approfondir le fonctionnement du Livret A et des autres livrets réglementés, vous pouvez vous référer à notre guide dédié.

Pour autant, il faut garder en tête que les taux du Livret A restent modestes, surtout avec la baisse progressive prévue jusqu’à 1,50 %. Ces supports remplissent donc surtout une fonction de stockage sécurisé, pas un objectif de rentabilité élevée.

2.3 Erreurs fréquentes sur l’épargne de disponibilité

En pratique, plusieurs erreurs reviennent souvent lorsqu’on parle d’épargne de disponibilité. Les identifier permet de corriger rapidement le tir et de préparer sereinement la mise en place de l’épargne de précaution.

Voici les principaux pièges observés :

| Erreur | Explication | Conséquence |

|---|---|---|

| Laisser trop sur compte courant | L’argent ne rapporte rien | Perte de pouvoir d’achat |

| Confondre disponibilité et précaution | Objectifs différents | Sous-dimensionnement de la précaution |

| Utiliser le LEP pour la disponibilité | Le LEP a un objectif de précaution | Mauvaise allocation |

La première erreur consiste à laisser un gros reste de fin de mois sur le compte courant, parfois plusieurs milliers d’euros, uniquement par habitude ou par peur de manquer. Sur le long terme, ce réflexe entraîne une perte de pouvoir d’achat, puisque cet argent ne génère aucun intérêt alors que des livrets sécurisés existent.

La deuxième confusion est plus structurelle : mélanger épargne de disponibilité et épargne de précaution. En pratique, cela revient à se contenter de quelques milliers d’euros sur un Livret A en pensant être « couvert » en cas de vrai coup dur. Or, un mois de dépenses ne suffit pas à absorber une perte de revenus qui durerait plusieurs mois. La précaution doit donc être pensée séparément, avec un montant bien plus conséquent.

Enfin, utiliser le LEP comme simple poche de disponibilité est une mauvaise allocation. Ce livret, réservé aux revenus plus modestes, offre un meilleur taux que le Livret A et constitue un excellent support pour l’épargne de précaution. Le remplir uniquement pour couvrir des dépenses du quotidien détourne ce rôle et peut empêcher de constituer un matelas de sécurité suffisant.

On voit donc que de bonnes habitudes sur la disponibilité ne suffisent pas : il faut ensuite construire un véritable matelas de précaution, distinct et correctement dimensionné. C’est précisément l’objet de la prochaine étape, où l’on va chiffrer ce matelas et choisir les livrets à remplir en priorité.

3. Épargne de précaution : le vrai matelas de sécurité

Après avoir séparé l’épargne de disponibilité des autres objectifs, on peut maintenant aborder le cœur de la sécurité financière : l’épargne de précaution. C’est elle qui absorbe les vrais chocs de vie (perte d’emploi, gros problème de santé, séparation…), là où la simple réserve sur le Livret A ne suffit plus. C’est le cœur de la sécurité financière du foyer.

3.1 Combien mettre de côté pour sa précaution ?

En pratique, la bonne question n’est pas « combien de salaire mettre de côté ? », mais « combien de mois de dépenses mon foyer doit-il pouvoir couvrir ? ». L’épargne de précaution se calcule toujours à partir de vos charges réelles (loyer ou crédit, alimentation, assurances, transports, frais d’enfants…), pas de votre revenu brut.

La recommandation de base est simple : viser entre 3 à 6 mois de dépenses courantes. On ajuste ensuite en fonction de la stabilité de la situation professionnelle et de la structure du foyer.

Voici les repères concrets selon les profils :

| Profil | Montant recommandé |

|---|---|

| Salarié CDI, revenus stables | 3 mois de dépenses |

| Salarié CDD ou secteur à risque | 4-5 mois de dépenses |

| Indépendant, revenus irréguliers | 6 mois de dépenses ou plus |

| Couple mono-revenu | 6 mois minimum |

Ce tableau permet déjà de se situer : un salarié en CDI sans projet de changement à court terme peut se contenter de 3 mois de charges couvertes. À l’inverse, un indépendant dont le chiffre d’affaires varie fortement, ou un couple qui vit sur un seul revenu, a tout intérêt à viser 6 mois, voire davantage en cas de forte incertitude.

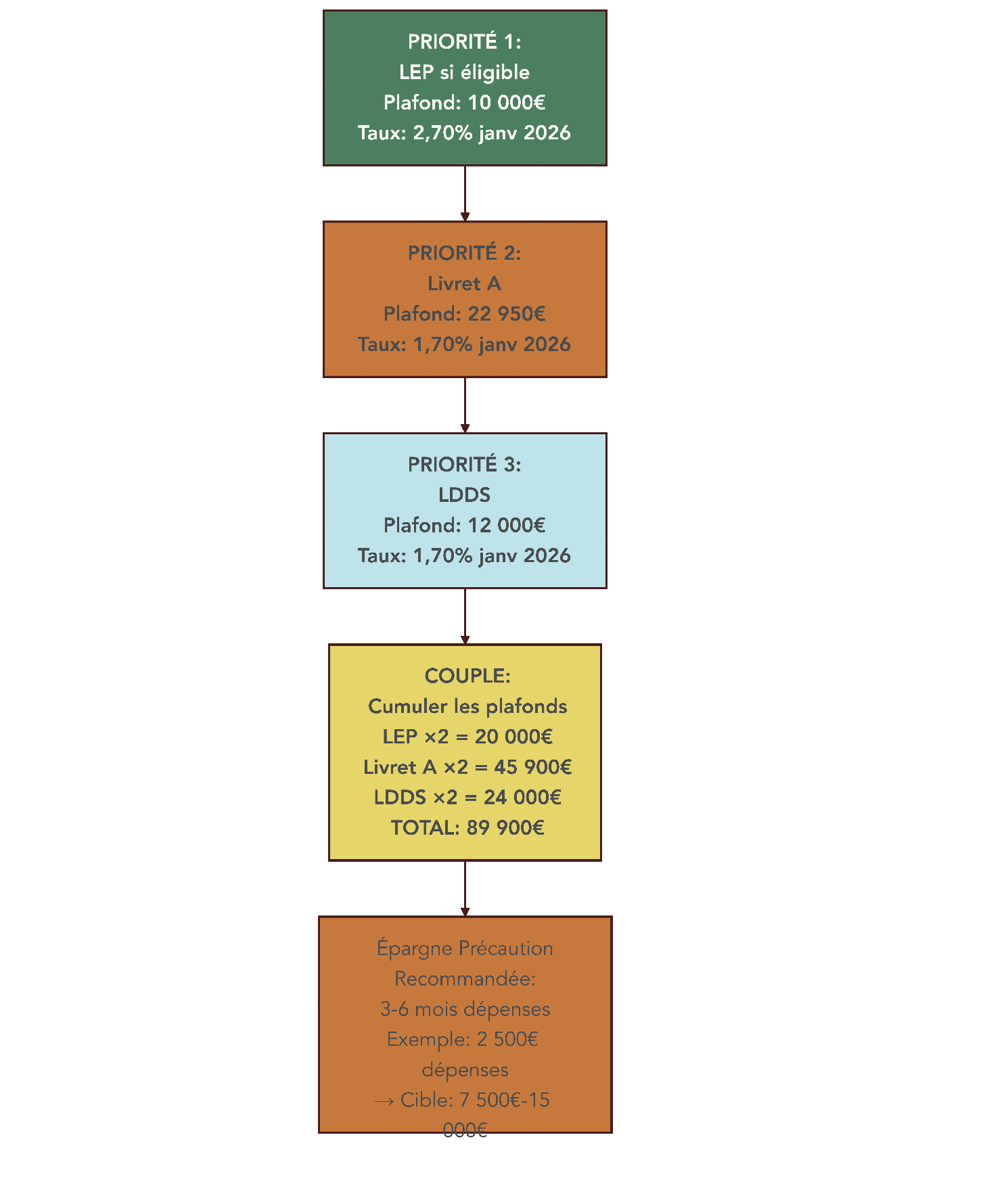

Ça devient plus parlant avec un exemple chiffré. Prenons un foyer qui dépense environ 2 500 euros par mois (logement, courses, transports, abonnements, etc.). L’objectif de précaution se situe alors entre 7 500 et 15 000 euros, un ordre de grandeur comparable à l’épargne médiane des français. Sous ce seuil, le moindre coup dur risque de forcer à utiliser le découvert ou un crédit à la consommation ; au‑dessus, l’argent reste certes très sécurisé, mais une partie pourrait être mieux employée sur du moyen ou long terme.

Une fois ce montant cible défini, reste à planifier sa constitution. On ne met pas 10 000 euros de côté du jour au lendemain. L’idée est de programmer un effort d’épargne mensuel réaliste (souvent 10 à 20 % des revenus, selon la situation), puis de le flécher en priorité vers ce matelas de précaution, avant d’alimenter des placements plus dynamiques. Plus loin dans l’article, on détaillera comment calculer et répartir cet effort mensuel pour atteindre cet objectif dans un délai raisonnable.

Pour accélérer les choses, un levier clé consiste à automatiser ce versement. Mettre en place un virement programmé chaque mois, quelques jours après le salaire, vers le ou les livrets dédiés à la précaution permet de « se payer en premier » sans avoir à y penser.

Pour savoir quels placements privilégier selon votre profil et votre horizon (livrets, assurance‑vie, PEA…), reportez‑vous à ce « guide pratique où investir ».

Cette pyramide visuelle aide à relier le montant cible de précaution aux bons supports, que l’on détaille maintenant.

3.2 Quels livrets utiliser pour sa précaution (et dans quel ordre) ?

Une fois l’objectif chiffré, l’étape suivante consiste à choisir les bons produits d’épargne de précaution. Ici, on ne cherche pas la performance maximale, mais un compromis entre sécurité, disponibilité et, tant qu’à faire, le meilleur taux possible parmi les produits garantis.

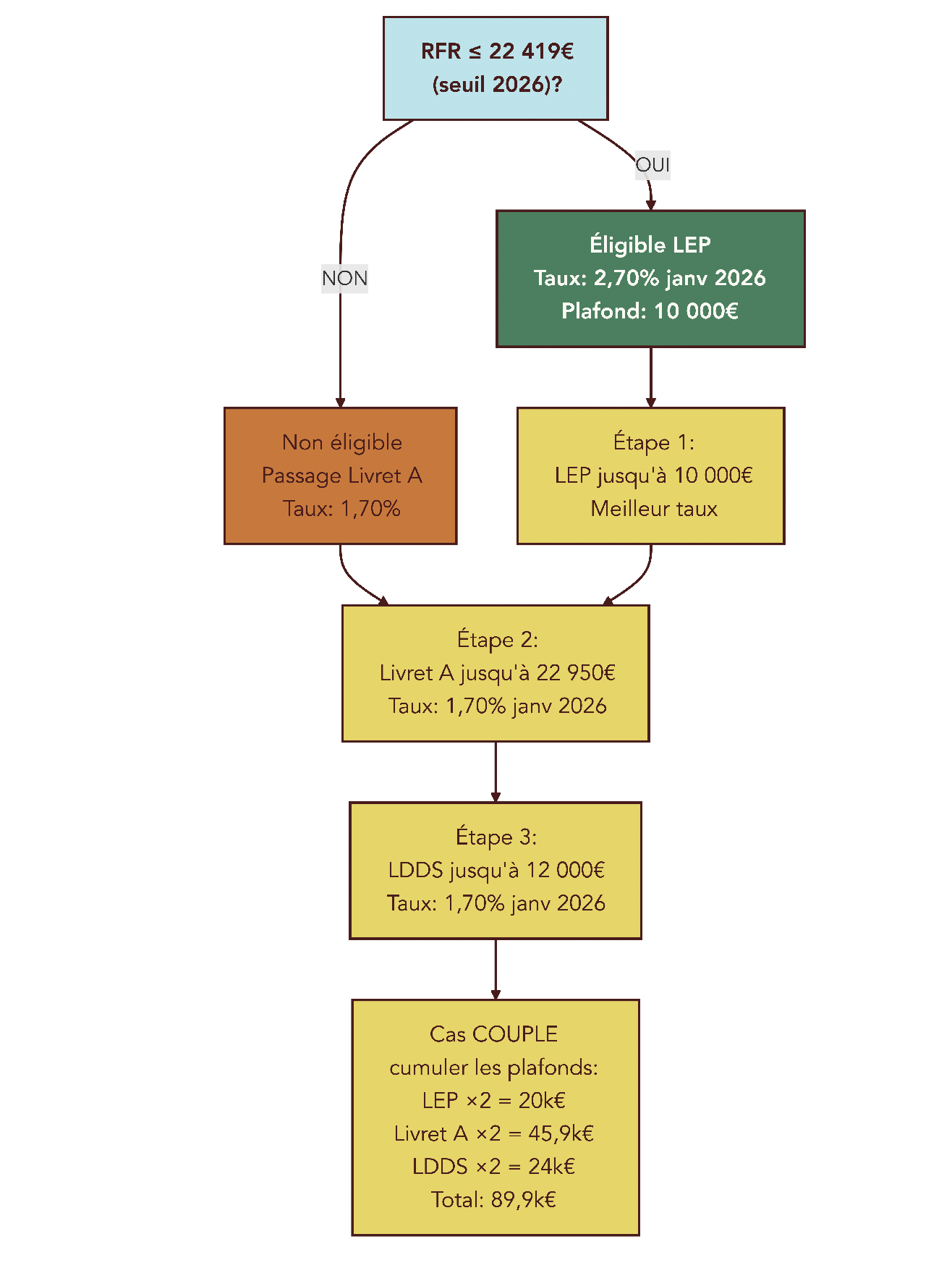

Pour l’épargne de précaution, la hiérarchie de remplissage est claire :

- en priorité, le LEP (Livret d’Épargne Populaire) si vous y avez droit;

- ensuite, le Livret A;

- enfin, le LDDS (Livret de Développement Durable et Solidaire).

Cette hiérarchie s’explique par les taux réglementés. Au 1er janvier 2026, le LEP affiche 2,70 % (2,50 % attendus en février 2026), quand le Livret A et le LDDS tournent à 1,70 % puis 1,50 %. Tant que vous n’avez pas atteint le plafond du LEP, c’est donc le livret le plus rentable pour votre matelas de précaution.

Le revers de la médaille : le LEP est réservé aux foyers dont le Revenu Fiscal de Référence (RFR) ne dépasse pas un certain seuil (un peu plus de 22 000 euros pour une personne seule, selon l’avis d’imposition le plus récent). Il faut donc vérifier son éligibilité chaque année, car une hausse de revenus peut vous en faire sortir.

Pour un couple, les plafonds cumulés des livrets réglementés sont loin d’être négligeables, ce qui laisse largement de quoi loger l’intégralité de l’épargne de précaution :

| Support | Taux net | Plafond utilisable couple |

|---|---|---|

| LEP × 2 | 2,70% → 2,50% | 20 000 € |

| Livret A × 2 | 1,70% → 1,50% | 45 900 € |

| LDDS × 2 | 1,70% → 1,50% | 24 000 € |

| Total | – | 89 900 € |

Dans la pratique, cela signifie qu’un couple éligible au LEP peut placer jusqu’à 20 000 euros sur ce support, puis compléter au besoin avec le Livret A, et enfin le LDDS. Pour un matelas de 10 000 ou 15 000 euros, on reste bien en dessous des plafonds, tout en profitant des meilleurs taux disponibles.

Ce schéma permet de visualiser rapidement l’ordre des livrets à ouvrir ou à alimenter pour votre épargne de précaution.

En résumé : tant que vous êtes éligible, remplissez d’abord le LEP jusqu’à son plafond de 10 000 euros par personne, puis continuez sur le Livret A et, en dernier recours, sur le LDDS. Cet ordre reste pertinent en 2025‑2026, puisque le LEP offre la meilleure rémunération parmi les produits garantis et exonérés.

Pour approfondir cette logique de priorité entre LEP, Livret A et LDDS, ainsi que son articulation avec le reste de votre patrimoine, vous pouvez consulter cette hiérarchie de remplissage détaillée.

3.3 Clarifier les confusions fréquentes (LEP, Livret A, règle des 3 000 €)

Même en connaissant les bons livrets, plusieurs idées reçues empêchent de dimensionner correctement son épargne de précaution. Les plus fréquentes tournent autour du Livret A, du LEP et de la fameuse « règle des 3 000 euros ».

On peut les résumer ainsi :

| Confusion | Clarification |

|---|---|

| « Je maximise mon Livret A » | Si éligible LEP, privilégier le LEP (taux supérieur) |

| « 3 000 € sur Livret A suffisent » | La règle des 3 000 € est un minimum pour la disponibilité, pas la précaution |

| « Mon épargne de précaution doit rapporter » | Priorité = sécurité et liquidité, pas rendement |

Première confusion : vouloir à tout prix remplir son Livret A alors qu’on est éligible au LEP. Dans ce cas, une partie de l’épargne dort à un taux plus faible alors qu’elle pourrait être mieux rémunérée plus haut, sans aucun risque supplémentaire. Le message est simple : tant que le LEP est accessible, il doit passer avant le Livret A pour votre matelas de précaution.

Deuxième confusion : croire que « 3 000 euros » sur le Livret A, ça suffit pour être en sécurité. Ce montant est un repère pour l’épargne de disponibilité immédiate (les petites urgences du quotidien), pas pour la vraie protection qui doit couvrir plusieurs mois de dépenses. Se limiter à 3 000 euros, c’est souvent se retrouver très vite à découvert en cas de perte de revenu ou de gros imprévu.

Troisième confusion : chercher de la performance sur l’épargne de précaution. Par définition, cette poche doit rester 100 % sécurisée et disponible en permanence. Le rendement n’est qu’un bonus. Vouloir aller chercher davantage de rendement via des placements risqués (unités de compte, actions, produits exotiques) avec cette poche revient à inverser la logique : on sacrifie la sécurité alors même que c’est son unique objectif.

En pratique, confondre disponibilité et précaution conduit souvent à deux erreurs coûteuses : soit un matelas de sécurité trop faible, soit une épargne placée sur le mauvais livret. Pour faire la part des choses entre épargne disponible, épargne de précaution et épargne de projet, et ainsi éviter de mélanger les objectifs, il est utile de bien choisir les meilleurs placements en fonction de chaque horizon.

Une fois ce socle de sécurité en place, on peut enfin se concentrer sur la création de richesse à moyen et long terme.

4. Épargne moyen et long terme : faire croître son capital

Dès lors que la disponibilité et la précaution sont bien structurées, le risque de devoir casser un placement long terme au mauvais moment diminue fortement. On peut alors consacrer le surplus d’épargne aux projets à venir et à la construction de patrimoine.

4.1 Relier horizons de projet et types de supports

Pour éviter d’empiler des produits d’épargne sans logique, en pratique, il est efficace de partir des projets concrets : achat immobilier, études des enfants, départ à la retraite… Chaque projet a un horizon différent, qui renvoie à un type de support adapté.

On peut résumer cette logique dans un tableau simple :

| Horizon | Durée | Exemples d’objectifs | Supports adaptés |

|---|---|---|---|

| Moyen terme | 2-5 ans | Apport immobilier, travaux, véhicule | Assurance-vie fonds euros, livrets boostés |

| Long terme | 5-15 ans | Constitution patrimoine, projets enfants | Assurance-vie UC, PEA ETF |

| Très long terme | >15 ans | Retraite, transmission | PER, PEA, assurance-vie dynamique |

Pour un projet à 4 ans, comme un apport immobilier ou un changement de voiture, on s’oriente vers des supports sécurisés ou faiblement risqués : fonds euros dans une assurance‑vie, éventuellement livrets bancaires « boostés » de façon temporaire. L’horizon est trop court pour accepter une grande volatilité.

Pour des objectifs à 10 ou 12 ans, comme financer les études ou l’installation d’un enfant, on peut intégrer une part significative de supports en unités de compte, notamment des ETF (fonds indiciels) actions logés dans une assurance‑vie ou un PEA (Plan d’Épargne en Actions). Le temps permet de lisser les variations de marché.

Au‑delà de 15 ans, pour la retraite ou la transmission, la logique change encore : on peut utiliser des enveloppes dédiées comme le PER (Plan d’Épargne Retraite), complétées par un PEA et une assurance‑vie plus dynamique. L’horizon très long donne tout son sens à l’investissement en actions.

Un point important à retenir : assurance‑vie, PEA et PER sont des enveloppes fiscales, pas des placements en soi. Une assurance‑vie peut contenir à la fois un fonds euros garanti et des unités de compte (actions, obligations, SCPI…). Le PEA et le PER fonctionnent de la même manière : ce sont des « boîtes » dans lesquelles on choisit ensuite des supports plus ou moins risqués.

Ce schéma illustre comment, après avoir couvert disponibilité et précaution, on flèche chaque euro supplémentaire vers l’enveloppe adaptée à l’horizon du projet.

Pour mieux comprendre en détail le fonctionnement de l’assurance‑vie comme enveloppe fiscale, la différence entre fonds euros et unités de compte, et les critères de choix d’un bon contrat, vous pouvez consulter ce guide : Comprendre l’assurance‑vie de A à Z.

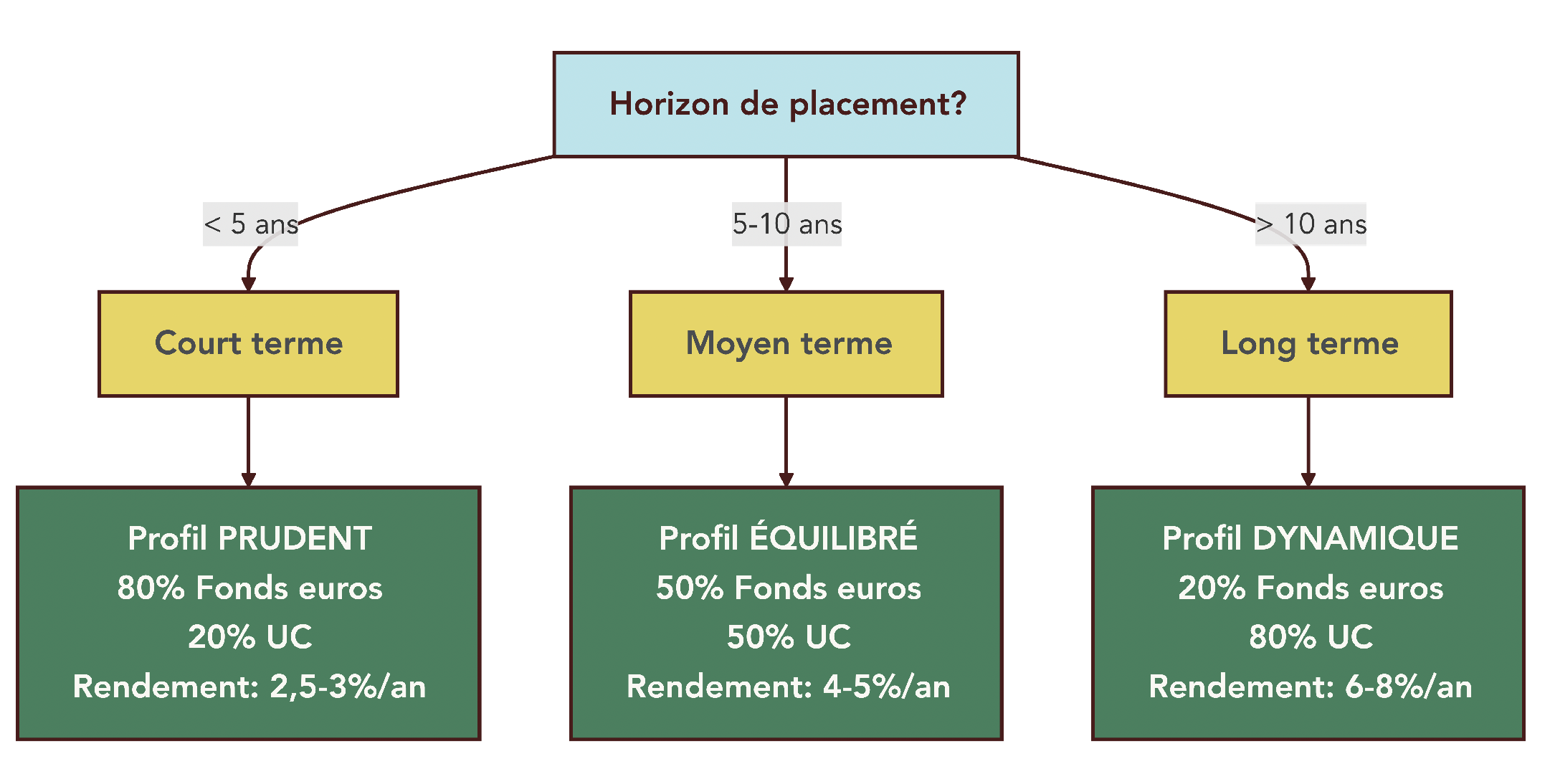

4.2 Construire son allocation selon son profil de risque

Relier chaque projet à un horizon ne suffit pas : deux personnes ayant le même horizon n’ont pas forcément la même tolérance aux fluctuations de marché. D’où l’intérêt de se situer sur une échelle de profils de risque, puis d’en déduire une allocation chiffrée entre supports sécurisés (fonds euros) et dynamiques (unités de compte).

On peut s’appuyer sur quatre grands profils :

| Profil | Horizon | Allocation recommandée | Rendement espéré |

|---|---|---|---|

| Prudent | 2-5 ans | 80% fonds euros / 20% UC | 2,5-3%/an |

| Équilibré | 5-10 ans | 50% fonds euros / 50% UC | 4-5%/an |

| Dynamique | >10 ans | 20% fonds euros / 80% UC | 6-8%/an |

| Offensif | >15 ans | 0-10% fonds euros / 90-100% UC | 7-9%/an |

Concrètement, un profil prudent avec un objectif à 3 ou 4 ans (travaux importants, changement de voiture haut de gamme) restera majoritairement sur des fonds euros, en acceptant une petite part d’unités de compte pour tenter de booster légèrement le rendement.

Un profil équilibré, avec un horizon de 8 ans, pourra viser une répartition moitié fonds euros, moitié unités de compte. La partie en actions via des ETF sert alors de moteur de performance, tandis que les fonds euros amortissent les chocs.

Pour un horizon supérieur à 10 ans, les profils dynamiques et offensifs donnent une place centrale aux actions, en particulier via des ETF diversifiés, accessibles en assurance‑vie ou via un PEA. Les rendements historiques des marchés actions, autour de 8 à 8,5 % par an sur la longue durée, justifient cette exposition renforcée, à condition d’accepter la volatilité intermédiaire.

Deux règles simples permettent d’éviter les erreurs grossières : si l’horizon est inférieur à 5 ans, on sécurise progressivement vers les fonds euros en réduisant la part d’unités de compte ; si l’horizon dépasse 10 ans, on privilégie clairement les actions via des ETF, tout en gardant une poche de sécurité pour rester à l’aise en cas de baisse.

À noter également : un contrat d’assurance‑vie n’est pas « sans risque » par nature. Tout dépend de ce qu’il contient. Un contrat investi à 80 % en unités de compte peut subir des variations importantes, là où un contrat 100 % fonds euros offre une grande stabilité, mais un potentiel de rendement plus limité.

Pour affiner cette réflexion et trouver votre profil d’investisseur, il est utile de se poser des questions sur votre réaction en cas de baisse, vos expériences passées et votre capacité à laisser votre épargne investie sur la durée.

4.3 L’effet des intérêts composés : pourquoi commencer tôt

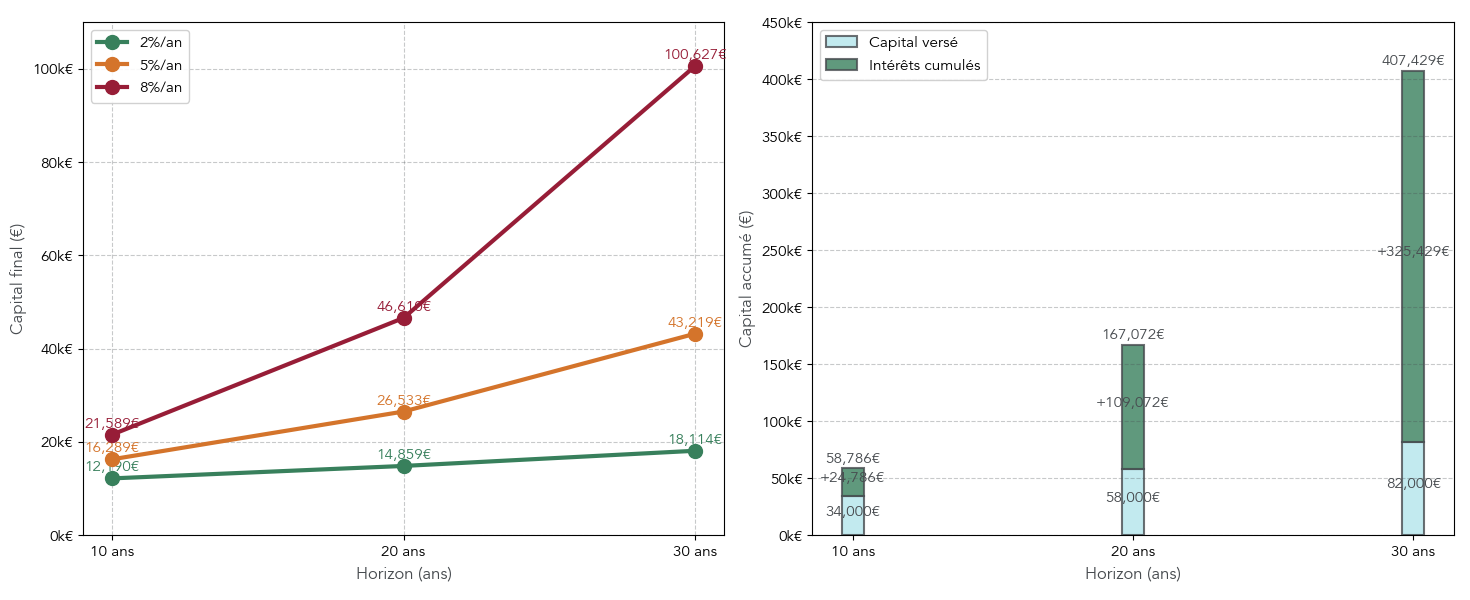

Une fois l’allocation choisie, il reste une question clé : pourquoi tant insister sur la durée d’investissement ? La réponse tient en trois mots : intérêts composés. Plus l’horizon est long, plus les gains générés chaque année se mettent à travailler eux‑mêmes, créant un effet boule de neige.

On le voit très nettement avec un simple capital de départ de 10 000 euros, laissé intact pendant 10, 20 ou 30 ans selon différents rendements :

| Capital initial | Rendement | 10 ans | 20 ans | 30 ans |

|---|---|---|---|---|

| 10 000 € | 2% (fonds euros) | 12 190 € | 14 859 € | 18 114 € |

| 10 000 € | 5% (équilibré) | 16 289 € | 26 533 € | 43 219 € |

| 10 000 € | 8% (dynamique) | 21 589 € | 46 610 € | 100 627 € |

À 8 % par an sur 30 ans, 10 000 euros deviennent ainsi un peu plus de 100 000 euros. La différence entre 2 %, 5 % et 8 % devient spectaculaire au bout de 20 ou 30 ans, alors qu’elle est encore modeste à 10 ans.

Mais l’effet est encore plus puissant lorsqu’on ajoute des versements réguliers. Par exemple, 200 euros investis chaque mois à 8 % aboutissent à :

- 36 589 euros au bout de 10 ans, dont 12 589 euros d’intérêts;

- 117 804 euros au bout de 20 ans, dont 69 804 euros d’intérêts;

- 293 268 euros au bout de 30 ans, dont 221 268 euros d’intérêts.

Autrement dit, plus l’horizon est long, plus la part des intérêts dans le capital final devient dominante. D’où l’importance de commencer tôt, même avec des montants modestes : ce qui compte est la combinaison « temps + régularité », pas seulement le capital de départ.

Pour profiter pleinement de ce mécanisme sans effort au quotidien, automatiser les versements sur vos supports d’épargne long terme est très efficace. Des virements programmés chaque mois mettent en place une forme d’investissement progressif (souvent appelé DCA, pour Dollar Cost Averaging) qui lisse les points d’entrée et évite de procrastiner.

Pour ceux qui souhaitent structurer un véritable plan d’investissement long terme autour de ces principes (allocation, régularité, choix des enveloppes), un dossier détaillé est disponible sur la gestion portefeuille investissement long terme.

Une fois cette mécanique en place pour vos projets, reste un cas particulier, très encadré et doté d’un avantage fiscal spécifique : la retraite, via le PER.

5. Préparer sa retraite : bien utiliser (et ne pas sur-utiliser) le PER

Le PER (Plan d’Épargne Retraite) a été créé pour encourager l’épargne longue en échange d’un avantage fiscal immédiat. Bien utilisé, il peut renforcer significativement l’épargne retraite. Mal utilisé, il peut aussi bloquer une partie de votre patrimoine sans réel gain fiscal.

5.1 Comment fonctionne le PER et son avantage fiscal

Le PER individuel est une enveloppe dédiée à la retraite. Vous y versez de l’argent pendant votre vie active, et ces versements peuvent être déduits de votre revenu imposable, dans certaines limites. C’est cette déduction qui crée l’avantage fiscal à l’entrée.

Pour un salarié, le plafond de déduction se calcule en général comme 10 % des revenus de l’année précédente, plafonnés à 8 fois le PASS (Plafond Annuel de la Sécurité Sociale). Concrètement, cela donne un plancher d’environ 4 800 euros et un plafond autour de 38 000 euros pour 2026. Pour les travailleurs non salariés (TNS), la formule est un peu différente (10 % du bénéfice, complétés de 15 % sur une tranche supplémentaire), avec des plafonds plus élevés.

L’économie d’impôt dépend ensuite directement de votre tranche marginale d’imposition (TMI). Pour un versement de 5 000 euros, l’effet se lit ainsi :

| TMI | Versement | Économie d’impôt | Coût réel |

|---|---|---|---|

| 11% | 5 000 € | 550 € | 4 450 € |

| 30% | 5 000 € | 1 500 € | 3 500 € |

| 41% | 5 000 € | 2 050 € | 2 950 € |

| 45% | 5 000 € | 2 250 € | 2 750 € |

Plus la TMI est élevée, plus le gain est important. Avec une TMI à 30 %, un versement de 5 000 euros « coûte » en réalité 3 500 euros après impôt. À 41 % ou 45 %, la réduction d’impôt est encore plus marquée.

L’arbitrage clé consiste donc à comparer votre TMI actuelle à celle que vous aurez probablement à la retraite. Si vous êtes aujourd’hui dans une tranche à 30 % ou plus et que vous anticipez une TMI plus faible une fois retraité, le PER est particulièrement intéressant : vous déduisez à un taux élevé, puis vous serez imposé plus bas à la sortie. À l’inverse, si votre TMI actuelle est de 11 %, le levier fiscal est limité : d’autres enveloppes comme le PEA ou l’assurance‑vie offrent souvent un meilleur compromis entre fiscalité et flexibilité.

Dernier point essentiel : le PER reste un produit de très long terme et l’argent y est en principe bloqué jusqu’à la retraite. Il est donc déconseillé d’y concentrer toute son épargne longue. Mieux vaut conserver une part significative sur des supports plus liquides comme l’assurance‑vie et le PEA, quitte à utiliser le PER de façon ciblée, principalement lorsque l’avantage fiscal est vraiment au rendez‑vous.

Pour un panorama détaillé des différents types de PER, des règles de déduction et des cas de déblocage, vous pouvez consulter ce Guide complet du PER.

5.2 Fiscalité du PER à la sortie et cas de blocage/déblocage

Comprendre l’avantage fiscal à l’entrée ne suffit pas : il faut aussi anticiper ce qui se passera à la sortie, au moment de la retraite ou en cas d’imprévu majeur. La fiscalité du PER distingue les versements déduits de votre revenu imposable de ceux que vous n’avez pas déduits, ainsi que les plus‑values.

On peut résumer les grandes lignes ainsi :

| Phase | Versements déduits | Versements non déduits |

|---|---|---|

| Entrée | Déduction IR (économie immédiate) | Pas de déduction |

| Sortie capital | IR barème sur versements + PFU 31,4% sur gains (2026) | Pas d’IR sur versements, PFU 31,4% sur gains |

| Sortie rente | IR (abattement 10%) + PS 18,6% | IR sur fraction (60-70% selon âge) + PS |

Si vous avez choisi de déduire vos versements, vous profitez d’une économie d’impôt immédiate, mais vous serez imposé à la sortie, soit sur le capital (versements + gains), soit sur une rente viagère soumise à l’impôt sur le revenu après abattement et aux prélèvements sociaux.

L’option « versements non déduits » existe, mais elle est rarement pertinente. Dans ce cas, vous ne profitez pas de l’avantage fiscal à l’entrée, et à la sortie, seuls les gains sont taxés. Or, avec la hausse des prélèvements sociaux à 18,6 % sur le PER en 2026, il est souvent plus intéressant, pour des versements non déduits, d’utiliser une assurance‑vie, qui reste soumise à des prélèvements sociaux de 17,2 % et offre par ailleurs plus de flexibilité.

Côté blocage, le principe de base est clair : l’épargne déposée sur un PER est immobilisée jusqu’à la retraite. Il existe toutefois sept cas de déblocage anticipé prévus par la loi (article L.224‑4 du Code monétaire et financier) :

- décès du conjoint ou du partenaire de PACS;

- invalidité de 2e ou 3e catégorie du titulaire, du conjoint ou des enfants;

- expiration des droits au chômage;

- situation de surendettement (décision de la commission);

- cessation d’activité non salariée à la suite d’une liquidation judiciaire;

- acquisition de la résidence principale;

- titulaire âgé de moins de 18 ans à la date de la demande (nouveau cas depuis 2024).

Ces cas montrent que le PER n’est pas totalement verrouillé, mais il reste beaucoup moins disponible qu’une assurance‑vie ou un PEA. D’où l’importance de ne pas y concentrer l’intégralité de son épargne de long terme, même si la carotte fiscale est séduisante.

Si vous envisagez d’ouvrir un PER, assurez‑vous donc d’avoir déjà sécurisé votre épargne de précaution et vos projets intermédiaires, et de comprendre précisément dans quels cas vous pourrez récupérer votre argent avant la retraite.

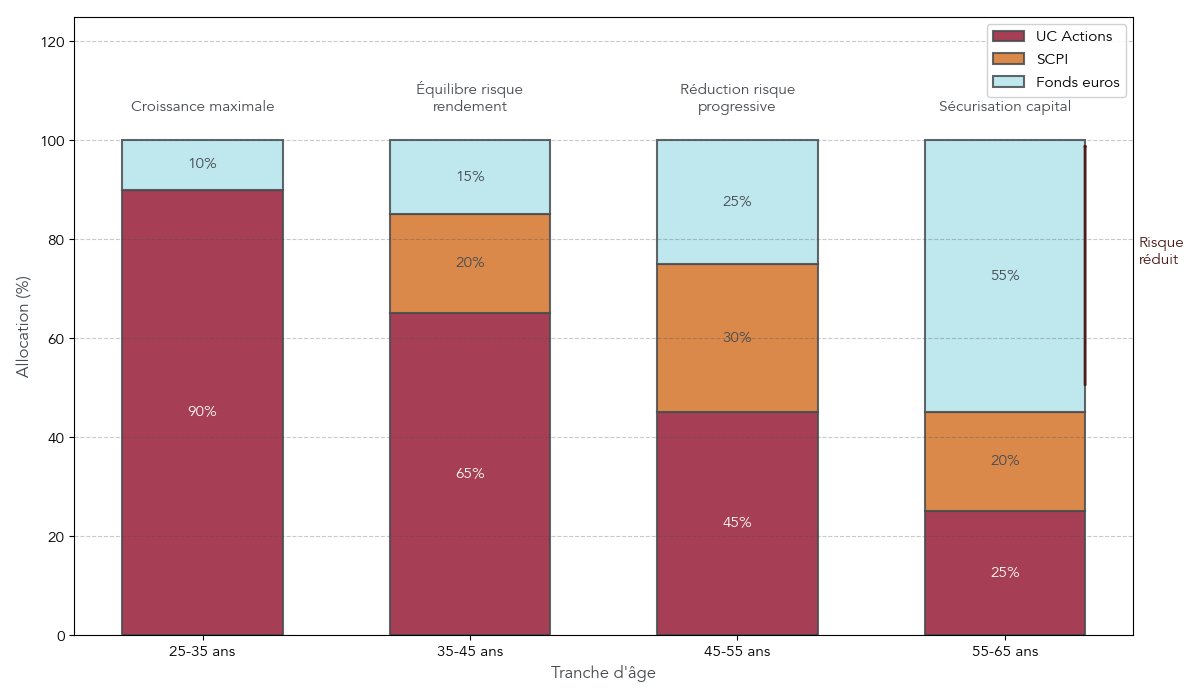

5.3 Adapter l’allocation de son PER à son âge

Une fois le choix du PER posé et le montant annuel de versement défini, reste à décider comment investir cet argent à l’intérieur du plan. Là encore, l’horizon joue un rôle central : un jeune actif n’a pas les mêmes besoins ni la même marge de manœuvre qu’un futur retraité à 5 ans de l’échéance.

On peut s’appuyer sur une grille d’allocation par tranche d’âge :

| Tranche d’âge | Allocation recommandée | Objectif |

|---|---|---|

| 25-35 ans | 80-100% UC actions | Croissance maximale |

| 35-45 ans | 60-70% UC / 20-30% SCPI / 10% fonds euros | Diversification |

| 45-55 ans | 40-50% UC / 50-60% fonds euros | Réduction du risque |

| 55-65 ans | 20-30% UC / 70-80% fonds euros | Protection du capital |

Entre 25 et 35 ans, l’objectif principal est la croissance du capital. Avec plus de 30 ou 35 ans devant soi avant la retraite, il est cohérent d’être très largement exposé aux actions via des unités de compte, lissées dans le temps par des versements réguliers.

Entre 35 et 45 ans, on peut commencer à diversifier davantage : toujours une majorité d’actions pour profiter de la croissance, mais aussi de l’immobilier collectif (par exemple des SCPI logées dans le PER) et une petite poche de fonds euros pour stabiliser le portefeuille.

À partir de 45‑55 ans, l’horizon se raccourcit. Il devient pertinent d’augmenter la part de supports sécurisés (fonds euros) pour réduire l’impact potentiel d’une forte baisse de marché à l’approche de la retraite. Enfin, entre 55 et 65 ans, la priorité devient clairement la protection du capital : la majorité de l’allocation peut alors se situer sur des fonds euros, avec une petite part d’unités de compte pour continuer à générer un peu de rendement.

Ce « glide path » illustre bien la désensibilisation progressive au risque à mesure que l’on se rapproche de la retraite.

Pour ceux qui ne souhaitent pas gérer eux‑mêmes cette évolution, la gestion pilotée peut être une option, à condition de surveiller les frais. Tant que les frais totaux restent en dessous d’environ 2 % par an, une gestion pilotée à base d’ETF peut offrir un bon compromis entre simplicité et efficacité. Au‑delà, le coût peut grignoter une partie importante de la performance sur la longue durée.

La récente hausse des prélèvements sociaux sur le PER (à 18,6 % en 2026) pèse un peu sur la rentabilité nette des plus‑values, mais elle ne remet pas en cause la logique d’allocation par âge : c’est toujours l’horizon restant jusqu’à la retraite qui doit guider le curseur entre supports risqués et sécurisés.

Pour approfondir la mise en place concrète d’une stratégie d’allocation PER adaptée à votre situation, il est utile de combiner ces repères d’âge avec votre niveau d’imposition et vos autres enveloppes d’épargne.

On verra dans la suite du guide que, même avec une allocation bien construite, les frais et le mode de gestion peuvent faire une grande différence sur la performance nette. Optimiser ces paramètres sera la prochaine étape pour tirer le meilleur parti des enveloppes mises en place.

6. Optimiser la gestion : frais, gestion pilotée et outils

Dans les parties précédentes, on a vu comment structurer son épargne par poches (disponibilité, précaution, moyen et long terme, retraite) et quelles enveloppes utiliser. Reste une question décisive pour la rentabilité : combien vous coûte cette organisation, et comment la piloter au quotidien.

6.1 L’impact massif des frais sur la performance

Sur le long terme, les frais sont souvent plus destructeurs que les fluctuations de marché. Deux contrats d’assurance‑vie investis sur les mêmes placements financiers peuvent afficher des performances très différentes uniquement à cause des frais.

En assurance‑vie, il existe plusieurs types de frais. Le tableau ci‑dessous permet de comparer les contrats distribués par les banques traditionnelles et ceux proposés en ligne.

| Type de frais | Contrats en ligne | Contrats bancaires |

|---|---|---|

| Frais d’entrée/versement | 0% | 0-4,5% |

| Frais de gestion fonds euros | 0,50-0,75%/an | 0,60-1%/an |

| Frais de gestion UC | 0,50-0,70%/an | 0,85-1,20%/an |

| Frais d’arbitrage | 0% | 0,50-1% |

Ce simple comparatif montre qu’à tous les étages (versement, gestion, arbitrage), les contrats en ligne sont plus légers. Payer 2 à 3 % de frais d’entrée revient à perdre immédiatement plusieurs mois, voire plusieurs années de rendement. C’est pour cela qu’il est recommandé de privilégier les contrats à 0 % de frais d’entrée, souvent proposés par les acteurs en ligne comme Linxea, Boursorama ou Fortuneo, lorsque l’on choisit une assurance‑vie.

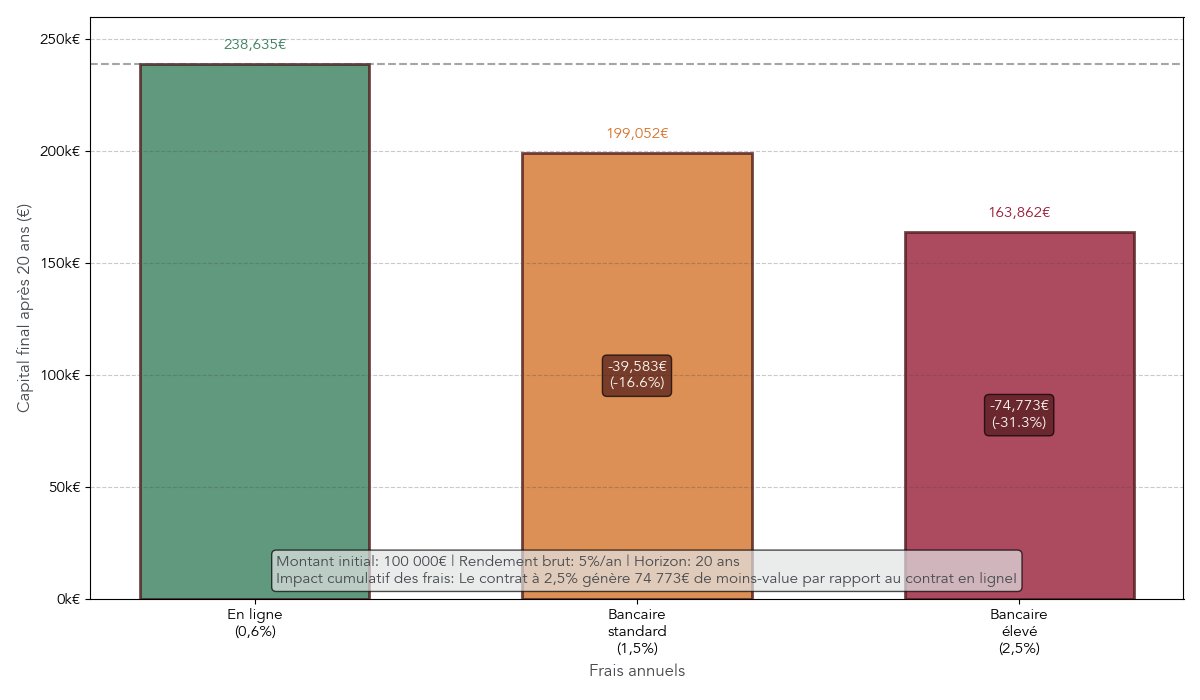

Concrètement, on visualise encore mieux l’impact des frais en regardant un exemple chiffré sur 20 ans, en supposant 100 000 € investis dans une assurance‑vie avec un rendement brut de 5 % par an.

| Frais totaux annuels | Capital final | Manque à gagner |

|---|---|---|

| 0,6% (en ligne) | 238 635 € | Référence |

| 1,5% (bancaire standard) | 199 052 € | -39 583 € |

| 2,5% (bancaire élevé) | 163 862 € | -74 773 € |

Avec 0,6 % de frais annuels, le capital atteint 238 635 € au bout de 20 ans. À 1,5 % de frais, on tombe à 199 052 €, soit près de 40 000 € de moins. Et à 2,5 %, la perte dépasse 74 000 €. Autrement dit, environ 1 % de frais en plus par an peut représenter, d’après ces calculs, autour de 20 % de capital final en moins sur 20 ans.

En pratique, la question n’est donc pas seulement « quel rendement brut espérer », mais « quel rendement net de frais obtiendrai‑je vraiment ». Cette logique vaut aussi pour la gestion pilotée : elle peut être pertinente, à condition que les frais totaux restent raisonnables.

Astuces importantes

Avant de signer un contrat d’assurance‑vie ou un autre produit d’épargne, quelques réflexes simples permettent d’éviter des années de rendement perdu.

- Vérifiez systématiquement que les frais d’entrée et de versement sont à 0 %, surtout pour les contrats d’assurance‑vie distribués en ligne.

- Additionnez tous les frais annuels (gestion de l’enveloppe + gestion des fonds) et essayez de rester sous 2 % par an, même en gestion pilotée.

- Comparez plusieurs contrats similaires : à placements identiques, retenez le contrat le moins cher, car la différence de frais se cumule sur la durée.

- En cas de doute, faites une simulation à 10 ou 20 ans avec différents niveaux de frais pour mesurer le manque à gagner en euros.

Avec ces repères, vous placez le critère « frais » au bon niveau de priorité, au même titre que le choix des supports eux‑mêmes.

Dès lors que l’on mesure ce poids des frais, la question devient : faut‑il piloter soi‑même ses placements, ou déléguer la gestion tout en gardant la main sur les coûts ?

6.2 Gestion libre ou gestion pilotée : que choisir ?

Une fois l’enveloppe choisie (assurance‑vie, PEA, PER), il faut trancher : comment la gérer. Deux grandes approches coexistent : la gestion libre, où l’on choisit soi‑même ses placements financiers, et la gestion pilotée, où l’on délègue les arbitrages à un gestionnaire.

Le tableau suivant résume les grandes différences entre ces modes de gestion.

| Critère | Gestion libre | Gestion pilotée ETF | Gestion pilotée classique |

|---|---|---|---|

| Frais totaux | 0,8-1,2%/an | 1,3-1,8%/an | 1,8-3%/an |

| Autonomie | Totale | Déléguée | Déléguée |

| Compétences requises | Élevées | Faibles | Faibles |

| Adapté aux débutants | Non | Oui | Oui |

| Sécurisation progressive | Manuelle | Automatique | Variable |

En gestion libre, on décide seul de l’allocation (fonds euros, actions, obligations, immobilier…) et des arbitrages. C’est la solution la plus économique, mais aussi celle qui demande le plus de temps et de connaissances boursières.

La gestion pilotée, elle, délègue la sélection des supports et les rééquilibrages à un professionnel. Les versions modernes de gestion pilotée reposent souvent sur des ETF, ce qui permet de garder des frais totaux autour de 1,3 à 1,8 % par an et offre une diversification automatique ainsi qu’une sécurisation progressive à l’approche de l’échéance.

Pour un épargnant débutant ou qui manque de temps, une gestion pilotée en ETF peut donc être un bon compromis : on profite de la performance des marchés sans avoir à choisir chaque ligne. En revanche, il reste essentiel de vérifier que les frais globaux (enveloppe + gestion pilotée + frais des ETF) restent sous la barre des 2 % par an, surtout en assurance‑vie et sur un plan d’épargne retraite.

À l’inverse, un investisseur déjà à l’aise avec la bourse, qui connaît les ETF et accepte de suivre régulièrement son portefeuille, a tout intérêt à privilégier la gestion libre pour garder un maximum de contrôle et minimiser encore les frais.

La montée des prélèvements sociaux en 2026 rend cette vigilance sur les frais encore plus importante. Sur des enveloppes comme le PEA, soumis à 18,6 % de prélèvements sociaux après 5 ans, la marge de manœuvre pour compenser des frais élevés se réduit. Chaque dixième de point gagné sur les frais améliore directement la rentabilité nette.

Que l’on opte pour la gestion libre ou pour une gestion pilotée, il reste toutefois un besoin commun : avoir une vision claire de l’ensemble de son patrimoine et de son allocation réelle.

6.3 Suivre et piloter son épargne avec les bons outils

Organiser son épargne une fois pour toutes ne suffit pas. Les revenus évoluent, les projets changent, les taux bougent. Il devient alors précieux de disposer d’outils qui agrègent l’ensemble de vos comptes et contrats, et qui permettent de simuler vos projets.

Voici un aperçu des principaux outils de suivi et de simulation disponibles.

| Outil | Fonction | Accès |

|---|---|---|

| Finary | Agrégation patrimoine, analyse frais | Gratuit (limité) / 9,99 €/mois (Plus) |

| Simulateur-epargne.fr | Projection capital avec intérêts composés | Gratuit |

| Linxea simulateur | Simulation épargne par objectif | Gratuit |

| 2ndmarket simulateur | Comparaison profils (sécurisé/dynamique) | Gratuit |

| Finary calculatrice | Intérêts composés | Gratuit |

En pratique, un agrégateur comme Finary permet de connecter la quasi‑totalité de vos comptes bancaires, contrats d’assurance‑vie, PEA et PER pour obtenir une vue globale de votre patrimoine. La version avancée propose en plus une analyse détaillée des frais prélevés sur vos placements financiers et un simulateur de patrimoine.

L’intérêt de ce type d’outil est double : voir l’allocation réelle toutes enveloppes confondues (part de fonds euros, part d’actions, part d’immobilier…) et identifier les poches trop coûteuses ou qui ne sont plus adaptées à vos objectifs. Cela facilite ensuite les arbitrages pour améliorer la gestion de portefeuille à moindre frais.

En complément, les simulateurs dédiés à l’épargne (simulateur-epargne.fr, simulateurs Linxea ou 2ndmarket) permettent de projeter l’effet des intérêts composés sur 10, 20 ou 30 ans, de comparer un profil sécurisé à un profil plus dynamique, ou encore de vérifier si votre effort d’épargne est suffisant pour atteindre un objectif précis.

Ces visualisations reprennent l’effet boule de neige des intérêts composés présenté plus tôt et rendent la progression concrète, ce qui aide à rester discipliné. Elles sont très précieuses pour passer d’une gestion « au feeling » à une véritable stratégie de gestion de patrimoine. Pour approfondir la mise en place d’une allocation et son suivi dans le temps, vous pouvez consulter ce guide dédié à la gestion de portefeuille.

Une fois les frais maîtrisés, le mode de gestion choisi et les bons outils en place, reste à répondre à une question très pratique : combien mettre de côté chaque mois, de façon réaliste et tenable sur la durée.

7. Effort d’épargne mensuel et erreurs à éviter

Après avoir défini la structure globale de votre épargne et les bons supports, l’enjeu est de transformer tout cela en virements concrets, mois après mois, sans alourdir inutilement votre budget.

7.1 Combien épargner chaque mois en pratique ?

L’un des meilleurs repères pour un plan d’épargne solide est d’exprimer l’effort en pourcentage de vos revenus. En pratique, viser entre 10 % et 20 % de ses revenus nets mensuels constitue une bonne cible pour la majorité des foyers.

Pour rendre cela plus concret, on peut s’appuyer sur un tableau par tranches de salaire.

| Salaire net mensuel | Taux conseillé | Épargne mensuelle |

|---|---|---|

| < 1 500 € | 5-10% | 75-150 € |

| 1 500-2 000 € | 10-15% | 150-300 € |

| 2 000-3 000 € | 15-20% | 300-600 € |

| 3 000-5 000 € | 20-25% | 600-1 250 € |

| > 5 000 € | 25-30%+ | 1 250 €+ |

Ce tableau ne fixe pas une norme rigide, mais donne des ordres de grandeur réalistes. Un jeune actif avec peu de charges peut souvent viser plutôt 15 à 20 % de son salaire, ce qui accélère la constitution de l’épargne de précaution puis de l’épargne long terme. À l’inverse, un foyer avec crédit immobilier, enfants et fortes dépenses contraintes commencera plutôt à 10 %, avant d’augmenter progressivement lorsque certaines charges se réduiront.

La méthode budgétaire dite « 50/30/20 » aide aussi à se repérer : 50 % des revenus pour les dépenses essentielles, 30 % pour les dépenses discrétionnaires, 20 % pour l’épargne et l’investissement. Appliquée à votre budget mensuel, cette règle permet de traduire immédiatement un objectif en montant à épargner. Pour approfondir cette approche, vous pouvez consulter le guide détaillé sur la règle 50/30/20.

Pour que cet effort d’épargne devienne automatique, un levier simple fonctionne très bien : programmer un virement permanent quelques jours après la paie, vers votre livret de précaution ou votre assurance‑vie. On applique ainsi le principe du « se payer en premier » : l’épargne part avant que les dépenses variables ne viennent la grignoter.

Ce taux d’épargne mensuel permet ensuite de remplir les différentes poches dans l’ordre vu plus tôt : d’abord l’épargne de disponibilité et de précaution, puis l’épargne de projet à moyen terme, et enfin l’épargne retraite.

Fixer un taux d’épargne adapté est un bon début. Encore faut‑il éviter les grandes erreurs de structuration qui font perdre du temps et du rendement.

7.2 Les principales erreurs d’épargne à éviter

Beaucoup d’épargnants pensent « bien faire » en remplissant leur Livret A ou en ouvrant un produit conseillé par leur banque, sans vision d’ensemble. Certaines erreurs reviennent pourtant très souvent et peuvent coûter cher sur la durée.

Le tableau suivant résume ces erreurs typiques, leur impact, et la solution associée.

| Erreur | Impact | Solution |

|---|---|---|

| Pas de stratégie définie | Décisions incohérentes | Définir objectifs et horizons |

| Tout sur Livret A | Perte de rendement | Diversifier selon horizons |

| Pas de diversification | Risque concentré | Répartir entre classes d’actifs |

| Ignorer les frais | Érosion du capital | Comparer et choisir low-cost |

| Suivre les tendances | Acheter haut, vendre bas | Investissement régulier (DCA) |

| Paniquer en cas de baisse | Cristalliser les pertes | Garder le cap, vision long terme |

Ne pas avoir de stratégie revient à empiler les produits d’épargne au fil des années. On se retrouve alors avec une architecture incohérente, où l’épargne long terme dort sur un livret bancaire et où aucun plan n’est fixé pour la retraite. La première correction consiste à revenir aux bases : clarifier ses objectifs (imprévus, projets à 5 ans, retraite…) et définir pour chacun un horizon de placement.

Une seconde erreur fréquente consiste à tout placer sur le Livret A. Ce produit reste intéressant pour l’épargne de disponibilité et une partie de la précaution, mais il est peu adapté à l’épargne long terme ou à l’épargne retraite. À horizon de 10 ou 20 ans, privilégier des placements comme l’assurance‑vie en unités de compte ou le PEA permet d’aller chercher davantage de rentabilité, quitte à accepter une volatilité contrôlée.

Le manque de diversification est une autre source de risque. Placer tout son capital sur un seul support (par exemple uniquement du fonds euros ou uniquement des actions d’une poignée d’entreprises) expose à des chocs importants. Répartir entre plusieurs classes d’actifs (fonds euros, actions via ETF, immobilier, etc.) réduit ce risque concentré sans forcément sacrifier la performance.

Ignorer les frais revient, on l’a vu, à accepter une érosion lente mais significative du capital. Il est donc essentiel de comparer les contrats, notamment d’assurance‑vie et de PER, et de préférer des solutions low‑cost, en particulier pour la gestion pilotée.

Enfin, suivre les tendances et paniquer en cas de baisse sont deux faces d’une même pièce : acheter lorsque tout le monde est euphorique et vendre au plus mauvais moment. Une discipline simple permet d’éviter ce piège : investir régulièrement (méthode DCA) et conserver une vision long terme, en acceptant que les marchés ne montent pas en ligne droite.

Certaines nuances réglementaires évitent aussi des erreurs d’arbitrage. Par exemple, beaucoup de personnes pensent que l’assurance‑vie n’est pas « bloquée » avant 8 ans. C’est faux : les retraits partiels sont possibles à tout moment, seule la fiscalité diffère selon l’ancienneté du contrat. À l’inverse, le PEA et le PER, eux, sont directement touchés par la hausse des prélèvements sociaux à 18,6 % en 2026, alors que l’assurance‑vie reste à 17,2 %. Mal comprendre ces différences peut conduire à de mauvais choix de produits d’épargne.

Pour passer d’un diagnostic à un plan d’action structuré (identifier les priorités, réduire les frais, corriger les erreurs fréquentes), vous pouvez vous appuyer sur ce guide dédié : Pour un plan d’action structuré permettant d’identifier les priorités, réduire les frais et corriger les erreurs fréquentes, consultez : Optimiser ses finances.

Une fois ces erreurs bien identifiées, il devient plus simple de relier chaque objectif à un produit d’épargne précis, avec un horizon et un niveau de risque adaptés.

8. Synthèse finale : quels produits pour quels objectifs ?

Toutes les briques ont maintenant été posées : distinction entre disponibilité et précaution, choix des livrets, mise en place d’une allocation moyen/long terme, utilisation du PER pour préparer sa retraite, gestion des frais et des modes de gestion, effort d’épargne mensuel. Il est temps de rassembler tout cela dans une vue d’ensemble.

Le tableau ci‑dessous offre une grille de lecture simple : pour chaque grand objectif de vie, on retrouve l’horizon associé, les principaux produits d’épargne à privilégier, le couple rendement/risque, la fiscalité et la liquidité.

| Objectif | Horizon | Produits recommandés | Rendement cible | Risque | Fiscalité | Liquidité |

|---|---|---|---|---|---|---|

| Disponibilité | Immédiat | Compte courant, Livret A (partiel) | 0-1,5% | Nul | Exonéré | Immédiate |

| Précaution | < 2 ans | LEP, Livret A, LDDS | 1,5-2,7% | Nul | Exonéré | Immédiate |

| Moyen terme | 2-5 ans | Assurance-vie fonds euros, livrets boostés | 2,5-3,5% | Très faible | PFU 30% (AV < 8 ans) | Bonne |

| Long terme | 5-15 ans | Assurance-vie UC, PEA ETF | 4-8% | Modéré | PS seuls après seuils | Bonne |

| Retraite | > 15 ans | PER, PEA, Assurance-vie dynamique | 5-8% | Variable selon âge | Déduction entrée (PER), PS sortie | Bloquée (PER) |

On retrouve la logique déjà développée : compte courant et Livret A pour la disponibilité immédiate, livrets réglementés (LEP, Livret A, LDDS) pour l’épargne de précaution, fonds euros et livrets promotionnels pour les projets à 2‑5 ans, puis assurance‑vie en unités de compte et PEA pour construire son patrimoine sur 5 à 15 ans. Au‑delà de 15 ans, pour l’épargne retraite, le PER vient compléter l’arsenal en offrant un avantage fiscal à l’entrée, au prix d’un blocage des sommes jusqu’à la retraite (sauf cas de déblocage anticipé).

Pour mémoire, voici un rappel des principaux plafonds et capacités d’accueil, en particulier pour un couple, afin de mesurer l’espace disponible dans chaque enveloppe.

| Enveloppe | Plafond individuel | Plafond couple | Taux/Rendement |

|---|---|---|---|

| LEP | 10 000 € | 20 000 € | 2,5-2,7% |

| Livret A | 22 950 € | 45 900 € | 1,5-1,7% |

| LDDS | 12 000 € | 24 000 € | 1,5-1,7% |

| PEA | 150 000 € | 300 000 € | Variable |

| PEL | 61 200 € | 122 400 € | 2% (2026) |

| Assurance-vie | Illimité | Illimité | Variable |

| PER | Illimité (déduction plafonnée) | Illimité | Variable |

Ce tableau récapitulatif clôt le guide en offrant une vue globale : il relie chaque objectif (imprévu, projet à moyen terme, constitution de patrimoine, retraite) à l’enveloppe et aux placements financiers les plus adaptés. Le lecteur dispose ainsi d’une feuille de route claire pour organiser ses produits d’épargne, que l’on pourra ensuite affiner au cas par cas, notamment via des questions plus spécifiques ou des cas particuliers abordés dans une éventuelle FAQ.

Conclusion

Au final, organiser son épargne, c’est affecter chaque euro à un horizon précis, puis choisir pour chaque étape le bon support, de la petite réserve immédiate jusqu’aux placements pour la retraite. Une idée clé se dégage nettement : sécuriser d’abord une vraie épargne de précaution sur les livrets réglementés, avant d’aller chercher davantage de rendement via l’assurance‑vie ou le PEA, afin de profiter pleinement, ensuite, des intérêts composés sur la longue durée.

Parmi les nuances à garder à l’esprit, attention : la règle des 3 000 euros sur le Livret A concerne uniquement la disponibilité du quotidien, alors que la précaution vise plutôt 3 à 6 mois de dépenses, et l’on a vu également que le choix entre PER et autres enveloppes dépend surtout de votre tranche d’imposition aujourd’hui par rapport à celle de votre retraite. En pratique, l’optimisation passe souvent par quelques gestes simples : vérifier chaque année son éligibilité au LEP, privilégier les contrats sans frais d’entrée et automatiser un virement mensuel dès la réception du salaire.

Pour continuer à structurer votre stratégie, vous pouvez désormais explorer plus en détail la transmission via l’assurance‑vie, ou encore la fiscalité des revenus du capital à partir de 2026, qui change l’arbitrage entre PEA, PER et assurance‑vie. Ceux qui souhaitent diversifier au‑delà des livrets et des actions auront aussi tout intérêt à comparer l’immobilier locatif et les SCPI, ou à découvrir l’investissement responsable pour aligner rendement financier et impact. Article après article, le blog poursuit ce même travail de décryptage chiffré et concret pour vous aider à faire évoluer votre épargne en un véritable projet patrimonial cohérent.

FAQ – Questions fréquemment posées

Qu’est-ce qu’une épargne de précaution ?

L’épargne de précaution fait office de matelas de sécurité : elle couvre plusieurs mois de dépenses courantes en cas de coup dur. En pratique, on vise 3 à 6 mois, avec un ajustement selon la situation : 3 mois en CDI stable, 4–5 mois en CDD ou secteur risqué. Pour les indépendants ou un couple mono‑revenu, on retient 6 mois ou davantage pour absorber les aléas. Cette épargne se place sur des supports 100 % sécurisés et liquides : LEP si vous y avez droit, Livret A, LDDS. La priorité reste la sécurité et la disponibilité, non la rentabilité, car il s’agit d’un capital de protection. Elle se distingue de l’épargne de disponibilité (≈ un mois de salaire) et de l’épargne d’investissement sur le long terme.

C’est quoi l’épargne disponible ?

L’épargne de disponibilité, ou épargne disponible, répond aux besoins immédiats du quotidien et aux petites urgences. Concrètement, on conserve environ un mois de salaire net, et jusqu’à deux mois si les revenus sont irréguliers. Les supports privilégiés sont ultra liquides : le compte courant et, pour une part, le Livret A. La « règle des 3 000 € » correspond à ce coussin minimal : elle ne doit pas être confondue avec la précaution. L’épargne de précaution vise 3 à 6 mois de dépenses sur LEP/Livret A/LDDS, avec un objectif de sécurité renforcée. Cette séparation nette entre les 3 types d’épargne permet d’éviter les confusions et les sous‑dimensionnements.

Pourquoi ne faut-il pas épargner plus de 3 000 € sur son Livret A ?

Dans ce guide, la « règle des 3 000 € » sert de repère pour l’épargne de disponibilité immédiate, pas un plafond légal. Conserver environ 3 000 € sur le Livret A permet de couvrir un mois de dépenses d’un foyer moyen pour les imprévus rapides. Au‑delà, le rendement du Livret A (1,70 % puis 1,50 % en 2026) reste inférieur à d’autres solutions sûres. Le LEP, si vous y êtes éligible, offre 2,70 % puis 2,50 %, et les fonds euros peuvent compléter la partie sécurisée. Le surplus devrait plutôt alimenter l’épargne de précaution ou des placements moyen/long terme, une fois la base couverte. Laisser beaucoup plus de 3 000 € faute de stratégie revient souvent à laisser « dormir » une épargne peu productive.

Quel est le meilleur livret qui rapporte le plus en 2025–2026 ?

Au 01/2026, le livret réglementé le plus rémunérateur est le LEP (Livret d’Épargne Populaire).

Son taux passe de 2,70 % à 2,50 % au 02/2026, contre 1,70 % puis 1,50 % pour le Livret A et le LDDS.

Le LEP est exonéré d’impôt et de prélèvements sociaux, mais réservé aux foyers sous un seuil de RFR, environ 22 400 €. Il est plafonné à 10 000 € par personne, ce qui impose de hiérarchiser le remplissage.

Quand on y a droit, on alimente d’abord le LEP, puis le Livret A, puis le LDDS pour l’épargne de précaution. Cette hiérarchie améliore le rendement sans compromettre la liquidité et le capital garanti.

Où placer 100 000 € sans risque en 2026 ?

Pour placer 100 000 € sans risque de perte en capital en 2026, on combine livrets réglementés et fonds euros. On remplit le LEP si éligible jusqu’à 10 000 € à 2,5 %, puis le Livret A à 22 950 € à 1,5 % et le LDDS à 12 000 € à 1,5 %. Le solde est placé sur un ou plusieurs fonds euros d’assurance‑vie de qualité, autour de 2,5–4,5 % selon les contrats. Cette répartition vise un rendement moyen pondéré proche de 2–2,5 % net, soit 2 000 à 2 500 € d’intérêts annuels. Elle conserve une excellente liquidité sur la part en livrets et une sécurité élevée sur les fonds euros à capital garanti. Pour aller chercher davantage de rendement, il faut accepter une part de risque via des UC ou ETF, avec un horizon plus long.