Chaque semaine, on entend parler de levées de fonds record pour des startups, mais dès qu’il s’agit de comprendre concrètement ce qu’est le venture capital, comment accéder au capital-risque en tant qu’épargnant et quels risques on prend vraiment, tout devient flou, voire anxiogène. Depuis la suppression de l’avantage fiscal sur les FIP métropole le 15 février 2025, investir dans des fonds d’investissement non cotés ou via des solutions de crowdfunding ne se résume plus à profiter d’une simple réduction d’impôt : il faut maîtriser le fonctionnement réel de ces véhicules et accepter des durées de blocage pouvant aller jusqu’à 15 ans.

Dans ce guide, nous allons décortiquer pas à pas le marché du VC en France, clarifier la différence entre le venture capital et le private equity, expliquer le fonctionnement des fonds accessibles aux particuliers, puis détailler le processus d’investissement, l’impact sur votre portefeuille, les alternatives comme le crowdequity et surtout les risques majeurs à intégrer avant de construire votre propre stratégie en capital-risque.

1. Le capital-risque pour les épargnants

Avant de parler des fonds et des plateformes, nous allons d’abord voir pourquoi le capital-risque vous concerne directement en tant qu’épargnant, même si vous ne créez pas de startup. Ensuite, nous replacerons cette classe d’actifs dans le contexte du marché français actuel, avec quelques repères chiffrés pour mesurer le cycle. Enfin, nous préciserons ce qu’est exactement le venture capital, comment il se distingue des autres formes de private equity et du rôle des business angels, puis comment se déroule la vie d’une startup financée par des VCs.

1.1 Pourquoi le VC vous concerne en tant que particulier

On pourrait croire que le venture capital est réservé aux grands fonds, aux banques et aux fondateurs de startups. En réalité, il s’agit d’une classe d’actifs à laquelle un épargnant français peut accéder via plusieurs véhicules réglementés ou via le crowdfunding. Dès que vous entendez parler d’une levée de fonds, vous êtes potentiellement concerné : ce sont des fonds de VC, des FCPI ou des FCPR dans lesquels des particuliers ont investi qui alimentent ces tours de table.

Pour un particulier, le capital-risque combine trois caractéristiques clés :

- un potentiel de rendement très élevé sur quelques participations (10X et plus sur les meilleurs dossiers),

- un risque de perte totale en capital sur une grande partie des startups financées,

- une illiquidité longue (capital bloqué 5 à 15 ans) et des frais significatifs (souvent 2 à 3 % par an, plus une commission de performance).

Autrement dit, on est très loin d’un livret réglementé ou même d’un simple fonds actions. Le VC est une brique de diversification de long terme, pas une poche de trésorerie.

En pratique, un particulier peut accéder à ce type de financement via plusieurs canaux :

- des fonds réglementés comme les FCPI (Fonds Communs de Placement dans l’Innovation), les FIP (Fonds d’Investissement de Proximité) et les FCPR (Fonds Communs de Placement à Risques),

- le crowdfunding equity, qui permet d’entrer directement au capital de startups via des plateformes en ligne,

- certains fonds de private equity logés dans une assurance-vie haut de gamme ou via la gestion privée.

Pour situer le capital-risque dans la grande famille du non coté, il est pertinent de le replacer dans le cadre plus large du capital-investissement (buyout, capital-développement, infrastructures, etc.). Pour situer le capital-risque dans la famille élargie du non coté, le guide suivant détaille le fonctionnement, les rendements attendus, l’horizon et les risques du capital-investissement ainsi que les principaux véhicules accessibles aux particuliers : Comprendre le private equity (capital-investissement) : principe, rendements espérés, risques et horizon de placement.

Dans une stratégie patrimoniale raisonnable, le VC doit rester une petite poche satellite. Les repères sectoriels convergent :

- allocation globale en capital-investissement généralement limitée à 5–10 % du patrimoine financier,

- au sein de cette poche, le capital-risque pur (startups early stage) ne devrait concerner que les investisseurs avec une tranche marginale d’imposition (TMI) d’au moins 30 %, une épargne de précaution déjà constituée et un horizon de placement de 5 à 10 ans minimum, voire 15 ans.

Cette brique vient compléter d’autres grands blocs comme les actions cotées, l’immobilier ou les fonds euros, et peut aussi s’intégrer, pour une petite part, dans la diversification des supports d’assurance-vie ou de votre Plan d’Épargne Retraite.

Notre objectif n’est pas de vous pousser à « faire du VC », mais de filtrer l’information pour vous aider à décider en connaissance de cause : faut-il investir ou non en capital-risque, via quel type de véhicule, avec quels montants, quelles limites et quelles précautions concrètes. On peut maintenant définir précisément ce qu’est le venture capital, le distinguer des autres formes de private equity et situer les différentes phases de financement d’une startup, afin de mieux analyser les produits accessibles aux particuliers.

1.2 Panorama rapide du marché français : pourquoi le timing compte

Avant de s’intéresser aux produits, il est essentiel de savoir dans quel cycle de marché vous entrez. Les chiffres récents montrent un capital-risque français moins euphoriquement expansif qu’en 2021, mais loin de l’arrêt complet : on est dans une phase de consolidation et de sélectivité accrue.

En 2024, les startups françaises ont levé 7,8 milliards d’euros à travers 723 opérations. En 2025, on passe à 7,39 milliards d’euros pour 618 opérations (source EY/Onlynnov), soit une baisse de 5 % des montants et de 14 % du nombre d’opérations. Pourtant, le ticket moyen progresse de 11 %, passant de 10,7 M€ à 11,9 M€.

D’autres travaux (In Extenso Innovation Croissance) affichent, pour 2025, 9 milliards d’euros levés via 709 opérations, avec une hausse de 25 % en valeur mais une chute de 37 % du nombre de deals. La différence vient du périmètre statistique : certaines études incluent les tours de growth/late stage et des instruments hybrides (dette convertible, venture debt), d’autres se concentrent sur la French Tech au sens strict.

On peut résumer ces évolutions dans le tableau suivant pour mieux visualiser ce contexte :

| Indicateur | 2024 | 2025 | Évolution |

|---|---|---|---|

| Montant total (Mds €) | 7,8 | 7,39 (EY) / 9 (In Extenso) | -5% / +25% |

| Nombre d’opérations | 723 | 618 (EY) / 709 (In Extenso) | -14% / -37% |

| Ticket moyen (M€) | 10,7 | 11,9 | +11% |

Ce tableau rappelle que le marché reste significatif, mais que les fonds concentrent leurs moyens sur moins d’opérations, plus grosses.

Un élément illustre bien cette concentration : la levée de 1,7 milliard d’euros de Mistral AI en 2025 représente à elle seule près de 23 % des montants annuels. Hors Mistral, on retombe à 5,69 milliards d’euros, soit une baisse de 26 % par rapport à 2024. Une poignée de méga-deals concentre désormais une part très importante des flux.

Pour un épargnant, la lecture est double :

- côté fonds réglementés (FCPI/FIP/FCPR), les gérants ont tendance à privilégier des startups plus matures et déjà validées, notamment en séries B et C. Cela peut réduire le risque relatif par rapport aux millésimes très agressifs sur le seed,

- côté crowdfunding equity, le dealflow en seed et early stage se contracte fortement : les levées sur plateformes chutent d’environ 47 % au premier semestre 2025, ce qui signifie moins de projets proposés et une sélection plus rude.

Au niveau européen, la France reste un acteur de premier plan. Avec environ 7,8 milliards d’euros levés en 2025, elle se situe derrière le Royaume-Uni (19,1 Mds€) mais légèrement devant l’Allemagne (7,1 Mds€), conservant ainsi sa 2ᵉ place en Europe.

Dans ce contexte, investir en capital-risque aujourd’hui, c’est entrer dans un marché moins euphorique, plus exigeant, où le choix du véhicule et du gérant pèse encore davantage. Après ce premier cadrage, on peut passer à la nature même du venture capital : ce qu’il est, ce qu’il n’est pas, et comment il se distingue du reste du private equity ou des business angels.

2. Notions de base : ce qu’est (et n’est pas) le venture capital

2.1 Définition opérationnelle du VC et caractéristiques clés

Pour bien se situer, il faut d’abord rappeler ce qu’on appelle exactement venture capital ou capital-risque. Il s’agit d’investissements en fonds propres réalisés dans des entreprises innovantes, généralement des startups en phase de démarrage ou de développement précoce, avec un fort potentiel de croissance mais encore peu ou pas de rentabilité.

Contrairement à un prêt bancaire, il n’y a aucun remboursement mensuel : le VC apporte du capital, prend une participation minoritaire (souvent entre 10 et 30 % du capital) et accepte le risque de perdre 100 % de sa mise si la startup échoue. En échange, il vise des plus-values importantes lors de la revente de ses parts.

Le VC est une sous-catégorie de private equity : on reste dans l’univers des actions non cotées, mais avec une spécialisation forte sur les entreprises innovantes (tech, biotech, greentech, deeptech, IA, etc.), à des stades où la banque classique intervient peu. Les montants investis par entreprise vont typiquement de quelques centaines de milliers d’euros à plusieurs dizaines de millions selon la phase (seed, série A, B, C).

En tant qu’épargnant, ce qui importe surtout, ce sont les grandes caractéristiques financières de cette classe d’actifs :

- Horizon de placement : un fonds de VC investit sur 5 à 10 ans, parfois jusqu’à 15 ans pour les fonds réglementés (FCPI, FCPR, FIP). Votre capital reste donc immobilisé très longtemps.

- Mode de rémunération : la quasi-totalité du rendement provient de la plus-value à la sortie (revente des participations lors d’une introduction en bourse, d’une acquisition ou d’une cession secondaire). Les dividendes réguliers sont rares.

- Profil de risque : le risque est très élevé, avec une forte probabilité de perte totale sur une partie des participations, mais un potentiel de rendement exceptionnel sur quelques lignes (10X et plus). Cette asymétrie suit la fameuse logique de la loi de puissance (Power Law) : une minorité de gros succès compense une majorité d’échecs ou de sorties moyennes.

Le venture capital s’inscrit donc pleinement dans le champ du private equity. Les rôles du private equity au sein d’une allocation patrimoniale et les solutions pour s’exposer via la gestion privée sont présentés ici : Présentation synthétique du private equity comme brique de diversification patrimoniale.

Une fois cette définition claire, la question devient naturelle : en quoi ce venture capital diffère-t-il vraiment du private equity « buyout » plus classique, et pourquoi le risque n’a rien à voir pour un particulier qui investit via un FCPR ou un fonds de LBO ? C’est précisément l’objet de la section suivante.

2.2 VC vs private equity « buyout » : pourquoi ce n’est pas le même risque

Dans le vocabulaire courant, on mélange souvent venture capital, private equity, voire « fonds de LBO ». Cette section explique en détail le contraste venture capital vs private equity, en particulier avec le buyout, afin de bien distinguer les profils de risque.

Le point clé : le VC est bien du private equity, mais il cible des entreprises jeunes, non rentables, à forte composante technologique, alors que le buyout (LBO) s’intéresse à des entreprises matures et rentables, souvent dans des secteurs plus traditionnels.

On peut résumer ces différences essentielles dans le tableau suivant :

| Critère | Venture Capital | Private Equity (Buyout) |

|---|---|---|

| Stade entreprise | Startups, early stage | Entreprises matures, rentables |

| Secteur privilégié | Tech, innovation, deeptech | Tous secteurs, y compris traditionnels |

| Montant investi | ≤10 M€ (en moyenne) | 100 M€+ (LBO, acquisition majoritaire) |

| Part de capital | Minoritaire (10-30%) | Majoritaire ou totalité (100%) |

| Source de valeur | Croissance, disruption | Amélioration opérationnelle, consolidation |

| Financement | Equity pure | Equity + dette (effet de levier) |

| Profil risque | Très élevé (échec fréquent) | Plus modéré (cash-flows établis) |

| Horizon | 5-10 ans | 3-7 ans (LBO classique) |

Dans le venture capital, la création de valeur repose principalement sur la croissance rapide et la capacité de la startup à disrupter un marché : on parie sur l’augmentation future des revenus et sur la conquête d’une part de marché significative. En buyout, l’investisseur rachète le contrôle d’une entreprise qui dégage déjà du cash, puis agit sur les leviers opérationnels (réduction des coûts, acquisitions ciblées, réorganisation) et sur l’effet de levier de la dette.

Pour un épargnant, cette distinction est fondamentale :

- un FCPI ou un FIP vous expose à des enjeux très proches du capital-risque (startups innovantes, risque de perte totale, horizon long, rendements très asymétriques),

- un fonds de LBO accessible via du private equity en assurance-vie ou en gestion privée cherche plutôt à optimiser des flux de trésorerie existants, avec un risque plus proche d’un portefeuille d’actions de petites et moyennes capitalisations.

Confondre les deux, c’est comparer un investissement dans une jeune startup d’IA avec le rachat d’une entreprise industrielle rentable : le vocabulaire se ressemble, mais la nature du risque et la manière de le rémunérer n’ont rien à voir. Une fois ce point éclairci, il reste une autre confusion fréquente à éviter : la différence entre le rôle d’un business angel et celui d’un fonds de VC.

2.3 Business angel vs VC : implications pour l’investisseur particulier

Beaucoup de particuliers qui souhaitent « investir dans des startups » se demandent s’ils doivent devenir business angels ou s’ils doivent plutôt passer par des fonds de VC ou du crowdfunding. Les deux approches ne jouent pas du tout dans la même catégorie.

Un business angel (BA) est un investisseur individuel qui engage son propre patrimoine. Ses tickets vont typiquement de 10 000 à 500 000 euros par startup. Il intervient surtout au stade pre-seed ou seed, parfois dès que le projet a un prototype (MVP) ou quelques premiers clients. Au-delà du chèque, le BA apporte souvent un mentorat direct : retours sur le produit, mises en relation commerciales, aide au recrutement.

Un fonds de VC institutionnel, lui, gère l’argent de tiers (les limited partners : fonds de pension, compagnies d’assurance, family offices, Bpifrance…). Les tickets sont sans commune mesure : de 500 000 euros à plus de 50 millions d’euros selon le stade (seed, série A, B, C). Le processus de décision est plus structuré et plus long : due diligence complète, passage en comité d’investissement, négociation formalisée du pacte d’actionnaires.

On peut comparer les deux profils d’investisseurs ainsi :

- Origine des fonds : patrimoine privé pour le BA, capitaux institutionnels pour le VC.

- Montants et phase : 10 k€ à 500 k€ en amorçage pour le BA, 500 k€ à 50 M€+ du seed au late stage pour le VC.

- Vitesse de décision : quelques semaines côté angel (parfois plus rapide encore si affinité forte), plusieurs mois côté VC.

- Gouvernance et implication : relation souvent informelle et très opérationnelle pour le BA, gouvernance plus formelle pour le VC (siège au conseil d’administration, reporting régulier, droits de veto sur certaines décisions).

- Réseau mobilisé : réseau personnel pour le BA, réseau institutionnel national ou international pour le VC.

Pour un particulier, devenir business angel suppose donc :

- un patrimoine conséquent, capable d’absorber plusieurs tickets de 10 000 à 50 000 euros au minimum,

- du temps pour analyser les dossiers, suivre les sociétés et participer aux tours suivants,

- une expertise sectorielle pour comprendre réellement le modèle économique et les risques.

La plupart des épargnants auront tout intérêt à déléguer la sélection via des FCPI/FCPR ou, à la marge, à investir de petits montants en crowdfunding equity pour se constituer une vingtaine de lignes et mutualiser le risque. À l’autre extrémité du spectre, on trouve des acteurs hybrides comme Kima Ventures, parfois décrit comme un « super-angel » institutionnalisé : environ 150 000 euros par deal, près de 100 investissements par an, une équipe dédiée et un track record impressionnant.

Maintenant que la différence de rôle entre business angels et fonds de VC est claire, il reste à comprendre la chronologie : comment se déroule concrètement la vie d’une startup financée par le capital-risque, et pourquoi cela implique pour vous des délais si longs avant d’espérer un retour.

2.4 Cycle de vie d’une startup financée par VC et implications de délai

Le capital-risque accompagne les startups par étapes successives, chacune avec un objectif, des montants et des investisseurs différents. Comprendre ce cycle de vie aide à accepter pourquoi un FCPI, un FIP ou un FCPR bloque votre capital pendant 10 à 15 ans.

Les grandes phases de financement se présentent ainsi :

| Phase | Montant typique | Objectif principal | Investisseurs | Participation médiane |

|---|---|---|---|---|

| Pre-seed | 10-100 k€ | Validation concept, études de marché | Love money, FFF, super-angels | n/a |

| Seed | 100 k€ – 1 M€ | Développement produit, MVP | Business angels, premiers VC (Kima, ISAI) | 29% pour 1,2 M€ |

| Série A | 1-15 M€ | Validation du modèle d’affaires, commercialisation, croissance | Fonds de VC (Eurazeo, Crédit Mutuel Innovation, XAnge) | 28% pour 3 M€ |

| Série B | 10-50 M€ | Expansion marché, internationalisation, scale-up | Fonds de growth, VC mid-stage | n/a |

| Série C+ | 50 M€+ | Domination marché, pré-IPO, acquisitions stratégiques | Fonds de late stage, private equity, Bpifrance Large Venture | n/a |

En France, les données récentes montrent par exemple qu’un tour seed médian se situe autour de 1,2 million d’euros pour une dilution d’environ 29 %, tandis qu’une série A médiane tourne autour de 3 millions d’euros pour 28 % de dilution. À chaque étape, de nouveaux investisseurs entrent, les fondateurs se diluent, mais la valorisation globale de l’entreprise augmente si tout se passe bien.

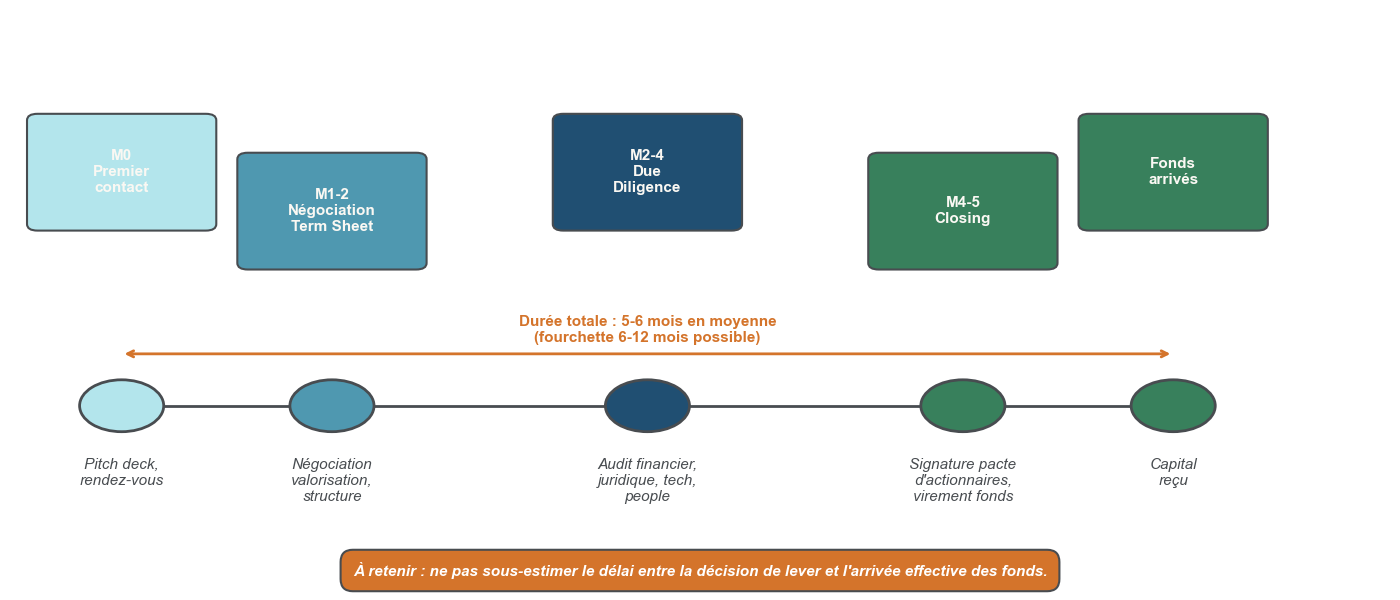

Vu du côté de la startup, un tour de financement suit un processus assez standard. Le processus type d’une levée de fonds comprend le sourcing, le premier contact, la term sheet, la due diligence, puis le closing. Concrètement :

- Sourcing et premier contact : le fonds identifie la startup (via son réseau, des candidatures, des événements) et demande un pitch deck, puis organise une première réunion.

- Term sheet : après quelques échanges, un document non contraignant fixe les grandes lignes (montant, valorisation, droits, calendrier, exclusivité).

- Due diligence : audit complet (financier, juridique, fiscal, technique, humain) qui dure souvent 1 à 3 mois.

- Closing : signature du pacte d’actionnaires, décisions juridiques, virement des fonds.

- Accompagnement : suivi régulier pendant plusieurs années, préparation des tours suivants et, à terme, de la sortie.

Pour une série A, l’ensemble du processus prend fréquemment 6 à 12 mois entre le premier contact et l’arrivée de l’argent sur le compte de la société. Pour un tour seed, on parle plutôt de 3 à 6 mois, parfois un peu moins si l’investisseur est un business angel très réactif.

La sélectivité est extrême : un grand fonds américain comme Andreessen Horowitz finance environ 0,7 % des dossiers reçus. En France, chaque fonds reçoit des centaines de demandes et n’investit que dans quelques dizaines de startups par an. Quand vous placez votre argent dans un FCPI ou un FCPR, vous déléguez justement ce tri à un gérant qui applique ce niveau de filtre.

Côté fonds, la vie d’un véhicule suit habituellement une logique en deux temps :

une période d’investissement de 4 à 5 ans, pendant laquelle le gérant déploie progressivement le capital dans différentes startups,

une période de désinvestissement et de sorties qui s’étale sur les 5 à 10 années suivantes, au gré des IPO, acquisitions ou cessions secondaires.

C’est ce décalage qui explique que vos parts de FCPI ou de FCPR puissent rester bloquées 10 à 15 ans, même si la durée fiscale minimale n’est que de 5 ans. Une fois ces mécanismes compris, on peut passer aux véhicules concrets qui vous permettent de participer à ce cycle en tant qu’épargnant : FCPR, FCPI et FIP, avec leurs règles AMF, leurs quotas et leurs particularités fiscales.

3. Les véhicules réglementés pour investir en VC : FCPR, FCPI, FIP

3.1 FCPR : le socle générique du capital-investissement non coté

Pour un particulier, le FCPR (Fonds Commun de Placement à Risques) est la brique de base pour investir dans des actions non cotées. Le FCPR est la structure de base des fonds non cotés, dont certains sont des fonds de capital-risque orientés vers les startups, et d’autres plutôt vers le capital-développement ou des PME plus matures.

Un FCPR doit investir au moins 50 % de son actif dans des titres de sociétés non cotées (ou dans des petites capitalisations boursières en dessous d’un certain seuil). Il peut également prêter temporairement de l’argent à ses participations via des avances en compte courant dans une limite encadrée, et détenir une part minoritaire de petites valeurs cotées.

Sur le plan réglementaire, plusieurs garde-fous existent :

- le fonds est géré par une société de gestion agréée par l’AMF,

- un dépositaire et un commissaire aux comptes contrôlent les flux et les comptes,

- des règles de diversification imposent par exemple qu’une participation ne dépasse pas 25 % de l’actif du fonds.

Côté fiscalité, le FCPR offre un avantage important :

- les produits distribués et les plus-values de cession de parts sont exonérés d’impôt sur le revenu si vous conservez vos parts au moins 5 ans,

- cette exonération vaut aussi pour le boni de liquidation à la fin de la vie du fonds.

En contrepartie, les prélèvements sociaux restent dus : 17,2 % en 2025, puis 18,6 % à partir du 1ᵉʳ janvier 2026 (hausse de la CSG de 1,4 point). Ce changement concerne tous les revenus du capital, y compris les distributions de FCPR et les plus-values au moment de la sortie.

Les frais constituent un autre point clé pour l’épargnant. Le tableau ci-dessous résume les principaux postes :

| Type de frais | Fourchette | Prélevé sur |

|---|---|---|

| Frais de souscription | Négociables | Capital investi (une fois) |

| Frais de constitution | <0,1% | Capital (une fois) |

| Frais de gestion annuels | 1-3% (médiane ~2%) | Valeur de l’actif |

| Frais de gestion indirects | Variable | Si le FCPR investit dans d’autres fonds |

| Frais de sortie | Variable | Rachat de parts (rare, car blocage) |

| Commission de performance | 15-20% au-delà d’un hurdle rate | Plus-values |

Cette table montre pourquoi un FCPR doit viser un rendement brut élevé pour rester intéressant : sur un investissement de 10 000 euros sur 10 ans, avec une performance brute de 8 % par an, l’ensemble des frais peut absorber 20 à 30 % de la performance, soit plusieurs milliers d’euros.

En termes de durée de vie, un FCPR est généralement structuré sur 10 ans (environ 5 ans pour investir, puis 5 ans pour sortir des participations), avec la possibilité de proroger jusqu’à 15 ans pour les fonds récents, depuis la loi Attractivité de juin 2024. La liquidité est donc pratiquement nulle avant l’échéance : il existe parfois des fenêtres de rachat, mais sans garantie, et aucun marché secondaire organisé.

Avec ce socle en place, on peut maintenant regarder les deux familles de fonds les plus visibles pour les particuliers, qui ne sont rien d’autre que des variantes spécialisées de FCPR : les FCPI, centrés sur l’innovation, et les FIP, centrés sur une zone géographique.

3.2 FCPI : miser sur l’innovation avec réduction d’impôt

Les FCPI (Fonds Communs de Placement dans l’Innovation) sont des FCPR spécialisés dans le financement de PME innovantes. Réglementairement, ils doivent investir au moins 70 % de leur actif (et non plus 60 %, seuil parfois encore cité par erreur) dans des entreprises non cotées qui consacrent une part importante de leurs charges à la R&D :

- au moins 10 % des charges d’exploitation pour un FCPI classique,

- au moins 20 % pour un FCPI JEI, qui cible des Jeunes Entreprises Innovantes encore plus tournées vers la recherche.

Pour l’épargnant, l’attrait principal des FCPI tient à la réduction d’impôt sur le revenu à l’entrée, couplée à l’exonération d’IR sur les plus-values après 5 ans de détention. En 2025, les règles sont les suivantes :

| Type de foyer | FCPI classique (25%) | FCPI JEI (30%) |

|---|---|---|

| Célibataire | 12 000€ → réduction max 3 000€ | 75 000€ → réduction max 22 500€ |

| Couple (mariage/PACS) | 24 000€ → réduction max 6 000€ | 150 000€ → réduction max 45 000€ |

Les produits et plus-values demeurent exonérés d’impôt sur le revenu après 5 ans de détention, mais soumis aux prélèvements sociaux (17,2 % en 2025, 18,6 % à partir de 2026).

Un point technique mais décisif concerne le taux de réduction effectif. Le taux affiché (25 % pour un FCPI classique, 30 % pour un FCPI JEI) ne s’applique qu’à la part de l’actif réellement investie dans des PME éligibles :

- si le fonds se contente du quota réglementaire minimal de 70 %, un FCPI classique n’offre en pratique que 17,5 % de réduction (0,70 × 25 %),

- pour obtenir un véritable 25 % de réduction, le fonds doit s’engager à investir 100 % de son actif dans des sociétés éligibles.

Cette nuance se vérifie dans le Document d’Informations Clés (DIC) : il faut regarder le pourcentage d’actifs éligibles que le gérant prévoit effectivement d’atteindre, et pas seulement le taux mis en avant dans les brochures commerciales.

Côté contraintes, les FCPI reprennent les caractéristiques des FCPR :

- blocage fiscal minimal de 5 ans, mais

- durée de vie réelle de 10 à 15 ans,

- frais récurrents de 1,5 à 3 % par an, plus une commission de performance de 15 à 20 %.

Les FCPI JEI vont plus loin dans le risque : les entreprises ciblées sont plus jeunes, plus intensives en R&D, donc potentiellement plus explosives en cas de succès, mais aussi plus fragiles. En contrepartie, la réduction d’impôt est plus élevée (30 %) et les plafonds de souscription bien supérieurs.

Dans la suite de l’article, un tableau comparatif FCPI/FIP/FCPR aidera à y voir plus clair. Avant cela, il faut aborder un cousin souvent mis en avant comme moyen de « soutenir sa région » : le FIP, dont le régime a été profondément modifié en 2025.

3.3 FIP Corse / Outre-mer : avantage fiscal renforcé et nouvelle donne 2025

Les FIP (Fonds d’Investissement de Proximité) appliquent la même logique de base qu’un FCPR, mais avec une contrainte géographique forte : ils doivent investir au moins 70 % de leur actif dans des PME régionales non cotées. Désormais, pour bénéficier de la réduction d’impôt, cette zone est limitée à la Corse ou à l’Outre-mer.

La loi de finances 2025, publiée au Journal officiel le 15 février 2025, a en effet acté un changement majeur :

- les FIP Métropole ne sont plus éligibles à la réduction d’impôt pour les souscriptions postérieures au 15 février 2025,

- seuls demeurent éligibles les FIP Corse et FIP Outre-mer.

Les souscriptions réalisées avant cette date continuent, elles, à ouvrir droit à l’avantage fiscal, sous réserve du respect de la durée de détention.

Le taux de réduction d’impôt reste attractif :

- 30 % du montant investi,

- pour des plafonds de 12 000 euros pour un célibataire et 24 000 euros pour un couple, soit une réduction maximale de 3 600 euros ou 7 200 euros.

Comme pour les FCPI, les produits et plus-values sont exonérés d’IR au-delà de 5 ans, mais les prélèvements sociaux sont dus (17,2 % en 2025, 18,6 % à partir de 2026).

En contrepartie de cet avantage fiscal renforcé, les FIP Corse et Outre-mer présentent quelques limites spécifiques :

- un dealflow plus restreint que dans les grandes métropoles, ce qui peut compliquer la diversification sectorielle du fonds,

- une concentration géographique sur un seul territoire, qui renforce le risque local (conjoncture, tissu économique limité),

- des prorogations de durée de vie potentiellement plus fréquentes, lorsque les opportunités de sortie (acquisitions, M&A) sont rares sur la zone.

Dans cette optique, le FIP est plutôt adapté à des épargnants qui acceptent ce risque spécifique en échange du taux de réduction de 30 %, et qui souhaitent explicitement exposer une petite partie de leur capital à ces territoires. Une fois FCPI et FIP présentés séparément, il devient utile de rassembler tous les paramètres fiscaux et de détention pour pouvoir arbitrer entre ces instruments.

3.4 Synthèse fiscale FCPI/FIP et contraintes de détention

À ce stade, on dispose des briques techniques : taux de réduction, plafonds, durées, hausse future des prélèvements sociaux. Il reste à les agréger pour comprendre l’impact réel sur votre impôt sur le revenu et sur l’horizon de blocage.

Côté réductions d’impôt, on retiendra :

- FCPI classique : 25 % de réduction, plafonds de 12 000 € (célibataire) et 24 000 € (couple), soit une réduction maximale de 3 000 € ou 6 000 €,

- FCPI JEI : 30 % de réduction, plafonds de 75 000 € et 150 000 €, soit 22 500 € ou 45 000 € de réduction maximale,

- FIP Corse / Outre-mer : 30 % de réduction, plafonds de 12 000 € et 24 000 €, soit 3 600 € ou 7 200 €.

Les produits et plus-values sont exonérés d’impôt sur le revenu au-delà de 5 ans, mais les prélèvements sociaux s’appliquent toujours : 17,2 % en 2025 et 18,6 % à compter de 2026, ce qui réduit mécaniquement le rendement net de vos fonds non cotés.

Ces avantages s’accompagnent de plusieurs contraintes :

- un blocage fiscal minimal de 5 ans : tout rachat avant cette échéance entraîne la reprise de la réduction d’impôt par l’administration fiscale (sauf cas de licenciement, invalidité ou décès),

- une durée de vie des fonds souvent comprise entre 10 et 15 ans : même après 5 ans, il n’existe pas de marché secondaire organisé pour vendre vos parts, et la restitution du capital dépend des exits réalisés par le gérant,

- un plafonnement global des niches fiscales à 10 000 euros par an : les réductions FCPI et FIP entrent dans ce plafond, au même titre que le Pinel, l’emploi à domicile ou certains dons.

Cela veut dire qu’un couple qui investit simultanément dans plusieurs dispositifs peut facilement dépasser ce plafond. Par exemple, si un foyer bénéficie déjà de 7 000 euros de réduction via un dispositif immobilier et des dons, et qu’il ajoute 6 000 euros de réduction via un FCPI, seuls 3 000 euros supplémentaires pourront effectivement être imputés, les 3 000 euros excédentaires étant perdus.

En complément, il faut garder à l’esprit deux risques spécifiques :

- en cas de cession avant 5 ans hors cas dérogatoires, la réduction est reprise et les plus-values sont taxées selon le régime standard (barème ou PFU),

- si un fonds ne respecte pas ses quotas réglementaires (par exemple un FCPI qui reste durablement sous les 70 % d’actifs éligibles), l’AMF peut retirer son agrément, ce qui se traduirait par une perte des avantages fiscaux pour les porteurs.

Pour ceux qui souhaitent aller plus loin sur la manière de cumuler différents dispositifs et d’optimiser son impôt sur le revenu sans dépasser les plafonds ni multiplier les risques, un guide spécifique est disponible ici : optimiser son impôt sur le revenu.

À ce stade, le cadre réglementaire et fiscal des principaux véhicules FCPI/FIP/FCPR est clarifié. La question suivante sera : avec quels acteurs votre argent est-il réellement investi, comment ces acteurs sélectionnent les startups et comment les frais viennent impacter votre rendement effectif. La suite du guide entrera donc dans le détail des gérants, du processus d’investissement interne aux fonds et de l’effet réel sur votre portefeuille.

4. Qui gère votre argent ? Les acteurs du VC en France

Dans la première partie, nous avons vu ce qu’est le capital-risque, comment fonctionnent les FCPI/FIP/FCPR et quels avantages fiscaux ils proposent. La question suivante est simple : une fois que vous avez souscrit, qui investit concrètement votre argent et à quels stades de maturité des startups ? C’est précisément l’objet de cette section.

4.1 Bpifrance et le rôle des acteurs publics

Pour comprendre l’écosystème français du venture capital, on commence par l’acteur public central : Bpifrance. Créée en 2013 par fusion d’OSEO, CDC Entreprises et du Fonds Stratégique d’Investissement (FSI), Bpifrance finance l’innovation à tous les stades : prêts, garanties, prises de participation directes et investissements dans des fonds de fonds.

En capital innovation, Bpifrance a investi 282 M€ dans 89 sociétés au premier semestre 2025. Ces montants, dédiés au financement de startups et de scale-ups, illustrent bien son rôle central dans ce capital innovation public. Surtout, Bpifrance agit de manière contracyclique : lorsque le marché privé se tend (comme en 2023–2024), elle continue à investir pour éviter un assèchement complet du financement des startups.

Concrètement, Bpifrance gère plusieurs fonds spécialisés, chacun positionné sur une phase précise du cycle de vie des startups. Le tableau suivant synthétise les principaux véhicules.

| Fonds | Phase | S1 2025 | Exemples investissements |

|---|---|---|---|

| French Tech Seed (Deeptech Venture) | Pre-seed, seed | 51 M€ (3 nouveaux, 13 réinvestissements) | Elkedonia, Dillico, Hiqute Diamond |

| Digital Venture | Seed, série A | 27 M€ (4 nouveaux, 16 réinvestissements) | Dalma, Veesion, Genesis AI, Nepsis |

| Large Venture | Série B, C+ | 60 M€ (9 réinvestissements, 2 nouveaux : Fairmat, Qonto) | Doctolib, Contentsquare, Electra, Owkin |

| Sciences de la Vie, Ecotechnologies, French Tech Accélération | Deeptech, greentech, santé | 42 M€ (4 nouveaux, 24 réinvestissements) | EG427, Inotrem, Ambos, Fizimed |

Ce panorama montre que Bpifrance est présente du pre-seed aux tours très avancés. Par exemple, le fonds Large Venture suit des dossiers emblématiques comme Doctolib ou Qonto, alors que French Tech Seed intervient dès les premiers tours des projets deeptech.

Au-delà de ses investissements directs, Bpifrance joue aussi le rôle de fonds de fonds. Au S1 2025, elle a souscrit 308 M€ dans 17 nouveaux fonds partenaires, pour un total d’environ 700 fonds partenaires. Autrement dit, quand vous investissez dans un FCPI ou un FCPR distribué au grand public, il est fréquent que ce fonds reçoive lui-même des capitaux de Bpifrance. Cela renforce souvent la stabilité du véhicule et la capacité de co-investir aux côtés d’acteurs institutionnels.

Tout cet écosystème est encadré par l’Autorité des Marchés Financiers (AMF). L’AMF agrée les sociétés de gestion, surveille les quotas d’investissement (par exemple les 70 % d’actifs éligibles pour un FCPI) et contrôle les frais et l’information fournie aux épargnants via le Document d’Informations Clés. Pour vous, cela ne supprime pas le risque de perte en capital, mais cela fixe un cadre de transparence et de protection minimal.

À l’inverse de cette présence publique très forte, il existe un vaste univers de fonds privés, corporate VC et business angels structurés, dont les noms apparaissent souvent dans les portefeuilles des FCPI/FCPR accessibles aux particuliers.

4.2 Fonds privés, corporate VC et business angels structurés

En miroir du rôle de Bpifrance, une grande partie de votre argent, via un FCPI ou un FCPR, est gérée par des acteurs privés. Comprendre qui ils sont permet de mieux visualiser ce que recouvre la notion de « gestion déléguée ».

Un exemple emblématique est Kima Ventures, le « super-angel » de Xavier Niel. Kima investit environ 150 k€ par deal, dans près de 100 startups par an, en pre-seed et seed. Sa philosophie : des décisions rapides, peu de formalisme, avec une exposition très large au deal flow des startups françaises et européennes. Sur la période 2015–2020, Kima a communiqué un IRR de 59,4 % sur les investissements déjà sortis, et 29,2 % sur ceux encore en portefeuille. Ce type de performance illustre le potentiel du VC… mais Kima n’est pas accessible directement aux particuliers : ce sont surtout des family offices et investisseurs professionnels qui y participent.

Autre acteur clé, ISAI se présente comme « le fonds des entrepreneurs ». Il regroupe environ 400 investisseurs (LPs), principalement des entrepreneurs français, quelques family offices et des institutionnels comme Bpifrance. ISAI gère plusieurs stratégies :

- ISAI Venture (early stage) : tickets de 250 k€ en pre-seed jusqu’à 1–3 M€ en série A, avec un nouveau fonds Venture IV en cours de levée (75 M€ à ce stade, objectif 100 M€).

- ISAI Expansion (tech buyout / growth) : tickets de 10 à 50 M€ dans des entreprises rentables (au moins 10 M€ de chiffre d’affaires et 2 M€ d’EBITDA), par exemple Staffmatch.

- ISAI Growth Lending : une activité de dette de croissance, lancée plus récemment.

ISAI illustre bien ce que fait un fonds qui pourrait se trouver dans un FCPI ou un FCPR : il sélectionne, accompagne, puis revend des participations, en visant précisément les multiples dont on parlera en détail plus loin.

Parmi les grands noms du private equity français, Eurazeo occupe aussi une place centrale. Le groupe intervient sur tout le spectre : buyout de sociétés matures, capital-développement (growth), mais aussi venture capital sur des startups comme Doctolib, Back Market, ManoMano, Swile ou Deezer. Une partie de ces stratégies est accessible indirectement au grand public, notamment via des produits référencés en assurance-vie ou dans certains FCPR multi-stratégies.

Les corporate VC complètent le tableau. Crédit Mutuel Innovation, branche venture de Crédit Mutuel Equity, dispose par exemple de 500 M€ pour investir des tickets de 1 à 20 M€ en série A et suivantes, dans des secteurs comme la santé, le quantique ou la cybersécurité. De son côté, Oddo BHF a lancé des véhicules thématiques comme Oddo BHF Venture Capital et Oddo BHF Environmental Opportunities (environ 200 M€ chacun), positionnés sur l’IA, la medtech ou la transition énergétique.

Enfin, les business angels de premier plan pèsent aussi sur l’écosystème, souvent en parallèle de ces fonds : Marc Simoncini via Jaïna (investissements dans Devialet, Winamax, Molotov…), les réseaux fédérés par France Angels, ou encore des collectifs d’entrepreneurs investissant ensemble. Même si vous ne co-investissez pas directement avec eux, leurs décisions influencent le deal flow dans lequel votre FCPI/FCPR se positionne.

Cette diversité d’acteurs devient plus lisible lorsqu’on la replace sur l’axe des phases de financement, de l’amorçage au late stage.

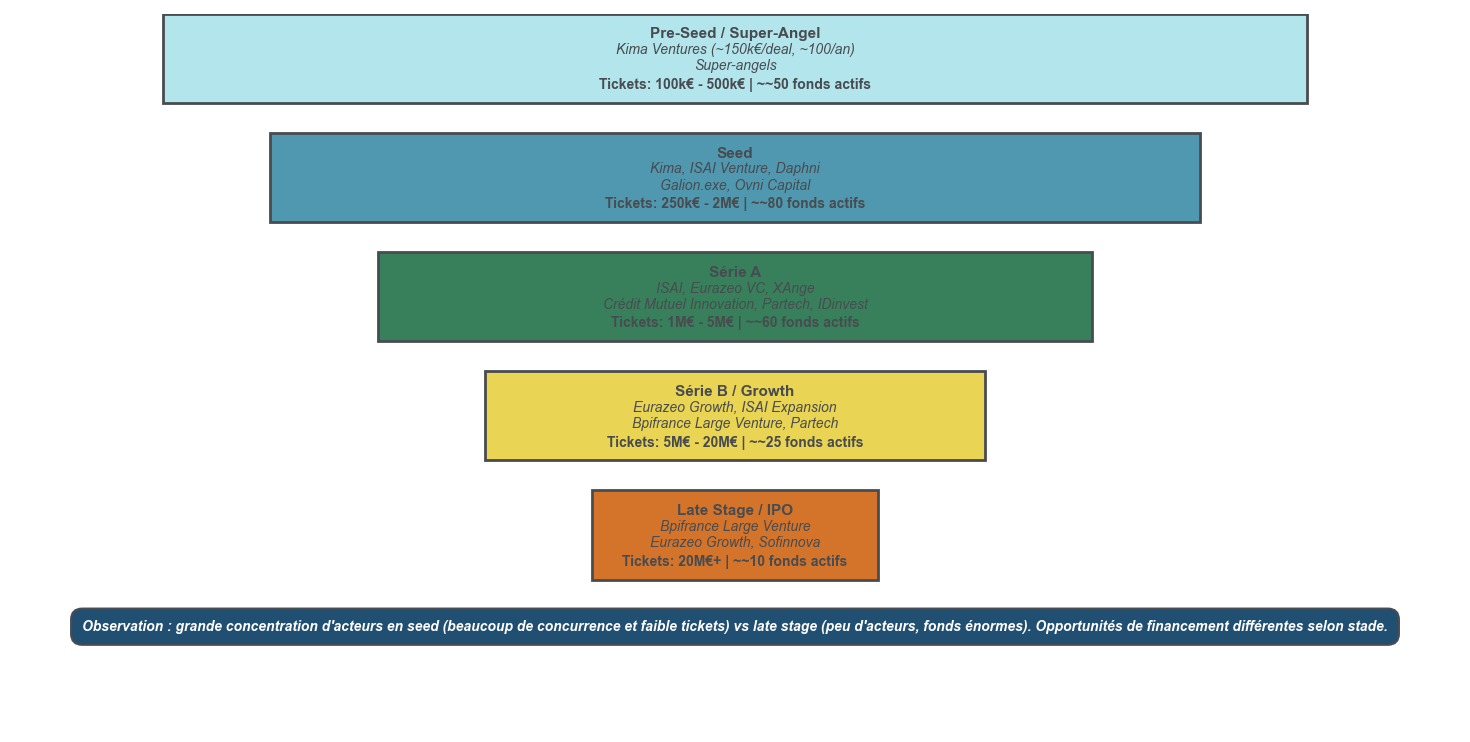

4.3 Qui finance quoi ? Cartographie des fonds par phase

Pour un épargnant, la question clé est : à quels stades du cycle de vie des startups mon fonds intervient-il ? Un FCPI très orienté seed n’a pas le même profil de risque qu’un véhicule qui arrive plutôt en série C.

La cartographie suivante résume les principaux fonds français par phase et les tailles de tickets typiques :

| Phase | Fonds français | Tickets typiques | Exemples investissements |

|---|---|---|---|

| Pre-seed / Super-angel | Kima Ventures, ISAI (100–500 k€) | 100–500 k€ | n/a |

| Seed | Kima, ISAI Venture, Daphni, Galion.exe, Ovni Capital | 250 k€ – 2 M€ | n/a |

| Série A | ISAI, Eurazeo VC, XAnge, Crédit Mutuel Innovation, Partech, IDinvest (Eurazeo) | 1–5 M€ | Staffmatch (ISAI Expansion, tech buyout) |

| Série B | Eurazeo Growth, ISAI Expansion, Bpifrance Large Venture | 5–20 M€ | n/a |

| Série C / Late stage | Bpifrance Large Venture, Eurazeo Growth, Sofinnova | 20 M€+ | Qonto, Fairmat (Bpifrance) |

On voit immédiatement que le seed concentre le plus grand nombre d’acteurs (Kima, ISAI Venture, Daphni, Galion.exe, Ovni Capital…), alors que le late stage est l’apanage de quelques gros fonds comme Bpifrance Large Venture, Eurazeo Growth ou Sofinnova. Autrement dit, plus on avance dans la maturité, plus les tickets augmentent et plus le nombre de fonds se réduit.

Pour vous, cela a des implications directes :

- Un FCPI orienté early stage (beaucoup de deals seed/pre-seed) est plus risqué, avec un taux d’échec plus élevé, mais peut viser des multiples très importants sur quelques lignes.

- Un véhicule plus tourné vers le growth/late stage (série B/C) reste risqué, mais les entreprises sont souvent déjà en forte croissance, avec des revenus significatifs ; en revanche, ces fonds deviennent plus sensibles aux cycles de valorisation (hausse ou baisse des multiples de marché).

Les exemples concrets aident à matérialiser cette logique :

- ISAI Expansion intervient sur des dossiers comme Staffmatch, où l’entreprise est déjà rentable et cherche à accélérer avec un ticket de 10–50 M€.

- Bpifrance Large Venture participe à des tours de série C ou plus tardifs sur des scale-ups comme Qonto ou Fairmat, avec des tickets de 20 M€ et plus.

En synthèse, comprendre qui intervient à quel stade et avec quels montants permet donc de situer votre FCPI ou FCPR dans la chaîne de risque. Mais au-delà des acteurs, il est tout aussi important de voir comment se déroule concrètement un investissement VC, de la première prise de contact jusqu’à la sortie.

5. Sous le capot : comment se déroule un investissement VC

Nous avons maintenant une bonne vision des acteurs qui gèrent votre argent et des phases sur lesquelles ils interviennent. La prochaine étape consiste à regarder la mécanique interne : comment une startup est sélectionnée, comment se négocie une levée de fonds, quelles vérifications sont faites avant d’investir, et comment on passe ensuite au closing et à l’exit.

5.1 De la sélection des dossiers à la term sheet

En pratique, un investissement en capital-risque commence bien avant la signature d’un contrat. Les équipes de gestion sont d’abord confrontées à un flux continu de dossiers, qu’il faut filtrer de manière très stricte.

Les canaux de sourcing sont multiples :

- Les candidatures entrantes (inbound), via le site du fonds ou des emails, mais avec un taux de conversion très faible.

- Le réseau d’entrepreneurs déjà financés, d’incubateurs ou d’autres fonds qui recommandent des projets.

- Le sourcing proactif (outbound) où les équipes repèrent des fondateurs prometteurs sur LinkedIn, dans des conférences ou sur des bases de données spécialisées.

- Les événements (VivaTech, démos d’accélérateurs, concours d’écoles) qui servent de vitrines.

Une fois les dossiers repérés, les fonds appliquent des critères de sélection relativement homogènes :

- La qualité de l’équipe (complémentarité, expérience sectorielle, capacité à exécuter).

- Le couple problème/solution : le problème adressé est-il fréquent et coûteux, la solution vraiment différenciante ?

- La traction : chiffre d’affaires, croissance MRR/ARR pour les modèles SaaS, rétention des clients, NPS.

- La taille de marché visée (TAM supérieur à 1 Md€ en général).

- Les unit economics (coût d’acquisition client vs valeur vie client) et la scalabilité.

Sur un échantillon de 100 dossiers reçus, un fonds typique va en retenir une vingtaine pour un premier entretien, une dizaine pour une due diligence approfondie… et ne réaliser que quelques investissements par trimestre. Le process est donc extrêmement sélectif.

Quand un dossier passe ces filtres, les discussions débouchent sur une term sheet. Il s’agit d’un document non contractuel de quelques pages qui récapitule les éléments clés de la levée :

| Section | Contenu |

|---|---|

| Montant et valorisation | Montant levé, valorisation pré-money ou post-money |

| Structure | Actions ordinaires vs actions de préférence, droits de vote |

| Participation investisseurs | Pourcentage du capital post-closing |

| Gouvernance | Composition du conseil d’administration, droits d’information, droits de veto |

| Plan d’intéressement | ESOP (plan de stock-options), souvent 5–10 % du capital pré-money |

| Clauses de protection | Anti-dilution, liquidation preference, drag-along, tag-along |

| Garanties fondateurs | Garantie d’actif et de passif, limitée dans le temps et en montant |

| Exclusivité | Durée (60–90 jours) pendant laquelle la startup ne peut pas négocier avec d’autres investisseurs |

| Conditions suspensives | Due diligence satisfaisante, approbation par le comité d’investissement |

C’est à ce stade que les gérants de votre FCPI/FCPR négocient les paramètres qui conditionneront la performance future du fonds : valorisation, niveau de dilution, droits de gouvernance, clauses de protection.

La distinction entre valorisation pré-money et post-money est cruciale. Si une startup est valorisée 4 M€ pré-money et lève 1 M€, la valorisation post-money est de 5 M€ et l’investisseur obtient 20 % du capital. Si la valorisation de 4 M€ était en réalité post-money, la part serait plus importante et la dilution des fondateurs plus forte. Les gérants sont donc particulièrement vigilants sur ce point.

Cette checklist illustre la complexité d’une négociation de levée de fonds, et ce, avant même d’évoquer la due diligence. Une fois la term sheet signée, commence une phase d’audit souvent sous-estimée par les investisseurs particuliers, mais déterminante pour la qualité du portefeuille auquel ils s’exposent.

5.2 Due diligence : ce que les fonds vérifient avant d’investir

La due diligence est l’étape où l’investisseur vérifie que tout ce qui a été présenté pendant les rendez-vous est cohérent et documenté. Elle démarre après la signature de la term sheet, pendant la période d’exclusivité, et peut durer de 1 à 3 mois selon la taille de l’opération.

Pour un fonds de VC, cette phase se décline en plusieurs volets complémentaires :

| Type | Objectif | Contenu | Acteurs |

|---|---|---|---|

| Financière | Vérifier l’exactitude des chiffres, détecter les dettes cachées | Bilans, comptes de résultat, prévisions, trésorerie | Cabinet d’audit, directeur financier du fonds |

| Juridique | S’assurer de la conformité réglementaire et de l’absence de litiges majeurs | Statuts, contrats clients/fournisseurs, propriété intellectuelle, contentieux en cours | Avocats spécialisés |

| Fiscale | Valider la situation fiscale passée et future | Déclarations, liasses fiscales, crédit impôt recherche | Expert-comptable, fiscaliste |

| Technique | Évaluer la qualité du produit et de l’architecture | Revue de code, dette technique, capacité de montée en charge | CTO externe, cabinets tech |

| People | Comprendre la culture et les risques humains | Organigrammes, contrats de travail, entretiens avec l’équipe | Cabinets RH ou spécialistes organisationnels |

| Commerciale | Tester la solidité du pipeline et des clients | CRM, contrats signés, interviews clients, taux de churn | Consultants business |

Pendant cette période, la startup met à disposition une data room structurée (documents financiers, juridiques, techniques). La façon dont les fondateurs gèrent cette étape est déjà un signal : rigueur, transparence, capacité à reconnaître un problème plutôt qu’à le cacher.

Les erreurs classiques côté startup sont connues : pipeline commercial gonflé, litiges non déclarés, contrats clients pas vraiment signés, propriété intellectuelle mal protégée. Quand ces points apparaissent en due diligence, ils peuvent conduire à une renégociation des termes, voire à l’abandon complet du deal.

Pour vous, l’enjeu est simple : la qualité de ce travail d’audit conditionne en grande partie le niveau de risque réel du portefeuille auquel vous vous exposez via vos FCPI/FCPR. Un gérant rigoureux filtrera davantage et évitera de nombreux dossiers fragiles qui pourraient se retrouver plus facilement en crowdequity.

Une fois ces vérifications terminées et jugées satisfaisantes, on passe au closing, puis à la phase d’accompagnement et enfin aux scénarios de sortie.

5.3 Closing, accompagnement et sorties : IPO, acquisitions, liquidations

Lorsque la due diligence est validée, vient le closing : c’est la formalisation juridique et financière de l’investissement. Les parties signent le pacte d’actionnaires, modifient les statuts si nécessaire, prennent les décisions en assemblée générale (augmentation de capital, nomination d’administrateurs) et procèdent enfin au virement des fonds.

Pour une série A, le cycle complet entre premier contact et closing s’étale le plus souvent sur 6 à 12 mois. En seed, le processus peut être plus rapide (3 à 6 mois), surtout quand il s’agit de business angels ou de super-angels comme Kima, capables de décider en quelques semaines.

Après le closing, le rôle du VC ne se limite pas à attendre la sortie. Il siège souvent au conseil d’administration, demande un reporting régulier (mensuel ou trimestriel) et apporte un accompagnement stratégique : recrutement de profils clés, mise en relation commerciale, aide à structurer les levées suivantes. C’est en partie pour financer cet accompagnement que les fonds facturent des frais de gestion élevés.

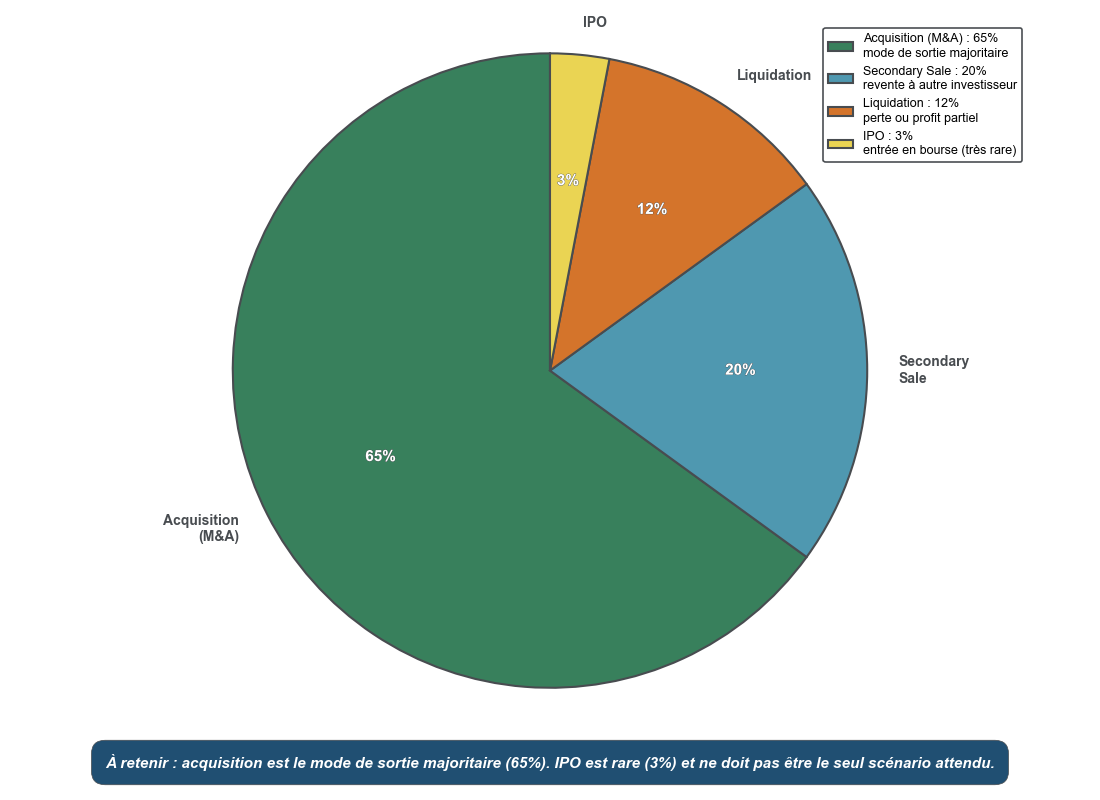

À terme, l’objectif est de réaliser un exit. Plusieurs scénarios existent :

- L’introduction en bourse (IPO), qui reste rare en France compte tenu des coûts et des contraintes réglementaires.

- L’acquisition (M&A) par un industriel ou un acteur financier, qui est de loin le mode de sortie le plus fréquent.

- La vente secondaire (secondary sale), où un fonds cède sa participation à un autre investisseur sans que l’entreprise ne change de statut.

- Plus rarement, des opérations de MBO (rachat par le management), davantage typiques du private equity buyout.

- Et, dans les cas d’échec, la liquidation, où les actionnaires perdent en général la totalité de leur mise.

En France, le délai médian d’exit tourne autour de 7 à 10 ans. C’est ce qui explique la structure temporelle de vos fonds grand public : souvent 5 ans d’investissement (période pendant laquelle le fonds entre au capital de nouvelles startups), puis 5 à 10 ans de désinvestissement. D’où les durées de blocage de 10 à 15 ans sur certains millésimes de FCPI/FIP.

Pour atteindre des TRI ambitieux (20–30 % par an au niveau du fonds), les sociétés de gestion appliquent la règle du 10X : elles misent sur le fait qu’une minorité de participations (parfois une ou deux sur vingt) générera des multiples de 10X, 50X ou 100X, alors que la majorité fera 0 à 2X. C’est ce fonctionnement très asymétrique que nous allons maintenant traduire en montants investis, dilution, frais et rendement pour votre portefeuille.

6. Ce que cela signifie pour votre portefeuille : montants, dilution, frais, rendement

On a désormais une vision claire du parcours d’un investissement VC et des sorties possibles. Reste à répondre à la question la plus concrète pour un épargnant : quels ordres de grandeur cela implique-t-il pour votre argent en termes de montants, de dilution des fondateurs, de frais prélevés et de performance attendue par rapport à d’autres placements.

6.1 Combien faut-il investir et quel impact sur la dilution ?

Les montants qu’injectent les fonds à chaque phase ne sont pas arbitraires : ils conditionnent directement la part de capital obtenue et donc la dilution des fondateurs… et, par ricochet, les multiples que les VCs vont chercher à la sortie.

En France, les données récentes montrent :

- En seed, un montant médian d’environ 1,2 M€ pour une dilution médiane de 29 %.

- En série A, un montant médian autour de 3 M€ pour une dilution de 28 %.

Sur trois tours successifs (seed, série A, série B), un scénario courant aboutit à une dilution cumulée des fondateurs autour de 50 % ou moins. Par exemple, un fondateur qui détient 100 % à la création et cède 20 % en seed, 25 % en série A puis 20 % en série B, se retrouve à environ 48 % du capital après ces trois levées.

À cela s’ajoute le plan de stock-options (ESOP), que les VCs exigent presque systématiquement. Avant d’investir, ils demandent de constituer un « pool » de 5 à 10 % du capital pré-money pour attirer et fidéliser les salariés clés. Cette dilution est souvent peu visible pour un néophyte, mais elle réduit déjà la part des fondateurs avant même l’arrivée des nouveaux investisseurs.

Pour vous situer, imaginons un fonds qui investit 1 M€ pour 20 % du capital : cela revient à acheter une part de l’entreprise à une valorisation post-money de 5 M€. Le même fonds visera ensuite un exit où ces 20 % vaudront 10 M€ ou plus, soit un multiple de 10X sur sa mise. Cet ordre de grandeur donne une idée de la croissance implicite attendue et du niveau de risque accepté en contrepartie.

Cette répartition très déséquilibrée explique pourquoi quelques lignes exceptionnelles suffisent à tirer la performance globale d’un fonds, malgré une majorité de dossiers peu ou pas rentables. Et c’est précisément pour aller chercher ces 10X potentiels que les fonds s’autorisent des frais élevés, qu’il faut maintenant quantifier.

6.2 Frais des fonds VC grand public : ce qu’ils coûtent vraiment

Les FCPI, FIP et FCPR affichent des perspectives de rendement élevées, mais il est indispensable de regarder ce qu’ils coûtent réellement sur 10 ans. Les frais se situent à plusieurs niveaux : frais d’entrée, frais annuels, commissions de performance et parfois frais indirects si le fonds investit lui-même dans d’autres fonds.

Les grandes briques sont les suivantes :

- Frais de souscription : souvent entre 0 et 5 % du montant investi, prélevés dès la souscription. 3 % sur 10 000 € représentent déjà 300 € perdus immédiatement.

- Frais de gestion annuels : de 1,5 à 3 % par an, typiquement autour de 2 %. Ils sont prélevés chaque année sur la valeur de l’actif.

- Commission de performance (carried interest) : en général 15 à 20 % des plus-values au-delà d’un certain seuil de rendement (hurdle), souvent autour de 8 % de TRI.

- Frais indirects éventuels, lorsque le fonds est un fonds de fonds et supporte donc aussi les frais des véhicules sous-jacents.

Pour visualiser l’impact, prenons un cas simplifié :

- Vous investissez 10 000 € dans un FCPI pendant 10 ans.

- Le fonds réalise une performance brute de 8 % par an.

- Les frais de gestion sont de 2 % par an, et la commission de performance capte 20 % de la plus-value au-delà d’un certain seuil.

À l’arrivée, les frais de gestion représentent environ 2 000 € cumulés sur la décennie, auxquels s’ajoute la part de plus-value prélevée au titre du carried interest. Selon la structure exacte du fonds, l’ensemble peut absorber 20 à 30 % de la performance brute. Autrement dit, un 8 % brut peut se transformer en 5–6 % net.

Les fonds institutionnels non réglementés, inaccessibles en direct aux particuliers, fonctionnent sur un schéma proche : 2 % de management fee par an et 20 % de carried interest. Et lorsque vous y accédez via une assurance-vie, des couches supplémentaires se rajoutent :

- Enveloppe assurance-vie : souvent 0,7 % par an.

- Mandat piloté éventuel : 0,3 % par an.

- Supports private equity : autour de 1,9 % par an.

On arrive vite à près de 3 % de frais annuels, hors commission de performance des fonds sous-jacents.

Pour juger si ces frais sont acceptables, il faut les comparer à ceux d’autres grandes classes d’actifs et tenir compte du couple rendement/risque/liquidité, notamment par rapport aux ETF ou aux supports plus classiques accessibles en assurance-vie comme les fonds euros et les unités de compte diversifiées.

6.3 Comparaison VC vs ETF, SCPI, crowdfunding immobilier : frais, liquidité, horizon

Afin de décider s’il est pertinent d’ajouter du capital-risque à votre portefeuille, il est utile de positionner les FCPI/FIP/FCPR et le crowdfunding equity dans une matrice frais–liquidité–horizon face aux supports que vous utilisez déjà.

On peut résumer ainsi quelques ordres de grandeur :

| Classe d’actifs | Frais annuels typiques | Liquidité | Horizon recommandé |

|---|---|---|---|

| ETF actions | 0,1–0,3 % | Quotidienne (Bourse) | ≥ 5 ans |

| Fonds actions actifs (OPCVM) | 1,5–2,5 % | Quotidienne (J+2) | ≥ 5 ans |

| Fonds euros | ~0,5–1 % (intégrés au rendement servi) | Rachat possible en quelques jours | Aucun horizon imposé |

| SCPI | 8–12 % de frais de souscription + frais de gestion sur loyers | Revente en 3–12 mois, parfois plus | ≥ 8–10 ans |

| FCPI/FIP/FCPR | 1,5–3 %/an + 15–20 % de commission de performance | Capital bloqué 5–15 ans | 10 ans et plus |

| Crowdfunding equity | Frais de succès 5–10 % (côté startup) | Pas de marché secondaire organisé | 7–10 ans |

Comparé à un ETF actions, un fonds de VC est beaucoup plus cher et totalement illiquide, mais il vise des TRI plus élevés grâce aux fortes croissances espérées et aux multiples de sortie. Cette promesse n’est toutefois atteinte que si la sélection des participations est solide et que le contexte de marché reste favorable.

À l’inverse, les ETF actions servent souvent de référence quand on parle de frais bas, de liquidité quotidienne et de mise en œuvre simple. Pour approfondir les spécificités de ces produits, les différences entre fonds indiciels et fonds actifs et leurs usages en portefeuille, un guide détaillé existe : Pour approfondir les caractéristiques et les modes d’accès aux ETF — l’un des benchmarks pour les sujets de frais, de liquidité et de simplicité —, ce guide répond à toutes les questions sur leur fonctionnement et leur utilisation en portefeuille : Définition claire des ETF et de leur fonctionnement, explications pratiques et comparaison avec les fonds traditionnels.

Dans le champ des placements non cotés, les SCPI et immobilier papier peuvent aussi servir de point de comparaison : frais de souscription élevés, liquidité parfois lente, mais flux de loyers récurrents et risque différent de celui des startups. Un tour d’horizon complet de ces véhicules est présenté ici : SCPI et immobilier papier.

Enfin, le crowdfunding immobilier se situe à mi-chemin : horizon de 12 à 36 mois, taux de défaut nettement plus faibles que dans le crowdfunding equity, et des rendements cibles autour de 8–10 % bruts. Pour en comprendre le fonctionnement et les risques spécifiques, un dossier dédié détaille ces points : crowdfunding immobilier.

Au total, le VC apparaît donc comme une brique plus chère et plus illiquide que la plupart des autres classes d’actifs, mais avec un potentiel de TRI supérieur… à condition de l’utiliser avec parcimonie (une petite part du patrimoine) et après avoir sécurisé votre épargne de précaution et vos enveloppes classiques (PEA, assurance-vie, PER).

6.4 Performance attendue et règle des 10X pour les fonds VC

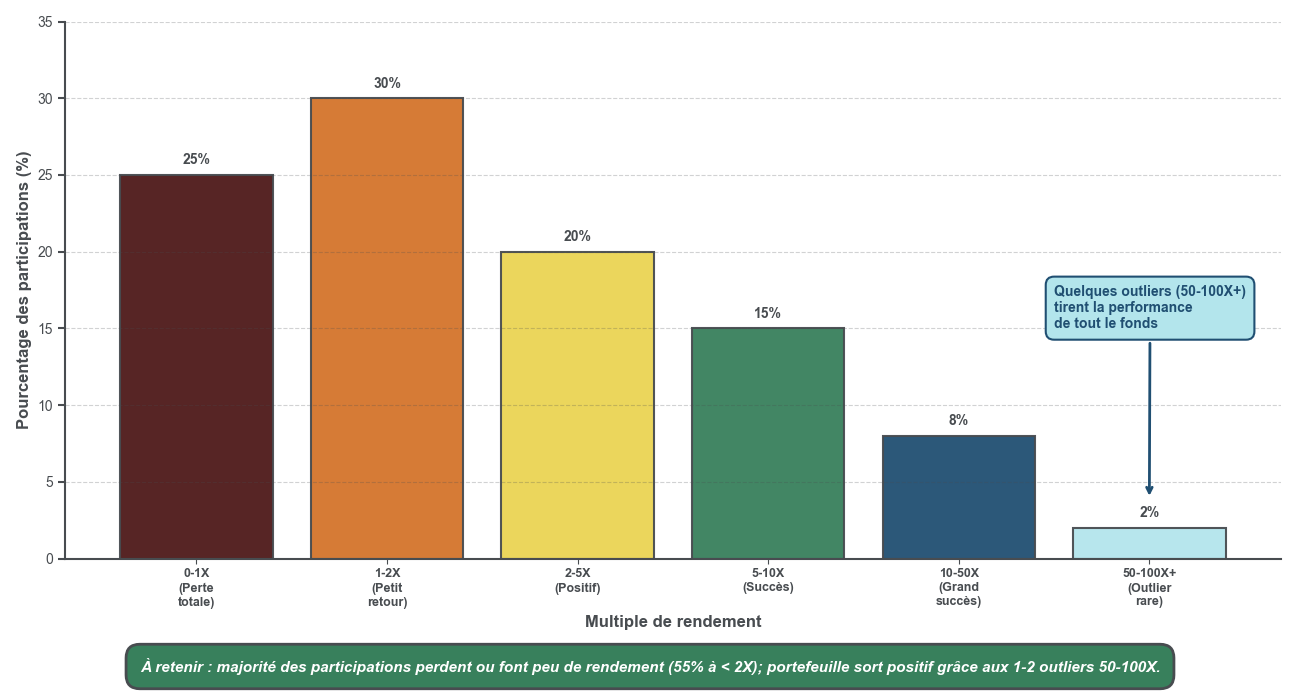

On peut maintenant revenir sur la règle des 10X et la traduction en performance attendue pour un investisseur. L’idée est la suivante : sur un portefeuille de 20 à 50 participations, les gérants de fonds acceptent que 50 à 70 % des lignes fassent 0–1X (perte totale ou quasi totale), quelques-unes 2–5X, et misent sur quelques sorties extrêmes à 10X, 50X ou 100X pour atteindre un TRI global de 20–30 %.

Par exemple, un investissement qui fait 10X en 7 ans correspond à un TRI d’environ 38 % par an. En pratique, un fonds qui viserait 20–30 % net de frais devra compter sur quelques lignes exceptionnelles, car les frais de gestion et le carried interest viennent mordre significativement la performance brute.

Les données publiques confirment ce caractère très asymétrique. Kima Ventures annonce par exemple un IRR de 59,4 % sur les investissements sortis entre 2015 et 2020, et 29,2 % sur les participations encore en portefeuille. Ce sont des chiffres hors norme, liés à quelques gros succès et à une exposition massive au deal flow early stage.

Pour les FCPI et FIP grand public, les informations sont plus rares, mais les estimations sectorielles situent leur TRI net médian autour de 5 à 10 % par an sur 10 ans. C’est souvent inférieur à la performance historique des grands indices actions :

- Le CAC 40 dividendes réinvestis a délivré de l’ordre de 8 % par an sur une vingtaine d’années.

- Le S&P 500 américain, lui, tourne plutôt autour de 10 % par an.

Autrement dit, les fonds de capital-risque réglementés ne surperforment pas toujours les marchés actions traditionnels après frais. En revanche, la réduction d’impôt initiale (25–30 % du montant investi) améliore le rendement effectif : un FCPI qui ne ferait « que » 5 % net par an peut se rapprocher, en tenant compte de l’avantage fiscal, des rendements de la bourse observés à long terme. Pour mieux saisir ces ordres de grandeur et la notion de rendement annualisé, un décryptage complet est disponible ici : rendemements de la bourse.

Armé de cette vision coûts/rendements et de la logique du 10X, on peut maintenant s’intéresser aux alternatives directes au VC traditionnel, à commencer par le crowdfunding equity, qui permet d’entrer directement au capital de startups mais sans la mutualisation et la négociation professionnelle d’un fonds.

7. Crowdfunding equity : alternative directe ou fausse bonne idée ?

Après avoir passé en revue comment fonctionnent les fonds de VC « classiques » (FCPR, FCPI, FIP) et ce que cela implique pour votre portefeuille, on peut désormais regarder l’autre grande porte d’entrée dans le capital des startups pour les particuliers : le crowdfunding equity.

7.1 Comment fonctionne le crowdequity et à qui il s’adresse

Le crowdfunding equity, ou crowdequity, permet à n’importe quel particulier de souscrire directement au capital d’une startup via une plateforme de financement participatif. Concrètement, vous créez un compte, sélectionnez un projet et investissez un montant modeste en échange de titres financiers émis par la société.

Les plateformes structurent les levées sous plusieurs formes : actions, obligations convertibles ou contrats de royalties sur le chiffre d’affaires. L’investisseur devient alors actionnaire (ou porteur d’obligations convertibles) de la startup, sans passer par un fonds d’investissement.

Les tickets d’entrée sont volontairement bas : la plupart des plateformes acceptent des montants à partir de 100 à 1 000 euros par projet. En contrepartie, la réglementation impose des plafonds pour les investisseurs non avertis (quelques milliers d’euros par projet et par an), alors que les investisseurs avertis peuvent engager des montants bien plus élevés.

Les principaux acteurs français sont :

- Anaxago : positionnée sur les startups et le private equity, avec des tickets autour de 1 000 euros.

- WiSEED : généraliste, avec des opérations en equity, mais aussi beaucoup en immobilier et énergies renouvelables.

- Sowefund : focalisée sur les startups early stage, avec des tickets dès 100 euros.

- Tudigo : financement de PME et de startups, souvent régionales.

- Fundimmo : spécialisée en crowdfunding immobilier (plus proche du prêt obligataire que du capital-risque).

Toutes ces plateformes sont encadrées par l’AMF. Elles doivent disposer soit du statut de Prestataire de Services d’Investissement (PSI), soit du statut de Conseiller en Investissements Participatifs (CIP). Cela garantit au moins un socle minimal : procédures de contrôle, vérifications de base sur les projets, information standardisée pour les particuliers. En revanche, attention : ce cadre ne transforme pas ces investissements en placements sécurisés : le risque de perte totale reste très élevé et l’AMF ne valide pas la qualité économique des dossiers.

Pour bien situer le crowdequity par rapport aux autres formes de crowdfunding (don, prêt, investissement), il est pertinent de prendre un peu de recul. Pour comprendre l’ensemble des facettes du crowdfunding, ce guide de référence détaille les formes (don, prêt, investissement), les rendements visés, la gestion du risque et la méthodologie pour bien choisir sa plateforme : Comprendre le crowdfunding (don, prêt, investissement).

En pratique, le marché du crowdequity traverse une phase de défiance. Au premier semestre 2025, les levées en equity participatif sont tombées à 65,8 millions d’euros, soit –47 % par rapport au S1 2024. À titre de comparaison, le crowdfunding immobilier reste beaucoup plus massif (388,2 M€, –15 %) et les financements en énergies renouvelables progressent encore (+7 %, 171 M€). Cela traduit une sélectivité accrue et un appétit réduit des particuliers pour le risque startup en direct.

Pour bien visualiser ce à quoi vous souscrivez concrètement, on peut distinguer les principaux types de titres proposés.

| Type de titre | Description | Avantages | Inconvénients |

|---|---|---|---|

| Actions ordinaires | Parts du capital social de la startup | Droit de vote, droit à dividende si la société en verse, potentiel de plus-value important en cas de revente | Dilution lors des levées suivantes, absence de clauses de protection avancées, illiquidité totale |

| Obligations convertibles | Prêt à la société, remboursable ou convertible ultérieurement en actions à un prix fixé | Position de créancier en cas de non-conversion, conversion possible si la société se développe bien | Conditions complexes à lire, rendement plafonné si conversion défavorable, subordination possible aux autres dettes |

| Royalties sur le CA | Droit de percevoir un pourcentage du chiffre d’affaires pendant une durée définie ou jusqu’à un multiple remboursé | Flux potentiellement réguliers, pas de dilution du capital de la startup | Pas de participation au capital, plafonnement du rendement, dépendance forte au niveau de chiffre d’affaires |

Ce tableau montre que, derrière le terme « crowdfunding equity », on trouve en réalité plusieurs logiques juridiques et économiques : la plupart des projets restent toutefois de l’equity pur en actions ordinaires, avec un profil de risque très proche du capital-risque professionnel, mais sans la couche d’accompagnement.

En résumé, le crowdequity est un canal direct vers le capital de startups, accessible avec de petits tickets, mais il s’adresse surtout à des investisseurs déjà à l’aise avec le risque, capables de lire un business plan et un pacte d’actionnaires, et conscients de l’illiquidité totale pendant 7 à 10 ans.

La question suivante se pose donc naturellement : comment arbitrer entre ce canal direct et les fonds de VC traditionnels (FCPI/FIP) gérés par des professionnels ?

7.2 Crowdfunding vs FCPI/FIP : comparaison structurée

Pour choisir entre investir en direct via des plateformes de crowdfunding ou via un fonds mutualisé et fiscalisé, il faut regarder avec sang-froid quelques critères clés : ticket minimum, sélection des projets, diversification, accompagnement, fiscalité, frais et liquidité.

Sur le ticket d’entrée, l’avantage va clairement au crowdfunding : on peut commencer à partir de 100 à 1 000 euros par projet, quand la plupart des FCPI/FIP demandent 5 000 à 10 000 euros minimum par souscription. Cela rend le crowdequity intéressant pour tester ce type d’investissement avec de petites sommes.

À l’inverse, le mode de sélection est inversé. En crowdequity, c’est vous qui choisissez les dossiers sur la base des informations fournies par la plateforme ; la mutualisation du risque est donc entièrement à votre charge. Dans un FCPI ou un FIP, la sélection est confiée au gérant professionnel, qui applique un processus de due diligence proche de celui décrit plus haut pour les fonds de VC classiques, et mutualise automatiquement le portefeuille sur 20 à 50 sociétés.

L’accompagnement post-investissement est également très différent. Un fonds de VC siège en général au conseil d’administration des startups, suit des indicateurs précis et intervient activement sur la stratégie, le recrutement et les levées suivantes. En crowdfunding, les investisseurs particuliers restent des actionnaires très minoritaires, sans rôle dans la gouvernance et avec un reporting souvent plus léger.

Sur le plan fiscal, l’écart est net :

- Un investissement en crowdequity n’ouvre aucun avantage fiscal systématique. Seuls certains dossiers, respectant des critères précis, peuvent être éligibles à la réduction IR-PME à 25 %, avec des plafonds de 50 000 euros pour un célibataire et 100 000 euros pour un couple. En pratique, ces dossiers restent rares et la gestion administrative (justificatifs, conservation des titres, durée de détention minimale de 5 ans) est lourde.

- Les FCPI/FIP offrent une réduction d’impôt de 25 à 30 % dès la souscription, dans des limites de montants bien définies, avec un mécanisme huilé et géré par le fonds.

Enfin, il ne faut pas se laisser tromper par la perception des frais. En crowdfunding, les plateformes facturent généralement 5 à 10 % de frais de succès à la startup lors de la levée. Ces frais ne sont pas visibles côté investisseur, mais ils pèsent sur la structure financière de la société et donc, indirectement, sur sa capacité à générer un gain pour les actionnaires. À l’inverse, dans un FCPI/FIP, les frais (1,5 à 3 % par an plus commission de performance) sont prélevés au niveau du fonds et explicités dans le DIC.

La comparaison suivante résume ces différences.

| Critère | Crowdfunding equity | VC traditionnel (FCPI/FIP) |

|---|---|---|

| Ticket minimum | 100–1 000 € par projet | 5 000–10 000 € par fonds |

| Sélection des projets | À la charge de l’investisseur, sur la base de l’info plateforme | Déléguée au gérant professionnel du fonds |

| Diversification | Manuelle, projet par projet | Automatique, 20–50 participations dans un même fonds |

| Accompagnement des startups | Très limité, pas de siège au CA pour les particuliers | Fort : gouvernance, suivi, aide aux levées suivantes |

| Avantage fiscal | Aucun par défaut ; IR-PME 25 % possible mais rare et complexe | Réduction d’impôt 25–30 % (selon FCPI/FIP), mécanisme standardisé |

| Blocage / durée | 7–10 ans typiquement, pas de marché secondaire organisé | Blocage fiscal 5 ans, durée de vie économique 10–15 ans |

| Frais visibles | 0 côté investisseur, mais 5–10 % de frais de succès payés par la startup | 1,5–3 %/an de gestion + 15–20 % de commission de performance |

| Transparence | Forte sur chaque projet individuel, accès direct aux documents | Moyenne : reporting agrégé, portefeuille géré en interne |

| Mutualisation du risque | À construire soi-même (10–20 projets minimum) | Intégrée dans la structure du fonds |

En synthèse, le crowdequity offre une grande accessibilité et un contrôle direct sur le choix des startups, mais au prix d’une complexité de sélection, d’une absence quasi totale d’avantages fiscaux et d’une responsabilité personnelle forte sur la diversification. Les FCPI/FIP imposent des tickets plus élevés, mais apportent une sélection professionnelle, une mutualisation automatique et une défiscalisation encadrée.

Maintenant que le panorama est posé, il reste une question cruciale : que valent réellement ces investissements en crowdequity, en termes de performances et de défauts, par rapport à d’autres véhicules risqués ?

7.3 Performances, défauts et risques spécifiques du crowdfunding equity

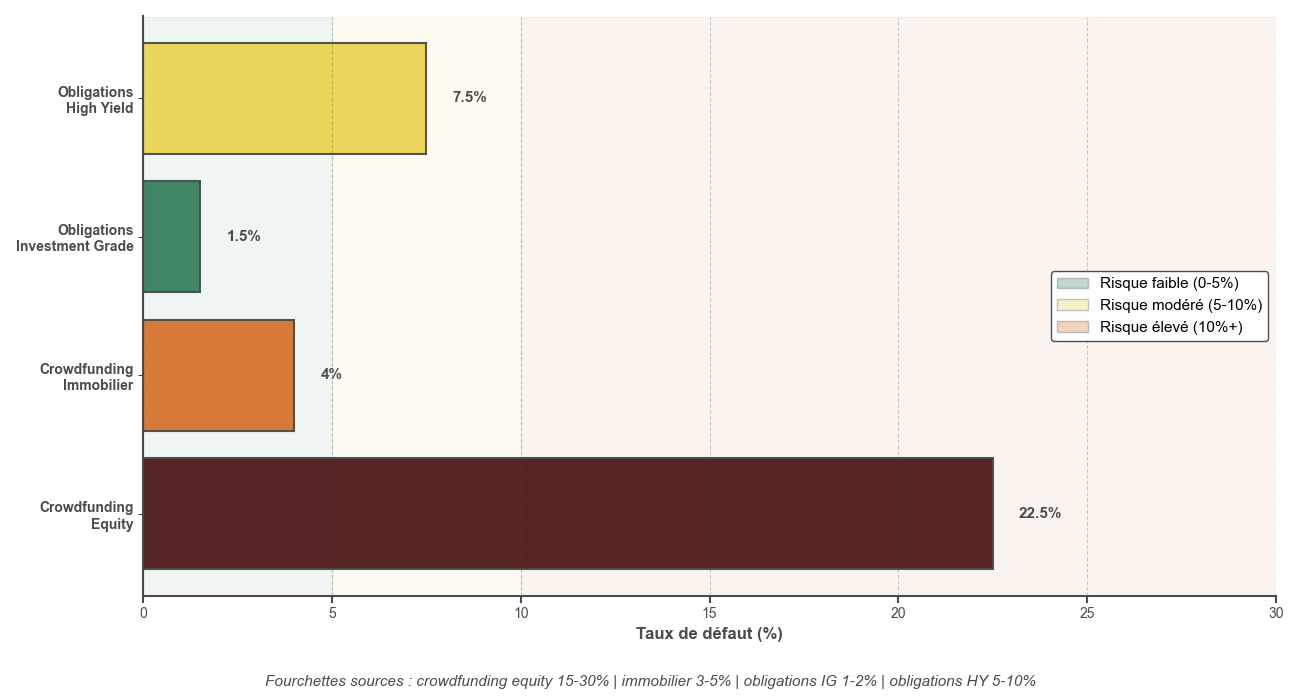

Les données disponibles sur la performance du crowdfunding equity restent partielles, mais quelques ordres de grandeur se dégagent. Les taux de défaut estimés à 5 ans se situent souvent entre 15 et 30 % des projets financés : cela signifie que 1 à 3 startups sur 10 peuvent finir en faillite pure et simple, avec une perte intégrale pour les investisseurs.

À titre de comparaison, le crowdfunding immobilier affiche des taux de défaut bien plus bas, autour de 3 à 5 %, avec des rendements cibles proches de 9–10 % bruts. Les obligations corporate investment grade présentent des défauts annuels de l’ordre de 1 à 2 %, et les obligations high yield se situent plutôt entre 5 et 10 % selon les millésimes. Le crowdequity se place donc clairement dans le haut du spectre du risque de défaut.

Pour se représenter les ordres de grandeur, il est utile de visualiser ces différentes classes d’actifs.

En pratique, sur une plateforme de crowdequity, on observe souvent la distribution suivante :

- Environ 10 % des projets parviennent à un exit significatif (acquisition, parfois IPO), avec des multiples allant de 1,5 à 15 fois la mise de départ.

- Une large majorité de startups restent « en portefeuille » pendant des années, sans événement de liquidité clair, ce qui bloque le capital pour une durée très longue.

- Une part non négligeable (15–30 %) finit en liquidation ou en cessation d’activité, générant une perte totale.

Au-delà de ce taux de défaut élevé, le crowdequity présente plusieurs risques spécifiques par rapport au VC professionnel :

- Absence de gouvernance active : les particuliers n’ont ni siège au conseil d’administration, ni droits de veto structurants. Ils subissent les décisions des fondateurs et des investisseurs professionnels qui entreront plus tard.

- Dilution non maîtrisée : lors des tours suivants (séries A, B…), les investisseurs crowdfunding sont dilués, parfois fortement, sans bénéficier de clauses anti-dilution ou de liquidation preference, réservées aux institutionnels.

- Asymétrie d’information : même si la plateforme effectue une due diligence minimale, le niveau d’analyse reste loin de celui d’un fonds VC. Les particuliers ont souvent accès à un pitch deck et à quelques prévisions, sans voir la totalité des contrats, contentieux ou enjeux de gouvernance.

- Illiquidité totale : il n’existe pratiquement aucun marché secondaire pour revendre ses titres. Tant qu’il n’y a pas d’acquisition ou d’IPO, votre mise est figée.

- Risque de plateforme : si la plateforme perd son agrément AMF ou fait faillite, l’accès aux documents, aux reportings, et parfois même la bonne tenue de l’actionnariat peuvent être perturbés.

Dernier point, et non des moindres : le manque de recul statistique. Le crowdequity, dans sa forme actuelle, n’a que quelques années d’historique. Il est donc difficile d’estimer une médiane de performance fiable sur 10 ans, comme on peut le faire pour des fonds de private equity plus anciens.

Tout cela ne condamne pas le crowdequity, mais impose une discipline de diversification et de montant qui n’a rien à voir avec un simple « coup de cœur » sur une jeune pousse.

7.4 Bonnes pratiques en crowdfunding equity pour un particulier

Si, malgré ces risques, vous souhaitez consacrer une petite poche de votre patrimoine au crowdequity, quelques règles simples permettent de limiter la casse potentielle.

La première, centrale, consiste à limiter le poids global de ce type d’investissement : quelques pourcents de votre patrimoine financier au maximum, et uniquement une fois votre épargne de précaution constituée et vos enveloppes classiques (PEA, assurance-vie) déjà bien utilisées. Le crowdequity ne doit pas être votre socle, mais un complément spéculatif assumé.

Ensuite, il est crucial de respecter une vraie diversification. Une règle pratique consiste à viser au moins 10 à 20 projets différents et à ne jamais mettre plus de 10 % de votre enveloppe VC (fonds et crowdfunding confondus) sur un seul projet. Si vous avez décidé d’allouer 10 000 euros au capital-risque au total, un projet individuel ne devrait donc pas dépasser 1 000 euros.

La compréhension du secteur d’activité est un autre pilier : mieux vaut se concentrer sur des domaines que vous connaissez (informatique, santé, industrie, retail…), plutôt que de suivre un effet de mode sur des sujets techniques que vous ne maîtrisez pas. Cela réduit un peu l’asymétrie d’information et améliore votre capacité à jauger les plans d’affaires.

Avant d’investir, prenez également le temps de lire, même sommairement, le pacte d’actionnaires :

- Vérifiez la lisibilité des clauses clés (dilution, droit d’information, conditions de sortie).

- Regardez s’il existe des clauses anti-dilution ou des dispositions en cas de liquidation (liquidation preference) et qui en bénéficie réellement.

- Si la plateforme met en avant une éventuelle éligibilité IR-PME, assurez-vous que la documentation fournie est suffisante pour justifier la réduction en cas de contrôle fiscal, et respectez la durée de détention requise.

Enfin, gardez à l’esprit deux réalités incontournables :

- La durée d’immobilisation est longue, souvent 7 à 10 ans, sans quasi aucune possibilité de sortie intermédiaire.

- Sur chaque projet individuel, la possibilité de perdre 100 % de votre mise est bien réelle.

Avec ces garde-fous, le crowdequity peut trouver une place très limitée dans votre stratégie globale, en complément d’une exposition plus mutualisée via des FCPI/FIP.

Que vous passiez par des plateformes de crowdfunding ou par des fonds de VC, un socle commun reste donc identique : risque élevé de perte en capital, horizon long et valorisations parfois fragiles. C’est précisément ce que la section suivante va détailler en se concentrant sur les risques majeurs du capital-risque et les erreurs à éviter.

8. Risques majeurs du VC et erreurs à éviter quand on est particulier

Après avoir décortiqué les véhicules d’accès au capital-risque, il est temps de regarder la face cachée du VC : les risques concrets et les pièges qui coûtent cher aux particuliers mal préparés.

8.1 Risque de perte totale en capital : comment il se matérialise

Le premier risque, souvent sous-estimé, est celui de la perte totale de votre mise. Dans l’univers des startups, ce scénario n’a rien d’exceptionnel : il est presque la norme pour une majorité de projets.

Les statistiques globales montrent que 50 à 90 % des startups échouent. Dans un portefeuille de fonds VC, 50 à 70 % des participations finissent avec un multiple compris entre 0 et 0,5 fois la mise, c’est-à-dire une perte partielle ou complète. Le modèle économique du capital-risque repose justement sur quelques très gros succès qui compensent une multitude d’échecs.