Pour ne plus payer de loyers ou redonner du rendement à son épargne, beaucoup se tournent vers l’immobilier. Mais avec des crédits autour de 3,1 à 3,4 %, l’accès à la propriété comme la quête de rendement deviennent un vrai casse-tête. Dans ce contexte, acheter en viager revient de plus en plus dans la discussion, comme une manière de se constituer un patrimoine immobilier sans passer par la banque et ses conditions d’emprunt.

Dans ce guide, nous allons décortiquer pas à pas le fonctionnement concret d’un achat en viager, du calcul viager et du cadre juridique à la fiscalité viager, puis comparer viager ou achat classique et autres placements pour que vous puissiez décider et potentiellement passer à l’action.

1. Le viager dans le contexte actuel

Nous allons d’abord expliquer pourquoi le viager revient dans les radars en 2026, côté acheteur comme côté vendeur. Ensuite, nous listerons les questions qui permettent d’éviter les raccourcis (et les mauvaises surprises). Enfin, nous passerons à la mécanique concrète : types de viager, droits conservés par le vendeur, puis calcul du bouquet viager et de la rente viagère.

1.1 Pourquoi le viager en 2026

Si le viager réapparaît si souvent dans les conversations patrimoniales, c’est qu’il répond à deux tensions très actuelles. D’un côté, se constituer un patrimoine immobilier devient plus difficile quand les taux de crédit 3,1–3,4% (et peuvent monter à 3,5–3,7% selon les profils), avec des banques plus exigeantes. De l’autre, l’épargne « sans prise de tête » rapporte moins : le Livret A à 1,5% au 01/02/2026 et le LEP à 2,5%. Pour comparer les livrets réglementés (Livret A, LDDS, LEP) et leurs caractéristiques, consultez : Guide des livrets d’épargne.

Ajoutez à ça un facteur démographique massif : au 1er janvier 2024, 21,5% des Français ont 65 ans ou plus, et 10,4% ont 75 ans ou plus. Or près de 75% des 60+ sont propriétaires de leur résidence principale. Concrètement, beaucoup de seniors ont un capital important… mais « coincé » dans la pierre. Le viager devient alors une façon de transformer une résidence en revenus (bouquet + rente), sans vendre “à perte” ni forcément quitter son logement.

Côté acheteur, la logique est symétrique : on contourne la banque, on achète avec une décote (surtout en viager occupé) et on étale le paiement via une rente. Et même si la rentabilité dépendra toujours de la durée de vie du vendeur, le marché vise souvent 6–8% de rendement estimé, ce qui explique l’intérêt.

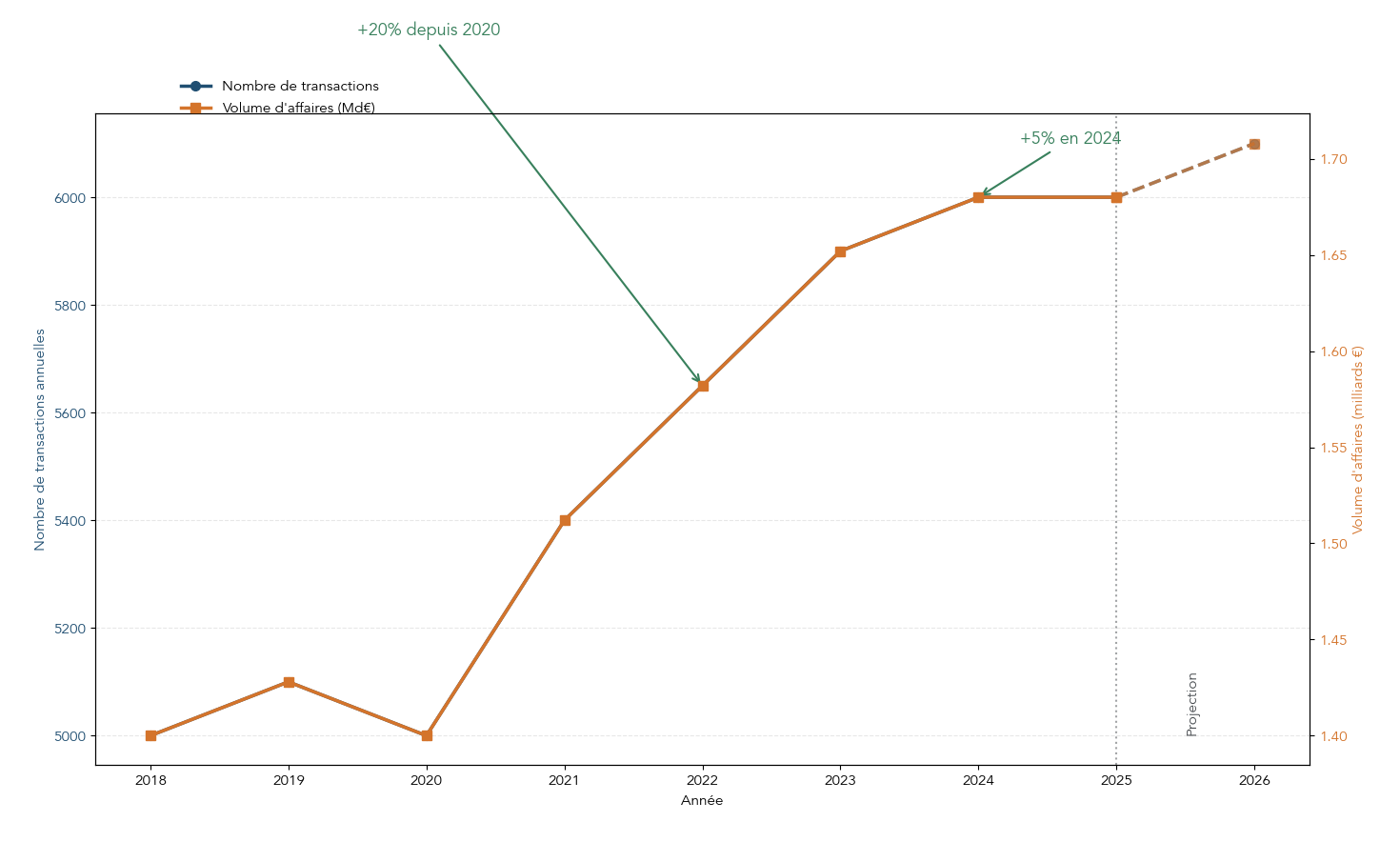

Cette dynamique n’est pas anecdotique : on parle d’environ 5 500 à 6 000 transactions par an, pour plus de 1,6 milliard d’euros, avec +20% depuis 2020. Le décor est planté. Maintenant, il faut se poser les bonnes questions avant de croire qu’un viager est “automatiquement” une bonne affaire.

1.2 Les grandes questions à se poser avant d’aller plus loin

Le viager est un investissement immobilier avec ses propres règles, et surtout ses propres angles morts. Notre objectif, ici, n’est pas de vous noyer dans le juridique ou la fiscalité viager dès maintenant, mais de vous donner une grille de lecture : quelles questions devez-vous absolument clarifier avant d’analyser une annonce ou de faire une offre ?

La première famille de questions concerne les mécanismes. Quel type de viager achète-t-on : viager occupé ou viager libre ? Le vendeur conserve-t-il un DUH (droit d’usage et d’habitation) ou un usufruit ? Et comment se calcule le couple bouquet viager / rente viagère ? Sans ces notions, on compare des chiffres qui ne veulent pas dire grand-chose.

Vient ensuite le bloc juridique. Le viager repose sur un contrat aléatoire : l’incertitude sur la durée est au cœur de la validité du contrat. Il faut aussi savoir quelles clauses protègent vraiment l’acheteur et le vendeur (par exemple la clause résolutoire en cas d’impayés) et dans quels cas une vente peut être annulée (dont la fameuse règle des 20 jours, liée à l’aléa).

La fiscalité pèse aussi, des deux côtés : imposition de la rente (vendeur), régime de plus-value sur le bouquet, IFI (Impôt sur la Fortune Immobilière) selon la structure et le type de démembrement. Pour creuser de façon structurée ces sujets, vous pouvez aussi consulter notre dossier sur la fiscalité immobilière.

Troisième bloc, souvent sous-estimé : les charges. Qui paie la taxe foncière ? Qui paie la TEOM (taxe d’enlèvement des ordures ménagères) ? Et qui paie les gros travaux (article 606) ? Un mauvais “qui paie quoi” peut ruiner une simulation.

Enfin, il y a les risques et la rentabilité. Le risque majeur est la longévité, mais il y a aussi la mauvaise estimation du bien, l’absence d’indexation de la rente (qui peut perdre 2–3% de pouvoir d’achat par an), et le risque de donation déguisée si vous faites un viager en famille. Et oui, car pour beaucoup, viager = danger si mal anticipé.

L’idée directrice de l’article est simple : à chaque étape (mécanisme, juridique, fiscal, charges, risques, comparaison), on vous donnera des repères actionnables pour décider selon votre profil. Maintenant que les questions sont posées, on peut passer du “pourquoi” au “comment” et détailler le fonctionnement d’un achat en viager.

2. Comment fonctionne un achat en viager ?

2.1 Le principe du contrat aléatoire et les bases juridiques

Concrètement, une vente en viager, c’est une vente immobilière où l’acquéreur (le débirentier) paie au vendeur (le crédirentier) un capital initial, le bouquet, puis une rente viagère jusqu’au décès du vendeur. La particularité, c’est que personne ne connaît la durée exacte des versements : c’est précisément l’aléa.

Cet aléa n’est pas un détail. C’est une condition de validité du contrat : si l’événement est en réalité certain (par exemple si l’acheteur sait que le vendeur est en phase terminale), on sort de l’esprit du viager. Depuis la réforme de 2016, le Code civil définit le contrat aléatoire à l’article 1108 alinéa 2 : les parties acceptent que les gains et pertes dépendent d’un événement incertain. Pour la rente viagère en tant que telle, le socle juridique se trouve dans les articles 1968 à 1983, et l’article 1968 précise qu’une rente viagère peut être constituée à titre onéreux contre un immeuble.

Ce cadre est ancien, et c’est plutôt rassurant : le viager existe dans le droit français depuis des siècles. Mais cette longévité juridique rappelle aussi une évidence patrimoniale : l’incertitude est structurelle. L’affaire Jeanne Calment (vente en 1965 à 90 ans, décès en 1997 à 122 ans) est l’illustration extrême du risque de longévité. On n’en tire pas une règle, mais on comprend tout de suite ce que signifie “viager” dans la vraie vie.

Dans la même logique, retenez l’idée suivante : si le vendeur décède dans les 20 jours d’une maladie dont il était atteint au moment de la vente, la vente peut être annulée (règle liée à l’absence d’aléa). On reviendra plus loin sur les sécurités contractuelles et les cas d’annulation, mais il est important de savoir dès maintenant pourquoi le viager n’est pas un simple “crédit vendeur”.

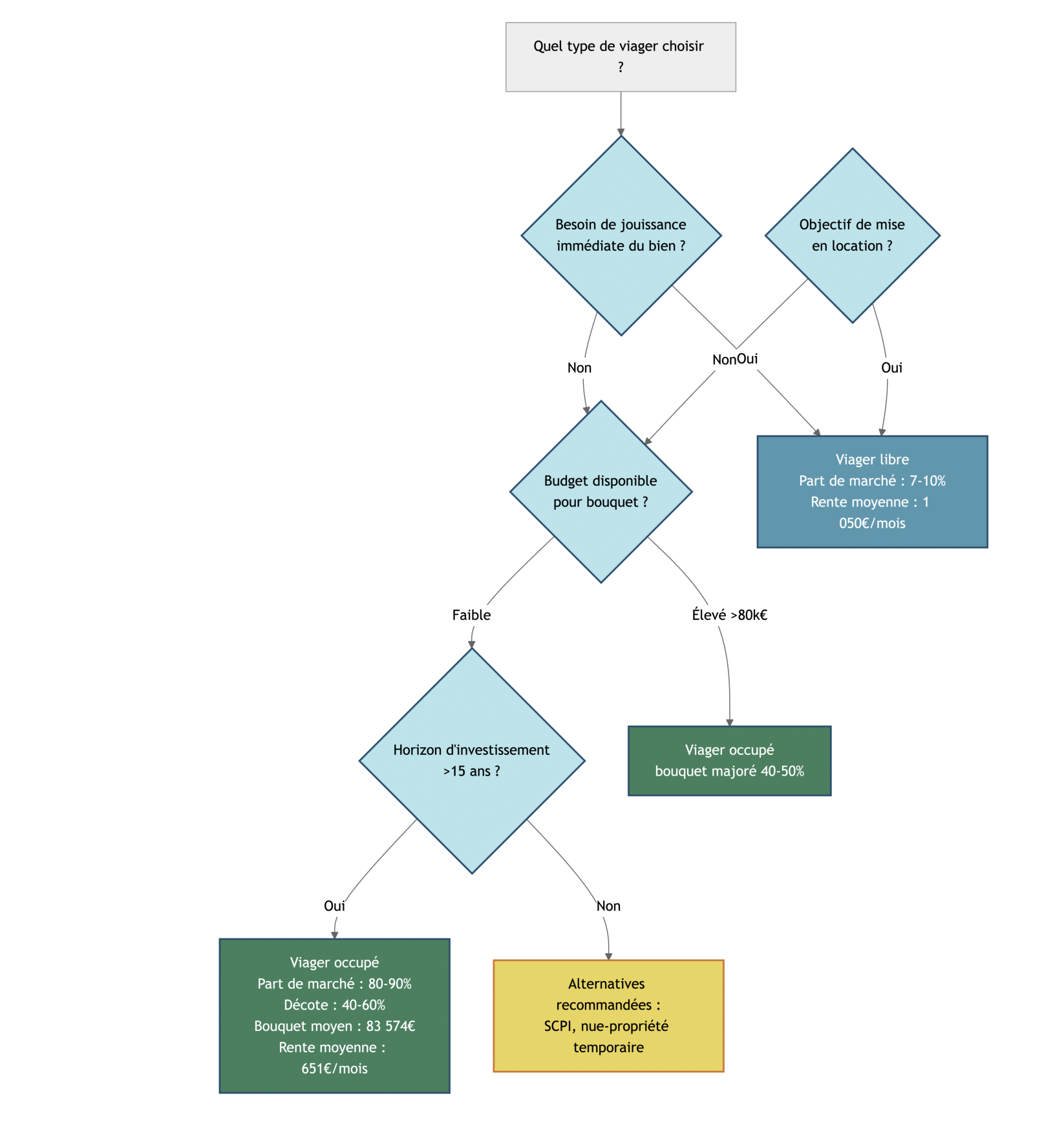

Une fois ces bases juridiques comprises, le premier choix stratégique pour un acheteur consiste à distinguer les deux grandes formes de viager, selon l’usage du bien.

2.2 Viager occupé ou viager libre : deux logiques patrimoniales différentes

Dans la pratique, quand on parle d’achat en viager, on parle le plus souvent de viager occupé. Il représente 80 à 90% des transactions : le vendeur reste dans le logement jusqu’à son décès, et l’acheteur n’a pas la jouissance du bien avant ce moment.

C’est justement cette absence de jouissance (pas d’occupation possible, pas de loyers) qui explique la décote 40 à 60% sur la valeur vénale, selon l’âge du vendeur et les paramètres retenus. Autrement dit, le prix économique que vous payez (bouquet + rente) porte sur une valeur “occupée”, pas sur la valeur d’un bien libre.

À l’inverse, le viager libre est plus rare (7 à 10% du marché) et fonctionne comme une acquisition avec jouissance immédiate : vous pouvez occuper le bien, le louer, voire le revendre. Logiquement, le prix se rapproche alors de la valeur de marché.

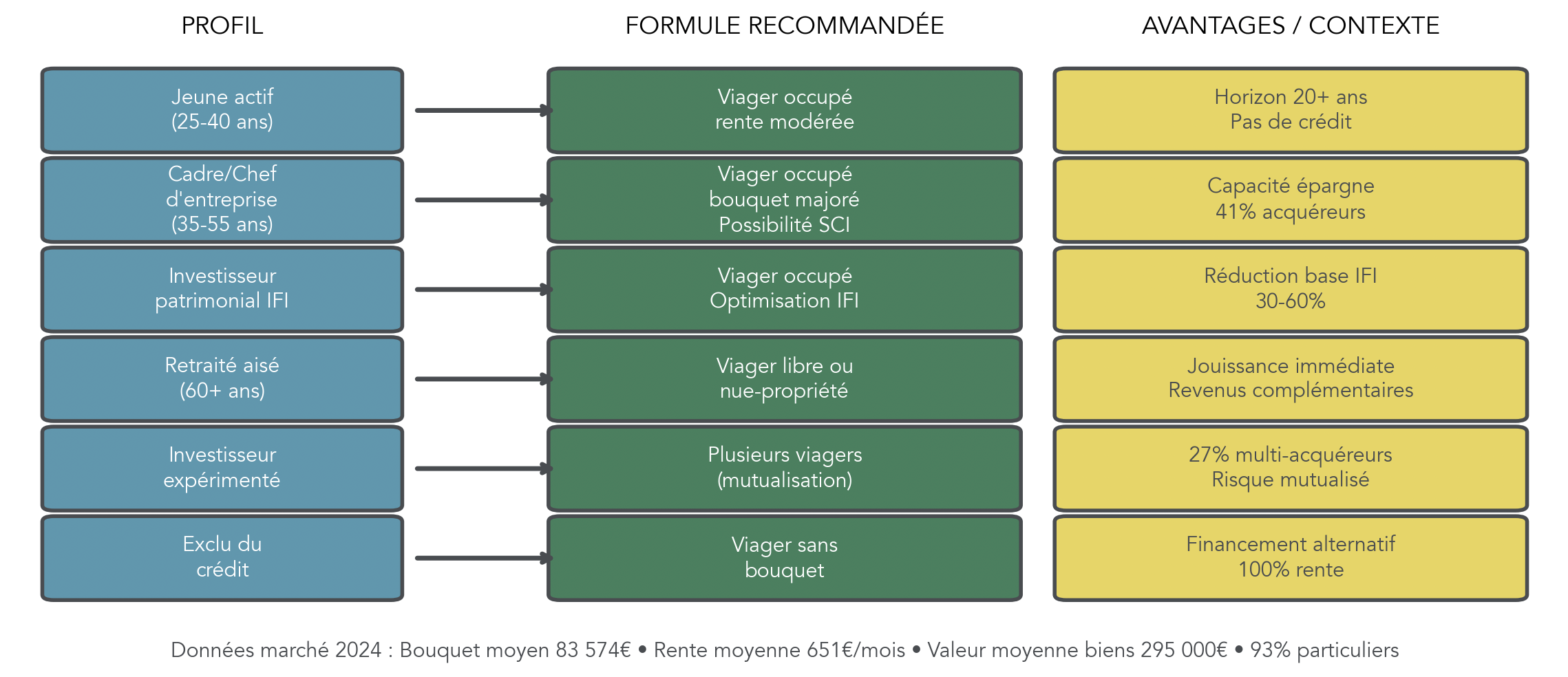

Quelques repères chiffrés aident à se situer. La valeur moyenne 295 000 € des biens en viager. En 2024, on observe un bouquet moyen 83 574 € (occupé) vs 72 516 € (libre). La rente moyenne 651 €/mois (occupé) vs 1 050 €/mois (libre).

Ce choix a des conséquences très concrètes. Le viager occupé colle souvent à une logique d’investisseurs long terme : vous acceptez l’illiquidité et l’attente, en échange d’une décote et d’un effort de trésorerie étalé. Le viager libre, lui, ressemble davantage à un investissement immobilier “classique” sur l’usage, mais sans crédit bancaire, avec une rente plus élevée.

Un point surprend presque toujours les débutants : dans les deux cas, la taxe foncière est à la charge de l’acquéreur (sauf clause contraire). On détaillera la répartition des charges plus loin, mais gardez déjà cette ligne de coût dans vos calculs.

Pour bien peser les avantages et inconvénients du viager occupé face au viager libre, il faut ensuite clarifier un second niveau de lecture : quel droit le vendeur conserve-t-il exactement ?

2.3 DUH vs usufruit : bien comprendre le droit conservé par le vendeur

En viager occupé, le vendeur conserve un droit sur le logement. Et c’est là qu’une confusion coûte cher : DUH et usufruit ne se valent pas.

Le DUH (droit d’usage et d’habitation) est un droit strictement personnel (articles 625 à 636 du Code civil). Le vendeur peut habiter le bien, mais il ne peut ni le louer, ni le prêter, ni céder ce droit. C’est le cas le plus fréquent : environ 85% des viagers occupés.

L’usufruit est plus large : l’usufruitier peut habiter ou louer (et percevoir les loyers), et percevoir les loyers. Il est en principe cessible, sauf clause contraire. Comme ce droit est plus “puissant”, la décote est généralement plus importante. Les ordres de grandeur à connaître :

- En DUH, la décote typique se situe autour de 40 à 55% selon l’âge.

- En usufruit, on est plutôt sur 50 à 70%, en s’appuyant notamment sur le barème fiscal de l’article 669 du Code général des impôts.

Pour l’acheteur, l’impact est surtout pratique. Un viager occupé avec DUH est souvent plus simple et plus lisible : pas de locataire tiers, pas de risque d’impayés locatifs, et le vendeur est généralement assuré comme un occupant (MRH, multirisque habitation) proche d’un statut de locataire. En usufruit, on peut avoir une situation plus mouvante (location possible), avec une structure juridique plus “lourde” à suivre.

Au passage, on touche à un sujet patrimonial plus large : le viager est une forme de démembrement, avec des conséquences sur la valorisation, certains impôts, et la façon dont on pense la transmission.

Vous connaissez maintenant les variantes majeures du viager et le droit conservé par le vendeur. La suite, c’est de comprendre comment on transforme tout ça en chiffres : d’où sortent le bouquet et la rente, et comment vérifier qu’une simulation viagère tient debout.

2.4 Comment se calculent bouquet et rente viagère ?

Un calcul viager sérieux ressemble à une petite chaîne de production : on part de la valeur du bien, on valorise l’occupation, puis on répartit entre bouquet et rente. L’objectif n’est pas de faire de vous un actuaire, mais que vous puissiez lire une annonce et détecter les incohérences.

D’abord, il faut estimer la valeur vénale libre, c’est-à-dire le prix de marché si le bien était vendu vide. En pratique, mieux vaut croiser 2 à 3 estimations (agent immobilier, notaire, expert) pour éviter une sur ou sous-évaluation.

Ensuite, on calcule la décote d’occupation, qui correspond à la valeur économique du droit conservé par le vendeur. Pour un viager occupé avec DUH, une méthode courante consiste à actualiser un loyer théorique sur l’espérance de vie.

La formule indicatrice est la suivante : DUH = loyer théorique × 12 × espérance de vie × coefficient d’actualisation.

Le coefficient d’actualisation 0,85 à 0,95.

Ça devient plus tangible avec un exemple :

- Valeur du bien : 300 000 €

- Loyer théorique : 1 000 €/mois

- Vendeuse : femme de 75 ans (espérance de vie estimée ~15,5 ans)

- Coefficient d’actualisation : 0,90

On obtient : DUH = 1 000 × 12 × 15,5 × 0,90 = 167 400 €. La valeur occupée = 132 600 € (300 000 – 167 400).

Troisième étape : on choisit la répartition bouquet/rente selon les objectifs des deux parties. En standard, le bouquet représente souvent 20 à 40% de la valeur occupée (souvent 20–30%). Mais on peut rencontrer des bouquets majorés (40–50%), des ventes sans bouquet (100% rente) ou sans rente (100% bouquet).

Enfin, on calcule la rente viagère en transformant le capital restant en versements, via un coefficient diviseur (souvent issu d’un barème professionnel type Daubry). La formule est : rente annuelle = (valeur occupée – bouquet) / coefficient diviseur.

En reprenant l’exemple : si le bouquet est fixé à 30% de 132 600 €, cela fait 39 780 €. Le capital restant à convertir en rente est 92 820 €. Avec un coefficient diviseur de 11 (repère autour de 75 ans), la rente annuelle = 8 438 €, soit environ 703 €/mois.

Ces calculs restent indicatifs : une simulation viagère doit toujours préciser les hypothèses (loyer retenu, table de mortalité, coefficient diviseur). Justement, la question suivante s’impose : quelle table de mortalité a été utilisée ? C’est un détail qui change la rente.

Astuces importantes

Quelques réflexes simples évitent les erreurs les plus fréquentes quand vous faites une première simulation viager.

- Faites estimer le bien par 2 à 3 professionnels, car une mauvaise estimation fausse tout le bouquet viager et toute la rente viagère.

- Vérifiez si la rente est indexée, sinon elle peut perdre 2 à 3% par an en pouvoir d’achat.

- Si vous achetez en viager occupé, provisionnez 1 à 2% de la valeur du bien par an pour les gros travaux (ceux de l’article 606 du Code civil).

Avec ces trois réflexes, vos calculs deviennent plus robustes et vous évitez de juger une annonce sur un seul chiffre “marketing”.

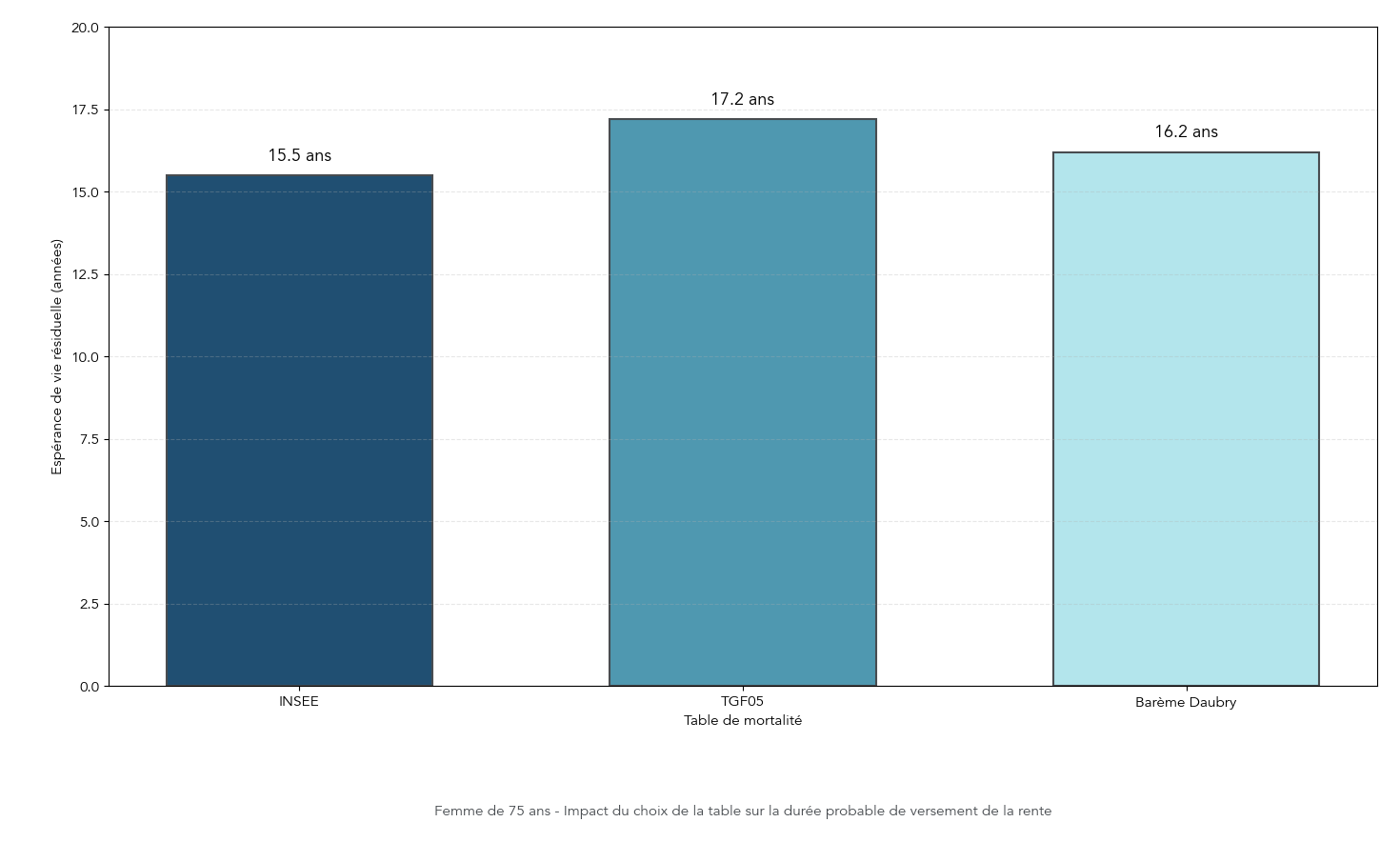

2.5 Tables de mortalité : pourquoi elles changent le montant de la rente

Quand on parle de tables de mortalité, on pense vite à un sujet réservé aux pros. Pourtant, pour un particulier, c’est un levier très concret : selon la table utilisée, la durée “attendue” de versement change, donc la rente calculée change.

On retrouve trois références principales.

La table INSEE s’appuie sur des données statistiques observées et est mise à jour chaque année. C’est souvent une base de travail “naturelle” en France, avec un plafond autour de 90 ans.

Les tables TGF05 et TGH05 (tables générationnelles publiées en 2005) projettent les gains de longévité jusqu’en 2100, avec un plafond qui va jusqu’à 120 ans. Elles sont donc plus prudentes : si la table suppose que le crédirentier vivra plus longtemps, la rente mensuelle proposée pour un même capital est plus faible.

Enfin, le barème Daubry est un compromis très utilisé par les professionnels du viager, avec un plafond autour de 105 ans.

Pour visualiser l’impact, prenons une vendeuse de 75 ans. Selon la référence utilisée, l’espérance de vie résiduelle est d’environ 15,5 ans (INSEE), 17,2 ans (TGF05) ou 16,2 ans (Daubry). Entre 15,5 et 17,2 ans, l’écart est suffisant pour modifier sensiblement le niveau de rente dans une simulation.

Un point de nuance important : depuis 2012, en assurance, la table TGF05 est utilisée de façon unifiée pour les hommes et les femmes (suite à une décision de la Cour de Justice de l’Union Européenne), ce qui rappelle que ces tables ont aussi une vie réglementaire selon les contextes.

À ce stade, vous avez les bases techniques pour comprendre une offre (type de viager, droit conservé, logique de calcul). L’étape suivante est de sécuriser le montage : dans un contrat de viager, ce sont les clauses et les garanties qui font la différence, surtout côté acheteur.

3. Sécuriser juridiquement un achat en viager

On a vu comment se calculent le bouquet viager et la rente viagère, et pourquoi les tables de mortalité changent la donne. À présent, passons à un sujet où les détails coûtent cher : la sécurité juridique du contrat. Le viager est fortement régulé par le Code civil, mais l’idée n’est pas de devenir juriste. L’objectif est plutôt de savoir quoi vérifier avec le notaire, et quelles clauses font vraiment la différence.

3.1 Les articles du Code civil à connaître (sans être juriste)

Un achat en viager n’est pas une vente immobilière “comme les autres”, car tout repose sur l’aléa : on ne sait pas combien de temps la rente sera versée. C’est exactement ce que rappelle l’article 1108 alinéa 2 (depuis la réforme de 2016) : un contrat est aléatoire quand les gains et pertes dépendent d’un événement incertain. En pratique, votre acte doit laisser apparaître clairement cet aléa, sinon vous vous exposez à des contestations.

Ensuite, les articles 1968 et suivants du Code civil posent le socle : la rente viagère peut être constituée en contrepartie d’un immeuble. Mais certains articles sont particulièrement “actionnables” pour un acheteur.

- Article 1974 : si, au jour de la signature, le bénéficiaire (le crédirentier) est déjà décédé, la vente est nulle. C’est théorique, mais ça rappelle une idée simple : la situation doit être réelle et vérifiable.

- Article 1975 : c’est la fameuse règle des 20 jours. Si le vendeur décède dans les 20 jours d’une maladie dont il était atteint au jour de la vente, la vente est nulle. Le message est clair : si l’état de santé est manifestement terminal et connu, l’aléa disparaît.

- Article 1976 : la rente appartient au bénéficiaire, pas à ses héritiers. Autrement dit, la rente viagère est “intuitu personae” : elle est due à la personne, pas à une lignée.

- Article 1978 : un impayé de rente ne résout pas automatiquement le contrat. Sans clause résolutoire, on ne récupère pas “de plein droit” le bien.

- Article 1979 : l’acheteur (débirentier) ne peut pas forcer le rachat de la rente. Le message est brutal mais sain : vous vous engagez potentiellement à vie.

- Articles 605 et 606 : ils fixent la frontière entre entretien courant (occupant) et grosses réparations (nu-propriétaire). C’est un point central pour la rentabilité réelle.

Concrètement, au moment de signer l’acte authentique, un acheteur en viager a tout intérêt à vérifier avec le notaire : (1) que l’aléa est caractérisé, (2) que les garanties en cas d’impayé sont écrites noir sur blanc, et (3) que la répartition des travaux est claire, notamment sur les postes relevant de l’article 606.

Que se passe-t-il si la rente n’est plus payée ? C’est là que la clause résolutoire et les garanties prennent toute leur valeur.

3.2 Clause résolutoire, privilège du vendeur et gestion des impayés

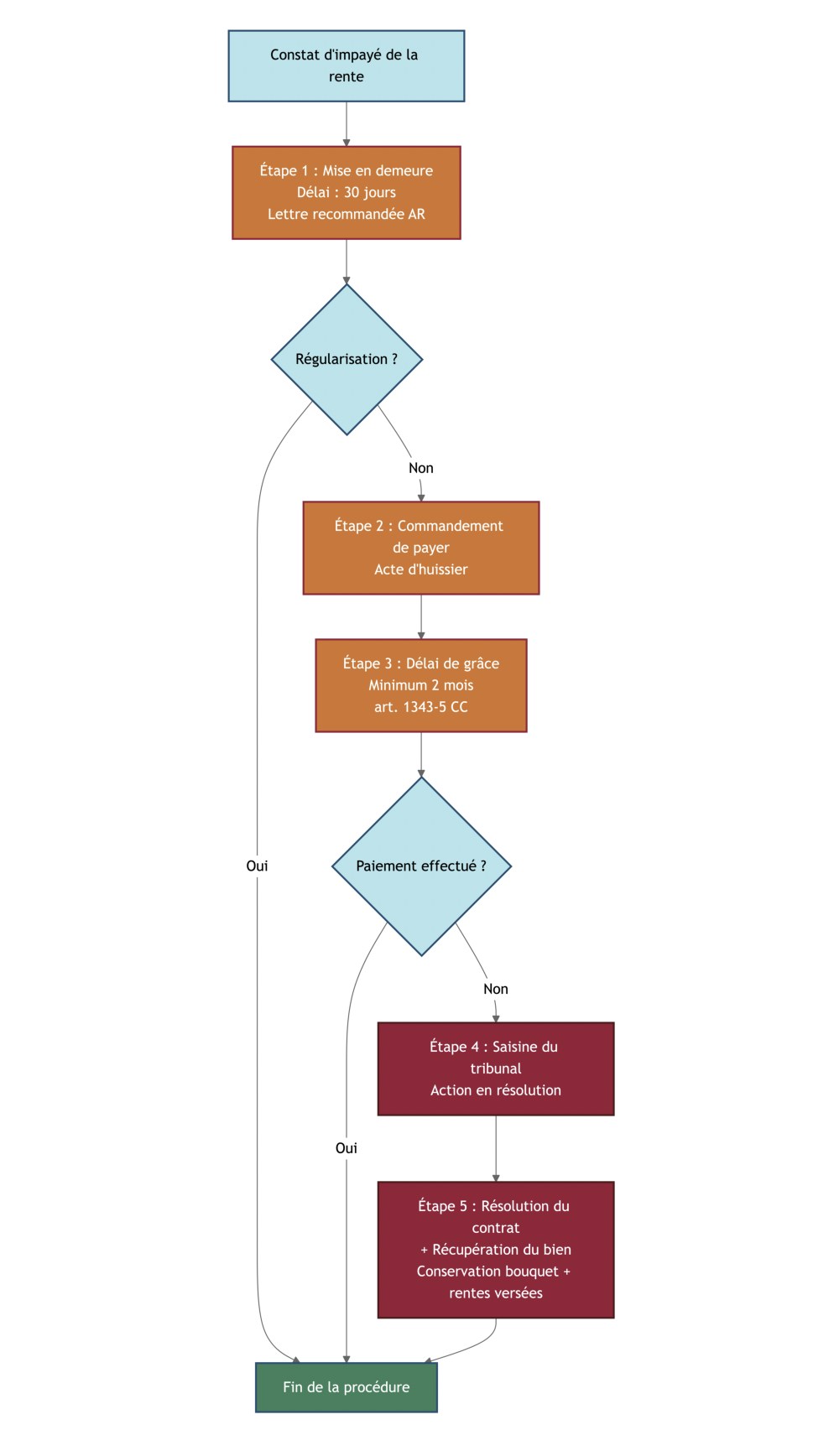

La clause résolutoire est l’une des pièces maîtresses d’une vente en viager. Son principe est simple : si la rente viagère n’est plus payée, le vendeur peut demander la résolution de la vente et récupérer le bien, tout en conservant le bouquet viager et les rentes déjà encaissées.

Mais attention : sans clause résolutoire expresse, l’impayé ne “casse” pas automatiquement la vente (c’est exactement le sens de l’article 1978). Une décision récente de la Cour de cassation (6 juin 2024) rappelle d’ailleurs deux points pratiques : il faut une clause résolutoire clairement stipulée dans l’acte, et le juge peut malgré tout accorder des délais de paiement.

Dans la vraie vie, un impayé se gère rarement en un claquement de doigts. Le chemin typique ressemble à ceci :

- On constate l’impayé.

- Le vendeur adresse une mise en demeure par lettre recommandée avec accusé de réception (souvent avec un délai d’environ 30 jours pour régulariser).

- Sans régularisation, on passe au commandement de payer par huissier.

- Le débiteur peut obtenir un délai de grâce : 2 mois minimum, prévu par l’article 1343-5 du Code civil.

- Si le défaut persiste, il faut saisir le tribunal pour obtenir la résolution judiciaire.

À côté de la clause résolutoire, il existe une autre brique de protection : le privilège du vendeur. C’est une hypothèque légale, prioritaire, qui garantit le paiement de la rente. Elle ne dure pas éternellement : l’action se prescrit 5 ans après le dernier impayé.

Astuces importantes

Quelques réflexes simples évitent les mauvaises surprises, des deux côtés de la table.

- Côté vendeur, exigez une clause résolutoire avec un délai précis (souvent 30 à 60 jours) et faites vérifier que la garantie est bien prise.

- Côté acheteur, partez du principe qu’un impayé vous expose au scénario le plus coûteux : perdre le bien et le capital déjà versé.

- Dans tous les cas, demandez au notaire une lecture claire des conséquences pratiques : qui fait quoi, dans quel délai, et avec quels recours.

Ce n’est pas “paranoïaque”, c’est simplement cohérent avec un contrat qui peut courir sur des décennies.

Même avec des garanties solides, certaines ventes peuvent être annulées ou requalifiées. Il faut donc connaître les situations à risque, notamment en viager familial.

3.3 Quand une vente en viager peut-elle être annulée ou requalifiée ?

Le viager repose sur un contrat aléatoire : si l’aléa disparaît, le contrat devient fragile. Il existe plusieurs motifs possibles d’annulation (ou de contestation), mais on peut les regrouper en quelques cas concrets.

Le premier, le plus connu, est la règle des 20 jours (article 1975). Si le vendeur décède dans les 20 jours suivant la signature d’une maladie dont il était atteint au jour de la vente, la vente est nulle. Point important souvent mal compris : si le décès survient dans les 20 jours mais d’une autre cause, la vente reste valable (par exemple, une maladie connue, mais un décès dû à un autre événement).

Deuxième cas : l’absence d’aléa sanctionnée par la jurisprudence. Typiquement, si l’acheteur a connaissance d’un état terminal au moment de la vente, le contrat peut être attaqué. Le sujet est sensible, car il se situe à la frontière entre bon sens, éthique et preuve.

Troisième cas, plus théorique en viager “standard” : la lésion des 7/12e (article 1674), lorsqu’un prix est très inférieur à la valeur réelle.

Quatrième cas, très pratique : la donation déguisée, surtout en famille. Avec un prix anormalement bas et des liens familiaux, l’administration peut requalifier l’opération au titre de l’article 751 du Code général des impôts. La conséquence est lourde : rappel fiscal possible sur 6 ans, et application de droits de donation (dans certains cas, jusqu’à 60%). C’est une source classique de tensions entre héritiers, donc mieux vaut sécuriser le dossier plutôt que de “bricoler” une transaction qui sera contestée au moment des droits de succession.

Enfin, comme dans toute vente, on peut invoquer un vice du consentement (erreur, dol, violence).

Le viager familial mérite un zoom, car c’est souvent fait avec de bonnes intentions… et c’est précisément pour cela que les erreurs sont fréquentes. Pour réduire le risque de requalification en donation déguisée, les précautions suivantes reviennent systématiquement :

- Faire réaliser au moins 2 estimations professionnelles pour justifier un prix “marché”.

- Payer réellement le bouquet et les rentes, avec des flux bancaires traçables.

- S’assurer que l’enfant (ou le proche) a une capacité financière autonome (pas une donation préalable qui “finance” artificiellement le viager).

- Obtenir, autant que possible, un accord écrit des autres héritiers pour limiter les contestations.

Le cadre juridique est désormais clair. Pour un investisseur, la prochaine question devient très terre-à-terre : entre impôts, frais et charges, combien reste-t-il réellement ? On passe donc à la fiscalité viager et à la répartition des dépenses.

4. Fiscalité et charges : ce que l’acheteur et le vendeur paient vraiment

Une vente en viager se juge rarement sur le seul duo bouquet + rente. La fiscalité viager et la répartition des charges peuvent faire basculer une opération d’un “bon plan” sur le papier vers une rentabilité viager nettement moins séduisante. On commence par le vendeur, car sa fiscalité influence directement le niveau de rente qu’il cherchera à obtenir.

4.1 Fiscalité du vendeur : rente, bouquet et plus-value

Pour le crédirentier, la rente viagère est imposée comme une rente viagère à titre onéreux. Bonne nouvelle : seule une fraction est imposable, grâce à un abattement forfaitaire qui dépend de l’âge au premier versement. Plus le vendeur est âgé, plus l’abattement est favorable.

- Moins de 50 ans : abattement 30%.

- 50 à 59 ans : abattement 50%.

- 60 à 69 ans : abattement 60%.

- À partir de 70 ans : abattement 70%, donc seulement 30% imposables.

Dans le cas le plus courant (vendeur de 70 ans et plus), la charge fiscale sur la rente est donc mécaniquement limitée. Il faut aussi intégrer que la fraction imposable supporte les prélèvements sociaux au taux de 17,2%.

Un exemple rend la mécanique beaucoup plus tangible. Prenons un vendeur de 75 ans qui perçoit 1 200 € par mois, avec une tranche marginale d’imposition (TMI) à 30%.

- Fraction imposable : 1 200 € × 30% = 360 €.

- Impôt sur le revenu : 360 € × 30% = 108 €.

- Prélèvements sociaux : 360 € × 17,2% = 61,92 €.

- Rente nette : 1 200 € − 108 € − 61,92 € ≈ 1 030 €.

On obtient un taux d’imposition effectif proche de 14% de la rente totale, ce qui explique pourquoi la rente est souvent perçue comme fiscalement “acceptable” pour un senior.

Astuces importantes

Deux détails fiscaux changent vraiment la donne pour un vendeur.

- Si vous avez 69 ans et envisagez de vendre, attendre d’avoir 70 ans révolus fait passer l’abattement de 60% à 70%. Sur une rente de 1 000 € par mois avec une TMI à 30%, l’économie est d’environ 360 € par an.

- Si la rente est réversible au conjoint survivant, l’abattement retenu reste celui lié à l’âge du premier bénéficiaire. C’est un point à clarifier dès la négociation.

Dans un viager, ces réglages se décident une fois, puis s’appliquent pendant des années.

Le bouquet, lui, n’est pas un revenu : il est traité comme un prix de vente. Il tombe donc dans le régime des plus-values immobilières des particuliers. Dans beaucoup de situations, il peut être totalement exonéré :

- Exonération totale si le bien est la résidence principale.

- Exonération totale d’impôt sur le revenu si la durée de détention dépasse 22 ans.

- Exonération totale (impôt sur le revenu + prélèvements sociaux) au-delà de 30 ans.

Si le bien n’est pas une résidence principale, l’abattement dépend de la durée de détention : il progresse notamment de 6% par an entre la 6e et la 21e année pour l’impôt sur le revenu, avec des règles spécifiques pour les prélèvements sociaux.

Pour un panorama clair de la fiscalité immobilière — taxes à l’achat, imposition pendant la détention et à la revente — consultez : Impôts et fiscalité immobilière.

Une fois la position fiscale du vendeur comprise, on peut passer à l’autre moitié de l’équation : ce que paie réellement l’acheteur, entre frais de notaire, hausse des DMTO et IFI.

4.2 Fiscalité de l’acheteur : frais de notaire, hausse DMTO et IFI

Côté acheteur, le premier choc, ce sont les frais de notaire. Ils se composent principalement des droits de mutation à titre onéreux (DMTO), des émoluments du notaire et des débours.

- DMTO : environ 5,09% à 5,81% selon le département, avec une hausse de 0,5 point dans de nombreux départements entre 2025 et 2028.

- Émoluments du notaire : autour de 0,8 à 1%.

- Débours et formalités : souvent autour de 1 000 à 1 500 €.

Dans l’ancien, on arrive fréquemment à un total de 7 à 8%.

L’avantage du viager occupé est très concret : les frais de notaire ne sont pas calculés sur la valeur vénale “libre”, mais sur la valeur occupée, donc décotée. Autrement dit, une décote de 50% ne réduit pas seulement le bouquet et la rente… elle réduit aussi les frais d’entrée.

Voici un repère simple, sur un bien à 300 000 € avec une valeur occupée de 150 000 € (décote 50%).

| Configuration | Base de calcul | Frais de notaire (~7,5%) |

|---|---|---|

| Achat classique 300 000 € | 300 000 € | ~22 500 € |

| Viager occupé (décote 50%) | 150 000 € | ~11 250 € |

| Économie | ~11 250 € |

Même si les DMTO augmentent légèrement entre 2025 et 2028, l’avantage relatif reste là : une base réduite reste une base réduite.

Deuxième levier important : l’IFI (Impôt sur la Fortune Immobilière). Le seuil d’entrée est fixé à 1,3 million d’euros de patrimoine immobilier net. En viager occupé, l’acheteur ne déclare pas la pleine propriété : il ne déclare que la nue-propriété, valorisée selon le barème de l’article 669 du Code général des impôts.

Exemple simple : un bien vaut 500 000 € et le vendeur a 75 ans. La nue-propriété à 70% dans cette tranche d’âge. La base IFI devient donc 500 000 € × 70% = 350 000 €, au lieu de 500 000 € en pleine propriété.

Pour certains profils patrimoniaux, c’est un levier majeur. Et c’est aussi l’une des raisons pour lesquelles des acheteurs structurent l’acquisition via une SCI.

Après les impôts et les frais d’entrée, on arrive au point qui pèse le plus sur la rentabilité au quotidien : les charges, taxes et travaux. Et c’est là que beaucoup d’acheteurs découvrent des postes contre-intuitifs.

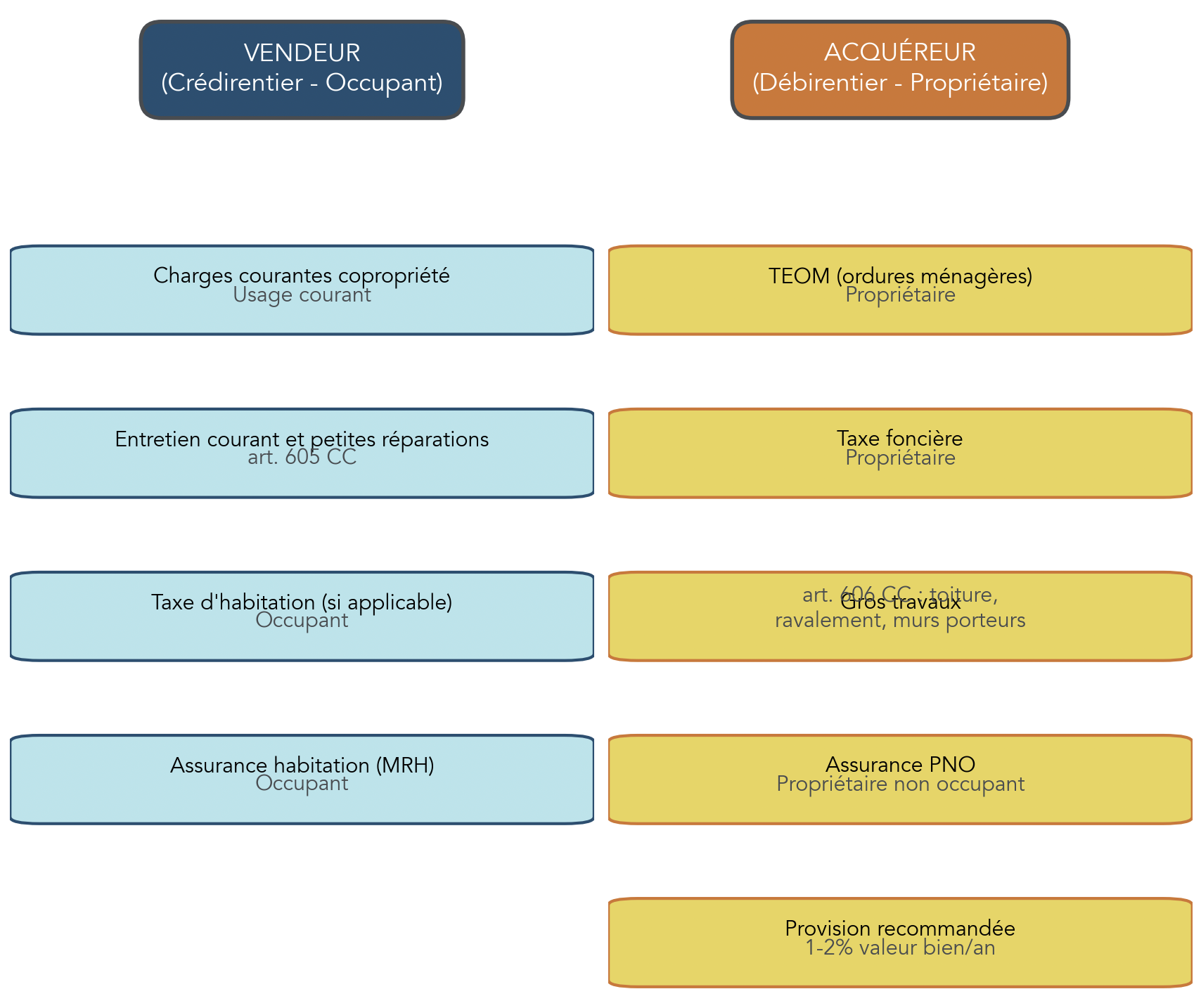

4.3 Charges, taxes et travaux : qui paie quoi en pratique ?

Dans un viager occupé, on a vite fait de ne regarder que le couple bouquet + rente, et d’oublier le reste. Or, la rentabilité viager se joue souvent sur des lignes très concrètes : taxe foncière, TEOM (ordures ménagères), assurance, et surtout gros travaux.

Le principe général est le suivant : l’occupant paie l’usage courant, le propriétaire paie ce qui relève de la propriété. En pratique, cela donne une répartition assez stable, issue des articles 605 et 606 du Code civil, même si le contrat peut prévoir des ajustements.

Avant de détailler, voici le tableau de référence pour un viager occupé avec DUH.

| Poste | Vendeur (crédirentier) | Acquéreur (débirentier) | Fondement |

|---|---|---|---|

| Charges courantes copropriété | ✓ | Usage courant | |

| Entretien courant | ✓ | Art. 605 CC | |

| Petites réparations | ✓ | Art. 605 CC | |

| Taxe d’habitation (si applicable) | ✓ | Occupant | |

| Assurance habitation | ✓ | Occupant (MRH locataire) | |

| TEOM (ordures ménagères) | ✓ | Propriétaire | |

| Taxe foncière | ✓ | Propriétaire | |

| Gros travaux (art. 606) | ✓ | Nu-propriétaire | |

| Ravalement de façade | ✓ | Art. 606 | |

| Toiture complète | ✓ | Art. 606 | |

| Ascenseur (réfection) | ✓ | Art. 606 | |

| Assurance PNO | ✓ | Propriétaire non occupant |

Le point le plus contre-intuitif, et pourtant central, c’est la taxe foncière : elle est à la charge de l’acquéreur, même en viager occupé, sauf clause contraire expresse. Beaucoup d’acheteurs se font surprendre car ils raisonnent “comme un bail”, alors que juridiquement, ils sont déjà propriétaires.

Ensuite, l’article 606 mérite d’être compris en clair. Les grosses réparations, ce n’est pas “un gros devis de plomberie”. Cela vise des éléments structurels : gros murs, voûtes, rétablissement des poutres, couvertures entières, murs de soutènement et clôtures entières. Dans la pratique, on pense toiture complète, ravalement, ou encore réfection d’ascenseur en copropriété.

Astuces importantes

Pour éviter que les gros travaux ne viennent écraser la performance, il faut les intégrer dès la simulation viagère.

- Sur un viager occupé, provisionnez 1 à 2% par an de la valeur du bien pour les gros travaux. Sur un bien de 300 000 €, cela représente 3 000 à 6 000 € par an.

- Demandez au notaire une formulation explicite des travaux relevant de l’article 606 dans l’acte, surtout en copropriété.

- Intégrez la taxe foncière et l’assurance PNO dans votre budget “rente + charges”, sinon vous sous-estimez l’effort réel.

C’est exactement ce que veut dire provisionner 1–2 %/an : transformer une mauvaise surprise en dépense planifiée.

Avec la fiscalité et les charges clarifiées, on peut enfin traiter la question qui intéresse la plupart des acheteurs : quels sont les avantages viager et les inconvénients viager concrets, et pour quels profils le jeu en vaut la chandelle ?

5. Avantages, risques et profils adaptés

Une fois qu’on a mis noir sur blanc la fiscalité viager, les frais de notaire et les charges, les avantages (et les risques) deviennent beaucoup plus lisibles. L’objectif, ici, est de regarder le viager comme un investissement immobilier à part entière : pas comme une “bonne affaire” isolée, mais comme un choix patrimonial avec ses contreparties.

5.1 Les avantages patrimoniaux de l’achat en viager

Le premier avantage d’un achat en viager, surtout en viager occupé, c’est le prix d’entrée. La décote se situe souvent entre 40 à 60% : sur un bien à 300 000 €, cela représente une économie de 120 000 à 180 000 € par rapport à un achat classique… avant même de parler de longévité réelle.

Deuxième avantage : on n’a pas besoin de crédit bancaire. Le financement se fait via la rente, étalée dans le temps. Ce n’est pas “gratuit”, bien sûr, mais ce n’est pas un crédit au sens bancaire : pas d’intérêts à 3,1–3,4% par an, pas d’assurance emprunteur, pas de conditions d’octroi.

Troisième avantage : les frais de notaire sont calculés sur la valeur occupée, donc souvent réduits de 30 à 60%.

Quatrième avantage, souvent sous-estimé : l’absence de gestion locative en viager occupé. Pas de vacance, pas d’impayés de loyer, pas de turnover de locataire, pas de remises en état liées à un tiers occupant.

Enfin, sur le plan patrimonial, beaucoup d’investisseurs visent une rentabilité viager autour de 6 à 8% par an. Cela se compare favorablement à des placements liquides à 1,5% ou à un fonds euros autour de 2,5% (donnée 2024), et c’est souvent comparable, voire supérieur, aux rendements 2024 des SCPI (4,72%).

À cela s’ajoutent deux leviers “haut de bilan” :

- L’optimisation IFI, car la base déclarable est réduite à la nue-propriété (souvent 30 à 70% de la valeur selon l’âge).

- La transmission, car l’investissement peut être logé dans une SCI familiale (une pratique observée chez environ 19% des acquéreurs), ce qui permet de mutualiser le risque entre proches et d’organiser la détention.

Ce graphe a un mérite : il montre que le surplus de rendement potentiel n’est pas un miracle. C’est une compensation pour deux contraintes majeures : l’illiquidité et le risque de longévité.

Ces avantages peuvent sembler très attractifs. Pour décider lucidement, il faut donc regarder l’autre face : les risques et les pièges qui peuvent grever la rentabilité, ou même faire tomber le contrat.

5.2 Les risques et pièges à anticiper avant d’acheter

Quand on achète en viager, le risque principal n’est pas “l’immobilier” au sens large. C’est la longévité. Statistiquement, à 75 ans, l’espérance de vie est d’environ 15 ans, mais une partie non négligeable des vendeurs vivra 25 ans ou plus (environ 10%), et 5% dépassera 28 ans. Ce n’est pas un détail : c’est ce qui peut transformer un achat décoté en surpaiement.

L’affaire Jeanne Calment reste l’illustration extrême : 32 ans de rente, pour un coût final supérieur à la valeur initiale du bien. Le risque asymétrique : le vendeur ne peut pas “perdre”, alors que l’acheteur peut payer bien au-delà de son scénario central.

Pour limiter ce risque, on retrouve des réflexes de bon sens patrimonial : on ne met pas tous ses œufs dans le même panier. Les investisseurs les plus aguerris diversifient sur plusieurs viagers plutôt que de concentrer tout leur effort sur un seul contrat. Et, surtout, si votre horizon est inférieur à 10 ans, le viager est généralement mal adapté : vous cumulez illiquidité et aléa de durée.

Deuxième piège : une mauvaise estimation de la valeur vénale. C’est fréquent chez les particuliers qui se basent sur une annonce ou un prix “au feeling”. La mitigation la plus simple reste de croiser 2 à 3 estimations (notaire, agence, expert) et de vérifier les comparables.

Troisième point : l’absence d’indexation de la rente. Sans clause d’indexation (IPC ou IRL), une rente perd 2 à 3% de valeur réelle par an. Avec 2% d’inflation, on parle d’une perte d’environ 40% sur 15 ans. C’est un sujet clé pour le vendeur, mais l’acheteur doit aussi le comprendre : une rente non indexée n’a pas la même “valeur économique” sur la durée.

Quatrième risque : les travaux. Les gros travaux (article 606) sont à la charge de l’acquéreur. D’où l’importance des diagnostics techniques et d’une provision annuelle.

Cinquième risque : l’annulation pour défaut d’aléa, notamment via la règle des 20 jours. Sans être médecin, un minimum de vigilance s’impose.

Sixième risque : le viager familial requalifié en donation déguisée, si le prix est jugé anormalement bas.

Enfin, il y a un risque structurel qu’on oublie souvent : l’illiquidité. Revendre un viager occupé avant libération est difficile. Il faut donc l’assumer comme un investissement immobilier de long terme.

Avec ce panorama avantages/risques, il reste une question très pratique : est-ce adapté à votre situation ? On passe donc aux profils, pour transformer la théorie en décision.

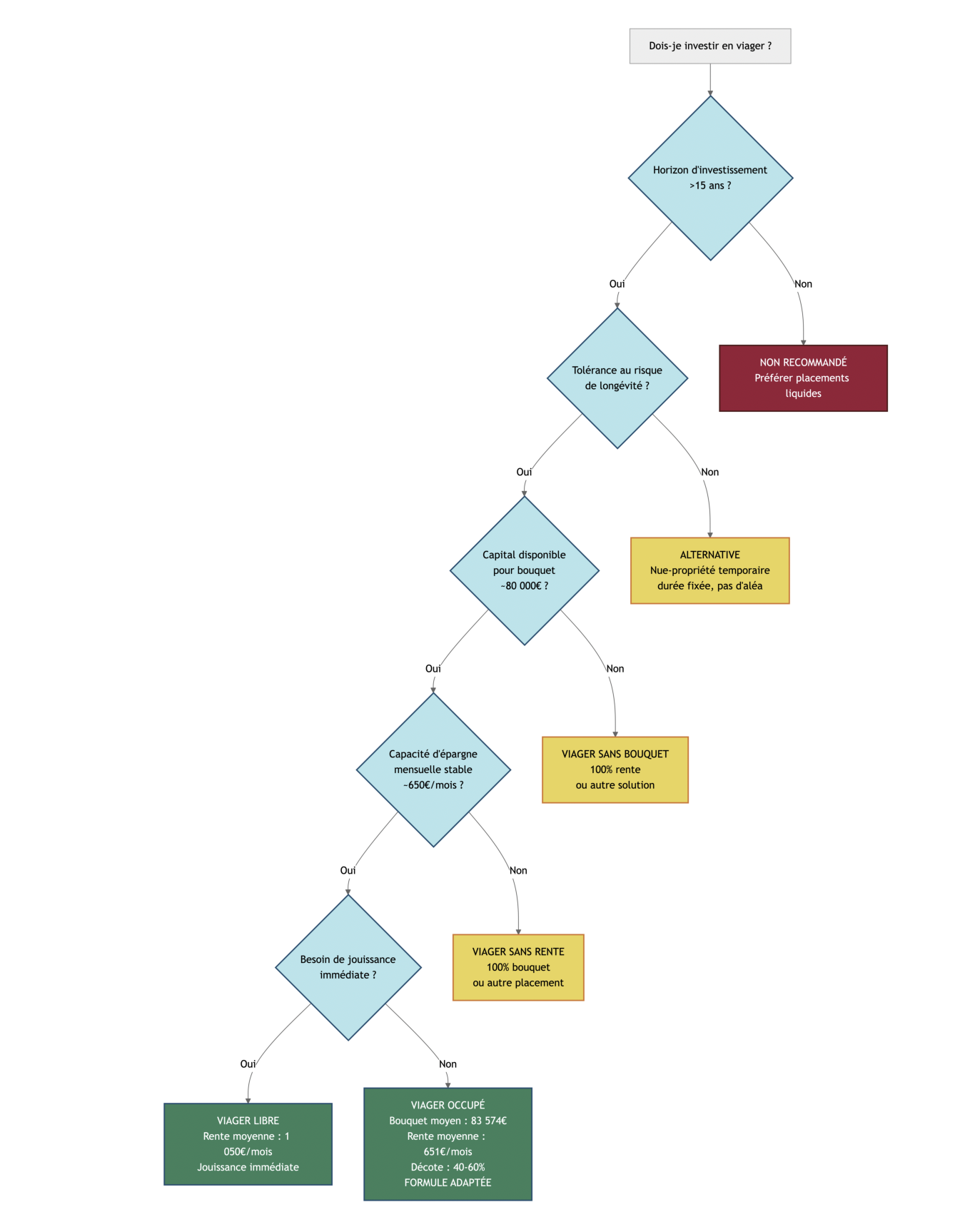

5.3 Pour quels profils le viager est-il adapté (ou pas) ?

Tous les acheteurs ne viennent pas au viager pour les mêmes raisons, et c’est une bonne chose : ça veut dire qu’il existe plusieurs montages possibles. Dans la pratique, les chiffres de marché montrent un profil assez net : 93% des acquéreurs sont des particuliers, 57% ont entre 35 et 50 ans, 41% sont chefs d’entreprise, 27% sont multi-acquéreurs, et 19% achètent via une SCI.

Pour se situer, on peut raisonner par profils.

- Jeune actif (25–40 ans) : le viager occupé colle bien à un horizon long. La rente peut être calibrée pour construire progressivement un patrimoine immobilier, sans passer par un crédit.

- Cadre ou chef d’entreprise (40–55 ans) : souvent une forte capacité d’épargne mensuelle et parfois un enjeu IFI. Un viager occupé avec bouquet majoré est une manière de diversifier, en acceptant l’illiquidité.

- Investisseur patrimonial soumis à l’IFI : le viager occupé est particulièrement cohérent, car la base IFI porte sur la nue-propriété.

- Retraité avec capital : si l’objectif est la jouissance immédiate (occupation ou location), le viager libre peut être plus adapté.

- Personne sans accès au crédit : le viager sans bouquet (100% rente) peut jouer le rôle de financement alternatif, à condition de tenir la rente dans la durée.

- Investisseur court terme (moins de 5 ans) : le viager est généralement déconseillé. L’illiquidité et l’aléa de durée sont incompatibles avec un horizon aussi court.

Pour aller plus loin sur cette logique, l’idée est simplement de vous situer comme un profil d’investisseur : horizon, capacité d’épargne, fiscalité, et besoin (ou non) de jouissance immédiate.

Vous savez maintenant si, en théorie, le viager peut vous convenir. La suite est décisive : comparer cette option à d’autres solutions d’investissement ou de constitution de retraite, pour ne pas choisir “en vase clos”.

6. Viager ou autres placements : comment arbitrer ?

On a déjà vu comment fonctionne un achat en viager, ses risques concrets (longévité, travaux, clauses mal rédigées) et les profils pour lesquels il fait sens. La question suivante est donc claire : face aux autres façons de se constituer un patrimoine immobilier ou d’épargner, où se situe vraiment le viager ? En pratique, pour répondre sans intuition, on le met en concurrence avec les grandes alternatives, chiffres à l’appui.

6.1 Viager vs achat immobilier classique à crédit

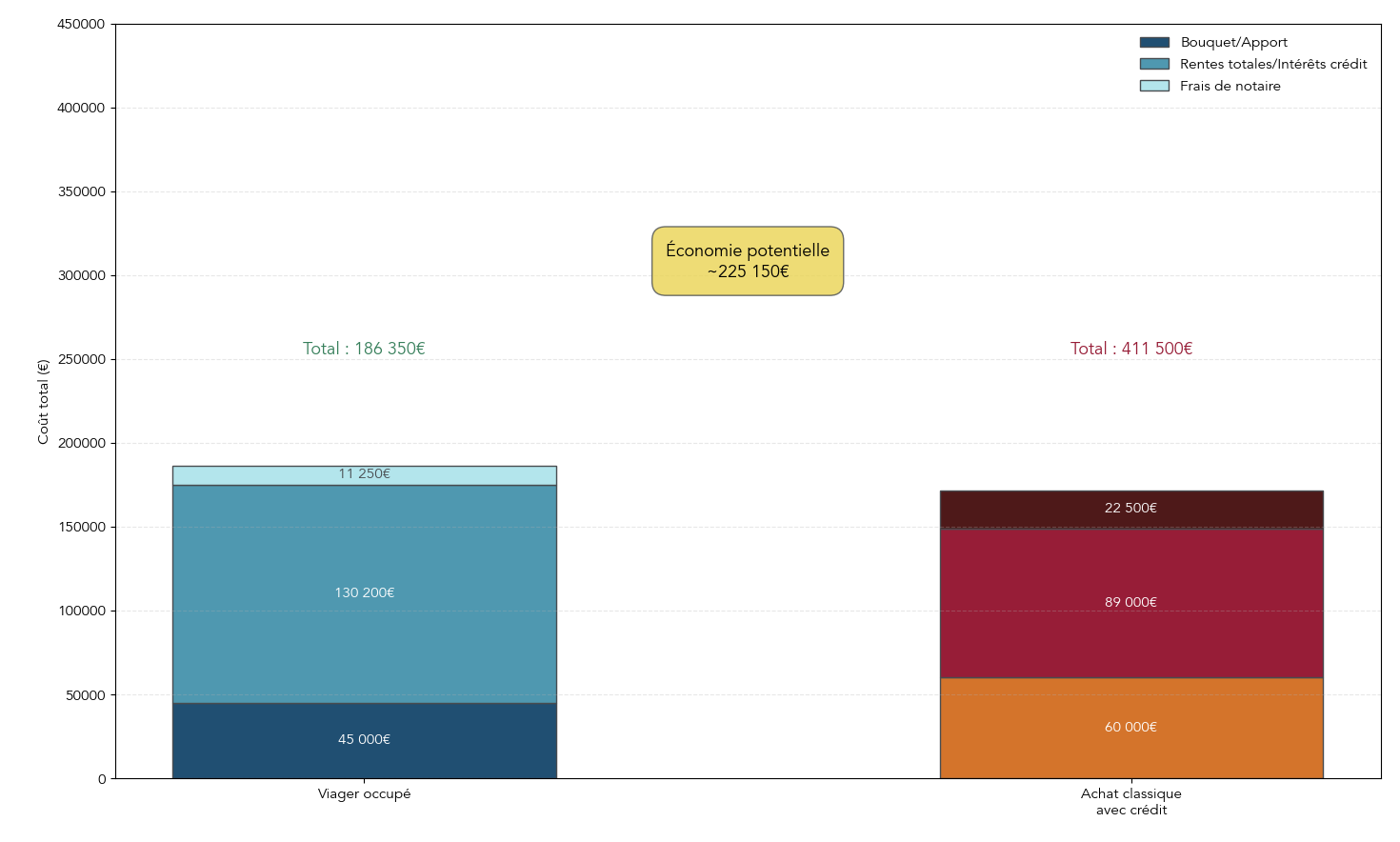

La comparaison devient très parlante dès lors qu’on prend un cas type identique des deux côtés : un bien valant 300 000 €, vendu en viager occupé par une femme de 75 ans (espérance de vie estimée à 15,5 ans).

Option 1 : acheter en viager occupé. On applique une décote de 50 %, ce qui donne une valeur occupée de 150 000 €. Si l’on part sur un bouquet de 30 % (45 000 €), l’acquéreur verse 45 000 € à la signature, puis une rente d’environ 700 € par mois. En supposant un décès à l’espérance statistique (15,5 ans), cela représente environ 130 200 € de rentes. Les frais de notaire étant calculés sur la valeur occupée, ils ressortent autour de 11 250 €. Au total, le coût global ressort autour de 186 350 €.

Ce point est crucial : dans ce scénario, l’acquéreur n’a pas la jouissance du bien tant que le vendeur occupe. Donc pas d’usage, pas de location, et une liquidité très faible.

Option 2 : acheter “classique” avec un crédit. L’acquéreur paye 300 000 €, avec un apport de 20 % (60 000 €) et un emprunt de 240 000 € sur 20 ans à 3,3 %. Les mensualités autour de 1 370 €, pour un total d’intérêts d’environ 89 000 € sur la période. Les frais de notaire, eux, s’appliquent sur la pleine valeur : environ 22 500 €. Au total, le coût global ressort autour de 411 500 €.

Autrement dit, sur ce cas type, l’écart est massif : environ 225 000 € en faveur du viager. Mais il ne faut pas comparer “à moitié” : le viager échange cette économie contre une jouissance différée et un risque de longévité (si le vendeur vit beaucoup plus longtemps que l’espérance).

Enfin, l’achat classique a un avantage structurel : vous savez à peu près à quoi vous vous engagez (mensualités, durée, coût du crédit), et vous pouvez occuper ou louer immédiatement, au prix d’une gestion et d’un risque locatif. Pour comprendre les mécanismes de financement et le poids des intérêts bancaires, vous pouvez approfondir la logique de crédit immobilier.

Après cette comparaison “pierre contre pierre”, passons à situer le viager face à des placements plus liquides, conçus pour l’épargne de sécurité et les imprévus.

6.2 Viager vs épargne de précaution (Livret A, LDDS)

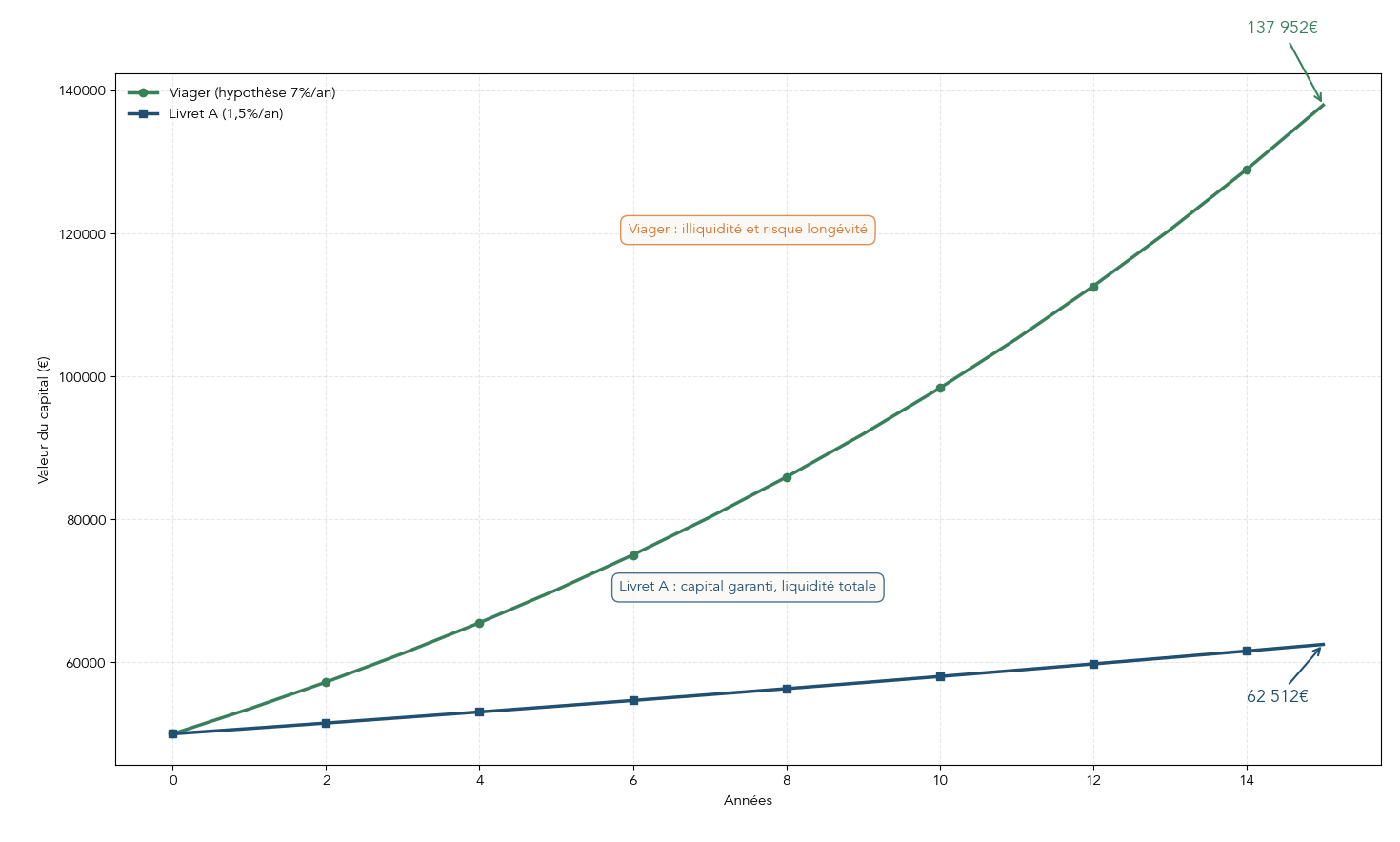

Le viager attire souvent pour son rendement espéré (6 à 8 % par an), mais il ne joue pas du tout le même rôle qu’une épargne de précaution.

D’un côté, les livrets réglementés servent précisément à ça : protéger le capital et le rendre disponible à tout moment. Au 01/02/2026, le Livret A et le LDDS sont à 1,5 %, avec capital garanti par l’État, liquidité totale, et une fiscalité simple (revenus exonérés d’impôt sur le revenu et de prélèvements sociaux). Ils ont en revanche des plafonds : 22 950 € pour le Livret A et 12 000 € pour le LDDS.

De l’autre, le viager n’a pas de plafond, mais il cumule trois contraintes : capital non garanti, illiquidité forte (revente difficile tant que le bien n’est pas libéré) et durée inconnue.

On le voit bien avec une comparaison de capitalisation déjà évoquée : 50 000 € sur 15 ans à 1,5 % donnent environ 62 500 €, alors qu’à 7 % (hypothèse de travail pour illustrer un rendement viager), on arrive à environ 137 950 €. L’écart est énorme… mais il rémunère un risque et une immobilisation.

Astuces importantes

Pour éviter une erreur fréquente, gardez une règle simple en trois points.

- Le viager ne doit pas remplacer l’épargne de précaution : celle-ci doit rester sur des supports liquides et garantis (type livrets).

- Le viager se réfléchit sur un horizon long (souvent > 10 ans), car l’aléa de durée fait partie du contrat.

- Avant d’acheter en viager, assurez-vous d’avoir un “matelas” disponible, sinon la rente devient un risque budgétaire.

Avec cette discipline, vous évitez de chercher du rendement avec l’argent qui sert à gérer les imprévus.

Si vous voulez revoir les repères pratiques (taux, plafonds, rôle de chaque livret), notre guide du Livret A vous aidera à remettre chaque produit à sa place.

Une fois l’épargne de sécurité sécurisée, la comparaison devient plus intéressante avec les enveloppes de long terme, pensées pour capitaliser ou préparer la retraite.

6.3 Viager vs PER, assurance-vie, PEA

Comparer le viager à un PER, une assurance-vie ou un PEA (Plan d’Épargne en Actions), ce n’est pas opposer “le meilleur produit” au “moins bon”. C’est surtout comparer des outils qui ne poursuivent pas le même objectif.

Le PER est orienté retraite : l’épargne est en principe bloquée jusqu’à la sortie (hors cas prévus), avec un avantage fiscal à l’entrée grâce à la déduction des versements, dans les limites des plafonds. Le rendement dépend ensuite des supports choisis (fonds euros, unités de compte).

L’assurance‑vie fait office d’enveloppe patrimoniale polyvalente : on peut racheter (sortir) quand on veut, et la fiscalité devient plus douce après 8 ans. Le fonds euros a servi autour de 2,5 % en 2024 (ordre de grandeur du rapport), avec une logique de capital plutôt sécurisée sur cette poche.

Le PEA, lui, est un outil actions : on vise la performance des marchés sur un horizon de 5 ans et plus, avec une exonération d’impôt sur le revenu après 5 ans (hors prélèvements sociaux). C’est plus liquide qu’un viager, mais plus volatil.

Face à ça, le viager ressemble davantage à un investissement immobilier de long terme financé par “crédit vendeur” (bouquet + rente), qu’à une enveloppe financière. Il peut viser 6 à 8 % de rendement estimé, mais sans garantie du capital, et avec une disponibilité conditionnée au décès du vendeur (donc incertaine). La fiscalité se joue surtout à la revente (plus-value immobilière côté acquéreur), tandis que la fiscalité de la rente concerne le vendeur.

Au final, dans une stratégie patrimoniale réaliste, le viager a plus souvent vocation à se combiner avec ces enveloppes (pour équilibrer liquidité, fiscalité et risque) qu’à les remplacer.

Dernière comparaison très utile si vous hésitez : le viager face à des investissements immobiliers plus “financiers”, comme la SCPI ou la nue-propriété temporaire, qui jouent aussi sur la durée et la décote.

6.4 Viager vs SCPI et nue-propriété temporaire

Quand on cherche un placement immobilier sans acheter un appartement “classique”, deux alternatives reviennent souvent : la SCPI et la nue-propriété temporaire. Elles ont un point commun avec le viager : elles permettent de s’exposer à l’immobilier autrement. Mais elles ne rémunèrent pas le même risque.

La SCPI de rendement donne accès à un portefeuille immobilier géré par une société de gestion. Le ticket d’entrée est faible (souvent entre 200 € et 1 000 €), la gestion est déléguée, et le rendement moyen 2024 ressort à 4,72 %. La liquidité n’est pas parfaite, mais elle peut être meilleure qu’un viager occupé selon le marché des parts. Le risque principal reste celui du marché immobilier (valeur des parts, niveau de distribution).

La nue-propriété temporaire, elle, est très proche du viager occupé dans l’idée de décote : vous achetez la nue-propriété pour environ 50 à 70 % de la pleine propriété, et vous ne percevez pas de revenus pendant la période. La grande différence, c’est que la durée est fixée contractuellement (souvent 15 à 20 ans) : vous récupérez la pleine propriété à date certaine, sans risque de longévité.

Le viager occupé, enfin, vise une rentabilité estimée 6 à 8 % et une décote souvent 40 à 60 %, mais il impose une durée inconnue et une illiquidité très forte. Son ticket d’entrée est généralement le bouquet, qui tourne autour de 80 000 € en repère de marché (bouquet moyen 83 574 €).

Si votre priorité est la certitude de l’horizon, la nue-propriété temporaire est souvent plus simple à piloter. Si vous acceptez l’aléa de durée pour un potentiel supérieur, le viager redevient cohérent. Cette logique nous amène naturellement à la partie la plus opérationnelle : comment passer de l’idée à une transaction réelle.

7. Passer à l’action : acteurs, étapes et clauses à surveiller

Une fois la comparaison faite, le sujet n’est plus théorique. Acheter en viager demande surtout de bien s’entourer et de dérouler une méthode rigoureuse : qui contacter, quels documents réunir, combien de temps prévoir, et quelles clauses refuser de laisser “floues”.

7.1 À qui s’adresser pour acheter (ou vendre) en viager ?

Pour une première opération, le plus difficile n’est pas de comprendre le mécanisme. C’est de trouver un interlocuteur qui parle viager “tous les jours” et qui sait anticiper les points sensibles (estimation, table de mortalité, clauses, charges, travaux).

On trouve d’abord des réseaux et agences spécialisés (par exemple Renée Costes Viager, Viagimmo, Alternative Viager). Leur force tient à l’expérience, aux baromètres de marché, et à un accompagnement généralement très guidé.

Ensuite, les plateformes en ligne (comme Justager, Office du Viager, Vita Pecunia) proposent souvent des simulateurs, des estimations et des contenus pédagogiques. C’est pratique pour faire une première simulation viagère et comprendre l’ordre de grandeur d’un bouquet viager et d’une rente viagère.

Enfin, les portails généralistes (type SeLoger) offrent de la visibilité, mais avec moins de “culture viager” dans l’accompagnement.

Quel que soit le canal, le notaire reste central : il rédige l’acte authentique, vérifie l’identité et la capacité des parties, et sécurise juridiquement le montage.

Les profils observés sur le marché aident à comprendre les usages. Côté vendeurs, l’âge moyen est de 74,4 ans, et 71 % sont des personnes seules ; 63 % ont des enfants. Côté acheteurs, on retrouve souvent des profils “patrimoniaux” : 41 % de chefs d’entreprise, 27 % de multi-acquéreurs, et 19 % des achats passent par une SCI.

Astuces importantes

Pour une première acquisition, quelques réflexes simples réduisent fortement le risque d’erreur.

- Faites-vous accompagner par un intermédiaire spécialisé si vous débutez : l’écart de compétence se paie cher sur l’estimation, les clauses et les charges.

- Choisissez un notaire habitué au viager, car la qualité de rédaction (résolutoire, indexation, travaux) change réellement le risque.

- Gardez une trace écrite de toutes les hypothèses de calcul (valeur vénale, décote, indexation), pour comparer plusieurs offres de façon homogène.

En procédant ainsi, vous transformez un investissement “spécial” en processus maîtrisé, étape par étape.

Si vous souhaitez être accompagné dans cette phase de sélection, l’avis d’un conseiller habitué aux montages immobiliers peut faire gagner du temps et éviter des angles morts.

Une fois l’intermédiaire identifié, on passe aux aspects très concrets : diagnostics, calendrier, et points de vigilance à chaque étape.

7.2 Diagnostics techniques : un coût à anticiper côté vendeur

Le viager ne fait pas exception : le vendeur doit fournir un Dossier de Diagnostic Technique (DDT), comme pour une vente classique. C’est un point simple, mais il faut l’avoir à l’esprit, car il représente un coût et un délai.

Les diagnostics potentiels couvrent notamment : DPE, amiante, plomb (CREP), électricité, gaz, ERP (état des risques et pollutions), termites, assainissement, et loi Carrez en copropriété. Tous ne s’appliquent pas à tous les biens : certains dépendent de l’année de construction, de l’ancienneté des installations, de la zone géographique (termite), ou du fait d’être en copropriété.

Les durées de validité varient fortement : par exemple, l’ERP est valable 6 mois, l’électricité et le gaz 3 ans, et le DPE 10 ans. En pratique, on prévoit un coût total de l’ordre de 500 à 1 200 €, généralement à la charge du vendeur.

Côté acheteur, ces diagnostics ne sont pas qu’une formalité. Ils donnent des signaux sur l’état du bien et donc sur les travaux futurs, ce qui compte particulièrement en viager occupé où l’acquéreur supporte les gros travaux de l’article 606, sauf clause contraire.

Diagnostics en main, on peut alors dérouler le film d’une transaction, du premier rendez-vous d’estimation jusqu’au paiement de la rente et au suivi sur la durée.

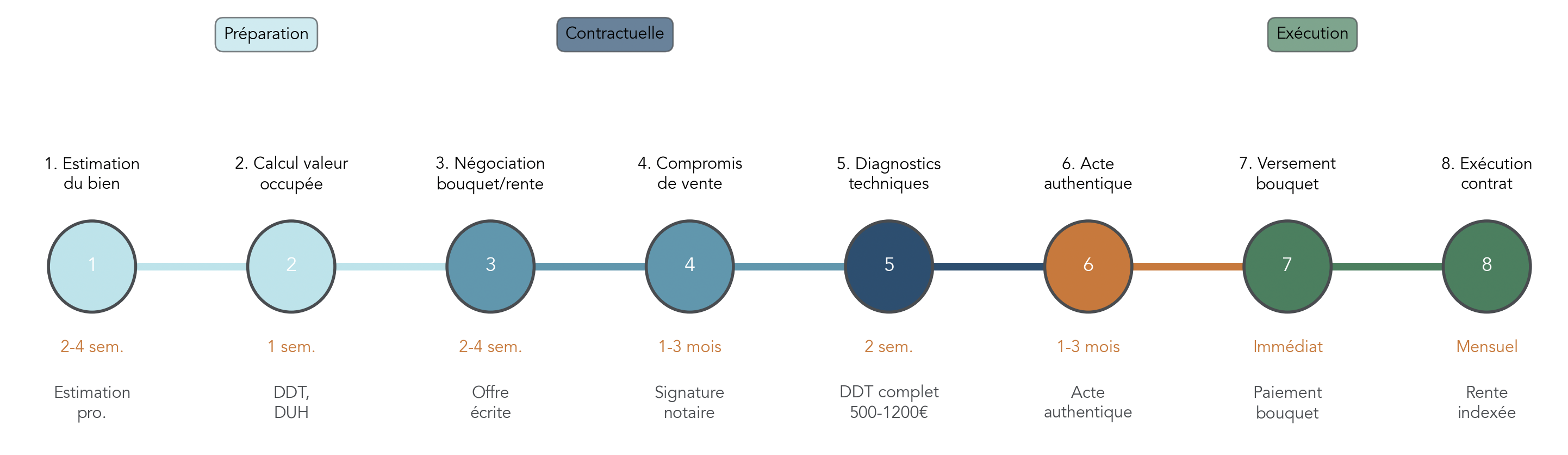

7.3 Les 8 grandes étapes d’une transaction en viager

Une transaction en viager se passe rarement “en une signature”. Elle s’étale sur plusieurs semaines, parfois plusieurs mois, car il faut estimer, calculer, négocier, rédiger, puis exécuter.

1) Estimer le bien (2 à 4 semaines). L’objectif est d’obtenir 2 à 3 avis (agence, notaire, expert) et de croiser avec le marché local. On vérifie aussi la valeur locative (loyer théorique), car elle influence la décote d’occupation.

2) Calculer la valeur occupée (environ 1 semaine). On intègre le DUH ou l’usufruit, on choisit une table de mortalité et un barème actuariel, puis on obtient la base économique sur laquelle bouquet et rente seront construits.

3) Négocier bouquet et rente (2 à 4 semaines). On teste des scénarios (bouquet plus élevé vs rente plus élevée, voire sans bouquet), on discute l’indexation, et on s’assure que l’effort mensuel est cohérent avec la trésorerie de l’acquéreur.

4) Signer le compromis de vente. Il est généralement rédigé par le notaire et doit contenir les clauses clés (résolutoire, indexation, répartition des charges, réversibilité éventuelle). L’acquéreur non professionnel bénéficie d’un droit de rétractation de 10 jours.

5) Réaliser les diagnostics techniques (environ 2 semaines) pour constituer le DDT complet.

6) Signer l’acte authentique (souvent 1 à 3 mois après le compromis). C’est la signature chez le notaire, avec vérification de l’identité et de la capacité des parties.

7) Verser le bouquet et la première rente, puis enregistrer l’acte (publicité foncière).

8) Exécuter le contrat sur la durée : versements périodiques, indexation annuelle si prévue, et suivi des charges/travaux selon la répartition actée.

Cela vaut quel que soit l’âge, avec la même logique pratique : par exemple, la vente en viager à 70 ans suit les mêmes étapes que pour d’autres profils d’âge, même si les montants (bouquet/rente) diffèrent.

En pratique, prévoyez aussi votre trésorerie : le bouquet, les frais liés à la signature, puis les premiers mois de rente. Et gardez à l’esprit que la rentabilité se joue souvent dans les détails de rédaction, ce qui nous amène à la check-list la plus importante : les clauses.

7.4 Les clauses contractuelles à ne jamais négliger

En viager, une clause mal écrite n’est pas un “petit détail juridique”. C’est souvent le point qui change la protection du vendeur, le risque de l’acheteur, et l’équilibre économique du contrat.

La première, c’est la clause résolutoire. Elle protège le vendeur en cas d’impayés : elle doit être explicite et prévoir des délais clairs, typiquement 30 à 60 jours, ainsi que les conséquences (résolution de la vente, récupération du bien, conservation des sommes déjà versées selon les conditions prévues).

Deuxième point : la clause d’indexation de la rente. Sans indexation, la rente se dévalue avec l’inflation ; c’est donc une clause centrale pour le vendeur. En pratique, on indexe sur un indice de référence comme l’IPC (hors tabac) ou l’IRL, avec une périodicité annuelle, une date de référence, et parfois un plafond/planchet si cela a été négocié.

Troisième bloc : la répartition des charges et des travaux. L’acte doit mentionner explicitement qui paie la taxe foncière, la TEOM, les charges de copropriété, l’entretien courant et surtout les gros travaux de l’article 606. Des clauses dérogatoires existent, donc il faut sortir de l’implicite.

Si le vendeur est un couple, la clause de réversibilité est souvent indispensable : elle précise le pourcentage de rente versé au conjoint survivant (100 % ou autre).

Enfin, n’oubliez pas le privilège du vendeur (hypothèque légale) qui garantit la rente, et les conditions suspensives si une partie du bouquet doit être financée (c’est rare en viager, mais possible).

Dernier mécanisme à connaître : la clause de libération anticipée. Si le vendeur quitte volontairement le logement avant son décès, la rente peut être réduite selon ce qui a été prévu. Ce n’est pas systématique, mais il faut savoir que cela existe.

Sur ces sujets, faire relire l’acte par votre conseiller (ou un professionnel habitué au viager) évite les zones grises qui se payent cher plus tard.

Vous avez désormais les éléments pour comprendre, comparer et exécuter un achat en viager. Pour décider sans vous perdre, on termine par une synthèse structurée : d’abord une grille de questions, puis un tableau unique qui résume la pertinence du viager en 2026.

8. Synthèse des arbitrages et décisions possibles

Après les mécanismes, les risques, les comparaisons et la partie pratique, il reste une question : est-ce que le viager “colle” à votre situation personnelle et patrimoniale ? L’idée ici est de transformer tout ce qu’on a vu en une grille de décision simple.

8.1 Faut-il investir en viager au vu de votre situation ?

Commencez par l’horizon. Le viager devient cohérent quand vous investissez sur un temps long, souvent au-delà de 10 à 15 ans. Si vous avez un projet de mobilité, un besoin de liquidité à court terme, ou un horizon inférieur à 10 ans, l’illiquidité et l’aléa de durée rendent l’opération peu compatible.

Ensuite, regardez le duo bouquet/rente. Avez-vous un capital disponible pour un bouquet (repère de marché : bouquet moyen 83 574 €) sans déséquilibrer vos réserves ? Et avez-vous des revenus réguliers pour absorber la rente (rente moyenne 651 €/mois) sur la durée ? C’est un point bêtement budgétaire, mais c’est lui qui fait tenir le contrat.

La troisième question porte sur l’usage. Si vous avez besoin de jouissance immédiate (occupation, location), le viager occupé n’est pas adapté ; il faut alors se tourner vers un viager libre, ou une autre solution. Si au contraire vous cherchez un patrimoine immobilier “à maturation”, la jouissance différée devient acceptable.

Vient ensuite la tolérance au risque principal : le risque de longévité. Si l’idée de payer une rente bien plus longtemps que l’espérance de vie vous est insupportable, mieux vaut privilégier un schéma à durée fixée. Si vous l’acceptez, il faut provisionner et éviter de concentrer tout votre patrimoine sur une seule tête.

Enfin, votre situation fiscale peut compter. Si votre patrimoine immobilier net dépasse 1,3 M€, le viager occupé peut réduire la base IFI grâce à la nue-propriété. Et si votre objectif est la transmission, une détention via SCI familiale (19 % des acquéreurs) peut s’intégrer dans la réflexion.

Si votre objectif est de préparer sa retraite, le viager peut être une brique intéressante… à condition d’assumer que ce n’est ni un produit liquide, ni un produit à échéance fixe.

Une fois ces arbitrages clarifiés, la dernière étape consiste à résumer, en une vue unique, ce que le viager apporte vraiment en 2026, et ce qu’il exige en contrepartie.

8.2 Tableau récapitulatif : le viager, pertinent ou non pour vous en 2026 ?

La problématique de fond est toujours la même : dans un contexte de taux de crédit autour de 3,1–3,4 % et de placements sans risque retombés bas (Livret A à 1,5 % au 01/02/2026), le viager est-il une bonne solution pour se constituer un patrimoine immobilier ? Le tableau ci-dessous synthétise les points clés : mécanisme, prix, rendement, fiscalité, risque majeur, profil type et état du marché.

| Dimension | Éléments clés | Avantages | Inconvénients/Risques | Pertinence 2026 |

|---|---|---|---|---|

| Mécanisme | Bouquet + rente viagère ; contrat aléatoire (art. 1108 al.2 CC) | Financement sans crédit bancaire | Durée d’engagement incertaine | ✓ Contexte taux 3,1-3,4% favorable |

| Prix | Décote 40-60% (viager occupé) ; valeur moyenne 295 000 € | Économie 30-60% vs achat classique | Jouissance différée | ✓ Prix accessibles |

| Rendement | 6-8%/an estimé | Supérieur Livret A (1,5%), SCPI (4,7%) | Non garanti, dépend longévité | ✓ Attractif vs alternatives |

| Fiscalité | Abattement rente 70% (≥70 ans) ; frais notaire réduits | Imposition allégée vendeur ; économie DMTO | IFI sur nue-propriété | ✓ Avantages fiscaux significatifs |

| Risque majeur | Longévité vendeur (affaire Calment : 32 ans de rente) | Asymétrique (vendeur gagnant) | Acquéreur peut surpayer | ⚠ Diversifier ou provisionner |

| Profil idéal | Horizon >15 ans ; capital bouquet ; revenus réguliers | Jeunes actifs, cadres, chefs d’entreprise | Court-termistes, besoin liquidité | ✓ 57% acquéreurs 35-50 ans |

| Marché | 5 500-6 000 transactions/an ; +20% depuis 2020 | Croissance soutenue, offre diversifiée | Niche (<1% marché immobilier) | ✓ Dynamique positive |

Si vous deviez retenir une idée : le viager peut être une brique efficace pour se constituer un patrimoine immobilier, surtout quand le crédit est coûteux, mais il reste inadapté dès que vous avez besoin de liquidité ou que vous refusez l’incertitude sur la durée. La suite logique, si le sujet vous parle, est de faire une première simulation et de comparer quelques annonces avec les check-lists vues plus haut, avant de vous engager.

Conclusion

Au terme de ce guide, on voit bien que le viager peut être un levier puissant pour acquérir de l’immobilier à prix décoté et sans crédit, à condition d’accepter un horizon long et l’aléa de longévité. En pratique, la clé consiste à transformer ce concept en chiffres clairs, puis à vérifier que le couple bouquet plus rente reste cohérent avec votre budget et votre capacité d’épargne.

Deux points de vigilance méritent d’être gardés à l’esprit au moment de signer chez le notaire : la clause d’indexation de la rente, indispensable pour ne pas perdre près de la moitié de son pouvoir d’achat en une quinzaine d’années, et la taxe foncière qui, sauf mention écrite contraire, reste intégralement à la charge de l’acquéreur dès la signature.

Si vous hésitez encore, comparer le viager avec une nue-propriété temporaire à durée fixe ou avec des SCPI permet de situer votre tolérance au risque d’aléa par rapport à des montages plus « linéaires ». Vous pouvez aussi prolonger la réflexion côté retraite en mettant en regard le viager, l’assurance-vie et le PER afin d’équilibrer revenus futurs, fiscalité et liquidité.

FAQ – Questions fréquentes sur l’achat en viager

Quel est le principe du viager ?

Le viager est une vente immobilière dans laquelle le vendeur cède son bien contre un bouquet et une rente viagère versée jusqu’à son décès. Le bouquet, généralement 20 à 40 % de la valeur occupée, est versé comptant chez le notaire. La rente est payée chaque mois ou trimestre au crédirentier. L’acheteur devient propriétaire dès l’acte authentique, mais en viager occupé il ne jouit du bien qu’au décès du vendeur. Le viager occupé représente 80–90 % des transactions, le vendeur conservant un droit d’usage et/ou d’habitation. Ce contrat repose sur l’aléa, condition de validité prévue par l’article 1108, al. 2 et les articles 1968 et suivants du Code civil.

Est-ce rentable d’acheter en viager ?

En moyenne, la rentabilité attendue d’un achat en viager tourne entre 6 et 8 % par an. Elle dépend avant tout de la durée de vie réelle du vendeur, qui conditionne le coût total payé. Si le décès intervient autour de l’espérance de vie, on paie l’équivalent de la valeur de marché, décote de jouissance incluse. Un décès plus précoce améliore nettement le rendement, tandis qu’une longévité exceptionnelle peut faire dépasser la valeur du bien. Pour mitiger ce risque de longévité, on diversifie sur plusieurs viagers ; 27 % des acheteurs sont multi-acquéreurs. Le viager reste un placement de long terme peu liquide, à envisager avec un horizon supérieur à 10–15 ans.

Quels sont les pièges du viager à éviter ?

Les écueils récurrents relèvent d’abord d’une mauvaise estimation de la valeur du bien ; faites vérifier par deux ou trois professionnels. L’absence de clause d’indexation fait fondre le pouvoir d’achat de la rente de 2–3 % par an ; exigez une indexation sur l’IPC ou l’IRL. En viager occupé, l’acquéreur supporte la taxe foncière, la TEOM et les gros travaux de l’article 606 ; anticipez ces coûts. Méfiez-vous d’une vente conclue avec un vendeur en phase terminale connue, car la règle des 20 jours (art. 1975) peut entraîner la nullité. En viager familial, un prix anormalement bas expose à une requalification fiscale en donation déguisée, avec droits jusqu’à 60 %. Enfin, n’oubliez pas que la durée d’engagement est incertaine, d’où l’intérêt de provisionner et de formaliser des clauses solides.

Qui paie la taxe foncière et les charges en viager occupé ?

En viager occupé avec droit d’usage et d’habitation, la répartition suit les articles 605 et 606 du Code civil. Le vendeur paie les charges courantes de copropriété, l’entretien et les petites réparations, comme un occupant. L’acheteur assume la taxe foncière, la TEOM et les gros travaux structurels relevant de l’article 606. Cette répartition peut être aménagée par des clauses contractuelles, mais le principe reste celui-ci. Pour éviter les mauvaises surprises, on recommande de provisionner 1 à 2 % de la valeur du bien par an pour les gros travaux. Cette discipline budgétaire protège la rentabilité nette de l’investissement viager occupé.

Quel est l’âge idéal pour vendre en viager ?

La fenêtre optimale pour vendre en viager se situe généralement entre 70 et 85 ans. Avant 70 ans, l’espérance de vie encore longue implique une rente plus faible et une durée de versement étendue. Passé ce cap, la rente est mieux valorisée et le vendeur bénéficie de l’abattement fiscal maximal de 70 % sur la rente imposable. Les chiffres récents confirment ce positionnement : 49 % des vendeurs ont 76–85 ans et 22 % 71–75 ans, pour un âge moyen de 74,4 ans. Lorsqu’on a 69 ans, attendre ses 70 ans permet de passer d’un abattement de 60 % à 70 % et d’alléger durablement l’impôt. Ainsi, on optimise à la fois le montant net perçu et l’attractivité de l’offre pour les acheteurs.