On voit trop souvent des patrimoines familiaux bâtis au fil d’une vie se muer en source de tensions, en frais de succession élevés et en blocages entre héritiers, tout simplement faute d’anticipation. Dans un contexte de « grande transmission » où 9 000 milliards d’euros doivent changer de mains d’ici 2040 et où les droits de succession encaissés par l’État ont bondi à 16,6 milliards d’euros, laisser sa succession se dérouler sans plan de transmission, c’est exposer ses proches à une fiscalité lourde et à des conflits familiaux évitables. À cela s’ajoutent des règles complexes entre donation, testament, assurance vie et réserve héréditaire, qui rendent, sans accompagnement, la protection équilibrée de son patrimoine familial difficile.

Dans ce guide, on vous montre pas à pas une méthode claire pour anticiper la transmission de patrimoine : d’abord comprendre la fiscalité de la succession, puis utiliser les bons moyens de transmission au bon moment, choisir les bons outils juridiques et l’assurance vie, sécuriser le respect de la réserve héréditaire, prévenir les conflits et adapter sa stratégie aux situations particulières comme les familles recomposées.

1. À qui s’adresse l’anticipation de la transmission… et pourquoi elle devient incontournable

En pratique, avant d’entrer dans les outils concrets (donation, assurance vie, SCI, testament), il est important de bien comprendre la direction à prendre. Nous allons d’abord replacer votre situation dans le contexte de la « grande transmission » et de la fiscalité actuelle. Ensuite, nous verrons comment fonctionne, très concrètement, l’impôt sur la succession pour vos héritiers. Enfin, nous passerons aux leviers d’anticipation via les donations et le calendrier des abattements.

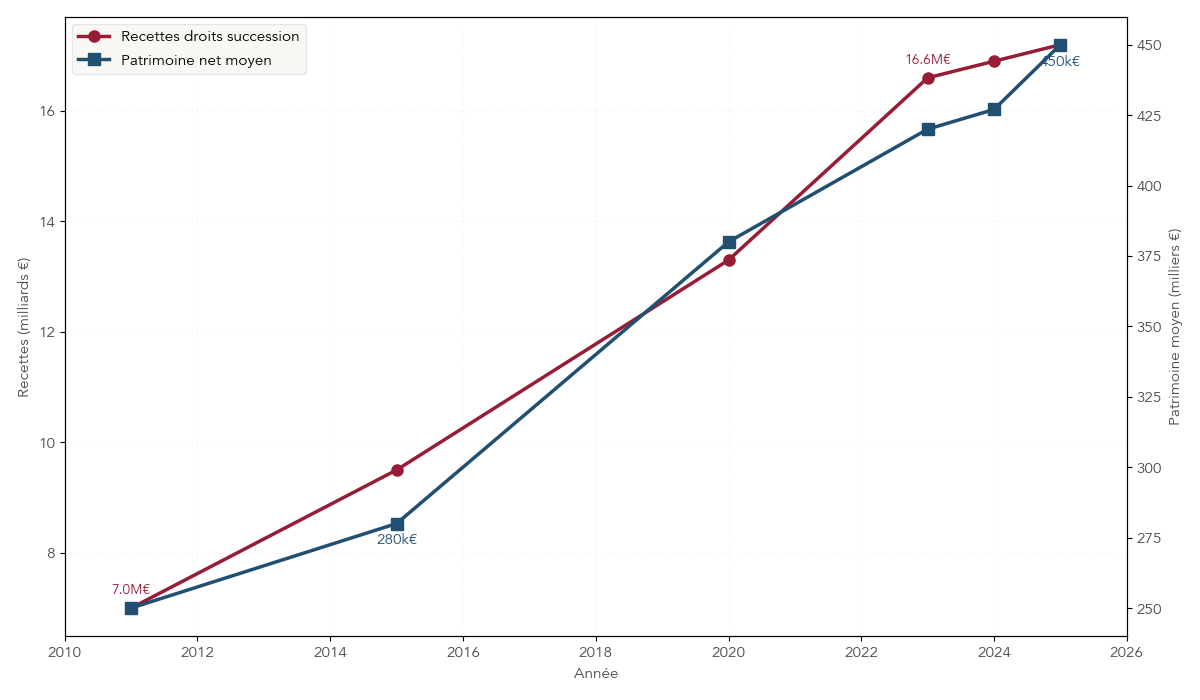

La France entre, selon nous, dans une phase inédite : entre 2025 et 2040, environ 9 000 milliards d’euros de patrimoine vont changer de mains, soit près de 677 milliards par an. Le nombre de décès progresse lui aussi : 643 200 décès en 2024, plus de 651 000 attendus en 2025, et une projection autour de 800 000 décès par an à l’horizon 2040. Cette vague démographique se conjugue à un enrichissement général des ménages.

En parallèle, la fiscalité sur la succession s’est nettement durcie en pratique : les recettes de droits de succession sont passées de 7 milliards d’euros en 2011 à 16,6 milliards en 2023, soit +153 %, alors même que les barèmes et abattements n’ont quasiment pas bougé depuis 2012. Dit autrement, ce sont surtout la hausse de la valeur des biens et le volume de successions qui font exploser la facture.

En 2025, le patrimoine net moyen par ménage tourne autour de 450 000 €, avec une médiane située entre 185 000 et 205 000 €. La part du patrimoine hérité représente déjà 60 % du patrimoine total, contre 35 % en 1970. Cela signifie qu’un foyer « moyen » est désormais pleinement concerné par la transmission de patrimoine, même s’il ne se considère pas comme « riche ».

Autre élément clé : la concentration des richesses. Les 10 % des ménages les plus dotés détiennent environ 55 % du patrimoine total, tandis que la moitié la moins dotée n’en possède que 8 %. Dans ce contexte, l’État a tout intérêt à laisser les abattements figés : la progression naturelle des prix de l’immobilier et des actifs financiers élargit mécaniquement l’assiette taxable.

Concrètement, qui est concerné par l’anticipation de la transmission de patrimoine ? Beaucoup plus de monde qu’on ne le pense :

- le couple propriétaire de sa résidence principale valorisée 350 000 à 500 000 € ;

- le retraité qui possède sa maison et un petit appartement locatif ;

- l’indépendant ou artisan avec un local professionnel et un peu d’épargne financière ;

- les grands-parents avec une résidence payée et une assurance vie bien garnie.

Dès qu’on cumule quelques centaines de milliers d’euros d’immobilier et un peu d’épargne, les barèmes de droits de succession peuvent coûter cher aux enfants, surtout si l’on ne prépare rien. Et ce risque n’a rien de théorique : seulement 33,7 % des déclarations de succession sont déposées dans les 6 mois légaux. La majorité des dossiers arrive en retard et subit donc pénalités et majorations, souvent parce qu’on a sous-estimé la complexité du patrimoine et l’urgence des démarches.

Cette réalité change la logique : l’enjeu n’est plus de subir la succession au décès, mais de piloter la transmission de patrimoine. En pratique, cela passe par un plan de transmission qui utilise au mieux les règles existantes pour réduire les droits et limiter les tensions entre héritiers. Pour un panorama des leviers concrets — donations, assurance‑vie, démembrement — et des méthodes pratiques pour limiter les droits et organiser la répartition, lire : Succession : panorama des leviers pour optimiser votre transmission.

Le premier réflexe à adopter consiste donc à bien comprendre comment se calculent les droits de succession pour vos proches. Une fois cette mécanique claire, il devient beaucoup plus simple d’arbitrer entre ce que l’on garde, ce que l’on donne et à quel moment on le transmet.

2. Comprendre la fiscalité de la succession avant d’agir

On a vu pourquoi l’anticipation devient incontournable ; le point clé, maintenant, c’est de mesurer ce que coûterait une succession « subie » à vos héritiers. Pour y répondre, il faut d’abord regarder les abattements, puis le barème progressif qui s’applique à la part taxable de chacun.

2.1 Les abattements et barèmes de base en ligne directe

En pratique, les droits de succession se calculent en trois étapes : on part de l’actif net taxable (patrimoine brut moins dettes), on répartit cet actif entre les héritiers, puis on applique à chaque part un abattement et un barème dépendant du lien de parenté. La formule à garder en tête est donc :

Droits de succession = (actif net taxable / part de chaque héritier) – abattement selon le lien de parenté, puis application du barème progressif.

En ligne directe (parents → enfants), les principaux abattements en vigueur en 2025 sont les suivants :

- 100 000 € par enfant et par parent en succession comme en donation.

- 1 594 € pour les petits-enfants et arrière‑petits‑enfants en succession quand ils n’héritent pas « à la place » de leur parent (hors représentation).

- 15 932 € pour les frères et sœurs, 7 967 € pour les neveux et nièces, 1 594 € pour les héritiers plus éloignés ou les tiers.

- Un abattement supplémentaire de 159 325 € pour les personnes handicapées, cumulable avec celui lié au lien de parenté.

- Exonération totale pour le conjoint marié ou le partenaire de PACS, à condition que le partenaire PACS ait été désigné pour hériter (par testament notamment).

Ces abattements sont individuels et par donateur. Par exemple, dans une succession classique, un couple avec deux enfants « fait entrer » jusqu’à 400 000 € dans la succession sans aucun droit (2 parents × 100 000 € × 2 enfants), avant même d’appliquer le barème.

Voici un tableau récapitulatif des abattements applicables en 2025 selon le lien de parenté, en distinguant donation et succession :

| Lien de parenté | Abattement donation 2025 | Abattement succession 2025 | Renouvellement |

|---|---|---|---|

| Enfant (ou parent) | 100 000 € | 100 000 € | Tous les 15 ans (donation) |

| Petit-enfant | 31 865 € | 1 594 €* | Tous les 15 ans (donation) |

| Arrière-petit-enfant | 5 310 € | 1 594 €* | Tous les 15 ans (donation) |

| Frère ou sœur | 15 932 € | 15 932 € | Tous les 15 ans (donation) |

| Neveu ou nièce | 7 967 € | 7 967 € | Tous les 15 ans (donation) |

| Autre héritier (4e degré ou tiers) | 1 594 € | 1 594 € | Tous les 15 ans (donation) |

| Personne handicapée** | +159 325 € | +159 325 € | Cumulable |

| Conjoint / Partenaire PACS*** | Exonération totale | Exonération totale | — |

*En succession, les petits‑enfants et arrière‑petits‑enfants ne bénéficient que de l’abattement général de 1 594 €, sauf en cas de représentation où ils se partagent l’abattement parent‑enfant de 100 000 €.

**Cumulable avec l’abattement de base lié au lien de parenté.

***Pour le partenaire de PACS, à condition d’être désigné par testament.

En pratique, ce tableau montre une nuance essentielle pour l’anticipation : pour les petits‑enfants, l’écart est massif entre la donation de son vivant et l’héritage au décès. En donation, chaque grand‑parent peut leur transmettre 31 865 € tous les 15 ans sans droits ; en succession, l’abattement tombe à 1 594 € s’ils n’héritent pas par représentation. Si l’objectif est de gratifier directement les petits‑enfants, il y a donc tout intérêt à utiliser la donation plutôt que d’attendre la succession.

À noter aussi : pour les autres personnes sans lien familial direct, l’abattement donation sans lien de parenté reste très limité par rapport aux transmissions en ligne directe. Cet écart explique pourquoi les legs importants à des tiers sont très fortement taxés et doivent, en pratique, être arbitrés avec d’autres outils comme l’assurance vie.

Une fois ces abattements intégrés, toute la différence se joue ensuite dans le barème appliqué à la part restante de chaque héritier. Pour aller plus loin sur la mécanique complète avec les chiffres 2025, y compris la base taxable, les abattements et les tranches détaillées, voir : Droits de succession : barèmes et calculs 2025.

Dès lors, la question suivante s’impose : dans quelle tranche du barème se situeront concrètement vos enfants ou héritiers, et que cela représente‑t‑il en euros ?

2.2 Comment fonctionne le barème progressif et ce que cela représente en euros

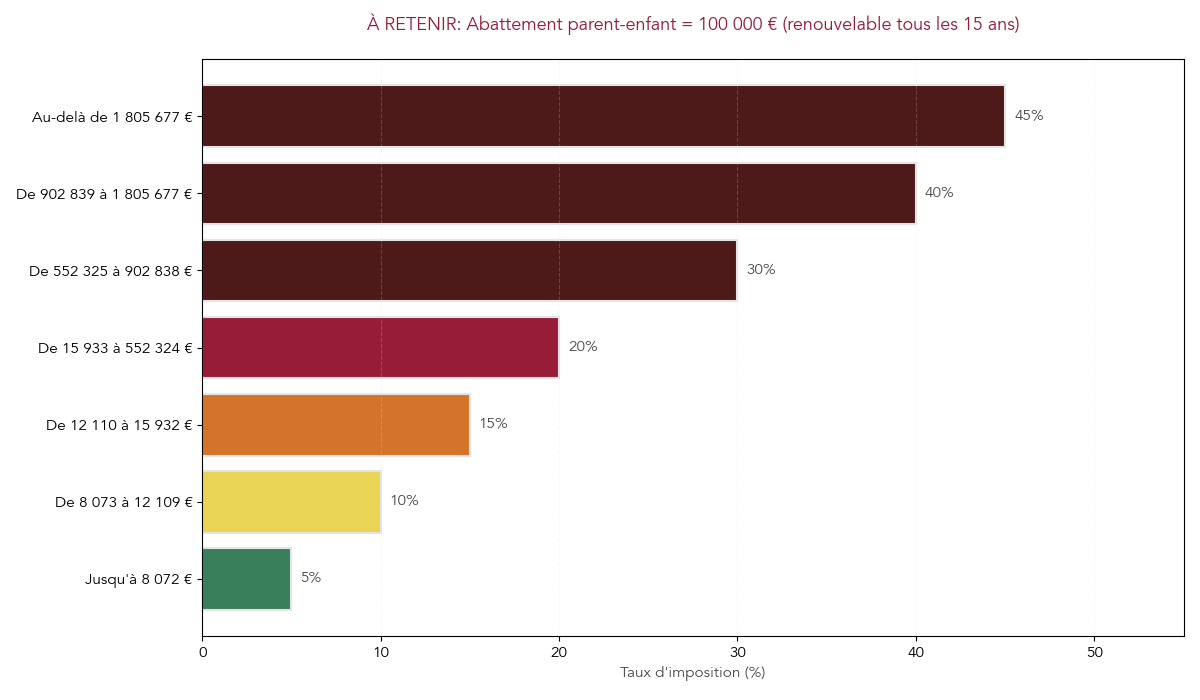

Une fois l’abattement déduit, la part nette de chaque héritier est imposée selon un barème progressif. En ligne directe (parents ↔ enfants), ce barème 2025 commence à 5 % et monte jusqu’à 45 % pour les partages les plus élevés.

Le barème par tranches est le suivant :

| Tranche (après abattement) | Taux d’imposition |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Au‑delà de 1 805 677 € | 45 % |

Pour visualiser ce fonctionnement, prenons un cas simple : un enfant reçoit 250 000 € dans une succession classique.

- Abattement en ligne directe : 100 000 €.

- Part taxable : 250 000 – 100 000 = 150 000 €.

On applique ensuite le barème tranche par tranche :

- 8 072 € à 5 % → 404 € ;

- de 8 073 à 12 109 € (4 036 €) à 10 % → 404 € ;

- de 12 110 à 15 932 € (3 822 €) à 15 % → 573 € ;

- de 15 933 à 150 000 € (134 067 €) à 20 % → 26 813 €.

Au total, les droits à payer s’élèvent à 28 194 € pour cet enfant. Rapporté à l’épargne d’un jeune actif, on parle souvent de plusieurs années d’économie mises de côté qui partent en une fois au profit du fisc. Une anticipation intelligente de la transmission permet d’éviter ce type de choc, ou au minimum de le réduire de plusieurs dizaines de milliers d’euros.

La situation est encore plus lourde pour les autres liens de parenté :

- entre frères et sœurs, on applique des taux de 35 % puis 45 % après un modeste abattement de 15 932 € ;

- pour les neveux, nièces et collatéraux plus éloignés, la taxation grimpe à 55 % ;

- pour les héritiers considérés comme tiers (amis, beaux‑enfants non adoptés…), le taux atteint 60 % après seulement 1 594 € d’abattement.

Ces écarts expliquent pourquoi, pour transmettre à un frère, à un neveu ou à une personne sans lien de parenté direct, il est souvent préférable d’utiliser d’autres moyens de transmission comme l’assurance vie ou, dans certains cas, une donation bien structurée.

Pour ceux qui souhaitent approfondir le calcul tranche par tranche ou simuler leur cas, le barème 2025 détaillé offre un bon support de vérification et de projection.

L’essentiel à retenir est que les barèmes restent stables alors que la valeur des biens augmente. Autrement dit, compter sur une hypothétique réforme « plus douce » n’est pas une stratégie. La vraie marge de manœuvre se trouve dans l’anticipation : donner en amont, utiliser les bons abattements et les bonnes enveloppes, plutôt que tout laisser basculer d’un bloc au décès.

Très bien. Maintenant, mettons‑le à l’épreuve : dans quelles situations ces barèmes ne s’appliquent‑ils pas de manière classique, et comment certains statuts (conjoint, beaux‑enfants, handicap, entreprise) changent‑ils la donne ?

2.3 Cas particuliers qui changent la donne (conjoint, beaux‑enfants, exonérations)

Attention : certains héritiers bénéficient d’un traitement très différent de celui du barème standard. Il est donc dangereux de généraliser les taux vus plus haut à tous les cas de figure.

Premier cas majeur : le conjoint survivant et le partenaire de PACS. Depuis 2007, ils sont totalement exonérés de droits de succession, quel que soit le montant reçu. Attention toutefois : pour un partenaire de PACS, cette exonération ne joue que s’il est effectivement héritier, ce qui suppose d’avoir rédigé un testament en sa faveur. Sans testament, le partenaire de PACS n’est pas automatiquement héritier.

Certains frères et sœurs peuvent également bénéficier d’une exonération totale, mais uniquement s’ils remplissent trois conditions cumulatives :

- être célibataire, veuf, divorcé ou séparé de corps ;

- avoir plus de 50 ans ou être atteint d’une infirmité l’empêchant de subvenir seul à ses besoins ;

- avoir vécu de façon continue avec le défunt pendant les 5 années précédant le décès.

Autre enjeu contemporain : les beaux‑enfants non adoptés. Aujourd’hui encore (régime 2025), ils sont fiscalement assimilés à des tiers, avec un abattement de 1 594 € seulement, puis une taxation à 60 %. Le projet de loi de finances 2026 prévoit de porter cet abattement successoral à 15 932 €, sous conditions strictes de prise en charge effective par le beau‑parent (5 ans pendant la minorité ou 10 ans au total). Même ainsi, l’écart restera important avec un enfant adoptif, qui profite de l’abattement de 100 000 €.

On le voit bien avec un exemple : un beau‑père lègue 100 000 € à son beau‑fils non adopté.

- Régime actuel : droits ≈ (100 000 – 1 594) × 60 % = 59 044 €.

- Après réforme (PLF 2026, une fois promulguée) : droits ≈ (100 000 – 15 932) × 60 % = 50 441 €.

Le gain est réel, mais la facture reste lourde. Lorsque c’est possible et cohérent sur le plan familial, une adoption simple du beau‑enfant peut donc être un levier puissant : elle lui ouvre le régime d’un enfant en ligne directe, abattement de 100 000 € et barème de 5 à 45 %, au lieu de l’abattement minimal et du taux de 60 %.

Enfin, certains biens bénéficient d’exonérations partielles spécifiques :

- des biens ruraux loués par bail à long terme peuvent profiter d’une exonération jusqu’à 75 % de leur valeur taxable ;

- les monuments historiques ouverts au public peuvent, sous conditions, être totalement exonérés.

Ces exceptions ne concernent pas tous les patrimoines, mais elles montrent que la fiscalité successorale n’est pas monolithique. Entre l’exonération du conjoint, le traitement très pénalisant des tiers, le futur assouplissement pour les beaux‑enfants et les régimes particuliers de certains biens, la carte fiscale de votre succession peut être très contrastée.

En résumé, on connaît désormais le « coût » d’une succession laissée à la loi : abattements limités, barème progressif, conséquences très lourdes pour les héritiers non directs ou les beaux‑enfants non adoptés. Le levier suivant, pour reprendre la main, consiste à déplacer une partie de la transmission vers des donations de son vivant, qui utilisent les mêmes abattements mais avec la possibilité de les renouveler tous les 15 ans.

3. Utiliser intelligemment les donations : abattements, calendrier et dispositifs temporaires

On a vu le cadre fiscal de la succession. La suite consiste à traduire ces règles en décisions concrètes : que donner, à qui, quand, et sous quelle forme, pour réduire durablement la facture et protéger le patrimoine familial.

3.1 Les abattements de donation et le délai de 15 ans

En matière de donation de son vivant, les abattements sont proches de ceux de la succession, mais avec une différence déterminante : ils se renouvellent tous les 15 ans. C’est ce renouvellement qui permet, sur 15 à 30 ans, de transformer des plafonds théoriques en vrai plan de transmission.

Les principaux abattements de donation en 2025 sont :

- 100 000 € par parent et par enfant ;

- 31 865 € par grand‑parent et par petit‑enfant ;

- 5 310 € par arrière‑grand‑parent et par arrière‑petit‑enfant ;

- 80 724 € entre époux ou partenaires de PACS ;

- 15 932 € entre frères et sœurs ;

- 7 967 € pour les neveux et nièces.

Là encore, la différence pour les petits‑enfants est frappante : une donation de son vivant permet de transmettre 31 865 € en franchise d’impôt tous les 15 ans, contre seulement 1 594 € d’abattement si l’on attend la succession (hors cas de représentation). Pour un grand‑parent qui veut donner un vrai coup de pouce à la génération suivante, la donation l’emporte très largement.

Le délai de 15 ans fonctionne de manière simple :

- à chaque donation, on regarde l’historique des donations entre le même donateur et le même donataire au cours des 15 années précédentes ;

- tout ce qui a déjà été donné durant cette période vient « consommer » une partie de l’abattement ;

- au‑delà de 15 ans, le compteur se remet à zéro et l’abattement est intégralement de nouveau disponible, que ce soit pour une nouvelle donation ou pour la succession.

Concrètement, un parent qui donne 100 000 € à son enfant en janvier 2025 a épuisé son abattement parent‑enfant jusqu’en janvier 2040. S’il décède en 2035, cette donation sera prise en compte fiscaliquement pour vérifier l’usage de l’abattement (règle de rappel), mais aucune nouvelle « franchise » de 100 000 € ne sera disponible sur la succession.

L’effet d’accumulation sur plusieurs périodes est impressionnant. Un couple avec trois enfants peut, par exemple, transmettre 600 000 € tous les 15 ans sans droits (2 × 100 000 € × 3 enfants). Sur 30 ans, ce sont donc 1,2 million d’euros qui peuvent sortir du futur actif successoral, simplement en utilisant systématiquement ces abattements.

Même logique pour les grands‑parents : à raison de 31 865 € par petit‑enfant et par grand‑parent tous les 15 ans, un couple de grands‑parents peut transmettre 127 460 € à un même petit‑enfant sur 30 ans (2 × 31 865 € × 2 périodes), en plus de ce que les parents transmettent eux‑mêmes.

Astuces importantes

En pratique, cette mécanique d’abattements et de délai de 15 ans donne lieu à quelques réflexes simples à adopter :

- Anticiper la première donation suffisamment tôt (autour de 50–55 ans) pour avoir le temps de faire au moins deux « cycles » de 15 ans.

- Bien déclarer chaque don (y compris les dons manuels) pour que le délai de 15 ans commence à courir officiellement.

- Étalonner les montants donnés pour ne pas consommer inutilement l’abattement si l’on prévoit de nouveaux dons dans les années suivantes.

- Coordonner les donations des deux parents et éventuellement des grands‑parents pour exploiter au mieux tous les abattements disponibles.

Avec ces quelques règles, on transforme une série de plafonds fiscaux en véritable stratégie de flux sur 15 à 30 ans.

En maîtrisant ces abattements de donation, on comprend que le vrai levier n’est pas seulement le montant transmis, mais aussi le moment choisi pour le faire. C’est là qu’intervient la question du timing et des seuils d’âge.

3.2 Optimiser le timing des donations : seuils d’âge et étalement sur 30 ans

Le montant que l’on donne compte évidemment, mais le calendrier des donations est tout aussi stratégique. L’idée n’est pas de se dépouiller trop tôt, mais de profiter au mieux des règles de renouvellement et de certains barèmes qui dépendent de l’âge.

Deux repères dominent :

- le seuil d’environ 55 ans pour les donations en nue‑propriété, qui profitent alors d’une valorisation fiscale réduite à 50 % de la pleine propriété ;

- la répétition des abattements tous les 15 ans, qui invite à penser sa transmission sur 15 à 30 ans plutôt que sur 2 ou 3 ans avant le décès.

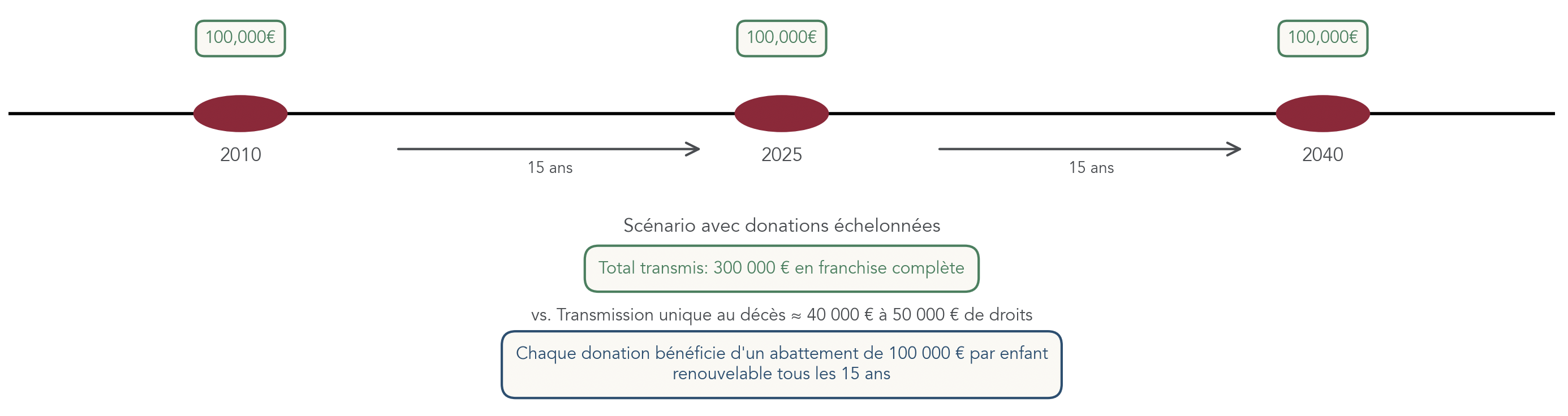

Astuce importante : une donation de son vivant réalisée avant 55 ans, sous forme de nue‑propriété, permet souvent de cumuler deux avantages. D’une part, la nue‑propriété ne vaut fiscalement qu’environ la moitié du bien (50 % pour un usufruitier entre 51 et 60 ans), ce qui permet de faire passer des biens de valeur importante sous le seul abattement de 100 000 €. D’autre part, on active très tôt le compteur des 15 ans, ce qui rend possible une seconde vague de donations plus tard.

Prenons un exemple tiré d’un cas type :

- un parent réalise une première donation de 100 000 € à un enfant en 2010 ;

- il renouvelle une donation de 100 000 € en 2025 ;

- puis une troisième en 2040.

Sur 30 ans, cet enfant aura reçu 300 000 € sans payer de droits, grâce au renouvellement de l’abattement tous les 15 ans. Si ces 300 000 € avaient été transmis en une seule fois au décès, les droits auraient pu représenter 40 000 à 50 000 € selon la situation globale.

Pour un couple d’une cinquantaine d’années avec un patrimoine déjà conséquent (résidence principale payée, un bien locatif, de l’épargne financière), cette logique de « fenêtres de tir » est particulièrement intéressante :

- première série de donations (souvent en nue‑propriété sur l’immobilier ou via des dons de liquidités) autour de 50–55 ans ;

- deuxième cycle possible autour de 65–70 ans, en complétant avec donations supplémentaires et versements sur assurance vie avant 70 ans ;

- succession finale sur une base beaucoup plus faible, donc moins taxée.

Astuces importantes

Pour optimiser le timing de chaque donation de son vivant, quelques règles simples méritent d’être gardées à l’esprit :

- Avant 55 ans, une donation en nue‑propriété d’un bien immobilier valorisé 200 000 € peut être fiscalement ramenée à 100 000 € (nue‑propriété à 50 %), donc intégralement couverte par l’abattement parent‑enfant.

- Entre 55 et 70 ans, combiner donations échelonnées et versements sur assurance vie avant 70 ans permet d’utiliser à la fois les abattements de donation et l’abattement de 152 500 € par bénéficiaire en assurance vie.

- Après 70 ans, la marge de manœuvre existe encore, mais certains avantages se réduisent (assurance vie, âge pour certains barèmes), ce qui plaide pour une anticipation dès les 50–60 ans.

- Une donation de son vivant n’est pas un geste unique, mais une série de décisions à étaler sur 15 à 30 ans, calibrées selon l’évolution de votre situation et celle de vos proches.

Une fois ce rythme de donations défini, il reste un enjeu particulièrement intéressant si vous voulez aider vos enfants ou petits‑enfants à se loger : le dispositif exceptionnel 2025–2026 pour la résidence principale.

3.3 Dispositif exceptionnel 2025–2026 pour la résidence principale

Entre le 15 février 2025 et le 31 décembre 2026, un dispositif temporaire permet de faire un « bonus » de transmission en franchise de droits, à condition que l’argent serve à financer la résidence principale du bénéficiaire. C’est une fenêtre à ne pas ignorer pour ceux qui souhaitent aider une nouvelle génération à acheter ou rénover son logement.

Le principe est le suivant :

- chaque donateur (parent, grand‑parent, arrière‑grand‑parent) peut donner jusqu’à 100 000 € en numéraire à un descendant ;

- chaque bénéficiaire peut recevoir au total jusqu’à 300 000 € en exonération complète, en cumulant ce qu’il reçoit de ses parents et grands‑parents.

Par exemple, un enfant peut recevoir 100 000 € de chacun de ses deux parents, et 50 000 € de ses grands‑parents, dans la limite de 300 000 € exonérés. S’il a plusieurs grands‑parents, on répartira simplement les montants pour ne pas dépasser ce plafond global.

Pour profiter de cette exonération exceptionnelle, plusieurs conditions pratiques doivent être respectées :

- les sommes doivent financer l’achat d’un logement neuf, une acquisition en VEFA (vente en l’état futur d’achèvement), ou des travaux de rénovation énergétique éligibles à MaPrimeRénov’ (mais sans cumuler les deux dispositifs) ;

- le logement doit devenir la résidence principale du bénéficiaire ;

- les fonds doivent être utilisés dans les 6 mois suivant la donation ;

- le bien doit rester la résidence principale du donataire pendant au moins 5 ans ;

- les bénéficiaires éligibles sont les enfants, petits‑enfants, arrière‑petits‑enfants, ou, à défaut de descendance, les neveux et nièces.

L’astuce la plus puissante de ce dispositif est son cumul avec les abattements classiques. Un parent peut, sur la période 2025–2026, transmettre à un même enfant :

- 100 000 € au titre de l’abattement parent‑enfant « classique » ;

- 100 000 € supplémentaires via le dispositif exceptionnel dédié à la résidence principale.

Soit 200 000 € au total, sans aucun droit de donation, à condition que l’enfant respecte bien les conditions d’usage et de délai. Multipliez cela par deux parents et vous obtenez jusqu’à 400 000 € de soutien familial pour un projet immobilier, sans surcoût fiscal.

Ce mécanisme temporaire est donc une opportunité forte pour aider un enfant ou un petit‑enfant à acheter ou rénover un logement, tout en réduisant d’autant le futur actif successoral taxable. Il s’intègre parfaitement dans un plan de transmission patrimoniale plus large : donations échelonnées, assurance vie, éventuel contrat de capitalisation pour les épargnants déjà bien dotés, etc.

Après ces aspects fiscaux et calendaires, la question suivante est logique : par quels outils juridiques concrets mettre en œuvre ce plan (testaments, donations simples ou partages, démembrement, SCI…) et comment les combiner pour prévenir les conflits ? C’est l’objet de la suite du guide, qui propose une grille de lecture orientée à la fois sur la réduction des coûts et sur la paix familiale.

4. Choisir les bons outils juridiques : testament, donations, démembrement, SCI

Après avoir vu comment fonctionnent les abattements et le calendrier des donations, la question devient très concrète : par quels moyens de transmission mettre tout cela en musique ? Testament, donation simple ou donation-partage, démembrement, SCI… chacun de ces outils a sa logique propre, ses coûts et ses effets sur les relations familiales.

L’objectif de cette section est de vous aider à choisir les bons instruments, non seulement pour l’optimisation fiscale, mais aussi pour limiter les conflits entre héritiers.

4.1 Testament : choisir la forme adaptée et sécuriser sa découverte

En pratique, le testament reste la pierre angulaire d’un plan de transmission bien organisé. Il permet de décider qui recevra quoi sur la quotité disponible, d’arbitrer entre conjoint, enfants et tiers, et de clarifier certaines situations complexes.

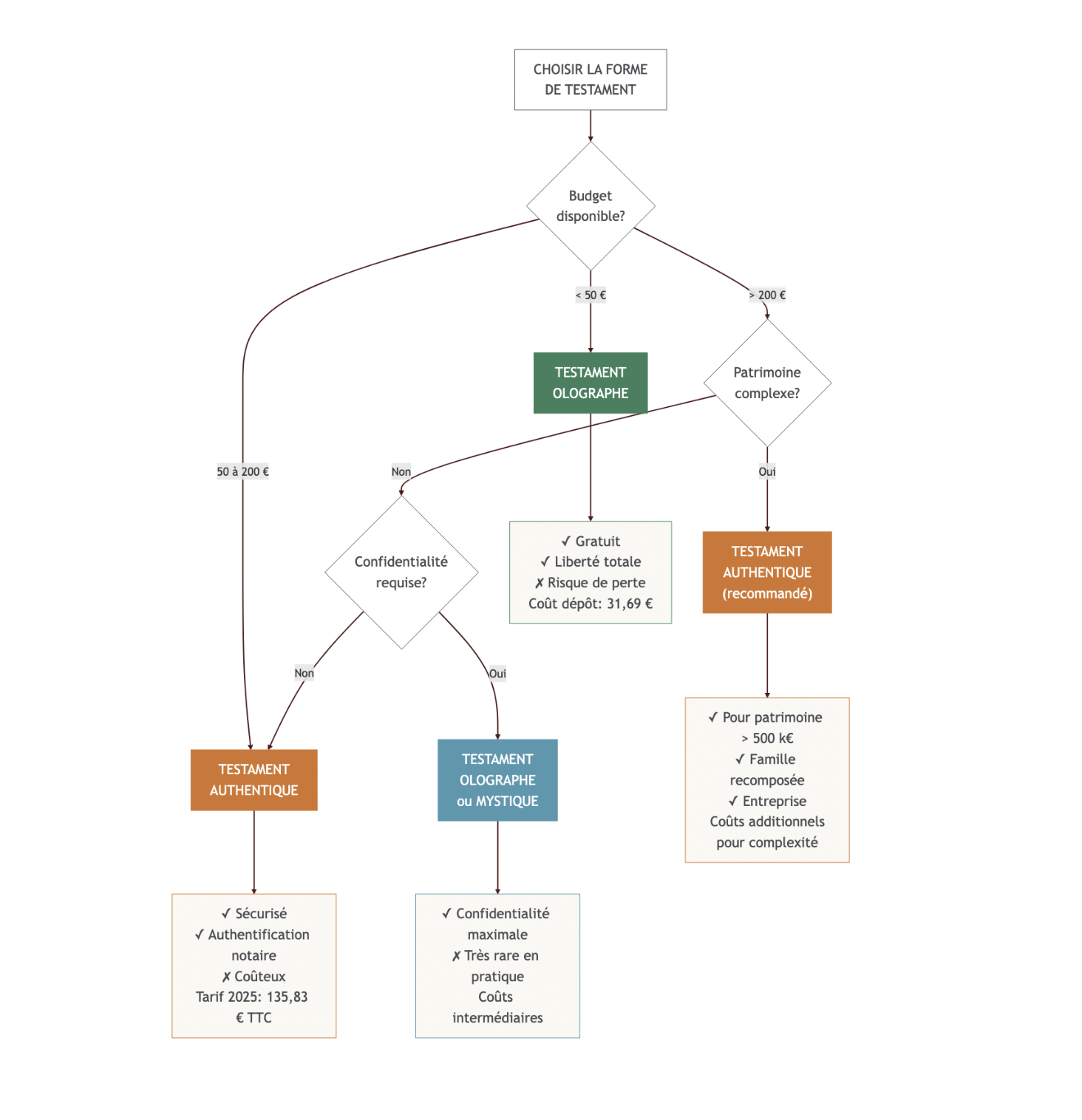

On distingue trois formes de testament en droit français :

- le testament olographe, entièrement écrit, daté et signé de votre main ;

- le testament authentique, dicté à un notaire en présence de témoins ou d’un second notaire ;

- le testament mystique, rédigé puis remis cacheté à un notaire.

Le testament olographe est la version la plus courante. Il est gratuit, ne nécessite pas de notaire pour être valable, et offre une grande souplesse de rédaction. Mais attention : il présente des faiblesses — risque de perte, de destruction, ou de contestation pour vice de forme (date absente, signature manquante, texte pas entièrement manuscrit…). Pour limiter ces risques, on peut le déposer chez un notaire, qui le conservera et l’inscrira au Fichier central des dispositions de dernières volontés (FCDDV).

Ce dépôt a un coût modéré :

- 31,69 € TTC pour la garde du testament avant le décès ;

- 31,69 € TTC pour l’ouverture et la description après décès ;

- 12,88 € TTC pour l’inscription au FCDDV.

Le testament authentique apporte la sécurité maximale. Vous dictez vos volontés au notaire, qui vérifie leur conformité au droit (respect de la réserve héréditaire, absence de clause contradictoire), les rédige, les lit et les fait signer en présence de témoins. Le testament est ensuite conservé par l’étude et inscrit automatiquement au FCDDV. Le tarif réglementé 2025 est de 135,83 € TTC. C’est le format à privilégier dès que votre patrimoine est conséquent (par exemple au-delà de 300 000 €) ou que la configuration familiale est délicate (famille recomposée, enfants de plusieurs lits, présence d’une entreprise).

Le testament mystique, enfin, est très rare. Il offre une confidentialité maximale puisque le notaire ne connaît pas le contenu, seulement l’enveloppe cachetée qui lui est remise en présence de témoins. En contrepartie, il reste plus complexe à manier, et ne bénéficie pas du contrôle juridique de fond du notaire sur le texte.

Le FCDDV joue un rôle clé : il ne conserve pas le contenu du testament, mais enregistre son existence et le nom du notaire dépositaire. Au décès, tout notaire chargé d’une succession doit interroger ce fichier. La consultation (18 € TTC en métropole) garantit qu’un testament validement enregistré ne passera pas inaperçu, même si la famille ignore qu’il existe.

Astuces importantes – choisir et sécuriser son testament

En pratique, on peut raisonner simplement pour arbitrer entre coût, sécurité et complexité du patrimoine.

- Pour un patrimoine modeste et une famille simple (par exemple un couple avec un ou deux enfants, patrimoine total inférieur à 300 000 €), un testament olographe, déposé chez un notaire et inscrit au FCDDV, offre un excellent rapport sécurité/prix.

- Le combo « olographe + dépôt + FCDDV » revient à moins de 80 € au total et réduit fortement le risque de perte ou de contestation.

- Dès que le patrimoine devient complexe (plus de 500 000 €, famille recomposée, entreprise à transmettre, présence de beaux-enfants), il est judicieux de passer au testament authentique, malgré le surcoût. Le notaire sécurise alors à la fois la forme et le fond.

- Dans tous les cas, le testament s’intègre dans une approche globale de bilan patrimonial : inventaire des biens, analyse des objectifs, arbitrage entre legs et donations.

Cette réflexion mérite souvent un regard extérieur ; pour aller plus loin sur cette étape, il peut être pertinent de demander un audit patrimonial.

La logique du testament organise ce qui se passera au décès. Pour réduire réellement la facture fiscale, il faut toutefois déplacer une partie de la transmission du côté des donations de son vivant. On commence par distinguer donation simple et donation-partage.

4.2 Donation simple vs donation-partage : limiter le risque de conflits

Sur le papier, une donation simple et une donation-partage permettent toutes les deux de donner à vos enfants de votre vivant. Mais leurs effets au moment de la succession, et donc sur les conflits familiaux, sont très différents.

La donation simple est la forme la plus intuitive : vous transmettez immédiatement et de façon irrévocable un bien (somme d’argent, appartement, portefeuille titres) à un enfant. Fiscalement, l’abattement de 100 000 € s’applique, puis le barème des droits de donation. Juridiquement, cette donation sera rapportée lors de la succession : le bien est alors réévalué à sa valeur au jour du décès pour vérifier que la réserve héréditaire des autres enfants est respectée.

C’est là que les ennuis commencent. Prenons un exemple concret : en 2010, vous aidez un de vos enfants à acheter un appartement avec un don de 50 000 €. En 2025, au moment de votre décès, ce bien vaut 150 000 €. Pour le calcul du partage, c’est la valeur de 150 000 € qui sera prise en compte au titre du rapport successoral, et non les 50 000 € d’origine. Si les autres enfants n’ont pas bénéficié d’aides similaires, le sentiment d’injustice est quasi garanti.

La donation-partage, au contraire, est pensée pour « acheter la paix familiale ». Vous répartissez de votre vivant tout ou partie de votre patrimoine entre vos héritiers présomptifs (en pratique vos enfants), en constituant des lots équilibrés. La grande différence tient à l’article 1078 du Code civil : les valeurs des biens sont figées au jour de l’acte. Elles ne seront pas réévaluées au décès.

Concrètement, vous pouvez, en 2010, attribuer à chacun de vos deux enfants un lot valorisé à 50 000 € dans l’acte de donation-partage, même si les biens sont différents. Si, en 2025, le bien A vaut 150 000 € et le bien B seulement 60 000 €, les valeurs retenues pour l’égalité entre les enfants resteront 50 000 € chacun. Les évolutions de marché ne rouvrent pas la discussion.

Autre intérêt : la donation-partage avec soulte. Si l’un de vos enfants reprend par exemple une entreprise familiale de 1 000 000 €, vous pouvez prévoir qu’il verse une soulte (somme d’argent) à ses frères et sœurs pour compenser la différence de valeur. Cette soulte est elle-même soumise aux droits de donation, mais permet de matérialiser l’égalité.

Pour les couples mariés, la donation-partage conjonctive est un outil précieux, surtout en famille recomposée. Les deux époux peuvent y inclure à la fois leurs biens propres et leurs biens communs et les répartir entre tous les enfants (communs et non communs). Fiscalement, chaque enfant est alors traité comme recevant des biens de son parent biologique, et bénéficie ainsi de l’abattement de 100 000 € auprès de ce parent, même si les biens sont issus de la communauté.

Pour visualiser les différences structurantes entre donation simple et donation-partage, le tableau suivant résume les points clés.

| Critère | Donation simple | Donation-partage |

|---|---|---|

| Valeur prise en compte | Réévaluée au décès | Figée au jour de la donation |

| Rapport successoral | Obligatoire | Non (valeurs figées) |

| Risque de conflit | Élevé (réévaluation) | Faible (égalité figée) |

| Flexibilité | Totale (un seul bénéficiaire possible) | Limitée (plusieurs héritiers) |

| Coût notarié | Standard | +10 à 15% (complexité) |

Ce comparatif montre bien l’arbitrage : plus de souplesse et un coût moindre pour la donation simple, mais un risque accru de tensions ; un coût un peu supérieur pour la donation-partage, mais une prévention des litiges bien plus forte.

Astuces importantes – Quand privilégier la donation-partage ?

Quand on cherche à anticiper la transmission sans nourrir de ressentiment entre enfants, quelques repères simples aident à trancher.

- Si vous avez plusieurs enfants et des biens de valeurs très différentes (immobilier, portefeuille, entreprise), la donation-partage est l’outil central pour fixer une fois pour toutes les équilibres.

- Si des donations ont déjà eu lieu de façon inégale, une donation-partage ultérieure permet de « remettre tout à plat » en figeant les valeurs à une même date.

- En famille recomposée, la donation-partage conjonctive permet de traiter chaque enfant par rapport à son parent biologique, ce qui réduit la sensation de favoritisme ou de mise à l’écart.

- Le surcoût notarié (10 à 15 % de plus qu’une donation simple) reste modeste au regard des dizaines de milliers d’euros et des années de procédure qu’un conflit successoral peut coûter.

Pour approfondir ce levier et voir des cas pratiques chiffrés, vous pouvez consulter notre dossier dédié à la donation‑partage.

Une fois qu’on a clarifié « qui reçoit quoi » et à « quelle valeur », un outil fiscal très puissant consiste à transmettre une partie de la propriété en amont, tout en conservant l’usage des biens : le démembrement.

4.3 Démembrement de propriété : transmettre la nue-propriété au bon moment

Le démembrement de propriété peut paraître technique, mais son idée centrale est simple : séparer ce qui donne des revenus de ce qui donne la propriété finale.

- L’usufruit regroupe l’usage du bien (y habiter, y loger un proche) et le droit d’en percevoir les revenus (loyers notamment).

- La nue-propriété correspond au droit de disposer du bien, c’est-à-dire en être propriétaire au sens strict, même si l’on ne profite pas des revenus pendant une période.

Dans une donation avec usufruit, vous donnez la nue-propriété du bien à vos enfants et conservez l’usufruit. Fiscalement, c’est une arme d’optimisation : seule la valeur de la nue-propriété sert de base aux droits de donation, l’usufruit étant exonéré. Lors d’une donation avec usufruit, seule la valeur de la nue-propriété est donc taxée, l’usufruit restant exonéré.

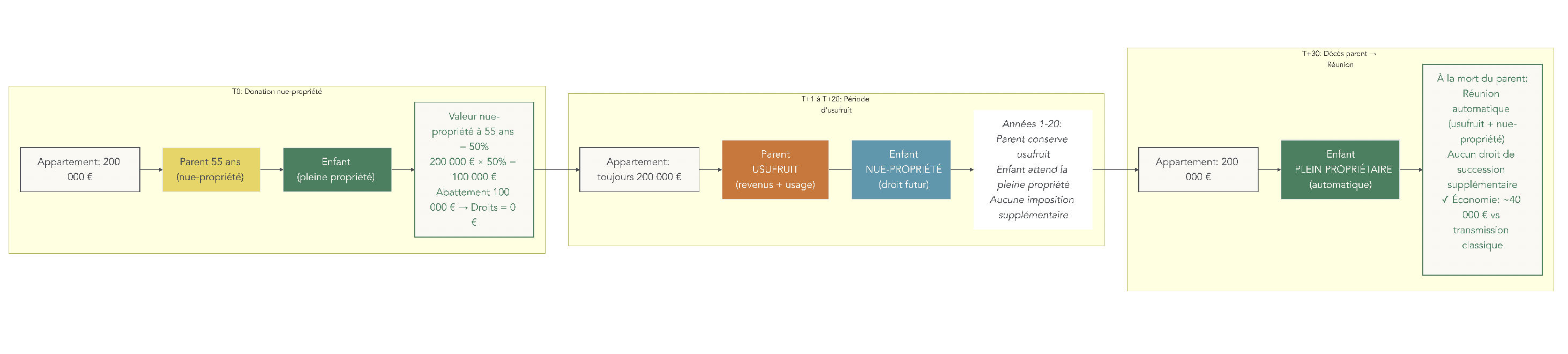

La loi fixe un barème (article 669 du Code général des impôts) qui répartit la valeur entre usufruit et nue-propriété selon l’âge de l’usufruitier :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90% | 10% |

| 21 à 30 ans | 80% | 20% |

| 31 à 40 ans | 70% | 30% |

| 41 à 50 ans | 60% | 40% |

| 51 à 60 ans | 50% | 50% |

| 61 à 70 ans | 40% | 60% |

| 71 à 80 ans | 30% | 70% |

| 81 à 90 ans | 20% | 80% |

| Plus de 91 ans | 10% | 90% |

Prenons l’exemple clé : un parent de 55 ans possède un bien immobilier de 200 000 €. À 55 ans, la nue-propriété vaut 50 % de la pleine propriété. Il donne donc la nue-propriété à son enfant pour une valeur fiscale de 100 000 €. L’abattement parent‑enfant de 100 000 € couvre entièrement cette somme : aucun droit de donation à payer. Il conserve l’usufruit, donc l’usage ou les loyers.

Au décès, l’usufruit s’éteint automatiquement et l’enfant devient plein propriétaire sans payer de droits supplémentaires. Sur un patrimoine de cette taille, l’économie de droits de succession est d’environ 40 000 € par rapport à une transmission en pleine propriété au décès.

Il existe aussi l’usufruit temporaire : vous pouvez, par exemple, donner l’usufruit d’un bien pendant 10 ans à un proche (ou le conserver vous‑même pour une durée déterminée). Sa valeur fiscale est alors de 23 % de la pleine propriété par tranche de 10 ans. Ce mécanisme est utilisé dans des stratégies plus avancées pour transférer temporairement des revenus.

Astuces importantes – Bien utiliser le démembrement

Le démembrement est un excellent outil d’optimisation fiscale, à condition de respecter quelques règles simples.

- Entre 51 et 60 ans, la nue-propriété est valorisée à 50 % : c’est souvent la fenêtre idéale pour donner la nue-propriété d’un bien immobilier à ses enfants en utilisant pleinement l’abattement de 100 000 €.

- Plus on attend, plus la nue-propriété est valorisée haut (60 %, 70 %, voire 90 %), ce qui réduit l’avantage fiscal de la donation.

- Le démembrement de la résidence principale doit être manié avec prudence : pour vendre le bien, il faudra l’accord de l’usufruitier et du nu‑propriétaire, ce qui peut devenir un casse‑tête en cas de mésentente.

- Avant de démembrer votre logement, discutez-en franchement en famille et vérifiez que tout le monde est d’accord sur la possibilité de vendre ou de conserver le bien à terme.

Ainsi utilisé, le démembrement s’intègre très bien dans une stratégie globale de patrimoine immobilier et permet de réduire l’assiette taxable sans perdre l’usage des biens.

Pour les biens immobiliers détenus à plusieurs, la façon d’organiser la détention – indivision ou SCI familiale – joue un rôle déterminant sur les blocages potentiels et la fiscalité. C’est l’objet de la sous‑section suivante.

4.4 SCI familiale vs indivision : organiser la détention pour préparer la transmission

En matière de patrimoine immobilier, la question n’est pas seulement « quoi transmettre », mais aussi « sous quelle forme juridique » détenir les biens avant la succession. Deux configurations dominent : l’indivision et la Société Civile Immobilière (SCI).

La SCI familiale est une société civile créée par au moins deux associés (souvent les membres de la famille), qui détient un ou plusieurs biens immobiliers. Le capital est libre (aucun minimum légal) et divisé en parts sociales. Par défaut, la société est imposée à l’impôt sur le revenu : chaque associé déclare sa quote‑part de revenus fonciers.

Dans une logique de planification patrimoniale, la SCI offre plusieurs avantages pour la transmission :

- vous pouvez donner progressivement des parts sociales à vos enfants, plus faciles à fractionner qu’un immeuble en direct, et ainsi optimiser les abattements tous les 15 ans ;

- les parts de SCI supportent en général une décote d’illiquidité de 10 à 30 % par rapport à la valeur de l’immeuble, ce qui réduit la base taxable (et potentiellement l’assiette de l’Impôt sur la Fortune Immobilière) ;

- les emprunts contractés par la SCI viennent diminuer la valeur nette des parts : un bien de 600 000 € financé par un crédit de 200 000 € ne vaut que 400 000 € à répartir fiscalement ;

- la gouvernance est écrite dans les statuts : majorité renforcée pour vendre, pour emprunter, pour réaliser de gros travaux… on évite ainsi le blocage classique de l’indivision où l’unanimité est requise.

Un exemple typique : un couple détient une SCI propriétaire d’un immeuble de 600 000 €. En donnant tous les 15 ans 16,67 % des parts à chacun de leurs trois enfants (soit 100 000 € par enfant, valorisés après décote), ils peuvent transmettre l’ensemble du bien en deux ou trois étapes, sans droits de donation grâce aux abattements renouvelables.

En face, l’indivision est la situation spontanée après un décès : chaque héritier détient une quote‑part indivise d’un même bien. Pour vendre, il faut en pratique l’accord de tout le monde, ce qui crée rapidement des blocages lorsque les intérêts divergent.

Le tableau suivant permet de comparer de façon synthétique les deux modes de détention.

| Critère | Indivision | SCI |

|---|---|---|

| Décision de vente | Unanimité requise (blocage possible) | Majorité définie dans les statuts |

| Transmission | Immeuble indivisible | Parts sociales divisibles |

| Valorisation fiscale | Valeur réelle | Valeur réelle – décote (10-30%) |

| Passif déductible | Non | Oui (emprunts) |

| Gouvernance | Aucune règle prédéfinie | Statuts définissent les règles |

| Coût de création | Gratuit | 1 500 – 3 000 € |

| Formalisme | Aucun | Comptabilité, assemblées |

On voit bien que la SCI apporte un vrai cadre de gestion de patrimoine : meilleure organisation, base taxable souvent réduite, capacité à transmettre en douceur. En contrepartie, elle suppose un peu plus de formalités (comptabilité, assemblées annuelles) et une responsabilité indéfinie des associés sur les dettes sociales.

Astuces importantes – Quand créer une SCI familiale ?

La SCI n’est pas un passage obligé, mais elle devient très pertinente dans plusieurs cas de figure.

- Lorsque le patrimoine immobilier dépasse quelques centaines de milliers d’euros et doit être transmis à plusieurs héritiers, la SCI permet d’éviter l’indivision et ses blocages.

- Si vous financez l’immeuble par un emprunt logé dans la SCI, le passif réduit la valeur des parts, ce qui diminue les droits de donation ou de succession.

- La combinaison « SCI familiale + décote de 10 à 30 % + gouvernance écrite » est particulièrement efficace pour concilier optimisation fiscale et réduction des conflits.

- À l’inverse, pour un seul petit bien détenu à deux, l’indivision peut suffire et ne justifie pas forcément les 1 500 à 3 000 € de coût de création d’une SCI.

Si vous envisagez de structurer un parc immobilier ou un projet locatif intergénérationnel, il peut être pertinent d’explorer plus en détail comment créer et utiliser une telle structure. Pour approfondir, voir : SCI : créer et utiliser une SCI pour investir.

Après l’immobilier et les structures juridiques, il reste un outil central pour transmettre des liquidités de façon optimisée : l’assurance‑vie. Elle obéit à des règles fiscales très spécifiques, surtout autour du cap des 70 ans.

5. Exploiter pleinement l’assurance-vie pour la transmission

L’assurance‑vie est aujourd’hui le véhicule privilégié des Français pour transmettre un capital hors succession. Avec près de 2 000 milliards d’euros d’encours, elle joue un rôle central dans de nombreux plans de transmission de patrimoine.

Mais pour en tirer tout le bénéfice, il faut bien comprendre deux choses : la différence de fiscalité avant et après 70 ans, puis l’écart réel avec une succession classique.

5.1 Avant et après 70 ans : deux fiscalités radicalement différentes

Avec l’assurance‑vie, ce n’est pas l’âge au décès qui change la donne, mais l’âge au moment des versements. La fiscalité appliquée au décès dépend de l’article du Code général des impôts qui s’applique aux primes versées.

Pour les versements effectués avant le 70e anniversaire, on est dans le régime de l’article 990 I du CGI. Chaque bénéficiaire dispose d’un abattement individuel de 152 500 € sur les capitaux reçus. Au‑delà de cet abattement, un prélèvement de 20 % s’applique jusqu’à 700 000 € par bénéficiaire, puis 31,25 % au‑delà.

Par exemple, si un assuré est décédé en laissant 300 000 € issus de versements tous réalisés avant 70 ans au profit d’un seul bénéficiaire, ce dernier bénéficie de 152 500 € exonérés. La fraction taxable (147 500 €) est imposée à 20 %, soit 29 500 €. Le bénéficiaire reçoit donc 270 500 € nets.

Pour les versements effectués à partir du jour du 70e anniversaire (et non « après 70 ans » de façon vague), on bascule dans le régime de l’article 757 B. L’abattement n’est plus de 152 500 € par bénéficiaire, mais de 30 500 € au total, partagé entre tous les bénéficiaires. La fraction des primes qui dépasse ce montant est soumise au barème des droits de succession classiques, en fonction du lien de parenté.

Nuance importante : seuls les versements sont taxés dans ce cadre. Les intérêts et plus‑values produits par le contrat après 70 ans sont exonérés de droits de succession. Prenons un exemple : une personne de 75 ans verse 100 000 € sur son contrat, qui atteint 120 000 € au décès. Les 100 000 € sont pris en compte pour l’application de l’abattement global de 30 500 € ; la fraction qui dépasse est imposée selon le barème de succession. Les 20 000 € d’intérêts restent, eux, totalement exonérés.

Important enfin : quel que soit l’âge des versements, les capitaux d’assurance‑vie transmis au conjoint survivant ou au partenaire de PACS sont intégralement exonérés de droits et de prélèvements.

On peut résumer ces régimes dans le tableau suivant :

| Âge au versement | Abattement | Barème après abattement | Points clés |

|---|---|---|---|

| Avant le 70e anniversaire (art. 990 I) | 152 500 € par bénéficiaire | 20% jusqu’à 700 000 €, puis 31,25% | Régime le plus avantageux |

| À partir du 70e anniversaire (art. 757 B) | 30 500 € global | Barème droits de succession classiques | Intérêts exonérés |

| Tous âges (conjoint/PACS) | Exonération totale | Aucune taxation | Outil privilégié de protection du conjoint |

Comprendre ce double régime est essentiel pour hiérarchiser vos efforts : si vous avez des liquidités à placer, il est généralement prioritaire d’alimenter vos contrats avant 70 ans, plutôt que de multiplier les versements plus tardifs moins bien traités.

Pour une vision plus large de l’enveloppe (supports, fiscalité en cas de rachat, frais), vous pouvez consulter le Guide assurance‑vie : comprendre l’assurance‑vie de A à Z.

Une fois ces règles acquises, la question logique est : combien d’impôts économisez‑vous réellement en choisissant l’assurance‑vie plutôt qu’une succession classique ? C’est ce que montre la comparaison chiffrée suivante.

5.2 Assurance-vie vs succession classique : combien d’impôts économisez-vous ?

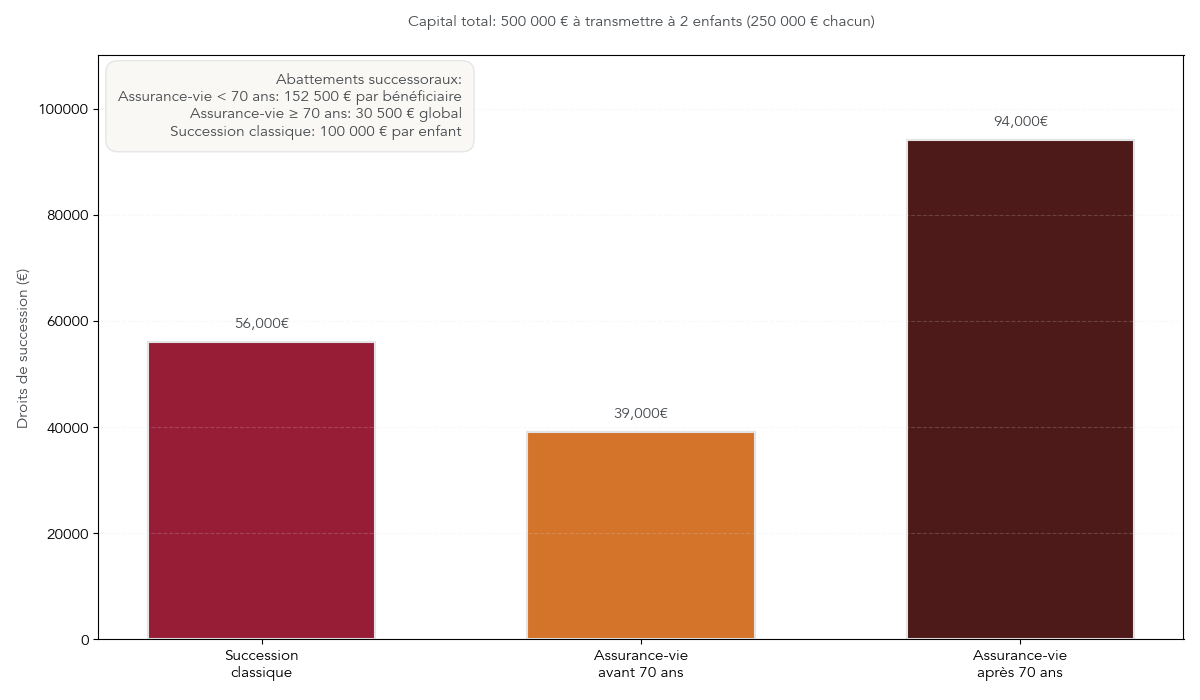

Pour mesurer l’intérêt de l’assurance‑vie dans une stratégie de transmission de patrimoine, rien ne vaut une comparaison sur un cas simple : 500 000 € transmis à deux enfants, soit 250 000 € chacun.

Dans le scénario 1, tout est transmis via la succession classique. Chaque enfant reçoit 250 000 €. Après l’abattement de 100 000 €, la part taxable est de 150 000 €. En appliquant le barème progressif (5 %, 10 %, 15 %, 20 %), on obtient environ 28 000 € de droits par enfant, soit 56 000 € au total.

Dans le scénario 2, les 500 000 € sont logés sur des contrats d’assurance‑vie alimentés entièrement avant 70 ans, avec les deux enfants comme bénéficiaires. Chacun reçoit 250 000 € soumis au régime de l’article 990 I : abattement de 152 500 €, puis prélèvement de 20 % sur la fraction de 97 500 €. Cela donne 19 500 € de prélèvements par enfant, soit 39 000 € au total. L’économie par rapport à la succession classique atteint déjà 17 000 €.

Dans le scénario 3, les 500 000 € proviennent de versements effectués après 70 ans. On applique alors l’abattement global de 30 500 € pour les deux enfants, soit 15 250 € par enfant à la louche. Le reste est imposé au barème des droits de succession, ce qui conduit à un total d’environ 94 000 € de droits (soit autour de 47 000 € par enfant) dans l’exemple retenu.

Ces trois scénarios mettent en lumière deux messages forts :

- l’assurance‑vie permet, à capital identique, de réduire significativement la note fiscale par rapport à une succession classique, surtout si les versements ont lieu avant 70 ans ;

- ouvrir un contrat à 68 ou 69 ans n’est pas suffisant : ce qui compte, ce sont bien les primes versées avant ou après le 70e anniversaire, pas la date de souscription.

Dans tous les cas, si vous désignez votre conjoint comme bénéficiaire, le capital lui reviendra sans aucun impôt, quel que soit l’âge des versements. C’est l’un des meilleurs outils de protection du conjoint survivant.

Pour passer à l’action et profiter au mieux des tranches les plus favorables avant 70 ans, il peut être pertinent d’anticiper l’ouverture d’un ou plusieurs contrats et d’ouvrir une assurance‑vie suffisamment tôt.

On pourrait aussi comparer avec un autre support de long terme, le contrat de capitalisation, mais l’enjeu principal reste de bien utiliser la fiscalité spécifique de l’assurance‑vie dans votre stratégie globale.

La fiscalité favorable ne suffit toutefois pas : encore faut‑il que les bonnes personnes soient désignées et que la clause bénéficiaire soit claire. C’est le maillon suivant de la chaîne.

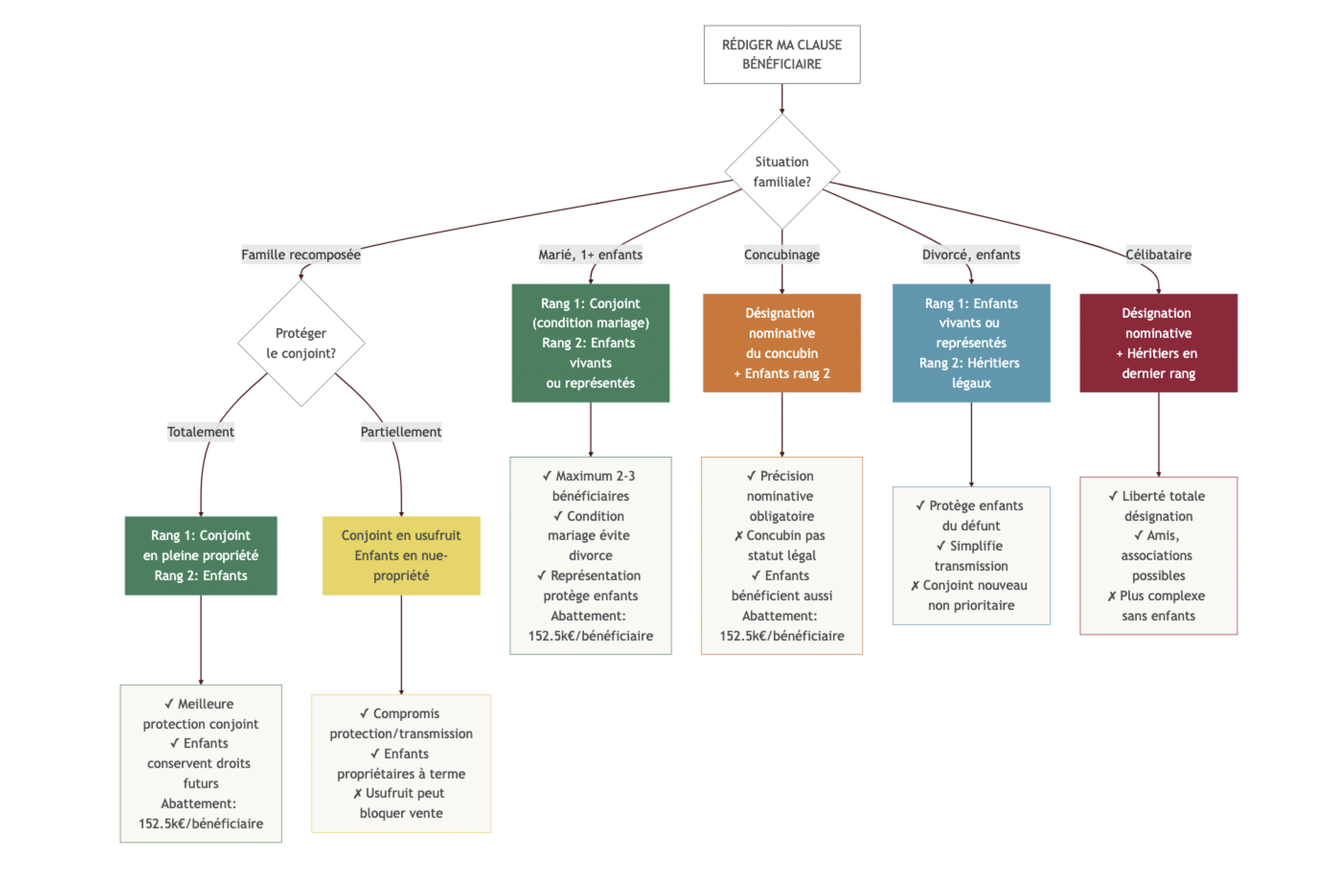

5.3 Rédiger une clause bénéficiaire claire et adaptée à sa famille

L’assurance‑vie permet d’organiser une transmission hors succession, mais tout repose sur quelques lignes souvent négligées : la clause bénéficiaire. Sa rédaction conditionne directement qui touchera le capital et dans quelles proportions.

On peut désigner les bénéficiaires de deux manières :

- par désignation nominative : nom, prénom, date et lieu de naissance, adresse ;

- par qualité : « mon conjoint », « mes enfants », « mes héritiers ».

La désignation nominative a l’avantage de la précision : aucun doute possible sur la personne. En revanche, elle exige des mises à jour en cas de changement de situation (divorce, remariage, décès d’un bénéficiaire, naissance d’un nouvel enfant). La désignation par qualité est plus souple dans le temps : « mes enfants » inclura automatiquement les enfants nés après la rédaction. Mais attention : « mon conjoint » devient caduc en cas de divorce ; si vous ne modifiez pas la clause, l’ancienne formulation peut créer de sérieuses ambiguïtés.

Une bonne pratique consiste à utiliser une clause en rangs successifs. Un modèle fréquent, adapté à beaucoup de situations, ressemble à ceci :

- premier rang : « mon conjoint, à condition qu’il soit encore mon conjoint au jour du décès » ;

- deuxième rang : « à défaut, mes enfants vivants ou représentés, par parts égales » ;

- troisième rang : « à défaut, mes héritiers selon la loi ».

L’expression « vivants ou représentés » est essentielle : elle permet d’intégrer les petits‑enfants si l’un de vos enfants est décédé avant vous. Sans cette précision, le capital pourrait être exclu de la branche concernée.

Parmi les erreurs fréquentes, on retrouve :

- l’absence de bénéficiaire subsidiaire : si vous ne mentionnez qu’un bénéficiaire unique et qu’il décède avant vous, le capital réintègre votre succession et perd l’avantage fiscal de l’assurance‑vie ;

- les clauses floues pour un concubin : le concubin n’ayant pas de statut juridique précis, il vaut mieux le désigner nominativement plutôt que d’écrire simplement « mon concubin » ;

- les formulations trop vagues (« mes proches », « ma famille ») qui laissent la porte ouverte à des contestations.

Enfin, il est possible de démembrer la clause bénéficiaire : désigner, par exemple, le conjoint en usufruit et les enfants en nue‑propriété. Le conjoint percevra les revenus (ou exploitera le capital) de son vivant, tandis que les enfants seront assurés de récupérer la pleine propriété du capital au décès du conjoint, sans nouvelle taxation. Ce type de montage permet souvent de concilier protection du conjoint et équité intergénérationnelle.

Pour aller plus loin, voir des exemples complets de clauses adaptées aux différentes situations (marié, pacsé, concubin, sans enfant, famille recomposée), ainsi que les impacts précis sur la fiscalité, vous pouvez consulter le Guide assurance‑vie.

Une fois les outils civils et fiscaux bien en main, il reste une question de fond : jusqu’où la loi vous laisse‑t‑elle libre de choisir vos bénéficiaires ? C’est là qu’interviennent la réserve héréditaire et l’action en réduction.

6. Respecter la réserve héréditaire tout en personnalisant sa transmission

On peut optimiser fiscalement et utiliser tous les outils du droit, mais si l’on dépasse certaines limites, les héritiers réservataires peuvent contester. Il est donc indispensable de savoir quelle part de votre patrimoine doit revenir à vos enfants (ou à votre conjoint), et quelle part vous pouvez librement attribuer à un tiers ou à un enfant en particulier.

6.1 Réserve héréditaire et quotité disponible : combien pouvez-vous vraiment « moduler » ?

Le droit français protège fortement certains héritiers dits réservataires. La réserve héréditaire est la part minimale de vos biens qui doit leur revenir ; la quotité disponible est la part que vous pouvez distribuer librement par donations ou par testament.

Le niveau de réserve dépend du nombre d’enfants :

| Nombre d’enfants | Réserve héréditaire totale | Part par enfant | Quotité disponible |

|---|---|---|---|

| 1 enfant | 1/2 (50%) | 1/2 | 1/2 (50%) |

| 2 enfants | 2/3 (66,67%) | 1/3 chacun | 1/3 (33,33%) |

| 3 enfants ou plus | 3/4 (75%) | 1/4 chacun | 1/4 (25%) |

Si vous n’avez pas d’enfant, le conjoint survivant devient réservataire à hauteur de 25 % du patrimoine, et la quotité disponible monte alors à 75 %.

Concrètement, si vous avez deux enfants et un patrimoine de 900 000 €, la réserve totale est de 600 000 € (300 000 € par enfant), et la quotité disponible est de 300 000 €. Vous pouvez donc léguer jusqu’à 300 000 € à un tiers, ou favoriser un de vos enfants à hauteur de cette quotité disponible, sans porter atteinte à la réserve des autres.

Attention cependant : certains montages « hors succession », comme l’assurance‑vie, ne permettent pas de contourner indéfiniment ces règles. En cas de déséquilibre manifeste, l’administration et les tribunaux peuvent requalifier certaines primes en donations rapportables, voire sanctionner un abus de droit si l’objectif est uniquement de priver les héritiers réservataires de leur part légale.

Pour calibrer un projet de donations importantes ou une stratégie d’assurance‑vie très orientée vers un bénéficiaire particulier, il est souvent prudent de faire réaliser un bilan patrimonial complet. C’est l’occasion de vérifier que l’on reste dans les clous de la réserve et de la quotité disponible avant de signer un acte significatif. Vous pouvez à ce titre envisager un audit patrimonial.

Comprendre la réserve, c’est donc connaître la marge de manœuvre dont vous disposez sans risquer l’annulation partielle de vos libéralités. Reste à voir comment les héritiers peuvent concrètement réagir si cette limite est dépassée.

6.2 L’action en réduction : ce qu’un héritier peut contester (et dans quels délais)

Lorsque les donations ou les legs dépassent la quotité disponible et empiètent sur la réserve héréditaire, les héritiers réservataires disposent d’une arme juridique : l’action en réduction.

Son principe est clair : les héritiers lésés peuvent demander au juge de « réduire » les libéralités excessives pour rétablir leur réserve. Cela concerne aussi bien les donations de votre vivant que les legs par testament, dès lors qu’ils excèdent la part dont vous pouviez librement disposer.

L’action en réduction doit être exercée dans un délai de 5 ans à compter de l’ouverture de la succession. Passé ce délai, les libéralités irrégulières ne peuvent plus être contestées sur ce fondement.

Un exemple permet de bien visualiser : vous laissez un patrimoine de 900 000 € et avez deux enfants. La réserve totale est de 600 000 €, la quotité disponible de 300 000 €. Si vous avez légué 400 000 € à un tiers, les enfants pourront demander la réduction de ce legs à hauteur de 100 000 € (400 000 – 300 000). Le tiers ne conservera finalement que 300 000 €, et les 100 000 € restants reviendront aux enfants pour rétablir leur réserve.

Un plan de transmission efficace doit donc rester dans le cadre de ces règles. L’optimisation fiscale (via donations, démembrement, assurance‑vie) est pleinement légitime, mais dès qu’un montage a pour effet concret de déshériter un enfant au‑delà de ce que la loi permet, il devient juridiquement fragile.

Comprendre ces garde‑fous civils est une étape essentielle. Ils n’empêchent pas les conflits, mais ils en fixent le terrain de jeu. Dans la suite du guide, on verra justement comment certains montages, pourtant réguliers sur le plan juridique, peuvent malgré tout générer de fortes tensions familiales faute d’anticipation ou de dialogue, et quelles stratégies permettent de les désamorcer en amont.

7. Prévenir les conflits familiaux : erreurs à éviter, médiation et montages protecteurs

Après avoir vu comment respecter la réserve héréditaire et choisir les bons outils juridiques, reste une dimension très concrète : éviter que la succession ne tourne au conflit. C’est souvent là que tout se joue dans un plan de transmission de patrimoine.

7.1 Principales sources de conflits successoraux et solutions préventives

En pratique, la plupart des conflits successoraux ne viennent pas d’un « gros coup bas », mais de petites situations mal anticipées qui s’accumulent. On peut les passer en revue, une à une, pour faire un véritable audit de risques familial.

La première source de tension tient aux donations antérieures non formalisées. Un enfant a été aidé pour acheter son logement, lancer une entreprise ou surmonter un coup dur, mais le tout sans acte notarié ni déclaration. Au décès, les frères et sœurs découvrent ces aides et les perçoivent comme des faveurs cachées. Comme ces avances d’héritage n’ont pas été clairement qualifiées ni valorisées, chacun refait ses propres comptes… et les ressentiments montent vite.

Deuxième foyer de conflit : l’indivision post-succession. Par défaut, les héritiers deviennent indivisaires sur les biens : résidence principale des parents, maison de vacances, immeuble locatif. Or, en indivision, les décisions importantes (vente, gros travaux) exigent l’unanimité. Il suffit d’un héritier qui bloque, un autre qui occupe gratuitement le bien sans indemniser les autres, et le climat se dégrade très vite. Les charges (travaux, taxe foncière, assurances) sont mal réparties, certains payent plus que d’autres, ce qui nourrit un sentiment d’injustice.

Troisième facteur, plus discret mais redoutable : la valorisation différentielle des biens donnés. Un parent fait une donation simple d’un bien à un enfant, un autre bien à un second, en pensant traiter tout le monde à égalité au moment du don. Mais vingt ans plus tard, un appartement a triplé de valeur quand l’autre est resté stable. Au décès, en raison du rapport successoral, les biens sont réévalués au jour de la mort, et l’enfant qui a reçu le bien le plus dynamique se retrouve mécaniquement avantagé. Sans mécanisme de valeurs figées, cela alimente vite la jalousie.

Les familles recomposées concentrent aussi beaucoup de tensions : enfants du premier lit, enfants communs, beau-parent… Les intérêts ne sont pas les mêmes. Les enfants craignent de voir « leur » héritage dilué au profit du nouveau conjoint ; ce dernier veut être protégé pour ne pas se retrouver dépendant des enfants. Dans ce contexte, l’absence de testament ou de dispositions claires laisse la loi trancher de façon parfois très éloignée de ce que chacun attendait.

Enfin, l’absence de testament est une source récurrente de difficultés. Quand rien n’a été écrit, la répartition suit strictement la loi, sans tenir compte des réalités affectives (enfant très impliqué auprès des parents, frère en difficulté, enfant handicapé, etc.). L’impréparation ouvre la porte aux malentendus : certains héritiers considèrent la répartition comme injuste, d’autres se sentent lésés car des promesses verbales n’ont jamais été confirmées.

Les études montrent que près de 80 % des contentieux successoraux viennent de ce manque d’anticipation et de dialogue, alors que 80 % des Français n’ont jamais parlé de transmission en famille. Autrement dit, ce qui coûte cher, ce n’est pas tant la fiscalité que le silence.

Pour réduire ces risques, il existe des réponses juridiques très concrètes :

- La donation-partage permet de figer les valeurs au jour de la donation et d’afficher clairement qui reçoit quoi. Elle neutralise la question des revalorisations futures et désamorce nombre de conflits liés aux « dons du passé ».

- La SCI familiale ou, à défaut, une attribution préférentielle (par exemple de la résidence principale à un héritier qui y vit déjà, moyennant soulte) permettent d’éviter l’indivision bloquée et d’organiser la gouvernance (majorités, pouvoirs du gérant, modalités de vente).

- Une convention d’occupation du logement familial, avec indemnité d’occupation, clarifie les droits et obligations de l’héritier qui reste dans les lieux vis-à-vis des autres.

- L’assurance-vie permet de compenser un héritier, par exemple celui qui ne reçoit pas un bien immobilier, en lui attribuant des liquidités hors succession.

- Un testament clair, idéalement accompagné d’une brève lettre explicative, pose noir sur blanc les choix retenus et évite beaucoup de fantasmes sur la « vraie volonté » du défunt.

Lorsque le patrimoine ou la configuration familiale est complexe, il est souvent pertinent de se faire accompagner pour ce diagnostic des risques et le choix des outils de transmission ; il peut alors être judicieux de voir comment choisir un conseiller financier indépendant pour sécuriser ces décisions.

Le tableau suivant résume les principales sources de tensions et les réponses possibles.

| Source de conflit | Fréquence | Solution juridique préventive |

|---|---|---|

| Donations antérieures non formalisées | Très élevée | Donation-partage avec rapport figé |

| Indivision bloquée | Élevée | SCI avec statuts clairs, ou attribution préférentielle |

| Occupation gratuite du logement | Élevée | Convention d’occupation + indemnité d’occupation |

| Valorisation différentielle des biens | Moyenne | Donation-partage (valeurs figées au jour de la donation) |

| Famille recomposée | Élevée | Adoption, assurance-vie démembrée, donation-partage conjonctive |

| Absence de testament | Moyenne | Testament + communication aux héritiers |

Ce tableau peut servir de check‑list : en quelques minutes, chacun peut repérer les zones sensibles de sa propre succession et les chantiers à ouvrir.

Au‑delà de ces montages, la qualité du dialogue entre membres de la famille et le recours à la médiation prennent une place croissante dans la gestion des successions difficiles.

7.2 Communication familiale et rôle de la médiation (décret 2025-660)

On l’a vu : l’absence de parole nourrit les malentendus. Pour anticiper la transmission de patrimoine de façon apaisée, il est donc judicieux d’organiser un minimum la communication familiale.

Une première approche consiste à organiser une réunion de famille dédiée au sujet. Cette rencontre peut se tenir entre vous uniquement, ou en présence d’un notaire ou d’un conseiller en gestion de patrimoine qui jouera alors le rôle de tiers de confiance. L’objectif n’est pas d’entrer dans tous les détails techniques, mais de partager les grandes lignes : quelles donations ont déjà eu lieu, à quel montant, quel plan de transmission est envisagé et pourquoi.

Dans cette réunion, la transparence sur les dons déjà accordés est centrale. Dire clairement qu’un enfant a reçu une aide importante pour son logement ou son entreprise évite que les autres le découvrent brutalement au décès, parfois dans un contexte émotionnel très tendu. Expliquer les raisons (besoin ponctuel, projet professionnel, handicap, etc.) aide souvent à faire accepter des écarts qui, autrement, seraient jugés arbitraires.

On peut aussi accompagner un testament d’une lettre d’explication, manuscrite ou dactylographiée. Cette lettre n’a pas de valeur juridique, mais elle permet de donner du sens aux choix : pourquoi telle répartition de l’assurance-vie, pourquoi tel enfant reçoit la maison de famille, pourquoi un beau-enfant est gratifié via une assurance-vie plutôt que par la succession classique… Cette mise en mots réduit le risque que les héritiers interprètent vos décisions comme des prises de position affectives cachées.

Les professionnels (notaire, conseiller en gestion de patrimoine) jouent dans ce contexte un rôle clef. Ils rappellent les règles objectives (réserve héréditaire, quotité disponible, fiscalité des donations, droits de succession), ce qui permet à chacun de comprendre la marge de manœuvre réelle. Ils peuvent aussi présenter plusieurs scénarios chiffrés et montrer, chiffres à l’appui, que certains arbitrages sont plus protecteurs ou plus équitables.

Depuis le décret 2025‑660, la place de la médiation a été renforcée. Le juge peut désormais enjoindre les parties à rencontrer un médiateur avant de lancer une procédure judiciaire en matière familiale ou successorale. L’idée est d’imposer au moins un temps d’échange encadré, en présence d’un professionnel formé au règlement amiable des conflits. En cas de refus injustifié de se rendre à ce premier rendez-vous, une amende civile pouvant aller jusqu’à 10 000 € peut être prononcée.

Il est toutefois important de préciser que la médiation reste volontaire : le juge peut contraindre les parties à rencontrer un médiateur, mais pas à conclure un accord. Il ne s’agit pas d’une obligation généralisée de médiation avant tout procès, plutôt d’un sas de discussion qui, dans de nombreux cas, permet d’éviter des années de procédures.

Enfin, on peut aller plus loin dans la prévention en intégrant une clause de médiation directement dans les donations-partages ou dans le testament. Cette clause prévoit qu’en cas de désaccord entre héritiers sur l’interprétation ou l’exécution des dispositions, ils s’engagent à tenter un règlement amiable via un médiateur avant de saisir le juge. C’est un réflexe simple à adopter, qui peut faire gagner du temps, de l’argent et préserver les liens familiaux.

Avec un dialogue mieux organisé et ces garde-fous juridiques, beaucoup de litiges n’éclatent tout simplement jamais ; il reste cependant des erreurs récurrentes, très coûteuses, qu’il vaut mieux bannir dès maintenant.

7.3 Trois erreurs fréquentes à éviter absolument

Même avec de bons outils, certaines attitudes ruinent une stratégie de transmission. Trois erreurs reviennent particulièrement souvent dans les contentieux.

La première erreur est de reporter sans cesse la transmission. Attendre « plus tard » fait perdre chaque année des opportunités de donations exonérées et de versements avant 70 ans sur l’assurance-vie. Concrètement, ne pas utiliser les abattements et les outils disponibles revient, sur un patrimoine significatif, à laisser filer l’équivalent d’environ 2 % du patrimoine par an en droits de succession non évités. Autour de 50 ans, le sujet devient franchement urgent : le démembrement de propriété est encore très efficace, les abattements sur donations peuvent être utilisés plusieurs fois, et on est bien avant le couperet fiscal des 70 ans en assurance-vie.

Deuxième piège : ne pas déclarer les dons manuels. Beaucoup de familles pensent que les dons d argent entre particuliers, surtout en cas de virements familiaux, n’ont pas besoin d’être déclarés, notamment s’ils sont « modestes » ou ponctuels. C’est une erreur qui coûte très cher. La règle est pourtant simple :

- pour un don manuel supérieur à 15 000 €, il faut utiliser le formulaire Cerfa 2734 ;

- en dessous de ce seuil, on emploie le Cerfa 2735 ;

- dans tous les cas, la déclaration doit être faite dans le mois suivant sa révélation à l’administration (déclaration spontanée, contrôle, succession…).

Sans déclaration, le délai de 15 ans ne commence pas à courir, ce qui empêche d’utiliser à plein les abattements sur la durée. En cas de contrôle, l’administration peut requalifier ces flux, réclamer les droits correspondants, et appliquer une majoration pouvant aller jusqu’à 40 %. Ne pas déclarer les dons d argent entre particuliers, même modestes, empêche donc de faire courir le délai de 15 ans et expose clairement à des redressements. La bonne pratique consiste au contraire à déclarer systématiquement les dons manuels, même inférieurs à 15 000 €, pour sécuriser juridiquement la transmission et lancer le compteur des abattements.

Troisième erreur : se précipiter sur le démembrement de la résidence principale. Le démembrement est un outil très puissant pour anticiper la transmission d’un bien immobilier, mais il est souvent mal utilisé sur le logement dans lequel on vit. En cas de démembrement, toute vente de la résidence principale nécessite l’accord de l’usufruitier et du nu-propriétaire. Si ces derniers ne sont pas d’accord sur le moment ou les conditions de la vente, la situation peut se bloquer pendant des années. Ce risque est particulièrement élevé quand les relations familiales sont tendues ou quand les enfants ont des besoins financiers divergents.

Mieux vaut, dans de nombreux cas, réserver le démembrement à d’autres biens (immobilier locatif, parts de SCI, etc.) et laisser la résidence principale en pleine propriété, voire la traiter dans un second temps une fois que l’on a une vision plus claire de l’équilibre familial.

Astuces importantes

Pour limiter ces trois pièges sans se perdre dans les détails, on peut retenir quelques règles simples :

- Anticiper dès 50 ans : à partir de cet âge, les donations en nue-propriété sont particulièrement efficaces et il reste assez de temps pour utiliser plusieurs fois le délai de 15 ans.

- Déclarer tout don manuel : Cerfa 2735 ou 2734, peu importe le montant, l’essentiel est de lancer le compteur fiscal et de documenter les flux.

- Ne pas démembrer à la légère sa résidence principale : privilégier d’abord l’immobilier locatif ou une SCI, et n’envisager la résidence qu’en cas de forte cohésion entre usufruitier et nus‑propriétaires.

En suivant ces quelques repères, on évite déjà une grande partie des situations qui dégénèrent en conflit ou en redressement fiscal.

Pour certains profils patrimoniaux plus sensibles, les outils à mettre en place demandent toutefois une attention particulière.

8. Cas particuliers et synthèse des choix d’outils

Après ces mises en garde générales, deux questions restent : comment adapter son plan de transmission de patrimoine à des situations familiales particulières, et comment s’y retrouver parmi tous les instruments possibles. On commence par un cas de plus en plus fréquent : les familles recomposées.

8.1 Familles recomposées et beaux-enfants : quelles marges de manœuvre ?

Les familles recomposées représentent aujourd’hui une réalité de masse : environ 10,4 % des enfants mineurs vivent dans ce type de configuration. Dans ces situations, l’enjeu n’est pas seulement de répartir le patrimoine entre héritiers, mais aussi de concilier protection du conjoint, des enfants du premier lit et, parfois, des beaux-enfants.

Fiscalement, les beaux-enfants non adoptés restent très mal traités. En 2025, ils sont considérés comme des tiers : ils ne bénéficient que d’un abattement de 1 594 € en cas de donation ou de legs et subissent ensuite une taxation à 60 %. Un amendement du projet de loi de finances 2026 prévoit de relever cet abattement à 15 932 € (alignement sur les frères et sœurs), à condition que le beau-parent ait effectivement pris en charge l’enfant pendant une durée significative (5 ans durant sa minorité ou 10 ans au total). Cela reste néanmoins très inférieur à l’abattement de 100 000 € dont profitent les enfants biologiques ou adoptés.

Pour réduire cet écart, plusieurs leviers existent. Le plus structurant est l’adoption simple d’un beau-enfant. Elle lui confère le statut d’héritier réservataire, avec l’abattement parent‑enfant de 100 000 €, tout en lui laissant ses droits dans sa famille d’origine. C’est souvent la solution la plus cohérente quand le beau-parent joue depuis longtemps un rôle parental plein et entier.

Sur le plan civil, la donation-partage conjonctive est un outil puissant pour les couples mariés en communauté avec enfants communs et non communs. Elle permet aux deux époux de donner ensemble leurs biens communs et propres à l’ensemble de leurs enfants ; fiscalement, chaque enfant est considéré comme recevant de son parent biologique, ce qui maximise l’usage des abattements de 100 000 €. Cela permet d’arbitrer finement entre enfants du premier lit et enfants communs, tout en figeant les valeurs pour limiter les contestations futures.

L’assurance-vie joue un rôle central pour gratifier les beaux-enfants. Quelle que soit la parenté, chaque bénéficiaire profite, pour les versements effectués avant 70 ans, d’un abattement de 152 500 €, puis d’un prélèvement de 20 % jusqu’à 700 000 €, loin des 60 % de la succession classique. C’est donc l’outil privilégié pour protéger un beau-enfant sans subir la fiscalité confiscatoire qui lui serait appliquée en succession directe. Pour passer à l’action et profiter au mieux de ce cadre, on peut par exemple ouvrir une assurance‑vie et y désigner clairement les beaux-enfants.

Dans ces familles, une question revient souvent : jusqu’où peut-on déshériter par testament tout en protégeant conjoint et beaux-enfants ? La réponse passe par un dosage subtil entre respect de la réserve des enfants, usage de la quotité disponible, assurance‑vie et, le cas échéant, adoption simple ou legs résiduel. Ce dernier permet de protéger le conjoint (ou un beau-enfant) tout en préservant, à terme, les intérêts des enfants du premier lit : on confie d’abord un bien à une personne, avec obligation de transmettre ce qui en reste à un bénéficiaire final désigné.

En synthèse, la combinaison de ces outils permet de bâtir des plans de transmission qui prennent réellement en compte la réalité affective des familles recomposées, au‑delà de la stricte lettre de la loi.

8.2 Synthèse des principaux instruments : quel combo pour quelle situation ?

Après ce tour d’horizon, il peut rester une impression de foisonnement : donation simple, donation‑partage, démembrement, SCI, assurance-vie, testament, pacte Dutreil, clause de préciput… Pour y voir clair, il est éclairant de comparer ces instruments selon quelques critères simples : optimisation fiscale, prévention des conflits, flexibilité, coûts, complexité et situations où ils sont particulièrement adaptés.

La donation simple offre une grande flexibilité : on peut aider ponctuellement un enfant, transmettre un bien déterminé, sans monter une stratégie globale. Fiscalement, elle profite de l’abattement de 100 000 € renouvelable tous les 15 ans, mais elle réintroduit le bien à sa valeur au jour du décès, ce qui peut créer des écarts importants entre héritiers et donc peu de prévention des conflits.

La donation-partage, au contraire, est l’outil pour « acheter la paix familiale » : mêmes abattements, valeurs figées, répartition pensée entre tous les héritiers présomptifs. Elle coûte un peu plus cher en frais de notaire (environ +10 à 15 % par rapport à une donation simple), mais offre une prévention des conflits nettement supérieure.

Le démembrement de propriété (donation de la nue-propriété) permet une optimisation fiscale très forte : seule la nue-propriété est taxée et l’usufruit s’éteint au décès sans nouveaux droits. En contrepartie, la flexibilité est réduite, car la donation est irrévocable et toute vente exige l’accord de l’usufruitier et du nu-propriétaire.

La SCI familiale est particulièrement adaptée aux patrimoines immobiliers importants, avec plusieurs héritiers. Elle permet de transmettre progressivement des parts sociales, de profiter d’une décote de 10 à 30 % et de définir des règles de décision claires pour éviter les blocages de la gouvernance de l’indivision. En revanche, elle est plus coûteuse et technique à mettre en place (création, comptabilité, assemblées).

L’assurance-vie avant 70 ans est l’instrument de référence pour transmettre des liquidités hors succession : abattement de 152 500 € par bénéficiaire, grande souplesse, mise en place simple. Après 70 ans, son intérêt fiscal diminue (abattement global de 30 500 € seulement), mais elle reste intéressante pour organiser la répartition du capital entre bénéficiaires et sortir certains montants de la succession.

Le testament n’apporte pas d’optimisation fiscale, mais reste essentiel pour personnaliser la répartition de la quotité disponible, protéger un conjoint, prévoir un legs particulier ou nommer un exécuteur. Son coût est modeste (zéro en olographe, un peu plus d’une centaine d’euros en authentique) et sa complexité faible.