La fiscalité se durcit sur plusieurs supports, tandis que l’assurance-vie garde des atouts majeurs, l’or bat des records et les placements plus risqués comme la bourse ou la cryptomonnaie attirent, ce qui rend la question de savoir où placer son argent encore plus confuse.

Dans ce guide, on décrypte pas à pas comment organiser son épargne, de l’épargne de précaution aux allocations patrimoniales de long terme, pour choisir entre livret réglementé, assurance-vie, plan d’épargne retraite, investissement immobilier ou ETF en fonction de votre situation, de vos objectifs et de votre tolérance au risque.

1. Définir le cadre : enveloppes vs actifs

Avant de choisir où placer votre argent, nous allons d’abord distinguer deux notions qui se mélangent souvent : les enveloppes fiscales (le « contenant ») et les classes d’actifs (le « contenu »). Ensuite, nous ferons le point sur les taux et la fiscalité en 2026, car ce sont les règles du jeu actuelles. Enfin, nous appliquerons cette logique à vos besoins concrets : horizon, liquidité, puis choix d’enveloppes, ce qui préparera la suite du guide sur le choix des supports à l’intérieur.

1.1 Enveloppes fiscales ≠ classes d’actifs : la distinction qui évite 80 % des erreurs

L’idée est simple : on choisit d’abord le contenant, puis ce que l’on met dedans. Le contenant, c’est les enveloppes fiscales. Ce que vous mettez dedans, ce sont les actifs (actions, fonds euros, immobilier, etc.). Mélanger les deux conduit à des comparaisons trompeuses et à de mauvais arbitrages.

Concrètement, les enveloppes sont des « boîtes » juridiques et fiscales. Elles définissent la fiscalité, les plafonds de versements, les conditions de retrait et parfois l’univers d’investissement accessible.

L’assurance‑vie permet d’investir sur un fonds en euros (capital garanti) et sur des unités de compte (UC : actions, obligations, ETF, SCPI, etc.), avec une fiscalité particulièrement intéressante après 8 ans et des atouts majeurs pour la transmission (abattements spécifiques, hors succession dans la plupart des cas). Les rachats sont possibles à tout moment, mais la fiscalité est moins douce avant 8 ans. Pour comprendre en détail l’enveloppe, le rôle des fonds en euros et des unités de compte, consultez : Comprendre l’assurance-vie de A à Z.

Le PEA (Plan d’Épargne en Actions) et le PEA‑PME sont dédiés aux actions et fonds européens. Ils ont un plafond de versements (150 000 € pour le PEA classique) et, surtout, une exonération d’impôt sur le revenu sur les gains au bout de 5 ans, avec seulement les prélèvements sociaux à payer. Attention à une nuance importante : le plafond global PEA + PEA‑PME est de 225 000 € par personne, pas 375 000 €. Au‑delà de ce total, vous ne pouvez plus verser.

Le CTO (compte‑titres ordinaire) n’a aucun plafond de versements et donne accès au monde entier (actions, obligations, ETF, matières premières, produits dérivés). En contrepartie, les gains sont taxés chaque fois que vous réalisez une plus‑value ou encaissez des dividendes, avec une flat tax à 31,4 % en 2026.

Le PER (Plan d’Épargne Retraite) est conçu pour la retraite. Les versements sont déductibles de votre revenu imposable dans certaines limites, ce qui crée un gain fiscal immédiat si votre tranche marginale est élevée. En échange, l’argent est bloqué jusqu’à la retraite, sauf cas particuliers (achat de résidence principale, invalidité, décès du conjoint, surendettement, etc.). Depuis 2026, les versements effectués après 70 ans ne sont plus déductibles.

Une fois ces enveloppes choisies, il reste à décider comment les remplir. C’est là qu’interviennent les classes d’actifs, qui déterminent le risque, le rendement potentiel, la volatilité et la liquidité.

- Le fonds en euros est un support à capital garanti (hors faillite de l’assureur), avec un rendement autour de 2,4–2,8 % attendus en 2026, et jusqu’à 4,5 % sur certains contrats avec bonus. C’est la brique « sécurisée » de l’assurance‑vie.

- Les actions et les ETF (fonds indiciels cotés) offrent un rendement moyen élevé sur la longue durée, mais avec des fluctuations parfois fortes à court terme. Un ETF World, par exemple, a historiquement rapporté autour de 7–9 % par an net de frais sur le long terme, avec une volatilité d’environ 15 %.

- Les obligations et fonds obligataires cherchent un rendement intermédiaire avec une volatilité plus faible que les actions, mais sans garantie totale du capital.

- Les SCPI (Sociétés Civiles de Placement Immobilier) et l’immobilier direct permettent de percevoir des loyers, avec des rendements bruts de l’ordre de 4,5–6 % pour les SCPI et des horizons de placement longs (8–10 ans et plus).

- L’or, les cryptomonnaies, le private equity ou d’autres placements alternatifs ajoutent diversification ou potentiel de performance, mais au prix d’une volatilité, d’un risque de perte en capital ou d’une illiquidité parfois importants.

Le piège classique consiste à comparer des choux et des carottes, par exemple « assurance‑vie vs ETF ». Cette question n’a pas de sens en soi. La bonne comparaison est « assurance‑vie avec ETF à l’intérieur » versus « PEA avec ETF à l’intérieur ». Dans les deux cas, le support est le même (ETF actions), mais l’enveloppe change la fiscalité, les plafonds et parfois l’univers géographique accessible.

C’est cette logique que nous allons suivre tout au long de l’article : partir de votre horizon de temps, regarder la liquidité dont vous avez besoin, puis choisir l’enveloppe adaptée (livret, assurance‑vie, PEA, PER, immobilier, etc.), avant de sélectionner les supports à mettre dedans. Ensuite seulement, on affinera la répartition entre fonds euros, ETF, SCPI, or, et ainsi de suite. Une fois cette grille de lecture acquise, on peut alors se pencher sur le contexte 2026 : taux, fiscalité et nouvelles règles qui influencent tous ces choix.

1.2 Les taux, fiscalités et « règles du jeu » en 2026 : ce qui a changé et ce qui compte vraiment

Le décor de 2026 est très différent de celui d’il y a quelques années. L’inflation prévue tourne autour de 1,3 %, ce qui reste modéré, mais suffisant pour éroder doucement le pouvoir d’achat d’une épargne laissée sur le compte courant à 0 %. Laisser des montants importants sans rémunération revient donc à perdre du pouvoir d’achat chaque année.

Les livrets réglementés jouent le rôle de socle sûr et liquide, mais leur rendement est désormais limité. Depuis le 1er février 2026, le Livret A et le LDDS affichent un taux de 1,5 %, exonéré d’impôt et de prélèvements sociaux, avec une disponibilité immédiate et des plafonds de 22 950 € pour le Livret A et 12 000 € pour le LDDS. Le LEP, réservé aux foyers modestes, offre un taux de 2,5 %, toujours exonéré, mais avec un plafond de 10 000 €. Le gouvernement a d’ailleurs maintenu un « coup de pouce » sur ce produit : la formule réglementaire aurait conduit à 1,9 %, mais le taux a été fixé à 2,5 %. Pour un tour d’horizon détaillé des plafonds, taux et conditions, voir le Panorama des livrets d’épargne en France.

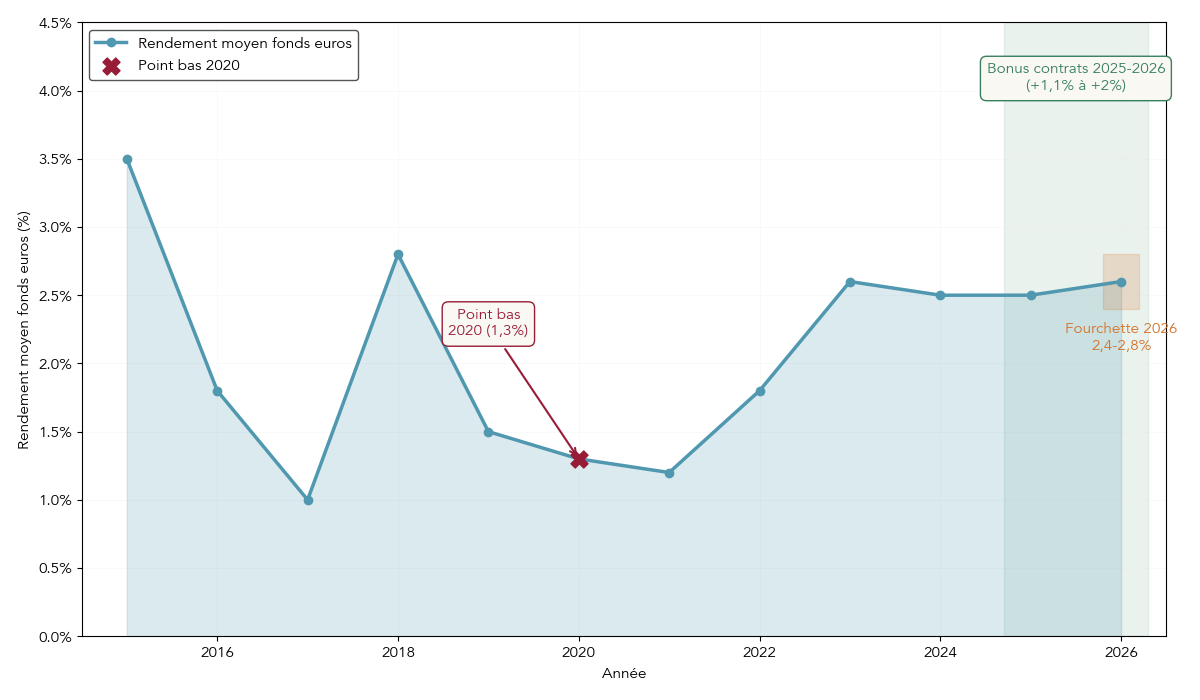

Côté placements à capital garanti dans l’assurance‑vie, les fonds en euros devraient servir en 2026 entre 2,4 % et 2,8 % en moyenne, avec des contrats qui montent plus haut grâce à des bonus temporaires en cas de part minimale en unités de compte. Ils gardent donc un léger rendement réel positif par rapport à l’inflation, ce qui les rend toujours pertinents comme brique défensive.

Sur la fiscalité, plusieurs changements clés redessinent les arbitrages. La hausse de la CSG à 10,6 % a fait passer les prélèvements sociaux de 17,2 % à 18,6 % pour le PEA, le CTO, le PER et les cryptomonnaies. Résultat : la flat tax sur un CTO ou sur les plus‑values crypto atteint désormais 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). À l’inverse, l’assurance‑vie et les revenus fonciers ont été expressément exclus de cette hausse : ils restent soumis à 17,2 % de prélèvements sociaux, ce qui crée un petit avantage relatif pour l’assurance‑vie par rapport au CTO ou au PEA.

Ce graphique permet de situer les fonds euros par rapport aux livrets et d’évaluer s’ils ont encore leur place dans votre allocation.

Le PER connaît lui aussi des ajustements. En 2026, les versements sont déductibles dans une fourchette large : entre 4 806 € et 38 448 € selon vos revenus (ce dernier montant correspond à 10 % de 8 fois le PASS 2026). Le report des plafonds non utilisés est porté de 3 à 5 ans, ce qui offre plus de souplesse pour lisser vos versements et vos économies d’impôt. En revanche, la déduction fiscale des versements effectués après 70 ans est supprimée : les sommes versées à partir de cet âge n’ouvrent plus droit à réduction d’impôt, même si le capital continue de se capitaliser à l’abri de l’impôt jusqu’à la sortie.

Enfin, l’assurance‑vie se distingue par une stabilité remarquable. Malgré des discussions sur un éventuel élargissement de l’IFI aux fonds euros, la fiscalité de l’assurance‑vie est restée inchangée après le budget 2026. Les prélèvements sociaux restent à 17,2 %, et les règles favorables après 8 ans (abattement annuel sur les gains, taux d’impôt réduit) demeurent. Ce maintien renforce son rôle de « couteau suisse » de l’épargne française, à la fois pour investir, préparer la retraite et organiser la succession.

Avec ce paysage 2026 en vue – inflation modérée, livrets moins rémunérateurs, fonds euros stabilisés, hausse sélective des prélèvements sociaux, nouveauté sur le PER –, on peut maintenant bâtir un premier tri très efficace : choisir d’abord l’enveloppe adaptée à votre horizon et à la liquidité dont vous avez besoin.

2. Choisir l’enveloppe d’abord : horizon, liquidité, contraintes

La suite logique consiste à relier ce cadre à votre situation concrète : dans combien de temps aurez‑vous besoin de cet argent, pouvez‑vous le bloquer, et dans quelles limites fiscales ? Nous allons d’abord voir comment l’horizon de placement permet d’établir une shortlist de solutions, puis comparer la liquidité des principales enveloppes, avant de préciser l’univers d’investissement réel qui se cache derrière chaque boîte.

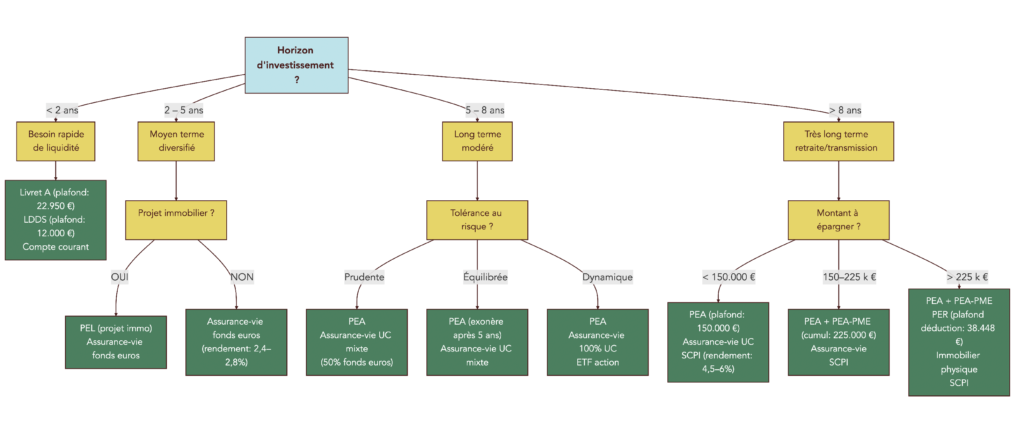

2.1 Choisir selon l’horizon : la « shortlist » de placements qui évite les mauvais timings

L’horizon de placement est le premier filtre simple et efficace. Plus votre horizon est court, plus la priorité va à la disponibilité et à la garantie du capital. À l’inverse, plus vous regardez loin, plus la fiscalité et le rendement potentiel deviennent déterminants, quitte à accepter une volatilité intermédiaire.

Le tableau ci‑dessous résume les enveloppes à privilégier selon la durée pendant laquelle l’argent peut rester investi.

| Horizon | Enveloppes prioritaires | Justification |

|---|---|---|

| < 3 mois | Livret A, LDDS, compte courant | Disponibilité immédiate, capital garanti |

| 3 mois – 2 ans | Livret A, LDDS, LEP, fonds euros AV | Liquidité + rendement modeste sans risque |

| 2 – 5 ans | Assurance-vie (fonds euros + UC modérées), PEL | Préparation avantage fiscal 5/8 ans |

| 5 – 8 ans | PEA, Assurance-vie (diversification UC) | Optimisation fiscale post-5 ans PEA, pré-8 ans AV |

| > 8 ans | PEA, Assurance-vie (après 8 ans), PER, SCPI, immobilier | Maximisation avantages fiscaux + transmission |

Ce tableau n’est pas une règle rigide, mais un repère pour éviter les placements incohérents avec vos projets. Pour un besoin à moins de trois mois (impôt à payer, travaux, vacances), les livrets réglementés et éventuellement un peu de trésorerie sur le compte courant restent imbattables : disponibles à tout moment, capital garanti, aucun risque de devoir vendre en urgence.

Entre trois mois et deux ans, on reste sur la même logique, mais on peut glisser une partie de la somme sur un fonds en euros dans une assurance‑vie, qui offre généralement un meilleur rendement que le Livret A, tout en gardant la possibilité de racheter en quelques jours. Dès qu’on dépasse deux ans, l’assurance‑vie commence à prendre l’avantage, car on se rapproche de l’horizon fiscal des 8 ans et on peut introduire progressivement des unités de compte modérées, tout en conservant une part de fonds euros. Un PEL ouvert dans une optique de projet immobilier entre aussi dans cette case, même si son rendement net est désormais limité.

Pour un horizon entre cinq et huit ans, le PEA devient une enveloppe centrale pour investir en bourse : à partir de 5 ans, les retraits n’entraînent plus de clôture et les gains sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux à 18,6 % restent dus). L’assurance‑vie, de son côté, permet déjà de diversifier davantage les supports (actions monde, obligations, SCPI, etc.), tout en approchant des 8 ans qui déclenchent l’abattement annuel et le taux d’impôt réduit.

Au‑delà de huit ans, on entre dans la vraie logique d’investissement long terme. C’est là que le couple PEA + assurance‑vie montre tout son intérêt, souvent complété par un PER pour la retraite et de l’immobilier (SCPI ou immobilier physique) pour générer des revenus réguliers. L’assurance‑vie prend aussi une dimension patrimoniale : préparation de la transmission, protection du conjoint, etc., tandis que le PER se focalise sur la constitution d’une rente ou d’un capital pour la retraite.

Cet arbre de décision aide à visualiser rapidement vers quelles enveloppes vous orienter selon que votre projet est à moins de deux ans, entre deux et cinq ans, ou bien au‑delà de huit ans pour la retraite ou la transmission. Pour trier rapidement les placements selon court/moyen/long terme et leurs implications, voir : Comprendre l’horizon de placement.

L’horizon vous donne donc une liste courte de solutions adaptées. Reste une question très concrète : pourrez‑vous récupérer votre argent facilement si un imprévu survient avant la date prévue ? C’est ce que la comparaison des liquidités va mettre en lumière.

2.2 Liquidité et pénalités de retrait : ce que vous pouvez « débloquer » (ou pas)

Deux enveloppes avec le même horizon théorique peuvent être très différentes dès qu’on regarde la liquidité réelle et les conséquences d’un retrait anticipé. Il est essentiel de ne pas immobiliser une somme dont vous pourriez avoir besoin dans un produit trop rigide.

Le tableau suivant compare la flexibilité des principales enveloppes.

| Enveloppe | Liquidité | Pénalité retrait anticipé | Cas d’usage optimal |

|---|---|---|---|

| Livret A / LDDS | Immédiate | Aucune | Épargne de précaution |

| Assurance-vie | Rachat partiel ou total possible à tout moment | Fiscalité moins avantageuse avant 8 ans | Moyen/long terme, transmission |

| PEA | Retrait libre après 5 ans sans clôture | Clôture + fiscalité si retrait avant 5 ans | Long terme actions européennes |

| CTO | Vente et retrait immédiats | Fiscalité 31,4% sur gains | Investissement mondial sans contrainte |

| PER | Bloqué jusqu’à retraite (sauf exceptions) | Très limité (achat RP, invalidité, décès, surendettement) | Préparation retraite + défiscalisation |

| SCPI | Délai de revente 6-12 mois en moyenne | Possible décote, frais de cession | Revenus locatifs long terme |

| Crowdfunding immobilier | Bloqué durée projet (12-36 mois) | Aucune revente possible avant échéance | Rendement court/moyen terme si acceptation immobilisation |

On voit immédiatement que les livrets réglementés restent le support de référence pour l’épargne de disponibilité : vous pouvez retirer à tout moment, sans frais ni fiscalité. L’assurance‑vie, elle, permet un rachat partiel ou total à tout moment, mais la fiscalité sur les gains est moins avantageuse avant 8 ans. Cela n’en fait pas un produit bloqué, mais un produit à horizon moyen/long terme.

Pour le PEA, la différence se joue sur la barre des 5 ans : tout retrait avant 5 ans entraîne la clôture du plan (sauf cas spécifiques comme le licenciement, l’invalidité ou la création d’entreprise) et déclenche l’application de la flat tax ou du barème de l’impôt. Après 5 ans en revanche, vous pouvez faire des retraits sans fermer le PEA et continuer à investir, ce qui en fait une enveloppe intéressante pour l’investissement en actions européennes à long terme.

Le CTO et les cryptomonnaies offrent une liquidité technique très élevée : vous pouvez vendre et récupérer l’argent rapidement. Mais chaque réalisation de plus‑value ou encaissement de dividende sur CTO entraîne une taxation à 31,4 %, ce qui grignote la performance sur la durée. De même, les opérations crypto imposables (vente contre euros, achat de biens et services) subissent la même flat tax, dans un contexte de volatilité extrême.

Le PER se distingue par un blocage fort : l’épargne est en principe indisponible jusqu’à la retraite. Les rares cas de sortie anticipée sont strictement encadrés (achat de résidence principale, invalidité, décès du conjoint ou partenaire de PACS, expiration des droits au chômage, surendettement, liquidation judiciaire). Il doit donc être réservé à une épargne vraiment longue, dédiée à la retraite.

Enfin, les SCPI et le crowdfunding immobilier illustrent le compromis rendement/liquidité. Les SCPI versent des revenus réguliers mais la revente des parts peut prendre 6 à 12 mois, avec un risque de décote en cas de marché défavorable. Le crowdfunding immobilier, lui, offre souvent des rendements plus élevés, mais l’argent est bloqué pendant 12 à 36 mois, sans possibilité de sortie anticipée. Pour des sommes à capital garanti et à échéance connue, on peut aussi mentionner les comptes à terme bancaires, qui proposent un taux fixé à l’avance en échange d’un blocage sur une durée déterminée (voir la fiche Compte à terme (CAT)).

En arrière‑plan, l’arbitrage central reste toujours le même : plus on cherche de rendement, plus on accepte souvent une liquidité réduite ou une fiscalité plus lourde. Après l’horizon et la liquidité, il reste un dernier critère pour choisir l’enveloppe : l’univers d’investissement réellement accessible.

Astuces importantes

Pour éviter les mauvaises surprises liées aux blocages et aux retraits anticipés, quelques points méritent d’être gardés à l’esprit.

- Vérifiez toujours la date d’ouverture de votre PEA : avant 5 ans, tout retrait ordinaire entraîne la clôture, sauf exceptions comme le licenciement, l’invalidité ou la création d’entreprise.

- Sur un PER, ne versez que l’argent dont vous n’aurez pas besoin avant la retraite : les sorties anticipées sont limitées à quelques cas précis (achat de résidence principale, invalidité, décès du conjoint ou du partenaire de PACS, surendettement, liquidation judiciaire, fin de droits au chômage).

- Pour les SCPI, anticipez un délai de revente de 6 à 12 mois et des frais d’entrée de 8 à 12 %, ce qui impose un horizon de détention plutôt long pour amortir ces coûts.

- Dans le crowdfunding immobilier, considérez que le capital est totalement immobilisé pendant 12 à 36 mois et qu’un défaut de l’opération peut conduire à une perte partielle ou totale.

Si vous ne retenez qu’une idée, c’est la suivante : ne confiez jamais à un support bloqué une somme dont vous pourriez avoir besoin à court terme.

2.3 Univers d’investissement : ce que chaque enveloppe vous laisse (ou non) acheter

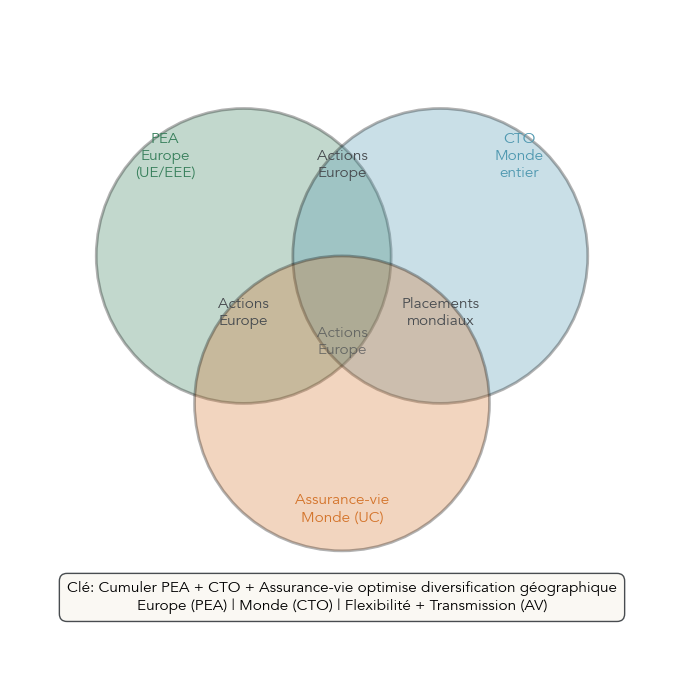

Une fois l’horizon et la liquidité clarifiés, la question devient : qu’allez‑vous pouvoir acheter concrètement dans chaque enveloppe ? Toutes ne donnent pas accès au même univers géographique ni aux mêmes types de supports.

Le PEA et le PEA‑PME, par exemple, sont très efficaces fiscalement après 5 ans, mais ils se concentrent sur l’Europe : actions et fonds de la zone UE/EEE, avec quelques ETF plus larges via des structures spécifiques. Le CTO, à l’inverse, ouvre quasiment toutes les portes : actions et ETF monde (États‑Unis, Asie, émergents), obligations, produits dérivés, matières premières, sans limite de versement. L’assurance‑vie se situe entre les deux : elle permet d’investir via des unités de compte sur des fonds actions, obligations, ETF, SCPI/OPCI, fonds diversifiés ou private equity, sans restriction géographique, en plus du fonds euros garanti. Elle ajoute à cela un avantage successoral fort.

Le PER ressemble à l’assurance‑vie sur le plan des supports accessibles : fonds euros et UC variées (fonds actions, obligations, ETF, parfois SCPI/OPCI), mais avec une contrainte majeure sur la sortie, en principe à la retraite. De plus, certains PER imposent ou encouragent une gestion pilotée, où la répartition est ajustée automatiquement en fonction de votre horizon.

Le tableau ci‑dessous résume ces différences.

| Enveloppe | Actifs éligibles | Restrictions | Avantage différenciant |

|---|---|---|---|

| Assurance-vie | Fonds euros, UC (actions, obligations, ETF, SCPI, OPCI, fonds divers), private equity | Aucune restriction géographique | Diversification maximale + fiscalité + transmission |

| PEA / PEA-PME | Actions et fonds européens, quelques ETF World via structure OPCVM | Zone géographique : UE/EEE principalement | Exonération IR après 5 ans |

| CTO | Tous titres mondiaux (actions, obligations, ETF, produits dérivés, matières premières) | Aucune | Univers le plus large, aucune contrainte |

| PER | Fonds euros, UC (idem AV), parfois gestion pilotée imposée | Sortie en rente ou capital à la retraite | Déduction fiscale à l’entrée |

Dans l’assurance‑vie, la variété de supports disponibles est très large : on peut y loger des ETF actions monde, des fonds obligataires, des SCPI via des parts « papier », des fonds diversifiés ou encore du private equity selon les contrats. Cela en fait une enveloppe de choix pour diversifier son patrimoine, au‑delà d’un simple couple fonds euros / unités de compte classiques. Pour un panorama détaillé des supports accessibles en assurance‑vie, vous pouvez consulter notre dossier dédié.

Le PEA, lui, brille par sa fiscalité sur les actions européennes, mais ne suffit pas pour une diversification géographique mondiale. Pour accéder à des ETF World, des actions américaines ou asiatiques en direct, il faut passer par un CTO ou par des unités de compte d’assurance‑vie. D’où l’intérêt, dans de nombreux cas, de cumuler PEA + assurance‑vie + éventuellement CTO : le PEA pour optimiser la fiscalité sur l’Europe, l’assurance‑vie pour le fonds euros, la transmission et les fonds mondiaux, le CTO pour compléter avec des titres ou instruments non disponibles ailleurs. Pour aller plus loin sur les règles et avantages du PEA, vous pouvez consulter notre guide PEA.

Ce schéma aide à comprendre pourquoi l’on conseille souvent de cumuler plusieurs enveloppes : aucune ne couvre à elle seule toutes les zones géographiques et toutes les classes d’actifs.

Une fois l’enveloppe choisie (ou combinée) en fonction de votre horizon, de la liquidité souhaitée et de l’univers d’investissement, la question suivante se pose naturellement : par quoi commencer à l’intérieur de ces enveloppes ? La réponse tient en une étape indispensable : constituer une épargne de précaution solide avant d’aller chercher davantage de rendement.

3. La base non négociable : épargne de précaution (avant d’investir)

Avant de parler bourse, SCPI, or ou cryptomonnaies, il existe une étape que l’on ne peut pas contourner : mettre en place un matelas de sécurité. Sans cette épargne de précaution, le moindre imprévu peut vous forcer à vendre vos placements au mauvais moment. Nous allons donc voir combien mettre de côté et sur quels supports, selon la stabilité de vos revenus.

3.1 Combien mettre de côté et où le placer (selon stabilité de revenus)

L’épargne de précaution est l’argent qui sert à absorber les chocs du quotidien : panne de voiture, frais de santé, travaux urgents, période de chômage, etc. L’objectif n’est pas le rendement, mais la disponibilité immédiate, la garantie du capital et l’absence d’impôt sur les intérêts.

En pratique, la cible se situe entre 3 et 6 mois de dépenses courantes pour un salarié ou un fonctionnaire aux revenus stables. Pour un indépendant ou un foyer aux revenus plus variables, on monte plutôt entre 6 et 9 mois, voire jusqu’à 12 mois en cas de forte incertitude. Une autre méthode consiste à multiplier vos dépenses fixes mensuelles (loyer, crédits, charges, alimentation, assurances) par le nombre de mois pendant lesquels vous souhaitez pouvoir tenir sans revenu.

Les supports adaptés sont les livrets réglementés : Livret A, LDDS et LEP si vous y avez droit. Ils cumulent les trois critères recherchés : capital 100 % garanti, disponibilité immédiate, intérêts exonérés d’impôt sur le revenu et de prélèvements sociaux. Le Livret A est plafonné à 22 950 €, le LDDS à 12 000 €, et le LEP à 10 000 € pour les foyers éligibles. Au total, une personne peut ainsi placer jusqu’à 45 000 € sur Livret A + LDDS, voire 45 950 € avec un LEP.

| Produit | Taux au 01/02/2026 | Plafond | Fiscalité | Disponibilité |

|---|---|---|---|---|

| Livret A | 1,5% | 22 950 € | Exonéré IR + PS | Immédiate |

| LDDS | 1,5% | 12 000 € | Exonéré IR + PS | Immédiate |

| LEP | 2,5% | 10 000 € | Exonéré IR + PS | Immédiate (sous conditions de revenus) |

Ce tableau montre que, pour l’épargne de précaution, le LEP est le plus intéressant quand on y a droit, grâce à son taux bonifié de 2,5 %.

Une fois ce matelas constitué au bon niveau pour votre situation, le reste de votre argent peut être orienté vers des supports offrant plus de rendement ou de diversification (fonds euros, actions via PEA ou assurance‑vie, immobilier, etc.), en gardant à l’esprit la logique enveloppe puis actifs que nous avons détaillée. Pour choisir entre Livret A, LDDS ou LEP selon votre situation, consultez : Panorama des livrets d’épargne en France.

Maintenant que cette base de sécurité est en place, la suite du guide pourra entrer plus en détail dans les grandes familles de supports (fonds euros, actions/ETF, immobilier papier, immobilier direct, or, cryptomonnaies, placements alternatifs) et montrer comment les utiliser concrètement à l’intérieur des enveloppes que nous venons de sélectionner.

4. Les supports (classes d’actifs) : quoi mettre dans vos enveloppes

On a maintenant l’architecture des enveloppes et l’épargne de précaution en place. Dès lors, la question devient très concrète : une fois le livret, l’assurance‑vie ou le PEA ouverts, que met‑on à l’intérieur pour placer son argent intelligemment ? On va passer en revue les grands supports accessibles en 2026, leurs rendements, leurs risques et leur rôle dans vos allocations patrimoniales.

4.1 Fonds euros (assurance-vie/PER) : sécurité, rendement 2026 et « bonus » à comprendre

Les fonds euros restent le socle sécurisé des contrats d’assurance‑vie et, dans une moindre mesure, de certains PER (Plan d’Épargne Retraite). En pratique, leur promesse est simple : capital garanti à 100 % par l’assureur et rendement connu chaque année, sans variation de valeur au quotidien.

En 2025, la plupart des fonds euros classiques ont servi entre 2,5 % à 2,7 %. Pour 2026, les projections se situent dans une fourchette de 2,4 % à 2,8 % pour les fonds euros « standards ». Cela reste supérieur au Livret A à 1,5 %, mais le rendement réel, une fois l’inflation (~1,3 %) prise en compte, demeure modeste.

Pour rendre ces supports plus attractifs, de nombreux assureurs ont mis en place des bonus temporaires. Le principe reste le même : si vous acceptez d’avoir une part importante en unités de compte (UC) dans votre contrat, le rendement de votre fonds euros est majoré de 1 à 2 points. Concrètement, cela donne des fonds euros « boostés » autour de 3,5 % à 4,5 %.

Par exemple, certains contrats en ligne comme Lucya Abeille (chez Abeille) annoncent un bonus de +1,5 % à +2 % selon la part d’UC, et des contrats comme Placement‑direct Nouvelle Génération (Generali) affichent +1,10 % de bonus si au moins 35 % du contrat est investi en UC. L’objectif est clair : les assureurs veulent limiter la part de fonds euros dans leurs bilans et orienter les épargnants vers des supports plus rentables sur la durée… mais aussi plus risqués.

Dans un contrat d’assurance‑vie, les intérêts générés par le fonds euros ne sont pas imposés tant que vous ne faites pas de rachat. La fiscalité ne s’applique qu’au moment où vous retirez une partie du capital (total ou partiel), ce qui en fait un outil intéressant pour capitaliser tranquillement sur la longue durée. Pour ceux qui veulent creuser le fonctionnement global des contrats multisupports, Comprendre l’assurance-vie de A à Z reste une excellente porte d’entrée.

Pour illustrer les écarts de rendement, voici un extrait de comparatif de quelques fonds euros très consultés.

| Contrat | Assureur | Rendement 2024 | Bonus possible 2025-2026 | Rendement cible max |

|---|---|---|---|---|

| Linxea Avenir (Suravenir Rendement) | Suravenir | 2,10% | – | 2,10% |

| Linxea Spirit (Objectif Climat) | Apicil | 3,31% | – | 3,31% |

| Placement-direct Nouvelle Génération | Generali | 2,75% | +1,10% (35% UC) | ~4% |

| Lucya Abeille | Abeille | Nouveau 2025 | +1,5% à +2% | ~4,5% |

Ce tableau montre bien que le « vrai » rendement dépend autant du contrat que des conditions imposées (part minimale d’UC, durée de détention, etc.). Avant de signer, il est donc essentiel de lire précisément les règles d’attribution des bonus et les frais de gestion.

Ce graphique rappelle que les fonds euros ont connu une lente érosion des taux depuis 2015, avec un point bas autour de 1,3 % en 2020, puis un léger rebond depuis 2023. En 2026, on est sur une phase de stabilisation, ce qui en fait un bon socle de sécurité, mais plus un placement « miracle ».

Astuces importantes

Les fonds euros semblent simples, mais quelques détails pèsent lourd sur votre rendement net.

- Les frais de gestion annuels (0,5 à 1 %) sont déjà déduits du rendement annoncé : un fonds euros à 2,5 % sert 2,5 % net de ces frais, mais avant fiscalité.

- Les bonus conditionnés à une part d’UC (souvent 30 à 50 % du contrat) exposent une partie de votre épargne à un risque de perte en capital ; le rendement global du contrat dépendra donc aussi des performances de ces UC.

- Les fonds euros les plus généreux se trouvent généralement dans les meilleures assurances‑vie en ligne, sans frais sur versement ; en agence bancaire, les frais d’entrée de 2 à 3 % peuvent annuler l’avantage du rendement.

- Dans un PER, la logique du fonds euros est la même, mais la contrainte de blocage jusqu’à la retraite rend le choix encore plus stratégique.

En synthèse, le fonds euros joue un rôle de matelas sécurisé dans votre assurance‑vie ou votre PER, mais il ne suffit plus à lui seul pour aller chercher un rendement significatif sur la longue durée.

À présent, la prochaine étape consiste à regarder la partie plus dynamique des contrats : les unités de compte, à commencer par les actions et les ETF.

4.2 Actions/ETF et unités de compte : potentiel long terme, mais volatilité et « mythes » à casser

Dès qu’on quitte le fonds euros, on entre dans l’univers des unités de compte (UC). Dans une assurance‑vie, un PEA (Plan d’Épargne en Actions) ou un CTO (Compte‑Titres Ordinaire), ces supports correspondent à des parts de fonds, des ETF, des actions, des obligations, ou encore des SCPI. Leur point commun est simple : la valeur fluctue, le capital n’est pas garanti et il existe un risque de perte en capital.

Pour investir en bourse de manière diversifiée, beaucoup d’épargnants utilisent un ETF (Exchange Traded Fund) qui réplique un grand indice comme le MSCI World. Cet indice regroupe environ 1 600 grandes entreprises de 23 pays développés. En 2026, sa composition est dominée par les États‑Unis (autour de 60 à 70 %), puis viennent l’Europe (15 à 20 %) et le Japon et l’Asie‑Pacifique développée (10 à 15 %). Concrètement, acheter un ETF World revient à détenir un petit morceau d’Apple, Microsoft, NVIDIA, mais aussi de grandes entreprises européennes et japonaises.

Sur le très long terme, le MSCI World a affiché un rendement annuel moyen de 11,7 % en Gross Return en dollars. Ce chiffre, souvent repris sans nuance, doit être interprété avec prudence : selon la période étudiée, la devise et la méthode de calcul (Net Return, après frais), le rendement net réel tourne plutôt entre 7 % à 9 % par an. Surtout, ce rendement moyen masque des années très positives et des années de baisse parfois violente (‑20 % à ‑40 % lors de crises majeures). La volatilité annuelle se situe autour de 15 %.

Les ETF ont l’avantage de frais très bas, généralement entre 0,05 % à 0,5 % par an, ce qui en fait des briques très efficaces pour construire des allocations patrimoniales à long terme, surtout lorsqu’ils sont logés dans un PEA ou une assurance‑vie peu chargée en frais de gestion.

Pour vous donner un ordre d’idées sur l’usage d’ETF et d’autres UC dans une assurance‑vie, voici un exemple d’allocation type selon le profil de risque.

| Profil investisseur | Fonds euros | UC actions | UC obligations | UC SCPI/OPCI | UC monétaire/diversifiés |

|---|---|---|---|---|---|

| Prudent | 70-80% | 10-20% | 5-10% | 0-5% | 0-5% |

| Équilibré | 50% | 30-40% | 10% | 5-10% | 0-5% |

| Dynamique | 20-30% | 50-60% | 5% | 10-15% | 0-5% |

Ce tableau n’est pas une recommandation figée, mais plutôt une grille pour visualiser comment se combinent fonds euros, actions via ETF, obligations et immobilier papier dans un même contrat. Plus vous augmentez la part en UC actions, plus le potentiel de rendement augmente… mais plus votre contrat devient sensible aux variations de marché.

Pour ceux qui souhaitent approfondir le fonctionnement technique des ETF (réplication, suivi de l’indice, fiscalité selon enveloppe), ainsi que les façons concrètes de les loger en PEA, CTO ou assurance‑vie, une ressource dédiée détaille ces points : Pour savoir comment fonctionnent les ETF, leur réplication et comment les loger (PEA/CTO/AV/PER), lisez : Guide ETF.

Comprendre ces UC actions et ETF est une étape clé, mais elles ne sont qu’un bloc parmi d’autres. Pour compléter une allocation, beaucoup d’épargnants regardent aussi l’immobilier « pierre‑papier », notamment les SCPI.

4.3 SCPI (pierre-papier) : mécanique, rendement, liquidité et fiscalité à la loupe

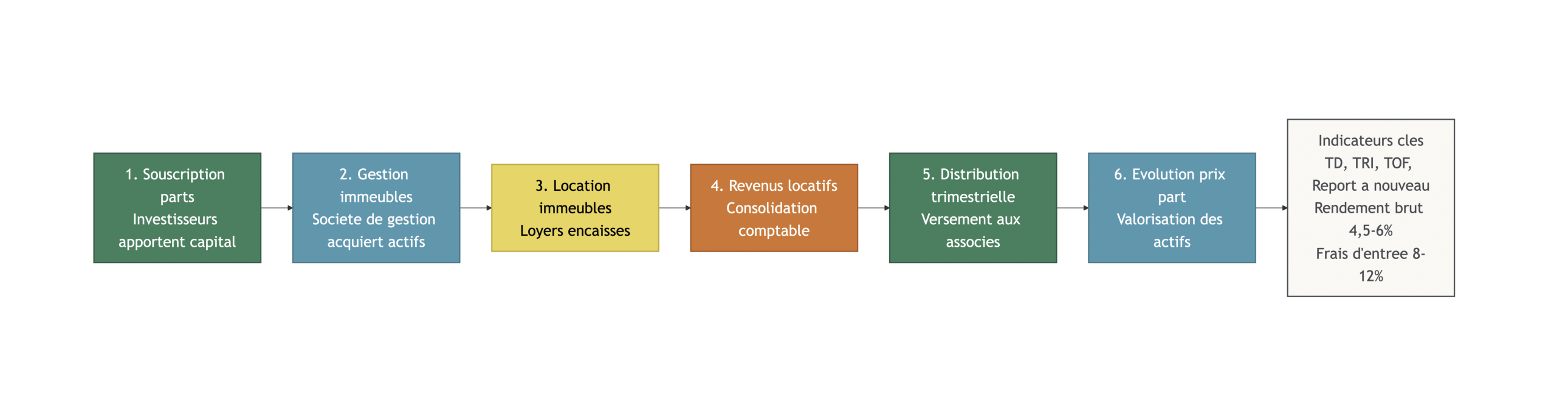

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier locatif sans acheter un appartement en direct. En pratique, vous achetez des parts de SCPI, la société de gestion utilise cet argent pour acheter des immeubles (bureaux, commerces, logistique, santé, etc.), les louer et vous reverser une partie des loyers sous forme de revenus trimestriels ou semestriels.

En 2025‑2026, le rendement brut moyen des SCPI de rendement se situe entre 4,5 % et 6 %. Certaines SCPI plus offensives (« high yield ») peuvent grimper jusqu’à 9‑10 % brut, mais avec une volatilité accrue et une exposition plus forte à des segments fragiles (par exemple des bureaux en zones moins recherchées). Une fois la fiscalité appliquée (revenus fonciers imposés à votre taux marginal d’imposition, plus 17,2 % de prélèvements sociaux), le rendement net tourne plutôt autour de 3 % à 3,5 % pour un ménage imposé à 30 %.

Plusieurs indicateurs permettent de juger la qualité d’une SCPI : le taux de distribution (TD), qui mesure le revenu annuel versé par rapport au prix de la part ; le TRI (taux de rendement interne) sur 5 à 10 ans, qui intègre à la fois les loyers et l’évolution du prix de part ; le taux d’occupation financier (TOF), qui renseigne sur la part des surfaces louées ; et le report à nouveau, sorte de réserve permettant d’amortir les aléas de loyers.

Il faut aussi prendre au sérieux les frais d’entrée (8 % à 12 %) du montant investi. Ces frais rendent l’horizon de placement déterminant : une SCPI se pense plutôt sur 8 à 10 ans qu’en « aller‑retour » de quelques années, sinon les frais grignotent une grande partie des gains. Côté liquidité, la revente des parts peut prendre de 6 à 12 mois, et il existe un risque de voir le prix de la part baisser si le marché immobilier se dégrade.

Pour comparer rapidement la SCPI à l’immobilier locatif direct, le tableau suivant résume les grandes différences.

| Critère | SCPI (pierre-papier) | Immobilier locatif direct |

|---|---|---|

| Ticket d’entrée | À partir de 1 000 € | 50 000 € – 300 000 € (apport + emprunt) |

| Gestion | Déléguée à société de gestion | Active (locataire, travaux, litiges) |

| Diversification | Dizaines/centaines d’actifs | 1-3 biens en général |

| Fiscalité revenus | IR (TMI) + PS sur revenus fonciers | Idem (régime réel ou micro-foncier) |

| Liquidité | Moyenne (délai revente) | Faible (délai vente immobilier long) |

| Rendement brut | 4,5% – 6% | 3% – 7% selon zone et gestion |

On voit que la SCPI offre un accès facilité et très diversifié à l’immobilier, au prix d’une liquidité moyenne et d’une fiscalité souvent lourde si votre taux marginal est élevé. Elle s’adresse donc plutôt à des épargnants ayant déjà leur épargne de précaution, un socle de placements financiers, et un horizon de placement d’au moins 8 à 10 ans.

Cette infographie aide à visualiser le chemin de votre argent : vous versez des fonds, la SCPI achète et gère des immeubles, encaisse les loyers puis vous reverse une quote‑part, tout en ajustant le prix de part dans le temps selon la valorisation du patrimoine.

Pour un panorama complet des différentes formes de pierre‑papier (SCPI, mais aussi SCI et OPCI) et de leurs usages possibles dans un patrimoine diversifié, vous pouvez consulter : investir‑immobilier‑papier.

Si la SCPI simplifie l’accès à l’immobilier, certains lecteurs préfèrent encore l’immobilier « en dur ». Il est donc logique de regarder ensuite quand un achat de résidence principale ou un investissement locatif direct a du sens en 2026.

4.4 Immobilier physique (résidence principale et locatif) : repères 2026 et points d’attention

L’immobilier physique occupe une place à part dans le patrimoine des Français. Il regroupe à la fois la résidence principale et l’immobilier locatif. Les enjeux ne sont pas les mêmes : d’un côté, un toit et un projet de vie ; de l’autre, un investissement pour générer des loyers et potentiellement une plus‑value.

Sur la résidence principale, la règle pragmatique est la suivante : l’achat commence à devenir cohérent si vous pensez rester au même endroit au moins 7 à 10 ans et si vous disposez d’un apport suffisant. Cela permet d’amortir les frais de notaire, les éventuels travaux et d’éviter de subir de plein fouet une baisse ponctuelle des prix. À l’inverse, si vous êtes très mobile professionnellement ou dans un marché déjà très cher (certaines grandes métropoles), la location reste souvent plus pertinente, au moins temporairement. Pour approfondir cet arbitrage délicat entre statut de propriétaire ou de locataire, un dossier dédié « achat vs location » détaille les calculs à réaliser selon votre situation.

Côté investissement locatif, 2026 s’inscrit dans la continuité d’une forte tension locative dans de nombreuses villes. En 2025, des hausses à deux chiffres des loyers ont été observées : +29,4 % à Toulouse, +11 % à Paris, +22 % à Marseille, et jusqu’à +38 % à Toulon. Les rendements bruts varient fortement selon les zones : autour de 3,5 % à 5 % dans des villes tendues et plus chers, jusqu’à 8,7 % à Limoges.

Le tableau ci‑dessous donne quelques repères.

| Ville | Prix m² appartement | Rendement brut | Tension locative évolution 2025 |

|---|---|---|---|

| Limoges | 1 588 € | 8,7% | +26,4% |

| Toulon | 3 266 € | 5,5% | +38% |

| Toulouse | ~3 500 € (estimation) | 4-5% | +29,4% |

Parallèlement, le Projet de Loi de Finances (PLF 2026) renforce le statut du bailleur privé, avec notamment la possibilité d’amortir fiscalement jusqu’à 5,5 % par an sur du neuf et un déficit foncier plus facilement imputable sur le revenu global. Ces mesures améliorent la rentabilité nette de certains investissements, mais ne changent pas la nature de l’immobilier direct : c’est un placement à forte intensité de gestion (recherche de locataires, suivi des travaux, gestion des impayés) et relativement peu liquide.

Comparé à la SCPI, l’immobilier physique offre davantage de levier via le crédit, mais exige plus d’implication personnelle. C’est donc un pilier important à envisager une fois qu’on a déjà sécurisé sa base financière et compris les contraintes de gestion.

Après ce tour d’horizon des « grands classiques » (fonds euros, actions/ETF, pierre‑papier, immobilier en dur), il reste une famille d’actifs à part : les supports dits « satellites » comme l’or, les cryptomonnaies ou encore le private equity. Ils ne constituent pas le socle du patrimoine, mais peuvent jouer un rôle complémentaire maîtrisé.

5. Diversification « satellite » : or, crypto, private equity & alternatifs

Les actifs satellites ne sont pas là pour remplacer vos placements principaux, mais pour apporter diversification et, parfois, un potentiel de rendement ou de protection spécifique. En 2026, trois univers retiennent particulièrement l’attention : l’or, les cryptomonnaies et les placements non cotés/alternatifs.

5.1 Or : rôle de diversification, allocation 1–5 % et fiscalité

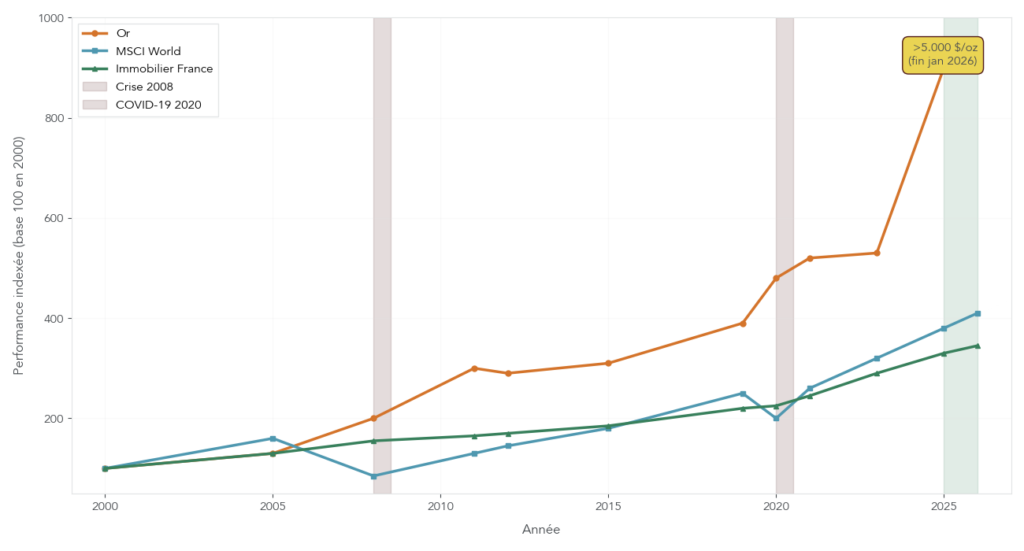

L’or a connu une année 2025 exceptionnelle, avec une hausse de plus de 65 à 70 % et un cours qui a dépassé pour la première fois les 5 000 dollars l’once fin janvier 2026. On n’avait pas vu une telle envolée depuis la fin des années 1970. Cette hausse s’explique par un cocktail de tensions géopolitiques, d’incertitudes politiques, d’achats massifs des banques centrales et d’inquiétudes sur l’inflation et le dollar.

Pour 2026, les grandes banques restent globalement haussières sur le métal jaune, avec des objectifs de cours souvent compris entre 4 450 et 4 900 dollars l’once selon les scénarios, même si certaines prévisions ont déjà été dépassées par le pic observé début d’année. Il faut cependant rappeler que l’or reste un actif volatile : des variations de 10 à 20 % à la hausse comme à la baisse sur quelques mois ne sont pas rares.

Dans une allocation patrimoniale, l’or joue principalement un rôle de diversification et de « valeur refuge », notamment face aux crises financières ou géopolitiques. La plupart des approches raisonnables recommandent de limiter cette poche à 1 à 5 % du patrimoine global, selon votre profil et votre tolérance à la volatilité.

Sur le plan fiscal, l’or physique (pièces, lingots) est soumis soit à une taxe forfaitaire de 11,5 % sur le prix de vente, soit à la taxation de la plus‑value à 31,4 % (même flat tax que le CTO ou les cryptos), selon l’option la plus pertinente pour vous au moment de la cession. À noter également : la détention d’or physique n’entre pas dans l’assiette de l’IFI.

Ce type de graphique met en évidence la forte décorrélation de l’or par rapport aux actions et à l’immobilier, en particulier lors des crises (2008, 2020) et de la flambée de 2025‑2026. On y voit aussi que, sur la longue durée, les actions restent le moteur principal de performance, l’or venant surtout comme assurance complémentaire.

Pour un dossier détaillé sur les différentes façons d’investir dans l’or (physique vs ETF, stockage, coûts, fiscalité), vous pouvez consulter : investissement‑or.

L’or illustre bien la logique d’une petite poche diversifiante. Les cryptomonnaies sont parfois présentées de la même façon, mais elles obéissent à des règles fiscales spécifiques en 2026 et à des risques bien plus extrêmes, qu’il faut encadrer.

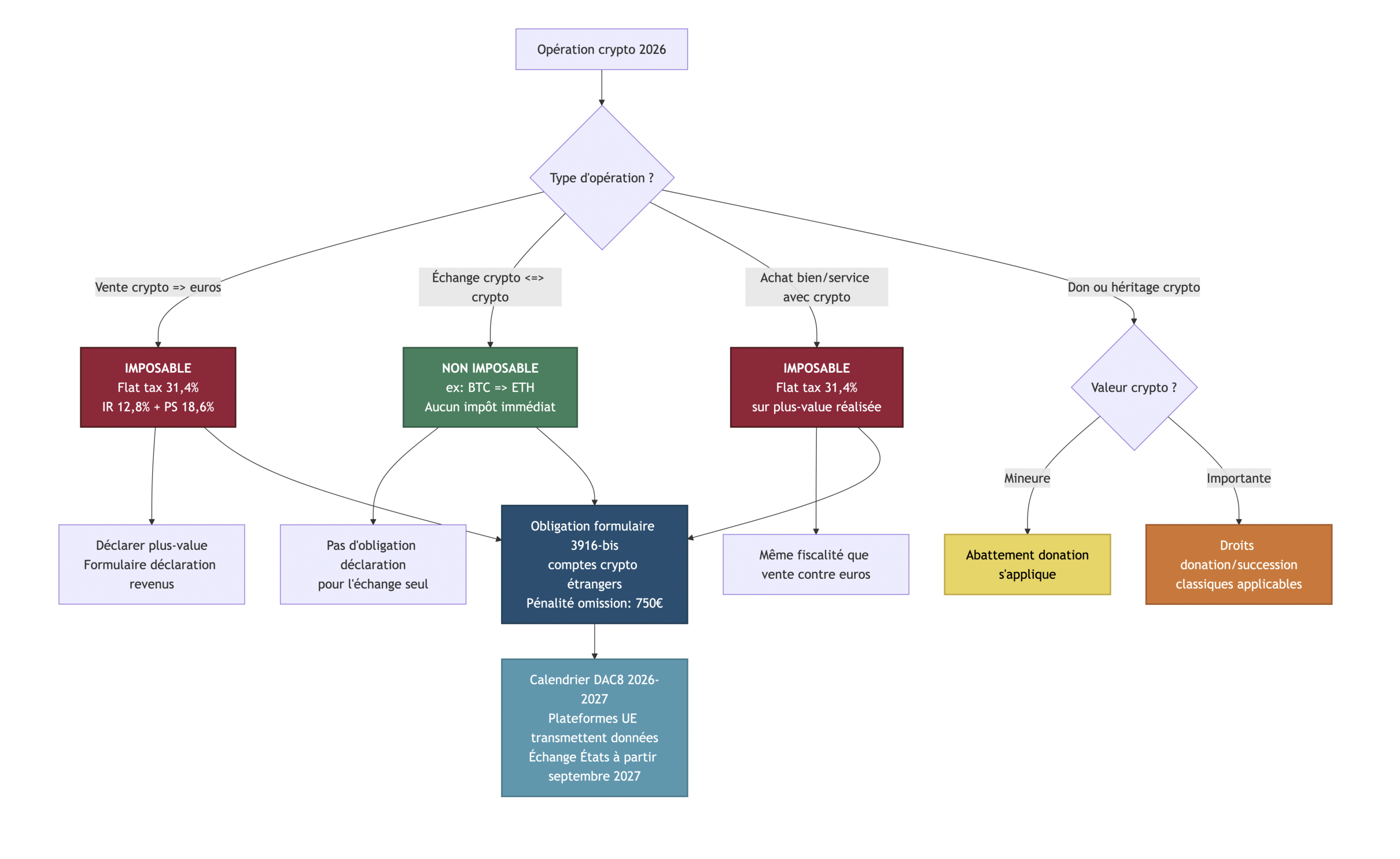

5.2 Cryptomonnaies : fiscalité 2026, obligations déclaratives et risque de perte totale

Les cryptomonnaies ont attiré une nouvelle vague d’investisseurs ces dernières années. En parallèle, le cadre fiscal s’est nettement durci. Depuis le 1er janvier 2026, les plus‑values réalisées en crypto sont soumises à une flat tax portée à 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), contre 30 % auparavant.

Ce qui déclenche l’imposition est bien défini : une vente de crypto contre des euros, ou l’utilisation de crypto pour acheter un bien ou un service, génère un fait imposable. En revanche, un échange crypto‑crypto (par exemple BTC contre ETH) reste non imposable en 2026. C’est un point clé pour tous ceux qui arbitrent entre différentes cryptos au sein de leur portefeuille.

Autre obligation importante : si vous détenez des comptes ou des wallets hébergés à l’étranger, vous devez les déclarer via le formulaire 3916‑bis. Oublier cette déclaration expose à une pénalité de 750 euros par compte non déclaré. En parallèle, la directive européenne DAC8 impose aux plateformes crypto basées dans l’UE de transmettre les données de leurs clients aux administrations fiscales à partir de 2026, avec un premier échange entre États prévu en septembre 2027. La marge de manœuvre pour « oublier » de déclarer ses cryptos se réduit donc drastiquement.

Les risques de ce type d’investissement restent très élevés : volatilité extrême (des variations de ±30 à 50 % sur quelques mois sont courantes), risque réglementaire (durcissement des lois, restrictions possibles), risque de sécurité (piratage, faillite de plateforme, perte de clés privées), et risque de perte totale en cas de disparition d’un projet ou d’effondrement du marché.

Dans ce contexte, beaucoup de stratégies raisonnables limitent la part de cryptomonnaies à 2 à 5 % du patrimoine global, éventuellement moins, avec la règle de ne jamais y placer de l’argent dont on pourrait avoir besoin à court ou moyen terme.

Un tel schéma permet de visualiser rapidement quelles actions sont imposables et lesquelles ne le sont pas, ce qui évite bien des erreurs au moment de remplir sa déclaration de revenus. Pour une lecture pas à pas des règles fiscales et des obligations déclaratives actuelles, vous pouvez consulter : Règles clés de la fiscalité crypto.

Après l’univers très volatil des cryptos, il reste une dernière famille de supports souvent réservés aux profils avertis : le private equity et les placements alternatifs comme le vin ou les forêts.

5.3 Private equity et placements alternatifs : potentiel, illiquidité et avantages fiscaux encadrés

Le private equity (capital‑investissement) permet d’investir dans des sociétés non cotées (PME, ETI, start‑ups) via des fonds dédiés. Sur les dix dernières années, cette classe d’actifs a affiché une performance annualisée d’environ 13,3 % net selon France Invest, ce qui en fait un moteur potentiellement très puissant. Pour les particuliers, l’accès se fait principalement via des FCPR, FCPI ou FIP, parfois logés en unités de compte dans une assurance‑vie ou un PER.

Certains de ces véhicules offrent des avantages fiscaux significatifs : les FCPI et FIP permettent par exemple une réduction d’impôt de 18 à 25 % des sommes investies, ainsi qu’une exonération des plus‑values après 5 ans sous conditions. En contrepartie, le capital est souvent bloqué pendant 5 à 10 ans et le risque de perte en capital est réel, notamment si les entreprises financées ne se développent pas comme prévu.

Les placements alternatifs vont plus loin encore : œuvres d’art, vin via des Groupements Fonciers Viticoles (GFV), forêts via des Groupements Forestiers d’Investissement (GFI), montres, voitures de collection, spiritueux, etc. Ces marchés peuvent offrir des rendements de l’ordre de 1 à 3 % par an pour les GFV et GFI, mais avec des tickets d’entrée autour de 5 000 euros, une liquidité très faible et des frais parfois élevés (stockage, assurance, commissions. En revanche, les GFV et GFI bénéficient de régimes fiscaux attractifs : réduction d’impôt sur le revenu de 18 % dans certains cas, abattement de 75 % sur la valeur soumise aux droits de succession, voire exonération partielle d’IFI.

Dans tous les cas, ces supports supposent une compréhension fine des risques spécifiques (aléas climatiques pour les forêts, évolution des goûts du marché pour l’art ou le vin, difficulté de revente). Ils doivent rester cantonnés à une petite poche du patrimoine, typiquement 5 à 10 % au maximum, et réservés aux profils déjà bien équipés sur les placements plus classiques.

Pour ceux qui envisagent une exposition au non coté, il est souvent pertinent de passer par des véhicules régulés (FCPR, FCPI, FIP) sélectionnés avec soin et, le cas échéant, via une enveloppe comme l’assurance‑vie ou le PER. Sur ces sujets techniques, une ressource de référence sur le non coté permet de faire le tri : capital‑investissement.

Maintenant que les principales briques d’investissement sont posées (livrets, fonds euros, actions/ETF, immobilier, or, crypto, alternatifs), la question devient : comment les assembler de façon cohérente selon votre profil de risque ? C’est tout l’enjeu de l’allocation d’actifs.

6. Construire son allocation (prudent/équilibré/dynamique) : du simple au robuste

On dispose désormais de deux choses : les enveloppes fiscales (PEA, assurance‑vie, PER, CTO, livrets) et les supports concrets à mettre dedans (fonds euros, ETF, SCPI, or, etc.). La prochaine étape est d’organiser ces briques en allocations patrimoniales lisibles, adaptées à votre tolérance au risque et à vos objectifs.

6.1 Profils types : comment répartir entre précaution, fonds euros/obligations, actions, immobilier, alternatifs

Pour faciliter les décisions, on peut raisonner en trois grands profils : prudent, équilibré et dynamique. L’idée n’est pas de coller une étiquette figée, mais de donner un cadre pour répartir son argent entre différentes familles d’actifs.

Le profil prudent met la priorité sur la protection du capital. Il laisse une place importante aux livrets réglementés et aux fonds euros, et très peu aux actions et aux supports volatils. Sur la longue durée, le rendement attendu est modeste, autour de 2 à 3 % par an avant impôts, mais la volatilité reste limitée.

Le profil équilibré cherche un compromis entre rendement et sécurité. Il accepte une part significative d’actions via des ETF ou des fonds actions, tout en conservant un socle de fonds euros et d’obligations. L’objectif est de viser 4 à 6 % de rendement annuel brut sur la durée, avec des fluctuations temporaires mais supportables.

Le profil dynamique assume une exposition élevée aux actions et aux marchés risqués (bourse, éventuellement un peu de private equity ou de crypto). Il vise la performance long terme, de l’ordre de 6 à 9 % brut annuel moyen, en acceptant des drawdowns de ‑20 à ‑30 % lors des crises.

Pour visualiser la façon dont les grandes classes d’actifs (précaution, fonds euros/obligations, actions, immobilier, alternatifs) peuvent se combiner selon ces trois profils, le tableau suivant sert de repère.

| Profil | Épargne précaution | Fonds euros / Obligations | Actions | Immobilier | Alternatifs |

|---|---|---|---|---|---|

| Prudent | 30% | 60% | 10% | 0% | 0% |

| Équilibré | 20% | 30% | 30% | 15% | 5% |

| Dynamique | 10% | 15% | 55% | 15% | 5% |

Dans chaque cas, les livrets réglementés (Livret A, LDDS, LEP) forment l’épargne de précaution, les fonds euros et les obligations assurent la stabilité, les actions/ETF constituent le moteur de croissance, l’immobilier (SCPI ou locatif) apporte des revenus potentiels et une diversification, et les alternatifs (or, private equity, crypto, GFV, GFI) forment une petite poche complémentaire.

Si vous souhaitez affiner votre positionnement entre prudent, équilibré et dynamique, un outil pratique consiste à préciser votre profil d’investisseur à partir de questions simples (horizon, réactions face aux pertes, besoin de revenus, etc.).

Une fois cette répartition « théorique » clarifiée, il reste à la traduire dans des enveloppes concrètes, notamment dans l’assurance‑vie qui fait souvent office de couteau suisse pour les épargnants.

6.2 Allocation en assurance-vie : exemple de répartition fonds euros / UC selon profil

En pratique, l’assurance‑vie est l’une des enveloppes les plus souples pour structurer une allocation d’actifs. On y retrouve des fonds euros (capital garanti) et des unités de compte (capital non garanti) qui peuvent représenter des actions, des obligations, des SCPI/OPCI, ou encore des fonds monétaires et diversifiés.

Rappelons le principe : le fonds euros protège le capital garanti mais offre un rendement modéré ; les UC offrent un potentiel de performance plus élevé sur la durée, au prix d’une volatilité parfois importante. Pour articuler ces briques en fonction de votre profil de risque, on peut s’appuyer sur une allocation type comme celle présentée plus haut, qui détaille déjà la répartition entre fonds euros, UC actions, UC obligations, UC SCPI/OPCI et UC monétaires selon que vous soyez prudent, équilibré ou dynamique.

L’assurance‑vie fait office de couteau suisse dans une stratégie patrimoniale : elle permet de combiner, dans une seule enveloppe, des placements monétaires, obligataires, des fonds actions, des SCPI ou même du private equity, avec une fiscalité avantageuse à long terme et un cadre de transmission très favorable. En contrepartie, il faudra bien maîtriser la fiscalité des retraits (en particulier avant et après 8 ans) et les différents frais (gestion, arbitrage, éventuels frais d’entrée) pour préserver la performance nette.

Lors de la mise en place concrète d’un contrat multisupports, il s’agit donc de choisir un bon assureur, de répartir judicieusement entre fonds euros et UC selon votre profil, puis de suivre une règle simple de rééquilibrage au fil des années. Si vous envisagez d’ouvrir un nouveau contrat ou de comparer plusieurs offres, un guide pratique pas à pas est disponible pour vous accompagner sur le choix du contrat, des supports et de la mise en place des versements programmés : ouvrir une assurance‑vie.

Très souvent, à ce stade, le vrai levier sur la performance nette ne se joue plus uniquement sur le choix des supports, mais sur la fiscalité et les frais : comparer PEA, CTO et assurance‑vie d’un point de vue fiscal, connaître les jalons clés (5 ans, 8 ans, 70 ans) et optimiser le timing des retraits. C’est précisément ce que la suite du guide va détailler.

7. Fiscalité, frais, erreurs : optimiser le “net” (et éviter les pièges)

On a désormais une vue d’ensemble des principales enveloppes et des grandes allocations possibles. La suite logique, c’est de se concentrer sur ce qui compte vraiment pour votre rendement net : la fiscalité, les frais… et quelques erreurs qui coûtent cher.

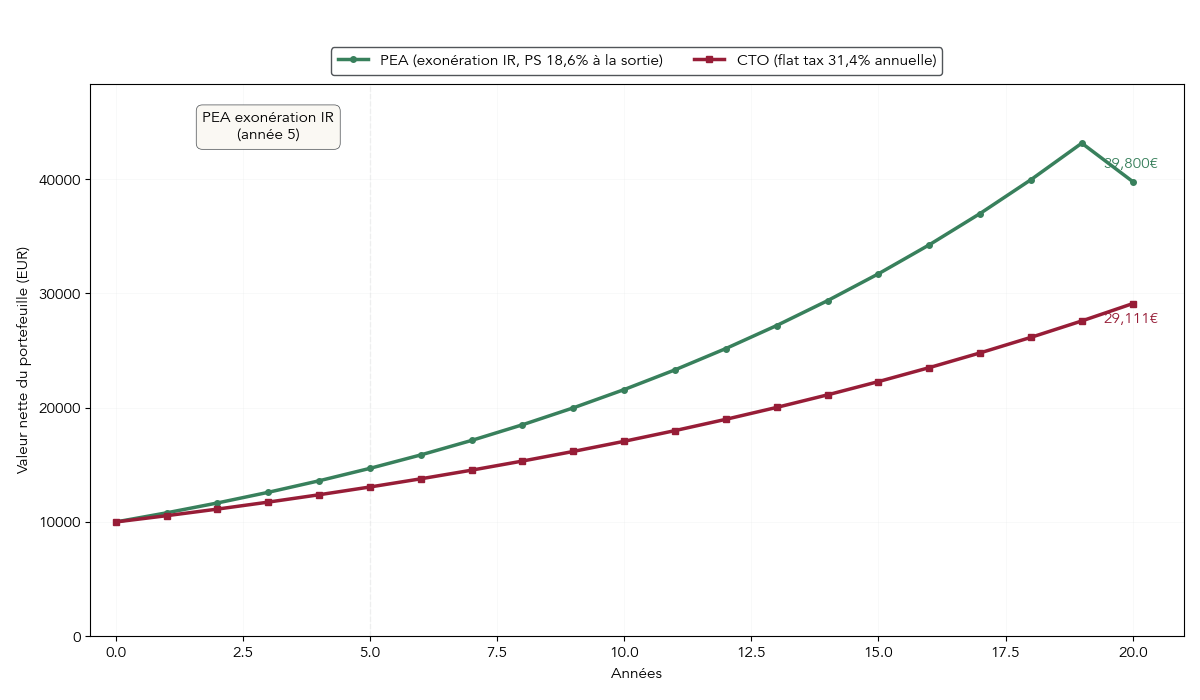

7.1 PEA vs CTO (et PEA vs assurance-vie) : l’impact fiscal chiffré

Pour investir en bourse, on hésite souvent entre PEA (Plan d’Épargne en Actions), compte‑titres ordinaire (CTO) et assurance‑vie en unités de compte. Ces trois enveloppes permettent d’accéder à des fonds actions ou des ETF, mais la fiscalité et l’univers d’investissement ne sont pas les mêmes.

Commençons par le PEA. Ses versements sont plafonnés à 150 000 €, et le plafond global PEA + PEA‑PME est limité à 225 000 € par personne. Tant que le plan a moins de 5 ans, tout retrait entraîne sa clôture (sauf cas particuliers : licenciement, invalidité, création d’entreprise) et les gains sont taxés à la flat tax de 31,4% ou au barème. Après 5 ans, le jeu change complètement : les retraits deviennent libres, sans clôture, et surtout les plus‑values et dividendes sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux (18,6% en 2026) restent dus. Pour tout savoir sur le fonctionnement du PEA, les titres éligibles et la fiscalité avant/après 5 ans, consultez : Comprendre le PEA de A à Z.

À l’inverse, le CTO apparaît beaucoup plus souple : pas de plafond de versement, univers mondial (actions US, Asie, ETF matières premières, obligations, produits dérivés…). En contrepartie, chaque dividende encaissé et chaque plus‑value réalisée est taxé à 31,4% (12,8% d’IR + 18,6% de prélèvements sociaux), sauf si l’option pour le barème est plus intéressante pour un TMI faible. Son autre atout est patrimonial : on peut donner des titres en pleine propriété ou en nue‑propriété sans taxation des plus‑values latentes, ce qui en fait un bon outil de transmission.

Pour bien mesurer l’écart fiscal PEA vs CTO, voici un exemple simple avec 10 000 € de gains réalisés après 5 ans :

| Enveloppe | Impôt sur le revenu | Prélèvements sociaux | Total prélevé | Gain net |

|---|---|---|---|---|

| PEA (> 5 ans) | 0 € | 1 860 € | 1 860 € | 8 140 € |

| CTO | 1 280 € | 1 860 € | 3 140 € | 6 860 € |

Pour un même gain de 10 000 €, vous conservez 1 280 € de plus dans un PEA que sur un CTO. Sur 10 ou 20 ans avec des intérêts composés, cet écart se creuse fortement.

Concrètement, cela devient encore plus parlant avec un exemple chiffré sur la durée.

En pratique, ce type de graphique montre bien qu’à performance boursière identique (par exemple un ETF World à 8% brut par an), la différence entre fiscalité différée et exonérée (PEA) et fiscalité annuelle (CTO) peut représenter plusieurs milliers d’euros.

Reste l’assurance‑vie en unités de compte. Elle permet aussi d’investir en actions ou ETF, mais avec quelques différences : pas de plafond de versement, univers géographique mondial via les UC, présence d’un fonds euros en complément, et surtout un régime fiscal propre sur les rachats. Avant 8 ans, les gains sont soumis au PFU à 30% (12,8% d’IR + 17,2% de prélèvements sociaux) ; après 8 ans, on bénéficie d’un abattement annuel de 4 600 € (9 200 € pour un couple) sur la part de gains retirée, puis d’un taux d’IR réduit (7,5% ou 12,8% selon le montant total de versements), tout en restant soumis aux prélèvements sociaux de 17,2%. En matière de transmission, l’assurance‑vie a un avantage net par rapport au PEA ou au CTO grâce à ses abattements spécifiques en cas de décès.

En pratique, la combinaison la plus efficace pour l’investissement en bourse est souvent la suivante : utiliser en priorité le PEA pour les actions et ETF éligibles (Europe et certains fonds indiciels « Monde » logés en OPCVM), recourir au CTO pour compléter l’exposition internationale ou accéder à des produits non logeables en PEA, et s’appuyer sur l’assurance‑vie pour diversifier les supports (fonds euros, SCPI, obligations) et préparer la transmission. Pour comprendre en détail l’intérêt d’un compte‑titres ordinaire (CTO) dans cette logique de diversification mondiale, vous pouvez lire : compte‑titres ordinaire (CTO).

Cette première comparaison montre à quel point la fiscalité influence la performance nette. Mais attention : elle n’est pas le seul facteur : les erreurs de stratégie et de produits jouent aussi un grand rôle, d’où l’importance de les identifier clairement.

7.2 Les erreurs classiques (stratégie, concentration, fiscalité, produits non compris)

Même avec une bonne enveloppe fiscale, certains comportements ruinent une partie du potentiel de vos placements. On retrouve toujours les mêmes erreurs, heureusement assez faciles à corriger.

La première, c’est l’absence totale d’objectifs. On épargne « parce qu’il faut épargner », sans horizon ni montant cible. Résultat : on se retrouve avec une accumulation de produits sans cohérence. Une façon simple de corriger consiste à définir des objectifs SMART (Spécifiques, Mesurables, Atteignables, Réalistes, Temporels) : par exemple « disposer de 30 000 € pour un apport immobilier d’ici 6 ans » ou « compléter ma retraite de 500 € par mois à partir de 65 ans ».

Deuxième erreur fréquente : la concentration excessive sur un seul produit. Tout sur un fonds euros, tout sur la résidence principale, tout sur des actions d’un même secteur… On l’a vu lors de la crise de 2008 : un portefeuille 100% actions bancaires pouvait perdre autour de –40%, alors qu’un portefeuille diversifié mêlant actions, obligations et immobilier limitait la baisse à environ –15%. Diversifier les classes d’actifs (liquidités, fonds euros/obligations, actions, immobilier, alternatifs) et les enveloppes (livrets, assurance‑vie, PEA, PER) est donc non négociable.

Troisième erreur : négliger la fiscalité. Retirer sur une assurance‑vie à 7 ans plutôt qu’à 8 ans, c’est accepter un PFU plein pot à 30% au lieu de profiter de l’abattement et d’un taux réduit. De la même manière, ignorer les jalons 5 ans d’un PEA, 8 ans d’une assurance‑vie, l’âge de la retraite pour le PER ou les 70 ans pour la transmission via assurance‑vie peut coûter plusieurs milliers d’euros sur la durée.

Quatrième point : investir dans des produits que l’on ne comprend pas. Produits structurés, cryptomonnaies exotiques, private equity via FCPI/FIP, crowdfunding immobilier… Tous ces supports ont leur place pour un investisseur averti, mais ils cumulent souvent illiquidité, complexité et risques spécifiques. La règle de base est simple : si vous ne pouvez pas expliquer clairement en quoi consiste le produit, comment il gagne de l’argent et comment il peut en perdre, vous n’y mettez qu’une très petite part de votre patrimoine, voire rien du tout.

Pour avoir une vision claire des erreurs les plus fréquentes et des correctifs prioritaires, voici une synthèse.

| Erreur | Fréquence | Impact gravité | Solution prioritaire |

|---|---|---|---|

| Pas de stratégie | Très fréquente | Moyen | Définir objectifs SMART (Spécifiques, Mesurables, Atteignables, Réalistes, Temporels) |

| Concentration | Fréquente | Élevé | Diversifier 4-6 classes d’actifs minimum |

| Sous-estimation frais | Fréquente | Moyen-Élevé | Comparer frais réels, privilégier courtiers/contrats low-cost |

| Négligence fiscalité | Moyenne | Élevé | Planifier horizon 5/8 ans, utiliser PER si TMI élevé |

| Produits non compris | Moyenne | Très élevé | Formation préalable, test petits montants, conseil indépendant si besoin |

Ce tableau peut servir de check‑list pour améliorer sa situation existante : on corrige d’abord la stratégie et la diversification, puis la fiscalité et les frais, avant de s’autoriser des produits plus sophistiqués. Pour structurer plus largement vos décisions et prioriser les chantiers (budget, dettes, épargne, investissement), vous pouvez aussi explorer ce dossier sur les finances personnelles.

Une fois ces erreurs identifiées, un autre « tueur de performance » mérite un zoom dédié : les frais. Leur impact sur 10 ou 20 ans est souvent largement sous‑estimé.

7.3 Frais : comment ils grignotent le rendement (et comment les réduire en pratique)

En apparence, une différence de 0,5% ou 1% de frais par an semble anodine. Sur 20 ans, c’est tout l’inverse. Prenons un cas concret : 10 000 € investis, avec un rendement brut de 8% par an.

Avec 0,5% de frais annuels, le capital grimpe à environ 43 000 € au bout de 20 ans. Avec 2% de frais annuels, il plafonne autour de 32 000 €. L’écart proche de 11 000 € représente environ 25% de capital en moins, uniquement à cause des frais qui viennent rogner les intérêts composés.

Les contrats d’assurance‑vie illustrent bien ces écarts. On peut distinguer trois grandes familles :

| Type distributeur | Frais entrée | Frais gestion fonds euros | Frais gestion UC | Frais arbitrage |

|---|---|---|---|---|

| Banque réseau traditionnelle | 2-5% | 0,8-1% | 1-1,5% | 0,5-1%/opération |

| Assureur direct | 0-3% | 0,7-0,9% | 0,8-1,2% | 0-0,5% |

| Courtier en ligne (Linxea, Placement-direct) | 0% | 0,5-0,75% | 0,45-0,7% | 0% (souvent 12 gratuits/an) |

Entre une assurance‑vie de banque traditionnelle avec 3% de frais d’entrée et 1,2% de frais annuels sur les unités de compte, et un contrat en ligne sans frais d’entrée et à 0,5–0,7% de frais de gestion, la différence se chiffre facilement en dizaines de milliers d’euros sur un gros patrimoine. Même logique pour les supports : un ETF indiciel facture en général entre 0,05% et 0,5% de frais de gestion par an, quand un fonds actions actif prélève souvent 1,5% à 2%.

En pratique, on a donc tout intérêt à privilégier des contrats en ligne pour l’assurance‑vie, des ETF plutôt que des fonds trop chargés, et des courtiers bourse low‑cost pour le PEA ou le CTO. Les arbitrages internes peuvent aussi être optimisés : certains contrats permettent de réaliser des arbitrages gratuitement via un couple « retrait partiel + reversement » au lieu de passer par un arbitrage payant, à condition de respecter les limites de rachats gratuits incluses dans l’année.

Astuces importantes

Pour garder les frais d’investissement sous contrôle, quelques réflexes font une grande différence sur la durée.

- Vérifiez systématiquement les frais d’entrée sur vos contrats d’assurance‑vie : s’ils dépassent 1%, il existe souvent une alternative en ligne sans frais d’entrée, avec des frais de gestion inférieurs.

- Comparez les frais de gestion annuels des supports actions : viser des ETF entre 0,05% et 0,5% plutôt que des fonds actifs à 1,5–2% augmente directement votre rendement net.

- Profitez des arbitrages gratuits inclus dans le contrat (par exemple 12 par an) ou utilisez, si le contrat le permet, la technique du retrait‑reversement pour éviter des frais d’arbitrage de 0,5–1% sur de gros montants.

- Pour le PEA ou le CTO, privilégiez des courtiers en ligne plutôt qu’une banque traditionnelle, l’écart de frais de courtage étant souvent d’un facteur 3 à 10 pour les mêmes ordres.

En résumé, moins vous payez de frais récurrents, plus les intérêts composés travaillent pour vous. Pour comparer les structures de frais des principaux acteurs et choisir des courtiers et brokers adaptés à votre profil d’investissement, il est pertinent de consulter des comparatifs actualisés.

Une fois les enveloppes choisies et les frais maîtrisés, il reste un levier important : le timing de vos versements et retraits autour des grands jalons fiscaux. C’est ce que l’on regarde maintenant.

7.4 Jalons fiscaux + astuces 2026 : ce que vous pouvez faire dès maintenant

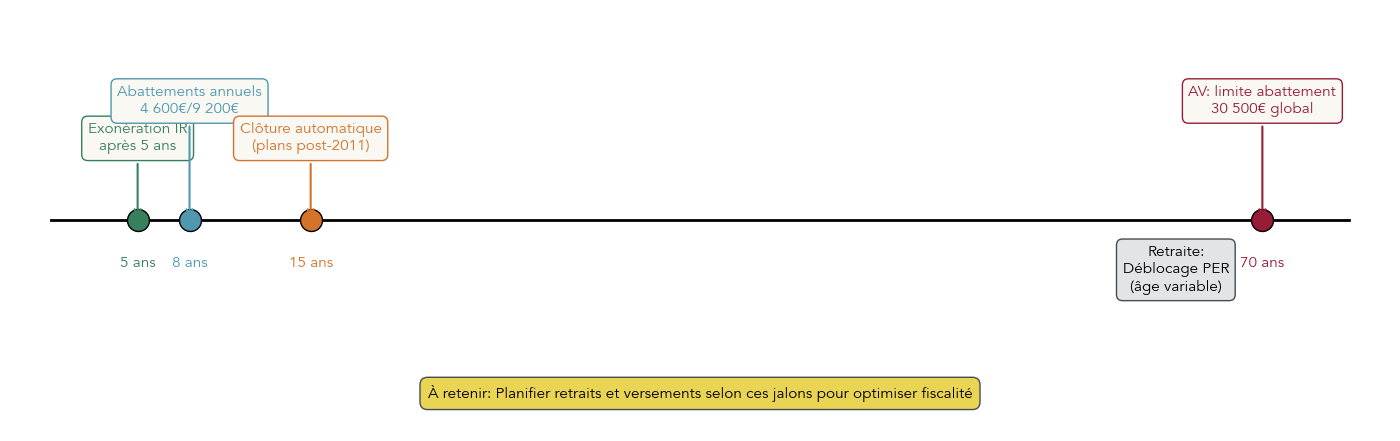

La fiscalité française est truffée de seuils temporels. Plutôt que de les subir, l’idée est de s’y adapter pour améliorer le rendement net et la transmission. Les principaux jalons à garder en vue sont les suivants.

- 5 ans pour le PEA : à partir de cette date, les retraits n’entraînent plus la clôture et les gains sont exonérés d’impôt sur le revenu (reste les prélèvements sociaux à 18,6%).

- 8 ans pour l’assurance‑vie : ouverture du droit à l’abattement annuel de 4 600 € (ou 9 200 € pour un couple) sur la part de gains retirée, puis application d’un taux d’IR réduit (7,5% ou 12,8% selon le cumul de versements).

- 15 ans pour le PEL : pour les plans ouverts après 2011, la durée maximale est de 15 ans, ce qui impose de réfléchir à l’usage de l’épargne avant la clôture automatique.

- 70 ans pour la transmission via assurance‑vie : au‑delà, seuls les versements sont pris en compte dans un abattement global de 30 500 €, mais les gains générés restent exonérés en succession.

- L’âge de la retraite pour le PER (Plan d’Épargne Retraite) : c’est le moment normal de déblocage, avec une fiscalité de sortie propre au choix capital/rente.

À partir de ces repères, plusieurs astuces concrètes peuvent être mises en œuvre dès 2026.

L’Astuce n°1 consiste à fractionner les rachats d’assurance‑vie après 8 ans. Comme l’abattement de 4 600 € ou 9 200 € se renouvelle chaque année, mieux vaut étaler un retrait important sur plusieurs années, plutôt que de tout sortir en une seule fois, pour maximiser la part de gains exonérée et lisser l’imposition.

L’Astuce n°2 vise le PEA après 5 ans. Il est possible de « purger » une partie des plus‑values en réalisant un retrait partiel, qui déclenche alors uniquement les prélèvements sociaux de 18,6% sur la quote‑part de gains, tout en conservant le plan ouvert. On peut ensuite replacer ces sommes, ce qui revient à figer la fiscalité sur les gains passés.

L’Astuce n°3 concerne le PER : en versant avant le 30 avril, on peut encore imputer la déduction sur les revenus de l’année précédente (N‑1), si les plafonds ne sont pas totalement utilisés, ce qui permet parfois d’obtenir un remboursement d’impôt plus rapide. Pour ceux qui souhaitent détailler le fonctionnement du plan‑épargne‑retraite (PER) et les modalités de déduction 2026, un dossier dédié est disponible : plan‑épargne‑retraite (PER).

Une autre astuce structurante est d’ouvrir un PEA le plus tôt possible, même avec 100 €. Le compteur des 5 ans démarre à la date d’ouverture, pas à la date des premiers gros versements. Ouvrir jeune, c’est gagner plusieurs années d’avance sur l’exonération future des gains.

Enfin, il est intéressant de planifier les retraits autour des franchissements et des renouvellements d’abattements : éviter un rachat d’assurance‑vie l’année précédant le huitième anniversaire, quand c’est possible, et utiliser chaque début d’année civile (après le 1er janvier) pour mobiliser l’abattement fraîchement recrédité.

Dernier point fiscal très concret pour 2026 : le PEL. Avec un taux brut de 2% et une flat tax à 30% sur les intérêts, le rendement net tombe autour de 1,4%. Pour un contribuable au TMI d’au moins 11%, ce produit apparaît peu compétitif face à un LEP à 2,5% net ou à un bon fonds euros. Il ne garde de l’intérêt que dans la perspective d’un prêt immobilier à court terme, grâce au taux de crédit associé (3,20%) et aux droits à prêt accumulés.

En parallèle, il faut bien garder à l’esprit la nuance liée à l’assurance‑vie après 70 ans : seuls les versements au‑delà de 30 500 € sont soumis aux droits de succession, les gains générés par ces sommes restant exonérés. Alimenter son contrat après 70 ans peut donc rester pertinent pour capitaliser dans un cadre fiscal avantageux.

Maintenant que l’on voit comment ajuster ses retraits et versements au bon moment, on peut passer à des recommandations plus concrètes : quelles trajectoires de placement suivre selon l’âge et la situation ?

8. Parcours guidés : où placer selon l’âge et la situation (cas typiques)

On a désormais les briques (enveloppes, supports) et les règles du jeu (fiscalité, frais, jalons). La question devient : comment tout assembler dans la vraie vie, quand on a 25 ans, 45 ans ou 70 ans ? Les parcours qui suivent ne sont pas des modèles rigides, mais des trajectoires types que l’on peut adapter à sa situation.

8.1 Jeunes actifs (20–35) : démarrer simple, automatiser, éviter l’immobilier subi

Entre 20 et 35 ans, l’horizon de placement est long, les revenus progressent et la priorité est de constituer un premier patrimoine sans se compliquer la vie. La base reste l’épargne de précaution : viser 3 à 6 mois de dépenses courantes sur un Livret A ou un LDDS, pour faire face aux imprévus sans recourir au crédit.

Une fois ce socle en place, l’étape suivante est presque systématiquement d’ouvrir un PEA tôt, même avec de petits montants. Cela permet de lancer le compteur des 5 ans. L’idée ensuite est de mettre en place un investissement régulier (100 à 300 € par mois par exemple) sur un ETF World logé dans le PEA, en mode DCA (investissements programmés). Pas besoin d’être expert en bourse : un seul ETF large et diversifié peut suffire pour démarrer. Pour approfondir cette approche de l’investissement en bourse régulier, un guide détaillé existe.

En complément, une assurance‑vie multisupport peut être ouverte assez tôt, principalement pour deux raisons : accéder à une diversification plus large que le PEA (fonds obligataires, SCPI, fonds euros) et commencer à faire tourner le compteur des 8 ans pour la fiscalité. Une répartition type pour un trentenaire peut être, par exemple, 30% fonds euros et 70% unités de compte actions/ETF.

Une erreur fréquente à cet âge est de se sur‑engager trop tôt dans l’immobilier physique, surtout si l’on est très mobile professionnellement. Acheter une résidence principale dans une ville qu’on risque de quitter dans 3 ans, ou se lancer dans un locatif mal étudié, peut devenir un fardeau (frais de notaire, revente précipitée, vacance locative). Les produits complexes (structurés, private equity illiquide, crypto en forte proportion) sont aussi à manier avec prudence.

Pour donner un ordre d’idée, une allocation type pour un jeune actif de 30 ans avec 50 000 € de patrimoine financier pourrait ressembler à ceci :

- 10 000 € sur Livret A / LDDS (épargne de précaution).

- 25 000 € sur un PEA investi à 100% en ETF World.

- 15 000 € sur une assurance‑vie (30% fonds euros, 70% UC actions/ETF).

Avec ce schéma, la majeure partie du capital travaille à long terme via des supports dynamiques, tout en conservant une poche de sécurité et une bonne simplicité de gestion. Quand le patrimoine grossit et que les projets se multiplient, la stratégie doit évoluer.

8.2 Actifs confirmés (35–55) : multi-enveloppes, immobilier, défiscalisation PER si TMI élevé

Entre 35 et 55 ans, les revenus sont souvent au plus haut, les charges de famille apparaissent et les objectifs se diversifient : financement des études des enfants, achat ou remboursement de la résidence principale, préparation de la retraite. La logique devient clairement multi‑enveloppes.

L’épargne de précaution peut être renforcée pour couvrir 6 à 9 mois de dépenses, surtout si un seul revenu principal fait vivre le foyer. Sur le plan financier, on vise en général un PEA déjà bien alimenté (idéalement proche du plafond si les moyens le permettent), une ou plusieurs assurances‑vie significatives et, si besoin d’expositions internationales plus fines, un CTO complémentaire.

Pour les contribuables au TMI de 30% ou plus, le PER devient un outil de défiscalisation intéressant : chaque versement vient diminuer le revenu imposable, ce qui génère une économie d’impôt immédiate conséquente, à condition d’accepter le blocage jusqu’à la retraite. Par exemple, verser 10 000 € avec un TMI de 30% permet de réduire l’impôt d’environ 3 000 € sur l’année concernée, dans les plafonds autorisés.

Côté immobilier, c’est souvent à cette étape que la résidence principale est achetée ou quasiment remboursée. On peut aussi ajouter une brique d’immobilier papier (SCPI) pour générer des revenus complémentaires, soit en direct, soit via assurance‑vie pour bénéficier d’une fiscalité plus douce sur le long terme. Une réflexion sur la transmission commence à devenir pertinente : rédaction soignée des clauses bénéficiaires d’assurance‑vie, versements significatifs avant 70 ans, premières donations si le patrimoine est élevé. Pour investir en pierre‑papier sans les contraintes du locatif direct, il est possible de se pencher sur les solutions de type SCPI ou OPCI décrites dans ce dossier : investir‑immobilier‑papier.

La gestion du risque doit aussi évoluer. À partir de 50 ans, on a tout intérêt à réduire progressivement l’exposition en actions, en augmentant la part de fonds euros, d’obligations et d’immobilier générateur de revenus, pour ne pas voir l’essentiel du capital soumis à un gros choc boursier juste avant la retraite.

Pour illustrer cette logique, une allocation type pour un foyer de 45 ans avec 300 000 € de patrimoine financier pourrait être :

- 20 000 € sur livrets (précaution renforcée).

- 80 000 € sur PEA (80% actions, 20% ETF obligataires).

- 100 000 € sur assurance‑vie (40% fonds euros, 40% UC actions, 20% UC SCPI).

- 50 000 € sur PER en gestion pilotée à horizon retraite.

- 50 000 € en SCPI détenues en direct pour des revenus locatifs trimestriels.

À partir de 55 ans, la priorité va progressivement se déplacer : il va falloir préserver ce capital, en tirer des revenus réguliers et préparer la transmission.

8.3 Seniors et retraités (55+) : sécuriser, générer des revenus, préparer la transmission

Après 55 ans, le rapport au risque change. On cherche moins à maximiser le rendement qu’à sécuriser un niveau de vie confortable et organiser la succession. La première étape consiste à réduire progressivement la part d’actions dans le patrimoine financier.

Des repères simples peuvent aider : autour de 60 ans, viser environ 50% d’actions au maximum ; vers 65 ans, descendre autour de 30% ; au‑delà de 70 ans, rester en dessous de 20% d’actions. Le reste du portefeuille peut être orienté vers des supports plus stables et générateurs de revenus : fonds euros, fonds obligataires, SCPI de rendement, voire obligations en direct pour certains profils.

L’assurance‑vie reste un outil central. Non seulement elle offre un cadre favorable pour faire travailler le capital, mais elle joue un rôle clé en matière de transmission. Contrairement à une idée reçue, il peut rester pertinent de continuer à verser sur ses contrats après 70 ans : seuls les versements dépassant 30 500 € (tous bénéficiaires confondus) seront intégrés à la succession pour le calcul des droits, tandis que les gains produits par ces versements resteront exonérés. Parallèlement, il est utile de préciser les clauses bénéficiaires, voire de recourir à des montages comme le démembrement (don de la nue‑propriété tout en conservant l’usufruit) pour optimiser la succession.

Une allocation type pour un épargnant de 70 ans disposant de 600 000 € de patrimoine financier pourrait prendre la forme suivante :

- 30 000 € sur les livrets (précaution renforcée, dépenses de santé et imprévus).

- 200 000 € en assurance‑vie, avec une dominante sécuritaire (environ 60% fonds euros, 25% UC obligations/diversifiés, 15% UC actions défensives).

- 150 000 € en SCPI de rendement pour des revenus locatifs trimestriels.

- 100 000 € en obligations (via fonds obligataires ou titres d’État).

- 50 000 € sur un PEA conservé, principalement en actions de rendement ou fonds peu volatils.

- 70 000 € en liquidités sur comptes courants/à vue pour la très courte échéance.

Ce type de répartition permet de dégager des revenus réguliers, tout en limitant l’exposition aux chocs de marché et en gardant de la flexibilité pour ajuster selon l’état de santé, les projets et les besoins de la famille. Pour approfondir les solutions adaptées après 60 ans (fonds euros, SCPI, obligations, poches actions résiduelles), un guide détaillé sur les placements senior peut être consulté.

Certaines situations particulières (indépendants, chefs d’entreprise, patrimoine largement supérieur à 500 000 €) nécessitent toutefois des ajustements spécifiques.

8.4 Indépendants / entrepreneurs / patrimoine élevé : précaution renforcée, PER, multi-assureurs, conseil

Les indépendants et entrepreneurs sont confrontés à des risques différents de ceux des salariés. Leurs revenus sont plus volatils, leur protection sociale est moins généreuse, et une grande partie de leur richesse peut être liée à leur entreprise. Ils ont donc tout intérêt à constituer une épargne de précaution plus importante, typiquement 9 à 12 mois de dépenses, afin d’absorber les creux d’activité sans contrainte financière.