Laisser dormir son argent sans stratégie claire revient à renoncer à un complément de retraite potentiel de 300 à 1 000 euros par mois. Construire un revenu régulier à partir de votre capital devient alors un enjeu central, qui suppose de passer d’une simple accumulation d’épargne à une véritable stratégie patrimoniale, en combinant placement rentable, revenu mensuel et optimisation fiscale.

Dans ce guide, on déroule pas à pas cette démarche, depuis la définition de votre besoin jusqu’aux combinaisons concrètes de placements, en expliquant la place de l’immobilier locatif, des SCPI, des dividendes, des obligations, de l’assurance-vie ou du plan d’épargne retraite, puis en montrant comment les assembler pour transformer durablement votre épargne en revenus complémentaires stables.

1. Clarifier son besoin de revenu mensuel et son point de départ

En pratique, avant de choisir un placement rentable, nous allons d’abord préciser ce que signifie, pour vous, un revenu mensuel issu de votre épargne (et combien il doit représenter en net). Ensuite, nous mettrons des chiffres sur le « trou » à combler à la retraite, en tenant compte de l’inflation et de la notion de rendement réel. Enfin, nous clarifierons deux choix structurants : vivre des revenus du capital ou consommer une partie du capital, puis la différence entre enveloppe fiscale et classe d’actifs.

1.1 Définir ce qu’est un revenu mensuel complémentaire pour vous

Transformer une épargne en revenu mensuel, ce n’est pas « faire travailler son argent » dans l’abstrait. C’est convertir un capital en flux réguliers (mensuels ou parfois trimestriels), pour qu’il finance des dépenses récurrentes sans rester immobile.

Pour éviter les malentendus, distinguons deux familles de revenus. D’un côté, les revenus d’activité (salaire, BNC, etc.) qui dépendent de votre temps et de votre énergie. De l’autre, les revenus du patrimoine : loyers, dividendes, intérêts, rentes, ou encore retraits programmés depuis une enveloppe comme l’assurance-vie.

Et surtout, l’objectif n’est pas forcément de « vivre à 100% de ses rentes » dès le départ. Dans la vraie vie, un complément de 300 €, 500 € ou 1 000 € par mois change déjà beaucoup de choses. Le point clé consiste à exprimer votre cible en montant mensuel net (ce qui arrive réellement sur votre compte), car c’est ce montant qui guidera ensuite le capital à mobiliser et le rendement nécessaire.

Enfin, gardez une idée simple : la façon de sortir votre argent (capital d’un côté, rente de l’autre, ou retraits programmés) influence votre fiscalité et votre souplesse. Si vous voulez creuser ce sujet, vous pouvez lire notre dossier sur les revenus complémentaires.

Dès lors que vous avez clarifié ce que « revenu mensuel » veut dire pour vous, la question suivante s’impose : de combien aurez-vous réellement besoin à la retraite, compte tenu de la baisse attendue de vos revenus ?

2. Pourquoi viser un revenu qui tombe chaque mois ? Retraite, inflation, patrimoine

2.1 Anticiper la baisse de revenus à la retraite

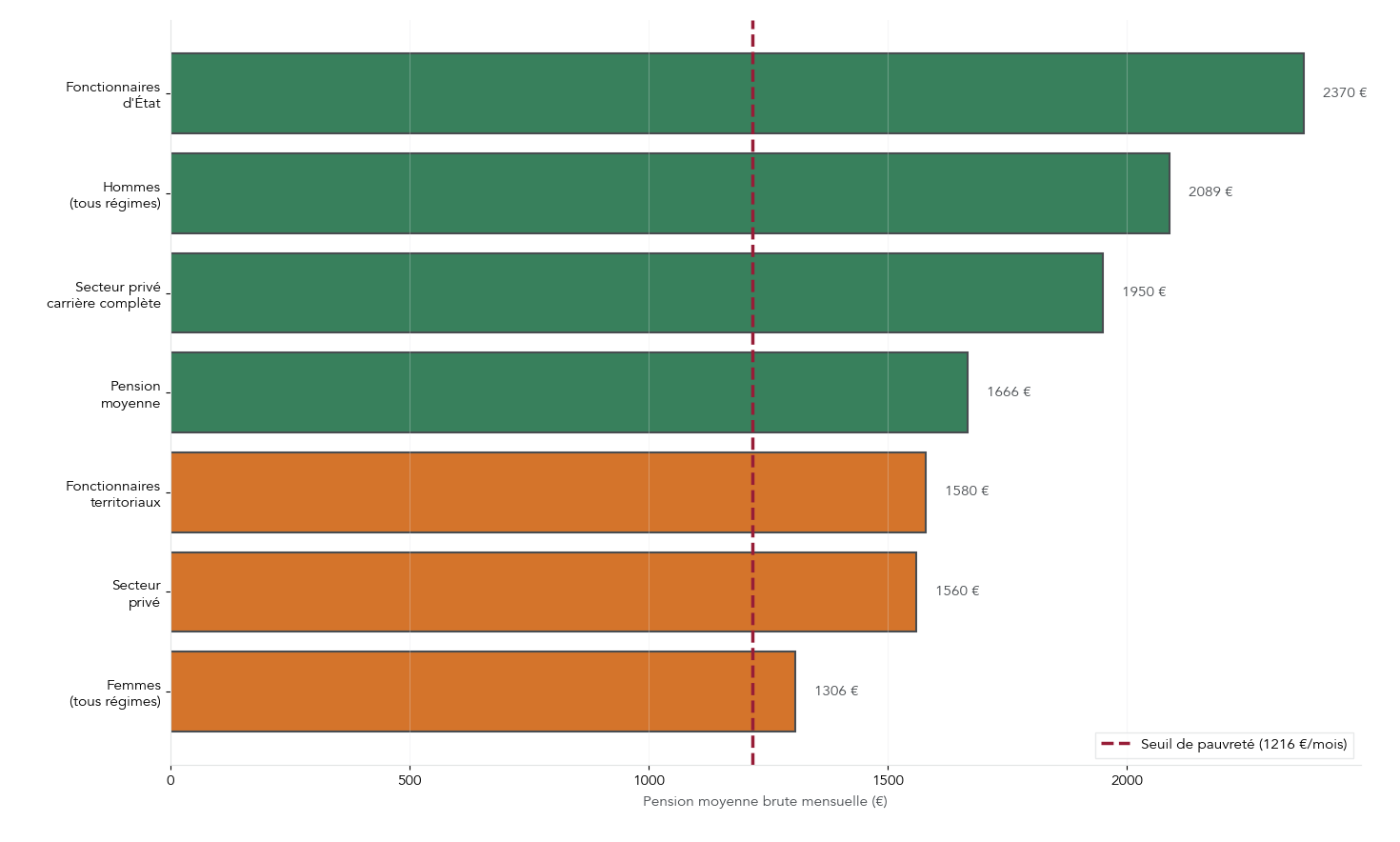

On peut épargner sérieusement et pourtant découvrir, au moment de la retraite, que la pension ne suffit pas à maintenir son niveau de vie. Le chiffre à avoir en tête est simple : la pension de retraite moyenne (droit direct) est de 1 666 € bruts par mois, soit environ 1 541 € nets, selon la DREES (fin 2023).

Mais la moyenne cache de gros écarts : entre secteur privé et fonction publique, et surtout entre femmes et hommes. Et la médiane rappelle la réalité du terrain : 50 % des retraités perçoivent moins de 1 400 € nets par mois. Autrement dit, pour beaucoup de foyers, le complément de retraite n’est pas un « bonus » ; c’est un rééquilibrage.

Voici le comparatif des pensions moyennes brutes par catégorie :

| Catégorie | Pension moyenne brute | Écart vs moyenne |

|---|---|---|

| Ensemble | 1 666 € | Référence |

| Secteur privé | 1 560 € | -6,4% |

| Secteur privé carrière complète | 1 950 € | +17% |

| Fonctionnaires d’État | 2 370 € | +42% |

| Fonctionnaires territoriaux/hospitaliers | 1 580 € | -5,2% |

| Femmes (tous régimes) | 1 306 € | -21,6% |

| Hommes (tous régimes) | 2 089 € | +25,4% |

On le voit immédiatement : l’écart femmes-hommes (783 € bruts, soit 37% de différence) rend le besoin de revenus passifs encore plus marqué dans de nombreux cas, parce que cette partie des revenus est moins « négociable » individuellement que les revenus issus du patrimoine.

Ce constat mène logiquement à la logique du revenu complémentaire mensuel: ce que la pension ne couvrira pas doit être anticipé avec l’épargne, via une stratégie de préparation de la retraite.

Une fois ce point chiffré, viser « plus de revenus » ne suffit pas : il faut aussi que ces revenus conservent leur pouvoir d’achat. Cela nous amène à l’inflation.

2.2 Inflation récente et importance du rendement réel

Si vous investissez pour obtenir un revenu mensuel, le vrai juge de paix n’est pas le rendement affiché, mais ce qu’il reste après l’inflation. C’est ce qu’on appelle le rendement réel : rendement nominal moins inflation.

Ces dernières années ont été très parlantes. L’inflation moyenne a été de 1,6% en 2021, puis 5,2% en 2022 et 4,9% en 2023, avant de retomber à 1,3% en 2024 et 0,9% en 2025. En 2022–2023, même un placement « correct » pouvait devenir perdant en pouvoir d’achat : avec un Livret A à 3% et une inflation proche de 5%, le rendement réel était souvent négatif.

Depuis 2024–2025, le décor change : beaucoup de placements retrouvent un rendement réel positif. Pour visualiser l’écart, voici un tableau avec une inflation de 0,9% :

| Placement | Rendement nominal 2024-2025 | Rendement réel (inflation 0,9%) | Commentaire |

|---|---|---|---|

| Livret A | 1,50% (fév. 2026) | +0,60% | Préservation minimale |

| Fonds euros AV | 2,60% (moyenne) | +1,70% | Progression modérée |

| Fonds euros boostés | 3,5-4,5% | +2,60-3,60% | Rendement attractif |

| SCPI | 4,72% (moyenne) | +3,82% | Rendement solide |

| SCPI performantes | 7-11% | +6,10-10,10% | Rendement exceptionnel |

| Obligations IG | 3-4% | +2,10-3,10% | Couple rendement/risque équilibré |

| Actions dividendes | 4-8% | +3,10-7,10% | Variable selon valeurs |

Ce tableau aide à remettre les promesses au bon niveau : un pourcentage brut n’a de sens que si, une fois l’inflation passée, il reste un rendement positif. Pour financer durablement un revenu mensuel, viser un rendement net et réel positif, c’est-à-dire un taux de rentabilité qui dépasse durablement l’inflation, est impératif. Cela rejoint la logique de rendement attendu des placements.

Concrètement, une autre dimension compte : le bénéfice d’un flux régulier sur votre organisation quotidienne, et la façon de structurer votre patrimoine autour de cette logique.

2.3 Revenu régulier : bénéfice psychologique et sécurité quotidienne

Un revenu régulier ne se résume pas à un chiffre sur un tableur. Il a aussi un effet très concret sur la vie quotidienne, parce qu’il change la façon dont on perçoit et gère son argent.

On retrouve quatre bénéfices récurrents.

- Diminution du stress financier, parce que l’on sait qu’un flux revient, mois après mois.

- Maintien du niveau de vie et du revenu disponible sans vendre du capital, ce qui évite de « piocher » au hasard.

- Liberté de choix professionnel : temps partiel, reconversion, ou capacité à refuser certaines contraintes.

- Indépendance vis-à-vis de la famille : on réduit la dépendance financière au conjoint ou aux enfants.

Ces effets sont très tangibles dès qu’on parle d’un complément de 300 à 1 000 € par mois ajouté à une pension autour de 1 541 € nets : ce n’est pas une petite optimisation, c’est une marge de manœuvre.

Autre point pratique : les revenus récurrents (loyers, dividendes, coupons obligataires, retraits programmés) simplifient la gestion. À l’inverse, devoir décider chaque mois combien vendre et quand vendre un actif rend la gestion plus émotionnelle. C’est aussi pour cela que beaucoup de lecteurs s’intéressent à une meilleure gestion de ses finances au quotidien.

À ce stade, pour transformer durablement votre épargne en revenu mensuel, il faut maintenant choisir une philosophie : vivre des revenus du capital, consommer le capital, ou combiner les deux. La prochaine sous-section formalise ces approches.

2.4 Vivre des revenus du capital ou consommer son capital ?

Derrière la même question (« comment obtenir une rente mensuelle ? »), il existe en réalité deux stratégies patrimoniales très différentes.

La première vise à vivre des revenus du capital. L’idée est de chercher des intérêts, loyers ou dividendes, en évitant de toucher au “tronc” (ou en essayant d’en préserver la valeur). C’est généralement cohérent quand on est plutôt jeune, ou quand la transmission aux héritiers compte.

La seconde organise la consommation du capital : on planifie une décumulation progressive sur une durée donnée. Cette approche demande moins de capital au départ, mais elle soulève un risque clair : survivre à son épargne si l’on retire trop vite, ou si les rendements ne suivent pas.

Pour comparer simplement :

| Approche | Principe | Avantages | Inconvénients |

|---|---|---|---|

| Revenus du capital | Vivre des fruits sans toucher au tronc | Transmission possible, sécurité | Capital requis important |

| Consommation du capital | Utiliser progressivement son patrimoine | Capital requis moindre | Risque de survivre à son épargne |

Un repère souvent cité est la règle des 4% (issue de l’étude Trinity) : un taux de retrait de 4% par an est présenté comme soutenable sur 30 ans, statistiquement, dans un cadre de marché donné. Il faut toutefois la manier avec prudence : elle a été construite sur des données américaines et elle ne tient pas automatiquement compte du contexte français (fiscalité, supports accessibles, rendements).

Dans la suite du guide, on traduira ce choix en chiffres concrets (combien de capital viser pour 300, 500 ou 1 000 € par mois selon le rendement net). Et si vous voulez aller plus loin sur cette logique, notamment côté règles de retrait, le sujet est au cœur de l’indépendance financière.

Après avoir compris pourquoi viser un revenu mensuel et quelle philosophie patrimoniale adopter, on passe désormais en revue les grandes familles de placements capables de générer ces flux. Avant cela, écartons une confusion fréquente : enveloppes fiscales vs classes d’actifs.

3. Comprendre les briques de base : enveloppes fiscales vs classes d’actifs

3.1 Ne plus confondre enveloppe fiscale et produit d’investissement

C’est l’une des erreurs les plus coûteuses quand on cherche un revenu passif : confondre le “contenant” et le “contenu”. Une enveloppe fiscale, c’est le cadre juridique et fiscal qui détermine comment vos gains seront imposés. Une classe d’actifs, c’est ce dans quoi vous investissez réellement.

En pratique, un même investissement peut changer de rendement net selon l’enveloppe qui l’héberge. Un ETF actions, par exemple, peut être acheté sur un PEA (Plan d’Épargne en Actions), sur une assurance‑vie en unités de compte, ou sur un compte-titres ordinaire, avec des fiscalités différentes. À l’inverse, une assurance-vie n’est pas un “placement” unique : c’est une enveloppe qui peut contenir un fonds euros, des unités de compte actions, ou encore des supports immobiliers. C’est d’ailleurs ce qui fait sa polyvalence, à condition de comprendre la mécanique, comme on l’explique dans notre guide sur l’assurance‑vie (enveloppe et supports).

Pour fixer les idées, voici la distinction telle qu’on doit la retenir :

| Concept | Définition | Exemples |

|---|---|---|

| Enveloppe fiscale | « Contenant » juridique et fiscal qui détermine le traitement fiscal des revenus et plus-values | PEA, PEA-PME, Assurance-vie, PER, CTO |

| Classe d’actifs | « Contenu » investissable, type de placement | Actions, Obligations, SCPI, ETF, Fonds euros, Immobilier |

Astuces importantes

Les confusions enveloppe/actif sont très fréquentes, et elles finissent souvent par coûter cher en impôts ou en manque de flexibilité. Pour éviter les pièges les plus classiques, gardez ces réflexes simples.

- Demandez-vous toujours : « est-ce un contenant (fiscalité) ou un contenu (risque/rendement) ? »

- Avant d’acheter un actif “à revenu” (dividendes, intérêts, loyers), vérifiez où il sera logé : la fiscalité peut changer le revenu net de façon massive.

- Rappelez-vous qu’une assurance-vie peut regrouper plusieurs classes d’actifs, alors qu’un PEA sert surtout à loger des actions/ETF éligibles.

Avec ce tri mental, vos comparaisons deviennent beaucoup plus justes, et la suite du guide sera bien plus lisible.

Avec cette distinction clarifiée, le décor est planté : on peut entrer dans le cœur du sujet : passer en revue les principales classes d’actifs génératrices de revenus, en commençant par l’immobilier direct, puis l’immobilier mutualisé (SCPI), puis les marchés financiers.

4. Immobilier : loyers en direct et via SCPI

Après avoir distingué les enveloppes fiscales des classes d’actifs, on peut enfin passer à la question concrète : quels placements transforment vraiment votre capital en revenu régulier ? Commençons par l’immobilier, parce qu’il verse des loyers et parle à beaucoup d’épargnants… mais le passage du brut au net réserve souvent des surprises.

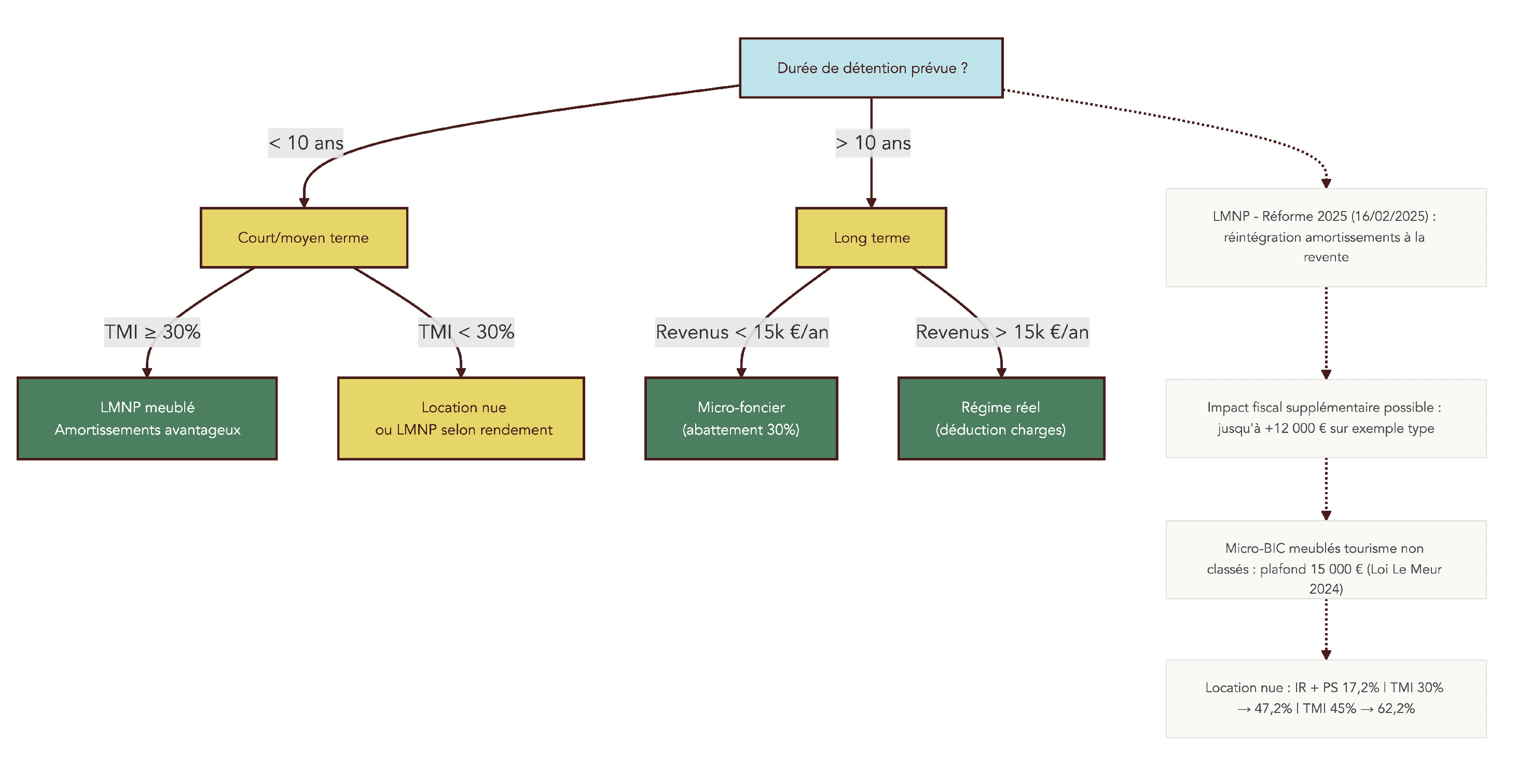

4.1 Immobilier locatif direct : rendement réel et nouvelle fiscalité LMNP

L’immobilier locatif direct pèse lourd en France : on compte environ 7 millions de logements dans le parc locatif privé, soit 23 % du parc total. La promesse est simple sur le papier : un loyer qui tombe chaque mois. Dans la vraie vie, le sujet se joue sur trois variables : le rendement réel du bien, les charges, et la fiscalité.

Premier repère : les rendements bruts varient énormément selon les villes. Paris tourne autour de 4,11 % brut, Lyon 4,30 %, Marseille 5,36 %, tandis que des villes comme Saint-Étienne (10,26 %) ou Mulhouse (10,68 %) affichent des rendements bruts très élevés. Attention, ce genre de haut rendement correspond souvent à des risques spécifiques (vacance locative, dépréciation du quartier, locataires plus fragiles). Un rendement brut élevé n’est pas un cadeau, c’est souvent un signal à analyser.

Pour comprendre ce que rapporte vraiment un investissement, il faut passer du brut au net-net. L’exemple ci-dessous part d’un 6 % brut et illustre ce qui se passe une fois qu’on retire les charges et l’impôt.

Du rendement brut au rendement net-net (immobilier locatif)

| Étape | Déduction | Rendement résiduel (base 6% brut) |

|---|---|---|

| Rendement brut | – | 6,00% |

| Charges non récupérables | -0,8% | 5,20% |

| Taxe foncière | -0,6% | 4,60% |

| Assurance PNO | -0,2% | 4,40% |

| Travaux/entretien | -0,4% | 4,00% |

| Vacance locative (1 mois/3 ans) | -0,3% | 3,70% |

| Impôt (TMI 30% + PS) | -1,70% | 2,00% |

Ce tableau met un point au clair : un 6 % brut peut se transformer en environ 2 % net-net selon la situation fiscale. Dans la pratique, une fourchette réaliste de rendement net tourne plutôt entre 2 % et 5 % selon la ville, le type de bien et le régime fiscal.

Côté fiscalité, la location nue relève des revenus fonciers. Vous avez deux cadres :

- Le micro-foncier si vos revenus fonciers sont inférieurs à 15 000 € par an, avec un abattement forfaitaire de 30 %.

- Le régime réel (sur option ou au-delà du seuil) qui permet de déduire les charges réelles (intérêts d’emprunt, travaux, taxe foncière, frais de gestion, assurance, etc.).

Le point qui pique : l’imposition totale en location nue est IR au barème (donc selon votre TMI) + prélèvements sociaux à 17,2 %. On arrive ainsi à des taux globaux de 47,2 % en TMI 30 % et jusqu’à 58,2 % en TMI 41 % (et 62,2 % en TMI 45 %). C’est la raison pour laquelle, dans une stratégie de revenu mensuel, la fiscalité immobilière doit être simulée avant d’acheter, pas après : fiscalité immobilière.

Beaucoup se tournent alors vers le meublé, via le LMNP (location meublée). Le statut repose sur les BIC (Bénéfices Industriels et Commerciaux) et propose notamment un micro-BIC. Pour les meublés “classiques”, le micro-BIC s’applique jusqu’à 77 700 € de recettes avec un abattement de 50 %. En revanche, nuance cruciale depuis la Loi Le Meur 2024 : pour les meublés de tourisme non classés, le plafond tombe à 15 000 € avec un abattement de 30 %.

Astuces importantes

Avant de choisir entre location nue et meublée, on peut s’éviter des erreurs coûteuses avec quelques vérifications simples.

- Si votre horizon de détention est court, méfiez-vous des stratégies qui optimisent les revenus mais pénalisent la revente.

- En location nue, comparez toujours micro-foncier (abattement 30 %) et réel, car la différence dépend surtout de vos charges réelles.

- En meublé, retenez la nuance des meublés de tourisme non classés : plafond 15 000 € et abattement 30 %.

- Ne confondez pas rendement brut et rendement net-net : l’impôt (IR + 17,2 % de PS) peut faire basculer l’équation.

Ces réflexes ne remplacent pas une simulation, mais ils évitent de construire un revenu mensuel sur une base trop optimiste.

Enfin, la réforme LMNP 2025 change la donne au moment de la revente : depuis le 16 février 2025, les amortissements déduits doivent être réintégrés dans le calcul de la plus-value imposable. Autrement dit, on ne calcule plus la plus-value comme “prix de vente – prix d’achat” mais comme “prix de vente – prix d’achat + amortissements déduits”, puis on applique le régime des particuliers.

L’impact se voit immédiatement sur un cas simple : achat 200 000 €, amortissements cumulés 50 000 €, revente 250 000 €. Avant, la plus-value était de 50 000 € (et, après abattements à 10 ans, environ 35 000 € imposables). Après la réforme, la plus-value devient 100 000 € (et environ 70 000 € imposables après abattements). Le surcoût fiscal peut aller jusqu’à environ 12 000 € (à 36,2 %).

Tout se joue donc sur votre horizon de détention : si vous privilégiez le revenu immédiat à tout prix, le meublé reste un outil, mais il faut intégrer l’effet “sortie” dès le départ.

L’immobilier direct produit des loyers mensuels mais demande du temps, du capital et une bonne maîtrise de la fiscalité. Pour mutualiser les risques et déléguer la gestion, beaucoup d’épargnants se tournent vers les SCPI, qui semblent parfois être de « l’immobilier sans souci ». La section suivante clarifie ce point.

4.2 SCPI : revenus réguliers, mais risques et fiscalité à bien mesurer

Les SCPI (Sociétés Civiles de Placement Immobilier) sont un véhicule collectif d’immobilier, souvent orienté vers l’immobilier professionnel (bureaux, commerces, santé, logistique, etc.). Vous achetez des parts, et vous recevez des loyers généralement distribués au trimestre, ce qui constitue un revenu passif pour l’épargnant.

Sur 2024, le taux de distribution moyen ressort à 4,72 %. Les SCPI “diversifiées” dominent largement la collecte (68 %), avec un taux de distribution de 5,80 % ; les thématiques santé (5,20 %) et logistique/activité (5,60 %) tiennent aussi le haut du panier, tandis que les SCPI bureaux sont plus en retrait (4,00 %) dans un marché sous pression.

Le piège classique consiste à croire que SCPI = immobilier sans risque. Les parts peuvent perdre de la valeur : en 2024, plusieurs SCPI ont baissé leur prix de part, avec des baisses observées pouvant aller jusqu’à -18 % (exemple : Paref HEXA en décembre 2025). Même si le rendement distribué reste correct, la performance globale peut être dégradée par la baisse de prix.

Il faut donc regarder trois risques, très concrets dans une stratégie de revenu mensuel :

- Le risque de perte en capital : si le patrimoine immobilier sous-jacent se dévalorise, le prix de part peut baisser.

- Le risque sur le rendement : vacance, renégociation de loyers, travaux, impayés… le taux de distribution n’est pas garanti.

- Le risque de liquidité : la revente n’est pas instantanée. En conditions normales, on évoque 2 à 6 mois ; en période de crise, cela peut devenir beaucoup plus long.

Les frais méritent aussi une lecture attentive. Les SCPI classiques affichent souvent 6 à 12 % de frais de souscription, puis 8 à 18 % de frais de gestion sur les loyers, avec parfois une commission de cession à la revente. Et nuance importante : les SCPI “sans frais d’entrée” compensent généralement via des frais de gestion plus élevés (14 à 18 %) et des frais de retrait pendant les premières années (2 à 5 %). Sur une longue durée, le coût total peut être très proche.

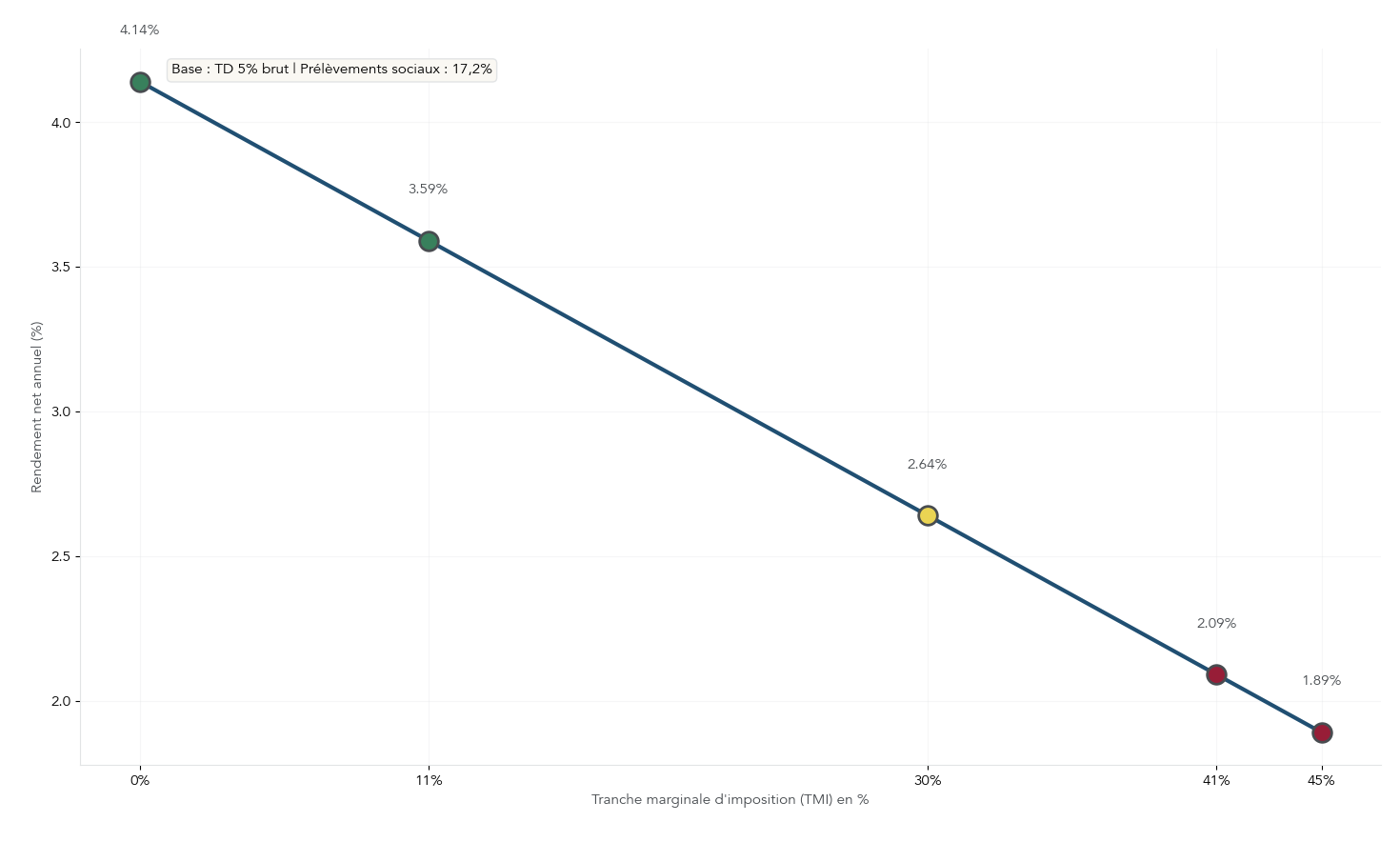

Enfin, la fiscalité est déterminante si vous détenez les parts en direct : les revenus sont imposés comme des revenus fonciers (IR au barème + 17,2 % de prélèvements sociaux). Pour visualiser l’impact, voici la table de référence utilisée pour une base de 5 % brut.

Fiscalité des revenus SCPI (détention directe, selon TMI)

| TMI | IR | PS | Total | Rendement net (base 5% brut) |

|---|---|---|---|---|

| 0% | 0% | 17,2% | 17,2% | 4,14% |

| 11% | 11% | 17,2% | 28,2% | 3,59% |

| 30% | 30% | 17,2% | 47,2% | 2,64% |

| 41% | 41% | 17,2% | 58,2% | 2,09% |

| 45% | 45% | 17,2% | 62,2% | 1,89% |

On comprend pourquoi les SCPI peuvent fonctionner comme “brique de revenus”, mais aussi pourquoi elles ne se pilotent pas à l’aveugle : le rendement affiché n’est pas votre rendement net, surtout à TMI élevée.

Astuces importantes

Avec les SCPI, ce ne sont pas des “détails”, ce sont des paramètres qui changent votre revenu.

- Si vous avez besoin de liquidité à court terme (moins de 5 ans), évitez de construire votre stratégie autour des SCPI : la revente peut prendre 2 à 6 mois, voire plus en période difficile.

- Vérifiez le délai de jouissance : il peut être de 3 à 6 mois sans revenu, ce qui peut décaler votre revenu mensuel attendu.

- Regardez la structure de frais (entrée, gestion, sortie) et ne vous laissez pas hypnotiser par la mention “sans frais d’entrée”.

Avec ces trois vérifications, on passe déjà d’un achat “coup de cœur” à un investissement cohérent.

Pour les épargnants très fiscalisés ou soumis à l’IFI qui n’ont pas besoin de revenus immédiats, il existe une variante sophistiquée des SCPI : la nue-propriété. Elle joue un rôle important dans la construction de revenus futurs ; examinons-la.

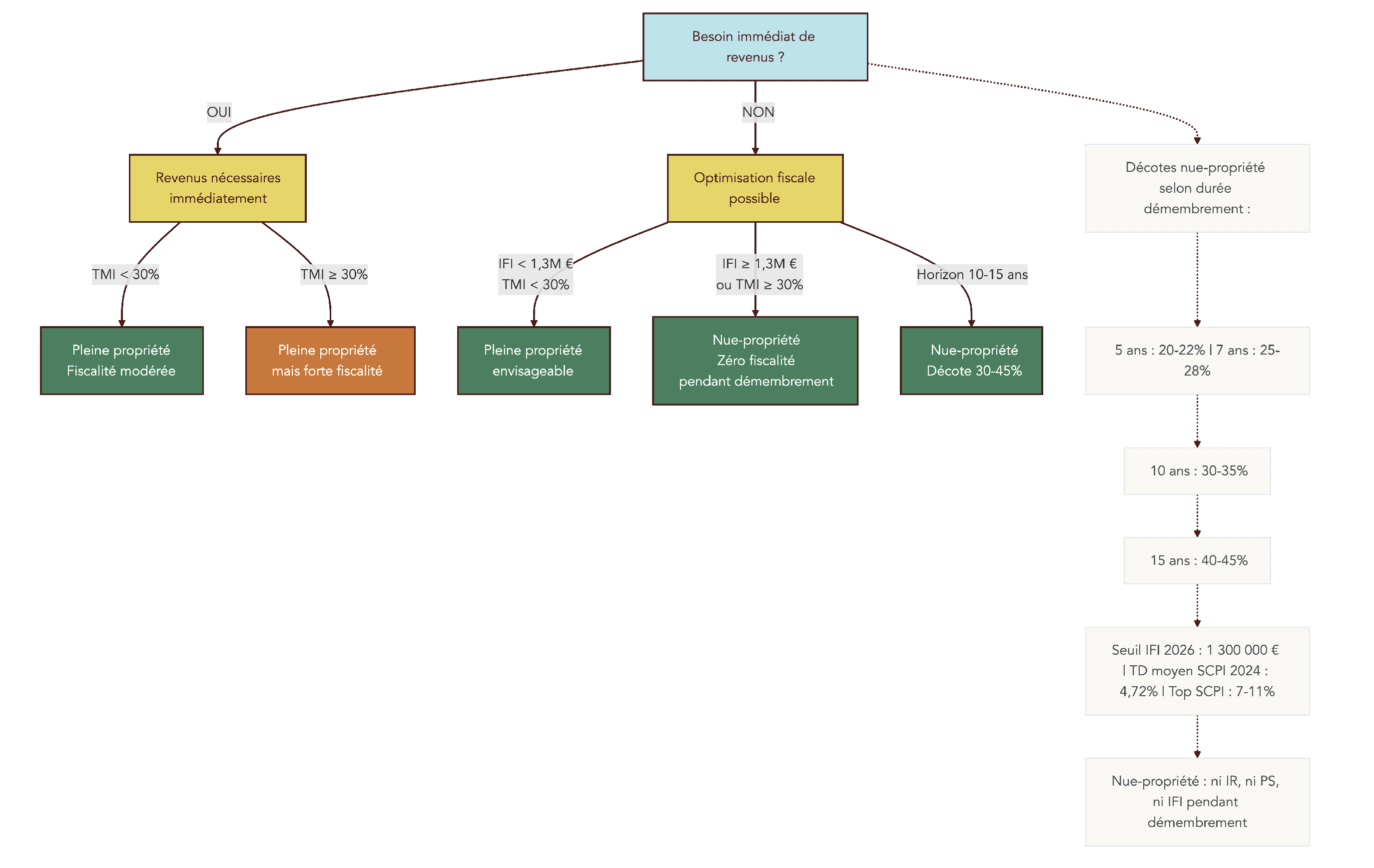

4.3 SCPI en nue-propriété : préparer de futurs revenus en optimisant la fiscalité

La nue-propriété repose sur une idée simple : on sépare temporairement l’usufruit et la nue-propriété. L’usufruitier perçoit les revenus pendant une période donnée. Le nu-propriétaire, lui, ne touche rien pendant cette phase, mais récupère automatiquement la pleine propriété à l’échéance.

Cette “absence de revenus” est précisément ce qui fait l’intérêt fiscal de la stratégie. Pendant toute la durée du démembrement, vous ne payez ni impôt sur le revenu ni prélèvements sociaux (puisque vous n’encaissez rien). Et, point clé pour certains patrimoines, ces parts en nue-propriété sont exonérées d’IFI, l’Impôt sur la Fortune Immobilière (seuil à 1,3 M€).

En contrepartie, vous achetez avec une décote. Elle dépend de la durée du démembrement : environ 20–22 % sur 5 ans, 25–28 % sur 7 ans, 30–35 % sur 10 ans, et 40–45 % sur 15 ans. L’effet économique se lit comme un rendement implicite : vous payez moins cher aujourd’hui, et vous récupérez la pleine valeur à terme.

Durées de démembrement en SCPI (nue-propriété)

| Durée démembrement | Décote indicative | Rendement implicite annualisé |

|---|---|---|

| 5 ans | 20-22% | 4,5-5,0% |

| 7 ans | 25-28% | 4,2-4,6% |

| 10 ans | 30-35% | 3,6-4,3% |

| 15 ans | 40-45% | 3,5-4,0% |

Ce montage vise donc un profil précis : TMI élevée (souvent ≥ 41 %), patrimoine immobilier proche du seuil IFI, horizon moyen/long terme, et absence de besoin de revenus immédiats. À l’inverse des SCPI en pleine propriété (4.2), on sacrifie le revenu maintenant pour capitaliser et optimiser la fiscalité.

Cette logique de “revenus futurs” s’inscrit aussi dans une approche globale de patrimoine, y compris pour préparer une transmission de patrimoine quand c’est un objectif.

L’immobilier direct et les SCPI constituent un socle de revenus tangibles, mais ils ne suffisent pas à eux seuls à bâtir une stratégie équilibrée. La prochaine étape est d’explorer les placements financiers (dividendes, obligations, foncières) qui peuvent compléter ou remplacer l’immobilier dans votre « salaire » mensuel.

5. Marchés financiers : dividendes, obligations, foncières, assurance-vie

Après l’immobilier, on change de mécanique : ici, les revenus viennent de titres financiers (dividendes, coupons) et la liquidité est généralement meilleure. En contrepartie, la valeur peut fluctuer plus fortement. L’objectif reste pourtant le même : structurer un flux régulier et fiscalement cohérent.

5.1 Actions à dividendes et ETF dividendes : construire un flux régulier

Un dividende, ce n’est pas un coupon : il n’est pas garanti. Il est voté en assemblée générale et dépend des résultats et de la politique de distribution de l’entreprise. Cela dit, certaines sociétés ont un historique de distribution stable ou croissant, ce qui en fait une brique intéressante pour un revenu régulier… à condition d’accepter la volatilité du cours.

Sur des valeurs françaises, on observe des profils très différents. Coface affiche un rendement 2025 de 9,52 % (dividende 1,40 € pour un cours de 14,70 €) avec une hausse régulière. Carrefour est à 8,39 % (1,15 € / 13,70 €) avec un historique plutôt stable. Orange tourne autour de 6,87 % (0,75 € / 10,90 €) et TotalEnergies autour de 6,30 %, avec un dividende versé en quatre acomptes trimestriels (3,40 € au total). À l’autre bout, L’Oréal offre un rendement plus faible (2,06 %) mais un historique de croissance.

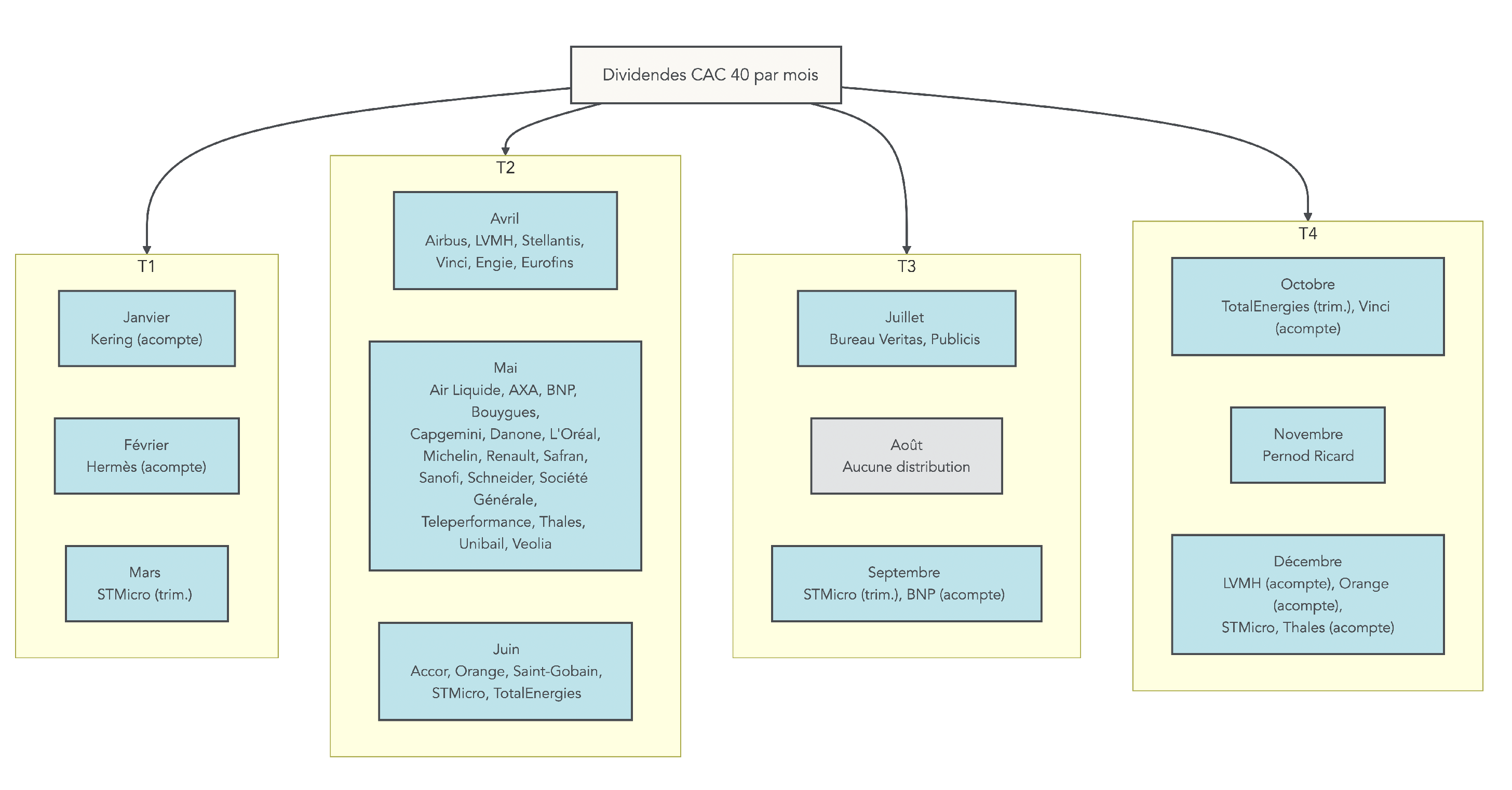

Le vrai problème, quand on vise un revenu mensuel, c’est le calendrier. Sur le CAC 40, la majorité des versements se concentre entre avril et juin, même si certaines entreprises versent des acomptes ou des dividendes à d’autres moments.

Calendrier des dividendes CAC 40

| Mois | Sociétés versant un dividende |

|---|---|

| Janvier | Kering (acompte) |

| Février | Hermès (acompte) |

| Mars | STMicroelectronics (trimestriel) |

| Avril | Airbus, LVMH, Stellantis, Vinci, Engie, Eurofins |

| Mai | Air Liquide, AXA, BNP, Bouygues, Capgemini, Danone, L’Oréal, Michelin, Renault, Safran, Sanofi, Schneider, Société Générale, Teleperformance, Thales, Unibail, Veolia |

| Juin | Accor, Orange, Saint-Gobain, STMicro, TotalEnergies |

| Juillet | Bureau Veritas, Publicis |

| Septembre | STMicroelectronics (trimestriel), BNP (acompte 2025) |

| Octobre | TotalEnergies (trimestriel), Vinci (acompte) |

| Novembre | Pernod Ricard |

| Décembre | LVMH (acompte), Orange (acompte), STMicro, Thales (acompte) |

Ce tableau vous montre une chose : obtenir un flux mensuel “pur” avec des titres en direct demande une construction volontaire (et une diversification), sinon vous aurez un gros pic au printemps.

Pour simplifier la diversification, on peut passer par des ETF dividendes. Ils répartissent l’exposition sur un panier de valeurs, avec des rendements de l’ordre de 3 % à 5 % selon les zones (Monde, Europe, zone euro) et des frais entre 0,25 % et 0,45 % dans les exemples suivis. Nuance importante : la plupart distribuent trimestriellement. Donc, pour un revenu mensuel, il faut combiner plusieurs ETF ou accepter un lissage trimestriel.

La fiscalité dépend surtout de l’enveloppe. Hors enveloppe (CTO), depuis 2026, le PFU est à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux), avec option possible pour le barème. En PEA (Plan d’Épargne en Actions) après 5 ans, seuls les prélèvements sociaux s’appliquent (18,6 %). En assurance-vie après 8 ans, on retombe sur 7,5 % + 17,2 % (soit 24,7 %) au-delà de l’abattement.

Si vous êtes à TMI élevée et que vous visez des revenus assez rapides, l’idée est simple : le PEA devient souvent une enveloppe très compétitive pour des actions/ETF à dividendes (après 5 ans), car on ne paie “que” les prélèvements sociaux.

Pour aller plus loin sur la construction d’un portefeuille orienté dividendes (titres vifs ou ETF) et bien comprendre les limites, vous pouvez consulter : Stratégie dividendes.

Les dividendes constituent une source dynamique mais volatile de revenus. Pour stabiliser et lisser votre flux, les obligations et leurs ETF jouent un rôle complémentaire, avec des coupons plus prévisibles.

5.2 Obligations et ETF obligataires : des coupons plus prévisibles

Les obligations reviennent au centre du jeu depuis la remontée des taux. Après des années proches de 0 %, l’OAT française à 10 ans se situe autour de 3,43 % et le Bund allemand à 10 ans autour de 2,55 %. Cela redonne de l’intérêt à une poche obligataire pour sécuriser une partie du revenu.

On peut résumer l’univers obligataire en trois grandes familles, du plus prudent au plus risqué :

- Les obligations souveraines de qualité (OAT, Bund), au risque très faible et sur des durées souvent 5–10 ans.

- Les obligations d’entreprises Investment Grade (IG), autour de 3,5 % à 4,5 %, avec un risque faible et des maturités souvent 5–7 ans.

- Les obligations High Yield, autour de 5,5 % à 7,5 %, au risque plus élevé, et sur des durées plutôt 3–5 ans.

Pour y accéder simplement, les ETF obligataires sont une option pratique. Dans les exemples suivis, on retrouve notamment un ETF High Yield (performance 1 an +4,92 %, frais 0,50 %, rendement à maturité 5,5–6,5 %), des ETF corporate IG (frais 0,20 % ou 0,09 %, rendement à maturité 3,5–4,0 %), et un ETF souverain (frais 0,14 %, rendement à maturité 2,8–3,2 %). Le message n’est pas de “chasser le rendement”, mais de choisir une exposition cohérente avec votre besoin de stabilité.

Pour lisser le risque de taux, une méthode très simple est le laddering (échelonnement). L’idée : répartir l’investissement sur plusieurs maturités, pour étaler les remboursements et réinvestir progressivement aux conditions du marché.

Exemple de portefeuille obligations échelonnées (laddering)

| Échéance | Allocation | Rendement indicatif |

|---|---|---|

| 1-2 ans | 20% | 3,0% |

| 3-4 ans | 25% | 3,3% |

| 5-6 ans | 25% | 3,6% |

| 7-10 ans | 30% | 3,9% |

| Moyenne pondérée | 100% | 3,5% |

Ce type de construction ne promet pas un revenu “mensuel parfait”, mais il rend les flux plus prévisibles que les dividendes, ce qui aide à piloter une rente mensuelle.

Sur le plan fiscal, les intérêts (et les plus-values) sont imposés au PFU de 31,4 % en 2026 (ou au barème sur option). Pour approfondir les types d’obligations, les risques et la logique d’échelonnement, vous pouvez consulter notre guide des obligations.

L’obligataire stabilise le portefeuille, mais d’autres actifs financiers liés à l’immobilier (foncières cotées) peuvent offrir des dividendes élevés, au prix d’une volatilité boursière qu’il faut accepter.

5.3 Foncières cotées (SIIC/REIT) : fort rendement, forte volatilité

Les foncières cotées (SIIC en France, REIT à l’international) permettent d’investir dans l’immobilier via la bourse. Leur particularité : elles doivent distribuer une grande partie de leurs résultats, notamment 95 % des loyers et 70 % des plus-values (et 100 % des dividendes reçus de filiales). Résultat : des rendements en dividendes souvent élevés.

La contrepartie est claire : vous récupérez une liquidité quasi immédiate (cotation continue), mais vous prenez une volatilité proche des actions. Le prix peut s’écarter fortement de la valeur immobilière (l’ANR, l’actif net réévalué), avec des périodes de décote importante.

Sur 2024, les repères sont parlants : rendement dividende moyen autour de 5,5 % à 7,5 %, décote moyenne sur ANR de 27–28 %, et un rebond de l’indice IEIF SIIC France à +14 %. Cela illustre bien la dualité : on peut toucher un revenu intéressant, mais la valeur fluctue au rythme des cycles de marché.

Côté exemples français, on retrouve des acteurs majeurs comme Unibail-Rodamco-Westfield (rendement 6–8 %, décote -35 %), Klepierre (6–7 %, -25 %), Gecina (5–6 %, -20 %), Covivio (6–7 %, -30 %) ou Icade (7–8 %, -40 %). Là encore, le rendement affiché ne suffit pas : la décote vous renseigne sur le niveau de défiance/anticipation du marché.

La fiscalité suit celle des dividendes : PFU 31,4 % (ou barème sur option). Point d’attention spécifique : en cas d’option pour le barème, les dividendes de SIIC ne bénéficient pas de l’abattement de 40 % applicable aux dividendes d’actions ordinaires.

Les REIT étrangers ajoutent parfois une retenue à la source (par exemple aux États-Unis ou en Allemagne), ce qui complique légèrement la lecture du net. Pour situer les foncières dans l’ensemble des placements boursiers, il est important de les traiter comme des actions immobilières : rendement fort, fluctuations fortes.

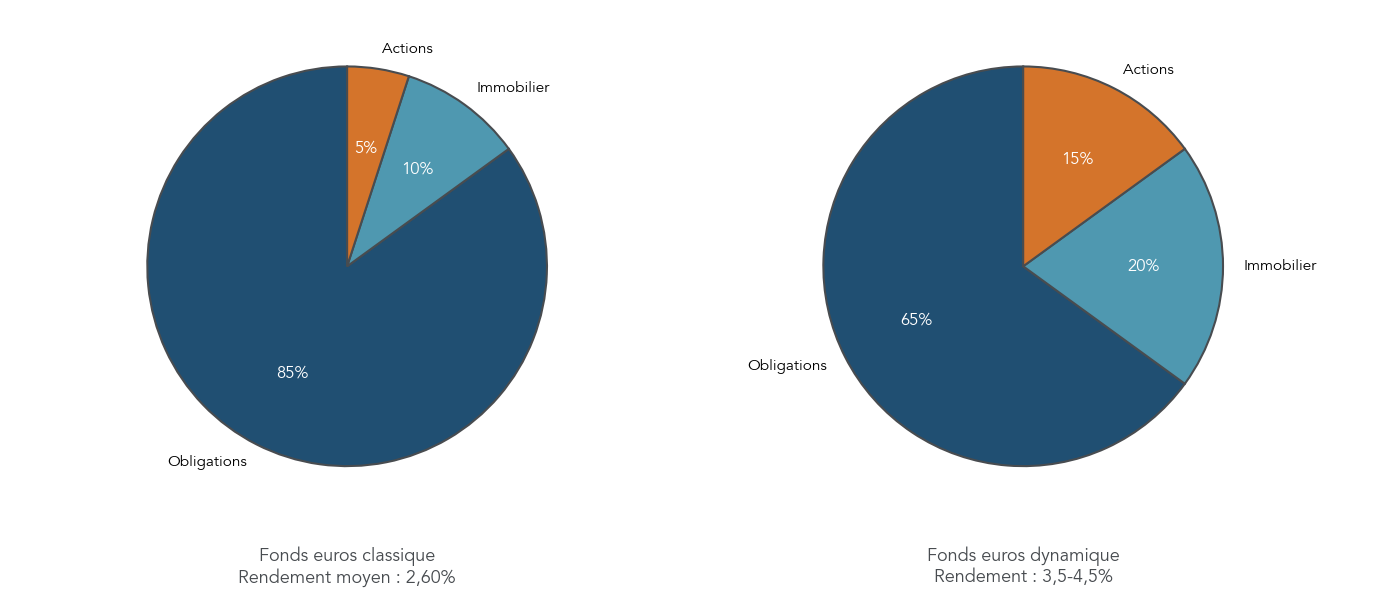

Pour beaucoup d’épargnants, le cœur de la stratégie de revenu mensuel passe pourtant par l’assurance-vie, car elle combine fonds euros, unités de compte et fiscalité avantageuse spécifique depuis 2026. C’est l’objet de la section suivante.

5.4 Assurance-vie : fonds euros, retraits programmés et rente viagère

L’assurance-vie fait office de couteau suisse pour structurer un revenu, surtout depuis la réforme 2026 : elle est exonérée de la hausse de CSG. Concrètement, les prélèvements sociaux restent à 17,2 % et le PFU à 30 % sur l’assurance-vie, alors que la plupart des autres revenus du capital basculent à 18,6 % de PS et 31,4 % de PFU.

Pour la poche sécurisée, on pense d’abord aux fonds euros. Sur 2024, le rendement moyen du marché est de 2,60 %, mais certains fonds se distinguent : Corum Euro Life affiche 4,65 % (avec une contrainte de 25 % max en fonds euros), MIF Compte Épargne Libre Avenir 3,45 %, ou encore certains fonds “nouvelle génération” autour de 3,13 % avec une garantie 98 %. Cette nouvelle génération accepte une garantie légèrement réduite (97–99 %), mais diversifie davantage (plus d’immobilier et d’actions) pour viser un rendement supérieur.

Les frais sont l’autre point qui fait la différence sur la durée. Les contrats en ligne tournent autour de 1,5–2,0 % par an (en additionnant les différents niveaux de frais), tandis que certains contrats bancaires peuvent monter à 2,5–4,0 % par an. Sur 10 ans et 100 000 €, l’écart de coût total estimé est de l’ordre de -15 k€ versus -35 k€, ce qui se répercute mécaniquement sur le capital capable de financer vos retraits.

Maintenant, passons à la mécanique qui transforme l’assurance-vie en “salaire” : les retraits programmés. Après 8 ans, vous bénéficiez d’un abattement annuel sur les gains (et uniquement les gains) de 4 600 € pour une personne seule, ou 9 200 € pour un couple. C’est une nuance essentielle : on ne retire pas “4 600 € sans impôt”, on retire une somme dont la part de gains peut être abattue.

Le calcul de la part de gains dans un retrait est proportionnel :

- Part de gains = (plus-values latentes totales / valeur totale du contrat) × montant du retrait.

Exemple : contrat de 200 000 €, dont 50 000 € de gains (donc 25 %). Si vous retirez 10 000 €, la part de gains est 2 500 €. Si cette part de gains reste sous l’abattement annuel, vous ne payez pas d’impôt sur le revenu ; vous payez seulement les prélèvements sociaux à 17,2 % sur ces 2 500 €, soit 430 €. Le net perçu est donc 9 570 €.

Astuces importantes

On peut optimiser très concrètement la fiscalité des retraits programmés, sans montage complexe.

- Après 8 ans, raisonnez toujours en “part de gains” et non en “montant retiré”, sinon vous surestimez l’abattement.

- Une technique simple consiste à programmer un retrait fin décembre puis début janvier, pour bénéficier de deux abattements annuels sur une période courte.

- Si votre contrat affiche 25 % de gains, l’ordre de grandeur du retrait totalement exonéré d’IR (hors PS) est : 4 600 € / 25 % = 18 400 €.

Ce sont des ajustements simples, mais ils changent le net réellement perçu.

Dernier sujet : faut-il convertir en rente viagère ? La rente a une qualité unique : elle est versée à vie, donc elle transfère le risque de longévité à l’assureur. Mais la contrepartie est lourde : le capital est aliéné définitivement, et la transmission est perdue (sauf option de réversion).

Fiscalement, la rente viagère est imposée sur une fraction seulement, qui dépend de l’âge au moment de la conversion : 70 % avant 50 ans, 50 % entre 50–59 ans, 40 % entre 60–69 ans, et 30 % à partir de 70 ans. Avec une TMI à 30 %, le taux effectif peut ainsi descendre vers 14,2 % après 70 ans. C’est intéressant, mais cela n’a de sens que si l’objectif est réellement d’assurer un revenu à vie, sans volonté de garder le capital.

Pour approfondir l’assurance‑vie, ses règles et sa fiscalité, vous pouvez consulter : assurance‑vie : fonctionnement et fiscalité.

Après avoir balayé les principaux supports générateurs de revenus, il faut aborder l’enveloppe la plus spécifique : le PER, très puissant pour la retraite mais mal adapté à certains profils. C’est le sujet de la section suivante.

6. PER : quand la défiscalisation sert (vraiment) votre revenu futur

Le Plan d’Épargne Retraite (PER) attire beaucoup pour sa promesse immédiate : payer moins d’impôt. Mais, pour un revenu futur, la question n’est pas “est-ce que je défiscalise ?”, c’est “est-ce que je défiscalise au bon moment, et à quel prix en sortie ?”.

6.1 Comment fonctionne le PER et pour qui il est pertinent

Le PER a été créé par la loi PACTE pour unifier les anciens dispositifs retraite. Il s’organise en trois compartiments :

- Compartiment 1 : versements volontaires (vous alimentez le plan), avec déductibilité possible à l’entrée.

- Compartiment 2 : épargne salariale (intéressement, participation, CET), alimentée via l’entreprise.

- Compartiment 3 : versements obligatoires (employeur + salarié), avec une sortie en rente uniquement.

On distingue aussi trois “formes” de PER : le PERin (individuel, librement souscrit), le PERCOL (collectif en entreprise, avec abondement possible), et le PERO (obligatoire, avec contraintes plus fortes et sortie en rente obligatoire).

Le mécanisme fiscal clé, c’est la déduction des versements (si vous l’activez). Les plafonds 2026 reposent sur le PASS (48 060 €) : pour un salarié, la déduction annuelle se situe entre 4 710 € et 37 680 €. Et l’économie d’impôt est mécanique : un versement de 10 000 € “économise” environ 1 100 € si vous êtes en TMI 11 %, 3 000 € en TMI 30 %, 4 100 € en TMI 41 % et 4 500 € en TMI 45 %.

Économie d’impôt obtenue avec un versement PER selon TMI

| TMI | Économie d’impôt | Économie nette (après PS sortie) |

|---|---|---|

| 0% | 0 € | Négatif (PS à la sortie) |

| 11% | 1 100 € | Variable selon durée |

| 30% | 3 000 € | Positive si TMI sortie ≤ 30% |

| 41% | 4 100 € | Généralement positive |

| 45% | 4 500 € | Très positive |

La conclusion est assez nette : l’intérêt du PER concerne surtout les TMI élevés, à condition d’anticiper une TMI plus faible à la retraite. Si votre TMI est faible (≤ 11 %), l’avantage est très limité, voire défavorable quand on intègre l’imposition à la sortie.

Pour comprendre en détail le fonctionnement du PER (types de PER, déductibilité, plafonds) et savoir pour qui il est pertinent, consultez : Plan Épargne Retraite (guide complet).

Comprendre l’intérêt fiscal à l’entrée ne suffit pas : il faut aussi savoir comment le PER sera imposé à la retraite et dans quels cas on peut débloquer les fonds avant l’échéance. C’est l’objet de la sous-section suivante.

6.2 Fiscalité à la sortie et cas de déblocage anticipé

Le PER est un produit de long terme, et sa “vraie” fiscalité se révèle à la sortie. Depuis 2026, les prélèvements sociaux à 18,6 % sur les gains du PER passent à ce niveau (sauf stocks issus de l’épargne salariale, à 17,2 % jusqu’à épuisement).

Si vous sortez en capital avec des versements déductibles, la règle est la suivante :

- La part correspondant aux versements est imposée à l’impôt sur le revenu au barème (selon votre TMI du moment).

- La part correspondant aux gains est imposée au PFU à 31,4 % (12,8 % d’IR + 18,6 % de PS).

Le résultat peut être très significatif. Exemple : capital de 150 000 €, composé de 100 000 € de versements déductibles et 50 000 € de gains, avec une TMI à 30 % au moment de la sortie. L’impôt sur les versements serait de 30 000 €, et l’impôt sur les gains de 15 700 €, soit 45 700 € au total. Le net perçu ressort à 104 300 € (environ 69,5 % du capital).

Simulation de sortie PER en capital

| Élément | Montant |

|---|---|

| Capital total | 150 000 € |

| Versements déductibles | 100 000 € |

| Gains | 50 000 € |

| Hypothèse TMI à la sortie | 30% |

| Impôt sur versements (IR) | 30 000 € |

| Impôt sur gains (PFU 31,4%) | 15 700 € |

| Total impôts | 45 700 € |

| Net perçu | 104 300 € |

Si vous sortez en rente, la rente est imposée comme une pension de retraite (après abattement de 10 %), avec des prélèvements sociaux à 18,6 % sur la fraction imposable. Le PER peut donc produire un revenu futur, mais il faut accepter que l’enveloppe “se paye” au moment de la liquidation.

Reste la question de la liquidité. Le PER est très peu flexible : en dehors de six cas, l’épargne est bloquée jusqu’à la retraite. Les six cas de déblocage anticipé sont :

- Achat de la résidence principale (c’est le seul cas où la fiscalité normale s’applique).

- Décès du conjoint ou partenaire de PACS (exonération totale).

- Invalidité de catégorie 2 ou 3 (exonération totale).

- Surendettement (exonération totale).

- Fin de droits chômage (exonération totale).

- Liquidation judiciaire pour les TNS (exonération totale).

La règle If-Then est simple : si votre TMI est faible (inférieure à 11 %), le PER est rarement une bonne idée. Et si votre horizon retraite est trop court ou si vous avez un besoin de liquidité, il faut être très prudent.

Pour approfondir les modalités de sortie (capital vs rente) et les cas de déblocage, vous pouvez lire : fiscalité et cas de déblocage du PER.

Nous avons désormais passé en revue les principaux leviers (immobilier, SCPI, marchés financiers, assurance-vie, PER). La question clé devient : comment les combiner concrètement pour atteindre un certain montant mensuel, en fonction de votre capital et de votre profil de risque ?

7. Combien pouvez-vous toucher chaque mois ? Simulations et allocations types

On a déjà passé en revue les grandes briques (immobilier, SCPI, marchés financiers, assurance-vie, PER) et leurs règles du jeu : rendement, fiscalité, liquidité, risques. À présent, passons du catalogue à la question qui compte vraiment : avec votre capital, quel revenu mensuel pouvez-vous viser de façon réaliste, et comment organiser vos supports pour l’atteindre.

7.1 Traduire un objectif mensuel en capital à mobiliser

En pratique, tout part d’une formule simple, qui remet les ambitions à l’échelle :

Revenu mensuel = (Capital × rendement net annuel) ÷ 12.

Deux points sont essentiels.

D’abord, on raisonne en rendement net (après frais et fiscalité), pas en rendement “marketing”. Ensuite, une même cible mensuelle peut demander un capital très différent selon que vous êtes plutôt à 3% net (profil prudent, fiscalité lourde, produits chargés en frais) ou à 6% net (profil plus dynamique, plus exposé, parfois plus volatil).

Voici les ordres de grandeur des revenus mensuels possibles selon le capital et le rendement net :

| Capital | Rdt 3% net | Rdt 4% net | Rdt 5% net | Rdt 6% net |

|---|---|---|---|---|

| 50 000 € | 125 €/mois | 167 €/mois | 208 €/mois | 250 €/mois |

| 100 000 € | 250 €/mois | 333 €/mois | 417 €/mois | 500 €/mois |

| 150 000 € | 375 €/mois | 500 €/mois | 625 €/mois | 750 €/mois |

| 200 000 € | 500 €/mois | 667 €/mois | 833 €/mois | 1 000 €/mois |

| 300 000 € | 750 €/mois | 1 000 €/mois | 1 250 €/mois | 1 500 €/mois |

| 500 000 € | 1 250 €/mois | 1 667 €/mois | 2 083 €/mois | 2 500 €/mois |

Et si, au contraire, vous partez d’un objectif (300, 500, 1 000 €…) et voulez savoir combien de capital mobiliser, voici la table miroir :

| Objectif mensuel | Capital à 3% | Capital à 4% | Capital à 5% | Capital à 6% |

|---|---|---|---|---|

| 300 € | 120 000 € | 90 000 € | 72 000 € | 60 000 € |

| 500 € | 200 000 € | 150 000 € | 120 000 € | 100 000 € |

| 1 000 € | 400 000 € | 300 000 € | 240 000 € | 200 000 € |

| 1 500 € | 600 000 € | 450 000 € | 360 000 € | 300 000 € |

| 2 000 € | 800 000 € | 600 000 € | 480 000 € | 400 000 € |

On retrouve ici un repère souvent cité : à 4% net, 1 000 € par mois demandent environ 300 000 € de capital (puisque 12 000 € par an / 4% = 300 000 €). Ce n’est pas une promesse, mais un ordre de grandeur qui aide à calibrer une stratégie.

Concrètement : avec 100 k€, la plupart des stratégies visent plutôt quelques centaines d’euros par mois ; avec 300 k€, on peut viser autour de 1 000 €/mois si le rendement net global est proche de 4% ; avec 500 k€, la marge de manœuvre devient plus large, à condition de rester lucide sur les risques et la fiscalité.

Pour aller plus loin sur les hypothèses capital/rendement et faire vos propres tests, vous pouvez calculer le capital nécessaire pour un revenu mensuel.

Une fois ces repères chiffrés en main, reste à organiser votre capital entre différents supports pour viser un rendement net global cohérent avec votre tolérance au risque. C’est exactement le rôle des allocations types.

7.2 Trois allocations types selon votre profil de risque

Une allocation d’actifs, c’est une répartition entre plusieurs briques qui ne réagissent pas toutes pareil. L’objectif n’est pas de “tout mettre” sur le support qui affiche le plus gros rendement, mais de construire un revenu régulier qui tienne quand les marchés ou l’immobilier traversent un cycle moins favorable.

Voici trois exemples d’allocations, à adapter selon votre âge, votre besoin de liquidité, votre fiscalité (TMI, éventuel IFI) et votre horizon. Les rendements indiqués sont des fourchettes attendues, pas des garanties.

| Profil | Répartition (exemple) | Rendement net attendu (ordre de grandeur) | Niveau de risque (repère) |

|---|---|---|---|

| Prudent | 60% fonds euros assurance-vie (2,6–3,5%) ; 20% SCPI (4,5–5,5%) ; 20% obligations IG (3–4%) | 3–4% | Faible (volatilité < 5%) |

| Équilibré | 30% fonds euros ; 30% SCPI ; 25% actions à dividendes ; 15% obligations | 4–5% | Modéré (volatilité 5–10%) |

| Dynamique | 10% fonds euros ; 35% SCPI ; 35% actions à dividendes ; 15% foncières cotées ; 5% crowdfunding immobilier | 5–6,5% | Plus élevé (volatilité 10–15%) |

Quelques lectures utiles derrière ces chiffres :

- Le profil prudent s’appuie sur des poches plus stables (fonds euros et obligations IG), et ajoute un peu d’immobilier mutualisé via les SCPI.

- Le profil équilibré commence à “mixer” des sources de revenu : immobilier mutualisé et dividendes. Le flux sera plus irrégulier, mais le potentiel de rendement augmente.

- Le profil dynamique accepte davantage de volatilité (actions, foncières cotées) et ajoute une poche de crowdfunding immobilier, à haut rendement mais aussi à risque de défaut et d’illiquidité.

Si vous souhaitez approfondir cette logique de construction, et comprendre comment la faire évoluer selon vos objectifs, on peut aller plus loin sur l’allocation d’actifs.

Même avec une bonne allocation, la manière dont vous déployez votre épargne dans le temps influence fortement le risque de mauvais timing. Attention : c’est là que la stratégie DCA devient un outil très pratique.

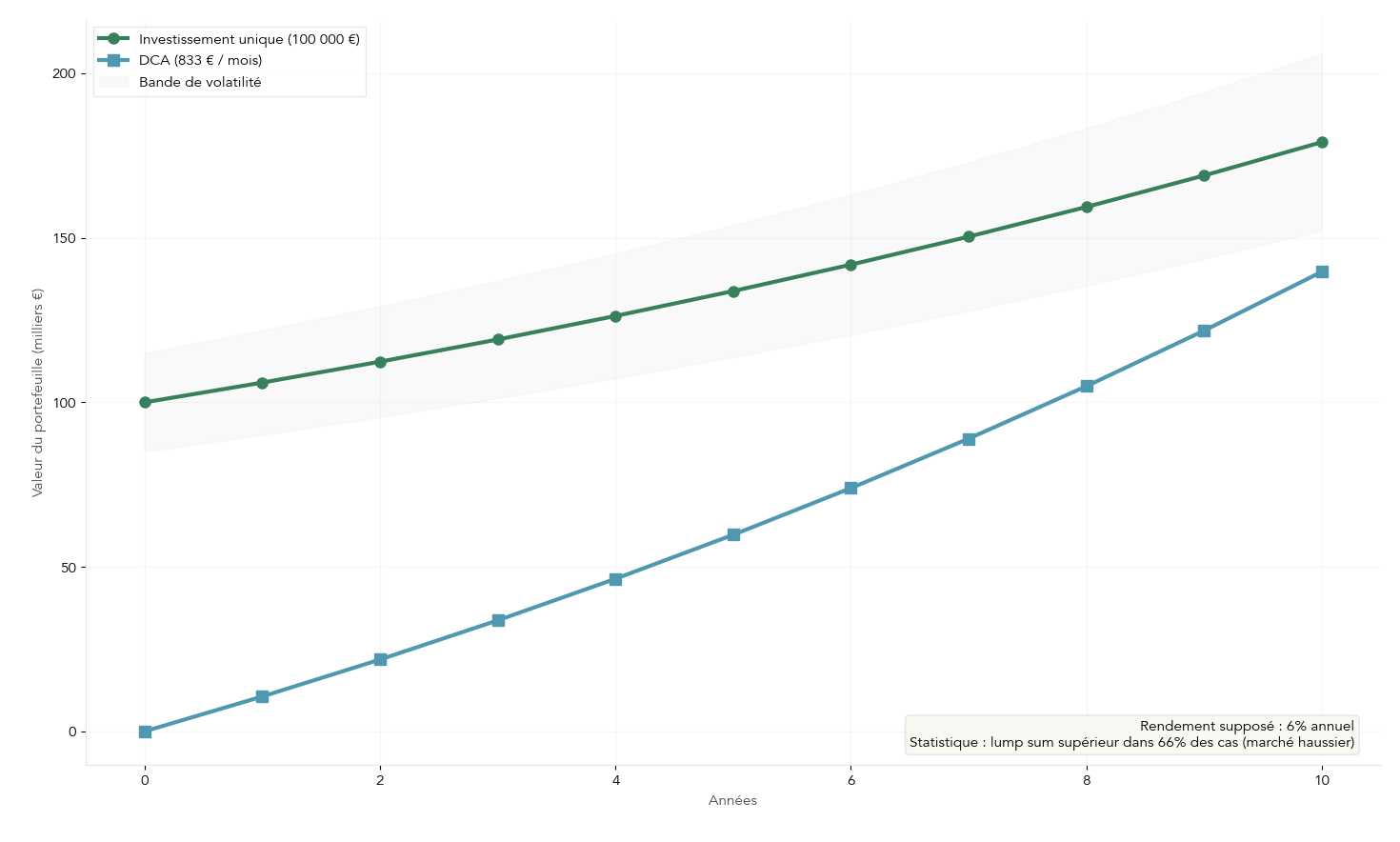

7.3 Investir d’un coup ou progressivement ? La stratégie DCA

Le DCA (Dollar Cost Averaging), c’est une mécanique simple : investir un montant fixe à intervalle régulier, souvent tous les mois, sans chercher à deviner le “bon moment”. Autrement dit, vous achetez quand ça monte, quand ça baisse, et vous lissez votre prix d’achat.

Le DCA a quatre bénéfices très concrets : il lisse le prix d’achat, évite le market timing, installe une discipline via l’automatisation et limite l’impact émotionnel des fluctuations.

Il a aussi un inconvénient qu’il faut connaître : sur un marché structurellement haussier, investir en une fois (lump sum) est statistiquement supérieur dans environ 66% des cas. Dit autrement, le DCA n’est pas “optimal” sur le papier, mais il est souvent plus robuste pour un épargnant qui veut avancer sans se bloquer par peur d’entrer au mauvais moment.

Côté pratique, voici comment l’appliquer selon les supports :

| Support | Fréquence recommandée | Montant minimum | Automatisation |

|---|---|---|---|

| ETF via PEA | Mensuelle | 50-100 € | Possible (certains courtiers) |

| ETF via AV | Mensuelle | 50-100 € | Facile |

| SCPI | Trimestrielle | 500-1 000 € | Possible |

| Fonds euros | Mensuelle | 50-100 € | Très facile |

Le lien avec votre revenu mensuel est simple : le DCA est surtout une méthode pour constituer progressivement le capital qui produira demain un revenu régulier. Si vous cherchez un flux immédiat, il faudra plutôt arbitrer entre retraits programmés (par exemple via assurance-vie) et supports déjà en phase de distribution.

Pour les versements réguliers sur ETF, et les bonnes pratiques (choix, frais, discipline), vous pouvez aussi consulter investir en ETF (bonnes pratiques).

À ce stade, vous avez les repères chiffrés, des allocations types, et une méthode de déploiement. Reste un maillon essentiel : comprendre comment les frais, les confusions et certaines erreurs grignotent votre revenu net.

8. Maximiser le net dans votre poche : frais, fiscalité et erreurs à éviter

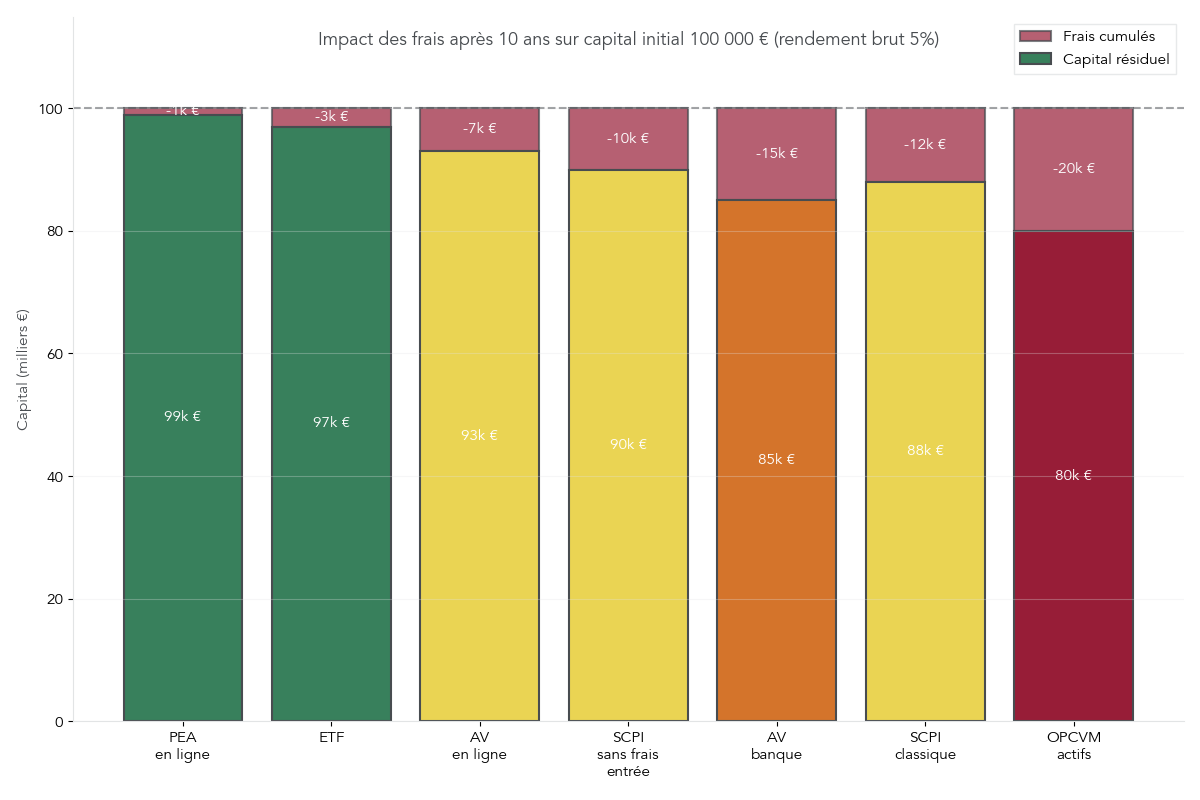

8.1 L’impact des frais sur 10 ans : arrêter de raisonner en brut

Quand on vise un revenu mensuel, les frais ne sont pas un détail technique : ce sont des euros qui sortent de votre poche, tous les ans. Et comme ils se répètent, ils finissent par produire un effet boule de neige… mais dans le mauvais sens.

Le tableau ci-dessous résume les niveaux de frais et surtout leur impact sur 10 ans dans une simulation standard : 100 000 €, 5% brut.

| Placement | Frais entrée | Frais gestion/an | Frais sortie | Impact 10 ans (100k€, 5% brut) |

|---|---|---|---|---|

| SCPI classique | 8-12% | 10-12% loyers | 0% | Capital : 88k€, revenus amputés |

| SCPI sans frais entrée | 0% | 14-18% loyers | 2-5% (5 ans) | Équivalent sur longue durée |

| AV en ligne | 0% | 0,5-0,75% | 0% | Capital : 93k€ |

| AV banque | 3% | 1,0-1,5% | 0% | Capital : 85k€ |

| PEA en ligne | 0% | 0% | 0,1%/ordre | Capital : 99k€ |

| ETF | 0% | 0,05-0,50% | 0% | Capital : 95-99k€ |

| OPCVM actifs | 2-3% | 1,5-2,5% | 0-1% | Capital : 75-85k€ |

| Crowdfunding | 0% | 0% | 0% | Pas de frais, mais risque élevé |

On voit très bien deux messages.

D’abord, à rendement brut identique, le “meilleur” placement est souvent celui qui coûte le moins cher à détenir (PEA en ligne, ETF low cost). Ensuite, une assurance-vie en ligne peut laisser un capital nettement plus élevé qu’une assurance-vie bancaire dans la même hypothèse (93 k€ contre 85 k€), ce qui change directement votre revenu mensuel futur.

Si vous voulez améliorer vos résultats sans prendre plus de risques, une piste très concrète consiste à réduire les frais récurrents. Pour structurer cette démarche, vous pouvez aussi consulter optimiser ses finances.

Au-delà des frais visibles, beaucoup d’erreurs viennent d’idées reçues sur les produits eux-mêmes. La sous-section suivante fait le tri.

8.2 Confusions fréquentes qui sabotent vos revenus passifs

Quand on se fixe une rente mensuelle, le danger n’est pas seulement de choisir un mauvais support. Le danger, c’est de surévaluer le revenu futur et de sous-estimer le risque, simplement parce qu’on a mal compris une règle.

Voici les confusions les plus fréquentes, et pourquoi elles coûtent cher :

| Confusion | Réalité | Conséquence |

|---|---|---|

| SCPI = immobilier sans risque | Les SCPI peuvent perdre 10-20% de leur valeur | Perte en capital possible |

| Rendement SCPI = rendement net | Le TD est brut de fiscalité personnelle | Rendement réel 40-50% inférieur |

| AV > 8 ans = 0 impôt | Seul l’abattement (4 600 €) est exonéré | Au-delà, fiscalité de 24,7% |

| PER = épargne liquide | Fonds bloqués sauf 6 cas exceptionnels | Liquidité quasi nulle |

| Fonds euros = 100% garanti | Garanti brut de frais de gestion | Capital réel légèrement érodé |

| Dividendes = revenus garantis | Le dividende peut être réduit ou supprimé | Revenus variables |

| SCPI = classe d’actifs, PEA = classe d’actifs | SCPI = actif, PEA = enveloppe | Confusion stratégique |

| Rendement passé = rendement futur | Aucune garantie sur les performances | Décisions biaisées |

Astuces importantes

Si vous ne deviez corriger que quelques réflexes avant d’investir pour un revenu passif, gardez ces points simples en tête.

- Sur des revenus fonciers (SCPI ou loyers nus), un 5% brut peut tomber vers 2,1% net à TMI 41% : c’est souvent là que la stratégie se joue.

- Sur l’assurance-vie, l’abattement après 8 ans porte sur les gains, pas sur le capital. Il faut donc estimer la part de gains avant de programmer un retrait.

- Sur un PER, l’épargne est bloquée hors 6 cas. Si vous avez un projet à court terme, ce n’est pas l’enveloppe adaptée.

Une fois ces confusions levées, vos projections de revenu deviennent plus fiables et vos choix plus cohérents.

Pour continuer à trier les bons réflexes des fausses évidences, vous pouvez aussi lire choisir ses placements.

Corriger ces croyances est essentiel, mais il reste une grande question : d’un support à l’autre, la fiscalité réelle n’a rien d’homogène. C’est ce que l’on compare maintenant.

8.3 Fiscalité comparée des revenus passifs : où êtes-vous le mieux servi ?

En 2026, la fiscalité est devenue un paramètre déterminant pour votre revenu net. Deux placements affichant le même rendement brut peuvent produire des montants très différents une fois les prélèvements appliqués.

Le tableau ci-dessous donne une vision synthétique des taux effectifs pour des profils à TMI 30% et 41%, sur les principales sources de revenus passifs.

| Source revenus | Régime fiscal | Taux effectif TMI 30% | Taux effectif TMI 41% | Remarques |

|---|---|---|---|---|

| Dividendes CTO | PFU 31,4% | 31,4% | 31,4% | Hausse 2026 (+1,4 pt) |

| Dividendes PEA > 5 ans | PS seuls | 18,6% | 18,6% | Hausse 2026 (+1,4 pt) |

| Revenus SCPI (direct) | IR + PS 17,2% | 47,2% | 58,2% | PS non affectés |

| Fonds euros AV < 8 ans | PFU 30% | 30% | 30% | AV exonérée hausse |

| Fonds euros AV > 8 ans | 7,5% + PS 17,2% | 24,7% | 24,7% | Après abattement |

| Loyers nus (régime réel) | IR + PS 17,2% | 47,2% | 58,2% | PS non affectés |

| LMNP (régime réel) | BIC + PS 17,2% | Variable | Variable | Amortissements |

| Intérêts obligations CTO | PFU 31,4% | 31,4% | 31,4% | Hausse 2026 |

| Gains PER (sortie capital) | IR + PFU gains 31,4% | Variable | Variable | Hausse 2026 |

| Rente viagère (≥ 70 ans) | IR sur 30% + PS | ~14% | ~17% | Très avantageux |

Trois écarts sautent aux yeux.

- Le PEA (après 5 ans) est très compétitif pour les dividendes d’actions européennes, avec les prélèvements sociaux seuls (18,6%).

- Les revenus immobiliers imposés comme revenus fonciers (SCPI en direct, loyers nus) sont fortement taxés : 47,2% à TMI 30%, et 58,2% à TMI 41%.

- Point clé 2026 : l’assurance-vie est la seule enveloppe épargnée par la hausse de CSG. Les prélèvements sociaux restent à 17,2% (au lieu de 18,6% ailleurs), ce qui renforce son intérêt quand on vise une rente mensuelle via des retraits programmés.

Enfin, la rente viagère devient fiscalement très avantageuse à partir de 70 ans (taux effectif autour de ~14% à TMI 30%), mais elle implique d’aliéner le capital : c’est un arbitrage patrimonial, pas un simple choix de produit.

Si vous souhaitez approfondir les écarts d’imposition sur l’immobilier et comprendre pourquoi le “net-net” varie autant, notre dossier fiscalité immobilière complète bien cette comparaison.

Vous avez maintenant une vision claire de la façon dont chaque euro de revenu est taxé. Dernière étape avant la synthèse finale : structurer le passage de l’épargne au revenu mensuel, avec une feuille de route et les bons outils.

9. Passer à l’action : étapes pratiques, outils et accompagnement

9.1 Feuille de route pratique pour transformer votre épargne en revenu mensuel

Une stratégie de revenu mensuel se met en place comme un petit projet, pas comme un achat impulsif. L’idée est de transformer des décisions dispersées en un plan simple : objectif, supports, enveloppes fiscales, puis mécanisme de versements et de retraits.

Voici une feuille de route en 8 étapes, directement actionnable.

- Commencez par faire l’inventaire de votre patrimoine (livrets, assurance-vie, PEA, immobilier, PER) et de votre pension future estimée.

- Fixez un objectif de revenu mensuel (300, 500, 1 000 €…) et un horizon (pré-retraite, retraite).

- Choisissez votre philosophie : vivre uniquement des revenus du capital, consommer partiellement le capital, ou mixer les deux.

- Sélectionnez les briques adaptées : par exemple SCPI ou immobilier direct, actions à dividendes via PEA, obligations, assurance-vie avec fonds euros.

- Optimisez la fiscalité en tenant compte de votre TMI et de votre horizon : PEA, assurance-vie (surtout après 8 ans), PER si et seulement si la logique TMI le justifie.

- Si votre capital n’est pas encore suffisant, mettez en place des versements programmés (DCA) pour constituer progressivement la rente.

- Configurez des retraits programmés sur assurance-vie et testez différents montants, en visant si possible l’utilisation des abattements après 8 ans.

- Documentez et suivez : conservez les justificatifs (SCPI, PER, assurance-vie), vérifiez chaque année le rendement net et ajustez l’allocation si nécessaire.

Deux règles If-Then aident à éviter des erreurs coûteuses :

- Si votre horizon est inférieur à 5 ans, évitez de bloquer votre épargne dans des supports peu liquides comme les SCPI et le PER. Dans ce cas, le fonds euros en assurance-vie prend souvent le relais.

- Si votre TMI est à 30% ou plus et que l’horizon retraite dépasse 10 ans, le PER peut devenir un levier puissant de préparation de revenus futurs via la déduction.

Si vous souhaitez démarrer par un diagnostic propre et structuré, un audit patrimonial vous aidera à clarifier vos objectifs, vos enveloppes et vos contraintes.

Même avec cette feuille de route, vous n’êtes pas obligé de tout faire seul. Des simulateurs en ligne permettent de valider vos hypothèses, et l’accompagnement peut devenir pertinent si votre situation est plus complexe.

9.2 Outils en ligne et rôle du conseiller en gestion de patrimoine

Avant de signer quoi que ce soit, simuler vaut souvent mieux que supposer. Les bons outils permettent de tester l’impact d’un revenu supplémentaire sur votre impôt, d’estimer un rendement net après TMI, ou de comprendre la part imposable d’un retrait.

Parmi les outils régulièrement utilisés : le simulateur impots.gouv.fr pour l’impôt sur le revenu, des simulateurs SCPI (Louve Invest, Sofidy) pour passer du brut au net, le simulateur PER de Meilleurtaux pour l’économie d’impôt à l’entrée, une calculatrice de rachats d’assurance-vie (Moneyvox) pour estimer la part de gains, et Quantalys pour comparer fonds et ETF.

Si votre situation devient “multi-enjeux” (patrimoine > 100 k€, questions d’IFI, transmission, démembrement, structures plus complexes), un conseiller en gestion de patrimoine peut accélérer la mise en œuvre et sécuriser les arbitrages. Il faut simplement connaître les modes de rémunération.

| Service | Fourchette | Mode |

|---|---|---|

| Consultation horaire | 150-500 €/h | Honoraires |

| Bilan patrimonial complet | 500-10 000 € | Honoraires |

| Suivi annuel | 500-5 000 €/an | Honoraires |

| Commission sur placements | 0,5-1,5%/an | Rétrocommissions |

Point de vigilance : la grande majorité des conseillers se rémunèrent via des rétrocommissions, ce qui peut créer un conflit d’intérêts si les produits proposés sont surtout ceux qui “rémunèrent”. À votre place, on privilégie autant que possible un conseiller indépendant rémunéré aux honoraires. Pour cadrer ce choix et éviter les mauvaises surprises, voici un guide pour choisir un conseiller financier.

Pour conclure la partie principale, il est utile d’avoir une vue d’ensemble des placements qui génèrent des revenus réguliers, avec leur rendement, leur fiscalité, leur liquidité et leur rôle. C’est précisément l’objet du tableau de synthèse final.

10. Panorama des principaux placements générateurs de revenus réguliers

Après les simulations, les allocations et les points de vigilance, on peut désormais rassembler tout ce qui précède dans un panorama unique. L’idée n’est pas de désigner “le meilleur” placement, mais de comparer des solutions qui ne jouent pas le même rôle : sécurité, croissance, revenu trimestriel, optimisation fiscale, ou préparation de la retraite.

Quelques repères rapides avant le tableau.

Le Livret A sert d’épargne de précaution : rendement modeste (1,50% au 1er février 2026), mais zéro fiscalité et disponibilité immédiate. Le fonds euros en assurance-vie joue souvent le rôle de socle, et devient très intéressant quand on utilise les retraits programmés après 8 ans. Les SCPI peuvent verser des revenus trimestriels, mais elles restent exposées à un risque de perte en capital et à une fiscalité lourde en détention directe, ce qui explique l’intérêt de stratégies comme la nue-propriété pour certains profils.

Côté marchés financiers, les actions à dividendes via PEA combinent performance et dividendes avec une fiscalité avantageuse après 5 ans. Les ETF dividendes diversifient, mais la distribution est souvent trimestrielle. Les obligations et ETF obligataires stabilisent davantage le portefeuille, et les foncières cotées apportent du rendement au prix d’une volatilité boursière.

Enfin, le PER est un outil puissant de préparation de la retraite surtout si votre TMI d’activité est élevé et que vous anticipez une TMI plus faible à la sortie. À l’inverse, le crowdfunding immobilier peut afficher 9–11% mais avec un risque de défaut en hausse et une liquidité très faible.

Le tableau suivant clôt le body-content en synthétisant rendements, fiscalité, liquidité, risque, horizon et fréquence des revenus.

| Placement | Rendement | Fiscalité TMI 30% | Liquidité | Risque | Horizon | Fréquence revenus | Recommandation |

|---|---|---|---|---|---|---|---|

| Livret A | 1,50% | 0% | Immédiate | Nul | Court | Annuel | Épargne de précaution |

| Fonds euros AV | 2,6-4,5% | 24,7% (> 8 ans) | J+15-30 | Très faible | 8 ans | Annuel/Retraits | Sécurité + fiscalité |

| SCPI | 4,5-7% | 47,2% | 2-6 mois | Modéré | 8-10 ans | Trimestriel | Revenus réguliers |

| Actions div. PEA | 4-8% | 18,6% (> 5 ans) | Immédiate | Élevé | 5 ans | Variable | Performance + dividendes |

| ETF dividendes | 4-6% | 18,6% / 31,4% | Immédiate | Élevé | 5 ans | Trimestriel | Diversification |

| Obligations/ETF | 3-5% | 31,4% | Immédiate | Faible | 3-5 ans | Semestriel | Stabilité |

| SIIC/REIT | 5-8% | 31,4% | Immédiate | Élevé | 5-8 ans | Annuel | Rendement + volatilité |

| Immobilier locatif | 2-5% net | 47,2% | Très faible | Modéré | 8-15 ans | Mensuel | Revenus tangibles |

| PER | 2,5-8% | Différé | Bloqué | Variable | Retraite | À terme | Défiscalisation |

| Crowdfunding immo | 9-11% | 31,4% | Bloqué | Très élevé | 18-24 mois | À échéance | Diversification limitée |

Conclusion

Au fond, générer un revenu régulier à partir de son épargne consiste à faire coïncider trois éléments très concrets : le montant mensuel visé, l’horizon dont vous disposez et les bons « contenants » fiscaux pour chaque type de placement. Une même brique comme les actions à dividendes n’a rien à voir selon qu’elle est logée en PEA ou en assurance-vie, d’où l’intérêt, pour vous, de bien distinguer enveloppes et actifs avant d’aller chercher davantage de rendement.

Deux nuances sont à garder à l’esprit : les SCPI ne sont pas de l’immobilier garanti, avec des baisses de prix autour de 4 à 5 % en moyenne en 2024 et une liquidité qui se compte plutôt en mois qu’en jours, et le PER n’a de sens que si votre tranche marginale d’imposition est nettement plus élevée aujourd’hui qu’à la retraite. En pratique, selon nous, beaucoup de patrimoines ont tout intérêt à combiner une assurance-vie pour les retraits programmés, un PEA pour les dividendes avec fiscalité allégée et, seulement ensuite, des briques plus spécialisées comme les SCPI ou le crowdfunding immobilier.

La suite logique consiste à travailler votre préparation de la retraite en profondeur, à comparer LMNP et location nue pour l’immobilier locatif, ou encore à réfléchir à la transmission via l’assurance-vie et le démembrement de propriété. Pour ceux qui souhaitent affiner leur stratégie de long terme, nos articles dédiés à la gestion de portefeuille et à la mise en place d’un DCA expliquent en détail comment passer d’un capital dormant à un plan d’investissement progressif et discipliné.

FAQ – Revenu mensuel et placements qui rapportent

Qu’est-ce qu’une rente viagère et quand l’envisager ?

Une rente viagère correspond à un versement périodique garanti à vie, obtenu en échange d’un capital définitivement aliéné. L’assureur prend en charge le risque de longévité et verse la rente jusqu’au décès. L’atout majeur : la sécurité d’un revenu régulier et une fiscalité très favorable après 70 ans, avec seulement 30 % de la rente imposable. À ce stade, le taux effectif se situe autour de 14 % pour une TMI de 30 %. En contrepartie, le capital n’est ni disponible ni transmissible, sauf option de réversion coûteuse. On l’envisage plutôt après 70 ans, pour une fraction du patrimoine et sans objectif de transmission prioritaire.

Combien faut-il placer pour avoir 1 000 € par mois ?

Le montant dépend du rendement net durable visé : seul le net finance un revenu passif pérenne. Les ordres de grandeur sont clairs : 400 000 € à 3 % net et 300 000 € à 4 % net. Puis 240 000 € à 5 % net et 200 000 € à 6 % net. Avec une allocation équilibrée visant 4–5 % net, on compte généralement 250 000 à 300 000 € pour 1 000 € mensuels. Il faut raisonner en net, après frais et fiscalité, comme détaillé dans l’article. Enfin, on veille à ne pas consommer le capital trop vite si l’on programme des retraits réguliers.

Quelle est la différence entre pension de retraite et rente ?

La pension de retraite provient de cotisations sociales obligatoires et est versée par des régimes publics ou complémentaires. Elle constitue un droit social et bénéficie d’une revalorisation au moins partiellement indexée sur l’inflation, avec une réversion souvent limitée. La rente, elle, découle d’un capital privé converti auprès d’un assureur et relève d’un contrat financier. Son montant est généralement fixe et la revalorisation n’est pas garantie. Sauf option spécifique, elle n’est pas transmissible aux héritiers. On parle donc de deux sources de revenu mensuel de nature et de logique patrimoniale différentes.

Le PER est-il intéressant pour tous les profils ?

Non : le Plan d’Épargne Retraite est puissant, mais conditionnel. Il devient pertinent si votre TMI est d’au moins 30 %, que vous anticipez une TMI plus basse à la retraite et que vous n’avez pas besoin de liquidité avant l’échéance. Il peut aussi être utilisé dans le cadre d’un achat de résidence principale via le déblocage anticipé prévu. À l’inverse, pour une TMI ≤ 11 %, l’avantage fiscal est faible et souvent neutralisé à la sortie. Les fonds restent en outre bloqués jusqu’à la retraite, sauf six cas légaux. Pour un revenu mensuel flexible avant la retraite, d’autres enveloppes sont plus adaptées.

Comment se protéger des arnaques aux placements ?

On commence par vérifier systématiquement l’agrément des intermédiaires sur l’ORIAS et auprès de l’Autorité des marchés financiers. On se méfie des promesses de rendement « sans risque » supérieures à 8 %, signe d’alerte. On refuse toute pression commerciale et on prend le temps de lire le DICI, le DIC et les conditions générales. On consulte la liste noire tenue à jour par l’AMF avant tout versement. On évite les liens ou plateformes douteuses et on privilégie des canaux établis. Enfin, on garde une épargne de précaution hors de tout montage pour conserver une marge de sécurité.