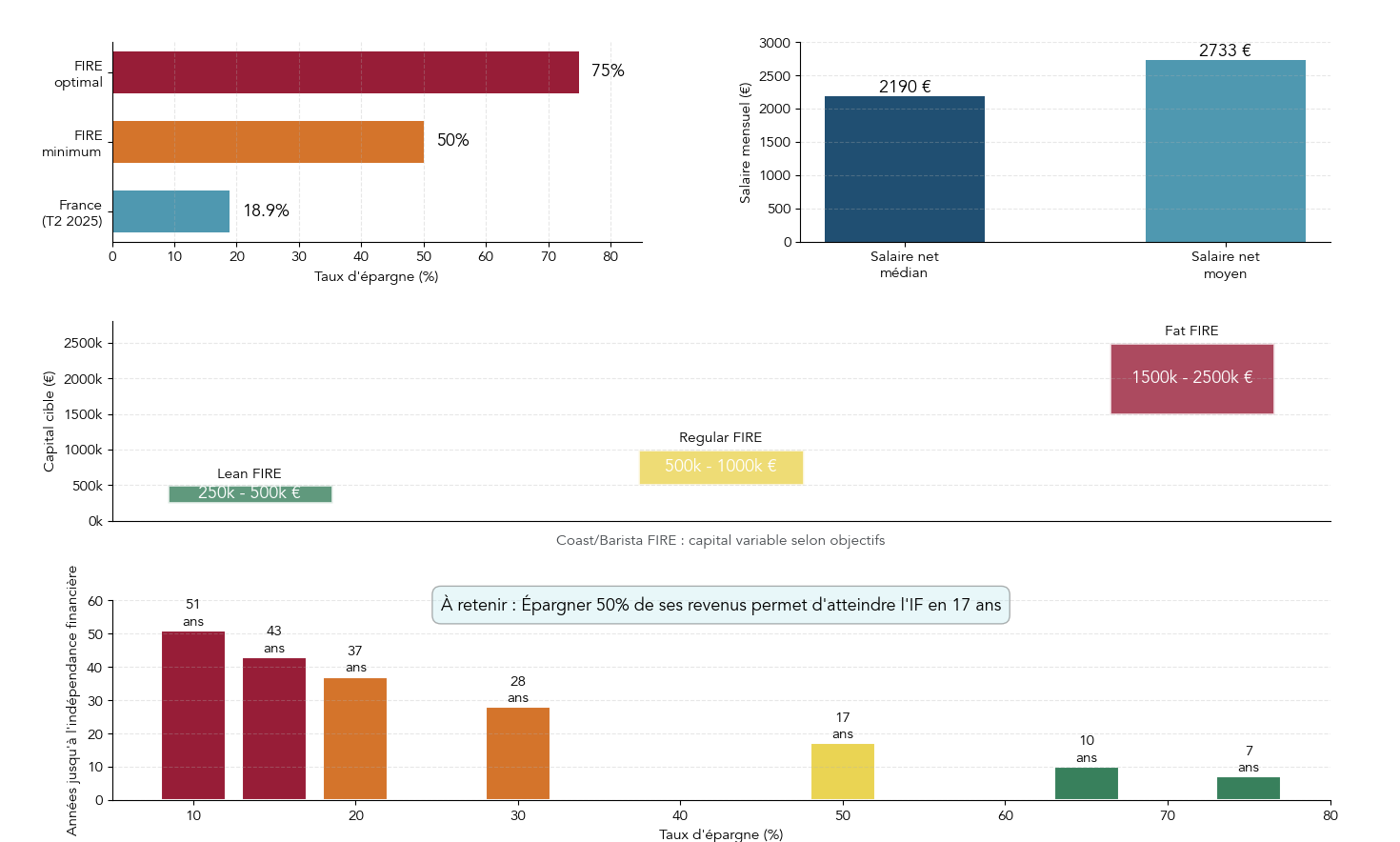

Vous avez calculé vos trimestres de retraite et constaté que, même en travaillant jusqu’à l’âge légal, votre future pension couvrira difficilement votre train de vie. Avec un taux d’épargne moyen d’environ 19 % en France, bien loin des 50 à 75 % prônés par le mouvement FIRE, l’idée d’atteindre une véritable indépendance financière et de viser une retraite anticipée semble réservée à une minorité de hauts revenus.

Dans ce guide, on décrypte le mouvement FIRE et ses variantes, on calcule ensemble le capital nécessaire avec la règle des 4 %, puis on confronte ce modèle au contexte français, à sa fiscalité et à la retraite par répartition, avant de détailler les enveloppes comme l’assurance-vie ou le PEA, les supports d’investissement, des cas pratiques pour les épargnants moyens qui veulent avancer vers l’indépendance financière sans basculer dans une frugalité extrême.

1. Comprendre le FIRE et ce que cela implique en France

Avant de parler d’enveloppes fiscales et de produits d’investissement, nous allons d’abord clarifier ce que recouvre exactement le mouvement FIRE. Ensuite, on verra pourquoi la mécanique du taux d’épargne est centrale, avec des ordres de grandeur simples. Enfin, on passera en revue les variantes du FIRE, parce que tout le monde ne vise pas la même « retraite anticipée ».

1.1 Clarifier ce qu’est le mouvement FIRE

Le FIRE, pour Financial Independence, Retire Early, vise une idée simple à formuler et exigeante à mettre en œuvre : accumuler un patrimoine capable de générer des revenus passifs qui couvrent vos dépenses courantes. Si vos dépenses sont payées par votre capital (et non par un salaire), vous gagnez une liberté de choix : vous pouvez arrêter, réduire, ou réorienter votre travail.

Dans la pratique, le mouvement repose sur trois piliers indissociables. D’abord, une épargne agressive (50 à 75 % des revenus). C’est à mettre en regard du taux d’épargne moyen des ménages en France (autour de 15–18 % historiquement, avec 18,9 % au T2 2025). Ensuite, un investissement pensé pour la longue durée, avec une allocation diversifiée (actions, immobilier, ETF) afin d’aller chercher de la performance sur plusieurs décennies. Enfin, une frugalité volontaire : on réduit les dépenses non essentielles pour libérer de la capacité d’épargne, parfois jusqu’au « frugalisme ».

Pour comprendre comment estimer le capital cible et les sources de revenus passifs, voici un guide pratique : indépendance financière.

Il faut aussi lever deux confusions fréquentes. D’une part, le FIRE « strict » (arrêt complet du travail très tôt) n’est pas la seule option : beaucoup visent une indépendance financière partielle, avec du temps partiel, des missions choisies ou des projets entrepreneuriaux. D’autre part, le FIRE n’est pas une retraite au sens français : arrêter de travailler ne donne pas accès à une pension publique avant l’âge légal, et vos droits restent calculés selon les trimestres cotisés.

Dans cet article, on raisonne donc avec deux temps longs : une phase d’accumulation de 20 à 30 ans, puis une phase de décumulation qui peut durer 30 à 50 ans si l’on s’arrête tôt. Dès lors, la question suivante s’impose : cette mécanique, pensée et popularisée surtout aux États-Unis, est-elle transposable avec nos salaires, nos cotisations et notre fiscalité ? Pour y répondre, il faut d’abord comprendre ce qui rend le taux d’épargne aussi déterminant.

1.2 Les origines du FIRE et la mécanique du taux d’épargne

Le FIRE n’est pas né d’un produit financier, mais d’une remise en question du couple travail/argent/temps. Un des textes fondateurs est Your Money or Your Life (1992), de Vicki Robin et Joe Dominguez, qui popularise l’idée de « life energy » : chaque euro dépensé représente du temps de vie échangé contre du salaire. Plus tard, le blogueur américain Mr. Money Mustache a donné au mouvement sa dimension « grand public », avec une frugalité assumée et une obsession du taux d’épargne.

Pourquoi ce taux d’épargne est-il si central ? Parce que, mathématiquement, plus vous épargnez une part élevée de vos revenus, plus vous réduisez (1) le temps nécessaire pour constituer le capital, et (2) le niveau de dépenses à financer une fois indépendant. C’est une double accélération.

Le tableau ci-dessous, souvent repris par Mr. Money Mustache, illustre très clairement ce lien. Attention toutefois : ces ordres de grandeur viennent d’un contexte américain (hypothèse de rendement boursier brut de 7 % et logique de règle des 4 %), sans intégrer la fiscalité française.

| Taux d’épargne | Années jusqu’à l’IF | Hypothèses |

|---|---|---|

| 10% | 51 ans | Rendement 7% brut |

| 15% | 43 ans | Règle 4% |

| 20% | 37 ans | — |

| 30% | 28 ans | — |

| 50% | 17 ans | — |

| 65% | 10 ans | — |

| 75% | 7 ans | — |

On comprend alors pourquoi le FIRE attire surtout certains profils : jeunes actifs qui démarrent tôt, cadres ou indépendants capables d’épargner fort, couples sans enfants (souvent plus flexibles), ou ménages qui acceptent une forte baisse de train de vie. À l’inverse, avec 10–20 % d’épargne, on parle plutôt d’un horizon de plusieurs décennies : on se rapproche davantage d’une indépendance tardive… que d’une retraite anticipée.

Cette mécanique aide à comprendre l’insistance sur la frugalité. Mais tous les projets FIRE ne se ressemblent pas : il existe des variantes plus ou moins ambitieuses, et certaines sont nettement plus compatibles avec la réalité d’un épargnant français moyen.

1.3 Les différentes variantes du FIRE et à qui elles s’adressent

Dès qu’on met des chiffres sur le FIRE, une nuance devient évidente : viser « l’arrêt total » à 40 ans n’a rien à voir, en difficulté, avec viser une liberté de choix à 55 ans. C’est pour ça que le mouvement s’est décliné en plusieurs variantes, qui correspondent à des niveaux de dépenses, de capital, et de compromis très différents.

Le tableau ci-dessous résume les grandes catégories.

| Variante | Capital cible | Niveau de vie | Dépenses annuelles | Profil type |

|---|---|---|---|---|

| Lean FIRE | 250 000 – 500 000 € | Très frugal | < 20 000 € | Minimalistes, couples sans enfants |

| Regular FIRE | 500 000 – 1 000 000 € | Modéré | 20 000 – 40 000 € | Classe moyenne |

| Fat FIRE | > 1 500 000 € | Confortable | > 50 000 € | Hauts revenus, cadres supérieurs |

| Coast FIRE | Variable | Travail partiel | Couverture partielle | Épargnants précoces |

| Barista FIRE | Variable | Complément revenus | Couverture partielle | Flexibilité recherchée |

Deux points méritent d’être soulignés. D’abord, Lean, Regular et Fat FIRE supposent, à terme, que le patrimoine couvre 100 % des dépenses. Ensuite, Coast et Barista FIRE changent la logique : on ne cherche plus à tout financer par le capital, mais à combiner revenus passifs et activité choisie. Coast FIRE consiste à faire un gros effort au début, puis à laisser les intérêts composés travailler avec très peu (ou plus) de nouveaux versements. Barista FIRE vise plutôt une couverture partielle (souvent 50–70 % des dépenses), le reste étant financé par une activité à temps partiel.

Si vous souhaitez creuser ces variantes du mouvement FIRE, gardez une idée simple : plus la variante est « complète » (Regular/Fat FIRE), plus elle exige un capital élevé, donc plus elle devient mécaniquement réservée aux hauts revenus ou à ceux qui acceptent une frugalité durable.

Maintenant que les variantes sont claires, la question est : combien faut-il pour votre niveau de dépenses ? Cela renvoie à la fameuse règle des 4 %, qu’il faut comprendre avant de l’appliquer.

2. La règle des 4 % et le calcul de votre « FIRE number »

2.1 Origine de la règle des 4 % et fonctionnement réel

La « règle des 4 % » est souvent citée comme une formule magique. En réalité, c’est un résultat statistique issu des travaux de William Bengen (1994), puis popularisé par la Trinity Study (1998). L’idée : tester, sur l’historique des marchés américains (1926–1995), quel niveau de retrait annuel aurait permis à un portefeuille de survivre 30 ans sans tomber à zéro.

Les hypothèses d’origine sont importantes, car elles conditionnent tout. Le portefeuille étudié est typiquement composé de 50 % d’actions et 50 % d’obligations. On retire 4 % du capital la première année, puis ce montant est uniquement ajusté de l’inflation, année après année. Autrement dit, on ne recalcule pas 4 % sur la valeur du portefeuille : on fige un montant de départ, puis on l’indexe.

C’est ici que se situe une confusion fréquente. Beaucoup comprennent « 4 % par an » comme « je prends 4 % de ce qui reste ». Non : dans la version standard, les 4 % s’appliquent au capital initial, et on augmente ce montant pour suivre l’inflation. Deuxième point, tout aussi crucial : ces 4 % sont un taux de retrait brut, avant impôts.

Enfin, même Bengen a nuancé ses recommandations au fil du temps, selon les conditions de marché. La règle n’est donc pas un dogme, mais un repère de départ.

Une fois ce mécanisme clarifié, on peut traduire la règle en un chiffre simple : votre FIRE number, c’est-à-dire le capital qui permet de financer vos dépenses. Et là, les ordres de grandeur deviennent rapidement parlants.

2.2 Calculer son FIRE number selon son niveau de dépenses

En pratique, calculer son FIRE number revient à relier trois éléments : votre niveau de dépenses, un taux de retrait, et le capital nécessaire. Avec la règle des 4 %, la formule est simple : capital requis = dépenses annuelles × 25. Si vous voulez être plus prudent (ce qui devient vite nécessaire quand on parle de retraite anticipée longue), on descend plutôt vers 3 %, voire 2,5 %, soit des multiplicateurs de 33 à 40.

Le tableau ci-dessous donne des repères concrets, pour différents niveaux de dépenses mensuelles.

| Dépenses mensuelles | Dépenses annuelles | Capital 4% | Capital 3,5% | Capital 3% | Capital 2,5% |

|---|---|---|---|---|---|

| 1 500 € | 18 000 € | 450 000 € | 514 000 € | 600 000 € | 720 000 € |

| 2 000 € | 24 000 € | 600 000 € | 686 000 € | 800 000 € | 960 000 € |

| 2 500 € | 30 000 € | 750 000 € | 857 000 € | 1 000 000 € | 1 200 000 € |

| 3 000 € | 36 000 € | 900 000 € | 1 029 000 € | 1 200 000 € | 1 440 000 € |

| 4 000 € | 48 000 € | 1 200 000 € | 1 371 000 € | 1 600 000 € | 1 920 000 € |

Ces chiffres remettent souvent les choses à leur place. Pour un niveau de vie « classe moyenne » autour de 2 500 à 3 000 € par mois, l’objectif se situe rapidement entre 750 000 € et plus de 1,4 M€ selon le taux de retrait que vous acceptez. Et encore, on parle ici de capital brut, sans tenir compte de la fiscalité.

Pour voir des exemples chiffrés d’objectifs patrimoniaux et l’effort d’épargne nécessaire selon différents horizons, consultez : objectif 1 million d’euros pour la retraite.

Ces repères donnent une idée du sommet de la montagne. Mais ils reposent sur une règle conçue pour 30 ans de retraite et sur des données américaines. Or, un FIRE à 40 ans implique plutôt 40 à 50 ans de décumulation, avec impôts et frais. Il faut donc comprendre pourquoi 4 % devient vite trop optimiste en France.

2.3 Pourquoi la règle des 4 % est trop optimiste dans le contexte français

La règle des 4 % cumule plusieurs limites quand on la transpose en France. D’abord, elle est basée sur l’histoire des marchés américains, sur une période longue et très favorable. Ensuite, elle vise un horizon de 30 ans, alors qu’une retraite anticipée à 40 ans peut durer 45 à 50 ans (voire davantage). Enfin, la règle ignore deux éléments qui comptent énormément chez nous : la fiscalité et les frais.

Sur l’horizon, on observe que le « taux sûr » baisse quand la durée de décumulation s’allonge. Le tableau suivant donne des ordres de grandeur pour une probabilité de succès de 95 %.

| Horizon de retraite | Taux de retrait recommandé | Probabilité succès |

|---|---|---|

| 30 ans | 4,0% | 95% |

| 40 ans | 3,5% | 95% |

| 50 ans | 3,0% | 95% |

| 60 ans | 2,5-2,8% | 95% |

Ensuite, il y a la fiscalité. En France, les revenus financiers sont, par défaut, taxés via le PFU. Un retrait brut de 4 % peut donc se transformer en environ 2,8 % net après flat tax de 30 %. Et avec le PFU à 31,4 % dès 2026 pour la plupart des revenus financiers (hors assurance-vie), la marche devient encore plus haute. À l’inverse, si vous visez un taux prudent de 2,5 % brut, le net peut tomber vers 1,75 % après PFU : difficile à rendre viable pour beaucoup de foyers.

La conséquence est assez claire : pour un projet FIRE de longue durée en France, viser 2,5 à 3,5 % de taux de retrait brut est plus cohérent, soit environ 30 à 40 fois les dépenses annuelles. Et cela rend l’optimisation fiscale centrale, notamment via des enveloppes qui limitent la ponction sur les retraits.

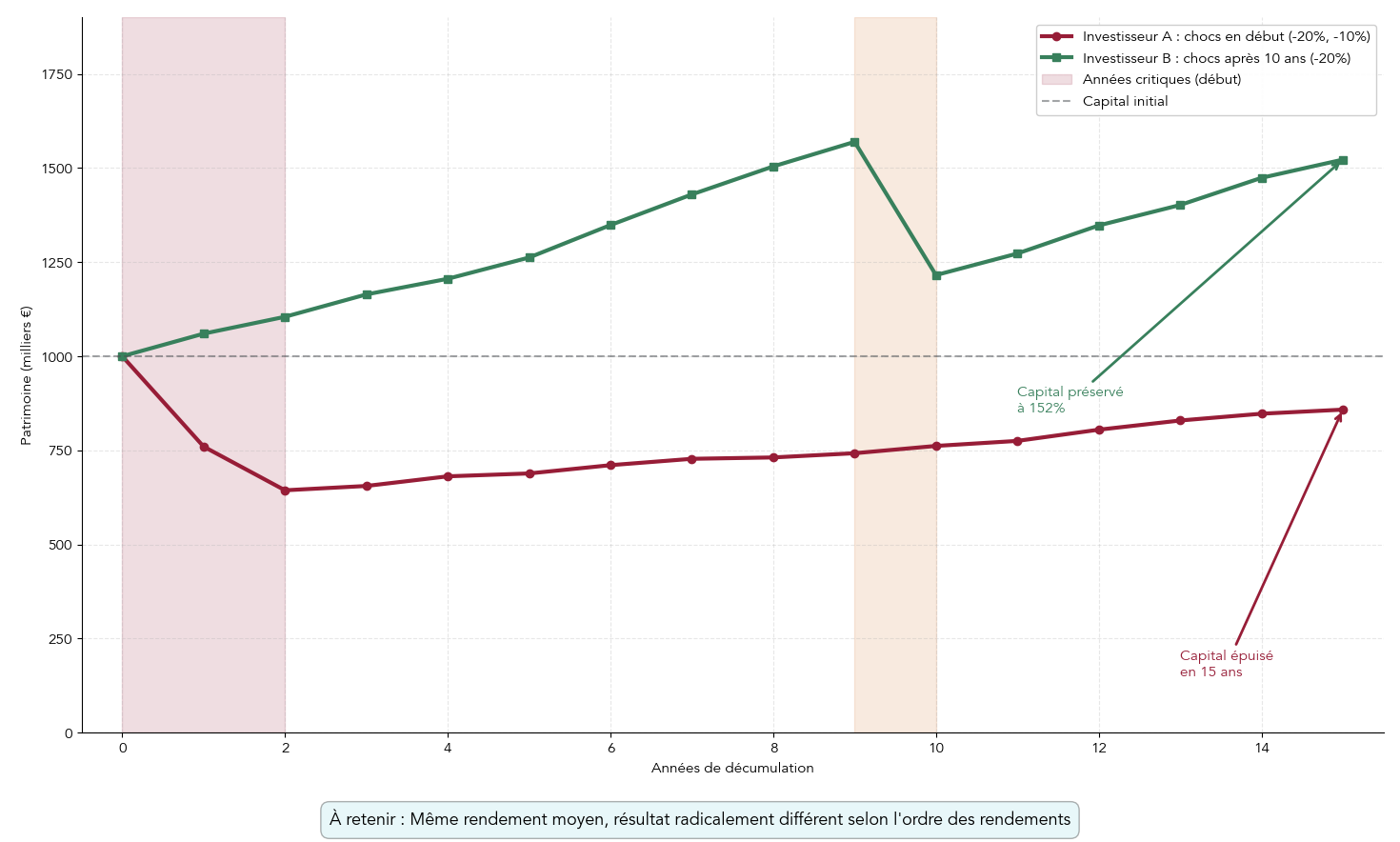

Même en choisissant un taux prudent, il reste un piège souvent sous-estimé : ce n’est pas seulement la moyenne des rendements qui compte, mais l’ordre dans lequel arrivent les bonnes et mauvaises années. C’est exactement le sujet du risque séquentiel.

2.4 Le risque séquentiel : pourquoi les premières années de décumulation sont critiques

Deux personnes peuvent obtenir le même rendement moyen sur 15 ans… et pourtant, l’une peut se retrouver ruinée bien plus tôt que l’autre. C’est ce qu’on appelle le sequence of returns risk, ou risque séquentiel : l’ordre des rendements compte autant que leur moyenne, surtout quand vous retirez de l’argent.

L’exemple le plus parlant est celui-ci. L’investisseur A subit -20 % la première année, puis -10 % la deuxième, avant de connaître des années positives : malgré une moyenne correcte sur la période, son capital peut être épuisé en 15 ans, parce qu’il a dû retirer pendant le creux. L’investisseur B, lui, vit l’inverse : des premières années positives, puis un krach plus tard (par exemple -20 % en année 10). Résultat : après 15 ans, son capital reste encore à 74 %.

Pour un projet de retraite anticipée, ce risque est maximal dans les 5 à 10 premières années de décumulation. C’est aussi pour cela que les taux de retrait « prudents » (2,5–3,5 % brut) ne sont pas un luxe : ils intègrent implicitement des scénarios difficiles sur une durée longue.

Astuces importantes

Pour limiter l’impact d’un mauvais départ, quelques règles simples font une vraie différence.

- Prévoyez une poche sécurisée 2 à 3 ans de dépenses (fonds euros ou obligations), afin d’éviter de vendre des actions après un krach.

- Si les marchés corrigent fortement en début de retraite, ajustez temporairement vos retraits plutôt que de maintenir coûte que coûte le montant initial.

- Gardez une allocation diversifiée et une discipline de rééquilibrage, car c’est ce qui réduit le risque de dépendre d’un seul moteur de performance.

L’objectif n’est pas d’éliminer l’incertitude, mais d’éviter que quelques mauvaises années au mauvais moment ne fassent dérailler tout le plan.

Pour aller plus loin sur la gestion du portefeuille sur le long terme, retenez surtout ceci : le FIRE se joue autant sur la décumulation que sur l’accumulation.

On voit donc que, même avec un bon capital et un taux de retrait prudent, la France ajoute deux contraintes majeures : un système de retraite par répartition peu favorable aux carrières courtes, et une fiscalité lourde sur les revenus du capital. C’est ce contexte spécifique qu’il faut maintenant regarder de près.

3. Ce que change le système français : retraite par répartition, fiscalité et inflation

3.1 Retraite par répartition : pourquoi le système pénalise les FIRE

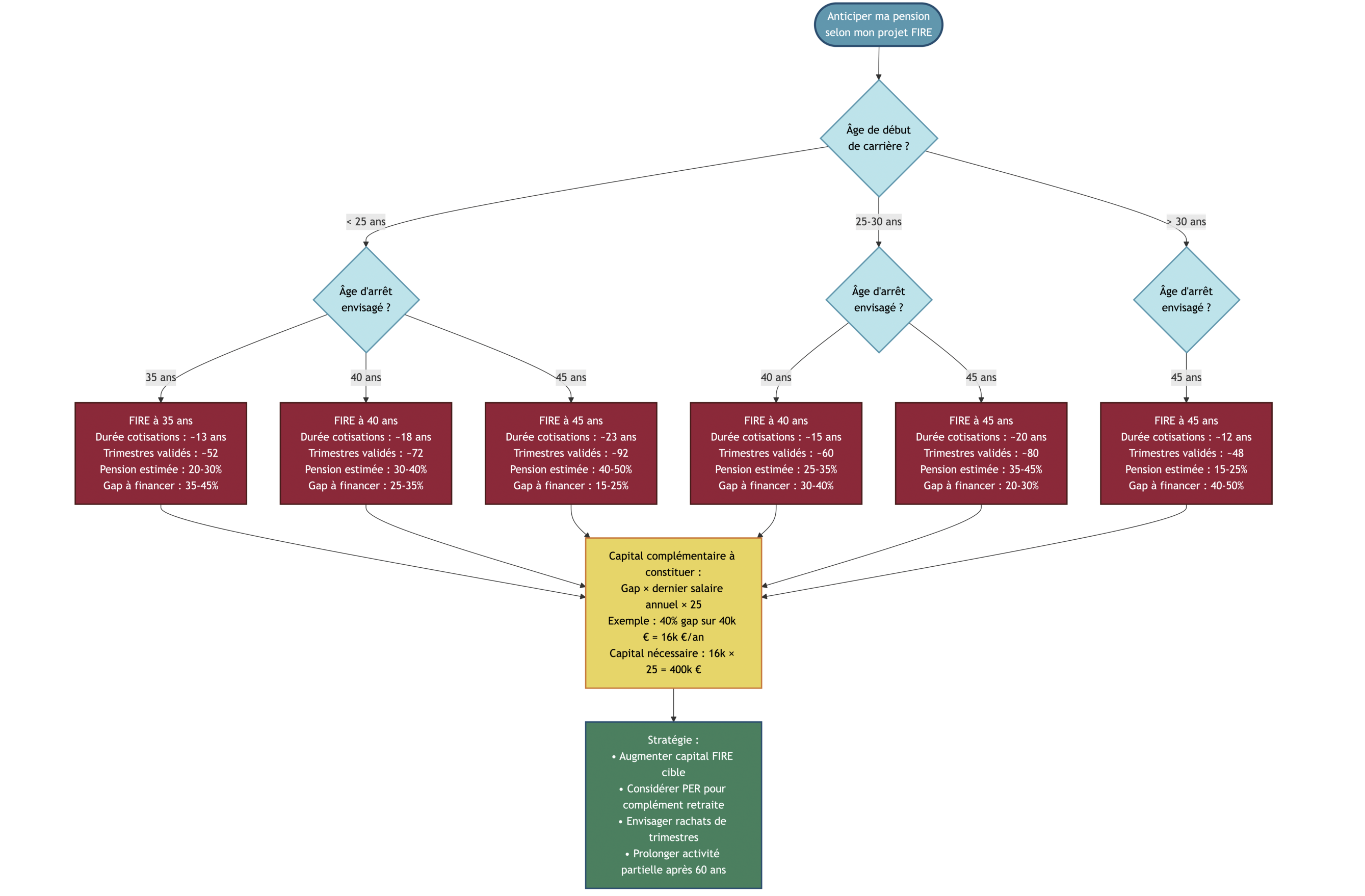

En France, la retraite repose principalement sur la répartition : les cotisations des actifs financent les pensions des retraités actuels. Cette architecture a deux effets directs sur un projet FIRE. D’abord, elle pèse sur la capacité d’épargne pendant la vie active, avec des cotisations élevées (environ 28 % du brut pour un salarié, environ 45 % du net pour un indépendant). Ensuite, elle ne « rémunère » pas proportionnellement une carrière courte : arrêter tôt réduit fortement les droits futurs, sans pour autant donner accès à une pension avant l’âge légal.

Le contexte démographique renforce cette contrainte. Le ratio cotisants/retraités s’est dégradé (2,02 en 2004, 1,76 en 2022) et les projections le voient descendre vers 1,42 en 2070, tandis que le nombre de retraités augmente. Ce n’est pas un détail pour un plan à 30 ou 40 ans : cela interroge la soutenabilité du système et, à terme, le niveau des pensions.

Surtout, le FIRE crée un « trou » à deux étages. Vous devez financer les années sans pension entre l’arrêt de travail et l’âge légal (actuellement gelé à 62 ans et 9 mois jusqu’en 2028). Puis, même après l’âge légal, votre pension sera plus faible si vous n’avez pas validé une carrière complète. Le tableau ci-dessous illustre l’ordre de grandeur du manque à combler.

| Profil | Durée cotisations | Trimestres validés | Pension estimée (% dernier salaire) | Gap à financer |

|---|---|---|---|---|

| Carrière complète | 43 ans | 172 | 65-75% | 0 |

| FIRE à 45 ans | 23 ans | 92 | 40-50% | 15-25% |

| FIRE à 40 ans | 18 ans | 72 | 30-40% | 25-35% |

| FIRE à 35 ans | 13 ans | 52 | 20-30% | 35-45% |

La leçon est pédagogique : dans un FIRE « à la française », le patrimoine ne sert pas uniquement à payer la tranche 40–62 ans. Il sert aussi à compléter une pension publique amoindrie au-delà de l’âge légal. Autrement dit, arrêter tôt ne « déclenche » pas votre retraite ; cela rallonge surtout la période à financer.

Si vous êtes en train de préparer sa retraite, ce tableau sert de boussole : il vous aide à visualiser le « manque » à financer, et donc à dimensionner votre objectif patrimonial.

Après la retraite par répartition, l’autre grande contrainte française concerne la fiscalité des revenus du capital. Et c’est elle qui détermine, au final, le montant net que vous pourrez réellement retirer.

3.2 PFU, barème, PUMa : la fiscalité des revenus du capital en pratique

Quand on parle FIRE, on parle très vite de « rente ». Mais ce qui compte, ce n’est pas la rente brute : c’est ce qui arrive sur votre compte après impôts et prélèvements sociaux. En France, le régime par défaut est le PFU (prélèvement forfaitaire unique), aussi appelé flat tax.

Jusqu’en 2025, le PFU est de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). À partir de 2026, il passe à 31,4 % pour la plupart des revenus financiers, du fait de la hausse des prélèvements sociaux (hors assurance-vie et quelques produits comme PEL/CEL/PEP, qui restent à 30 %).

On peut choisir, sur option, le barème progressif. Cette option est intéressante quand votre tranche marginale d’imposition (TMI) est faible (0 % ou 11 %). Elle devient pénalisante si vous êtes à 41 % ou 45 %. L’idée n’est pas de « choisir au feeling », mais de comparer.

À cette fiscalité s’ajoute un piège spécifique pour les profils vivant surtout de revenus patrimoniaux : la cotisation subsidiaire maladie (CSM), souvent appelée « taxe PUMa ». Elle s’applique si vous avez (1) trop peu de revenus d’activité (moins de 20 % du PASS) et (2) beaucoup de revenus du capital (au-delà de 50 % du PASS), sans revenus de remplacement.

Le tableau suivant donne des exemples concrets de calcul (seuils 2025) et montre que l’addition peut vite compter.

| Revenus capital | Revenus activité | Base imposable CSM | Taxe PUMa | Taux effectif |

|---|---|---|---|---|

| 30 000 € | 0 € | 6 450 € | 419 € | 1,4% |

| 50 000 € | 0 € | 26 450 € | 1 719 € | 3,4% |

| 50 000 € | 5 000 € | 26 450 € | ≈800 € | 1,6% |

| 50 000 € | 9 420 € | 26 450 € | 0 € | 0% |

| 100 000 € | 0 € | 76 450 € | 4 969 € | 5,0% |

La conclusion est rarement intuitive : un FIRE basé surtout sur un compte-titres (CTO) ou des loyers bruts peut se retrouver avec 30–31,4 % de PFU… et, si vous n’avez quasiment plus d’activité, une couche supplémentaire de 6,5 % via la PUMa sur une partie des revenus.

Astuces importantes

Sur la fiscalité, une petite décision d’organisation peut éviter une mauvaise surprise annuelle.

- Si vous visez l’indépendance financière avec peu ou pas d’activité, vérifiez les seuils PUMa : revenus d’activité < 9 420 € en 2025 (9 612 € en 2026) et revenus de capital > 23 550 € en 2025 (24 030 € en 2026).

- Pour rester exonéré, l’astuce la plus directe est de conserver un revenu d’activité au moins égal à 20 % du PASS, donc 9 612 € par an en 2026.

- Comparez systématiquement PFU et barème quand votre TMI est 0 % ou 11 %, car le barème peut devenir plus intéressant que la flat tax.

Cela ne règle pas tout, mais cela évite de découvrir, après coup, que votre « rente » est amputée par deux mécanismes différents.

Pour comparer PFU et barème et savoir quand opter pour l’un ou l’autre, voir : Optimisation de l’impôt sur le revenu.

Au-delà des prélèvements directs, un FIRE de long terme doit aussi intégrer une contrainte plus silencieuse : l’érosion du pouvoir d’achat par l’inflation. C’est elle qui détermine votre niveau de rendement réel.

3.3 L’inflation : l’ennemi silencieux du capital FIRE

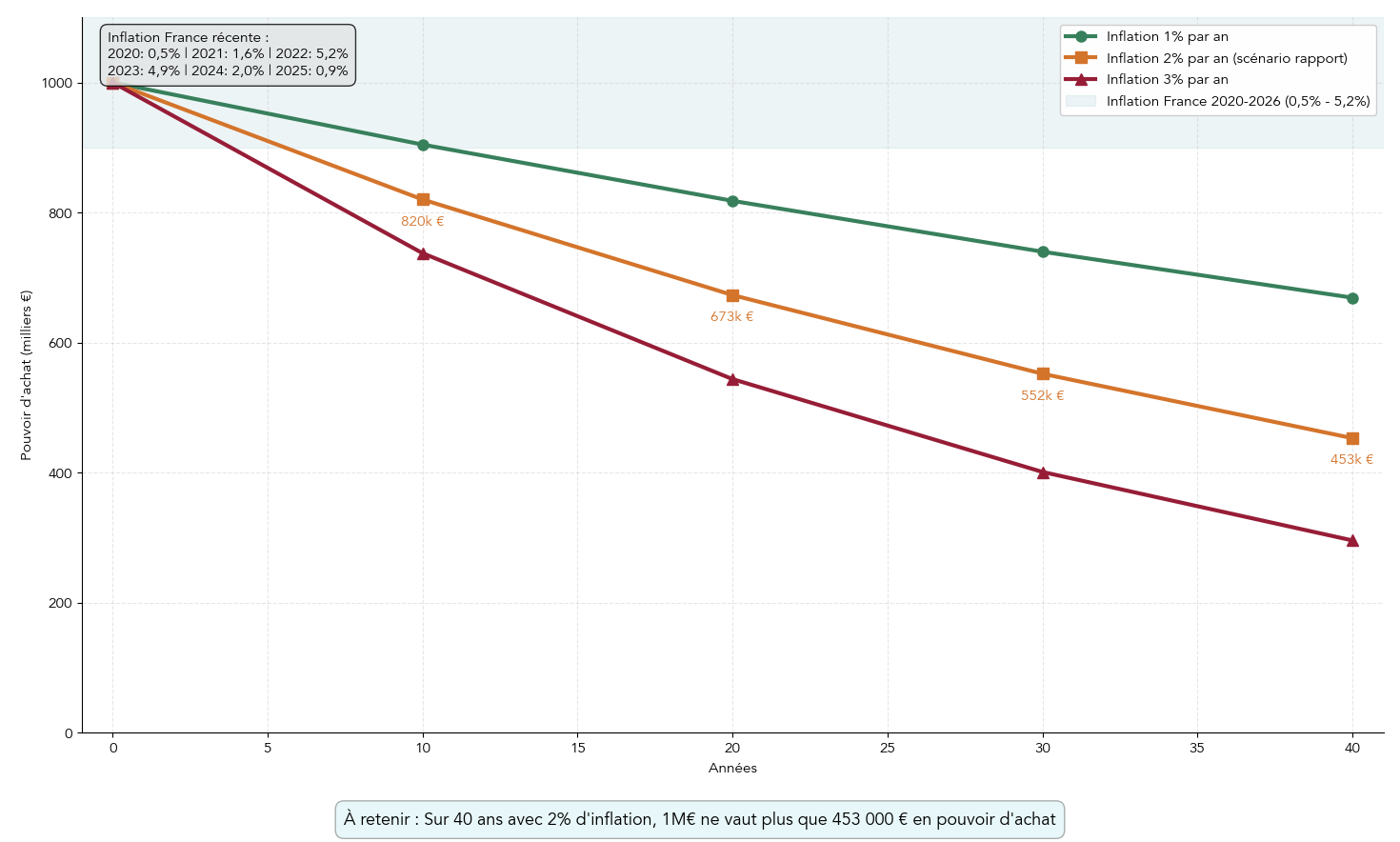

Même avec une stratégie d’épargne et d’investissement solide, un projet FIRE peut se fragiliser si l’on sous-estime l’inflation. Le problème est simple : sur 30 à 40 ans, même une inflation « raisonnable » grignote une part énorme de votre pouvoir d’achat. Et quand on parle de décumulation longue, c’est un paramètre aussi important que la performance.

Ces dernières années, l’inflation a rappelé qu’elle n’était pas un concept théorique. Voici son évolution récente et son cumul depuis 2020.

| Année | Inflation France | Cumul depuis 2020 |

|---|---|---|

| 2020 | 0,5% | — |

| 2021 | 1,6% | 2,1% |

| 2022 | 5,2% | 7,4% |

| 2023 | 4,9% | 12,7% |

| 2024 | 2,0% | 15,0% |

| 2025 | 0,9% | 16,0% |

| 2026 (prév.) | 1,5% | 17,7% |

Pour mesurer l’impact sur une retraite anticipée, on peut raisonner en « pouvoir d’achat ». Avec 2 % d’inflation annuelle, un capital de 1 000 000 € ne représente plus que 820 000 € après 10 ans, 673 000 € après 20 ans, 552 000 € après 30 ans, et 453 000 € après 40 ans. Autrement dit : un capital qui paraît immense à 40 ans peut devenir nettement moins impressionnant à 70 ou 80 ans.

La conséquence est directe pour l’allocation patrimoniale. Construire un FIRE majoritairement investi sur des placements trop sécuritaires, à rendement réel faible ou négatif, expose à un appauvrissement progressif en termes réels. À l’inverse, intégrer des actifs qui protègent mieux contre l’inflation sur la durée (actions, immobilier, parts de SCPI) devient un passage obligé.

Le décor est planté : retraite par répartition peu favorable aux carrières courtes, fiscalité lourde sur les revenus du capital, inflation durable. La clé d’un projet d’indépendance financière en France devient donc l’optimisation des enveloppes fiscales et des supports d’investissement, ce que nous allons aborder dans la partie suivante.

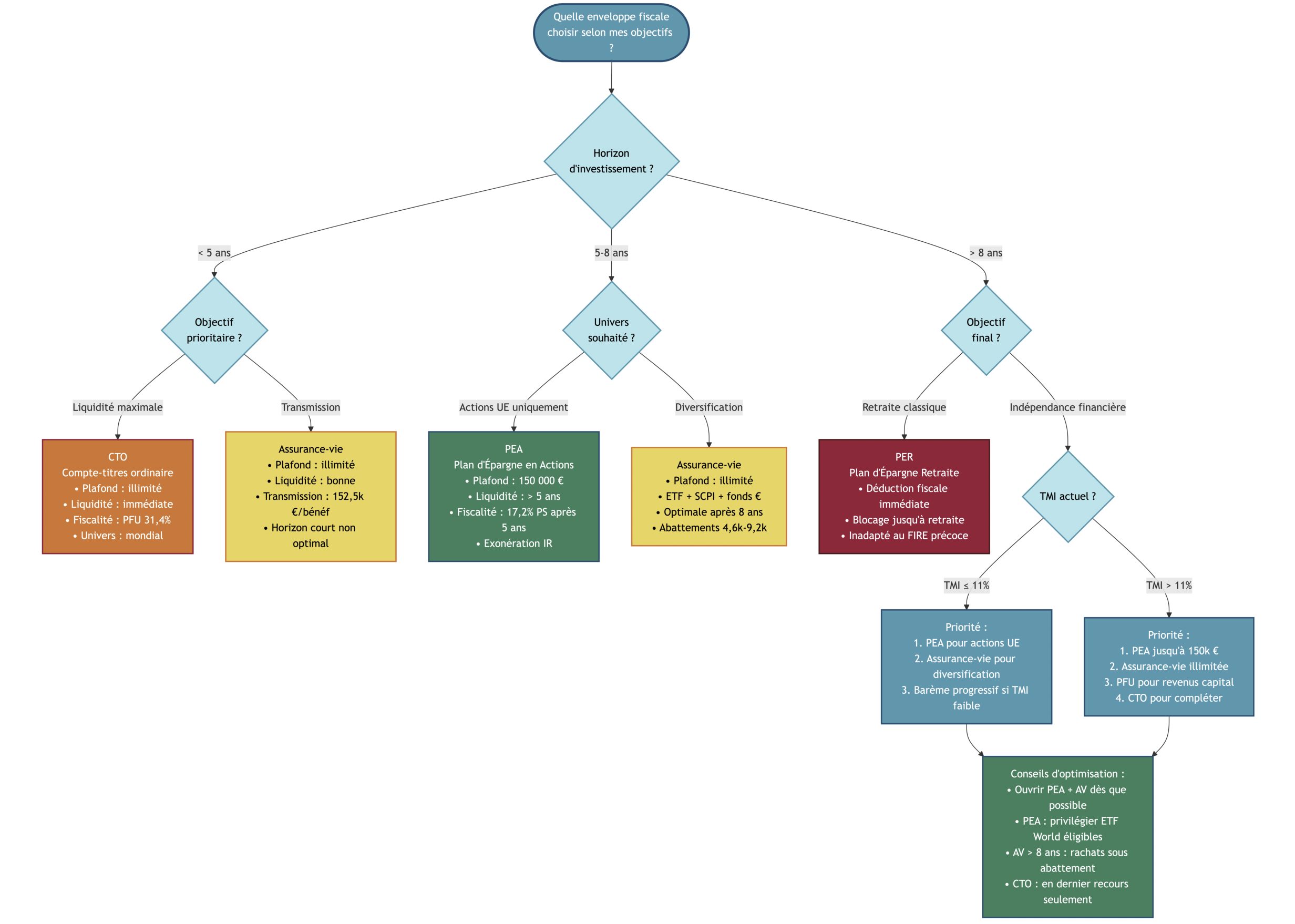

4. Les bonnes enveloppes fiscales pour un FIRE à la française

4.1 Bien distinguer enveloppe fiscale et classe d’actif

Après avoir compris pourquoi la fiscalité et le système social français changent la donne, la suite devient très concrète : pour viser l’indépendance financière, on ne choisit pas seulement des placements, on choisit aussi des « contenants » fiscaux. Et, oui, c’est souvent là que les erreurs coûtent cher.

En pratique, une enveloppe fiscale est un cadre juridique avec ses règles d’imposition et de sortie. Typiquement : le PEA (Plan d’Épargne en Actions), l’assurance-vie, le PER (Plan d’Épargne Retraite) ou le compte-titres ordinaire. L’enveloppe ne dit pas « quoi » vous achetez, elle précise surtout « comment » ce sera taxé, quand vous pourrez retirer, et à quel prix fiscal.

Une classe d’actifs, c’est la nature économique de ce que vous détenez : actions, obligations, immobilier (direct ou via SCPI), fonds euros, ou encore ETF (qui sont un véhicule pour investir sur des actions ou des obligations). Une même classe d’actifs peut être logée dans plusieurs enveloppes… avec des conséquences fiscales très différentes.

On le voit tout de suite avec deux exemples classiques.

- Un ETF actions Monde peut être détenu dans un PEA (si l’ETF est éligible), dans une assurance-vie via des unités de compte, ou sur un compte-titres ordinaire. Le « contenu » (actions mondiales) reste comparable, mais l’imposition des gains et la flexibilité des retraits changent.

- Une SCPI peut être détenue en direct (avec une fiscalité de revenus immobiliers) ou via une assurance-vie (où elle profite de la capitalisation interne du contrat).

Attention : l’erreur fréquente, c’est de comparer un PEA à « la bourse ». Le PEA n’est pas « la bourse » : c’est un contenant fiscal qui permet d’acheter certains titres. Et inversement, « investir en bourse » décrit un contenu (souvent des actions), pas une enveloppe.

Pour aller plus loin sur ce sujet de contenant vs contenu, vous pouvez lire notre guide sur l’assurance-vie.

Avec cette distinction bien claire, on peut maintenant passer, une par une, aux enveloppes phares d’un FIRE à la française : assurance-vie, PEA, puis PER et compte-titres en complément.

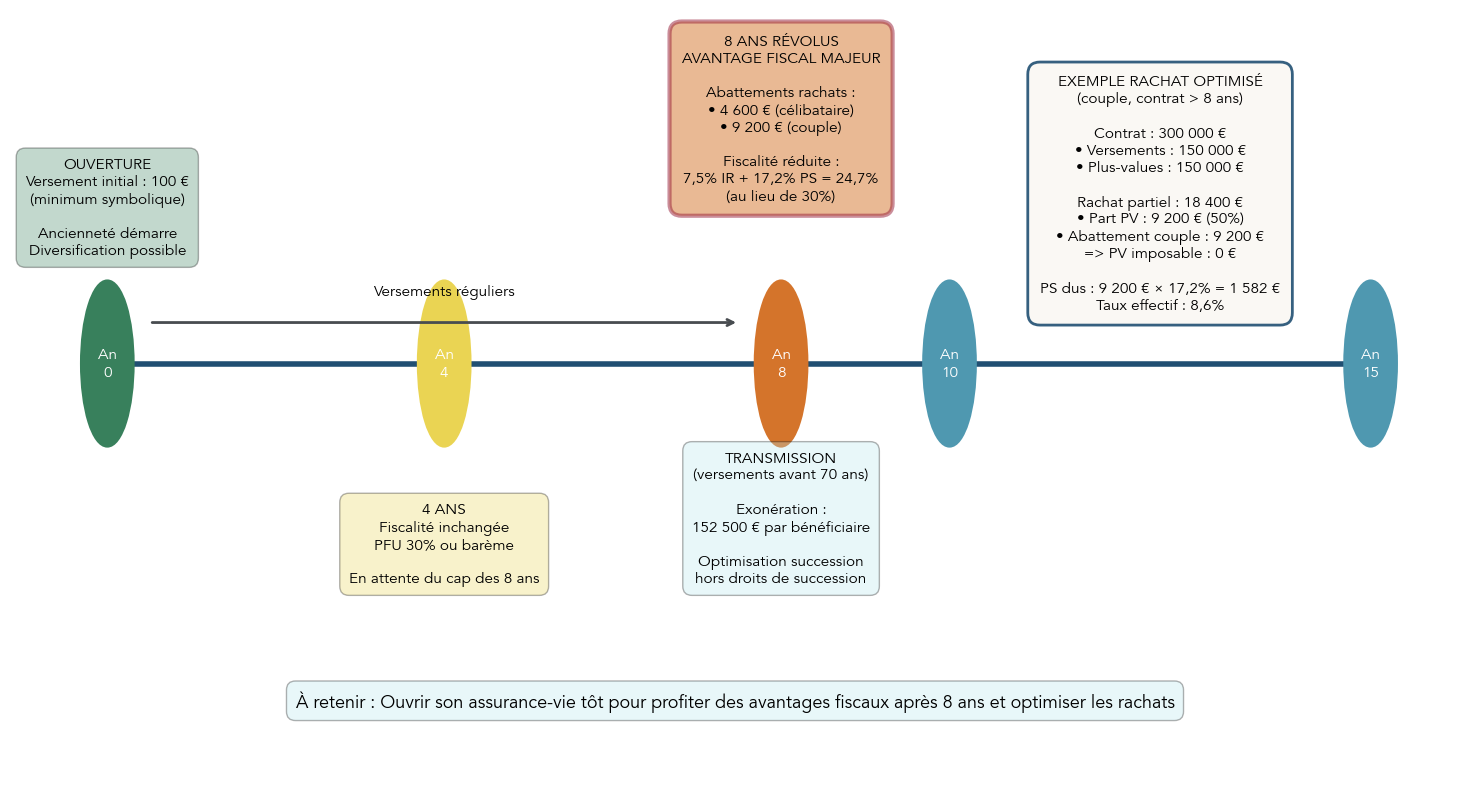

4.2 Assurance-vie : l’enveloppe centrale du FIRE français

S’il fallait ne garder qu’une enveloppe polyvalente pour construire puis exploiter un patrimoine d’indépendance financière, ce serait souvent l’assurance-vie. Non pas parce qu’elle « rapporte plus », mais parce qu’elle fait office de couteau suisse : diversification des supports, capitalisation interne, et fiscalité des retraits très favorable si l’on s’organise.

Premier point à retenir : l’assurance-vie est une enveloppe capitalisante, pas une classe d’actifs. À l’intérieur, vous pouvez investir en fonds euros (capital garanti), ou en unités de compte (UC) : actions, obligations, ETF, SCPI… C’est ce mélange qui permet d’ajuster le couple rendement/risque, puis de préparer une décumulation plus souple.

En synthèse, son avantage fiscal tient en trois mécanismes.

- Tant que vous ne retirez pas, les gains capitalisent à l’intérieur du contrat sans imposition annuelle.

- Après 8 ans, vous bénéficiez d’un abattement annuel sur la part de plus-values retirées : 4 600 € pour une personne seule, 9 200 € pour un couple.

- En transmission, les primes versées avant 70 ans profitent d’un cadre favorable, avec jusqu’à 152 500 € par bénéficiaire.

La fiscalité des rachats dépend surtout de l’ancienneté et du montant total versé sur vos contrats. Le tableau ci-dessous résume la mécanique.

| Ancienneté contrat | Versements < 150 000 € | Versements > 150 000 € | Alternative |

|---|---|---|---|

| < 4 ans | PFU 30% ou barème | PFU 30% ou barème | — |

| 4-8 ans | PFU 30% ou barème | PFU 30% ou barème | — |

| > 8 ans | 7,5% + 17,2% PS = 24,7% après abattement | 12,8% + 17,2% PS = 30% après abattement | Barème si TMI < 7,5% |

En pratique, ce tableau raconte une idée simple : l’assurance-vie devient particulièrement intéressante quand le contrat a passé 8 ans, parce que l’abattement annuel permet de baisser fortement l’imposition effective si l’on fractionne intelligemment ses retraits.

Astuces importantes

Sur une stratégie FIRE, l’assurance-vie se prépare longtemps avant la retraite anticipée. Quelques réflexes changent vraiment la suite.

- Ouvrez un contrat le plus tôt possible, même avec 100 €, pour « prendre date » : le compteur des 8 ans démarre au premier versement.

- Surveillez les frais, surtout sur les unités de compte : le rapport compare des contrats en ligne avec des frais de gestion UC autour de 0,50% à 0,85% (auxquels peuvent s’ajouter des frais de mandat en gestion pilotée).

- Choisissez entre gestion libre et gestion pilotée en connaissance de cause : la délégation peut convenir si vous manquez de temps, mais elle ajoute typiquement 0,3% à 1,0% de frais supplémentaires.

- Pensez déjà à la logique de retraits : après 8 ans, des rachats partiels étalés peuvent permettre de rester dans les abattements annuels.

Selon nous, une fois ces principes compris, l’assurance-vie devient un levier central, surtout pour la phase où vous commencerez à vivre de votre capital.

Pour tout savoir sur l’enveloppe, sa fiscalité des rachats et les critères de choix d’un contrat, consultez : Guide assurance-vie.

L’assurance-vie est donc redoutable pour optimiser la fiscalité des retraits. Mais pour accumuler vite du capital en actions avec une fiscalité très légère après quelques années, le PEA reste généralement le premier réflexe.

4.3 PEA : l’outil boursier à privilégier en première ligne

En phase d’accumulation, le PEA (Plan d’Épargne en Actions) est souvent l’enveloppe à remplir en priorité quand on veut investir en actions sur le long terme. La raison est simple : après 5 ans, la fiscalité devient très compétitive.

Le cadre est assez lisible.

- Le plafond de versement de 150 000 € d’un PEA classique.

- Si vous retirez avant 5 ans, vous subissez le PFU (30%) et le plan est clôturé.

- Après 5 ans, les gains sortent sans impôt sur le revenu : vous ne payez plus que les prélèvements sociaux (17,2%).

Côté investissements, le PEA donne accès aux actions européennes et à des ETF éligibles. Pour une stratégie FIRE, c’est, selon nous, un point majeur : on peut viser une exposition actions très diversifiée, y compris « Monde », via certains ETF (souvent à réplication synthétique) éligibles au PEA.

Une nuance importante, néanmoins : le PEA n’est pas un « plan retraite ». C’est un outil boursier fiscalement efficace, mais plafonné. Or, on l’a vu dans les ordres de grandeur d’un FIRE complet : un capital de 750 k€ à 1,5 M€ est fréquent selon le niveau de dépenses et le taux de retrait. Un PEA seul ne suffit donc pas : il faut le compléter par l’assurance-vie, et parfois par un compte-titres.

Pour choisir un courtier, mieux vaut regarder les frais d’ordres et l’absence de droits de garde, car sur 15 à 25 ans, chaque euro économisé s’accumule. Voici le comparatif repris dans l’étude.

| Courtier | Frais ordre < 500 € | Frais ordre 1 000 € | Frais ordre 2 000 € | Droits de garde | Partenariat ETF |

|---|---|---|---|---|---|

| Trade Republic | 1 € | 1 € | 1 € | 0 € | Amundi (remb.) |

| Bourse Direct | 0,99 € (max 0,5%) | 1,90 € | 2,90 € | 0 € | Amundi (remb.) |

| Saxo Banque | 0,08% (min 2 €) | 2 € | 2 € | 0 € | Amundi (0 € achat) |

| Fortuneo (Starter) | 0 € (1er ordre/mois) | 0,35% | 0,35% | 0 € | iShares (0 €) |

| Boursorama | 1,99 € | 5 € | 10 € | 0 € | Non |

L’idée n’est pas de « trouver le meilleur » dans l’absolu, mais de choisir un cadre simple et peu coûteux, compatible avec des versements réguliers (et donc beaucoup d’ordres).

Astuces importantes

Le PEA récompense surtout la discipline et l’anticipation. Deux actions reviennent souvent dans les stratégies qui tiennent la route.

- Maximisez le PEA aussi vite que votre situation le permet, car l’exonération d’impôt sur le revenu après 5 ans est un avantage rare en France.

- Évitez de multiplier les arbitrages : une stratégie ETF long terme, avec achats réguliers, colle bien à l’esprit FIRE.

Une fois le plafond PEA en approche, on bascule naturellement vers l’assurance-vie pour continuer à capitaliser, diversifier et préparer les retraits.

Pour comprendre le fonctionnement, les plafonds et la fiscalité du PEA, voir : Guide PEA.

Après ce duo PEA + assurance-vie, il reste deux outils souvent cités : le PER et le compte-titres. Ils peuvent aider, mais seulement dans certains cas. Il faut donc clarifier leur place dans un plan d’indépendance financière.

4.4 PER et CTO : quand les utiliser dans une stratégie FIRE

Le PER et le compte-titres ordinaire ne sont pas des « mauvais » produits. Ils répondent simplement à des logiques différentes, parfois compatibles avec le FIRE, parfois non.

Commençons par le PER (Plan d’Épargne Retraite). Son avantage est immédiat : les versements peuvent être déduits du revenu imposable, avec une économie d’impôt pouvant monter jusqu’à 45% pour une tranche marginale d’imposition à 45%. Sur le papier, c’est puissant.

Le problème, dans une optique de retraite anticipée, est le blocage : l’argent reste immobilisé jusqu’à la retraite légale, sauf cas de déblocage anticipé limités (par exemple achat de la résidence principale, invalidité, surendettement, expiration des droits chômage…). Autrement dit, le PER peut être cohérent pour optimiser un « volet retraite classique » en parallèle, mais il colle mal à un départ très anticipé.

Le compte-titres ordinaire, lui, joue un autre rôle. Il n’a pas de plafond de versement et il donne accès à tous les marchés (Monde entier). C’est souvent sa grande force pour la diversification. En contrepartie, il n’offre aucun avantage fiscal : la fiscalité de droit commun s’applique, avec un PFU à 31,4% à partir de 2026 (hors assurance-vie), et un risque d’ajout de taxe PUMa pour les profils vivant quasi exclusivement de revenus de capital.

Dans une stratégie FIRE « française », la logique qui ressort est donc assez stable : on ouvre tôt les enveloppes les plus efficientes (PEA + assurance-vie), puis on ajoute le PER ou le CTO en complément, selon ses revenus, son horizon et son besoin de diversification.

Le tableau ci-dessous synthétise les différences essentielles.

| Enveloppe | Plafond | Fiscalité | Univers investissement | Idéal pour |

|---|---|---|---|---|

| PEA | 150 000 € | 17,2% après 5 ans | Actions UE, ETF éligibles | Actions Europe, ETF éligibles |

| Assurance-vie | Illimité | Abattements après 8 ans | Tous supports via UC | Diversification, SCPI, succession |

| CTO | Illimité | PFU 31,4% (2026) | Monde entier | Marchés non-UE, options avancées |

| PER | 10% revenus/an | Déduction entrée, IR sortie | Tous supports | TMI élevée, horizon retraite légale |

Ce comparatif aide à prendre une décision simple : prioriser ce qui optimise votre fiscalité sur la durée, puis élargir le champ d’investissement si votre plan le justifie.

Et si vous voulez approfondir le rôle du compte-titres ordinaire (CTO) comme enveloppe de diversification, vous y trouverez les points de vigilance et les cas où il prend tout son sens.

Les enveloppes sont maintenant identifiées. La question suivante devient naturelle : quoi mettre dedans pour construire un patrimoine FIRE solide sur 20 à 30 ans ? On commence par le moteur de croissance le plus simple à mettre en place : les ETF actions Monde.

5. Choisir ses supports d’investissement : actions, ETF, immobilier, poche sécurisée

5.1 ETF actions Monde : le moteur de croissance du patrimoine FIRE

Une fois les enveloppes choisies, le cœur d’une stratégie FIRE « grand public » se résume souvent à une idée : capter la performance des marchés actions, sans jouer au casino. Les ETF (trackers) répondent exactement à ce besoin : ce sont des fonds indiciels cotés qui répliquent un indice, avec des frais généralement plus faibles que la gestion active.

Le repère le plus cité est le MSCI World, car il représente un panier large de grandes entreprises des pays développés. Historiquement, l’indice affiche une performance annualisée moyenne de 8,47% depuis 1987, avec une volatilité autour de 15%. Sur des périodes plus récentes, on retrouve (toujours en rendement annualisé) 10,97% sur 3 ans, 13,39% sur 5 ans, et 11,96% sur 10 ans.

Pour un investisseur FIRE, l’intérêt est double : la diversification géographique réduit le risque de dépendre d’un seul pays, et la simplicité facilite la régularité. En pratique, beaucoup d’épargnants investissent par versements programmés (méthode DCA), ce qui lisse les points d’entrée et aide à tenir sur la durée. Pour une mise en œuvre pas à pas, vous pouvez consulter notre guide ETF.

Sur le marché français, plusieurs ETF MSCI World sont accessibles, dont certains éligibles au PEA. Le tableau ci-dessous liste ceux mis en avant dans l’analyse, avec leurs caractéristiques clés.

| ETF | ISIN | Frais gestion | Encours | Prix part |

|---|---|---|---|---|

| Amundi MSCI World (CW8) | LU1681043599 | 0,38% | ≈5 800 M€ | ≈600 € |

| Amundi MSCI World (DCAM) | FR001400U5Q4 | 0,20% | ≈335 M€ | ≈5 € |

| Amundi MSCI World (MWRD) | LU2655993207 | 0,25% | ≈930 M€ | ≈5 € |

| iShares MSCI World Swap | IE00BJ0KDR00 | 0,25% | ≈3 500 M€ | ≈90 € |

Ce tableau ne sert pas à « chasser » le meilleur ETF du moment : il sert à vérifier trois points simples avant d’investir, à savoir les frais, l’encours (pour la robustesse) et le prix de part (pour adapter vos versements).

Astuces importantes

Les ETF rendent la stratégie plus robuste, mais deux garde-fous évitent des erreurs classiques.

- Diversifiez géographiquement : le PEA étant limité à l’univers UE, l’assurance-vie (via UC) ou le CTO peuvent compléter l’exposition si vous voulez élargir au-delà des contraintes du PEA.

- Concentrez-vous sur le rendement net et sur les frais, car 0,5% à 1% de différence par an finit par peser lourd sur 20 à 30 ans.

Les actions via ETF sont le moteur de performance. Mais un patrimoine FIRE solide gagne à s’appuyer aussi sur une brique immobilière, qui apporte des loyers et une autre dynamique face à l’inflation.

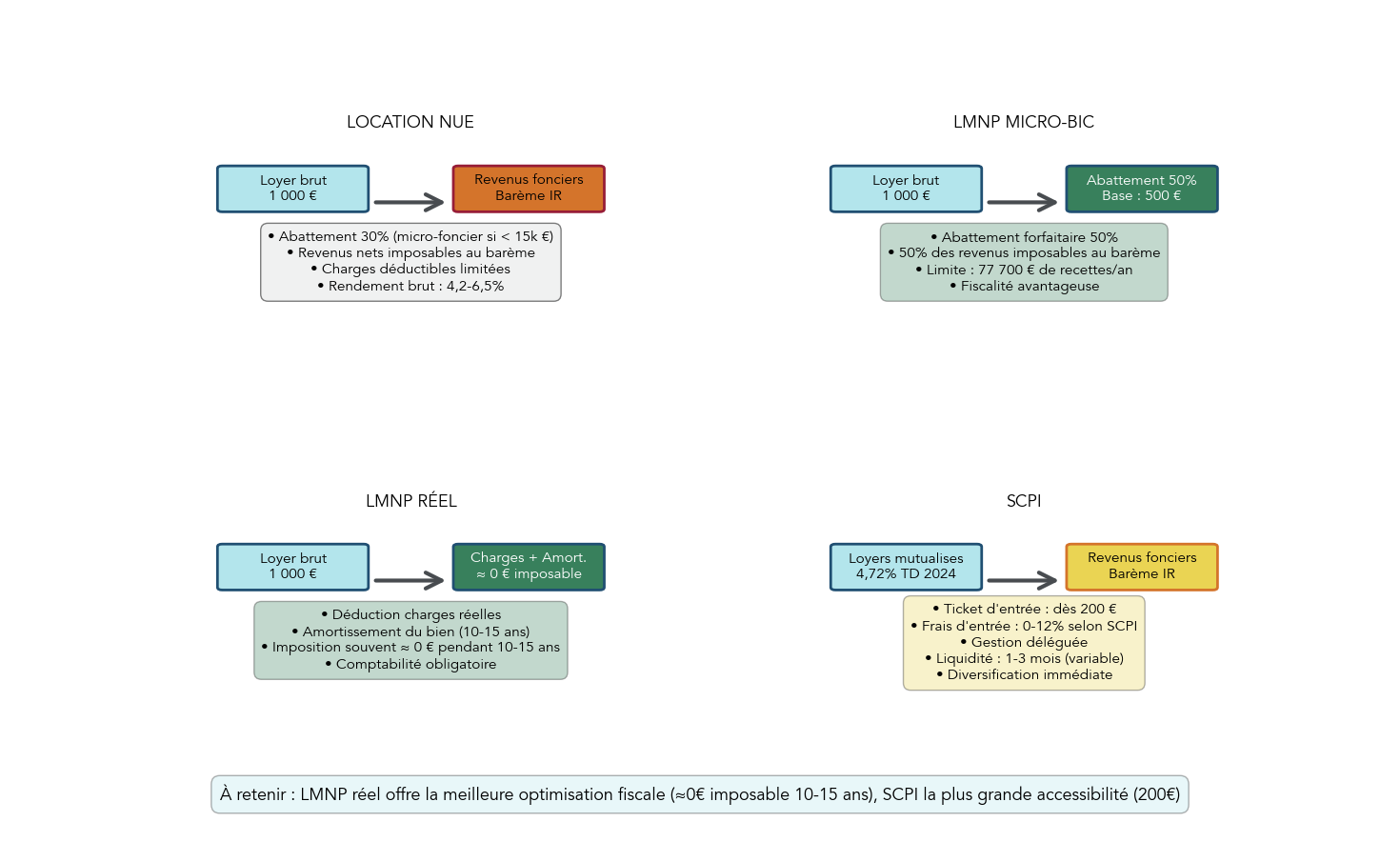

5.2 Immobilier locatif, LMNP et SCPI : structurer la « brique pierre » de son FIRE

Dans un projet d’indépendance financière, l’immobilier attire pour une raison simple : il peut générer des revenus réguliers. En France, trois approches reviennent souvent : immobilier locatif en direct, location meublée au régime LMNP, et SCPI (pierre-papier). Elles ne jouent pas exactement le même rôle, et le bon choix dépend surtout de votre envie de gérer, de votre fiscalité, et de votre capacité à utiliser le crédit.

L’immobilier direct permet parfois de viser un rendement brut moyen de 4,2% à 6,5% selon la localisation. Son avantage spécifique, c’est l’effet de levier : acheter à crédit peut accélérer la phase d’accumulation. En contrepartie, il faut accepter les contraintes : vacance, travaux, gestion locative, et fiscalité des revenus fonciers.

Le régime LMNP (Loueur Meublé Non Professionnel) est une variante appréciée par beaucoup d’épargnants FIRE, car il améliore souvent le net après impôt.

- En micro-BIC, vous bénéficiez d’un abattement forfaitaire de 50% sur les loyers.

- Au régime réel, vous déduisez charges et amortissements. Dans la pratique, cela conduit fréquemment à peu ou pas d’impôt sur les loyers pendant 10 à 15 ans.

Les SCPI, enfin, permettent d’investir dans l’immobilier sans gérer un bien. Le taux de distribution moyen 2024 de 4,72%, et certaines SCPI se situent plus haut (6–8%+). Le ticket d’entrée est faible (dès 200 €) et la diversification (nombre de biens) est bien supérieure à un achat unique. En revanche, il faut comprendre les frais (souvent 8–12% d’entrée pour les SCPI classiques, amortis sur 8–10 ans) et la liquidité (revente en général moins rapide qu’un ETF).

Pour comparer, le plus simple est de regarder les mêmes critères : rendement, frais, levier crédit, liquidité, ticket d’entrée, effort de gestion.

| Critère | Immobilier direct | SCPI classiques | SCPI sans frais d’entrée |

|---|---|---|---|

| Rendement brut moyen | 4-6% | 4,5-5,5% | 5-7% |

| Frais d’acquisition | ≈8% (notaire) | 8-12% | 0% |

| Frais de gestion | Auto-gestion ou 8% | 10-14% loyers | 14-18% loyers |

| Effet de levier crédit | ✓ | ✓ | ✓ |

| Liquidité | Faible (3-6 mois) | Moyenne (1-3 mois) | Moyenne |

| Ticket d’entrée | > 50 000 € | Dès 200 € | Dès 200 € |

| Gestion | Active | Passive | Passive |

| Diversification | 1 bien | 50-200 biens | 20-100 biens |

L’idée n’est pas d’opposer « bonne » et « mauvaise » pierre. L’enjeu est de choisir une brique compatible avec votre vie : certains veulent optimiser la fiscalité et acceptent de gérer (direct ou LMNP), d’autres privilégient la simplicité (SCPI), quitte à payer des frais.

Si vous hésitez entre immobilier direct et SCPI, notre dossier sur l’immobilier papier (SCPI, OPCI) permet de reprendre les avantages, les frais et les points de vigilance.

Un portefeuille FIRE 100% actions et immobilier reste toutefois vulnérable au pire moment : le début de la décumulation. Pour éviter de vendre au mauvais moment, il faut une poche sécurisée.

5.3 Constituer une poche sécurisée et allouer ses actifs selon l’horizon

Le risque séquentiel, on l’a vu, frappe surtout quand on commence à retirer. Concrètement, cela signifie qu’un bon plan FIRE ne se résume pas à « investir au maximum en actions ». Il faut aussi prévoir une poche sécurisée capable de financer plusieurs années de dépenses sans toucher aux actifs risqués pendant un krach.

La règle opérationnelle mise en avant est simple : viser 2 à 3 ans de dépenses courantes sur des supports stables. Cette réserve sert de tampon. Elle vous évite de vendre des ETF actions en bas de cycle, ce qui est souvent la vraie cause d’échec des plans de retraite anticipée.

Les supports évoqués sont ceux qui remplissent réellement l’objectif de stabilité.

- Les fonds euros d’assurance-vie (capital garanti) affichent un rendement moyen 2024 d’environ 2,60% selon les données du secteur.

- Le Livret A et les livrets réglementés restent la base de l’épargne de précaution à très court terme (liquide, sans risque de perte en capital).

Ensuite, on adapte l’allocation à l’horizon de placement. L’idée n’est pas de complexifier, mais de se donner une règle If-Then facile à appliquer.

- Si l’horizon est inférieur à 5 ans, on privilégie la sécurité (Livret A, fonds euros), car la volatilité actions peut tomber au mauvais moment.

- Si l’horizon est entre 5 et 8 ans, une exposition partielle aux actions devient envisageable, mais avec prudence et sans dépendre d’un unique point de sortie.

- Si l’horizon dépasse 8 ans, une allocation majoritairement actions (ETF) devient cohérente, car le temps absorbe mieux les cycles.

À l’approche du départ en retraite anticipée, beaucoup de portefeuilles FIRE convergent vers une répartition de type 70% actions / 30% sécurisé, à adapter selon la tolérance au risque et la stabilité des autres revenus. Le point clé n’est pas le chiffre exact : c’est la présence d’un « amortisseur » qui rend les retraits tenables.

On sait désormais où investir et dans quelles enveloppes, puis comment structurer les grandes briques (actions, immobilier, sécurisé). Reste à voir comment faire grossir ce patrimoine de manière réaliste à partir d’une situation typique, et surtout comment préparer des retraits fiscalement optimisés.

6. Construire et exploiter son patrimoine : cas pratiques et optimisations clés

On a maintenant les bonnes enveloppes (PEA, assurance vie…) et les bons moteurs (ETF Monde, immobilier, poche sécurisée). Très bien. Maintenant, ce qui fait vraiment avancer, c’est de traduire tout ça en trajectoires chiffrées… puis de préparer la sortie, car devenir « rentier » est une chose, décaisser proprement en est une autre.

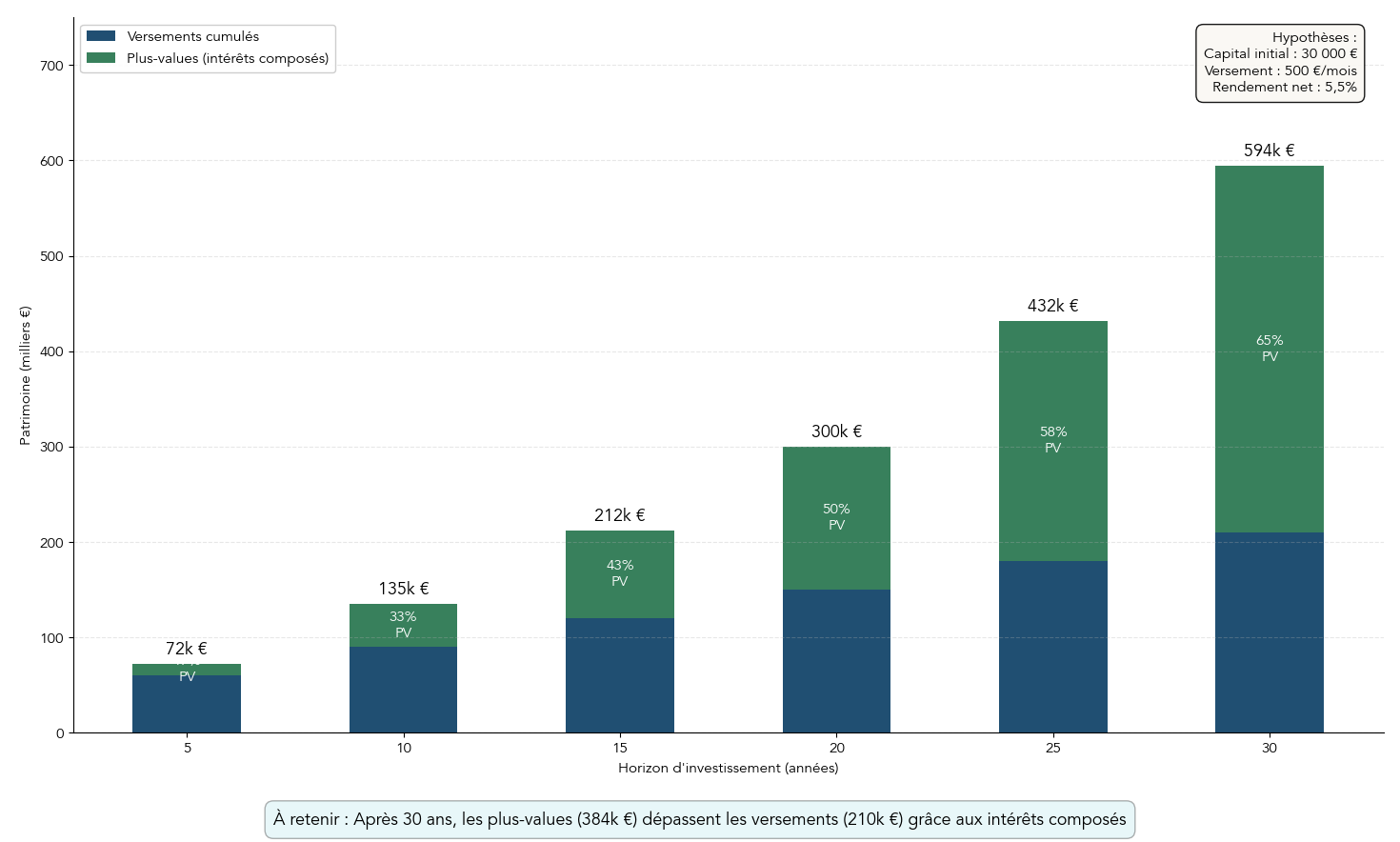

6.1 Cas pratique : 500 €/mois pendant 20–30 ans, que peut-on espérer ?

Là, ça devient plus concret avec une simulation simple, basée sur des hypothèses réalistes et surtout répétables sur la durée.

On part sur :

- 30 000 € de capital initial.

- 500 € de versement mensuel.

- 6 % de rendement brut attendu.

- 0,5 % de frais de gestion annuels (exemple : Linxea Spirit 2), soit 5,5 % net.

Si vous voulez comparer ces ordres de grandeur avec des objectifs patrimoniaux « ronds » (et les trajectoires qui vont avec), vous pouvez aussi lire : Objectif 1 million d’euros pour la retraite.

Voici la projection telle qu’elle ressort avec 5,5 % net :

| Horizon | Versements cumulés | Plus-values | Valeur totale | % gains |

|---|---|---|---|---|

| 5 ans | 60 000 € | 12 000 € | 72 000 € | 17% |

| 10 ans | 90 000 € | 45 000 € | 135 000 € | 33% |

| 15 ans | 120 000 € | 92 000 € | 212 000 € | 43% |

| 20 ans | 150 000 € | 150 000 € | 300 000 € | 50% |

| 25 ans | 180 000 € | 252 000 € | 432 000 € | 58% |

| 30 ans | 210 000 € | 384 000 € | 594 000 € | 65% |

Ce tableau raconte une histoire très simple : plus on avance, plus la part des gains prend le relais. Au bout de 20 ans, vous avez versé 150 000 € et vous avez 300 000 € : la moitié du patrimoine provient des plus-values. À 30 ans, vous avez versé 210 000 €, et le capital atteint 594 000 € : environ 65 % de la valeur vient des gains.

Et si l’on double l’effort ? Pour un couple qui investirait 1 000 €/mois (avec 60 000 € au départ), on arrive à des ordres de grandeur qui commencent à ressembler aux variantes « Regular FIRE » ou « Fat FIRE » : environ 600 000 € à 20 ans, et environ 1 188 000 € à 30 ans.

La lecture la plus pertinente, selon nous, est la suivante : même sans « gros salaire », une discipline d’épargne régulière et une allocation performante peuvent vous rapprocher d’une indépendance financière partielle. Souvent, c’est là que Coast FIRE ou Barista FIRE deviennent des objectifs plus atteignables que le « Full FIRE ».

Constituer le capital est une étape. Le transformer en revenus passifs, en payant le moins d’impôts possible, est l’étape qui fait basculer un plan FIRE de la théorie vers la pratique.

6.2 Rachats partiels d’assurance-vie : comment réduire fortement l’impôt effectif

En phase de décumulation, le réflexe clé à comprendre est celui-ci : un rachat partiel d’assurance-vie n’est pas « 100 % imposable ». Il est composé de deux briques.

- Une part de capital (vos versements), qui n’est pas imposable.

- Une part de plus-values, qui est imposable.

La mécanique est proportionnelle. La formule à retenir est :

Plus-value imposable = montant du rachat × (plus-values totales / valeur totale du contrat).

Prenons l’exemple chiffré classique : un contrat de 300 000 €, composé de 150 000 € de versements et 150 000 € de gains. Si un couple rachète 18 400 € :

- La part de plus-values dans le rachat est de 18 400 × (150 000 / 300 000) = 9 200 €.

- Après 8 ans, l’abattement annuel sur l’assurance-vie est de 9 200 € pour un couple.

- Résultat : la plus-value imposable à l’impôt sur le revenu tombe à 0 €.

Il reste les prélèvements sociaux (17,2 %) sur la part de gains, soit 9 200 × 17,2 % = 1 582 €. Rapporté au rachat total (18 400 €), cela fait une imposition effective d’environ 8,6 %, très loin d’une taxation « réflexe » à 30 % ou 31,4 %.

Pour aller plus loin sur les nuances de fiscalité à la sortie (rachats, donation/succession), voici un contenu complémentaire : contrat de capitalisation et fiscalité des rachats.

Astuces importantes

En pratique, la fiscalité d’une assurance-vie se gagne souvent sur la cadence des retraits, pas sur un gros rachat « d’un coup ».

- Après 8 ans, fractionnez vos rachats pour rester sous l’abattement annuel sur la part de plus-values : 4 600 € pour une personne seule, 9 200 € pour un couple.

- Rappelez-vous qu’on parle bien d’un abattement sur les gains, pas sur le montant retiré. Donc plus votre contrat contient de capital (versements) par rapport aux gains, plus l’optimisation est facile.

- Plus vous « prenez date » tôt, plus vous avez de chances d’atteindre le seuil des 8 ans au moment où vous voudrez ralentir ou changer de vie.

Avec ce principe, on peut obtenir un taux d’imposition effectif bien inférieur à la flat tax, ce qui change la faisabilité d’une rente en France.

Une fois la logique des retraits comprise, certains profils peuvent encore améliorer la mécanique en amont : les entrepreneurs et dirigeants qui structurent leurs flux via une holding.

6.3 Entrepreneurs : utiliser une holding patrimoniale pour optimiser son FIRE

Pour un salarié, l’effort d’épargne part du net sur le compte courant. Pour un entrepreneur ou un dirigeant, la question se pose différemment : comment faire transiter une partie des revenus professionnels vers le patrimoine, en évitant la ponction fiscale la plus lourde ?

La structure typique ressemble à ceci :

- Une société opérationnelle (celle qui réalise l’activité).

- Une holding au-dessus, qui reçoit les dividendes.

- La holding réinvestit ensuite (assurance-vie, SCPI, immobilier…), au lieu de faire remonter immédiatement les flux à la personne physique.

L’avantage central vient du régime mère-fille : 95 % des dividendes reçus par la holding sont exonérés, seuls 5 % sont imposables. Dit autrement, on se rapproche d’un coût fiscal effectif autour de 1,25 % sur ces dividendes, très loin d’une remontée directe à l’associé personne physique taxée au PFU.

Autre levier possible, lorsque l’entrepreneur vend sa société : le report d’imposition (150-0 B ter) peut permettre de différer l’impôt sur la plus-value si une partie est réinvestie dans l’économie.

Enfin, la holding sert aussi d’outil de pilotage : on module le timing et le niveau des revenus personnels (salaire, dividendes) en fonction des besoins de vie et de fiscalité.

Un point de vigilance spécifique aux profils « rentiers entrepreneurs » est la taxe PUMa (cotisation subsidiaire maladie). La stratégie la plus simple rappelée dans le dossier consiste à se verser un revenu d’activité minimal pour rester dans les clous : au moins 9 612 € par an en 2026 (20 % du PASS 2026).

Cette logique transforme la holding en « centrale d’investissement » : la société produit, la holding capitalise, et vous choisissez quand (et combien) vous consommez.

Si vous souhaitez approfondir le sujet, voici notre dossier dédié à la holding patrimoniale.

Une fois ces optimisations vues, un autre facteur fait souvent une différence massive dans un plan FIRE : la situation familiale, notamment le fait d’être en couple ou non.

6.4 Effet couple vs célibataire : multiplier les enveloppes et abattements

À stratégie identique, un couple n’a pas seulement « deux revenus ». Il a aussi, très souvent, deux fois plus de leviers fiscaux et patrimoniaux. C’est un élément à intégrer dès la construction, car il conditionne la facilité de la décumulation.

Voici les principales différences à connaître :

| Critère | Célibataire | Couple marié/pacsé | Avantage couple |

|---|---|---|---|

| Abattement AV > 8 ans | 4 600 € | 9 200 € | × 2 |

| Plafonds PEA | 150 000 € | 300 000 € (2 PEA) | × 2 |

| Seuil PUMa | Par personne | Conjoint actif exonère | Mutualisation |

| Quotient familial IR | 1 part | 2 parts minimum | Division revenus |

| Transmission AV | 152 500 €/bénéficiaire | 152 500 €/bénéficiaire chacun | × 2 |

La conséquence pratique est simple : un couple peut empiler deux PEA, deux assurances-vie, et éventuellement deux PER pour la partie « retraite classique ». Ensuite, il répartit les flux (versements et retraits) pour lisser l’imposition moyenne, et utilise plus facilement les abattements.

Sur le plan organisationnel, la bonne habitude consiste à ouvrir ces enveloppes au nom de chaque membre du couple dès que possible. Cela évite de « découvrir » dans 10 ans que tout est concentré sur un seul contrat. Pour démarrer, voici un guide pas à pas pour ouvrir une assurance‑vie.

Avec ces leviers, on peut se dire que le Mouvement FIRE devient accessible à tous. La réalité est plus contrastée : le FIRE strict (arrêt complet très tôt) demande un taux d’épargne rarement compatible avec les revenus moyens. C’est ce qu’on va objectiver maintenant.

7. Le FIRE strict est-il vraiment accessible ? Scénarios réalistes et alternatives

L’erreur classique est de raisonner uniquement en « capital cible ». Or, dans la vraie vie, tout dépend du carburant mensuel : votre capacité d’épargne. C’est elle qui détermine la vitesse d’accumulation, donc la faisabilité d’une retraite anticipée.

7.1 Taux d’épargne FIRE vs taux d’épargne moyen français

Commençons par un repère macro très parlant : les Français épargnent, mais pas du tout aux niveaux exigés par le FIRE strict.

| Indicateur | Valeur |

|---|---|

| Taux d’épargne moyen français (T2 2025) | 18,9% |

| Taux d’épargne pré-Covid (2019) | 15,1-15,3% |

| Taux d’épargne pic Covid (2020) | 21,4% |

| Taux d’épargne FIRE minimum recommandé | 50% |

| Taux d’épargne FIRE optimal | 65-75% |

On voit l’écart : même au pic Covid, la France restait très loin des 50 % à 75 % souvent cités. Cet écart s’explique en grande partie par la structure des dépenses.

Sur une consommation moyenne d’environ 2 400 € par mois, les dépenses contraintes représentent déjà 1 055 € (logement, transports, assurances/mutuelles, télécommunications). Autrement dit, avant même de parler de loisirs ou de confort, une part importante du budget est « incompressible ».

Avec un salaire net médian à 2 190 €/mois, épargner 50 % d’épargne reviendrait à vivre avec 1 095 €/mois. On est à peine au-dessus des dépenses contraintes moyennes. Sur 15 à 20 ans, cela suppose une frugalité extrême, difficilement tenable pour la majorité.

La conclusion n’est pas « le FIRE ne marche pas ». Elle est plus nuancée : le FIRE strict est mécaniquement réservé aux hauts revenus, ou à ceux qui acceptent des sacrifices très lourds sur une longue période.

La question suivante s’impose : si on part de revenus réalistes, qu’est-ce qu’on peut atteindre en 20 ou 30 ans ? Passons donc à des simulations concrètes.

7.2 Trois scénarios de revenus : médian, moyen, hauts revenus

Pour projeter votre propre trajectoire, le plus clair est de regarder trois profils types, avec un rendement net identique (5,5 %) et un effort d’épargne cohérent avec le niveau de revenu.

| Horizon | Épargne mensuelle | Capital accumulé | Rente 3% | Rente 4% |

|---|---|---|---|---|

| Salaire médian 2 190 € (20% épargne) – 20 ans | 438 € | ≈215 000 € | 6 450 €/an | 8 600 €/an |

| Salaire médian 2 190 € (20% épargne) – 30 ans | 438 € | ≈430 000 € | 12 900 €/an | 17 200 €/an |

| Salaire moyen 2 733 € (30% épargne) – 20 ans | 820 € | ≈360 000 € | 10 800 €/an | 14 400 €/an |

| Salaire moyen 2 733 € (30% épargne) – 30 ans | 820 € | ≈720 000 € | 21 600 €/an | 28 800 €/an |

| Hauts revenus 5 000 € (50% épargne) – 15 ans | 2 500 € | ≈680 000 € | 20 400 €/an | 27 200 €/an |

| Hauts revenus 5 000 € (50% épargne) – 20 ans | 2 500 € | ≈1 100 000 € | 33 000 €/an | 44 000 €/an |

| Hauts revenus 5 000 € (50% épargne) – 25 ans | 2 500 € | ≈1 650 000 € | 49 500 €/an | 66 000 €/an |

Ces chiffres illustrent bien l’idée centrale : avec un revenu médian, on peut construire un patrimoine sérieux, mais le Full FIRE confortable avant 30 ans d’effort reste compliqué. En revanche, ce même capital peut ouvrir une semi-retraite, un travail choisi, ou un Coast FIRE.

À l’inverse, avec des revenus élevés et 50 % d’épargne, l’indépendance financière devient réaliste en 15 à 20 ans. C’est exactement la nuance essentielle : le FIRE strict n’est pas un mythe, mais il n’est pas démocratique.

Pour ceux qui veulent visualiser ce que représente « atteindre le million » et ce que cela implique en trajectoire d’épargne, vous pouvez lire : Devenir millionnaire.

Une fois ces scénarios posés, la conclusion pratique est claire : si le Full FIRE est hors de portée, il existe des variantes plus intelligentes et souvent plus alignées avec une vie normale.

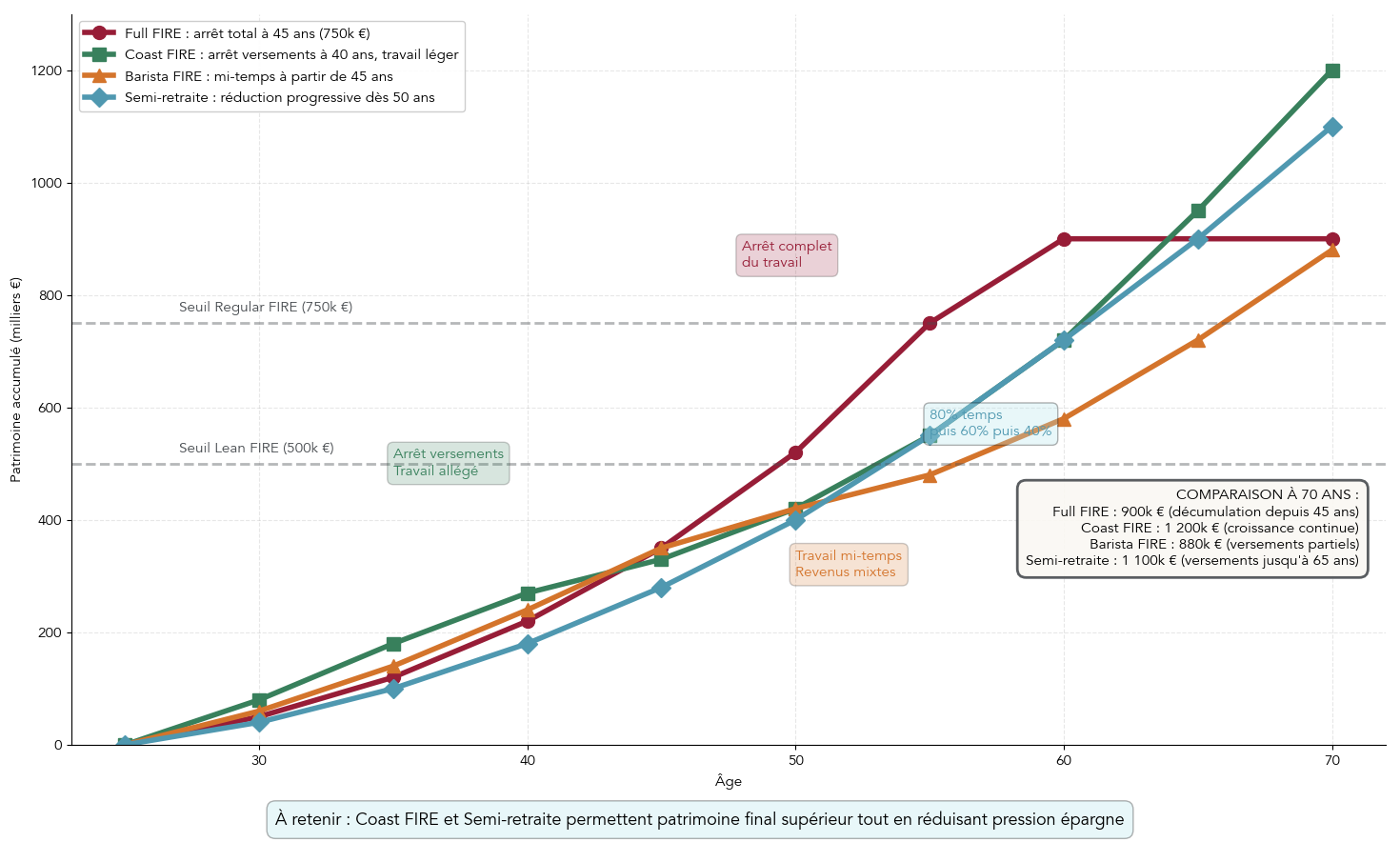

7.3 Coast FIRE, Barista, semi-retraite : des trajectoires plus réalistes

Si on arrête de voir le FIRE comme un interrupteur (travailler vs ne plus travailler), on découvre des trajectoires beaucoup plus praticables.

Le Coast FIRE repose sur une idée simple : atteindre assez tôt un premier capital, puis laisser la capitalisation faire le reste. L’exemple typique est de viser 200 000 € vers 35 ans, puis de réduire fortement les versements. Le portefeuille continue de croître jusqu’à 60–65 ans, ce qui enlève une énorme pression d’épargne au quotidien.

Le Barista FIRE est encore plus pragmatique : on vise un patrimoine qui couvre environ 50 à 70 % des dépenses, puis on complète avec un travail à temps partiel choisi. Cette approche réduit le risque de « tout dépendre des marchés », et elle améliore souvent le bien-être au travail parce qu’on peut dire non.

Enfin, la semi-retraite progressive correspond bien à une logique française : réduire le temps de travail à partir de 50 ans (4/5, puis 3/5, puis 2/5), et utiliser progressivement le patrimoine comme complément de revenu. Vous gardez une activité, des liens sociaux, et des droits retraite par répartition.

La logique, au fond, est celle-ci : viser une indépendance financière progressive, plutôt qu’un arrêt brutal. Et c’est souvent ce qui rend le projet tenable sur 20 ans.

Pour choisir votre trajectoire, il faut maintenant garder quelques règles simples en tête : taux de retrait prudents, enveloppes à privilégier, points fiscaux à surveiller, et niveau de capital réaliste. C’est exactement l’objectif de la synthèse qui suit.

8. Synthèse opérationnelle : que retenir pour votre propre plan ?

On arrive à la partie la plus actionnable : comment transformer tout ce qui précède en check‑list personnelle. L’idée n’est pas de vous faire entrer dans une case, mais de vous donner des repères fiables pour construire un plan cohérent avec la fiscalité française.

8.1 Les grands enseignements à garder en tête

Si vous deviez retenir quelques idées avant de passer à la grille finale, voici celles qui reviennent partout.

- La règle des 4 % est trop optimiste dans notre contexte. Avec l’horizon long (40–50 ans) et la fiscalité, un taux de retrait brut de 2,5 à 3,5 % est plus prudent. Cela revient souvent à viser un capital égal à 30 à 40 fois vos dépenses annuelles.

- La fiscalité n’est pas un détail. Entre PFU (31,4 %) hors assurance-vie en 2026 et taxe PUMa potentielle, la rente « brute » ne dit rien si vous ne savez pas ce que vous gardez net.

- Le FIRE strict est surtout accessible aux hauts revenus. Pour la majorité, Coast FIRE, Barista FIRE et semi-retraite sont des trajectoires plus réalistes.

- L’organisation compte autant que l’allocation : ouvrir tôt un PEA et une assurance-vie, c’est démarrer les compteurs fiscaux et s’ouvrir des options plus tard.

- La poche sécurisée reste votre amortisseur : prévoir 2 à 3 ans de dépenses sur des supports stables évite de vendre au mauvais moment.

Pour articuler tout ça dans le temps (ordre des enveloppes, cadence des versements, arbitrages), vous pouvez aussi approfondir votre stratégie d’épargne.

On peut maintenant passer au tableau de synthèse. Lisez-le comme une check‑list : chaque ligne correspond à une dimension que vous devez trancher pour que votre plan FIRE tienne dans la durée.

8.2 Tableau récapitulatif de faisabilité du FIRE en France

Le tableau ci-dessous condense l’essentiel. Chaque « dimension » résume un constat, puis l’implication directe pour un épargnant français.

| Dimension | Constat clé | Implication pratique pour l’épargnant français |

|---|---|---|

| Règle des 4% | Trop optimiste pour la France (fiscalité 30%, horizon long 40-50 ans) | Viser 2,5-3,5% de taux de retrait brut, soit capital = 30-40 × dépenses annuelles |

| Fiscalité revenus capital | PFU 31,4% en 2026 (hors AV) + taxe PUMa possible (6,5%) | Prioriser AV > 8 ans (24,7%) et PEA > 5 ans (17,2%) |

| Taux d’épargne requis | 50-75% FIRE vs 18,9% moyen français | FIRE strict réservé aux hauts revenus ou acceptation sacrifices majeurs |

| Capital requis | 750 000 € à 1 500 000 € selon profil dépenses | 20-30 ans d’accumulation nécessaires pour revenus moyens |

| Enveloppes optimales | AV (abattements) + PEA (exonération IR) + Immobilier (levier) | Ouvrir tôt pour « prendre date », maximiser PEA puis AV |

| Taxe PUMa | 6,5% si revenus capital > 24 030 € (2026) sans activité | Se verser ≥ 9 612 €/an de revenus professionnels en 2026 |

| Système retraite | Cotisations sans droits avant âge légal, ratio démographique dégradé | Ne pas compter uniquement sur la retraite par répartition |

| Alternatives réalistes | Coast/Barista FIRE, semi-retraite progressive | Viser l’indépendance financière progressive plutôt que l’arrêt brutal |

| Supports privilégiés | ETF World (MSCI World) + SCPI + Fonds euros (poche sécurisée) | Frais minimaux, diversification mondiale, horizon long terme |

| Durée décumulation | 40-50 ans si FIRE à 40 ans | Taux de retrait plus prudent (2,5-3%) que la règle américaine |

Ce tableau clôt la partie analytique. Vous avez maintenant une vision globale des contraintes, des leviers et des alternatives pour réfléchir à votre propre chemin vers plus d’indépendance financière.

Conclusion

Au final, on constate que l’indépendance financière façon FIRE est possible en France, mais qu’une version stricte reste réservée aux hauts revenus et impose des renoncements importants pour la majorité des épargnants. L’enjeu clé n’est pas de calquer la règle des 4 % américaine, mais d’adapter le projet au contexte français, avec un taux de retrait plus prudent et une vraie prise en compte de la retraite par répartition.

Deux points méritent d’être gardés à l’esprit pour avancer concrètement : la nécessité d’utiliser les bonnes enveloppes pour alléger la fiscalité, en particulier le duo PEA puis assurance vie, et l’intérêt d’ouvrir une assurance vie le plus tôt possible afin de lancer le compteur des huit ans. Pour les revenus moyens, viser un Coast FIRE ou une semi-retraite progressive peut offrir un compromis plus réaliste qu’un arrêt complet à 40 ans, et cela redonne du choix dans sa vie professionnelle.

La suite logique consiste à approfondir chaque brique du plan, par exemple en détaillant le fonctionnement de l’assurance vie et des rachats partiels optimisés, puis en explorant le PEA et l’investissement en ETF pour la partie long terme. Vous pouvez aussi vous pencher sur l’immobilier locatif et les SCPI, ou encore sur l’optimisation fiscale et la préparation de la retraite, afin de construire une stratégie patrimoniale cohérente avec vos objectifs et votre niveau de revenus.

FAQ – Indépendance financière et mouvement FIRE en France

Qu’est-ce que le mouvement FIRE exactement ?

Le mouvement FIRE (Financial Independence, Retire Early) vise à atteindre l’indépendance financière pour pouvoir arrêter de travailler tôt, parfois dès 30–40 ans. Il repose sur trois piliers complémentaires : un taux d’épargne très élevé (souvent 50–75 %), des investissements sur le long terme (actions via ETF, immobilier) et une frugalité assumée. L’objectif est d’accumuler un capital capable de couvrir ses dépenses grâce aux revenus passifs, généralement entre 25 et 40 fois les dépenses annuelles. Le courant est né aux États-Unis avec « Your Money or Your Life » et a été popularisé par Mr. Money Mustache. En France, il faut adapter la pratique au cadre fiscal et au système de retraite par répartition.

Ainsi, la stratégie reste la même, mais son exécution exige des enveloppes fiscales et des choix de décumulation plus fins.

Quel capital faut-il pour être indépendant financièrement ?

Le capital dépend directement de vos dépenses annuelles et du taux de retrait que vous jugez soutenable dans le temps. La règle historique des 4 % conduit à viser 25 fois ses dépenses annuelles, soit 750 000 € pour 30 000 € de dépenses. Dans le contexte français, la fiscalité et un horizon de décumulation plus long rendent ce taux trop optimiste. Nous recommandons plutôt 2,5–3 % brut, ce qui revient à viser 33 à 40 fois ses dépenses annuelles. Concrètement, pour 30 000 € par an, on ciblera plutôt 900 000 € à 1,2 M€ de capital. Cette prudence augmente la résilience face aux impôts, aux frais et au risque séquentiel.

La règle des 4 % fonctionne-t-elle en France ?

Appliquée telle quelle, la règle des 4 % s’avère trop optimiste pour un épargnant français.

Un retrait brut de 4 % subit la flat tax (PFU) de 30 % à 31,4 % selon les cas, ce qui ramène le net vers 2,8 %. De plus, une retraite anticipée peut durer 40–50 ans, bien au-delà des 30 ans des études historiques. Nous recommandons donc de viser 2,5–3,5 % brut, d’utiliser le PEA et l’assurance-vie pour réduire l’imposition et préserver le capital. Nous complétons cette approche par une poche sécurisée couvrant 2–3 ans de dépenses pour amortir les crises. Ainsi, le modèle devient plus robuste face aux aléas des marchés et à la fiscalité.

Quelles sont les conditions pour prendre une retraite anticipée en France dans l’esprit FIRE ?

Il n’existe pas de statut légal de « retraite FIRE » : vous pouvez cesser de travailler à tout moment, mais les pensions publiques ne démarrent qu’à l’âge légal. Celui-ci est gelé à 62 ans et 9 mois jusqu’au 1er janvier 2028 pour certaines générations, ce qui crée un long pont à financer. Un projet FIRE suppose donc de disposer d’un capital suffisant pour plusieurs décennies et l’acceptation de droits retraite réduits. Sur carrière courte, la pension peut ne représenter que 30–40 % du dernier salaire contre 65–75 % avec carrière complète. Il convient de structurer ses retraits dans des enveloppes optimisées (PEA, assurance-vie) et de surveiller la taxe PUMa. Dans la pratique, le FIRE strict reste surtout accessible aux hauts revenus, d’où l’intérêt des trajectoires progressives.

Quel est le meilleur type de revenu passif pour une stratégie FIRE en France ?

On ne cherche pas un « meilleur » revenu unique, mais un mix cohérent et fiscalement optimisé.

Le cœur de la croissance vient souvent des ETF Monde détenus dans un PEA et/ou une assurance-vie.

On ajoute une brique immobilière, soit en locatif direct (idéalement en LMNP), soit via des SCPI pour des loyers relativement stables. Une poche sécurisée en fonds euros et livrets couvre 2–3 ans de dépenses et protège des ventes en marché baissier. Prioriser les enveloppes avantageuses limite l’impact du PFU et permet des retraits sous abattement après 8 ans. Ce trio croissance–revenus–sécurité rend l’indépendance financière plus durable dans le temps.