Vous avez déjà calculé et recalculé votre budget en vous disant que votre salaire pourrait vous offrir une vraie indépendance financière, mais entre le coût de la vie, les impôts et une épargne qui stagne sur le livret A à 1,5 %, l’objectif semble s’éloigner chaque année. Viser l’indépendance financière en 10 ans ne relève pas du rêve, mais d’un équilibre précis, selon nous, entre taux d’épargne, rendement des investissements et usage des bons outils comme le PEA ou l’assurance vie.

Dans ce guide, nous suivons une démarche structurée pour définir votre niveau de vie cible, chiffrer le capital nécessaire, sélectionner les enveloppes adaptées à la fiscalité française de 2026, puis bâtir une stratégie d’investissement concrète et une feuille de route sur 10 ans pour atteindre votre liberté financière.

1. Clarifier son objectif d’indépendance financière

Avant de parler de chiffres, nous allons d’abord préciser les questions clés qui permettent de définir votre propre objectif d’indépendance financière. Enfin, on clarifiera le vocabulaire FIRE et les règles de retrait, pour transformer des dépenses annuelles en capital cible, puis en durée d’accumulation.

1.1 Objectif et périmètre de l’article

En pratique, l’idée est simple : viser l’indépendance financière en 10 ans, c’est possible sur le papier, mais seulement si l’on relie correctement quatre variables : vos revenus, votre taux d’épargne, le rendement du capital et les choix de placements (et d’enveloppes fiscales). Tout ce qui suit sert à répondre à une question très concrète : quel capital à épargner faut-il accumuler pour générer une rente qui couvre vos dépenses, sans dépendre d’un salaire ?

Le périmètre est volontairement précis : on se place en France métropolitaine, pour des résidents fiscaux français, avec les règles fiscales à jour pour janvier 2026. Cela inclut notamment une flat tax à 31,4% sur de nombreux revenus du capital, et des prélèvements sociaux à 18,6% sur plusieurs enveloppes. Pour situer votre imposition personnelle, vous pouvez vous référer au barème de l’impôt sur le revenu.

Le public visé est celui des épargnants actifs (salariés, cadres, indépendants) qui ont déjà une culture financière intermédiaire : vous savez ce qu’est un ETF, une assurance-vie ou un PEA (Plan d’Épargne en Actions), mais vous cherchez une méthode fiable, pas une collection d’astuces.

Pour éviter les promesses irréalistes, on s’appuie sur des hypothèses de rendement cohérentes avec le long terme : actions autour de 5–7% réels, SCPI autour de 4–5% bruts, fonds euros autour de 2–3%, avec une inflation de référence entre 0,8% et 2%. Évidemment, les performances passées ne garantissent pas les performances futures, et la fiscalité peut évoluer : ces calculs servent à décider et à comparer, pas à prédire l’avenir.

Voici le socle de travail, à garder en tête tout au long de l’article.

| Élément | Spécification |

|---|---|

| Scope géographique | France métropolitaine, résidents fiscaux français |

| Période de validité | Janvier 2026 – données fiscales et réglementaires à jour |

| Public cible | Épargnants adultes actifs (salariés, cadres, professions libérales, indépendants) |

| Niveau de connaissance | Intermédiaire (familiarité avec les notions d’épargne et de placement) |

| Hypothèses de rendement | Actions : 5-7% réel ; SCPI : 4-5% brut ; Fonds euros : 2-3% |

| Inflation de référence | 0,8-2% (0,8% en décembre 2025, prévision 2,1% en 2027) |

| Flat tax 2026 | 31,4% (12,8% IR + 18,6% PS) depuis 01/01/2026 |

Une fois ce cadre clarifié, la question suivante s’impose : de quoi parle-t-on exactement quand on dit « indépendance financière » ? Avant de faire des calculs, il faut d’abord définir votre niveau d’objectif.

1.2 Questions clés à se poser avant de viser l’IF

En pratique, on se trompe souvent de problème. Beaucoup commencent par chercher le “meilleur placement”, alors que la durée vers l’indépendance financière dépend d’abord du couple taux d’épargne + horizon. Tant que votre taux d’épargne reste sous 30%, le levier principal, c’est l’organisation du budget (réduction des dépenses et/ou hausse des revenus), plus que l’optimisation fine des supports.

Pour clarifier votre cible, vous pouvez vous guider avec quelques questions structurantes. Elles paraissent simples, mais ce sont elles qui pilotent le capital à épargner.

- De combien avez-vous besoin par mois pour vivre, sans vous priver au point de ne pas tenir 10 ans ? C’est le cœur du sujet, car on va raisonner en dépenses annuelles cibles.

- À quel âge visez-vous l’indépendance financière, et donc quel horizon réel avez-vous : 10 ans, 15 ans, 20 ans ?

- Voulez-vous consommer progressivement votre capital, ou au contraire le préserver (partiellement ou totalement) pour optimiser une transmission ?

- Quel niveau de risque de marché acceptez-vous : supportez-vous des baisses temporaires importantes, ou avez-vous besoin d’une trajectoire plus stable ?

Cette logique donne aussi un repère très opérationnel : sur un horizon très court (moins de 5 ans), il faut des taux d’épargne extrêmes (70%+) ou des revenus complémentaires, car la mécanique des intérêts composés n’a pas le temps de faire son travail.

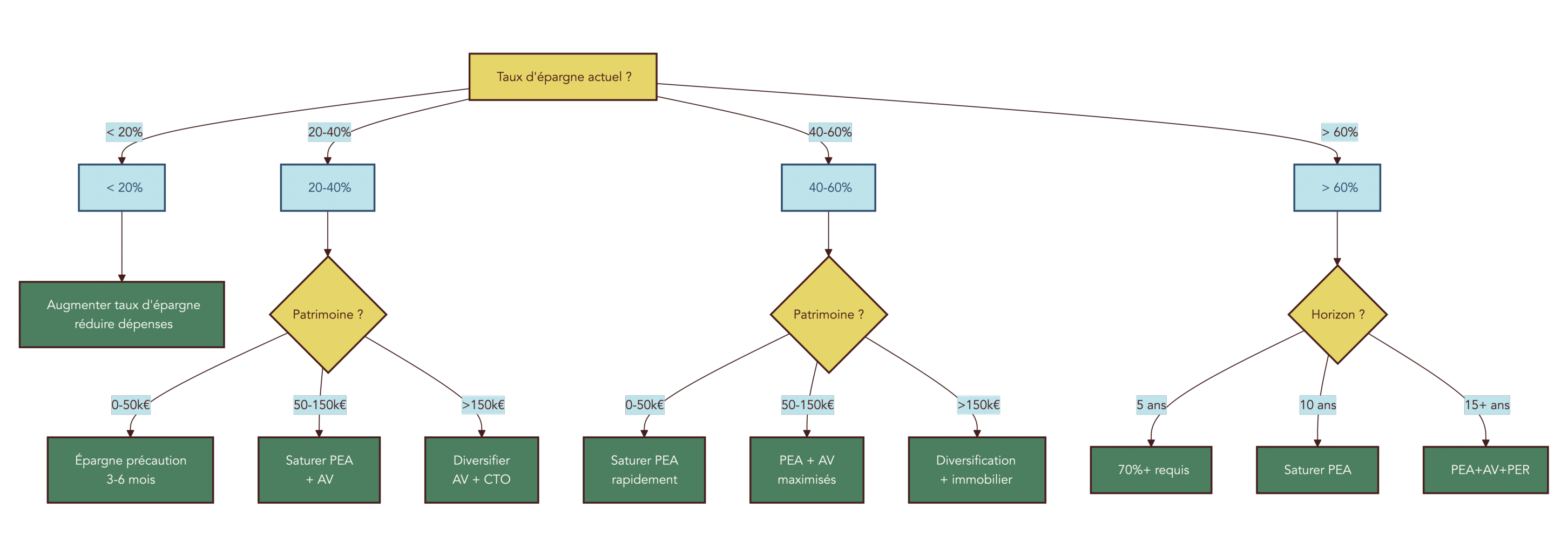

Pour rendre cela concret, on peut visualiser “par où commencer” selon votre taux d’épargne, votre patrimoine actuel et votre horizon.

Si vous voulez approfondir les variantes du mouvement FIRE et le rôle central du taux d’épargne, vous pouvez consulter : Le mouvement FIRE (principes et variantes).

Maintenant que vous avez vos questions de départ, on peut clarifier les définitions : qu’est-ce que l’indépendance financière concrètement, et comment passer d’un budget annuel à un capital cible ?

2. Comprendre l’indépendance financière et les variantes FIRE

2.1 Qu’est-ce que l’indépendance financière, concrètement ?

L’indépendance financière, ce n’est pas “être riche”. C’est un état très pratique : vos revenus passifs couvrent vos dépenses courantes. Ces revenus peuvent venir de dividendes, de loyers, de coupons obligataires ou de retraits programmés sur un portefeuille.

Cela ne veut pas dire arrêter de travailler. Une part importante des personnes qui atteignent une forme de FIRE (38% dans les données reprises) continuent une activité rémunérée, tout simplement parce qu’elles le choisissent. La différence, c’est la liberté : travailler devient optionnel.

La mécanique de base tient en une formule : capital cible = dépenses annuelles × multiplicateur. Ce multiplicateur dépend du taux de retrait choisi (on y vient juste après). Et comme la vie coûte plus cher au fil du temps, la rente est généralement pensée comme indexée sur l’inflation : vous ajustez vos retraits pour garder le même pouvoir d’achat.

Pour manipuler les bons mots au bon moment, voici un mini glossaire opérationnel.

| Concept | Définition | Implication pratique |

|---|---|---|

| Revenus passifs | Flux financiers sans travail actif | Dividendes, loyers, coupons, retraits sur capital |

| Taux de retrait | % du capital prélevé annuellement | Détermine la durée de vie du portefeuille |

| FIRE number | Capital cible pour l’IF | = Dépenses × (100 / taux retrait) |

| Inflation | Érosion du pouvoir d’achat | Retrait ajusté chaque année |

Pour aller plus loin sur la logique “capital → revenu passif” et le calcul d’une rente nette, vous pouvez lire : Guide pour transformer un capital en revenu mensuel.

Une fois ces notions claires, le point clé devient évident : selon votre niveau de dépenses, votre capital cible ne sera pas le même. C’est exactement ce que structurent les variantes FIRE.

2.2 Les principales variantes du mouvement FIRE

On parle souvent de FIRE comme d’un bloc, alors qu’il existe plusieurs “styles” selon le niveau de vie visé. Se situer dans une variante vous évite de viser une cible floue : vous savez si vous êtes plutôt frugaliste, “classe moyenne”, ou dans un objectif de confort élevé. Les variantes FIRE (Lean/Regular/Fat/Barista) servent précisément à ça.

Le tableau ci-dessous donne des ordres de grandeur : dépenses annuelles typiques et capital à viser selon une règle de retrait à 4% ou 3%.

| Variante | Dépenses annuelles | Capital visé (4%) | Capital visé (3%) | Profil type |

|---|---|---|---|---|

| Lean FIRE | < 24 000 € | < 600 000 € | < 800 000 € | Frugaliste, minimaliste, zones rurales |

| Regular FIRE | 24 000-48 000 € | 600 k-1,2 M€ | 800 k-1,6 M€ | Classe moyenne urbaine |

| Fat FIRE | > 60 000 € | > 1,5 M€ | > 2 M€ | Confort élevé, grandes métropoles |

| Barista FIRE | Partiel | 300-500 k€ | 400-660 k€ | Travail à temps partiel, mi-temps |

| Coast FIRE | Variable | Atteint jeune | – | Capital constitué, laisser fructifier sans épargner |

Deux remarques ressortent des chiffres. D’abord, Lean FIRE est souvent plus réaliste en 10–15 ans, à condition d’avoir un taux d’épargne élevé (souvent 50–60%). Ensuite, Regular FIRE demande mécaniquement plus de capital (souvent 600 k€ à 1,2 M€ à 4%, et davantage à 3%), ce qui rend l’objectif “10 ans” beaucoup plus exigeant.

À ce stade, vous avez une première idée de votre zone : frugal, standard, ou confort. Il reste pourtant un choix décisif, qui change tout : quelle règle de retrait adopter (4%, 3%, 2%) ?

2.3 Comprendre les règles de retrait 4%, 3% et 2%

La règle des 4% vient de la Trinity Study (1998). Elle étudie les marchés américains sur 1926–1995 et cherche un taux de retrait initial qui “tient” pendant 30 ans, avec des retraits ajustés à l’inflation. Dans ce cadre, avec un portefeuille composé de 50% à 75% d’actions et 25% à 50% d’obligations, retirer 4% au départ donne un taux de réussite très élevé.

| Allocation actions | Taux de retrait 4% | Taux de réussite 30 ans |

|---|---|---|

| 100% actions | 4% | 95% |

| 75% actions | 4% | 98% |

| 50% actions | 4% | 95% |

| 25% actions | 4% | 78% |

La nuance que beaucoup oublient est essentielle : cette règle est robuste dans son contexte (30 ans, historique US, portefeuille orienté actions). Pour une retraite anticipée à 35–45 ans, l’horizon n’est plus 30 ans, mais souvent 40 à 60 ans. Sur ces horizons longs, les simulations plus récentes recommandent plutôt 3 à 3,5% pour conserver une probabilité de succès supérieure à 95%.

| Horizon | Taux de retrait | Allocation 100% actions | Taux de réussite |

|---|---|---|---|

| 30 ans | 4% | Oui | 95% |

| 40 ans | 3,5% | Oui | 98% |

| 50 ans | 3,5% | Oui | 96% |

| 60 ans | 3% | Oui | 95% |

Enfin, la règle des 2% correspond à une autre logique : vous cherchez à préserver quasi intégralement le capital, souvent dans une optique de transmission. Le multiplicateur devient alors très élevé.

| Règle | Multiplicateur | Capital pour 2 000 €/mois | Usage recommandé |

|---|---|---|---|

| 4% | ×25 | 600 000 € | Retraite 60+ ans, horizon 30 ans |

| 3,5% | ×29 | 696 000 € | FIRE 50-55 ans, horizon 40 ans |

| 3% | ×33 | 800 000 € | FIRE 40-50 ans, horizon 50 ans |

| 2% | ×50 | 1 200 000 € | Transmission patrimoniale |

On comprend mieux ce que change un “petit” écart de taux de retrait avec une simulation de trajectoires : la dispersion des résultats est forte, et le risque d’épuisement dépend surtout de l’horizon.

Pour une méthode chiffrée focalisée sur le calcul du capital cible et les règles de retrait, vous pouvez aussi lire : indépendance financière et règles de retrait.

Maintenant que les règles 4%, 3% et 2% sont plus lisibles, il reste un arbitrage personnel à trancher : consommer le capital ou chercher à le préserver ?

2.4 Consommer ou préserver son capital : quelle philosophie choisir ?

Derrière une règle de retrait, il y a surtout une philosophie. Deux personnes avec les mêmes dépenses peuvent viser des capitaux très différents selon qu’elles acceptent l’idée de consommer une partie du patrimoine, ou qu’elles veulent le laisser intact (voire le faire grossir) pour leur sécurité psychologique ou pour transmettre.

On peut résumer trois approches, avec des résultats typiques à 30 ans sur le capital final médian.

| Approche | Taux | Capital final médian après 30 ans | Avantage | Inconvénient |

|---|---|---|---|---|

| Consommation du capital | 4-4,5% | ~50% du capital initial | Capital cible plus faible | Risque d’épuisement si longévité |

| Préservation partielle | 3-3,5% | ~100-200% du capital initial | Marge de sécurité, transmission | Capital cible plus élevé |

| Préservation totale | 2-2,5% | ~300-500% du capital initial | Transmission, sécurité maximale | Capital très élevé requis |

La règle de décision est assez directe. Si vous n’avez pas d’objectif de transmission et que votre horizon de consommation est inférieur à 35 ans, une règle proche de 4% peut être acceptable. Si vous voulez transmettre, ou si votre horizon dépasse 40 ans (cas typique d’une retraite anticipée), une règle entre 3% et 3,5% donne une meilleure marge.

Astuces importantes

Pour éviter les décisions floues, on peut se donner des repères simples avant de lancer des simulations financières.

- Si votre horizon post-indépendance dépasse 40 ans, visez plutôt 3–3,5% que 4%.

- Si vous voulez transmettre, la règle 2–2,5% protège davantage le capital, mais exige un patrimoine nettement plus élevé.

- Si vous hésitez, la préservation partielle (3–3,5%) sert souvent de compromis entre niveau de rente et marge de sécurité.

L’essentiel est de choisir explicitement une philosophie, car elle se transforme ensuite en multiplicateur, donc en capital à épargner.

Une fois ce choix fait, on peut passer du “capital cible” à la mécanique : comment construire ce capital, et combien de temps cela prend selon vos versements et votre rendement ?

3. Calculer son capital cible et la durée d’accumulation

3.1 Maîtriser les intérêts composés pour projeter son capital

Pour estimer une trajectoire vers l’indépendance financière, il faut comprendre l’effet boule de neige des intérêts composés. Sans versements, la logique est simple : votre capital grossit selon Kt = K0 × (1 + r)^t. Avec des versements réguliers, une grande partie du résultat vient de l’accumulation progressive, puis de la capitalisation des gains.

Avec des versements réguliers, la formule devient : Kt = K0 × (1+r)^t + V × [(1+r)^t – 1] / r, où V correspond au versement annuel.

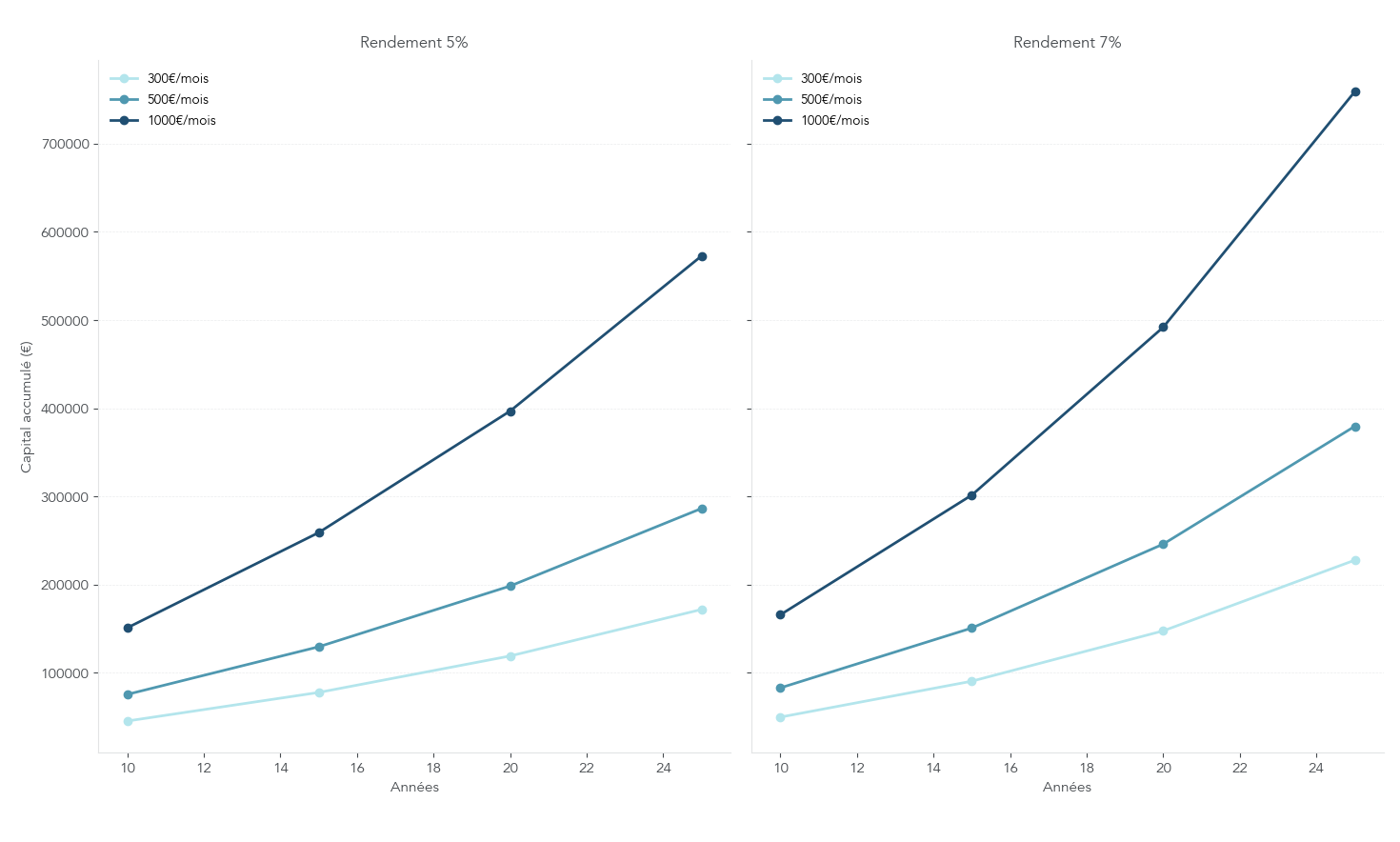

Plutôt que de rester dans l’abstrait, voici des exemples chiffrés très parlants.

| Capital initial | Versement mensuel | Rendement | Durée | Capital final | Dont intérêts |

|---|---|---|---|---|---|

| 0 € | 500 € | 5% | 10 ans | 77 641 € | 17 641 € |

| 0 € | 500 € | 7% | 10 ans | 86 213 € | 26 213 € |

| 0 € | 500 € | 5% | 20 ans | 205 517 € | 85 517 € |

| 0 € | 500 € | 7% | 20 ans | 260 464 € | 140 464 € |

| 0 € | 1 000 € | 7% | 10 ans | 172 426 € | 52 426 € |

| 0 € | 1 000 € | 7% | 20 ans | 520 927 € | 280 927 € |

| 50 000 € | 500 € | 7% | 10 ans | 184 604 € | 74 604 € |

| 50 000 € | 1 000 € | 7% | 15 ans | 447 814 € | 217 814 € |

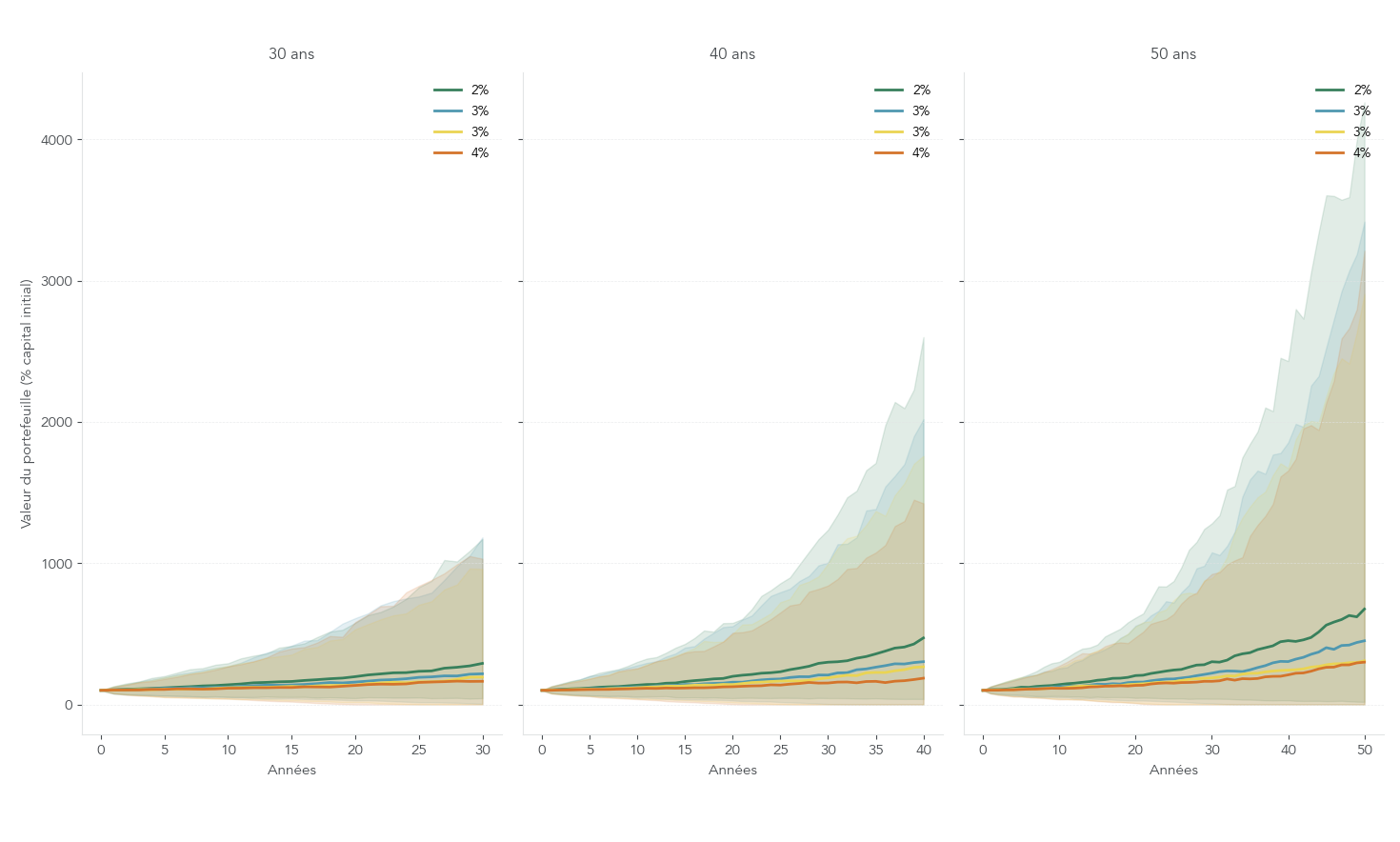

Le point marquant est le suivant : sur 20 ans à 7%, les intérêts représentent plus de 50% du capital final. Le temps devient votre allié, à condition d’être régulier.

Pour visualiser la différence entre 5% et 7% à effort d’épargne identique, ce type de courbe rend la progression très concrète.

Avec cette mécanique en tête, on voit qu’il ne suffit pas d’épargner “beaucoup” : ce qui fait varier la durée, c’est surtout le taux d’épargne rapporté à vos revenus. C’est ce qu’on quantifie maintenant.

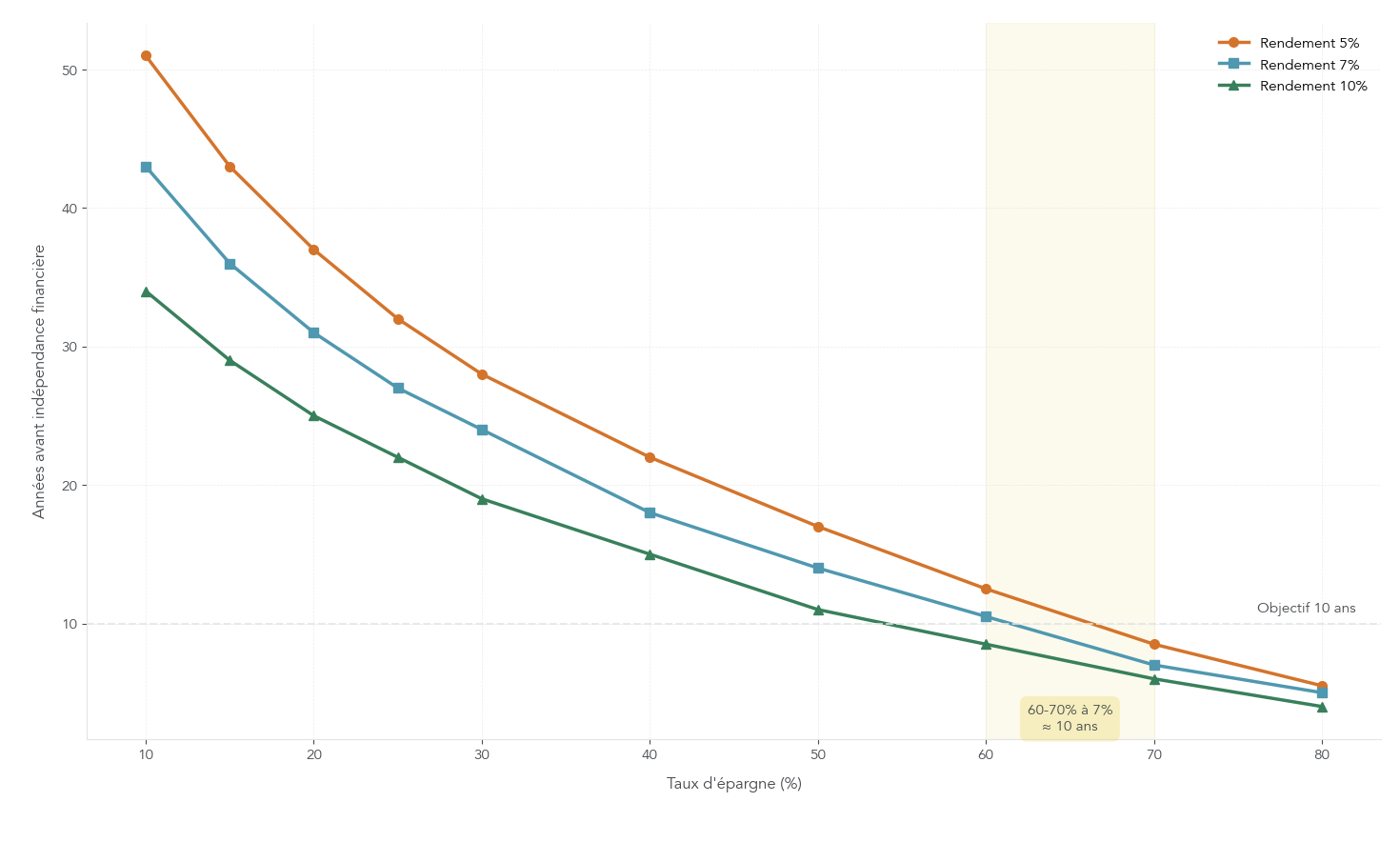

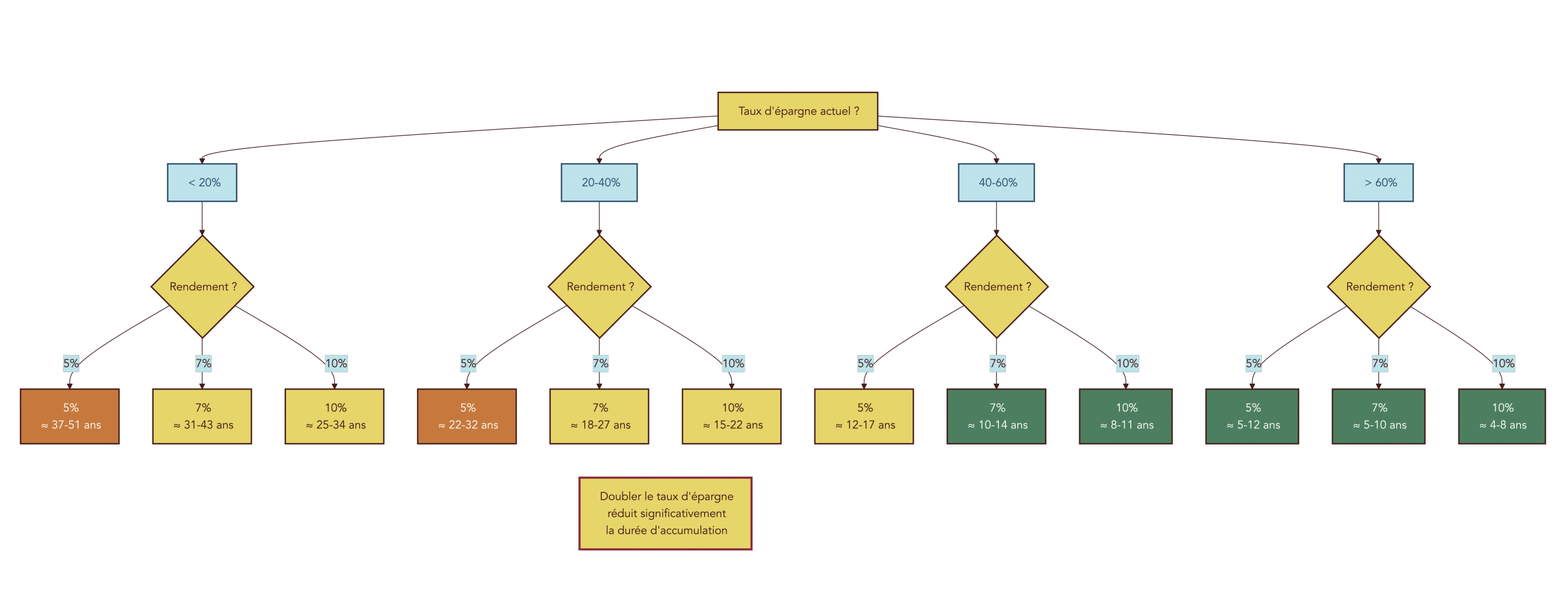

3.2 Taux d’épargne vs années avant indépendance financière

Le taux d’épargne, c’est tout simplement épargne / revenus nets. Il pilote la durée vers l’indépendance financière pour une raison intuitive : plus vous épargnez, plus vous investissez vite, et plus vous prouvez que vous savez vivre avec moins. Or vivre avec moins réduit la rente nécessaire, donc le capital à épargner.

Le tableau ci-dessous montre le lien entre taux d’épargne et nombre d’années avant IF, selon trois hypothèses de rendement (5%, 7%, 10%).

| Taux d’épargne | Années IF (5% rendement) | Années IF (7% rendement) | Années IF (10% rendement) |

|---|---|---|---|

| 10% | 51 ans | 43 ans | 34 ans |

| 15% | 43 ans | 36 ans | 29 ans |

| 20% | 37 ans | 31 ans | 25 ans |

| 25% | 32 ans | 27 ans | 22 ans |

| 30% | 28 ans | 24 ans | 19 ans |

| 40% | 22 ans | 18 ans | 15 ans |

| 50% | 17 ans | 14 ans | 11 ans |

| 60% | 12,5 ans | 10,5 ans | 8,5 ans |

| 70% | 8,5 ans | 7 ans | 6 ans |

| 80% | 5,5 ans | 5 ans | 4 ans |

Trois constats sautent aux yeux. D’abord, passer de 10% à 20% d’épargne raccourcit déjà fortement la trajectoire : à 5% de rendement, on passe de 51 à 37 ans. Ensuite, un taux d’épargne de 50% mène plutôt vers 14–17 ans selon le rendement. Enfin, viser 10 ans est un objectif très agressif : à 7% de rendement, il faut typiquement 60–70% de taux d’épargne.

C’est pour cela qu’améliorer sa stratégie d’épargne est souvent la première action rentable, avant même de chercher à gagner 0,5 point de performance.

Pour matérialiser ces ordres de grandeur, on peut aussi les représenter sous forme de trajectoires “années avant IF” selon le taux d’épargne.

Ce tableau permet aussi de se comparer à la norme française : les taux d’épargne observés selon l’âge restent largement en dessous des niveaux nécessaires pour une retraite anticipée en 10 ans.

| Tranche d’âge | Taux d’épargne nette | Épargne annuelle moyenne | Patrimoine médian |

|---|---|---|---|

| 18-29 ans | 4-8% | 1 000-1 638 € | 17 300 € |

| 30-39 ans | 9-11% | 2 345-2 924 € | 137 100-146 200 € |

| 40-49 ans | 10-11% | 2 680-3 239 € | 181 500-215 200 € |

| 50-59 ans | 15-18% | 4 202-5 893 € | 204 200-254 100 € |

| 60-69 ans | 8-18% | 5 935 € | 245 000 € |

On connaît maintenant l’ordre de grandeur de l’effort d’épargne nécessaire. Pour donner de la chair à ces chiffres, on va les appliquer à un cas pratique réaliste : un jeune cadre francilien.

3.3 Cas pratique : jeune cadre francilien et scénario FIRE

Prenons un profil très courant : 30 ans, cadre en Île-de-France, salaire net mensuel de 3 500 €. Avec une tranche marginale d’imposition (TMI) à 30%, cela donne environ 3 080 € nets après impôt sur le revenu, soit 36 960 € par an.

Dans ce scénario, l’objectif est un FIRE accéléré avec 50% de taux d’épargne. Concrètement, cela signifie 18 480 € de dépenses annuelles et 18 480 € d’épargne annuelle. La rente visée correspond au niveau de vie : 18 480 € par an.

| Paramètre | Valeur | Hypothèse |

|---|---|---|

| Revenus nets mensuels (après IR) | 3 080 € | Célibataire, TMI 30% |

| Revenus nets annuels | 36 960 € | – |

| Taux d’épargne visé | 50% | Objectif FIRE accéléré |

| Dépenses annuelles | 18 480 € | 1 540 €/mois |

| Épargne annuelle | 18 480 € | 1 540 €/mois |

| Rente annuelle visée | 18 480 € | Maintien niveau de vie |

Avec ces dépenses, voici le capital cible selon la règle de retrait retenue.

| Règle | Multiplicateur | Capital cible | Commentaire |

|---|---|---|---|

| 4% | ×25 | 462 000 € | Horizon 30 ans acceptable |

| 3,5% | ×29 | 535 920 € | Sécurité accrue |

| 3% | ×33 | 609 840 € | Horizon 50 ans |

| 2% | ×50 | 924 000 € | Préservation totale |

Ensuite, on peut estimer la durée d’accumulation en supposant un capital initial nul et un versement annuel constant de 18 480 €.

| Rendement | Capital 462 k€ | Capital 536 k€ | Capital 610 k€ | Capital 924 k€ |

|---|---|---|---|---|

| 5%/an | 17 ans | 19 ans | 21 ans | 28 ans |

| 7%/an | 14 ans | 15 ans | 17 ans | 21 ans |

| 10%/an | 11 ans | 12 ans | 13 ans | 16 ans |

Le message est clair : avec 50% d’épargne et 7% de rendement, l’indépendance financière arrive plutôt en 14 à 17 ans selon la règle de retrait. Pour tenir un objectif de 10 ans, il faut soit un rendement proche de 10% (scénario optimiste sur la longue durée), soit un taux d’épargne nettement plus élevé, soit partir avec un capital déjà constitué.

Voyons justement ce que donne une accélération par le taux d’épargne : si le cadre passe à 65% (24 024 € par an), les délais se contractent.

| Rendement | Capital 462 k€ | Capital 536 k€ |

|---|---|---|

| 7%/an | 11 ans | 12 ans |

| 10%/an | 9 ans | 10 ans |

Ce cas pratique montre d’où viennent les écarts : le duo taux d’épargne / rendement domine tout. La suite consiste donc à encadrer sérieusement ce qu’on peut attendre comme rendement, et à comprendre la sensibilité des calculs.

3.4 Sensibilité aux hypothèses de rendement

Quand on projette un plan FIRE, quelques points de rendement supposé changent fortement la durée. Sur une même épargne annuelle, un écart de 2 points (par exemple 5% vs 7%) peut représenter 3 à 5 ans de différence avant d’atteindre le capital cible. C’est énorme, et c’est exactement pour cela qu’il faut rester prudent sur le rendement attendu des actions.

Pour rester cohérent avec le long terme, on peut raisonner en trois scénarios.

- 5% réel correspond à une hypothèse conservatrice, proche des rendements long terme des actions mondiales sur plus d’un siècle.

- 7% nominal correspond à une approche plus “moyenne”, compatible avec environ 5% réel plus 2% d’inflation.

- 10% nominal est un scénario optimiste, alimenté par une période récente exceptionnelle (2010–2024), mais difficile à extrapoler sur 20–30 ans.

La règle de décision est simple : pour planifier prudemment, utilisez 5% réel. Pour une approche plus dynamique, 7% nominal reste défendable. En revanche, sur 20 ans ou plus, projeter au-delà de 8% pour un plan FIRE revient à réduire artificiellement l’effort nécessaire.

Cette sensibilité explique pourquoi le choix des placements compte, mais aussi pourquoi le rendement net ne suffit pas : fiscalité et frais peuvent faire perdre des points entiers. C’est ce qui nous amène naturellement à la suite : quelles classes d’actifs et quelles enveloppes fiscales privilégier en France pour maximiser le rendement net, sans augmenter le risque de façon inconsidérée ?

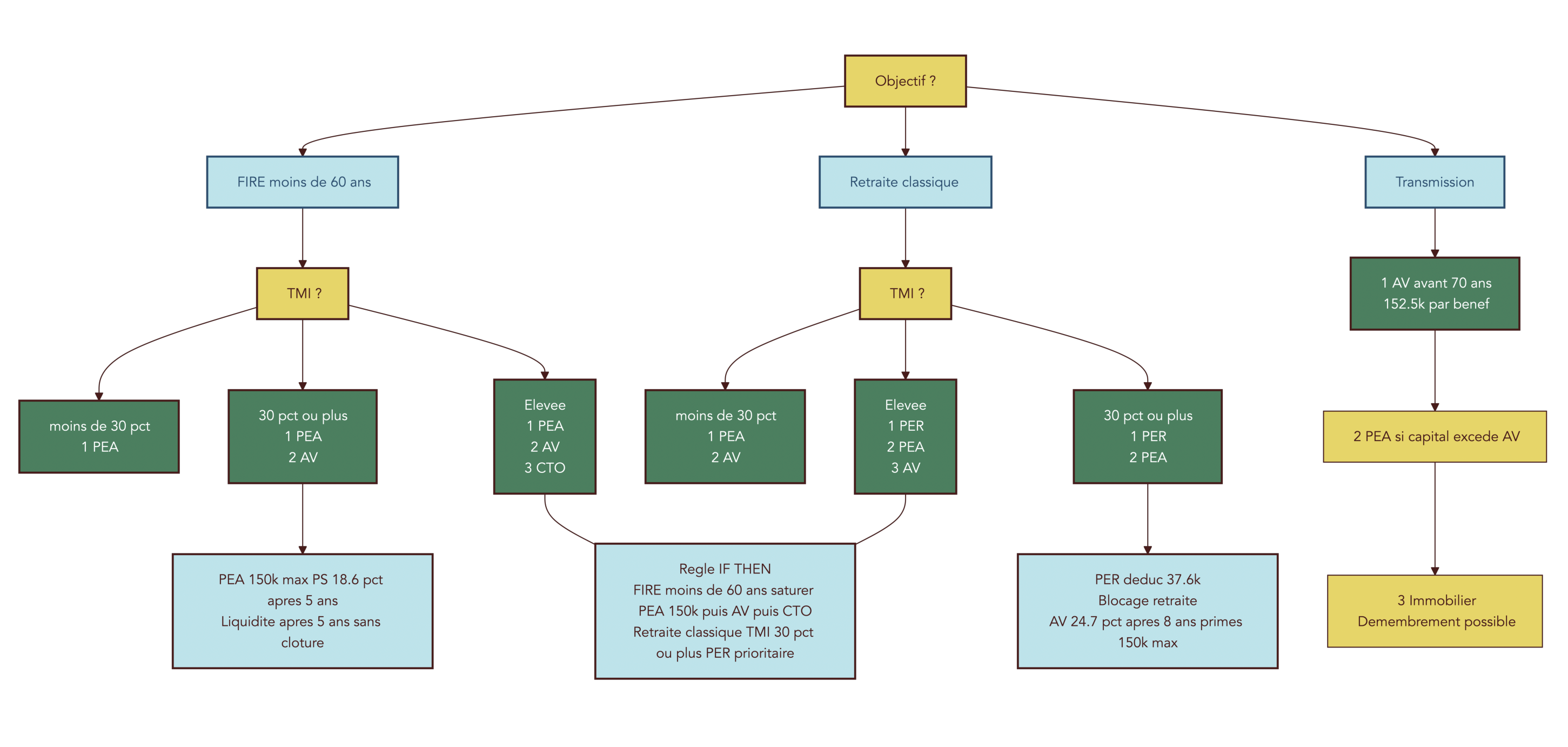

4. Choisir les bonnes enveloppes fiscales et placements pour FIRE

On a déjà vu que, pour viser l’indépendance financière en 10 ans, le duo « taux d’épargne + rendement » fait l’essentiel du travail. La suite consiste à traduire ces chiffres en décisions concrètes : dans quelles enveloppes investir, avec quels placements, et à quel moment. En France, la fiscalité peut vous faire gagner (ou perdre) plusieurs années sur votre trajectoire FIRE.

4.1 PEA et PEA-PME : colonne vertébrale de la stratégie actions

Le PEA (Plan d’Épargne en Actions) est, pour beaucoup d’épargnants, l’enveloppe prioritaire quand on veut bâtir un patrimoine actions en France. En pratique, la raison est simple : après 5 ans, les gains ne subissent plus l’impôt sur le revenu, mais uniquement les prélèvements sociaux.

Pour éviter toute confusion, écartons une confusion fréquente : le PEA n’est pas un placement. C’est un contenant fiscal. À l’intérieur, vous mettez des actions ou, le plus souvent, des ETF (trackers) diversifiés.

Voici le repère à retenir sur les plafonds et règles de base.

| Critère | PEA classique | PEA-PME | PEA Jeune |

|---|---|---|---|

| Plafond versements | 150 000 € | 225 000 € (plafond propre ; cumul PEA + PEA-PME ≤ 225 000 €) | 20 000 € |

| Âge | 18+ ans (non rattaché) | 18+ ans | 18-25 ans (rattaché) |

| Titres éligibles | Actions UE, ETF éligibles | PME-ETI européennes | Idem PEA |

| Fiscalité < 5 ans | Clôture + 31,4% (PFU 2026) | Idem | Idem |

| Fiscalité > 5 ans | PS seuls (18,6%) | PS seuls (18,6%) | PS seuls (18,6%) |

| Retrait < 5 ans | Clôture obligatoire | Idem | Idem |

| Retrait > 5 ans | Possible sans clôture | Idem | Idem |

La contrainte principale est donc temporelle : un retrait avant 5 ans entraîne la clôture du plan et la taxation au PFU 2026, soit 31,4%. Après 5 ans, les gains passent aux seuls PS à 18,6% (hausse liée à la LFSS 2026). Pour maîtriser la fiscalité, les titres éligibles et l’optimisation du PEA, consultez : Guide PEA : définition, titres éligibles et fiscalité.

Cette différence de taux est loin d’être anecdotique. Entre un CTO taxé à 31,4% et un PEA > 5 ans taxé à 18,6%, l’écart est de 12,8 points. Sur 100 000 € de gains, cela représente 12 800 € de différence nette (31 400 € d’impôts en CTO contre 18 600 € en PEA).

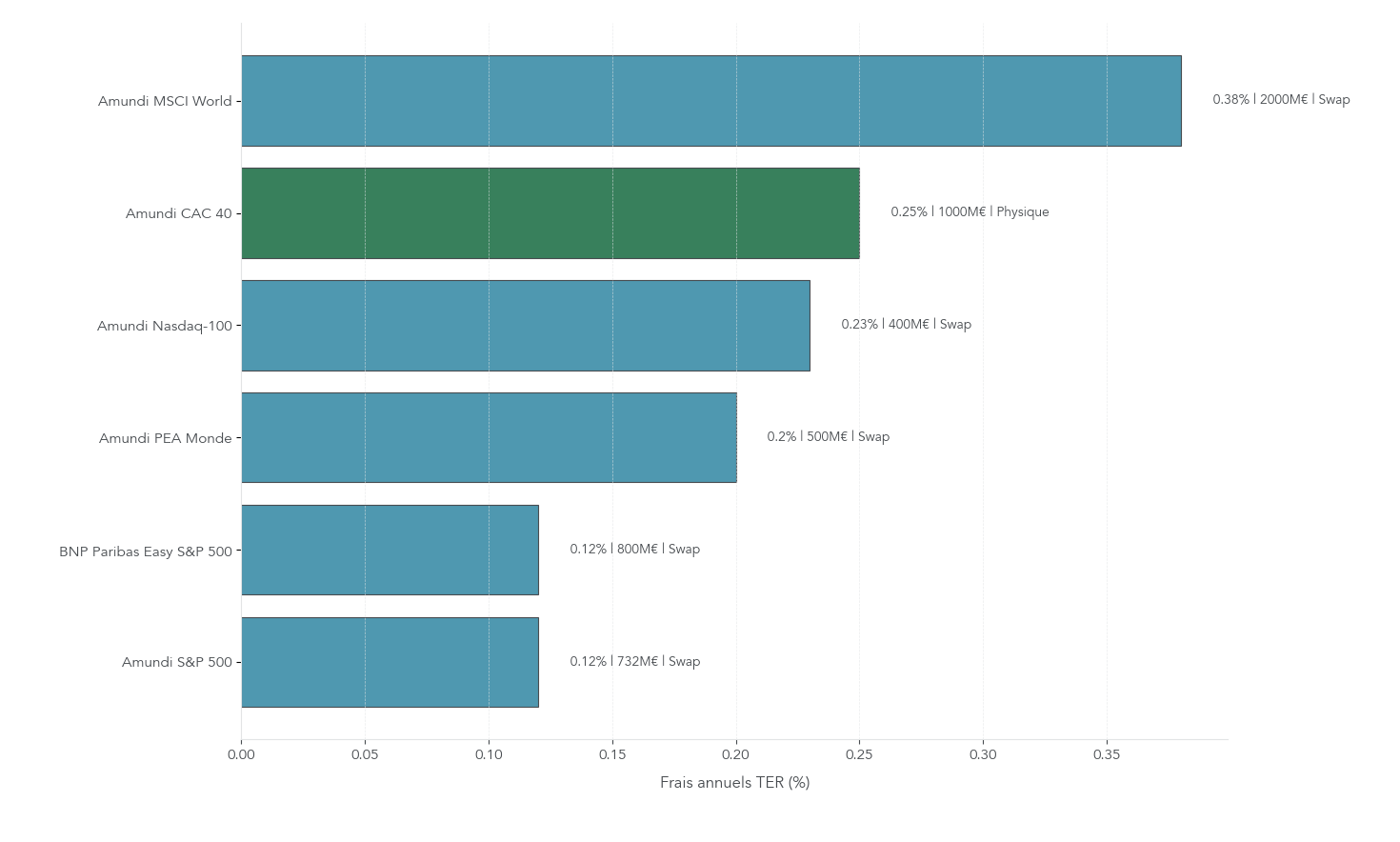

Pour remplir efficacement un PEA, l’approche la plus robuste consiste souvent à utiliser des ETF Monde ou S&P 500 à faibles frais (TER). Si vous voulez comparer les mécanismes et éviter les ETF trop chers, notre guide des ETF vous donnera les bases.

| ETF | ISIN | Frais annuels (TER) | Encours | Indice répliqué | Méthode |

|---|---|---|---|---|---|

| Amundi PEA Monde (nouveau) | FR001400U5Q4 | 0,20% | > 500 M€ | MSCI World | Swap |

| Amundi MSCI World (ancien) | LU1681043599 | 0,38% | > 2 Md€ | MSCI World | Swap |

| Amundi S&P 500 | FR0011871128 | 0,12% | 732 M€ | S&P 500 | Swap |

| Amundi Nasdaq-100 | FR0013412269 | 0,23% | > 400 M€ | Nasdaq-100 | Swap |

| Amundi CAC 40 | FR0007052782 | 0,25% | > 1 Md€ | CAC 40 | Physique |

| BNP Paribas Easy S&P 500 | FR0011550185 | 0,12% | > 800 M€ | S&P 500 | Swap |

Sachez-le : les ETF « PEA Monde » et « PEA S&P 500 » passent généralement par une réplication synthétique (swap). Le risque de contrepartie est encadré (limité à 10% selon UCITS), mais il faut savoir ce que l’on achète.

Astuces importantes

Quelques décisions simples évitent les erreurs les plus coûteuses sur le PEA.

- Ne prévoyez pas de retirer avant 5 ans : un retrait précoce déclenche la clôture et la fiscalité au PFU 31,4%.

- Gardez la liquidité ailleurs (livrets, assurance-vie) pour ne pas être « forcé » de toucher au PEA au mauvais moment.

- Sur la longue durée, 0,18 point de frais annuels (0,38% vs 0,20%) finit par peser : l’écart représente environ 4% de capital en moins sur 20 ans.

- Pour réduire les frais, privilégiez l’Amundi PEA Monde (FR001400U5Q4, TER 0,20%) plutôt que l’ancien Amundi MSCI World (LU1681043599, TER 0,38%).

Au final, en appliquant ces règles, vous maximisez le rendement net, ce qui compte vraiment quand on vise une rente.

Le PEA est donc votre moteur actions, mais il ne répond pas à tout : besoins de sécurité, transmission, ou liquidité mieux gérée. C’est là que l’assurance-vie prend le relais.

4.2 Assurance-vie : fonds euros, unités de compte et fiscalité

L’assurance-vie, elle aussi, est une enveloppe et non un placement. Elle peut contenir un fonds euros (capital garanti) et des unités de compte (UC), qui peuvent être investies en actions, immobilier, etc. Dans une stratégie FIRE, elle joue souvent le rôle de « couteau suisse » : diversifier, sécuriser une partie du patrimoine, et organiser la transmission.

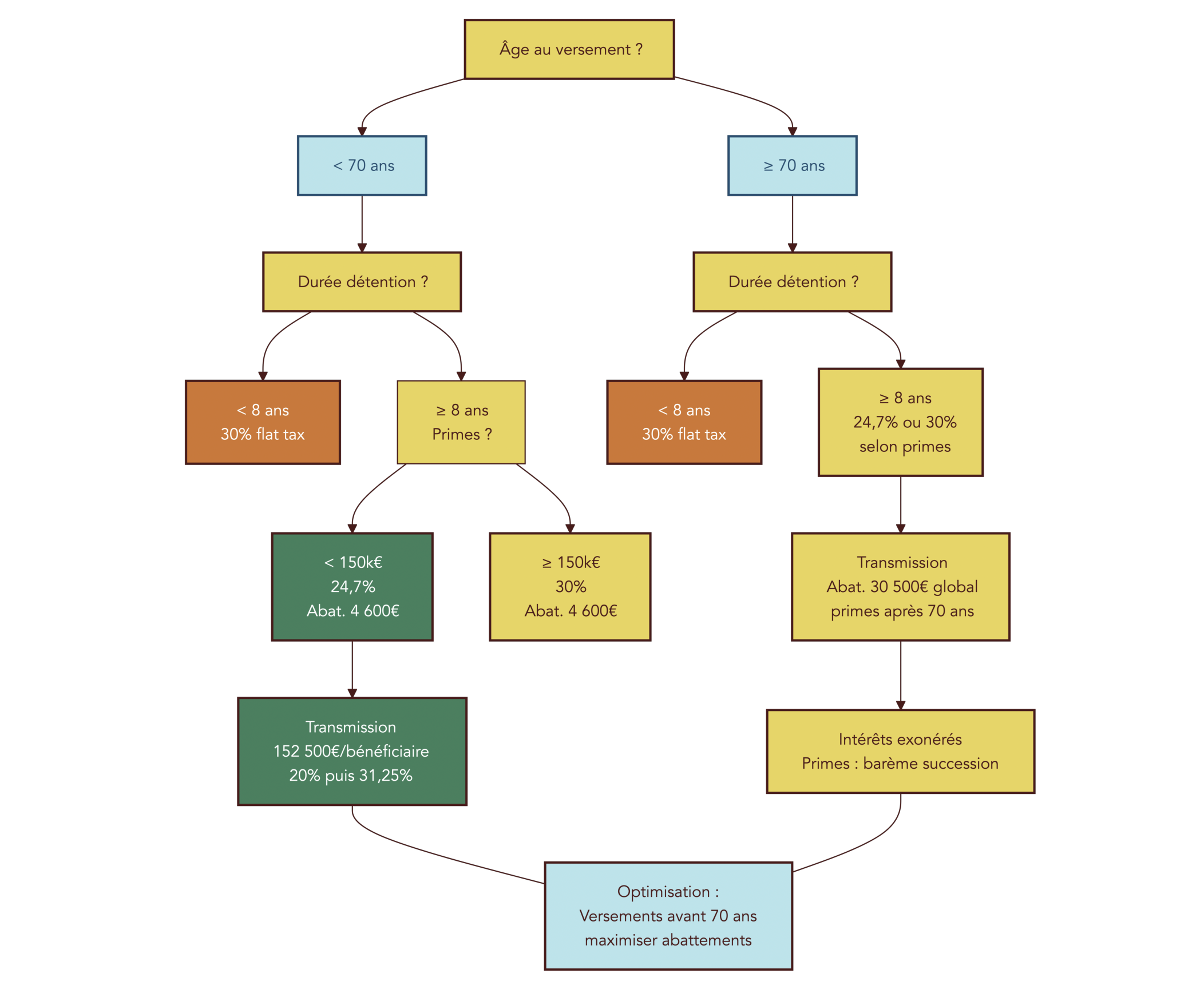

Point marquant en 2026 : contrairement à d’autres produits, les prélèvements sociaux en assurance-vie restent à 17,2% (exception explicite), alors que le PEA ou le CTO sont à 18,6% de PS sur les gains.

La fiscalité dépend ensuite de deux curseurs : la durée du contrat (seuil 8 ans) et le montant total de primes versées (seuil 150 000 €).

| Durée détention | Primes versées | Fiscalité des gains | Abattement annuel |

|---|---|---|---|

| < 8 ans | Toutes | 12,8% IR + 17,2% PS = 30% (ou barème) | Aucun |

| > 8 ans | < 150 000 € | 7,5% IR + 17,2% PS = 24,7% | 4 600 € (9 200 € couple) |

| > 8 ans | > 150 000 € | 12,8% IR + 17,2% PS = 30% | 4 600 € (9 200 € couple) |

Après 8 ans, l’abattement annuel (4 600 € pour une personne seule, 9 200 € pour un couple) est un levier très concret pour lisser des rachats partiels. Et si votre objectif inclut la transmission, l’assurance-vie devient souvent centrale.

| Versements | Abattement | Imposition au-delà |

|---|---|---|

| Avant 70 ans | 152 500 €/bénéficiaire | 20% jusqu’à 700 k€, puis 31,25% |

| Après 70 ans | 30 500 € global | Barème droits de succession (intérêts exonérés) |

Côté supports, la logique est simple : le fonds euros sert de socle de stabilité, alors que les UC portent le potentiel de rendement (avec un risque de perte en capital).

| Critère | Fonds euros | Unités de compte (UC) |

|---|---|---|

| Garantie capital | Oui (100%) | Non |

| Rendement 2024 | 2,50-2,60% (moyenne), 3-4,65% (meilleurs) | 5,7-6,2% (moyenne UC actions) |

| Rendement historique | 2,10%/an (moyenne 13 ans) | 3,10%/an (moyenne 13 ans) |

| Risque | Faible | Modéré à élevé |

| Liquidité | Totale | Totale |

Pour donner un ordre d’idée des fonds euros les plus performants sur 2024, voici les repères du marché et leurs conditions.

| Contrat | Fonds euros | Rendement 2024 | Conditions |

|---|---|---|---|

| CORUM Life | CORUM Euro Life | 4,65% | Min. 25% UC |

| Linxea Spirit 2 | Fonds Euro Nouvelle Génération | 3,13-3,31% | Sans conditions |

| Generali Patrimoine | Netissima | 3,00-3,10% | Min. 40% UC |

| MACSF | RES Multisupport | 3,10% | Sans conditions |

| Garance Épargne | Actif Général | 3,50% | Sans conditions |

L’autre point qui change tout, ce sont les frais. Dans les banques traditionnelles, on voit encore des frais d’entrée et des frais de gestion plus élevés, qui grignotent la performance nette.

| Contrat | Assureur | Frais entrée | Frais gestion FE | Frais gestion UC | Arbitrage |

|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica | 0% | 0,50% | 0,50% | Gratuit |

| Lucya Cardif | BNP Paribas Cardif | 0% | 0,50% | 0,50% | Gratuit |

| Fortuneo Vie | Suravenir | 0% | 0,60% | 0,75% | Gratuit |

| Evolution Vie | Abeille | 0% | 0,60% | 0,60% | Gratuit |

| Banque traditionnelle | Variable | 0-3% | 0,70-1% | 0,80-1,20% | 0-1% |

En synthèse, on peut résumer l’arbitrage en trois règles simples : si l’horizon est court (< 8 ans), l’avantage fiscal est limité ; si vous cherchez un couple « sécurité + long terme », le duo fonds euros + UC est cohérent ; si la transmission est un objectif fort, l’assurance-vie passe souvent en priorité.

Quand vient le moment de passer à l’action, le plus simple est souvent d’ouvrir une assurance-vie en ligne, puis de « prendre date » pour lancer le compteur des 8 ans. Pour comprendre l’enveloppe, les fonds euros, les unités de compte et la fiscalité des rachats et de la succession, voir : Guide assurance-vie : fonctionnement et fiscalité.

L’assurance-vie complète donc très bien le PEA dans une stratégie FIRE. Reste une question récurrente : faut-il aussi utiliser le PER, tant il est mis en avant pour « défiscaliser » ?

4.3 PER : puissant fiscalement, mais rarement adapté au FIRE rapide

Le PER (Plan d’Épargne Retraite) est une enveloppe de retraite. Son mécanisme est séduisant : vous versez, vous déduisez de votre revenu imposable, et vous récupérez à la retraite. À l’évidence, le revers de la médaille est évident pour un projet d’indépendance financière avant 60 ans : l’argent est bloqué jusqu’à l’âge de départ, sauf 6 cas de déblocage anticipé (invalidité, décès du conjoint, surendettement, fin de droits chômage, liquidation judiciaire, achat de la résidence principale).

Le plafond de déduction est encadré chaque année. Pour 2026, on retient le repère suivant : 10% des revenus nets, avec un minimum de 4 710 € et un maximum de 37 680 € (les plafonds des travailleurs non salariés peuvent être plus élevés).

| Critère | PER individuel (PERIN) |

|---|---|

| Plafond déduction salarié (2025) | 10% revenus nets (min. 4 637 €, max. 37 094 €) |

| Plafond déduction salarié (2026) | 10% revenus nets (min. 4 710 €, max. 37 680 €) |

| Plafond déduction TNS (2025) | Jusqu’à 87 135 € |

| Report plafonds non utilisés | 3 ans |

| Sortie | Capital et/ou rente à la retraite |

| Déblocage anticipé | 6 cas : invalidité, décès conjoint, surendettement, fin droits chômage, liquidation judiciaire, achat résidence principale |

C’est là que la TMI (tranche marginale d’imposition) devient déterminante. Plus votre TMI est élevée, plus la déduction à l’entrée « vaut cher ».

| TMI | Versement 5 000 € | Économie IR | Versement 10 000 € | Économie IR |

|---|---|---|---|---|

| 0% | 5 000 € | 0 € | 10 000 € | 0 € |

| 11% | 5 000 € | 550 € | 10 000 € | 1 100 € |

| 30% | 5 000 € | 1 500 € | 10 000 € | 3 000 € |

| 41% | 5 000 € | 2 050 € | 10 000 € | 4 100 € |

| 45% | 5 000 € | 2 250 € | 10 000 € | 4 500 € |

Le problème pour FIRE n’est pas la déduction, c’est la sortie. En cas de sortie en capital, les versements sont imposés au barème de l’IR, et les gains sont taxés au PFU (31,4%) avec PS à 18,6%. Autrement dit, vous gagnez un avantage fiscal à l’entrée, mais vous acceptez une fiscalité (et surtout une indisponibilité) à la sortie.

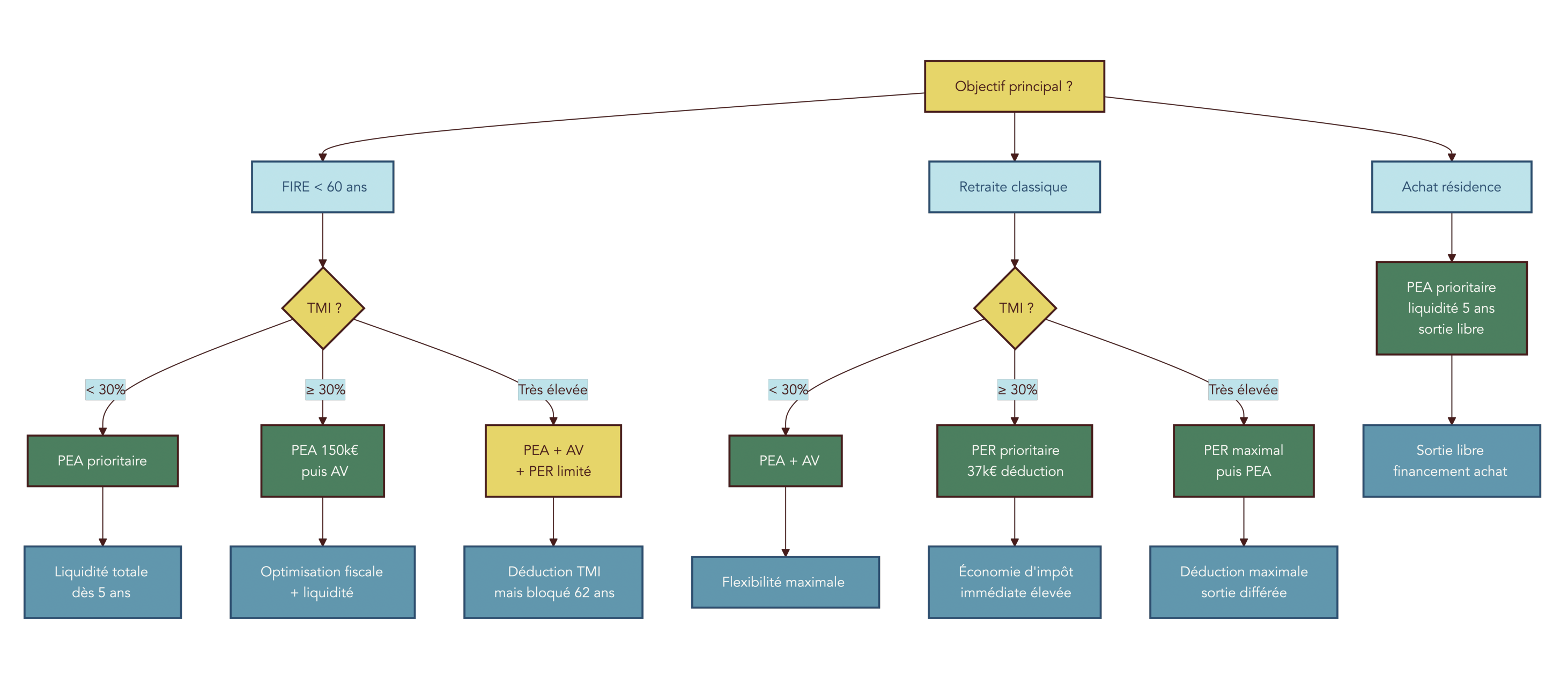

Face au PEA, l’arbitrage est donc clair quand l’objectif est une retraite anticipée :

- Le PEA ne donne pas d’avantage à l’entrée, mais après 5 ans il taxe les gains aux seuls PS (18,6%).

- Le PER donne un avantage à l’entrée, mais bloque l’épargne et impose à la sortie.

Astuces importantes

Pour éviter d’enfermer une partie de votre capital productif dans une enveloppe inadaptée, gardez ces repères.

- Utilisez le PER surtout si votre TMI est au moins 30% et que vous visez une retraite « classique », où le blocage est cohérent.

- Si votre objectif est FIRE avant 60 ans, le duo PEA + assurance-vie a tout intérêt à passer en priorité.

- Le cas particulier à connaître est l’achat de la résidence principale, qui fait partie des déblocages anticipés.

Ce n’est pas un produit « mauvais » ; c’est un produit très spécifique, qu’il faut aligner avec l’horizon.

Pour savoir quand et comment le PER peut être intéressant (déductibilité, cas de déblocage), consultez : Plan Épargne Retraite : guide complet.

Une fois le PER bien positionné (souvent en retrait dans un FIRE rapide), il reste à traiter les enveloppes « sans niche » : le CTO. C’est la soupape quand le PEA est plein, mais elle coûte plus cher fiscalement.

4.4 CTO : complément flexible mais fiscalement lourd

Le compte-titres ordinaire (CTO) est l’enveloppe la plus flexible : aucun plafond, accès à quasiment tous les titres (actions monde, ETF non éligibles au PEA, obligations, etc.). Cette liberté a un prix : la taxation des gains et dividendes au PFU 2026, soit 31,4%.

Le contraste avec le PEA est net, surtout si vous investissez sur le long terme.

| Critère | CTO | PEA |

|---|---|---|

| Plafond | Aucun | 150 000 € |

| Titres éligibles | Mondial, tous | UE majoritairement |

| Fiscalité gains | 31,4% (PFU 2026) | 18,6% après 5 ans |

| Retrait | Libre, sans conséquence | Clôture si < 5 ans |

| Dividendes étrangers | Retenue à la source + PFU | Via swap, pas de retenue |

En pratique, le CTO devient pertinent dans deux situations : quand votre PEA est saturé (150 000 € de versements), et quand vous voulez accéder à des expositions non éligibles PEA. Dans tous les cas, il faut raisonner en rendement net, car entre la flat tax et les frais des supports, l’écart se cumule au fil des années.

La logique de portefeuille devient alors plus riche : actions en PEA, sécurité/transmission en assurance-vie, compléments via CTO. À présent, passons donc à ce bloc, qui a ses propres règles fiscales et de liquidité.

4.5 Immobilier locatif, SCPI et optimisation fiscale

L’immobilier peut accélérer une trajectoire FIRE, principalement grâce à l’effet de levier du crédit. En contrepartie, il impose de gérer la trésorerie (travaux, vacance, charges) et une fiscalité parfois lourde sur les loyers.

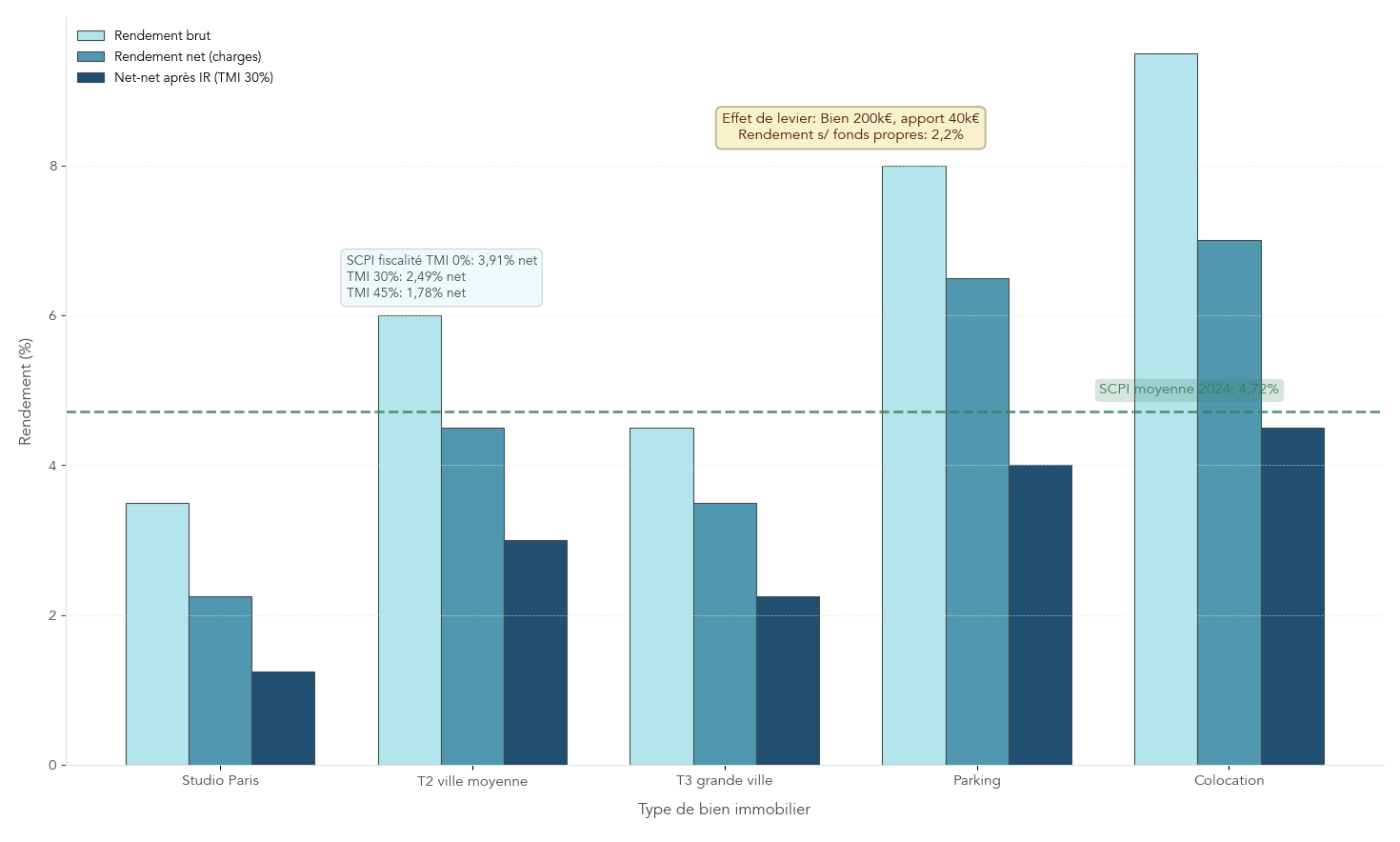

Sur le locatif direct, les rendements varient énormément selon le type de bien et la zone. Le point important est de regarder trois niveaux : brut, net (avant impôts), puis net-net (après impôts, ici illustré avec une TMI à 30%).

| Type de bien | Rendement brut | Rendement net (avant impôts) | Rendement net-net (TMI 30%) |

|---|---|---|---|

| Studio Paris | 3-4% | 2-2,5% | 1-1,5% |

| T2 ville moyenne | 5-7% | 4-5% | 2,5-3,5% |

| T3 grande ville | 4-5% | 3-4% | 2-2,5% |

| Parking | 6-10% | 5-8% | 3-5% |

| Colocation | 7-12% | 5-9% | 3-6% |

Le crédit change la donne, mais attention à l’illusion : un bien « rentable » peut quand même créer un cash-flow négatif si la vacance s’installe ou si les charges explosent. Dans l’exemple chiffré ci-dessous, on voit bien que le cash-flow annuel est faible (864 €), même si le levier peut être intéressant quand on intègre la valorisation du bien.

- Bien : 200 000 €, rendement brut 6% (12 000 €/an)

- Apport : 40 000 € (20%)

- Crédit : 160 000 € à 3,5% sur 20 ans (mensualité 928 €, annuité 11 136 €)

- Cash-flow avant impôts : 12 000 € – 11 136 € = 864 €/an

- Rendement sur fonds propres (cash-flow) : 864 € / 40 000 € = 2,2%

Si vous voulez une approche plus « passive », les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier sans gérer les locataires. En 2024, le marché affiche une moyenne de 4,72% de taux de distribution, avec des écarts importants selon les catégories.

| Catégorie | Taux distribution 2024 | Évolution prix parts 2024 | Performance globale |

|---|---|---|---|

| Diversifiées | 5,3-5,9% | +0,1% | 5,9% |

| Logistique | 5,0-5,6% | Stable | 5,6% |

| Résidentiel | 4,5-4,8% | Stable | 4,8% |

| Hôtellerie | 4,5-4,7% | Stable | 4,7% |

| Commerces | 4,3-4,5% | Stable | 4,5% |

| Bureaux | 4,0-4,4% | -7,1% | -2,7% |

| Santé/Éducation | 4,0% | -4,7% | -0,7% |

| Moyenne marché | 4,72% | – | – |

Certaines SCPI ont affiché des taux de distribution très élevés en 2024, surtout parmi les « nouvelles » SCPI, mais il faut rester lucide sur les frais et la liquidité (délai de jouissance, revente parfois difficile, frais d’entrée 8 à 12%).

| SCPI | TD 2024 | Secteur | Commentaire |

|---|---|---|---|

| Comète | 10,62% | Diversifié | Nouvelle SCPI, taux annualisé |

| Sofidynamic | 9,52% | Diversifié | Nouvelle SCPI 2023 |

| Osmo Energie | 9,33% | Diversifié | Nouvelle SCPI 2023 |

| Transitions Europe | 8,25% | Diversifié | |

| Remake Live | 7,50% | Diversifié | |

| Iroko Zen | 7,09% | Diversifié | Sans frais d’entrée |

L’autre point qui fait souvent basculer la décision, c’est la fiscalité immobilière. En direct, les revenus de SCPI sont imposés comme des revenus fonciers : TMI + 17,2% de prélèvements sociaux. Le rendement « net » peut donc s’éroder fortement.

| TMI | Imposition SCPI (TMI + PS) | Rendement net (TD 4,72%) |

|---|---|---|

| 0% | 17,2% | 3,91% |

| 11% | 28,2% | 3,39% |

| 30% | 47,2% | 2,49% |

| 41% | 58,2% | 1,97% |

| 45% | 62,2% | 1,78% |

Astuces importantes

Avec l’immobilier, la performance se joue rarement sur le « brut » affiché : elle se joue sur le net après fiscalité et sur la liquidité.

- Si votre TMI est au moins 30%, les SCPI en direct deviennent vite pénalisées : la détention via assurance-vie (fiscalité de l’AV) ou en nue-propriété permet souvent de réduire la facture fiscale.

- Sur un projet locatif à crédit, faites un vrai scénario de trésorerie (vacance, charges, travaux) pour éviter l’effet massue d’un cash-flow négatif.

- Ne sous-estimez pas la liquidité des SCPI : entre délai de jouissance et frais d’entrée, l’horizon doit être cohérent.

L’idée n’est pas d’investir pour défiscaliser. Il s’agit d’investir, tout en optimisant fiscalement.

Pour un panorama des SCPI, OPCI et autres solutions ‘pierre-papier’ (frais, liquidité, rendement), voir : Investir dans l’immobilier papier.

Après l’immobilier, il reste deux « poches » souvent mal utilisées : l’or (qui diversifie, mais ne produit pas de rente) et les livrets (qui sécurisent, mais ne construisent pas un patrimoine FIRE). Voyons leur vraie place.

4.6 Or et livrets réglementés : diversification et épargne de précaution

L’or peut jouer un rôle de couverture, notamment en période de tensions économiques ou monétaires. Mais dans un plan d’indépendance financière, il faut être clair : l’or ne verse ni dividendes, ni intérêts. Il peut s’apprécier, parfois fortement, mais il ne crée pas un revenu passif.

Sur les performances en euros, les repères récents sont spectaculaires : +46% en 2025, +14% par an sur 10 ans, et environ 7,8% par an sur 50 ans, avec une volatilité historique de 15 à 18% (proche de celle des actions). Sur le plan fiscal, l’or physique peut être taxé soit via une taxe forfaitaire de 11,5% du prix de vente, soit via la plus-value réelle à 37,6% (avec abattement après 2 ans, et exonération totale après 22 ans). Si vous voulez creuser les modalités, vous pouvez lire notre dossier pour investir dans l’or.

La règle pratique la plus robuste est donc de limiter l’or à 5–10% du patrimoine, comme protection, mais pas comme pilier de la rente.

À l’inverse, les livrets réglementés sont parfaits pour la sécurité et la liquidité. Ils deviennent problématiques dès qu’on leur demande de construire un capital FIRE, parce que leur rendement est structurellement trop faible.

| Livret | Taux | Plafond | Conditions | Rendement réel (inflation 2%) |

|---|---|---|---|---|

| Livret A | 1,5% | 22 950 € | Tous publics | -0,5% |

| LDDS | 1,5% | 12 000 € | Majeurs résidents | -0,5% |

| LEP | 2,5% | 10 000 € | Revenus modestes | +0,5% |

| Livret Jeune | ≥1,5% | 1 600 € | 12-25 ans | Variable |

| CEL | 1% | 15 300 € | – | -1% |

| PEL (ouvert 2026) | 2% brut | 61 200 € | Bloqué 4 ans | ~1,4% net |

Le message est simple : le Livret A à 1,5% ne bat pas une inflation à 2% (rendement réel estimé à -0,5%). On s’en sert donc pour l’épargne de précaution, pas pour atteindre la liberté financière.

Astuces importantes

Avant d’investir en actions ou en immobilier, quelques habitudes protègent votre trajectoire.

- Constituez d’abord 3 à 6 mois de dépenses sur Livret A ou LDDS, pour éviter de vendre au mauvais moment si un imprévu arrive.

- Si vos revenus vous rendent éligible, priorisez le LEP : 2,5% au 1er février 2026 contre 1,5% pour le Livret A.

Cette poche de sécurité n’accélère pas l’IF, mais elle évite de la compromettre.

Pour comparer Livret A, LDDS, LEP, PEL et choisir le meilleur support de précaution, consultez : Guide des livrets d’épargne.

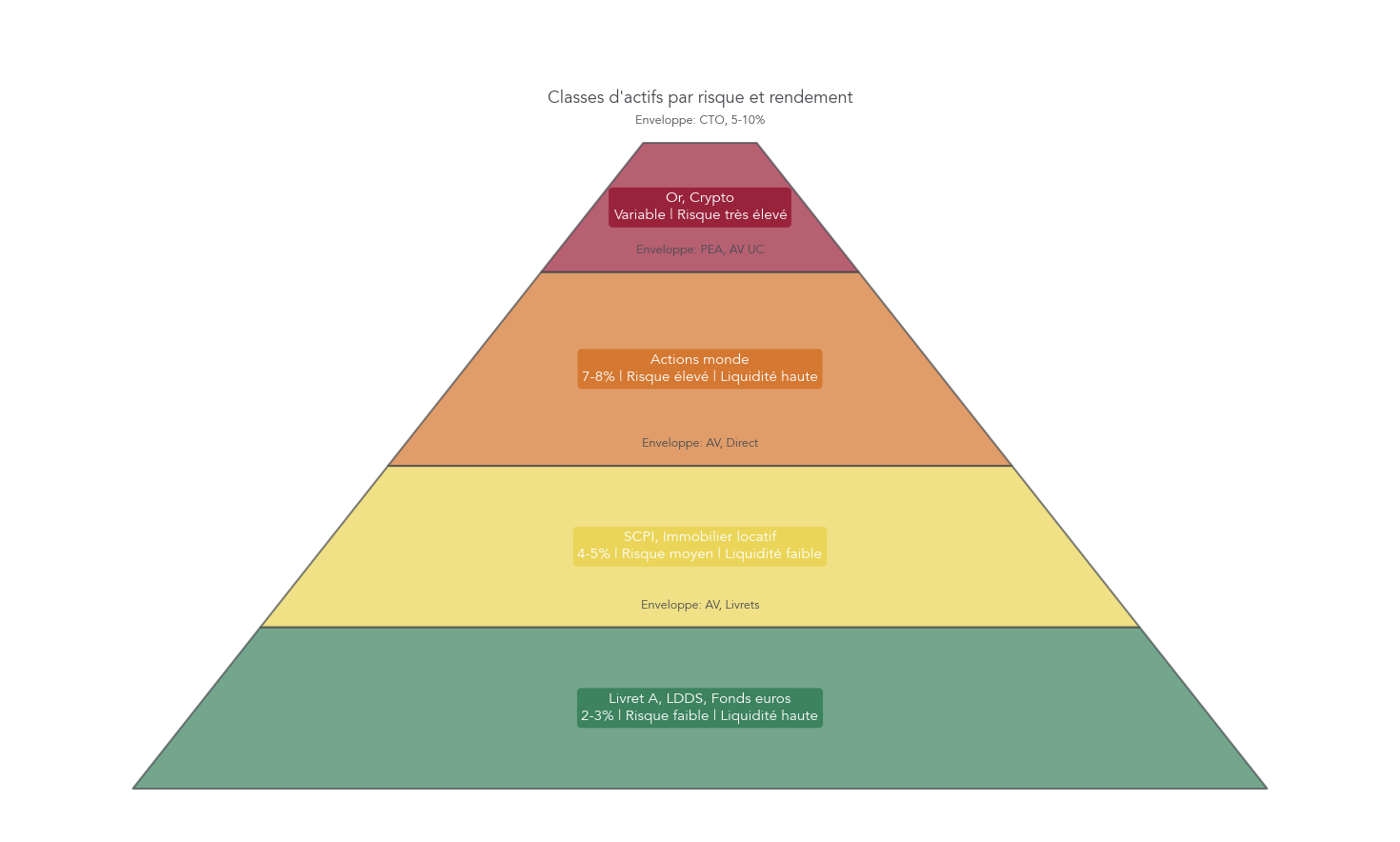

La logique générale se dessine : actions pour la croissance (PEA, UC en assurance-vie), immobilier pour diversifier (avec ses contraintes), un peu d’or en couverture, et des livrets pour le coussin. Pour calibrer tout ça, il faut maintenant parler rendement attendu et risque, puis relier ces hypothèses à la fiscalité 2026.

5. Rendements attendus, risques et allocation d’actifs pour FIRE

5.1 Actions, immobilier, fonds euros, or : que peut-on raisonnablement attendre ?

On peut construire le meilleur plan d’investissement du monde, mais si les hypothèses de rendement sont irréalistes, le projet FIRE déraille. Ici, l’objectif est de fixer des repères cohérents, en distinguant rendement réel (après inflation) et rendement nominal.

Sur le très long terme (1900–2024), les grandes tendances sont stables : les actions mondiales tournent autour de 5,0 à 5,2% réels, les actions américaines autour de 6,4 à 6,7% réels, tandis que les actions françaises sont plus basses (3,3% réels). Les obligations, elles, se situent autour de 1,5 à 1,7% réels, et les bons du Trésor autour de 0,4 à 0,5%.

Sur une période récente, la performance peut être bien plus élevée. Par exemple, le MSCI World en euros a fait +18,67% en 2024 et +21,60% en 2025, et il affiche environ 8,47% par an depuis 1987. Le piège serait de prendre les 10 dernières années (autour de 12% par an sur 2015–2024) et d’en faire un scénario « normal » sur 20 ou 30 ans.

Côté immobilier, les ordres de grandeur sont différents : Paris a montré environ 4,6% réel sur 1991–2021 (plus-value seule), tandis que l’immobilier français au sens large est souvent estimé à 3–4% réel en intégrant loyers et plus-values. Les SCPI, elles, ont délivré une distribution moyenne autour de 4,2 à 4,72% sur 2020–2024.

Enfin, pour la partie plus défensive, les fonds euros ont servi en 2024 autour de 2,5–2,6% en moyenne, et jusqu’à 3–4,65% pour les meilleurs contrats. L’or, lui, alterne phases très fortes (2025) et périodes plus plates, tout en restant volatil.

Pour une synthèse chiffrée des performances 2025 par classe d’actifs (actions, immobilier, fonds euros, or), voir : Performance des classes d’actifs.

Une fois ces repères de rendement posés, il reste la variable qui change radicalement le résultat net : la fiscalité 2026. C’est elle qui décide si un « 7% brut » se transforme en vrai moteur de rente… ou en performance amputée.

5.2 Comprendre la fiscalité 2026 : flat tax, barème IR et impacts FIRE

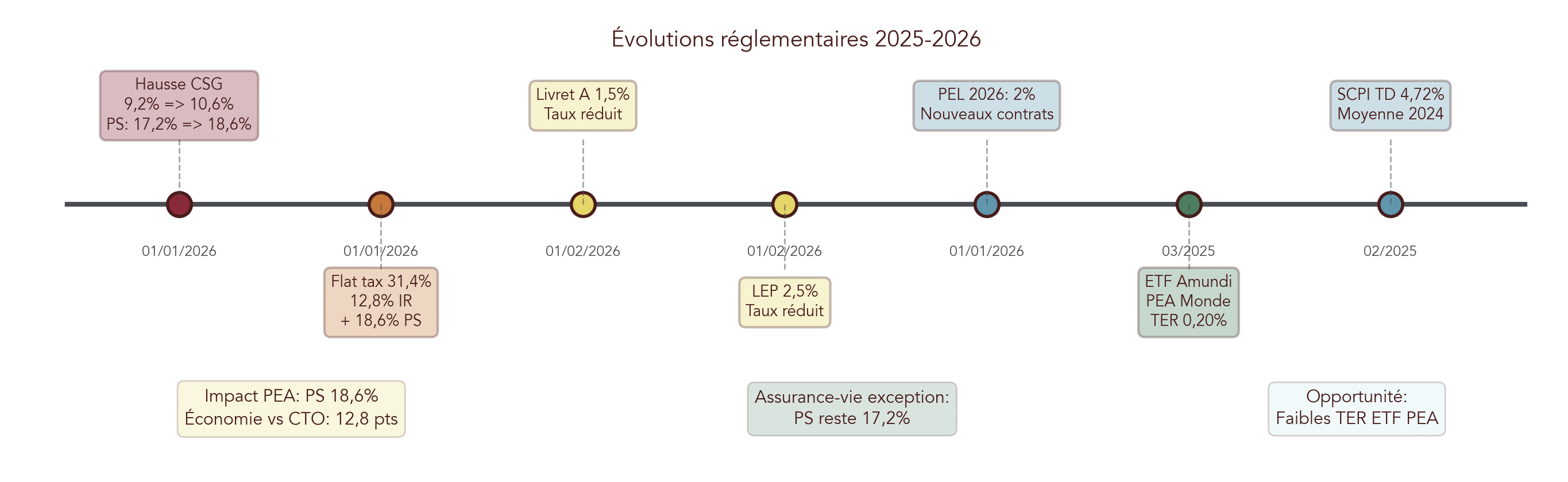

Depuis le 1er janvier 2026, la règle générale pour les revenus du capital est le PFU à 31,4%. Il se décompose en 12,8% d’impôt sur le revenu et 18,6% de prélèvements sociaux (hausse liée à la CSG passée de 9,2% à 10,6%).

Ce PFU s’applique notamment aux dividendes, intérêts et plus-values mobilières sur CTO, mais aussi à certaines situations « pièges » : un retrait sur PEA avant 5 ans, ou la taxation des gains lors de la sortie d’un PER pour la partie correspondant aux plus-values.

Deux exceptions sont cruciales à connaître, parce qu’elles expliquent pourquoi on insiste autant sur les enveloppes :

- Les prélèvements sociaux restent à 17,2% sur l’assurance-vie.

- Les PEL/CEL et le PEP restent aussi à 17,2% de PS.

Pour comprendre votre TMI (tranche marginale d’imposition), il faut également avoir en tête le barème progressif de l’impôt sur le revenu en 2026 (revenus 2025, revalorisés de 2%).

| Tranche de revenus | Taux d’imposition |

|---|---|

| Jusqu’à 11 497 € | 0% |

| De 11 497 € à 29 315 € | 11% |

| De 29 315 € à 83 823 € | 30% |

| De 83 823 € à 180 294 € | 41% |

| Au-delà de 180 294 € | 45% |

Au quotidien, ce barème sert surtout à identifier votre TMI, car c’est elle qui conditionne des choix comme le PER, l’impact des revenus fonciers, ou l’intérêt d’opter (ou non) pour le barème plutôt que le PFU.

Enfin, il faut bien voir que fiscalité et frais se cumulent. Deux chiffres résument l’enjeu :

- 0,18 point de frais annuels (TER 0,38% vs 0,20%) peut représenter environ 4% de capital en moins sur 20 ans.

- Entre PEA > 5 ans (18,6% sur les gains) et CTO (31,4%), l’écart est de 12,8 points.

| Composante | Taux 2025 | Taux 2026 |

|---|---|---|

| Impôt sur le revenu | 12,8% | 12,8% |

| Prélèvements sociaux | 17,2% | 18,6% |

| Total flat tax | 30% | 31,4% |

Pour identifier les leviers d’optimisation face aux changements fiscaux 2025–2026, consultez : Optimisation de l’impôt sur le revenu.

Avec ces règles, on peut maintenant comparer, à objectif FIRE 10 ans, les enveloppes les plus cohérentes. C’est exactement ce que fait la synthèse suivante.

5.3 Comparer les enveloppes pour FIRE : PEA, AV, PER, CTO, immobilier

À ce stade, l’objectif est simple : savoir où placer chaque euro d’épargne pour maximiser votre rendement net et garder la bonne disponibilité. Le tableau ci-dessous donne une lecture décisionnelle des enveloppes, en tenant compte de la fiscalité 2026 et des conditions clés (5 ans PEA, 8 ans assurance-vie, blocage PER, fiscalité foncière).

| Enveloppe | Fiscalité des gains | Conditions | Adapté FIRE 10 ans ? |

|---|---|---|---|

| PEA > 5 ans | 18,6% (PS seuls) | Clôture avant 5 ans = 31,4% | Oui |

| AV > 8 ans (< 150k€) | 24,7% (7,5% + 17,2%) | Abattement 4 600 €/an | Oui (complément) |

| AV > 8 ans (> 150k€) | 30% (12,8% + 17,2%) | – | Oui (complément) |

| PER | IR + PFU à la sortie | Blocage jusqu’à retraite | Non (sauf RP) |

| CTO | 31,4% | Aucune condition | Complément |

| Immobilier direct | TMI + 17,2% PS | Revenus fonciers | Moyen (complexité) |

La règle d’arbitrage qui se dégage pour un objectif FIRE avant 60 ans est très stable : on privilégie d’abord le PEA (jusqu’au plafond de 150 000 €), puis l’assurance-vie pour diversifier (fonds euros, UC, transmission), puis le CTO en complément. Le PER vient surtout si vous êtes dans une logique de retraite classique ou un cas particulier comme l’achat de la résidence principale.

Une fois ces enveloppes hiérarchisées, la question suivante s’impose : comment passer à l’action sur 10 ans, avec quelle méthode d’investissement (versements programmés ou non), quels intermédiaires, et comment gérer les risques de marché quand on approche de la phase de rente ? C’est ce volet opérationnel que nous abordons ensuite.

6. Mettre en œuvre sa stratégie FIRE : méthode, outils, risques

On a déjà vu quelles enveloppes et quels supports sont les plus cohérents pour construire un patrimoine FIRE en France (PEA en priorité, puis assurance‑vie, puis CTO en appoint). La suite, c’est la « mécanique » : comment investir concrètement, réduire les coûts invisibles et éviter que le plan déraille au mauvais moment.

6.1 Investir progressivement : DCA vs investissement en une fois

Quand on commence à investir pour l’indépendance financière, on se retrouve presque toujours face au même dilemme : investir petit à petit (souvent via le salaire), ou placer une grosse somme d’un coup (prime, héritage, vente d’un bien). Les deux approches se défendent, mais elles ne répondent pas aux mêmes contraintes.

Le DCA (Dollar Cost Averaging) consiste à investir une somme fixe à intervalles réguliers, sans chercher à deviner si le marché est « haut » ou « bas ». En pratique, c’est une méthode qui apporte trois bénéfices très concrets : vous lissez votre prix d’achat, vous vous imposez une discipline, et vous réduisez la tentation de faire du market timing.

Le revers de la médaille, c’est qu’un investissement en une fois (lump sum) est statistiquement gagnant environ deux fois sur trois, simplement parce que les marchés montent la plupart du temps. Autrement dit : si vous avez un horizon long et que vous supportez l’idée d’entrer juste avant une baisse, le lump sum maximise souvent la performance.

Une règle simple aide à trancher :

- Si votre capital disponible inférieur à 50 000 €, un DCA mensuel est généralement le plus cohérent.

- Si votre capital disponible dépasse 50 000 € et que votre horizon est supérieur à 10 ans, un investissement en une fois devient envisageable.

Concrètement, la plupart des stratégies FIRE se construisent naturellement en DCA, parce que l’épargne vient du salaire. Mettez en place des virements programmés vers votre PEA, puis un achat régulier d’ETF : vous transformez l’effort d’épargne en automatisme. Pour approfondir l’arbitrage entre ces deux façons d’investir en bourse, c’est souvent cette question « timing vs discipline » qui fait la différence.

La méthode choisie ne fait pas tout : à effort identique, les frais de courtage peuvent grignoter la performance nette, surtout avec des achats mensuels. C’est exactement ici que nous allons optimiser maintenant.

6.2 Choisir son courtier PEA pour minimiser les frais

Dans une stratégie FIRE, le courtier n’est pas un détail. Si vous investissez tous les mois, chaque euro de frais est un euro qui ne capitalise pas. Et sur 10 ans, cette friction revient vite.

Les courtiers PEA les plus cohérents avec une approche ETF World en DCA mensuel sont ceux qui cumulent : frais par ordre bas, absence de frais d’inactivité, et univers d’ETF suffisamment large.

Voici les options comparées dans le cadre de l’investissement long terme en PEA :

- Trade Republic : 1 € par ordre, 0 € de frais d’inactivité, accès ETF large, avec une interface très simple.

- Saxo : 0,08% par ordre (minimum 2 €), 0 € de frais d’inactivité, accès ETF très large, avec des outils plus avancés.

- Bourse Direct : 0,99 € pour un ordre inférieur à 500 €, 0 € de frais d’inactivité, offre ETF large, tarifs dégressifs.

- Boursorama : 1,99 € pour un ordre inférieur à 500 €, 0 € de frais d’inactivité si vous faites au moins 1 ordre par mois, univers plus standard et logique « banque + courtage ».

Si votre stratégie repose sur un achat mensuel d’ETF World dans le PEA, la recommandation la plus directe est de privilégier Trade Republic ou Saxo, car ce sont ceux qui combinent le mieux faibles coûts d’exécution et choix d’ETF. Pour comparer les courtiers et choisir un PEA à faibles coûts (frais de courtage, univers d’ETF), voir : Comparatif des courtiers.

Une fois les achats automatisés et les frais sous contrôle, le risque principal n’est plus « la volatilité moyenne ». Le vrai danger, surtout au moment où l’on commence à vivre de son capital, c’est l’ordre des années bonnes et mauvaises.

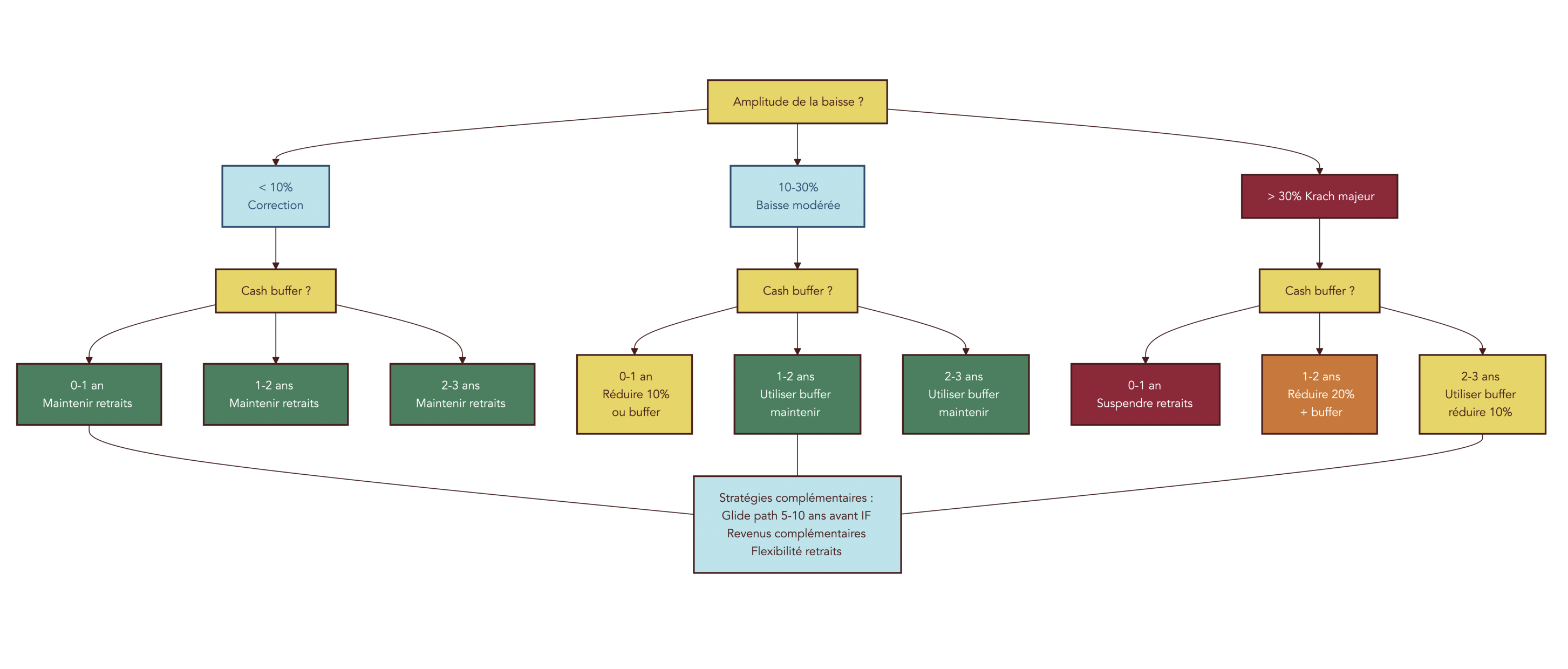

6.3 Gérer le risque de séquence des rendements et les crises de marché

Deux investisseurs peuvent obtenir le même rendement moyen sur 20 ans, et pourtant vivre des réalités opposées au moment de la retraite anticipée. C’est le cœur du risque de séquence des rendements : l’ordre des performances compte autant que leur moyenne.

Prenons un scénario simple : un krach de -30% l’année 1 de votre phase FIRE (quand vous commencez les retraits) n’a pas du tout le même impact qu’un krach identique en année 15. Dans le premier cas, vous retirez de l’argent sur un capital déjà amputé, ce qui peut accélérer l’épuisement du portefeuille. Dans le second, votre capital a eu le temps de grossir et absorbe mieux le choc.

On réduit ce risque avec trois leviers très concrets de gestion de portefeuille :

- Un glide path : vous baissez progressivement la part actions 5 à 10 ans avant la date cible d’indépendance financière.

- Un cash buffer : vous mettez de côté 2 à 3 ans de dépenses en liquidités ou supports peu volatils.

- Une flexibilité de retrait : vous acceptez de réduire vos retraits de 10 à 20% en période de crise.

Astuces importantes

En phase FIRE, la meilleure réaction à une crise n’est presque jamais « vendre vite » ; c’est d’appliquer une règle prévue à l’avance.

- Si un krach survient pendant votre phase d’indépendance financière, réduisez vos retraits de 10 à 20% au lieu de maintenir la même rente coûte que coûte.

- Utilisez en priorité le cash buffer (2 à 3 ans de dépenses) plutôt que de vendre des actifs risqués à perte.

- Si vous n’avez pas de buffer (ou trop faible), la priorité devient de diminuer temporairement la rente et, si besoin, de générer un revenu complémentaire.

Cette discipline n’élimine pas la volatilité, mais elle évite le scénario le plus destructeur : vendre après une chute pour financer vos dépenses.

Au-delà des crises de marché, beaucoup de plans FIRE échouent pour une raison plus triviale : des confusions de base sur les produits, des frais ignorés, ou des hypothèses irréalistes. Autant les repérer avant qu’ils ne coûtent plusieurs années.

6.4 Erreurs fréquentes et confusions à éviter

Le premier piège, étonnamment fréquent, est de confondre « l’enveloppe » et « l’actif ». Un PEA (Plan d’Épargne en Actions) ou une assurance‑vie sont des contenants fiscaux. À l’intérieur, vous mettez des supports : actions, ETF, fonds euros, SCPI, etc. On ne compare donc pas « PEA vs ETF » ; on compare par exemple « ETF en PEA vs ETF en CTO » ou « SCPI en direct vs SCPI en assurance-vie ». Si vous voulez clarifier cette logique avant d’investir, ce guide ETF aide à remettre les bons mots sur les bons objets.

Deuxième piège : sous-estimer l’impact combiné de la fiscalité et des frais. Un exemple parlant est celui des SCPI : un taux de distribution moyen de 4,72% en 2024 peut tomber autour de 2,49% net pour une tranche marginale d’imposition à 30% (car les revenus fonciers sont imposés à la TMI plus 17,2% de prélèvements sociaux). Côté ETF, même de « petits » écarts de frais s’additionnent : 0,18 point de TER en plus par an correspond à environ 4% de capital en moins sur 20 ans.

Troisième piège : projeter les dernières années comme si elles étaient la norme. Le MSCI World a affiché environ 12% par an sur 10 ans, mais bâtir un plan sur 10% sur 30 ans reste une hypothèse optimiste. Pour un projet FIRE, les hypothèses prudentes à modérées retenues sont plutôt de l’ordre de 5 à 7% réel sur le long terme.

Quatrième piège : oublier l’inflation. Avec 2% d’inflation, 1 million d’euros dans 20 ans ne représente plus qu’environ 700 000 € en pouvoir d’achat 2026. C’est un point essentiel quand on raisonne en « capital cible » et en « rente ».

Enfin, dernier piège (et souvent le plus douloureux) : négliger l’épargne de précaution. Sans 3 à 6 mois de dépenses disponibles, le moindre imprévu (emploi, santé) peut vous forcer à vendre vos actifs au mauvais moment.

À noter aussi une nuance souvent ignorée sur les ETF World : ils sont exposés à environ 70% au dollar américain. Une appréciation de l’euro de 10% peut réduire la performance en euros d’environ 7%. Ce risque de change n’interdit pas la stratégie, mais il doit être compatible avec votre tolérance au risque.

Une fois ces pièges identifiés, on peut se projeter de façon plus réaliste : où en êtes-vous aujourd’hui, et que faut-il changer pour viser l’indépendance financière en 10 ans ?

7. Se projeter dans le temps : feuille de route FIRE et horizons réalistes

L’indépendance financière n’est pas qu’un chiffre final. C’est une trajectoire, avec des étapes, des délais fiscaux (PEA 5 ans, assurance‑vie 8 ans) et un rythme d’épargne à tenir. Avant de dérouler une timeline sur 10 ans, commencez par un autodiagnostic simple : votre taux d’épargne actuel vous place dans quel scénario ?

7.1 Où vous situez-vous aujourd’hui ? Évaluer votre horizon IF

On a déjà vu que le taux d’épargne est la variable la plus déterminante sur la durée. Ici, l’idée est de transformer cette relation en lecture rapide, pour que vous puissiez situer votre horizon vers l’indépendance financière sans vous perdre dans des simulations complexes.

Dans les grandes lignes :

- En dessous de 20% de taux d’épargne, l’indépendance financière est souvent une histoire de 30 à 40 ans.

- Entre 20% et 40%, on se situe plutôt autour de 20 à 30 ans.

- Entre 40% et 60%, on tombe dans une zone de 12 à 20 ans.

- Au-delà de 60 à 70% (et avec un rendement cohérent), l’horizon peut descendre vers 8 à 12 ans.

Pour rendre ce diagnostic plus concret, prenez votre taux d’épargne et associez-le à un rendement plausible (5%, 7% ou 10%). C’est exactement la logique d’un horizon de placement : plus l’horizon est long, plus vous pouvez viser une part actions importante, et donc un rendement attendu plus élevé.

Le message clé, si vous visez FIRE en 10 ans, est mathématique : il faut une combinaison d’effort d’épargne très élevé (en pratique 60 à 70% des revenus) et un rendement d’environ 7%. Si l’un des deux manque, l’horizon glisse plutôt vers 12, 15 ou 20 ans.

Une fois votre « zone » identifiée, on peut dérouler une feuille de route sur 10 ans. L’objectif est d’aligner les priorités au bon moment, sans brûler les étapes.

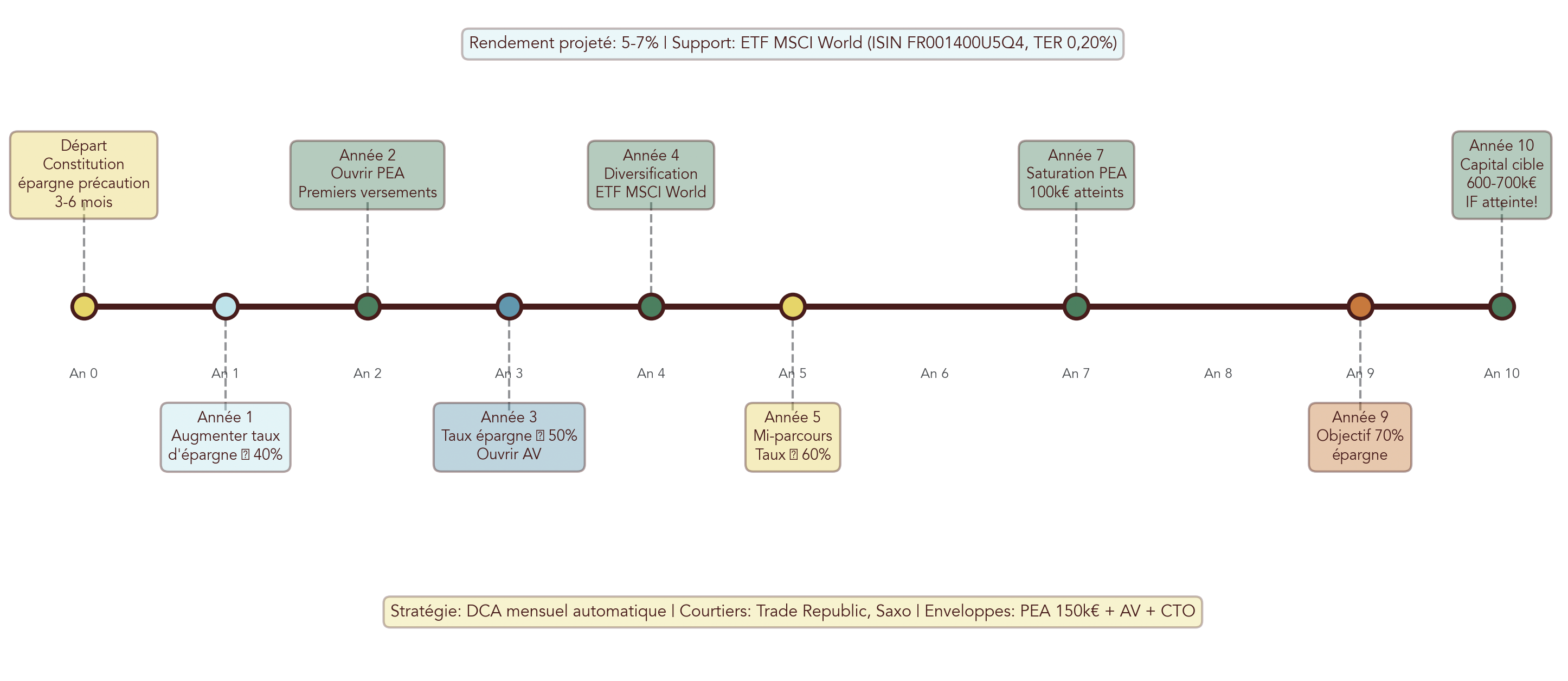

7.2 Feuille de route FIRE sur 10 ans : jalons et priorités

Un plan FIRE en 10 ans ressemble moins à une ligne droite qu’à une succession de paliers. Chaque période a sa priorité : sécuriser, automatiser, optimiser.

Concrètement, voilà comment s’organisent les jalons.

Sur l’année 0 à 1, on commence par construire votre assise : une épargne de précaution de 3 à 6 mois de dépenses sur Livret A ou LDDS (LEP si éligible), puis un audit budgétaire pour faire grimper le taux d’épargne. C’est aussi le bon moment pour ouvrir un PEA et « prendre date » fiscalement, même si les montants sont encore modestes.

Sur les années 1 à 3, l’objectif devient l’accumulation régulière : DCA mensuel sur un ETF World éligible PEA, et montée progressive du taux d’épargne. Si l’objectif est vraiment 10 ans, il faut viser la zone 60–70%. En parallèle, ouvrir une assurance-vie en ligne à faibles frais prépare la diversification et les futurs besoins de liquidité.

Sur les années 3 à 5, on continue la saturation du PEA (plafond 150 000 €). Les versements significatifs peuvent basculer progressivement vers l’assurance‑vie (unités de compte + fonds euros de qualité), et on peut étudier un projet immobilier si l’effet de levier est cohérent avec votre situation.

Sur les années 5 à 8, le PEA dépasse 5 ans, ce qui ouvre la possibilité de retraits partiels sans clôture. Pour autant, dans une logique FIRE, on garde cette flexibilité comme une option, pas comme un réflexe. L’assurance-vie approche aussi de ses 8 ans, donc les abattements futurs deviennent un vrai levier.

Sur les années 8 à 10, on vérifie la trajectoire capital cible versus capital réel (par exemple 600 à 700 k€ pour viser 2 000 € par mois avec une règle de retrait de 3,5–4%). C’est aussi là qu’on met en place un cash buffer 2 à 3 ans avant la date de bascule, et qu’on finalise la diversification (immobilier, or 5–10% si souhaité, etc.).

Ce plan reste une grille : il ne remplace pas une stratégie d’épargne adaptée à vos revenus, votre fiscalité et votre tolérance au risque. Pour terminer, on peut condenser tout l’article en une check-list lisible d’un coup d’œil.

8. Synthèse opérationnelle : arbitrages clés pour FIRE en 10 ans

Arrivé ici, vous avez les briques : capital cible, rendements plausibles, enveloppes fiscales, choix de supports et règles de gestion du risque. La dernière étape consiste à tout réunir dans une synthèse unique, afin de pouvoir comparer votre situation réelle à une trajectoire FIRE cohérente.

8.1 Récapitulatif des choix structurants pour un projet FIRE en 10 ans

Pour viser l’indépendance financière en 10 ans, les arbitrages structurants se résument à quelques décisions non négociables : votre taux d’épargne, une règle de retrait adaptée à un horizon long, l’usage prioritaire des enveloppes fiscalement efficaces (PEA puis assurance-vie), et une discipline de gestion des risques (buffer + flexibilité).

Le tableau ci-dessous reprend ces choix avec leurs repères chiffrés.

| Critère | Recommandation FIRE 10 ans | Détail |

|---|---|---|

| Taux d’épargne requis | 60-70% | Indispensable pour horizon 10 ans |

| Règle de retrait | 3,5-4% | Horizon 40-50 ans post-IF |

| Capital cible (2 000 €/mois) | 600-700 k€ | Selon règle 3,5-4% |

| Enveloppe prioritaire #1 | PEA | Saturer 150k€, PS 18,6% après 5 ans |

| Enveloppe prioritaire #2 | Assurance-vie | Complément, PS 17,2%, transmission |

| Support recommandé | ETF MSCI World PEA | FR001400U5Q4 (TER 0,20%) |

| Rendement projeté | 5-7% réel | Hypothèse prudente à modérée |

| Courtier recommandé | Trade Republic / Saxo | 1-2 €/ordre |

| Épargne de précaution | 3-6 mois dépenses | Livret A/LDDS |

Si vous appliquez ce tableau à vos chiffres (dépenses annuelles, taux d’épargne actuel, capital déjà constitué), vous obtenez rapidement un plan d’action. Et si un paramètre coince, c’est justement un signal : il faut soit ajuster la cible de dépenses, soit accepter un horizon plus long, soit travailler le levier des revenus et du taux d’épargne.

Conclusion

Au final, viser l’indépendance financière en 10 ans, c’est combiner un taux d’épargne très élevé — souvent entre 60 et 70 % — avec des placements réellement productifs, comme un PEA investi en ETF mondiaux. L’un des points décisifs, selon nous, reste de bien distinguer l’enveloppe fiscale du placement lui‑même, pour ne pas confondre PEA et ETF ou assurance‑vie et actions, et pour profiter au mieux des écarts de fiscalité entre PEA, assurance‑vie et CTO. On l’a vu aussi : la fameuse règle des 4 % n’est pas un dogme mais un repère valable surtout sur 30 ans, ce qui conduit, pour une FIRE à 40 ans, à privilégier plutôt 3 à 3,5 % pour sécuriser la durée de vie du portefeuille.

En pratique, deux réflexes simples font une vraie différence : ne pas toucher à son PEA avant 5 ans pour préserver l’avantage fiscal, et constituer d’abord 3 à 6 mois de dépenses sur les livrets réglementés avant d’entrer en bourse. Pour continuer à structurer votre plan, vous avez tout intérêt à comparer plus finement les ETF éligibles au PEA ou les fonds euros récents, puis à explorer les stratégies d’investissement comme le DCA et le lump sum afin de choisir un rythme d’entrée sur les marchés adapté à vos revenus. Il sera aussi intéressant, selon nous, d’approfondir l’assurance‑vie sous l’angle de la transmission ou des SCPI logées en contrat pour comprendre, chiffres à l’appui, l’impact réel de la fiscalité sur le rendement net.

FAQ – Indépendance financière, retraite anticipée et capital nécessaire

Peut-on vraiment atteindre l’IF en 10 ans avec un salaire moyen ?

Atteindre l’indépendance financière en 10 ans avec un salaire moyen reste difficile, mais ce n’est pas hors de portée. Concrètement, un cadre qui gagne 3 500 € nets devrait épargner environ 65% de ses revenus, soit près de 2 275 € par mois, et vivre avec 1 225 €. En pratique, on constate que viser 15 ans avec 50% d’épargne est plus réaliste et plus soutenable. La relation taux d’épargne/durée est implacable : ce n’est pas le revenu absolu, mais le pourcentage mis de côté qui accélère la trajectoire. Avec un rendement autour de 7 %, un taux de 60–70 % est généralement requis pour tenir l’objectif des 10 ans. L’effort d’épargne prime donc sur tout le reste.

La règle des 4% est-elle fiable ?

La règle des 4% repose sur des données historiques américaines et un horizon d’environ 30 ans, comme le montre l’étude Trinity. Elle constitue un excellent point de départ pour estimer un capital cible simple et opérationnel. Dès que l’horizon de vie sans emploi s’allonge au‑delà de 30 ans, on privilégie toutefois un taux de retrait de 3 à 3,5 % afin d’accroître la marge de sécurité. Cette prudence tient compte du risque de séquence des rendements et de l’inflation. Ainsi, on adapte la règle à son horizon et à sa tolérance au risque, plutôt que de l’appliquer mécaniquement. L’approche reste un cadre, pas une garantie.

PEA ou assurance-vie en priorité ?

Pour un objectif FIRE avant 60 ans, nous privilégions d’abord le Plan d’Épargne en Actions (PEA). Après 5 ans, ses gains ne subissent que les prélèvements sociaux à 18,6 %, soit un avantage net face au Compte‑titres et, souvent, à l’assurance‑vie. Cette dernière devient pertinente en complément, notamment pour la diversification des supports et ses atouts successoraux. Au-delà de 8 ans, l’assurance-vie bénéficie d’une fiscalité à 24,7 % sous 150 000 € de primes, et reste à 30 % au‑dessus. En pratique, on sature le PEA, puis on ouvre une assurance‑vie pour structurer l’allocation et la transmission. C’est l’enchaînement le plus efficace dans une stratégie FIRE.

Faut-il rembourser ses crédits ou investir ?

Nous tranchons en comparant le taux du crédit au rendement espéré net d’impôts de ses placements. Si le coût de la dette est inférieur au rendement raisonnable après fiscalité, investir peut créer plus de valeur sur la durée. À l’inverse, si le taux du crédit dépasse 4–5 %, rembourser en priorité protège votre cash‑flow et réduit un risque certain. Cette règle simple évite de surestimer des rendements optimistes et de sous‑estimer le poids des intérêts. Elle s’applique aussi bien à l’immobilier qu’aux placements financiers. On garde toutefois une épargne de précaution avant toute décision.

Comment protéger son patrimoine de l’inflation ?

Contre l’inflation, nous nous appuyons d’abord sur les actions, car beaucoup d’entreprises disposent d’un pouvoir de fixation des prix. L’immobilier aide aussi, les loyers s’indexant en partie, ce qui soutient le revenu réel dans le temps. Une poche d’or, limitée à 10 % du patrimoine, renforce la couverture face aux chocs macroéconomiques et monétaires. À l’inverse, les liquidités et les obligations à taux fixe s’érodent lorsque les prix montent. On réserve donc les livrets réglementés à l’épargne de précaution, d’autant que leur rendement réel peut devenir négatif. L’équilibre se construit autour d’actifs réels et diversifiés.