Après une vente immobilière on peut se retrouver avec plusieurs centaines de milliers d’euros sur son compte courant, soulagé d’avoir signé chez le notaire, mais avec la crainte de mal placer cet argent. Laisser dormir cet argent sur un simple compte courant ou mal l’orienter vers des placements fiscalement pénalisés coûte cher. Entre besoin de sécurité, recherche de rendement et préparation de la transmission patrimoniale, la vraie difficulté n’est plus de trouver des produits, mais de savoir comment les combiner pour vraiment maximiser la valorisation de ce capital sans en laisser filer une partie en impôts et en frais de gestion.

Dans ce guide, nous suivons pas à pas le parcours d’un vendeur qui souhaite placer son argent après la cession : du calcul précis de la plus-value immobilière jusqu’à la construction d’une allocation d’actifs adaptée à son profil, en passant par le choix des enveloppes fiscales, des supports comme les SCPI ou les produits structurés, les pièges à éviter et les solutions d’ingénierie patrimoniale pour organiser et transmettre ce nouveau patrimoine.

1. L’argent réellement disponible après la vente

Avant de décider où placer votre argent, nous allons d’abord clarifier combien il vous reste réellement après la vente, en détaillant étape par étape le calcul de la plus-value immobilière, les abattements et les cas d’exonération. Ensuite, nous verrons comment l’impôt est concrètement prélevé par le notaire et ce que cela change. Enfin, une fois ce montant net bien identifié, nous ouvrirons la porte aux différentes enveloppes fiscales (assurance vie, PEA, PER, etc.) qui permettront ensuite de bâtir votre stratégie d’investissement.

1.1 Comprendre comment est calculée la plus-value immobilière

En pratique, tout commence par un calcul apparemment simple : déterminer la plus-value réalisée sur la vente. Derrière cette notion se cache une mécanique précise qu’il faut maîtriser pour éviter de mauvaises surprises le jour de la signature chez le notaire.

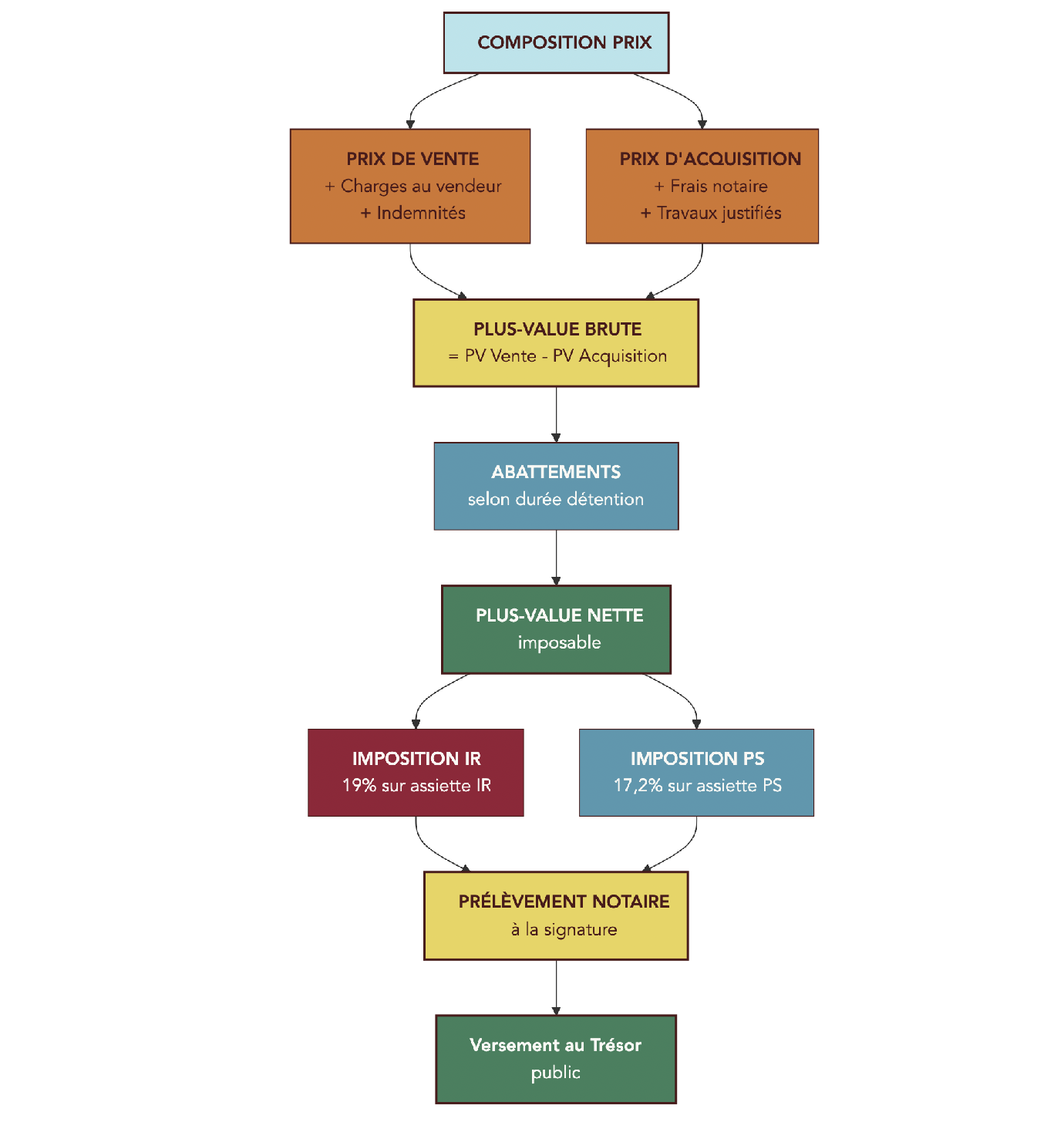

Concrètement, la plus-value immobilière, hors cas d’exonération, correspond à la différence entre le prix de vente et le prix d’acquisition du bien (ou la valeur retenue lors d’une donation ou d’une succession). Ce résultat est ensuite ajusté par différents frais et abattements avant de donner la base réellement imposable.

Le prix de vente est celui qui figure dans l’acte authentique, mais il ne se limite pas au montant principal. Il faut y ajouter, le cas échéant, les charges et indemnités versées par l’acquéreur au vendeur (indemnité d’éviction d’un locataire, remboursement de certains frais, etc.). C’est ce total qui sert de point de départ pour le calcul.

Le prix d’acquisition, lui, est plus large que le seul prix payé à l’époque. On additionne :

- le prix d’achat figurant dans l’acte (ou la valeur déclarée lors d’une donation/succession),

- les frais d’acquisition : frais de notaire, droits d’enregistrement, commissions d’agence,

- les travaux justifiés par des factures (gros travaux d’amélioration, agrandissement, etc.).

Lorsque le bien est détenu depuis plus de 5 ans et que l’on n’a pas conservé toutes les factures de travaux, il est possible d’opter pour un forfait travaux de 15 % du prix d’acquisition, sans avoir à justifier les dépenses réelles. Ce choix peut être intéressant si l’on a réellement effectué des travaux significatifs, mais que les justificatifs sont incomplets.

La formule de base est alors la suivante :

Plus-value brute = Prix de vente – Prix d’acquisition majoré (frais + travaux réels ou forfait de 15 %).

À partir de cette plus-value brute, on applique ensuite les abattements pour durée de détention (que nous détaillons dans la section suivante) pour obtenir la plus-value nette imposable. C’est cette assiette qui sera soumise d’un côté à l’impôt sur le revenu et de l’autre aux prélèvements sociaux.

Au-delà de ces deux composantes, il existe une surtaxe spécifique pour les plus-values importantes : dès que la plus-value nette excède 50 000 €, une surtaxe progressive de 2 % à 6 % vient s’ajouter. Ce dispositif, prévu par l’article 1609 nonies G du CGI, reste en vigueur en 2026 et peut peser fortement sur les grosses ventes.

Ces règles de calcul ne s’appliquent évidemment que si la vente n’entre pas dans un cas d’exonération totale, comme la résidence principale. Pour un panorama plus large des impôts liés à l’immobilier (taxes à l’achat, revenus locatifs, plus-values à la revente), vous pouvez consulter ce dossier dédié : Fiscalité immobilière, revenus fonciers et plus-values.

Maintenant que les règles du jeu sont posées, la question clé devient : dans quelle mesure la durée de détention va réduire, année après année, le montant réellement imposé ? C’est précisément l’objet de la section suivante.

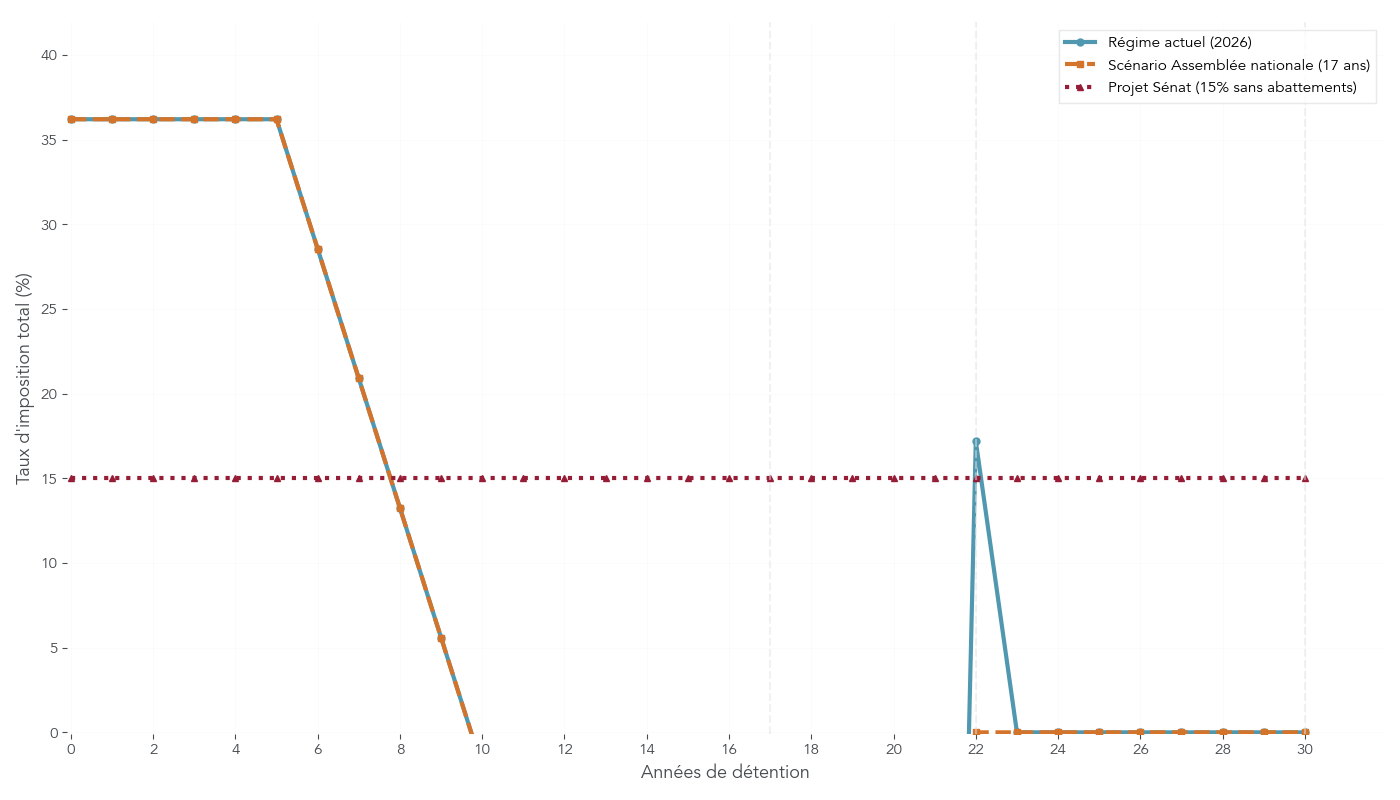

1.2 Mesurer l’impact du temps de détention sur l’impôt payé

La durée de détention de votre bien joue un rôle déterminant dans la fiscalité de la plus-value immobilière. Deux biens vendus au même prix peuvent générer des impôts très différents selon qu’ils ont été détenus 4 ans, 12 ans ou 28 ans.

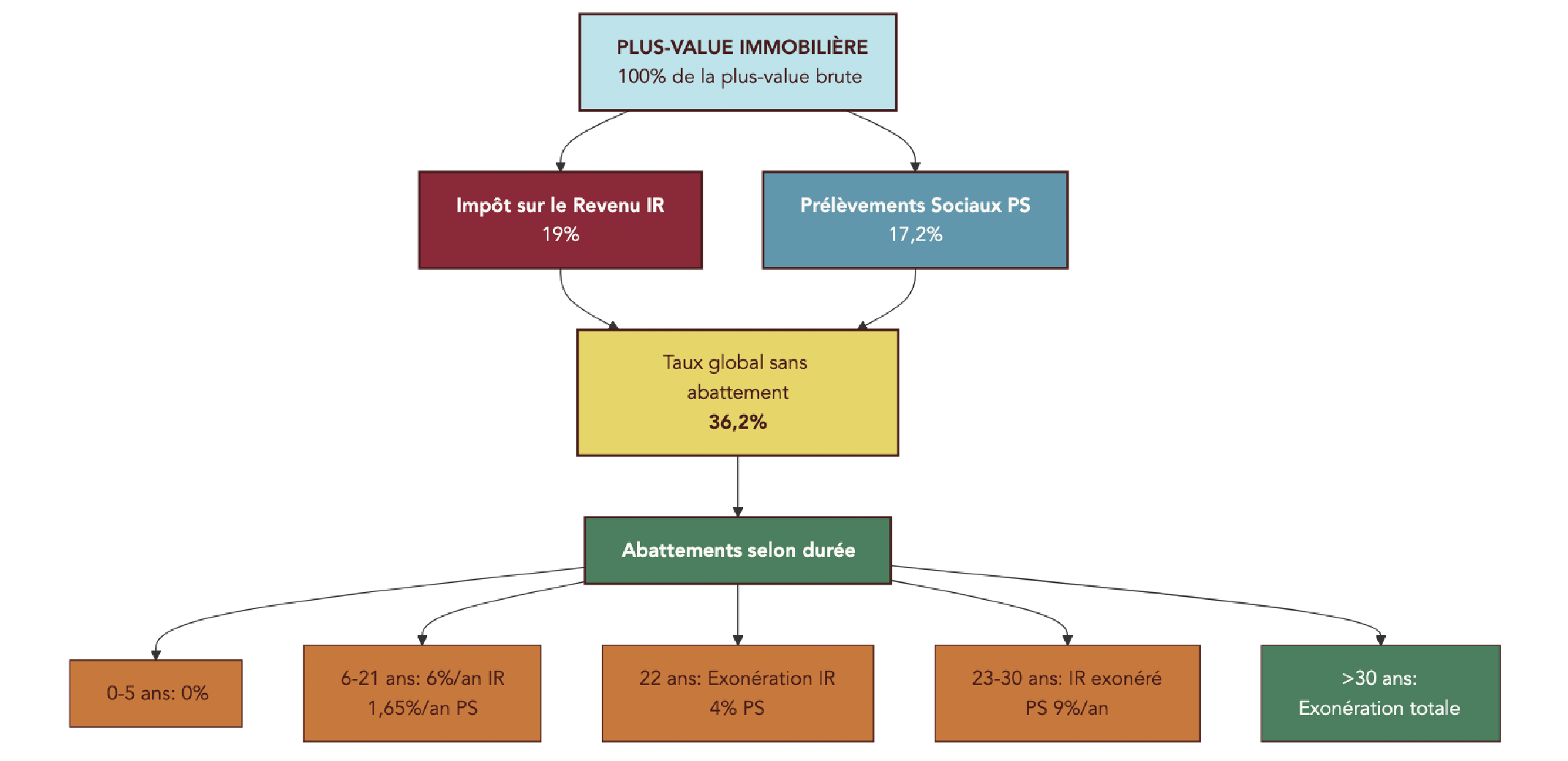

La plus-value nette est taxée en France via deux composantes séparées :

- l’impôt sur le revenu (IR) au taux de 19 %,

- les prélèvements sociaux (PS) au taux de 17,2 % pour les plus-values immobilières.

Sans aucun abattement, le taux global serait donc de 36,2 %. Heureusement, des abattements pour durée de détention viennent progressivement réduire la base imposable, d’abord pour l’IR, puis pour les prélèvements sociaux.

Le régime en vigueur en janvier 2026 se présente comme suit :

- de 0 à 5 ans de détention : aucun abattement, vous supportez l’intégralité des 36,2 % sur la plus-value nette ;

- de la 6ᵉ à la 21ᵉ année : 6 % d’abattement par an sur l’assiette IR et 1,65 % par an sur l’assiette PS ;

- la 22ᵉ année : 4 % d’abattement supplémentaire sur l’IR et 1,60 % sur les PS ;

- de la 23ᵉ à la 30ᵉ année : exonération complète d’IR, mais poursuite des abattements PS à raison de 9 % par an ;

- au-delà de 30 ans : exonération totale d’IR et de prélèvements sociaux.

Le tableau ci-dessous récapitule ces abattements par tranche d’années.

Tableau 1 : Abattements pour durée de détention (régime actuel janvier 2026)

| Durée de détention | Abattement IR (par an) | Abattement PS (par an) |

|---|---|---|

| 0 à 5 ans | 0% | 0% |

| 6 à 21 ans | 6% | 1,65% |

| 22 ans (année 22) | 4% | 1,60% |

| 23 à 30 ans | Exonération totale IR | 9% |

| > 30 ans | Exonération totale | Exonération totale |

Ce barème conduit à une conséquence simple :

- après 22 ans, l’abattement cumulé sur l’IR atteint 100 %, ce qui signifie qu’il n’y a plus d’impôt sur le revenu à payer sur la plus-value ;

- après 30 ans, l’abattement cumulé sur les prélèvements sociaux est également d’environ 100 %, ce qui aboutit à une exonération totale.

Point important en 2026 : la hausse des prélèvements sociaux à 18,6 % ne concerne que les placements financiers (dividendes, intérêts, plus-values mobilières). Les plus-values immobilières continuent, elles, d’être soumises à 17,2 % de PS, ce qui limite légèrement la pression fiscale par rapport à d’autres types de placements.

Plusieurs projets de réforme ont toutefois été discutés récemment. Côté Assemblée nationale, un texte prévoit de ramener de 22 à 17 ans la durée nécessaire pour être exonéré d’IR, sans toucher aux 30 ans pour les prélèvements sociaux. Le Sénat a, de son côté, proposé un schéma radicalement différent pour 2027 : suppression des abattements, introduction d’un coefficient d’érosion monétaire pour revaloriser le prix d’achat, et baisse des taux nominaux à 9 % pour l’IR et 6 % pour les PS, soit un taux global de 15 %.

L’objectif ici n’est pas de parier sur l’issue de ces réformes, mais de comprendre que le timing de la vente peut modifier de façon importante la fiscalité supportée. Une fois ce lien entre durée de détention et impôt bien compris, il reste à se demander si l’on est réellement concerné par ces calculs ou si l’on se trouve dans un cas d’exonération totale.

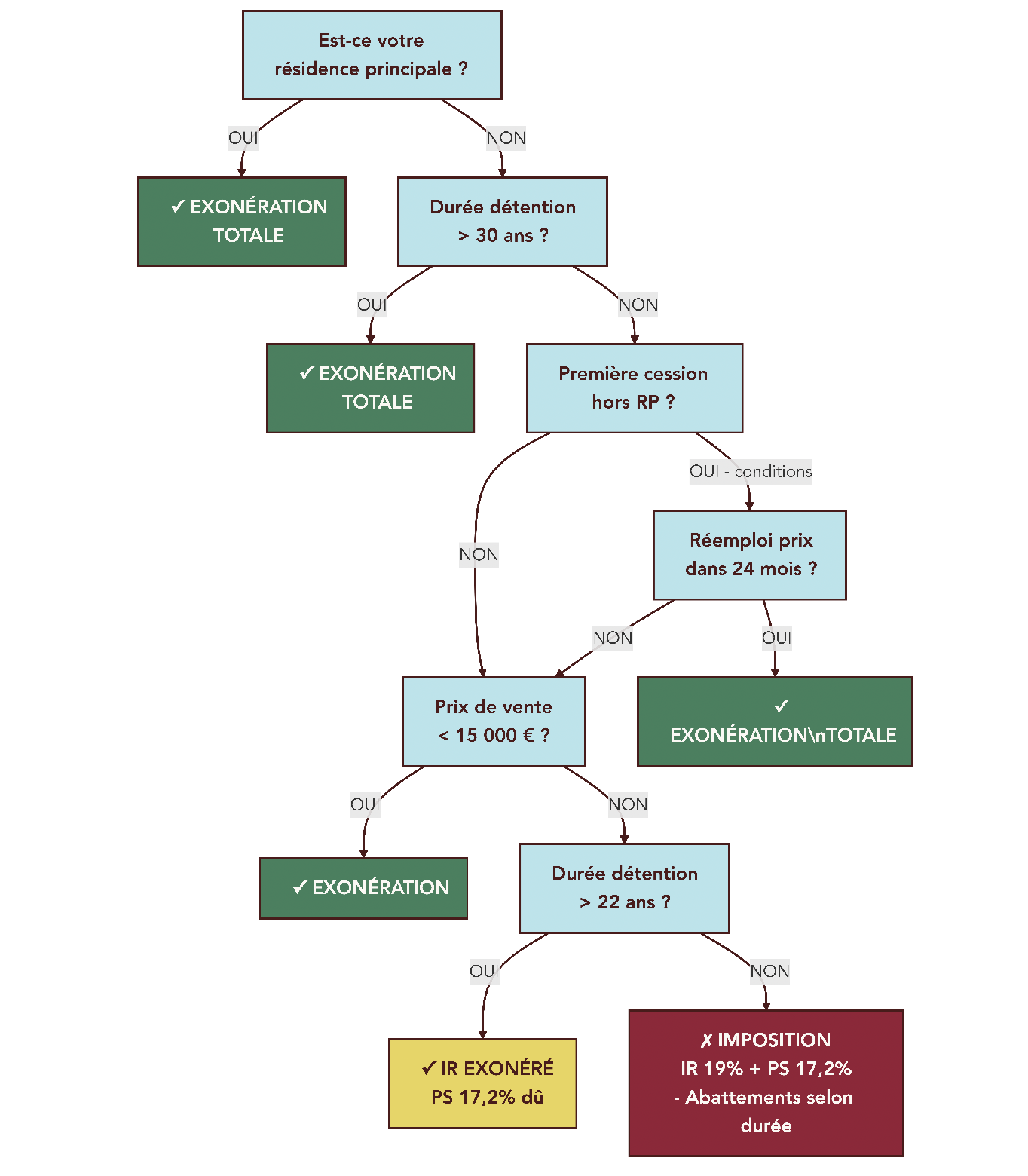

1.3 Vérifier si la vente entre dans un cas d’exonération totale

Avant de se projeter sur la trésorerie nette à réinvestir, il est indispensable de vérifier si votre vente est, ou non, totalement exonérée de plus-value. Dans plusieurs situations, la fiscalité disparaît purement et simplement, ce qui change radicalement le montant disponible pour placer son argent.

Le cas le plus connu est celui de la résidence principale. Lorsque le bien vendu constitue votre résidence habituelle et effective au jour de la vente, la plus-value est exonérée en totalité, quelle que soit la durée de détention. Les dépendances immédiates (garage, cave, parking) cédées en même temps bénéficient du même régime, à condition qu’elles fassent partie du même ensemble immobilier et soient effectivement utilisées avec le logement.

Un deuxième cas, moins intuitif, concerne la première cession d’un logement autre que la résidence principale. L’exonération est possible si deux conditions sont réunies : vous ne devez pas avoir été propriétaire de votre résidence principale au cours des quatre années précédant la vente, et vous devez réemployer le prix de cession dans les 24 mois pour acheter ou construire votre future résidence principale. Ce dispositif vise typiquement les personnes qui vendent un bien locatif pour devenir enfin propriétaires de leur résidence principale.

D’autres situations entraînent également une exonération automatique :

- une durée de détention supérieure à 30 ans, qui supprime IR et prélèvements sociaux sur la plus-value ;

- un prix de cession inférieur à 15 000 €, seuil en dessous duquel aucune plus-value n’est imposable ;

- certains cas de personnes âgées ou invalides résidant en établissement, sous réserve d’un cumul de conditions (vente dans les deux ans suivant l’entrée en établissement, logement resté inoccupé et revenus inférieurs à des plafonds).

Le tableau suivant synthétise ces principaux cas et les démarches associées.

Tableau 2 : Synthèse des cas d’exonération totale

| Cas d’exonération | Conditions principales | Démarches |

|---|---|---|

| Résidence principale | Occupation effective au jour de la vente | Aucune (exonération automatique) |

| Première cession hors RP | Non-propriétaire RP dans les 4 ans + réemploi sous 24 mois | Déclaration au notaire |

| Détention > 30 ans | Bien détenu depuis plus de 30 ans | Aucune |

| Prix < 15 000 € | Prix de vente < 15 000 € | Aucune |

| Personne âgée/invalide en établissement | Vente < 2 ans après entrée + revenus < seuils | Justificatifs |

Dans la majorité des cas courants (résidence principale, détention supérieure à 30 ans, petit montant), l’exonération automatique est appliquée : le notaire applique simplement le régime adapté, sans démarche particulière de votre part. Pour des situations plus spécifiques, comme la première cession hors résidence principale ou le cas des personnes âgées en établissement, il faudra en revanche signaler le dispositif au notaire et fournir les justificatifs nécessaires (preuves de non-propriété de résidence principale, attestations de revenus, justificatif d’entrée en établissement, projet de réemploi des fonds, etc.).

Astuces importantes

Dans la pratique, quelques réflexes simples permettent de sécuriser votre situation fiscale avant la signature.

- Conservez tous les éléments prouvant le caractère de résidence principale : factures à votre nom, avis d’imposition, contrats d’énergie, assurance habitation, etc.

- Si vous vendez un logement pour acheter votre future résidence principale, anticipez la question du délai de 24 mois de réemploi et faites-vous confirmer par écrit le régime applicable par le notaire.

- En cas de doute sur un cas d’exonération (personne âgée, invalidité, première cession), faites vérifier les conditions de revenus et de délais bien en amont.

- Si vous approchez des 30 ans de détention, simulez l’économie fiscale d’une vente après cette échéance par rapport à une vente anticipée.

En procédant ainsi, vous évitez à la fois un prélèvement injustifié et le risque d’un redressement ultérieur.

Que vous soyez exonéré ou non, il reste un acteur central à comprendre pour bien estimer l’argent qui sortira réellement de chez le notaire : le notaire lui-même, qui calcule et prélève l’impôt à la source.

1.4 Comprendre le rôle du notaire et le prélèvement à la source

Au moment de la vente, le notaire est bien plus qu’un simple rédacteur d’actes. Il agit comme intermédiaire obligatoire entre vous et l’administration fiscale pour tout ce qui concerne la plus-value immobilière.

Concrètement, le notaire calcule la plus-value imposable en s’appuyant sur le formulaire 2048-IMM. Pour faire ce calcul de manière optimale, il a besoin de l’ensemble de vos justificatifs : acte d’achat, détail des frais de notaire de l’époque, factures de travaux éligibles, éventuellement documents liés à une donation ou succession antérieure. Plus votre dossier est complet, plus le calcul de la plus-value sera fidèle à la réalité et potentiellement réduit.

Une fois la plus-value nette déterminée, le notaire applique les règles d’imposition : 19 % d’IR sur l’assiette correspondante, 17,2 % de prélèvements sociaux pour les plus-values immobilières en 2026, et, le cas échéant, la surtaxe de 2 % à 6 % pour les montants supérieurs à 50 000 €. L’ensemble de ces montants est alors prélevé directement sur le prix de vente lors de la signature de l’acte authentique, puis reversé à l’administration fiscale.

De votre côté, vos obligations ne s’arrêtent pas à la signature. Même si l’impôt a déjà été payé via le notaire, vous devez mentionner la plus-value réalisée dans votre déclaration annuelle de revenus, dans la case 3VZ du formulaire 2042 C. Cette étape ne génère pas un second paiement : elle sert principalement à mettre à jour votre revenu fiscal de référence (RFR), qui peut ensuite influer sur d’autres dispositifs (plafonds de certains livrets, aides, fiscalité de l’épargne, etc.). Pour approfondir les modalités de déclaration de la plus-value, il est judicieux de se référer aux explications détaillées sur la fiscalité immobilière.

Pour les vendeurs qui réalisent une très forte plus-value, la surtaxe spécifique peut venir s’ajouter. Son impact doit être intégré dans vos simulations, surtout si vous êtes proche du seuil de 50 000 € : un léger décalage de prix ou de travaux comptabilisés peut vous faire basculer dans un barème plus élevé.

Astuces importantes

Le rôle du notaire est un atout, à condition de bien préparer votre dossier en amont.

- Remettez-lui le plus tôt possible tous les justificatifs de travaux et de frais, afin qu’il puisse les intégrer dans le prix d’acquisition majoré.

- Demandez une simulation écrite du montant d’impôt estimé avant la signature, pour anticiper la trésorerie réellement disponible après la vente.

- Si une exonération est susceptible de s’appliquer, faites-la valider par le notaire et conservez son analyse dans votre dossier.

- Vérifiez, l’année suivante, que la plus-value figure bien sur votre déclaration de revenus et que l’administration n’a pas reconstitué un montant erroné.

Une fois que la fiscalité de la vente est clarifiée et que vous connaissez précisément la somme nette qui arrive sur votre compte, la question change de nature : il ne s’agit plus de calculer l’impôt, mais de choisir les bons « contenants » fiscaux pour placer cet argent.

2. Choisir le bon « contenant » : les enveloppes fiscales après la vente

À ce stade, vous savez quel capital net vous reste après la vente immobilière et la plus-value éventuelle. L’enjeu devient alors de sélectionner les meilleures enveloppes fiscales pour accueillir cette trésorerie, avant même de choisir les produits à l’intérieur (SCPI, ETF, obligations, etc.). Entre assurance vie, PEA, PER ou encore contrat de capitalisation, chaque enveloppe a sa logique propre en termes de fiscalité, de liquidité et de transmission patrimoniale.

Nous allons d’abord présenter l’assurance vie française, qui fait souvent office de socle polyvalent. Ensuite, nous verrons dans quels cas l’assurance vie luxembourgeoise apporte une sécurité juridique supplémentaire pour des patrimoines plus élevés. Puis nous comparerons PEA, PEA-PME et compte-titres pour structurer votre exposition aux marchés financiers, avant de positionner le PER et le contrat de capitalisation pour les objectifs de long terme et de transmission.

2.1 Assurance vie française : socle polyvalent pour la trésorerie

Pour beaucoup de vendeurs, l’assurance vie française est la première enveloppe à considérer après une vente immobilière. Elle fait office de couteau suisse, capable d’accueillir une épargne de précaution renforcée, des placements à moyen terme et une partie de la préparation de la transmission patrimoniale.

L’assurance vie est avant tout une enveloppe d’épargne à long terme, qui permet d’investir d’un côté en fonds euros (support garanti en capital par l’assureur, hors faillite), et de l’autre en unités de compte (UC) comme des fonds actions, obligations, SCPI ou ETF. Sur la phase de capitalisation, les gains ne sont pas soumis à l’impôt sur le revenu tant qu’il n’y a pas de rachat. Seuls les prélèvements sociaux sont prélevés chaque année sur les intérêts du fonds euros.

En cas de rachat, la fiscalité dépend de l’ancienneté du contrat et du montant total d’assurance vie détenu. Avant 8 ans, les gains retirés sont soumis au PFU de 30 % (12,8 % d’IR et 17,2 % de PS) ou, sur option, au barème de l’impôt sur le revenu. Après 8 ans, un abattement annuel de 4 600 € de gains pour une personne seule, ou 9 200 € pour un couple, s’applique sur l’ensemble de vos contrats. Au-delà de cet abattement, le taux d’IR sur les gains tombe à 7,5 % si votre encours total en assurance vie ne dépasse pas 150 000 € ; au-delà de ce seuil, les gains supplémentaires sont taxés à 12,8 %.

Sur le plan successoral, l’assurance vie dispose d’atouts majeurs. Pour les versements effectués avant 70 ans, chaque bénéficiaire désigné dispose d’un abattement de 152 500 €, puis les sommes sont taxées à 20 % jusqu’à 700 000 € et 31,25 % au-delà. Les versements après 70 ans sont, eux, soumis à un abattement global de 30 500 €, mais les gains générés par ces versements restent exonérés de droits de succession.

Côté sécurité, les contrats français sont couverts par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par personne et par assureur (90 000 € pour les rentes). Au-delà, vous êtes exposé à un risque résiduel en cas de faillite d’un assureur, d’où l’intérêt de diversifier entre plusieurs compagnies pour les gros patrimoines. Il faut aussi garder en mémoire la loi Sapin 2, qui autorise le Haut Conseil de Stabilité Financière à bloquer temporairement les rachats en cas de crise systémique, pour une durée maximale de 6 mois.

Les frais constituent un autre critère clé : les contrats commercialisés par les réseaux traditionnels facturent souvent 2 à 3 % de frais d’entrée et 1 % ou plus de frais de gestion annuels, tandis que les contrats en ligne descendent à 0 % de frais sur versement et 0,5–0,8 % de frais de gestion. Sur les unités de compte, les frais se situent en général entre 0,6 % et 1,5 % par an, s’ajoutant aux frais propres aux fonds sélectionnés.

Un point de vigilance fréquent : beaucoup de personnes confondent l’enveloppe (assurance vie) et le support (fonds euros, ETF, SCPI, etc.). Dire « j’ai de l’assurance vie » ne dit rien de la manière dont votre argent est réellement investi. C’est une distinction importante que nous approfondirons au moment de parler d’allocation d’actifs. Pour comprendre plus en détail les mécanismes fiscaux de cette enveloppe, les différences entre fonds euros et unités de compte, et les critères de choix d’un bon contrat, vous pouvez consulter ce guide dédié : Comprendre l’assurance-vie et choisir son contrat. Lorsque viendra le moment de répartir votre capital entre différents supports (SCPI, obligations, ETF, etc.) au sein de cette enveloppe, la diversification des supports jouera un rôle central.

Une fois ce socle posé, certains vendeurs qui disposent d’un capital conséquent souhaitent aller plus loin en matière de protection juridique et de diversification. C’est là que l’assurance vie luxembourgeoise entre en jeu.

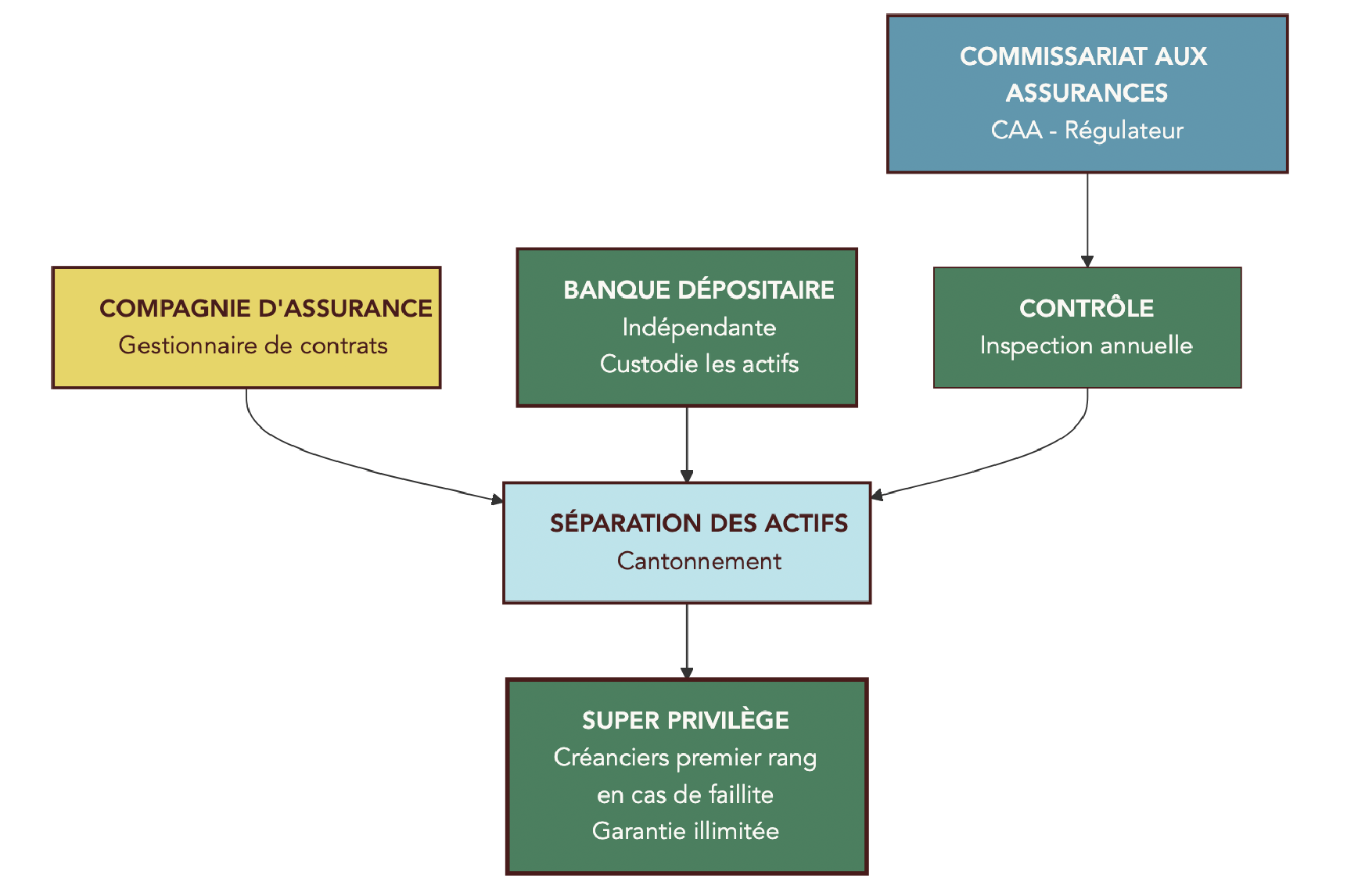

2.2 Assurance vie luxembourgeoise : sécurité juridique renforcée pour gros patrimoines

L’assurance vie luxembourgeoise reprend les grands principes de l’assurance vie française, mais avec des spécificités qui la rendent particulièrement attractive pour les patrimoines importants à la suite d’une vente immobilière.

Son premier pilier est le fameux triangle de sécurité. Il repose sur une convention tripartite entre la compagnie d’assurance, une banque dépositaire indépendante et le Commissariat aux Assurances (CAA). Les actifs des souscripteurs sont séparés des fonds propres de l’assureur et cantonnés chez la banque dépositaire, sous le contrôle du régulateur luxembourgeois. En cas de faillite de l’assureur, les clients deviennent créanciers de premier rang (super privilège) sur ces actifs, avant l’État ou tout autre créancier, avec une garantie illimitée en montant dans la limite des actifs réellement détenus.

Autre particularité : ces contrats ne sont pas soumis à la loi Sapin 2 française. En cas de choc financier majeur, le Haut Conseil de Stabilité Financière ne peut pas y imposer de blocage temporaire des rachats. Pour un investisseur inquiet d’un risque de gel sur de gros montants, cette différence peut peser dans l’arbitrage.

Les contrats luxembourgeois offrent également un accès plus large à certaines classes d’actifs : private equity, fonds spécialisés, multi-devises, parfois via des Fonds d’Assurance Spécialisés (FAS). Ils permettent aussi, dans beaucoup de cas, d’utiliser un crédit Lombard, c’est-à-dire d’emprunter entre 50 % et 90 % de la valeur du contrat en le nantissant, à des taux généralement indexés sur l’Euribor ou l’€STR majoré d’une marge (de l’ordre de 1,5 à 2,5 points). Cette possibilité intéresse particulièrement les investisseurs qui souhaitent financer un projet ou saisir une opportunité d’investissement sans vendre leurs actifs en portefeuille.

En contrepartie de ces avantages, les tickets d’entrée sont beaucoup plus élevés que pour une assurance vie française. Les standards de marché se situent autour de 250 000 € de versement initial, même si certains acteurs commencent à proposer des contrats accessibles dès 100 000–125 000 €. Le régulateur luxembourgeois distingue d’ailleurs plusieurs types d’investisseurs (A, B, C, D) selon le niveau de patrimoine et les montants investis, ce qui conditionne l’accès à certaines stratégies.

Les frais de gestion sur unités de compte sont souvent supérieurs à ceux des bons contrats français, avec des fourchettes de 1 % à 2 % par an, là où un contrat en ligne en France tourne plutôt entre 0,6 % et 1,5 %. Pour des capitaux importants, ces différences doivent être intégrées dans le calcul de rendement net sur la durée.

L’actualité récente a aussi rappelé que ce cadre n’est pas magique. La faillite de FWU Life Insurance Lux SA en janvier 2025 a mis à l’épreuve le triangle de sécurité. Les actifs cantonnés doivent être restitués aux souscripteurs, mais la procédure peut s’étaler sur plusieurs années, et elle ne protège pas contre les mauvaises décisions d’investissement prises en amont par l’assureur.

Sur le plan fiscal, en revanche, la règle est simple : pour un résident français, l’assurance vie luxembourgeoise est neutre. Elle est imposée selon les mêmes règles que l’assurance vie française (PFU, abattements après 8 ans, règles successorales similaires). Le choix se fait donc principalement sur des critères de sécurité juridique, d’accès à certaines classes d’actifs et de montant de patrimoine.

Pour récapituler les différences clés entre assurance vie française et luxembourgeoise, le tableau comparatif ci-dessous est un bon point de repère.

Comparatif assurance vie française vs luxembourgeoise

| Critère | Assurance vie française | Assurance vie luxembourgeoise |

|---|---|---|

| Ticket d’entrée | 100 €+ | 100 000 à 250 000 € |

| Plafond garantie | 70 000 € (FGAP) | Illimité (super privilège) |

| Triangle de sécurité | Non | Oui (CAA + banque dépositaire) |

| Loi Sapin 2 | Applicable | Non applicable |

| Fiscalité (résident FR) | Identique | Identique (neutralité fiscale) |

| Fonds euros | Oui (rendement 2,6% moy.) | Non (fonds monétaires à la place) |

| Crédit Lombard | Rare / limité | Oui, jusqu’à 50-90% de la valeur |

| Frais d’entrée | 0-5% | 0-5% |

| Frais de gestion UC | 0,6-1,5% | 1-2% |

| Multi-devises | Non | Oui |

Pour un tour d’horizon détaillé des forces et limites de ces contrats, avec des exemples concrets de cas d’usage, vous pouvez consulter ce dossier : Assurance-vie luxembourgeoise. Et si vous souhaitez approfondir la logique du crédit Lombard comme outil de levier patrimonial, ce guide dédié vous expliquera son fonctionnement, ses coûts et ses risques.

Une fois les enveloppes d’assurance vie (française ou luxembourgeoise) positionnées, reste à organiser vos investissements en actions et ETF après la vente. C’est là que le choix entre PEA, PEA-PME et compte-titres ordinaire devient central.

2.3 PEA, PEA-PME et CTO : organiser l’exposition aux marchés financiers

Pour structurer votre exposition aux marchés financiers après une vente immobilière, trois grandes enveloppes se partagent le terrain : le PEA, le PEA-PME et le compte-titres ordinaire (CTO). Chacune a ses plafonds, son univers d’investissement et ses règles fiscales.

Le PEA (Plan d’Épargne en Actions) classique permet d’investir jusqu’à 150 000 € par personne. Contrairement à une idée reçue, il ne se limite pas aux actions françaises : il couvre l’ensemble des actions de l’Union européenne, ainsi que celles de pays comme la Norvège, l’Islande ou le Liechtenstein, via des titres en direct ou des fonds (OPCVM, ETF) investis à au moins 75 % en actions européennes. Certains ETF « monde » sont d’ailleurs éligibles au PEA, sous réserve que leur structure respecte ce seuil d’actions européennes.

Sur le plan fiscal, le PEA fonctionne avec une logique de délai. Avant 5 ans, tout retrait entraîne la clôture du plan et l’imposition des gains au PFU de 30 % (ou au barème de l’IR sur option). Passé 5 ans, le PEA devient un outil très favorable : les gains (dividendes et plus-values) sont exonérés d’impôt sur le revenu, et seuls les prélèvements sociaux à 17,2 % restent dus. Les retraits partiels sont alors possibles sans clôturer le plan.

Le PEA-PME est un cousin du PEA, dédié aux PME et ETI européennes. Son plafond propre est de 225 000 €, mais la somme des versements sur PEA et PEA-PME ne peut pas dépasser 225 000 € au total. Il partage la même fiscalité que le PEA classique (exonération d’IR après 5 ans, seuls les PS étant dus) et permet de cibler davantage des entreprises de taille intermédiaire.

Face à ces deux enveloppes, le compte-titres ordinaire (CTO) joue la carte de la flexibilité. Il n’a aucun plafond, donne accès à l’ensemble des marchés mondiaux (actions, obligations, ETF, produits dérivés) et permet d’acheter facilement des titres américains, asiatiques ou émergents. En revanche, sa fiscalité est moins avantageuse : chaque gain (dividende, plus-value) est imposé dès sa réalisation au PFU de 30 % (12,8 % d’IR + 17,2 % de PS), et, à partir de 2026, les prélèvements sociaux sur les placements financiers montent à 18,6 %, ce qui fera passer le PFU effectif à 31,4 % sur ces revenus.

Le tableau suivant permet de comparer rapidement ces trois enveloppes.

| Critère | PEA | PEA-PME | CTO |

|---|---|---|---|

| Plafond versements | 150 000 € | 225 000 € | Illimité |

| Univers d’investissement | Actions UE | PME/ETI UE | Mondial, tous titres |

| Fiscalité avant 5 ans | PFU 30% | PFU 30% | PFU 30% |

| Fiscalité après 5 ans | Exonération IR, PS 17,2% | Exonération IR, PS 17,2% | PFU 30% |

| Nombre par personne | 1 | 1 | Illimité |

| Retrait après 5 ans | Sans clôture | Sans clôture | Libre |

Au moment d’allouer la trésorerie issue de la vente, il est souvent judicieux de ne pas immobiliser une épargne de précaution ou des projets à court terme sur un PEA. La logique est plutôt de réserver cette enveloppe aux investissements actions dont l’horizon dépasse 5 ans, afin de profiter pleinement de l’exonération d’IR. Le CTO sert alors d’appoint pour investir au-delà des plafonds ou sur des marchés et produits non éligibles au PEA.

Si vous voulez approfondir le fonctionnement précis du PEA (titres éligibles, règles de retraits, optimisations possibles), ce Guide du PEA détaille ces points étape par étape. Et lorsque le PEA ne suffit plus ou ne correspond pas à vos objectifs, le compte-titres ordinaire devient l’enveloppe de référence pour élargir votre univers d’investissement.

Parallèlement à ces outils boursiers, il existe des enveloppes taillées pour la retraite et la transmission progressive du capital : le Plan d’Épargne Retraite (PER) et le contrat de capitalisation.

2.4 PER et contrat de capitalisation : outils de long terme et de transmission

Pour un vendeur qui souhaite utiliser une partie de son capital immobilier pour préparer sa retraite ou organiser sa transmission, le PER et le contrat de capitalisation occupent une place à part. Ils ne visent pas la même flexibilité qu’un PEA ou une assurance vie, mais apportent des leviers fiscaux spécifiques.

Le PER (Plan d’Épargne Retraite) fonctionne sur une logique de déduction à l’entrée. Les versements effectués réduisent votre revenu imposable dans la limite d’un plafond annuel, en général 10 % de vos revenus professionnels ou 10 % du plafond annuel de la Sécurité sociale, selon ce qui est le plus favorable. L’avantage est particulièrement fort lorsque votre tranche marginale d’imposition est élevée : un versement de 10 000 € peut générer une économie d’impôt de 3 000 € si vous êtes à 30 %, et de 4 100 € si vous êtes à 41 %.

En contrepartie, l’épargne est bloquée jusqu’à la retraite, sauf quelques cas de déblocage anticipé bien encadrés : achat de la résidence principale, décès du conjoint, invalidité, surendettement, fin de droits au chômage. À la sortie, les règles fiscales diffèrent selon que vous optez pour un capital ou une rente : le capital est imposé au barème de l’IR, avec les gains soumis aux prélèvements sociaux, tandis que les rentes sont imposées comme des pensions de retraite. Le PER est donc particulièrement intéressant si vous anticipez une tranche marginale plus faible à la retraite que pendant votre vie active.

Le contrat de capitalisation, lui, ressemble beaucoup à une assurance vie sur la phase d’épargne : même fiscalité des rachats (PFU ou barème, abattements après 8 ans), mêmes supports d’investissement possibles. La différence majeure se situe au moment de la transmission : contrairement à l’assurance vie, le contrat de capitalisation est intégré à la succession, soumis au barème classique des droits (abattement de 100 000 € en ligne directe, renouvelable tous les 15 ans). En revanche, il peut être donné de votre vivant, tout en conservant son antériorité fiscale, ce qui permet d’organiser une transmission progressive à moindre coût.

Autre atout spécifique : une personne morale (société civile, holding, etc.) peut souscrire un contrat de capitalisation, ce qui n’est pas possible pour l’assurance vie. Pour une trésorerie logée dans une structure, cet outil offre une enveloppe de capitalisation souple pour investir sur les marchés financiers.

En résumé, le PER convient surtout à ceux qui disposent d’une capacité d’épargne régulière, sont dans une tranche d’imposition élevée et préparent un horizon retraite lointain. Le contrat de capitalisation, lui, s’adresse davantage aux patrimoines soucieux de la transmission et aux investisseurs qui veulent loger de la trésorerie dans une structure (société) tout en bénéficiant d’une fiscalité proche de l’assurance vie.

Pour un tour d’horizon détaillé du PER (plafonds, cas de déblocage, arbitrage entre sortie en capital ou en rente), vous pouvez consulter ce guide : Plan d’épargne retraite (PER). Et si vous hésitez entre contrat de capitalisation et assurance vie pour organiser vos donations ou investir via une société, le fonctionnement précis du fonctionnement du contrat de capitalisation mérite d’être étudié.

Une fois le choix des « contenants » clarifié – assurance vie, PEA, CTO, PER, contrat de capitalisation –, la prochaine étape consiste à décider quels types de produits y loger. Autrement dit : comment articuler enveloppes fiscales et classes d’actifs (fonds euros, SCPI, ETF, obligations, private equity) pour construire une allocation adaptée à votre profil et à votre horizon après la vente immobilière.

3. Choisir le bon « contenu » : principales classes d’actifs après une vente

Dans la première partie, nous avons clarifié la fiscalité de la vente et les montants réellement disponibles. Dans la deuxième, nous avons vu dans quelles enveloppes fiscales loger cette trésorerie (assurance vie, PEA, PER, etc.). La question devient à présent très concrète : quels types de supports mettre à l’intérieur de ces enveloppes pour combiner sécurité, rendement et liquidité ?

À présent, nous allons passer en revue les principales classes d’actifs accessibles après une vente immobilière, des briques les plus défensives (fonds euros, obligations) aux plus dynamiques (actions, private equity, produits structurés), sans oublier l’immobilier « papier » via les SCPI.

3.1 Fonds euros et obligations : socle défensif et parking à court/moyen terme

Pour commencer, il est logique de regarder ce qui peut servir de socle défensif à votre allocation après une vente : les fonds euros d’assurance vie et les obligations.

En pratique, les fonds euros sont des supports proposés uniquement dans l’assurance vie française. Le capital y est garanti par l’assureur, hors faillite, et l’épargne est majoritairement investie en obligations d’État et d’entreprises. Entre 2024 et 2025, le rendement moyen tourne autour de 2,6 % net de frais de gestion, avec les meilleurs contrats qui atteignent 3 à 4 % lorsque l’on accepte une part d’unités de compte.

Les intérêts des fonds euros subissent chaque année les prélèvements sociaux de 17,2 %, directement prélevés par l’assureur. L’impôt sur le revenu, lui, n’est dû qu’en cas de rachat, selon l’ancienneté du contrat (avant ou après 8 ans), comme on l’a vu dans la partie sur les enveloppes.

À première vue, on pourrait croire que le fonds euros est « sans risque ». En réalité, attention : la garantie est doublement encadrée par la solidité de l’assureur lui‑même et par le Fonds de Garantie des Assurances de Personnes (FGAP), qui couvre jusqu’à 70 000 € par personne et par assureur (90 000 € pour les rentes). Au‑delà, il existe un risque résiduel en cas de faillite d’un assureur mal géré. D’où l’intérêt très concret de diversifier ses contrats entre plusieurs compagnies lorsque le capital devient important.

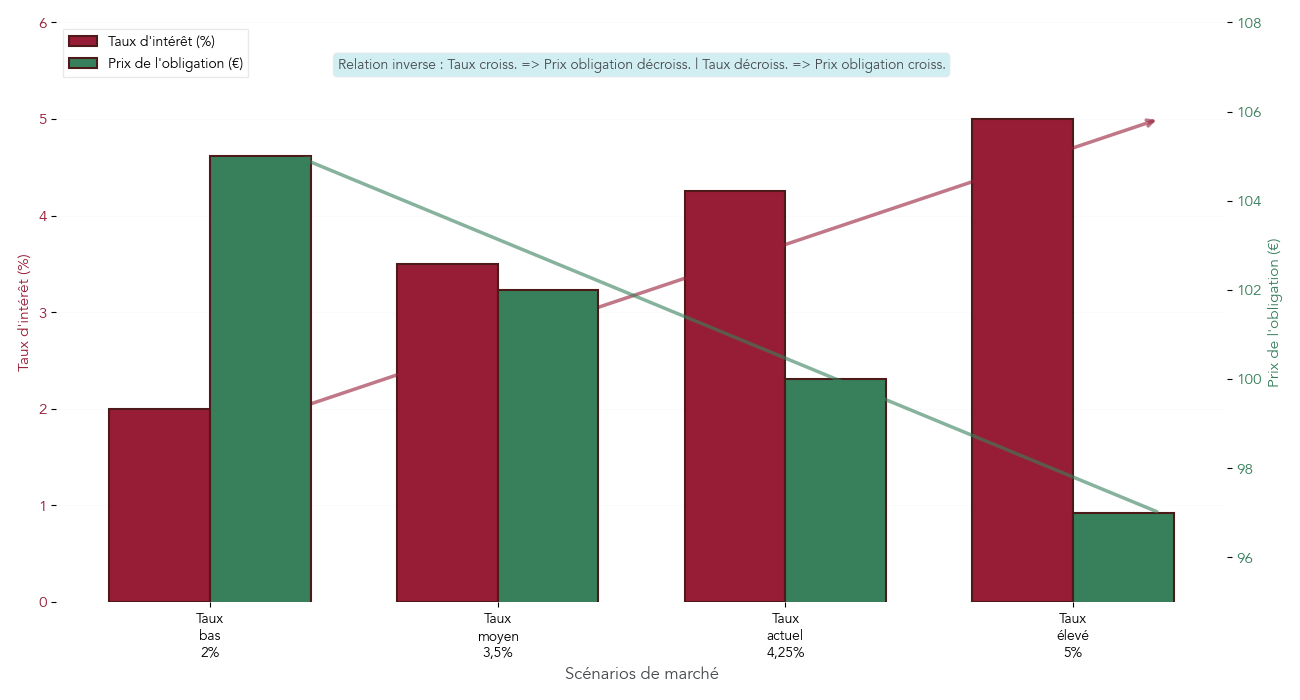

En complément des fonds euros, les obligations et les fonds obligataires sont un outil intéressant pour placer une partie de la trésorerie issue de la vente, surtout dans le contexte de taux de 2026. Les rendements des emprunts d’État restent élevés (Trésor américain 10 ans autour de 3,75–4,25 %), et il existe des opportunités sur des obligations d’entreprises bien notées (investment grade) offrant 4,5 à 6 % de rendement à l’achat.

L’élément clé à connaître, sans entrer dans des détails techniques, est la relation entre taux d’intérêt et prix des obligations : lorsque les taux baissent, la valeur des obligations existantes monte, et inversement. La duration d’un fonds obligataire mesure en pratique la sensibilité du prix du fonds à ces variations de taux : plus elle est élevée, plus le prix bougera en cas de changement de taux. C’est ce qui permet, en période de taux élevés, de viser non seulement des coupons attractifs, mais aussi un potentiel de plus‑value si les taux reculent dans les années à venir.

Plusieurs ETF obligataires illustrent bien ce type de stratégie défensive :

| ETF | Échéance | Rendement | Frais | Duration | Notation |

|---|---|---|---|---|---|

| iShares Core € Govt Bond (IEGA) | Variable | 3,91% | 0,05% | 7,37 ans | AAA-A |

| Lyxor Core Euro Govt Bond (CBEG) | Variable | 3,37% | 0,16% | 6,29 ans | AAA-BBB |

| Xtrackers II EUR Covered Bond (XECS) | Variable | 6,12% | 0,60% | 6,11 ans | AA-BBB |

Ces ETF investissent dans de larges paniers d’obligations, ce qui mutualise le risque de défaut, avec des frais de gestion souvent inférieurs à 0,20–0,60 % par an. Certains fonds obligataires datés (avec une échéance cible, par exemple 2028) permettent aussi de verrouiller un rendement à horizon donné et de bénéficier d’un potentiel de revalorisation si les taux se détendent.

Pour ceux qui souhaitent approfondir les paramètres clés des obligations (taux, coupon, durée, risques), une synthèse dédiée est disponible : Pour mieux comprendre le fonctionnement des obligations, leurs paramètres clés (taux, coupon, durée), les rendements, la fiscalité et les risques principaux, voici un guide détaillé : Tout comprendre sur les obligations.

En synthèse, fonds euros et obligations constituent une « poche » de parking pour la trésorerie à court et moyen terme, et un socle défensif pour les profils prudents ou équilibrés. Une fois cette base en place, beaucoup d’anciens vendeurs immobiliers cherchent à recréer un revenu régulier ou à rester exposés à l’immobilier autrement que par la pierre physique.

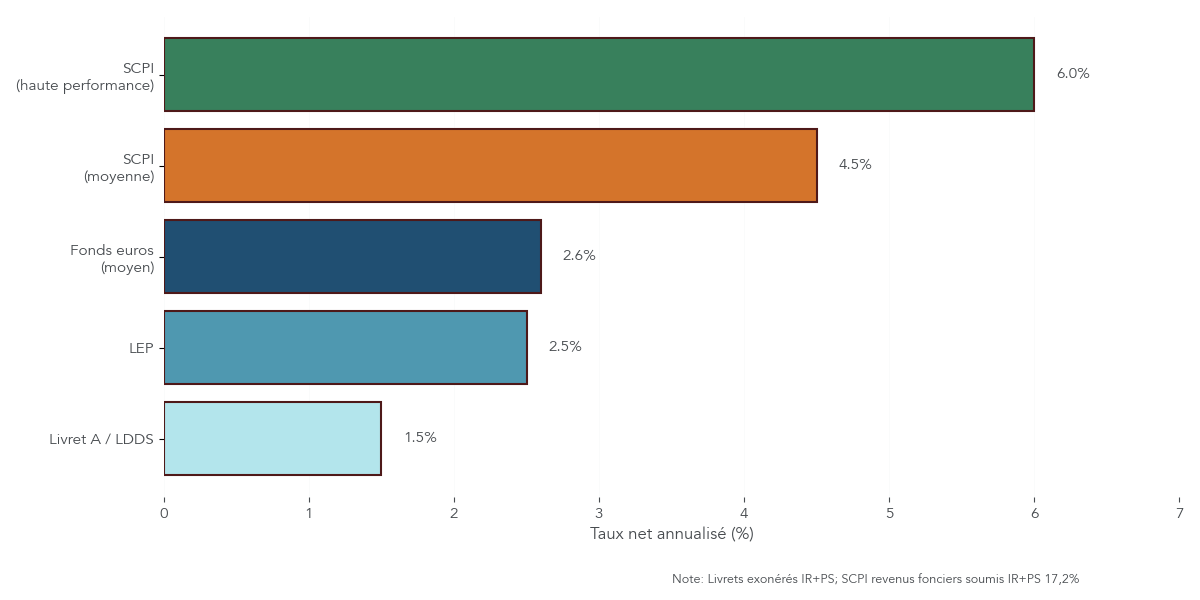

3.2 SCPI : revenu immobilier mutualisé mais frais et liquidité à surveiller

Les SCPI (Sociétés Civiles de Placement Immobilier) sont souvent présentées comme un moyen de rester investi dans l’immobilier après une vente, sans gérer directement des locataires. Concrètement, une SCPI collecte des capitaux auprès de nombreux épargnants, achète un parc d’immeubles (bureaux, commerces, santé, logistique, résidentiel…), encaisse les loyers et les reverse, après frais, aux porteurs de parts.

Les chiffres récents montrent que, malgré les tensions sur le marché immobilier professionnel, la classe d’actifs reste attractive sur le plan du rendement. Le taux de distribution moyen 2024 se situe à 4,72 % (contre 4,52 % en 2023) et, pour 2026, la plupart des analyses anticipent une fourchette de 4,5 à 6 % brut selon les thématiques. Certaines SCPI diversifiées ou « high yield » ont généré sur les dix dernières années des TRI supérieurs à 6,5 %, voire au‑delà pour les stratégies les plus offensives.

Pour se repérer, on peut distinguer trois grandes familles de SCPI :

| Type de SCPI | Thématique | Rendement visé | Risque | Exemple |

|---|---|---|---|---|

| Diversifiée | Bureaux + commerces + logistique | 4,5-5,5% | Modéré | Corum Origin (6,75% TRI 10 ans) |

| Sectorielle | Santé, résidentiel, etc. | 4-5% | Modéré à élevé | Santé, éducation |

| High Yield | Stratégies opportunistes | 6-9,5% | Élevé | Sofidynamic (9,52%) |

Cette diversité permet de calibrer le couple rendement/risque, mais attention : elle impose aussi de bien comprendre la contrepartie, avec des frais et une liquidité très différents d’un livret ou d’un ETF.

Les frais de SCPI sont élevés. À l’entrée, les frais de souscription oscillent généralement entre 8 et 12 % du montant investi. Autrement dit, sur 100 000 € placés, seulement 88 000–92 000 € travaillent réellement pour vous au départ. Chaque année, la société de gestion prélève en plus 10 à 15 % HT des loyers au titre des frais de gestion. Ces deux couches de frais pèsent mécaniquement sur le rendement net sur la durée.

Du côté de la fiscalité, il faut distinguer deux cas. En détention directe (achat de parts depuis un compte courant ou un compte‑titres), les loyers perçus sont imposés comme des revenus fonciers : barème de l’impôt sur le revenu + prélèvements sociaux 17,2 %. Pour une personne dans une tranche marginale à 30 %, le rendement net peut ainsi tomber autour de 3–4 %. En revanche, lorsqu’elles sont détenues via une assurance vie, les SCPI sont logées dans une enveloppe fiscale différente : les flux sont capitalisés dans le contrat et taxés au rythme des rachats, selon les règles de l’assurance vie, ce qui peut améliorer l’efficacité fiscale à long terme.

Le second point de vigilance majeur, souvent sous‑estimé, est la liquidité. Les SCPI ne sont pas des produits à capital garanti ni à liquidité permanente. Les délais de retrait peuvent aller de quelques semaines à plusieurs mois selon les SCPI et les conditions de marché. En cas d’afflux de demandes de sortie, des mécanismes de file d’attente ou des gels temporaires peuvent être mis en place. Il faut donc envisager un horizon d’investissement plutôt moyen ou long terme, et éviter d’y placer une épargne dont on pourrait avoir besoin rapidement.

Une astuce concrète permet de limiter une partie des frais : plutôt que de souscrire au prix de lancement avec des frais de 8–12 %, il est parfois possible d’acheter des parts sur le marché secondaire, ou via des plateformes qui appliquent des frais réduits. Dans certains cas, cela revient à supprimer presque totalement les frais d’entrée, ce qui améliore sensiblement la rentabilité sur la durée.

Pour ceux qui souhaitent comparer plus largement toutes les formes d’« immobilier papier » (SCPI, SCI, OPCI) et leurs modalités d’accès (assurance vie, compte‑titres, détention directe), un panorama dédié est disponible : Pour aller plus loin sur les placements « immobilier papier » (SCPI, SCI, OPCI) — leurs rendements, frais, risques de liquidité et modes d’acquisition via assurance vie ou CTO — retrouvez ce panorama comparatif détaillé : SCPI, immobilier papier.

À ce stade, un autre levier important pour faire fructifier le capital à long terme reste les actions, accessibles en pratique via des ETF ou des fonds classiques (OPCVM).

3.3 ETF et OPCVM : construire une exposition actions efficace

Les actions constituent historiquement la classe d’actifs la plus performante sur la longue durée, avec une performance annualisée autour de 7 % sur les grands marchés développés. En contrepartie, elles connaissent des phases de baisse parfois marquées (–20 % ou plus sur certaines années. Pour une trésorerie issue d’une vente immobilière, elles sont donc pertinentes surtout pour la partie du capital que l’on accepte de laisser travailler au moins 5 à 10 ans.

Il existe deux grandes façons de s’exposer aux marchés actions : via des OPCVM « classiques » à gestion active, ou via des ETF (fonds indiciels cotés) à gestion passive.

Les OPCVM actions reposent sur un gérant qui sélectionne des titres avec l’objectif de battre un indice de référence. En pratique, cette promesse se paie cher : les frais de gestion annuels se situent souvent entre 1,37 % et 2 % par an. Or, sur 10 ans, moins de 10 % de ces fonds arrivent réellement à surperformer leur indice après frais.

Les ETF, à l’inverse, ne cherchent pas à faire mieux que le marché, mais à le répliquer le plus fidèlement possible (CAC 40, S&P 500, MSCI World, etc.). Les frais y sont nettement plus faibles, généralement entre 0,05 % et 0,5 % par an. Résultat : sur la longue durée, les ETF font très souvent mieux que la grande majorité des fonds actifs, tout simplement parce qu’ils coûtent beaucoup moins cher.

Le tableau ci‑dessous synthétise les différences essentielles :

| Critère | OPCVM actifs | ETF (gestion indicielle) |

|---|---|---|

| Stratégie | Gestion active (sélection de titres) | Gestion passive (réplication d’indice) |

| Frais annuels moyens | 1,37 à 2% | 0,05 à 0,5% |

| Performance vs indice | < 10% battent l’indice sur 10 ans | Égale l’indice (– frais) |

| Complexité | Élevée (choix de gérant, style) | Simple (choix d’indice) |

| Transparence | Moyenne | Élevée (composition publiée) |

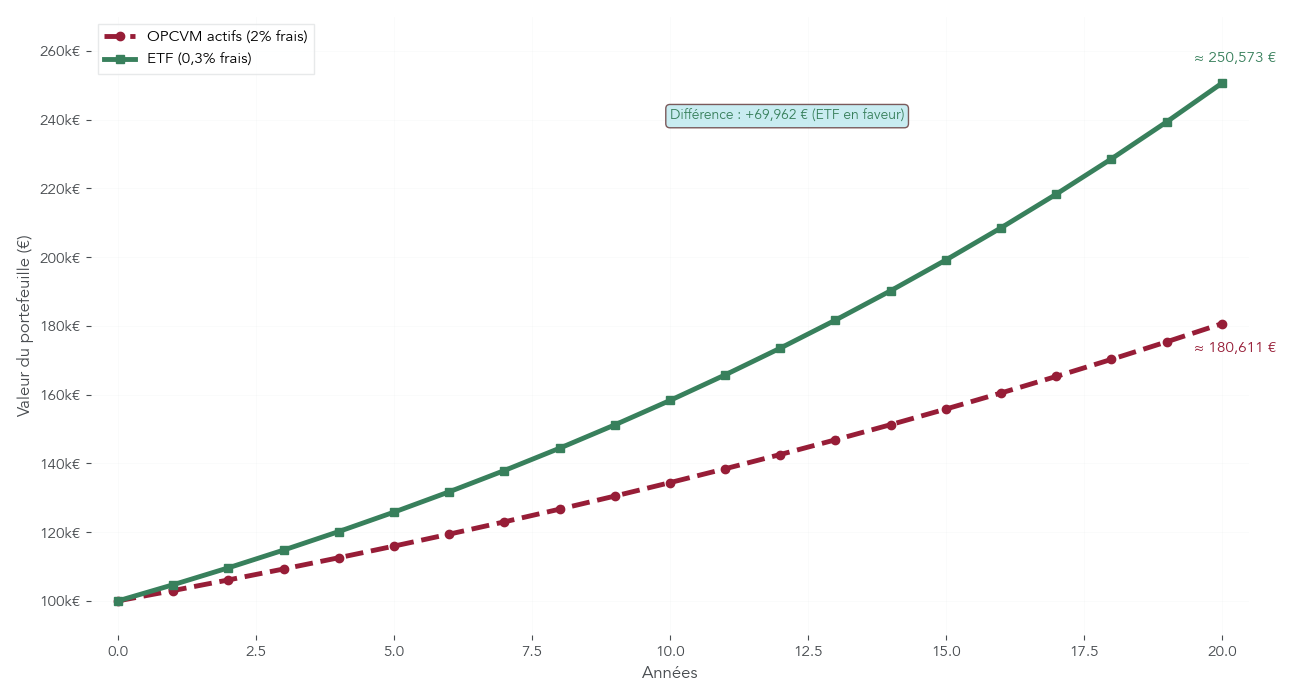

L’impact des frais sur la performance nette à long terme est loin d’être anecdotique. Si l’on prend un capital de 100 000 € investi pendant 20 ans avec une performance brute identique, la différence de valeur finale peut atteindre plusieurs dizaines de milliers d’euros entre un fonds actif à 2 % de frais et un ETF à 0,3 %. Dans les simulations fournies par les études de marché, on observe ainsi des portefeuilles qui finissent autour de 195 000 € pour des fonds actifs, contre environ 253 000 € pour des ETF, à performance brute équivalente.

Autre avantage très concret : les ETF peuvent être logés dans plusieurs enveloppes différentes. On peut les détenir via un PEA (Plan d’Épargne en Actions) pour profiter d’une exonération d’impôt sur le revenu après 5 ans, via un compte‑titres ordinaire pour investir sans plafond de versement, ou encore via une assurance vie sous forme d’unités de compte. Cette flexibilité permet d’optimiser à la fois la fiscalité et la diversification géographique (Europe, monde, émergents, etc.).

Pour ceux qui souhaitent décortiquer en détail le fonctionnement des ETF (types d’indices, enveloppes possibles, précautions avant d’acheter), un guide pédagogique est disponible : Pour saisir tous les rouages des ETF (trackers) : fonctionnement, types d’enveloppes (PEA, CTO, assurance-vie), frais, liquidité et précautions avant d’acheter, consultez ce guide détaillé : ETF et fonds indiciels.

À ce stade, certains profils plus expérimentés ou disposant d’un capital important souhaitent aller plus loin et accéder à des stratégies dites « alternatives », en particulier le private equity et les produits structurés.

3.4 Private equity et produits structurés : briques alternatives pour profils avertis

Le private equity et les produits structurés ne sont pas des briques de base pour gérer une petite somme issue d’une vente, mais ils peuvent jouer un rôle intéressant pour des patrimoines plus conséquents ou des profils opportunistes et dynamiques.

Le private equity désigne tout investissement dans des entreprises non cotées, via des fonds spécialisés. Selon la maturité des sociétés et la stratégie du fonds, on distingue plusieurs grandes familles :

| Stratégie | Phase entreprise | Ticket fonds | Durée | Rendement visé | Risque |

|---|---|---|---|---|---|

| Venture Capital (VC) | Start-up (early stage) | 1-10 M$ | 7-10 ans | 15-25%+ | Très élevé |

| Growth Equity | PME/ETI en croissance | 10-100 M$ | 5-7 ans | 12-18% | Élevé |

| LBO (Buyout) | Entreprises matures | 50-500 M$+ | 4-7 ans | 10-15% | Modéré |

| Infrastructure | Actifs d’infrastructure (énergie, transport, télécoms) | 500 M€+ | 10-15 ans | 8-12% | Faible à modéré |

| Dette privée | Prêt aux entreprises non cotées | Variable | 5-7 ans | 6-10% | Faible |

| Secondaire | Achat de parts de fonds existants | Variable | 4-6 ans | 10-15% | Modéré |

Sur longue période, les données de France Invest indiquent une performance moyenne autour de 11–12 % nets par an pour le capital-investissement français, ce qui en fait une classe d’actifs très rémunératrice, mais également très exigeante.

En pratique, l’accès au private equity passe souvent par des fonds fermés avec un engagement de 5 à 10 ans, des appels de fonds étalés (par exemple 20 000 € par an pendant 5 ans pour un engagement total de 100 000 €) et une liquidité quasi nulle avant l’échéance. Pour de gros patrimoines, l’assurance vie luxembourgeoise, via des Fonds d’Assurance Spécialisés (FAS), facilite l’accès à ce type de stratégies avec un ticket d’entrée compris en général entre 125 000 et 250 000 €.

Les produits structurés, de leur côté, sont des montages financiers combinant une partie obligataire (sécurité de base) et une partie optionnelle (performance liée à un sous‑jacent : indice, action, taux, etc.). En France, le marché a fortement progressé : la collecte est passée d’environ 23 milliards d’euros en 2021 à 42 milliards en 2023, dont près de 80 % via l’assurance vie.

On trouve plusieurs familles de produits structurés :

- des produits à capital garanti, où le capital est remboursé à l’échéance, avec un rendement conditionné à l’évolution du sous‑jacent ;

- des produits à capital protégé, qui offrent une protection partielle (par exemple jusqu’à –20 % sur l’indice de référence) ;

- des produits plus dynamiques, avec des coupons élevés mais une protection plus limitée.

Sur la période 2021–2023, le rendement médian observé sur ces produits tourne autour de 6,5 % annualisés, avec moins de 1 % des produits qui ont abouti à une perte en capital. Cela reste toutefois des chiffres historiques : ils ne préjugent pas des performances futures.

Les risques spécifiques à avoir en tête sont clairs : risque de crédit de l’émetteur (si la banque qui porte le produit fait défaut), liquidité limitée avant l’échéance, et surtout complexité des formules de calcul. Il est donc crucial de bien comprendre les scénarios possibles avant de s’engager.

Pour mieux appréhender les différentes formes de private equity (capital-risque, LBO, infrastructure, dette privée), leurs horizons, leurs rendements espérés et leurs modalités d’accès via assurance vie luxembourgeoise ou fonds dédiés, un dossier détaillé est disponible : Pour comprendre en détail le fonctionnement du private equity (capital-investissement), ses performances attendues, ses risques et les solutions accessibles aux particuliers, reportez-vous à ce dossier : Capital-investissement, private equity et venture capital.

Et pour les investisseurs qui s’intéressent plus spécifiquement aux produits structurés, il est essentiel de passer en revue les scénarios de remboursement (autocall, protection conditionnelle, cas de perte en capital) et les points de vigilance avant de souscrire.

Avant de combiner toutes ces briques dans votre allocation, il reste une confusion très répandue à dissiper : la différence entre les enveloppes fiscales (contenant) et les classes d’actifs (contenu).

4. Éviter les pièges : enveloppes vs classes d’actifs, frais, délais et concentration

Nous avons maintenant une vision des principaux « ingrédients » à disposition après une vente immobilière. L’étape suivante consiste à éviter les erreurs classiques qui coûtent cher : confondre enveloppes et supports, sous‑estimer l’impact des frais, se précipiter ou sur‑concentrer son patrimoine, oublier les délais fiscaux clés.

4.1 Ne plus confondre enveloppes fiscales et classes d’actifs

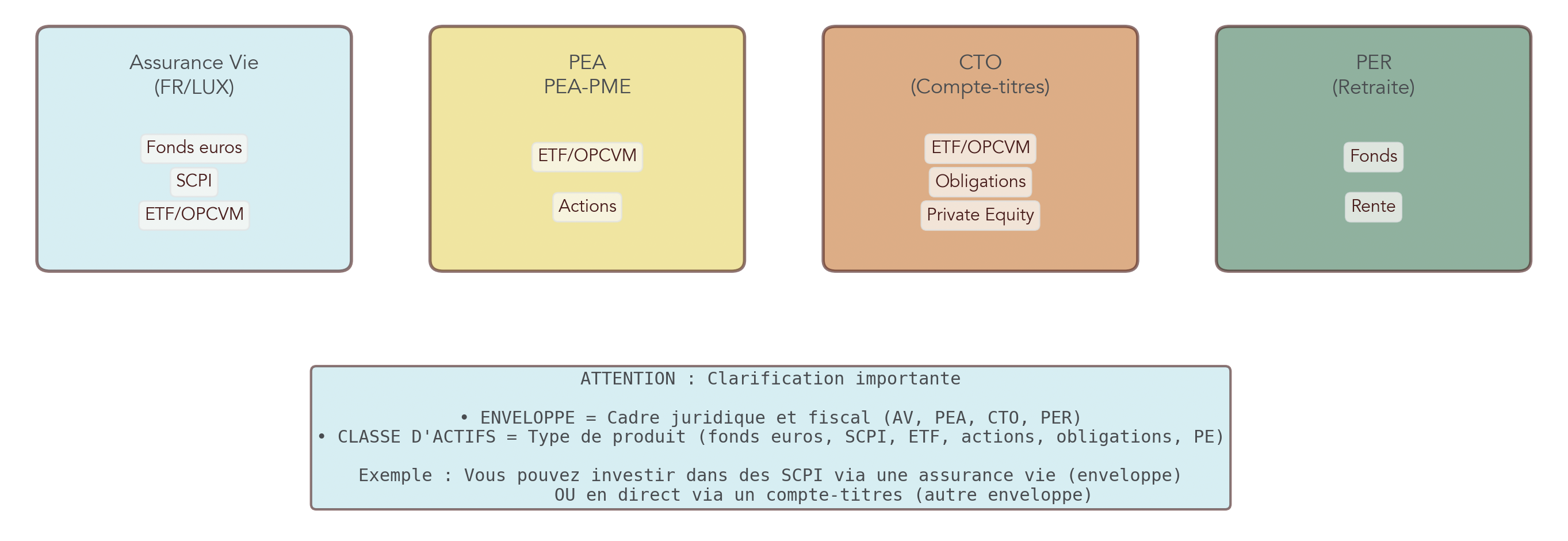

L’une des erreurs les plus fréquentes, y compris chez des investisseurs expérimentés, est de confondre enveloppe fiscale et classe d’actifs. On entend souvent des phrases comme « j’hésite entre assurance vie et SCPI », alors qu’il s’agit de deux réalités différentes.

Une enveloppe fiscale est un cadre juridique et fiscal dans lequel vous logez vos placements : assurance vie (française ou luxembourgeoise), PEA, PEA‑PME, compte‑titres ordinaire, PER, voire un simple compte bancaire. Chaque enveloppe a ses règles propres : fiscalité des gains, délais à respecter, plafonds, degré de blocage.

Les classes d’actifs ou supports, eux, désignent ce que vous mettez à l’intérieur de ces enveloppes : fonds euros, SCPI, ETF, actions, obligations, private equity, OPCVM, etc. Ce sont les « briques » d’investissement qui portent le risque et le rendement.

Quelques exemples illustrent bien la différence : une SCPI peut être détenue en direct (hors enveloppe) ou via une assurance vie en unités de compte. Un ETF actions peut être logé dans un PEA, dans un compte‑titres ordinaire, ou dans une assurance vie. À l’inverse, un fonds euros n’existe que dans l’assurance vie française.

Ce tableau permet de fixer les idées :

| Niveau | Exemples | Nature |

|---|---|---|

| Enveloppe fiscale | Assurance vie, PEA, CTO, PER, compte bancaire | Cadre juridique et fiscal de détention |

| Classe d’actifs / supports | Fonds euros, SCPI, ETF, actions, obligations, private equity | Produits financiers ou immobiliers investis |

En pratique, la bonne façon de raisonner est donc double : d’un côté, comparer les enveloppes entre elles (assurance vie vs PEA vs CTO vs PER) en fonction de l’horizon et de la fiscalité ; de l’autre, comparer les supports (SCPI vs ETF vs fonds euros, etc.) en fonction du rendement et de la liquidité. Ne pas faire cette distinction conduit souvent à des choix sous‑optimaux, par exemple refuser l’assurance vie parce qu’on n’aime pas tel fonds commercialisé, ou au contraire croire qu’un support risqué devient sécurisant sous prétexte qu’il est logé dans une enveloppe populaire.

Une fois cette confusion levée, le second grand piège concerne les frais, qui grignotent année après année la performance de votre capital si l’on n’y prend pas garde.

4.2 Mesurer l’impact réel des frais sur la performance

Les frais sont moins visibles que la fiscalité, mais leur effet cumulé sur 10 ou 20 ans peut être tout aussi lourd. Après une vente immobilière, où les montants en jeu se chiffrent souvent en centaines de milliers d’euros, choisir des supports trop chargés en frais peut faire perdre l’équivalent d’une petite voiture ou plus sur la durée.

On distingue trois grandes catégories de frais :

- les frais d’entrée (ou de souscription), prélevés à chaque versement ;

- les frais de gestion annuels, qui viennent en déduction du rendement brut ;

- les rétrocommissions, c’est‑à‑dire la part des frais de gestion reversée par la société de gestion au distributeur (assureur, banque, conseiller), surtout présentes sur les OPCVM et unités de compte.

Pour rendre ces notions concrètes, les simulations sur 20 ans avec un capital initial de 100 000 € sont parlantes :

| Support | Frais d’entrée | Frais annuels | Rétrocommissions | Impact 20 ans (100 k€, 5% rendement brut) |

|---|---|---|---|---|

| Assurance vie en ligne (fonds euros) | 0% | 0,5% | Faibles | Valeur finale ≈ 244 k€ |

| Assurance vie traditionnelle (UC OPCVM actifs) | 3% | 1,5% UC + 2% OPCVM | Élevées | Valeur finale ≈ 195 k€ |

| PEA ETF | 0% | 0,3% | Aucune | Valeur finale ≈ 253 k€ |

| SCPI direct | 10% | 1,2% | Aucune | Valeur finale ≈ 220 k€ |

Ces chiffres sont donnés hors fiscalité, mais ils montrent déjà l’essentiel : à rendement brut identique (5 % par an dans les hypothèses de calcul), la différence de valeur finale entre une solution à faibles frais (PEA avec ETF ou assurance vie en ligne) et une solution très chargée (assurance vie traditionnelle bourrée d’OPCVM chers) peut dépasser 50 000 € sur 20 ans.

Ce constat rejoint celui que l’on a vu en actions : les ETF à 0,3 % de frais annuels ont un avantage mécanique sur les fonds actifs à 2 %, comme l’illustre le graphique d’impact des frais. Plus le capital est important et plus l’horizon est long, plus ce levier devient décisif.

Sur cette base, les conséquences pratiques sont claires :

- privilégier les contrats d’assurance vie en ligne, sans frais d’entrée et avec des frais de gestion inférieurs à 1 % ;

- préférer les ETF indiciels aux OPCVM actions traditionnels pour la poche actions de long terme ;

- pour les SCPI, chercher des canaux avec frais réduits ou du marché secondaire pour limiter la « taxe d’entrée ».

Pour situer concrètement l’impact des frais sur la rentabilité des placements, ce panorama détaille les performances 2025 des principales classes d’actifs (actions, obligations, immobilier, SCPI, or…) et la notion de couple rendement/risque : Analyses de performance des classes d’actifs.

Une fois cet effet des frais bien intégré, il reste à éviter deux autres pièges fréquents après une vente : la précipitation dans le choix des placements et la sur‑concentration sur un seul secteur.

4.3 Ne pas se précipiter et éviter la sur-concentration sectorielle

Recevoir d’un coup une grosse somme sur son compte après la vente d’un bien crée souvent un sentiment d’urgence : peur de « laisser dormir » l’argent, démarchage intensif par des commerciaux, tentation de signer vite pour « ne pas rater le train ». C’est typiquement dans ces moments‑là que l’on souscrit des produits complexes, mal compris, ou inadaptés à son profil.

Pour éviter cette erreur de précipitation, il est recommandé de s’accorder une phase de réflexion de 1 à 3 mois. Durant cette période, la trésorerie peut être garée sur des livrets réglementés (Livret A, LEP, LDDS) ou sur un fonds euros pour la partie qui n’est pas investie immédiatement. Ces supports offrent un capital garanti et une bonne liquidité, avec des rendements nets compris entre 1,5 % et 2,6 % en 2026.

En parallèle, réaliser un véritable audit patrimonial, même simplifié, permet de clarifier son profil, ses objectifs et ses contraintes avant de mobiliser des montants importants. C’est à ce moment‑là qu’on définit ce que l’on laisse en épargne de précaution, ce que l’on consacre à la retraite, ce qui peut être immobilisé à long terme, etc.

L’autre piège majeur est la sur‑concentration sectorielle. Beaucoup de ménages français ont déjà un patrimoine très orienté vers l’immobilier : résidence principale, résidence secondaire, investissement locatif, parfois SCPI en plus. Après une vente, il peut sembler naturel de tout réinvestir à nouveau en immobilier « parce que l’immo c’est du solide ». Mais en cas de crise immobilière prolongée, un patrimoine « tout immobilier » encaisse de plein fouet la baisse des prix et des loyers.

Le même raisonnement vaut pour des portefeuilles « tout actions tech » ou trop focalisés sur une thématique à la mode. Un choc sectoriel peut alors faire disparaître en quelques années une partie significative du capital.

Une règle simple, extraite des analyses de diversification, consiste à éviter de dépasser 30–40 % de son patrimoine global sur une seule classe d’actifs. L’idée n’est pas de bannir l’immobilier ou tel secteur, mais de l’intégrer comme une poche parmi d’autres (défensif, actions, alternatifs), avec des corrélations limitées entre elles.

Pour définir la bonne répartition entre classes d’actifs selon votre profil, vos objectifs et votre tolérance au risque, ce guide sur l’allocation d’actifs explique comment sécuriser ou dynamiser son patrimoine grâce à la diversification : Comprendre l’allocation d’actifs.

Lorsque l’on structure son patrimoine après une vente, un dernier point technique peut aussi faire dérailler la stratégie : méconnaître les délais fiscaux propres à chaque enveloppe.

4.4 Respecter les délais fiscaux clés (PEA, assurance vie, PER, SCPI)

Chaque enveloppe a son « horizon fiscal » optimal. Sortir trop tôt peut faire perdre tout l’avantage de départ. Après une vente immobilière, où les sommes sont parfois décisives pour la retraite ou la transmission, il est donc crucial d’aligner la durée d’investissement prévue et les délais propres à chaque produit.

Les repères principaux sont les suivants :

| Enveloppe | Délai optimal | Conséquence avant délai | Conséquence après délai |

|---|---|---|---|

| PEA | 5 ans | Clôture + PFU 30% | Exonération IR, PS 17,2% |

| Assurance vie | 8 ans | PFU 30% (ou barème IR) | PFU 30% avec abattement 4 600/9 200 € + taux réduit 7,5% IR si < 150 k€ |

| PER | Retraite | Déblocage anticipé limité (cas exceptionnels) | Sortie capital ou rente |

| SCPI | Variable | Délai de retrait (liquidité faible) | Idem (liquidité structurellement faible) |

Concrètement, cela signifie par exemple :

- qu’un retrait sur PEA avant 5 ans entraîne la clôture du plan et une taxation au PFU 30 % sur les gains ;

- qu’un rachat d’assurance vie à 7 ans et 11 mois sera imposé comme si le contrat avait moins de 8 ans, sans bénéficier de l’abattement annuel ni du taux réduit à 7,5 % sur les gains ;

- que l’épargne logée dans un PER doit être considérée comme « non mobilisable » avant la retraite, sauf rares cas de déblocage anticipé (achat de résidence principale, décès du conjoint, invalidité, surendettement, fin de droits au chômage).

Pour les SCPI, le délai est moins fiscal que pratique : leur liquidité structurellement faible impose de ne pas compter sur ces capitaux pour des besoins à court terme, surtout en période de tension sur le marché.

La nuance clé est donc la suivante : avant de décider dans quelle enveloppe placer une partie de la somme issue de la vente, il faut être lucide sur l’horizon réel du projet correspondant. L’optimisation fiscale (PEA après 5 ans, assurance vie après 8 ans, PER pour la retraite) n’a de sens que si l’on est capable de respecter ces délais sans avoir besoin de casser le dispositif en chemin.

Pour approfondir ces notions et relier choix d’enveloppe et calendrier de vos projets, un guide sur l’horizon de placement détaille comment aligner durée, risque et fiscalité.

Une fois les pièges techniques identifiés (confusions, frais, délais, concentration), on peut enfin passer à la construction d’une allocation cohérente, adaptée à votre profil et au montant que vous venez de dégager.

5. Construire son allocation selon son profil et le montant cédé

On dispose désormais de la boîte à outils complète : fiscalité de la vente, enveloppes disponibles, classes d’actifs et principaux pièges à éviter. Reste une question centrale : comment traduire tout cela en une allocation concrète, en pourcentages et en montants, qui corresponde à votre situation et à vos objectifs ?

La première étape est de clarifier votre profil d’investisseur, car c’est lui qui va déterminer la part de défensif, d’immobilier, d’actions et d’actifs alternatifs que vous pouvez assumer.

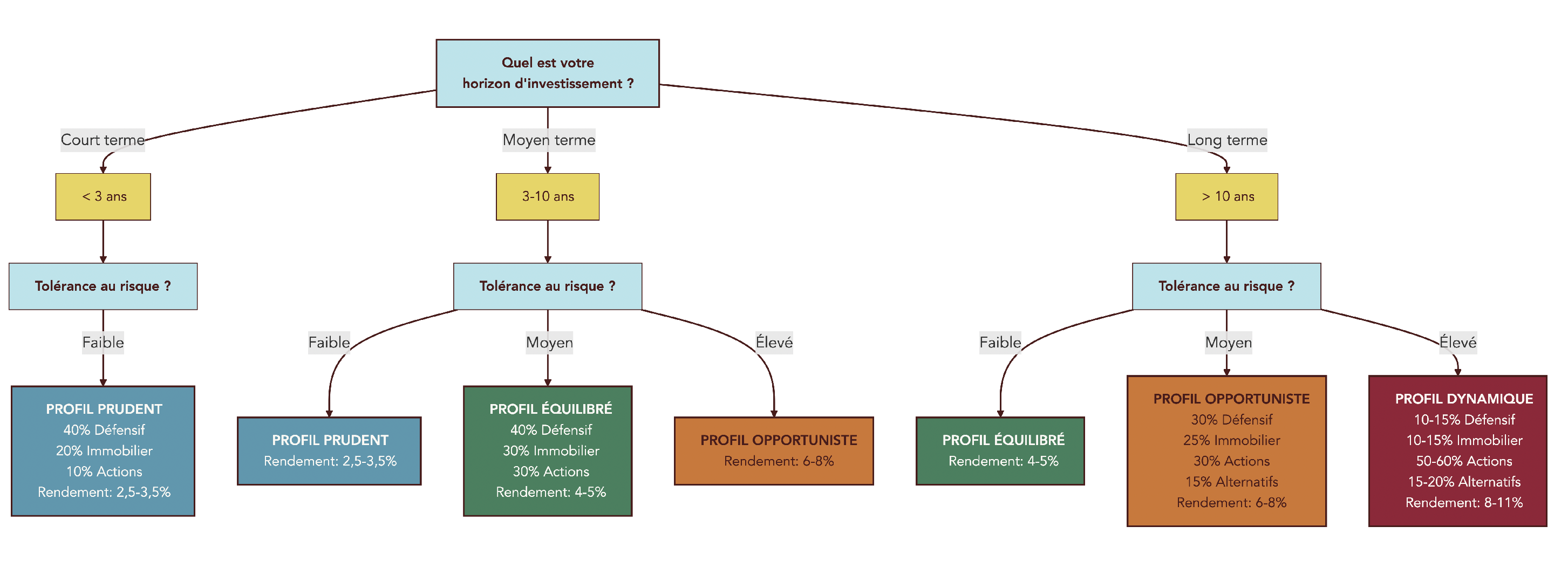

5.1 Définir son profil prudent, équilibré, opportuniste ou dynamique

En pratique, on peut regrouper la plupart des situations en quatre profils de risque. Chacun se caractérise par un objectif de rendement, une tolérance aux baisses temporaires, un horizon d’investissement et une répartition indicative entre grandes familles d’actifs.

Le profil prudent ou défensif vise avant tout la préservation du capital, avec un horizon court et un besoin de liquidité important. Le rendement cible se situe autour de 2,5–3,5 % net par an, avec une volatilité faible. L’essentiel de l’épargne reste donc sur des supports défensifs (livrets, fonds euros, obligations court terme), avec une petite part seulement en immobilier papier et en actions.

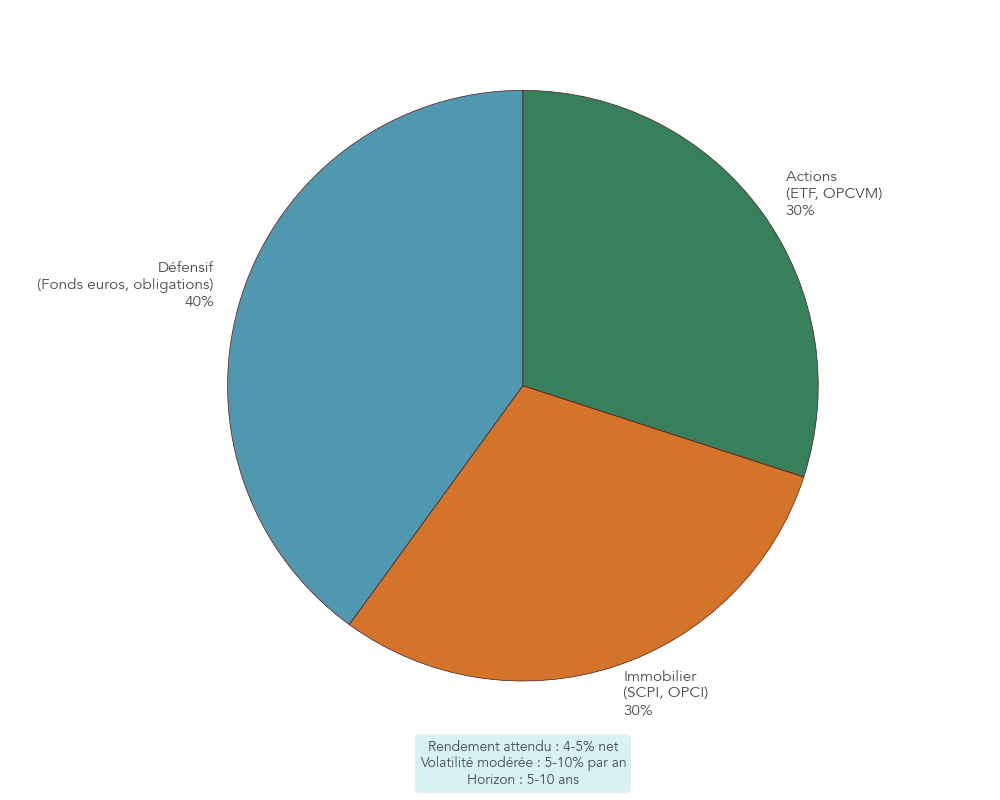

Le profil équilibré cherche un compromis entre rendement et risque sur un horizon moyen (5 à 10 ans). Son objectif est d’atteindre 4–5 % net par an, en acceptant des variations de valeur modérées. Il combine une part significative d’actifs défensifs et d’immobilier avec une poche actions plus développée.

Le profil opportuniste recherche un rendement supérieur (6–8 % net), en acceptant une volatilité moyenne à élevée et un horizon plutôt moyen‑long. Il ouvre la porte à des actifs alternatifs (private equity, produits structurés) en plus des actions et de l’immobilier.

Enfin, le profil dynamique vise la maximisation de la performance à long terme, avec un horizon supérieur à 10 ans et une tolérance à des fluctuations parfois importantes (baisse de 20 % ou plus sur certaines années). Le rendement net espéré se situe alors entre 8 et 11 % par an, mais au prix d’une volatilité forte.

Ce tableau résume ces quatre profils :

| Profil | Objectif rendement | Volatilité | Horizon | % Défensif | % Immobilier | % Actions | % Alternatifs |

|---|---|---|---|---|---|---|---|

| Prudent | 2,5-3,5% | Faible | Court | 70% | 20% | 10% | 0% |

| Équilibré | 4-5% | Modérée | Moyen | 40% | 30% | 30% | 0% |

| Opportuniste | 6-8% | Moyenne-élevée | Moyen-long | 30% | 25% | 30% | 15% |

| Dynamique | 8-11% | Élevée | Long | 10-15% | 10-15% | 50-60% | 15-20% |

Pour vous auto‑positionner, quelques questions simples aident : quel est votre horizon pour la majeure partie de la somme (moins de 5 ans, 5–10 ans, plus de 10 ans) ? Jusqu’à quel niveau de baisse temporaire êtes‑vous prêt à tenir sans paniquer (5 %, 15 %, 30 %…) ? Avez‑vous déjà une expérience d’investissement en bourse ou dans des placements plus complexes ? Avez‑vous besoin d’une liquidité partielle régulière (complément de revenus) ?

Plus le profil est dynamique, plus la part d’actions (via ETF/OPCVM) et d’actifs alternatifs (private equity, produits structurés) augmente, tandis que la poche défensive diminue relativement. À l’inverse, pour un profil prudent, la part d’actions et d’actifs alternatifs reste limitée, et l’essentiel du capital est placé sur des supports sécurisés.

Pour affiner ce diagnostic, un outil complémentaire est disponible : un guide sur le profil d’investisseur qui détaille ces critères (horizon, risque, liquidité) et aide à se situer.

Une fois ce profil choisi, on peut passer du principe à la pratique en déclinant des allocations types, en pourcentages et en montants, pour des cas concrets de vendeurs.

5.2 Exemples d’allocations types selon le profil et le montant

Traduire un profil en répartition concrète permet de mieux se projeter. Les allocations types suivantes donnent un ordre de grandeur de ce que représentent les différentes poches pour un capital issu d’une vente immobilière.

De façon synthétique, on peut retenir les repères suivants :

- Profil prudent : 70 % en actifs défensifs (livrets, fonds euros, fonds obligataires), 20 % en immobilier (SCPI, éventuellement OPCI), 10 % en actions (via ETF). Le rendement global visé reste modéré mais le capital est très peu exposé aux chocs de marché.

- Profil équilibré : 40 % en défensif, 30 % en immobilier, 30 % en actions. C’est souvent une bonne cible pour préparer la retraite ou compléter ses revenus à moyen terme sans prise de risque excessive.

- Profil opportuniste : 30 % en défensif, 25 % en immobilier, 30 % en actions et 15 % en actifs alternatifs (private equity, produits structurés, infrastructure). La recherche de performance y est plus marquée.

- Profil dynamique : 10–15 % en défensif, 10–15 % en immobilier, 50–60 % en actions, 15–20 % en alternatifs. C’est un schéma adapté à un horizon très long et une forte tolérance à la volatilité.

Pour illustrer comment ces pourcentages se traduisent en montants réels, prenons deux cas pratiques issus de situations fréquentes.

Cas 1 : un vendeur de résidence secondaire, 55 ans, qui récupère 300 000 € nets et se situe sur un profil équilibré. On peut imaginer :

- environ 15 000 € d’épargne de précaution (trois mois de dépenses) sur Livret A et LEP si éligible ;

- 180 000 € sur une assurance vie française diversifiée, dont 90 000 € en fonds euros, 60 000 € en SCPI et 30 000 € en ETF monde ;

- 90 000 € sur un PEA investi en ETF actions Europe et monde ;

- éventuellement 15 000 € sur un PER si la tranche marginale d’imposition est élevée et que la retraite approche.

En agrégeant les rendements visés (2,6 % pour les fonds euros, 5 % pour les SCPI, 7 % pour les actions), le rendement brut estimé de cette allocation tourne autour de 4,5–5 % par an, ce qui correspond à l’objectif d’un profil équilibré.

Cas 2 : un chef d’entreprise de 45 ans qui cède un bien et dispose de 800 000 € nets, avec un profil opportuniste. Une répartition possible pourrait être :

- 30 000 € d’épargne de précaution sur livrets réglementés ;

- 500 000 € sur une assurance vie luxembourgeoise, répartis entre 150 000 € de fonds monétaires, 100 000 € de SCPI, 150 000 € d’ETF monde/Europe et 100 000 € de private equity secondaire ou evergreen ;

- 150 000 € sur un PEA maximisé en ETF actions ;

- 120 000 € sur un compte‑titres ordinaire ou une assurance vie permettant d’investir en ETF internationaux et obligations corporate.

Avec 3 % visés sur les fonds monétaires, 5 % sur les SCPI, 8 % sur les actions et 12 % sur le private equity, le rendement brut global estimé se situe autour de 6,5–7 % par an, cohérent avec un profil opportuniste.

Ces exemples ne sont pas des modèles à recopier à l’euro près, mais des grilles de lecture pour adapter la répartition à votre propre situation, à vos projets et à votre fiscalité. Pour affiner en fonction du montant exact de votre capital (petit, moyen, gros) et des seuils d’accès à certaines solutions (par exemple l’assurance vie luxembourgeoise), un dossier complémentaire est disponible : Pour adapter plus finement votre allocation à votre capital de départ, ce dossier détaille les solutions accessibles selon qu’on démarre avec un petit, moyen ou gros montant, et donne des précautions à chaque étape : Investir selon son capital.

Au‑delà du profil de risque, un dernier paramètre va influencer fortement la stratégie post‑vente : la taille globale du patrimoine et les objectifs prioritaires (sécurité, retraite, transmission).

5.3 Adapter la stratégie à la taille du patrimoine et aux objectifs (sécurité, retraite, transmission)

Deux vendeurs qui récupèrent la même somme ne prendront pas forcément les mêmes décisions s’ils n’ont ni la même situation patrimoniale globale, ni les mêmes objectifs de vie. Il est donc utile de croiser trois critères : le montant du patrimoine après la vente, le profil de risque, et la priorité (sécurité, préparation de la retraite, transmission, génération de revenus, etc.).

Pour un patrimoine inférieur à 70 000 € et un profil prudent, la priorité reste la sécurité du capital et la simplicité. L’assurance vie française avec une part majoritaire de fonds euros et une petite poche de SCPI ou d’ETF peut suffire, en gardant aussi en tête le plafond de garantie du FGAP à 70 000 € par assureur. Dans ce cas, ouvrir un ou deux contrats chez des assureurs différents permet déjà de diversifier la protection.

Entre 70 000 € et 250 000 €, pour un profil équilibré, on a tout intérêt à combiner assurance vie française et PEA. Un mélange de fonds euros, de SCPI et d’ETF actions permet alors de viser 4–5 % net à moyen terme, tout en commençant à profiter des abattements de l’assurance vie après 8 ans et de l’exonération d’IR du PEA après 5 ans.

Au‑delà de 250 000 €, pour des profils plus opportunistes, l’assurance vie luxembourgeoise peut entrer en scène comme enveloppe complémentaire, aux côtés du PEA et du compte‑titres. Elle permet d’accéder plus facilement au private equity, à certains fonds obligataires spécialisés, voire à des stratégies multi‑devises, tout en bénéficiant du super privilège en cas de défaillance de l’assureur.

Pour des patrimoines supérieurs à 500 000 € et des profils dynamiques, la part d’actions et de private equity peut devenir majoritaire, avec une répartition adaptée entre assurance vie (française et luxembourgeoise), PEA et CTO pour maximiser la diversification mondiale et le potentiel de performance.

Des cas spécifiques méritent aussi une attention particulière :

- si l’objectif central est la retraite et que la tranche marginale d’imposition actuelle est élevée (30 % ou plus), le PER devient un outil intéressant, mais à réserver aux sommes que l’on est prêt à bloquer jusqu’à la retraite ;

- si l’objectif prioritaire est la transmission, l’assurance vie française alimentée avant 70 ans, combinée à des stratégies de démembrement (donner la nue‑propriété d’un bien ou de parts de sociétés en conservant l’usufruit), permet d’optimiser les droits de donation et de succession.

Deux astuces ressortent de ces logiques : réserver le PER aux situations où la tranche marginale d’imposition future sera nettement plus basse qu’aujourd’hui, et envisager le démembrement avant 60 ans pour profiter de valeurs de nue‑propriété plus faibles au regard du barème fiscal. Pour les patrimoines importants, diversifier les assureurs (pour multiplier les plafonds FGAP) et, au‑delà de certains montants, intégrer éventuellement une assurance vie luxembourgeoise renforcent encore la sécurité juridique.

Pour approfondir les stratégies spécifiques liées à la préparation de la succession (assurance vie, démembrement, donations graduelles), un dossier complémentaire sur la transmission de patrimoine détaille les principaux montages.

Dans la suite du guide, on verra comment ces allocations et ces objectifs peuvent s’articuler avec des structures juridiques plus avancées (SCI, holding, société civile patrimoniale) et un accompagnement professionnel pour mettre en musique une stratégie patrimoniale complète après une vente immobilière.

6. Structurer et transmettre : SCI, holding, démembrement et société civile patrimoniale

Après avoir défini un profil d’investisseur et une allocation d’actifs adaptée au montant issu de la vente immobilière, une question apparaît pour les patrimoines plus consistants : comment organiser ce capital sur le plan juridique et préparer la transmission sans le morceler ? C’est là qu’interviennent les structures comme la SCI, la holding, le démembrement de propriété et la société civile patrimoniale.

6.1 Quand et pourquoi utiliser une SCI après une vente

En pratique, la Société Civile Immobilière (SCI) est l’outil de base dès que l’on souhaite détenir un bien immobilier à plusieurs ou structurer un petit parc locatif.

Concrètement, une SCI est une société dont l’objet est de détenir et gérer un ou plusieurs immeubles. Chaque associé détient des parts, et ce sont ces parts — et non l’immeuble directement — qui peuvent être transmises, données ou vendues. Après une vente immobilière, on peut par exemple utiliser une partie de la trésorerie pour acheter un nouvel appartement locatif au nom d’une SCI, plutôt qu’en direct.

Sur le plan fiscal, deux régimes sont possibles :

- La SCI à l’impôt sur le revenu (IR) : les loyers remontent chez les associés, qui les déclarent comme revenus fonciers dans leur propre déclaration. C’est simple et adapté quand les associés ont des TMI modérées.

- La SCI à l’impôt sur les sociétés (IS) : la société paie l’impôt (15 % jusqu’à 42 500 € de bénéfice, puis 25 % au-delà). Elle peut amortir l’immeuble et déduire davantage de charges, ce qui diminue le bénéfice taxable. En contrepartie, la fiscalité à la revente est plus lourde et les plus-values ne bénéficient pas des abattements pour durée de détention des particuliers.

Pour connaître les étapes de création, le choix entre SCI à l’IR ou à l’IS, les avantages, les inconvénients et les impacts patrimoniaux d’une SCI, consultez ce guide de référence : Créer et utiliser une SCI pour investir.

Au-delà de la fiscalité, les atouts d’une SCI sont surtout pratiques :

- La transmission est plus souple : on donne des parts sociales au fil du temps, plutôt que de se retrouver en indivision sur un bien.

- On peut démembrer les parts (donner la nue-propriété à ses enfants, garder l’usufruit des loyers), ce qui prépare la suite en douceur.

- On cloisonne partiellement le patrimoine : les risques liés au bien restent dans la SCI, même si ce n’est pas un blindage absolu.

En contrepartie, il y a du formalisme : rédaction de statuts, comptabilité, assemblée générale annuelle, déclarations fiscales. Il faut aussi compter des frais de création et de gestion chaque année. Pour un seul petit bien, ce n’est pas toujours justifié ; dès que l’on envisage plusieurs biens ou une transmission à moyen terme, la SCI devient en revanche un outil central.

Dès un certain niveau de patrimoine, surtout quand plusieurs SCI ou sociétés d’exploitation coexistent, une simple SCI ne suffit plus : la combinaison holding + SCI apporte alors davantage de souplesse.

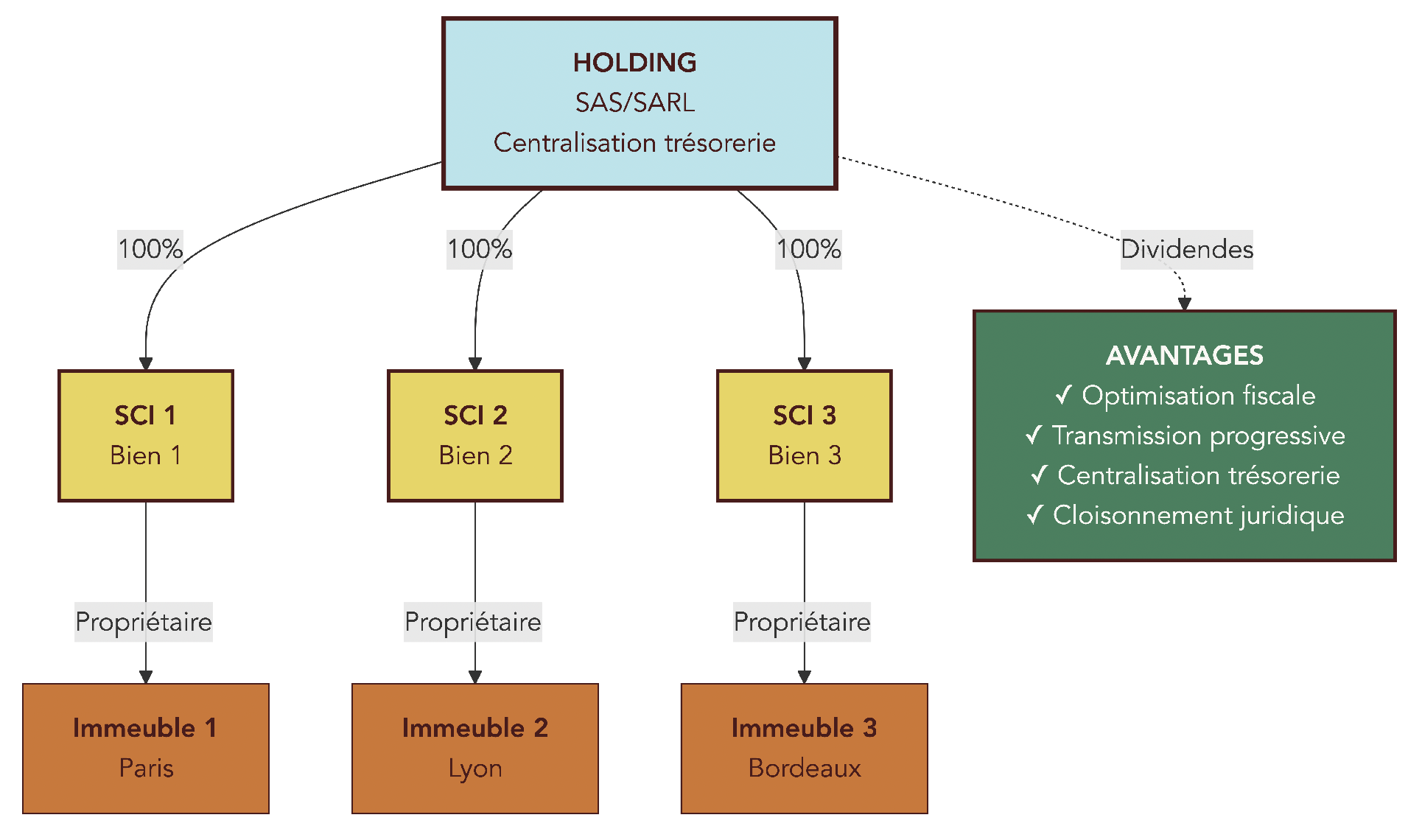

6.2 Holding patrimoniale : organiser plusieurs biens et centraliser la trésorerie

Lorsque l’on possède plusieurs biens locatifs ou que l’on mixe immobilier et activité professionnelle, une holding patrimoniale permet de donner une colonne vertébrale à l’ensemble.

En pratique, une holding est souvent une SAS ou une SARL qui détient des participations dans d’autres sociétés : des SCI, mais aussi des sociétés d’exploitation (par exemple votre société opérationnelle si vous êtes entrepreneur). La holding ne possède pas directement les immeubles ; elle détient les parts des SCI qui elles-mêmes détiennent les biens.

Ce montage offre plusieurs avantages très concrets :

- Grâce au régime mère-fille, les dividendes versés par les filiales à la holding sont quasi exonérés d’impôt dans la holding. On peut ainsi remonter des loyers (via les SCI) ou des bénéfices de sociétés d’exploitation avec une fiscalité allégée.

- La trésorerie est centralisée dans la holding. On peut ensuite la redéployer vers une nouvelle SCI, un investissement financier ou un projet professionnel, sans multiplier les flux complexes entre personnes physiques.

- La transmission est facilitée : on peut donner progressivement des parts de la holding (éventuellement démembrées), plutôt que des parts dans chaque SCI ou dans chaque société.

- Les risques sont mutualisés mais cloisonnés : un problème dans une SCI ne remet pas en cause tout le groupe, tant que les flux et garanties sont bien structurés.

Un exemple typique illustre bien cette logique : un entrepreneur détient trois appartements locatifs. Il crée trois SCI (une par bien) et une holding au sommet, qui détient 100 % des parts de chaque SCI. Les loyers remontent via les SCI, puis sous forme de dividendes vers la holding. Celle-ci supporte les principaux frais (expert-comptable, conseil), ce qui les mutualise. Elle peut ensuite réinvestir dans un nouveau projet immobilier ou financier, tandis que l’entrepreneur peut organiser la transmission de tout l’ensemble en donnant peu à peu des parts de la holding à ses enfants.

Pour aller plus loin sur la création et l’intérêt d’une holding patrimoniale (gestion multi-SCI, fiscalité, transmission), son fonctionnement et les cas d’usage concrets, lisez ce dossier de référence : Holding patrimoniale.

Que l’on choisisse ou non d’utiliser une holding, un autre levier reste transversal et puissant pour organiser la transmission après une vente importante : le démembrement de propriété.

6.3 Démembrement de propriété : optimiser les donations après la vente

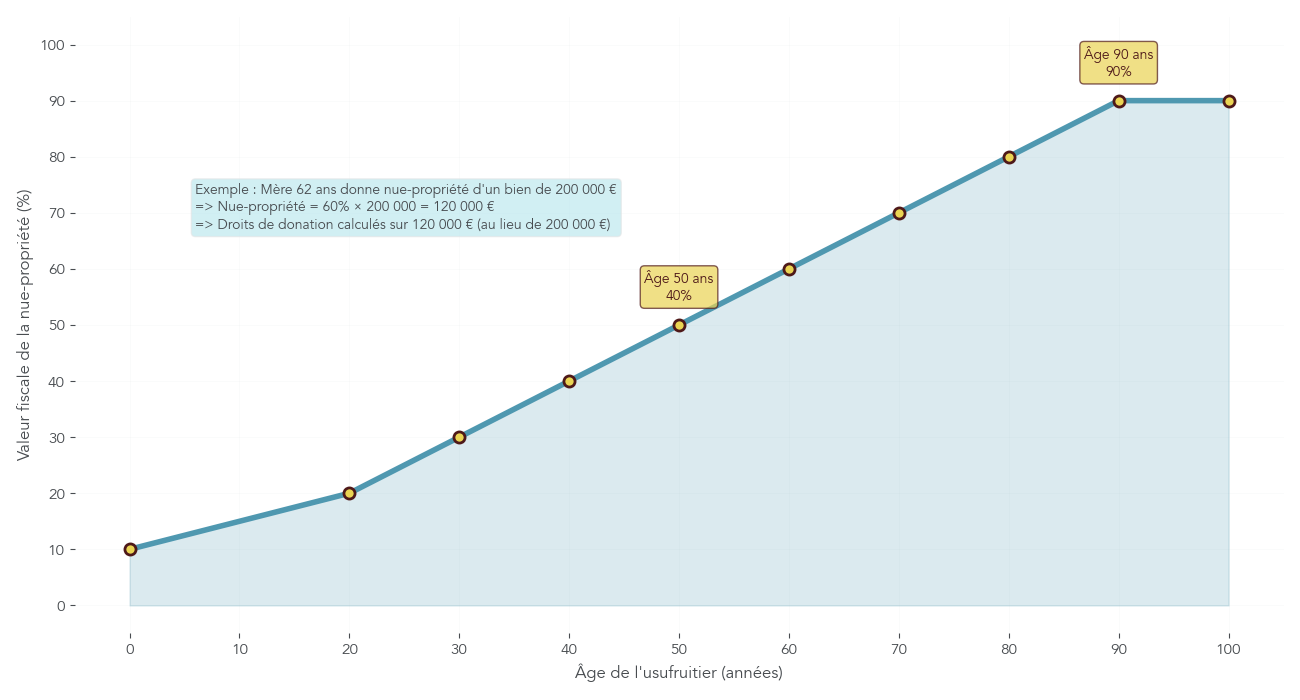

Le démembrement de propriété est une technique juridique simple à comprendre, mais redoutablement efficace pour la transmission patrimoniale après une vente immobilière.

En pratique, l’idée est de séparer la propriété d’un bien (ou de parts de SCI/holding) en deux droits :

- L’usufruit : il donne le droit d’utiliser le bien ou d’en percevoir les revenus (habiter le logement, encaisser les loyers, recevoir les dividendes).