Beaucoup sont tentés d’investir en Private Equity pour aller chercher davantage de rendement et diversifier leur patrimoine. Mais dès qu’il faut trancher entre un FCPR, une logique de défiscalisation via FCPI, ou un accès via l’assurance-vie, le sujet devient vite opaque. Résultat : on reporte la décision, par peur de mal mesurer le risque et la durée d’immobilisation.

Dans ce guide, nous suivons pas à pas le parcours d’un investisseur particulier pour expliquer ce qu’est vraiment le capital-investissement, définir sa place dans votre patrimoine, puis passer en revue les grandes solutions pratiques pour investir, avant de détailler la fiscalité, les frais, les risques et les stratégies adaptées à chaque profil.

1. À qui s’adresse le Private Equity et dans quel but ?

Avant de parler produits et fiscalité, nous allons d’abord clarifier à quoi sert concrètement le Private Equity dans un patrimoine et pour quels profils d’épargnants il a du sens. Ensuite, nous verrons ce qui distingue vraiment le capital-investissement des actions cotées en Bourse. Nous détaillerons ensuite les grands segments du Private Equity avec leurs niveaux de risque. Enfin, nous expliquerons où se logent ces fonds (assurance-vie, PEA-PME, CTO, PER) avant de cartographier les principales solutions pratiques.

Le Private Equity n’est pas un produit miracle, c’est une brique de diversification à manier avec méthode. En pratique, l’idée est simple : vous donner un cadre clair pour décider si, combien et comment investir dans cette classe d’actifs.

1.1 Clarifier votre objectif : pourquoi envisager le Private Equity dans votre patrimoine ?

Investir en Private Equity, c’est accepter d’immobiliser une partie de son épargne dans des sociétés non cotées pour plusieurs années. La question centrale devient donc : qu’attendez-vous de cette poche de capital-investissement dans votre patrimoine ?

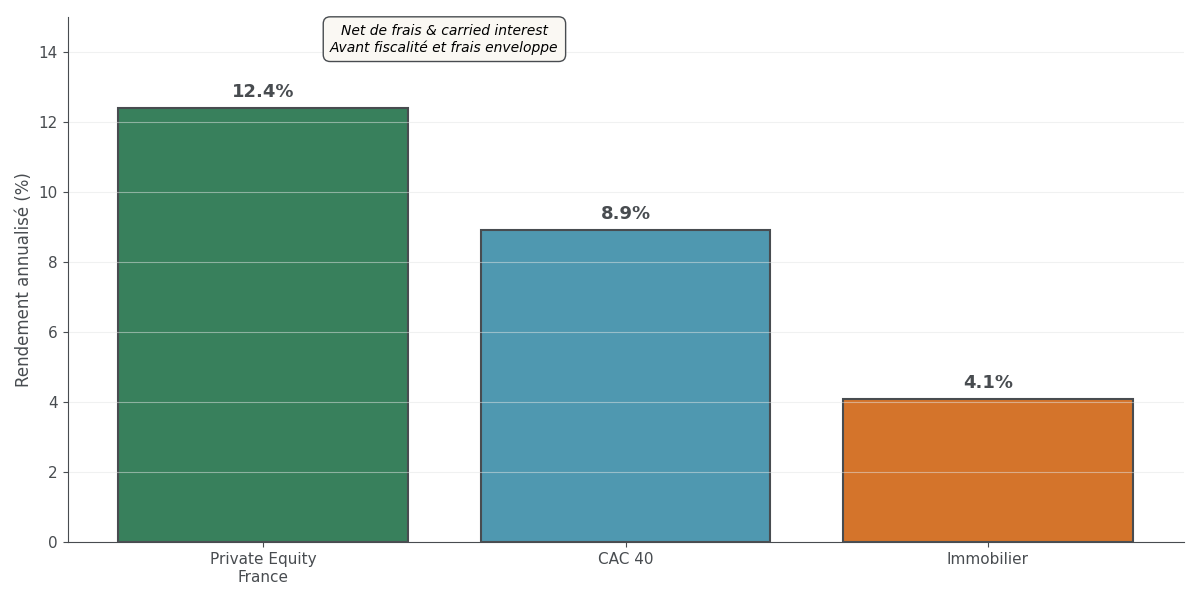

Historiquement, le capital-investissement français a délivré un TRI net de 12,4 % par an sur 10 ans, contre 8,9 % pour le CAC 40 et 4,1 % pour l’immobilier. Ces chiffres sont déjà nets des frais de gestion des fonds et du carried interest, mais avant la fiscalité et les éventuels frais de l’enveloppe qui héberge le fonds. Ils illustrent le principal attrait du Private Equity : un potentiel de rendement supérieur aux actions cotées et à la pierre, en contrepartie d’une liquidité quasi nulle et d’un risque de perte en capital.

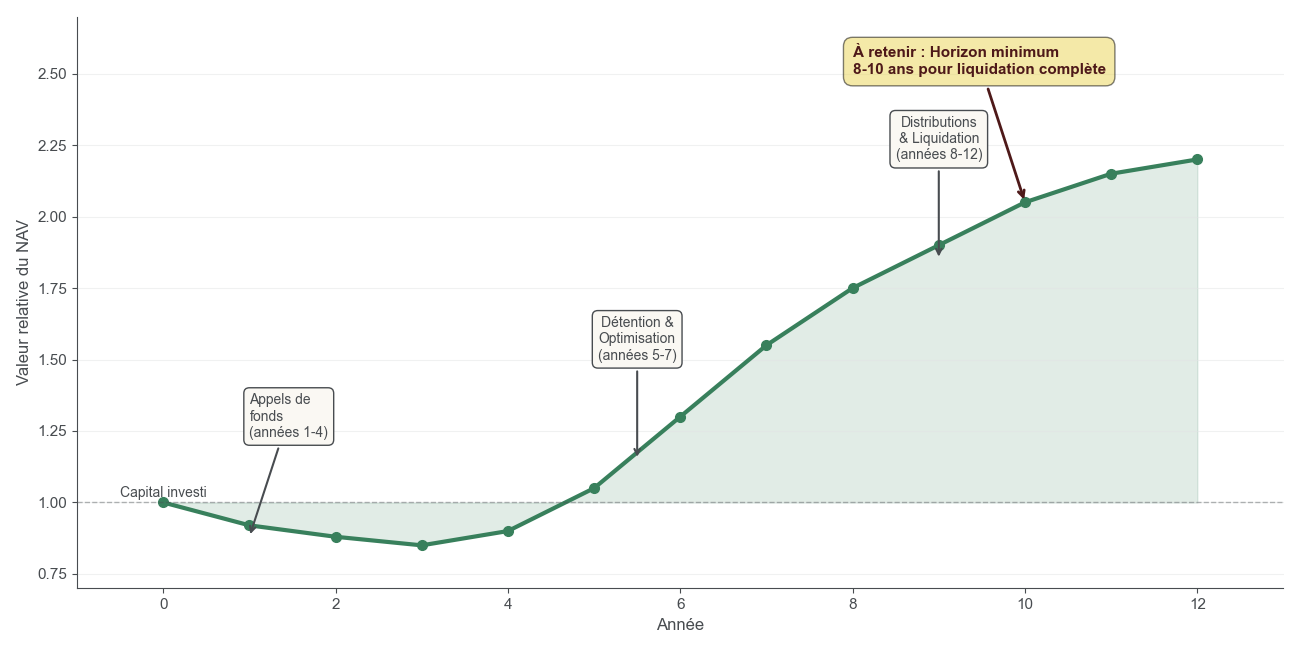

En pratique, le Private Equity doit d’abord être vu comme un outil de diversification de long terme. On parle d’un horizon de 8 à 12 ans, avec une illiquidité structurelle : pendant la vie du fonds, vous ne pouvez pas récupérer votre capital, sauf cas très particuliers ou revente sur un marché secondaire avec une décote. Il faut aussi accepter un risque réel de perte en capital, surtout dans les segments les plus risqués (innovation, retournement).

Pour que cette poche reste maîtrisée, une règle simple se dégage : ne pas dépasser 10 à 20 % de votre patrimoine financier total en Private Equity, selon votre profil. Un investisseur prudent se limitera plutôt à 0–10 %, un profil équilibré à 10–15 %, un profil dynamique pourra monter jusqu’à 15–20 %. Dans tous les cas, cette exposition doit rester complémentaire d’un socle diversifié en actions cotées, fonds euros, obligations ou immobilier, afin de construire une véritable diversification patrimoniale.

Avant même de penser à investir dans des actions non cotées, il est indispensable d’avoir constitué une épargne de précaution solide, équivalente à 6 à 12 mois de dépenses courantes, sur des supports liquides (livrets réglementés, fonds euros). On évite ainsi le piège classique : immobiliser trop vite des sommes dont on pourrait avoir besoin à court ou moyen terme, et se retrouver coincé par l’illiquidité des fonds.

Trois grands profils se dégagent parmi les particuliers qui envisagent d’investir en Private Equity :

- L’épargnant avec un premier patrimoine financier d’au moins 50 000 €, qui cherche à diversifier au-delà du Livret A, des fonds euros et des ETF actions classiques. Pour lui, des tickets de 1 000 à 5 000 € via assurance-vie ou FCPR peuvent constituer une première marche.

- L’investisseur patrimonial, avec un patrimoine financier de 300 000 à 500 000 € ou plus, qui peut accéder à des solutions plus haut de gamme : plateformes comme Moonfare, fonds secondaires, éventuellement investissement direct comme Business Angel.

- L’entrepreneur qui vient de céder son entreprise et réfléchit à réinvestir une partie du produit de cession dans le capital-investissement, parfois via des montages type apport-cession (article 150‑0 B ter), afin de différer l’imposition et de reconstruire un portefeuille diversifié.

Dans tout ce guide, on reste dans une logique de finances personnelles : il ne s’agit pas de théorie, mais de décisions concrètes sur les montants, les produits, les délais et la fiscalité applicables à un particulier français. Cela suppose une hiérarchie claire des priorités : constitution de l’épargne de sécurité, choix des grandes enveloppes, puis mise en place progressive d’une poche Private Equity adaptée à votre horizon et à votre tolérance au risque. Pour organiser cette progression, le rôle de l’épargne de précaution reste la première étape à valider.

Une fois ce rôle patrimonial clarifié, la question suivante s’impose : de quoi parle-t-on exactement quand on évoque le Private Equity, et en quoi est-ce différent d’un investissement boursier classique ?

Astuces importantes

En pratique, quelques repères simples vous aident à décider si le Private Equity a sa place dans votre situation actuelle :

- Si votre épargne de précaution est inférieure à 6 mois de dépenses, concentrez-vous d’abord sur cette réserve avant tout investissement en capital-investissement.

- Si votre horizon d’investissement est inférieur à 8 ans (achat immobilier, études des enfants), ne logez pas ces sommes en Private Equity.

- Si votre patrimoine financier total est inférieur à 50 000 €, limiter le Private Equity à une très petite poche (voire 0 %) reste souvent plus prudent.

- Au-delà de 300 000 € de patrimoine financier et avec un horizon long, une allocation de 10 à 20 % en Private Equity devient envisageable, en restant diversifiée.

Retenez que l’objectif n’est pas de maximiser cette poche, mais de l’inscrire à sa juste place dans votre patrimoine global.

2. Comprendre ce qu’est le Private Equity et comment il est segmenté

À ce stade, le rôle de cette classe d’actifs est posé. Il faut maintenant comprendre ce que recouvre concrètement le capital-investissement. On va d’abord le comparer aux actions cotées, puis détailler les grands segments (venture, buyout, etc.) et enfin voir où ces fonds peuvent être logés d’un point de vue fiscal.

2.1 Private Equity vs Bourse : ce que signifie investir dans le non coté

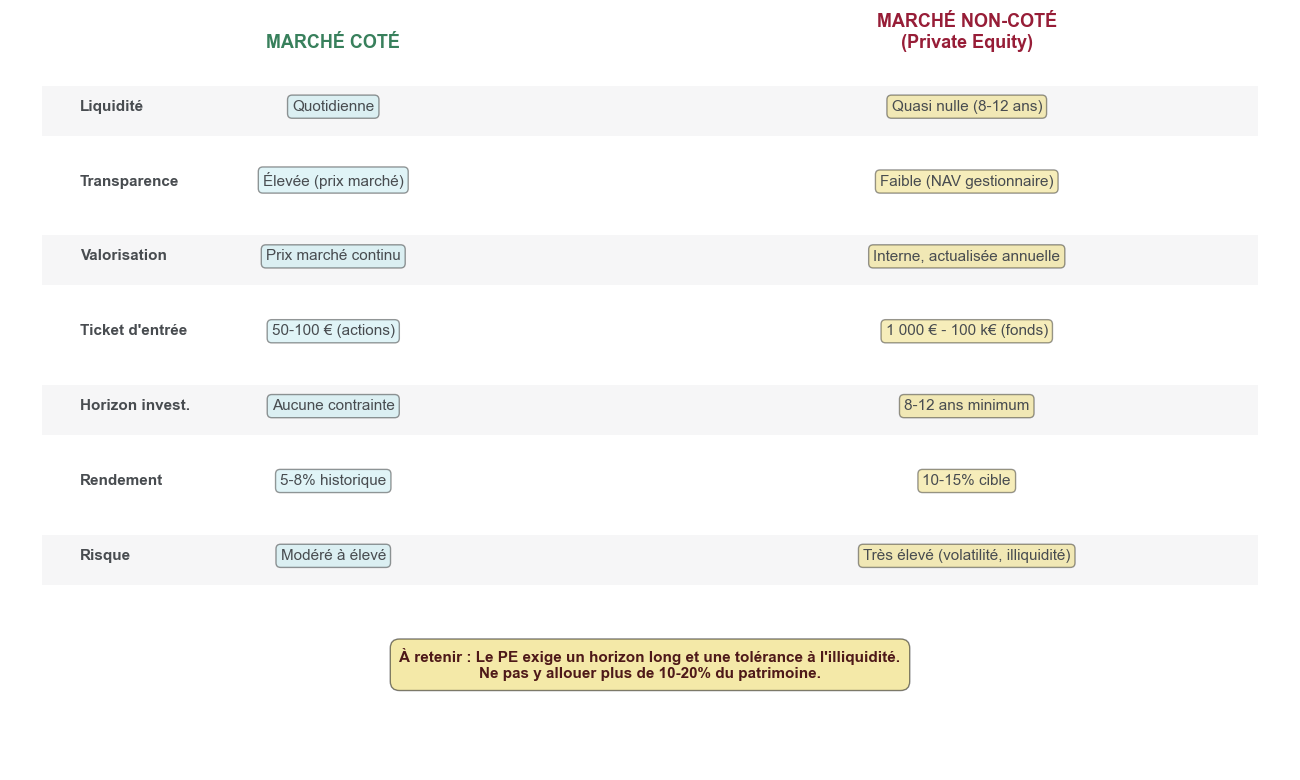

Quand on investit en Private Equity, on n’achète pas des actions en Bourse sur un marché organisé. On investit en fonds propres dans des sociétés non cotées : des PME, ETI ou startups dont les titres ne s’échangent pas quotidiennement sur un marché réglementé.

Dans un investissement boursier classique, vos actions en Bourse ont un prix de marché qui varie chaque jour, et que vous pouvez vendre en quelques clics. Sur le marché non coté, il n’y a pas de cotation publique : la valorisation se fait en interne, par le gestionnaire du fonds, qui publie périodiquement une valeur nette d’inventaire (NAV). Cette valeur est une estimation, moins transparente qu’un prix de marché observable en continu.

La source de rendement est aussi différente. En actions cotées, vous cumulez dividendes éventuels et appréciation (ou baisse) du cours. En Private Equity, l’essentiel de la performance vient de la plus-value à la sortie : le fonds entre au capital, accompagne la croissance ou la restructuration de l’entreprise pendant plusieurs années, puis revend ses parts, soit à un industriel, soit à un autre fonds, soit via une introduction en Bourse. C’est cette plus-value potentielle qui explique, sur la longue durée, la surperformance historique du capital-investissement par rapport aux rendements des marchés cotés.

En contrepartie, la liquidité est quasi nulle : l’horizon moyen est de 8 à 12 ans, avec des appels de fonds progressifs au début et des distributions qui n’arrivent souvent qu’à partir de la 5ᵉ ou 6ᵉ année. Pendant cette période, vous ne pouvez pas revendre vos parts comme vous le feriez avec des actions cotées, sauf à accepter une forte décote sur un marché secondaire très étroit.

Il faut donc considérer le Private Equity comme une poche patrimoniale très longue et illiquide, pas comme un compte liquide ou un support de court terme. C’est précisément cette illiquidité acceptée qui permet, en théorie, d’aller chercher un surcroît de rendement par rapport aux actions cotées.

Maintenant que la différence coté / non coté est clarifiée, la prochaine étape consiste à voir que le Private Equity n’est pas un bloc homogène : les risques et durées varient fortement selon le type d’entreprises financées.

2.2 Les grands segments du Private Equity et leurs profils risque/rendement

Tous les fonds de capital-investissement ne s’exposent pas au même niveau de risque. En pratique, on distingue plusieurs grands segments de Private Equity selon la maturité des entreprises ciblées et le type d’intervention.

Voici une vue synthétique des principaux segments :

| Segment | Phase entreprise | Objectif | Rendement cible annualisé | Durée de détention | Risque |

|---|---|---|---|---|---|

| Capital-risque (Venture Capital) | Création, amorçage | Financer l’innovation, valider le modèle | 15-25 % | 7-10 ans | Très élevé |

| Capital-développement (Growth) | Croissance, expansion | Accélérer la croissance, internationalisation | 12-18 % | 5-8 ans | Élevé |

| Capital-transmission (Buyout/LBO) | Entreprises matures | Acquérir et optimiser, levier d’endettement | 10-15 % | 5-7 ans | Modéré |

| Capital-retournement (Turnaround) | Difficultés financières | Restructuration, redressement | 12-20 % | 3-6 ans | Très élevé |

| Secondaire | Parts de fonds existants | Acquérir des positions existantes avec décote | 10-14 % | 3-5 ans | Modéré à faible |

Ce tableau montre que le couple rendement/risque varie beaucoup d’un segment à l’autre. Le capital‑risque (venture capital) finance des startups et projets très innovants, avec des échecs fréquents mais aussi quelques succès spectaculaires. À l’inverse, le capital‑transmission (buyout/LBO) se concentre sur des entreprises matures, rentables, souvent leaders sur leur niche, en utilisant l’effet de levier de la dette pour amplifier le rendement.

En France, le segment dominant est justement le capital‑transmission, avec 17,1 milliards d’euros investis en 2024. Le capital‑innovation est en plus forte croissance (+23 % en 2024), mais il reste plus risqué et plus volatile, car très exposé aux cycles de financement des startups et aux évolutions technologiques.

Pour un particulier, ces segments se traduisent concrètement de la manière suivante :

- La majorité des fonds accessibles via assurance-vie ou via des plateformes de gestion pilotée sont orientés buyout et capital‑développement. Ils ciblent des TRI nets autour de 10 à 15 % par an, avec un risque jugé modéré à élevé, mais beaucoup plus maîtrisé que sur l’amorçage pur.

- Les FCPI classiques et leurs variantes orientées PME innovantes sont, eux, concentrés sur l’innovation et le capital‑risque. Ils visent des rendements cibles élevés, mais avec un niveau de risque très important et des durées de blocage souvent longues.

- Les fonds secondaires, qui rachètent des parts de fonds existants avec une éventuelle décote, permettent de réduire la durée (3 à 5 ans) et d’atténuer la fameuse « courbe en J », car ils entrent dans des portefeuilles déjà investis et parfois déjà en phase de distribution.

Comprendre dans quel segment se situe un fonds est donc essentiel pour aligner votre prise de risque avec votre profil : ce n’est pas la même chose d’investir dans un fonds de capital‑risque ultra offensif que dans un fonds de buyout sur des PME rentables.

Écartons d’abord une confusion fréquente : ne pas mélanger le support d’investissement (le fonds lui‑même) et l’enveloppe fiscale qui l’héberge.

2.3 Ne pas confondre “enveloppe fiscale” et “classe d’actifs” : où se loge le Private Equity ?

Avant de choisir un fonds de Private Equity, il faut distinguer clairement deux notions : l’enveloppe fiscale et la classe d’actifs.

Une enveloppe fiscale, c’est le contenant juridique et fiscal qui accueille vos placements : assurance-vie, PEA (Plan d’Épargne en Actions), PEA‑PME, PER (Plan d’Épargne Retraite), CTO (compte-titres ordinaire)… Chaque enveloppe a ses propres règles de fiscalité à la sortie, ses plafonds de versement et ses contraintes de retrait.

La classe d’actifs, c’est le contenu : actions, obligations, fonds euros, SCPI, Private Equity… Le Private Equity est donc une classe d’actifs, au même titre que les actions cotées ou l’immobilier papier. On peut loger cette même classe d’actifs dans plusieurs enveloppes différentes.

Le principe clé à retenir est le suivant :

- le Private Equity est une classe d’actifs (investissement dans des sociétés non cotées) ;

- l’assurance-vie, le PEA‑PME, le CTO, le PER sont des enveloppes ;

- un même fonds FCPR (Fonds Commun de Placement à Risques) ou APEO (Apax Private Equity Opportunities) peut être logé dans plusieurs enveloppes, ce qui change la fiscalité et parfois la liquidité, mais pas la nature du fonds lui‑même.

Par exemple, le fonds Apax Private Equity Opportunities accessible sur Linxea Spirit 2 est un fonds de Private Equity. Si vous le détenez via une assurance-vie, vous bénéficiez de la fiscalité avantageuse de cette enveloppe après 8 ans (abattement, taux réduit). Le même fonds, logé sur un CTO, sera fiscalisé au régime de la flat tax (30 %) sur les plus-values et distributions. Autrement dit, on ne change pas de fonds, mais on change de cadre fiscal et successoral. C’est pour cela que le choix de l’assurance-vie ou d’une autre enveloppe est un levier aussi important que le choix du fonds lui-même.

Le tableau suivant permet de visualiser comment différentes enveloppes accueillent ou non le Private Equity, avec des fiscalités et des contraintes de liquidité distinctes :

| Enveloppe fiscale | Plafond versements | Fiscalité à la sortie | Classes d’actifs PE éligibles | Liquidité de l’enveloppe |

|---|---|---|---|---|

| Assurance-vie | Illimité | 7,5 % + 17,2 % (> 8 ans, < 150 k€) ou 30 % | FCPR, fonds PE, FCPI, FIP (en unités de compte) | Moyenne (rachat possible, pénalité possible sur fonds PE) |

| PEA‑PME | 225 000 € (PEA + PEA‑PME cumulé) | Exonération d’IR après 5 ans, 17,2 % de prélèvements sociaux | Actions de PME non cotées, certains FCPI/FIP éligibles | Moyenne (retrait après 5 ans sans clôture) |

| CTO | Illimité | Flat tax 30 % ou barème de l’IR | Tous types de fonds PE, actions non cotées, FCPR, FCPI, FIP | Dépend du support (fonds souvent bloqués) |

| PER | Illimité (avec plafond de déductibilité) | Imposition à la sortie (rente ou capital) selon règles PER | Quelques fonds PE en unités de compte | Très faible (blocage jusqu’à la retraite, sauf cas de déblocage anticipé) |

On comprend ainsi qu’un même fonds de Private Equity n’aura pas du tout la même conséquence fiscale s’il est placé dans un PEA‑PME, un CTO ou une assurance-vie. D’où une mise en garde fréquente : dire « je veux un PEA-PME pour investir en Private Equity » n’a de sens que si le fonds que vous visez est effectivement éligible à cette enveloppe.

Dans la suite de l’article, on distinguera donc systématiquement deux questions : quel support de Private Equity (FCPR, FCPI, plateforme, etc.) et dans quelle enveloppe (assurance-vie, CTO, PEA‑PME, PER). Cette double lecture est indispensable pour comparer correctement les solutions.

Avec ces bases, on peut maintenant passer à ce qui intéresse le plus concrètement les particuliers : quelles sont les grandes familles de solutions pour investir en Private Equity, avec quels tickets, quelles durées et pour quels profils ?

3. Cartographie des grandes familles de solutions Private Equity pour particuliers

On a vu ce qu’est le Private Equity, ses grands segments et la différence entre support et enveloppe fiscale. Reste à répondre à la question pratique : par quels canaux un particulier français peut-il, en 2026, investir dans cette classe d’actifs ? Cette section propose une vue d’ensemble avant d’entrer dans le détail des solutions.

3.1 Panorama rapide : quelles voies d’accès pour un particulier français ?

Pour un investisseur particulier, l’accès au capital-investissement passe aujourd’hui par plusieurs grandes familles de solutions. Chacune a ses propres tickets d’entrée, son niveau de risque et son public cible.

On peut d’abord investir en direct dans des entreprises non cotées, en devenant Business Angel. C’est la forme la plus « pure » de Private Equity, mais aussi la plus risquée et la plus exigeante : il faut sélectionner ses startups, négocier les pactes d’actionnaires, suivre les dirigeants et accepter un taux d’échec très élevé.

Ensuite viennent les fonds réglementés : FCPR, FCPI, FIP. Ces véhicules, encadrés par l’AMF, permettent de déléguer la sélection des sociétés à des professionnels, tout en bénéficiant parfois d’avantages fiscaux (réduction d’impôt, exonération d’IR à la sortie). Le ticket se situe généralement entre 5 000 et 10 000 €.

Les plateformes digitales constituent une troisième voie. Certaines, comme Ramify, proposent une gestion pilotée avec des fonds de Private Equity intégrés dans une allocation globale (via assurance-vie, PER, PEA), avec des tickets dès 1 000 €. D’autres, comme Moonfare, donnent accès à des fonds institutionnels haut de gamme, mais avec des tickets bien plus élevés (souvent 100 000 €) et un statut d’investisseur qualifié.

L’accès au Private Equity via l’assurance-vie est devenu très important pour les particuliers : des contrats comme Linxea Spirit 2 intègrent des fonds de capital-investissement (APEO chez Apax, fonds Ardian, Eurazeo…) accessibles dès 1 000 €. Cette voie combine les atouts de l’enveloppe assurance-vie (abattement fiscal, transmission) avec l’exposition au non coté. C’est ce que l’on regroupe souvent sous l’étiquette « PE via assurance-vie ».

Enfin, il existe des solutions d’exposition plus indirectes : acheter des actions de sociétés de gestion cotées spécialisées en Private Equity (Blackstone, KKR, Eurazeo…), ou encore des ETF Private Equity (trackers qui répliquent un indice de sociétés actives dans le capital-investissement). Ces outils offrent une liquidité quotidienne et un ticket très faible, mais l’exposition reste thématique et corrélée aux marchés d’actions, plus qu’au rendement du non coté lui-même. Des ETF spécialisés complètent ainsi la palette pour les investisseurs attachés à la liquidité.

L’idée directrice, en finances personnelles, est la suivante : on choisit d’abord la famille de solutions adaptée à son patrimoine, son horizon et sa tolérance au risque, avant de descendre au niveau du produit précis. C’est cette logique que nous allons suivre dans les sections qui viennent.

On commence par la solution la plus radicale et la moins diversifiée : investir directement dans les entreprises comme Business Angel.

3.2 Devenir Business Angel : investissement direct, risque maximal, liberté maximale

Devenir Business Angel consiste à entrer directement au capital de startups ou de PME non cotées, souvent en phase de lancement ou de forte croissance. Vous apportez du capital, mais aussi parfois du temps, du réseau et de l’expertise sectorielle.

En France, le ticket médian est d’environ 31 000 € par startup. Pour limiter le risque, il est recommandé de se diversifier sur 10 à 15 sociétés, ce qui implique un capital total typique de 300 000 à 500 000 € engagé sur plusieurs années. L’horizon de liquidité se situe autour de 7 à 10 ans, avec un taux d’échec des startups de l’ordre de 70 à 80 %.

En pratique, le parcours d’un Business Angel passe souvent par des réseaux spécialisés (France Angels, Femmes Business Angels, etc.). On y assiste à des sessions de pitch, on analyse les dossiers (due diligence), on négocie les termes du pacte d’actionnaires (droits de vote, clauses de sortie, anti-dilution), puis on participe au closing. C’est un investissement à la fois financier et personnel.

L’intérêt de cette approche est double : un potentiel de rendement très élevé à l’échelle du portefeuille (15 à 25 % par an sur un portefeuille suffisamment diversifié, avec parfois des succès isolés supérieurs à 50 fois la mise), et un impact direct sur des projets que l’on choisit. Sur le plan fiscal, l’investissement direct au capital de PME permet de bénéficier de la réduction IR‑PME (18 %, voire 25 % dans certaines périodes de bonification), sous réserve de respecter les plafonds et de conserver les titres au moins 5 ans.

Les inconvénients sont cependant lourds : charge de travail importante pour analyser les dossiers, besoin d’expérience entrepreneuriale ou sectorielle, absence totale de liquidité (pas de marché secondaire organisé pour ces titres), et possibilité de perdre 100 % de la mise sur chaque ligne. Il faut aussi accepter de bloquer plusieurs centaines de milliers d’euros sur une longue période.

Le tableau ci‑dessous résume les caractéristiques de cette approche Business Angel :

| Critère | Valeur |

|---|---|

| Ticket d’entrée médian | 31 000 € par startup |

| Diversification recommandée | 10 à 15 startups |

| Capital total typique | 300 000 à 500 000 € |

| Durée d’immobilisation | 7 à 10 ans |

| Rendement potentiel | 15 à 25 % (portefeuille diversifié), 0 % (échec), > 50x (succès exceptionnel) |

| Risque de perte totale | 70 à 80 % par startup |

| Fiscalité à l’entrée | Réduction IR‑PME 18 à 25 % |

| Liquidité | Nulle |

| Profil cible | Investisseur averti, patrimoine élevé, expérience entrepreneuriale |

Au vu de ces paramètres, la recommandation est claire : ne pas dépasser 10 % de son patrimoine total en investissements Business Angel, et réserver cette approche aux investisseurs très avertis, disposant d’un patrimoine important et d’une expérience significative.

Pour l’immense majorité des particuliers, la solution la plus réaliste consiste à passer par des fonds de Private Equity, qui mutualisent les risques et délèguent la sélection des entreprises. C’est justement le rôle des fonds réglementés FCPR, FCPI et FIP.

3.3 FCPR, FCPI, FIP : les fonds réglementés, entre défiscalisation et pièges à éviter

Les fonds réglementés français constituent la porte d’entrée la plus répandue vers le Private Equity pour les particuliers. Il s’agit d’OPC encadrés par l’AMF, qui investissent dans des sociétés non cotées selon des quotas précis.

On distingue principalement trois types de fonds :

- Les FCPR (Fonds Communs de Placement à Risques), qui doivent être investis à au moins 50 % en titres de sociétés non cotées, sans contrainte sectorielle ou géographique forte. Ils sont utilisés comme véhicules génériques de Private Equity.

- Les FCPI (Fonds Communs de Placement dans l’Innovation), investis à au moins 60 % en PME innovantes non cotées, donc très exposés au capital‑innovation et au capital‑risque.

- Les FIP (Fonds d’Investissement de Proximité), investis à au moins 60 % en PME régionales non cotées, avec un ancrage géographique marqué.

Sur le plan fiscal, il faut distinguer deux étages. À l’entrée, les FCPI et FIP ouvrent droit à une réduction d’impôt sur le revenu (IR‑PME) pour les souscriptions éligibles, avec des taux allant de 18 à 50 % selon la typologie (classique, JEI, JEIR, Corse / Outre‑mer). Les FCPR « standards », eux, ne donnent pas de réduction à l’entrée.

À la sortie, FCPR, FCPI et FIP bénéficient tous du même mécanisme : exonération d’impôt sur le revenu sur les plus-values et revenus après 5 ans de détention, avec maintien des prélèvements sociaux à 17,2 %. Cela signifie qu’en cas de maintien des parts au moins 5 ans, on échappe à l’IR sur le gain, mais pas aux contributions sociales.

Il ne faut cependant pas sous‑estimer les contraintes propres à ces fonds. Sur le plan pratique, l’illiquidité est forte : la durée de blocage réelle se situe souvent entre 8 et 12 ans, bien au‑delà du simple seuil fiscal de 5 ans. Les investisseurs doivent aussi composer avec des frais cumulés élevés (2 à 4 % par an de frais de gestion, parfois des frais d’entrée, et un carried interest sur la performance), ce qui peut, dans de nombreux cas, annuler l’avantage fiscal initial, en particulier pour les FCPI et FIP classiques.

L’analyse critique de ces véhicules montre ainsi que, utilisés uniquement comme produits de défiscalisation, ils peuvent se transformer en « fausse bonne idée » si l’on ne regarde pas la durée, les frais et la performance nette. C’est pourquoi la suite de l’article va détailler séparément les FCPR, puis les FCPI (et leurs variantes JEI/JEIR) et enfin les FIP, afin de comprendre dans quels cas chacun de ces fonds peut s’intégrer intelligemment dans votre stratégie.

Nous allons commencer par les FCPR, souvent positionnés comme la porte d’entrée « performance » vers le non coté, avant de traiter les fonds centrés sur la défiscalisation.

5. Plateformes et assurance‑vie : rendre le Private Equity plus accessible

Dans la partie précédente, on a comparé les grands fonds réglementés FCPR/FCPI/FIP, avec leurs logiques de performance ou de défiscalisation. Le pas suivant, pour beaucoup d’épargnants, consiste à chercher des solutions plus modernes, plus lisibles et, surtout, plus accessibles en termes de ticket d’entrée et de gestion au quotidien. C’est exactement ce que proposent certaines plateformes et l’assurance‑vie.

On va donc passer en revue cinq briques : Moonfare pour l’accès aux fonds institutionnels, Ramify pour la gestion pilotée intégrant du Private Equity, l’exemple très concret de Linxea Spirit 2 en assurance‑vie, puis les solutions boursières (actions de sociétés de gestion et ETF Private Equity) et enfin le marché secondaire, qui permet de raccourcir la durée d’immobilisation.

5.1 Moonfare : accès aux fonds top‑tier, mais pour investisseurs qualifiés

Moonfare illustre bien la nouvelle génération de plateformes qui ouvrent le capital‑investissement institutionnel aux particuliers, mais uniquement à ceux qui disposent déjà d’un patrimoine conséquent.

Concrètement, Moonfare est une plateforme allemande qui sélectionne des fonds de Private Equity gérés par des maisons comme KKR, Apax, Ardian, Carlyle, Apollo ou Blackstone. Ce sont des véhicules normalement réservés aux grands institutionnels, avec des tickets de plusieurs millions d’euros. Via Moonfare, un particulier peut y accéder à partir de 25 000 à 100 000 euros selon le type de fonds.

Pour investir, il faut toutefois obtenir le statut d’« investisseur qualifié » : Moonfare demande de remplir au moins deux critères sur trois (patrimoine financier supérieur à 500 000 euros, activité de trading régulière sur les 12 derniers mois, ou expérience professionnelle suffisante dans le secteur financier). On est donc clairement sur une solution de gestion de fortune, pas sur une première exposition au Private Equity.

Côté tickets, il existe plusieurs formats. Les Feeder Funds, qui répliquent un fonds institutionnel précis, exigent typiquement 100 000 euros d’engagement. Les Portfolio Funds, qui investissent dans plusieurs stratégies, démarrent autour de 50 000 euros. Enfin, le Secondary Fund, dédié au marché secondaire, peut descendre à 25 000 euros selon la juridiction. Dans tous les cas, il ne s’agit pas de petites sommes.

Autre particularité importante : le mécanisme de capital commitment. En pratique, quand vous vous engagez, par exemple pour 100 000 euros sur un fonds, ce montant n’est pas versé en une fois. Le gestionnaire appelle le capital progressivement sur 4 à 5 ans, au fil des investissements réalisés. Il faut donc garder une trésorerie disponible sur cette période pour honorer chaque appel de fonds dans les délais, sous peine de pénalités contractuelles.

La structure de frais s’ajoute ensuite à cette contrainte de trésorerie. Moonfare facture 1 % de frais d’entrée et 0,8 % de frais de gestion par an sur la plateforme. Les fonds sous‑jacents prélèvent en moyenne 2 % de frais annuels et 20 % de carried interest sur la performance au‑delà d’un certain seuil. Au total, on se situe autour de 3,8 % de frais récurrents par an, auxquels s’ajoute le carried interest de 20 % sur les gains.

Moonfare a mis en place un marché secondaire interne, avec deux fenêtres par an. Pendant ces périodes, les investisseurs peuvent proposer leurs parts à la vente. Mais cette liquidité reste limitée : il faut accepter une décote potentielle sur la valeur du fonds, et payer 3 % de frais de transaction, avec un minimum de 3 000 euros. On ne parle donc pas d’un outil de sortie facile, plutôt d’une soupape en cas de besoin.

La performance cible communiquée sur les fonds distribués via Moonfare se situe autour de 10 à 12 % nets de frais de gestion du fonds, avant fiscalité. Cette ambition reste cohérente avec les rendements historiques des meilleurs fonds de buyout et de stratégies secondaires. Encore faut‑il garder en tête que cette performance n’est pas garantie, que l’illiquidité reste élevée, et que la dispersion entre fonds top‑quartile et fonds moyens est très forte.

Voici une synthèse chiffrée des caractéristiques de Moonfare.

| Critère | Valeur |

|---|---|

| Ticket minimum | Typiquement 100 000 € (Feeder Funds), dès 50 000 € (Portfolio Funds), 25 000 € (Secondary) |

| Statut requis | Investisseur qualifié (2/3 critères) |

| Frais entrée | 1% |

| Frais gestion | 0,8%/an |

| Carried interest | 20% (fonds) |

| Marché secondaire | 2 sessions/an, 3% (min 3 000 €) |

| Durée | 5-10 ans |

| Performance cible | 10-12% nets/an |

| Fonds accessibles | KKR, Apax, Ardian, Carlyle, Apollo, Blackstone |

| Liquidité | Faible (secondaire 2x/an, non garanti) |

L’investisseur type pour Moonfare est donc un particulier déjà bien patrimonialisé, qui accepte un horizon long, une faible liquidité et un niveau de frais élevé, en échange d’un accès à des gérants de premier plan.

5.2 Ramify : gestion pilotée avec Private Equity intégré dès 1 000 €

À l’inverse de Moonfare, Ramify vise à démocratiser l’accès au capital‑investissement pour des épargnants qui ne veulent pas piloter eux‑mêmes la sélection de fonds.

Ramify est une plateforme française de gestion pilotée qui propose des contrats d’assurance‑vie, de plan épargne retraite (PER) et, depuis 2025, un PEA. Dans ces enveloppes, l’équipe de gestion construit des portefeuilles diversifiés combinant ETF, SCPI, dette privée et plus de 60 fonds de Private Equity référencés. L’investisseur définit surtout son profil (prudent, équilibré, dynamique) et son horizon, puis délègue les arbitrages.

L’offre se décline en trois niveaux :

- Ramify Premier, accessible à partir de 1 000 euros ;

- Ramify Black, à partir de 100 000 euros ;

- Ramify Obsidian, à partir de 1 million d’euros.

Même dans l’offre Premier, l’investisseur peut être exposé au Private Equity, intégré dans une allocation globale, sans avoir à choisir tel ou tel FCPR ou FCPI précis.

Les enveloppes proposées sont l’assurance‑vie Ramify (assurée par Apicil), un PER et un PEA Ramify qui a été lancé en juillet 2025. Le moteur d’investissement s’appuie principalement sur des ETF pour la poche liquides, des SCPI pour la brique immobilière, et des fonds de Private Equity ou de dette privée pour la partie non cotée.

Côté frais, il faut distinguer ceux de l’enveloppe et ceux des supports PE. Sur l’assurance‑vie et le PER, les frais annuels tout compris (assureur + gestion Ramify + fonds sous‑jacents hors PE) varient entre 1,2 et 1,6 % par an selon l’offre choisie. À cela s’ajoutent, pour les fonds de Private Equity, des frais internes typiques de 2 à 3 % par an et un carried interest de 20 %. Ramify met toutefois en avant une promotion avec 0 % de frais d’entrée sur les fonds PE.

Sur les fonds de Private Equity eux‑mêmes, la durée typique reste de 8 à 10 ans, même si l’enveloppe assurance‑vie ou PER est, elle, plus liquide. Un rachat de l’enveloppe ne signifie pas forcément que les fonds PE sont immédiatement cédés : il faut tenir compte des contraintes de valorisation et des pénalités éventuelles au niveau des supports.

La grande force de Ramify est de permettre un ticket très bas, dès 1 000 euros, avec une gestion pilotée qui intègre le Private Equity dans une stratégie patrimoniale cohérente. L’épargnant n’a pas à se plonger dans la liste des dizaines de fonds disponibles, ni à suivre les appels de fonds un par un.

En contrepartie, le contrôle est limité : on délègue entièrement l’allocation à l’équipe, et les frais cumulés approchent 3,6 % par an sur la partie PE, auxquels s’ajoute le carried interest des fonds sous‑jacents. La performance dépendra donc très directement de la qualité de la sélection et du pilotage de Ramify.

Voici un résumé des principales caractéristiques des trois offres.

| Critère | Ramify Premier | Ramify Black | Ramify Obsidian |

|---|---|---|---|

| Ticket minimum | 1 000 € | 100 000 € | 1 000 000 € |

| Frais entrée | 0% | 0% | 0% |

| Frais gestion totaux | 1,60%/an | 1,20%/an | 1,20%/an |

| Frais PE (hors enveloppe) | 0% entrée + frais fonds (2-3%/an + 20% carried) | Idem | Idem |

| Gestion | 100% pilotée | 100% pilotée | 100% pilotée |

| Supports | ETF, SCPI, PE, Dette | ETF, SCPI, PE, Dette | ETF, SCPI, PE, Dette |

| Enveloppes | AV, PER, PEA | AV, PER, PEA | AV, PER, PEA |

| Liquidité enveloppe | Moyenne (AV, rachat possible) | Moyenne | Moyenne |

La suite logique, pour beaucoup d’épargnants, consiste à se demander comment jouer cette brique Private Equity directement dans un contrat d’assurance‑vie réputé. C’est exactement ce que permet un contrat comme Linxea Spirit 2.

5.3 Private Equity en assurance‑vie : le cas Linxea Spirit 2

Depuis une dizaine d’années, le cadre réglementaire a rendu l’assurance‑vie beaucoup plus accueillante pour les actions non cotées. La loi Macron de 2015 avait d’abord instauré un plafond de 10 % de Private Equity dans les contrats, avant que la loi Pacte de 2019 ne supprime ce plafond et n’ouvre la voie à des allocations plus ambitieuses. Plus récemment, la loi Industrie Verte de 2023 a fait un pas supplémentaire : en gestion pilotée, les assureurs doivent désormais intégrer entre 4 % (profil équilibré) et 8 % (profil dynamique) de capital‑investissement et d’actifs non cotés.

Dans ce contexte, certains contrats se distinguent par une offre riche en unités de compte dédiées au Private Equity. C’est le cas de Linxea Spirit 2, un contrat multisupport assuré par Spirica (groupe Crédit Agricole), souvent cité comme référence pour accéder à des fonds de capital‑investissement de qualité.

Linxea Spirit 2 propose une architecture ouverte avec 11 fonds de Private Equity accessibles en unités de compte. Le ticket minimum est de 1 000 euros par fonds, avec un plafond de 500 000 euros par support et 1 million d’euros au total sur la poche PE du contrat. Cela permet, pour un particulier, de se constituer une poche non cotée diversifiée dès quelques milliers d’euros.

Parmi les principaux fonds disponibles, on retrouve :

- Apax Private Equity Opportunities (APEO), orienté LBO mid et small‑cap en France et en Europe ;

- Ardian Multistratégies, qui combine buyout, secondaire et infrastructures ;

- Eurazeo Private Value 3, dédié aux opérations de buyout sur des PME et ETI européennes ;

- Nextstage Croissance, positionné sur le capital‑développement de PME françaises et européennes ;

- Idinvest Private Value Europe 3, qui cible des opérations de croissance et de transmission en Europe.

Ces fonds n’ont pas tous le même profil de durée, de frais ni de risque. C’est là que la notion de diversification des supports en assurance-vie prend tout son sens : on peut combiner plusieurs stratégies (buyout, growth, secondaire) au sein du même contrat.

Voici un extrait des caractéristiques de quelques fonds disponibles sur Linxea Spirit 2.

| Fonds | Stratégie | Durée recommandée | Frais gestion/an | Ticket min |

|---|---|---|---|---|

| Apax Private Equity Opportunities (APEO) | LBO mid/small-cap FR-EU | 8 ans | 2,5% | 1 000 € |

| Ardian Multistratégies | Diversifié (buyout, secondaire, infra) | 8-10 ans | 1,95% | 1 000 € |

| Eurazeo Private Value 3 | Buyout PME/ETI Europe | 8 ans | 1,95% | 1 000 € |

| Nextstage Croissance | Capital-développement FR-EU | 10 ans | 1,10% | 1 000 € |

| Idinvest Private Value Europe 3 | Buyout/Growth Europe | 8-10 ans | ~2% | 1 000 € |

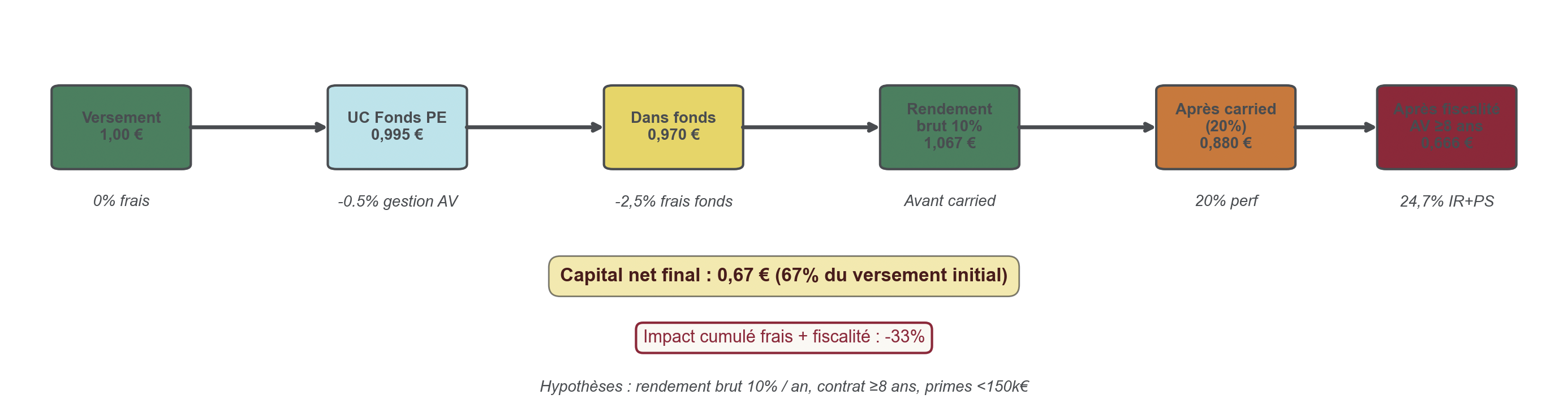

Sur le plan des frais, le contrat Linxea Spirit 2 est relativement compétitif pour un accès au Private Equity : 0 % de frais sur versement et sur arbitrage, 0,5 % de frais de gestion annuels sur les unités de compte, auxquels s’ajoutent les frais propres aux fonds PE (entre 1,95 et 2,5 % par an, plus un carried interest de 15 à 20 %). Il existe également une pénalité de 5 % si l’on revend un support PE avant 5 ans, ce qui incite fortement à respecter un horizon de détention long.

Sur le plan fiscal, les fonds de Private Equity logés dans Linxea Spirit 2 bénéficient de la fiscalité classique de l’assurance‑vie. En cas de rachat avant 8 ans, la part d’intérêts est imposée à la flat tax de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), ou au barème de l’impôt sur le revenu sur option. Au-delà de 8 ans, on profite d’un abattement annuel sur les intérêts de 4 600 euros pour une personne seule ou 9 200 euros pour un couple, puis d’un taux de 24,7 % (7,5 % d’impôt + 17,2 % de prélèvements sociaux) si le cumul de primes est inférieur à 150 000 euros, ou 30 % au‑delà.

Il est crucial de bien distinguer la liquidité de l’enveloppe et l’illiquidité des supports. Techniquement, on peut racheter son contrat d’assurance‑vie à tout moment. Mais si l’on vend un fonds PE avant 5 ans, on subit la pénalité de 5 %, et on casse la logique de long terme qui sous‑tend cette classe d’actifs. C’est une des erreurs fréquentes pointées dans les retours d’expérience : croire que la présence du PE dans une assurance‑vie supprime sa nature illiquide.

En pratique, Linxea Spirit 2 s’adresse aux épargnants qui veulent combiner les avantages de l’assurance‑vie (fiscalité, transmission, flexibilité partielle) avec une vraie exposition au Private Equity, en acceptant un horizon de 8 à 10 ans et des frais qui tournent autour de 2,5 à 3 % par an sur la poche non cotée.

5.4 Actions de sociétés de gestion cotées et ETF Private Equity : exposition indirecte et liquide

Toutes les solutions évoquées jusqu’ici reposent sur des fonds non cotés, avec une illiquidité forte. Certains investisseurs préfèrent cependant une exposition plus souple, quitte à accepter une relation moins directe avec le Private Equity. C’est le rôle des actions de sociétés de gestion cotées et des ETF Private Equity.

Acheter des actions de sociétés de gestion comme Blackstone, KKR, Carlyle, Eurazeo ou EQT revient à investir dans les acteurs qui gèrent des fonds de Private Equity, et non dans les participations elles‑mêmes. On achète une action cotée en bourse, généralement pour quelques dizaines d’euros, qui reflète les commissions de gestion encaissées, le carried interest, la valorisation globale de leurs portefeuilles et le sentiment de marché.

L’avantage est évident : ticket d’entrée très faible, liquidité quotidienne, frais de courtage réduits et fiscalité d’actions classiques (flat tax de 30 % sur un compte‑titres, ou exonération d’impôt sur le revenu après 5 ans dans un PEA si le titre est éligible). En contrepartie, la volatilité est souvent élevée et très corrélée aux marchés actions. On n’obtient pas une courbe de rendement lissée comme celle d’un fonds non coté, mais un comportement boursier classique.

Les ETF Private Equity fonctionnent sur une logique proche. Par exemple, l’iShares Listed Private Equity UCITS ETF regroupe un panier de sociétés de gestion et de holdings actives dans le capital‑investissement. Le ticket est là encore très faible (souvent entre 25 et 100 euros la part), la liquidité quotidienne, et les frais de gestion se situent autour de 0,7 à 0,75 % par an. Certains de ces ETF sont éligibles au PEA, ce qui permet de combiner thème Private Equity et fiscalité avantageuse.

Pour bien comprendre ce que l’on achète, il est utile de jeter un œil au détail des indices répliqués et aux pondérations par société. Le guide consacré aux ETF Private Equity insiste justement sur la composition réelle de ces produits.

Historiquement, ces ETF ont pu afficher des performances intéressantes, parfois supérieures à de grands indices actions, mais elles restent largement dépendantes des conditions boursières générales. On ne bénéficie pas de la prime d’illiquidité du non coté, et l’on subit pleinement les phases de baisse de marché.

Au total, actions de sociétés de gestion et ETF Private Equity offrent une exposition thématique très liquide au capital‑investissement, avec un ticket réduit et des frais modérés. Mais ils ne remplacent pas, sur le plan économique, un investissement dans des fonds non cotés. Ils s’adressent plutôt aux investisseurs qui veulent s’exposer à ce secteur avec la possibilité de vendre à tout moment, quitte à accepter une corrélation forte aux actions cotées.

5.5 Marché secondaire : raccourcir la durée et lisser la courbe en J

Pour ceux qui souhaitent une exposition au Private Equity tout en réduisant la durée d’immobilisation, le marché secondaire est une brique à connaître. Il reste principalement le terrain des institutionnels, mais commence à s’ouvrir progressivement aux particuliers fortunés.

On distingue deux grands types d’opérations. Les transactions dites LP‑led consistent à racheter à un investisseur existant (Limited Partner) ses parts d’un fonds déjà en cours de vie. L’objectif pour le vendeur est de récupérer de la liquidité avant la liquidation naturelle du fonds. À l’inverse, les opérations GP‑led (fonds de continuation) concernent les gestionnaires eux‑mêmes : ils transfèrent certains actifs d’un fonds arrivé en fin de période dans un nouveau véhicule, en offrant aux investisseurs initiaux le choix entre rester investis ou sortir.

Ce marché a connu une croissance spectaculaire : le volume des transactions a atteint 152 milliards de dollars en 2024, en progression d’environ 40 % sur un an, et les projections évoquent plus de 1 000 milliards de dollars d’ici 2030. Cette dynamique s’explique par le besoin de liquidité des grands fonds de pension et des assureurs, et par la volonté des gestionnaires de prolonger la détention d’actifs de qualité.

Pour un particulier, l’intérêt théorique du secondaire tient à trois points. D’abord, la durée d’investissement est plus courte : on se situe plutôt sur 3 à 5 ans, puisque le fonds est déjà bien avancé dans son cycle. Ensuite, la fameuse courbe en J est atténuée, car le portefeuille est déjà constitué, et les premières distributions arrivent plus tôt. Enfin, en période tendue, les parts peuvent s’acheter avec une décote de 10 à 20 % sur la valeur nette, ce qui améliore le rendement potentiel.

En pratique, les limites sont fortes : les tickets restent élevés (100 000 euros typiques), le marché se fait de gré à gré entre institutionnels, et la liquidité reste très faible même sur le secondaire. Pour un particulier français, l’accès passe surtout par des fonds secondaires distribués ponctuellement (FCPR secondaires) ou par des véhicules comme le Secondary Fund de Moonfare.

Le tableau suivant résume les différences majeures entre investissement primaire et secondaire.

| Critère | PE Primaire | PE Secondaire |

|---|---|---|

| Durée investissement | 8-12 ans | 3-5 ans |

| Courbe en J | Prononcée (distributions tardives) | Atténuée (distributions rapides) |

| Visibilité portefeuille | Faible (futurs investissements) | Élevée (actifs existants) |

| Prix acquisition | Valeur nominale | Décote 10-20% (ou surcote) |

| Ticket | 100 000 – 1 M€ | 100 000 – 1 M€ |

| Liquidité | Nulle | Très faible (marché de gré à gré) |

| Performance cible | 10-15%/an | 10-14%/an |

Pour un investisseur particulier, la bonne manière de voir le secondaire est donc comme une déclinaison plus courte et plus lisible du Private Equity, mais encore réservée à un public à haut patrimoine, souvent via une plateforme ou un conseiller en gestion de patrimoine.

Avec ces différentes briques, vous disposez désormais d’une vision assez complète des voies d’accès au capital‑investissement : fonds réglementés, plateformes, assurance‑vie, solutions boursières et marché secondaire. Le prochain enjeu consiste à comprendre comment la fiscalité s’applique à chacune de ces solutions, et à quels délais et contraintes elle vous engage.

6. Fiscalité clé : IR‑PME, exonération à 5 ans, assurance‑vie, PEA‑PME et apport‑cession

Après avoir passé en revue les supports et les canaux d’accès au Private Equity, il reste une question déterminante : que reste‑t‑il réellement dans votre poche une fois l’impôt passé ? La fiscalité conditionne fortement l’intérêt des FCPI/FIP, des FCPR, de l’assurance‑vie ou encore des montages d’apport‑cession. On commence par le cœur de la défiscalisation en non coté : le dispositif IR‑PME.

6.1 IR‑PME (Madelin) : comment fonctionne vraiment la réduction d’impôt ?

Le dispositif IR‑PME, parfois appelé « Madelin », est encadré par l’article 199 terdecies‑0 A du Code général des impôts. Son principe est simple : en souscrivant au capital de PME éligibles (directement ou via certains fonds), vous obtenez une réduction de votre impôt sur le revenu.

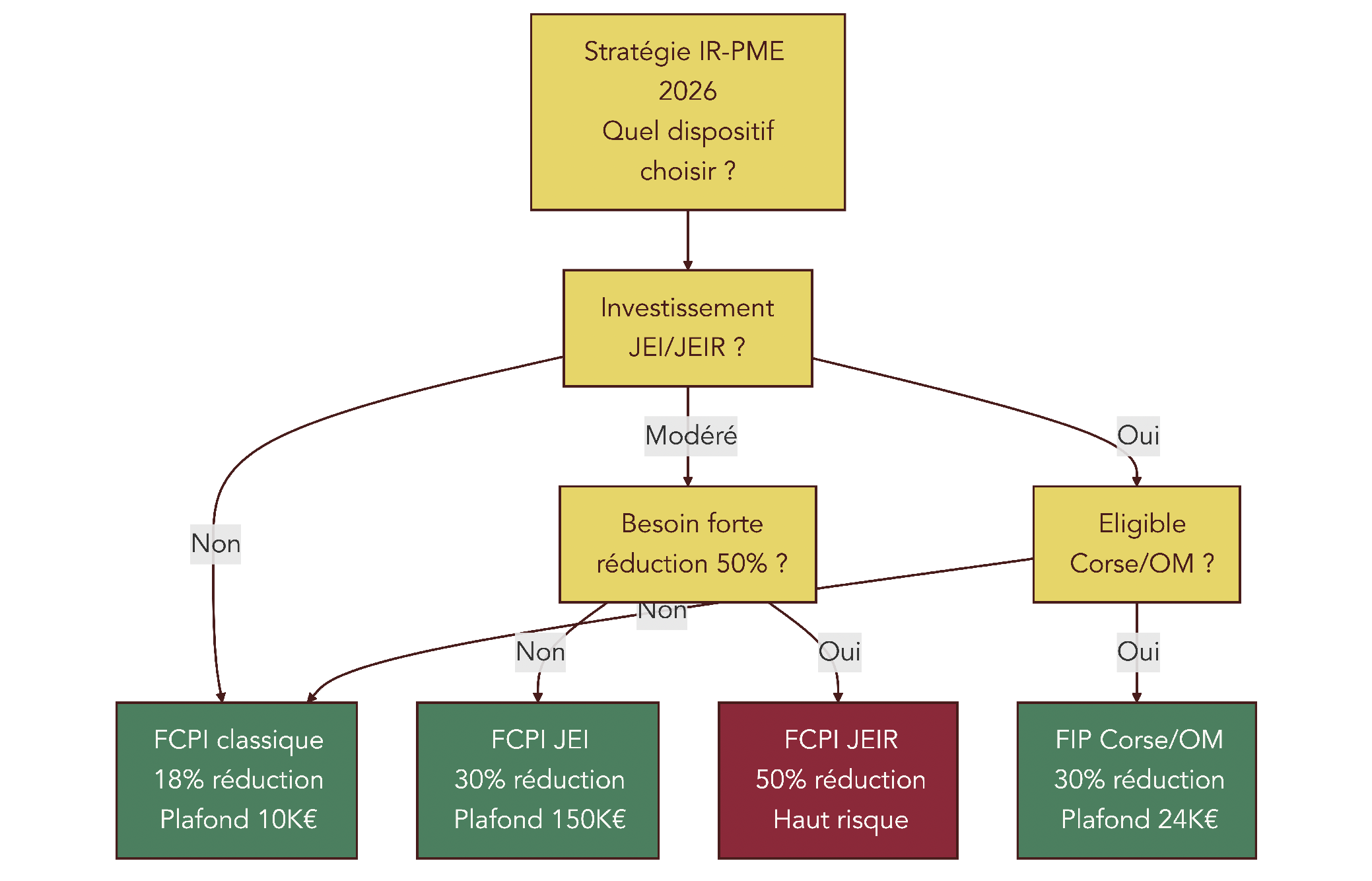

Les taux varient selon la nature du support et la période. Pour les FCPI classiques, une fenêtre bonifiée est prévue entre le 28 septembre 2025 et le 31 décembre 2025 avec une réduction de 25 % du montant investi. À partir du 1er janvier 2026, on revient au taux standard de 18 %. En parallèle, des taux renforcés s’appliquent à de nouvelles catégories de FCPI : 30 % pour les FCPI JEI (Jeunes Entreprises Innovantes) entre 2024 et 2028, et 50 % pour les FCPI JEIR (Jeunes Entreprises Innovantes de Rupture) sur la même période. Les FIP Corse et Outre‑mer conservent, eux, une réduction de 30 %.

Les plafonds annuels de versement ouvrant droit à réduction sont de 50 000 euros pour une personne seule et 100 000 euros pour un couple sur le dispositif classique. Pour les FCPI JEI et JEIR, ces plafonds sont relevés : 75 000/150 000 euros pour les JEI et 50 000/100 000 euros pour les JEIR. Important : les réductions obtenues via les FCPI JEI et JEIR ne sont pas prises en compte dans le plafonnement global des niches fiscales de 10 000 euros, ce qui ouvre la voie à des stratégies de défiscalisation plus poussées.

En contrepartie, il faut respecter une durée de conservation minimale de 5 ans. Une cession anticipée remet en cause l’avantage fiscal, sauf cas exceptionnels comme le décès, l’invalidité ou le licenciement. Les produits éligibles vont de la souscription directe au capital de PME (par exemple en tant que Business Angel) aux FCPI classiques, JEI et JEIR, aux FIP Corse/Outre‑mer et à certaines holdings qui investissent au moins 75 % de leurs actifs dans des PME répondant aux critères.

Le tableau ci‑dessous illustre l’écart de réduction d’impôt selon le type de FCPI et le montant investi.

| Montant investi | Réduction IR 2025 (25% FCPI) | Réduction IR 2026 (18% FCPI) | Réduction IR 2024-2028 (30% JEI) | Réduction IR 2024-2028 (50% JEIR) |

|---|---|---|---|---|

| 10 000 € | 2 500 € | 1 800 € | 3 000 € | 5 000 € |

| 20 000 € | 5 000 € | 3 600 € | 6 000 € | 10 000 € (max) |

| 40 000 € | 10 000 € (plafonné) | 7 200 € | 12 000 € | – |

| 50 000 € | 10 000 € (plafonné) | 9 000 € | 15 000 € | 25 000 € (max) |

| 75 000 € (JEI max) | – | – | 22 500 € | – |

| 100 000 € (JEIR limité) | – | – | – | 50 000 € |

Ces ordres de grandeur montrent l’ampleur de la réduction possible, en particulier sur les FCPI JEI et JEIR, qui peuvent être utilisés comme outils de dépassement du plafond des niches fiscales pour des foyers très imposés. Bien entendu, cette optimisation de la réduction d’impôt sur le revenu doit être mise en balance avec le risque économique des fonds sous‑jacents.

Astuces importantes

Pour utiliser intelligemment le dispositif IR‑PME, quelques repères simples font la différence.

- Si vous envisagez d’investir en FCPI classiques, il est pertinent de profiter de la fenêtre 2025 à 25 % plutôt que d’attendre 2026 à 18 %, surtout si votre TMI est au moins de 30 %.

- Les FCPI JEI et JEIR, avec des taux de 30 et 50 % et hors plafonnement global des niches, sont particulièrement adaptés aux foyers à TMI de 41 ou 45 % qui cherchent une défiscalisation importante, à condition d’accepter un risque très élevé sur l’innovation.

- La condition de conservation de 5 ans n’est pas une formalité : une sortie anticipée signifie la reprise de l’avantage, avec un rattrapage d’impôt parfois douloureux.

- Avant de souscrire, vérifiez toujours que le fonds est bien éligible IR‑PME à la date de votre investissement, et que l’objectif n’est pas uniquement fiscal mais aussi cohérent avec votre horizon.

En résumé, l’IR‑PME est un levier puissant, mais à manier avec une vision claire du couple risque/rendement des fonds utilisés.

La réduction à l’entrée n’est toutefois qu’une partie de l’équation. L’autre avantage majeur se joue à la sortie, avec l’exonération d’impôt sur le revenu après 5 ans sur les FCPR, FCPI et FIP.

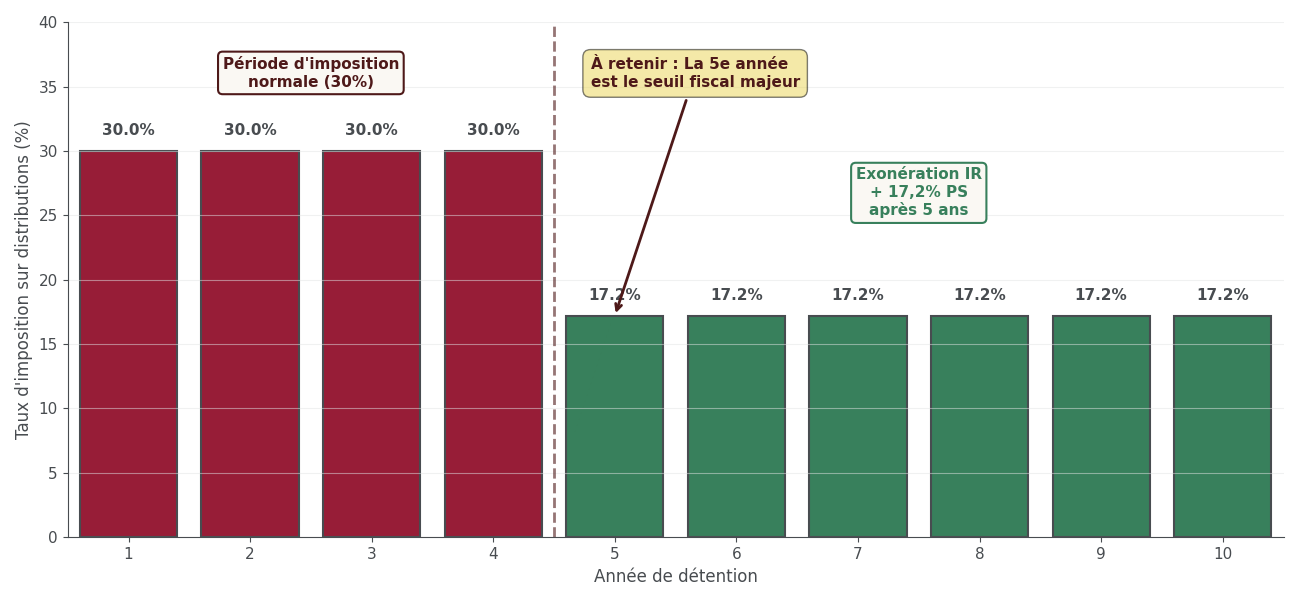

6.2 Exonération après 5 ans sur FCPR/FCPI/FIP : conditions et pièges

L’article 163 quinquies B du Code général des impôts encadre un mécanisme souvent mal compris : l’exonération d’impôt sur le revenu après 5 ans sur les fonds de Private Equity réglementés.

Le principe est le suivant : si vous conservez vos parts de FCPR, FCPI ou FIP pendant au moins 5 ans, les plus‑values et revenus distribués par ces fonds sont exonérés d’impôt sur le revenu. En revanche, les prélèvements sociaux de 17,2 % restent dus. En pratique, cela revient à une imposition totale de 17,2 %, à comparer avec la flat tax de 30 % applicable sur un compte‑titres ordinaire.

Si vous vendez vos parts avant ce délai de 5 ans, l’exonération tombe, sauf cas exceptionnels (décès, invalidité, licenciement, cessation d’activité non salariée suite à jugement). Les gains sont alors soumis à l’impôt sur le revenu et aux prélèvements sociaux, comme pour un placement classique. Les FCPI et FIP cumulent cette exonération de sortie avec la réduction d’impôt obtenue à l’entrée lorsqu’ils sont éligibles IR‑PME.

Le tableau ci‑dessous permet de situer cette fiscalité par rapport à d’autres enveloppes.

| Support | Fiscalité plus-values | Conservation requise | Réduction IR entrée |

|---|---|---|---|

| FCPR | 0% IR + 17,2% PS après 5 ans | 5 ans | Non |

| FCPI classique | 0% IR + 17,2% PS après 5 ans | 5 ans | 18-25% |

| FCPI JEI | 0% IR + 17,2% PS après 5 ans | 5 ans | 30% |

| FCPI JEIR | 0% IR + 17,2% PS après 5 ans | 5 ans | 50% |

| FIP Corse/Outre-mer | 0% IR + 17,2% PS après 5 ans | 5 ans | 30% |

| CTO (flat tax) | 30% (12,8% IR + 17,2% PS) | Aucune | Non |

| PEA | 0% IR + 17,2% PS après 5 ans | 5 ans | Non |

Cette mécanique met en évidence un point clé : pour que l’investissement dans un FCPR, un FCPI ou un FIP tienne ses promesses, il est essentiel de respecter la durée minimale de 5 ans, et plus raisonnablement d’accepter un blocage de 8 à 10 ans pour laisser le temps aux sociétés du portefeuille de se développer et d’être cédées dans de bonnes conditions.

Autrement dit, ne vous engagez pas sur ce type de fonds avec l’idée de récupérer votre argent au bout de 3 ou 4 ans : non seulement la liquidité est quasi inexistante, mais une sortie anticipée ruinerait l’intérêt fiscal du dispositif.

La fiscalité ne se limite pas aux fonds réglementés. L’assurance‑vie est l’autre grande enveloppe dans laquelle se loge de plus en plus de Private Equity. Il faut donc comprendre comment s’y applique l’impôt.

6.3 Fiscalité de l’assurance‑vie appliquée au Private Equity

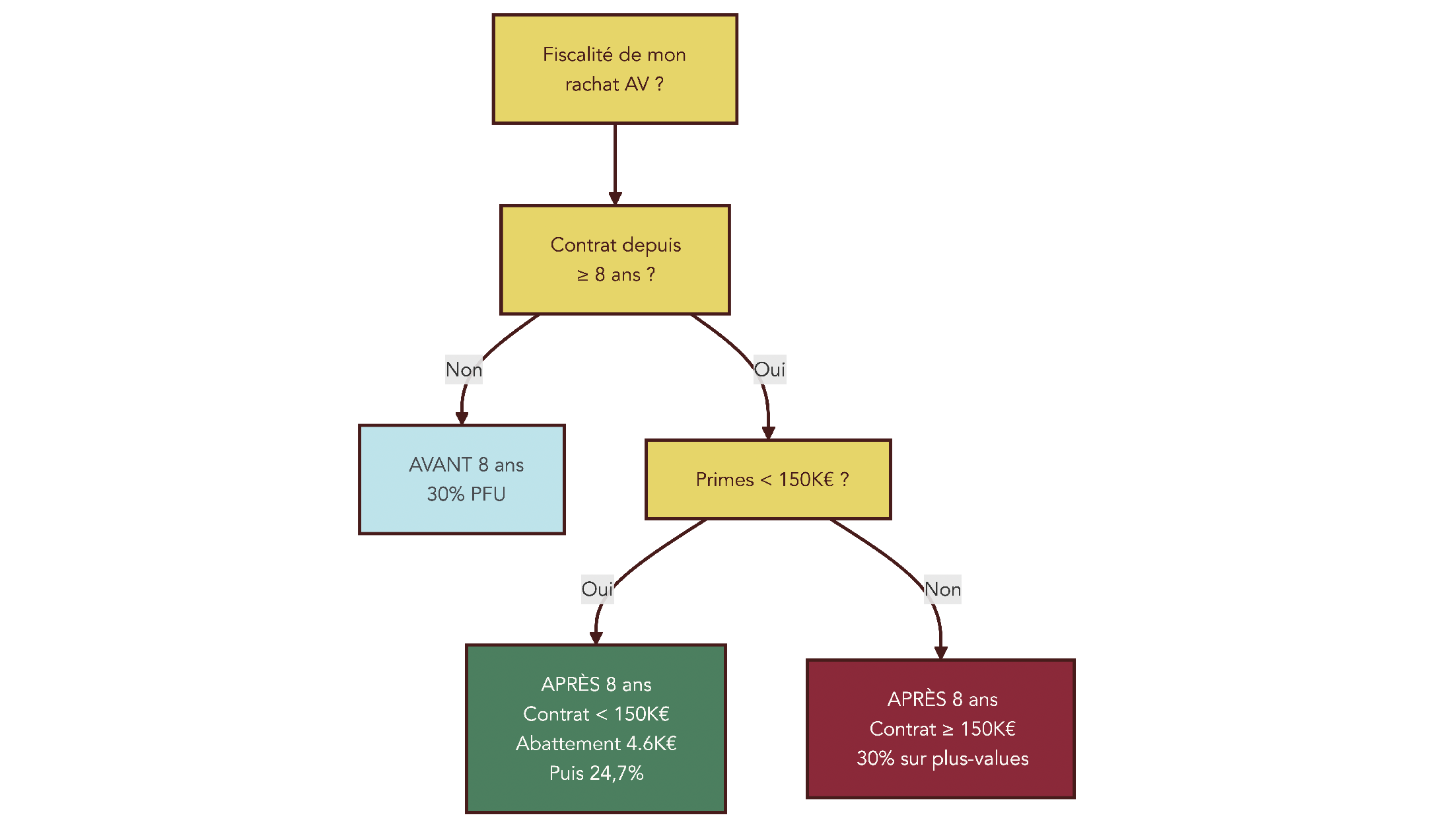

Sur l’assurance‑vie, le Private Equity ne bénéficie pas d’un régime fiscal spécifique : il est traité comme n’importe quelle unité de compte. C’est la combinaison de la durée du contrat, du montant de primes versées et du choix entre flat tax et barème qui va déterminer l’impôt.

Avant 8 ans de détention du contrat, la règle par défaut est le prélèvement forfaitaire unique (PFU de 30 %) sur la part d’intérêts comprise dans un rachat (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). On peut opter pour le barème de l’impôt sur le revenu, mais cette option n’a de sens que pour des foyers très peu imposés.

Après 8 ans, le contrat devient beaucoup plus intéressant. Chaque année, les premiers 4 600 euros d’intérêts rachetés pour une personne seule (ou 9 200 euros pour un couple) bénéficient d’un abattement : ils ne supportent que les prélèvements sociaux de 17,2 %. Au‑delà de cet abattement, le taux d’impôt dépend du montant total de primes versées sur l’ensemble des contrats d’assurance‑vie : 7,5 % d’IR (soit 24,7 % tout compris avec les prélèvements sociaux) si les primes sont inférieures à 150 000 euros, ou 12,8 % au‑delà (soit 30 % au total).

Les fonds de Private Equity logés dans une assurance‑vie suivent ce schéma. Certains contrats ajoutent une pénalité contractuelle spécifique en cas de rachat anticipé du support PE, comme les 5 % appliqués par Linxea Spirit 2 si l’on sort d’un fonds non coté avant 5 ans. Ces pénalités s’ajoutent à la fiscalité classique.

Le tableau suivant donne quelques repères concrets.

| Situation | Primes versées | Ancienneté | Intérêts rachetés | Abattement | Base imposable | Taux | Prélèvements | Net |

|---|---|---|---|---|---|---|---|---|

| Jeune contrat | 50 000 € | 3 ans | 5 000 € | 0 € | 5 000 € | 30% | 1 500 € | 3 500 € |

| Contrat mature (1 pers) | 100 000 € | 10 ans | 10 000 € | 4 600 € | 5 400 € | 24,7% | 1 334 € | 8 666 € |

| Contrat mature (couple) | 100 000 € | 10 ans | 10 000 € | 9 200 € | 800 € | 24,7% | 198 € | 9 802 € |

| Gros contrat | 200 000 € | 10 ans | 20 000 € | 4 600 € | 15 400 € | 30% | 4 620 € | 15 380 € |

Ces exemples illustrent l’intérêt d’attendre que le contrat ait plus de 8 ans avant de programmer des rachats significatifs, en particulier si la poche Private Equity a bien performé. Le guide dédié à la fiscalité de l’assurance-vie permet d’affiner ces calculs cas par cas.

En pratique, une bonne gestion de l’assurance‑vie contenant des supports PE consiste souvent à différer les rachats jusqu’aux 8 ans du contrat, puis à utiliser l’abattement chaque année, en lissant les sorties pour limiter la facture fiscale.

6.4 Apport‑cession 150‑0 B ter : réinvestir une cession d’entreprise en Private Equity

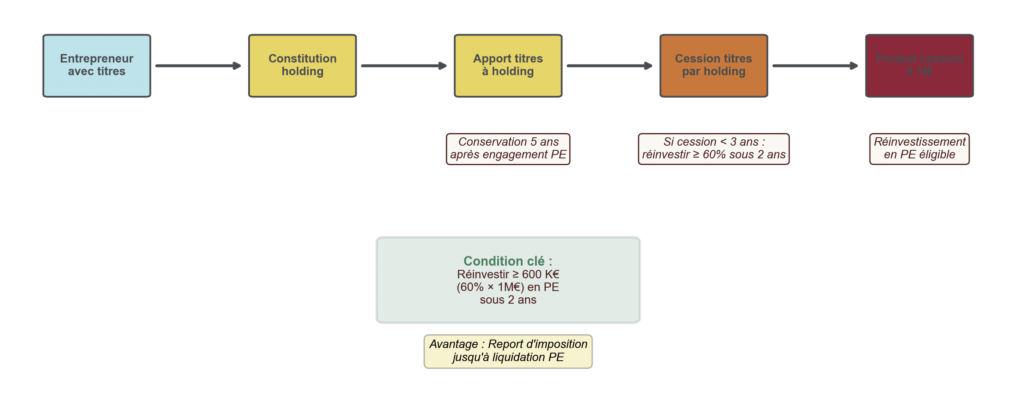

Pour les entrepreneurs qui vendent leur entreprise, la plus‑value peut représenter plusieurs centaines de milliers d’euros. Le mécanisme d’apport‑cession de l’article 150‑0 B ter du CGI est, aux côtés d’autres régimes comme le pacte dutreil, un levier majeur pour reporter cette imposition et réinvestir dans le Private Equity.

Le fonctionnement se déroule en plusieurs étapes. L’entrepreneur apporte d’abord les titres de sa société opérationnelle à une holding qu’il contrôle, soumise à l’impôt sur les sociétés. Cette opération fait naître une plus‑value d’apport, mais l’imposition correspondante est mise en report.

La holding cède ensuite les titres à un acquéreur, et encaisse le produit de cession. Si cette cession intervient moins de 3 ans après l’apport, une condition clé s’applique : la holding doit réinvestir au moins 60 % du produit de cession dans des activités éligibles dans un délai de 2 ans pour que le report d’imposition soit maintenu. Parmi ces activités, on trouve notamment les FCPR, FCPI, FIP, et les holdings qui investissent au moins 75 % de leurs actifs dans des PME éligibles. Les parts de ces fonds doivent ensuite être conservées pendant 5 ans à compter de l’engagement.

Si la cession a lieu plus de 3 ans après l’apport, l’obligation de réinvestissement des 60 % ne s’applique plus : le report d’imposition subsiste sans cette contrainte, tant que certaines autres conditions sont respectées.

Un exemple permet de mesurer l’enjeu. Supposons une cession pour 1 million d’euros, avec une plus‑value de 900 000 euros. Sans montage 150‑0 B ter, une flat tax de 30 % entraînerait une imposition d’environ 270 000 euros. Avec un apport préalable à une holding, puis une cession par cette holding et un réinvestissement de 60 % (soit 600 000 euros) dans des fonds de Private Equity éligibles, l’imposition de la plus‑value est reportée. Elle ne sera déclenchée qu’en cas de cession des titres de la holding par l’entrepreneur, ou dans certains autres cas prévus par le texte.

Ce dispositif est techniquement complexe : il impose de respecter des délais (2 ans pour le réinvestissement, 3 ans pour la cession, 5 ans de conservation des parts), des pourcentages précis, et des obligations déclaratives, notamment via le formulaire 2074‑I. L’accompagnement par un avocat fiscaliste ou un conseiller en gestion de patrimoine est indispensable.

Pour aller plus loin et comprendre les subtilités du mécanisme d’apport‑cession, consultez cet article : Le mécanisme de l’apport-cession (150-0 B ter) pour reporter l’imposition de la plus-value lors de la vente : rôle de la holding à l’IS et conditions de contrôle. Ce que vous pouvez réinvestir pour conserver le report (notamment en cas de cession dans les 3 ans) et les seuils à respecter. Panorama clair des actifs éligibles (entreprises opérationnelles, private equity, etc.) vs placements exclus..

Ce panorama fiscal bouclé, il reste à mesurer l’impact concret des frais et des durées d’immobilisation sur vos rendements, puis à intégrer les risques spécifiques du Private Equity dans une stratégie d’allocation cohérente. C’est l’objet de la suite du guide.

7. Frais, durées d’immobilisation et procédures : ce que cela change sur votre rendement net

On a désormais une bonne vue d’ensemble des différentes portes d’entrée dans le capital‑investissement. La question suivante est très pratique : une fois qu’on a choisi un support, combien cela coûte chaque année, combien de temps l’argent est bloqué et comment se déroule concrètement une souscription. C’est là que se joue une grande partie de votre rendement net.

7.1 Comparer les frais selon les solutions : de 0,7 % à plus de 4 % par an

D’un canal à l’autre, le même investissement en Private Equity peut laisser filer 2 à 3 points de rendement par an rien qu’en frais. Il faut donc commencer par comparer les ordres de grandeur.

Le tableau ci‑dessous synthétise les principaux niveaux de frais selon les solutions accessibles à un particulier.

| Solution | Frais entrée | Frais gestion/an (enveloppe) | Frais fonds PE/an | Carried interest | Total frais indicatif/an |

|---|---|---|---|---|---|

| Business Angel direct | 0% | 0% | 0% | 0% (ou pacte) | 0% (hors temps accompagnement) |

| FCPR BpiFrance Entreprises 1 | 2% | 0% | 3,92% | Inclus | ~4%/an amorti |

| FCPI/FIP | 0-2% | 0% | 2-4% | 20% | ~3–5%/an |

| Moonfare | 1% | 0,8%/an | 2% (fonds) | 20% (fonds) | ~3,8%/an + 20% perf |

| Ramify (AV Premier) | 0% | 1,60%/an | 2% (fonds PE) | 20% (fonds) | ~3,6%/an + 20% perf |

| Linxea Spirit 2 (AV) | 0% | 0,5%/an | 1,95-2,5% | 15-20% | ~2,5–3%/an + 15–20% perf |

| ETF Private Equity | 0% | 0% | 0,70-0,75% | 0% | ~0,7%/an |

| Actions sociétés gestion cotées | 0-0,5% (courtage) | 0% | 0% | 0% | ~0,05%/an |

| Fonds secondaire | 0-1% | 0% | 1,5-2% | 10-20% | ~2%/an + 10–20% perf |

Ce tableau montre clairement que le Business Angel direct n’a quasiment pas de frais financiers visibles… mais attention : il a un coût caché : du temps, beaucoup de travail de sélection, et un risque de perte très élevé sur chaque ligne.

À l’autre extrême, les FCPI et FIP, souvent mis en avant pour la réduction d’impôt, cumulent 3 à 5 % de frais par an sur des durées de 8 à 12 ans. Sur un produit qui délivrerait 8 à 10 % brut, il ne reste parfois que 3 à 6 % net de frais avant fiscalité, surtout si la performance du fonds est moyenne.

Les solutions Moonfare et Ramify se situent dans la même zone : autour de 3,6 à 3,8 % de frais annuels (enveloppe + fonds) auxquels s’ajoute le carried interest de 20 % sur la performance. Elles donnent accès à des fonds institutionnels de qualité, mais la facture n’est pas anodine.

L’assurance‑vie Linxea Spirit 2 est un peu plus sobre : environ 2,5 à 3 % par an (0,5 % pour le contrat, 2 % pour le fonds PE) plus 15 à 20 % de carried. Ce différentiel de 0,5 à 1 point de frais par an par rapport à d’autres canaux finit par peser.

En bas du spectre, les ETF Private Equity et les actions de sociétés de gestion cotées affichent des frais quasi négligeables (autour de 0,7 % par an pour les premiers, quelques centièmes pour les secondes). En contrepartie, il s’agit d’une exposition indirecte au Private Equity, très corrélée aux actions cotées.

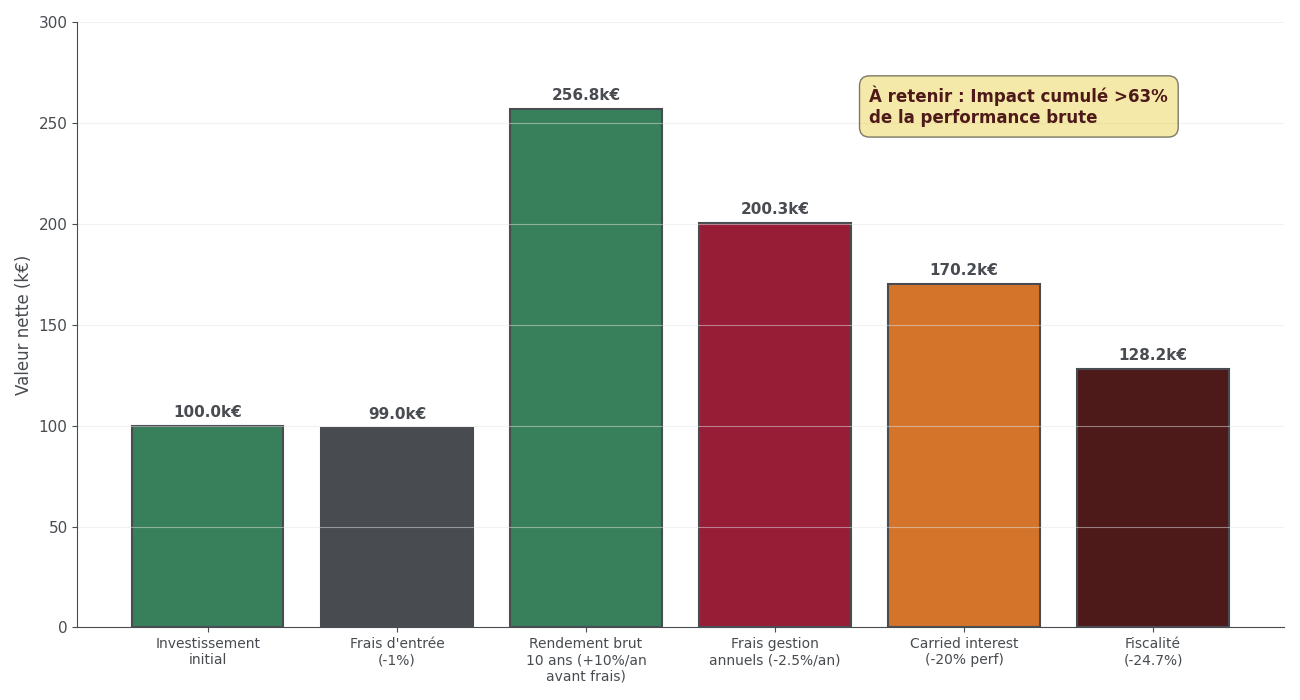

En pratique, si un fonds délivre 10 % de rendement brut par an sur 10 ans, la performance nette après 2,5 à 3,5 % de frais récurrents tombe plutôt entre 7 et 7,5 % par an avant impôt. Sur un produit chargé à plus de 3,5 % de frais annuels, la performance nette descend vite sous les 6–7 % par an, ce qui n’est pas très différent d’un bon ETF actions largement diversifié.

Astuces importantes

Pour ne pas laisser les frais grignoter l’essentiel de votre rendement Private Equity, quelques réflexes simples font une vraie différence sur 10 ans.

- Commencez toujours par additionner les frais de l’enveloppe et ceux du fonds PE : si le total dépasse 3,5 % par an (hors carried interest), exigez un track record très solide ou passez votre chemin.

- Privilégiez les supports où les frais de structure sont modérés, comme un contrat d’assurance vie compétitif couplé à de bons fonds FCPR (autour de 2,5–3 % par an au total), plutôt qu’un empilement de couches de frais.

- Gardez en tête que 1 point de frais en plus par an sur 10 ans peut faire perdre plusieurs dizaines de pour cent sur le capital final : mieux vaut une performance brute un peu plus basse avec peu de frais, qu’un produit “star” très chargé.

- Avant de signer, vérifiez toujours noir sur blanc les frais d’entrée, de gestion annuels et le carried interest dans le DIC ou le prospectus, et comparez‑les aux ordres de grandeur du tableau ci‑dessus.

Si vous ne retenez qu’une chose, c’est ceci : dans le Private Equity comme ailleurs, la performance qui compte est celle que vous encaissez net de frais, pas la promesse sur la plaquette.

On retient donc que la structure de frais explique une partie importante de l’écart de performance entre les différentes solutions. Mais la durée pendant laquelle votre capital restera immobilisé joue un rôle tout aussi décisif, en particulier si votre besoin de liquidité n’est pas le même que celui d’un fonds.

7.2 Durées de blocage et courbe en J : pourquoi votre argent doit rester immobilisé longtemps

Une fois les frais passés en revue, il faut regarder l’autre face de la médaille : le temps. Le Private Equity, par nature, impose un horizon long. Selon la solution choisie, l’argent sera plus ou moins bloqué et la liquidité plus ou moins accessible.

Le tableau suivant résume les ordres de grandeur.

| Solution | Durée minimale recommandée | Durée typique | Liquidité durant période |

|---|---|---|---|

| Business Angel | 7 ans | 7-10 ans | Nulle |

| FCPR | 6 ans (fiscalité) | 8-10 ans | Nulle |

| FCPI | 5 ans (fiscalité IR-PME) | 8-12 ans | Très faible (>10 ans fréquent) |

| FIP | 5 ans (fiscalité IR-PME) | 8-12 ans | Très faible (>10 ans fréquent) |

| Moonfare (fonds primaire) | 5 ans | 8-10 ans | Faible (marché secondaire 2x/an, frais 3 k€ min) |

| Ramify (fonds PE) | 8 ans | 8-10 ans | Moyenne (rachat AV possible, pénalité 5% si <5 ans fonds PE) |

| Linxea Spirit 2 (fonds PE) | 8 ans (fiscalité AV) | 8-10 ans | Moyenne (rachat AV, pénalité 5% si <5 ans fonds PE) |

| ETF PE | Aucune | Aucune | Quotidienne |

| Actions sociétés gestion | Aucune | Aucune | Quotidienne |

| Fonds secondaire | 3 ans | 3-5 ans | Très faible |

Sur les solutions “classiques” de Private Equity non coté (FCPR, FCPI, FIP, fonds accessibles via Moonfare), il faut accepter une immobilisation de 8 à 10 ans. Les fonds secondaires raccourcissent l’horizon à 3–5 ans, mais la liquidité reste très limitée. À l’inverse, les ETF Private Equity et les actions de sociétés de gestion cotées se traitent comme des actions classiques : liquidité quotidienne, pas de durée minimale imposée, mais une exposition indirecte.

Pour arbitrer entre ces options, il est fondamental de clarifier votre horizon de placement global et de ne pas confondre poche longue durée et épargne mobilisable.

Cette différence de durée s’explique en grande partie par la fameuse courbe en J. Au lancement d’un fonds, le gestionnaire appelle le capital progressivement sur les premières années, investit dans les entreprises, facture ses frais… mais il n’y a quasiment aucune distribution. La valeur comptable de votre part peut même baisser au début.

Ce n’est qu’à partir de la quatrième, cinquième voire sixième année que les premières cessions d’entreprises génèrent des retours de capital, puis des plus‑values. La courbe remonte alors, souvent de manière assez marquée sur les années 6 à 10, avant la liquidation finale.

Pour un particulier, cela a deux implications concrètes. D’abord, il ne faut pas paniquer si le reporting du fonds affiche des performances négatives ou faiblement positives pendant les premières années : c’est le fonctionnement normal de la courbe en J. Ensuite, il est impératif de ne pas investir de l’argent dont on pourrait avoir besoin avant 8 ans, sous peine de devoir sortir au mauvais moment, avec pénalités ou décote.

En pratique, réserver le Private Equity à une poche de long terme, distincte de votre épargne de précaution et de vos projets à 3–5 ans, est une règle de prudence à respecter strictement.

7.3 Souscrire un fonds PE ou une solution PE : étapes pratiques et délais

Comprendre les frais et les durées est une chose. Reste à voir comment cela se passe concrètement au moment de souscrire un fonds FCPR, un FCPI ou une solution comme Moonfare ou l’assurance‑vie.

Pour les FCPR, FCPI et FIP distribués par une banque, un courtier ou une plateforme type BpiFrance ou Ramify, le parcours suit généralement les mêmes étapes. Vous commencez par choisir le fonds en lisant le document d’informations clés et le prospectus visé par l’AMF, afin de vérifier la stratégie, la durée, les frais et les contraintes fiscales. Vous signez ensuite un bulletin de souscription (papier ou électronique), puis vous effectuez le virement du montant souscrit.

Une fois la souscription validée, vous recevez un certificat de parts. Selon les fonds, le capital peut être appelé en une seule fois ou de manière progressive sur 1 à 4 ans. Dans ce dernier cas, vous êtes prévenu par courrier ou email de chaque appel de fonds, avec un délai de 15 à 30 jours pour envoyer le virement complémentaire.

Sur Moonfare, l’expérience est digitalisée, mais la logique reste proche. Il faut d’abord s’inscrire sur la plateforme et faire valider son statut d’investisseur qualifié. Vous accédez ensuite au catalogue de fonds, avec les documents détaillés fournis par les gestionnaires. La souscription se fait via un engagement de capital : vous vous engagez sur un montant (par exemple 100 000 €), qui sera appelé par tranches sur 4 à 5 ans. Chaque appel doit être honoré dans le délai indiqué, sous peine de pénalités contractuelles.

Pour une solution via assurance‑vie, comme Linxea Spirit 2, la mécanique est un peu différente. Vous commencez par ouvrir le contrat (formulaire, pièces justificatives), ce qui prend en général une à deux semaines. Vous effectuez ensuite un premier versement, qui est placé sur le fonds en euros ou sur des unités de compte classiques. Une fois le contrat ouvert, vous réalisez un arbitrage vers les unités de compte Private Equity sélectionnées. L’allocation effective vers les fonds PE se fait alors en quelques jours.

Dans tous les cas, il est important de bien anticiper la trésorerie nécessaire pour les appels de fonds, notamment pour les FCPR et les solutions type Moonfare.

Astuces importantes

Les procédures de souscription sont assez standardisées, mais quelques précautions évitent des mauvaises surprises de trésorerie.

- Avant de signer un engagement de capital (FCPR ou Moonfare), prévoyez la totalité du montant engagé sur 4 à 5 ans et non seulement le premier versement.

- Placez les sommes en attente sur des livrets rémunérés ou un fonds monétaire plutôt que sur le compte courant : vous gardez la disponibilité tout en générant un peu d’intérêts.

- Suivez de près les notifications d’appels de fonds : le délai de 15 à 30 jours passe vite, et un retard peut entraîner des pénalités, voire l’exclusion du fonds.

- Sur assurance‑vie, vérifiez les pénalités spécifiques en cas de désinvestissement anticipé du support PE (par exemple 5 % chez Linxea Spirit 2 avant 5 ans) avant d’arbitrer.

En résumé, la mécanique opérationnelle demande un minimum d’organisation, mais elle reste assez simple dès lors que vous anticipez les flux à venir.

À ce stade, on sait donc combien coûtent les différentes solutions, combien de temps votre capital sera immobilisé et comment se déroule une souscription en pratique. La prochaine étape consiste à regarder les risques du Private Equity de façon structurée, et à voir comment les maîtriser.

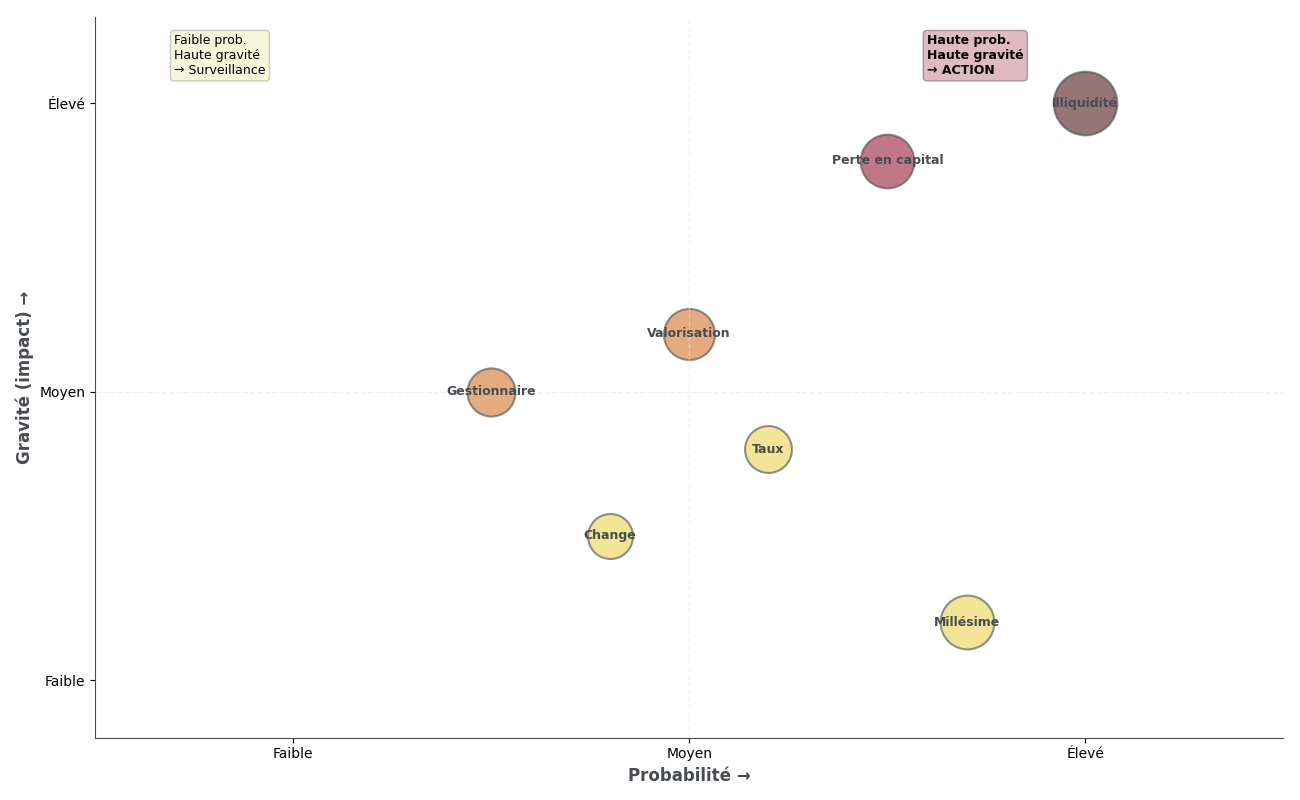

8. Bien mesurer les risques du Private Equity et éviter les erreurs classiques

Après les frais et les délais, il faut prendre le temps de mesurer les risques spécifiques au Private Equity. On parle de perte en capital, d’illiquidité, mais aussi de risques plus techniques comme la valorisation, le change ou le millésime. L’objectif n’est pas de vous faire peur, mais de vous permettre d’ajuster votre allocation et votre niveau d’engagement.

8.1 Risque de perte en capital : à quel point pouvez‑vous vraiment tout perdre ?

Le point de départ est simple : aucun produit de capital‑investissement ne propose aucune garantie en capital. Contrairement à un opcvm capital garanti ou à un fonds euro, vous pouvez perdre une partie ou la totalité de la mise. La question est donc : à quel niveau et avec quelle probabilité selon les stratégies.

En investissement direct, en tant que Business Angel ou sur du capital‑risque pur, le taux d’échec par startup est de l’ordre de 70 à 80 %. Sur un portefeuille de 10 jeunes pousses, il est courant de voir 7 ou 8 dossiers finir en perte quasi totale, 1 ou 2 créer un peu de valeur et une seule participation porter l’essentiel du rendement. Sans forte diversification, la perte globale est un scénario crédible.

Sur des stratégies de buyout ou de growth via des FCPR et des fonds institutionnels bien diversifiés, le profil est différent. Le risque de perte totale sur le fonds est faible, mais 5 à 15 % des participations peuvent se traduire par des pertes significatives. La diversification sur 30 à 50 entreprises répartit cependant le risque et réduit fortement la probabilité de perdre la totalité de votre capital sur le fonds.

Les études internationales sur de grands portefeuilles, comme celles de Cambridge Associates, montrent qu’un investisseur exposé à au moins 9 fonds bien diversifiés, choisis de manière indépendante, présente un risque de perte permanente inférieur à 1 %. Autrement dit, c’est surtout la concentration sur un petit nombre de lignes ou de fonds qui rend la perte globale vraiment dangereuse.

En pratique, cela veut dire deux choses pour votre patrimoine. D’une part, il ne faut pas surexposer la poche Private Equity : rester dans une fourchette de 10 à 20 % du patrimoine financier total est un repère raisonnable, même pour un profil dynamique. D’autre part, il est préférable de s’appuyer sur des fonds bien diversifiés gérés par des équipes avec un long track record plutôt que de multiplier les paris isolés, surtout si votre profil d’investisseur est encore en construction.

Au‑delà de ce risque de perte pure, la question de l’illiquidité est tout aussi centrale : ne pas pouvoir sortir au moment où vous en auriez besoin peut créer des difficultés même si, sur le papier, la valeur du portefeuille se porte bien.

8.2 Illiquidité structurelle : le risque de ne pas pouvoir sortir quand vous en avez besoin

L’illiquidité n’est pas un accident du Private Equity, c’est sa règle du jeu. Quand vous investissez dans un fonds fermé, vous acceptez de bloquer votre capital 8 à 12 ans sans possibilité de retrait anticipé, sauf situations très particulières.

Cela tient à plusieurs facteurs. Les fonds de Private Equity sont des véhicules fermés, sans marché organisé pour les parts. Le gestionnaire a besoin de visibilité sur le capital disponible pendant toute la durée du cycle d’investissement, afin de pouvoir acheter, développer puis céder les entreprises. Il n’a donc aucun intérêt, ni souvent le droit, de rembourser un porteur en cours de route.

Concrètement, cela signifie que l’argent placé en Private Equity ne peut pas servir à financer un aléa de vie (chômage, divorce, accident), ni un projet immobilier qui se présente plus tôt que prévu. La seule solution est parfois de tenter une revente sur le marché secondaire, avec à la clé une forte décote et des frais additionnels.

Quelques palliatifs existent. Certains fonds secondaires offrent un horizon plus court (3 à 5 ans), même si la liquidité reste très faible. Moonfare organise un marché secondaire interne deux fois par an, mais avec des frais de 3 % et un montant minimal de 3 000 €, en plus de la décote potentielle sur le prix. Quelques fonds “evergreen” permettent des rachats périodiques, mais la performance y est souvent plus modeste. Enfin, si vos parts de fonds PE sont logées dans une assurance‑vie, vous pouvez techniquement racheter le contrat, au prix éventuel d’une pénalité sur le support PE et d’un arbitrage fiscal pas toujours optimal.

C’est pour cette raison que le rapport insiste sur deux règles fortes : garder en permanence une épargne de précaution liquide équivalente à 6 à 12 mois de dépenses courantes, et n’investir en Private Equity que des capitaux dont on n’a pas besoin avant 8 à 10 ans. Pour cette épargne de précaution, des liquidités sur livrets réglementés restent la solution la plus simple.

Si vous respectez ces repères, l’illiquidité cesse d’être un risque subi et devient simplement une caractéristique d’une poche long terme bien identifiée.

8.3 Risques de valorisation, de change, de taux, de gestionnaire, de millésime : ce que vous pouvez contrôler

Une fois pris en compte le couple perte en capital / illiquidité, il reste toute une série de risques plus techniques qui influent sur la performance finale. Certains sont peu contrôlables, d’autres peuvent être largement atténués par vos choix.

Le premier est le risque de valorisation. Les sociétés non cotées n’ayant pas de prix de marché observable, c’est le gestionnaire qui valorise les participations en fonction de méthodes internes, d’analyses comparables ou de transactions récentes. La valeur liquidative (NAV) affichée entre deux cessions peut ainsi être surévaluée ou sous‑évaluée. D’où l’importance de privilégier des fonds audités, avec un reporting transparent et des règles de valorisation claires.

Viennent ensuite les risques de change et de taux, fortement liés au contexte des capital markets dans lequel évoluent les fonds. Un véhicule international exposé au dollar, à la livre ou au franc suisse peut voir sa performance en euros varier de ±5 à 15 % par an selon l’évolution des devises. Si vous ne souhaitez pas prendre ce risque, vous pouvez privilégier des fonds domestiques ou des stratégies qui proposent une couverture de change. De la même manière, une hausse rapide des taux d’intérêt pèse sur les LBO en augmentant le coût de la dette utilisée pour financer les acquisitions ; dans ces phases, les stratégies de growth moins levierisées peuvent être plus adaptées.

Le risque de gestionnaire est souvent sous‑estimé. La dispersion de performance entre un fonds top‑quartile et un fonds bottom‑quartile atteint fréquemment 5 à 10 points de TRI par an. Sélectionner des équipes expérimentées, avec un track record de plus de 10 ans, une stabilité des associés et une discipline d’investissement éprouvée est donc essentiel.

Enfin, le risque de millésime tient au timing de la levée de fonds par rapport au cycle économique et aux valorisations. Un fonds levé en haut de marché aura mécaniquement plus de mal à délivrer de bonnes performances qu’un fonds levé dans une période de creux, même avec la même équipe. La meilleure façon de le lisser consiste à investir sur plusieurs années, en répartissant vos engagements sur différents millésimes.

Le tableau ci‑dessous récapitule ces principaux risques et les leviers possibles pour les mitiger.

| Risque | Probabilité | Impact | Mitigation |

|---|---|---|---|

| Perte en capital | Élevée (Venture), Moyenne (Buyout) | Perte partielle/totale | Diversification ≥10 lignes |

| Illiquidité | Certaine | Blocage capital 8-12 ans | Allocation <20% patrimoine, horizon long |

| Valorisation | Moyenne | Incertitude NAV | Fonds audités, transparence reporting |

| Change | Moyenne (fonds internationaux) | ±5-15%/an | Fonds domestiques ou couverture |

| Taux | Moyenne (LBO) | -2 à -5%/an si hausse | Fonds Growth (faible levier) |

| Réglementaire | Faible à court terme | Variable | Diversification géographique |

| Gestionnaire | Moyenne | -5 à +5%/an | Sélection track record >10 ans |

| Millésime | Élevée (cyclique) | ±3-5%/an | Investissements échelonnés (vintages différents) |