Sans un cadre clair de gestion de portefeuille, on finit par s’exposer soit à l’érosion silencieuse du pouvoir d’achat, soit à des variations de capital de –30 à –40 % en période de stress de marché, simplement faute d’avoir défini un profil de risque cohérent et des règles de rééquilibrage.

Dans ce guide, nous décryptons pas à pas comment structurer vos placements financiers, choisir entre gestion pilotée et gestion libre, bâtir une allocation cible, utiliser les bonnes enveloppes fiscales, sélectionner les supports et mettre en place des arbitrages disciplinés pour maintenir sur la durée le bon équilibre entre sécurité et performance.

1. Clarifier son cadre de décision : objectifs, horizon et rôle des différents supports

Avant de choisir des supports, nous allons d’abord relier vos objectifs de vie à un horizon de placement, car c’est lui qui dicte la part de sécurité et de risque acceptable. Ensuite, nous clarifierons une confusion fréquente entre enveloppes fiscales et classes d’actifs, pour parler le même langage. Enfin, on pourra comparer deux façons concrètes de piloter cette allocation (déléguer ou gérer soi‑même), puis traduire un profil de risque en pourcentages et en règles simples de rééquilibrage.

1.1 Objectifs patrimoniaux et horizon de placement

Quand on parle d’allocation entre fonds euro, actions et immobilier, la première question n’est pas « quel support rapporte le plus ? », mais « à quel moment vais-je avoir besoin de cet argent ? ». En 2026, le rendement moyen des fonds euros 2,65% net de frais de gestion (hors prélèvements sociaux), alors que l’inflation anticipée se situe autour de 2%. Autrement dit, la poche sécurisée protège le capital nominal, mais elle reste souvent proche de l’inflation.

C’est là que beaucoup d’épargnants se trompent : garder l’essentiel de son épargne sur des livrets ou en 100% fonds euros donne une sensation de sécurité, mais peut conduire à une perte de pouvoir d’achat sur la durée si le rendement reste durablement inférieur (ou juste égal) à l’inflation.

À l’inverse, aller chercher davantage de rendement via les actions implique d’accepter des fluctuations parfois violentes. Sur la longue durée, les actions mondiales (type MSCI World) ont délivré historiquement 8 à 11% annualisés, mais avec une volatilité d’environ 15% et des baisses temporaires possibles de -30 à -50% lors des crises. L’épisode du krach Covid 2020 l’illustre bien : environ -30% en quelques semaines, un indice de volatilité (VIX) qui passe d’environ 20 à 82, puis un rebond rapide. Pour se faire une idée plus précise, vous pouvez consulter notre dossier sur les performances historiques des actions.

Entre les deux, l’immobilier via la immobilier papier a, sur longue période, tourné autour de 3% annuel en moyenne, avec des écarts importants selon les véhicules (SCPI, SIIC…). Dans ce guide, on se concentre sur le trio fonds euros / actions / immobilier papier comme briques de base.

Au final, l’horizon devient votre boussole : pour un projet à moins de 5 ans, on privilégie la sécurité (fonds euros, monétaire) et on évite les actions. Entre 5 et 15 ans, on recherche un équilibre sécurité/performance. Au‑delà de 15 ans, une part d’actions plus importante devient cohérente, parce que le temps permet d’absorber les « respirations » de marché.

Le principe est clair : on a compris pourquoi investir et pourquoi l’horizon commande le niveau de risque. Comment traduire concrètement cet horizon et cette tolérance au risque en répartition chiffrée entre poches sécurisées et risquées ?

1.2 Ne pas confondre enveloppes fiscales et classes d’actifs

Avant d’aller plus loin, écartons une confusion courante : on mélange souvent le contenant et le contenu. Une enveloppe fiscale est un cadre juridique et fiscal (PEA, assurance‑vie, compte‑titres ordinaire, PER) qui fixe des règles : plafonds, taxation des gains, conditions de retrait, et traitement au décès. Une classe d’actifs, elle, désigne ce que vous détenez réellement : actions, immobilier, liquidités, fonds euros, etc.

Concrètement, le PEA (Plan d’Épargne en Actions) est une enveloppe pensée pour les actions : on y met des actions et des fonds/ETF éligibles (typiquement investis à plus de 75% en actions de l’Union européenne). En revanche, vous n’y logez ni fonds euros, ni SCPI, ni obligations en direct.

L’assurance‑vie fait davantage office de couteau suisse : elle peut héberger à la fois un fonds euros (poche sécurisée) et des unités de compte comme des ETF actions monde, mais aussi des supports immobiliers (SCPI, SCI, OPCI, SIIC selon les contrats). Enfin, le CTO (compte‑titres ordinaire) est l’enveloppe la plus large en univers d’actifs, mais sans avantage fiscal spécifique, avec une imposition qui s’applique à chaque vente.

En pratique, la nuance à retenir est simple : quand on compare PEA et assurance‑vie, on parle d’enveloppes (souvent pour un même type d’actif, par exemple un ETF actions). Quand on compare fonds euros et actions à l’intérieur d’une assurance‑vie, on parle de classes d’actifs. Ce sont deux décisions différentes, à articuler l’une après l’autre.

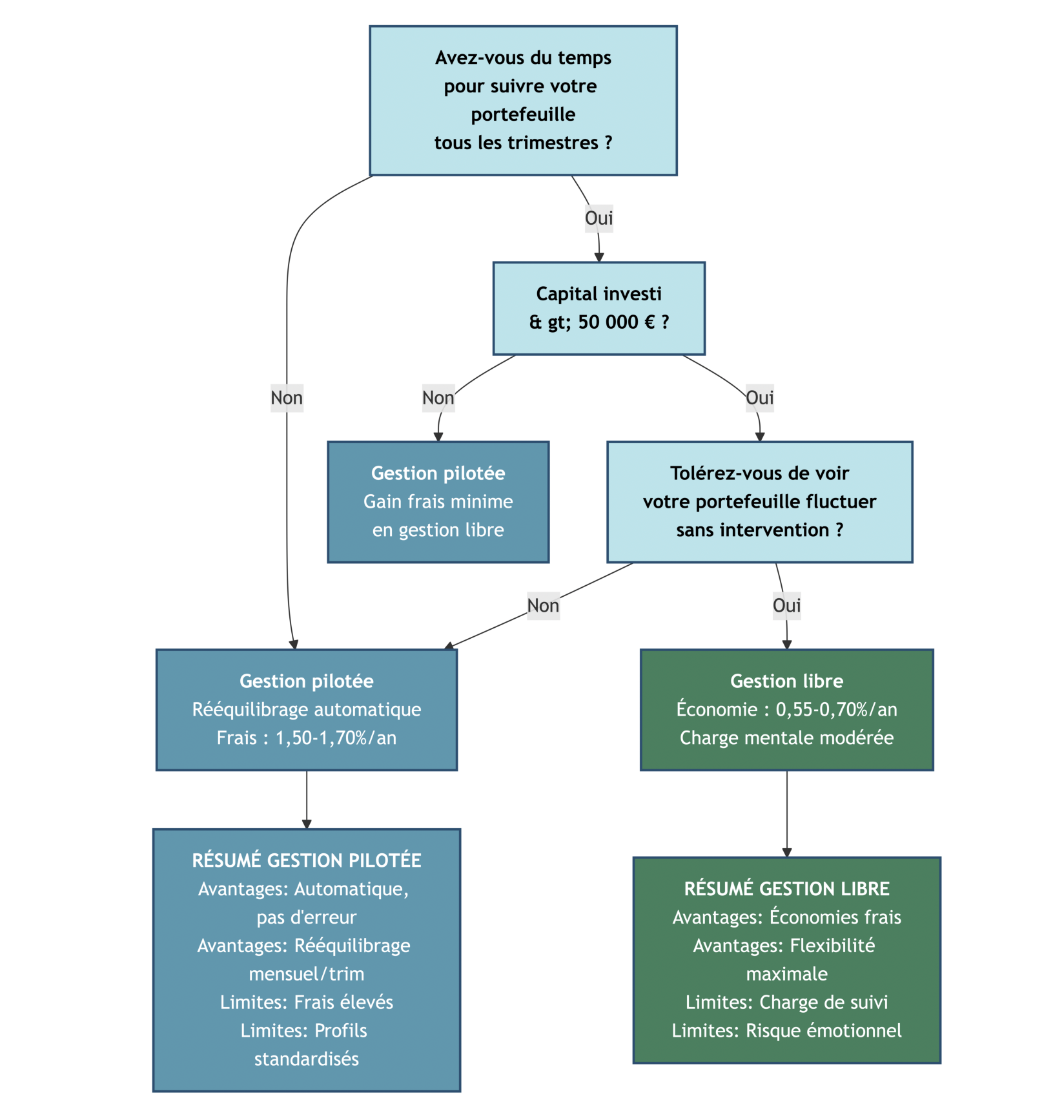

Maintenant on peut considérer une décision très concrète : souhaitez-vous gérer vous‑même cette construction (gestion libre) ou déléguer le pilotage (gestion pilotée) ?

2. Choisir entre gestion pilotée et gestion libre

2.1 Comparer objectivement les deux modes de gestion

Une fois que l’on distingue bien enveloppe et supports, un autre arbitrage structurel apparaît : qui pilote l’allocation d’actifs et les arbitrages dans le temps ? Soit vous déléguez, soit vous gérez.

La gestion pilotée consiste à confier votre portefeuille à une société de gestion (Yomoni, Nalo, Ramify, ou un mandat bancaire). L’allocation initiale est définie via un questionnaire de profil de risque, puis des arbitrages automatiques sont réalisés régulièrement (souvent mensuels ou trimestriels) pour revenir vers la cible. Le grand avantage est la discipline : on évite plus facilement la vente panique en baisse et l’emballement en euphorie. Et comme la plupart des offres en ligne s’appuient sur des ETF à bas coûts internes (environ 0,20 à 0,30%), ces arbitrages automatiques réguliers s’inscrivent dans un véritable processus de gestion des risques pour limiter les erreurs émotionnelles.

Le point dur, c’est le coût total. Il faut additionner les strates : frais du mandat (0,55 à 0,70% par an) + frais du contrat d’assurance‑vie (souvent 0,50 à 0,85%) + frais des ETF (0,20 à 0,30%). On arrive typiquement à 1,50 à 1,70% par an sur les offres en ligne. Dans les banques traditionnelles, avec des fonds actifs plus chargés, on monte fréquemment à 2,5 à 4%.

La gestion libre, à l’inverse, consiste à choisir vous‑même vos supports (fonds euros, ETF, SCPI…) au sein de vos enveloppes. L’avantage est double : vous économisez la couche de frais du mandat 0,55 à 0,70% par an et vous gardez une flexibilité maximale (ETF thématiques, titres vifs, surpondérations…). Autre point important : l’accès au fonds euros est souvent total en gestion libre, alors qu’il est limité, voire exclu, dans certains mandats.

En contrepartie, la gestion libre demande une organisation minimale : un suivi trimestriel ou annuel, des décisions de rééquilibrage, et la capacité à ne pas « timer » le marché. C’est souvent là que les débutants se découragent : codes ISIN, compréhension des indices, lecture des frais…

Pour beaucoup, la bonne approche est celle qui colle à la réalité du quotidien. Si vous hésitez entre déléguer ou piloter vous‑même, voici comment choisir un conseiller adapté à votre situation : choisir un conseiller financier.

Voici un comparatif synthétique pour trancher sur des critères concrets.

| Critère | Gestion pilotée (en ligne) | Gestion pilotée (banque) | Gestion libre |

|---|---|---|---|

| Frais totaux annuels | 1,50 – 1,70% | 2,50 – 4,00% | 0,70 – 1,30% (sans mandat) |

| Rééquilibrage automatique | Oui (mensuel/trimestriel) | Oui (semestriel/annuel) | Non (manuel) |

| Nombre de profils proposés | 4 – 10 | 3 – 5 | Illimité (choix libre) |

| Accès fonds euros | Limité ou exclus | Partiel (allocation min imposée) | Total |

| Charge de suivi épargnant | Nulle | Nulle | Élevée (suivi trim./annuel) |

| Exemple acteurs | Yomoni, Nalo, Ramify | Société Générale, BNP Paribas | Linxea Avenir 2, Linxea Spirit 2 |

Ce tableau donne les écarts principaux, mais il reste à aider chacun à se situer selon son temps disponible, son capital et sa tolérance aux fluctuations. Les offres en ligne s’appuient souvent sur des frais plus bas que les banques traditionnelles, ce qui explique l’essor des banques digitales et plateformes d’investissement.

2.2 Arbre de décision : dans quels cas déléguer ?

Après les chiffres, passons à une logique de décision simple. Il faut pas se mentir : la meilleure stratégie est celle que vous tiendrez pendant 10 ou 20 ans.

Si vous n’avez pas le temps de regarder votre portefeuille au moins une à deux fois par an, la gestion pilotée est souvent le choix le plus cohérent. Vous payez plus de frais, mais vous achetez du suivi et une discipline automatique.

Si vous débutez et que votre capital est encore modeste, la gestion pilotée en ligne (1,5 à 1,7% de frais totaux) est généralement préférable à un mandat bancaire (2,5 à 4%). La différence de frais se cumule et finit par peser lourd sur la performance nette.

À l’inverse, si vous avez un capital plus important et que vous êtes prêt à faire un suivi régulier, la gestion libre prend tout son sens. Le report met en avant un seuil indicatif autour de 50 000 € : au‑delà, l’économie de 0,55 à 0,70% par an liée à l’absence de mandat devient significative, en euros.

Enfin, il existe des approches mixtes qui fonctionnent bien : par exemple, une gestion libre sur un PEA pour une poche actions simple, et une gestion pilotée sur une assurance‑vie si vous préférez déléguer la partie multi‑supports. Pour vous situer plus facilement, vous pouvez passer par ce repère de profil d’investisseur.

Cet arbre vous aide à aboutir à une décision en quelques questions, sans vous perdre dans les détails. Une fois le mode de gestion clarifié, la prochaine étape consiste à définir une allocation d’actifs cible compatible avec votre profil de risque et votre horizon.

3. Définir son allocation cible : du profil de risque aux pourcentages

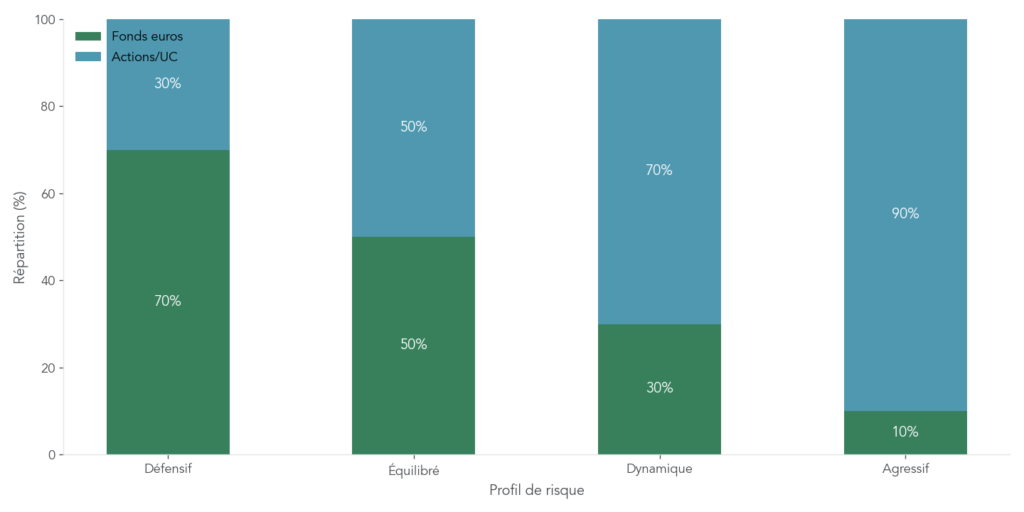

3.1 Comprendre les profils de risque standardisés

Pour passer de l’intention (« je veux un bon rendement sans trop de stress ») à une allocation d’actifs chiffrée, on a besoin de repères partagés. C’est précisément le rôle des profils de risque standardisés, construits autour du SRRI (Synthetic Risk and Reward Indicator), une échelle de 1 à 7 utilisée par les assureurs et plateformes.

Quatre profils reviennent le plus souvent.

- Défensif (prudent) : moins de 40% en actions/unités de compte, typiquement 30% actions et 70% fonds euros. La volatilité attendue tourne autour de 5% (SRRI 3), avec un rendement historique de 3,5 à 4,5% et un drawdown maximal observé autour de -15%. Ce profil correspond à un horizon plutôt court (moins de 5 ans) ou à une aversion très forte aux baisses.

- Équilibré : 40 à 60% en actions, souvent une répartition 50/50. On vise une volatilité autour de 10% (SRRI 4), un rendement historique de 5,3 à 6,0%, avec des baisses possibles de -35 à -40%. Horizon typique : 5 à 15 ans.

- Dynamique : 60 à 80% en actions, par exemple 70/30. La volatilité monte autour de 15% (SRRI 5-6) et les drawdowns peuvent atteindre -45 à -50%. Ce profil colle à un horizon supérieur à 10 ans, surtout si vous avez une capacité d’épargne régulière.

- Agressif (offensif) : plus de 80% actions, parfois 90 à 100%. La volatilité dépasse 17% (SRRI 6-7) et il faut accepter des baisses temporaires de -50 à -60%. Ce n’est cohérent que sur un horizon très long (15 à 20 ans et plus) et avec une vraie endurance psychologique.

Si vous ne retenez qu’une idée, retenez celle‑ci : plus vous cherchez de performance, plus vous devez accepter l’ampleur des baisses provisoires. C’est exactement ce que résument les répartitions et métriques ci‑dessous, à relire à tête reposée.

| Profil | Part actions/UC | Part fonds euros | Volatilité annuelle | Rendement annuel moyen historique | Drawdown max observé | Horizon recommandé |

|---|---|---|---|---|---|---|

| Défensif | < 40% | > 60% | ~5% (SRRI 3) | 3,5 – 4,5% | -15% | < 5 ans |

| Équilibré | 40 – 60% | 40 – 60% | ~10% (SRRI 4) | 5,3 – 6,0% | -35 à -40% | 5 – 15 ans |

| Dynamique | 60 – 80% | 20 – 40% | ~15% (SRRI 5-6) | 6,5 – 7,5% | -45 à -50% | > 10 ans |

| Agressif | > 80% | < 20% | > 17% (SRRI 6-7) | 7 – 9% | -50 à -60% | > 15-20 ans |

Avec ces repères, vous pouvez déjà vérifier si votre portefeuille financier « raconte la même histoire » que votre horizon. Pour aller plus loin sur la logique de allocation d’actifs et relier pourcentages et risque, ces profils offrent une base très opérationnelle.

La suite consiste maintenant à traduire ce profil en allocation chiffrée et à comprendre comment la faire vivre dans le temps, sans se transformer en trader.

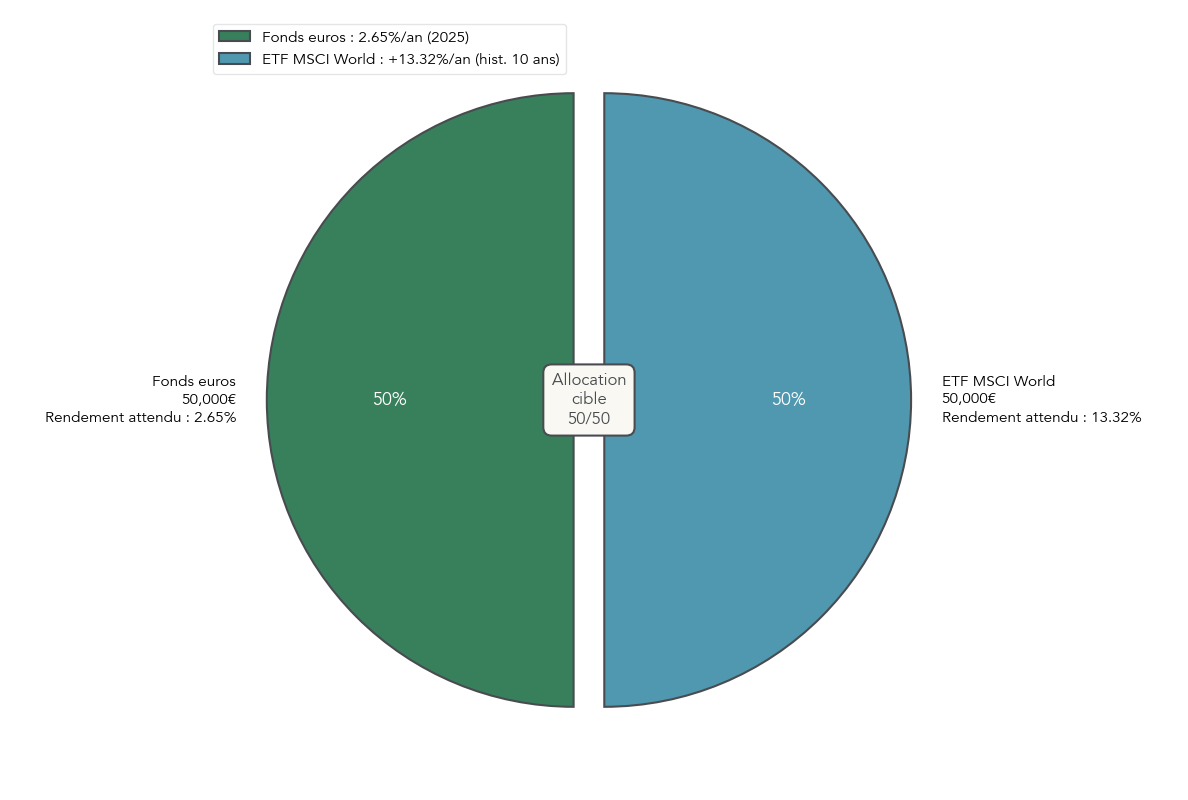

3.2 Exemple d’allocation équilibrée 50/50

Ça devient plus tangible avec un exemple chiffré, volontairement simple. Imaginez un épargnant de 40 ans, cadre, avec un horizon de 15 ans, un capital initial de 100 000 € et 500 € d’épargne mensuelle. Son objectif est de construire un portefeuille financier équilibré : assez de sécurité pour tenir les phases de baisse, assez de dynamisme pour viser un rendement supérieur à l’inflation.

Une allocation cible classique dans ce cas est 50% fonds euros / 50% actions mondiales via ETF.

- Poche sécurisée : 50 000 € sur un fonds euros, avec un rendement attendu autour de 2,6% net de frais de gestion (hors prélèvements sociaux).

- Poche actions : 50 000 € sur un ETF MSCI World capitalisant, par exemple Amundi (ISIN FR0010315770), avec 0,30% de frais annuels, une performance annualisée historique sur 10 ans de +13,32% et une volatilité d’environ 15%.

Cette répartition correspond bien au profil « équilibré » : elle assume des baisses temporaires importantes, mais dans un cadre cohérent avec un horizon 10–15 ans. Et surtout, elle se pilote facilement : deux poches, une cible claire.

Pour que cet exemple serve vraiment de fil rouge, il manque encore une règle essentielle : à partir de quel écart doit‑on intervenir ? C’est là qu’intervient la tolérance de dérive ±5 points, typiquement fixée à (donc 45–55% pour un portefeuille 50/50).

3.3 Fixer une tolérance de dérive avant d’agir

Quand on suit un portefeuille, le piège est de réagir à chaque variation. Or les marchés ne montent pas en ligne droite, et un bon pilotage consiste plus à corriger des écarts significatifs qu’à bricoler en permanence. La tolérance de dérive sert exactement à ça : c’est l’écart, en points de pourcentage, que vous acceptez entre votre allocation réelle et votre allocation cible avant de déclencher un arbitrage.

Deux extrêmes posent problème. Une bande trop étroite (par exemple ±2%) pousse au sur-trading : plus de décisions, parfois plus de frais, et surtout plus de risque de décisions émotionnelles. Une bande trop large (par exemple ±15%) laisse votre portefeuille dériver vers un profil de risque différent de celui choisi, ce qui peut devenir très coûteux quand une crise arrive.

Dans la pratique, une bande de ±5 points est souvent le meilleur compromis. Elle laisse respirer le portefeuille sur quelques mois, mais elle évite les dérives lourdes. Des études empiriques (souvent citées chez Vanguard) montrent qu’un rééquilibrage annuel ou trimestriel avec une bande de 5% optimise le couple rendement/coût pour des portefeuilles mixtes.

Voici des repères simples, à appliquer quel que soit votre profil.

| Allocation cible actions | Seuil bas (arbitrage achat actions) | Seuil haut (arbitrage vente actions) | Tolérance (points %) |

|---|---|---|---|

| 30% (défensif) | 25% | 35% | ± 5 |

| 50% (équilibré) | 45% | 55% | ± 5 |

| 70% (dynamique) | 65% | 75% | ± 5 |

| 90% (agressif) | 85% | 95% | ± 5 |

Astuces importantes

Pour que cette règle vous serve vraiment au quotidien, quelques garde-fous suffisent.

- Si la dérive est inférieure à 5 points, ne faites rien : continuez vos versements, c’est souvent le meilleur arbitrage.

- Si vous dépassez +5 points d’actions, vous sécurisez une partie des gains en vendant des actions au profit du fonds euros.

- Si vous passez sous -5 points d’actions, vous renforcez la poche actions en vendant une partie de la poche sécurisée.

- Évitez les bandes trop serrées (±2%) qui conduisent à multiplier les opérations.

Avec ces mini‑règles, vous vous concentrez sur l’essentiel : maintenir un profil de risque cohérent, pas « prédire » le marché.

Pour approfondir cette logique de discipline et de suivi, notre dossier sur la gestion de portefeuille long terme détaille les principes clés.

Les bandes sont désormais définies. Reste une question très pratique, qui change tout sur la durée : à quelle fréquence regarder son portefeuille, et par quels moyens techniques rééquilibrer (vente/achat ou flux d’épargne) ?

4. Organiser son rééquilibrage dans le temps

On a déjà défini une allocation cible et une bande de dérive (souvent ±5 points) pour éviter de réagir au moindre frémissement. La suite, c’est de la transformer en routine réaliste : à quelle fréquence regarder, puis comment intervenir sans se pénaliser en frais et en fiscalité.

4.1 Fréquence de rééquilibrage : mensuel, trimestriel ou annuel ?

En pratique, deux logiques coexistent.

- Le rééquilibrage calendaire revient à ajuster à dates fixes (tous les mois, tous les trimestres, une fois par an).

- Le rééquilibrage sur seuil se déclenche seulement si la dérive dépasse un niveau donné (par exemple, quand on sort de la bande 45–55% pour une cible 50/50).

Le bon rythme, c’est celui qui maintient votre niveau de risque sans vous pousser à « sur-trader ». Les données empiriques montrent surtout une chose : rééquilibrer trop souvent n’améliore pas la performance nette, et peut même la dégrader si vous payez des frais d’arbitrage.

- Mensuel : beaucoup d’opérations. Si votre contrat facture 0,5 à 1% par arbitrage, la note grimpe vite. Résultat : la performance nette n’est pas meilleure que des fréquences plus espacées. En revanche, en gestion pilotée, ces arbitrages sont généralement intégrés au mandat, donc l’aspect « logistique » disparaît.

- Trimestriel : c’est le compromis qui ressort le plus souvent des études sur des portefeuilles mixtes (type 60/40, transposable à un 50/50 actions/fonds euros). On observe un léger avantage d’environ 0,10 à 0,15% par an vs un rééquilibrage mensuel; la dérive reste bien maîtrisée.

- Semestriel / annuel : c’est simple à tenir sur la durée et la performance reste proche du trimestriel. La différence se voit surtout dans les périodes très volatiles, où un contrôle plus fréquent évite que le portefeuille « parte » trop loin de sa cible.

Notre recommandation, si vous êtes en gestion libre, est claire : visez un contrôle trimestriel, et si ce n’est pas réaliste, faites au moins un point annuel (par exemple en janvier). Pour aller plus loin sur les routines et règles simples de suivi, vous pouvez aussi consulter notre guide de gestion de portefeuille long terme.

Une fois la fréquence choisie, la question suivante est : comment rééquilibrer concrètement, sans coûts inutiles, par ventes/achats ou simplement via vos nouveaux versements.

4.2 Méthodes de rééquilibrage : arbitrages vs flux d’épargne

Rééquilibrer, c’est toujours ramener le portefeuille vers sa cible. Mais vous pouvez le faire de trois manières, qui n’ont pas du tout le même impact en frais et en fiscalité.

1) Rééquilibrage par vente/achat (arbitrage “actif”)

C’est la méthode la plus directe : on vend la poche surpondérée et on achète la sous-pondérée. Avantage : l’effet est immédiat.

- Dans une enveloppe où l’arbitrage est interne (assurance-vie ou PEA), l’impact fiscal est nul tant qu’il n’y a pas de retrait : on déplace simplement le capital.

- Sur un CTO, en revanche, chaque vente cristallise une plus-value (ou une moins-value). Depuis janvier 2026, la plus-value est en principe taxée au PFU 31,4% (12,8% IR + 18,6% prélèvements sociaux).

2) Rééquilibrage par flux d’épargne (arbitrage “passif”)

Ici, on ne vend rien : on affecte 100% des nouveaux versements vers la poche sous-pondérée jusqu’à revenir dans la bande.

- Avantage : zéro fiscalité et zéro frais d’arbitrage.

- Limite : c’est lent si votre portefeuille est déjà conséquent par rapport à votre épargne mensuelle.

En pratique, une règle simple et très actionnable s’applique : si votre épargne mensuelle représente plus de 2% du capital, le rééquilibrage par flux permet généralement de revenir dans la bande en 6 à 24 mois, sans friction.

3) Rééquilibrage hybride

C’est souvent la meilleure approche en gestion libre : vous rééquilibrez d’abord par flux (quand c’est possible), puis vous faites un arbitrage ponctuel si la dérive devient trop importante.

- Typiquement, dès que le capital dépasse 50 000 € et que la dérive dépasse 5 points, l’arbitrage interne (en assurance-vie ou PEA) reprend l’avantage : il remet la jauge à zéro immédiatement.

Pour visualiser les compromis, voici la comparaison synthétique.

| Méthode | Coût fiscal/frais | Rapidité | Convient si… |

|---|---|---|---|

| Arbitrage vente/achat interne AV/PEA | Nul (pas de rachat) | Immédiate | Capital > 50 k€, dérive > 5 points |

| Arbitrage vente/achat CTO | PFU 31,4% sur plus-values (depuis 01/2026) | Immédiate | Capital < 50 k€ ou horizon court |

| Rééquilibrage par flux épargne | Nul | Lente (6-24 mois) | Épargne mensuelle > 2% du capital |

| Hybride (flux + arbitrage ponctuel) | Faible | Moyenne | Épargne régulière + capital significatif |

L’idée n’est pas de « faire compliqué », mais de choisir la méthode qui vous laisse le plus de performance nette. Et ce choix dépend fortement de l’enveloppe utilisée : un arbitrage interne en PEA n’a rien à voir, fiscalement, avec une vente sur CTO, et c’est aussi vrai pour l’arbitrage interne en assurance‑vie.

La suite consiste donc à clarifier, enveloppe par enveloppe, comment rééquilibrer en évitant de payer des impôts inutilement.

4.3 Minimiser la fiscalité du rééquilibrage selon l’enveloppe

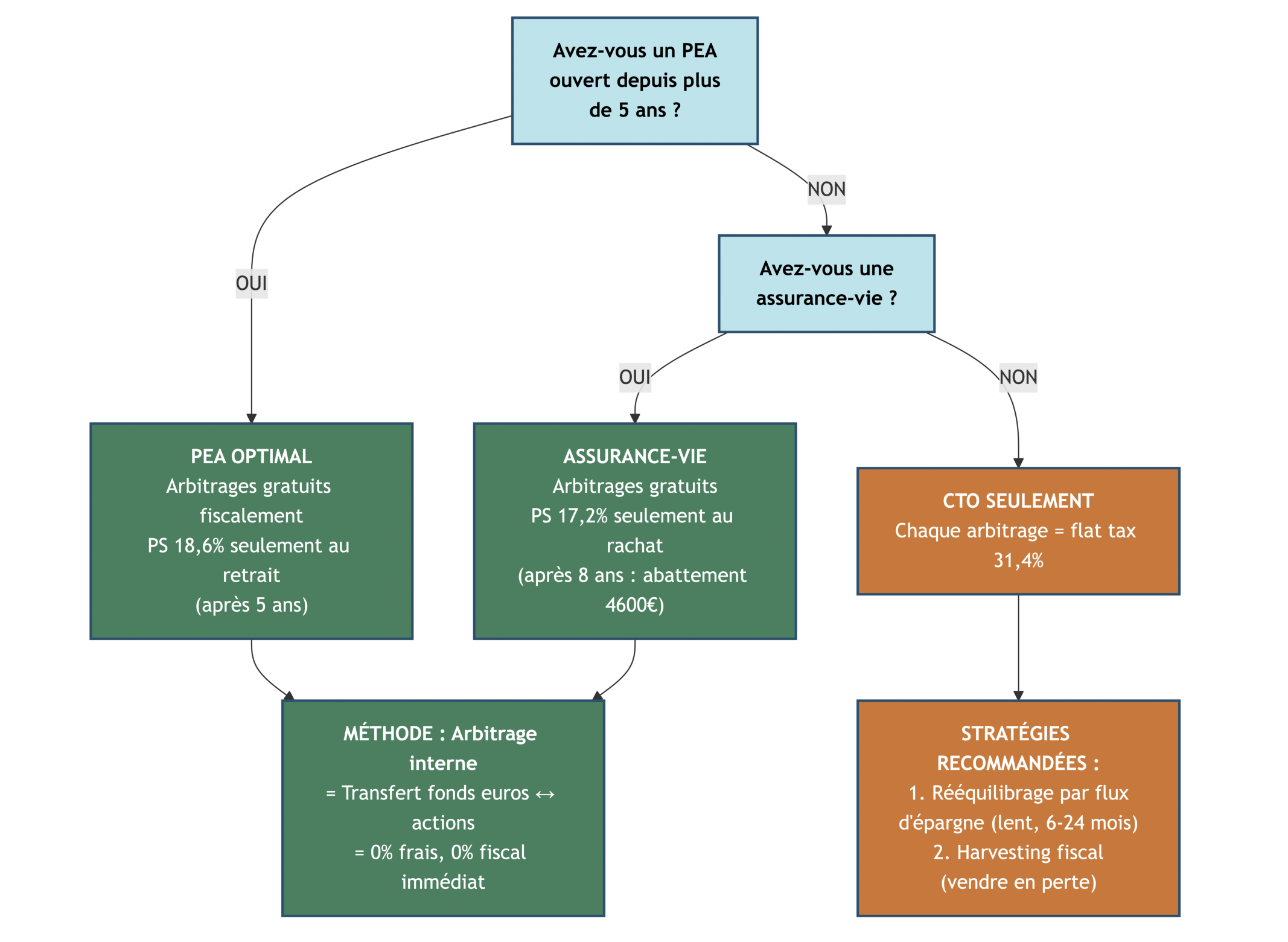

Attention : c’est souvent ici que les erreurs coûtent cher, parce qu’on confond « bouger des lignes » et « sortir de l’argent ». Or, un rééquilibrage est parfois fiscalement neutre… à condition de le faire au bon endroit.

Dans un PEA (Plan d’Épargne en Actions), les arbitrages internes sont fiscalement gratuits tant qu’il n’y a pas de retrait. Concrètement, vous pouvez vendre un ETF et en acheter un autre dans le plan sans impôt immédiat.

- Après 5 ans, vous pouvez faire des retraits sans clôturer, et les gains sont exonérés d’impôt sur le revenu. Ils restent soumis aux prélèvements sociaux, au taux 18,6% (LFSS 2026).

- Avant 5 ans, tout retrait entraîne la clôture et une taxation au PFU 31,4% sur les gains.

Dans une assurance-vie, l’arbitrage interne (fonds euros vers unités de compte, ou l’inverse) ne déclenche pas d’imposition et conserve l’antériorité fiscale du contrat.

- La fiscalité n’intervient qu’au moment d’un rachat, et uniquement sur la part de gains.

- Le régime diffère avant/après 8 ans, avec l’abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple) sur les gains après 8 ans.

- Point important depuis 2026 : les prélèvements sociaux sur assurance-vie restent à 17,2%, et ne sont pas concernés par la hausse à 18,6%.

Sur un CTO, chaque vente cristallise une plus-value ou une moins-value. C’est mécanique : si vous rééquilibrez en vendant l’actif qui a monté, vous créez une base taxable. Depuis janvier 2026, la taxation de référence est le PFU 31,4%.

Deux parades ressortent clairement :

- privilégier le rééquilibrage par flux d’épargne (vous achetez la poche en retard sans vendre l’autre),

- ou utiliser un harvesting de pertes (vendre des lignes en moins-value pour compenser des gains ailleurs), quand c’est pertinent.

Astuces importantes

Le point à retenir, c’est qu’un rééquilibrage n’implique pas forcément un impôt : tout dépend si vous faites un arbitrage interne ou un rachat.

- Si vous êtes en assurance-vie ou en PEA, un arbitrage interne est fiscalement neutre tant que vous ne retirez pas.

- Si vous êtes sur CTO, chaque vente déclenche une imposition potentielle, donc les flux d’épargne deviennent votre meilleur allié.

- Si vous hésitez à rééquilibrer par peur « d’être taxé », vérifiez d’abord si vous êtes bien dans un cas d’arbitrage interne.

Cette distinction évite de laisser votre portefeuille dériver pendant des années pour une mauvaise raison.

Maintenant que la mécanique fiscale est claire, il devient plus simple de choisir et combiner les enveloppes : PEA pour certaines expositions, assurance-vie pour la flexibilité, et CTO en appoint.

5. Choisir et combiner efficacement PEA, assurance-vie et CTO

Après le « comment rééquilibrer », on passe au « où le faire » et « avec quels outils ». L’objectif n’est pas d’ouvrir toutes les enveloppes par réflexe, mais de comprendre leurs règles du jeu pour les orchestrer, en cohérence avec votre allocation d’actifs.

5.1 PEA, assurance-vie, CTO : comprendre les règles du jeu

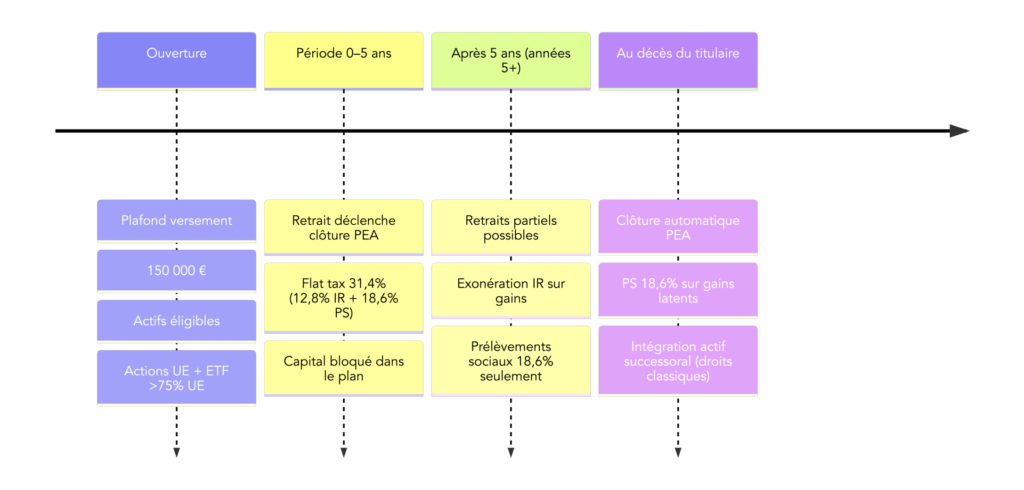

PEA (Plan d’Épargne en Actions) : c’est l’enveloppe la plus efficace pour investir en actions européennes à frais bas.

- Plafond de versements : 150 000 € (hors plus-values). Il existe aussi un PEA-PME, avec un plafond global PEA + PEA-PME = 225 000 €.

- Actifs éligibles : actions et ETF investis à plus de 75% en actions UE. Attention, certaines classes d’actifs sont exclues par construction : obligations, monétaire, SCPI, et actions hors UE en direct.

- Fiscalité : après 5 ans, exonération d’impôt sur le revenu et prélèvements sociaux 18,6% sur les gains au retrait. Avant 5 ans, retrait = clôture + PFU 31,4% sur les gains.

- Succession : pas d’avantage spécifique, le PEA entre dans l’actif successoral.

Assurance-vie : elle fait office de couteau suisse patrimonial, parce qu’elle peut héberger fonds euros, ETF monde et immobilier papier selon les contrats.

- Aucun plafond de versements.

- Grande variété de supports : fonds euros + unités de compte (ETF, SCPI, etc.).

- Fiscalité des rachats : avant/après 8 ans, avec abattement annuel sur les gains de 4 600 € / 9 200 € après 8 ans, puis taux réduits.

- Prélèvements sociaux maintenus à 17,2%.

- Succession : avant 70 ans, hors succession avec abattement de 152 500 € par bénéficiaire, puis 20%/31,25% au-delà ; après 70 ans, abattement global 30 500 € sur les primes, gains exonérés.

CTO (compte-titres ordinaire) : c’est l’enveloppe la plus ouverte, mais la moins “protectrice” fiscalement pour le rééquilibrage.

- Aucun plafond, quasi toutes les classes d’actifs.

- Fiscalité : PFU 31,4% sur plus-values.

- Succession : actif successoral classique.

Enfin, deux détails pratiques font une vraie différence sur la durée.

- Un PEA peut être transféré vers un autre établissement sans perdre son antériorité fiscale (avec des délais et frais variables).

- Une assurance-vie ne se transfère pas d’un assureur à l’autre : pour changer, il faut généralement racheter, ce qui peut déclencher de l’impôt. D’où l’intérêt d’en ouvrir plusieurs dans le temps.

Pour un angle plus transmission, certains épargnants comparent aussi assurance-vie et contrat de capitalisation, et on peut aller plus loin sur les leviers d’optimisation de la transmission.

Le panorama en un coup d’œil aide à trancher.

| Critère | PEA | Assurance-vie | CTO |

|---|---|---|---|

| Plafond versements | 150 000 € | Aucun | Aucun |

| Actifs éligibles | Actions UE, ETF >75% UE | Fonds euros, UC (ETF, SCPI, etc.) | Monde entier (actions, obligations, etc.) |

| Fiscalité gains (après échéance) | Exo IR, PS 18,6% (> 5 ans) | Abatt. 4600/9200€, 7,5% IR + PS 17,2% (> 8 ans) | Flat tax 31,4% (toujours) |

| Arbitrages internes | 0% fiscal | 0% fiscal | Imposition à chaque vente |

| Succession | Actif successoral, droits classiques | Hors succession (avant 70 ans), abatt. 152 500€/bénéf | Actif successoral, droits classiques |

| Frais arbitrage (contrats en ligne) | Gratuit (ordres de bourse < 1€ courtage) | Gratuit | Frais courtage (0,10-0,50 €) |

Une fois ces règles assimilées, on peut passer à la combinaison la plus fréquente en pratique : PEA pour l’exposition actions Europe à faible coût, et assurance-vie pour régler finement le curseur sécurité/risque et préparer la transmission.

5.2 Orchestrer PEA et assurance-vie : qui fait quoi ?

Concrètement, PEA et assurance-vie ne se remplacent pas : ils se complètent. Le PEA sert souvent de « moteur actions Europe » à faible coût, tandis que l’assurance-vie sert de plateforme multi-supports pour loger la poche sécurisée (fonds euros) et diversifier (actions monde, immobilier papier).

Un cas pratique simple aide à visualiser comment on orchestre les deux sans se perdre.

Exemple de stratégie pour un couple avec 300 000 € :

- 2 PEA à 75 000 € chacun, investis à 100% en ETF Europe.

- 2 assurances-vie à 75 000 € chacune, avec 50% fonds euros, 30% ETF World, 20% SCPI.

Au total, l’allocation globale ressort autour de 62,5% actions et 37,5% sécurisé/immobilier. L’avantage, c’est que vous pouvez ajuster ce curseur presque uniquement via l’assurance-vie (par des arbitrages internes), sans toucher aux PEA.

| Enveloppe | Montant | Allocation interne | Avantage principal |

|---|---|---|---|

| PEA conjoint 1 | 75 000 € | 100% ETF MSCI Europe | Exo IR après 5 ans, PS 18,6% |

| PEA conjoint 2 | 75 000 € | 100% ETF MSCI Europe | Idem |

| Assurance-vie conjoint 1 | 75 000 € | 50% fonds euros, 30% ETF World, 20% SCPI | Arbitrages gratuits, abatt. succession 152 500 €/bénéf |

| Assurance-vie conjoint 2 | 75 000 € | Idem | Idem |

| Total allocation globale | 300 000 € | ~62,5% actions, 37,5% sécurisé/immobilier | Diversification géo + fiscale |

Deux règles pratiques ressortent nettement.

- Astuce n°1 : saturer le PEA avant l’assurance-vie pour les actions européennes. À exposition actions comparable, les coûts totaux sont typiquement plus faibles dans le PEA (ordre de grandeur < 0,6%/an) que via l’assurance-vie investie en actions (0,8 à 1,3%/an).

- Astuce n°2 : ouvrir une assurance-vie le plus tôt possible. Même avec un petit montant, vous « prenez date » et l’antériorité fiscale court vers les 8 ans. Si vous voulez le faire maintenant, voici un guide pas à pas pour ouvrir une assurance‑vie.

Dernier point d’attention : on ne peut pas transférer une assurance-vie d’un assureur à un autre sans rachat. Cela justifie souvent d’ouvrir plusieurs contrats dans le temps, plutôt que de tout concentrer au même endroit.

Avec cette combinaison PEA + assurance-vie, vous avez l’architecture. Il reste à choisir les acteurs et les produits concrets, car les frais et la qualité d’exécution font une grande partie du résultat net sur la durée.

6. Choisir ses acteurs, produits et limiter les frais

À ce stade, votre stratégie est claire : une allocation d’actifs, une règle de rééquilibrage, et des enveloppes pour l’exécuter. La suite consiste à sélectionner les bons intermédiaires et les bons supports, en gardant une obsession saine : les frais récurrents grignotent la performance.

6.1 Gestion pilotée : comparer Yomoni, Nalo, Ramify et les banques

Si vous déléguez, l’enjeu principal est de comprendre la structure de frais. En gestion pilotée, on empile généralement trois couches : frais du contrat d’assurance-vie, frais de mandat, et frais des ETF sous-jacents. C’est exactement la « Nuance frais » : additionnez tout, sinon vous comparez des prix incomplets.

Voici les repères des acteurs analysés.

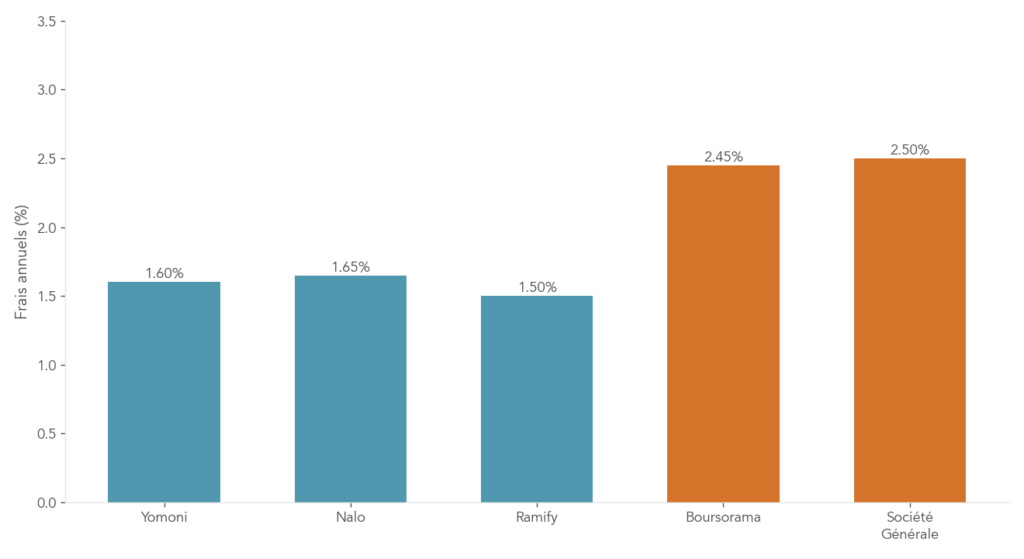

- Yomoni (Suravenir) : frais totaux 1,60%/an, 10 profils, rééquilibrage mensuel. En 2024, le profil dynamique a affiché +19,6%. Pas de frais sur versement ni arbitrage.

- Nalo (Generali) : frais totaux 1,65%/an, avec une logique « par projets » (404 allocations possibles) et une sécurisation progressive à l’approche de l’échéance. Décomposition indicative : 0,85% contrat, 0,55% mandat, ~0,25% ETF.

- Ramify (Spirica) : autour de 1,50%/an, mais moins de recul public sur les performances.

- Banques traditionnelles : souvent 2,5 à 4%/an, avec des fonds actifs plus coûteux. Sur 10 à 20 ans, l’écart de frais devient un écart de capital.

Pour objectiver, voici la comparaison structurée.

| Acteur | Frais totaux annuels | Partenaire assureur | Nb profils / allocations | Frais versement | Frais arbitrage | Performance 2024 (profil dynamique) |

|---|---|---|---|---|---|---|

| Yomoni | 1,60% | Suravenir | 10 | 0 € | 0 € | +19,6% |

| Nalo | 1,65% | Generali | 404 | 0 € | 0 € | ~+18-20% (estimé) |

| Ramify | 1,50% | Spirica (Crédit Agricole) | ~10 | 0 € | 0 € | Données non publiques |

| Boursorama | 2,45% | BoursoBank (interne) | 5 | 0 € | Variable | Données non publiques |

| Société Générale | > 2,50% | Sogécap (interne) | 3-5 | 0-4% | 0,50-1% | Données non publiques |

Enfin, si vous passez par un intermédiaire, gardez aussi un œil sur les conflits d’intérêts possibles et la logique de rémunération : notre guide pour choisir un conseiller peut aider à faire le tri. Et si vous comparez des offres « maison » de banques vs acteurs en ligne, le sujet des banques digitales éclaire souvent pourquoi les écarts de frais persistent.

Une fois l’acteur choisi (ou la décision de rester en gestion libre validée), il faut comprendre le rôle du pilier sécuritaire le plus utilisé en France : le fonds euro.

6.2 Poche sécurisée : comprendre les fonds euros aujourd’hui

Un fonds euro, c’est un support d’assurance-vie à capital garanti par l’assureur. Il sert de socle de stabilité dans une allocation d’actifs, mais il est souvent mal compris. Première clarification : un fonds euro n’est pas un bloc 100% obligations. Il est composé majoritairement d’obligations (70 à 85%), et complété par 15 à 30% d’actifs de diversification (actions, immobilier, infrastructures, etc.). Si vous voulez creuser le fonctionnement de la brique obligataire, notre guide sur les obligations complète bien ce point.

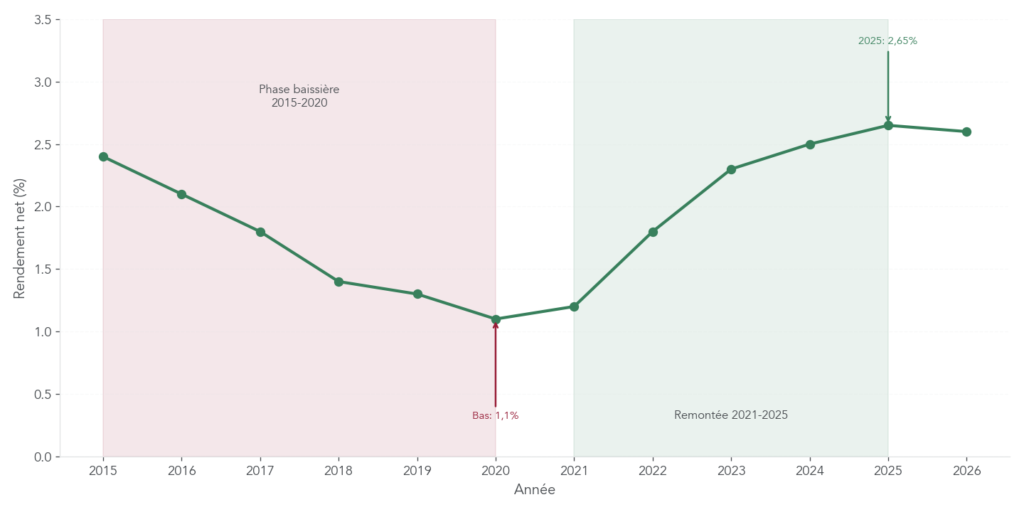

Côté rendement, le marché a connu deux phases très nettes.

- 2015–2020 : baisse progressive d’environ 2,5% à 1,1%.

- 2021–2025 : remontée avec les taux, jusqu’à un rendement moyen de 2,65% en 2025 (net de frais de gestion, hors prélèvements sociaux).

- 2026 : estimation moyenne autour de 2,5 à 2,7%.

Dans le détail, certains fonds se distinguent, mais l’écart n’est pas toujours lié à une « magie » du produit : il vient souvent des réserves (PPB) et de la politique de lissage de l’assureur.

| Fonds euros | Assureur | Rendement 2024 | Rendement 2025 | Frais gestion | Conditions |

|---|---|---|---|---|---|

| Fonds RES | MACSF | 3,10% | 3,15% | Inclus | Aucune |

| Suravenir Opportunités | Suravenir (Crédit Mutuel Arkéa) | ~2,80% (estimé) | 2,9-3,2% (estimé) | 0,60% | Aucune |

| Euro Exclusif | Apicil | ~2,70% | ~2,8-3,0% | 0,50% | Encours > 30 k€ ou versements programmés |

| Fonds général Generali | Generali (via Nalo) | ~2,60% | ~2,65-2,85% | 0,85% | Utilisé par Nalo |

| Moyenne marché | — | ~2,50% | 2,65% | 0,60-1,00% | — |

Pour l’allocation, l’intérêt du fonds euro est simple : il stabilise le portefeuille, sert de réserve d’arbitrage en cas de baisse des actions et convient bien à une poche de sécurité « longue » dans une assurance-vie multisupport. Pour bien articuler fonds euros et unités de compte au sein d’un même contrat, vous pouvez aussi lire notre dossier sur les supports en assurance‑vie.

Une fois la poche sécurisée clarifiée, il reste à traiter l’autre pilier : la poche risquée. Et, dans cette poche, l’immobilier papier est souvent le sujet le plus confus.

6.3 Poche risquée : ETF vs pierre-papier (SCPI, SCI, OPCI, SIIC)

Dans la poche « risquée », on pense spontanément aux actions via ETF. C’est souvent la brique de base : un ETF réplique un indice, avec des frais généralement faibles (ordre de grandeur 0,10 à 0,40% par an). Les ETF capitalisants réinvestissent les dividendes, ce qui favorise la capitalisation dans une enveloppe (PEA ou assurance-vie), sans imposition intermédiaire. Pour une introduction plus complète, notre guide sur l’investissement en bourse détaille les mécaniques.

Mais beaucoup d’épargnants ajoutent aussi de l’immobilier papier. Et là, il faut absolument distinguer les véhicules, car « pierre-papier » ne veut pas dire une seule chose.

- SCPI : non cotées, investies à 100% en immobilier professionnel. Rendement moyen 2024 : 4,72%, avec une dispersion forte (environ 3,21% à 11%+ selon SCPI). Les frais de souscription vont de 0 à 12%, et la liquidité est faible (délai de revente typiquement 6 à 24 mois). En direct, la fiscalité est lourde (revenus fonciers + prélèvements sociaux 17,2%).

- SCI en assurance-vie : véhicule immobilier (100%) accessible via certains contrats, souvent dans une logique de capitalisation au sein de l’enveloppe. Frais de souscription autour de 3 à 5%, frais de gestion de l’ordre de 10 à 12%.

- OPCI : hybride (immobilier + poche financière). Composition réglementaire : au moins 60% immobilier, une poche financière jusqu’à 35% et 5% de liquidités. Volatilité intermédiaire, lecture moins intuitive.

- SIIC : foncières cotées. Liquidité élevée (comme une action), volatilité plus forte, dividendes souvent 4 à 6% mais fiscalité du CTO au PFU 31,4% sur les revenus.

La nuance essentielle à retenir : SCPI ≠ SIIC. Les SCPI ressemblent davantage à un produit immobilier non coté (frais d’entrée, liquidité lente), alors que les SIIC se comportent comme des actions (cours qui peut beaucoup bouger).

L’outil comparatif ci-dessous permet de voir les différences en un coup d’œil.

| Critère | SCPI | SCI (en AV) | OPCI | SIIC |

|---|---|---|---|---|

| Cotation bourse | Non | Non | Non | Oui |

| % immobilier | 100% | 100% | 60-95% (min 60%) | 100% (actifs immobiliers) |

| Frais souscription | 0-12% TTC | 3-5% | 0-5% (moy. 3,5%) | Frais courtage (0,10-0,50%) |

| Frais gestion annuels | 7-18% des loyers | ~10-12% | ~10-12% | Inclus (IS exonéré si SIIC) |

| Liquidité | Faible-moyenne (6 mois-2 ans) | Faible (périodes souscription) | Moyenne | Élevée (revente immédiate) |

| Volatilité | Faible | Faible | Moyenne | Élevée |

| Rendement 2024 moyen | 4,72% (3,21-11%+) | Variable | Variable | Dividende 4-6% + variation cours |

| Fiscalité (direct hors AV) | Revenus fonciers IR + PS | Revenus fonciers IR + PS | Revenus fonciers ou mobiliers | PFU 31,4% sur dividendes |

Astuces importantes

Sur l’immobilier papier, les frais d’entrée et la liquidité sont souvent les deux points sous-estimés.

- Évitez les SCPI avec plus de 5% de frais de souscription : à 10–12%, il faut 2 à 2,5 ans de rendement à 5% juste pour revenir à zéro.

- Si vous tenez aux SCPI, regardez les solutions à frais réduits (0–5%) ou l’achat sur le marché secondaire quand il existe.

- N’achetez pas une SIIC en pensant acheter une SCPI : le risque (et la volatilité) n’est pas le même.

Avec ces repères, votre poche risquée devient plus claire : ETF pour l’exposition actions, immobilier papier choisi pour ses contraintes réelles (frais, liquidité, fiscalité).

Pour approfondir cette famille de supports, notre dossier dédié à la pierre‑papier détaille les cas d’usage.

Une fois enveloppes et produits choisis, il reste une dernière étape : sélectionner un courtier adapté, pour éviter que les frais d’ordres ne rongent votre stratégie d’investissement régulier.

6.4 Choisir son courtier en ligne sans se faire manger par les frais

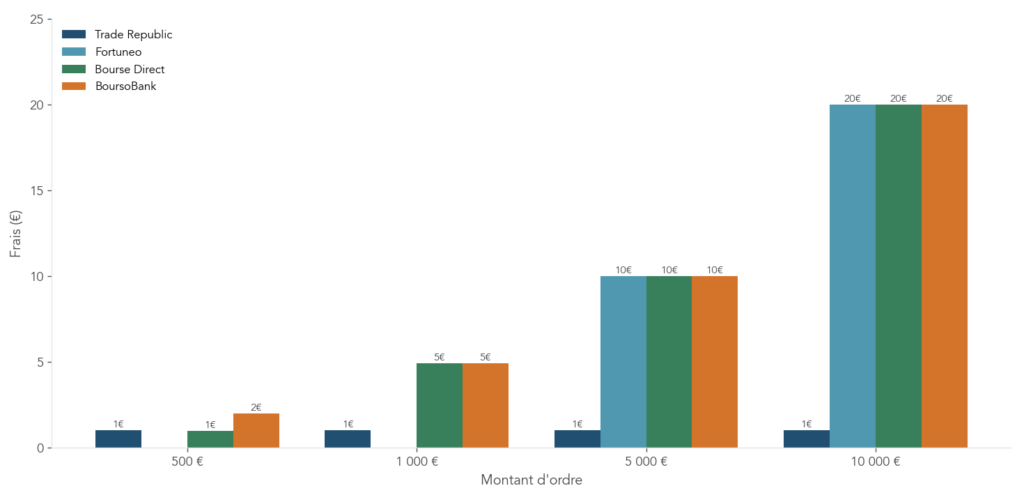

Le choix du courtier est un détail… qui devient énorme si vous investissez tous les mois. Entre un ordre à 0,99 € et un ordre à 4,90 €, la différence paraît minuscule. Mais sur des années de versements programmés, elle s’accumule.

Les quatre courtiers comparés dans notre analyse ont des positionnements distincts.

- Trade Republic : frais simples (1 € par ordre), PEA disponible, compte espèces rémunéré (2% brut au 28 janvier 2026). Contrepartie : spreads parfois élevés, bugs et interruptions de trading signalés, service client critiqué.

- Fortuneo : intéressant pour débuter, avec une offre qui peut inclure un ordre mensuel gratuit sous conditions, puis une grille par paliers. Frais de clôture PEA : 85 €.

- Bourse Direct : très compétitif pour les investisseurs actifs, et plutôt bon aussi pour les marchés US (grille dédiée). Frais de clôture PEA : 0 €.

- BoursoBank : solution de banque en ligne complète avec PEA, frais de courtage plutôt moyens. Frais de clôture PEA : 85 €.

Le tableau ci-dessous synthétise l’essentiel.

| Courtier | Frais ordre actions/ETF Euronext | Frais ordre NYSE/NASDAQ | PEA disponible | Frais clôture PEA | Compte espèces rémunéré | Avis général |

|---|---|---|---|---|---|---|

| Trade Republic | 1 € | 1 € + spread élevé | Oui | Non communiqué | 2,00% | Frais attractifs, spreads élevés, bugs, service client faible |

| Fortuneo | 0 € (< 500 €, 1/mois), puis 4,90 € ou 0,20% | 0,20% min 20 € + 30 € frais brokers | Oui | 85 € | Non | Bon pour débutants ou investisseurs < 500 €/mois |

| Bourse Direct | 0,99 € (< 500 €), 4,90 € (500-3000 €), 0,20% au-delà | 9,50 € (< 10 k€), 0,12% au-delà | Oui | 0 € | Non | Recommandé investisseurs actifs, frais compétitifs US |

| BoursoBank | ~1,99 € (< 500 €), puis tarif dégressif | ~0,20% min 20 € | Oui | 85 € | Non (mais CB gratuite) | Banque en ligne complète, frais moyens |

Pour choisir un courtier adapté à vos ordres et à votre fréquence d’investissement, vous pouvez consulter ce guide pratique : Courtiers et brokers en bourse.

Avec les enveloppes, les produits et les acteurs sélectionnés, vous avez maintenant tout le nécessaire pour passer de la théorie à l’exécution. La suite logique, c’est de voir comment ces règles de rééquilibrage se traduisent dans des scénarios de marché concrets, afin d’ancrer les bons réflexes sur la durée.

7. Cas pratiques : comment rééquilibrer pas à pas

On a vu plus haut la logique (allocation cible, bande de tolérance, arbitrage interne plutôt que ventes fiscalisées). À présent, place aux chiffres : trois scénarios très classiques qui montrent quand on ne fait rien, quand on sécurise une partie des gains, et quand on renforce pendant une baisse.

7.1 Cas 1 : petite hausse des marchés (+5%) – ne rien faire

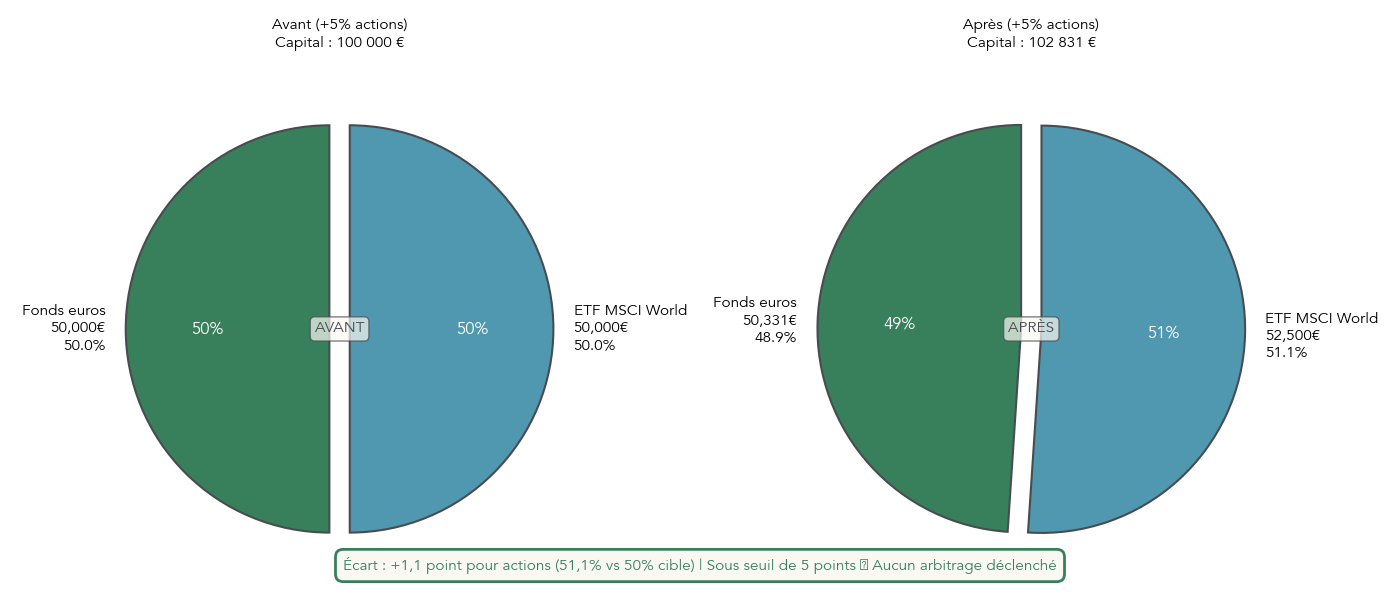

Pour commencer, prenons un portefeuille simple, typique d’une gestion de portefeuille en assurance vie en gestion libre : 100 000 € au total, avec 50 000 € en fonds euro et 50 000 € en actions via un ETF MSCI World. L’allocation cible est 50/50, avec une bande de tolérance 45–55%.

Sur 3 mois, imaginons une hausse modérée des actions de +5%, tandis que le fonds euros progresse de +0,66% sur le trimestre (approximation du 2,65% annuel). On obtient :

- Fonds euros : 50 000 € × (1 + 2,65% / 4) ≈ 50 331 €

- Actions : 50 000 € × 1,05 = 52 500 €

- Total : 102 831 €

La nouvelle allocation réelle passe alors à environ 51,1% actions (52 500 / 102 831) et 48,9% fonds euros. On n’est qu’à +1,1 point par rapport à la cible actions de 50% : c’est largement sous le seuil haut de 55%.

Conclusion logique : aucun arbitrage. On laisse vivre le portefeuille et on continue simplement l’épargne programmée, par exemple 250 € sur fonds euros et 250 € sur l’ETF pour rester dans l’esprit 50/50. C’est exactement l’intérêt de la tolérance de dérive : éviter de multiplier des micro-opérations, qui coûtent du temps (et parfois des frais), sans bénéfice réel sur le risque.

Après ce premier exemple « ne rien faire », passons à un cas où la dérive dépasse clairement la bande et impose un arbitrage.

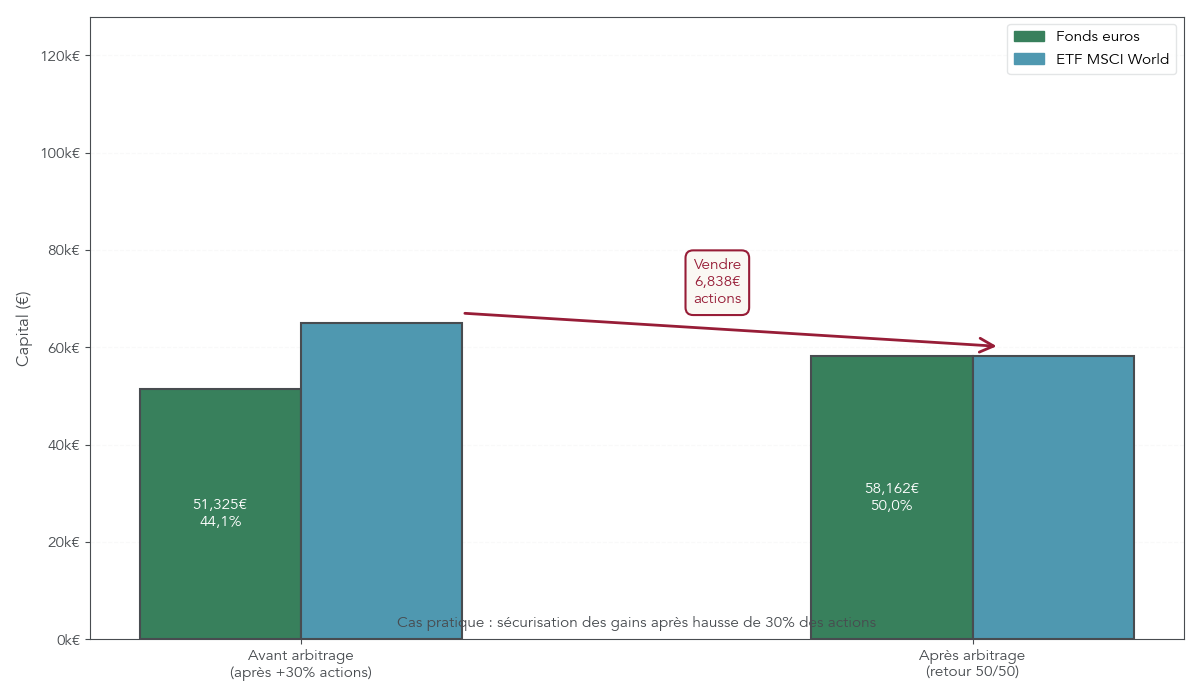

7.2 Cas 2 : forte hausse (+30%) – sécuriser une partie des gains

On garde exactement le même point de départ : 50 000 € en fonds euro et 50 000 € en ETF actions monde, pour 100 000 € au total, cible 50/50.

Cette fois, sur un an, le marché actions signe une très belle performance : +30%. Le fonds euros, lui, sert de socle et progresse de +2,65%. On arrive à :

- Fonds euros : 50 000 € × 1,0265 ≈ 51 325 €

- Actions : 50 000 € × 1,30 = 65 000 €

- Total : 116 325 €

L’allocation réelle passe à environ 55,9% actions et 44,1% fonds euros. On dépasse donc le seuil haut de 55% : le protocole de rééquilibrage se déclenche.

L’objectif n’est pas de « prévoir un krach » ni de vendre par peur. L’objectif est mécanique : revenir à l’allocation cible et donc ramener le niveau de risque au profil initial. Avec 116 325 € au total, la cible 50/50 correspond à :

- 116 325 € / 2 = 58 162,50 € dans chaque poche.

La poche actions vaut 65 000 €. Il faut donc arbitrer :

- 65 000 € − 58 162,50 € = 6 837,50 €

Concrètement, sur une assurance-vie type Linxea Avenir 2, on effectue un arbitrage interne : on vend 6 837,50 € de l’ETF MSCI World et on transfère ce montant vers le fonds euros.

Dans cet exemple, l’opération est simple et efficace parce qu’elle ne crée pas de frottement : 0 € de frais d’arbitrage sur le contrat, et 0 € de fiscalité puisqu’il s’agit d’un arbitrage interne (pas d’argent qui sort du contrat). Au final, on revient à 50/50, et on a « sécurisé » une partie des gains dans la poche à capital garanti.

À l’inverse, le même protocole fonctionne à la baisse : dans le cas suivant, on utilisera le fonds euros comme réserve de munitions pour racheter des actions à prix bradés.

7.3 Cas 3 : baisse marquée (-20%) – renforcer la poche actions

On repart, encore une fois, du portefeuille initial 50/50 (50 000 € fonds euros, 50 000 € actions), et on applique un scénario de crise : les actions perdent -20% sur la période, tandis que le fonds euros progresse de +2,65%.

La valorisation devient :

- Fonds euros : 50 000 € × 1,0265 ≈ 51 325 €

- Actions : 50 000 € × 0,80 = 40 000 €

- Total : 91 325 €

L’allocation réelle tombe à environ 43,8% actions et 56,2% fonds euros. On passe sous le seuil bas de 45% : cette fois aussi, le cadre d’arbitrage s’active.

La cible 50/50 sur 91 325 € correspond à :

- 91 325 € / 2 = 45 662,50 € par poche.

La poche actions vaut 40 000 € : il manque donc 5 662,50 € d’actions pour revenir au niveau de risque initial. L’arbitrage consiste à vendre 5 662,50 € de fonds euros et à acheter l’ETF MSCI World.

En pratique, le point clé n’est pas de « jouer au héros » pendant une crise. C’est de ne pas se retrouver, sans l’avoir décidé, dans un portefeuille devenu très défensif après la baisse. Sans rééquilibrage, on fige un risque plus faible… mais aussi un potentiel de rebond plus faible. Avec un arbitrage interne en assurance-vie, la mécanique reste fluide : pas de fiscalité, pas de frais, et un retour immédiat à l’allocation cible.

Pour garder une vue d’ensemble, voici la synthèse des trois situations.

| Scénario | Performance actions | Allocation finale avant arbitrage | Arbitrage déclenché ? | Opération | Allocation finale après arbitrage |

|---|---|---|---|---|---|

| Cas 1 : +5% | +5% | 51,1% actions, 48,9% FE | Non (< seuil 5 pts) | Aucune | 51,1 / 48,9 (inchangé) |

| Cas 2 : +30% | +30% | 55,9% actions, 44,1% FE | Oui (> seuil 55%) | Vente 6 837,50 € actions → FE | 50,0 / 50,0 |

| Cas 3 : -20% | -20% | 43,8% actions, 56,2% FE | Oui (< seuil 45%) | Vente 5 662,50 € FE → achat actions | 50,0 / 50,0 |

Ces exemples chiffrés illustrent le protocole « tolérance ±5 pts + arbitrages internes ». Restent deux dimensions majeures : la préparation de la transmission et l’évitement des erreurs de base.

8. Anticiper la transmission et adapter l’allocation à l’âge

Même avec une allocation d’actifs bien pensée et un arbitrage discipliné, il y a une question qui change beaucoup de décisions : que se passe-t-il au décès ? Selon l’enveloppe (PEA, assurance vie, compte-titres ordinaire), l’impact pour le conjoint et les héritiers peut être très différent.

8.1 PEA, assurance-vie, CTO : impact au décès et stratégies de transmission

Le premier point à intégrer est simple : les enveloppes n’ont pas la même logique successorale.

- Le PEA (Plan d’Épargne en Actions) est clôturé au décès. Les prélèvements sociaux au taux de 18,6% s’appliquent sur les gains latents, puis la valeur nette est intégrée à l’actif successoral. Il n’existe pas d’abattement spécifique lié au PEA : on retombe sur les règles de droits de succession « classiques » (barème selon le lien de parenté), avec une exonération totale pour le conjoint survivant ou le partenaire de PACS.

- L’assurance-vie, elle, est centrale pour la transmission. Pour les versements effectués avant 70 ans, le capital est transmis hors succession, avec un abattement de 152 500 € par bénéficiaire. Au-delà de cet abattement, la taxation est forfaitaire (20% puis 31,25% selon les montants). Pour les versements après 70 ans, la logique change : abattement global de 30 500 € sur les primes (tous bénéficiaires confondus), réintégration du surplus de primes dans la succession, mais les gains restent exonérés de droits.

- Le CTO (Compte-Titres Ordinaire) est, comme le PEA, un actif successoral. Il ne bénéficie d’aucun abattement spécifique lié à l’enveloppe : l’actif entre dans la succession et suit le barème.

Ce comparatif aide à hiérarchiser : pour transmettre, l’assurance-vie a un avantage structurel (en particulier sur les versements avant 70 ans). En pratique, cela conduit souvent à maximiser les versements avant 70 ans, puis à compléter après si besoin de placer des capitaux importants.

| Critère | PEA | Assurance-vie (versements < 70 ans) | Assurance-vie (versements > 70 ans) | CTO |

|---|---|---|---|---|

| Traitement succession | Actif successoral | Hors succession | Primes > 30 500 € dans actif successoral, gains exo | Actif successoral |

| Abattement spécifique | Aucun | 152 500 € / bénéficiaire | 30 500 € global (tous bénéf) | Aucun |

| Taux au-delà abattement | Barème succession (5-45%) | 20% jusqu’à 700 k€, 31,25% au-delà | Barème succession (5-45%) sur primes | Barème succession (5-45%) |

| PS sur gains au décès | 18,6% (depuis 01/2026) | Inclus dans capital transmis | Exonérés (sur gains) | Non applicable |

| Conjoint survivant / PACS | Exonération totale | Exonération totale | Exonération totale | Exonération totale |

| Stratégie optimisation | Préférer AV pour transmission | Versements avant 70 ans maximisés | Compléter après 70 ans si capitaux importants | Préférer AV ou donation de son vivant |

Une fois qu’on a compris ces règles, on peut aller plus loin avec des leviers patrimoniaux. Pour comprendre comment organiser la transmission et tirer parti des abattements et des leviers patrimoniaux, voyez notre guide : Optimiser la transmission de patrimoine.

Astuces importantes

Pour rendre ces règles actionnables, voici une astuce patrimoniale avancée qui revient souvent chez les épargnants avec conjoint et enfants.

- Une clause bénéficiaire démembrée en assurance-vie peut désigner le conjoint usufruitier et les enfants nus-propriétaires.

- Le conjoint est protégé car il peut bénéficier des revenus du capital transmis.

- Les enfants récupèrent le capital au décès du conjoint, ce qui peut éviter un second « saut » fiscal.

- Vu les enjeux et la rédaction, il est recommandé de faire valider la clause avec un CGPI (Conseiller en Gestion de Patrimoine Indépendant) et/ou un notaire.

Le point clé, c’est de ne pas traiter la transmission comme un sujet séparé : elle influence directement le choix entre PEA, assurance-vie et CTO.

Outre ces règles successorales, il reste à traduire ces choix en décisions concrètes selon votre âge, votre horizon et votre profil.

8.2 Adapter profil de risque et rééquilibrage à son âge

L’allocation d’actifs et la gestion du risque ne restent pas figées toute une vie. En général, on accepte plus de volatilité quand l’horizon est long, puis on sécurise progressivement à mesure que l’échéance (retraite, transmission, besoin de revenus) se rapproche. L’idée n’est pas de « devenir prudent » par réflexe, mais d’aligner le portefeuille financier sur l’horizon réel.

- Avant 40 ans, l’horizon dépasse souvent 20 ans. Les profils dynamique à agressif (60–90% actions) sont cohérents, avec une priorité au PEA pour les actions Europe et à l’assurance-vie pour compléter en actions monde. Le rééquilibrage peut rester annuel, avec une tolérance un peu plus large (±5 à ±7 points), car l’épargne régulière permet souvent de corriger beaucoup par flux.

- Entre 40 et 55 ans, on bascule fréquemment sur un profil équilibré à dynamique (50–70% actions). L’orchestration PEA + assurance-vie devient très efficace, et un contrôle trimestriel avec bande ±5 points est un bon rythme pour éviter les dérives.

- Entre 55 et 65 ans, l’horizon se raccourcit (5–10 ans) et la tolérance aux grosses baisses diminue. Les profils équilibré à défensif (30–50% actions) deviennent pertinents, avec une priorité à l’assurance-vie pour sécuriser progressivement (transferts UC vers fonds euros via arbitrage interne). Le rééquilibrage reste plutôt trimestriel.

- Après 65 ans, l’objectif bascule souvent vers la stabilité et parfois le complément de revenus. Un profil défensif (<30% actions) est le repère, avec une assurance-vie majoritairement en fonds euros. Le rééquilibrage peut passer en semestriel, et des rachats programmés peuvent compléter les revenus. Pour les patrimoines significatifs, l’intervention d’un CGPI et d’un notaire est généralement pertinente.

Cette lecture par âge évite aussi des erreurs typiques : vendre en panique chez les plus jeunes, payer trop de frais et rester sous-diversifié au milieu de carrière, rester trop exposé juste avant la retraite, ou finir à 100% fonds euros et voir le pouvoir d’achat s’éroder.

Pour relier ces repères à votre situation, l’étape la plus importante est d’assumer votre profil d’investisseur (et donc votre fourchette d’actions), puis d’ajuster l’allocation et la fréquence d’arbitrage quand vous commencez à préparer sa retraite.

Même bien équipé en règles d’allocation et de transmission, l’épargnant peut tomber dans des pièges classiques. On passe donc aux erreurs et confusions qui coûtent le plus cher.

9. Éviter les erreurs fréquentes et les confusions qui coûtent cher

À ce stade, la mécanique est claire : allocation cible, bandes de dérive, arbitrage dans la bonne enveloppe. Pourtant, la performance sur la durée se joue souvent sur des erreurs simples, répétées, qui sabotent l’optimisation sans qu’on s’en rende compte.

9.1 Six erreurs de base à ne plus commettre

Voici les six erreurs qui reviennent le plus souvent, et qui dégradent soit le rendement net, soit la gestion du risque.

- Investir sans stratégie claire (objectif, horizon, profil de risque). C’est la voie royale vers la vente panique, parce qu’on découvre le risque au pire moment.

- Ne pas diversifier (une ou deux actions, un seul secteur). On prend alors un risque spécifique inutile, alors qu’un ETF large diversifie déjà des centaines voire des milliers d’entreprises.

- Réagir aux émotions lors des crises : vendre après -20/-30%, puis racheter après le rebond. On transforme une baisse temporaire en perte définitive.

- Sous-estimer les frais : entre des contrats bancaires à 3–4% par an et des contrats en ligne plus proches de 1–1,5% par an, l’écart cumulé devient massif sur 15–20 ans.

- Ignorer l’horizon : investir en actions pour un projet à 2–3 ans, puis se retrouver contraint de vendre après une baisse.

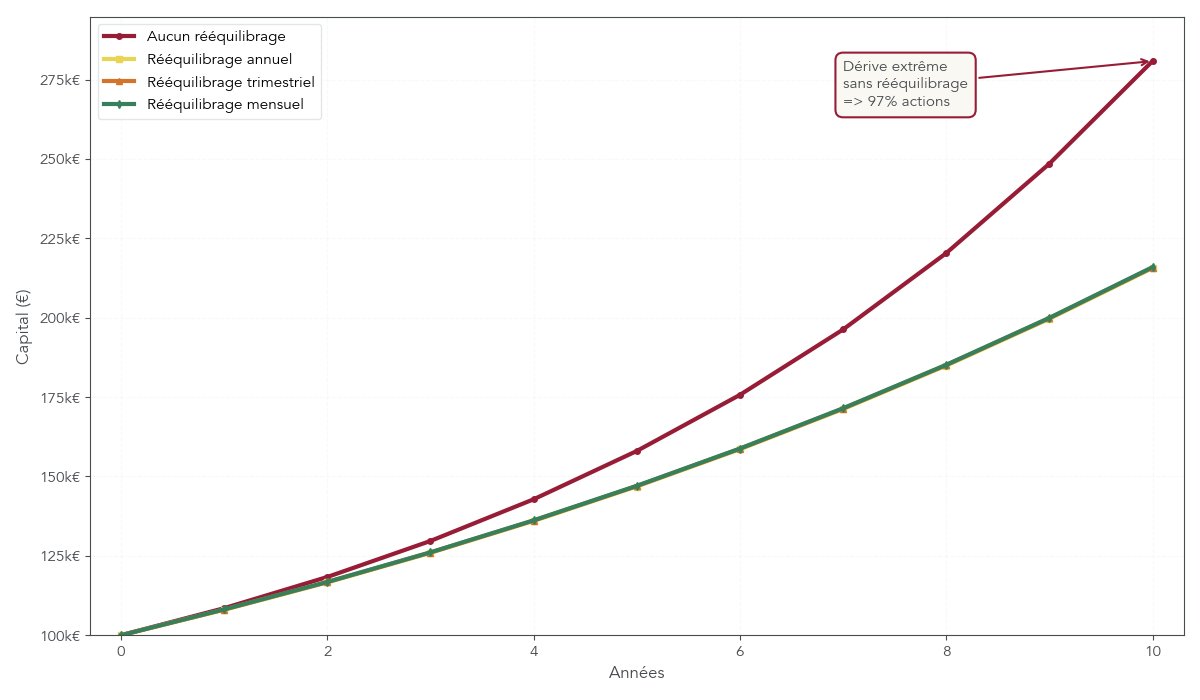

- Ne jamais rééquilibrer : un 50/50 peut dériver très loin. Une étude citée montre qu’un portefeuille qui n’est pas rééquilibré peut finir avec une exposition quasi totale aux actions sur des décennies, donc un risque subi plutôt que choisi.

Astuces importantes

Pour neutraliser l’émotion et automatiser vos décisions, des mini-règles If-Then suffisent souvent.

- Si les actions dépassent la cible de +5 points, vous vendez une partie des actions et vous achetez du fonds euro.

- Si les actions passent sous la cible de -5 points, vous vendez une partie du fonds euro et vous achetez des actions.

- Si l’épargne mensuelle dépasse 2% du capital, vous pouvez rééquilibrer surtout par flux (en orientant 100% des versements vers la poche sous-pondérée).

L’idée n’est pas de multiplier les ajustements, mais d’avoir un mode opératoire stable que vous appliquez en période normale comme en période de crise.

Avant même de placer, ce type de discipline commence souvent par une organisation simple du budget et de l’épargne. Pour structurer cette base, vous pouvez aussi consulter notre guide sur les finances personnelles.

Au-delà des erreurs de comportement, certaines confusions techniques reviennent régulièrement et génèrent des choix mal optimisés.

9.2 Clarifier les confusions techniques récurrentes

Les idées reçues peuvent pousser à choisir la mauvaise enveloppe, le mauvais support, ou à renoncer à un arbitrage pourtant pertinent. Voici les confusions les plus fréquentes, et la réalité derrière.

D’abord, non, le PEA n’a pas d’avantage successoral : au décès, il entre dans la succession, contrairement à l’assurance-vie pour les versements faits avant 70 ans.

Ensuite, un fonds euro n’est pas un portefeuille 100% obligations. En pratique, il est majoritairement obligataire (70–85%), mais intègre aussi une poche de diversification (actions, immobilier, infrastructures) de l’ordre de 15–30%.

Autre confusion classique : SCPI et SIIC ne sont pas interchangeables. La SCPI est non cotée, avec une liquidité faible et des frais d’entrée possibles, alors que la SIIC est une foncière cotée, liquide, et volatile comme une action.

Même logique pour les ETF capitalisants : ils ne versent pas de dividendes en cash, car tout est réinvesti. Mais cela ne veut pas dire qu’ils « ne génèrent jamais de liquidités » : la liquidité vient au moment où vous vendez des parts.

On voit aussi souvent des raccourcis sur la gestion pilotée : ce n’est pas du fonds euros déguisé. Les mandats sont majoritairement investis en unités de compte, parfois avec peu ou pas de fonds euros.

Enfin, une confusion coûteuse sur l’arbitrage : un arbitrage interne (dans une assurance-vie ou un PEA) n’est pas un rachat. L’arbitrage reste dans l’enveloppe, sans fiscalité, tandis que le rachat correspond à une sortie et peut déclencher l’imposition.

Pour approfondir les différences entre fonds euros, unités de compte et autres supports, voyez notre article sur les différents supports en assurance‑vie. Et si vous voulez clarifier le fonctionnement d’un ETF, nous avons un guide dédié.

Pour garder une trace claire de ces corrections, voici un tableau récapitulatif des confusions.

| Confusion | Idée fausse | Réalité | Source clarification |

|---|---|---|---|

| PEA avantage succession | PEA hors succession comme AV | PEA = actif successoral, droits classiques | Actif successoral PEA |

| Fonds euros = obligations | Fonds euros investi 100% obligations | Fonds euros 70-85% obligations, 15-30% diversification (actions, immo) | Composition fonds euros |

| SCPI = SIIC | Termes interchangeables | SCPI non cotée, SIIC cotée bourse, liquidité et volatilité différentes | Différences SCPI/SIIC |

| ETF capitalisant ne génère jamais liquidités | Pas de cash jamais | Dividendes réinvestis auto, mais vente parts → liquidités | Fonctionnement ETF |

| Gestion pilotée = fonds euros seuls | Mandat investi 100% fonds euros | Allocation selon profil, souvent 50-90% UC | Mandats pilotés |

| Arbitrage = rachat (imposition) | Arbitrage déclenche impôt | Arbitrage intra-contrat AV/PEA : 0% fiscal | Arbitrage interne |

Arrivé ici, vous avez l’essentiel : une méthode de gestion du risque via rééquilibrage, le bon usage des enveloppes, et les pièges à éviter. La dernière étape est de condenser tout cela dans un tableau de décision, pour vous situer rapidement selon votre âge et votre organisation patrimoniale.

10. Synthèse : quelle stratégie selon votre situation ?

Ce tableau condense la réponse opérationnelle : comment répartir votre épargne entre fonds euro, actions et, le cas échéant, immobilier papier, dans quelles enveloppes, et avec quelle routine d’arbitrage pour piloter la volatilité sur la durée.

On y retrouve les dimensions qui comptent vraiment dans une stratégie d’allocation d’actifs : le profil de risque suggéré par tranche d’âge, l’enveloppe prioritaire (PEA, assurance-vie, CTO), la fiscalité des gains en 2026 (PS 18,6% sur PEA vs PS 17,2% sur assurance-vie, PFU 31,4% sur CTO), la fréquence de rééquilibrage, la méthode (flux d’épargne, arbitrage interne), et le type d’acteurs à mobiliser si le patrimoine devient conséquent.

Lisez-le comme un point de départ : repérez votre colonne, puis vérifiez si votre portefeuille financier actuel est proche de cette logique. Si ce n’est pas le cas, vous tenez déjà une feuille de route d’ajustement.

| Dimension | < 40 ans (horizon > 20 ans) | 40-55 ans (horizon 10-20 ans) | 55-65 ans (horizon 5-10 ans) | > 65 ans (retraite, horizon < 5 ans) |

|---|---|---|---|---|

| Profil de risque suggéré | Dynamique à agressif (60-90% actions) | Équilibré à dynamique (50-70% actions) | Équilibré à défensif (30-50% actions) | Défensif (< 30% actions) |

| Enveloppe prioritaire | PEA (actions Europe) + AV (actions monde) | PEA + AV (mix fonds euros + UC) | AV (arbitrages fréquents sécurisation gains) | AV (majorité fonds euros, transmission) |

| Fiscalité gains (2026) | PEA : exo IR, PS 18,6% >5 ans ; AV : PS 17,2% | Idem | Idem | Idem |

| Fréquence rééquilibrage | Annuel (tolérance large ±5-7 pts) | Trimestriel (±5 pts) | Trimestriel (±5 pts), sécurisation progressive | Semestriel, maintien allocation défensive |

| Méthode rééquilibrage | Flux épargne + arbitrage annuel | Arbitrage trimestriel intra-AV/PEA | Arbitrage trimestriel, transfert UC → fonds euros | Arbitrage semestriel, rachat programmé si besoin revenu |

| Acteurs recommandés | Courtiers en ligne (Fortuneo, BD) pour PEA, gestion pilotée (Yomoni, Nalo) pour AV | Idem + CGPI si patrimoine > 250 k€ | CGPI + contrats AV haut de gamme (Linxea Spirit 2) | CGPI + notaire (préparation succession) |

| Frais totaux estimés | Gestion libre : 0,7-1,0% ; Pilotée : 1,6-1,7% | Idem | Idem | Idem + honoraires CGPI |

| Risque principal | Réaction émotionnelle en crise (vente panique) | Sous-diversification, frais excessifs | Allocation trop risquée près retraite, perte irréversible | Érosion pouvoir d’achat (100% fonds euros, inflation > rendement) |

Conclusion

Au fond, organiser vos fonds euros, vos actions et votre immobilier papier revient à fixer une allocation simple, puis à la maintenir sur la durée grâce à quelques règles de rééquilibrage plutôt que de réagir aux émotions du moment.

Deux idées gagnantes se dégagent nettement : distinguer l’enveloppe fiscale de la classe d’actifs, afin de choisir par exemple entre PEA et assurance-vie en fonction de la fiscalité et de la transmission, et surveiller les frais à tous les étages, car contrat, supports et éventuel mandat de gestion s’additionnent et finissent par grignoter des milliers d’euros sur vingt ans. En pratique, saturer son PEA pour les actions européennes avant de multiplier les unités de compte actions dans l’assurance-vie, puis ouvrir une assurance-vie le plus tôt possible pour « faire tourner le compteur fiscal », fait déjà une vraie différence sur la performance nette et la souplesse future.

Pour la suite, vous pouvez approfondir la partie bourse avec nos guides sur les ETF et les stratégies d’investissement programmé, ou explorer l’immobilier via SCPI et SCI afin de compléter la poche diversifiante de votre portefeuille. Il sera aussi pertinent de creuser l’optimisation fiscale entre PEA, assurance-vie, CTO et PER, puis de relier cette architecture en place à votre préparation de la retraite.

FAQ – Allocation d’actifs, supports et rééquilibrage

Quel est le portefeuille financier idéal ?

Il n’existe pas de portefeuille unique « idéal », seulement une allocation d’actifs adaptée à votre profil de risque, à votre horizon et à vos objectifs. Pour un profil équilibré sur 10–15 ans, on retient souvent 50% fonds euros (2,5–2,7% en 2025–2026) et 50% d’ETF actions monde, avec une volatilité autour de 15%. Cette structure limite le drawdown à environ -30/-35% plutôt qu’à -50/-60% en 100% actions, tout en visant un rendement net durablement au‑dessus de l’inflation. Un jeune actif pourra monter à 70–80% d’actions, alors qu’un retraité restera plutôt à 20–30% d’actions pour préserver le capital.

L’essentiel est de fixer une allocation cible claire et de la maintenir par un rééquilibrage trimestriel ou annuel.

Quelle allocation d’actifs en 2025-2026 ?

En 2026, avec des fonds euros autour de 2,65% net de frais (hors prélèvements sociaux) et des actions mondiales à 7–9% d’espérance de rendement, un profil équilibré reste bien servi par un 50%/50%.

Les fonds euros ancrent la poche sécurisée, tandis que les ETF actions portent la performance sur le long terme malgré une volatilité d’environ 15%. On peut porter la part actions à 55–60% si l’horizon dépasse 15 ans et si la tolérance aux baisses est élevée. À l’inverse, on descend à 40–45% d’actions si l’horizon est de 5–8 ans ou si l’aversion au risque est marquée. Sur un horizon > 10 ans, ajouter 10–15% d’immobilier papier (SCPI/SCI) améliore la diversification, si la liquidité n’est pas prioritaire.

Comment rééquilibrer son portefeuille sans payer d’impôts ?

Le plus efficace consiste à utiliser les arbitrages internes au sein du PEA (Plan d’Épargne en Actions) ou de l’assurance‑vie, qui sont fiscalement neutres tant qu’il n’y a pas de retrait. Dans un PEA, les ventes/achats pour rééquilibrer ne déclenchent pas d’impôt ; après 5 ans, seuls les prélèvements sociaux de 18,6% s’appliquent au moment du retrait. Dans une assurance‑vie multisupports, on transfère fonds euros ↔ unités de compte sans fiscalité ni perte d’antériorité, souvent sans frais sur les contrats en ligne. Opérationnellement, la validation se fait en quelques clics et l’opération s’exécute sous quelques jours ouvrés. En compte‑titres ordinaire, on privilégie le rééquilibrage par flux d’épargne afin d’éviter de cristalliser des plus‑values taxées au PFU 31,4%.

Quelle est la différence entre PEA et assurance-vie pour l’allocation d’actifs ?

Le PEA cible les actions européennes et les ETF investis à plus de 75% en actions UE, avec un plafond de 150 000 € de versements et des coûts très faibles. Après 5 ans, les gains y sont exonérés d’impôt sur le revenu et supportent 18,6% de prélèvements sociaux au retrait ; les arbitrages internes restent sans friction fiscale. Son univers d’investissement est limité et il n’offre aucun avantage successoral. L’assurance‑vie est une enveloppe universelle sans plafond, accueillant fonds euros, ETF monde, SCPI, SCI, OPCI ou SIIC, avec arbitrages internes non imposables. Après 8 ans, elle bénéficie d’un abattement annuel de 4 600/9 200 € et d’un taux d’IR à 7,5%, les prélèvements sociaux restant à 17,2%. Pour la transmission, les versements avant 70 ans profitent d’un abattement de 152 500 € par bénéficiaire, en contrepartie de frais de contrat et de supports.

Combien coûte réellement la gestion pilotée comparée à la gestion libre ?

En gestion pilotée en ligne, comptez 1,60–1,65% par an au total : environ 0,55–0,70% de mandat, 0,60–0,85% de contrat et 0,25–0,30% d’ETF. En gestion libre sur assurance‑vie, on se situe plutôt autour de 0,70–1,00% par an, avec 0,50–0,60% de contrat et 0,20–0,40% d’ETF. L’écart de 0,60–0,95% par an pèse fortement dans le temps : sur 20 ans, 100 000 € à 6% brut aboutissent à ~256 000 € en pilotée contre ~313 000 € en libre, soit 57 000 € d’écart. La gestion pilotée apporte toutefois un cadre précieux : rééquilibrage automatique, diversification et discipline. Selon votre disponibilité et votre sensibilité aux erreurs comportementales, ce surcoût peut se justifier.