Dès qu’il faut arbitrer entre location nue et location meublée sous statut LMNP, choisir entre micro‑BIC et régime réel, la crainte de payer trop d’impôts ou de faire un mauvais montage bloque le passage à l’action. Depuis janvier 2025, la réforme qui réintègre les amortissements dans la plus-value immobilière en cas de revente, a encore accentué ce sentiment de complexité, alors même que le LMNP reste l’un des rares cadres où l’amortissement peut neutraliser l’impôt sur les revenus locatifs pendant de longues années.

Dans ce guide, nous déroulons pas à pas tout ce qu’il faut savoir pour investir en location meublée non professionnelle, de la définition précise du statut LMNP à la fiscalité détaillée, des formalités à respecter au choix du bail, du chiffrage complet du projet jusqu’à un cas pratique comparant location nue, LMNP au micro‑BIC et LMNP au réel, afin que vous puissiez décider de votre propre montage.

1. Comprendre le cadre du LMNP avant de se lancer

Avant d’entrer dans les calculs de rentabilité et les choix de bail, nous allons d’abord clarifier ce qu’est réellement la location meublée non professionnelle, et comment elle se distingue de la location nue ou du statut LMP. Ensuite, nous verrons les conditions précises pour bénéficier du statut LMNP et les seuils à surveiller dans le temps. Enfin, nous détaillerons les conséquences pratiques d’un basculement en LMP, avant de terminer ce premier bloc par la check-list du logement meublé et décent.

Cette première partie sert de fondation : une fois ce cadre défini, les choix fiscaux (micro-BIC ou régime réel) et les montages d’investissement deviennent beaucoup plus lisibles.

1.1. Clarifier ce qu’est (et n’est pas) la location meublée LMNP

En droit français, la location meublée est encadrée par l’article 155 IV du Code général des impôts et par la loi ALUR. Un logement meublé est un logement « décent, équipé d’un mobilier en nombre et en qualité suffisants pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante ».

Concrètement, on n’est pas dans une chambre d’hôtel, mais dans un appartement ou une maison avec tout le nécessaire du quotidien : lit, plaques de cuisson, réfrigérateur, vaisselle, rangements, luminaires… On reviendra tout à l’heure sur la liste légale détaillée.

Il faut aussi écarter une confusion fréquente : le LMNP n’est pas une « classe d’actifs », c’est un statut fiscal appliqué à un investissement immobilier en location meublée. Autrement dit, on achète de la pierre, mais ce sont les revenus tirés de la location qui sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), et non comme des revenus fonciers comme en location nue.

Cette différence de catégorie fiscale change tout. En location nue, les loyers sont traités en revenus fonciers, avec au choix le micro-foncier (abattement 30 %) ou le réel foncier (déduction des charges, mais pas d’amortissement). En location meublée LMNP, on bascule dans un autre univers : micro-BIC (abattement 50 %, ou 30 % pour certains meublés de tourisme) ou régime réel avec possibilité d’amortir le bien et le mobilier.

On se situe ici dans le cadre de la France métropolitaine, pour des logements à usage d’habitation : résidences principales, locations étudiantes, baux mobilité, voire locations saisonnières. Les résidences de services sous bail commercial (étudiantes, seniors, EHPAD) obéissent à des règles spécifiques et seront simplement mentionnées pour leurs particularités fiscales, mais ce ne sont pas le cœur du sujet.

Sur le terrain, cette enveloppe fiscale peut améliorer sensiblement le rendement locatif : on observe généralement, pour de la location meublée LMNP, des rendements bruts autour de 4 à 8 %, pour un rendement net-net typique de 2,5 à 5,5 % selon le montage. À comparer aux 2 à 3 % de rendement net-net en location nue. La différence vient surtout de la fiscalité immobilière : abattement plus élevé ou amortissement qui peut neutraliser l’impôt sur les loyers pendant longtemps.

Enfin, tous les chiffres que nous allons utiliser (plafonds micro-BIC, taux de prélèvements sociaux à 18,6 %, réforme de la plus-value depuis 2025) correspondent aux règles en vigueur au 17 janvier 2026. C’est ce cadre qui doit guider vos décisions d’investissement dès aujourd’hui.

Dès lors que cette distinction est posée entre immobilier en location nue et location meublée sous statut LMNP, la question devient : à quelles conditions exactes peut-on se considérer comme LMNP, et à partir de quand bascule-t-on en LMP ?

1.2. Conditions pour être LMNP et seuils clés

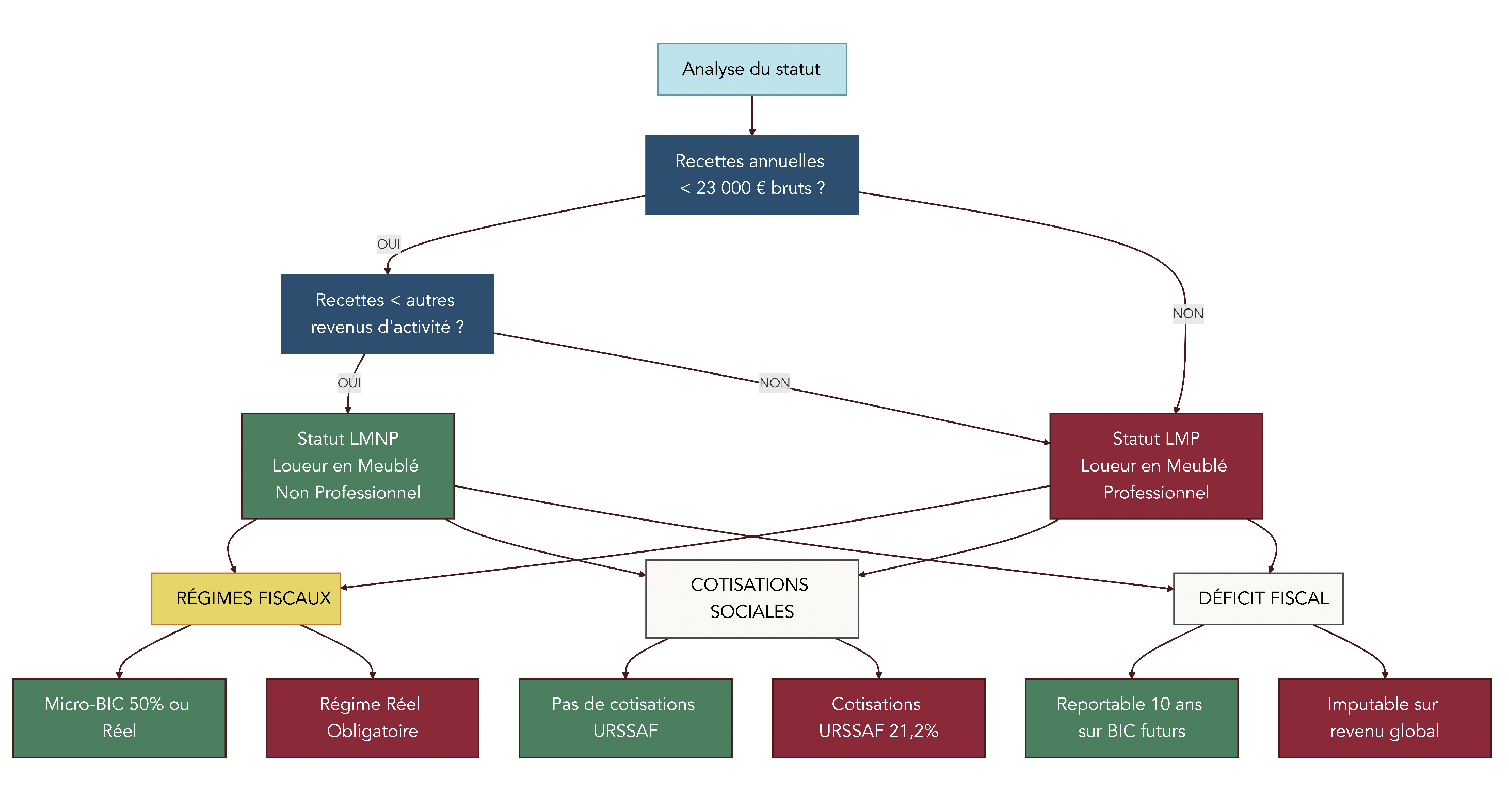

En pratique, on est LMNP dès lors que l’on loue en meublé, mais deux conditions doivent être réunies pour conserver ce statut dans la durée. Elles sont cumulatives : il suffit qu’une seule ne soit plus respectée pour basculer en LMP.

La première condition est un seuil de recettes : les loyers bruts issus de la location meublée doivent rester inférieurs à 23 000 € par an. On parle bien de recettes brutes, c’est-à-dire les loyers encaissés hors charges, avant toute déduction (charges, travaux, amortissement). C’est une nuance capitale : ce n’est pas le bénéfice qui compte, mais ce qui rentre réellement sur le compte.

La seconde condition est une comparaison avec les autres revenus d’activité du foyer fiscal. Les recettes issues de la location meublée doivent rester inférieures aux autres revenus d’activité du foyer : salaires, pensions de retraite, bénéfices non commerciaux (BNC), autres BIC. On ne prend pas en compte les revenus du capital (intérêts, dividendes) ni les revenus fonciers de location nue.

Prenons un cas simple pour illustrer la logique, sans refaire tous les calculs. Imaginons un foyer qui encaisse 25 000 € de loyers meublés dans l’année, pour un bénéfice après charges de 20 000 €. Beaucoup pensent qu’il reste LMNP puisque le bénéfice net est inférieur à 23 000 €. C’est faux : le seuil s’apprécie sur 25 000 € de recettes brutes. Si, en plus, ces 25 000 € deviennent supérieurs aux autres revenus d’activité du foyer, on coche les critères du LMP.

Le dépassement peut être subi (hausse de loyers, achat d’un nouveau bien) ou volontaire dans une logique de professionnalisation, mais il change le régime applicable : obligations sociales, régime fiscal, traitement des plus-values… Nous y reviendrons dans la sous-section suivante.

Pour un investisseur qui vise plusieurs biens, ces seuils sont stratégiques. Ils conditionnent non seulement votre statut (LMNP ou LMP), mais aussi la manière dont vous construisez votre trajectoire patrimoniale. On peut commencer avec un premier bien LMNP, puis s’interroger dès le deuxième ou troisième achat sur l’impact des recettes cumulées.

Avec ces deux conditions bien fixées, on peut maintenant regarder concrètement ce que change le passage de LMNP à LMP pour un particulier, en termes de fiscalité, de cotisations et de souplesse.

1.3. LMNP vs LMP : conséquences pratiques pour un particulier

Dès que l’une des deux conditions précédentes n’est plus remplie (recettes brutes ≥ 23 000 € et au moins égales aux autres revenus d’activité), on bascule en Loueur en Meublé Professionnel (LMP). Sur le papier, on reste dans la location meublée, mais la mécanique fiscale et sociale change nettement.

Pour y voir clair, le plus simple est de comparer point par point les deux statuts.

| Critère | LMNP | LMP |

|---|---|---|

| Recettes annuelles | < 23 000 € OU < autres revenus | ≥ 23 000 € ET ≥ autres revenus |

| Régime fiscal | Micro-BIC ou réel (au choix) | Réel obligatoire |

| Cotisations sociales | Généralement non (hors cas particuliers > 23 000 € avec cotisations URSSAF) | Oui, cotisations sociales URSSAF sur le bénéfice réel |

| Déficit | Reportable sur bénéfices BIC futurs de même nature pendant 10 ans | Imputable sur le revenu global, sous conditions |

| Plus-value à la revente | Plus-value immobilière des particuliers (IR 19 % + PS 18,6 %) avec réintégration des amortissements depuis 2025 | Plus-value professionnelle, avec possibilité d’exonération après 5 ans si chiffre d’affaires < 90 000 € |

Ce tableau met en évidence la philosophie des deux régimes. En LMNP, on reste dans une logique de particulier : on peut choisir entre micro-BIC et régime réel, on n’est en général pas assujetti aux cotisations sociales, le déficit est cantonné aux futurs BIC de même nature, et la plus-value suit le régime des particuliers (avec désormais la réintégration des amortissements).

En LMP, on se rapproche d’une activité professionnelle : régime réel imposé, cotisations sociales calculées sur le bénéfice, possibilité d’imputer certains déficits sur le revenu global, et régime de plus-value professionnelle qui peut être très intéressant à long terme (exonération possible après 5 ans, sous 90 000 € de chiffre d’affaires), mais nettement plus technique.

Pour un investisseur « perso » qui cherche surtout à optimiser ses revenus locatifs sans alourdir sa gestion, il y a tout intérêt à rester LMNP aussi longtemps que possible. On profite alors des avantages LMNP (amortissement, abattement micro-BIC, absence de cotisations sociales dans la plupart des cas) avec une complexité maîtrisée. Le LMP peut devenir cohérent pour des très gros volumes de loyers ou une vraie activité professionnelle, mais ce n’est pas la voie naturelle pour la majorité des petits et moyens investisseurs.

La suite logique, une fois cette frontière LMNP/LMP bien comprise, consiste à se concentrer sur ce qui vous concerne le plus souvent au départ : le LMNP, et les exigences matérielles minimales pour que votre logement soit reconnu comme véritablement « meublé » et décent.

1.4. Mobilier obligatoire, logement décent et implications pratiques

Pour bénéficier du régime de location meublée LMNP, il ne suffit pas de poser un canapé et un lit. La loi impose une liste d’équipements précis, et un niveau de décence minimal pour le logement. C’est à la fois un garde-fou juridique et un repère opérationnel pour votre projet d’investissement locatif.

Le décret n° 2015-981 liste 11 équipements obligatoires qui doivent se retrouver dans tout logement meublé :

| Catégorie | Équipements obligatoires | Précisions |

|---|---|---|

| Chambre | Literie (sommier + matelas + couette ou couverture) | Nombre selon superficie |

| Chambre | Dispositif d’occultation des fenêtres | Volets, rideaux, stores |

| Cuisine | Plaques de cuisson | Au minimum 2 feux |

| Cuisine | Four ou four à micro-ondes | Au choix |

| Cuisine | Réfrigérateur | Avec compartiment congélation ≤ -6°C |

| Cuisine | Vaisselle en nombre suffisant | Assiettes, verres, couverts |

| Cuisine | Ustensiles de cuisine | Casseroles, poêles, plats |

| Séjour | Table + sièges | Nombre adapté à la capacité |

| Général | Étagères de rangement | Dans chaque pièce |

| Général | Luminaires | Points lumineux dans chaque pièce |

| Général | Matériel d’entretien ménager | Balai, serpillière, aspirateur |

Cette liste est le socle légal minimal. Rien n’empêche d’ajouter lave-linge, télévision, bureau, décoration, ou encore une box internet pour rendre le bien plus attractif, surtout en location étudiante ou pour des jeunes actifs.

À côté de cette liste, il y a l’exigence de logement décent, définie par le décret n° 2002-120. Cela implique notamment une surface habitable d’au moins 9 m², l’absence de risque manifeste pour la santé ou la sécurité (électricité, gaz, humidité, structure du bâti) et un niveau minimal de performance énergétique. La sortie progressive des passoires thermiques classées G, puis F et à terme E, limite les possibilités de location pour les biens les plus énergivores.

En pratique, si le logement n’est pas correctement équipé ou s’il n’est pas décent, plusieurs risques apparaissent : contestation du locataire, requalification possible en location nue, voire remise en cause de la location et des loyers. Tout cela fragilise la crédibilité de votre dossier vis-à-vis de l’administration fiscale et des tribunaux.

Les coûts d’ameublement liés à cette check-list seront chiffrés plus loin dans le guide, avec des ordres de grandeur par type de bien et des références à des prestataires d’ameublement locatif comme Easy Mobilier. Pour l’instant, retenez que ces équipements sont à la fois une exigence légale et une composante de votre investissement, qui pourra être amortie si vous optez pour le régime réel.

Une fois que l’on a sécurisé le statut LMNP, le respect des seuils et la conformité du logement, la grande question qui se pose est la suivante : comment vos loyers seront-ils imposés, et comment choisir entre micro-BIC et régime réel ? C’est l’objet du prochain grand chapitre.

2. Fiscalité LMNP : micro-BIC ou réel, comment choisir intelligemment ?

On a clarifié ce que recouvre le statut LMNP et les exigences sur le logement. Le point clé, maintenant, c’est la fiscalité : c’est elle qui fera la différence entre un investissement locatif simplement correct et un projet où l’optimisation fiscale renforce nettement le rendement locatif net-net.

Nous allons d’abord détailler le fonctionnement du micro-BIC, ses plafonds et ses cas d’usage typiques. Ensuite, nous verrons en profondeur le régime réel et la logique de l’amortissement. Puis nous proposerons une règle de décision chiffrée pour arbitrer entre les deux, avant de passer aux principales réformes 2024–2026 qui modifient les calculs.

2.1. Micro-BIC : fonctionnement, plafonds et cas d’usage

Le micro-BIC est le régime le plus simple pour déclarer ses revenus locatifs en location meublée. Il s’applique par défaut tant que vos recettes restent sous certains plafonds, sauf si vous choisissez volontairement le régime réel.

En LMNP, il concerne la location meublée classique (bail d’un an, bail étudiant, bail mobilité) et les meublés de tourisme, avec des plafonds et des abattements qui ont été profondément remaniés par la loi anti-Airbnb de 2024.

Pour les années 2025–2026, les plafonds sont les suivants :

| Type de location | Plafond de recettes (2024) | Plafond de recettes (2025-2026) | Abattement forfaitaire |

|---|---|---|---|

| Location meublée classique (longue durée) | 77 700 € | 77 700 € | 50% |

| Meublé de tourisme classé ou chambre d’hôtes | 188 700 € | 77 700 € | 50% |

| Meublé de tourisme non classé | 77 700 € | 15 000 € | 30% |

Pour la location meublée « standard », rien ne change : tant que vos recettes ne dépassent pas 77 700 € par an, vous restez en micro-BIC avec un abattement de 50 %. En revanche, pour les meublés de tourisme non classés (une grande partie des annonces type Airbnb), le plafond tombe à 15 000 €, et l’abattement à 30 %. Le législateur a clairement durci la fiscalité de ce segment.

La mécanique du micro-BIC est très directe :

Revenu imposable = Recettes brutes × (1 – taux d’abattement)

Si vous encaissez 12 000 € de loyers sur l’année en location meublée classique, avec un abattement de 50 %, l’administration considère que vos charges valent 6 000 € et que les 6 000 € restants sont imposables. Ce montant sera taxé à votre tranche marginale d’imposition (11 %, 30 %, 41 % ou 45 %) et aux prélèvements sociaux à 18,6 %.

Les avantages du micro-BIC sont clairs : une imposition micro-BIC très simple à gérer, une seule ligne à remplir sur la déclaration 2042 C PRO, aucune comptabilité à tenir, aucun frais d’expert-comptable. C’est un régime qui convient bien aux petits montants de loyers, ou quand on privilégie la simplicité à l’optimisation maximale.

En face, les inconvénients sont tout aussi nets : l’abattement est forfaitaire, donc vous ne pouvez pas déduire vos charges réelles si elles sont supérieures à 50 % des loyers (taxe foncière, charges de copropriété, CFE, gestion locative, travaux, intérêts d’emprunt…). Vous ne pouvez pas non plus pratiquer d’amortissement, ce qui limite sérieusement l’optimisation fiscale sur le long terme.

Quand les recettes sont modestes (par exemple moins de 5 000 € par an) et que l’on ne souhaite pas engager de frais de comptabilité, le micro-BIC peut néanmoins rester très pertinent : vos charges fixes sont quasi nulles, vous profitez de l’exonération de CFE et vous évitez de complexifier votre gestion pour une économie fiscale limitée.

Une fois ce que permet (et ce que ne permet pas) le micro-BIC bien compris, on peut passer au cœur de l’optimisation fiscale en LMNP : le régime réel.

2.2. Régime réel : charges déductibles et amortissement

Le régime réel est la « boîte à outils » la plus puissante du LMNP. Il impose davantage de formalisme, mais en échange, il permet de déduire l’ensemble des charges réelles et de pratiquer des amortissements qui peuvent ramener le revenu imposable à zéro pendant de nombreuses années.

Dans ce régime, on commence par lister toutes les charges déductibles :

- Les intérêts d’emprunt (hors assurance, déductible à part).

- La taxe foncière.

- La CFE (Cotisation Foncière des Entreprises).

- L’assurance PNO (Propriétaire Non Occupant).

- Les charges de copropriété.

- Les frais de gestion locative.

- Les travaux d’entretien et de réparation (hors agrandissement ou construction neuve).

- Les frais de comptabilité et d’accompagnement (plateforme LMNP ou expert-comptable).

- Les honoraires de notaire et d’agence, qui peuvent être amortis sur plusieurs années.

À ces charges s’ajoute l’amortissement, qui est l’élément distinctif du régime réel. En pratique, l’amortissement est une charge comptable non décaissée: vous ne sortez pas de trésorerie, mais vous comptabilisez chaque année une fraction de la valeur du bien, du mobilier et de certains travaux pour tenir compte de leur usure dans le temps.

Tous les éléments ne s’amortissent pas de la même manière. Le terrain n’est jamais amortissable. En revanche, le bâti, la toiture, les installations ou le mobilier le sont, avec des durées et des taux typiques :

| Composante | Base amortissable | Durée d’amortissement | Taux annuel |

|---|---|---|---|

| Terrain | Non amortissable | — | — |

| Bâti (gros œuvre) | 60-70% du prix total | 40-50 ans | 2-2,5% |

| Toiture, façade | 10-15% du prix total | 25-30 ans | 3,3-4% |

| Installation électrique, plomberie | 5-10% du prix total | 15-25 ans | 4-6,7% |

| Mobilier et équipements | 100% du coût | 5-10 ans | 10-20% |

| Travaux d’amélioration | 100% du coût | Selon nature | Variable |

Prenons un exemple simplifié : vous achetez un bien 200 000 €. On estime que 15 % correspondent au terrain, soit 30 000 €, non amortissables. Il reste 170 000 € pour le bâti, que l’on amortit sur 30 ans. L’amortissement annuel est alors de 170 000 / 30 ≈ 5 667 €. On peut affiner en ventilant les composants (gros œuvre, toiture, installations) pour augmenter légèrement l’amortissement des premières années.

La règle clé à garder à l’esprit est celle de l’article 39 C du CGI : les amortissements ne peuvent pas créer ni augmenter un déficit fiscal. On commence par déduire toutes les autres charges (intérêts, taxe foncière, CFE, gestion, travaux). Si le résultat est encore positif, on déduit les amortissements, mais uniquement jusqu’à ramener ce résultat à zéro. L’excédent d’amortissement non utilisé est reportable sans limite de durée, pour venir réduire les bénéfices futurs.

Deux astuces techniques renforcent encore l’intérêt du régime réel. D’abord, la ventilation fine des composants (gros œuvre, toiture, installations, mobilier, travaux d’amélioration) permet d’amortir plus vite certains postes, donc de réduire plus fortement le résultat imposable dans les premières années. Ensuite, inclure le coût de l’ameublement dans le prêt immobilier, lorsque la banque l’accepte, augmente le montant des intérêts d’emprunt déductibles.

Une fois la mécanique du réel bien comprise, reste une question opérationnelle : comment trancher, chiffres à l’appui, entre micro-BIC et régime réel ?

2.3. Micro-BIC ou réel : règle de décision chiffrée

En théorie, le choix entre micro-BIC et régime réel dépend de nombreux paramètres. En pratique, on peut s’appuyer sur une grille de lecture simple qui tient compte de la structure de charges, du mode de financement, du niveau de loyers et de votre tolérance à la complexité administrative.

Le tableau suivant synthétise les grandes situations :

| Critère | Micro-BIC recommandé si… | Régime réel recommandé si… |

|---|---|---|

| Charges réelles | < 50% des recettes | > 50% des recettes |

| Financement | Achat comptant ou emprunt remboursé | Emprunt en cours (intérêts élevés) |

| Bien | Ancien sans travaux | Récent ou avec travaux importants |

| Recettes | < 25 000 € / an | > 25 000 € / an |

| Complexité acceptée | Simplicité prioritaire | Optimisation fiscale prioritaire |

| Horizon | Court terme (< 5 ans) | Long terme (> 10 ans) |

Pour illustrer, prenons la simulation type suivante :

| Poste | Montant annuel |

|---|---|

| Recettes locatives brutes | 10 000 € |

| Charges réelles (hors amortissement) | 3 000 € |

| Amortissement | 4 000 € |

| Résultat micro-BIC | 10 000 × 50% = 5 000 € imposables |

| Résultat régime réel | 10 000 – 3 000 – 4 000 = 3 000 € imposables |

| Économie fiscale (TMI 30% + PS 18,6%) | (5 000 – 3 000) × 48,6% = 972 € |

Cette comparaison met en évidence que, pour la même base de loyers, l’imposition micro-bic devient rapidement plus élevée qu’au réel dès que vos charges réelles et vos amortissements dépassent l’abattement forfaitaire de 50 %. Ici, le régime réel permet environ 972 € d’économie fiscale par an avec une tranche marginale à 30 % et des prélèvements sociaux à 18,6 %.

La règle pratique est donc la suivante : si la somme de vos charges réelles et de vos amortissements dépasse 50 % de vos loyers, vous avez tout intérêt à opter pour le régime réel, et ce dès la première année. L’option est irrévocable pendant 3 ans, autant profiter du plein effet fiscal tout de suite.

Il faut aussi garder à l’esprit le calendrier : l’option pour le régime réel doit être exercée avant la date limite de dépôt de votre déclaration de revenus pour l’année concernée. Passé ce délai, vous restez au micro-BIC pour cette année-là et ne pourrez basculer au réel qu’à partir de l’année suivante.

Une fois le régime fiscal choisi, il reste une autre dimension à intégrer : l’environnement réglementaire évolue, et les réformes récentes ont modifié certains paramètres clés (plafonds micro-BIC, plus-value, taux de prélèvements sociaux). C’est ce que nous allons clarifier maintenant.

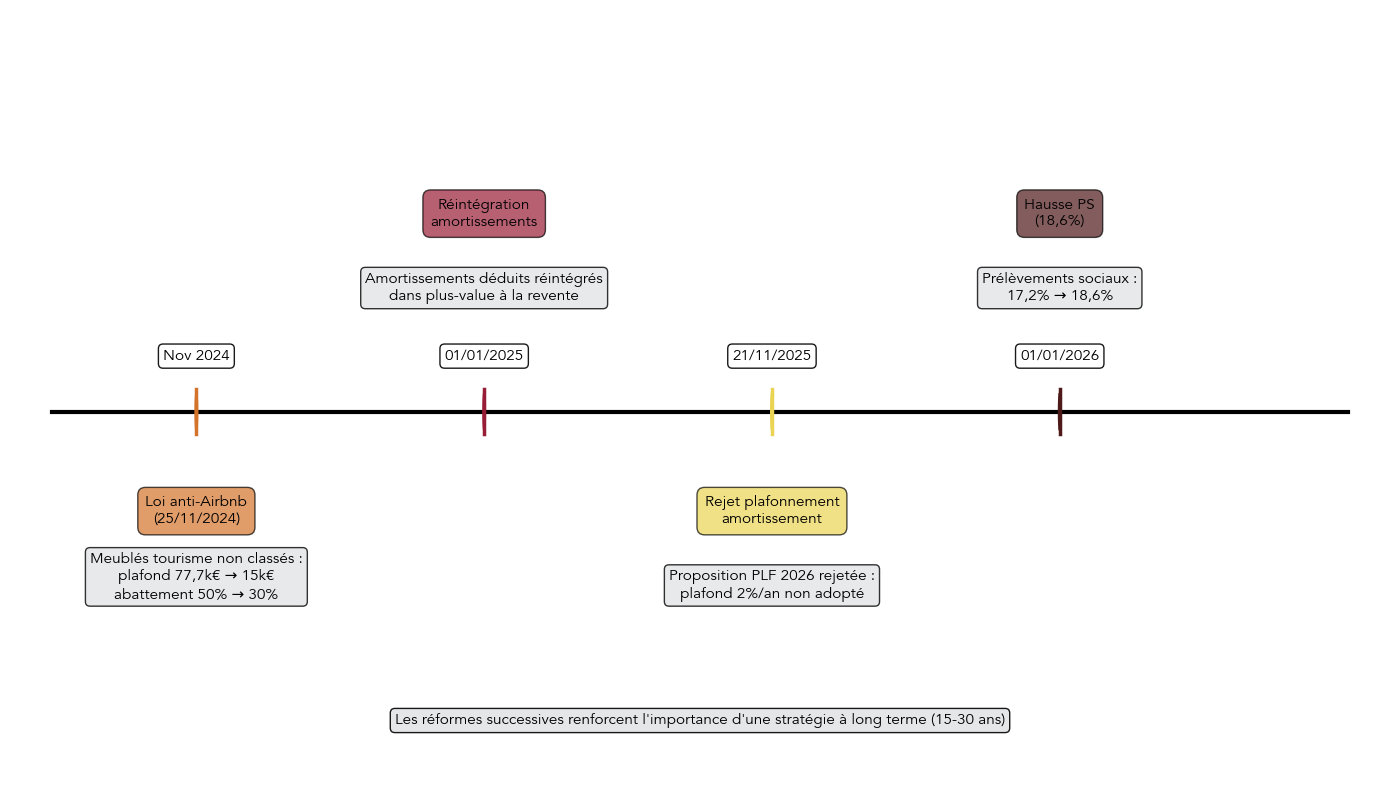

2.4. Réformes 2024–2026 : ce qui change vraiment pour le LMNP

Entre 2024–2026, plusieurs textes ont touché de près la location meublée non professionnelle. Ne pas les intégrer dans vos simulations de rendement reviendrait à raisonner avec un décalage de plusieurs années.

Première évolution majeure : la loi anti-Airbnb de novembre 2024 (loi n° 2024-1039). Elle vise clairement les meublés de tourisme non classés, très présents sur les plateformes de type Airbnb. Pour ces locations, le plafond micro-BIC est passé de 77 700 € à 15 000 €, et l’abattement de 50 % à 30 %. Les meublés de tourisme classés voient leur plafond réduit de 188 700 € à 77 700 €, mais conservent l’abattement de 50 %. Autrement dit, le régime ultra-favorable de certains meublés saisonniers a été fortement restreint.

Deuxième point structurant : la loi de finances 2025, entrée en vigueur au 1er janvier 2025, impose désormais la réintégration obligatoire des amortissements dans le calcul de la plus-value à la revente pour les biens en LMNP classique. Avant, on calculait la plus-value comme la différence entre prix de vente et prix d’achat. Désormais, on soustrait du prix d’achat le total des amortissements pratiqués, ce qui augmente mécaniquement la plus-value imposable. Certaines résidences de services (étudiantes, seniors, EHPAD exploitées sous bail commercial) sont toutefois exonérées de cette réintégration.

Un projet de plafonnement de l’amortissement à 2 % par an avait été évoqué dans le cadre du projet de loi de finances 2026. Il aurait réduit la vitesse d’amortissement du bâti. Ce plafonnement a finalement été rejeté par l’Assemblée nationale en novembre 2025. Il ne s’applique donc pas, mais il rappelle que le cadre du LMNP reste surveillé et que d’autres ajustements pourront revenir dans le débat.

Enfin, depuis le 1er janvier 2026, les prélèvements sociaux sur les revenus du patrimoine, dont les revenus LMNP et les plus-values immobilières, ont été relevés de 17,2 % à 18,6 % via une hausse de la CSG. Cela renchérit de 1,4 point la fiscalité sur vos loyers imposables et sur les plus-values, et doit être intégré dans toutes vos simulations de rendement net-net.

En pratique, cela signifie qu’il faut immédiatement mettre à jour toutes vos simulations avec les nouveaux plafonds micro-BIC, la réintégration des amortissements dans la plus-value et un taux de prélèvements sociaux de 18,6 %. C’est le seul moyen de ne pas surestimer votre rendement locatif net-net.

Avec ce cadre fiscal et législatif actualisé, le prochain enjeu est de respecter correctement les formalités administratives du LMNP, pour ne pas perdre ces avantages sur une simple erreur de formulaire ou de délai.

3. Formalités LMNP : ne pas perdre l’avantage fiscal sur une erreur administrative

On a maintenant une vision claire du statut LMNP et des régimes fiscaux micro-BIC et réel. Mais pour que l’optimisation fiscale se matérialise vraiment, encore faut-il respecter les formalités administratives associées au statut LMNP.

Dans cette partie, nous allons suivre le fil chronologique d’un projet : d’abord la déclaration de début d’activité avec le P0i et l’obtention du SIRET, puis la CFE et ses exonérations possibles, avant de voir comment déclarer vos revenus chaque année et comment gérer la comptabilité, seul ou avec un expert-comptable LMNP.

3.1. Déclarer son activité : le formulaire P0i et le SIRET

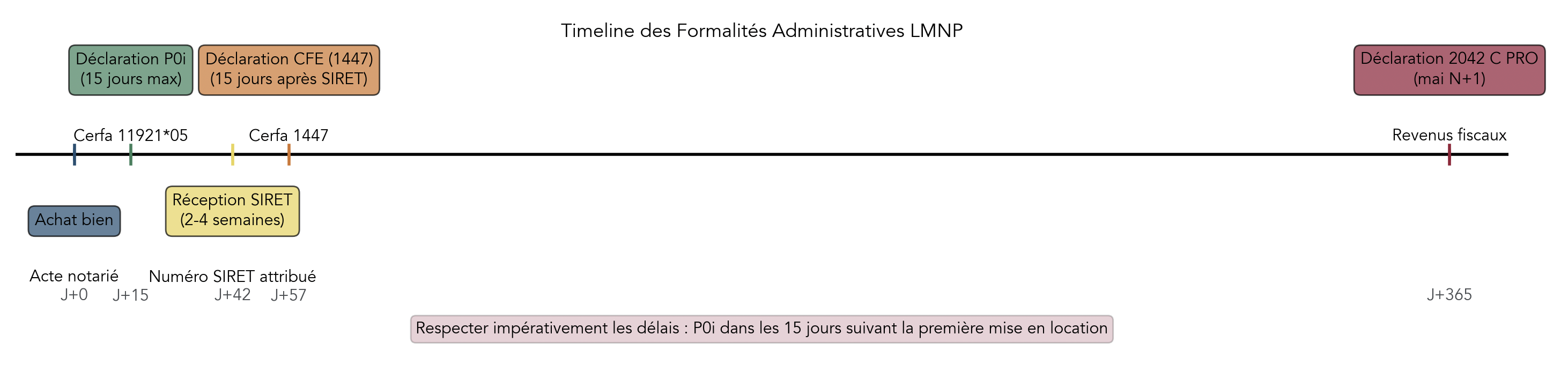

En pratique, la vie d’un LMNP commence avec un formulaire : le P0i (Cerfa 11921*05). Tout propriétaire qui met un bien en location meublée doit déclarer le début de son activité dans un délai de 15 jours suivant la première mise en location, c’est-à-dire la signature du premier bail.

Depuis 2023, cette démarche se fait en ligne via le Guichet unique de l’INPI (Institut National de la Propriété Industrielle). La procédure est assez simple, à condition de l’anticiper :

- Créer un compte sur le site inpi.fr.

- Remplir le formulaire de début d’activité de loueur en meublé.

- Joindre les pièces justificatives demandées (pièce d’identité, justificatif de domicile, attestation de propriété du bien).

- Indiquer la date de début d’activité (date effective du premier bail) et l’adresse du bien.

- Choisir le régime fiscal : micro-BIC ou régime réel.

Pour que tout se passe bien, mieux vaut rassembler à l’avance les informations nécessaires : état civil complet, adresse personnelle, coordonnées du bien, situation professionnelle (salarié, retraité, indépendant…). Une fois le dossier validé, l’administration vous adresse un avis d’inscription au répertoire SIRENE avec votre numéro SIRET, un mémento fiscal et le formulaire 1447 pour la CFE.

Un oubli ou un retard dans cette déclaration peut entraîner des pénalités et compliquer la régularisation des années passées. Vous risquez aussi de perdre certains avantages, comme l’exonération de CFE la première année d’activité.

En résumé, mieux vaut traiter le P0i comme une étape à part entière de votre investissement : on prépare le formulaire dès le compromis de vente, puis on le valide dans les jours qui suivent la signature du premier bail.

Une fois le SIRET obtenu, une nouvelle obligation apparaît souvent par surprise chez les débutants : la CFE. Comprendre qui la paie, combien et comment l’optimiser est indispensable pour ne pas voir votre cashflow laminé par un impôt local mal anticipé.

3.2. CFE : qui paie, combien et comment l’optimiser ?

La CFE (Cotisation Foncière des Entreprises) est un impôt local dû par toutes les personnes qui exercent une activité non salariée avec un SIRET, ce qui inclut les LMNP comme les LMP. Elle est indépendante du régime fiscal choisi : micro-BIC ou régime réel.

Son montant dépend de la commune et du chiffre d’affaires réalisé deux ans plus tôt (N-2). Il existe toutefois un barème minimal national pour la cotisation minimum, avec des fourchettes qui donnent un bon ordre de grandeur :

| Chiffre d’affaires (N-2) | CFE minimale 2025 | CFE minimale 2026 |

|---|---|---|

| 0 à 5 000 € | Exonéré | Exonéré |

| 5 001 € à 10 000 € | 227-236 € | 231-240 € |

| 10 001 € à 32 600 € | 227-1 083 € | 231-1 103 € |

| 32 601 € à 100 000 € | 236-2 276 € | 240-2 318 € |

| > 100 000 € | Barème progressif | Barème progressif |

Deux éléments jouent fortement en faveur des petits bailleurs. D’abord, si votre chiffre d’affaires est inférieur ou égal à 5 000 €, vous êtes exonéré de CFE. Ensuite, l’année de création de l’activité est en principe exonérée, et la deuxième année bénéficie d’une réduction de 50 % de la base.

La procédure est la suivante : après réception de votre SIRET, vous recevez le formulaire 1447 qu’il faut renvoyer à l’administration fiscale dans les 15 jours. Vous serez ensuite prélevé chaque année sur la base des éléments déclarés et des décisions de la commune.

Sur la trésorerie, la CFE peut représenter de 0 à 500 € (voire davantage) par an selon la taille du parc et la localisation. Elle est toutefois déductible au régime réel, ce qui en atténue le coût fiscal. Dans un petit projet avec des loyers inférieurs à 5 000 € par an, il est souvent pertinent de rester volontairement sous ce seuil pour profiter de l’exonération et limiter les frais fixes.

Une fois ces deux premières obligations intégrées (déclaration P0i, SIRET puis CFE), reste à voir comment vos loyers seront déclarés chaque année sur la déclaration d’impôts, et ce que cela implique selon le régime fiscal retenu.

3.3. Déclaration annuelle 2042 C PRO et liasse fiscale

Chaque année, vos revenus de location meublée doivent être déclarés via le formulaire 2042 C PRO, en complément de la déclaration de revenus principale 2042. La façon de remplir ce formulaire dépend directement de votre régime fiscal.

En micro-BIC, la logique est la plus simple : vous déclarez uniquement vos recettes brutes, c’est-à-dire le total des loyers encaissés. Pour une location meublée classique de longue durée, on utilise les cases 5ND/5OD/5PD. D’autres cases existent pour les meublés de tourisme, les chambres d’hôtes ou les cas où les recettes dépassent 23 000 € et entraînent des cotisations sociales.

L’administration applique ensuite elle-même l’abattement forfaitaire (50 % pour la location meublée classique, 30 % pour certains meublés de tourisme non classés, 50 % pour les meublés de tourisme classés). Vous n’avez donc aucun calcul spécifique à réaliser, ni de détail de charges à fournir.

En régime réel, c’est différent : vous devez d’abord produire une liasse fiscale complète (formulaires 2031 et 2033), qui comprend un bilan, un compte de résultat, un tableau des immobilisations et amortissements, et le détail des charges déductibles. Cette liasse est transmise en ligne à l’administration fiscale.

Le résultat fiscal (bénéfice ou déficit) issu de cette liasse est ensuite reporté dans la 2042 C PRO : case 5KC pour un bénéfice, 5KF pour un déficit. Ce résultat alimentera votre impôt sur le revenu et vos prélèvements sociaux.

Plusieurs erreurs reviennent régulièrement chez les débutants : confondre recettes brutes et revenu net en micro-BIC (et donc sous-déclarer), oublier de déclarer son activité avant la première déclaration, ou mal reporter les déficits, ce qui fait perdre le bénéfice du report possible sur les années suivantes.

Une fois que l’on comprend cette mécanique déclarative, la question devient très concrète : faut-il gérer la comptabilité soi-même ou la déléguer, et à quel coût ? C’est le thème du prochain point.

3.4. Obligations comptables et intérêt de déléguer (JD2M)

Les obligations comptables d’un LMNP varient fortement selon que l’on est au micro-BIC ou au régime réel. Cela conditionne directement le besoin – ou non – de passer par une plateforme spécialisée ou un expert-comptable LMNP.

En micro-BIC, les choses sont très allégées : aucune comptabilité formelle n’est exigée. Il suffit de conserver les justificatifs de loyers (quittances, relevés bancaires) et de pouvoir prouver le montant des recettes en cas de contrôle.

En régime réel, en revanche, il faut tenir une comptabilité complète : livre-journal des recettes et dépenses, grand livre, bilan, compte de résultat, tableaux d’immobilisations et d’amortissement, conservation des pièces justificatives pendant 10 ans. Pour beaucoup d’investisseurs, cela rend l’accompagnement par un professionnel très pertinent.

Plusieurs modalités d’accompagnement existent :

- L’auto-déclaration, avec un logiciel de comptabilité en ligne.

- Une solution hybride comme l’offre Essentielle de JeDéclareMonMeublé (JD2M) : logiciel + support téléphonique pour vous guider.

- La délégation complète, avec l’offre Intégrale de JD2M ou un expert-comptable traditionnel.

Les offres 2026 de JD2M se positionnent ainsi :

| Offre | Prix TTC/an | Description | Public cible |

|---|---|---|---|

| Essentielle | 289 € | Logiciel en ligne + support téléphonique. Vous saisissez vos recettes/dépenses, le logiciel génère la liasse fiscale. | LMNP à l’aise avec la saisie comptable |

| Intégrale | 599 € | Comptable dédié. Vous transmettez vos justificatifs, le comptable établit et certifie la liasse. | LMNP souhaitant déléguer la comptabilité |

| + bien supplémentaire | +120 € | Gestion d’un bien supplémentaire | Multipropriétaires |

Ces honoraires sont intégralement déductibles au régime réel. Avec une tranche marginale à 30 % et des prélèvements sociaux à 18,6 %, le coût net d’une offre Essentielle tourne autour de 140 € par an, et celui d’une Intégrale autour de 291 €. Le coût net après déduction fonctionne un peu comme un abattement micro-entreprise appliqué aux honoraires de comptabilité : vous payez la facture, mais une partie importante revient sous forme d’économie d’impôt.

À titre de comparaison, un expert-comptable « classique » facture généralement entre 800 et 1 500 € par an pour un dossier LMNP, soit 2 à 5 fois plus que JD2M. Ce différentiel de coût pèse directement sur votre cashflow et votre rendement net-net.

Pour réduire encore la facture, il est possible de profiter de codes promotionnels ponctuels (par exemple MAGICIEN10 pour –10 % sur les offres JD2M en début d’année 2026). Ces réductions viennent s’ajouter à l’effet fiscal, ce qui rend la délégation de la comptabilité encore plus accessible.

À ce stade, le cadre administratif et fiscal du LMNP est posé : on sait ce qu’est le statut, comment il se déclenche, quels régimes fiscaux il propose, et quelles démarches il impose. La suite du guide pourra donc se concentrer sur les arbitrages de gestion locative (type de bail, location nue vs meublée) et sur la dimension chiffrée du projet (coûts, financement, rentabilité réelle), sans avoir à revenir sur ces fondations.

4. Choisir le bon bail meublé et arbitrer vs location nue

On a maintenant une vision claire du statut LMNP, des régimes fiscaux et des formalités. La question suivante est très concrète : quel type de bail choisir pour son investissement locatif, et comment cela se compare à la location nue en termes de souplesse et de rendement ?

4.1. Bail meublé classique 1 an : flexibilité et stabilité

En pratique, le bail meublé classique d’un an constitue la forme type de location meublée longue durée pour un investisseur LMNP qui vise une occupation stable, sans entrer dans l’hyper‑rotation du bail mobilité.

Ce contrat s’applique lorsque le logement meublé est la résidence principale du locataire. Ses règles sont bien encadrées : la durée minimale est d’un an, avec renouvellement tacite si personne ne donne congé. Le locataire bénéficie d’un préavis de départ d’un mois seulement, alors que le propriétaire doit respecter un préavis de trois mois, et ne peut donner congé que pour reprendre le logement, le vendre ou pour motif légitime et sérieux.

Par rapport à la location nue, ce bail offre au bailleur plusieurs atouts. À l’inverse, la durée d’engagement est plus courte (1 an au lieu de 3 ans), ce qui laisse davantage de marge pour adapter sa stratégie : changement de locataire, revente, ou bascule vers un autre type de bail si le marché évolue. Le dépôt de garantie peut atteindre deux mois de loyer hors charges, contre un seul mois en vide, ce qui améliore la protection en cas de dégradations.

Côté locataire, le bail meublé classique offre un logement « clé en main » : pas besoin de financer un mobilier complet. Le préavis réduit à un mois facilite aussi les mobilités professionnelles ou personnelles. Voilà pourquoi ce format fonctionne particulièrement bien dans les villes dynamiques attirant jeunes actifs, premiers CDI, couples au début de parcours, souvent encore mobiles.

Ce choix de bail a un impact direct sur le rendement locatif réel. La rotation est un peu plus fréquente qu’en location nue, mais reste raisonnable. Si l’on anticipe un mois de vacance locative tous les deux ou trois ans, cela représente en pratique un taux de vacance autour de 5 %, à intégrer dans les simulations plutôt que de tabler sur 0 %. Cette petite marge change peu la photographie théorique, mais elle fait une vraie différence sur la trésorerie.

Dès lors que l’on vise une clientèle plus saisonnière ou étudiante, ce bail d’un an n’est pas toujours idéal. C’est là que le bail étudiant de 9 mois prend le relais.

4.2. Bail étudiant 9 mois : optimiser une cible étudiante

En zone universitaire, le bail étudiant est souvent plus pertinent qu’un bail classique, même si sa durée plus courte oblige à mieux gérer la vacance.

Ce contrat est réservé aux étudiants, qui doivent justifier leur statut (certificat de scolarité, carte d’étudiant). Il est conclu pour une durée fixe de 9 mois, en général de septembre à juin. Particularité importante : il n’est pas renouvelable tacitement. À l’échéance, le bail prend automatiquement fin sans démarche de congé, que ce soit pour le locataire ou le propriétaire.

Pour l’investisseur, cet aspect est un vrai levier de flexibilité. Le logement revient automatiquement disponible à l’été, ce qui permet soit de relouer à un nouvel étudiant à la rentrée, soit de changer de stratégie sur la période estivale : location meublée touristique si le cadre réglementaire local le permet, ou bascule en bail mobilité pour accueillir des stagiaires ou des salariés en mission. En pratique, cette fenêtre estivale ouvre des options, mais elle expose aussi au risque de vacance si aucune relocation n’est organisée.

L’inconvénient majeur du bail étudiant est justement ce risque accru de vacance en juillet‑août, surtout si l’offre dépasse la demande dans la ville concernée. Il impose aussi un turnover plus fréquent : nouvel état des lieux, ménage approfondi, petites réparations, rédaction d’annonces, sélection d’un nouveau dossier locataire presque chaque année.

Sur le plan financier, chaque changement de locataire génère quelques centaines d’euros de coûts directs et indirects. Pour ne pas se laisser dépasser, il est pertinent de constituer une réserve de trésorerie équivalente à deux à trois mois de loyers, afin d’absorber sereinement les périodes de vacance et les frais de remise en état entre deux occupants. Cette discipline est la contrepartie de la meilleure adéquation du bail étudiant à la réalité des calendriers universitaires.

Au‑delà du public étudiant, il existe une clientèle de mobilité courte (missions, formations, stages) pour laquelle un autre outil a été créé : le bail mobilité.

4.3. Bail mobilité 1–10 mois : un outil puissant mais encadré

Le bail mobilité est une création récente de la loi ELAN de 2018, pensée pour les locataires en déplacement temporaire. Bien utilisé, c’est un excellent levier pour booster le rendement locatif, mais attention : ses contraintes ne doivent surtout pas être négligées.

Ce bail s’adresse à un public précis : étudiants, stagiaires, apprentis, salariés en mission, personnes en formation professionnelle. Sa durée est comprise entre 1 et 10 mois, non renouvelable. Une seule prolongation est possible avec le même locataire, sans dépasser la limite totale de 10 mois. Il n’y a ni tacite reconduction, ni formalité particulière à l’échéance : le contrat s’arrête automatiquement.

Le point de vigilance principal tient au dépôt de garantie. En bail mobilité, il est formellement interdit, là où le bail classique et le bail étudiant autorisent un dépôt jusqu’à deux mois de loyer hors charges. De plus, on ne peut pas non plus se contenter d’une simple caution classique comme filet de sécurité. Pour limiter le risque d’impayés et de dégradations, il est donc fortement recommandé de recourir systématiquement à la garantie Visale, proposée par Action Logement. Cette garantie gratuite pour le locataire couvre les loyers impayés et certains dommages, et remplace de fait l’ancien réflexe du dépôt de garantie.

Pour l’investisseur, les avantages sont clairs : grande flexibilité, possibilité d’ajuster les loyers à un niveau souvent supérieur à ceux d’un bail d’un an, et adéquation parfaite avec les métropoles, les quartiers d’affaires et les pôles d’enseignement supérieur. Le rendement brut peut y gagner plusieurs points dans les zones très tendues.

En contrepartie, le turnover est très fréquent. On parle parfois de séjours de quelques mois seulement, avec des départs et arrivées multiples dans l’année. Cela crée une vacance locative structurelle, rarement inférieure à 5 à 10 % sur une année complète. Entre deux séjours, il faut prévoir des plages pour nettoyer, réparer, refaire les diagnostics d’état des lieux et relancer la commercialisation. Intégrer cette réalité dans les simulations de cashflow évite de se bercer d’illusions.

Pour bien visualiser ces différences, un tableau comparatif est très parlant.

| Critère | Bail classique | Bail étudiant | Bail mobilité |

|---|---|---|---|

| Durée | 1 an (renouvelable) | 9 mois (non renouvelable) | 1 à 10 mois (non renouvelable) |

| Public | Tous | Étudiants | Mobilité temporaire |

| Dépôt de garantie | Max 2 mois | Max 2 mois | Interdit |

| Préavis locataire | 1 mois | 1 mois | Aucun |

| Préavis propriétaire | 3 mois | Aucun | Aucun |

| Tacite reconduction | Oui | Non | Non |

Une fois ce choix posé, il reste à comparer globalement la logique meublée à celle de la location nue.

4.4. Location meublée vs location nue : impact concret sur la rentabilité

Choisir entre location meublée et location nue, c’est arbitrer entre plus de flexibilité, plus de gestion… et, souvent, plus de rentabilité. Du point de vue d’un investisseur, quelques repères suffisent à voir la différence.

Sur le plan juridique, la location nue impose un bail de 3 ans minimum (pour un propriétaire personne physique), avec un préavis locataire de 3 mois, ramené à 1 mois seulement en zone tendue. En meublé, on passe à 1 an (voire 9 mois pour un étudiant, 1 à 10 mois en bail mobilité), avec un préavis locataire d’un mois dans la plupart des cas. Le dépôt de garantie est aussi plus protecteur en meublé (jusqu’à deux mois de loyer) contre un seul mois en nu.

Côté chiffres, les loyers en location meublée sont en moyenne 10 à 30 % plus élevés que pour le même bien loué vide. Mais l’écart le plus net se joue sur la fiscalité immobilière. En meublé, les loyers sont imposés en BIC : micro‑BIC avec abattement de 50 % (ou 30 % pour certains meublés de tourisme), ou régime réel avec possibilité d’amortir le bien et le mobilier. En location nue, on bascule sur les revenus fonciers, avec micro‑foncier et abattement de 30 % ou réel foncier sans amortissement.

Ces différences se traduisent sur le rendement net‑net moyen : 3,5 à 5,5 % pour un LMNP bien structuré au régime réel, contre plutôt 2,5 à 3 % pour une location nue classique. La contrepartie, c’est une gestion plus active : plus de turnovers, entretien du mobilier, états des lieux répétés, CFE à payer dès que l’on a un SIRET, et, souvent, recours à une gestion locative professionnelle.

| Critère | Location meublée (LMNP) | Location nue |

|---|---|---|

| Durée minimale du bail | 1 an (9 mois étudiant, 1–10 mois mobilité) | 3 ans (personne physique) |

| Préavis locataire | 1 mois | 3 mois (1 mois en zone tendue) |

| Préavis propriétaire | 3 mois | 6 mois |

| Dépôt de garantie | Max 2 mois | Max 1 mois |

| Loyer moyen | +10 à +30 % vs location nue | Référence 100 % |

| Fiscalité | BIC (micro‑BIC 50 % ou réel avec amortissement) | Revenus fonciers (micro‑foncier 30 % ou réel sans amortissement) |

| Rendement net‑net moyen | 3,5–5,5 % | 2,5–3 % |

| Vacance locative | Plus fréquente (turnover) | Plus faible (baux longs) |

| Gestion | Plus active (mobilier, états des lieux) | Plus simple |

| Cible locataire | Étudiants, jeunes actifs, mobilité | Familles, emplois stables |

Il faut enfin garder à l’esprit que la vacance locative est structurellement plus fréquente en meublé, surtout avec bail mobilité ou étudiant. Simuler un taux d’occupation à 100 % revient à surévaluer le rendement réel de 0,4 à 0,5 point, alors qu’un scénario plus réaliste à 5–10 % de vacance reflète mieux la vie d’un bien.

Une fois ce choix stratégique meublé vs nu clarifié, on peut passer à l’étape suivante : chiffrer précisément un projet LMNP, poste par poste.

5. Chiffrer son projet LMNP : coûts d’acquisition, ameublement, charges et crédit

On vient de voir ce que change le choix du bail et, plus globalement, l’arbitrage meublé vs location nue. Pour bâtir un investissement locatif solide, il faut maintenant chiffrer chaque brique de coût : achat, ameublement, charges récurrentes et financement.

5.1. Coût d’acquisition : frais de notaire et variations départementales

Le premier élément du montage financier, c’est le ticket d’entrée global, au‑delà du simple prix d’achat affiché. En LMNP comme en location nue, les frais de notaire pèsent lourd et varient selon le type de bien et le département.

Dans l’ancien, il faut compter en moyenne 7 à 8 % de frais de notaire. Dans le neuf, la facture descend plutôt à 3 à 4 %. Ces frais se décomposent en plusieurs postes : droits de mutation (DMTO), émoluments du notaire, contribution de sécurité immobilière et débours (frais administratifs divers).

Pour illustrer, voici le détail type dans l’ancien.

| Composante | Taux / Montant | Base de calcul |

|---|---|---|

| Droits de mutation (DMTO) | 5,80 % (5,09 % dans certains départements) | Prix de vente |

| Émoluments du notaire | Barème dégressif (3,87 % sur tranche 0–6 500 €, puis 1,596 %, 1,064 %, 0,799 %) | Prix de vente |

| Contribution de sécurité immobilière | 0,10 % | Prix de vente |

| Débours | 800–1 600 € (forfait) | — |

| Total indicatif (bien 150 000 €) | 10 500–12 000 € | — |

| Total indicatif (bien 200 000 €) | 14 000–15 000 € | — |

Pour un appartement à 150 000 €, ces frais se situent autour de 10 500 à 12 000 €. À 200 000 €, on monte plutôt à 14 000–15 000 €. Depuis 2025, certains départements ont choisi d’augmenter leurs DMTO de 0,5 point, faisant passer le taux à 6,30 % et ajoutant facilement 1 000 € de frais sur un bien de 200 000 €. Cette petite différence locale pèse donc sur le prix d’entrée réel.

Plus le coût d’acquisition est élevé (prix net vendeur + frais de notaire + éventuels honoraires d’agence), plus il faudra des loyers mensuels élevés pour maintenir un bon rendement locatif. En LMNP, cette contrainte est partiellement compensée par la fiscalité plus favorable, mais elle ne disparaît pas : un projet doit d’abord être rentable en brut avant d’être optimisé fiscalement.

Une fois le prix d’achat global estimé, il faut ajouter une brique souvent sous‑valorisée dans les budgets : l’ameublement.

5.2. Budget ameublement : fourchettes et prestataires

Pour bénéficier du statut LMNP, le logement doit être réellement meublé et attractif. Cela suppose un budget d’ameublement à anticiper dès la simulation, car il pèse à la fois sur la trésorerie de départ et sur l’amortissement futur.

Les ordres de grandeur varient selon la taille du bien et le niveau de gamme visé. Le tableau ci‑dessous donne des fourchettes indicatives.

| Type de logement | Mobilier entrée de gamme | Mobilier milieu de gamme | Mobilier haut de gamme |

|---|---|---|---|

| Studio (20–25 m²) | 1 340–2 000 € | 2 500–4 000 € | 4 000–6 000 € |

| T2 (35–45 m²) | 2 350–3 000 € | 4 000–6 000 € | 6 000–8 000 € |

| T3 (55–65 m²) | 3 120–4 000 € | 6 000–8 000 € | 8 000–12 000 € |

Des acteurs spécialisés facilitent ce volet. Easy Mobilier propose par exemple des packs préconfigurés : à partir de 1 340 € pour un studio, 2 350 € pour un T2, 3 120 € pour un T3, avec livraison groupée et option de montage. Dans un accompagnement clés en main, des services comme Ouiker intègrent l’ameublement à prix coûtant et coordonnent les artisans pour le montage, ce qui évite d’y consacrer des week‑ends entiers.

Sur le plan fiscal, ce mobilier est une immobilisation amortissable au régime réel, généralement sur 5 à 10 ans (soit 10 à 20 % par an). En micro‑BIC, il est couvert par l’abattement forfaitaire et ne se déduit pas poste par poste. C’est un élément clé dans le calcul d’amortissement : plus le budget mobilier est élevé, plus la charge d’amortissement annuelle augmente et plus il devient intéressant d’opter pour le régime réel.

Enfin, lorsque la banque l’accepte, inclure ce budget d’ameublement dans le prêt immobilier plutôt que le financer en cash peut améliorer à la fois la trésorerie et l’optimisation fiscale. Les intérêts déductibles liés à cette part de financement seront également déductibles en régime réel, ce qui renforce l’effet de levier global du projet.

Une fois l’acquisition et l’ameublement calibrés, il faut se pencher sur un poste souvent sous‑estimé : les charges courantes qui reviennent chaque année.

5.3. Charges courantes : ce qui va peser chaque année

Les charges récurrentes d’un bien en LMNP grignotent rapidement le rendement si elles sont mal estimées. Pour un investissement locatif, la bonne approche consiste à les lister poste par poste, puis à vérifier ce qui est réellement déductible selon le régime fiscal choisi.

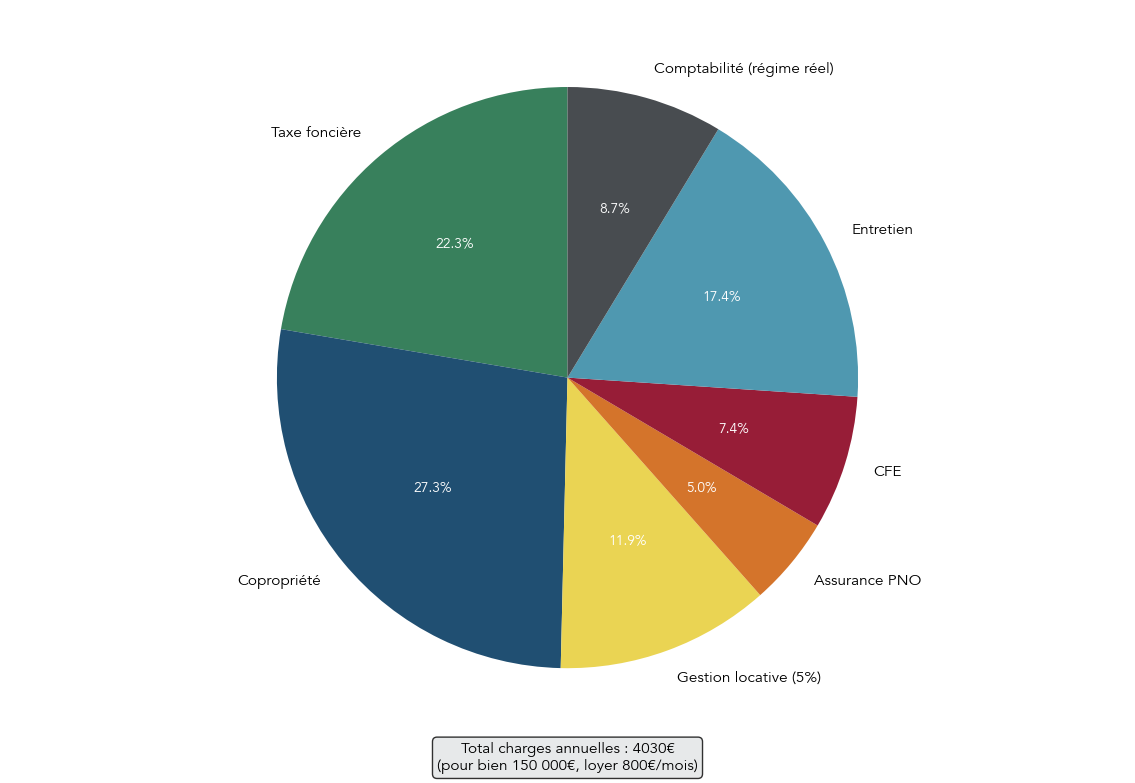

Voici la structure typique de charges annuelles pour un bien d’environ 150 000 €, loué 800 € par mois.

| Poste de charge | Montant annuel indicatif | Déductible micro-BIC ? | Déductible régime réel ? |

|---|---|---|---|

| Taxe foncière | 600–1 200 € | Non (couvert par abattement) | Oui |

| Assurance PNO | 150–300 € (appt) / 300–600 € (maison) | Non | Oui |

| Charges de copropriété | 800–1 500 € | Non | Oui |

| Entretien / Réparations | 500–1 000 € | Non | Oui |

| CFE | 0–500 € (selon CA) | Non | Oui |

| Gestion locative | 4,9–6,9 % loyers (470–660 €) | Non | Oui |

| Comptabilité | 0 € (micro) / 289–599 € (réel) | Non | Oui |

| Total charges hors financement | 2 520–5 459 € | — | — |

L’assurance PNO (Propriétaire Non Occupant) illustre bien l’ordre de grandeur : autour de 14 € par mois pour un appartement moyen (soit environ 168 € par an), souvent un peu plus pour une maison. Elle couvre la responsabilité civile du propriétaire et les principaux sinistres (dégâts des eaux, incendie, catastrophes naturelles), avec parfois des options comme une garantie loyers impayés.

La gestion locative vient ensuite. Des plateformes comme Manda (ex‑Flatlooker) facturent 4,9 % TTC des loyers pour une offre standard et 6,9 % pour une offre premium, avec des minimums mensuels. Dans une logique LMNP au régime réel, ces frais deviennent intéressants à double titre : ils vous économisent du temps et sont intégralement déductibles des revenus locatifs.

Ce type de diagramme permet de repérer les postes qui pèsent le plus et sur lesquels une négociation ou un ajustement peut réellement améliorer le cashflow. En pratique, l’ensemble de ces dépenses représente facilement 25 à 50 % des loyers encaissés. Au micro‑BIC, elles sont supposées être couvertes par l’abattement de 50 % : pas de déduction au détail. Au régime réel, tout ce qui figure dans ce tableau devient déductible, ce qui peut faire pencher la balance en faveur du réel dès que l’on emprunte et que les charges sont substantielles.

Une fois les coûts récurrents intégrés à vos simulations, il reste la dernière brique déterminante : le financement et les intérêts d’emprunt.

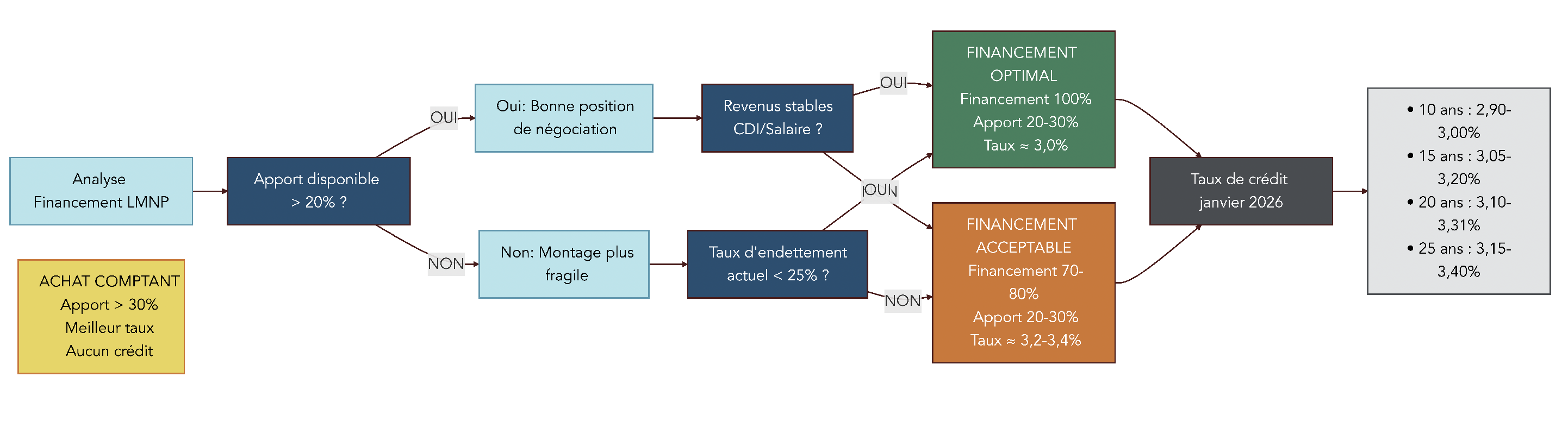

5.4. Financement et intérêts d’emprunt : effet de levier et implications fiscales

Le recours au crédit crée un véritable effet de levier sur la rentabilité d’un projet LMNP… à condition de comprendre comment les intérêts d’emprunt se combinent avec le régime réel.

En janvier 2026, les taux moyens observés tournent autour de 2,90–3,00 % sur 10 ans, 3,05–3,20 % sur 15 ans, 3,10–3,31 % sur 20 ans et 3,15–3,40 % sur 25 ans, selon la qualité du dossier. Les meilleurs profils (apport conséquent, CDI, endettement faible) se situent sur le bas de ces fourchettes, quand les profils plus fragiles flirtent avec le haut.

Pour optimiser votre montage et convaincre une banque (taux, apport, règle des 35 %), consultez notre guide complet pour décrocher un crédit d’investissement locatif : Guide complet pour décrocher un crédit d’investissement locatif.

Prenons un exemple concret de financement : un emprunt de 150 000 € sur 20 ans à 3,20 %, avec une assurance emprunteur à 0,30 %. La mensualité totale est d’environ 850 €, dont une partie intérêts et une partie capital, et les intérêts cumulés sur la durée avoisinent 54 000 €. En début de prêt, la part d’intérêts est élevée : autour de 3 600 € d’intérêts la première année.

Au régime réel, ces intérêts d’emprunt (hors assurance) sont entièrement déductibles des revenus locatifs. Avec un foyer imposé à une tranche marginale d’imposition de 30 % et des prélèvements sociaux à 18,6 %, chaque euro d’intérêt déduit génère une économie fiscale d’environ 48,6 centimes. Sur 3 600 € d’intérêts la première année, l’économie fiscale approche donc 1 750 €.

C’est l’un des grands intérêts du LMNP au réel : transformer une charge bancaire (les intérêts) en levier fiscal. Plus l’emprunt est important au départ, plus la part d’intérêts est significative sur les premières années… et plus l’économie fiscale est élevée. On retrouve ici l’intérêt d’intégrer non seulement l’achat, mais aussi l’ameublement dans le prêt quand c’est possible, afin d’augmenter la base d’intérêts déductibles.

Toutefois, ce bénéfice n’existe pas au micro‑BIC, où les intérêts sont réputés inclus dans l’abattement de 50 %. Là encore, cela milite pour le régime réel dès que le projet est financé par crédit et que les loyers annuels sont conséquents.

Nous disposons désormais de toutes les briques de coûts et de revenus : prix d’achat, budget mobilier, charges annuelles et poids du crédit. Il est temps de passer à la mesure de la rentabilité et à un cas pratique comparant concrètement location nue et LMNP.

6. Mesurer la rentabilité : méthode et cas pratique location nue vs LMNP

Avec les paramètres techniques en place, l’enjeu devient désormais de transformer ces données en indicateurs compréhensibles : rendement brut, net et net‑net, puis comparaison sur un cas pratique entre location nue et plusieurs montages LMNP.

6.1. Méthode de calcul : brut, net et net-net

Pour comparer plusieurs investissements, il faut d’abord parler le même langage. Trois niveaux de rendement sont particulièrement utiles pour un projet LMNP ou une location nue.

Le rendement brut est le plus simple à calculer : on divise les loyers annuels par le prix d’achat total (prix net vendeur, frais de notaire, éventuels frais d’agence, travaux et ameublement) et on multiplie par 100. Ce ratio donne une première idée, mais il ignore totalement les charges et la fiscalité.

Le rendement net affine l’analyse en soustrayant des loyers annuels l’ensemble des charges annuelles hors impôts et hors financement : taxe foncière, assurance PNO, charges de copropriété, entretien, CFE, gestion locative, comptabilité. La formule devient alors : (Loyers annuels – charges annuelles) / prix d’achat total.

Le rendement net‑net va plus loin en retirant, en plus, l’impôt sur le revenu et les prélèvements sociaux dus sur les loyers. On obtient : (Loyers annuels – charges annuelles – impôts) / prix d’achat total. C’est cet indicateur qui permet de comparer un investissement locatif à d’autres placements (SCPI, assurance‑vie, etc.), car il intègre vraiment la fiscalité immobilière.

Dans les ordres de grandeur observés, un LMNP affiche souvent un rendement brut autour de 4 à 8 % (plutôt 4–5 % en moyenne), un rendement net de 3 à 6 % et un rendement net‑net compris entre 2,5 et 5,5 %. Une location nue se situe plutôt dans une fourchette de 2 à 3 % en net‑net. La forte dispersion vient surtout des choix de localisation et de régime fiscal.

Il reste un point crucial à intégrer : la vacance locative. Simuler 0 % de vacance, c’est supposer que le bien est occupé sans interruption, ce qui est rarement le cas sur la durée. En pratique, sur un marché sain, prévoir 5 à 10 % de vacance (un mois de loyer perdu tous les un à deux ans) est plus réaliste. Ce simple ajustement peut réduire le rendement réel de 0,4 à 0,5 point, mais il évite de surévaluer l’investissement.

Avec cette méthode de calcul, on peut maintenant poser un cas pratique précis pour illustrer l’impact des différents montages.

6.2. Cas pratique : hypothèses d’achat et de financement

Pour passer des principes aux chiffres, prenons un cas concret de petit T2 louable aussi bien en nu qu’en meublé. L’objectif est de comparer la location nue et plusieurs variantes LMNP avec des hypothèses réalistes.

Les données de départ sont les suivantes : un prix d’achat net vendeur de 139 000 €, des frais de notaire estimés à 10 425 € (soit 7,5 %), 20 000 € de travaux de rénovation et 4 200 € d’ameublement pour un T2. Le prix d’achat total, tous coûts inclus, s’élève donc à 173 625 €.

Côté financement, on retient un emprunt de 150 000 € sur 25 ans à 3,20 %, avec un apport de 23 625 €. La mensualité ressort à environ 721 €, dont environ 375 € d’intérêts la première année. C’est ce niveau d’intérêts qui jouera un rôle important dans le choix du régime fiscal.

On considère ensuite deux scénarios de mise en location :

- Scénario A : location nue à 700 € par mois, soit 8 400 € de loyers annuels.

- Scénario B : location meublée à 860 € par mois, soit 10 320 € de loyers annuels (environ +23 % par rapport au nu).

Les charges annuelles communes sont la taxe foncière (900 €), l’assurance PNO (200 €), les charges de copropriété (1 200 €), l’entretien courant (600 €) et la gestion locative à 4 % des loyers (336 € pour le nu, 413 € pour le meublé). En LMNP, on ajoute la CFE (300 € dans l’exemple) et la comptabilité (289 € si l’on opte pour le réel). Les intérêts d’emprunt se montent à 4 500 € la première année.

Ces hypothèses sont synthétisées dans les tableaux ci‑après, qui servent ensuite de base à la comparaison fiscale.

| Poste | Montant |

|---|---|

| Prix d’achat net vendeur | 139 000 € |

| Frais de notaire (7,5 %) | 10 425 € |

| Travaux de rénovation | 20 000 € |

| Ameublement (T2) | 4 200 € |

| Prix d’achat total | 173 625 € |

| Financement : emprunt 150 000 € sur 25 ans à 3,20 %, apport 23 625 € | Mensualité : 721 € (dont ~375 € d’intérêts année 1) |

| Poste | Montant annuel |

|---|---|

| Taxe foncière | 900 € |

| Assurance PNO | 200 € |

| Charges de copropriété | 1 200 € |

| Entretien / Réparations | 600 € |

| Gestion locative (4 %) | 336 € (nu) / 413 € (meublé) |

| CFE (LMNP uniquement) | 0 € (nu) / 300 € (meublé) |

| Comptabilité (LMNP réel) | 0 € (nu micro-foncier) / 289 € (meublé réel) |

| Total charges hors financement | 3 236 € (nu) / 4 102 € (meublé) |

| Intérêts d’emprunt année 1 | 4 500 € |

| Total charges année 1 | 7 736 € |

Pour approfondir la dimension financement, on peut ensuite ajuster la durée d’emprunt ou le niveau d’apport, mais ce cadre de base suffit pour comparer les trois régimes fiscaux envisageables.

Avec ces hypothèses claires, on peut maintenant analyser l’impact du choix de régime sur la fiscalité et le cashflow.

6.3. Comparaison chiffrée : location nue, LMNP micro-BIC, LMNP réel

En repartant du cas pratique, observons noir sur blanc ce que changent les différents régimes fiscaux sur le revenu imposable, l’impôt dû et, au final, le cashflow annuel.

On retient trois montages :

- Location nue, avec régime micro‑foncier (abattement 30 %).

- Location meublée LMNP au micro‑BIC (abattement 50 %).

- Location meublée LMNP au régime réel, avec un amortissement annuel de 5 000 € (bâti + mobilier).

Le tableau ci‑dessous résume les calculs pour l’année 1, en supposant une tranche marginale d’imposition à 30 % et des prélèvements sociaux à 18,6 %.

| Indicateur | Location nue (micro-foncier 30 %) | LMNP micro-BIC (50 %) | LMNP régime réel |

|---|---|---|---|

| Loyers bruts | 8 400 € | 10 320 € | 10 320 € |

| Abattement forfaitaire | 2 520 € (30 %) | 5 160 € (50 %) | — |

| Charges réelles déductibles | — | — | 8 602 € (dont intérêts 4 500 €) |

| Amortissement | Non applicable | Non applicable | 5 000 € (bâti + mobilier) |

| Revenu imposable avant amortissement | 5 880 € | 5 160 € | 1 718 € |

| Revenu imposable après amortissement | 5 880 € | 5 160 € | 0 € (écrêté) |

| Impôt (TMI 30 %) | 1 764 € | 1 548 € | 0 € |

| Prélèvements sociaux (18,6 %) | 1 094 € | 960 € | 0 € |

| Fiscalité totale | 2 858 € | 2 508 € | 0 € |

| Revenu net-net | 8 400 − 7 736 − 2 858 = −2 194 € | 10 320 − 8 602 − 2 508 = −790 € | 10 320 − 8 602 − 0 = 1 718 € |

| Rendement net-net | −1,3 % | −0,5 % | 1,0 % |

Dans le scénario location nue au micro‑foncier, le cashflow est nettement négatif la première année, avec un rendement net‑net d’environ −1,3 %. Le LMNP micro‑BIC améliore déjà la situation grâce au loyer plus élevé et à l’abattement de 50 %, mais reste légèrement déficitaire (−0,5 %).

C’est le LMNP au régime réel qui change réellement la donne : grâce à la combinaison des charges déductibles (dont les intérêts d’emprunt) et de l’amortissement, le revenu imposable est écrêté à zéro, ce qui annule totalement l’impôt sur ces loyers. Le cashflow redevient positif dès la première année (+1 718 €) et le rendement net‑net remonte à environ 1 % dans un contexte pourtant très chargé en intérêts.

Ce mécanisme illustre le cœur de l’optimisation en LMNP réel : tant que les charges réelles et l’amortissement dépassent 50 % des loyers, l’imposition micro‑BIC est en général plus lourde que l’imposition au réel. L’imposition micro-bic reste intéressante pour les petits montants, mais dès que l’on ajoute un crédit et un ameublement conséquent, le réel prend l’avantage.

6.4. Déficit foncier vs déficit LMNP : deux logiques différentes

Au‑delà du cashflow immédiat, il est important de comprendre comment fonctionnent les mécanismes de déficit selon que l’on loue en nu ou en meublé, car ils répondent à des logiques différentes.

En location nue au régime réel foncier, le déficit foncier se crée lorsque les charges (intérêts d’emprunt, travaux, taxe foncière, etc.) dépassent les loyers. Une partie de ce déficit (jusqu’à 10 700 € par an, voire 21 400 € pour certains travaux de rénovation énergétique) peut alors s’imputer sur le revenu global, ce qui réduit immédiatement l’impôt sur l’ensemble des revenus du foyer. Le solde est reportable sur les revenus fonciers des dix années suivantes.

En LMNP au régime réel, on parle de déficit BIC, et la mécanique est différente. Les déficits (hors amortissement) sont uniquement reportables sur 10 ans sur les bénéfices BIC futurs de la même activité pendant 10 ans. Ils ne peuvent pas venir diminuer le revenu global. Quant aux amortissements, ils ne peuvent jamais créer de déficit fiscal (ils s’arrêtent à zéro), mais l’excédent non utilisé est reportable sans limite de durée.

Le tableau suivant met en regard ces deux systèmes.

| Critère | Déficit foncier (location nue) | Déficit LMNP (location meublée) |

|---|---|---|

| Imputation | Revenu global (limite 10 700–21 400 €/an) | BIC futurs uniquement |

| Report | 6 ans (revenu global) ou 10 ans (revenus fonciers) | 10 ans (BIC) |

| Amortissements | Non applicable | Reportables sans limite (mais non créateurs de déficit) |

| Utilité principale | Travaux de rénovation importants (réduction IR immédiate) | Optimisation récurrente (annulation IR via amortissement) |

En pratique, le déficit foncier est un outil puissant lorsqu’on réalise des travaux lourds dans un bien loué nu et que l’on souhaite réduire fortement son impôt sur le revenu à court terme. À l’inverse, le déficit LMNP et surtout les amortissements sont particulièrement adaptés à une stratégie de long terme : ils permettent d’annuler l’imposition sur les loyers pendant de nombreuses années, mais n’allègent pas l’impôt sur les autres revenus du foyer.

Pour choisir entre ces deux logiques, il est donc essentiel de tenir compte du niveau de travaux envisagé, du niveau actuel d’imposition, et de l’horizon de détention. Avant de trancher, il peut être utile de se replonger dans une vue d’ensemble de la défiscalisation immobilière.

Une fois cette rentabilité courante clarifiée, la prochaine grande question, que l’on abordera ensuite, concerne la fiscalité de sortie : comment sera taxée la plus‑value à la revente dans un montage LMNP, surtout depuis la réforme de 2025, et quel horizon d’investissement privilégier en conséquence ?

7. Fiscalité de la revente : plus-value LMNP et stratégie de durée

Après avoir vu comment le LMNP améliore le cash-flow année après année, il reste une pièce essentielle du puzzle : la fiscalité au moment de la revente. C’est là que la réforme 2025 change profondément l’équation.

7.1. Réforme 2025 : réintégration des amortissements dans la plus-value

Jusqu’au 31 décembre 2024, le calcul de la plus-value en location meublée LMNP restait simple : on regardait uniquement l’écart entre le prix de vente et le prix d’achat, sans tenir compte des amortissements pratiqués au régime réel. Les années d’optimisation fiscale n’avaient donc aucun impact sur l’impôt à la sortie.

Depuis le 1er janvier 2025 (loi de finances 2025, article 84), la règle a changé : les amortissements déduits pendant l’exploitation doivent être réintégrés dans la plus-value brute. Concrètement, la formule devient :

- Plus-value brute = Prix de vente – (Prix d’achat – Amortissements cumulés)

- Soit, de manière équivalente : Plus-value brute = Prix de vente – Prix d’achat + Amortissements cumulés

Autrement dit, tout ce que vous avez « gagné » fiscalement grâce à l’amortissement pendant la phase d’exploitation vient augmenter la base imposable le jour de la vente.

On le voit très bien avec un exemple chiffré. Imaginons un bien acheté 200 000 €, revendu 300 000 €, avec 50 000 € d’amortissements cumulés :

- Avant réforme : plus-value brute = 300 000 – 200 000 = 100 000 €

- Après réforme : plus-value brute = 300 000 – (200 000 – 50 000) = 150 000 €

Cette plus-value de 150 000 € est taxée au taux forfaitaire de 19 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux, soit 37,6 % au total. Dans notre exemple, la facture atteint 56 400 €. L’écart de 50 000 € par rapport à l’ancien régime augmente donc l’impôt de sortie de près de 19 000 €.

Deux enseignements en découlent. D’abord, on ne peut plus réfléchir au LMNP au réel uniquement en termes de cash-flow annuel : il faut intégrer dès le départ la fiscalité de sortie. Ensuite, l’horizon de détention devient un paramètre central, car ce sont les abattements pour durée de détention qui viennent progressivement compenser cette réintégration des amortissements.

Attention : dernière nuance de taille : certaines résidences gérées sous bail commercial (résidences étudiantes, seniors, EHPAD exploités par un gestionnaire) sont exonérées de cette réintégration des amortissements. Dans ces cas, les amortissements ne majorent pas la plus-value imposable. Il est donc essentiel de bien vérifier la nature juridique de la résidence avant de projeter sa fiscalité de sortie.

Maintenant que ce nouveau mode de calcul est posé, la question devient donc : comment les abattements pour durée de détention viennent-ils atténuer, voire annuler, cet effet à long terme ?

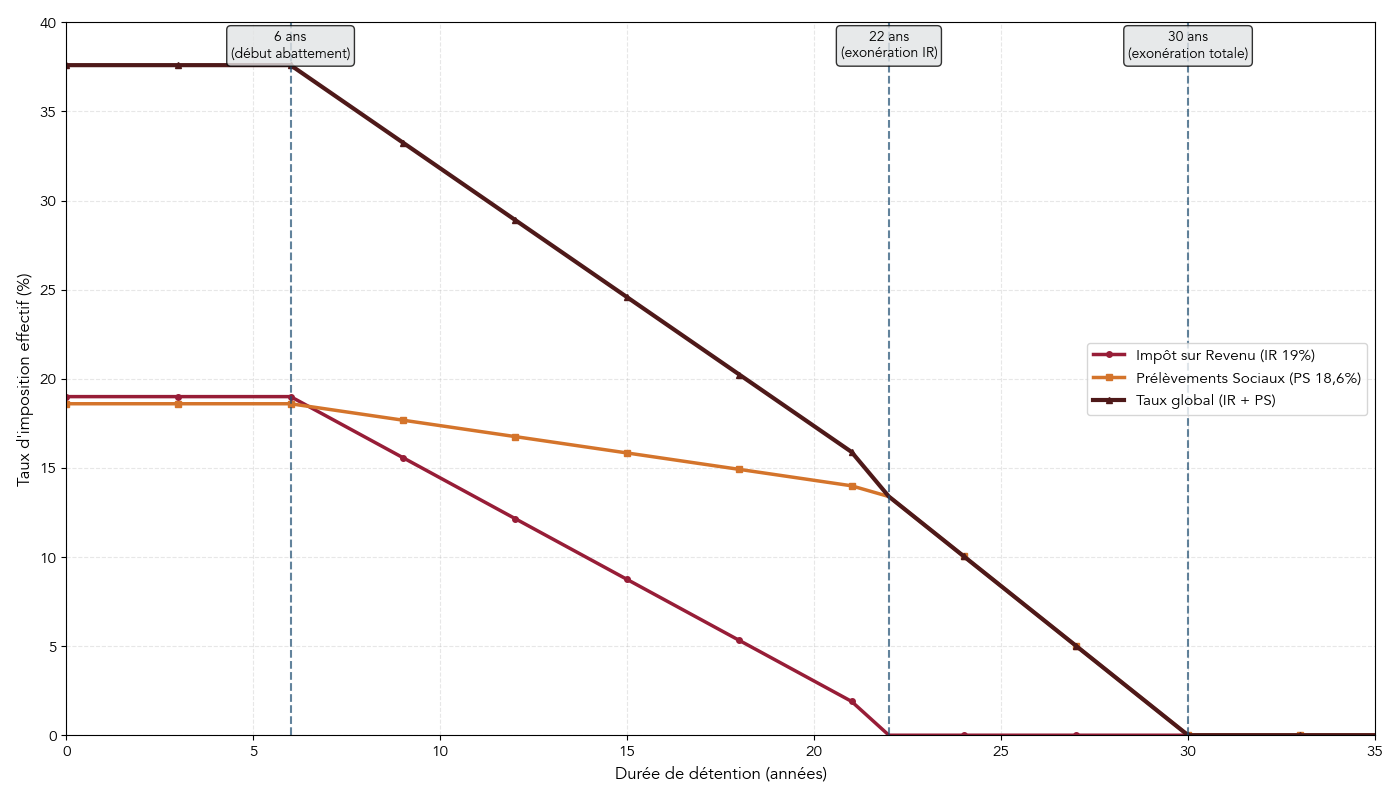

7.2. Abattements pour durée de détention et horizon optimal

Pour la plus-value immobilière en LMNP, on applique exactement la même grille d’abattements que pour la location nue. C’est cette mécanique qui, en pratique, permet de réduire progressivement l’impact de la réintégration des amortissements au fil des années.

Le principe est le suivant : on part de la plus-value brute (qui inclut désormais les amortissements cumulés), puis on lui applique des abattements distincts pour l’impôt sur le revenu (IR) et pour les prélèvements sociaux (PS) en fonction de la durée de détention.

Voici le barème à connaître :

| Durée de détention | Abattement impôt sur le revenu (19 %) | Abattement prélèvements sociaux (18,6 %) |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22e année révolue | 4 % (achève les 100 %) | 1,60 % |

| De 23 à 30 ans | Exonération IR | 9 % par an |

| Au-delà de 30 ans | Exonération IR | Exonération PS |

Ce tableau montre qu’avant 6 ans de détention, aucun abattement ne s’applique : la plus-value brute (amortissements réintégrés compris) est donc taxée au taux plein. À partir de la 6e année, on commence à grignoter la base imposable : chaque année de détention apporte un abattement supplémentaire de 6 % côté IR et 1,65 % côté PS jusqu’à la 21e année, puis un dernier palier à la 22e année qui permet d’atteindre 100 % d’abattement sur l’impôt sur le revenu.

On le voit bien sur un exemple concret tiré d’un cas type : un bien acheté 200 000 €, amorti à hauteur de 56 667 € sur 10 ans, puis revendu 300 000 €. La plus-value brute avec réintégration est de 156 667 €. Après 10 ans de détention, l’abattement IR atteint 60 % (10 × 6 %) et l’abattement PS 16,5 % (10 × 1,65 %). La base taxable tombe donc à 62 667 € pour l’IR et 130 817 € pour les PS, soit une fiscalité totale d’environ 36 239 €. C’est beaucoup, mais déjà nettement inférieur à une taxation pleine sans abattement.

Deux autres repères sont clés pour piloter votre horizon de détention :

- À partir de 22 ans, vous êtes totalement exonéré d’impôt sur le revenu sur la plus-value.

- À partir de 30 ans, vous êtes exonéré à la fois d’IR et de prélèvements sociaux, donc la réintégration des amortissements n’a plus aucun effet économique.

Il existe enfin une taxe supplémentaire sur les très grosses plus-values : lorsqu’après abattement IR, la plus-value nette dépasse 50 000 €, une surtaxe de 2 % à 6 % par tranches vient s’ajouter. Elle ne concerne cependant que les cessions avec forte plus-value nette.

En résumé, plus l’horizon de détention est long, plus les abattements effacent l’impact de la réintégration des amortissements. Il reste toutefois à traduire ces repères en véritables stratégies de sortie adaptées à votre projet.

7.3. Stratégies de sortie selon horizon de détention

Maintenant que la mécanique des abattements est claire, on peut la transformer en règles pratiques pour décider si le LMNP au régime réel est adapté à votre horizon, ou si d’autres stratégies (location nue, SCPI, conservation sans revente) sont plus cohérentes.

Premier cas : un horizon court, inférieur à 6 ans. Dans cette configuration, aucun abattement ne s’applique, la plus-value est donc intégralement imposable, et les amortissements cumulés viennent s’y ajouter. Vous avez profité d’un impôt quasi nul sur les loyers pendant la période d’exploitation, mais la note peut être salée à la revente. Sur ce type d’horizon, le LMNP au réel devient souvent défavorable par rapport à des montages sans amortissement, puisque la fiscalité de sortie n’est pas « amortie » par le temps.

Deuxième cas : un horizon intermédiaire, entre 6 et 22 ans. Les abattements IR et PS augmentent chaque année, ce qui réduit progressivement la plus-value taxable. Plus les années passent, plus l’impact de la réintégration des amortissements est dilué. Les simulations montrent qu’à partir de 15 ans environ, on atteint un bon compromis entre :

- les années d’optimisation fiscale grâce à l’amortissement sur les loyers ;

- et un niveau d’abattement suffisant pour limiter la facture à la sortie.

C’est pourquoi viser au moins 15 ans de détention fait beaucoup de sens pour un investisseur qui choisit le LMNP au régime réel.

Troisième cas : un horizon long, au-delà de 22 ans, et idéalement 30 ans. À partir de 22 ans, l’impôt sur le revenu sur la plus-value disparaît, puis, à 30 ans, les prélèvements sociaux sont eux aussi totalement effacés. Dans ce scénario patrimonial de long terme, la réintégration des amortissements ne pèse plus sur l’impôt final (hors taxe sur les très grosses plus-values). Le LMNP devient alors un outil de revenus complémentaires à la retraite et de constitution de patrimoine à très long terme, plutôt qu’un simple investissement à revendre rapidement pour dégager une plus-value.

Si votre horizon est plus court, inférieur à 15 ans, il faut en revanche reconsidérer le LMNP au réel. La location nue (éventuellement avec déficit foncier) ou les SCPI peuvent être plus adaptées : pas d’amortissements à réintégrer, une liquidité généralement meilleure, et une fiscalité de sortie plus lisible. Autre option : choisir de ne pas vendre du tout, mais de conserver le bien en location longue durée ou de le transmettre, ce qui évite de déclencher la fiscalité sur la plus-value.

En pratique, tout se joue donc sur la durée pendant laquelle vous comptez garder le bien. Une fois cette durée clarifiée, l’étape suivante consiste à prendre du recul sur l’ensemble du dispositif LMNP : atouts, limites, erreurs à éviter et alternatives.

8. Avantages, limites, erreurs fréquentes et alternatives au LMNP

Après ce zoom sur la fiscalité de la revente, on peut revenir à une vue d’ensemble : qu’est-ce que le LMNP apporte vraiment à un investisseur particulier, et quelles sont les contreparties à accepter ?

8.1. Atouts majeurs du LMNP pour un investisseur particulier

Parmi les atouts majeurs du LMNP, la rentabilité locative supérieure à celle de la location nue occupe une place centrale. Sur le plan fiscal, le principal levier est l’amortissement au régime réel : en ventilant le prix du bâti et du mobilier sur des durées de 5 à 50 ans, on parvient très souvent à neutraliser totalement l’impôt sur les revenus locatifs pendant 15 à 25 ans. C’est ce qui explique, dans le cas pratique vu plus haut, l’absence d’impôt et le cash-flow positif dès la première année en LMNP réel.

Même lorsqu’on reste au micro-BIC, l’avantage est réel : l’abattement de 50 % sur les loyers meublés de longue durée est plus généreux que l’abattement de 30 % du micro-foncier en location nue. À recettes équivalentes, la base imposable est donc plus faible, pour une simplicité administrative identique.

Côté revenus, la location meublée se traduit généralement par des loyers de 10 à 30 % plus élevés qu’en location nue pour un même bien. Les ordres de grandeur observés sont un rendement brut autour de 4 à 8 %, pour un rendement net-net souvent situé entre 3,5 et 5,5 % en LMNP réel, quand la location nue tourne plutôt à 2 à 3 % net-net. L’écart vient à la fois des loyers plus élevés et de l’optimisation fiscale.

Les baux meublés offrent aussi une flexibilité appréciable : durée minimale d’un an (contre trois ans en nu), possibilité de bail étudiant (9 mois) ou de bail mobilité (1 à 10 mois), préavis locataire de 1 mois seulement, dépôt de garantie pouvant aller jusqu’à deux mois de loyer hors charges. Cela facilite l’ajustement du bien à l’évolution de vos projets (revente, changement de stratégie, usage personnel).

Enfin, la demande locative reste soutenue sur certaines cibles : étudiants, jeunes actifs, professionnels en mission ou en formation. Combiné à un bon emplacement, cela permet de maintenir un bon taux d’occupation. En parallèle, le LMNP constitue une brique patrimoniale à part entière : un actif tangible, générateur de revenus réguliers, qui complète vos placements financiers et peut contribuer à préparer sa retraite.

Cette face très attractive du LMNP ne doit toutefois pas faire oublier les contraintes de gestion et la fiscalité de sortie, qui sont le revers de la médaille.

8.2. Limites, contraintes et risques souvent sous-estimés

Le LMNP n’est pas une solution miracle. Il suppose une gestion plus active qu’un simple investissement immobilier en location nue. Le turnover est plus fréquent, surtout si vous utilisez des baux étudiants ou des baux mobilité : il faut organiser des états des lieux d’entrée et de sortie, assurer le ménage, remplacer ou réparer régulièrement le mobilier, republier des annonces et trier les dossiers locataires.

Le risque de vacance locative est également plus élevé. Même en zone tendue, il est réaliste de prévoir 5 à 10 % de vacance dans vos simulations, dès qu’on prend en compte les périodes entre deux locataires, les retards de mise en location ou les éventuels travaux. Ce simple paramètre peut diminuer le rendement net réel de 0,4 à 0,5 point.

Sur le plan administratif, le LMNP implique des démarches et un suivi : déclaration de début d’activité (formulaire P0i) dans les 15 jours suivant la première mise en location, obtention d’un SIRET, paiement de la Cotisation Foncière des Entreprises (CFE) au-delà de 5 000 € de recettes, dépôt chaque année d’une déclaration 2042 C PRO, et tenue d’une comptabilité complète au régime réel.