L’assurance vie est souvent mal comprise, trop souvent réduite à un simple placement sans risque, alors qu’il s’agit d’une enveloppe qui permet de diversifier votre épargne bien au-delà des livrets réglementés et d’organiser une transmission optimisée.

Dans ce guide, nous passons en revue, étape par étape, le rôle du fonds euros face aux livrets, le potentiel des unités de compte, la fiscalité des retraits et de la transmission, l’impact réel des frais et le choix du bon contrat, pour que vous sachiez concrètement s’il est pertinent d’ouvrir une assurance vie en 2026 et comment l’utiliser au mieux dans votre patrimoine.

1. À quoi sert vraiment une assurance vie en 2026 ?

Avant de parler de rendement ou de fiscalité, nous allons d’abord replacer l’assurance vie dans le contexte 2024-2026 pour voir où elle se situe face à l’inflation et aux livrets réglementés. Ensuite, nous distinguerons clairement l’enveloppe fiscale (assurance vie, PER, PEA…) des supports d’investissement (fonds euros, actions, SCPI…), afin de comparer des choses comparables. Enfin, nous entrerons dans le concret : fonctionnement du fonds euros, comparaison avec le Livret A et le PEL, et panorama des unités de compte, de l’immobilier aux SCPI jusqu’au private equity et aux différents modes de gestion.

1.1 Contexte 2024-2026 : pourquoi la question se repose aujourd’hui

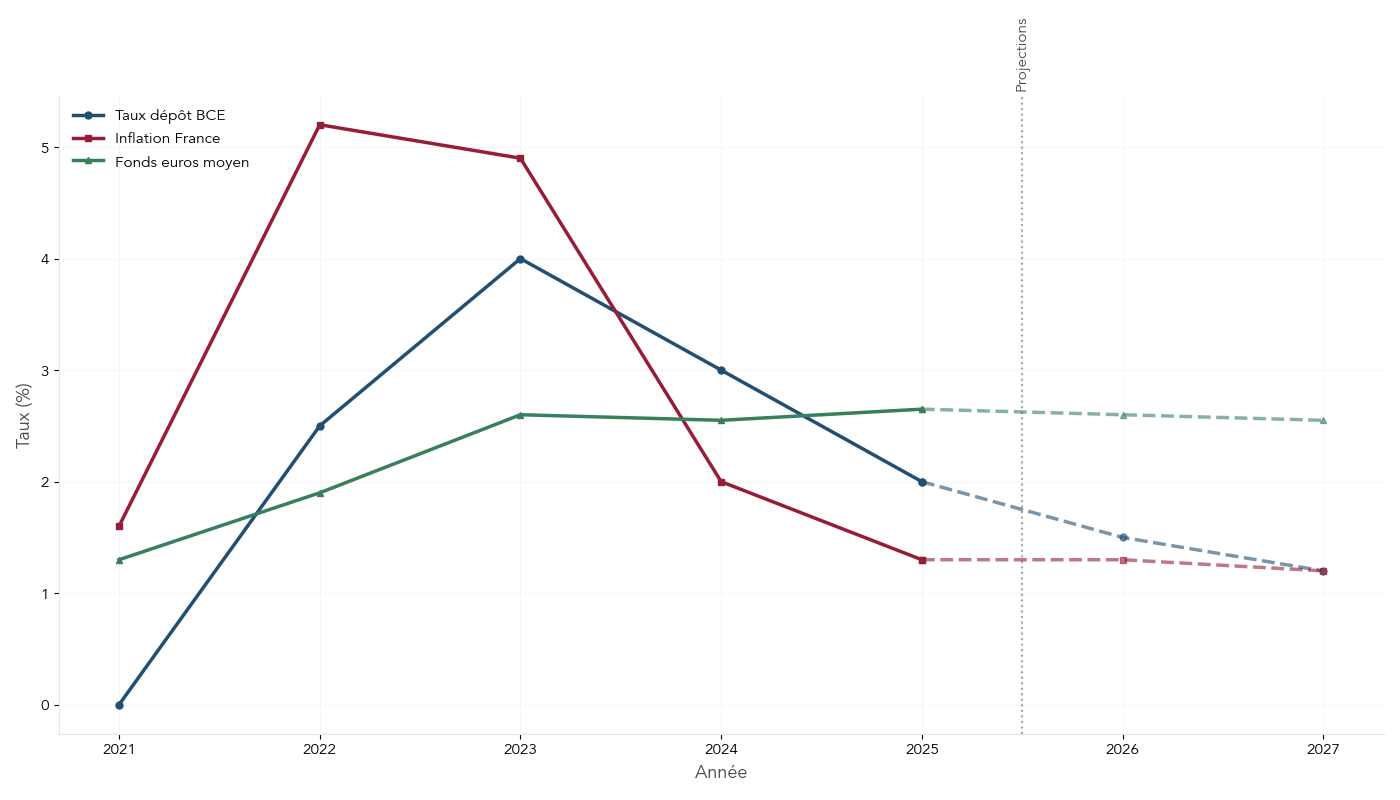

En 2021-2023, beaucoup d’épargnants ont eu l’impression que « tout rapportait peu » : inflation élevée, fonds euros en retard, et livrets qui ne compensaient pas la hausse des prix. La situation a changé depuis 2024, et c’est justement ce retournement qui rend la question de l’assurance vie à nouveau centrale.

En 2024, le rendement moyen des fonds euros tourne autour de 2,50–2,60 %. Dans le même temps, l’inflation en France est revenue à 2,0 % et elle est projetée sous 1,5 % en 2025, puis autour de 1,3 % en 2026. Autrement dit, pour la première fois depuis trois ans, le rendement réel des fonds euros redevient positif : votre épargne ne perd plus de pouvoir d’achat, elle commence à en regagner légèrement.

En face, les livrets réglementés sont sur une trajectoire descendante. Le Livret A et le LDDS sont passés de 3 % début 2024 à 2,40 %, puis 1,70 % en août 2025, avec une nouvelle baisse attendue à 1,40 % au 1er février 2026. Dans un environnement où l’inflation est proche de 1,3 %, ces livrets protègent tout juste votre pouvoir d’achat, sans véritablement le faire progresser.

Côté taux d’intérêt, la Banque centrale européenne a relevé ses taux de 0 % à 4 % entre 2022 et mi‑2024, avant de les ramener progressivement à un taux de dépôt de 2,00 % en juin 2025, niveau maintenu depuis. Ce cycle a permis aux assureurs de reconstituer des portefeuilles obligataires à 3–4 %, ce qui alimente progressivement le rendement des fonds euros sur 7–8 ans.

Dans ce nouveau décor, l’assurance vie ne doit plus être vue comme un simple « livret bis » mais comme une enveloppe polyvalente : un fonds euros qui redevient protecteur, des supports en unités de compte pour diversifier (ETF, SCPI, private equity…) et des avantages fiscaux puissants pour les retraits et la succession. La vraie question n’est donc pas seulement « combien ça rapporte ? », mais « que vaut cette enveloppe par rapport aux autres solutions pour organiser votre épargne et votre transmission ? »

À ce stade, le prochain pas consiste à clarifier ce qu’est vraiment une assurance vie d’un point de vue technique, afin d’éviter les comparaisons trompeuses.

1.2 Bien distinguer enveloppes fiscales et supports d’investissement

Une confusion revient sans cesse dans les discussions d’épargne : on oppose « assurance vie » à « actions », ou « assurance vie » à « SCPI ». Or on mélange ici deux niveaux différents : l’enveloppe fiscale d’un côté, et la classe d’actifs de l’autre.

Une enveloppe fiscale, c’est un contenant juridique et fiscal. L’assurance vie en est un, au même titre que le PER (Plan d’Épargne Retraite), le PEA (Plan d’Épargne en Actions) ou encore le compte-titres ordinaire. Chacune a ses règles de fiscalité, de disponibilité et de transmission.

Les classes d’actifs, ce sont les contenus possibles de ces enveloppes :

- des fonds euros (capital garanti, majoritairement investis en obligations) ;

- des actions via des fonds ou des ETF ;

- des obligations, de la dette privée ;

- de l’immobilier via des SCPI ou des SCI ;

- du private equity, des infrastructures, etc.

Concrètement, une assurance vie peut combiner sur un même contrat un fonds euros, des ETF, des SCPI et du private equity. Un PER peut héberger exactement les mêmes briques d’investissement. Ce qui change, ce sont les règles : blocage ou non, fiscalité des retraits, traitement en cas de décès.

La conséquence pratique est simple : on ne devrait pas comparer « assurance vie vs actions », mais soit enveloppe contre enveloppe (assurance vie vs PEA vs PER), soit actions contre obligations, SCPI contre fonds euros, etc. Pour piloter votre épargne, la bonne démarche consiste à répondre dans l’ordre à deux questions : d’abord « où loger mes investissements ? » (enveloppe), ensuite « dans quoi investir à l’intérieur ? » (supports).

Une fois cette distinction faite, on peut regarder sereinement le premier usage historique de l’assurance vie : le fonds euros comme alternative ou complément aux livrets réglementés.

2. Fonds euros vs livrets : où placer mon argent sans (trop) de risque ?

2.1 Comment fonctionne vraiment un fonds euros ?

Le fonds euros reste le cœur de l’assurance vie pour les épargnants prudents. Pour savoir s’il a encore du sens face au Livret A, il faut d’abord comprendre comment son rendement est fabriqué.

Dans un fonds euros classique, entre 80 et 90 % de l’actif est investi en obligations : obligations d’État (OAT françaises, par exemple) et obligations d’entreprises bien notées (investment grade). Le reste se répartit entre immobilier et actions, dans des proportions modestes.

Le mécanisme, lui, est assez linéaire. Quand vous versez 1 000 € sur un fonds euros, l’assureur en utilise l’essentiel pour acheter des obligations. Ces obligations versent des coupons d’intérêt chaque année. L’assureur encaisse ces coupons, déduit ses frais de gestion (en général 0,60–0,85 % par an) et redistribue le solde sous forme de rendement net sur votre fonds euros. Lorsque les taux baissent, les obligations anciennes mieux rémunérées prennent de la valeur : l’assureur peut alors réaliser des plus-values, qui viennent compléter les coupons pour améliorer le rendement servi.

Le deuxième élément clé est l’effet cliquet : chaque année, les intérêts crédités sont définitivement acquis. Votre capital ne peut pas baisser en valeur nominale, même en cas de crise sur les marchés financiers. Cela ne protège pas contre l’inflation, mais cela sécurise la somme en euros inscrite sur le contrat.

Enfin, la remontée des taux entre 2022 et 2024 a profondément changé la donne. Avec un taux de dépôt BCE monté jusqu’à 4 % avant de redescendre à 2 %, et des OAT 10 ans autour de 3–4 %, les assureurs ont progressivement remplacé leurs anciennes obligations à 0–1 % par des titres bien mieux rémunérés. Comme la durée de vie moyenne d’un portefeuille obligataire est de 7–8 ans, l’amélioration se fait sentir de manière progressive, mais elle est déjà visible dans les rendements 2023–2025 et devrait se prolonger sur plusieurs années.

Maintenant que la mécanique interne est claire, la question suivante s’impose : tous les fonds euros se valent‑ils vraiment, ou existe‑t‑il de gros écarts d’un contrat à l’autre ?

2.2 Le rendement moyen des fonds euros… et les énormes écarts cachés

On lit souvent que le rendement moyen des fonds euros en 2024 tourne autour de 2,50–2,60 %. Ce chiffre est juste, mais il est trompeur si on le prend au pied de la lettre, car il masque des disparités considérables selon le type de contrat.

Voici une typologie synthétique des rendements observés en 2024 :

| Type de fonds euros | Rendement 2024 | Exemples de contrats |

|---|---|---|

| Fonds euros anciens « classiques » | 1,50-2,20% | Fonds euros génériques banques traditionnelles |

| Fonds euros « nouvelle génération » | 2,50-3,50% | BforBank Dolcea (1,80%), Suravenir Rendement (2,20-2,50%) |

| Fonds euros boostés (conditions) | 3,50-4,50% | Placement-direct Euro+ (3,60%), MACSF (3,75%) |

Ce tableau illustre une réalité simple : deux épargnants au profil identique peuvent avoir des performances radicalement différentes selon leur contrat. Les fonds euros anciens, souvent logés dans des banques traditionnelles, restent plombés par des obligations achetées avant 2020 à des taux très bas. À l’inverse, les fonds « nouvelle génération », distribués par des courtiers en ligne ou des assureurs spécialisés, ont été conçus après la remontée des taux et peuvent servir 2,50–3,50 %.

Les fonds euros « boostés » vont encore plus loin, avec 3,50–4,50 %, mais imposent en contrepartie de détenir une part minimale d’unités de compte (souvent 30 à 50 % du contrat). Ils profitent aussi davantage de la provision pour participation aux bénéfices (PPB), ces réserves que l’assureur peut utiliser pour doper ponctuellement le rendement.

Pour un même niveau de risque perçu (capital garanti sur la poche fonds euros), l’écart entre 1,80 % et 3,50 % par an finit par représenter des milliers d’euros sur 10 ou 15 ans. C’est pour cela que le choix du contrat, et donc du distributeur, est si déterminant.

Dès lors que ces écarts sont posés, la question devient : comment ces rendements se situent‑ils une fois que l’on tient compte de l’inflation ? Et surtout, à partir de quand le fonds euros a‑t‑il recommencé à protéger réellement le pouvoir d’achat ?

2.3 Rendement réel 2021–2025 : fonds euros et inflation

Pour juger de l’intérêt d’un placement sans risque, regarder uniquement le taux brut ne suffit pas. Ce qui compte, c’est le rendement réel, c’est‑à‑dire le rendement nominal moins l’inflation. Sur ce plan, les années 2021 à 2023 ont été douloureuses pour les fonds euros.

Le tableau suivant résume l’évolution récente :

| Période | Taux directeur BCE (dépôt) | Inflation France (moy. annuelle) | Rendement moyen fonds euros | Rendement réel |

|---|---|---|---|---|

| 2021 | 0% | 1,6% | 1,30% | -0,30% |

| 2022 | 0% → 2,50% | 5,2% | 1,90% | -3,20% |

| 2023 | 2,50% → 4% | 4,9% | 2,60% | -2,30% |

| 2024 | 4% → 3,00% (fin 2024) | 2,0% | 2,50-2,60% | +0,50-0,60% |

| 2025 (proj.) | 3,00% → 2,00% (depuis juin 2025, maintenu) | 1,1-1,5% | 2,60-2,70% | +1,10-1,50% |

Entre 2021 et 2023, les épargnants en fonds euros ont subi une érosion de pouvoir d’achat pouvant atteindre –3,2 % en 2022. Les taux des obligations étaient encore bas, tandis que l’inflation s’envolait. Depuis 2024, la situation s’est inversée : avec une inflation tombée à 2,0 %, puis projetée entre 1,1 et 1,5 % en 2025, un rendement moyen de 2,50–2,70 % donne à nouveau un rendement réel légèrement positif, puis plus confortable.

Autrement dit, on est sorti de la « trappe 2021–2023 » : le fonds euros redevient un outil crédible de préservation du pouvoir d’achat sur la partie sécurisée de votre patrimoine, à condition bien sûr de viser les contrats les plus performants.

Une fois ce constat posé, il reste à le confronter aux autres placements garantis à capital : Livret A, LDDS et PEL. C’est là que se jouent les arbitrages concrets pour vos 5 000, 20 000 ou 50 000 €.

2.4 Livret A, LDDS, PEL vs fonds euros : qui gagne après impôts et inflation ?

Pour choisir entre livrets réglementés, PEL et fonds euros, il faut regarder à la fois le taux, la fiscalité, les plafonds et la disponibilité. Les caractéristiques principales sont les suivantes.

- Le Livret A affiche 1,70 % jusqu’au 31 janvier 2026, puis 1,40 % à partir du 1er février 2026, avec un plafond de 22 950 €. Il est totalement exonéré d’impôt et de prélèvements sociaux, et l’argent est disponible à tout moment.

- Le LDDS suit exactement la même logique, avec un plafond de 12 000 €.

- Le PEL ouvert en 2026 offre 2,00 % brut, soit 1,40 % net après flat tax de 30 %, pour un plafond de 61 200 €. En contrepartie, l’épargne est bloquée 4 ans minimum, même si vous bénéficiez d’un droit à prêt à taux préférentiel.

- Le fonds euros moyen tourne autour de 2,50–2,60 % brut, avec une fiscalité propre à l’assurance vie : après 8 ans, la plupart des gains peuvent être retirés avec une imposition limitée, grâce à l’abattement annuel et au taux réduit du PFU.

Dans le rapport détaillé, un exemple chiffré met en scène un épargnant disposant de 50 000 € à placer après la baisse du Livret A en 2026. Trois stratégies sont comparées.

Dans la stratégie « tout livrets + PEL », on répartit 22 950 € sur le Livret A, 12 000 € sur le LDDS et le reste sur un PEL 2026. Le rendement global ressort aux alentours de 1,40 % net, soit environ 700 € par an.

Avec une assurance vie investie à 100 % sur un fonds euros à 2,50 %, le capital génère 1 250 € d’intérêts bruts. En jouant correctement des règles fiscales (contrat de plus de 8 ans, abattement sur les gains), le net perçu tourne autour de 1 035 € par an, soit un rendement net proche de 2,07 %.

Enfin, si l’on accède à un fonds euros « boosté » autour de 3,50 %, les intérêts bruts montent à 1 750 € et le net annuel avoisine 1 449 €, soit près de 2,90 % net. L’écart avec la solution « tout livrets + PEL » atteint alors plus de 100 % de revenus en plus sur la même somme.

Ces chiffres montrent bien la hiérarchie actuelle : l’épargne de précaution immédiate reste incontournable et les livrets doivent être saturés en priorité, mais pour des montants dépassant leurs plafonds et des horizons supérieurs à 1–2 ans, le fonds euros d’une bonne assurance vie prend clairement l’avantage.

Pour un panorama complet des livrets réglementés et non réglementés, de leurs règles, taux et plafonds, vous pouvez consulter ce dossier détaillé : Panorama des livrets d’épargne en France.

Enfin, si vous recherchez des placements à capital garanti hors assurance vie, un compte à terme peut aussi s’intégrer dans la réflexion, en complément du fonds euros.

À présent, avec cette partie « sans (trop) de risque » clarifiée, on peut se pencher sur ce qui fait la spécificité moderne de l’assurance vie : les unités de compte, qui permettent de viser davantage de rendement à long terme.

3. Les unités de compte : booster son rendement en maîtrisant son risque

3.1 Panorama des supports en UC : actions, obligations, ETF, fonds diversifiés

Dès qu’on sort du fonds euros, on bascule dans le monde des unités de compte. Par construction, ce sont des supports non garantis en capital, mais qui offrent un potentiel de performance supérieure sur la durée.

Dans une assurance vie, on trouve d’abord des fonds actions, investis sur les marchés français, européens ou mondiaux, parfois sectoriels (technologie, santé…). Ils visent la croissance à long terme, mais subissent des à‑coups importants : il faut compter au moins 8 ans d’horizon pour lisser les cycles.

On trouve aussi des fonds obligataires : obligations d’État ou d’entreprises bien notées (investment grade), high yield plus rémunératrices mais plus risquées, ou encore obligations de pays émergents. Leur rôle est de stabiliser le portefeuille, avec un horizon de placement plutôt de 3 à 8 ans.

Les ETF prennent une place croissante dans les contrats d’assurance vie. Ces fonds indiciels répliquent un indice comme le MSCI World ou le S&P 500, avec des frais très bas (souvent 0,10–0,50 % par an). Ils permettent de diversifier son épargne sur des centaines d’actions en une seule ligne, tout en maîtrisant les coûts.

On trouve également des fonds diversifiés ou flexibles, qui mélangent actions et obligations et ajustent la répartition au fil du temps selon la vision du gérant. Ils peuvent convenir à des épargnants qui souhaitent une gestion intermédiaire entre fonds euros et 100 % actions.

Enfin, les fonds monétaires, investis en titres de créance à très court terme, offrent en 2024‑2025 des rendements de l’ordre de 2,5–3,5 %, directement liés au niveau des taux directeurs de la BCE. Ils servent souvent de « parking » temporaire avant d’arbitrer vers d’autres UC.

En pratique, l’intérêt des unités de compte pour un particulier est de construire une allocation progressive : plus l’horizon est long, plus la part d’actions ou d’ETF peut être élevée ; plus le projet est proche, plus on renforce les poches obligataires et monétaires.

Pour comprendre pas à pas comment sélectionner des actifs et utiliser des ETF dans vos unités de compte, vous pouvez consulter ce guide dédié : Guide pas à pas pour débuter en bourse. Il détaille aussi différents styles d’investissement possibles via des fonds actions et des ETF.

Parmi toutes ces UC, une famille attire particulièrement les épargnants français : l’immobilier via les SCPI, surtout quand elles sont logées dans l’assurance vie.

3.2 SCPI en assurance vie : l’immobilier (net) sans les tracas

Les SCPI permettent d’investir dans un parc immobilier locatif (bureaux, commerces, logistique, santé, résidentiel) sans acheter un bien en direct ni gérer de locataires. Et loger ces SCPI dans une assurance vie change radicalement la donne fiscale et opérationnelle par rapport à une détention en direct.

En 2024, le taux de distribution moyen des SCPI tourne autour de 4,72 %, avec des véhicules qui montent jusqu’à 7–8 % pour les meilleures. Ce rendement brut est identique quel que soit le mode de détention, mais la manière dont il est taxé et encaissé diffère fortement.

En détention directe, les loyers sont imposés chaque année au barème de l’impôt sur le revenu, plus 17,2 % de prélèvements sociaux. Pour un contribuable à 30 % de TMI, l’addition peut grimper jusqu’à 47,2 % sur les revenus fonciers. À l’inverse, en assurance vie, les loyers ne sont pas imposés annuellement : ils sont capitalisés dans le contrat, et la fiscalité ne s’applique qu’au moment du rachat, avec les règles avantageuses de l’assurance vie.

Autre différence clé : les frais d’entrée. En direct, ils atteignent souvent 8–12 % du montant investi. En passant par une assurance vie de courtier en ligne, ces frais d’entrée tombent à 0 %. Le ticket d’accès est aussi beaucoup plus abordable : 500–1 000 € contre 5 000–10 000 € la plupart du temps en direct.

Côté transmission, les SCPI logées en assurance vie profitent de l’abattement de 152 500 € par bénéficiaire si les versements ont été faits avant 70 ans, alors qu’en direct, les parts sont soumises aux droits de succession classiques. Enfin, la liquidité est largement meilleure via le contrat : un rachat de l’assurance vie se fait en 2–8 jours en pratique, quand la vente de parts en direct peut prendre de 3 à 12 mois selon la tension du marché.

Voici un comparatif synthétique entre SCPI en direct et SCPI via assurance vie :

| Critère | SCPI en direct | SCPI via assurance vie |

|---|---|---|

| Frais d’entrée | 8-12% | 0% (via courtiers) |

| Fiscalité loyers annuels | IR barème + PS 17,2% | Aucune (différée au rachat) |

| Fiscalité rachat | Plus-value immobilière (19% + PS + abattement durée) | PFU 24,7% > 8 ans (après abattement 4 600 €) |

| Ticket d’entrée | 5 000-10 000 € | 500-1 000 € |

| Transmission | Droits de succession classiques | Abattement 152 500 € (< 70 ans) |

| Liquidité | Variable (délai possible 3-12 mois) | Garantie assureur (2-8 jours) |

Pour mesurer concrètement l’écart, prenons l’exemple d’un investissement de 20 000 € dans des SCPI servant 5 % de taux de distribution, sur 10 ans, avec réinvestissement des loyers en fonds euros à 2,5 %.

En détention directe, les 20 000 € supportent 10 % de frais d’entrée : seuls 18 000 € travaillent réellement. Les loyers bruts de 900 € par an subissent une fiscalité qui réduit le net à 475 € par an, eux‑mêmes réinvestis. Au bout de 10 ans, on aboutit à un total d’environ 23 400 €.

Via une assurance vie, les 20 000 € sont investis sans frais d’entrée. Les loyers bruts de 1 000 € par an sont capitalisés sans impôt pendant 10 ans. En ajoutant les intérêts du fonds euros et en appliquant la fiscalité du contrat au moment du rachat (avec abattement et PFU à 24,7 %), on arrive à un capital net autour de 29 570 €. L’écart dépasse ainsi 6 000 €, soit environ +26 %.

Pour explorer plus largement les mécanismes fiscaux autour de l’immobilier (SCPI mais aussi dispositifs type Pinel, déficit foncier, etc.), vous pouvez consulter ce dossier : solutions de défiscalisation immobilière.

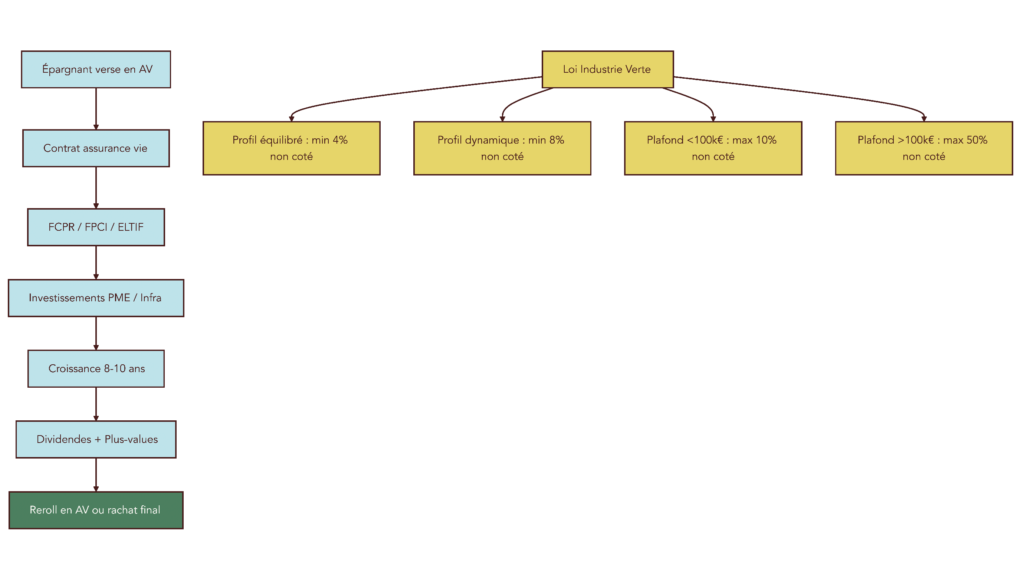

Au‑delà de l’immobilier, certains contrats multisupports proposent aussi du private equity et d’autres actifs non cotés, encouragés par la Loi Industrie Verte. Cela mérite un éclairage spécifique avant d’y engager son épargne.

3.3 Private equity et Loi Industrie Verte : opportunité ou risque caché ?

Le private equity, ou capital‑investissement, consiste à financer des entreprises non cotées via des fonds spécialisés (FCPR, FPCI, fonds d’infrastructures, dette privée). Ces fonds ciblent en général des TRI de 8–12 % par an sur 8–10 ans, mais avec une forte illiquidité et un risque de perte en capital.

La Loi Industrie Verte, entrée en application fin 2024, a changé la donne pour les contrats en gestion pilotée. Elle impose désormais qu’une partie des encours soit investie en actifs non cotés : au minimum 4 % pour un profil équilibré et 8 % pour un profil dynamique, sur les nouveaux versements. Des plafonds protègent néanmoins les épargnants : jusqu’à 50 % de non‑coté pour un contrat de plus de 100 000 €, et 10 % maximum si l’encours est inférieur à ce seuil.

En assurance vie, le private equity présente plusieurs atouts : les tickets d’entrée sont réduits (souvent 1 000 à 5 000 €), la fiscalité est différée jusqu’au rachat et la transmission bénéficie des règles avantageuses de l’assurance vie. Des fonds concrets illustrent cette offre : NextStage Croissance cible par exemple 7–9 % de TRI en capital‑développement, quand un fonds comme Tikehau Financement Décarbonation vise 5–7 % sur de la dette privée liée à la transition énergétique.

En contrepartie, les frais sont élevés (souvent 1,5–2,5 % de frais de gestion annuels, auxquels s’ajoutent des commissions de surperformance) et la liquidité est quasi nulle avant la fin de la période d’investissement. La valorisation est complexe et peu lisible pour le grand public.

En pratique, ces supports s’adressent surtout aux patrimoines supérieurs à 100 000 €, avec un horizon très long et une bonne tolérance au risque. Pour les épargnants qui souhaitent garder la main sur la liquidité et éviter les contraintes de la Loi Industrie Verte, la gestion libre garde un avantage : elle permet d’ignorer totalement le non‑coté si on le souhaite, l’obligation ne visant que la gestion pilotée.

On a donc passé en revue les principales briques d’investissement accessibles dans une assurance vie, du fonds euros aux UC les plus dynamiques. Reste une question très concrète : comment piloter ce contrat au quotidien, en direct ou en délégant, et avec quelles conséquences en termes de frais et de risques ?

3.4 Gestion libre ou pilotée : qui pilote, qui paie, qui prend le risque ?

Une fois l’allocation définie (combien en fonds euros, combien en ETF, en SCPI, en private equity), il faut choisir un mode de gestion. Là encore, les implications pratiques sont importantes : temps à y consacrer, frais annuels, exposition contrainte au non‑coté.

En gestion libre, c’est vous qui décidez des supports et des arbitrages. Vous choisissez la répartition entre fonds euros, fonds actions, obligations, SCPI, ETF… et vous intervenez quand vous le jugez nécessaire. Les frais de gestion sur UC restent en général contenus entre 0,50 et 0,70 % par an, sans surcoût de mandat.

En gestion pilotée ou sous mandat, vous déléguez l’allocation à une société de gestion ou à l’assureur, qui adapte la répartition en fonction d’un profil (prudent, équilibré, dynamique). Les arbitrages sont automatiques, mais les frais grimpent souvent entre 0,80 et 1,50 % par an au total, mandat compris. La gestion profilée et la gestion à horizon sont des variantes : la première repose sur des profils pré‑packagés, la seconde sur une désensibilisation progressive à l’approche d’une date cible (par exemple la retraite).

La Loi Industrie Verte ajoute une contrainte de taille : l’obligation d’intégrer 4 % de non‑coté en profil équilibré et 8 % en profil dynamique ne s’applique qu’à la gestion pilotée. En gestion libre, vous n’y êtes pas exposé par défaut. Cela peut peser dans la balance si vous souhaitez éviter les actifs illiquides.

Un tableau comparatif permet de visualiser les différences essentielles entre gestion libre et pilotée :

| Critère | Gestion libre | Gestion pilotée |

|---|---|---|

| Décision d’allocation | Épargnant | Assureur/société de gestion |

| Arbitrages | Manuels, à l’initiative de l’épargnant | Automatiques selon mandat |

| Frais annuels | 0,50-0,70% | 0,80-1,50% |

| Obligation actifs non cotés (Loi Industrie Verte) | Non | Oui (4-8% selon profil) |

| Adaptation profil de risque | Manuelle | Automatique (rééquilibrage) |

| Temps requis | Suivi régulier, connaissances nécessaires | Aucun, délégation totale |

| Flexibilité | Totale | Limitée (contraintes mandat) |

En pratique, la gestion libre se prête bien aux patrimoines supérieurs à 50 000 €, pour des épargnants prêts à consacrer un peu de temps au suivi et soucieux de contenir les frais. La gestion pilotée s’adresse plutôt aux primo‑épargnants ou à ceux qui manquent de temps ou de compétences, en acceptant des frais plus élevés et une part imposée de non‑coté.

Même en gestion libre, il est souvent pertinent d’activer quelques options automatiques proposées par les bons contrats : répartition constante pour garder une allocation cible, sécurisation des plus‑values pour mettre à l’abri les gains dépassant un certain seuil, investissement progressif pour lisser dans le temps un gros versement.

On a donc vu comment l’assurance vie combine choix des supports (fonds euros, UC, SCPI, private equity) et choix du mode de gestion (libre ou pilotée). La grande question qui suit naturellement est celle du coût final de cette enveloppe : combien cela revient‑il au moment de sortir ou de transmettre le capital, et comment tirer parti au mieux de la fiscalité spécifique de l’assurance vie ? C’est l’objet de la prochaine partie.

4. Fiscalité des retraits : comment (et quand) récupérer son argent intelligemment

Après avoir vu comment investir dans l’assurance vie, il reste une question très concrète : combien cela coûte de sortir l’argent, et à quel moment les retraits deviennent vraiment intéressants fiscalement. On commence donc par la mécanique des rachats, avant d’entrer dans les stratégies d’optimisation.

4.1 Comprendre la fiscalité des rachats avant et après 8 ans

En pratique, pour les retraits, deux éléments entrent en jeu simultanément : les prélèvements sociaux et l’impôt sur le revenu.

Les prélèvements sociaux (17,2 %) sont dus dans tous les cas. La seule différence tient au moment où ils sont prélevés :

- sur le fonds euros, ils sont prélevés chaque année directement sur les intérêts servis ;

- sur les unités de compte, ils ne sont prélevés qu’au moment du rachat (partiel ou total), sur la part de gains comprise dans la somme retirée.

À côté de ces 17,2 %, s’ajoute la fiscalité des gains proprement dite. Depuis la mise en place du PFU (prélèvement forfaitaire unique), le cadre est relativement simple, même s’il change après 8 ans et au-delà de 150 000 euros de versements.

Voici le barème applicable aux versements réalisés depuis le 27 septembre 2017 :

| Ancienneté du contrat | Versements < 150 000 € | Versements ≥ 150 000 € |

|---|---|---|

| < 4 ans | PFU 12,8% + PS 17,2% = 30% | PFU 12,8% + PS 17,2% = 30% |

| 4 à 8 ans | PFU 12,8% + PS 17,2% = 30% | PFU 12,8% + PS 17,2% = 30% |

| > 8 ans | PFU 7,5% + PS 17,2% = 24,7% (après abattement annuel 4 600 € ou 9 200 € pour un couple) | PFU 12,8% + PS 17,2% = 30% (après abattement annuel 4 600 € ou 9 200 € pour un couple) |

Ce tableau montre deux seuils décisifs : les 8 ans d’ancienneté du contrat, et les 150 000 euros de primes versées (tous contrats assurance vie et capitalisation confondus). Sous 150 000 euros de versements, la fiscalité des gains est clairement plus douce après 8 ans.

Après 8 ans, vous bénéficiez en plus d’un abattement annuel sur les gains : 4 600 euros pour une personne seule, 9 200 euros pour un couple marié ou pacsé. Cet abattement se renouvelle chaque année civile. Concrètement, tant que vos gains retirés restent sous ce seuil, vous ne payez pas d’impôt sur le revenu, uniquement les 17,2 % de prélèvements sociaux.

Lors de chaque rachat, vous avez aussi le choix entre le PFU et l’imposition au barème de l’impôt sur le revenu. Dans la majorité des cas, le PFU est plus avantageux, surtout si votre tranche marginale d’imposition est à 30 %, 41 % ou 45 %. En revanche, si vous êtes non imposable ou dans la tranche à 11 %, l’option pour le barème peut réduire l’impôt sur la partie « revenu », même si les prélèvements sociaux de 17,2 % restent dus sur les gains. Pour un rappel méthodique du calcul de l’impôt et des situations où le barème est préférable, vous pouvez consulter : Méthode pas à pas pour optimiser votre impôt sur le revenu.

Tout cela reste un peu abstrait tant qu’on ne regarde pas un cas concret. Prenons donc un exemple de rachat partiel.

Imaginons un contrat ouvert depuis 10 ans, avec 100 000 euros de versements et une valorisation actuelle de 130 000 euros. Il y a donc 30 000 euros de gains latents. Vous demandez un rachat partiel de 20 000 euros.

La part de gains incluse dans ce rachat se calcule au prorata :

- gains totaux / valeur totale = 30 000 / 130 000 ≈ 23,08 % ;

- gains dans le rachat : 20 000 × 23,08 % ≈ 4 616 euros.

En étant célibataire, vous disposez d’un abattement de 4 600 euros sur ces gains. Seuls 16 euros restent donc imposables au titre de l’impôt sur le revenu. Avec le taux réduit de 7,5 % après 8 ans, cela donne 1,20 euro d’IR. En revanche, les prélèvements sociaux de 17,2 % s’appliquent sur les 4 616 euros de gains avant abattement, soit 794 euros.

Au total, votre rachat de 20 000 euros supporte environ 795 euros de prélèvements (1,20 euro d’IR + 794 euros de PS). Vous touchez donc 19 205 euros, et le contrat conserve son ancienneté.

Ce type de calcul montre pourquoi les 8 ans sont un tournant : à partir de là, l’abattement annuel permet de sortir chaque année une partie des gains avec une imposition très contenue.

Toutes ces règles concernent uniquement les retraits du vivant et non la fiscalite assurance vie en cas de deces, qui sera traitée ensuite dans la partie transmission.

4.2 Optimiser ses retraits : abattement annuel et rachats programmés

Une fois la mécanique fiscale comprise, l’enjeu devient clair : comment organiser ses retraits pour profiter au maximum de l’abattement après 8 ans. En pratique, l’idée est simple : transformer son assurance vie en source de revenus faiblement taxés en étalant les rachats dans le temps.

Rappelons les ordres de grandeur : après 8 ans, vous disposez chaque année de 4 600 euros de gains exonérés d’impôt sur le revenu si vous êtes seul, 9 200 euros si vous êtes en couple. Tant que vos gains retirés restent sous ce seuil, vous ne payez que les prélèvements sociaux de 17,2 %.

Pour exploiter cela, la stratégie consiste à mettre en place des rachats partiels programmés qui génèrent exactement ce montant de gains chaque année. Cela demande simplement de connaître la part de gains dans votre contrat.

Par exemple, supposons un contrat valorisé 200 000 euros, avec 80 000 euros de gains (soit 40 % de gains et 60 % de capital versé). Vous souhaitez consommer chaque année l’abattement de 4 600 euros de gains en tant que célibataire. Le calcul du montant de rachat optimal est alors : 4 600 euros / 40 % = environ 11 500 euros. En retirant 11 500 euros, vous sortez 4 600 euros de gains et 6 900 euros de capital.

Fiscalement, vous ne paierez que les prélèvements sociaux sur ces 4 600 euros de gains, soit 4 600 × 17,2 % = 791 euros. Aucun impôt sur le revenu n’est dû puisque vous êtes intégralement sous l’abattement annuel. Au final, vous encaissez environ 10 709 euros nets.

Cette logique peut être appliquée pendant des années. La différence est importante par rapport à un rachat massif. Si, dans le même exemple, vous décidiez de tout retirer d’un coup, l’ensemble des 80 000 euros de gains serait imposable la même année : une partie serait couverte par l’abattement, mais le reste supporterait l’impôt au taux de 7,5 % (ou 12,8 % au-delà de 150 000 euros de versements), en plus des prélèvements sociaux. Étaler les retraits sur 5 à 10 ans réduit fortement la facture globale.

Pour un retraité, cette technique est particulièrement intéressante. Elle permet de se verser un complément de revenu annuel, par exemple 8 000, 10 000 ou 12 000 euros par an, très faiblement fiscalisé, en utilisant au mieux l’abattement tout en laissant le capital restant continuer à travailler dans le contrat.

En résumé, après 8 ans, l’assurance vie se prête très bien à une sortie progressive sous forme de rachats programmés. Vous transformez un stock de capital en quasi-rente, en gardant une fiscalité largement plus douce qu’un retrait ponctuel massif.

4.3 Arbitrer avant de racheter : éviter de cristalliser des moins-values

Optimiser la fiscalité des retraits ne suffit pas : il faut aussi éviter de vendre au mauvais moment les supports en unités de compte. En pratique, si vous ne donnez pas d’instruction particulière lors d’un rachat, l’assureur va prélever pro rata sur tous les supports (fonds euros et UC) présents dans le contrat.

En période de marché haussier, ce fonctionnement ne pose pas de problème majeur. À l’inverse, en plein krach boursier, un rachat partiel risque de forcer la vente de vos unités de compte en moins-value, alors même qu’une remontée est plausible sur quelques années. Vous cristallisez alors une perte qui aurait pu être temporaire.

Une astuce simple permet de limiter ce risque. Avant de demander le rachat, il est possible d’arbitrer les supports que l’on souhaite utiliser pour le retrait vers le fonds euros, puis de réaliser le rachat depuis ce fonds.

Concrètement, si vous détenez un contrat très orienté UC (profil dynamique) et que vous avez besoin de 15 000 ou 20 000 euros en plein creux de marché, vous pouvez procéder en deux temps :

- d’abord, arbitrer un montant ciblé d’UC vers le fonds euros, en choisissant de vendre en priorité les supports que vous acceptez de céder à ce moment-là ;

- ensuite, une fois l’arbitrage réalisé, demander le rachat en le prélevant uniquement sur le fonds euros.

De cette manière, vous évitez de vendre de manière automatique et proportionnelle des UC en forte moins-value. Cela ne supprime pas le risque de perte, mais vous gardez la main sur les lignes vendues et pouvez conserver vos positions que vous estimez porteuses à moyen terme.

Les options automatiques proposées par certains contrats (répartition constante, sécurisation des plus-values) aident aussi à réduire le risque de se retrouver trop exposé en UC au mauvais moment. Elles n’éliminent pas la volatilité, mais obligent à prendre ses bénéfices progressivement et à rééquilibrer régulièrement.

Une fois la question des retraits maîtrisée, l’autre grand atout fiscal de l’assurance vie concerne la transmission. C’est souvent là que cette enveloppe fait réellement la différence par rapport aux autres placements.

5. Transmission : pourquoi l’assurance vie est un outil unique pour vos héritiers

Après la phase « épargne » et la phase « retraits », l’assurance vie joue un troisième rôle clé : elle permet de transmettre son patrimoine dans des conditions fiscales particulièrement favorables. Nous allons voir successivement ce qui se passe pour les versements réalisés avant 70 ans, puis après, avant de s’attarder sur la clause bénéficiaire et la comparaison avec le PER.

5.1 Avant 70 ans : l’abattement 152 500 € par bénéficiaire

Pour les versements effectués avant vos 70 ans, l’assurance vie bénéficie d’un régime de faveur très puissant, défini par l’article 990 I du Code général des impôts. Au décès de l’assuré, chaque bénéficiaire profite d’un abattement de 152 500 euros sur les primes reçues, et les gains (intérêts, plus-values) sont, eux, totalement exonérés de droits de succession.

Le barème appliqué aux sommes transmises par bénéficiaire est le suivant :

| Montant transmis par bénéficiaire | Taux d’imposition |

|---|---|

| 0 à 152 500 € | Exonération totale |

| 152 500 à 852 500 € | 20% |

| Au-delà de 852 500 € | 31,25% |

Quelques points sont essentiels à retenir :

- l’abattement de 152 500 euros s’apprécie par bénéficiaire et non par contrat ni par assuré ;

- il ne porte que sur les primes versées avant 70 ans, mais les gains associés sont, eux, totalement exonérés ;

- le lien de parenté n’a pas d’impact sur le barème : un enfant, un petit-enfant ou un tiers bénéficient du même traitement ;

- le conjoint ou partenaire de PACS est, lui, totalement exonéré, sans plafond.

Un exemple simple permet de mesurer l’enjeu. Imaginons un assuré célibataire, avec deux enfants désignés bénéficiaires à parts égales. Il a versé 250 000 euros avant 70 ans sur son assurance vie, qui vaut 350 000 euros au moment du décès.

Chaque enfant reçoit 175 000 euros. Sur cette somme :

- 125 000 euros correspondent aux primes (250 000 / 2), donc en dessous de l’abattement de 152 500 euros ;

- 50 000 euros correspondent aux gains, entièrement exonérés.

Résultat : aucun droit de succession à payer pour les deux enfants, sur un capital de 350 000 euros transmis via l’assurance vie.

Prenons maintenant le cas d’un assuré avec un enfant unique. Il a versé 300 000 euros avant 70 ans, pour une valorisation de 500 000 euros au décès (200 000 euros de gains). L’enfant reçoit 500 000 euros, dont 300 000 euros de primes et 200 000 euros de gains.

L’abattement de 152 500 euros s’applique sur les 300 000 euros de primes. Restent 147 500 euros taxés à 20 %, soit 29 500 euros de droits. Les 200 000 euros de gains restent intégralement exonérés. Au final, l’enfant encaisse 470 500 euros.

Si la même somme de 500 000 euros était transmise hors assurance vie, l’abattement en ligne directe serait limité à 100 000 euros, puis l’ensemble de la base taxable serait soumise au barème classique (5 % à 45 %). Dans ce cas, l’addition tourne autour de 85 000 euros de droits. L’assurance vie permet donc une économie de l’ordre de 55 500 euros dans cet exemple.

On comprend ainsi l’intérêt de multiplier les bénéficiaires là où c’est pertinent, car chaque bénéficiaire « porte » son propre abattement de 152 500 euros. Pour approfondir l’ensemble des règles spécifiques à cette enveloppe, vous pouvez vous référer à le guide complet de l’assurance-vie.

Une fois ce régime avant 70 ans bien compris, il reste à voir ce qui change pour les versements postérieurs à 70 ans, beaucoup moins généreux.

5.2 Après 70 ans : un abattement global bien plus limité

Pour les versements réalisés après 70 ans, c’est un autre article qui s’applique : l’article 757 B du CGI. Ce régime encadre la succession assurance vie après 70 ans avec un abattement global de 30 500 € sur les primes.

Concrètement, l’ensemble des primes versées après 70 ans bénéficie d’un abattement unique de 30 500 euros, partagé entre tous les bénéficiaires. Au-delà, ces primes sont soumises aux droits de succession classiques, selon le lien de parenté. Les gains générés par ces mêmes primes (intérêts, plus-values) restent, eux, totalement exonérés de droits de succession.

Pour bien mesurer l’impact, il faut regarder le barème des droits en ligne directe (entre parents et enfants) :

| Tranche taxable (après abattements) | Taux |

|---|---|

| 0 à 8 072 € | 5% |

| 8 072 à 12 109 € | 10% |

| 12 109 à 15 932 € | 15% |

| 15 932 à 552 324 € | 20% |

| 552 324 à 902 838 € | 30% |

| 902 838 à 1 805 677 € | 40% |

| Au-delà de 1 805 677 € | 45% |

Prenons un cas typique. Un assuré verse 80 000 euros sur son assurance vie après 70 ans. Au décès, ces primes valent 95 000 euros (15 000 euros de gains). L’enfant bénéficiaire unique reçoit donc 95 000 euros.

Pour les 80 000 euros de primes :

- on applique d’abord l’abattement global de 30 500 euros, ce qui laisse 49 500 euros de base taxable au titre de l’assurance vie ;

- si l’abattement de droit commun de 100 000 euros en ligne directe n’a pas encore été utilisé par ailleurs, il couvre intégralement ces 49 500 euros : aucun droit à payer sur cette partie ;

- dans ce cas, les gains de 15 000 euros sont, comme toujours, exonérés.

En revanche, si l’abattement de 100 000 euros en ligne directe est déjà entièrement consommé par d’autres biens, alors les 49 500 euros sont taxés selon le barème. Le calcul détaillé conduit à environ 8 095 euros de droits, et le bénéficiaire perçoit 86 905 euros nets sur les 95 000 euros.

On voit bien ici la nuance importante : les versements après 70 ans restent pertinents, notamment tant que l’abattement de 100 000 euros par enfant n’est pas utilisé. Mais, à patrimoine équivalent, la transmission via assurance vie est nettement plus avantageuse lorsque les primes ont été versées avant 70 ans.

En pratique, il est donc préférable de concentrer les gros versements sur l’assurance vie avant le cap des 70 ans. Après 70 ans, on pourra encore utiliser l’assurance vie, mais plutôt à la marge, et compléter par d’autres outils comme les donations classiques.

Au-delà de l’âge des versements, un autre paramètre pèse lourd sur l’efficacité successorale de l’assurance vie : la rédaction de la clause bénéficiaire.

5.3 Clause bénéficiaire : petites erreurs, grosses conséquences

La clause bénéficiaire est le texte qui désigne les personnes qui recevront le capital en cas de décès. C’est elle qui permet à l’assurance vie de transmettre « hors succession » (avec son régime fiscal spécifique) au profit de bénéficiaires choisis.

Il existe plusieurs grandes familles de clauses. La plus répandue est la clause standard du type : « mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales, à défaut mes héritiers ». Elle a le mérite de s’adapter automatiquement à certaines évolutions familiales simples.

On peut aussi opter pour une clause personnalisée, avec des pourcentages différents selon les bénéficiaires (par exemple 50 % pour le conjoint, 30 % pour un enfant handicapé, 20 % pour un autre enfant), ou pour une clause démembrée : le conjoint est alors désigné usufruitier (il perçoit les revenus et peut disposer du capital), et les enfants sont nus-propriétaires (ils récupèrent la pleine propriété au décès du conjoint, sans droits supplémentaires).

Enfin, certaines clauses prévoient plusieurs ordres successifs : un premier bénéficiaire (souvent le conjoint), puis, à défaut, les enfants, puis éventuellement d’autres proches.

Les erreurs de rédaction sont fréquentes et peuvent coûter cher. Quelques exemples parlants :

| Erreur | Conséquence | Solution |

|---|---|---|

| Clause vide ou « mes héritiers » | Retour à la succession classique, perte du levier spécifique de l’assurance vie | Désigner des bénéficiaires précis |

| Oubli de « nés ou à naître » | Un enfant conçu après la souscription peut être exclu | Ajouter « nés ou à naître » systématiquement |

| Oubli de « vivants ou représentés » | Si un enfant décède avant l’assuré, ses propres enfants peuvent être exclus | Ajouter « vivants ou représentés » |

| Formulation vague en famille recomposée | Risque de conflit entre enfants d’un premier lit et d’une nouvelle union | Nommer clairement chaque bénéficiaire (prénom, nom, date de naissance) |

| Clause bénéficiaire acceptée | Impossibilité de modifier la clause ou de racheter sans accord du bénéficiaire | Éviter l’acceptation, conserver des clauses libres |

| « Mon concubin » sans précision | Difficulté d’identification, contestations possibles | Indiquer le concubin par ses coordonnées complètes |

| Oubli de mise à jour après divorce | L’ex-conjoint peut rester bénéficiaire malgré la séparation | Mettre à jour la clause dès le changement de situation |

Un point mérite d’être souligné : l’acceptation de la clause bénéficiaire fige totalement le contrat. Une fois qu’un bénéficiaire a formellement accepté sa désignation, vous ne pouvez plus modifier la clause ni effectuer certains arbitrages ou rachats sans son accord. Pour un particulier, c’est presque toujours une très mauvaise idée ; mieux vaut garder la main.

Dans les situations plus complexes (famille recomposée, enfant vulnérable, patrimoine important), le démembrement de la clause peut offrir un bon compromis : protéger le conjoint survivant en lui donnant l’usufruit du capital (droits sur les revenus et l’usage), tout en préparant la transmission finale aux enfants nus-propriétaires dans de bonnes conditions fiscales.

Avoir une clause bénéficiaire claire et adaptée, c’est donc la condition pour que tous les atouts successoraux de l’assurance vie se traduisent réellement dans les faits.

5.4 Assurance vie vs PER : fiscalité et transmission en cas de décès

Pour finir le volet transmission, il est pertinent de situer l’assurance vie par rapport au Plan Épargne Retraite (PER). Les deux sont des enveloppes d’épargne pouvant contenir les mêmes types de supports (fonds euros, UC, SCPI, ETF), mais leur logique fiscale et leur souplesse sont très différentes.

Structurellement, l’assurance vie est une enveloppe d’épargne libre : pas de plafond de versement, retraits possibles à tout moment, fiscalité des gains qui s’allège après 8 ans, et régime de transmission très favorable (notamment avant 70 ans). Le PER, lui, est une enveloppe dédiée à la retraite : les versements peuvent être déduits de votre revenu imposable (dans la limite de 10 % de vos revenus professionnels), en contrepartie d’un blocage jusqu’à la retraite, sauf cas de déblocage anticipé limités.

Sur la sortie, l’assurance vie permet de récupérer son épargne en capital quand on le souhaite, ou de mettre en place des rachats partiels programmés. Les gains sont alors taxés au PFU (24,7 % après 8 ans, abattement compris) ou au barème de l’IR sur option.

Le PER offre la sortie en capital, en rente viagère, ou un mix des deux au moment de la retraite. La contrepartie de la déduction à l’entrée est une fiscalité plus lourde à la sortie : les gains sont en principe taxés à l’impôt sur le revenu (plus prélèvements sociaux), même si des aménagements existent selon les types de versements.

Côté transmission, les deux enveloppes se rapprochent, au moins en cas de décès avant la retraite :

- pour un décès avant la retraite, le PER bénéficie, pour les versements volontaires, du même régime que l’assurance vie avec versements avant 70 ans : abattement de 152 500 euros par bénéficiaire et barème 20 % puis 31,25 % ;

- pour la partie issue de l’épargne salariale (participation, intéressement, abondement), la transmission via PER peut même être totalement exonérée de droits de succession ;

- pour un décès après la retraite, on bascule toutefois dans une logique de rente viagère (avec éventuellement une réversion), et la fiscalité devient plus proche d’une transmission classique de droits à rente ou de capital.

En résumé, le PER est un outil puissant pour les contribuables fortement imposés, capables de bloquer une partie de leur épargne jusqu’à la retraite et d’en réinvestir l’économie d’impôt. Pour les autres profils, la flexibilité de l’assurance vie, sa fiscalité de sortie après 8 ans et ses atouts en matière de succession suffisent souvent largement.

Pour comprendre précisément le fonctionnement du PER, ses différents types et son avantage fiscal à l’entrée, vous pouvez consulter : Guide complet pour comprendre le PER.

Avec tout cela, on voit que la fiscalité et la transmission font de l’assurance vie une enveloppe très puissante. Mais la performance nette dépend aussi des frais et du choix du contrat : c’est ce que la suite du guide détaillera, en expliquant comment comparer les frais, choisir son distributeur et piloter son contrat au quotidien.

6. Frais et choix de distributeur : combien votre contrat vous coûte-t-il vraiment ?

Dans la partie précédente, nous avons vu comment la fiscalité et la transmission façonnent la valeur réelle d’un contrat. Reste un autre levier décisif : les frais. Sur 20 ou 30 ans, ils peuvent grignoter une part énorme de la performance d’une assurance vie. L’objectif ici est de rendre ces coûts lisibles, pour vous aider à choisir le bon canal de distribution et, si besoin, remettre en question votre contrat actuel.

6.1 Tous les frais d’une assurance vie, et ceux qu’il faut absolument éviter

En pratique, un contrat d’assurance vie cumule plusieurs types de frais. Pris isolément, chacun semble supportable, mais additionnés sur la durée, ils font la différence entre une performance correcte et une performance médiocre.

Voici la typologie des principaux frais :

| Type de frais | Description | Fourchette typique | Moment de prélèvement |

|---|---|---|---|

| Frais d’entrée / sur versement | Pourcentage prélevé sur chaque versement (initial ou programmé) | 0% (courtiers en ligne) à 5% (banques traditionnelles) | À chaque versement |

| Frais de gestion annuels sur fonds euros | Pourcentage prélevé annuellement sur l’encours fonds euros | 0,50% à 1% | Annuel (inclus dans rendement net affiché) |

| Frais de gestion annuels sur UC | Pourcentage prélevé annuellement sur l’encours UC | 0,39% (Louve) à 1% (banques traditionnelles) | Annuel |

| Frais d’arbitrage | Coût d’un transfert entre supports (ex : fonds euros → UC actions) | 0 € (courtiers modernes) à 50 € ou 0,50-1% par opération | À chaque arbitrage |

| Frais de sortie (rachat) | Pénalité en cas de rachat partiel ou total | 0% (majorité des contrats) à 5% (anciens contrats < 8 ans) | Au rachat |

Ce tableau permet déjà de repérer les postes à surveiller : frais sur versements, frais d’arbitrage et frais de gestion des unités de compte. Sur un contrat moderne chez un courtier en ligne, on vise 0 % de frais d’entrée, des frais de gestion UC autour de 0,50–0,60 % et des arbitrages gratuits.

Si on compare les canaux de distribution, les écarts de frais des assurances vie sautent aux yeux :

| Acteur | Frais entrée | Frais gestion fonds euros | Frais gestion UC | Frais arbitrage | Exemple contrat |

|---|---|---|---|---|---|

| Banques traditionnelles | 2-3% (jusqu’à 5%) | 0,70-1% | 0,80-1% | 0,50-1% par opération | Crédit Agricole Predica, LCL Vie, Caisse d’Épargne |

| Banques en ligne | 0-2% | 0,60-0,85% | 0,60-0,85% | 0 € à 4 arbitrages gratuits/an | Boursorama Vie (0%), BforBank (0%) |

| Courtiers en ligne | 0% | 0,50-0,70% | 0,39-0,70% | 0 € illimité | Linxea Spirit 2 (0,50%), Lucya Cardif (0,50%), Louve Infinity (0,39%) |

| Robo-advisors (gestion pilotée) | 0% | Inclus | 0,50-0,70% UC + 0,60-1% mandat | Inclus (automatiques) | Nalo (1,65% total), Yomoni (1,60%), Goodvest (1,65%) |

Concrètement, un contrat de banque traditionnelle absorbe souvent entre 35 et 50 % du capital versé en frais cumulés sur 20 ans, là où un contrat de courtier se situe plutôt entre 12 et 18 %, et un contrat géré via un conseiller patrimonial indépendant entre 15 et 30 % selon le modèle d’honoraires.

L’impact se voit très bien avec une simulation simple :

- versement initial : 10 000 € ;

- versements mensuels : 200 € pendant 20 ans ;

- performance brute des placements : 5 % par an.

Scénario banque traditionnelle (3 % de frais d’entrée + 1 % de frais de gestion annuels) :

- capital investi net au départ : 9 700 € ;

- versements mensuels net : 194 € ;

- rendement net après frais : 4 % ;

- capital final sur 20 ans : environ 94 000 €.

Scénario courtier en ligne (0 % de frais d’entrée + 0,60 % de frais de gestion) :

- capital investi net au départ : 10 000 € ;

- versements mensuels : 200 € ;

- rendement net après frais : 4,40 % ;

- capital final : environ 110 500 €.

On parle donc d’un écart de plus de 16 000 € en 20 ans pour le même effort d’épargne, soit +17,5 %. Sur 30 ans, l’écart grimpe autour de 35 000 €, près de 22,5 % de capital en plus chez un courtier.

En clair, ce type de comparatif montre à quel point quelques dixièmes de pourcentage par an, ajoutés à des frais sur versements, finissent par coûter plusieurs dizaines de milliers d’euros. Avant de parler allocation ou fiscalité, il faut donc verrouiller ce sujet des frais.

6.2 Frais d’arbitrage : l’ennemi invisible de la gestion active

Une fois les frais courants compris, on zoome sur un poste souvent sous-estimé : les frais d’arbitrage. Ils ne se voient que quand on bouge son argent entre supports, mais pour un épargnant actif, ils peuvent rogner une grande partie de la performance.

Les structures de frais d’arbitrage les plus courantes sont les suivantes :

| Type | Description | Exemples |

|---|---|---|

| Frais forfaitaires | Montant fixe par opération | 15-50 € par arbitrage (AXA 20 €) |

| Frais proportionnels | Pourcentage du montant arbitré | 0,50-1% du capital transféré |

| Frais plafonnés | Forfaitaire plafonné | Maximum 50 € par arbitrage |

| Arbitrages gratuits | Quota annuel | 1 à 4 arbitrages gratuits/an, puis tarif standard |

| Sans frais | Politique zéro frais | Linxea, Lucya Cardif, Goodvest, Louve : 0 € illimité |

Sur le papier, payer 0,50 % ou 20 € pour ajuster son allocation semble anodin. Mais si l’on arbitre souvent, la note grimpe très vite. Prenons un épargnant qui gère activement son contrat, avec 6 arbitrages par an et, à chaque fois, 20 000 € déplacés.

- contrat avec 0,5 % de frais d’arbitrage : 6 × 20 000 € × 0,5 % = 600 € par an ;

- sur 10 ans : 6 000 € sortent uniquement en frais d’arbitrage.

Rapporté à un contrat de 200 000 €, ces frais représentent 0,30 % par an de performance en moins, qui s’ajoutent aux frais de gestion. Sur la durée, ce n’est pas marginal.

Pour s’en protéger, plusieurs réflexes sont recommandés :

- privilégier des contrats à arbitrages illimités et gratuits, comme Linxea Spirit 2, Lucya Cardif, Goodvest ou Louve Infinity ;

- si on ne veut pas gérer soi-même, basculer vers une gestion pilotée où les arbitrages sont inclus dans les frais du mandat ;

- limiter les allers-retours tactiques incessants, et s’en tenir à une stratégie d’allocation claire, rééquilibrée une ou deux fois par an maximum.

Les options automatiques peuvent aussi aider à réduire le nombre d’arbitrages manuels :

- la répartition constante maintient une allocation cible (par exemple 60 % unités de compte / 40 % fonds euros) en rééquilibrant périodiquement ;

- l’investissement progressif permet de lisser dans le temps un gros versement vers les unités de compte, sans multiplier les ordres ;

- la sécurisation des plus-values déclenche automatiquement un arbitrage des UC vers le fonds euros au-delà d’un certain gain.

En combinant un contrat sans frais d’arbitrage et quelques options automatiques bien choisies, on garde la main sur son allocation tout en évitant de voir la performance se faire grignoter par des frais cachés. La vraie question est : vers quel type d’intermédiaire se tourner pour avoir à la fois de bons supports, des frais contenus et un niveau de conseil adapté ?

6.3 Banque traditionnelle, banque en ligne, courtier, CGP : qui est fait pour vous ?

Le choix du distributeur conditionne à la fois vos frais, la qualité de l’offre (ETF, SCPI, fonds euros performants) et le niveau d’accompagnement. On peut distinguer trois grands univers pour un épargnant particulier : banques traditionnelles, acteurs en ligne et conseillers en gestion de patrimoine.

Le tableau suivant synthétise les principaux écarts entre ces canaux :

| Critère | Banque traditionnelle | Courtier en ligne | CGP indépendant |

|---|---|---|---|

| Frais totaux (entrée + gestion) 20 ans | 35-50% du capital versé | 12-18% | 15-30% (selon honoraires) |

| Gamme UC | 50-200 supports | 500-1 000 supports | 300-800 (sélection qualitative) |

| Rendement fonds euros moyen | 1,80-2,50% | 2,20-3,50% | 2,20-3,50% |

| Conseil | Généraliste, produits maison | Guides en ligne, FAQ, chat | Personnalisé, multi-assureurs |

| Ticket d’entrée | 500-1 000 € | 500-1 000 € | 100 000-300 000 € |

| Profil adapté | Priorité à la proximité, peu d’appétit pour la comparaison | Épargnant autonome cherchant frais bas et large choix | Patrimoine conséquent, problématiques complexes (retraite, transmission, fiscalité) |

Du côté des banques traditionnelles, l’avantage tient surtout à la proximité : une agence, un conseiller référent, une offre globale (compte courant, crédit immobilier, assurance vie). Mais attention : leurs intérêts ne sont pas toujours alignés avec les vôtres. Les frais sur versements (2 à 5 %), les frais de gestion élevés et une gamme UC limitée pénalisent la performance nette.

Les courtiers en ligne sont l’option de référence pour un épargnant autonome : 0 % de frais d’entrée, arbitrages gratuits, nombreux ETF, une large sélection de SCPI, et des rendements de fonds euros souvent au-dessus des contrats bancaires classiques. L’absence de rendez-vous en face-à-face est compensée par des guides, des comparateurs et des supports clients réactifs.

Les conseillers en gestion de patrimoine indépendants (CGP) s’adressent plutôt aux patrimoines à partir de 200 000–300 000 €. Leur valeur ajoutée tient à l’accompagnement global : choix de plusieurs assureurs, articulation assurance vie / PER / PEA / immobilier, stratégie de transmission, rédaction fine des clauses bénéficiaires et démembrements. Le coût (honoraires ou pourcentage des encours) est réel, mais peut se justifier dès que les enjeux fiscaux et successoraux deviennent importants.

Si l’on résume :

- patrimoine modeste à intermédiaire et envie d’autonomie : courtier en ligne, pour limiter les frais et accéder aux meilleurs supports ;

- priorité à la simplicité et à la proximité, sans volonté de comparer : banque traditionnelle ou banque en ligne, en acceptant des frais plus élevés ;

- patrimoine significatif et questions complexes (entreprise, résidence secondaire, multi-propriétés, expatriation) : CGP indépendant.

Une fois ce choix d’intermédiaire fait, il reste un dernier point à sécuriser avant d’ouvrir un contrat ou d’y verser des montants importants : la solidité financière de l’assureur qui se trouve derrière, et la protection offerte par la garantie FGAP.

6.4 Solidité de l’assureur et garantie FGAP : faut-il s’inquiéter pour son capital ?

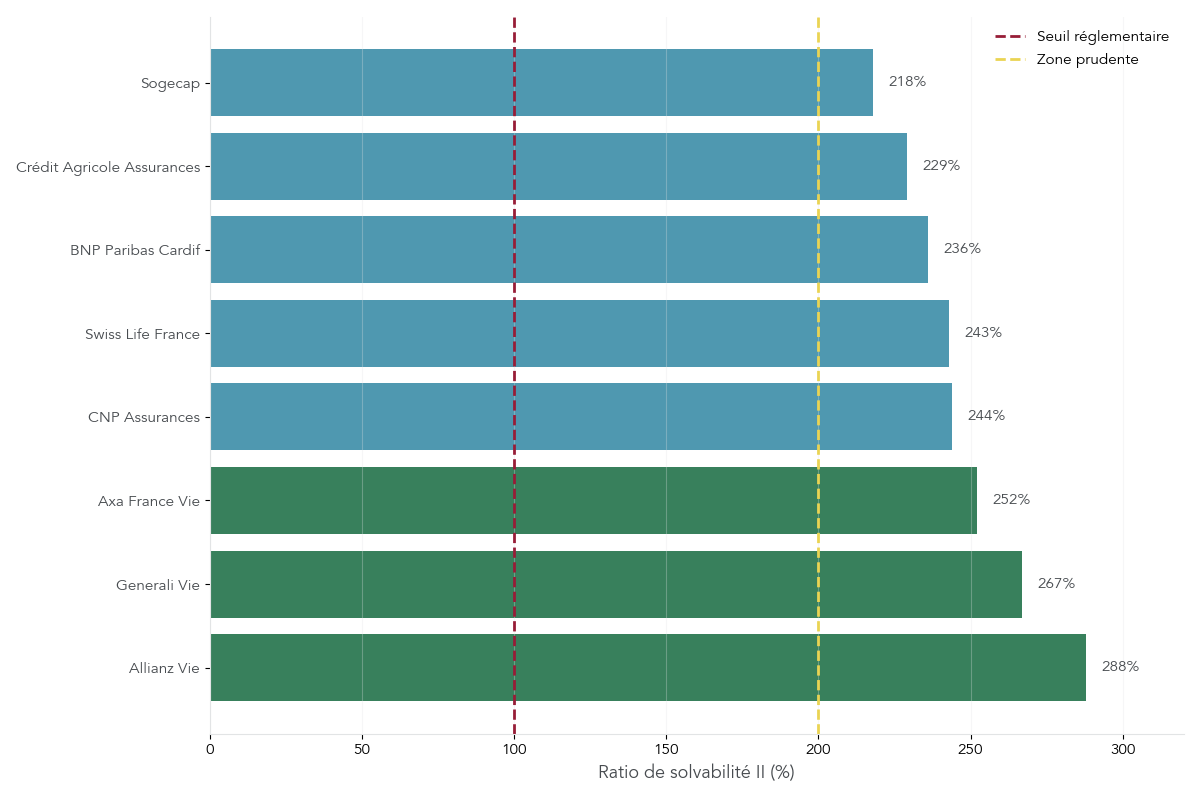

Nombre d’épargnants s’interrogent, surtout depuis 2008 : que se passe-t-il si mon assureur fait faillite ? La bonne nouvelle est que le secteur est aujourd’hui très bien capitalisé, et qu’un mécanisme de garantie spécifique existe.

Les ratios de Solvabilité II mesurent la capacité d’un assureur à absorber des chocs extrêmes. Le minimum réglementaire est fixé à 100 %, mais le marché français se situe largement au-dessus :

| Période | Ratio moyen secteur | Bancassureurs | Autres vie et mixtes | Non-vie |

|---|---|---|---|---|

| Fin 2024 | 238% | 224% | 223% | 278% |

| Juin 2025 | 241% | 227% | 231% | 285% |

Les principaux assureurs vie affichent tous des ratios supérieurs à 200 % :

| Assureur | Ratio Solvabilité II | Notation financière |

|---|---|---|

| CNP Assurances | 244% | AA- (S&P) |

| Crédit Agricole Assurances | 229% | AA- (Fitch) |

| BNP Paribas Cardif | 236% | AA- (S&P) |

| Axa France Vie | 252% | AA- (Fitch) |

| Generali Vie | 267% | A+ (S&P) |

| Allianz Vie | 288% | AA (S&P) |

| Swiss Life France | 243% | AA- (S&P) |

| Sogecap (Société Générale) | 218% | A+ (S&P) |

Concrètement, cela signifie qu’avant d’en arriver à une faillite pure et simple, ces acteurs disposent d’un large coussin de sécurité. Et en cas de scénario extrême, le Fonds de Garantie des Assurances de Personnes (FGAP) intervient.

La garantie FGAP fonctionne ainsi :

- plafond de 70 000 € par assuré et par compagnie, tous contrats confondus (assurance vie, PER assurantiel, contrats de capitalisation, prévoyance) ;

- déclenchement uniquement en cas de liquidation judiciaire de l’assureur, après mobilisation de ses propres actifs ;

- financement par des appels de fonds auprès des autres assureurs du marché.

Cela a deux implications pratiques :

- si vous avez moins de 70 000 € d’encours chez un assureur, vous êtes intégralement couvert par cette garantie ;

- au-delà, il devient pertinent de diversifier sur plusieurs assureurs. Par exemple, 150 000 € placés sur trois contrats de 50 000 € chacun, chez trois compagnies différentes, sont couverts à 100 %, alors que 150 000 € chez un seul assureur ne seraient garantis qu’à hauteur de 70 000 €.

Par rapport au Fonds de Garantie des Dépôts et de Résolution (FGDR), qui couvre 100 000 € sur les dépôts bancaires et 70 000 € sur les titres (PEA, compte-titres), la protection FGAP est plus ciblée mais joue le même rôle de filet de sécurité ultime.

La probabilité de faillite d’un grand assureur vie reste très faible au vu des ratios actuels, mais cette diversification ne coûte rien et renforce la protection de votre patrimoine. Maintenant que le trio frais / distributeur / solidité est clarifié, on peut passer à la mise en pratique : comment ouvrir un contrat, quels documents préparer et comment « prendre date » sans se perdre dans la paperasse.

7. Concrètement : ouvrir, gérer et utiliser son assurance vie au quotidien

Une fois convaincu de l’intérêt de l’assurance vie, la question devient très concrète : comment ouvrir un contrat, bien rédiger sa clause bénéficiaire, effectuer des retraits au bon moment et sécuriser ses encours ? Cette partie vise à transformer les principes vus jusque-là en gestes simples du quotidien.

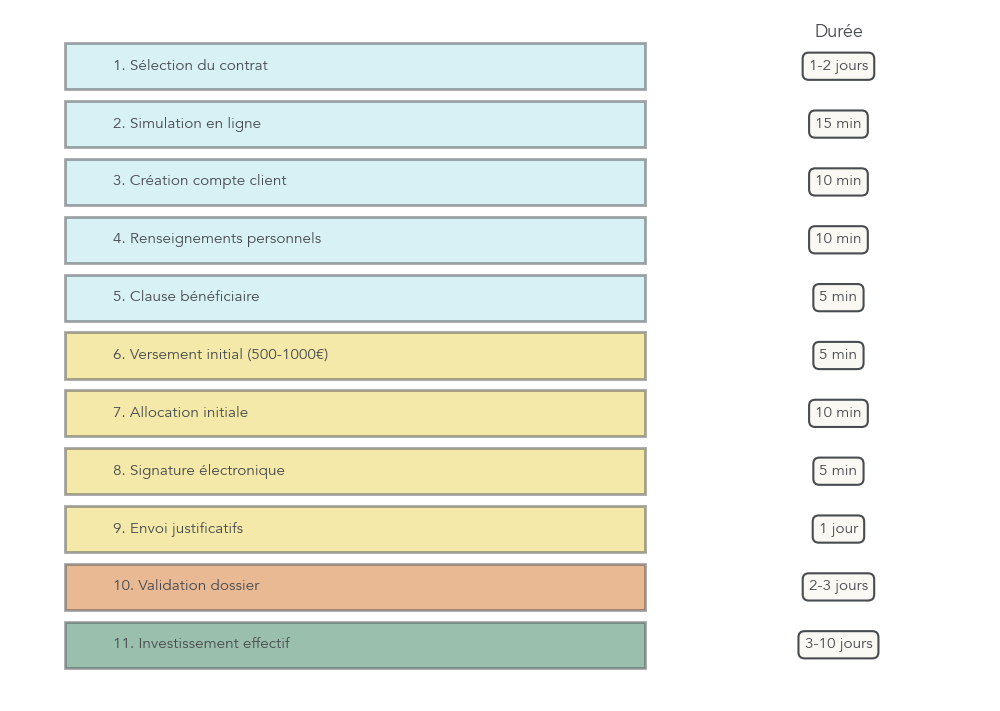

7.1 Ouvrir un contrat : les étapes et les documents à prévoir

Ouvrir une assurance vie en ligne est beaucoup moins intimidant qu’on le croit souvent. Le parcours type chez un courtier en ligne se déroule en une dizaine d’étapes, généralement sur une à deux semaines.

En pratique, le chemin ressemble à ceci :

- choix du contrat et simulation : vous comparez les offres, regardez les frais, le rendement du fonds euros, la gamme d’unités de compte et simulez une allocation (par exemple 60 % fonds euros, 40 % UC) selon votre profil de risque ;

- création de votre espace client : e‑mail, mot de passe, acceptation des conditions générales ;

- questionnaire réglementaire MIF2 : il sert à évaluer votre expérience financière, votre tolérance au risque et vos objectifs ;

- renseignement de votre état civil et de votre situation : identité, adresse fiscale, numéro fiscal, profession, niveau de revenus et de patrimoine (obligations LCB‑FT) ;

- rédaction de la clause bénéficiaire : soit vous choisissez une clause standard du type « mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, à parts égales », soit vous la personnalisez ;

- versement initial : en général entre 500 et 1 000 € (parfois 225 €), que vous effectuez par virement, prélèvement ou plus rarement par chèque ;

- choix de l’allocation initiale : répartition entre fonds euros, ETF, SCPI, fonds obligataires, etc., en gestion libre ou pilotée ;

- signature électronique des documents réglementaires (DIC, conditions générales) via un code SMS ;

- envoi des justificatifs : pièce d’identité, justificatif de domicile récent, RIB, et parfois justificatif de revenus pour les montants élevés ;

- validation du dossier par l’assureur, sous 24 à 72 heures ;

- investissement effectif sur les supports, sous 3 à 10 jours selon les fonds.

Au total, il faut compter entre 7 et 15 jours entre la souscription en ligne et le moment où votre épargne est réellement investie sur les supports choisis.

Pour aller plus loin et avoir une vue complète sur l’enveloppe, les fonds en euros, les unités de compte et la fiscalité des rachats et de la succession : Comprendre l’assurance-vie de A à Z.

Un dernier point clé : il est conseillé d’ouvrir un contrat dès que possible, même avec un petit versement, pour « prendre date ». Les 8 ans qui déclenchent la fiscalité avantageuse commencent à courir dès le premier euro, et en cas de réforme future, les contrats déjà ouverts bénéficient souvent d’une clause de grand-père.

7.2 Bien rédiger et mettre à jour sa clause bénéficiaire

Après l’ouverture, la clause bénéficiaire est le document qui conditionne la transmission future de votre assurance vie. C’est aussi elle qui entretient des questions pratiques fréquentes comme les héritiers peuvent ils connaître le bénéficiaire d’une assurance vie. Sans entrer ici dans ces aspects de confidentialité, concentrons-nous sur la rédaction.

On distingue plusieurs grandes familles de clauses :

- la clause standard, proposée par la plupart des assureurs : « mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, à parts égales, à défaut mes héritiers » ;

- la clause personnalisée, qui permet d’indiquer des bénéficiaires nommés, avec des pourcentages différents (par exemple 50 % pour le conjoint, 25 % pour chaque enfant) ;

- la clause démembrée, où l’on désigne un usufruitier (souvent le conjoint) et des nus‑propriétaires (les enfants) ;

- les clauses avec ordre successif, qui prévoient plusieurs rangs de bénéficiaires (conjoint, puis enfants, puis neveux, etc.).

Dans les familles recomposées ou les situations complexes, il est essentiel de préciser clairement l’identité de chaque bénéficiaire : nom, prénom, date de naissance et lien de parenté. Se contenter de formules vagues comme « mes enfants » peut prêter à confusion entre enfants biologiques, adoptés, issus d’unions précédentes, etc.

La clause peut être modifiée à tout moment depuis l’espace client de la plupart des contrats modernes, ou par un acte notarié si l’on souhaite un formalisme renforcé et une conservation chez le notaire. Dans tous les cas, quelques règles simples sont à garder en tête :

- revoir la clause à chaque grand événement familial : mariage, PACS, divorce, naissance, décès d’un proche ;

- être très prudent avec l’acceptation de la clause par un bénéficiaire : une clause acceptée fige le contrat, et vous ne pouvez plus ni changer les bénéficiaires ni racheter librement sans son accord.

En maîtrisant ces éléments, vous préservez l’efficacité successorale de votre assurance vie. La prochaine étape, tout aussi concrète, consiste à savoir comment récupérer votre argent, partiellement ou totalement, sans mauvaise surprise administrative ou fiscale.

7.3 Rachats partiels, totaux : démarches, délais et bonnes pratiques

Récupérer l’argent placé sur une assurance vie passe par un rachat. Il peut être partiel (vous ne retirez qu’une partie, le contrat continue à vivre) ou total (vous clôturez le contrat). La mécanique est plus simple qu’on le croit, à condition d’anticiper les délais et de respecter quelques bonnes pratiques.

La démarche type se fait en quelques étapes :

- vous vous connectez à votre espace client et demandez un rachat partiel (montant en euros) ou total ;

- vous choisissez les supports à vendre : au prorata de tous les supports (par défaut) ou en ciblant certains (par exemple uniquement le fonds euros ou seulement certaines UC) ;

- vous validez la demande, généralement par signature électronique ;

- l’assureur calcule automatiquement la part de gains dans la somme rachetée et applique la fiscalité correspondante (PFU par défaut, avec possibilité d’opter pour le barème de l’impôt sur le revenu dans certains cas) ;

- les supports sont liquidés (3 à 5 jours pour les fonds, parfois un peu plus pour certaines UC), puis le virement est effectué sur votre compte bancaire.

Le délai légal maximal pour exécuter un rachat est de 2 mois, mais dans la pratique, on observe plutôt des délais de 3 à 8 jours chez les courtiers en ligne, et de 8 à 15 jours dans les banques traditionnelles. Mieux vaut quand même prévoir une petite marge avant une échéance importante, par exemple la signature d’un compromis immobilier.

Sur le plan fiscal, la part de gains intégrée dans chaque rachat est calculée automatiquement. Avant 8 ans, les gains sont taxés au PFU 30 %. Après 8 ans, vous bénéficiez chaque année d’un abattement de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains retirés, ce qui permet de ne payer que les prélèvements sociaux sur une bonne partie des retraits, comme on l’a vu dans la partie fiscale.

Pour optimiser vos rachats, quelques principes simples s’imposent :

- éviter les rachats avant 8 ans si ce n’est pas indispensable, la fiscalité est alors plus lourde ;

- après 8 ans, fractionner les retraits dans le temps pour profiter pleinement de l’abattement annuel plutôt que tout retirer d’un coup ;

- arbitrer, si besoin, les UC vers le fonds euros avant un rachat, afin d’éviter de vendre en perte des unités de compte que l’on souhaite conserver sur le long terme.

Une fois ce mode d’emploi maîtrisé, reste une question : comment répartir intelligemment vos contrats et vos assureurs pour tirer le meilleur parti de la garantie FGAP tout en sécurisant votre patrimoine global ?

7.4 Sécuriser son épargne : répartir ses contrats pour profiter au mieux du FGAP

La règle du FGAP est simple : 70 000 € de garantie par assuré et par compagnie, tous contrats confondus. L’enjeu est donc de transformer cette règle en stratégie concrète de répartition de vos contrats.

Quelques exemples permettent de bien visualiser :

- si vous détenez 100 k€ sur trois contrats chez le même assureur, seule une partie de cette somme (70 k€) est couverte en cas de faillite ;

- à l’inverse, trois contrats de 50 k€ chez trois assureurs différents représentent 150 k€ intégralement couverts par le FGAP.

On peut donc raisonner par paliers de patrimoine financier :

- moins de 70 k€ : un seul contrat, bien choisi, suffit ;

- entre 70 et 200 k€ : viser 2 à 3 assureurs différents, via autant de contrats, pour répartir les encours et bénéficier de plusieurs plafonds de 70 k€ ;

- au‑delà de 200 k€ : 3 à 4 assureurs, et compléter l’épargne de long terme avec un PEA ou un compte‑titres, qui relèvent d’une autre garantie (FGDR pour les titres).

La probabilité de faillite d’un grand assureur reste faible, mais cette diversification est facile à mettre en place et ne coûte rien. Elle renforce encore la résilience de votre patrimoine, en complément du choix d’intermédiaires solides et de contrats peu chargés en frais.

À ce stade, vous avez les clés pour ouvrir, exploiter et sécuriser vos contrats dans la pratique. Il reste à replacer l’assurance vie parmi les autres grands produits d’épargne (livrets, PEL, PER) et à choisir, selon votre horizon, où orienter vos prochains euros.

8. Choisir sa stratégie : AV, livrets, PEL, PER – qui fait quoi dans votre patrimoine ?

Après avoir détaillé le fonctionnement interne de l’assurance vie, ses avantages fiscaux et les bonnes pratiques de gestion, il est temps de la remettre dans le paysage global de votre épargne. Livrets, PEL, PEA, PER… chacun a un rôle précis. L’objectif de cette partie est de vous donner une grille simple pour orienter votre argent selon votre horizon et votre âge.

8.1 Arbre décisionnel : livret, assurance vie ou PER selon votre horizon

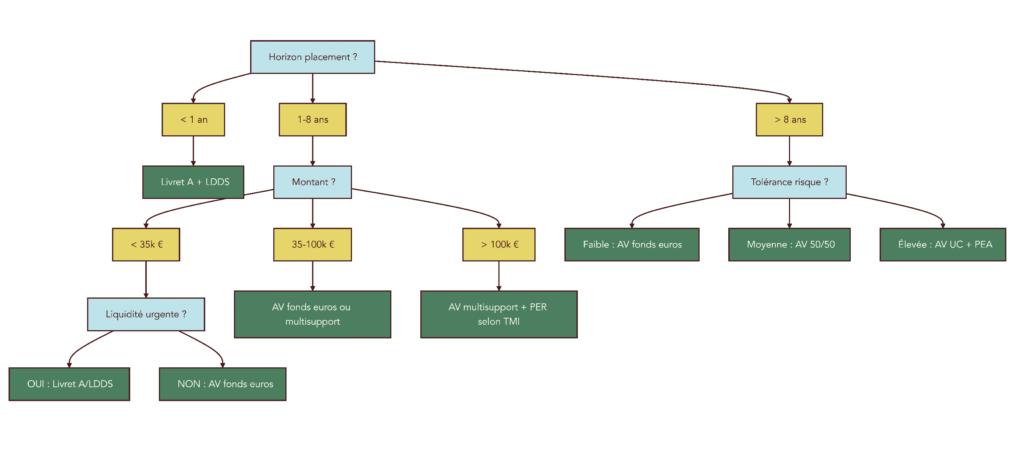

Pour savoir si vous devez privilégier un livret réglementé, une assurance vie ou un PER, trois critères suffisent : l’horizon, le montant et le besoin de liquidité.

On peut résumer les grandes lignes ainsi :

- horizon inférieur à 1 an : priorité aux livrets réglementés (Livret A et LDDS) pour l’épargne de précaution, avec capital garanti, disponibilité immédiate et exonération d’impôt ;

- horizon entre 1 et 8 ans : l’assurance vie en fonds euros devient pertinente, éventuellement avec une petite part d’unités de compte défensives (par exemple 60 % fonds euros, 40 % UC obligataires ou monétaires) ;

- horizon supérieur à 8 ans : l’assurance vie multisupport, avec une part significative d’UC (ETF, SCPI, obligations) prend le relais, et le PER n’est envisagé que si votre tranche marginale d’imposition est d’au moins 30 % et que l’objectif est clairement la retraite.

Un principe reste valable dans tous les cas : avant de monter en risque via des unités de compte, il est recommandé de saturer Livret A et LDDS pour la poche de précaution. Pour les choix de livrets et leurs usages, vous pouvez consulter ce guide des livrets.

Avec cette logique, on pose un premier cadre : livrets pour le très court terme, assurance vie pour le moyen-long terme, PER pour la retraite quand la déduction fiscale est vraiment intéressante. Reste à décliner cette architecture dans le temps, selon votre âge.

8.2 Comment répartir AV, PER, PEA et livrets selon votre âge

Les besoins et la capacité à prendre du risque n’ont rien à voir à 35, 50 ou 70 ans. On peut néanmoins dégager quelques repères types de répartition entre livrets, PEA, assurance vie et PER.

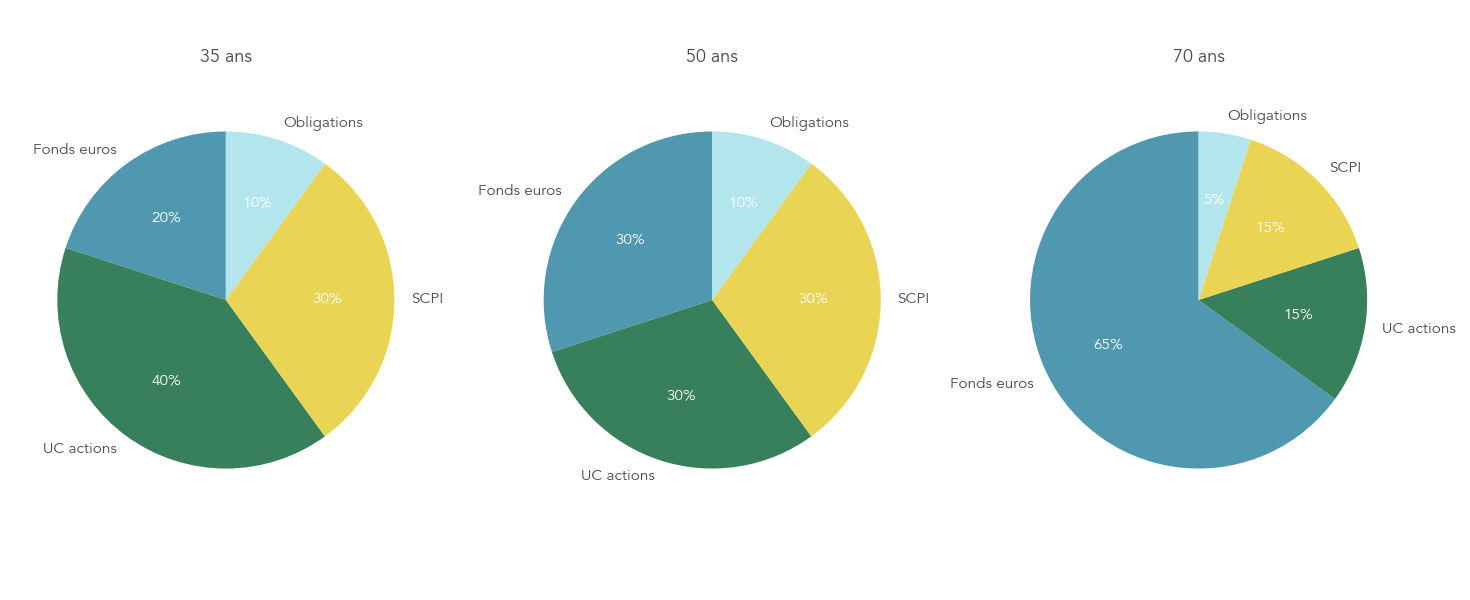

À 35 ans, avec un horizon long, la part d’unités de compte peut être élevée :

- environ 80 % en UC (par exemple 40 % en ETF actions monde, 30 % en SCPI, 10 % en obligations) ;

- 20 % en fonds euros pour amortir les à‑coups.

L’usage combiné du PEA (pour les actions européennes) et de l’assurance vie (pour les ETF monde et les SCPI, avec la dimension transmission) est particulièrement adapté. Le PER peut commencer à être alimenté si votre TMI est déjà élevé.

Autour de 50 ans, on commence à sécuriser progressivement :

- environ 70 % en UC, 30 % en fonds euros ;

- un PER mieux rempli, surtout si votre TMI atteint 30 % ou plus, car la déduction fiscale devient très efficace.

À 70 ans, la priorité se déplace clairement vers la préservation du capital et la préparation de la transmission :

- 60 à 70 % en fonds euros ;

- 30 à 40 % en UC résiduelles, plutôt défensives (SCPI de rendement, ETF obligataires, quelques ETF actions défensifs).

En termes d’enveloppes, on conserve des livrets pour la précaution, un PEA ouvert et alimenté en amont pour l’exposition actions, l’assurance vie comme enveloppe centrale (diversification, revenus partiels, transmission optimisée) et le PER surtout pour ceux qui ont profité de la déduction pendant leur vie active.

La règle générale qui se dégage est la suivante :

- d’abord, construire et saturer la poche de précaution sur les livrets ;

- ensuite, ouvrir et alimenter un PEA pour les actions européennes ;

- en parallèle ou juste après, développer une assurance vie multisupport ;

- réserver le PER aux contribuables en TMI élevée, avec un vrai projet retraite.

Pour ceux qui veulent aller plus loin sur la préparation de la retraite et le rôle du PER à côté de l’assurance vie, vous pouvez consulter la page dédiée pour préparer sa retraite.

8.3 Tableau récapitulatif général : assurance vie vs Livret A, PEL et PER

Pour terminer, il est utile de revenir à la question de départ : dans quelles conditions ouvrir (ou renforcer) une assurance vie plutôt qu’un livret, un PEL ou un PER ? Le tableau ci‑dessous synthétise les principaux critères.

| Critère / Aspect | Assurance vie fonds euros | Assurance vie multisupport (UC) | Livret A / LDDS | PEL 2026 | PER |

|---|---|---|---|---|---|

| Rendement 2024-2025 | 2,50-2,60% (moy.), jusqu’à 3,50-4,50% (boostés) | 4-8% (SCPI, ETF actions), variable selon allocation | 1,70% → 1,40% (02/2026) | 2,00% brut (1,40% net) | Variable selon allocation |

| Capital garanti | Oui (effet cliquet) | Non (volatilité des marchés) | Oui (garanti par l’État) | Oui (garanti par l’État) | Partiel selon supports (fonds euros vs UC) |

| Plafond de versement | Aucun plafond | Aucun plafond | 22 950 € (Livret A), 12 000 € (LDDS) | 61 200 € | Aucun plafond légal |

| Fiscalité des gains | Après 8 ans : PFU 24,7% (7,5% IR + 17,2% PS) après abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) ; avant 8 ans : PFU 30% | Identique au fonds euros, la fiscalité dépend de l’ancienneté du contrat, pas du support | Exonération totale d’impôt sur le revenu et de prélèvements sociaux | PFU 30% sur les intérêts (12,8% IR + 17,2% PS) après 12 ans ou en cas de clôture | A l’entrée : déduction des versements du revenu imposable (dans les plafonds). À la sortie : imposition des gains au barème de l’IR ou PFU 30% + PS 17,2% selon le mode de sortie |

| Disponibilité de l’épargne | Rachats possibles à tout moment, en 3 à 15 jours, sans pénalité contractuelle sur les contrats modernes | Rachats possibles à tout moment, mais valeur fluctuante en fonction des marchés | Disponibilité immédiate, retraits sans délai bancaire significatif | Épargne bloquée 4 ans pour conserver les avantages, pénalité en cas de retrait anticipé | Épargne en principe bloquée jusqu’à la retraite, sauf cas de déblocage anticipé (résidence principale, invalidité, décès du conjoint, surendettement, fin de droits chômage) |

| Transmission avant 70 ans | Abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans, gains totalement exonérés | Identique au fonds euros, quel que soit le support détenu dans le contrat | Soumis aux droits de succession classiques, après abattement de 100 000 € par enfant en ligne directe | Soumis aux droits de succession classiques | Décès avant retraite : même régime que l’assurance vie (article 990 I), abattement de 152 500 € par bénéficiaire sur les versements volontaires ; exonération totale des sommes issues de l’épargne salariale |