Vous avez travaillé dur pour générer du bénéfice dans votre société, mais au moment de vous payer, tout se complique entre salaire de dirigeant, dividendes, cotisations sociales et impôt sur les sociétés. Mal choisi, le mode de rémunération du dirigeant peut vous faire perdre plusieurs milliers d’euros par an, dégrader votre protection sociale et compromettre vos droits à la retraite, alors qu’un simple ajustement de la répartition de la rémunération entre salaire et dividendes suffit souvent à optimiser votre fiscalité et votre patrimoine.

Dans ce guide, nous décortiquons pas à pas les régimes SASU et SARL, la fiscalité détaillée du salaire et des dividendes, l’impact sur votre protection sociale, puis les stratégies concrètes de mix, les principaux pièges et la mise en œuvre pratique, pour vous aider à choisir une solution de rémunération vraiment adaptée à votre entreprise et à vos objectifs personnels.

1. Comment arbitrer entre salaire et dividendes ?

Avant de décider combien vous verserez en salaire ou en dividendes, nous allons d’abord préciser les objectifs de rémunération côté dirigeant-personne : niveau de revenu net, protection sociale et construction de patrimoine. Ensuite, nous verrons concrètement ce que ce guide va vous permettre de décider, avec des cas de figure typiques. Enfin, nous entrerons dans le cœur technique : votre régime social (assimilé salarié ou TNS), le coût réel d’un salaire selon le statut, puis la fiscalité précise des dividendes (flat tax, barème, règle des 10 %) et les seuils à partir desquels le mix devient intéressant.

1.1. Clarifier l’objectif pour le dirigeant-personne : net dans la poche, sécurité et patrimoine

Quand on parle d’arbitrage dividendes salaires, on pense souvent d’abord à « payer moins de charges sociales ». En pratique, la bonne question est plus large : comment organiser votre rémunération de dirigeant pour maximiser ce que vous gardez dans la poche aujourd’hui, sans sacrifier votre protection sociale et votre retraite dans 20 ou 30 ans.

Dans ce guide, nous nous plaçons dans un cadre précis : sociétés soumises à l’impôt sur les sociétés en France métropolitaine, avec un dirigeant en SAS/SASU ou en SARL/EURL. Selon que vous êtes président de SASU (assimilé salarié au régime général) ou gérant majoritaire de SARL (travailleur non salarié, TNS, à la Sécurité Sociale des Indépendants), les règles de rémunération, de cotisations sociales et de fiscalité changent profondément.

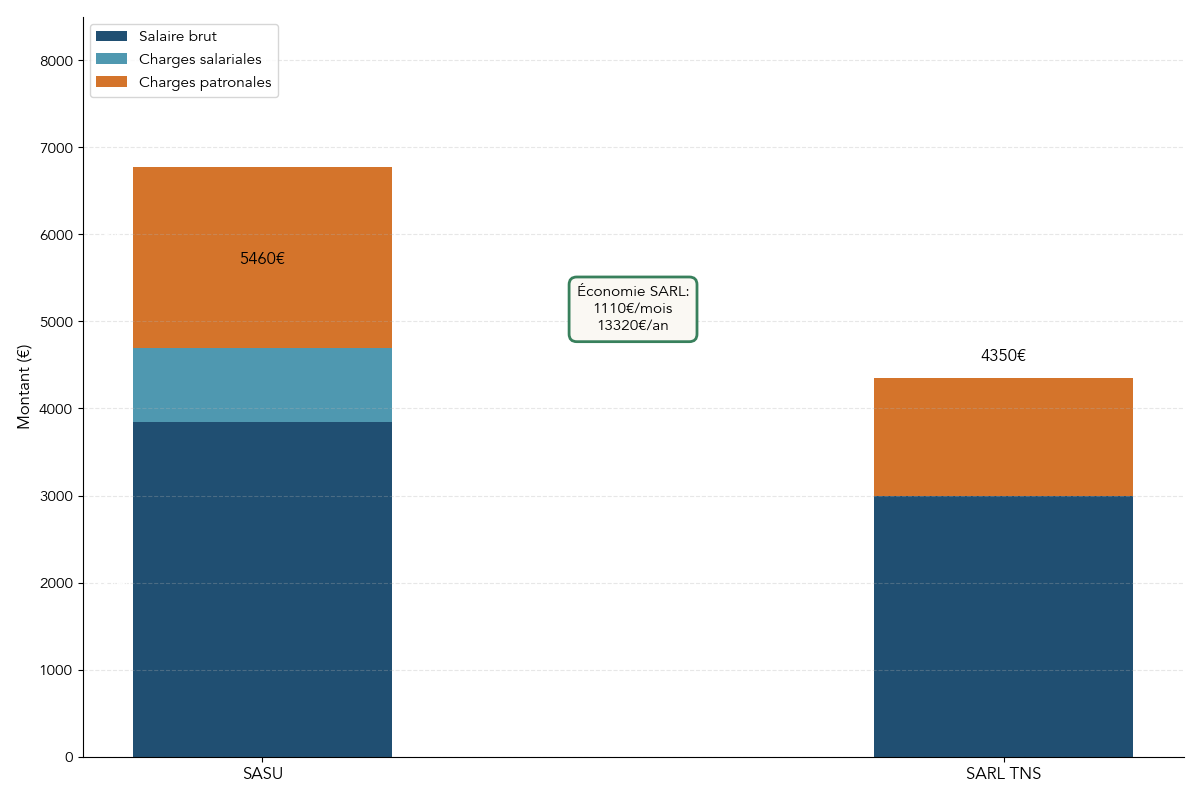

Les ordres de grandeur à garder en mémoire sont parlants. En SASU, les cotisations sociales représentent en moyenne autour de 82 % du salaire net (environ 54 % de charges patronales et 28 % de charges salariales). Verser 3 000 euros nets au président coûte ainsi environ 5 460 euros à la société. En SARL avec un gérant majoritaire TNS, on tourne plutôt autour de 45–50 % de la rémunération nette : pour les mêmes 3 000 euros nets, le coût global tombe à 4 350 euros, soit une économie d’environ 1 110 euros par mois, donc 13 320 euros par an.

Côté dividendes, le point de repère clé depuis 2026 est la flat tax : 31,4 % au total (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux après hausse de la CSG à 10,6 %). En SASU, c’est simple : les dividendes sont soumis à cette fiscalité standard, ou au barème progressif sur option. En SARL, une règle supplémentaire complique le jeu pour les gérants majoritaires : la fameuse règle des 10 %. La part des dividendes qui dépasse 10 % de l’addition capital + primes d’émission + comptes courants moyens bloqués est alors soumise aux cotisations TNS (environ 45 %) en plus de l’impôt.

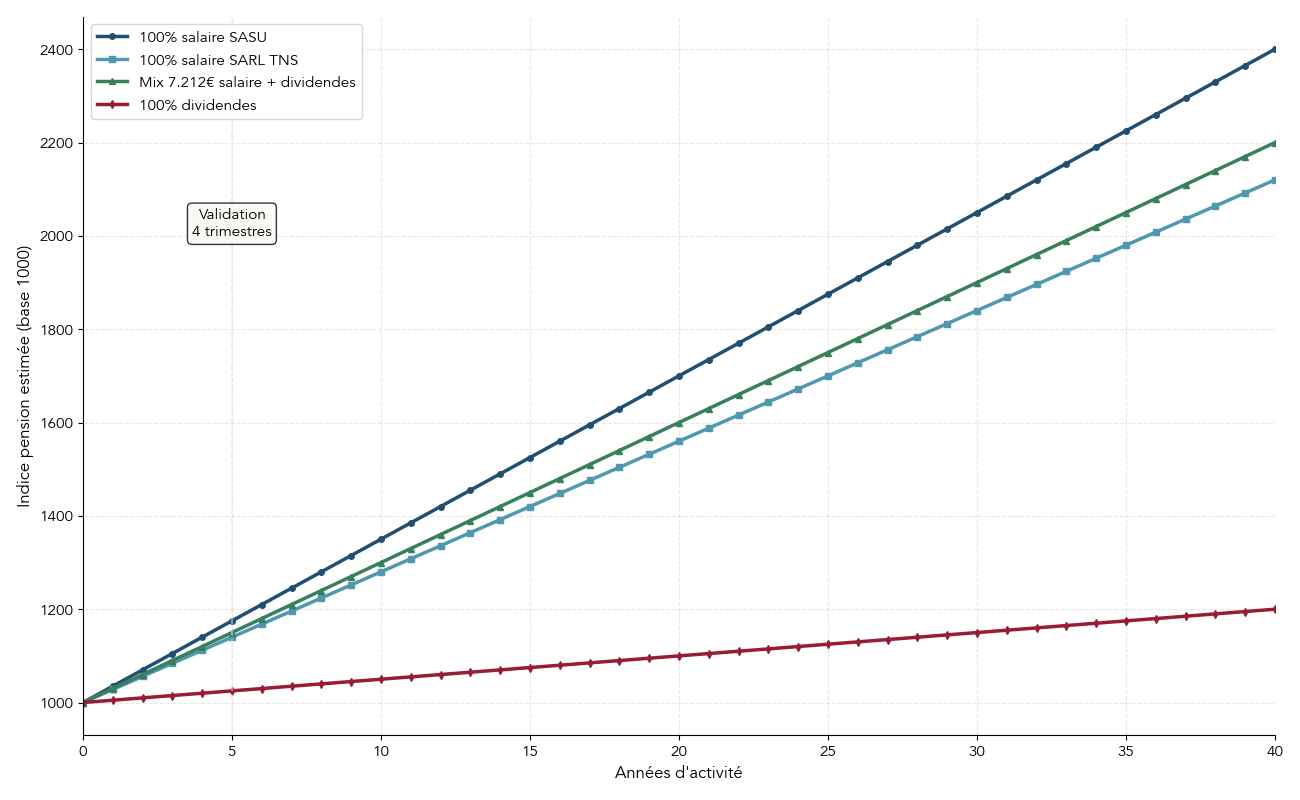

Derrière ces chiffres, il y a surtout des enjeux très concrets pour vos finances personnelles : le revenu disponible pour votre foyer, votre capacité à emprunter pour un achat immobilier, vos futurs droits à la retraite, mais aussi votre protection en cas de maladie longue, d’accident, ou de faillite de la société. Par exemple, valider 4 trimestres de retraite par an nécessite en 2026 au moins 7 212 euros de salaire brut annuel. Rester en dessous de ce seuil année après année peut réduire lourdement votre pension future.

Autre point souvent oublié : se rémunérer uniquement en dividendes peut aussi déclencher la taxe PUMA de 6,5 % si vos revenus d’activité sont trop faibles (moins de 9 612 euros) alors que vos revenus du capital dépassent 24 030 euros. Là encore, le « tout dividende » n’est pas qu’un sujet de fiscalité immédiate, c’est aussi un risque sanitaire et patrimonial.

L’objectif de ce guide n’est pas de vous donner un conseil personnalisé – cela reste le rôle de votre expert-comptable ou de votre conseil patrimonial – mais de vous fournir un cadre clair pour décider beaucoup plus vite et beaucoup mieux. Vous aurez les bons repères de chiffres, les mécanismes essentiels et les principaux pièges à éviter. Pour consulter un panorama plus détaillé des options et des coûts réels liés à la rémunération du dirigeant, vous pouvez lire ce dossier complémentaire : Guide complet pour choisir comment se rémunérer quand on est dirigeant.

Dernier point de clarification dès maintenant : on parle ici d’enveloppes juridiques et fiscales (SASU, SARL, dividendes, salaire), pas de classes d’actifs. Confondre « utiliser une SASU » avec « investir en actions » serait une erreur. Le sujet de ce guide, c’est le cadre dans lequel vous vous payez en tant que dirigeant, pas la manière dont vous investissez ensuite votre argent (actions, immobilier, etc.).

À ce stade, la suite logique est de préciser très concrètement ce que vous allez pouvoir décider grâce à ce guide.

1.2. Ce que ce guide va vous permettre de décider concrètement

Ce guide a une ambition simple : vous aider à trancher entre plusieurs stratégies de rémunération dirigeant sans y passer des semaines. Au fil des sections, nous répondrons aux questions qui reviennent le plus souvent chez les présidents de SASU et les gérants de SARL.

Vous allez d’abord comprendre la vraie différence de charges sociales entre le régime assimilé salarié (SAS/SASU, gérant minoritaire de SARL) et le régime TNS (gérant majoritaire de SARL/EURL. Nous détaillerons ensuite le fonctionnement de la règle des 10 % en SARL, l’impact de la flat tax à 31,4 % sur les dividendes, la façon dont le salaire et les dividendes se combinent ou s’opposent pour préserver vos droits à la retraite, ainsi que les principales erreurs à éviter (sous-rémunération, sur-distribution de dividendes, oubli de la taxe PUMA, etc.).

L’approche adoptée est celle d’un blog orienté finances personnelles, pas d’un cours de droit fiscal. Plutôt que d’énumérer toutes les variantes théoriques, nous allons nous concentrer sur des profils que l’on rencontre souvent : le jeune dirigeant seul en SASU qui démarre son activité, le gérant majoritaire de SARL qui se verse déjà un salaire confortable, la start-up en phase d’amorçage ou éligible JEI, la société peu rentable qui doit préserver sa trésorerie, ou encore le dirigeant proche de la retraite qui se demande s’il peut enfin privilégier les dividendes.

Pour chacun de ces cas, l’idée est de filtrer et d’ordonner l’information pour la transformer en chemins de décision simples : des mini-règles du type « si votre bénéfice est inférieur à X et votre âge est inférieur à Y, alors privilégiez telle combinaison salaire/dividendes ». Ces règles synthétisent les simulations chiffrées et les tableaux de seuils issus de l’analyse, mais sous une forme directement actionnable.

La première brique pour avancer est de savoir précisément dans quel « monde social » vous vous situez : assimilé salarié ou travailleur non salarié. Une fois cette distinction claire, les chiffres de charges et les écarts de protection sociale deviennent tout de suite plus lisibles.

Nous allons donc commencer par là.

2. Choisir son terrain de jeu : assimilé salarié (SASU) ou TNS (SARL) ?

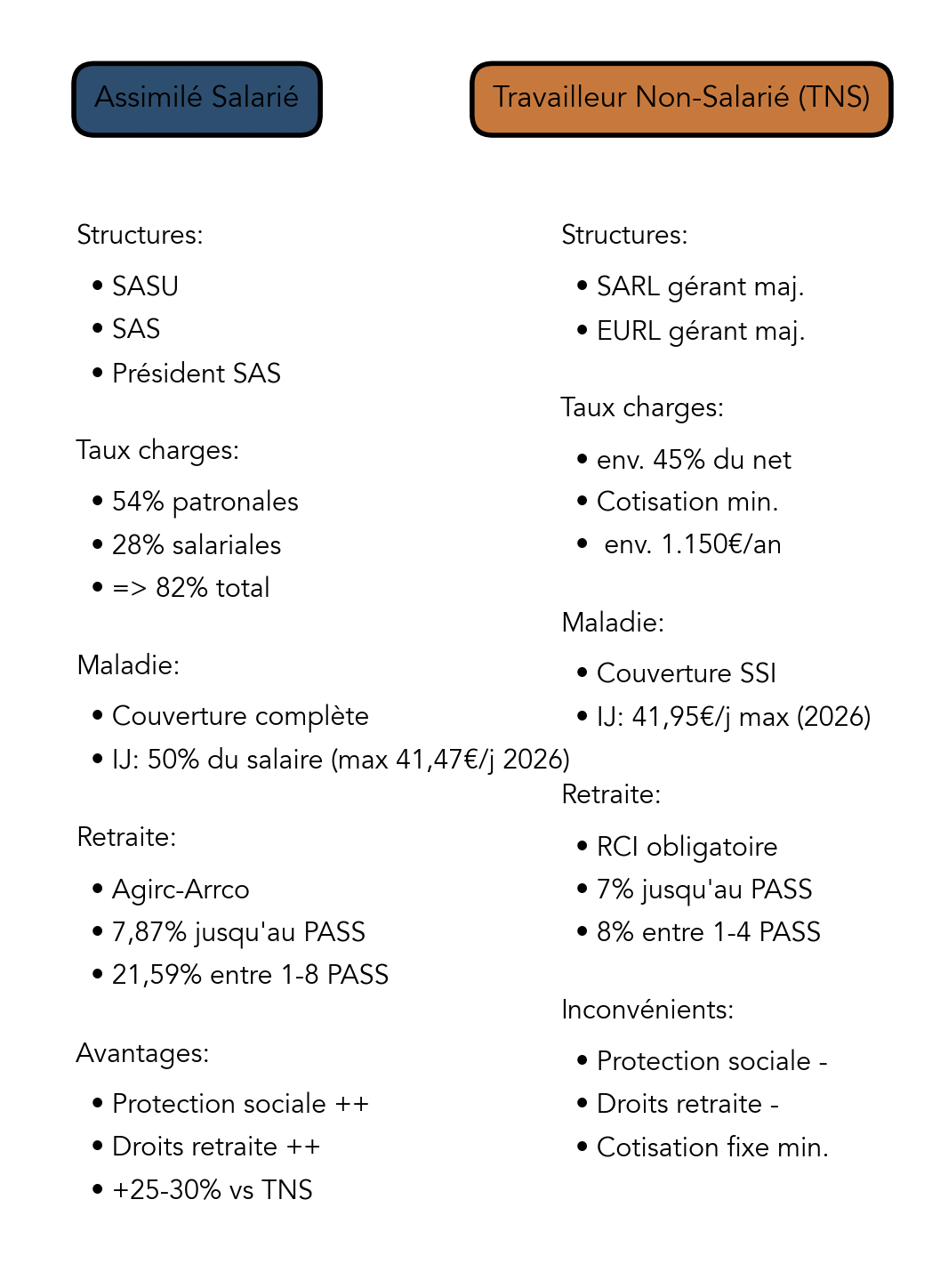

2.1. Assimilé salarié vs TNS : deux régimes sociaux, deux logiques de charges

Avant de comparer salaire et dividendes, il faut déjà identifier à quel régime social vous appartenez en tant que dirigeant, car ce sont ces règles qui déterminent l’essentiel des cotisations sociales et de la protection associée.

Dans le premier cas, vous êtes assimilé salarié. C’est le cas typique du président de SAS ou de SASU, ou du gérant minoritaire ou égalitaire de SARL. Vous relevez alors du régime général de la Sécurité sociale, comme un salarié classique, avec une nuance de taille : l’absence d’assurance chômage au titre de votre mandat social. Vos cotisations y sont élevées, proches de celles d’un cadre, mais vous bénéficiez en échange d’une bonne couverture maladie, d’indemnités journalières correctes, et de droits à la retraite (base + complémentaire Agirc-Arrco) plus généreux que ceux d’un indépendant à rémunération identique.

Dans le second cas, vous êtes travailleur non salarié (TNS). C’est le régime des gérants majoritaires de SARL ou d’EURL, c’est-à-dire ceux qui détiennent plus de 50 % des parts en comptant leurs propres titres, ceux de leur conjoint ou partenaire de PACS, et de leurs enfants mineurs. Vous dépendez alors de la Sécurité Sociale des Indépendants (SSI). Les cotisations sont nettement plus faibles, de l’ordre de 45 à 50 % de la rémunération nette, mais la protection sociale est plus limitée et la retraite complémentaire moins généreuse.

En pratique, cet écart de régime se traduit par deux niveaux de charges sociales très différents : autour de 82 % du net pour un assimilé salarié, contre 45–50 % pour un TNS. Autrement dit, à net identique, la SARL avec gérant majoritaire coûte beaucoup moins cher à l’entreprise que la SASU. En contrepartie, l’assimilé salarié profite d’une meilleure protection sociale et de droits à la retraite plus élevés, ce qui fait que la décision ne se résume pas à un simple pourcentage de cotisations.

Autre distinction essentielle pour la suite : le salaire est un revenu du travail, soumis à des cotisations sociales salariales et patronales, qui ouvre des droits (santé, retraite, invalidité, maternité, etc.). Les dividendes, eux, sont un revenu du capital : ils ne génèrent aucun droit social, même s’ils supportent des prélèvements (flat tax, voire cotisations TNS au-delà des 10 % en SARL). Confondre les deux, c’est risquer d’optimiser à court terme votre impôt tout en démolissant, à bas bruit, vos droits futurs.

Si vous souhaitez creuser finement les ordres de grandeur de charges selon les régimes, un guide rémunération du dirigeant détaillé est disponible, mais pour l’instant nous allons rester concentrés sur l’essentiel : ce que vous coûte un salaire, selon que vous êtes en SASU ou en SARL.

Maintenant que les règles du jeu sont posées, zoomons d’abord sur le cas très répandu du président de SASU.

2.2. Si vous êtes en SASU/SAS : comprendre le coût réel de votre salaire

Pour un président de SASU ou de SAS, assimilé salarié, la rémunération passe obligatoirement par une fiche de paie, même si elle est à zéro. Vous êtes affilié au régime général, ce qui implique l’envoi d’une Déclaration Sociale Nominative (DSN) chaque mois à l’URSSAF, et le paiement de cotisations sociales calculées comme pour un salarié cadre.

Concrètement, dès que vous vous versez un salaire, trois niveaux se succèdent : le brut, les charges sociales salariales, puis les charges patronales. À partir d’un net que vous visez, on remonte au brut, puis au coût total pour l’entreprise. Pour 3 000 euros nets, par exemple, les charges sociales salariales tournent autour de 22 % du brut et les charges patronales autour de 54 % du brut. Cela donne un salaire brut d’environ 3 846 euros, des charges salariales de 846 euros et des charges patronales d’environ 2 077 euros, soit un coût complet proche de 5 923 euros (souvent arrondi à 5 460 euros selon les paramètres retenus).

Ce coût élevé n’est pas totalement « perdu » : salaire brut et charges patronales sont intégralement déductibles du résultat imposable de la société. Ils réduisent donc l’impôt sur les sociétés, qui est de 15 % jusqu’à 42 500 euros de bénéfices, puis 25 % au-delà. De votre côté, ce salaire est imposé à l’impôt sur le revenu dans la catégorie « traitements et salaires », avec un abattement de 10 % pour frais professionnels (ou la possibilité d’opter pour les frais réels si vous avez des dépenses importantes et bien justifiées).

En échange, vous bénéficiez d’une protection sociale solide : couverture maladie via la CPAM (Caisse Primaire d’Assurance Maladie) identique à celle des salariés, indemnités journalières à hauteur de 50 % du salaire journalier de base en cas d’arrêt (plafonnées à 41,47 euros par jour en 2026), et cotisations retraite de base plus complémentaire Agirc-Arrco, avec des taux de 7,87 % jusqu’au PASS et 21,59 % entre un et huit PASS.

Ce schéma de coût peut paraître décourageant, mais il offre une très bonne protection sociale et des droits retraite élevés, ce qui peut être déterminant si vous êtes jeune, si vous avez une famille à charge ou si vous voulez sécuriser un futur financement immobilier. Pour autant, beaucoup de dirigeants jugent ces 82 % de charges excessifs. Pour savoir si ce ressenti est justifié, il faut le mettre en regard d’un autre modèle : celui du gérant majoritaire de SARL.

2.3. Si vous êtes en SARL/EURL majoritaire : charges plus faibles, mais protection différente

Dans une SARL ou une EURL où vous êtes gérant majoritaire, vous basculez dans le régime TNS. On parle de gérant majoritaire dès que vous détenez, seul ou avec votre conjoint/partenaire de PACS et vos enfants mineurs, plus de 50 % du capital. Ce critère est décisif, car il conditionne directement le niveau de cotisations sociales et la façon dont vous déclarez votre rémunération.

En TNS, vous n’avez pas de bulletin de paie : votre rémunération est versée sur votre compte personnel et les cotisations sont régularisées via la déclaration sociale intégrée à votre déclaration de revenus (formulaire 2042-C-PRO). Même si vous ne vous rémunérez pas, des cotisations minimales restent dues chaque année, de l’ordre de 1 150 euros, pour maintenir une base de protection sociale.

L’avantage évident de ce statut est le niveau plus bas des cotisations. Sur notre exemple de 3 000 euros de rémunération nette mensuelle, les charges TNS tournent autour de 45 % de la rémunération nette, soit environ 1 350 euros. Le coût total pour la société est donc de 4 350 euros, contre plus de 5 400 euros en SASU. L’économie mensuelle de 1 110 euros se traduit par 13 320 euros de trésorerie en plus par an pour l’entreprise.

En contrepartie, la protection n’est pas identique. Vous dépendez de la SSI pour la maladie et les indemnités journalières. En 2026, les IJ maximales TNS ont été revalorisées et peuvent atteindre 41,95 euros par jour (calculées sur 1/730e de votre revenu annuel moyen sur trois ans, plafonné au PASS), versées à partir du 4e jour d’arrêt et dans la limite de 360 jours sur trois ans. C’est mieux que par le passé, mais la retraite de base et la retraite complémentaire RCI restent, à rémunération égale, inférieures à celles d’un assimilé salarié : taux de 17,75 % pour la retraite de base jusqu’au PASS, puis 7 % puis 8 % pour le complémentaire.

Pour combler les trous de cette protection, beaucoup de TNS ont tout intérêt à souscrire des contrats de prévoyance Madelin (arrêt de travail, invalidité, décès) fiscalement déductibles. Ces contrats, que nous détaillerons plus loin dans le guide, permettent de reconstituer une sécurité plus proche de celle d’un salarié, avec un coût net souvent raisonnable après économies d’impôt et de cotisations.

La vraie question devient alors : vaut-il mieux choisir des cotisations élevées mais une bonne protection, ou alléger fortement les charges au prix d’une protection plus faible et d’un effort privé de prévoyance ? La réponse dépend de votre âge, de vos besoins de sécurité, de vos projets et du niveau de bénéfice de la société.

2.4. Synthèse rapide des statuts pour se repérer

Pour y voir clair en un coup d’œil, il est utile de mettre côte à côte les caractéristiques essentielles du statut assimilé salarié en SASU et du statut TNS en SARL majoritaire. Le tableau suivant résume les points clés : régime social, niveau de charges, coût pour verser 3 000 euros nets, présence ou non de cotisations minimales, caractéristiques des indemnités journalières, retraite complémentaire, assurance chômage et traitement des dividendes.

Voici une synthèse tirée des données chiffrées vues plus haut.

| Critère | SASU (assimilé salarié) | SARL majoritaire (TNS) |

|---|---|---|

| Régime social | Régime général (URSSAF) | SSI (ex-RSI) |

| Taux de charges sociales | ≈ 82 % du salaire net (54 % patronales + 28 % salariales) | ≈ 45 % de la rémunération nette |

| Coût pour 3 000 € nets | 5 460 € | 4 350 € |

| Cotisations minimales sans rémunération | Aucune (0 € si pas de salaire) | Oui, ≈ 1 150 €/an |

| Indemnités journalières maladie | 50 % du salaire journalier de base, plafonné à 41,47 €/jour (2026) | 1/730e du revenu annuel moyen, plafonné au PASS, max 41,95 €/jour (2026) |

| Retraite complémentaire | Agirc-Arrco (7,87 % jusqu’au PASS, 21,59 % entre 1 et 8 PASS) | RCI (7 % jusqu’au PASS, 8 % entre 1 et 4 PASS) |

| Assurance chômage | Non (sauf contrat de travail distinct) | Non |

| Dividendes | Flat tax 31,4 % ou barème progressif | Règle des 10 % : fraction > 10 % soumise aux cotisations TNS + IR |

On voit bien que la SARL avec gérant majoritaire offre, pour un même net de 3 000 euros, une économie annuelle d’environ 13 320 euros de charges par rapport à la SASU. En revanche, la SASU délivre une meilleure retraite potentielle et une protection sociale plus riche sans avoir à mettre en place des contrats complémentaires.

Cette comparaison rapide vous permet de vous situer et de comprendre que votre choix de forme sociale n’est pas seulement un choix fiscal, mais un compromis global entre coût et sécurité. Une fois ce cadre social clarifié, la question suivante est de savoir comment fonctionnent, sur le plan fiscal, les deux grandes voies de rémunération à l’intérieur de ce cadre : le salaire et les dividendes.

Nous allons commencer par décoder le salaire.

3. Comprendre la mécanique fiscale : salaire, dividendes, flat tax et règle des 10 %

3.1. Salaire : ce que vous payez… et ce que cela vous rapporte

Le mot « charges » fait souvent grincer des dents, surtout quand on découvre pour la première fois les montants de charges sociales salariales et patronales en assimilé salarié. Pourtant, ces cotisations ne sont pas qu’un coût : elles financent une forme d’« assurance globale » qui couvre la santé, la retraite, les arrêts de travail, l’invalidité, voire une partie des allocations familiales.

Sur le plan pratique, le mécanisme est assez similaire dans les deux régimes que nous avons vus. En assimilé salarié (président de SASU), on part d’un salaire brut voté, duquel on retranche les charges salariales pour arriver au net, tandis que les charges patronales viennent s’ajouter au brut pour obtenir le coût total pour la société. En TNS (gérant majoritaire de SARL), on raisonne souvent l’inverse : on part de la rémunération nette, puis on applique un taux global de cotisations (autour de 45 %) pour obtenir le coût final.

Dans les deux cas, l’ensemble de cette rémunération – salaire brut et charges patronales en SASU, rémunération nette et cotisations sociales en SARL – est intégralement déductible de l’impôt sur les sociétés. C’est un point majeur : plus vous vous rémunérez en salaire, plus vous réduisez votre bénéfice imposable et donc votre IS, au taux de 15 % jusqu’à 42 500 euros de bénéfice, puis de 25 % au-delà.

Côté impôt sur le revenu, le salaire est toujours imposé dans la catégorie « traitements et salaires ». Vous bénéficiez d’office d’un abattement de 10 % pour frais professionnels (ou pouvez opter pour les frais réels si vos dépenses liées à l’activité excèdent cet abattement). Le résultat après abattement rejoint ensuite vos autres revenus pour calculer votre impôt au barème progressif.

Là où le salaire se distingue vraiment des dividendes, c’est par le lien direct entre son niveau et vos droits sociaux. C’est lui qui permet de valider vos trimestres de retraite (7 212 euros bruts en 2026 pour en valider 4), qui détermine le montant de vos futures pensions de base et complémentaires, et qui sert de base pour vos indemnités journalières en cas d’arrêt maladie ou d’accident. Baisser trop fortement la part de salaire, surtout à long terme, revient à rogner mécaniquement ces droits.

Pour autant, il n’est pas question de renoncer aux dividendes, qui conservent un intérêt fiscal important. Avant d’entrer dans le détail de la retraite et de la protection sociale, nous allons donc examiner comment sont imposés les dividendes, d’abord dans le cas le plus simple de la SASU, puis dans celui plus piégeux de la SARL.

Pour approfondir la logique de couverture (arrêt de travail, invalidité, décès) et les moyens de la renforcer, vous pouvez consulter ce dossier dédié à la prévoyance et protection du dirigeant.

3.2. Dividendes : fiscalité standard en SAS/SASU (flat tax vs barème)

Quand votre société réalise des bénéfices, vous pouvez décider d’en distribuer une partie sous forme de dividendes, en plus ou à la place du salaire. En SAS ou SASU, la mécanique est relativement simple, à condition de respecter le formalisme juridique.

Pour distribuer des dividendes, il faut d’abord un bénéfice distribuable : on part du bénéfice de l’exercice, auquel on ajoute les éventuels reports à nouveau créditeurs, puis on soustrait les pertes antérieures et la dotation à la réserve légale. Cette réserve doit atteindre 10 % du capital social, ce qui impose d’y affecter au minimum 5 % du bénéfice chaque année tant que ce seuil n’est pas atteint. Autre condition indispensable : le capital doit être intégralement libéré.

La décision de distribution se prend en assemblée générale ordinaire (ou par décision de l’associé unique), dans les 9 mois qui suivent la clôture de l’exercice. Il ne suffit donc pas que la trésorerie soit « pleine » : sans bénéfice comptable distribuable, il est interdit de verser des dividendes, même si le compte en banque est bien garni.

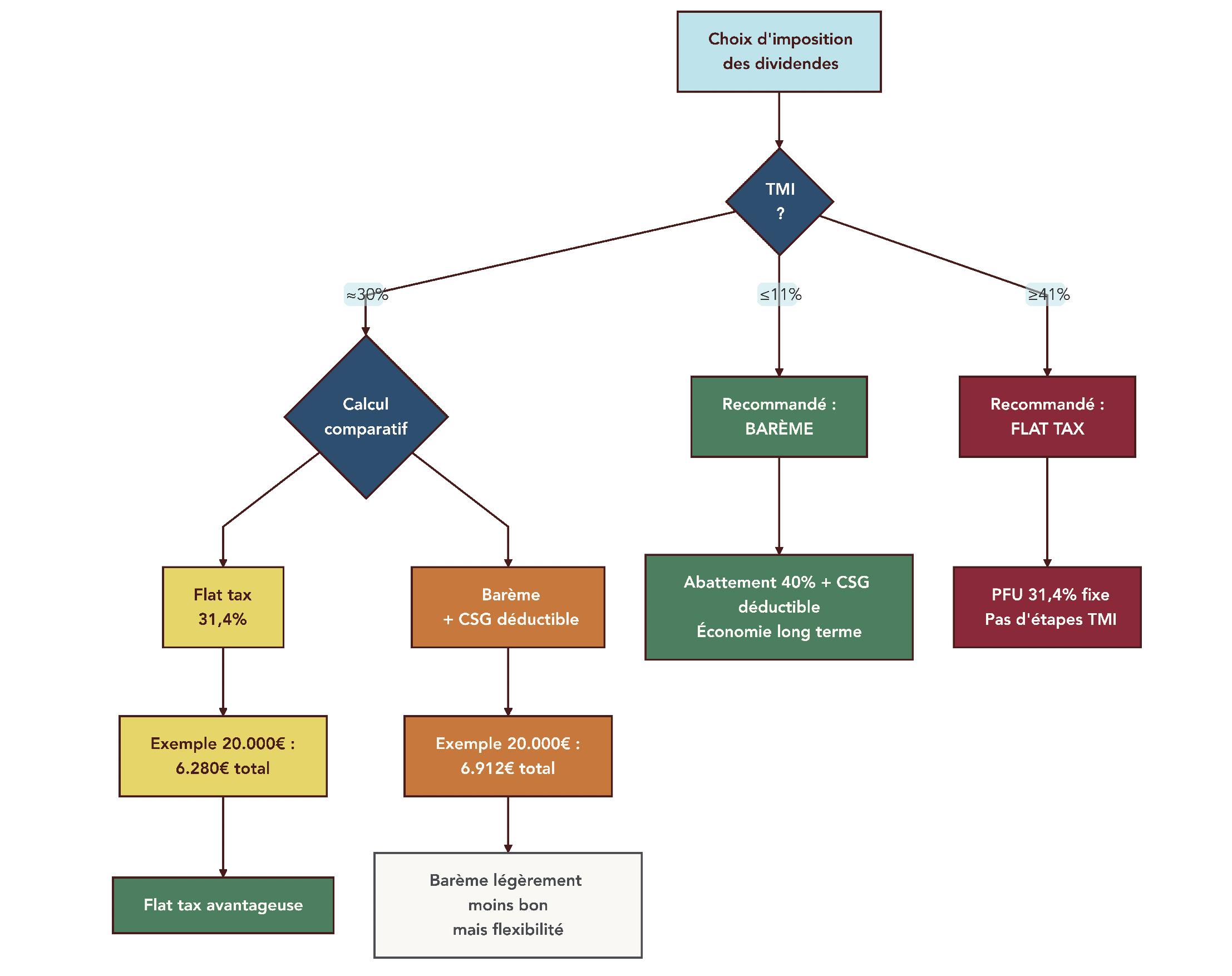

Du côté de la fiscalité, deux options sont possibles pour les associés de SAS/SASU : la flat tax (PFU) ou le barème progressif. Par défaut, les dividendes sont soumis à un prélèvement forfaitaire unique de 31,4 % : 12,8 % d’impôt sur le revenu, plus 18,6 % de prélèvements sociaux (CSG 10,6 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %). Depuis le 1er janvier 2026, la hausse de la CSG a fait passer les prélèvements sociaux de 17,2 % à 18,6 %, ce qui a mécaniquement relevé le taux global de fiscalité des dividendes.

Vous pouvez toutefois renoncer à cette flat tax et opter pour l’imposition au barème progressif. Dans ce cas, les dividendes bénéficient d’un abattement de 40 % avant d’être ajoutés à vos autres revenus, et une partie de la CSG (6,8 %) devient déductible de votre revenu imposable l’année suivante. Les prélèvements sociaux restent en revanche à 18,6 % sur le montant brut.

Pour illustrer la différence, prenons un exemple avec 20 000 euros de dividendes et une tranche marginale d’imposition (TMI) à 30 % :

- Option flat tax : impôt de 2 560 euros (20 000 × 12,8 %), prélèvements sociaux de 3 720 euros (20 000 × 18,6 %), soit un total de 6 280 euros.

- Option barème progressif : base imposable après abattement de 40 % = 12 000 euros, impôt de 3 600 euros (12 000 × 30 %), prélèvements sociaux toujours à 3 720 euros, avec une CSG déductible de 408 euros (20 000 × 6,8 % × 30 %). Le coût global ressort alors à 6 912 euros.

Dans cet exemple, la flat tax est clairement plus avantageuse. De manière générale, lorsque votre TMI est à 30 % ou plus, le PFU à 31,4 % est souvent le meilleur choix. À l’inverse, si votre TMI est à 11 % ou en-dessous, l’option pour le barème progressif devient en général plus intéressante, car l’abattement de 40 % compense largement le taux plus bas.

Pour arbitrer finement entre ces deux options pour vos propres dividendes, un simulateur de calcul de l’impôt sur le revenu reste l’outil le plus fiable.

Dans le cas de la SASU, la fiscalité des dividendes reste donc lisible. La situation devient nettement plus technique pour les gérants majoritaires de SARL à cause de la règle des 10 %, qui peut faire grimper la facture très au-delà des 31,4 % si l’on ne fait pas attention au niveau de capital et de comptes courants.

3.3. SARL : décoder la règle des 10 % pour ne pas se faire piéger

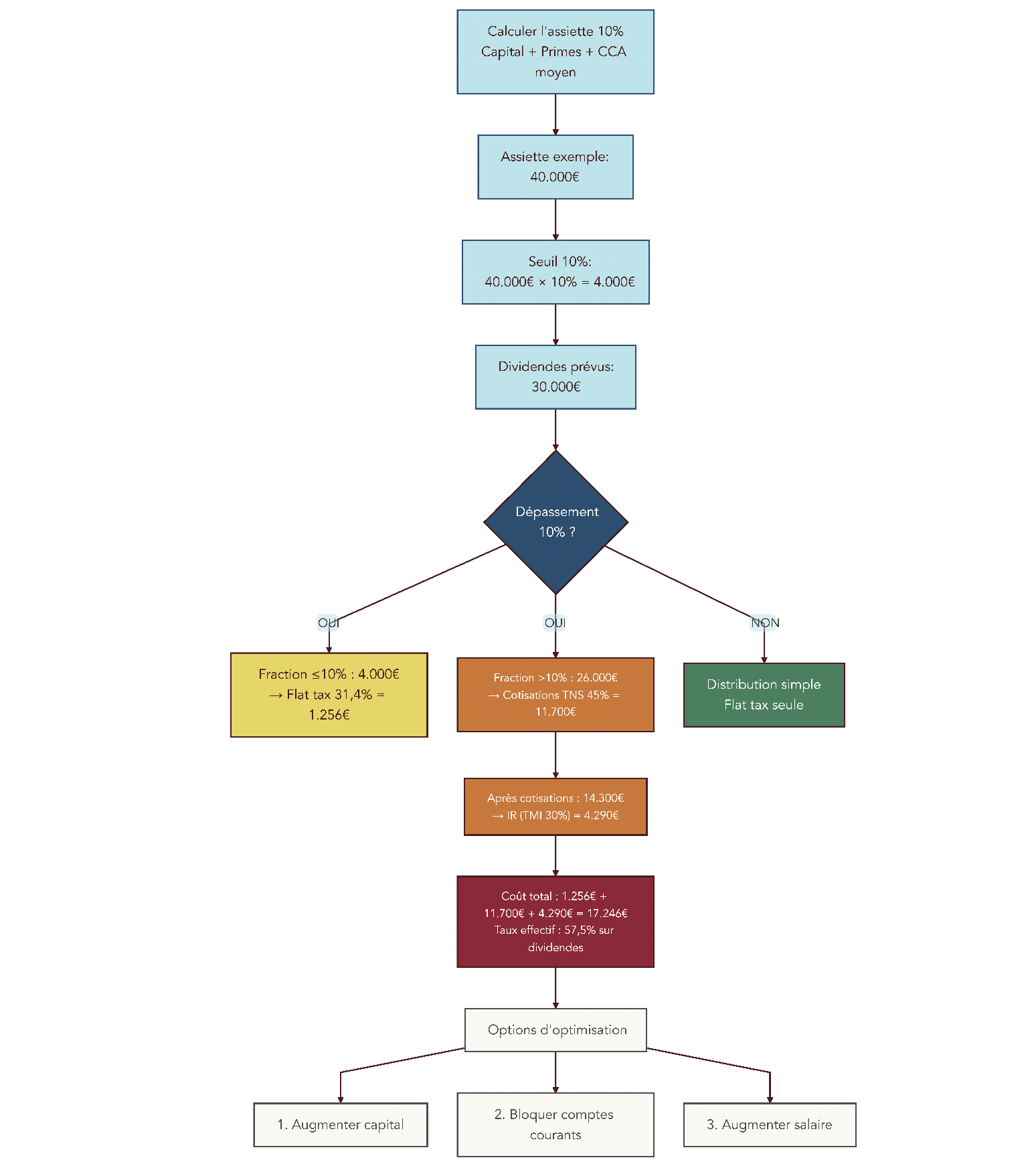

En SARL, la fiscalité des dividendes change radicalement dès lors que le bénéficiaire est gérant majoritaire. La règle des 10 % impose en effet que la fraction des dividendes qui dépasse 10 % d’une certaine assiette soit traitée comme de la rémunération TNS, c’est-à-dire soumise aux cotisations sociales d’indépendant (environ 45 %), en plus de l’impôt sur le revenu.

Cette assiette de 10 % ne se limite pas au capital social : elle inclut le capital, les éventuelles primes d’émission et la moyenne annuelle des comptes courants d’associés bloqués. C’est un point crucial : un compte courant d’associé remboursable à tout moment n’entre pas dans le calcul. Pour qu’il augmente l’assiette, il faut une convention de blocage qui en interdise le remboursement libre pendant une durée donnée.

La formule est la suivante :

Assiette 10 % = capital social + primes d’émission + moyenne des comptes courants bloqués.

Prenons un exemple concret. Supposons une SARL avec :

- capital social : 10 000 euros ;

- primes d’émission : 10 000 euros ;

- compte courant moyen bloqué sur l’année : 20 000 euros.

L’assiette totale est donc de 40 000 euros. Le seuil de 10 % s’élève à 4 000 euros. Si la société décide de distribuer 30 000 euros de dividendes, on distingue alors deux tranches :

- les 4 000 premiers euros sont taxés comme en SASU, à la flat tax de 31,4 % (soit 1 256 euros de prélèvements) ;

- les 26 000 euros restants sont soumis aux cotisations sociales TNS (environ 45 %) puis à l’IR.

Sur cette fraction excédentaire, les cotisations TNS atteignent 11 700 euros (26 000 × 45 %). Si la tranche marginale d’imposition du gérant est à 30 %, l’IR se calcule sur le net après cotisations, soit (26 000 – 11 700) × 30 % = 4 290 euros. Le coût total sur ces 26 000 euros est donc de 11 700 + 4 290 = 15 990 euros, ce qui représente un taux effectif d’environ 61,5 %.

Ce simple exemple montre à quel point la sur-distribution de dividendes en SARL, sans capital ou comptes courants suffisants, peut coûter cher. À l’inverse, si l’on prend soin d’augmenter le capital social (par exemple en incorporant des réserves au capital) ou de mettre en place des comptes courants bloqués, on relève l’assiette et donc le seuil de 10 %, ce qui permet de faire passer une plus grande partie des dividendes au régime plus doux de la flat tax.

En pratique, les principales stratégies pour ne pas se faire piéger sont les suivantes : augmenter le capital (y compris via une distribution des réserves en dividendes incorporées au capital), bloquer des comptes courants d’associés pour qu’ils entrent dans l’assiette, ou tout simplement réduire le montant des dividendes et augmenter la part de salaire.

Si vous êtes gérant majoritaire de SARL, retenez donc cette règle simple : gros dividendes sans capital et comptes courants bloqués suffisants riment souvent avec très mauvaise idée fiscale. Il vaut mieux ajuster le mix salaire/dividendes et travailler son assiette de 10 % que découvrir, a posteriori, un taux effectif de plus de 60 % sur une partie de vos distributions.

3.4. À partir de quand le mix devient intéressant ? Seuils clés par statut

Après avoir vu, séparément, la mécanique du salaire et celle des dividendes, la question naturelle est de savoir à partir de quels montants de bénéfice il devient intéressant de passer d’un modèle « 100 % salaire » à un mix salaire/dividendes.

Les simulations comparatives réalisées pour différents niveaux de bénéfice permettent d’identifier des repères simples, différents selon que l’on est en SASU ou en SARL. Le tableau ci-dessous présente ces seuils et la stratégie généralement recommandée.

| Statut | Rémunération annuelle cible | Stratégie recommandée | Logique principale |

|---|---|---|---|

| SASU | < 30 000 € | 100 % salaire (ou dividendes si aucun besoin de retraite) | Charges élevées mais protection sociale complète ; peu de marge d’optimisation |

| SASU | 30 000 – 60 000 € | Mix : salaire minimum 7 212 € + dividendes | Valider 4 trimestres retraite avec un salaire faible et profiter de la flat tax sur le reste |

| SASU | > 60 000 € | Mix : salaire 20 000 – 30 000 € + dividendes | Assurer une bonne retraite et une couverture solide tout en limitant les charges aux tranches utiles |

| SARL | < 40 000 € | 100 % salaire | Cotisations modérées (≈ 45 %) avec droits retraite corrects, intérêt limité des dividendes |

| SARL | 40 000 – 80 000 € | Mix en restant sous le seuil des 10 % | Maximiser la part de dividendes taxés à 31,4 % sans déclencher les cotisations TNS sur l’excédent |

| SARL | > 80 000 € | Salaire + dividendes + augmentation de capital | Utiliser les dividendes tout en relevant le seuil de 10 % grâce au capital et aux comptes courants |

Ces repères traduisent une logique assez intuitive. En deçà de 30 000–40 000 euros de bénéfice annuel, l’espace de manœuvre est limité : il est souvent plus simple et plus protecteur de rester sur du 100 % salaire, surtout en SASU, quitte à utiliser marginalement les dividendes si vous n’avez aucun enjeu retraite. Au-delà, le salaire commence à dépasser les plafonds qui comptent vraiment pour votre retraite et votre protection, et chaque euro supplémentaire en salaire subit des charges marginales élevées.

C’est là que l’arbitrage des dividendes prend tout son sens : en SASU, remplacer une partie du salaire par des dividendes permet de passer d’un « coût social » global proche de 82 % du net à une fiscalité à 31,4 %, tout en gardant un salaire suffisant (7 212 euros ou davantage) pour valider vos trimestres et sécuriser votre couverture. En SARL, l’enjeu est plutôt d’utiliser les dividendes sous le seuil de 10 % pour profiter de la flat tax, tout en évitant de basculer au-dessus, où chaque euro distribué se retrouve frappé par les cotisations TNS et l’IR.

Les tableaux de simulations montrent par exemple que, pour un bénéfice de 50 000 euros, un mix 50/50 entre salaire et dividendes améliore légèrement le net disponible par rapport à une rémunération 100 % salaire, aussi bien en SASU qu’en SARL lorsque les dividendes restent sous le seuil des 10 %. Ces simulations illustrent concrètement l’arbitrage des dividendes par rapport au salaire et confirment que le mix commence à devenir intéressant dès qu’on sort des niveaux de rémunération les plus modestes.

La prochaine étape consiste à mettre ces règles fiscales en regard de la dimension souvent négligée : vos futurs droits à la retraite, votre couverture sociale réelle en cas de coup dur, et la manière dont vos choix de rémunération aujourd’hui conditionnent votre niveau de vie demain. C’est ce que nous allons analyser dans la suite du guide.

4. Protection sociale et retraite : jusqu’où peut-on sacrifier le salaire ?

Après avoir vu comment fonctionne la mécanique fiscale de la rémunération, il faut maintenant regarder, très concrètement, ce que vos choix changent pour votre sécurité personnelle : maladie, prévoyance, retraite, chômage. C’est souvent là que les arbitrages salaire / dividendes se jouent vraiment.

4.1. Maladie, IJ, prévoyance : ce que couvrent (vraiment) vos cotisations

En pratique, les « charges sociales » que vous payez sur votre salaire de dirigeant ne partent pas dans un trou noir. Elles financent une protection maladie, des indemnités journalières en cas d’arrêt et, pour les TNS, elles peuvent être complétées par de la prévoyance.

Pour un dirigeant assimilé salarié (président de SAS/SASU, gérant minoritaire de SARL), la couverture est celle du régime général :

- Prise en charge des soins par la CPAM, comme pour n’importe quel salarié.

- Indemnités journalières à partir du 4e jour d’arrêt de travail, égales à 50 % du salaire journalier de base, avec un plafond de 41,47 € par jour en 2026.

- Invalidité et pension correspondante si une incapacité durable est reconnue.

En tant que TNS (gérant majoritaire de SARL/EURL), vous relevez de la Sécurité Sociale des Indépendants. Les soins courants sont remboursés dans les mêmes conditions que le régime général, mais la partie « revenus de remplacement » repose sur des règles spécifiques :

- Vos indemnités journalières sont calculées sur 1/730e de votre revenu annuel moyen des trois dernières années, plafonné au PASS (48.060 € en 2026).

- Le montant maximal atteint désormais 41,95 € par jour, versés jusqu’à 360 jours sur 3 ans.

- Le versement commence au 4e jour d’arrêt (8e en cas d’hospitalisation).

Autrement dit, si vous déclarez des revenus faibles, vos IJ seront mécaniquement très réduites, voire nulles. À l’inverse, un revenu déclaré correct sécurise un revenu de remplacement en cas de pépin de santé.

Pour les TNS, l’outil clé pour muscler cette protection est la prévoyance Madelin :

- Elle permet d’augmenter les indemnités journalières, de prévoir une rente d’invalidité et un capital décès.

- Les cotisations sont déductibles du bénéfice dans des limites assez confortables.

- Par exemple, avec un bénéfice de 60.000 € et 4.000 € de cotisations Madelin, l’économie globale (impôt sur le revenu + cotisations sociales) peut atteindre environ 3.000 €. Le coût « réel » de la couverture n’est donc qu’environ 1.000 €.

On voit bien ici le danger d’une sous-rémunération chronique : moins vous déclarez de revenus professionnels, plus votre protection maladie et invalidité s’effrite. Et si vous ne complétez pas avec une prévoyance adaptée, un simple arrêt de travail long peut devenir un vrai problème pour votre foyer.

Pour approfondir les contrats de prévoyance et les solutions de protection du dirigeant selon son statut, vous pouvez consulter ce panorama : Panorama des assurances « protection du dirigeant ».

La protection court terme est une chose, mais la retraite pèse encore plus lourd sur 20 à 40 ans. C’est le prochain sujet à éclairer avant de trancher votre arbitrage dividendes / salaires.

4.2. Droits à la retraite selon votre statut : assimilé vs TNS vs dividendes

Dès qu’on parle d’arbitrage dividendes / salaires, la retraite devient un pivot majeur. Selon votre régime et la nature de vos revenus, vos droits futurs peuvent varier du simple au double.

En tant qu’assimilé salarié (président de SAS/SASU ou gérant minoritaire), vous cotisez :

- À la retraite de base de la CNAV.

- À la retraite complémentaire Agirc-Arrco, avec des taux de 7,87 % jusqu’au PASS puis 21,59 % entre 1 et 8 PASS.

Ces cotisations sont lourdes, mais elles achètent des points. À rémunération identique, un assimilé salarié accumule en moyenne 25 à 30 % de droits en plus qu’un TNS, justement parce qu’il cotise davantage.

Côté TNS (gérant majoritaire de SARL/EURL), la structure est différente :

- Retraite de base SSI avec un taux de 17,75 % jusqu’au PASS.

- Retraite complémentaire RCI avec 7 % jusqu’au PASS, puis 8 % entre 1 et 4 PASS.

Globalement, les droits sont plus faibles qu’en régime général, ce qui reflète le niveau plus modéré des cotisations. L’arbitrage « moins de charges aujourd’hui, moins de pension demain » est assumé.

Attention : le point vraiment critique, c’est le rôle des dividendes. Ils n’ouvrent aucun droit :

- Pas de trimestre validé.

- Pas de point supplémentaire en base ni en complémentaire.

Un dirigeant qui choisit une rémunération « 100 % dividendes » pendant 20 ou 30 ans n’alimente pas ses régimes de retraite. À l’arrivée, il doit se contenter de l’ASPA (allocation de solidarité aux personnes âgées), c’est-à-dire la pension minimale de dernier recours.

Sur une carrière complète, cette stratégie peut lui faire perdre la majorité des trimestres requis pour une retraite à taux plein. Plus l’on tarde à corriger, plus la marche devient difficile à rattraper.

Pour estimer l’impact de votre stratégie de rémunération sur votre future pension et préparer vos décisions, vous pouvez vous appuyer sur ce guide détaillé : Guide complet pour préparer sa retraite.

Maintenant que le lien entre statut, nature des revenus et pension future est posé, la question devient très concrète : combien faut-il se verser au minimum pour sécuriser ses trimestres chaque année ?

4.3. Validation des trimestres en 2026 : les chiffres clés à ne pas rater

Pour ne pas exploser votre budget tout en préservant votre retraite, l’objectif est simple : valider chaque année vos 4 trimestres au moindre coût. Les règles 2026 sont claires, mais souvent mal connues.

Pour les assimilés salariés (président de SASU, gérant minoritaire de SARL), la validation repose sur le SMIC horaire brut 2026, fixé à 12,02 € :

- Un trimestre est validé dès que vous avez perçu 150 fois le SMIC horaire brut, soit 1.803 € bruts.

- 4 trimestres sont acquis à partir de 7.212 € bruts sur l’année.

Voici le tableau de référence pour 2026 :

| Nombre de trimestres | Revenu minimum brut annuel (2026) |

|---|---|

| 1 trimestre | 1.803 € |

| 2 trimestres | 3.606 € |

| 3 trimestres | 5.409 € |

| 4 trimestres (maximum) | 7.212 € |

On peut gagner bien plus que 7.212 € bruts, mais cela ne validera jamais plus de 4 trimestres sur une même année. L’enjeu n’est donc pas de « surcotiser », mais de passer ce seuil chaque année.

Pour les TNS, la logique est légèrement différente : ce sont les cotisations vieillesse effectivement versées qui comptent. En 2026, les montants minimaux sont :

| Nombre de trimestres | Cotisations vieillesse minimum (2026) |

|---|---|

| 1 trimestre | 322 € |

| 2 trimestres | 644 € |

| 3 trimestres | 967 € |

| 4 trimestres (maximum) | 1.289 € |

Ces niveaux correspondent à des revenus d’environ 1.816 €, 3.632 €, 5.448 € et 7.264 € pour valider respectivement 1, 2, 3 et 4 trimestres.

La petite astuce, pour un dirigeant de SASU par exemple, est facile à retenir :

- 7.212 € bruts par an, soit environ 601 € bruts par mois, suffisent à valider 4 trimestres.

Ce « salaire mini retraite » réapparaîtra plus loin comme brique de base du mix salaire / dividendes. Une fois ce seuil assuré, le reste de la rémunération peut se faire sous d’autres formes plus optimisées fiscalement.

Avec ces repères chiffrés, on peut maintenant regarder un autre volet de votre sécurité : que se passe-t-il si votre activité s’arrête brutalement ?

4.4. Assurance chômage : pourquoi vous ne pouvez pas miser dessus

Lorsqu’on est dirigeant, il est tentant d’imaginer que, parce qu’on cotise beaucoup, on sera protégé en cas de perte d’activité. Pour l’assurance chômage, la réalité est beaucoup plus rude.

Que vous soyez :

- Président de SAS/SASU (assimilé salarié), ou

- Gérant majoritaire de SARL/EURL (TNS),

votre mandat social ne vous ouvre aucun droit aux allocations chômage (ARE). Vous ne cotisez pas à l’assurance chômage au titre de ce mandat, et vous ne pouvez donc rien attendre de Pôle Emploi en cas de cessation d’activité de votre société.

Il existe une exception, rare et très contrôlée : le cumul d’un vrai contrat de travail avec votre mandat, avec un lien de subordination effectif (horaires, reporting, pouvoir disciplinaire). Dans ce cas, les cotisations chômage portent sur ce contrat, et les droits associés ne concernent que la perte de cet emploi salarié, pas la fin de votre mandat.

En pratique, pour se couvrir contre la perte de revenus, les dirigeants se tournent vers :

- Des assurances privées type GSC ou APPI, qui versent une indemnité en cas de perte d’activité, en échange de cotisations régulières.

- Le maintien des ARE existantes lorsqu’ils créent leur société, en respectant strictement les conditions de Pôle Emploi.

Dans ce dernier cas, un point de procédure est clé : il faut documenter par des PV réguliers l’absence de rémunération de dirigeant, surtout en phase d’amorçage. Sans ces justificatifs, Pôle Emploi peut considérer que vous vous rémunérez « en sous-main » et remettre en cause le versement de vos allocations.

On dispose désormais d’une vision assez complète des enjeux sociaux de long terme. On peut donc passer à la partie la plus opérationnelle : comment construire concrètement un mix salaire / dividendes adapté à vos chiffres.

5. Construire un mix salaire/dividendes adapté à votre situation

L’objectif maintenant est de transformer ces principes en règles simples : quel salaire minimum viser, à partir de quel niveau de bénéfice basculer vers un mix, et quels leviers utiliser pour affiner votre optimisation.

5.1. La stratégie standard : salaire minimum pour 4 trimestres + dividendes

En pratique, la grande majorité des dirigeants ont tout intérêt à utiliser une stratégie « standard » avant de chercher plus compliqué : sécuriser un petit salaire pour les droits sociaux, puis aller chercher le reste en dividendes.

Le cœur de cette approche est le fameux seuil de 7.212 € bruts par an, soit 601 € bruts par mois :

- Ce montant valide 4 trimestres de retraite en 2026.

- Il maintient votre couverture maladie et vos droits à indemnités journalières.

- Il crée un minimum de revenu officiel, précieux notamment pour vos dossiers de crédit.

Une fois ce « socle » en place, le reste de vos bénéfices peut être distribué en dividendes :

- En SASU, ils sont taxés à la flat tax de 31,4 % (ou au barème sur option).

- En SARL, ils supportent la flat tax jusqu’à 10 % de l’assiette (capital + primes + comptes courants bloqués), au-delà ils basculent dans les cotisations TNS.

Cette stratégie a plusieurs avantages :

- Elle équilibre protection sociale et optimisation fiscale : vous ne renoncez ni à la retraite, ni à la couverture maladie, et vous baissez nettement vos prélèvements sur la partie en dividendes.

- Elle est flexible : les dividendes se décident chaque année en fonction du bénéfice et de la trésorerie disponible.

- Elle réduit considérablement les cotisations sociales par rapport à une rémunération 100 % salaire.

On le voit bien dans un cas chiffré classique de SASU avec 50.000 € de bénéfice :

- En 100 % salaire, le revenu net final ressort autour de 19.750 €.

- Avec un mix « salaire mini 7.212 € + dividendes », le revenu net final monte à environ 26.033 €.

Le gain est d’environ 5.978 €, soit près de 30 % de net en plus pour le même bénéfice en société. C’est l’illustration concrète de l’« astuce » centrale : valider vos 4 trimestres avec 7.212 € de salaire, puis arbitrer le reste en dividendes.

À partir de cette base, on peut affiner la part de salaire et de dividendes selon votre bénéfice et le type de société.

5.2. Adapter le mix selon votre bénéfice : règles pratiques SASU et SARL

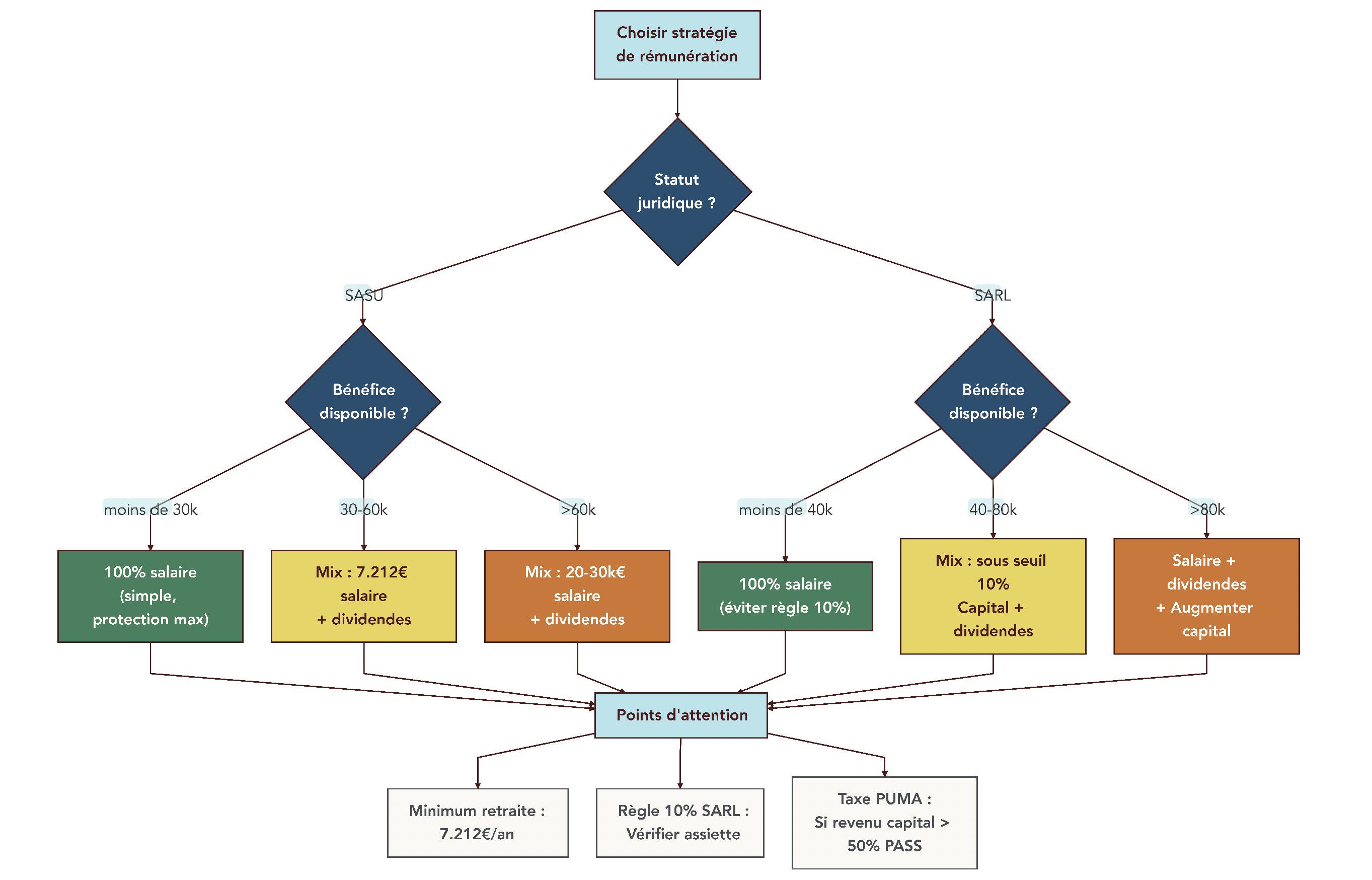

Une fois le principe du salaire minimum accepté, la vraie question est : comment adapter votre arbitrage dividendes / salaires à votre niveau de bénéfice et à votre statut ? Les règles qui suivent ne remplacent pas un calcul détaillé, mais elles donnent un très bon premier ordre de grandeur.

Pour un dirigeant de SASU (assimilé salarié) :

- Bénéfice < 30.000 € : rester sur 100 % salaire a tout son sens, surtout si vous avez encore beaucoup de trimestres à valider. Les charges sont fortes, mais la protection sociale est excellente.

- Bénéfice entre 30.000 et 60.000 € : le mix devient pertinent. En pratique, on vise 7.212 € bruts de salaire pour sécuriser les 4 trimestres, puis on distribue le surplus en dividendes.

- Bénéfice > 60.000 € : on peut remonter le salaire entre 20.000 et 30.000 €, pour renforcer la retraite et la protection, et garder une part significative en dividendes pour l’optimisation fiscale.

Pour un gérant majoritaire de SARL (TNS), la présence de la règle des 10 % change la donne :

- Bénéfice < 40.000 € : 100 % salaire reste souvent l’option la plus simple et la plus cohérente. Les charges sont plus faibles qu’en SASU et vos droits retraite se construisent correctement.

- Bénéfice entre 40.000 et 80.000 € : un mix salaire + dividendes est intéressant, à condition de rester sous le seuil de 10 % (capital + primes + comptes courants bloqués). C’est là qu’il faut vraiment vérifier vos calculs avant de voter une distribution.

- Bénéfice > 80.000 € : il devient judicieux de combiner salaire, dividendes et éventuellement une augmentation de capital avant de distribuer massivement, afin de relever ce fameux seuil de 10 %.

Ces mini-règles, utilisées comme une check-list, permettent de décider rapidement quoi faire sans recalculer tout le temps. La vigilance principale, en SARL, reste la même : vérifier systématiquement la règle des 10 % avant chaque distribution, sous peine de voir une partie de vos dividendes taxés à près de 60–65 %.

Au-delà de ces ordres de grandeur, on dispose de leviers plus fins pour augmenter la part de dividendes optimisés, surtout en SARL : le capital et les comptes courants.

5.3. Jouer sur le capital et les comptes courants : optimiser la marge de dividendes

Pour les gérants de SARL qui veulent optimiser la fiscalité de leurs dividendes, le couple capital / compte courant d’associé est un outil puissant. Il permet d’augmenter l’assiette sur laquelle s’applique le seuil de 10 %, et donc la part de dividendes taxée « seulement » à la flat tax de 31,4 %.

Première arme : l’augmentation de capital. En relevant votre capital social, vous relevez mécaniquement les 10 % appliqués à (capital + primes d’émission + comptes courants bloqués). Vous pouvez le faire :

- Soit par apport en numéraire.

- Soit par incorporation de réserves déjà accumulées, c’est-à-dire en jouant sur des apports ou sur des dividendes capitalisés en réserves pour relever mécaniquement le seuil de 10 %.

Un exemple simple permet de visualiser l’effet :

- Avec un capital de 10.000 €, le seuil de 10 % est de 1.000 €.

- Avec un capital de 100.000 €, ce seuil monte à 10.000 €.

Entre ces deux situations, 9.000 € supplémentaires de dividendes peuvent passer à 31,4 % au lieu de glisser dans la zone soumise à cotisations TNS + impôt, où le taux effectif grimpe autour de 60–65 %.

Deuxième arme : le compte courant d’associé (CCA) rémunéré et, si besoin, bloqué. Le principe :

- Vous prêtez des fonds à votre société via votre compte courant.

- La société vous verse des intérêts, déductibles de son résultat, dans la limite des taux de référence publiés (entre 4,44 % et 4,55 % au 1er trimestre 2026).

- Vous êtes imposé sur ces intérêts à la flat tax de 31,4 %, sans charges sociales.

Prenons l’exemple d’un CCA de 100.000 € rémunéré à 4,5 % :

- La société verse 4.500 € d’intérêts.

- Elle déduit ces 4.500 € de son bénéfice, économisant 25 % d’IS, soit 1.125 €.

- Pour vous, après flat tax, le net est d’environ 3.087 €.

Si, en plus, vous signez une convention de blocage de ce compte courant, son montant moyen vient s’ajouter à l’assiette de calcul des 10 % en SARL. Vous augmentez ainsi la part de dividendes qui échappera aux cotisations TNS.

En résumé, jouer intelligemment sur capital et comptes courants permet de transformer une partie du bénéfice en intérêts ou en dividendes faiblement taxés, plutôt qu’en dividendes lourdement chargés ou en salaire. Pour les excédents de trésorerie qui ne servent pas immédiatement à l’activité, il est aussi possible de placer sa trésorerie dans des solutions adaptées.

Une fois ce mix et ces leviers réglés finement, il reste encore un outil très efficace pour convertir du bénéfice en revenu quasi net : l’épargne salariale.

5.4. Utiliser l’épargne salariale pour se rémunérer à moindre coût

On y pense rarement, mais un dirigeant de petite entreprise peut, sous certaines conditions, se verser une partie de sa rémunération via des dispositifs d’épargne salariale, avec une fiscalité bien plus douce que celle des salaires ou des dividendes.

Les conditions d’accès sont simples :

- Avoir au moins un salarié (autre que le dirigeant) au moment de la mise en place.

- Employer moins de 250 personnes.

Dans ce cadre, vous pouvez bénéficier, comme vos salariés, de :

- La participation (facultative si vous avez moins de 50 salariés).

- L’intéressement, lié à des objectifs de résultats ou de performance.

- Un PEE (Plan d’Épargne Entreprise) et un PERCOL (Plan d’Épargne Retraite Collectif), alimentés par ces primes et par un abondement de l’entreprise.

Les plafonds 2026 sont loin d’être anecdotiques :

- Participation + intéressement : jusqu’à 75 % du PASS, soit 36.045 € par bénéficiaire.

- Abondement PEE : jusqu’à 8 % du PASS, soit 3.844,80 €.

- Abondement PERCOL : jusqu’à 16 % du PASS, soit 7.689,60 €.

- Soit un total maximal théorique de 83.624,40 € par an et par personne.

Le traitement fiscal et social est particulièrement favorable :

- Côté entreprise, toutes ces sommes sont déductibles du résultat.

- En dessous de 50 salariés, il n’y a pas de forfait social (0 %), ce qui allège considérablement le coût.

- Côté bénéficiaire, les montants versés (participation, intéressement, abondement) sont exonérés d’impôt sur le revenu lorsqu’ils sont placés dans les plans, et seuls 9,7 % de CSG-CRDS s’appliquent.

Un exemple concret illustre le contraste avec les dividendes. Si un dirigeant perçoit 10.000 € via un intéressement logé sur un plan d’épargne salariale :

- Il encaisse environ 9.030 € nets après CSG-CRDS.

- Pour obtenir la même somme en dividendes soumis à la flat tax, il faudrait distribuer environ 13.173 €, qui lui laisseraient 6.860 € nets, soit environ 2.170 € de moins.

L’épargne salariale devient donc un levier puissant pour augmenter votre revenu net disponible, surtout si vous avez déjà un salarié ou si vous envisagez un premier recrutement.

Pour comprendre concrètement participation, intéressement, PEE et PERCOL et leurs avantages fiscaux, vous pouvez lire : Guide de l’épargne salariale.

Avec ce panorama de stratégies, l’arsenal d’optimisation est en place. Avant de passer aux cas particuliers, il est toutefois essentiel de repérer les erreurs classiques qui peuvent ruiner ces efforts.

6. Pièges classiques et erreurs coûteuses à éviter

Même avec une bonne stratégie sur le papier, quelques mauvaises habitudes peuvent dégrader sévèrement vos droits sociaux, votre fiscalité… voire mettre en danger la solidité de votre société. Il est donc utile de passer en revue ces pièges avant d’aller plus loin.

6.1. Se sous-payer en continu : faux cadeau, vraie bombe à retardement

Beaucoup de dirigeants se disent qu’en ne se versant quasiment rien, ils « économisent les charges » et renforcent leur trésorerie. Sur un an ou deux, l’effet peut sembler positif. Sur 15 ou 20 ans, c’est souvent un cadeau empoisonné.

Concrètement, on voit souvent des présidents de SASU ou des gérants de SARL qui se versent :

- 0 € de rémunération, ou

- Un salaire largement inférieur à 7.212 € bruts par an.

Les conséquences sont lourdes :

- Ils valident peu ou pas de trimestres, et se retrouvent avec une future pension limitée à l’ASPA.

- Leurs indemnités journalières en cas de maladie ou d’accident sont quasi inexistantes.

- Ils peinent à obtenir un crédit immobilier faute de revenus officiels réguliers.

Paradoxalement, certains cumulent cette sous-rémunération avec de gros dividendes. Dans ce cas, ils s’exposent en plus à la taxe PUMA, qu’on détaillera plus loin : une couche de 6,5 % supplémentaires sur les revenus du capital lorsque les revenus d’activité sont trop faibles.

La recommandation minimale est claire : viser au moins 7.212 € bruts par an de salaire pour valider vos 4 trimestres et garder une base de protection. Si ce n’est pas possible sur une période donnée, il faut limiter cette phase de non-rémunération dans le temps et la documenter par des PV de non-rémunération.

Pour mieux anticiper les conséquences de ces choix sur votre avenir financier, il est utile de se pencher sérieusement sur la façon de préparer sa retraite.

À l’opposé, distribuer trop de dividendes sans prudence expose aussi à des risques majeurs, cette fois pour la santé financière de l’entreprise.

6.2. Sur-distribuer des dividendes et négliger la solidité de sa société

Une société n’est pas un distributeur automatique de cash. Confondre bénéfice, trésorerie et dividendes est une erreur fréquente… et parfois fatale.

Avant toute distribution, plusieurs conditions doivent être réunies :

- Il doit exister un bénéfice distribuable, c’est-à-dire après prise en compte des pertes antérieures et après la dotation obligatoire à la réserve légale (5 % du bénéfice chaque année, jusqu’à atteindre 10 % du capital).

- Le capital doit être intégralement libéré.

Une erreur classique consiste à distribuer la quasi-totalité des bénéfices, voire plus, simplement parce qu’il y a de la trésorerie sur le compte. À court terme, le dirigeant y gagne en revenu. À moyen terme, l’entreprise se retrouve sans matelas de sécurité :

- Pas de réserve pour absorber le départ d’un gros client ou un retard de paiement.

- Peu de marge pour investir, recruter ou financer un développement.

- Des ratios fragilisés auprès des banques, qui hésitent à accorder des crédits.

En SARL, un autre danger vient du franchissement involontaire du seuil de 10 % : si vous distribuez plus que 10 % de (capital + primes + comptes courants bloqués), la fraction excédentaire bascule sous cotisations TNS + impôt, avec un taux global proche de 60–65 %. Autrement dit, vous videz votre trésorerie pour un rendement net très discutable.

La bonne approche consiste donc à :

- Conserver des réserves et un coussin de trésorerie équivalant à plusieurs mois de charges fixes.

- Planifier les besoins d’investissement avant de décider du montant à distribuer.

- Vérifier systématiquement, en SARL, l’assiette des 10 % et l’impact fiscal d’une éventuelle sur-distribution.

Au-delà de ces considérations structurelles, un impôt spécifique peut surprendre les dirigeants très « dividendes » avec peu de salaire : la taxe PUMA.

6.3. Oublier la taxe PUMA : 6,5 % en plus qui tombe par surprise

La taxe PUMA est souvent découverte trop tard, au moment d’un appel de cotisation inattendu. Elle ajoute environ 6,5 % de prélèvement supplémentaire, ce qui revient, en pratique, à taxer les dividendes importants lorsque vos revenus d’activité sont trop faibles.

Le mécanisme repose sur deux seuils :

- Vos revenus d’activité (salaires, BIC/BNC, etc.) sont inférieurs à 20 % du PASS, soit 9.612 € en 2026.

- Vos revenus du capital (dividendes, intérêts, plus-values) sont supérieurs à 50 % du PASS, soit 24.030 €.

Dans ce cas, l’URSSAF calcule une cotisation subsidiaire maladie de 6,5 % sur une partie de vos revenus du capital, selon la formule suivante :

- CSM = 6,5 % × (revenus du capital – 24.030 €) × [1 – (revenus d’activité / 9.612 €)].

Un exemple concret rend les choses très claires :

- Dirigeant de SASU avec un salaire annuel de 6.000 € et 100.000 € de dividendes.

- Revenus d’activité : 6.000 € (< 9.612 €).

- Revenus du capital : 100.000 € (> 24.030 €).

- Assiette de base : 100.000 € – 24.030 € = 75.970 €.

- Facteur de réduction : 1 – (6.000 / 9.612) ≈ 0,376.

- Taxe PUMA : 75.970 € × 6,5 % × 0,376 ≈ 1.858 €.

Ce montant vient s’ajouter aux prélèvements déjà supportés sur les dividendes (flat tax 31,4 % ou barème). Pour éviter cette mauvaise surprise, une astuce simple s’impose : se verser au moins 9.612 € de salaire annuel lorsque les dividendes dépassent 24.030 €. À ce niveau, le facteur de réduction devient nul et la taxe PUMA est totalement neutralisée.

Même lorsque l’on a bien géré salaire, dividendes et PUMA, d’autres détails peuvent coûter cher : les avantages en nature mal déclarés et la validation incomplète de vos trimestres.

6.4. Avantages en nature non déclarés et validation incomplète des trimestres

Deux erreurs techniques reviennent très souvent lors des contrôles : les avantages en nature « oubliés » et les salaires qui frôlent, sans l’atteindre, le seuil des 4 trimestres.

Côté avantages en nature, on parle de :

- Véhicules utilisés aussi à titre personnel.

- Logement de fonction.

- Téléphone ou abonnement internet dont l’usage dépasse le cadre strictement professionnel.

- Repas pris en charge au-delà des plafonds d’exonération.

Tous ces avantages doivent être évalués (forfait ou réel) et déclarés comme un complément de rémunération : sur le bulletin de paie pour un assimilé salarié, ou dans la déclaration sociale pour un TNS. S’ils ne le sont pas, ils peuvent être requalifiés en avantages occultes :

- Taxation en revenus de capitaux mobiliers sur une base majorée de 25 % (flat tax sur 125 % du montant).

- Non-déductibilité pour l’IS, ce qui augmente l’impôt de la société.

- Pénalités de 40 à 80 % et intérêts de retard.

À l’inverse, les frais professionnels remboursés sur justificatifs (déplacements, repas strictement professionnels, matériel dédié à l’activité) ne sont pas de la rémunération et ne posent pas ce problème, à condition d’être correctement documentés.

Deuxième piège : la validation incomplète des trimestres. Beaucoup de dirigeants se versent par exemple 6.000 € bruts par an en pensant « cotiser pour la retraite », alors qu’ils ne valident que 3 trimestres. Or, pour 2026, il faut 7.212 € bruts pour en valider 4.

Les conséquences sont loin d’être symboliques : chaque trimestre manquant entraîne soit une décote de 0,625 % sur votre pension, soit un report de l’âge auquel vous pourrez partir à taux plein. Sur une carrière entière, l’accumulation de ces « petits » manques peut coûter des centaines d’euros par mois à vie.

La bonne pratique consiste à vérifier, en fin d’année, le cumul de salaire brut déjà versé. Si vous n’atteignez pas 7.212 €, vous pouvez ajuster en décembre avec un complément (prime ou 13e mois) pour franchir le seuil et sécuriser vos 4 trimestres.

Une fois ces écueils identifiés et évités, il devient beaucoup plus simple, dans la suite du guide, de se concentrer sur les aspects très concrets de mise en œuvre : PV, bulletins, calendrier de distribution et outils pour piloter votre stratégie de rémunération.

7. Mettre en œuvre : PV, bulletins de paie, calendrier des dividendes et outils

Après avoir passé en revue les stratégies d’arbitrage entre salaire et dividendes et les principaux pièges, il reste une question très concrète : comment mettre tout cela en musique dans la vraie vie, sans se faire rattraper par un contrôle URSSAF ou fiscal ? Cette partie vous guide sur le formalisme minimum à respecter, le calendrier légal à suivre et les outils à utiliser pour sécuriser votre rémunération de dirigeant.

7.1. Formaliser correctement votre rémunération : PV et AG

En pratique, tout commence par un écrit clair qui fixe votre rémunération (ou votre absence de rémunération). Sans ce formalisme, votre stratégie de rémunération peut être contestée, et l’administration peut refuser la déductibilité de vos salaires au niveau de l’impôt sur les sociétés.

Dans une SASU ou une EURL, la règle est simple : c’est l’associé unique qui décide par procès-verbal (PV). Ce PV doit être daté, signé et consigné dans le registre des décisions de l’associé unique. Il précise au minimum le montant de la rémunération (mensuelle ou annuelle), la date de prise d’effet et, le cas échéant, les modalités d’évolution (indexation, prime, etc.). La même logique vaut quand vous décidez de modifier votre salaire en cours de route.

Dans une SARL ou une SAS à plusieurs associés, la rémunération du gérant ou du président est en principe décidée en assemblée générale ordinaire (AGO), sauf si les statuts prévoient autre chose. Là encore, un PV d’AG doit être établi, signé par le président de séance et les associés présents, puis conservé dans le registre des délibérations. En cas de contrôle, c’est ce document qui permettra de démontrer que la rémunération a bien été autorisée et qu’elle est déductible du résultat.

Ce formalisme n’est pas un détail. En l’absence de PV ou de mention claire dans les statuts, le fisc peut considérer que votre rémunération n’a pas été régulièrement décidée, la réintégrer dans le bénéfice imposable et réclamer plusieurs années d’IS, pénalités et intérêts à la clé.

Il est également très utile de formaliser l’inverse : un PV de non‑rémunération. C’est particulièrement important si vous créez une société alors que vous percevez encore l’ARE (allocation chômage) : Pôle Emploi peut exiger une preuve que vous ne touchez pas de salaire pour maintenir vos droits. Ce PV permet aussi de justifier auprès de l’URSSAF ou d’autres organismes l’absence de rémunération pendant une période donnée, par exemple en phase d’amorçage.

Une fois ces décisions actées par écrit, la suite logique consiste à les faire vivre dans vos bulletins de paie ou dans vos déclarations sociales de TNS.

7.2. Bulletins de paie et déclarations sociales : ce que vous ne pouvez pas ignorer

Dès que vous relevez du régime assimilé salarié (président de SASU/SAS, gérant minoritaire de SARL), vous entrez dans l’univers du bulletin de paie et de la DSN. Même si cela peut paraître lourd, ces obligations sont le socle qui rend vos choix de rémunération opposables à l’administration.

Pour un dirigeant assimilé salarié, un bulletin de paie doit être établi chaque mois, y compris lorsqu’aucune rémunération n’est versée (bulletin à 0 euro). Ce bulletin doit contenir toutes les mentions obligatoires : identité de l’employeur et du dirigeant, période de paie, salaire brut, détail des cotisations salariales et patronales, salaire net avant et après prélèvement à la source, avantages en nature éventuels, ainsi que la convention collective applicable ou, à défaut, la mention « cadre dirigeant ».

Ces bulletins alimentent la Déclaration Sociale Nominative mensuelle adressée à l’URSSAF. En pratique, la plupart des dirigeants délèguent cette partie à un expert-comptable ou à un logiciel de paie spécialisé, qui génère à la fois les fiches de paie et la DSN, puis organise le prélèvement automatique des cotisations.

Pour un gérant majoritaire de SARL, les choses sont différentes : pas de bulletin de paie, mais une déclaration sociale intégrée à la déclaration annuelle de revenus, via le formulaire 2042‑C‑PRO sur impots.gouv.fr. Sur cette base, l’URSSAF calcule des cotisations provisionnelles, puis procède à une régularisation l’année suivante en fonction du revenu réel. Cela ne dispense pas de suivre précisément les montants versés, puisqu’ils conditionnent vos cotisations et vos droits retraite.

Une fois vos flux de rémunération correctement déclarés mois après mois, il reste à gérer le deuxième étage de la fusée : l’organisation des dividendes dans le cadre légal, avec des dates à ne pas rater.

7.3. Calendrier légal pour les dividendes : étapes, délais et risques

Dès qu’on parle de dividendes, il ne suffit pas d’avoir de la trésorerie sur le compte bancaire. Il faut respecter un calendrier précis de décisions et de déclarations, sous peine d’intérêts de retard et de contestations entre associés.

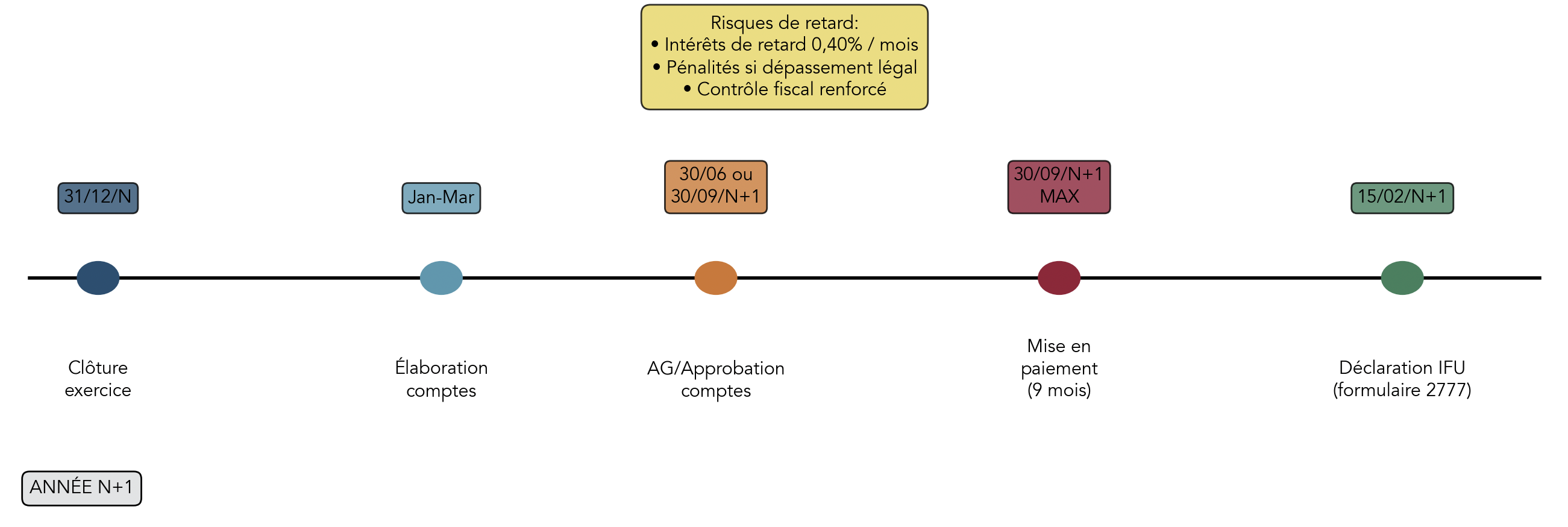

Concrètement, tout part de la clôture de l’exercice comptable, très souvent au 31 décembre. Après la clôture, le dirigeant et son expert-comptable établissent les comptes annuels (bilan, compte de résultat, annexes) en début d’année suivante. Une assemblée générale ordinaire doit ensuite être tenue dans les six mois qui suivent cette date pour approuver les comptes et décider de l’affectation du résultat, avec une possibilité d’extension à neuf mois sur autorisation du président du tribunal de commerce.

Lors de cette AG, vous devez d’abord doter la réserve légale : 5 % du bénéfice annuel tant que cette réserve n’a pas atteint 10 % du capital social. Ce n’est qu’après avoir respecté cette étape, et après avoir compensé d’éventuelles pertes antérieures, que le bénéfice restant peut être distribué sous forme de dividendes ou mis en report à nouveau.

Les dividendes décidés en AG doivent ensuite être mis en paiement dans un délai maximum de neuf mois après la clôture de l’exercice. Si vous clôturez au 31/12/N, cela vous amène généralement à un versement au plus tard le 30/09/N+1. Au-delà, les associés peuvent réclamer des intérêts de retard, et un contrôle fiscal pourra pointer un non‑respect des délais légaux.

Enfin, l’entreprise doit déclarer et reverser les prélèvements à la source sur les dividendes via le formulaire 2777 (IFU) avant le 15 février de l’année suivante. Cette déclaration récapitule les montants versés et les retenues effectuées (acompte d’IR et prélèvements sociaux).

L’idée à retenir est double : l’AG doit approuver la distribution dans les neuf mois suivant la clôture, et le versement effectif doit intervenir dans ce même délai. Respecter cette frise mentale vous évite des intérêts de retard, mais aussi des tensions avec vos associés qui pourraient contester des décisions prises hors délai.

À ce stade, on peut passer à un volet plus opérationnel : comment s’aider de simulateurs et d’outils en ligne pour vérifier vos arbitrages salaire/dividendes avant de les figer par PV ou AG.

7.4. S’appuyer sur les bons outils (simulateurs, ressources officielles)

Avant de trancher définitivement entre salaire, dividendes, compte courant d’associé ou épargne salariale, il est prudent de tester plusieurs scénarios chiffrés. La bonne nouvelle est qu’il existe aujourd’hui des simulateurs très performants, officiels ou privés, qui facilitent ce travail.

Côté ressources publiques, le site mon-entreprise.urssaf.fr permet de comparer en quelques clics le coût total d’un salaire de dirigeant en régime assimilé salarié (SASU, président de SAS) ou en régime TNS (gérant majoritaire de SARL). C’est un excellent point de départ pour visualiser l’impact des cotisations sociales sur votre trésorerie d’entreprise. De son côté, le simulateur d’impôts sur impots.gouv.fr vous aide à comparer la flat tax (prélèvement forfaitaire unique) et le barème progressif pour l’imposition de vos dividendes, en tenant compte de votre tranche marginale et de vos autres revenus. Enfin, le portail info‑retraite.fr permet de simuler vos droits futurs à la retraite selon les niveaux de salaires déclarés au fil des années.

Des outils privés complètent ce panorama. Des plateformes comme Indy, Swapn ou CaptainContrat proposent des simulateurs spécifiques pour la rémunération du dirigeant, la comparaison de statuts (SASU vs EURL vs SARL), ou encore la rédaction automatisée de PV et d’accords d’intéressement. L’intérêt est d’avoir une vision plus opérationnelle, souvent connectée à une comptabilité en ligne ou à des modèles de documents prêts à l’emploi.

La bonne démarche consiste à croiser plusieurs simulateurs plutôt que de s’en remettre à un seul résultat, puis à faire valider les hypothèses retenues par un expert-comptable ou un conseiller financier, surtout lorsque les enjeux importants sont au rendez-vous (changement de statut, forte hausse de dividendes, création de holding). Pour aller plus loin sur le choix d’un accompagnement adapté, vous pouvez consulter ce guide pour bien choisir un conseiller financier.

Après ce socle très opérationnel, il reste à voir comment ces règles se déclinent dans des situations particulières : JEI, start‑up en amorçage, sociétés faiblement rentables ou encore mise en place d’une holding patrimoniale.

8. Cas particuliers : JEI, start-up en amorçage, faible rentabilité et holding

Dans certains contextes, les règles générales « salaire cher / dividendes moins taxés » se trouvent partiellement inversées ou fortement nuancées. C’est le cas des JEI, des start‑ups en amorçage, des sociétés à faible rentabilité ou lorsqu’on met en place une holding patrimoniale. Comprendre ces cas vous évite d’appliquer mécaniquement une stratégie inadaptée.

8.1. JEI : quand 100 % salaire (ou presque) redevient optimal

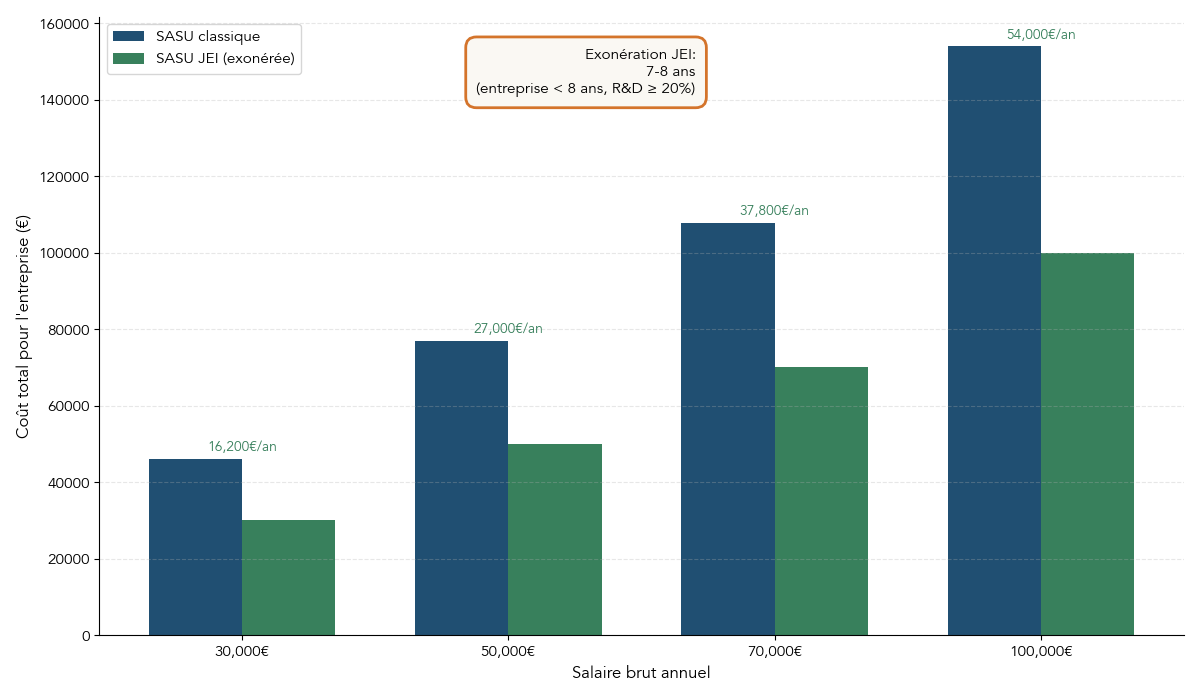

Le statut de Jeune Entreprise Innovante (JEI) crée une situation assez unique : pendant quelques années, le salaire redevient étonnamment efficace sur le plan financier. Pour rappel, une JEI est une PME de moins de huit ans, dont les dépenses de recherche et développement représentent au moins 20 % des charges déductibles, avec un capital majoritairement détenu par des personnes physiques ou des structures éligibles.

L’un des principaux atouts du statut est l’exonération de cotisations patronales d’assurances sociales et d’allocations familiales sur les rémunérations du personnel directement impliqué dans la R&D : ingénieurs, développeurs, techniciens, et parfois le dirigeant lui‑même si son temps est majoritairement consacré aux projets innovants. Cette exonération s’applique dans la limite d’un plafond mensuel d’environ 8 203,65 euros de rémunération brute et d’un plafond annuel global de 240 300 euros par établissement.

En parallèle, la JEI peut bénéficier d’exonérations d’impôt sur les bénéfices (totales puis partielles sur plusieurs années) et de CFE ou de taxe foncière, ce qui allège encore le coût global des salaires. Dans un cas typique de dirigeant de SASU JEI rémunéré 50 000 euros bruts par an, l’économie de charges patronales est de l’ordre de 27 000 euros par an : la société paie le salaire brut, mais quasiment aucune charge patronale sur cette rémunération éligible.

L’astuce est donc claire : tant que vous bénéficiez pleinement des exonérations JEI (jusqu’à sept ou huit ans), vous avez tout intérêt à privilégier une rémunération par salaire relativement élevée, afin de consolider vos droits à la retraite et votre protection sociale à moindre coût pour la société. Une fois la période d’exonération terminée, vous pourrez revenir à un mix plus classique, avec un salaire éventuellement ramené au minimum retraite (7 212 euros bruts) complété par des dividendes.

À l’inverse, de nombreuses start‑ups en amorçage n’ont pas la trésorerie pour financer un vrai salaire et doivent jongler entre ARE, rémunération minimale et absence de rémunération.

8.2. Start-ups en amorçage : ARE, salaire minimal et équité long terme

En phase d’amorçage, la priorité est souvent de survivre et de faire décoller le produit, avec une trésorerie comptée et aucune possibilité sérieuse de distribution de dividendes. Les fondateurs doivent pourtant penser à leurs droits futurs et à leur protection sociale, sans étouffer leur société.

Une première trajectoire possible consiste à se verser 0 euro de salaire pendant quelques mois, et établir régulièrement des PV de non‑rémunération. Cette stratégie est particulièrement pertinente lorsque les fondateurs perçoivent encore l’ARE : Pôle Emploi accepte en général le maintien des droits si la société ne verse aucune rémunération. L’envers du décor, c’est l’absence totale de validation de trimestres et de droits retraite, ainsi qu’un manque de justificatifs de revenus pour un projet immobilier ou des engagements personnels ; il est donc raisonnable de limiter cette phase à 12 à 24 mois.

Dès que la trésorerie le permet, une deuxième étape consiste à viser le salaire minimal permettant de valider quatre trimestres, soit 7 212 euros bruts par an (environ 601 euros par mois). En SASU, cela représente un coût total d’environ 13 145 euros par an charges comprises pour la société. Ce montant reste modeste à l’échelle d’une levée de fonds, mais il sécurise vos droits retraite et votre couverture maladie.

Ensuite, le salaire peut évoluer de manière progressive, en fonction des tours de table et de la maturité de la start‑up : zéro ou salaire minimal au tout début, puis 20 à 30 000 euros par an après un premier tour significatif, puis 40 à 60 000 euros lorsque l’activité se stabilise et que le business model est validé. En parallèle, il est fréquent de compléter la rémunération par des actions gratuites (AGA) ou des BSPCE, qui donnent accès à une part de la valeur créée à long terme sans peser sur la trésorerie immédiate.

Au total, la recommandation pragmatique est de viser le salaire minimal retraite dès que la trésorerie le permet, puis de l’ajuster progressivement. Le reste de la rémunération des fondateurs passe alors davantage par la montée en valeur de leurs titres que par des dividendes à court terme.

À l’autre bout du spectre, certains dirigeants gèrent des sociétés structurellement peu rentables ou en tension de trésorerie permanente. Pour eux, la question devient : faut‑il se payer un minimum pour la retraite, ou préserver avant tout le cash de l’entreprise ?

8.3. Faible rentabilité et tensions de trésorerie : prioriser la retraite ou le cash ?

Quand le bénéfice annuel peine à dépasser 20 000 euros, les arbitrages deviennent douloureux. Entre valider ses trimestres de retraite, se payer un minimum et garder de la trésorerie pour honorer le loyer, la paie des salariés ou le stock, le dirigeant doit hiérarchiser ses priorités.

La première recommandation, pour un dirigeant de moins de 50 ans, est de viser autant que possible le salaire minimal de 7 212 euros bruts par an pour valider quatre trimestres. En SASU, cela représente un coût d’environ 13 145 euros charges comprises ; en SARL, avec des cotisations autour de 45 %, ce coût est plus faible (autour de 10 457 euros). Cet effort peut paraître lourd, mais il évite de se retrouver avec une pension très dégradée quelques décennies plus tard.

Si la trésorerie est vraiment trop tendue ou si le dirigeant a déjà validé la quasi‑totalité de ses trimestres (proche de la retraite à taux plein, ou disposant d’autres revenus), une rémunération nulle temporaire, actée par PV de non‑rémunération, peut se justifier sur une période courte. L’idée n’est pas de ne jamais se payer, mais de franchir un cap délicat en préservant le cash de l’entreprise.

Autre levier possible : le compte courant d’associé rémunéré. Si le dirigeant dispose de liquidités personnelles et peut les prêter à la société, il peut percevoir des intérêts déductibles de l’IS, sans charges sociales, uniquement soumis à la flat tax de 31,4 %. Avec un taux de référence compris entre 4,44 % et 4,55 % au premier trimestre 2026, un compte courant de 100 000 euros rémunéré à 4,5 % génère ainsi 4 500 euros d’intérêts annuels, et améliore le bilan de la société.

Enfin, il est possible de travailler finement sur les charges déductibles : amortissements, provisions, frais professionnels réellement engagés… L’objectif est de réduire l’IS pour dégager un peu plus de marge en vue de financer au moins un salaire minimal retraite. Dans tous les cas, la ligne directrice reste la même : sécuriser la validation des trimestres avant d’augmenter la part de dividendes, et ne recourir à la rémunération nulle que de façon ponctuelle. Si vous souhaitez approfondir la question de la gestion du cash de la société, voici un guide pour mieux placer sa trésorerie.

Une fois ces cas de trésorerie tendue gérés, il est temps de s’intéresser à un outil plus structurel qui peut complètement transformer la manière de gérer vos dividendes et votre patrimoine : la holding.

8.4. Holding patrimoniale : quand et comment l’utiliser dans votre stratégie perso

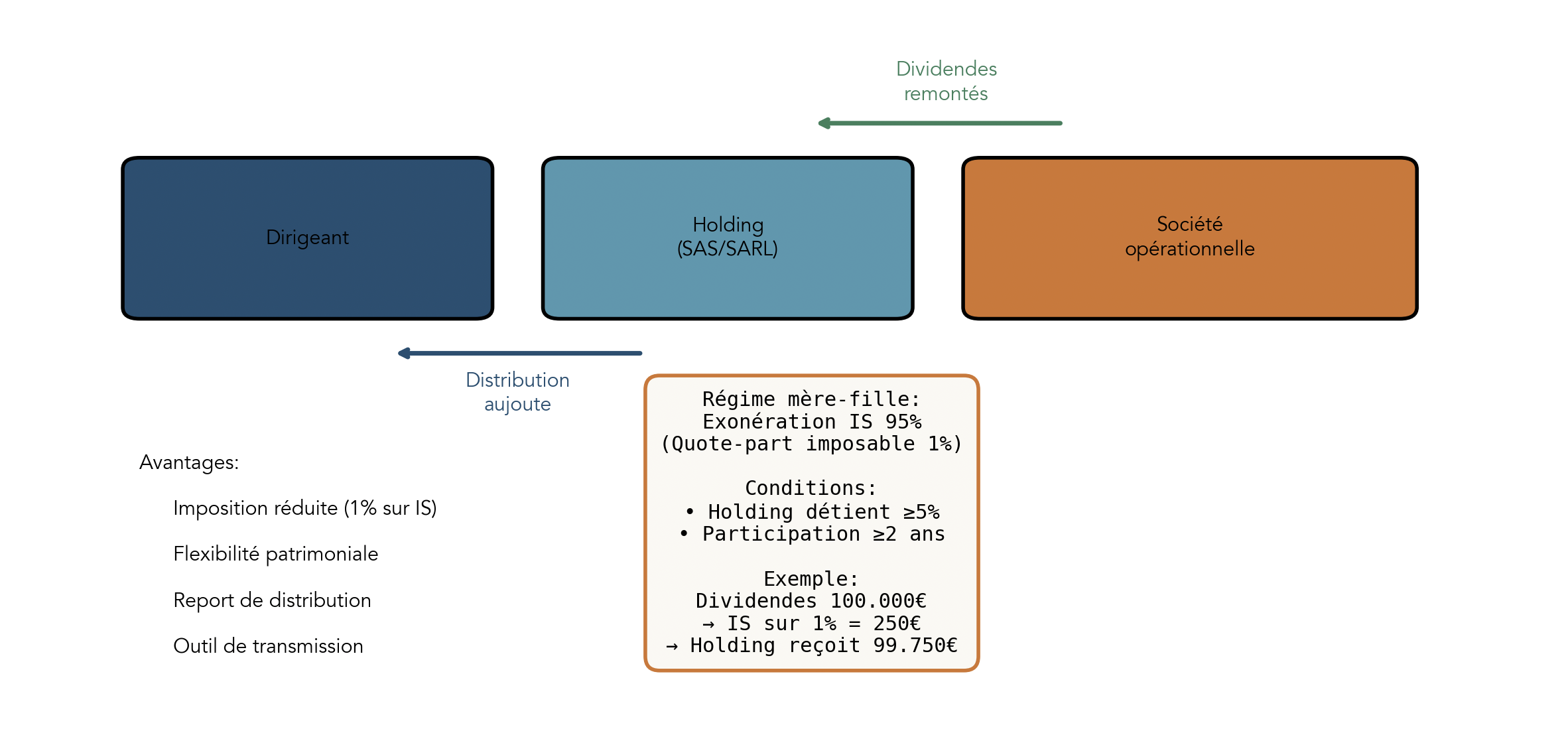

Dès que l’on possède plusieurs sociétés, que l’on prépare une cession ou que l’on souhaite structurer sérieusement son patrimoine professionnel, la création d’une holding patrimoniale devient un sujet central. L’idée, dans un langage de finances personnelles, est simple : intercaler une société « boîte à outils » entre vous et vos sociétés opérationnelles.

Concrètement, une holding patrimoniale est une société (souvent une SAS ou une SARL) qui détient les titres de votre société opérationnelle. Vous détenez la holding à titre personnel, et c’est elle qui perçoit les dividendes de la filiale. Grâce au régime mère‑fille, 95 % des dividendes remontés à la holding sont exonérés d’impôt sur les sociétés : seule une quote‑part de 1 % est imposée au taux de 25 %, soit un taux effectif de 0,25 % sur le flux de dividendes.

Prenons l’exemple d’une filiale qui distribue 100 000 euros de dividendes à la holding. Dans ce cas, seuls 1 000 euros sont réellement imposables à l’IS, ce qui conduit à un impôt d’environ 250 euros. La holding se retrouve donc avec 99 750 euros disponibles. Elle peut ensuite réinvestir ce montant dans d’autres projets, financer de nouvelles sociétés ou racheter des parts, sans qu’aucune flat tax ne soit payée au niveau de votre patrimoine personnel tant que l’argent reste dans la holding.

Plus tard, si vous décidez de vous verser 50 000 euros sous forme de dividendes personnels, vous serez alors imposé à la flat tax de 31,4 % sur ce flux, soit environ 15 700 euros d’impôt et prélèvements sociaux, pour un net d’environ 34 300 euros. La holding conservera en parallèle 49 750 euros non distribués, disponibles pour d’autres investissements. Vous gagnez donc deux choses : le report de votre imposition personnelle et la capacité de faire travailler le capital au sein de la holding.

Ce montage présente aussi des avantages en vue de la transmission (décote sur la valeur des titres, pacte Dutreil, etc.) et permet de cloisonner le risque en isolant les actifs patrimoniaux de l’activité opérationnelle. En contrepartie, il suppose que la holding détienne au moins 5 % du capital de la filiale, que cette participation soit conservée pendant au moins deux ans, et que les sociétés soient à l’IS. Il implique également une certaine complexité administrative et des coûts de gestion supplémentaires ; il est donc surtout pertinent si vous avez plusieurs sociétés, un projet de cession ou un patrimoine professionnel significatif.

Pour un panorama détaillé des usages patrimoniaux et du régime mère‑fille, vous pouvez consulter cet article dédié : Pour comprendre le rôle d’une holding, le régime mère‑fille et les cas d’usage patrimoniaux, lire : Holding patrimoniale.

Dans la suite, nous allons rassembler tous les repères chiffrés utiles, puis présenter un grand tableau de synthèse pour vous aider à comparer, d’un coup d’œil, les stratégies 100 % salaire, mix et 100 % dividendes.