Trois crédits en cours, trois prélèvements à des dates différentes, trois taux qu’on ne vérifie plus depuis longtemps. Le crédit immobilier tombe le 5, le prêt auto le 12, le revolving quand il veut. À la fin du mois, on jongle entre les échéances sans vraiment savoir combien tout ça coûte au total. Et quand le taux d’endettement dépasse les 35 %, chaque imprévu devient un problème de trésorerie.

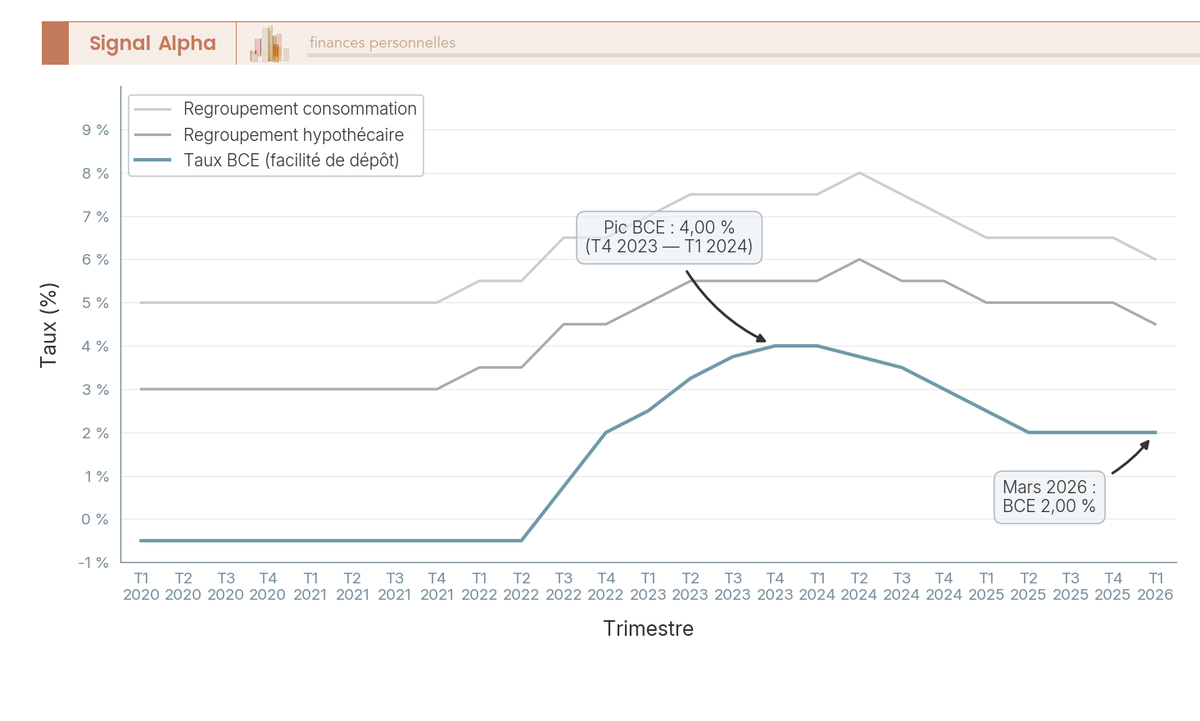

Ce scénario, on le voit bien plus souvent qu’on ne le croit. En France, la part des foyers détenant au moins deux crédits simultanés reste élevée, et les difficultés de remboursement qui en découlent alimentent chaque année plus de 100 000 dossiers de surendettement déposés auprès de la Banque de France. Le regroupement de crédits, qui consiste à faire racheter l’ensemble de ses prêts par un nouvel organisme pour les remplacer par une mensualité unique, s’est imposé comme un levier de plus en plus utilisé en amont de ces situations critiques. Le contexte de mars 2026 joue d’ailleurs en faveur des emprunteurs : après huit baisses consécutives depuis juin 2024, le taux directeur de la BCE s’est stabilisé à 2,00 %, ce qui a fait reculer les taux de regroupement de 1 à 1,5 point en dix-huit mois. Les conditions n’ont pas été aussi favorables depuis fin 2022.

Mais réduire sa mensualité ne suffit pas à rendre l’opération rentable. Un regroupement mal calibré allonge la durée, gonfle le coût total en intérêts et crée un faux confort qui pousse certains emprunteurs à reprendre de nouveaux crédits derrière. Entre le gain mensuel immédiat et le surcoût réel sur la durée, le calcul mérite d’être fait avec des chiffres précis, et c’est exactement l’objet de ce guide : poser les bons chiffres sur votre situation pour que vous puissiez décider en connaissance de cause.

1. Comment fonctionne le rachat de crédits et à qui s’adresse-t-il ?

Le mécanisme du regroupement de crédits repose sur un principe simple, mais ses implications financières sont souvent mal comprises. Avant de comparer des offres ou de contacter un courtier, vous avez tout intérêt à savoir précisément ce que l’opération implique, ce qu’elle permet et, surtout, ce qu’elle ne fait pas.

1.1 Le mécanisme en une phrase : un prêt unique qui remplace tous les autres

Le principe est le suivant : un nouvel établissement prêteur solde l’ensemble de vos crédits en cours et les remplace par un prêt unique, avec une mensualité et une durée redéfinies. Vous ne remboursez plus trois ou quatre créanciers différents, mais un seul, à une seule date chaque mois.

Deux objectifs peuvent motiver cette opération. Le premier, et de loin le plus fréquent, vise à réduire la mensualité en allongeant la durée de remboursement. Le second, plus rare mais bien plus avantageux quand il s’applique, consiste à profiter d’une baisse des taux de marché pour obtenir un taux inférieur à celui de ses crédits existants. Dans ce cas, vous gagnez sur la mensualité et sur le coût total.

Ce mécanisme de restructuration de crédit ne doit pas être confondu avec un effacement de dette : le capital restant dû total reste identique, voire augmente avec les frais. Seules les modalités de remboursement changent. C’est un point que beaucoup d’emprunteurs découvrent trop tard, après avoir signé une offre en pensant alléger leur endettement.

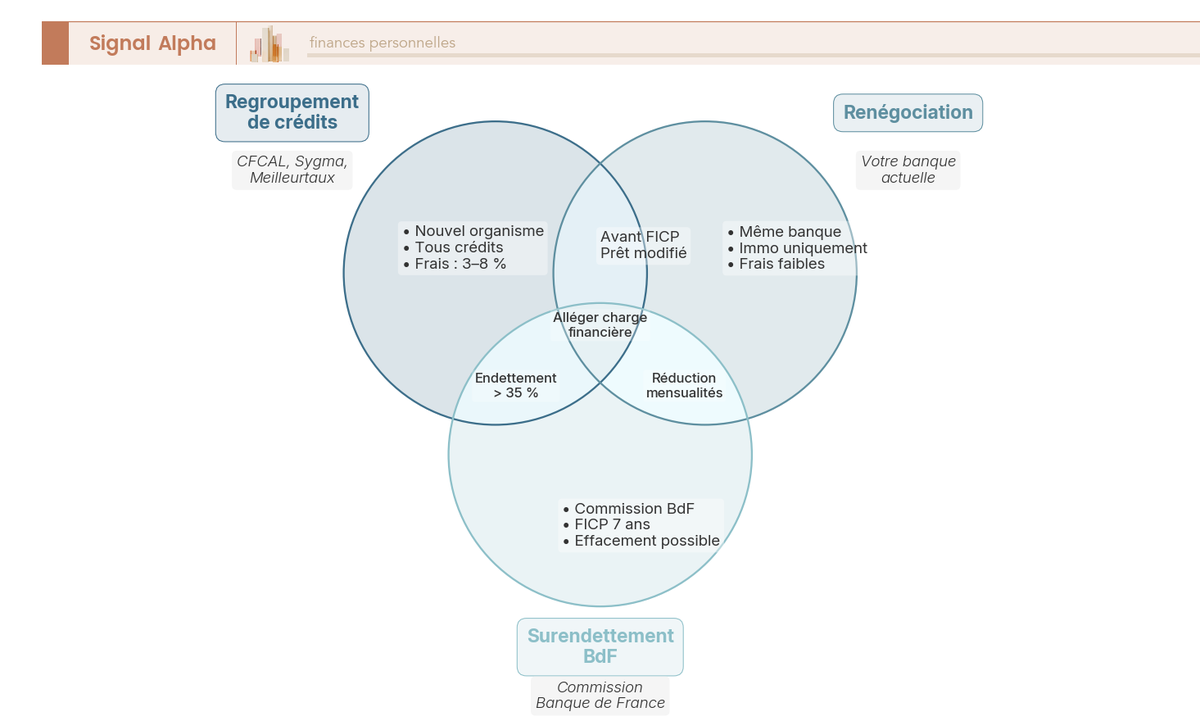

Avant de s’engager dans un regroupement, un réflexe souvent négligé mérite d’être souligné : la renégociation. Un avenant signé directement avec votre banque existante évite souvent les frais d’un rachat complet et constitue une première étape à explorer avant de solliciter un nouvel organisme, notamment si vous avez un crédit immobilier en cours. La renégociation permet de rester chez le même prêteur, sans indemnités de remboursement anticipé (IRA), sans frais de garantie ni commission de courtage. Dans un contexte de taux en repli, c’est une option que l’on voit trop peu exploitée.

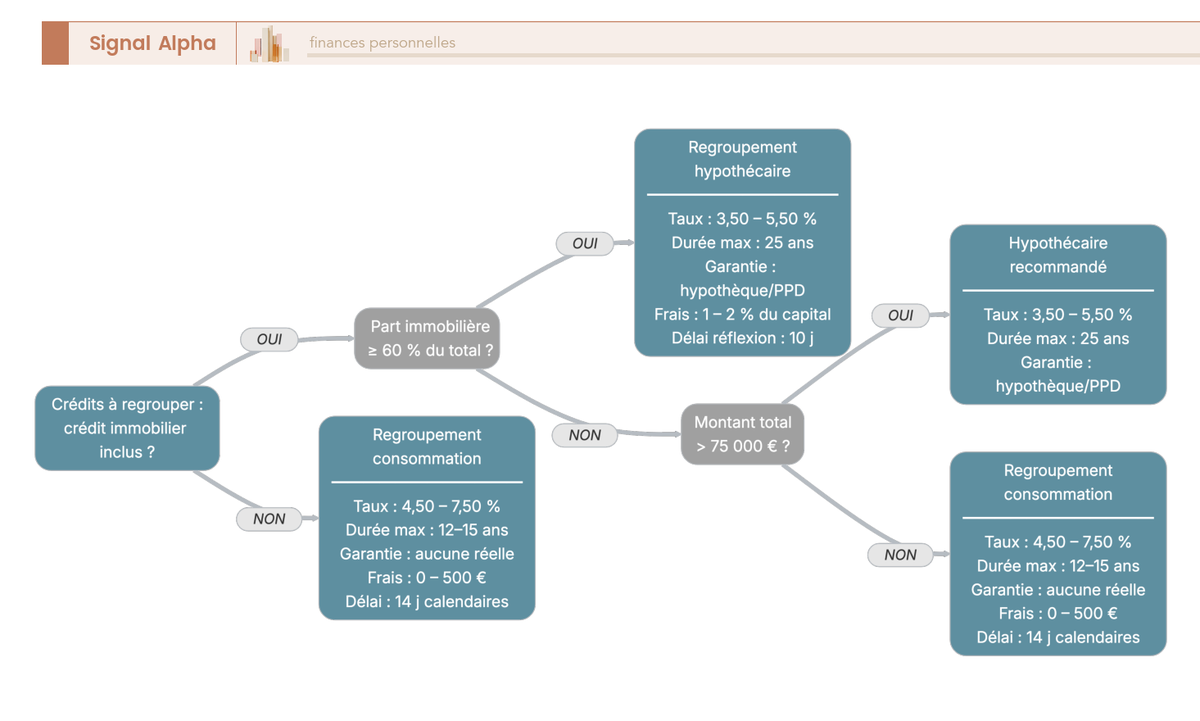

1.2 Regroupement consommation ou hypothécaire : le seuil des 60 % qui change tout

Tous les regroupements ne fonctionnent pas de la même manière, et la distinction tient à un chiffre : 60 %. Si la part immobilière représente 60 % ou plus du montant total regroupé, le dossier relève d’un rachat de crédit hypothécaire, soumis à des durées et à des garanties distinctes (art. L314-10 à L314-19 du Code de la consommation). En dessous de ce seuil, le regroupement est classé en crédit à la consommation.

Les conséquences de cette classification sont directes :

| Critère | Regroupement consommation | Regroupement hypothécaire |

|---|---|---|

| Condition | Part immobilière < 60 % du montant total | Part immobilière ≥ 60 % du montant total |

| Durée max courante | 12 à 15 ans | 25 ans (parfois 30 ans) |

| Taux indicatif mars 2026 | 4,50 % à 7,50 % | 3,50 % à 5,50 % |

| Garantie | Aucune garantie réelle, éventuellement caution | Hypothèque conventionnelle ou PPD |

| Frais de garantie | 0 à 500 € (caution éventuelle) | 1 % à 2 % du capital (frais notariés + taxe publicité foncière) |

| Délai de rétractation | 14 jours calendaires | 10 jours calendaires |

Données à jour — mars 2026.

Autrement dit, le régime hypothécaire offre des taux plus bas et des durées plus longues, mais impose des frais de garantie élevés et un risque de saisie en cas de défaut. Le régime consommation est plus léger en formalités, mais les taux sont nettement supérieurs et la durée plafonnée.

Votre statut de propriétaire ou de locataire détermine entièrement le régime applicable, une distinction qui rejoint d’ailleurs la question plus large d’acheter ou louer et son impact sur votre situation financière globale.

Un cas limite à connaître : au-delà de 75 000 € de capital regroupé, le régime hypothécaire est recommandé même si la part immobilière reste en dessous de 60 %. Les conditions y sont plus favorables sur des montants élevés.

1.3 Quels crédits peut-on regrouper (et lesquels exclure) ?

La distinction entre les deux régimes est désormais claire. Reste à savoir quels crédits de votre portefeuille peuvent entrer dans le regroupement, et lesquels vous avez intérêt à laisser de côté.

| Type de crédit | Éligible | Remarques |

|---|---|---|

| Crédit immobilier (taux fixe) | Oui | IRA plafonnées à min(3 % du CRD ; 6 mois d’intérêts) |

| Crédit immobilier (taux variable) | Oui | IRA souvent nulles ou réduites contractuellement |

| Crédit à la consommation (amortissable) | Oui | Pas d’IRA si CRD ≤ 10 000 € |

| Crédit renouvelable (revolving) | Oui | Remboursable à tout moment sans IRA |

| Prêt personnel non affecté | Oui | Conditions identiques au crédit conso |

| Prêt auto / moto | Oui | Le bien reste la propriété de l’emprunteur |

| Prêt professionnel (personne physique) | Oui, sous conditions | Uniquement en nom propre (auto-entrepreneur, profession libérale). SAS/SARL exclus. |

| Prêt étudiant | Oui | Souvent à taux avantageux, vérifier si le rachat est pertinent |

| Découvert bancaire | Oui | Peut être intégré comme dette à solder |

| Retard d’impôts / dettes fiscales | Non (en principe) | Certains organismes acceptent via une trésorerie complémentaire |

| Dettes entre particuliers | Non | Hors champ du regroupement bancaire |

Deux astuces que l’on voit rarement mentionnées et qui peuvent changer significativement l’équation :

Première astuce : soldez vos crédits revolving avant de lancer le regroupement. Le revolving est remboursable à tout moment sans aucune IRA. En le remboursant directement, vous réduisez le capital à regrouper, donc le coût total de l’opération. Un revolving de 5 000 € à 15 % qui entre dans un regroupement à 5 % sur 15 ans finit par coûter plus cher en intérêts cumulés que si vous l’aviez soldé immédiatement.

Deuxième astuce : excluez les crédits qui arrivent à échéance dans moins de 12 mois. Inclure un prêt auto dont il ne reste que 8 mensualités revient à transformer une dette bientôt éteinte en une dette à 15 ou 20 ans. Le gain sur la mensualité est négligeable, mais le surcoût en intérêts est bien réel.

Certains organismes proposent un rachat de crédit plus trésorerie : une enveloppe complémentaire pour financer des travaux ou un projet, qui s’ajoute au capital emprunté et augmente le coût total. Ça peut avoir du sens pour un besoin identifié et chiffré, mais certainement pas comme prétexte pour emprunter davantage. La trésorerie complémentaire reste de la dette supplémentaire, et c’est un point que l’on oublie facilement dans l’euphorie d’une mensualité allégée.

Vous savez à présent ce qu’est un regroupement de crédits, comment il se découpe entre consommation et hypothécaire, et quels crédits peuvent y entrer. Ceci dit, connaître le mécanisme ne suffit pas : encore faut-il remplir les conditions pour y accéder, et ces conditions sont plus nuancées qu’un simple seuil d’endettement.

2. Êtes-vous éligible ? Conditions d’accès et profils emprunteurs

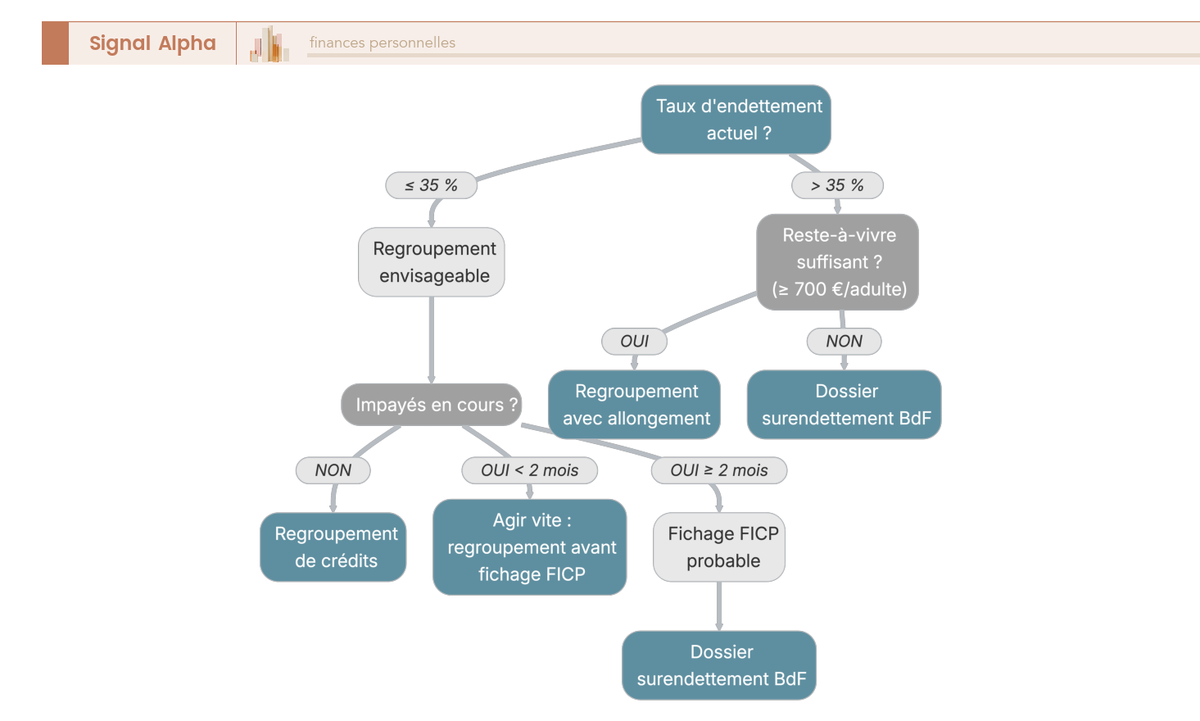

L’objectif premier d’un regroupement est de réduire vos mensualités pour ramener le taux d’effort en dessous du seuil fixé par le HCSF. Mais entre le taux d’endettement, le reste-à-vivre, le statut professionnel et les éventuels fichages Banque de France, les critères d’accès forment un filtre bien plus sélectif qu’il n’y paraît.

2.1 Le taux d’endettement : la règle des 35 % et ses nuances

Le Haut Conseil de stabilité financière (HCSF) fixe depuis janvier 2022 (décision D-HCSF-2021-7) un taux d’effort maximal de 35 % des revenus nets, assurance emprunteur incluse. Pas « un tiers » comme on le lit souvent : 35 %, c’est 1,7 point de plus que 33,3 %, et sur un dossier à la limite, cette différence peut jouer.

La formule est simple :

Taux d’endettement = (Total des mensualités + assurance emprunteur) / Revenus nets mensuels x 100

Pour vous donner une idée de ce que ça donne selon les profils :

| Situation | Revenus nets mensuels | Mensualités actuelles | Taux d’endettement | Éligibilité regroupement |

|---|---|---|---|---|

| Couple, 2 CDI | 5 000 € | 2 100 € | 42 % | Oui, objectif : redescendre ≤ 35 % |

| Salarié seul, CDI | 2 500 € | 950 € | 38 % | Oui, marge étroite |

| Indépendant, revenus variables | 3 500 € (moyenne 3 ans) | 1 400 € | 40 % | Oui, mais revenus lissés sur 3 ans |

| Retraité, pension fixe | 2 000 € | 750 € | 37,5 % | Oui, attention à la durée (âge en fin de prêt) |

Un point souvent sous-estimé : le reste-à-vivre compte autant que le taux d’endettement. Un dossier à 34 % peut être refusé si le reste-à-vivre descend en dessous de 700 € par adulte. À l’inverse, un dossier à 36 % peut passer si les revenus sont élevés et que le reste-à-vivre reste confortable.

Le calcul du taux d’effort s’applique dans les mêmes termes lors du financement d’un investissement locatif, où les revenus locatifs peuvent être partiellement pris en compte pour desserrer la contrainte d’endettement.

Quant à la marge de flexibilité HCSF (20 % de la production trimestrielle que les banques peuvent accorder au-delà de 35 %), elle est réservée en priorité à l’acquisition de la résidence principale. Le regroupement de crédits n’est généralement pas éligible à cette dérogation, ce qui ferme cette porte pour la plupart des emprunteurs multi-endettés.

2.2 Propriétaire ou locataire : deux parcours très différents

Le taux d’endettement n’est qu’un premier filtre. Votre statut de propriétaire ou de locataire détermine le type de regroupement accessible et, par conséquent, les conditions que vous obtiendrez.

Si vous êtes propriétaire, vous accédez au regroupement hypothécaire : meilleurs taux (3,50 à 5,50 % en mars 2026), durées longues jusqu’à 25 ans, montants plus élevés. La contrepartie est lourde : frais d’hypothèque de 1,5 à 2 % du capital et, surtout, risque de saisie du bien en cas de défaut de paiement. C’est un engagement qu’il ne faut pas prendre à la légère.

Si vous êtes locataire, le regroupement se limite au régime consommation : taux de 4,50 à 7,50 %, durée plafonnée à 12-15 ans, montants plus restreints. Pas de frais d’hypothèque ni de mainlevée, mais les conditions financières sont sensiblement moins favorables.

Les garanties exigées varient en conséquence :

| Type de garantie | Applicable à | Coût indicatif | Avantages | Inconvénients |

|---|---|---|---|---|

| Hypothèque conventionnelle | Regroupement hypothécaire | 1,5 % à 2 % du capital | Montants élevés et durées longues | Coût élevé ; mainlevée payante si remboursement anticipé |

| Caution (organisme de caution mutuelle) | Regroupement conso ou immo | 1 % à 1,5 % du capital (partiellement restituable) | Pas de frais notariés ; restitution partielle en fin de prêt | L’organisme de caution peut refuser |

| PPD | Achat immobilier uniquement | ~0,7 % à 1 % du capital | Moins cher que l’hypothèque | Non applicable au regroupement en général |

| Nantissement (assurance-vie, épargne) | Cas particuliers | Variable | Pas de frais notariés | Épargne bloquée |

2.3 Fonctionnaires, indépendants, retraités : conditions spécifiques par profil

Au-delà du statut propriétaire/locataire, votre profil professionnel change considérablement la donne. Le regroupement de crédit fonctionnaire bénéficie d’offres dédiées avec des taux bonifiés de 0,20 à 0,50 point, grâce à la sécurité de l’emploi que les organismes valorisent dans leur scoring. Les établissements comme CFCAL (filiale Crédit Mutuel Arkéa), la Banque Française Mutualiste (BFM) ou la CASDEN proposent des conditions spécifiques pour ces profils.

| Profil | Spécificités | Avantages | Difficultés |

|---|---|---|---|

| Salarié CDI | Revenus stables, bulletin de paie | Profil le plus facile à faire accepter | Peu de difficultés si taux d’endettement < 35 % |

| Salarié CDD / intérimaire | Revenus précaires | — | Refus fréquents ; certains organismes spécialisés acceptent avec revenus moyens sur 24 mois |

| Fonctionnaire | Sécurité de l’emploi | Offres dédiées (CASDEN, BFM, CFCAL) ; taux bonifiés | Peu de difficultés |

| Indépendant / profession libérale | Revenus variables (BIC/BNC) | Possibilité d’intégrer un prêt professionnel (nom propre) | Revenus lissés sur 2-3 ans ; bilan/liasses fiscales exigés ; refus si activité < 2 ans |

| Retraité | Pension stable | Stabilité des revenus appréciée | Durée limitée par l’âge en fin de prêt (max 80-85 ans) ; assurance emprunteur plus coûteuse (surprime 0,40 à 0,60 % du capital) |

Pour les indépendants en société, la question du revenu pris en compte par l’organisme prêteur est étroitement liée à la structure de rémunération du dirigeant, salaire, dividendes ou combinaison des deux, ce qui peut influencer le revenu annuel moyen retenu sur les bilans fiscaux.

Les motifs de refus les plus courants, quel que soit le profil : inscription FICP ou FCC, ancienneté professionnelle insuffisante (moins d’un an en CDI, moins de deux ans en indépendant), reste-à-vivre insuffisant (minimum 700 à 1 000 € par adulte, 300 à 400 € par enfant à charge), dossier de surendettement en cours.

2.4 FICP, FCC, surendettement : les fichages qui bloquent tout

Les fichages Banque de France sont le dernier verrou, et le plus radical. Si vous êtes fiché, le regroupement devient quasi impossible par les canaux classiques.

| Fichier | Motif d’inscription | Impact sur le regroupement | Durée d’inscription |

|---|---|---|---|

| FICP | 2 échéances impayées ou 60 jours de retard | Regroupement quasi impossible auprès des banques classiques. Organismes spécialisés : conditions très restrictives, taux élevés. | 5 ans (incident) ou 7 ans (surendettement) |

| FCC | Chèque sans provision, abus carte bancaire | Interdiction bancaire, regroupement exclu | 5 ans max (moins si régularisation) |

| Surendettement (commission BdF) | Dossier de surendettement recevable | Regroupement exclu. La commission prend le relais : plan conventionnel, mesures imposées, rétablissement personnel. | Durée du plan (7 ans max) |

Ce qu’il faut comprendre, c’est que le regroupement de crédits est une alternative au dépôt de dossier de surendettement, et qu’il doit être envisagé avant. Le rachat de crédit surendettement doit intervenir avant de saisir la commission : une fois la recevabilité prononcée, le regroupement n’est plus possible.

Le délai est serré : deux échéances impayées ou 60 jours de retard suffisent à déclencher le fichage FICP. Si vous sentez que votre situation se dégrade, c’est maintenant qu’il faut agir, pas dans trois mois. Vérifier son fichage est un droit gratuit, accessible en ligne ou en agence Banque de France.

Note de Henri : quand on suit les données de la Banque de France sur le surendettement, ce qui frappe c’est la part de dossiers qui auraient pu être évités par un regroupement en amont. Plus de 100 000 dossiers déposés chaque année, et dans une proportion significative de cas, c’est le retard dans la décision qui a transformé une situation gérable en situation irréversible. Le timing compte autant que le montage financier.

Vous savez maintenant si vous êtes éligible et quel type de regroupement s’applique à votre profil. Mais éligible ne veut pas dire avantageux : combien ça coûte réellement ? C’est là que le piège de l’allongement de durée entre en jeu.

3. Combien coûte réellement un rachat de crédits en 2026 ?

La mensualité réduite, c’est ce que les courtiers mettent en avant. Le coût total, lui, est rarement affiché en gros sur les simulateurs. Pour évaluer la pertinence d’un regroupement, vous devez regarder l’ensemble des frais, comprendre le piège mécanique de l’allongement de durée et savoir calculer le point d’équilibre entre gain mensuel et surcoût total.

3.1 Taux et TAEG en mars 2026 : les fourchettes réelles par profil

Le taux rachat de crédit varie fortement selon le profil. Avec un taux directeur BCE stabilisé à 2,00 % en mars 2026, les taux de regroupement ont reculé de 1 à 1,5 point en dix-huit mois, ce qui ouvre une fenêtre intéressante pour les emprunteurs multi-endettés.

Mais le taux nominal ne suffit pas à comparer les offres : seul le TAEG (taux annuel effectif global), qui inclut les frais obligatoires (dossier, garantie, assurance), donne une image fidèle du coût réel. Les fourchettes constatées en mars 2026 :

| Type de regroupement | Taux nominal indicatif | TAEG indicatif (avec assurance) | Durée courante |

|---|---|---|---|

| Consommation, profil standard | 4,80 % à 6,90 % | 5,50 % à 8,00 % | 6 à 12 ans |

| Consommation, profil fragile | 6,50 % à 7,80 % | 7,50 % à 9,50 % | 8 à 15 ans |

| Hypothécaire, profil standard | 3,50 % à 4,80 % | 4,20 % à 5,80 % | 10 à 25 ans |

| Hypothécaire, profil fragile | 4,50 % à 5,80 % | 5,50 % à 7,00 % | 12 à 25 ans |

Données à jour — mars 2026.

L’écart entre taux nominal et TAEG peut atteindre 1,5 à 2 points. Sur un regroupement de 140 000 € sur 20 ans, cette différence représente plusieurs milliers d’euros. Le TAEG doit impérativement rester en dessous du taux d’usure publié par la Banque de France pour la catégorie de prêt concernée, sous peine de nullité du contrat.

3.2 Les frais cachés : dossier, courtage, IRA, garantie et assurance

Le taux d’intérêt n’est qu’une partie de l’addition. Les frais annexes représentent couramment 3 à 8 % du capital regroupé, et ce sont eux qui font basculer le calcul d’un regroupement de « avantageux » à « coûteux ».

| Poste de frais | Montant / fourchette | Remarques |

|---|---|---|

| Frais de dossier (organisme prêteur) | 500 à 1 500 € (ou 1 % du capital, plafonné) | Négociable ; certains organismes en ligne affichent 0 € |

| Frais de courtage | 1 % à 5 % du capital (souvent 3 à 4 %) | Plafonné à 8 % pour les IOBSP. Payable uniquement après déblocage des fonds (art. L519-6 CMF) |

| IRA crédit immobilier | Min(3 % du CRD ; 6 mois d’intérêts) | Exonération possible si vente pour mobilité professionnelle ou décès |

| IRA crédit consommation (CRD > 10 000 €) | 1 % du CRD si > 1 an restant ; 0,5 % si ≤ 1 an | 0 € si CRD ≤ 10 000 € |

| IRA crédit revolving | 0 € | Remboursable à tout moment sans pénalité |

| Frais de garantie hypothécaire | 1,5 % à 2 % du capital | Émoluments notaire + taxe de publicité foncière |

| Frais de mainlevée (ancienne hypothèque) | 0,3 % à 0,6 % du capital initial | Si l’ancien crédit immo était garanti par hypothèque |

| Assurance emprunteur | 0,15 % à 0,50 % du capital par an | Varie selon âge, santé, garanties (DC, PTIA, ITT, IPP) |

| Frais de caution | 1 % à 1,5 % du capital (partiellement restituable) | Alternative à l’hypothèque |

Prenons un exemple concret pour que ces chiffres parlent : un crédit immobilier avec un CRD de 120 000 € à 2,50 %. L’IRA se calcule comme suit : min(3 600 € ; 1 500 €) = 1 500 €, soit 6 mois d’intérêts. En ajoutant les frais de dossier (1 000 €) et la garantie hypothécaire (2 100 €), on arrive à 4 600 € de frais avant même de commencer à rembourser le nouveau prêt.

Lorsque le regroupement est réalisé auprès d’un nouvel établissement, des frais de mainlevée d’hypothèque et de garantie s’ajoutent aux coûts, des postes que l’on retrouve également dans les démarches pour changer de banque avec un prêt immobilier en cours.

Un levier souvent ignoré : la loi Lemoine (2022) permet de changer d’assurance emprunteur à tout moment, y compris sur un regroupement de crédits. En faisant jouer la concurrence sur l’assurance, vous pouvez réduire le TAEG de 0,30 à 0,80 point. Sur un capital de 140 000 €, cela peut représenter une économie de plusieurs centaines d’euros par an.

Note de Tom : ce que les courtiers ne mettent pas en avant, c’est que leurs frais de courtage sont négociables. 3 à 4 % du capital sur un regroupement de 140 000 €, ça fait 4 200 à 5 600 €. En mettant deux courtiers en concurrence et en négociant fermement, on peut souvent descendre à 1,5 à 2 %. C’est exactement la même logique que pour les banques privées : aucun intermédiaire ne propose spontanément ses meilleures conditions.

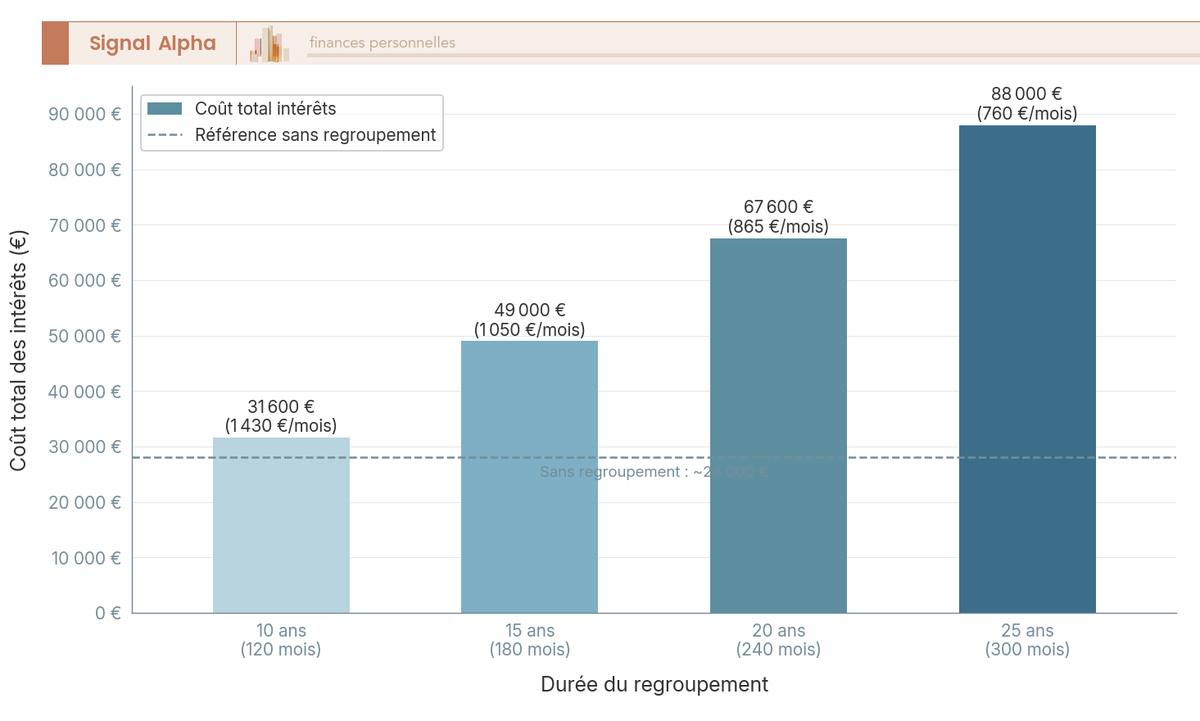

3.3 Le piège de l’allongement de durée : plus c’est long, plus c’est cher

C’est le mécanisme central du regroupement, et le piège le plus coûteux. La réduction de mensualité passe quasi systématiquement par un allongement de la durée, or plus la durée s’allonge, plus les intérêts cumulés augmentent, et la progression n’est pas linéaire.

Sur un capital de 140 000 € à 4,20 %, la différence est frappante :

| Durée du regroupement | Mensualité | Total des intérêts | Surcoût vs sans regroupement |

|---|---|---|---|

| 10 ans (120 mois) | 1 430 € | 31 600 € | +3 600 € |

| 15 ans (180 mois) | 1 050 € | 49 000 € | +21 000 € |

| 20 ans (240 mois) | 865 € | 67 600 € | +39 600 € |

| 25 ans (300 mois) | 760 € | 88 000 € | +60 000 € |

Données à jour — mars 2026.

Les chiffres parlent d’eux-mêmes : passer de 15 à 20 ans réduit la mensualité de 185 € seulement, mais ajoute 18 600 € d’intérêts. Et de 20 à 25 ans, la mensualité baisse de 105 € pour un surcoût supplémentaire de 20 400 €. Chaque tranche de 5 ans coûte plus que la précédente.

Alors quel est votre objectif ? Si vous êtes dans une urgence de trésorerie, avec un risque de défaut ou de fichage FICP imminent, l’allongement est justifié : le surcoût est le prix de la stabilisation. Mais si votre objectif est d’optimiser le coût total, la durée la plus courte compatible avec un taux d’endettement inférieur ou égal à 35 % est toujours la meilleure option.

Le cas idéal existe, même s’il est rare : quand le taux du regroupement est inférieur au taux moyen pondéré de vos anciens crédits et que la durée reste identique ou inférieure, vous gagnez sur la mensualité et sur le coût total. C’est la configuration où le regroupement est gagnant sur tous les tableaux.

3.4 Le calcul qui tranche : coût total ancien crédits vs coût total regroupement

Tous les arguments précédents convergent vers une seule question : le regroupement coûte-t-il plus ou moins cher que de continuer à rembourser vos crédits actuels ?

La méthode est mécanique :

Coût total ancien crédits = pour chaque crédit, mensualité x nombre de mois restants. On additionne le tout.

Coût total regroupement = (mensualité du nouveau prêt x durée en mois) + frais de dossier + IRA des anciens crédits + frais de garantie + frais de courtage.

Gain ou perte = coût total ancien crédits – coût total regroupement.

Si le résultat est positif, le regroupement est gagnant sur le coût total. S’il est négatif, le regroupement coûte plus cher, mais peut se justifier par un besoin urgent de réduction de mensualité (risque de défaut, FICP imminent).

Un dernier point de réalisme : les annonces de « réduction jusqu’à 60 % des mensualités » sont techniquement exactes mais ne s’appliquent qu’à des cas extrêmes, typiquement un emprunteur avec plusieurs revolving à 12-20 % regroupés sur une durée très longue à 5-6 %. Pour un profil classique avec un mix immobilier et consommation, la réduction réaliste se situe entre 15 et 35 %. Avant de signer, prenez le temps d’évaluer les rachat de crédit avantages inconvénients dans leur ensemble : un résultat négatif n’est pas forcément rédhibitoire si une urgence de trésorerie est avérée.

Vous savez maintenant ce qu’un regroupement coûte réellement et comment le piège de l’allongement peut transformer une baisse de mensualité en surcoût massif. Reste à voir concrètement, chiffres à l’appui, ce que ça donne pour un ménage type.

4. Simulation chiffrée : avant et après le regroupement

Les formules et les fourchettes de coûts, c’est utile pour comprendre la mécanique. Mais ce qui intéresse vraiment la plupart des ménages, c’est de voir à quoi ça ressemble sur un cas concret : combien je paie avant, combien je paie après, et quel est le prix réel de cette baisse de mensualité. On prend un cas type et on déroule les chiffres, scénario par scénario.

4.1 Situation de départ : un couple avec 3 crédits et 1 300 € de mensualités

Le cas de référence est un couple avec des revenus nets de 4 200 € par mois, propriétaire de sa résidence principale, avec trois crédits en cours :

| Crédit | CRD | Taux | Mensualité | Durée restante |

|---|---|---|---|---|

| Crédit immobilier | 120 000 € | 2,80 % | 780 € | 180 mois (15 ans) |

| Crédit auto | 12 000 € | 5,50 % | 320 € | 42 mois (3,5 ans) |

| Crédit revolving | 5 000 € | 15,00 % | 200 € | 30 mois (2,5 ans) |

| Total | 137 000 € | 1 300 € |

Données à jour — mars 2026.

Taux d’endettement actuel : 31 %. En dessous du seuil HCSF de 35 %, mais avec trois prélèvements différents chaque mois et un revolving à 15 % qui coûte cher en intérêts.

En intégrant les frais (IRA du crédit immobilier, frais de dossier), le capital à regrouper passe à 140 000 €. C’est ce montant qui sert de base aux deux scénarios suivants.

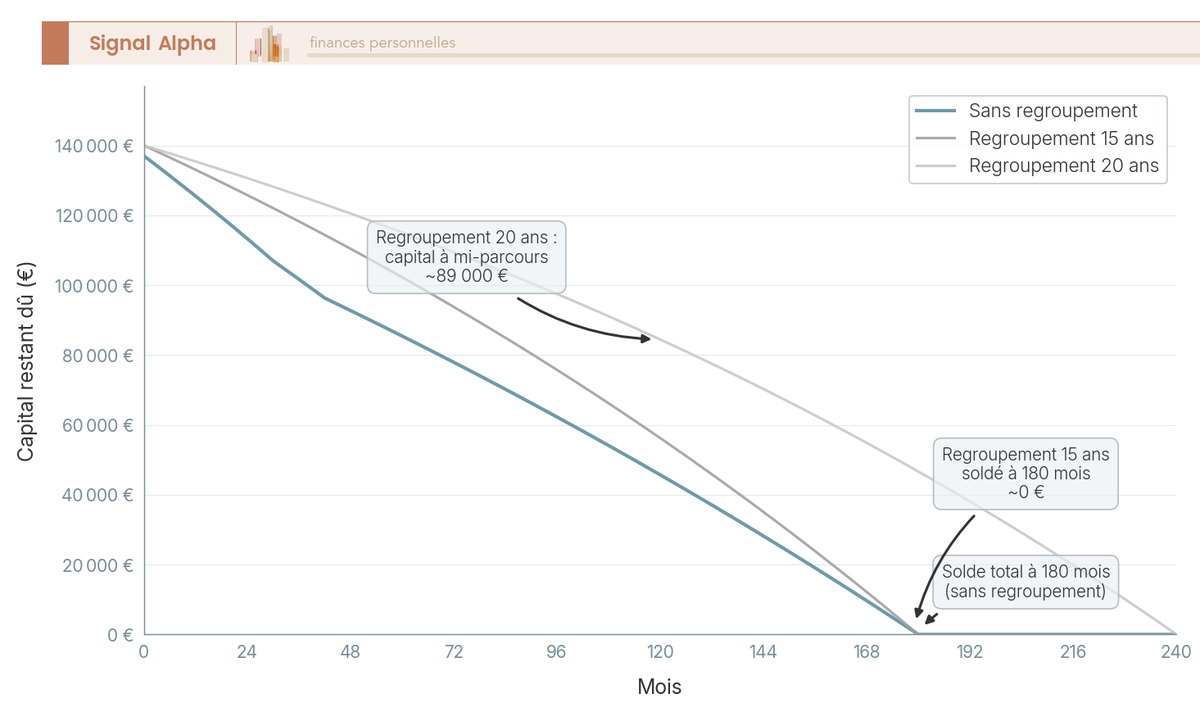

4.2 Scénario 20 ans : mensualité -33 % mais surcoût de 42 600 €

Le premier scénario privilégie le confort mensuel. En regroupant les trois crédits en un prêt hypothécaire unique sur 20 ans à 4,20 %, la mensualité tombe à 865 €.

| Paramètre | Valeur |

|---|---|

| Capital regroupé | 140 000 € (137 000 € + 3 000 € de frais) |

| Taux nominal | 4,20 % |

| Mensualité | 865 € |

| Taux d’endettement | 20,6 % |

| Coût total des intérêts | 67 600 € |

| Gain mensuel | 435 € (-33 %) |

Données à jour — mars 2026.

Le gain mensuel est net : 435 € de moins chaque mois, et le taux d’endettement passe de 31 % à 20,6 %. Pour un couple qui peinait à boucler ses fins de mois, c’est un soulagement immédiat.

Mais la contrepartie apparaît dès qu’on regarde le coût total des intérêts : 67 600 €, contre environ 28 000 € si les crédits avaient été remboursés normalement. Le surcoût atteint 42 600 €, soit +26 % du coût total. Autrement dit, ce couple paie 42 600 € pour le confort de 435 € de mensualité en moins. C’est un choix qui se défend quand la trésorerie est sous pression, mais il faut l’assumer en connaissance de cause.

4.3 Scénario 15 ans : le compromis entre mensualité et coût total

Le second scénario raccourcit la durée à 15 ans, avec un taux légèrement meilleur à 4,00 %. La mensualité passe à 1 036 €.

| Paramètre | Valeur |

|---|---|

| Capital regroupé | 140 000 € |

| Taux nominal | 4,00 % |

| Mensualité | 1 036 € |

| Taux d’endettement | 24,7 % |

| Coût total des intérêts | 46 480 € |

| Gain mensuel | 264 € (-20 %) |

Données à jour — mars 2026.

La réduction de mensualité est plus modeste : 264 € de moins, soit -20 %. Mais le surcoût total tombe à 21 480 €, contre 42 600 € dans le scénario 20 ans. Et c’est là que le comparatif prend tout son sens :

| Scénario | Mensualité | Coût total intérêts | Coût total crédit (capital + intérêts + frais) |

|---|---|---|---|

| Sans regroupement | 1 300 € | ~28 000 € | ~165 000 € |

| Regroupement 20 ans | 865 € | 67 600 € | 207 600 € |

| Regroupement 15 ans | 1 036 € | 46 480 € | 186 480 € |

Données à jour — mars 2026.

En clair, le scénario 15 ans économise 21 120 € par rapport au 20 ans pour seulement 171 € de mensualité supplémentaire. Pour un couple avec 4 200 € de revenus, 171 € de plus par mois reste absorbable dans la plupart des cas. C’est pourquoi, dans la pratique, le 15 ans représente souvent le meilleur compromis entre allègement mensuel et maîtrise du coût total.

Le graphique illustre un phénomène que les chiffres seuls rendent abstrait : avec le scénario 20 ans, vous continuez à rembourser du capital 5 ans après que les crédits initiaux auraient été soldés. C’est le coût invisible de l’allongement de durée.

La simulation est parlante, mais elle ne s’applique pas de la même manière à tous les emprunteurs. Un fonctionnaire avec un taux bonifié, un indépendant sans garantie immobilière ou un retraité contraint par l’âge obtiendront des résultats très différents. Reste à savoir ce que le regroupement donne concrètement selon votre profil.

5. Quatre profils, quatre réalités : quel résultat attendre selon votre situation ?

Les simulations génériques donnent un ordre de grandeur, mais le gain réel d’un regroupement dépend de trois variables propres à chaque emprunteur : le type de crédits en portefeuille, le statut professionnel (qui détermine les conditions d’accès) et le statut de propriétaire ou locataire (qui conditionne le régime applicable). On passe en revue quatre profils types, du plus courant au plus spécifique, pour que vous repériez celui qui ressemble au vôtre.

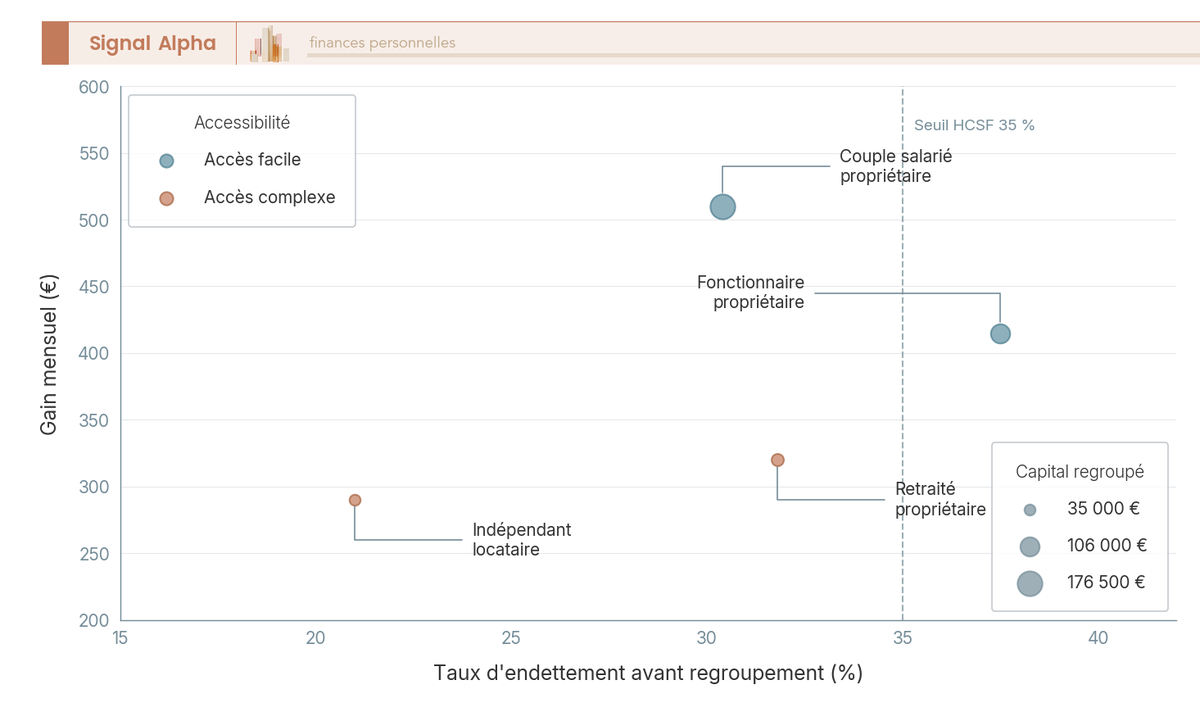

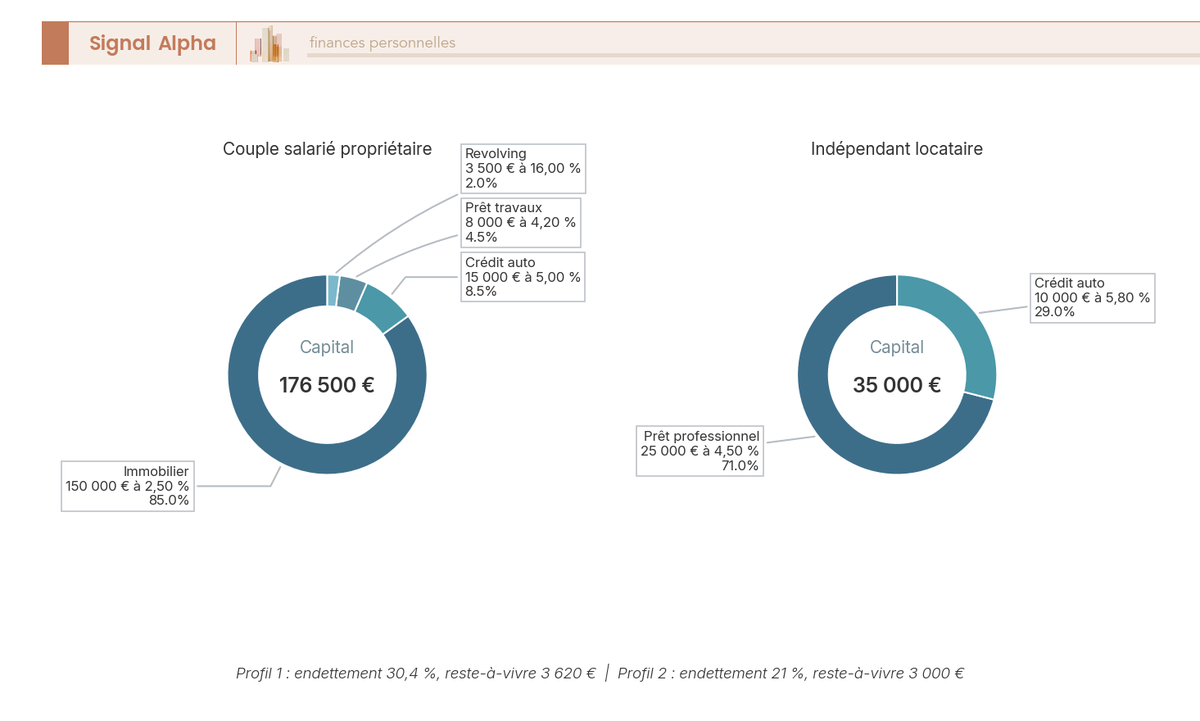

5.1 Couple salarié propriétaire : le profil le plus courant

C’est le cas de figure que l’on rencontre le plus souvent : deux CDI, propriétaires, avec un crédit immobilier et quelques crédits à la consommation qui se sont accumulés au fil des années.

| Crédit | CRD | Taux | Mensualité | Durée restante |

|---|---|---|---|---|

| Immobilier (résidence principale) | 150 000 € | 2,50 % | 900 € | 192 mois |

| Crédit auto | 15 000 € | 5,00 % | 350 € | 48 mois |

| Prêt travaux | 8 000 € | 4,20 % | 180 € | 48 mois |

| Revolving (enseigne) | 3 500 € | 16,00 % | 150 € | 28 mois |

| Total | 176 500 € | 1 580 € |

Données à jour — mars 2026.

Revenus nets : 5 200 € par mois. Taux d’endettement : 30,4 %. Reste-à-vivre : 3 620 €.

Avec un regroupement hypothécaire à 4,00 % sur 20 ans, la mensualité descendrait à environ 1 070 €, soit un gain mensuel de 510 €. Le surcoût total est estimé à 35 000 €.

Mais ici, la vraie question est : ce couple a-t-il réellement besoin d’un regroupement ? Le taux d’endettement est déjà sous 35 %, le reste-à-vivre est confortable. Si les mensualités restent gérables au quotidien, il peut être plus judicieux de rembourser les crédits coûteux par anticipation dans le cadre d’une stratégie globale de finances personnelles avant d’envisager un regroupement.

La méthode « avalanche » est souvent la meilleure alternative pour ce profil : rembourser d’abord le revolving (0 € d’IRA, remboursable à tout moment), puis le crédit auto et le prêt travaux. Le regroupement n’est justifié que si la trésorerie mensuelle est réellement insuffisante pour absorber les quatre mensualités.

5.2 Indépendant locataire : les revenus variables qui compliquent le dossier

Le profil indépendant cumule deux particularités : des revenus variables que les organismes lissent sur 2 à 3 ans, et l’absence de garantie immobilière qui limite au regroupement consommation.

| Crédit | CRD | Taux | Mensualité |

|---|---|---|---|

| Prêt professionnel (nom propre) | 25 000 € | 4,50 % | 520 € |

| Crédit auto | 10 000 € | 5,80 % | 280 € |

| Total | 35 000 € | 800 € |

Données à jour — mars 2026.

Revenus BNC moyens : 3 800 € par mois (moyenne sur 3 ans). Taux d’endettement : 21 %. Reste-à-vivre : 3 000 €.

Le rachat de crédit professionnel en nom propre reste éligible pour l’entrepreneur individuel : les revenus sont lissés sur 2 à 3 ans à partir des bilans et liasses fiscales. En revanche, si l’activité a moins de 2 ans, le refus est quasi systématique.

Regroupement consommation à 5,80 % sur 7 ans : mensualité d’environ 510 €, gain mensuel de 290 €. Le taux est plus élevé que pour un propriétaire (pas d’hypothèque, pas de garantie réelle), mais l’opération reste cohérente si les 800 € de mensualités cumulées pèsent trop sur les mois creux, quand le chiffre d’affaires baisse.

5.3 Fonctionnaire propriétaire : les taux bonifiés et offres dédiées

Le profil fonctionnaire bénéficie d’un avantage que peu de gens connaissent : certains organismes proposent des offres dédiées avec des taux bonifiés de 0,20 à 0,50 point grâce à la sécurité de l’emploi.

| Crédit | CRD | Taux | Mensualité |

|---|---|---|---|

| Immobilier | 90 000 € | 3,20 % | 680 € |

| Prêt personnel | 12 000 € | 6,00 % | 250 € |

| Revolving | 4 000 € | 14,50 % | 120 € |

| Total | 106 000 € | 1 050 € |

Données à jour — mars 2026.

Fonctionnaire titulaire, catégorie B. Revenus nets : 2 800 € par mois. Taux d’endettement : 37,5 %, au-dessus du seuil HCSF de 35 %.

C’est un cas où le regroupement prend tout son sens : le taux d’endettement dépasse le seuil réglementaire, et les offres dédiées (CFCAL, BFM/Banque Française Mutualiste, CASDEN) permettent d’obtenir des conditions que les profils standards n’atteignent pas.

Regroupement hypothécaire à 3,80 % sur 20 ans : mensualité d’environ 635 €, taux d’endettement qui redescend à 22,7 %, gain mensuel de 415 €. C’est le profil qui tire le plus grand bénéfice du regroupement : la sécurité de l’emploi joue comme un levier de négociation auprès des organismes spécialisés.

5.4 Retraité propriétaire : la durée limitée par l’âge et l’assurance coûteuse

Le profil retraité est le plus contraint : la durée du prêt est plafonnée par l’âge en fin de prêt (80 à 85 ans selon les organismes) et l’assurance emprunteur coûte significativement plus cher.

| Crédit | CRD | Taux | Mensualité |

|---|---|---|---|

| Immobilier (résiduel) | 35 000 € | 3,80 % | 450 € |

| Revolving 1 | 5 000 € | 15,00 % | 150 € |

| Revolving 2 | 3 000 € | 17,00 % | 100 € |

| Total | 43 000 € | 700 € |

Données à jour — mars 2026.

Retraité de 68 ans. Pension nette : 2 200 € par mois. Taux d’endettement : 31,8 %.

La durée maximale du regroupement est limitée à 12 ans (pour finir à 80 ans), ce qui réduit la marge de manoeuvre sur la mensualité. Regroupement hypothécaire à 4,50 % sur 12 ans : mensualité d’environ 380 €, gain mensuel de 320 €.

L’assurance emprunteur, c’est le poste qui change tout dans ce profil. Avec une surprime liée à l’âge de 0,40 à 0,60 % du capital, elle augmente significativement le TAEG. Un bon réflexe : faire jouer la loi Lemoine dès la signature pour chercher une délégation d’assurance plus compétitive.

Pour un retraité avec des revolving à 15-17 %, posez-vous d’abord cette question : est-il possible de les solder directement (0 € d’IRA) avec l’épargne disponible ? Si oui, le regroupement devient inutile. Si non, l’opération reste pertinente malgré le surcoût d’assurance.

Le regroupement peut libérer une marge de manoeuvre mensuelle appréciable, mais pour un retraité, cette trésorerie dégagée s’intègre dans une réflexion plus large sur la stratégie patrimoniale senior, entre sécurisation du capital, revenus passifs et transmission.

Vous avez désormais une idée réaliste de ce que le regroupement peut donner pour chaque profil. Mais savoir combien on peut gagner ne sert à rien si on ne sait pas vers qui se tourner. Le marché du regroupement de crédits regroupe des acteurs très différents, des banques traditionnelles aux organismes spécialisés, en passant par des courtiers dont les pratiques varient considérablement. C’est aussi un secteur où les arnaques existent.

6. Banque, courtier ou organisme spécialisé : vers qui se tourner ?

Le choix de l’acteur est aussi important que le choix de la durée. Un courtier compétent peut vous faire économiser un demi-point de taux ; un courtier malhonnête peut vous facturer des frais avant même le déblocage des fonds, en violation de la loi. Pour naviguer dans ce marché, il faut comprendre qui fait quoi, qui convient à quel profil, et quels signaux doivent vous faire fuir.

6.1 Les quatre types d’acteurs et leurs forces respectives

Le marché du regroupement de crédits se partage entre quatre familles d’acteurs, chacune avec ses avantages et ses limites :

| Type d’acteur | Exemples | Avantages | Inconvénients |

|---|---|---|---|

| Banque traditionnelle | Crédit Agricole, BNP Paribas, Société Générale, La Banque Postale, Crédit Mutuel, Caisse d’Épargne | Relation client existante, conditions négociables, réseau physique | Critères d’acceptation stricts, délais plus longs, gamme limitée |

| Établissement spécialisé | CFCAL (Crédit Mutuel Arkéa), Sygma (BNP Paribas PF), My Money Bank, CGI Finance | Expertise dédiée, profils fragiles acceptés | Taux souvent plus élevés, moins de transparence tarifaire |

| Courtier IOBSP | Meilleurtaux, Empruntis, CAFPI, Partners Finances | Mise en concurrence de plusieurs organismes, accompagnement, gain de temps | Frais de courtage (1 à 5 %), conflit d’intérêt potentiel (rémunération par le prêteur) |

| Banque en ligne | BoursoBank, Fortuneo, Hello bank! | Frais réduits, processus digitalisé | Offre de regroupement limitée ou inexistante |

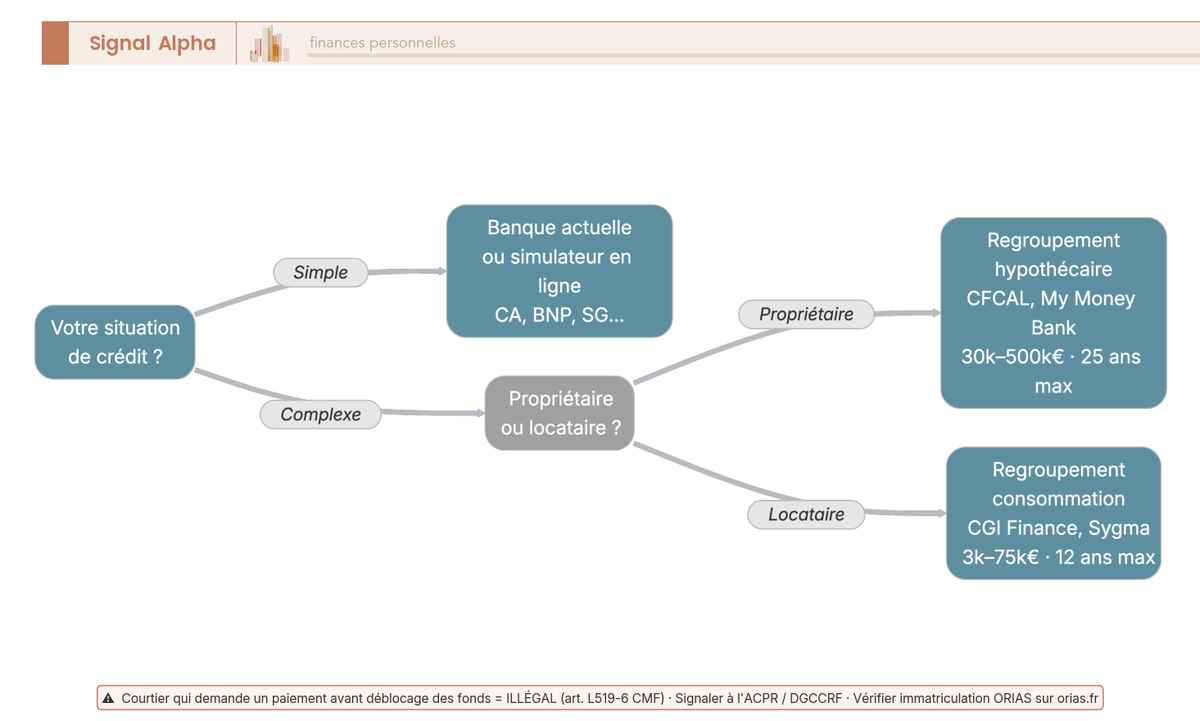

Ce qu’on observe en pratique : les organismes de rachat de crédit spécialisés acceptent des profils plus fragiles que les banques traditionnelles, en contrepartie de taux souvent plus élevés. C’est un arbitrage que chaque emprunteur doit faire en fonction de sa situation. Si vous êtes salarié en CDI avec un dossier simple, commencez par votre banque. Si vous êtes indépendant ou si votre dossier comporte du revolving en retard de paiement, orientez-vous directement vers un spécialisé.

6.2 Panorama des principaux acteurs spécialisés en 2025-2026

Si vous souhaitez cibler directement les organismes spécialisés, voici les principaux acteurs du marché avec leurs caractéristiques :

| Acteur | Type | Spécialité | Montant min-max | Durée max | Profils acceptés |

|---|---|---|---|---|---|

| CFCAL (Crédit Mutuel Arkéa) | Établissement spécialisé | Hypo + fonctionnaires | 30 000 à 500 000 € | 25 ans | Propriétaires, fonctionnaires, profils complexes |

| Sygma (BNP Paribas PF) | Établissement spécialisé | Conso + hypo | 10 000 à 250 000 € | 15 ans (conso), 25 ans (hypo) | Large spectre |

| My Money Bank | Établissement spécialisé | Hypo uniquement | 50 000 à 400 000 € | 25 ans | Propriétaires |

| CGI Finance (Société Générale) | Établissement spécialisé | Conso uniquement | 3 000 à 75 000 € | 12 ans | Profils variés |

| Partners Finances | Courtier IOBSP | Courtage multi-organismes | 10 000 à 500 000 € | 25 ans | Tous profils, y compris complexes |

Données à jour — mars 2026.

CFCAL est l’acteur de référence pour les fonctionnaires et les dossiers hypothécaires complexes. Sygma couvre un spectre large, du petit regroupement conso au gros dossier hypothécaire. CGI Finance se positionne sur les petits montants en consommation. Partners Finances fait du courtage multi-organismes et accepte les dossiers que d’autres refusent, mais attention : les frais de courtage se négocient, ne les acceptez pas tels quels.

6.3 Simulateurs en ligne : utiles pour cadrer, insuffisants pour décider

Avant de contacter un organisme, les simulateurs en ligne permettent de se faire une première idée. Un comparateur rachat crédit met en concurrence plusieurs organismes sur le TAEG, mais ne remplace pas une demande d’offre ferme : les taux affichés sont indicatifs et n’engagent pas l’établissement.

| Outil | Type | Résultat | Fiabilité |

|---|---|---|---|

| Meilleurtaux.com | Comparateur + courtier | Estimation mensualité, TAEG, économies | Estimation indicative |

| Empruntis.com | Comparateur + courtier | Estimation mensualité, TAEG, économies | Estimation indicative |

| La Finance Pour Tous | Outil pédagogique (non commercial) | Calcul de mensualité et coût total | Outil neutre, pas de mise en relation |

| Service-public.fr | Outil officiel | Taux d’endettement | Officiel, fiable |

La démarche la plus efficace en pratique : commencez par La Finance Pour Tous (calcul neutre, sans mise en relation commerciale) ou le simulateur Service-public.fr pour cadrer votre taux d’endettement, puis sollicitez au moins trois organismes directement pour obtenir des offres engageantes. Les simulations en ligne ne remplacent jamais une offre ferme avec un TAEG contractuel.

6.4 Cinq signaux d’alerte pour repérer une arnaque

Le marché du regroupement de crédits attire des acteurs peu scrupuleux qui ciblent précisément les emprunteurs en difficulté. Cinq signaux doivent vous mettre en alerte :

1. Demande de paiement avant le déblocage des fonds. C’est interdit par l’art. L519-6 du Code monétaire et financier. Un courtier IOBSP ne peut percevoir aucune rémunération avant que les fonds ne soient effectivement versés. Toute demande de « frais d’étude », de « frais d’analyse » ou de « provision » est illégale.

2. Promesse de rachat « sans conditions » ou « garanti ». Aucun organisme sérieux ne peut garantir un accord de regroupement avant d’avoir étudié le dossier complet (revenus, endettement, fichage BdF, scoring). Si on vous promet un accord garanti, c’est un signal d’arnaque.

3. Absence de numéro ORIAS vérifiable. Tout courtier IOBSP doit être immatriculé au registre ORIAS (orias.fr). Si le numéro n’est pas visible ou que la vérification échoue, ne poursuivez pas.

4. Pression à la signature rapide. Le refus de vous laisser le délai de réflexion légal (10 jours pour l’immobilier, 14 jours pour la consommation) est une violation du Code de la consommation. Aucun organisme légitime ne vous mettra la pression pour signer rapidement.

5. Offre « sans justificatif ». C’est impossible dans le cadre légal. Les articles L312-14 à L312-17 du Code de la consommation imposent à l’organisme de vérifier la solvabilité de l’emprunteur, ce qui nécessite des pièces justificatives.

En cas de doute, deux recours : signaler la pratique à l’ACPR (acpr.banque-france.fr) et à la DGCCRF.

Vous savez désormais vers qui vous tourner et comment filtrer les acteurs douteux. Reste la partie la plus concrète : comment se déroule la procédure étape par étape, du diagnostic financier initial jusqu’au déblocage des fonds.

7. Mode d’emploi : les 4 étapes pour sécuriser son regroupement

Vous savez maintenant vers qui vous tourner et comment filtrer les acteurs douteux. Place à la pratique : quels documents rassembler, comment comparer les offres, quoi vérifier avant de signer, et surtout, quels sont les signaux qui doivent vous faire reculer. On déroule la procédure du diagnostic initial jusqu’au déblocage des fonds, avec les points de contrôle critiques à chaque étape.

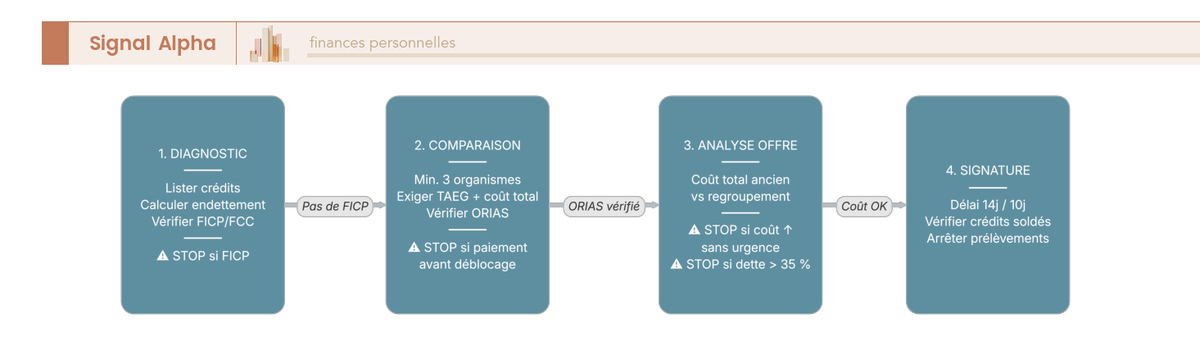

7.1 Étape 1 : diagnostic financier, le bilan qui conditionne tout

Avant de démarcher le moindre organisme, le regroupement des crédits exige un diagnostic complet. Cinq actions, dans cet ordre :

- Lister tous les crédits en cours : capital restant dû, taux, mensualité, durée restante, et surtout les IRA prévues au contrat. C’est dans les tableaux d’amortissement que vous trouverez ces informations.

- Calculer le taux d’endettement actuel : total des mensualités (assurance incluse) divisé par les revenus nets, multiplié par 100. Si le résultat dépasse 35 %, le regroupement prend tout son sens.

- Calculer le coût total restant de chaque crédit : mensualité multipliée par le nombre de mois restants. C’est ce chiffre qui servira de comparaison avec le coût total du regroupement.

- Vérifier sa situation Banque de France : le droit d’accès est gratuit, en ligne ou en agence. Si vous êtes inscrit au FICP, le regroupement n’est plus une option viable : orientez-vous directement vers un dossier de surendettement.

- Estimer le reste-à-vivre : revenus nets moins l’ensemble des charges fixes (mensualités, loyer, énergie, alimentation, transport). En dessous de 700 € par adulte, le dossier sera refusé même si le taux d’endettement est correct.

Ce diagnostic financier préalable s’apparente à la démarche d’un bilan patrimonial global : il s’agit de photographier précisément sa situation avant de prendre toute décision.

Une fois ces cinq points clarifiés, rassemblez les pièces justificatives :

| Document à rassembler | Source | Utilité |

|---|---|---|

| Tableaux d’amortissement de tous les crédits | Banques / organismes prêteurs | CRD exact, taux, échéances, IRA |

| 3 derniers bulletins de salaire (ou bilans si indépendant) | Employeur / comptable | Preuve de revenus |

| Dernier avis d’imposition | impots.gouv.fr | Revenu fiscal de référence |

| 3 derniers relevés bancaires | Banque | Charges récurrentes, comportement bancaire |

| Attestation de propriété (si propriétaire) | Notaire / SPF | Possibilité de garantie hypothécaire |

| Contrats d’assurance emprunteur en cours | Assureurs | Conditions de résiliation, transfert éventuel |

N’attendez pas d’avoir contacté un organisme pour rassembler ces documents. Plus votre dossier est complet dès le départ, plus le traitement sera rapide et plus vous aurez de marge pour négocier.

7.2 Étape 2 : mise en concurrence, au moins 3 offres comparées sur le TAEG

Le diagnostic est fait, les documents sont prêts. Pour conduire un rachat de crédit comparatif rigoureux, seul le TAEG permet de mettre les offres sur le même plan : il intègre taux nominal, assurance, frais de dossier et garantie.

Sollicitez au minimum trois organismes de types différents : une banque traditionnelle, un établissement spécialisé et un courtier IOBSP. Pour chaque offre, exigez le détail complet : TAEG, mensualité, durée, coût total du crédit (capital + intérêts + frais), et précisez si l’assurance emprunteur est incluse ou non.

Neuf critères à passer en revue pour chaque proposition :

| Critère | Ce qu’il faut vérifier |

|---|---|

| TAEG | Le seul indicateur légal de comparaison, inclut tous les frais obligatoires |

| Coût total du crédit | Capital emprunté + intérêts + frais + assurance : c’est le chiffre décisif |

| Mensualité et durée | Une mensualité basse n’est pas toujours avantageuse si la durée explose |

| Frais de dossier | Montant fixe ou en pourcentage, négociable dans la plupart des cas |

| Frais de courtage | Pourcentage du capital, plafonné à 8 %, payable uniquement après déblocage |

| Assurance emprunteur | Taux, garanties, possibilité de délégation (loi Lemoine 2022) |

| Modularité | Possibilité de moduler les mensualités de +/- 10 à 30 % pendant le remboursement |

| Remboursement anticipé | IRA du nouveau prêt : idéalement 0 € ou plafonnées |

| Trésorerie complémentaire | Montant possible et taux applicable |

Deux vérifications non négociables avant d’aller plus loin. Premièrement, contrôlez l’immatriculation ORIAS du courtier sur orias.fr : c’est le registre officiel des intermédiaires financiers. Deuxièmement, si un intermédiaire vous demande un paiement avant le déblocage des fonds, arrêtez tout. C’est illégal (art. L519-6 du Code monétaire et financier). Aucune « provision », aucun « frais d’étude » ne doit être versé avant que l’argent ne soit effectivement débloqué.

7.3 Étape 3 : vérification du coût total, le calcul qui tranche

Vous avez plusieurs offres en main. Avant de signer quoi que ce soit, appliquez la formule vue en section 3 pour chaque proposition :

- Coût total des anciens crédits restants = somme de (mensualite x mois restants) pour chaque credit en cours

- Coût total du regroupement = (mensualite du regroupement x duree en mois) + frais de dossier + IRA des anciens crédits + frais de garantie + frais de courtage

- Gain ou perte = coût total ancien moins coût total regroupement

Si le résultat est positif, le regroupement est financièrement gagnant. S’il est négatif, vous allez payer plus cher : le surcoût peut se justifier en cas d’urgence de trésorerie (risque de défaut, FICP imminent), mais vous devez l’assumer en connaissance de cause.

Deux signaux STOP à ce stade :

- Le coût total du regroupement dépasse le coût total des anciens crédits et vous n’êtes pas en situation d’urgence de trésorerie : ne signez pas. Le regroupement vous appauvrit.

- Le taux d’endettement post-regroupement reste supérieur à 35 % même avec l’allongement maximal : le dossier ne passera probablement pas, et si un organisme l’accepte quand même, c’est un signal d’alerte sur ses pratiques.

Pensez aussi à vérifier le reste-à-vivre après regroupement : minimum 700 à 1 000 € par adulte, 300 à 400 € par enfant. Un taux d’endettement de 30 % avec un reste-à-vivre de 500 € par personne, ça reste une situation tendue.

7.4 Étape 4 : signature, déblocage et vérification de la solde des anciens crédits

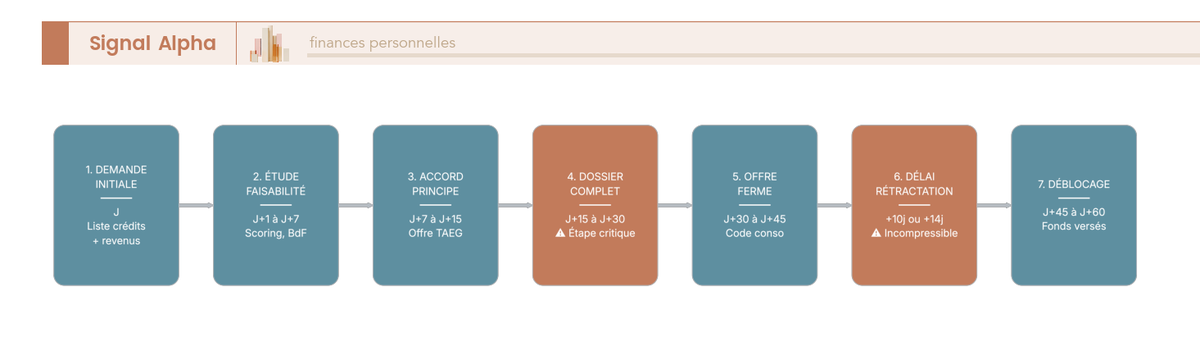

Le calcul est favorable, l’offre est choisie. Le processus suit un enchaînement précis, dont les délais varient selon le type de regroupement :

| Étape | Regroupement consommation | Regroupement hypothécaire |

|---|---|---|

| Réception de l’offre ferme | J0 | J0 |

| Délai de réflexion/rétractation | 14 jours (rétractation sans motif) | 10 jours (réflexion, offre non acceptée avant J+11) |

| Signature | Après J+14 | À partir de J+11 |

| Passage chez le notaire | Non requis | Requis (acte d’hypothèque) |

| Déblocage des fonds | 2 à 4 semaines après signature | 4 à 8 semaines (notaire inclus) |

| Délai total moyen | 4 à 8 semaines | 8 à 12 semaines |

Si l’établissement prêteur accepte une renegociation credit immo par avenant, les frais de notaire et d’hypothèque sont évités : c’est pourquoi cette piste mérite d’être explorée avant d’engager la procédure de regroupement.

Ce que beaucoup d’emprunteurs ne réalisent pas : les fonds ne transitent pas par votre compte. Le nouvel organisme rembourse directement les anciens créanciers. Vous ne touchez que l’éventuelle trésorerie complémentaire. C’est une sécurité pour tout le monde, mais cela signifie que vous devez vérifier activement que chaque ancien crédit a bien été soldé.

Trois réflexes après le déblocage :

- Demander une attestation de solde à chaque ancien créancier. Ne vous contentez pas d’un relevé de compte montrant un solde à zéro : exigez un document officiel confirmant la clôture du prêt.

- Arrêter les prélèvements automatiques des anciens crédits. Si un prélèvement passe alors que le crédit est soldé, le remboursement peut prendre des semaines.

- Conserver tous les documents (offre de prêt, tableaux d’amortissement, attestations de solde) pendant toute la durée du nouveau prêt.

La procédure est bouclée, les anciens crédits sont soldés, le nouveau prêt unique est en place. Ceci dit, signer ne suffit pas : le Code de la consommation vous accorde des droits précis à chaque étape, et les erreurs post-regroupement sont celles qui coûtent le plus cher. C’est l’objet de la dernière section.

8. Protections juridiques, erreurs fréquentes et réflexes post-regroupement

La procédure est terminée, mais deux questions restent en suspens : quels droits vous protègent si quelque chose tourne mal, et quelles erreurs les emprunteurs commettent le plus souvent après avoir signé. On commence par le cadre légal, puis on passe aux pièges concrets et à la gestion de la trésorerie dégagée.

8.1 Vos droits : les articles du Code de la consommation qui vous protègent

Le regroupement de crédits est encadré par des textes précis. On ne les lit pas par plaisir, mais les connaître vous permet de savoir exactement ce qu’un organisme a le droit de faire, et surtout ce qu’il n’a pas le droit de vous imposer.

| Article | Contenu | Impact pratique |

|---|---|---|

| L314-10 à L314-19 | Regroupement de crédits : définition, champ d’application, classification conso vs immo selon le seuil de 60 % | Détermine le régime juridique applicable à votre dossier |

| L312-14 à L312-17 | Obligations précontractuelles (crédit conso) : FIPEN, explication adéquate, évaluation de solvabilité | L’organisme doit vérifier votre capacité de remboursement avant de vous faire signer |

| L313-24 à L313-26 | Obligations précontractuelles (crédit immo) : FISE, évaluation de solvabilité | Idem pour la part immobilière du regroupement |

| L312-25 | Délai de rétractation crédit conso : 14 jours calendaires | Vous pouvez renoncer sans motif et sans pénalité |

| L313-34 | Délai de réflexion crédit immo : 10 jours calendaires incompressible | L’offre ne peut pas être acceptée avant le 11e jour |

| L312-34 | IRA crédit conso : plafonds légaux | Protège contre des pénalités de remboursement excessives |

| L313-47 à L313-48 | IRA crédit immo : plafonds légaux | Idem pour le volet immobilier |

| L519-6 CMF | Interdiction de rémunération du courtier avant déblocage | Tout paiement exigé avant le versement des fonds est illégal |

En complément, la loi Lemoine (février 2022) permet de résilier l’assurance emprunteur à tout moment et sans frais. C’est un levier que beaucoup d’emprunteurs sous-utilisent : la délégation d’assurance peut réduire le TAEG de 0,30 à 0,80 point, soit plusieurs milliers d’euros sur la durée totale du prêt.

L’organisme est aussi tenu de vous fournir, avant la signature, une comparaison détaillée entre vos anciens crédits et le nouveau prêt : mensualité, durée, coût total, TAEG, impact de l’allongement. Si cette information ne vous est pas remise, vous êtes en droit de la demander. C’est une obligation issue des directives européennes 2014/17/UE (crédit immobilier) et 2008/48/CE (crédit conso), transposées en droit français.

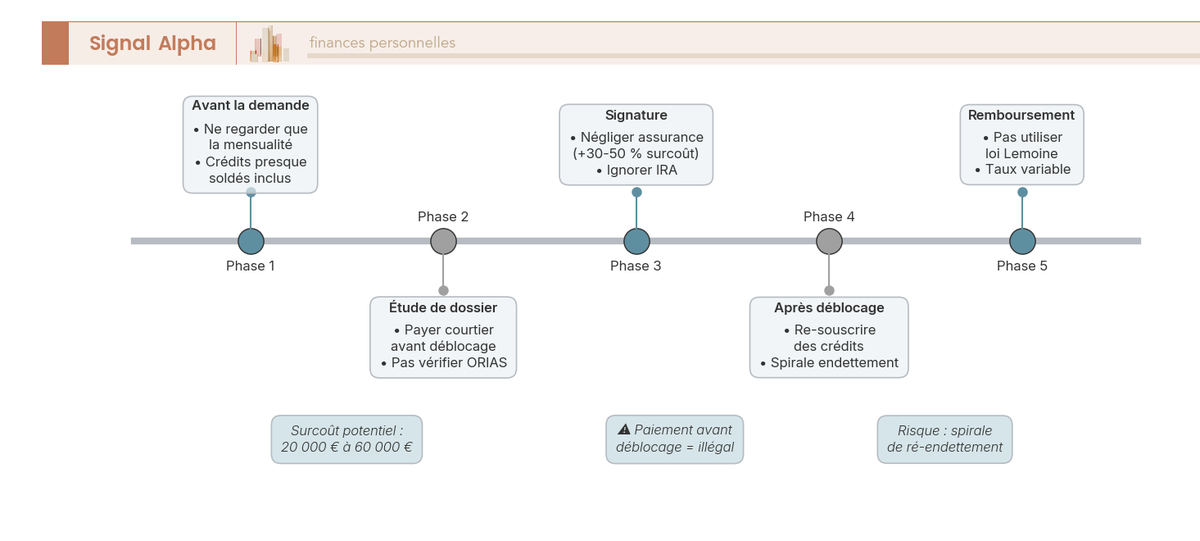

8.2 Les 9 erreurs les plus coûteuses et comment les éviter

Les pièges du rachat de crédit à éviter sont souvent les mêmes d’un dossier à l’autre. On les voit revenir régulièrement, et leur coût peut atteindre plusieurs dizaines de milliers d’euros. Neuf erreurs, classées par fréquence :

| Erreur | Conséquence | Comment l’éviter |

|---|---|---|

| 1. Ne regarder que la mensualité | Surcoût de 20 000 à 60 000 € sur la durée | Toujours calculer le coût total (mensualité x durée + frais) |

| 2. Payer le courtier avant le déblocage | Perte financière, pratique illégale (art. L519-6 CMF) | Aucun paiement avant déblocage, point final |

| 3. Ne pas vérifier l’immatriculation ORIAS | Risque d’arnaque, absence de recours | Vérifier systématiquement sur orias.fr |

| 4. Regrouper des crédits presque soldés | Allongement inutile d’une dette qui s’éteint dans quelques mois | Exclure les crédits à moins de 12 mois de leur terme |

| 5. Négliger l’assurance emprunteur | Surcoût de 30 à 50 % par rapport à une assurance déléguée | Utiliser la loi Lemoine pour comparer et changer d’assurance |

| 6. Re-souscrire des crédits après le regroupement | Spirale de ré-endettement, surendettement | Affecter le gain mensuel à l’épargne de précaution |

| 7. Ignorer les IRA des anciens crédits | Coût total sous-estimé de 1 000 à 5 000 € | Demander le décompte de remboursement anticipé à chaque créancier |

| 8. Accepter un taux variable | Risque de hausse des mensualités si les taux remontent | Privilégier systématiquement le taux fixe |

| 9. Confondre rachat et renégociation | La renégociation est souvent moins coûteuse (pas d’IRA, pas de garantie) | Tenter d’abord la renégociation avec sa banque actuelle |

L’erreur n°1 est de loin la plus fréquente. On l’a vu dans la simulation : un couple qui passe de 1 300 € à 865 € de mensualité a l’impression de gagner 435 € par mois. En réalité, il paie 42 600 € de surcoût total sur 20 ans. Le chiffre qui compte, ce n’est pas la mensualité : c’est le coût total.

L’erreur n°6 mérite aussi une attention particulière. Ce qu’on constate régulièrement, c’est que la « bouffée d’air » mensuelle après un regroupement crée un faux sentiment de capacité financière retrouvée. Une proportion significative des emprunteurs ayant fait un premier regroupement en demandent un second dans les cinq ans suivants. C’est la spirale classique, et elle mène droit au surendettement.

8.3 Après le regroupement : affecter le gain mensuel à l’épargne de précaution

La mensualité a baissé, la trésorerie s’est desserrée. La tentation de dépenser ce surplus est forte, mais c’est exactement le piège à éviter. Le bon réflexe : affecter le gain mensuel dégagé à une épargne de précaution sur un livret réglementé, jusqu’à atteindre 3 à 6 mois de charges courantes.

Une stratégie d’épargne structurée (disponibilité, précaution, investissement) vous aidera à décider comment allouer ce gain mensuel de façon durable.

Le Livret A offre 1,5 % depuis le 1er février 2026. Avec la hausse des prélèvements sociaux de 17,2 % à 18,6 % (LFSS 2026), le rendement net de l’épargne est légèrement réduit. Pour autant, constituer ce matelas de sécurité reste prioritaire par rapport à un remboursement anticipé du nouveau prêt : sans épargne de précaution, un imprévu se transforme en nouveau crédit, et le cycle repart.

Ce que beaucoup sous-estiment : un regroupement récent dans l’historique bancaire peut compliquer l’obtention d’un nouveau prêt immobilier dans les 12 à 24 mois qui suivent. Les banques y voient un signal de fragilité financière passée, même si votre situation s’est stabilisée depuis.

Le tableau ci-dessous récapitule les 13 critères essentiels du regroupement et les pièges associés :

| Critère | Ce qu’il faut savoir | Piège à éviter |

|---|---|---|

| Définition | Un nouveau prêt unique remplace tous les anciens crédits | Ce n’est pas un effacement de dette : le capital reste dû |

| Types | Consommation (< 60 % immo) ou hypothécaire (>= 60 % immo) | Confondre les deux : régime juridique et frais différents |

| Réduction de mensualité | 15 % à 60 % selon profil et types de crédits regroupés | La réduction vient de l’allongement : coût total en hausse |

| Taux mars 2026 | Conso : 4,50 %-7,50 %. Hypo : 3,50 %-5,50 % (indicatif) | Ne pas comparer le taux nominal : seul le TAEG est pertinent |

| Frais | Dossier : 500-1 500 €. Courtage : 1-5 %. IRA : variables. Garantie hypo : 1,5-2 % | Oublier les frais dans le calcul du coût total |

| Durée | Conso : max 12-15 ans. Hypo : max 25 ans | Plus c’est long, plus c’est cher |

| Taux d’endettement | Objectif inferieur ou egal à 35 % (norme HCSF) | Calculer le taux d’endettement sans inclure l’assurance |

| Courtier | IOBSP immatriculé ORIAS obligatoirement | Ne jamais payer avant le déblocage des fonds (art. L519-6 CMF) |

| Protection légale | 14 jours rétractation (conso), 10 jours réflexion (immo) | Signer trop vite sans exploiter le délai |

| Assurance | Obligatoire (immobilier), recommandée (conso), délégation possible (loi Lemoine) | Accepter l’assurance groupe sans comparer |

| Calcul décisif | Coût total regroupement vs coût total ancien crédits restants | Ne comparer que les mensualités : biais systématique |

| Profils spéciaux | Fonctionnaires (taux bonifiés), retraités (durée limitée), indépendants (revenus lissés) | Ignorer les offres dédiées à son profil |

| Fichage BdF | FICP : regroupement très difficile. Surendettement : regroupement exclu | Attendre trop longtemps : mieux vaut regrouper avant le fichage |

Données à jour, mars 2026.

8.4 A faire / A éviter : la checklist finale

Vous avez lu le mécanisme, les coûts, les acteurs, la procédure, les droits et les erreurs. La synthèse actionnable ci-dessous est à garder sous la main au moment de vous lancer :

| A faire | A éviter |

|---|---|

| Calculer le coût total (pas seulement la mensualité) | Ne regarder que la mensualité |

| Solliciter au moins 3 organismes différents | Accepter la première offre |

| Vérifier l’immatriculation ORIAS du courtier | Faire confiance à un intermédiaire non vérifié |

| Demander le décompte d’IRA à chaque créancier | Oublier les IRA dans le calcul |

| Exclure les crédits à moins de 12 mois du terme | Regrouper tous les crédits aveuglément |

| Affecter le gain mensuel à l’épargne de précaution | Re-souscrire des crédits après le regroupement |

| Comparer les assurances emprunteur (loi Lemoine) | Accepter l’assurance groupe sans comparaison |

| Vérifier la solde effective de chaque ancien crédit | Supposer que l’organisme a tout soldé sans preuve |

Si vous ne retenez qu’une chose de cette liste : le regroupement de crédits n’est ni une bonne ni une mauvaise opération en soi. C’est un outil financier dont l’intérêt dépend entièrement de votre situation et de la rigueur avec laquelle vous comparez les offres. Fait correctement, il peut vous sortir d’une impasse de trésorerie. Fait sans vérification, il peut vous coûter des dizaines de milliers d’euros de plus que ce que vous auriez payé en gardant vos crédits actuels.

Conclusion

Le regroupement de crédits peut réellement soulager un budget sous pression, mais ne vous fiez pas à la mensualité affichée : le seul critère qui compte, c’est le coût total en intérêts. On le constate régulièrement, l’erreur la plus coûteuse n’est pas de choisir le mauvais organisme, c’est de confondre une baisse de mensualité avec une économie réelle. Un regroupement qui allonge la durée de 7 à 15 ans pour gagner 200 euros par mois peut finir par coûter 15 000 à 25 000 euros d’intérêts supplémentaires sur la durée du prêt. Le contexte de mars 2026 reste favorable avec un taux directeur BCE à 2,00 %, mais cette fenêtre ne justifie pas de regrouper à n’importe quelles conditions.

Avant de signer, deux vérifications valent le détour. La première : tenter la renégociation directe avec sa banque, car un simple avenant évite les IRA, les frais de garantie et le courtage. La seconde : affecter le gain mensuel dégagé à une épargne de précaution plutôt que de reprendre de nouveaux crédits. C’est un piège que l’on voit très souvent après un regroupement, et il annule en quelques mois le bénéfice de l’opération.

Si vous envisagez un regroupement impliquant un prêt immobilier, comprendre les mécanismes du crédit immobilier vous aidera à mieux négocier les conditions hypothécaires. Côté budget global, une stratégie d’épargne bien structurée évite de retomber dans le même engrenage. Et pour ceux qui veulent évaluer leur capacité de financement après un regroupement, notre guide sur le financement d’un investissement locatif détaille les mécanismes de taux d’endettement et de reste à vivre que les banques utilisent réellement.

Questions fréquentes sur le rachat de crédits

Est-il intéressant de faire un rachat de crédit ?

Ça dépend beaucoup de votre situation de départ. Le regroupement est vraiment intéressant dans deux configurations : soit le taux moyen de vos crédits actuels est nettement supérieur au taux du regroupement et vous n’allongez pas trop la durée, soit vous êtes en difficulté de trésorerie avec un taux d’endettement déjà au-dessus de 35 % et des découverts récurrents. Dans le premier cas, vous gagnez à la fois sur la mensualité et sur le coût total. Dans le second, l’allongement de durée est un moindre mal par rapport au risque de fichage FICP. En revanche, si vos crédits arrivent bientôt à terme (moins de 12 mois restants) ou si le taux du regroupement dépasse celui de vos prêts actuels, l’opération ne tient pas la route. Le seul calcul qui vaut : comparer le coût total restant dû de vos anciens crédits au coût total du regroupement (mensualité × durée + tous les frais).

Quelles sont les conditions pour un rachat de crédit ?

Les organismes regardent en priorité votre taux d’endettement post-regroupement, qui doit redescendre sous 35 % des revenus nets assurance incluse. C’est la norme HCSF (décision D-HCSF-2021-7, janvier 2022). Mais le taux d’endettement seul ne suffit pas : un dossier à 34 % peut être refusé si le reste-à-vivre est inférieur à 700 € par adulte, tandis qu’un dossier à 36 % peut passer si les revenus sont élevés. On demande aussi des revenus stables et justifiables (bulletins de salaire, avis d’imposition ou bilans pour les indépendants), l’absence d’inscription au FICP ou au FCC, et une ancienneté professionnelle d’au moins deux ans pour les indépendants. Pour un regroupement hypothécaire, il faut être propriétaire d’un bien dont la valeur dépasse le capital restant dû.

Quelle banque fait des regroupements de crédit ?

Les grandes banques traditionnelles (Crédit Agricole, BNP Paribas, Société Générale, La Banque Postale) proposent le regroupement, mais généralement à leurs propres clients et avec des critères assez stricts. Ce sont surtout les établissements spécialisés qui traitent le volume : CFCAL (filiale du Crédit Mutuel Arkéa), My Money Bank, CGI Finance (groupe Société Générale) et Sygma (BNP Paribas Personal Finance). Ces acteurs acceptent des profils plus variés et des montants plus importants. Pour les fonctionnaires, CASDEN et certaines caisses d’épargne proposent des conditions spécifiques. En pratique, passer par un courtier IOBSP comme Meilleurtaux, Empruntis ou CAFPI permet de mettre plusieurs organismes en concurrence sans courir les banques soi-même, ce qui est souvent la voie la plus efficace.

Quel est le taux actuel de regroupement de crédit ?

En mars 2026, les fourchettes indicatives sont les suivantes : entre 4,50 % et 7,50 % de taux nominal pour un regroupement consommation (soit 5,50 % à 9,50 % en TAEG assurance incluse), et entre 3,50 % et 5,50 % pour un regroupement hypothécaire (soit 4,20 % à 7,00 % en TAEG). Ces écarts s’expliquent par le profil emprunteur, le montant regroupé et la durée choisie. Le contexte est nettement plus favorable qu’en 2023-2024 : le taux de la facilité de dépôt BCE s’est stabilisé à 2,00 % après huit baisses consécutives depuis juin 2024, ce qui a tiré les taux de regroupement vers le bas d’environ un à un point et demi sur dix-huit mois. Un emprunteur ayant regroupé ses crédits en 2023 à 6-7 % de taux nominal aurait intérêt à comparer avec les offres actuelles.

Données à jour — mars 2026.

Est-il possible de regrouper un crédit immobilier avec des crédits à la consommation ?

Oui, c’est même la configuration la plus fréquente pour les ménages propriétaires. Le point clé, c’est la règle des 60 % : si la part du crédit immobilier représente 60 % ou plus du montant total regroupé, l’opération est classée comme regroupement hypothécaire, avec une garantie réelle exigée (hypothèque ou PPD), des durées pouvant aller jusqu’à 25 ans et des taux généralement plus bas. Si la part immobilière est inférieure à 60 %, le regroupement bascule en consommation, sans garantie réelle mais avec une durée plafonnée à 12-15 ans. Au-dessus de 75 000 € de capital total regroupé, même si la part immobilière est en dessous de 60 %, un montage hypothécaire est souvent recommandé par les organismes. Cette classification change substantiellement les frais et les protections applicables, donc il vaut la peine de simuler les deux scénarios avant de se décider.

Peut-on réduire les mensualités d’un crédit immobilier sans faire de rachat ?

Trois options existent avant de passer par un rachat complet. La renégociation avec sa banque actuelle est la première à tenter : si l’écart de taux dépasse 0,70 point par rapport aux taux de marché actuels, votre banque peut accepter un avenant sans IRA, sans frais de garantie et sans frais de dossier significatifs. La modulation des échéances, prévue dans beaucoup de contrats, permet de réduire les mensualités de 10 % à 30 % avec un allongement correspondant, sans formalité complexe. Enfin, certains contrats autorisent un report d’échéances de un à douze mois, les intérêts continuant à courir pendant la période. Ces alternatives sont souvent moins coûteuses qu’un rachat complet et méritent d’être explorées en premier. Ce n’est que si elles ne suffisent pas que le regroupement prend tout son sens.

Un rachat de crédit sans justificatif, est-ce possible ?

Non, et toute offre qui prétend le contraire est un signal d’alerte sérieux. Le Code de la consommation (articles L312-14 à L312-17) impose à tout organisme prêteur de vérifier la solvabilité de l’emprunteur avant d’accorder un crédit : bulletins de salaire, avis d’imposition, relevés bancaires et tableaux d’amortissement font partie des pièces systématiquement demandées. Aucun acteur agréé ne peut légalement se dispenser de cette vérification. Une promesse de regroupement « sans justificatif » ou « garanti sans conditions » signale soit une arnaque, soit un acteur non immatriculé à l’ORIAS. Vérifier le numéro ORIAS d’un courtier ou d’un organisme prêteur prend moins d’une minute sur le registre public en ligne et évite bien des mauvaises surprises.

Comment éviter les arnaques au rachat de crédits ?

Cinq signaux doivent vous mettre en garde. Premier signe : on vous demande de payer des frais avant le déblocage des fonds, ce qui est formellement interdit par l’article L519-6 du Code monétaire et financier. Deuxième signe : l’accord vous est présenté comme « garanti » avant même l’étude de votre dossier. Troisième signe : l’intermédiaire n’a pas de numéro ORIAS vérifiable, ce qui est obligatoire pour tout courtier IOBSP. Quatrième signe : on vous presse de signer en vous refusant le délai de réflexion légal (14 jours pour un regroupement consommation, 10 jours pour un regroupement hypothécaire). Cinquième signe : l’offre ne demande aucune pièce justificative. En cas de doute, l’ACPR et la DGCCRF ont des procédures de signalement accessibles en ligne. Sur un sujet comme le regroupement de crédits, où les montants engagés sont souvent significatifs, passer par un courtier immatriculé et recommandé est une protection élémentaire. Pour aller plus loin sur le crédit immobilier en général, notre article sur le financement d’un achat immobilier détaille les règles de base et les pièges classiques.

Puis-je regrouper tous mes prêts en un seul ?

La plupart des crédits peuvent effectivement être intégrés dans un regroupement : crédit immobilier, crédits à la consommation amortissables, revolving, prêt personnel, prêt auto, prêt étudiant, découvert bancaire, et même un prêt professionnel si vous l’avez souscrit en nom propre (auto-entrepreneur, profession libérale). En revanche, les prêts contractés par une société (SAS, SARL) ne sont pas éligibles, ni les dettes entre particuliers. Un point à connaître : les crédits revolving n’ont pas d’IRA, donc si votre trésorerie le permet, les solder directement avant de regrouper le reste est souvent moins coûteux. De même, exclure les crédits qui arrivent à terme dans moins de douze mois évite d’allonger inutilement une dette presque éteinte. Une trésorerie complémentaire peut aussi être intégrée au regroupement pour financer un projet, mais elle s’ajoute au capital emprunté et augmente le coût total : à utiliser uniquement pour un besoin précis et chiffré. Pour les profils souhaitant comprendre comment structurer leur endettement dans une stratégie patrimoniale plus large, notre guide sur la stratégie d’investissement immobilier apporte un éclairage utile sur l’usage du levier bancaire.