Vous avez ouvert une assurance-vie, versé votre épargne, et vous regardez le rendement affiché en vous disant que tout va bien. Le problème, c’est que ce rendement ne raconte qu’une partie de l’histoire. Derrière chaque contrat d’assurance-vie se cachent quatre couches de frais, prélevées par quatre acteurs différents, à quatre moments différents. Frais de versement, frais de gestion de l’enveloppe, frais d’arbitrage, frais internes des supports : rares sont les épargnants qui reconstituent la somme réelle. Et l’écart entre ce qu’on pense payer et ce qu’on paie effectivement est souvent spectaculaire : un contrat bancaire classique avec des OPCVM actifs peut coûter 3 % à 3,5 % par an, là où un contrat en ligne avec des ETF descend à 0,60 % à 0,70 %. Sur 30 ans, cette différence se traduit par un manque à gagner de plusieurs dizaines de milliers d’euros.

Ce qui change la donne en 2026, c’est que vous avez enfin un moyen de vérifier. Depuis l’arrêté du 17 mars 2023, les assureurs doivent envoyer chaque année un relevé détaillé des frais réellement prélevés : frais d’enveloppe, frais des supports, frais d’arbitrage, et même les rétrocessions que le distributeur perçoit. Les premiers relevés standardisés pour l’exercice 2024 sont arrivés en juillet 2025. Pour la première fois, on peut mettre deux contrats côte à côte et comparer le coût total, ligne par ligne. Et ce qu’on y découvre n’est pas toujours rassurant, surtout quand l’assurance-vie reste le premier placement des Français avec 2 107 milliards d’euros d’encours fin 2025.

L’objectif ici : décortiquer chacune des quatre couches de frais en assurance-vie, avec les fourchettes du marché, les comparatifs par contrat, les simulations d’impact sur 10, 20 et 30 ans, et les stratégies concrètes pour diviser la facture. Première étape : la vue d’ensemble, ces quatre couches que personne ne vous montre ensemble, et pourquoi le coût total de votre contrat est probablement plus élevé que ce que vous imaginez.

1. Anatomie des frais en assurance-vie : les quatre couches que personne ne vous montre ensemble

Vous savez désormais que votre contrat d’assurance-vie empile des frais prélevés par plusieurs acteurs, à des moments différents, avec des niveaux de visibilité très inégaux. Mais quels sont ces frais exactement, et combien pèsent-ils ? On part de la vue d’ensemble pour que vous puissiez reconstituer le coût total de n’importe quel contrat.

1.1 Les quatre couches de frais : qui prélève quoi, quand et combien

Chaque contrat d’assurance-vie empile quatre couches de frais. Quatre acteurs différents prélèvent leur part, à quatre moments différents.

| Couche | Qui prélève | Quand | Fourchette typique | Visibilité |

|---|---|---|---|---|

| 1. Frais de versement | Distributeur (banque, courtier, CGP) | À chaque versement | 0 % à 5 % | Visible au contrat |

| 2. Frais de gestion enveloppe | Assureur | Annuellement | 0,50 % à 1,00 % (UC) ; 0,35 % à 2,30 % (fonds euros) | Visible dans les conditions générales |

| 3. Frais d’arbitrage | Assureur | À chaque réallocation | 0 % à 1 % | Visible dans les conditions générales |

| 4. Frais des supports | Société de gestion du fonds | En continu (intégrés au cours) | 0,06 % à 2,50 % | Visible dans le DIC du fonds, rarement dans le contrat AV |

Données à jour, mars 2026.

Les deux premières couches sont les plus connues : vous les retrouvez sur votre contrat et dans les conditions générales. La troisième (arbitrage) passe déjà plus inaperçue, surtout si vous n’arbitrez pas souvent. La quatrième, les frais des supports, est la plus lourde et la moins visible : elle est intégrée directement dans le cours de la part du fonds, sans apparaître comme un prélèvement distinct sur votre relevé. C’est elle qui explique pourquoi deux épargnants avec le même contrat peuvent payer des frais totaux radicalement différents selon qu’ils investissent en ETF ou en OPCVM actifs.

Ce qu’on observe régulièrement, c’est que les épargnants additionnent au mieux les deux premières couches. Le « 0,75 % de frais de gestion » affiché dans leur contrat les rassure, alors que le coût réel, toutes couches comprises, peut atteindre 3 % à 3,5 % par an sur un contrat bancaire chargé en OPCVM actifs. L’empilement transforme des pourcentages qui paraissent modestes, pris individuellement, en une ponction massive sur le capital à long terme. Avec 2 107 milliards d’euros d’encours fin 2025 et 39 % de la collecte brute orientée vers les unités de compte, les enjeux sont considérables pour des millions d’épargnants.

1.2 Pourquoi le coût total reste invisible (et comment le reconstituer)

Si vous demandez à votre banquier combien vous payez de frais sur votre assurance-vie, il vous donnera probablement un seul chiffre : les frais de gestion de l’enveloppe (par exemple 0,75 %). Ce chiffre n’est qu’une partie de la réponse. Chaque couche est prélevée par un acteur différent, à un moment différent, et aucun document contractuel ne les additionne spontanément.

Pour un contrat d’assurance-vie classique, la formule à retenir est simple :

Frais total annuel = frais de gestion UC + frais courants du support + éventuel supplément de gestion pilotée

Les frais de versement s’ajoutent à chaque apport, et les frais d’arbitrage à chaque réallocation ; ils ne sont pas annualisés mais pèsent tout de même dans le coût total sur la durée.

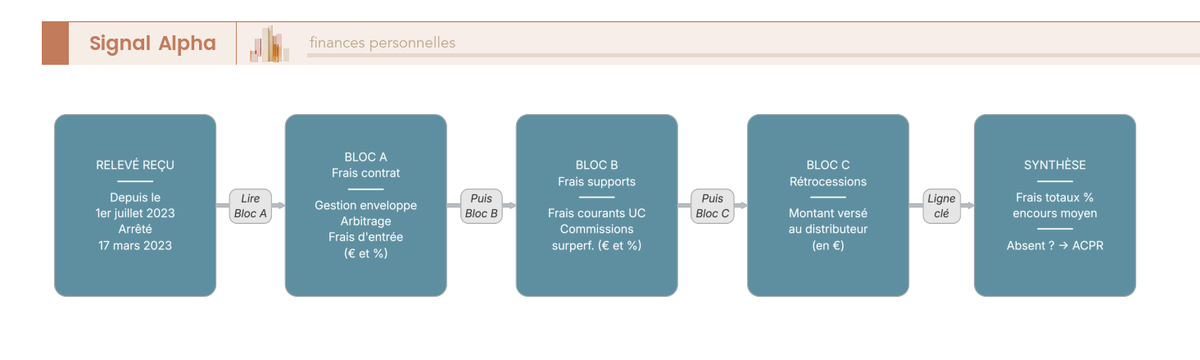

Depuis l’arrêté du 17 mars 2023, les assureurs doivent envoyer chaque année un relevé détaillé des frais effectivement prélevés : frais d’enveloppe, frais des supports, frais d’arbitrage, et même les rétrocessions perçues par le distributeur. Les premiers relevés standardisés pour l’exercice 2024 sont arrivés en juillet 2025. Si vous n’avez pas encore reçu le vôtre, réclamez-le : c’est un droit.

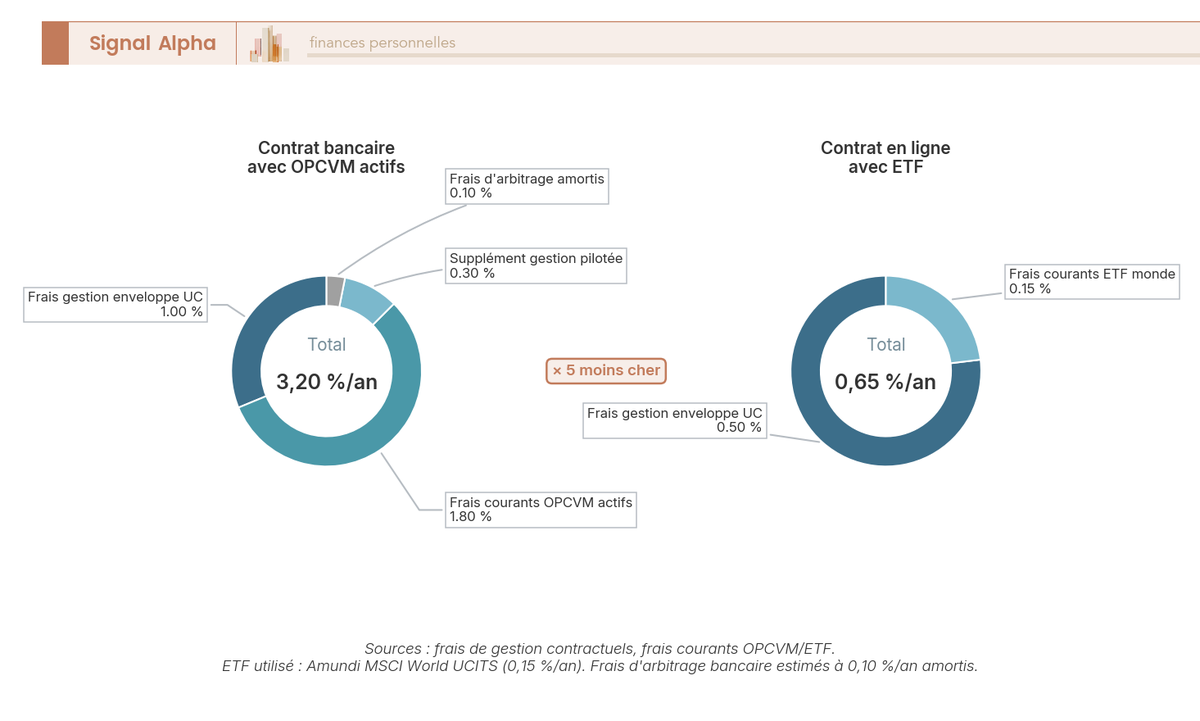

L’écart entre les deux anneaux résume toute la problématique : un contrat bancaire avec des OPCVM actifs coûte environ 3,20 % par an (frais d’enveloppe 1,00 % + frais OPCVM 1,80 % + supplément gestion pilotée 0,30 % + frais d’arbitrage amortis 0,10 %). Un contrat en ligne avec des ETF : 0,65 %. Un rapport de 1 à 5.

Les quatre couches et leur logique d’empilement sont désormais claires. Ceci dit, identifier les couches ne suffit pas : il faut maintenant entrer dans le détail de chacune, en commençant par la première dans l’ordre chronologique de votre parcours d’épargnant, celle qui est prélevée dès le premier euro versé.

2. Frais de versement et frais d’entrée : combien prélèvent les contrats en 2026 ?

Les quatre couches sont identifiées. Attaquons la première dans l’ordre chronologique : les frais prélevés à chaque versement. Combien votre contrat vous prend-il dès le premier euro, et surtout, est-ce que ces frais sont évitables ? On commence par ce que le marché pratique réellement, avant d’aborder les règles concrètes de négociation.

2.1 Statistiques de marché : 70 % des contrats prélèvent encore des frais d’entrée

Sur environ 200 contrats analysés par les comparateurs spécialisés (Finance Héros, MoneVox, Meilleurtaux, 2025-2026), 70 % appliquent encore des frais d’entrée. La fourchette va de 1 % à 5 %, avec une moyenne de 3,2 % quand ces frais existent. En face, 100 % des contrats en ligne sont à 0 % : Linxea, Boursorama Vie, Fortuneo Vie, Lucya Cardif, Placement-direct Vie, Yomoni, Nalo, Ramify, Goodvest.

| Type de distributeur | Frais d’entrée typiques | Négociable ? |

|---|---|---|

| Banque de réseau (agence) | 2 % à 5 % | Oui, surtout si versement > 50 000 € |

| CGP indépendant | 1 % à 4 % | Oui, variable selon le CGP |

| Mutuelle (MAIF, Macif, MAAF) | 0 % à 3 % environ | Partiellement |

| Courtier en ligne | 0 % | Non nécessaire |

| Banque en ligne (Boursorama, Fortuneo) | 0 % | Non nécessaire |

| Robo-advisor (Yomoni, Nalo, Ramify) | 0 % | Non nécessaire |

Données à jour, mars 2026.

Le constat est net : c’est le canal de distribution qui détermine presque entièrement le niveau de frais d’entrée. Si vous passez par une agence bancaire, vous payez ; si vous souscrivez en ligne, vous ne payez pas. C’est aussi binaire que cela. Les mutuelles occupent une position intermédiaire : certaines appliquent 0 % (notamment sur les contrats récents), d’autres maintiennent des frais de 1 % à 3 %, souvent difficiles à négocier car le conseiller mutualiste dispose de peu de marge de manœuvre sur la grille tarifaire.

2.2 Cadre réglementaire et transparence (plafond 5 %, arrêté 2023)

L’article L132-5-2 du Code des assurances fixe un plafond légal de 5 % sur les frais de versement. Au-delà, le prélèvement est illégal. En pratique, la plupart des contrats bancaires se situent entre 2 % et 4,50 %, ce qui laisse une marge de négociation significative.

L’arrêté du 17 mars 2023, entré en application dès le 1er juillet 2023, a changé la donne en matière de transparence. Les assureurs doivent communiquer chaque année un relevé détaillé qui inclut les frais exprimés en euros et en pourcentage, les frais liés aux UC (frais courants des supports), et les rétrocessions perçues par le distributeur. L’ACPR a par ailleurs renforcé l’attention des assureurs sur la transparence des frais pour les UC immobilières (SCPI, OPCI), dont les frais de souscription et de gestion sont souvent mal identifiés dans les relevés annuels (recommandation ACPR 2023-R-01).

2.3 Négocier ses frais d’entrée : règles pratiques selon le montant versé

Si vous restez dans le circuit bancaire traditionnel, la négociation est possible, et le montant versé conditionne votre pouvoir de négociation :

- Versement de 50 000 € ou plus : exigez 0 % de frais d’entrée. La majorité des CGP et des banques de réseau acceptent sur ce montant. Si votre interlocuteur refuse, c’est un signal fort pour changer de canal.

- Versement entre 10 000 € et 50 000 € : visez une réduction de 50 % minimum (par exemple, passer de 3 % à 1,5 % ou moins).

- Versement inférieur à 10 000 € : le pouvoir de négociation est faible. Privilégiez un contrat en ligne à 0 % de frais sur versement.

Un point à surveiller : certains CGP affichent 0 % de frais d’entrée mais facturent des honoraires séparés, de 200 € à 500 € par an ou un pourcentage de l’encours. Comparez toujours le coût total.

Le coût d’opportunité est rarement chiffré, et c’est ce qui rend ces frais si trompeurs. Prenons un exemple : 3 % de frais d’entrée sur 50 000 €, c’est 1 500 € prélevés immédiatement. Ces 1 500 €, s’ils avaient été investis à 7 % net pendant 30 ans, auraient produit environ 11 426 €. Le vrai coût du frais d’entrée n’est pas 1 500 € : c’est plus de 11 000 € de capital final en moins.

Les frais d’entrée ne se paient qu’une fois. Mais il existe une couche qui pèse chaque année, sans jamais s’arrêter : les frais de gestion. Et c’est là que la différence entre fonds euros et unités de compte change complètement le calcul.

3. Frais de gestion annuels : fonds euros vs unités de compte, deux logiques très différentes

Les frais d’entrée sont un coût ponctuel ; les frais de gestion, eux, rongent le capital chaque année. Leur mécanique change fondamentalement selon que vous êtes investi en fonds euros ou en unités de compte. On distingue d’abord les deux mécanismes de prélèvement, puis les fourchettes du marché et le surcoût de la gestion pilotée, avant de comparer contrat par contrat.

3.1 Fonds euros : des frais invisibles dans le rendement affiché

Sur le fonds euros, les frais de gestion sont déduits de la participation aux bénéfices avant que le rendement ne soit affiché. Autrement dit, le rendement que vous voyez (par exemple 2,65 % en 2025) est déjà net de frais de gestion, mais brut de prélèvements sociaux et fiscaux.

Prenons un fonds euros qui affiche 2,65 % avec 0,75 % de frais de gestion. Le rendement brut réel du fonds est de 3,40 %. L’épargnant ne voit jamais ces 0,75 % : ils ont été absorbés avant même que le rendement ne s’affiche. Le seul moyen de comparer objectivement deux fonds euros, c’est de reconstituer le rendement brut (rendement affiché + frais de gestion du contrat). C’est un piège fréquent : deux contrats affichant le même rendement net de 2,65 % n’ont pas du tout la même rentabilité si l’un prélève 0,50 % et l’autre 1,00 %.

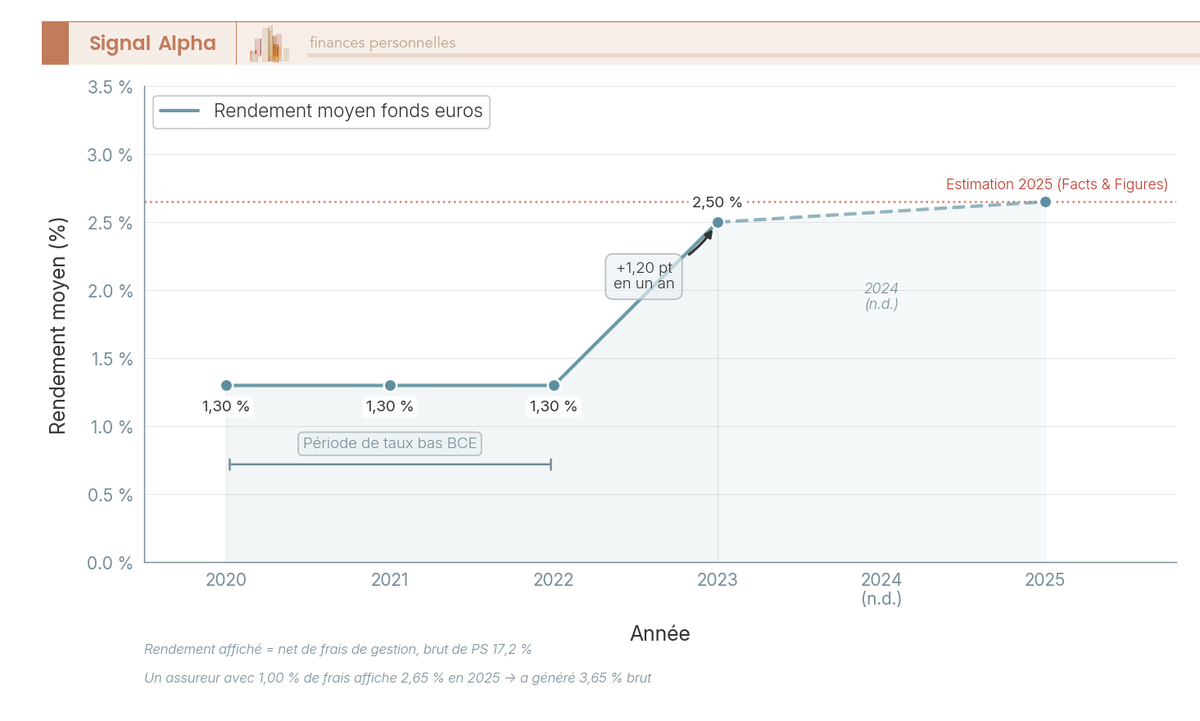

La remontée des rendements depuis 2023 (de 1,30 % à 2,65 %) est réelle, portée par le cycle de hausse des taux directeurs de la BCE. Les assureurs, qui avaient puisé dans leurs réserves (la provision pour participation aux excédents, ou PPE) pour amortir la chute, ont pu reconstituer leurs marges et relever progressivement les taux servis.

Pour autant, cette embellie ne doit pas faire oublier que les frais de gestion sont toujours là, prélevés en amont. Un fonds euros à 2,65 % net de frais chez un assureur qui prélève 0,50 % a généré 3,15 % brut ; un fonds euros à 2,65 % chez un assureur qui prélève 1,00 % a généré 3,65 % brut. Paradoxalement, le second fonds euros est « meilleur » en performance brute, mais l’épargnant touche la même chose. Sur le long terme, c’est bien le niveau de frais de l’assureur qui détermine combien vous percevez réellement.

3.2 Unités de compte : le prélèvement par réduction de parts

Sur les UC, le mécanisme est différent et plus visible : l’assureur prélève les frais de gestion en réduisant le nombre de parts détenues, généralement chaque trimestre. Un contrat à 0,75 % annuel prélève environ 0,19 % par trimestre. Concrètement, si vous déteniez 100 parts d’un fonds au 1er janvier, vous en détenez environ 99,81 au 1er avril, sans avoir vendu quoi que ce soit. Ce mécanisme est visible sur votre relevé trimestriel, contrairement au fonds euros où le prélèvement disparaît dans la participation aux bénéfices.

La distinction essentielle : les frais de gestion de l’enveloppe (prélevés par l’assureur en réduisant vos parts) et les frais des supports eux-mêmes (intégrés dans le cours de la part par la société de gestion). Les deux se cumulent, mais seuls les premiers apparaissent clairement. Quand votre contrat affiche « 0,75 % de frais de gestion UC », il s’agit uniquement de la part assureur ; les frais du support (de 0,06 % pour un ETF à 2,50 % pour un OPCVM actif) viennent s’ajouter par-dessus.

| Support | Minimum | Maximum | Moyenne |

|---|---|---|---|

| Fonds euros | 0,35 % | 2,30 % | 0,75 % |

| Unités de compte | 0,48 % | 1,80 % | 0,83 % |

Données à jour, mars 2026. Source : analyse d’environ 200 contrats.

Les contrats en ligne se situent dans le bas de la fourchette (0,50 % à 0,75 % sur les UC), les contrats bancaires traditionnels dans le haut (0,85 % à 1,20 %). L’écart paraît modeste en pourcentage : 0,35 à 0,70 point de différence. Mais sur un encours de 100 000 € pendant 20 ans, 0,50 point de frais en plus représente environ 10 000 € de capital final en moins. C’est le piège de la capitalisation composée : un petit écart annuel se transforme en un gouffre sur le long terme.

3.3 Gestion pilotée : le surcoût de la délégation (+0,20 % à +0,90 % par an)

Si vous déléguez la gestion de votre contrat (gestion pilotée ou mandatée), une couche de frais supplémentaire s’ajoute. Le gestionnaire du mandat prélève entre 0,20 % et 0,90 % par an selon l’acteur. Ce supplément s’empile sur les frais de gestion de l’enveloppe et sur les frais des supports.

| Acteur | Frais de mandat | Frais enveloppe | Frais supports (ETF) | Total estimé |

|---|---|---|---|---|

| Yomoni | 0,70 % | 0,60 % | ~0,30 % | ~1,60 % max |

| Nalo | 0,55 % | 0,85 % | ~0,25 % | ~1,65 % |

| Ramify | inclus | inclus | ~0,20 % | 1,00 % à 1,30 % (hors supports) |

| Goodvest | 0,90 % | 0,40 % à 0,60 % | ~0,25 % | ~1,55 % à 1,75 % max |

| Gestion pilotée bancaire | 0,20 % à 0,50 % | 0,85 % à 1,20 % | 1,50 % à 2,00 % (OPCVM actifs) | 2,50 % à 3,70 % |

Données à jour, mars 2026.

L’écart saute aux yeux. Un robo-advisor comme Ramify revient à 1,20 % à 1,50 % tout compris ; une gestion pilotée bancaire avec des OPCVM actifs coûte 2,50 % à 3,70 %. Sur 100 000 €, la différence représente 1 300 € à 2 200 € de frais en plus chaque année pour la gestion bancaire. Et cette gestion pilotée bancaire investit dans des OPCVM actifs dont 80 % sous-performent leur indice de référence selon les études SPIVA.

3.4 Comparatif des frais de gestion par contrat : en ligne vs bancaires

Le tableau ci-dessous compare 9 contrats représentatifs du marché : 6 contrats en ligne et 3 contrats bancaires.

| Contrat | Assureur | Frais gestion fonds euros | Frais gestion UC | Frais d’entrée |

|---|---|---|---|---|

| Linxea Spirit 2 | Spirica (Crédit Agricole) | 0,50 % | 0,50 % | 0 % |

| Linxea Avenir 2 | Suravenir (Crédit Mutuel Arkéa) | 0,60 % | 0,60 % | 0 % |

| Lucya Cardif | BNP Paribas Cardif | 0,70 % | 0,50 % | 0 % |

| Boursorama Vie | Generali | 0,75 % | 0,75 % max | 0 % |

| Fortuneo Vie | Suravenir | 0,60 % | 0,75 % | 0 % |

| Placement-direct Vie | SwissLife | 0,60 % | 0,50 % | 0 % |

| Crédit Agricole (Predica) | Predica | 0,60 % à 0,80 % env. | 1,20 % | 2 % à 4 % |

| BNP Paribas (Multiplacements 2) | BNP Paribas Cardif | 0,70 % | 0,96 % | 3 % à 4,50 % |

| Société Générale (Séquoia) | Sogécap | 0,60 % à 0,80 % env. | 0,48 % à 0,96 % (selon encours) | 2 % à 4 % |

Données à jour, mars 2026.

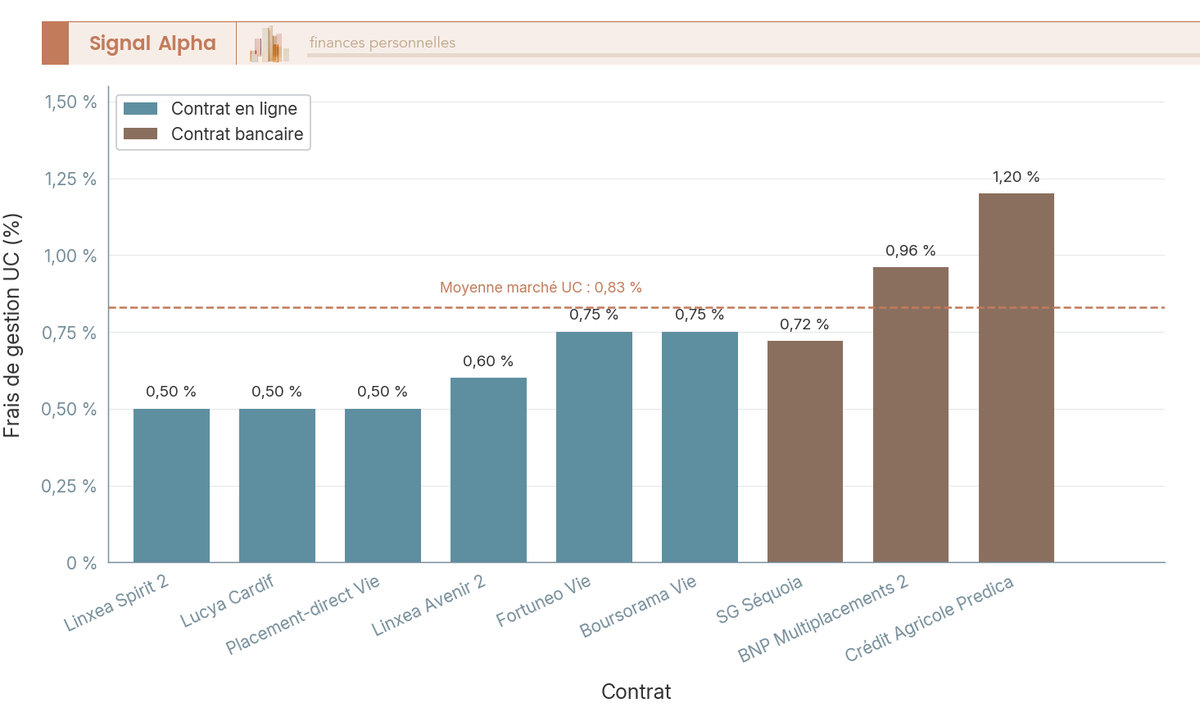

Les contrats en ligne se regroupent entre 0,50 % et 0,75 % de frais de gestion UC ; les contrats bancaires s’étalent de 0,48 % (Société Générale, sous condition d’encours élevé) à 1,20 % (Crédit Agricole). Le cas de la Société Générale mérite une nuance : le taux bas de 0,48 % est accessible uniquement au-delà d’un certain seuil d’encours ; en dessous, le taux grimpe à 0,96 %, ce qui ramène le contrat au niveau des autres banques de réseau.

Ce qui distingue vraiment les deux univers, ce n’est pas seulement le niveau de frais de gestion : c’est aussi l’absence totale de frais d’entrée et d’arbitrage côté en ligne. Un contrat Linxea Spirit 2 combine 0 % d’entrée, 0 % d’arbitrage et 0,50 % de gestion UC ; un contrat Crédit Agricole cumule 2 % à 4 % d’entrée, 0,50 % d’arbitrage et 1,20 % de gestion UC. La facture cumulée diverge dès le premier euro investi, et l’écart se creuse chaque année.

Note de Tom : quand on met les banques privées et les courtiers en concurrence, on se rend vite compte que les frais de gestion affichés ne sont qu’un point de départ. Sur un encours significatif, un contrat en ligne à 0,50 % fait mieux que n’importe quelle négociation en agence ; c’est ce que j’ai constaté après avoir comparé les grilles de plusieurs établissements.

3.5 Perspective gestion pilotée : quand le surcoût est-il justifié ?

Si vous ne souhaitez pas gérer vous-même votre allocation (choisir les supports, rééquilibrer, suivre les marchés), la gestion pilotée a du sens. C’est une question d’arbitrage entre autonomie et tranquillité. Mais le surcoût doit rester calibré, car la différence de frais entre gestion libre et gestion pilotée peut représenter plusieurs centaines d’euros par an.

| Critère | Gestion libre + ETF | Robo-advisor (GP + ETF) |

|---|---|---|

| Frais totaux annuels | 0,62 % à 0,70 % | 1,20 % à 1,75 % |

| Autonomie requise | Élevée (choix des ETF, rééquilibrage) | Nulle (tout est automatisé) |

| Profil adapté | Épargnant informé, à l’aise avec les marchés | Épargnant qui veut investir sans s’en occuper |

| Surcoût annuel pour 100 000 € | Référence | 500 € à 1 050 € de plus |

Données à jour, mars 2026.

En clair, la gestion pilotée via un robo-advisor coûte 500 € à 1 050 € de plus par an pour 100 000 € investis. Ce surcoût se justifie uniquement si vous n’avez ni le temps ni l’envie de gérer votre allocation : vous déléguez la sélection des ETF, le rééquilibrage et l’ajustement du profil de risque. Pour un épargnant qui préfère investir et ne plus y penser, c’est un compromis raisonnable.

En revanche, la gestion pilotée bancaire avec des OPCVM actifs n’a aucune justification économique : elle coûte 2,50 % à 3,70 % par an, et les études SPIVA montrent que plus de 80 % des fonds actifs en Europe sous-performent leur indice de référence. Payer plus cher pour un résultat statistiquement inférieur, c’est la définition d’un mauvais arbitrage. Si votre banque vous propose une gestion pilotée, demandez-lui dans quels supports elle investit : si la réponse est « des OPCVM maison », le conflit d’intérêts est immédiat.

Les frais de gestion d’enveloppe ne sont que la deuxième couche. Avant d’aborder la couche la plus lourde (les frais des supports), un détour rapide par les frais d’arbitrage et les frais annexes : souvent négligés, ils peuvent pourtant alourdir la facture de façon significative.

4. Frais d’arbitrage et frais annexes : les coûts que l’on oublie de compter

Les frais de gestion courent chaque année, que vous fassiez quelque chose ou non. Les frais d’arbitrage, eux, se déclenchent à chaque mouvement dans votre contrat : dès que vous transférez votre épargne d’un support vers un autre, l’assureur peut prélever une commission. Et ce n’est pas le seul poste de coût qu’on néglige. Options de gestion automatisées, garantie plancher, frais de sortie en rente : plusieurs lignes de frais passent sous le radar, surtout chez les épargnants qui ne lisent pas les conditions générales en détail.

4.1 Frais d’arbitrage : gratuits en ligne, coûteux en banque

Un arbitrage, c’est un transfert d’un support vers un autre au sein du même contrat. Vous passez du fonds euros vers un ETF, ou vous rééquilibrez entre deux UC : chaque opération peut déclencher un prélèvement. Sur l’ensemble du marché, 66 % des contrats appliquent des frais d’arbitrage compris entre 0,1 % et 1 % du montant arbitré.

| Contrat | Frais d’arbitrage | Arbitrages gratuits / an |

|---|---|---|

| Linxea Spirit 2 | 0 % | Illimités |

| Linxea Avenir 2 | 0 % | Illimités |

| Lucya Cardif | 0 % | Illimités |

| Boursorama Vie | 0 % | Illimités |

| Fortuneo Vie | 0 % | Illimités |

| Placement-direct Vie | 0 % | Illimités |

| Crédit Agricole (Predica) | 0,50 % | 0 |

| BNP Paribas | 0,50 % à 1,00 % | 0 (arbitrages progressifs mensuels exonérés) |

| Société Générale | 0,50 % (plafonné à 75 € par opération) | 0 (gratuit si effectué par un professionnel SG) |

Données à jour, mars 2026.

On retrouve le même schéma que pour les frais d’entrée : tous les contrats en ligne proposent 0 % de frais d’arbitrage, en illimité. Les contrats bancaires, eux, facturent chaque opération. Pour un épargnant qui effectue 2 à 3 arbitrages par an sur un contrat bancaire à 0,50 % avec 50 000 € d’encours, la facture atteint 500 € à 750 € par an, simplement pour ajuster son allocation. Sur un contrat en ligne, ce coût est de 0 €.

C’est un poste qui pèse davantage qu’on ne le pense, surtout si vous rééquilibrez régulièrement votre portefeuille. Dès que vous arbitrez fréquemment, les frais d’arbitrage bancaires deviennent un coût récurrent, pas un accident ponctuel.

4.2 Options automatiques, garantie plancher et frais de sortie en rente

Au-delà des frais d’arbitrage, plusieurs options et frais accessoires s’ajoutent au contrat. Certaines sont utiles ; d’autres alourdissent la facture sans réel bénéfice.

| Option | Description | Coût typique |

|---|---|---|

| Sécurisation des plus-values | Transfert automatique vers le fonds euros si le gain dépasse un seuil | Gratuit en ligne ; 0 % à 0,50 % par arbitrage en banque |

| Stop-loss (limitation des pertes) | Vente automatique si la perte dépasse un seuil | Gratuit en ligne ; 0 % à 0,50 % en banque |

| Rééquilibrage automatique | Retour périodique à l’allocation cible | Gratuit en ligne |

| Dynamisation des intérêts | Participation aux bénéfices du fonds euros réinvestie en UC | Gratuit |

| Investissement progressif | Versements fractionnés sur les UC | Gratuit |

Données à jour, mars 2026.

Sur les contrats en ligne, ces options sont gratuites. Sur les contrats bancaires, chaque déclenchement d’option peut générer un frais d’arbitrage : une sécurisation des plus-values qui se déclenche trois fois dans l’année, c’est potentiellement trois frais d’arbitrage facturés sans que vous l’ayez anticipé.

La garantie plancher décès mérite qu’on s’y arrête. Elle garantit qu’en cas de décès, le bénéficiaire perçoit au minimum le cumul des versements nets, même si les UC sont en moins-value. Le coût se situe entre 0,05 % et 0,10 % de l’encours par an. Sur un contrat de 200 000 €, cela représente 100 € à 200 € annuels. Si votre horizon de placement dépasse 15 ans, cette garantie a peu d’intérêt : la probabilité d’une moins-value globale sur un portefeuille diversifié diminue fortement avec le temps. En revanche, pour un souscripteur âgé avec un encours important, le coût mérite d’être mis en balance avec le risque réel.

Les frais de sortie en rente sont le dernier poste à surveiller. Si vous optez pour une rente viagère, des frais de conversion s’appliquent : de 0 % à 3 % du capital converti. C’est un prélèvement rarement visible dans les documents commerciaux, et que beaucoup d’épargnants découvrent au moment de la conversion.

Les frais d’adhésion (10 € à 30 €) existent sur certains contrats associatifs (AFER, AGIPI), mais restent marginaux dans le coût total.

Ces frais d’arbitrage et d’options restent secondaires dans la facture globale. La couche qui pèse le plus lourd, et qui est la moins visible de toutes, ce sont les frais internes des supports eux-mêmes. C’est là que se joue l’essentiel de l’optimisation.

5. Frais des supports : la couche la plus lourde et la moins visible

Les trois premières couches de frais sont identifiées, et vous avez peut-être remarqué qu’on mentionne régulièrement les « frais des supports » sans les avoir encore détaillés. C’est parce que cette quatrième couche mérite une section entière : elle est la moins visible mais souvent la plus coûteuse. C’est elle qui explique pourquoi deux épargnants avec exactement le même contrat peuvent avoir des frais totaux radicalement différents, selon qu’ils investissent en ETF ou en OPCVM actifs.

5.1 Frais courants par type de support : de 0,06 % pour un ETF à 2,50 % pour un OPCVM

Les frais des supports, appelés « frais courants » dans le DIC PRIIPS (Document d’Information Clé), sont intégrés directement dans le calcul de la valeur liquidative de chaque fonds. Vous ne les voyez jamais comme un prélèvement séparé : ils sont déduits en continu du cours de la part.

| Type de support | Frais courants (% / an) |

|---|---|

| OPCVM actions françaises | 1,50 % à 2,50 % |

| OPCVM actions monde | 1,50 % à 2,20 % |

| OPCVM obligataires | 0,60 % à 1,20 % |

| OPCVM diversifiés | 1,20 % à 2,00 % |

| Fonds patrimoniaux (type Carmignac Patrimoine) | 1,80 % à 2,12 % (frais de gestion 1,80 % + coûts de transaction environ 0,32 %) |

| ETF actions monde (ex. Amundi MSCI World) | 0,06 % à 0,20 % |

| ETF actions S&P 500 | 0,03 % à 0,15 % |

| ETF obligataires | 0,10 % à 0,30 % |

Données à jour, mars 2026. Source : DIC PRIIPS, AMF.

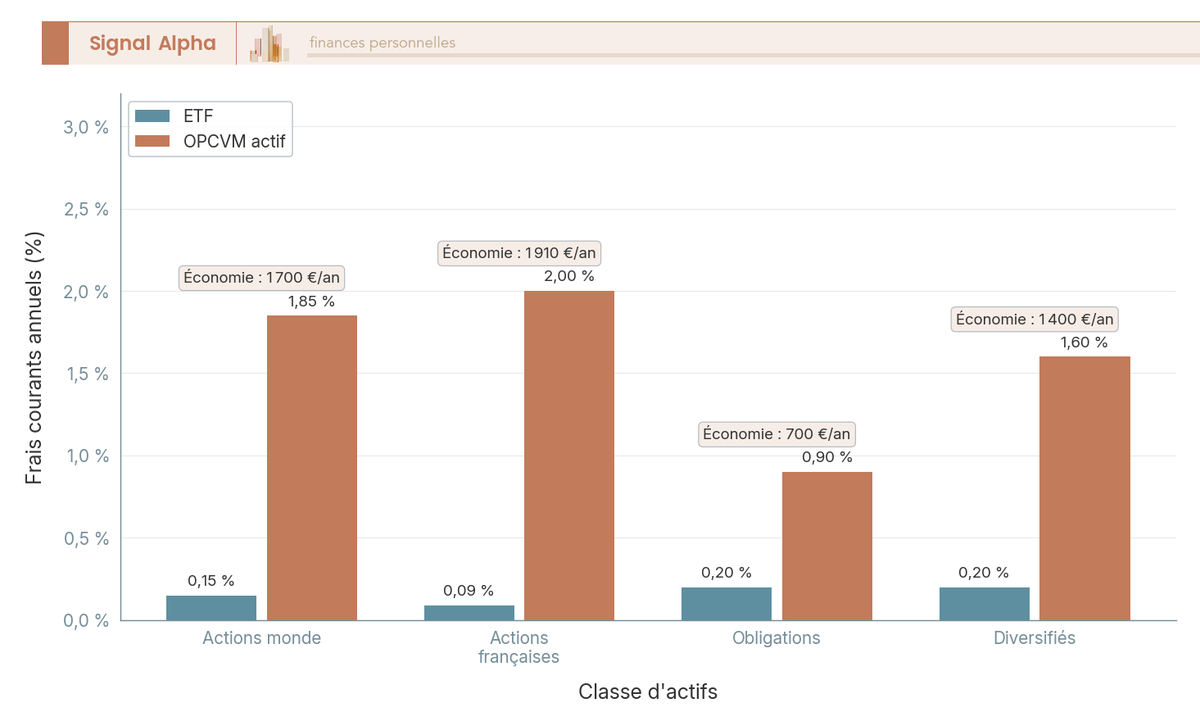

L’écart saute aux yeux : un facteur de 10 à 40 entre un ETF et un OPCVM actif sur la même classe d’actifs. Un ETF monde à 0,12 % et un OPCVM monde à 1,80 %, c’est 1,68 point de frais en plus chaque année, prélevé en continu, sans que vous ne voyiez la moindre ligne de prélèvement sur votre relevé. Le seul moyen de connaître les frais courants de vos supports est de consulter le DIC PRIIPS de chaque fonds.

5.2 ETF vs OPCVM actifs : l’écart de frais qui change tout

L’écart moyen entre un ETF monde et un OPCVM actions monde actif se situe entre 1,3 et 2,1 points de pourcentage par an. Sur un portefeuille de 100 000 € investi en actions, cet écart représente 1 300 € à 2 100 € de frais supplémentaires chaque année pour l’épargnant qui reste en OPCVM actifs.

| Critère | ETF Monde (ex. Amundi MSCI World UCITS) | OPCVM actif monde |

|---|---|---|

| Frais courants | 0,12 % à 0,20 % | 1,50 % à 2,20 % |

| Commission de surperformance | 0 % | 0 % à 20 % |

| Rétrocession au distributeur | 0 % | 0,30 % à 1,00 % |

| Coût total support | 0,12 % à 0,20 % | 1,50 % à 3,20 % |

Données à jour, mars 2026.

Le coût total d’un OPCVM actif peut atteindre 3,20 % par an quand on additionne frais courants, rétrocessions et commissions de surperformance. Un ETF monde répliquant le même indice coûte 0,12 % à 0,20 %. Et le surcoût n’achète pas de la performance supplémentaire : les études SPIVA montrent que plus de 80 % des fonds actions Europe sous-performent leur indice de référence. Payer 10 à 15 fois plus cher pour un résultat statistiquement inférieur, c’est le paradoxe central de l’assurance-vie en France.

Les meilleurs ETF monde affichent des frais remarquablement bas : UBS Core MSCI World à 0,06 %, SPDR MSCI World à 0,12 %, Amundi MSCI World à 0,12 % à 0,20 %. Ces supports sont accessibles sur la plupart des contrats en ligne (Linxea Spirit 2, Lucya Cardif, Placement-direct Vie proposent chacun plusieurs dizaines d’ETF).

5.3 Rétrocessions : pourquoi votre banquier ne vous propose jamais d’ETF

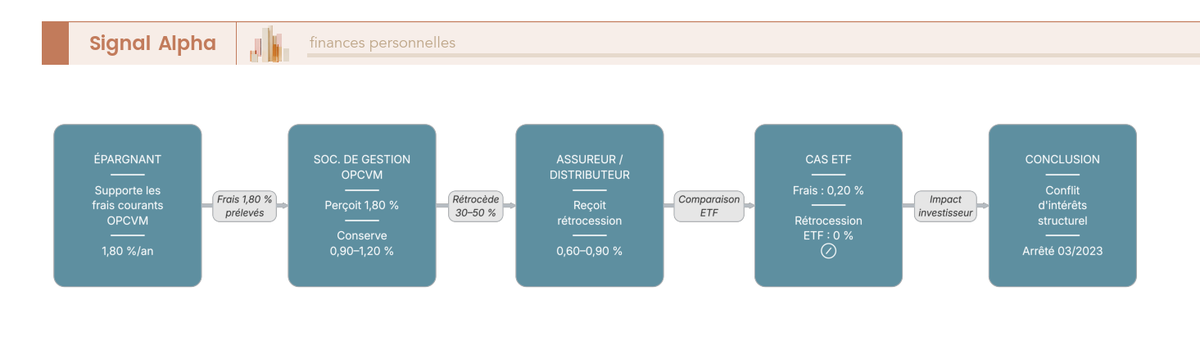

Si les OPCVM actifs coûtent 10 à 15 fois plus cher que les ETF pour un résultat souvent inférieur, pourquoi les contrats bancaires continuent-ils d’en proposer massivement ? La réponse tient en un mot : les rétrocessions.

Les sociétés de gestion qui créent et gèrent les OPCVM actifs reversent une partie de leurs frais courants aux assureurs et aux distributeurs. Ce mécanisme, parfaitement légal, représente typiquement 30 % à 50 % des frais courants du fonds. Prenons un OPCVM actions à 1,80 % de frais courants : la société de gestion reverse 0,60 % à 0,90 % à l’assureur ou au distributeur. L’épargnant paie 1,80 %, mais le gérant ne conserve que 0,90 % à 1,20 % pour la gestion effective du fonds.

Avec un ETF, la rétrocession est nulle ou quasi nulle. L’assureur et le distributeur ne touchent rien. C’est la raison structurelle pour laquelle les catalogues de contrats bancaires contiennent peu d’ETF et beaucoup d’OPCVM actifs : le conflit d’intérêts est intégré dans le modèle économique. Par quel heureux hasard votre banque aurait-elle les meilleurs fonds du marché dans son propre catalogue ?

La directive MIF 2 (Code monétaire et financier, art. L533-12-4) interdit les rétrocessions pour le conseil indépendant, mais les autorise sous conditions de valeur ajoutée pour le conseil non indépendant. Le régime d’assurance-vie relève de la directive DDA (Distribution d’Assurance), qui s’aligne progressivement sur les principes MIF 2 avec une obligation de conseil « dans le meilleur intérêt du client », sans pour autant interdire les rétrocessions. L’arrêté du 17 mars 2023 a tout de même amélioré la transparence : le relevé annuel de frais mentionne désormais le montant en euros des rétrocessions perçues par le distributeur. Si vous n’avez jamais regardé cette ligne sur votre relevé, c’est le moment de le faire.

Les commissions de surperformance ajoutent une couche supplémentaire. Certains OPCVM prélèvent 15 % à 25 % de la surperformance par rapport à un indice de référence (cadre ESMA, lignes directrices entrées en application le 5 janvier 2021). Sur une année où un fonds génère 10 % avec un benchmark à 7 %, une commission de surperformance de 20 % prélève 0,6 % supplémentaire, en plus des frais courants. Les ETF, par construction, ne prélèvent jamais de commission de surperformance.

Note de Henri : quand on suit les données SPIVA sur plusieurs années, un constat s’impose : plus de 80 % des gérants actifs en Europe sous-performent leur indice. Ce n’est pas un accident statistique, c’est un résultat structurel qui s’explique en grande partie par les frais. À chaque point de frais courants en plus, le gérant doit surperformer d’autant juste pour faire jeu égal avec l’indice. Les rétrocessions aggravent encore le problème : elles créent un environnement où l’intérêt du distributeur diverge de l’intérêt de l’épargnant.

5.4 UC immobilières (SCPI, OPCI) : la double ponction sur les loyers

Les UC immobilières en assurance-vie (SCPI, OPCI, SCI) ajoutent des couches de frais propres au véhicule immobilier, en plus des frais de l’enveloppe AV.

| Frais | SCPI en AV | SCPI en direct | OPCI en AV |

|---|---|---|---|

| Frais de souscription | 0 % (intégrés dans le prix de la part en AV) | 8 % à 12 % | 0 % à 5 % environ |

| Frais de gestion du véhicule | 10 % à 15 % des loyers | 10 % à 15 % des loyers | 0,80 % à 1,50 % / an |

| Commission assureur sur loyers | 0 % à 15 % des loyers | N/A | 0 % à 15 % |

| Frais gestion enveloppe AV | 0,50 % à 1,00 % / an | N/A | 0,50 % à 1,00 % / an |

Données à jour, mars 2026.

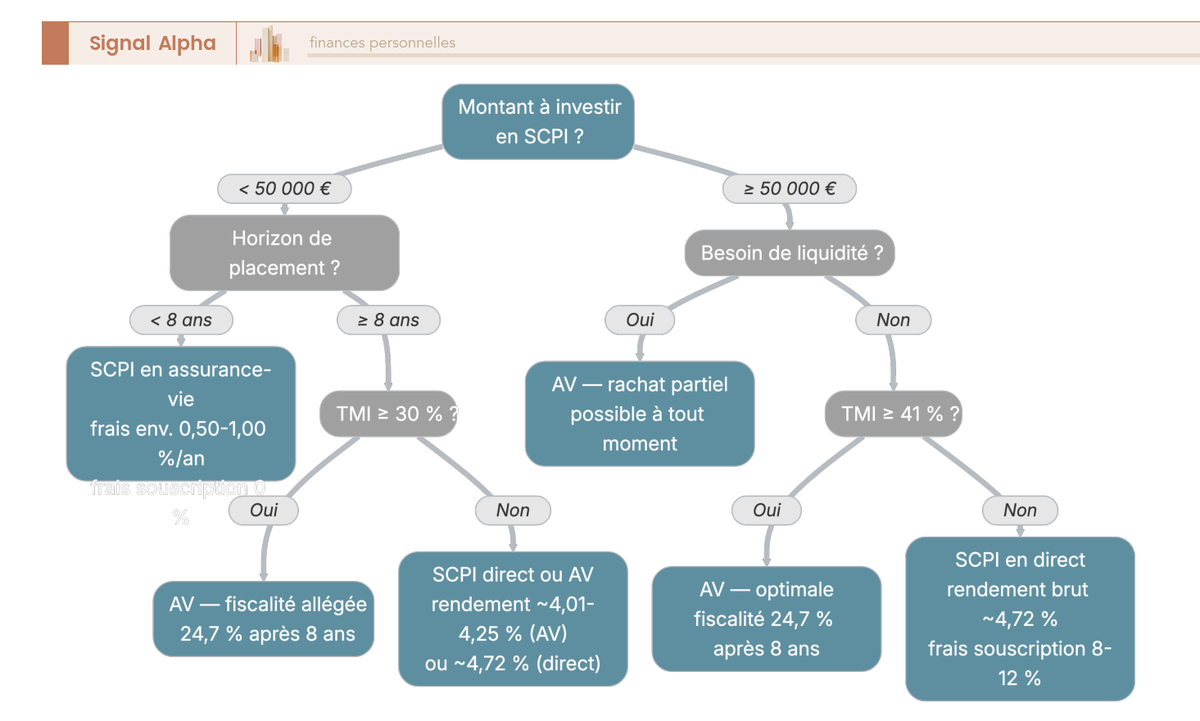

En apparence, les SCPI en AV semblent avantageuses : pas de frais de souscription visibles (contre 8 % à 12 % en direct). Mais la réalité est plus nuancée. L’assureur ne reverse souvent que 85 % à 100 % des loyers SCPI à l’épargnant, avec une retenue de 0 % à 15 % qui n’apparaît pas toujours clairement dans les relevés. Prenons une SCPI affichant un rendement de 4,72 % en direct : en assurance-vie, si l’assureur retient 10 % à 15 % des loyers, le rendement tombe à 4,01 % à 4,25 %, avant même de déduire les frais de gestion de l’enveloppe AV (0,50 % à 1,00 %).

L’intérêt de l’AV pour les SCPI dépend de votre situation fiscale. Si votre TMI est à 30 % ou plus, la fiscalité AV après 8 ans (24,7 % contre TMI + PS 17,2 % en direct) peut compenser les frais supplémentaires de l’enveloppe. Si votre TMI est à 11 %, le calcul penche souvent vers la SCPI en direct. Le montant investi et l’horizon comptent aussi : un petit montant (moins de 10 000 €) accède plus facilement aux SCPI via l’AV, là où l’investissement en direct impose souvent un ticket minimum de plusieurs milliers d’euros.

Un cas particulier à connaître : Corum Life affiche 0 % de frais d’enveloppe, ce qui semble remarquable. Mais le contrat ne donne accès qu’aux SCPI maison (Corum Origin, Corum XL, Corum Eurion), avec des frais de souscription intégrés de l’ordre de 11,96 %. C’est un modèle de fausse gratuité et de vraie captivité : les frais sont ailleurs, et le choix de supports est extrêmement limité. Le 0 % affiché ne doit pas faire illusion.

Les quatre couches de frais sont désormais identifiées, avec leur poids relatif. Quel est l’effet combiné de tout cela sur votre capital à 10, 20 ou 30 ans ? Les chiffres qui suivent sont souvent un choc.

6. Impact cumulé des frais sur la performance : combien vous coûtent réellement 2 points de frais en trop

Chaque couche de frais peut sembler modeste quand on la regarde isolément : 0,50 % ici, 1,80 % là, 0,50 % encore. Mais c’est leur empilement et l’effet de la capitalisation composée qui créent le gouffre. On va mettre des euros concrets sur ce que coûtent les frais, avec trois simulations : l’impact de 1 %, 2 % et 3 % de frais sur 30 ans, la décomposition couche par couche d’un rendement brut, et le coût d’opportunité pour différents montants investis.

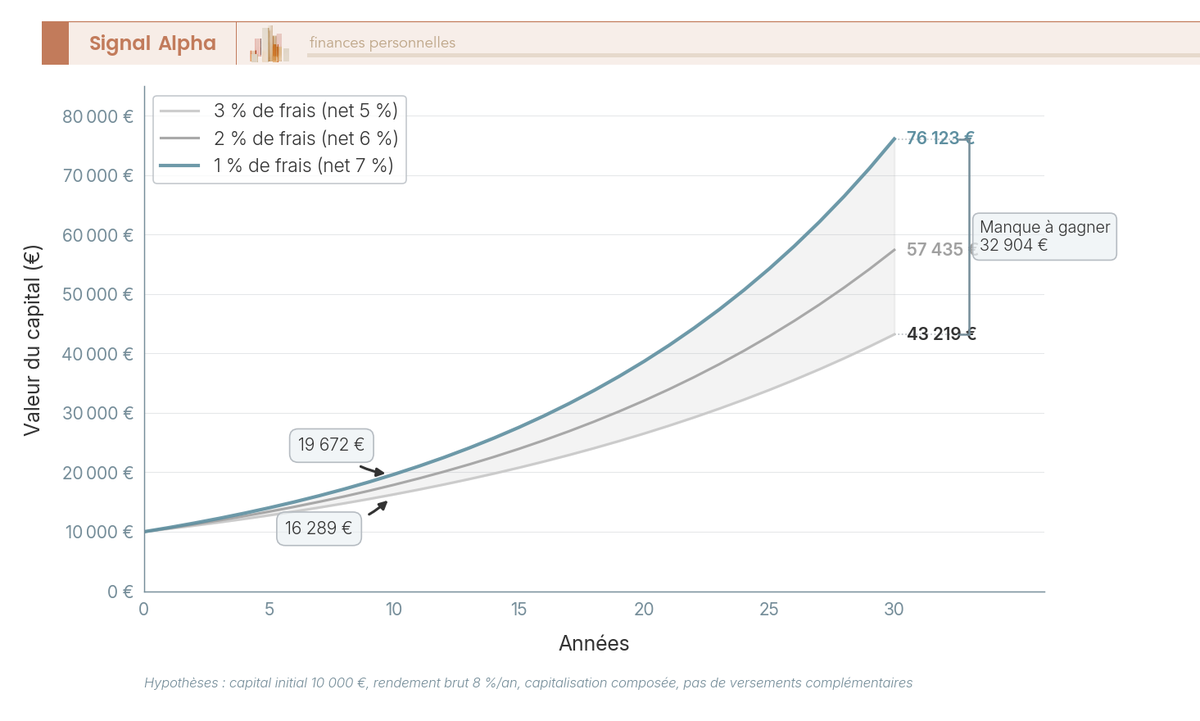

6.1 Simulation : 1 % vs 2 % vs 3 % de frais sur 30 ans

Partons d’un investissement initial de 10 000 €, avec un rendement brut hypothétique de 8 % par an (la moyenne historique des marchés actions sur le long terme), sans versement complémentaire.

| Durée | Frais 1 % / an (net 7 %) | Frais 2 % / an (net 6 %) | Frais 3 % / an (net 5 %) | Manque à gagner (3 % vs 1 %) |

|---|---|---|---|---|

| 10 ans | 19 672 € | 17 908 € | 16 289 € | 3 383 € |

| 20 ans | 38 697 € | 32 071 € | 26 533 € | 12 164 € |

| 30 ans | 76 123 € | 57 435 € | 43 219 € | 32 904 € |

Hypothèses : capitalisation composée, pas de fiscalité intermédiaire (enveloppe AV), pas de versements complémentaires.

Le manque à gagner entre 1 % et 3 % de frais annuels atteint 32 904 € sur 30 ans, pour un investissement initial de seulement 10 000 €. Autrement dit, plus de 43 % du capital final disparaît à cause de 2 points de frais supplémentaires. Sur 10 ans, l’écart paraît modeste (3 383 €). Sur 20 ans, il commence à peser (12 164 €). Sur 30 ans, il est colossal. C’est l’effet mécanique de la capitalisation composée : les frais ne rongent pas seulement le capital, ils rongent aussi les intérêts que ce capital aurait générés.

6.2 Décomposition d’un rendement brut de 8 % : où passent vos gains ?

Pour comprendre concrètement où passent les gains, décomposons couche par couche ce qui se produit dans un contrat bancaire avec des OPCVM actifs.

| Couche de frais | % prélevé | Rendement restant |

|---|---|---|

| Rendement brut du fonds | 8,00 % | 8,00 % |

| Frais courants OPCVM | 2,00 % | 6,00 % |

| Commission de surperformance (si applicable) | 0,15 % | 5,85 % |

| Frais de gestion enveloppe UC | 0,85 % | 5,00 % |

| Frais d’arbitrage (amortis sur l’année) | 0,10 % | 4,90 % |

| Rendement net de frais | 4,90 % |

Données à jour, mars 2026.

Plus d’un tiers du rendement brut (de 8 % à 4,90 %) est absorbé par les frais. Avec un contrat en ligne et des ETF (frais supports 0,15 % + enveloppe 0,60 %), le rendement net de frais serait de 7,25 %, soit 2,35 points de plus par an. Sur 30 ans avec 100 000 €, cette différence de 2,35 points se traduit par un écart de capital final de plusieurs centaines de milliers d’euros.

En clair : le choix du support (ETF vs OPCVM) pèse plus lourd que le choix du contrat dans la facture finale. Un épargnant en contrat en ligne avec des OPCVM actifs paie 2,30 % par an (0,50 % enveloppe + 1,80 % support). Le même épargnant, sur le même contrat, avec des ETF, paie 0,62 %. Le levier principal d’optimisation, ce n’est pas de changer de contrat (même si cela aide), c’est de changer de supports.

6.3 Coût d’opportunité en euros : 10 000 €, 50 000 €, 100 000 € sur 10 à 30 ans

Pour ramener ces pourcentages à votre situation personnelle, voici ce que coûtent concrètement les frais pour trois capitaux initiaux.

| Investissement initial | Frais totaux | Capital à 10 ans | Capital à 20 ans | Capital à 30 ans |

|---|---|---|---|---|

| 10 000 € | 1,00 % | 19 672 € | 38 697 € | 76 123 € |

| 10 000 € | 2,00 % | 17 908 € | 32 071 € | 57 435 € |

| 10 000 € | 3,00 % | 16 289 € | 26 533 € | 43 219 € |

| 50 000 € | 1,00 % | 98 358 € | 193 484 € | 380 613 € |

| 50 000 € | 2,00 % | 89 542 € | 160 357 € | 287 174 € |

| 50 000 € | 3,00 % | 81 445 € | 132 665 € | 216 097 € |

| 100 000 € | 1,00 % | 196 715 € | 386 968 € | 761 226 € |

| 100 000 € | 2,00 % | 179 085 € | 320 714 € | 574 349 € |

| 100 000 € | 3,00 % | 162 889 € | 265 330 € | 432 194 € |

Hypothèses : rendement brut 8 %, capitalisation composée, aucun versement complémentaire.

Pour un investissement de 100 000 €, le manque à gagner entre 1 % et 3 % de frais atteint 329 032 € sur 30 ans. C’est le prix d’un appartement. Sur 20 ans, l’écart est déjà de 121 638 €. Même sur un capital modeste de 10 000 €, les 32 904 € de manque à gagner sur 30 ans représentent plus de trois fois la mise initiale.

Ces simulations utilisent un rendement brut de 8 %, ce qui correspond à la performance historique moyenne des marchés actions mondiaux. Si le rendement brut est inférieur (5 % ou 6 %), l’écart absolu diminue mais l’impact relatif des frais augmente : quand le rendement brut baisse, les frais consomment une part plus importante du gain.

Le manque à gagner est chiffré. Ce n’est plus une question de savoir si les frais comptent : il s’agit maintenant de choisir le bon contrat et d’appliquer les stratégies qui permettent de les diviser par 3 à 5.

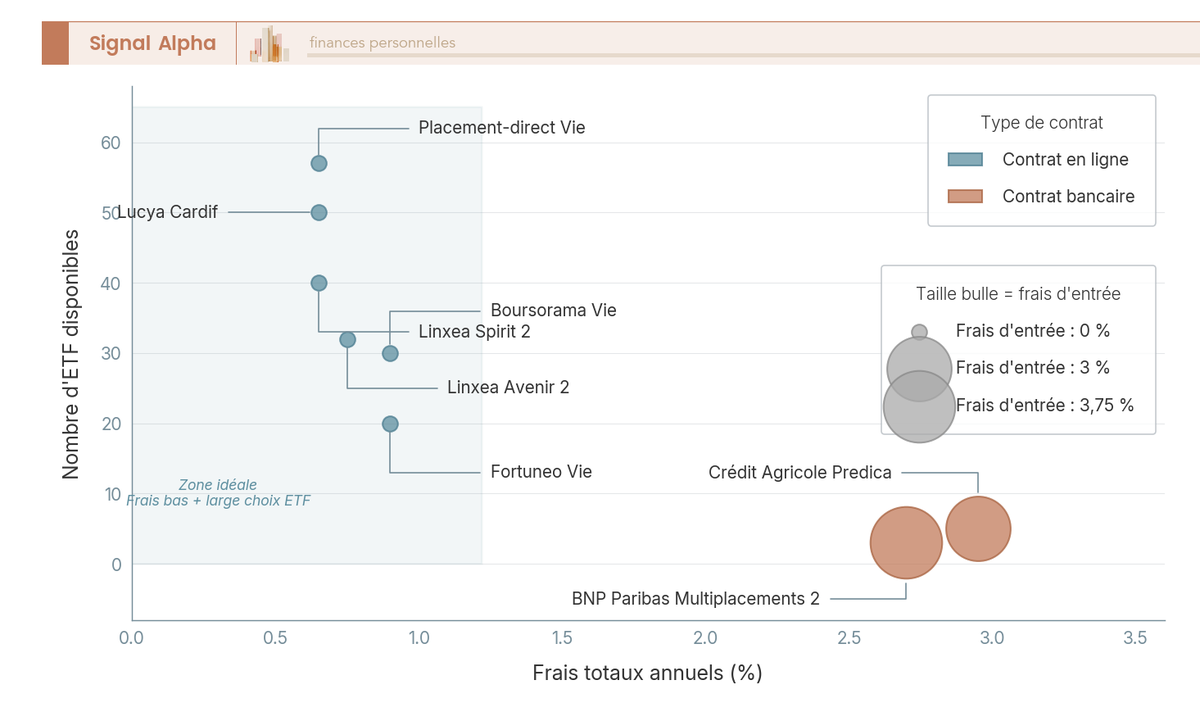

7. Comparatif 2026 des contrats et stratégies pour minimiser ses frais

Le constat est chiffré et sans appel : chaque point de frais économisé rapporte des dizaines de milliers d’euros sur le long terme. Quel contrat choisir en 2026, et quels leviers activer pour payer le strict minimum ? Les contrats les moins chers du marché d’abord, puis les stratégies concrètes pour ceux qui ont déjà un contrat ou qui veulent en ouvrir un nouveau.

7.1 Contrats en ligne : les 6 moins chers en frais totaux réels

Quand on parle de frais totaux réels, on additionne les frais de gestion UC et les frais courants du support. C’est le seul chiffre qui compte pour comparer deux contrats sur un pied d’égalité.

| Contrat | Assureur | Frais UC | Frais support ETF monde | Total annuel | Nb UC | Nb ETF |

|---|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica | 0,50 % | 0,12 % à 0,20 % | 0,62 % à 0,70 % | 700+ | 40+ |

| Lucya Cardif | BNP Paribas Cardif | 0,50 % | 0,12 % à 0,20 % | 0,62 % à 0,70 % | 2 300 | 50+ |

| Placement-direct Vie | SwissLife | 0,50 % | 0,12 % à 0,20 % | 0,62 % à 0,70 % | 1 228+ | 57 |

| Linxea Avenir 2 | Suravenir | 0,60 % | 0,12 % à 0,20 % | 0,72 % à 0,80 % | 500+ | 30+ |

| Boursorama Vie | Generali | 0,75 % | 0,12 % à 0,20 % | 0,87 % à 0,95 % | environ 500 | environ 30 |

| Fortuneo Vie | Suravenir | 0,75 % | 0,12 % à 0,20 % | 0,87 % à 0,95 % | 200+ | environ 20 |

Données à jour, mars 2026. Frais d’entrée et d’arbitrage : 0 % pour tous.

Trois contrats se détachent : Linxea Spirit 2, Lucya Cardif et Placement-direct Vie, tous à 0,50 % de frais de gestion UC et proposant entre 40 et 57 ETF. Avec un ETF monde à 0,12 %, le total annuel tombe à 0,62 %. Ce qui les distingue : Lucya Cardif propose le catalogue le plus large (2 300 UC, 50+ ETF), Placement-direct Vie le plus grand nombre d’ETF (57), et Linxea Spirit 2 un bon équilibre entre choix et simplicité. Pour un épargnant qui veut investir en gestion libre avec des ETF, ces trois contrats sont à moins de 0,70 % de frais totaux, soit 5 fois moins qu’un contrat bancaire classique.

7.2 Contrats bancaires : pourquoi ils coûtent 3 à 5 fois plus cher

En face, les contrats bancaires cumulent frais d’entrée, frais de gestion UC élevés et OPCVM actifs au lieu d’ETF.

| Contrat | Assureur | Frais entrée | Frais UC | Frais support OPCVM | Total annuel (hors entrée) |

|---|---|---|---|---|---|

| Crédit Agricole (Predica) | Predica | 2 % à 4 % | 1,20 % | 1,50 % à 2,00 % | 2,70 % à 3,20 % |

| BNP Paribas (Multiplacements 2) | BNP Paribas Cardif | 3 % à 4,50 % | 0,96 % | 1,50 % à 2,00 % | 2,46 % à 2,96 % |

| Société Générale (Séquoia) | Sogécap | 2 % à 4 % | 0,48 % à 0,96 % | 1,50 % à 2,00 % | 1,98 % à 2,96 % |

| Crédit Mutuel | Suravenir/ACM | 1 % à 3 % environ | 0,80 % à 1,00 % environ | 1,50 % à 2,00 % | 2,30 % à 3,00 % |

| Caisse d’Épargne (Millevie) | BPCE Vie | 2 % à 3,50 % environ | 0,80 % à 1,00 % environ | 1,50 % à 2,00 % | 2,30 % à 3,00 % |

Données à jour, mars 2026.

En clair, un contrat Crédit Agricole avec des OPCVM actifs coûte 2,70 % à 3,20 % par an, avant même de compter les frais d’entrée. C’est 4 à 5 fois le coût d’un Linxea Spirit 2 avec des ETF. Sur 100 000 € et 30 ans, cette différence de 2 points représente plus de 200 000 € de capital final en moins. La Société Générale affiche un taux bas (0,48 %) sur les frais de gestion UC, mais ce taux n’est accessible qu’au-delà d’un seuil d’encours élevé ; en dessous, il grimpe à 0,96 %, ce qui ramène le contrat au niveau des autres banques de réseau.

Le problème structurel des contrats bancaires ne se limite pas aux frais de gestion : leurs catalogues contiennent très peu d’ETF (moins de 5 chez le Crédit Agricole). L’épargnant est de fait orienté vers des OPCVM actifs à 1,50 % à 2,00 % de frais courants, des produits sur lesquels l’assureur perçoit des rétrocessions.

7.3 Robo-advisors et cas Corum Life : des modèles à part

Si vous préférez déléguer votre allocation plutôt que de gérer vous-même, les robo-advisors offrent un intermédiaire intéressant entre la gestion libre et la gestion pilotée bancaire.

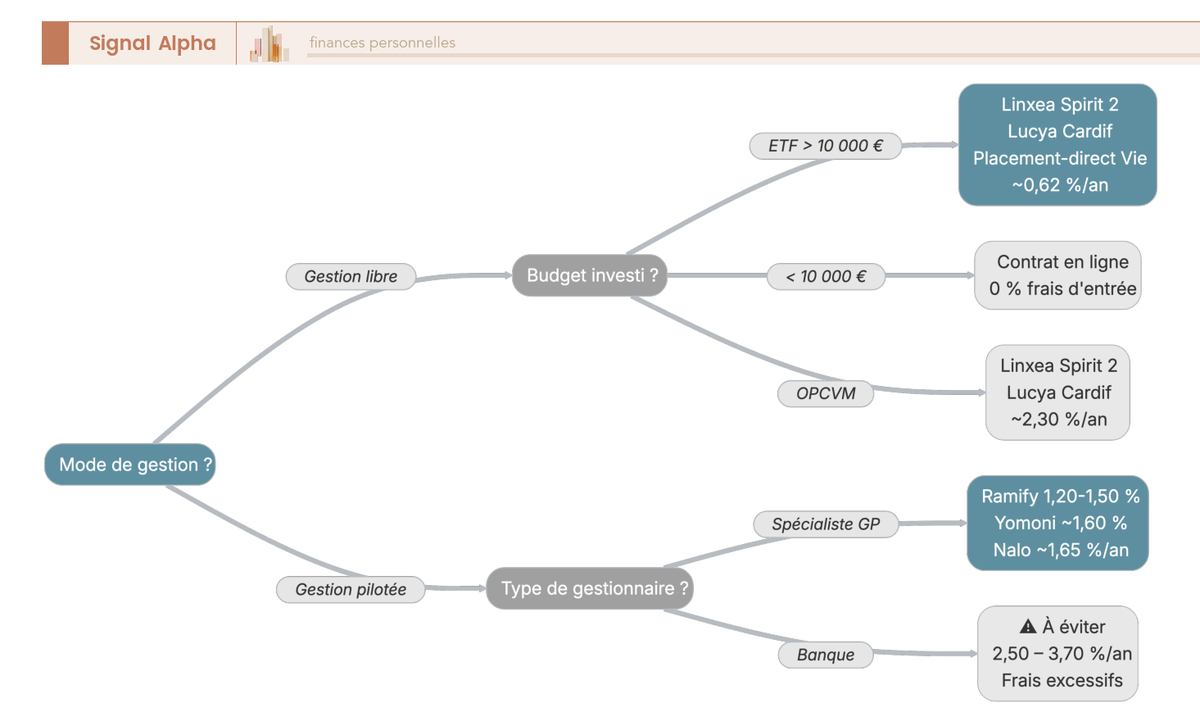

Ramify se positionne comme le moins cher du segment (1,20 % à 1,50 % tout compris), suivi de Goodvest (1,55 % à 1,75 %, avec une orientation ISR stricte), Yomoni (environ 1,60 %) et Nalo (environ 1,65 %). C’est deux à trois fois moins qu’une gestion pilotée bancaire à 2,50 % à 3,70 %, et les supports utilisés sont des ETF, pas des OPCVM actifs. Le compromis est clair : vous payez 0,60 % à 1,00 % de plus qu’en gestion libre avec ETF, mais vous n’avez rien à gérer.

Corum Life mérite une attention particulière. Le contrat affiche 0 % de frais d’entrée et 0 % de frais de gestion enveloppe, ce qui en fait un cas unique sur le marché.

| Critère | Corum Life | Contrat en ligne classique |

|---|---|---|

| Frais d’entrée | 0 % | 0 % |

| Frais gestion enveloppe | 0 % | 0,50 % à 0,75 % |

| Choix de supports | Limité (Corum uniquement) | 200 à 2 300 UC |

| ETF disponibles | 0 | 20 à 50+ |

| Fonds euros | Non | Oui |

| Frais internes supports | SCPI : environ 11,96 % de frais de souscription intégrés au prix | Variable selon support |

Données à jour, mars 2026.

La gratuité de l’enveloppe masque une captivité totale sur les supports Corum. Pas d’ETF, pas de fonds euros, pas de diversification possible en dehors des SCPI et du fonds obligataire maison. Les frais de souscription des SCPI Corum Origin (environ 11,96 %) sont intégrés dans le prix de la part : vous ne les voyez pas, mais vous les payez. Pour un épargnant qui cherche un portefeuille diversifié (ETF monde + fonds euros + éventuellement SCPI), Corum Life n’est pas adapté.

7.4 Arbre de décision : quel contrat selon votre profil

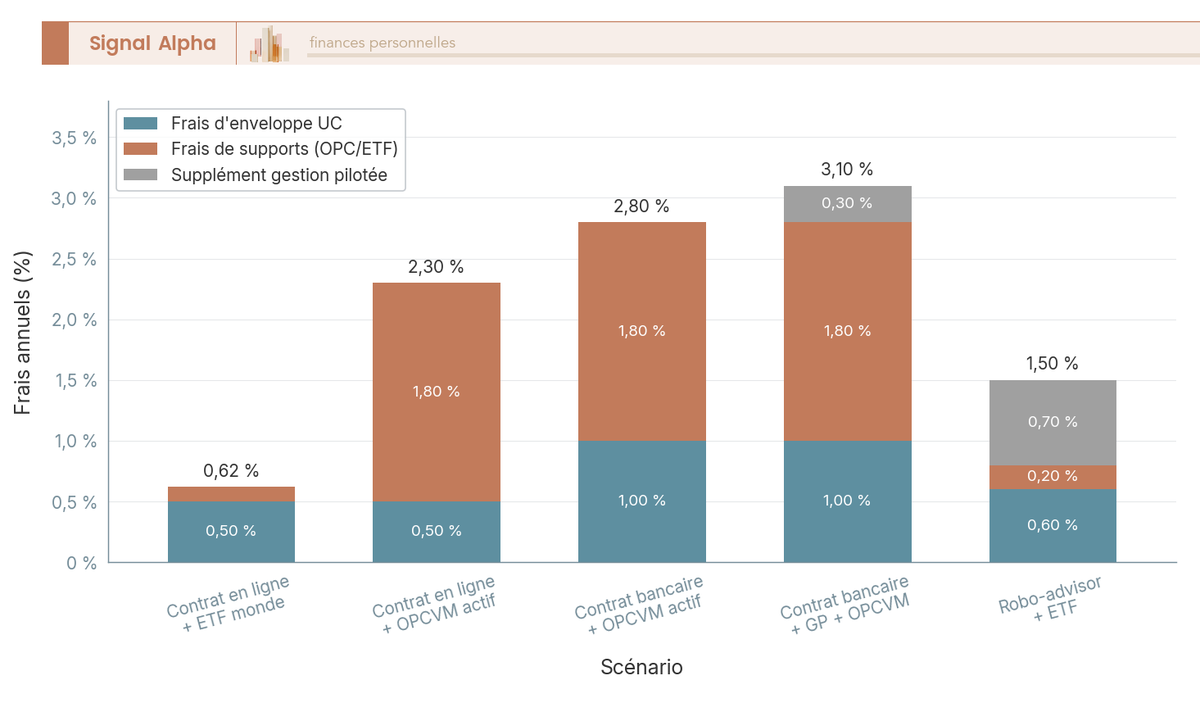

Le tableau ci-dessous résume le coût total selon cinq scénarios types. C’est la synthèse de tout ce qu’on a vu jusqu’ici.

| Scénario | Frais gestion UC | Frais support | Supplément GP | Total |

|---|---|---|---|---|

| Contrat en ligne + ETF monde | 0,50 % | 0,12 % | 0 % | 0,62 % |

| Contrat en ligne + OPCVM actif | 0,50 % | 1,80 % | 0 % | 2,30 % |

| Contrat bancaire + OPCVM actif | 1,00 % | 1,80 % | 0 % | 2,80 % |

| Contrat bancaire + GP + OPCVM | 1,00 % | 1,80 % | 0,30 % | 3,10 % |

| Robo-advisor + ETF | 0,60 % | 0,20 % | 0,70 % | 1,50 % |

Données à jour, mars 2026.

Le choix se résume à deux questions. Première question : voulez-vous gérer vous-même votre allocation ou la déléguer ? Si vous optez pour la gestion libre avec des ETF, Linxea Spirit 2, Lucya Cardif ou Placement-direct Vie offrent le coût plancher du marché à 0,62 %. Si vous préférez la gestion pilotée, Ramify (1,20 % à 1,50 %), Yomoni (environ 1,60 %) ou Nalo (environ 1,65 %) sont les options les plus compétitives. Deuxième question : êtes-vous prêt à répartir fonds euros, actions et immobilier dans son contrat ? Si oui, les contrats en ligne offrent un catalogue de 200 à 2 300 UC pour diversifier. Si non, un robo-advisor gère tout à votre place.

Ce qui n’est jamais optimal : la gestion pilotée bancaire avec des OPCVM actifs, qui cumule le surcoût de la délégation et des supports 10 fois plus chers, pour un résultat statistiquement inférieur selon les données SPIVA.

7.5 Pour les détenteurs d’un contrat ancien : le transfert Fourgous (loi Pacte)

Si vous détenez un contrat d’assurance-vie depuis plus de 8 ans dans une banque de réseau, le réflexe habituel est de racheter et souscrire ailleurs. C’est souvent une erreur coûteuse, car le rachat fait perdre l’antériorité fiscale.

Le transfert Fourgous (loi Pacte, article 72) offre une alternative : transférer votre contrat vers un contrat multisupport plus récent chez le même assureur, en conservant l’antériorité fiscale. Si votre contrat a plus de 10 ans, les frais de transfert sont de 0 %. En dessous, ils sont plafonnés à 5 %.

La limite principale : le transfert Fourgous ne change pas d’assureur. Si Predica (Crédit Agricole) ne propose aucun contrat compétitif, le transfert n’apporte rien. Dans ce cas, la meilleure stratégie consiste à conserver le contrat ancien (pour préserver l’antériorité fiscale et l’abattement de 4 600 € / 9 200 €) et ouvrir un nouveau contrat en ligne pour les futurs versements. Vous profitez ainsi du meilleur des deux mondes : la fiscalité du contrat ancien et les frais réduits du contrat en ligne.

La portabilité inter-assureurs (permettant de transférer vers un assureur concurrent) est en discussion en mars 2026, mais pas encore adoptée.

7.6 Les 5 leviers concrets pour réduire ses frais dès aujourd’hui

Pour ceux qui veulent passer à l’action sans attendre :

Choisir un contrat en ligne à 0,50 % de frais de gestion UC (Linxea Spirit 2, Lucya Cardif, Placement-direct Vie). L’économie par rapport à un contrat bancaire : 0,50 à 0,70 point par an, soit 500 € à 700 € pour 100 000 € d’encours

Passer aux ETF pour diviser les frais de support par 10 à 15. Un ETF monde à 0,12 % remplace un OPCVM à 1,80 % ; l’économie est de 1 680 € par an sur 100 000 €. C’est le levier le plus puissant.

Négocier les frais d’entrée à 0 % si vous restez dans le circuit bancaire (exiger 0 % au-delà de 50 000 € de versement).

Désactiver les options payantes inutiles : sécurisation des plus-values, stop-loss automatique, garantie plancher si votre horizon dépasse 15 ans. Ces options coûtent de 0,05 % à 0,50 % par an pour un bénéfice souvent marginal.

Consulter le DIC PRIIPS de chaque UC avant d’investir. Les frais courants y figurent en clair. Et réclamer le relevé annuel de frais (arrêté du 17 mars 2023) si votre assureur ne vous l’a pas envoyé : c’est un droit.

Note de Tom : quand on a mis plusieurs banques privées et courtiers en concurrence pour structurer un portefeuille multi-classes, on se rend vite compte que les frais de gestion affichés ne sont qu’un point de départ. La vraie négociation porte sur les frais des supports et les rétrocessions. Sur un encours significatif, un contrat en ligne à 0,50 % de frais UC fait mieux que n’importe quelle contre-offre d’une banque privée ; c’est ce que j’ai constaté en comparant les grilles de plusieurs établissements.

Le contrat est choisi, les frais sont optimisés. Ceci dit, le frais total n’est qu’une partie de l’équation : la fiscalité détermine ce qui reste réellement dans votre poche.

8. Frais et fiscalité 2026 : ce qui reste réellement dans votre poche

Réduire ses frais est la priorité, c’est acquis. Mais le rendement final dépend aussi de la fiscalité, et l’assurance-vie bénéficie d’avantages fiscaux qui peuvent compenser ses frais d’enveloppe plus élevés que le PEA ou le CTO. Quel est le cadre fiscal 2026 de l’AV (avec une exception importante liée à la LFSS 2026) ? Combien reste-t-il réellement après frais et impôts combinés ? Et surtout, quelle enveloppe privilégier selon votre situation ?

8.1 Fiscalité AV 2026 : PS 17,2 %, pas de PFU 31,4 %

C’est l’une des confusions les plus fréquentes : beaucoup d’épargnants pensent que l’assurance-vie est soumise au PFU à 31,4 % (IR 12,8 % + PS 18,6 %). C’est faux. L’assurance-vie bénéficie d’une exception en matière de prélèvements sociaux : les PS restent à 17,2 %, même après la hausse à 18,6 % introduite par la LFSS 2026 pour les autres revenus de placement.

| Situation | IR | PS | Total |

|---|---|---|---|

| Rachat avant 8 ans (versements post 27/09/2017) | 12,8 % | 17,2 % | 30,0 % |

| Rachat après 8 ans, primes inférieure ou égale à 150 000 € | 7,5 % (après abattement 4 600 € / 9 200 €) | 17,2 % | 24,7 % |

| Rachat après 8 ans, primes supérieure à 150 000 € (fraction excédentaire) | 12,8 % | 17,2 % | 30,0 % |

L’abattement de 4 600 € (célibataire) ou 9 200 € (couple) s’impute sur l’IR uniquement. Les PS de 17,2 % restent dus même dans la limite de l’abattement. En pratique, si vos gains annuels lors du rachat ne dépassent pas 4 600 €, vous ne payez que les PS : 17,2 % au lieu de 24,7 %. C’est un avantage significatif pour les rachats partiels programmés.

L’assurance-vie luxembourgeoise bénéficie de la même exception pour un résident fiscal français : PS 17,2 %, pas 18,6 %.

8.2 L’effet des frais sur le gain net après impôts

Les frais réduisent la base imposable puisqu’ils diminuent les gains. Un contrat à frais élevés produit moins de gains, donc moins d’impôts. Mais l’épargnant est perdant dans tous les cas : le gain net après frais et impôts est toujours inférieur.

Prenons un exemple concret : un rachat total après 8 ans sur 20 000 € de gains initiaux, primes inférieures ou égales à 150 000 €, célibataire.

| Scénario | Gain brut | Frais cumulés | Gain net frais | IR (7,5 % après abattement 4 600 €) | PS (17,2 %) | Gain net final |

|---|---|---|---|---|---|---|

| Contrat en ligne + ETF (total 0,65 %) | 20 000 € | environ 3 250 € | environ 16 750 € | environ 911 € | environ 2 881 € | environ 12 958 € |

| Contrat bancaire + OPCVM (total 3,00 %) | 20 000 € | environ 12 000 € | environ 8 000 € | environ 255 € | environ 1 376 € | environ 6 369 € |

Le contrat bancaire paie moins d’impôts (255 € + 1 376 € = 1 631 € contre 911 € + 2 881 € = 3 792 € pour le contrat en ligne). Mais c’est parce qu’il a produit beaucoup moins de gains. Au final, l’épargnant avec le contrat en ligne conserve 12 958 € contre 6 369 € pour le contrat bancaire. Les frais réduits créent plus de valeur que l’économie d’impôts du contrat plus cher.

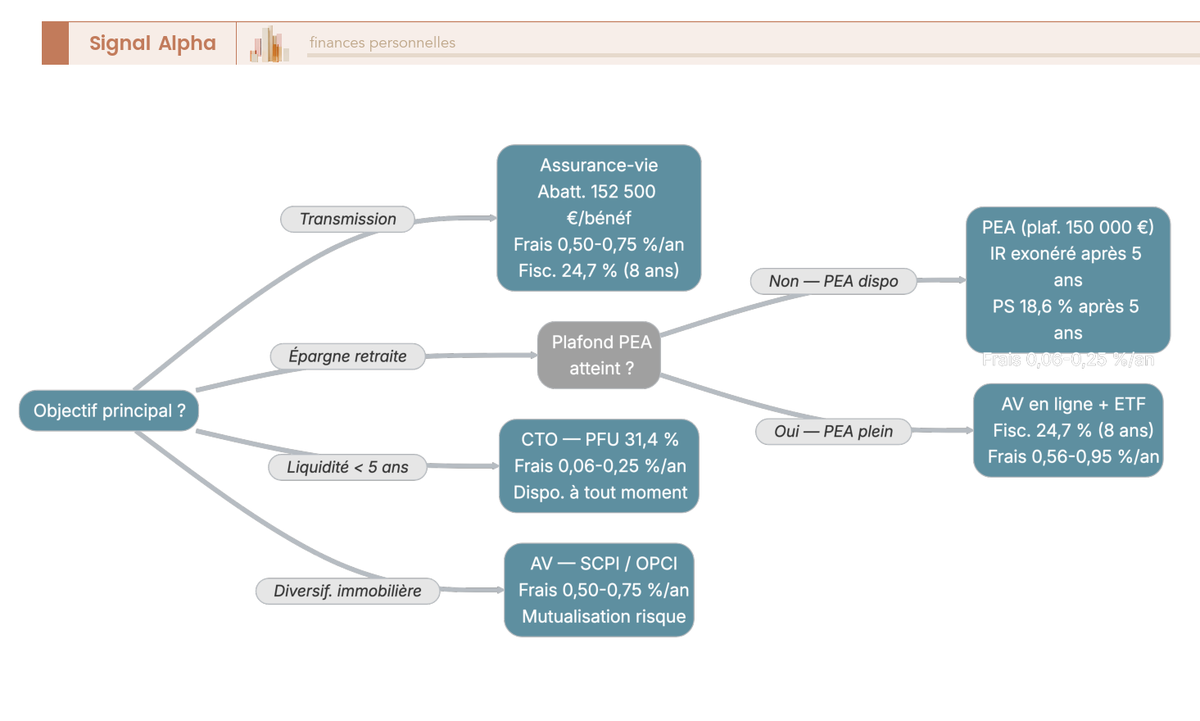

8.3 AV vs CTO vs PEA : quelle enveloppe selon votre objectif

L’AV n’est pas la seule enveloppe pour investir en ETF. Le CTO et le PEA n’ont pas de frais d’enveloppe annuels, ce qui les rend structurellement moins chers. Mais l’AV offre des avantages que les deux autres n’ont pas.

| Critère | AV (en ligne + ETF) | CTO (courtier en ligne + ETF) | PEA (courtier en ligne + ETF) |

|---|---|---|---|

| Frais d’enveloppe | 0,50 % à 0,75 % / an | 0 % | 0 % |

| Frais de support (ETF) | 0,06 % à 0,20 % | 0,06 % à 0,20 % | 0,06 % à 0,20 % |

| Frais de transaction | 0 % (arbitrages gratuits) | 0,03 % à 0,10 % par ordre | 0,03 % à 0,10 % par ordre |

| Total frais annuels | 0,56 % à 0,95 % | 0,06 % à 0,25 % | 0,06 % à 0,25 % |

| Fiscalité des gains (2026) | PS 17,2 % + IR 7,5 % ou 12,8 % | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | PS 18,6 % après 5 ans (IR exonéré) |

| Avantage successoral | Oui (152 500 € / bénéficiaire avant 70 ans) | Non | Non |

| Plafond de versement | Aucun | Aucun | 150 000 € |

Données à jour, mars 2026.

En frais purs, le PEA et le CTO sont imbattables : 0 % de frais d’enveloppe, total annuel de 0,06 % à 0,25 %. L’AV en ligne avec ETF coûte 0,56 % à 0,95 %, soit environ 0,50 point de plus. Sur 100 000 € et 20 ans, ce surcoût représente environ 10 000 € à 15 000 € de capital final en moins.

Ceci dit, l’AV compense par deux avantages décisifs. Le premier est fiscal : après 8 ans, le taux total tombe à 24,7 % pour les versements inférieurs ou égaux à 150 000 €, avec un abattement de 4 600 € / 9 200 € sur l’IR. Le PEA est exonéré d’IR après 5 ans mais soumis aux PS à 18,6 % ; le CTO est toujours au PFU 31,4 %. Le second avantage est successoral : l’AV offre un abattement de 152 500 € par bénéficiaire sur les versements effectués avant 70 ans, un levier de transmission que ni le PEA ni le CTO ne proposent.

La hiérarchie qui se dégage est claire : remplissez d’abord le PEA (plafond 150 000 €, IR exonéré après 5 ans, frais plancher). Au-delà du plafond PEA, ou si votre objectif est la transmission, l’AV en ligne avec ETF prend le relais. Le CTO reste utile pour la liquidité court terme (pas de contrainte de durée) ou pour accéder à des supports non éligibles au PEA. Chaque enveloppe a sa fonction dans une stratégie patrimoniale bien organisée.

Vous disposez désormais de toutes les clés pour évaluer votre contrat et choisir la bonne enveloppe. Avant de conclure, un tour d’horizon des erreurs les plus fréquentes et de l’outil concret pour reprendre le contrôle : le relevé annuel de frais.

9. Erreurs fréquentes et outils pour reprendre le contrôle sur ses frais

Vous avez les comparatifs, les stratégies et le cadre fiscal. Mais même les épargnants informés tombent dans certains pièges, parfois par habitude, parfois par confusion entre des notions proches. On passe en revue les erreurs les plus coûteuses, puis le document qui vous permet de tout vérifier en un coup d’oeil : le relevé annuel de frais.

9.1 Les 8 erreurs les plus coûteuses sur les frais en assurance-vie

| Erreur | Réalité | Impact |

|---|---|---|

| « Mon contrat n’a pas de frais » | Tout contrat a au minimum des frais de gestion d’enveloppe + frais des supports. Même Corum Life (0 % enveloppe) a des frais internes sur ses SCPI. | Sous-estimation du coût réel |

| Comparer uniquement les frais de gestion UC | Les frais des supports (OPCVM) représentent souvent la couche la plus lourde (1,50 % à 2,00 %). | Mauvais choix de contrat |

| « Les frais d’entrée, c’est un one-shot » | Sur 50 000 € avec 3 % de frais d’entrée = 1 500 € prélevés immédiatement. Sur 30 ans à 7 %, ces 1 500 € auraient produit 11 426 €. | Coût d’opportunité sous-estimé |

| Confondre rendement brut et rendement net de frais | Le fonds euros affiche un rendement déjà net de frais de gestion. Les UC affichent un rendement brut de frais de gestion enveloppe mais net de frais de support. | Comparaison faussée entre supports |

| « L’AV est soumise au PFU 31,4 % » | Faux. L’AV bénéficie d’une exception : PS 17,2 % (pas 18,6 %). Après 8 ans, primes inférieures ou égales à 150 000 € : 24,7 % total. | Calcul de rendement net faussé |

| « Les ETF sont risqués, les OPCVM sont plus sûrs » | Le risque dépend de la classe d’actifs (actions, obligations), pas du véhicule (ETF vs OPCVM). Un ETF actions monde et un OPCVM actions monde portent exactement le même risque de marché. | Surcoût injustifié de 1,50 % / an |

| « La gestion pilotée performe mieux » | Études SPIVA : plus de 80 % des fonds Europe Equity sous-performent leur indice de référence. | Surcoût non compensé par la performance |

| Confondre transfert et rachat | Le transfert Fourgous conserve l’antériorité fiscale ; le rachat suivi d’une souscription la perd. | Perte fiscale majeure |

Ce qu’on observe régulièrement, c’est que les trois premières erreurs sont les plus coûteuses : ignorer les frais des supports, sous-estimer le coût d’opportunité des frais d’entrée, et ne comparer que les frais UC. L’épargnant qui corrige ces trois points divise sa facture par 3 à 5.

La confusion entre ETF et risque mérite qu’on s’y arrête. Un ETF monde réplique un indice (le MSCI World, par exemple) : il porte exactement le même risque de marché qu’un OPCVM qui investit dans les mêmes actions. La différence n’est pas le risque ; c’est le prix. Payer 1,80 % pour un OPCVM qui sous-performe son indice dans 80 % des cas, là où un ETF fait jeu égal avec l’indice pour 0,12 %, c’est une erreur qui coûte 1,68 point par an.

L’erreur sur le PFU est aussi très répandue. Depuis la LFSS 2026, les PS sont passés à 18,6 % pour la plupart des revenus de placement (dividendes, intérêts, plus-values CTO). Mais l’assurance-vie conserve les PS à 17,2 %. Écrire « AV = PFU 31,4 % » est doublement faux : le PFU ne s’applique pas à l’AV, et les PS sont à 17,2 %, pas 18,6 %.

Pour structurer son épargne selon ses objectifs et son niveau de risque, la première étape est de corriger ces confusions.

9.2 Lire le relevé annuel de frais (arrêté 2023) : la ligne qui résume tout

Depuis l’arrêté du 17 mars 2023 (entré en application le 1er juillet 2023), votre assureur est tenu de vous envoyer chaque année un relevé détaillé de tous les frais prélevés sur votre contrat. Ce document contient trois blocs :

Bloc A : les frais prélevés au titre du contrat (frais de gestion enveloppe, frais d’arbitrage, frais d’entrée), exprimés en euros et en pourcentage.

Bloc B : les frais prélevés au titre des supports (frais courants des UC, commissions de surperformance), en euros et en pourcentage.

Bloc C : les rétrocessions perçues par le distributeur, en euros. C’est la somme que la société de gestion a reversée à votre assureur ou à votre courtier pour avoir référencé ses OPCVM dans votre contrat.

La ligne clé à repérer : « frais totaux en % de l’encours moyen ». C’est le seul chiffre qui permet une comparaison directe entre deux contrats. Si votre relevé indique 2,80 % et qu’un contrat en ligne avec ETF revient à 0,62 %, vous savez exactement combien vous payez en trop.

Si vous n’avez pas reçu ce relevé pour l’exercice 2024 (les premiers relevés standardisés sont arrivés en juillet 2025), réclamez-le auprès de votre assureur. C’est une obligation légale ; en cas de refus, vous pouvez signaler la situation à l’ACPR.

9.3 Tableau récapitulatif : tous les frais de A à Z

Vous n’avez pas le temps de tout relire ? Ce tableau synthétise l’ensemble de l’article. Conservez-le comme référence.

| Type de frais | Fourchette marché | Contrat en ligne | Contrat bancaire | Impact sur 30 ans (100 000 € à 8 % brut) | Action recommandée | Erreur à éviter |

|---|---|---|---|---|---|---|

| Frais d’entrée | 0 % à 5 % | 0 % | 2 % à 5 % | 2 % d’entrée = environ 15 200 € de manque à gagner | Choisir un contrat à 0 % ou négocier à 0 % | Verser sur un contrat à 3 %+ sans négocier |

| Frais gestion fonds euros | 0,35 % à 2,30 % | 0,50 % à 0,75 % | 0,60 % à 1,00 % | Écart de 0,25 % = environ 18 000 € sur 30 ans | Comparer le rendement brut (net + frais) | Se fier au rendement net sans regarder les frais |

| Frais gestion UC | 0,48 % à 1,80 % | 0,50 % à 0,60 % | 0,80 % à 1,20 % | Écart de 0,50 % = environ 50 000 € | Contrat à 0,50 % | Contrat bancaire supérieur à 1,00 % |

| Frais d’arbitrage | 0 % à 1 % | 0 % | 0,50 % à 1 % | Variable (2 à 3 arbitrages / an : environ 5 000 €) | Contrat à arbitrages gratuits | Arbitrages fréquents sur contrat payant |

| Frais des supports | 0,06 % à 2,50 % | 0,06 % à 0,20 % (ETF) | 1,50 % à 2,00 % (OPCVM) | Écart de 1,50 % = environ 329 000 € | ETF (0,06 % à 0,20 %) | OPCVM actifs (1,50 % à 2,00 %) |

| Supplément gestion pilotée | 0 % à 0,90 % | 0 % (libre) ou 0,55 % à 0,70 % (GP en ligne) | 0,20 % à 0,50 % | 0,70 % = environ 70 000 € | GP en ligne si besoin (Ramify, Yomoni) | GP bancaire avec OPCVM actifs |

Données à jour, mars 2026. Impacts sur 30 ans calculés pour 100 000 € à 8 % brut, toutes choses égales par ailleurs.

La colonne « Frais des supports » confirme ce qu’on a vu tout au long de l’article : c’est la couche dominante. L’écart de 1,50 % entre un ETF et un OPCVM actif se traduit par environ 329 000 € de manque à gagner sur 30 ans pour 100 000 € investis. C’est plus que le capital initial multiplié par trois.

Pour aller plus loin dans l’analyse de votre situation, vous pouvez réaliser un audit complet de son patrimoine : les frais d’assurance-vie ne sont qu’un levier parmi d’autres dans l’optimisation globale de votre épargne.

Vous disposez désormais de tous les outils pour auditer votre contrat, éviter les pièges classiques et optimiser vos frais. Il ne reste plus qu’à tirer les fils de ce tour d’horizon et définir vos prochaines étapes.

Conclusion

Le coût réel d’un contrat d’assurance-vie ne se lit pas sur une seule ligne. Quatre couches de frais s’empilent, prélevées par quatre acteurs différents, et c’est leur combinaison qui détermine ce qu’il vous reste réellement en poche. Un épargnant qui passe de 3 % de frais totaux annuels à 0,65 % récupère plusieurs dizaines de milliers d’euros sur 30 ans, sans prendre un centime de risque supplémentaire. Le levier est là, et il ne dépend que du choix du contrat et des supports.

Un point que l’on constate régulièrement : beaucoup d’épargnants comparent les frais de gestion de l’enveloppe sans regarder les frais internes des supports. Or, c’est cette deuxième couche qui pèse le plus lourd, surtout avec des OPCVM actifs facturant 1,5 % à 2 % par an alors qu’un ETF équivalent se situe entre 0,10 % et 0,25 %. Le relevé annuel de frais imposé par l’arrêté du 17 mars 2023 est le meilleur outil pour reconstituer le coût total : une seule ligne, « frais totaux en pourcentage de l’encours moyen », suffit à comparer deux contrats. Si vous ne l’avez pas reçu, réclamez-le.

Selon le point de départ, trois ressources peuvent vous être utiles. Le fonctionnement global de l’enveloppe vous semble encore flou ? Notre guide complet sur l’assurance-vie reprend le mécanisme, la fiscalité et les cas d’usage. Vous êtes prêt à franchir le pas vers un contrat en ligne ? Notre comparatif des meilleurs contrats en ligne 2026 détaille les frais réels, contrat par contrat. Et pour le choix des supports eux-mêmes, notre guide ETF vous accompagne de la théorie à l’investissement concret.

Questions fréquentes

Quels sont les frais sur une assurance-vie ?

Une assurance-vie empile jusqu’à quatre couches de frais distinctes, prélevées par des acteurs différents à des moments différents. Les frais de versement (ou frais d’entrée) sont déduits à chaque dépôt : entre 0 % pour les contrats en ligne et jusqu’à 5 % dans les réseaux bancaires. Les frais de gestion d’enveloppe s’appliquent chaque année sur l’encours : de 0,35 % à 2,30 % selon le type de support et le contrat. À cela s’ajoutent les frais des supports eux-mêmes (de 0,06 % pour un ETF à plus de 2 % pour certains OPCVM actifs), ainsi que les frais d’arbitrage facturés à chaque réallocation. Ce qui rend le coût total difficile à appréhender, c’est que ces quatre couches ne sont jamais présentées ensemble dans les documents commerciaux. Depuis 2023, l’arrêté du 17 mars impose aux assureurs un relevé annuel détaillé qui permet enfin de reconstituer le coût total réel de son contrat.

Existe-t-il des assurances-vie sans frais ?

Non : tout contrat d’assurance-vie comporte au minimum des frais de gestion d’enveloppe et les frais internes des supports. Cela dit, les contrats en ligne ont radicalement tiré les coûts vers le bas. Les contrats les moins chers du marché (Linxea Spirit 2, Lucya Cardif, Placement-direct Vie) affichent 0 % de frais d’entrée, 0 % de frais d’arbitrage et environ 0,50 % de frais de gestion UC. En y associant un ETF monde à 0,12 %, le frais total annuel tombe à environ 0,62 %, soit le plancher du marché en 2026. Le cas Corum Life illustre bien la confusion possible : l’enveloppe est à 0 % de frais, mais les supports SCPI Corum intègrent des frais de souscription d’environ 11,96 % dans le prix de la part, plus des frais de gestion immobilière substantiels. Zéro frais d’enveloppe ne signifie pas zéro coût total.

Quels sont les pièges de l’assurance-vie à éviter ?

Le piège le plus coûteux, c’est celui des frais cachés qui s’accumulent silencieusement. Un contrat bancaire classique peut afficher des frais de gestion UC de 0,83 % auxquels s’ajoutent les frais courants d’OPCVM actifs (souvent 1,5 % à 2 %), ce qui donne un total de 2,3 % à 2,8 % par an avant même de parler de performance. Sur 100 000 € et 20 ans, la différence avec un contrat optimisé à 0,62 % représente des dizaines de milliers d’euros. Un autre piège concerne l’abattement fiscal après 8 ans : il porte sur l’impôt sur le revenu uniquement, pas sur les prélèvements sociaux de 17,2 % qui restent dus sur l’intégralité des gains. Un troisième piège à connaître : les rétrocessions. Les sociétés de gestion d’OPCVM actifs reversent 30 % à 50 % de leurs frais courants aux assureurs et courtiers, ce qui explique structurellement pourquoi les catalogues des banques contiennent peu d’ETF. Pour aller plus loin sur le fonctionnement général du contrat, notre guide assurance-vie revient sur les mécanismes fondamentaux.

Comment comparer les frais de gestion entre deux contrats ?

Le rendement affiché du fonds euros ne suffit pas pour comparer deux contrats : les frais de gestion sont prélevés avant affichage, donc deux fonds euros affichant le même taux net peuvent avoir des coûts très différents. Pour comparer honnêtement, il faut reconstituer le rendement brut en ajoutant les frais de gestion au taux affiché. Sur les unités de compte, c’est la ligne « frais totaux en % de l’encours moyen » dans le relevé annuel de frais standardisé (imposé depuis l’arrêté du 17 mars 2023) qui fournit la base de comparaison fiable entre deux contrats. Ce relevé décompose frais d’enveloppe, frais des supports, frais d’arbitrage et rétrocessions. C’est le seul document qui donne une vision consolidée du coût réel. Si votre contrat ne vous l’a pas encore envoyé, demandez-le à votre assureur.

Vaut-il mieux gérer soi-même avec des ETF ou déléguer à un robo-advisor ?

La question se résume à un arbitrage entre coût et confort. La gestion libre avec des ETF coûte 0,60 % à 0,70 % par an en tout ; un robo-advisor comme Yomoni, Nalo ou Ramify revient à 1,20 % à 1,75 %. Sur 100 000 €, le surcoût annuel de la délégation est de 500 € à 1 050 €. Sur 30 ans, avec un écart de 1 % par an composé, la différence de capital final atteint 60 000 € à 100 000 €. La gestion pilotée se justifie uniquement pour un épargnant qui ne veut pas, ou ne peut pas, consacrer du temps à gérer son allocation. Pour ceux qui souhaitent comprendre les supports disponibles avant de décider, notre guide sur la diversification en assurance-vie détaille comment répartir fonds euros, ETF et supports alternatifs. Le surcoût n’est pas un problème en soi : c’est le prix de la délégation, à condition de l’avoir clairement calculé.

Comment transférer un contrat d’assurance-vie pour réduire ses frais ?

Le transfert Fourgous (issu de la loi Pacte, article 72) permet de migrer un contrat monosupport vers un contrat multisupport chez le même assureur, en conservant l’antériorité fiscale. Les frais sont nuls si le contrat a plus de 10 ans, et plafonnés à 5 % sinon. Si votre assureur actuel dispose d’un contrat compétitif dans son catalogue, c’est la voie à privilégier. Si ce n’est pas le cas, deux options restent ouvertes : le rachat total suivi d’une souscription chez un nouvel assureur (avec perte de l’antériorité fiscale, un calcul s’impose donc), ou la conservation du contrat existant pour l’historique fiscal tout en ouvrant un nouveau contrat en ligne pour les futurs versements. Un transfert inter-assureurs n’existe pas à ce jour en assurance-vie, contrairement au PER où la portabilité est totale. Pour choisir le contrat de destination, notre comparatif des assurances-vie en ligne recense les contrats à 0 % de frais d’entrée disponibles en 2026.

Quelle est la fiscalité de l’assurance-vie en 2026 ?

L’assurance-vie bénéficie d’un régime fiscal avantageux, renforcé en 2026 par la LFSS. Lors d’un rachat avant 8 ans, les gains sont taxés à 12,8 % d’IR plus 17,2 % de prélèvements sociaux, soit 30 % au total. Après 8 ans, l’IR tombe à 7,5 % sur la part de gains correspondant aux versements jusqu’à 150 000 €, et un abattement annuel de 4 600 € (ou 9 200 € pour un couple) s’applique sur les gains. Les PS restent à 17,2 %, et c’est ici que l’AV se distingue nettement depuis la LFSS 2026 : la hausse des PS à 18,6 % sur la plupart des placements ne s’applique pas à l’assurance-vie, qui reste à 17,2 %. Une erreur fréquente consiste à appliquer le PFU de 31,4 % à l’AV, ce qui est inexact : le taux global après 8 ans sur les gains éligibles est de 24,7 %, pas 31,4 %. Pour comprendre comment l’AV s’intègre dans une stratégie patrimoniale globale, notre article sur les placements selon objectifs et profil de risque détaille les arbitrages entre enveloppes.

Quels sont les frais de gestion des unités de compte en assurance-vie ?

Les frais de gestion UC correspondent à deux couches qu’il faut additionner. Les frais d’enveloppe de l’assureur (prélevés par réduction trimestrielle du nombre de parts) varient de 0,48 % à 1,80 % par an, avec une moyenne de marché à 0,83 %. À cela s’ajoutent les frais courants du support lui-même : de 0,06 % à 0,20 % pour un ETF indiciel, de 1,50 % à 2,50 % pour un OPCVM à gestion active. Le total annuel effectif oscille donc entre 0,62 % pour un ETF dans un contrat en ligne et plus de 3 % pour des fonds actifs dans un contrat bancaire. Pour les UC immobilières (SCPI, OPCI), il faut encore tenir compte d’une retenue éventuelle de l’assureur sur les loyers distribués, qui peut atteindre 10 % à 15 %, réduisant d’autant le rendement net perçu.