Un chèque rejeté, une carte annulée sans prévenir, ou deux échéances de crédit manquées : c’est souvent comme ça que l’on découvre qu’on est fiché à la Banque de France. Le problème, c’est que beaucoup de personnes ne savent même pas qu’elles sont inscrites au FCC ou au FICP, et encore moins comment en sortir. Depuis 2023, la Banque de France permet de vérifier son statut en ligne via FranceConnect, gratuitement et en quelques minutes. Pourtant, cette possibilité reste largement méconnue, et les confusions entre les différents fichiers continuent de générer des démarches inutiles et des semaines de blocage que l’on pourrait s’épargner.

Ce que l’on constate régulièrement, c’est que les personnes fichées ne savent pas par où commencer : quelles sont les causes exactes du fichage, combien de temps dure l’inscription selon leur situation, et surtout comment régulariser, contester ou faire valoir leur droit au compte en 2026. C’est précisément ce qu’on détaille ici, étape par étape.

Interdit bancaire : de quoi parle-t-on exactement ?

Le terme « interdit bancaire » circule partout, mais il recouvre en réalité quatre situations juridiquement distinctes. Avant de chercher des solutions, vous devez savoir précisément ce que cela signifie pour vous, quel fichier vous concerne et quelles conséquences en découlent.

Définition juridique et périmètre : quatre situations, un seul terme

Au sens strict, l’interdit bancaire désigne l’interdiction d’émettre des chèques, régie par l’article L.131-73 du Code monétaire et financier. C’est la Banque de France qui enregistre l’interdiction bancaire via le FCC (Fichier Central des Chèques). Mais dans l’usage courant, le terme englobe trois autres situations qui relèvent d’un fichier différent, le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers).

| Terme | Définition juridique | Fichier concerné | Base légale |

|---|---|---|---|

| Interdit bancaire (sensu stricto) | Interdiction d’émettre des chèques | FCC | Art. L.131-73 CMF |

| Interdit de crédit (usage courant) | Inscription pour incident de remboursement | FICP | Art. L.751-1 Code de la consommation |

| Surendettement | Procédure de traitement du surendettement | FICP (volet surendettement) | Art. L.711-1 et s. Code de la consommation |

| Interdit bancaire judiciaire | Interdiction prononcée par un tribunal | FCC | Art. L.163-6 CMF |

C’est une confusion que l’on voit très souvent, et elle génère un stress inutile : aucune de ces quatre situations n’interdit de détenir un compte bancaire. Le droit au compte est garanti par l’article L.312-1 du Code monétaire et financier. Même fiché au FCC ou au FICP, vous conservez le droit d’avoir un compte de dépôt.

Les quatre faits déclencheurs et leurs seuils

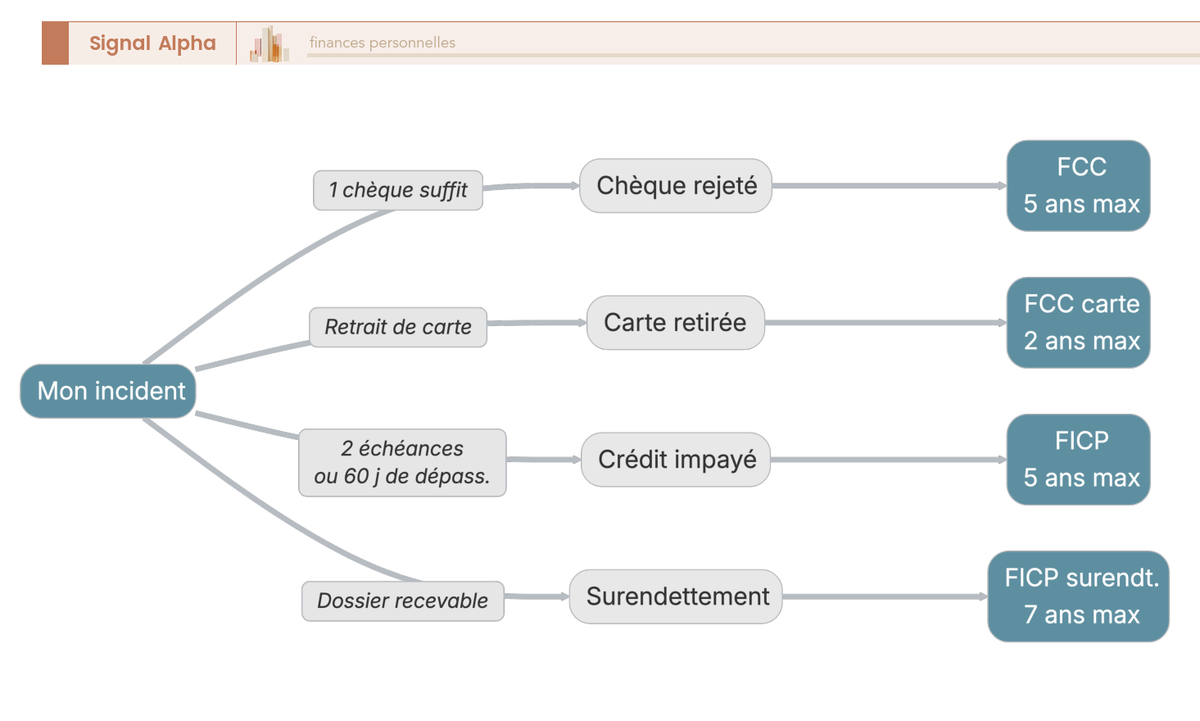

Quelle est la différence entre FCC et FICP ? Elle tient au fait déclencheur. Selon la nature de l’incident, vous serez inscrit sur l’un ou l’autre fichier, avec des durées et des conséquences différentes.

1. Chèque sans provision (FCC)

Un seul chèque rejeté suffit. Dès qu’une banque refuse un chèque pour insuffisance de provision, elle est tenue de déclarer l’incident à la Banque de France sous 2 jours ouvrés. Le tireur reçoit une lettre d’injonction mentionnant l’interdiction d’émettre des chèques et les pénalités libératoires applicables : 22 euros par tranche de 150 euros du montant du chèque, avec un plancher de 22 euros.

Peut-on être fiché à la Banque de France pour un découvert ? Oui, si le dépassement n’est pas régularisé dans les 60 jours calendaires, c’est le FICP qui prend le relais (voir point 3 ci-dessous).

2. Usage abusif de carte bancaire (FCC)

Quand un titulaire utilise sa carte au-delà de la provision disponible et du découvert autorisé, de façon répétée et sans régularisation, la banque peut procéder au retrait de la carte et déclarer l’incident au FCC. Ce motif est distinct du chèque sans provision : l’inscription concerne le volet « carte » du FCC, et la durée maximale est plus courte (2 ans contre 5 ans pour les chèques).

3. Défaut de remboursement de crédit (FICP)

Le fichage FCC intervient dès le premier chèque sans provision. Pour le FICP, les seuils dépendent du type de crédit :

| Type de crédit | Seuil de déclenchement FICP | Délai |

|---|---|---|

| Prêt immobilier | 2 échéances impayées | Dès la 2e échéance non payée |

| Prêt personnel / auto | 2 échéances impayées | Dès la 2e échéance non payée |

| Crédit renouvelable | Dépassement non régularisé | 60 jours |

| Découvert autorisé | Dépassement du plafond autorisé | 60 jours |

| Carte à débit différé | Utilisation au-delà de la provision | 60 jours |

4. Dossier de surendettement (FICP)

Le dépôt d’un dossier de surendettement à la Banque de France entraîne automatiquement l’inscription au FICP, dès la décision de recevabilité (art. L.751-1 du Code de la consommation). La Banque de France peut également imposer une interdiction d’émettre des chèques dans le cadre du plan de redressement.

Conséquences concrètes au quotidien

Être fiché à la Banque de France a des conséquences qui varient selon le type de fichage. Comment ça se passe quand on est fiché à la Banque de France ? En fonction du fichier sur lequel vous êtes inscrit, les restrictions ne sont pas les mêmes :

| Conséquence | FCC (chèques) | FCC (carte) | FICP (crédit) | FICP (surendettement) |

|---|---|---|---|---|

| Interdiction d’émettre des chèques | Oui | Non | Non | Possible (décision BdF) |

| Retrait des cartes bancaires | Non (sauf décision banque) | Oui | Non (sauf décision banque) | Possible |

| Accès au crédit quasi impossible | Non directement | Non directement | Oui (en pratique) | Oui |

| Restitution des chéquiers | Oui | Non | Non | Possible |

| Clôture possible du compte | Possible | Possible | Possible | Non (plan en cours) |

| Inscription sur tous les comptes | Oui (tous établissements) | Oui (tous établissements) | Établissement déclarant | Oui |

L’inscription au FCC s’applique à tous vos comptes, dans tous les établissements. Si vous détenez 3 comptes dans 3 banques différentes, les 3 sont notifiées et doivent retirer les chéquiers. En revanche, le FCC n’empêche pas de détenir un compte ni de recevoir des virements : c’est uniquement l’émission de chèques qui est interdite.

Au-delà de la restriction des moyens de paiement, les frais d’incidents s’accumulent vite, et c’est souvent là que la situation dérape :

| Type de frais | Plafond réglementaire | Base légale |

|---|---|---|

| Commission d’intervention | 8 € par opération, 80 € par mois | Art. R.312-4-1 CMF |

| Frais de rejet de chèque inférieur ou égal à 50 € | 30 € | Art. D.131-25 CMF |

| Frais de rejet de chèque supérieur à 50 € | 50 € | Art. D.131-25 CMF |

| Commission d’intervention (clientèle fragile) | 4 € par opération, 20 € par mois | Art. R.312-4-2 CMF |

| Frais d’incidents (forfait droit au compte) | 20 € par mois, 200 € par an | Arrêté du 31 janvier 2014 |

Un enchaînement de quelques incidents peut coûter plusieurs centaines d’euros en frais bancaires. C’est un cercle vicieux que l’on voit régulièrement : les frais aggravent la situation financière, ce qui provoque de nouveaux incidents, et ainsi de suite. Vérifier son éligibilité à l’offre clientèle fragile (OCF) peut limiter significativement ces frais ; on y reviendra en détail plus loin dans le guide.

Vous savez désormais ce que l’interdit bancaire change concrètement au quotidien. Mais ces inscriptions sont enregistrées dans des fichiers précis, et la confusion entre FCC, FICP, FNCI et FICOBA est l’une des erreurs les plus fréquentes. Savoir quel fichier fait quoi, c’est ce qui vous évitera des démarches inutiles.

Les fichiers de la Banque de France : FCC, FICP, FNCI, FICOBA

On sait ce qui déclenche l’interdit bancaire. Mais où ces informations sont-elles enregistrées ? La Banque de France gère plusieurs fichiers aux finalités très différentes, et les confondre peut vous coûter cher en démarches inutiles.

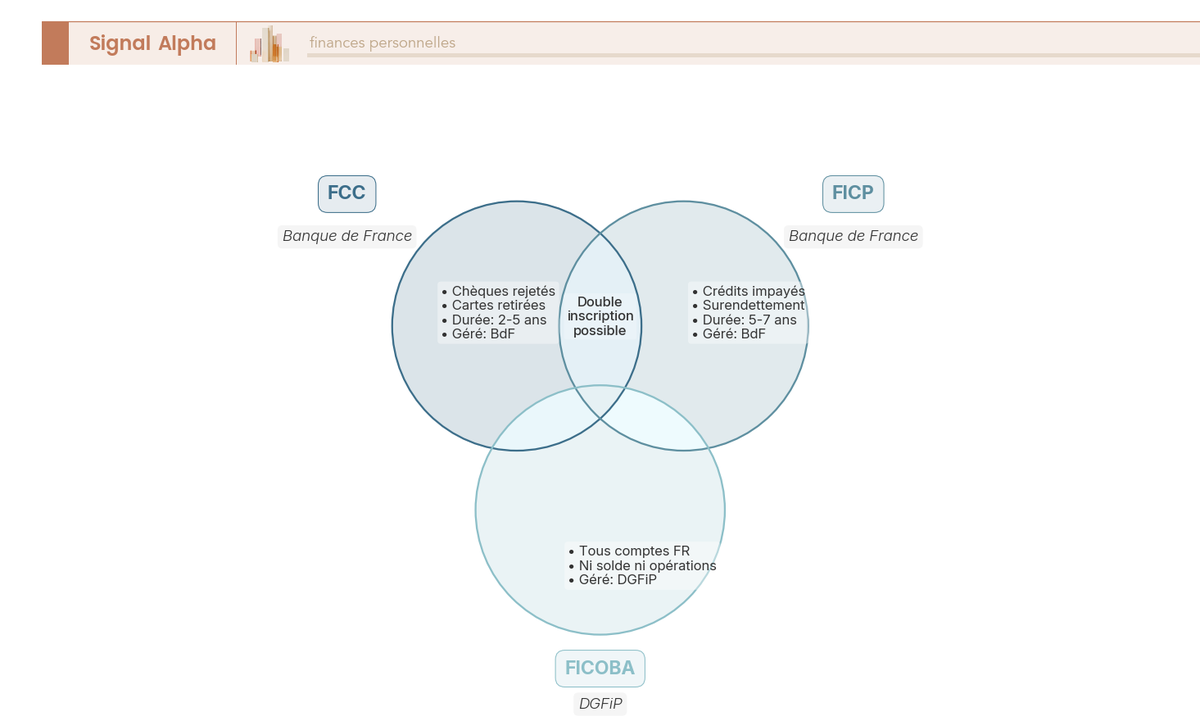

FCC et FICP : les deux fichiers d’incidents

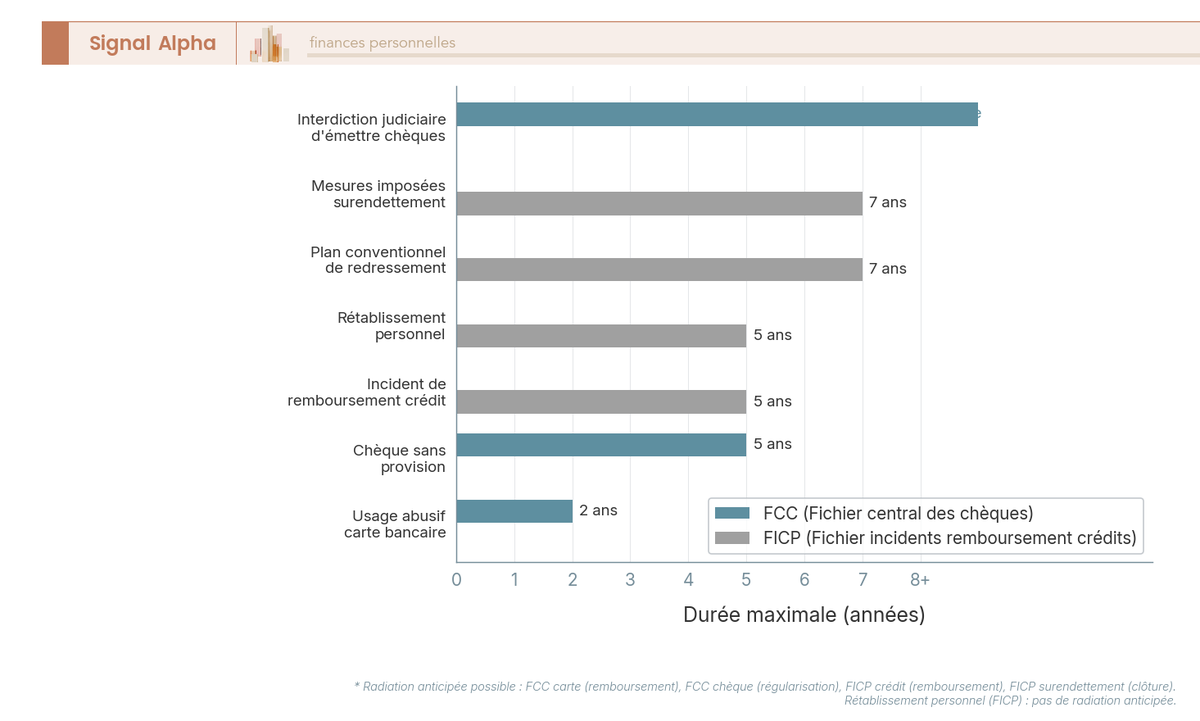

Le FCC (Fichier Central des Chèques) recense les incidents liés aux chèques et aux cartes bancaires. C’est le fichier de l’interdit bancaire au sens strict. Son contenu comprend l’identité du titulaire, le numéro du compte, l’établissement déclarant, la date et le motif de l’interdiction, ainsi que le montant du chèque rejeté. L’inscription au FCC s’applique à tous les comptes du titulaire, dans tous les établissements. Durée maximale : 5 ans pour un chèque sans provision, 2 ans pour un retrait de carte.

Le fichage FICP à la Banque de France comporte deux volets distincts. Le premier concerne les incidents de paiement caractérisés (défaut de remboursement de crédit) : durée maximale de 5 ans, avec radiation anticipée dès régularisation intégrale. Le second volet concerne le surendettement, avec des durées qui varient :

| Situation FICP | Durée maximale | Radiation anticipée |

|---|---|---|

| Incident de paiement caractérisé | 5 ans | Oui, dès régularisation intégrale |

| Plan conventionnel de redressement | Durée du plan (max 7 ans) | Oui, dès exécution complète du plan |

| Mesures imposées/recommandées | 7 ans | Oui, dès exécution complète |

| Rétablissement personnel | 5 ans | Non |

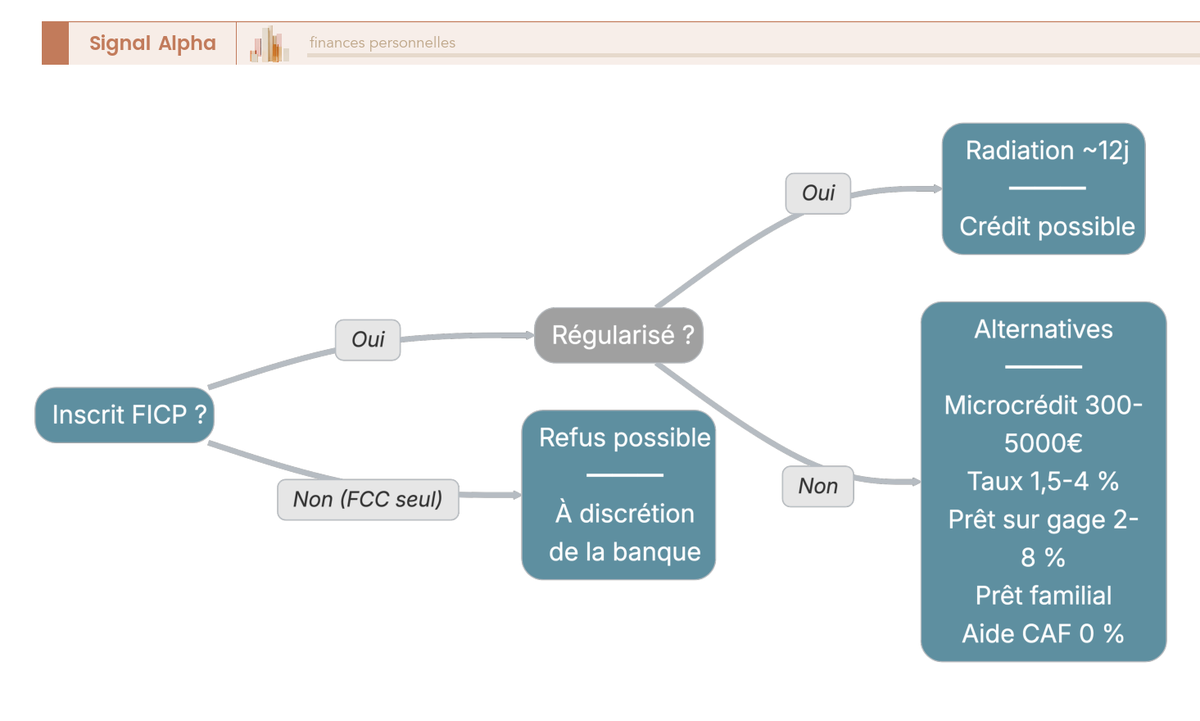

Un point souvent mal compris : l’inscription au FICP n’interdit pas formellement de solliciter un crédit (art. L.751-6 du Code de la consommation). Les établissements de crédit sont tenus de consulter le FICP avant d’accorder un prêt, mais conservent leur liberté de décision. En pratique, la quasi-totalité des demandes sont refusées, c’est vrai. Mais la nuance juridique a son importance, notamment si vous explorez les alternatives de financement comme le microcrédit.

Autre point à connaître : une même personne peut être inscrite simultanément au FCC et au FICP. Quelqu’un qui a émis un chèque sans provision (FCC) et qui a des échéances de crédit impayées (FICP) se retrouve sur les deux fichiers, avec des durées et des procédures de régularisation distinctes pour chacun.

FNCI et FICOBA : deux fichiers souvent confondus

Le FNCI (Fichier National des Chèques Irréguliers) n’est pas un fichier d’incidents personnels. Il recense les numéros de chèques signalés comme irréguliers : chèques en opposition (vol, perte), chéquiers de comptes clos, faux chèques. Ce sont les commerçants qui le consultent, via le service Vérifiance de la Banque de France, pour vérifier la régularité d’un chèque avant de l’accepter. Si vous êtes fiché, le FNCI ne vous concerne pas directement.

Le FICOBA (Fichier des Comptes Bancaires et Assimilés) est géré par la DGFiP (Direction générale des finances publiques), et non par la Banque de France. Il contient uniquement l’identité du titulaire, le numéro du compte et l’établissement. Le FICOBA ne contient ni le solde, ni les opérations effectuées sur le compte. C’est un registre fiscal, pas un fichier d’incidents : tout détenteur d’un compte en France y figure automatiquement. Pour accéder à vos données FICOBA, il faut vous adresser au centre des finances publiques de votre domicile.

Qui peut consulter ces fichiers ?

La consultation du fichage à la Banque de France est réservée à certains acteurs. Qui a le droit de consulter le FICP ? Les droits d’accès varient selon le fichier :

| Fichier | Banque de France | Établissements de crédit | Commerçants | Administration fiscale | Particulier (ses propres données) |

|---|---|---|---|---|---|

| FCC | Oui | Oui (obligatoire avant délivrance chéquier) | Non | Non | Oui (demande BdF) |

| FNCI | Oui | Oui | Oui (via Vérifiance) | Non | Non directement |

| FICP | Oui | Oui (obligatoire avant octroi de crédit) | Non | Non | Oui (demande BdF) |

| FICOBA | Oui (droit au compte) | Non | Non | Oui | Oui (centre des impôts) |

En clair, votre employeur ne peut pas savoir si vous êtes fiché au FCC ou au FICP. Votre bailleur non plus. Seuls les établissements de crédit y ont accès, et uniquement dans le cadre d’opérations précises (délivrance d’un chéquier, octroi d’un crédit).

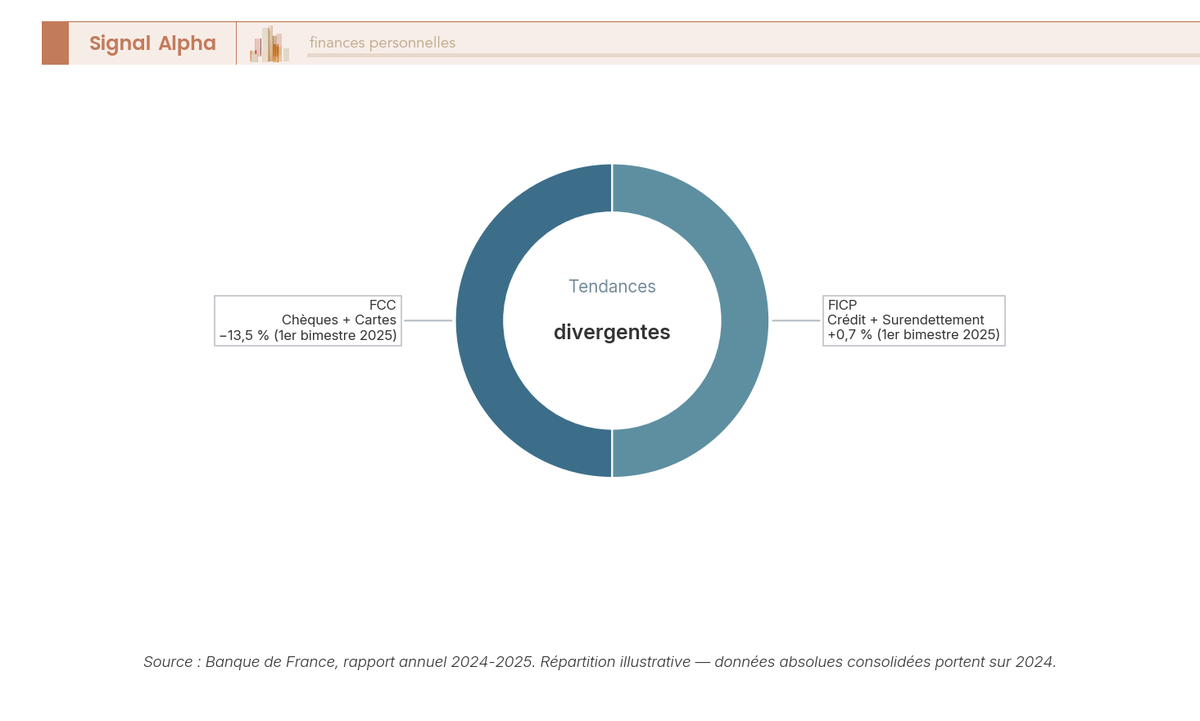

Pour le contexte chiffré : les nouvelles inscriptions au FCC ont reculé de 13,5 % sur le premier bimestre 2025 par rapport à 2024, tandis que les inscriptions au FICP ont progressé d’environ +0,7 %. Le recul du FCC s’explique en partie par la diminution de l’usage du chèque en France ; la légère hausse du FICP reflète la persistance des difficultés de remboursement de crédits.

Vous savez à présent quel fichier fait quoi et qui peut le consulter. Mais concrètement, comment vérifier si vous êtes vous-même inscrit ? C’est la démarche la plus demandée, et depuis 2023, la plus simple à effectuer.

Comment savoir si on est interdit bancaire ?

On sait quels fichiers existent et lequel nous concerne potentiellement. Suis-je réellement fiché ? La vérification est gratuite et immédiate, à condition de connaître le bon canal.

Les notifications obligatoires de la banque

Avant de lancer des démarches, vérifiez d’abord si vous avez reçu un courrier de votre banque. Car les établissements de crédit sont tenus de vous prévenir avant toute inscription.

Pour le FCC (chèque sans provision) : la banque envoie une lettre d’injonction par courrier recommandé, informant du rejet du chèque, du montant de la provision manquante, de l’interdiction d’émettre des chèques et du délai pour régulariser. Cette lettre doit être envoyée avant la déclaration à la Banque de France, ou simultanément.

Pour le FICP : l’établissement de crédit informe le débiteur par courrier de son intention de déclarer l’incident, en précisant que cette déclaration peut être évitée si la situation est régularisée dans un délai de 30 jours calendaires (art. L.751-1 du Code de la consommation). Ce délai de prévenance est une fenêtre d’action précieuse : si vous régularisez dans les 30 jours, l’inscription au FICP n’a pas lieu.

Pour le surendettement : l’inscription résulte directement de la décision de recevabilité du dossier par la commission de surendettement. Le déposant en est informé par courrier de la Banque de France.

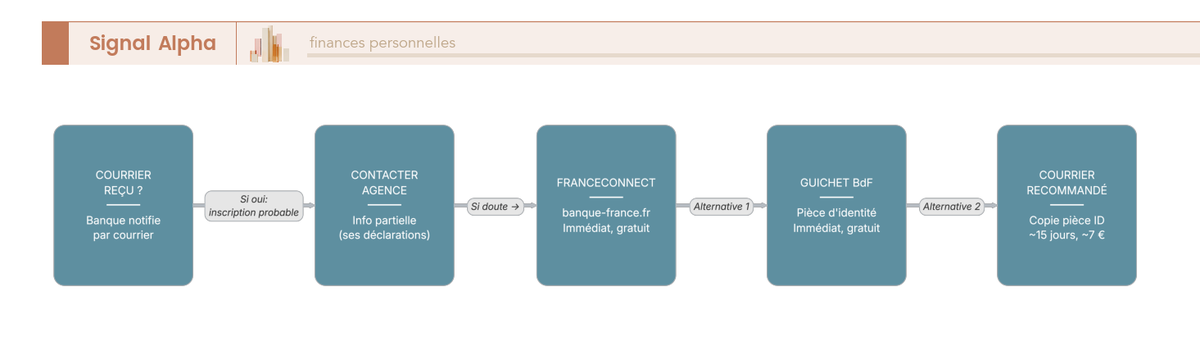

Si vous n’avez reçu aucun courrier de ce type, votre inscription est très peu probable. Mais en cas de doute, la vérification est simple.

Les trois méthodes de vérification en 2026

Comment savoir si on est fiché à la Banque de France ? Trois canaux existent, et leur efficacité n’est pas la même :

| Méthode | FCC | FICP | Délai de réponse | Coût |

|---|---|---|---|---|

| En ligne via FranceConnect | Oui | Oui | Immédiat | Gratuit |

| Guichet BdF (avec pièce d’identité) | Oui | Oui | Immédiat | Gratuit |

| Courrier recommandé à la BdF | Oui | Oui | ~15 jours ouvrés | ~7 € |

| Via votre banque | Partiellement | Partiellement | Variable | Gratuit |

Depuis 2023, la Banque de France permet de consulter son inscription au FCC et au FICP en ligne via FranceConnect. C’est la méthode la plus rapide : résultat immédiat, sans bouger de chez vous, et totalement gratuit. Le portail « Mon espace particulier » de la Banque de France permet également de déposer un dossier de surendettement et de suivre son traitement.

Pour le guichet, il suffit de se présenter dans une succursale de la Banque de France avec une pièce d’identité en cours de validité. La réponse est donnée sur place.

Le courrier recommandé reste une option, mais c’est la plus lente et la seule qui coûte quelque chose (~7 euros). Il faut joindre une copie recto-verso de la pièce d’identité.

Une limitation à connaître : si vous demandez à votre banque, elle ne connaît que ses propres déclarations. Si un autre établissement vous a déclaré, votre banque ne le saura pas forcément. Pour une réponse fiable, passez directement par la Banque de France.

Si vous cherchez à ouvrir un compte en ligne après vérification, plusieurs néobanques acceptent les personnes fichées ; on y reviendra dans la suite du guide.

Vous savez à présent comment vérifier votre statut. S’il est effectivement confirmé, la question qui se pose immédiatement est : combien de temps le fichage va-t-il durer ? Les durées varient considérablement selon le type d’incident, de 2 ans à potentiellement indéfini.

Combien de temps dure l’interdit bancaire ?

Le statut est confirmé. Avant de parler de régularisation, il faut comprendre les durées en jeu : c’est cette donnée qui détermine s’il vaut mieux agir immédiatement ou attendre l’expiration du fichage.

Durées maximales par type d’incident

La durée du fichage à la Banque de France varie de 2 à 7 ans selon le type d’incident. Combien de temps pour une levée d’interdiction bancaire ? Ce tableau synthétise les durées maximales, le point de départ du compteur et la possibilité de radiation anticipée :

| Type d’incident | Fichier | Durée maximale | Point de départ | Radiation anticipée |

|---|---|---|---|---|

| Chèque sans provision | FCC | 5 ans | Date d’inscription | Oui, dès régularisation |

| Usage abusif de carte | FCC | 2 ans | Date d’inscription | Oui, dès régularisation |

| Incident de crédit | FICP | 5 ans | Date de déclaration | Oui, dès régularisation intégrale |

| Plan conventionnel de redressement | FICP | Durée du plan (max 7 ans) | Date du plan | Oui, dès exécution complète |

| Mesures imposées (surendettement) | FICP | 7 ans | Date de la décision | Oui, dès exécution complète |

| Rétablissement personnel | FICP | 5 ans | Date du jugement | Non |

| Interdit judiciaire | FCC | Fixée par le juge (potentiellement illimitée) | Date du jugement | Appel de la décision |

Si vous régularisez votre situation, la radiation intervient sous environ 12 jours ouvrés (soit 2,5 semaines) : 10 jours ouvrés pour que la banque notifie la Banque de France, puis 2 jours ouvrés de traitement. Si vous ne régularisez pas, l’inscription est maintenue jusqu’à expiration du délai maximum, puis la radiation est automatique.

Note de Henri : quand on regarde les chiffres de la Banque de France, ce qui frappe, c’est le nombre de personnes qui restent fichées 5 ans alors qu’elles auraient pu être radiées en 2 semaines. La plupart du temps, ce n’est pas un problème d’argent, c’est un problème d’information : les gens ne savent pas qu’ils peuvent régulariser, ou ils confondent les procédures.

Levée interdiction bancaire après 5 ans sans régularisation : oui, la radiation est automatique à l’expiration du délai. Vous n’avez aucune démarche à effectuer. La Banque de France procède elle-même à la suppression de l’inscription.

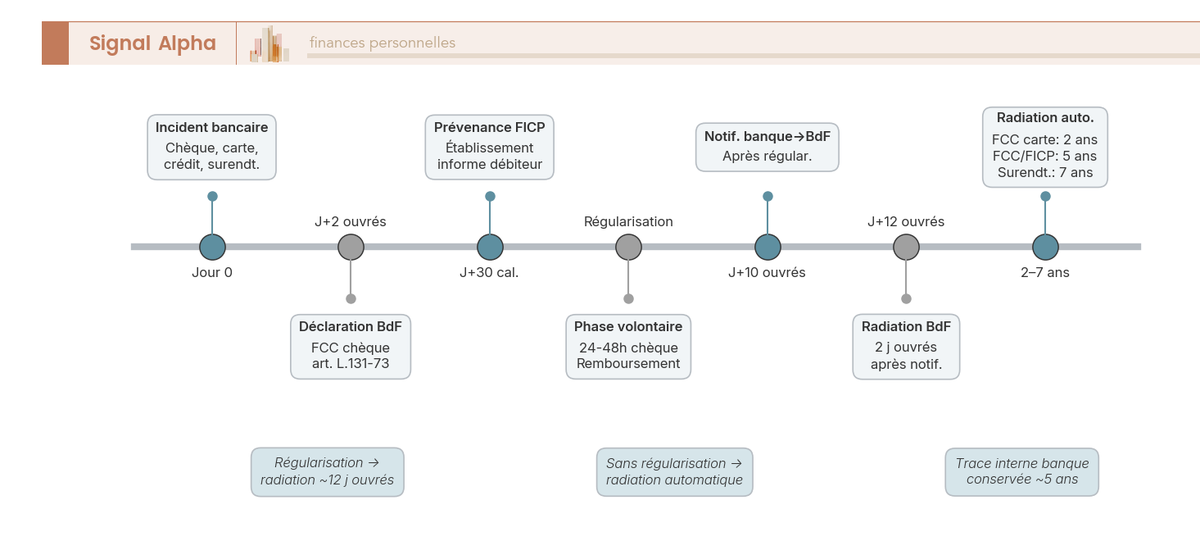

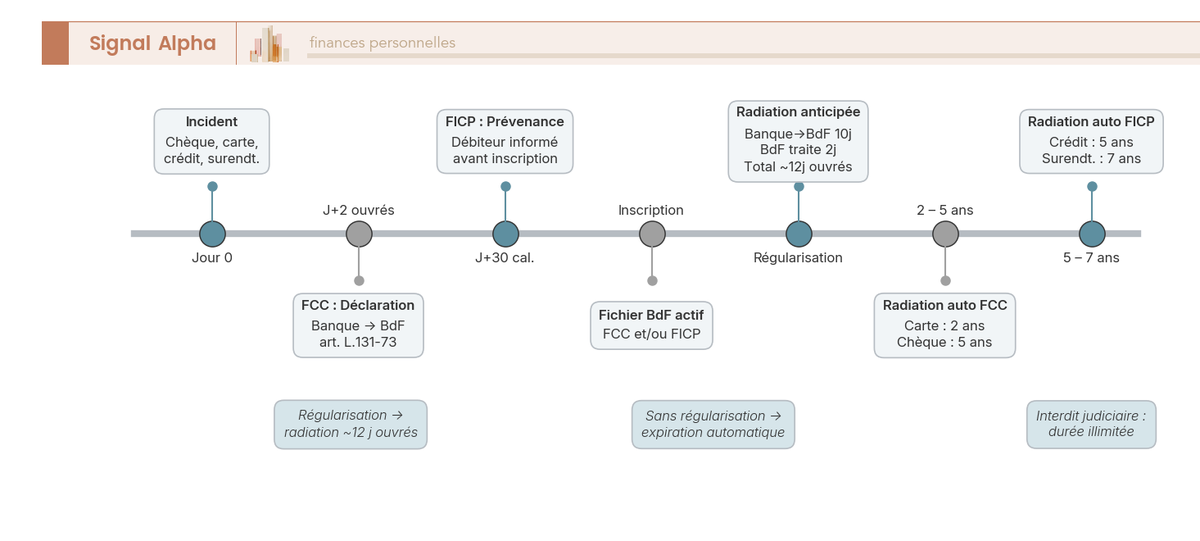

Le calendrier complet : de l’incident à la sortie

Le délai de fichage à la Banque de France après régularisation est de 12 jours ouvrés au total. La chronologie complète, de l’incident initial à la radiation :

Jour 0 : l’incident se produit (chèque rejeté, carte retirée, échéance impayée).

J+2 ouvrés : l’établissement bancaire déclare l’incident à la Banque de France. Pour le FCC, cette déclaration est quasi automatique. Pour le FICP, elle intervient après le délai de prévenance de 30 jours.

J+30 calendaires (FICP uniquement) : le délai de prévenance expire. Si la situation n’est pas régularisée, l’inscription devient effective. C’est la dernière fenêtre pour éviter le fichage FICP sans avoir à passer par une procédure de radiation.

Inscription effective : vous êtes désormais inscrit au fichier concerné. L’inscription est visible par tous les établissements de crédit.

Phase de régularisation : à tout moment, vous pouvez régulariser votre situation (payer le chèque, rembourser les échéances). Dès la régularisation constatée, la banque dispose de 10 jours ouvrés pour notifier la Banque de France.

Radiation : la Banque de France traite la demande sous 2 jours ouvrés. Votre inscription est supprimée.

Sans régularisation : l’inscription expire automatiquement au bout de 2 ans (carte), 5 ans (chèque, crédit) ou 7 ans (surendettement).

Un détail souvent ignoré : même après radiation des fichiers de la Banque de France, l’établissement bancaire à l’origine de l’inscription peut conserver une trace interne dans ses propres fichiers. Cette trace, souvent conservée environ 5 ans, peut motiver un refus d’ouverture de compte ou de crédit ultérieur. La radiation officielle ne signifie donc pas que votre dossier est vierge partout.

Cas particulier : l’interdit bancaire judiciaire

L’interdit bancaire peut aussi résulter d’une décision de justice (art. L.163-6 CMF), prononcée comme peine complémentaire dans le cadre d’une condamnation pour émission de chèque sans provision de mauvaise foi ou d’autres infractions financières.

Ce cas se distingue de l’interdit bancaire « classique » sur trois points essentiels :

La durée est fixée par le juge et peut être illimitée. Il n’existe pas de maximum légal comme pour l’interdit bancaire déclenché par la banque.

La radiation n’intervient que sur décision de justice : soit à la fin de la peine prononcée, soit par voie d’appel. Régulariser le chèque ne suffit pas à obtenir la radiation.

Le titulaire peut faire appel de la décision auprès de la cour d’appel compétente. C’est la seule voie pour raccourcir la durée de l’interdiction.

Ce cas reste rare par rapport aux interdits bancaires « bancaires », mais si votre interdiction résulte d’un jugement, la procédure de régularisation classique ne s’applique pas.

Vous connaissez désormais la durée de votre fichage, et surtout le fait que la régularisation permet d’en sortir bien avant l’expiration du délai maximum. Ceci dit, connaître les durées ne suffit pas : il faut savoir exactement quoi faire, et les procédures dépendent du type d’incident.

Régularisation : les procédures pas à pas pour sortir du fichage

Sortir du fichage avant l’expiration naturelle, c’est possible dès que vous régularisez votre situation, et cela ramène le délai à environ 2,5 semaines au lieu de 2 à 7 ans d’attente. Encore faut-il savoir exactement quoi faire. La procédure dépend du type d’incident, et les étapes ne sont pas les mêmes selon que vous avez émis un chèque sans provision, utilisé votre carte au-delà du découvert autorisé, ou accumulé des impayés de crédit.

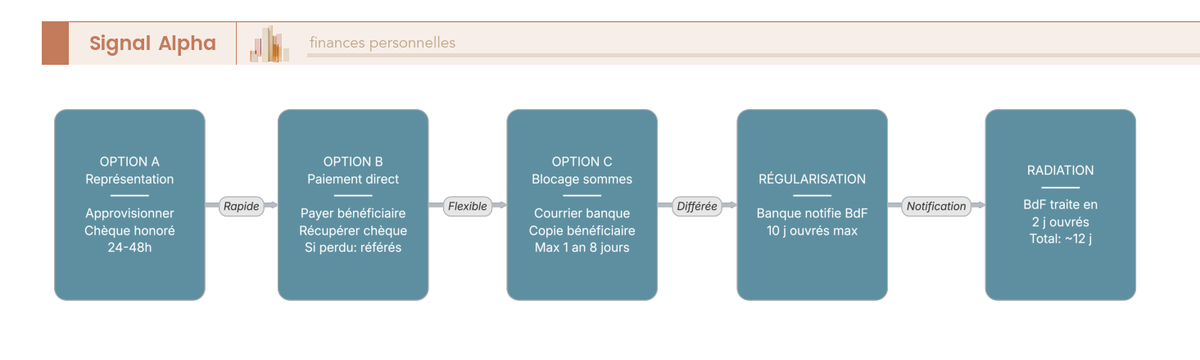

Régulariser un chèque sans provision : 3 options

Le chèque sans provision est le principal déclencheur de l’interdit bancaire. Trois voies de régularisation existent, et chacune a ses avantages et ses contraintes.

Option A : la représentation du chèque. C’est la méthode la plus rapide. Vous approvisionnez votre compte à hauteur du montant du chèque (plus les frais bancaires associés), vous informez votre banque que le compte est provisionné, et le bénéficiaire représente le chèque. La banque laisse généralement 24 à 48 heures pour cette opération. Si le chèque est honoré, la banque demande la radiation du FCC dans un délai de 10 jours ouvrés.

Option B : le paiement direct du bénéficiaire. Plus flexible que la représentation, cette option consiste à payer le bénéficiaire par un autre moyen (virement, espèces), puis à récupérer le chèque en incident comme preuve de régularisation. Vous présentez ce chèque à votre banque comme justificatif. Un cas de figure complique les choses : si le chèque est irrécupérable (perdu par le bénéficiaire, bénéficiaire introuvable), il faut saisir le juge des référés pour faire constater la régularisation. C’est rare, mais c’est la seule voie légale quand le chèque a disparu.

Option C : le blocage des sommes. Cette option ne nécessite pas de disposer immédiatement de l’intégralité de la somme. Vous envoyez un courrier à votre banque demandant le blocage de toutes les sommes versées sur le compte jusqu’à atteindre le montant de l’impayé, puis vous envoyez une copie du courrier au bénéficiaire. Si la somme bloquée n’est pas utilisée pour payer le chèque dans un délai de 1 an et 8 jours (durée de validité d’un chèque), elle est débloquée.

| Option de régularisation | Avantage | Inconvénient | Délai |

|---|---|---|---|

| A. Représentation | Rapide, automatique | Nécessite provision immédiate | 24-48 h |

| B. Paiement direct | Flexible (pas besoin de provision sur le compte) | Nécessite de récupérer le chèque | Variable |

| C. Blocage | Ne nécessite pas de disposer immédiatement de la somme | Immobilisation des fonds pendant 1 an + 8 jours | Long |

Si vous avez les fonds disponibles, l’option A est la plus efficace : régularisation en 24 à 48 heures, puis radiation sous 12 jours ouvrés. Si les fonds ne sont pas immédiatement disponibles, le blocage (option C) permet de gagner du temps, mais au prix d’une immobilisation longue de votre capital.

Régulariser un usage abusif de carte et un incident FICP

Pour un retrait de carte (FCC volet carte), la régularisation est plus simple : il faut alimenter le compte pour repasser dans la limite du découvert autorisé, ou en positif, et couvrir les frais bancaires accumulés (commissions d’intervention, intérêts débiteurs). Quand la carte est bloquée suite à un interdit bancaire, c’est la seule solution. Une fois le compte régularisé, la banque dispose de 10 jours ouvrés pour notifier la Banque de France, qui procède à la radiation sous 2 jours ouvrés.

Pour un incident FICP (défaut de remboursement de crédit), la régularisation est sensiblement plus lourde. Il faut rembourser l’intégralité des éléments suivants :

| Élément à rembourser | Prêt immobilier | Prêt personnel | Crédit renouvelable |

|---|---|---|---|

| Échéances en retard | Oui | Oui | Oui |

| Intérêts de retard | Oui (taux contractuel) | Oui | Oui |

| Pénalités contractuelles | Oui (souvent 7 % du capital restant dû, plafonnées) | Variable | Variable |

| Capital restant dû (exigibilité anticipée) | Possible (clause contractuelle) | Possible | Oui (en général) |

| Indemnité de remboursement anticipé | Non applicable en cas de défaut | Non | Non |

Ce qu’on voit souvent, c’est que les emprunteurs sous-estiment un point crucial : selon les clauses du contrat de prêt, l’établissement de crédit peut exiger le remboursement intégral du capital restant dû (clause d’exigibilité anticipée). Cette clause est fréquente dans les contrats de prêt immobilier et personnel. Concrètement, cela peut transformer un impayé de quelques centaines d’euros en une dette de plusieurs dizaines de milliers d’euros.

Le bon réflexe, c’est de contacter l’établissement prêteur dès les premières difficultés pour négocier un report d’échéances ou un réaménagement du prêt (allongement de durée, baisse temporaire des mensualités). La plupart des contrats prévoient cette possibilité, et les établissements préfèrent un accord amiable à un contentieux. Si les difficultés sont trop importantes, le regroupement de crédits peut être une solution pour éviter ou sortir du fichage FICP.

Délais de désinscription après régularisation

Le défichage à la Banque de France suit une chaîne de délais réglementés. Que ce soit pour le FCC ou le FICP, le calendrier après régularisation est le même : 10 jours ouvrés pour la banque + 2 jours pour la BdF.

| Étape | Acteur | Délai |

|---|---|---|

| Régularisation constatée | Établissement déclarant | Immédiat |

| Notification à la BdF | Établissement déclarant | 10 jours ouvrés maximum |

| Traitement par la BdF | Banque de France | 2 jours ouvrés |

| Radiation effective | Banque de France | Après traitement |

| Délai total théorique | ~12 jours ouvrés (soit environ 2,5 semaines) |

Si la radiation n’intervient pas dans les 10 jours ouvrés suivant votre régularisation, relancez votre banque par courrier recommandé en citant l’article L.131-73 du CMF. L’établissement a une obligation légale de notifier la Banque de France dans ce délai, et vous disposez d’un recours si cette obligation n’est pas respectée.

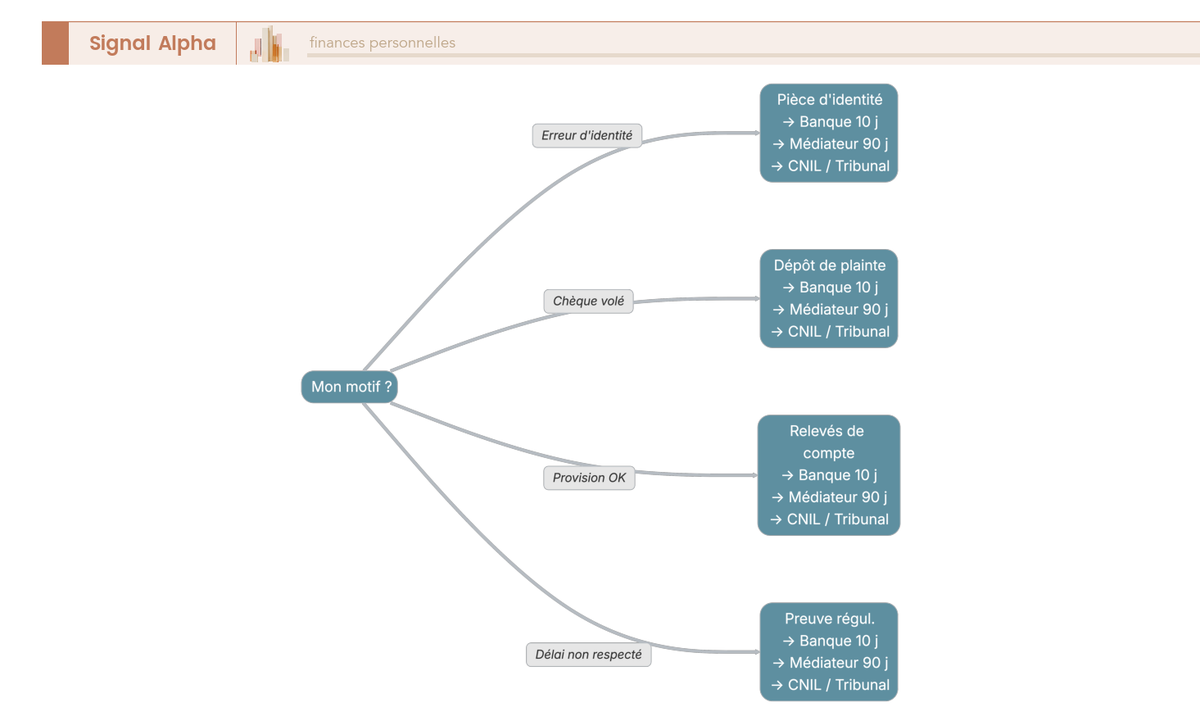

La régularisation est la voie standard pour sortir du fichage. Mais il arrive que l’inscription soit injustifiée : erreur d’identité, chèque volé, provision suffisante au moment de la présentation. Dans ce cas, c’est la contestation qui est la bonne approche, pas la régularisation.

Contester une inscription injustifiée

Régulariser, c’est régler la dette. Mais si le fichage est une erreur, la bonne réponse n’est pas de payer : c’est de contester. Encore faut-il savoir si votre contestation a des chances d’aboutir, et comment structurer vos recours pour maximiser vos chances.

Motifs recevables et procédure de contestation

Quatre motifs de contestation sont recevables devant un établissement de crédit ou la Banque de France :

1. Erreur d’identité. Vous êtes inscrit par erreur à cause d’une homonymie ou d’une saisie erronée dans le système. Ce cas est moins rare qu’on ne le pense, surtout pour les noms courants. Justificatif à fournir : pièce d’identité + relevés bancaires prouvant que le compte en incident n’est pas le vôtre.

2. Chèque volé ou falsifié. Vous avez été victime d’un vol de chéquier ou d’une falsification de chèque. Justificatifs : dépôt de plainte, déclaration d’opposition. Si vous avez fait opposition avant la présentation du chèque, l’inscription au FCC est injustifiée.

3. Provision suffisante au moment de la présentation. Votre compte était suffisamment provisionné au moment où la banque a présenté le chèque à l’encaissement, mais la banque a rejeté le chèque par erreur. Justificatifs : relevés de compte datés au jour de la présentation, montrant un solde disponible suffisant.

4. Délai de régularisation non respecté par la banque. La banque n’a pas respecté les délais légaux de notification (lettre d’injonction FCC, délai de prévenance de 30 jours FICP). Justificatifs : courriers datés, relevés de chronologie.

L’escalier de recours suit quatre paliers successifs :

Palier 1 : réclamation auprès de l’agence bancaire (courrier recommandé avec AR). Exposez les motifs, joignez les justificatifs. La banque dispose de 10 jours ouvrés pour demander la radiation à la BdF si la contestation est fondée.

Palier 2 : saisine du médiateur bancaire (si la banque ne répond pas ou rejette la réclamation). Chaque établissement dispose d’un médiateur dont les coordonnées figurent sur les relevés de compte et le site de la banque. Délai de réponse du médiateur : 90 jours maximum.

Palier 3 : recours CNIL. Le droit de rectification s’exerce sur la base des articles 16 et 17 du RGPD. La CNIL peut ordonner la suppression ou la rectification des données. Plainte en ligne sur cnil.fr.

Palier 4 : recours judiciaire (dernier recours). Saisine du tribunal judiciaire, avec possibilité de demander des dommages et intérêts en cas d’inscription abusive.

Si vous envisagez de changer de banque après une contestation réussie ou une radiation, c’est souvent la meilleure décision : la relation de confiance avec l’établissement déclarant est rarement récupérable.

Vérifier sa désinscription et le piège de la trace interne

Après régularisation ou contestation réussie, pensez à vérifier la radiation effective de votre inscription. Les trois méthodes sont les mêmes qu’au moment de la vérification initiale : en ligne via FranceConnect (immédiat, gratuit), au guichet de la Banque de France (immédiat, gratuit), ou par courrier recommandé (~15 jours).

Un piège à connaître absolument : même après radiation des fichiers de la Banque de France, l’établissement bancaire à l’origine de l’inscription conserve une trace interne dans ses propres fichiers. Cette trace, dont la durée de conservation varie (souvent environ 5 ans), peut motiver un refus d’ouverture de compte ou de crédit ultérieur. Autrement dit, la radiation officielle ne signifie pas que votre dossier est vierge partout.

Dernier point : les sociétés proposant un « défichage FCC express » sont illégales. Aucune procédure de défichage express payante n’existe. Seules les voies décrites ci-dessus (régularisation, contestation, expiration du délai) permettent la radiation. Si quelqu’un vous promet un défichage rapide moyennant paiement, c’est une arnaque, rien de plus.

On sait désormais comment régulariser, contester, et vérifier sa radiation. Mais pendant toute la durée du fichage, la vie continue : il faut un compte bancaire pour recevoir son salaire, payer son loyer, régler ses factures. Que faire si les banques refusent ? C’est là que le droit au compte entre en jeu.

Le droit au compte : un droit fondamental même en interdit bancaire

Vous connaissez à présent les voies de sortie du fichage. Mais en attendant la radiation, comment faire fonctionner votre quotidien sans compte bancaire ? Si les banques refusent de vous ouvrir un compte, sachez qu’un droit fondamental vous protège : le droit au compte, inscrit à l’article L.312-1 du Code monétaire et financier. Il s’applique même en cas d’interdit bancaire (FCC ou FICP), de surendettement, ou après une clôture de compte. Toute personne physique domiciliée en France, tout Français résidant à l’étranger et toute personne morale domiciliée en France peut en bénéficier.

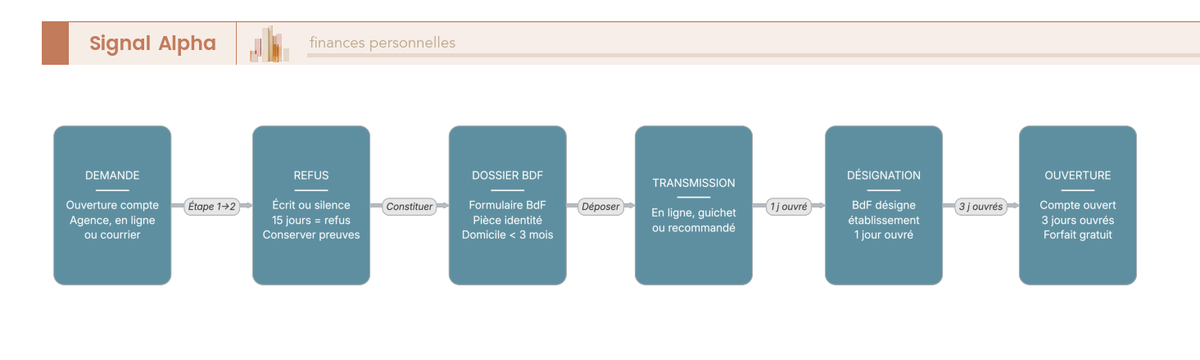

Procédure pas à pas pour exercer le droit au compte

Comment l’obtenir concrètement ? La procédure est formalisée en 6 étapes avec des délais réglementaires précis.

| Étape | Action | Délai | Détail |

|---|---|---|---|

| 1 | Demande d’ouverture de compte dans une banque | Agence physique, en ligne, ou par courrier | |

| 2 | Obtenir un refus écrit (attestation de refus) | 15 jours max. (silence = refus présumé) | Conserver les justificatifs d’envoi (recommandé AR) |

| 3 | Rassembler les pièces du dossier BdF | Pièce d’identité, justificatif de domicile, attestation de refus | |

| 4 | Envoyer le dossier à la Banque de France | En ligne, au guichet d’une succursale, ou par courrier recommandé | |

| 5 | La BdF désigne un établissement | 1 jour ouvré | L’établissement désigné ne peut pas refuser |

| 6 | L’établissement désigné ouvre le compte | 3 jours ouvrés après réception de la désignation | La banque contacte le demandeur pour finaliser l’ouverture |

Une astuce que peu de gens connaissent : la banque qui refuse l’ouverture de compte est tenue de vous proposer de transmettre elle-même votre dossier à la Banque de France (art. L.312-1 CMF). Vous pouvez donc lui demander de faire la démarche à votre place, ce qui est souvent plus rapide que de constituer le dossier vous-même.

Les pièces à fournir sont simples : le formulaire de demande de droit au compte (disponible sur banque-france.fr), une copie de pièce d’identité en cours de validité, un justificatif de domicile de moins de 3 mois (ou une attestation d’hébergement), l’attestation de refus d’ouverture de compte, et une déclaration sur l’honneur de ne détenir aucun compte de dépôt en France (si applicable).

Pour un aperçu des alternatives numériques disponibles, vous pouvez consulter notre guide sur les banques digitales et leur fonctionnement.

Forfait droit au compte : ce qui est inclus (et ce qui ne l’est pas)

L’établissement désigné dans le cadre du droit au compte est tenu de fournir gratuitement un ensemble de 12 services bancaires de base (arrêté du 31 janvier 2014) :

| Service inclus | Détail |

|---|---|

| Ouverture, tenue et clôture du compte | Gratuit |

| Changement d’adresse | 1 par an |

| Délivrance de RIB/IBAN | À la demande, gratuit |

| Relevé d’opérations mensuel | Envoi postal ou consultation en ligne |

| Encaissement de chèques et de virements | Illimité |

| Dépôts d’espèces | Au guichet ou aux automates de l’établissement |

| Carte de paiement | Paiements et retraits dans l’UE (à autorisation systématique) |

| 2 chèques de banque par mois | En l’absence de chéquier |

| Consultation à distance du solde | Internet ou téléphone |

| Virements bancaires | Virements SEPA (au guichet) |

| Prélèvements SEPA | Mise en place et exécution |

| Moyens de consultation à distance | Accès en ligne ou téléphonique |

Ce forfait couvre les besoins essentiels : recevoir un salaire, payer par carte, effectuer des virements et des prélèvements. Mais soyons honnêtes sur ses limites. Le forfait n’inclut ni chéquier, ni carte bancaire classique (Visa/Mastercard Débit), ni découvert autorisé, ni crédit. La carte fournie est à autorisation systématique : chaque transaction est vérifiée en temps réel contre le solde disponible. Si le solde est insuffisant, le paiement est refusé.

Plafonnement des frais d’incidents : droit au compte et offre clientèle fragile (OCF)

Au-delà des services de base, les personnes en situation de fragilité financière bénéficient d’un plafonnement renforcé des frais d’incidents. Et les écarts entre les différents statuts méritent qu’on s’y attarde :

| Situation | Plafond mensuel | Plafond annuel | Coût du forfait |

|---|---|---|---|

| Forfait droit au compte | 20 € | 200 € | Gratuit |

| Offre clientèle fragile (OCF) | 20 € | 200 € | 1 €/mois (depuis 2022) |

| Client standard | 80 € (commissions d’intervention seules) | Pas de plafond annuel global | Variable |

Données à jour, mars 2026.

Si vous êtes éligible à l’offre clientèle fragile, vos frais d’incidents sont plafonnés à 200 euros par an au lieu de potentiellement plusieurs centaines d’euros sans cette protection. Les critères de détection sont automatiques : inscription au FCC ou au FICP, dossier de surendettement en cours, incidents de paiement répétés, ou revenus faibles (appréciation de l’établissement). Vérifier son éligibilité à l’OCF auprès de sa banque peut économiser des centaines d’euros par an ; c’est l’une des premières démarches à effectuer quand on est en difficulté financière.

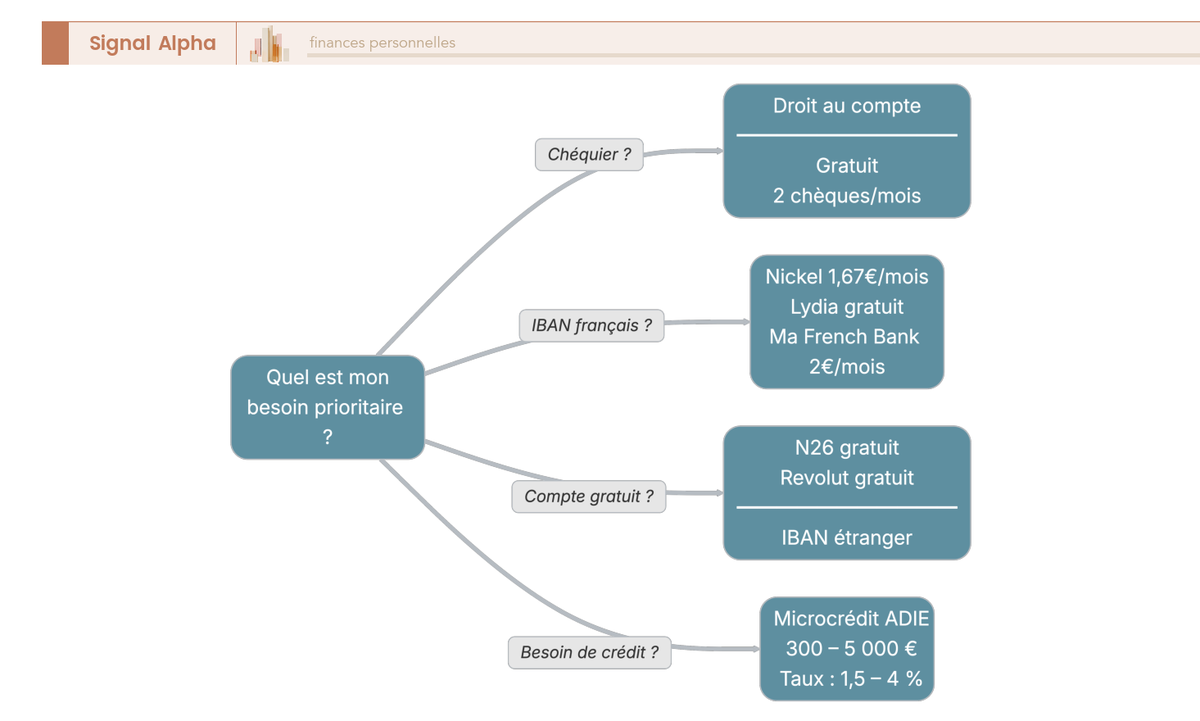

Le droit au compte garantit l’accès à un socle de services bancaires. Mais pour un usage plus souple, comme un IBAN français, une carte gratuite ou une interface mobile moderne, les néobanques offrent des alternatives accessibles sans vérification FCC/FICP. La vraie question : laquelle choisir, et à quelles conditions ?

Quelle solution bancaire choisir en cas d’interdit bancaire ?

Le droit au compte offre un socle de services, c’est acquis. Mais dans la pratique, beaucoup de personnes fichées préfèrent ouvrir un compte dans une néobanque pour sa simplicité et sa gratuité. Encore faut-il savoir laquelle choisir, car toutes ne se valent pas : certaines proposent un IBAN français, d’autres non ; certaines sont gratuites, d’autres facturent quelques euros par mois. Et surtout, aucune ne propose de chéquier ni de découvert.

Néobanques accessibles aux interdits bancaires

Cinq néobanques se distinguent par leur accessibilité aux personnes fichées au FCC ou au FICP. Nickel, accessible sans vérification FCC/FICP, permet la réouverture d’un compte pour les personnes interdites bancaires. Les quatre autres suivent une logique similaire : elles proposent des comptes de paiement sans chéquier ni crédit, ce qui leur permet de ne pas exiger la consultation systématique des fichiers d’incidents.

| Néobanque | Type de compte | Vérification FCC/FICP | Carte | Prix mensuel (2026) | IBAN |

|---|---|---|---|---|---|

| Nickel (BNP Paribas) | Compte de paiement | Non | Mastercard à autorisation systématique | 20 €/an (1,67 €/mois) | Français |

| N26 | Compte de paiement | Non | Mastercard Débit | Gratuit (Standard) | Allemand |

| Revolut | Compte de paiement | Non | Visa Débit | Gratuit (Standard) | Lituanien |

| Lydia (Sumeria) | Compte de paiement | Non | Visa | Gratuit (offre de base) | Français |

| Ma French Bank (La Banque Postale) | Compte courant | Possible (établissement de crédit) | Visa à autorisation systématique | 2 €/mois | Français |

Données à jour — mars 2026.

Quelques points d’attention avant de vous décider. Aucune néobanque ne propose de chéquier, ce qui peut poser problème si vous devez régler un loyer ou un artisan par chèque (de plus en plus rare, mais cela existe encore). Le découvert autorisé est exclu, le crédit aussi. Quant à la carte fournie, elle est à autorisation systématique chez Nickel et Ma French Bank : chaque paiement est vérifié en temps réel contre le solde disponible, et si le solde est insuffisant, le paiement est refusé. N26 et Revolut proposent une carte Débit classique, mais le résultat est le même : pas de possibilité de dépasser le solde.

Un détail que peu de gens connaissent sur La Banque Postale : elle est tenue d’ouvrir un Livret A à toute personne qui en fait la demande, même en cas d’interdit bancaire. Autrement dit, si vous ouvrez un compte Ma French Bank ou passez par le droit au compte via La Banque Postale, vous pouvez également disposer d’un Livret A pour mettre de côté une épargne de précaution.

Si vous envisagez de changer de banque après votre régularisation, le comparatif ci-dessus vous aide à identifier la solution la plus adaptée en attendant.

Banques en ligne : accessibilité limitée

Les banques en ligne (BoursoBank, Fortuneo, Hello bank!, Monabanq) proposent des services plus étoffés, mais elles sont aussi plus exigeantes à l’ouverture. La raison est simple : ce sont des établissements de crédit à part entière, tenus de consulter les fichiers de la Banque de France. Les clients fichés sont généralement refusés dès la demande d’ouverture.

| Banque en ligne | Accepte les interdits bancaires ? | Vérification FCC/FICP | Conditions spécifiques |

|---|---|---|---|

| BoursoBank | Non (en principe) | Oui (FCC au minimum) | Conditions de revenus ou d’épargne |

| Fortuneo | Non (en principe) | Oui | Conditions de revenus |

| Hello bank! | Non (en principe) | Oui | Revenus ou domiciliation |

| Monabanq | Possible (pas de condition de revenus) | Oui | Offre payante (3 €/mois minimum) |

Données à jour — mars 2026.

Monabanq fait figure d’exception : elle n’impose pas de condition de revenus et peut accepter certains profils fichés. L’offre reste payante (3 euros par mois minimum), mais elle donne accès à un compte courant plus étoffé qu’une néobanque. Pour ce qui est du crédit en étant fiché à la Banque de France, les banques en ligne restent très restrictives : même Monabanq refuse le crédit en cas de fichage FICP.

Une nuance à garder en tête : l’inscription au FICP seul (sans FCC) peut être tolérée dans certains cas par certaines banques en ligne. Mais cette tolérance est discrétionnaire, non garantie, et vous ne pourrez pas le vérifier avant d’avoir envoyé le dossier.

Avoir un compte bancaire est le minimum vital. Mais certaines situations nécessitent un financement : un véhicule pour travailler, un dépôt de garantie pour un logement, une réparation urgente. Peut-on obtenir un crédit quand on est fiché ? La réponse est plus nuancée qu’on ne le pense.

Crédit et interdit bancaire : ce qui est possible (et ce qui ne l’est pas)

Juridiquement, l’inscription au FICP n’interdit pas de solliciter un crédit. En pratique, les portes sont quasi fermées dans le circuit classique. Ce décalage entre le droit et la réalité est l’une des confusions les plus fréquentes, et il existe des alternatives concrètes que la plupart des personnes fichées ne connaissent pas.

Le cadre juridique : FICP n’est pas une interdiction de crédit

L’article L.751-6 du Code de la consommation est clair : l’inscription au FICP n’emporte pas interdiction de solliciter ou d’obtenir un crédit. Les établissements de crédit sont tenus de consulter le FICP avant d’octroyer un prêt, mais ils conservent leur liberté de décision. En pratique, la quasi-totalité des demandes émanant de personnes fichées sont refusées. Aucune statistique officielle n’est publiée sur le taux de refus exact, mais les acteurs du secteur s’accordent sur un constat sans appel : c’est un refus quasi systématique.

Fiché au FCC, peut-on faire un crédit ? Oui, car FCC et FICP sont des fichiers distincts. Un interdit bancaire au sens strict (FCC, interdiction de chèques) n’est pas un interdit de crédit. Le FCC concerne les chèques et les cartes ; le FICP concerne les crédits. Si vous êtes inscrit au FCC mais pas au FICP, vous pouvez solliciter un crédit. La banque consultera le FICP (obligatoire), constatera que vous n’y figurez pas et pourra accorder le prêt. En revanche, elle aura aussi connaissance de votre inscription FCC, ce qui peut peser dans sa décision, sans pour autant constituer un motif de refus automatique.

Les alternatives de crédit accessibles aux personnes fichées

Plusieurs solutions permettent d’obtenir un financement malgré le fichage FICP. Les montants sont plus modestes, les procédures plus encadrées, mais les taux sont souvent avantageux.

| Solution | Accessible en cas de fichage FICP ? | Montant | Taux | Conditions |

|---|---|---|---|---|

| Prêt bancaire classique | Non (en pratique) | Variable | Variable | Refus quasi systématique |

| Microcrédit personnel | Oui | 300 à 5 000 € | 1,5 % à 4 % | Via réseau d’accompagnement |

| Prêt familial | Oui (pas de consultation FICP) | Variable | Libre (ou 0 %) | Déclaration fiscale si > 5 000 € |

| Prêt sur gage (Crédit Municipal) | Oui | Variable (selon valeur du gage) | 2 % à 8 % | Dépôt d’un objet de valeur |

| CAF (prêt d’honneur) | Oui | Jusqu’à ~3 500 € | 0 % (prêt à taux zéro) | Sous conditions de ressources |

| Aides d’urgence (CCAS, CIAS) | Oui | Variable | 0 % | Situations d’urgence sociale |

Données à jour — mars 2026.

Le microcrédit personnel accompagné est la principale porte de sortie. Le montant va de 300 à 5 000 euros (art. R.518-61 du Code monétaire et financier), sur une durée de 6 mois à 7 ans, à un taux généralement compris entre 1,5 % et 4 %. 50 % du prêt est garanti par le Fonds de Cohésion Sociale (FCS), géré par la Caisse des Dépôts, ce qui explique que des banques acceptent de prêter malgré le profil de risque.

La procédure ne passe pas par la banque directement. Vous devez contacter un réseau d’accompagnement agréé : l’ADIE (Association pour le Droit à l’Initiative Économique), la Croix-Rouge, le Secours Catholique, les CCAS (centres communaux d’action sociale) ou les missions locales pour les jeunes de 16 à 25 ans. L’accompagnateur évalue votre situation, monte le dossier, et le présente à un établissement partenaire. Les principaux prêteurs en microcrédit personnel sont La Banque Postale, le Crédit Mutuel et la Caisse d’Épargne.

Pour trouver un organisme de crédit pour personne fichée à la Banque de France, ces réseaux d’accompagnement sont les portes d’entrée. Si vous souhaitez approfondir les conditions d’éligibilité et les démarches, consultez notre guide sur le microcrédit en France : acteurs, conditions et démarches.

Le prêt sur gage via le Crédit Municipal est une option moins connue mais qui mérite votre attention : vous déposez un objet de valeur (bijou, montre, œuvre d’art), et le Crédit Municipal vous prête une somme correspondant à une fraction de sa valeur estimée. Pas de vérification FICP, pas de condition de revenus. Le taux varie de 2 % à 8 %, et vous récupérez votre objet au remboursement.

Le prêt familial reste une solution de bon sens lorsqu’il est envisageable : aucune consultation FICP n’est requise, le taux est libre (souvent 0 %), et la seule obligation est une déclaration fiscale si le montant dépasse 5 000 euros.

Note de Tom : quand on a connu des périodes de tension de trésorerie, on apprend vite que les solutions de financement d’urgence ne se trouvent pas dans le circuit bancaire classique. Le microcrédit ADIE, les aides CAF, le prêt sur gage : ce sont des dispositifs qui existent et qui fonctionnent, mais personne n’en parle spontanément. La première démarche utile, c’est de contacter le CCAS de sa commune, il oriente vers les bons interlocuteurs.

Après la régularisation, pour les personnes qui souhaitent préparer un projet immobilier, notre guide sur le financement d’un achat immobilier détaille comment construire un dossier solide.

Vous savez à présent quelles solutions bancaires et de crédit sont accessibles en situation de fichage. Mais l’interdit bancaire ne touche pas tout le monde de la même façon : un indépendant dont le compte professionnel est aussi gelé, ou un salarié précaire qui accumule les frais d’incidents, font face à des problèmes bien spécifiques. Et certaines idées reçues, largement répandues, peuvent coûter cher.

Profils spécifiques et erreurs fréquentes (+ tableau récapitulatif)

Les principes sont les mêmes pour tous, mais l’impact de l’interdit bancaire varie selon votre profil. Un indépendant qui ne peut plus émettre de chèques à ses fournisseurs est dans une situation très différente de celle d’un salarié en CDI. Et certaines erreurs, souvent commises par méconnaissance, aggravent considérablement la situation.

Indépendants et auto-entrepreneurs : l’impact sur le compte professionnel

L’inscription au FCC s’applique à tous les comptes du titulaire, qu’ils soient personnels ou professionnels. Un chèque sans provision émis depuis le compte professionnel entraîne l’interdiction sur le compte personnel, et inversement. Pour un indépendant, les conséquences sont immédiates :

L’impossibilité d’émettre des chèques aux fournisseurs peut bloquer l’activité courante. Le retrait de la carte professionnelle (en cas de FCC volet carte) complique les déplacements et les achats courants. L’accès aux lignes de crédit professionnelles (affacturage, facilité de caisse) est compromis, ce qui aggrave les problèmes de trésorerie.

| Situation | Salarié | Indépendant/auto-entrepreneur |

|---|---|---|

| Revenus stables | Oui (en CDI) | Non (variabilité mensuelle) |

| Risque de découvert non autorisé | Modéré | Élevé (décalages de trésorerie) |

| Impact FCC sur l’activité | Limité (pas de chèques pro) | Fort (chèques fournisseurs, crédibilité) |

| Accès au microcrédit professionnel | Non applicable | Oui (ADIE : jusqu’à 12 000 €) |

| Séparation comptes perso/pro | Pas obligatoire | Obligatoire si EIRL/SASU, recommandé si micro-entreprise (CA > 10 000 €) |

Le droit au compte s’applique aussi aux personnes morales et aux entrepreneurs individuels (art. L.312-1 CMF). Si toutes les banques refusent d’ouvrir un compte professionnel, la Banque de France peut désigner un établissement. Le microcrédit professionnel ADIE, quant à lui, va jusqu’à 12 000 euros, un montant qui permet de couvrir un besoin de fonds de roulement ou un investissement modeste.

La séparation des comptes personnel et professionnel est un point essentiel, et on voit souvent des indépendants qui la négligent. En EIRL ou SASU, elle est obligatoire. En micro-entreprise, elle est recommandée dès que le chiffre d’affaires dépasse 10 000 euros sur deux années consécutives. Cette séparation ne protège pas du fichage FCC (qui s’étend à tous les comptes), mais elle limite les conséquences pratiques en cas de difficultés sur un seul des deux comptes.

Pour les indépendants qui cherchent à ouvrir un compte professionnel, notre guide dédié compare les offres et détaille les démarches.

Salariés précaires : OCF, Points Conseil Budget et prévention

Les intérimaires, CDD et travailleurs à temps partiel sont plus exposés aux incidents bancaires. Les interruptions de revenus, les fins de contrat non anticipées et les décalages entre charges fixes et rentrées d’argent créent un terrain propice aux rejets de prélèvements et aux dépassements de découvert. Si vous êtes dans cette situation, deux mécanismes de protection méritent votre attention.

L’offre clientèle fragile (OCF) est le premier à connaître. Les banques sont tenues de la proposer aux clients identifiés comme financièrement fragiles, selon les critères suivants :

| Critère de détection « clientèle fragile » | Détail |

|---|---|

| Irrégularités de fonctionnement du compte | Incidents de paiement à répétition |

| Inscription au FCC | Automatique |

| Revenus faibles | Appréciation de l’établissement |

| Dossier de surendettement en cours | Automatique |

Le coût de l’OCF est plafonné à 1 euro par mois depuis la révision tarifaire de 2022, et les frais d’incidents sont limités à 20 euros par mois et 200 euros par an. Si vous remplissez l’un de ces critères, la banque est censée vous basculer automatiquement sur cette offre. En pratique, c’est souvent au client de la demander, et c’est une démarche qui vaut le coup vu l’économie potentielle.

Les Points Conseil Budget (PCB) sont des structures labellisées par l’État, réparties sur tout le territoire, qui proposent un accompagnement budgétaire gratuit. Elles aident à identifier les aides disponibles, à restructurer le budget, et à prévenir les situations de surendettement. Si vous êtes en difficulté financière récurrente, c’est un relais efficace avant que la situation ne bascule.

Note de Henri : ce que les données montrent, c’est que la majorité des fichages FICP auraient pu être évités avec une épargne de précaution, même modeste. Mettre 50 ou 100 euros par mois sur un Livret A, c’est accessible y compris en situation précaire, et ce matelas de sécurité absorbe les chocs ponctuels avant qu’ils ne deviennent des incidents de paiement. La Banque Postale est tenue d’ouvrir un Livret A à toute personne qui en fait la demande, même fichée.

Pour structurer une épargne de précaution, notre guide sur les livrets d’épargne réglementée détaille les taux, les plafonds et les conditions d’ouverture. Et pour aller plus loin dans l’organisation budgétaire, le guide finances personnelles couvre les méthodes pour éviter de retomber dans le fichage.

Les 10 erreurs et confusions les plus courantes

L’interdit bancaire fait l’objet de nombreuses idées reçues, et certaines confusions peuvent coûter cher en démarches inutiles ou en stress évitable. On nous pose souvent la question : combien de temps dure réellement l’interdit bancaire à la Banque de France ? La réponse varie de 2 à 7 ans, selon le type d’incident.

| Erreur / Confusion | Réalité |

|---|---|

| « On peut être totalement exclu du système bancaire » | Faux. Le droit au compte est un droit fondamental (art. L.312-1 CMF). |

| « L’interdit bancaire empêche de recevoir des virements » | Faux. Le compte reste fonctionnel pour les opérations de base (virements entrants, prélèvements). |

| « On ne peut pas vérifier son fichage en ligne » | Faux depuis 2023. Consultation gratuite et immédiate via FranceConnect sur le site de la Banque de France. |

| « L’inscription au FICP interdit de souscrire un crédit » | Juridiquement faux. En pratique, refus quasi systématique. Le microcrédit reste accessible. |

| « FCC et FICP, c’est la même chose » | Faux. FCC = chèques et cartes. FICP = crédits et surendettement. Deux fichiers distincts. |

| « L’interdit bancaire dure 5 ans dans tous les cas » | Faux. 2 ans (carte), 5 ans (chèque/crédit), 7 ans (surendettement), illimité (judiciaire). |

| « Après radiation du fichier BdF, mon dossier est vierge partout » | Faux. La banque conserve une trace interne (fichier propre) pendant environ 5 ans. |

| « Le FICOBA recense les soldes de mes comptes » | Faux. Le FICOBA ne contient que l’identité du titulaire, le numéro de compte et l’établissement. Ni solde, ni opérations. |

| « Je peux obtenir un chéquier avec une néobanque » | Faux. Aucune néobanque ne propose de chéquier en France (mars 2026). |

| « La Banque de France fichera elle-même si je ne paie pas mon crédit » | Faux. C’est l’établissement de crédit qui déclare l’incident à la BdF, pas la Banque de France elle-même. |

Les erreurs 1, 5 et 6 sont celles que l’on voit le plus souvent. La confusion FCC/FICP conduit des personnes à engager des démarches auprès du mauvais fichier, ce qui fait perdre du temps. L’idée que le fichage dure systématiquement 5 ans décourage la régularisation, alors qu’une radiation anticipée est possible en 2,5 semaines. Et la croyance qu’on peut être totalement exclu du système bancaire génère un stress considérable, alors que le droit au compte existe précisément pour empêcher cette situation.

Tableau récapitulatif : tout l’interdit bancaire en un coup d’œil

Vous n’avez pas le temps de tout relire ? Ce tableau récapitulatif rassemble les quatre types d’incidents, dont les deux relevant du fichier FCC, avec les informations essentielles pour chaque situation. Si vous ne devez retenir qu’un seul élément de ce guide, c’est celui-ci.

| Critère | Chèque sans provision (FCC) | Usage abusif carte (FCC) | Incident de crédit (FICP) | Surendettement (FICP) |

|---|---|---|---|---|

| Fichier | FCC | FCC (volet carte) | FICP | FICP (volet surendettement) |

| Durée maximale | 5 ans | 2 ans | 5 ans | 7 ans |

| Fait déclencheur | 1 chèque rejeté | Usage répété au-delà du découvert | 2 échéances impayées ou 60 jours | Dépôt dossier BdF |

| Qui déclare | Banque (sous 2 jours ouvrés) | Banque | Établissement prêteur | Commission BdF |

| Conséquence principale | Interdiction d’émettre des chèques | Retrait de la carte | Refus de crédit (en pratique) | Gel des poursuites |

| Régularisation | Représentation / paiement direct / blocage | Alimenter le compte | Rembourser impayés + pénalités | Exécution du plan |

| Délai radiation | ~12 jours ouvrés après régularisation | ~12 jours ouvrés | ~12 jours ouvrés | Fin du plan ou 7 ans |

| Interdit de détenir un compte ? | Non (droit au compte) | Non | Non | Non |

| Solutions bancaires | Néobanques + droit au compte | Néobanques + droit au compte | Néobanques + droit au compte | Droit au compte (plan en cours) |

| Accès au crédit | Oui (si pas de FICP) | Oui (si pas de FICP) | Refus quasi systématique | Interdit (plan en cours) |

| Microcrédit accessible | Oui | Oui | Oui (accompagnement requis) | Selon le plan |

Données à jour — mars 2026.

En complément, voici les trois réflexes essentiels à adopter et les trois erreurs à éviter absolument :

À faire :

– Vérifier immédiatement son fichage via FranceConnect (gratuit, résultat immédiat)

– Régulariser dès que possible pour obtenir la radiation en 2,5 semaines au lieu d’attendre 2 à 7 ans

– Demander l’offre clientèle fragile (OCF) pour plafonner les frais d’incidents à 200 euros par an

À éviter :

– Ignorer les courriers de la banque (le délai de prévenance FICP de 30 jours est votre dernière fenêtre)

– Payer des « sociétés de défichage express » (illégales, aucune procédure payante de défichage n’existe)

– Confondre FCC et FICP (les démarches ne sont pas les mêmes, les conséquences non plus)

L’erreur la plus coûteuse :

– Penser que la régularisation est inutile parce que « ça s’efface au bout de 5 ans ». La régularisation réduit la durée de fichage de 5 ans à 2,5 semaines : c’est l’action la plus rentable de tout ce guide.

Pour ceux qui souhaitent rebâtir leur équilibre financier après la régularisation, notre guide sur comment mettre en place une stratégie d’épargne sécurisée couvre les premières étapes.

Ce tableau récapitulatif clôt le guide. Vous disposez désormais de toutes les informations nécessaires pour comprendre votre situation, vérifier votre statut, régulariser ou contester, et trouver des solutions bancaires et de crédit adaptées.

Conclusion

L’interdit bancaire n’est pas une impasse, mais il faut le dire clairement : c’est une situation que beaucoup gèrent mal, faute d’information. Les textes sont précis, les durées maximales sont connues, les procédures de régularisation sont documentées, et le droit au compte garantit l’accès aux services bancaires de base. Ce qu’on constate régulièrement, c’est que les personnes fichées perdent un temps considérable à cause de deux confusions : elles ne savent pas quel fichier les concerne, et elles ignorent que la vérification en ligne via FranceConnect est gratuite et immédiate.

Ce que beaucoup d’épargnants découvrent trop tard, c’est que la régularisation raccourcit la durée d’inscription. Si vous régularisez un chèque sans provision, la banque dispose de 10 jours ouvrés pour demander votre radiation du FCC. Attendre passivement l’expiration des 5 ans alors qu’on peut régulariser en quelques semaines, c’est l’erreur la plus coûteuse, et pourtant celle que l’on voit le plus souvent. Dans le même registre, contester une inscription injustifiée reste sous-utilisé : la procédure existe, elle est balisée, et la CNIL peut intervenir si la banque ne répond pas dans les délais.

Pour ceux qui traversent cette situation, le droit au compte avec ses frais d’incident plafonnés à 20 euros par mois et les néobanques qui ne conditionnent pas l’ouverture à un historique bancaire permettent de tenir concrètement en attendant la radiation. Si votre situation financière est plus tendue, notre guide sur le microcrédit en France détaille les conditions d’éligibilité auprès de l’Adie et du FCS. Et si le fichage vous pousse à repenser votre organisation bancaire, notre article sur comment changer de banque couvre les démarches et les pièges à éviter, y compris pour les comptes d’épargne et les prêts en cours.

Questions fréquentes

Comment savoir si on est interdit bancaire ?

La méthode la plus rapide consiste à consulter son statut directement en ligne via FranceConnect sur le site de la Banque de France : la réponse est immédiate et gratuite, disponible depuis 2023. Si vous préférez le guichet, une succursale de la Banque de France répond aussi immédiatement, pièce d’identité en poche. Enfin, un courrier recommandé avec copie de pièce d’identité fonctionne également — mais comptez environ 15 jours ouvrés. Un point que l’on constate régulièrement : avant toute inscription au FCC ou au FICP, votre banque est tenue de vous en informer par courrier. Si vous n’avez reçu aucune lettre d’injonction et n’avez aucun incident récent en tête, les chances que vous soyez fiché sont très faibles.

Quelle est la différence entre FCC et FICP ?

Le FCC (Fichier Central des Chèques) recense les personnes interdites d’émettre des chèques suite à un chèque sans provision, ou ayant fait l’objet d’un retrait de carte bancaire pour usage abusif. Le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) couvre quant à lui les incidents de remboursement de crédit non régularisés et les situations de surendettement. Les deux fichiers sont gérés par la Banque de France mais répondent à des incidents entièrement différents : on peut très bien être inscrit au FCC sans l’être au FICP, et inversement. Une même personne peut même être inscrite aux deux simultanément. L’erreur classique est de les confondre avec le FICOBA, qui lui n’est pas un fichier d’incidents mais un simple registre fiscal des comptes bancaires.

Quel est le délai de régularisation pour un interdit bancaire ?

Il n’existe pas de délai unique — tout dépend du type d’incident. Pour un chèque sans provision, la banque laisse généralement 24 à 48 heures pour représenter le chèque après approvisionnement du compte. Pour un incident FICP, le remboursement intégral des sommes dues (capital, intérêts de retard, pénalités contractuelles) est requis. Ce qui prend du temps, c’est la chaîne administrative qui suit la régularisation : votre établissement dispose de 10 jours ouvrés pour notifier la Banque de France, qui traite alors la radiation en 2 jours ouvrés supplémentaires. Au total, comptez environ 12 jours ouvrés, soit un peu plus de deux semaines, entre le moment où vous régularisez et celui où vous disparaissez des fichiers. Si la radiation n’intervient pas dans ce délai, un courrier recommandé à la banque citant l’article L.131-73 du Code monétaire et financier est le bon réflexe.

Peut-on obtenir un crédit en étant interdit bancaire ?

Juridiquement, l’inscription au FICP n’interdit pas de solliciter un crédit : l’article L.751-6 du Code de la consommation est clair sur ce point. En pratique, les établissements bancaires classiques refusent quasi systématiquement. Il existe cependant des alternatives concrètes : le microcrédit personnel accompagné (entre 300 et 5 000 euros, à des taux de 1,5 à 4 %, via l’ADIE, la Croix-Rouge ou un CCAS), le prêt sur gage au Crédit Municipal, ou encore les aides d’urgence de la CAF et du CCAS. Pour les indépendants, le microcrédit professionnel de l’ADIE peut aller jusqu’à 12 000 euros. Pour en savoir plus sur les conditions d’éligibilité et les acteurs du microcrédit, notre guide sur le microcrédit en France détaille les démarches. Un point souvent méconnu : être fiché FCC sans l’être au FICP ne bloque pas formellement l’accès au crédit, car les deux fichiers sont distincts.

Comment exercer le droit au compte si toutes les banques refusent ?

Le droit au compte est un droit fondamental garanti par l’article L.312-1 du Code monétaire et financier : aucune banque ne peut vous en priver définitivement. La procédure se déroule en quatre étapes. D’abord, demandez l’ouverture d’un compte et obtenez un refus écrit — ou attendez 15 jours (silence vaut refus). Ensuite, constituez votre dossier : formulaire Banque de France, pièce d’identité, justificatif de domicile et attestation de refus. Transmettez-le à la Banque de France, en ligne, au guichet ou par courrier. La Banque de France désigne alors un établissement sous 1 jour ouvré, qui doit ouvrir le compte sous 3 jours ouvrés. Ce qu’on voit souvent, c’est que les personnes ignorent qu’une banque qui refuse est tenue par la loi de transmettre elle-même le dossier à la Banque de France — vous n’avez donc même pas à le faire. Le forfait est gratuit et inclut une carte à autorisation systématique, des virements et prélèvements SEPA, des relevés mensuels et deux chèques de banque par mois.

Que se passe-t-il à l’expiration du délai de fichage (5 ans, 7 ans) ?

À l’expiration du délai maximal d’inscription, la radiation est automatique : la Banque de France procède d’office au retrait de l’inscription, sans aucune démarche de votre part. Vous retrouvez vos droits, et votre nom n’apparaît plus lors des consultations FCC ou FICP. Ceci dit, il vaut mieux vérifier la radiation effective auprès de la Banque de France plutôt que de le supposer. Il y a aussi une subtilité que l’on voit régulièrement : la banque à l’origine de l’inscription peut conserver une trace interne dans ses propres systèmes pendant plusieurs années supplémentaires, ce qui peut motiver des refus d’ouverture de compte ou de crédit longtemps après la radiation officielle. Cette trace interne n’est pas réglementée aussi précisément que les fichiers BdF, et le seul moyen de l’effacer est de changer d’établissement.

Les sociétés de « défichage rapide » sont-elles fiables ?

Non. Il n’existe aucune procédure de défichage express payante et légale en France. La radiation des fichiers FCC et FICP ne peut résulter que de la régularisation de l’incident — avec notification par l’établissement déclarant à la Banque de France — ou de l’expiration du délai maximal. Les sociétés qui proposent un « défichage rapide » contre rémunération sont des arnaques, sans exception. La seule façon d’accélérer la radiation est de régulariser l’incident au plus vite et de s’assurer que votre banque notifie la Banque de France dans le délai légal de 10 jours ouvrés. Si vous souhaitez comprendre comment changer d’établissement dans ce contexte, notre guide pour changer de banque détaille les démarches et les pièges à éviter.