Vous détenez un fonds euros, et un jour vous tombez sur cette phrase : « la loi Sapin 2 permet de bloquer les retraits sur votre assurance-vie. » L’inquiétude est immédiate. 2 020 milliards d’euros d’encours, 54 millions de contrats en France, et un texte de loi qui autorise le HCSF à geler vos rachats pendant six mois. On comprend que ça fasse réagir.

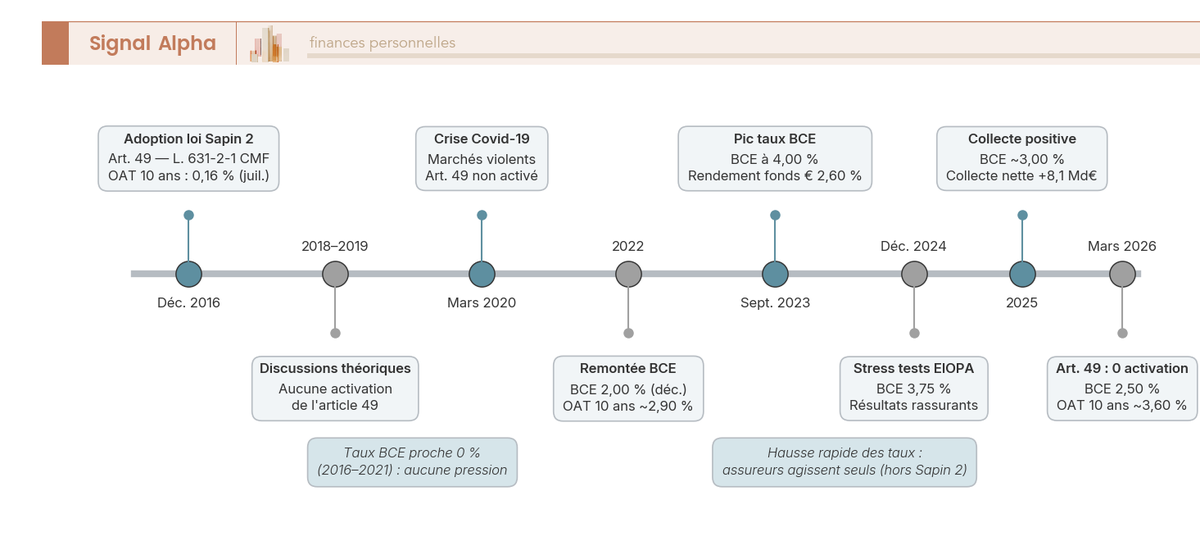

Sauf que depuis décembre 2016, ce dispositif n’a jamais été activé. Ni pendant la crise Covid en mars 2020, ni lors de la remontée rapide des taux en 2022, ni en mars 2026 alors que la BCE a ramené son taux de dépôt à 2,50 % et que les stress tests EIOPA de décembre 2024 confirment la solidité des assureurs français. Le fonds euros a même retrouvé une collecte nette positive en 2025, à +8,1 milliards d’euros après deux années de décollecte. Le risque Sapin 2 existe sur le papier, mais son activation supposerait un choc systémique d’une ampleur que le marché n’a pas connue depuis la création de cette loi.

Le mécanisme est pourtant bien là, inscrit à l’article L. 631-2-1 du Code monétaire et financier. Et pour un épargnant qui concentre son patrimoine en fonds euros, le comprendre n’est pas optionnel. Qui peut déclencher le blocage, sur quels supports exactement, pendant combien de temps, et surtout : quelles stratégies concrètes permettent de réduire votre exposition ? On reprend tout depuis le début, de la mécanique juridique jusqu’aux alternatives patrimoniales, avec les chiffres à jour de 2026.

Qu’est-ce que la loi Sapin 2 et pourquoi concerne-t-elle votre assurance-vie ?

Pour comprendre le risque que représente la loi Sapin 2 pour votre contrat, il faut remonter à son origine. Pourquoi le législateur a-t-il jugé nécessaire de créer un mécanisme de gel des rachats en assurance-vie ? La réponse tient en un mot : les taux. On part du contexte qui a motivé la loi, puis on détaille ce qu’elle permet concrètement de faire.

Le contexte de 2016 : pourquoi le législateur a agi

En juillet 2016, le taux de l’OAT 10 ans français est tombé à 0,16 %, un plus bas historique. Pour les assureurs vie, c’était un signal d’alarme. Leurs fonds euros, investis à environ 80 % en obligations (dont à peu près la moitié en emprunts d’État), servaient encore des rendements autour de 1,8 à 2,3 % grâce au stock obligataire ancien acheté à des taux bien plus élevés. Le problème : ce décalage ne pouvait pas durer indéfiniment.

Le scénario redouté par le régulateur se décomposait en trois temps. D’abord, une remontée rapide des taux d’intérêt, qui ferait mécaniquement baisser la valeur des obligations déjà en portefeuille (la relation inverse entre taux et prix obligataire). Ensuite, des rachats massifs : les épargnants, voyant des placements mieux rémunérés apparaître, auraient voulu récupérer leur argent pour le réallouer. Enfin, des ventes forcées en moins-value : pour honorer ces sorties, les assureurs auraient dû liquider leurs obligations dépréciées, mettant en péril leur capacité à garantir le capital des fonds euros.

Le marché de l’assurance-vie en France représentait déjà un poids systémique considérable. Fin 2025, l’encours total a dépassé 2 020 milliards d’euros, dont environ 58 % placés en fonds euros, répartis sur quelque 54 millions de contrats. Un mouvement de panique sur les fonds euros aurait eu des conséquences bien au-delà de l’assurance-vie : c’est l’ensemble du marché obligataire français qui aurait été déstabilisé.

C’est dans ce contexte que la loi n° 2016-1691 du 9 décembre 2016, dite loi Sapin 2, a été adoptée. Son article 49, codifié à l’article L. 631-2-1 du Code monétaire et financier, donne au Haut Conseil de Stabilité Financière (HCSF) le pouvoir de geler temporairement les sorties sur les fonds euros. L’idée derrière cette loi est assez intuitive : si des millions d’épargnants demandent simultanément le rachat de leur contrat, les assureurs doivent vendre leurs obligations à perte. La loi Sapin 2 permet de freiner ce mouvement de panique pour que le fonctionnement du fonds euros en assurance-vie ne soit pas mis en péril par un choc de liquidité.

L’article 49 : les 3 pouvoirs conférés au HCSF

L’article 49 de la loi Sapin 2 ne se limite pas au blocage des rachats. Il confère au HCSF trois types de mesures conservatoires distinctes, et c’est un point que beaucoup d’épargnants ignorent.

| Pouvoir | Description | Portée |

|---|---|---|

| Blocage des rachats | Suspension temporaire ou limitation des rachats totaux et partiels | Fonds euros uniquement |

| Blocage des arbitrages | Suspension des arbitrages sortants du fonds euros vers d’autres supports | Arbitrages depuis le fonds euros |

| Modulation des taux servis | Limitation temporaire de la rémunération servie sur les fonds euros | Rendement du fonds euros |

En clair, le HCSF peut non seulement bloquer vos retraits, mais aussi vous empêcher de transférer votre fonds euros vers des unités de compte au sein du même contrat, et même réduire temporairement le taux de rémunération qu’il vous sert. Les trois leviers peuvent être activés séparément ou simultanément.

Un détail que l’on trouve rarement dans les articles sur le sujet : les avances sur contrat peuvent aussi être restreintes. L’article L. 631-2-1 du CMF permet au HCSF de suspendre les avances consenties par l’assureur sur la part fonds euros, pour une durée maximale de 6 mois. Si vous comptiez utiliser une avance comme solution de contournement en cas de blocage, cette porte de sortie peut elle aussi être verrouillée.

Durée et renouvellement : combien de temps peut durer un blocage ?

C’est souvent la première question que l’on se pose : si le blocage est activé, pendant combien de temps votre argent est-il inaccessible ?

| Paramètre | Valeur |

|---|---|

| Durée initiale maximale | 3 mois |

| Renouvellement possible | Oui, 1 fois |

| Durée maximale totale | 6 mois |

| Au-delà de 6 mois | Nécessiterait une nouvelle base légale |

Le texte actuel ne prévoit qu’un seul renouvellement. Autrement dit, le blocage ne peut pas excéder six mois avec le cadre juridique en vigueur. Au-delà, il faudrait que le législateur vote un nouveau texte, ce qui suppose un débat parlementaire et un délai incompatible avec une réponse d’urgence.

Ce qui rassure, c’est que la loi Sapin 2 n’est pas une confiscation. Votre argent reste votre propriété pendant toute la durée du gel. L’assureur continue de le gérer, les intérêts continuent de courir. Ce qui est temporairement suspendu, c’est uniquement votre droit de retirer ou de transférer la part investie en fonds euros.

Vous connaissez à présent ce que la loi Sapin 2 permet sur le papier et pourquoi elle a été créée. Mais qui appuie concrètement sur le bouton, et dans quelles conditions ? C’est ce processus décisionnel qu’il faut décortiquer.

Comment fonctionne l’activation : le rôle du HCSF et le processus décisionnel

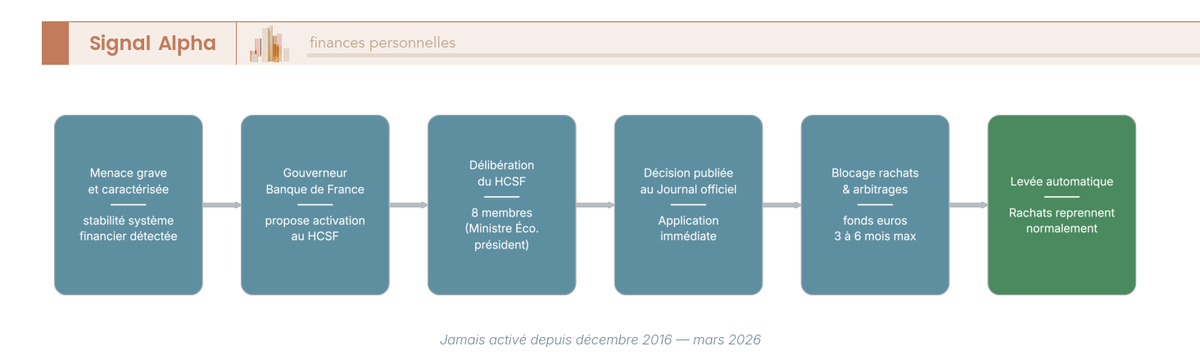

Le blocage des rachats n’est pas une décision qu’un seul fonctionnaire peut prendre sur un coin de bureau. Le mécanisme d’activation implique une autorité collégiale, un seuil de déclenchement volontairement très élevé, et un processus formalisé. C’est d’ailleurs ce qui explique que le dispositif n’a jamais été utilisé depuis sa création.

Composition du HCSF : qui siège autour de la table ?

Le HCSF (Haut Conseil de Stabilité Financière) est l’autorité macroprudentielle française. Son rôle dépasse largement la loi Sapin 2 : il surveille les risques systémiques, prévient les déséquilibres financiers et coordonne l’action entre les régulateurs. C’est aussi lui qui a fixé les règles sur le crédit immobilier (taux d’effort maximal de 35 %, durée maximale de 25 ans) et qui ajuste les coussins de capital bancaire.

| Membre | Fonction au sein du HCSF |

|---|---|

| Ministre chargé de l’Économie et des Finances | Président |

| Gouverneur de la Banque de France | Vice-président de droit |

| Vice-président de l’ACPR | Membre |

| Président de l’Autorité des marchés financiers (AMF) | Membre |

| Président de l’Autorité des normes comptables (ANC) | Membre |

| 3 personnalités qualifiées | Nommées pour 5 ans (art. L. 631-2 CMF) |

La conclusion que vous pouvez en tirer est claire : la décision de bloquer les rachats en assurance-vie n’est pas entre les mains d’une personne isolée. Elle mobilise les plus hautes autorités financières du pays, du ministre de l’Économie au gouverneur de la Banque de France, en passant par les présidents de l’ACPR et de l’AMF. Le seuil institutionnel est délibérément élevé pour éviter qu’un blocage soit décidé à la légère.

Les conditions d’activation : un seuil volontairement très élevé

La procédure d’activation repose sur quatre conditions cumulatives. Toutes doivent être réunies simultanément pour que le blocage soit déclenché :

- Une menace grave ET caractérisée pour la stabilité du système financier. Les deux qualificatifs comptent : il ne suffit pas d’une simple tension de marché. Le risque doit être à la fois sérieux en ampleur et clairement identifié.

- Une proposition formelle du gouverneur de la Banque de France au HCSF. C’est le gouverneur qui saisit le HCSF, pas l’inverse.

- Une décision publiée au Journal officiel. Pas de décision secrète ni de blocage discret : la transparence est inscrite dans le processus.

- Une application immédiate dès publication. Une fois la décision publiée, elle prend effet sans délai.

Ce mécanisme est conçu comme un outil de dernier recours, pas comme un instrument de gestion courante. La barre est placée au niveau d’un choc systémique : on parle d’un scénario où le système financier dans son ensemble est menacé, pas d’un trimestre de collecte nette négative ou d’une baisse ponctuelle des marchés.

L’article 49 a-t-il déjà été activé ? Historique depuis 2016

Depuis l’adoption de la loi en décembre 2016, l’article 49 n’a jamais été activé. Zéro fois en un peu plus de neuf ans. Et ce n’est pas faute d’avoir traversé des périodes de stress.

2018-2019 : les taux étaient au plus bas, les médias spécialisés discutaient régulièrement du risque Sapin 2. Le HCSF n’a pas jugé la situation suffisamment grave pour intervenir.

Mars 2020 : la crise Covid a provoqué des mouvements de marché d’une violence exceptionnelle. Les marchés actions ont plongé de plus de 30 % en quelques semaines. Le HCSF n’a pas activé l’article 49 : au contraire, les épargnants français ont massivement augmenté leur épargne pendant cette période, éloignant tout risque de rachats massifs sur les fonds euros.

2022 : la remontée rapide des taux directeurs de la BCE (de 0 % à 2 % en décembre 2022) a fait craindre un scénario proche de celui que la loi Sapin 2 visait à prévenir. Certains assureurs ont temporairement limité les versements sur leurs fonds euros, mais de leur propre initiative, via leurs conditions contractuelles. L’article 49 n’a pas été invoqué. Ce qu’il faut retenir de cet épisode : le risque de restriction ne vient pas uniquement du HCSF. Les assureurs disposent eux-mêmes de leviers contractuels pour gérer les flux sur leurs fonds euros, et ils n’hésitent pas à les utiliser. Pour choisir un contrat avec les meilleures conditions, il vaut la peine de comparer les meilleurs contrats d’assurance-vie en ligne et leurs conditions générales.

Le processus est clair, et le constat factuel aussi : en dix ans, aucune crise n’a été jugée suffisamment systémique pour déclencher le blocage. La question qui vient alors : si le blocage devait se produire, qu’est-ce qui serait exactement touché dans votre contrat, et qu’est-ce qui resterait accessible ?

Ce qui est réellement bloqué, et ce qui reste accessible

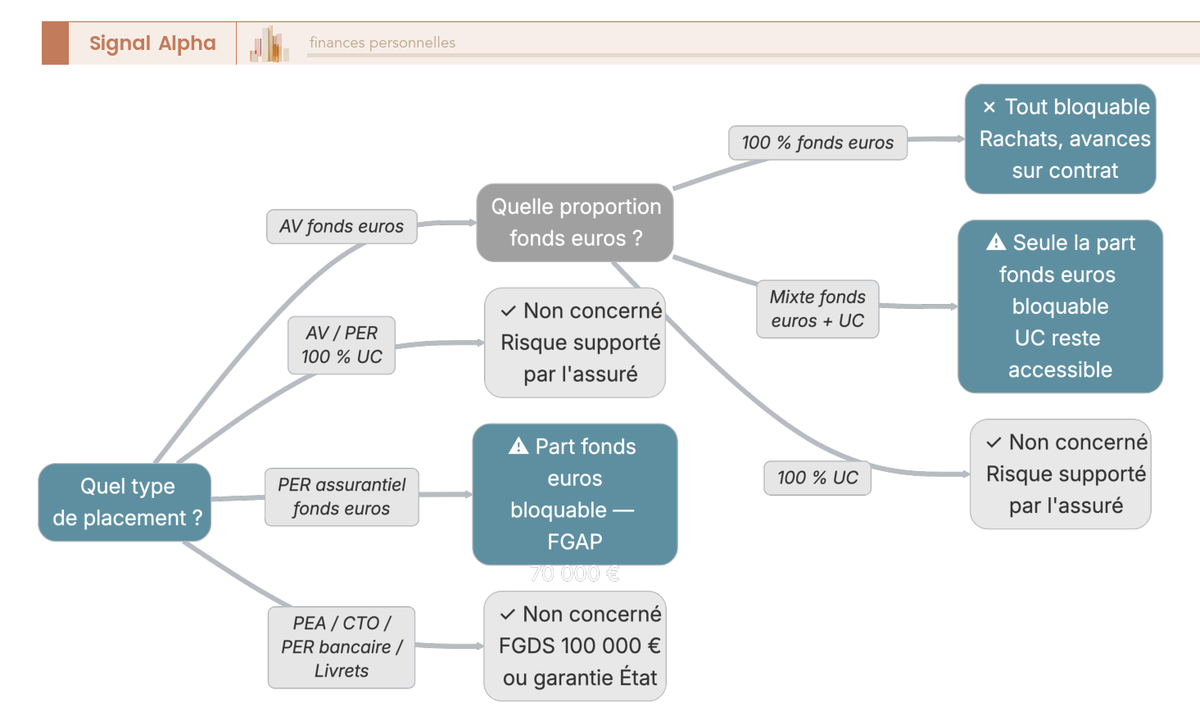

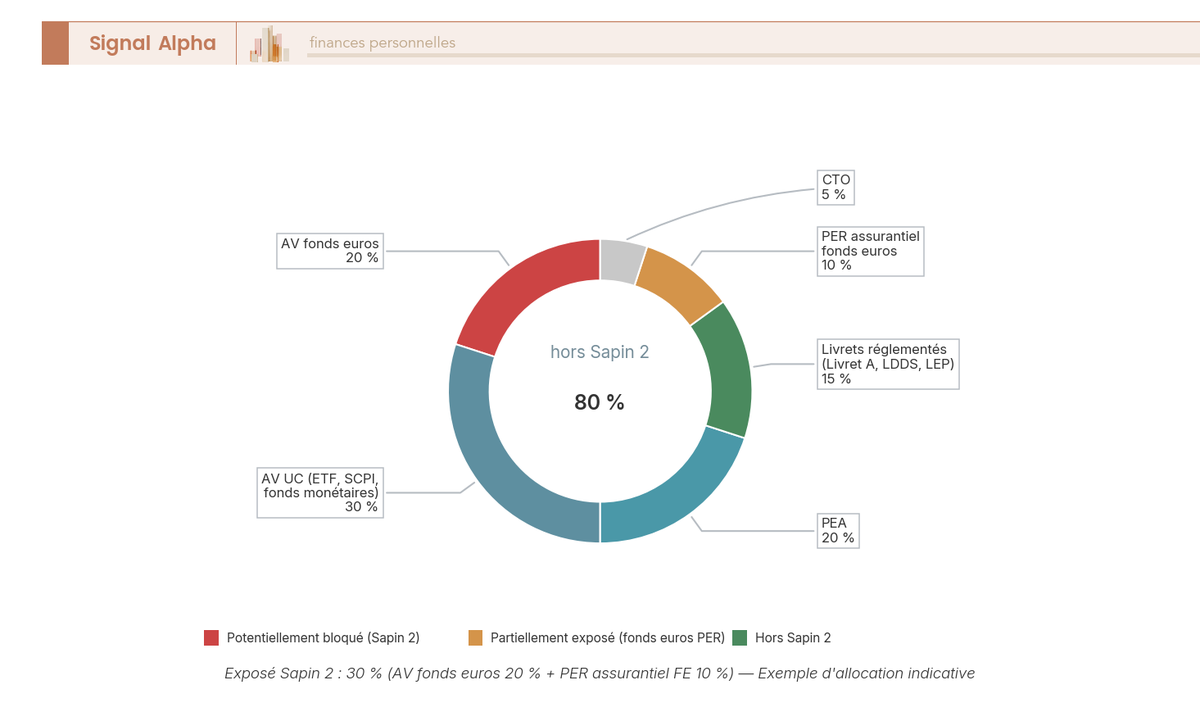

On entend souvent que « la loi Sapin 2 bloque l’assurance-vie ». C’est un raccourci trompeur, et c’est une confusion que l’on voit très régulièrement. Le blocage ne concerne pas l’intégralité de votre contrat : il cible spécifiquement la part investie en fonds euros. Comprendre cette distinction est indispensable pour évaluer correctement votre exposition, et c’est là que la plupart des amalgames commencent.

Fonds euros vs unités de compte : la distinction clé

La logique de l’article L. 631-2-1 du CMF est simple : il vise les engagements en euros, c’est-à-dire les fonds euros. Pourquoi uniquement les fonds euros ? Parce que c’est le seul support d’assurance-vie où l’assureur garantit le capital. En cas de rachats massifs, l’assureur doit vendre ses obligations (souvent à perte en période de hausse des taux) pour rembourser les épargnants. C’est ce risque de liquidité que la loi Sapin 2 cherche à contenir.

Les unités de compte ne sont pas concernées, pour une raison structurelle : le risque de marché est supporté par l’assuré, pas par l’assureur. Il n’y a pas de garantie en capital, donc pas de risque de « bank run ». L’assureur n’a pas besoin de vendre des actifs en urgence puisque les UC sont représentatives d’actifs identifiés dans le contrat.

Votre exposition dépend directement de votre allocation :

- 100 % fonds euros : l’intégralité de votre contrat est potentiellement bloquée

- 50 % fonds euros / 50 % UC : seule la part fonds euros est potentiellement bloquée, la part UC reste accessible

- 100 % UC : aucun impact de la loi Sapin 2 sur votre contrat

Les versements entrants ne sont jamais bloqués : le mécanisme concerne uniquement les sorties d’argent. De même, les arbitrages entre unités de compte (UC vers UC) restent libres. Ce qui est bloquable, ce sont les sorties du fonds euros : rachats totaux et partiels, arbitrages du fonds euros vers les UC, et avances sur contrat adossées au fonds euros.

| Opération | Fonds euros | Unités de compte | Commentaire |

|---|---|---|---|

| Rachat total | Potentiellement bloqué | Non bloqué | Art. L. 631-2-1 CMF vise les engagements en euros |

| Rachat partiel | Potentiellement bloqué | Non bloqué | Idem |

| Arbitrage fonds euros vers UC | Potentiellement bloqué | N/A | Arbitrage sortant du fonds euros |

| Arbitrage UC vers UC | Non concerné | Non bloqué | Pas d’impact sur le fonds euros |

| Arbitrage UC vers fonds euros | Non bloqué (entrée) | N/A | C’est un versement vers le fonds euros, pas une sortie |

| Versements (nouveaux) | Non bloqués | Non bloqués | Le blocage concerne les sorties, pas les entrées |

| Avance sur contrat | Potentiellement bloquée | N/A | Art. L. 631-2-1 CMF (durée max 6 mois) |

Un cas particulier mérite votre attention : si vous avez demandé un rachat avant la décision du HCSF mais que le paiement n’a pas encore été effectué, la décision du HCSF prévaut. Même si le délai légal de versement (2 mois maximum après réception de la demande complète, art. L. 132-21 du Code des assurances) n’est pas expiré, le blocage peut suspendre le paiement. Un rachat en cours de traitement n’est donc pas une protection contre l’activation de l’article 49.

Pour répartir fonds euros, actions et immobilier dans son contrat, cette distinction entre fonds euros et UC est le point de départ. Plus votre allocation est concentrée en fonds euros, plus votre exposition au blocage Sapin 2 est élevée.

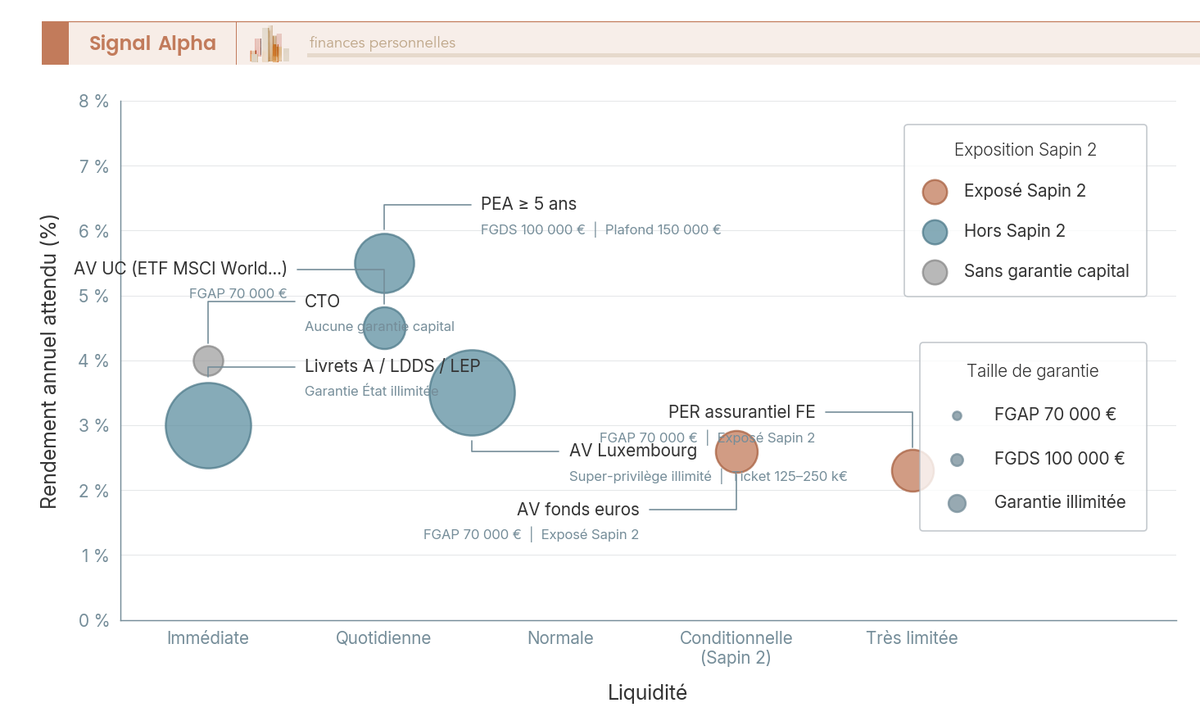

Quels produits et enveloppes sont hors périmètre Sapin 2 ?

L’assurance-vie n’est pas votre seule enveloppe d’épargne, et la plupart des autres ne sont pas concernées par la loi Sapin 2. Vérifier ce qui est exposé et ce qui ne l’est pas dans votre patrimoine prend deux minutes, et ça change la perspective.

| Produit / Enveloppe | Concerné par Sapin 2 ? | Mécanisme de protection propre |

|---|---|---|

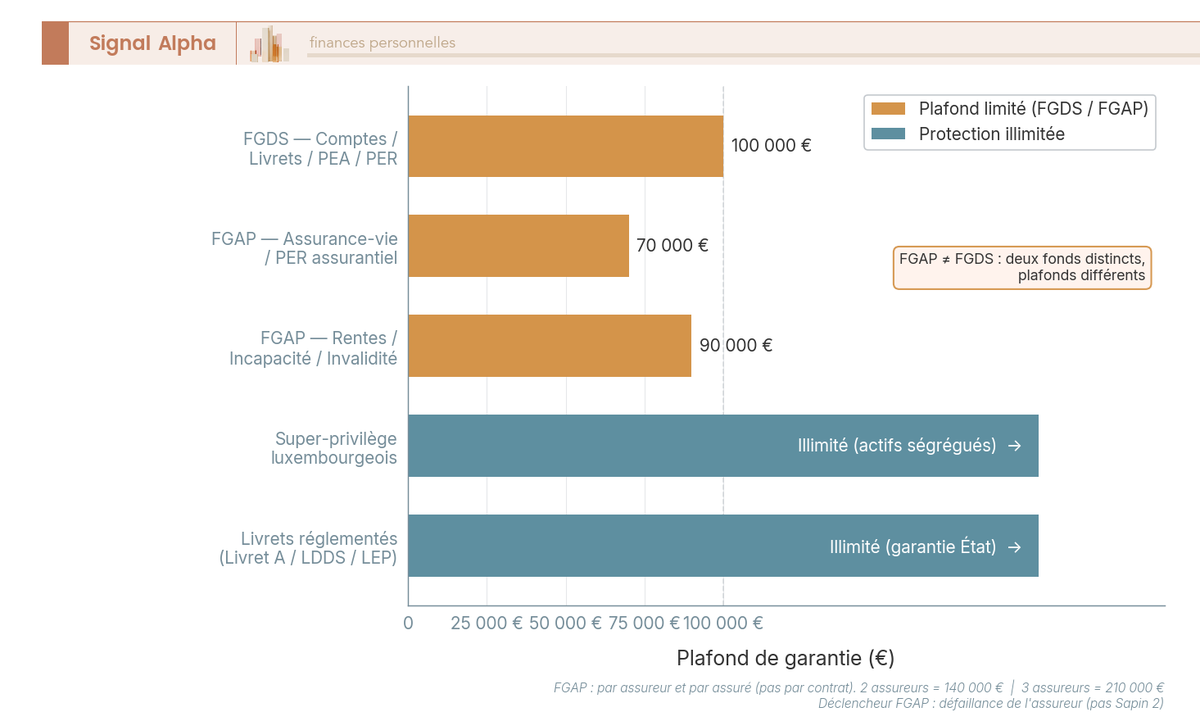

| PEA | Non | FGDS (100 000 EUR) |

| Livret A / LDDS | Non | Garantie État |

| LEP | Non | Garantie État |

| PEL / CEL | Non | FGDS (100 000 EUR) |

| Compte courant / livrets bancaires | Non | FGDS (100 000 EUR) |

| CTO (compte-titres ordinaire) | Non | Pas de garantie capital |

| PER assurantiel | Oui, pour la part fonds euros | FGAP (70 000 EUR) |

| PER bancaire (compte-titres) | Non | FGDS (100 000 EUR) |

Un angle que l’on oublie souvent : le PER assurantiel est aussi potentiellement concerné par la loi Sapin 2 pour sa part investie en fonds euros. Si vous détenez un PER chez un assureur (pas chez un teneur de compte bancaire), la même logique s’applique que pour l’assurance-vie. Le PER compte-titres, lui, n’est pas concerné puisqu’il est adossé à un compte-titres, pas à un fonds euros. Si vous cherchez une enveloppe retraite sans exposition à Sapin 2, c’est une alternative qui vaut le détour.

Le PEA, les livrets réglementés et le CTO sont totalement hors périmètre. L’article L. 631-2-1 du CMF cible exclusivement les contrats d’assurance-vie et de capitalisation pour leur part en fonds euros. Vos autres enveloppes continuent de fonctionner normalement, même en cas d’activation de Sapin 2.

Note de Henri : Quand on suit la politique monétaire de près et qu’on comprend les interactions entre taux directeurs, valorisation obligataire et stabilité des assureurs, on se rend compte que la loi Sapin 2 est un mécanisme assez logique. Le risque que le législateur cherchait à couvrir en 2016 était réel : un bank run sur 2 000 milliards d’euros d’encours aurait déstabilisé l’ensemble du marché obligataire français. Ce qui me frappe, c’est surtout l’écart entre la perception du risque (très anxiogène dans les médias) et la réalité : un dispositif de dernier recours, jamais activé, avec un seuil de déclenchement que seul un choc systémique majeur pourrait atteindre.

Seule la part fonds euros de vos contrats est donc exposée, et la grande majorité de vos enveloppes d’épargne ne sont pas concernées. Ceci dit, comprendre le périmètre ne suffit pas : il faut aussi évaluer la probabilité réelle que ce blocage soit un jour déclenché. Et pour cela, quatre indicateurs macroéconomiques donnent une réponse assez nette.

Quel risque réel d’activation en 2026 ?

Le mécanisme est en place depuis dix ans et le périmètre est clair. Mais la question que tout épargnant détenteur de fonds euros finit par se poser : en 2026, quel est le risque concret que le HCSF appuie sur le bouton ? Pour y répondre, quatre indicateurs macroéconomiques méritent d’être passés en revue, du plus intuitif au plus technique.

Contexte de taux et politique monétaire BCE

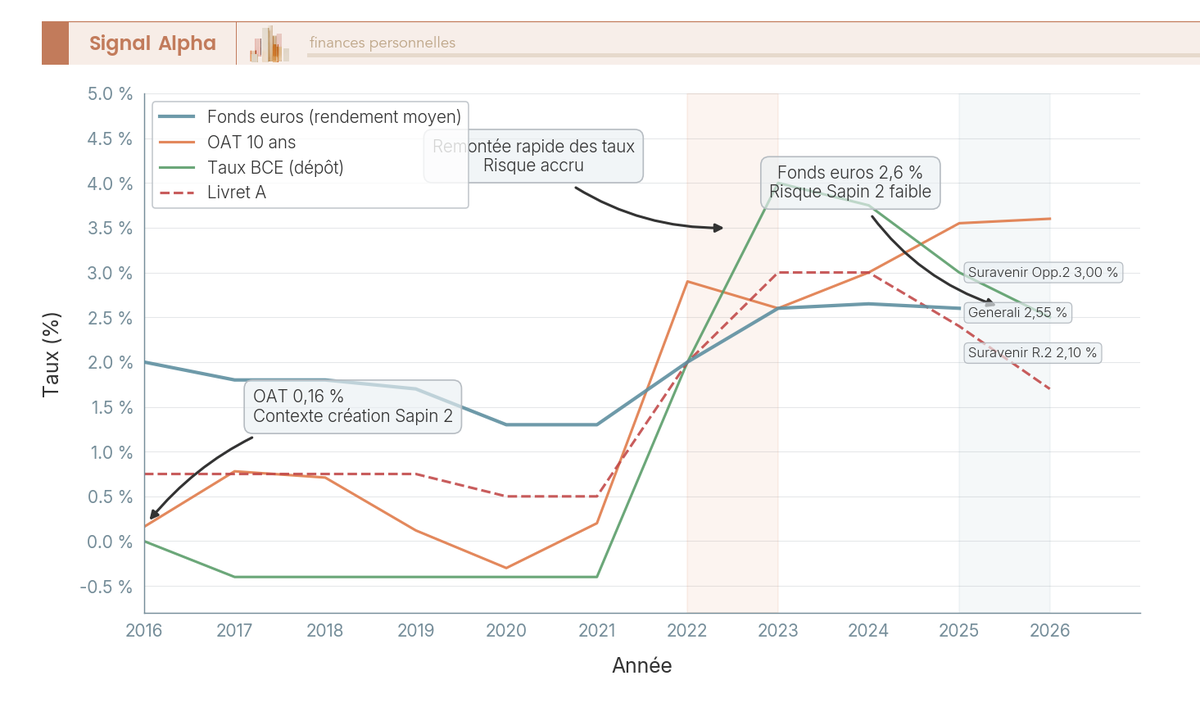

Le scénario qui a motivé la loi Sapin 2 en 2016 reposait sur un risque précis : une remontée brutale des taux d’intérêt qui aurait forcé les assureurs à vendre leurs obligations à perte pour honorer les rachats. Où en est-on en mars 2026 ?

| Indicateur | 2022 | 2023 | 2024 | 2025 | Mars 2026 |

|---|---|---|---|---|---|

| Taux directeur BCE (dépôt) | 2,00 % (déc.) | 4,00 % (sept.) | 3,75 % (déc.) | 3,00 % (est. fin d’année) | 2,50 % |

| OAT 10 ans | ~2,90 % | ~2,60 % | ~3,00 % | ~3,55 % (déc.) | ~3,60 % |

| Rendement moyen fonds euros | ~2,0 % | 2,60 % | ~2,65 % (est.) | ~2,6 % | N/A |

Données à jour, mars 2026.

Le taux de dépôt de la BCE est redescendu à 2,50 % en mars 2026, contre 4,00 % au pic de septembre 2023. La BCE est en phase d’assouplissement monétaire, ce qui rend le scénario d’une remontée brutale des taux très peu probable à court terme. L’OAT 10 ans oscille autour de 3,60 %, un niveau qui permet aux assureurs de reconstituer progressivement leur portefeuille obligataire avec des rendements corrects.

Le contexte est radicalement différent de 2016. En juillet 2016, l’OAT 10 ans était tombé à 0,16 %. Les fonds euros servaient encore 1,8 à 2,3 % grâce à leur stock ancien, mais ce décalage menaçait de devenir intenable. En 2026, les taux longs sont stables et la politique monétaire va dans le sens d’un desserrement progressif : exactement l’inverse du scénario qui justifierait une activation de l’article 49.

Pour une vue d’ensemble de l’environnement macro et de son impact sur les différentes classes d’actifs, notre analyse de la performance des classes d’actifs en 2026 complète utilement cette section.

Réserves des assureurs (PPE) et rendements fonds euros

Le deuxième indicateur à surveiller, c’est la capacité des assureurs à absorber un choc. Deux mécanismes jouent ici : la provision pour participation aux excédents (PPE, aussi appelée PPB) et la réserve de capitalisation.

La PPE est un matelas que les assureurs constituent dans les bonnes années pour lisser les rendements dans les mauvaises. Elle doit être redistribuée aux assurés dans un délai de 8 ans. En 2025-2026, après trois années de taux élevés, les assureurs ont significativement reconstitué ces réserves. Le niveau moyen de PPE est estimé entre 4 % et 6 % de l’encours fonds euros selon les assureurs, ce qui leur donne une marge de manoeuvre confortable pour continuer à servir des rendements attractifs sans mettre en tension leur bilan.

En quoi c’est rassurant pour vous ? Un assureur qui dispose de réserves élevées peut absorber une période de rachats accrus sans être contraint de vendre ses obligations à perte. C’est précisément ce risque de ventes forcées en moins-value que la loi Sapin 2 cherche à éviter. Plus les réserves sont élevées, moins le scénario d’activation est plausible.

La réserve de capitalisation, qui absorbe les plus-values obligataires réalisées lors de la vente de titres, est elle aussi renforcée grâce à la remontée des taux depuis 2022. Les assureurs qui ont vendu des obligations acquises pendant la période de taux bas et racheté des titres à meilleur rendement ont mécaniquement renforcé cette réserve.

| Assureur | Fonds euros | Rendement servi en 2025 |

|---|---|---|

| Generali (ex-AFER) | Euro Generali | 2,55 % |

| Suravenir (Crédit Mutuel Arkéa) | Suravenir Rendement 2 | 2,10 % |

| Suravenir (Crédit Mutuel Arkéa) | Suravenir Opportunités 2 | 3,00 % |

Données à jour, mars 2026.

Avec un rendement moyen de 2,6 % en 2025 selon France Assureurs, les fonds euros restent compétitifs face au Livret A (2,4 % depuis février 2025). Les assureurs n’ont pas besoin de puiser massivement dans leurs réserves pour maintenir des taux attractifs, signe d’une situation financière saine. C’est précisément cette combinaison (réserves reconstituées + rendements compétitifs) qui réduit le risque d’un mouvement de rachats massifs vers d’autres placements.

Collecte nette et stress tests : les signaux rassurants

Le troisième indicateur, c’est la collecte nette sur les fonds euros : les épargnants versent-ils plus qu’ils ne retirent, ou l’inverse ? Le retournement de tendance sur trois ans est l’un des signaux les plus parlants.

| Année | Collecte nette fonds euros | Tendance |

|---|---|---|

| 2023 | -27,3 Md EUR | Forte décollecte |

| 2024 | -4,3 Md EUR | Décollecte en nette amélioration |

| 2025 | +8,1 Md EUR | Retour en collecte nette positive |

Données à jour, mars 2026. Sources : France Assureurs, Seabird Conseil / données ACPR.

Après deux années de décollecte nette (les épargnants rachetaient plus qu’ils ne versaient, en partie pour se tourner vers les livrets revalorisés et les unités de compte), 2025 marque un retournement avec +8,1 milliards d’euros de collecte nette positive. Le mouvement de panique que la loi Sapin 2 était censée prévenir va exactement dans le sens inverse : les épargnants reviennent vers les fonds euros.

Du côté des stress tests, les résultats sont tout aussi rassurants. L’EIOPA (autorité européenne des assurances) a conduit son dernier exercice en décembre 2024, testant des scénarios sévères : remontée brutale des taux de +250 points de base, chute des actions de -40 %, et un scénario combiné des deux. Les assureurs français ont passé ces tests avec des ratios de solvabilité (SCR) supérieurs à 100 % dans tous les scénarios, et le ratio moyen de couverture du SCR se maintient à un niveau confortable selon l’ACPR.

Ce que ça signifie pour vous : même dans un scénario de crise comparable à ce qui s’est passé en 2022 (remontée rapide des taux) ou en mars 2020 (chute brutale des marchés actions), les assureurs français disposent de suffisamment de fonds propres pour absorber le choc sans mettre en péril leur capacité à honorer les rachats.

Le seul facteur qui reste à surveiller est le risque géopolitique : instabilité politique en France, trajectoire de la dette souveraine, ou une crise externe majeure (conflit commercial, choc énergétique). Ce n’est pas un risque nul, mais il reste marginal dans l’évaluation globale et ne suffit pas, à lui seul, à justifier une activation de l’article 49.

Synthèse du risque : très faible, mais pas nul

Quand on met bout à bout les quatre indicateurs, le tableau est assez clair :

| Facteur | Évaluation | Signal |

|---|---|---|

| Niveau des taux (BCE en desserrement) | Favorable | Taux en baisse modérée, loin du scénario 2016 |

| Réserves des assureurs (PPE + réserve capi) | Favorable | Reconstituées après 3 ans de taux élevés |

| Collecte nette fonds euros | Favorable | Redevenue positive en 2025 (+8,1 Md EUR) |

| Ratio de solvabilité (Solvabilité II) | Favorable | SCR confortables dans tous les stress tests |

| Scénario de remontée brutale des taux | Favorable | Peu probable (BCE en phase d’assouplissement) |

| Risque géopolitique / crise souveraine | Défavorable marginal | Toujours présent (dette française, instabilité) |

Données à jour, mars 2026.

Sur six facteurs évalués, cinq sont favorables et un seul est défavorable, de manière marginale. Le risque d’activation de l’article 49 est très faible en 2026. Les assureurs sont mieux capitalisés qu’en 2016, les réserves sont reconstituées, la BCE desserre sa politique monétaire, et les épargnants reviennent vers les fonds euros.

Cela ne veut pas dire que le risque est nul. Le dispositif reste en vigueur, et un choc exogène majeur (crise de la dette souveraine, défaut d’un grand assureur européen, escalade géopolitique inattendue) pourrait théoriquement changer la donne. On l’a vu en 2022 : la remontée des taux a été plus rapide que ce que la plupart des observateurs anticipaient, et certains assureurs ont temporairement restreint les versements sur leurs fonds euros de leur propre initiative. Si un scénario similaire mais plus violent se produisait, l’activation de l’article 49 redeviendrait un sujet.

La posture raisonnable : ne pas paniquer, mais ne pas ignorer non plus. Le risque Sapin 2 justifie des mesures de diversification par prudence, pas un mouvement de panique.

Vous connaissez à présent le niveau de risque réel (très faible en 2026) et les mécanismes de protection disponibles (FGAP en France, super-privilège au Luxembourg). Mais avant d’agir, encore faut-il bien comprendre ce que chaque garantie couvre, et surtout ce qu’elle ne couvre pas.

FGAP vs super-privilège luxembourgeois : comprendre les garanties avant d’agir

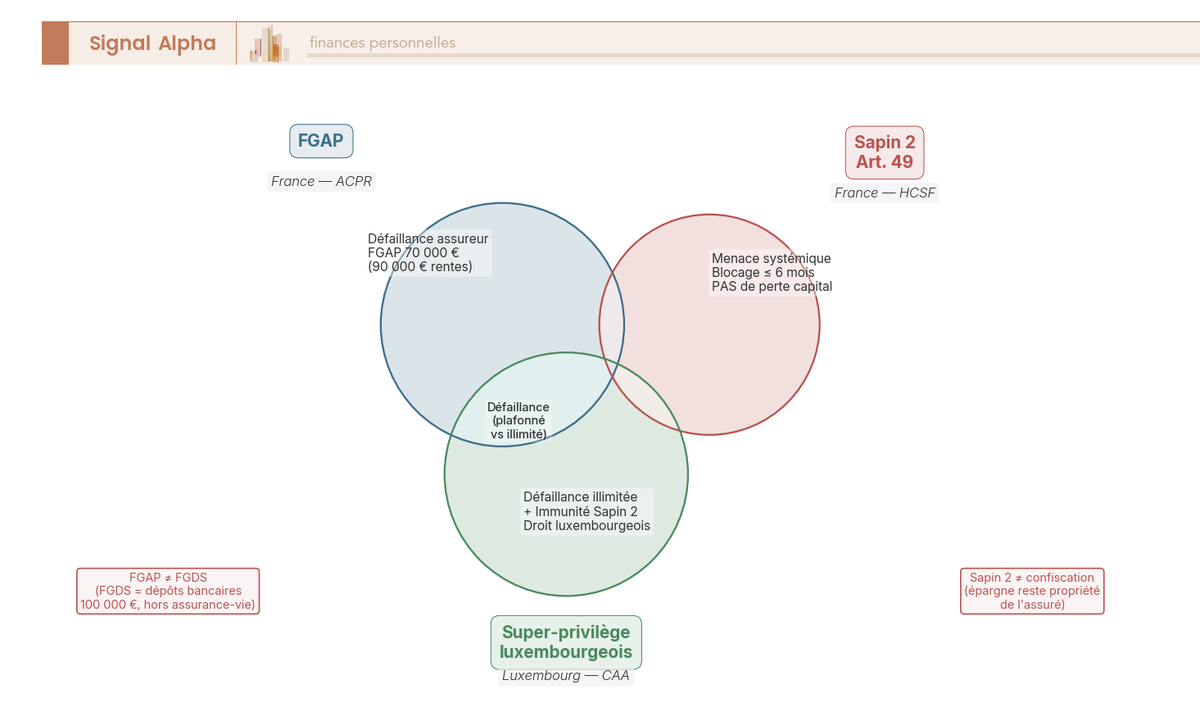

Sapin 2 est un risque de blocage temporaire, pas un risque de perte. Mais un autre scénario inquiète les épargnants : la défaillance pure et simple de leur assureur. Deux systèmes de protection existent, et ils fonctionnent de manière très différente. Avant de mettre en place une stratégie de protection, il faut comprendre ce que chacun couvre réellement.

Le FGAP : 70 000 EUR par assureur, pas par contrat

Le Fonds de Garantie des Assurances de Personnes (FGAP) est le filet de sécurité en cas de défaillance d’un assureur vie en France. Son fonctionnement est plus restrictif que ce que beaucoup d’épargnants imaginent.

| Paramètre | Détail |

|---|---|

| Plafond | 70 000 EUR par assureur ET par assuré |

| Cumul multi-contrats | 2 contrats chez le même assureur = un seul plafond de 70 000 EUR |

| Déclencheur | Défaillance de l’assureur (retrait d’agrément par l’ACPR) |

| Rentes / incapacité / invalidité / décès | Plafond porté à 90 000 EUR |

| Délai d’indemnisation | Pas de délai légal garanti (procédure administrative, à comparer avec le FGDR bancaire qui vise 7 jours ouvrables) |

L’erreur que l’on rencontre le plus souvent : croire que le plafond s’applique par contrat. Si vous détenez deux contrats d’assurance-vie chez le même assureur, pour un total de 150 000 EUR, le FGAP ne vous couvre qu’à hauteur de 70 000 EUR au total, pas 70 000 EUR par contrat. C’est la règle « par assureur et par assuré » qui s’applique.

Une autre confusion fréquente : mélanger FGAP et FGDS. Le FGDS (Fonds de Garantie des Dépôts et de Résolution) protège vos dépôts bancaires jusqu’à 100 000 EUR par établissement. Le FGAP protège vos contrats d’assurance-vie jusqu’à 70 000 EUR par assureur. Ce sont deux fonds distincts, avec des plafonds différents et des périmètres séparés. Pour comprendre les différences entre assurance décès, emprunteur et assurance-vie, cette distinction FGAP/FGDS est un prérequis.

Un point à ne pas confondre : le FGAP intervient en cas de défaillance de l’assureur, pas en cas d’activation de Sapin 2. Si le HCSF déclenche l’article 49, votre argent est temporairement bloqué, mais votre assureur est toujours debout et votre capital n’est pas en danger. Le FGAP n’entre en jeu que si l’assureur ne peut plus honorer ses engagements et que l’ACPR lui retire son agrément.

Le super-privilège luxembourgeois : protection illimitée mais pas sans conditions

Le Luxembourg propose un mécanisme de protection structurellement différent, fondé sur ce qu’on appelle le « triangle de sécurité ». Le principe : séparer physiquement les actifs des clients du bilan de l’assureur, sous la surveillance d’un régulateur dédié.

| Élément du triangle | Rôle |

|---|---|

| L’assureur | Gère le contrat et les investissements |

| La banque dépositaire | Conserve les actifs des clients, séparés du bilan de l’assureur. Agréée par le CAA. |

| Le CAA (Commissariat aux Assurances) | Supervise la ségrégation des actifs en continu |

Voici ce qui change tout : en cas de faillite de l’assureur luxembourgeois, l’assuré est créancier de premier rang absolu, ce qu’on appelle le « super-privilège ». Il passe avant tous les autres créanciers, y compris l’État luxembourgeois lui-même. Et il n’y a aucun plafond : la protection couvre 100 % des actifs ségrégués chez la banque dépositaire. En France, le FGAP est un fonds mutualisé qui intervient après la faillite (post-sinistre). Au Luxembourg, la ségrégation des actifs est préventive (pré-sinistre) : vos avoirs ne sont jamais mélangés avec le bilan de l’assureur.

L’assurance-vie luxembourgeoise n’est pas soumise au droit français, ce qui signifie qu’elle échappe à la loi Sapin 2. Le HCSF n’a aucun pouvoir sur un contrat régi par le droit luxembourgeois. C’est un argument de poids pour les épargnants qui détiennent des montants importants en fonds euros et qui veulent éliminer à la fois le risque de blocage Sapin 2 et le plafond de garantie à 70 000 EUR.

Ceci dit, attention à un piège que l’on retrouve dans les conditions générales de certains assureurs luxembourgeois : des clauses contractuelles de limitation des sorties sur le fonds euros peuvent exister indépendamment de Sapin 2. L’assureur se réserve le droit de limiter ou différer les rachats sur le fonds euros en cas de conditions de marché exceptionnelles. Ce n’est pas lié à la loi Sapin 2, c’est une clause contractuelle de droit luxembourgeois. Si votre objectif est d’éviter tout risque de blocage, lisez les conditions générales avant de souscrire. Si le contrat est investi à 100 % en UC, ni Sapin 2 ni ces clauses contractuelles ne s’appliquent.

France vs Luxembourg : comparaison structurée sur 9 critères

Pour vous aider à trancher, voici les deux systèmes de protection mis côte à côte sur les critères qui comptent :

| Critère | France (FGAP) | Luxembourg (super-privilège) |

|---|---|---|

| Plafond de protection | 70 000 EUR par assureur/assuré | Illimité (totalité des actifs ségrégués) |

| Mécanisme | Fonds mutualisé (post-sinistre) | Ségrégation préventive (pré-sinistre) |

| Rang de créancier | Privilégié (mais après certains créanciers) | Super-privilégié (premier rang absolu) |

| Régulateur | ACPR | CAA (Commissariat aux Assurances) |

| Soumis à Sapin 2 ? | Oui | Non (droit luxembourgeois) |

| Ticket d’entrée typique | Aucun minimum | 250 000 EUR (certains assureurs dès 125 000 EUR) |

| Frais de gestion annuels | 0,50 à 1,00 % | 0,50 à 1,50 % (variable selon supports) |

| Digitalisation | Bonne (courtiers en ligne) | Limitée (gestion plus traditionnelle) |

| Fonds euros disponible ? | Oui, généraliste | Oui, mais souvent avec clauses de liquidité |

Données à jour, mars 2026.

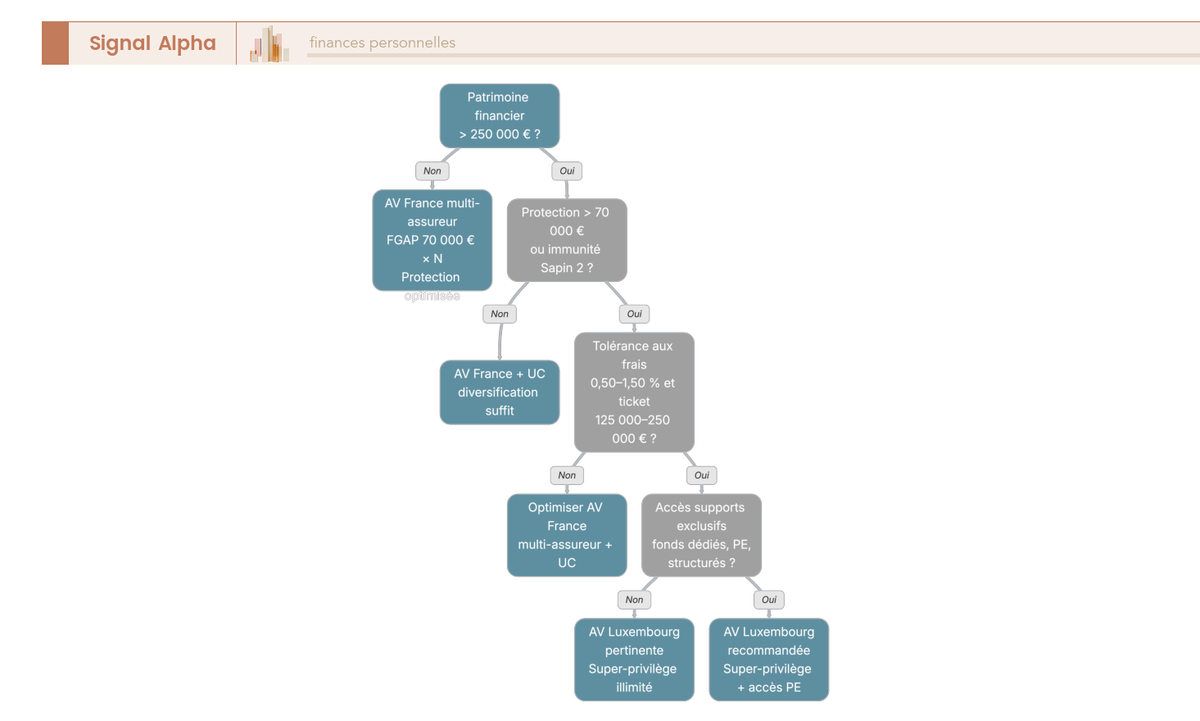

La protection luxembourgeoise est objectivement supérieure sur le plan juridique (illimitée, premier rang, hors Sapin 2). Mais elle a un coût d’entrée élevé et des frais potentiellement supérieurs. En dessous de 250 000 EUR, les frais supplémentaires annulent l’avantage de la protection renforcée. Au-dessus de ce seuil, l’arbitrage mérite d’être étudié sérieusement, surtout si votre patrimoine en assurance-vie dépasse le plafond FGAP de 70 000 EUR par assureur.

Pour les patrimoines élevés nécessitant une gestion de fortune structurée, l’assurance-vie luxembourgeoise fait partie des outils à évaluer dans une approche globale.

Note de Tom : J’ai évalué l’assurance-vie luxembourgeoise pour une part significative de mon portefeuille après mon LBO. Ce qui m’a convaincu, ce n’est pas tant la protection illimitée que la ségrégation des actifs : savoir que mes avoirs sont physiquement séparés du bilan de l’assureur, c’est un niveau de sécurité que le droit français ne propose tout simplement pas. Mais en dessous de 250 000 EUR, les frais supplémentaires et la gestion moins digitalisée rendent la chose difficilement justifiable. Il faut faire le calcul pour son propre cas.

Vous connaissez à présent le niveau de risque réel (très faible en 2026) et les garanties disponibles (FGAP en France, super-privilège au Luxembourg). Reste à voir quelles actions concrètes mettre en place pour réduire votre exposition, sans sacrifier les avantages fiscaux et successoraux de l’assurance-vie.

Stratégies concrètes pour réduire votre exposition à Sapin 2

Le risque est très faible, les garanties sont identifiées, et vous savez exactement ce qui est exposé dans votre patrimoine. Il est temps de passer à l’action. Ce qu’on observe le plus souvent chez les épargnants confrontés au sujet Sapin 2, c’est une réaction excessive : soit la paralysie (ne rien faire et espérer), soit la fuite (tout racheter dans la panique). Les deux sont contre-productives. La bonne approche est structurée : quatre leviers permettent de réduire votre exposition au blocage, du plus simple au plus structurant, sans renoncer aux avantages de l’enveloppe assurance-vie.

Diversifier en UC au sein de votre contrat : la protection la plus simple

C’est le premier réflexe à avoir, et il ne nécessite aucun changement de contrat. On l’a vu : seule la part investie en fonds euros est concernée par le mécanisme de l’article 49. Un contrat investi à 100 % en unités de compte échappe totalement à la loi Sapin 2, et il conserve l’intégralité des avantages fiscaux et successoraux de l’enveloppe assurance-vie.

Les supports UC disponibles couvrent un large spectre de profils de risque :

| Type de support UC | Profil risque | Liquidité | Exemple |

|---|---|---|---|

| ETF actions mondiales | Élevé | Quotidienne | MSCI World, S&P 500 |

| ETF obligataires | Modéré | Quotidienne | iShares Euro Aggregate Bond |

| SCPI en AV | Modéré à élevé | Limitée (délai de rachat) | Corum Origin, Primovie |

| OPCVM diversifiés | Variable | Quotidienne | Fonds patrimoniaux |

| Fonds monétaires | Faible | Quotidienne | Fonds monétaires euro |

| SCI en AV | Modéré | Meilleure que SCPI directe | SCI Capimmo, SCI PM |

Soyons honnêtes : diversifier vers les UC élimine le risque Sapin 2 sur cette part, mais introduit un risque de perte en capital. Les unités de compte ne bénéficient pas de la garantie du fonds euros. Si votre profil est très défensif, les fonds monétaires et les ETF obligataires court terme offrent un compromis raisonnable : le risque de perte en capital est limité, la liquidité est quotidienne, et vous sortez du périmètre de l’article 49.

Pour les épargnants qui souhaitent répartir fonds euros, ETF et SCPI dans leur assurance-vie, le raisonnement est simple : chaque euro transféré du fonds euros vers les UC réduit d’autant votre exposition au blocage. Et pour choisir les bons ETF au sein de votre contrat, privilégiez les supports avec un historique de liquidité solide.

Stratégie multi-assureurs : multiplier la couverture FGAP

Le deuxième levier joue sur la protection en cas de défaillance d’un assureur. Le FGAP plafonne à 70 000 EUR par assureur et par assuré. Répartir ses contrats sur plusieurs assureurs multiplie mécaniquement cette couverture.

| Configuration | FGAP total couvert |

|---|---|

| 1 contrat chez 1 assureur | 70 000 EUR |

| 2 contrats chez le même assureur | 70 000 EUR (pas de cumul) |

| 2 contrats chez 2 assureurs différents | 140 000 EUR |

| 3 contrats chez 3 assureurs différents | 210 000 EUR |

| 1 contrat perso + 1 contrat conjoint chez le même assureur | 140 000 EUR (70 000 EUR par assuré) |

En pratique, le calibrage dépend de votre encours :

- Encours total en assurance-vie inférieur à 70 000 EUR : un seul contrat suffit, la couverture FGAP couvre l’intégralité.

- Encours entre 70 000 et 140 000 EUR : répartir sur deux assureurs différents.

- Encours supérieur à 250 000 EUR : envisager un contrat luxembourgeois en complément des contrats français.

C’est un point que l’on constate régulièrement : des épargnants clôturent un contrat ancien pour en ouvrir un nouveau chez un autre assureur. C’est souvent une erreur. L’antériorité fiscale d’un contrat de plus de 8 ans (taux global de 24,7 % au lieu de 30,0 %) a une valeur réelle. Si vous souhaitez ouvrir un second contrat pour diversifier vos assureurs, faites-le en complément, pas en remplacement. Pour bien comprendre les seuils fiscaux et successoraux qui structurent l’assurance-vie, cette distinction entre antériorité et cumul FGAP est essentielle.

L’assurance-vie luxembourgeoise : pour qui est-ce vraiment pertinent ?

On a détaillé le super-privilège luxembourgeois dans la section précédente. Reste la question pratique : est-ce que l’AV Luxembourg est adaptée à votre situation ?

| Critère | AV France (courtier en ligne) | AV Luxembourg |

|---|---|---|

| Ticket d’entrée | 0 à 1 000 EUR | 125 000 à 250 000 EUR et plus |

| Frais sur versement | 0 % (en ligne) | 0 % (la plupart des assureurs LU) |

| Frais de gestion annuels | 0,50 à 0,60 % | 0,50 à 1,50 % |

| Choix de supports | Large (ETF, OPCVM, SCPI) | Très large (+ fonds dédiés, PE) |

| Protection Sapin 2 | Non | Oui (droit luxembourgeois) |

| Protection défaillance | FGAP 70 000 EUR | Super-privilège illimité |

| Digitalisation | Excellente | Limitée |

| Accompagnement | Autonome ou robo-advisor | Gestion conseillée/dédiée |

Données à jour — mars 2026.

Le profil type pour lequel l’AV Luxembourg prend tout son sens : un épargnant avec plus de 250 000 EUR à placer, qui recherche une protection maximale (super-privilège illimité, premier rang) et un accès à des supports non disponibles en France (fonds dédiés, private equity, produits structurés). En dessous de ce seuil, les frais de gestion supérieurs (0,50 à 1,50 % vs 0,50 à 0,60 %) et la gestion moins digitalisée rendent l’opération difficilement justifiable sur le plan financier.

Un détail que l’on trouve dans les conditions générales et qu’il vaut mieux connaître avant de signer : certains assureurs luxembourgeois prévoient contractuellement la possibilité de restreindre les rachats sur le fonds euros en cas de conditions de marché exceptionnelles. C’est indépendant de Sapin 2 (c’est du droit luxembourgeois, pas du droit français), mais l’effet pratique pour vous est le même : un accès temporairement limité à votre fonds euros. Si votre objectif est d’éliminer tout risque de blocage, investir à 100 % en UC dans l’AV luxembourgeoise règle le problème : ni Sapin 2 ni ces clauses contractuelles ne s’appliquent aux unités de compte. Pour mieux comprendre l’assurance-vie luxembourgeoise, ses conditions d’accès et le fonctionnement du triangle de sécurité, le sujet mérite d’être creusé si votre patrimoine le justifie.

Diversification hors AV : livrets, PEA, CTO et PER bancaire

Les trois premiers leviers agissent au sein de l’assurance-vie. Le quatrième élargit le cadre : diversifier entre enveloppes, c’est réduire mécaniquement la part de votre patrimoine exposée à l’article 49, sans renoncer aux spécificités de chaque support.

| Enveloppe | Plafond versement | Protection | Fiscalité gains (2026) | Concerné Sapin 2 ? |

|---|---|---|---|---|

| Livret A | 22 950 EUR | Garantie État | Exonéré | Non |

| LDDS | 12 000 EUR | Garantie État | Exonéré | Non |

| PEA | 150 000 EUR | FGDS 100 000 EUR | Après 5 ans : PS 18,6 % uniquement | Non |

| PER bancaire (compte-titres) | Pas de plafond | FGDS 100 000 EUR | À la sortie : IR + PS 18,6 % | Non |

| CTO | Pas de plafond | FGDS 100 000 EUR | PFU 31,4 % | Non |

La première ligne de défense, c’est de remplir vos livrets réglementés : Livret A (22 950 EUR) + LDDS (12 000 EUR) = 34 950 EUR de liquidité immédiate, exonérés d’impôts, garantis par l’État, et totalement hors périmètre Sapin 2. Si vous êtes éligible au LEP (revenus sous le plafond), ajoutez 10 000 EUR à 4,0 % net : c’est le meilleur rendement garanti disponible en 2026. Ce sont vos matelas de sécurité, ceux qui vous permettent de ne pas dépendre de l’assurance-vie pour vos besoins de trésorerie à court terme.

Le PEA est la deuxième enveloppe à considérer : plafonné à 150 000 EUR de versements, il offre une fiscalité avantageuse après 5 ans (18,6 % de PS uniquement, pas d’IR sur les gains) et n’est pas concerné par Sapin 2. Si vous n’en avez pas encore un, c’est le moment de l’ouvrir, ne serait-ce que pour prendre date sur l’antériorité fiscale. L’horloge des 5 ans commence à tourner le jour de l’ouverture, pas le jour du premier versement significatif.

Pour les épargnants qui détiennent un PER assurantiel avec une part en fonds euros, la même logique Sapin 2 s’applique. Un PER bancaire (compte-titres) offre une alternative structurellement hors périmètre.

Ce qu’on recommande, ce n’est pas de fuir l’assurance-vie, mais de diversifier entre enveloppes. Ne clôturez pas un contrat ancien pour échapper à Sapin 2 : l’avantage fiscal après 8 ans (24,7 % au lieu de 30,0 %) vaut bien plus que le risque résiduel d’un blocage temporaire qui ne s’est jamais produit.

Que faire si Sapin 2 est activé ? Plan d’action d’urgence

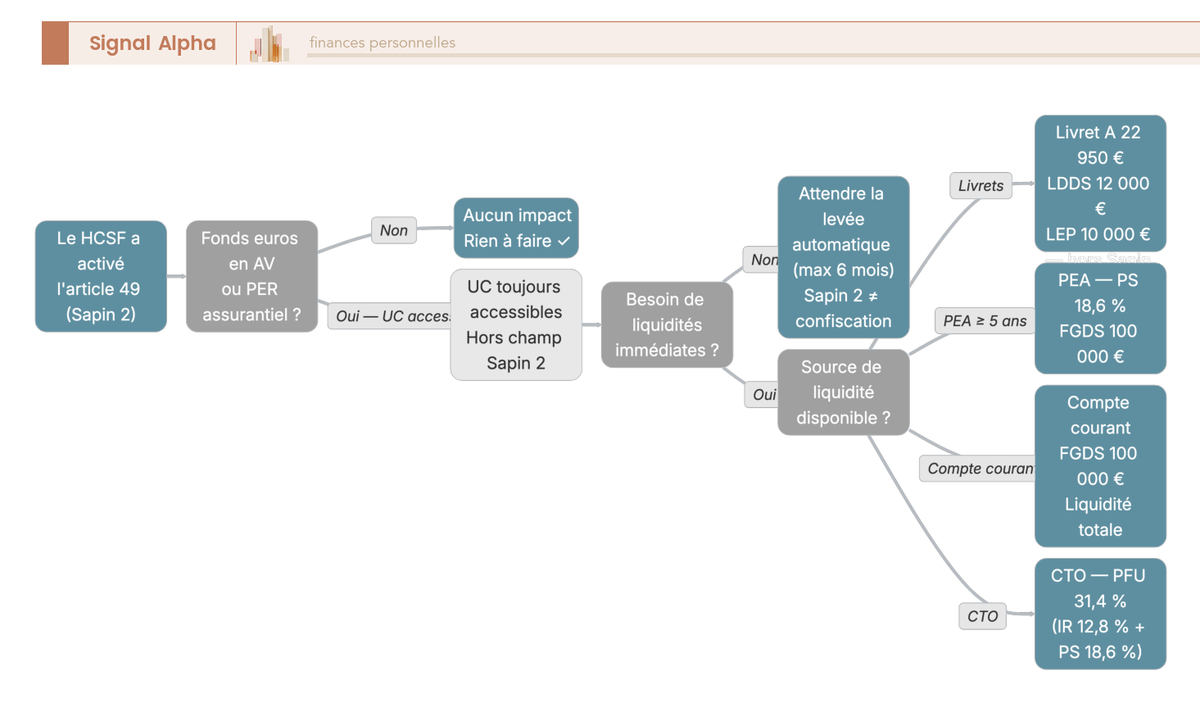

Mettons-nous dans le scénario le plus anxiogène : le HCSF publie sa décision au Journal officiel, et l’article 49 entre en vigueur immédiatement. Vos rachats et arbitrages sortants sur le fonds euros sont suspendus. Que faire concrètement ?

Première chose : ne pas paniquer. La durée maximale est de 6 mois (3 mois initiaux + 1 renouvellement), et votre épargne reste votre propriété pendant toute la durée du gel. Le fonds euros continue de générer des intérêts. Ce n’est pas une confiscation, c’est un gel temporaire des sorties.

Deuxième chose : identifier immédiatement vos sources de liquidité alternatives. Si vos livrets réglementés sont remplis, vous disposez de 34 950 EUR (Livret A + LDDS) accessibles sans délai, exonérés d’impôts, garantis par l’État. Votre PEA, votre CTO, vos comptes bancaires (protégés par le FGDS jusqu’à 100 000 EUR par établissement) continuent de fonctionner normalement. Et la part en unités de compte de votre assurance-vie reste elle aussi disponible : les rachats UC ne sont pas concernés par l’article L. 631-2-1 du CMF.

Troisième chose : ne pas tenter de contourner le blocage par une avance sur contrat. On l’a vu dans la section sur les 3 pouvoirs du HCSF : les avances adossées au fonds euros peuvent elles aussi être suspendues dans le cadre de l’article 49. Cette porte de sortie est verrouillée si le HCSF l’a incluse dans sa décision.

Quatrième chose : une fois le blocage levé (levée automatique à l’échéance), c’est le signal qu’il faut accélérer la diversification. Répartir ses contrats sur plusieurs assureurs, basculer une partie du fonds euros vers les UC, compléter par des enveloppes hors AV. Autrement dit, mettez en oeuvre exactement les stratégies décrites plus haut, en priorité cette fois.

Pour structurer son épargne selon ses objectifs et son profil de risque, cette réflexion en amont est la meilleure protection : un patrimoine diversifié entre enveloppes ne dépend jamais d’un seul mécanisme de liquidité.

Vous avez désormais un plan d’action concret, du plus simple (diversifier en UC) au plus structurant (AV luxembourgeoise, multi-enveloppes). Mais avant de bouger, il y a un paramètre souvent sous-estimé qui peut changer votre calcul : la fiscalité. L’assurance-vie conserve en 2026 des avantages fiscaux qui rendent sa conservation d’autant plus pertinente.

Fiscalité de l’assurance-vie en 2026 : pourquoi conserver vos contrats malgré Sapin 2

Certains épargnants, inquiets du risque Sapin 2, envisagent de clôturer leur assurance-vie pour basculer vers des enveloppes qu’ils perçoivent comme plus sûres. Avant de prendre cette décision, regardez ce que vous sacrifieriez sur le plan fiscal. En 2026, l’enveloppe assurance-vie bénéficie d’un traitement fiscal qui la distingue de toutes les autres, et cette particularité renforce l’argument en faveur de la conservation de vos contrats, pas de leur liquidation.

Régime fiscal des rachats en 2026 : PFL, PS et abattements

La fiscalité des gains en assurance-vie dépend de deux paramètres : la durée de détention du contrat et le montant total des primes versées sur l’ensemble de vos contrats.

| Situation | IR | PS | Total |

|---|---|---|---|

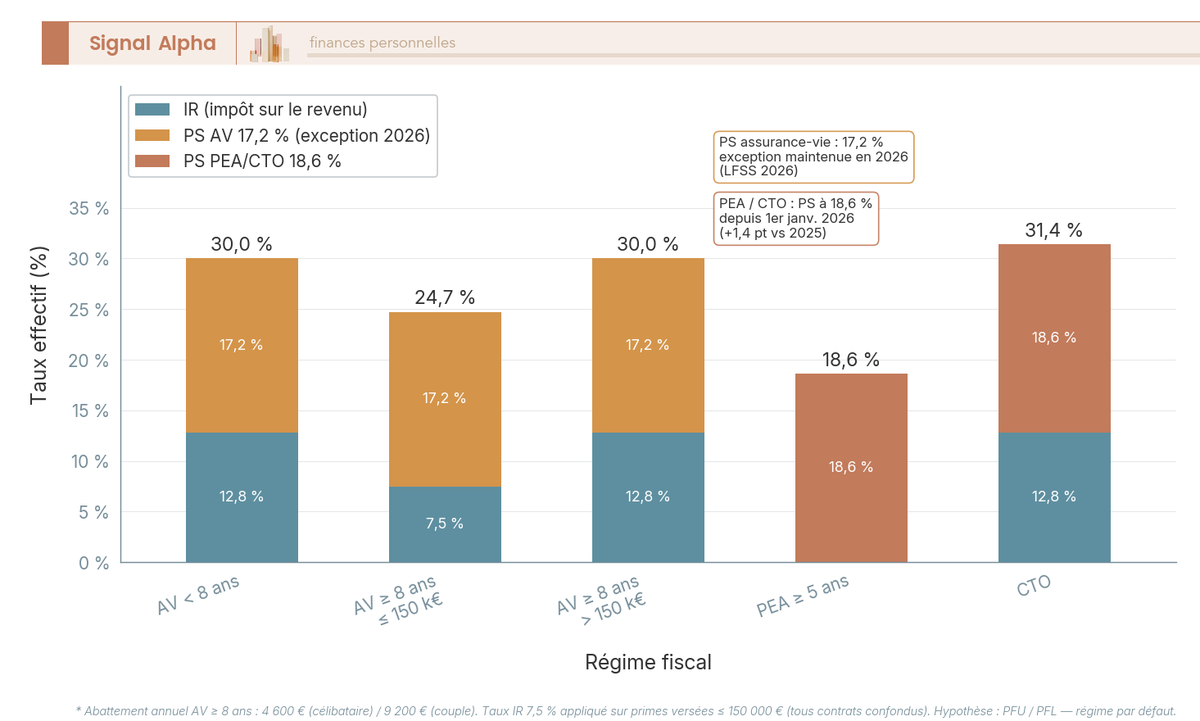

| Contrat < 8 ans | 12,8 % (PFL) | 17,2 % | 30,0 % |

| Contrat ≥ 8 ans, primes ≤ 150 000 EUR | 7,5 % (PFL réduit) | 17,2 % | 24,7 % (après abattement) |

| Contrat ≥ 8 ans, primes > 150 000 EUR | 12,8 % | 17,2 % | 30,0 % |

| Option barème progressif IR | Barème (0 à 45 %) | 17,2 % | Variable |

Les contrats de plus de 8 ans bénéficient en plus d’un abattement annuel sur les gains lors d’un rachat : 4 600 EUR pour une personne seule, 9 200 EUR pour un couple soumis à imposition commune. En pratique, vous pouvez chaque année réaliser un rachat partiel dont la part de gains incluse est exonérée d’IR jusqu’à ce seuil. Pour un contrat bien géré avec des rachats programmés, c’est un levier d’optimisation significatif sur la durée.

Attention, piège fréquent : le seuil de 150 000 EUR s’apprécie sur l’ensemble de vos contrats d’assurance-vie (tous assureurs confondus) et porte sur les primes versées, pas sur l’encours. Si vous avez versé 120 000 EUR sur un contrat et 40 000 EUR sur un autre, vous dépassez le seuil de 150 000 EUR, et le taux réduit de 7,5 % ne s’applique plus sur la totalité des gains. C’est une subtilité que beaucoup d’épargnants découvrent au moment du rachat, quand il est trop tard pour ajuster.

En matière de transmission, l’assurance-vie conserve un avantage unique : 152 500 EUR par bénéficiaire désigné sont transmis en franchise de droits pour les primes versées avant 70 ans (article 990 I du CGI). Aucune autre enveloppe d’épargne n’offre cet avantage. Pour comprendre le détail du calcul de la fiscalité des rachats, le mécanisme de la quote-part de gains imposable mérite d’être creusé.

L’exception PS de l’assurance-vie : 17,2 % vs 18,6 % en 2026

C’est le changement de 2026 que beaucoup d’épargnants n’ont pas encore intégré. La loi de financement de la Sécurité sociale (LFSS) 2026 a relevé le prélèvement de solidarité de 7,5 % à 8,9 %, ce qui porte les prélèvements sociaux de 17,2 % à 18,6 % pour la plupart des revenus du capital : PEA après 5 ans, CTO, PEL ouvert après 2018.

L’assurance-vie est exclue de cette hausse. Les PS restent à 17,2 % (CSG 9,2 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %). Cette exception s’applique aux contrats d’assurance-vie français comme luxembourgeois. C’est un avantage relatif de 1,4 point par rapport aux autres enveloppes, un écart qui s’accumule année après année sur les contrats en fonds euros (où les PS sont prélevés annuellement sur les intérêts crédités).

| Enveloppe | PS 2025 | PS 2026 | Variation |

|---|---|---|---|

| Assurance-vie | 17,2 % | 17,2 % (inchangé) | 0 |

| PEA (≥ 5 ans) | 17,2 % | 18,6 % (+1,4 pt) | +1,4 pt |

| CTO | 17,2 % | 18,6 % (+1,4 pt) | +1,4 pt |

| PEL (ouvert après 2018) | 17,2 % | 18,6 % (+1,4 pt) | +1,4 pt |

| Livrets réglementés | 0 % | 0 % | 0 |

Données à jour — mars 2026.

1,4 point de PS en moins chaque année, ça paraît marginal. Mais sur un capital de 500 000 EUR et un horizon de 15 ans, la différence se chiffre en milliers d’euros de rendement net supplémentaire. C’est un argument de poids pour combiner intelligemment les enveloppes et régimes fiscaux dans une stratégie d’optimisation globale.

Comparaison fiscale AV vs PEA vs CTO : quel arbitrage en 2026 ?

Pour bien calibrer votre stratégie, il faut mettre les trois enveloppes principales côte à côte sur la fiscalité des gains :

| Critère | Assurance-vie (≥ 8 ans, ≤ 150k EUR primes) | PEA (≥ 5 ans) | CTO |

|---|---|---|---|

| IR sur les gains | 7,5 % (après abattement) | 0 % | 12,8 % (PFU) ou barème |

| PS sur les gains | 17,2 % | 18,6 % | 18,6 % |

| Total fiscal | 24,7 % (après abattement) | 18,6 % | 31,4 % |

| Abattement annuel | 4 600 EUR / 9 200 EUR | Aucun | Aucun |

| Plafond versement | Aucun | 150 000 EUR | Aucun |

| Avantage successoral | 152 500 EUR/bénéficiaire (art. 990 I CGI) | Aucun spécifique | Aucun spécifique |

Données à jour — mars 2026.

En taux pur, le PEA après 5 ans reste plus avantageux (18,6 % vs 24,7 %). Mais il est plafonné à 150 000 EUR de versements et n’offre aucun avantage successoral. L’assurance-vie, elle, n’a pas de plafond de versement et permet de transmettre jusqu’à 152 500 EUR par bénéficiaire en franchise de droits pour les primes versées avant 70 ans. Le CTO, quant à lui, cumule les inconvénients : 31,4 % de PFU sans abattement et pas d’avantage successoral. C’est l’enveloppe de dernier recours, utile pour sa liquidité totale et l’absence de plafond, mais fiscalement la moins avantageuse des trois.

L’erreur classique serait de raisonner uniquement en taux d’imposition. La bonne question est plus large : quel est le coût total de détention d’une enveloppe, en intégrant la fiscalité des gains, les avantages successoraux, la flexibilité (absence de plafond, rachats partiels programmés) et l’exposition au risque Sapin 2 ? Quand on additionne ces quatre axes, l’assurance-vie reste l’outil patrimonial le plus complet pour la majorité des épargnants. Pour approfondir les arbitrages chiffrés entre AV, PEA et CTO sur des profils concrets, ou comprendre comment optimiser la transmission patrimoniale via l’assurance-vie, ces deux dimensions (fiscalité + succession) font toute la différence.

Note de Henri : Quand on analyse la trajectoire des PS depuis dix ans, ce qui est frappant, c’est la stabilité du traitement fiscal de l’assurance-vie. Le législateur aurait pu aligner les PS de l’AV sur ceux du PEA et du CTO en 2026, mais il ne l’a pas fait. C’est un signal : l’assurance-vie reste un outil central dans la politique d’épargne française, et le cadre fiscal reflète cette position. Pour un épargnant qui détient un contrat de plus de 8 ans, fuir l’AV à cause de Sapin 2 reviendrait à renoncer à un avantage fiscal durable pour éviter un risque de blocage qui ne s’est jamais matérialisé en dix ans.

En clair, l’assurance-vie n’est pas le véhicule le plus performant en taux d’imposition pur, mais son enveloppe globale (pas de plafond de versement, PS à 17,2 %, abattement après 8 ans, transmission avantageuse jusqu’à 152 500 EUR par bénéficiaire) en fait un outil patrimonial difficile à remplacer. C’est exactement pour cette raison que la bonne stratégie face à Sapin 2 n’est pas de fuir l’assurance-vie, mais de diversifier autour d’elle.

Ce qu’il faut retenir : tableau récapitulatif

Tableau récapitulatif : loi Sapin 2 et assurance-vie

Cet article couvre un sujet qui génère beaucoup d’inquiétude, souvent disproportionnée par rapport au risque réel. Vous n’avez pas le temps de tout relire ? Ce tableau synthétise les dix points clés et leur impact concret sur votre épargne :

| Thème | Point clé | Impact pour l’épargnant |

|---|---|---|

| Loi Sapin 2, article 49 | Blocage possible des rachats et arbitrages sur fonds euros | Risque de non-accès temporaire (max 6 mois) à la part fonds euros |

| Activateur | HCSF, sur proposition du gouverneur de la Banque de France | Décision collégiale au plus haut niveau, seuil très élevé |

| Unités de compte | Non concernées par le blocage | Diversifier en UC = immunité Sapin 2 |

| Activation historique | Jamais activé depuis 2016 (mars 2026) | Dispositif préventif, aucun précédent |

| Risque 2026 | Très faible (taux reconstitués, solvabilité haute, collecte positive) | Pas de raison de paniquer |

| FGAP | 70 000 EUR par assureur et par assuré | Multi-assureur = multiplication de la couverture |

| AV Luxembourg | Super-privilège illimité, hors Sapin 2 | Solution pour patrimoines supérieurs à 250 000 EUR |

| Fiscalité AV 2026 | PS 17,2 % (exception vs 18,6 % PEA/CTO) | Avantage relatif de 1,4 point conservé |

| Après 8 ans | 24,7 % (≤ 150 000 EUR primes) avec abattement annuel | Conserver ses contrats anciens |

| Stratégie optimale | Diversifier (UC + multi-assureur + hors AV) | Réduire le risque sans sacrifier les avantages AV |

Le tableau donne la vue d’ensemble. Mais si vous ne deviez retenir qu’une seule chose de cet article, c’est celle-ci : diversifier ne signifie pas abandonner l’assurance-vie, mais organiser son patrimoine pour ne jamais dépendre d’un seul mécanisme de liquidité. Et pour passer à l’action, cette checklist résume les huit mesures concrètes à mettre en place :

- Évaluer votre exposition au fonds euros (pourcentage de votre patrimoine total investi en fonds euros)

- Diversifier au sein de l’AV : basculer une partie du fonds euros vers des UC adaptées à votre profil de risque

- Répartir vos contrats sur 2 à 3 assureurs différents pour multiplier la couverture FGAP

- Vérifier les clauses contractuelles de vos contrats (délais de rachat, conditions de sortie sur le fonds euros)

- Remplir d’abord vos livrets réglementés (Livret A + LDDS = 34 950 EUR de liquidité immédiate hors Sapin 2)

- Ouvrir un PEA si vous n’en avez pas, ne serait-ce que pour prendre date sur l’antériorité fiscale

- Envisager une AV luxembourgeoise uniquement si votre patrimoine financier dépasse 250 000 EUR et que vous recherchez une protection renforcée

- Ne pas clôturer un contrat AV ancien : l’avantage fiscal lié à l’antériorité (24,7 % vs 30,0 % après 8 ans) vaut plus que le risque résiduel de Sapin 2

Pour mettre en oeuvre ces recommandations dans une approche globale, notre guide sur l’allocation d’actifs selon profil, horizon et enveloppes fiscales complète utilement cette section.

Conclusion

La loi Sapin 2 autorise le HCSF à geler temporairement les rachats sur les fonds euros, pour une durée maximale de six mois. C’est un fait. Mais depuis décembre 2016, ce mécanisme n’a jamais été activé, y compris lors de la crise Covid et de la remontée brutale des taux en 2022. En mars 2026, les quatre indicateurs macro que l’on a passés en revue (taux directeur BCE à 2,50 %, réserves de PPE, collecte nette positive, ratios de solvabilité solides) confirment que le risque d’activation reste très faible.

Pour autant, ce n’est pas une raison de l’ignorer. Le mécanisme existe, il est inscrit à l’article L. 631-2-1 du Code monétaire et financier, et un épargnant qui concentre 100 % de son patrimoine en fonds euros s’expose à un risque de liquidité, aussi improbable soit-il. Les leviers pour s’en prémunir sont concrets : diversifier vers les UC (qui ne sont pas concernées par Sapin 2), répartir ses encours sur plusieurs assureurs pour rester sous le plafond FGAP de 70 000 euros par compagnie, et envisager l’assurance-vie luxembourgeoise au-delà de 250 000 euros de patrimoine financier. Ce sont ces trois réflexes qui, mis bout à bout, renforcent la solidité de votre allocation sans sacrifier les avantages fiscaux et successoraux de l’assurance-vie.

Si vous souhaitez creuser le sujet, notre guide sur le fonctionnement de l’assurance-vie détaille les mécanismes fiscaux évoqués ici. Et si c’est la répartition entre fonds euros et UC qui vous interroge, notre article sur la diversification des supports en assurance-vie vous aide à structurer cette allocation. Enfin, pour ceux qui envisagent de franchir le pas vers le Luxembourg, notre guide sur l’assurance-vie luxembourgeoise approfondit le super-privilège et les conditions d’accès.

Questions fréquentes sur la loi Sapin 2 et l’assurance-vie

Quelles sont les implications de la loi Sapin 2 sur mon assurance-vie ?

La loi Sapin 2 (article 49, codifié à l’article L. 631-2-1 du Code monétaire et financier) donne au HCSF le pouvoir de bloquer temporairement les rachats et les arbitrages sortants sur la part en fonds euros de votre contrat. La part investie en unités de compte n’est pas concernée. Ce dispositif est calibré pour des situations de crise systémique grave, et il n’a jamais été activé depuis son entrée en vigueur en décembre 2016, pas même lors de la crise Covid ou de la remontée brutale des taux en 2022. En mars 2026, votre assurance-vie reste pleinement liquide.

Est-ce que l’argent d’une assurance-vie peut vraiment être bloqué ?

En temps normal, non. L’assurance-vie est une enveloppe liquide : vous pouvez demander un rachat partiel ou total à tout moment, et l’assureur dispose d’un délai légal de 2 mois maximum pour vous verser les fonds. Le blocage prévu par Sapin 2 est une mesure d’exception, limitée à la part en fonds euros, et qui ne peut intervenir que si le HCSF constate une menace grave et caractérisée pour la stabilité du système financier français. Ce n’est pas le fonctionnement normal du produit, c’est un garde-fou de dernier recours. La distinction est importante.

Qui peut décider de bloquer une assurance-vie ?

Uniquement le HCSF, sur proposition du gouverneur de la Banque de France. La décision est publiée au Journal officiel. Le HCSF rassemble le ministre chargé de l’Économie, le gouverneur de la BdF, le président de l’ACPR, le président de l’AMF et d’autres hauts responsables : c’est une décision collégiale, pas unilatérale, qui suppose un consensus à haut niveau sur l’existence d’un risque systémique immédiat. Le seuil d’activation est très élevé par conception.

Combien de temps peut durer un blocage Sapin 2 ?

La durée maximale est de 6 mois au total : 3 mois initiaux, renouvelables une seule fois pour 3 mois supplémentaires. Au-delà, une nouvelle base légale serait nécessaire. Pendant cette période, les intérêts continuent à courir sur le fonds euros, et les versements restent possibles. Le blocage porte uniquement sur les sorties, pas sur l’intégralité du fonctionnement du contrat.

Les unités de compte sont-elles concernées par la loi Sapin 2 ?

Non. L’article L. 631-2-1 CMF cible exclusivement les engagements en euros, c’est-à-dire la part investie en fonds euros. Les unités de compte (ETF, OPCVM, SCPI, fonds obligataires, private equity…) ne sont pas visées par le mécanisme de blocage. Un contrat investi à 100 % en unités de compte au sein d’une assurance-vie française est totalement hors du périmètre de Sapin 2, tout en conservant les avantages fiscaux et successoraux de l’enveloppe. C’est d’ailleurs l’une des stratégies de protection les plus directes.

L’État peut-il confisquer l’argent de mon assurance-vie avec Sapin 2 ?

Non. C’est la confusion la plus fréquente, et elle circule beaucoup sur les forums. Sapin 2 n’est pas une confiscation : c’est un gel temporaire des sorties sur les fonds euros, pour une durée maximale de 6 mois. L’épargne reste votre propriété, les intérêts continuent à courir, et le blocage cesse dès que la menace systémique est jugée maîtrisée. La loi vise à éviter un bank run sur les fonds euros, pas à saisir votre capital. Ce sont deux choses radicalement différentes.

La garantie FGAP de 70 000 euros protège-t-elle contre Sapin 2 ?

Non, et la confusion est fréquente. Le FGAP intervient dans un scénario distinct : la défaillance d’un assureur (retrait d’agrément, liquidation judiciaire). Dans ce cas, le fonds vous rembourse jusqu’à 70 000 euros par assuré et par assureur. Sapin 2, lui, concerne un blocage temporaire des sorties décidé par le régulateur, sans que l’assureur soit en défaut. Ce sont deux risques séparés, deux mécanismes séparés. Répartir ses contrats sur 2 ou 3 assureurs différents multiplie mécaniquement la couverture FGAP, mais ne change pas l’exposition à Sapin 2. Pour aller plus loin sur la liquidité de l’enveloppe, notre guide sur les rachats en assurance-vie détaille la fiscalité et les délais selon les situations.

Où placer son épargne pour se protéger du risque de blocage Sapin 2 ?

La réponse la plus directe : diversifier en unités de compte au sein de votre contrat actuel. C’est la protection la plus simple, sans changer d’enveloppe ni perdre l’antériorité fiscale. Pour les liquidités immédiates, le Livret A (22 950 euros) et le LDDS (12 000 euros) sont exonérés de toute imposition et totalement hors du périmètre de Sapin 2. Le PEA est une autre option pour la partie actions, avec une fiscalité avantageuse après 5 ans. Pour les patrimoines au-dessus de 250 000 euros, l’assurance-vie luxembourgeoise (qui relève du droit luxembourgeois, pas français) échappe à Sapin 2, mais avec des frais plus élevés et des clauses contractuelles à vérifier sur le fonds euros. La bonne approche n’est pas de fuir l’assurance-vie, c’est de diversifier.

Le PER assurantiel est-il aussi soumis à la loi Sapin 2 ?

Oui, pour sa part investie en fonds euros. C’est un angle souvent négligé. Si votre PER est un contrat assurantiel (le cas le plus courant chez les assureurs et mutuelles), la part fonds euros est soumise au même mécanisme de blocage que l’assurance-vie. En revanche, un PER bancaire (PER compte-titres, proposé par certains établissements) n’est pas concerné, car il n’est pas un contrat d’assurance. Notre guide sur le PER détaille les différences de structure entre PER assurantiel et PER bancaire.

L’assurance-vie luxembourgeoise échappe-t-elle vraiment à Sapin 2 ?

Oui, sur le principe. Les contrats souscrits auprès d’assureurs de droit luxembourgeois ne sont pas soumis au droit français, donc Sapin 2 ne s’y applique pas. Mais deux nuances importantes : d’une part, cette option n’est pertinente qu’au-dessus de 250 000 euros de patrimoine financier (les frais supplémentaires de 0,50 à 1,50 % annulent l’avantage en dessous). D’autre part, certains assureurs luxembourgeois prévoient des clauses contractuelles de limitation des sorties sur le fonds euros, indépendamment de toute décision du HCSF français. Le super-privilège luxembourgeois protège contre la défaillance de l’assureur, pas contre les clauses contractuelles. C’est un point à vérifier dans les conditions générales avant de souscrire.